Жалоба в Налоговую — это один из способов борьбы с тем или иным нарушением прав налогоплательщика. Статья расскажет о различных жалобах на налоговиков, в частности, будут рассмотрены следующие жалобы: апелляционная на решение налогового органа, на его бездействие, действия (с образцами). Также расскажем, как пожаловаться на фискальщиков в прокуратуру.

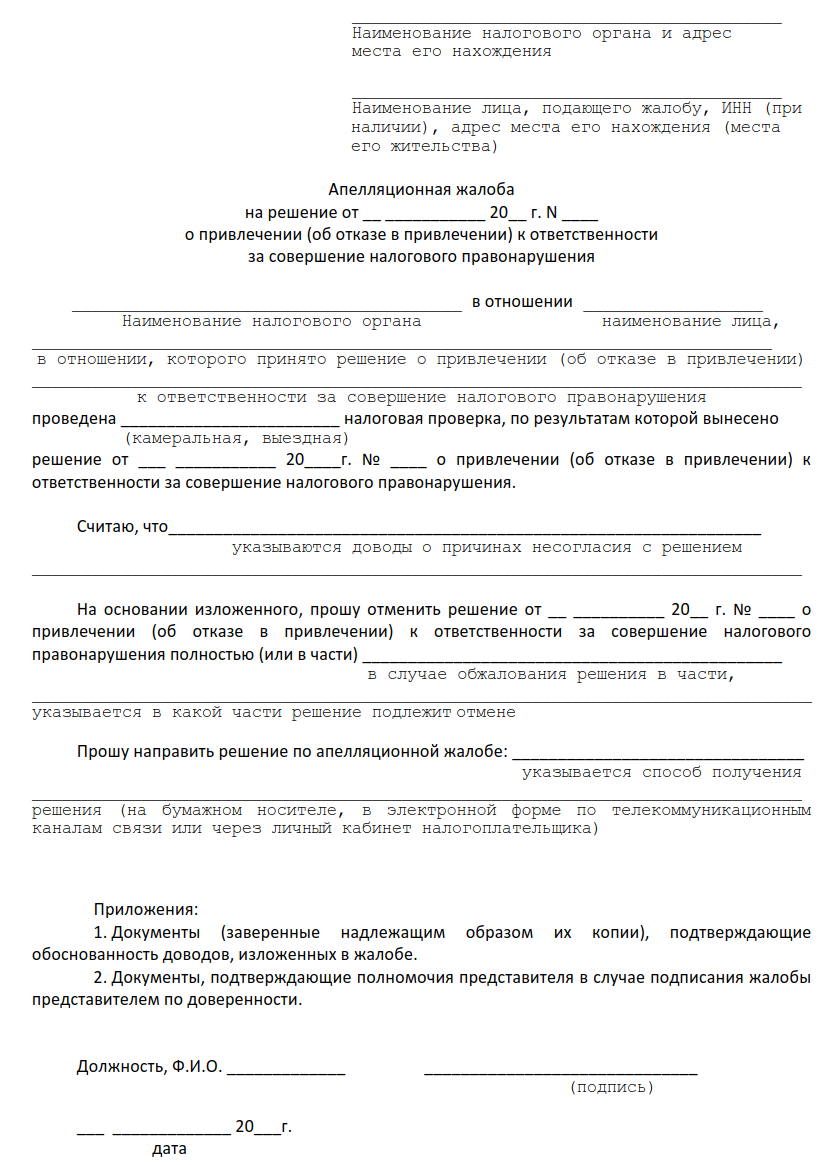

1-й образец: апелляционная жалоба на решение налогового органа

Другими вариантами названия документа могут быть: апелляционная жалоба на решение налоговой инспекции или апелляционная жалоба в налоговую. В любом случае речь идет об одном и том же.

Апелляционная жалоба (АЖ) — это обращение лица в налоговую инстанцию с просьбой обжаловать решение налоговиков о привлечении к ответственности за совершение налогового правонарушения или решение об отказе в таком привлечении, которое вынесено по ст. 101 НК. При этом необходимо соблюдение двух условий:

- по мнению лица, обжалуемое решение нарушает его права;

- оно не вступило в силу.

Теперь о том, куда писать жалобу на налоговую инспекцию.

Как таковое обжалование происходит в вышестоящем налоговом органе (ВНО), но по п. 1 ст. 139.1 НК жалоба в вышестоящий налоговый орган подается через ту инстанцию, решение которой обжалуется, поскольку именно оттуда она (со всеми прилагаемыми материалами) в течение трех рабочих дней (с момента поступления) передается в ВНО. Таким образом, прямая подача жалобы в вышестоящий налоговый орган невозможна.

Поступление АЖ для ИФНС означает, что ее решение не обретает силу, поэтому требование на уплату налога (пени, штрафа) по обжалуемому решению не выставляется.

Выше ИФНС стоят Управления ФНС по субъектам РФ. Выше этих управлений и межрегиональных ИФНС находится ФНС, чьи решения, по п. 4 ст. 139.1 НК, оспаривают уже только в суде.

О способах подачи АЖ

Необходимые документы можно передать как лично, так и через представителя следующим образом:

- по телекоммуникационным каналам связи, через личный кабинет налогоплательщика;

- почтой;

- лично в соответствующую канцелярию или окно приема документов.

Прошение содержит:

- Персональные данные подателя (Ф.И.О. плюс место жительства для физлица или наименование плюс адрес для организации).

- Предмет обжалования (решение относительно конкретных лиц — в данном случае, в других ситуациях это могут действия, бездействие сотрудников налоговой).

- Название органа-нарушителя.

- Причины, по которым податель полагает, что его права нарушены.

- Итоговые требования подателя.

- Сведения о том, как удобно получить ответ по итогам его рассмотрения: на бумажном носителе, в электронной форме по телекоммуникационным каналам связи или через личный кабинет налогоплательщика.

Дополнительными данными могут быть телефонные, факсовые номера, электронные почтовые адреса, другая необходимая информация. АЖ дополняется максимумом доказательств, свидетельствующих о правоте жалующегося, также к ней прикладывается представительская доверенность (если необходимо подать через представителя). Документ должен быть подписан подателем (его представителем).

О рассмотрении АЖ

Пункт 1 ст. 140 НК позволяет до разрешения претензии (в ходе ее рассмотрения) предоставлять дополнительные документы. Причем нужно будет пояснить, почему эти дополнения не предоставлялись раньше (п. 4 ст. 140 НК). ВНО рассматривает АЖ без участия подавшего ее лица. Исключениями будут случаи выявления противоречий между сведениями из материалов проверки и информацией, поступившей от налогоплательщика. При таком развитии событий податель прошения извещается о том, где и когда оно будет рассматриваться.

АЖ можно полностью или частично отозвать до ее разрешения. Также ВНО может оставить претензию без рассмотрения полностью или частично, для этого есть три причины:

- Нарушен порядок из п. 1 ст. 139.2 НК (не письменная форма, нет подписи подателя, его представителя, не указано, что именно нарушило права жалующегося).

- Лицо, подавшее претензию, заявило о ее полном или частичном отзыве до ее рассмотрения.

- АЖ по тем же основаниям уже подана.

АЖ разрешается ВНО в течение месяца после ее получения. Этот срок могут продлить максимум на месяц.

Возможных итогов рассмотрения апелляции также три:

- Требования из претензии не удовлетворяются.

- Оспариваемое решение налоговиков отменяется полностью или частично.

- Отмена сопровождается принятием нового решения по делу.

Решение по АЖ в течение трех дней после его принятия вручается (направляется) заявителю.

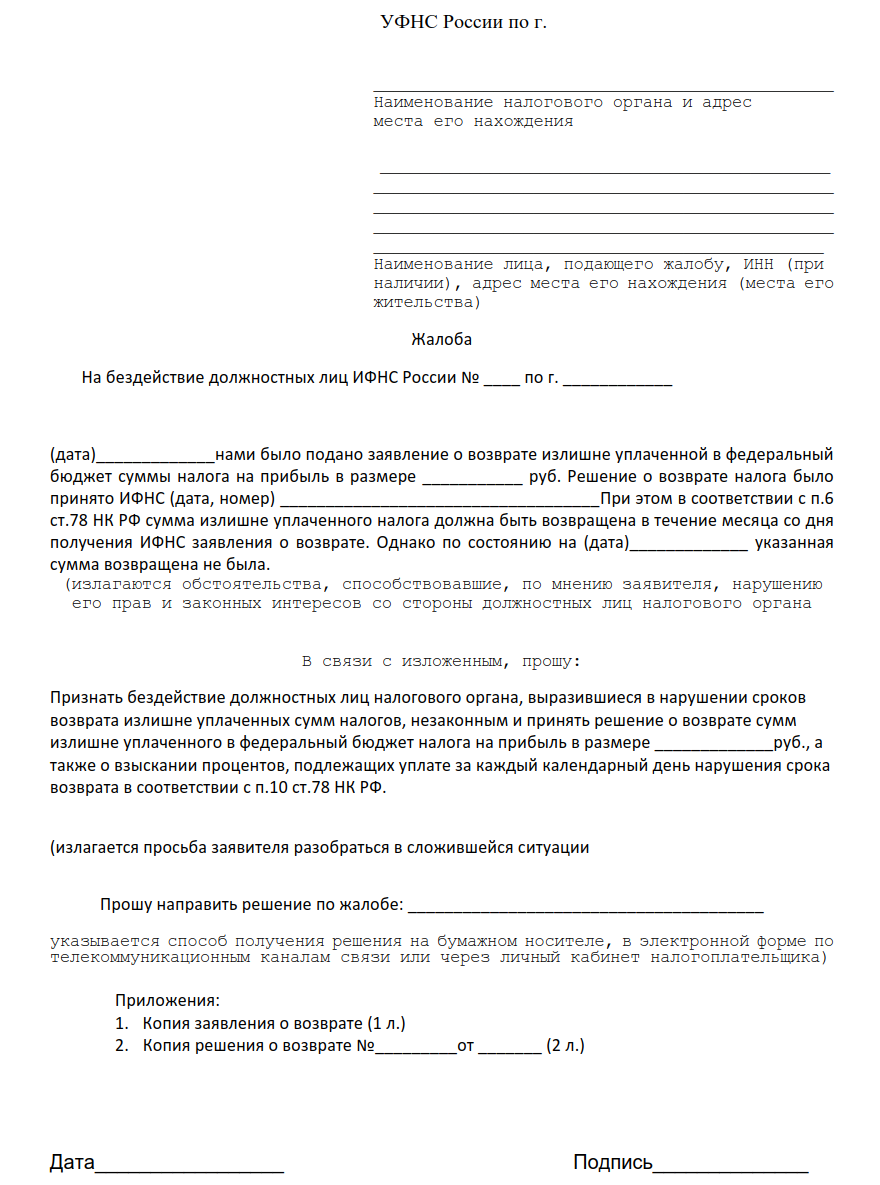

2-й образец: жалоба на бездействие налоговой инспекции

Другим вариантом названия такой претензии может быть «Образец жалобы на бездействие налогового органа». Обжалуется в данном случае бездействие должностных лиц инспекции. Причем нюансы обжалования практически идентичны вышеизложенным. Правда, срок рассмотрения в данном случае равен 15 дням с возможностью продления еще на 15, а не 30, как в предыдущем варианте.

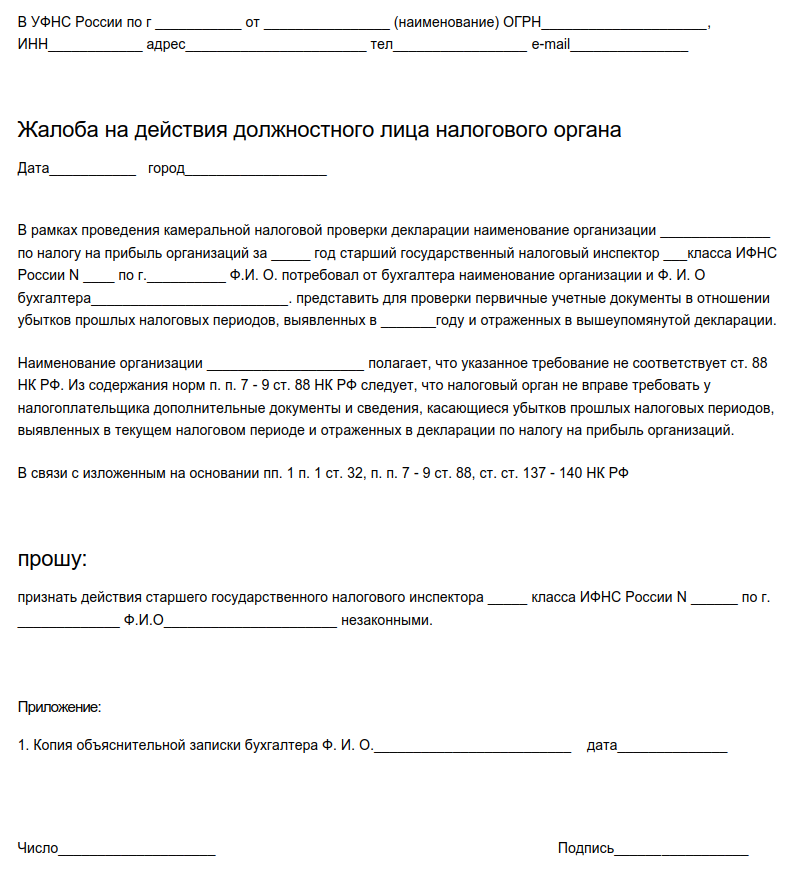

3-й образец: жалоба на действия налогового органа

Образец формы представлен ниже. Обжалование происходит в режиме, аналогичном вышеизложенному, срок разбора поданных материалов — 15 дней с возможностью его продления на такое же количество дней.

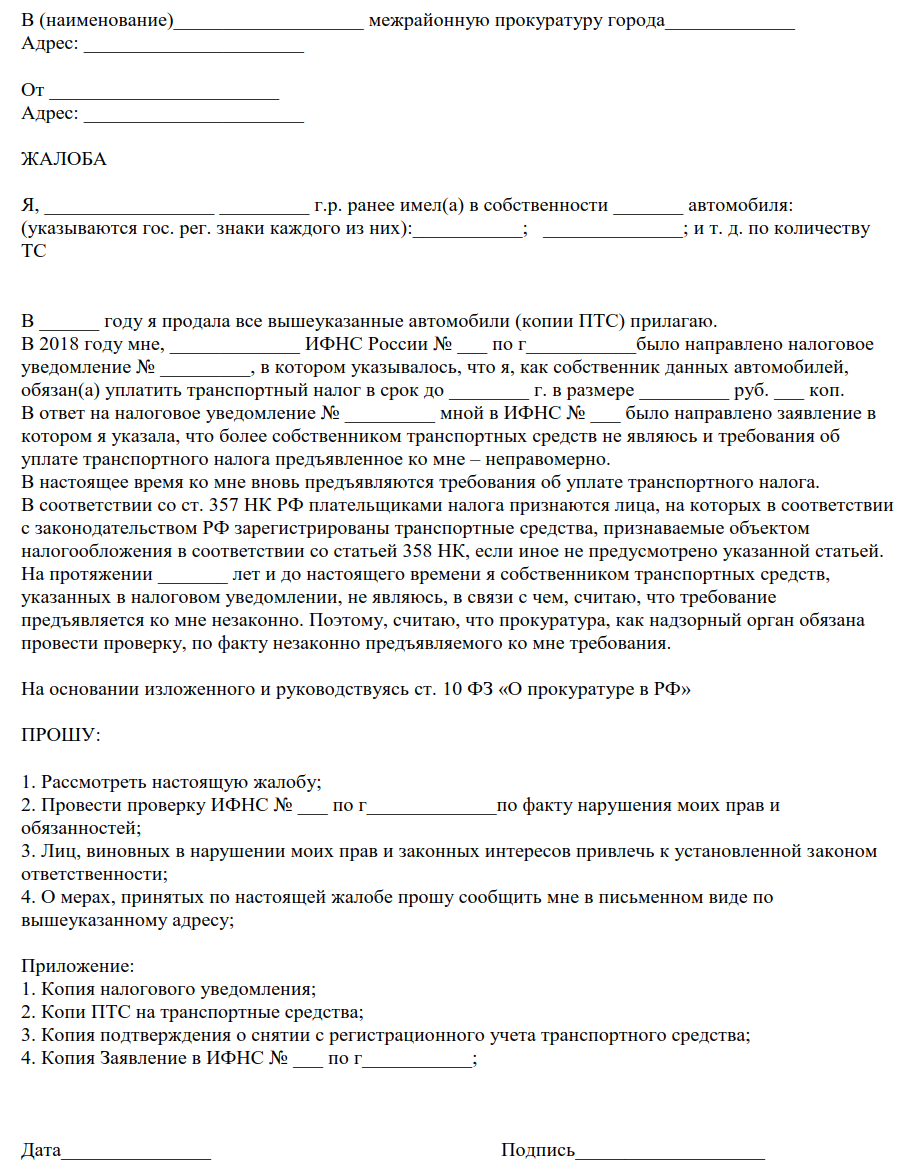

4-й образец: жалоба на налоговую инспекцию в прокуратуру

Прокуратура надзирает за правильностью применения законодательства, в том числе налогового. Поэтому туда можно обращаться при любых нарушениях прав налогоплательщиков со стороны ИФНС. Нюансы таких обращений урегулированы ст. 10 ФЗ от 17.01.1992 № 2202-1 и Приказом Генпрокуратуры России от 30.01.2013 № 45.

Жаловаться нужно в прокуратуру по месту нахождения ИФНС.

Структурно претензия включает три элемента:

- Заголовок, где первоначально указывают данные о прокуратуре (полное название с адресом, а также Ф.И.О. и чин руководителя). Следующими будет персональная информация заявителя (его Ф.И.О., адрес регистрации, контакты для обратной связи). Финальными будут данные налоговой — нарушителя ваших прав.

- Информативный блок: максимально кратко и точно нужно изложить суть проблемы, описав события, которые привели к спору, нарушения, которые были допущены, а также вашу просьбу к органу прокуратуры.

- Заключение. Тут перечисляют прилагаемые к обращению доказательства. Это могут быть свидетельствующие о нарушении аудио- и видеозаписи, документы и т. д. Здесь же обращение датируют и подписывают.

Составляя жалобу в прокуратуру, следует придерживаться делового стиля и четких формулировок, без оскорблений и ненормативной лексики, с указанием только правдивых фактов.

Для подачи претензии существует несколько способов:

- по почте — заказным или ценным письмом с уведомлением о вручении или описью вложения соответственно;

- через установленный в прокуратуре ящик «для обращений и заявлений граждан»;

- в канцелярию прокуратуры. Здесь на первом и втором экземплярах жалобы проставляют печать, а также отметку и подпись о принятии с присвоением документу входящего номера;

- через интернет-приемную Генпрокуратуры.

Прокуратура рассматривает поступающие претензии в порядке и сроки, которые установлены Приказом Генпрокуратуры России от 30.01.2013 № 45. Обычный срок разбора претензии — 30 дней после ее регистрации. Если не требуется дополнительная проверка и изучение поступивших материалов, их разберут за 15 дней. При необходимости обозначенное время продлевается на аналогичное. Подавший жалобу извещается о продлении.

Для заявителя возможны два итога разбора его обращения: позитивный и негативный. Последний означает, что, с точки зрения прокуратуры, ИФНС права. Соглашаться с таким вариантом или нет, решает сам налогоплательщик, его несогласие означает дальнейший поход в суд. Позитивный сценарий означает, что прокуроры выявили нарушение закона и будут принуждать налоговиков к его соблюдению, о чем обратившегося также известят.

Образцы жалоб:

Апелляционная

На бездействие

На действия

В прокуратуру

Акты налоговых органов ненормативного характера, действия или бездействие их должностных лиц могут быть обжалованы в судебном порядке только после их обжалования в вышестоящий налоговый орган в порядке, предусмотренном НК РФ. Указанное требование не распространяется на акты ненормативного характера, принятые по итогам рассмотрения жалоб, апелляционных жалоб, и акты ненормативного характера ФНС России, действия или бездействие ее должностных лиц (п. 2 ст. 138 НК РФ).

Жалобой признается обращение лица в налоговый орган, предметом которого является обжалование вступивших в силу актов налогового органа ненормативного характера, действий или бездействия его должностных лиц, если, по мнению этого лица, обжалуемые акты, действия или бездействие должностных лиц налогового органа нарушают его права.

Апелляционной жалобой признается обращение лица в налоговый орган, предметом которого является обжалование не вступившего в силу решения налогового органа о привлечении к ответственности за совершение налогового правонарушения или решения об отказе в привлечении к ответственности за совершение налогового правонарушения, вынесенного в соответствии со ст. 101 НК РФ, если, по мнению этого лица, обжалуемое решение нарушает его права.

Порядок подачи жалобы и апелляционной жалобы установлен в ст. ст. 139 и 139.1 НК РФ.

Жалоба (апелляционная жалоба) подается в вышестоящий налоговый орган через налоговый орган, акты ненормативного характера, действия или бездействие должностных лиц которого обжалуются. В свою очередь, налоговый орган, акты ненормативного характера, действия или бездействие должностных лиц которого обжалуются, обязан в течение 3-х рабочих дней со дня поступления соответствующей жалобы направить ее со всеми материалами в вышестоящий налоговый орган (п. 1 ст. 139, п. 1 ст. 139.1, ст. 6.1 НК РФ).

Статья акутальна на: Июль 2020 г.

Другими вариантами названия документа могут быть: апелляционная жалоба на решение налоговой инспекции или апелляционная жалоба в налоговую. В любом случае речь идет об одном и том же.

Апелляционная жалоба (АЖ) — это обращение лица в налоговую инстанцию с просьбой обжаловать решение налоговиков о привлечении к ответственности за совершение налогового правонарушения или решение об отказе в таком привлечении, которое вынесено по ст. 101 НК . При этом необходимо соблюдение двух условий:

- по мнению лица, обжалуемое решение нарушает его права;

- оно не вступило в силу.

Теперь о том, куда писать жалобу на налоговую инспекцию.

Как таковое обжалование происходит в вышестоящем налоговом органе (ВНО), но по п. 1 ст.

139.1 НК жалоба в вышестоящий налоговый орган подается через ту инстанцию, решение которой обжалуется, поскольку именно оттуда она (со всеми прилагаемыми материалами) в течение трех рабочих дней (с момента поступления) передается в ВНО. Таким образом, прямая подача жалобы в вышестоящий налоговый орган невозможна.

Статьи по теме (кликните, чтобы посмотреть)

Поступление АЖ для ИФНС означает, что ее решение не обретает силу, поэтому требование на уплату налога (пени, штрафа) по обжалуемому решению не выставляется.

Выше ИФНС стоят Управления ФНС по субъектам РФ. Выше этих управлений и межрегиональных ИФНС находится ФНС, чьи решения, по п. 4 ст. 139.1 НК, оспаривают уже только в суде.

Содержание статьи

О способах подачи АЖ

Необходимые документы можно передать как лично, так и через представителя следующим образом:

- по телекоммуникационным каналам связи, через личный кабинет налогоплательщика;

- почтой;

- лично в соответствующую канцелярию или окно приема документов.

- Персональные данные подателя (Ф.И.О. плюс место жительства для физлица или наименование плюс адрес для организации).

- Предмет обжалования (решение относительно конкретных лиц — в данном случае, в других ситуациях это могут действия, бездействие сотрудников налоговой).

- Название органа-нарушителя.

- Причины, по которым податель полагает, что его права нарушены.

- Итоговые требования подателя.

- Сведения о том, как удобно получить ответ по итогам его рассмотрения: на бумажном носителе, в электронной форме по телекоммуникационным каналам связи или через личный кабинет налогоплательщика.

Дополнительными данными могут быть телефонные, факсовые номера, электронные почтовые адреса, другая необходимая информация. АЖ дополняется максимумом доказательств, свидетельствующих о правоте жалующегося, также к ней прикладывается представительская доверенность (если необходимо подать через представителя). Документ должен быть подписан подателем (его представителем).

О рассмотрении АЖ

Пункт 1 ст. 140 НК позволяет до разрешения претензии (в ходе ее рассмотрения) предоставлять дополнительные документы. Причем нужно будет пояснить, почему эти дополнения не предоставлялись раньше (п. 4 ст. 140 НК). ВНО рассматривает АЖ без участия подавшего ее лица. Исключениями будут случаи выявления противоречий между сведениями из материалов проверки и информацией, поступившей от налогоплательщика. При таком развитии событий податель прошения извещается о том, где и когда оно будет рассматриваться.

АЖ можно полностью или частично отозвать до ее разрешения. Также ВНО может оставить претензию без рассмотрения полностью или частично, для этого есть три причины:

- Нарушен порядок из п. 1 ст. 139.2 НК (не письменная форма, нет подписи подателя, его представителя, не указано, что именно нарушило права жалующегося).

- Лицо, подавшее претензию, заявило о ее полном или частичном отзыве до ее рассмотрения.

- АЖ по тем же основаниям уже подана.

АЖ разрешается ВНО в течение месяца после ее получения. Этот срок могут продлить максимум на месяц.

Возможных итогов рассмотрения апелляции также три:

- Требования из претензии не удовлетворяются.

- Оспариваемое решение налоговиков отменяется полностью или частично.

- Отмена сопровождается принятием нового решения по делу.

Решение по АЖ в течение трех дней после его принятия вручается (направляется) заявителю.

2-й образец: жалоба на бездействие налоговой инспекции

Другим вариантом названия такой претензии может быть «Образец жалобы на бездействие налогового органа». Обжалуется в данном случае бездействие должностных лиц инспекции. Причем нюансы обжалования практически идентичны вышеизложенным. Правда, срок рассмотрения в данном случае равен 15 дням с возможностью продления еще на 15, а не 30, как в предыдущем варианте.

3-й образец: жалоба на действия налогового органа

Образец формы представлен ниже. Обжалование происходит в режиме, аналогичном вышеизложенному, срок разбора поданных материалов — 15 дней с возможностью его продления на такое же количество дней.

Апелляционная жалоба на решение налоговой

Jurist_arbitr — 07/05/2011 04/08/2016

Не смотря на то, что я обычно не советую составлять жалобы и иски в арбитраж самостоятельно без помощи квалифицированных арбитражных юристов по налоговым спорам, самоуверенных в себе сотрудников и руководителей на начальных этапах обжалования предостаточно. И, в связи с большим количеством просьб “скинуть” образец апелляционной жалобы на решение налоговой, представляю на обозрение одну из последних поданных мной апелляционных жалоб. Предполагается, что Вы уже прошли этап рассмотрения возражений на акт по результатам проверки и в отношении организации не более чем 10 дней назад вынесено решение о привлечении к ответственности по необоснованной налоговой выгоде и другим основаниям.

УФНС России по г. Москве

115191, Москва, ул. Б.Тульская, д.15

через

ИФНС России № 23 по г. Москве

109386, г. Москва, ул. Таганрогская, д. 2

Апелляционная жалоба

на решение ИФНС России № 23 по г. Москве

№ 1234 от 12.03.2014 г. о привлечении

ООО «НАЛОГОПЛАТЕЛЬЩИК»

к ответственности за совершение налогового правонарушения

В период с 15.15.2010 года по 12.12.2011 года ИФНС России № 23 по г. Москвы была проведена выездная налоговая проверка налогоплательщика ООО « НАЛОГОПЛАТЕЛЬЩИК » (далее «налогоплательщик), по результатам которой вынесено оспариваемое решение о привлечении налогоплательщика к налоговой ответственности.

Мнение эксперта

Захаров Виктор Юрьевич

Практикующий юрист с 8-летним опытом. Специализация — семейное право. Признанный эксперт права.

Налогоплательщик считает решение ИФНС России № 23 по г. Москве № 1234 от 12.03.2014 не соответствующим закону и подлежащим отмене по следующим основаниям.

Используя свидетельские показания бывших работников налогоплательщика – Беловоротничкова С.В. и Чистоплюева В.В. о том, что размер фактически получаемых ими заработных плат превышал начисляемый в отчетных документах, налоговый орган делает вывод о наличии «конвертной» схемы ухода от налогообложения по НДФЛ и ЕСН.

С выводами налогового органа не согласны, считаем, что протоколы допроса уволенных более двух лет назад работников налогоплательщика не являются достаточными и допустимыми доказательствами занижения организацией налогооблагаемой базы. Подтверждением размера выплачиваемой заработной платы и, соответственно, размеров НДФЛ и ЕСН являются справки формы 2-НДФЛ, расчетно-платежные ведомости и другие учетные документы. Допустимых доказательств вменяемого налогоплательщику нарушения законодательства о налогах и сборах в части начисления НДФЛ и ЕСН налоговым органом не получено. Более того, законом не предусмотрены используемые налоговым органом квалифицирующие понятия «конвертная» схема и «теневая» заработная плата.

Таким образом, выводы налогового органа о неполной уплате налогоплательщиком НДФЛ и ЕСН являются неподтвержденными допустимыми доказательствами и не законе не основаны.

В рамках проверки налоговым органом установлено, что ООО «НАЛОГОПЛАТЕЛЬЩИК» неправомерно отнесло в состав расходов услуги ООО «Услуги», ООО «Товары» и ООО «Работы» и, что по указанным контрагентам организация неправомерно включила в состав налоговых вычетов НДС по подписанным от них счетам-фактурам.

Такие выводы налоговый орган обосновывает тем, что указанные организации по адресам не установлены, их руководители отрицают подписание документов, отчетность в налоговый орган контрагентами не представляется, проведен финансовый анализ хозяйственной деятельности по банковским выпискам, сделаны иные выводы о недобросовестности данных контрагентов.

В соответствии со ст. 171 НК РФ, налогоплательщик имеет право уменьшить общую сумму налога на установленные настоящей статьей налоговые вычеты. Вычетам подлежат суммы налога, предъявленные налогоплательщику при приобретении товаров (работ, услуг), а также имущественных прав на территории Российской Федерации либо уплаченные налогоплательщиком при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией, в таможенных процедурах выпуска для внутреннего потребления, временного ввоза и переработки вне таможенной территории либо при ввозе товаров, перемещаемых через границу Российской Федерации без таможенного оформления, в отношении товаров (работ, услуг), а также имущественных прав, приобретаемых для осуществления операций, признаваемых объектами налогообложения в соответствии с настоящей главой, за исключением товаров, предусмотренных пунктом 2 статьи 170 Кодекса.

В соответствии со ст. 252 НК РФ, налогоплательщик уменьшает полученные доходы на сумму произведенных расходов (за исключением расходов, указанных в статье 270 настоящего Кодекса). Расходами признаются обоснованные и документально подтвержденные затраты (а в случаях, предусмотренных статьей 265 настоящего Кодекса, убытки), осуществленные (понесенные) налогоплательщиком.

Под документально подтвержденными расходами понимаются затраты, подтвержденные документами, оформленными в соответствии с законодательством Российской Федерации, либо документами, оформленными в соответствии с обычаями делового оборота, применяемыми в иностранном государстве, на территории которого были произведены соответствующие расходы, и (или) документами, косвенно подтверждающими произведенные расходы (в том числе таможенной декларацией, приказом о командировке, проездными документами, отчетом о выполненной работе в соответствии с договором). Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода.

Налоговым органом не приведено доказательств, что документы, подтверждающие налоговые вычеты по налогу на добавленную стоимость и расходы по налогу на прибыль, оформлены с нарушением законодательства.

В рамках проведенной проверки налоговым органом установлены допущенные нарушения законодательства контрагентами налогоплательщика ООО «Услуги», ООО «Товары» и ООО «Работы» . Однако, являются недоказанными установленные налоговым органом следующие факты: отсутствие лиц, идентифицируемых в качестве единоличного исполнительного органа контрагентов; расходы, связанные с закупками материалов и услуг у указанных контрагентов не достоверны; контрагенты имеют признаки фирм-«однодневок»; налогоплательщик не мог осуществлять реальную хозяйственную деятельность с указанными контрагентами; контрагенты являются «фиктивными» фирмами и имеют «подставных» лиц.

Лица, являющиеся руководителями контрагентов налогоплательщика ООО «Услуги», ООО «Товары» и ООО «Работы» , установлены налоговым органом в рамках проверки. Обстоятельство, что генеральный директор отрицает свое участие в управлении обществом и подписание договоров с налогоплательщиком, не является однозначным свидетельством того, что он данных документов не подписывал и обществом не руководил.

Вышеуказанные данные налогового органа являются единственным подтверждением недостоверности хозяйственных взаимоотношений между налогоплательщиком и контрагентами, отсутствие реального экономического смысла произведенных хозяйственных операций налоговым органом не подтверждается.

Налоговый орган в оспариваемом решении использует такие обиходные понятия как фирмы-«однодневки», «фиктивные» фирмы и «подставные» лица, которые, по мнению налогового органа, являются квалифицирующими признаками налогового правонарушения. Однако, законодательство о налогах и сборах не содержит указанных категорий и их применение в целях привлечения к налоговой ответственности не является правомерным.

Также, позиция налогового органа противоречит Постановлению Пленума ВАС РФ от 12.10.2006 N 53 “Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды”, согласно которому, факт нарушения контрагентом налогоплательщика своих налоговых обязанностей сам по себе не является доказательством получения налогоплательщиком необоснованной налоговой выгоды. Налоговая выгода может быть признана необоснованной, если налоговым органом будет доказано, что налогоплательщик действовал без должной осмотрительности и осторожности и ему должно было быть известно о нарушениях, допущенных контрагентом, в частности, в силу отношений взаимозависимости или аффилированности налогоплательщика с контрагентом.

Доказательств аффилированности или взаимозависимости налогоплательщика и контрагентов ООО «Услуги», ООО «Товары» и ООО «Работы » налоговым органом не приведено. При этом, налогоплательщик действовал с должной осмотрительностью и осторожностью при выборе контрагентов, запросив предварительно соответствующие документы (свидетельства о регистрации, решения учредителей и приказы о назначении на должность генерального директора).

На основании изложенного, руководствуясь ст. 101.2 Налогового кодекса РФ,

Приложение:

1) копия доверенности на Суханова Д.В.;

2) подтверждающие должную осмотрительность налогоплательщика запрошенные у ООО «Услуги», ООО «Товары» и ООО «Работы» документы: свидетельства о регистрации, решения учредителей и приказы о назначении на должность генерального директора.

Представитель

ООО «НАЛОГОПЛАТЕЛЬЩИК » _______________ Д.В. Суханов

Апелляционное решение, взражения, сроки и порядок обжалования постановления налоговой

Статья поможет правильно подать жалобу, узнать как составить апелляционную и обычную жалобы, как отправить обращение и сколько ждать ответа.

Многие налогоплательщики сталкиваются с ситуацией, когда возникает необходимость подачи жалобы на действия или бездействие со стороны налоговиков. Чтобы правильно составить жалобу и не пропустить сроки подачи обращения, рекомендуем ознакомиться с этой статьей.

Незаконные действия налоговых органов

К сожалению, нередко граждане сталкиваются с ситуациями, когда налоговые службы действуют незаконно.

Чаще всего права налогоплательщиков нарушаются в следующих случаях:

- Выставление требований об уплате налогов, не соответствующих законной действительности.

- Отказ в налоговом вычете.

- Отказ в зачтении переплаты по налогам.

- Приостановление операций по расчетному счету.

- Несвоевременное выполнение обязательств.

- Требование предъявить дополнительные документы, тогда как согласно законным нормам они не нужны.

Если права налогоплательщика были нарушены, то прежде всего ему следует обратиться с жалобой в вышестоящую инспекцию для обжалования действий постановления. Данное правило установлено с 01.01.2014 г. согласно пункта 2 статьи 138 Налогового кодекса России.

Не стоит думать, что для решения указанных выше проблем бухгалтеру в обязательном порядке придется обращаться за помощью к юристам. Обладая определенными знаниями, можно вполне справиться с данной задачей. Алгоритм действий подробно описан в этой статье.

Типы жалоб — апелляционная и обычная

Как уже понятно из заголовка, жалобы бывают разные. Общей их чертой является то что по сути своей они обе — это обращение в вышестоящую инстанцию в случае нарушения прав налогоплательщика. Это может быть Управление Федеральной налоговой службы по субъекту Российской Федерации, либо ФНС РФ. Различия между этими двумя типами жалоб тоже есть.

Апелляционная жалоба

Она подается касаемо решений, вынесенных налоговиками в результате проведенной проверки. Проверки в свою очередь подразделяются на:

- Камеральные.

- Выездные.

Камеральная проверка проводится на основе налоговых расчетов и прочих документов, отражающих деятельность налогоплательщика и имеющихся в наличии у налогового органа. Место проведения — нахождение налогового органа. Специального разрешения от руководителя налоговой в данном случае не требуется. Срок проведения — на протяжении 3 месяцев с момента предоставления декларации по налогам со стороны налогоплательщика.

Выездная проверка проводится согласно разрешению руководителя инспекции. Место проведения — нахождение налогоплательщика. Проводится по одному или нескольким видам налогов. Время проведения — не более 2 месяцев. В некоторых случаях срок может продлеваться, но максимально на 6 месяцев.

Апелляционная жалоба должна подаваться до момента вступления в силу решения, принятого согласно результатам налоговой проверки. А именно — не позднее одного месяца со дня, когда решение было вам вручено.

Срок вступления в силу такого решения откладывается до момента принятия нового со стороны вышестоящего органа.

Различие между обычной и апелляционной жалобами

Состоит в том, что оспариваемое решение по последней не будет имеет силы до момента вынесения решения ИФНС.

Мнение эксперта

Захаров Виктор Юрьевич

Практикующий юрист с 8-летним опытом. Специализация — семейное право. Признанный эксперт права.

Жалоба составляется в свободной форме с обязательным указанием названия, адреса, реквизитов обжалуемого акта, наименования инспекции, а также с отражением сути претензии и требований с вашей стороны.

Подается обращение в ту инспекцию, решение которой планируется оспорить. Налоговики самостоятельно направляют ваше обращение в Управление федеральной налоговой службы по региону.

Алгоритм действия в случае обжалования решения сотрудников внебюджетных фондов

При нарушении прав со стороны работников внебюджетных фондов, можно подать жалобу в Пенсионный фонд России или Фонд социального страхования. Обращение составляется в произвольной форме.

Обязательные строки в обращении:

- Наименование организации или данные предпринимателя.

- Адрес компании.

- Точное наименование отделения фонда, в отношении которого вы обращаетесь с жалобой.

- Фамилию, имя, отчество руководителя вышеназванного фонда.

- Подробное описание ситуации, ваших требований.

- Указание реквизитов решения, которое планируется оспорить.

Обращение подается в отделение ФСС или ПФР по месту регистрации заявителя.

В данном случае жалобы не подразделяются на обычную и апелляционную. Всегда подается первый вариант жалобы.

Еще одним отличием от предыдущего пункта является то, что в данном случае допустимо обращение сразу в суд.

Если ваши права были нарушены, то обратиться с обычной жалобой возможно на протяжении всего года с того дня, как вы узнали о данном факте.

Примером может послужить одно из следующих событий:

- Получен отказ в предоставлении вычета.

- Вынесено решение о привлечении к ответственности.

- Получен отказ в принятии декларации по налогам.

Обжалование решения в трудовом суде

Введение

под рабочим местом Закон об отношениях 2015 года Суд является единственной апелляционной инстанцией для всех апелляций по отношениям на рабочем месте, включая те, которые ранее рассматривались Апелляционным трибуналом по трудоустройству. Ты можешь подать апелляцию на решения, принятые Комиссией по трудовым отношениям арбитр. Апелляционный трибунал по трудоустройству продолжает рассматривать апелляции представленный до вступления в силу Закона об отношениях на рабочем месте 2015 года 1 октября 2015.

Трудовой суд во время операций COVID-19 пандемия

В настоящее время невозможно организовать слушание в Суде по физическим в зале суда. С 2 июня 2020 года, удаленный слушания будут назначены по возможности.

Суд подготовил руководство по виртуальным слушаниям по трудовому суду.

Трудовой суд продолжает получать апелляции. Вам предлагается написать по электронной почте апелляционная форма трудового суда по адресу [email protected] или вы можете продолжать размещать заявку.

Подача апелляции

В соответствии с Законом об отношениях на рабочем месте 2015 года дела впервые рассматриваются арбитр. Вы можете обжаловать решение судьи в трудовом суде.

Срок подачи апелляции составляет 42 дня с даты судья принял решение. Этот срок может быть продлен, если трудовой суд Удовлетворен тем, что имелись исключительные обстоятельства, послужившие причиной задержки.

Трудовой суд может принять решение о рассмотрении жалобы или спора в письменном виде. только представления, если ни одна из сторон не возражает против этого в течение 42 дней с момента сообщается.

Вы не должны быть представлены в трудовом суде, но если вы хотите, Вас могут сопровождать и представлять на слушании:

- Профсоюзный чиновник

- Чиновник органа, который представляет интересы работодателей

- Практикующий адвокат или практикующий адвокат

- Родитель или опекун, если заявитель младше 18 лет (а также один из люди уже в списке)

- Любое другое лицо с разрешения трудового суда

Если у вас нет представителя для представления вашего дела, трудовой суд будет гарантировать, что вы не находитесь в невыгодном положении в результате этого.

Трудовой суд по апелляциям является открытым решает, что они должны быть в частном порядке (или частично в частном порядке) из-за особые обстоятельства. Трудовой суд имеет широкие полномочия требовать от свидетелей присутствовать и принимать доказательства присяги.

Трудовой суд может передать вопрос о праве, возникающий в апелляции, в Высокий суд. Высота Решение суда является окончательным и окончательным.

Обжалование решения трудового суда

В большинстве случаев решение может быть обжаловано в Высокий суд партия, но только по закону.Опять же, определение Высокого суда окончательный и окончательный.

Решение Суда по трудовому исполнению

У работодателя есть 42 дня для исполнения решения трудового суда. Если работодатель не делает этого, работник, Комиссия по трудовым отношениям, профсоюз работника или освобожденный орган могут обратиться в округ Суд для приказа, предписывающего работодателю сделать это. (Исключенным телом является тело это представляет интересы определенной группы работников.) Район Суд должен предоставить заказ.

В случаях, когда компенсация должна быть выплачена, районный суд также может распорядиться этот процент выплачивается. Это преступление, если работодатель не соблюдает приказ, предписывающий им выплатить такую компенсацию работнику, если только Работодатель может доказать, что они не смогли выполнить приказ из-за финансовые обстоятельства

,Вы можете урезать свой счет за налог на имущество, подав апелляцию на сумму, которую налоговик присвоил вашему дому. Эта «оценочная стоимость» — это то, что используется для расчета суммы налога, которую вы должны.

Один из способов снизить налог на имущество — показать, что стоимость вашего дома ниже его оценочной стоимости. Вы можете провести первоначальное исследование онлайн всего за несколько минут или быстро позвонив своему агенту по недвижимости.

Как подать апелляцию на счет по налогу на имущество, шаг за шагом:

1.Прочитайте ваше оценочное письмо

Местные органы власти периодически оценивают всю недвижимость, которую они облагают налогом. Когда ваша новая оценка поступит по почте, она будет содержать информацию о вашей собственности, такую как размер участка или юридическое описание, а также оценочную стоимость вашего дома и земли.

Самые популярные в налогах

Налог на недвижимость

налогиТо, что вы можете вычесть, например, налог на имущество, а что нет — но определенно больше банок, чем нельзя.

Объяснение процесса апелляции по налогу на имущество

налоги6 шагов к подаче апелляции на ваш счет по налогу на имущество.

Как долго вести налоговый учет и многое другое: контрольный список

налогиДля большинства налоговых вычетов необходимо хранить квитанции и документы не менее 3 лет.

Покупка дома? Что нужно знать о налогах

налогиВот совок о том, что не облагается налогом при покупке дома.

Как новый налоговый закон влияет на домовладение

налогиУ удержания процентов по ипотечным кредитам и других налоговых вычетов для домовладельцев сегодня меньше желающих. Вот что нужно знать.

Счет за налог на имущество обычно рассчитывается путем умножения оценочной стоимости вашего дома на ставку местного налога, которая может варьироваться от города к городу.

Если вы считаете, что оценка вашего дома выше, чем должна быть, немедленно оспаривайте ее.Обычно на это у вас есть менее 30 дней, хотя каждый налоговый орган устанавливает свой собственный график. Процедуры часто изложены на обратной стороне письма.

2. Решите, стоит ли вам подавать апелляцию на налог на имущество

Сколько усилий вы решите приложить, зависит от ставок. Средний налог на имущество, уплаченный в 2015 году, составил около 1500 долларов США на душу населения (самые последние данные доступны в Налоговом фонде, некоммерческая налоговая политика). Это чуть менее 1% от дома с медианной стоимостью в 222 400 долларов в этом году.

Популярные чтения

Могу ли я уволить моего агента по недвижимости?

Купи продайИногда это просто не получается. Вот как можно попрощаться, когда вы несчастны.

4 практических совета, чтобы решить: какова ценность моего дома?

Купи продайВот как цена вашего дома, чтобы продать быстро.

5 вопросов, которые нужно задать при покупке дома

Купи продайТам нет глупых вопросов, чтобы задать агент по недвижимости.

Например, в некоторых частях Иллинойса и Коннектикута, где ставки налога на недвижимость могут приближаться к 4% от стоимости дома, потенциальная экономия выше. То же самое для сообществ с ценами на жилье намного выше среднего по США.

3. Проверьте данные

Убедитесь, что информация о вашем доме верна. Точное ли количество ванных комнат? Количество каминов? Как насчет размера лота? Существует большая разница между «0.3 акра »и« 3,0 акра ». Если какие-либо факты неверны, у вас может быть быстрый и легкий вызов в ваших руках.

4. Получить «Компы»

Попросите REALTOR® найти три-пять сопоставимых объектов недвижимости, которые недавно были проданы. Кроме того, посетите веб-сайт, такой как realtor.com, чтобы найти приблизительные значения сопоставимых свойств, которые очень похожи на ваш по размеру, стилю, состоянию и местоположению. Если вы хотите выложить от 350 до 600 долларов, вы можете нанять оценщика, который даст вам профессиональное мнение о ценности вашего дома.

После того, как вы определили comps, проверьте оценки этих свойств. Большинство местных органов власти поддерживают публичные базы данных. Если у вас нет, обратитесь за помощью к агенту по недвижимости или попросите соседей поделиться налоговой информацией. Если ваши оценки ниже, вы можете утверждать, что ваши оценки слишком высоки.

Даже если оценки похожи, если вы можете показать, что сопоставимые объекты недвижимости превосходят ваши, у вас может быть повод для компенсации, основанной на справедливости. Возможно, ваш сосед построил дополнение, в то время как вы все еще пытались убрать урон от урагана.В этом случае свойства больше не сопоставимы.

5. Представьте свое дело

Вооружившись результатами своих исследований, позвоните в местный офис оценщика. Большинство экспертов готовы неофициально обсудить вашу оценку по телефону. Если нет, или если вы не удовлетворены объяснением, запросите официальное рассмотрение.

Обратите внимание на сроки и процедуры. Там, вероятно, форма для заполнения и конкретные инструкции для подтверждения доказательств. Продолжительность процесса проверки зависит от вашего муниципалитета, но будьте готовы подождать несколько месяцев (а иногда и дольше) для принятия окончательного решения.Ожидайте получить решение в письменном виде.

6. Обращайтесь, если вам не нравится обзор

Если проверка не удалась, вы обычно можете обжаловать решение в независимом совете, с помощью или без помощи адвоката. Возможно, вам придется заплатить небольшую пошлину за регистрацию, возможно, от 10 до 25 долларов. Если вы окажетесь перед апелляционной комиссией, ваша апелляция может растянуться на год, особенно в крупных юрисдикциях с большим количеством апелляций.

При рассмотрении апелляции необходимо помнить несколько вещей.

- Апелляционная комиссия может только снизить оценку вашей недвижимости, а не ставку налога.

- Существует небольшая вероятность того, что ваша оценка может быть повышена, что повысит ваши налоги на имущество.

- Снижение вашей оценки прямо перед тем, как вы выставите свой дом на рынок, может повредить продажной цене.

Более простой путь к сбережениям может заключаться в определении, имеете ли вы право на льготы по налогу на имущество на основании возраста, инвалидности, военной службы или других факторов.

Похожие: Узнайте, что необходимо вычесть для домовладельцев

Эта статья содержит общую информацию о налоговом законодательстве и его последствиях, и на нее нельзя полагаться в качестве налогового или юридического совета, применимого к конкретным операциям или обстоятельствам. Проконсультируйтесь с налоговым профессионалом за такой совет.

,Пожалуйста, включите JavaScript для просмотра сайта.

Выбранная вами страница может быть перемещена или больше не доступна.

Или попробуйте:

Если вы получили эту ошибку при переходе по URL-адресу с нашего веб-сайта, свяжитесь с нами.

Вернуться на главную страницу ,

,+

Насчет нас- Наша история

- Отзывы

- Зачем работать с TFX?

- Как сравнить фирмы

- Зачем нужен профессионал?

- CPA против EA против налогового адвоката

- Кому мы помогаем

- Как мы работаем

- Привилегия связи между бухгалтером и клиентом

- Безопасность ваших данных

- Аудит Защита

- Команда по адаптации

- Вебинары

- Карьера

- Начало работы

- Варианты консультаций

- Предлагаемые услуги

- Налоговая декларация экспатриантов США Программа амнистии IRS

- — упрощенная процедура

- Экспатриация

- Налоговый прогноз

- Измененная налоговая декларация

- Проверка налоговой декларации

- IRS Письма Обзор

- Представительство

- Налоговое планирование

- Форма 5471

- Форма 5472

- Налоговая декларация нерезидента 1040NR

- Модернизированный внутренний оффшор

Простое налоговое руководство для американцев в {{geoCountry}}

Пять вещей, которые вы должны знать, прежде чем переехать за границу

Помощь и поддержка TFX Руководство по налоговой анкете Ежедневный вебинарстатьи

Освобождение от подачи форм 3520a / 3520 для некоторых иностранных налоговых трастов 29 июня 2020 г. Обновление IRS: работники по контракту в зоне боевых действий имеют право на исключение иностранного заработанного дохода (FEIE) 24 июня 2020 г. Договор тотализации и дополнительные детские налоговые льготы 27 мая 2020 г. Как эмигранты могут получать наличные чеки из IRS за границей 23 мая 2020 г. IRS выпускает руководство по возвращению ошибочно полученных проверок стимулов 10 мая 2020 г. Пары с супругами NRA должны выбрать — подать совместно и потерять право на стимулы или подать отдельно и, возможно, платить более высокий налог 29 апреля 2020 г. Неамериканские реселлеры Amazon U.S. Налоговые обязательства 27 апреля 2020 г. Почему налоговые декларации экспатов могут иметь странные коды стран 26 апреля 2020 г. IRS расширяет право на участие в FEIE благодаря Covid-19 26 апреля 2020 г. IRS предоставляет помощь налогоплательщикам с рассрочкой или компромиссным предложением (OIC) 28 марта 2020 г. Все статьи Все статьиIRS 101

- Как получить копию прошлых возвратов

- Как IRS может найти вас за границей

- налоговых проверок экспатриантов

- Налоговые штрафы и проценты

- Получено уведомление IRS?

- Можете ли вы подать налоговую декларацию США из-за рубежа?

- Как оплатить IRS в электронном виде из-за рубежа

- Как подать исправленную декларацию

- IRS почтовые адреса

- Могут ли заморские американцы получить возмещение IRS?

- IRS срок исковой давности

- ITIN Q & A

- Ложные обещания и высокий аудиторский риск