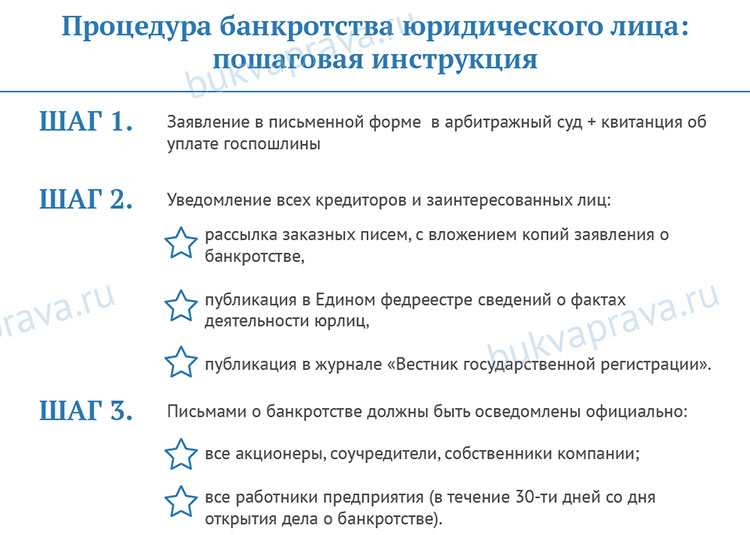

Процедура банкротства ООО пошаговая инструкция для 2020 года

2020-05-20 Автор: Белобрагина Людмила Владимировна Рубрика: Статьи

Банкротство юридически лиц, имеющих кредиторскую задолженность – наиболее эффективный способ ликвидации юридического лица в ситуации нерентабельности, растущих претензий кредиторов и контрагентов, бесперспективности ведения деятельности в текущем виде.

В 2020 году были внесены поправки в федеральный закон «О несостоятельности (банкротстве)», принят целый ряд новых законов и постановлений, которые необходимо учитывать при подготовке документов.

Наша компания DIVIUS Law&Consulting, основываясь на собственной успешной практике ведения дел о банкротстве и судебной статистике, подготовила рекомендации и пошаговую инструкцию по процедуре банкротства ООО в 2020 году.

Особенности банкротства ООО 2020 году

В первую очередь организация должна соответствовать основным критериям для запуска процедуры банкротства – сумма долгов свыше 300 тысяч, просрочка по выплатам более трех месяцев и объективная невозможность расплатиться по обязательствам.

Для банкротства в 2020 году следует учесть дополнительные аспекты:

- Относится ли вид экономической деятельности предприятия к отраслям, признанным пострадавшим от пандемии (перечень пополняется, необходимо регулярно уточнять информацию). В этом случае следует рассмотреть варианты мер государственной поддержки, либо подготовить обоснования о неэффективности и нецелесообразности их использования.

- Попадает ли организация под мораторий на банкротство.

- Наличие иных препятствий для начала процедуры банкротства, связанных с пандемией – невозможность присутствия участников, своевременной передачи документов, особенности режима работы различных организаций, наличие ограничительных мер (которые существенно различаются в регионах РФ).

Далее необходимо подать соответствующее исковое заявление в арбитражный суд.

При банкротстве компании предстоит пройти все этапы:

- Наблюдение.

- Санация (финансовое оздоровление).

- Внешнее управление.

- Конкурсное производство.

Процесс заканчивается либо восстановлением платежеспособности и поэтапным погашением долгов, либо признанием ООО банкротом, исключением из ЕГРЮЛ, списанием долгов и обязательств как перед кредиторами, так и перед государством.

Юридическая помощь по банкротству ООО

Успешное банкротство достижимо только при профессиональном подходе.

Наша компания DIVIUS Law&Consulting осуществляет комплексное ведение дел по банкротству ООО и предлагает следующие юридические услуги:

- Индивидуальные консультации по вопросам банкротства юридических лиц.

- Выбор оптимального способа банкротства с учетом всех новшеств законодательства.

- Подготовка документов, представительство в арбитражном суде. Возможно как проведение банкротства под ключ, так и помощь по отдельным этапам процедуры.

- Правовое сопровождение и защита средств, имущества, прав и интересов юридических лиц и его участников до полного завершения процедуры банкротства и ликвидации юридических лиц.

Чтобы начать сотрудничество с нами, оставьте заявку на сайте или позвоните по номеру телефона: 8 800 700-96-62!

Новости и статьи от DIVIUS Law&Consulting, которые могут быть Вам интересны:

Понравилась статья? Поделитесь с друзьями —

Банкротство физических лиц.

Пошаговая инструкция и шаблоны документов для должника и кредитора | Галкин А., Баландин Д. | ISBN 9785699903399 Банкротство физических лиц. Пошаговая инструкция и шаблоны документов для должника и кредитора | Галкин А., Баландин Д. | ISBN 9785699903399 | Купить книгу

Пошаговая инструкция и шаблоны документов для должника и кредитора | Галкин А., Баландин Д. | ISBN 9785699903399 Банкротство физических лиц. Пошаговая инструкция и шаблоны документов для должника и кредитора | Галкин А., Баландин Д. | ISBN 9785699903399 | Купить книгу

Банкротство физических лиц. Пошаговая инструкция и шаблоны документов для должника и кредитора

Количество страниц

Отправка: 2-3 недели после оформления заказа

В этой книге читатель найдет информацию о процедуре несостоятельности, а также формы заявления о банкротстве, приложения должника и кредитора, а также рекомендации по выбору юридической фирмы и выкупу долга.

Книга подготовлена по состоянию российского законодательства на 1 января 2017 года V etoj knige chitatel najdet informatsiju o protsedure nesostojatelnosti, a takzhe formy zajavlenija o bankrotstve, prilozhenija dolzhnika i kreditora, a takzhe rekomendatsii po vyboru juridicheskoj firmy i vykupu dolga.

Цена:

12.00 € 10.91 € без НДС Похожие товары Мы — книжный магазин в Финляндии с доставкой по всему миру.

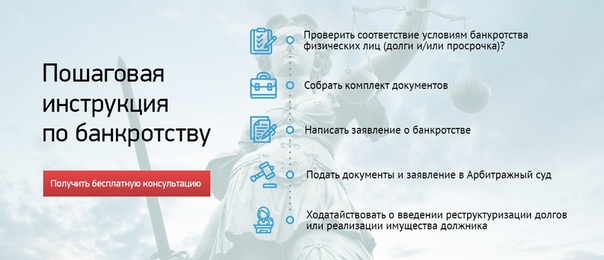

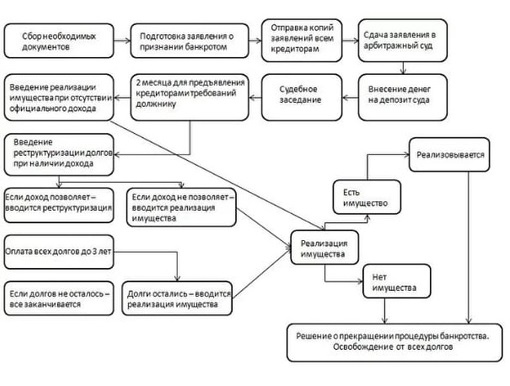

Пошаговая инструкция банкротства физических лиц 2020

Каждый случай в банкротстве физического лица индивидуальный и только четко выверенные действия финансового управляющего приведут к положительному результату.

Банкротство физического лица имеет несколько этапов, предшествующих началу работы финансового управляющего в процедуре банкротства.

1 этап. Перед тем, как решиться на данную процедуру, необходима грамотная консультация арбитражного управляющего (не юриста, не адвоката), потому что именно ему предстоит работать с Вами.

Гражданину без «утайки», в ходе консультации, максимально подробно нужно изложить суть проблемы: о размере долгов, имуществе, совершенных сделках за предыдущие 3 года, о размере доходов.

2 этап. Необходимо собрать пакет документов для подачи заявления в арбитражный суд о признании гражданина несостоятельным «банкротом».

Пакет документов состоит из:

- документов, удостоверяющих личность должника;

- сведения о образовавшихся обязательствах, кредиторах;

- сведения об имуществе;

- сведения о доходах;

- сведения о браке/несовершеннолетних детях;

- сведения о свершенных сделках за последние 3 года;

- другие сведения.

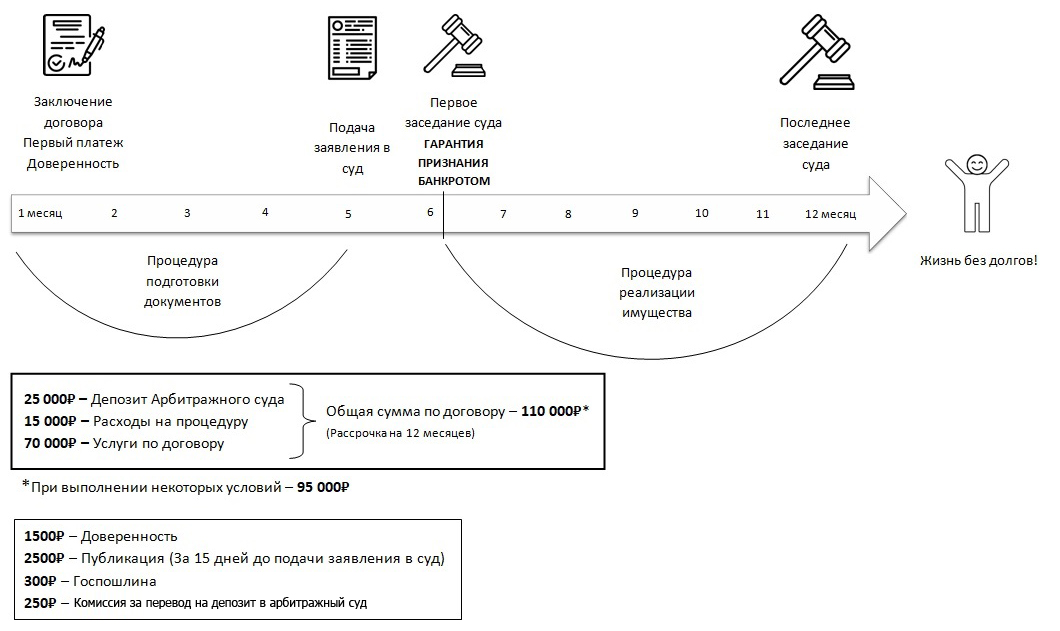

3 этап. Перед подачей в суд заявления с пакетом документов, необходимо оплатить:

25 000 р. – вносятся на депозитный счет арбитражного суда (вознаграждение финансовому управляющему).

300 р. – оплата госпошлины.

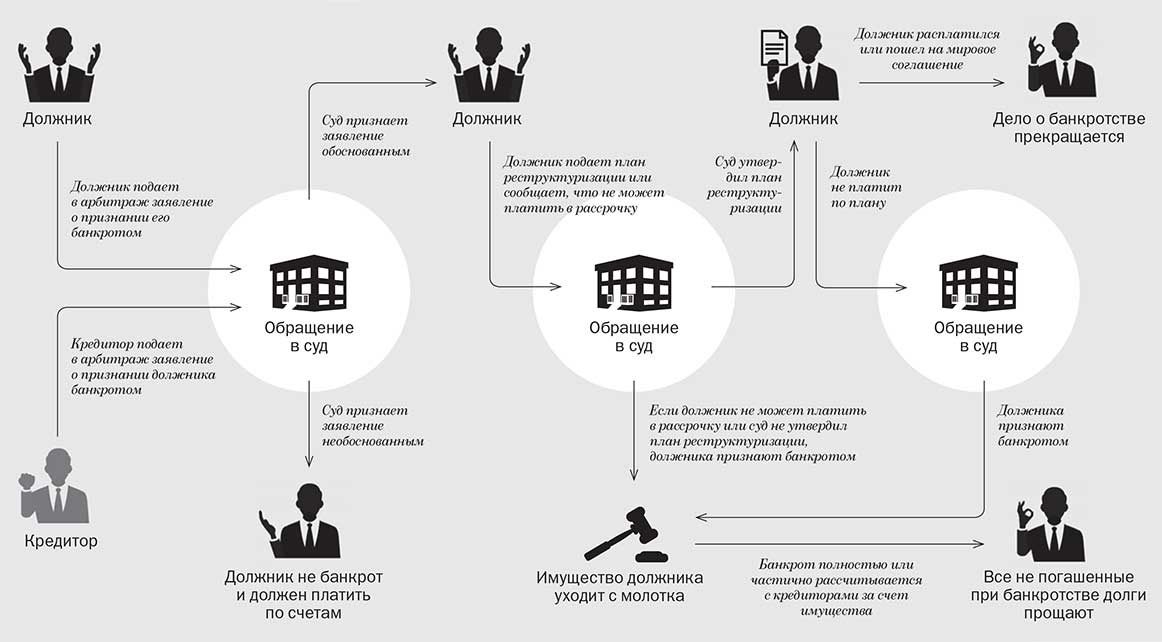

4 этап. Здесь арбитражный суд принимает заявление с пакетом документов, присваивается номер дела, назначается судья. Далее на сайте kad.arbitr.ru появляется дата судебного заседание по рассмотрению заявления по существу.

5 этап. На судебном заседании судья арбитражного суда решает, обоснованно должником подано заявление о признании банкротом или нет. Принимает решение о применении процедуры банкротства в отношении гражданина. Назначает финансового управляющего.

Принимает решение о применении процедуры банкротства в отношении гражданина. Назначает финансового управляющего.

6 этап. Финансовый управляющий начинает выполнять свои обязанности в процедуре банкротства.

Пошаговая инструкция для процедуры банкротства физического лица на 2021 год.

Обращайтесь в АССОЦИАЦИЮ АРБИТРАЖНЫХ УПРАВЛЯЮЩИХ. Мы проведем вашу процедуру банкротства, и успешно завершим ее с полным освобождением вас от дальнейших обязательств перед кредиторами.

Узнайте, как подать заявление о банкротстве

- 17 августа 2019

- Автор: Greenpath Financial Wellness

Итак, вы решили подать заявление о банкротстве. Что теперь?

Принятие решения о банкротстве — большой шаг. Есть так много того, что нужно учитывать — оценить все ваши возможности, понять, что банкротство сделает для вас (и чего не сделает), и подготовиться к последствиям подачи заявления о банкротстве.Если вы уже решили пойти по пути банкротства, вам может быть интересно, как работает банкротство и какие шаги вам нужно предпринять.

Шаг 1. Найдите хорошего адвоката

Во-первых, важно, чтобы вы нашли адвоката, имеющего опыт работы с законодательством о банкротстве. Есть несколько способов найти хорошего юриста по банкротству. Иногда друг или член семьи может порекомендовать адвоката по банкротству. Некоторые люди оплачивают услуги юриста своей работой. В вашей государственной коллегии адвокатов должны быть справочники с информацией об адвокатах по делам о банкротстве.Есть также онлайн-справочники, такие как Национальная ассоциация адвокатов по делам о банкротстве потребителей и Американский совет по сертификации. Если стоимость адвоката (часто от 1250 до 3500 долларов) кажется вам пугающей, имейте в виду, что некоторые адвокаты работают на общественных началах (за небольшую плату или бесплатно). Самый дешевый адвокат может быть не лучшим вариантом. Убедитесь, что вам комфортно с адвокатом, и спросите, с кем вы будете иметь дело во время вашего дела.

Шаг 2: Проведите консультацию по банкротству

Далее процесс банкротства включает в себя две обязательные консультации по кредитным вопросам, которые должны быть завершены консультационным агентством, одобренным U.

Шаг 3: Заявление о банкротстве в суд

После консультации вы подаете заявление в суд.На этом этапе банкротство отображается в вашем кредитном отчете, и кредиторы должны прекратить звонить вам или предпринимать попытки взыскать ваш долг. Причина, по которой кредиторам запрещено связываться с вами, заключается в том, что банкротство влечет за собой «автоматическое приостановление», которое останавливает все законные действия в момент подачи заявления о банкротстве.

Шаг 4: Ликвидация или возврат

В зависимости от того, подаете ли вы заявление о банкротстве в соответствии с главой 7 или главой 13, следующий шаг может включать ликвидацию любых ценных активов для выплаты вашим кредиторам (глава 7) или погашение части вашего долга (глава 13). Если вы подаете Главу 7 и не имеете активов большой стоимости, это называется «Дело об отсутствии активов», и суды не продадут вашу собственность. Имейте в виду, что если у вас есть обеспеченные долги, которые вы хотите оставить, например, дом или машину, вам нужно будет продолжать производить выплаты по этим долгам в будущем. Вы должны сообщить своему поверенному о любом обеспеченном имуществе, которое вы хотите сохранить после банкротства.

Если вы подаете Главу 7 и не имеете активов большой стоимости, это называется «Дело об отсутствии активов», и суды не продадут вашу собственность. Имейте в виду, что если у вас есть обеспеченные долги, которые вы хотите оставить, например, дом или машину, вам нужно будет продолжать производить выплаты по этим долгам в будущем. Вы должны сообщить своему поверенному о любом обеспеченном имуществе, которое вы хотите сохранить после банкротства.

Сроки банкротства варьируются в зависимости от типа банкротства, о котором вы заявили:

- Первые 15 дней: Вам нужно будет предоставить суду свои документы.Если вы подали главу 13, тогда и создается график погашения.

- В течение 30 дней: Если вы заполнили главу 13, вам нужно будет сделать первый платеж управляющему банкротством. Тем, кто подал заявление о банкротстве в соответствии с главой 7, необходимо будет «подтвердить» долги, которые они хотят оставить, например, автокредит или ипотеку.

- Через 45 дней: Суд проведет собрание кредиторов для дачи показаний под присягой информации, которую вы предоставили суду.

Шаг 5: Пройти курс обучения должников

Далее следует обязательный курс обучения.Вы должны закончить это образование до того, как ваши долги будут погашены. GreenPath одобрен для предоставления консультаций по вопросам банкротства перед подачей заявления и обучения должников. Версия GreenPath обучения должников может быть завершена на 100% онлайн или прочитав книгу и поговорив с консультантом.

Шаг 6: Погашение долга

Наконец, погашаются соответствующие долги. Банкротство стирает ваш долг и снимает с вас обязательство платить кредиторам, включенным в банкротство.Если из-за тяжести вашего долга у вас были бессонные ночи, выплата, скорее всего, принесет вам некоторое облегчение. Однако помните, что разрядка — это не конец вашего пути. Теперь вам нужно начать процесс восстановления вашего кредита.

Восстановление после банкротства

Подача заявления о банкротстве может оставаться в вашем кредитном отчете до 10 лет и понижать ваш кредитный рейтинг. Это может затруднить получение кредита в будущем и привести к менее выгодным процентным ставкам.

Это может затруднить получение кредита в будущем и привести к менее выгодным процентным ставкам.

По этой причине важно, чтобы вы установили позитивное кредитное поведение, чтобы восстановить свой кредит после банкротства. Это включает в себя своевременную оплату ваших кредиторов, открытие обеспеченной кредитной карты, которая отчитывается перед кредитными бюро, и поддержание низкого уровня остатков.

Experian, одно из бюро кредитной отчетности, предлагает полезную информацию о том, как банкротство влияет на ваш кредитный отчет.

Заявление об отказе от ответственности: Эта статья не должна использоваться для юридических консультаций. Поговорите с адвокатом, если у вас есть конкретные вопросы о вашей ситуации.

Jeremy Lark посвящен борьбе с финансовыми конфликтами и стрессами с помощью финансового благополучия, образования и технологий. Работая старшим менеджером по обслуживанию клиентов, он помог клиентам GreenPath найти инструменты и ресурсы, которые им необходимы, чтобы изменить их жизнь. Джереми проработал в GreenPath 12 лет, и, будучи рожденным и выросшим Юпером, в настоящее время проживает в районе Детройта.

Джереми проработал в GreenPath 12 лет, и, будучи рожденным и выросшим Юпером, в настоящее время проживает в районе Детройта.

Как подать заявление о банкротстве в 2021 году бесплатно: руководство из 10 шагов

В двух словахБанкротство по главе 7 — важный инструмент облегчения долгового бремени для американцев, находящихся в тяжелом финансовом положении из-за потери работы, травм или развода.Upsolve расскажет, как подать заявление о банкротстве в соответствии с главой 7 и начать все заново за 10 шагов.

Во-первых, вам нужно определить, поможет ли вам подать заявление о банкротстве. Банкротство — мощный инструмент облегчения долгового бремени, но только в том случае, если он имеет смысл с учетом вашего финансового положения. Подача заявления о банкротстве обеспечивает немедленное списание долга за счет автоматического приостановления. Это закон, который запрещает кредиторам связываться с вами сразу после возбуждения дела о банкротстве. Это также немедленно останавливает удержание заработной платы.

Глава 7 Банкротство — очень эффективный инструмент для стирания долгов по кредитным картам, медицинских долгов и большинства других необеспеченных долгов. Хотя Глава 7 является ликвидационным банкротством, заявители могут сохранить все свое имущество в более чем 90% всех дел о банкротстве потребителей в Соединенных Штатах. Вы можете подать заявление о банкротстве в соответствии с главой 7 один раз в 8 лет.

Глава 13 Банкротство — еще один вид банкротства, доступный для потребителей. Основное отличие от главы 7 заключается в том, что вы выплачиваете часть своих долгов через попечителя главы 13.Ваш ежемесячный платеж зависит от того, сколько вы можете заплатить. Это определяется анализом нуждаемости, вашими фактическими доходами и расходами, а также условиями вашего плана выплат.

Освобождение от банкротства не аннулирует некоторые не подлежащие погашению долги, такие как большинство студенческих ссуд, алиментов, алиментов и недавних налоговых долгов. Если у вас есть соискатели, они не будут защищены от вашего личного банкротства.

Если у вас есть большая кредитоспособность, когда ваше дело о банкротстве в соответствии с Главой 7 впервые заявлено, ваш кредитный рейтинг, вероятно, немного упадет после того, как о банкротстве будет сообщено в кредитные бюро.Конечно, большинство подателей уже какое-то время испытывают трудности к тому времени, когда они подают заявку, и уже имеют довольно низкий кредитный рейтинг. В любом случае, получив постоянное облегчение долгового бремени в виде отмены банкротства, большинство людей могут восстановить свой кредитный рейтинг менее чем за год.

Соберите свои документы

Ваш первый шаг — собрать все свои финансовые документы, чтобы вы понимали текущее состояние ваших финансов.

Начните с получения бесплатной копии вашего кредитного отчета.Вы имеете право на получение одного бесплатного отчета от каждого из трех кредитных бюро в год. Некоторые из ваших долгов могут не быть указаны в вашем кредитном отчете. Общие примеры включают медицинские счета, личные ссуды, ссуды до зарплаты и налоговые долги. Составьте список всех долгов, которых нет в вашем кредитном отчете, чтобы вам не приходилось искать информацию при заполнении форм о банкротстве.

Составьте список всех долгов, которых нет в вашем кредитном отчете, чтобы вам не приходилось искать информацию при заполнении форм о банкротстве.

В дополнение к вашему кредитному отчету вам понадобятся следующие документы:

Налоговые декларации за последние 2 года

Квитанции о заработной плате или другое подтверждение вашего дохода за последние 6 месяцев

Недавний банк Выписки со счета

Недавние выписки с пенсионного или брокерского счета

Оценка или оценка любой недвижимости, которой вы владеете

Копии регистрации транспортного средства

Любые другие документы, относящиеся к вашим активам, долгам или доходам .

Наличие этих документов рядом с вами поможет вам получить точное представление о вашем финансовом положении.

Take Credit Counseling

Каждый человек, подающий заявление о банкротстве, должен пройти курс кредитного консультирования в течение 6 месяцев до подачи заявления о банкротстве в суд. Это требование как в главах 7, так и в главах 13. Курс должен проходить через кредитное консультационное агентство, одобренное Министерством юстиции.

Это требование как в главах 7, так и в главах 13. Курс должен проходить через кредитное консультационное агентство, одобренное Министерством юстиции.

Курсы кредитного консультирования, подобные этому, дадут вам представление о том, действительно ли вам нужно подавать заявление о банкротстве или вы можете снова встать на ноги с помощью какого-либо неформального плана погашения.

Курс длится не менее одного часа и может быть пройден онлайн или по телефону. Стоимость курса составляет от 10 до 50 долларов в зависимости от провайдера. Если доход вашей семьи ниже 150% федеральной черты бедности, вы сможете отказаться от этой платы.

По окончании курса вы получите сертификат об окончании. Оставь это. Законы о банкротстве требуют, чтобы вы предоставили копию этого свидетельства в суд при заполнении форм банкротства на этапе 5.

Заполните формы банкротства

Формы банкротства включают не менее 23 отдельных форм общим объемом примерно 70 страниц.Формы банкротства спрашивают вас обо всем, что вы делаете, тратите, владеете и задолжали. Вы также включите некоторые основы банкротства, например, какой тип банкротства вы подаете и помогает ли вам адвокат по банкротству.

Вы также включите некоторые основы банкротства, например, какой тип банкротства вы подаете и помогает ли вам адвокат по банкротству.

Если вы нанимаете юриста, он заполнит для вас формы на основе информации, которую вы предоставите в их офис. Если вы не можете позволить себе нанять юриста, но не чувствуете себя комфортно при заполнении форм самостоятельно, узнайте, имеете ли вы право использовать бесплатную онлайн-службу банкротства Upsolve или назначьте встречу с поставщиком юридической помощи в вашем районе.

Получите регистрационный сбор

Федеральный суд взимает сбор за регистрацию в размере 338 долларов США за банкротство согласно Главе 7. Эта сумма обычно выплачивается при подаче заявления о банкротстве в суд.

Если у вас нет средств для оплаты пошлины за подачу заявления, вы подаете заявку на выплату пошлины в рассрочку после того, как ваше дело будет подано. Вы можете попросить внести до 4-х ежемесячных платежей.

Если оплата в рассрочку невозможна, вы можете отправить другую форму, чтобы подать заявление об освобождении от уплаты комиссии. Чтобы соответствовать требованиям, общий доход вашей семьи должен быть ниже 150% федеральной черты бедности. Суд решит, поддерживает ли закон о банкротстве предоставление вам отказа. Это происходит после вашего заявления о банкротстве. Если ваше ходатайство отклоняется, суд обычно предписывает вам уплатить взнос в рассрочку.

Чтобы соответствовать требованиям, общий доход вашей семьи должен быть ниже 150% федеральной черты бедности. Суд решит, поддерживает ли закон о банкротстве предоставление вам отказа. Это происходит после вашего заявления о банкротстве. Если ваше ходатайство отклоняется, суд обычно предписывает вам уплатить взнос в рассрочку.

Распечатайте бланки банкротства

После того, как вы подготовите бланки банкротства, вам нужно будет распечатать их для суда. Вы должны распечатать их на одной стороне. Двусторонние страницы суд не принимает.Вам также нужно будет подписать формы после их печати.

Вам понадобятся:

Бланки петиций, включая все необходимые местные формы

Свидетельство о кредитном консультировании

Ваши квитанции о заработной плате

При необходимости, ваше заявление об отказе от платы или рассрочку

В большинстве судов по делам о банкротстве требуется только один подписанный оригинал заявления, но в некоторых судах требуются дополнительные копии. Итак, прежде чем вы отправитесь подавать свои формы, позвоните в местный суд по делам о банкротстве, чтобы узнать, сколько копий вам нужно будет принести, и подтвердите, что у вас есть все необходимые местные формы.

Итак, прежде чем вы отправитесь подавать свои формы, позвоните в местный суд по делам о банкротстве, чтобы узнать, сколько копий вам нужно будет принести, и подтвердите, что у вас есть все необходимые местные формы.

Обратитесь в суд для подачи заявления о банкротстве

Как только вы войдете в двери здания местного суда, вас встретят охранники, которые попросят вас пройти через металлоискатель. После прохождения проверки вы пойдете в офис клерка и скажете клерку, что вы собираетесь подать заявление о банкротстве.Они примут ваши формы о банкротстве и ваш регистрационный сбор (или заявление об отказе от прав или о выплате сбора в рассрочку).

Не подавайте в суд свои банковские выписки или налоговые декларации. Эти документы отправляются доверенному лицу после подачи дела. Ознакомьтесь с Шагом 7 ниже для получения дополнительной информации об этом.

Пока вы ждете, клерк рассмотрит ваше дело, отсканируя ваши формы и загрузив их в онлайн-систему хранения документов суда. Обычно это занимает не более 15 минут.

Обычно это занимает не более 15 минут.

После этого клерк перезвонит вам на стойку регистрации и сообщит:

Номер вашего дела о банкротстве

Имя вашего конкурсного управляющего

Дата, время и местонахождение вашего встреча с вашим доверенным лицом (это называется «Собрание кредиторов» или «341 встреча»)

На данный момент ваше дело было подано! Поздравляю! Теперь автоматическое пребывание защищает вас от всех сборщиков долгов.Но вы еще не дома — есть и другие шаги, которые вам нужно выполнить, чтобы начать все сначала, в соответствии с главой 7 Кодекса о банкротстве!

Отправьте документы вашему доверенному лицу по почте

Доверительный управляющий согласно Главе 7 — это должностное лицо, назначенное судом для надзора за вашим делом и ликвидации или продажи не подлежащего освобождению от налогов собственности в пользу ваших кредиторов. Не все виды банкротства требуют участия конкурсного управляющего, но в делах по главам 7 и 13 он есть.

Обратите внимание на почту, которую вы получите от доверенного лица после подачи вашего дела.Доверительный управляющий отправит вам письмо с просьбой отправить им по почте определенные финансовые документы, такие как налоговые декларации, квитанции о выплатах и банковские выписки. Если вы не отправите доверительному управляющему запрошенные документы, следуя инструкциям, приведенным в его письме, вы можете не получить погашение своих долгов.

Пройти курс по банкротству 2

После заполнения формы банкротства вам необходимо будет пройти курс обучения для должников в утвержденном агентстве кредитного консультирования. Его можно заполнить онлайн или по телефону, обычно он занимает не менее 2 часов и стоит от 10 до 50 долларов, если вы не имеете права на отказ.

Цель курса — научить вас принимать разумные финансовые решения в будущем, но не дает юридических консультаций по процессу банкротства. Вы научитесь составлять бюджет и избегать долгов по высоким процентным ставкам.

Вы не имеете права на освобождение от банкротства и получение нового старта, если не завершите курс и не подадите свидетельство об окончании из агентства кредитного консультирования в суд.

Примите участие в 341 собрании

341 собрание или собрание кредиторов состоится примерно через месяц после подачи дела о банкротстве.Вы найдете дату, время и место проведения 341 встречи в уведомлении, которое вы получите из суда через несколько дней после подачи заявления о банкротстве. Из-за пандемии COVID-19 все 341 встреча проводятся либо по видеоконференции, либо по телефону как минимум до октября.

Основная цель встречи 341 — для доверенного лица проверить вашу личность и задать вам определенные стандартные вопросы, большинство из которых длится всего около 5 минут. Вашим кредиторам разрешено присутствовать и задавать вам вопросы о вашем финансовом положении, но они почти никогда этого не делают.

❗❗ Вы должны принести на встречу удостоверение личности государственного образца и карточку социального страхования. Если вы не принесете одобренную форму обоих, опекун не сможет подтвердить вашу личность, и встреча не состоится. Вы также должны принести на собрание копию своих форм о банкротстве, а также квитанции о заработной плате за последние 60 дней, недавние банковские выписки и любые другие документы, которые запрашивал ваш попечитель. ❗❗

Работа с автокредитованием

Если у вас есть машина, за которую вы все еще задолжали, вам нужно сообщить банку и суду, что вы хотите с ней делать, в одной из форм своего банкротства.

Если вы хотите сдать автомобиль кредитору и погасить долг, вам не нужно ничего делать, кроме как прекратить платить. Банк либо подает запрос в суд по делам о банкротстве с просьбой о разрешении вернуть автомобиль, либо дождется разрешения на выписку, прежде чем забрать его.

Если вы хотите оставить автомобиль себе, вы можете повторно подтвердить ссуду или выкупить автомобиль. Если вы повторно подтверждаете свой кредит, банк отправит вам соглашение о подтверждении после того, как ваше дело будет подано. Вы должны заполнить и подписать договор и вернуть его в банк в течение 45 дней после вашей 341 встречи. Банк передает подписанный договор в суд на утверждение.

Чтобы выкупить автомобиль, вы должны подать ходатайство в суд и, получив его, купить автомобиль в банке по его текущей стоимости. Это избавит вас от необходимости платить оставшуюся по кредиту сумму, но оплата должна производиться единовременно.

Подача заявления о банкротстве требует некоторой подготовки. Наем хорошего адвоката по делам о банкротстве — один из способов подачи заявления.Но если вы не можете позволить себе оплатить услуги адвоката, чтобы нанять его, и вам нужно начать все сначала, Upsolve может вам помочь. Если вы имеете на это право, наше бесплатное веб-приложение проведет вас через процесс и поможет подготовить формы для подачи в суд.

Пошаговое руководство по подаче заявления о банкротстве по главе 13 (2021 г.)

В двух словах Подача заявления о банкротстве по главе 13 очень похожа на подачу заявления о банкротстве по главе 7 на начальном этапе, но это действительно намного сложнее.

Что такое Глава 13 Банкротство?

Банкротство по главе 13 является вторым по распространенности типом дела о банкротстве после банкротства по главе 7.Возможно, банкротство по главе 7 дает вам наибольшую выгоду, потому что позволяет полностью списать свои долги без необходимости возвращать какую-либо сумму своим кредиторам. Тем не менее, ваши цели и личные обстоятельства могут не служить основанием для подачи заявления о банкротстве по главе 7.

Чтобы иметь право подать Главу 7, вы должны сначала соответствовать требованиям к доходу. Если ваш доход на ниже медианного дохода для размера вашей семьи в вашем штате, вы, скорее всего, имеете право подать заявление в Главу 7.Вы не лишаетесь права автоматически подавать в Главу 7, если ваш доход на превышает средний доход семьи в вашем штате на человек. Однако вам нужно будет пройти тест на нуждаемость, чтобы оценить ваше право на подачу заявления в Главу 7, если доход вашей семьи превышает средний для вашего штата.

В отличие от требований к доходу согласно главе 7, которым вы должны соответствовать, чтобы иметь право на получение помощи в случае банкротства согласно главе 7, вы можете иметь право подать заявление о банкротстве согласно главе 13 независимо от того, ниже ли ваш доход среднего уровня дохода или прошли ли вы проверку нуждаемости.Тем не менее, ваш доход будет играть важную роль при определении того, является ли подача дела по главе 13 возможным для вас.

Глава 13 банкротство часто называют «банкротством наемного работника» или «реорганизацией». В отличие от банкротства по главе 7, глава 13 требует, чтобы вы вернули часть или все свои долги, чтобы успешно завершить свое дело и получить полное освобождение. Вам нужно будет доказать, что вы получаете достаточный доход, чтобы не отставать от выплат на протяжении всего вашего дела по главе 13.

Еще одно важное различие между банкротством по главе 7 и банкротством по главе 13 — это продолжительность дела. Дело главы 7 обычно длится от 4 до 6 месяцев, тогда как дело главы 13 длится от 3 до 5 лет. В течение 3–5 лет, когда вы рассматриваете дело по главе 13, вы будете ежемесячно платить своему назначенному опекуну.

В течение 3–5 лет, когда вы рассматриваете дело по главе 13, вы будете ежемесячно платить своему назначенному опекуну.

Вместо того, чтобы делать ежемесячные платежи, как в главе 13, в случае главы 7 вы должны отказаться от своего незащищенного (не освобожденного от налогов) имущества в обмен на списание долга.В главе 7 ваша незащищенная собственность продается, а выручка распределяется между вашими кредиторами. Глава 13 позволяет вам избежать потенциальной продажи вашего незащищенного имущества доверенным лицом, поскольку вы будете платить своим кредиторам стоимость вашего незащищенного имущества в течение срока действия плана, предусмотренного главой 13.

Каковы шаги для подачи заявления о банкротстве?

Вообще говоря, первоначальный процесс подачи заявления о банкротстве в соответствии с главой 13 более или менее аналогичен заявлению о банкротстве согласно главе 7.Это не станет намного сложнее, пока вы не достигнете точки, в которой вам нужно будет правильно рассчитать, какие ежемесячные платежи по главе 13 будут основаны на ряде различных факторов.

Шаг 1: Соберите документы.

Вам необходимо будет получить копии вашего кредитного отчета в агентствах кредитной информации (Experian, TransUnion и Equifax). Вы можете получать копию своих кредитных отчетов бесплатно один раз в год.

Прежде чем начинать заполнять какие-либо формы, вы захотите узнать, сколько у вас долга и кто ваши кредиторы.Имейте в виду, что не все ваши долги будут указаны в вашем кредитном отчете. Вы должны будете указать все свои долги в формах о банкротстве, независимо от того, указаны ли они в ваших кредитных отчетах (медицинские счета, налоговые долги, сборы и штрафы). Ведите список.

В дополнение к получению кредитного отчета вам потребуются следующие документы:

Налоговые декларации за последние 4 года

Квитанции или другое подтверждение дохода за последние 6 месяцев перед подачей заявки

Банк Выписки со счетов за последние 3-6 месяцев

Недавние выписки по ипотеке и счета по налогу на недвижимость

Договор аренды жилого помещения — если применимо

Недавние выписки со счета пенсионного или брокерского счета

Оценки или оценка любого недвижимого имущества, которым вы владеете.

Недавний отчет (-а) о ссуде на покупку автомобиля

Любые другие документы, касающиеся ваших активов, долгов или доходов.

Эти документы помогут вам получить более полное и точное представление о ваших финансах. Их наличие значительно упростит заполнение форм о банкротстве.

Шаг 2: Проанализируйте свой долг.

Теперь, когда у вас есть список всех ваших долгов, пора проанализировать! Рядом с каждым долгом напишите, какой это долг. Это задолженность по кредитной карте? Это медицинский счет? Кредит до зарплаты?

После того, как вы обозначили тип долга, который вы должны, вам нужно будет выяснить, являются ли ваши долги обеспеченными или необеспеченными.Обеспеченные долги — это долги, прикрепленные к определенному залогу. Ипотека или автокредит — два самых распространенных примера обеспеченных долгов. Необеспеченные долги включают долги по кредитным картам, медицинские счета, ссуды до зарплаты и любые другие долги, не связанные с конкретным объектом собственности.

Следующим шагом в анализе ваших долгов является определение того, какие долги являются приоритетными, а какие — неприоритетными. Общие приоритетные долги — это выплаты алиментов, обязательства по внутреннему содержанию и определенные налоговые долги.Независимо от того, являются ли ваши долги обеспеченными или необеспеченными, приоритетными или неприоритетными, это повлияет на сумму вашего погашения и порядок, в котором ваш попечитель будет распределять платежи по плану согласно главе 13 каждый месяц.

Шаг 3: Проведите инвентаризацию имеющейся у вас собственности.

Составьте список всего имущества, которым вы владеете, и укажите, сколько стоит каждый предмет. Этот шаг важен, потому что вам нужно будет знать, что у вас есть и какую часть вы можете защитить с помощью законов об освобождении от банкротства. Хотя подача заявления о банкротстве в соответствии с главой 13 позволяет вам защитить и сохранить все свое имущество, ваш план по главе 13 потребует от вас выплаты определенным кредиторам суммы, равной стоимости вашего незащищенного имущества. Другими словами, вы можете рассчитывать на выплату суммы, равной сумме, которую получили бы определенные кредиторы, если бы вы подали иск по главе 7.

Другими словами, вы можете рассчитывать на выплату суммы, равной сумме, которую получили бы определенные кредиторы, если бы вы подали иск по главе 7.

Шаг 4: Создайте бюджет и выясните статус вашего дохода.

Вы можете подать заявление о банкротстве согласно Главе 13, если вы безработный. Однако вы должны получать доход из другого проверяемого источника, кроме работы. Если вы получаете государственные пособия, финансовую помощь от друзей или семьи или ежемесячные пенсионные выплаты, например, вы сможете подать Главу 13, если сможете доказать, что вашего дохода достаточно для ежемесячных выплат по плану.

После того, как вы создадите бюджет и обнаружите, что ежемесячно не получаете достаточного дохода, чтобы оплачивать свои ежемесячные расходы на проживание в дополнение к ежемесячным платежам согласно Главе 13, вы не сможете продолжить. Вам нужно будет доказать суду по делам о банкротстве, что у вас есть реальный план, чтобы продолжить рассмотрение вашего дела.

Шаг 5: Пройдите первый курс кредитного консультирования.

Прежде чем заполнять формы о банкротстве согласно главе 13, вам необходимо пройти курс кредитного консультирования, утвержденный Министерством юстиции.Курс длится примерно один час и может быть пройден онлайн или по телефону. Плата составляет от 10 до 50 долларов в зависимости от провайдера. Вы можете отказаться от этой платы, если доход вашей семьи ниже 150% федеральной черты бедности.

По окончании курса вы получите сертификат об окончании. Вам нужно будет сохранить копию и подать ее вместе с документами о банкротстве.

Шаг 6: Заполните формы о банкротстве.

Скорее всего, это будет наиболее трудоемкий этап процедуры банкротства.В формах спрашивается обо всем, что вы делаете, тратите, владеете и задолжали. Петиция по главе 13 состоит из 23 отдельных форм общим объемом около 70 страниц. Вы должны ввести все свои финансовые данные и иметь возможность предоставить суду полную и точную картину вашего финансового положения. Частью заполнения форм о банкротстве в случае с Главой 13 является также составление вашего плана выплат по Главе 13.

Шаг 7: Подайте заявление о банкротстве в соответствии с главой 13 и оплатите регистрационный сбор.

После того, как вы полностью заполнили и проверили свои формы банкротства, вам нужно будет распечатать их, подписать страницы для подписей и принести их в суд.Не забудьте приложить справку о кредитном консультировании к распечатанным бланкам банкротства.

Пошлина за регистрацию дела по главе 13 составляет 313 долларов. Вам нужно будет заплатить полную сумму непосредственно в суде, когда вы подадите форму. При подаче дела по главе 13 нет возможности отказа от уплаты пошлины, как в случае с главой 7. Не забудьте также распечатать точное количество копий, требуемых местным судом по делам о банкротстве. Вы можете узнать, сколько копий вам потребуется взять с собой, обратившись в местный суд по делам о банкротстве перед подачей заявки.

Шаг 8: Отправьте документы своему доверенному лицу.

Вы обязаны выполнять обоснованные запросы документов от вашего доверенного лица, которое является должностным лицом, назначенным для надзора за вашим делом. Перед встречей с кредиторами ваш попечитель попросит вас прислать им определенные финансовые документы, такие как налоговые декларации, платежные квитанции и банковские выписки.

Ваш опекун будет использовать эти подтверждающие документы для сравнения и проверки информации, которую вы предоставили в своих формах банкротства. Отказ отправить эти документы, запрошенные вашим доверенным лицом, приведет к прекращению вашего дела.Выделения не получите.

Шаг 9: Посетите 341 собрание кредиторов и слушание по подтверждению.

Примерно через месяц после подачи заявления о банкротстве вы встретитесь со своим доверенным лицом согласно главе 13. Не волнуйтесь, в этот день вы не встретитесь с назначенным по вашему делу судьей! Однако ваши кредиторы имеют право присутствовать на вашем 341 собрании, но появляются они очень редко.

На встрече с доверенным лицом вам потребуется подтвердить свою личность и предоставить подтверждающие документы.Вашему доверенному лицу поручено просмотреть ваши подтверждающие документы и использовать свидетельские показания на вашем собрании, чтобы убедиться, что ваши формы банкротства заполнены правильно и что предложенный вами план осуществим.

Следующее, что вам нужно будет явиться, будет на слушании по утверждению вашего заявления. В этот день вы должны предстать перед судьей. Судья примет решение о том, следует ли подтвердить (одобрить) ваш план по главе 13 и разрешить ли рассмотрение вашего дела. Если ни ваш попечитель, ни ваши кредиторы не возражают, ваше дело будет подтверждено.

Шаг 10: Следите за платежами по плану Главы 13.

Woohoo! Тяжелая часть окончена! Поздравляем с утверждением вашего плана по главе 13! Теперь вам нужно будет продолжать вносить ежемесячные платежи по плану в течение следующих 3-5 лет, прежде чем ваше дело будет успешно завершено и ваша выписка может быть введена.

Первый платеж должен быть произведен в течение 30 дней после подачи заявления о банкротстве. Имейте в виду, что до тех пор, пока ваш случай не будет подтвержден, ваши ежемесячные платежи по плану могут увеличиваться или уменьшаться.Если вы задержите платежи и не сможете их наверстать в разумные сроки, ваше дело будет отклонено, и вы не получите освобождение от ответственности.

Шаг 11: Пройдите второй курс обучения должникам и получите свое увольнение.

Вы добрались до конца! Прохождение второго курса обучения должнику — последний шаг перед освобождением от должности.

Если вы соблюдаете условия плана, изложенного в главе 13, вы получите выписку по завершении рассмотрения вашего дела.Любые невыплаченные остатки по большинству необеспеченных долгов будут устранены. Например, если от вас потребовали выплатить необеспеченный долг по ставке 10%, вы будете освобождены от обязанности вернуть остаток в размере 90%.

Могу ли я подать заявление о банкротстве без адвоката?

Создано группой юристов и редакторов FindLaw | Последнее обновление 15 апреля 2020 г.

Да, вы можете подать заявление о банкротстве без помощи адвоката. Но нужно ли?

Но нужно ли?

Каждый год тысячи американцев оказываются слишком разоренными, чтобы расплачиваться по долгам, но не могут позволить себе банкротство. Вероятно, неудивительно, что гонорары адвокатов составляют львиную долю расходов на банкротство. Итак, вы можете спросить: «Действительно ли мне нужен адвокат, чтобы подать заявление о банкротстве?»

Во многом это зависит от сложности вашего дела. Если вы владеете небольшой собственностью и не зарабатываете много денег, возможно, вы сможете подать заявление о банкротстве (без адвоката).Но хотя подача заявления о банкротстве сама по себе может сэкономить вам деньги, это серьезное мероприятие. Вам нужно будет собрать воедино всю финансовую документацию, вовремя подать множество документов и связаться с вашим управляющим по банкротству. Вам также потребуется время, чтобы понять применимые законы штата и федеральные законы.

В этом разделе вы найдете пошаговое руководство по подаче заявления о банкротстве в соответствии с главой 7 и несколько советов, которые помогут сделать этот процесс максимально простым и безболезненным.

Процесс

При подаче заявления о банкротстве вам следует выполнить следующие действия:

1) Определите, соответствует ли ваш доход требованиям теста на средства

При рассмотрении вопроса о том, подавать ли заявление о банкротстве без адвоката, первым шагом является проведение «проверки средств», чтобы определить, имеете ли вы право на банкротство по главе 7.

Федеральное правительство предоставляет тестовую форму. Вы также можете найти упрощенные версии теста в Интернете. Вам нужно будет ответить на вопросы относительно:

- Ваш ежемесячный доход

- Ваши долги (чтобы проверить, подлежат ли они погашению) и неиспользованные активы

- Количество человек в вашем доме

Процесс банкротства может быть достаточно простым, чтобы справиться с ним самостоятельно, если выполняются следующие условия:

- У вас мало активов

- Доход вашей семьи ниже среднего для вашего штата

- Вас не обвиняли в мошенничестве

2) Получите свои кредитные отчеты и полное кредитное консультирование

Следующим шагом является получение кредитных отчетов от всех трех кредитных бюро. Вам понадобятся все три отчета, потому что кредиторы обычно не отчитываются перед каждым бюро. Если вы не сообщите о долге, он не будет погашен в рамках банкротства.

Вам понадобятся все три отчета, потому что кредиторы обычно не отчитываются перед каждым бюро. Если вы не сообщите о долге, он не будет погашен в рамках банкротства.

Затем вам нужно будет пройти курс кредитного консультирования и финансовой грамотности. На сайте программы Trustee Program есть список одобренных кредитных образовательных агентств.

3) Заполните документы

Заполнение официальных форм банкротства обычно является наиболее сложной и трудоемкой задачей, если вы решите подать заявление о банкротстве без адвоката.

Загрузите пакет форм о банкротстве, чтобы сэкономить время и стресс, связанные с поиском необходимых материалов. Пакеты недорогие и предоставляют вам все формы, необходимые для подачи заявления о банкротстве в соответствии с Главой 7 в вашем штате.

После того, как вы заполните формы, приложите соответствующие документы и отправьте их вместе с регистрационным сбором лично или по почте. Важно, чтобы вы оперативно отвечали на любую корреспонденцию конкурсного управляющего. В противном случае ваше дело может быть прекращено.

В противном случае ваше дело может быть прекращено.

4) Присутствовать на собрании кредиторов

Вам нужно будет присутствовать на «Собрании кредиторов» в назначенный день. Хотя ваши кредиторы на самом деле не будут присутствовать, попечитель будет и задаст вам ряд стандартных вопросов по вашему делу. Обязательно ответьте правдиво и точно.

5) Пройдите курс личного финансового менеджмента

Наконец, вы должны пройти после подачи заявки Курс инструктажа по личному финансовому менеджменту в течение 45 дней после собрания кредиторов.Посетите сайт Программы попечителей США, чтобы найти утвержденный курс поблизости от вас. После того, как вы закончили курс, последний шаг — дождаться ответа суда по делам о банкротстве, выплачены ли ваши долги.

Глава 13 Банкротство и другие ситуации

Хотя в некоторых случаях вы можете подать заявление о банкротстве без адвоката, есть исключения, в зависимости от типа банкротства. Некоторые примеры включают:

- Если вашей корпорации или партнерству грозит банкротство, вам понадобится адвокат по банкротству.

- Если вы не пройдете тест на средства, потому что ваш доход слишком велик, вам, возможно, придется подать заявление о банкротстве по главе 13, а не по главе 7. В этом случае вы все равно можете подать заявление о банкротстве без адвоката, но это будет сложнее. Это потому, что дела главы 13 намного сложнее, чем банкротства главы 7.

В дополнение к заполнению необходимых документов вам нужно будет составить план погашения с подробным описанием того, как вы планируете погашать свои кредиторы. Как и в случаях с главой 7, загрузка пакета бланков банкротства поможет вам оставаться организованным, предоставив вам все документы, которые вам нужно заполнить.

Юридическая консультация опытного юриста может помочь

Хотя подать заявление о банкротстве без адвоката возможно, это не всегда может быть лучшим способом для вас. Если вам нужна юридическая помощь в деле о банкротстве, поговорите с ближайшим к вам адвокатом по делам о банкротстве.

Спасибо за подписку!

Информационные бюллетени FindLaw

Будьте в курсе того, как закон влияет на вашу жизньИнформационные бюллетени FindLaw

Будьте в курсе того, как закон влияет на вашу жизнь Введите свой адрес электронной почты, чтобы подписаться Введите ваш адрес электронной почты:Пошаговое руководство: как подать заявление о банкротстве из-за медицинских счетов

Медицинское банкротство — довольно обычное явление для американцев из-за роста стоимости медицинского обслуживания и полисов медицинского страхования. Непредвиденные медицинские проблемы, потеря работы и дорогостоящие медицинские процедуры могут привести к тому, что семьи окажутся в долгах за лечение, независимо от качества их плана медицинского страхования.

Фактически, значительная медицинская задолженность и неоплаченные медицинские расходы составляют примерно 62,1% всех личных банкротств. И этот шаг может быть правильным решением с учетом вашего финансового положения.

Итак, с чего начать?

Если вы не можете позволить себе адвоката по банкротству и вам нужно начать все сначала, знание необходимых шагов и форм, необходимых для подачи заявления о банкротстве, может помочь вам решить эти огромные медицинские счета.

1. Соберите все свои финансовые документы Первый шаг, который вам нужно сделать в процессе банкротства, — это собрать все ваши финансовые документы, подтверждающие ваши доходы и расходы. При подаче дела в соответствии с главой 7 вы должны иметь налоговую декларацию и подтверждение дохода за последние шесть месяцев. Вам также понадобится список ваших расходов на проживание и медицинское обслуживание для заполнения форм.

Вам также понадобится список ваших расходов на проживание и медицинское обслуживание для заполнения форм.

Ходатайство о банкротстве в соответствии с Главой 7 также требует, чтобы вы прошли тест на средства, чтобы убедиться, что вы соответствуете требованиям для подачи.Тест сравнивает ваш доход со средним семейным доходом в вашем штате. Ваш средний общий доход должен быть ниже среднего дохода вашего штата, чтобы иметь право на банкротство по главе 7.

2. Получите копии своего кредитного отчета Следующим шагом будет получение копий вашей кредитной истории. В этом отчете вы увидите список кредиторов, которых вы должны указать в своих заявлениях о банкротстве, включая поставщиков медицинских услуг, которым вы должны. Хотя вас может беспокоить только задолженность по медицинскому обслуживанию или кредитной карте, вы должны указать все приоритетные, обеспеченные и необеспеченные долги в формах банкротства.Вы можете запросить копию своего кредитного отчета онлайн бесплатно каждые двенадцать месяцев.

Вы можете получить копию своего отчета одним из трех способов:

- Получите онлайн через AnnualCreditReport.com. Это единственный веб-сайт, уполномоченный федеральным правительством предоставлять онлайн-кредитные отчеты.

- Позвоните по телефону 1-877-322-8228, чтобы запросить годовой кредитный отчет по телефону.

- Отправьте форму запроса в Службу запросов на годовой кредитный отчет, почтовый ящик 105281, Атланта, штат Джорджия 30348.

Вы должны указать все медицинские расходы и потенциальную медицинскую задолженность во время подачи заявления, независимо от того, знаете ли вы, сколько будет счет, или достаточно ли его покрывает страховка. Вы не можете потребовать его после завершения подачи заявления о банкротстве, и вам потребуется оплатить полную сумму.

3. Составьте список своих активов Вы должны сообщать обо всей собственности, которой вы владеете, и о стоимости этой собственности, помимо долгов, доходов и расходов.

Вы можете не знать стоимость более крупных и дорогих предметов, таких как недвижимость и автомобили, поэтому налоговая оценка может помочь вам определить эти значения. Kelly Blue Book онлайн и NADA особенно полезны при определении стоимости ваших транспортных средств.

4. Пройти курс кредитного консультированияКонсультации по вопросам банкротства — это первый из двух курсов, которые вы должны пройти при подаче заявления о банкротстве. Он должен быть получен в утвержденном правительством учреждении, и он подготовит вас к заполнению ваших документов, поскольку задает многие из тех же вопросов, касающихся ваших доходов и расходов.Курс стоит от 10 до 50 долларов, и вы можете пройти его онлайн или по телефону. Курс можно пройти менее чем за два часа.

Во время курса «Банкротство» 1 вы сообщаете агентству о своих расходах и ежемесячном доходе, и они рассматривают варианты, которые могут у вас быть при работе с долгами. Они также могут посоветовать вам, может ли неформальный план погашения помочь вам вернуться на правильный путь в финансовом отношении. Курс — ценный способ изучить все возможные варианты и понять, является ли банкротство правильным шагом для вас.

Курс — ценный способ изучить все возможные варианты и понять, является ли банкротство правильным шагом для вас.

После завершения курса вам или вашему юристу (если применимо) будет отправлено письмо с сертификатом об окончании курса. Вы должны подать этот сертификат в дело о банкротстве. Очень важно включить его; в противном случае ваше дело может быть прекращено.

5. Заполните необходимые формы банкротстваВы можете найти документы в Интернете на веб-сайте судов США. Существует как минимум 23 отдельные формы, в которых вам нужно будет указать все ваши общие долги, личную собственность и любую недвижимость, которой вы владеете.Вам также необходимо будет записывать все детали своей финансовой жизни, включая семейное положение, все семейные расходы, выплаты по долгам и общий доход семьи.

Если вы являетесь индивидуальным должником, то для подачи заявления о банкротстве в отношении вашего медицинского долга в Америке необходимы следующие формы:

- Добровольное ходатайство физических лиц о банкротстве

- Краткое изложение ваших активов и обязательств и некоторая статистическая информация

- Таблица A / B: Недвижимость

- Таблица C: Имущество, на которое вы претендуете в качестве освобожденного

- Таблица D: Кредиторы, у которых есть обеспеченные требования по собственности

- График E / F: Кредиторы, у которых есть необеспеченные требования

- График G: Исполнительные договоры и невыполненные договоры аренды

- График H: Ваши кодировщики

- График I: Ваш доход

- График J: Ваши расходы

- Декларация о Таблицы индивидуальных должников

- Ваше заявление о финансовых делах для физических лиц, подающих заявление о банкротстве

- Заявление о намерениях для физических лиц, подающих в соответствии с главой 7

- Ваше заявление о ваших номерах социального страхования

- Глава 7 Отчет о текущем ежемесячном доходе (только для петиций по главе 7)

- Глава 7 Средство расчета теста (только если вы имеете право на подачу петиции в соответствии с Главой 7)

Существуют дополнительные дополнительные формы, если вы планируете оплачивать регистрационный сбор в рассрочку или стремитесь к отмене сбора.

Американский федеральный суд взимает огромную пошлину за подачу нового заявления о банкротстве. Стоимость новой петиции по главе 7 составляет 335 долларов, а о банкротстве по главе 13 — 310 долларов. Вы можете оплатить этот сбор в полном объеме в день подачи документов, настроить план оплаты в рассрочку или подать заявление об отказе от платы.

Вы можете найти отказ от пошлины за подачу заявления в соответствии с главой 7 в Интернете и принести его в здание суда в день подачи заявления.Общий доход вашей семьи должен быть на 150% ниже федеральной черты бедности, чтобы иметь право на отмену сбора.

7. Подайте заявление о банкротстве в суд Когда вы идете в местный суд, вам необходимо принести формы банкротства и регистрационный сбор, рассрочку или отказ. Ваши банковские выписки и другие финансовые документы не передаются в суд, а передаются назначенному вам попечителю позже.

Секретарь отсканирует и загрузит ваши формы в онлайн-систему суда примерно за 15 минут.После загрузки документов клерк сообщит вам номер вашего дела о банкротстве, имя вашего конкурсного управляющего и сведения о вашей встрече с доверенным лицом по вашему делу, также известной как встреча 341.

После того, как вы подали заявку, вам не придется беспокоиться о сборщиках или уведомлениях, напоминающих вам об оплате счетов за медицинские услуги. Однако ваш путь к банкротству еще не закончен.

8. Отправьте финансовые документы своему кредитору по почтеЕсли вы подаете заявление о банкротстве по главе 7 или 13, суд назначит вам доверенного лица.Доверительный управляющий наблюдает за вашим делом и продает любую не освобожденную от налогов собственность, чтобы выплатить долг вашим кредиторам.

После того, как ваше дело будет подано, назначенный вам попечитель отправит письмо с просьбой прислать им финансовые документы. Это могут быть недавние банковские выписки, квитанции о заработной плате и налоговые декларации. Вы должны незамедлительно отправить документы по почте в соответствии с указанными в письме инструкциями.

Это могут быть недавние банковские выписки, квитанции о заработной плате и налоговые декларации. Вы должны незамедлительно отправить документы по почте в соответствии с указанными в письме инструкциями.

После того, как вы подадите форму о банкротстве в суд, вам нужно будет пройти еще один курс банкротства.Это курс обучения должников, который также необходимо пройти в утвержденном агентстве. Как и первый консультационный курс, вы можете пройти его онлайн или по телефону за от 10 до 50 долларов. Однако, если вы имеете на это право, вы можете отказаться от этой платы. Курс длится не менее двух часов.

Этот курс не дает вам юридических консультаций по процессу банкротства. Скорее, он предназначен для того, чтобы научить вас принимать разумные финансовые решения в будущем. Вы должны пройти этот курс и предоставить свидетельство о прохождении курса, чтобы получить оплату медицинских счетов и других долгов.

Суд уведомит вас о времени, дате и месте вашей встречи с вашим доверенным лицом, которая состоится примерно через месяц после подачи вами вашего дела. Основная цель встречи 341 — для доверенного лица подтвердить вашу личность и задать вам стандартные вопросы. Вашим кредиторам разрешено присутствовать и задавать вам вопросы о вашем финансовом положении, но они появляются редко.Большинство встреч длится около пяти минут.

Ваш удостоверение личности государственного образца США и карточка социального страхования имеют важное значение на этой встрече. Собрание 341 не может продолжаться, если у вас нет утвержденной формы обоих. Вы также должны принести документы, которые попечитель просил в своем письме.

Последние слова Для большинства американцев заявление о медицинском банкротстве может показаться пугающим, но оно может помочь вам найти облегчение долгового бремени. С помощью этих кратких пошаговых инструкций вы потенциально можете подать заявление самостоятельно без дорогостоящего адвоката по банкротству.Однако имейте в виду, что описанные выше действия не заменяют профессиональную юридическую консультацию.

С помощью этих кратких пошаговых инструкций вы потенциально можете подать заявление самостоятельно без дорогостоящего адвоката по банкротству.Однако имейте в виду, что описанные выше действия не заменяют профессиональную юридическую консультацию.

Как объявить о банкротстве и подать заявление о банкротстве

Подача заявления о банкротстве может быть долгим и напряженным процессом, но это не обязательно. Как правило, самая напряженная часть — это попытка справиться с финансовыми трудностями, которые заставят вас задуматься о банкротстве и, наконец, принять решение о подаче иска. Как только вы решите, что банкротство — это правильный курс действий с учетом вашего финансового положения, вы будете работать с адвокатом и доверенным лицом.Они будут наблюдать за процессом и помогать вам решать проблемы по мере их возникновения.

Подача заявления о банкротстве — это просто вопрос правильного заполнения документов и правильного подхода к процессу. Чтобы дать вам представление о том, чего ожидать, вот обзор типов банкротства, доступных для физических лиц, процесса подачи заявления о банкротстве и некоторых распространенных ошибок, на которые следует обратить внимание.

Виды банкротства

Физическим лицам обычно доступны два типа банкротства, каждый из которых назван в честь соответствующей главы Кодекса о банкротстве.

Глава 7

В случае банкротства по главе 7 ваши соответствующие активы ликвидируются или продаются для выплаты кредиторам. Закон штата определяет типы собственности, которые не подлежат ликвидации, но они могут включать в себя часть вашего собственного капитала, автомобиль и другие инструменты, используемые в вашей работе, а также личное имущество, такое как одежда и предметы домашнего обихода. В конце процесса многие ваши долги будут погашены или аннулированы.

Однако это относится не ко всем долгам. Некоторые долги, которые вы не можете погасить при банкротстве, в том числе:

- Алименты и алименты

- Штрафы, пени и реституция за нарушение закона

- Определенная задолженность по налогам

- Долги, возникающие в результате смерти или травмы другого лица в результате вождения вами в нетрезвом виде

- Жилищная ипотека

- Некоторые студенческие ссуды

Чтобы претендовать на банкротство по главе 7, вы должны пройти проверку нуждаемости, чтобы определить, есть ли у вас средства для погашения части ваших долгов. Если расчет определяет, что вы можете позволить себе погасить часть своего долга, вы не имеете права на участие в Главе 7.

Если расчет определяет, что вы можете позволить себе погасить часть своего долга, вы не имеете права на участие в Главе 7.

Глава 13

Глава 13 Банкротство известно как «план наемного работника». Это для людей, которые имеют постоянный доход, но не могут выплатить все свои долги.

В случае банкротства согласно главе 13 вам разрешено сохранить свои активы, но доверительный управляющий помогает вам составить план выплаты кредиторам на срок от трех до пяти лет. В это время кредиторы не могут добиваться взыскания.В конце периода платежа суд погашает оставшуюся имеющуюся задолженность.

Как подать заявление о банкротстве

Если вы собираетесь подать заявление о банкротстве, вы должны предпринять следующие шаги.

Шаг 1. Найдите адвоката

Вы можете найти много информации о банкротстве в Интернете, но вам нужно поговорить с опытным адвокатом по делам о банкротстве, знакомым с законами вашего штата. Вы можете усугубить свои финансовые проблемы, отложив решение своих проблем, передав активы другу или члену семьи или заплатив не тем кредиторам.

Чтобы найти опытного адвоката, получите направление от своего бухгалтера или семейного адвоката. Ваша местная коллегия адвокатов также может направить вас к адвокату по банкротству в вашем районе.

Шаг 2. Получите кредитную консультацию

Федеральный кодекс о банкротстве требует, чтобы физические лица получали консультации по кредитным вопросам в течение 180 дней до подачи заявления о банкротстве. Если вы состоите в браке, вы и ваш супруг должны посещать консультации по кредитным вопросам.

Не все кредитные консультанты соответствуют требованиям. Вы можете найти кредитное консультационное агентство, одобренное U.S. Программа попечительства Министерства юстиции США.

Шаг 3. Заполните петицию и оформление документов

Заполнение документов для подачи заявления о банкротстве часто является наиболее трудоемкой частью подачи заявления о банкротстве. В дополнение к ходатайству, подготовленному вашим поверенным, вам необходимо предоставить документацию для вашего:

- Активы . Это включает в себя все, что у вас есть, что имеет ценность, например акции, сберегательные счета, недвижимость, автомобили, предметы коллекционирования, предметы интерьера, одежду и искусство.

- Долги . В этом списке должны быть указаны кредитор, текущий баланс, процентная ставка и ежемесячный платеж по каждому из ваших долгов. Включите все долги, даже те, которые вы уже выплачиваете, и те, которые вы не можете погасить в случае банкротства.

- Доход . Включите все деньги, которые вы получили по любой причине за последние шесть месяцев, любые деньги, которые вы ожидаете получить в будущем, как часто вы получаете эти деньги и откуда они. Это включает в себя регулярную заработную плату, пособие по безработице, подработку, дивиденды и проценты от инвестиций, пенсии и деньги, внесенные в домашнее хозяйство другими людьми, такими как ваш супруг или члены семьи.

- Ежемесячные расходы домохозяйства на проживание . Включите ваши расходы на аренду или ипотеку, питание, коммунальные услуги, медицинские расходы, одежду, налоги, транспорт, алименты и алименты. При перечислении переменных расходов, таких как коммунальные услуги, рассчитайте среднее значение на основе ежемесячных счетов за прошлый год.

- Справка из вашего кредитного консультационного агентства , подтверждающая, что вы прошли программу.

- Копия плана погашения долга, разработанного вашим кредитным консультантом .

- Квитанции о заработной плате за последние два месяца, если таковые имеются, а также отчет с подробным описанием любых ожидаемых изменений ваших доходов и расходов после подачи.

- Ваша налоговая декларация или выписки за последний налоговый год.

Это включает в себя все, что у вас есть, что имеет ценность, например акции, сберегательные счета, недвижимость, автомобили, предметы коллекционирования, предметы интерьера, одежду и искусство.

Это включает в себя все, что у вас есть, что имеет ценность, например акции, сберегательные счета, недвижимость, автомобили, предметы коллекционирования, предметы интерьера, одежду и искусство. Включите ваши расходы на аренду или ипотеку, питание, коммунальные услуги, медицинские расходы, одежду, налоги, транспорт, алименты и алименты. При перечислении переменных расходов, таких как коммунальные услуги, рассчитайте среднее значение на основе ежемесячных счетов за прошлый год.

Включите ваши расходы на аренду или ипотеку, питание, коммунальные услуги, медицинские расходы, одежду, налоги, транспорт, алименты и алименты. При перечислении переменных расходов, таких как коммунальные услуги, рассчитайте среднее значение на основе ежемесячных счетов за прошлый год. Подача ходатайства о банкротстве «задерживает» действия по взысканию долгов, то есть ваши кредиторы не могут лишить вас права выкупа вашего дома, забрать ваш автомобиль, подать иск против вас, удержать вашу заработную плату или даже позвонить по инкассо. Есть одно важное исключение из этого автоматического приостановления: автоматические платежи, вычитаемые из вашей зарплаты по ссуде 401 (k), продолжаются.

Есть одно важное исключение из этого автоматического приостановления: автоматические платежи, вычитаемые из вашей зарплаты по ссуде 401 (k), продолжаются.

Суд обязан взимать плату за подачу дела и административные сборы. В большинстве случаев вы должны оплатить эти сборы до подачи заявки, но вы можете подать заявку на оплату в рассрочку, используя форму B 3A. Просто имейте в виду, что вы должны выплатить всю сумму в течение 120 дней с момента подачи заявки, и вы должны заплатить каждый платеж в соответствии с договоренностью, иначе вы рискуете, что суд отклонит ваше дело.

Сборы следующие:

- Глава 7 : сбор за регистрацию дела 425 долларов, прочие административные сборы 75 долларов, доплата к доверительному управляющему 15 долларов

- Глава 13 : сбор за регистрацию дела 235 долларов, прочие административные сборы 75 долларов

С вас также могут взиматься дополнительные сборы за копии документов, внесение поправок в список кредиторов, преобразование дела по главе 13 в дело по главе 7, повторное открытие закрытого дела о банкротстве и многое другое. Ознакомьтесь с Таблицей различных сборов судов США для получения полного списка сборов.

Если вы подаете заявление о банкротстве в соответствии с главой 13, вы также должны предоставить план погашения на этом этапе. В этом плане указывается фиксированная сумма, которую вы будете платить каждый месяц, и то, как попечитель будет распределять эти средства между вашими кредиторами.

Шаг 4. Познакомьтесь с вашим доверенным лицом

После того, как вы подадите ходатайство, суд назначает попечителя по вашему делу. Задача доверительного управляющего — наблюдать за вашим делом, ликвидировать любые неиспользованные активы (для главы 7) и распределять средства среди ваших кредиторов (для главы 13).

Доверительный управляющий также следит за тем, чтобы вы понимали возможные последствия банкротства, поскольку это повлияет на ваш кредитный рейтинг и вашу способность подать заявление о банкротстве в будущем.

Чтобы завершить процедуру банкротства быстро и успешно, вы должны сотрудничать со своим доверенным лицом и незамедлительно предоставить все финансовые отчеты и документы, которые они запрашивают.

Шаг 5: Примите участие в собрании кредиторов

После того, как вы подадите заявление о банкротстве, доверительный управляющий проведет собрание ваших кредиторов.Во время этой встречи доверительный управляющий и ваши кредиторы зададут вам вопросы, на которые вы должны ответить под присягой.

Если это звучит пугающе, не волнуйтесь; ваш адвокат подготовит вас к встрече и посетит ее вместе с вами. В большинстве случаев вопросы будут похожи на те, на которые вы уже ответили в своей петиции. Цель собрания кредиторов состоит в том, чтобы вы под присягой подтвердили, что информация в ваших документах является точной и полной.

Шаг 6. Подтверждение вашего права на участие

После собрания кредиторов суд должен располагать достаточной информацией, чтобы решить, имеете ли вы право на защиту от банкротства.Если вы имеете право, ваше дело будет продолжено. В противном случае у вас есть возможность подать заявление о банкротстве.

Шаг 7: План ликвидации или погашения неиспользованного имущества

Если вы подаете заявление о банкротстве в соответствии с главой 7, любое неиспользуемое имущество будет ликвидировано для выплаты ваших долгов на этом этапе.

Ваш попечитель определит, стоит ли продавать ваши неиспользованные активы. В некоторых случаях вы можете оставить себе неконтролируемые активы, если доверительный управляющий определит, что их продажа нерентабельна.Например, предположим, что у вас есть машина стоимостью 3000 долларов. Вы должны 2800 долларов по кредиту, а продажа машины будет стоить 200 долларов. В этом случае доверительный управляющий может решить, что продажа автомобиля не отвечает интересам ваших кредиторов.

Если вы подаете заявление о банкротстве в соответствии с главой 13, и суд подтвердит предложенный вами план погашения, вы должны придерживаться графика погашения, указанного в этом плане. Срок действия большинства планов погашения составляет от трех до пяти лет. Если вы не можете произвести согласованные платежи в течение этого времени, суд может отклонить ваше дело или преобразовать его в дело о ликвидации согласно главе 7.Если обстоятельства, не зависящие от вас, лишают вас возможности продолжать производить платежи, суд может изменить план или освободить вас от трудностей.

Шаг 8: Ваши долги погашены

В случае банкротства по главе 7 ваши оставшиеся долги будут погашены после того, как доверительный управляющий продаст ваши неиспользованные активы и выплатит требования кредиторов.

В случае банкротства по главе 13, прежде чем суд завершит ваше дело и погасит оставшиеся долги, вы должны пройти курс по управлению личными финансами.Этот курс предназначен для обучения вас управлению личными финансами. Вы можете найти утвержденного поставщика услуг по обучению должников в вашем районе через Министерство юстиции США.

После погашения ваших долгов этим кредиторам больше не разрешается предпринимать какие-либо действия по взысканию этих долгов.

Совет для профессионалов : Если вы подаете заявление о банкротстве, потребуется много усилий, чтобы восстановить свой кредитный рейтинг. Чтобы получить фору, подпишитесь на Experian Boost .Эта бесплатная услуга учитывает платежи по счетам за коммунальные услуги, чтобы мгновенно повысить ваш кредитный рейтинг.

Дополнительные соображения по банкротству

Прежде чем вы начнете процесс подачи заявления о банкротстве, вот еще несколько вещей, которые следует учесть.

Супружеские пары

Супружеские пары, испытывающие финансовые проблемы, могут подавать документы отдельно или вместе. Многие предпочитают подавать вместе, чтобы избежать необходимости платить две отдельные пошлины за подачу заявки и потому, что имена обоих супругов указаны в их жилищных ссудах, кредитных картах и автокредитах.Если один из супругов подает заявление о банкротстве, кредиторы могут начать процедуру взыскания в отношении другого супруга любых совместных долгов, даже если этот супруг не может позволить себе производить платежи самостоятельно.

С точки зрения кредита, может показаться логичным, чтобы только один супруг объявил о банкротстве, чтобы другой мог сохранить свой кредитный рейтинг. Однако это неэффективно, если оба супруга несут ответственность за долг.

Возможные проблемы

Суд не гарантирует одобрение вашего заявления о банкротстве или погашение всех ваших долгов. Суд может даже отменить выписку, которая уже была обработана, если есть основания полагать, что она не должна была быть одобрена в первую очередь.

Суд может даже отменить выписку, которая уже была обработана, если есть основания полагать, что она не должна была быть одобрена в первую очередь.

Некоторые из проблем, которые могут помешать вашему заявлению о банкротстве, включают:

- У суда есть доказательства того, что вы действовали обманным путем или дали лжесвидетельство.

- Вы не предоставили необходимую налоговую документацию.

- Вы не можете учитывать потерю стоимости ваших активов.

- Ваша передача или сокрытие собственности с намерением скрыть ее от кредиторов.

- Вы намеренно уничтожаете или скрываете документацию, документы или записи.

- Вы приобретаете новое имущество или другие активы в ходе процедуры банкротства и не уведомляете об этом доверительного управляющего или суд.

- Вас просят предоставить объяснения, информацию или дополнительные документы во время рассмотрения или аудита дела, и вы не предоставляете их.

- Вы не подчиняетесь законному распоряжению судьи или управляющего по делам о банкротстве.

- Вы не прошли необходимую программу кредитного консультирования.

- Вы не выполнили план платежей Главы 13 полностью или вовремя.

Будущие банкротства

Физическое лицо не может погасить свои долги в нескольких заявлениях о банкротстве в течение короткого периода. Срок до того, как вы получите право на повторное увольнение, зависит от типа банкротства, который вы подали изначально, и от того, какой тип вы хотите подать сейчас.

- Глава 7 — Глава 7. Если вы ранее получали освобождение от ответственности по делу о банкротстве по главе 7, вы должны подождать восемь лет с даты подачи предыдущего дела, прежде чем получить выписку по другому делу по главе 7.

- Глава 13 — Глава 13. Если вы ранее получали освобождение от дела о банкротстве по главе 13, вы должны подождать не менее двух лет с даты подачи первого дела, чтобы получить еще одно выписку по главе 13.

- Глава 7 — Глава 13. Если вы ранее получали освобождение от банкротства по главе 7, вы не можете получить освобождение от дела о банкротстве по главе 13 в течение четырех лет после даты подачи первоначального ходатайства по главе 7. Тем не менее, вы можете подать заявление в Главу 13 до того, как истечет это четырехлетнее окно, чтобы получить помощь в выплате приоритетных долгов или получить другие платежи.Подача заявки по главе 13 после главы 7 обычно называется банкротством по главе 20.

- Глава 13 — Глава 7. Если вы ранее получали освобождение от дела о банкротстве по главе 13, вы должны подождать шесть лет с даты подачи прошения, чтобы получить освобождение от дела о банкротстве по главе 7. Однако это правило шести лет не применяется, если 1) вы выплатили все свои необеспеченные долги или 2) вы вернули не менее 70% своих необеспеченных долгов, добросовестно предложили план по главе 13 и сделали все возможное. усилие подчиняться.

Если вы ранее получали освобождение от банкротства по главе 7, вы не можете получить освобождение от дела о банкротстве по главе 13 в течение четырех лет после даты подачи первоначального ходатайства по главе 7. Тем не менее, вы можете подать заявление в Главу 13 до того, как истечет это четырехлетнее окно, чтобы получить помощь в выплате приоритетных долгов или получить другие платежи.Подача заявки по главе 13 после главы 7 обычно называется банкротством по главе 20.

Если вы ранее получали освобождение от банкротства по главе 7, вы не можете получить освобождение от дела о банкротстве по главе 13 в течение четырех лет после даты подачи первоначального ходатайства по главе 7. Тем не менее, вы можете подать заявление в Главу 13 до того, как истечет это четырехлетнее окно, чтобы получить помощь в выплате приоритетных долгов или получить другие платежи.Подача заявки по главе 13 после главы 7 обычно называется банкротством по главе 20.Заключительное слово

Подача заявления о банкротстве может занять много времени, и процесс может показаться сложным. Если вы считаете, что банкротство — это правильный вариант для вас, ознакомьтесь с описанными выше шагами и проведите необходимые консультации по кредитным вопросам. Это поможет вам понять, как этот процесс повлияет на вас на долгие годы, и, надеюсь, поможет вам избежать повторения этой ситуации.

Если вы считаете, что банкротство — это правильный вариант для вас, ознакомьтесь с описанными выше шагами и проведите необходимые консультации по кредитным вопросам. Это поможет вам понять, как этот процесс повлияет на вас на долгие годы, и, надеюсь, поможет вам избежать повторения этой ситуации.

Пошаговое руководство к главе 7 Банкротство в Калифорнии

Автор Эрик Кларк 19.06.2015 Последнее изменение 13.10.2020 Глубоко в долгах, но боитесь банкротства? Давайте пройдемся по процессу банкротства от начала до конца, чтобы вы знали, чего ожидать.Банкротство Глава 7 призвано помочь вам начать все сначала. В главе 7 вы передадите свои активы, не освобожденные от налога, в качестве платежа своим кредиторам. Оставшийся необеспеченный долг будет «списан» или прощен. Калифорния предлагает две разные системы освобождений, чтобы помочь вам защитить важные активы, и большинству должников не нужно отказываться от каких-либо активов.

Шаг 1: Решение о подаче иска

Банкротство — важное решение, и к нему нельзя относиться легкомысленно. Первый шаг в принятии решения о том, подходит ли вам банкротство, — это собрать всю вашу финансовую информацию в одном месте.Вам нужен полный список ваших долгов и активов. Разделите свои долги на две кучки: обеспеченные и необеспеченные. Обеспеченные долги включают ипотечные и автокредиты — долги, привязанные к определенному объекту собственности. Все остальные ваши долги, такие как долги по медицинским показаниям и кредитным картам, необеспечены.

Когда вы подаете заявление о банкротстве, ваши необеспеченные долги — это те, которые погашаются. Если вы боретесь именно с ипотекой или автомобильной задолженностью, банкротство не уничтожит их, если только вы не захотите отказаться от актива.Тем не менее, это может снизить давление на ваши необеспеченные долги, делая выплаты по обеспеченным долгам более управляемыми.

Обдумывая, подходит ли вам банкротство, подумайте о своем бюджете. Можете ли вы отрегулировать его, чтобы погасить долги? Вы столкнулись с лишением права владения или выкупа? На вас подали в суд за взыскание? Если вы не думаете, что сможете расплатиться с долгами, банкротство может быть правильным выбором. Банкротство также положит конец повторному вступлению во владение, обращению взыскания, судебным искам, удержанию заработной платы и другим действиям по взысканию долгов.

Можете ли вы отрегулировать его, чтобы погасить долги? Вы столкнулись с лишением права владения или выкупа? На вас подали в суд за взыскание? Если вы не думаете, что сможете расплатиться с долгами, банкротство может быть правильным выбором. Банкротство также положит конец повторному вступлению во владение, обращению взыскания, судебным искам, удержанию заработной платы и другим действиям по взысканию долгов.

Шаг 2: Кредитное консультирование

Чтобы подать заявление о банкротстве, вы должны пройти обязательный сеанс кредитного консультирования в течение 180 дней до подачи заявления. Вы сядете с кредитным консультантом и рассмотрите свои финансы, чтобы узнать, сможете ли вы управлять своими долгами без помощи в банкротстве. Чтобы подать заявление о банкротстве, вам необходимо предоставить доказательства выполнения этого требования. Без кредитной консультации ваше дело может быть прекращено.

Это хороший способ проверить собственную оценку своих финансов.Кредитный консультант может помочь вам консолидировать некоторые долги или реорганизовать ваши финансы таким образом, чтобы вам не приходилось заявлять о банкротстве. Вы также можете обнаружить, что банкротство действительно лучший выбор для вас. Если это так, то пора встретиться с адвокатом.