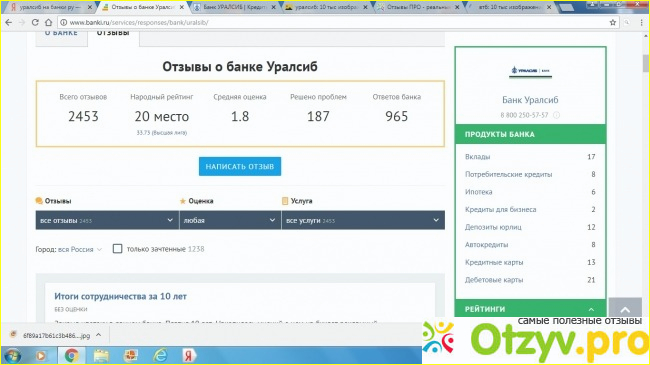

Абсолют Банк – адреса банкоматов в Ростове-на-Дону

Юлия не может рефинансировать ипотеку

Несколько месяцев не была в банке, но вот решила попытать счастье и добиться снижения процентной ставки по действующей ипотеке. Сейчас 13,33%. Правда, мне в который раз порекомендовали не заниматься чепухой, потому что всё равно будет отказ. Это чертовски плохо: в других банках предлагают кредит под 9,5%, только мне не хочется собираться кучу документов, надеялась в своём же банке прорваться через бюрократический барьер. Почему Абсолют Банк не идёт мне навстречу? Ведь новым клиентам дают под низкий процент, а меня заставляют платить по старым ставкам. Если и вправду снова откажут, буду подавать в другие банки после новогодних праздников.

Абсолют Банк не передал в БКИ актуальную информацию о Григории

Осенью 2019 года продавал недвижимость в Саратове. Покупатель – ипотечный заёмщик Абсолют Банка. Одновременно с договором купли-продажи был составлен договор поручительства, условием расторжения которого было получение мною денежных средств от покупателя в счёт оплаты квартиры.

Абсолют Банк не называет Оксане срок выдачи закладной

Покупала квартиру, которая была в залоге Абсолют Банка, так что выбора, где кредитоваться, у меня не было.

Главное достоинство банка – его приложение. Через него легко пополнять ипотечный счёт с карты другого банка. Все платежи проходят без комиссий и просрочек.

Другое дело – страховка. Условия неадекватные, а пролонгация – настоящий квест. В разгар пандемии мне пришлось ехать в офис страховой компании, чтобы подписать договор. При этом оплатила я новый полис через то же приложение, то есть дистанционно.

От банкротства к национализации

Лучшее, что могли сделать владельцы некогда крепких региональных банков,ныне ставших банкротами, — это вовремя их продать

Пять уральских банков лишил в 2018 году лицензии Банк России. В прошлом году ушел один, в 2016-м — ни одного.

Свердловская область потеряла два старейших банка, образованных еще во времена СССР путем приватизации отделений Промстройбанка, — Уралтрансбанк и Тагилбанк. Банкам не инкриминировали фальсификацию отчетности, вывод средств или нарушение закона о легализации (это основные причины отзыва лицензий в 2013 — 2016 годах). Как следует из пресс-релиза ЦБ, «деятельность на протяжении длительного времени являлась убыточной ввиду низкой эффективности использовавшейся бизнес-модели».

Как следует из пресс-релиза ЦБ, «деятельность на протяжении длительного времени являлась убыточной ввиду низкой эффективности использовавшейся бизнес-модели».

Еще одно знаковое событие — объявление в ноябре о покупке ВТБ контрольного пакета Запсибкомбанка. Банк вполне успешен, всегда работал с прибылью, неизменно входил в сотню крупнейших. Тем не менее собственники решили его продать. По-видимому, анализ перспектив показал: крупный универсальный банк постепенно будет проигрывать конкуренцию федеральным игрокам. Причины: и эффект масштаба, и отсутствие региональной диверсификации. Аналогичное событие — объявление о покупке тем же ВТБ Нижегородского Саровбизнесбанка и банка «Возрождение», основная часть бизнеса которого связана с Московской областью.

В логике кота Матроскина

Сегодня можно утверждать: лучшее, что могли бы сделать владельцы некогда крепких региональных банков, ныне ставших банкротами, — это вовремя их продать. Из шести крупнейших местных банков Свердловской области конца 90-х годов остался лишь один — УБРиР. Остальные проданы, присоединены к другим банкам, и вот теперь — Уралтрансбанк лишен лицензии.

Остальные проданы, присоединены к другим банкам, и вот теперь — Уралтрансбанк лишен лицензии.

Желание собственников продать банк вполне понятно. Вызывает удивление желание купить банк. Примеров удачных сделок слияний в отечественном банковском секторе немного. Лидеры по числу поглощений — Бинбанк, Уралсиб, «Открытие» — избежали банкротства, попав под санацию. ВТБ с учетом трех объявленных сделок уже догоняет эту троицу по числу консолидированных банков. Пожалуй, успешными можно назвать сделки слияния у Альфа-Банка, Росбанка и Райффайзена, но это довольно давние истории.

Покупки ВТБ носят, по мнению экспертов, нерыночный характер. Хотя глава ВТБ Андрей Костин утверждает, что приобретаются банки, активные на рынке частных вкладов, в масштабах ВТБ их пассивы — копейки, а затраты на консолидацию весьма велики. Скорее, мотивация топ-менеджеров госбанка такова: чем больше активов под управлением, тем лучше.

Региональные банки всегда были нишевыми игроками. Хотя в разные периоды времени оказывались в чем-то лучше федеральных монстров.

Исторически доля действующих банков, зарегистрированных в регионах, почти не меняется, — это чуть более половины. На одних территориях, например в Челябинской области, лидеры неизменны уже двадцать лет (столько мы отслеживаем судьбу банковской системы Урала и Западной Сибири, см. подробнее «Почему рушится банковский бизнес»), в других происходит их смена.

Но во многих регионах самостоятельные банки исчезают: так, если в начале 2008 года лишь в четырех регионах не было ни одного самостоятельного банка, а еще в четырех был один, то сейчас таких регионов — 15 и 18 соответственно. Осталось лишь пять территорий, включая столичные, где местных банков более десятка.

В то же время растет доля на рынке не просто банков федерального уровня, а государственных банков, в том числе ставших таковыми, чтобы избежать банкротства. В списке крупнейших офисных сетей в Уральском регионе первые четыре места занимают госбанки, пятое — частный Альфа-Банк. Половина точек обслуживания принадлежит Сбербанку, прочие госбанки, включая санируемые, — имеют еще 20%.

С начала года шла дискуссия о возможности госбанкам покупать частные. За запрет были ЦБ и ФАС, против — Минфин и сами госбанки. С одной стороны, настоящую конкуренцию в секторе могут обеспечить лишь частные банки, но с другой — никакой другой консолидации банковского сектора кроме как огосударствления по понятным причинам не происходит. И покупка банка может быть альтернативой банкротству или санации.

Если смотреть на два шага веред, то, скорее всего, в будущем речь зайдет о второй приватизации банковского сектора и разделении банковских госмонополий.

Ищем позитив

Основной индикатор банковского сектора в последнее время — динамика кредитного портфеля юридических лиц. На первый взгляд, динамика прошлого года, когда он вырос на 7%, сохраняется: за девять месяцев 2018-го корпоративный портфель увеличился на 5,5% ( здесь и далее переоценка валюты исключена). Но при детальном рассмотрении видно, что у госбанков — плюс 8%, у квазигосбанков (банков, близких к госкорпорациям) — и вовсе 12%, тогда как у прочих — лишь 1,5%, что ниже инфляции и на уровне погрешности. У Сбербанка, единственного рыночного из госбанков, прирост самый небольшой — 5%. Отдельно отметим «дочки» иностранных: они увеличили кредитные портфели на 6% (в прошлом году роста не было), что можно считать позитивом.

На первый взгляд, динамика прошлого года, когда он вырос на 7%, сохраняется: за девять месяцев 2018-го корпоративный портфель увеличился на 5,5% ( здесь и далее переоценка валюты исключена). Но при детальном рассмотрении видно, что у госбанков — плюс 8%, у квазигосбанков (банков, близких к госкорпорациям) — и вовсе 12%, тогда как у прочих — лишь 1,5%, что ниже инфляции и на уровне погрешности. У Сбербанка, единственного рыночного из госбанков, прирост самый небольшой — 5%. Отдельно отметим «дочки» иностранных: они увеличили кредитные портфели на 6% (в прошлом году роста не было), что можно считать позитивом.

Еще одна положительная тенденция — рост кредитов ИП: в последние четыре года портфель сокращался, причем как у госбанков, так и у частных, включая «дочки» нерезидентов.

И впервые за четыре года существенную динамику в 5% (ранее она была околонулевой или отрицательной) показывают легкие отрасли — сельское хозяйство, пищевка, строительство, торговля, услуги, недвижимость.

Вложения в ценные бумаги выросли на 5%, а у частных банков — на 14%. То есть корпоративное кредитование по-прежнему проигрывает ценным бумагам.

Рост рынка кредитования физлиц — 18% (примерно в равных долях за счет ипотеки и потребкредитов; за весь прошлый год — 14%) — мог бы внушать оптимизм, если бы не понимание того, что клиент сегментирован. Низкие ставки, как по вкладам, так и по кредитам, поддталкивают людей со стабильным доходом брать кредиты и расплачиваться по ним, а не копить деньги в банке. Другая часть населения, напротив, латает кредитами дыры в семейных бюджетах. Национальное бюро кредитных историй отметило ухудшение индекса кредитного здоровья населения. Надежных индикаторов доходов населения нет — рост или сокращение официальной зарплаты может быть связано не только с фактическими начислениями, но и с увеличеним или уменьшением теневой части. Более объективна банковская статистика: с начала года вклады граждан в банках выросли лишь на 2,3%, при этом весь рост пришелся на средства до востребования.

За это же время средства юрлиц увеличились на 6%. У госбанков — преимущественно за счет депозитов госкомпаний, у частных — за счет роста остатков на расчетных счетах. Впрочем, рост на уровне инфляции настоящим ростом считать нельзя.

Автор: Сергей СелянинРиски клиента | Банковское обозрение

Власти изо всех сил пытаются удержать под контролем ситуацию, связанную с Содбизнесбанком. Задача ЦБ РФ состоит в том, чтобы содействовать оздоровлению банковской системы (сорную траву с поля вон), но при этом не спровоцировать банковского кризиса и не подорвать доверие к банковской системе. Слухи, циркулировавшие по рынку, заставили банкиров закрыть лимиты по межбанковским кредитам для банка Кредиттраст, а вкладчики этого учреждения в срочном и массовом порядке стали отзывать свои вклады. Паника привела к безвременной кончине банка в одночасье.

Представители как Банка России (А. Козлов), так и банковской общественности (Г. Тосунян) в один голос уверяют, что эти случаи остаются «единичными». Однако клиентам Содбизнесбанка и Кредиттраста от этого нелегче. Особое внимание обращает тот факт, что все регуляторы больше всего заняты проблемой клиентов-физлиц, иными словами — вкладчиков. Оно и понятно, вкладчики — вопрос политический. И очень мало говорят о том, что при отзыве лицензии Содбизнесбанка были серьезно ущемлены права другой группы клиентов — юридических лиц, предпринимателей. Между тем их потери не меньше, если не больше. Страдают не только сами бизнесмены, но их сотрудники, у многих, например, на счетах в Содбизнесбанке «застряли» средства, предназначенные на выплату зарплаты. Но трогательной заботы о клиентах-юрлицах никто проявлять не спешит.

Однако клиентам Содбизнесбанка и Кредиттраста от этого нелегче. Особое внимание обращает тот факт, что все регуляторы больше всего заняты проблемой клиентов-физлиц, иными словами — вкладчиков. Оно и понятно, вкладчики — вопрос политический. И очень мало говорят о том, что при отзыве лицензии Содбизнесбанка были серьезно ущемлены права другой группы клиентов — юридических лиц, предпринимателей. Между тем их потери не меньше, если не больше. Страдают не только сами бизнесмены, но их сотрудники, у многих, например, на счетах в Содбизнесбанке «застряли» средства, предназначенные на выплату зарплаты. Но трогательной заботы о клиентах-юрлицах никто проявлять не спешит.

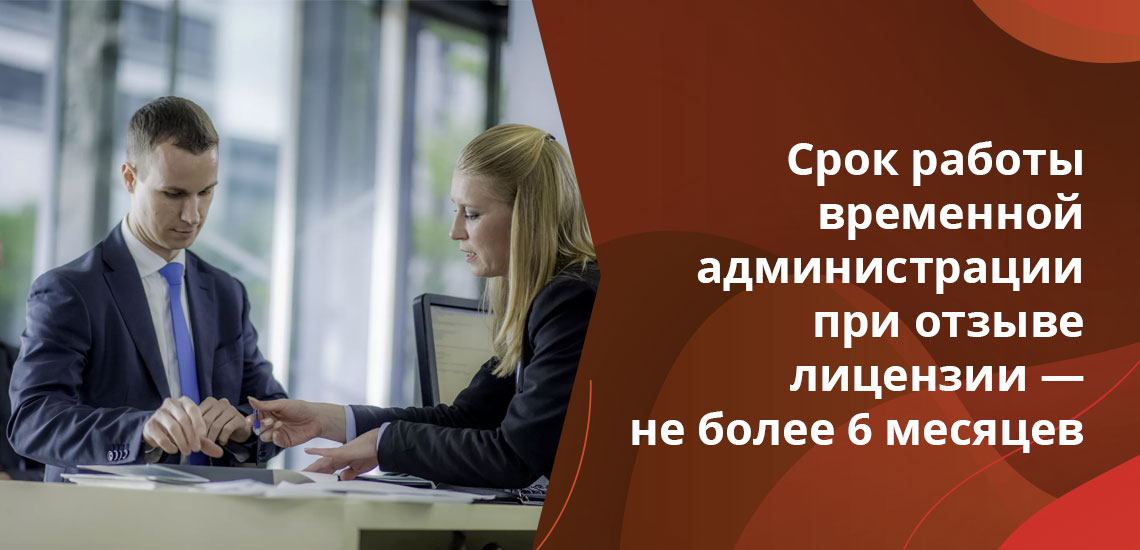

Картина бедствия

Сразу после отзыва лицензии у Содбизнесбанка в ЦБ РФ начал работать телефон «горячей линии». По словам первого зампреда Банка России Андрея Козлова, в день «горячая линия» принимала примерно 350 звонков, притом что дозвониться пытались по 1000—1200 человек в день. «Горячей линии» изначально была предназначена роль «транквилизатора», то есть ее целью было не столько объяснить что-либо разгоряченным клиентам банка, сколько успокоить и направить их в конструктивное русло — к временной администрации. Однако автор этих строк может засвидетельствовать: дозвониться во временную администрацию банка было невозможно, по крайней мере, в тот момент. Никто не снимал трубку. А значит, вопросы остались без ответа.

Однако автор этих строк может засвидетельствовать: дозвониться во временную администрацию банка было невозможно, по крайней мере, в тот момент. Никто не снимал трубку. А значит, вопросы остались без ответа.

Подавляющая часть звонков на «горячую линию» (90—95%, по информации А. Козлова) исходила именно от физлиц, вкладчиков, которые не имели возможность получить юридической консультации у кого-либо еще. Юридические лица звонили реже, тоже в основном с вопросами: что же с нами дальше будет? Кроме того, их интересовало: «где был Центральный банк? Почему так поздно было принято решение? Нельзя ли было предупредить клиентов и вкладчиков заранее? Каковы последующие действия ЦБ РФ?» В общем, вопросы носили эмоциональный, а не предметный характер. По мнению первого зампреда ЦБ, это связано с тем, что «юридические лица, как правило, подкованы в законодательстве, у них есть свои юридические службы, консультанты. Поэтому особо острых вопросов не было зафиксировано — иначе мне бы сказали».

Можно рискнуть предположить, что «подкованность» предпринимателей не спасла их от неизбежных проблем — слишком уж внезапно все произошло. И пострадали, скорее всего, самые малозащищенные слои делового люда — малый и средний бизнес, который ближе к малому. Банк России усиленно намекал, что за две недели, пока временная администрация топталась на входе, Содбизнесбанк расплатился со всеми клиентами, которых он боится больше вкладчиков. Но кто же боится мелкого предпринимателя!

И пострадали, скорее всего, самые малозащищенные слои делового люда — малый и средний бизнес, который ближе к малому. Банк России усиленно намекал, что за две недели, пока временная администрация топталась на входе, Содбизнесбанк расплатился со всеми клиентами, которых он боится больше вкладчиков. Но кто же боится мелкого предпринимателя!

Где стелить соломку?

Сгущать краски, пожалуй, не стоит. Банки, входящие в Ассоциацию российских банков (АРБ), в частности «Глобэкс», «Электроника», БИН-банк, Агрохимбанк и другие, выразили желание помочь клиентам Содбизнесбанка получить свои средства с минимальными потерями. Такие юридические и организационные услуги были очень популярны после всеобщего дефолта 1998 года. Как сказал «БО» Владимир Гамза, председатель совета директоров ОАО «Агрохимбанк», «мы поможем создать комитет кредиторов, правильно позиционироваться, чтобы клиенты не гуляли толпой и не провоцировали раздражение у органов, которые будут заниматься ликвидацией Содбизнесбанка. Банк-посредник знает, как правильно оформить документы и получить полную проверенную информацию. За разумные комиссионные — никто на чужом горе наживаться не собирается».

Банк-посредник знает, как правильно оформить документы и получить полную проверенную информацию. За разумные комиссионные — никто на чужом горе наживаться не собирается».

Возможно, помогая предприятиям, попавшим в неприятную историю, банки обретут новых клиентов. Однако чем руководствоваться малым предприятиям, отказавшимся от услуг посредников, при выборе нового банка?

Елена Матросова, директор ЦМЭИ БДО Юникон, согласна с тем, что в целом выбор банка для юрлица гораздо сложнее, чем выбор для вкладчика, особенно в связи с запуском программы страхования вкладов. Е. Матросова рекомендует предприятиям изучить политику банка по привлечению клиентов. Пакет обещаний должен быть реальным с точки зрения ситуативного предложения на рынке. Если же привлекательность услуг банка по цене выше рыночных, это должно настораживать.

Далее следует посмотреть, чем был известен банк за последнее десятилетие, и плохая слава должна отпугнуть потенциального клиента. В том же ряду стоит требование прозрачности, известности владельцев банка.

И, наконец, нужно знать общие тенденции на банковском рынке. Сегодня принимается стратегия развития банковской системы. Там содержатся четкие критерии по величине капитала, ликвидности и вообще повышения надежности. Клиент должен отслеживать ситуацию на банковском рынке, знать о грядущих изменениях и понимать риски. Конкуренция нарастает, может случиться продажа, реорганизация бизнеса конкретного банка. Клиентам эти перемены создают неудобства.

Владимир Гамза (Агрохимбанк), как практик, добавляет к этому перечню более глубокое изучение истории банка, например менялся ли состав акционеров. По его мнению, если банк неоднократно продавался, то, возможно, это не банк вовсе, а банковская оболочка, пакет документов, «рога и копыта». Кроме того, очень важно отношение к банку на рынке межбанковских кредитов. «Если на банк на «межбанке» стоят открытые негарантированные линии, без обеспечения, и они достаточно серьезные, значит у банка все в порядке, — говорит В. Гамза. — Если линий нет, все закрыто — значит, к этому банку лучше не подходить. Я вам гарантирую, банковское сообщество лучше всех знает, каково состояние банка, что в нем происходит, чем он занимается и кто за ним стоит».

Я вам гарантирую, банковское сообщество лучше всех знает, каково состояние банка, что в нем происходит, чем он занимается и кто за ним стоит».

История клиента Содбизнесбанка

Наш герой — малое предприятие со штатом чуть более 10 человек. В Содбизнесбанке у него расчетный счет, на котором «застряли» деньги на выдачу зарплаты сотрудникам. Соответственно фирма до сих пор не может перечислить налоги по зарплате.

«Я не знаю, когда налоговая это обнаружит, — говорит бухгалтер компании, — во время полугодового или годового отчета, но что нам придется платить пеню — это точно».

Впрочем, клиенту, о котором идет речь, хотя бы удалось получить выписки по счету через 5 дней после отзыва лицензии у банка, и теперь фирма может делать какие-то проводки в своей внутренней бухгалтерии.

Представители компании оценивают свою ситуацию, как довольно типичную для юрлиц — клиентов Содбизнесбанка. «Поезжайте на Красную Пресню — там таких, как мы, огромное количество. Ведь банк изначально был ориентирован на малый бизнес, даже название о том говорит: банк содействия бизнесу. Вот только делать юрлицам на Красной Пресне нечего. Даром что ли временная администрация 2 недели не входила в банк? Там все активы уже выведены. Пока, конечно, говорят о ликвидации банка, и в этом случае нам, может быть, что-то и достанется — после вкладчиков и сотрудников банка. Но, скорее всего, будет банкротство, и тогда всем выдадут по три копейки».

Вот только делать юрлицам на Красной Пресне нечего. Даром что ли временная администрация 2 недели не входила в банк? Там все активы уже выведены. Пока, конечно, говорят о ликвидации банка, и в этом случае нам, может быть, что-то и достанется — после вкладчиков и сотрудников банка. Но, скорее всего, будет банкротство, и тогда всем выдадут по три копейки».

Кстати, наш герой признает, что ситуация с Содбизнесбанком была предсказуемой, и чего-то подобного ждали, но не так скоро. Поэтому деньги на счете не держали, поступающие средства сразу снимали наличными. А тут в связи с майскими праздниками поленились… Возможно, также рассчитывали на свои личные неформальные связи в банке, на то, что их успеют предупредить. Не успели — или не пожелали.

К счастливым обстоятельствам данной клиентской истории можно отнести то, что компания не ведет лицензируемой или экспортно-импортной деятельности, не имеет отношений с таможней и другими регулирующими органами, которые можно испортить заблокированным счетом. Однако счет в Содбизнесбанке у фирмы был единственным. Очень любопытны соображения, которыми руководствовалось предприятие, выбирая в авральном порядке новый банк. Выбор остановился на банке, со всех сторон достойном, который уверенно входит в первую десятку по активам. Но вовсе не рейтинг был основанием для выбора, а все те же «личные связи». Бухгалтер «поговорил с людьми», ему «порекомендовали».

Однако счет в Содбизнесбанке у фирмы был единственным. Очень любопытны соображения, которыми руководствовалось предприятие, выбирая в авральном порядке новый банк. Выбор остановился на банке, со всех сторон достойном, который уверенно входит в первую десятку по активам. Но вовсе не рейтинг был основанием для выбора, а все те же «личные связи». Бухгалтер «поговорил с людьми», ему «порекомендовали».

К инициативе о помощи клиентам Содбизнесбанка, с которой вышли банки — члены АРБ, в этой компании относятся прохладно. «Средства, которые остались на счету в СББ, для нашей фирмы значительные, — говорят представители компании, — но для посредника мы слишком мелкий и неинтересный клиент. А к криминальным структурам мы никогда не будем обращаться, мы — законопослушное предприятие». И таких большинство.

Риски клиента в банке

«Горячая линия» ЦБ РФ по Содбизнесбанку зафиксировала перечень вопросов, которые волновали предпринимателей более всего. Они позволяют представить «картину бедствия». Итак:

Итак:

- Платить ли «пени» в налоговую в связи с задержкой платежей?

- Как можно аннулировать паспорт сделки по экспортно-импортным операциям?

- Как организовать движение средств со счетов и возврат средств?

- Как получить выписку по счету?

- Возможно ли закрытие счета и на каких условиях?

- О возврате средств, зависших на корсчетах 13 мая 2004 года: нужно ли требовать возврата средств банку-отправителю, проведшему платеж или необходимо заявлять свои права получателю, на счет которого в Содбизнесбанке средства так и не были зачислены?

- На чей счет относятся убытки, которые несет юрлицо в связи с этой ситуацией?

Общедоступных ответов на эти вопросы пока не существует.

за что ЦБ отзывает лицензии банков — Рамблер/финансы

Центробанк не снижает темпов отзыва лицензий у банков, занимающихся незаконными финансовыми операциями. В пятницу отозваны лицензии у «Руссобанка» и «Донхлеббанка». Они занимались выводом денег за рубеж. Зачистка банковского сектора продолжается.

Зачистка банковского сектора продолжается.«Руссобанк» проводил сомнительные транзакции, в том числе связанные с теневой продажей розничными торговыми предприятиями наличности третьим лицам и выводом денег за рубеж, отмечает ЦБ.

Совместная с надзорным органом работа не привела к корректировке деятельности банка.

Более того, некоторые обстоятельства свидетельствовали, что руководство «Руссобанка» не было намерено пресекать сомнительную деятельность, указывает ЦБ.

В деятельности «Донхлеббанк» также прослеживались признаки недобросовестных действий руководства по выводу ликвидных активов. Этот банк в основном занимался финансированием строительных проектов группы компаний, принадлежащих его основному собственнику. В связи с этим у банка образовались значительные проблемные активы.

Кроме того, банк недооценивал кредитный риск и завышал стоимость имущества.

Корректировка показателей банка на сумму недосозданных резервов выявила значительное снижение капитала, угрожающее банкротством, отмечает ЦБ.

По размеру активов банки занимали 268-е и 298-е места в российской банковской системе. «Руссобанк» зарегистрирован в Москве, «Донхлеббанк» – в Ростове-на-Дону.

Оба банка являются участниками системы страхования вкладов. Но при этом оба банка нарушали законодательство и нормативные акты ЦБ о противодействии легализации преступных доходов в части своевременного и полного информирования о сомнительных операциях.

Декабрь стал «урожайным» на отзыв лицензий. С 6 декабря Банк России на своем сайте сообщил об аннулировании лицензии на проведение банковских операций московского «Экономикс-банка». Сообщается, что решение было аннулировано в связи с решением банка о прекращении деятельности в порядке добровольной ликвидации.Также Центробанк принял решение об отзыве лицензии на осуществление банковских операций у московского Златкомбанка.Кроме того, ЦБ заподозрил руководство «Московского вексельного банка» в том, что оно могло осуществлять операции, направленные на преднамеренное банкротство кредитной организации, сообщало РИА «Новости» со ссылкой на ЦБ. Отмечается, что эти операции выявила временная администрация банка.

Отмечается, что эти операции выявила временная администрация банка.Согласно сообщению регулятора, руководители «Московского вексельного банка» могли намеренно покупать низколиквидные ценные бумаги, чтобы способствовать банкротству банка.

Как сообщали СМИ, в ноябре Центральный банк России обнаружил скупщиков крупных сумм валюты и заподозрил мошенничество. Одни и те же люди приобретают в российских банках крупные суммы валюты и никогда ее не продают.

Сделки проводят физлица, они покупают валюту на крупные суммы, не менее ста тысяч долларов за один раз. При этом не продают ее, даже если курс рубля для этого выгодный. Сделки проходят регулярно, иногда ежедневно. Операции сомнительны, предупредил ЦБ банки в своем пиьсме.

%Клиенты, чьи данные фигурируют в документах банка, на самом деле не покупали в нем валюту, подчеркивает регулятор.

Настоящие клиенты банков не знали, что от их имени приобретаются огромные суммы наличной валюты.

«По обращениям Банка России правоохранительные органы проводили выборочные опросы серийных покупателей валюты. Опрошенные граждане заявляли, что они не покупали наличную валюту в эти дни в офисах этих банков либо покупали ее, но не в таких суммах», — приводит слова представителя ЦБ издание.

Опрошенные граждане заявляли, что они не покупали наличную валюту в эти дни в офисах этих банков либо покупали ее, но не в таких суммах», — приводит слова представителя ЦБ издание.ЦБ также изучил видеозаписи из отделений банков и выяснил, что кассиры передают валюту таким покупателям в банковских упаковках без пересчета. «Банки ограничиваются фиксированием в анкетах клиентов стандартных сведений — личные накопления, зарплата, доходы от предпринимательской деятельности — без документального подтверждения и сопоставления с суммами операций», — указал ЦБ.

Иными словами, проверка источников происхождения средств, на которые покупается валюта, проводится формально.

По мнению регулятора, все указывает на то, что сделки проводятся для снабжения наличными нелегальных обменников, работающих на теневой сектор экономики. В обменники обращаются лица со значительными суммами неинкассированной выручки, указывает ЦБ в письме. По словам источника издания, конечными заказчиками валюты являются торгово-оптовые предприятия и рынки. Если раньше они сами покупали валюту у банков, проводивших такие операции, то в 2018 году такая возможность исчезла — ЦБ отобрал у этих финучреждений лицензии.

Если раньше они сами покупали валюту у банков, проводивших такие операции, то в 2018 году такая возможность исчезла — ЦБ отобрал у этих финучреждений лицензии.

Какое-то время политика оздоровления будет продолжаться. В конце 2017 года глава ЦБ говорила, что речь идет о двух годах, в течение которых регулятор продолжит отзывать лицензии. «После этого мы хотели бы перейти к ситуации, когда случаи отзыва и санации будут единичными, исключительными», — говорила Набиуллина.

Осторожно. Сейфы закрываются

архив05.07.200400:00

Василий СергеевВ преддверии летних отпусков пора позаботиться о надежном хранении ценностей. Оставлять их дома на милость квартирных воров не очень хочется. Как это ни парадоксально звучит, но наиболее популярный способ уберечь свои сокровища – доверить их банку.

Двухнедельная осада Содбизнесбанка, закончившаяся скандальным банкротством, самоликвидация «Кредиттраста», нервные вкладчики, желающие как можно скорее спасти свои деньги из проблемного «Диалог-Оптима». Многочисленные варианты черных списков банков, у которых со дня на день отзовут лицензии…

Многочисленные варианты черных списков банков, у которых со дня на день отзовут лицензии…

После недолгих лет спокойствия в России появились явные признаки надвигающегося банковского кризиса. В условиях растущего недоверия населения к финансовой системе сложно поверить в существование банковских продуктов, пользующихся сейчас повышенным спросом у населения.

В том, что сейфовые ячейки по-прежнему востребованы частными клиентами, обозреватель «Ваших денег» убедился на собственном опыте, когда в преддверии отпуска пришлось в срочном порядке решать вопрос, кому оставить на хранение документы и драгоценности жены. Вариант с родственниками или друзьями сразу отпал, потому как близкие сами, собираясь за границу, попытались оставить у нас не только деньги с документами, но еще и домашних питомцев.

В результате на семейном совете было решено доверить свои «сокровища» банку. Паника частных вкладчиков нас не смущала. Дело в том, что согласно законодательству содержимое ячейки принадлежит только арендатору. Если у банка отзывают лицензию и вводят временную администрацию ЦБ, то арендаторы тут же получают беспрепятственный доступ в депозитарий и могут забрать свои ценности. Именно по этой причине многие граждане хранят свои деньги не на депозитах, а в ячейках. Однако в экстренных ситуациях могут возникнуть проблемы даже у арендаторов сейфов. Стоит вспомнить, как в течение двух недель после отзыва лицензии у «Содбизнеса» в банк не могла прорваться временная администрация ЦБ. Соответственно, ни о каком доступе в депозитарий клиентов речи идти не могло. Более того, Банк России заявил, что не несет никакой ответственности за сохранность содержимого ячеек. Впрочем, история для арендаторов закончилась благополучно: после введения временной администрации они получили доступ к своим сейфам. Никаких претензий со стороны клиентов не поступало.

Если у банка отзывают лицензию и вводят временную администрацию ЦБ, то арендаторы тут же получают беспрепятственный доступ в депозитарий и могут забрать свои ценности. Именно по этой причине многие граждане хранят свои деньги не на депозитах, а в ячейках. Однако в экстренных ситуациях могут возникнуть проблемы даже у арендаторов сейфов. Стоит вспомнить, как в течение двух недель после отзыва лицензии у «Содбизнеса» в банк не могла прорваться временная администрация ЦБ. Соответственно, ни о каком доступе в депозитарий клиентов речи идти не могло. Более того, Банк России заявил, что не несет никакой ответственности за сохранность содержимого ячеек. Впрочем, история для арендаторов закончилась благополучно: после введения временной администрации они получили доступ к своим сейфам. Никаких претензий со стороны клиентов не поступало.

В порядке живой очереди

До отпуска оставалась всего неделя, когда мы обратились в ближайший к нашему дому банк в расчете арендовать там депозитную ячейку. К нашему удивлению, менеджер банка сказал следующее: «Сейчас нет свободных сейфов, приходите позже, а вообще у нас клиенты записываются заранее, чтобы ячейку получить». Предположив, что в действительности у банка финансовые проблемы (а какой еще вывод можно было сделать на фоне отзыва лицензий у «Содбизнеса» и «Кредиттраста»), мы обратились по другому адресу. И… получили аналогичный ответ еще в пяти (!) кредитных учреждениях.

К нашему удивлению, менеджер банка сказал следующее: «Сейчас нет свободных сейфов, приходите позже, а вообще у нас клиенты записываются заранее, чтобы ячейку получить». Предположив, что в действительности у банка финансовые проблемы (а какой еще вывод можно было сделать на фоне отзыва лицензий у «Содбизнеса» и «Кредиттраста»), мы обратились по другому адресу. И… получили аналогичный ответ еще в пяти (!) кредитных учреждениях.

Для выяснения ситуации пришлось воспользоваться служебным положением. На официальный запрос «Ваших денег» аналитик «Автобанк-НИКойл» Елена Корнева заявила, что «сейчас в банке практически отсутствуют свободные сейфы. В отделениях ведутся листы ожидания. В связи с тем, что большинство арендаторов пользуются ячейками длительное время (по несколько лет), очередь движется медленно: в среднем освобождается одна ячейка в неделю. Приоритет у клиентов банка». Кроме того, банкиры отмечают и так называемый сезонный фактор: на время отпуска большинство отдыхающих (не только автор этих строк) стремятся отдать на хранение свои ценности и спокойно отправиться в теплые края. Так в Альфа-банке заявили, что в течение года депозитарии заполнены в среднем на 90%, а летом процент заполнения вплотную приближается к 100%. Схожие ответы я получил в Росбанке, Гута-банке, «Импэксе», Газпромбанке и других. Но за два дня до отъезда мне все же удалось обнаружить свободную ячейку в одном из банков. Вывод из этой истории, пусть и со счастливым концом, напрашивается сам собой: позаботиться о месте хранения своих ценностей следует как минимум за две недели, а лучше за месяц.

Так в Альфа-банке заявили, что в течение года депозитарии заполнены в среднем на 90%, а летом процент заполнения вплотную приближается к 100%. Схожие ответы я получил в Росбанке, Гута-банке, «Импэксе», Газпромбанке и других. Но за два дня до отъезда мне все же удалось обнаружить свободную ячейку в одном из банков. Вывод из этой истории, пусть и со счастливым концом, напрашивается сам собой: позаботиться о месте хранения своих ценностей следует как минимум за две недели, а лучше за месяц.

Строго секретно

Найдя банк, где еще оставались свободные ячейки, мы стали оформлять необходимые документы. Заключение договора, оплата аренды ячейки, внесение залога за ключи от сейфа заняли всего 15 минут. Отметим, что от клиента требуется лишь документ, удостоверяющий личность (гражданский или загранпаспорт, водительские права, военный билет и т.д.). После подписания всех документов мы получили на руки копию договора, квитанцию об оплате всего срока аренды, два сейфовых ключа, две карточки с индивидуальными ПИН-кодами. Затем в присутствии сотрудника банка проверили исправность ключа, ПИН-карты и самой ячейки.

Затем в присутствии сотрудника банка проверили исправность ключа, ПИН-карты и самой ячейки.

Помимо арендатора (человека, с кем банк заключает договор) доступ к ячейке могут получить еще несколько лиц. За каждого посвященного банк берет в среднем по $50 (некоторые дополнительно требуют еще и нотариально заверенную доверенность). В нашем случае право на доступ к ячейке получила жена, паспортные данные которой также были внесены в договор.

Посещать депозитарий, где установлены ячейки, клиент может, только предварительно предъявив сотруднику банка паспорт, договор, а также ПИН-карту и ключ. Проверить содержимое сейфа, забрать какие-то ценности или наоборот спрятать в ячейку заначку от жены можно когда угодно (главное, чтобы ваши посещения совпали с часами работы банка). Однако сами банкиры рекомендуют клиентам заранее предупреждать о времени и продолжительности визита в депозитарий во избежание «пробок». Дело в том, что в хранилище, где расположены десятки, а то и сотни ячеек, может находиться лишь один арендатор (в некоторых банках, впрочем, существуют специальные комнаты, однако на всех клиентов их не хватает). Если вам вздумается провести целый день в депозитарии, «работая с документами», то другим клиентам придется ждать, пока вы не освободитесь.

Если вам вздумается провести целый день в депозитарии, «работая с документами», то другим клиентам придется ждать, пока вы не освободитесь.

Одним из основных преимуществ ячеек является их конфиденциальность: содержимое сейфа известно лишь арендатору, банк не имеет права даже интересоваться, что лежит в его депозитарии. Тем не менее есть несколько причин, по которым банк может вскрыть ячейку без согласия и ведома клиента.

Так, например, в договоре отдельной статьей оговаривается невозможность хранения в сейфе оружия, наркотиков, органических продуктов, взрывоопасных веществ и т.д. Если банк заподозрит арендатора в нарушении правил соглашения, то может в одностороннем порядке вскрыть ячейку и оштрафовать непослушного клиента (сумма составит двойной размер стоимости аренды). Поводом для таких действий может послужить задымление ячейки, излучение, резкий запах и т.д.

Банк может вскрыть ячейку без согласия клиента при наличии санкции прокурора или соответствующего решения суда. Тогда в присутствии комиссии банка, арендатора (если он не находится в бегах) и представителя правоохранительных органов достают содержимое сейфа, производят его опись. В этом случае банк не может сохранить конфиденциальность.

Тогда в присутствии комиссии банка, арендатора (если он не находится в бегах) и представителя правоохранительных органов достают содержимое сейфа, производят его опись. В этом случае банк не может сохранить конфиденциальность.

Еще одной причиной, заставляющей банк вмешиваться в частные дела своих клиентов, является превышение срока аренды. Если арендатор не пришел за своим имуществом в день окончания договора, банк направляет ему уведомление с просьбой в течение месяца либо продлить срок использования ячейки, либо забрать ее содержимое. В обоих случаях требуется физическое присутствие клиента в банке. Если арендатор сообщил, что находится за границей и по объективным причинам не может пролонгировать действие договора, то ему придется платить пени (обычно $2,5 – 5) за каждый просроченный день. Избежать штрафа можно, оплатив стоимость аренды денежным переводом или через доверенное лицо, которое от имени клиента внесет в кассу банка деньги. При игнорировании арендатором уведомления банк, спустя месяц после истечения срока договора, создает специальную комиссию, которая вскрывает сейф, производит опись и оценку содержимого. Затем еще один месяц имущество находится на ответственном хранении (комиссия составляет $2,5 – 5 за каждый просроченный день). Если клиент все равно не подает никаких признаков жизни, то банк имеет право продать имущество арендатора, окупив тем самым собственные затраты.

Затем еще один месяц имущество находится на ответственном хранении (комиссия составляет $2,5 – 5 за каждый просроченный день). Если клиент все равно не подает никаких признаков жизни, то банк имеет право продать имущество арендатора, окупив тем самым собственные затраты.

Когда клиент строго выполняет условия договора, у банка нет никаких прав заглядывать в сейф. В этой секретности есть как минимум один недостаток. Поскольку банк не знает, что находится в ячейке, то и не гарантирует сохранность содержимого. А отвечает лишь за целостность самого сейфа (отсутствие механических повреждений, защита от грабителей, пожаров, наводнений и т.д.).

«Золотой ключик»

На аренду нашей ячейки (размер 245х435х150мм) на три недели из семейного бюджета пришлось выделить $60 (банковские расценки зависят от сроков аренды – от одного дня до одного года – и размеров ячейки – от спичечного коробка до «коробки из-под ксерокса»). Кроме того, $50 пришлось заплатить за доступ жены к сейфу.

На этом наши траты закончились, поскольку банк не требовал залога за сейфовые ключи (большинство банков берут за ключ от $30 до $200). Если вы его потеряете, банк оставляет эти деньги себе, а также штрафует нерадивого арендатора еще на $100 – 150. Поэтому о сохранности ключа стоит позаботиться отдельно.

Если ключ все же пропал, следует незамедлительно написать в банк заявление, на основании которого будет произведено вскрытие ячейки в присутствии клиента. Затем арендатор забирает содержимое сейфа, а банк в течение трех дней изготавливает новый ключ. После чего можно опять пользоваться ячейкой до следующей потери ключа, если ваши финансовые возможности позволяют вам быть столь рассеянным.

Сэкономить можно, не только выбрав банк, где не требуется залога за ключ, но и воспользовавшись различного рода льготами. В первую очередь следует обратиться в банк, клиентом которого вы уже являетесь. Так, например, лица, имеющие в РосЕвроБанке вклад на сумму более $5000 сроком от полугода, получают 15-процентную скидку на аренду ячейки. А держателям классических или золотых карт Visa и MasterCard РосЕвроБанк предоставляет 5-процентный дисконт.

А держателям классических или золотых карт Visa и MasterCard РосЕвроБанк предоставляет 5-процентный дисконт.

Клиенты «Глобэкса», у которых есть вклад «Коробочка», «Золотая коробочка» и «Миллион в кармане» могут с 1 июля по 1 октября бесплатно пользоваться сейфовыми ячейками банка.

Дисконтная программа Альфа-банка действует для всех – вне зависимости от того, являетесь вы новым или старым клиентом банка. Минимальную скидку (3%) можно получить, если срок аренды составляет два месяца, максимальную (50%) – при хранении ценностей на год. Схожая дисконтная схема есть у Внешторгбанка: ВТБ также предлагает скидки, если клиент арендует ячейку на срок свыше полугода.

Несмотря на то что депозитарии заполнены под завязку практически круглый год, в период отпусков некоторые банки предоставляют сезонные скидки. Так, например, в Газпромбанке летом действует специальный тариф, по которому предоставляется 20-процентная скидка, – независимо от срока аренды и размера ячейки.

БИН-банк решил отдельно позаботиться об отдыхающих, заключив специальное соглашение с несколькими турфирмами («Атлантис-Трэвел», «Томи-Турс», «Вояж-Сити», «ВСК-тур» и др. ). Приобретая путевку в этих компаниях, клиент получает 50-процентную скидку на аренду сейфа в банке. Причем льготные тарифы действуют не только на время отпуска, а распространяются на любой срок по желанию клиента.

). Приобретая путевку в этих компаниях, клиент получает 50-процентную скидку на аренду сейфа в банке. Причем льготные тарифы действуют не только на время отпуска, а распространяются на любой срок по желанию клиента.

Подписывайтесь на нас, чтобы ничего не пропустить:

Как нападки на Набиуллину привели к расколу в банковской среде: Госэкономика: Экономика: Lenta.ru

Ряды Ассоциации российских банков редеют. Ее крупнейшие участники выдвинули против президента АРБ Гарегина Тосуняна множество обвинений и объявили о своем выходе из объединения. «Лента.ру» разбиралась в причинах банковского раскола, а также в том, к чему он может привести.

17 июля восемь крупнейших российских кредитных учреждений — Сбербанк, ВТБ, ВТБ 24, «Открытие», Россельхозбанк, Газпромбанк, Бинбанк и Альфа-банк — решили покинуть Ассоциацию российских банков (АРБ).

Руководители банков обвинили в расколе главу АРБ Гарегина Тосуняна. «Ответственность за сложившуюся ситуацию несет президент ассоциации, который в своей деятельности стал во многом руководствоваться личными интересами. Зачастую решения принимаются президентом ассоциации единолично и носят популистский характер, а отсутствие спокойного и взвешенного диалога между ним и кредитными организациями препятствует дальнейшему развитию ассоциации», — уверены они.

Зачастую решения принимаются президентом ассоциации единолично и носят популистский характер, а отсутствие спокойного и взвешенного диалога между ним и кредитными организациями препятствует дальнейшему развитию ассоциации», — уверены они.

Материалы по теме

00:03 — 24 марта 2017

Эффективность работы отраслевой ассоциации снижается, конструктивный диалог заменяется многочасовыми речами, полагают банкиры. «Мы считаем, что формируемые в ассоциации в настоящее время позиции, выводы и оценки не отражают реального мнения всех участников рынка, подрывают доверие и деловое партнерство между кредитными организациями, мешают их конструктивному взаимодействию и сотрудничеству с Банком России и государственными органами», — говорится в совместном заявлении покидающих АРБ финансовых организаций.

Также Тосуняну припомнили критику ЦБ за слишком активную, по его мнению, расчистку банковского сектора. «Мы считаем, что уровень конкуренции на финансовом рынке определяется не количеством кредитных организаций, а их качеством: банки, которые лишились капитала либо систематически нарушают требования действующего законодательства, должны удаляться с рынка», — считают в восьми кредитных учреждениях.

Уходить со своего поста Тосунян не планирует

Фото: Илья Питалев / РИА Новости

Ассоциация российских банков — негосударственная некоммерческая организация. Была создана в 1991 году для лоббирования интересов банкиров. «Ассоциация видит свою миссию в совершенствовании законодательства, в том числе налогового. Одна из основных задач АРБ — продвижение законопроектов и поправок в Госдуме, правительстве, Банке России, других органах исполнительной и законодательной власти», — сказано на сайте АРБ.

В АРБ 456 участников, из них 282 — кредитные организации. При ассоциации был создан институт финансового омбудсмена, им стал Павел Медведев. Гарегин Тосунян возглавляет АРБ с 2002 года. 15 лет назад он занял пост президента АРБ также в результате раскола. Тогда крупные банки (в тот раз это были Сбербанк, Газпромбанк, Внешторгбанк) выказывали недовольство тем, как руководитель объединения Сергей Егоров лоббирует их интересы. Егоров ушел в отставку, его сменил Тосунян, занимавший пост вице-президента АРБ.

Сам Тосунян заявил, что выход любого банка из ассоциации — это всегда болезненно. Но он полагает, что нынешний демарш не скажется глобально на работе АРБ. Тосунян сообщил, что уход восьми финансовых учреждений оформят в штатном режиме, на очередном заседании совета объединения. Подавать в отставку он не собирается.

Признаки внутреннего конфликта в ассоциации проявились в марте 2017 года. К очередному съезду АРБ коллективом авторов под руководством Тосуняна был подготовлен доклад. Документ содержит критику Банка России.

Среди прочего, ЦБ обвиняют в фаворитизме, цинизме и репрессиях. В докладе также сказано, что регулятор способствовал централизации банковского сектора, его укрупнению, и небольшим финансовым организациям все труднее работать. Примечательно, что последний тезис обосновывается цитатой из Карла Маркса: «Централизация и обобществление труда достигают такого пункта, когда они становятся несовместимыми с их капиталистической оболочкой».

Доклад был опубликован накануне съезда 28 марта. Было известно, что мероприятие посетит председатель ЦБ Эльвира Набиуллина. Документ обнародовали от имени АРБ, и все выглядело так, будто каждый банкир решил жестко, не стесняясь в выражениях, ее покритиковать.

Было известно, что мероприятие посетит председатель ЦБ Эльвира Набиуллина. Документ обнародовали от имени АРБ, и все выглядело так, будто каждый банкир решил жестко, не стесняясь в выражениях, ее покритиковать.

В тот же день Альфа-банк приостановил членство в АРБ, мотивируя это несогласием со стилистикой доклада, «содержащей обвинения Центрального банка в цинизме, фаворитизме, работе в режиме «военных операций», умышленном сокращении числа банков, использовании иезуитских формулировок, подрыве устойчивости банковской системы, а также подавлении конкуренции».

Уже на съезде глава ВТБ Андрей Костин сказал, что «ни по форме, ни по содержанию не может в полной мере согласиться с тем, что там написано».

Доклад, приготовленный к съезду АРБ в 2017 году, вызвал резкое неприятие многих банков

Фото: Алексей Даничев / РИА Новости

«Мне очень странно, что АРБ постоянно призывает Банк России не отзывать лицензии. На наш взгляд, это в корне противоречит интересам добросовестных банков, которых, я уверена, большинство в ассоциации и в этом зале. Нас очень беспокоит, что АРБ, хотя и говорит о важности развития конкуренции, тем не менее не выражает нетерпимости к фальсификации отчетности, к мошенничеству, к любым нарушениям закона, не осуждает «схемные» операции и не предпринимает попытки выработать стандарты добросовестного поведения», — заявила на том же съезде Набиуллина. И спросила: какие задачи способна решать АРБ и каковы ее цели — задавать стандарты для банковского сектора или же выступать адвокатом плохих банков?

Нас очень беспокоит, что АРБ, хотя и говорит о важности развития конкуренции, тем не менее не выражает нетерпимости к фальсификации отчетности, к мошенничеству, к любым нарушениям закона, не осуждает «схемные» операции и не предпринимает попытки выработать стандарты добросовестного поведения», — заявила на том же съезде Набиуллина. И спросила: какие задачи способна решать АРБ и каковы ее цели — задавать стандарты для банковского сектора или же выступать адвокатом плохих банков?

Позднее, 17 июля, Тосунян отмечал, что позиция АРБ, изложенная в докладе, была одобрена на совете 44-мя голосами «за» при одном голосе «против» и одном воздержавшемся. Как голосовали конкретные банки он, разумеется, не уточнил.

Восемь крупнейших игроков, объявивших о выходе из АРБ, допускают формирование альтернативной ассоциации. «Нами будет выбран иной формат взаимодействия, не исключающий, в том числе, создания нового профессионального объединения или преобразования действующих профессиональных объединений, представляющих интересы кредитных организаций», — написали они.

Материалы по теме

00:01 — 12 июля 2017

По мнению аналитика группы компаний «Финам» Богдана Зварича, существенного влияния раскол АРБ на банковский рынок России не окажет. «Вполне возможно, в дальнейшем будет найден какой-то компромисс, и ситуация сама сойдет на нет. Возможно также создание параллельной ассоциации, которой придется взаимодействовать с АРБ в плане продвижения новых идей на рынок», — считает он.

«Выход 8 крупнейших участников банковской системы из АРБ, по сути, отменяет необходимость данного института. АРБ не обладает никакой властью. В период своего расцвета она была достаточно могущественной с точки зрения способности влияния на ЦБ. Но все могущество АРБ в качестве лоббиста базировалось на том, кто в нее входил», — комментирует аналитик «Алор Брокер» Кирилл Яковенко. Если создадут новую ассоциацию из 8 гигантов рынка, она автоматически получит больший вес, чем тот, что сохранит за собой АРБ, заключает он.

| Здоровье ИИИ: 8.9, Д/Р: 2/4 | |

| Форекс ИИИ: 8.7, Д/Р: 9/9 | |

| Нефть, газ, сырье ИИИ: 8.6, Д/Р: 6/4 | |

| Акции ИИИ: 8.5, Д/Р: 7/5 | |

| Биткоин ИИИ: 8.4, Д/Р: 8/6 | |

| Облигации ИИИ: 8.3, Д/Р: 5/4 | |

| Накопительные программы ИИИ: 8.  2, Д/Р: 3/2 2, Д/Р: 3/2 | |

| ИИС ИИИ: 8.1, Д/Р: 7/4 | |

| Недвижимость ИИИ: 8, Д/Р: 5/5 | |

| Криптовалюты ИИИ: 8, Д/Р: 9/10 | |

| Наличные деньги ИИИ: 7.9, Д/Р: 0/1 | |

| Банковские депозиты ИИИ: 7.8, Д/Р: 4/2 | |

| ПИФы ИИИ: 7.  8, Д/Р: 6/5 8, Д/Р: 6/5 | |

| Структурные ноты ИИИ: 7.7, Д/Р: 6/6 | |

| ПАММ счета ИИИ: 7.7, Д/Р: 8/8 |

ru

ruМгновенное снятие средств с карты | Visa direct, снятие средств с карты

Мгновенное снятие средств с карты позволяет пользователям Binance мгновенно снимать деньги со своих бумажных кошельков непосредственно на свои кредитные и дебетовые карты, если у них включена функция Visa Fast Funds (Visa Direct).

* Visa Fast Funds (Visa Direct) — это функция карты, которая позволяет обрабатывать транзакции в режиме реального времени.

Как снять с Instant Card?Как это работает?

Есть всего несколько шагов, чтобы мгновенно вывести свои фунты стерлингов или евро в Великобритании или странах Европейской экономической зоны (ЕЭЗ): Великобритания, Австрия, Бельгия, Болгария, Хорватия, Республика Кипр, Чешская Республика, Дания, Эстония, Финляндия, Франция, Германия, Греция, Венгрия, Ирландия, Италия, Латвия, Литва, Мальта, Нидерланды, Польша, Португалия, Румыния, Словакия, Словения, Испания, Швеция.

Во-первых, убедитесь, что в вашем кошельке [Fiat and Spot] есть такая валюта, как фунт стерлингов или евро.

- На странице [Кошелек] нажмите [Снять] — [Фиат], выберите валюту, которую хотите снять, затем выберите [Банковская карта (Visa)]. Вы можете увидеть «Мгновенно на вашу карту» , отображаемое на выбранной вами карте, что означает, что функция Visa Direct включена.

- Выберите привязанную карту или добавьте новую карту, чтобы завершить вывод.

Если вы используете мобильное приложение, вы можете снять деньги, нажав [Кошельки] — [Снятие] — [Наличные].Затем выполните те же действия, чтобы завершить вывод.

Обратите внимание: если у вас нет карт, привязанных к вашей учетной записи Binance, вы можете добавить карты, которые активируют функции Visa Fast Funds (Visa Direct) .

Имею ли я право?

Чтобы иметь право на мгновенное снятие средств с карты, вы должны:

- Проживать в Великобритании или странах ЕЭЗ.

- Имейте подтвержденную и связанную кредитную / дебетовую карту на Binance, на которой включена функция Visa Fast Funds (Visa Direct) .

/nginx/o/2017/09/20/7120739t1h7dac.jpg)

Сколько времени занимает моментальное снятие средств с карты?

В большинстве случаев ваш запрос на вывод средств обрабатывается в течение 5 минут. Однако в некоторых редких случаях обработка может занять до 24 часов.

Работает ли моментальный вывод средств со всех карт?

Нет, не все поставщики карт поддерживают мгновенное снятие средств с карты . Если вы не видите свою карту в списке как вариант, это означает, что ваша карта не поддерживает эту функцию. Требования к приемлемости карты устанавливаются вашим банком или поставщиком карты — свяжитесь с ними для получения дополнительной информации о включении Visa Fast Funds (Visa Direct) .

Есть комиссии или минимумы?

Для клиентов из Великобритании или ЕЭЗ за транзакции мгновенного снятия с карты взимается комиссия в размере 1% . Минимальная сумма вывода составляет 10 евро или 10 фунтов стерлингов.

Минимальная сумма вывода составляет 10 евро или 10 фунтов стерлингов.

Могу ли я продать криптовалюту прямо на мою карту с мгновенным снятием средств с карты?

Нет, вы должны сначала продать свою криптовалюту за фиатную валюту, такую как фунт стерлингов или евро. После выполнения шагов вы можете вывести средства на свою карту.

Почему я не могу снимать деньги или торговать? — Binance.US

Наша автоматизированная система заблокирует вашу функцию вывода средств при определенных обстоятельствах. Если это случилось с вами, возможно, вы захотите понять, почему.

Чтобы определить точную причину, взгляните на общие причины, запускающие эту функцию.

Отрицательный остаток на счетеВы можете увидеть ошибку о том, что снятие средств приостановлено из-за управления рисками. Эта ошибка означает, что наш поставщик платежей признает, что могло произойти одно из следующих событий:

- Зарегистрированный депозит отозван банковским учреждением.

- При оформлении депозита на банковском счете недостаточно средств.

- Банковский счет был закрыт до обработки депозита нашей фирмой.

- Денег на банковском счете нет.

Вы можете увидеть статус своего депозита, просмотрев историю депозита и вывода средств.

Чтобы восстановить доступ к своей учетной записи, нам потребуется, чтобы вы разрешили спор, сделав новый депозит.

Как восстановить доступ:Чтобы восстановить доступ к своей учетной записи, проверьте историю депозитов или свою электронную почту на наличие уведомлений по электронной почте.Нам потребуется, чтобы вы сделали новый депозит, чтобы покрыть любой непогашенный отрицательный баланс на счете, прежде чем доступ можно будет восстановить.

После этого свяжитесь с нами, и наша команда будет рада помочь вам с дальнейшими шагами. Обратите внимание, что нашей команде потребуется примерно пять рабочих дней, чтобы восстановить доступ.

Подтверждение счетаЕще одна причина, по которой мы можем заблокировать вашу функцию вывода средств, заключается в том, что нашей фирме необходимо подтвердить вашу личность. Свяжитесь с нашей командой, и мы попросим предоставить необходимую документацию.

Последние изменения аккаунтаИногда нам может потребоваться заблокировать вашу учетную запись, если вы недавно внесли в нее изменения. Например, если вы обратились к нашей команде, чтобы сбросить двухфакторную аутентификацию, нам, возможно, придется отключить вашу возможность вывода средств.

В этих случаях, пожалуйста, подождите 48 часов, пока ваша способность будет восстановлена.

Нарушения правилРегистрируясь на Binance.US, вы соглашаетесь с нашими Условиями использования.Нарушение этих условий может привести к закрытию или замораживанию вашей учетной записи.

Вот некоторые примеры нарушений политики:

- Использование недостоверной информации.

- Незаконное использование платформы.

- Облегчивающие вирусы.

- Использование анонимного прокси.

- Подозрительное поведение.

Если вы не можете вывести или обменять, мы здесь, чтобы помочь. Свяжитесь с нашей командой, и мы будем рады помочь в вашем случае.

Когда компания отклоняет вашу кредитную или дебетовую карту

Некоторые банки или кредитные союзы используют блокировку — удержание части доступного кредита на вашей кредитной карте. Это означает, что у вас будет меньше ресурсов, пока блок не очистится. Если они заблокируют вашу дебетовую карту, баланс вашего счета может стать низким, вы можете отклонить чек или авторизованный вами регулярный платеж может быть отклонен.

Почему моя кредитная или дебетовая карта была отклонена?

Ваша карта может быть отклонена по ряду причин: срок действия карты истек; вы превысили свой кредитный лимит; эмитент карты видит подозрительную активность, которая может быть признаком мошенничества; отель, компания по аренде автомобилей или другая компания заблокировали (или заблокировали) вашу карту на сумму ориентировочной суммы вашего счета.

Что мне делать, если моя карта отклонена?

Во-первых, убедитесь, что вы правильно ввели информацию. Если проблема не исчезнет, позвоните по номеру службы поддержки клиентов банка или кредитного союза, выдавшего вам карту. Они могут рассказать вам, в чем проблема и как ее исправить. Попробуйте использовать другой способ оплаты на тот случай, если для решения каких-либо проблем с вашей картой потребуется время.

Могу ли я снизить вероятность отклонения моей карты?

Может помочь отслеживание вашей учетной записи.Например, ваш банк или кредитный союз вышлет вам новую карту до истечения срока ее действия. Всегда активируйте его сразу после получения. Если срок действия карты приближается к истечению, и вы не получили замену, позвоните в свой банк или кредитный союз, чтобы отследить ее.

Регулярно следите за своими счетами, чтобы отслеживать расходы, баланс аккаунта или то, насколько вы близки к кредитному лимиту вашей карты — максимальной сумме кредита, на которую вы одобрены. Если баланс на вашей дебетовой карте слишком мал или вы приближаетесь к или превышаете лимит кредитной карты, ваша карта может быть отклонена.

Некоторые банки или кредитные союзы предлагают оповещения о мошенничестве в вашей учетной записи. Подпишитесь на эти оповещения, чтобы знать, есть ли проблема, до того, как ваша карта будет отклонена. Крупные покупки, сборы со стороны продавцов в зарубежных странах или действия, которые кажутся необычными, могут побудить банк или кредитный союз заблокировать вашу учетную запись, чтобы избежать мошенничества. Перед поездкой обратитесь в свой банк или кредитный союз, чтобы сообщить, что вас не будет в городе. Сделайте то же самое, если собираетесь использовать карту для крупной или необычной покупки.Даже если вы сделаете это, возможно, ваша карта будет отклонена из-за блокировки или удержания. Вы можете иметь с собой дополнительную карту в качестве резервной на случай, если первая карта будет отклонена.

Что я могу сделать, чтобы избежать блокировки?

Продавцы используют блоки, чтобы убедиться, что у вас достаточно денег для оплаты счета. Это уменьшает сумму кредита или наличных денег, доступных на вашем счете. Если ваш кредитный лимит близок или у вас низкий остаток на банковском счете на момент блокировки, ваша карта может быть отклонена, если вы хотите использовать ее для чего-то еще до снятия блокировки.Вы можете предпринять некоторые шаги, чтобы уменьшить неудобства.

1. Спросите о блокировке. Когда вы регистрируетесь в отеле или арендуете автомобиль, или если ресторан или другое предприятие запрашивает вашу карту заранее, спросите:

- Вы блокируете мою карту?

- Какой размер блока?

- Как вы выбрали эту сумму?

- Как долго длится блок?

2. Сократите время блокировки вашей карты Если вы оплачиваете «заблокированный» счет той же картой, которую вы использовали при бронировании или бронировании услуги, это может помочь.(Подумайте, например, об отелях и аренде автомобилей.) Оплата счета той же самой картой означает, что ваш последний платеж, скорее всего, заменит блокировку через день или два. Но если вы оплачиваете этот счет другой картой — наличными или чеком, — блокировка может длиться до 15 дней. Это потому, что эмитент карты не знает, что вы заплатили другим способом.

Чтобы узнать, где вы стоите, выполните следующие действия:

- Когда вы оплачиваете последний счет или выписываете билет, спросите, когда будет снята предыдущая блокировка.

- Если вы платите другой картой, наличными или чеком, напомните человеку на стойке регистрации, что вы используете другую форму оплаты.Попросите незамедлительно удалить предыдущий блок.

3. Обратитесь в свой банк или кредитный союз. Независимо от того, есть ли у вас кредитная или дебетовая карта или вы собираетесь ее получить, стоит обратиться в банк или кредитный союз:

- Вы разрешаете предприятиям размещать блоки?

- Как долго длится блоки?

- Каким предприятиям вы разрешаете размещать блоки? Если вы думаете о приобретении кредитной или дебетовой карты, сделайте покупки. Более короткие блоки могут быть фактором при сравнении предложений.

Для дебетовых карт вы можете рассмотреть возможность получения овердрафта в своем банке или кредитном союзе. Это своего рода ссуда, привязанная к вашему текущему счету. Если баланс вашего счета становится низким, кредитная линия овердрафта поможет вам избежать возврата чеков или отклонения вашей дебетовой карты.

Спросите:

- Предлагаете ли вы план, который автоматически покрывает овердрафт?

- Как работает план?

- Сколько стоит план? Если вы выберете план, который автоматически покрывает овердрафт, вы можете в конечном итоге заплатить комиссию, если не выплатите сумму быстро, и проценты по ссуде до тех пор, пока вы ее не погасите.Чтобы узнать больше о комиссиях за овердрафт и защите, прочтите Информацию для потребителей Бюро финансовой защиты потребителей об овердрафте или посетите HelpWithMyBank.gov, сайт, поддерживаемый Управлением финансового контролера.

Как вывести криптовалюту и фиатную валюту на Binance

Как вывести криптовалюту с Binance

В этом примере мы будем выводить BNB на Trust Wallet. 1. Войдите в свою учетную запись Binance. После входа в систему наведите указатель мыши на «Кошелек» и нажмите «Фиат и спот».

2. Нажмите «Снять».

3. Выберите вкладку Crypto.

4. Выберите криптовалюту, которую хотите вывести.

5. Если криптовалюта выпущена в нескольких сетях, выберите, в какой из них вы хотите вывести средства.

Например, BNB выпускается на Binance Chain как токен BEP-2, а на Binance Smart Chain (BSC) как токен BEP-20. Таким образом, если вы хотите вывести средства на адрес BEP-2, выберите вариант BEP-2. Будьте особенно осторожны с этим шагом.Если вы выйдете не на тот адрес, вы потеряете свои средства.

6. Нажмите на BNB в своем Trust Wallet.

7. Нажмите «Получить».

8. Скопируйте свой адрес BNB.

9. Вставьте его на страницу вывода средств на Binance (адрес BNB получателя).

10. Если все в порядке, нажмите «Отправить».

11. Щелкните Отправить код и введите шестизначный код, который вы получили в электронном письме.

12. Введите свой код 2FA.

13. Если все в порядке, нажмите «Отправить».Вы сможете увидеть свои исходящие снятия средств в истории транзакций.

Как вывести фиатную валюту с Binance

Binance поддерживает более 60 фиатных валют и несколько различных способов оплаты. 1. Войдите в свою учетную запись Binance. После входа в систему наведите указатель мыши на «Кошелек» и нажмите «Фиат и спот».

2. Нажмите «Снять».

3. Выберите вкладку Fiat.

4. Выберите фиатную валюту, которую вы хотите вывести, и способ оплаты.Binance поддерживает кредитные карты, дебетовые карты, банковский перевод или остаток наличности.

* Способ оплаты зависит от выбранной вами валюты и региона.

5. Введите необходимые данные и следуйте инструкциям.

6. Введите проверочный код для подтверждения вывода.

Банковские карты во Франции — Carte Bancaire (CB) Mastercard Visa

5.1. Carte Bancaire

Во Франции доступен ряд наличных, дебетовых и кредитных карт, но наиболее широко используемой является карта Carte Bancaire (CB) .

Карта используется на межбанковской основе, и термин CB стал общим.

При использовании вместе с Mastercard или Visa Card его можно использовать за пределами Франции.

Карта CB теперь является стандартной европейской банковской картой, и вы можете снимать наличные там, где отображается логотип CB, или использовать ее через прилавок.

Вы можете снимать наличные в банкоматах в любой точке Франции, где есть логотип CB, без каких-либо комиссий, независимо от того, является ли это банкомат вашего собственного банка.

Если вы снимаете деньги в банкоматах за пределами зоны евро, с вас будет взиматься комиссия за обмен валюты.

Базовая дебетовая карта CB будет стоить от 45 евро в год, а более дорогие версии (Premier, Gold и Platinum) — от 125 до нескольких сотен евро в год.

Некоторые онлайн-банки предлагают их бесплатно, возможно, одним из самых интересных предложений является компания Wise (ранее называвшаяся Transferwise), которая предлагает мультивалютный счет . Тем не менее, на остаток нет процентов, и они не предлагают ссуды или овердрафты, но легко открыть счет без необходимости иметь адрес во Франции, а их сборы очень разумны.

Не существует автоматического юридического права на банковскую карту, хотя можно ожидать, что большинство жителей получит ее, хотя и на определенных условиях.

В соответствии с Европейским Регламентом 2015/751 на всех картах должна быть указана категория, к которой они принадлежат. Есть четыре разных категории

Cartes de crédit , в котором должно быть упомянуто слово « crédit» , напечатанное на карте.

Cartes de debit , в котором должно быть указано слово « débit» на карте.

Cartes commerciales , предназначенные для профессионального / делового использования, с надписью « Commercial» на карте.

Cartes prépayées со словами « preaye », напечатанными на карте.

Эта категоризация не влияет на держателя карты; он просто определяет уровень комиссий, уплачиваемых между банками.

Карты являются либо немедленными дебетовыми ( débit immédiat ), либо отложенными дебетовыми ( débit différé ), причем некоторые из них даже находятся на одной и той же карте, что дает вам возможность выбора в отношении того, как вы ее используете.Как правило, годовая плата за карту debit immédiat ниже.

Отсроченные дебетовые карты с пометкой «crédit» предлагаются банками тем клиентам, которые предпочли бы, чтобы все их дебетовые операции в течение месяца проводились в один день.

Сами по себе они не предлагают каких-либо овердрафтов или займов, которые необходимо согласовывать отдельно с вашим банком. Кроме того, снятие наличных списывается сразу.

В контексте европейского регулирования отсроченные кредитные карты — это кредитные карты с процентами или без них.К ним также относятся потребительские кредитные карты и «возобновляемые» кредитные карты.

Предоплаченная карта определяется в нормативных актах как карта, которая обеспечивает доступ к ограниченной сумме денег. Карты известны как cartes cadeaux , cartes rechargeables или cartes pour les personnes protégées .

Банки также выпускают карты, которые можно использовать только при наличии достаточных средств на счете. Такие карты называются carte à autorisation systématique или carte anti-dépassement .С такими картами невозможно получить овердрафт. Карты Visa Electron и Maestro Mastercard являются двумя примерами таких карт.

Ряд крупных торговых сетей выпускают кобрендовые карты с партнером (Mastercard / Visa). Годовая плата по этим картам иногда может быть дешевле, чем оплата напрямую в банке, но стоимость использования карты в кредит часто превышает более низкую годовую плату.

Существуют ограничения на количество наличных, которые могут быть сняты за один раз для всех этих карт, которые будут зависеть от типа карты.Максимальная сумма 500 евро в течение 7 дней — обычное дело для стандартной карты, но по договоренности она может быть больше или меньше.

Существуют также ограничения на общий уровень расходов за 7-дневный или 30-дневный период, в зависимости от типа карты и договоренностей с вашим банком.

Все карты во Франции работают на основе смарт-карт («чип и пин-код») с использованием встроенного в карту микрочипа, который сейчас является стандартом во всей Европе, но Франция была первой страной, которая приняла эту систему.

Соответственно, вам будет присвоен ПИН-код вашей карты, который вам нужно будет использовать каждый раз при совершении транзакции. Карта вводится в платежный терминал, затем вы вводите свой четырехзначный код и нажимаете клавишу подтверждения.

Также доступны карты «без контакта» , так что вы можете платить без ввода PIN-кода до 50 евро. Символ четырех изогнутых линий, расходящихся направо (аналогично символу «Wi-Fi») на вашей карте, будет указывать на то, есть ли у вас бесконтактная карта.

Если у вас есть международная карта Mastercard или Visacard из вашей страны, вы можете использовать ее во Франции, но вы, конечно, столкнетесь с валютным риском и, в зависимости от условий вашей карты, вам также может потребоваться оплатить комиссию. Большинство банков взимают комиссию за снятие денег с карты, хотя это менее распространено при покупке товаров или услуг.

Банки также предлагают наличные карты, называемые carte de retrait , которые позволяют снимать наличные в банкоматах вашего отделения или в более широком смысле.

Карты могут предлагаться бесплатно с банковским счетом или с минимальной комиссией. Вы не можете использовать эти карты для покупки товаров или услуг.

Существуют две основные марки банковских карт — Carte Cirrus и Carte Plus — первая выдается через MasterCard, а вторая — через Visa. Карты позволяют снимать деньги практически во всех банкоматах во Франции, а также за рубежом.

Банки в пределах ЕЭЗ не обязаны взимать более высокую плату за использование карты в другой европейской стране, чем это взималось бы в пределах их собственных национальных границ.

Фактически, карты должны работать на той же основе, что и международные денежные переводы, что более подробно рассматривается в разделе «Международные денежные переводы».

Другие основные дебетовые карты, которые вы можете найти во Франции, — это American Express и Diners Club, но они имеют свою собственную систему транзакций и могут быть приняты не всеми продавцами.

5.2. Утерянные или украденные карты

Во Франции, как и в других странах Европы, ответственность банка по возмещению убытков клиенту в случае мошеннической транзакции четко закреплена в законе.

Согласно Кодексу monétaire et financier банк обязан немедленно возместить своему клиенту сумму несанкционированной транзакции. В случае необходимости они также обязаны восстановить дебетование счета до состояния, которое было бы, если бы транзакция не состоялась.

Статья L. 133-18 кодекса гласит: «en cas d’opération de paiement non autorisée signalée par l’utilisateur dans les conditions prevues à l’article L. 133-24, le prestataire de services de paiement du payeur rembourse immédiatement au payeur le montant de l’opération non autorisée et, le cas échéant, rétablit le compte débité dans l’etat où il serait Trouvé si l’opération de paiement non autorisée n’avait pas272

»Если кто-то использовал ваш PIN-код или подпись, действует превышение 50 евро.Если PIN-код не использовался, превышения нет, например интернет-покупки.

Тем не менее, что касается мошенничества с картами, тот же код предусматривает исключение из обязательств банка, если клиент не действовал с должной осторожностью в соответствии с законом, намеренно или по грубой небрежности.

Эти обязательства сводятся к тому, что клиент должен использовать карту в соответствии с условиями, регулирующими ее использование, и не должен действовать небрежно, например, сообщая данные безопасности своей кредитной карты.

Эти правила применяются к клиенту, который стал жертвой «фишинга», когда кто-то выдает себя за организацию, знакомую человеку, например, банк или налоговый орган, со злым умыслом.

В случае потери или кражи вашей CB-карты вы можете связаться с вашим банком или позвонить по межбанковскому номеру экстренной помощи 0892 705 705, который доступен круглосуточно и без выходных. Этот номер есть на всех банкоматах.

Далее: Проверки

Назад: Управление счетом во французском банке

Как пользоваться Visa Direct

Как пользоваться Visa Direct

Использование API перевода средств

API перевода средств содержит шесть операций, имеющих одинаковую структуру: извлечение средств с одной учетной записи Visa, извлечение средств из нескольких учетных записей Visa, перевод средств на одну учетную запись Visa, перевод средств на несколько учетных записей Visa, возврат средств на одну учетную запись. Счет Visa и возврат средств на несколько счетов Visa.Вы можете найти технические характеристики для каждой операции на вкладке «Справочник по API».

Базовая услуга по переводу денежных средств между физическими лицами с использованием Visa Direct включает операции извлечения и извлечения с использованием API перевода денежных средств.

Первый шаг — взыскание средств с отправителя. Как Отправитель, вы можете получить средства от отправителя любыми доступными вам способами, например, сняв средства с банковского счета отправителя или сняв средства с карты Visa отправителя.Если источником средств является карта Visa, вы можете использовать API перевода средств для их получения. API перевода денежных средств делает это, отправляя транзакцию пополнения счета (AFT) в сети Visa.

После того, как вы получили средства от отправителя с помощью API перевода денежных средств или другими способами, следующим шагом будет перевод этих средств на счет Visa получателя. В API перевода средств есть две операции, которые можно использовать для их отправки. API перевода средств включает операцию перевода средств на одну учетную запись Visa (PushFunds) и операцию одновременного перевода средств на несколько учетных записей Visa (MultiPushFunds).Эти операции в API перевода денежных средств делают это путем отправки исходных кредитных транзакций (OCT) в сеть Visa.

Если принудительный платеж является частью службы выплаты денежных средств, требуется только принудительная часть транзакции перевода средств. Деньги для финансирования выплаты обычно снимаются с банковского счета отправителя и рассчитываются за пределами сети Visa.

Иногда принудительный платеж не удается, обычно из-за того, что принудительный платеж был отклонен принимающей стороной.В этом случае, если источником средств была карта Visa с использованием API перевода денежных средств, вы должны вернуть средства на счет отправителя таким же образом. Если средства отправителя были получены из другого источника, вы несете ответственность за их возврат отправителю другими способами.

Полезные данные запроса шести операций несколько различаются из-за разной функциональности, которую они предоставляют, но все они обычно требуют такого типа информации в запросе POST:

- BIN-код эквайера и его код страны.

Это банковский идентификационный номер (BIN), который используется для клиринга и расчета по транзакции в Visa и в стране, в которой он лицензирован для использования. Если вы являетесь финансовым учреждением (или имеете лицензию на кассовый терминал Visa), вы можете решить, какой из ваших лицензированных BIN вы будете использовать для операций по переводу средств. Это должен быть уникальный BIN, который не используется ни одной другой службой Visa. Если вы являетесь спонсируемым сторонним инициатором, ваше финансовое учреждение-спонсор назначит вам BIN для эквайринга, когда вы установите с ними эквайринговые отношения.Вы можете получить тестовый BIN для получения на панели инструментов проекта для использования в тестировании в песочнице, но вам нужно будет зарегистрировать фактический BIN для получения в Visa во время внедрения в производственную среду. - Идентификатор бизнес-приложения (BAI)

Это двухсимвольный код, который определяет предполагаемое использование push-платежа. Он определяет данные, передаваемые в сообщении, ограничения и экономику, которые могут применяться к транзакции, и может использоваться отправляющим и / или принимающим эмитентом для принятия решения об авторизации.Вы можете найти допустимые значения в Справочнике по кодам запросов и ответов. - Информация об индивидуальном отправителе или отправляющей организации

Эти поля (называемые полями продавца и получателя карты в технической спецификации) идентифицируют отправителя и отправителя транзакции, поскольку они будут отображаться в выписке держателя карты. Информация об отправителе обычно собирается от отправляющего клиента и включается в соответствующие поля запроса.

Вы можете найти технические характеристики каждой операции по ссылке API Reference. Все эти операции обычно возвращают одни и те же поля в ответе:

- Идентификатор транзакции Visa

Это уникальный ссылочный номер для данной транзакции, присвоенный Visa. Чтобы связать операцию PushFunds с предыдущей операцией PullFunds, необходимо указать идентификатор транзакции из ответа PullFunds в последующий запрос PushFunds. - Код действия

Двухсимвольный код, указывающий результат запроса. Вы можете найти полный список значений кодов действий и значений кодов ошибок API в Справочнике по кодам запросов и ответов. - Код утверждения

Это шестизначный код авторизации, предоставленный отправляющим или получающим эмитентом.

API перевода средств также поддерживает службу Visa Push Payments Gateway (PPGS), которая позволяет отправителям отправлять PullFundsTransactions (AFT) и PushFundsTransactions (OCT) на несколько U.С. дебетовые сети. Visa PPGS предлагает клиентам следующие преимущества:

- Общий доступ для авторизации

Это позволяет использовать одно соединение и формат сообщения для обработки дебетовых транзакций для нескольких сетей. - Управление приоритетом маршрутизации

Это позволяет эквайерам установить список приоритетов маршрутизации в Visa для дебетовых сетей. Кроме того, отправители могут предоставить информацию о приоритете в сообщении для дебетовых сетей, карты которых они принимают.Visa рекомендует клиентам понять правила, связанные с маршрутизацией, до их внедрения. - Множественные списки маршрутизации

Это позволяет клиенту создавать набор правил для push-транзакции, отличный от правил, установленных для pull-транзакции.

Следующие поля, в дополнение к тем, которые поддерживаются для транзакций Visa Direct, предназначенных для счетов Visa, необходимы для отправки PullFundsTransactions (AFT) и Push FundsTransactions (OCT) в дебетовые сети:

- Псевдо номер ABA

Это номер, который однозначно идентифицирует отправителя, когда он регистрируется для отправки транзакций push-платежей.При регистрации отправитель получит одно псевдо-значение, присвоенное Visa. Другие дебетовые сети присваивают отправителю свои собственные уникальные значения. - Код группы совместного использования