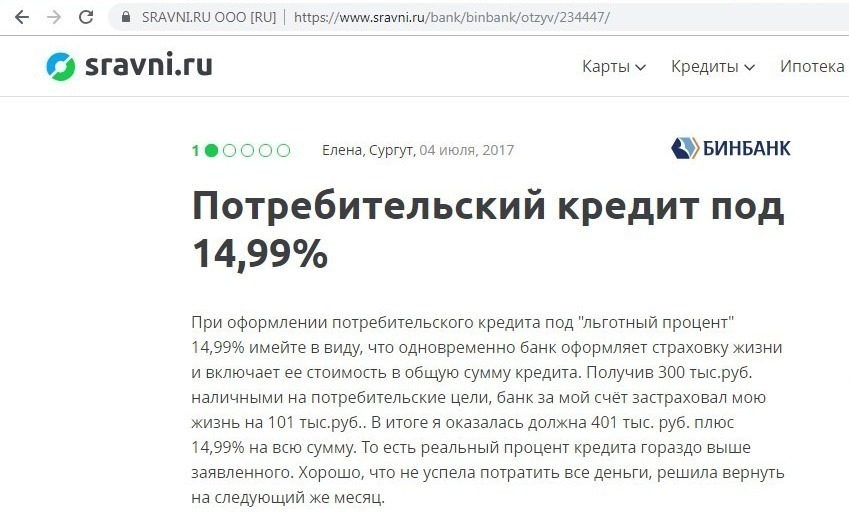

Отзывы о банке Открытие: «Не кладите деньги в Бинбанк, иначе вы замучаетесь возвращать их назад»

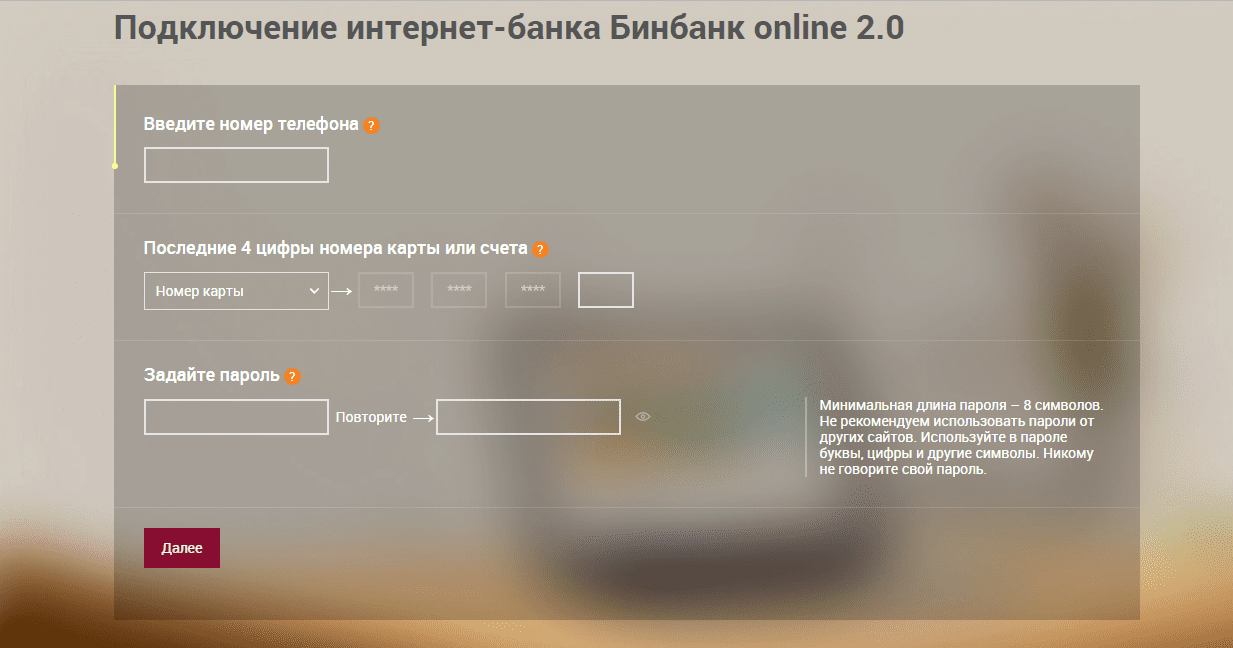

Бинбанк старается сделать так, чтобы его клиенты открывали вклады не в офисе банка, а через интернет-банк («Бинбанк Online 2.0»), для чего предлагает при этом увеличить ставку по вкладу на 0,3%. Даже с такой прибавкой к процентной ставке вклады этого банка значительно менее выгодные, чем вклады многих других банков, и я не планировал открывать там вклад, но потом случайно оказался возле офиса этого банка и, имея немного свободного времени и денег, решил на всякий случай открыть там пополняемый вклад на небольшую сумму.Я открыл в офисе Бинбанка текущий счет и положил на него деньги, для того чтобы позже выбрать подходящий вклад и открыть его через интернет-банк.

Однако после этого я узнал от операциониста очень неприятные особенности работы Бинбанка — оказывается, в отличие от всех других известных мне банков, в Бинбанке нельзя совершить в офисе банка никакую операцию по вкладу, открытому через интернет, так как в офисе такие вклады вообще не видят.

Тем не менее, имея положительный опыт работы с системами «интернет-банк» некоторых других банков, я решил, что это не слишком страшный недостаток Бинбанка, и через несколько дней зарегистрировался в их системе «Бинбанк Online 2.0», которую этот банк расхваливает на своем сайте как самую лучшую из всех подобных систем в 2017 году.

Сразу после этого я обнаружил совершенно непонятные проблемы при попытке входа в «Бинбанк Online 2.0» — я вводил свой логин и пароль, после чего мне приходила смс с кодом для подтверждения входа, я вводил этот код в окно на сайте интернет-банка, а в ответ не видел вообще никакой реакции. Потом я обнаружил, что под окном для ввода кода из смс появляется частично закрытое им окно с сообщением о том, что я ошибся при вводе логина или пароля (хотя ошибиться я не мог, так как иначе мне не пришла бы смс).

С такой проблемой я сталкивался каждый раз при попытке входа в «Бинбанк Online 2.0», в течение двух дней. При этом каждый раз я звонил в службу поддержки банка по телефону (800)2005075, где мне так и не смогли объяснить причину возникновения таких проблем со входом в «Бинбанк Online 2.0». Однако потом мне после нескольких попыток все же удавалось туда войти. Причем было совершенно непонятно, почему сначала система меня не пускала, а потом все же давала войти.

В первый раз специалист службы поддержки вообще ничего не делал для исправления проблемы, но я смог войти после нескольких неудачных попыток. Когда такая же проблема возникла во второй раз (на следующий день) специалист обновил какие-то данные, и я смог войти, но в итоге проблему это не устранило — когда я попытался войти в систему в третий раз, та же самая проблема появилась снова.

Сразу после этого я снова позвонил в службу поддержки банка ( 30.12.2017 в 22:08 ), но тут обнаружился еще один подводный камень, на который можно напороться при обслуживании в этом банке — меня попросили назвать кодовое слово, которое операционист допофиса «Маяковский/77» Гульнура Н. при заключении договора не потрудилась у меня спросить и записать в системе банка. А специалист службы поддержки заявила, что без кодового слова не может со мной общаться, и повесила трубку.

Тем не менее, я проявил настойчивость, и еще раз позвонил в службу поддержки в 22:16. На этот раз ответил молодой человек, который счел возможным пообщаться со мной без кодового слова, но легче от этого не стало, так как он заявил, что не может разблокировать мой аккаунт, и мне придется либо ждать целые сутки его автоматической разблокировки либо ехать в офис банка и писать там заявление.

Из такого не очень продолжительного, но крайне негативного опыта общения с работниками этого банка я пришел к выводу, что открывать вклады в этом банке и доверять ему деньги очень опасно. Легко может получиться так, что в тот день, когда понадобится получить деньги со своего вклада, «Бинбанк Online 2. 0″ в очередной раз откажется работать, а то и вовсе заблокирует возможность входа на целые сутки, а получить при этом деньги в офисе банка не получится, так как там этот вклад не увидят. Даже если в офисе разблокируют вход в интернет-банк, то не имея при себе устройства для выхода в интернет, вы не сможете перевести деньги со вклада на текущий счет и получить их. При этом, в отличие от других банков (и даже всеми нелюбимого Сбербанка), в офисе Бинбанка нет компьютера, с которого клиент мог бы войти в интернет-банк и совершить там необходимые операции.

0″ в очередной раз откажется работать, а то и вовсе заблокирует возможность входа на целые сутки, а получить при этом деньги в офисе банка не получится, так как там этот вклад не увидят. Даже если в офисе разблокируют вход в интернет-банк, то не имея при себе устройства для выхода в интернет, вы не сможете перевести деньги со вклада на текущий счет и получить их. При этом, в отличие от других банков (и даже всеми нелюбимого Сбербанка), в офисе Бинбанка нет компьютера, с которого клиент мог бы войти в интернет-банк и совершить там необходимые операции.

Таким образом, вполне может возникнуть ситуация, когда «Бинбанк Online 2.0» заблокирует вам вход по непонятным причинам, вы потратите несколько часов чтобы доехать в офис банка для его разблокировки, потом будете вынуждены вернуться обратно для того, чтобы выполнить в «Бинбанк Online 2.0» перевод денег со вклада на текущий счет, но система снова не даст вам войти и заблокирует после нескольких попыток входа еще на сутки. В итоге вы можете не получить свои деньги в течение нескольких дней (а может и недель, если у вас нет времени ездить в офисы банка по несколько раз для разблокировки прежде чем произойдет чудо и вы сможете зайти в «Бинбанк Online 2.

Насколько я помню, название Бинбанк расшифровывается как «банк инвестиций и новаций». Однако мой опыт обслуживания в этом банке говорит о том, что не только инвестиции этого банка оказались весьма неудачными (из-за чего у него, наверное, и возникли финансовые проблемы), но и с новациями у этого банка тоже большие проблемы, так как худшей работы интернет-банка я не встречал еще ни у кого, равно как не встречал еще ни в одном банке и отсутствия каких-либо адекватных способов решить подобные проблемы (выполнить операцию по вкладу в офисе через операциониста, воспользоваться в офисе компьютером для самостоятельного выполнения нужной операции в интернет-банке, наконец, разблокировать вход в интернет-банк по телефону с помощью службы поддержки и получить у нее помощь в решении проблем с работой интернет-банка — все это оказалось невозможным в Бинбанке).

В завершение отмечу еще одну проблему в этом банке — в то время как в других банках операционист в офисе легко может распечатать и заверить печатью выписку или договор вклада, открытого через интернет, операционист допофиса «Маяковский/77» Гульнура Н. заявила мне, что в Бинбанке это сделать невозможно. Однако позже по телефону специалист службы поддержки сказала мне, что операционист любого офиса может это сделать. Но на другой день (30.12.2017) другой специалист службы поддержки по телефону сказала мне, что операционисты в офисах все-таки не могут распечатать договор такого вклада, но должны заверять печатью распечатанный мною договор. То есть работники банка в большинстве своем не знают правил работы банка и при попытке получить на руки заверенную копию договора у вас также могут возникнуть большие проблемы. При этом, опять же в отличие от других банков, заверенную выписку по открытому в интернет-банке вкладу в Бинбанке получить вообще никак не получится.

Думаю, не надо говорить о том, что в нынешнее время, когда десятки банков лишаются лицензий, и потом обнаруживается, что многие из них не вели надлежащим образом учет вкладов, отсутствие у вас заверенной копии договора или выписки по вкладу может помешать вам получить свои деньги назад.

Бинбанк — Екатеринбург, ул. Малышева, д. 53 — часы работы, адрес, телефон

Лев не может получить деньги с депозита

21 сентября обратился в отделение на улице Свердлова, дом 11, литера А. Мне нужно было забрать деньги с депозита досрочно. Получить их не смог по причине отсутствия наличности в кассе. Специалист порекомендовал заказать деньги по телефону, что меня устроило, так как в Екатеринбурге бываю наездами, а в моём городе отделений Бинбанка нет. 4 ноября позвонил по номеру «горячей линии», заказал деньги. Оператор категорически отказалась регистрировать заявку, сославшись на то, что сумма небольшая. Отправила прямиком в кассу. Прежде (у меня это не первый вклад в банке) всегда звонил непосредственно в отделение, заказывал деньги на удобный день. Теперь, когда номера телефонов отделений на сайте убрали, возник вот такой казус, из которого неизвестно как выпутаться.

Елена жалеет, что вовремя не ушла из Бинбанка

Когда-то весь наш коллектив дружно получал зарплату на карту Бинбанка. Потом руководство решило поменять банк, и почти все мои коллеги перевели не только свои зарплаты, но и вклады. Одна я осталась. И, видимо, зря.

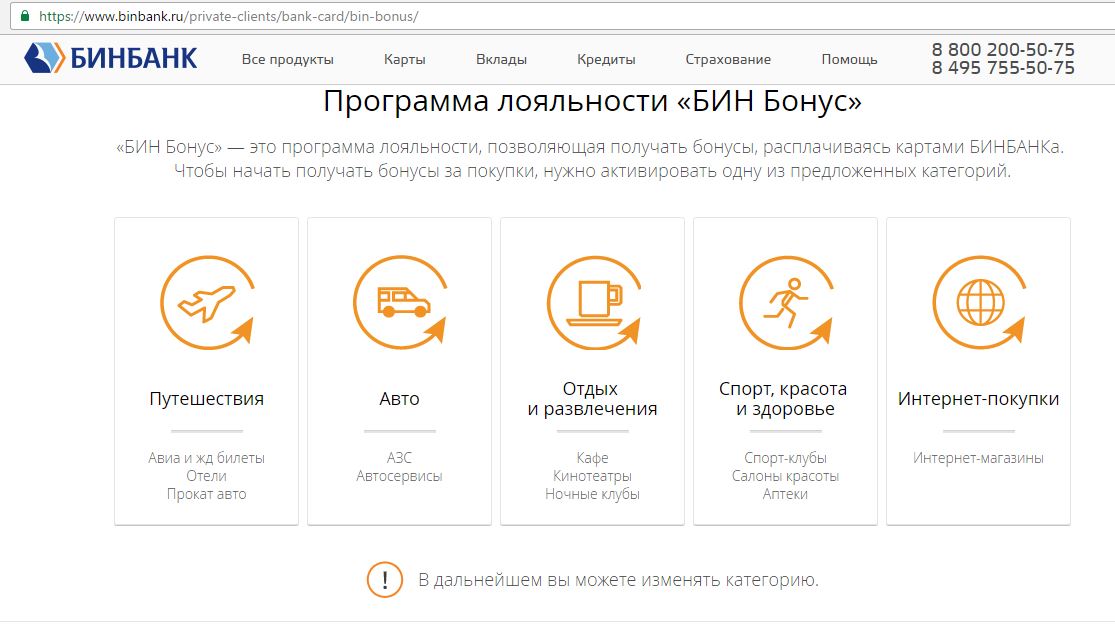

Сначала Бинбанк пятикратно увеличил минимальную сумму выплаты Бин-Бонуса, пришлось стараться увеличить траты, чтобы вообще этот бонус получить. Потом я поняла, что всё равно это бесполезно, и завела нормальную карту с кешбэком.

Заказала перевыпуск кредитной карты, срок которой истекает в июле. В СМС-ке мне сообщили, что карту я получу, но пользоваться кредитными средствами не смогу. Я ни разу не пропустила платёж, на депозите размещена сумма, которая в несколько раз превышает кредитный лимит, почему мне без предупреждения обнулили кредитный лимит?

А вчера ещё и все бонусы, начисленные за два месяца, исчезли. Видимо, таки пора переходить в другой банк.

Потом руководство решило поменять банк, и почти все мои коллеги перевели не только свои зарплаты, но и вклады. Одна я осталась. И, видимо, зря.

Сначала Бинбанк пятикратно увеличил минимальную сумму выплаты Бин-Бонуса, пришлось стараться увеличить траты, чтобы вообще этот бонус получить. Потом я поняла, что всё равно это бесполезно, и завела нормальную карту с кешбэком.

Заказала перевыпуск кредитной карты, срок которой истекает в июле. В СМС-ке мне сообщили, что карту я получу, но пользоваться кредитными средствами не смогу. Я ни разу не пропустила платёж, на депозите размещена сумма, которая в несколько раз превышает кредитный лимит, почему мне без предупреждения обнулили кредитный лимит?

А вчера ещё и все бонусы, начисленные за два месяца, исчезли. Видимо, таки пора переходить в другой банк.

Отцу Евгения не выдают денежный перевод

По системе переводов RIA моему отцу отправили из Израиля 500 евро. Он пришёл получать его в отделение Бинбанка, но в выдаче денег сотрудник отказал, заявив, что фамилия, имя и отчество должны быть написаны кириллицей и указаны в соответствующих строках, а не в одной. Пришлось израильскому отправителю идти в отделение и пытаться исправить «ошибку», но консультант ответил, что этот вариант – единственно возможный, по-другому он никак написать не может. Он сам попытался дозвониться до нужного отделения Бинбанка, но не смог.

Отец вновь пошёл в отделение, но и в этот раз получил отказ по той же причине. Тогда он позвонил на «горячую линию», оператор подтвердил, что с получением перевода проблем не должно быть, а всё устроенное сотрудником отделения – произвол и самоуправство. Отец попросил позвонить в североуральское отделение и сказать это специалисту, но оператор предложил использовать книгу жалоб и предложений, чтобы вразумить сотрудника.

Деньги получить не можем, вопрос не решается.

Пришлось израильскому отправителю идти в отделение и пытаться исправить «ошибку», но консультант ответил, что этот вариант – единственно возможный, по-другому он никак написать не может. Он сам попытался дозвониться до нужного отделения Бинбанка, но не смог.

Отец вновь пошёл в отделение, но и в этот раз получил отказ по той же причине. Тогда он позвонил на «горячую линию», оператор подтвердил, что с получением перевода проблем не должно быть, а всё устроенное сотрудником отделения – произвол и самоуправство. Отец попросил позвонить в североуральское отделение и сказать это специалисту, но оператор предложил использовать книгу жалоб и предложений, чтобы вразумить сотрудника.

Деньги получить не можем, вопрос не решается.

Банк России начал операцию по спасению Бинбанка

Автор фото, TASS

Банк России принял решение о санации Бинбанка. Для его оздоровления будут использованы средства недавно созданного Фонда консолидации банковского сектора.

Как сообщили в пресс-службе ЦБ, регулятор также окажет финансовую поддержку Рост Банку, санацию которого ранее проводил сам Бинбанк.

В ЦБ подчеркнули, что работа банков группы продолжится в обычном режиме. Регулятор не вводит мораторий на удовлетворение требований кредиторов и не планирует применять механизм bail-in — принудительной конвертации средств кредиторов в акции.

По оценкам председателя совета директоров Бинбанка Микаила Шишханова, оздоровление банка займет от трех до восьми месяцев. Бизнесмен заявил РИА Новости, что поддержит санацию собственными средствами, и не исключил продажи некоторых активов банка «в случае необходимости».

В интервью РБК Шишханов говорил, что 75% Бинбанка уйдет в государство, а 25% останется старым собственникам.

В ближайшие дни офисы Бинбанка по всей России будут принимать клиентов на два часа дольше, говорится в заявлении председателя правления банка Евгения Давыдовича, поступившем в Русскую службу Би-би-си.

Давыдович заверил, что у клиентов банка нет оснований для беспокойства, так как «банк продолжает работать в обычном режиме, исполнять все свои обязательства, проводить платежи, выдавать и принимать вклады».

Бинбанк — один из крупнейших российских частных банков. Он занимает 12-е место в российской банковской системе по величине активов. Основными акционерами банка являются Микаил Шишханов и Михаил Гуцериев.

20 сентября стало известно, что Шишханов попросил ЦБ о санации Бинбанка. Бизнесмен признал, что «не рассчитал бизнес-силы», взявшись за санацию Рост Банка и МДМ Банка, проблемы которых «оказались намного серьезнее, чем предполагалось».

Санация Бинбанка станет вторым проектом Фонда консолидации банковского сектора. Первой о спасении через фонд попросила финкорпорация «Открытие». ЦБ объявил о санации банков «Открытие», «Траст», «Росгосстрах» и трех негосударственных пенсионных фондов 29 августа.

Удивительное „Открытие“ бывшего клиента „Бинбанка“ — печальный опыт | Я РАБОТАЮ В БАНКОМАТЕ

В конце прошлого года я писал о том, что Бинбанк присоединяется к банку Открытие, а также рассмотрел возможные проблемы, которые могут возникнуть при объединении банков. И вот недавно мне написал читатель, который прочитал эту статью и решил рассказать, как всё происходило с ним. Он клиент бывшего Бинбанка и теперь стал клиентом Открытия.

И вот недавно мне написал читатель, который прочитал эту статью и решил рассказать, как всё происходило с ним. Он клиент бывшего Бинбанка и теперь стал клиентом Открытия.

С его разрешения, я скомпоновал из нашей переписки небольшой рассказ, который и предлагаю вашему вниманию.

Внезапно закрылись старые счета в интернет-банкеВообще присоединение к банку Открытие для меня, как для клиента прошло безболезненно. Поменялась вывеска над входом, — ну так какая разница, что там написано!

Интернет банк работал, я смотрел за своим вкладом, а проценты переводил себе на карту в другой банк. Не было у меня карты Бинбанка по очень простой причине. Когда открывал вклад, то посчитал, что карта стоит дороже чем, если перекидывать проценты безналом.

Но вот сегодня я зашёл в интернет-банк и обнаружил, что все мои счета закрыты. Вклады, текущий счёт, на который перечислялись проценты — всё закрыто. Честно скажу, мысли о том, что деньги украли, даже не возникло. В интернет-банке висело какое-то сообщение о какой-то реорганизации, и я подумал, что это с этим связано.

Позвонил на горячую линию. У меня два раза выспросили мои паспортные данные (удивительно, что группу крови не спросили) и потом сказали: нужно зарегистрироваться в новом интернет-банке.

И это была первая проблема.

Проблема 1. Интернет банк без карты не работает

Чтобы зарегистрироваться в интернет-банке на сайте банка или в мобильном приложении обязательно нужна карта. Других вариантов просто нет.

Правда, теперь за карту можно не платить — вместо именной карты можно обзавестись моментальной картой MasterCard. Она выпускается бесплатно.

Увы, чтобы получить карту мне пришлось лично явиться в банк.

Проблема 2. Вход в банк по талончику

В банке никого не было. Что меня очень удивило — сотрудников много, а клиентов нет. В Бинбанке такого не было!

Я прошёл к первому сотруднику и вместо «Здравствуйте» услышал «У нас электронная очередь! Возьмите талончик!». Оказалось, что у входа в банк установили терминал, печатающий номерки, без которых сотрудники обслуживать отказываются

Чушь какая-то: очереди нет, зачем нужны эти талончики?!

Распечатал талончик и меня тут же пригласили к тому же оператору, который меня отправлял за талончиком.

Кстати, когда я пришёл с талончиком, она со мной всё равно не поздоровалась.

Проблема 3. От фотографирования отказаться нельзя

Поскольку я знал, что хочу (моментальную бесплатную карту, без каких-то дополнительных услуг), то сотрудница тут же начала оформление. В какой-то момент появилась карта. А потом меня попросили посмотреть в камеру.

Я попытался отказаться. А сотрудники банка стали настаивать. Это, дескать, нужно для моей безопасности, чтобы я был уверен, что никто кроме меня карту не получит.

Я говорю: ну вот же я, мой паспорт у вас, какие могут быть проблемы? — Пофигу, результата нет.

Я пригрозил закрыть вклад и уйти в другой банк — тоже пофигу. Вот чем государственный банк отличается от коммерческого.

В общем, пришлось фотографироваться.

Проблема 4. При оформлении карты вас подписывают на рекламу

Ещё года или два назад я со скандалами заставил меня отключить от всяких рекламных звонков и SMS-сообщений. В заявлении, была возможность выбрать, получать такие сообщения или нет. Проблема в том, что выбор был уже сделан за меня — в соответствующих квадратиках уже были нарисованы крестики.

Проблема в том, что выбор был уже сделан за меня — в соответствующих квадратиках уже были нарисованы крестики.

Я спросил, как это можно изменить, и мне сказали поставить галочки там, где я не согласен. Проставил (там ещё был пункт о том, что банк собирается проверять мою кредитную историю — НЕ СОГЛАСЕН!), но, честно говоря, я уже морально готов к тому, что через пару дней мне начнут названивать с предложениями о кредитах.

Вот такую карту выдают в банке «Открытие» ко вкладу.Вот такую карту выдают в банке «Открытие» ко вкладу.

Проблема 5. Карта в Google Pay не добавляется

Поймите меня правильно, я не дурак, я отлично понимаю, как пользоваться Google Pay. Нужно указать номер карты и для подтверждения указать код, полученный по SMS. Проблема одна — SMS-сообщение не приходит.

Причем все прочие сообщения от банка (например, код для входа в интернет-банк) поступают нормально.

Позвонил на горячую линию, где меня спросили какой у меня телефон, версию Android и… сказали ждать семь дней.

Дополнение: Читатель попросил дополнить — исправили на следующий день, о чём ему пришла отдельное SMS-сообщение.

Примечание от автора канала

Интересно, что момента официального объединения банков прошло уже больше полугода, а с проблемами мой читатель столкнулся только на прошлой неделе. Это объясняется тем, что процедура объединения не моментальная. Банк не может вместе с вывеской поменять технологию работы, переобучить сотрудников, обновить программы и оборудование и т.п. На всё нужно время.

При этом нужно понимать, что это новый банк. И старые «привычки» в нём могут не действовать. На мой взгляд, именно поэтому читатель был возмущен произошедшими переменами. Если бы он года назад пришёл в банк «Открытие» и столкнулся с тем, что его фотографируют, что нужно брать талончик и т.п., то он просто принял бы правила этого банка и никаких отрицательных эмоций бы не испытал.

Ну а вообще, каждая из озвученных проблем, заслуживает отдельной статьи. Я обязательно об этом напишу. Чтобы не пропустить публикации — подпишитесь на канал и поставьте лайк.

Чтобы не пропустить публикации — подпишитесь на канал и поставьте лайк.

Рекомендую прочитать

Бинбанк и Открытие объединяются. К чему готовиться клиентам? — та самая статья, по которой меня нашёл читатель.

Что будет если снимать сотрудника банка на видео

Банк ЗЕНИТ: объединяясь вокруг клиента. Журнал «Плас» беседует с Дмитрием Юриным, Заместителем председателя правления, Руководителем блока розничного бизнеса Банка ЗЕНИТ

Согласно стратегии, утвержденной 28 февраля 2018 года Советом директоров Банковской группы ЗЕНИТ, в 2019 году все кредитные организации, входящие в Группу, будут объединены в Банк ЗЕНИТ.

ПЛАС: Как вы оцениваете современное состояние российской банковской розницы в целом? Какие тренды здесь можно выделить? Что значит оставаться сегодня конкурентоспособным банком – какие меры для этого нужно предпринимать?

Д. Юрин: Рынок достаточно динамичен. Поэтому если говорить в целом о ситуации в банковской рознице, то ее можно охарактеризовать крылатой фразой из сказки «Приключения Алисы в Стране чудес»: «Нужно бежать со всех ног, чтобы только оставаться на месте, а чтобы куда-то попасть, надо бежать как минимум вдвое быстрее!». Сегодня в обязательную для банка программу входит цифровизация: переход в дистанционные каналы обслуживания и запуск новых сервисов, которые удовлетворяют текущие и формируют новые потребности клиентов. Из ярких трендов можно выделить увеличение объемов кредитования; и локомотивный продукт здесь, конечно, ипотека. Кроме того, активно развивается потребительское кредитование, динамично растут продажи банковских карт, объемы операций в дистанционных каналах обслуживания и через платежные сервисы. Банкам сегодня необходимо быть намного ближе к клиенту, чем еще несколько лет назад, предвосхищать его ожидания и удовлетворять его потребности. Если предлагаемый продукт или сервис неудобный или «многоступенчатый», клиенты его попросту не будут использовать. Поэтому любое решение, любое взаимодействие с клиентом, любую сделку нужно реализовывать именно так, чтобы для клиента все было максимально просто, быстро, понятно и удобно.

Банкам сегодня необходимо быть намного ближе к клиенту, чем еще несколько лет назад, предвосхищать его ожидания и удовлетворять его потребности. Если предлагаемый продукт или сервис неудобный или «многоступенчатый», клиенты его попросту не будут использовать. Поэтому любое решение, любое взаимодействие с клиентом, любую сделку нужно реализовывать именно так, чтобы для клиента все было максимально просто, быстро, понятно и удобно.

ПЛАС: Что представляет собой сегодняшняя розница банковской группы ЗЕНИТ с учетом принятой новой стратегии на ближайшие три года?

Д. Юрин: До принятия новой стратегии розница в Банке ЗЕНИТ выглядела словно падчерица направлений малого и корпоративного бизнеса. Нашей задачей было построить классическую розницу в классическом банке. Упор был сделан на реорганизацию подходов и принципов построения региональной сети, изменение операционной модели обслуживания и модели продаж в офисах банка. Филиальная сеть – это «последняя миля», на которой происходит личный контакт с клиентом, где можно предложить ему максимальное количество продуктов, что сложнее сделать в дистанционных каналах обслуживания. Также важно было понять, кто наш клиент, что и за какую цену мы ему уже предлагаем, какие ресурсы для этого задействуем и что нам еще необходимо. Это огромный пласт работы, который включает пересмотр и операционной модели, и всей продуктовой линейки. Продуктовая линейка не может быть какими-то скрижалями, она должна постоянно адаптироваться и меняться под клиентские потребности. Относительно целевых клиентских сегментов отмечу, что у нашего банка уже есть значительный опыт работы с бюджетной сферой и военнослужащими. Мы выделяем их как отдельный сегмент и продолжаем с ними работать, расширяя продуктовую линейку. Также теперь мы делаем фокус на клиентов с целевыми зачислениями, так называемых зарплатных клиентов. Совместно с партнерами – Visa и Mastercard – мы полностью пересмотрели весь процесс обслуживания и продуктовое предложение. На основе их массивов данных мы анализировали, какие у нашего клиента основные ценности и потребности (кэшбэк, начисление процентов на остаток, снятие наличных в банкоматах и пр.

Также важно было понять, кто наш клиент, что и за какую цену мы ему уже предлагаем, какие ресурсы для этого задействуем и что нам еще необходимо. Это огромный пласт работы, который включает пересмотр и операционной модели, и всей продуктовой линейки. Продуктовая линейка не может быть какими-то скрижалями, она должна постоянно адаптироваться и меняться под клиентские потребности. Относительно целевых клиентских сегментов отмечу, что у нашего банка уже есть значительный опыт работы с бюджетной сферой и военнослужащими. Мы выделяем их как отдельный сегмент и продолжаем с ними работать, расширяя продуктовую линейку. Также теперь мы делаем фокус на клиентов с целевыми зачислениями, так называемых зарплатных клиентов. Совместно с партнерами – Visa и Mastercard – мы полностью пересмотрели весь процесс обслуживания и продуктовое предложение. На основе их массивов данных мы анализировали, какие у нашего клиента основные ценности и потребности (кэшбэк, начисление процентов на остаток, снятие наличных в банкоматах и пр. ), и в результате представили конкурентный продукт, с одними из лучших на рынке условиями. Вместе с этим были пересмотрены условия обслуживания зарплатного клиента как юридического лица (зачисление денежных средств на карту теперь происходит в течение 15 минут), а также процесс сопровождения зарплатных клиентов, как физических, так и юридических лиц. Особое внимание мы уделяем пользователям цифровых технологий, которые не любят посещать офисы. Во второй половине 2018 года мы запустим обновленное мобильное приложение и интернет-банк на новой платформе. Они станут еще более удобными, с интуитивно понятным меню. Клиент в один-два клика сможет решать вопросы, связанные с размещением или получением денежных средств, будь то переводы или кредиты, инвестиционные продукты, управление категориями покупок, с оплаты которых начисляется кэшбэк. Кроме того, в качестве целевого появляется премиальный сегмент, которого у нас ранее не было. Это отдельные зоны обслуживания, выделенные менеджеры и особая продуктовая линейка.

), и в результате представили конкурентный продукт, с одними из лучших на рынке условиями. Вместе с этим были пересмотрены условия обслуживания зарплатного клиента как юридического лица (зачисление денежных средств на карту теперь происходит в течение 15 минут), а также процесс сопровождения зарплатных клиентов, как физических, так и юридических лиц. Особое внимание мы уделяем пользователям цифровых технологий, которые не любят посещать офисы. Во второй половине 2018 года мы запустим обновленное мобильное приложение и интернет-банк на новой платформе. Они станут еще более удобными, с интуитивно понятным меню. Клиент в один-два клика сможет решать вопросы, связанные с размещением или получением денежных средств, будь то переводы или кредиты, инвестиционные продукты, управление категориями покупок, с оплаты которых начисляется кэшбэк. Кроме того, в качестве целевого появляется премиальный сегмент, которого у нас ранее не было. Это отдельные зоны обслуживания, выделенные менеджеры и особая продуктовая линейка.

ПЛАС: Какие форматы предполагает физическая сеть отделений Банка ЗЕНИТ?

Д. Юрин: Наша сеть насчитывает порядка 150 офисов, отличающихся по формату. Небольшую часть из них можно отнести к целевым, остальные – корпоративные, которые мы сейчас переформатируем. Мы сосредоточены на регионах присутствия: расширяем там свою сеть, в другие регионы расширять географию присутствия пока не планируем. Одновременно у нас происходит трансформация региональной сети: переезды и изменение формата с учетом современных тенденций в дизайне, включая организацию пространства и освещение, а также технологичности. То есть мы приводим все свои офисы в соответствие правилам, которые сегодня существуют в банковском секторе: зона 24х7, свободное перемещение по офису, получение консультационных услуг в удобное время. Мы увеличиваем время обслуживания: если раньше офисы работали с 9:00 до 18:00, то сейчас рабочий день продлен до 20:00. Некоторые точки открыты в выходные дни – теперь мы готовы принимать клиентов и по субботам. Если раньше значительная часть наших офисов находилась на второй линии, то сейчас мы переезжаем на первую, чтобы стать доступнее, ближе к клиенту: офисы открываются у остановок общественного транспорта, парковок, станций метро, на основных улицах и магистралях. Мы увеличиваем количество точек в крупных городах: Москве, Санкт-Петербурге, Екатеринбурге, Новосибирске. Особое внимание мы уделяем регионам с большой концентрацией офисов. Это так называемые домашние рынки, например, Республика Татарстан, особенно юго-восток региона. Альметьевск – зона присутствия нашего основного акционера, Группы компаний «Татнефть». Здесь сконцентрирована значительная часть клиентов банка, как юридических, так и физических лиц. Следовательно, в этом регионе развернуто большое количество офисов, которые мы тоже переформатируем. Аналогичная ситуация в Липецке. Во все наши дочерние банки уже интегрированы новые операционные модели обслуживания клиентов и продаж (мотивация, нормирование, планирование, инструменты управления продажами и пр.

Если раньше значительная часть наших офисов находилась на второй линии, то сейчас мы переезжаем на первую, чтобы стать доступнее, ближе к клиенту: офисы открываются у остановок общественного транспорта, парковок, станций метро, на основных улицах и магистралях. Мы увеличиваем количество точек в крупных городах: Москве, Санкт-Петербурге, Екатеринбурге, Новосибирске. Особое внимание мы уделяем регионам с большой концентрацией офисов. Это так называемые домашние рынки, например, Республика Татарстан, особенно юго-восток региона. Альметьевск – зона присутствия нашего основного акционера, Группы компаний «Татнефть». Здесь сконцентрирована значительная часть клиентов банка, как юридических, так и физических лиц. Следовательно, в этом регионе развернуто большое количество офисов, которые мы тоже переформатируем. Аналогичная ситуация в Липецке. Во все наши дочерние банки уже интегрированы новые операционные модели обслуживания клиентов и продаж (мотивация, нормирование, планирование, инструменты управления продажами и пр. ). Согласно принятой стратегии, мы нацелены на расширение партнерства с другими банками в части объединения банкоматных сетей. В настоящее время нашим партнером является БИНБАНК. В ближайшем будущем к нему присоединится целый ряд крупнейших российских частных банков.

). Согласно принятой стратегии, мы нацелены на расширение партнерства с другими банками в части объединения банкоматных сетей. В настоящее время нашим партнером является БИНБАНК. В ближайшем будущем к нему присоединится целый ряд крупнейших российских частных банков.

ПЛАС: Перенимает ли банк опыт крупных игроков на рынке – например, с точки зрения технического оснащения, диджитализации офисов и т. п.?

Д. Юрин: Не буду с необходимости он мог поработать за компьютером или комфортно получить необходимую консультацию сотрудника банка. Большинство банков делают фокус на обучение клиентов работе в дистанционных каналах обслуживания, в том числе с использованием устройств самообслуживания (и мы не исключение). Кроме того, в офисе необходимы отдельные комфортные клиентские зоны для консультаций по длительным операциям.

ПЛАС: Готовы ли сегодня клиенты в целом пользоваться современными каналами ДБО, или вопрос повышения финансовой грамотности по-прежнему актуален?

Д. Юрин: Обучать клиентов, безусловно, необходимо, и сегодня мы видим, что они сами этого хотят. Каждый человек пытается максимально упростить взаимодействие с внешним миром, в том числе и с кредитными организациями, чтобы больше времени оставалось на семью, отдых, хобби, путешествия и т. д. Поэтому клиента необходимо обучить тому, что он может делать дистанционно. Зачем идти в банк, если можно те же операции осуществить в один-два клика на своем мобильном устройстве? Тарификация разработана таким образом, что дистанционно клиенту обслуживаться выгоднее, чем в офисе. Наша задача – снизить нагрузку на офисы, чтобы клиент, обратившись в отделение, не стоял в очереди, а мог быстро и легко решить свою задачу. Мы постепенно переходим от продажи продуктов к решению тех задач, с которыми к нам приходит клиент.

Юрин: Обучать клиентов, безусловно, необходимо, и сегодня мы видим, что они сами этого хотят. Каждый человек пытается максимально упростить взаимодействие с внешним миром, в том числе и с кредитными организациями, чтобы больше времени оставалось на семью, отдых, хобби, путешествия и т. д. Поэтому клиента необходимо обучить тому, что он может делать дистанционно. Зачем идти в банк, если можно те же операции осуществить в один-два клика на своем мобильном устройстве? Тарификация разработана таким образом, что дистанционно клиенту обслуживаться выгоднее, чем в офисе. Наша задача – снизить нагрузку на офисы, чтобы клиент, обратившись в отделение, не стоял в очереди, а мог быстро и легко решить свою задачу. Мы постепенно переходим от продажи продуктов к решению тех задач, с которыми к нам приходит клиент.

ПЛАС: Как часто производится обновление парка банкоматов? Д. Юрин: Ежегодно мы производим замену устаревшего оборудования, устанавливаем новые устройства с функцией cash-in, чтобы у клиентов была возможность не только получения наличных, но и пополнения карт, возможность совершать с помощью банкомата более сложные операции, связанные с переводами или получением выписки по счету. Также мы предлагаем юридическим лицам через различные устройства решать вопросы, связанные с наличным денежным оборотом, тем самым помогаем оптимизировать затраты. ПЛАС: Какова текущая ситуация и планы по развитию экосистемы с ГК «Татнефть»? Работаете ли вы с другими ритейлерами?

Также мы предлагаем юридическим лицам через различные устройства решать вопросы, связанные с наличным денежным оборотом, тем самым помогаем оптимизировать затраты. ПЛАС: Какова текущая ситуация и планы по развитию экосистемы с ГК «Татнефть»? Работаете ли вы с другими ритейлерами?

Д. Юрин: «Татнефть» серьезно реформирует программу лояльности своей розничной сети, и наш банк принимает в этом активное участие. Мы подключаем к этому проекту партнеров, в том числе из международных платежных систем. Более подробно о результатах этой работы можно будет говорить в сентябре-октябре нынешнего года. «Татнефть» для нас не столько акционер, сколько генеральный партнер. Мы работаем в рамках очень тесных партнерских отношений, поэтому наши главные задачи – создать лучший, качественный продукт и отработать решения, которые впоследствии можно будет эффективно тиражировать. На этом «Татнефть» и Банк ЗЕНИТ не собираются останавливаться, мы пойдем дальше – в развитие экосистемы для автомобилистов.

ПЛАС: Планируете ли вы коллаборацию с ритейлом?

Д. Юрин: Мы не смотрим в сторону фастфуда или мест отдыха клиентов. Наша цель – решения наподобие коворкинга. Банк для клиентов должен быть тем местом, где они, заключив договоренности, могут их сразу же, на месте, реализовать.

ПЛАС: Ваш основной клиентский сегмент – военнослужащие, а основной банковский продукт – ипотека. Какие конкурентные преимущества вы получаете с открытием ипотечного центра? Д. Юрин: Военнослужащие – огромная аудитория для нашего бизнеса. Особенно мы ценим многолетнее сотрудничество с «Росвоенипотекой», с которой реализуем все новые решения. Мы были первым банком, запустившим программу рефинансирования военной ипотеки. В июне в Москве был открыт специализированный Центр ипотечного кредитования Банка ЗЕНИТ. В будущем мы планируем масштабировать этот формат и открывать подобные офисы в других российских городах. В специализированных центрах будут работать как с военной, так и с классической ипотекой. На ипотечном рынке серьезная конкуренция. Ставка у всех игроков приблизительно одинаковая, поэтому к решению клиентского вопроса важно подходить комплексно. В нашем Центре заемщику помогут подобрать объект недвижимости и оформить все необходимые документы. Кроме того, мы внедрили электронную регистрацию, в том числе и самой сделки. Мы убеждены, что клиенту должен быть обеспечен максимальный комфорт, ведь для многих приобретение квартиры – это не просто большая покупка, а порой единственная подобная сделка за всю жизнь. Мы помогаем людям реализовать мечту и таким образом зачастую становимся для них партнером на многие годы.

На ипотечном рынке серьезная конкуренция. Ставка у всех игроков приблизительно одинаковая, поэтому к решению клиентского вопроса важно подходить комплексно. В нашем Центре заемщику помогут подобрать объект недвижимости и оформить все необходимые документы. Кроме того, мы внедрили электронную регистрацию, в том числе и самой сделки. Мы убеждены, что клиенту должен быть обеспечен максимальный комфорт, ведь для многих приобретение квартиры – это не просто большая покупка, а порой единственная подобная сделка за всю жизнь. Мы помогаем людям реализовать мечту и таким образом зачастую становимся для них партнером на многие годы.

ПЛАС: Объем выданных кредитов в первом квартале 2018 года вырос на 50%. Какими факторами это обусловлено?

Д. Юрин: Это прежде всего пересмотр продукта и процесса взаимодействия с клиентом. Мы пересматриваем все процессы с точки зрения их эффективности, в том числе операционной. Еще один фактор – изменение модели продаж и сервиса. На мой взгляд, кредитование – один из флагманских продуктов для банковской отрасли в целом (и на ближайший год он таковым и останется), и его одним из первых начали реформировать. Кредит – это не столько сама «коробка», которая предлагается клиенту. Речь идет о продукте целиком, связанном с клиентом от первого контакта с ним и до самой сделки. Мы идем по пути улучшения качества, потому что нет предела совершенству, и для нас это не пустые слова. «Time to yes и time to money» – мы постоянно сжимаем эти периоды, чтобы клиент мог получить продукт быстро, удобно и легко. Мы должны на все смотреть глазами клиента, не ограничиваясь только внутренними процедурами.

Кредит – это не столько сама «коробка», которая предлагается клиенту. Речь идет о продукте целиком, связанном с клиентом от первого контакта с ним и до самой сделки. Мы идем по пути улучшения качества, потому что нет предела совершенству, и для нас это не пустые слова. «Time to yes и time to money» – мы постоянно сжимаем эти периоды, чтобы клиент мог получить продукт быстро, удобно и легко. Мы должны на все смотреть глазами клиента, не ограничиваясь только внутренними процедурами.

ПЛАС: Планируете ли вы развивать линейку небанковских продуктов?

Д. Юрин: Сегодня наш банк предлагает максимальный набор продуктов от партнеров для удовлетворения потребностей клиентов. Например, инвестиционное страхование жизни, о котором сейчас много разговоров на рынке, а также другие инвестиционные продукты, в том числе и коробочные. Мы будем расширять линейку небанковских продуктов по мере развития компетенции нашей сети продаж.

ПЛАС: Каковы промежуточные итоги участия Банка ЗЕНИТ в проекте Банка России по созданию финансового маркетплейса?

Д. Юрин: Наряду с другими коммерческими банками наша кредитная организация участвует в пилотном проекте ЦБ по созданию в России финансового маркетплейса. Пока он нацелен на вклады. Мы выступаем с инициативой включить в него также кредитные и карточные продукты. Это отличная площадка для выработки решений с точки зрения развития наших технологий, понимания того, как правильно строить свой маркетплейс или экосистему и как всем этим управлять. Банк России, Московская биржа и ряд коммерческих банков привносят свои компетенции в этот проект, чем мы тоже активно пользуемся.

Юрин: Наряду с другими коммерческими банками наша кредитная организация участвует в пилотном проекте ЦБ по созданию в России финансового маркетплейса. Пока он нацелен на вклады. Мы выступаем с инициативой включить в него также кредитные и карточные продукты. Это отличная площадка для выработки решений с точки зрения развития наших технологий, понимания того, как правильно строить свой маркетплейс или экосистему и как всем этим управлять. Банк России, Московская биржа и ряд коммерческих банков привносят свои компетенции в этот проект, чем мы тоже активно пользуемся.

ПЛАС: В связи с анонсированным уже слиянием Банковской группы ЗЕНИТ не планируется ли в ближайшем будущем ребрендинг?

Д. Юрин: Помимо Банка ЗЕНИТ, в Группу входят четыре дочерних банка, которые делятся на две группы. Первая, со значительной долей розничного бизнеса в портфеле, – банк «Девон-Кредит» и Липецккомбанк, вторая – Банк ЗЕНИТ Сочи и Спиритбанк, компетенции которых в большей степени лежат в сфере СМБ со всеми присущими этому сегменту подходами и принципами. Мы анализируем лучшие практики и внедряем их в наши текущие процессы. Все участники Банковской группы будут интегрироваться. Технологически мы намерены сделать это в нынешнем году, юридически – в следующем. Бренд будет единым – Банк ЗЕНИТ. Да, мы работаем над ребрендингом, но пока находимся на стадии принятия решения по концепции.

Мы анализируем лучшие практики и внедряем их в наши текущие процессы. Все участники Банковской группы будут интегрироваться. Технологически мы намерены сделать это в нынешнем году, юридически – в следующем. Бренд будет единым – Банк ЗЕНИТ. Да, мы работаем над ребрендингом, но пока находимся на стадии принятия решения по концепции.

ПЛАС: Каким, на ваш взгляд, должно быть банковское отделение будущего?

Д. Юрин: На мой взгляд, количество отделений будет продолжать сокращаться. Изменится и сам формат банковского офиса, прежде всего с точки зрения удобства для клиента. За отделением останется возможность личного общения с банковским сотрудником с целью получения необходимой информации. Даже в офисах без сотрудников останутся каналы коммуникации с живым человеком – через спикерфоны или видеоконференцсвязь. Замена сотрудников банка на голографические изображения тоже возможна. Также широко будут применяться чат-боты: некоторые клиенты не хотят общаться с персоналом – им проще написать сообщение, получить необходимую информацию и бежать по своим делам дальше. Безусловно, многое будет выведено в дистанционные каналы обслуживания. Но банковский офис как таковой продолжит существовать. Он должен быть просторным и светлым, чтобы клиентам было приятно туда приходить за помощью, поддержкой, консультацией по финансовым вопросам. А возможно, и за тем, чтобы научиться жить в цифровом мире. Ведь офис банка и есть тот мостик между настоящим (тем, что сейчас существует в отделении) и будущим (дистанционные каналы), а сотрудники банка – проводники в мир дистанционного финансового обслуживания.

Безусловно, многое будет выведено в дистанционные каналы обслуживания. Но банковский офис как таковой продолжит существовать. Он должен быть просторным и светлым, чтобы клиентам было приятно туда приходить за помощью, поддержкой, консультацией по финансовым вопросам. А возможно, и за тем, чтобы научиться жить в цифровом мире. Ведь офис банка и есть тот мостик между настоящим (тем, что сейчас существует в отделении) и будущим (дистанционные каналы), а сотрудники банка – проводники в мир дистанционного финансового обслуживания.

Как объединяются банки: планы «Открытия» и Бинбанка

Интеграция ИТ в банках | ПоделитьсяВ феврале 2018 года Банк России принял решение об объединении банка «Открытие» и Бинбанка. Слияние двух крупных банков – организационно и технологически сложный процесс. О том, как в нем задействованы ИТ-службы и какой будет ИТ-стратегия объединенного банка рассказал член правления, руководитель ИТ-блока банка «Открытие» Сергей Русанов.

Слияние двух крупных банков – организационно и технологически сложный процесс. О том, как в нем задействованы ИТ-службы и какой будет ИТ-стратегия объединенного банка рассказал член правления, руководитель ИТ-блока банка «Открытие» Сергей Русанов.

News: Расскажите о проекте объединения банков, о технической стороне этой глобальной задачи

Сергей Русанов: С технической стороны мы должны поддержать бизнес-составляющую

большого проекта или даже программы проектов, которая проходит под эгидой Банка

России. Цель – оздоровление и вывод на новый уровень финансовой группы «Открытие»,

в которой будут созданы крупный банк, сильный с точки зрения рыночных позиций, активной

клиентской базы и технологий; страховая компания – один из лидеров страхового

рынка страны, брокерская компания, пенсионные фонды. Все эти структуры должны занять

ведущие позиции в своих сегментах рынка. Стратегия интеграции группы предполагает,

что обновленный единый банк будет входить в топ-5, а по некоторым направлениям

в топ-3 финансовых учреждений России. Отдельный проект в сфере нашего внимания

– банк непрофильных активов, который появится на базе слияния банков «Траст» и «Рост».

Отдельный проект в сфере нашего внимания

– банк непрофильных активов, который появится на базе слияния банков «Траст» и «Рост».

Проект создания целевого единого банка «Открытие» – большой, серьезный и многоэтапный. Два юридических лица — Бинбанк и «Бинбанк Digital» одновременно присоединятся к нам 1 января 2019 года и все процессы нужно завершить за новогодние праздники. Это традиционный период для реализации подобных проектов. В Транскредитбанке около 12 лет назад у меня был первый подобный опыт, мы также присоединяли в новогодние праздники одновременно четыре небольших региональных банка. Затем в 2013 году в ноябрьские праздники присоединялся к ВТБ24 Транскредитбанк, в новогодние праздники 2018 года – ВТБ24 к ВТБ. Для перерегистрации, внесения изменений в ЕГРЮЛ и ряда других процедур необходимо несколько дней, поэтому мы и планируем предстоящие активности на длинные праздники.

Сложность нашего будущего объединения

в том, что и банк «Открытие», и Бинбанк каждый имеют крайне сложную внутреннюю ИТ-архитектуру,

поскольку также появились в результате слияния крупных банков в прошлые годы.

После объединения банков последует трансформация филиальной сети, унификация бизнес-процессов продаж и обслуживания гармонизированного продуктового ряда. И, конечно – сопутствующая трансформация и унификация ИТ-систем, поддерживающих различные бизнес- и сервисные процессы. С точки зрения ИТ, банк сейчас – это большой-большой склад разнопланового строительного материала, где каждый его вид представлен в 4–7 разрозненных, подчас одинаковых элементах. Из этого разнопланового строительного материала мы можем построить массу комбинаций целевого здания. Но наша задача – выбрать наиболее оптимальную, надежную и масштабируемую комбинацию исходных деталей, укрупнив и совместив воедино одинаковые элементы для построения ИТ-комплекса в соответствии с утвержденной банком «стратегией роста» – для ее поддержания в течение 3–5 лет.

CNews: У «Открытия» уже был опыт объединения банков. Помог ли он в данном случае? Чем принципиально отличается ситуация с последним объединением?

Сергей

Русанов: Трансформация филиальных сетей экс-банков, объединенных в Открытии,

еще продолжается, проекты наслаиваются один на другой. Мы еще не закончили наш

проект трансформации внутри «Открытия» сетей экс-Номоса и экс-Ханты-Мансийского

банков, как начались новые проекты интеграции с Бинбанком и создания банка

непрофильных активов.

Мы еще не закончили наш

проект трансформации внутри «Открытия» сетей экс-Номоса и экс-Ханты-Мансийского

банков, как начались новые проекты интеграции с Бинбанком и создания банка

непрофильных активов.

Предыдущий проект делался по похожей схеме.

Сначала были реализованы первоочередные задачи юридического объединения. Создание

единого бренда, единой точки входа для надзорных органов и государственных

структур, с которыми работают банки. При этом внутри этот «организм» состоял из

двух банков: бывшего Ханты-Мансийского банка и Номос-банка, просто объединенных

«мостиком» для обмена данными для отчетности и расчетов. Каждый из них обладал собственным

набором банковских систем. Лишь после создания единого юрлица они постепенно начали

трансформироваться. Бессмысленно иметь в одном городе два бывших филиала двух

бывших банков, поэтому мы занимаемся их переводом в единый филиал нового банка.

Подобная схема будет и в проекте объединения с Бинбанком, а впоследствии – и с

Росгосстрах-Банком. Но существенное отличие нашего интеграционного проекта в

том, что помимо юридических задач планируется унификация сервисов и их

расширение для клиентов экс-Бинбанка через организацию так называемого

кросс-обслуживания — когда можно будет прийти в офис экс-Бинбанка и помимо

привычного обслуживания купить новые продукты нового банка «Открытие». Дополнительно,

в цифровых каналах «Открытия» для клиентов экс-Бинбанка будут доступны их

«старые» продукты для проведения операций.

Но существенное отличие нашего интеграционного проекта в

том, что помимо юридических задач планируется унификация сервисов и их

расширение для клиентов экс-Бинбанка через организацию так называемого

кросс-обслуживания — когда можно будет прийти в офис экс-Бинбанка и помимо

привычного обслуживания купить новые продукты нового банка «Открытие». Дополнительно,

в цифровых каналах «Открытия» для клиентов экс-Бинбанка будут доступны их

«старые» продукты для проведения операций.

CNews: А вы успеваете оптимизировать процессы, вызванные объединением банков внутри банка «Открытие» до объединения с Бинбанком?

Сергей

Русанов: Да, мы как раз в конце этого года завершаем проект трансформации сети

и банковских систем, вошедших в банк «Открытие» экс-Номоса и экс-Ханты-Мансийского

банка. Этот процесс – как конвейер – в конце завершается сборка одного

продукта, а в начале уже началась сборка второго. В результате мы создаем опорную

системную архитектуру, на уровне базовых АБС. Я не рассматриваю сейчас «фронты»,

«миддлы», системы управление рисками – там остаются для каждого клиентского

сегмента свои системы и даже по несколько. Это дело будущих полутора-двух лет. Но

в части базовых систем процесс будет завершен. И где-то с января-февраля, когда

мы объединимся, начнем похожий процесс уже по отношению к новому созданному объединенному

банку.

Я не рассматриваю сейчас «фронты»,

«миддлы», системы управление рисками – там остаются для каждого клиентского

сегмента свои системы и даже по несколько. Это дело будущих полутора-двух лет. Но

в части базовых систем процесс будет завершен. И где-то с января-февраля, когда

мы объединимся, начнем похожий процесс уже по отношению к новому созданному объединенному

банку.

CNews: Что представляла собой ИТ-инфраструктура каждого банка до объединения, системы каких поставщиков использовались, с какими ЦОДами работали банки?

Сергей

Русанов: Еще раз подчеркну, исторически «Открытие» и Бинбанк развивались за

счет поглощения различных региональных банков. Что сделало инфраструктуру обоих

банков похожим на лоскутное одеяло. В результате мы имеем большое количество «хороших»

ИТ-активов, их можно комбинировать и использовать. Другое дело, что их очень

много, они разнообразные, представляют собой практически весь ряд банковских

систем, которые присутствуют в банковском сообществе.

ЦОДы разрозненны и находятся в разных городах. Дата-центры «Открытия» расположены в Москве и Ханты-Мансийске, дата-центры Бинбанка – в Москве и Новосибирске. При этом ИТ-инфраструктуры банков строились с прицелом на обеспечение достаточного для коммерческого банка уровня топ-20 отказо- и катастрофоустойчивости, хотя до конца этот процесс завершен не был. «Открытие» и Бинбанк размещают свои вычислительные мощности преимущественно в коммерческих ЦОД разных операторов для обеспечения большей надежности.

Сергей Русанов: Мы начинаем кардинальную перестройку ИТ-ландшафта, но при этом мы держимся стратегии прагматичных инноваций, которые при внедрении могут принести какой-то реальный финансовый доход, а не просто улучшить имидж.

В части выбора вычислительных платформ

существует некоторое отличие: если банк «Открытие» сделал ставку в первую

очередь на x86-архитектуру, в том числе и для ключевых банковских приложений,

то Бинбанк пошел по пути диверсификации решений, применив для ключевых Mission-Critical систем

платформу IBMp-series.

В остальных областях (СХД, x86-системы, ЛВС, телефония, системы виртуализации и доставки приложений) банки эксплуатируют примерно одинаковые решения класса MidRange и HighEnd от известных производителей ПО и оборудования.

Хороший централизованный мощный банк уровня топ-5 – это всегда структура с высокой степенью унификации и с конечным количеством промышленных систем, которые могут оперативно масштабироваться и конфигурироваться на платформах виртуализации и поддерживать динамично развивающийся бизнес. В текущей ситуации этого сделать принципиально невозможно, и это большая проблема. Поэтому и необходим этап трансформации и миграция на целевые системы. В настоящее время мы сравниваем и выбираем те решения из применяемых в «Открытии» и Бинбанке, которые наиболее подходят для реализации принятой стратегии объединенного банка. При этом мы учитываем возможность повторного использования высвобождающихся ресурсов и активов, чтобы минимизировать бюджет объединения.

CNews: Появятся ли в результате объединения дублирующие мощности, избыточные решения?

Сергей

Русанов: Эти решения не избыточные, на них по-прежнему будет работать определенный

объем транзакционной нагрузки. Сейчас мы имеем сильно децентрализованные

системы, и по мере перевода их на целевые решения будем наращивать вычислительные

мощности. А то что останется переориентируем, например, на задачи тестирования.

Кроме того, не стоит забывать об амортизации аппаратного обеспечения. Нормальный

срок службы оборудования уровня Midrange – 3–4 года. Хорошие промышленные

сервера Enterprise-уровня служат 5–8 лет. К

тому моменту трансформации (2019–2020 годы), большая часть «железа» и

системного необновляемого ПО уже будет безнадежно устаревшей.

Сейчас мы имеем сильно децентрализованные

системы, и по мере перевода их на целевые решения будем наращивать вычислительные

мощности. А то что останется переориентируем, например, на задачи тестирования.

Кроме того, не стоит забывать об амортизации аппаратного обеспечения. Нормальный

срок службы оборудования уровня Midrange – 3–4 года. Хорошие промышленные

сервера Enterprise-уровня служат 5–8 лет. К

тому моменту трансформации (2019–2020 годы), большая часть «железа» и

системного необновляемого ПО уже будет безнадежно устаревшей.

CNews: Потребуется ли проекту объединения дополнительное финансирование?

Сергей

Русанов: Конечно. При реализации таких проектов всегда возникает

дополнительный ИТ-бюджет. Та бизнес-модель, которую мы планируем реализовать, требует доработок ПО, приобретения вычислительных

мощностей и лицензий, ПО удаленных рабочих мест. Кросс-объединение двух сетей требует

специальных технических решений и они недешевы, особенно в необходимых объемах.

Такие бюджеты, причем пропорциональные величине проекта, возникали во всех проектах объединения, где я участвовал. Причем они были как правило достаточно существенные. ИТ-бюджет составляет основную расходную часть проекта в расчете его модели окупаемости. В конечном итоге в целевой системе мы хотим получить более эффективную структуру, чем сумма исходных. Естественно, на это требуется время, чтобы расходы и капитальные затраты, которые мы сейчас понесем, были компенсированы полученными повышенными доходами от бизнеса при меньшей стоимости владения новой более оптимальной инфраструктурой.

CNews: Каковы будут расходы объединенного банка на технологии?

Сергей Русанов: В 2018 году ИТ-бюджеты обоих банков сопоставимы, и незначительно отличаются по своей структуре. Со 2 квартала 2018 года в банках ведется централизованное управление ИТ-бюджетом. Закупки ИТ-услуг и сервисов обеспечиваются по централизованным процедурам.

Отличие состоит в том, что в ИТ-бюджете

«Открытия» на функцию развития (бюджет RUN) выделено больше средств, так как

банк уже сейчас запустил проекты по построению основ для единого целевого ИТ-ландшафта. Также в «Открытии», при большем чем в Бинбанке объеме собственных разработок ПО,

больше средств выделяется на фонд оплаты труда ИТ-специалистов.

Также в «Открытии», при большем чем в Бинбанке объеме собственных разработок ПО,

больше средств выделяется на фонд оплаты труда ИТ-специалистов.

CNews: Каковы основные положения недавно утвержденной ИТ-стратегии банка?

Сергей Русанов: Задача текущего года – заложить основы будущей ИТ-платформы, будущего роста. Сейчас мы заняты подготовкой фундамента, который позволит на горизонте 3–5 лет войти в ту самую тройку самых инновационных банков, а не только самых крупных. Мы начинаем кардинальную перестройку ИТ-ландшафта, который сейчас пребывает в не самом лучшем состоянии. Но при этом мы держимся стратегии прагматичных инноваций. Инноваций, которые при внедрении могут принести какой-то реальный финансовый доход, а не просто улучшить имидж.

В рамках проектной стратегической

работы у нас есть четыре макро-задачи: унифицированные операционные CRM-системы

и кредитные конвейеры для всех клиентских сегментов, корпоративное хранилище

данных и ERP-система (управление персоналом, бюджетированием-закупками и

административно-хозяйственной деятельностью). Вместе с тем, в этом году мы

начнем формировать ИТ-платформу будущего роста, как с учетом стратегических

планов и амбиций банка, так и с учетом реалий и трендов цифровой экономики.

Вместе с тем, в этом году мы

начнем формировать ИТ-платформу будущего роста, как с учетом стратегических

планов и амбиций банка, так и с учетом реалий и трендов цифровой экономики.

Сергей Русанов: Банк уровня топ-5 – это структура с высокой степенью унификации и с конечным количеством промышленных систем, которые могут оперативно масштабироваться и конфигурироваться на платформах виртуализации и поддерживать динамично развивающийся бизнес.

Наша цель — за год-два «перезагрузить» ИТ-процессы для достижения необходимой скорости функционального развития ИТ современного уровня в группе, поддержки качественного и количественного роста бизнеса, обеспечения должного качества ИТ-сервисов и снижения стоимости их владения при сохранении созданного за последние годы имиджа инновационного банка.

ИТ

современного банка — это баланс ультра-передового и ультра-консервативного.

Первое обеспечивает движение вперед и конкурентоспособность на рынке, второе

также важно, поскольку наличие и эффективность процессов и регламентов, а также

их соблюдение – залог стабильности. Поэтому задача совершенствования внутренних

процессов – одна из важнейших в ИТ-стратегии.

Поэтому задача совершенствования внутренних

процессов – одна из важнейших в ИТ-стратегии.

CNews: Как изменится ИТ-ландшафт объединенного банка? От каких ИТ-решений придется отказаться, будут ли внедрены технологии, принципиально новые для всех объединяемых структур?

Сергей Русанов: Особенность ситуации состоит в том, что ИТ формируемого объединенного банка не имеет возможности тратить время и значительные ресурсы на предварительное проектирование и формирование «идеального» ИТ-ландшафта. Все задачи по трансформации ИТ должны решаться параллельно с процессами трансформации бизнеса и активно поддерживать эту бизнес-трансформацию.

Почему цифровые двойники становятся мэйнстримом в энергетике

Новое в СХДУ нас есть термин «опорный ландшафт».

Мы выбираем опорные системы, именно опорные, а не целевые и не стратегические.

И в трехлетней перспективе на них мигрируем. Мы хотим иметь в конце 20-го года,

то есть в конце текущей стратегии, набор промышленных опорных систем из тех,

которые есть у нас сейчас в наличии.

Задача состоит в выборе решений, в наибольшей степени удовлетворяющих текущим и перспективным требованиям бизнеса и ИТ-архитектуры. Конечно, такой подход совсем не отменяет возможности внедрения принципиально новых технологий (биометрия, новые каналы дистанционного обслуживания, новые цифровые продукты), но основой ландшафта на ближайшие два-три года останутся наиболее адекватные и соответствующие 5-летней перспективе существующие информационные системы.

CNews: Какие решения будут использованы в качестве ключевых банковских систем (АБС, CRM, ДБО) в новом ИТ-ландшафте?

Сергей

Русанов: Основной АБС Банка останется ЦФТ IBSO (хотя количество используемых экземпляров должно существенно

сократиться), в качестве розничного бэк-офиса будет продолжать использоваться

решение 3Card компании

ПСиТ, в качестве целевой процессинговой системы будет использован один из

имеющихся многочисленных экземпляров системы Way4 компании OpenWay. В

качестве интеграционной платформы будут продолжать использоваться решения Tibco.

CNews: Как формировалась ИТ-команда нового банка? Пришлось ли сокращать сотрудников, приглашать новых специалистов?

Сергей Русанов: С приходом команды Михаила Задорнова была проведена оптимизация ИТ и зафиксирована численность ИТ в 1800 человек. Ни под какие новые задачи численность не увеличивается, и мы должны управлять тем, что у нас есть. Дополнительно мы определили, что в 2018 году у банка будет уровень расходов, не выше фактического уровня 2017 года. Одновременно – есть бизнес-реалии, из которых строятся бизнес-прогнозы 2018: емкость сети, качество и конечная производительность внутренних процессов.

И на фоне этих ограничений Банку в

2018 году нужно выстроить здоровый бизнес, нарастить объемы продаж и транзакций,

показать положительный финансовый результат. Для этого нужно реализовать проекты

ИТ-развития бизнес-продуктов и процессов одно временно с проектами интеграции. То

есть расходных статей и потребностей в ИТ-ресурсах хватает, при том что численность

ИТ-службы и ИТ- бюджет ограничены. В этих условиях мы должны решить все эти

задачи. Вот парадигма нашей работы.

В этих условиях мы должны решить все эти

задачи. Вот парадигма нашей работы.

К слову, в части численности – к нам присоединятся ИТ-команды Бинбанка и «Бинбанк диджитал», в настоящее время насчитывающие около 900 человек. В совокупности после объединения и небольшой оптимизации, мы надеемся иметь в составе объединенной ИТ-службы около двух с половиной тысяч сотрудников.

CNews: Каково ваше мнение о цифровых банках? Насколько жизнеспособна такая модель в настоящее время?

Сергей Русанов: Цифровой банк – это проект, который нужно запускать, рассчитывать as is, с нуля, просчитывая все, что будет приносить прибыль. Это можно сделать, особенно с текущим трендом к законодательным «послаблениям» к переводу всех операций из офисного в цифровые каналы. Необходимо будет использовать биометрические системы, которые скоро станут нормой. Но визит в офис все-таки будет нужен, клиента хотелось бы идентифицировать хотя бы первый раз лично.

Строить цифровой банк как придаток

внутри существующего банка – это другая задача. Я бы не стал ей заниматься. Мы,

конечно, планируем переводить транзакционные объемы в цифровые каналы, но мы

сбалансированно строим и региональную сеть. Мы считаем, что серьезный

современный системный банк не может быть без офисного канала – сети точек

продаж.

Я бы не стал ей заниматься. Мы,

конечно, планируем переводить транзакционные объемы в цифровые каналы, но мы

сбалансированно строим и региональную сеть. Мы считаем, что серьезный

современный системный банк не может быть без офисного канала – сети точек

продаж.

CNews: Вы не планируете сокращать число офисов в пользу цифрового канала?

Сергей Русанов: У нас несколько другая парадигма. Мы сокращаем дублирующие офисы, объединяя банки. В конечном итоге все точки продаж банка «Открытие» будут равномерно распределены по хорошим локациям в регионах, где есть клиентский поток. В эти точки приходят профильные клиенты, физлица, малый бизнес. Мы строим такую целевую модель: увеличивая объемы бизнеса, непропорционально будем увеличивать офисную сеть. Увеличение транзакционного объема не вызовет роста филиальной сети, мы будем преимущественно направлять его в цифровые каналы.

Безусловно, дистанционное банковское обслуживание позволяет

оптимизировать работу сети. Наша практика показывает, что ДБО не является

«убийцей» точек продаж, развитие электронных каналов позволит освободить офисы

от рутинных операций, высвободив ресурс сотрудников для продаж более комплексных

и персональных банковских продуктов.

Наша практика показывает, что ДБО не является

«убийцей» точек продаж, развитие электронных каналов позволит освободить офисы

от рутинных операций, высвободив ресурс сотрудников для продаж более комплексных

и персональных банковских продуктов.

CNews: Какое место в вашей ИТ-стратегии занимают вопросы информационной безопасности? Какой бюджет выделяется на ИБ?

Сергей Русанов: Безусловно, это важно. Но с моей точки зрения, то, что последние год-два говорят про хакеров и усиление их влияния – это хайп. Всегда во все времена существовали воры и вредители, в том числе в киберпространстве – люди, либо желающие украсть плохо охраняемое, либо желающие навредить, потому что им это доставляет удовольствие либо за это кто-то платит. На мой взгляд, не стоит говорить, что именно в последние годы проблемы с информационной безопасностью стали серьезнее и уровень угроз существенно обострился.

Меняются методы, но угрозы остаются

прежними: использование дыр в системах защиты, троянские закладки, фишинг, вирусы,

которые засылаются для того, чтобы украсть и снизить уровень доступности систем.

Для современного банка работа по обеспечению информационной безопасности – это стандартная, каноническая деятельность. Она должна вестись непрерывно и е

й должно уделяться пристальное внимание. Серьезных взломов стандартной инфраструктуры, банковской, например, или биржевой, когда хакер сам получает доступ и что-то взламывает – таких случаев в истории практически не зафиксировано. Хорошую промышленную систему с грамотной системой безопасности взломать самостоятельно (без помощи изнутри) почти невозможно. В серьезных банках, к коим мы себя причисляем, работа в направлении обеспечения ИБ ведется постоянно. Есть бюджеты, есть постоянный анализ новых видов угроз и проактивное реагирование на них, приобретение специальных инструментов, внедрение новых технологий мониторинга безопасности. Бюджет ИТ-безопасности у нас – примерно 10% бюджета ИТ.

CNews: Можете ли вы рассказать о последних инцидентах, обозначить примерный объем потерь?

Сергей Русанов:За

последнее время на банк было совершено несколько DDoS-атак и одна

целенаправленная атака, фиксировались попытки вирусного заражения, попытки

хищения информации сотрудниками. Все эти инциденты были своевременно выявлены и

успешно блокированы внедренными в банке системами защиты, никаких потерь, ни

финансовых, ни репутационных банк не понес.

Все эти инциденты были своевременно выявлены и

успешно блокированы внедренными в банке системами защиты, никаких потерь, ни

финансовых, ни репутационных банк не понес.

Что касается внутренних инцидентов и попыток хищения информации — у нас используется серьезная система разграничения доступа и анализа поведения пользователей. Мы фиксируем все отклонения от поведенческой модели, блокируем все нештатные действия.

Новые угрозы ИБ появляются постоянно, однако какого-либо всплеска в ближайшем будущем мы не ожидаем. Тем не менее, банк внимательно следит за ситуацией и проводит постоянную работу по совершенствованию систем и процедур обеспечения ИБ.

К слову, осенью прошлого года во время

работы временной администрации Банка России, мы выявили, что основной объем

услуг в части ИБ предоставлялся «Открытию» сторонней группой компаний. Несмотря

на то, что в целом уровень ИБ был достаточно высок, было принято решение о

полном переносе всех ключевых задач и функций ИБ и ИТ в периметр банка. Этот

проект мы завершили в конце первого квартала 2018 г. И это один из показателей

внимательного отношения Банка к вопросам ИБ.

Этот

проект мы завершили в конце первого квартала 2018 г. И это один из показателей

внимательного отношения Банка к вопросам ИБ.

CNews: Каково ваше отношение к современным технологиям: большие данные, интернет вещей, машинное обучение, видеоаналитика? Тестируете ли вы подобные решения, планируете ли их использовать во внутренних процессах или в прямом взаимодействии с клиентами?

Сергей Русанов: На сегодняшний день использование технологий машинной обработки данных, искусственного интеллекта, видеоаналитики, биометрии и других «молодых» технологий в России переживает бурный рост. В это направление инвестируют многие организации, в банковской сфере это особенно заметно в направлении аналитического CRM, рисков, борьбы с мошенничеством, эффективности операционных процессов, персонализации обслуживания клиентов.

Та же биометрия уже применяется в большинстве крупных банков, а, например, возможностью заменить пластиковую карточку телефоном с отпечатком пальца уже никого не удивишь. Чтобы сохранить клиентов, банкам требуется предоставлять уровень обслуживания не хуже, чем у конкурентов. И без современных технологий это «немодно», а подчас и невозможно.

Конечно же, существует огромная заинтересованность в применении современных технологий и в нашем банке, мы позиционируем себя как инновационный, высокотехнологичный финансовый институт, который активно прорабатывает и продвигает новые сервисы, основанные на новых технологиях.

Например, технология распознавания лиц у нас применяется для целей авторизации Р2Р переводов в мобильном канале, технологии «больших данных» находят применение в риск-моделях, аналитическом CRM, борьбе с мошенниками, подходы Open API используются для взаимодействия с корпоративными клиентами.

У нас есть внутри ИТ подразделение, которое занимается инновационными проектами. Эти ребята постоянно отрабатывают новые идеи и технологии, несмотря на то, что пока ресурсное участие банка в этих проектах весьма затруднено. Они занимаются разработкой новых продуктов, экспериментами. Мы готовы в любой момент, как только будет возможность, заняться внедрением этих инновационных разработок.

Задачей текущего года является заложить основы ИТ-платформы будущего роста, которая позволит на горизонте 3-5 лет войти в тройку самых инновационных, и как следствие – эффективных финансовых организаций России. Мы начинаем кардинальную перестройку ИТ-ландшафта, но при этом придерживаемся стратегии прагматичных инноваций – внедряем только то, что нацелено на повышение общей эффективности и результативности банка.

Мария Сысойкина

Альфа-Банк и БИНБАНК объединили банкоматные сети

10 февраля 2016

10 февраля 2016 года Альфа-Банк и БИНБАНК объединили сети банковских платежных устройств. У клиентов обоих банков появилась возможность снимать деньги без дополнительных комиссии в одной из наиболее развитых сетей устройств самообслуживания на российском банковском рынке. Уже сегодня объединенная сеть, в которой клиенты Альфа-Банка могут снимать наличные без дополнительных комисий, включает в себя более 20 тысяч устройств в 2 500 городах и населенных пунктах России, и эта сеть будет постоянно расти. И клиенты Альфа-Банка, и клиенты БИНБАНКА получают возможность пользоваться банкоматами обоих банков на одинаковых условиях.

«Предоставление качественных продуктов и услуг, высокий уровень сервиса — наши основные задачи. Так, объединяя сети банкоматов, мы, в первую очередь, заботимся об удобстве и комфорте наших клиентов, повышаем доступность банковских услуг и предлагаем дополнительные решения. Теперь клиенты нашего банка получили возможность совершать привычные банковские операции в банкоматах БИНБАНКА так же легко, как они привыкли делать в устройствах Альфа-Банка. В ближайших планах объединить нашу банкоматную сеть и на внесение, предоставив нашим клиентам полный спектр возможностей», — говорит начальник управления по развитию систем самообслуживания Альфа-Банка Максим Дарешин.

Объединенная сеть позволит существенно расширить географию пользования банковскими услугами. Держатели банковских карт обоих банков смогут воспользоваться банкоматной сетью партнера, широко представленной в различных городах России, в т.ч. в тех, где ранее это не было возможным.

Объединение банкоматных сетей позволит значительно повысить качество и доступность услуг для физических лиц, а также обеспечит клиентов удобным сервисом использования банковских карт на территории всей страны.

Альфа-Банк основан в 1990 году. Альфа-Банк является универсальным банком, осуществляющим все основные виды банковских операций, представленных на рынке финансовых услуг, включая обслуживание частных и корпоративных клиентов, инвестиционный банковский бизнес, лизинг, факторинг и торговое финансирование.

По итогам первого полугодия 2015 года согласно данным финансовой отчетности (МСФО) совокупные активы Банковской группы «Альфа-Банк», куда входят АО «Альфа-Банк» и дочерние финансовые компании, составили 36,5 млрд долларов США, совокупный кредитный портфель — 26,1 млрд долларов США, совокупный капитал — 4,4 млрд долларов США. Чистая прибыль за первое полугодие 2015 года составила 32 млн. долларов США.

По состоянию на 1 июля 2015 года в Альфа-Банке обслуживается около 194,3 тыс. корпоративных клиентов и 13,9 млн физических лиц (с учетом 2.6 млн розничных клиентов ПАО «Балтийский Банк»). В Москве, регионах России и за рубежом открыто 775 отделений и филиалов, в том числе дочерний банк в Нидерландах и финансовые дочерние компании в США, Великобритании и на Кипре.

Новости банков

BIN и вы: руководство для торговцев

По данным FIS, «традиционно осведомленность об аналитике платежей была низкой, и более сообразительные продавцы полагались на простые отчеты, организованные на основе банковских идентификационных номеров (BIN-файлы)». По мере усложнения платежной среды этой устаревшей платежной аналитики недостаточно для поддержки роста.

Для простоты мы будем называть банковские идентификационные номера (собственное название Visa) и номера Interbank Card Association (собственное название Mastercard) номерами BIN.

Чтобы понять, как аналитика на основе BIN в настоящее время нас подводит, нам необходимо твердое понимание того, что такое BIN, почему они важны для нас при обработке платежей и как вы можете получить доступ к BIN как продавцу. После того, как мы установим полезность BIN-номеров, мы изучим более подходящие способы для продавцов использовать их для максимизации доходов, предотвращения мошенничества и управления расходами.

Для тех из вас, кто плохо знаком с платежами, BIN (банковский идентификационный номер) — это первые 6 цифр кредитной карты. В 2022 году BIN расширится до первых 8 цифр платежной карты.Как следует из названия, BIN используются для идентификации банка-эмитента вашего клиента и его местонахождения. (Чтобы соответствовать минимальным требованиям к защите данных клиентов и соблюдению стандартов безопасности данных о платежных картах (PCI), продавцы должны иметь доступ только для просмотра BIN и последних 4 цифр номера карты.)

Рисунок 1: BIN этой карты состоит из первых 6 цифр (123456). В 2022 году БИН этой карты будет состоять из первых 8 цифр (12345678).

Естественно, BIN играют важную роль в маршрутизации транзакций.Чем разнообразнее ваша платежная экосистема, тем больше BIN (включая те, которые вы, возможно, еще не знаете) вступает в игру. Продавцы получают от своих эквайеров инструмент для сортировки этих BIN-файлов (он называется BIN-файлом или таблицей), но по мере увеличения сложности вы с большей вероятностью столкнетесь с слепыми пятнами при использовании этих BIN-файлов. Ни один файл BIN не является полноценным сам по себе.

Удивительно, но не многие продавцы приобретают собственные файлы BIN. Возможно, версия, которую вы получили от своего эквайрера, была бесплатной, и работать из единого консолидированного источника проще, так зачем вам покупать другую?

Есть много причин, по которым продавец может захотеть улучшить видимость BIN: географический охват, специальные инструменты (например,Карта счета медицинских услуг, предоплаченные платежные карты общего назначения) или для лучшего контроля за мошенничеством, затратами и качеством обслуживания клиентов. Хотя ни один файл BIN не является по-настоящему полным, вы все же можете значительно улучшить видимость своей маршрутизации, используя таблицы BIN для отслеживания атрибутов продукта карты.

Карточные сети предоставляют эмитентамBIN. Из-за этой роли сети являются окончательным арбитром в том, кому и какие BIN будут назначены, кто может получить доступ к таблицам BIN и что они могут с ними делать. Mastercard позволяет разработчикам получать доступ к своим BIN через ресурс таблицы Mastercard BIN.Visa распределяет BIN эмитентам и эквайерам: «членам» их сети. Эта информация не предоставляется тем, кто не является «участниками» (а именно, продавцам).

Предполагается, что торговцыполучат доступ к этой информации через своих эквайеров и других поставщиков. Эквайеры повышают ценность продавца, объединяя BIN с атрибутами карточного продукта во всех сетях, членами которых они являются. Это означает, что эквайер, который является участником только Visa и Mastercard, может быть не в состоянии предоставить подробную информацию о транзакциях JCB в своем файле.К сожалению, мы обнаруживаем, что многие продавцы по-прежнему не могут видеть все BIN в своей экосистеме.

Как продавец, без банковской лицензии, вы полагаетесь на то, что ваш эквайер предоставит вам ваш BIN-файл. Например, Visa присваивает номер эмитенту и эквайреру для всех своих карт, устанавливает эти номера в список и рассылает его своим «участникам», а именно тем же эмитентам и эквайрерам (они являются единственными двумя сторонами, кроме Visa, которые фактически получить этот список). У продавца нет возможности стать «членом» сети Visa без банковского устава.Каждая сеть имеет свои собственные рабочие процессы, организационную структуру и политики для своих таблиц BIN, но в целом продавцы отделены от данных BIN.

Этот список ни в коем случае не является исчерпывающим. Он организован так, чтобы обращаться к разным мотивам.

Повысьте качество обслуживания клиентов и увеличьте продажи.