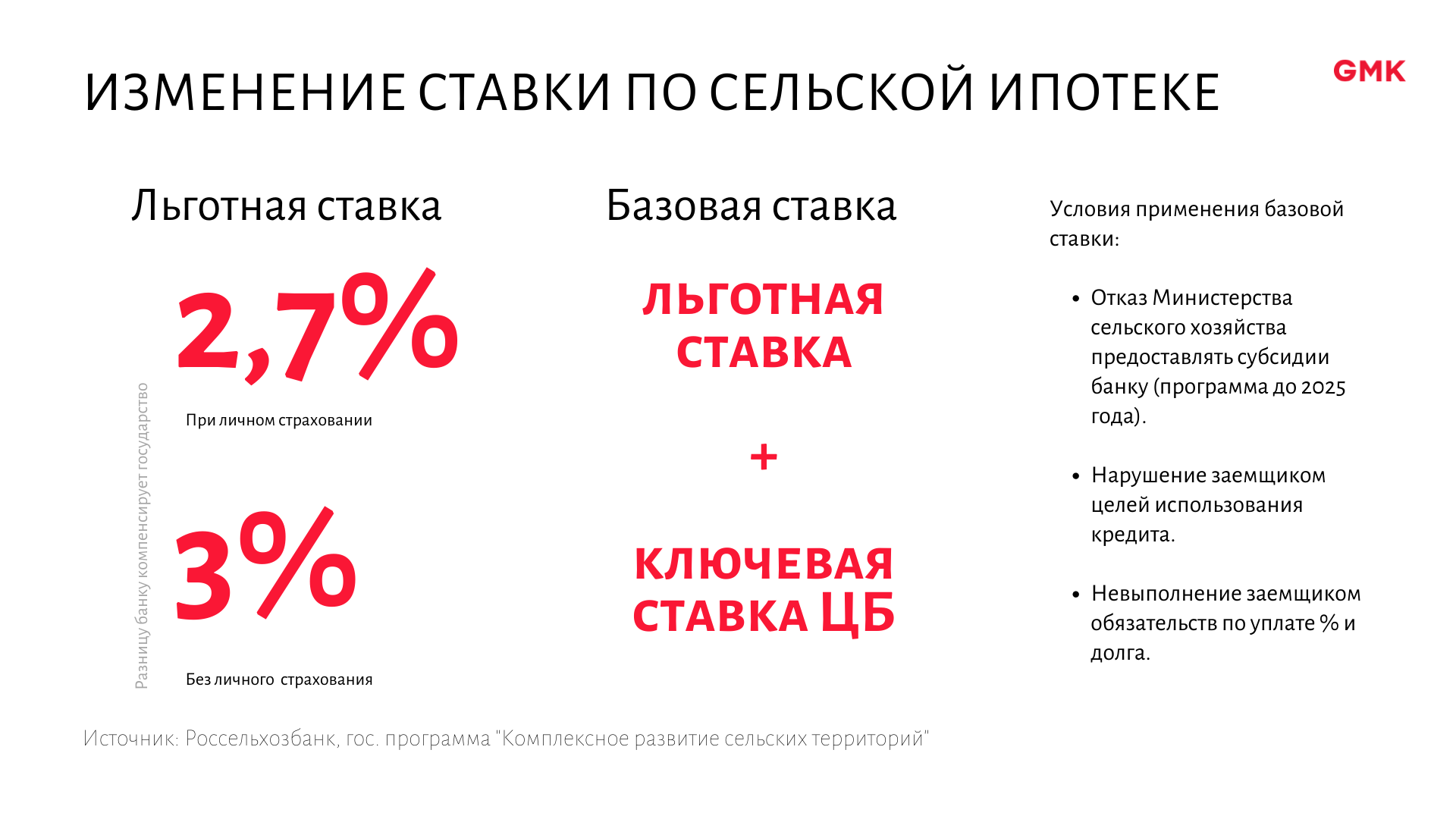

Какие документы нужны для налогового вычета по ипотеке: список и расширенный перечень

Заемщики, пользующиеся ипотечным кредитом, имеют право на получение налоговых льгот в виде возмещения части расходов по погашению и обслуживанию задолженности. Список документов для налогового вычета, порядок подачи является стандартным, независимо от кредитора и заемщика.

Содержание

Скрыть- Какие документы нужны для налогового вычета за ипотеку?

- Полный список документов для налогового вычета

- Требования к документам

- Порядок подачи документов

Заявление на вычет оформляется по единой форме. В 2018 году она не изменилась.

Какие документы нужны для налогового вычета за ипотеку?

Имущественный налоговый вычет включает в себя возмещение части расходов на покупку недвижимости и на уплату части процентов. Возмещение процентов производится после выплаты средств для возмещения расходов на покупку объекта недвижимости. Список документов для данных операций немного разный.

Список документов для данных операций немного разный.

Полный список документов для налогового вычета

Список для возмещения расходов на покупку недвижимости:

- Паспорт.

- Для возмещения налогового вычета заемщик подает в налоговую инспекцию декларацию по ф. 3-НДФЛ. Форму документа можно скачать через интернет. Заемщик вводит Ф.И.О., паспортные данные, рассчитывает сумму налога, подлежащую к возврату, заполняет сведения о доходах и уплаченных налогах, вводит сведения для расчета вычетов: сумму расходов, вид собственности, сведения об объекте и т. д. Чтобы не оформлять декларацию, заемщик может обратиться за возмещением к своему работодателю. Потребуется только собрать необходимые документы и написать заявление.

- Заявитель должен подтвердить сумму дохода справкой по ф. 2 НДФЛ за период, в котором оформляется вычет. Она оформляется через бухгалтерию предприятия-работодателя.

- Документ, подтверждающий совершение сделки. Им могут являться договор купли-продажи, долевого участия, переуступки.

- Выписка из Единого Государственного Реестра Недвижимости (ЕГРН), подтверждающая приобретение имущества. Если приобретался земельный участок, на него также предоставляется выписка из Реестра. Исключение составляет оформление вычета при участии в долевом строительстве, когда собственность на объект не оформлена. В этом случае необходим Акт приема-передачи объекта.

- Документы, подтверждающие факт совершения расчетов с продавцом. Если средства были перечислены на счет продавца, как это делается при ипотеке, то фактом совершения сделки будет являться заверенная банком выписка по счету. Когда у объекта несколько собственников, но оплата за жилье перечисляется со счета титульного заемщика, созаемщики, для возможности оформления вычета, должны написать доверенность плательщику на перечисление их части взноса. Если расчет был произведен наличными, то доказательством совершения сделки будет служить расписка продавца о получении денег.

- Когда собственником части недвижимости является ребенок до 18 лет, вычет с его доли может быть переоформлен на одного (или обоих) родителей. В этом случае потребуется предоставить свидетельство о рождении детей и заявление о распределении части вычета. Ребенок, когда начнет работать, сможет дополнительно оформить вычет на свою долю приобретенного жилья.

- При приобретении собственности в браке, потребуется свидетельство о браке, соглашение супругов о разделении долей для распределения имущественного вычета.

В этом случае потребуется предоставить свидетельство о рождении детей и заявление о распределении части вычета. Ребенок, когда начнет работать, сможет дополнительно оформить вычет на свою долю приобретенного жилья.

В этом случае потребуется предоставить свидетельство о рождении детей и заявление о распределении части вычета. Ребенок, когда начнет работать, сможет дополнительно оформить вычет на свою долю приобретенного жилья.Если заемщик получил выплату по возмещению расходов на приобретение объекта недвижимости, он может оформлять документы на возмещение процентов. Для этого потребуется собрать дополнительно к основным, следующий пакет документов:

- Документ, подтверждающий сумму фактически уплаченных процентов. Он формируется в банке-кредиторе. Обычно банки предоставляют справку в течение дня бесплатно. Дополнительно заемщик предоставляет фактическое подтверждение ежемесячных взносов по уплате процентов: квитанции, чеки, выписки. При обращении за вычетом впервые, следует подтвердить уплату первоначального взноса.

- Оригинал кредитного договора с графиком погашения.

Требования к документам

Все документы подаются в оригинале с приложением копий. После проверки документов, оригиналы будут возвращены заявителю, кроме декларации и справок 2–НДФЛ.

Форма заявления является стандартной. В ней заявитель должен указать год возмещения, его сумму, наименование работодателей, опись прилагаемых документов.

Дополнительно в заявлении указываются реквизиты для перечисления средств. Это может быть счет заемщика в банке, карточный счет, ссудный счет (для направления денег в погашение задолженности).

Порядок подачи документов

Документы подаются ежегодно, если у недвижимости несколько собственников, то каждый собирает отдельный пакет документов и самостоятельно подает его.

Документы подаются с января месяца за предыдущие налоговые периоды, максимально за 3 года.

Пример заполнения декларации 3 НДФЛ по ипотечным процентам:

youtube.com/embed/bsOTlrefdZM»/>

youtube.com/embed/bsOTlrefdZM»/>

Данные о налогах богатейших американцев вызвали скандал в США | 08.06.21

Публикация порталом ProPublica («Про публика») данных о размере уплачиваемого американскими миллиардерами подоходного налога привела к призывам ввести налог на богатство и стала объектом расследования со стороны Налогового управления США.

Как сообщил во вторник известный своими журналистскими расследованиями портал, подоходный налог, уплаченный в 2014-2018 годах богатейшими американскими миллиардерами, среди которых генеральный директор американской компании Amazon («Амазон») Джефф Безос, глава компаний Tesla («Тесла») и SpaceX («Спейс-экс») Илон Маск и глава инвестиционного фонда Berkshire Hathaway («Беркшир Хатауэй») Уоррен Баффет, составляет не более нескольких процентов от роста их богатства в целом.

Состояние Маска, например, увеличилось за указанные пять лет на 13,9 млрд долларов, при этом он отчитался о 1,52 млрд долларов дохода, с которых заплатил налог в 455 млн долларов.

Своеобразный рекорд минимальной «налоговой ставки» установил 90-летний Уоррен Баффет. Его состояние выросло на 24,3 млрд долларов, при этом он отчитался о доходе в 125 млн долларов и заплатил 23,7 млн долларов налога (0,1% от суммы, на которую выросло его состояние).

Все законно

Миллиардеры действовали полностью по закону, уплачивая подоходный налог с имеющихся доходов по ставке, которая могла достигать 39,6%. Основную часть их богатства составляют инвестиции в ценные бумаги, владение долями в компаниях, недвижимость. Рост состояния богатейших американцев происходил прежде всего за счет этого и налогом не облагался — с таких активов подоходный налог не платится, пока владелец их не продает.

Хотя в отношении остальных американцев действуют аналогичные правила, такого выгодного соотношения роста богатства к налогу у них нет. Среднее американское домохозяйство «разбогатело» в 2014-2018 годах примерно на 65 тыс. долларов, в основном за счет роста стоимости домов, в то время как общий объем уплаченного подоходного налога за этот период для него составил 62 тыс. долларов.

«Крупнейшая налоговая история года»

Хотя с точки зрения закона к миллиардерам претензий нет, публикация данных об уплаченных ими налогах вызвала значительный общественный резонанс. Материал ProPublica с комментариями разместили у себя некоторые ведущие американские СМИ, например газета «Нью-йорк таймс» и телеканал Си-би-эс. Вопрос об этом был задан представителю Налогового управления США Чарльзу Реттигу на слушаниях в Сенате в этот же день. Он заявил, что ведомство проведет расследование того, как к журналистам ProPublica попали документы налоговой отчетности богатейших американцев.

Эксперт-экономист Калифорнийского университета в Беркли Гэбриел Цукман в своем «Твиттере» назвал публикацию ProPublica «крупнейшей налоговой историей года, если не десятилетия». «Из открытых источников всегда была понятно, что миллиардеры платят не очень много. Но даже я был удивлен действительной суммой их налогов», — добавил он. Слова Цукмана о крупнейшей налоговой истории сразу подхватили ряд американских СМИ.

«Из открытых источников всегда была понятно, что миллиардеры платят не очень много. Но даже я был удивлен действительной суммой их налогов», — добавил он. Слова Цукмана о крупнейшей налоговой истории сразу подхватили ряд американских СМИ.

Сенатор Элизабет Уоррен, ранее уже выступавшая с идеей обложения налогом не дохода, а крупных состояний, вновь подчеркнула необходимость вернуться к этой теме. «Наша налоговая система подстроена под миллиардеров, которые получают свои состояния не через доход от работы, как большинство семей. Свидетельств более чем достаточно — настало время ввести налог на богатство, чтобы заставить миллиардеров честно вносить свой вклад», — написала она в «Твиттере».

Госдума одобрила во втором чтении ипотечные каникулы для предпринимателей

Согласно поправкам, теперь ИП и самозанятые могут предоставлять банкам документы о снижении дохода и получить возможность ипотечных каникул

Фото: depositphotos.comГосдума приняла во втором чтении законопроект, направленный на поддержку людей, оказавшихся в трудной жизненной ситуации. Среди мер поддержки — возможность получить отсрочку по ипотеке при подтверждении снижения или потери дохода для категорий самозанятых и ИП.

Среди мер поддержки — возможность получить отсрочку по ипотеке при подтверждении снижения или потери дохода для категорий самозанятых и ИП.

Сейчас банки дают ипотечную преференцию только людям, которые предоставили справку по форме 2НДФЛ, подтверждающую, что человек находится в трудной жизненной ситуации. Такую справку выдает работодатель. И по факту банки отказывали в ипотечных каникулах самозанятым или индивидуальным предпринимателям.

В частности, законопроектом предлагается разрешить предпринимателям-ипотечникам предоставлять в банк документы, которые бы подтвердили снижение или потерю дохода. Например, налоговую декларацию и книгу доходов и расходов за текущий и предшествующий годы. И вот как раз с книгой могут возникнуть сложности, отмечает ведущий юрист практики «налоговые споры» компании «Лемчик, Крупский и партнеры» Сергей Булгаков.

— Я думаю, что в третьем чтении это несколько исправят, что не так с этой книгой учета доходов и расходов. Но, в частности, если они используют коэффициент 6% или, например, ЕНВД, или патент, они просто не могут не отражать в этой книге никакие из своих расходов, а писать в ней только доходы. Соответственно, в такой ситуации оценить, насколько изменилось их имущественное положение, крайне сложно. Второй момент, что эта книга ведется предпринимателем, по сути, на полном доверии. То есть предприниматель просто ведет, сшивает, никуда ее не подает. Получается, что при желании эту книгу можно задним числом отредактировать, как предпринимателю хочется, что, наверное, не очень обрадует банки. Наконец, даже те предприниматели, которые учитывают расходы и фиксируют в книге учета доходов и расходов, фиксируют расходы именно по своей предпринимательской деятельности. Например, если человек потратил большие деньги на собственное лечение или кого-то из родственников, то эти расходы не будут отражены в этой книге. По-хорошему, он не имеет права вносить такие расходы в эту книгу. То есть этот документ имеет довольно опосредованное отношение к реальному состоянию дел человека. И, наверное, либо это как-то изменят, либо банки будут саботировать и требовать у предпринимателей слишком много документов для того, чтобы они могли подтвердить реальное ухудшение своего положения.

Соответственно, в такой ситуации оценить, насколько изменилось их имущественное положение, крайне сложно. Второй момент, что эта книга ведется предпринимателем, по сути, на полном доверии. То есть предприниматель просто ведет, сшивает, никуда ее не подает. Получается, что при желании эту книгу можно задним числом отредактировать, как предпринимателю хочется, что, наверное, не очень обрадует банки. Наконец, даже те предприниматели, которые учитывают расходы и фиксируют в книге учета доходов и расходов, фиксируют расходы именно по своей предпринимательской деятельности. Например, если человек потратил большие деньги на собственное лечение или кого-то из родственников, то эти расходы не будут отражены в этой книге. По-хорошему, он не имеет права вносить такие расходы в эту книгу. То есть этот документ имеет довольно опосредованное отношение к реальному состоянию дел человека. И, наверное, либо это как-то изменят, либо банки будут саботировать и требовать у предпринимателей слишком много документов для того, чтобы они могли подтвердить реальное ухудшение своего положения.

— Но тогда получится, что и каникулы будет сложно получить?

— Если предприниматель ведет свой учет именно таким образом, то выходит, что да.

Также законопроект разрешает предоставить банку справку о состоянии расчетов на профессиональный доход. Ее можно оформить в специальном приложении для самозанятых.

Закон об ипотечных каникулах вступил в силу летом 2019 года. Он позволяет оформить льготу тем, кто оказался в трудной жизненной ситуации: потерял работу или серьезно заболел. По запросу банк может либо снизить платежи по ипотеке, либо приостановить их на срок до полугода.

И сейчас расширение льготы на предпринимателей может поддержать строительную отрасль, считает директор департамента городской недвижимости Knight Frank Андрей Соловьев.

Андрей Соловьев директор департамента городской недвижимости Knight Frank

Ко второму чтению в законопроекте также расширили понятие трудной жизненной ситуации. Таковой будет считаться прекращение трудового договора у гражданина, которому назначена страховая пенсия по старости.

Добавить BFM.ru в ваши источники новостей?

Расчет процентного вычета по жилищной ипотеке (HMID)

Вычет процентов по ипотеке (HMID) — одна из самых желанных американских налоговых льгот. Риэлторы, домовладельцы, потенциальные домовладельцы и даже налоговые бухгалтеры рекламируют его ценность. По правде говоря, миф зачастую лучше реальности.

Ключевые выводы

- Вычет процентов по ипотеке (HMID) позволяет домовладельцам вычитать проценты по ипотеке, выплаченные на сумму до 750 000 долларов из основной суммы кредита.

- Закон о сокращении налогов и занятости (TCJA), принятый в 2017 году, снизил максимальную сумму основного долга по ипотеке, имеющую право на вычитаемые проценты, до 750 000 долларов (с 1 миллиона долларов) для новых ссуд.

- TCJA также почти удвоил стандартные вычеты, что избавило многих налогоплательщиков от необходимости перечислять их.

- В результате большинство из них полностью отказались от налогового вычета по ипотечным процентам.

Расчет вычета налога на проценты по ипотеке

Большинство домовладельцев теперь ничего не получают

Закон о сокращении налогов и занятости (TCJA), принятый в 2017 году, все изменил.Он снизил максимальную сумму основного долга по ипотеке, имеющую право на вычитаемый процент, до 750 000 долларов (с 1 миллиона долларов) для новых ссуд (что означает, что домовладельцы могут вычесть проценты, выплаченные по ипотечному долгу на сумму до 750 000 долларов). Но это также почти удвоило стандартные вычеты, избавив многих налогоплательщиков от необходимости перечислять их.

В результате большинство из них полностью отказались от налоговых вычетов по ипотечным процентам. В первый год после внедрения TCJA, по оценкам, 135 человек.Ожидалось, что 2 миллиона налогоплательщиков выберут стандартный вычет.

Для сравнения, ожидалось, что 20,4 миллиона будут внесены в список, и из них 16,46 миллиона будут претендовать на вычет процентов по ипотеке. В Соединенных Штатах насчитывается более 80 миллионов непогашенных ипотечных кредитов, что говорит о том, что подавляющее большинство домовладельцев не получают выгоды от вычета процентов по ипотеке.

В Соединенных Штатах насчитывается более 80 миллионов непогашенных ипотечных кредитов, что говорит о том, что подавляющее большинство домовладельцев не получают выгоды от вычета процентов по ипотеке.

Налоговый вычет по ипотечным процентам — это, пожалуй, наиболее неправильно понимаемый аспект домовладения.Он приобрел почти мифический статус до такой степени, что многие потенциальные домовладельцы продаются на льготах еще до того, как они даже исследуют математику, чтобы определить свое право на получение помощи. В основе этого мифа лежат два основных заблуждения: первое заключается в том, что каждый домовладелец получает налоговые льготы, а второе заключается в том, что каждый доллар, уплаченный в виде процентов по ипотеке, приводит к снижению обязательств по подоходному налогу в соотношении доллар к доллару.

Удержание процентов по ипотеке

Заблуждение 1: Вы получите налоговую льготу

Несмотря на ажиотаж, подавляющее большинство домовладельцев вообще не получают налоговых льгот от налогового вычета по ипотечным процентам.

Еще раз, хотя идея является привлекательной в теории, в действительности принятие TCJA означает, что перечисление вычетов по статьям больше не имеет смысла для большинства людей.Для налогоплательщиков, не состоящих в браке или состоящих в браке, но подающих отдельно, стандартный вычет составляет 12 400 долларов в 2020 году и 12 550 долларов в 2021 году. Для глав семей он составляет 18 650 долларов в 2020 году и 18 800 долларов в 2021 году. 2020 год и 25100 долларов в 2021 году.

Налогоплательщикам, у которых нет вычетов, которые в сумме превышают стандартные суммы вычетов, не нужно детализировать, и, следовательно, они не получают налоговых льгот от уплаты процентов по своим ипотечным кредитам.

Заблуждение 2: это будет большой вычет

Даже для домовладельцев, которые перечисляют свои налоги и имеют право на вычет по налогу на проценты по ипотеке, сумма вычета составляет лишь небольшую часть суммы процентов, уплаченных по ипотеке. Опять же, требуется небольшое вычисление, чтобы полностью понять ситуацию, потому что вычет не является налоговой льготой.

Вы не получаете налоговой льготы в размере 1 доллара на каждый потраченный доллар; вы получаете гроши на доллар.В отличие от кредита, который обеспечивает снижение фактических сумм налога на доллар к доллару, вычет процентов по ипотеке уменьшает сумму общего дохода, подлежащего налогообложению, на основе налоговой категории налогоплательщика.

В качестве упрощенного примера, налогоплательщику, тратящему 12 000 долларов на проценты по ипотеке и уплате налогов по ставке индивидуального подоходного налога 24%, будет разрешено исключить 12 000 долларов из обязательств по налогу на прибыль, что приведет к экономии 2 880 долларов.

Тратить 12000 долларов на уменьшение суммы денег, которые вы будете платить в виде налогов, на 2880 долларов просто бессмысленно. Что еще хуже, честная оценка фактической чистой экономии должна не учитывать значение стандартного вычета. В таблице ниже приводится сравнение.

| Статус налогоплательщика | Стандартное удержание (2021) | Стоимость стандартного вычета в 24% налоговой категории | Значение из Вычет по ипотеке на 12 000 долларов США в виде процентов | Итог: разница Между стандартным вычетом и ипотечным вычетом |

| Одиночный | 12 550 долларов США | 3 012 долл. США США | $ 2 880 | 132 $ в пользу стандартной |

| Глава домохозяйства | 18 800 долл. США | 4 512 долл. США | $ 2 880 | 1632 доллара в пользу стандарта |

| женат | 25 100 долл. США | $ 6 024 | $ 2 880 | 3144 $ в пользу стандарта |

В нашем примере с процентами по ипотеке в размере 12000 долларов супружеская пара с налоговой категорией 24% получит стандартный вычет в размере 25100 долларов в 2021 году, что составит 6024 доллара в виде сокращенных налоговых платежей.Если бы пара перечислила свои вычеты в Графике А, вычеты по ипотеке составили бы 2 880 долларов. Пара получит налоговую скидку в размере стандартного вычета, даже если у них нет ипотеки. Разница между ними — налоговая льгота, полученная при выплате банку 12 000 долларов в реальных долларах в качестве процентов по ипотеке — обернулась бы убытком в 3 144 доллара. Было бы гораздо разумнее использовать стандартный вычет, чем перечислять только для получения налогового вычета по ипотечным процентам.

Даже налогоплательщики с более высокими налоговыми категориями не получат никакой выгоды, если у них нет других вычетов на высокую долларовую стоимость, которые нужно детализировать.Налогоплательщик, потративший 12 000 долларов на проценты по ипотеке и уплату налогов по ставке индивидуального подоходного налога 35%, получит только 4200 долларов налогового вычета. Это немного меньше того, что налогоплательщик получил бы от стандартного вычета. «Выгода» от вычета процентов по ипотеке показана в таблице ниже.

| Статус налогоплательщика | Стандартный вычет (2021 г.) | Стоимость стандартного удержания в 35% налоговой категории | Значение из Вычет по ипотеке на 12 000 долларов США в виде процентов | Итог: разница Между стандартным вычетом и ипотечным вычетом |

| Одиночный | 12 550 долларов США | 4 392 долл. США.50 | 4 200 долл. США | 192,50 долларов США в пользу стандартного вычета |

| Глава домохозяйства | 18 800 долл. США | 6 580 долл. США | 4 200 долл. США | 2380 долларов в пользу стандартного вычета |

| женат | 25 100 долл. США | $ 8 785 | 4 200 долл. США | 4585 долларов США в пользу стандартного вычета |

При такой структуре неудивительно, что налоговые льготы, предположительно введенные для поощрения покупок жилья, как правило, используются в основном домохозяйствами с более высокими доходами.Из 14,35 миллиона налогоплательщиков в 2019 году, которые, как ожидается, будут претендовать на пособие в 2019 году, 10,56 миллиона относятся к домохозяйствам, зарабатывающим 100000 долларов в год или больше.

Кроме того, существует ограничение на размер вычета процентов по ипотеке. На 2021 год лимит составляет процент по ипотеке, выплачиваемый на первые 750 000 долларов задолженности для супружеской пары или 375 000 долларов, если одинокий или состоящий в браке подает отдельную заявку. Для задолженности, возникшей до декабря, существует несколько более высокий предел.16, 2017 (1000000 долларов США при совместной регистрации в браке и 500000 долларов США при подаче отдельно состоящей или не состоящей в браке)

Лучший способ

Вместо того, чтобы тратить большие суммы денег на проценты за небольшую взамен, вам будет гораздо лучше платить наличными за ваш новый дом. Покупка за наличные сэкономит вам десятки тысяч долларов, потому что вы не будете платить проценты.

Конечно, всегда есть аргумент, что вы могли бы заработать больше денег, выплачивая проценты и инвестируя остаток своих денег на фондовом рынке.Это кажется отличной стратегией, когда рынок растет, но прогнозистов, дающих этот совет, нигде не видно, когда фондовый рынок упадет на 40%, стоимость жилья упадет на 40%, а их советы по инвестициям заставят домовладельцев больше задолжать по своим ипотечным кредитам. чем стоит дом.

Никакие инвестиции не гарантируют более высокую доходность, чем сумма, которую вы сэкономите, если вообще откажетесь от выплаты процентов, поэтому консервативный выбор очевиден. По возможности избегайте выплаты процентов.Расплатитесь с домом быстро, если не можете.

Investopedia требует, чтобы писатели использовали первоисточники для поддержки своей работы. Сюда входят официальные документы, правительственные данные, оригинальные отчеты и интервью с отраслевыми экспертами. При необходимости мы также ссылаемся на оригинальные исследования других авторитетных издателей. Вы можете узнать больше о стандартах, которым мы следуем при создании точного и непредвзятого контента, в нашем редакционная политика.Налоговая служба. «Будьте готовы к налогообложению — понимание изменений в налоговой реформе, затрагивающих отдельных лиц и семьи.”По состоянию на 24 февраля 2021 г.

Конгресс США, Объединенный комитет по налогообложению. «Обзор федеральной налоговой системы по состоянию на 2018 год», страницы 4 и 36, скачать «JCX-3-18». По состоянию на 24 февраля 2021 г.

Федеральный резервный банк Нью-Йорка. «Отчет о домашнем долге и кредитах (3 квартал 2019 г.)», стр. 4 Данные. По состоянию на 24 февраля 2021 г.

Налоговая служба. «Тема № 501:« Стоит ли перечислять по пунктам? » По состоянию на 24 февраля 2021 г.

Налоговая служба.«IRS обеспечивает корректировку налоговой инфляции на 2020 налоговый год». По состоянию на 15 марта 2021 г.

Налоговая служба. «IRS обеспечивает корректировку налоговой инфляции на 2021 налоговый год». По состоянию на 24 февраля 2021 г.

Конгресс США, Объединенный комитет по налогообложению. «Обзор федеральной налоговой системы на 2019 год», стр. 36, скачать «JCX-9-19». По состоянию на 24 февраля 2021 г.

Налоговая служба. «Публикация 936 (2019), Удержание процентов по жилищной ипотеке.”По состоянию на 24 февраля 2021 г.

Сравнить счета

Раскрытие информации рекламодателя×

Предложения, представленные в этой таблице, поступают от партнерств, от которых Investopedia получает компенсацию.

Удержание процентов по ипотеке: что подходит в 2021 году

Многие или все продукты, представленные здесь, предоставлены нашими партнерами, которые компенсируют нам. Это может повлиять на то, о каких продуктах мы пишем, где и как они появляются на странице.Однако это не влияет на наши оценки. Наше мнение — наше собственное.

Что такое вычет процентов по ипотеке?

Вычет по ипотечным процентам — это налоговый вычет, который выплачивается по ипотечным процентам, выплаченным на первый миллион долларов ипотечного долга. Домовладельцы, купившие дома после 15 декабря 2017 года, могут вычесть проценты на первые 750 000 долларов ипотечного кредита. Для получения вычета процентов по ипотеке необходимо указать в налоговой декларации.

Вот как это работает и как можно сэкономить при уплате налогов.

Как работает вычет процентов по ипотеке в 2021 году

Вычет по ипотечным процентам позволяет вам уменьшить налогооблагаемый доход на сумму денег, которую вы заплатили в виде процентов по ипотеке в течение года. Так что, если у вас есть ипотечный кредит, ведите хороший учет — проценты, которые вы платите по жилищному кредиту, могут помочь сократить ваши налоговые счета.

Как уже отмечалось, обычно вы можете вычесть проценты по ипотеке, уплаченные вами в течение налогового года, на первый миллион долларов вашей ипотечной задолженности за ваш основной или второй дом.Если вы купили дом после 15 декабря 2017 года, вы можете вычесть проценты, уплаченные в течение года, на первые 750 000 долларов ипотечного кредита.

Например, если вы получили ипотечный кредит в размере 800000 долларов США на покупку дома в 2017 году, и вы заплатили 25000 долларов США процентов по этой ссуде в течение 2020 года, вы, вероятно, сможете вычесть все 25000 долларов США из этих процентов по ипотеке в своей налоговой декларации. Однако, если вы получили ипотеку в размере 800000 долларов в 2020 году, этот вычет может быть немного меньше. Это связано с тем, что Закон о сокращении налогов и занятости от 2017 года ограничил вычет процентов на первые 750 000 долларов ипотечного кредита.

Есть исключение из этого отсечения 15 декабря 2017 года: если вы заключили письменный обязательный договор до этой даты, чтобы закрыть его до 1 января 2018 года, и вы закрыли дом до 1 апреля 2018 года, IRS считает ваше ипотека должна быть получена до 16 декабря 2017 г.

По-настоящему узнайте свои деньги

NerdWallet дает вам полный обзор ваших денег, счетов, долгов и расходов — все в одном месте.

Что считается процентами по ипотеке?

Публикация IRS 936 содержит все подробности, но вот краткий список.

Проценты по ипотеке на основной дом

- Недвижимость может быть домом, кооперативом, квартирой, кондоминиумом, передвижным домом, жилым трейлером или плавучим домом.

- Дом должен быть залогом по кредиту.

- В доме должны быть спальные, кухонные и туалетные принадлежности для подсчета.

- Если вы получаете необлагаемое налогом жилищное пособие от армии или через министерство, вы все равно можете вычесть проценты по ипотеке.

- Ипотечный кредит, который вы получаете, чтобы «выкупить» половину дома вашего бывшего при разводе, засчитывается.

»ПОДРОБНЕЕ: Как получить лучшую ставку по ипотеке

Проценты по ипотеке на второй дом

- Вам не нужно пользоваться домом в течение года.

- Дом должен быть залогом по кредиту.

- Если вы сдаете в аренду второй дом, вы должны находиться там не менее 14 дней или более 10% от количества дней, в течение которых вы его сдавали.

Очки, уплаченные по ипотеке

- баллов — это форма предоплаты процентов по кредиту.Вы можете вычитать баллы понемногу в течение срока действия ипотеки, или вы можете вычесть их все сразу, если вы соответствуете каждому из девяти требований.

- В целом девять требований заключаются в том, что ипотека должна быть для вашего основного дома, выплата баллов является установленной практикой в вашем районе, баллы не являются необычно высокими, баллы не предназначены для покрытия расходов на закрытие, вашего первоначального взноса. выше, чем баллы, баллы рассчитываются как процент от вашей ссуды, баллы указаны в вашем отчете о расчетах, и вы используете кассовый метод учета при уплате налогов.

Просрочка платежа по ипотечному платежу

Штрафы за досрочное погашение

Проценты по ссуде под залог собственного капитала

»ПОДРОБНЕЕ: Узнайте, как вычесть налог на недвижимость из вашей налоговой декларации

Взносы по ипотечному страхованию

- Сюда входят суммы, уплаченные по частному страхованию ипотечных кредитов, взносы по ипотечному страхованию FHA, сборы за гарантию кредита USDA и сборы за финансирование VA.

- Договор страхования должен быть заключен после 2006 года.

- Вы не можете вычесть стоимость ипотечного страхования, если ваш скорректированный валовой доход превышает 109 000 долларов США, или 54 500 долларов США при раздельной регистрации брака в форме 1040 или 1040-SR, строка 8b.

- Сумма, которую вы можете вычесть, уменьшается, если ваш скорректированный валовой доход превышает 100 000 долларов (50 000 долларов при раздельном подаче документов в браке).

Что не подлежит вычету

- Страхование домовладельцев

- Дополнительные выплаты по ипотеке

- Страхование титула

- Расчетные расходы (большую часть времени)

- Депозиты, авансовые платежи или задатки, которые вы лишили

- Проценты, начисленные по обратной ипотеке

Как получить вычет процентов по ипотеке

Вам необходимо выполнить следующие действия.

1. Найдите в своем почтовом ящике форму 1098. Ваш ипотечный кредитор отправит вам форму 1098 в январе или начале февраля. В нем указано, сколько вы заплатили процентов и баллов по ипотеке в течение налогового года. Ваш кредитор отправляет копию этого 1098 в IRS, которое попытается сопоставить его с тем, что вы указываете в своей налоговой декларации.

Вы получите 1098, если заплатили кредитору 600 долларов или более процентов по ипотеке (включая баллы) в течение года. (Узнайте больше о форме 1098 здесь.Вы также можете получить информацию о процентах по ипотеке за год до текущей даты из ежемесячных банковских выписок вашего кредитора.

2. Ведите записи. Хорошая новость заключается в том, что при определенных обстоятельствах вы можете вычесть проценты по ипотеке в следующих ситуациях:

- Вы использовали часть дома в качестве домашнего офиса (возможно, вам придется заполнить Приложение C и потребовать еще больше вычетов).

- Вы были владельцем кооперативной квартиры.

- Вы сдали в аренду часть своего дома.

- Дом был таймшером.

- Часть дома строилась в течение года.

- Вы использовали часть поступлений от ипотеки, чтобы погасить долг, инвестировать в бизнес или сделать что-то, не связанное с покупкой дома.

- Ваш дом был разрушен в течение года.

- Вы развелись или разошлись, и вы или ваш бывший должны выплатить ипотечный кредит на дом, которым вы оба владеете (проценты могут фактически рассматриваться как алименты).

- Вы и кто-то, кто не является вашим супругом, несете ответственность и выплачиваете проценты по ипотеке на ваш дом

Плохая новость в том, что правила становятся более сложными.Обратитесь к публикации IRS 936 за подробностями или проконсультируйтесь с квалифицированным налоговым профи. Обязательно ведите учет задействованных квадратных метров, а также доходов и расходов, относящихся к определенным частям дома.

3. Детализируйте свои налоги. Вы претендуете на вычет процентов по ипотеке в Приложении A формы 1040, что означает, что вам нужно будет детализировать вместо стандартного вычета при уплате налогов.

Это также может означать, что вы тратите больше времени на подготовку налогов, но если ваш стандартный вычет меньше, чем ваши детализированные вычеты, вам все равно следует детализировать и сэкономить деньги.Если ваш стандартный вычет превышает ваши детализированные вычеты (включая вычет по ипотечным процентам), воспользуйтесь стандартным вычетом и сэкономьте время. (Узнайте больше о составлении списков по сравнению со стандартным вычетом.)

Schedule A позволяет вам выполнить математические вычисления, чтобы вычислить ваш вычет. Ваша налоговая программа поможет вам выполнить все действия.

4. Посмотрите, имеете ли вы право на специальные правила вычета. Если вы получили помощь от программы «Hardest Hit Fund» государственного агентства жилищного финансирования или программы экстренного ссуды домовладельцев (которую администрирует штат или Департамент жилищного строительства и городского развития), вы можете вычесть все выплаты, которые вы оформленные по ипотеке в течение года.

Больше от NerdWallet:

Удержание процентов по ипотеке в 2020 году

Покупка дома и владение им могут быть дорогостоящими. К счастью, процентные ставки по ипотечным кредитам упали до рекордно низкого уровня, что сделало финансирование жилья более доступным, а собственное домовладение само по себе может стать средством обогащения.

Есть также еще одно финансовое преимущество для домовладельцев: вы можете воспользоваться вычетом процентов по ипотеке, что может снизить налоги, которые вы платите.

Правила IRS относительно вычета процентов по ипотеке могут быть сложными и запутанными.Вот более подробная информация о том, какие проценты имеют право на вычет и какие выгоды вы можете получить, если имеете на это право.

Что такое вычет процентов по ипотеке?

Если у вас есть жилищная ссуда, вычет процентов по ипотеке позволяет вам уменьшить налогооблагаемый доход на сумму процентов, уплаченных по ссуде в течение года. Вычет применяется только к процентам по ипотечному кредиту, а не к основной сумме, и для того, чтобы требовать его, вам необходимо детализировать свои вычеты.

Вычет процентов по ипотеке существует уже более 100 лет, хотя правила со временем изменились, последним из которых стал Закон о сокращении налогов и занятости от 2017 года.

Подсчитайте, какую выгоду может принести вычет налога на проценты по ипотеке.

Вычет процентов по ипотеке в 2020 году

Если ваш дом был приобретен до 16 декабря 2017 года, вы можете вычесть проценты по ипотеке, уплаченные на ваш первый ипотечный долг в размере 1 миллиона долларов. Для ипотечных кредитов, взятых с этой даты, вы можете вычесть проценты на первые 750 000 долларов. Обратите внимание, что если у вас был контракт до 16 декабря 2017 г., а ипотека была закрыта до 1 апреля 2018 г., считается, что ваша ипотека была оформлена до декабря.15, 2017.

Хотя почти все домовладельцы имеют право на получение налогового вычета по ипотечным процентам, вы можете претендовать на него только в том случае, если укажете свои вычеты в своей федеральной налоговой декларации, заполнив Приложение A к форме 1040 или аналогичную форму.

Из-за этого вам нужно будет решить, лучше ли вычесть проценты по ипотеке путем разбивки по статьям или стандартного вычета. Стандартный вычет в настоящее время составляет 12 400 долларов для одиноких налогоплательщиков и 24 800 долларов для состоящих в браке налогоплательщиков, подающих совместно.

Допустим, вы — одинокий домовладелец, который потратил 15000 долларов на проценты по ипотеке в 2019 году. В этом сценарии имеет смысл детализировать свои вычеты, поскольку вы уменьшите свой налогооблагаемый доход на большую сумму, чем если бы возьмите стандартный вычет (12 400 долларов).

Как и во всех налоговых вопросах, вам следует подумать о работе с налоговым экспертом, чтобы максимально увеличить ваши вычеты.

Преимущества удержания процентов по ипотеке

Ключевым преимуществом вычета процентов по ипотеке является то, что это уменьшает общую сумму налога, которую вы платите.

Показательный пример: если вы платите 10 000 долларов в виде процентов по ипотеке и входите в 33-процентную налоговую категорию, вы уменьшите свой налоговый счет на 3300 долларов после вычета 10 000 долларов из вашего дохода.

«Те, кто находится в более высоких налоговых категориях, выиграют больше всего, поскольку они увидят более крупные вычеты», — отмечает Келли Крейн, президент и главный инвестиционный директор Napa Valley Wealth Management, базирующейся на острове Св. Елены, Калифорния.

На самом деле налогоплательщики с низкими доходами в целом получают меньше льгот, объясняет Эндрю Лэтэм, сертифицированный консультант по личным финансам SuperMoney в Санта-Ана, Калифорния.

«Налогоплательщики, которые зарабатывают менее 100 000 долларов, на самом деле получают только 11 процентов прибыли от этого вычета», — говорит Лэтэм, цитируя отчет налогового фонда. «Напротив, налогоплательщики, которые зарабатывают 200 000 долларов и более в год, получают большую выгоду — 60 процентов от общей экономии за счет вычета процентов по ипотеке».

Требования к вычету процентов по ипотеке

Большинство домовладельцев имеют право на вычет процентов по ипотеке, но есть определенные исключения. Например, вы можете вычесть проценты, уплаченные за ваше основное место жительства, но если у вас есть второй дом, который вы сдаете в аренду, могут возникнуть сложности.

«Вторые дома, в которых вы не живете в качестве основного места жительства, имеют право, но если вы сдаете их в аренду, вам необходимо физически оставаться в собственности в течение 10 процентов времени аренды в течение года», — объясняет Джесс. Кеннеди, соучредитель и главный специалист по комплаенсу / главный юрисконсульт в Beeline, кредиторе в Провиденсе, Род-Айленд.

Если у вас есть второй дом, который сдается в аренду, и вы не отвечаете требованиям 10-процентного использования, дом будет отнесен к категории арендуемой собственности, что имеет другие налоговые последствия.

Если у вас есть второй дом, который вы не сдаете в аренду, вы можете вычесть проценты по ипотеке. Вам также не нужно использовать дом в течение года, чтобы получить право.

Прочие вычеты, связанные с ипотекой

Помимо процентов, уплаченных по ипотеке, в настоящее время вы также можете вычесть взносы по ипотечному страхованию (при условии, что ваш скорректированный валовой доход ниже определенной суммы), ипотечные баллы и сборы за просрочку платежа по ипотеке .

Вы также можете вычесть проценты, уплаченные по ссуде под залог жилого фонда или кредитной линии собственного капитала (HELOC), или по другой кредитной линии, обеспеченной вашим домом, но существуют правила, которые вы должны соблюдать, и определенные платежи, которые вы не можете вычесть.Как правило, согласно IRS, финансирование должно было быть использовано для «покупки, строительства или существенного улучшения» собственности.

«Представьте, что вы взяли кредитную линию для собственного капитала и взяли взаймы 30 000 долларов, чтобы заменить свою крышу, и еще 20 000 долларов на оплату обучения вашего ребенка в колледже. Здесь вы сможете вычесть проценты только из 30 000 долларов, которые вы потратили на крышу », — говорит Лэтэм.

Есть некоторые расходы, которые невозможно перечислить, говорит Кеннеди, в том числе:

- Страхование домовладельцев

- Ускоренные выплаты по ипотеке

- Затраты на закрытие / первоначальный взнос

- Депозит / задаток

Как подать заявку на вычет процентов по ипотеке

Ваш кредитор отслеживает уплаченные вами проценты по ипотеке и будет предоставлять эту информацию вам и IRS через форму 1098, которая обычно приходит каждый январь или февраль.

Чтобы подать заявку на вычет процентов по ипотеке, вам необходимо указать выплаченные проценты, как указано в форме 1098, в Приложении A (с формой 1040 или 1040-SR), строка 8a. Если вы пользуетесь услугами профессионального налогового специалиста, убедитесь, что он перечисляет ваши вычеты и включает уплаченные проценты по ипотеке в вашу налоговую декларацию.

Как может измениться вычет процентов по ипотеке в будущем

Налоговые эксперты ожидают, что вычет процентов по ипотеке останется в обозримом будущем, поскольку это популярный вариант для домовладельцев и может помочь сделать домовладение более доступным.

«Многие экономисты и политики считают, что отчисления следует отменить и заменить повсеместно более низкими налоговыми ставками, но весьма сомнительно, что в ближайшее время произойдут какие-либо серьезные изменения, особенно в связи с приближающимися выборами», — говорит Кеннеди.

Крейн соглашается: «Конгресс, как правило, склонен продвигать домовладение и не принимать законы, снижающие стимулы к покупке и владению домом».

Подробнее:

Публикация936 (2020), Удержание процентов по жилищной ипотеке

Рисунок A.Полностью ли вычитается процент по моему жилищному ипотечному кредиту?Рисунок A. Полностью ли вычитается процент по моему жилищному ипотечному кредиту?

Резюме: Эта блок-схема используется для определения того, полностью ли вычитаются проценты по ипотеке налогоплательщика.

Начните здесь

Это начало блок-схемы.

Решение (1)

Выполняете ли вы условия (сноску 1) для вычета процентов по ипотеке?

Сноска 1: Вы должны указать вычеты в Приложении A (Форма 1040).Ссуда должна быть обеспеченным долгом на квалифицированный дом. См. Ранее часть I, «Проценты по жилищной ипотеке».

| Если нет, вы не можете вычесть процентные платежи как проценты по ипотеке (сноска 2). Сноска 2: См. Таблицу 2 в Части II данной публикации, где указаны другие виды процентных платежей. Остановить здесь |

| Если да, перейдите к Решению (2) |

Решение (2)

Все ли ипотечные кредиты были выданы 13 октября 1987 г. или ранее?

| Если да, проценты по ипотеке полностью вычитаются.Вам не нужно читать часть II этой публикации. Остановите здесь. |

| Если нет, переходите к Решению (3) |

Решение (3)

Были ли все ваши жилищные ипотечные кредиты, взятые после 13 октября 1987 года, использовались для покупки, строительства или существенного улучшения основного дома, обеспеченного этой основной жилищной ипотекой, или использовались ли они для покупки, строительства или улучшения второго дома, обеспеченного этой второй жилищной ипотекой, или оба?

| Если нет, перейдите к части II данной публикации, чтобы определить пределы вычитаемых процентов по ипотечному жилищному кредиту. |

| Если да, переходите к Решению (4) |

Решение (4)

Были ли у вас (или вашего (а) супруга (а), если состоят в браке, подают совместную декларацию) остаток по ипотеке 750 000 долларов США или меньше (375 000 долларов США или меньше, если подача заявки состоит в браке отдельно) (или 1 миллион долларов США или меньше (500 000 долларов США при подаче заявки в браке отдельно), если вся задолженность была понесена до декабря 16, 2017) в любое время в течение года (сноска 3)?

Сноска 3: Налогоплательщик, который заключает письменный обязательный договор до 15 декабря 2017 г., чтобы завершить покупку основного жилья до 1 января 2018 г., и который приобретает такое жилье до 1 апреля 2018 г., считается понесшим задолженность по приобретению дома до 16 декабря 2017 г. и может использовать пороговые суммы на 2017 г. в размере 1000000 долларов США (500000 долларов США при раздельной регистрации в браке).

| Если да, проценты по ипотеке полностью вычитаются. Вам не нужно читать часть II этой публикации. Остановите здесь. |

| Если нет, переходите к Решению (5) |

Решение (5)

Были ли у вас (или вашего (а) супруга (а), если состоят в браке, подающие совместную декларацию) задолженность по наследству плюс остаток долга за приобретение дома 750 000 долларов США или меньше (сноска 4) (375 000 долларов США или меньше при раздельной регистрации брака) (или 1 миллион долларов США или меньше (500 000 долларов США при раздельной регистрации брака) если вся задолженность возникла до 16 декабря 2017 г.) в любое время в течение года (сноска 3)?

Сноска 4: См. Часть II этой публикации для получения дополнительной информации о долге, выплачиваемом ранее по наследству, и долге на приобретение жилья.

Сноска 3: Налогоплательщик, который заключает письменный обязательный договор до 15 декабря 2017 г., чтобы завершить покупку основного жилья до 1 января 2018 г., и который приобретает такое жилье до 1 апреля 2018 г., считается понесшим задолженность по приобретению дома до 16 декабря 2017 г. и может использовать пороговые суммы 2017 г. в размере 1 000 000 долларов США (500 000 долларов США при отдельной регистрации в браке).

| Если да, проценты по ипотеке полностью вычитаются.Вам не нужно читать часть II этой публикации. Остановите здесь. |

| Если нет, перейдите к части II данной публикации, чтобы определить пределы вычитаемых процентов по ипотеке. |

Это конец блок-схемы.

Удержание процентов по жилищной ипотеке за 2020 налоговый год

Владение собственным домом дает неплохие налоговые льготы. Один из них — налоговый вычет процентов по ипотеке. Закон о сокращении налогов и занятости (TCJA) несколько повлиял на этот вычет, когда он вступил в силу в 2018 году, но он не устранил вычет из налогового кодекса.Он просто установил некоторые ограничения и ограничения.

Вот как подать заявку на вычет налоговых процентов по ипотеке и чего ожидать в этом процессе.

Как подать заявку на получение процентов по ипотеке в налоговой декларации

Вы должны указать свои налоговые вычеты в Приложении A формы 1040, чтобы требовать проценты по ипотеке. Это означает отказ от стандартного вычета для вашего статуса подачи. Вы можете перечислить или потребовать стандартный вычет, но вы не можете сделать и то, и другое.

Введите свои расходы на проценты по ипотеке в строках с 8 по 8c Приложения A, а затем перенесите общую сумму из Приложения A в строку 12 формы 1040 2020 года.

Форма 1040 2020 года отличается от налоговых деклараций, которые использовались в прошлые налоговые годы, поэтому строки, упомянутые выше, не обязательно будут такими же, как в этих декларациях. Обязательно используйте правильную форму 1040 для того налогового года, который вы подаете.

Определение размера процентов, уплаченных вами по ипотеке

Вы должны получить форму 1098 «Отчет о процентах по ипотеке» от своего ипотечного кредитора после окончания налогового года, обычно в январе.В этой форме указывается общая сумма процентов, уплаченных вами за предыдущий год, если она превышает 600 долларов США.

Вам не нужно прикреплять форму к своей налоговой декларации, потому что финансовое учреждение также должно отправить копию формы 1098 в IRS, поэтому у IRS уже есть копия.

Убедитесь, что вычет процентов по ипотеке, который вы запрашиваете в Приложении A, соответствует сумме, указанной в форме 1098. Сумма, которую вы можете удержать, может быть меньше общей суммы, указанной в форме, в зависимости от определенных ограничений.

Сохраняйте форму 1098 с копией поданной налоговой декларации в течение как минимум трех лет. Сохранение копий поданных вами деклараций поможет в подготовке будущих налоговых деклараций.

Стоит ли требовать удержания?

В График А также включены многие другие вычитаемые детализированные расходы, включая налоги на недвижимость, медицинские расходы и благотворительные взносы. Иногда все это в сумме превышает стандартный вычет для вашего статуса подачи, поэтому стоит потратить время и усилия на перечисление ваших вычетов, но иногда это не так.

Было бы разумно пропустить вычет процентов по ипотеке и потребовать стандартный вычет, если общая сумма всех ваших детализированных вычетов не превышает суммы стандартного вычета, на которое вы имеете право. Стандартные ставки удержания следующие:

- Единоличные налогоплательщики и состоящие в браке налогоплательщики, которые подают отдельные декларации : 12 400 долларов США за 2020 год, 12550 долларов США за 2021 налоговый год

- Налогоплательщики, состоящие в браке и подающие совместную налоговую декларацию : 24 800 долларов США на 2020 год, 25 100 долларов США на 2021 налоговый год

- Главы домохозяйств : 18 650 долларов на 2020 год, 18 800 долларов на 2021 налоговый год

Возможно, будет целесообразно заполнить Таблицу А и сравнить общую сумму ваших детализированных вычетов со стандартным вычетом, чтобы выяснить, какой метод лучше всего подходит для вас, прежде чем подавать декларацию.

Все ли ипотечные кредиты подходят для этого налогового вычета?

Налоговый вычет по процентной ставке по жилищной ипотеке осуществляется по нескольким критериям.

Сюда входят проценты, уплаченные вами по ссудам на покупку дома, кредитные линии собственного капитала (HELOC) и даже ссуды на строительство. Но TCJA наложил существенное ограничение на долговые обязательства по собственному капиталу, начиная с 2018 налогового года. Вы не можете требовать удержания по этому типу ссуды, если не докажете, что она была взята для «покупки, строительства или существенного улучшения» собственности, которая обеспечивает ссуду.Вы также не можете претендовать на налоговый вычет, если перефинансируете обучение в колледже или свадьбу.

Налоговый вычет также ограничивается процентами, уплаченными вами за ваш основной или второй дом. Проценты, уплаченные за третий или четвертый дом, не подлежат вычету. Дом может быть жилым домом на одну семью, кондоминиумом, передвижным домом, кооперативом или даже лодкой — практически любой собственностью, в которой есть «спальные места, кухня и туалет», согласно IRS.

Вы должны быть должником

Ипотека не может быть оформлена на чье-то имя, если это не ваш супруг (а), и вы не подаете совместную налоговую декларацию.Вы имеете право вычесть только те проценты по ипотеке, которые вы заплатили лично, независимо от того, кто получил форму 1098 от кредитора.

У вас также должно быть договорное обязательство по выплате ссуды. Ваш дом должен выступать в качестве обеспечения ссуды, и в ваших ипотечных документах это должно быть четко указано.

Ссуды на жилищное строительство

Вы можете вычесть проценты по ипотеке, использованной для оплаты строительных расходов, если вырученные средства используются исключительно для приобретения земли и строительства дома.Расходы, понесенные в течение 24 месяцев до завершения строительства, засчитываются в лимит в размере 750 000 долларов по долгу на приобретение жилья.

Возможно, вы захотите уточнить у налогового специалиста, купили ли вы или продали недвижимость в течение налогового года, или если ваш долг за приобретение дома превышает лимит в 750 000 долларов (подробнее об этом лимите ниже).

Выдержка процентов по ипотеке по ссудам до 750 000 долларов США

Ссуды, использованные для покупки или строительства жилья, называются «долгами по приобретению жилья».«Термин относится к любой ссуде, которую вы берете с целью« приобретения, строительства или существенного улучшения »подходящего дома.

Раньше вы могли вычесть проценты по долгам за приобретение дома на сумму до 1 миллиона долларов для вашего основного дома и / или вашего вторичного жилья, но TCJA снизил их до 750 000 долларов, начиная с 2018 налогового года. Лимит снижается еще больше — до 375 000 долларов. , если вы женаты и подаете отдельную декларацию.

Допустим, вы взяли в долг 1 миллион долларов под свое основное место жительства в 2020 году.Это превышает лимит в 750 000 долларов, установленный TCJA, поэтому вы можете требовать выплаты процентов по ипотеке только на первые 750 000 долларов, которые вы взяли в долг.

Исключения из правила

IRS признает два исключения из лимита кредита в 750 000 долларов. Вы можете использовать старый лимит в 1 миллион долларов в двух случаях:

- Вы оформили ипотеку до 16 декабря 2017 г., и эта ипотека, а также любая унаследованная задолженность, составляет 1 миллион долларов или меньше

- Вы оформили ипотеку не позднее октября.13 августа 1987 г., что делает его «погашенным» долгом

баллов, выплаченных по ипотеке

Баллы, уплаченные по долгу за приобретение первичного и вторичного домов, полностью вычитаются за тот налоговый год, в котором они были выплачены, если вы перечисляете свои вычеты. Они не всегда указываются в форме 1098, но вы сможете найти их в выписке о выплате ипотечного кредита. Вы также можете спросить своего ипотечного кредитора.

Ключевые выводы

- Проценты по ипотеке не подлежат налогообложению по ипотеке на сумму до 750 000 долларов, если ипотека не была получена до декабря.16, 2017 (тогда он не подлежит налогообложению по ипотеке до 1 миллиона долларов). Калькулятор ипотеки может помочь вам определить, сколько процентов вы платили каждый месяц в прошлом году.

- Вы можете подать заявление на налоговый вычет процентов на первые 750 000 долларов вашей ипотечной ссуды, если она превышает эту сумму.

- HELOC больше не имеют права на вычет, если вырученные средства не используются для «покупки, строительства или существенного улучшения» дома.

- Вы должны указать свои вычеты в Приложении A, чтобы подать заявку на вычет налоговых процентов по жилищной ипотеке.

Выплаты процентов и баллы по ипотечному жилищному кредиту в виде налогового вычета

Проценты по ипотеке

Удержание налога

Удержание процентов по жилищной ипотеке — это детализированный вычет, который вы можете требовать в своей налоговой декларации для процентов по жилищной ипотеке, уплаченных в течение налогового года. Проценты по жилищной ипотеке — это проценты, которые вы платите по квалифицированному жилищному кредиту для основного или второго дома. Квалифицированный жилищный кредит — это ипотека, которую вы используете для покупки дома, второй ипотеки, кредитной линии, ссуды под залог собственного капитала или кредитной линии под залог собственного капитала.Вы можете перечислить свои вычеты при возврате, если они превышают ваш стандартный вычет. В противном случае это не выгодно для вас с точки зрения налогообложения.

Самый простой и точный способ узнать, можете ли вы вычесть процентные платежи по ипотеке, — это начать бесплатную налоговую декларацию на eFile.com. Вы предоставите информацию о своих процентных ставках по ипотеке из формы 1098-T, и мы определим, лучше ли вам перечислить свои вычеты и потребовать налоговый вычет по выплате процентов по жилищной ипотеке.

Вы можете вычесть процентные платежи по жилищной ипотеке на основе следующих факторов:

- Дата ипотеки

- Сумма ипотеки и

- Как использовать сумму ипотеки

- Сравните ипотеку: 15-летняя и 30-летняя ипотека

Требования к налоговому вычету

Удержание налога на процентную ставку по жилищной ипотеке может быть востребовано только в том случае, если вы указали детали в своей налоговой декларации, то есть когда ваши детализированные вычеты превышают ваш стандартный вычет, и вы подаете Приложение A.Стандартный вычет — это фиксированная сумма, которую вы можете удержать в зависимости от статуса подачи налоговой декларации. Детализированные вычеты не являются фиксированной суммой — это общие вычеты, указанные в вашем Приложении A.

Поскольку стандартный вычет для налоговых деклараций 2018 и последующих годов почти удвоился из-за налоговой реформы и Закона о сокращении налогов и занятости (см. Таблицу ниже), для большинства налогоплательщиков будет невыгодно указывать свои декларации и изменения в жилищной ипотеке. Удержание процентного налога на них не повлияет.Узнайте, когда вы готовите свой отчет на eFile.com, все решается для вас, лучше ли вам перечислить или использовать стандартный вычет!

Квалифицированный лимит суммы жилищного кредита

Вы можете вычесть уплаченные вами проценты по ипотеке до определенной суммы из общей суммы вашего кредита на проживание, отвечающего критериям. Сумма зависит от вашего статуса регистрации и года приобретения ипотеки. Вы можете рефинансировать существующую ипотеку и продолжать удерживать проценты до суммы, зависящей от вашего статуса регистрации, до тех пор, пока вы не увеличите сумму своей задолженности в результате рефинансирования.

Ниже приведены суммы по ипотечным кредитам, приобретенным в период 2018-2025 гг .:

Вдова, состоящая в браке / соответствующая требованиям

750 000 долл. США

Глава домохозяйства

750 000 долл. США

Подача заявления о раздельном проживании в браке

375 000 долл. США

Вот предварительные суммы по ипотечным кредитам, приобретенным до 2018 года (вы можете требовать эти суммы в налоговых декларациях за 2018-2025 годы, если вы приобрели ипотечный кредит до 2018 года).

Вдова, состоящая в браке / соответствующая требованиям

1 миллион долларов

Глава домохозяйства

1 миллион долларов

Подача заявления о раздельном проживании в браке

500 000

Ссуды под залог собственного капитала и кредитные линии

Для жилищных кредитов, полученных после 15 декабря 2017 года, вы не можете вычитать проценты по долгу, если только они не используются для покупки, строительства или улучшения вашего дома, обеспечивающего долг.Ваш процентный вычет ограничен долгами до 750 000 долларов США (состоящие в браке лица, подающие совместно) или 375 000 долларов США (подающие документы в браке отдельно). Ссуды под залог собственного капитала, полученные до 15 декабря 2017 года или ранее, покрываются старым лимитом долга в размере 100 000 долларов США, и вычет процентов может применяться к платежам, не связанным с домом (обучение в колледже, задолженность по кредитной карте и т. Пожалуйста, сравните 15-летнюю ипотеку с 30-летней ипотекой, а также их влияние на эффективную цену дома с течением времени.

Томаш Малик, Unsplash

@malcoo

Взносы по ипотечному страхованию

Налоговый вычет по выплатам взносов по ипотечному страхованию был продлен на 2018 год и будущие налоговые декларации 20 декабря 2019 года.Вы можете указать взносы по ипотечному страхованию на общую сумму 600 долларов США или более в своей налоговой декларации за 2020 год. Когда вы подготовите и подадите в электронном виде налоговую декларацию за 2020 год на eFile.com, мы укажем размер страховых взносов в правильной строке на основе информации, введенной вами в процессе электронной подачи.

Если вы подали налоговую декларацию за 2019 год и хотите потребовать взносы по ипотечному страхованию, вам нужно будет подготовить и подать исправленную налоговую декларацию. Найдите налоговые формы за 2019 год и другие налоговые формы за предыдущий год.

Ипотечные пункты

Ипотечные баллы — это комиссии, которые вы платите кредитору ипотечной ссуды по сниженной процентной ставке во время закрытия обмена.Вы можете вычесть все свои баллы в качестве процентов по ипотеке в том году, в котором вы их выплачиваете, если вы выполняете все из следующих требований:

- Вы используете ссуду для строительства или покупки основного дома.

- Ваш основной дом, обеспечивающий вашу ссуду.

- Платежные точки — это устоявшаяся практика ведения бизнеса в том регионе, где оформляется ссуда.

- Очки, которые вы заплатили, не превышали сумму кредита, обычно взимаемую в этом районе.

- Вы указываете доход в том году, в котором вы его получили. и вычитают расходы в том году, в котором вы их выплатили.

- Очки, которые вы заплатили, не были за предметы, которые обычно указываются отдельно в листе расчетов (например, плата за оценку, плата за проверку и налоги на имущество).

- Денежные средства, которые вы предоставили до или при закрытии (включая баллы, оплаченные продавцом), были не меньше суммы начисленных баллов. Имейте в виду, что вы не могли занимать средства у своего ипотечного брокера или кредитора для выплаты баллов.

- Баллы рассчитывались как процент от основной суммы ипотеки.

- Сумма четко обозначена пунктами в выписке по расчету.

Существует два типа ипотечных баллов: дисконтная и первоначальная.

Бонусные баллы

Дисконтные баллы — это сборы, которые вы можете уплатить заранее, чтобы снизить процентную ставку по ипотечному кредиту. Каждый балл равен одному проценту от суммы ссуды (один балл равен 1000 долларов на каждые 100000 долларов суммы ссуды, поэтому один балл по ссуде на 250 000 долларов составляет 2500 долларов). Следовательно, чем больше баллов вы платите, тем меньше вы платите по процентной ставке (обычно на 0.25%) и ежемесячный платеж по кредиту.

Ваши дисконтные баллы вычитаются при сдаче в аренду основного или второго дома, если:

- Ипотека получена для строительства, покупки или улучшения дома (дом является залогом по ссуде) и

- Деньги, которые вы используете для покупки баллов, выплачиваются напрямую кредитору (не занимают).

Например, Джордж берет ипотечный кредит на 100 000 долларов под 5% годовых, а его ежемесячный платеж составляет 537 долларов.Когда он покупает три дисконтных пункта, его процентная ставка снижается до 4,25%, в результате чего его новый ежемесячный платеж составляет 492 доллара.

Однако первоначальные затраты на получение ипотеки могут увеличиваться при покупке баллов. Поэтому, если вы планируете продать или рефинансировать свой дом до точки безубыточности, вам может быть не лучше покупать баллы. В случае Джорджа три купленных им дисконтных очка обойдутся ему в 3000 долларов в обмен на экономию 45 долларов в месяц, поэтому ему нужно будет содержать свой дом в течение 66 месяцев (или 5 с половиной лет), чтобы окупить свою покупку.

Очки происхождения

пунктов выдачи — это обязательные комиссионные, которые вы платите лидеру ссуды (либо авансом, либо в течение срока ссуды), чтобы покрыть расходы кредитора на создание и обработку ссуды (т. Е. Комиссионные, взимаемые кредитным специалистом или брокером, а также другими лицами, работающими над исполнением кредит). Каждая точка выдачи составляет 1 процент от общей суммы кредита.

Ваши исходные баллы могут быть востребованы в качестве расходов на амортизацию в том году, в котором вы взяли ссуду, или в течение срока ссуды, в зависимости от способа выплаты баллов.Имейте в виду, что баллы не вычитаются за недвижимость, не сдаваемую внаем.

Примеры вычетов и франшиз

Выплаты процентов по жилищной ипотеке

- В феврале 2020 года Джек и Джилл берут ипотечный кредит в размере 500 000 долларов США на покупку основного дома по справедливой рыночной стоимости в 800 000 долларов США. В марте 2020 года они берут ссуду на покупку дома в размере 250 000 долларов, чтобы добавить пристройку к основному дому. Поскольку общая сумма обоих домов не превышает 750 000 долларов, и , они не превышают стоимости дома, все проценты, уплаченные ими по ссудам, подлежат вычету.Однако, если они используют ссуду под залог собственного капитала для оплаты личных расходов (т. Е. Для погашения долга по кредитной карте и / или студенческой ссуды), тогда проценты по ссуде под залог жилья не подлежат вычету.

- В январе 2020 года Мэри и Билл берут 400 000 долларов на покупку основного дома. В июле 2020 года они берут ссуду в размере 150 тысяч долларов на покупку загородного дома. Поскольку общая сумма обеих ипотечных кредитов не превышает 750 000 долларов, все проценты, уплаченные по обеим ипотечным кредитам, могут быть востребованы в качестве налогового вычета.

- В июле 2020 года Джош занимает 50 000 долларов на ремонт своей кухни и ванной комнаты.В ноябре 2020 года он берет ссуду в размере 100000 долларов на модернизацию своей гостиной. Он может вычесть общую сумму процентов, которые он уплатил по ссудам на улучшение жилья в течение года.

Ипотечные пункты

- Сара платит 4000 долларов баллами и будет делать 360 ежемесячных платежей по 30-летнему кредиту. Это дает ей допустимый вычет в размере 11,11 доллара за платеж (или 133,33 доллара за 12 платежей).

- Джереми покупает 3600 долларов в кредит на 30 лет, чтобы купить дом для отдыха.Он вычел в общей сложности 540 долларов в своих налоговых декларациях за предыдущий год, а затем продал дом. Это означает, что он может потребовать вычет 3060 долларов в баллах в своей налоговой декларации за 2020 год (3600 долларов за вычетом 540 долларов, которые он ранее удержал) .

- Белла и Эдвард рефинансировали свою ссуду в размере 200 000 долларов с помощью новой 30-летней ипотеки на сумму 250 000 долларов. В 2020 году они заплатили 2000 долларов баллами и потратили дополнительные 50 000 долларов на ремонт дома. Они могут потребовать вычет 20% в размере 400 долларов США (50 000 долларов США / 250 000 x 2 000) баллов в своей налоговой декларации за 2020 год.Они должны вычесть оставшиеся баллы после 360 ежемесячных платежей или 53,28 доллара (1500 долларов / 360 x 12) в год.

Как получить налоговый вычет

Когда вы готовите налоговую декларацию на eFile.com, вы можете ввести вычет налога с процентов по ипотечному кредиту на экране «Проценты по ипотеке — форма 1098». Мы рассчитаем сумму удержания для вас и укажем ее в Графике А вашего возврата. График А будет автоматически создан на основе информации, которую вы вводите на экране «Проценты по ипотеке — Форма 1098».

Дополнительные домашние страницы и документы

Сравнение 15-летней ипотеки и 30-летней ипотеки

TurboTax ® является зарегистрированным товарным знаком Intuit, Inc.

.

H&R Block ® является зарегистрированным товарным знаком HRB Innovations, Inc.

Удержание налога на проценты по ипотеке — что вы должны знать

Редакционная независимостьМы хотим помочь вам принимать более обоснованные решения.Некоторые ссылки на этой странице (четко обозначенные) могут привести вас на партнерский веб-сайт и могут привести к получению нами реферальных комиссий. Для получения дополнительной информации см. Как мы зарабатываем деньги.

Налоговый сезон начался в конце этого года, чтобы дать IRS больше времени для подготовки своих систем после вступления в силу закона о борьбе с COVID-19 в декабре.

Для домовладельцев это означает еще меньше времени, чтобы ответить на ежегодный вопрос: дает ли ваша ипотека налоговые льготы или другие вычеты? «Это не простой ответ« да »или« нет », — говорит Марк Стебер, главный налоговый инспектор Jackson Hewitt Tax Service.

Pro Tip

Чтобы узнать, имеете ли вы право на получение налогового вычета по ипотечным процентам, или чтобы помочь вам решить, следует ли вам составлять списки, всегда полезно поговорить со специалистом по налогам.

В этой статьеНалоговый вычет по ипотечным процентам может быть большим преимуществом для некоторых. Но то, что у вас есть ипотечный кредит, не означает, что имеет смысл использовать вычет. Вот несколько вещей, которые вам нужно знать о том, чтобы претендовать на получение налогового вычета по ипотечным процентам и претендовать на него:

Что такое вычет процентов по ипотеке?

Чтобы понять вычет процентов по ипотеке, заявленный некоторыми заявителями, это помогает лучше понять ваши платежи по ипотеке, которые состоят из двух частей:

- Основная сумма, которая представляет собой сумму, которую вы взяли в долг

- Процент, который представляет собой процент от эта сумма представляет собой стоимость заимствования этих денег

Когда мы говорим о вычете процентов по ипотеке, мы имеем в виду, могут ли домовладельцы вычесть общие проценты, которые они заплатили за налоговый год, эффективно уменьшая общий доход, на котором основан их налоговый счет. на.

«Это означает, что эту сумму можно вычесть из вашего общего налогооблагаемого дохода, уменьшая сумму федеральных налогов, которые вы должны ежегодно платить», — говорит Меган Беллингхэм, руководитель операций в компании Better.com, предоставляющей цифровое ипотечное кредитование. «Если вы имеете право на получение налоговых вычетов, связанных с ипотекой, будет иметь смысл только требовать их».

Впрочем, соответствуете ли вы требованиям, это зависит от суммы вашего кредита и от того, как вы подаете налоги.

Что делать: стандартизированный или постатейный вычет?

Чтобы иметь возможность вычитать проценты по ипотеке из ваших налогов, вам необходимо указать свои вычеты в своей налоговой декларации.Это означает, что общая сумма ваших процентов по ипотеке и других вещей, таких как частное ипотечное страхование (PMI), государственные и местные налоги и благотворительные пожертвования, должна быть больше, чем стандартный вычет.

Но благодаря Закону о сокращении налогов и занятости от 2017 года, разбивка по статьям имеет меньший смысл для большего числа американцев. Это потому, что закон увеличил стандартную сумму вычета, увеличив количество людей, для которых он имеет смысл.

Он также снизил порог для того, какие ипотечные кредиты позволяют удерживать налоговые проценты по ипотеке.Для ипотечных кредитов, выданных до 16 декабря 2017 года, вы можете вычесть проценты по кредитам на сумму до 1 миллиона долларов. Для ссуд, возникших после этого, вы можете вычесть проценты по ссудам до 750 000 долларов США.

Для 2020 налогового года стандартный вычет составляет:

- • 12 400 долларов США при единовременной регистрации

- • 24 800 долларов США в браке с совместной подачей

- • 12 400 долларов США для состоящих в браке при подаче отдельно

- • 18 650 долларов США для главы семьи

“ Стандартный вычет составлял примерно половину от того, что есть сейчас, поэтому раньше было легче вычитать проценты по ипотеке », — говорит Эрик Бронненкант, CPA, CFP и глава налоговой службы Betterment, агентства финансового планирования.«Удвоение стандартного вычета в рамках налоговой реформы 2017 года и дальнейшее ограничение остатка по ипотечной ссуде затруднило получение людьми выплаты процентов по ипотеке».

Таким образом, перечисление имеет смысл только в том случае, если ваши общие проценты по ипотеке, налоги, благотворительные пожертвования и другие расходы, не облагаемые налогом, в сумме превышают стандартную сумму вычета, на которую вы имеете право, говорит Стебер.

Поскольку процентные ставки по ипотечным кредитам в этом году были настолько низкими, люди, как правило, платили меньше процентов, поэтому было бы лучше отказаться от вычета процентов по ипотеке и принять стандарт, объясняет Стебер.«Меньше налогоплательщиков будут составлять списки, чем они делали до этого закона», — говорит Стебер.

Как подать заявление на вычет налога с процентов по ипотеке

Если вы работаете с налоговым профи для подачи налоговой декларации, они могут помочь определить это с учетом ваших индивидуальных обстоятельств. Если вы подаете заявку самостоятельно и определили, что это имеет смысл для вас, вот что вам нужно сделать, чтобы потребовать вычет налоговых процентов по ипотеке:

- Получите Форма 1098 от вашего кредитора. Обычно эта форма приходит к вам в январе и содержит сумму ссуды и уплаченные вами проценты.

- Определите, можете ли вы детализировать свои удержания. Если вы выберете детализированный вычет, вы можете выбрать такие вычеты, как проценты по ипотеке, проценты по студенческому кредиту, медицинские расходы и т. Д. Сложите общие проценты по форме 1098 вместе с другими элементами, такими как подоходный налог штата и местный налог, ипотечное страхование и благотворительность. пожертвования. Если эта сумма превышает стандартный вычет, то вы можете увидеть лучшую доходность с детализированным путем.

- Чтобы детализировать, заполните Приложение A вместе с налоговой декларацией. В этой форме вы перечисляете все ваши налоговые вычеты с разбивкой по статьям.

- Хранить записи не менее семи лет. Даже если вы не можете детализировать, держите форму 1098 и другую документацию, подтверждающую потенциальные вычеты, в течение как минимум семи лет в случае аудита, говорит Стебер.

Что дает право на этот вычет в 2020 году?

Вычитаемые проценты по ипотеке — это проценты, выплачиваемые по обеспеченной ссуде на «квалифицированный дом» для первичного или вторичного проживания .

В данном случае ваша ипотека является обеспеченной ссудой, что означает, что в случае невыплаты ссуды кредитор может вступить во владение вашим домом.

IRS определяет квалифицированный дом как:

- Основное место жительства: Место жительства, в котором вы проживаете большую часть времени.

- Второе место жительства: Второе место жительства. Если это не недвижимость, которую вы сдаете в аренду. Однако бывают исключения.

- Основным или дополнительным домом может быть дом, квартира, дом на колесах, лодка или жилой прицеп.

- В основном или дополнительном доме должны быть спальные, кухонные и туалетные помещения.

- Основной или дополнительный дом может быть в стадии строительства.

Другие виды платежей также считаются процентами по ипотеке, в том числе:

- Ипотечные пункты , которые вы заплатили. «Баллы», иногда называемые комиссией за выдачу кредита или дисконтом по ссуде, представляют собой предварительно уплаченные проценты.

- Проценты по ссуде под залог недвижимости или кредитной линии под залог собственного капитала (HELOC) при условии, что ссуда использовалась для «покупки, строительства или существенного улучшения» собственности.Если вы использовали эти средства, чтобы уйти в отпуск или погасить задолженность по кредитной карте, проценты не вычитаются.

- Комиссия за просрочку платежа по ипотеке

- Штрафы за досрочное погашение ипотеки. Иногда домовладельцев наказывают за досрочную выплату ипотеки. Штраф может быть использован как вычет процентов по ипотеке.

- Когда вы продаете свой дом , вы можете вычесть ипотеку, выплаченную до даты продажи.

- Взносы по ипотечному страхованию , выданные Департаментом по делам ветеранов, Федеральной жилищной администрацией или Службой сельского жилищного строительства, или частным ипотечным страхованием (PMI), подлежат вычету на 2020 год.

- Для договоров ипотечного страхования, выпущенных после 2006 года.

Проценты по ипотеке могут не соответствовать требованиям, если ваш AGI (скорректированный валовой доход) превышает 100 000 долларов США (по форме 1040).

Что не подлежит вычету в 2020 году

Не все проценты по ипотеке подлежат налогообложению.