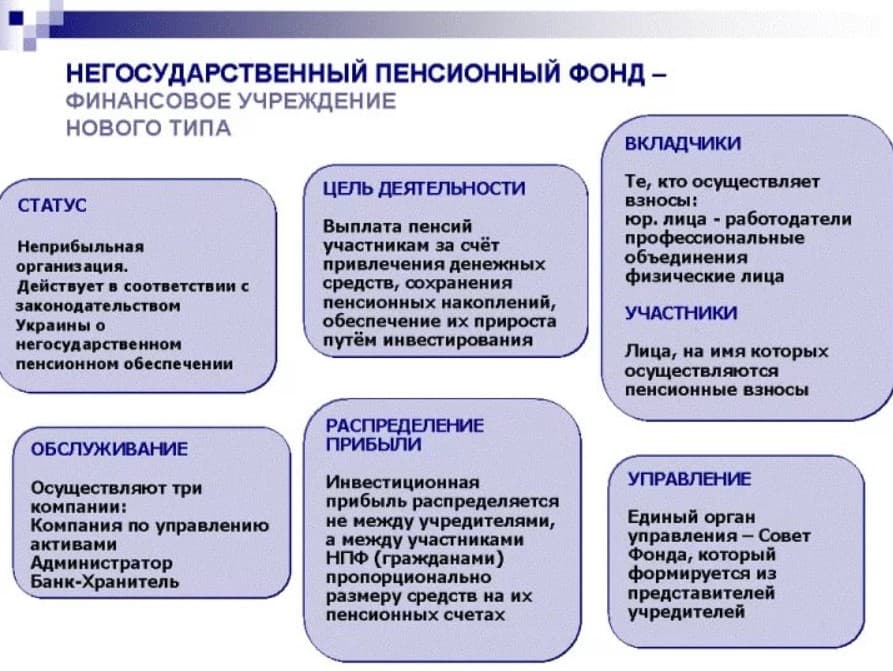

ICU — Негосударственный пенсионный фонд

Фонд имеет статус неприбыльной организации, которая осуществляет деятельность, связанную с накоплением пенсионных сбережений, инвестированием и последующими выплатами в пользу участников фонда на основе Закона «О негосударственном пенсионном обеспечении».

Фонд зарегистрирован 1 июня 2006 года. Учредителем фонда является группа ICU, управляющая фондом с 2013 года и являющаяся одной из крупнейших компаний по управлению активами в Украине.

НПФ «Династия» занимает лидирующие позиции по доходности, темпам роста активов и количества клиентов. Свои сбережения фонду доверили более 39 000 физических лиц. Фонд предоставляет участникам удобные способы доступа к индивидуальному пенсионному счету через кабинет участника и смс рассылки. С результатами деятельности фонда можно ознакомиться тут.

Обслуживание фонда осуществляют профессиональные и независимые друг от друга компании:

Компания по управлению активами: КУА «Инвестиционный Капитал Украина» (группа ICU) предоставляет услуги по управлению активами частных и институциональных инвесторов.

Администратор: ООО «Администратор пенсионного фонда «Центр персонифицированного учета», лицензия Национальной комиссии которая регулирует деятельность на рынке финансовых услуг АБ № 115988 от 14.08.2008 г., основана в 2004 году компанией «Квазар-Микро», ведущим поставщиком решений, продуктов и услуг в области информационных технологий.

Банк-хранитель: АТ «УкрСиббанк» (BNP Paribas Group), лицензия Национальной комиссии по ценным бумагам и фондовому рынку АЕ №286558 от 08. 10.2013 г., является одним из самых крупных банков Украины, который предлагает клиентам современный банковский сервис на уровне ведущих европейских стандартов. С 2006 г. основным партнером УкрСиббанка является международный банк BNP Paribas. BNP Paribas занимает лидирующую позицию среди иностранных банков, представленных в Украине по размеру активов, чистым доходам и рыночной капитализации.

10.2013 г., является одним из самых крупных банков Украины, который предлагает клиентам современный банковский сервис на уровне ведущих европейских стандартов. С 2006 г. основным партнером УкрСиббанка является международный банк BNP Paribas. BNP Paribas занимает лидирующую позицию среди иностранных банков, представленных в Украине по размеру активов, чистым доходам и рыночной капитализации.

Условия и преимущества участия в ОТП Пенсия

Условия и преимущества участия в «ОТП Пенсия»

Негосударственный пенсионный фонд «ОТП Пенсия» – надежный способ накопления средств для обеспечения дополнительной негосударственной пенсии. Целью фонда является сохранение ваших сбережений от влияния инфляции и эффективное их приумножения благодаря инвестированию. Негосударственные пенсионные фонды предоставляют вам возможность самостоятельно позаботиться о своем будущем и накопить средства на достойную, обеспеченную пенсию.

Консервативная инвестиционная стратегия и максимальная диверсификация средств является приоритетом для «ОТП Пенсия» и одновременно залогом надежности вложений. Такой подход предполагает использование большого количества различных финансовых инструментов с преимущественно низким уровнем инвестиционного риска, соответствующих критериям системы риск-менеджмента OTP Group.

Такой подход предполагает использование большого количества различных финансовых инструментов с преимущественно низким уровнем инвестиционного риска, соответствующих критериям системы риск-менеджмента OTP Group.

Кроме этого, НПФ является некоммерческой организацией и не может быть объявлен банкротом с последующим прекращением ответственности перед своими участниками. Защита накоплений обеспечивается строгим контролем деятельности фонда и обслуживающих компаний со стороны государства и специальным законодательством, предусматривающим дополнительные уровни и механизмы защиты средств:

- Требования по диверсификации средств фонда и надежности инвестиционных инструментов

- Распределение функций управления, хранения и учета средств

- Взаимный контроль обслуживающих компаний и имущественная ответственность за нарушения

- Учет активов фонда отдельно от активов обслуживающих компаний

- Возможность замены обслуживающей компании

- Государственный контроль за деятельностью фонда, лицензирование обслуживающих компаний, квалификационные требования к сотрудникам этих компаний и членам Совета фонда

- Обязательная отчетность и обнародования информации, независимый аудит

Как работает «ОТП Пенсия»?

Вкладчик осуществляет добровольные взносы на индивидуальный пенсионный счет участника. Требований по периодичности или суммам взносов нет. Взносы накапливаются и растут благодаря инвестиционной прибыли. По достижении пенсионного возраста, участник получает пенсионные выплаты. В течение периода выплат средства также продолжают работать и приносить инвестиционный доход.

Требований по периодичности или суммам взносов нет. Взносы накапливаются и растут благодаря инвестиционной прибыли. По достижении пенсионного возраста, участник получает пенсионные выплаты. В течение периода выплат средства также продолжают работать и приносить инвестиционный доход.

Условия и преимущества участия

на этапе накопления- Вы самостоятельно планируете и влияете на размер будущей пенсии

- Вы самостоятельно определяете размер и периодичность взносов

- Нет обязательных платежей или штрафов

- Нет минимального срока участия

- Все накопленные средства — ваша частная собственность, которая переходит по наследству

- Право на налоговую скидку позволяет вернуть уплаченный НДФЛ от суммы взносов за год

- Возможность перевода накоплений в другой фонд

- Открытость информации: онлайн доступ к собственному счету, SMS рассылки, ежегодные выписки.

- Ежемесячные отчеты об инвестиционной деятельности фонда

Как стать участником «ОТП Пенсия»?

Для того, чтобы стать участником пенсионного фонда, необходимо заключить пенсионный контракт.

Документы для заключения пенсионного договора

- Паспорт

- Индивидуальный налоговый номер

Если вы оформляете пенсионный контракт в пользу своих родных, кроме ваших документов, необходимо предоставить и документы родных. Для несовершеннолетних детей, кроме документов одного из родителей, необходимо предоставить свидетельство о рождении и индивидуальный налоговый номер ребенка.

Ознакомиться с шаблоном договора и уставом фонда можно в разделе «Документы фонда».

Условия и преимущества участия

на этапе выплат- Вы самостоятельно определяете пенсионный возраст (но не ранее 10 лет до официального), то есть сейчас начать получать выплаты можно в любой момент после 50 лет

- Вы самостоятельно определяете срок (не менее 10 лет) и периодичность выплат (ежемесячно, ежеквартально, раз в полгода, раз в год)

- При небольшой сумме накоплений есть возможность забрать средства единовременной выплатой (<82 380 грн.

)

) - Возможно досрочное получение средств в случае проблем со здоровьем, инвалидностью, выездом на постоянное жительство за границу

- Льготное налогообложение выплат на определенный срок, отсутствие налогов для определенных категорий участников. Больше о налогообложении и льготах …

- Возможность перевода выплат в другой фонд

- Выплаты из пенсионного фонда не влияют на получение государственной пенсии

)

)Для того, чтобы начать получать пенсионные выплаты, участнику необходимо подписать отдельный договор на выплаты. Данный договор заключается в любой момент после наступления определенного законодательством возраста (сейчас – 50 лет).

Пенсионные фонды — OTP Capital

Негосударственные пенсионные фонды (НПФ) — распространенная во всем мире система накопления средств для обеспечения пенсии, дополнительной к государственной.

Главная цель фонда — благодаря небольшим, но регулярным взносам, в течение длительного периода накопить капитал, который затем будет выплачен в виде пенсионных выплат его участникам. Средства на счете участника накапливаются благодаря постоянным взносам и ежедневной капитализации процентов. В течение периода выплат средства продолжают работать и приносить инвестиционный доход.

Средства на счете участника накапливаются благодаря постоянным взносам и ежедневной капитализации процентов. В течение периода выплат средства продолжают работать и приносить инвестиционный доход.

Поскольку НПФы накапливают средства исключительно для обеспечения дополнительной пенсии, участникам могут снимать средства после определенного возраста. Это является важным сдерживающим условием, что позволяет участникам защитить свои пенсионные накопления от соблазна досрочно потратить их.

Деятельность НПФ-ов осуществляется с участием трех компаний.

Администратор – компания, занимающаяся заключением пенсионных контрактов и учетом участников и их счетов.

КУА — компания по управлению активами — инвестирует пенсионные средства с целью их приумножения.

Банк-хранитель – банк, который обслуживает счета фонда и хранит активы пенсионного фонда.

Сейчас OTP Capital управляет активами трех негосударственных пенсионных фондов. При этом компания является учредителем двух из них: ОТП Пенсия — самый большой среди открытых НПФ Украины, который начал свою деятельность еще в 2007 году; ФриФлайт- единственный НПФ с валютной стратегией. Фонд был взят под опеку ОТП Капитал в 2018 году.

При этом компания является учредителем двух из них: ОТП Пенсия — самый большой среди открытых НПФ Украины, который начал свою деятельность еще в 2007 году; ФриФлайт- единственный НПФ с валютной стратегией. Фонд был взят под опеку ОТП Капитал в 2018 году.

Также компания OTP Capital управляет фондом магистраль — крупнейшим фондом среди профессиональных ПНФ, принадлежащей Профессиональному союзу железнодорожников и транспортных строителей Украины.

Стать участником НПФ

Чтобы стать участником пенсионного фонда, нужно заключить пенсионный контракт. Контракт может заключаться на себя и на родных, включая несовершеннолетних детей. Возрастных ограничений на участие в НПФ нет.

Документы для оформления контракта:

- Паспорт (для несовершеннолетних — свидетельство о рождении)

- Идентификационный номер

Условия участия

Будущая пенсия участника зависит от размера взносов, их периодичности, а также инвестиционной прибыли, начисляемых на эти взносы.

- Участник самостоятельно определяет размер и периодичность взносов

- Отсутствуют обязательные платежи или штрафы за невнесение средств

- Отсутствует минимальный срок участия в фонде

- Все накопленные средства — частная собственность участника, которя переходит по наследству

- Участник имеет право перевести накопления в другой фонд

- Участник имеет право на налоговую скидку, что позволяет вернуть уплаченный НДФЛ от суммы взносов за год

Новая концессионная компания — НПФ

Негосударственные пенсионные фонды инвестируют в инфраструктурные проекты

В соответствии с законодательством РФ, деятельность фондов строго контролируется государством и регулятором (Центральный банк РФ), а также независимыми актуарными и аудиторскими организациями. Кроме того, аналогично банковским вкладам, пенсионные накопления граждан гарантированы государством в лице специально созданного Агентства по страхованию вкладов (АСВ).

Кроме того, аналогично банковским вкладам, пенсионные накопления граждан гарантированы государством в лице специально созданного Агентства по страхованию вкладов (АСВ).

Инвестирование пенсионного капитала имеет долгосрочный характер, и свою специфическую цель – обеспечить доходность, превышающую инфляцию. Это в значительной степени отличает НПФ от других участников финансового рынка: пенсионные фонды имеют меньший аппетит к риску, но также в соответствии с российским законодательством не могут инвестировать в высокорисковые активы.

По данным Банка России www.cbr.ru, в настоящее время более 28 млн россиян формируют свою будущую пенсию в негосударственных пенсионных фондах, а их будущие пенсии уже сейчас работают для развития реального сектора экономики России, позволяя возводить новые масштабные инфраструктурные проекты, увеличивать производственные мощности, создавать новые рабочие места.

Яркими примерами таких проектов, причем уже реализованных, являются: участок трассы М1 «Москва-Минск» в обход подмосковного Одинцово, физкультурно-оздоровительные комплексы в Нижегородской области, системы переработки и утилизации твердых бытовых отходов по всей России.

Уже введенные в эксплуатацию, эти объекты не только приносят пользу потребителям автодорожных, коммунальных и спортивных услуг, выполняя важнейшие социальные и экономические функции, но и обеспечивают доход на вложенные инвестиции для негосударственных пенсионных фондов, которые направляют полученные средства на формирование пенсий граждан России.

Положительный опыт инвестирования пенсионных средств в инфраструктурные проекты чрезвычайно распространённое явление и в международной практике. Дороги и мосты, больницы и перинатальные центры, школы и спортивные комплексы – строительство и эксплуатация таких нужных людям объектов осуществляется с использованием долгосрочных средств пенсионных фондов в США, Латинской Америки, стран Европы и Азии.

Партнеры ОАО «Главная дорога»

Пенсионная программа | Банк УРАЛСИБ

Все клиенты АО «НПФ «БУДУЩЕЕ», формирующие в фонде свои пенсионные накопления, могут обратиться в отделения банка для подачи заявлений на следующие типы выплат

единовременная выплата (АО «НПФ «БУДУЩЕЕ» выплачивает Вам разово всю сумму Ваших пенсионных накоплений

срочная пенсионная выплата (АО «НПФ «БУДУЩЕЕ» выплачивает пенсионные накопления на протяжении выбранного Вами ряда лет, но не менее 10 лет (120 месяцев)

накопительная пенсия (АО «НПФ «БУДУЩЕЕ» выплачивает пенсионные накопления пожизненно)

Для получения первичной консультации — позвоните на горячую линию фонда по телефону 8-800-707-15-20 (звонок по России бесплатный), назовите свои ФИО и СНИЛС. Сотрудники горячей линии фонда проконсультируют Вас о возможных видах выплат за счет средств пенсионных накоплений, о необходимом к предоставлению комплекте документов и подскажут территориально близкое к Вам отделение Банка УРАЛСИБ для оформления соответствующего типа заявления

Сотрудники горячей линии фонда проконсультируют Вас о возможных видах выплат за счет средств пенсионных накоплений, о необходимом к предоставлению комплекте документов и подскажут территориально близкое к Вам отделение Банка УРАЛСИБ для оформления соответствующего типа заявления

При обращении в отделение Банка УРАЛСИБ обязательно необходимо иметь при себе паспорт РФ, СНИЛС, справку ПФР (при наличии), реквизиты счета для осуществления выплат, документы, подтверждающие изменение персональных данных (при необходимости). После оформления соответствующего заявления обязательно возьмите у сотрудника Банка УРАЛСИБ экземпляр расписки-уведомления о регистрации заявления и памятку.

Кроме того, в отделениях банка можно обновить банковские реквизиты и персональные данные, чтобы всегда оставаться на связи с фондом! Если у Вас произошли изменения в персональных данных (например, ФИО), реквизитах для осуществления выплат, просим Вас сообщить о них, обратившись в отделение Банка Уралсиб.

Правительство поддержало проект о выплате частной пенсии в 55 и 60 лет :: Экономика :: РБК

Речь идет о договорах с НПФ, заключенных после 1 января 2019 года. Авторы законопроекта отмечают, что повышение возраста делает негосударственные пенсии менее привлекательными для вкладчиков

Фото: Михаил Терещенко / ТАСС

Правительство направило положительный отзыв на законопроект, дающий право на выплату негосударственной пенсии женщинам в возрасте 55 лет и мужчинам, достигшим 60 лет, сообщили в партии «Единая Россия». Законопроект планируется рассмотреть в осеннюю сессию Госдумы.

Законопроект планируется рассмотреть в осеннюю сессию Госдумы.

Проект поправок в закон «О негосударственных пенсионных фондах» был внесен в нижнюю палату парламента в конце мая. Авторы — группа парламентариев во главе с руководителем думского комитета по финансовым рынкам Анатолием Аксаковым и вице-спикером Госдумы Петром Толстым.

Любой гражданин может начать самостоятельно откладывать средства на будущую пенсию в дополнение к государственной. Для этого нужно заключить договор о негосударственном пенсионном обеспечении с НПФ. По действующим сейчас условиям, выплата средств начинается при достижении пенсионного возраста.

С 2019 года в России началась пенсионная реформа. Возраст выхода на пенсию будет поэтапно возрастать, пока не достигнет в 2028 году 65 лет для мужчин и 60 лет для женщин. При этом граждане, заключившие договора с НПФ до 1 января 2019 года, имеют право на выплату негосударственной пенсии по «старым» пенсионным границам — 60 и 55 лет, а у тех, кто заключил договор после 1 января 2019 года, право возникнет позднее — в соответствии с графиком повышения пенсионного возраста.

«Поздний выход на негосударственную пенсию делает институт негосударственной пенсии менее привлекательным для потенциальных вкладчиков, в связи с чем объем поступлений в негосударственные пенсионные фонды сокращается», — отмечают авторы законопроекта в пояснительной записке. Проектом поправок предлагается «вернуть возраст выхода на негосударственную пенсию 55 и 60 лет для женщин и мужчин соответственно».

|

| ||||

|

| ||||

|

| ||||

|

| ||||

|

| ||||

|

| ||||

|

| ||||

|

| ||||

|

| ||||

|

| ||||

|

| ||||

|

02.2021

02.2021 02.2021

02.2021 Итоги 2020 года», провели сотрудники сектора опеки и попечительства Управления образования администрации Володарского муниципального района

Итоги 2020 года», провели сотрудники сектора опеки и попечительства Управления образования администрации Володарского муниципального района 02.2021

02.2021Как работают пенсионные фонды?

Традиционные пенсионные планы исчезают из частного сектора, за исключением планов, привязанных к трудовым договорам. Работники государственного сектора — самая большая группа с активными и растущими пенсионными планами.

Понять настройку традиционных пенсионных планов, как и причины их исчезновения, несложно.

Ключевые выводы

- Традиционные пенсионные планы с установленными выплатами исчезают из пенсионного ландшафта.

- Пенсионные планы финансируются за счет взносов работодателей и работников, причем первые выплачивают наибольшую долю.

- Пенсионные планы государственных служащих, как правило, более щедры, чем планы частных работодателей.

- Частные пенсионные планы подлежат государственному регулированию через ERISA.

Структура базового пенсионного фонда

Так как же работает пенсия? Самый распространенный пенсионный план — это план с установленными выплатами. Сотрудники получают оплату, равную проценту от их средней заработной платы за последние несколько лет работы.Формула, которая включает годы работы в одной и той же компании, устанавливает сумму платежа. Комбинация взносов работников и работодателей в фонд выплат, при этом работодатели выплачивают самую большую долю.

Частные планы обычно рассчитаны на выплату 1% за каждый год работы, умноженный на среднюю зарплату за последние пять лет работы.

Например, сотрудник с 35-летним стажем работы в одной компании и средней заработной платой 50 000 долларов получит ежегодную выплату в размере 17 500 долларов США.Планы профсоюзов с установленными выплатами основывают выплаты на годах членства в профсоюзе и времени, проведенном с несколькими работодателями.

Частные планы редко имеют эскалатор стоимости жизни, хотя во многих профсоюзных планах он есть.

Пенсионные планы государственных служащих более щедры, чем частные. Крупнейший в стране пенсионный план Калифорнийская пенсионная система государственных служащих (CalPERS) выплачивает 2% в год на своих основных уровнях.

Сотрудник со средней зарплатой 50 000 долларов получает 35 000 долларов в год.В государственных пенсионных планах обычно есть эскалатор стоимости жизни.

1% против 2%

Процент годовой зарплаты, выплачиваемой по частным планам по сравнению с государственными планами

Положение о пенсионном плане

Частные планы подпадают под действие Закона о гарантированном пенсионном доходе сотрудников (ERISA) 1974 года. ERISA устанавливает минимальные стандарты в отношении работы пенсионного плана в интересах участников и в первую очередь заботится о понимании участником того, как работает программа, а также юридические права.Взаимодействие с другими людьми

ERISA устанавливает минимальные стандарты в отношении работы пенсионного плана в интересах участников и в первую очередь заботится о понимании участником того, как работает программа, а также юридические права.Взаимодействие с другими людьми

ERISA учредила Корпорацию гарантирования пенсионных пособий (PBGC). PBGC — это фонд пенсионного страхования, который взимает с работодателей премию, чтобы гарантировать работникам пенсионные выплаты, если работодатель прекращает деятельность. Максимальная сумма гарантированной в 2021 году прямой пожизненной ренты для 65-летнего пенсионера из частной компании составляет 6 034,09 доллара в месяц.

План для нескольких сотрудников гарантирует от 4290 до 17 160 долларов в год, в зависимости от стажа работы сотрудника.Взаимодействие с другими людьми

Отчет за 2019 год (самый последний отчет по состоянию на ноябрь 2020 года) Государственной бухгалтерской службы (GAO) показывает, что у PBGC были почти 185 миллиардов долларов будущих обязательств на конец 2018 финансового года и дополнительный финансовый дефицит в размере 54 миллиардов долларов для его программ с участием нескольких работодателей. По его оценкам, вероятность банкротства фонда к 2026 году составляет 99%.

По его оценкам, вероятность банкротства фонда к 2026 году составляет 99%.

ERISA не распространяется на государственные пенсионные фонды, которые следуют правилам, установленным правительствами штатов, а иногда и конституциями штатов.PBGC не распространяется на государственные планы. В большинстве штатов налогоплательщики несут ответственность за выполнение любых невыполненных обязательств по планам государственных служащих.

Инвестиционные мандаты

ERISA не регулирует конкретные инвестиции пенсионного плана. ERISA требует, чтобы спонсоры плана действовали в качестве доверенных лиц.

Конфликт интересов между планами и лицами или организациями, имеющими отношение к фидуциарам, не допускается. Инвестиции должны быть разумными и диверсифицированными таким образом, чтобы предотвратить значительные убытки.Взаимодействие с другими людьми

Сами пенсионные планы устанавливают требования к прогнозируемой средней доходности. Чем выше прогнозируемая норма прибыли, тем меньше денег работодатель должен вложить в план. Ставка 7,5%, исторически используемая CalPERS, была нормальным ориентиром до тех пор, пока фонд не решил снизить ставку до 7%.

Ставка 7,5%, исторически используемая CalPERS, была нормальным ориентиром до тех пор, пока фонд не решил снизить ставку до 7%.

К сожалению, в условиях финансового кризиса и нестабильности на рынках большинству планов не хватает инвестиционных мандатов. Многие частные и государственные пенсионные фонды значительно недофинансированы, что требует от спонсоров плана добавления дополнительного капитала.Взаимодействие с другими людьми

Хотя существуют значительные различия в пенсионном доходе по признаку расы, это не относится к работникам с пенсионными планами с установленными выплатами: 17% чернокожих имеют пенсии по сравнению с 21% белых неиспаноязычных граждан.

Инвестиционный стиль

Ключом к инвестиционному стилю является разумная и разнообразная фидуциарная ответственность. Традиционная инвестиционная стратегия разделяет активы между инвестициями с фиксированным доходом, такими как вложения в облигации и акции, дивидендные акции голубых фишек, привилегированные акции и коммерческую недвижимость. Многие пенсионные фонды отказались от активного управления портфелем акций и инвестируют только в индексные фонды.

Многие пенсионные фонды отказались от активного управления портфелем акций и инвестируют только в индексные фонды.

Возникает тенденция к размещению некоторых активов в альтернативных инвестициях в поисках более высокой прибыли. Эти альтернативные инвестиции включают в себя частный капитал, хедж-фонды, товары, деривативы и высокодоходные облигации.

Что такое частная пенсия?

Частные пенсии — это вид пенсий, которые вы можете назначить, чтобы сэкономить деньги для выхода на пенсию. Их ценность обычно зависит от того, сколько денег вы вложили и насколько эффективны ваши инвестиции.

Частная пенсия, также называемая личной пенсией, — это продукт, который вы можете использовать для накопления денег на пенсию. Обычно это пенсии с установленными взносами, что означает, что деньги, которые вы получаете при выходе на пенсию, зависят от суммы, которую вы заплатили, и от эффективности ваших инвестиций.

Как работают частные пенсии

Ваш браузер не поддерживает теги видео HTML5.

Частные пенсии действуют аналогично пенсиям по месту работы, но устанавливаются вами, а не вашим работодателем.Вы можете установить регулярные взносы (например, ежемесячно) или делать разовые платежи в свой фонд, и ваш пенсионный фонд добавит налоговые льготы.

Деньги, которые вы вкладываете в личную пенсию, обычно вкладываются в различные активы, такие как акции, облигации, собственность и наличные деньги. Когда вы начнете получать пенсию, у вас, вероятно, будет возможность выбрать один из пенсионных фондов, исходя из того, на какой риск вы готовы пойти.

Когда вам исполнится 55 лет, вы можете получить свою частную пенсию в виде единовременной выплаты, использовать ее для покупки аннуитета (гарантированный доход) или оставить ее инвестированной и снимать денежные суммы, когда вам нужно, через выборку.Более подробную информацию об этом вы можете найти на нашей странице, посвященной обналичиванию пенсии.

Наши планы PensionBee — это частные пенсии, которыми вы можете легко управлять онлайн.

Налоговые льготы для частных пенсий

Вы получаете налоговые льготы, когда платите в частную пенсию. Ваш поставщик медицинских услуг автоматически потребует эту сумму по базовой ставке и добавит ее к вашей пенсионной корзине.

Вы получаете надбавку в размере 25% от ваших взносов. Это означает, что если вы заплатите 100 фунтов стерлингов в свою пенсию, HMRC добавит еще 25 фунтов стерлингов, в результате чего ваш общий взнос составит 125 фунтов стерлингов.

Налогоплательщики по более высокой и дополнительной ставке могут потребовать дополнительные 25% и 31% соответственно в своих налоговых декларациях с самооценкой. На 2020/21 год вы можете получить налоговые льготы по своим пенсионным взносам в размере до 100% от вашей зарплаты или 40 000 фунтов стерлингов (в зависимости от того, что меньше).

Дополнительную информацию о выплате пенсий и налоговых льготах см. На нашей странице о пенсионных взносах.

Кому нужна частная пенсия?

Частные пенсии и пенсии по месту работы могут быть хорошим способом накопления на пенсию. Они могут быть очень важны для увеличения любого дохода, который вы можете получить от государственной пенсии, которая в настоящее время составляет всего 9 110,40 фунтов стерлингов в год.

Они могут быть очень важны для увеличения любого дохода, который вы можете получить от государственной пенсии, которая в настоящее время составляет всего 9 110,40 фунтов стерлингов в год.

Вы можете открыть частную пенсию, даже если у вас есть трудовая пенсия. Работодатели обязаны вносить взносы в пенсионные планы своих сотрудников в рамках Auto Enrollment, что может сделать пенсии по месту работы особенно привлекательными.

Если у вас нет пенсии по месту работы — возможно, потому, что вы отказались от пенсионного плана своей компании или работаете не по найму, — то начало частной пенсии — это один из способов начать ваши пенсионные накопления.Однако не отдавайте предпочтение одному виду пенсии по сравнению с другим и старайтесь откладывать как на работу, так и на частную жизнь. В конце концов, работодатели вносят взносы в пенсию по месту работы, добавляя немного больше к вашей корзине.

PensionBee частный пансионат

PensionBee может помочь вам объединить ваши пенсии в совершенно новые частные пенсионные планы. Нам просто нужно несколько простых деталей, и мы займемся поиском и переводом ваших старых пенсий. После завершения вы сможете отслеживать свои пенсионные сбережения в Интернете, и ваш работодатель также может внести свой вклад.Зарегистрируйтесь в PensionBee сейчас.

Нам просто нужно несколько простых деталей, и мы займемся поиском и переводом ваших старых пенсий. После завершения вы сможете отслеживать свои пенсионные сбережения в Интернете, и ваш работодатель также может внести свой вклад.Зарегистрируйтесь в PensionBee сейчас.

Предупреждение о рисках

Как всегда с инвестициями, ваш капитал находится под угрозой. Стоимость ваших инвестиций может как уменьшаться, так и расти, и вы можете получить обратно меньше, чем вложили. Эта информация не должна рассматриваться как финансовый совет.

Последний раз редактировалось: 14.10.2019

Пенсионные планы: определение, виды, преимущества и риски

Пенсионный план — это тип пенсионного плана, при котором работодатели обещают выплачивать работникам пожизненное установленное пособие после их выхода на пенсию.Он отличается от плана с установленными взносами, такого как 401 (k), где сотрудники вкладывают собственные деньги в инвестиционную программу, спонсируемую работодателем. Популярность пенсий возросла во время Второй мировой войны и стала основой пакетов социальных пособий для государственных служащих и работников, входящих в профсоюзы. Хотя они остаются обычным явлением в государственном секторе, в частном секторе они в значительной степени вытеснены планами с установленными взносами.

Популярность пенсий возросла во время Второй мировой войны и стала основой пакетов социальных пособий для государственных служащих и работников, входящих в профсоюзы. Хотя они остаются обычным явлением в государственном секторе, в частном секторе они в значительной степени вытеснены планами с установленными взносами.

У вас есть вопросы о пенсионном планировании? Проконсультируйтесь с финансовым консультантом в вашем районе.

Что такое пенсионный план? В идеальном мире работодатель, предлагающий пенсионный план, откладывает деньги на каждого работника, и эти деньги со временем растут. Поступления затем покрывают доход, который компания обещала выплатить работнику при выходе на пенсию. Часто у сотрудника есть выбор: получить единовременную выплату при выходе на пенсию (или при уходе из компании) или регулярные пожизненные выплаты в виде аннуитета. В зависимости от плана эти пенсионные пособия могут передаваться по наследству пережившему супругу (а) или детям.

Ваш пенсионный доход обычно выплачивается в виде процента от вашей заработной платы в течение ваших рабочих лет. Этот процент зависит от условий, установленных вашим работодателем, и времени, проведенного вами с ним. Работник, проработавший несколько десятилетий в компании или правительстве, может получить 85% своей зарплаты при выходе на пенсию. Тот, у кого меньше времени за плечами или у менее щедрого работодателя, может получить только 50%.

Пенсионеры не участвуют в управлении этими фондами. Это считается плюсом, поскольку большинство людей не являются финансовыми экспертами.Но, с другой стороны, отсутствие контроля означает, что сотрудники бессильны обеспечить адекватное финансирование своих пенсионных фондов. Они также должны быть уверены, что их компания будет продолжать свою деятельность на протяжении всей их жизни. (Если компания обанкротится, пенсия прекратится и начнутся выплаты из Корпорации пенсионных пособий.)

Если вы уволитесь от работодателя до получения пенсионного пособия, вы лишитесь денег, которые ваша компания отложила для вашего выхода на пенсию. Расписания наделения бывают двух видов: скала и градация.При использовании cliff vesting вы не имеете права претендовать на какие-либо взносы компании до истечения определенного периода времени. При дифференцированном переходе определенный процент ваших льгот будет переходить каждый год, пока вы не достигнете 100% перехода.

Расписания наделения бывают двух видов: скала и градация.При использовании cliff vesting вы не имеете права претендовать на какие-либо взносы компании до истечения определенного периода времени. При дифференцированном переходе определенный процент ваших льгот будет переходить каждый год, пока вы не достигнете 100% перехода.

Как вы, наверное, догадались, главное различие между государственной пенсией и частной пенсией — это работодатель. Государственные пенсии предоставляются федеральными, государственными и местными органами власти. Например, у полицейских и пожарных есть пенсии.Так же поступают школьные учителя.

Некоторые частные компании все еще предлагают пенсии. Чаще всего это уже давно работающие компании, которые начали предлагать пенсии еще в прошлом веке. Однако многие заморозили свои пенсии, чтобы новые сотрудники не имели права их получать.

По сравнению с государственными пенсионными фондами, частные пенсии имеют большую юридическую защиту. По закону частные компании должны обеспечить адекватное финансирование своих пенсионных фондов. Кроме того, они должны застраховать свои пенсии, выплачивая взносы в Корпорацию гарантирования пенсионных пособий.К государственным пенсиям не предъявляются те же требования. Из-за отсутствия правовой защиты многие государственные пенсионные фонды серьезно недофинансированы, что может привести к резкому сокращению пособий, если ничего не изменится.

В частном секторе 401 (k) в значительной степени заменил традиционную пенсию. 401 (k) — это план с установленными взносами, при котором деньги удерживаются из вашей зарплаты и переводятся на инвестиционный счет на ваше имя.Вы можете зарабатывать деньги на своих инвестициях или можете их потерять, но в любом случае деньги принадлежат вам. Напротив, план с установленными выплатами обычно объединяет деньги в пенсионный фонд компании. Ваш работодатель обязан платить вам в соответствии с условиями своего пенсионного плана, но на самом деле никакая часть пенсионного фонда не ведется на ваше имя.

Традиционные планы 401 (k) имеют налоговые льготы. Это означает, что вы не платите налоги на свои взносы или доходы до тех пор, пока не выйдете на пенсию и не снимете средства. Точно так же вы не платите налоги на пенсионные выплаты, пока их не получите.Но если вы возьмете единовременную выплату при выходе из компании, но перед выходом на пенсию, вам придется перенести ее на счет с льготным налогообложением, например, на индивидуальный пенсионный счет (IRA).

Кроме того, у некоторых планов 401 (k) есть совпадения с работодателем. Если ваш работодатель предлагает один, он будет соответствовать вашим взносам в пределах установленного лимита. Пенсии же не имеют соответствия работодателю, поскольку все деньги в фонде поступают от работодателя.

Пенсии и социальное обеспечение Люди, получающие пенсию от государственного работодателя, могут не иметь права на получение пособия по социальному обеспечению или могут получать только частичное пособие. Это связано с тем, что некоторые работники государственного сектора, у которых есть ожидаемая пенсия, не облагаются налогом на заработную плату в системе социального обеспечения. Поскольку они не платят в фонд, они не получают всех пособий.

Это связано с тем, что некоторые работники государственного сектора, у которых есть ожидаемая пенсия, не облагаются налогом на заработную плату в системе социального обеспечения. Поскольку они не платят в фонд, они не получают всех пособий.

Если вы часть своей карьеры проработали в частном секторе, но при этом работали в государственном секторе с пенсией, приготовьтесь к Положению о ликвидации непредвиденных доходов социального обеспечения (WEP). WEP ограничивает пенсионные пособия по социальному обеспечению для людей, у которых также есть пенсионный доход.Существует также государственная пенсионная компенсация (GPO), которая ограничивает размер пособия по случаю потери супруга или потери кормильца, доступного для людей, имеющих доход от государственной пенсии.

Цель WEP и GPO — сделать выплаты социального обеспечения более справедливыми по всем направлениям. В свою очередь, годы, которые вы тратите на работу в государственном секторе, ничего не значат, то есть как если бы вы были безработным. А поскольку социальное обеспечение основывает выплаты на 35-летнем опыте наиболее высокооплачиваемой работы, государственные служащие будут либо получать ограниченные пособия, либо не получать вовсе.

А поскольку социальное обеспечение основывает выплаты на 35-летнем опыте наиболее высокооплачиваемой работы, государственные служащие будут либо получать ограниченные пособия, либо не получать вовсе.

GPO и WEP экономят деньги на социальное обеспечение, что всегда вызывает большую озабоченность в Вашингтоне, округ Колумбия.Независимо от того, как вы относитесь к GPO и WEP, важно знать, как эти два положения могут повлиять на ваши пенсионные планы.

Если у вас была государственная работа с хорошей зарплатой, у вас, вероятно, есть другие льготы, на которые можно рассчитывать. По этой причине Конгресс решил, что вы можете обойтись без некоторых пособий по социальному обеспечению, исходя из предположения, что ваша государственная пенсия уже обеспечивает вам пенсионный доход из государственной казны.

Каковы риски пенсионного плана? Хотя доступ к пенсии дает множество преимуществ, ни один пенсионный план не лишен рисков. В отличие от плана 401 (k) или IRA, вы не можете сказать, как ваша компания инвестирует деньги в ваш пенсионный фонд. Если управляющий фондом принимает неверные инвестиционные решения, это может потенциально привести к недостаточности средств для выплаты всей пенсии. Предположительно, это приведет к сокращению ваших льгот без предупреждения.

Если управляющий фондом принимает неверные инвестиционные решения, это может потенциально привести к недостаточности средств для выплаты всей пенсии. Предположительно, это приведет к сокращению ваших льгот без предупреждения.

Другой риск потери контроля заключается в том, что ваша компания может изменить условия вашего пенсионного плана.В частности, это может снизить процент заработной платы для каждого получателя, что приведет к уменьшению размера пособия. Поскольку пенсии для работодателей намного дороже, чем другие альтернативы, в интересах вашего работодателя минимизировать расходы. В случае государственных пенсий также существует риск того, что государство или муниципалитет столкнутся с экономическими проблемами и объявят о банкротстве, что может привести к сокращению пособий для участников пенсионного плана.

По этим причинам лучше всего накопить самостоятельно в качестве надбавки к пенсии.Вы же не хотите рассчитывать на комфортную пенсию, а потом неожиданно не хватает средств.

В сегодняшнем пенсионном ландшафте, где преобладают планы с установленными взносами, легко почувствовать ностальгию по пенсиям. Разве не было бы хорошо иметь гарантированный источник дохода на всю жизнь? Но у пенсий есть риски. Самая большая проблема для работников частного сектора заключается в том, что их компания и пенсия закроются. Выплаты застрахованы на федеральном уровне, но если пенсия не будет обеспечена адекватным финансированием, сотрудники могут получить меньше, чем они рассчитывали.

Советы по подготовке к пенсии- Не бойтесь получить профессиональную помощь с вашими пенсионными планами. Финансовый консультант может помочь вам убедиться, что вы идете в комфортную пенсию. К счастью, найти подходящего финансового консультанта не должно быть сложно. Бесплатный инструмент SmartAsset подберет вам финансовых консультантов в вашем районе за пять минут. Начать сейчас.

- Постарайтесь максимально использовать соответствие 401 (k) вашей компании. Матч — бесплатные деньги.Это простой способ увеличить количество гнездовых яиц. Чтобы выяснить, насколько большим должно быть это гнездовое яйцо, воспользуйтесь нашим пенсионным калькулятором, который учитывает даже местные налоги.

Матч — бесплатные деньги.Это простой способ увеличить количество гнездовых яиц. Чтобы выяснить, насколько большим должно быть это гнездовое яйцо, воспользуйтесь нашим пенсионным калькулятором, который учитывает даже местные налоги.

Матч — бесплатные деньги.Это простой способ увеличить количество гнездовых яиц. Чтобы выяснить, насколько большим должно быть это гнездовое яйцо, воспользуйтесь нашим пенсионным калькулятором, который учитывает даже местные налоги.Фотография предоставлена: © iStock.com / RossHelen © iStock.com / DNY59, © iStock.com / vgajic

Пополнение частной пенсии: добавление к пенсии

Накопление на пенсию — один из самых разумных финансовых шагов, которые вы можете сделать. Выплачивая больше денег через частное пополнение пенсии, вы можете увеличить стоимость своего пенсионного фонда при выходе на пенсию, что даст вам больший потенциальный доход в дальнейшей жизни и поможет вам получить заслуженную пенсию.Однако выбор наилучшего способа пополнения вашей пенсионной корзины и использования государственных налоговых льгот на личные пенсионные накопления может оказаться сложной задачей.

Пополнение частной пенсии — какие льготы?

Пополнение пенсионной корзины имеет большой финансовый смысл и может быть хорошим способом пополнить свой пенсионный фонд по мере приближения к пенсии. Возможно, чем больше вы сэкономите, тем большие налоговые льготы вы получите. Это потому, что как налогоплательщик Великобритании вы имеете право на налоговые льготы при пополнении частных пенсионных взносов в размере до 40 000 фунтов стерлингов или 100% вашего дохода, если вы зарабатываете менее 40 000 фунтов стерлингов.

Возможно, чем больше вы сэкономите, тем большие налоговые льготы вы получите. Это потому, что как налогоплательщик Великобритании вы имеете право на налоговые льготы при пополнении частных пенсионных взносов в размере до 40 000 фунтов стерлингов или 100% вашего дохода, если вы зарабатываете менее 40 000 фунтов стерлингов.

Узнайте больше о налогах на ваши частные пенсионные взносы.

В зависимости от того, являетесь ли вы налогоплательщиком по базовой или более высокой ставке, правительство будет вносить дополнительные 20% в ваши личные пенсионные накопления и даже позволит налогоплательщикам с более высокой ставкой требовать возврата дополнительных 20% налоговых льгот, заполнив форму самооценки. . Правила немного отличаются для шотландских налогоплательщиков, но правительство внесет 20%, даже если вы живете в Шотландии и платите начальную ставку налога в размере 19%.

Эти льготы по налогу на пенсионные накопления могут быстро накапливаться, и чем раньше вы начнете, тем больше времени у вашей пенсии для накопления увеличенных взносов за счет пополнения частной пенсии и соответствующих налоговых льгот. Также стоит рассматривать пенсионный фонд как средство долгосрочного инвестирования. Это означает, что, хотя стоимость пенсионного фонда может как падать, так и расти, общая стоимость вашего пенсионного фонда должна увеличиваться в стоимости в течение десятилетий.

Как действуют налоговые льготы для личных пенсионных взносов?

Независимо от того, являетесь ли вы налогоплательщиком по более высокой ставке или налогоплательщиком по базовой ставке, увеличение взносов в вашу личную пенсию может привести к немедленному увеличению налоговых льгот.

Налогоплательщики по базовой ставке — Если вы откладываете около 80 фунтов стерлингов в личную пенсию каждый месяц, правительство добавит в банк еще 20 фунтов стерлингов, увеличивая общий взнос до 100 фунтов стерлингов. Через 20 лет эта налоговая льгота будет стоить 4800 фунтов стерлингов, что, если добавить к накопленным вами 19 200 фунтов стерлингов личных пенсионных взносов, повысит стоимость всех взносов до 24000 фунтов стерлингов.

Налогоплательщики по более высокой ставке — Как и в случае налогоплательщика по базовой ставке в Великобритании, правительство добавляет 20% частную надбавку к пенсии к вашим взносам.Это означает, что вы получаете дополнительную налоговую скидку в размере 20 фунтов стерлингов на каждые сэкономленные 80 фунтов стерлингов. Затем вы можете потребовать дополнительную сумму налоговых льгот по более высокой ставке в размере 20% (это 21% для Шотландии), отправив ежегодную форму самооценки. Фактически сокращается ваш общий взнос до 60 фунтов стерлингов на каждые 100 фунтов стерлингов, добавленных к вашей личной пенсионной корзине, или до 59 фунтов стерлингов, если вы шотландский налогоплательщик.

Шотландские налогоплательщики — Если вы живете в Шотландии, стоит знать, что в Шотландии действует промежуточная ставка налога в размере 21% для доходов, которые составляют от 12 151 до 31 580 фунтов стерлингов.Это больше, чем в Англии, Уэльсе и Северной Ирландии, и вы должны иметь возможность потребовать назад дополнительный 1% в качестве налоговой льготы при заполнении формы самооценки.

Имейте в виду, что предел налоговых льгот в размере 40 000 фунтов стерлингов означает, что вы можете ежегодно откладывать только 40 000 фунтов стерлингов на пенсию и иметь возможность воспользоваться налоговыми льготами, описанными выше. Любые взносы, которые вы вносите в частную пенсию сверх 40 000 фунтов стерлингов, не получают налоговых льгот, а вместо этого добавляются к вашему доходу и подлежат налогообложению и государственному страхованию.

Если у вас очень высокий заработок и доход превышает 150 000 фунтов стерлингов, включая пенсионные взносы, размер налоговой льготы для пенсии будет снижаться с 40 000 до 10 000 фунтов стерлингов, если ваш доход составляет 210 000 фунтов стерлингов или больше. Можно перенести любые неиспользованные налоговые льготы за предыдущие три года — например, за один год, когда заработок был значительно ниже 150 000 фунтов стерлингов, — но вы должны быть в действующей пенсионной схеме в течение этих трех лет. Если вы являетесь очень крупным налогоплательщиком и подпадаете под налоговый порог в 45%, вам стоит поговорить с финансовым консультантом, чтобы получить индивидуальный совет.

Прочтите наше руководство по выбору пенсии — гибкий пенсионный доход, как он работает и подходит ли он вам.

Пополнение частной пенсии — как увеличить взносы

Вы можете начать пополнение частной пенсии в любое время, и чем раньше вы начнете, тем лучше. Просто свяжитесь с вашим персональным пенсионным фондом и договоритесь об увеличении ваших взносов. В большинстве случаев вы можете просто начать увеличивать количество выплат самостоятельно.

Следите за порогом налоговых льгот, если вы увеличиваете взносы.Например, если вы увеличиваете размер своих взносов и ваша годовая сумма составляет менее 40 000 фунтов стерлингов, вы должны иметь возможность потребовать полную сумму дополнительных налоговых льгот, на которые вы имеете право. Если, однако, ваша дополнительная сумма частной пенсии доведет вас до общей суммы годового взноса в размере 50 000 фунтов стерлингов, вы не получите налоговых льгот на дополнительные 10 000 фунтов стерлингов, которые вы внесли сверх 40 000 фунтов стерлингов.

Пополнение частной пенсии — в чем проблемы?

Перед увеличением взносов стоит получить независимую финансовую консультацию, особенно в отношении того, в какие типы фондов вам следует инвестировать.

Например, лучше избегать любого пополнения частной пенсии, которое вкладывает дополнительные деньги в более высокие темпы роста и более рискованные инвестиции, особенно по мере приближения к пенсии. Хотя обещание быстрого роста может быть привлекательным, когда вы хотите увеличить свою личную пенсионную корзину, инвестиции требуют значительного сокращения. Если это произойдет ближе к вашему пенсионному возрасту, у вас может остаться большая дыра в вашем пенсионном фонде и не будет достаточно времени, чтобы рынок восстановился в цене.

Также стоит помнить, что все вложения могут расти и падать, и взносы, которые вы делаете в пенсионный фонд, могут не стоить того же, если вы хотите обналичить их и приобрести аннуитет.Хорошие пенсионные схемы будут постепенно выводить ваши деньги из более рискованных инвестиций по мере того, как вы приближаетесь к пенсии, но поскольку некоторые пенсионные фонды вкладывают средства в акции и акции, если фондовый рынок упадет, стоимость вашего пенсионного фонда тоже может измениться.

Использование единовременной выплаты в качестве пополнения частной пенсии

Как правило, лучше регулярно добавлять меньшие взносы в пенсионную корзину, чем сразу вносить единовременную выплату. Это связано с тем, что пенсии — это долгосрочные инвестиции, а еженедельные или ежемесячные подъемы и падения акций, акций и стоимости ваших инвестиций могут затруднить выбор времени, когда вкладывать единовременную сумму в частную пенсию.

Вместо этого, уменьшение количества капель с течением времени дает эффект сглаживания — известный как усреднение — что означает, что ваш фунт покупает больше, когда цены на акции низкие, и меньше, когда цены высокие. Поскольку цены на акции сильно колеблются, вложение единовременной суммы может означать, что вы покупаете их при высоких ценах, что снижает отдачу от вложенных средств. Как правило, инвестиции и фондовый рынок растут в долгосрочной перспективе, поэтому небольшие и часто частные взносы на пополнение пенсий сглаживают пики и спады.

Стоит ли пополнение частной пенсии?

Если вы получили единовременную выплату или у вас увеличился доход, есть смысл отложить больше на пенсию, спасибо за налоговые льготы.Однако, в зависимости от ваших обстоятельств, это может быть не лучший маршрут.

Прежде чем увеличивать пенсионные взносы, убедитесь, что вы сначала выплатили дорогие долги, такие как кредитная карта или ссуды под высокие проценты. Если резервов наличности мало, всегда стоит отложить часть своих сбережений на текущем счете. МСА привлекательны тем, что доход не облагается налогом, а деньги не привязаны к пенсионному фонду, но вы не получите привлекательных уровней налоговых льгот, которые дает сбережение в частной пенсии.

Планируйте свой пенсионный доход: частные пенсионные схемы

Пенсии по месту работы и личные пенсии или пенсии заинтересованных лиц — это способ убедиться, что у вас есть деньги сверх государственной пенсии.

Для большинства рабочих и личных пенсий ваш размер зависит от:

- сумма, которую вы заплатили в

- насколько хорошо вложены вложения пенсионного фонда

- ваш возраст, а иногда и ваше здоровье, когда вы начинаете получать пенсию

Пенсия по месту работы

Ваш работодатель должен автоматически зарегистрировать вас в программе пенсионного обеспечения на рабочем месте, если вам больше 22 лет, вы не достигли возраста государственной пенсии и зарабатываете более 10 000 фунтов стерлингов в год.

Если у вас есть пенсия по месту работы, ваш работодатель может делать взносы сверх того, что вы платите.

Вы также можете вносить дополнительные выплаты для увеличения своей пенсионной корзины.

Пенсии по месту работы защищены от рисков.

Персональные пенсии и пенсии заинтересованных лиц

Вы можете захотеть получить личную пенсию или пенсию акционера:

- , чтобы сэкономить деньги на потом

- для пополнения трудовой пенсии

- , если вы работаете не по найму и у вас нет трудовой пенсии

- , если вы не работаете, но можете позволить себе платить в пенсионный план

Некоторые работодатели предлагают пенсии акционерам или частным лицам в качестве пенсий по месту работы.

Пенсии заинтересованных сторон должны соответствовать стандартам, установленным государством.

Найти потерянную пенсию

Служба поиска пенсий может отследить потерянные пенсии, в которые вы заплатили.

Назначьте кого-нибудь для получения пенсии в случае вашей смерти

Спросите у своего пенсионного обеспечения, можете ли вы назначить кого-то, кто будет получать деньги из вашей пенсионной корзины после вашей смерти.

Ознакомьтесь с правилами вашей схемы:

- , кого вы можете назначить — некоторые выплаты могут поступать только иждивенцам, например, вашему мужу, жене, гражданскому партнеру или ребенку до 23 лет

- то, что человек может получить, например, регулярные выплаты или единовременные выплаты

- может ли что-либо изменить то, что человек получает, например, когда и как вы начнете получать пенсионную корзину, или возраст вашей смерти

Иногда пенсионный фонд может выплатить деньги другому лицу, например, если назначенное вами лицо не может быть найдено или умерло.

Назначенному вами лицу, возможно, придется платить налог, если он получит деньги из вашей пенсионной корзины после вашей смерти.

ФРС — L.

118 Частные пенсионные фонды

118 Частные пенсионные фондыL.118 Частные пенсионные фонды (1)

Миллиарды долларов; непогашенные суммы на конец периода, без сезонной корректировки| Описание | Код серии | 2018 | 2019 | I кв.2019 г. | 2 квартал 2019 г. | III квартал 2019 г. | 4 кв.2019 г. | I квартал 2020 года | 2 квартал 2020 г. | 3 квартал 2020 г. | Строка |

|---|---|---|---|---|---|---|---|---|---|---|---|

| Частные пенсионные фонды; общие финансовые активы (2) | FL5740 | 9684.1 | 10880,3 | 10256,6 | 10461,9 | 10512,9 | 10880,3 | 9883,6 | 10742,8 | 11135,5 | 1 |

| Частные пенсионные фонды; чековые вклады и валюта; актив | FL573020005 | 16. 8 8 | 16,9 | 16,8 | 17,0 | 17,0 | 16,9 | 17,2 | 17,1 | 17,1 | 2 |

| Частные пенсионные фонды; общие срочные и сберегательные вклады; актив | FL573030005 | 30.0 | 29,7 | 29,8 | 30,2 | 29,9 | 29,7 | 29,8 | 29,6 | 29,4 | 3 |

| Частные пенсионные фонды; паи фондов денежного рынка; актив | FL573034005 | 158. 5 5 | 160,0 | 158,6 | 159,5 | 159,9 | 160,0 | 162,8 | 162,9 | 163,1 | 4 |

| Частные пенсионные фонды; договоры обратного выкупа ценных бумаг; актив | FL572051005 | 2.5 | 2,4 | 2,4 | 2,5 | 2,4 | 2,4 | 2,4 | 2,4 | 2,4 | 5 |

| Частные пенсионные фонды; долговые ценные бумаги; актив | LM574022005 | 1416. 1 1 | 1607,8 | 1488,6 | 1500,2 | 1572,9 | 1607,8 | 1617,7 | 1707,2 | 1741,5 | 6 |

| Частные пенсионные фонды; общая коммерческая бумага; актив | FL573069105 | 37.6 | 37,4 | 37,4 | 37,9 | 37,6 | 37,4 | 37,5 | 37,3 | 37,1 | 7 |

| Частные пенсионные фонды; Казначейские ценные бумаги; актив | LM573061105 | 371. 9 9 | 420,7 | 388,3 | 391,3 | 413,9 | 420,7 | 463,5 | 472,9 | 481,6 | 8 |

| Частные пенсионные фонды; ценные бумаги, обеспеченные агентством и GSE; актив | LM573061705 | 205.0 | 229,1 | 213,2 | 213,1 | 223,2 | 229,1 | 240,6 | 221,6 | 224,7 | 9 |

| Частные пенсионные фонды; корпоративные и иностранные облигации; актив | LM573063005 | 801. 5 5 | 920,7 | 849,7 | 857,9 | 898,2 | 920,7 | 876,1 | 975,4 | 998,0 | 10 |

| Частные пенсионные фонды; общая ипотека; актив | FL573065005 | 23.8 | 25,1 | 24,1 | 24,4 | 24,8 | 25,1 | 25,8 | 26,1 | 26,4 | 11 |

| Частные пенсионные фонды, включая планы 403 (б); корпоративные акции; актив | LM573064105 | 2448. 0 0 | 3135,8 | 2765,1 | 2911,3 | 2907,9 | 3135,8 | 2492,7 | 2989,8 | 3212,3 | 12 |

| Частные пенсионные фонды; паи паевых инвестиционных фондов; актив | LM573064205 | 3594.4 | 4239,3 | 3944,4 | 4064,5 | 4040,8 | 4239,3 | 3519,0 | 4039,4 | 4253,9 | 13 |

| Частные пенсионные фонды; всего разные активы | FL5730 | 1994. 2 2 | 1663,2 | 1826,8 | 1752,4 | 1757,4 | 1663,2 | 2016,1 | 1768,4 | 1689,5 | 14 |

| Частные пенсионные фонды; договоры нераспределенного страхования; актив (3) | FL573095005 | 555.9 | 589,7 | 574,1 | 579,9 | 582,0 | 589,7 | 559,0 | 584,7 | 591,7 | 15 |

| Частные пенсионные фонды; взносы в пенсионный фонд к получению; актив | FL573074005 | 84. 7 7 | 83,8 | 83,2 | 88,7 | 86,1 | 83,8 | 87,0 | 84,3 | 82,5 | 16 |

| Частные пенсионные фонды с установленными выплатами; претензии пенсионного фонда к спонсору; актив (4) | FL573073005 | 590.0 | 175,7 | 394,8 | 297,8 | 288,2 | 175,7 | 531,1 | 249,2 | 151,6 | 17 |

| Частные пенсионные фонды; неопознанные прочие активы | FL573093005 | 763. 6 6 | 813,9 | 774,6 | 786,0 | 801,0 | 813,9 | 839,0 | 850,2 | 863,6 | 18 |

| Частные пенсионные фонды; общая сумма пассивов (5) | FL5741 | 9720.7 | 10916,8 | 10293,1 | 10498,5 | 10549,5 | 10916,8 | 9920,1 | 10779,4 | 11172,0 | 19 |

| Частные пенсионные фонды с установленными выплатами; пенсионные выплаты (общая сумма обязательств) | FL5741 | 3520. 6 6 | 3534,7 | 3526,5 | 3531,6 | 3534,8 | 3534,7 | 3534,6 | 3534,5 | 3534,4 | 20 |

| Частные пенсионные фонды с установленными выплатами; всего накопительные активы (6) | FL572000075 | 2930.6 | 3359,0 | 3131,7 | 3233,8 | 3246,6 | 3359,0 | 3003,5 | 3285,3 | 3382,8 | 21 |

| Частные пенсионные фонды с установленными выплатами; претензии пенсионного фонда к спонсору; актив | FL573073005 | 590. 0 0 | 175,7 | 394,8 | 297,8 | 288,2 | 175,7 | 531,1 | 249,2 | 151,6 | 22 |

| Частные пенсионные фонды с установленными выплатами; всего финансовые активы (7) | FL5740 | 3484.0 | 3498,2 | 3490,0 | 3495,1 | 3498,3 | 3498,2 | 3498,1 | 3498,0 | 3497,9 | 23 |

| Частные пенсионные фонды с установленными взносами; всего финансовые активы (8) | FL5740 | 6200. 1 1 | 7382,1 | 6766,6 | 6966,8 | 7014,7 | 7382,1 | 6385,5 | 7244,9 | 7637,7 | 24 |

Последнее обновление: 10 декабря 2020 г.

10 лучших частных пенсий — лучшие личные пенсионные схемы в Великобритании

Частные пенсии — это популярный способ накопления на пенсию.Это горшок с деньгами, в который вы и ваш работодатель платите, и вы получаете налоговые льготы по своим пенсионным взносам.

Вы можете начать делать пенсионные взносы, как только начнете работать и зарабатывать. Но поскольку вы не можете получить доступ к деньгам, пока вам не исполнится 55 лет, частная пенсия — отличный способ убедиться, что у вас есть средства, готовые к выходу на пенсию.

Когда вам исполнится 55 лет, у вас будет выбор, что делать со своей частной пенсией. Вы можете начать снимать с него деньги, когда захотите.Или вы можете получать его как регулярный доход.

Поскольку все деньги, которые вы вкладываете в пенсию, поступают из вашей текущей заработной платы в виде пенсионных взносов, вам необходимо тщательно составить бюджет. Вам нужно будет сбалансировать, чтобы убедиться, что у вас по-прежнему достаточно располагаемого дохода (чтобы вы не влезли в долги), с обеспечением своих финансов на будущее.

Хорошая идея — быть мудрыми в плане пенсии, чтобы вы могли сделать лучший выбор в отношении вашей частной пенсии.

Если вы беспокоитесь о поиске лучшей частной пенсии в Великобритании, сравните пенсии, используя нашу таблицу. Или поговорите с независимым консультантом по пенсиям, который может вам помочь.

Или поговорите с независимым консультантом по пенсиям, который может вам помочь.

В чем разница между пенсией и ISA?

Каждый может иметь ISA и пенсию. Оба являются формами инвестирования, основным преимуществом которых являются предлагаемые налоговые льготы.

Эти два продукта различаются, однако, способом налогообложения взносов при инвестировании и порядком налогообложения доходов при снятии средств.

Взносы в МСА производятся из чистой прибыли, то есть прибыль после уплаты налогов и снятия налогов не облагается налогом.

Пенсионные взносы предлагают налоговые льготы, равные сумме налога, которую вы бы заплатили с этого взноса. Он оплачивается по максимальной предельной ставке, поэтому налогоплательщики с базовой ставкой могут получить 20% налоговую скидку на взносы, в то время как налогоплательщики с более высокой и дополнительной ставкой могут использовать свои налоговые декларации для подачи дополнительных 40% и 45% соответственно.

При выходе из пенсии 25% не облагаются налогом, а остальные 75% облагаются подоходным налогом.

Как выбрать лучшего поставщика пенсионного обеспечения

Вы можете использовать наше сравнение, чтобы найти поставщиков пенсионного обеспечения.Перечисленные нами пенсионные компании позволяют инвестировать в пенсионные фонды и дают вам гибкость в управлении ими до выхода на пенсию.

Когда вы ищете лучший частный пенсионный фонд для себя, есть несколько вещей, на которые следует обратить внимание.

Поищите пенсионную компанию, которая предлагает низкую годовую плату за управление, чтобы ежегодно экономить ваши деньги.

Вам также следует попытаться найти пенсию с наибольшим количеством средств на ваш выбор.

И, наконец, убедитесь, что вас устраивает минимальная сумма, которую пенсионная программа, которую вы просматриваете, позволяет вам инвестировать.

Наше сравнение — это полезный инструмент для проверки пенсий, позволяющий увидеть минимальные необходимые инвестиции, а также количество фондов, из которых вы можете выбрать. Он также показывает вам годовую плату. Вы можете нажать «просмотреть подробности» сбоку для получения дополнительной информации.

Вы можете нажать «просмотреть подробности» сбоку для получения дополнительной информации.

Осторожно! Обязательно переходите по ссылке, чтобы проверить веб-сайт каждой компании перед инвестированием. У всех пенсионных провайдеров будет свой набор сборов за управление пенсионным фондом. Важно знать стоимость.

Пенсионные фонды — это вложения, которые могут как увеличиваться, так и уменьшаться. Итак, если вы не уверены, что выбрать, важно получить совет по пенсии, прежде чем принимать решение. Вы можете использовать калькулятор пенсий, чтобы сначала помочь вам, и чтобы получить приблизительный прогноз пенсий.

Но даже после того, как вы использовали частный пенсионный калькулятор, все же рекомендуется поговорить с независимым консультантом по пенсиям, прежде чем инвестировать.

Какие частные пенсии я могу выбрать?

В нашем сравнении пенсионные компании предлагают два типа частных пенсий.

Персональный пенсионный план — это когда вы назначаете пенсионную компанию, и она выбирает фонды, в которые вы инвестируете. Если у вас есть пенсия по месту работы, часто она работает именно так.

Если у вас есть пенсия по месту работы, часто она работает именно так.

Другой вариант — это индивидуальная пенсия с самостоятельным инвестированием (SIPP). С их помощью вы выбираете, куда инвестировать, так что это своего рода метод «сделай сам». Список фондов на выбор шире, чем у личной пенсии.

Если вы не хотите выбирать собственные пенсионные фонды, поговорите с независимым финансовым консультантом, чтобы обсудить лучшие пенсионные планы для вас.

Являются ли трудовая пенсия и личная пенсия одинаковыми?

Пенсии по месту работы назначает ваш работодатель. Если вам от 22 до государственного пенсионного возраста и вы зарабатываете 10 000 или более, вам предложат один.

Эти пенсионные планы обычно предполагают отчисления из своей заработной платы. Ваш работодатель тоже вносит взносы в пенсию, обычно выплачивая 3-10%.

Если вы присоединитесь к одной из этих схем пенсионного обеспечения на рабочем месте, вы получите выплату при выходе на пенсию. Сумма, которую вы получаете с этими пенсионными планами, зависит от того, сколько вы заплатили и как долго вы платили. На это также влияет размер прибыли, полученной от инвестиций провайдера.

Сумма, которую вы получаете с этими пенсионными планами, зависит от того, сколько вы заплатили и как долго вы платили. На это также влияет размер прибыли, полученной от инвестиций провайдера.

Вы можете использовать калькулятор пенсии на рабочем месте, чтобы приблизительно определить, сколько вы можете получить. Это называется пенсионным прогнозом.

Персональная пенсия — это когда вы назначаете пенсионную компанию, и она выбирает фонды, в которые вы инвестируете. Пенсия по месту работы часто принимает форму личной пенсии.

Однако, даже если вы не работаете, вы все равно можете подать заявление на получение личной пенсии. Это хорошо для самозанятых.

Чтобы получить пенсию по самозанятости, вы можете обратиться непосредственно к британской пенсионной системе. Вы будете платить ежемесячные пенсионные взносы, а они будут выбирать, в какие фонды вы вкладываете деньги.

Есть ли предел для моих пенсионных взносов?

Технически нет ограничений на то, сколько денег вы можете вкладывать в свою частную пенсию, по всей Великобритании. Вы можете сэкономить сколько угодно.Но важно помнить, что существуют ограничения на налоговые льготы, которые вы можете получить.

Вы можете сэкономить сколько угодно.Но важно помнить, что существуют ограничения на налоговые льготы, которые вы можете получить.

Льгота по налогу на пенсию

Правительство Великобритании поощряет работников делать сбережения для выхода на пенсию, предлагая льготы по пенсионному налогу. По сути, это действует как бонус, поскольку деньги, которые вы в противном случае заплатили бы в виде налога на свой заработок, вместо этого идут в вашу пенсионную корзину.

Зарабатываемая вами налоговая льгота эквивалентна вашей максимальной ставке подоходного налога. Это означает, что налогоплательщик по базовой ставке, уплачивающий 1000 своей зарплаты в свою пенсионную корзину, фактически заплатит 800.Дополнительные 200 — это деньги, которые в противном случае казна взяла бы в качестве подоходного налога. Точно так же налогоплательщики по более высокой ставке будут платить 600, а налогоплательщики по дополнительной ставке 550 за 1000 в свою пенсионную корзину.

Однако сумма налоговых льгот, которые вы можете получить, ограничена. Правительство ограничивает размер пенсионных взносов, на которые можно получить налоговые льготы за счет годового пенсионного пособия. На 2020/21 налоговый год он установлен в размере 40 000 человек.

Правительство ограничивает размер пенсионных взносов, на которые можно получить налоговые льготы за счет годового пенсионного пособия. На 2020/21 налоговый год он установлен в размере 40 000 человек.

Это означает, что, как только ваши пенсионные взносы достигнут 40 000 в налоговом году, любые дополнительные выплаты будут облагаться налогом по самой высокой ставке.Если вы не достигнете 40 000 взносов, неиспользованное пособие может быть перенесено на следующий налоговый год. Вы можете делать это в течение трех лет, если вы участвуете в пенсионной программе на этот период.

Лимиты:

Лимит дохода . Вы можете получить налоговые льготы по своим пенсионным взносам до размера годового заработка

Годовой лимит . У каждого есть годовое пособие, на которое он может получить налоговые льготы. В настоящее время эта цифра установлена на уровне 40 000, поэтому на самом деле это касается только тех, кто зарабатывает больше, которые могут вкладывать 40 000+ в свою пенсию ежегодно

Срок службы .

Существует пожизненный предел того, на какую сумму вы можете получить налоговые льготы, который составляет 1 073 000 по состоянию на 2020/21 год.

Существует пожизненный предел того, на какую сумму вы можете получить налоговые льготы, который составляет 1 073 000 по состоянию на 2020/21 год.

Существует пожизненный предел того, на какую сумму вы можете получить налоговые льготы, который составляет 1 073 000 по состоянию на 2020/21 год.

Любые деньги, которые вы платите, и любые деньги, которые выплачивает ваш работодатель, учитываются в ваших пособиях.

Когда мне начать платить в пенсию?

Чем раньше вы начнете вносить взносы в пенсионную схему, тем лучше.

Ситуация у всех разная, но чем раньше вы начнете, тем больше накопите на пенсию.

Если вы не начнете экономить, пока не станете старше, вы можете захотеть откладывать больше, чтобы наверстать упущенное.Лучше разложить вложение.

Используя пенсионный калькулятор, жители Великобритании могут приблизительно определить размер своей пенсии. Калькулятор пенсионных взносов может показать вам, что вы можете получить в зависимости от того, когда вы начинаете откладывать и сколько вкладываете.

Защищены ли ваши деньги частной пенсией?

Это зависит от того, выберете ли вы частную пенсию, регулируемую Управлением финансового надзора (FCA). Если вы это сделаете, то Схема компенсации финансовых услуг (FSCS) защитит первые 50 000 человек.

Если вы это сделаете, то Схема компенсации финансовых услуг (FSCS) защитит первые 50 000 человек.

Каждая пенсионная компания, представленная в нашем сравнении частных пенсий, регулируется FCA. Но не все пенсионные схемы в Великобритании регулируются FCA. Так что, если вы найдете его в другом месте, обязательно внимательно его проверьте.

Могу ли я сделать пенсионный перевод?

Да. Возможно, вы захотите сделать пенсионный перевод, если вы сменили работу, и ваш новый работодатель использует другую пенсионную компанию для своей пенсионной схемы. В этом случае вы можете совмещать пенсии.

Или вам может потребоваться перевод пенсии, если ваша текущая пенсионная программа закрывается, или если вы нашли более выгодную сделку с другой частной пенсией.

С вас может взиматься комиссия за перевод пенсии, если к вашей текущей пенсии прилагается плата за выход.

Что я получу от государственной пенсионной схемы?

Вы можете подать заявление на получение государственной пенсии от правительства Великобритании, если вы делали взносы в национальное страхование (NI) в трудоспособном возрасте.

Базовая государственная пенсионная система предназначена для мужчин, родившихся до 6 апреля 1951 года, и женщин, родившихся до 6 апреля 1953 года. Выплачивается 125,95 в неделю лицам, которые вносили взносы в НИС в течение 30 лет и более.Вы делаете взносы, если работаете и платите свой NI. Или вы можете получить кредиты NI, будучи родителем / опекуном, или если вы не можете работать из-за безработицы или болезни. Вы даже можете вносить добровольные взносы в NI, чтобы убедиться, что вы соответствуете требованиям.

Если вы родились после этого, вы можете иметь право на получение новой государственной пенсии. Вы подходите точно так же, но обычно вам нужно делать взносы только на 10 лет. Вы можете получать до 164,35 в неделю, но это зависит от того, сколько взносов вы сделали.

Некоторые люди также имеют право на получение дополнительной государственной пенсии.Вы можете получить его, если вы подаете заявление на получение базовой государственной пенсии, но достигли пенсионного возраста до 6 апреля 2016 года.

Выплаты государственной пенсионной схемы вряд ли будут достаточными для того, чтобы вы могли с комфортом жить. Вот почему так важно иметь частный пенсионный план и начинать строить свое будущее.

Средняя пенсия в Великобритании в 2017/18 году составляла 304 в неделю, включая национальную пенсионную схему и частные пенсионные выплаты. *

Источник: Департамент труда и пенсий

Часто задаваемые вопросы о пенсиях

Q

Сколько я могу внести в пенсию?

Q

Когда я могу начать отказываться от пенсии?

A

Обычно по достижении 55 лет.Вы можете в любое время обратиться в свою пенсионную компанию и узнать, когда вам пенсионный возраст.

A

Это личная пенсия с самостоятельным инвестированием, которая требует от вас управления и инвестирования своего пенсионного фонда без помощи финансового консультанта. Узнайте больше здесь.

Q

Нужно ли мне использовать финансового консультанта для создания пенсии?

A

Нет, однако вам следует устанавливать пенсию только в том случае, если вы полностью понимаете риски, связанные с управлением собственными инвестициями.

О нашем сравнении пенсий

Q

Кого мы включили в это сравнение?

Q

Как мы можем заработать на нашем сравнении?

A

У нас есть коммерческие соглашения с некоторыми компаниями, участвующими в этом сравнении, и мы получаем комиссионные, если мы поможем вам приобрести один из их продуктов или услуг. Узнайте больше здесь.

Вы не платите дополнительно, и это не влияет на вашу сделку.

Последнее обновление: 10 февраля 2021 г.

.