Чем военная отличается от обычной

10 дек. 2018 г., 12:35

Военная ипотека — это государственная программа, призванная улучшить жилищные условия тех, кто служит в армии по контракту, схема реализации накопительно-ипотечной системы не сложная, однако имеет свои особенности, в которых непросто разобраться самостоятельно

Кто имеет право оформить военную ипотеку

Первая тонкость — группа лиц, которым доступна военная ипотека. Сюда относятся:

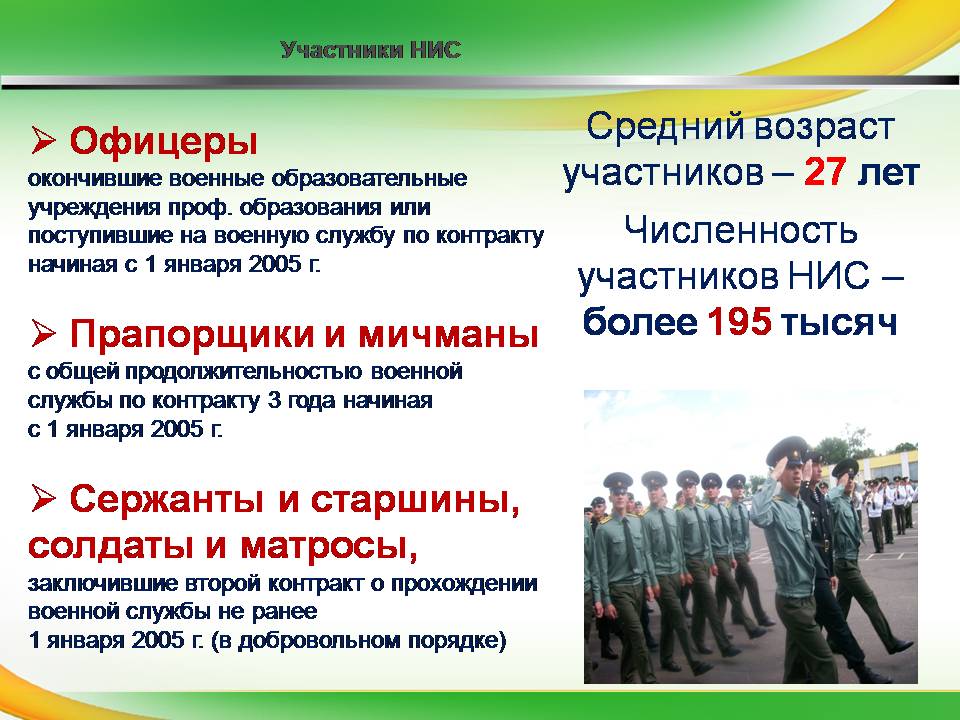

Первая категория: контрактники, которые закончили обучение в военном ВУЗе и подписали контракт в 2005 году и позднее, в том числе:

• призванные с запаса офицеры или офицеры, которые служат в армии добровольно;

• прапорщики и мичманы, подписавшие контракт на 3 года и более;

• контрактники, срок службы которых составил меньше трех лет, но ставшие офицерами в 2008 году и позднее;

• граждане, подписавшие контракт с ФОИВ уже после того, как ушли в запас;

01.2008 года;

01.2008 года;• лица, которыми был заключен контракт с ФОИВ после ухода в запас.

Вторая категория: контрактники, которые подписали второй контракт не ранее 2.01.2005 года. Сюда входят:

• прапорщики и мичманы, подписавшие свой первый контракт до 1 января 2005 года, срок службы которых меньше 3 лет;

• военные, ставшие офицерами с 1 января 2005-го по 1 января 2008 года;

• военные, ставшие офицерами после того, как окончили курсы подготовки младших.

Еще одна особенность военной ипотеки — структура, которая контролирует реализацию программы. Этим занимается Росвоенипотека. Данное подразделение осуществляет:

• учет средств, которые накапливаются на именных счетах участников накопительно-ипотечной системы;

• доверительное управление средствами контрактников для получения дополнительной прибыли от инвестиций;

• выдачу накоплений военнослужащим, которые являются участниками НИС;

• оплату первоначального взноса по военной ипотеке.

Чем военная ипотека отличается от обычной

Военная ипотека — специально разработанная программа по приобретению жилья для военнослужащих. От обычной ипотеки она отличается по многим параметрам.

Основные отличия следующие:

• Воспользоваться льготами по покупке квартиры по военной ипотеке могут только военнослужащие, включенные в список участников накопительно-ипотечной системы, гражданская ипотека доступна любому;

• Государство является вторым залогодержателем и оплачивает задолженность контрактника перед банком — при обычной ипотеке кредитором выступает только кредитно-финансовое учреждение;

• Военная ипотека ограничена по сумме: если цена квартиры выше, то контрактнику придется добавить к средствам, которое выделило государство, собственные сбережения. Обычная ипотека рассчитывается по-другому: можно запросить значительную сумму, но банк будет учитывать размер дохода заемщика, его возраст и другие параметры.

Еще одно важное отличие — на покупку при военной ипотеке уходит больше времени. Это связано с тем, что государство не сразу переводит деньги банку, в который обратился военнослужащий. Помощь в оформлении оказывают специалисты Военно-ипотечной компании. Обратившись к ним, вы сможете оперативно собрать все необходимые документы и купить жилье на выгодных условиях.

Это связано с тем, что государство не сразу переводит деньги банку, в который обратился военнослужащий. Помощь в оформлении оказывают специалисты Военно-ипотечной компании. Обратившись к ним, вы сможете оперативно собрать все необходимые документы и купить жилье на выгодных условиях.

*На правах рекламы*

Источник: http://inorehovo.ru/novosti/poleznaya_informaciya/ipoteka-chem-voennaya-otlichaetsya-ot-obychnoy

Чем военная ипотека отличается от обычной?

Разбираемся в преимуществах и подводных камнях военной ипотеки.

12 Октября 2016, 14:13 | 3698Источник: ИД «Частник»

По разным оценкам, доля военных на ивановском рынке ипотеки достигает 10%. Не случайно в областном центре некоторые агентства недвижимости занимаются почти исключительно военной ипотекой и, что называется, почти «живут» в воинских частях. Но у военной ипотеки есть как свои плюсы, так и свои минусы.

Но у военной ипотеки есть как свои плюсы, так и свои минусы.

Отсутствие очередей.

Военнослужащему не нужно десятилетиями ждать своей очереди на получение квартиры из фонда Министерства Обороны.

Возможность самостоятельного выбора будущего жилья.

Старая модель обеспечения жилплощадью предусматривала выдачу квартиры из имеющихся в жилищном фонде МО РФ. Благодаря военной ипотеке можно самостоятельно выбирать регион для покупки, тип дома и любые другие параметры приобретаемой квартиры по своему личному усмотрению.

Возможность приобретения жилья, независимо от наличия в собственности жилой недвижимости.

Льготные условия ипотечного кредитования.

Так как гарантом возврата полученного кредита выступает государство, банк имеет меньшие риски, нежели в случае с выдачей обычного ипотечного кредита, потому процентная ставка для участника НИС будет несколько ниже, чем ставка на подобные кредиты, выдаваемые другим категориям граждан.

Возможность приобретения жилплощади с привлечением собственных средств с целью получения жилья более высокого класса и большей площади.

Традиционная модель обеспечения жилплощадью опирается на нормативы площади, рассчитываемые с учётом количества членов семьи военнослужащего. Покупка дома или квартиры по военной ипотеке не предусматривает ограничений по площади, поэтому человек, располагающий достаточными личными сбережениями, вполне может приобрести квартиру или дом любой желаемой площади.

Возможность повторного получения ЦЖЗ и участие в военной ипотеке 2-ой раз.

Приобретя квартиру с привлечением ЦЖЗ, военнослужащий отнюдь не лишается возможности воспользоваться средствами НИС повторно.

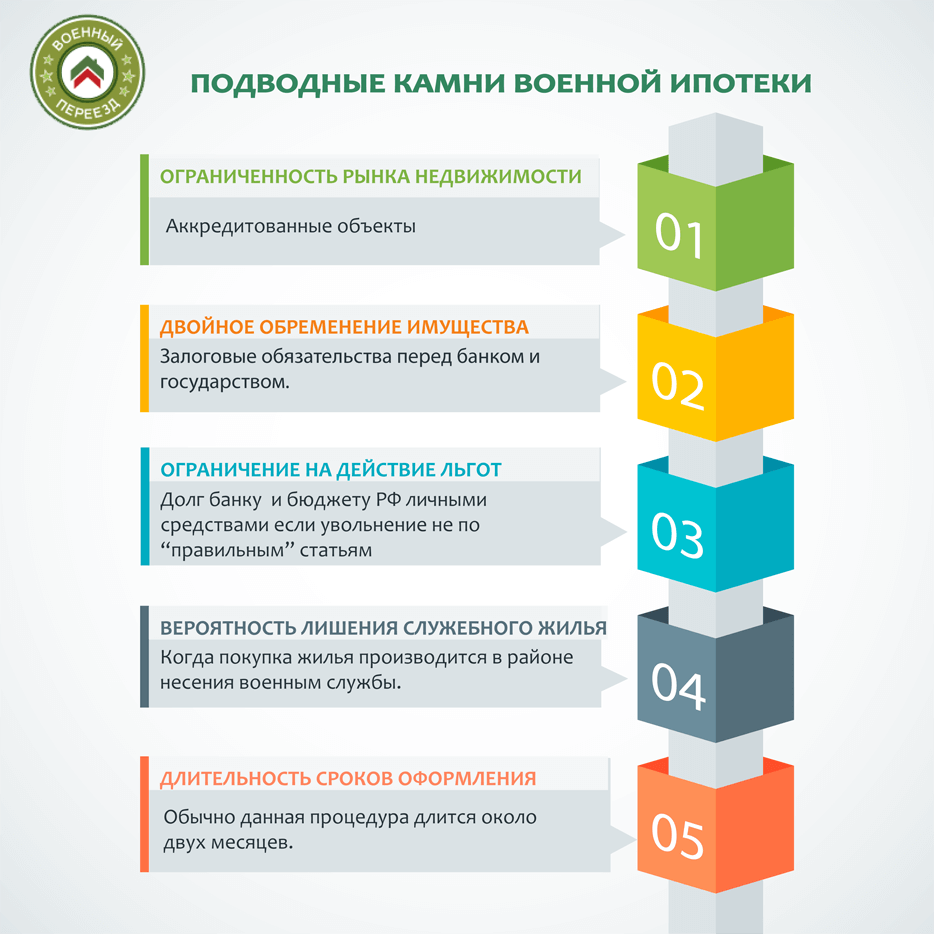

Подводные камни

Ограниченность рынка недвижимости, продаваемой по военной ипотеке.

Данный минус, по большому счету, касается рынка первичной недвижимости. Для того, чтобы приобрести квартиру по военной ипотеке в строящемся доме, такая новостройка должна пройти аккредитацию в ФГКУ «Росвоенипотека». Количество таких объектов сравнительно невелико относительно всего рынка строящейся недвижимости.

Количество таких объектов сравнительно невелико относительно всего рынка строящейся недвижимости.

Двойное обременение приобретаемого объекта.

Несмотря на то, что купленная на средства НИС квартира обращается в собственность военнослужащего в момент регистрации права собственности органом государственной регистрации, она становится объектом залога сразу в пользу двух сторон, участвующих в сделке. Так, квартира попадает под залог в пользу государства и остается таковой до момента погашения ЦЖЗ, и обременяется залогом в пользу банка, выдавшего кредит, до полного погашения ипотеки.

Ограничения на действие льгот.

Одним из важных факторов, который стоит учитывать при принятии решения о покупке жилья по военной ипотеке – это дальнейшие планы по продолжению или прекращению несения воинской службы. Так как государство только осуществляет перечисление денежных средств, а не принимает на себя все обязательства по погашению ипотечного займа, выплаты производятся исключительно в период несения воинской службы участником НИС.

Вероятность лишения служебного жилья или компенсации за поднаем.

Этот аспект касается только тех случаев, когда покупка недвижимости производится в регионе несения воинской службы. Так как законом предусмотрено предоставление служебного жилья либо компенсации за поднаем только для тех военнослужащих, которые нуждаются в предоставлении такового, то покупка квартиры в регионе несения службы может лишить возможности пользоваться служебной квартирой или получать компенсацию на вполне законных основаниях.

Большая сложность и продолжительность оформления сделки относительно покупки жилья за наличные средства или с использованием традиционного ипотечного кредита.

Причиной тому является участие государства в лице ФГКУ «Росвоенипотека», которая должна заключить договор предоставления ЦЖЗ с военнослужащим, а также одобрить договор между ним и банком. Поэтому если Вы сомневаетесь в своих силах самостоятельно пройти все этапы и провести сделку, лучше обратиться к профессиональным риелторам.

Другое препятствие, встречающееся при подборе жилья на вторичном рынке – это неосведомленность продавцов о наличии и принципах работы военной ипотеки, которая приводит к их решительному отказу заключать договор купли-продажи с военнослужащим, использующим средства НИС для покупки недвижимости.

Впрочем, несмотря на наличие слабых сторон и отрицательных аспектов, военная ипотека – весьма перспективная и выгодная программа, реально позволяющая получить собственное жилье, соответствующее пожеланиям военнослужащего, а потому более приятное и комфортное для проживания, нужно лишь грамотно и рационально подойти к реализации собственного права, предоставляемого НИС.

Отзывы о Банке Зенит: «Военная ипотека»

Доброе время суток, уже две недели пытаюсь отыскать правду:Сотрудники банка по военной ипотеке утверждают, что проведение сделки по покупки квартиры на вторичном рынке можно произвести только путем перевода денег с моего счета на счет продавца (открытый в Зените и только, типа требование ФГКУ), про сделку через ячейку — невозможно (хотя в обычной ипотеке это возможно и пока ни один сотрудник не объяснил, почему я не могу этого сделать).

После звонка в ФГКУ (контролирующий орган по военной ипотеке) — ограничений по переводу денежных средств на счет продавца, нет (счет продавца может быть любым и в любом банке).

После того как я начинаю требовать правового обоснования открытия счета продавцом исключительно в Банке Зенит, сотрудники банка начинают говорить, что продавец может открыть счет в любом банке и это не обязательное условие (Т.Е. ДО ЭТОГО ОНИ УМЫШЛЕНО ВВОДИЛИ МЕНЯ В ЗАБЛУЖДЕНИЕ И ПЫТАЛИСЬ ПОЛУЧИТЬ ВЫГОДУ ЗА СНЯТИЕ НАЛИЧНЫХ ПРОДАВЦОМ — 5% ОТ ВСЕЙ СУММЫ).

На основании вышеизложенного, могу сделать вывод, что и в других вопросах, сотрудники вводят в заблуждение:

Невозможность операции покупки квартиры по военной ипотеки через ячейку (хотя в обычной ипотеке такая возможность есть)!

При попытке настоять на проведении операции через ячейку сотрудник банка сказал, что комиссия за перенос ипотечных средств в ячейку составит 5% от суммы (разговор 15 или 16 мая с сотрудником отдела Военной ипотеки).

Прошу дать разъяснения следующим вопросам:

— Отличается ли Военная ипотека, в части касаемой проведения процесса покупки квартиры от обычной Ипотеки (аренда ячейки, требования к счетам продавца, комиссии за проведения операций), если да — то на основании каких законодательных актов и законов?

— Чем обусловлено поведение сотрудников банка?

Также прошу указать органы контролирующие действия банка?!

Все мои звонки были с телефонов указанных в данных не публикуемых на сайте (все звонки записываются). Готов предоставить любую дополнительную информацию.

Военная ипотека (НИС) Ипотека — Агентство недвижимости Ю-Питер

Чем военная ипотека отличается от обычной? Военная ипотека для военнослужащих отличается от классической тем, что, когда заемщик находится на военной службе, долг по ипотеке оплачивает Министерство обороны, а не сам заемщик. Разница будет в этапах получения ипотеки и регистрации. Требования к заемщику также будут другими.Чтобы стать участником военной ипотеки, прежде всего, регистрация в накопительной ипотечной системе (НИС). Эта система предназначена для предоставления военной ипотеки и разработана таким образом, что, когда солдат участвует (а заемщики в возрасте от 21 до 50 могут участвовать в этой программе), на его счете должно быть накоплено достаточно средств для покупки недвижимости в средняя площадь 54 кв. По данным Минобороны, этой площади достаточно для супруга с ребенком.

Всем солдатам разрешено участвовать в НИС, но для обычных солдат существуют ограничения: им предоставляется возможность участвовать в военной ипотеке только в том случае, если они подписывают второй контракт на службу. Все остальные слои вооруженных сил (то есть офицеры, прапорщики, п и т. Д.) Автоматически регистрируются для участия в программе. Некоторым из них необходимо оформлять военную ипотеку. Во второй раз военную ипотеку тоже могут оформить военнослужащим в 2020 году.

Все остальные слои вооруженных сил (то есть офицеры, прапорщики, п и т. Д.) Автоматически регистрируются для участия в программе. Некоторым из них необходимо оформлять военную ипотеку. Во второй раз военную ипотеку тоже могут оформить военнослужащим в 2020 году.

Существует миф, что заемщик может купить жилье по военной ипотеке только по месту прописки или службы — но это не так. Ограничений по территориальному расположению «служебного жилья» при военно-ипотечном кредитовании нет.

Военная ипотека — это целевой кредит на покупку готового или строящегося жилья для военнослужащих, который субсидируется государством. Для этих целей была создана специальная государственная структура — ФГКУ «Росвоенипотека», которая находится под контролем Министерства обороны РФ.

Источник: https://ipotekunado.ru/programmy/voennaya/voennaya-ipoteka-usloviya

Смотреть все услуги

пошаговая инструкция — сервис срочных выписок ЕГРН.

Реестр

РеестрВоенная ипотека отличается от обычной. Прежде всего тем, кто оплачивает покупку квартиры. При оформлении классической жилищной ссуды это делает обычный гражданин. А при военной ипотеке – министерство обороны. Проще говоря, пока человек служит, за него его жилье оплачивает государство. Чтобы не запутаться во всех нюансах, воспользуйтесь пошаговой инструкцией.

Шаг 1. Разбираемся, как работает военная ипотека и кто может стать ее участником

Такой кредит доступен военным, которым исполнилось 22 года. Тем, кто заключил контракт на службу или закончил военную кафедру. Человек сам выбирает жилье, а государство платит. Это работает, пока гражданин служит. Через 20 лет недвижимость переходит в его собственность. Если он захочет уволиться досрочно, ему придется возвращать бюджетные деньги.

Шаг 2. Подаем заявку

Как только военный решил, что хочет стать участником льготной ипотеки, ему нужно подать заявление. Для этого пригодится военный билет и паспорт. После одобрения заявки, человека включают в накопительно-ипотечную систему и создают счет, куда каждый месяц государство будет переводить деньги.

После одобрения заявки, человека включают в накопительно-ипотечную систему и создают счет, куда каждый месяц государство будет переводить деньги.

Шаг 3. Получаем сертификат участника военной ипотеки

Воспользоваться правом на ипотеку и получить сертификат участника можно спустя три года. Для этого военнослужащий подает рапорт руководству его части. Как только сертификат одобрят у человека есть полгода, чтобы выбрать банк и подобрать недвижимость.

Шаг 4. Выбираем кредитную организацию

Перечень банков, которые работают с военной ипотекой, в России достаточно большой. Поэтому военнослужащий вправе выбрать любой. Условия предоставления ипотеки в каждом банке разные, соответственно и разный набор документов. Поэтому, перед тем, как подать заявку на ипотеку, нужно удостовериться, что вы выбираете подходящие условия.

Шаг 5. Подбираем недвижимость

Параллельно с выбором банка, нужно искать жилье. Потому что как только пройдет полгода, срок действия сертификата закончится и все придется начинать сначала.

Под военную ипотеку попадает практически любая недвижимость: квартиры в новостройках и на вторичном рынке, а также дома с участками и таунхаусы. Причем выбирать жилье военный может самостоятельно. Главное, чтобы оно проходило по следующим критериям:

- здание должно быть в хорошем состоянии;

- должны быть все инженерные коммуникации: свет, вода, тепло;

- никаких незаконных перепланировок;

- в ипотеку нельзя оформлять спорное жилье;

- если продавец собрал не все документы, такое имущество не подойдет.

Важно! В процессе выбора недвижимости необходимо тщательно проверять все документы на жилье. Особенно, если это касается квартиры на вторичном рынке.

Проще всего сделать это, заказав заранее выписку ЕГРН. В ней подробно указаны все характеристики недвижимого имущества, количество собственников и бывших владельцев. Если на этом этапе вас что-то смутит или не устроит, вы легко сможете отказаться от просмотра такой квартиры._2015/text_12_2015-08.jpg) Сохранив при этом время и нервы.

Сохранив при этом время и нервы.

Чем быстрее вы получите документ, тем лучше. Самый простой и моментальный способ – воспользоваться сервисом ЕГРН.реестр. Электронный документ будет у вас в течение 72 часов.

Шаг 6. Собираем документы

Кроме выбора жилья и банка, за шесть месяцев покупатель и продавец должны успеть собрать все необходимые бумаги и заключить сделку.

Документы для покупателя:

- паспорт и военный билет;

- сертификат участника военной ипотеки;

- согласие супруги или супруга;

- свидетельство о рождении детей, если они есть;

- предварительный договор купли-продажи.

Документы для продавца, если приобретается жилье на вторичном рынке:

- выписка ЕГРН;

- справка из управляющей компании об отсутствии долгов;

- технический и кадастровый паспорта;

- справка из БТИ;

- паспорт;

- справка из ПНД;

- согласие мужа или жены, письменно заверенное.

Шаг 7. Ждем одобрения ипотеки

Все документы отправляем в банк и открываем отдельный счет. Как только финансовая организация проверит бумаги, можно подписывать кредитный договор и передавать документы в Росвоенипотеку. Именно эта организация дает окончательный ответ по одобрению жилищной ссуды.

Шаг 8. Покупаем квартиру

Как только все одобрено, на созданный счет переведут деньги для первоначального взноса. И можно заключать сделку купли продажи и подписывать договор страхования. Остальную часть денег от стоимости квартиры государство будет переводить банку все следующие года, пока человек служит.

Текст: Дарья Морозова

Военная ипотека 2021 в банках Москвы

Если вы планируете оформить военную ипотеку, важно определиться с условиями нового жилищного кредита:

- Стоимость квартиры. От этого будет зависеть размер займа.

- Процентная ставка ипотеки. Минимальные варианты предлагают РоссельхозБанк, Нацинвестпромбанк, ВТБ и ДОМ.РФ.

- Планируете ли вы использовать собственные средства для погашения займа. Если у вас есть накопления, с помощью которых вы предполагаете частично оплатить долг перед банком, вам может потребоваться жилищный кредит на меньшую сумму.

Чтобы узнать, какой будет ежемесячная выплата по военной ипотеке, воспользуйтесь онлайн-калькулятором Выберу.ру. Для этого нажмите на название программы того банка, где вы хотели бы получить кредит. На открывшейся странице задайте нужные условия в меню:

- стоимость жилья;

- сумма первоначального взноса;

- срок выплаты жилищного кредита.

Если банк предоставляет два способа платежей (дифференцированный или аннуитетный), выберите нужный вариант в калькуляторе. Затем нажмите «Рассчитать ипотеку». На экране появится информация, которая поможет решить, стоит ли оформлять военную ипотеку на квартиру в 2021 году. Если ежемесячный платеж оказался слишком высоким, попробуйте задать более длительный срок кредита, это позволит снизить платеж, но увеличит общую сумму переплаты.

Если ежемесячный платеж оказался слишком высоким, попробуйте задать более длительный срок кредита, это позволит снизить платеж, но увеличит общую сумму переплаты.

Наиболее распространенные вопросы

Что такое военная ипотека?

Так обозначается программа жилищного займа, который могут оформить военные — участники накопительно-ипотечной системы. При соблюдении условий НИС гражданин, который проходит службу в ВС РФ, ФСО, СОБРа, ОМОНа и Росгвардии, имеет право получить господдержку для покупки жилья. Подробнее о НИС читайте в нашей статье «О накопительно-ипотечной системе жилищного обеспечения военнослужащих». Если накоплений на счете хватает для покрытия всего кредита, сотрудник силовых органов может получить в собственность квартиру или дом. Если недостающую сумму потребуется выплачивать определенное время, заемщик может использовать собственные или ежемесячно поступающие из бюджета средства. В этом случае нельзя будет уволиться со службы по собственному желанию (без уважительной причины), чтобы не потерять предоставление господдержки. Военная ипотека отличается от обычной тем, что в сделке участвует (помимо банка и клиента) Министерство обороны в лице «Росвоенипотеки». Вопрос кредитования требуется согласовать с этим агентством.

Военная ипотека отличается от обычной тем, что в сделке участвует (помимо банка и клиента) Министерство обороны в лице «Росвоенипотеки». Вопрос кредитования требуется согласовать с этим агентством.

Как узнать сумму накоплений для кредита военнослужащему?

Граждане, которые проходят сверхсрочную службу более 3 лет, получают свидетельство участника накопительно-ипотечной системы в Москве. Узнать необходимую информацию вы можете несколькими способами:

- Обратиться в «Росвоенипотеку» с соответствующим запросом.

- Получить уведомление в своей воинской части (предоставление раз в год).

- Рассчитать накопления с использованием онлайн-калькулятора. Такая программа есть, к примеру, на сайте некоммерческой организации «Молодострой». О том, какую помощь она может оказать, читайте в соответствующей статье Военная ипотека от «Молодострой24».

Можно ли досрочно погасить военную ипотеку?

Да. Для этого должно быть выполнено одно из двух условий: либо на счете НИС достаточно средств, чтобы выплатить кредит полностью, либо заемщик использует собственные накопления, чтобы закрыть остаток долга по военной ипотеке перед банком. У этой процедуры также есть один нюанс. Чтобы досрочно закрыть долг, потребуется подать соответствующее заявление в банк в Москве. В противном случае внесенные средства будут списываться по месяцам, а жилье по-прежнему останется в залоге у кредитора, и вы не сможете распоряжаться им в полной мере. Если ни своих, ни государственных накоплений недостаточно, но вы планируете улучшить условия жилищного займа, вы можете выбрать подходящую программу рефинансирования для военнослужащих за 2021 год.

У этой процедуры также есть один нюанс. Чтобы досрочно закрыть долг, потребуется подать соответствующее заявление в банк в Москве. В противном случае внесенные средства будут списываться по месяцам, а жилье по-прежнему останется в залоге у кредитора, и вы не сможете распоряжаться им в полной мере. Если ни своих, ни государственных накоплений недостаточно, но вы планируете улучшить условия жилищного займа, вы можете выбрать подходящую программу рефинансирования для военнослужащих за 2021 год.

ГРАМОТНОЕ оформление сделок по Военной ипотеке

Оформление военной ипотеки очень длительный процесс, требующий выполнения ряда обязательных действий, а также взаимодействия с организациями и банком. Юрист по военной ипотеке берет на себя выполнение всех необходимых действий по оформлению военной ипотеки, без участия военнослужащего взаимодействует с банком и другими организациями, упрощая таким образом процесс оформления сделки.

Зачастую застройщик при оформлении квартиры по военной ипотеке включает в стоимость оплату юридических услуг. Но необходимо помнить, что в процессе сделки участвует две стороны – это застройщик и военнослужащий, у каждой из сторон свои обязанности и участие в сделке. Застройщик при оформлении сделки по военной ипотеке выполняет ряд функций со своей стороны, но его действия ограничены и не охватывают всей полноты оформления сделки.

Но необходимо помнить, что в процессе сделки участвует две стороны – это застройщик и военнослужащий, у каждой из сторон свои обязанности и участие в сделке. Застройщик при оформлении сделки по военной ипотеке выполняет ряд функций со своей стороны, но его действия ограничены и не охватывают всей полноты оформления сделки.

Интересы военнослужащего при оформлении сделки по военной ипотеке застройщик представлять не может, а, следовательно, и выполнять необходимые действия. Исходя из этого, военнослужащий должен самостоятельно заниматься оформлением сделки по военной ипотеке, либо обратиться за представлением его интересов в банке и у застройщика сторонним лицом.

Сделка отличается от обычной сделки при покупке недвижимости, большое количество дополнительных документов требуется для подачи в банк. Военная ипотека требует документы, которые должен собрать военнослужащий или его доверенное лицо для подачи в банк.

Специально для военнослужащих наш ресурс предлагает всю информацию о том, как происходит процесс оформления покупки по военной ипотеке.

Порядок оформления военной ипотеки будет состоять из сбора всех необходимых документов, сдачи документов в юстицию, получение их, одобрение заявки военнослужащего в банке, подписания всех необходимых документов в банке, открытия счета, подготовки и получения всех документов, необходимых для расчета с застройщиком и выдачи кредита в банке, проведения платежно-расчетных операций в банке с застройщиком и многое другое, что требует неоднократного приезда в банк и к застройщику.

Порядок оформления военной ипотеки на вторичное жилье будет состоять из тех же этапов, только стороной застройщика будет выступать продавец квартиры по военной ипотеке.

Один из пунктов – это сбор необходимых документов, следовательно, надо знать какие документы нужны для оформления военной ипотеки, читайте информацию по документам по военной ипотеке на сайте. Правила оформления военной ипотеки едины, отличаться могут только в том случае, если у банка свои правила.

Образец рапорта на оформление жилья по военной ипотеке можно найти в разделе сайта «свидетельство участника нис». Заполненный образец рапорта составляется на имя командира воинской части по месту прохождения военной службы.

Заполненный образец рапорта составляется на имя командира воинской части по месту прохождения военной службы.

Помощь в оформлении военной ипотеки – это помощь юриста и специалиста по недвижимости, залог удачной покупки квартиры по военной ипотеке состоит из большого количества промежуточных этапов, основные из них подбор банка, выбор недвижимости, подходящей под требования, сбор документов, подготовка оценки и др.

Дополнительная информация о оформлении сделки по программе Военная ипотека с комментариями юриста по военной ипотеке

Действия юрисконсульта при оформлении сделки с использованием средств накопительно-ипотечной системы Военная ипотека

| 1 | Совместно с агентом по недвижимости организация подбора банка, сбор и подготовка документов, необходимых для предоставления в банк по военнослужащему |

| 2 | Анализ документов, юридическая консультация, определение условий сделки |

| 3 | Проведение задатка (составление договора, подготовка расписок на аванс и на полный расчет, договор на юридические услуги) |

| 4 | Сбор и подготовка документов на объект недвижимости для предоставления в банк |

| 5 | Подготовка документов для оценки, подбор оценочной компании, заказ и оплата оценки, получение отчета об оценке |

| 6 | Заказ и получение ЕГРП, оплата государственной пошлины |

| 7 | Сбор документов по объекту недвижимости |

| 8 | Предоставление всех документов по объекту недвижимости в банк |

| 9 | Регулярное взаимодействие с банком по сделке приобретения жилья |

| 10 | Устранение замечаний банка по документам, корректировки и внесение изменений |

| 11 | Представительство военнослужащего по доверенности в банке и в регистрирующих органах (подписание кредитного договора, договора целевого жилищного займа, закладной, платежно-расчетных документов, открытие счета военнослужащему, подписание документов по страхованию объекта недвижимости, оплата комиссии банка, представительство военнослужащего в регистрирующих органах, подписание договора купли-продажи от имени военнослужащего и др. ) ) |

| 12 | Проведение мероприятий по промежуточному расчету покупателя с продавцом (при необходимости) |

| 13 | Подготовка пакета документов для сдачи в регистрирующий орган |

| 14 | Сдача сделки в юстицию |

| 15 | Получение документов , их проверка, при ошибке — подача документов на исправление |

| 16 | После получения свидетельства о праве собственности на военнослужащего, производится заказ и получение выписки из ЕГРП, нотариальное заверение копии свидетельства о праве собственности военнослужащего. На основании полученных документов осуществляется проведение окончательного расчета с Продавцом недвижимости |

| 17 | Проведение всех необходимых мероприятий по расчету с Продавцом в полном объеме |

VA и обычные ссуды: полное сравнение

Ставки займа VA и расчеты годовых действительны по состоянию на 1 марта, 14:02 PM CST .

Ставки по ипотеке обновляются как минимум ежедневно. Не все типы ссуд доступны в каждом штате.

Доступность всех ставок будет зависеть от кредитного рейтинга человека и деталей кредитной операции. Те, кто впервые покупает дом, могут не претендовать на получение крупного продукта. Указанные здесь процентные ставки могут быть изменены в любое время и не могут быть гарантированы, пока их не зафиксирует ваш кредитный специалист.

Все ставки предполагают одноквартирное основное место жительства, не включая дома промышленного производства, кредитный рейтинг 720, с применимые сборы и сборы (в том числе плата за финансирование VA) включены, 181 день соответствующего критериям активного регулярная (нерезервированная) военная служба без инвалидности, связанной со службой, или предыдущего использования ссуды VA.

Ставки по кредитам и расчеты годовых также предполагают определенные факты в зависимости от типа описываемого кредита.

Предположения по займу на покупку с фиксированной ставкой:

Текущие объявленные ставки: 2.500% (3,067% годовых) с 0,750 дисконтными баллами на 45-дневный период блокировки для 15-летнего фиксированного займа VA, и 2,875% (3,176% годовых) с 0,625 дисконтными пунктами на 45-дневный период блокировки для 30-летнего фиксированного займа VA. Эти кредитные ставки предполагают отсутствие первоначального взноса и сумму кредита в размере 250 000 долларов США.

Оптимизация (IRRRL) Предположения по займу:

Текущие объявленные ставки: 2,500% (2,904% годовых) с 1,375 дисконтными пунктами на 60-дневный период блокировки для 15-летнего оптимизационного курса (IRRRL), и

2.990% (3,136% годовых) с 0,375 дисконтными пунктами на 60-дневный период блокировки для 30-летнего оптимизационного курса (IRRRL). Эти ставки рефинансирования предполагают, что недвижимость будет занята владельцем.

Эти ставки рефинансирования предполагают, что недвижимость будет занята владельцем.

Предположения по ссуде с выплатой наличных:

Текущие объявленные ставки: 2,500% (3,153% годовых) с 1,375 дисконтными пунктами в течение 60-дневного периода блокировки для 15-летнего рефинансирования VA Cash-Out, и 2,990% (3,274% годовых) с 0,375 пункта дисконтирования на 60-дневный период блокировки для 30-летнего рефинансирования VA Cash Out.Эти ставки рефинансирования предполагают, что отношение суммы кредита к стоимости ниже 90%.

Предположения по крупной ссуде:

Текущие объявленные ставки:

2,990% (3,284% годовых) с 0,500 дисконтными баллами в течение 45-дневного периода блокировки для 30-летнего фиксированного VA Jumbo, 3,125% (3,301% годовых) с 0,750 дисконтными пунктами на 60-дневный период блокировки для 30-летнего оптимизированного (IRRRL) Jumbo, и 3,125% (3,440% годовых) и 0. 750 дисконтных баллов на 60-дневный период блокировки для 30-летнего VA Cash-Out Jumbo.

Эти кредитные ставки также предполагают, что сумма кредита превышает текущие соответствующие лимиты по кредитам.

Хотя соответствующий лимит кредита варьируется в зависимости от того, где вы живете, для большей части Соединенных Штатов в 2021 году это

означает, что ваша ссуда должна быть больше 548 250 долларов, чтобы считаться крупной. Ссуды на Аляске, Калифорнии и Гавайях имеют особые

соображения относительно того, что квалифицируется как jumbo и может быть оценено отдельно.

750 дисконтных баллов на 60-дневный период блокировки для 30-летнего VA Cash-Out Jumbo.

Эти кредитные ставки также предполагают, что сумма кредита превышает текущие соответствующие лимиты по кредитам.

Хотя соответствующий лимит кредита варьируется в зависимости от того, где вы живете, для большей части Соединенных Штатов в 2021 году это

означает, что ваша ссуда должна быть больше 548 250 долларов, чтобы считаться крупной. Ссуды на Аляске, Калифорнии и Гавайях имеют особые

соображения относительно того, что квалифицируется как jumbo и может быть оценено отдельно.

Начните свое предложение по кредиту VA онлайн → или позвоните по телефону 1-800-884-5560

В чем разница между ссудой FHA и ипотекой VA?

FHA означает Федеральное управление жилищного строительства. VA — сокращение от Veterans Affairs в Департаменте по делам ветеранов США. Обе они являются правительственными организациями США, которые страхуют ипотечные кредиты. Эта статья проведет вас через разницу между ипотечными кредитами FHA и VA.

Короче говоря, ипотека FHA — это ипотека с федеральным страхованием, предназначенная для того, чтобы помочь квалифицированным заемщикам купить дом с меньшими затратами и меньшим объемом кредита. Ипотека VA — это ипотека, застрахованная государством, для действующих или ветеранов военной службы и их супругов.

VA Mortgages

VA ипотечные кредиты застрахованы правительством США через Министерство по делам ветеранов США. Чтобы соответствовать требованиям, заемщик должен быть военнослужащим или ветераном, либо супругом военнослужащего или ветерана.

Заемщики должны иметь удовлетворительный кредитный рейтинг, который обычно составляет 620 и выше.

Заемщик также должен иметь Сертификат соответствия требованиям. Свидетельство о праве на участие (COE) доказывает, что заявитель официально соответствует минимальным требованиям военной службы для получения ссуды VA.

Дом должен быть основным местом проживания.

Требуемый первоначальный взнос от заемщика для займов VA составляет ноль процентов.

Дополнительную информацию о правилах по делам ветеранов можно найти на веб-сайте Министерства по делам ветеранов США здесь:

https: // www.Benefits.va.gov/homeloans/purchaseco_eligibility.asp

Ипотечные кредиты FHA

Ипотечные кредиты FHA также застрахованы правительством США в Федеральной жилищной администрации. FHA было создано Национальным жилищным законом 1934 года. FHA устанавливает стандарты для строительства и андеррайтинга и страхует ссуды, предоставленные банками и другими кредиторами. Целью FHA является улучшение жилищных стандартов и условий путем предоставления разумной системы жилищного финансирования, а также стабилизация ипотечного рынка.

Ссуды FHA обычно используются покупателями жилья впервые. Дополнительную информацию для тех, кто впервые покупает жилье, можно найти в нашем блоге для первых покупателей жилья. Статья

Статья

. Чтобы претендовать на ссуду FHA, заемщики должны соответствовать следующим требованиям:

— Заемщик должен иметь удовлетворительный кредитный рейтинг, который обычно составляет 580 и выше. выше, чтобы претендовать на преимущество низкого первоначального взноса в размере 3,5%.

— Кредитный рейтинг 500-579 потребует 10% -ной скидки для ссуды FHA.

— Чем ниже кредитный рейтинг, тем выше процентная ставка.

— Дом, отвечающий требованиям FHA, должен быть основным местом проживания.

— Кроме того, ипотека FHA требует, чтобы заемщик платил страховые взносы по закладной (MIP), чтобы застраховать ссуду от невыполнения заемщиком платежей.

— Заемщик должен внести минимальный первоначальный взнос в размере 3,5%, который может быть подарен членом семьи.

— Заемщики должны иметь действующий номер социального страхования, законное место жительства в США и быть совершеннолетними, чтобы подписать ипотеку.

— Ссуды FHA требуют оценки имущества утвержденным FHA оценщиком.

— Заемщики должны иметь двухлетний постоянный стаж работы у одного и того же работодателя в течение последних двух лет.

— Выплаты по ипотеке заемщика плюс сборы ТСЖ, налоги на имущество, ипотечное страхование и страхование домовладельцев (известное как коэффициент предварительной оплаты) должны составлять 31% от их валового дохода в размере . Есть исключения до 40%, но кредитор должен будет предоставить обширную документацию, подтверждающую приемлемость риска.

— Общая задолженность заемщика, включая ипотеку и все прочие ежемесячные долги, такие как платежи по кредитным картам, оплата автомобиля, студенческие ссуды и т. Д.должно быть меньше 43%. Это называется внутренним соотношением.

Есть исключения до 50%, но кредитор должен будет предоставить обширную документацию, подтверждающую, что риск приемлем.

— Обычно заемщики должны оставаться до банкротства в течение двух лет. Как правило, заемщики не могут лишиться права выкупа в течение трех лет.

Дополнительную информацию о займах и требованиях FHA можно найти здесь:

https://www.benefits.va.gov/homeloans/purchaseco_eligibility.asp

Лимиты займов VA и FHA

Максимальные соответствующие лимиты займов составляют максимальная сумма ссуды по ипотеке, которую государственные организации Freddie Mac и Fannie Mae купят на вторичном рынке.Это означает, что Freddie Mac и Fannie Mae купят ипотечный кредит для создания облигаций и ценных бумаг, которые поддерживаются миллионами выплат домовладельцев США по ипотеке. Лимиты ссуды в соответствии с Руководящими принципами на 2018 год начинаются с 453 100 долларов США и доходят до 679 650 долларов США для одной семьи в зависимости от того, в каком округе находится резиденция. Пока сумма вашей ссуды ниже требуемого лимита, ваша ссуда будет соответствовать соответствующим лимитам для получения ссуды FHA или VA.

Если у вас есть дополнительные вопросы об ипотеке, позвоните в финансовую группу SunnyHill по телефону 844-648-5512 или напишите по адресу электронной почты: ссуды @ sunnyhillfinancial. com.

com.

Обычный Vs. FHA VS. VA Loans: Лучшая ипотека для вас

Для большинства ипотечных заемщиков существует три основных типа ссуд: обычные, FHA и VA. Каждый заем имеет свой набор требований, преимуществ и недостатков. Вот их сравнение, чтобы понять, какой заем может вам подойти.

| Обычный заем | Кредит FHA | ВА кредит |

|---|---|---|

| Минимальный первоначальный взнос 3%; 20%, чтобы избежать частного ипотечного страхования (PMI) | 3.Минимальный первоначальный взнос 5% | Без минимального первоначального взноса |

| 620 минимальный кредитный рейтинг | Минимальный кредитный рейтинг580 со снижением на 3,5%; Минимальный кредитный рейтинг 500 со снижением на 10% | Нет минимального кредитного рейтинга |

| Без авансового платежа по PMI, но ежемесячная комиссия при снижении менее чем на 20% | 1,75% PMI аванс, с ежегодными сборами | Предварительная комиссия за финансирование 1,25% -3,3% |

| Лучшее для заемщиков с отличной / хорошей кредитной историей | Лучшее для заемщиков с более низким кредитным рейтингом или высоким соотношением долга к доходу | Лучшее для военнослужащих, ветеранов и их супругов |

Обычная ссуда vs.

Ссуда FHA

Ссуда FHAОбычная ссуда — это ипотека, не обеспеченная или не застрахованная государством, например программами ссуд Федерального жилищного управления (FHA), Департамента по делам ветеранов (VA) и Министерства сельского хозяйства (USDA). Обычные ссуды обычно имеют фиксированные процентные ставки и сроки.

Напротив, ссуда FHA — это ссуда, застрахованная Федеральной жилищной администрацией. FHA не ссужает деньги; он поддерживает квалифицированных кредиторов в случае дефолта по ипотеке. Существуют определенные критерии, которым должны соответствовать как заемщики, так и кредиторы, чтобы получить одобрение FHA.

Обычные ссуды являются одним из самых популярных видов ипотеки и идеально подходят для заемщиков с хорошей или отличной кредитной историей. Однако, в зависимости от финансового учреждения и обстоятельств заемщика, лица с более низкой кредитной историей могут по-прежнему претендовать на получение обычного кредита. Обычно кредитные союзы и независимые банки, которые часто имеют более персонализированные отношения со своими клиентами, с большей вероятностью нарушат соответствующие правила кредитования, которым следуют большинство крупных банков.

Для сравнения, ссуды FHA имеют гибкие стандарты кредитования, поэтому они, как правило, подходят:

- Людям, чьи домашние платежи составят значительную часть заработной платы на дом

- Заемщики с более низким кредитным рейтингом

- Покупатели жилья с небольшими первоначальными взносами и рефинансирующие организации с небольшим капиталом

FHA позволяет заемщикам тратить до 57 процентов своего дохода на ежемесячные долговые обязательства, такие как ипотека, кредитные карты, студенческие ссуды и автокредиты.Обычные руководящие принципы ипотечного кредитования, как правило, ограничивают отношение долга к доходу (DTI) на уровне около 43 процентов.

Заемщики могут претендовать на ссуду FHA с кредитным рейтингом 580 и даже ниже. Для обычных ссуд минимальный кредитный рейтинг обычно составляет 620. Для многих заемщиков FHA минимальный первоначальный взнос составляет 3,5 процента, в то время как для обычных заемщиков ссуды минимальный первоначальный взнос составляет 3 процента.

Как обычные ссуды, так и ссуды FHA имеют взносы по ипотечному страхованию, но для обычных ссуд их выплата является требованием только в том случае, если заемщик вкладывает менее 20 процентов.С другой стороны, ссуды FHA имеют две премии по ипотечному страхованию:

- Авансовый взнос в размере 1,75 процента от суммы ссуды, выплачиваемый при закрытии

- Годовая премия, размер которой варьируется

Большинство заемщиков FHA получают ипотечные ссуды на 30 лет с первоначальным взносом менее 5 процентов, при этом их годовая премия по ипотечному страхованию составляет 0,8 процента от суммы ссуды в год, или 66,67 доллара в месяц для ссуды на 100 000 долларов.

При использовании обычной ссуды заемщики могут отменить ипотечное страхование, как только их баланс упадет до 80 процентов от стоимости дома.У заемщиков FHA нет такой возможности.

Подводя итог, обычный заем может быть вашим лучшим выбором, если:

- У вас хороший или отличный кредит с кредитным рейтингом не менее 620, чтобы иметь возможность претендовать на самые низкие процентные ставки.

- Вы покупаете арендуемую недвижимость, отпуск или второй дом, или недвижимость, которую планируете отремонтировать и переоборудовать.

- У вас накоплено достаточно денег для внесения 20-процентного первоначального взноса, поэтому вам не нужно платить за страхование ипотеки.

Кредит FHA может быть вашим лучшим выбором, если:

- Ваш кредит не идеален, но ваш кредитный рейтинг не менее 580, и вы можете указать 3.5 процентов от стоимости покупки (или ваш кредитный рейтинг от 500 до 579, и у вас есть 10-процентный первоначальный взнос).

- Вы планируете жить в собственности.

- Цена покупки соответствует лимитам FHA по ипотеке.

Обычная ссуда по сравнению с ссудой VA

Ссуды VA застрахованы Министерством по делам ветеранов США или VA. VA не ссужает деньги; он страхует квалифицированных кредиторов. Если заемщик не выполняет свои обязательства по жилищному кредиту, то кредитор находится под защитой VA.

Кредиторы и заемщики должны соответствовать требованиям, чтобы иметь право на участие в программе VA. Как правило, ветеранам не обязательно быть первыми покупателями, и они могут повторно использовать свою выгоду.

VA не гарантирует полную сумму ссуды, что означает, что к заемщикам могут применяться дополнительные требования со стороны своего кредитора. Сумма, которую гарантирует VA, которая варьируется в зависимости от округа, может повлиять на то, сколько кредитор готов ссудить.

В отличие от обычных ссуд, ссуды VA не требуют первоначального взноса, если заемщик покупает основное жилье.Ссуды VA также не требуют от заемщиков оплаты ипотечного страхования, в отличие от обычных ссуд с менее чем 20-процентной скидкой и ссуд FHA.

Однако VA взимает авансовый платеж за финансирование VA, который может быть включен в ссуду или оплачен продавцом. Комиссия за финансирование варьируется от 1,25 процента до 3,3 процента от суммы кредита.

Кроме того, VA позволяет продавцам оплачивать затраты на закрытие сделки, но не требует их, поэтому покупателю могут потребоваться деньги для покрытия затрат на закрытие сделки. Заемщикам также могут понадобиться деньги для внесения задатка.

Заемщикам также могут понадобиться деньги для внесения задатка.

Кредит VA может быть вашим лучшим выбором, если:

- Вы или ваш супруг (а) являетесь военнослужащим или ветераном

- У вас нет денег на первоначальный взнос

- Ваш кредитный рейтинг удовлетворительный или плохой

- Вы планируете заселиться в доме

Ссуда FHA по сравнению с ссудой VA

Ссуды FHA и ссуды VA являются ипотечными кредитами, застрахованными государством. Различие заключается в том, что ссуды VA предоставляются правомочным военнослужащим, ветеранам и пережившим супругам, а ссуды FHA доступны любому заемщику, который соответствует критериям кредитования FHA.

Кроме того, ссуды FHA сопровождаются пожизненным ипотечным страхованием; Ссуды VA не требуют ипотечного страхования, но они взимают комиссию за финансирование. Суммы как платы за финансирование, так и взносов по ипотечному страхованию FHA различаются.

Для заемщиков, имеющих право на ссуду VA, имеет смысл сравнить ее с ссудой FHA или даже с обычной ссудой, чтобы гарантировать минимально возможную ставку.

Что лучше: обычное, FHA или VA?

Помимо того, отвечаете ли вы необходимым требованиям, учитывайте свои финансы, потребности и предпочтения при сравнении обычной ссуды с ссудой FHA или VA.Если вы соответствуете требованиям, обычная ипотека обычно создает меньше препятствий, чем ипотека FHA или VA, обработка которой может занять больше времени.

Помните, что обычные ссуды обычно лучше подходят для заемщиков с более высоким кредитным рейтингом, в то время как ссуды FHA и VA могут быть идеальными для тех, у кого более низкий балл. Как и ссуда FHA, обычная ссуда требует платежей PMI, но только если вы вкладываете меньше 20 процентов, и выплаты могут быть отменены, когда вы достигнете определенного порога собственного капитала.

Получив ссуду FHA, вы не сможете избавиться от PMI, если не рефинансируете или не погасите ипотеку.Для ссуды VA не требуется PMI, но вам придется заплатить комиссию за финансирование в зависимости от суммы ссуды.

Следующие шаги

Теперь, когда вы знакомы с основами обычных займов, займов FHA и VA, копните глубже, чтобы найти идеальную форму финансирования для вас:

VA Жилищный кредит | Самые большие выгоды и требования на 2021 год

Жилищный кредит VA: непревзойденные льготы для ветеранов

Для многих, кто имеет право, программа ссуды VA — лучшая возможная ипотека.

При поддержке Министерства по делам ветеранов США ссуды VA предназначены для того, чтобы помочь военнослужащим, находящимся на действительной военной службе, ветеранам и некоторым другим группам населения, стать собственниками жилья по доступной цене.

Ссуда VA не требует первоначального взноса, не требует ипотечного страхования, а также имеет мягкие правила в отношении квалификации, среди многих других преимуществ.

Вот все, что вам нужно знать о праве на получение ссуды VA и ее использовании.

Подтвердите право на получение кредита VA (28 февраля 2021 г.)В этой статье (Перейти к…)

Топ-10 льгот по кредитам VA

1.Без первоначального взноса по кредиту VA

Большинство программ жилищного кредитования требуют от вас внести хотя бы небольшой первоначальный взнос для покупки дома. Жилищный кредит VA является исключением.

Вместо того, чтобы платить 5, 10, 20 или более процентов от покупной цены заранее наличными, с помощью ссуды VA вы можете профинансировать до 100 процентов от покупной цены.

Ссуда VA — это настоящая возможность получения ипотечной ссуды без выкупа.

2. Отсутствие ипотечного страхования кредитов VA

Обычно кредиторы требуют, чтобы вы оплатили ипотечное страхование, если вы вносите первоначальный взнос менее 20 процентов.

Эта страховка, известная как частное ипотечное страхование (PMI) для обычной ссуды и страховая премия по ипотеке (MIP) для ссуды FHA, защитит кредитора в случае дефолта по ссуде.

Для ссудVA не требуется ни первоначального взноса, ни , ни ипотечного страхования. Это делает ипотеку, обеспеченную VA, очень доступной сразу и с течением времени.

3. Займы VA имеют государственную гарантию

Есть причина, по которой ссуда VA приходит с такими выгодными условиями.

Федеральное правительство «гарантирует» эти ссуды, то есть

часть суммы кредита будет возвращена

кредитор, даже если вы не можете производить ежемесячные платежи по какой-либо причине.

Данная гарантия поощряет и позволяет частным кредиторам предлагать ссуды VA на исключительно привлекательных условиях.

Подтвердите право на получение кредита VA (28 февраля 2021 г.)4. Вы можете делать покупки по лучшим ставкам по кредитам VA

VA ссуды не выданы ни финансируется VA.Это не прямые займы от государства. Более того, ставки по ипотечным кредитам для ссуд VA не устанавливаются самим VA.

Вместо этого займы VA предлагает Банки США, ссудно-сберегательные учреждения, кредитные союзы и ипотечные кредиторы, каждый из которых устанавливает свои собственные ставки по кредитам VA и комиссии.

Это означает, что вы можете делать покупки вокруг и сравните предложения по кредитам и все же выберите ссуду VA, которая лучше всего подходит для бюджет.

5. В кредитах VA не допускается штраф за досрочное погашение

Кредит VA не ограничит ваши право продать недвижимость в течение срока кредита.

Вне зависимости от того, в какие сроки вы решите продать свой дом, не взимается штраф за предоплату или плату за досрочный выезд.

Кроме того, нет никаких ограничений относительно рефинансирования вашей ссуды VA.

Вы можете рефинансировать имеющуюся ссуду VA в другую ссуду VA через программу рефинансирования ссуды со снижением процентной ставки (IRRRL) или перейти на ссуду не VA в любое время.

6. Ипотечные кредиты VA бывают разных видов

Заем VA может иметь фиксированную или регулируемую ставку.Кроме того, вы можете использовать ссуду VA для покупки дома, квартиры, новостройки, дома промышленного производства, дуплекса или другой недвижимости.

Или его можно использовать для рефинансирования существующей ипотеки, ремонта или улучшения вашего дома или повышения энергоэффективности вашего дома.

Выбор за вами. А Кредитор, одобренный VA, может помочь вам принять решение.

Подтвердите право на получение кредита VA (28 февраля 2021 г.)7. Легче получить кредиты VA

Как и все виды ипотеки, кредиты VA

требуется конкретная документация, приемлемая кредитная история и

достаточный доход для ежемесячных платежей.

Но, по сравнению с другими кредитными программами, кредит VA руководящие принципы обычно более гибкие. Это стало возможным благодаря VA гарантия по кредиту.

Управление по делам ветеранов искренне хочет облегчить жизнь военнослужащим, ветеранам и право на покупку или рефинансирование дома супругов-военнослужащих.

8. Затраты на закрытие ссуды VA ниже

VA ограничивает затраты на закрытие кредиторы могут взимать плату с заявителей на ссуду VA. Это еще один способ получения кредита VA может быть более доступным, чем другие виды ссуд.

Деньги, сэкономленные на затратах на закрытие, можно используется для оплаты мебели, переезда, ремонта дома или чего-либо еще.

9. VA предлагает гибкую плату за финансирование

Для ссудVA требуется «комиссия за финансирование», предоплата, основанная на сумме кредита, типе соответствующей услуги, вашем размер первоначального взноса и другие факторы.

Комиссия за финансирование не взимается. наличными,

хотя. VA позволяет финансировать комиссию за счет кредита, поэтому

при закрытии ничего не требуется.

наличными,

хотя. VA позволяет финансировать комиссию за счет кредита, поэтому

при закрытии ничего не требуется.

И не все заемщики VA будут платить Это. Плата за финансирование VA обычно не взимается с ветеранов, получивших инвалидность VA. компенсации и не состоящим в браке выжившим супругам ветеранов, погибших в услуги или в результате инвалидности, связанной с предоставлением услуг.

10. Кредиты VA выдающиеся

Большинство ссуд VA являются «предполагаемыми», что означает, что вы можете передать ссуду VA будущему покупателю дома, если это лицо также имеет право на получение VA.

Возможные ссуды могут быть огромной выгодой, когда вы продаете свой дом, особенно в условиях растущих ставок по ипотеке.

Если ваш жилищный заем имеет низкую сегодня процентную ставку, а рыночные ставки в будущем вырастут, предположительные характеристики вашего VA станут еще более ценными.

Ставки по кредитам VA

VA — одни из самых низких ставок по ипотеке

Заем VA рассматривается как один из доступных на рынке типов ипотечных кредитов с наименьшим риском.

Эта безопасность позволяет банкам кредитовать старых заемщиков по чрезвычайно низким ставкам.

Текущие ставки по кредитам VA *

| Тип кредита | Текущая ставка по ипотеке |

| VA 30-летний FRM | 2.375% (2,547% годовых) |

| Обычный 30-летний FRM | 3% (3% годовых) |

| ВА 15 лет FRM | 2,25% (2,571% годовых) |

| Обычный 15-летний FRM | 2,49% (2,49% годовых) |

* Текущие ставки ежедневно предоставляются партнерами Mortgage Reports. См. Наши предположения по кредитам здесь.

Ставки ВА составляют более 25 базисных пунктов (0.25%) ниже обычных ставок в среднем, согласно данным, собранным компанией Ellie Mae, занимающейся разработкой ипотечного программного обеспечения.

Большинство кредитных программ требуют более высокого первоначального взноса и более высокого кредитного рейтинга, чем жилищный заем VA. На открытом рынке кредит VA должен иметь более высокую ставку из-за более мягких правил кредитования и более высокого предполагаемого риска.

Тем не менее, в результате усилий Управления по делам ветеранов, направленных на то, чтобы ветераны оставались в своих домах, снизились риски для банков и снизились затраты по займам для имеющих на это право ветеранов.

Найдите и зафиксируйте низкую ставку по ссуде VA сегодня (28 февраля 2021 г.)VA Ипотечный калькулятор

Право на участие

Имею ли я право на жилищный заем VA?

Вопреки распространенному мнению, ссуды VA доступны не только ветеранам, но и другим классам военнослужащих.

Список правомочных заемщиков VA включает:

- Действующие военнослужащие

- Члены Национальной гвардии

- Резервисты

- Выжившие супруги ветеранов

- Курсанты U. S. Военная академия, академия ВВС или береговой охраны

- Гардемарины Военно-морской академии США

- Офицеры Национального управления океанических и атмосферных исследований.

S. Военная академия, академия ВВС или береговой охраны

S. Военная академия, академия ВВС или береговой охраныОбычно требуется минимальный срок службы.

Минимальное обслуживание, необходимое для ипотеки VA

Ипотечные ссуды в размереVA доступны военнослужащим, ветеранам (если они не были уволены с честью) и, в некоторых случаях, выжившим членам семьи.

Чтобы иметь право на участие, вы должны соответствовать одному из следующих требований к услугам:

- Вы прослужили 181 день действительной военной службы в мирное время

- Вы прослужили 90 дней действительной военной службы во время войны

- Вы прослужили шесть лет в резерве или Национальной гвардии

- Ваш супруг был убит на линии обязанности и вы не вступили в повторный брак

Ваше право на участие в программе жилищного кредита VA никогда не истекает.

ветеранов, давно получивших статус VA, все еще используют свое пособие для покупки домов.

Кредит VA COE

Что такое COE?

Чтобы показать ипотечную компанию вам имеют право на участие в программе VA, вам понадобится сертификат соответствия (COE). Ваш кредитор может приобрести один для вас онлайн, обычно в считанные секунды.

Как получить сертификат соответствия (COE)

Получение свидетельства о Право на участие (COE) очень легко в большинстве случаев.Просто попросите своего кредитора заказать COE через автоматизированную систему VA. Любой кредитор, одобренный VA, может сделать это.

В качестве альтернативы вы можете заказать сертификат себя через портал преимуществ VA.

Если онлайн-система не может выдать COE, вам нужно будет предоставить форму DD-214 своему кредитору или VA.

Означает ли COE, что вам гарантирована ссуда VA?

Нет, наличие Сертификата соответствия требованиям (COE) не гарантирует одобрения ссуды VA.

Ваш COE показывает кредитору, что вы имеете право на получение ссуды VA, но никому не «гарантировано» одобрение ссуды VA.

Вы по-прежнему должны иметь право на получение ссуды на основании рекомендаций VA по ипотеке. «Гарантийная» часть ссуды VA относится к обещанию VA кредитору выплаты в случае дефолта заемщика.

Право на получение ипотеки VA

Право на получение кредита VA в сравнении с квалификацией

«Право» на льготы по жилищному кредиту VA на основании о вашем военном статусе или принадлежности не обязательно значит ты будешь претендовать на получение ссуды VA.

Вы все равно должны претендовать на VA ипотека на основе вашего кредита, долга и дохода.

Минимальный кредитный рейтинг для ссуды VA

VA не установил минимальный кредитный рейтинг для ипотеки VA.

Тем не менее, многие ипотечные кредиторы VA требуют минимального балла FICO 620 или выше — поэтому обращайтесь со многими кредиторами, если ваш кредитный рейтинг может быть проблемой.

Даже кредиторы VA, которые допускают более низкие кредитные рейтинги, не принимают субстандартные кредиты.

В правилах андеррайтингаVA говорится, что кандидаты должны своевременно выплатить свои обязательства в течение как минимум последних 12 месяцев, чтобы считаться удовлетворительными кредитными рисками.

Кроме того, VA обычно требует двухлетнего периода ожидания после банкротства или потери права выкупа, прежде чем он застрахует ссуду.

И заемщики в главе 13 должны произвести не менее 12 своевременных платежей и получить одобрение суда по делам о банкротстве.

Подтвердите право на покупку жилья в рамках кредита VA (28 февраля 2021 г.)Соотношение ссудного долга к доходу VA

Соотношение ваших долгов и доходов называется отношением долга к доходу или DTI.

Андеррайтеры VA делят ваши ежемесячные долги (платежи за автомобиль, кредитные карты и другие счета, плюс предполагаемые расходы на жилье) на ваш валовой (до налогообложения) доход, чтобы получить эту цифру.

Например:

- Если ваш валовой доход составляет 4000 долларов в месяц

- И ваш общий ежемесячный долг составляет 1500 долларов (включая новую ипотеку, налоги на имущество и страхование домовладельцев, а также другие выплаты по долгу)

- Тогда ваш DTI составляет 37,5% (1500/4000) = 0.375)

DTI более 41 процента означает, что кредитор должен применить дополнительные формулы, чтобы проверить, соответствуете ли вы критериям остаточного дохода.

VA Правила остаточного дохода

АндеррайтерыVA выполняют дополнительные расчеты, которые могут повлиять на одобрение вашей ипотеки.

С учетом ваших расчетных ежемесячных коммунальных услуг, расчетных налогов на доход и района страны, в которой вы живете, VA рассчитывает цифру, которая представляет вашу «истинную» стоимость жизни.

Затем он вычитает эту цифру из вашего дохода, чтобы найти ваш остаточный доход (например, ваши деньги, «оставшиеся» каждый месяц).

Рассматривайте расчет остаточного дохода как реальную симуляцию ваших расходов на жизнь.

VA делает все возможное, чтобы обеспечить вам спокойный отдых в доме.

Вот пример того, как работает остаточный доход, если предположить, что семья из четырех человек покупает дом площадью 2000 квадратных футов с ежемесячным доходом в 5000 долларов.

- Будущие платежи за дом плюс другие выплаты по долгу: 2500 долларов

- Ежемесячный расчетный налог на прибыль: 1000 долларов

- Ежемесячная расчетная плата за коммунальные услуги из расчета 0,14 доллара за квадратный фут: 280 долларов

Остаточный доход составляет 1220 долларов.

Теперь сравните этот остаточный доход с требованиями к остаточному доходу VA для семьи из четырех человек:

- Северо-восточный регион: 1025 долларов США

- Средне-западный регион: 1003 доллара США

- Южный регион: 1003 доллара США

- Западный регион: 1117 долларов США

Заемщик в нашем примере превышает стандарты остаточного дохода VA во всех частях страны.

Таким образом, несмотря на то, что отношение долга к доходу заемщика составляет 50 процентов, заемщик может получить одобрение на получение ссуды VA.

Право на получение ссуды VA с неполным доходом

Вы можете претендовать на этот вид финансирования, даже если у вас есть работа неполный рабочий день или несколько рабочих мест.

Вы должны продемонстрировать двухлетнюю историю стабильного дохода при неполной занятости и стабильное количество отработанных часов. Кредитор будет следить за тем, чтобы полученный доход оставался стабильным.

См. Наше полное руководство по получению ссуды VA с неполным доходом.

Узнайте, имеете ли вы право на получение ссуды VA (28 февраля 2021 г.)Комиссия за финансирование VA и лимиты ссуд

О плате за финансирование VA

VA взимает предоплату, чтобы покрыть расходы по программе и сделать ее устойчивой в будущем.

Ветераны выплачивают единовременную выплату, размер которой зависит от цели ссуды и суммы первоначального взноса.

Комиссия обычно включается в ссуду; это не увеличивает денежные средства, необходимые для закрытия ссуды.

VA Сборы за финансирование покупки жилья

| Военная служба | Авансовый платеж | Комиссия за первое использование | Fe e для последующего использования |

| Действительная служба, резервы и Национальная гвардия | Нет | 2,3% | 3,6% |

| 5% или более | 1,65% | 1,65% | |

| 10% или более | 1.4% | 1,4% |

Комиссия за финансирование рефинансирования при обналичивании денежных средств

| Военная служба | Комиссия за первое использование | Комиссия за последующее использование |

| Действительная служба, резервы и Национальная гвардия | 2,3% | 3,6% |

| Военная служба | Комиссия за первое использование | Комиссия за последующее использование |

| Действительная служба, резервы и Национальная гвардия | 0. 5% 5% | 0,5% |

| Военная служба | Комиссия за первое использование | Комиссия за последующее использование |

| Действительная служба, резервы и Национальная гвардия | 1,0% | 1,0% |

Кредитные лимиты VA в 2021 году

Отменены лимиты по кредитуVA, благодаря Закону о ветеранов Вьетнама Blue Water Navy от 2019 года.

Нет максимальная сумма, на которую покупатель жилья может получить ссуду VA, по крайней мере, до VA обеспокоен.

Однако частные кредиторы могут устанавливать свои собственные ограничения. Так что проконсультируйтесь со своим кредитором, если вы ищете ссуду VA сверх местных лимитов ссуды.

Подтвердите право на получение кредита VA (28 февраля 2021 г. )

)Допустимые типы собственности

Дома, которые можно купить в кредит VA

Ипотечные кредитыVA позволяют гибко определять, какие типы недвижимости вы можете и не можете покупать.Кредит VA можно использовать для покупки:

- Частный дом

- Кондо

- Новый дом

- Промышленный дом

- Дуплекс, триплекс или четырехэтажный дом

Вы также можете использовать ипотеку VA для рефинансирования существующей ссуды на любой из этих типов собственности.

VA ссуды и вторичные дома

Федеральные правила ограничивают ссуды, гарантированные Департаментом по делам ветеранов, только «основным местом проживания».

Однако «основное место жительства» определяется как дом, в котором вы проживаете «большую часть года».”

Таким образом, если вы владеете жильем за пределами штата, в котором проживаете более 6 месяцев в году, этот другой дом, будь то дом для отпуска или пенсионный дом, становится вашим официальным «основным местом жительства».

По этой причине ссуды VA популярны среди стареющих военных заемщиков.

Покупка многоквартирного дома по ссуде VA

СсудыVA позволяют вам купить дуплекс, триплекс или четыре плекса со 100-процентным финансированием. Вы должны жить в одной из квартир.

Покупка дома, состоящего из нескольких квартир, может быть сложной задачей.

Ипотечные кредиторы считают эту недвижимость более рискованной для финансирования, чем традиционные односемейные дома, поэтому вам нужно быть более сильным заемщиком.

АндеррайтерыVA должны убедиться, что у вас будет достаточно сбережений на случай чрезвычайных ситуаций или резервов после закрытия вашего дома. Это необходимо для того, чтобы у вас были деньги для выплаты ипотеки, даже если арендатор не платит арендную плату или съезжает.

Минимум, необходимый после закрытия, составляет шесть месяцев выплат по ипотеке (включая основную сумму, проценты, налоги и страхование — PITI).

Ваш кредитор также захочет узнать о вашем предыдущем опыте работы с арендодателем или о любом опыте обслуживания или аренды недвижимости.

Если у вас их нет, возможно, вы возможность обойти эту проблему, наняв компанию по управлению недвижимостью. Но это зависит от индивидуальный кредитор.

Ваш кредитор рассмотрит доход (или потенциальный доход) арендных единиц, используя либо существующие договоры аренды, либо мнение оценщика о том, что должны приносить единицы.

Они обычно берут 75 процентов от этой суммы для компенсации вашего платежа по ипотеке при расчете ваших ежемесячных расходов.

VA ссуды и аренда недвижимости

Вы не можете использовать ссуду VA для покупки арендуемой собственности. Однако вы можете использовать ссуду VA для рефинансирования существующего арендуемого дома , который вы когда-то использовали в качестве основного дома.

Для покупки жилья, чтобы получить ссуду VA, вы должны подтвердить, что собираетесь проживать в доме в качестве основного места жительства.

Если недвижимость представляет собой дуплекс, триплекс или четырехквартирный дом, вы должны сами занять одну из квартир. Затем вы можете сдать в аренду другие квартиры.

Исключением из этого правила являются VA Заем рефинансирования со снижением процентной ставки (IRRRL).

Эта ссуда, также известная как рефинансирование VA Streamline, может быть использована для рефинансирования существующей ссуды VA на дом, где вы в настоящее время живете или где вы жили раньше, но больше не делаете этого.

Проверьте свое право на участие в программе VA IRRRL (28 февраля 2021 г.)Покупка квартиры по ссуде VA

VA ведет список одобренных кондоминиумов, в рамках которых вы можете приобрести квартиру с помощью ссуды VA.

На веб-сайте VA вы можете найти тысячи утвержденных комплексов кондоминиумов в США.

Если вы имеете право на участие в программе VA и хотите купить квартиру, убедитесь, что интересующая вас квартира одобрена.

Как покупатель, вы, вероятно, не сможете получить комплекс VA-одобрения. Это зависит от управляющей компании или ассоциации домовладельцев.

Если квартира, которая вам нравится, не одобрена, вы должны использовать другое финансирование, например, FHA или обычную ссуду, или найти другую недвижимость.

Обратите внимание, что квартира должна соответствовать FHA или общепринятым правилам, если вы хотите использовать эти типы финансирования.

Помощь по ипотеке для ветеранов с ссудой VA

Департамент ветеранов США Дел, или VA, оказывает помощь в удержании дома. ВА вмешивается, когда у ветеранов проблемы с выплатой жилищного кредита.

VA работает с кредитными организациями предлагать ветерану другие варианты помимо потери права выкупа.

В 2019 финансовом году VA произвела

над

400 000 контактов с заемщиками и

обслуживающие ссуды.Намерение состояло в том, чтобы разработать взаимоприемлемую выплату

вариант для обеих сторон..jpg)

Более 100000 ветеранов домовладельцы избежали потери права выкупа только в 2019 году благодаря этим усилиям.

Инициатива спасла налогоплательщик оценивается в 2,6 миллиарда долларов. Что еще более важно, огромное ряд ветеранов получили еще один шанс на домовладение.

Подтвердите право на получение кредита VA (28 февраля 2021 г.)Когда НЕ использовать ссуду VA

Если у вас хорошая кредитоспособность и снижение на 20%

Главное преимущество VA Home кредиты — это отсутствие ипотечной страховки.

Однако гарантия VA не предоставляется бесплатно. Заемщики вносят предоплату за финансирование, которую они обычно добавляют к сумме кредита.

Комиссия варьируется от 1,4 до 3,6 процентов, в зависимости от процента первоначального взноса и наличия у покупателя дома ранее использовал свое право на ипотеку VA. Самая распространенная комиссия составляет 2,3 процента.

При покупке на 200 000 долларов комиссия в размере 2,3% равна

4600 долларов.

Однако покупатели, которые выбирают обычную ипотеку и откладывают 20 процентов, избегают страховки ипотечного кредита и авансового платежа.Для этих покупателей военного жилья плата за финансирование VA может быть ненужным расходом.

исключение: соискателя ипотеки, чей кредитный рейтинг или доход соответствует рекомендациям VA, но не обычным ипотечным кредитам, выберите VA.

Если вы в списке «CAIVRS»

Чтобы претендовать на ссуду VA, вы должны доказать тебе погасили предыдущие долги, обеспеченные государством и что вы заплатили налоги.

Подтверждение кредитного предупреждения Система отчетности или CAIVRS — это база данных потребителей, которые не выполнили свои обязательства по государственные обязательства.Эти люди не имеют права на получение VA. программа жилищного кредитования.

Если у вас созаемщик без ветеранов

Ветераны часто ходатайствуют о покупке дома с не ветераном, который не является их супругом.

Это нормально. Однако это может быть не лучший их выбор.

Как ветеран, ваш доход должен покрывать половину платежа по кредиту. Доход не-ветерана не может быть использован для компенсации недостаточного дохода ветерана.

Плюс, когда не ветеран владеет половиной ссуду VA гарантирует только половину этой суммы.Кредитор будет требовать 12,5% первоначального взноса за негарантированную часть.

Ипотека «Обычная 97», с другой стороны, допускает первоначальные платежи в размере всего трех процентов.

Другой вариант ипотеки с низким первоначальным взносом — жилищный заем FHA, для которого допустима скидка на 3,5 процента.

Жилищный заем USDA также требует нулевого первоначального взноса и предлагает ставки, аналогичные ставкам по займам VA. Тем не менее, собственность должна находиться на территории, соответствующей требованиям USDA.

Если вы планируете брать ссуду у не-ветеранов, лучше выбрать один из этих типов ссуды.

Если вы подаете заявление с супругом, которому не разрешена кредитоспособность

В штатах с законами об общественной собственности, штат Вирджиния кредиторы должны учитывать кредитный рейтинг и финансовые обязательства вашего супруг. Это правило применяется, даже если он или она не будет в титуле хозяев или даже по ипотеке.

Такими состояниями являются следующие.

- Аризона

- Калифорния

- Айдахо

- Луизиана

- Невада

- Нью-Мексико

- Техас

- Вашингтон

- Висконсин

Супруг, алименты на ребенка или другой кредит техническое обслуживание может усложнить получение одобрения VA.

Подайте заявку на получение обычной ссуды, если вы имеете право на получение ипотечной ссуды самостоятельно. Нет необходимости учитывать финансовую историю и статус супруга, если он или она не указаны в заявке на получение кредита.

Если вы хотите купить загородный дом или инвестиционную недвижимость

Целью финансирования VA является помогать ветеранам и военнослужащим покупать и жить в их собственный дом. Этот кредит не предназначен для строительства недвижимости. портфели.

Эти кредиты предназначены для первичных только в резиденциях, поэтому, если вы хотите арендовать или арендовать лыжную кабину, вам понадобится обычный заем.

Если вы хотите приобрести элитный дом

Начиная с января 2020 года, нет ограничений на размер ипотеки, которую может одобрить кредитор.

Однако кредиторы могут устанавливать свои собственные лимиты для ссуд VA, поэтому проконсультируйтесь со своим кредитором, прежде чем подавать заявку на крупную ссуду VA.

Супруги и ипотечная программа VA

Какие супруги имеют право на ссуду VA?

Что делать, если военнослужащий скончался до того, как воспользовался льготой? Право на участие во многих случаях переходит к супругу, не состоящему в повторном браке.

Чтобы выживший супруг имел право на участие, умерший военнослужащий должен иметь:

- Скончался при исполнении служебных обязанностей

- Скончался в результате служебной нетрудоспособности

- Пропал без вести или был военнопленным не менее 90 дней

- Ветеран был инвалидом не менее 10 лет до смерти и умерли по любой причине

Также имеют право вступившие в повторный брак супруги, вступившие в брак после 57 лет, 16 декабря 2003 г. или позднее.

В этих случаях переживший супруг может использовать право на получение ссуды VA для покупки дома с нулевым первоначальным взносом, как это сделал бы ветеран.

Пособия по кредиту VA для переживших супругов

Однако у этих супругов есть дополнительная льгота. Они освобождены от платы за финансирование VA. В результате остаток по кредиту и ежемесячный платеж будут ниже.

Выжившие супруги также имеют право на рефинансирование в рамках программы VA, если они соответствуют следующим требованиям.

- Выживший супруг был женат на ветеране на момент смерти

- Выживший супруг был на первоначальной ссуде VA

Оптимизированное рефинансирование VA обычно недоступно, когда умерший ветеран был единственным заявителем на первоначальную ссуду VA, даже если он или она женились после покупки дома.

В этом случае переживший супруг должен будет иметь право на рефинансирование не VA или ссуду для выплаты наличных денег VA.

Для получения ипотеки с выплатой наличных средств через VA требуется, чтобы военный супруг (а) соответствовал критериям участия при покупке дома .

В этом случае оставшийся в живых супруг может использовать собственный капитал дома, чтобы собрать наличные для любых целей, или даже погасить FHA или обычную ссуду для отмены ипотечного страхования.

Подтвердите право на покупку жилья в рамках кредита VA (28 февраля 2021 г.)Соответствие требованиям, если вы получаете (или платите) алименты / алименты

Купить дом после развода — задача не из легких.

Если до развода вы жили в семье с двумя доходами, теперь у вас меньше покупательной способности и меньший ежемесячный доход для целей подачи заявки на жилищный кредит VA.

При меньшем доходе может быть труднее выполнить рекомендации VA Home Loan Guaranty по соотношению долга к доходу (DTI); и требования к остаточному доходу VA для вашего района.

Получение алиментов или алиментов может компенсировать потерю дохода.

Ипотечные кредиторы не будут требовать от вас предоставления информации об условиях выплаты алиментов или алиментов на ребенка по вашему соглашению о разводе, но если вы готовы раскрыть эту информацию, это может быть засчитано для получения жилищного кредита.

Разные кредиторы, одобренные VA, будут по-разному относиться к алиментам и доходам от алиментов.

Как правило, вас попросят предоставить копию вашего соглашения о разводе или других судебных документов, подтверждающих выплату алиментов и алиментов.

Кредиторы тогда захотят убедиться, что платежи стабильны, надежны и, вероятно, будут продолжаться как минимум еще 36 месяцев.

Вас также могут попросить предоставить доказательства того, что алименты и алименты производились в прошлом достоверно, чтобы кредитор мог использовать доход как часть вашего заявления на получение кредита VA.

Если вы являетесь плательщиком алиментов и алиментов, ваше отношение долга к доходу может пострадать.

Возможно, вы не только теряете второй доход ваших семей с двойным доходом, но и делаете дополнительные платежи, которые засчитываются в счет ваших оттоков.

VA ипотечные кредиторы проводят тщательные расчеты в отношении таких выплат.

Вы все еще можете получить одобрение на получение ссуды VA при совершении таких платежей — просто гораздо труднее показать достаточный ежемесячный доход.

Подтвердите право на получение кредита VA (28 февраля 2021 г.)Допущение по займу VA

Как принять (взять) ссуду VA у другого лица

Когда вы берете ипотечный кредит, вы берете на себя ежемесячный платеж текущего домовладельца.

VA, сбережения в связи с принятием займа

Покупка дома по предполагаемой ипотечной ссуде становится еще более привлекательной, когда процентные ставки растут.

Например:

- Допустим, продавец профинансировал 200 000 долларов за свой дом в 2013 году по процентной ставке 3.25 процентов на 30-летний фиксированный заем

- Используя этот сценарий, их Выплата основного долга и процентов составит 898 долларов в месяц

- Предположим, что текущие 30-летние фиксированные ставки в среднем составляли 4,10 процента

- Если вы профинансировали 200000 долларов по ставке 4,10 процент за 30-летний срок кредита, ежемесячная выплата основного долга и процентов будет 966 долларов в месяц

Кроме того, поскольку продавец уже выплатил четырехлетний срок кредита, они уже выплатили около 25 000 долларов процентов по ссуде.

Принимая ссуду, вы сэкономите 34 560 долларов в течение 30-летней ссуды из-за разницы в процентных ставках. Вы также сэкономите примерно 25000 долларов благодаря уже уплаченным продавцам процентам.

Это дает общую экономию почти 60 000 долларов!

Подтвердите право на получение жилищного кредита VA (28 февраля 2021 г.)Как получить ссуду VA

В настоящее время есть два способа взять ссуду VA.

- Новый покупатель является квалифицированным ветеран, который «заменяет» свое право на участие в программе VA на право на получение продавец

- Покупатель нового дома соответствует требованиям через стандарты VA для выплаты ипотечного кредита.Это самый безопасный способ продавец, поскольку он позволяет предположить ссуду, зная, что новый покупатель отвечает за ссуду, а продавец больше не несет ответственности по ссуде

Кредитор и / или VA должны одобрить допущение о ссуде.