Как не платить кредит законно. А кто заплатит?

Просрочка платежей по кредиту или даже их полное прекращение – ситуация распространённая. Обычно это приводит к штрафным санкциям, передаче дела в суд, обращению взыскания на имущество и т.д. Возникает вопрос – как не платить кредит законно? Есть несколько способов отложить или прекратить выплаты банку, и ниже мы рассмотрим каждый из них.

Если денег нет

Для начала дадим несколько советов заёмщикам, чьё финансовое положение резко ухудшилось:

- Если не платить кредит банку и ничего не делать, ситуация будет становиться только хуже. Во-первых, сами сообщите об этом финансовой организации. Банк не может взять и «забыть» про задолженность – даже если будет принято решение о списании кредита (а это редкость), до этого будут начислены штрафные санкции и пени. Как минимум, это испортит кредитную историю. Если же клиент проявляет инициативу и заявляет об ухудшении финансового положения, это увеличивает доверие банка к нему и повышает шансы на удовлетворение просьбы об отсрочке платежей.

Если дело дойдёт до суда, то это также сыграет в пользу заёмщика, если впоследствии он попросит о рассрочке исполнения судебного решения.

Если дело дойдёт до суда, то это также сыграет в пользу заёмщика, если впоследствии он попросит о рассрочке исполнения судебного решения. - Не пропадайте из поля зрения – не меняйте телефон, адрес, электронную почту, которые предоставляли банку. Если кредитная организация не сможет связаться с вами в то время, когда вы задерживаете платёж, это автоматически сделает вас неблагонадёжным заёмщиком со всеми вытекающими последствиями. Другими словами, решение не платить кредит может дорого обойтись в будущем, особенно если вы поведёте себя в этой ситуации неправильно.

- Не бегите за новыми кредитами. Речь о том, чтобы быстрее взять деньги в другом банке и погасить имеющуюся задолженность. Обычно такие «быстрые» займы берут на очень невыгодных условиях, что только усугубляет ситуацию и прибавляет новых долгов. Сначала стоит успокоиться и рассмотреть, какие могут быть варианты не платить по кредиту совсем или хотя бы какое-то время. Это касается любых займов – от потребительских до ипотеки.

Способы не платить кредит законно

«Кредитные каникулы»

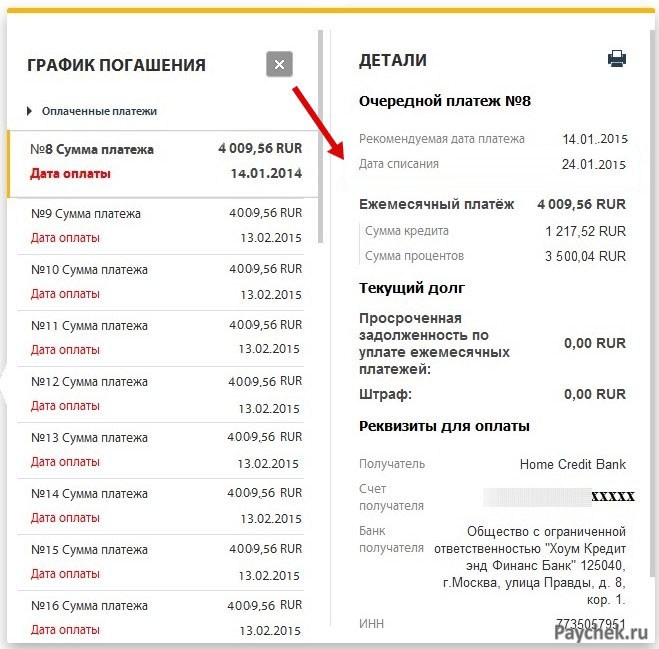

Если денег на внесение очередного платежа не хватает, можно обратиться в банк с просьбой предоставить отсрочку по кредиту – определённый срок, в течение которого задолженность «замораживается».

Отсрочка даёт право не платить кредит законно какое-то время.

Нужно проверить, предусмотрена ли возможность такой отсрочки кредитным договором. В последнее время банки часто включают такой пункт в соглашения. Но могут быть прописаны и условия отсрочки, в частности дополнительная плата за её предоставление. В таком случае клиент получает «кредитные каникулы», но за конкретную сумму.

Если такого положения в договоре нет, это ещё не значит, что банк не пойдёт навстречу клиенту. Правда, обращаться в кредитную организацию стоит до образования просроченных платежей, так как это повысит доверие к заёмщику и увеличит шансы на удовлетворение просьбы. Даже если банк не предоставит отсрочку, а обратится в суд, то после вынесения решения также можно попросить рассрочку, но уже у суда. Для этого нужно будет предоставить доказательства тяжёлого материального положения. На практике суды нередко удовлетворяют такие просьбы.

Для этого нужно будет предоставить доказательства тяжёлого материального положения. На практике суды нередко удовлетворяют такие просьбы.

Банкротство

В России действует процедура банкротства физических лиц. Инициировать её может в том числе гражданин, который не в состоянии исполнить финансовые обязательства. Заявление подаётся в арбитражный суд региона. Возможны два основных варианта:

- суд реструктурирует задолженность и утверждает план погашения долгов;

- признаёт гражданина банкротом.

В последнем случае активы должника распродаются, и кредиторы в порядке очереди получают возмещение. Долги, на которые денег не хватило, списываются.

Раньше нельзя было обращать взыскание на единственное жильё должника, но сейчас ситуация изменилась.

На уровне высших судебных инстанций РФ разъяснено: дорогое и превышающее нормативы по площади в несколько раз единственное жильё может быть реализовано.

При этом из-за небольшой задолженности начинать процедуру банкротства будет невыгодно. Дело в том, что банкротство физического лица – процедура сама по себе недешёвая. Гражданин должен будет оплатить государственную пошлину, депозит в суд и расходы управляющего.

Дело в том, что банкротство физического лица – процедура сама по себе недешёвая. Гражданин должен будет оплатить государственную пошлину, депозит в суд и расходы управляющего.

Страховой случай

Законно не платить кредит при изменении финансового положения могут граждане, которые оформили соответствующую страховку. К страховым случаям относится потеря работы вследствие сокращения штата или ликвидации организации. Процедура здесь стандартная: клиент обращается в компанию с описанием ситуации и просьбой предоставить выплату. К заявлению прикладываются доказательства, подтверждающие наступление страхового случая. После этого остаётся только ждать ответа от компании.

Стоит учитывать, что увольнение по собственному желанию не входит в страховые случаи, поэтому в выплатах по такому основанию откажут.

Что касается отказа от перевода на другую должность, то это может быть страховым случаем, но только если это прямо прописано в договоре. Срок выплат может быть ограничен, и тогда клиенту нужно найти работу за это время, чтобы восстановить свою платёжеспособность.

Списание и выкуп долга

Банки действительно списывают безнадёжные долги, но тут не всё так просто. Обычно это касается небольших сумм, расходы на взыскание которых превышают возможную компенсацию. К тому же банк никогда не пойдёт на списание кредита, если он обеспечен залогом – в этом случае выгоднее обратить взыскание на объект. Срок исковой давности по кредиту составляет три года, поэтому по истечении этого срока долги также списываются. Конечно, если до этого времени банк не обратился в суд – тогда с долгом работают приставы.

Другой вариант – передача долгов коллекторским агентствам и другим компаниям по договору уступки права требования. Обычно долг продаётся намного дешевле (25-30% от задолженности), поэтому заёмщику выгодно выкупить его у банка самостоятельно. В теории это возможно, но на практике почти нереально. Во-первых, банк не продаст долг клиенту. Во-вторых, такую сделку впоследствии можно признать фиктивной. Правда, вариант попытаться выкупить долг через посредника всё же у клиента остаётся. Но, опять же, если кредит обеспечен залогом, до такого варианта не дойдёт, поэтому не стоит на это рассчитывать.

Но, опять же, если кредит обеспечен залогом, до такого варианта не дойдёт, поэтому не стоит на это рассчитывать.

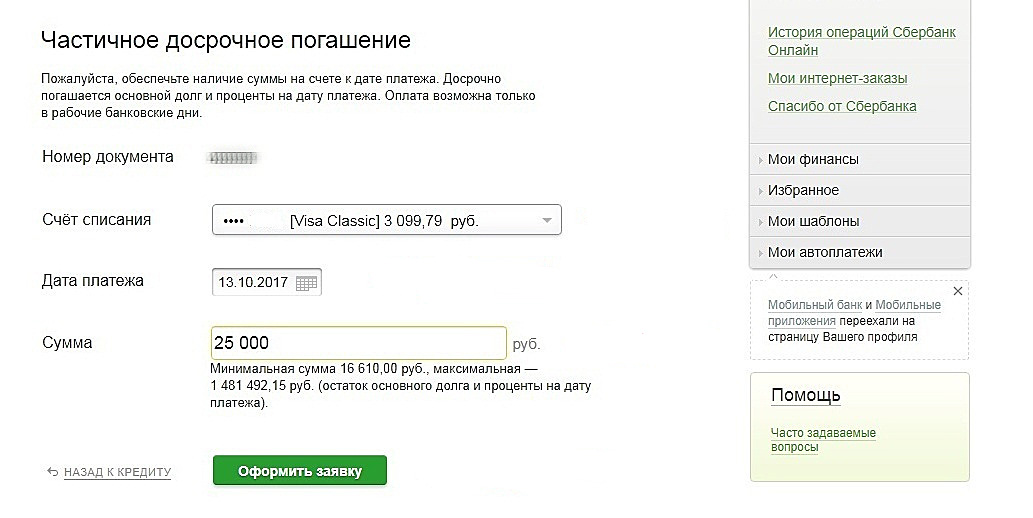

Реструктуризация и рефинансирование задолженности

Строго говоря, ни реструктуризация, ни рефинансирование не относятся к способам не платить кредит; но если банк не идёт на уступки, а вариантов больше нет, они могут стать выходом из ситуации. Реструктуризация представляет собой изменение графика платежей с целью облегчения долговой нагрузки на заёмщика, обычно за счёт увеличения срока кредита и уменьшения суммы ежемесячных взносов. Это помогает избежать просрочки даже при сокращении дохода. Стоит учитывать, что это увеличит конечную выплату по кредиту.

Рефинансирование – это оформление нового кредита с более выгодными условиями для погашения имеющейся задолженности. Это целевой продукт, то есть деньги можно потратить только на закрытие другого кредита. Это можно сделать как в том же, так и в другом банке. Это оптимальный вариант, когда ставки со временем снизились, так как таким образом можно уменьшить переплату банку. Также это удобно при наличии нескольких кредитов – вместо них вы получаете один с более выгодными условиями.

Также это удобно при наличии нескольких кредитов – вместо них вы получаете один с более выгодными условиями.

Вывод

В целом, идеального способа законно не платить кредит, который бы подошёл для каждого, нет. Поэтому при угрозе возникновения просрочки платежей стоит проанализировать все обстоятельства: сумму задолженности, наличие страховки, наличие в договоре условий о «кредитных каникулах» и т.д. Но в любой ситуации стоит самостоятельно сообщить банку об ухудшении своего финансового положения, так как это повышает его лояльность к клиенту. И не стоит паниковать – скорее всего, банк согласится как минимум на реструктуризацию или рефинансирование. В крайнем случае у заёмщика остаётся возможность признать себя банкротом и освободиться от всех имеющихся задолженностей.

Что ждёт поручителя по кредиту и другим договорам

Есть заблуждение, что быть поручителем по кредиту — просто бумажная формальность. Это не так.

Поручительство — это серьёзная ответственность по чужому долгу. Если один предприниматель поручился за другого, он рискует вернуть деньги, которые не брал.

Если один предприниматель поручился за другого, он рискует вернуть деньги, которые не брал.

💸 О поручительстве на юридическом языке написано в § 5 Гражданского кодекса.

💸 Спорные моменты разъяснил ВАС в Постановлении Пленума № 42.

💸 Суть поручительства простым языком на интересных примерах — в нашей статье.

Поручитель соглашается погасить чужой долг

Поручительство — это обещание погасить чужой долг, если должник не заплатит.

Чаще всего поручительство требуют банки, когда дают кредит. Но нередко на нём настаивают поставщики, подрядчики и перевозчики для гарантии оплаты. Оба варианта одинаково ответственны.

Выплата долга — ещё не всё. Поручитель платит пени за просрочку и убытки, например, на юристов, когда кредитору пришлось идти в суд. Он рискует отдать значительно больше денег, чем брал должник.

На поручительство оформляют договор. В нём пишут, что поручитель отвечает перед кредитором за конкретный долг должника. Устное обещание не работает.

Если все хорошо и должник заплатил, поручительство снимается.

Поручительство действует после прекращения сотрудничества

В жизни предприниматели соглашаются платить за кого-то другого, когда есть общий экономический интерес. Учредители берут ответственность за долги своего ООО, один ИП за другого — когда сотрудничают.

Тут важно знать, что прекращение общих дел не отменяет поручительства. Так пояснено в п. 9 Постановлении Пленума № 42. Поручительство — это реальное и строгое обязательство.

От поручительства нельзя отказаться, если передумали

Поручитель не может отказаться от договора. Пока кредитор не получит свои деньги, поручительство действует.

Однако срок, в течение которого кредитор может спросить деньги с поручителя, ограничен. Если кредитор опоздал, поручительство прекращается. Но, как правило, кредиторы хорошо помнят про сроки и поручителям везёт редко.

Срок поручительства записывают в договор. Без срока у кредитора есть год с даты просрочки, чтобы подать в суд.

Поручительство не прекращается смертью должника или самого поручителя. Долг переходит к наследникам.

Бывает, банк повышает проценты по кредиту. И вроде как поручитель не подписывался на них. В этом случае он отвечает по старой процентной ставке. Но само поручительство всё равно действует.

В общем, договор поручительства практически неубиваем.

Если поручитель не заплатит добровольно, кредитор взыщет деньги через суд

Обычно поручители несут субсидиарную ответственность. Это значит, кредитор подаёт в суд на должника и поручителя вместе или на любого из них на выбор. Потом с исполнительным листом через приставов списывает долг со счёта любого.

На практике выходит, что снимают деньги или описывают имущество именно у поручителя. С должником и так понятно, что платить ему нечем или известно, что он официально банкрот.

Поручитель же получает арест карты, звонки коллекторов и ограничение на выезд из страны. А если спор был с банком, то вдобавок испорченную кредитную историю.

А если спор был с банком, то вдобавок испорченную кредитную историю.

Реальные случаи, когда один предприниматель заплатил за другого

Мы нашли три примера в судебной практике, когда предприниматели расплатились по договорам поручительства.

💰 Судебное дело с поручителем по кредиту

Одна ИП поручилась за другого ИП по кредиту в 1 500 000 ₽ на пополнение оборотных средств.

Закупленный на 1 100 000 ₽ товар заёмщик заложил банку по этому же кредиту. Казалось, поручитель в безопасности — если что, банк продаст залог и кредит погасится.

Бизнес не взлетел. Заёмщик нарушил график платежей и накопил других долгов. Перед банком висел долг в 1 200 000 ₽. Чтобы спастись, предпринимателю пришлось банкротиться.

Банк не стал участвовать в банкротстве, а просто взыскал свои 1 200 000 ₽ с поручителя. Договор залога не спас. Выяснилось, что на товары не составили опись, поэтому залог не действует.

🛒 Судебное дело с поручителем по поставке

ООО закупило стройматериалы на 690 000 ₽ с отсрочкой платежа на две недели.

Прошёл год, но поставщик не получил оплату. Он насчитал пени и подал в суд на поручителя.

Поручительство сработало. С учредителя взыскали долг 690 000 ₽, а сверху 155 000 ₽ неустойки и 11 000 ₽ за госпошлину.

👷♂️ Судебное дело с поручителем по подряду

ООО заказало ремонт арендованного помещения под салон красоты на 1 800 000 ₽. Похоже, подрядчик сразу не доверял молодому бизнесу. Подрядчик попросил поручительство у ИП — собственника помещения.

Заплативший долг поручитель может требовать деньги с должника

Когда поручитель заплатил кредитору, он вправе требовать эти деньги с процентами от должника.

Добровольно должники с финансовыми проблемами не платят. Поэтому поручители обычно судятся, получают исполнительные листы и через приставов пытаются вернуть деньги.

С должниками в банкротстве хуже. Там надо собирать документы, включаться в реестр и следить за распродажей имущества. Возврат денег похож на лотерею — как повезёт.

Что в итоге

- Поручительство — не формальность для кредита или покупки товара с отсрочкой платежа. Поручителя ждёт реальная перспектива заплатить по чужому долгу.

- Нельзя отказаться от поручительства, потому что передумали.

- Поручиться за другого предпринимателя или юрлицо, когда вместе зарабатываете — хорошо. Но стоит помнить, что после прекращения партнёрства поручительство останется.

- Если всё-таки решились быть поручителем, внимательно прочитайте договор. Особенно если ручаетесь перед банком. Безакцептное списание денег у поручителя, автоматическое согласие на увеличение процента и подобные вещи лучше обсудить с юристом.

Как платить кредиты из комы: советы банкиров — Финансы — Новости Санкт-Петербурга

Фото с сайта pixabay. comПоделиться

comПоделиться«Нарушая сроки оплаты, вы нарушаете договор! Хотите узнать последствия? Не думаем». Такую СМС получила от банка молодая мама Кира Шиловская из Петербурга. Однако прочитать ее она не смогла – больше недели назад на отдыхе в Турции она впала в кому. Прочитать это послание пришлось ее матери и друзьям. «Фонтанке» они рассказали про двухмиллионные долги женщины и страховку, которая покрывает долг лишь в случае смерти и инвалидности 1 – 2-й степени. Такое пограничное состояние, как кома, страховкой не предусмотрено. «Фонтанка» спросила экспертов, как смягчить финансовые последствия, если близкий вам человек не может выплачивать долги из-за тяжелой болезни.

Что будет, если заемщик впал в кому или тяжело заболел и перестал платить?

Независимо от причины задержки выплат, ситуация будет развиваться примерно одинаково. Вначале грозные напоминания в сообщениях. Потом настойчивые, регулярные звонки. Сначала заемщику, а потом и его родственникам и другим контактным лицам, например коллегам, с требованием внести ежемесячный платеж.

Одновременно будут начисляться пени и штрафы. В виде фиксированной суммы или процента от остатка долга. А дальше все уже зависит от фантазии кредитора — может последовать судебное разбирательство, с требованием досрочной выплаты кредита, или на горизонте появятся коллекторы.

Как родным и друзьям заемщика узнать про все долги находящегося в коме человека?

В случае, если заемщик заранее не известил своих родных о наличии у него кредитов и задолженностей по кредитным картам, то оперативно узнать о них не получится. При обращении в банк или бюро кредитных историй там, скорее всего, откажутся предоставлять сведения.

Упростить задачу может найденный кредитный договор, доступ к интернет-банку должника в компьютере или смартфоне, а в идеале – нотариальная доверенность на право получать такие сведения за человека. Но кто думает о таком заранее?

Какие действия могут предпринять родные для урегулирования ситуации с банком?

Если близкие обладают информацией о кредите, скажем, из копии кредитного договора – они могут вносить очередные платежи по кредиту за заемщика, рассказал Иван Макаров, пресс-секретарь банка «Открытие» по СЗФО. Но для этого им потребуется обратиться в банк с письменным заявлением.

Но для этого им потребуется обратиться в банк с письменным заявлением.

Отчасти помочь может заранее оформленный автоплатеж по кредиту – например, с зарплатной карты. Родные и близкие могут вносить необходимые суммы на счет во избежание просрочек. В идеале – заблаговременно сосредоточить автоплатежи по всем своим долгам на одной карте, чтобы родным не пришлось затем ломать голову.

Поможет ли страхование?

Согласно стандартным условиям договора, например в ВСК, страховым случаем не является событие, наступившее вследствие сердечно-сосудистого, онкологического или иного заболевания, имевшегося у застрахованного до заключения договора.

Как рассказал «Фонтанке» представитель «Тинькофф банка», кредитора впавшей в кому в Турции Киры Шиловской, у нее подключена страховка к кредиту, но она распространяется на получение группы инвалидности или летального исхода в результате несчастного случая. В случае комы страховка не работает.

А в случае нелетального исхода страховка жизни и здоровья заемщика, по словам Макарова, покрывает выплаты по кредиту только в том случае, если больничный лист оформлен на срок свыше 2 месяцев.

Как действовать родным в случае смерти заемщика?

В пресс-службе «Альфа-банка» «Фонтанке» рассказали, что в первую очередь необходимо связаться с банком – каждый случай рассматривается индивидуально.

Например, банки простили долги семьям погибших в катастрофе Ту-154 в Сочи. В более частных ситуациях срабатывает страховка. В каких-то банки идут на полное или частичное списание долга или временную его заморозку, в других – долг передается по наследству вместе с движимым и недвижимым имуществом заемщика.

Илья Казаков, «Фонтанка.ру»

Как правильно списать долги по кредитам?

Ситуация вокруг списания долгов казахстанцам сложилась сложная. Банки прощают кредиты даже тем, кто такому «подарку» от государства вовсе не рад.

Журналист Александра Алехова написала на своей странице в Facebook:

«…Каспибанк по представленному Министерством труда списку многодетных семей списал нам три потребительских кредита. Мне и супругу. Хотя мы не просили этого делать. И сам Каспи тут не при чем. Им пришла разнарядка на всех нищебродов и многодетных, кто попал под указ Токаева. И вот мы с Сенцовым, исправно платившие всегда свои кредиты и никого не просившие нам чего-то списывать, в одночасье стали неблагонадежными заемщиками. (…) Я реву до сих пор, потому что я не просила государство дарить мне этот сюр, я хочу иметь дальнейший доступ к кредитованию. А мне его перекрыли, хотя у меня и у супруга блестящие кредитные истории без единой просрочки. (…) Как вернуть эту помощь?»

Мне и супругу. Хотя мы не просили этого делать. И сам Каспи тут не при чем. Им пришла разнарядка на всех нищебродов и многодетных, кто попал под указ Токаева. И вот мы с Сенцовым, исправно платившие всегда свои кредиты и никого не просившие нам чего-то списывать, в одночасье стали неблагонадежными заемщиками. (…) Я реву до сих пор, потому что я не просила государство дарить мне этот сюр, я хочу иметь дальнейший доступ к кредитованию. А мне его перекрыли, хотя у меня и у супруга блестящие кредитные истории без единой просрочки. (…) Как вернуть эту помощь?»

Кроме Александры Алеховой, вернуть государству деньги за списанный кредит хочет и журналист Айдын Олжаев. «Я брал – я верну! Неловкое чувство брать халявные деньги», – написал журналист и отец четверых детей.

Заместителю председателя НПП «Атамекен» Олжасу Ордабаеву списали 115 тысяч тенге – остаток задолженности по кредиту за мобильный телефон. «Кто получил такое же сообщение и не считает, что должен был получить такую помощь, давайте вернем государству эти деньги.

Inbusiness.kz разбирался, почему так получилось.

Прощание с долгами по-казахстански

26 июня Касым-Жомарт Токаев подписал указ о мерах по снижению долговой нагрузки людям, которые оказались в трудной жизненной ситуации и стали неплатежеспособны.

«Растет долговая нагрузка, снижаются доходы, люди не знают, как рассчитаться с долгами по кредитам. И эта проблема касается 500 тысяч наших граждан», – сказал Президент Казахстана во время церемонии вручения премий СМИ. Токаев подчеркнул, что не может оставаться безучастным, видя, что люди не в состоянии выбраться из долговой ямы.

То есть предполагалось, что долги простят людям, которые просто не могут платить, и нет никакой надежды на возврат их долга. Но на деле вышло не так. Долги списали и тем, кто имеет блестящую кредитную историю, как, к примеру, журналистка Алехова.

«У меня не было ни одной просрочки. У меня просто блестящая кредитная история, – сказала Александра в телефонном разговоре с журналистом Inbusiness.

Между тем в Kaspi Bank сообщили, что действовали строго по плану:

«Подробный план мероприятий по снижению долговой нагрузки населения был опубликован в СМИ в конце июня. Все дальнейшие действия производились в соответствии с этим планом.

В части погашения общей задолженности оператор (Фонд проблемных кредитов) заключил с каждым банком и МФО соглашение, чтобы деньги от оператора шли напрямую на погашение долга заемщиков. Утвержденный список заемщиков предоставило Министерство труда. До 26 июля оператор перечислил деньги кредиторам».

Как попал под кредитную амнистию

По данным Министерства труда и социальной защиты, порядка 2 миллионов человек в Казахстане относятся к социально уязвимым слоям населения. В их числе:

- многодетные семьи;

- семьи, получающие выплаты по случаю потери кормильца;

- семьи, имеющие детей-инвалидов, инвалидов с детства старше 18 лет;

- получатели государственной адресной социальной помощи;

- дети-сироты;

- дети, оставшиеся без попечения родителей, не достигшие 29 лет, потерявшие родителей до совершеннолетия.

«Списание долгов по беззалоговым потребительским займам касается шести категорий граждан, – прокомментировал Inbusiness.kz представитель Министерства труда Александр Кононец. – И Александра Алехова как многодетная мать под этот список подпадает. Ведь в указе Президента не говорится, что это касается исключительно тех, у кого низкий доход и плачевное материальное положение».

Как объяснили в Минтруда, когда формировали список, во-первых, не учитывали материальное состояние, а во-вторых, не могли знать, если ли у человека кредит, ведь эта информация относится к понятию «банковская тайна».

«Окончательно сформировать списки должны были в Государственном кредитном бюро совместно с банками второго уровня и микрофинансовыми организациями», – добавил Кононец.

Два выхода из ситуации

Между тем эксперты видят два возможных выхода из скандальной ситуации.

«Это просто недоработка чиновников. Поправить ситуацию – дело пяти секунд, – говорит экономист и политик Петр Своик. – Есть несколько выходов, к примеру, поставить дело так, что кредиты прощаются не автоматически, а по заявлению от заемщика – кто написал заявление, тому и простили. Или второй вариант: прощается автоматически, но при этом кредитная история никак не омрачается. Банк уже не может сказать, что тебе простили кредит, поэтому больше не дадим».

– Есть несколько выходов, к примеру, поставить дело так, что кредиты прощаются не автоматически, а по заявлению от заемщика – кто написал заявление, тому и простили. Или второй вариант: прощается автоматически, но при этом кредитная история никак не омрачается. Банк уже не может сказать, что тебе простили кредит, поэтому больше не дадим».

Какие шаги предпримет Нацбанк Казахстана для выхода из скандальной ситуации, на момент написания материала неизвестно. Редакция направила в ведомство запрос и ждет ответа.

Катерина Клеменкова

Поделиться публикацией в соцсетях:

Как избежать перезагрузки часов по старому долгу

Это правда, что некоторые виды долгов «истекают» через три-шесть лет, а это означает, что сборщик долгов больше не может подавать на вас в суд за них. Однако есть некоторые вещи, которые вы можете сделать, чтобы перезапустить часы по старому долгу, чтобы он просуществовал дольше, чем нужно. Если вы имеете дело со старыми долгами, убедитесь, что вы делаете правильные шаги, чтобы не начинать заново.

Однако есть некоторые вещи, которые вы можете сделать, чтобы перезапустить часы по старому долгу, чтобы он просуществовал дольше, чем нужно. Если вы имеете дело со старыми долгами, убедитесь, что вы делаете правильные шаги, чтобы не начинать заново.

Срок давности

Срок давности — это время, в течение которого сборщик долгов должен принять меры против вас — например, подать на вас в суд — за старый долг, который вы не погасили.Срок давности зависит от типа долга и места вашего проживания, но в большинстве штатов обычно составляет от трех до шести лет.

До тех пор, пока вы не примете меры по своим долгам, срок давности будет продолжать действовать. В течение этого времени кредиторы и сборщики долгов могут обратиться к вам, чтобы вернуть старый долг и даже попытаться взыскать, подав на вас судебный иск. Если у долга истек срок давности (это означает, что окно срока исковой давности закрыто), кредиторы не смогут подать на вас в суд, но они все равно могут попытаться взыскать его.

Что мне делать с просроченной задолженностью?

Если у вас есть просроченная задолженность, решение о том, что с ней делать, является личным выбором. Вы можете проигнорировать долг, признать его и настроить план платежей или полностью погасить его. Однако, прежде чем вы выберете, какой путь выбрать, лучше всего знать, какие у вас есть права, когда коллекторы обращаются к вам, чтобы взыскать просроченную задолженность.

Хотя коллекторы по-прежнему могут обращаться за взысканием долга, их введение в заблуждение, преследование или оскорбление является противозаконным.Закон о справедливой практике взыскания долгов (FDCPA) защищает вас от сборщиков долгов, которые участвуют в этом незаконном поведении. Кроме того, этот акт дает вам право подтвердить свою задолженность, чтобы вы могли подтвердить, что она ваша, прежде чем решать, какие шаги предпринять.

FDCPA требует, чтобы взыскатель отправил вам письменное уведомление, содержащее имя первоначального кредитора, сумму вашей задолженности, заявление о том, что у вас есть 30 дней для оспаривания долга, и информацию о том, как оспорить взыскание долга. После получения подтверждающего письма вы имеете право оспорить задолженность, если информация неверна.Таким образом, вы можете удалить отрицательную информацию из вашего кредитного отчета.

После получения подтверждающего письма вы имеете право оспорить задолженность, если информация неверна.Таким образом, вы можете удалить отрицательную информацию из вашего кредитного отчета.

Кроме того, в соответствии с FDCPA вы можете в письменной форме потребовать от сборщика долгов воздерживаться от контактов с вами.

Если вы столкнулись с коллектором, который нарушает ваши права при попытке взыскать долг с истекшим сроком давности, вы можете предпринять следующие действия:

Что может перезапустить часы на вашем старом долге?

Возобновление срока давности может произойти несколькими способами, в том числе:

- Выполнение платежа: Выполнение платежа по старому долгу, будь то полностью или частично, восстанавливает его, по сути, перезапускает часы для старого долга.

- Согласие на оплату: Если вы признаете, что долг принадлежит вам, и согласны заплатить, срок исковой давности по вашему долгу начнется заново.

- Списание: Если у вас старая кредитная карта или возобновляемый долг, и вы списываете деньги со своего счета, часы по старому долгу перезапустятся.

- Отмена освобождения от ответственности при банкротстве: Если вы погасите задолженность путем банкротства без возражений кредиторов, они больше не смогут взыскать задолженность законными средствами.Однако в некоторых случаях выплата может быть отменена, если суд сочтет, что ваш долг был погашен обманным путем.

Помните, что когда срок давности по долгу возобновляется, он начинается с самого начала. Так что, если ваш срок давности составляет семь лет, и вы списываете деньги со счета после шести лет бездействия, все начнется с нуля.

Как работает старый долг?

Старый долг, скорее всего, повлияет на ваши кредитные отчеты в течение семи лет после того, как он был впервые отмечен как просроченный, и коллекторские агентства имеют законное право подавать на вас в суд до истечения срока давности — обычно от трех до шести лет, в зависимости от того, где вы живете. Хотя коллектор не может подать на вас в суд за долг с истекшим сроком давности, он все же может попытаться взыскать долг. Это означает, что они могут продолжать звонить и отправлять письма, чтобы заставить вас заплатить. Наличие старого долга в вашей истории может также повлиять на другие ваши финансы, включая вашу способность иметь право на получение кредитных карт и ссуд.

Хотя коллектор не может подать на вас в суд за долг с истекшим сроком давности, он все же может попытаться взыскать долг. Это означает, что они могут продолжать звонить и отправлять письма, чтобы заставить вас заплатить. Наличие старого долга в вашей истории может также повлиять на другие ваши финансы, включая вашу способность иметь право на получение кредитных карт и ссуд.

3 способа избежать перезапуска часов по старому долгу

Если вы решили подождать, пока истечет срок давности по вашему долгу, вы можете предпринять несколько шагов, чтобы не перезапустить часы долга.

Запишите дату начала

Срок исковой давности начинается с того момента, когда долг впервые был объявлен просроченным. Чтобы узнать эту точную дату, возьмите свой кредитный отчет с AnnualCreditReport.com. Долг, скорее всего, исчезнет из вашего кредитного отчета через семь лет. В некоторых штатах срок исковой давности может длиться дольше, поэтому запишите дату начала как можно скорее.

Не признавайся в этом

Если сборщики долгов связываются с вами, чтобы заставить вас заплатить, помните о своем языке. Спросите о первоначальном кредиторе, дате или периоде времени, когда возник старый долг, и любой другой идентифицируемой информации. Но постарайтесь не признать, что это ваше. Даже если это так, вы можете заплатить в удобное для вас время после истечения срока давности вместо того, чтобы возобновлять срок давности.

Спросите о первоначальном кредиторе, дате или периоде времени, когда возник старый долг, и любой другой идентифицируемой информации. Но постарайтесь не признать, что это ваше. Даже если это так, вы можете заплатить в удобное для вас время после истечения срока давности вместо того, чтобы возобновлять срок давности.

Проверьте законы своего штата.

Поскольку законы о долгах с ограниченным сроком давности различаются в зависимости от штата, вам следует убедиться, что вы знаете, каковы законы вашего штата, прежде чем принимать меры (или бездействие) в отношении старого долга.

Чистая прибыль

Время, необходимое кредиторам и сборщикам долгов, чтобы заставить вас заплатить, истекло.Если вы не можете заплатить или не хотите платить, старые долги в конечном итоге выпадут из вашего кредитного отчета, и кредиторы не всегда смогут подать на вас в суд, чтобы взыскать долги.

Убедитесь, что вы понимаете срок давности по долгам в вашем штате, поскольку он не одинаков для всех. Даже если долг принадлежит вам, не принимайте его, пока не докажете, что этот долг принадлежит вам. Если вы можете себе это позволить, это вам не повредит. Но если вы произведете частичную оплату или даже признаете, что долг принадлежит вам, часы снова включатся.

Даже если долг принадлежит вам, не принимайте его, пока не докажете, что этот долг принадлежит вам. Если вы можете себе это позволить, это вам не повредит. Но если вы произведете частичную оплату или даже признаете, что долг принадлежит вам, часы снова включатся.

Часто задаваемые вопросы о старом долге

Может ли коллектор перезапустить часы на моем старом долге?

Коллекторы могут перезапустить часы по старому долгу, если вы:

- Признаете, что долг принадлежит вам.

- Сделайте частичную оплату.

- Согласитесь на внесение платежа (даже если вы не можете этого сделать) или примите урегулирование.

Списать что-нибудь со счета (если это кредитная карта или возобновляемый счет другого типа).

Рассмотрение долга перезапускает часы?

Обсуждение долга не перезапускает часы, если вы не признаете, что долг принадлежит вам.Вы можете получить подтверждающее письмо, чтобы оспорить долг, чтобы доказать, что долг либо не ваш, либо срок давности истек.

Что лучше: выплатить старый долг или дать ему отпасть?

Старый долг, который вы не погашали в течение многих лет, означает, что в какой-то момент он, вероятно, перешел в состояние дефолта. Невыполненный долг может снизить ваш кредитный рейтинг и снизить ваши шансы занять деньги в будущем, будь то подача заявки на ипотеку, автокредит или кредитную карту.

Если у вас есть средства для погашения старого долга, это поможет вашей общей кредитной истории — как вашей оценке, так и вашему отчету.Помните, что даже если срок погашения долга истек, кредиторы и сборщики долгов все равно могут обратиться, чтобы взыскать долги.

Повлияет ли долг с истекшим сроком давности на мой рейтинг?

Просроченная задолженность может негативно повлиять на ваш кредитный рейтинг, если она по-прежнему указана в вашем кредитном отчете как просроченная, а вы решите не производить платеж. Даже если ваш долг соответствует требованиям срока давности в вашем штате, кредитные агентства не удаляют отрицательный элемент в течение семи лет.

Подробнее:

Что происходит с долгом через семь лет?

Семь лет — это хорошо известный срок, когда речь идет о долгах. Об этом говорят так часто, что многие люди забыли, что на самом деле происходит с кредитными картами, займами и другими финансовыми счетами после семилетней отметки.

Семь лет — это период времени, в течение которого в вашем кредитном отчете могут быть перечислены многие отрицательные элементы, как это определено в Законе о справедливой кредитной отчетности. Это включает в себя такие вещи, как просроченные платежи, взыскание долгов, списанные счета и банкротство по главе 13.Некоторые другие отрицательные моменты, такие как судебные решения, неуплаченные налоговые залоги и банкротство по главе 7, могут оставаться в вашем кредитном отчете более семи лет.

Что означает семилетняя отметка

Большинство отрицательных статей просто исчезнут из вашего кредитного отчета автоматически через семь лет с даты вашего первого пропущенного платежа. Ваш кредитный отчет, если вы не знакомы, представляет собой документ, в котором перечислены ваши кредитные и ссудные счета и история платежей в различных банках и других финансовых учреждениях.Взаимодействие с другими людьми

Ваш кредитный отчет, если вы не знакомы, представляет собой документ, в котором перечислены ваши кредитные и ссудные счета и история платежей в различных банках и других финансовых учреждениях.Взаимодействие с другими людьми

Фактический долг не будет списан через семь лет, особенно если он не выплачен. Вы по-прежнему должны своему кредитору, даже если он слишком стар, чтобы быть включенным в ваш кредитный отчет. Поскольку долг все еще существует, кредиторы, кредиторы и сборщики долгов могут по-прежнему использовать надлежащие законные каналы для взыскания с вас долга. Это включает в себя звонки вам, отправку писем или получение вашей заработной платы, если суд дал разрешение. Вам даже могут предъявить иск о выплате долга, если срок исковой давности в вашем штате превышает семь лет.Взаимодействие с другими людьми

Срок давности — это отдельный срок, определяемый каждым штатом, который определяет, как долго долг может быть взыскан по закону.

Влияние на ваш кредитный рейтинг

Несмотря на то, что долги все еще существуют по прошествии семи лет, их выпадение из вашего кредитного отчета может быть полезно для вашего кредитного рейтинга. После того, как отрицательные элементы выпадут из вашего кредитного отчета, у вас будет больше шансов получить отличный кредитный рейтинг, если вы вовремя оплачиваете все свои счета, управляете новым долгом и не допускаете новых ошибок.

После того, как отрицательные элементы выпадут из вашего кредитного отчета, у вас будет больше шансов получить отличный кредитный рейтинг, если вы вовремя оплачиваете все свои счета, управляете новым долгом и не допускаете новых ошибок.

Обратите внимание, что только отрицательная информация исчезает из вашего кредитного отчета через семь лет. Открытые положительные счета останутся в вашем кредитном отчете на неопределенный срок. Счета, закрытые с хорошей репутацией, останутся в вашем кредитном отчете в соответствии с политикой кредитных бюро.

Когда отрицательные элементы выпадают из вашего кредитного отчета, это также увеличивает ваши шансы на получение одобрения для новых кредитных карт и ссуд, при условии, что в вашем кредитном отчете нет другой отрицательной информации.

Начинается ли семилетний период когда-нибудь заново?

Многие люди боятся выплатить просроченный остаток, потому что они считают, что это возобновит ограничение по времени кредитной отчетности. Часы начинают тикать в первый день, когда вы пропускаете платеж, и, что хорошо, семилетний период для отрицательной информации не начинается после , даже после того, как вы приведете свой счет в рабочее состояние или погасите остаток.

Часы начинают тикать в первый день, когда вы пропускаете платеж, и, что хорошо, семилетний период для отрицательной информации не начинается после , даже после того, как вы приведете свой счет в рабочее состояние или погасите остаток.

Например, предположим, что вы опоздали на 60 дней по кредитной карте в декабре 2010 года.Этот просроченный платеж должен был выпасть из вашего кредитного отчета в декабре 2017 года. Предположим также, что вы догнали свои платежи и выполнили все платежи вовремя до августа 2013 года, когда вы просрочили на 90 дней, а затем снова догнали.

Ваши предыдущие просроченные платежи с декабря 2010 года все равно упадут в 2017 году. Просроченный платеж с августа 2013 года должен выпасть из вашего кредитного отчета в августе 2020 года, и статус вашего счета обновится, чтобы показать, что вы оплатили свой счет вовремя, как согласовано. .Сам счет будет оставаться в вашем кредитном отчете, пока он открыт и имеет хорошую репутацию.

Удаление негативных элементов через семь лет

Проверьте свой кредитный отчет, чтобы узнать, когда запланировано удаление отрицательных элементов из вашего кредитного отчета. По истечении семи лет кредитные бюро должны автоматически удалять устаревшую информацию без каких-либо действий с вашей стороны.

Однако, если в вашем кредитном отчете есть отрицательная запись, и он старше семи лет, вы можете оспорить информацию в кредитном бюро, чтобы удалить ее из вашего кредитного отчета.Взаимодействие с другими людьми

Как долго мои кредиторы могут преследовать меня?

Написано Payplan Ryan 20 июля 2016 г.

Итак, как долго кредитор может гоняться за долгом?

Вопрос, с которым я часто сталкиваюсь от людей, изо всех сил пытающихся выплатить свои долги, — «как долго мои кредиторы могут преследовать меня?» Ответ таков, пока вы не заплатите им то, что должны. Тем не менее, , если связь между должником и кредитором прерывается и проходит достаточно времени , то долг может не подлежать взысканию.

ПОЛУЧИТЬ БЕСПЛАТНУЮ ПОМОЩЬ ПО ЗАДОЛЖЕННОСТИ

Заполните нашу простую трехэтапную форму, чтобы получить немедленную помощь и совет по вопросам задолженности.

КАК МЫ МОЖЕМ ПОМОЧЬ:

Мы предложим вам индивидуальное решение для долговых обязательств.

ПОЛУЧИТЬ БЕСПЛАТНУЮ ПОМОЩЬ ОНЛАЙН

Пожалуйста, введите ниже свой адрес электронной почты, чтобы получить доступ к нашему инструменту безопасного решения долговых обязательств; PlanFinder на следующем экране.

- У всех кредиторов есть фиксированный период времени, как указано в Законе об ограничениях от 1980 года, в течение которого они могут преследовать должника в отношении долга.В законе говорится, что необеспеченные долги, такие как кредитные карты, карты магазинов, овердрафт, банковские ссуды и каталоги, становятся «недействительными», если между двумя сторонами не было контактов в течение шестилетнего периода. Кредитор еще не получил судебное решение против вас

Кредитор еще не получил судебное решение против вас

Кредитор еще не получил судебное решение против васи

- Вы или кто-либо другой, имеющий деньги (по долгу от совместных имен), не производили платеж по долгу в течение последних шести лет

и

- В течение последних шести лет вы не общались с кредитором о признании вашей задолженности по долгу.

По истечении шести лет, если кредитор свяжется с должником и потребует платеж, должник не обязан их платить.

Эти инструкции не применяются к долгам в Шотландии. Согласно шотландскому законодательству, если кредитор дает время, чтобы пройти без получения какого-либо платежа, иск о взыскании может быть запрещен в соответствии с Законом о давности и ограничениях (Шотландия) 1973 г. (Подробнее об этом Законе см. Глоаг и Хендерсон, 12-е издание, Глава 4.) Эти долги полностью погашены и не могут быть взысканы.По истечении срока давности задолженность не может быть вычтена.

Чтобы объяснить это дальше, вот возможный сценарий…

Вы берете кредитную карту, по прошествии некоторого времени теряете связь с поставщиком кредитной карты и прекращаете платежи. Затем вы получаете от них письмо, в котором говорится, что они хотят, чтобы вы возобновили платежи и погасили задолженность. Промежуток времени между вашим последним контактом с кредитором — будь то платеж, письмо или телефонный разговор — составлял шесть лет, это означает, что задолженность стала «закрытой», и кредитору больше не разрешается осуществлять вам за оплату или предпринять какие-либо дальнейшие действия против вас.

Затем вы получаете от них письмо, в котором говорится, что они хотят, чтобы вы возобновили платежи и погасили задолженность. Промежуток времени между вашим последним контактом с кредитором — будь то платеж, письмо или телефонный разговор — составлял шесть лет, это означает, что задолженность стала «закрытой», и кредитору больше не разрешается осуществлять вам за оплату или предпринять какие-либо дальнейшие действия против вас.

Если кредитор продолжает связываться с вами после того, как задолженность становится «закрытой», вы имеете право заявить о преследовании, а также подать жалобу в Управление финансового надзора.

Чтобы получить бесплатную помощь и совет по вопросам долга, просто свяжитесь с нами, и один из наших дружелюбных консультантов окажет вам всю необходимую помощь.

Можно ли списать старые долги?

Ну и да, и нет. По прошествии шести лет после того, как вы пропустите платеж, значение по умолчанию удаляется из вашего кредитного файла и больше не действует против вас. То же самое и с долгами; согласно Закону об исковой давности 1980 года, если по истечении шести лет должник не признал задолженность посредством платежа или контакта, срок ее действия истекает. Это означает, что (за исключением законопроектов о муниципальном налоге) кредитор не может использовать законные средства для принуждения вас к выплате долга.

То же самое и с долгами; согласно Закону об исковой давности 1980 года, если по истечении шести лет должник не признал задолженность посредством платежа или контакта, срок ее действия истекает. Это означает, что (за исключением законопроектов о муниципальном налоге) кредитор не может использовать законные средства для принуждения вас к выплате долга.

Обратной стороной является то, что хотя компания не может юридически заставить вас отдать им деньги, долг все еще существует, и они могут беспокоить вас любым количеством писем, электронных писем, текстовых сообщений или звонков, пока долг не будет выплачен полностью.

Также стоит отметить, что если кто-то подаст в суд (например, запрос CCJ) против вас в течение шестилетнего окна с момента последнего признания долга, то вы по-прежнему обязаны выплатить долг по закону, и это не станет законом запрещен. Если рассматриваемая задолженность связана с ипотекой, то срок удваивается, и вам требуется 12 бесконтактных лет, прежде чем какой-либо закон об исключении.

Что произойдет, если вы не связались с кредитором?

Ну, первое, что обычно случается, если вы не контактировали с компанией, которой вы должны деньги, — это они передадут ваш долг коллекторскому агентству.Если первоначальный кредитор не может связаться с должником, они нередко поручают взыскание долга кому-то другому. Как подтвердят те, кто имел с ними дело, агентства по взысканию долгов, как правило, гораздо более «внимательны» при поиске и взыскании долгов.

Если традиционные средства связи не срабатывают, возможно, ваш кредитор предпримет следующий шаг и запросит решение окружного суда (также известного как CCJ). Если об этом попросят, суды решат, обязаны ли вы выплатить долг, и подробно укажут, каким образом он должен быть погашен.CCJ будет придерживаться вашего рекорда и может серьезно снизить ваши шансы на получение кредита в будущем.

Но что происходит с действительно старыми долгами — долгами, которые игнорировались годами и, казалось бы, забыты?

Что делать дальше?

Даже если по закону вы не обязаны платить какие-либо деньги после истечения срока погашения долга, вас все равно могут преследовать. Кроме того, никто не присылает вам письмо по почте, в котором говорилось бы, что вам больше не нужно возвращать им деньги.

Кроме того, никто не присылает вам письмо по почте, в котором говорилось бы, что вам больше не нужно возвращать им деньги.

Если кто-то свяжется с вами по поводу долга, который, по вашему мнению, может быть запрещен законом, вы можете ответить, попросив кредитора доказать, что ваша задолженность подлежит исполнению по закону. Это можно сделать с помощью простого письма, в котором вы должны запросить доказательство того, что срок погашения долга не истек (цитируется Закон об ограничениях 1980 года), и заявить, что вы не признаете долг.

Если вы получите подтверждение признания долга в течение шестилетнего периода, то пора произвести выплату. В противном случае вы теоретически можете оставить этот долг невыплаченным навсегда, и вы даже можете подать жалобу финансовому омбудсмену, если рассматриваемая компания продолжает беспокоить вас, без доказательства ответственности.

Но вы действительно хотите, чтобы это висело у вас над головой? Вместо этого вы можете связаться с компанией и сделать ей предложение. Долг не подлежит исполнению по закону, но он все еще существует, а это означает, что к вам домой могут позвонить сборщики долгов. Почему бы не сделать своему должнику оферту, начиная примерно с 10% от общей стоимости, и посмотреть, не удастся ли вам избавиться от этого старого долга за небольшую часть цены? Это называется погашением долга, и при правильной его организации вы можете очень быстро (и дешево) освободиться от долгов, если все сделаете правильно.

Долг не подлежит исполнению по закону, но он все еще существует, а это означает, что к вам домой могут позвонить сборщики долгов. Почему бы не сделать своему должнику оферту, начиная примерно с 10% от общей стоимости, и посмотреть, не удастся ли вам избавиться от этого старого долга за небольшую часть цены? Это называется погашением долга, и при правильной его организации вы можете очень быстро (и дешево) освободиться от долгов, если все сделаете правильно.

Если вам нужна помощь в урегулировании задолженности, не имеющей юридического статуса, или если вам нужна помощь в урегулировании задолженности, почему бы не позвонить в нашу службу поддержки сегодня по телефону 0800 280 2816 для конфиденциального разговора без каких-либо обязательств? Наши эксперты-консультанты по долгу доступны с 8:00 до 20:00 с понедельника по пятницу и с 9:00 до 15:00 по субботам.

Получить консультацию

СвязанныеВ архиве

Эта статья была проверена и признана правильной на дату публикации выше, но имейте в виду, что некоторые вещи могли измениться с тех пор и сейчас. Поэтому, пожалуйста, не полагайтесь на эту информацию как на констатацию факта, особенно если статья была опубликована некоторое время назад.

Поэтому, пожалуйста, не полагайтесь на эту информацию как на констатацию факта, особенно если статья была опубликована некоторое время назад.

Что такое списание? — NerdWallet

Если вы сильно задержали платежи по кредитной карте, вы можете обнаружить, что ваш долг списан. Списание происходит, когда по счету произошла серьезная просрочка платежа — для кредитных карт, то есть по прошествии 180 дней с момента невыполнения минимального платежа.

Ваш платеж должен быть произведен настолько поздно, чтобы кредитор мог списать его как безнадежную задолженность для налоговых целей.Но даже если ваш банк списал долг как безнадежный, вы не обязательно сорветесь с крючка.

Узнайте, как оценивается ваш кредит

Посмотрите свой бесплатный рейтинг и факторы, которые на него влияют, а также советы о способах продолжения роста.

Что нужно знать, если у вас есть списание

Вот четыре вещи, которых следует ожидать, если банк списывает задолженность по вашей кредитной карте.

1. У вас все еще есть задолженность…

Считать ваш счет «безнадежным» — это бухгалтерский термин, который не влияет на то, есть ли у вас задолженность.Ваш кредитор по-прежнему имеет право на получение всей причитающейся суммы, хотя он может взыскать только до истечения установленного государством срока исковой давности. Эмитент вашей карты все еще может принять решение о погашении долга в полном объеме, и он имеет на это законное право.

2.… но вы можете производить платежи кому-то другому.

Однако эмитент вашей карты может решить не выполнять работу по сбору денег. Вместо этого он может нанять коллекторское агентство или даже продать ваш долг за гроши за доллар.В этом случае вы будете должны коллекторскому агентству, а не банку. Однако будьте осторожны: мошенничества со взысканием долга предостаточно, поэтому убедитесь, что компания, которой вы платите, является владельцем вашего долга.

3. Ваш кредитный рейтинг упадет.

Списание средств с вашего счета может оставить черную отметку в вашем кредитном отчете в течение семи лет после того, как счет впервые вышел из строя.

Это, в сочетании с записями о пропущенных платежах, которые привели к списанию, затруднит получение ипотечных кредитов, автокредитов, новых кредитных карт и так далее.

Тем временем держите все свои счета в актуальном состоянии и используйте только небольшой процент доступного кредита на других картах.

4. У вас есть варианты

Если у вас непомерно большая задолженность, и вы не можете производить платежи, подумайте о консультации с адвокатом по банкротству.

Если вы не можете погасить долг, вам может помочь участие в программе по управлению долгом или консультации по кредитным вопросам. Некоммерческое консультационное агентство может работать с вами и вашими кредиторами, чтобы составить разумный план погашения и дать вам шанс погасить ваш долг.

Кроме того, введение плана платежей не перезапустит отсчет семи лет, в течение которых списания остаются в вашем кредитном отчете, если вы не откроете новый счет и не погасите задолженность.

Наконец, если списание было вызвано временной неудачей, например увольнением или неотложной медицинской помощью, вы можете попробовать написать письмо доброй воли своему кредитору и попросить его удалить отрицательную информацию из вашего кредитного отчета.

Будет полезно, если вы сможете указать на надежную историю своевременных платежей с момента списания средств и указать конкретную причину, по которой вы в первую очередь отстали.

Как выплатить студенческие ссуды

Редакционная группа Select работает независимо, чтобы анализировать финансовые продукты и писать статьи, которые, как мы думаем, будут полезны нашим читателям. Мы можем получать комиссию, когда вы переходите по ссылкам на продукты наших аффилированных партнеров.

Тот факт, что 35-летняя Мелани Локерт живет в Лос-Анджелесе рядом со своей семьей, свидетельствует о том, насколько серьезно она относилась к выплате своей задолженности по студенческой ссуде в размере 81 000 долларов.

Когда Локерт было около двадцати лет, она жила в Портленде, штат Орегон, и почти семь дней в неделю работала мелкими хлопотами, чтобы выжить, и она составила то, что она назвала «списком мечты о свободе от долгов».«Это было все, что она сделает после выплаты долга: отвезет свою маму в Италию, заведет домашних кошек и вернется домой в Лос-Анджелес.

« Я никогда не хотел снова оказаться в этой ситуации », — говорит Локерт, писатель. книги «Дорогой долг», основанной на ее давнем одноименном блоге. «Я понял, что должен оставаться сосредоточенным, чтобы иметь лучшее будущее».

Но это был не просто список Из-за целей и мечтаний, которые вдохновляли Локерт, у нее также был тревожный сигнал о том, во сколько ей обходится ее студенческий долг.

CNBC Select поговорила с Локерт о том, что вдохновило ее на ускорение реализации плана по выплате всей задолженности по студенческой ссуде и о том, как она это сделала.

Большой тревожный звонок Локерта

Локерт получила студенческие ссуды на общую сумму 81000 долларов: 23000 долларов она взяла взаймы для получения степени бакалавра в Калифорнийском государственном университете в Лонг-Бич и 58000 долларов она заняла для получения степени магистра в Нью-Йоркском университете. Она полагает, что, вероятно, заплатила около 100 000 долларов с процентами.

Хотя ей потребовалось в общей сложности девять лет, чтобы полностью погасить свои ссуды, именно в течение последних четырех лет Локерт упорно трудилась, чтобы ускорить выплату долга.

На протяжении всего времени в Нью-Йоркском университете Локерт работала несколько раз с частичной занятостью, в том числе преподавала театр в Гарлеме после уроков, работала в офисе по обучению за границей в течение недели и в качестве регистратора в Школе американского балета по выходным. Все это время она ежемесячно выплачивала задолженность по студенческой ссуде, поэтому, когда она закончила Нью-Йоркский университет в мае 2011 года, она была удивлена, увидев, что у нее все еще оставалось выплачивать изрядные 68 000 долларов в качестве основного долга.

На тот момент Локерт производил платежи каждый месяц в течение последних пяти лет, но все еще оставался ошеломляющий баланс.Вскоре она поняла причину: все эти годы она платила только минимум.

«Когда я закончила Нью-Йоркский университет, я начала заниматься математикой и поняла, что плачу 11 долларов в день в виде процентов», — говорит она. «Это меня действительно разбудило».

В отличие от кредитных карт, по которым проценты начисляются только при наличии остатка, по студенческим кредитам проценты начисляются ежедневно.

Что касается Локерт, то она не осознавала, насколько быстро эти ссуды росли, пока не закончила аспирантуру.

«Когда мне было 17/18, я подписывалась на студенческие ссуды, не зная, как работают проценты», — говорит она.«Я поддержал идею, что у всех есть студенческие ссуды, что это хороший долг. Только после того, как я окончил Нью-Йоркский университет, когда я был более разорен, чем раньше, я понял, что единственный способ выбраться из долгов — это заплатить больше, чем минимум. Это был такой сдвиг в сознании «.

После этого Локерт не только потратила следующие четыре года на то, чтобы погасить оставшиеся ссуды как можно быстрее, она даже стала более осторожной в отношении накопления других видов долгов.

«Я настолько не хотела долгов, что не получила свою первую кредитную карту, пока мне не исполнилось 28», — говорит она.«Я, наконец, подумала:« Хорошо, мне нужно разнообразить свой кредит »». Ее первой картой была кредитная карта Capital One® Quicksilver® Cash Rewards, но теперь она носит свою карту Chase Sapphire Preferred® только для личных или деловых расходов. и обязательно выплачивает полную сумму каждый месяц.

Как Локерт выплатила студенческие ссуды

В декабре 2011 года, после окончания Нью-Йоркского университета, Локерт переехала из Нью-Йорка в Портленд, штат Орегон. Хотя она не хотела уезжать из Нью-Йорка, ее партнер в то время находился в Портленде, и переезд означал бы, что ее арендная плата упадет вдвое.

Локерт начала подрабатывать через TaskRabbit и Craigslist, чтобы обойтись, пока она ждала найти работу на полный рабочий день. К ним относятся продажа воды в бутылках на ночных рейвах, помощь в планировании празднования 50-летия и присаживание домашних животных.

«Я выполнял любую задачу — большую или маленькую — которую мог найти в TaskRabbit или Craigslist», — говорит Локерт. В то время, по ее оценкам, она зарабатывала от 800 до 1200 долларов в месяц. Арендная плата за однокомнатную квартиру, которую она делила со своим партнером, составляла 400 долларов.У нее не было медицинской страховки или каких-либо других больших расходов, вроде машины.

Но «боковое суетливое поведение как сумасшедшее» начало сказываться на ее психическом здоровье.

«Когда вы расплачиваетесь с долгами, вы имеете дело с пятью стадиями горя», — сначала говорит Локерт о своем отрицании. «Долг начинает влиять на ваш жизненный выбор, и у вас нет никаких вариантов, потому что долг принимает эти решения за вас — и это то, что я считал в то время».

В январе 2013 года она начала вести хронику своего долгового путешествия и завела блог «Дорогой долг» (который позже стал книгой).Больше всего на свете она использовала блог как «инструмент подотчетности перед общественностью», чтобы выплатить свой долг, и в нем она рассказывала о различных способах выплаты студенческих ссуд. Оттуда она начала писать на стороне.

Спустя год она настолько сделала карьеру писателя-фрилансера, что зарабатывала столько же денег, сколько работала на постоянной работе координатором мероприятий и сообщества в некоммерческой организации, выплачивая ей зарплату в 31000 долларов.

Она уволилась и стала работать фрилансером на полную ставку и удвоила свой доход до 60 000 долларов в течение года.«Это ускорило мои выплаты по студенческому кредиту», — говорит Локерт. «Внезапно я стал платить четырехзначные суммы».

К декабрю 2015 года Локерт выплатила последний долг по студенческому кредиту.

Итог

Когда дело доходит до любого вида долгов — по кредитным картам или студенческим займам — убедитесь, что вы точно понимаете, во сколько вам обходятся одни проценты. Для Локерт это был дорогостоящий звонок для пробуждения, чтобы увидеть, что она платит проценты за каждый прошедший день.

Если у вас возникнут проблемы с выплатой студенческих ссуд в течение этого времени, поговорите со своим обслуживающим персоналом, чтобы узнать, имеете ли вы право на какую-либо из новых политик, которые были запущены в условиях пандемии коронавируса.Пакет мер по стимулированию коронавируса, также известный как Закон CARES, позволяет заемщикам по федеральным студенческим кредитам получить перерыв в своих ежемесячных платежах до сентября 2020 года, и любые проценты, начисленные во время этой приостановки, также отменяются.

Информация о кредитной карте Capital One® Quicksilver® Cash Rewards была собрана CNBC независимо и не проверялась и не предоставлялась эмитентом карты до публикации.

Редакционная заметка: Мнения, анализы, обзоры или рекомендации, выраженные в этой статье, принадлежат только редакции Select, и не были рассмотрены, одобрены или иным образом одобрены какой-либо третьей стороной.

Урегулирование долга: руководство для переговоров

Списание всего или части вашего личного долга посредством урегулирования может показаться сложной задачей, когда вы чувствуете, что у вас есть проблемы с долгами. Но одна из великих истин в бизнесе заключается в том, что все можно обсудить. Даже когда цена или условия чего-либо кажутся высеченными, получить скидку часто так же просто, как знать, у кого и как просить.

Например, когда дело доходит до остатков на ваших кредитных картах, у вас может быть возможность договориться о том, что вы действительно должны.Имея немного знаний и смелости, вы можете иногда сократить свой баланс на 50–70%.

Основы урегулирования долгов

Урегулирование долга — это соглашение между кредитором и заемщиком о крупном разовом платеже в счет существующего баланса в обмен на прощение оставшейся задолженности. Например, тот, кто задолжал 10 000 долларов по одной кредитной карте, может обратиться в компанию-эмитент кредитной карты и предложить заплатить 5 000 долларов. В обмен на этот разовый платеж компания-эмитент кредитной карты соглашается простить или стереть оставшиеся 5000 долларов, которые все еще должны.

Ключевые выводы

- Погашение долга — это соглашение между кредитором и заемщиком о выплате части остатка ссуды при прощении оставшейся части долга.

- Для погашения долга вам может потребоваться значительная сумма наличных за один раз.

- Остерегайтесь специалистов по долговым обязательствам, которые заявляют, что могут заключить более выгодную сделку, чем вы.

- Если вы ведете переговоры сами, поговорите с менеджером отдела урегулирования долгов и начните с предложения 30% от вашего непогашенного остатка.

Почему эмитент кредитной карты добровольно откажется от значительной части причитающегося остатка? Обычно это происходит потому, что кредитор либо ограничен в наличных деньгах, либо боится вашей возможной неспособности выплатить всю сумму. В обеих ситуациях эмитент кредитной карты пытается защитить свою финансовую прибыль — ключевой факт, который следует помнить, когда вы начинаете переговоры.

Кредитные карты — это необеспеченные ссуды, а это означает, что у вашей кредитной карты или сборщика долгов нет залога, который может быть использован для погашения невыплаченного баланса.

Хотя переговоры с компанией-эмитентом кредитной карты для урегулирования баланса могут показаться слишком хорошими, чтобы быть правдой, это не так. Неудивительно, что кредиторы не любят рекламировать урегулирование, и, хотя независимой статистики об успешных результатах нет, по оценкам Федеральной торговой комиссии (FTC), около половины дел об урегулировании долга завершаются. Если вы серьезно отстаете по своим платежам и приближаетесь к банкротству, ваш кредитор может быть готов взять то, что он может получить, что даст вам последний шанс снова встать на ноги.

Недостатки урегулирования долгов

Хотя урегулирование долга имеет ряд серьезных преимуществ, таких как сокращение вашей текущей долговой нагрузки, есть несколько недостатков, которые следует учитывать. Если их не принять во внимание, вы можете оказаться в более стрессовой ситуации, чем раньше.

50-70%

Сумма, на которую вы могли бы сократить свой остаток, договорившись о долге.

Во-первых, погашение долга обычно требует от вас одновременного получения значительной суммы наличных денег.Это то, что делает погашение долга привлекательным для вашего кредитора, потому что вместо получения минимальных ежемесячных платежей в течение следующих нескольких лет он теперь получает гораздо больший платеж. Вам нужно остановиться и подумать, откуда будут поступать средства и как эти деньги могут быть использованы в другом месте в ваших личных финансах, и вы хотите убедиться, что крупный платеж сейчас не оставит вас в затруднительном положении. через несколько месяцев.

Во-вторых, вы рискуете полностью закрыть свой счет кредитной карты после завершения расчета.Другими словами, ваш кредитор может отказаться от вас как от клиента из-за вашей плохой репутации по выплате вашей задолженности.

В-третьих, погашение долга может отрицательно повлиять на ваш кредитный рейтинг. Это, в свою очередь, затруднит вам получение займа под хорошие процентные ставки или даже получение кредита в будущем. Если вам нужен хороший кредитный рейтинг, но вы можете позволить себе роскошь подождать, пока он восстановится через несколько месяцев, подумайте о списании долгов.

Стоит ли делать это самому?

Если вы решите, что урегулирование долга — это правильный шаг, следующим шагом будет выбор между тем, чтобы сделать это самостоятельно или нанять профессионального специалиста по переговорам по долгу.Имейте в виду, что компания, выпускающая вашу кредитную карту, обязана иметь дело с вами, и что специалист по долгам, возможно, не сможет заключить более выгодную сделку, чем вы. Кроме того, в индустрии урегулирования долгов есть своя доля мошенников, грабежей и мошенников, поэтому многие люди предпочитают сначала попробовать ее самостоятельно.

Погашение долга может негативно повлиять на ваш кредитный рейтинг, затрудняя получение займа по доступным процентным ставкам в будущем.

Внешний вид имеет значение

Независимо от того, пользуетесь вы услугами профессионала или нет, один из ключевых моментов на переговорах — дать понять, что вы находитесь в плохом финансовом положении.Если ваш кредитор твердо уверен, что вы находитесь между скалой и наковальней, страх проиграть снижает вероятность того, что он отклонит ваше предложение.

Если ваши выписки по карте за последние несколько месяцев показывают многочисленные поездки в пятизвездочные рестораны или магазины дизайнерских бутиков, ваш кредитор вряд ли сочтет вас нуждающимся или достойным сочувствия. Чтобы повысить свои шансы на успех, сократите свои расходы на эту карту до нуля на период от трех до шести месяцев, прежде чем запрашивать урегулирование.

В то же время, если вы каждый месяц вносили свой минимальный платеж (или больше) вовремя, вы будете выглядеть как человек, который пытается уйти от своих долговых обязательств. Ваши предложения по погашению долга всегда должны быть адресованы компаниям, с которыми вы задержали платежи.

Процесс переговоров

Начните с того, что позвоните по основному номеру телефона отдела обслуживания клиентов вашей кредитной карты и попросите поговорить с кем-нибудь, предпочтительно с менеджером, в «отделе урегулирования долгов».»Объясните, насколько ужасна ваша ситуация. Подчеркните тот факт, что вы накопили немного наличных и надеетесь погасить один из своих счетов до того, как деньги будут израсходованы где-то еще. Упомянув о том, что у вас есть несколько учетных записей, по которым вы выполняете выплаты по долгам, вы с большей вероятностью получите выгодное предложение.

Предложите определенную сумму в долларах, которая составляет примерно 30% от непогашенного остатка на вашем счете. Кредитор, вероятно, предложит более высокий процент или сумму в долларах.Если предлагается что-то выше 50%, попробуйте рассчитаться с другим кредитором или просто вложите деньги в сбережения, чтобы помочь оплачивать будущие ежемесячные счета.

И последнее, но не менее важное: как только вы завершите урегулирование задолженности с кредитором, обязательно получите письменное соглашение. Нередко компании, выпускающие кредитные карты, устно соглашаются на погашение долга только для того, чтобы передать оставшийся баланс коллекторскому агентству. Убедитесь, что в письменном соглашении указана сумма, которую вы должны заплатить, чтобы весь ваш остаток был освобожден от дальнейшей оплаты.

Итог

Хотя возможность переговоров об урегулировании должна побудить всех попробовать, есть большая вероятность, что где-то по пути вы услышите «нет». Если так, не кладите трубку и не уходите. Вместо этого спросите компанию, обслуживающую вашу кредитную карту, может ли она снизить годовую процентную ставку (APR) вашей карты, уменьшить ежемесячный платеж или предоставить альтернативный план платежей. Часто представитель вашей кредитной карты по урегулированию долга чувствует себя плохо из-за того, что ему пришлось отклонить ваше предложение, и может согласиться на один из этих вариантов.

Наконец, еще одна стратегия, которую следует рассмотреть, особенно если у вас есть большая задолженность по нескольким кредитным картам, — это консолидация долга.

Как погашение долга повлияет на мой кредитный рейтинг?

Ответ: Не в хорошем смысле. Погашение долга обычно отрицательно сказывается на вашем кредитном рейтинге. Насколько негативно зависит от многих факторов: текущего состояния вашего кредита, практики отчетности ваших кредиторов, размера погашаемых долгов, хорошего состояния других ваших долгов, насколько меньше первоначального баланса, по которому погашается задолженность , и множество других переменных.

Ключевые выводы

- Хотя погашение долга может быть лучшим вариантом устранения невыполненных обязательств, оно может негативно повлиять на ваш кредитный рейтинг.

- По иронии судьбы, более высокие кредитные рейтинги страдают от погашения долга сильнее, чем более низкие.

- Лучший вид долга для погашения — это одно крупное обязательство, срок погашения которого составляет от одного до трех лет.

- Не пытайтесь погасить долг за счет невыполнения других обязательств.

Почему погашение долга может повлиять на ваш кредитный рейтинг

Почему это должно иметь негативное влияние, когда вы облегчаете нагрузку по своим обязательствам, а ваши кредиторы получают деньги? Потому что высокие кредитные рейтинги предназначены для поощрения тех счетов, которые были своевременно оплачены в соответствии с первоначальным кредитным соглашением, прежде чем они будут закрыты.

План урегулирования долга, в котором вы соглашаетесь выплатить часть непогашенного долга, изменяет или отменяет первоначальное кредитное соглашение.Когда кредитор закрывает счет из-за изменения исходного контракта (как это часто бывает после завершения урегулирования), ваш счет теряется. Другие кредиторы, вероятно, обратят на это внимание и будут более осторожными в отношении предоставления вам кредита в будущем.

Тем не менее, возможно, что снижение долгового бремени стоит последующего снижения вашего кредитного рейтинга. Высокий остаток на счетах кредитной карты и просроченные или пропущенные платежи, вероятно, уже несколько снизили его. Если погашение долга открывает вам путь к более надежному финансовому будущему, это следует учитывать.

Разберем процесс более подробно.

Повысит ли выплата старого долга ваш кредитный рейтинг?

Как работают расчеты по долгам

Как вы знаете, ваш кредитный отчет — это снимок вашего финансового прошлого и настоящего. Он отображает историю каждой из ваших учетных записей и займов, включая исходные условия кредитного соглашения, размер непогашенного остатка по отношению к кредитному лимиту, а также своевременность или пропуск платежей. Каждый просроченный платеж фиксируется.

Вы можете договориться об урегулировании долга напрямую со своим кредитором или обратиться за помощью к компании по урегулированию долга. В любом случае вы соглашаетесь выплатить лишь часть непогашенного долга. Если кредитор соглашается, ваш долг сообщается в кредитные бюро как «оплаченный-погашенный».

Хотя это лучше для вашего отчета, чем списание — это может даже иметь немного положительное влияние, если устранит серьезную просрочку, — он не имеет того же значения, что и рейтинг, который указывает, что задолженность была «выплачена в соответствии с договоренностью.»

В лучшем случае следует заранее договориться с вашим кредитором о том, чтобы счет был оплачен полностью (даже если это не так). Это не так сильно повредит вашей кредитной истории.

Какой вид долга мне следует погасить?

Поскольку большинство кредиторов не желают погашать текущие долги, которые обслуживаются своевременными платежами, вам лучше попытаться разработать сделку для более старой, серьезно просроченной задолженности, возможно, той, что уже была передана в отдел взыскания.Это звучит нелогично, но, как правило, ваш кредитный рейтинг падает меньше, когда вы становитесь более просроченными в своих платежах.

Однако имейте в виду, что если у вас есть непогашенный долг, который был отправлен сборщикам более трех лет назад, погашение его посредством урегулирования долга может повторно активировать долг и привести к тому, что он будет отображаться как текущее взыскание. Обязательно обсудите это с вашим кредитором, прежде чем заключать какое-либо соглашение.

Погашение долга остается в вашем кредитном отчете в течение семи лет.

Как и в случае со всеми долгами, больший остаток имеет пропорционально большее влияние на ваш кредитный рейтинг. Если вы оплачиваете небольшие счета — особенно если у вас есть текущие по другим, более крупным займам, — то влияние урегулирования долга может быть незначительным. Кроме того, урегулирование нескольких счетов вредит вашему счету больше, чем урегулирование только одного.

Урегулирование долга по сравнению с текущим остатком

В вашей кредитной истории наибольшее значение имеет история платежей, причем наибольшее влияние имеют текущие счета.Если у вас просрочены другие долги, важно сначала попытаться сохранить новый текущий счет в хорошем состоянии, прежде чем пытаться исправить ситуацию с давно просроченным счетом.

Например, если у вас есть автокредит, ипотека и три кредитные карты, и одна из них просрочена более чем на 90 дней, не пытайтесь погасить этот долг за счет отставания по другим обязательствам. Один неоплачиваемый счет лучше, чем просроченные платежи по нескольким счетам.

30%

Средняя сумма сбережений, которую видит потребитель после урегулирования долга, по данным American Fair Credit Council.

Это тоже будет звучать нелогично, но чем выше ваш кредитный рейтинг до того, как вы начнете переговоры об урегулировании долга, тем сильнее будет падение. Fair Isaac Corporation, группа, стоящая за рейтингом FICO (наиболее распространенный тип кредитного рейтинга), дает сценарий, в котором человек с кредитным рейтингом 680 (у которого уже есть один просроченный платеж по кредитной карте) потеряет от 45 до 65. баллов после погашения долга по одной кредитной карте, в то время как человек с кредитным рейтингом 780 (без других просроченных платежей) потеряет от 140 до 160 баллов.Взаимодействие с другими людьми

Итог

Столкнуться с просроченной задолженностью может быть страшно, и вы можете захотеть сделать все, что в ваших силах, чтобы выбраться из нее. В этой ситуации соглашение об урегулировании долга кажется привлекательным вариантом. С точки зрения кредитора, организация выплаты некоторой, но не всей непогашенной задолженности может быть лучше, чем ее получение. Для вас урегулирование долга является ударом по вашему кредитному отчету, но оно может позволить вам решить проблемы и восстановить.

Учтите альтернативные издержки невыплаты долга.Если вы не уравняетесь, то ваш счет не пострадает сразу. Однако невыплата может привести к продолжающимся задержкам платежей, дефолту и попыткам кредитного агентства. Эти сценарии могут в конечном итоге еще больше навредить вашему счету. Иногда облегчение долгового бремени — лучший вариант, но все с чистого листа почти всегда хорошо.

Подумайте о налогах. IRS обычно рассматривает аннулированный или прощенный долг как налогооблагаемый доход. Уточните у своего налогового консультанта любые возможные налоговые последствия урегулирования долга.

.