Что будет, если не платить кредит вообще?

Финансовые обстоятельства могут сложиться таким образом, что платить по оформленному ранее кредиту становится нечем, и встает логичный вопрос, что будет если вообще не платить кредит? Такие ситуации часто обсуждаются на форумах должников, где люди делятся советами и отзывами из своего опыта работы с банками.

Особенно остро стоит такая ситуация в условиях кризиса – потеря работы и уменьшение уровня доходов приводят к невозможности своевременно вносить платежи по кредиту. Как быть в такой ситуации и чего ожидать, если заемщик перестает выплачивать займ?

Действия со стороны банка

При оформлении кредита большинство заемщиков уверены в своих силах. Но жизнь может распорядиться так, что привычный уровень доходов уменьшается. И в такой ситуации оплачивать ежемесячный платеж становится нечем. Долг начинает накапливаться как снежный ком, ведь к основной сумме кредита с процентами приплюсовываются и штрафы за просрочки выплат.

Банк, отслеживая отсутствие оплаты по кредиту, начинает напоминать заемщику о необходимости своевременного внесения платежей. В ход идут разные аргументы, начиная от просьб погасить долг, заканчивая угрозами начисления внушительных сумм штрафов.

Банки могут также требовать досрочно погасить всю сумму задолженности, что в тяжелом финансовом положении становится и вовсе невозможным. Впрочем, банковские сотрудники могут лишь напоминать и уведомлять, больших полномочий они не имеют.

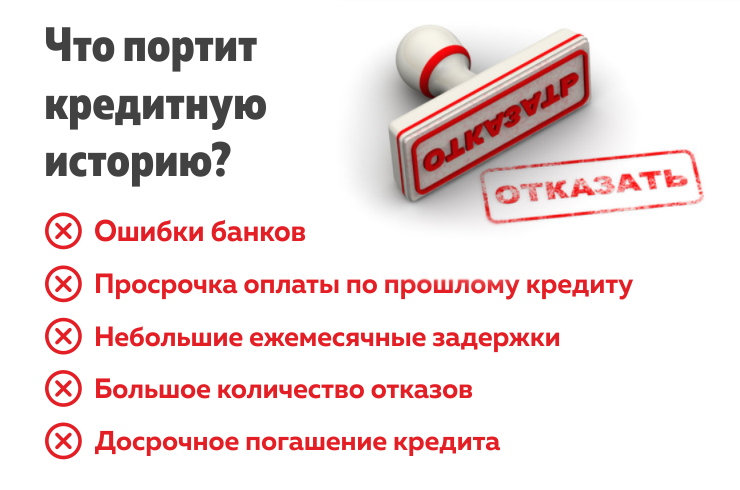

В некоторых банках запугивают должников внесением в черный список заемщиков. При наличии просрочек кредитная история действительно будет подпорчена, подробнее об этом рассказано здесь. Что это означает? В дальнейшем при обращении в этот или другой банк вы получите отказ из-за своей плохой КИ как неблагонадежный заемщик.

Далее в этой статье:

Передача долга коллекторскому агентству

В случаях, когда банк считает долг безнадежным, он может быть продан коллекторскому агентству. Коллекторы работают более жестко, нежели банковские сотрудники. И они не брезгуют угрозами, чтобы «выбить» средства из заемщика, подробности вы найдете в этой статье.

Актуальные предложения:

В ход могут идти постоянные телефонные звонки на работу и домой, рассылка обычных и электронных писем, а также личные визиты. Требование всегда одно – полностью погасить задолженность, которая, к тому же, начинает быстро расти.

Оригинальные отзывы по этой теме мы собрали здесь, отзывы настоящих людей, много комментариев, стоит почитать.

Для начала запомните, что коллекторы не имеют права изымать и портить ваше имущество, подавать на вас в суд, лишать родительских прав и т.д. Кроме того, при телефонных звонках следует обязательно уточнить, кто и из какого агентства вам звонит, записать эти данные.

Если коллекторы начинают угрожать вам и вашим родственникам, то вам необходимо записывать ваши телефонные разговоры на диктофон или при помощи специальных программ для смартфонов, после чего делать распечатку и идти с ней в полицию и прокуратуру.

Заемщику нужно действовать законно и правомочно. То есть необходимо обратиться в суд.

- Во-первых, это позволит признать передачу долга коллекторской компании незаконной сделкой.

- Во-вторых, можно предъявить иск банку, поскольку финансовое учреждение нарушает законодательство, разглашая банковскую тайну и передавая персональные данные заемщика третьим лицам.

Коллекторы умеют воздействовать на должников психологически. Но они лишены любых полномочий по взысканию или аресту имущества. Поэтому главное в такой ситуации – не поддаваться панике.

Возможно, эти статьи также будут вам интересны:

Судебные разбирательства с банком

Банк может не связываться с коллекторским агентством, а обратиться непосредственно в суд. В этом случае главное – не прятаться, пытаясь избежать встречи с банковским представителем или судьей.

Заемщику необходимо действовать следующим образом:

- Являться на каждое судебное заседание.

- Подготовить документы об ухудшении материального положения в виду потери работы, перевода на более низкооплачиваемую должность, затяжной болезни или, например, рождения ребенка, что требует дополнительных затрат. Если вы писали заявление на реструктуризацию, а банк не пошел вам на встречу, то это будет вам на руку.

- Также следует обратиться к адвокату, чтобы подготовить встречный иск к банку. Необходимо добиться пересчета процентов и прочих комиссий, которые были начислены финансовым учреждением.

Предугадать исход судебной тяжбы невозможно, но судья может даже полностью списать с заемщика проценты, обязав выплатить лишь основную сумму долга (те деньги, которые брались взаймы у банка).

В большинстве случае, банк еще и растягивает эту выплату на несколько лет, что особенно удобно для заемщика. Но после вынесения судебного решения его необходимо исполнять – оплачивать хотя бы минимальные суммы.

На самом деле, судебные разбирательства больше выгодны должнику, нежели кредитору. Дело в том, что если вы докажите, что не могли платить в полном объеме по существенным причинам, то вы можете добиться уменьшения суммы долга за счет отмены штрафов (полностью или частично), попросить отсрочку или реструктуризацию с изменением графика платежей.

Вы не платите кредит, какие последствия?

Некоторые кредиторы могут грозиться тем, что они обратятся в суд, но многие должники не воспринимают её всерьез. Здесь стоит помнить о том, что банк может обратиться к мировому судье, и тот может вынести решение в его пользу без оповещения должника и приглашения его для обсуждения дела.

Вы получите только решение суда, его можно в течение нескольких дней опротестовать. В противном случае не избежать встречи с судебными приставами. Судебные приставы имеют намного более широкие полномочия, нежели коллекторы.

Поэтому они существенно усложнят жизнь. Они могут:

- арестовывать ваши банковские счета, за исключением тех, на которые поступают социальные выплаты,

- взыскивать до 50% с официального дохода. Если заемщик трудоустроен неофициально, то судебные приставы будут направлять запросы во все банки города, и при обнаружении действующего счета на ваше имя, они будут арестованы и полностью направлены на погашение задолженности. Если на счету имеются социальные пособия, то эти деньги арестовывать не имеют права,

- накладывать арест на имущество, на какое именно – рассказываем здесь. Обратите внимание, что если должник женат\за мужем, то совместно нажитое имущество также может подвергнуться аресту,

- препятствовать пересечению границы и тому подобное. Как проверить, запрещен ли вам выезд, можно узнать на этой странице,

- с недавних пор появилась еще одна мера наказания – изъятие водительских прав.

Иными словами, помимо ухудшения кредитной истории, вы также получите весьма реальное снижение качества жизни. Многие должники вынуждены менять место работы на неофициальное, а также место жительства, чтобы с них не могли ничего взыскать. Однако, чаще всего, это не работает, ведь служба ФССП есть во всех регионах России, и вас рано или поздно найдут.

Стоит ли опасаться уголовной ответственности

Справедливости ради стоит отметить, что в уголовном кодексе есть статья за злостное уклонение от выплаты кредитной задолженности. И в очень редких случаях (если задолженность исчисляется миллионами) возможно возбуждение уголовного дела.

На практике до этого не доходит. Если же организация пошла столь далеко, что решила признать заемщика злостным должником, то можно и нужно отстаивать свои права в суде.

Заемщик должен доказать тяжелое финансовое положение, которое не позволяет своевременно погашать долг. И максимум, чего ему стоит бояться – это условного наказания.

Опять-таки, условный срок дают в редких случаях, поэтому паниковать раньше времени не стоит. А лучше всего соизмерять свои силы при оформлении кредита, а также знать права, если долг потом сложно выплачивать.

Если вам приходят уведомления, постарайтесь как-то прореагировать, например, сообщить о том, чт

Что будет если не платить кредит вообще отзывы?

Красочные, зазывающие баннеры с рекламой различных кредитных услуг банков стремятся навязать мысль, что получить в долг необычайно просто, а непосредственно в вашей ситуации, это возможность улучшить свои жизненные обстоятельства в кратчайшие сроки.

Человек нередко подвергается влиянию подобного маркетингового трюка и возлагает на себя непосильные долговые обязательства не думая, что возможно через какое-то время ситуация абсолютно изменится. Потом наступает момент, когда уже нечем платить взносы по кредиту, и заемщик в панике не знает что вообще делать (особенно учитывая, что до истечения срока исковой давности времени обычно более чем хватает).

Что будет если не платить кредит банку вообще?

Если не поступают деньги на погашение займа, для выяснения причин неуплаты, банк будет с ним связываться. Сначала должник начнет получать настойчивые звонки, смс-сообщения. То же относится к долгу по кредитной карте, об этом свидетельствуют отзывы владельцев (а банк, как правило, в курсе об исковой давности по кредитной задолженности, и заявление отправляет своевременно).

Лучше не затягивать вопрос и согласиться на встречу с представителями финучреждения, которые предложат несколько вариантов:

- Реструктуризация. Уменьшение ежемесячного платежа, что понижает кредитную нагрузку.

- Рефинансирование. Сделать оформление другого займа с меньшей процентной ставкой.

Благодаря этому, будет возможно погашение нынешней задолженности и это удобный случай вообще получить дополнительные средства. Вариант применим для тех, кто трудоустроен и имеет вообще незапятнанную историю кредитования (хотя, если он в прошлом отказался от страховки на кредит, ситуация может немного осложниться).

Не плачу кредит 2 года что будет?

Будет посуточно начисляться штраф. Все это предусмотрено договором и указанно мелким шрифтом. Штрафы составят обозначенный процент от всей просрочки. Сумма задолженности будет увеличиваться посуточно, пока займ не оплачен.

Если ситуация не разруливается, а клиент вообще отказывается платить, банк может воспользоваться одним из двух решений:

- Направить исковое заявление в суд.

- Связаться с коллекторской фирмой.

Отзывы должников свидетельствуют, что к судебному процессу нужно готовиться. Составить встречный иск на банк для уменьшения ежемесячной комиссии и прочих незаконных начислений, которые требует банк.

Если суд принял сторону банка, все материалы перемещаются в исполнительную службу. Судебный пристав два раза будет оповещать заемщика. Если должник платить вообще отказывается, на имущество накладывается арест, выезд за границу запрещается, принимаются др. меры.

Если не платить кредит 3 года что будет мне?

Лучше не проводить подобных экспериментов, однако если это случилось, то первый вариант с судом рассмотрен выше, но если банк решил избежать судебного разбирательства, он обращается к коллекторам.

В таком случае следует нанять антиколлектора. Обычно это юристы с опытом в подобных юридических коллизиях. Антиколлектор возьмет частично на себя некоторые неприятные разговоры с коллекторской службой. Если угрозы чрезмерные и работники службы злоупотребляют полномочиями, он поможет составить жалобу в прокуратуру либо милицию.

Вот какие отзывы пишут на форуме должники на банк «Русский стандарт»: после отказа платить, приезжает выездная группа из отдела взысканий. Способы воздействия у коллекторов вообще весьма неприятные для клиента. «Долго стучали в дверь и выбивали ее ногами», «Не плачу кредит 3 года что будет, звонили коллекторы, орали и угрожали в трубку», «громко кричали, напугали ребенка» — подобные отзывы наиболее характерны.

Отзывы в 2018 году — что будет по закону?

По закону что будет если не платить кредит вообще отзывы в 2018 году говорят о том, что если должник не располагает никаким имуществом, предоставил банку заведомо ложную информацию о доходах, является злостным неплательщиком, его могут привлечь к уголовной ответственности. Читая отзывы из Екатеринбурга, можно констатировать, что такой прецедент случился там еще в 2007.

Это стало отправной точкой, которой руководствуются суды и назначают наказания, связанные с ограничением свободы нежелающим платить вообще и предоставляющим ложные документы. Не надейтесь, что удастся пересидеть время и дождаться срока исковой давности (3 года).

Нечего ждать, что «Альфа банк», «Ренессанс» либо др. финучреждения простят долг. Лучше связаться с представителями банка, и урегулировать вопрос, о чем свидетельствуют отзывы в интернете.

Не плачу кредиты в нескольких банках что мне будет?

Ответственность бывает разная:

- Наложение ареста на денежные средства, и прочие ценности, размещенные в кредитной организации (статья 27 Федерального закона).

- Банк вообще может досрочно взыскать кредит и начисленные проценты, если заемщик отказывается платить. Также взыскать имущество, находящееся в залоге, согласно 33 статье Федерального закона.

- Далее последуют меры принудительного характера (изъятие имущества должника статья 68).

Если человек взял кредиты в нескольких банках и при этом предоставил фиктивные сведения о своем имуществе или доходах, судья может решить, что он действовал с умыслом, чтобы не платить вообще кредит, т. е. намеревался путем мошенничества завладеть деньгами нескольких банков. И можно сколько угодно восклицать: «Не могу платить по кредитам в нескольких банках что будет со мной и моей семьей?» — банк будет следовать букве закона и защищать свои интересы.

Неуплата кредита в Сбербанке — чего ожидать?

Многих интересует вопрос, что будет если не платить в сбербанке кредит? Сначала банк будет начислять дополнительно к взносу 0,01% пени к общей задолженности. Подобная мера предусмотрена в отношении каждых просроченных суток. «Сбербанк» не осуществляет рефинансирования. Можно попросить о перенесении даты выплат либо понижении ежемесячных выплат.

Если клиент платить не может даже после отсрочки либо по новому графику, банк будет накладывать штрафы, предусмотренные договором. По необеспеченному залогом либо поручительством займу, банк обратится в суд. Если предусмотрен залог, то банк обладает правом реализовать имущество, чтобы вернуть средства и расходы.

Машина в кредите что будет если не платить каско на второй год?

После первого года выплат заемщиков начинает интересовать вопрос: необходимо ли при автокредите Каско на второй год? При займе на авто Каско имеет жесткие рамки и не дает вообще воспользоваться выгодными программами страхования. Ответ: обязательно, если подобное условие указано в договоре кредитования. Автомобиль — залоговое имущество банка, который будет требовать оформление Каскона все время, пока авто в залоге.

Но есть существенный нюанс: согласно отзывам, если за авто выплачена часть суммы по займу, то клиент вправе вообще оформить Каско на сумму, которую должен банку.

Быстрая форма заявкиЗаполни заявку сейчас и получи деньги через 30 минут

Если у Вас есть вопросы, проконсультируйтесь у юриста

Задать свой вопрос можно в форму ниже, в окошко онлайн-консультанта справа внизу экрана или позвоните по номерам (круглосуточно и без выходных):Что будет, если вообще не платить кредит банку? Практика 2020 года

При оформлении займа банки обычно предупреждают, что если вообще не платить кредит, то итоговая сумма долга значительно увеличится, а погашать ее в дальнейшем придется в принудительном порядке. Но в отдельных случаях последствия для должника могут быть минимальны. Причем как финансовые, так и правовые. Рассмотрим, чем грозит неуплата кредита и как навсегда избавиться от задолженностей, не выплачивая кредит.

Узнать, как гарантированно освободиться от всех задолженностей через банкротство в Вашей ситуации

Что считается просрочкой и какие у нее последствия

Любое отклонение заемщика от установленного договором кредитования графика выплат является нарушением заключенного сторонами договора и повлечет наложение банком санкций. К таким нарушениям договора следует отнести не только случаи, когда заемщик долго не платил кредит, но и нижеследующие:

- Сумма платежа оказалась меньше установленной графиком. Такое часто случается, когда заемщик оплачивает кредит через сторонние организации: Евросеть, Связной, Почту России, делает взнос по кредиту в других банках: в частности, через Сбербанк. В таких случаях взимается комиссия за проведение платежа, снижающая размер зачисляемой на счет суммы. И даже недоплаченные несколько копеек приводят к появлению просрочки.

- Платеж был зачислен с опозданием. Подобное также происходит при оплате кредита через сторонние финансовые организации. Срок проведения платежа может составлять до 3–5 рабочих дней. И если платить в последний день, то просрочка неизбежна.

- Оплата производилась в выходные или праздничные дни. Операционные отделы большинства банков по праздникам не работают, зачисление средств на счет производится в рабочие дни. Соответственно, если дата платежа приходится на праздничный день, то может возникнуть просрочка. Но не все банки придерживаются подобной схемы: к примеру, Тинькофф мгновенно зачисляет деньги на счет при оплате картой или электронными валютами.

Договорам кредитования устанавливается, какие последствия наступают в случае просрочки. Обычно они заключаются в наложении штрафа (единовременно) и пени (за каждый день просрочки). Кроме того, факт просрочки будет отражен в кредитной истории заемщика.

При оплате кредита также стоит учитывать установленный банком так называемый грейс период — это срок после даты списания, поступление, в течение которого на кредитный счет денег не является просрочкой. Именно от продолжительности грейс периода зависит, сколько можно не платить кредит без последствий — обычно он устанавливается банками продолжительностью в 1–3 дня. Зная продолжительность грейс периода, можно легально не платить по кредиту без последствий в течение нескольких дней.

Бесплатная консультация

Получите ответ на любой вопрос по банкротству физических лиц

Реально ли вообще не платить кредит

По закону, если банк не обратится в суд на взыскание долга в трехлетний период, то в дальнейшем взыскать задолженность в суде он уже не сможет. Подобным способом можно избежать выплаты кредита, но:

- все 3 года Вам придется прятаться от представителей банка и не выходить с ними на связь;

- Ваша кредитная история будет безнадежно испорчена, что в дальнейшем сделает проблематичным оформление новых займов;

- банк обратится в коллекторское агентство и продаст им долг;

- шанс, что банк «забудет» о Вашем долге и не вспомнит о нем в ближайшие 3 года — минимален.

Но если вообще не платить кредит, что будет с поручителями? Все обязанности по погашению задолженности банк возложит на них, что точно не способствует улучшению взаимоотношений между должником и поручителями. А все заложенное имущество будет передано банку или продано в счет погашения долга.

Важно отметить, что в случае, когда банк уже подал в суд и задолженность была просужена, избегать оплаты бесполезно. Даже если не платить кредит 5 лет и больше, приставы просто будут перезаводить исполнительное производство. По сути, находящиеся у них в производстве долги бессрочны.

Как законно списать долг по кредиту

Если же платить кредит нет никакой возможности, то можно попробовать законно избавиться от задолженности. В распоряжении у заемщиков есть несколько способов не платить кредит банку:

- Внимательно изучить договор страхования. В зависимости от типа страховки (потеря работы, утрата трудоспособности, болезнь или инвалидность), с помощью страховой суммы можно погасить как часть, так и всю оставшуюся сумму кредита. Для этого необходимо наступление страхового случая.

- Признать договор кредитования ничтожным. Необходимо в суде доказать, что документ был составлен с нарушением действующих норм законодательства или же банк навязал кредит, воспользовавшись Вашим безвыходным положением. Также достаточным для аннулирования договора основанием будет утаивание банком от клиента значимых условий предоставления займа (итоговой суммы к выплате, полной процентной ставки).

- Воспользоваться программой поддержки заемщиков. Предусмотрены как федеральные программы, так и региональные проекты. Заемщики также должны помнить, что при необходимости они могут воспользоваться средствами материнского капитала для погашения займа на покупку или строительство жилья.

- Признать себя банкротом. Банкротство физических лиц позволит на законных основаниях полностью списать с себя все долги по кредитам и займам, а также задолженности по налогам, за «коммуналку», штрафы ГИБДД и долги по распискам.

При финансовых трудностях не стоит сразу прибегать к схеме вида «взял кредит и не плачу» — так Вы испортите свою репутацию заемщика и увеличите сумму задолженностей. Ведь существует масса законных способов списать долг или его часть, либо изменить условия кредита, воспользовавшись банковской реструктуризацией, рефинансированием займа или кредитными каникулами.

Испытываете необходимость срочно избавиться от проблемных кредитов? Узнать больше о том, можно ли законно не платить кредиты и как списать все задолженности через банкротство можно, если позвонить нашим кредитным юристам или задать интересующий вопрос через форму обратной связи.

Видео по банкротству физических лиц от Верховного Суда

Бесплатная консультация

Получите ответ на любой вопрос по банкротству физических лиц

Что будет, если кредит не платить вообще? Причины, последствия

Что будет, если кредит не платить вообще? Вариантов развития событий тут очень много. Во всяком случае, понятно одно: проблемы вы себе наживете немаленькие. Сейчас банки не всем выдают кредиты. Почему это происходит? Чтобы в будущем не приходилось выбивать из граждан долги. Тем не менее это не является запретом для займа. Население все равно берет кредиты, а потом или не платит вообще, да еще и не беспокоится об уплате, или же всеми силами старается покрыть задолженность, опасаясь проблем. Данный момент на самом деле требует отдельного внимания. Может быть, действительно тут есть свои секреты?

Всегда ли платить

Не просто так граждане интересуются, что будет, если кредит не платить вообще. Кто-то просто теряет со временем возможность производить платежи, кому-то не хочется отдавать долги. Неважно, по какой причине возникает интерес к данной теме, факт остается фактом.

Честно признаться, россияне придумали способ не платить кредит. И далеко не один. Очень много разных хитростей и приемов граждане стараются воплотить в жизнь. Все, чтобы только освободить себя от обязательств. Как можно увильнуть от уплаты? Что будет, если не получится сделать это?

Карта и льготы

Первый и самый точный, а также безопасный прием — это использование специальных кредитных карт с так называемым льготным кредитованием. При подобном раскладе на погашение задолженности будет дана некая отсрочка. В среднем она составляет 35-55 дней. Если гражданин не закроет долг, начнут набегать проценты.

В принципе, этот прием можно назвать «взял кредит и не плачу». Ведь до какого-то момента, пока ваша задолженность не станет огромной, никаких последствий ждать не придется. Просто потом заплатите то, что должны, и все. Либо наступят некие не совсем приятные последствия. О них — немного позже.

Обращение

Совсем недавно россияне придумали способ не платить кредит. Правда, как и любой другой метод, он имеет свои границы. Если за вами числится небольшой долг, а банк еще не начал беспокоить вас, можно просто обратиться в его филиал с соответствующим заявлением о предоставлении отсрочки.

При этом какие-то денежные средства придется все равно ежемесячно отчислять в банк. И некоторых граждан такое не устраивает. Им нужно придумать, что бы предпринять, дабы вообще не пришлось выплачивать банку кредит и проценты по нему. Такие приемы имеются. Но они, во-первых, не дают 100% гарантии, а во-вторых, не всегда законны.

Срок исковой давности

Некоторые должники говорят: «Не плачу кредит и живу спокойно». А незнающие граждане интересуются, каким образом был достигнут данный результат. Дело все в том, что имеет место одна очень интересная хитрость. Скорее всего, воплотить в жизнь ее удастся без особых проблем. Но постараться придется.

Должники по кредитам часто пользуются так называемым сроком исковой давности. В отношении займов и долгов он длится 3 года. Что это значит? На протяжении данного периода времени между вами и банком-заемщиком не должно быть никаких контактов. То есть нужно буквально испариться на 36 месяцев с момента появления первой просрочки.

Как только пройдет 3 года, задолженность «сгорает». И можно снова жить спокойно. Ничего опасного не будет. Разве что данный процесс отразится на вашей кредитной истории. И вряд ли кто-то захочет связаться с вами повторно. Трудно, зато это очень эффективная мера, которую любят должники по кредитам. Игнорировать банк и не связываться с ним — дело не такое уж и простое, но выполнимое. Все остается только на вашей совести.

Антиколлекторы

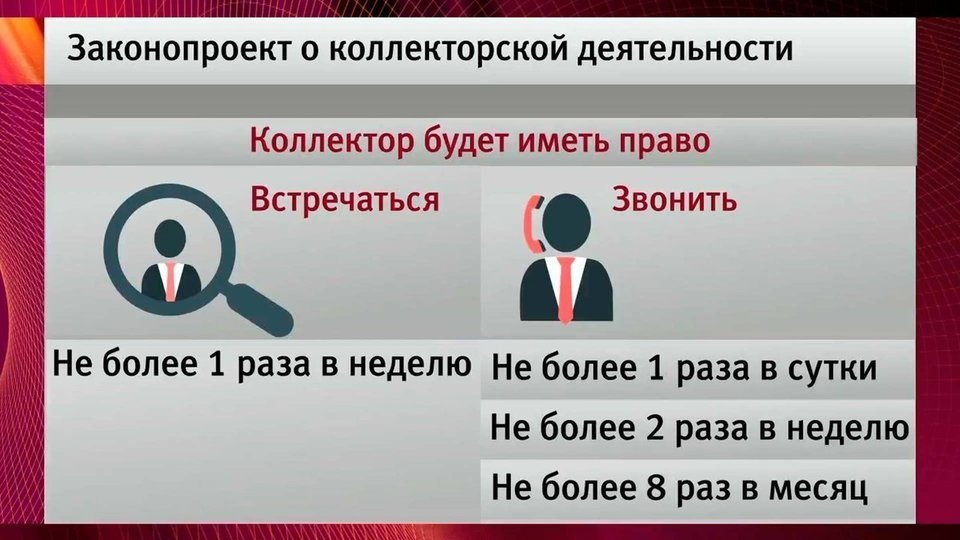

Что будет, если кредит не платить вообще? Практика показывает, что рано или поздно к вам начнут наведываться коллекторы. Это специальные службы, которые буквально выбивают долги из должников. Не всегда их действия законны.

Чтобы не платить, можно обратиться в специальные антиколлекторские службы и организации. Там за определенную плату вам помогут убежать от преследования, а также подскажут способы не платить кредит. Кроме того, подобные объединения будут на вашей стороне, они начнут бороться всеми силами с коллекторами. Иногда даже можно засудить «выбивателей» за неправомерные действия, которые так распространены.

Честно признаться, антиколлекторские фирмы не такое уж и плохое решение. В некоторых случаях они не только отвадят от вас «выбивателей», но и помогут 3 года скрываться от банка. Чтобы кредит «сгорел».

Суды

Что будет, если кредит не платить вообще? Здесь ответ очевиден: рано или поздно начнутся проблемы с законом. Какие именно? В современной России актуален суд по кредиту. Хотя это не самая лучшая идея для банков. Зато она законная.

То есть на вас просто могут подать в суд и привлечь к уголовной ответственности. Явление не слишком частое. На практике судебные разбирательства приводят к тому, что вас вынуждают погасить задолженность. И отпускают.

Здесь снова на помощь приходит срок исковой давности. Суд по кредиту состоялся? Замечательно! Постановление было вынесено? Теперь можно скрываться несколько лет (как вы это будете делать, дело ваше), ждать, пока истечет срок исковой давности. А потом снова можно появляться. Получается, что кредит вами так и не будет выплачен.

Коллекторы

«Не плачу кредит банку — что мне за это грозит?» — такой вопрос возникает у многих должников. Особенно у тех, кто просто потерял возможность производить выплаты. То есть не из хитрости не выполняет свои обязанности, а из-за жизненных обстоятельств. Суд — это, конечно же, законная мера. Но вот банки не слишком сильно уважают ее. Вместо этого, как уже было сказано, выбираются коллекторские услуги. Данные организации всеми способами выбивают долги из должников.

И если вы не платите по кредиту, готовьтесь. Что будет предпринято коллекторами, неизвестно. Кто-то просто начинает постоянно звонить по телефону и напоминать о выплатах. Такое случается редко. Чаще всего коллекторские компании просто нарушают все границы и действуют незаконно: угрожают, заливают клей в дверные замки, портят имущество, применяют физическую силу и так далее. В общем, всеми силами стараются запугать и действительно выбить долг любой ценой. К этому нужно быть готовыми, если скрыться от ответственности у вас не получается.

В пределах страны

Что ж, не всегда стоит бояться долга. В некоторых случаях (хоть и очень редких) банки просто действуют по закону — обращаются в суд, вам назначают определенный срок на погашение задолженности, все ждут исполнения. Тем не менее на этот период на вас будут наложены некоторые ограничения.

Например, граждане интересуются: «Не плачу кредит год — что будет?» Если вы связались с более-менее гуманным банком, который действует только в рамках законодательства, то бояться коллекторов не нужно. Вместо этого вам просто запретят покидать пределы страны. То есть выезд за границу окажется невозможным. До тех пор, пока вы не разделаетесь с долгом. Либо на 3 года, пока не истечет срок исковой давности.

Права

На данный момент в России придумана еще одна мера, которая применяется ко многим должникам. Например, алиментщикам или заемщикам. В качестве наказания за просрочку и невыплату денежных средств в срок у вас могут на законных основаниях отобрать водительские права. И, как следствие, лишить возможности вождения. До тех пор пока вы не исправите ситуацию.

В последнее время данная кара стала очень распространенной. Ведь выловить должника на дороге, когда он водит машину, не так уж и трудно. Пожалуй, если сумма долга небольшая, а также у вас есть возможность оплатить ее, лучше сделать это. И спокойно водить машину дальше.

Не на себя

Способы не платить кредит есть разные. Очередной подход к решению проблемы подходит, скорее, людям, которые готовы подставить своих близких. Чтобы снять с себя всю ответственность по кредитованию, можно просто оформить его не на себя. А на какого-нибудь близкого родственника или товарища, который будет готов помочь вам в трудную минуту.

Да, этот подход подлый. Но если кто-то возьмет для вас кредит, то и требовать деньги будут с этого человека. Все проблемы, суды, лишения и ограничения минуют вас. Чаще всего подобного рода прием используется в отношении пожилых людей, которые так доверчивы. Сначала нужно убедить жертву, что вам по тем или иным причинам отказали в банке в выдаче кредита, затем нужно умудриться доказать собеседнику, что вы будете исправно платить за гражданина положенные выплаты. Этот обман в итоге останется на вашей совести. Тем не менее всю ответственность с себя вы снимете.

Также популярный метод, тоже не совсем честный и гуманный, — это кредит, взятый в браке. Если супруг скроется от банков, то вторая половина обязана будет заниматься погашением. И долга, и самого кредита. Такая схема применяется все чаще и чаще. Зато непосредственного должника она больше не коснется. До тех пор, пока он вновь не проявит себя.

Банкротство

В России самым новым, но уже очень популярным приемом является способ уклонения от уплаты при помощи… банкротства. Физические лица имеют полное право, согласно новым законам, признать себя банкротами. При этом долги с них никто не будет взимать. А значит, можно воспользоваться данным приемом, чтобы освободить себя от обязательств.

В принципе, признание банкротства физическим лицом — это аналог признания его неплатежеспособности. Практика показывает, что данной особенностью пользуются многие. Более того, с успехом. Можно, к примеру, признать себя банкротом. Если вам не простят долг, просто скрыться каким-нибудь образом от банков на 3 года. И подождать, пока пройдет срок исковой давности по кредиту. Эта задумка только кажется невоплотимой в жизнь. Если постараться, можно действительно добиться успеха.

Я не дам, и не проси

Что будет, если кредит не платить вообще? Помимо уже перечисленных последствий не стоит забывать о том, что долг отразится на вашей кредитной истории. А значит, пока вы не погасите прошлую задолженность, новый заем вам никто не даст.

Разе что в нелегальных компаниях типа «Микрозаймы», «Отличные наличные» и так далее. Ни в коем случае не обращайтесь в такие организации за кредитами. И прочими денежными выплатами тоже. Ведь действия подобных компаний предугадать не получится. Скорее всего, при отсутствии своевременных выплат придется сразу столкнуться с коллекторами.

Но в нормальных банках кредиты и займы тоже станут недоступными. Зато все ваши попытки их взять будут фиксироваться. И, разумеется, об этом сообщат текущему заемщику средств. Как следствие, вас попытаются выследить и привлечь к ответственности.

Все же самым логичным выходом из ситуации будет совершение платежа по долгу. Если такой возможности нет, постарайтесь как-то договориться с банком. Ничего не подействовало? Тогда запаситесь терпением на 3 года, старайтесь всеми силами избегать банка, в котором вы взяли кредит. Это обязательно поможет вам. Если же у вас действительно веские основания для неуплаты, сразу признавайте себя неплатежеспособным, банкротом. Это хоть как-то отсрочит негативные последствия.