Государственная программа помощи заемщикам | ДОМ.РФ

Условия обработки персональных данных

Я даю согласие АО «ДОМ.РФ», адрес 125009, г. Москва, ул. Воздвиженка, д. 10 (далее – Агент), а также банкам-партнерам и другим контрагентам Агента (далее – Партнер/Партнеры):

На обработку всех моих персональных данных, указанных в заявке, любыми способами,

включая сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение),

извлечение, использование, передачу (распространение, предоставление, доступ), обезличивание,

блокирование, удаление, уничтожение, обработку моих персональных данных с помощью автоматизированных систем,

посредством включения их в электронные базы данных, а также неавтоматизированным способом,

в целях продвижения Агентом и/или Партнером товаров, работ и услуг, получения мной информации,

касающейся продуктов и услуг Агента и/или Партнеров.

На получение от Агента или Партнера на мой номер телефона, указанный в настоящей заявке, СМС-сообщений и/или звонков с информацией рекламного характера об услугах АО «ДОМ.РФ», АКБ «РОССИЙСКИЙ КАПИТАЛ» (АО) (их правопреемников, а также их надлежащим образом уполномоченных представителей), Партнеров, в том числе путем осуществления прямых контактов с помощью средств связи. Согласен (-на) с тем, что Агент и Партнеры не несут ответственности за ущерб, убытки, расходы, а также иные негативные последствия, которые могут возникнуть у меня в случае, если информация в СМС-сообщении и/или звонке, направленная Агентом или Партнером на мой номер мобильного телефона, указанный в настоящей заявке, станет известна третьим лицам.

Указанное согласие дано на срок 15 лет или до момента отзыва мной данного согласия.

Я могу отозвать указанное согласие, предоставив Агенту и Партнерам заявление в простой письменной форме,

после отзыва обработка моих персональных данных должна быть прекращена Агентом и Партнерами.

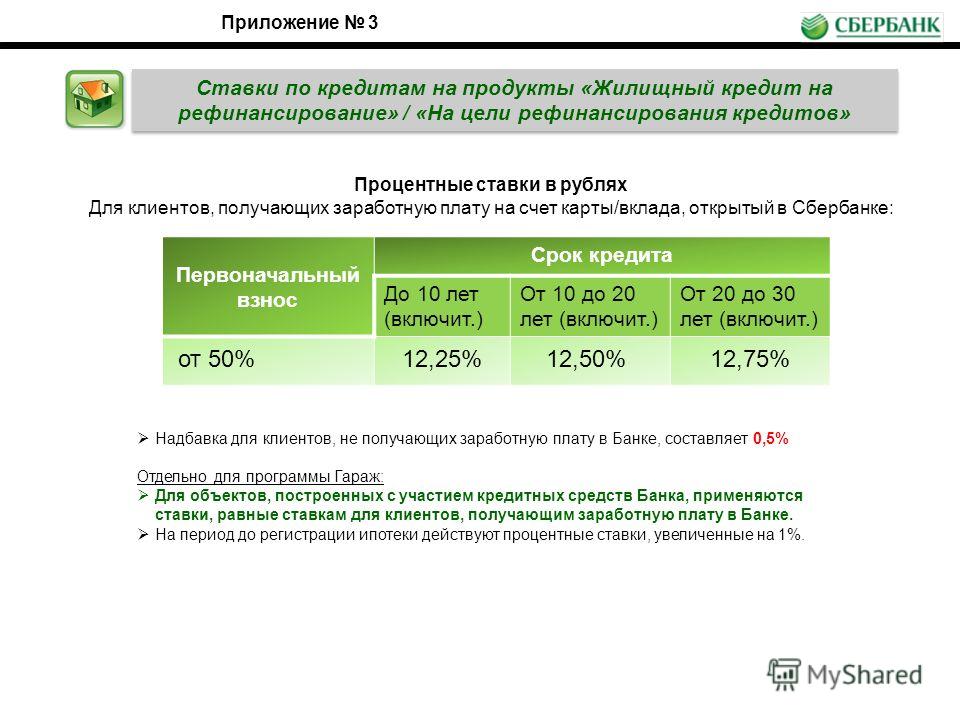

Параметры кредита для расчета ставки:

при первоначальном взносе 30%, срок — 15 лет.

Обязательное страхование недвижимости, личное — по желанию (при отсутствии ставка повышается). Доход подтверждается справкой 2-НДФЛ.

161 Федеральный закон

Федеральный закон от 24.07.2008 № 161-ФЗ «О содействии развитию жилищного строительства» регулирует отношения между Единым институтом развития в жилищной сфере, органами государственной власти и местного управления и физическими и юридическими лицами.

Закон направлен на формирование рынка доступного жилья, развитие жилищного строительства, объектов инженерной, социальной и транспортной инфраструктуры, инфраструктурной связи. Содействует развитию производства строительных материалов, конструкций для жилищного строительства, а также созданию парков, технопарков, бизнес-инкубаторов для создания безопасной и благоприятной среды для жизнедеятельности людей.

Содействует развитию производства строительных материалов, конструкций для жилищного строительства, а также созданию парков, технопарков, бизнес-инкубаторов для создания безопасной и благоприятной среды для жизнедеятельности людей.

161-ФЗ устанавливает для ДОМ.РФ полномочия агента Российской Федерации по вовлечению в оборот и распоряжению земельными участками и объектами недвижимого имущества, которые находятся в федеральной собственности и не используются.

условия, особенности и возврат процентов › Новости Санкт-Петербурга › MR-7.ru

Но не всегда можно представить доброжелательного клиента или же сотрудника банка. Это происходит потому, что специалист не обучен правильному пониманию и простому рабочему процессу. Становиться понятным, что сотрудники банка и являются главным звеном в одной большой системе работы с людьми.

Ипотека и ее оформление

Для начала нужно прийти в то отделение банка, где вы планируете взять ипотечный кредит. Но можно пройтись по всем отделениям банков и подобрать для себя самый выгодный вариант. Каждый клиент в праве попросить копию договора, который будет с ним заключаться. Этих договоров может быть много, но выбрать вы должны только один.

Но можно пройтись по всем отделениям банков и подобрать для себя самый выгодный вариант. Каждый клиент в праве попросить копию договора, который будет с ним заключаться. Этих договоров может быть много, но выбрать вы должны только один.

Система банков предполагает проверки всего наличного имущества у лица, что изъявило желание оформить ипотечный кредит. Да и сами вы должны понимать, что в случае не выполнения обязательств вам придется попрощаться с многими благами. Самое первое, от чего вам придется отказаться, это ипотека и то имущество, которое было взято вами в такой кредит. Стоит изначально обращать внимание на многие незначительные нюансы, именно без них вы не сможете осуществить все задуманное.

Две ипотеки одновременно

В жизни возникают самые непредвиденные ситуации после которых люди снова задумываются о оформлении ипотеки, но это можно сделать не всегда. К примеру, у вас есть ипотечный кредит, который еще не погашен. Но возникает ситуация при которой вам нужно взять еще один кредит, и это получается что у вас будет две ипотеки и +50 процентов обязательств.

Можно ли взять ипотеку в ином банке, когда есть не погашенная ипотека. Этот вопрос интересует очень многих, некоторые люди просто не знают, что может быть при таких махинациях. Конечно, можно скрыть наличие долгов и всего прочего, но отдавать средства нужно будет лицу, что оформило кредит. Люди оформляют новые ипотечные кредиты по многим причинам. Это может быть простое увеличение членов семьи и нехватка жилой площади или иные неприятные моменты. Просто так люди не будут оформлять кредитные обязательства.

Теперь перейдем к главному вопросу, даст ли банк ипотеку, если у вас есть непогашенная. Конечно, даст. Банковская сфера работает на кредитах и именно на этом система зарабатывает средства. Но некоторые банки могут и не выдать ипотечный кредит, для того, чтобы обезопасить себя. Если лицо изъявило желание оформить кредит и на это у него хватает средств, то банк подойдет ко всему этому с пониманием и оформит кредит.

Подсчет кредита при помощи калькулятор ипотеки

Не просто так можно оформить ипотечный кредит. В первую очередь следует понимать, что нужно будет оплатить первоначальный взнос, который не маленький. Если вы взяли ипотеку, то стоит правильно распределять собственные силы. При оформлении ипотечного кредита на квартиру вам придется внести как первоначальный взнос около десяти процентов от общей стоимости квартиры. Таки средств может и не быть. Вот по этой причине банк вам откажет.

В первую очередь следует понимать, что нужно будет оплатить первоначальный взнос, который не маленький. Если вы взяли ипотеку, то стоит правильно распределять собственные силы. При оформлении ипотечного кредита на квартиру вам придется внести как первоначальный взнос около десяти процентов от общей стоимости квартиры. Таки средств может и не быть. Вот по этой причине банк вам откажет.

Но есть еще один момент при оформлении ипотеки. За предоставление услуг вам нужно будет заплатить. Если нет таких средств, то нет и ипотеки. Вывод таков, что при оформлении любого рода обязательств, стоит обращать внимание на то, как правильно их оформить. Не каждый человек способен быстро среагировать на сложившуюся ситуация, и принять правильное решение. Только когда вы подумаете, и взвесите все плюсы и минусы, у вас создастся правильное восприятие происходящего.

Оформление ипотеки в Сбербанке

Теперь перейдем к самому главному моменту. Если вы оформили кредит, то нужно рассчитывать на собственные силы и средства.

Некоторые люди надеются на новую работу, но бывают случаи, что этой работы может просто не быть. Так он загоняют себя в тупик и не могут из него выбраться. Но это не просто расчеты, которые вы провели собственноручно у себя дома. Все это должно быть документально показано сотрудникам банка. То есть только когда банк будет полностью уверен, в вашей платежеспособности он выдаст вам кредит.

Когда проходит процедура проверки вашего бюджета, то высчитываются все траты. Специалисты банка обращают внимание на наличие детей в семье и высчитывают траты на них. Также высчитывается сумма средств, которая. Уходит на лечение, еду и все прочее. Вы не сможете ничего скрыть. Таким образом, эта система работы позволяет рассчитать все до малейшей копейки.

Условия ипотеки от Сбербанк

Когда проходят все проверки и банк считает, что половина собственной заработной платы у вас остается, и вы можете оплачивать кредит, то вам будет оформлено ипотеку. Но все, же не в каждом банке можно быстро оформить кредит по ипотеке. Некоторые банки очень долго этим занимают, но большинство старается ускорить процесс и быстро обслужить собственных клиентов.

Поговорим о единой базе кредитов, к которой имеют доступ все банки. Эта система позволяет очень быстро найти человека и проверить, есть ли у него кредит. Но если в данной базе вас не окажется все равно, банк проверит вас по иным источникам и узнает о всем. Да, это будет довольно долго, но надежно. С развитием интернета и многих баз данных, к которым банки имеют доступ все можно изменить и в тоже время люди могут получить кредит по ипотеке за считанные минуты.

Что ж, брать ипотеку несколько раз можно и одновременно также. Вот только правильно соблюдайте всем правила оформления и работы с людьми. Старайтесь не лукавить перед сотрудниками банка, они могут вам помочь даже в самой непредвиденной ситуации, которая возникнет в самый не подходящий момент.

Ипотека и ее роль в жизни человека

Каждый человек стремиться стать намного лучше и иметь очень много благ. Не всегда это получается. Самой распространенной проблемой, по которой люди не могут позволить себе иметь все, что необходимо является недостаток средств. Эти деньги всегда становятся камнем преткновения, с которым довольно трудно бороться. Таким образом приходиться обращаться к специалистам, что позволяют заработать довольно много средств.

Некоторые люди работают на нескольких работах и с помощью этого они обеспечивают собственную жизнь. Но невозможно заработать очень много денег. Это происходит потому, что каждый новый день несет за собой дополнительные расходы. Чтобы нормально существовать нужно, обратить внимание на предложение банковских структур, что имеют очень весомое влияние на сегодняшний день. Одним из самых распространённых средств и способов, которые позволяют очень быстро осуществить запланированное, является работа. Рассчитать собственный кредит по ипотеке можно при помощи калькулятора ипотеки. Это довольно легко и просто и в тоже время очень быстро. Вы сразу будете понимать сколько, нужно оплатить, средств и нужно ли это вам. Удачного кредита и его погашения.

Чтобы нормально существовать нужно, обратить внимание на предложение банковских структур, что имеют очень весомое влияние на сегодняшний день. Одним из самых распространённых средств и способов, которые позволяют очень быстро осуществить запланированное, является работа. Рассчитать собственный кредит по ипотеке можно при помощи калькулятора ипотеки. Это довольно легко и просто и в тоже время очень быстро. Вы сразу будете понимать сколько, нужно оплатить, средств и нужно ли это вам. Удачного кредита и его погашения.

|

№ |

Наименование жилого комплекса |

Месторасположение жилого комплекса |

|

1 |

Nova City — 16 |

г. |

|

2 |

Nova City — 22 |

г. Нур-Султан, Есильский район, Хусейн бен Талал и №38, очередь 22 |

|

3 |

Besterek — 1 |

г. Нур-Султан, Есильский район, пересечение №29 и №38, 1,2 пятно |

|

4 |

Сердце столицы — 1 |

г. |

|

5 |

Sezim Qala — 7 |

г. Нур-Султан, Есильский район, пр. Туран, уч. 55, пересечение Е22 и Е51, очередь 7 |

|

6 |

Sezim Qala – 4 |

г. |

|

7 |

Gulder — 2 |

г. Алматы, Наурызбайский район, мкр. Калкаман-2, ул. Абишева, д.36 |

|

8 |

Nova City на Туране — 1 |

г. |

|

9 |

Asyl Mura 1 |

г. Нур-Султан, Есильский район, ул. Мухамедханова, участок №4В, Сектор А |

|

10 |

Sezim Qala – 6 очередь |

г. |

|

11 |

Nova City на Рыскулбекова |

г. Нур-Султан, Алматинский район, ул. Рыскулбекова, участок 29 |

|

12 |

Sezim Qala – 8 очередь |

г. |

|

13 |

Nura Esil — 4 очередь |

г. Нур-Султан, р-н «Есиль», р-н пересечения улиц Хусейн Бен Талал №28,29 и 38 |

|

14 |

Арнау — 14 очередь |

г. |

|

15 |

Esil Riverside — 1 очередь |

г. Нур-Султан, р-н «Есиль», ж.м. Шубар, ул. Наркескен, д.1 |

|

16 |

Nova City на Туране — 2 |

г. |

Нур-Султан, Есильский район, проспект Улы Дала, дом 42

Нур-Султан, Есильский район, проспект Улы Дала, дом 42 Нур-Султан, Есильский район, пр.Туран, уч. №55/12, очередь 1

Нур-Султан, Есильский район, пр.Туран, уч. №55/12, очередь 1 Нур-Султан, Есильский район, пересечение № Е51 и № Е68, очередь 1

Нур-Султан, Есильский район, пересечение № Е51 и № Е68, очередь 1 Нур-Султан, Есильский район, пр. Туран уч. 55, пересечение Е22 и Е51, очередь 6

Нур-Султан, Есильский район, пр. Туран уч. 55, пересечение Е22 и Е51, очередь 6 Нур-Султан, р-н «Есиль», пр. Туран уч. 55, р-н пересечения улиц Е22 и Е51

Нур-Султан, р-н «Есиль», пр. Туран уч. 55, р-н пересечения улиц Е22 и Е51 Нур-Султан, р-н «Есиль»,

пр. Ұлы Дала, 30

Нур-Султан, р-н «Есиль»,

пр. Ұлы Дала, 30

-aug2020-finish.jpg) Нур-Султан, р-н «Есиль», ул. №Е51(проектное наименование), уч. №46

Нур-Султан, р-н «Есиль», ул. №Е51(проектное наименование), уч. №46Ставка по 30-летней ипотеке снова повышается

Согласно еженедельному опросу крупных кредиторов Bankrate, эталонная 30-летняя ипотека с фиксированной процентной ставкой выросла на этой неделе до 3,18 процента с 3,05 процента.

Год назад было 3,71 процента. Четыре недели назад этот показатель составлял 2,93 процента. Среднее значение фиксированной ставки за 30 лет на этой неделе на 0,70 процентных пункта ниже 52-недельного максимума в 3,88 процента и на 0,25 процентных пункта выше 52-недельного минимума в 2,93 процента.

Средняя сумма 30-летних фиксированных ипотечных кредитов в обзоре на этой неделе составила 0.34 пункта скидок и выдачи.

За последние 52 недели 30-летний фиксированный доход в среднем составлял 3,25 процента. Ставка на этой неделе на 0,07 процентных пункта ниже, чем в среднем за 52 недели.

- 15-летняя ипотека с фиксированной процентной ставкой выросла до 2,52 процента с 2,45 процента.

- Ипотека с регулируемой процентной ставкой 5/1 упала до 2,84 процента с 2,86 процента.

- 30-летняя крупная ипотека с фиксированной ставкой оставалась неизменной на уровне 3,41 процента.

По текущей 30-летней фиксированной ставке вы заплатите 431 доллар США.37 каждый месяц на каждые 100000 долларов, которые вы занимаете, по сравнению с 424,31 доллара на прошлой неделе.

По текущей 15-летней фиксированной ставке вы будете платить 667,73 доллара в месяц за каждые 100 000 долларов, взятых в долг, по сравнению с 664,44 доллара на прошлой неделе.

По текущей ставке 5/1 ARM вы будете платить 413,02 доллара в месяц за каждые 100000 долларов, которые вы взяли в долг, по сравнению с 414,09 доллара на прошлой неделе.

Результаты еженедельного национального опроса крупных кредиторов, проведенного Bankrate.com 24 февраля 2021 года, и влияние на ежемесячные выплаты по кредиту в размере 165 000 долларов США:

| Разбивка | фиксированная на 30 лет | фиксированная на 15 лет | 5-летний ARM |

|---|---|---|---|

| Цена этой недели: | 3. 18% | 2,52% | 2,84% |

| Изменение по сравнению с прошлой неделей: | +0,13 | +0,07 | -0,02 |

| Ежемесячный платеж: | $ 711,77 | $ 1 101,76 | $ 681,49 |

| Изменение по сравнению с прошлой неделей: | + 11,67 долл. США | + 5,44 долл. США | –1,76 долл. США |

Куда движутся ставки по ипотеке

Эксперты по ипотеке в основном видят более высокие ставки в прогнозах динамики ставок в обзоре Bankrate на этой неделе (февраль.25 марта 3). В ответ на еженедельный опрос Bankrate 69% заявили, что ставки будут расти. Между тем 23 процента заявили, что останутся прежними, и только 8 процентов полагают, что на следующей неделе ставки по ипотечным кредитам снизятся.

«Мне нравится свежий запах экономики США, доходящий до точки, когда мы снова можем все снова открыть. Рынок облигаций правильно оценивает это. Честно говоря, ставки по ипотеке были искусственно занижены, ниже 3 процентов, потому что COVID-19 не является нормальным экономическим событием. Урожайность выросла с 0.52 процента в августе прошлого года до 1,43 процента сегодня. Некоторые экономические данные подтверждают, что 10-летний период превысит 2,42 процента, но COVID-19 пока все еще держит нас под контролем. Коррекция фондового рынка — это единственное, что может значительно сплотить облигации, помимо краткосрочной перепроданности облигаций », — сказал Логан Мохташами, аналитик жилищного строительства HousingWire в Ирвине, Калифорния.

Честно говоря, ставки по ипотеке были искусственно занижены, ниже 3 процентов, потому что COVID-19 не является нормальным экономическим событием. Урожайность выросла с 0.52 процента в августе прошлого года до 1,43 процента сегодня. Некоторые экономические данные подтверждают, что 10-летний период превысит 2,42 процента, но COVID-19 пока все еще держит нас под контролем. Коррекция фондового рынка — это единственное, что может значительно сплотить облигации, помимо краткосрочной перепроданности облигаций », — сказал Логан Мохташами, аналитик жилищного строительства HousingWire в Ирвине, Калифорния.

Поторопитесь и получите это рефинансирование в очереди

Ставки продолжают подниматься выше рекордных минимумов за шесть недель назад. Ставка по 10-летним облигациям США.Правительство Южной Кореи держится на уровне выше 1% уже больше месяца. 10-летнее казначейство тесно связано с 30-летними ставками по ипотеке.

Даже если у вас нет 10-летних казначейских облигаций, ставка по эталонным облигациям все равно может повлиять на то, сколько вы платите по ипотеке. 10-летние казначейские обязательства служат надежным индикатором экономических настроений и ключевым ориентиром для ставок по ипотечным кредитам. В 2019 году разрыв между 10-летним казначейством и 30-летней ипотекой в среднем составлял 1,79 пункта, согласно анализу данных о банкротстве, проведенному Федеральным резервным банком Санкт-Петербурга.Луи.

10-летние казначейские обязательства служат надежным индикатором экономических настроений и ключевым ориентиром для ставок по ипотечным кредитам. В 2019 году разрыв между 10-летним казначейством и 30-летней ипотекой в среднем составлял 1,79 пункта, согласно анализу данных о банкротстве, проведенному Федеральным резервным банком Санкт-Петербурга.Луи.

Год назад ставка 10-летнего казначейства была выше 1,9 процента. Затем разразилась пандемия коронавируса, и ставки по 10-летним облигациям резко упали. 10-летняя ставка упала до 0,52 процента в августе.

Итог: возможно, пришло время заняться рефинансированием раньше, чем позже.

Национальный опрос крупных кредиторов Bankrate.com проводится еженедельно. Для проведения обзора National Average, Bankrate получает информацию о ставках от 10 крупнейших банков и сберегательных организаций в 10 крупных U.С. рынки. В национальном исследовании Bankrate.com наша команда по анализу рынка собирает ставки и / или доходность по банковским депозитам, кредитам и ипотеке. Мы проводим этот опрос таким же образом более 30 лет, и, поскольку он проводится постоянно, он дает точное национальное сравнение яблок с яблоками. Наши ставки отличаются от других национальных опросов, в частности от еженедельных опубликованных ставок Freddie Mac. Каждую неделю Freddie Mac опрашивает кредиторов на предмет ставок и баллов, основанных на обычных ипотечных кредитах на покупку жилья с правом первого залога, соответствующих нормам ипотечного кредита с соотношением ссуды к стоимости 80 процентов.«Кредиторы, опрашиваемые каждую неделю, представляют собой разные типы кредиторов — сберегательные учреждения, кредитные союзы, коммерческие банки и компании ипотечного кредитования — примерно пропорциональны уровню ипотечного бизнеса, которым управляет каждый из этих типов по всей стране», — говорит Фредди Мак.

Какой процент вашего дохода вы можете позволить себе на выплаты по ипотеке?

Эти вопросы часто возникают среди тех, кто впервые покупает жилье:

- Какой процент от моего ежемесячного дохода я могу позволить себе потратить на выплату ипотечного кредита?

- Включает ли этот процент налоги на недвижимость, частное ипотечное страхование (PMI) или страхование домовладельцев?

Сегодня мы ответим на эти вопросы, чтобы облегчить процесс покупки дома.

Правило 1. Учитывайте общую сумму жилищных выплат, а не только ипотеку

Большинство согласны с тем, что ваш жилищный бюджет должен включать не только выплаты по ипотеке (или арендной платы, если на то пошло), но также налоги на имущество и все связанные с жильем страховки — страхование домовладельцев и PMI. Чтобы найти страховку домовладельцев, мы рекомендуем посетить Policygenius. Это то, что мы называем агрегатором страховых услуг. Это означает, что они собирают все лучшие тарифы на онлайн-рынке и представляют вам лучшие из них.

Что касается того, какой процент от вашего дохода должен составлять жилищный бюджет? Все зависит от того, кого вы спрашиваете.

Доход, использованный для строительства жилья: что говорят другие

Традиционная модель: 35% / 45% дохода до налогообложения.

В статье о том, как крах ипотечных кредитов в конце 2000-х изменил правила для новых покупателей жилья, New York Times сообщила:

«Если вы настроены по-настоящему консервативно, не тратьте более 35% своего дохода до вычета налогов на ипотеку, налог на имущество и выплаты по страхованию жилья.

Bank of America, который придерживается принципов, установленных Fannie Mae и Freddie Mac, позволит вашему общему долгу (включая студенческие и другие ссуды) достичь 45% вашего дохода до вычета налогов, но не более ».

Bank of America, который придерживается принципов, установленных Fannie Mae и Freddie Mac, позволит вашему общему долгу (включая студенческие и другие ссуды) достичь 45% вашего дохода до вычета налогов, но не более ».

Bank of America, который придерживается принципов, установленных Fannie Mae и Freddie Mac, позволит вашему общему долгу (включая студенческие и другие ссуды) достичь 45% вашего дохода до вычета налогов, но не более ».Давайте вспомним, что даже в посткризисном мире кредитования ипотечные кредиторы хотят одобрить кредитоспособных заемщиков для получения максимально возможной ипотечной ссуды. Я бы не назвал 35% вашего дохода до вычета налогов по ипотеке, налогу на имущество и страхование жилья «консервативными». Я бы назвал это средним.

Консервативная модель: 25% прибыли после налогообложения!

С другой стороны, ненавидящий долги Дэйв Рэмси хочет, чтобы ваш жилищный платеж (включая налоги на имущество и страховку) составлял не более 25% от вашего дохода на дом.

«Ваш платеж по ипотеке не должен превышать 25% от суммы получаемой вами зарплаты, и вы должны получить ипотеку с фиксированной процентной ставкой сроком на 15 лет или меньше… Теперь вы, вероятно, можете претендовать на получение более крупной ссуды, чем 25%.

вашей заработной платы на дом дадут вам. Но на самом деле неразумно тратить больше на дом, потому что тогда вы станете тем, кого я называю «бедняками». Слишком большая часть вашего дохода будет уходить на выплаты, и это создаст нагрузку на остальную часть вашего бюджета, так что вам не придется откладывать и платить наличными за мебель, машины и образование.”

вашей заработной платы на дом дадут вам. Но на самом деле неразумно тратить больше на дом, потому что тогда вы станете тем, кого я называю «бедняками». Слишком большая часть вашего дохода будет уходить на выплаты, и это создаст нагрузку на остальную часть вашего бюджета, так что вам не придется откладывать и платить наличными за мебель, машины и образование.”Обратите внимание, что Рэмси говорит 25% вашего дохода на руки, в то время как кредиторы говорят 35% вашего дохода до вычета налогов. Это огромная разница! Рэмси также рекомендует 15-летнюю ипотеку в мире, где большинство покупателей берут 30-летнюю ипотеку. Это то, что я бы назвал консервативным.

Наше мнение: Где-то между

Не все так не любят долги, как Рэмси, и следование его универсальному совету сопряжено с риском. Вы просто должны помнить: чем больше вы тратите на свой дом, тем меньше у вас остается средств, которые можно откладывать на все остальное.Вы можете позволить себе оплату жилья, которая составляет 35% вашего дохода до вычета налогов сегодня, но как насчет того, чтобы у вас были дети, вы купили новую машину или потеряете работу?

По теме: Попробуйте наш калькулятор доступности дома

Другой читатель выразился так:

- Выплата по ипотеке должна быть равна зарплате за одну неделю.

- Ваш платеж по ипотеке плюс все остальные долги не должны превышать зарплаты за две недели.

Это тоже консервативная сторона.Заработная плата за неделю составляет около 23% от вашего ежемесячного дохода (после уплаты налогов).

Если бы мне пришлось установить правило, это было бы так:

- Стремитесь, чтобы выплаты по ипотеке не превышали 28% от вашего ежемесячного дохода до вычета налогов.

- Стремитесь, чтобы общая сумма выплат по долгу не превышала 40% от вашего ежемесячного дохода до вычета налогов. Обратите внимание, что должно быть максимум 40%. Мы рекомендуем еще лучшую цель — удержать общий долг на уровне одной трети, или 33%.

Как отмечали некоторые комментаторы, хотя можно купить приличный дом в небольшом городке на Среднем Западе за 100 000 долларов (и в пределах этих соотношений), рабочим в Нью-Йорке или Сан-Франциско придется потратить в пять раз больше, просто чтобы сделать дыру в стене. Да, люди, как правило, зарабатывают больше в этих районах с высокой стоимостью жизни, но не намного больше. Означает ли это, что им не следует покупать дом? Не обязательно. Им просто придется пойти на компромисс, чтобы купить в этих областях.

Да, люди, как правило, зарабатывают больше в этих районах с высокой стоимостью жизни, но не намного больше. Означает ли это, что им не следует покупать дом? Не обязательно. Им просто придется пойти на компромисс, чтобы купить в этих областях.

Просто помните, что когда вы получите предварительное одобрение ипотеки, кредиторы, скорее всего, утвердят вам сумму ссуды с выплатами до 30 или 35% вашего дохода до вычета налогов. Это может побудить вас взять с собой больше дома, чем следовало бы. Не думайте, что только потому, что банк одобрил это, вы можете себе это позволить.Это две очень разные вещи.

В поисках подходящего кредитора Можно начать с Credible, сайта, который позволяет получить котировки от трех кредиторов всего за три минуты. Нет никаких обязательств, но если вы видите ставку, которая вам нравится по ипотеке или рефинансированию ипотеки, вы можете перейти к следующему этапу процесса подачи заявки. Все происходит через сайт, включая загрузку документов. Если вы хотите поговорить с кредитным специалистом, вы, конечно, можете, но в этом нет необходимости.

Если вы хотите поговорить с кредитным специалистом, вы, конечно, можете, но в этом нет необходимости.

Делая покупки для кредитора, помните, что каждый доллар на счету. Вы обязуетесь ежемесячно вносить ипотечный платеж в соответствии с ставкой, выбранной вами в самом начале. Даже небольшая экономия на процентной ставке будет накапливаться за те годы, которые вы проведете в своем доме. Есть пара кредиторов, которые могут помочь вам сэкономить.

Reali Loans — еще один вариант — связать вас с консультантом, который специализируется на районе, где будет расположен ваш новый дом. Этот агент может помочь вам получить лучшую процентную ставку, а также работать с вами, пока вы заполняете заявку, ищите дом и закрываете ссуду.Для начала вы предоставляете некоторую основную информацию и получаете быстрое предложение по ставке без каких-либо обязательств.

Скоро на рынке дома? Используйте наши ресурсы для нацеливания вашего поиска — и заранее знайте, что вы можете себе позволить:

Подробнее:

Калькулятор доходности инвестиций

Использование калькулятора доходности инвестиций

Чтобы использовать этот инструмент, вам нужно будет ввести количество лет, в течение которых вы планируете хранить инвестиционный продукт, ожидаемую норму прибыли, вашу первоначальную сумму инвестиций, вашу годовую сумму инвестиций, текущий уровень инфляции и вашу текущую налоговую ставку для инвестиций. .После ввода этих сумм нажмите «рассчитать». Это создаст график. Если вы хотите получить подробный обзор вашего инвестиционного сценария, вам нужно будет нажать кнопку «просмотреть отчет».

.После ввода этих сумм нажмите «рассчитать». Это создаст график. Если вы хотите получить подробный обзор вашего инвестиционного сценария, вам нужно будет нажать кнопку «просмотреть отчет».

Дополнительная информация, которая может быть полезна при использовании калькулятора:

- Норма прибыли: это годовая ставка доходности для ваших инвестиций. За 10 лет, закончившихся в декабре 2015 года, годовая доходность S&P 500 составила 7,76%, включая реинвестирование дивидендов.С 1970 по 2015 год средняя ставка составляла 10,5 процента, начиная с 12-месячного максимума в 61 процент (июнь 1982–1983 годов) и до минимума -43 процента (март 2008–2009 годов). Эти цифры следует использовать только для составления оценок; будущие результаты не могут быть надежно предсказаны на основе прошлых тенденций.

- Ежегодное вложение: дополнительная сумма, которую вы планируете инвестировать каждый год сверх ваших первоначальных вложений.

- Ожидаемый уровень инфляции: введите средний уровень инфляции, который вы ожидаете во время инвестирования. С 1925 по 2015 год средний уровень инфляции, согласно индексу потребительских цен, составлял 2,9 процента.

- Налоговая ставка: введите общую налоговую ставку на основе дохода, федерального, государственного, местного и т. Д.

С 1925 по 2015 год средний уровень инфляции, согласно индексу потребительских цен, составлял 2,9 процента.

С 1925 по 2015 год средний уровень инфляции, согласно индексу потребительских цен, составлял 2,9 процента.По мере ввода информации калькулятор автоматически определит общую стоимость ваших инвестиций в конце указанного времени и отобразит ее на синей полосе вверху. Изменение любого из этих значений, например, перемещение зеленых треугольников, также немедленно изменит ваши общие инвестиции.

Щелчок по «Показать отчет» переключит на новую страницу, показывающую более подробную разбивку инвестиций и их эффективности.

Хотите знать, какую ставку по ипотеке вы можете получить по жилищному кредиту или рефинансированию? Используйте кнопку «Получить бесплатную цитату» вверху, чтобы получить персонализированные котировки ставок от ипотечных кредиторов.

Эффективность «Займи на 30 лет и инвестируй разницу»

[Обновлено в августе 2019 года, чтобы отразить изменения в новом налоговом законодательстве. 90% налогоплательщиков сейчас берут стандартный вычет.]

90% налогоплательщиков сейчас берут стандартный вычет.]

Читатель Дэн оставил этот комментарий к моему сообщению о выплате 30-летнего кредита по 15-летнему графику:

Если ваш дом окупится через 15 лет вместо 30, то через 15 лет вы получите душевное спокойствие. Но какой ценой?

Альтернативная стоимость закрепления этих денег в капитале вашего дома может быть значительной, если вы инвестируете разницу.

Читатель Хейди также спросила:

Хотя было бы неплохо продать дом в то время и не иметь ипотеки, я с трудом удерживаю средства в погашенной ипотеке.Мои пенсионные счета исчерпаны, но на моем инвестиционном счете, облагаемом налогом, могут быть использованы дополнительные средства (надеюсь, доход будет выше, чем то, что я буду платить по ипотеке). Ваш взгляд?

Многие думают, что, поскольку ипотечные ставки находятся на исторически низком уровне, это дешевые деньги, поэтому было бы разумно увеличить выплаты и инвестировать разницу. Если заимствовать фразу из покупки страхования жизни — «купи срок и вложи разницу» — я называю эту стратегию « займи 30 лет и инвестируй разницу ».”

Давайте посмотрим, насколько это удачный ход.

Пример : Боб рефинансирует ипотечный кредит на 400 тысяч долларов в Аризоне. Он может получить ипотеку с фиксированной ставкой на 30 лет под 3,5% или 15-летнюю ипотеку с фиксированной ставкой под 3,0% при сопоставимых затратах на закрытие сделки. 30-летняя ипотека требует выплаты 1796 долларов в месяц. 15-летняя ипотека требует выплаты 2 762 долларов в месяц.

Боб решает взять 30-летнюю ипотеку и инвестировать разницу в 966 долларов в месяц в «дополнительный фонд».«Мы предполагаем, что Боб получает 5% от этого дополнительного фонда. Из-за нового налогового законодательства, которое расширило стандартный вычет, Боб больше не получает дополнительных налоговых сбережений в связи с более высокими процентами по ипотеке, выплачиваемыми с 30-летней ссудой. Для простоты мы предполагаем, что дополнительный фонд совершенно эффективен с точки зрения налогообложения. Вся прибыль будет долгосрочным приростом капитала, когда побочный фонд будет ликвидирован. Когда Боб, наконец, продает свой дом, он ликвидирует дополнительный фонд, платит налог на прирост капитала (15% федеральный плюс 4% штата) и использует вырученные средства для выплаты по ипотеке.

Для простоты мы предполагаем, что дополнительный фонд совершенно эффективен с точки зрения налогообложения. Вся прибыль будет долгосрочным приростом капитала, когда побочный фонд будет ликвидирован. Когда Боб, наконец, продает свой дом, он ликвидирует дополнительный фонд, платит налог на прирост капитала (15% федеральный плюс 4% штата) и использует вырученные средства для выплаты по ипотеке.

Мы хотим сравнить рост с чистой стоимостью Боба. То есть (а) основная сумма выплачивается, если Боб взял 15-летнюю ипотеку, по сравнению с (б) основная сумма, выплаченная по 30-летней ипотеке, плюс деньги в дополнительном фонде после уплаты налога на прирост капитала. Какая бы стратегия ни привела к большему количеству игроков, выигрывает.

У меня есть подробные расчеты в таблице. Вы можете перепроверить мою математику или ввести другие предположения. Я резюмирую прирост чистой стоимости здесь:

| Год | (A) 15-летний | (B) 30-летний плюс дополнительный фонд | (B) — (A) | |

|---|---|---|---|---|

| 1 | 21 441 долл. США | 19 484 долл. США | — 1 958 долл. США | |

| 3 | 66 300 долл. | 60 744 долл. | — 5 555 долл. | |

| 5 | 113 929 долл. | 105 295 долл. 400 000 долл. США | 389 034 долл. США | — 10 966 долл. США |

По истечении 1, 3, 5 и 10 лет стратегия «займи 30 лет и инвестируй разницу» становится все хуже, чем просто взять 15 годовая ипотека.По прошествии 15 лет побочный фонд, наконец, наверстывает упущенное, но еще не до конца.

Что происходит? Почему заимствование денег под 3,5% для инвестирования с доходностью 5% с идеальной налоговой эффективностью и благоприятным режимом долгосрочного прироста капитала не окупается в течение 15 лет?

Ответ кроется в более высокой ставке по 30-летней ипотеке. Хотя разница в 0,5% между 15-летней ставкой и 30-летней ставкой выглядит небольшой, она распространяется на весь остаток по ипотеке. Более высокая инвестиционная отдача от разницы в ежемесячных платежах имеет гораздо меньшую базу.

Более высокая инвестиционная отдача от разницы в ежемесячных платежах имеет гораздо меньшую базу.

Например, в течение первого года 30-летняя ипотека будет стоить примерно 400 000 долларов * 0,5% = на 2 000 долларов дороже. Если вложить 966 долларов в месяц с доходностью 5%, вы заработаете всего около 290 долларов. Платить на 2000 долларов больше за привилегию заработать 290 долларов на инвестициях — проигрышное предложение.

Со временем, по мере роста побочного фонда, инвестиционный доход начинает преодолевать дополнительные расходы по ипотеке, но на это уходит много времени, в нашем примере более 15 лет.

Допущения в расчетах фактически благоприятствуют стратегии «заимствовать 30 лет и инвестировать разницу» несколькими способами. Во-первых, это риск. Дополнительный фонд может быть не в состоянии зарабатывать 5% в год. Даже если это будет в среднем в течение 15 лет, существует риск последовательной отдачи. Если прибыль будет хорошей вначале, когда побочный фонд небольшой, но плохой в последующие годы, когда побочный фонд больше, побочный фонд не получит такой же выгоды. Мы также предполагали безупречную налоговую эффективность. На самом деле побочный фонд должен будет платить некоторые налоги по ходу дела.

Мы также предполагали безупречную налоговую эффективность. На самом деле побочный фонд должен будет платить некоторые налоги по ходу дела.

Удержание процентов по ипотеке

Теперь, если вы один из 10%, которые по-прежнему перечисляют вычеты в соответствии с новым налоговым законодательством, более высокие проценты, уплаченные по 30-летней ссуде, дадут вам более высокий налоговый вычет. Если вы также инвестируете сэкономленные на налогах средства в побочный фонд, побочный фонд наверстает упущенное быстрее.

Для кого-то из группы комбинированного налогообложения 39% (35% федеральный + 4% штат) требуется 7-1 / 2 года , чтобы выплатить 15-летний заем. Для кого-то из 26% комбинированного налога (22% федерального + 4% штата) требуется 10-1 / 2 года , чтобы наверстать упущенное.Это при условии, что вы можете вести учет по всем годам. По мере выплаты основного баланса выплачиваемые проценты также уменьшаются, а стандартный вычет увеличивается каждый год с поправкой на инфляцию. Возможно, в какой-то момент вы перестанете составлять списки. В таком случае вам не придется столько вкладывать в дополнительный фонд.

Повышение окупаемости инвестиций

Я выбрал 5% в качестве доходности инвестиций для побочного фонда, потому что средняя прогнозируемая долгосрочная доходность Vanguard для глобально сбалансированного 100% портфеля акций составляет всего 5%.3%. Это номинальная доходность с учетом инфляции. Это также включает эффект более высокой прогнозируемой доходности международного капитала. Для 100% портфеля акций США средняя прогнозируемая долгосрочная номинальная доходность Vanguard больше равна 4%.

Источник: Vanguard Economic and Market Outlook на 2019 год, стр. 33, 37

Теперь, если вы думаете, что можете получить более высокую доходность в дополнительном фонде, скажем, 7% в год, потому что вы можете превзойти рынок, или вы думаете, что прогнозируемая доходность Vanguard неверна, без вычета процентов по ипотеке это все равно займет 10 лет до погашения 15-летней ссуды.

Заключение

Я бы взял ипотеку на 15 лет по более низкой ставке. Немного более низкая ставка на большом балансе имеет большее значение в абсолютных долларах, чем более высокая доходность на небольшом балансе.

Обратите внимание, что это не типичная ситуация «должен ли я внести предоплату по ипотеке или инвестировать». Простая предоплата ипотеки не снижает ставку по всей непогашенной сумме. Вы получаете более низкую ставку на весь баланс только в том случае, если вы берете на себя твердое обязательство производить более высокий ежемесячный платеж каждый месяц.Это подарок преданным.

Скажите нет гонорарам за управление

Если вы платите советнику процент от своих активов, вы платите в 5-10 раз больше. Узнай, как найти независимого консультанта, заплатить за совет и только за совет.

Только для консультации

Должен ли я погасить ипотеку или вложить деньги?

Наш анализ исторической доходности за 43 года показывает, что выплаты по ипотеке чаще выигрывают

Это вопрос, над которым думает каждый сообразительный заемщик: следует ли мне выплатить ипотечный кредит и покончить с этим? Или мне следует взять деньги ипотечной компании и попытаться получить лучшую доходность на фондовом рынке?

Чтобы ответить на этот вопрос, мы проанализировали исторические ставки по ипотечным кредитам по данным Freddie Mac и доходность S&P 500 за 43-летний период. Наша первоначальная склонность заключалась в том, что фондовый рынок превзойдет выплаты по ипотеке, но выплаты по ипотеке оказались более сильным соперником, чем мы ожидали. То, что для вас как инвестора «выигрывает», зависит от вашего инвестиционного горизонта и налоговой ситуации.

Примечание о нашем анализе: мы выполнили этот анализ, чтобы лучше понять этот вопрос, и по ходу дела сделали ряд предположений, которые мы вызываем. В конце статьи мы изложили наш анализ для ознакомления.Также стоит сказать: прошлые результаты не обязательно указывают на будущее. На самом деле ни у кого нет хрустального шара.

Очные встречи: фиксированные выигрыши на 30 лет чаще

В течение 43 лет, начиная с 1971 года и заканчивая 2013 годом, выплата ипотеки по средней ипотечной ставке того года была лучшим финансовым ходом, чем инвестирование в S&P 500 в 26 из этих лет или 60 процентов времени. Если заглянуть глубже в результаты, то, если вы получили ипотеку в любое время во время или после финансового кризиса (с 2008 по 2013 год), инвестирование в акции было выигрышной стратегией. Совокупная годовая доходность S&P за пять лет после 2009 года, составлявшая 15,29 процента, легко превзошла среднюю 30-летнюю фиксированную ставку в 5,04 процента. С 1997 по 2007 год, включая пузырь доткомов и подготовку к финансовому кризису, выплата ипотеки была выигрышной стратегией 10 из 11 лет.

Совокупная годовая доходность S&P за пять лет после 2009 года, составлявшая 15,29 процента, легко превзошла среднюю 30-летнюю фиксированную ставку в 5,04 процента. С 1997 по 2007 год, включая пузырь доткомов и подготовку к финансовому кризису, выплата ипотеки была выигрышной стратегией 10 из 11 лет.

| Победитель | Процент побед |

|---|---|

| 30-летний фиксированный | 60% (26-17) |

Нам было интересно узнать о более длительных периодах времени, в течение которых мы инвестировали в фондовый рынок, и мы пересмотрели цифры, сравнивая 30-летний фиксированный доход с 10-летним доходом S&P.Для 10-летней нормы доходности результат аналогичен пятилетнему периоду: выплата ипотечного кредита была более высокой доходностью, чем фондовый рынок, в 63 процентах случаев или 24 из 38 лет. Удивительно, но погашение ипотеки было бы лучшим использованием ваших денег, чем инвестирование в S&P 500, даже на 10-летний период.

| Победитель | Процент побед |

|---|---|

| 30-летний фиксированный | 63% (24–14) |

Для большинства американцев, включая налоги, способствует выплате ипотечных кредитов

Наш первоначальный анализ выше не учитывает влияние налогов.Распространенным аргументом в пользу этого типа анализа является различный налоговый режим для доходов по акциям и процентов по ипотечным кредитам. Обычно вы получаете больше выгоды от акций из-за более низкой ставки налога на прирост акций. Однако недавние изменения в налоговом кодексе фактически дают преимущество 30-летнему фиксированному сроку для многих американцев.

Закон о сокращении налогов и занятости от 2017 года сократил использование детализированных вычетов, таких как проценты по ипотеке, поскольку стандартный вычет увеличился. Теперь 82 процента домовладельцев имеют достаточно большие стандартные вычеты, чтобы удержание процентов по ипотеке не давало им налоговых льгот.Те, кто получает выгоду от вычета процентов по ипотеке, имеют налоговую планку в размере 24 процентов.

Теперь 82 процента домовладельцев имеют достаточно большие стандартные вычеты, чтобы удержание процентов по ипотеке не давало им налоговых льгот.Те, кто получает выгоду от вычета процентов по ипотеке, имеют налоговую планку в размере 24 процентов.

Акции, удерживаемые дольше года, облагаются долгосрочным налогом на прирост капитала, который для большинства американцев составляет 15 процентов. Вот как это может сработать. Предположим, что и ипотека, и акции имеют доходность 10 процентов. Налог, влияющий на ставку по ипотеке в размере 24 процентов, приведет к созданию нормы прибыли в 7,6 процента, в то время как сопоставимый налог на возврат акций, затронутый в размере 15 процентов, будет равен 8.5 процентов.

Мы собрали два сценария, чтобы понять влияние налогов. В первом сценарии мы облагали налогом только доходность акций и не учитывали выгоды от вычета процентов. Во втором случае налог учитывается как в доходности акций, так и в процентах по ипотечным кредитам. Поскольку S&P отстает от 30-летнего фиксированного в нашем первоначальном сценарии, неудивительно, что снижение доходности S&P по налогам при сохранении ипотечных ставок без изменений склоняет чашу весов к 30-летнему фиксированному. Когда налоги влияют на обе стратегии, результаты становятся все ближе к равной гонке, и S&P вынуждает делать ставку при рассмотрении 10-летних доходов.

Когда налоги влияют на обе стратегии, результаты становятся все ближе к равной гонке, и S&P вынуждает делать ставку при рассмотрении 10-летних доходов.

| Сценарий | Победитель | Процент побед |

|---|---|---|

| Соперничество (оригинал) | 30-летний фиксированный | 60% (26-17) |

| S&P 500 Облагается налогом | 30-летний фиксированный | 70% (30-13) |

| Оба налога затронуты | 30-летний фиксированный | 53% (23-20) |

| Сценарий | Победитель | Процент побед |

|---|---|---|

| Соперничество (без корректировок) | 30-летний фиксированный | 63% (24–14) |

| S&P 500 Облагается налогом | 30-летний фиксированный | 84% (32–6) |

| Оба налога затронуты | Галстук | 50% (19-19) |

Но разве пенсионные счета не освобождены от налогов?

Пенсионные счета, такие как 401 (k), Roth IRA и традиционные счета IRA, освобождены от налогов, пока деньги инвестируются, что делает их отличным местом для безналогового наращивания ваших денег. Если вашей инвестиционной целью является пенсионное накопление, налоговый режим пенсионных счетов является поводом подумать об инвестировании на рынке, а не выплате ипотечного кредита.

Если вашей инвестиционной целью является пенсионное накопление, налоговый режим пенсионных счетов является поводом подумать об инвестировании на рынке, а не выплате ипотечного кредита.

Мы собираемся на время прервать наш анализ для объявления общественной службы. Если ваш работодатель соответствует вашим взносам в 401 (k) или вы инвестируете в другой пенсионный план, который вы еще не исчерпали, ваш выбор прост. Сначала максимально используйте план сопоставления. Участвуя в вашей программе сопоставления, вы получите 100-процентную прибыль (1 доллар превращается в 2 доллара), даже если вы храните свои доллары наличными.Вы превзойдете и фондовый рынок, и любую ставку по ипотеке.

Теперь вернемся к нашему обычному анализу. Учитывая, что большинство домовладельцев будет использовать стандартный вычет, сценарий, при котором S&P 500 находится на не облагаемом налогом счете, на самом деле является нашим исходным сценарием, при котором ни то, ни другое не затрагивается налогом. Для относительно небольшого числа людей, получающих налоговые льготы по ипотеке, это сценарий, при котором S&P 500 выигрывает чаще, чем выплата по ипотеке.

Для относительно небольшого числа людей, получающих налоговые льготы по ипотеке, это сценарий, при котором S&P 500 выигрывает чаще, чем выплата по ипотеке.

Другие соображения для вашей ситуации

- У вас есть другой долг с более высокой процентной ставкой

Если у вас есть другие долги с высокими процентами, например кредитные карты, сосредоточьтесь в первую очередь на них.Если ваша годовая процентная ставка превышает 17 процентов, оплата кредитной картой будет более выгодным доходом, чем S&P и ипотека.

- Вы не склонны к риску

Вам не следует инвестировать в фондовый рынок, если вы не сможете пережить резкий спад или ваш временной горизонт настолько короток, что вы не сможете восстановиться. В Интернете есть инвестиционные анкеты, которые вы можете взять или проконсультироваться с финансовым консультантом, чтобы помочь вам найти портфель, который позволит вам спать по ночам.

- Вам нужны наличные или у вас очень короткий график

Если вам нужны наличные деньги или вам нужен резерв денежных средств на случай чрезвычайных ситуаций, ни фондовый рынок, ни ваш собственный капитал не подходят для этого.

Продажа ваших акций в случае возникновения чрезвычайной ситуации может означать продажу в убыток. Чтобы получить собственный капитал, который вы приобрели путем выплаты ипотечного кредита, необходимо взять ссуду под залог собственного капитала или, что еще хуже, продать свой дом — ни один из этих способов не идеален для быстрого получения наличных. - Вы имеете право на рефинансирование

В нашем анализе не рассматриваются возможности попутного рефинансирования ипотеки.Рефинансирование может иметь преимущество в виде снижения вашего ежемесячного платежа и уменьшения общей суммы выплачиваемых процентов. Это может быть отличным шагом для вас с финансовой точки зрения, если снижение процентной ставки покрывает ваши комиссионные за рефинансирование. Используйте деньги, которые вы ежемесячно экономите на рефи, чтобы сэкономить топливо. Даже после рефинансирования вы все равно сможете погасить ипотечный кредит, если чувствуете, что это принесет вам больший доход, чем где-либо еще.

Продажа ваших акций в случае возникновения чрезвычайной ситуации может означать продажу в убыток. Чтобы получить собственный капитал, который вы приобрели путем выплаты ипотечного кредита, необходимо взять ссуду под залог собственного капитала или, что еще хуже, продать свой дом — ни один из этих способов не идеален для быстрого получения наличных.

Продажа ваших акций в случае возникновения чрезвычайной ситуации может означать продажу в убыток. Чтобы получить собственный капитал, который вы приобрели путем выплаты ипотечного кредита, необходимо взять ссуду под залог собственного капитала или, что еще хуже, продать свой дом — ни один из этих способов не идеален для быстрого получения наличных.

Подробнее >>

MoneyGeek’s Guide to Refinancing

MoneyGeek’s Refinance Calculator

В целом, выплаты по ипотеке имеют преимущество в этих сценариях

Оглядываясь назад, мы были удивлены, узнав, что выплата ипотечного кредита была реальным соперником, даже больше, чем мы первоначально предполагали.Это был настоящий урок волатильности фондового рынка, когда мы увидели, что ипотека превзошла эти временные горизонты (5 и 10 лет). Вот итоговое табло:

.| Сценарий | Победитель | Процент побед |

|---|---|---|

| Соперничество (без корректировок) | 30-летний фиксированный | 60% (26-17) |

| S&P 500 Облагается налогом | 30-летний фиксированный | 70% (30-13) |

| Оба налога затронуты | 30-летний фиксированный | 53% (23-20) |

| Затронутый налог на ипотеку (S&P вышло на пенсию) | S&P 500 | 56% (24-19) |

| Сценарий | Победитель | Процент побед |

|---|---|---|

| Соперничество (без корректировок) | 30-летний фиксированный | 63% (24–14) |

| S&P 500 Облагается налогом | 30-летний фиксированный | 84% (32-6) |

| Оба налога затронуты | Галстук | 50% (19-19) |

| Затронутый налог на ипотеку (S&P вышло на пенсию) | S&P 500 | 68% (26–12) |

Но вы должны диверсифицировать эти варианты инвестирования

Реальность такова, что вы должны следовать обеим стратегиям с вашими дополнительными деньгами. Выбрать победителя в конкретном году сложно или даже невозможно. При коэффициенте выигрыша от 60 до 63 процентов по ипотеке есть место для более длительного периода, когда акции выигрывают годами подряд. Фактически, мы были в одном из таких периодов. С 2001 года как пятилетние, так и 10-летние доходности S&P приносили больше прибыли, чем фиксированные 30-летние. Диверсификация вашего портфеля за счет обоих вложений снижает ваш профиль риска. Пока S&P переживает взлеты и падения, выплата по ипотеке (если она фиксированная) обеспечивает гарантированную доходность.

Выбрать победителя в конкретном году сложно или даже невозможно. При коэффициенте выигрыша от 60 до 63 процентов по ипотеке есть место для более длительного периода, когда акции выигрывают годами подряд. Фактически, мы были в одном из таких периодов. С 2001 года как пятилетние, так и 10-летние доходности S&P приносили больше прибыли, чем фиксированные 30-летние. Диверсификация вашего портфеля за счет обоих вложений снижает ваш профиль риска. Пока S&P переживает взлеты и падения, выплата по ипотеке (если она фиксированная) обеспечивает гарантированную доходность.

Вот что говорят нам данные:

- Сначала выплатите долг с высокой процентной ставкой — это лучший доход, чем рыночный или ипотечный кредит, и эти дополнительные денежные средства сразу же становятся доступны для вас.

- Предполагая, что вы планируете выход на пенсию, выберите максимально возможное количество подходящих работодателей для получения немедленной 100-процентной отдачи от ваших инвестиций.

- Ищите возможности рефи. В нашем анализе тенденций ипотечного кредитования мы обнаружили, что если бы вы получили ипотеку в январе 2019 года и получили ее повторно в октябре 2019 года, вы сэкономили бы более 100 долларов в месяц и окупили бы комиссию за рефинансирование за пару месяцев.

- Оцените свои цели и ситуацию, чтобы выбрать правильное сочетание. Короткие временные горизонты и более низкая терпимость к риску должны способствовать выплате ипотечного кредита, особенно если вы не вычитаете проценты из налоговой декларации. Более длительные временные горизонты безналогового счета благоприятствуют инвестированию на рынке.

Аналитические допущения и примечания

- Основы анализа:

Мы начали с этой предпосылки: что, если вы профинансировали дом в данном году и у вас есть лишний доллар, который нужно потратить? Как использовать эти дополнительные деньги?

Если вы выплатите ипотечный кредит, вы выплатите основную сумму и получите выгоду в виде избежания процентов по текущей 30-летней фиксированной ставке.

В сценарии инвестирования в S&P 500 мы использовали совокупную годовую доходность на следующие пять или 10 лет, предполагая, что вы будете покупать и держать в течение определенного периода. По этой причине наш анализ заканчивается в 2013 году, последнем году, в котором нам нужно рассчитать доходность за пять лет (2018). Мы проигнорировали комиссии и комиссии по ипотеке и S&P 500 как упрощающее предположение.

- Льгота по налогу на проценты по ипотеке в размере 24 процентов:

Изучив данные налоговой декларации за 2018 год от IRS, собранные до июля 2019 года, мы обнаружили, что более 50 процентов возвратов с использованием ипотечного вычета составляли доходы от 75 000 до 200 000 долларов США.Мы предположили, что обычная ставка подоходного налога для этой группы составляет 24%, исходя из текущих налоговых ставок.

- Выплата ипотеки гарантирована выписка:

Собственный капитал не гарантируется, однако ваша ипотека существует независимо от вашего капитала.

Каждый доллар, который вы платите, снижает общую сумму процентов, выплачиваемых по вашей ипотеке, и заставляет будущие выплаты по ипотеке уменьшать больший процент вашей основной суммы кредита. - Данные, использованные для этого анализа:

Налоговая служба Середина июля Статистические данные за сезон, предоставленные AGI, налоговые ставки с поправкой на инфляцию за 2019 год.

Объединенный комитет по налогообложению, таблицы, относящиеся к федеральной налоговой системе с 2017 по 2026 год.

Freddie Mac Primary Mortgage Market Survey по состоянию на 21.10.19

Среднегодовая стоимость S&P 500 с 1971 по 2018 год.

Подробнее об авторе: Дуг Милнс — руководитель отдела маркетинга и коммуникаций MoneyGeek. Он узнал о личных финансах от своих родителей, которые были экспертами в области страхования и пенсионного обеспечения в Prudential. Он провел более десяти лет в сфере корпоративных финансов, выполняя оценки для Дафф и Фелпс, а также финансовое планирование и анализ для различных компаний, включая OpenTable.

Он имеет степень магистра прогнозной аналитики (Data Science) Северо-Западного университета и является держателем сертификата CFA. Дуг увлекается построением финансовых и прогнозных моделей и использованием данных для принятия обоснованных решений.

Он имеет степень магистра прогнозной аналитики (Data Science) Северо-Западного университета и является держателем сертификата CFA. Дуг увлекается построением финансовых и прогнозных моделей и использованием данных для принятия обоснованных решений.

Ставки по ипотечным кредитам изменяются, поскольку 30-летний рост снова превышает 3%

Фредди Мак, федеральный ипотечный инвестор, объединяет ставки примерно 80 кредиторов по всей стране, чтобы еженедельно предлагать средние ставки по ипотеке по стране.Он использует ставки для качественных заемщиков, которые, как правило, имеют хорошие кредитные рейтинги и большие первоначальные платежи. Эти ставки доступны не каждому заемщику.

Средняя фиксированная процентная ставка за 15 лет увеличилась до 2,54 процента со средним значением 0,7 пункта. Неделю назад он составлял 2,48 процента, а год назад — 3,18 процента. Средняя пятилетняя регулируемая ставка выросла до 3,09 процента со средним значением 0,3 пункта. Неделю назад он составлял 3,06 процента, а год назад — 3,47 процента.

Несмотря на рост, ставки остаются вблизи исторических минимумов.

«В последнее время ставки оставались на удивление стабильными, удерживаясь на рекордно низком уровне практически весь июль», — сказал Мэтью Спикман, экономист Zillow. «Причиной тому, конечно же, недавние события, связанные с пандемией коронавируса. Инвесторы продолжают ждать, ожидая более явных признаков ущерба, нанесенного экономике в результате недавнего всплеска числа дел, или свидетельств устойчивости общества и его способности поддерживать ту или иную форму нормальной жизни ».

Низкие ставки стимулировали рынок жилья, одно из ярких событий в США.С. экономика.

«Снижение ставок — это абсолютно хорошая новость для всех, кто хочет купить дом, поскольку это увеличивает покупательную способность покупателя», — сказал Брайан Косс, исполнительный вице-президент Mortgage Network. «С другой стороны, низкие тарифы создают повышенный спрос на жилье, что потенциально может привести к росту цен. Это действительно зависит от того, что происходит на местном рынке заемщика ».

«С другой стороны, низкие тарифы создают повышенный спрос на жилье, что потенциально может привести к росту цен. Это действительно зависит от того, что происходит на местном рынке заемщика ».

Соблазненные низкими ставками покупатели вернулись в строй в прошлом месяце. Продажи домов на вторичном рынке в июне выросли почти на 21 процент, что является самым высоким месячным приростом за всю историю наблюдений.Но даже несмотря на сильный отскок от резкого спада в предыдущие месяцы из-за отключения коронавируса, продажи по-прежнему падали более чем на 11 процентов в год.

«Продажи домов на вторичном рынке — это последний важный показатель, который следует выбраться из колонки убытков, поскольку повторное открытие в мае и июне привело к увеличению числа подписанных контрактов, что привело к сильным июньским продажам», — сказал Роберт Фрик, корпоративный экономист Navy Federal Credit Union. «Это прогресс, но приведенное в годовом исчислении [среда] июнь все еще намного ниже фактических 5. 34 миллиона продано в 2019 году. Продажам по-прежнему мешает слабая экономика, из-за которой все меньше американцев переезжают в поисках работы и, таким образом, удерживает предложение существующих домов на рынке на низком уровне, а также нежелание потенциальных покупателей посещать дома из-за covid -19. »

34 миллиона продано в 2019 году. Продажам по-прежнему мешает слабая экономика, из-за которой все меньше американцев переезжают в поисках работы и, таким образом, удерживает предложение существующих домов на рынке на низком уровне, а также нежелание потенциальных покупателей посещать дома из-за covid -19. »

Однако не каждый заемщик может воспользоваться такими низкими ставками.

«Заемщики должны продемонстрировать, что они несут безопасный кредитный риск и имеют возможность производить платежи», — сказал Косс. «Поскольку кредиторы сталкиваются с повышенным риском того, что заемщики потребуют отсрочки платежа из-за экономики, тем с плохой кредитной историей, высоким долгом и непостоянным доходом будет труднее получить квалификацию.

«Многие ипотечные кредиторы страдают от усталости от ипотечной ссуды, — сказал Джефф Лазерсон, президент MortgageGrader в Лагуна Нигуэл, Калифорния. — Если они не могут справиться с объемом ипотечных ссуд, как сейчас, нет никакой мотивации отказываться от этого. ставки дальше ».

ставки дальше ».

«Кредиторы работали с максимальным уровнем избыточной мощности в течение самого длительного периода времени, без перерыва», — сказал он. «Многие просто не могут больше заниматься бизнесом. … На потребителе ложится бремя — привлечь внимание кредитора и своевременно оформить кредитные документы, чтобы кредитор знал, что они серьезны.

Но Джеймс Сэнгер, специалист по планированию ипотечных кредитов в C2 Financial в Юпитере, штат Флорида, прогнозирует, что ставки продолжат падать.

«До тех пор, пока вирус не начнет замедляться в росте или пока не будет открыта вакцина или лекарство, трудно представить, что количество вирусов возобновится», — сказал Сангер. «Они должны продолжать снижаться. Однако это не все, что связано с COVID-19. [Федеральная резервная система] соберется на следующей неделе, чтобы рассмотреть множество вопросов, в том числе обострение напряженности в Китае, замедление глобального экономического роста и точное прогнозирование того, куда мы пойдем в следующие несколько месяцев, а также в 2021 год. ”

”

Между тем на прошлой неделе рефинансирование вызвало рост заявок на ипотеку. Согласно последним данным Ассоциации ипотечных банкиров, сводный рыночный индекс — показатель общего объема заявок на получение ссуды — увеличился на 4,1 процента по сравнению с неделей ранее.

Индекс закупок был немного выше — на 2 процента по сравнению с предыдущей неделей и на 19 процентов по сравнению с аналогичным периодом прошлого года. Индекс рефинансирования вырос на 5 процентов и был на 122 процента выше, чем год назад. На долю рефинансирования ипотечной деятельности пришлось 64.8 процентов приложений.

«Спрос со стороны заемщиков вырос по мере того, как наступило лето, при очень высоких уровнях как рефинансирования, так и покупательной активности», — сказал Боб Брэксмит, президент и главный исполнительный директор MBA. «Рефинансирование выросло более чем на 100 процентов по сравнению с прошлым годом, а количество заявок на покупку… теперь увеличивается ежегодно в течение девяти недель подряд. Сохраняющаяся экономическая неопределенность и возобновление случаев заболевания COVID-19 в некоторых частях страны представляют собой встречный ветер для рынка жилья, но MBA прогнозирует 2.На 2% увеличилось количество покупок жилья в 2020 году ».

Используйте дополнительные наличные для досрочного погашения ипотеки. Это поможет в грядущие тяжелые времена.

Я никогда не был сторонником этого совета по нескольким причинам.

● Акции имеют больший риск . В отличие от фондового рынка, досрочное погашение ипотеки обеспечивает гарантированный доход. Сократите размер ипотечного кредита, выплатив его раньше, и вы будете платить меньше процентов по ипотеке.

И, как мы видели с начала распространения коронавируса, фондовый рынок может быть чрезвычайно нестабильным, поскольку инвесторы реагируют на экономические спады, уходя к более безопасным инвестициям.Со временем инвесторы исторически получали положительную прибыль, но в любой конкретный период это не гарантия. Сейчас мы находимся в одном из тех неопределенных периодов.

● Вычет процентов по ипотеке не так велик, как вы думаете . Имейте в виду, что эта налоговая льгота является вычетом, а не кредитом. Налоговая льгота снижает (доллар на доллар) налоги, которые вы должны. Вычет исключает только часть вашего дохода, подлежащую налогообложению.

Подавляющее большинство домовладельцев вообще не требуют удержания процентов по ипотеке: они используют стандартный вычет, а не перечисляют.Чтобы вычесть процент по ипотечному кредиту, необходимо указать в своем доходе.

Закон о сокращении налогов и занятости от 2017 года почти удвоил стандартный вычет, в результате чего меньшее количество налогоплательщиков указывало вычеты в своих налоговых декларациях.

Согласно данным Института налогообложения и экономической политики, в соответствии с налоговым законодательством доля налогоплательщиков, требующих удержания процентов по ипотеке, с 23 до 11 процентов.

● Не беспокойтесь о крыше над головой .Если вы домовладелец, вы можете выдержать финансовый шторм намного дольше, если ваши расходы на жилье ограничиваются счетом по управляемому налогу на недвижимость и страховым взносом домовладельца.

«Это было прекрасное чувство с тех пор, как мы пошли в банк, чтобы сделать последний платеж», — написал читатель из Северной Каролины. «Прямо сейчас мы чувствуем себя невероятно удачливыми, потому что у нас нет финансового стресса, и мы знаем, что если что-то случится с нашей — или даже с одной из наших — рабочих мест, с нами все будет в порядке».

С ростом безработицы и десятками миллионов людей без работы я хотел вернуться к дискуссии о досрочном погашении ипотеки с финансовым консультантом Риком Эдельманом.У нас было много долгих и дружеских дискуссий по этому поводу.

Недавно я спросил Эдельмана, изменил ли он свое мнение в нынешних экономических условиях. Он удвоил ставку, аргументируя это тем, что для людей все же лучше вкладывать дополнительные средства, чем вкладывать деньги в дом, создавая ситуацию, которую называют «богатым домом, бедным наличными».

Он удвоил ставку, аргументируя это тем, что для людей все же лучше вкладывать дополнительные средства, чем вкладывать деньги в дом, создавая ситуацию, которую называют «богатым домом, бедным наличными».

«Ни одна из этих денег не помогает вам оплачивать счета. У меня есть все эти деньги в виде инвестиций, они легкодоступны, ликвидны и доступны », — сказал он.«Вы знаете: вы богатый дом. Я богат инвестициями «.

Это правда, что когда разразится кризис и вы потеряете работу, вам понадобятся деньги, и вы не сможете получить доступ к собственному капиталу в своем доме.

«Я только что рефинансировал наш дом по 30-летней фиксированной ставке на уровне 2,875 процента», — сказал Эдельман. «Итак, почему бы мне не сохранить эту ипотеку так долго, как я могу? Я собираюсь взять тысячи долларов сбережений от более низких выплат и вложить их в инвестиции ».

По мнению Эдельмана, вот некоторые вещи, которые следует учесть перед досрочным погашением ипотеки.