В ЦБ рассказали, что делать, если на карту пришли деньги от незнакомца

Мошенничества с якобы ошибочными переводами несут угрозу не только средствам банковского клиента, но и могут втянуть его в преступную схему по обналичиванию или отмыванию средств. Как защититься, если на карту пришел перевод от неизвестного, который требует его вернуть, РИА Новости рассказали в Банке России и кредитных организациях.

Злоумышленники «по ошибке» переводят деньги на счет жертвы и под разными предлогами просят отправить их по другим реквизитам человеку, которому они якобы предназначались. Такие схемы используются для последующего незаконного снятия более крупной суммы со счета клиента и других преступных действий, например, отмывания денег, добытых незаконным способом, пояснили суть аферы в Промсвязьбанке (ПСБ).

Чтобы заставить потенциальную жертву вернуть деньги на условиях мошенников, они используют любые предлоги, даже угрожают уголовным преследованием и судом, рассказал замдиректора департамента информационной безопасности банка «Открытие» Анатолий Брагин. По его словам, клиент ни в коем случае не должен предпринимать самостоятельные попытки урегулировать сложившуюся ситуацию.

«Тратить денежные средства также не надо. Нужно понимать, что если клиент сам не совершал никаких переводов и не пользовался чужими денежными средствами, то он чист перед законом», — заявили в банке «Ак Барс».

В Банке России рекомендовали придерживаться нескольких простых правил. «Если вам на карту пришли деньги от неизвестного отправителя, а затем он попросил вас вернуть их, сообщите человеку, что вы не против возврата. Но при этом отправитель должен сам обратиться в свой банк с заявлением, что совершил ошибочный перевод», — указал регулятор.

При этом получившему деньги клиенту, в свою очередь, надо также позвонить в свой банк и сообщить, что ему поступил неизвестный перевод. А затем тоже написать заявление на возврат денег, которые были зачислены ошибочно, заявили в ЦБ.

Источник: РИА Новости.

5.5. Что делать в случае ошибки?

Я потерял чек? Что будет с моим платежом?

Даже если чек утерян, Вы можете быть уверены, что платеж принят и будет проведено. У Вас также есть возможность получить дубликат чека на электронную почту / Telegram / Viber. Для этого необходимо обратиться по телефону горячей линии 0800300102.

Я внес больше денег, чем нужно для платежа? Что мне делать?

После осуществления платежа у Вас есть возможность направить остаток внесенных средств на пополнение мобильного телефона. Для этого на экране завершения нажмите на кнопку «Оплатить мобильный».

Я пополнил счет на сумму, меньше минимальной. Терминал выдал ошибку. Что делать?

В случае если вы внесли сумму, меньше минимальной, вам необходимо обратиться в службу поддержки по телефону 0800300102 (указан в главном окне терминала) и мы отнесем внесенную сумму по указанным реквизитам.

Почему терминал отказывается принимать некоторые купюры?

Терминал не принимает купюры, если определил их как старые или фальшивые.

Что означает сообщение в чеке «Платеж добавлен в очередь»

Это означает, что платеж принят и будет проведено в течение банковского дня. У Вас также есть возможность отменить его и отправить другим реквизитам (если на момент отмены платеж еще не проведена), обратившись в службу поддержки по телефону 0800300102 (указано в чеке и на главном экране терминала).

Я перечислил деньги на свой счет / своему оператору, но банк / оператор не видит платежа

В большинстве случаев деньги зачисляются мгновенно. В зависимости от внутренних положений работы банка-получателя средств, в отдельных случаях срок зачисления может составить от 30 минут до 3 банковских дней. Также рекомендуем проверить правильность введенных реквизитов в чеке.

Я внес деньги, но терминал не провела операцию. Как мне вернуть свои деньги?

Вам необходимо обратиться в службу поддержки 0800300102 (указано в чеке и на главном экране терминала) и сообщить об ошибке, после чего сумма будет зачислена по указанным Вами реквизитам.

Я внес деньги в терминал, но в момент платежа купюра не отразятся / терминал выключился / что-то пошло не так

Вам необходимо обратиться в службу поддержки 0800300102 (указан в главном окне терминала) и сообщить о не корректной работе терминала или написать нам по адресу info @ ibox.ua.

Когда пополнял мобильный / карту / счет ошибся в номере. Можно ли это как-то исправить?

Вам необходимо позвонить в службу поддержки 0800300102 (указано в чеке и на главном экране терминала) и сообщить об ошибочно введенном номере, и если платеж еще не отправлен, сумма будет зачислена на другие реквизиты.

Терминал выдал ошибку «Ошибка! Платеж с нарушением допустимой суммы платежа». Что это значит?

Это означает, что превышены ограничения на осуществление операций по одному номеру карты. Напоминаем, что сумма одного перевода на карту может быть до 14 999 грн. в день. В месяц можно сделать до 100 пополнений на сумму не более 150 000 грн. по одной карте.

Что делать если счет получателя не найден (для оплаты налогов, детских садов, коммунальных услуг)?

Вы можете воспользоваться кнопкой «Свободный платеж» и ввести все необходимые данные самостоятельно. Система автоматически запомнит введенные реквизиты и при следующей оплате услуги уже не будет необходимости повторно вводить все данные.

Что делать, если не пришли деньги на карту Тройка, не записались поездки

Многие пользователи единой транспортной карты столкнулись с тем, что после пополнения Тройки деньги не пришли на счет, поездки не записались. Что же делать в такой ситуации? Нужно ли писать заявление на возврат денежных средств или обращаться в службу поддержки карты? Подробно рассмотрим все возможные причины.

Деньги поступили, но платеж не активирован

Новые пользователи не знают, что при удаленном пополнении карты Тройка нужно активировать платеж у специального желтого валидатора в метро, поэтому пугаются, когда на билете не появились поездки. Без этой операции денежные средства, отправленные онлайн, будут заблокированы на счете карты до востребования.

Итак, чтобы прописать билет на карту Тройка после пополнения со Сбербанка, ВТБ, Альфа банка или любых других банковских карт и онлайн-сервисов Яндекс-Деньги и прочих, необходимо выполнить следующие действия:

- спуститься в метро и подойти к желтому терминалу для проверки баланса;

- приложить проездную карту к желтому кругу;

- выбрать на экране пункт меню “Дистанционное пополнение”;

- дождитесь подтверждения зачисления ранее перечисленных денег на баланс карты.

Если терминал напишет сообщение “Суммы для зачисления нет”, попробуйте повторить операцию, не убирая карту от терминала. Если это не помогло, обратитесь к кассиру метрополитена.

Платеж не прошел

Очень редки ситуации, когда платеж вообще не был зачислен и деньги пропали. Если платеж не прошел, деньги скорее всего остались на вашей банковской карте или в онлайн-банке. Проверьте баланс и повторите операцию через несколько минут.

Если деньги с карты Сбербанка или другого платежного инструмента ушли, но так и не были обнаружены с помощью желтого валидатора, проблему нужно искать не в Тройке, а банке, обслуживающем вашу карту.

Неудобство активации

На данный момент эта неудобная операция активации лишает удаленное пополнение всех преимуществ, ведь все равно нужно подходить к терминалу. Часто случается такая ситуация: человек пополнил счет удаленно, спокойно заходит в общественный транспорт, а денег на Тройке нет. Приходится отдельно оплачивать одну поездку по дорогому тарифу и ехать к метро для активации платежа.

Будем надеяться, что будет разработано официальное приложение с возможностью активировать удаленное пополнение с телефона и проверять количество оставшихся на счету денег или поездок.

Я подключен к корпоративному тарифу. Могу ли я воспользоваться переводом? К сожалению, оплата товаров и услуг MOBI.Деньги с корпоративного счета запрещена оператором сотовой связи. Каким образом я могу осуществить перевод денежных средств через вашу систему? Какие сроки зачисления платежей? Срок зачисления

средств зависит от услуги, которой Вы воспользовались. Как я могу получить подтверждение осуществленного платежа? В качестве подтверждения платежа вы можете использоваться чек, подтверждающий факт оплаты. Чек находится на нашем сайте в Личном кабинете, вкладка «История платежей». Есть ли комиссия при платежах? Размер комиссии зависит от категории оплачиваемой услуги или товара и отображается в момент оформления на сайте либо указывается в Sms-сообщении. Подробная информация представлена в разделе https://www.mobi-money.ru/page/help/transfer/limits/.Есть ли ограничения по сумме платежа и количеству платежей? Ограничения есть, они зависят от категории платежа и конкретного товара/услуги. Более подробная информация об ограничениях представлена в разделе https://www.mobi-money.ru/page/help/transfer/limits/.При попытке осуществить перевод поступает сообщение «Услуга для абонента недоступна». К сожалению, на Вашем номере подключена услуга, при которой невозможно использование мобильной коммерции. Рекомендуем Вам обратиться к оператору сотовой связи. При попытке осуществить перевод поступает сообщение «Недостаточно средств для проведения платежа». Рекомендуем Вам

пополнить баланс (сумма рассчитывается с учетом комиссии и

минимального остатка) или обратиться к сотовому оператору. При платеже был неверно указан номер счета (или телефона) получателя. Возможно ли этот платеж перевести на правильный номер? Платежная система MOBI.Деньги принимает от Пользователей платежи, предназначенные для оплаты товаров/услуг, реализуемых Предприятиями. Обязательства Системы ограничиваются приемом Платежей у Пользователей и перечислением Платежей Предприятиям. При этом, MOBI.Деньги не является участником сделки купли-продажи товаров/оказанию услуг, заключенной между Пользователем и Предприятием, и соответственно, не регулирует правомочность сделки, ее условия, а равно факт и последствия заключения, исполнения и расторжения сделки, в том числе в части возврата оплаты по такой сделке. Таким образом, платежная система MOBI.Деньги не берет на себя обязательства по возврату средств Пользователю при ошибочном вводе данных (неправильный номер мобильного телефона, лицевого счета, договора и т.п.). Для разрешения данных инцидентов обращайтесь непосредственно к представителям Предприятия. Служба клиентской поддержки MOBI.Деньги оказывает, при необходимости, консультацию по данным вопросам. Как можно осуществить возврат платежа, осуществленного на отделение банка Юнистрим, Лидер, Близко, Анелик, Contact? В случае необходимости аннулирования данного перевода Вы можете обратиться в Службу клиентской поддержки по номеру горячей линии 8-800-555-3115 для оформления заявки. Обращаем Ваше внимание, аннулирование платежа осуществляется в течение 10 рабочих дней. Менять ли пароль и зачем это нужно? Вы можете продолжать пользоваться выданным системой паролем, но для большей надежности советуем регулярно менять его. Никогда и никому не сообщайте свой пароль. MOBI.Деньги никогда не рассылает писем или SMS с просьбой прислать ваш пароль. Если вы получили подобное сообщение — не поддавайтесь на провокации. Если я получаю новый пароль, перестанет ли работать старый? Если на данный

момент времени у вас есть два пароля, то активным станет тот, с

которым вы войдете в Личный кабинет. Мне приходит сообщение, что «Пополнение данного лицевого счета заблокировано» на каком основании Вы блокируете счет? На основании ФЗ №115 от 7 августа 2001 года, согласно Главе II. ПРЕДУПРЕЖДЕНИЕ ЛЕГАЛИЗАЦИИ (ОТМЫВАНИЯ) ДОХОДОВ, ПОЛУЧЕННЫХ ПРЕСТУПНЫМ ПУТЕМ, И ФИНАНСИРОВАНИЯ ТЕРРОРИЗМА установлен запрет на информирование клиентов и иных лиц о принимаемых мерах противодействия легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма, за исключением информирования клиентов о приостановлении операции, об отказе в выполнении распоряжения клиента о совершении операций, о необходимости предоставления документов по основаниям, предусмотренным настоящим Федеральным законом. Для получения уточняющей информации обратитесь по телефону горячей линии. |

Сколько времени идет денежный перевод?

Никому не хочется тратить время впустую на финансовые вопросы — у каждого из нас есть дела поважнее, чем стоять в очереди или ждать, пока банк обработает операцию. Мы все можем заняться чем-то более продуктивным и интересным!

Особенно, если речь идет о денежных переводах. Некоторым сервисам требуется крайне много времени на обработку переводов, из-за чего может показаться, что деньги никогда не придут.

Вот некоторые из факторов, которые влияют на скорость переводов:

- Скорость обработки на стороне платформы денежных переводов

- Скорость обработки на стороне банка получателя

- Страна назначения перевода — в некоторых странах существуют особые регламенты

- Необходимость заполнять формы как отправителю, так и получателю

- Способ отправки и зачисления — для обработки переводов определенными способами может потребоваться дополнительное время на зачисление средств

- Время суток отправки перевода — некоторые сервисы позволяют отправлять переводы только в определенный период времени в течение дня

- Месторасположение офиса — может потребоваться время, чтобы доехать до пункта денежных переводов, а также дождаться очереди

Как ускорить отправку перевода?

Самый простой способ — это правильно выбрать сервис, который предлагает быстрые переводы.

Ниже перечислены критерии, которые позволят вам убедиться, что при совершении перевода не возникнут какие-либо задержки:

- Простота использования сервиса и возможность отправить деньги, не выходя из дома

- Высокая скорость обработки переводов

- Возможность совершать переводы круглосуточно

- Обширная сеть банков-партнеров по всему миру

- Широкая география сервиса, поддержка большого количества стран

Paysend — это быстро

Paysend — это онлайн-платформа денежных переводов, которая позволяет отправлять деньги в любое время суток, не выходя из дома. А значит, вам не придется ехать в банк или пункт денежных переводов и стоять в очереди, чтобы совершить перевод. Это можно сделать прямо на экране смартфона или компьютера и днем, и ночью — наша ночная тема разработана специально для тех, кто предпочитает ночной образ жизни.

Сколько идет перевод с карты на карту из-за рубежа?

Переводы Paysend — это быстро. Насколько быстро? Обычно деньги приходят получателю через несколько минут. А иногда — через пару секунд. Поэтому пока вы делаете себе чашку чая или смотрите прогноз погоды, деньги уже прибудут получателю в другой конец земного шара.

В зависимости от направления, банку получателя может потребоваться на обработку чуть больше времени, чем нам (некоторые банки работают не так быстро, как мы), поэтому в редких случаях перевод может занять до трех дней.

Чего же вы ждете? Откройте App Store или Google Play и скачайте приложение Paysend Global Transfers прямо сейчас! На старт, внимание, марш!

Скачать

почему деньги не поступили на счет

Что делать, если пришло SMS, а деньги так и не поступили, рассказали в Минтруда и соцзащиты населения

НУР-СУЛТАН, 10 апр — Sputnik. Если пришло сообщение о начислении денег, а на счете их нет, следует обратиться в банк. Об этом сообщил вице-министр труда и социальной защиты населения Нариман Мукушев.

«Мне поступает много сообщений, что назначено, но деньги до сих пор не получены. Выплата означает, что деньги направлены в банк на счет получателя. Если они вам до сих пор не поступили, а вам пришло смс, необходимо уточнить этот момент в банках», — пояснил Мукушев.

По данным Минтруда, в настоящее время осуществлено 615 996 назначений, то есть деньги переведены в банк. Цифра выросла в два раза за ночь.

«Все силы и ресурсы мы направили на ускорение назначений выплат по потере дохода в связи с ЧП. Хочу поблагодарить всех, кто сейчас вплотную занимается этим вопросом: ИТ-специалистов, сотрудников акиматов, Правительства для граждан, ГФСС и ЦРТР (Центр развития трудовых ресурсов)», — написал Мукушев.

Размер ЕСП не изменился после повышения МРП

Что тормозит рассмотрение заявок

На скорость обработки заявок влияют ошибки заявителей, а также попытки сжульничать при подаче заявления.

«Хочу рассказать о том, с какими сложностями мы сталкиваемся при обработке заявок. Большое количество повторных заявок. В заявках указаны чужие IBAN, которые не соответствуют ИИН заявителя. В поле для IBAN указаны номера банковских карточек (при подаче через Telegram нужно указывать номер счета, а не номер карты)», — рассказал вице-министр.

Также граждане пытались подать заявки от имени умерших граждан и выехавших на постоянное место жительства в другие страны.

«Мы понимаем, что время сложное и ожидание дается тяжело. Мы очень стараемся ускорить процесс. Поэтому снова прошу проявить терпение и понимание», — заключил Мукушев.

Соцвыплата 42 500 тенге: когда поступят деньги на счет

Выплата 42 500 тенге

На выплату 42 500 тенге могут претендовать семь категорий граждан:

1. Работники субъектов малого и среднего бизнеса, отправленные в отпуск из-за ЧП без сохранения заработной платы.

2. Работники субъектов крупного предпринимательства, работающие в населенных пунктах, где введен карантин, и отправленные из-за этого в отпуск без сохранения заработной платы.

3. Лишившиеся дохода индивидуальные предприниматели, не использующие наемный труд.

4. Лица, занимающиеся частной практикой.

5. Плательщики единого совокупного платежа (ЕСП) – физлица.

6. Физлица, получающие доходы по договорам ГПХ, с оплаченными обязательными пенсионными взносами (ОПВ), потерявшие доход из-за ЧП.

7. Работники некоммерческих юрлиц (кроме государственных), находящиеся в отпуске без сохранения заработной платы.

Заявки можно оформить на сайте eGov, через портал 42500.enbek.kz или с помощью Telegram-бота.

Министерство цифрового развития, инноваций и аэрокосмической промышленности опубликовало список ссылок на официальные боты и рекомендовало казахстанцам переходить только по ним, чтобы не стать жертвой мошенников.

Правильный список Telegram-ботов для 42 500 тенге

Напомним, что заявки рассматриваются в среднем в течение трех дней с даты подачи заявления.

Что делать, если получил деньги по ошибке

Деньги приходят к нам разными путями, и, как правило, у людей не возникает вопросов, откуда и за что. Зарплата, выигрыш в лотерею или наследство – всё это ожидаемые или, по крайней мере, объяснимые поступления. Но иногда деньги сваливаются как снег на голову – неизвестно от кого или в большем размере, чем положено. Что делать в таком случае?

На счёт пришли деньги

Неожиданное пополнение банковской карты или текущего счёта из неизвестного источника – веский повод для выяснения обстоятельств произошедшего. Если с вами связался отправитель и сообщил об ошибочном перечислении, то правильным будет вернуть деньги по реквизитам поступившего перевода.

Ошибка при перечислении средств вызывается, как правило, невнимательностью при указании номера карты.

Реже это случается из-за сбоя банковских систем. Если деньги ушли не туда по вине отправителя, то ни его банк, ни банк получателя не будут предпринимать каких-либо мер. Отозвать перевод, если средства уже зачислены на счёт, банк не может.

Возможно, при незначительной сумме ошибочно перечисленных денег отправитель только чертыхнётся и не будет ничего предпринимать. Но если он этого просто так не оставит, то получателю грозит суд, обвинение в незаконном обогащении и обязанность вернуть ошибочно полученные деньги (ст. 1102 ГК РФ).

Кто-то пополнил баланс телефона

Аналогичная ситуация может произойти в отношении телефона, когда на его баланс падают деньги неизвестного происхождения. Как правило, это сумма не очень большая, но тем не менее правильным будет её вернуть. Отправитель может попробовать сделать это самостоятельно через оператора связи, если это предусмотрено правилами последнего.

Другой вариант – ошибочно пополнивший баланс вашего телефона выходит на связь и просит вернуть ему деньги, например положить на его номер такую же сумму. Если этого не сделать, то может последовать обращение в суд с требованием вернуть средства.

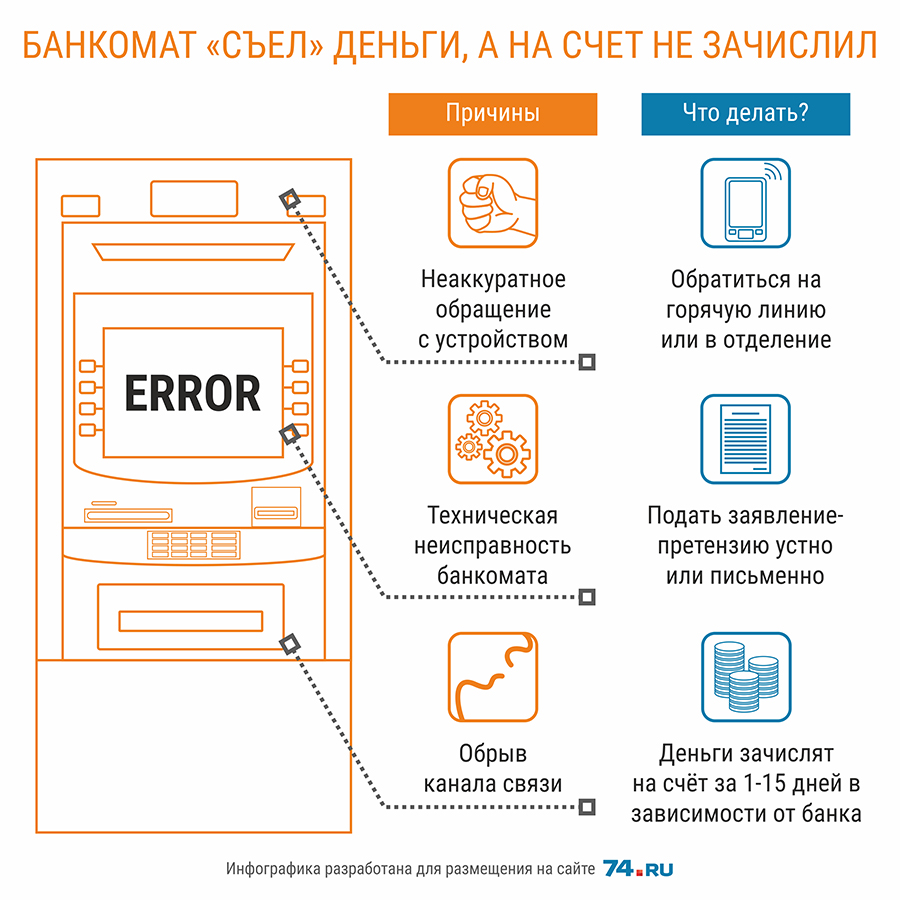

Банкомат выдал больше, чем надо

Нечасто, но бывают ситуации, когда банкомат выдаёт больше, чем было запрошено держателем карты. Это может быть результатом технического сбоя, реже – ошибки специалиста при загрузке банкнот в устройство.

Если полученная на руки сумма больше, чем была запрошена и указана в чеке, радоваться упавшей с неба халяве не стоит.

Банковская система зафиксирует, по какому пластику были выданы деньги сверх запрошенного. Поэтому при возникновении такой ситуации правильным будет позвонить по телефону «горячей» линии и рассказать о случившемся. Скорее всего, держателю дебетовой или кредитной карты, например, Сбербанка предложат обратиться в отделение финучреждения с полученными по ошибочной операции деньгами.

Если этого не сделать, то банк натравит службу безопасности и обратится в суд. Свою правоту финучреждение докажет без проблем. При этом придётся возвращать не только полученные сверх положенного деньги, но и оплачивать проценты и судебные издержки.

Кассир ошибся

Если кассир выдал сдачу больше, чем полагалось, а покупатель покинул магазин и обнаружил лишние деньги позже, то почти со 100%-ной вероятностью его уже не смогут вычислить. В этой ситуации на первое место выходит не страх перед возможным наказанием, а то, насколько мучает совесть. Конечно, правильным будет вернуть разницу, поскольку в противном случае пострадает кассир, которому придётся из своего кармана возмещать недостачу.

В этой ситуации на первое место выходит не страх перед возможным наказанием, а то, насколько мучает совесть. Конечно, правильным будет вернуть разницу, поскольку в противном случае пострадает кассир, которому придётся из своего кармана возмещать недостачу.

Выдали зарплату больше положенного

В апреле 2018 года показательный случай произошёл в компании Samsung, сотрудникам которой планировалось выплатить дивиденды по акциям. Трейдер брокерской фирмы Samsung Securities ошибся, и вместо 1000 вон за акцию (примерно 0,9 доллара США) перечислил каждому по 1000 акций. Сработал так называемый «эффект толстого пальца».

В результате работники неожиданно обогатились на гигантскую сумму – 105 млрд долларов. Ошибку обнаружили через полчаса. За это время 16 предприимчивых акционеров успели продать бумаги по рыночной цене и заработать примерно 185 млн долларов. Итог: все участники инцидента попали в поле зрения южнокорейского финансового регулятора.

Если работнику выплачена зарплата выше положенной из-за:

- неотработанного или неизрасходованного аванса;

- невыполнения трудовых норм;

- счётной ошибки (ошибки в расчётах),

то в соответствии со ст.137 ТК РФ разница может быть взыскана путём удержания из зарплаты соответствующей разницы.

В других случаях, например при двойном начислении «правильной» зарплаты, администрация вправе лишь предложить сотруднику вернуть «лишние» деньги. И если он этого не сделает, то однозначно проиграет в суде.

Бывают в жизни такие прекрасные мгновения, когда на тебя сваливаются незапланированные деньги. Но если это не внезапное наследство или подарок от тайного поклонника, а чья-то ошибка, то спешить радоваться не стоит. В такой ситуации надо действовать, а как именно – вы уже знаете.

выставлен счет за товары, которые вы никогда не получали

Вы нашли в Интернете идеальный комплект постельного белья и подходящие шторы. Вы размещаете заказ и списываете его со своей кредитной карты. На сайте указано, что ваш заказ должен быть доставлен через две недели. Проходит две недели, затем три и четыре, а ни постельного белья, ни занавесок все еще нет. Но ваш счет по кредитной карте выставлен продавцом.

На сайте указано, что ваш заказ должен быть доставлен через две недели. Проходит две недели, затем три и четыре, а ни постельного белья, ни занавесок все еще нет. Но ваш счет по кредитной карте выставлен продавцом.

Итак, что вы делаете, когда получаете счет по кредитной карте, но не получаете товаров? Конечно, расстраивайтесь. Но ошибку можно исправить.Два федеральных закона — Правило заказа товаров по почте, Интернету или телефону и Закон о справедливом выставлении счетов за кредит — предлагают меры защиты и процедуры, чтобы вам не приходилось платить за товары, которые вы заказали, но так и не получили. Но обо всем по порядку: свяжитесь с продавцом, чтобы попытаться решить проблему и получить возмещение. Большинство компаний хотят, чтобы вы были счастливы, чтобы вы продолжали возвращаться.

оспаривание ошибки выставления счета кредитной картой

Многие эмитенты кредитных карт придерживаются политики против продавцов, списывающих средства со счета кредитной карты перед отгрузкой.Если вы считаете, что продавец слишком рано списал средства с вашего счета, сообщите об этом эмитенту кредитной карты. В противном случае у эмитента нет возможности узнать, что продавец не соблюдает его политику.

Чтобы оспорить ошибку выставления счета с эмитентом кредитной карты, вы должны:

- напишите эмитенту кредитной карты по адресу, указанному для «запросов на выставление счетов», а не , а не , адрес для отправки ваших платежей, и укажите свое имя, адрес, номер счета и описание ошибки при выставлении счета. Воспользуйтесь нашим образцом письма.

- отправьте ваше письмо, чтобы оно было доставлено эмитенту кредитной карты в течение 60 дней после того, как вам был отправлен первый счет с ошибкой. Рекомендуется отправить письмо заказным письмом; попросите квитанцию о вручении, чтобы у вас было подтверждение того, что получил эмитент кредитной карты. Включите копии (не оригиналы) товарных чеков или других документов, подтверждающих вашу позицию.

Сохраните копию письма о споре.

Сохраните копию письма о споре.

Сохраните копию письма о споре.

Сохраните копию письма о споре.Эмитент кредитной карты должен подтвердить вашу жалобу в письменной форме в течение 30 дней после ее получения, если проблема не была решена.Эмитент должен разрешить спор в течение двух платежных циклов (но не более 90 дней) после получения вашего письма.

Вы можете задержать платеж на спорную сумму (и связанных с этим сборов) в ходе расследования. Вы должны оплатить любую часть счета, о которой не идет речь, включая финансовые расходы на бесспорную сумму.

эмитент кредитной карты не может принимать какие-либо правовые или иные меры, чтобы собрать спорную сумму и связанные с ними расходы (включая финансовые расходы) в ходе расследования.Хотя ваш аккаунт нельзя закрыть или ограничить, оспариваемая сумма может быть использована против вашего кредитного лимита.

Но что, если… Вы разместили заказ в компании-каталоге, и они немедленно сняли средства с вашей кредитной карты. Компания, занимающаяся каталогом, свяжется с вами через две недели и сообщит, что доставка будет отложена на 60 дней. Вы соглашаетесь на отсрочку. Прошло 60 дней, и вы, возможно, не успели оспорить обвинения. Вы все еще можете оспорить обвинение?

Может быть.Когда отгрузка задерживается, эмитенты кредитных карт часто более щедры, когда рассчитывают время разрешения споров, и могут продлить 60-дневный период. Чтобы воспользоваться этой гибкостью, включите следующую информацию в свое письмо о возражении.

- Сообщите эмитенту кредитной карты, если вы не ожидали, что вам придется заплатить за товар до его отправки. Некоторые эмитенты кредитных карт делают исключение из общего отраслевого правила, запрещающего продавцам взимать плату перед отправкой, если продавец сообщает вам о своей практике во время продажи.Если вы уверены, что продавец ничего не сказал или не пояснил своей практики списания средств, эмитент кредитной карты, скорее всего, разрешит спор.

- Сообщите эмитенту кредитной карты, когда ожидалась доставка. Некоторые эмитенты используют ожидаемую дату доставки, а не дату списания, в качестве времени начала для вас, чтобы оспорить начисления. Если вы оспариваете списание в течение разумного времени после истечения ожидаемой даты доставки, велика вероятность, что эмитент карты удовлетворит спор. Когда вы заказываете или когда продавец уведомляет вас о задержке отгрузки, важно вести учет обещанной отгрузки или даты доставки.Включите копию любой документации о доставке или дате доставки при оспаривании списания с эмитентом вашей карты.

Некоторые эмитенты используют ожидаемую дату доставки, а не дату списания, в качестве времени начала для вас, чтобы оспорить начисления. Если вы оспариваете списание в течение разумного времени после истечения ожидаемой даты доставки, велика вероятность, что эмитент карты удовлетворит спор. Когда вы заказываете или когда продавец уведомляет вас о задержке отгрузки, важно вести учет обещанной отгрузки или даты доставки.Включите копию любой документации о доставке или дате доставки при оспаривании списания с эмитентом вашей карты.

Некоторые эмитенты используют ожидаемую дату доставки, а не дату списания, в качестве времени начала для вас, чтобы оспорить начисления. Если вы оспариваете списание в течение разумного времени после истечения ожидаемой даты доставки, велика вероятность, что эмитент карты удовлетворит спор. Когда вы заказываете или когда продавец уведомляет вас о задержке отгрузки, важно вести учет обещанной отгрузки или даты доставки.Включите копию любой документации о доставке или дате доставки при оспаривании списания с эмитентом вашей карты.Оспаривание списания с дебетовой карты

Защита потребителей дебетовой карты отличается от защиты кредитной карты. Возможно, вы не сможете оспорить дебет и получить возмещение за недоставку или просрочку доставки. Тем не менее, некоторые эмитенты дебетовых карт могут добровольно предлагать защиту и решения таких проблем, как неполучение товаров, купленных с помощью дебетовой карты.См. Наш образец письма и обратитесь к эмитенту дебетовой карты для получения дополнительной информации.

Ваши права при совершении покупок по телефону, почте или через Интернет

Правило заказа товаров по почте, Интернету или телефону применяется к большинству товаров, которые вы заказываете по почте, телефону, факсу или через Интернет. Он требует, чтобы у продавцов было разумное основание для утверждения, что они могут отправить заказ в течение определенного времени, и подробно описывать, что продавцы должны делать в случае задержки.

Даты отгрузки

- По закону продавец должен отправить ваш заказ в сроки, указанные в его объявлениях или по телефону.Если продавец не обещает время, вы можете ожидать, что он отправит ваш заказ в течение 30 дней.

- Отсчет отгрузки начинается, когда продавец получает «правильно оформленный заказ». Это включает в себя ваше имя, адрес и платеж (чек, денежный перевод или разрешение на списание средств с существующего кредитного счета — независимо от того, списана ли сумма со счета в это время или нет).

- Если продавец не обещает время доставки, и вы подаете заявку на кредит для оплаты покупки, у продавца есть дополнительные 20 дней (всего 50 дней), чтобы создать учетную запись и отправить товар.

Задержки

Если продавец не может отправить товар в течение обещанного времени, он должен уведомить вас, указать пересмотренную дату доставки и дать вам возможность отменить с получением полного возмещения или принять новую дату доставки. Продавец также должен предоставить вам возможность бесплатно воспользоваться возможностью отмены — например, предоставив предоплаченную ответную карту или предоставив бесплатный номер телефона.

- Если вы не отвечаете — а задержка составляет 30 дней или менее — предполагается, что вы принимаете задержку и готовы дождаться доставки товара.

- Если вы не ответите — а задержка составляет более 30 дней — заказ должен быть отменен до 30-го дня периода задержки, и в кратчайшие сроки будет произведен полный возврат средств.

Если продавец не может уложиться в пересмотренную дату доставки, он должен снова уведомить вас по почте, электронной почте или телефону и сообщить вам новую дату доставки или отменить заказ и вернуть вам деньги.

- Заказ следует отменить и незамедлительно вернуть ему деньги, если вы не укажете к измененной дате доставки, что готовы подождать.

- Если вы не ответите на второе уведомление, продавец должен предположить, что вы не готовы ждать, чтобы получить полный возврат в кратчайшие сроки.

Возврат

Если вы платите наличными, чеком, денежным переводом или кредитной картой не продавца, продавец должен вернуть вам деньги в течение семи рабочих дней после отмены заказа.

Если вы платите кредитной картой, где продавец является эмитентом карты, продавец должен кредитовать ваш счет в течение одного платежного цикла после отмены заказа.

Советы по покупкам

Следуйте этим советам, чтобы делать покупки без проблем.

- Примите во внимание ваш опыт работы с компанией или ее общую репутацию перед тем, как сделать заказ. Если вы никогда не слышали о продавце, введите его имя в поисковой системе с такими словами, как «жалоба» или «мошенничество», и прочитайте об опыте других людей, связанных с этой компанией. Кроме того, свяжитесь с генеральным прокурором вашего штата и местным агентством по защите прав потребителей, чтобы узнать, есть ли какие-либо жалобы в файлах.

- Перед размещением заказа ознакомьтесь с политикой компании в отношении возмещения и возврата, доступностью товара и общей стоимостью покупки.

- Получить дату отгрузки.

- Храните записи о вашем заказе, например о веб-сайте, объявлении или каталоге, из которого вы заказали; название компании, адрес и номер телефона; любые обещания, которые компания дала относительно доставки и когда они были сделаны; дату вашего заказа; и копию формы заказа, которую вы отправили в компанию. Если вы делаете заказ по телефону, сохраните список товаров, их коды запасов и код подтверждения заказа. Ваш аннулированный чек или выписка о списании или дебетовании с указанием списания по вашему заказу; и любые сообщения в компанию или от нее.

- Отслеживайте свои покупки. При оформлении заказа через Интернет сохраните распечатки веб-страниц с подробной информацией о транзакции, включая правила возврата товара продавцом, на случай, если вы останетесь недовольны.

Две ошибки дебетовой карты, которые могут стоить больших денег

Многим потребителям нравится простота использования дебетовых карт вместо выписки чеков. Это проще и быстрее, и популярность карт продолжает расти, поскольку проверки становятся все реже и реже.

Однако есть некоторые подводные камни, о которых вам следует знать при использовании дебетовой карты, чтобы предотвратить ненужную привязку ваших денег.Есть два наиболее распространенных сценария, на которые следует обратить внимание.

Переплата при оформлении заказа

Покупки по дебетовой карте работают так, что продавец звонит в вашу продажу, проводит по карте, получает код подтверждения, а затем банк помещает сумму покупки в «зону хранения» до тех пор, пока продажа не будет обработана через ваш счет. Затем банк вычитает сумму из баланса вашего текущего счета. Все довольны — у продавца есть обещание оплаты, вам не нужно было предъявлять удостоверение личности, потому что вы ввели свой PIN-код, и ваш банк, вероятно, получит небольшую сумму с вашей транзакции.

Затем банк вычитает сумму из баланса вашего текущего счета. Все довольны — у продавца есть обещание оплаты, вам не нужно было предъявлять удостоверение личности, потому что вы ввели свой PIN-код, и ваш банк, вероятно, получит небольшую сумму с вашей транзакции.

Когда вы собираете свои пакеты, чтобы покинуть магазин, вы внезапно слышите: «Ой!» от продавца. Она сообщает вам, что переплатила вам за товар и ей необходимо исправить свою ошибку. Вы возвращаете ей свой товарный чек, она вводит несколько пунктов в кассу и предлагает вам новую квитанцию с правильными начислениями. Все улыбаются, и вы уходите в следующий магазин.

Проблема с мочеиспусканием

Когда вы слышите слово «Ой», в вашей голове должны загореться предупреждающие огни.Каждый раз, когда вводится покупка по дебетовой карте, ваши деньги будут удерживаться до тех пор, пока продажа не будет обработана. Во многих случаях продавцы не понимают разницы между покупками по кредитной карте и покупкой по дебетовой карте. Что вам, как потребителю, необходимо знать, так это то, что они очень разные, и ошибки нельзя обрабатывать одинаково.

При исправлении ошибок многие розничные торговцы совершают «недействительную транзакцию», которая отменяет продажу и предотвращает ее обработку.Эта система отлично работает с кредитными картами, но при транзакциях с дебетовой картой ваши деньги будут удерживаться после получения кода подтверждения.

По вашей дебетовой карте аннулированная транзакция не будет удалена, пока она не будет выпущена продавцом, что иногда может занять до 30 дней. Это означает, что на какое-то время эти средства могут быть недоступны для вас.

Решение

Ошибки могут произойти, поэтому будьте готовы и знайте, как лучше всего защитить свои деньги от любых исправлений, которые могут потребоваться.Когда вы находитесь в такой ситуации и кассиру необходимо вернуть деньги за ошибку на вашей дебетовой карте, сделайте следующее: Немедленно, до того, как будет введена какая-либо другая транзакция, попросите завершить процедуру «возврата», а не процедуру «аннулирования». .

.

Возврат будет списан с вашей учетной записи так же, как продажа автоматически списывается с вашей учетной записи. Никакого периода ожидания или «удержания» ваших средств быть не должно. Убедитесь, что вы получили копию возврата от продавца. Правильная терминология имеет решающее значение — проверьте свою квитанцию и убедитесь, что вы видите слово «кредит», а не «недействителен».»

Крушение реестра ужасов

Использование дебетовой карты также может вызвать проблемы, если вы оказались незадачливым клиентом, пытающимся списать деньги с транзакции сразу после сбоя реестра. Часто продавец, пытаясь предложить компетентное и быстрое обслуживание, повторно звонит по транзакции, когда реестры поддерживаются и функционируют должным образом, чтобы предоставить вам квитанцию.

Но возможно, что с вашего счета будет взиматься плата дважды, если никто не потратит время, чтобы проверить, действительно ли сделка была обработана или нет.Вежливо скажите продавцу, чтобы он не звонил повторно. Спросите менеджера и получите убедительные доказательства того, что первоначальная покупка не была оформлена. Вы также можете позвонить в свой банк в это время и убедиться, что записи о транзакции не существует.

Помните, что каждый раз, когда с вашей дебетовой карты проводится считывание, баланс вашего счета может измениться. Вы должны полностью контролировать, какими будут эти изменения. Найдите время, чтобы прочитать мелким шрифтом договор о вашей дебетовой карте и задать своему банку любые вопросы, которые могут у вас возникнуть относительно того, как хранятся и выдаются деньги.

Вот как отменить транзакции по кредитной карте

Несанкционированное списание средств с вашей кредитной карты? Не знаете, что делать? Вот все, что вам нужно знать о спорных транзакциях по кредитной карте и о том, как вернуть деньги в таких случаях.

Анджали раньше платила взносы по кредитной карте вовремя. Однако она никогда не удосужилась перепроверить выписку по кредитной карте. Однажды она случайно проверила свое заявление и была озадачена, увидев неточную и дорогостоящую запись.Поскольку Анджали не совершала таких транзакций, она немедленно связалась с эмитентом своей кредитной карты. И, к счастью, она проверила выписку перед оплатой.

Однако она никогда не удосужилась перепроверить выписку по кредитной карте. Однажды она случайно проверила свое заявление и была озадачена, увидев неточную и дорогостоящую запись.Поскольку Анджали не совершала таких транзакций, она немедленно связалась с эмитентом своей кредитной карты. И, к счастью, она проверила выписку перед оплатой.

Анджали — не единичный случай . Было много случаев, когда о таких случаях сообщалось — будь то мошеннический платеж, двойной платеж или ошибочно списанная транзакция. Вот почему мы постоянно говорим, что вы всегда должны обязательно проверять выписку по кредитной карте.Это позволит легко выявлять несоответствия, доводить до сведения вашего эмитента и отменять неправильные платежи.

В случае утери или кражи карты не забудьте как можно скорее сообщить об этом эмитенту кредитной карты, чтобы ваша учетная запись могла быть заморожена во избежание любых мошеннических транзакций.

Вот краткий список транзакций, которые можно оспорить и отозвать:

- Любая транзакция, которая не была авторизована вами или кем-либо, кто имеет доступ к вашей карте, может быть оспорена

- Любые мошеннические транзакции, совершенные с помощью вашей карты, могут быть отменены

- Списания в выписке по вашей карте, не совпадающие с имеющимися у вас квитанциями.Например, если вы совершили транзакцию на сумму рупий. 500 на рынке, но с вашей карты была снята сумма в рупиях. 1000 у продавца, тогда вы можете попросить аннулировать надбавку

- Также можно оспорить дублирующие платежи. Например, вы купили товар в Интернете, но продавец дважды взимал с вас плату за одну и ту же покупку, после чего вы можете подать запрос на возврат

- Возврат, который не был обработан, может быть оспорен

- Если вы совершили транзакцию, но отменили ее в течение периода отмены, предложенного продавцом, вы можете потребовать отмены списанной суммы.

- Если вы включили автоматические платежи на своей карте, а затем отменили их, с вашей карты не будет взиматься дальнейший счет.В случае, если по-прежнему будет списано аннулирование публикации, вы можете поднять вопрос и попросить отмену Снятие средств в банкомате

- может быть оспорено, если выданная сумма не соответствует введенной сумме или если банкомат не выдал деньги, но с вашего счета была списана сумма

Теперь, когда мы знаем, какие транзакции могут быть оспорены для отмены удержанной суммы, давайте рассмотрим несколько распространенных сценариев и способы как можно быстрее получить возмещение в таких ситуациях:

Прежде чем обращаться за возвратом средств за отмененные заказы, важно понимать, что на каждом веб-сайте продавца есть свои правила и условия возврата средств.Некоторые веб-сайты позволяют полный возврат средств за все отмененные заказы в течение установленного периода времени без каких-либо вопросов. И некоторые другие не возвращают средства в виде наличных, но дают пользователям возможность использовать средства для покупки любого другого продукта той же ценности на своем веб-сайте.

Перед покупкой товаров на любом онлайн-сайте необходимо ознакомиться с их условиями, когда речь идет о возврате денег и отмене заказа. Круто?

Возврат обычно занимает от 7 до 14 рабочих дней.

Дополнительная литература: 11 советов по защите ваших онлайн-транзакций от мошенничестваПользователи могут отменить любую транзакцию по кредитной карте для любой покупки в Интернете или в обычных магазинах. Есть два варианта отмены транзакции.

Первый — прямая отмена заказа, в этом случае сделанная покупка считается недействительной, и любой платеж возвращается на счет.

Второй способ — это требование возврата платежа. Возврат платежа — это защита, предлагаемая компаниями, выпускающими кредитные карты, позволяющая пользователям отменить свою покупку, если они недовольны продуктом или услугами. В случае запроса на возврат платежа эмитент карты отменяет сумму, выставленную на кредитной карте, и не выплачивает ее продавцу.

В случае запроса на возврат платежа эмитент карты отменяет сумму, выставленную на кредитной карте, и не выплачивает ее продавцу.

Возврат платежа защищает интересы потребителей в случае ошибочной покупки, хотя претензии необходимо подавать в течение 180 дней с даты покупки.

Рахул купил продукты с помощью кредитной карты. Менеджер по продажам у кассы смахнул свою карту, но квитанция о продаже не появилась. С другой стороны, Рахул получил SMS-уведомление на свой телефон.

Неуверенный в том, прошла ли транзакция или нет, руководитель отдела продаж снова взял карту Рахула, даже несмотря на то, что он показал SMS-уведомление. После повторного считывания карты Рахул получил еще одно SMS-сообщение, и из устройства для проведения считываний появилась квитанция об оплате. Очевидно, это был случай неисправности кассового терминала, но Рахулу предъявили обвинение дважды.

Двойное считывание кредитных карт — довольно распространенное явление. Многие пользователи даже не подозревают, что с них списали дважды. Если ваша карта была проведена дважды, уточните в своем банке сведения о транзакции для обеих покупок.Затем банки пересылают детали продавцу для отмены приема одной транзакции. Некоторые настоящие продавцы также предлагают своим клиентам возврат наличных денег на месте в случае двойного считывания карт, чтобы помочь им сэкономить время и силы на отмену.

Дополнительная литература: Эпическое мошенничество с кредитными картами и как их избежатьВ случае, если интернет-магазины или компании, выпускающие карты, не смогут вернуть средства после нескольких напоминаний, потребители могут обратиться в суд по делам потребителей.

И если продавец не решается вернуть деньги, покупатель может обратиться в районный суд. В случае онлайн-транзакций свяжитесь с онлайн-продавцом напрямую, используя его страницу «Свяжитесь с нами». Вы также можете использовать их ссылки в социальных сетях и подать официальную жалобу. Большинство настоящих онлайн-продавцов стараются разрешить все жалобы потребителей как можно скорее, поскольку любая плохая огласка может нанести ущерб их бизнесу в долгосрочной перспективе.

Большинство настоящих онлайн-продавцов стараются разрешить все жалобы потребителей как можно скорее, поскольку любая плохая огласка может нанести ущерб их бизнесу в долгосрочной перспективе.

Мы надеемся, что вы узнали много нового о транзакциях по кредитным картам и возврате средств, не так ли? Свяжитесь с нами, если у вас есть какие-либо вопросы или комментарии по этому поводу.

* Впервые опубликовано в 2014 г .; пересмотрено в 2017 г.Ищете что-то еще?

Личные финансы на ходу. Получить приложение! Вся информация, включая новостные статьи и блоги, опубликованные на этом веб-сайте, предназначена исключительно для общего ознакомления. BankBazaar не дает никаких гарантий относительно подлинности и точности такой информации. BankBazaar не несет ответственности за любые убытки и / или ущерб, возникшие или понесенные в результате использования такой информации.Тарифы и предложения, которые могут применяться на момент подачи заявки на продукт, могут отличаться от указанных выше. Посетите www.bankbazaar.com, чтобы узнать о последних тарифах и предложениях.Авторские права защищены © 2021 A&A Dukaan Financial Services Pvt. Ltd. Все права защищены.

Проверка стимула: что делать, если вы все еще не получили свои деньги

Налоговая служба заявляет, что на прошлой неделе она отправила стимулирующие платежи более чем 150 миллионам человек, но не все, кто имеет право на получение платежа, получили свои денег пока нет. В спешке, чтобы получить наличные как можно быстрее, IRS начала с людей, которых она могла достать быстрее всех.

Это означало, что люди, которые уже подали свои налоговые декларации за 2019 или 2018 годы — и получили возмещение, прямо зачисленное на их текущий банковский счет, — первыми увидели деньги.

Хотя миллионы платежей были отправлены чеками или дебетовыми картами, есть несколько причин, по которым некоторые все еще ждут своей наличности.

Вот контрольный список, если вы среди них:

1. Проверьте почту

Большинство платежей были либо зачислены непосредственно на банковский счет физического лица, либо отправлены в виде бумажных чеков по почте. Но IRS также сообщило, что около 4 миллионов человек получат предоплаченную дебетовую карту по почте. Те были отправлены на прошлой неделе.

Дебетовые карты Visa будут поставляться в обычном конверте от «Money Network Cardholder Services».

Дебетовые карты были отправлены определенным людям, у которых нет информации о прямом депозите в файле IRS. Они получили бы свои стимулирующие деньги в виде бумажного чека, но агентство отправляет несколько дебетовых карт, чтобы ускорить процесс.Он может рассылать только около 5 миллионов бумажных чеков в неделю, и все началось с людей с самым низким доходом.

Ранее IRS разрешало людям обновлять информацию о своих банковских счетах в Интернете, чтобы им не приходилось ждать чек по почте. Но крайний срок для загрузки новой банковской информации истек 13 мая.

2. Подать налоговую декларацию за 2018 или 2019 год

Любой, кто должен подать налоговую декларацию, должен сделать это до того, как ему будут отправлены стимулирующие деньги.

Есть также миллионы людей с низким доходом, которые обычно не обязаны подавать налоговые декларации, но должны предоставить некоторую информацию в IRS онлайн, прежде чем они смогут получить свои деньги.

Как правило, это лица, заработавшие в прошлом году не более 12 200 долларов США, или супружеские пары, заработавшие не более 24 400 долларов США.

IRS создала онлайн-инструмент для «нефитеров», который запрашивает основную информацию, включая имена, даты рождения и номера социального страхования, для лица, подающего заявление, и его или ее иждивенцев. Он не запрашивает никакой информации о доходах.

3. Подождите, пока будет обработана ваша бумажная декларация

Многим сотрудникам IRS было приказано работать из дома, что означает, что агентство перестало открывать большую часть своей почты. К середине апреля агентству пришлось переместить большую часть неоткрытой почты в трейлеры.

К середине апреля агентству пришлось переместить большую часть неоткрытой почты в трейлеры.

Вполне вероятно, что те, кто подавал бумажные декларации после того, как IRS отправил домой большую часть своих сотрудников, все еще ждут как своих стимулирующих денег, так и потенциального возмещения налогов. Это также влияет на тех, кого IRS проверяла и запрашивала дополнительную документацию, которая должна была быть отправлена по почте.

4. Самый сложный: попробуйте получить PIN-код.

IRS отправляет PIN-коды для защиты личных данных по почте людям, которые стали жертвами кражи личных данных.Это дополнительный уровень безопасности, используемый, когда этот человек подает свои налоговые декларации.

Но есть много людей, которые могли потерять ПИН-код или никогда его не получали, и им необходимо восстановить его в Интернете.

Легче сказать, чем сделать. Чтобы подтвердить личность человека, процесс онлайн-поиска запрашивает некоторую информацию, такую как номер кредитной карты (дебетовая карта не учитывается) или номер ссудного счета. У некоторых людей нет таких учетных записей, и они застревают.

Затем им остается подавать бумажную декларацию и ждать, пока IRS снова откроется, прежде чем их налоги и платежи по стимулированию доходов будут обработаны.

Некоторые люди не имеют права на получение стимулирующих выплат.

Право на участие в программе в значительной степени зависит от дохода, и сюда не входят лица, зарабатывающие более 99 000 долларов США, лица, подающие документы на проживание с одним ребенком, которые зарабатывают более 136 500 долларов США, и супружеские пары без детей, зарабатывающие более 198 000 долларов США.

Семьи, зарабатывающие немного больше, могут иметь право на участие, если у них есть дети. Предел поэтапного отказа зависит от того, сколько у них детей. Для типичной семьи из четырех человек эта сумма полностью отменяется для тех, у кого доход превышает 218 000 долларов.

Те, кто может быть объявлен иждивенцем для целей налогообложения, как и многие студенты колледжей, также не имеют права на выплаты, а также иммигранты без документов, у которых нет номеров социального страхования. Сюда входят граждане, состоящие в браке с кем-то, кто подает налоговую декларацию с использованием идентификационного номера налогоплательщика.

Сумма выплат составляет до 1200 долларов на человека и до 2400 долларов на супружескую пару, плюс дополнительно 500 долларов на каждого иждивенца.

ВИДЕО ПО ТЕМЕ: Человек случайно получает 8 долларов.Проверка стимула 2M

или доступный остаток: что наиболее точно?

Возможно, вы заметили, что на вашем банковском счете отражены два остатка.

Первый — это ваш доступный баланс, а второй — это ваш незавершенный баланс (или текущий баланс), который в большинстве банков чаще называется балансом вашего счета.

Запутались?

Вы не одиноки.

Хотя существование двух балансов кажется скорее техническим вопросом для самого банка, непонимание разницы между ними может стоить вам денег и даже привести к плохим отношениям с вашим банком.

Что означает незавершенный баланс?

Ваш доступный баланс отражает сумму денег на вашем счете до корректировки на ожидаемые платежи. Это сумма, которую вы можете снять в любой момент.

Текущий остаток (или незавершенный остаток) — это сумма денег на вашем счете, когда он учитывает незавершенные транзакции.

В целях точности — и во избежание комиссионных сборов со стороны вашего банка — вы должны использовать доступный остаток на счете в качестве фактического остатка на счете.

Разница между «доступным балансом» и «отложенным балансом»?

Чаще всего это связано с транзакциями с использованием вашей дебетовой карты. Ваш банк будет знать об операциях с дебетовой картой и отразить их в вашем незавершенном счете или балансе счета.

Однако продавец, у которого вы использовали карту, возможно, еще не представил комиссию за оплату.

В этом случае платеж находится в состоянии ожидания.

Банку известно об этом, и он списал его с вашего доступного баланса.Но это еще не было подтверждено представлением платежа продавцом, в котором оно было понесено.

Такая же ситуация может возникнуть, когда вы снимаете наличные с дебетовой карты в банкомате вне сети.

Те таинственные незавершенные обвинения

Есть две другие менее распространенные причины незавершенного платежа.

Чаевые по счету

Плата не может быть окончательной. Сборы в ресторанах — типичный пример.

Рестораны оплачивают основную стоимость еды.Но если вы добавите чаевые, они не будут списаны с вашего счета до тех пор, пока в банке не будет произведен окончательный платеж.

Гостиница и аренда автомобилей «держит»

Это стало обычной практикой. Компания по аренде автомобилей может взимать с вашего счета $ 200 на случай повреждения автомобиля.

В случае возврата автомобиля без повреждений трюм снимается.

Гостиницы обычно делают то же самое, за исключением того, что удержание не только покрывает потенциальный ущерб, но и дополнительные расходы на номер, такие как обслуживание номеров или покупки, сделанные в отеле.

В любом случае удержание обычно снимается в конце вашего пребывания или аренды, либо в течение 24 часов спустя.

Незавершенные транзакции, не отраженные в незавершенном остатке

Есть некоторые важные исключения из учетной записи или отложенного баланса, о которых вам следует знать.

Письменные чеки

В первую очередь это чеки, которые вы написали и отправили по почте, но еще не очистили свой счет.

Банк не узнает об этих непогашенных чеках до тех пор, пока они не будут представлены к оплате.

Автоматические переводы или оплата счетов

Другой пример — предстоящие автоматические переводы или запланированные платежи через службу Bill Pay.

Например, у вас может быть автоматический тратт или оплата счета, запланированная на завтра. Это не будет отражено ни в текущем, ни в незавершенном / балансе аккаунта.

Следить за

Вот почему так важно вести точный реестр чеков.

В нем вы должны записывать все транзакции и соответственно вычитать их из баланса.

На самом деле, баланс счета, сообщаемый вашим банком — будь то текущий баланс, незавершенный платеж или баланс счета — является подвижной целью.

И даже ваш банк не полностью знает обо всех незавершенных или предстоящих транзакциях.

Деньги уже добавлены или списаны со счета?

Незавершенная транзакция — это транзакция, которая готовится к выполнению.

Банку известно, что меры были приняты, но средства еще не были ни сняты с вашего счета, ни добавлены на ваш счет в случае депозита — по крайней мере, официально и окончательно.

Предполагается, что ожидаемый остаток ближе к фактическому остатку (с поправкой на чеки и другие транзакции, о которых банк может еще не знать).

Сейчас:

Ситуация сложнее с отложенными депозитами, которые следует игнорировать, пока они полностью не очистят ваш счет. (Мы собираемся подробно обсудить политику доступности средств для депозитов чуть позже.)

Включает ли доступный баланс незавершенные транзакции?

В этом весь смысл имеющегося баланса.Он отражает ваш текущий баланс за вычетом незавершенных транзакций.

Банк вычитает их в ожидании того, что они в конечном итоге будут выполнены.

Вот почему доступный баланс вашего счета ближе к вашему истинному балансу, чем текущий баланс, который отображается в верхней части вашей банковской выписки.

Означают ли ожидающие транзакции, что они прошли или успешно проведены и полностью очищены?

Абсолютно нет.

Незавершенные транзакции означают именно то, что подразумевает название. Плата за услуги является лишь предполагаемой, исходя из активности в вашем аккаунте.

Плата за услуги является лишь предполагаемой, исходя из активности в вашем аккаунте.

Но они не станут полностью эффективными, пока они не будут отправлены продавцом и не будут полностью очищены от вашей учетной записи.

Можно ли потратить деньги, являющиеся частью отложенного депозита?

Одной из наиболее частых причин наличия отложенного остатка является наличие средств на депозитах.

Клиенты банка часто предполагают, что они могут положить чек на свой счет, а затем сразу же получить обратно наличные.

Обычно это не так, и там, где это так, сумма, которую вы можете снять против депонированного элемента, будет иметь ограничения.

Каждый банк имеет политику доступности средств, в которой точно указывается, когда средства с депозита доступны — это может занять несколько недель.

Переменные могут включать источник чека, сумму и метод депозита.

Например, в случае прямого депозита ваш банк может сделать средства с депозита доступными немедленно.Он также может удерживать их как незавершенную транзакцию, а затем предоставлять средства на следующий рабочий день.

Пример политики доступности средств банка

Давайте возьмем для примера J.P. Morgan Chase, поскольку это крупнейший банк в США.

В соответствии с их соглашением о депозитном счете, вы обычно можете снимать средства со своего текущего или сберегательного счета на следующий рабочий день после депонирования предмета.

Но есть некоторые ограничения, налагаемые J.Политика доступности средств П. Моргана Чейза.

Вот краткое изложение этой политики:

- Банковские переводы, электронные прямые депозиты и депозиты наличными доступны в день получения депозита. По другим депозитам средства доступны в первый рабочий день после получения депозита.

- Если вы сделаете депозит у кассира отделения Chase, он будет считаться депозитом в тот же день, если он был внесен до истечения срока депозита для этого конкретного отделения. Если депозит не был внесен в рабочий день или был внесен в банкомате после того, как банкомат отключился (обычно в 23:00 по восточному времени), депозит будет считаться внесенным на следующий рабочий день.

- Рабочий день — это каждый день, кроме субботы, воскресенья и государственных праздников (это типичное определение «рабочего дня» в банках).

- Депозиты, сделанные в ночном депозитарии, считаются полученными при снятии с депозитария банком. Депозиты будут размещены не позднее следующего рабочего дня.

- Чеки, отправленные в банк, считаются полученными на дату получения депозита в этом учреждении.

Если депозит не был внесен в рабочий день или был внесен в банкомате после того, как банкомат отключился (обычно в 23:00 по восточному времени), депозит будет считаться внесенным на следующий рабочий день.

Если депозит не был внесен в рабочий день или был внесен в банкомате после того, как банкомат отключился (обычно в 23:00 по восточному времени), депозит будет считаться внесенным на следующий рабочий день.Вышеуказанные положения являются общей политикой. При определенных обстоятельствах банк может не предоставить доступ ко всем внесенным средствам в первый рабочий день после внесения депозита.

Они могут быть недоступны до второго рабочего дня, однако первые 200 долларов депозита будут доступны в первый рабочий день после внесения депозита.

Особые ограничения по определенным депозитам

Наличие денежных средств по депонированным чекам в J.P. Morgan Chase может быть задержан более чем на два рабочих дня, если применимо любое из следующих условий:

- Банк считает, что чек не может быть оплачен.

- Вы вносите чек на сумму более 5000 долларов в любой день.

- Чек, который был возвращен неоплаченным, переводится на депозитный счет.

- За последние шесть месяцев вы неоднократно превышали лимит средств на вашем счете.

- Произошла чрезвычайная ситуация, например, сбой связи или с банковскими системами.

Если применима любая из вышеперечисленных ситуаций, банк может задержать предоставление всей суммы чека, включая первые 200 долларов.Задержка может длиться до семи рабочих дней после даты депозита.

Это общий обзор политики доступности средств в J.P. Morgan Chase. Политика является общей для всех банков, но у каждого из них есть свои специфические ограничения.

Сейчас:

Вам следует ознакомиться с политикой доступности средств вашего банка либо при открытии счета, либо даже сейчас, если вы этого не делали раньше.

Когда недоступные средства в конечном итоге обходятся вам в

Если вы проигнорируете политику и начнете выписывать чеки или производить платежи на полную сумму депозита, и эти сборы будут представлены в банк до того, как чек будет очищен, вы можете понести штраф.

Ситуация усугубится, если депонированный предмет в конечном итоге не сможет очистить ваш банк. В этой ситуации вы можете столкнуться с несколькими комиссиями сразу.

В случае незавершенных депозитов, которые фактически не зачисляются, банк, скорее всего, взимает с вас комиссию за возвращенный депозит по неоплаченному депозиту.

И, если вы выписали чек, ожидая, что эти депозиты будут очищены, и на вашем счете не будет достаточно денег, вы получите комиссию за недостаточную сумму денежных средств.

Мораль истории:

Знайте политику доступности средств вашего банка и игнорируйте свой текущий баланс в пользу доступного баланса.

Это сэкономит вам небольшое состояние на комиссиях и сохранит хорошую репутацию в банке.

Как проверить статус моей дебетовой карты по безработице | Работа

Лайни Петерсен Обновлено 26 марта 2018 г.

После того, как вы получите одобрение на получение пособия по безработице, ваш штат может предложить вам вариант получения пособия по дебетовой карте. Эта карта обычно будет отправлена вам по почте вскоре после утверждения ваших льгот, и вы должны будете отслеживать любые действия с ней, включая получение ваших льгот.

Как я могу отследить свою дебетовую карту по безработице по почте?

Веб-сайт по безработице вашего штата проинформирует вас о том, когда вы можете рассчитывать на получение своей дебетовой карты. Это может занять несколько недель после того, как вы подадите заявку, поэтому рекомендуется быть осторожным с бюджетом, пока не будет получена карта. Штаты обычно используют стандартную почту для отправки вашей карты, поэтому отслеживание недоступно.

Это может занять несколько недель после того, как вы подадите заявку, поэтому рекомендуется быть осторожным с бюджетом, пока не будет получена карта. Штаты обычно используют стандартную почту для отправки вашей карты, поэтому отслеживание недоступно.

Что делать, если я не получил свою карточку по безработице?

Если ваша карта не будет доставлена в ожидаемые сроки, свяжитесь с безработным, чтобы объяснить вашу ситуацию.В некоторых штатах может быть предоставлен отдельный номер службы поддержки клиентов для решения проблем с дебетовой картой. Вы также можете проверить, была ли ваша претензия одобрена.

Совет

В качестве меры безопасности дебетовые карты часто отправляются по почте в простых белых конвертах. На конверте также может быть напечатан обратный адрес за пределами штата. Во избежание непреднамеренного выброса дебетовой карты обязательно откройте всю почту, пока ждете ее прибытия.

Сколько времени нужно, чтобы получить деньги по безработице на мою дебетовую карту?

Время, необходимое для получения первого платежа с помощью дебетовой карты, зависит от того, где вы живете.Например, кому-то в Техасе может потребоваться четыре недели, чтобы получить свой первый платеж, в то время как получатели в штате Вашингтон могут рассчитывать на его получение примерно через две недели после того, как будут одобрены для получения пособия. Ваше государство должно сообщить вам, когда вы можете ожидать, что платеж будет добавлен к балансу вашей карты.

После начала выплаты пособия большинство штатов отправляет выплаты каждые две недели после того, как вы подтвердите свое постоянное право на получение пособия по безработице. Это означает, что вы либо звоните в систему голосовой почты, либо авторизуетесь в сети и отвечаете на вопросы о том, работали ли вы, заработали ли деньги и прилагали ли вы усилия для поиска новой работы. Каждый штат отличается, но во многих случаях депозит будет внесен в течение одного или двух дней после подтверждения.

Каждый штат отличается, но во многих случаях депозит будет внесен в течение одного или двух дней после подтверждения.

Почему моя дебетовая карта не зачислена?

Существует несколько причин, по которым ожидаемый платеж может не поступить на вашу дебетовую карту. Вот некоторые из них:

- Вам не удалось активировать дебетовую карту. Получив дебетовую карту по почте, вы также получите инструкции по ее активации по телефону или через Интернет. Если вы не активировали карту или не активировали ее должным образом, выплаты не будут зачислены на ваш баланс.

- Вы не прошли сертификацию на получение пособия. Государства требуют, чтобы вы регулярно подтверждали свое право на получение льгот. Если вы не пройдете сертификацию на определенный период, вы не получите платеж. Если вы забыли пройти сертификацию, ваш штат может разрешить вам вернуться в систему и пройти сертификацию на этот период. Не откладывайте, однако, по прошествии некоторого времени вы не сможете вернуться и потребовать пособия, на которые вы изначально имели право.

- Ваша претензия была оспорена или приостановлена.Хотя это маловероятно, иногда случается, что ваше агентство по безработице получает информацию, которая заставляет его приостановить рассмотрение вашего заявления, пока оно выясняет, имеете ли вы право на получение пособия. Во многих случаях это происходит из-за того, что вы допустили ошибку при подтверждении получения пособия и ответили на вопрос таким образом, что лишили вас права на получение пособия.

Подсказка

В некоторых штатах есть автоматизированные телефонные и онлайн-системы, которые могут сообщить вам, когда платеж был отправлен на вашу дебетовую карту.Сначала проверьте сервис, чтобы убедиться, что платеж действительно был произведен.

Другие особенности дебетовой карты

Проверка покупок: На обратной стороне дебетовой карты должен быть номер службы поддержки клиентов, а также адрес веб-сайта. Эти службы могут предоставить вам выписки, в которых показаны ваши недавние покупки.

Эти службы могут предоставить вам выписки, в которых показаны ваши недавние покупки.

Минимизация сборов: Некоторые компании, выпускающие дебетовые карты, в том числе те, с которыми заключены контракты с отделами по безработице штата, взимают плату за определенные действия, такие как использование банкомата или использование услуг по оплате счетов.Убедитесь, что вы понимаете эти сборы, прежде чем использовать свою карту, а также способы, которые вы можете минимизировать или полностью избежать сборов:

- Оплата картой: на дебетовых картах по безработице обычно есть логотип MasterCard или Visa. Это означает, что вы можете использовать эти карты для оплаты покупок в любом магазине, который принимает эти кредитные карты. Плата за использование карты таким образом не взимается.

- Получайте наличные деньги в кассе: многие розничные торговцы позволяют покупателям запрашивать возврат наличных при оплате дебетовой картой в кассе.Хотя часто существует ограничение на то, сколько денег вы можете получить, магазины обычно не взимают с вас плату за возврат наличных. Тем не менее, рекомендуется проверить политику магазина, прежде чем делать запрос на возврат денег.

- Запрос на снятие наличных в кассе: банки, выпускающие дебетовые карты, иногда позволяют пользователям снимать деньги непосредственно с баланса карты, посетив один из своих отделений. Проверьте информацию, прилагаемую к вашей дебетовой карте по безработице.

- Перевод средств на банковский счет: В некоторых штатах, например в Индиане, не предлагается прямой перевод пособия по безработице на текущий или сберегательный счет. Тем не менее, штат Индиана разрешает получателям пособий переводить средства с дебетовых карт непосредственно на свои банковские счета через автоматизированную телефонную систему.

- Используйте только бесплатные банкоматы: эмитент вашей дебетовой карты может участвовать в сети банкоматов, которая не взимает комиссий. Список бесплатных банкоматов можно найти в компании, выпускающей дебетовые карты, или на веб-сайте вашего агентства по безработице.

- Снимайте большие суммы: если вам необходимо использовать банкомат, который взимает комиссию, снимайте большие суммы, если это безопасно. Меньшее количество выводов приводит к меньшим комиссиям.

Список бесплатных банкоматов можно найти в компании, выпускающей дебетовые карты, или на веб-сайте вашего агентства по безработице.

Список бесплатных банкоматов можно найти в компании, выпускающей дебетовые карты, или на веб-сайте вашего агентства по безработице.Наконечник

Альтернативой дебетовой карте по безработице является запрос пособия путем прямого депозита на текущий или сберегательный счет. Обычно с прямого депозита не взимается комиссия, и вам не придется беспокоиться о лимитах банкоматов или поиске банкомата без комиссии при доступе к своим средствам.

Как оспорить покупку дебетовой карты в банке

Основные чтения, доставляются еженедельно

Подпишитесь, чтобы каждую неделю получать самые важные новости недели в свой почтовый ящик.

Ваш путь по кредитным картам официально начался.

Следите за своим почтовым ящиком — мы скоро отправим ваше первое сообщение.

Вы достаете свою дебетовую карту, чтобы зарезервировать место для велосипедного тура по Франции или купить дизайнерскую сумку. Но тогда туристическая компания разоряется, или сумка оказывается дешевой подделкой.Не паникуйте: даже если вы использовали дебетовую карту вместо кредитной, ваш банк все равно может вам помочь.Если у вас возникнут проблемы с покупкой по дебетовой карте, возможно, вы захотите использовать кредит, поскольку у вас будет лучшая защита потребителей и вы сможете хранить потраченные деньги на своем банковском счете, решая проблемы с продавцом. . Но вы все равно можете подать спор и попытаться вернуть свои деньги.

При использовании кредитных карт ваше право оспаривать списание средств в случае ошибки в выставлении счета или другой проблемы, которую вы не можете решить с продавцом, изложено в федеральном Законе о правде в кредитовании и Законе о справедливом выставлении счетов за кредит.

Потребители не имеют одинаковых прав с дебетовыми картами, говорит Моника Итон-Кардоне, главный операционный директор и соучредитель Chargebacks911. com, компании, которая помогает продавцам предотвращать возвратные платежи и бороться с ними. «Есть огромная разница», — говорит она о возвратных платежах по кредитам и дебетам.

com, компании, которая помогает продавцам предотвращать возвратные платежи и бороться с ними. «Есть огромная разница», — говорит она о возвратных платежах по кредитам и дебетам.

При использовании кредитных карт права на возврат платежа позволяют удерживать платеж компании-эмитенту кредитной карты за конкретную покупку, по которой вы подаете спор после того, как продавец отказывается работать с вами для решения проблемы с товарами или услугами.Вот несколько сценариев, заслуживающих обсуждения:

- Товар так и не прибыл. Например, вы заплатили 500 долларов за беговую дорожку в интернет-магазине спортивных товаров, но коробка так и не была доставлена к вашей двери.

- Товар был неисправен или не соответствовал описанию. Например, вы заказали ковер по образцу, который видели в магазине. Когда приходит ваш, он дешевый и убогий — совсем не похож на образец.

- Продавец списал с вас неверную сумму. Вы купили дизайнерское платье на распродаже, но продавец снял с вас полную цену и отказывается возместить разницу.

Однако эти же меры защиты не применяются к дебетовым картам. Но потребители, которые сталкиваются с аналогичными проблемами при покупке дебетовой карты, не совсем не повезло. «Если вы подаете спор по поводу списания средств с вашей дебетовой карты, ваш банк должен рассмотреть этот вопрос», — говорит Дэйв Поммерен, вице-президент и старший советник Ассоциации потребительских банкиров.

«Банки будут расследовать — они обязаны расследовать», — говорит он.

См. По теме: Карточный путь превышает лимит? Вот план выплаты долга

Особенности споров по дебетовым картам

Компании, выпускающие кредитные карты, упрощают оспаривание списания — обычно вы просто заходите на веб-сайт эмитента и нажимаете кнопку оспаривания рядом с суммой покупки, Eaton-Cardone говорит. Однако с дебетовыми картами процесс различается в зависимости от банка и обычно требует больше времени и усилий от имени держателя карты, говорит она.

Если вы использовали свою дебетовую карту как «кредитную», то есть вы не вводили PIN-код в точке продажи, ваш банк должен следовать правилам разрешения споров, установленным Visa и Mastercard, сообщает Eaton-Cardone.Это потому, что вы используете сеть кредитных карт для обработки транзакции.

«Эмитенты дебетовых карт, как правило, гораздо более полезны, когда дело доходит до оплаты с подписью, чем с PIN-кодом», — говорит Рут Суссвайн, заместитель директора по национальным приоритетам группы защиты прав потребителей Consumer Action.

Эмитенты дебетовых карт, как правило, гораздо более полезны, когда речь идет о списаниях с подписью, чем с PIN-кодом.

Чтобы начать процесс оспаривания, ваш банк может попросить вас заполнить форму, указав имя продавца, дату и сумму транзакции, а также причину спора.Затем ваш банк обычно обращается к банку продавца, чтобы забрать деньги на время расследования, сообщает Eaton-Cardone.

Однако это не означает, что вы получаете наличные деньги обратно на свой текущий счет. Некоторые банки могут переводить деньги на ваш счет, как только они их получают — с оговоркой, что, если вы в конечном итоге проиграете спор, они заберут средства обратно. Между тем, по словам Eaton-Cardone, другие банки сохранят эти деньги в течение периода расследования.

У продавца будет возможность бороться с возвратным платежом, предоставив доказательства того, что вы ошиблись, например, подтверждение того, что товар был доставлен или что оплата была правильной.Сотрудник банка изучит факты, чтобы решить, кто выиграет.

Окончательное решение вашего банка может занять от 30 до 45 дней. «Это может быть утомительный процесс», — говорит Итон-Кардоне.

Увеличьте свои шансы на победу в споре по дебетовой карте

Нет никаких гарантий, когда дело доходит до спора по дебетовой карте, но есть шаги, которые вы можете предпринять, чтобы увеличить свои шансы на успех. Вот пять советов по разрешению споров по дебетовым картам:

1. Свяжитесь с продавцом

Свяжитесь с продавцом

Независимо от того, какой тип карты вы использовали, всегда лучше попытаться решить свои проблемы напрямую с продавцом или поставщиком услуг, говорит Eaton-Cardone. .По ее словам, большинство продавцов хотят, чтобы их покупатели были довольны.

2. Будьте разумны

Возвратные платежи предназначены для ситуаций, в которых продавец ошибается, а не для случаев, когда вы просто передумали, — говорит Несса Феддис, старший вице-президент Ассоциации американских банкиров. «Если вы что-то покупаете, а затем решаете, что вам не нравится цвет, вам нужно обсудить это с продавцом», — говорит Феддис.

3. Позвоните или посетите свой банк

В случае спора с дебетовой картой вам, вероятно, придется позвонить по номеру обслуживания клиентов вашего банка или зайти в местный филиал, сообщает Eaton-Cardone.«Свяжитесь с вашим банком, как только узнаете о проблеме», — говорит Поммерен. «Скорость действительно важна, — говорит он. «Вы хотите быть своевременными.

4. Подтвердите свою позицию

Когда вы отправляете спор в свой банк, вы должны четко объяснить, почему вы правы, и предоставить доказательства в поддержку своих требований, если можете. Например, вы можете отправить квитанцию, в которой указано, что цена составляла 99 долларов, когда с вас списали 199 долларов, контракт на обслуживание, электронные письма от продавца, обещающие возмещение, которое так и не пришло, или фотографию неисправного товара.«Предоставьте как можно больше подробностей», — говорит Поммерен.

5. Если вы проиграете, подайте жалобу

Если ваш банк решит, что вы не вернете деньги, и вы не согласны с этим решением, вы можете сделать еще один шаг, — говорит Ира Рейнгольд, исполнительный директор и главный юрисконсульт Национальная ассоциация защитников прав потребителей. Он говорит, что подайте жалобу в Федеральное бюро финансовой защиты потребителей (CFPB).