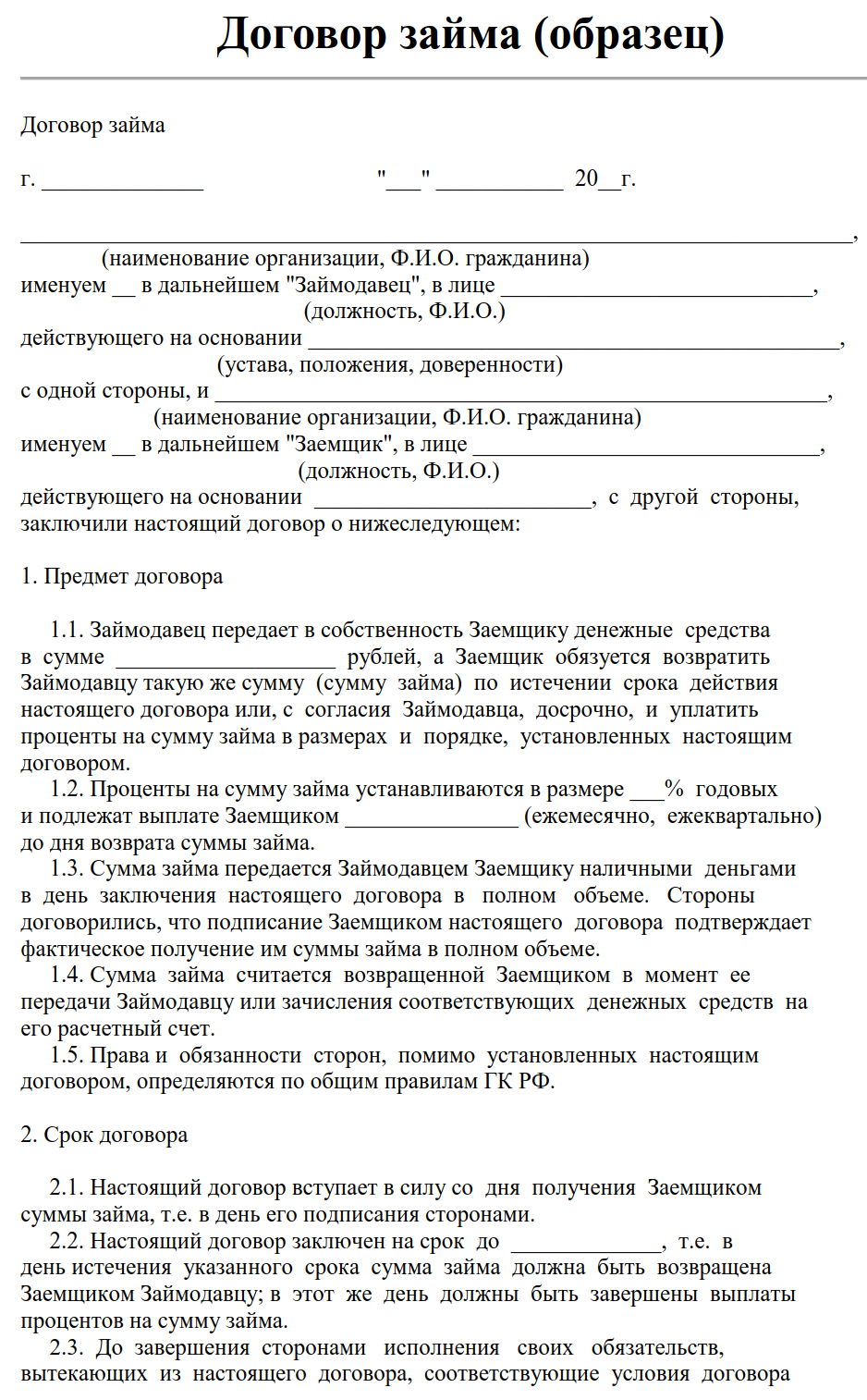

Договор займа денег между физическим и юридическим лицом

Образец договора беспроцентного займа, заключаемого между физическим и юридическим лицом. Может быть использован при временном пополнении денежных средств организации, при привлечении денег, в том числе от учредителей.

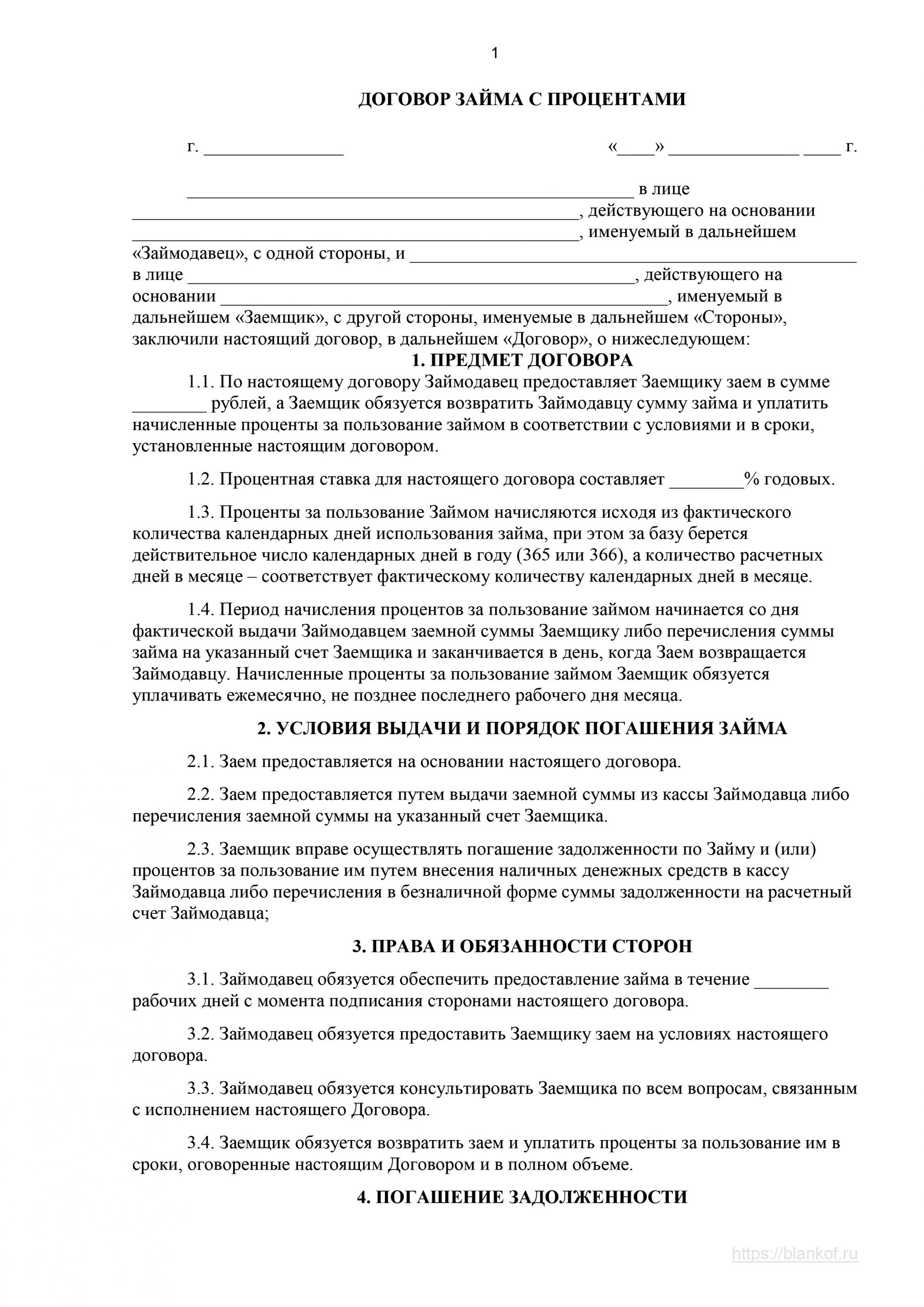

ДОГОВОР ЗАЙМА

город _______________ «___» __________ 20___ года

________________________________________, именуем___ в дальнейшем «Займодатель»,

и ТОО «____________________» в лице директора ________________, действующего на основании Устава, именуемое в дальнейшем «Заемщик», заключили настоящий договор о нижеследующем:

1. Предмет договора

1.1. Займодатель передает на условиях настоящего договора в собственность Заемщику деньги в размере ________________ (__________________________________) тенге, а Заемщик обязуется возвратить Займодателю такую же сумму денег (сумму займа).

1.2. Указанная в п. 1.1 сумма займа предоставляется Заемщику на срок до «___» ________________ 200___ года.

2. Права и обязанности Сторон

2.1. Займодатель обязуется предоставить указанные в пункте 1.1 настоящего договора деньги Заемщику в течение _______ дней с момента подписания данного договора путем их внесения в кассу Заемщика.

2.2. Датой предоставления займа считается дата поступления денег в кассу Заемщика.

2.3. Подтверждением получения займа является квитанция к приходному кассовому ордеру, выданная Заемщиком.

2.4. По истечении срока, установленного пунктом 1.2, Заемщик обязуется вернуть полученную от Займодателя по настоящему договору сумму займа наличными деньгами.

2.5. Датой исполнения Заемщиком своего обязательства по возврату суммы займа Заимодателю считается дата выдачи денег Займодателю.

2.6. Заемщик вправе с согласия Займодателя вернуть сумму займа до наступления срока возврата, установленного настоящим договором.

2.7. В случае неуплаты или несвоевременной уплаты суммы займа Заемщик обязуется выплатить Займодателю неустойку в размере ____% от неуплаченной или несвоевременно уплаченной суммы денег за каждый день просрочки платежа.

3. Прочие условия

3.1. За пользование суммой займа вознаграждение не выплачивается.

3.2.Настоящий договор составлен в двух экземплярах — по одному для каждой Стороны.

3.3. Договор может быть изменен и дополнен по соглашению Сторон. Все изменения и дополнения к настоящему договору должны быть составлены в письменной форме и подписаны Сторонами.

3.4. Все взаимоотношения Сторон и их ответственность определяется в соответствии с действующим законодательством Республики Казахстан.

3.5. Все споры, возникающие по настоящему договору и из него, Стороны будут разрешать путем переговоров. Если стороны не достигнут соглашения в ходе переговоров, то спор подлежит рассмотрению судом Республики Казахстан.

4. Адреса, банковские реквизиты, подписи и печати сторон

ЗАИМОДАТЕЛЬ ЗАЕМЩИК

____________________________ ________________________

г._________________________, г.______________________,

ул. ________________________ ул. _____________________

РНН _______________________ РНН ____________________

___________________________ ________________________

Директор

___________________ __________________

Беспроцентный договор займа между физическим и юридическим лицом

А бывает, что вторые просят деньги у первых.

А бывает, что вторые просят деньги у первых.Такое соглашение позволяет передать деньги, причем в большинстве случаев избежав налоговых последствий. Порядок выполнения такой сделки, форму договора указывает законодательство, а именно Гражданский кодекс.

Договор займа между физическим и юридическим лицом беспроцентный — как составить?

Поскольку государство не ограничивает круг лиц, которые могут давать займ, то часто встречаются сделки между обычным человеком и какой-либо организацией. Данный тип займа с участием юридического лица необходимо грамотно оформить.

Часто соглашение займа используется, как средство перераспределения средств между бизнес партнерами, например, так передает деньги участникам не одно акционерное общество, причем выдавать можно на разные цели. Главное не превышать разумный предел, к примеру, по количеству сделок, иначе налоговая может обвинить, в том, что выдается банковский кредит, поэтому организация получит соответствующие налоговые обязательства.

Договор беспроцентного займа между юридическим лицом и физическим может содержать штрафные санкции за превышение срока использования займа, если штраф не указан, то пеню можно получать в размере, который поможет исчислить ставка рефинансирования, также может использоваться залог в качестве гарантии возврата денежных средств.

Образец

Такой документ должен содержать в обязательном порядке следующую информацию:

- ФИО участников сделки и адреса — физическое лицо указывает домашний адрес, юридическое регистрации фирмы.

- Предмет договоренности.

- Права, обязанности, форс мажорные, другие обстоятельства, подразумевающие ответственность сторон.

- Ставятся подписи.

Скачать бланк договора займа между физическим лицом и юридическим здесь

Под залог

Если стороны решили использовать залог в качестве гарантии возврата денежных средств, выданных без процентов, то предмет залога должен быть указан в соглашении.

Также нужно прописать порядок передачи залога владельцу, в остальном договор имеет стандартную форму, поэтому можно использовать типовой бланк.

Договор займа между физическим и физическим лицом беспроцентный — условия

Закон говорит, что физлица могут заключать устные, письменные договора беспроцентного займа. Такая сделка должна предусматривать передачу денег, имущества в собственность заемщика, который обязуется вернуть их в том же количестве, в указанный срок. Вполне законно передавать не только деньги, но и любую недвижимость или транспортные средства.

Соглашение будет считаться безвозмездным, если в договоре не будет указан иной вариант. Если документ подразумевает передачу денег, то лучше указать, что договоренность беспроцентная.

Лимит

Каждый гражданин может заключить устное беспроцентное соглашение, но сумма его не должна превышать 10 МРОТ. Также законодательство РФ указывает, что передача будет являться безвозмездной, если сумма, указанная в соглашении, не превышает 50 МРОТ.

То есть сумма может быть больше, но в некоторых случаях придется доказывать то, что это безвозмездная операция. Договор не должен быть связан с ведением какой-либо предпринимательской деятельности, в противном случае налоговый орган может предполагать, что речь идет о решение избежать уплаты налогов.

Беспроцентный договор займа между физическими лицами — образец

Закон позволяет заключать соглашение в виде договора или его упрощенной формы — расписки. Документ можно оформить в виде простой письменной формы, без регистрации, заверения. Согласно законодательству договоренность, которая подтверждает факт займа должна включать такую информацию:

- Наименование сторон, например, займодавец — Иван Иванович Петров, далее указывается его адрес, контактные данные, прочее, вторая сторона, которая в соглашение называется заемщик, указывается таким же образом.

- Предмет договора — указывается сумма, условие передачи, родовые признаки вещей и тд.

- Ответственность сторон.

Также типовой договор обязан содержать права, обязанности, форс мажорные обстоятельства, как участники будут решать любой спор. Важным моментом является наличие срока, на который предоставляется займ, если он не указан, то этот юридический вопрос решается так: займодавец предупреждает второго участника письменно, после чего есть 30 дней на возврат взятого (статья 810 ГК). Нужно указать дату (включающую, день, месяц, год).

Когда в соглашении указаны вещи, то надо указывать именно их возврат, а не то, что может быть возвращен денежный эквивалент. Так как это признак того, что произошла купля-продажа (это различный тип сделок), а это другой тип соглашения, подразумевающий уплату налога.

Экземпляр соглашения должен быть у каждой стороны, это значит — их должно быть два, если окажется, что имеется только один, к тому же это расписка, которая содержит минимум информации, через суд будет сложно взыскать долг.

Скачать образец беспроцентного договора займа между физическими лицами

Задать вопрос юристу

Следующая статья17.05.2016 — 10:38 Предыдущая статья

17.05.2016 — 10:19

[DOC] Скачайте договоры займа и приложения к ним

Не запрещены ли финансовые помощи Законом межу двумя ТОО. Какие последствия в будущем могут быть ТОО? Как данная процедура финансовой помощи оформляются через бухгалтерию?

Ответ: П.1 ст.604 ГК РК устанавливает, что «По договору безвозмездного пользования имуществом (договору ссуды) одна сторона (ссудодатель) передает имущество в безвозмездное временное пользование другой стороне (ссудополучателю), а последняя обязуется вернуть то же имущество в том состоянии, в каком она его получила, с учетом нормального износа, или в состоянии, обусловленном договором».

Может ли ТОО, находясь на специальном налоговом режиме для сельхозтоваропроизводителей с льготой по уменьшению налогов на 70% выдать беспроцентный займ на возвратной основе по договору организации?

Ответ: На основании статьи 380 Гражданского кодекса граждане и юридические лица свободны в заключении договора. Согласно статье 715 Гражданского кодекса по договору займа одна сторона (заимодатель) передает, а в случаях, предусмотренных настоящим Кодексом или договором, обязуется передать в собственность (хозяйственное ведение, оперативное управление) другой стороне (заемщику) деньги или вещи, определенные родовыми признаками,

Могут ли физические лица — учредители ТОО давать в займы ТОО денежные средства? То есть может ли ТОО привлекать денежные средства от учредителя -физического лица не преследующее для физического лица предпринимательской цели, так сказать, «финансовая помощь» от учредителя — физического лица Товариществу? Какие налоговые и другие правовые риски несут данные сделки для учредителя — физического лица и для ТОО?

Ответ:В соответствии с пунктом 3 ст.715 ГК РК, гражданам и юридическим лицам запрещается привлечение денег в виде займа от граждан в качестве предпринимательской деятельности и такие договоры являются ничтожными.Однако, в данном случае, предлагаю обратить внимание на пункт 1 статьи 10 Гражданского кодекса Республики Казахстан, где указано, что предпринимательством является самостоятельная, инициативная деятельность граждан,

шаблонов договоров бесплатного займа — настройте, загрузите и распечатайте PDF

Что такое кредитный договор?

A Соглашение о займе — это договорное соглашение между кредитором и заемщиком, содержащее обещание кредитора предоставить заемщику денежную ссуду в обмен на их обещание вернуть ссуженные деньги. Этот документ регулирует взаимные обещания каждой из сторон.Кредитором может быть физическое лицо, банк или любое другое кредитное учреждение — в любом случае договор будет иметь обязательную юридическую силу. Соглашение, которое может быть дополнено Соглашением о платежах, если стороны сочтут нужным, подлежит исполнению в суде, поскольку оно создает обязательства как для заемщика, так и для кредитора.

Этот документ регулирует взаимные обещания каждой из сторон.Кредитором может быть физическое лицо, банк или любое другое кредитное учреждение — в любом случае договор будет иметь обязательную юридическую силу. Соглашение, которое может быть дополнено Соглашением о платежах, если стороны сочтут нужным, подлежит исполнению в суде, поскольку оно создает обязательства как для заемщика, так и для кредитора.

Альтернативное имя:

Составьте свой собственный уникальный договор займа с помощью нашего конструктора онлайн-форм.

Основная функция кредитного договора — служить письменным подтверждением суммы долга и условий погашения.Последний обычно включает процентную ставку (если применимо). Соглашение служит подробным указанием суммы кредита и может быть использовано в суде как доказательство того, что ссуда не была подарком.

Шаблоны, представленные ниже, содержат несколько различных типов кредитных соглашений, в том числе:

- Общий договор займа. Это общий юридический договор, подписанный между заемщиком и кредитором, в котором заемщик получает ссуду от кредитора и юридически обязан ее выплатить.

- Договор займа сотрудникам. В этом контракте формально документально подтверждено согласие работодателя предоставить ссуду своему сотруднику.

- Соглашение о займе акционеров. Это документ, подписанный, когда корпорация должна или занимает деньги у акционера.

Различные виды кредитных договоров

В одном документе доступны несколько видов ссуд в зависимости от способа погашения ссуды:

- Кредит в рассрочку. Заем выплачивается в течение определенного периода времени, например ежегодно, ежемесячно или еженедельно;

- Паушальный взнос. Заем плюс проценты (если таковые имеются) выплачиваются одним платежом в определенный день;

- Срок до востребования. Заем плюс проценты (если таковые имеются) выплачиваются единовременным платежом по запросу кредитора.

Заем плюс проценты (если таковые имеются) выплачиваются единовременным платежом по запросу кредитора.

Заем плюс проценты (если таковые имеются) выплачиваются единовременным платежом по запросу кредитора.Кредитные соглашения обычно путают с I-Owe-You Contact (IOU) и векселями. Однако кредитные соглашения отличаются от этих двух документов двумя аспектами:

- Они являются обязательными как для заемщика, так и для кредитора.

- Они более подробны, поскольку включают подробные положения о способах погашения и о штрафах за невыплату.

Кредитные контракты обычно используются, когда речь идет о крупных денежных суммах, например студенческие ссуды, ипотека, автокредиты или бизнес-ссуды. Для небольших ссуд, а также для неформальных ссуд (между друзьями или членами семьи) используются векселя.

Как мне составить кредитный договор?

Если вы хотите одолжить кому-то деньги и вам нужно подписанное соглашение, вы можете написать соглашение о ссуде.Вы можете использовать его также в том случае, если занимаете деньги, чтобы показать, что вы согласны вернуть деньги. Есть несколько других случаев, когда этот документ может пригодиться, например, когда вам нужно подготовить таблицу амортизации, если ссуда включает проценты, или если вы хотите настроить сумму ежемесячного платежа. Кроме того, если у вас есть гарант, также известный как co-signer, вам также понадобится раздел с их полной информацией.

Если по ссуде начисляются проценты, вам необходимо указать дату, когда начнут начисляться проценты, и указать, являются ли проценты простым или сложным по своей природе.Другой интересный аспект, который вы должны указать в своем документе, — это то, есть ли у вас фиксированная или переменная процентная ставка. Вы также можете добавить пункт о предоплате или досрочном погашении кредита.

Соглашения о займерегулируются Единым торговым кодексом («UCC») в США. Определенные элементы должны присутствовать в вашем документе, чтобы он имел исковую силу в суде:

- Это должно быть в письменной форме.

- Это должно быть обещание заплатить определенную сумму денег.

- Он должен быть подписан обеими сторонами.

Нужно ли нотариально удостоверять кредитный договор?

Хотя это не обязательно требуется в вашем штате, подпись нотариуса делает ваш документ более действительным, если он будет оспариваться в суде. Нотариус заверяет ваш документ после его подписания всеми сторонами, что часто помогает избежать возможных юридических осложнений.

Должен ли быть засвидетельствован кредитный договор?

Опять же, свидетель или нотариус не обязаны засвидетельствовать подписание кредитного договора, однако это также добавляет действительности вашему документу, если у вас есть объективная третья сторона, засвидетельствовавшая подписание вашего соглашения, что может быть использовано в качестве доказательства в случае возникновения спора.

Связанные шаблоны и темы:

5+ шаблонов договоров бесплатного займа

Кредитный договор защищает вас при заключении кредитной сделки. Юридический документ, подтверждающий кредитную сделку между заемщиком и кредитором, называется кредитным договором. Шаблоны кредитных договоров Word используются во всем мире для формализации кредитных процессов между сторонами.

Кредитные договоры используются для различных кредитных операций, от простых векселей до долгосрочных бизнес-кредитов.Все негативные и позитивные ковенанты, связанные с кредитом, включены в кредитный договор и юридически защищают права и обязанности сторон.

Одна сторона может обратиться в суд, если у другой дела обстоят не так, как указано в соглашении. Образцы кредитных договоров лучше всего использовать, когда дело доходит до составления кредитного договора для личного или коммерческого кредита. Шаблоны кредитных договоров важны.

В хорошо составленном кредитном соглашении указываются основные детали кредитной операции, такие как имена и контактные данные сторон, сумма кредита, процентная ставка, процедура погашения кредита (один раз или в рассрочку), условия платежа и способ оплаты и т. Д.

Д.

Стороны кредитного договора!

Кредитный договор обычно заключается между банком и компанией или физическим лицом-заемщиком. Однако два физических лица также могут заключить договор о ссуде на краткосрочные или личные ссуды.

Если вы хотите составить кредитный договор для небольшой личной ссуды или собираетесь занять деньги для бизнеса в банке, у вас должно быть слово шаблона кредитного договора на месте, чтобы быстро создать идеальный и действительный кредитный договор.

Существует множество способов составления кредитных договоров для личного или профессионального использования, и вы также можете составить один из них лично в программе MS Word, следуя основным инструкциям, как вы можете видеть в видео, добавленном ниже.

Word

шаблоны договоров займаЗаключение кредитного соглашения в наши дни не является сложной задачей, потому что шаблоны кредитных договоров Microsoft Word легко доступны в Интернете.

Это бесплатно…!

Пользователь может бесплатно загрузить слово в формате кредитного соглашения на персональный компьютер, чтобы заменить существующие данные новой информацией о ссуде, чтобы создать безошибочное кредитное соглашение для личного, коммерческого или автомобильного кредита.

Существует множество различных шаблонов и форматов кредитных договоров Word, которые можно легко редактировать в программе MS Word.

Примеры кредитных договоров для печати

Подписание кредитного соглашения имеет жизненно важное значение, поскольку оно гарантирует выплату кредита в соответствии с указанным графиком или планом погашения. Заключение соглашения о ссуде в самый первый раз может занять много минут и усилий, но вы можете сделать это быстро, используя формат или пример ссудного соглашения для печати. В Интернете полно примеров кредитных договоров, которые можно бесплатно скачать.

В Интернете полно примеров кредитных договоров, которые можно бесплатно скачать.

После загрузки….

Печатный шаблон кредитного договора , пользователь может легко распечатать его на своем личном принтере. Здесь мы добавили несколько удобных для печати примеров кредитных договоров, которые можно использовать для личных и коммерческих кредитных операций.

Кредитный договор Образцы PDF

Независимо от того, берете ли вы деньги в долг для личного использования или для удовлетворения финансовых потребностей, связанных с бизнесом, заключение кредитного договора защищает ваши права и обязанности с юридической точки зрения.

Соглашение о ссуде в формате pdf — лучший способ документально оформить сделку по ссуде между кредитором и заемщиком в письменной форме, чтобы предотвратить любые недопонимания или ссоры в будущем.Образцы кредитного договора в формате PDF доступны на этой странице и совершенно бесплатно для хранения на вашем компьютере или ноутбуке.

Видеоуроки по кредитному договору

Для вашего удобства мы собираемся добавить несколько полезных видео, содержащих базовые инструкции и руководство по заключению договоров займа и договоров. Более подробные идеи и знания о заключении кредитного договора вы можете получить из показанных ниже видео.

Договор займа в счет причитающихся денег

Персональный кредитный договор / Советы по написанию контракта

Используйте простые векселя при ссуде семье и друзьям

Создано группой юристов и редакторов FindLaw | Последнее обновление Октябрь 4, 2019

Ссужать деньги членам семьи и друзьям может быть деликатным вопросом. Всегда защищайте себя, записывая условия займа или процентные ставки. «Простые векселя» — это документы, которые содержат условия ссуды, так что существует юридически обоснованная запись с подробностями о ссуде.

Всегда защищайте себя, записывая условия займа или процентные ставки. «Простые векселя» — это документы, которые содержат условия ссуды, так что существует юридически обоснованная запись с подробностями о ссуде.

Любое кредитное соглашение может иметь юридические, финансовые или налоговые последствия, будь то помощь с первоначальным взносом, задолженностью по кредитной карте или семейным займом. Если ваши друзья и семья обидятся на предложение создать простой вексель, простой способ оправдать это — объяснить, что ссуды могут иметь налоговые последствия, и вам просто понадобится письменная запись на случай, если IRS когда-либо проведет вас аудит.

Основные условия векселей

На самом деле в простых векселях должны быть только три основные вещи, и простота их может помочь уменьшить любые опасения, которые могут возникнуть у друзей или семьи по поводу подписания векселя. В векселя следует включать три вещи:

- Сумма денег в ссуде (для целей налогообложения)

- Как и когда будет возвращен заем (например, график погашения)

- Будете ли вы взимать проценты или процентные платежи и в какой сумме

По желанию вы также можете обеспечить ссуду недвижимостью (например, вы можете использовать машину друга в качестве залога).Это усложняет договор, но если вы все же решите обеспечить ссуду недвижимостью, вот несколько рекомендаций:

- Личное имущество: Личное имущество бывает двух видов: материальное и нематериальное. Материальная личная собственность — это, по сути, чьи-то «вещи», такие как автомобиль, компьютер или украшение. В дополнение к простому векселю вам необходимо создать соглашение об обеспечении, устанавливающее соответствующие права сторон на объект недвижимости. Нематериальная личная собственность включает в себя такие вещи, как патенты, авторские права, товарные знаки, а также права собственности в бизнесе.Если вы планируете использовать нематериальную личную собственность для обеспечения ссуды, вам понадобится юрист для составления такого соглашения.

- Недвижимость: Под недвижимостью обычно понимаются такие вещи, как ваш дом и любая земля, которой вы владеете. Соглашения о недвижимости требуют ипотеки или документов, и вам следует нанять юриста для составления любого такого соглашения.

Как и когда будет возвращен заем

Большинство людей используют один из двух способов погашения долгового кредита. Помните, чтобы он был простым и лаконичным:

- Единовременная выплата: Вероятно, самая простая форма выплаты — это выплатить все единовременно.Если вы решите пойти по этому пути, укажите дату ожидаемого погашения и включает ли эта единовременная выплата какие-либо причитающиеся проценты.

- Выплата в рассрочку: Другой распространенной формой погашения является простое предоставление заемщику возможности погасить ссуду в рассрочку. Как правило, рассрочка будет ежемесячной или ежегодной. Если вы начисляете проценты, не забудьте потратить часть каждого платежа на причитающиеся проценты.

Вы также можете создать систему балансовых платежей, но это не рекомендуется из-за сложности.Воздушный платеж — это гибрид между выплатой в рассрочку и единовременной выплатой, при которой заемщик платит частями до определенного момента, когда он должен выплатить оставшуюся часть ссуды в виде окончательного единовременного платежа.

Следует ли взимать проценты

Может показаться неправильным даже подумать о том, чтобы взимать проценты с семьи или друзей, но если вы этого не сделаете, вы, по сути, дарите им подарок. Одна из представляющих интерес ролей — поддерживать стоимость денег против инфляции. Одна тысяча долларов сегодня — это не то же самое, что тысяча долларов через пять лет, поэтому взимание скромной суммы процентов не должно сильно беспокоить кредитора или заемщика.Имейте в виду, что в вашем штате есть ограничения на размер процентов, которые вы можете взимать (обычно называемые законами о ростовщичестве). Обычно ставки выше 15-20% будут запрещены в вашем штате, но, надеюсь, вы все равно не взимаете столько со своей семьи и друзей.

IRS и беспроцентные ссуды

Если вы решите дать ссуду без начисления процентов, будьте готовы обосновать ее в IRS, потому что это буквально подарок в глазах IRS. IRS может «вменять» проценты по вашей ссуде, независимо от того, взимали ли вы проценты или нет, и потребовать, чтобы вы указали эти вмененные проценты как доход.К счастью, для большинства небольших личных ссуд этого можно избежать, поскольку вмененные проценты можно рассматривать как дар, не облагаемый налогом, при условии, что общая сумма меньше предела для исключения налога на дарение.

Спасибо за подписку!

Информационный бюллетень FindLaw

Будьте в курсе того, как закон влияет на вашу жизньИнформационный бюллетень FindLaw

Будьте в курсе того, как закон влияет на вашу жизнь Введите свой адрес электронной почты, чтобы подписаться Введите ваш адрес электронной почты:Налоговые мины ссуды членам семьи

(Фото Томаса Эйзенхута / фото альянса через Getty Images)

изображение альянса через Getty Images Многие люди с радостью одалживают деньги своим близким, особенно детям и внукам. Но прежде чем погладить чек, ознакомьтесь с налоговыми правилами. Налоговые последствия сильно различаются в зависимости от условий кредита. Небольшое изменение условий может означать большую разницу в налогах и штрафах.

Но прежде чем погладить чек, ознакомьтесь с налоговыми правилами. Налоговые последствия сильно различаются в зависимости от условий кредита. Небольшое изменение условий может означать большую разницу в налогах и штрафах.

Слишком часто семейные ссуды являются неофициальными. У них нет процентной ставки и графика платежей. По сути, это векселя до востребования. Платеж не подлежит выплате до тех пор, пока родитель или дедушка или бабушка-кредитор не потребуют этого, и это вряд ли произойдет, если финансовое положение кредитора не изменится к лучшему.

Это противоречит налоговым правилам. В семейном кредите, когда нет процентной ставки или ставка ниже установленной IRS минимальной ставки, предполагается, что проценты, которые не взимаются, являются доходом родителя от ребенка. Другими словами, существует условно начисленный процентный доход или фантомный доход. Материнская компания должна указывать процентный доход по минимальной ставке, установленной IRS, как валовой доход, хотя денежные средства не поступают. Заемщик может иметь возможность удержать ту же сумму, если они имеют право на вычет процентов по ипотеке.

Кроме того, предполагается, что родитель или бабушка или дедушка-ссудополучатель дарит вмененные проценты ребенку или внуку-ссудополучателю. В большинстве случаев ежегодного исключения налога на дарение более чем достаточно, чтобы дар не имел налоговых последствий. В 2019 году человек может дарить подарки на сумму до 15000 долларов на человека без налогов на дарение в соответствии с ежегодным исключением из налога на дарение. Супружеская пара может совместно отдать до 30 000 долларов.

Чтобы избежать этих налоговых последствий, должно быть письменное соглашение о ссуде, в котором указывается, что будут взиматься проценты, которые являются, по крайней мере, минимальной процентной ставкой, определенной IRS за месяц, когда соглашение было подписано.Вы можете найти минимальную ставку за месяц, выполнив поиск в Интернете по запросу «применимая федеральная ставка» за месяц, когда было заключено кредитное соглашение. Ставка, которую вы будете использовать, будет зависеть от того, является ли ссуда краткосрочной, среднесрочной или долгосрочной, а также от того, составляют ли проценты ежемесячно, ежеквартально, раз в полгода или год.

Ставка, которую вы будете использовать, будет зависеть от того, является ли ссуда краткосрочной, среднесрочной или долгосрочной, а также от того, составляют ли проценты ежемесячно, ежеквартально, раз в полгода или год.

Применяемая федеральная ставка основана на ставке по займам Казначейства США на месяц. Это означает, что это низкая ставка и, вероятно, будет ниже, чем ребенок или внук могут получить от независимого кредитора.

Для заемщика рекомендуется регулярно выплачивать хотя бы проценты. В противном случае IRS может возразить, что настоящей ссуды не было, а вся сделка была подарком.

Есть два важных исключения из правил вмененных процентов.

Кредит в размере 10 000 долларов или меньше не подлежит обложению налогом. Сделайте относительно небольшую ссуду, и IRS не захочет с ней возиться.

Второе исключение относится к займам на сумму 100 000 долларов или меньше. Применяются правила вмененного дохода, но родитель-кредитор или дедушка или бабушка могут указывать вмененные проценты по наименьшей из применимых федеральных ставок или чистого инвестиционного дохода заемщика за год.Если заемщик не имеет большого инвестиционного дохода, исключение может значительно уменьшить сумму вмененного дохода, о которой сообщается.

(Фото Роберта Александра / Getty Images)

Getty ImagesПредположим, Hi Profits, сын Макса и Рози Профитс, хочет купить дом и нуждается в помощи с первоначальным взносом. Макс и Рози ссужают Hi 100 000 долларов. Они взимают 3,22% процентов по ссуде, что было применимой федеральной ставкой в июле 2019 года для долгосрочной ссуды, по которой проценты начисляются раз в полгода.

Если Hi не выплачивает проценты, Макс и Рози будут иметь условно исчисленный доход в размере 3220 долларов в год, который должен быть включен в их валовой доход. Кроме того, они будут рассматриваться как подарок Hi в размере 3220 долларов в год. До тех пор, пока они не сделают Hi другие подарки, превышающие сумму годового исключения налога на дарение (30 000 долларов США на совместные подарки супружеской пары), не будет никаких последствий для налога на дарение.

Hi может записать ссуду как вторую закладную под собственность.Это могло бы позволить ему вычесть вмененные проценты из своей налоговой декларации, хотя он не производил денежных выплат.

Макс и Рози имеют две затраты по кредиту. Первая стоимость — это инвестиционный доход, который они могли бы получить на 100 000 долларов.

Другие затраты — это налоги на прибыль, которые они должны уплатить с вмененного процентного дохода.

Чтобы избежать налоговых проблем с ссудой члену семьи, убедитесь, что есть письменное соглашение о ссуде с указанием суммы ссуды, процентной ставки и условий погашения.Процентная ставка должна быть не ниже действующей федеральной ставки на месяц предоставления ссуды. Простые формы кредитного договора можно найти в Интернете.

Если ссуда предусматривает регулярную выплату процентов или процентов и основной суммы долга, эти платежи должны быть произведены и должны быть задокументированы. Чем больше вы сделаете транзакцию похожей на настоящую ссуду, тем меньше вероятность того, что IRS попытается обложить ее налогом как что-то еще, например, подарок.

Письменный договор займа также может предотвратить любые недоразумения между заемщиком и вашим имуществом или другими членами семьи после вашего отъезда.В вашем завещании должно быть указано, хотите ли вы, чтобы ссуда была возвращена вашему имуществу, прощена и вычтена из наследства заемщика или обработана каким-либо иным образом.

Семейные займы широко используются. Убедитесь, что вы предприняли дополнительные шаги, чтобы избежать проблем с IRS.

внутрифирменных ссуд в отдельной финансовой отчетности

% PDF-1.5 % 1 0 obj > / Метаданные 766 0 R / Страницы 2 0 R / StructTreeRoot 125 0 R / Тип / Каталог >> эндобдж 766 0 объект > поток 11,6958.268333333333334262019-05-10T10: 08: 30.138ZPwC7d4fd11570f732a881ebe83cca88c0ed6167bd8a455251IFRS 9, Обесценение, заявка на межфирменный кредит / pdf2019-05-10T10: 20: 56.259Z

234 0 р. 234 0 р. 234 0 р. 234 0 р. 234 0 р. 234 0 р. 234 0 р. 234 0 р. 234 0 р. 234 0 р. 0 R 234 0 R 234 0 R 234 0 R 234 0 R 234 0 R 234 0 R 234 0 R 234 0 R 234 0 R 234 0 R 234 0 R 234 0 R 234 0 R 234 0 R 235 0 R 235 0 R 235 0 R 235 0 R 235 0 R 235 0 R 235 0 R 235 0 R 235 0 R 235 0 R 231 0 Р]

эндобдж

240 0 объект

[242 0 R 243 0 R 243 0 R 243 0 R 243 0 R 243 0 R 243 0 R 243 0 R 243 0 R 243 0 R 239 0 R 244 0 R 246 0 R 249 0 R 250 0 R 251 0 R 252 0 258 р. 259 0 р. 259 0 р. 259 0 р. 259 0 р. 259 0 р. 259 0 р. 259 0 р. 259 0 р. 259 0 р. 259 0 р. 259 0 р. 259 0 р. 259 0 р. 259 0 р. 259 0 р. 259 0 R 259 0 R 259 0 R 259 0 R 259 0 R 259 0 R 260 0 R 260 0 R 260 0 R 260 0 R 260 0 R 260 0 R 260 0 R 260 0 R 260 0 R 260 0 R 260 0 260 0 R 260 0 R 260 0 R 260 0 R 261 0 R 261 0 R 261 0 R 261 0 R 261 0 R 261 0 R 261 0 R 261 0 R 256 0 R 262 0 R 263 0 R 264 0 R]

эндобдж

247 0 объект

>

эндобдж

268 0 объект

[267 0 R 274 0 R 275 0 R 275 0 R 275 0 R 278 0 R 278 0 R 278 0 R 278 0 R 278 0 R 278 0 R 278 0 R 278 0 R 280 0 R 280 0 R 280 0 R 280 0 R 280 0 R 280 0 R 280 0 R 280 0 R 282 0 R 282 0 R 282 0 R 282 0 R 282 0 R 282 0 R 282 0 R 282 0 R 282 0 R 282 0 R 282 0 R 282 0 R 282 0 R 282 0 R 282 0 R 282 0 R 282 0 R 282 0 R 282 0 R 284 0 R 284 0 R 284 0 R 284 0 R 284 0 R 284 0 R 284 0 R 284 0 R 284 0 R 284 0 284 р. 284 р. 0 р. 284 0 р. 284 0 р. 284 0 р. 284 0 р. 284 0 р. 284 0 р. 284 0 р. 284 0 р. 284 0 р. 284 0 р. 272 0 р. 285 0 р. 286 0 р. 0 289 р. 0 294 р. 0 296 р. 0 298 р. 0 299 р. 291 0 р.]

эндобдж

301 0 объект

[300 0 R 302 0 R 303 0 R 304 0 R 305 0 R 306 0 R 307 0 R 308 0 R 314 0 R 315 0 R 315 0 R 315 0 R 315 0 R 315 0 R 315 0 R 315 0 R 315 0 R 315 0 R 315 0 R 315 0 R 315 0 R 315 0 R 315 0 R 315 0 R 315 0 R 315 0 R 315 0 R 315 0 R 315 0 R 315 0 R 315 0 R 315 0 R 315 0 R 315 0 R 315 0 R 315 0 R 315 0 R 315 0 R 315 0 R 316 0 R 316 0 R 316 0 R 316 0 R 316 0 R 316 0 R 316 0 R 316 0 R 316 0 R 316 0 R 316 0 R 316 0 R 316 0 R 316 0 R 316 0 R 316 0 R 316 0 R 316 0 R 316 0 R 316 0 R 316 0 R 316 0 R 316 0 R 316 0 R 316 0 R 316 0 R 316 0 R 316 0 R 312 0 R]

эндобдж

321 0 объект

[323 0 R 324 0 R 324 0 R 324 0 R 324 0 R 324 0 R 325 0 R 325 0 R 325 0 R 325 0 R 325 0 R 325 0 R 325 0 R 325 0 R 325 0 R 325 0 R 325 0 R 325 0 R 325 0 R 325 0 R 325 0 R 320 0 R 326 0 R 327 0 R 328 0 R 334 0 R 335 0 R 335 0 R 335 0 R 335 0 R 335 0 R 335 0 R 335 0 R 335 0 R 335 0 R 335 0 R 335 0 R 335 0 R 335 0 R 335 0 R 335 0 R 335 0 R 335 0 R 335 0 R 335 0 R 335 0 R 335 0 R 335 0 R 335 0 R 335 0 335 0 R 335 0 R 335 0 R 335 0 R 335 0 R 335 0 R 335 0 R 335 0 R 335 0 R 335 0 R 335 0 R 335 0 R 335 0 R 335 0 R 335 0 R 335 0 R 335 0 R 335 0 R 335 0 R 335 0 R 335 0 R 335 0 R 335 0 R 335 0 R 335 0 R 335 0 R 335 0 R 335 0 R 335 0 R 335 0 R 335 0 R 335 0 R 335 0 R 335 0 R 335 0 R 335 0 R 335 0 R 332 0 R 336 0 R 337 0 R]

эндобдж

339 0 объект

[338 0 R 340 0 R 341 0 R 347 0 R 348 0 R 348 0 R 348 0 R 348 0 R 348 0 R 348 0 R 348 0 R 348 0 R 348 0 R 348 0 R 348 0 R 348 0 R 348 0 R 348 0 R 348 0 R 348 0 R 348 0 R 348 0 R 348 0 R 348 0 R 348 0 R 348 0 R 348 0 R 348 0 R 348 0 R 348 0 R 348 0 R 348 0 R 349 0 R 349 0 R 349 0 R 349 0 R 349 0 R 349 0 R 349 0 R 349 0 R 349 0 R 349 0 R 349 0 R 349 0 R 349 0 R 349 0 R 349 0 R 349 0 R 349 0 R 349 0 349 р. 349 0 р. 349 0 р. 349 0 р. 349 0 р. 349 0 р. 349 0 р. 349 0 р. 0 R 349 0 R 349 0 R 349 0 R 349 0 R 349 0 R 349 0 R 349 0 R 349 0 R 349 0 R 349 0 R 349 0 R 349 0 R 349 0 R 349 0 R 349 0 R 349 0 R 349 0 R 349 0 R 349 0 R 349 0 R 349 0 R 349 0 R 349 0 R 349 0 R 349 0 R 349 0 R 349 0 R 349 0 R 350 0 R 351 0 R 352 0 R 353 0 354 р. 355 0 р. 356 0 р. 357 0 р. 358 0 р. 359 0 р. 360 0 р.]

эндобдж

364 0 объект

[363 0 R 365 0 R 371 0 R 372 0 R 372 0 R 372 0 R 375 0 R 375 0 R 375 0 R 375 0 R 375 0 R 375 0 R 375 0 R 375 0 R 375 0 R 375 0 R 375 0 R 377 0 R 377 0 R 377 0 R 377 0 R 377 0 R 377 0 R 377 0 R 377 0 R 377 0 R 379 0 R 379 0 R 379 0 R 379 0 R 379 0 R 379 0 R 379 0 R 379 0 R 379 0 R 379 0 R 379 0 R 379 0 R 379 0 R 379 0 R 379 0 R 379 0 R 379 0 R 379 0 R 379 0 R 381 0 R 381 0 R 381 0 R 381 0 R 381 0 381 0 R 381 0 R 381 0 R 381 0 R 381 0 R 381 0 R 381 0 R 381 0 R 381 0 R 381 0 R 381 0 R 381 0 R 383 0 R 383 0 R 383 0 R 383 0 R 383 0 R 383 0 R 383 0 R 383 0 R 383 0 R 383 0 R 383 0 R 383 0 R 383 0 R 383 0 R 383 0 R 383 0 R 383 0 R 383 0 R 383 0 R 383 0 R 383 0 R 383 0 R 383 0 R 383 0 R 383 0 R 383 0 R 383 0 R 383 0 R 383 0 R 383 0 R 383 0 R 383 0 R 383 0 R 383 0 R 383 0 R 383 0 R 383 0 R 369 0 384 0 ₽ 385 0 R 386 0 R 392 0 R 393 0 R 393 0 R 393 0 R 393 0 R 393 0 R 393 0 R 393 0 R 393 0 R 393 0 R 393 0 R 393 0 R 393 0 R 393 0 393 р. 0 393 р. 0 393 р. 0 393 р. 0 393 р. 393 р. 0 394 р. 0 394 р. 394 0 R 394 0 R 394 0 R 394 0 R 394 0 R 394 0 R 394 0 R 394 0 R 394 0 R 394 0 R 394 0 R 395 0 R 395 0 R 395 0 R 395 0 R 395 0 R 395 0 395 рэнд 0 395 рэнд 0 395 рэнд 0 395 рэнд 0 395 рэнд 0 395 рэнд 0 395 рэнд 0 395 рэнд 0 395 рэнд 0 390 рэнд]

эндобдж

400 0 объект

[402 0 R 403 0 R 403 0 R 403 0 R 403 0 R 403 0 R 403 0 R 403 0 R 403 0 R 403 0 R 403 0 R 403 0 R 403 0 R 403 0 R 403 0 R 403 0 R 403 0 R 403 0 R 403 0 R 403 0 R 403 0 R 403 0 R 403 0 R 403 0 R 403 0 R 404 0 R 404 0 R 404 0 R 404 0 R 404 0 R 404 0 R 404 0 R 404 0 R 404 0 R 404 0 R 404 0 R 404 0 R 404 0 R 404 0 R 404 0 R 404 0 R 404 0 R 404 0 R 404 0 R 404 0 R 404 0 R 404 0 R 404 0 R 404 0 R 404 0 R 404 0 R 404 0 R 404 0 R 404 0 R 404 0 R 404 0 R 404 0 R 404 0 R 404 0 R 404 0 R 404 0 R 404 0 R 404 0 R 404 0 R 404 0 R 405 0 R 405 0 R 405 0 R 405 0 R 405 0 R 405 0 R 405 0 R 405 0 R 405 0 R 405 0 R 405 0 R 405 0 R 405 0 R 405 0 R 405 0 R 405 0 R 405 0 R 405 0 R 406 0 R 406 0 R 406 0 R 406 0 R 406 0 R 406 0 R 406 0 R 406 0 R 406 0 R 406 0 R 406 0 R 406 0 R 399 0 R 409 0 R 415 0 R 416 0 R 416 0 R 416 0 R 419 0 R 419 0 R 419 0 R 419 0 R 419 0 R 419 0 R 419 0 R 419 0 R 419 0 R 419 0 R 419 0 R 419 0 R 421 0 R 421 0 R 421 0 R 421 0 R 421 0 R 421 0 R 421 0 R 421 0 R 421 0 R 421 0 R 421 0 R 421 0 R 421 0 R 421 0 R 421 0 R 421 0 R 421 0 R 421 0 R 421 0 R 421 0 R 421 0 R 421 0 R 421 0 R 421 0 R 421 0 R 421 0 R 421 0 R 421 0 R 421 0 421 0 R 421 0 R 421 0 R 421 0 R 421 0 R 421 0 R 421 0 R 421 0 R 421 0 R 421 0 R 421 0 R 421 0 R 421 0 R 421 0 R 413 0 R 422 0 R 423 0 424 0 рандов]

эндобдж

426 0 объект

[425 0 R 432 0 R 433 0 R 433 0 R 433 0 R 433 0 R 433 0 R 433 0 R 433 0 R 433 0 R 433 0 R 433 0 R 433 0 R 433 0 R 433 0 R 433 0 R 433 0 R 433 0 R 433 0 R 433 0 R 433 0 R 433 0 R 433 0 R 434 0 R 434 0 R 434 0 R 434 0 R 434 0 R 434 0 R 434 0 R 434 0 R 434 0 R 434 0 R 434 0 R 434 0 R 434 0 R 434 0 R 434 0 R 434 0 R 434 0 R 434 0 R 434 0 R 434 0 R 434 0 R 434 0 R 435 0 R 435 0 R 435 0 R 435 0 R 435 0 435 р 435 0 р 435 0 р 435 0 р 435 0 р 435 0 р 435 0 р 435 0 р 435 0 р 435 0 р 435 0 р 435 0 р 435 0 р 435 0 р 435 0 р 436 0 р 436 0 R 436 0 R 436 0 R 436 0 R 436 0 R 436 0 R 436 0 R 436 0 R 436 0 R 436 0 R 436 0 R 436 0 R 436 0 R 436 0 R 436 0 R 436 0 R 436 0 R 436 0 R 436 0 R 437 0 R 437 0 R 437 0 R 437 0 R 437 0 R 437 0 R 437 0 R 437 0 R 438 0 R 438 0 R 438 0 R 438 0 R 438 0 R 438 0 R 438 0 438 р 438 0 р 438 0 р 438 0 р 438 0 р 438 0 р 439 0 р 439 0 р 439 0 р 439 0 р 439 0 р 439 0 р 439 0 р 439 0 р 439 0 р 439 0 р 439 0 R 439 0 R 439 0 R 439 0 R 440 0 R 440 0 R 440 0 R 440 0 R 440 0 R 440 0 R 440 0 R 440 0 R 440 0 R 430 0 R 441 0 R]

эндобдж

443 0 объект

[442 0 R 444 0 R 445 0 R 446 0 R 447 0 R 453 0 R 454 0 R 454 0 R 454 0 R 454 0 R 454 0 R 454 0 R 454 0 R 454 0 R 454 0 R 454 0 R 454 0 R 454 0 R 454 0 R 454 0 R 454 0 R 454 0 R 454 0 R 454 0 R 454 0 R 454 0 R 455 0 R 455 0 R 455 0 R 455 0 R 455 0 R 455 0 R 455 0 R 455 0 R 455 0 R 455 0 R 455 0 R 455 0 R 455 0 R 455 0 R 455 0 R 455 0 R 455 0 R 455 0 R 455 0 R 455 0 R 455 0 R 455 0 R 455 0 R 456 0 456 0 R 456 0 R 456 0 R 456 0 R 456 0 R 456 0 R 456 0 R 456 0 R 456 0 R 456 0 R 456 0 R 456 0 R 456 0 R 456 0 R 456 0 R 456 0 R 456 0 R 456 0 R 456 0 R 456 0 R 456 0 R 456 0 R 456 0 R 456 0 R 456 0 R 456 0 R 451 0 R]

эндобдж

460 0 объект

[459 0 R 461 0 R 467 0 R 468 0 R 468 0 R 468 0 R 471 0 R 471 0 R 471 0 R 471 0 R 471 0 R 471 0 R 471 0 R 471 0 R 473 0 R 473 0 R 473 0 R 473 0 R 473 0 R 473 0 R 473 0 R 473 0 R 473 0 R 473 0 R 473 0 R 475 0 R 475 0 R 475 0 R 475 0 R 475 0 R 475 0 R 475 0 R 475 0 R 475 0 R 465 0 R 476 0 R 477 0 R 478 0 R 479 0 R 480 0 R 481 0 R 482 0 R 483 0 R 484 0 R]

эндобдж

486 0 объект

[485 0 R 487 0 R 488 0 R 489 0 R 490 0 R 491 0 R 497 0 R 498 0 R 498 0 R 498 0 R 498 0 R 498 0 R 498 0 R 498 0 R 498 0 R 498 0 R 498 0 R 498 0 R 498 0 R 498 0 R 498 0 R 498 0 R 498 0 R 498 0 R 498 0 R 499 0 R 499 0 R 499 0 R 499 0 R 502 0 R 502 0 R 502 0 R 502 0 R 502 0 R 502 0 R 502 0 R 502 0 R 502 0 R 502 0 R 502 0 R 502 0 R 502 0 R 502 0 R 502 0 R 502 0 R 502 0 R 502 0 R 504 0 R 504 0 R 504 0 R 504 0 R 504 0 R 504 0 R 504 0 R 504 0 R 504 0 R 504 0 R 504 0 R 506 0 R 506 0 R 506 0 R 506 0 R 506 0 R 506 0 R 506 0 R 508 0 R 508 0 R 508 0 R 508 0 R 508 0 R 508 0 R 508 0 R 509 0 R 509 0 R 509 0 R 509 0 R 509 0 R 509 0 R 509 0 R 509 0 R 509 0 R 509 0 R 495 0 R ]

эндобдж

514 0 объект

[516 0 R 517 0 R 517 0 R 517 0 R 517 0 R 517 0 R 517 0 R 517 0 R 517 0 R 517 0 R 517 0 R 517 0 R 517 0 R 517 0 R 517 0 R 517 0 R 517 0 R 517 0 R 517 0 R 517 0 R 517 0 R 517 0 R 517 0 R 517 0 R 517 0 R 517 0 R 517 0 R 517 0 R 517 0 R 517 0 R 517 0 R 517 0 R 517 0 R 517 0 R 517 0 R 517 0 R 517 0 R 517 0 R 517 0 R 517 0 R 517 0 R 517 0 R 517 0 R 518 0 R 518 0 R 518 0 R 518 0 R 518 0 R 518 0 R 518 0 518 0 R 518 0 R 519 0 R 519 0 R 519 0 R 519 0 R 519 0 R 519 0 R 519 0 R 519 0 R 519 0 R 519 0 R 519 0 R 519 0 R 519 0 R 519 0 R 519 0 R 519 0 R 519 0 R 519 0 R 519 0 R 519 0 R 519 0 R 519 0 R 519 0 R 520 0 R 520 0 R 520 0 R 520 0 R 520 0 R 520 0 R 520 0 R 520 0 R 520 0 R 521 0 R 521 0 R 521 0 R 521 0 R 521 0 R 521 0 R 521 0 R 521 0 R 521 0 R 513 0 R 522 0 R 523 0 R 524 0 R 525 0 R 526 0 R 527 0 Р]

эндобдж

532 0 объект

[534 0 R 535 0 R 535 0 R 535 0 R 535 0 R 535 0 R 535 0 R 535 0 R 535 0 R 535 0 R 535 0 R 535 0 R 538 0 R 538 0 R 538 0 R 538 0 R 538 0 R 538 0 R 538 0 R 538 0 R 538 0 R 538 0 R 538 0 R 538 0 R 538 0 R 538 0 R 538 0 R 538 0 R 538 0 R 538 0 R 538 0 R 538 0 R 538 0 R 538 0 R 538 0 R 538 0 R 538 0 R 538 0 R 538 0 R 540 0 R 540 0 R 540 0 R 540 0 R 540 0 R 540 0 R 540 0 R 540 0 R 540 0 R 540 0 R 540 0 R 540 0 R 540 0 R 540 0 R 540 0 R 540 0 R 540 0 R 540 0 R 542 0 R 542 0 R 542 0 R 542 0 R 542 0 R 542 0 R 542 0 R 542 0 R 542 0 R 542 0 R 542 0 R 542 0 R 542 0 R 542 0 R 542 0 R 542 0 R 542 0 R 544 0 R 544 0 R 544 0 R 544 0 R 544 0 R 544 0 R 544 0 R 544 0 R 544 0 R 544 0 R 544 0 R 544 0 R 544 0 R 544 0 R 544 0 R 544 0 R 544 0 R 544 0 R 544 0 R 544 0 R 544 0 R 544 0 R 544 0 R 545 0 R 545 0 R 545 0 545 р. 545 р. 0 545 р. 545 р. 545 р. 545 р. 545 0 р. 545 0 р. 545 0 р. 545 0 р. 545 0 р. 545 0 р. 545 0 р. 545 0 р. 545 0 р. 545 0 р. 545 0 р. 545 0 545 р. 0 545 р. 0 545 р. 0 545 р. 0 545 р. 545 0 р. 545 0 545 р. 545 0 R 545 0 R 545 0 R 546 0 R 546 0 R 546 0 R 546 0 R 546 0 R 546 0 R 546 0 R 546 0 R 546 0 R 546 0 R 546 0 R 546 0 R 546 0 R 546 0 546 р. 546 р. 0 р. 546 0 р. 546 0 р. 546 0 р. 546 0 р. 546 0 р. 546 0 р. 546 0 р. 546 0 р. 546 0 р. 546 0 р. 546 0 р. 546 0 р. 546 0 р. 546 0 р. 546 0 R 546 0 R 546 0 R 546 0 R 546 0 R 546 0 R 546 0 R 546 0 R 546 0 R 546 0 R 546 0 R 546 0 R 546 0 R 546 0 R 547 0 R 547 0 R 547 0 R 547 0 R 547 0 R 547 0 R 547 0 R 547 0 R 547 0 R 547 0 R 547 0 R 547 0 R 547 0 R 547 0 R 547 0 R 547 0 R 547 0 R 547 0 R 547 0 R 547 0 547 р. 547 р. 547 0 р. 547 0 р. 547 0 р. 547 0 р. 547 0 р. 547 0 р. 548 0 р. 548 0 р. 548 0 р. 548 0 р. 548 0 р. 548 0 р. 548 0 р. 548 0 р. 548 0 548 р. 0 548 р. 0 548 р. 0 548 р. 0 548 р. 0 548 р. 0 531 р. 0 549 р. 0 550 0 р.]

эндобдж

552 0 объект

[551 0 R 553 0 R 554 0 R 555 0 R 556 0 R 557 0 R 558 0 R 559 0 R]

эндобдж

561 0 объект

[560 0 R 562 0 R 568 0 R 569 0 R 569 0 R 569 0 R 569 0 R 569 R 569 0 R 569 0 R 569 R 569 0 R 569 R 569 0 R 569 0 R 569 0 R 569 R 0 R 569 0 R 569 0 R 569 0 R 569 0 R 569 0 R 569 0 R 569 0 R 572 0 R 572 0 R 572 0 R 572 0 R 572 0 R 572 0 R 572 0 R 572 0 R 572 0 R 574 0 R 574 0 R 574 0 R 574 0 R 574 0 R 574 0 R 574 0 R 574 0 R 574 0 R 576 0 R 576 0 R 576 0 R 576 0 R 576 0 R 576 0 R 576 0 R 576 0 576 р 577 0 р 577 0 р 577 0 577 р 0 577 р 577 0 р 577 0 р 577 0 р 577 0 р 577 0 577 р 0 577 0 р 577 0 577 р. 0 577 р. 0 566 р. 0 578 р. 0 579 р. 0 580 р. 0 581 р.]

эндобдж

583 0 объект

[582 0 R 584 0 R 585 0 R 586 0 R 587 0 R 589 0 R 590 0 R 593 0 R 595 0 R 597 0 R 588 0 R]

эндобдж

601 0 объект

[600 0 R 602 0 R 603 0 R 604 0 R 605 0 R 606 0 R 607 0 R 608 0 R 611 0 R 613 0 R 615 0 R 617 0 R 619 0 R 621 0 R 622 0 R 623 0 R 624 0 R]

эндобдж

626 0 объект

[625 0 R 627 0 R 628 0 R 631 0 R 633 0 R 635 0 R 636 0 R 637 0 R 638 0 R 639 0 R 645 0 R 646 0 R 646 0 R 646 0 R 646 0 R 646 0 R 646 0 R 646 0 R 646 0 R 646 0 R 647 0 R 647 0 R 647 0 R 647 0 R 647 0 R 647 0 R 647 0 R 647 0 R 647 0 R 647 0 R 647 0 R 647 0 R 647 0 R 647 0 R 647 0 R 647 0 R 647 0 R 648 0 R 648 0 R 648 0 R 648 0 R 648 0 R 648 0 R 648 0 R 648 0 R 649 0 R 649 0 R 649 0 R 649 0 R 649 0 649 рандов 0 649 рандов 0 643 рандов]

эндобдж

654 0 объект

[656 0 R 657 0 R 657 0 R 657 0 R 659 0 R 659 0 R 659 0 R 659 0 R 659 0 R 659 0 R 659 0 R 659 0 R 659 0 R 659 0 R 659 0 R 659 0 R 659 0 R 660 0 R 660 0 R 660 0 R 660 0 R 660 0 R 660 0 R 660 0 R 660 0 R 660 0 R 660 0 R 660 0 R 660 0 R 661 0 R 661 0 R 661 0 R 661 0 R 661 0 R 661 0 R 661 0 R 661 0 R 661 0 R 661 0 R 661 0 R 662 0 R 662 0 R 664 0 R 664 0 R 664 0 R 665 0 R 665 0 R 665 0 R 665 0 R 665 0 665 р. 665 0 р. 665 0 р. 665 0 р. 665 0 р. 666 0 р. 666 0 р. 666 0 р. 666 0 р. 666 0 р. 666 0 р. 666 0 р. 666 0 р. 666 0 р. 666 0 р. 666 0 р. 667 0 667 р. 667 0 р. 667 0 р. 667 0 р. 653 0 р. 668 0 р. 669 0 р. 672 0 р. 663 0 р.]

эндобдж

676 0 объект

[675 0 R 678 0 R 680 0 R 682 0 R 684 0 R 686 0 R 687 0 R 688 0 R 689 0 R]

эндобдж

691 0 объект

[690 0 R]

эндобдж

693 0 объект

[692 0 R 694 0 R 695 0 R 696 0 R 697 0 R 698 0 R 699 0 R 700 0 R 701 0 R 702 0 R 703 0 R 704 0 R 705 0 R 706 0 R 707 0 R 708 0 R 709 0 R 710 0 R 711 0 R 712 0 R 718 0 R 719 0 R 719 0 R 719 0 R 720 0 R 720 0 R 721 0 R 721 0 R 721 0 R 721 0 R 721 0 R 721 0 R 721 0 R 721 0 R 721 0 R 723 0 R 724 0 R 724 0 R 724 0 R 725 0 R 725 0 R 726 0 R 726 0 R 726 0 R 727 0 R 727 0 R 727 0 R 727 0 R 727 0 R 727 0 R 727 0 R 728 0 R 728 0 R 728 0 R 729 0 R 729 0 R 730 0 R 730 0 R 730 0 R 731 0 R 731 0 R 731 0 R 731 0 R 731 0 R 731 0 R 731 0 R 732 0 R 732 0 R 732 0 R 734 0 R 735 0 R 735 0 R 736 0 R 736 0 R 737 0 R 737 0 R 737 0 R 738 0 R 738 0 R 738 0 R 738 0 R 738 0 R 738 0 R 738 0 R 739 0 R 739 0 R 739 0 R 740 0 R 740 0 R 741 0 R 741 0 R 716 0 R 742 0 R]

эндобдж

692 0 объект

>

эндобдж

694 0 объект

>

эндобдж

695 0 объект

>

эндобдж

696 0 объект

>

эндобдж

697 0 объект

>

эндобдж

698 0 объект

>

эндобдж

699 0 объект

>

эндобдж

700 0 объект

>

эндобдж

701 0 объект

>

эндобдж

702 0 объект

>

эндобдж

703 0 объект

>

эндобдж

704 0 объект

>

эндобдж

705 0 объект

>

эндобдж

706 0 объект

>

эндобдж

707 0 объект

>

эндобдж

708 0 объект

>

эндобдж

709 0 объект

>

эндобдж

710 0 объект

>

эндобдж

711 0 объект

>

эндобдж

712 0 объект

>

эндобдж

718 0 объект

>

эндобдж

719 0 объект

>

эндобдж

720 0 объект

>

эндобдж

721 0 объект

>

эндобдж

723 0 объект

>

эндобдж

724 0 объект

>

эндобдж

725 0 объект

>

эндобдж

726 0 объект

>

эндобдж

727 0 объект

>

эндобдж

728 0 объект

>

эндобдж

729 0 объект

>

эндобдж

730 0 объект

>

эндобдж

731 0 объект

>

эндобдж

732 0 объект

>

эндобдж

734 0 объект

>

эндобдж

735 0 объект

>

эндобдж

736 0 объект

>

эндобдж

737 0 объект

>

эндобдж

738 0 объект

>

эндобдж

739 0 объект

>

эндобдж

740 0 объект

>

эндобдж

741 0 объект

>

эндобдж

716 0 объект

>

эндобдж

742 0 объект

>

эндобдж

128 0 объект

>

эндобдж

121 0 объект

> / MediaBox [0 0 595.32 842.04] / Parent 2 0 R / Resources> / Font> / ProcSet [/ PDF / Text / ImageB / ImageC / ImageI] >> / StructParents 26 / Tabs / S / Type / Page >>

эндобдж

122 0 объект

> поток

x [r} WaWbnAjkIvuI

234 0 р. 234 0 р. 234 0 р. 234 0 р. 234 0 р. 234 0 р. 234 0 р. 234 0 р. 234 0 р. 234 0 р. 0 R 234 0 R 234 0 R 234 0 R 234 0 R 234 0 R 234 0 R 234 0 R 234 0 R 234 0 R 234 0 R 234 0 R 234 0 R 234 0 R 234 0 R 235 0 R 235 0 R 235 0 R 235 0 R 235 0 R 235 0 R 235 0 R 235 0 R 235 0 R 235 0 R 231 0 Р]

эндобдж

240 0 объект

[242 0 R 243 0 R 243 0 R 243 0 R 243 0 R 243 0 R 243 0 R 243 0 R 243 0 R 243 0 R 239 0 R 244 0 R 246 0 R 249 0 R 250 0 R 251 0 R 252 0 258 р. 259 0 р. 259 0 р. 259 0 р. 259 0 р. 259 0 р. 259 0 р. 259 0 р. 259 0 р. 259 0 р. 259 0 р. 259 0 р. 259 0 р. 259 0 р. 259 0 р. 259 0 р. 259 0 R 259 0 R 259 0 R 259 0 R 259 0 R 259 0 R 260 0 R 260 0 R 260 0 R 260 0 R 260 0 R 260 0 R 260 0 R 260 0 R 260 0 R 260 0 R 260 0 260 0 R 260 0 R 260 0 R 260 0 R 261 0 R 261 0 R 261 0 R 261 0 R 261 0 R 261 0 R 261 0 R 261 0 R 256 0 R 262 0 R 263 0 R 264 0 R]

эндобдж

247 0 объект

>

эндобдж

268 0 объект

[267 0 R 274 0 R 275 0 R 275 0 R 275 0 R 278 0 R 278 0 R 278 0 R 278 0 R 278 0 R 278 0 R 278 0 R 278 0 R 280 0 R 280 0 R 280 0 R 280 0 R 280 0 R 280 0 R 280 0 R 280 0 R 282 0 R 282 0 R 282 0 R 282 0 R 282 0 R 282 0 R 282 0 R 282 0 R 282 0 R 282 0 R 282 0 R 282 0 R 282 0 R 282 0 R 282 0 R 282 0 R 282 0 R 282 0 R 282 0 R 284 0 R 284 0 R 284 0 R 284 0 R 284 0 R 284 0 R 284 0 R 284 0 R 284 0 R 284 0 284 р. 284 р. 0 р. 284 0 р. 284 0 р. 284 0 р. 284 0 р. 284 0 р. 284 0 р. 284 0 р. 284 0 р. 284 0 р. 284 0 р. 272 0 р. 285 0 р. 286 0 р. 0 289 р. 0 294 р. 0 296 р. 0 298 р. 0 299 р. 291 0 р.]

эндобдж

301 0 объект

[300 0 R 302 0 R 303 0 R 304 0 R 305 0 R 306 0 R 307 0 R 308 0 R 314 0 R 315 0 R 315 0 R 315 0 R 315 0 R 315 0 R 315 0 R 315 0 R 315 0 R 315 0 R 315 0 R 315 0 R 315 0 R 315 0 R 315 0 R 315 0 R 315 0 R 315 0 R 315 0 R 315 0 R 315 0 R 315 0 R 315 0 R 315 0 R 315 0 R 315 0 R 315 0 R 315 0 R 315 0 R 315 0 R 315 0 R 316 0 R 316 0 R 316 0 R 316 0 R 316 0 R 316 0 R 316 0 R 316 0 R 316 0 R 316 0 R 316 0 R 316 0 R 316 0 R 316 0 R 316 0 R 316 0 R 316 0 R 316 0 R 316 0 R 316 0 R 316 0 R 316 0 R 316 0 R 316 0 R 316 0 R 316 0 R 316 0 R 316 0 R 312 0 R]

эндобдж

321 0 объект

[323 0 R 324 0 R 324 0 R 324 0 R 324 0 R 324 0 R 325 0 R 325 0 R 325 0 R 325 0 R 325 0 R 325 0 R 325 0 R 325 0 R 325 0 R 325 0 R 325 0 R 325 0 R 325 0 R 325 0 R 325 0 R 320 0 R 326 0 R 327 0 R 328 0 R 334 0 R 335 0 R 335 0 R 335 0 R 335 0 R 335 0 R 335 0 R 335 0 R 335 0 R 335 0 R 335 0 R 335 0 R 335 0 R 335 0 R 335 0 R 335 0 R 335 0 R 335 0 R 335 0 R 335 0 R 335 0 R 335 0 R 335 0 R 335 0 R 335 0 335 0 R 335 0 R 335 0 R 335 0 R 335 0 R 335 0 R 335 0 R 335 0 R 335 0 R 335 0 R 335 0 R 335 0 R 335 0 R 335 0 R 335 0 R 335 0 R 335 0 R 335 0 R 335 0 R 335 0 R 335 0 R 335 0 R 335 0 R 335 0 R 335 0 R 335 0 R 335 0 R 335 0 R 335 0 R 335 0 R 335 0 R 335 0 R 335 0 R 335 0 R 335 0 R 335 0 R 335 0 R 332 0 R 336 0 R 337 0 R]

эндобдж

339 0 объект

[338 0 R 340 0 R 341 0 R 347 0 R 348 0 R 348 0 R 348 0 R 348 0 R 348 0 R 348 0 R 348 0 R 348 0 R 348 0 R 348 0 R 348 0 R 348 0 R 348 0 R 348 0 R 348 0 R 348 0 R 348 0 R 348 0 R 348 0 R 348 0 R 348 0 R 348 0 R 348 0 R 348 0 R 348 0 R 348 0 R 348 0 R 348 0 R 349 0 R 349 0 R 349 0 R 349 0 R 349 0 R 349 0 R 349 0 R 349 0 R 349 0 R 349 0 R 349 0 R 349 0 R 349 0 R 349 0 R 349 0 R 349 0 R 349 0 R 349 0 349 р. 349 0 р. 349 0 р. 349 0 р. 349 0 р. 349 0 р. 349 0 р. 349 0 р. 0 R 349 0 R 349 0 R 349 0 R 349 0 R 349 0 R 349 0 R 349 0 R 349 0 R 349 0 R 349 0 R 349 0 R 349 0 R 349 0 R 349 0 R 349 0 R 349 0 R 349 0 R 349 0 R 349 0 R 349 0 R 349 0 R 349 0 R 349 0 R 349 0 R 349 0 R 349 0 R 349 0 R 349 0 R 350 0 R 351 0 R 352 0 R 353 0 354 р. 355 0 р. 356 0 р. 357 0 р. 358 0 р. 359 0 р. 360 0 р.]

эндобдж

364 0 объект

[363 0 R 365 0 R 371 0 R 372 0 R 372 0 R 372 0 R 375 0 R 375 0 R 375 0 R 375 0 R 375 0 R 375 0 R 375 0 R 375 0 R 375 0 R 375 0 R 375 0 R 377 0 R 377 0 R 377 0 R 377 0 R 377 0 R 377 0 R 377 0 R 377 0 R 377 0 R 379 0 R 379 0 R 379 0 R 379 0 R 379 0 R 379 0 R 379 0 R 379 0 R 379 0 R 379 0 R 379 0 R 379 0 R 379 0 R 379 0 R 379 0 R 379 0 R 379 0 R 379 0 R 379 0 R 381 0 R 381 0 R 381 0 R 381 0 R 381 0 381 0 R 381 0 R 381 0 R 381 0 R 381 0 R 381 0 R 381 0 R 381 0 R 381 0 R 381 0 R 381 0 R 381 0 R 383 0 R 383 0 R 383 0 R 383 0 R 383 0 R 383 0 R 383 0 R 383 0 R 383 0 R 383 0 R 383 0 R 383 0 R 383 0 R 383 0 R 383 0 R 383 0 R 383 0 R 383 0 R 383 0 R 383 0 R 383 0 R 383 0 R 383 0 R 383 0 R 383 0 R 383 0 R 383 0 R 383 0 R 383 0 R 383 0 R 383 0 R 383 0 R 383 0 R 383 0 R 383 0 R 383 0 R 383 0 R 369 0 384 0 ₽ 385 0 R 386 0 R 392 0 R 393 0 R 393 0 R 393 0 R 393 0 R 393 0 R 393 0 R 393 0 R 393 0 R 393 0 R 393 0 R 393 0 R 393 0 R 393 0 393 р. 0 393 р. 0 393 р. 0 393 р. 0 393 р. 393 р. 0 394 р. 0 394 р. 394 0 R 394 0 R 394 0 R 394 0 R 394 0 R 394 0 R 394 0 R 394 0 R 394 0 R 394 0 R 394 0 R 395 0 R 395 0 R 395 0 R 395 0 R 395 0 R 395 0 395 рэнд 0 395 рэнд 0 395 рэнд 0 395 рэнд 0 395 рэнд 0 395 рэнд 0 395 рэнд 0 395 рэнд 0 395 рэнд 0 390 рэнд]

эндобдж

400 0 объект

[402 0 R 403 0 R 403 0 R 403 0 R 403 0 R 403 0 R 403 0 R 403 0 R 403 0 R 403 0 R 403 0 R 403 0 R 403 0 R 403 0 R 403 0 R 403 0 R 403 0 R 403 0 R 403 0 R 403 0 R 403 0 R 403 0 R 403 0 R 403 0 R 403 0 R 404 0 R 404 0 R 404 0 R 404 0 R 404 0 R 404 0 R 404 0 R 404 0 R 404 0 R 404 0 R 404 0 R 404 0 R 404 0 R 404 0 R 404 0 R 404 0 R 404 0 R 404 0 R 404 0 R 404 0 R 404 0 R 404 0 R 404 0 R 404 0 R 404 0 R 404 0 R 404 0 R 404 0 R 404 0 R 404 0 R 404 0 R 404 0 R 404 0 R 404 0 R 404 0 R 404 0 R 404 0 R 404 0 R 404 0 R 404 0 R 405 0 R 405 0 R 405 0 R 405 0 R 405 0 R 405 0 R 405 0 R 405 0 R 405 0 R 405 0 R 405 0 R 405 0 R 405 0 R 405 0 R 405 0 R 405 0 R 405 0 R 405 0 R 406 0 R 406 0 R 406 0 R 406 0 R 406 0 R 406 0 R 406 0 R 406 0 R 406 0 R 406 0 R 406 0 R 406 0 R 399 0 R 409 0 R 415 0 R 416 0 R 416 0 R 416 0 R 419 0 R 419 0 R 419 0 R 419 0 R 419 0 R 419 0 R 419 0 R 419 0 R 419 0 R 419 0 R 419 0 R 419 0 R 421 0 R 421 0 R 421 0 R 421 0 R 421 0 R 421 0 R 421 0 R 421 0 R 421 0 R 421 0 R 421 0 R 421 0 R 421 0 R 421 0 R 421 0 R 421 0 R 421 0 R 421 0 R 421 0 R 421 0 R 421 0 R 421 0 R 421 0 R 421 0 R 421 0 R 421 0 R 421 0 R 421 0 R 421 0 421 0 R 421 0 R 421 0 R 421 0 R 421 0 R 421 0 R 421 0 R 421 0 R 421 0 R 421 0 R 421 0 R 421 0 R 421 0 R 421 0 R 413 0 R 422 0 R 423 0 424 0 рандов]

эндобдж

426 0 объект

[425 0 R 432 0 R 433 0 R 433 0 R 433 0 R 433 0 R 433 0 R 433 0 R 433 0 R 433 0 R 433 0 R 433 0 R 433 0 R 433 0 R 433 0 R 433 0 R 433 0 R 433 0 R 433 0 R 433 0 R 433 0 R 433 0 R 433 0 R 434 0 R 434 0 R 434 0 R 434 0 R 434 0 R 434 0 R 434 0 R 434 0 R 434 0 R 434 0 R 434 0 R 434 0 R 434 0 R 434 0 R 434 0 R 434 0 R 434 0 R 434 0 R 434 0 R 434 0 R 434 0 R 434 0 R 435 0 R 435 0 R 435 0 R 435 0 R 435 0 435 р 435 0 р 435 0 р 435 0 р 435 0 р 435 0 р 435 0 р 435 0 р 435 0 р 435 0 р 435 0 р 435 0 р 435 0 р 435 0 р 435 0 р 436 0 р 436 0 R 436 0 R 436 0 R 436 0 R 436 0 R 436 0 R 436 0 R 436 0 R 436 0 R 436 0 R 436 0 R 436 0 R 436 0 R 436 0 R 436 0 R 436 0 R 436 0 R 436 0 R 436 0 R 437 0 R 437 0 R 437 0 R 437 0 R 437 0 R 437 0 R 437 0 R 437 0 R 438 0 R 438 0 R 438 0 R 438 0 R 438 0 R 438 0 R 438 0 438 р 438 0 р 438 0 р 438 0 р 438 0 р 438 0 р 439 0 р 439 0 р 439 0 р 439 0 р 439 0 р 439 0 р 439 0 р 439 0 р 439 0 р 439 0 р 439 0 R 439 0 R 439 0 R 439 0 R 440 0 R 440 0 R 440 0 R 440 0 R 440 0 R 440 0 R 440 0 R 440 0 R 440 0 R 430 0 R 441 0 R]

эндобдж

443 0 объект

[442 0 R 444 0 R 445 0 R 446 0 R 447 0 R 453 0 R 454 0 R 454 0 R 454 0 R 454 0 R 454 0 R 454 0 R 454 0 R 454 0 R 454 0 R 454 0 R 454 0 R 454 0 R 454 0 R 454 0 R 454 0 R 454 0 R 454 0 R 454 0 R 454 0 R 454 0 R 455 0 R 455 0 R 455 0 R 455 0 R 455 0 R 455 0 R 455 0 R 455 0 R 455 0 R 455 0 R 455 0 R 455 0 R 455 0 R 455 0 R 455 0 R 455 0 R 455 0 R 455 0 R 455 0 R 455 0 R 455 0 R 455 0 R 455 0 R 456 0 456 0 R 456 0 R 456 0 R 456 0 R 456 0 R 456 0 R 456 0 R 456 0 R 456 0 R 456 0 R 456 0 R 456 0 R 456 0 R 456 0 R 456 0 R 456 0 R 456 0 R 456 0 R 456 0 R 456 0 R 456 0 R 456 0 R 456 0 R 456 0 R 456 0 R 456 0 R 451 0 R]

эндобдж

460 0 объект

[459 0 R 461 0 R 467 0 R 468 0 R 468 0 R 468 0 R 471 0 R 471 0 R 471 0 R 471 0 R 471 0 R 471 0 R 471 0 R 471 0 R 473 0 R 473 0 R 473 0 R 473 0 R 473 0 R 473 0 R 473 0 R 473 0 R 473 0 R 473 0 R 473 0 R 475 0 R 475 0 R 475 0 R 475 0 R 475 0 R 475 0 R 475 0 R 475 0 R 475 0 R 465 0 R 476 0 R 477 0 R 478 0 R 479 0 R 480 0 R 481 0 R 482 0 R 483 0 R 484 0 R]

эндобдж

486 0 объект

[485 0 R 487 0 R 488 0 R 489 0 R 490 0 R 491 0 R 497 0 R 498 0 R 498 0 R 498 0 R 498 0 R 498 0 R 498 0 R 498 0 R 498 0 R 498 0 R 498 0 R 498 0 R 498 0 R 498 0 R 498 0 R 498 0 R 498 0 R 498 0 R 498 0 R 499 0 R 499 0 R 499 0 R 499 0 R 502 0 R 502 0 R 502 0 R 502 0 R 502 0 R 502 0 R 502 0 R 502 0 R 502 0 R 502 0 R 502 0 R 502 0 R 502 0 R 502 0 R 502 0 R 502 0 R 502 0 R 502 0 R 504 0 R 504 0 R 504 0 R 504 0 R 504 0 R 504 0 R 504 0 R 504 0 R 504 0 R 504 0 R 504 0 R 506 0 R 506 0 R 506 0 R 506 0 R 506 0 R 506 0 R 506 0 R 508 0 R 508 0 R 508 0 R 508 0 R 508 0 R 508 0 R 508 0 R 509 0 R 509 0 R 509 0 R 509 0 R 509 0 R 509 0 R 509 0 R 509 0 R 509 0 R 509 0 R 495 0 R ]

эндобдж

514 0 объект

[516 0 R 517 0 R 517 0 R 517 0 R 517 0 R 517 0 R 517 0 R 517 0 R 517 0 R 517 0 R 517 0 R 517 0 R 517 0 R 517 0 R 517 0 R 517 0 R 517 0 R 517 0 R 517 0 R 517 0 R 517 0 R 517 0 R 517 0 R 517 0 R 517 0 R 517 0 R 517 0 R 517 0 R 517 0 R 517 0 R 517 0 R 517 0 R 517 0 R 517 0 R 517 0 R 517 0 R 517 0 R 517 0 R 517 0 R 517 0 R 517 0 R 517 0 R 517 0 R 518 0 R 518 0 R 518 0 R 518 0 R 518 0 R 518 0 R 518 0 518 0 R 518 0 R 519 0 R 519 0 R 519 0 R 519 0 R 519 0 R 519 0 R 519 0 R 519 0 R 519 0 R 519 0 R 519 0 R 519 0 R 519 0 R 519 0 R 519 0 R 519 0 R 519 0 R 519 0 R 519 0 R 519 0 R 519 0 R 519 0 R 519 0 R 520 0 R 520 0 R 520 0 R 520 0 R 520 0 R 520 0 R 520 0 R 520 0 R 520 0 R 521 0 R 521 0 R 521 0 R 521 0 R 521 0 R 521 0 R 521 0 R 521 0 R 521 0 R 513 0 R 522 0 R 523 0 R 524 0 R 525 0 R 526 0 R 527 0 Р]

эндобдж

532 0 объект

[534 0 R 535 0 R 535 0 R 535 0 R 535 0 R 535 0 R 535 0 R 535 0 R 535 0 R 535 0 R 535 0 R 535 0 R 538 0 R 538 0 R 538 0 R 538 0 R 538 0 R 538 0 R 538 0 R 538 0 R 538 0 R 538 0 R 538 0 R 538 0 R 538 0 R 538 0 R 538 0 R 538 0 R 538 0 R 538 0 R 538 0 R 538 0 R 538 0 R 538 0 R 538 0 R 538 0 R 538 0 R 538 0 R 538 0 R 540 0 R 540 0 R 540 0 R 540 0 R 540 0 R 540 0 R 540 0 R 540 0 R 540 0 R 540 0 R 540 0 R 540 0 R 540 0 R 540 0 R 540 0 R 540 0 R 540 0 R 540 0 R 542 0 R 542 0 R 542 0 R 542 0 R 542 0 R 542 0 R 542 0 R 542 0 R 542 0 R 542 0 R 542 0 R 542 0 R 542 0 R 542 0 R 542 0 R 542 0 R 542 0 R 544 0 R 544 0 R 544 0 R 544 0 R 544 0 R 544 0 R 544 0 R 544 0 R 544 0 R 544 0 R 544 0 R 544 0 R 544 0 R 544 0 R 544 0 R 544 0 R 544 0 R 544 0 R 544 0 R 544 0 R 544 0 R 544 0 R 544 0 R 545 0 R 545 0 R 545 0 545 р. 545 р. 0 545 р. 545 р. 545 р. 545 р. 545 0 р. 545 0 р. 545 0 р. 545 0 р. 545 0 р. 545 0 р. 545 0 р. 545 0 р. 545 0 р. 545 0 р. 545 0 р. 545 0 545 р. 0 545 р. 0 545 р. 0 545 р. 0 545 р. 545 0 р. 545 0 545 р. 545 0 R 545 0 R 545 0 R 546 0 R 546 0 R 546 0 R 546 0 R 546 0 R 546 0 R 546 0 R 546 0 R 546 0 R 546 0 R 546 0 R 546 0 R 546 0 R 546 0 546 р. 546 р. 0 р. 546 0 р. 546 0 р. 546 0 р. 546 0 р. 546 0 р. 546 0 р. 546 0 р. 546 0 р. 546 0 р. 546 0 р. 546 0 р. 546 0 р. 546 0 р. 546 0 р. 546 0 R 546 0 R 546 0 R 546 0 R 546 0 R 546 0 R 546 0 R 546 0 R 546 0 R 546 0 R 546 0 R 546 0 R 546 0 R 546 0 R 547 0 R 547 0 R 547 0 R 547 0 R 547 0 R 547 0 R 547 0 R 547 0 R 547 0 R 547 0 R 547 0 R 547 0 R 547 0 R 547 0 R 547 0 R 547 0 R 547 0 R 547 0 R 547 0 R 547 0 547 р. 547 р. 547 0 р. 547 0 р. 547 0 р. 547 0 р. 547 0 р. 547 0 р. 548 0 р. 548 0 р. 548 0 р. 548 0 р. 548 0 р. 548 0 р. 548 0 р. 548 0 р. 548 0 548 р. 0 548 р. 0 548 р. 0 548 р. 0 548 р. 0 548 р. 0 531 р. 0 549 р. 0 550 0 р.]

эндобдж

552 0 объект

[551 0 R 553 0 R 554 0 R 555 0 R 556 0 R 557 0 R 558 0 R 559 0 R]

эндобдж

561 0 объект

[560 0 R 562 0 R 568 0 R 569 0 R 569 0 R 569 0 R 569 0 R 569 R 569 0 R 569 0 R 569 R 569 0 R 569 R 569 0 R 569 0 R 569 0 R 569 R 0 R 569 0 R 569 0 R 569 0 R 569 0 R 569 0 R 569 0 R 569 0 R 572 0 R 572 0 R 572 0 R 572 0 R 572 0 R 572 0 R 572 0 R 572 0 R 572 0 R 574 0 R 574 0 R 574 0 R 574 0 R 574 0 R 574 0 R 574 0 R 574 0 R 574 0 R 576 0 R 576 0 R 576 0 R 576 0 R 576 0 R 576 0 R 576 0 R 576 0 576 р 577 0 р 577 0 р 577 0 577 р 0 577 р 577 0 р 577 0 р 577 0 р 577 0 р 577 0 577 р 0 577 0 р 577 0 577 р. 0 577 р. 0 566 р. 0 578 р. 0 579 р. 0 580 р. 0 581 р.]

эндобдж

583 0 объект

[582 0 R 584 0 R 585 0 R 586 0 R 587 0 R 589 0 R 590 0 R 593 0 R 595 0 R 597 0 R 588 0 R]

эндобдж

601 0 объект

[600 0 R 602 0 R 603 0 R 604 0 R 605 0 R 606 0 R 607 0 R 608 0 R 611 0 R 613 0 R 615 0 R 617 0 R 619 0 R 621 0 R 622 0 R 623 0 R 624 0 R]

эндобдж

626 0 объект

[625 0 R 627 0 R 628 0 R 631 0 R 633 0 R 635 0 R 636 0 R 637 0 R 638 0 R 639 0 R 645 0 R 646 0 R 646 0 R 646 0 R 646 0 R 646 0 R 646 0 R 646 0 R 646 0 R 646 0 R 647 0 R 647 0 R 647 0 R 647 0 R 647 0 R 647 0 R 647 0 R 647 0 R 647 0 R 647 0 R 647 0 R 647 0 R 647 0 R 647 0 R 647 0 R 647 0 R 647 0 R 648 0 R 648 0 R 648 0 R 648 0 R 648 0 R 648 0 R 648 0 R 648 0 R 649 0 R 649 0 R 649 0 R 649 0 R 649 0 649 рандов 0 649 рандов 0 643 рандов]

эндобдж

654 0 объект

[656 0 R 657 0 R 657 0 R 657 0 R 659 0 R 659 0 R 659 0 R 659 0 R 659 0 R 659 0 R 659 0 R 659 0 R 659 0 R 659 0 R 659 0 R 659 0 R 659 0 R 660 0 R 660 0 R 660 0 R 660 0 R 660 0 R 660 0 R 660 0 R 660 0 R 660 0 R 660 0 R 660 0 R 660 0 R 661 0 R 661 0 R 661 0 R 661 0 R 661 0 R 661 0 R 661 0 R 661 0 R 661 0 R 661 0 R 661 0 R 662 0 R 662 0 R 664 0 R 664 0 R 664 0 R 665 0 R 665 0 R 665 0 R 665 0 R 665 0 665 р. 665 0 р. 665 0 р. 665 0 р. 665 0 р. 666 0 р. 666 0 р. 666 0 р. 666 0 р. 666 0 р. 666 0 р. 666 0 р. 666 0 р. 666 0 р. 666 0 р. 666 0 р. 667 0 667 р. 667 0 р. 667 0 р. 667 0 р. 653 0 р. 668 0 р. 669 0 р. 672 0 р. 663 0 р.]

эндобдж

676 0 объект

[675 0 R 678 0 R 680 0 R 682 0 R 684 0 R 686 0 R 687 0 R 688 0 R 689 0 R]

эндобдж

691 0 объект

[690 0 R]

эндобдж

693 0 объект

[692 0 R 694 0 R 695 0 R 696 0 R 697 0 R 698 0 R 699 0 R 700 0 R 701 0 R 702 0 R 703 0 R 704 0 R 705 0 R 706 0 R 707 0 R 708 0 R 709 0 R 710 0 R 711 0 R 712 0 R 718 0 R 719 0 R 719 0 R 719 0 R 720 0 R 720 0 R 721 0 R 721 0 R 721 0 R 721 0 R 721 0 R 721 0 R 721 0 R 721 0 R 721 0 R 723 0 R 724 0 R 724 0 R 724 0 R 725 0 R 725 0 R 726 0 R 726 0 R 726 0 R 727 0 R 727 0 R 727 0 R 727 0 R 727 0 R 727 0 R 727 0 R 728 0 R 728 0 R 728 0 R 729 0 R 729 0 R 730 0 R 730 0 R 730 0 R 731 0 R 731 0 R 731 0 R 731 0 R 731 0 R 731 0 R 731 0 R 732 0 R 732 0 R 732 0 R 734 0 R 735 0 R 735 0 R 736 0 R 736 0 R 737 0 R 737 0 R 737 0 R 738 0 R 738 0 R 738 0 R 738 0 R 738 0 R 738 0 R 738 0 R 739 0 R 739 0 R 739 0 R 740 0 R 740 0 R 741 0 R 741 0 R 716 0 R 742 0 R]

эндобдж

692 0 объект

>

эндобдж

694 0 объект

>

эндобдж

695 0 объект

>

эндобдж

696 0 объект

>

эндобдж

697 0 объект

>

эндобдж

698 0 объект

>

эндобдж

699 0 объект

>

эндобдж

700 0 объект

>

эндобдж

701 0 объект

>

эндобдж

702 0 объект

>

эндобдж

703 0 объект

>

эндобдж

704 0 объект

>

эндобдж

705 0 объект

>

эндобдж

706 0 объект

>

эндобдж

707 0 объект

>

эндобдж

708 0 объект

>

эндобдж

709 0 объект

>

эндобдж

710 0 объект

>

эндобдж

711 0 объект

>

эндобдж

712 0 объект

>

эндобдж

718 0 объект

>

эндобдж

719 0 объект

>

эндобдж

720 0 объект

>

эндобдж

721 0 объект

>

эндобдж

723 0 объект

>

эндобдж

724 0 объект

>

эндобдж

725 0 объект

>

эндобдж

726 0 объект

>

эндобдж

727 0 объект

>

эндобдж

728 0 объект

>

эндобдж

729 0 объект

>

эндобдж

730 0 объект

>

эндобдж

731 0 объект

>

эндобдж

732 0 объект

>

эндобдж

734 0 объект

>

эндобдж

735 0 объект

>

эндобдж

736 0 объект

>

эндобдж

737 0 объект

>

эндобдж

738 0 объект

>

эндобдж

739 0 объект

>

эндобдж

740 0 объект

>

эндобдж

741 0 объект

>

эндобдж

716 0 объект

>

эндобдж

742 0 объект

>

эндобдж

128 0 объект

>

эндобдж

121 0 объект

> / MediaBox [0 0 595.32 842.04] / Parent 2 0 R / Resources> / Font> / ProcSet [/ PDF / Text / ImageB / ImageC / ImageI] >> / StructParents 26 / Tabs / S / Type / Page >>

эндобдж

122 0 объект

> поток

x [r} WaWbnAjkIvuI$ jIpUIt

Как документально оформить семейную ссуду, чтобы защитить вас и вашего ребенка

«Они должны понимать, что документирование договоренностей не является признаком недоверия к их детям, ”Херд сказал , начинается с 60 . «Жизненно важно избегать любых недоразумений или взрывов между членами семьи в будущем.Речь идет о том, чтобы быть хорошим родителем ».

Эксперт по завещаниям и поместьям Shine Lawyers Трейси Райан согласилась с Хердом. Она говорит, что родители должны сначала подумать, хотят ли они дать своим детям деньги в качестве ссуды или подарка. Затем, если обмен денег представляет собой ссуду, важно заключить ссудное соглашение, чтобы свести к минимуму вероятность того, что щедрое действие окажется неудачным.

Это соглашение должно включать условия погашения, независимо от того, будут ли взиматься проценты, если вся сумма будет выплачена при наступлении какого-либо события (например, продажи недвижимости, если средства были предоставлены в кредит для ее покупки), если заем будет прощено в случае смерти или если какая-либо часть, оставшаяся неоплаченной, будет считаться частью наследства заемщика.

Однако, по словам Райана, наиболее важно учитывать, будут ли заемные средства связаны третьей стороной, например, ипотекой. Третья сторона может, например, иметь первое законное право на погашение, в результате чего средства семейного кредитора могут исчезнуть до того, как они будут возвращены.

«Это очень важно и может быть в интересах обеих сторон», — объясняет она, учитывая этот фактор. «Например, если у вас нет залога (или даже если вы имеете право обеспечить его, если позже об этом попросят), вы не будете защищены от банкротства заемщика или разлучения со своим супругом.”

Хотя многие могут подумать, что соглашение о ссуде не является необходимым, поскольку они доверяют своим детям выплатить им полную сумму, Райан сказал, что лучше перестраховаться, чем сожалеть. Она добавляет, что, хотя рукопожатие может удовлетворить некоторых кредиторов, им необходимо учитывать тот факт, что ситуация действительно меняется.

«Если нет записи о том, что было согласовано, это превращается в беспорядок, и тогда семьи распадаются», — объясняет Райан. «Я регулярно видел, как члены семьи теряют все свои деньги, когда заемщик разоряется или когда они умирают, а их бенефициары видят вещи по-другому и отказываются платить или признают, что это был кредит.”

Хетерингтон, адвокат по семейному праву, Дженнифер Хетерингтон повторила ее мысли, отметив один конкретный случай, в котором она участвовала, когда дела приняли неудачный оборот.

Подробнее: Три больших вопроса, на которые нужно ответить перед открытием Банка мамы и папы

В этом случае отец пытался вернуть 1 миллион долларов, по его утверждению, он одолжил своему сыну, но не было никаких доказательств наличия кредитного соглашения или выплаты погашения кредита.

«[Судья] подумал, что отец, будучи проницательным и опытным бизнесменом, если бы он намеревался вернуть 1 миллион долларов, наверняка сохранил бы копию соглашения сам», — говорит Хетерингтон о неудачной попытке отца получить свою возврат денег.

«Этот случай также подчеркивает важность того, чтобы заемщик хранил копию кредитного договора в надежном месте, например, на хранении у поверенного».

В конце концов, сказал Хетерингтон, подготовка является ключевым моментом.

«На ум приходит поговорка« ни заемщик, ни кредитор », но во времена, когда детям было очень трудно приобретать недвижимость без помощи родителей, важно иметь правильную юридическую документацию. место.» она объяснила.

«Важно иметь правильную юридическую документацию. Если вы потратите несколько сотен долларов, это может спасти вас от потери возможности вернуть ссуду в будущем ».

Вы когда-нибудь одалживали деньги члену семьи? Можно ли было бы обойтись без документации?

ВАЖНАЯ ЮРИДИЧЕСКАЯ ИНФОРМАЦИЯ Эта статья носит общий характер и предназначена только для сведения, так как она не принимает во внимание ваше финансовое или юридическое положение, цели или потребности.Это означает, что это не финансовый продукт или юридический совет, и на него нельзя полагаться так, как если бы на него можно было положиться. Прежде чем принимать финансовое или юридическое решение, вам следует выяснить, подходит ли эта информация для вашей ситуации, и получить независимые лицензированные финансовые услуги или юридическую консультацию.

Заимствование денег у друга или родственника

Лучше всего выразить свое согласие в письменной форме

«Я одолжил у сестры 700 долларов на ремонт моей машины. Она сказала мне: «Верни мне 700 долларов, когда сможешь, и добавь еще 50 долларов в качестве процентов.«Прошла пара месяцев, и она требует от меня оплаты. Поскольку мы никогда ничего не пишем, я не понимаю, почему мне нужно платить сейчас ».

— Джеймс, Ванкувер

Вы можете предположить, что друг или член семьи подстегнет вас больше, чем банк. Ведь вы знаете друг друга! Но будь осторожен. Когда они говорят: «Верни мне, когда сможешь», вы можете услышать «Верни мне , если сможешь ». Но они могут означать «Верни мне в следующем месяце».

Условия погашения должны быть предельно ясными.В противном случае легко могут возникнуть разногласия, ведущие к обидам или к худшему.

Письменный договор займа защитит вас обоих. См. Ниже в разделе «Примите меры для защиты себя» советы по оформлению письменного согласия.

Если ваше соглашение не в письменной форме, вы все равно связаны им.

Слабое отсутствие формальности вас не спасет. Устное соглашение с другом или родственником — это еще договор. Это так же юридически и обязывающе, как письменный контракт, если присутствуют все три элемента контракта.

Вот три:

- Соглашение : Обе стороны понимают и соглашаются с условиями.

- Рассмотрение: Каждая сторона получает что-то ценное при обмене.

- Намерение : Обе стороны предполагают, что соглашение будет иметь обязательную юридическую силу.

Письменное соглашение помогает доказать наличие этих элементов. Электронные письма, текстовые сообщения или заметки также могут подтвердить наличие действующего контракта.

Подробнее об этих элементах см. В нашем руководстве по заключению контракта.

Если кредитор хочет обеспечения

Для дополнительной гарантии того, что они не останутся без денег, кредитор может попросить у вас обеспечения взамен ссуды. Безопасность — это имущественный интерес, который вы даете кредитору. Имущество называется залогом . Это может быть недвижимое имущество или личное имущество. Недвижимость — земля. Личное имущество — это все, что угодно: автомобили, лодки, трейлеры, техника и так далее.

Если вы предоставляете кредитору обеспечительный интерес в своем личном имуществе и не можете погасить ссуду, закон дает кредитору право (среди прочего) взять залог, продать его и оставить себе вырученные средства.

Например, вы можете предоставить кредитору обеспечительный интерес в вашей Mazda 2010 года выпуска. Здесь ваш автомобиль — залог. Если вы не вернете ссуду, кредитор имеет право забрать Mazda. (Если Mazda предназначена в первую очередь для личного или семейного использования, и вы погасили с ними более 2/3 кредита, они могут потерять право на получение автомобиля.)

Если кредитор запрашивает соглашение об обеспечении

Если кредитор требует обеспечения взамен ссуды, он может запросить соглашение об обеспечении .Это письменное подтверждение вашего намерения предоставить кредитору обеспечительный интерес.

Соглашение об обеспечении должно включать:

- описание залога

- сумма обеспеченного кредита

- список того, что составляет по умолчанию

- Варианты кредитора, если заемщик не выполняет свои обязательства

Другие меры, которые кредитор может предпринять для защиты своей безопасности

Новая ссуда может быть как кореш в воде для других людей, которым вы должны деньги.Кредитор может пожелать защитить свои обеспечительные интересы от обхода третьих лиц. Для этого они должны убедиться, что соглашение об обеспечении отвечает трем условиям:

- включает конкретные описания залога

- вы подписали

- зарегистрирован в государственном реестре

Эти шаги «совершенствуют» обеспечительный интерес кредитора. Совершенный обеспечительный интерес превосходит требования других сторон в отношении обеспечения. Если две стороны имеют обеспечительный интерес в одном и том же обеспечении, и один интерес является усовершенствованным, а другой нет, усовершенствованный обеспечительный интерес имеет приоритет.Если оба интереса безопасности доведены до совершенства, первоочередное внимание будет уделено интересу, имеющему приоритет.

Если вы передаете кредитору залог

Если заемщик физически предоставляет кредитору обеспечение, это также улучшает обеспечительный интерес кредитора. Он служит той же цели, что и соглашение об обеспечении. Он показывает намерение заемщика передать кредитору долю в собственности.

Сообщите кредитору, если вы уже предоставили обеспечительный интерес в залоге.Более ранние интересы безопасности имеют приоритет над более поздними интересами безопасности. Кредитор захочет знать, кому заплатят в первую очередь.

Если ссуда предназначена для покупки недвижимости

Если кто-то ссужает вам деньги на покупку недвижимости, он может зарегистрировать ипотеку под это имущество в соответствии с законом Британской Колумбии. Благодаря ипотеке у кредитора теперь есть обеспечительный интерес в вашей собственности.

Оформляя ипотечный кредит в надлежащей форме, вы и кредитор более защищены, чем при устном соглашении.Вам следует обратиться к юристу, который поможет вам подготовить и оформить ипотечный кредит. См. Наше руководство по получению ипотеки для получения дополнительной информации.

.