мне ОЧЕНЬ понравилась статья! я восхищении

И еще вопрос: можно ли невыплаченную (не из кассы) сумму куд…

Добровольно-принудительный частный бизнес

Про «аппетит» на сборы — 100500! Как обычно, выиск…

Можно, конечно (это я для красоты слога добавил). Но, думаю,…

А если исключаться из этого Перечня, то за какой период юр. …

«Ждем открытия наследства» — это ответ на второй в…

Насчет взносов информации не увидела. В 1С ЗУП был косяк — в…

что, все получили прибыль? а оплатил всё это кто?

Вы не имеете права задерживать выплату. Вообще проблемы не п…

Мне кажется работодатель не вправе определять очередь наслед…

вот именно что, обязанность по сохранности груза и обязаннос…

Я бы посмотрела данный ресурс, но реально страшно… Хватит …

Почему во втором абзаце дважды оговорка про «разовые&qu…

средняя температура по больнице и все здоровы, тут тож самое…

Я отношение к сотрудникам имею ввиду. Про бухсофт тоже много…

Веселюсь, напоминает недавнюю мою ситуацию: прочитав на сайт…

такого документа нет.Поэтому возможны любые варианты.Наприме…

Знаете, бухгалтерам, которых достают и днем и ночью актионов…

Работала а Бухсофт с июня 2010 года, из Актион ушла в сентяб…

Даже если вы ведете упрощенку, работы бумажной очень много. …

Не позднее четырех месяцев со дня смерти работника не получе…

это типа нас роботы заменили))).

Да — речь идет о Пособии от ФСС. Пособие полностью платится…

В Европе принимали беженцев, с пониманием и тд, размещали, в…

В СТАТЬЕ РАССМОТРЕНА СИТУАЦИЯ КОГДА ЧЕЛОВЕК НЕ РАБОТАЕТ И УМ…

Так это и есть цифровизация, её истинное лицо — люди как пче…

мне больше понравилась часть про «на развитие здравоохр…

Социальное положение[править | править код]Многодетные семьи…

Ржу не могу. И наши руководители милые такие — цифровизация,…

Много недочетов в системе. Лично знаю женщину, которая подал…

Кто может, тот работает на УСН. Кто не может, вынужден работ…

Пока не будет законопроекта, ответить на ваши вопросы никто …

Я вот не понимаю, получит физик за год от одного юрика 1 млн…

Ничего, я подожду )

Вот меня тоже не отпускает эта мысль. Почему все микро предп…

Кредиторская задолженность – это что такое?

Кредиторы существовали всегда, наверное, еще и до появления денег. Поэтому с пониманием сути заемных денежных средств, как правило, трудностей не возникает.

Все знают значение слова «кредит» — это наш долг перед лицом, которое предоставило нам в пользование свои денежные средства, продукцию и т.д. Слово произошло от латинского «creditum», что переводится как «заем». Тот, кто берет в долг, — заемщик, а одалживающий что-то является кредитором.

Определение

Кредиторская задолженность (в простонародье «кредиторка») –это совокупность финансовых средств, которые наша организация должна другим юридическим и физическим лицам, то есть это наши долги перед поставщиками, сотрудниками и т.д.

Сложно переоценить роль кредиторской задолженности (КЗ), без нее многие организации просто не смогли бы работать, так как заемные средства, особенно на начальном этапе деятельности фирмы, стимулируют ее развитие, позволяют оставаться на плаву.

Кредиторская задолженность – это обязательства фирмы, ее пассив. В обязательства также входят кредиты и займы, полученные организацией.

Виды

Можно выделить несколько типов кредиторки, руководствуясь причиной ее возникновения:

- Долги, которые организация должна погасить, за поставленную продукцию или оказанные услуги. Например, наша фирма решила приобрести материально-производственные запасы, они были привезены, но деньги за них мы перечислить не успели.

- Если заказчик сделала предоплату (внес аванс) за товары или услуги, которые он желает получить от нашей организации. Например, денежные средства на наш счет уже поступили, а услуги нами еще не были оказаны.

- Долги по начисленным налоговым платежам и платежам во внебюджетные фонды, возникающим, как правило, в конце отчетного периода.

- Начисленная работникам заработная плата до ее выплаты считается кредиторской задолженностью.

- При расчетах с сотрудниками (подотчетными лицами), например, может возникнуть ситуация: работник должен приобрети что-то для организации, ему выдаются денежные средства под отчет, но в итоге он тратит сумму, превышающую ту, что ему выдали. Его перерасход и будет для организации долгом, который подлежит возвращению.

- Прочие случаи расчетов с персоналом, не попадающие в предыдущие категории.

- Начисленные, но еще не выплаченные,доходы учредителей.

- Долги перед другими кредиторами. Например, штрафы и пенни, которые фирме предстоит заплатить.

Говоря выше о дебиторке, мы рассматривали пример, когда у фирмы «Альфа» (она поставляет товар, но оплаты за него пока нет) появляется дебиторская задолженность. Так в этот же самый момент у «Гаммы» возникает задолженность кредиторская.

Как рассчитать?

Любой организации необходимо твердо знать, какова же ее кредиторская задолженность? Эти знания помогут грамотно планировать распределение имеющихся денежных средств.

Процедура списания

Произвести списание кредиторки можно, если в течение 3 лет компания не оплатила долг контрагенту. Каким путем это сделать? Потребуется следующее:

- Оформить акт инвентаризации расчетов с дебиторами и кредиторами;

- Оформить бухгалтерскую справку.

Также следует аккуратно отнестись к процессу определения срока исковой давности по кредиторке, для этого можно воспользоваться Гражданским кодексом РФ (статьи 196 и 200). По законодательству сро

Теория кредиторской задолженности

Анализ и аудит кредиторской задолженности

Содержание

Раздел 1. Суть кредиторской задолженности.

Раздел 2. Анализ кредиторской задолженности.

Раздел 3. Аудит кредиторской задолженности.

Кредиторская задолженность — это задолженность предприятия другим юридическим и физ. лицам в результате совершенных ранее действий (событий).

Кредиторская задолженность — это задолженность субъекта (предприятия, компании, физ. лица) перед другими лицами, которую этот субъект обязан погасить.

Суть кредиторской задолженности

кредиторская задолженность возникает, в случае если дата поступления услуг (работ, товаров, материалов и т. д.) не совпадает с датой их фактической оплаты.

Ответственность за злостное уклонение от возврата кредиторской задолженности предусмотрена статьей 177 УК РФ.

В бухгалтерском учёте принято выделять несколько видов кредиторской задолженности:

задолженность перед поставщиками и подрядчиками;

задолженность перед персоналом фирмы;

задолженность перед внебюджетными фондами;

задолженность по налогам и сборам;

задолженность перед прочими заемщиками.

Наличие кредиторской задолженности не является благоприятным фактором для компании и существенно снижает показатели при оценке финансового состояния предприятия, платежеспособности и ликвидности.

Кредиторская задолженность часто упоминается в сокращенном варианте «payables».

Иногда под аббревиатурой «AP» имеется в виду отдел или подразделение, которое ответственно за осуществление платежей по текущим обязательствам организации перед

поставщикамиfy»> Кредиторская задолженность может возникать не только у корпораций. На уровне домохозяйства люди также оплачивают счета за Товары или услуги, которые им выставляют Заемщики. Например, например оператор мобильной связи, газовая Организация или Организация кабельного Телевидения могут являться Заемщиками для частных лиц. Каждый из этих Заемщиков сначала предоставляет услугу, а затем выставляет клиенту счет по факту ее предоставления. Кредиторская задолженность является по существу краткосрочным долговым распискам (IOU) от клиента кредитору.

Каждое требование Оплаты за Товары или оказанные услуги должно быть оплачено соответствующим образом. Если физическое или Юр. лицо не в состоянии оплатить свои счета, они находятся в состоянии дефолта.

Долговое обязательство считается обеспечено, если Заемщики обращаются к Активам Фирмы на собственной основе, либо в противном случае, всеобщими претензии к Фирмы. Частный

Анализ Кредиторской задолженности

Значительный удельный вес в составе источников Предприятия, как известно, принадлежит средствам, в том числе и Кредиторской задолженности.

Поэтому необходимо изучать и анализировать наряду с дебиторской задолженностью и кредиторской, ее состав, структуру, а затем провести сравнительный анализ с дебиторской задолженностью.

Прежде всего, нужно проверить достоверность относительно видов и Сроков Кредиторской задолженности. Для этого пользуются прямым подтверждением контрагентов, изучением контрактов и договоров, личными беседами с сотрудниками, которые имеют информацию о Долгах и обязательствах Предприятия.

В Процессе анализа необходимо дать оценку условий задолженности, обратить внимание на сроки, ограничения использования ресурсов, возможности привлечения дополнительных источников финансирования.

Анализ собственно Кредиторской задолженности начинается с изучения состава и структуры Кредиторской задолженности по Данным формы № 1 «Баланс». Для этого рассчитывают удельный вес каждого вида Кредиторской задолженности в общей сумме.

Такие показатели рассчитываются по отчету и по плану, а сравнивая их, определяют отклонения в структуре Кредиторской задолженности, устанавливают причины изменений ее отдельных составляющих и разрабатывают меры по регулированию задолженности, особенно тех ее составляющих, которые негативно влияют на деятельность Предприятия.

Как правило, основной причиной изменений структуры Кредиторской задолженности являются взаимные неплатежи. Это может подтвердить сравнительный анализ кредиторской и дебиторской задолженности. Детализация анализа Кредиторской задолженности может проводиться с использованием предложенной выше методики анализа дебиторской задолженности.

Оборачиваемость Кредиторской задолженности рассчитывается по той же формуле, что и дебиторской, с той лишь разницей, что в знаменателе отражают сумму оборота для закупки сырья, материалов и т.п.

Анализ состояния дебиторской и кредиторской на конец отчетного Периода задолженности предусматривает также ее сравнительный анализ.

Результатом такого анализа может быть выявление:

увеличение или уменьшение дебиторской задолженности;

увеличение или уменьшение Кредиторской задолженности.

Как увеличение, так и уменьшение дебиторской и Кредиторской задолженности могут привести к негативным последствиям для финансового состояния Предприятия.

Так, уменьшение дебиторской задолженности против кредиторской может произойти из-за ухудшения отношений с клиентами, то есть из-за уменьшения количества покупателей продукции. Увеличение дебиторской задолженности против кредиторской может быть следствием Неплатежеспособности покупателей.

Некоторые экономисты-теоретики считают, что это свидетельствует о рациональном использовании средств, поскольку Предприятие привлекает в оборот больше, чем отвлекает из оборота. Но бухгалтеры-практики оценивают такую ситуацию только негативно, поскольку Предприятие должно погашать свои Долги независимо от состояния дебиторской задолженности.

Так, анализируя Данные дебиторской и Кредиторской задолженности, необходимо изучить причины возникновения каждого вида задолженности, исходя из конкретной производственной ситуации на предприятии.

Аудит Кредиторской задолженности

Поэтому аудитору необходимо также изучать, проверять наряду с дебиторской задолженностью и кредиторской, ее состав, структуру.

Кредиторская задолженность — это часть Предприятия обязательств, в которые включаются долгосрочные и текущие обязательства.

Во время проверки Кредиторской задолженности должны быть решены следующие задачи:

изучение реальности Кредиторской задолженности — как долгосрочной, так и текущей;

установление причин и Сроков образования задолженности;

проверка наличия просроченной Кредиторской задолженности;

изучение Кредиторской задолженности, по которой истек срок исковой давности;

выяснения правильности списания задолженности, срок исковой давности которой истек, проверка достоверности отражения по соответствующим статьям баланса суммы Кредиторской задолженности;

проверка правильности и обоснованности списания задолженности и оформления и отражения в учете задолженности по полученным авансам.

В источниках Информации для проверки Кредиторской задолженности являются: договоры Поставки продукции (работ, услуг), акты сверки расчетов, протоколы о зачете взаимных требований, акты инвентаризации расчетов, векселя, копии платежных документов, книга покупки, книга продаж, учетные регистры.

Главная книга, отчетность, а также первичные документы и учетные регистры по учету расчетов с Поставщиками, разными Заемщиками, расчеты по претензиям, по возмещению материального ущерба.

Аудит Кредиторской задолженности проводится в несколько этапов. Необходимо установить, не была отражена в балансе задолженность. Это осуществляется сопоставлением Сроков расчетов, указанных в договорах, счетах-фактурах.

Проверяется Кредиторская задолженность, по которой истек срок исковой давности.

Устанавливается наличие Кредиторской задолженности с истекшим Сроком иска и проверяется ее списания. Для подтверждения реальности Кредиторской задолженности аудитор может разослать письма Заемщикам для подтверждения остатка. Поступления и перечисления средств, проверяется по Данным журнала № 1.

Таким же образом выявляется наличие задолженности, просроченным трехлетним Сроком давности и проверяется правильность ее списания.

Кредиторская задолженность (Accounts payable) — это

Источники

Википедия – Свободная энциклопедия, WikiPedia

allfi.biz – Образовательный центр

abc.informbureau.com – Экономический словарь

E-reading.org.ua – Библиотека

bank24.ru – Словарь терминов

Энциклопедия инвестора. 2013.

Дебиторская и кредиторская задолженность — это

Значение дебиторской и кредиторской задолженности

В современном, быстроменяющемся мире и не простой сложившейся экономической ситуации, увеличиваются риски, связанные с продажей товаров, оказанием услуг с отсрочкой платежа. В свою очередь уровень конкурентоспособности компании зависит как от наличия ликвидных активов, так и оптимального соотношения дебиторской и кредиторской задолженности.

В целом, наличие как дебиторской, так и кредиторской задолженности в коммерческой организации, является нормальным состоянием, при этом эффективное управление дебиторской и кредиторской задолженностью, является залогом успеха компании. Дебиторская и кредиторская задолженность является прямым фактором формирования показателей финансового положения предприятия, она влияет на уровень ликвидности бухгалтерского баланса, на показатели платежеспособности, на относительные и абсолютные показатели финансовой устойчивости, а так же на показатели деловой активности. Все перечисленные выше показатели формируют облик предприятия, именно тот ее вид, на который акцентируют внимание ее инвесторы и партнеры.

Величина и объем дебиторской и кредиторской задолженности в организации зависит от различных факторов, а именно: объема производства и реализации продукции (товаров и услуг), вида произведенной продукции и оказываемых услуг, емкости рынка, степени наполняемости рынка этой продукцией, системы установленных расчетов с покупателями и поставщиками компании, их финансового состояния, системы маркетинга, а также уровня экономического развития страны. Даже в довольно слаженной и тщательной системе отбора покупателей в компании, в ходе взаимодействия с ними нельзя исключать различные накладки, поэтому организация не может полностью избавиться от дебиторской задолженности. В данный период развиваются дополнительные методы для возмещения убытков от безнадежной и сомнительной дебиторской задолженности. Одним из таких примеров является страхование предпринимательской деятельности, в частности страхование предпринимательских рисков на случай неисполнения (ненадлежащего исполнения) контрагентами обязательств по договорам.

Сущность дебиторской и кредиторской задолженности

В ходе осуществления хозяйственной деятельности, коммерческие организации вынуждены работать с различными физическими и юридическими лицами, расчеты осуществляемые между которыми формируют дебиторскую и кредиторскую задолженность.

В экономической литературе существует достаточно большое количество подходов различных авторов к определению терминов дебиторской и кредиторской задолженности, кроме того некоторые авторы по разному могут представлять как ее виды так и классификацию в целом.

Изначально, такой термин как «дебиторская задолженность» происходит от латинских слов «debeo», «debui», «debitum», которые имеют значение «быть должным», быть «обязанным»]. В свою очередь понятие «кредиторская задолженность» происходит от «credit», что означает – «вера», «доверие».

Согласно экономическому словарю: «по своему содержанию дебиторская задолженность является задолженностью покупателей за отгруженные товары и сданные работы, неоплаченные в срок, а также за товары, документы по которым не переданы в банк на инкассо в обеспечение ссуд; превышение задолженности рабочих и служащих по ссудам, полученным на индивидуальное жилищное строительство или на приобретение товаров в кредит, над банковскими ссудами, выданными на эти цели».

По своей экономической сущности «дебиторская задолженность представляет собой средства, временно отвлеченные из оборота предприятия. Это деньги, которые, в сущности, у предприятия есть, но не в денежном выражении, а в виде обязательств в той или иной форме». Что касается кредиторской задолженности, то автор отмечает, что кредиторская задолженность представляет собой привлеченные средства в оборот предприятия и является обязательствами компании в отчетном и будущих периодах.

Дебиторские и кредиторские задолженности имеют общее и отличное друг от друга. Общим является то, что в основе обоих долговых обязательств лежит разрыв по времени между выполнением и оплатой. Такой процесс представляет собой неосуществление функции денежных средств как средства оплаты.

Можно выделить внешние и внутренние факторы, влияющие на уровень дебиторской и кредиторской задолженности организации. Так к внешним факторам относятся: уровень развития и состояние экономики страны в целом, курс иностранных валют по отношению к рублю, уровень и объем импорта в структуре товарооборота, проводимая ЦБ РФ денежно – кредитная политика, уровень инфляции, емкость и насыщенность рынка. К внутренним факторам относятся: направление и организация кредитной политики предприятия, организация системы контроля и учета дебиторской кредиторской задолженности, профессионализм финансовых менеджеров и работников бухгалтерии, система взаимосвязи с контрагентами, налоговыми органами и органами социального страхования, а так же другие факторы.

Если рассматривать основные причины возникновения дебиторской кредиторской задолженности, то к ним можно отнести: коммерческое кредитование поставщиком покупателя, несвоевременная оплата долгов, нарушения сроков оплаты налогов и иных платежей, нарушения трудового законодательства в области организации труда и заработной платы, хищения, недостачи, растраты, поставки бракованной и некомплектной продукции от поставщиков.

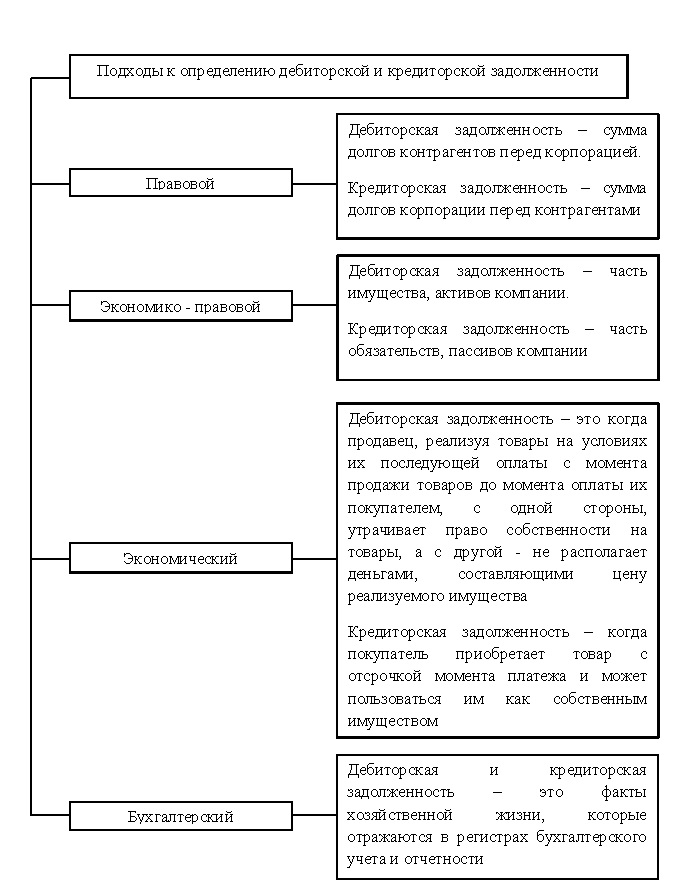

Экономический, правовой и бухгалтерский подход к дебиторской и кредиторской задолженности

С точки зрения различных научных дисциплин, существуют разные подходы к определению дебиторской и кредиторской задолженности: юридический, экономически – правовой, экономический и бухгалтерский. Данные подходы представлены на рисунке 1.

Подходы к определению дебиторской и кредиторской задолженности

Подходы к определению дебиторской и кредиторской задолженностиКак можно заметить, с точки зрения различных подходов, понятие дебиторской и кредиторской задолженности трактуется по-разному, но сущность этих понятий схожа.

Понятие дебиторской и кредиторской задолженности: позиция разных авторов

В таблице 1 представлены основные подходы к определению понятия и сущности таких категорий как дебиторская и кредиторская задолженность.

Таблица 1 – Основные подходы к определению понятия и сущности дебиторской и кредиторской задолженности

| Автор | Характеристика понятия |

| Райзберг Б.А. | «дебиторская задолженность – это сумма долгов, причитающихся предприятию, фирме, компании со стороны других предприятий, фирм, а также граждан, являющихся их должниками, дебиторами». |

| Борисов А.Б. | «дебиторская задолженность — сумма долгов, причитающихся предприятию, организации или учреждению от юридических или физических лиц в итоге хозяйственных взаимоотношений с ними». «кредиторская задолженность — это денежные средства, временно привлеченные предприятием, фирмой, подлежащие возврату юридическим или физическим лицам, у которых они заимствованы и которым они не выплачены». |

| Бакаев А. | «кредиторская задолженность – это вид обязательств, характеризующих: 1) сумму долгов, причитающихся к уплате организацией в пользу других юридических и физических лиц в результате хозяйственных взаимоотношений с ними; 2) счета, причитающиеся к получению в связи с поставками в кредит или оплатой в рассрочку» |

| Яшина Н.И. | «дебиторская задолженность — элемент оборотных средств, ее уменьшение снижает коэффициент покрытия, поэтому финансовые менеджеры решают не только задачу снижения дебиторской задолженности, но и ее балансирования с кредиторской». «кредиторская задолженность – задолженность самой организации юридическим или физическим лицам, которые являются для данной организации кредиторами». |

| Носова Ю.А. | «под кредиторской задолженностью следует понимать стоимостную оценку обязательств организации перед третьими лицами, возникших в процессе хозяйственной деятельности и подлежащих уплате или взысканию в определенные сроки». |

Таким образом, исходя из выше представленных определений, можно сделать логический вывод о том, что дебиторская и кредиторская задолженность это задолженность, возникающая в ходе операций проводимых с различными контрагентами организации, говоря простыми словами – задолженность нашей организации перед физическими и юридическими лицами, а так же задолженность физических и юридических лиц перед нашей организацией.

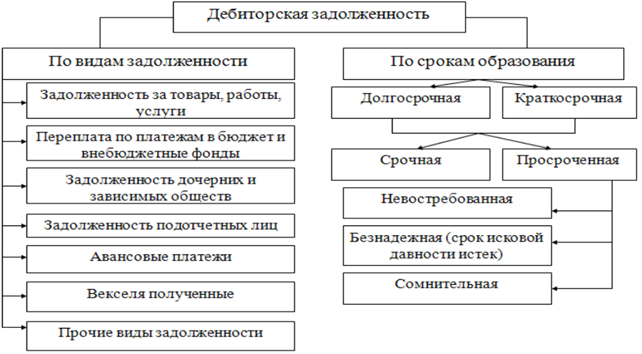

Классификация дебиторской и кредиторской задолженности

Условно, дебиторская задолженность делится на 2 большие группы (рисунок 2).

Структура дебиторской задолженности

Структура дебиторской задолженностиВ зависимости от характеристики дебитора дебиторскую задолженность организации можно разделить на следующие виды:

— дебиторская задолженность покупателей и заказчиков за реализованную им продукцию, оказанные услуги и выполненные работы;

— дебиторская задолженность сотрудников компании. К данной категории относится задолженность подотчетных лиц, а так же лиц, являющихся плательщиками по возмещению материального ущерба;

— задолженность налоговых органов и органов социального страхования по переплатам в бюджет и внебюджетные фонды.

В зависимости от характеристики кредитора кредиторскую задолженность организации можно разделить на следующие виды:

— кредиторская задолженность в бюджет и внебюджетные фонды. К данному виду задолженности можно отнести также задолженность по пеням и штрафам;

— кредиторская задолженность работникам компании;

— кредиторская задолженность за товары, работы, услуги сторонним организациям, а также долги по выплате дивидендов и др.

Как уже было отмечено выше, дебиторская задолженность делится на нормальную и просроченную:

— нормальная дебиторская задолженность – это дебиторская задолженность за продукцию, товары и услуги, фактически уже отгруженную, но срок оплаты по данным операциям еще не наступил;

— просроченная дебиторская задолженность — это дебиторская задолженность за продукцию, товары и услуги, фактически уже отгруженную, по которой срок оплаты уже наступил, но денежные средства от покупателей и заказчиков не перечислены.

Таким образом, под дебиторской задолженностью понимают задолженность различных организаций, физических или юридических лиц, а в свете последних вариантов изменения законодательства, возможно и такой категории как самозанятого населения, конкретной организации (задолженность покупателей за приобретенную продукцию, задолженность подотчетных лиц за выданные в подотчет средства и пр.). При этом дебиторская задолженность входит в более общее понятие «обязательство». В соответствии с п. 1 ст. 307 Гражданского кодекса РФ (ГК РФ) «в силу обязательства одно лицо (должник) обязано совершить в пользу другого лица (кредитора) определенное действие, как то: передать имущество, выполнить работу, уплатить деньги и т.п., либо воздержаться от определенного действия, а кредитор имеет право требовать от должника исполнения его обязанности».

Основными составляющими кредиторской задолженности организации являются задолженность продавцам товаро – материальных ценностей, сырья, готовой продукции, товаров или услуг, задолженность перед кредитными организациями, банками, налоговыми органами и органами социального страхования и обеспечения.

Похожие статьи…

Просмотров 2 887

04.02.2019

Современный бизнес невозможен без кредитов. Либо вам должны, либо вы в роли должника. Знать свои долги – успех компании.

В бухгалтерии известны два вида задолженностей – дебиторская и кредиторская. В чем их отличие? Для этого стоит рассмотреть каждый вид по отдельности.

Дебиторская задолженность

Дебиторская задолженность – это совокупность денежных средств, которые должны конкретной компании другие юридические и физические лица. Обычно такое явление присутствует в любой организации, так как без него невозможно эффективно вести бизнес. Причины появления заключаются в следующем:

- предприятие продало товар или услугу, но оплату еще не получило. Заказчик желаемое имеет, но еще не оплатил его.

- предоплата за услуги или товары. Например, компания внесла абонентскую плату за пользование доменом на год вперед, но еще не воспользовалась этой возможностью в полной мере.

Интересная статистика: около 80% дебиторской задолженности составляют деньги, не полученные за продукцию или услугу.

Есть ли такое понятие, как сроки дебиторской задолженности? Есть. По давности «дебиторка» бывает двух видов:

- краткосрочная предполагает погашение в пределах одного года.

- долгосрочная устраняется в течение нескольких лет. Когда срок выплат еще не прошел, такую задолженность называют нормальной. Если же товар был получен, а оплата так и не поступила в установленный срок, то речь идет о просроченной дебиторке.

Кредиторская задолженность

Когда в качестве должника выступаете Вы, тогда речь идет о кредиторке. Кредиторская задолженность – это совокупность денежных средств, которые компания должна другим юридическим или физическим лицам. Это могут быть долги поставщикам, сотрудникам и т.д.

Сложно представить деятельность предприятий без кредиторской задолженности. Особенно это актуально в начале, когда займы помогают сохранять позиции и развиваться дальше.

Кредиторская задолженность возникает:

- если компания не оплатила поставленную продукцию или услуги.

- если заказчик сделал предоплату за услугу или товар, которые хочет получить от компании, но желаемое еще не получил.

- если есть долги перед другими кредитодателями в виде штрафов или пенни.

Естественно, когда деньги не были перечислены, а должник не намерен их добровольно возвращать, то компания вынуждена обращаться в суд. В таком случае важно владеть информацией о сроках исковой давности кредиторской задолженности или реже дебиторской.

Это понятие, по истечение которого можно говорить о списании задолженности, отражено в Гражданском кодексе РБ. Срок составляет 3-4 года в зависимости от того, резидентом какой страны является компания.

Соотношение дебиторской и кредитной задолженности

Корректная оценка экономического положения компании невозможна без соотношения дебиторки и кредиторки. Важно следить, что сумма дебиторской задолженности превышала сумму кредиторской.

Не стоит паниковать, если случился обратный вариант. Сложившаяся ситуация может быть временным явлением. Кроме того, не последнюю роль играют и другие показатели. Чтобы не допускать такого положения необходимо ставить отсрочку по оплате кредиторской задолженности примерно на срок ожидания выплат по дебиторке.

Что такое кредитор и что такое должник?

Цикл наших «часто задаваемых вопросов о бухгалтерии» направлен на то, чтобы помочь нашей аудитории понять хитрые условия или методы ведения бухгалтерского учета. На этот раз мы ориентируемся на кредиторов и должников.

Что такое кредитор?

Кредитор — это термин, используемый в бухгалтерском учете для описания субъекта (может быть физическим лицом, организацией или государственным органом), которому причитаются деньги, поскольку он предоставил товары или услуги другому субъекту.Иногда эта организация будет взимать проценты с заимствованных денег как способ заработать деньги. Это могут быть проценты по банковским кредитам или по кредитным картам.

Примеры кредиторов:

- Торговые кредиторы — деньги, которые вы должны поставщикам

- Кредит от банка или юридического лица

Что такое должник?

Должник — это термин, используемый в бухгалтерском учете для описания противоположности кредитору — физическому лицу, которое должно денег или которое имеет задолженность перед организацией или лицом.Например, должник — это тот, кто взял кредит в банке на новую машину.

Примеры должников:

- Торговые дебиторы — задолженность клиентов

- Ссуды персоналу

Сценарий кредитора и должника

Одним из типичных сценариев кредитора и должника в повседневной жизни может быть компания по выпуску кредитных карт (кредитор) , которая выдала кредитную карту клиенту (должник) после подписания юридического договора. В нем будут указаны проценты, которые должник будет платить за непогашенный остаток, и лимит расходов, который был им выделен (который определяется личными обстоятельствами).

Когда пользователь этой карты (дебитор) тратит деньги на эту кредитную карту, он теперь, по сути, занимает деньги у компании-эмитента кредитной карты (кредитор) для оплаты услуг или товаров. В этом случае компания-эмитент кредитной карты взимает 5% -ную процентную ставку по каждому кредиту, а это означает, что должник будет выплачивать 5% -ную процентную ставку по непогашенному остатку до его погашения.

Если вы хотите больше узнать о бухгалтерском учете и о том, как Clear Books может сделать ваши книги простыми и беззаботными, подпишитесь на наш семинар «Введение в бухгалтерию и Clear Books», который проводится в нашем лондонском офисе.

,Что такое кредитор? (с картинками)

Кредиторы — это организации, предоставляющие кредиты в той или иной форме должнику или заемщику. Кредитором может быть физическое лицо, эмитент кредитной карты, банк или даже корпорация. В большинстве ситуаций, когда кредитор оказывает услуги должнику, ожидается, что некоторый вид компенсации будет предоставлен в соответствии с условиями, согласованными обеими сторонами.

Кредиторы — это организации, которые выдают крупные кредиты должникам.

Кредиторы — это организации, которые выдают крупные кредиты должникам.Есть много разных примеров того, как работают кредиторы. Например, некоторые из них будут предоставлять деньги или расширенные привилегии по кредитной карте только в том случае, если заемщик предлагает какой-либо тип имущества или актива. Этот подход, обычно известный как обеспеченный кредит, помогает уменьшить риск для физического или юридического лица, предоставляющего кредит или кредит, поскольку всегда есть возможность предъявить претензию в отношении заложенного актива в случае невыполнения заемщиком соглашения.

Человек, который не заплатит ей или его ипотеке, может быть подвергнут риску обращения взыскания из банка, который является кредитором.

Человек, который не заплатит ей или его ипотеке, может быть подвергнут риску обращения взыскания из банка, который является кредитором.Другие кредиторы предпочитают не требовать залога какого-либо вида активов в обмен на предоставление займа или кредита заемщику.Этот подход обычно называют необеспеченным кредитом . В этом случае кредитор имеет достаточно информации, чтобы указать, что существует приемлемая сумма уверенности в том, что должник своевременно погасит всю сумму долга. Многие кредитные карты выдаются на эту предпосылку, а также некоторые личные кредиты.

В большинстве случаев должник и кредитор обязуются заключить договорное соглашение с целью установления кредитных отношений.Типовой договор будет включать положения, в которых четко прописаны обязанности и права обеих сторон в отношении коммерческой сделки. Это включает в себя условия погашения, с которыми согласен заемщик, сумму процентов, которую кредитору разрешено начислять на непогашенный остаток, и виды вспомогательных сборов и платежей, которые включены в общую сумму, причитающуюся в течение срока действия договора , Создание документа такого типа выгодно как должнику, так и кредитору, поскольку положения и условия, содержащиеся в договоре, определяют, что каждая сторона может сделать в случае, если другая сторона не соблюдает основы соглашения.

Различные кредиторы предпочитают сосредоточиться на конкретных видах кредитной деятельности. Некоторые предпочитают предоставлять ипотечные кредиты частным лицам и компаниям. Другие сосредотачивают свое внимание на создании и предложении кредитных карт квалифицированным кандидатам.Третьи обращаются к рынку краткосрочных займов, в том числе личных займов, полученных в банке, а также займов до зарплаты, срок погашения которых обычно составляет от двух до четырех недель. В большинстве стран регулирующие органы вырабатывают конкретные правила и стандарты, которым должны следовать кредиторы, чтобы предлагать свои услуги потенциальным кредиторам.

Кредиторы отправляют уведомления должникам, которые не в состоянии своевременно погасить кредит.,

Кредиторы отправляют уведомления должникам, которые не в состоянии своевременно погасить кредит.,Что такое кредитор? — Определение | Значение

Определение: Кредитор — это кредитор, имеющий право на получение платежа от заемщика. Кредитором может быть компания, организация или частное лицо. По сути, любая организация, которая кредитует бизнес деньги или активы, считается кредитором.

Что означает кредитор?

Поскольку заемщик владеет деньгами кредитора, закон предоставляет кредитору определенные права для защиты его интересов. Например, заемщик не может просто взять кредит и прекратить совершать платежи.Закон позволяет кредиторам подавать в суд на должника и требовать от них продажи активов компании для погашения своих обязательств.

Пример

Некоторые из этих правил изменяются в соответствии с законами о банкротстве, но основы все еще в действии. Если компания объявляет о банкротстве и вынуждена продавать свои активы, кредиторы первыми выстраиваются в очередь для платежей. Кредиторам разрешается возмещать средства, равные их просроченной задолженности, без учета каких-либо процентов. Если в конце ликвидации останутся деньги, инвесторам также будет выплачено вознаграждение.

Вот почему очень важно, чтобы кредиторы использовали финансовую отчетность для оценки того, насколько кредитоспособна компания. Будучи внешними пользователями, кредиторы должны полагаться на бухгалтерский баланс, отчет о прибылях и убытках и отчет о движении денежных средств, чтобы делать свои суждения о компании и ее финансовом положении. Вот почему проверенные финансовые показатели так важны для кредиторов.

Банки и другие кредитные организации используют коэффициенты ликвидности, такие как коэффициент долга, коэффициент оборотного капитала и коэффициент времени, чтобы проанализировать текущее финансовое состояние компании и оценить способность оплачивать дополнительные обязательства.Кредиторы также обеспокоены риском дефолта. Много раз они сначала смотрят на способность компании платить обязательства, а затем сосредотачиваются на вероятности того, что компания не выполнит свои обязательства.

После того, как заемщик выполнил требования кредиторов, ему может быть выдан ряд различных видов кредитов, включая краткосрочные займы, такие как кредиторская задолженность, или долгосрочные займы, такие как векселя к оплате.

,

Разница между должником и кредитором — AccountingTools

Кредитором является юридическое или физическое лицо, которое ссужает деньги или предоставляет кредит другой стороне. Должник — это юридическое или физическое лицо, которое должно деньги другой стороне. Таким образом, в каждом кредитном соглашении есть кредитор и должник. Отношения между должником и кредитором имеют решающее значение для предоставления кредита между сторонами и соответствующей передачи активов и урегулирования обязательств. Действия кредитора несколько отличаются, когда он кредитует деньги, и когда он предоставляет кредит.Различия:

Кредитные деньги . Кредитор часто требует от должника обеспечения и / или личной гарантии, а также условий кредита. Это связано с тем, что сумма заемных средств может быть довольно большой, поэтому кредитор подвергается значительному риску убытков в течение потенциально длительного периода времени. Субъект, который одалживает деньги, вероятно, будет заниматься бизнесом исключительно для этой цели.

Продление кредита . Кредитор предоставляет заемщику относительно небольшую сумму кредита на короткий период времени, и поэтому он больше озабочен размером предоставленной кредитной линии и условиями оплаты, чем необходимостью обеспечения или личных гарантий.Соглашения неслыханны при предоставлении торгового кредита. Организация, предоставляющая кредит, занимается продажей товаров или услуг и участвует только в предоставлении кредита в качестве вспомогательной функции. Может возникнуть необходимость в предоставлении кредита просто для того, чтобы быть конкурентоспособным на рынке.

Это может быть в форме кредиторской задолженности или торговой кредиторской задолженности.

Почти каждый бизнес является одновременно кредитором и должником, поскольку предприятия предоставляют кредиты своим клиентам и платят своим поставщикам на условиях отсрочки платежа.Единственная ситуация, в которой предприятие или лицо не является кредитором или должником, — это когда все транзакции оплачиваются наличными.

Например, если Альфа-компания предоставляет деньги компании Чарли, Альфа берет на себя роль кредитора, а Чарли является должником. Точно так же, если компания Чарли продает товары компании Альфа в кредит, Чарли является кредитором, а Альфа — должником.

Связанные курсы

Справочник по кредитам и взысканиям

Эффективные коллекции