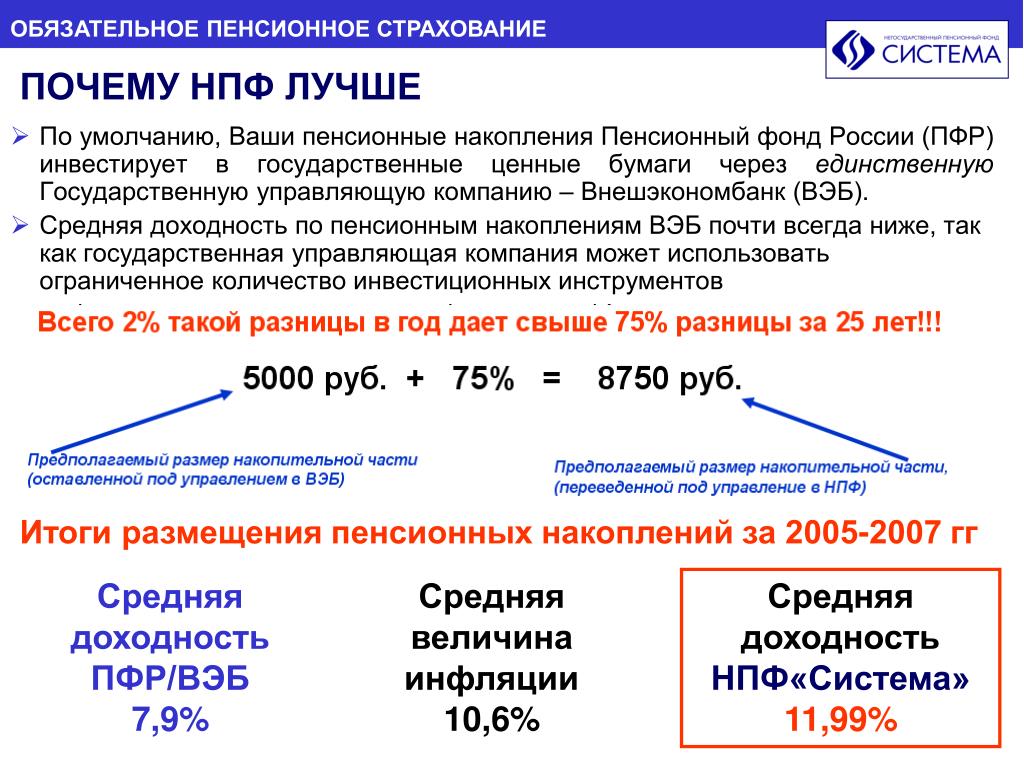

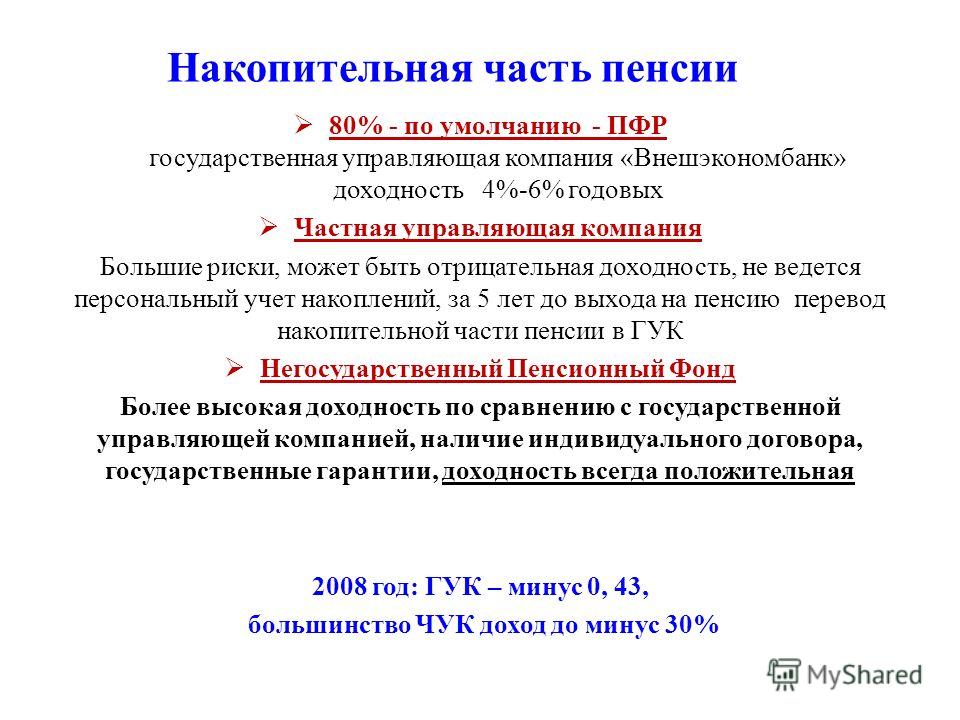

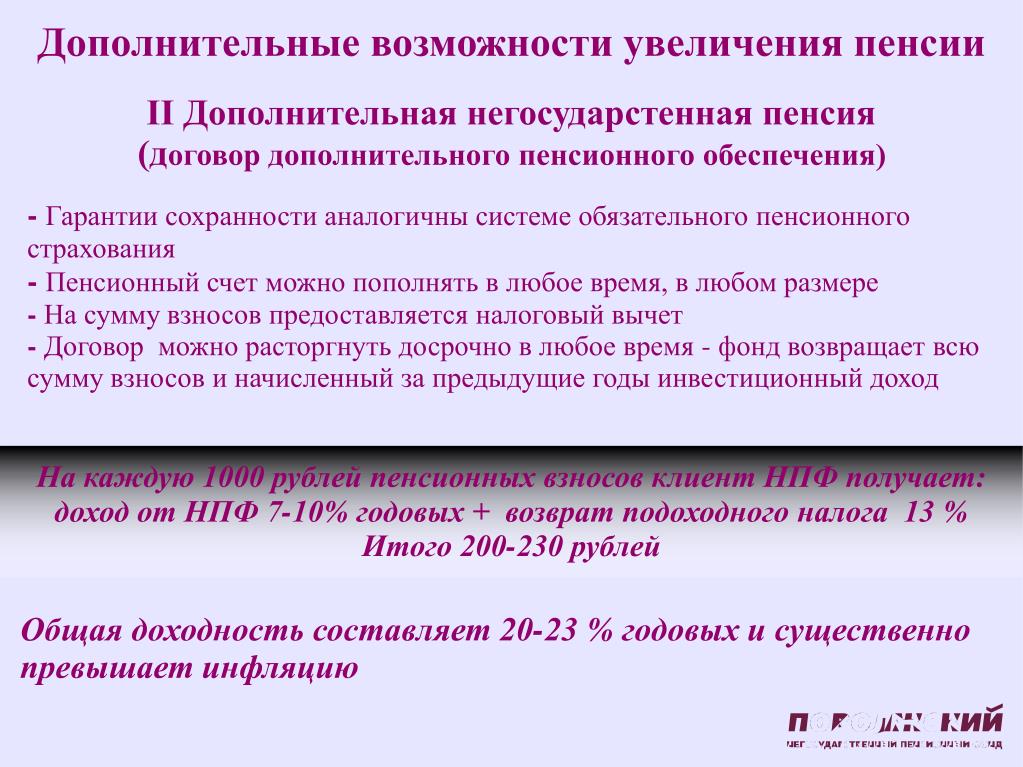

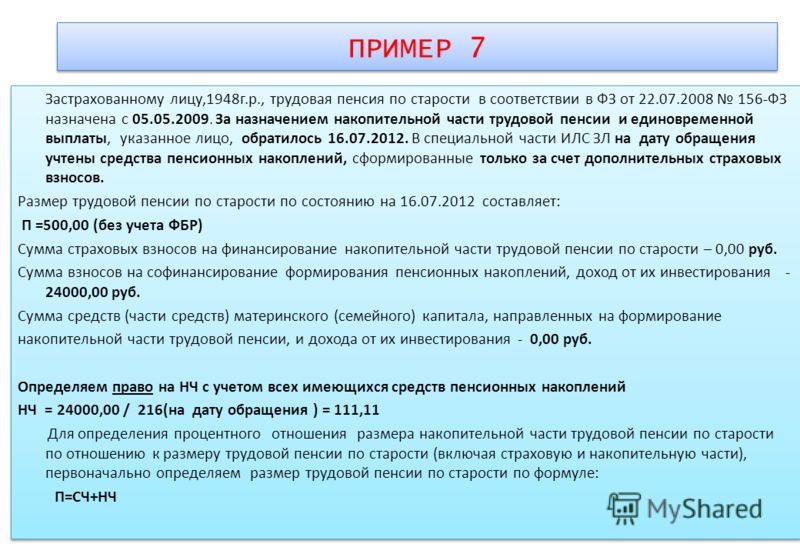

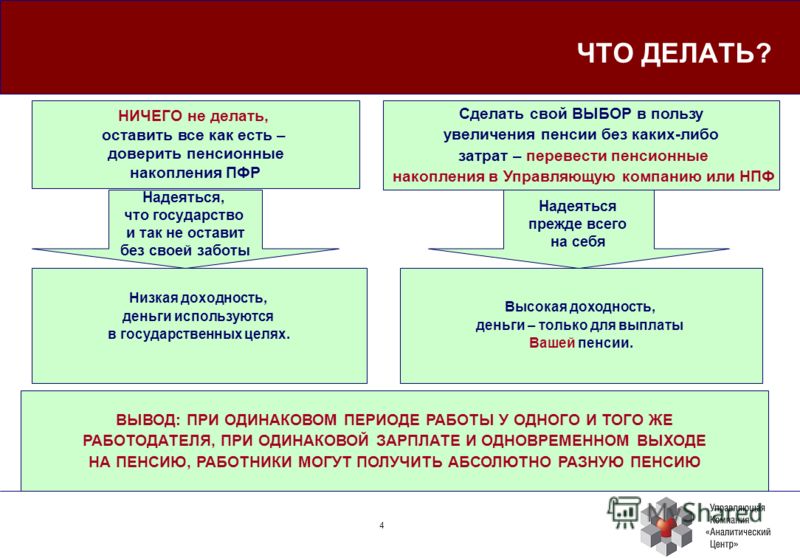

Что значит заморозка накопительной части пенсии?

Что такое накопительная часть пенсии, и для чего она нужна?

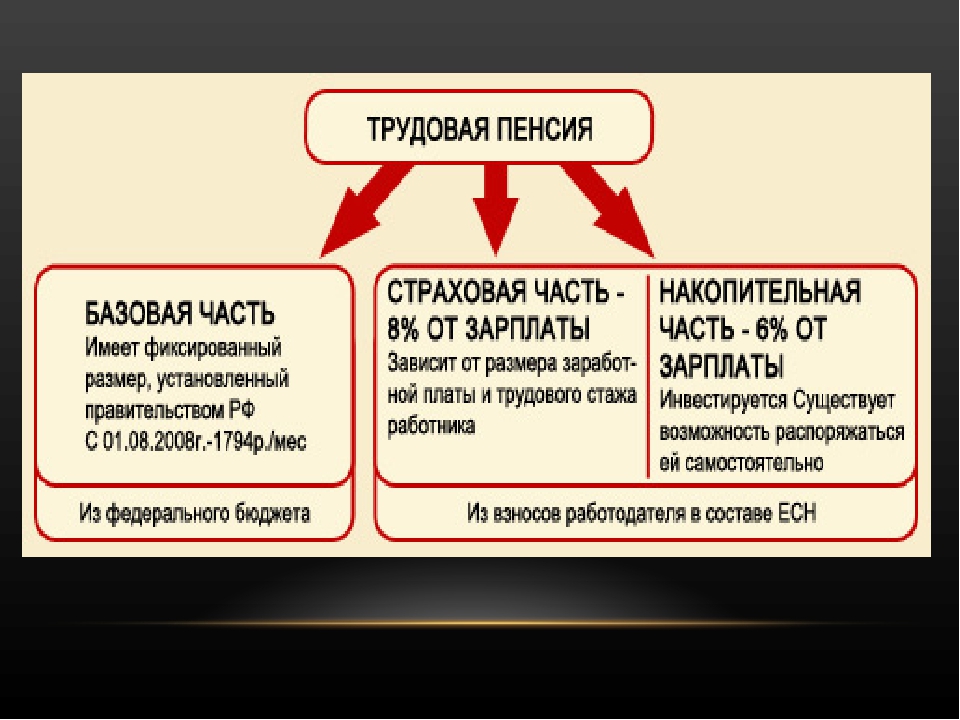

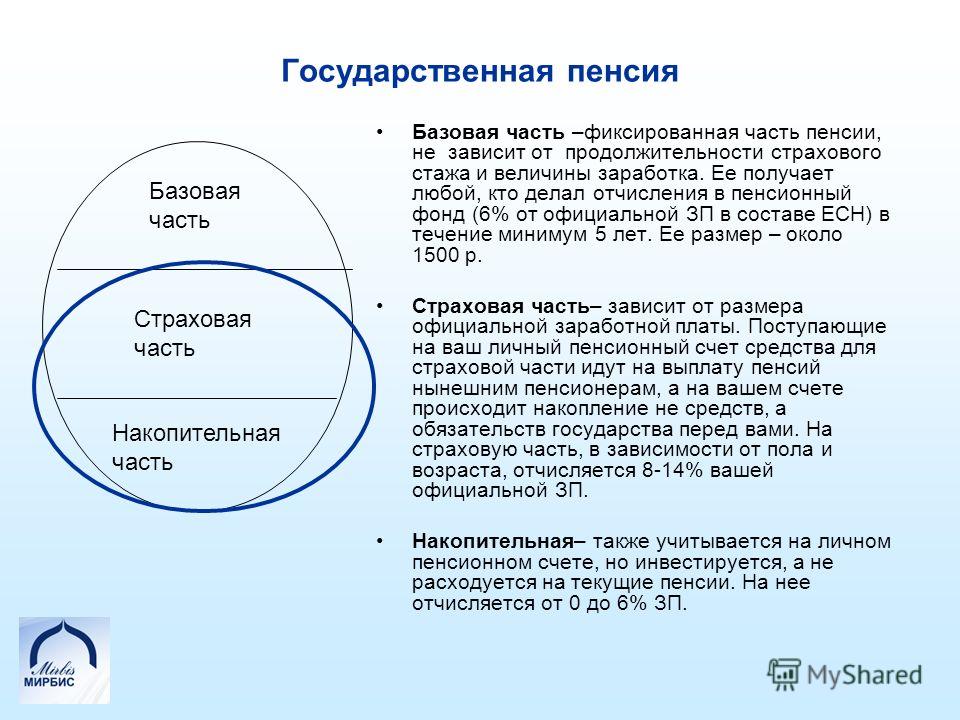

В 2002 году была проведена пенсионная реформа, в рамках которой пенсия была разделена на две части – страховую (обязательную) и накопительную. Страховая представляет из себя фиксированную сумму, которую государство периодически индексирует (увеличивает). Накопительная пенсия – это доплата к пенсии, которую должны получать граждане.

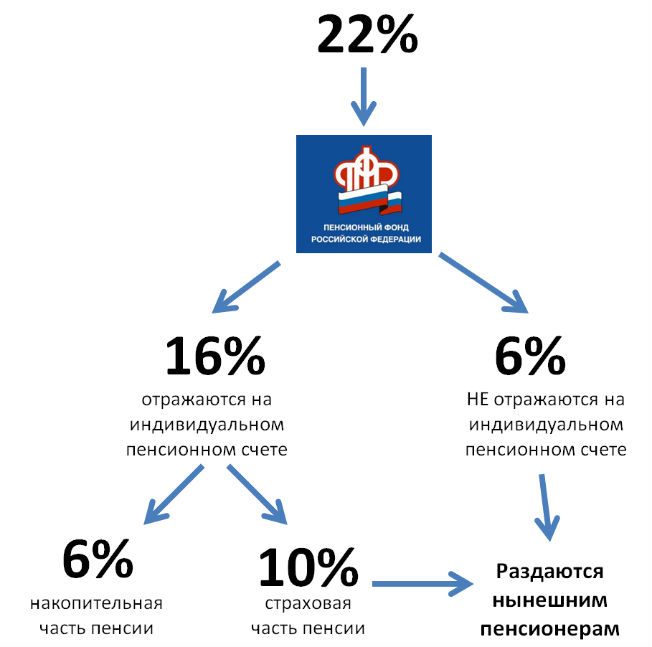

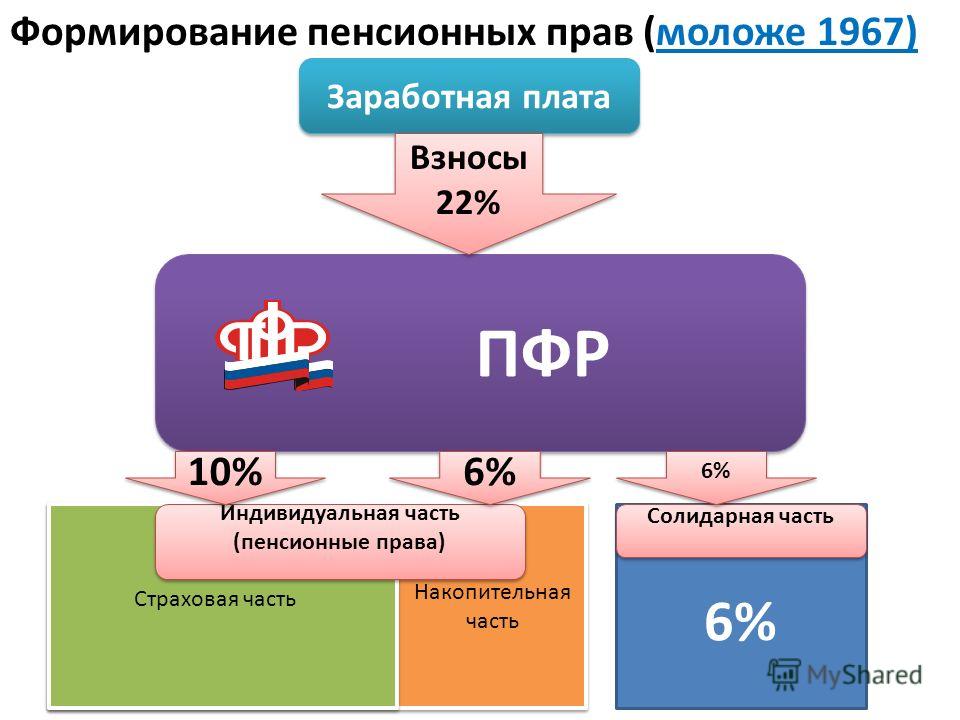

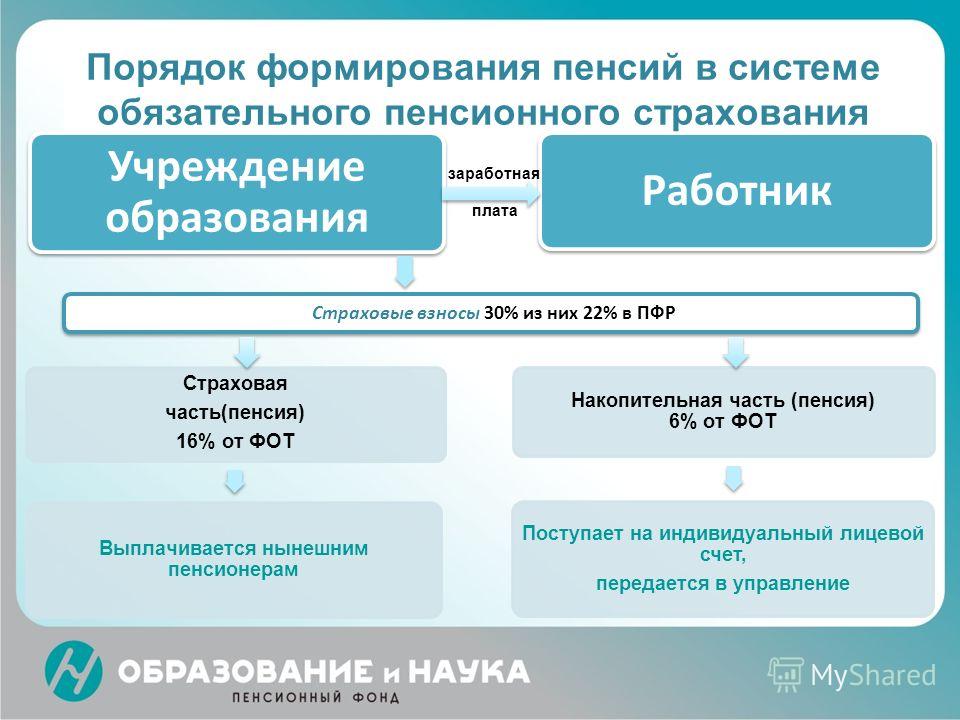

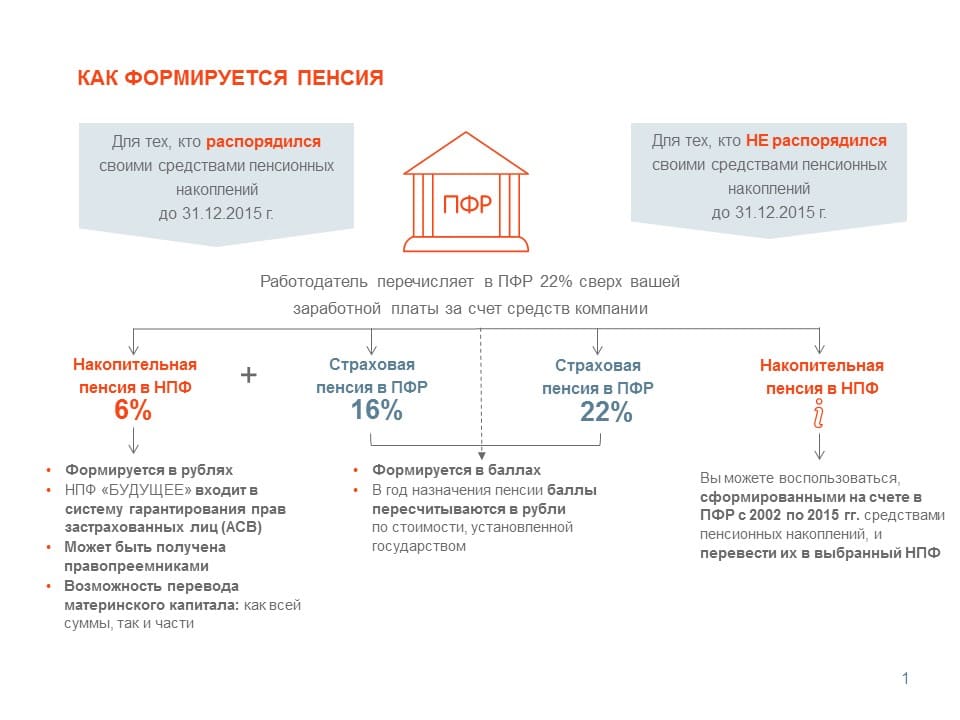

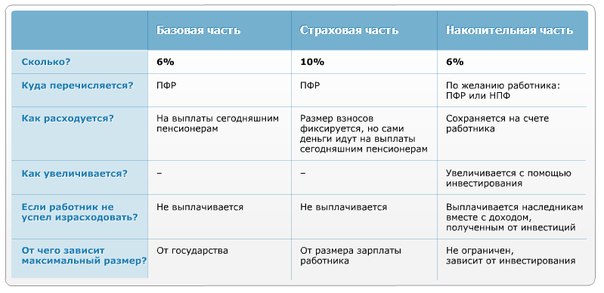

Работодатель отчисляет за каждого работника 22% его официальной зарплаты. 16% идут на страховую часть пенсии и выплачиваются людям, которые являются пенсионерами прямо сейчас. А 6% идут на накопительную часть пенсии – эти деньги откладываются на специальный счёт, на котором не просто лежат, а инвестируются, поэтому в итоге сумма должна оказаться ещё больше.

Есть различные факторы вроде стажа и т.п., которые влияют на размер страховой пенсии, но она плюс-минус одинаковая. У кого-то 14 тысяч, у кого-то – 16 тысяч, у кого-то – 19. Да, различие есть, но оно не такое уж и колоссальное. Дело в системе расчёта – она сглаживает разницу и делает пенсии примерно одинаковыми.

Да, различие есть, но оно не такое уж и колоссальное. Дело в системе расчёта – она сглаживает разницу и делает пенсии примерно одинаковыми.

Накопительная же часть пенсии должна была поправить ситуацию – чем больше человек (его работодатель) отчислил в пенсионный фонд, тем больше должна быть его пенсия. И сам он будет получать страховую часть пенсии (её будут платить уже новые поколения) и накопительную часть пенсии (те деньги, что он заработал и отложил, а ПФР или НПФ увеличили их сумму). Вроде бы логично. Но что-то пошло не так…

Накопительная пенсия – где она?

Если Вы подавали заявление о разделении пенсии на страховую и накопительную (а это делали очень многие, даже не разобравшись в сути), то Вы могли накопить какую-то сумму до первого моратория, и эти деньги должны сохраниться.

Но быть они могут и не в ПФР, а, например, в НПФ (негосударственный пенсионный фонд). В своё время по квартирам бегали такие людишки, которые предлагали хранить накопительную часть пенсии именно у них. Узнать, где Ваши деньги можно в ПФР или в личном кабинете на «Госуслугах».

Узнать, где Ваши деньги можно в ПФР или в личном кабинете на «Госуслугах».

Что такое заморозка накопительной пенсии?

Как было сказано выше, 22% делятся на 16% (страховая часть пенсии) и 6% (накопительная часть пенсии). Но так лишь должно быть. С 2014 года правительство «замораживает» накопительную часть пенсии. Это означает, что все 22% идут на страховую пенсию, то есть все деньги, которые за сотрудника отчисляет работодатель идут на ныне получающих пенсию граждан. И о тех 6%, что должны идти лично ему и преумножаться (увеличиваться за счёт инвестиционной деятельности ПФР или НПФ), можно пока забыть.

В середине декабря 2020 года произошла очередная «заморозка» накопительной части пенсии. Согласно документу (Федеральный закон от 08.12.2020 № 405-ФЗ), она продлится минимум до 2023 года. К заморозке относится именно те самые 6%, которые платит работодатель (есть и другие способы пополнения накопительной части).

Почему так?

Россия в 2002 году перешла к более прогрессивной модели пенсионного обеспечения, более справедливой. Но, как оно часто и бывает, оказалось, что «денег нет». И вместо того, чтобы люди увеличивали свою будущую пенсию за счёт формирования накопительной части, они передают все свои отчисления текущим пенсионерам.

Но, как оно часто и бывает, оказалось, что «денег нет». И вместо того, чтобы люди увеличивали свою будущую пенсию за счёт формирования накопительной части, они передают все свои отчисления текущим пенсионерам.

Чтобы понять масштаб проблем с Пенсионным фондом России, достаточно вспомнить два важных события, связанных с пенсиями и произошедшими несколько лет назад.

- С 2016 года правительство РФ отменило индексацию пенсий работающим пенсионерам (индексация происходит только после увольнения). То есть, если работаешь, значит получаешь нормально, вот уволишься – тогда и повысим размер пенсии.

- С 2019 года начала работать новая пенсионная реформа «2019-2028», в рамках которой пенсионный возраст повысится с 55 до 60 лет для женщин и от 60 до 65 для мужчин. То есть, пенсию начнут выплачивать позже, что приведёт к двум логичным последствиям: люди сделают больше отчислений в ПФР (так как будут дольше работать) и получат меньше денег от ПФР (так как на пенсии будут меньше времени).

Разве стоит после этого удивляться продлению заморозки накопительной части пенсии?

Три вида пенсии: разбираемся на примерах

Наша пенсионная система состоит из трех компонентов:

1. Государственное пенсионное обеспечение, выплачиваемое федеральным бюджетом, получают: госслужащие, военнослужащие, космонавты, участники ВОВ, пострадавшие от радиационных и техногенных катастроф. Сюда же относятся пенсии по потере кормильца, по инвалидности, за выслугу лет и социальная пенсия.

2. Негосударственное пенсионное обеспечение — самостоятельное формирование пенсионных накоплений. Открываете счет в НПФ, сами вносите деньги. Либо работодатель может дополнительно формировать пенсионные накопления для сотрудников.

3. Обязательное пенсионное страхование — выплата страховой пенсии за счет взносов, отчисляемых работаделем в размере 22% от ЗП сотрудника.

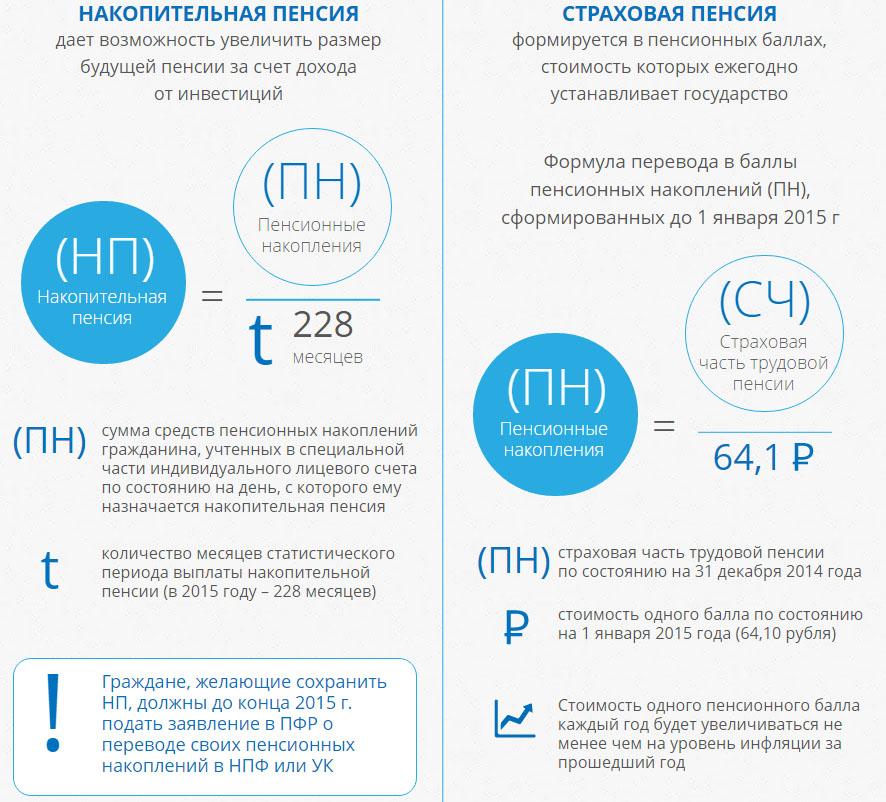

Страховая пенсия — это наша будущая пенсия, формируемая в баллах, а в моменте эти деньги идут на выплату пенсий нынешним пенсионерам. Так называемая распределительная система;

Накопительная пенсия отличается от страховой тем, что ее можно инвестировать и переводить из Пенсионного фонда России в негосударственные фонды.

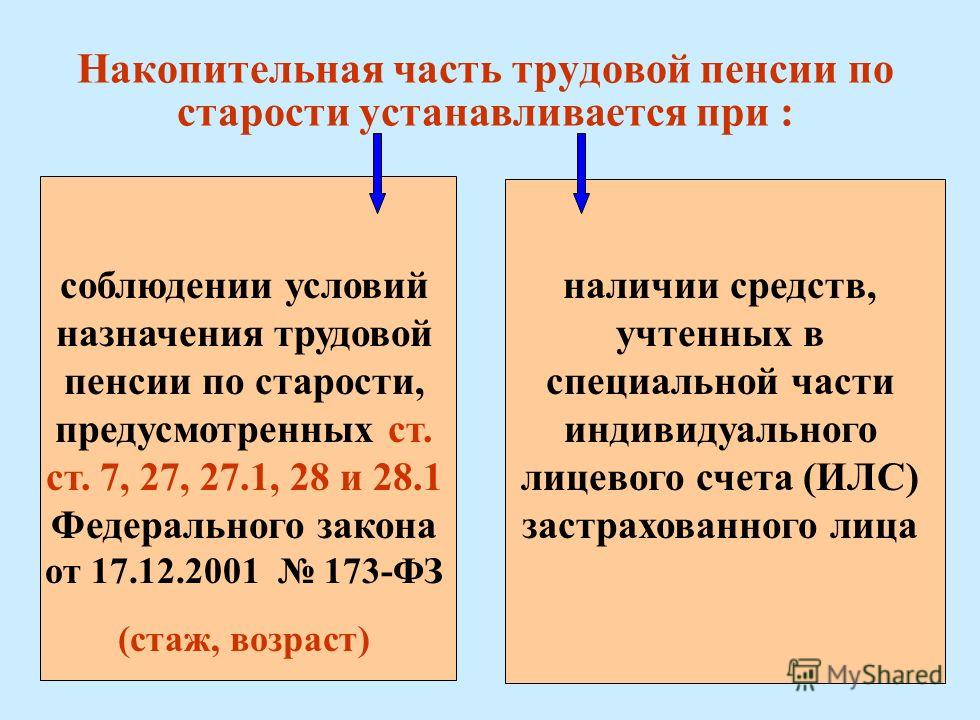

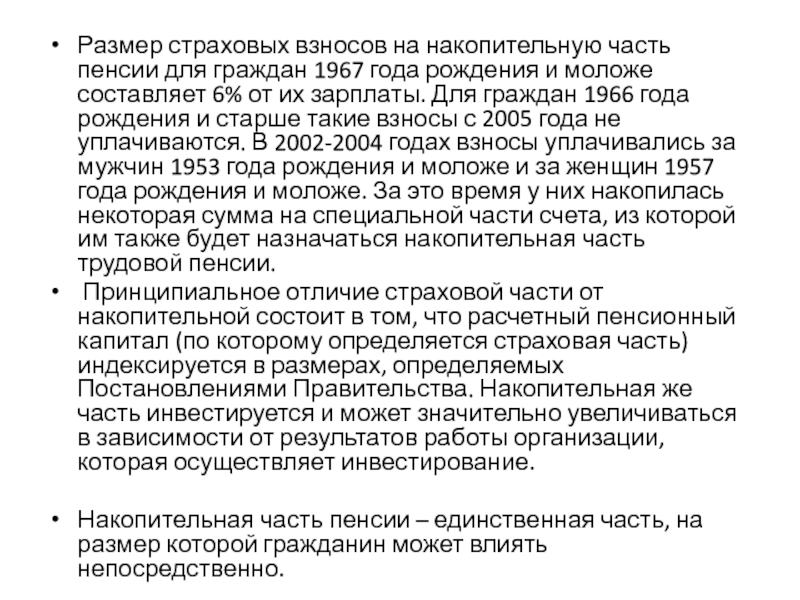

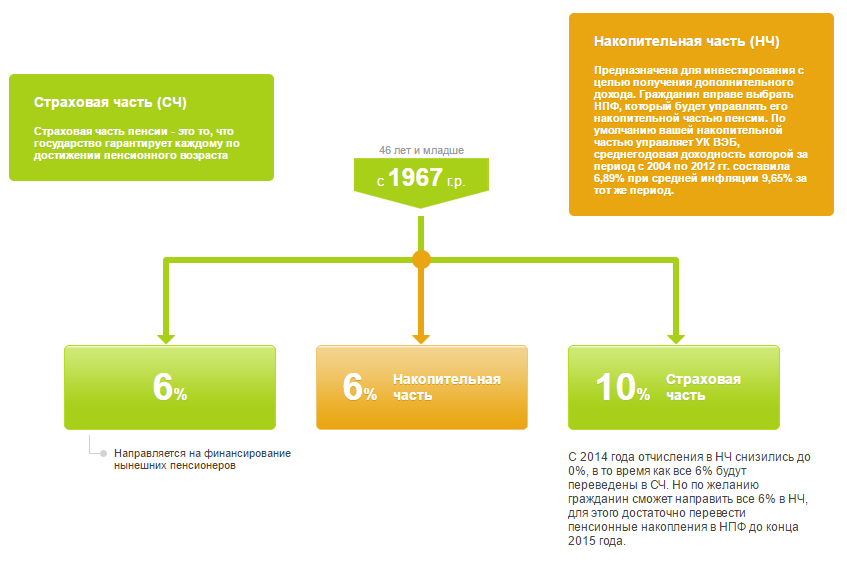

Накопительная пенсия формируется у лиц с 1967 года рождения, официально работающих. Для тех, кто 1966 года и старше все 22% идут в страховую пенсию.

С 2014 по 2020 год 6%, отчисляемые на накопительную часть, заморожены у всех, все средства идут в страховую часть.

То, что было у вас накоплено до 2014 года — можно переводить в НПФ, но не путайте это с негосударственным пенсионным обеспечением, это разные деньги, они не «смешиваются».

Получается, что обычный человек, выходя на пенсию, получает базово выплаты по обязательному пенсионному страхованию.

- Если человек вносил деньги на индивидуальный пенсионный план в НПФ, то дополнительно он получит еще и негосударственную пенсию.

- Если человек был госслужащим, военнослужащим и т.д. — то ему начисляется государственное пенсионное обеспечение.

- Если человек претендует на две пенсии, то он должен выбрать бОльшую из них. Для некоторых категорий (инвалиды, ветераны, блокадники, чернобыльцы, офицеры, госслужащие федеральных предприятий) выплачивается сразу гос и соц пенсия.

Фото: ew.com

Всё о накопительной пенсии

Выбор варианта пенсионного обеспечения

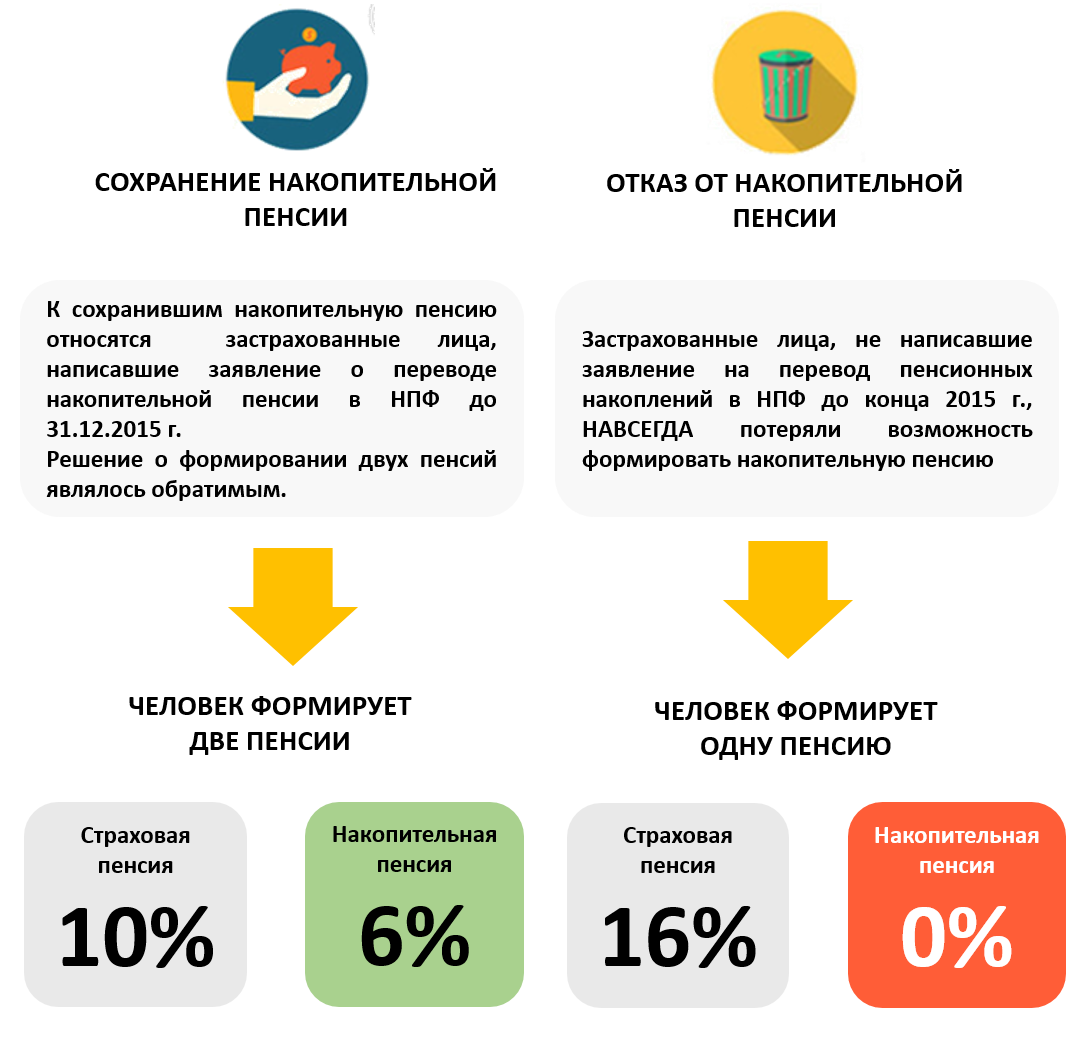

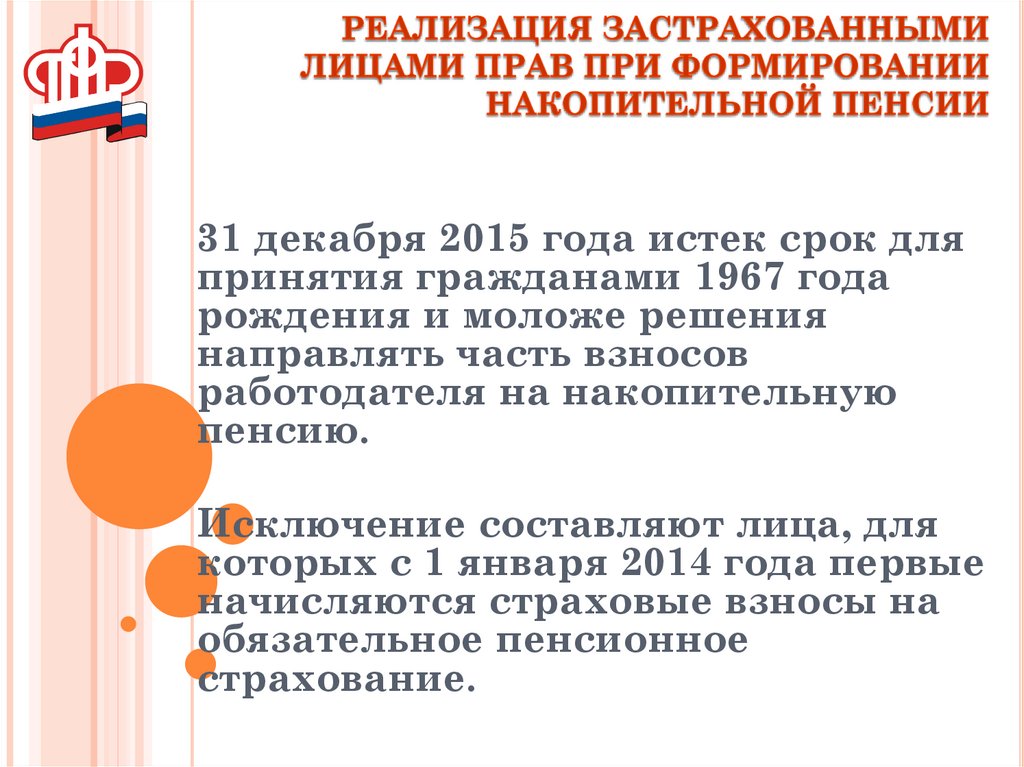

До 31 декабря 2015 года гражданам 1967 года рождения и моложе необходимо выбрать для себя вариант пенсионного обеспечения – оставить только страховую часть пенсии и отказаться от накопительной, либо сохранить обе части своей будущей пенсии.

Варианты пенсионного обеспечения

Страховая часть + Накопительная часть | Страховая часть |

Страховая часть является базовой формой государственного пенсионного обеспечения. Пенсия гарантирована, но ее размер зависит от ситуации, которая будет в стране на начало выплат, прежде всего – от соотношения числа работающих граждан и пенсионеров и от ситуации с госбюджетом.

Накопительная часть – это средства обязательных пенсионных накоплений, которыми в интересах будущего пенсионера управляют профессиональные участники рынка.

Сочетание накопительной и страховой части позволяет сформировать наиболее надежный вариант пенсионного обеспечения. Такая «комбинированная» пенсия состоит как минимум из двух элементов – бюджетного и рыночного, что помогает защитить потенциальные выплаты от различных по характеру рисков.

Составляющие будущей пенсии россиян

? | Накопительная | Страховая |

Как формируется | В денежном выражении | В индивидуальных пенсионных коэффициентах, стоимость которых может меняться в соответствии с числом работающих граждан и пенсионеров |

Откуда берется | В результате инвестирования пенсионных средств профессиональными управляющими | Из взносов активных на момент выплаты работников |

Что собой представляет | Средства, учтенные на индивидуальном счете пенсионера в рублях | |

Как индексируется | Зависит от доходности портфеля | С учетом текущей демографической и экономической ситуации. |

Право наследования | Можно наследовать до назначения пенсии | Не наследуется ни при каких условиях |

В 2016 году по решению правительства страховая пенсия будет индексирована на 4%, в то время как на 2015 год инфляция, по предварительным оценкам, составит 12%

В 2016 году по решению правительства страховая пенсия будет индексирована на 4%, в то время как на 2015 год инфляция, по предварительным оценкам, составит 12%

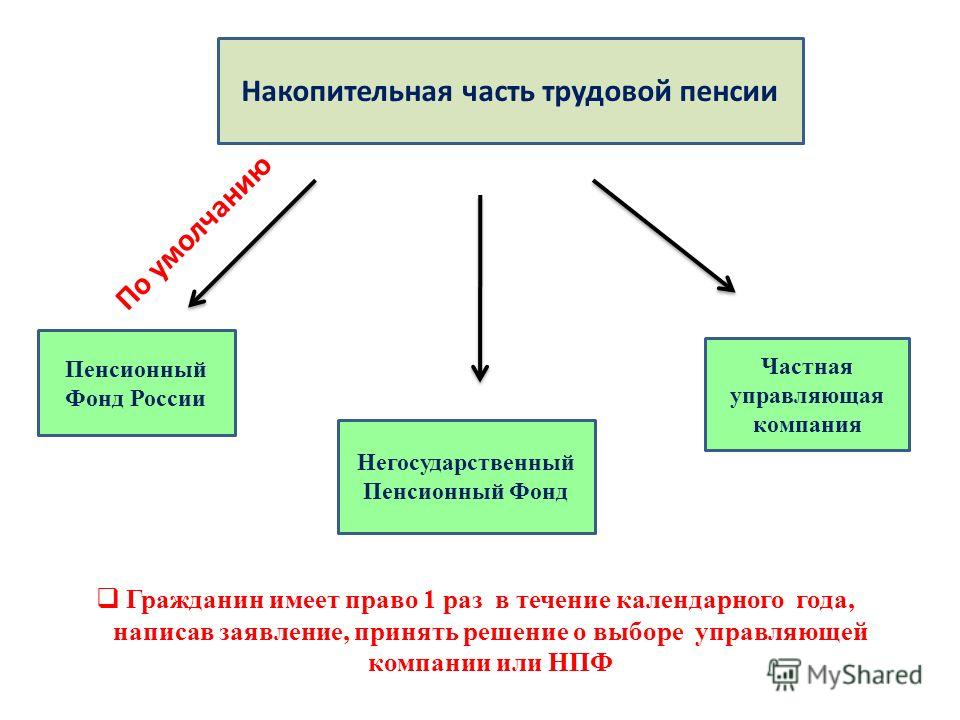

Варианты размещения накопительной части пенсии

Пенсионный фонд России | Негосударственные пенсионные фонды | |

Пенсионер вправе выбрать управляющую компанию, которой доверить свои средства | После заключения договора НПФ сам выбирает, какой управляющей компании передавать средства пенсионера | |

Государственная УК (Внешэкономбанк) | Многочисленные негосударственные УК |

|

Как разместить свои средства?

В управляющей компании, в том числе государственной УК (Внешэкономбанке) | В негосударственном пенсионном фонде

|

Подать заявление в любом отделении ПФР (лично или через доверенное лицо, по почте или с курьером) | 1. |

Подать заявление в ПФР 2. Заключить договор непосредственно с НПФ (для выбора УК данного договора не требуется)

Подать заявление в ПФР 2. Заключить договор непосредственно с НПФ (для выбора УК данного договора не требуется)

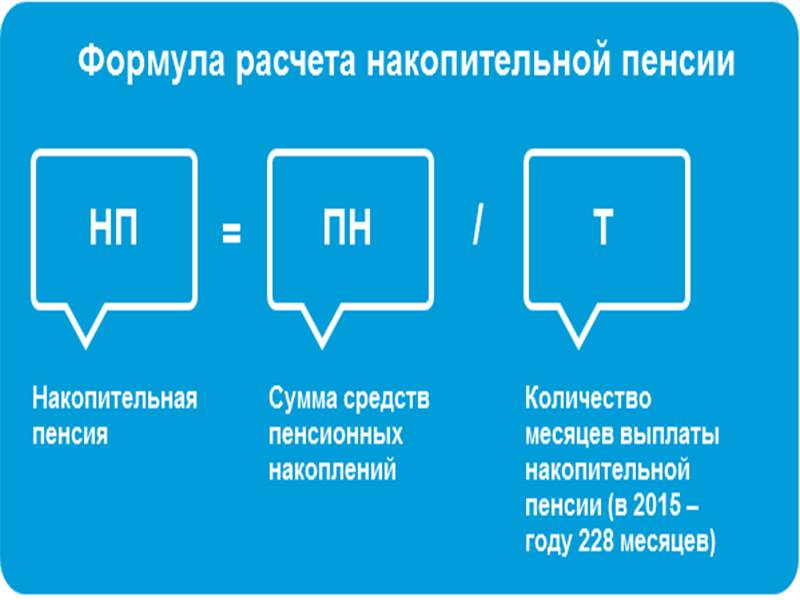

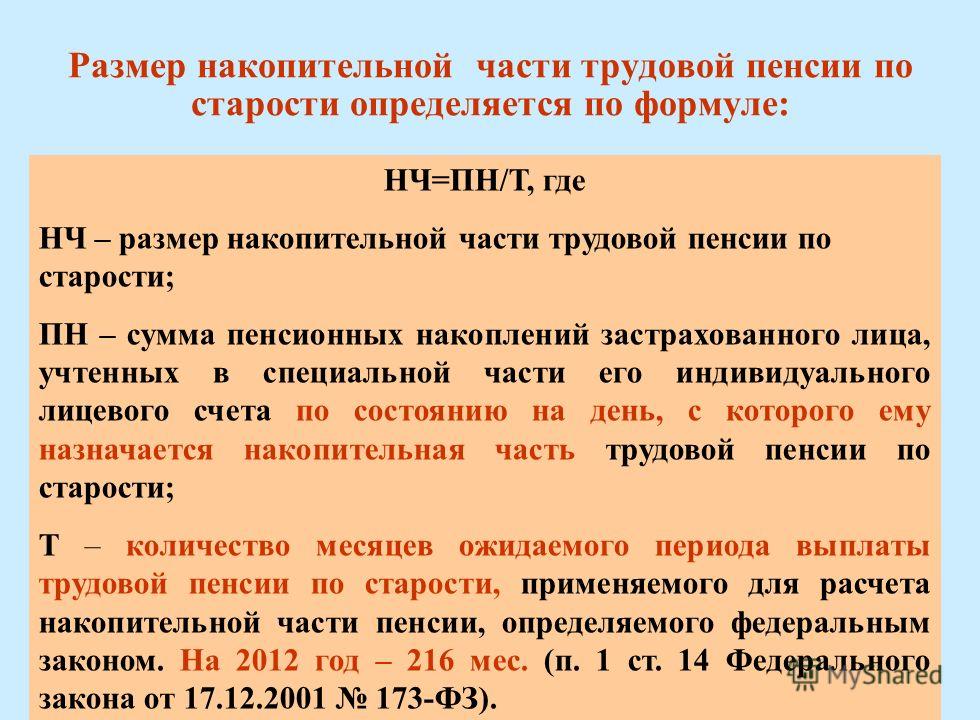

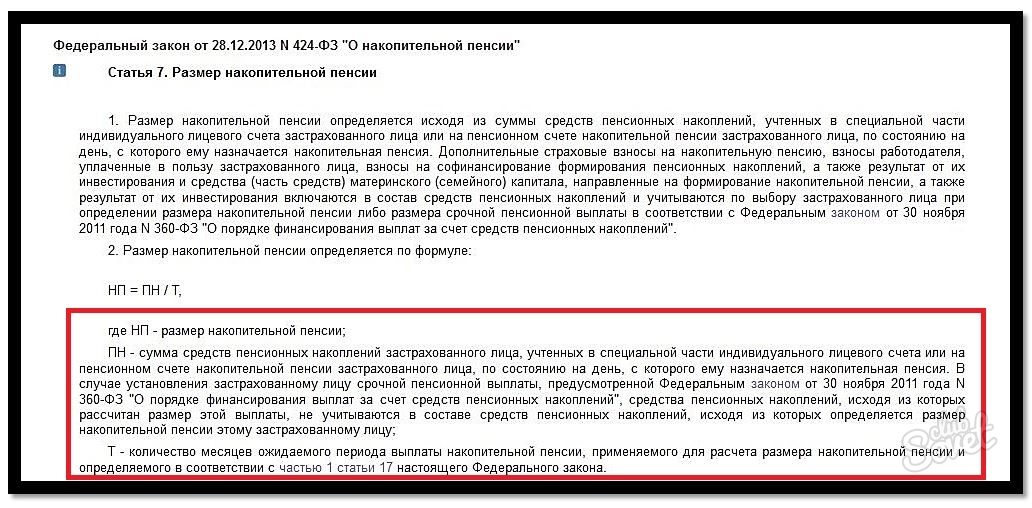

Особенности расчета средств пенсионных накоплений,

подлежащих передаче по заявлениям о досрочном переходе

по заявлениям, поданным застрахованными лицами в 2016 году

Инвестировать средства пенсионных накоплений может как Пенсионный фонд России, так и негосударственный пенсионный фонд, входящий в систему гарантирования прав застрахованных лиц в системе обязательного пенсионного страхования.

ПФР инвестирует пенсионные накопления через государственную управляющую компанию Внешэкономбанк и частные управляющие компании, одну из которых гражданин может выбрать самостоятельно.

Смена страховщика происходит только при переходе из Пенсионного фонда России в негосударственный пенсионный фонд, из одного негосударственного пенсионного фонда в другой, а также из негосударственного пенсионного фонда в Пенсионный фонд России.

Пользоваться правом на смену страховщика можно ежегодно. Однако, инвестиционный доход сохраняется только при условии передачи средств не чаще, чем раз в пять лет.

Сменить страховщика можно и путем досрочного перехода, однако в случае отрицательного результата инвестирования это может повлечь уменьшение средств пенсионных накоплений (номинала страховых взносов) на сумму инвестиционного убытка. Исключение составляют застрахованные лица, подавшие заявление о досрочном переходе в год пятилетней фиксации средств пенсионных накоплений текущим страховщиком.

Потери средств пенсионных накоплений гражданина при подаче заявления о досрочном переходе в 2016 году

С какого года Вы формируете пенсионные накопления у текущего страховщика? | Положительный результат инвестирования |

Отрицательный результат инвестирования |

С 2011 года и ранее | Потеря инвестиционного дохода за 2016 год | Потеря пенсионных накоплений на сумму убытка от инвестирования за 2016 год |

С 2012 года | Нет потери средств пенсионных накоплений | |

В период с 2013 по 2015 год | Потеря инвестиционного дохода за 2015–2016 годы | Потеря пенсионных накоплений на сумму убытка от инвестирования за 2015–2016 годы |

С 2016 года | Потеря инвестиционного дохода за 2016 год | Потеря пенсионных накоплений на сумму убытка от инвестирования за 2016 год |

Необходимые документы для подачи заявления

Страховое свидетельство обязательного пенсионного страхования (СНИЛС)Документ, удостоверяющий личность (паспорт гражданина РФ)Заявление о выборе управляющей компании

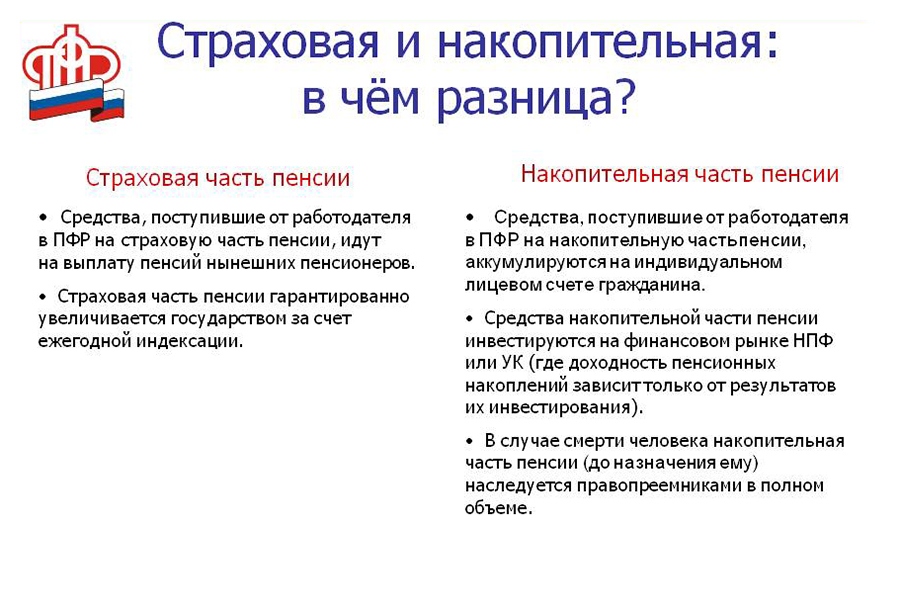

В ЧЕМ РАЗНИЦА МЕЖДУ СТРАХОВОЙ И НАКОПИТЕЛЬНОЙ ЧАСТЬЮ?

И страховая, и накопительная части пенсии формируются за счет страховых взносов, которые начисляет работодатель за своих работников.

В то же время, взносы на страховую часть фиксируются на индивидуальном лицевом счете в Пенсионном фонде в виде пенсионных прав, гарантированных государством, регулярно индексируются государством. Но сами деньги идут на выплату пенсий нынешним пенсионерам.

Взносы на накопительную часть пенсии живут другой, более сложной финансовой жизнью. Это реальные средства, которые можно передать в управление компании, эта компания будет вкладывать средства в инвестиционные проекты и тем самым увеличивать суммы с течением времени. Можно вместо управляющей компании выбрать негосударственный пенсионный фонд, который работает с несколькими управляющими компаниями, отслеживает состояние счета гражданина, снижает риски потерь.

КУДА ДЕНУТСЯ СРЕДСТВА НАКОПИТЕЛЬНОЙ ПЕНСИИ ПРИ ВЫБОРЕ ТАРИФА 0%

Все сформированные на этот момент пенсионные накопления граждан будут по-прежнему инвестироваться и выплачиваться в полном объеме, с учетом инвестиционного дохода, когда граждане получат право выйти на пенсию и обратятся за ее назначением. Изменения коснутся будущих отчислений. Речь идет лишь о перераспределении взносов в пользу страховой части.

Изменения коснутся будущих отчислений. Речь идет лишь о перераспределении взносов в пользу страховой части.

КАКОЙ ТАРИФ ВЫБРАТЬ: НОЛЬ ИЛИ ШЕСТЬ ПРОЦЕНТОВ?

Если говорить о преимуществах выбора 0 или 6 процентов, то необходимо пояснить:

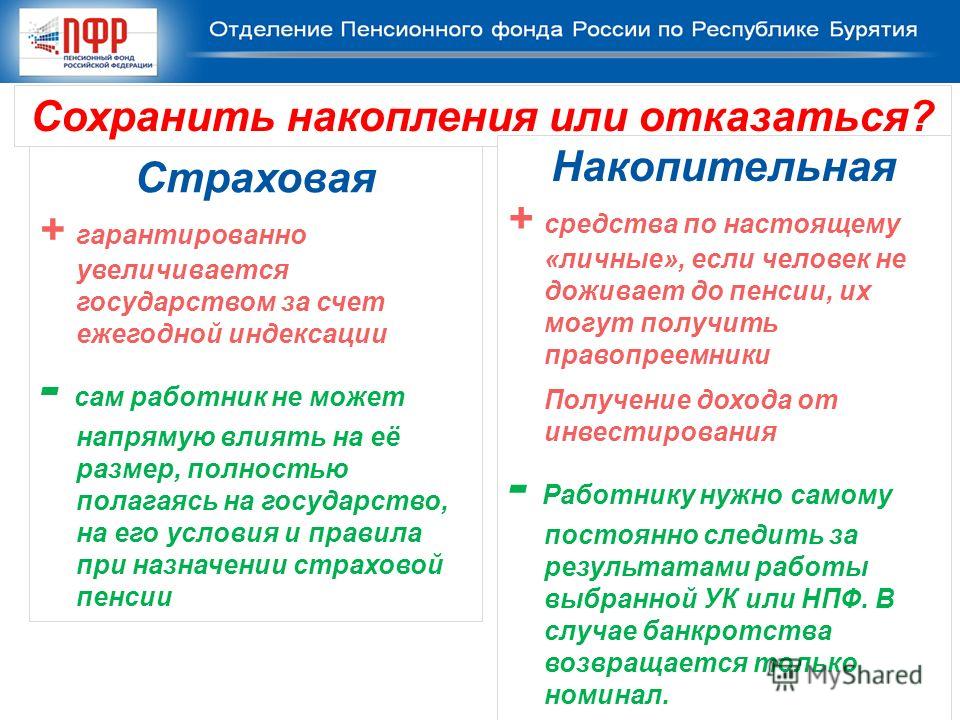

Страховая часть пенсии – более консервативна, более гарантированная государством, так как средства страховой части пенсии ежегодно индексируются в зависимости от уровня инфляции и с учетом индекса роста доходов Пенсионного фонда в расчете на одного пенсионера.

Накопительная часть – более гибкая, но менее защищена со стороны государства. На накопительную часть пенсии начисляется инвестиционный доход, который получен в результате размещения Ваших средств в негосударственных пенсионных фондах либо в управляющих компаниях. Тариф 6% более интересен для застрахованных лиц, которые стремятся участвовать в формировании своих пенсионных накоплений.

В накопительной части при этом есть еще один плюс: эти средства могут наследоваться. В солидарной же системе, где находятся страховые взносы, они не наследуемы.

В солидарной же системе, где находятся страховые взносы, они не наследуемы.

Каким будет размер тарифа страховых взносов на формирование накопительной части будущей пенсии, каждый должен решить самостоятельно. Не хотите задумываться о судьбе пенсионных накоплений — ничего не делайте. Тогда с нового года все 16% уйдут в страховую часть, и этими деньгами будет распоряжаться государство. Хотите сами распоряжаться частью пенсионных денег, уверены, что сумеете сделать это лучше — напишите заявление в Пенсионный фонд России или негосударственный пенсионный фонд, которому вы готовы доверить свои накопления.

ЧТО НУЖНО СДЕЛАТЬ, ЧТОБЫ СОХРАНИТЬ 6% НАКОПИТЕЛЬНОЙ ЧАСТИ ПЕНСИИ?

Если Вы никогда не подавали заявление о выборе управляющей компании или о переходе в негосударственный пенсионный фонд, то для того, чтобы сохранить 6-процентный тариф, Вам следует подать заявление о выборе УК либо НПФ. При этом, как и раньше, при переводе пенсионных накоплений в негосударственный пенсионный фонд Вам необходимо заключить с выбранным НПФ соответствующий договор об обязательном пенсионном страховании.

Для тех, которые в предыдущие годы хотя бы единожды подавали заявление о выборе управляющей компании либо о переходе в НПФ, и оно было удовлетворено, с 2014 года на накопительную часть пенсии будет по-прежнему перечисляться 6% тарифа.

ЧАСТО СЛЫШУ В НОВОСТЯХ, ЧТО НЕГОСУДАРСТВЕННЫЕ ПЕНСИОННЫЕ ФОНДЫ ЗАКРЫВАЮТСЯ, А НАКОПИТЕЛЬНЫЕ ПЕНСИИ ЛЮДЯМ НИКТО НЕ ВОЗВРАЩАЕТ… ИЛИ ВСЁ-ТАКИ УБЫТКИ ВОЗМЕЩАЮТСЯ?

В случае банкротства негосударственных пенсионных фондов они обязаны передать все имеющиеся пенсионные накопления и реестры клиентов обратно в ПФР в течение месяца. Если средств нет, а НПФ не вошел в систему гарантирования — за них деньги возмещает Банк России, но всего лишь по номиналу страховых взносов (без инвестиционного дохода).

ЕСЛИ АГЕНТЫ НЕГОСУДАРСТВЕННЫХ ПЕНСИОННЫХ ФОНДОВ ПРИХОДЯТ ДОМОЙ И ПРОСЯТ ПОДПИСАТЬ ДОКУМЕНТЫ О ПЕРЕВОДЕ ПЕНСИИ, СТОИТ ЛИ ИМ ДОВЕРЯТЬ?

Прежде чем подписывать какие-либо бумаги, хорошо бы выяснить, кто в самом деле к Вам пришел и что за документы Вас просят подписать. Если в Ваш дом без предупреждения пришел человек и представился работником Пенсионного фонда, попросите его предъявить служебное удостоверение и Вы выясните, что перед вами представитель негосударственного пенсионного фонда.

Если в Ваш дом без предупреждения пришел человек и представился работником Пенсионного фонда, попросите его предъявить служебное удостоверение и Вы выясните, что перед вами представитель негосударственного пенсионного фонда.

Если же Вы все-таки подписали документ, а только потом прочитали, то соответственно Ваши пенсионные накопления Вы и будете искать в том негосударственном пенсионном фонде, с которым не глядя подписали договор.

Хочу еще раз напомнить — сотрудники государственного Пенсионного фонда по домам не ходят, не проводят никаких сверок и агитаций, не подписывают никаких документов.

НАКОПИТЕЛЬНУЮ ПЕНСИЮ ОПЯТЬ ЗАМОРОЗИЛИ, ЧТО ЭТО ОЗНАЧАЕТ?

Говорить о замораживании пенсии вообще неправильно. Речь идет о том, что в течение 2016 года вся сумма страховых взносов идет на формирование страховой пенсии, а накопительная пенсия не финансируется. Такой порядок формирования будущей пенсии продлен и на следующий 2017 год. При этом все средства пенсионных накоплений, которые уже были сформированы на конец 2013 года, никуда не исчезают и не пропадают. Они инвестируются и будут выплачиваться гражданам при достижении ими пенсионного возраста.

Они инвестируются и будут выплачиваться гражданам при достижении ими пенсионного возраста.

КАК УЗНАТЬ В КАКОМ ПЕНСИОННОМ ФОНДЕ НАХОДЯТСЯ НАКОПЛЕНИЯ?.

Узнать, где находятся Ваши пенсионные накопления, можно, через личный кабинет застрахованного лица на сайте ПФР. Кроме того, получить такую информацию можно, обратившись лично в клиентскую службу управления Пенсионного фонда по месту жительства.

КАК ПРАВОПРЕЕМНИК, Я УНАСЛЕДОВАЛА ПЕНСИОННЫЕ НАКОПЛЕНИЯ МОЕГО ОТЦА. ЧЕРЕЗ КАКОЕ УЧРЕЖДЕНИЕ Я МОГУ ПОЛУЧИТЬ ЭТУ ВЫПЛАТУ?

Как пояснила Наталья Карножицкая, начальник отдела организации и учета процесса инвестирования Отделения ПФР по Белгородской области, начиная с 2008 года, правопреемники умершего застрахованного лица имеют право получить его пенсионные накопления.

Согласно «Правилам выплаты ПФР правопреемникам умерших застрахованных лиц средств пенсионных накоплений» существуют 2 способа их получения:

– через почтовое отделение связи;

– путем перечисления средств на банковский счет.

При выборе правопреемником способа получения средств через Почту России из сумм, подлежащих выплате, будут произведены удержания в счет почтового сбора за осуществление почтового перевода (по установленным тарифам). Размер этого удержания составляет 2% от суммы выплаты.

Если способ выплаты выбран «путем перечисления средств на банковский счет», то правопреемнику необходимо представить в территориальный орган ПФР вместе со всеми документами копию сберегательной книжки или информацию о наличии счета с реквизитами банка. При выплате через кредитное учреждение средства пенсионных накоплений выплачиваются правопреемнику полностью (без удержания расходов на доставку).

Отмечу, что до истечения 6 месяцев с даты смерти застрахованного лица правопреемники имеют право изменить способ получения средств пенсионных накоплений. Для этого нужно подать заявление в территориальный орган ПФР.

Что такое накопительная часть пенсии? Разница страховой и накопительной части пенсии

Суть накопительной части пенсииО том, в чем разница между страховой пенсией и накопительной, знает далеко не каждый гражданин.

Содержание статьи [развернуть]

А ведь она есть, и причем весьма существенная. Интересно, что этим фактом интересуются не только люди в возрасте, но и молодое поколение, желающее обеспечить себе достойное будущее.

Выбор правильной пенсии позволяет подготовить себе достойное будущее еще задолго до того, как наступит пенсионный возраст. Поэтому со стороны молодежи правильно интересоваться, какую пенсию выбрать – страховую или накопительную. Итак, давайте разберем, как начисляется страховая и накопительная часть пенсии, и в чем между ними различия.

Что такое накопительная часть пенсии простыми словами

Накопительная пенсия в России регулируется ФЗ №424 от 2013 года. Что такое накопительная часть пенсии простыми словами? Трудовая пенсия состоит из двух частей – страховой и накопительной. И если первая аккумулируется только в ПФР, то вторая, по желанию гражданина, может быть передана в инвестиционные фонды.

И если первая аккумулируется только в ПФР, то вторая, по желанию гражданина, может быть передана в инвестиционные фонды.

Однако никто не гарантирует вам, что размер накопительной пенсии после перевода в сторонние фонды возрастет. Вполне возможно, что после перевода вы понесете только убытки. Поэтому никто не пообещает вам, что вы получите только прибыль.

Здесь есть и еще один важный момент. Если до окончания 2015 года вы не выберете направление для накопительной пенсии, выбрав для нее нужный инвестиционный фонд, то она перестанет формироваться, а взносы будут направляться на оплату действующих пенсионеров.

Как формируется накопительная часть пенсии и как от нее отказаться

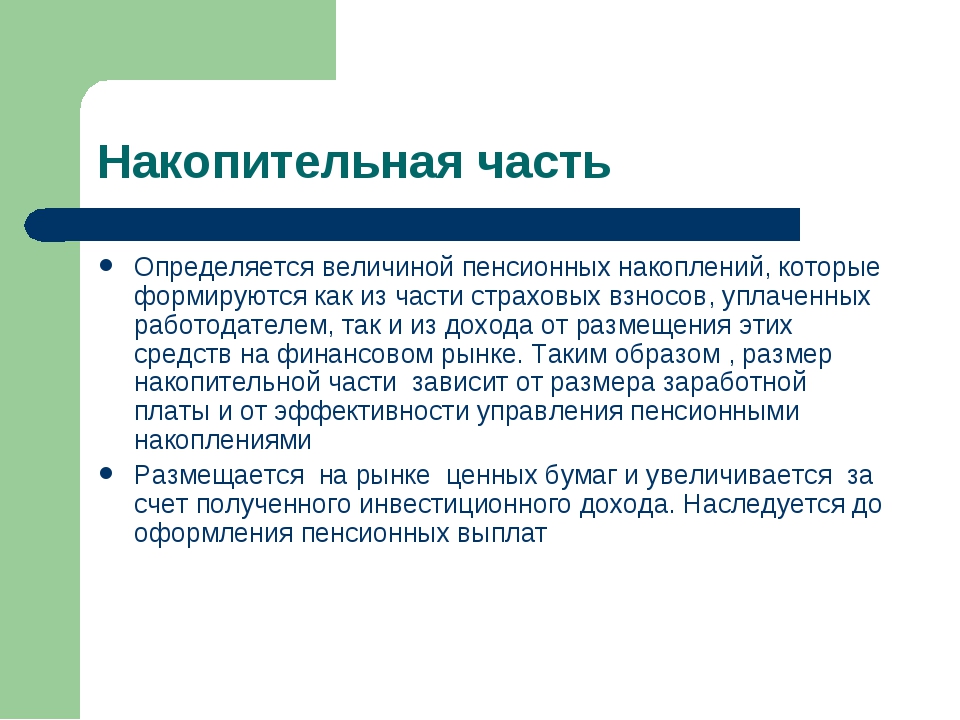

Как формируется накопительная часть пенсии? Она состоит из ежемесячных платежей, которые на ваш счет переводит работодатель, и дохода от собственных вложений. Узнайте, сколько работодатель платит налогов за работника?

Как отказаться от накопительной части пенсии? Сделать это очень просто – достаточно обратиться в свой государственный или негосударственный пенсионный фонд и написать соответствующее заявление.

К примеру, если на данный момент вы находитесь в государственном фонде, то вам достаточно обратиться в негосударственный, чтобы написать заявление и перевести свои средства. Если же вы, наоборот, находитесь в негосударственном фонде, то вам нужно обратиться в государственный и написать заявление там.

С какого года формируется накопительная часть пенсии

Давайте разберемся, с какого года формируется накопительная часть пенсии. Если вы родились до 1967 года, то формироваться она будет, если вы сделали выбор в ее пользу. А вот если вы родились в 1966 году и позднее, то накопить средства вы сможете только по специальной программе софинансирования, либо через маткапитал.

Как часто можно снимать накопительную часть пенсии

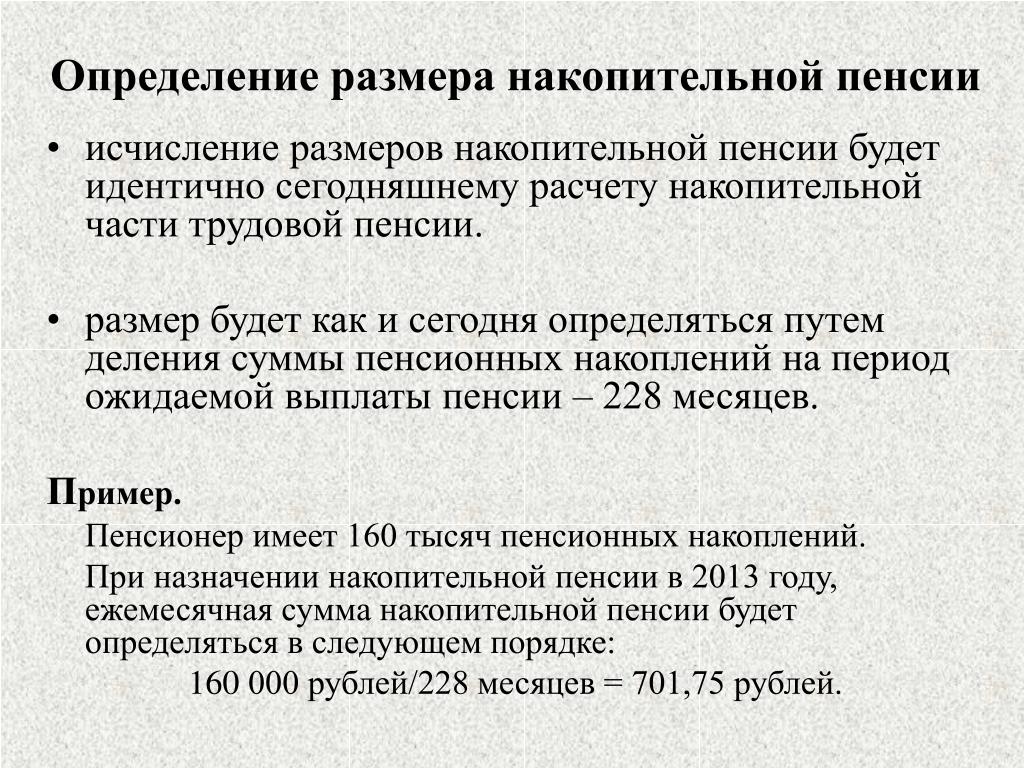

Многих пенсионеров интересует – как часто можно снимать накопительную часть пенсии? Накопительный вариант можно снять единовременно, в срочном порядке, либо получать пожизненно.

Согласно ФЗ №360 граждане, которые достигли пенсионного возраста, имеют право на накопительную часть пенсии. Здесь же уточняется, на что именно имеет право пенсионер:

Здесь же уточняется, на что именно имеет право пенсионер:

- Единовременно гражданин может получить сразу все накопленные средства.

- По желанию накопленные средства можно разделить на ежемесячные выплаты.

- Так же в срочном режиме может получить всю накопительную часть пенсии.

- Ну и, наконец, если гражданин, являющийся пенсионером, укажет в завещании, что он передает все свои накопленные средства, то их так же можно будет получить.

Накопительную часть сможет получить и не пенсионер, но только если он является инвалидом первой, второй, либо третьей группы (гражданин получит пенсию по инвалидности). Кроме того, пенсию можно получить и при потере кормильца, что так же указано в ФЗ №360.

Сколько пенсионер сможет снять единовременно с накопленной пенсии? Все зависит от того, какая сумма находится на его счету на момент подачи заявления. А вот те пенсионеры, которые работают и после наступления пенсии, воспользоваться единовременной выплатой не смогут.

Страховая пенсия – как это?

Страховая часть, так же как и накопительная, перечисляется и вносится на счет работника. Недостаток страховой пенсии для многих заключается в том, что носит она исключительно формальный характер, и на счету реальных средств нет – все они уходят на то, чтобы выплатить пенсию нынешним пенсионерам. В народе подобную систему называют солидарностью поколений.

Страховая пенсия и накопительная в чем разница

Итак, давайте разберем на примере таблицы что лучше – страховая или накопительная часть пенсии, и какая между ними разница.

| Страховая пенсия | Накопительная пенсия | |

| Как формируется пенсия | С помощью баллов | В денежном эквиваленте |

| Что является источником отчислений | Взносы от работодателя | Средства, которые размещаются на индивидуальном счете |

| В чем суть | Обязательство Правительства по распределению | Компенсация дохода за счет вложения |

| Индексация | Озвучивается Правительством | Информацию можно найти в государственных и негосударственных пенсионных фондах |

| Размер пенсии | Напрямую зависит от баллов, которые ежегодно меняются за счет стажа, размера заработной платы и других важных показателей | Напрямую зависит от того, какая сумма поступает на счет, и в течение какого времени будет выплачиваться |

| Способ наследования | Родственниками и иными лицами не наследуется | Может наследоваться до того момента, пока не будет назначена |

| Условия, согласно которым назначается | Назначается в тот момент, когда человек достигнет определенного стажа или возраста | У гражданина должна быть определенная сумма на счете. Может получить по достижении пенсионного возраста Может получить по достижении пенсионного возраста |

Как видите, и та, и другая пенсии существенно отличаются, и только вы сможете выбрать, на какой именно вам остановиться.

Какую пенсию выбрать – страховую или накопительную? Что лучше

Не смотря на то, что ПФР как можно подробнее пытается рассказать, что такое накопительная и страховая пенсия, и как они формируются, многие до сих пор задаются вопросом, что это такое. А ведь каждая из них формируется совершенно по-разному. Собственно, основная суть и отличия заключаются в следующем:

- Если говорить о накопительной части, то она формируется именно благодаря взносам и располагается на отдельном счете. При этом страховые взносы переводятся на обязательную часть и, как правило, делается это работодателем. А вот дополнительные взносы могут вноситься как самим будущим пенсионером, так и работодателем.

- А вот страховая пенсия, наоборот, назначается исключительно государством и рассчитывается исходя из нескольких показателей. Здесь учитывается и возраст гражданина, платежи, которые вносят работодатели на счет будущего пенсионера, и стаж гражданина, и многое другое.

Здесь учитывается и возраст гражданина, платежи, которые вносят работодатели на счет будущего пенсионера, и стаж гражданина, и многое другое.

Здесь учитывается и возраст гражданина, платежи, которые вносят работодатели на счет будущего пенсионера, и стаж гражданина, и многое другое.Как видите, страховые накопления зависят в основном от государства, в то время как накопительные – именно от нас. Поэтому важны и та, и другая часть пенсии. Узнайте о плюсах и минусах выбора каждого варианта пенсионного обеспечения.

REGIONS.RU — новости Федерации | Давно пора консолидировать деньги ПФР в бюджет и платить пенсии из бюджета

Миронов предлагает неплохие меры, и совершенно правильно, грамотно обрисовал проблему. Действительно, прозрачности в Пенсионном фонде не очень много. Но я бы поставил вопрос иначе. Я бы упразднил Пенсионный фонд вообще и сделал пенсию государственной.

В советское время пенсия была государственной, и никаких вопросов не возникало. Правительством пенсии постоянно повышались, и мало того, в 1967 году пенсионный возраст был понижен – до 60 лет у мужчин, и до 55 лет у женщин. А сейчас наоборот повысили, сказав, что денег нет. На самом деле деньги есть, в солидарной части пенсионных денег вполне хватает. И не надо придумывать никаких накопительных пенсий.

А сейчас наоборот повысили, сказав, что денег нет. На самом деле деньги есть, в солидарной части пенсионных денег вполне хватает. И не надо придумывать никаких накопительных пенсий.

Мало того, в случае упразднения ПФР государство получит кредитные ресурсы, потому что на счетах фонда накопились свободные остатки денег. Эти деньги постоянно «гуляют», их то и дело вкладывают в какие-то рискованные проекты. И в результате уже дважды погибало очень много наших пенсионных накоплений. А фактически их просто украли, потому что проекты, в которые закладывали деньги Пенсионного фонда, были неосуществимыми, и деньги пропали.

Поэтому надо сделать государственную пенсию, и деньги, которые сегодня в Пенсионном фонде, консолидировать в бюджет. То есть, будет просто строчка в бюджете: пенсионные выплаты. И тогда не понадобится никакого ПФР и его отделений с их дорогостоящими зданиями. Раньше вопросами пенсионного обеспечения занимались собесы, в которых работало по 15 человек. Вот и сегодня отделы соцзащиты могли бы заниматься зачислением пенсий, и никаких бы проблем не было.

Непонятно, зачем сделали огромную бюрократическую структуру, которая расходует колоссальные деньги на свои особняки. У нас даже районные пенсионные фонды имеют шикарные здания. Люди считают копейки, не могут найти деньги на лекарства, а Пенсионный фонд строит себе вот такие дворцы!

Поэтому надо давно консолидировать деньги Пенсионного фонда в бюджет, и платить пенсии из бюджета. Тогда будут гарантия и ответственность правительства за все, и будет, где искать виноватого.

Советы для тех, кто собирается покупать новое жильё

Люди сейчас массово совершают абсолютно те же ошибки, которые они совершали в середине двухтысячных

То, что сейчас происходит на рынке недвижимости, больше всего напоминает мне ситуацию середины двухтысячных. Тогда эта ситуация была вызвана большим количеством дешевых кредитных денег, сейчас – тем, что на рынок вышли деньги пенсионные. Но выглядит ситуация совершенно одинаково – рост цен на всю недвижимость, и огромное количество новых новостроек.

Читайте также

Плохой пример АлматыНовостройки в Алматы сейчас повсюду. Очевидно, что застройщики подготовились к пенсионной реформе. Каждый клочок земли в пятнадцать-двадцать соток занят очередным строящимся жилым комплексом. Застройщики рекламируют такие несуществующие в реальной жизни понятия, как «экологичность» и «элитное соседство». Сразу двое друзей на днях приобретали квартиры в новых жилых комплексах у разных застройщиков. Оба рассказывают одинаковые вещи — в отделы продаж строительных компаний стоят огромные очереди.

И очень хорошо видно, как наши люди сейчас массово совершают абсолютно те же ошибки, которые они совершали в середине двухтысячных. Обстоятельства были другие, люди другие, застройщики другие — а ошибки совершенно те же. И результаты этих ошибок будут те же самые. Люди сейчас, в ажиотаже, будут скупать не вполне пригодное для жизни жилье, а потом будут объединяться, ругаться в соцсетях, судиться с застройщиками — но уже будет поздно.

И поэтому у меня есть несколько очень простых советов тем, кто сейчас собирается покупать новое жилье. Я в разное время покупал квартиры в двух новых жилых комплексах, потом построил собственный дом и на этом успокоился, но опыт накопил очень большой. Эти советы могут показаться совершенно очевидными, но вы увидитесь, как много людей ими пренебрегало и тогда, и сейчас.

Я в разное время покупал квартиры в двух новых жилых комплексах, потом построил собственный дом и на этом успокоился, но опыт накопил очень большой. Эти советы могут показаться совершенно очевидными, но вы увидитесь, как много людей ими пренебрегало и тогда, и сейчас.

Читайте также

Раздутый рынок недвижимости: что делать КазахстануСовет первый — не торопитесь. Дикие очереди в офисах строительных компаний объясняются одной простой причиной – наши люди не верят, что государство будет оставаться таким же щедрым всегда, и спешат воспользоваться своими накоплениями, пока акция не кончилась. Надо понимать, что это не разовая акция, а закон. Пенсионными накоплениями можно будет воспользоваться не только сейчас, а в любой момент, и через год, и через два. Для того, чтобы это изменилось, должен произойти какой-то совсем уж серьезный апокалипсис, а такого пока не предвидится.

Почему торопиться не стоит? Потому что в спешке сложно сделать хороший выбор, а еще потому, что цены сейчас серьезно выросли. Они упадут, вот увидите. Не сразу, но упадут. Кроме пенсионных денег нет никаких объективных причин для их роста – население у нас не богатеет.

Они упадут, вот увидите. Не сразу, но упадут. Кроме пенсионных денег нет никаких объективных причин для их роста – население у нас не богатеет.

Совет второй — изучите то, что покупаете. Не покупайтесь на сказки застройщиков. Не покупайте зеленый двор и улыбчивых соседей на картинке. На объект нужно поехать, походить по нему, потыкать пальцами в каждый угол, посмотреть толщину стен. И нужно задать себе простые вопросы. Если объект стоит в пяти метрах от оживленной дороги — будет ли там обещанная тишина? Если дома стоят так плотно, что из одного окна можно заглянуть в другое — будет ли там комфортно?

Читайте также

Рост цен на вторичное жильё побил очередной рекордСовет третий — загляните за пределы объекта. Пройдитесь по лестнице вверх-вниз. Перейдите дорогу. Тут ваши дети будут ходить — а пешеходный переход тут есть? А вот напротив оживленное кафе — наверняка по ночам возле него любят пошуметь посетители, не на него ли выходят ваши окна? А может быть, есть по соседству заправка? Все это может сильно усложнить в будущем жизнь. А может, надо проверить, как тут сотовый ловит? Или заглянуть на Airkaz, посмотреть, что в этом районе по выбросам? Районов с чистым воздухом в Алматы не осталось, но пусть хотя бы будет не самый грязный.

А может, надо проверить, как тут сотовый ловит? Или заглянуть на Airkaz, посмотреть, что в этом районе по выбросам? Районов с чистым воздухом в Алматы не осталось, но пусть хотя бы будет не самый грязный.

Совет четвертый — доставайте застройщика. Не стесняйтесь. Лучше это делать до покупки, а не после. Один из главных вопросов, который вас должен волновать — коммуникации. Я не знаю, как сейчас город раздает техусловия, и о чем он при этом думает, но мне очевидно, что такое огромное количество новостроек через пару лет ляжет тяжелым грузом на городские сети. Особенно на водоснабжение. Я лично знаю один очень симпатичный новый жилой комплекс в верхней части города, жители которого еще полгода назад сутками сидели без воды в своих квартирах за триста тысяч долларов.

Вот и все. Еще раз — вы удивитесь, как много людей сейчас об этих простых вещах даже не думает. Через пару лет нас ждет масса не очень пригодных для жизни жилых комплексов, возведенных на крошечных клочках земли, без дворов и парковок, жители которых будут мечтать о том, чтобы переехать.

Так будет. Это факт. Так уже было, просто это уже все забыли. Ваша задача – не оказаться в числе тех, кто ошибется. Такое, поверьте мне, тоже возможно.

Источник: страница Ержана Есимханова в Facebook. Публикуется с разрешения автора.

Фото: Михаил Джапаридзе/ТАСС.

Государственные пенсии — часто задаваемые вопросы

Что такое пенсия?

Пенсия — это самый надежный и стабильный вариант выхода на пенсию. Рабочие зарабатывают свою пенсию, отчисляя часть каждой зарплаты на пенсию. Их взносы суммируются с взносами работодателя, а затем эти деньги инвестируются. После выхода на пенсию работник получает пенсию в виде ежемесячного пособия на всю оставшуюся жизнь.

В чем разница между пенсией и пенсией 401 (k)?

Пенсия с установленными выплатами предлагает гарантированную выплату при выходе на пенсию на всю оставшуюся жизнь. План с установленными взносами, например план 401 (k), не гарантирует получение определенной суммы каждый месяц при выходе на пенсию. Вместо этого работникам гарантируется только определенный взнос от работодателя в течение их трудовых лет. Затем работник получает эти взносы единовременно при выходе на пенсию. Работник должен решить, как вложить эти деньги, в отличие от пенсии, где деньги собираются коллективно и профессионально управляются.

План с установленными взносами, например план 401 (k), не гарантирует получение определенной суммы каждый месяц при выходе на пенсию. Вместо этого работникам гарантируется только определенный взнос от работодателя в течение их трудовых лет. Затем работник получает эти взносы единовременно при выходе на пенсию. Работник должен решить, как вложить эти деньги, в отличие от пенсии, где деньги собираются коллективно и профессионально управляются.

Кто получает государственную пенсию?

Многие пожарные, учителя государственных школ, медсестры, библиотекари, санитарные работники и другие государственные служащие зарабатывают пенсию с установленным размером пособия как часть своей компенсации в течение их трудовых лет.Многие из этих работников соглашаются на более низкую заработную плату в течение своей карьеры в обмен на обещание пенсии при выходе на пенсию, и они вносят часть каждой зарплаты в счет своей пенсии. В некоторых штатах государственные служащие не получают социального обеспечения, поэтому их пенсия является их единственным источником пенсионных накоплений.

Как рассчитываются пенсионные пособия?

«Пенсия» использует стаж работы и среднюю заработную плату сотрудника для расчета ежемесячного пенсионного пособия при выходе на пенсию.Чем дольше сотрудник проработал и чем выше была его зарплата, тем больше будет его пенсионное пособие, потому что он платил в систему дольше. Когда штат или город создают пенсионный план, они решают, какой доход они хотят возместить при выходе на пенсию для своих сотрудников, и соответственно устанавливают формулу пенсионного обеспечения.

Как финансируются государственные пенсии?

Финансирование государственных пенсий происходит из трех источников: взносы сотрудников, взносы работодателей и доходы от инвестиций.Из этих трех инвестиционные доходы обычно составляют большую часть: более 70 процентов. Исторически сложилось так, что на долю работодателей в государственных и местных органах власти приходилось 19,4% доходов пенсионных планов. Оставшиеся 10,6% вносят государственные служащие, которые выплачивают свою пенсию с каждой зарплаты.

Оставшиеся 10,6% вносят государственные служащие, которые выплачивают свою пенсию с каждой зарплаты.

Государственные пенсии не в кризисе?

Нет. Большинство государственных пенсионных планов хорошо финансируются, и уровни их финансирования улучшаются. Одно исследование показало, что средний коэффициент финансирования по всем государственным пенсионным планам улучшился на 10 пунктов с 2009 по 2013 год.По оценкам другого исследования, к 2018 году большинство планов достигнут устойчивого уровня финансирования. Согласно Wall Street Journal , все пять крупнейших государственных пенсионных фондов финансируются более чем на 100 процентов.

А как насчет Иллинойса, Нью-Джерси и других подобных им штатов?

Есть несколько штатов с крайне недостаточным финансированием государственных пенсий, но эти штаты являются исключением, а не нормой. Также важно помнить, почему эти пенсии недофинансируются: в этих государствах безответственные политики сознательно не вносили взносы в пенсии, часто на десятилетия. Противники пенсий используют тактику запугивания и разжигания страха, чтобы создать впечатление, будто все государственные пенсии находятся в таком же плохом положении, как и эти немногие.

Противники пенсий используют тактику запугивания и разжигания страха, чтобы создать впечатление, будто все государственные пенсии находятся в таком же плохом положении, как и эти немногие.

Почему пенсии — лучший способ для работающих людей подготовиться к выходу на пенсию?

Пенсия с установленными выплатами — это безопасный и надежный способ подготовиться к выходу на пенсию. Получение пенсии с установленными выплатами гарантирует ежемесячную пенсию на всю оставшуюся жизнь. Пенсии управляются профессионально и объединяют риски между всеми участниками плана.Пенсии также могут уравновешивать риск и прибыль в их инвестициях, потому что они не зависят от продолжительности жизни одного человека.

Получают ли получатели государственной пенсии социальное обеспечение?

В пятнадцати штатах государственные служащие не делают взносов в систему социального обеспечения и, следовательно, не получают пособий по социальному обеспечению. Для этих сотрудников пенсия является единственным источником пенсионного дохода. В других штатах государственные служащие зарабатывают как свои пенсионные пособия, так и пособия по социальному обеспечению за счет взносов в обе системы.

Для этих сотрудников пенсия является единственным источником пенсионного дохода. В других штатах государственные служащие зарабатывают как свои пенсионные пособия, так и пособия по социальному обеспечению за счет взносов в обе системы.

Для получения дополнительной информации см. Наш Глоссарий общих пенсионных терминов.

Глоссарий пенсионных терминов

администратор — см. Определение администратора пенсионного плана ниже.

дополнительные пособия — дополнительные пособия, которые может предоставлять пенсионный план. Сюда могут входить: пособия по инвалидности, промежуточные пособия, дополнительные пособия, пособия в случае смерти и определенные пособия при досрочном выходе на пенсию.

аннуитет — см. Определение пожизненного аннуитета ниже.

актив — применительно к пенсионным планам это что-либо имеющее денежную стоимость, которое принадлежит пенсионному плану. Сюда входят: денежные средства, инвестиции, имущество и т. Д.

Сюда входят: денежные средства, инвестиции, имущество и т. Д.

ставка по банковскому депозиту — процентная ставка, которую канадский банк будет платить клиенту, имеющему деньги на пятилетнем личном срочном банковском счете. (Эта ставка рассчитывается на основе средней доходности пятилетних срочных личных вкладов, определенной на основе серии V122515 Канадской системы управления социально-экономической информацией (CANSIM).)

получатель (или получатель плана) — лицо, которое получает или имеет право на получение пособия по пенсионному плану.

промежуточное пособие — временное пособие, предоставляемое лицам, которые выходят на пенсию до того, как они имеют право на получение пенсионных пособий Канадского пенсионного плана (CPP), программы пенсионного обеспечения по старости (OAS) или пенсионного плана Квебека (QPP).

Канадский пенсионный план (CPP) — федеральный пенсионный план, который предусматривает ежемесячные выплаты пенсионерам, которые работали в Канаде и делали взносы в CPP во время своей работы. Чтобы получать выплаты CPP, человек должен подать заявку и соответствовать требованиям. Чтобы узнать больше, посетите веб-страницу Service Canada, посвященную CPP.

Чтобы получать выплаты CPP, человек должен подать заявку и соответствовать требованиям. Чтобы узнать больше, посетите веб-страницу Service Canada, посвященную CPP.

класс служащих — категории служащих в зависимости от обстоятельств занятости, такие как: служащие, получающие заработную плату, служащие с почасовой оплатой, служащие, являющиеся членами профсоюза, контролирующие служащие и служащие руководства.

замененная стоимость — сумма единовременной выплаты, которая подлежит выплате сегодня (или на определенную дату) и которая оценивается как равная по стоимости будущей серии пенсионных выплат на основе актуарных предположений.

непрерывная занятость (также известная как непрерывное членство или непрерывная служба) — период, в течение которого работник постоянно работает у одного и того же работодателя или постоянно участвует в пенсионном плане этого работодателя. Сюда входят периоды временного отсутствия или отстранения от работы или периоды увольнения. Это также может включать обслуживание ассоциированного или бывшего работодателя, в зависимости от условий пенсионного плана.

Это также может включать обслуживание ассоциированного или бывшего работодателя, в зависимости от условий пенсионного плана.

План с отчислениями — пенсионный план, согласно которому участники должны делать взносы в дополнение к любым взносам, требуемым работодателем.Взносы обычно производятся путем удержания из заработной платы.

зачитываемая услуга — стаж работы, используемый в формуле пенсионного плана для расчета установленного вознаграждения. Зачисленная услуга для члена может отличаться от непрерывной работы или занятости члена.

дата прекращения действия — дата окончания приема на работу или членства в плане участника плана (или, в случае прекращения, это дата вступления в силу прекращения действия плана).

Пособие в случае смерти — пенсионное пособие или единовременная выплата, получаемая после смерти участника плана его или ее супругой или бенефициаром.

отсроченная пенсия — пенсия, которая определяется по окончании трудовой деятельности или членства в плане, но не выплачивается до более позднего срока. Этот платеж обычно происходит в обычном или раннем пенсионном возрасте.

План отсроченного распределения прибыли (DPSP) — договоренность, согласно которой работодатель может делиться прибылью от своего бизнеса для выплаты пенсий всем сотрудникам или только определенной группе сотрудников. В соответствии с Федеральным законом о подоходном налоге предусмотрены вычеты в отношении взносов работодателя (взносы работников не разрешены), а налог на прибыль в DPSP откладывается до тех пор, пока не будут получены выплаты.

План с установленными выплатами (DB) — пенсионный план, который определяет конечное пенсионное пособие, которое должно быть предоставлено в соответствии с формулой, обычно на основе стажа работы, заработка, фиксированной ставки и т. Д. План DB может быть взносом. или план без взносов.

План DB может быть взносом. или план без взносов.

План с установленными взносами (DC) (или план покупки денег) — пенсионный план, который определяет размер взносов (включая обязательные членские взносы, если таковые имеются) в пенсионный план.Пенсионные выплаты участника основаны на взносах участника и работодателя, плюс инвестиционный доход от этих взносов. При выходе на пенсию размер пенсии, которую можно купить, зависит от накопленных взносов и дохода от инвестиций на счете участника. План DC может быть планом с уплатой взносов или без взносов.

Окно досрочного выхода на пенсию — ограниченная по времени возможность для участников плана досрочно выйти на пенсию и получить субсидированную пенсию при досрочном выходе на пенсию, на которую они обычно не имели бы права.

бывший участник (или бывший участник пенсионного плана) — физическое лицо (кроме вышедшего на пенсию участника), у которого закончилась работа или участие в плане, и которое имеет право на получение отсроченной пенсии или любых других выплат из пенсионного фонда.

Комиссия по финансовым услугам Онтарио (FSCO) — регулирующее агентство Министерства финансов Онтарио, которое регулирует страхование, пенсионные планы, ссудные и трастовые компании, кредитные союзы, кассы населения, ипотечное брокерство и кооперативные корпорации в Онтарио.

Система гарантированного годового дохода (GAINS) — программа Онтарио, которая обеспечивает гарантированный минимальный доход для пожилых людей с низким доходом. Он обеспечивает ежемесячные выплаты квалифицированным пенсионерам, которые уже получают пенсию по старости (OAS) и выплаты по гарантированному доходу (GIS). Чтобы узнать больше, посетите веб-страницу Министерства финансов Онтарио о программе GAINS.

Гарантированная надбавка к доходу (GIS) — федеральная программа, которая предоставляет дополнительные деньги малообеспеченным пожилым людям, которые имеют право на нее и подают заявки.Чтобы иметь право на получение пособия GIS, человек должен проживать в Канаде, соответствовать определенным требованиям к доходу и в настоящее время получать пенсию по старости. Чтобы узнать больше, посетите веб-страницу Service Canada, посвященную преимуществу ГИС.

Чтобы узнать больше, посетите веб-страницу Service Canada, посвященную преимуществу ГИС.

права на рост — если пенсионный план предусматривает расширенные выплаты при досрочном выходе на пенсию — например, неуменьшенную пенсию при досрочном выходе на пенсию — участники плана могут иметь право на «повышение» до этих расширенных выплат, даже если они не достигли возраста требования к услугам на дату закрытия плана.Чтобы иметь право на рост, возраст участника плана плюс годы непрерывной работы или членства в плане должны составлять не менее 55 лет на дату его или ее прекращения или на дату вступления в силу прекращения действия плана. (Дополнительную информацию см. В разделе «Права роста для пожилых сотрудников или сотрудников с большим стажем».)

гарантированный пожизненный аннуитет — пожизненный аннуитет, который будет выплачиваться за всю жизнь человека или за определенный период (в зависимости от того, что дольше), но в любом случае за минимальный период (например, если лицо, владеющее аннуитетом с 10-летняя гарантия прекращается через восемь лет, выплаты бенефициару или имуществу продолжаются в течение двух лет).

индексация — применительно к пенсиям, это сумма, на которую ежемесячная пенсионная выплата может быть увеличена с одного года на другой для защиты от инфляции. Если индексация предусмотрена, она часто основана на увеличении стоимости жизни, рассчитанном Статистическим управлением Канады. Иногда это называют расширенной корректировкой.

совместная пенсия и пенсия по случаю потери кормильца или аннуитет — пенсия или пожизненная рента, которая выплачивается до смерти вышедшего на пенсию участника плана, а затем пережившему супругу до его или ее смерти.Это вариант по умолчанию, когда участник с супругом выходит на пенсию. Выплаты оставшимся в живых часто сокращаются до 60 процентов после смерти участника.

совместно спонсируемый пенсионный план (JSPP) — JSPP — это особый тип пенсионного плана, в котором принятие решений и финансирование выплат совместно распределяются между работниками и их работодателем (работодателями). JSPP предоставляет участникам плана определенные выплаты, а взносы всегда вносят как участники плана, так и их работодатели.(Это называется дополнительным планом.)

JSPP предоставляет участникам плана определенные выплаты, а взносы всегда вносят как участники плана, так и их работодатели.(Это называется дополнительным планом.)

пожизненный аннуитет (или аннуитет) — в контексте пенсионного обеспечения периодические выплаты (обычно ежемесячные) предусмотрены условиями договора страхования, которые будут выплачиваться на протяжении всей жизни человека (аннуитента) или лица и его или ее назначенный бенефициар. Аннуитеты обычно покупаются в страховых компаниях.

Life Income Fund (LIF) — особая форма зарегистрированного пенсионного фонда (RRIF), предлагаемая финансовыми учреждениями.LIF можно приобрести за деньги, переведенные из пенсионного плана, когда участник прекращает трудовую деятельность. LIF используется для обеспечения регулярного пенсионного дохода, и на него распространяются ограничения на выплату минимального и максимального годового дохода. LIF регулируются Законом о пенсионных пособиях Онтарио и Федеральным законом о подоходном налоге.

Локальный пенсионный счет (ЛИРА) — особая форма зарегистрированного пенсионного накопительного плана (RRSP), предлагаемая финансовыми учреждениями. LIRA используется для хранения денег, которые переводятся из пенсионного плана, когда участник прекращает работу.LIRA регулируются Законом о пенсионных пособиях Онтарио и Федеральным законом о подоходном налоге.

Фонды фиксированного пенсионного дохода (LRIF) — особая форма зарегистрированного фонда пенсионного дохода (RRIF), ранее предлагавшаяся финансовыми учреждениями (до 31 декабря 2008 г.). LRIF используется для хранения денег, которые были переведены из пенсионного плана, когда участник закончил работу. LRIF регулируются Законом о пенсионных пособиях Онтарио и Федеральным законом о подоходном налоге. Правила, регулирующие LRIF, были согласованы с правилами, регулирующими LIF.

с блокировкой (или с блокировкой) — законодательное требование о том, чтобы ваши пенсионные пособия использовались только с целью обеспечения пожизненного пенсионного дохода. Это требование также применяется к фондам дохода на всю жизнь и заблокированным пенсионным счетам.

Это требование также применяется к фондам дохода на всю жизнь и заблокированным пенсионным счетам.

участник (также известный как участник пенсионного плана или активный участник) — относится к сотруднику, который зарегистрировался в пенсионном плане и получает вознаграждение за текущую службу (работу).

пенсионный план в нескольких юрисдикциях (MJPP) — пенсионный план, который предоставляет пенсионные пособия действующим, бывшим или вышедшим на пенсию участникам плана в двух или более канадских юрисдикциях в соответствии с применимыми правительственными соглашениями.

Пенсионный план с участием нескольких работодателей (MEPP) — пенсионный план, в котором два или более не связанных между собой работодателя участвуют и делают взносы в один и тот же пенсионный план. Часто MEPP спонсируются профсоюзом, который представляет работников не связанных между собой работодателей в конкретной отрасли. Это может быть план с установленными выплатами или план с установленными взносами, либо комбинация обоих типов планов.

План без взносов — пенсионный план, в котором все обязательные взносы вносятся работодателем.

нормальный пенсионный возраст или дата — возраст или дата (которая не может быть позже 66), с которой участник обычно имеет право на неуменьшенную пенсию в соответствии с условиями пенсионного плана.

Пенсия по старости (OAS) — федеральный пенсионный план, который предусматривает ежемесячные выплаты большинству канадцев в возрасте 65 лет и старше. Чтобы получить пенсию OAS, физическое лицо должно соответствовать требованиям и подавать на нее заявление. Чтобы иметь право на пенсию OAS, человек должен соответствовать требованиям канадского юридического статуса и проживания.Чтобы узнать больше, посетите веб-страницу Service Canada о пенсии OAS.

пенсия — ежемесячные, годовые или другие периодические суммы, которые начинают выплачиваться участнику при выходе на пенсию и продолжаются до конца его или ее жизни. Когда участник умирает, эти выплаты производятся любому другому лицу, имеющему право на их получение.

Когда участник умирает, эти выплаты производятся любому другому лицу, имеющему право на их получение.

пенсионное пособие — общие ежемесячные, годовые или другие периодические суммы, которые начинают выплачиваться участнику или бывшему участнику при выходе на пенсию и продолжаются до конца его или ее жизни.Когда участник или бывший участник умирает, эти выплаты будут производиться любому другому лицу, которое может иметь право на их получение.

Закон о пенсионных пособиях (PBA) — закон Онтарио, который устанавливает минимальные стандарты для зарегистрированных пенсионных планов в Онтарио.

Гарантийный фонд пенсионных пособий (PBGF) — специальный фонд, созданный правительством Онтарио (в соответствии с Законом о пенсионных пособиях) для покрытия пенсионных выплат до определенной суммы для определенных пенсионных планов с установленными выплатами, когда они прекращаются и есть нехватка финансирования. Чтобы узнать больше, посетите веб-страницу FSCO Гарантийного фонда пенсионных выплат.

Чтобы узнать больше, посетите веб-страницу FSCO Гарантийного фонда пенсионных выплат.

пенсионный фонд — фонд, который хранит взносы, накапливает инвестиционный доход и из которого пенсионные выплаты выплачиваются участникам.

держатель пенсионного фонда — финансовые учреждения или другие третьи лица, которые нанимаются администратором пенсионного плана для хранения активов пенсионного фонда.

норма доходности пенсионного фонда — норма доходности, которая может быть отнесена к работе пенсионного фонда (или части пенсионного фонда, в которую вносятся взносы) в течение разумного периода времени, который не может превышать 12 месяцев .

администратор пенсионного плана (также известный как администратор или администратор плана) — лицо, группа, орган или организация, отвечающие за управление пенсионным планом и пенсионным фондом плана. В большинстве случаев администратором плана является один из работодателей, но администратором плана также может быть попечительский совет, пенсионный комитет, страховая компания или какой-либо другой орган, учрежденный законом, или, при определенных обстоятельствах, лицо, назначенное Суперинтендант финансовых услуг. Администратор может нанимать третьих лиц для помощи в администрировании, но несет ответственность за мониторинг их действий.

Администратор может нанимать третьих лиц для помощи в администрировании, но несет ответственность за мониторинг их действий.

Получатель плана — см. Определение получателя выше.

Спонсор плана — физическое или юридическое лицо или организации, которые несут ответственность за разработку пенсионного плана, определение структуры выплат, а также за создание, изменение и / или прекращение действия пенсионного плана. Спонсором плана часто является работодатель, но эту роль могут взять на себя другие стороны (например,g., материнская компания или профсоюз).

Зарегистрированный пенсионный план — план, который организован и управляется для пенсионного обеспечения сотрудников и в который работодатель обязан делать взносы, зарегистрированный в FSCO в соответствии с Законом о пенсионных пособиях. Он не включает государственные программы, такие как Канадский пенсионный план (CPP), Пенсионный план Квебека (QPP) или Программа обеспечения пенсионного обеспечения (OAS). Каждый работодатель, который устанавливает пенсионный план, подпадающий под действие Закона Онтарио о пенсионных пособиях, должен зарегистрировать пенсионный план в FSCO.

Каждый работодатель, который устанавливает пенсионный план, подпадающий под действие Закона Онтарио о пенсионных пособиях, должен зарегистрировать пенсионный план в FSCO.

Фонд зарегистрированного пенсионного дохода (RRIF) — фонд личного пенсионного дохода, предлагаемый финансовыми учреждениями и регулируемый Федеральным законом о подоходном налоге. RRIF используется для обеспечения постоянного минимального потока доходов и подлежит выплате минимального годового дохода. В Онтарио деньги обычно не могут быть переведены из зарегистрированного пенсионного плана в обычный незаблокированный RRIF, но при некоторых обстоятельствах могут быть переведены в Фонд пожизненного дохода (LIF).

Зарегистрированный пенсионный накопительный план (RRSP) — личный пенсионный накопительный план, предлагаемый финансовыми учреждениями и регулируемый Федеральным законом о подоходном налоге.В Онтарио деньги обычно не могут быть переведены из зарегистрированного пенсионного плана на обычный разблокированный RRSP, но в некоторых случаях могут быть переведены на заблокированный пенсионный счет (LIRA).

Зарегистрированное транспортное средство — план отсрочки налогообложения для физических лиц, такой как Зарегистрированный пенсионный накопительный план (RRSP) или Зарегистрированный пенсионный фонд дохода (RRIF), который зарегистрирован в соответствии с Законом о подоходном налоге (ITA) и позволяет накапливать как взносы, так и проценты без налога, пока деньги не будут сняты позже.

вышедший на пенсию участник (или вышедший на пенсию участник пенсионного плана) — физическое лицо, чья работа или участие в пенсионном плане закончились и которое соответствует одному из следующих критериев:

- физическое лицо в настоящее время получает пенсию из пенсионного фонда;

- физическое лицо достигло своей обычной даты выхода на пенсию и имеет право на получение пенсии, но еще не решило получать пенсию;

- физическое лицо решило начать получать пенсию по досрочному выходу на пенсию; или

- человек выбрал в соответствии с условиями плана, чтобы начать получать пенсию по плану.

правило 55 — для получения права на рост, комбинация вашего возраста и лет непрерывной работы или членства в плане должна составлять не менее 55 лет на дату прекращения действия плана.

Пенсионный план с одним работодателем (SEPP) — пенсионный план, спонсируемый одним работодателем или группой связанных работодателей в рамках корпоративной группы.

единовременная пожизненная пенсия — пенсия, выплачиваемая до смерти пенсионера.Он обеспечивает самую крупную ежемесячную пенсию, но не предлагает продолжающегося дохода супруге вышедшего на пенсию участника плана, если он или она переживет пенсионного участника плана.

правило малой пенсии — замененная стоимость пенсии может быть принята в виде единовременной налогооблагаемой суммы или может быть переведена (полностью или частично) на зарегистрированное транспортное средство с отсрочкой налогообложения, если:

супруг (а) — если иное не указано в Законе о пенсионных пособиях, любое из двух лиц,

- состоят в браке, или

- не состоят в браке и живут вместе в супружеских отношениях.

- непрерывно в течение не менее трех лет, или

- в отношениях некоторого постоянства, если они являются родителями ребенка, как указано в разделе 4 Закона о реформе законодательства о детях (совместно).

Заявление об инвестиционной политике и процедурах (SIPP) — документ, требуемый пенсионным законодательством, который устанавливает инвестиционную политику и процедуры для пенсионного плана.

Не облагаемый налогом сберегательный счет (TFSA) — личный сберегательный счет, который позволяет делать взносы в размере до текущего личного годового лимита (установленного правительством) на человека из долларов после уплаты налогов и позволяет накапливать инвестиционные доходы не облагается налогом.TFSA также позволяет снимать деньги без уплаты налогов.

Коэффициент передачи — коэффициент (активы платежеспособности, разделенные на обязательства по платежеспособности), который указывает степень, в которой пенсионный план имеет достаточно активов для обеспечения пенсионных выплат. Коэффициент меньше единицы указывает на то, что план не полностью профинансирован.

Коэффициент меньше единицы указывает на то, что план не полностью профинансирован.

закрепленных пособий (или закрепленных за ними прав) — накопленных пенсионных пособий, которые участник пенсионного плана, бывший участник или вышедший на пенсию участник имеет право безоговорочно получать в рамках пенсионного плана, даже если они не подлежат выплате до даты в будущем.

ликвидация (или частичная ликвидация) — прекращение или прекращение всего (полная ликвидация) или части (частичная ликвидация) пенсионного плана, обычно по решению работодателя. Это часто является результатом банкротства, корпоративной реструктуризации или сокращения штата. (Для получения дополнительной информации см. Прекращение или прекращение действия пенсионного плана.)

Максимальный зачитываемый для пенсии доход (YMPE) за год — термин, используемый в Канадском пенсионном плане (CPP), который относится к заработку, на основании которого рассчитываются взносы и пособия в CPP и Квебекский пенсионный план (QPP). YMPE пересчитывается каждый год по формуле, основанной на уровне средней заработной платы. YMPE ежегодно публикуется Банком Канады.

YMPE пересчитывается каждый год по формуле, основанной на уровне средней заработной платы. YMPE ежегодно публикуется Банком Канады.

| Эти определения даны на простом английском языке, чтобы помочь вам понять свой пенсионный план. Официальные определения см. В Законе о пенсиях. Выберите первую букву термина, который вы хотите видеть. # | A-D | E-G | H-K | L-O | P-S | T-X | Y-Z #

А

B

С

D

E

Ф

G

H

я

M

N

О

п.

Q

R

S

Т

U

В

Вт

Y

* Дата вступления в силу изменений вашего плана была основана на дате перехода. Точная дата зависит от платежного цикла вашего школьного округа. | |||||

Как правило, взносы на счет, а также доходы от инвестиций не облагаются налогом до тех пор, пока не будут произведены выплаты.

Как правило, взносы на счет, а также доходы от инвестиций не облагаются налогом до тех пор, пока не будут произведены выплаты. Прогнозируя ожидаемые пожизненные выплаты, они определяют затраты на такие вещи, как кредит на обслуживание, страхование, а также суммы пенсий по случаю потери кормильца и приравненные к ним пенсии.

Прогнозируя ожидаемые пожизненные выплаты, они определяют затраты на такие вещи, как кредит на обслуживание, страхование, а также суммы пенсий по случаю потери кормильца и приравненные к ним пенсии. В нем указано, какой будет ваша пенсия, как она была рассчитана, а также перечислены все налоговые и страховые отчисления.

В нем указано, какой будет ваша пенсия, как она была рассчитана, а также перечислены все налоговые и страховые отчисления. *, и сохранили все кредиты на обслуживание плана с установленными выплатами (DB), накопленные до 1 февраля 2013 г.* Как участники плана DC, они получают 4% взноса работодателя на счет плана 401 (k) с отсрочкой налогов. Участники также могут делать взносы на счет плана 457 с отсроченным налогом в пределах максимальной суммы, разрешенной IRS. Все взносы DC инвестируются в планы 401 (k) и 457 штата Мичиган.

*, и сохранили все кредиты на обслуживание плана с установленными выплатами (DB), накопленные до 1 февраля 2013 г.* Как участники плана DC, они получают 4% взноса работодателя на счет плана 401 (k) с отсрочкой налогов. Участники также могут делать взносы на счет плана 457 с отсроченным налогом в пределах максимальной суммы, разрешенной IRS. Все взносы DC инвестируются в планы 401 (k) и 457 штата Мичиган. Вы можете указать получателя пенсии по случаю потери кормильца или получателя возмещения для вашего пенсионного плана.

Вы можете указать получателя пенсии по случаю потери кормильца или получателя возмещения для вашего пенсионного плана.

(См. Также Дата прекращения действия.)

(См. Также Дата прекращения действия.)

Ваши пенсионные фонды переводятся электронным способом напрямую в уполномоченный банк или кредитный союз и доступны утром в день выплаты пенсии.

Ваши пенсионные фонды переводятся электронным способом напрямую в уполномоченный банк или кредитный союз и доступны утром в день выплаты пенсии. DRO необходимо для разделения пенсии после выхода на пенсию или для отмены возможности остаться в живых, если она была избрана при выходе на пенсию.Информацию о приказах, поданных до даты вступления в силу вашего выхода на пенсию, см. В Приказе о правомочных семейных отношениях.

DRO необходимо для разделения пенсии после выхода на пенсию или для отмены возможности остаться в живых, если она была избрана при выходе на пенсию.Информацию о приказах, поданных до даты вступления в силу вашего выхода на пенсию, см. В Приказе о правомочных семейных отношениях.

Если вы являетесь участником Базового плана, используются ваши самые высокие пять лет подряд. Мы используем ваш FAC для расчета вашей пенсии. Даже несмотря на то, что самые высокие годы, использованные для расчета вашего пособия, могли приходиться на более ранний период вашей карьеры, мы по-прежнему называем это вашим окончательным средним вознаграждением в размере . См. Также пенсионную формулу.

Если вы являетесь участником Базового плана, используются ваши самые высокие пять лет подряд. Мы используем ваш FAC для расчета вашей пенсии. Даже несмотря на то, что самые высокие годы, использованные для расчета вашего пособия, могли приходиться на более ранний период вашей карьеры, мы по-прежнему называем это вашим окончательным средним вознаграждением в размере . См. Также пенсионную формулу.

Если вы начали работать в подотчетном подразделении государственной школы штата Мичиган после 1 июля 2008 г., но до 1 июля 2010 г. и имеете премиальную субсидию, ваша субсидия будет классифицирована.

Если вы начали работать в подотчетном подразделении государственной школы штата Мичиган после 1 июля 2008 г., но до 1 июля 2010 г. и имеете премиальную субсидию, ваша субсидия будет классифицирована.

Эти тренеры могут быть предоставлены в области математики, чтения, письма, естественных наук, общественных наук, а также по многоуровневой системе поддержки.

Эти тренеры могут быть предоставлены в области математики, чтения, письма, естественных наук, общественных наук, а также по многоуровневой системе поддержки.

Если вы не участвуете в программе Medicare Part B, вы не имеете права участвовать в программах Medicare Advantage или Part D, предлагаемых ORS.

Если вы не участвуете в программе Medicare Part B, вы не имеете права участвовать в программах Medicare Advantage или Part D, предлагаемых ORS. Члены в то время могли выбирать между двумя планами. Он предоставляет более щедрые варианты пенсионных выплат. Если вы впервые работали в 1990 году, но до 1 июля 2010 года, вы являетесь участником MIP. Этот план состоит из структур льгот MIP fixed, MIP Graded, MIP Plus, MIP 7% и MIP DC Converted. Все структуры пособий MIP имеют одинаковые правила квалификации пенсий, но различаются по ставкам взносов и формуле пенсии.

Члены в то время могли выбирать между двумя планами. Он предоставляет более щедрые варианты пенсионных выплат. Если вы впервые работали в 1990 году, но до 1 июля 2010 года, вы являетесь участником MIP. Этот план состоит из структур льгот MIP fixed, MIP Graded, MIP Plus, MIP 7% и MIP DC Converted. Все структуры пособий MIP имеют одинаковые правила квалификации пенсий, но различаются по ставкам взносов и формуле пенсии. *, и сохранили все кредиты на обслуживание плана с установленными выплатами (DB), накопленные до 1 февраля. , 2013.* Как участники плана DC, они получают 4% взноса работодателя на счет плана 401 (k) с отсрочкой налогов. Участники также могут вносить средства на счет Плана 457 в пределах максимальной суммы, разрешенной IRS. Все взносы DC инвестируются в планы 401 (k) и 457 штата Мичиган.

*, и сохранили все кредиты на обслуживание плана с установленными выплатами (DB), накопленные до 1 февраля. , 2013.* Как участники плана DC, они получают 4% взноса работодателя на счет плана 401 (k) с отсрочкой налогов. Участники также могут вносить средства на счет Плана 457 в пределах максимальной суммы, разрешенной IRS. Все взносы DC инвестируются в планы 401 (k) и 457 штата Мичиган. по 30 июня 2008 г., ИЛИ вернулись на работу в государственную школу в период с 1 января 1990 г. по 30 июня 2008 г. и не вернулись на работу. работать во время первого окна MIP (1 января 1987 г. и 31 декабря 1989 г.).Участники программы MIP Graded вносят в пенсионный фонд дифференцированную сумму до 4,3% от своей заработной платы до налогообложения. Здесь объясняются ставки взносов.

по 30 июня 2008 г., ИЛИ вернулись на работу в государственную школу в период с 1 января 1990 г. по 30 июня 2008 г. и не вернулись на работу. работать во время первого окна MIP (1 января 1987 г. и 31 декабря 1989 г.).Участники программы MIP Graded вносят в пенсионный фонд дифференцированную сумму до 4,3% от своей заработной платы до налогообложения. Здесь объясняются ставки взносов.

С 1977 года Основной план не предусматривает внесения взносов.

С 1977 года Основной план не предусматривает внесения взносов.

или позднее и утвердительно избрали план Pension Plus 2. Pension Plus 2 — это гибридный пенсионный план, который предоставляет участникам пенсионный и накопительный компоненты.

или позднее и утвердительно избрали план Pension Plus 2. Pension Plus 2 — это гибридный пенсионный план, который предоставляет участникам пенсионный и накопительный компоненты.

Для пенсионеров государственных школ страховые взносы вычитаются из ежемесячных пенсионных чеков. Если размер вашей пенсии не покрывает ежемесячный взнос, мы выставим вам счет на оставшуюся часть. См. Также пособие по премиальной субсидии.

Для пенсионеров государственных школ страховые взносы вычитаются из ежемесячных пенсионных чеков. Если размер вашей пенсии не покрывает ежемесячный взнос, мы выставим вам счет на оставшуюся часть. См. Также пособие по премиальной субсидии.

Обязательно обновляйте название получателя.

Обязательно обновляйте название получателя. Участвующие школы известны как подотчетные единицы, потому что они сообщают о ваших часах, компенсациях и взносах в Управление пенсионного обеспечения (ORS).

Участвующие школы известны как подотчетные единицы, потому что они сообщают о ваших часах, компенсациях и взносах в Управление пенсионного обеспечения (ORS).

Образование.

Образование.

или позже. Фактическая дата вступления в силу изменений зависит от цикла выплаты заработной платы школьного округа.

или позже. Фактическая дата вступления в силу изменений зависит от цикла выплаты заработной платы школьного округа.

См. Также пенсионную формулу.

См. Также пенсионную формулу.Pension vs 401 (k) — советник Forbes

Когда дело доходит до пособий по трудоустройству, пенсионные предложения работодателя являются наиболее ценной частью сделки.Пенсии и 401 (k) s — самые распространенные пенсионные пособия, с которыми вы можете столкнуться, хотя они работают совершенно по-разному.

Пенсия гарантирует вам ежемесячный доход при выходе на пенсию, в то время как пенсионный доход по плану 401 (k) зависит от ваших собственных взносов. Если вам посчастливилось выбирать между этими двумя вариантами выхода на пенсию, вот что вам нужно знать.

План с установленными взносами и план с установленными выплатами

Пенсионные программы, спонсируемые работодателем, можно условно разделить на планы с установленными выплатами и планы с установленными взносами.

Пенсии — это планы с установленными выплатами, так как они гарантируют фиксированное ежемесячное пособие при выходе на пенсию. Это может быть установленная сумма в долларах, например 1000 долларов в месяц, или может быть формула, которая рассчитывает ваше ежемесячное пособие на основе вашей зарплаты и количества лет, проведенных вами на работе.

Например, план с установленными выплатами работодателя может предусматривать ежемесячную выплату в размере 1% от вашей средней заработной платы за последние пять лет вашей работы. Имея план с установленными выплатами, вы точно знаете, на какой пенсионный доход вы можете рассчитывать, что позволяет вам составлять бюджет соответствующим образом.

Между тем, 401 (k) s являются планами с установленными взносами, которые не гарантируют установленный уровень дохода. С 401 (k) ваш пенсионный доход зависит от ваших собственных сбережений и, возможно, от взносов работодателя. Вы выбираете собственные инвестиции, и баланс вашего счета колеблется в зависимости от прибылей или убытков на рынке.

Что такое пенсия?

В случае пенсии ваш работодатель гарантирует вам регулярную ежемесячную выплату, начиная с выхода на пенсию и до конца вашей жизни.В зависимости от вашего плана, часть этих льгот может продолжаться для супруга или бенефициара после вашей смерти. Как правило, вам необходимо проработать на работодателя определенное количество лет, прежде чем вы получите полное право на получение пенсии или право на ее получение.

В случае пенсий ваш работодатель берет на себя все риски, связанные с обеспечением вашего пенсионного дохода. Они откладывают деньги для вас каждый год, когда вы работаете, а также управляют любыми инвестициями в течение всего срока действия вашего пенсионного счета. Вы получаете определенную выплату независимо от того, как работают вложения вашей пенсии.Вы получите одинаковую сумму независимо от того, идет ли рынок вверх или вниз.

Что такое 401 (k)?

План 401 (k) — одна из наиболее распространенных форм плана с установленными взносами. Имея 401 (k), вы решаете внести часть своей зарплаты на пенсионный счет, инвестиции которого вы контролируете.

Имея 401 (k), вы решаете внести часть своей зарплаты на пенсионный счет, инвестиции которого вы контролируете.

При использовании обычного 401 (k) деньги, которые вы вносите из своей зарплаты, исключаются из вашего налогооблагаемого дохода, что означает, что вы получаете налоговую льготу сейчас. Затем инвестиции растут без учета налогов, и вы платите налоги с того, что снимаете на пенсии.

Если вы выберете Roth 401 (k), вы сделаете взносы деньгами, с которых уже заплатили налоги. Ваши инвестиции по-прежнему растут без учета налогов, но поскольку вы уже заплатили налоги со своих взносов, вы можете снимать деньги без налогов при выходе на пенсию. С любой учетной записью ваш работодатель может компенсировать часть ваших взносов.

Планы 401 (k) подлежат ежегодным лимитам взносов. К 2021 году сотрудники могут вносить до 19 500 долларов в год на свои счета 401 (k). Те, кому 50 лет и старше, могут внести дополнительный взнос, добавив до 6 500 долларов, чтобы довести максимальный взнос 401 (k) до 26 000 долларов.

Пенсия против 401 (k): что лучше?

В споре о пенсиях и 401 (k) пенсии имеют преимущество, говорит Тим Куиллин, дипломированный финансовый аналитик и партнер Aptus Financial, финансового консультанта из Литл-Рока, штат Арканзас. Если у вас есть пенсия, вам, как правило, не нужно вносить какие-либо собственные деньги, и вам гарантируется ежемесячный фиксированный платеж на протяжении всей вашей жизни.

«Старая добрая пенсия дает вам источник стабильного и предсказуемого дохода после выхода на пенсию, поэтому вам не нужно беспокоиться об истощении активов таких планов с фиксированными взносами, как 401 (k) s», — говорит Куиллин.«Пенсии избавляют от некоторых догадок при планировании выхода на пенсию». Даже хорошо финансируемые 401 (k) не дают такой уверенности.

Имея 401 (k), вы обязаны откладывать средства на пенсию, и не все работодатели выплачивают взносы. Если вы недостаточно откладываете — или слишком много снимаете при выходе на пенсию, — в вашем пенсионном фонде могут закончиться деньги.

Тем не менее, у вас, вероятно, не будет выбора между пенсией и 401 (k). Хотя некоторые некоммерческие и государственные должности предлагают оба типа планов, пенсии становятся все более редкими.По данным Бюро статистики труда, только 26% работников имеют доступ к пенсионному плану по сравнению с 60%, которые имеют доступ к плану с установленными взносами.

Снижение пенсий в основном связано с расходами, по словам Рика Фринка, руководителя отдела корпоративных продаж 401 (k) в Equitable, финансовой компании, специализирующейся на пенсионных решениях.