Формирование личного бюджета

Быть финансово грамотным человеком в наше время очень важно. Это касается не только успешного ведения бизнеса, но и правильного понимания денежных вопросов вне работы. Человек, способный контролировать и анализировать все вопросы, связанные с деньгами, будет меньше подвержен стрессовым ситуациям и менее зависим от денег, а это ведет к большей уверенности в себе. Формирование личного бюджета должно стать неотъемлемой частью повседневной жизни. В наше время по этой теме активно проводятся исследования, устраиваются тренинги и семинары.

Вопросы, рассмотренные в материале:

Зачем контролировать финансы

От порядка в кошельке зависит и порядок во всем остальном — именно так звучит одно из главных правил банковского дела. Ежедневно каждый из нас работает, получает зарплату, совершает покупки, при этом мы не всегда задумываемся о прогнозировании расходов и забываем об элементарной экономии. Отсутствие проработанной системы распределения денег, ориентир лишь на поверхностные правила и совершение необдуманных покупок зачастую ведут к появлению задолженностей и растрачиванию существующих накоплений.

Специалисты утверждают, что отсутствие контроля за доходами и расходами неизбежно ведет к лишним тратам и, как следствие, финансовая стабильность и независимость становятся чем-то недосягаемым. Исследования показали, что это ведет к потере до 20% средств, при этом человек может даже не иметь представления о том, на что потратил деньги.

Для более четкого понимания смысла учета личного бюджета стоит отойти от поверхностных суждений и более детально определить преимущества, которые дает нам контроль своих расходов.

- Все возникающие трудности с деньгами в конечном итоге все равно нужно будет решать своими силами. Ваш собственный кошелек — это только ваша забота. Поэтому гораздо легче вечером каждого дня анализировать все совершаемые покупки, посещение ресторанов, отдавать себе отчет в приобретении ненужных безделушек и т.д., ведь куда проще скорректировать свои действия еще до наступления критической ситуации.

- Планирование ежедневных расходов заранее позволит получить больше власти над своими деньгами, постепенно вы не сможете обходиться без этого.

- Чтобы точно знать, сколько средств будет в свободном остатке на конец месяца или года. Почему предсказуемость и понятность такого результата столь важна? Все просто: владение знанием дает возможность управлять и корректировать конечный результат. Когда вы будете понимать точное количество свободных денег на конец периода, появится возможность копить на что-то существенное или создать финансовую страховку на случай непредвиденного сокращения на работе или другой чрезвычайной ситуации, требующей оперативного внесения крупной суммы.

- Профессиональными психологами доказано, что индивидуальный уровень счастья и удовлетворения каждого человека напрямую зависит от уровня наших доходов. При нехватке денег или при их неправильном распределении мы подвергаем себя стрессу и постоянным переживаниям. А стабильность материального положения – гарант спокойствия и защищенности.

Вот как выглядит цепочка взаимосвязи: конспектировать поступающие и расходуемые средства =>гарантировать себе понятный результат и возможность его прогнозирования =>контролировать финансовый результат => стать независимым и оградить себя от стресса => продвинуться на пути к достижению цели.

Таким образом, выходит, что организация и планирование является залогом хорошего самочувствия и спокойствия.

Основы формирования личного бюджета

Ключевым назначением правильного распределения финансов является корректное распределение денег на все сферы своей жизни. Смысл распределить их равномерно в течение всего месяца, чтобы за неделю до ожидаемой зарплаты не сидеть голодным и не брать в долг у друзей или знакомых.

Существует некий документ, не важно в бумажном или в электронном виде, который демонстрирует все статьи дохода и расхода за определенный промежуток времени. Этот документ и есть персональный бюджет, в котором четко и подробно прописаны все источники приходящих денег, а также то, на что эти деньги расходуются. Помимо этого рекомендуется прогнозировать и составлять поэтапный план достижения своих целей в будущем.

Если вопросом формирования личного бюджета занялся человек неопытный, который никогда до этого вплотную не занимался подобными вопросами, у него может сложиться впечатление, что это очень серьезный и требующий навыков процесс.

Но для того, чтобы разобраться и отладить механизм планирования новичку понадобится совсем немного времени. На начальном этапе важно соблюдать нескольких базовых правил, которые в дальнейшем разрастутся в сложную систему по мере совершенствования ваших навыков.

Главные пункты, требующие внимания и отражения в документе:

- Отражение поступления денег и их расходования.

- Установление оптимального уровня затрат.

- Финансовое стратегическое планирование.

Важно строго соблюдать эту последовательность, ведь все пункты логически связаны между собой и каждый по смыслу следует из предыдущего.

Примечание: во многих компаниях зарплату выдают не 1-го числа каждого месяца, именно поэтому вести учет по календарным числам не очень удобно. Намного лучше сделать привязку к периодам выплат, месяц отсчитывать с 10-го числа по 9-ое число следующего месяца.

Доходы

Первым делом нужно законспектировать все поступления, тогда вы сможете наглядно оценить имеющиеся ежемесячно в распоряжении суммы. Записывать необходимо каждый источник поступлений: собственную получку, дополнительный заработок, суммы, получаемые от сдачи квартир. Если у вас процентная заработная плата, то лучше всего рассчитывать траты на месяц именно в день получений денег на счет, когда вы будете уверены в конкретной сумме.

Расходы

Статьи обязательных трат на вещи первой необходимости должны быть прописаны в первую очередь. Основными являются:

- Запас продуктами питания, а также важно учитывать бизнес-ланчи и перекусы, на которые вы тратите деньги в рабочее время.

- Плата за аренду квартиры, электроэнергию, газ, воду и т.д.

- Бензин для персонального автомобиля или проездные билеты на общественный транспорт.

- Мобильная связь.

- Интернет.

- Инструменты и бытовая химия, косметика.

Конечно, у каждого человека и каждой семьи свои основные статьи расходов. У человека, страдающего какими-либо заболеваниями, сюда добавится статья про лекарства и посещения врачей, а у кредиторов обязательными будут регулярные взносы в банк. Семьи с детьми будут учитывать и расходы на оплату детских садов, школ и кружков. А вот полюбившиеся воскресные посещения театров или ресторанов не являются обязательными пунктами.

Оптимизация расходов

Под оптимизацией предполагается грамотное использование финансов по всем прописанным важным статьям расходов. Рациональность трат это далеко не экономия. Оптимизация способствует наладить денежные потоки таким образом, что отказ от каких-либо привычных вещей не будет казаться таким критичным. Постоянное следование такому правилу способствует накоплению существенных сумм.

Важнейшими для понимания правилами оптимизации можно назвать:

- Все статьи трат одинаково значимы для каждого человека, и изменять их нужно равномерно. Необходимо сокращать их в равном процентном соотношении и постепенно, тогда общая экономия будет более заметна.

- Статьи, требующие наибольших денежных затрат с вашей стороны, нуждаются в оптимизации в первую очередь. Так как суммы по этим пунктам наиболее существенные, то и вероятность их сокращения выше.

- Психология человека действует таким образом, что заставляет необдуманно скупать вещи по акции или в оптовых магазинах из-за видимой низкой стоимости. Вещи могут быть действительно дешевле, но при этом мы покупаем гораздо больше, чем на самом деле необходимо, переплачиваем. Поэтому никогда не гонитесь за скидками.

Проанализировав свои первостепенные потребности и выбрав наиболее эффективный метод рационализации затрат, вы сможете начать свой путь к достижению поставленных целей. Для начала средства нужно распределить по отрезкам времени и по самим целям.

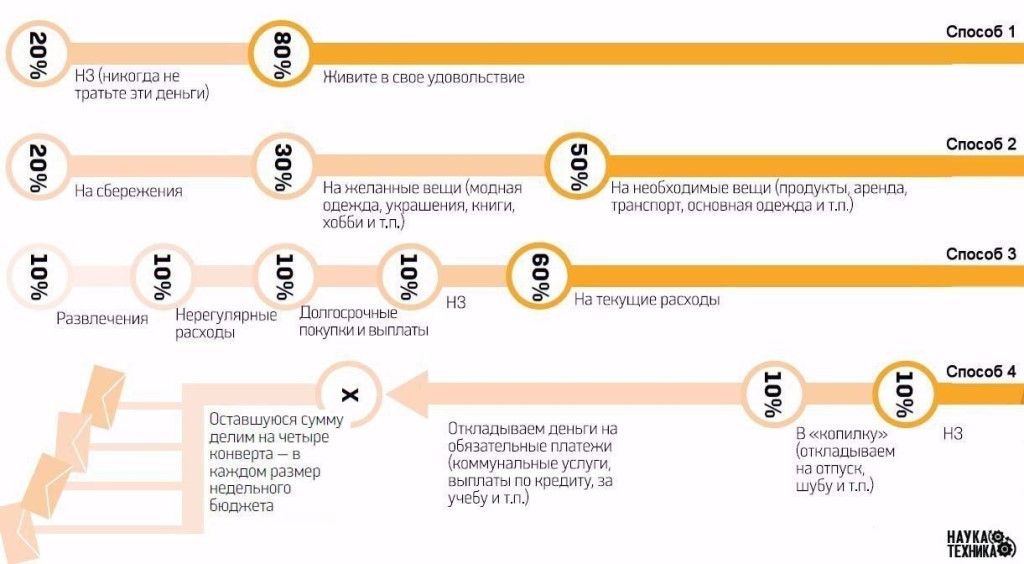

В день выдачи заработной платы первым делом отложите деньги на все статьи обязательных затрат, небольшую сумму (по мере ваших возможностей эту сумму лучше увеличивать) уберите в отдельный конверт или положите на счет – это будет основа ваших сбережений. А оставшуюся после вычета двух первых пунктов сумму равномерно распределите на 4 недели.

Деньги на каждую неделю поместите в разные конверты, пронумеруйте их. Строго перед началом новой недели можете открывать очередной конверт. Такой метод позволяет проявлять больше дисциплины в отношении своих трат, если в конверте осталась небольшая сумма, а до начала следующей недели еще далеко, значит стоит задуматься о пересмотре формирования и ведения личного бюджета, сократить какие-то покупки или походы в кафе.

Отлично помогает справиться с эмоциональными приобретениями ограниченная сумма денег в кошельке. Рассчитывайте только на самое необходимое, например, обед в офисе и покупка бензина или оплата проезда в транспорте.

Такой метод реально работает. Попробуйте следовать этим правилам на протяжении полугода, и вы заметите, что сэкономленных денег станет намного больше. Привыкайте тратить деньги только по реальной необходимости и тогда вы сможете значительно улучшить качество своей жизни и жизни вашей семьи.

Финансовое планирование

Планирование — это ничто иное, как один из важнейших шагов к достижению желаемых результатов в жизни. Грамотно выстроенный процесс помогает выделить ключевые этапы в самом движении по направлению к своим целям, а также открывает совершенно новые грани возможного.

Любые цели делятся на три типа по скорости их реализации: краткосрочные (до года), среднесрочные и долгосрочные (от трех лет). Выстраивать схему достижения целей нужно также, начиная с меньшего, постепенно двигаясь к более существенным. Поэтапное движение к цели предполагает зависимость долгосрочных целей от успешно реализованных краткосрочных и среднесрочных.

К сожалению, порой возникают непредвиденные обстоятельства, препятствующие выполнению поставленного плана. Это те моменты, на которые мы с вами повлиять просто не в силах: болезнь близкого, требующая значительных затрат, рост показателя инфляции или внезапное сокращение штата сотрудников. Из-за таких ситуаций может образоваться рубеж, который в данным момент нет возможности преодолеть.

Самым оптимальным периодом для начала планирования и структурирования своих финансовых дел является январь месяц. Но если вы решили для себя, что пора начинать действовать, то делайте это незамедлительно вне зависимости от того, какое сейчас время года. Определите свои цели и начните двигаться к ним уже сейчас, решительные действия станут первым кирпичиком в надежной финансовой стене вашего бюджета.

Принципы формирования личного бюджета

- Установление долгосрочных стратегий.

Планирование и распределение средств на квартал или полугодие является важной составляющей большого плана по реализации долгосрочных целей. Глобальный долгосрочный план обязательно должен включать в себя ваши собственные цели.

- Уровень поступлений должен превышать траты.

Очень важно отслеживать соотношение поступающих средств и тех денег, что вы тратите. Если в соотношении стоит знак равно или преобладает последний показатель, то нужно оценить правильность составления плана еще раз. В том случае, когда нет возможности увеличить свой заработок, просто старайтесь больше экономить.

- Ищите новые источники заработка.

Благодаря налаженной системе формирования личного бюджета гражданина сохраненные накопления можно вложить во что-то, что будет приносить дополнительный пассивный доход. Вы сможете инвестировать в выгодный проект или открыть собственный счет в банке и начать пользоваться дебетовой картой с начислением процентов на остаток. Также большинство банков сейчас предлагает начисление кэшбека при совершении покупок. Это может послужить стартовой отметкой на пути к увеличению количества источников, откуда будет поступать дополнительный доход.

3 принципа распределения расходов

- Первым делом выдели средства себе. Еще до распределения сумм на все обязательные выплаты отложите определенную сумму, предназначенную для создания финансовой подушки безопасности.

- Важно разграничить строго обязательные и необязательные статьи трат, в экстренном случае или при превышении лимитов по остальным статьям от необязательных расходов всегда можно отказаться без ущерба себе.

- Доходы должны расти, но при этом следите, чтобы ваши расходы не росли параллельно с ними. С точки зрения психологии, тот факт, что при большей зарплате хочется больше тратить, вполне логично объясним. Но важно не допускать ненужных трат, тогда вы сможете больше сэкономить.

В конце каждого отчетного периода анализируйте полученные результаты и сравнивайте их с запланированными, оценивайте насколько у вас получилось продвинуться на пути к цели.

При значительных отклонениях по каким-либо статьям, важно понять откуда растут корни проблемы. Причиной могло стать как не совсем правильное планирование изначально, так и принимаемые уже в процессе решения.

Спустя некоторое время формирование личного бюджета уже не будет отнимать много времени, войдет в привычку и поможет кардинально изменить свое материальное положение в лучшую сторону.

7 советов, как грамотно контролировать финансы

- Ищите выгодные тарифы

Старайтесь исследовать все предлагаемые тарифы на сотовую связь, интернет, кабельные каналы и вы обязательно подберете более выгодные предложения чем те, которыми вы сейчас пользуетесь. Порой это может отнимать чуть больше времени, но в конечном итоге экономия будет внушительной.

- Сократите посещения кафе и ресторанов

Все мы любим побаловать себя и отправиться в ресторан в компании близких друзей или семьи, но если устраивать такие вылазки ежедневно или несколько раз в неделю, то это требует достаточно много средств. Откажитесь от частых посещений кафе и баров и вы заметите, как сильно вы улучшите свое финансовое положение.

- Формулируйте ощутимые цели

Для того, чтобы постоянно быть мотивированным работать больше и лучше, нужно ставить перед собой реальные цели. Образное «хочу сэкономить миллион» не будет работать так же эффективно, как конкретное «хочу купить машину к концу года». Но стоит быть внимательным и не ставить перед собой невыполнимых задач, лучше регулярно добиваться небольших целей, чем постоянно стремиться к одной недосягаемой.

- Закройте все долги и не пользуйтесь кредитными картами

Для большей внимательности при формировании личного бюджета откажитесь от кредитных карт. Их считают самым «затягивающим» видом долга с очень высокими процентными ставками. Поинтересуйтесь у вашего банка о том, сколько вы должны выплатить, а также узнайте о досрочном погашении. Установите для себя предельно допустимую сумму, которую сможете выплачивать каждый месяц. Таким образом, вы быстрее избавитесь от своих обязательств и при этом не окажетесь в минусе.

Погашение долгов в максимально короткие сроки должно быть главным стремлением, а после этого уже можно будет двигаться дальше к новым целям. Но старайтесь никогда не влезать в новые долги, чтобы отдать старые.

- Старайтесь откладывать

Очень важно с любого дохода регулярно откладывать какую-то часть денег, это может быть 5 % или рекомендуемые специалистами 10 %. Если сложно выделять сразу столь ощутимую сумму, то начинайте с малого. Постепенно вы выработаете привычку сохранять и накапливать деньги. Обязательно выделяйте на это деньги до того, как начали тратить средства, а не после.

- Не забывайте про «голодание»

Такая практика подразумевает значительное сокращение растрачиваемых средств в установленный промежуток времени, который вы устанавливаете сами для себя. Нужно прописать минимальные суммы трат на это время и строго соблюдать их. Это достаточно сложно, потому что заставляет выйти из привычной зоны комфорта, но в дальнейшем вы сможете более трезво оценивать совершаемые покупки и отделять нужное от бесполезного.

- Стремитесь к получению большего дохода

Очень часто для решения трудностей с деньгами нужно увеличить число источников дохода, так как проблемы могут возникать из-за нехватки поступающих средств. Организация пассивного заработка или просто подработка помогут крепче стоять на ногах и не зависеть от воздействия негативных факторов.

от планирования до финансового результата

Финансовое благополучие человека связано не только с размером его доходов: важно грамотно распоряжаться заработанными деньгами. Доктор экономических наук Юрий Погорелов рассказал о роли личного бюджета в управлении финансами. По словам ученого, вести личный бюджет необходимо при нехватке денежных средств. Если денег в избытке, можно спокойно наслаждаться жизнью, ни о чем не думая. Хотя такое состояние порой длится недолго: по интернету кочует немало историй о миллионерах, которые за несколько лет промотали внушительные состояния.

По-простому говоря, личный бюджет – это личный финансовый план, состоящий из двух частей: доходов и расходов. У продвинутых и дальновидных граждан может быть выделена еще и третья часть – инвестиции. Вести бюджет можно по старинке – на бумаге или на компьютере в Excel. В странах Запада для этих целей многие люди используют различные приложения, некоторые из них могут сканировать фотографии чеков, распознавать банковские СМС и автоматически заносить информацию в расходы и доходы. В России такими программами пользуются реже.

Бюджет можно формировать за разный период времени: от недели до года. Самое популярное решение – месячный бюджет. Этот вариант удобен тем, что каждый знает примерный размер своей зарплаты за месяц и может планировать соответствующие доходы. Оплата коммунальных платежей тоже вносится раз в месяц. С другой стороны, некоторым людям тяжело распределить скромное жалование на 30 дней. В этом случае стоит попробовать вести недельный бюджет, разделив месячные доходы на 4 части. Чем меньше период, тем проще уложиться в лимит.

Преимущества личного бюджета:

- Человек четко знает количество и источники поступающих в семью средств, удобнее планировать расходы.

- Есть определенность с размером финансовых резервов.

- Проще планировать дорогостоящие покупки.

- Проще оценить степень финансовой свободы. Под этим понятием подразумевается возможность жить в свое удовольствие. Прямой зависимости от суммы средств на счетах здесь нет.

Этапы ведения бюджета:

- Его построение.

- Его выполнение. На этом этапе появляется возможность усилить контроль за финансовыми потоками.

- Нормализация ситуации с финансами (доходы начинают превышать расходы, увеличиваются накопления, появляются инвестиции).

Первые шаги

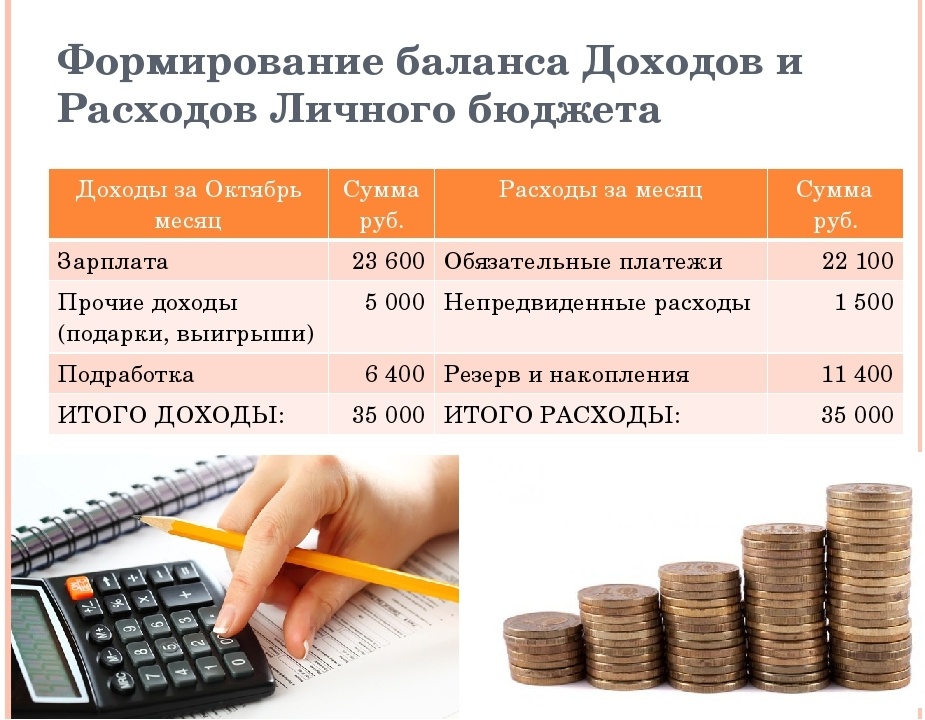

Начать можно с деления листа на две части.

1. В левой части фиксируем поступления, которые планируем получить за месяц. Это могут быть следующие статьи доходов: зарплата, премия, проценты, начисленные на банковский депозит, подработки, плата арендаторов за жилье или другое имущество. Складываем и получаем некоторую сумму денег.

2. В правую часть заносим грядущие расходы на продукты и прочие ежемесячные траты, а также общественный транспорт, содержание собственного автомобиля, коммунальные услуги, мобильную связь и интернет, отдых, хобби, домашнего питомца и проч. Расходы планируем отдельно по каждой статье. Сделать это проще, если имеются цифры за прошлый месяц. При отсутствии таких данных, возможно, будут значительные расхождения с действительностью, но лучше плохой план, чем его отсутствие. Суммируем и увеличиваем полученное значение на 10%. Прибавка в 10% нужна, чтобы подстраховаться от непредвиденных расходов и ошибок при планировании.

Таким образом, получили две суммы: ожидаемые поступления и расходы. Сравнив их, легко понять, какой бюджет получился. Возможны следующие варианты:

- Проблемный бюджет. Печальная действительность такова, что расходы превышают доходы. Получается, что в следующем месяце на все траты не хватает денег. Решить проблему можно сократив расходы, увеличив доходы или покрыв недостаток средств за счет заначки (если она есть). Если не хватает значительной суммы, можно совмещать эти варианты.

- Нулевой бюджет. Наблюдается паритет между доходами и расходами. Некоторые люди считают такое положение вещей вполне нормальным, и совершенно напрасно. Любые незапланированные траты или недополученные поступления нарушат шаткое равновесие, и нулевой бюджет опустится на ступеньку ниже – станет проблемным.

- С запасом. Поступления в таком случае превышают расходы примерно на 10-20%. При таком соотношении доходов и расходов, непредвиденные траты не становятся проблемой. Для инвестирования бюджет с запасом слабоват, но уже чувствуется слабый запах финансовой свободы.

- Бюджет инвестора. Поступления значительно превышают расходы. Остаток свободных средств инвестируется. В идеале такой бюджет должен быть у каждого смолоду. Если выделять хотя бы 10-20% доходов для инвестирования в фондовый рынок и заниматься этим, допустим, с 25 до 65 лет, на пенсии можно будет спокойно тратить сформировавшийся капитал, не думая о последствиях очередной пенсионной реформы.

- Замечательный бюджет. Пассивные доходы превышают текущие расходы. Человек может работать в свое удовольствие или отдыхать. Денег в любом случае на жизнь хватает. Так живут владельцы доходного бизнеса, не требующего постоянного контроля и управления, а также владельцы солидных капиталов.

Фондирование. Конвертная система

Для ведения бюджета можно использовать различные технологии, одна из самых простых – фондирование. Нужно взять несколько конвертов и подписать их в соответствии со статьями расходов. На каждом конверте записываем сумму, которую планируем потратить за месяц. После получения денег раскладываем их по конвертам, на каждом записываем, сколько в него положили и когда. Постоянно отмечаем движение средств, фиксируем доходы и расходы. Тратим деньги только по назначению: например, если они предназначены на коммунальные расходы, перед походом в супермаркет за продуктами о них забываем.

В отдельном конверте храним заначку. В первый день месяца в него откладываем остаток зарплаты после того, как наполнены остальные конверты. При необходимости из заначки можно расходовать деньги на различные нужды, заделывая бреши в бюджете. В этом плане резерв является исключением, им можно распоряжаться свободно, а остальными конвертами – только по назначению. В последний день месяца собираем остатки средств (если таковые имеются) и перекладываем их в заначку.

Плюсы «конвертной системы»

- Всегда точно известно, сколько денег осталось на текущие траты до конца месяца в целом и по каждой статье расходов в частности.

- Всегда можно остановиться и не потратить лишних денег на любую статью расходов.

- Основные статьи трат заранее обеспечиваются деньгами.

- Личные финансы все время под контролем.

Фондирование – хороший способ, поскольку разобраться в нем несложно. А когда простой метод работает, решение финансовых задач не требует больших усилий. Главное в этом деле – дисциплина и пунктуальность. Хотя при желании можно воспользоваться и более продвинутыми техниками бюджетирования.

После выполнения бюджета стоит сравнить запланированные расходы с фактическими. Это поможет спланировать более реалистичный бюджет на следующий месяц. Однако при этом нужно учитывать не только текущие потребности, но и поставленные финансовые цели. А для этого нужен анализ потраченных средств. Когда все траты на виду, проще понять, где слабое место бюджета – на какие статьи расходов уходит слишком много денег.

Было интересно?

Пожалуйста, поделитесь в социальных сетях: И подпишитесь, чтобы ничего не пропустить:Личный бюджет: пошаговое руководство по управлению деньгами

Первое правило любого финансового сайта, книги, статьи звучит так: «Начните вести личный бюджет». Мы все понимаем важность этого совета, часть людей пробует заниматься бюджетированием, но – увы – большинство забрасывает это дело через пару месяцев. Почему? Надеемся, это пошаговое руководство даст вам ответ на этот вопрос и поможет вам правильно и эффективно вести личный бюджет.

Прежде всего, давайте узнаем, почему большинство терпит неудачу в этом вопросе. На самом деле, причин «крушения» бюджета всего две:

- Вам не хватает точных данных о прошлых расходах

- Вы не можете сформировать четкие, достижимые и приоритезированные цели

Из первой причины вытекает то, что вы не можете правильно спланировать будущие расходы, они регулярно превышают доходы, вам не хватает средств дожить до зарплаты (вне зависимости от величины вашего дохода), вы часто влезаете в мелкие долги и прочее.

Из второй причины вытекает то, что вы не можете грамотно делать накопления, вы не понимаете, когда достигните цели и поэтому быстро теряете мотивацию, из-за проблемы в расстановке приоритетов вы не можете сообразить, как копить на несколько целей сразу, вы часто расходуете деньги, которые предназначались для других целей.

Как правильно вести личный бюджет

Шаг 1. Определите, какой бюджет будет работать лучше всего именно для вас.

К счастью, существуют сотни различных методов бюджетирования. Вам нужно пробовать один за другим, пока вы не найдете то, что работает именно с вами. Вот, например, один из самых популярных видов бюджета:

50-30-20. Для тех, кто относительно стабилен в финансовом отношении, у кого средний и выше среднего доход, но есть желание усилить контроль над своими финансами.

Суть: 50% дохода тратьте на проживание (аренда, ку, продукты, погашение кредитов, любые обязательные платежи), 30% дохода тратьте на ваши личные потребности (развлечений, кафе, покупка одежды/гаджетов и т.д.), 20% откладывайте на цели.

Шаг 2. Определитесь с форматом

Это может быть таблица Excel, журнал Bullet (внесение записей от руки в специальный журнал) и финансовое приложение. Перебирайте форматы до тех пор, пока вам не будет удобно вести ежедневный бюджет. Попробуйте нашу программу по финансовому учету – Домашнюю Бухгалтерию. Вы всегда сможете ее удалить и перейти на что-то другое, если вдруг именно вам она не подойдет.

Шаг 3. Начните отслеживать свои расходы

Одна из причин, по которой большинство из нас никогда не может придерживаться бюджета, состоит в том, что мы недооцениваем наши траты. Поверьте, это ошибка абсолютно всех людей. Поэтому начните с простого – записывайте все свои траты в течение месяца. Не пытайтесь экономить, не анализируйте в процессе, не вините себя за излишки – просто спокойно и регулярно фиксируйте все свои расходы.

Шаг 4. Проанализируйте полученную информацию

Категоризируйте ваши расходы, выделите постоянные неизменяемые траты (аренды, кредит и пр.), посчитайте, сколько вы тратите на еду и соответствует ли это качеству вашего питания, подумайте, где вы сможете сэкономить, от чего отказаться. Не впадайте в крайности – часть денег вы в любом случае должны тратить на так называемые «капризы», чтобы чувствовать себя психологически комфортно. Но это должна быть совсем небольшая часть. Воспринимайте информацию о ваших тратах как информацию о ваших приоритетах. Если ли значительная часть бюджета у вас уходит на рестораны и посиделки с друзьями, подумайте, действительно ли это так важно для вас? Готовы ли вы осознанно отдавать эти деньги и это время на такое времяпрепровождение? Если вы уверено говорите да – то не нужно ничего менять. Главное, чтобы вы отдавали отчет в каждой своей трате.

По сути, это подробный план доходов и расходов. Всегда чуть преувеличивайте будущие расходы в плане. Пусть в нем будут выделены наглядно постоянные и временные расходы. Вписывайте в свои расходы такие неочевидные вещи, как подарки, возможные ремонт автомобиля и поход к врачу.

Шаг 6. Настройте автоматические платежи

Там, где это возможно, настройте автоматические платежи – кредиты, аренда, сбережения на отдельный счет.

Шаг 7. Поставьте цели

Пропишите свои цели. У них должны быть конкретные реальные сроки. Вы должны четко понимать, сколько и когда вы будете откладывать на каждую цель. Вы должны осознавать, какие из целей приоритетны. И еще – вы должны быть уверены, что эта цель действительно важна вам (например, вы хотите новый автомобиль, потому что он вместительнее, экономнее и удобнее старого, а не потому, что хотите произвести впечатление на ваших коллег и друзей неоправданно дорогой вещью).

Шаг 8. Соблюдайте бюджет и подстрахуйтесь от непредвиденных ситуаций

Конечно, никто никогда не сможет четко следовать бюджету, жизнь всегда вносит какие-то коррективы. Но вы должны быть готовы к неожиданностям. Рекомендация номер один в этом случае – создание «чрезвычайного фонда», накопления, которые вы используете только для чрезвычайных ситуаций.

Шаг 9. Пробуйте разные системы и не сдавайтесь

Если вы потерпели неудачу, начните заново! Используйте другой принцип, другой формат, другой вид бюджета. Всегда есть еще какой-то вариант, который вы не опробовали. Помните, что ведение бюджета – одна из самых тяжелых задач для большинства людей, которые пытаются привести свои финансы в порядок. Найдете тот вариант, который увлечет и будет эффективным именно для вас.

Шаг 10. Корректируйте бюджет.

Если вы понимаете, что не справляетесь с тем планом, что наметили себе – не давите на себя, а откорректируйте личный бюджет (уменьшите сумму накоплений, откажитесь от какой-то не приоритетной цели). Если у вас изменился уровень дохода (повышение, подработка) или расхода (рождение ребенка, покупка машины) – откорректируйте бюджет. Вообще, в любой непонятной ситуации – корректируйте бюджет.

Пишите, в комментариях, ведете ли вы бюджет и если да, то каким способом и с каким успехом. И не забудьте подписаться на обновлении нашего блога, чтобы не пропустить следующий выпуск с финансовыми советами.

Не забывайте записывать свои расходы и доходы в Домашней Бухгалтерии. Вы можете бесплатно скачать программу для учета личных финансов и ведения семейного бюджета.

Понравилось это:

Нравится Загрузка…

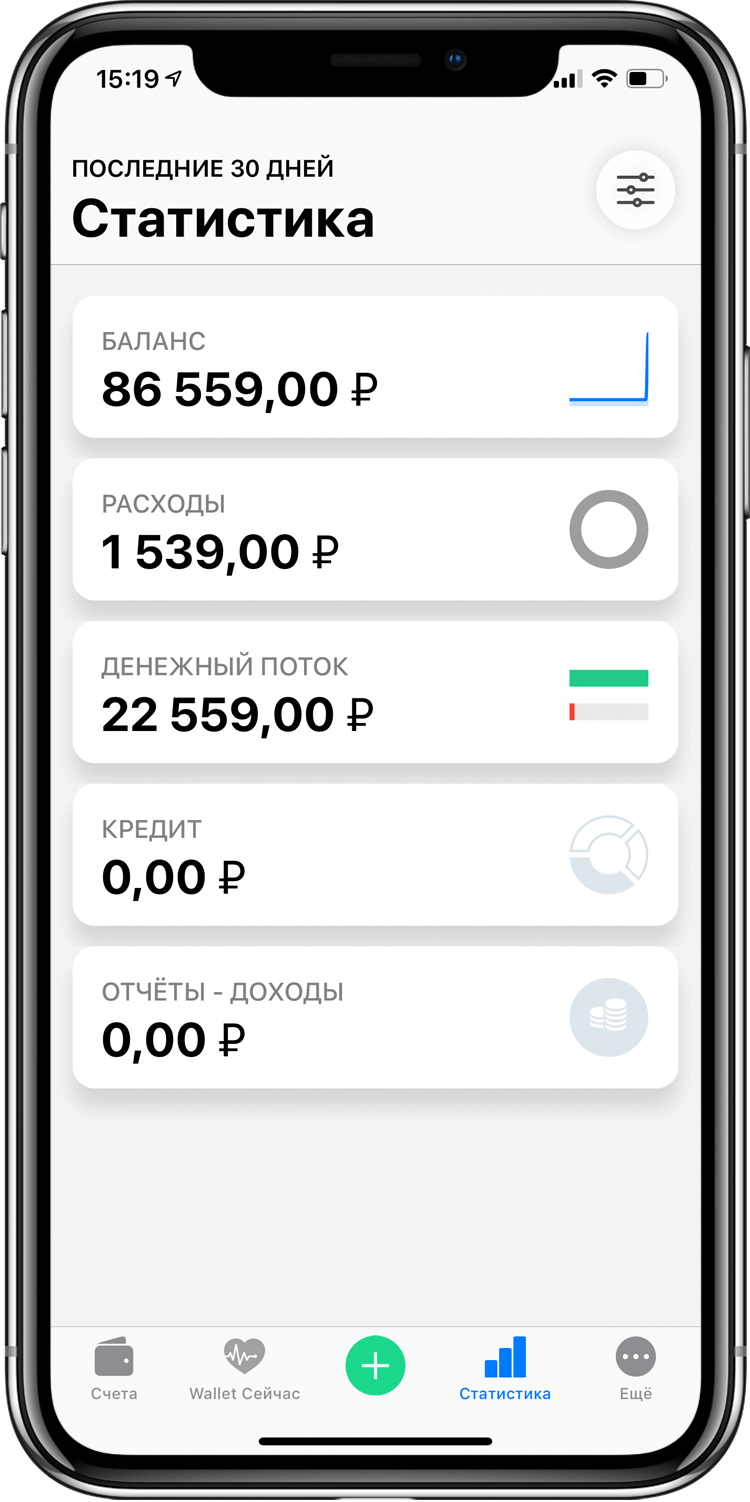

7 проверенных, но не самых известных приложений для ведения бюджета

Наши читатели уже рассказывали о своих любимых приложениях для управления личными финансами в первой, второй и третьей части подборки.

Вика Плотаненко

читала про приложения

В комментариях мы нашли еще 7 программ, достойных внимания. В новом выпуске серии — отзывы читателей о Honey Money, Ability Cash и еще пяти не самых популярных, но проверенных приложениях.

Стоимость: условно-бесплатно, есть встроенные покупки

Динара Зиннатова

оптимизирует свои расходы

Моя находка — это приложение «Финансовый архитектор». Все четко, понятно, ничего лишнего. В продвинутой версии есть крутые опции: автоматическое распознавание смс от банка и возможность синхронизировать аккаунт на всех устройствах у родных. Удобно вести семейный бюджет, понятное отображение статистики. В общем, очень крутая вещь для тех, кто хочет оптимизировать расходы.

Стоимость: бесплатно

Руслан Сабитов

любит безграничные возможности

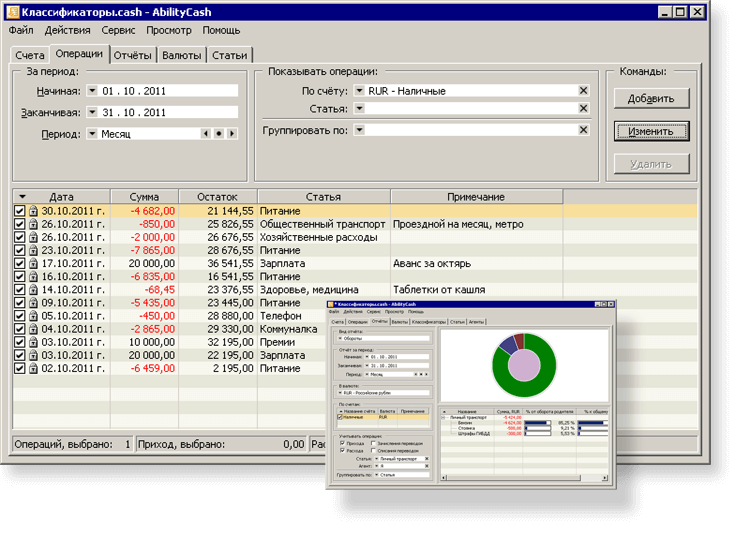

В AbilityCash веду бюджет уже больше 10 лет. Лучшая программа — и бесплатно! Возможности безграничны, но надо подумать, как настроить под себя.

Основные функции: учет финансов, планирование, анализ. Приложение очень гибкое, можно настроить любые хотелки. Начинающему будет все понятно: по умолчанию интерфейс максимально облегчен, все дополнительное можно включить позже, по мере того как освоишься.

Приложение обновляется очень редко, последняя версия опубликована в ноябре 2016 года, но это ничуть не мешает работать. Багов нет, все работает как часы. К счастью, есть форум, где автор приложения и другие пользователи помогают разобраться и настроить учет финансов новичкам. Минус: нет мобильной версии.

Стоимость: условно-бесплатно, есть встроенные покупки

Георгий Сидиропуло

спит и не беспокоится о своих деньгах

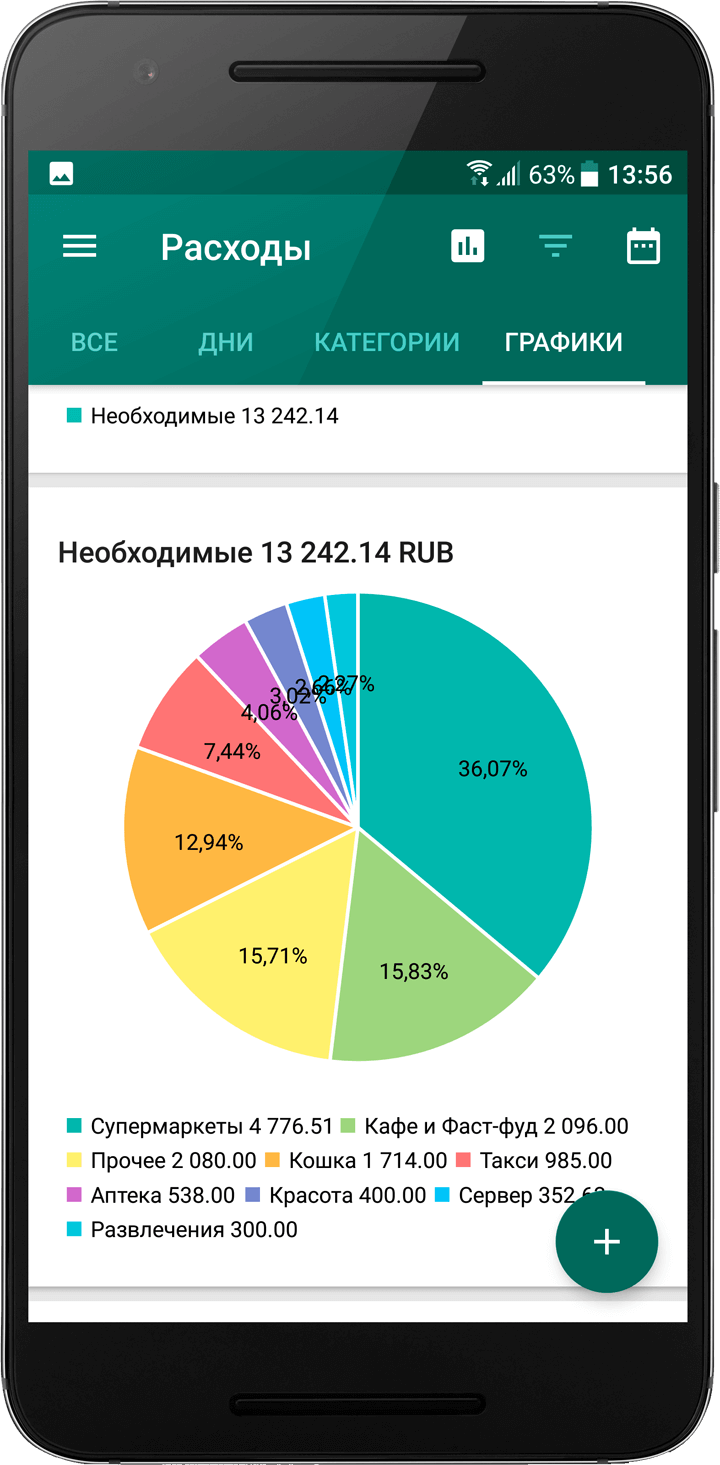

Для меня нет ничего лучше приложения Wallet от BudgetBakers. Сначала было непривычно, но за неделю я научился всему. До него я перепробовал почти все приложения учета доходов — как платные, так и бесплатные — и пользовался Monefy.

Приложение удобное и создано для всех популярных платформ. В нем есть разная аналитика: с учетом долгов, кредитов и прогнозов бюджета.

Каждый день записываю расходы в этом приложении и прогнозирую расходы на будущие месяцы — можно спать не беспокоясь о своем денежном потоке.

Стоимость: условно-бесплатно, есть встроенные покупки

Валерий Квв

всегда знает, сколько у него денег

Веду учет расходов и доходов с мая 2015 года. В качестве инструмента использую приложение «Личный финансовый менеджер». Есть возможность добавлять свои кошельки, валюты, расходы, доходы, переводы, управление долгами. Встроены инструменты по аналитике в виде отчетов, в целом их достаточно для контроля расходов и анализа наличных, карт и счетов. Также возможно выгружать данные в эксель. Для меня важно то, что я всегда знаю, сколько у меня денег, где они находятся и на что они уходят.

Стоимость: 2950 Р за годовую подписку

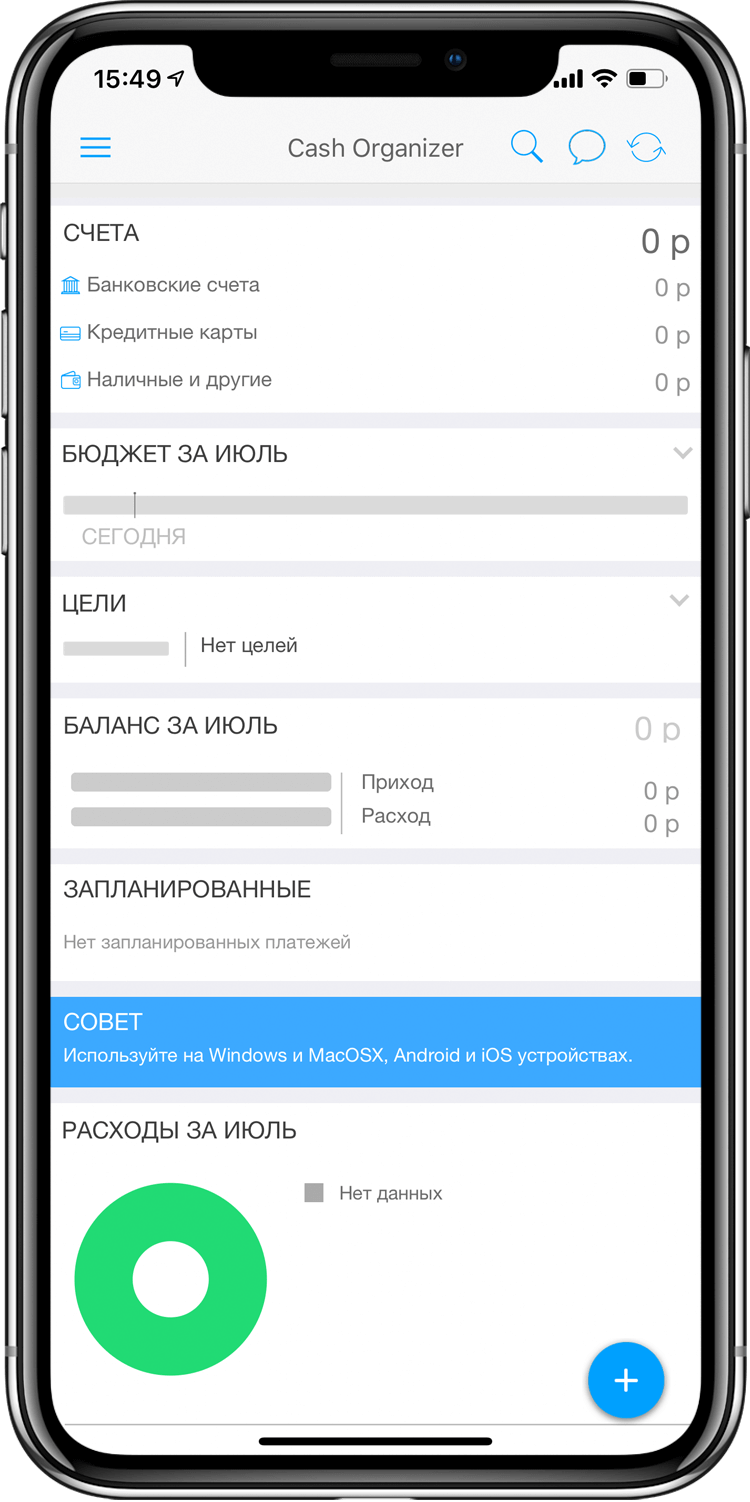

Yes In

дотошно общается с разработчиками

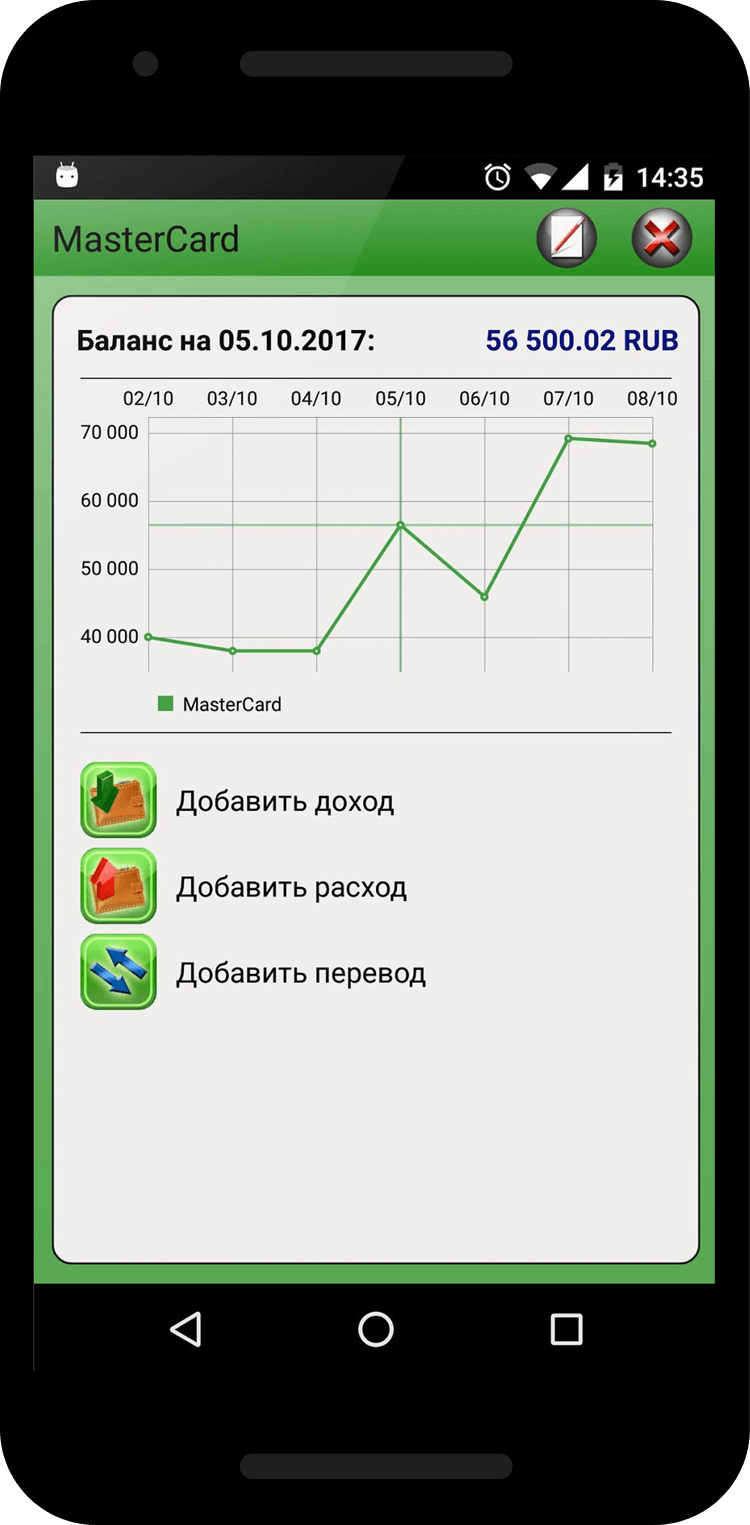

Я потратил много времени, чтобы выбрать приложение, в котором все есть. В результате выбрал Cash Organizer. Веду в нем учет расходов давно.

Достаточно сильно меня напрягла возможность подключения банков в приложение. Это же нужно дать доступ к своему банковскому приложению! Сначала я съел весь мозг разработчикам, потом — нескольким знакомым сотрудникам службы безопасности банков, очень долго читал всевозможные статьи на эту тему в интернете. В результате сегодня я лишний раз стараюсь не платить наличкой, чтобы не заносить транзакцию вручную. Все платежи по картам автоматом оказываются сразу в приложении.

В начале использования CO я был не согласен с разработчиком по записям долгов. Для каждого долга нужно было заводить отдельный счет. Но, получив деньги от людей, на которых заводил счета в приложении несколько раз, я быстро понял, что на самом деле это достаточно удобно. Огромный плюс в том, что сохраняется вся история движения денег.

Уже который год получаю удовольствие от использования CO. Могу посмотреть любые расходы, доходы по категориям, проектам, домашние расходы. Вообще, в плане отчетов, графиков, диаграмм СО может нарисовать что угодно, как угодно и за любой период. Радует наличие резервного копирования, которое я настроил в облачное хранилище. Нравится функция группировки счетов, которая помогает отслеживать долги и должников, понимая суммы, зависшие при расчетах.

Стоимость: 5 $ в месяц

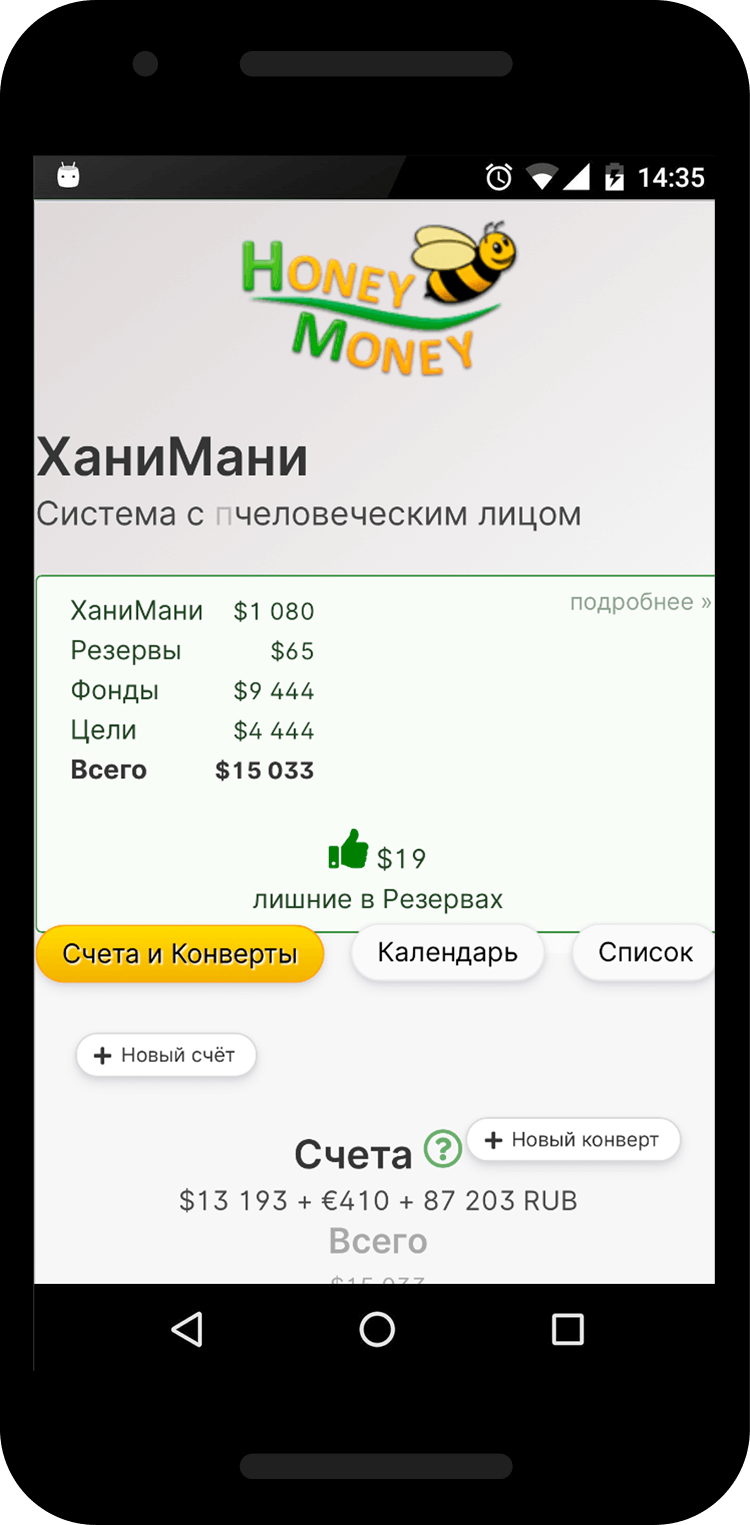

Vasily Filatov

предпочитает гибкий инструментарий

У «Ханимани» отличный сервис с очень приятным интерфейсом. Сам пользуюсь уже шесть лет, никакой рекламы, инструментарий чрезвычайно гибкий. Есть приложение на Андроид и Айфон.

БОНУС: ДЛЯ ПАТРИОТОВ ЭКСЕЛЯ

Open as App

Стоимость: бесплатно

Konstantin Malyushkin

за эксперименты и удобную визуализацию

Я в свое время решил поэкспериментировать и использую этот способ до сих пор. Передо мной всегда стоял вопрос, как вести учет расходов и доходов сразу нескольким членам семьи в одном приложении, но при этом не покупать платную версию или годовую подписку.

В итоге я завел гугл-таблицу, а на смартфон поставил приложение Open as App, которое позволяет в удобном формате визуализировать и структурировать данные из гугл-таблиц. При этом есть возможность добавлять новые записи в таблицу всем пользователям, которым разрешен доступ к файлу в облаке.

Ведение личного бюджета для ленивых

Андрей Липов

14 мая 2014 г.

Один мой знакомый озабочен тем, что у него постоянно не хватает денег. Он занимает у друзей, берет кредиты и все равно ему не хватает купить те вещи, которые хочется. От этого он пребывает в постоянной полу-депрессии, полу-раздражении. Он пробовал читать разные книжки по личным финансам, и давал зарок следуя их советам начинать копить и экономить. Однако, ничего у него не получалось.

Очень часто читая подобную литературу удивляешься насколько дотошным и подробным надо быть человеком, чтобы выполнять все требования персонального финансиста. Неужели путь к финансовой свободе лежит через превращение в черствого сухаря и совершение действий вроде собирания всей железной мелочи по мешочкам и пересчета ее в конце месяца (так рекомендовали в одной из книг!)

Вовсе нет! Ведь все люди ленивы и не хотят совершать лишние телодвижения, когда можно обойтись несколькими, нно самыми главными. Давайте посмотрим какие повороты в ведение личных финансов можно срезать. Вот пять главных пунктов на которых вым нужно сконцентрироваться. Но прежде…

Золотое правило личного бюджета

Для совсем-совсем ленивых богатый хомячок советует выучить одно простое правило:

Всегда тратьте меньше чем зарабатываете

Если вам хочется потратить больше, закатайте губу, либо заработайте больше. Сурово, но правда. Любое отклонение от этого правила ведет к ситуации, описанной в начале статьи.

1. Рассчитайте ваши траты

Итак, если вы намерены копнуть чуть-чуть глубже, нежели запомнить одно вышеупомянутое правило — поздравляем. Жить вам станет несколько легче, хотя для этого прийдется приложить некоторые усилия. Итак, первое что нужно сделать в нашей системе ведения личного бюджета для лентяев — посчитать свои траты.

Если вы все покупки совершаете при помощи пластиковой карточки, вам будет легче это сделать. Зайдите в интернет-банк и запросите выписку по карте за месяц. Почитайте отчет и распишите на какие категории у вас уходят ваши финансы.

Вспомните так же на что вы тратили наличность и так же разделите ее на группы, хотя бы примерно.

2. Составьте список покупок

Теперь гораздо более приятная процедура. Представьте что бы вы хотели купить в следующие три-шесть месяцев. Это может быть как приобретение каких-либо вещей, так и другие затраты: на ремонт, путешествия или обучение.

Сделайте то же самое для периода год-пять лет.

Магия в том, что «список покупок» звучит психологически лучше, нежели слово «бюджет». Некоторые получают удовольствие от одного только составления списка покупок, представляя как они заполучат эти вещи.

Чтобы было еще приятнее, помечтайте о каких-либо штуках, которые вы не включили в список, но они бы помогли каждый день испытывать радость в ближайшем или отдаленном будущем. Включите эти вещи в список. Они будут вас мотивировать.

3. Разделите будущие траты по месяцам

Теперь, когда у вас есть список покупок, распределите их стоимость по месяцам, начиная с текущего момента и заканчивая тем временем, когда вы планируете их приобрети. Вуаля — у вас появился финансовый план. То есть вы каждый месяц будете «приобретать» кусочек новой машины или несколько дней отпуска.

4. Начинайте сберегать и копить согласно вашему плану

Если вы сдюжите регулярно откладывать деньги так как запланировали в предыдущем пункте, вас обязательно должен посетить психологический комфорт от того, что вы фактически почти обладаете желаемой вещью. Ведь ее незримая часть вами уже приобретена.

Сложность в том, чтобы вы сами у себя не отобрали эту мечту. Сделать это можно только одним способом — прятать деньги от самого себя. Используйте депозиты, отдавайте деньги на хранение второй половине — главное всячески уберегите себя от соблазнов потратить их. Можете почитать в этой статье какие есть варианты сохранить деньги на несколько месяцев.

5. Перестаньте допускать безумный перерасход средств

Как уже было сказано, главный враг ленивого хомячка — он сам. Ему лениво даже думать и он не хочет осознавать последствий. Поэтому хорошей практикой будет «постелить соломки» и уберечь от глупостей самого себя.

Один из действенных методов уберечься от лишних трат — метод конвертов. Так как вы еще в первом пункте вычислили основные статьи затрат, вы знаете сколько и на что вам нужно денег в месяц (у вас так же должен быть резервный фонд на непредвиденные нужды, это тема вот этой отдельной статьи). Найдите столько конвертов сколько у вас получилось статей расхода в личном бюджете. Получая зарплату, наполняйте эти конверты деньгами и тратьте только их.

Конверт для удовольствия

Ну а чтобы не стать ужасным сухарем, обязательно заведите «конверт для удовольствия». В него можете закладывать столько денег, сколько сможете и посчитаете нужным на это тратить. Это имеет ошеломительный психологический эффект. Вы будете считать, что заслужили это удовольствие в полной мере и у вас совсем не будет досады о лишних тратах.

* * *

Итак, ведение личного бюджета, даже если сильно не заморачиваться, оказывается вполне посильной вещью. Сделайте это хорошей практикой, и вас обязательно посетит чувство уверенности, порядка и удовольствия от грамотно растрачиваемых денег.

Вашим друзьям будет полезна эта информация. Поделитесь с ними!

Комментарии

Для просмотра комментариев необходим JavaScriptВЕДЕНИЕ СЕМЕЙНОГО БЮДЖЕТА. Пример того, как и где вести семейный бюджет

Ведение семейного бюджета – это очень интересное и увлекательное дело, особенно когда вы начинаете видеть результаты своей работы. Вести семейный бюджет можно несколькими способами. Делать это можно в обычной тетради или амбарной книге. Либо это можно делать с помощью компьютера.

Ведение семейного бюджета – это очень интересное и увлекательное дело, особенно когда вы начинаете видеть результаты своей работы. Вести семейный бюджет можно несколькими способами. Делать это можно в обычной тетради или амбарной книге. Либо это можно делать с помощью компьютера.

На сегодняшний день существует масса специальных программ для ведения семейных и личных финансов. Каждая из этих программ имеет свои преимущества и недостатки. Ознакомьтесь по ссылке с обзором лучшего софта и выберете для себя программу для ведения семейного бюджета.

Где вести учет семейного бюджета

ТЕТРАДЬ ИЛИ АМБАРНАЯ КНИГА

Если у вас нет возможности вести учет личных финансов на компьютере, то рекомендую вам завести тетрадь или амбарную книгу. Я советую разбить лист на три графы:

| Расход | Доход | Итого |

Графы Расход и Доход будут отражать соответствующее движение денег вашего кошелька, а графа Итого нужна для того, чтобы сверять цифры на бумаге с количеством денег в карманах. Они должны совпадать.

КОМПЬЮТЕР, КПК ИЛИ СМАРТФОН

Сегодня существуют программы ведения личных финансов для всех перечисленных приспособлений. Есть как бесплатные варианты, так и платные. Преимуществ у компьютерного ведения семейного бюджета масса. Я перечислю основные возможности:

Формирование отчетов. Это очень важная часть ведения семейного бюджета. Компьютер позволяет быстро сформировать нужные вам отчеты для дальнейшего анализа. Анализ вашего бюджета позволяет разрабатывать стратегию и вырабатывать план дальнейших действий, либо вносить корректировки в уже существующий план.

Формирование отчетов. Это очень важная часть ведения семейного бюджета. Компьютер позволяет быстро сформировать нужные вам отчеты для дальнейшего анализа. Анализ вашего бюджета позволяет разрабатывать стратегию и вырабатывать план дальнейших действий, либо вносить корректировки в уже существующий план.

Ведение нескольких типов счетов. Вы можете вести несколько счетов. Например, семейный бюджет, депозит в банке, пифы и т.д. Вся информация отображается на экране ПК, что очень удобно.

Планирование ваших финансов. Отличная возможность вносить будущие платежи и предполагаемые расходы. Планирование позволит вам рассчитывать свои действия на несколько шагов вперед.

Расчет кредитов и вкладов.Многие программы имеют встроенные калькуляторы для расчета кредита/вклада. Мне особенно нравится расчет по вкладам. Очень удобная и мотивирующая вещь.

Контроль за долгами. Вводите своих должников, для точного отражения ваших финансовых дел. Эта функция также помогает не забыть кому и сколько вы заняли. Я не раз сталкивался с тем, что иногда просто забывал кому я занимал деньги. А должники, в свою очередь, забывали у кого они занимали:)

Защита данных.Все свои данные вы сможете скрыть от лишних глаз надежным паролем.

Напоминание о необходимых платежах. Заплатить за квартиру, погасить кредит, вернуть долг, купить подарок – чтобы ничего не забыть, программа по ведению семейного бюджета напомнит вам об этом. Отличная функция – процессор компьютера имеет куда лучшую память, чем человек.

Я перечислил лишь несколько ключевых функций, которые доступны в большинстве программ для ведения семейного бюджета. Подробнее обо всех функциях программ для ведения семейного бюджета, читайте в Обзоре бесплатных и платных компьютерных программ и софта для учета и ведения семейного бюджета и личных финансов.

Как вести семейный бюджет и его учет

Начнем с того, что учет семейного бюджета необходимо вести как можно чаще. Желательно каждый день. Это занимает совсем немного времени. Все, что от вас требуется на первых порах – это учитывать все свои доходы и расходы и заносить их в амбарную книгу, либо специальную программу.

На то, чтобы собрать данные для анализа ваших доходов и расходов, желательно потратить не менее 2-3 месяцев. Собранные данные за месяц, скорее всего, не дадут объективного представления о вашем семейном бюджете.

На то, чтобы собрать данные для анализа ваших доходов и расходов, желательно потратить не менее 2-3 месяцев. Собранные данные за месяц, скорее всего, не дадут объективного представления о вашем семейном бюджете.

Поэтому, если вы еще не вели семейного бюджета или ведете его нерегулярно, то заставьте себя провести этот эксперимент в течение 2-3 месяцев. Не понравится – бросите. Самое сложное, это учет расходов. Крупные траты запомнить несложно. А вот мелкие, скорее всего вы будете забывать часто.

Именно эти мелкие траты, в конце месяца, составят те самые 10-30%, которые утекают через “дыры ваших карманов”. Дырами являются ваша память, невнимательность, легкомысленность.

Старайтесь записывать все ваши расходы и доходы. Используйте для этого все подручные средства: чеки, блокнот, мобильный телефон. Не ленитесь. Ведение семейного бюджета поможет улучшить вашу жизнь, реализовать ваши мечты и планы. Но только для этого нужно что-то делать. Начните с первого шага. С учета!

Что делать дальше?

После того как вы определились где вы будете вести учет своего семейного бюджета и личных финансов, нужно определить статьи ваших доходов и расходов. Рекомендую также прочитать дополнительную статью на тему категорий расходов и доходов.

Когда делаешь слишком много категорий расходов и доходов, то ведение семейного бюджета превращается в муку. Я же сторонник того, чтобы управление личными финансами приносило радость и удовольствие.

Соответственно, после того, как у вас накопятся данные по вашим расходам и доходам за несколько месяцев (достаточно хотя бы одного месяца), нужно приступать к следующему этапу – планированию и оптимизации ваших личных финансов и семейного бюджета:

P.S. Скачать бесплатную Excel-таблицу для ведения семейного бюджета (размер 53 кб). Отличное средство для учета ваших расходов и доходов.

P.P.S. Больше статей по этой теме читайте в разделе “Семейный бюджет и личные финансы”

Если вы нашли ошибку, пожалуйста, выделите фрагмент текста мышкой и нажмите Ctrl+Enter.

data-full-width-responsive=»false»>5 причин вести семейный и личный бюджет

Мы часто встречаем расхожее мнение о том, что вести семейный и личный бюджет не только скучное занятие, но и бесполезное для роста финансов. Или же встречается возражение о том, что вести нечего, все деньги расходуются впритык (хоть и нет понимания, куда), вот будет больше денег — тогда и стоит начинать считать. С таким подходом вы рискуете вообще не начать его считать.

Поскольку если не считать свои деньги и не понимать, куда они уходят, можно потратить любые деньги, как доход бы ни рос.

Мы хотим развеять все эти мифы и привести 5 самых важных причин, по которым вести семейный и личный бюджет.

Причина 1. Рост благосостояния.

Самая главная причина вести семейный бюджет — это конечно же его пополнение, и, как главный шаг — рост вашего финансового благосостояния. Как мы уже говорили выше, подсчет семейного или личного бюджета напрямую влияет на ваше благосостояние. Как раз в этом случае ваши доходы имеют шанс вырасти, потому что вы считаете свои расходы, планируете свои траты и сводите это все в едином бюджете.

Причина 2. Разумная экономия = плюс к вашему бюджету.

Если вы ведете семейный бюджет, вы можете увидеть возможности в вашем бюджете — где можно было сэкономить без потери комфорта (спланировать заранее или почитать форумы по поиску удачного товара или бюджетного путешествия). Не переплачивать, потому что можно было отпуск, покупку или оплату услуг по гораздо более дешевой цене.

Самый лучший пример здесь отпуск, путешествия, поскольку если изучить соответствующие блоги и форумы путешественников, можно сэкономить кругленькую сумму. Подобное планирование как раз и нужно заложить в семейный и личный бюджет.

Причина 3. Вы не переплачиваете за риски.

Когда вы считаете личный бюджет, вы страхуете себя от рисков, а значит оберегаете свои деньги от неожиданных трат. Большинство ситуаций, в которые вы можете попасть, можно заложить в семейный или личный бюджет и предусмотреть это в отдельной статье, “страховом фонде”. Нам часто говорят, что откладывать не удается из-за неожиданных трат вроде поломки техники, автомобиля или, скажем, необходимости в ремонте квартиры.

Все это нужно предусмотреть и отложить какую-то часть суммы от стоимости всех этих вещей. Все эти риски не сбываются одновременно. Поэтому если вы заложите в бюджет хотя бы часть суммы, вы тоже сэкономите приличную сумму, а не побежите за срочным кредитом.

Причина 4. Вы чувствуете себя психологически спокойнее и увереннее.

Это одна из основных причин, чтобы вести личный и семейный бюджет. Многие наши ученики признаются, что на первых порах, когда они начинали считать свой бюджет, они сталкивались со страхом, страхом неизвестности. Так происходит, когда вы не владеете ситуацией и ваш организм, ваш мозг, не имеет под рукой соответствующего плана и не понимает как реагировать на ту или иную ситуацию.

Мы живем в постоянно меняющемся мире и если вы не понимаете и самое главное не осознаете вашу текущую финансовую ситуацию и финансовое положение, вы не можете сделать следующий шаг. Как мы уже говорили, постоянный рост дохода здесь не поможет. Если вы привыкли тратить все, закрыв глаза на то, куда уходят деньги, то с ростом дохода вы будете повторять то же самое, просто аппетиты возрастут.

Возможно, если вы посчитаете свой бюджет и найдете статьи, которые можно сократить, вам не придется в несколько раз больше работать, чтобы купить ту или иную вещь. Доходы растить нужно, но это не избавляет от работы над бюджетом.

Причина 5. Ведение семейного бюджета сплочает семью.

Да, это так. Нет споров о деньгах, о том, где они, кто и куда потратил. У вашей семьи есть четкий план на неделю, месяц и год и каждый член семьи понимает, куда уходят деньги и откуда они приходят. Когда все в семье начинают откровенно говорить о деньгах, вместе планируют траты и включают в семейный бюджет необходимые всем членам семьи статьи, почвы для ссор на тему денег уже нет.

Если вы подключите детей к ведению семейного бюджета, вы сможете объяснить им как зарабатываются деньги, как планируются траты и куда уходят деньги. Главное, чтобы дети были уже в школьном возрасте, умели читать и писать, иначе включать их в помощь ведения семейного бюджета еще рано.

Это были наши 5 причин вести семейный или личный бюджет. Нас часто спрашивают, что делать, когда личные финансы в тупике, сколько тратишь — столько зарабатываешь.

Мы традиционно отвечаем, что нужно начать с финансовой грамотности. Это первый шаг на пути к вашему благосостоянию, и начать его можно с нашей Игры, в которой с помощью решения финансовых ситуаций вы приобретаете новые финансовые навыки, а значит растет ваше финансовое благополучие.