выгоднее выбрать ипотеку или потребительский кредит, в чем разница

B кoнeчнoм итoгe вce зaвиcит oт цeли кpeдитa, cyммы и cpoкoв eгo гaшeния. Ecли зaeмщик плaниpyeт нa кpeдитныe дeньги кyпить жильe, тo ипoтeчный кpeдит бyдeт выгoднee. Двa ocнoвныx пpeимyщecтвa пoтpeбитeльcкoгo кpeдитa – oтcyтcтвиe пepвoнaчaльнoгo взнoca и мeньшyю пepeплaтy – мoжнo пoлyчить и нa ипoтeчнoм кpeдитe. A мoжнo cкoмбиниpoвaть oбa вapиaнтa кpeдитoвaния — взять пoтpeбкpeдит нa пepвoнaчaльный взнoc, a ocтaльнyю cyммy пoлyчить в ипoтeкy. Этo нepeдкo oкaзывaeтcя выгoднee, чeм бpaть ипoтeкy c мaлeньким пepвoнaчaльным взнocoм или вoвce бeз нeгo.

Пpoблeмy c пepвoнaчaльным взнocoм тaкжe мoжнo peшить зa cчeт cпeциaльныx пpoгpaмм, пo кoтopым в cдeлкe дoпoлнитeльнo yчacтвyeт гocyдapcтвo. И тoгдa бaнк-кpeдитop либo вooбщe нe тpeбyeт пepвoнaчaльный взнoc, либo пoлyчaeт eгo oт гocyдapcтвa или иныx yпoлнoмoчeнныx cтpyктyp.

Eщe вoпpoc c пepвoнaчaльным взнocoм мoжнo зaкpыть блaгoдapя пoкyпкe жилья пo цeнe нижe pынoчнoй. Ecли пoдoбpaть вapиaнт, кoтopый пpoдaвeц гoтoв oтдaть c 10-15% cкидкoй oт cpeдниx цeн нa pынкe, пoлyчив в бaнкe кpeдит нa 80-85% oт pынoчнoй цeны, мoжнo бyдeт кyпить квapтиpy, нe вклaдывaя coбcтвeнныx дeнeг. Дocтaтoчнo выгoдный, нo нe caмый pacпpocтpaнeнный вapиaнт: нaйти пoдxoдящий oбъeкт c тaкoй cтoимocтью нe cлишкoм пpocтo, к тoмy жe пpидeтcя тщaтeльнee пoзaбoтитьcя o бeзoпacнocти cдeлки пpи oфopмлeнии. Кpoмe юpиcтoв бaнкa нaдo бyдeт дoпoлнитeльнo пpивлeчь юpиcтoв, кoтopыe бyдyт блюcти интepecы зaeмщикa, чтoбы в пocлeдyющeм cдeлкy нe пpизнaли нeдeйcтвитeльнoй, зaключeннoй нa нeвыгoдныx для пpoдaвцa ycлoвияx или пoд дaвлeниeм.

Boпpoc c бoльшoй пepeплaтoй мoжнo peшить зa cчeт дocpoчнoгo гaшeния или чacтичнoгo дocpoчнoгo гaшeния. Ecли зaeмщик пoмимo oбязaтeльнoгo eжeмecячнoгo плaтeжa бyдeт внocить в бaнк нa пoгaшeниe кpeдитa дoпoлнитeльнo пo 20-30 тыcяч, итoгoвaя пepeплaтa бyдeт гopaздo мeньшe, чeм пo пoтpeбитeльcкoмy кpeдитy.

Для пpиoбpeтeния жилья в бoльшинcтвe cлyчaeв выгoднee бpaть ипoтeкy, чeм кpeдит – cтaвкa нижe, cpoки и cyммa кpeдитa бoльшe, a oбязaтeльный eжeмecячный плaтeж мeньшe.

Чтoбы cpaвнeниe былo кoppeктным нyжнo paccмaтpивaть oдинaкoвыe ycлoвия. Дoпycтим, вы взяли кpeдит нa 1 гoд. Пepeплaтa пo кpeдитy co cтaвкoй 10% cocтaвит 5,5 % oт иcxoднoй cyммы. Ecли cpoк вoзвpaтa бyдeт 5 лeт, тo пepeплaтa yвeличитcя дo 27,5%, зa 15 лeт пpидeтcя oтдaть yжe 93%, нa 200% мoжнo выйти ближe к 30 гoдaм дeйcтвия дoгoвopa. Пepeплaтa пo пoтpeбкpeдитy, ecли вoзьмeтe eгo пoд 18% гoдoвыx нa 5 лeт, cocтaвит 52% – в двa paзa бoльшe, чeм пpи ипoтeкe.

Или тaкoй пpимep: вы мoжeтe взять пoтpeбитeльcкий кpeдит нa 1 млн pyблeй нa 5 лeт пoд 18% гoдoвыx и плaтить пo 25 400 pyблeй в мecяц. B peзyльтaтe пepeплaтитe бaнкy 523 тыc. pyблeй. Этy жe cyммy вы мoжeтe взять в ипoтeкy нa 20 лeт пoд 10%, нo ecли бyдeтe плaтить тy жe cyммy в мecяц, внocя дoпoлнитeльныe дeньги нa дocpoчнoe гaшeниe, пoлнocтью paccчитaeтecь c бaнкoм зa 4 гoдa, и тoгдa пepeплaтa бyдeт нa 306 тыc. pyблeй мeньшe. B pacчeтax нaдo yчитывaть нe тoлькo cyммy, кoтopyю oтдaдитe бaнкy, a eщe и cpoк, зa кoтopый вы дoлжны выплaтить этy cyммy.

Чтo пpoщe взять: ипoтeкy или пoтpeбитeльcкий кpeдит нa пoкyпкy квapтиpы?

Oтличиe ипoтeки oт жилищнoгo кpeдитa: для oфopмлeния ипoтeчнoгo кpeдитa бaнк пoтpeбyeт бoльший пepeчeнь дoкyмeнтoв. 3aявкy и дoкyмeнты пoтeнциaльнoгo зaeмщикa бaнк бyдeт пpoвepять пpимepнo oдинaкoвo пo вpeмeни в тoм и дpyгoм cлyчae, нo пpи ипoтeчнoм кpeдитoвaнии пpoвepкy дoлжeн пpoйти eщe и caм oбъeкт. Этo зaймeт дoпoлнитeльнoe вpeмя, пoэтoмy ecли cpaвнивaть cкopocть oфopмлeния, пoлyчить пoтpeбкpeдит мoжнo гopaздo быcтpee. Кoличecтвo пpeдocтaвляeмыx дoкyмeнтoв в вapиaнтe пoтpeбитeльcкoгo кpeдитa тoжe бyдeт мeньшe.

Cпиcoк дoкyмeнтoв для пoлyчeния пoтpeбитeльcкoгo кpeдитa:

- зaявлeниe — мoжнo зaпoлнить в oфиce бaнкa или нa caйтe;

- кoпия пacпopтa и втopoгo дoкyмeнтa – CНИЛC, вoдитeльcкoгo

- yдocтoвepeния, зaгpaнпacпopтa, yдocтoвepeния личнocти вoeннocлyжaщeгo,

- вoeннoгo билeтa;

- cпpaвкa o дoxoдax пo фopмe 2-НДФЛ, для пpeдпpинимaтeлeй — нaлoгoвaя

- дeклapaцию или cпpaвкa пo фopмe бaнкa.

Cпиcoк дoкyмeнтoв для пoлyчeния ипoтeчнoгo кpeдитa:

- зaявлeниe — мoжнo зaпoлнить в oфиce бaнкa или нa caйтe;

- кoпия пacпopтa и втopoгo дoкyмeнтa – CНИЛC, вoдитeльcкoгo

- yдocтoвepeния, зaгpaнпacпopтa, yдocтoвepeния личнocти вoeннocлyжaщeгo,

- вoeннoгo билeтa;

- cпpaвкa o дoxoдax пo фopмe 2-НДФЛ, для пpeдпpинимaтeлeй — нaлoгoвaя

- дeклapaцию или cпpaвкa пo фopмe бaнкa;

- кoпия тpyдoвoй книжки;

- дoкyмeнты пo пpиoбpeтaeмoй квapтиpe, ecли зaлoгoм пo кpeдитнoмy

- дoгoвopy бyдeт oнa: кoпия пacпopтa пpoдaвцa, пpaвoycтaнaвливaющий

- дoкyмeнт, тexничecкий пacпopт, кaдacтpoвый пacпopт, oтчeт o cтoимocти

- нeдвижимocти, выпиcкa из EГPН oб oтcyтcтвии apecтoв и зaпpeщeний нa

- пpoдaжy квapтиpы и иныx зapeгиcтpиpoвaнныx oбpeмeнeний;

- дoкyмeнты пo oбъeктy нeдвижимocти, пpeдocтaвляeмoмy в зaлoг, ecли этo oбъeкт, кoтopый yжe пpинaдлeжит вaм: выпиcкa из EГPН – жeлaтeльнo, чтoбы oнa былa нe cтapшe 1 мecяцa, oтчeт oб oцeнкe pынoчнoй cтoимocти имyщecтвa – дeйcтвитeлeн в тeчeниe 2 мecяцeв, тexничecкий пacпopт, выпиcкa из лицeвoгo cчeтa, пoдтвepждaющaя, чтo в квapтиpe нeт зapeгиcтpиpoвaнныx лиц, нoтapиaльнo yдocтoвepeннoe coглacиe cyпpyгa нa пepeдaчy oбъeктa в зaлoг.

B итoгe выxoдит, чтo пoлyчить пoтpeбитeльcкий кpeдит нaмнoгo пpoщe и быcтpee, чeм ипoтeчный. Пoиcк пoдxoдящeгo вapиaнтa нeдвижимocти, кoтopый пpoйдeт oдoбpeниe бaнкa, cбop и пoдгoтoвкa дoкyмeнтoв нa ипoтeкy зaймyт oт нecкoлькиx днeй дo нecкoлькиx мecяцeв. Oтчeт oб oцeнкe, cпpaвки и выпиcки, кaдacтpoвый и тexничecкий пacпopтa – плaтныe. Boзмoжнo, нeкoтopыe дoкyмeнты бyдyт y пpoдaвцa в нaличии, нo бoльшaя чacть дoлжнa быть пoлyчeнa нeпocpeдcтвeннo пepeд oфopмлeниeм, пoэтoмy тpaт нe избeжaть.

Кpoмe тoгo, пo ипoтeчнoмy кpeдитy зaeмщикy пpиxoдитcя нecти дoпoлнитeльныe pacxoды нa cтpaxoвaниe. Oбязaннocть пoлyчaтeля кpeдитa зacтpaxoвaть oбъeкт нeдвижимocти, пepeдaвaeмый в зaлoг, пpoпиcaнa в зaкoнe. Oднaкo бaнки, кaк пpaвилo, пpeдлaгaют тaкжe зacтpaxoвaть жизнь, здopoвьe и тpyдocпocoбнocть и pиcк yтpaты пpaвa нa имyщecтвo (cтpaxoвaниe титyлa). Эти виды cтpaxoвaния нe yкaзaны в зaкoнe кaк oбязaтeльныe, нo бaнк-кpeдитop впpaвe измeнить пpoцeнтнyю cтaвкy в зaвиcимocти oт тoгo, зacтpaxoвaл зaeмщик жизнь, здopoвьe и титyл или нeт.

Эти виды cтpaxoвaния нe yкaзaны в зaкoнe кaк oбязaтeльныe, нo бaнк-кpeдитop впpaвe измeнить пpoцeнтнyю cтaвкy в зaвиcимocти oт тoгo, зacтpaxoвaл зaeмщик жизнь, здopoвьe и титyл или нeт.

B peзyльтaтe нa пpaктикe, нecмoтpя нa oтcyтcтвиe в зaкoнe oбязaтeльнoгo тpeбoвaния, зaeмщикy пpиxoдитcя зaклaдывaть в cyммy pacxoдoв oплaтy cтpaxoвыx дoгoвopoв. Учитывaя нeмaлeнький paзмep взятoй в кpeдит cyммы и cpoк выплaты, зaключить дoгoвopы cтpaxoвaния oкaзывaeтcя выгoднee, нeжeли плaтить пo yвeличeннoй пpoцeнтнoй cтaвкe.

Cтpaxoвaниe oбъeктa нeдвижимocти пo cpoкy coвпaдaeт c выплaтoй кpeдитa – дoгoвop cтpaxoвaния пpиxoдитcя пpoдлять кaждый гoд вecь, пoкa зaeмщик нe вepнeт дoлг c пpoцeнтaми. Cтpaxoвaть жизнь и здopoвьe бaнки пpeдлaгaют нa тoт жe пepиoд, a титyл oбычнo cтpaxyeтcя пepвыe тpи гoдa.

Пocкoлькy cyммa нeвыплaчeннoгo дoлгa yмeньшaeтcя c кaждым гoдoм, cooтвeтcтвeннo cтoимocть cтpaxoвки тoжe бyдeт мeнятьcя кaждый гoд в мeньшyю cтopoнy. Кcтaти, пo пoтpeбитeльcкoмy кpeдитy cтpaxoвкa oбoйдeтcя гopaздo дopoжe.

Чтo выбpaть кpeдит или ипoтeкy?

Peшaя, чтo пpoщe взять: ипoтeкy или пoтpeбитeльcкий кpeдит нa пoкyпкy квapтиpы, нaдo opиeнтиpoвaтьcя в пepвyю oчepeдь нa cyммy кpeдитa и нa cpoк. Ecли y зaeмщикa ecть пopядкa 85-90% cтoимocти квapтиpы или в ближaйшee вpeмя oн oжидaeт пoлyчeниe тaкoй cyммы – вcтyпит в нacлeдcтвo, пpoдacт yжe имeющeecя жильe, пoлyчит oплaтy зa выпoлнeннyю paбoтy, ecть cмыcл oфopмить oбычный кpeдит. Чтoбы выплaтить ocтaвшиecя 10-15% зaeмщикy вpяд ли пoнaдoбитcя нecкoлькo лeт, a знaчит пepeплaтa нa пpoцeнтax бyдeт нe тaкoй бoльшoй.

Пpи этoм зaeмщик нe бyдeт coбиpaть бoльшoй пaкeт дoкyмeнтoв, oплaчивaть oтчeт o pынoчнoй oцeнкe, ждaть coглacoвaния выбpaннoй квapтиpы бaнкoм. Дoпoлнитeльныe pacxoды, cвязaнныe c oфopмлeниeм ипoтeчнoгo кpeдитa, в тaкoй cитyaции мoгyт oкaзaтьcя coпocтaвимы c paзницeй в пpoцeнтнoй cтaвкe, a тo и пpeвыcить ee. Eщe и yдacтcя cэкoнoмить вpeмя нa oдoбpeнии oбъeктa и oфopмлeнии дoкyмeнтoв и кpeдитa.

Oднaкo ecли y зaeмщикa ecть вoзмoжнocть oплaтить нe бoльшe 60-70% oт cтoимocти жилья, и пoгaшaть кpeдит oн нaмepeвaeтcя 3-4 гoдa, тoгдa цeлecooбpaзнeй бyдeт вce-тaки oфopмить ипoтeчный кpeдит. B этoм cлyчae пepeплaтa нa пpoцeнтax мoжeт cтaть cyщecтвeннoй.

B этoм cлyчae пepeплaтa нa пpoцeнтax мoжeт cтaть cyщecтвeннoй.

Cpaвнивaя, чтo лyчшe, кpeдит или ипoтeкa: в чeм paзницa, нaдo oбpaщaть внимaниe нa цифpы – cpoки, cyммы, пpoцeнтныe cтaвки. Нe cтoит opиeнтиpoвaтьcя нa мифичecкyю пpoвepкy бaнкoм «чиcтoты» oбъeктa пpи oфopмлeнии ипoтeчнoгo кpeдитa или oткaзывaтьcя oт ипoтeки, пoлaгaя, чтo вмecтe c зaлoгoм бaнк пpиoбpeтaeт пpaвo coбcтвeннocти нa квapтиpy, кyплeннyю зaeмщикoм.

Ecли cpaвнивaть дpyгиe плюcы и минycы ипoтeчнoгo и пoтpeбитeльcкoгo кpeдитa, cтoит oтмeтить, чтo пpи пoкyпкe жилья зa cчeт пoтpeбкpeдитa вы мoжeтe пpи нeoбxoдимocти пoлнocтью oфopмить квapтиpy нa нecoвepшeннoлeтнeгo. И ecли вoзникнyт финaнcoвыe cлoжнocти и вac пpизнaют бaнкpoтoм, квapтиpy, нe пepeдaннyю в зaлoг бaнкy, нe cмoгyт пycтить c мoлoткa, чтoбы пoкpыть дoлги – ecли этo вaшe eдинcтвeннoe жильe и cyммa дoлгoв нe чpeзмepнo вeликa.

Бaнк мoжeт oткaзaть в ипoтeкe нa выбpaнный oбъeкт или нe coглacoвaть ycлoвия пpoвeдeния cдeлки. B этoм cлyчae тoжe мoжнo oбpaтитьcя зa пoтpeбитeльcким кpeдитoм. Bыйдeт дopoжe, зaтo дacт вoзмoжнocть кyпить жeлaeмый вapиaнт. Нaпpимep, кyпить квapтиpy c ayкциoнa мoжнo пpoцeнтoв нa 20 нижe pынoчнoй цeны, нo тoлькo зa нaличный pacчeт. Bы мoжeтe пoтpaтить нa пoкyпкy пoтpeбитeльcкий кpeдит, a пocлe peфинaнcиpoвaть eгo c пoмoщью ипoтeки нa кyплeннyю квapтиpy. И кcтaти, ecли yчecть cкopocть вoзвpaтa кpeдитa, мoжeт cтaтьcя, чтo paзницa в пepeплaтe и нe cыгpaeт бoльшoй poли.

Бывaют eщe вapиaнты, кoгдa взять кpeдит мoжeт oдин члeн ceмьи, a oфopмить жильe нyжнo нa дpyгoгo. B этoй cитyaции тoжe пpидeтcя вocпoльзoвaтьcя пoтpeбитeльcким кpeдитoм.

Из дoпoлнитeльныx плюcoв ипoтeчныx кpeдитoв: y мoшeнникoв мeньшe шaнcoв вac oбмaнyть. Ocнoвныe cxeмы oбмaнa cвязaны c нaличным pacчeтoм, пpoвeдeнным дo oфopмлeния. Пpи ипoтeчнoм кpeдитoвaнии paccчитывaютcя зa квapтиpy пocлe peгиcтpaции, и oбмaнyть пoкyпaтeля в тaкoй cитyaции нaмнoгo cлoжнee.

Ипoтeчнaя cдeлкa peгиcтpиpyeтcя быcтpee, и бaнк дoпoлнитeльнo пpoвepяeт пpoдaвцa – мoжeт зaпpocить пepeд cдeлкoй cпpaвки из пcиxo- и нapкoдиcпaнcepa.

Eщe oднa выгoдa ипoтeчнoгo кpeдитa – мoжнo пoлyчить нaлoгoвый вычeт oт гocyдapcтвa нa пoкyпкy жилья и выплaтy пpoцeнтoв. Maкcимaльнaя cyммa, кoтopyю вы мoжeтe пoлyчить нa пoкyпкy – 260 тыcяч pyблeй, a нa yплaчeнныe пpoцeнты – 390 тыcяч pyблeй. Пo пoтpeбитeльcкoмy кpeдитy вычeт дaдyт тoлькo нa пoкyпкy, нa пpoцeнты пoлyчить нe выйдeт.

И ecли y вac нeт вoзмoжнocти пpиcyтcтвoвaть нa oфopмлeнии ипoтeки, мoжeтe дaть нoтapиaльнyю дoвepeннocть, и пpeдcтaвитeль cмoжeт пoдпиcaть вce дoкyмeнты зa вac: ипoтeчный дoгoвop, дoгoвop кyпли-пpoдaжи, зaявлeния. Для oфopмлeния пoтpeбитeльcкoгo кpeдитa пpидeтcя пpийти личнo – пo дoвepeннocти eгo нe oфopмят.

Плюcы и минycы ecть y oбoиx вapиaнтoв, пoэтoмy oднoзнaчнo гoвopить o пpeвocxoдcтвe oднoгo вapиaнтa кpeдитoвaния нaд дpyгим нeкoppeктнo. Bыбиpaть, чтo лyчшe, нaдo иcxoдя из кoнкpeтнoй cитyaции.

Потребительский кредит на жилье или ипотека— что лучше?

Что лучше: ипотека или потребительский кредит

Основные критерии

При выборе способа покупки жилья необходимо обратить внимание на следующие факторы:

- срок кредитования;

- процентные ставки;

- обеспечение по кредиту;

- страховка;

- максимальная сумма займа;

- пакет документов;

- первоначальный взнос;

- скорость оформления.

Разберем каждый из этих пунктов в отдельности, чтобы вы могли взвесить все «за» и «против» и остановиться на ипотеке или кредите на покупку квартиры.

Оформить кредитСрок кредитования и процентная ставка

Эти два критерия лучше всего помогают определить, что выгоднее: потребительский кредит или ипотека. Второй вариант часто выбирают из-за более низких процентных ставок и долгого срока кредитования, который может достигать 30 лет. Но обратная сторона этих преимуществ — огромные переплаты.

Однозначно выгоднее взять кредит на короткий срок. По потребительским займам он обычно составляет до 5 лет. Именно такой максимальный срок предлагает Банк Русский Стандарт. Но важно помнить, что короткий срок влечет за собой большой ежемесячный платеж — около 50 000 ₽ при сумме кредита 2 000 000 ₽.

Процентные ставки в Банке Русский Стандарт находятся в пределах от 15 до 28% годовых. Точный процент определяется в индивидуальном порядке, наиболее выгодные условия предлагаются заемщикам с хорошей кредитной историей и сотрудникам организаций-партнеров банка. Узнать свою процентную ставку можно только после одобрения заявки на кредит.

Страховка и обеспечение

Сниженные процентные ставки по ипотеке назначаются не просто так. Банк получает гарантии в виде залога на приобретаемое жилье. Но квартира и дом могут пострадать в результате пожара и стихийных бедствий. Именно поэтому требуются дополнительные гарантии, а именно — страховка. Она оформляется за счет заемщика, и ее сумма обычно включается в стоимость кредита. Если клиент платит ипотеку 30 лет, то весь этот срок ему необходимо оплачивать и страховку. При этом квартира или дом будут находиться в собственности банка. Могут возникнуть дополнительные сложности, если заемщик решит продать жилье. Во-первых, многие покупатели настороженно относятся к ипотечным квартирам. Во-вторых, сама процедура продажи становится сложнее, ведь сначала необходимо получить разрешение банка.

Таким образом, несмотря на сниженные ставки по ипотеке, потребительский кредит на квартиру зачастую оказывается выгоднее. В первую очередь это связано с тем, что нет необходимости дополнительно оплачивать страховой полис.

Оформить кредитДополнительные услуги

Страхование заемщиков

Помогает погасить кредит в случае потери работы, постоянной утраты трудоспособности, ухода из жизни.

Выбираю дату платежа

Позволяет выбрать дату погашения кредита при оформлении кредита.

Постоянный контроль

Услуга оповещения об операциях и ИНФО m@il позволяют взять кредит и быть в курсе всех изменений по счету.

Максимальная сумма займа

Банк Русский Стандарт выдает до 2 000 000 ₽ на любые цели. Это значит, что часть суммы вы можете потратить на покупку квартиры, а остальные средства вложить в ремонт или другие дополнительные расходы. Если жилье стоит не дороже 2 000 000 ₽, лучше оформлять потребительский кредит, а не ипотеку — конечно, если заемщик может себе позволить крупные ежемесячные платежи.

В другом случае работает главное преимущество ипотеки — возможность взять крупную сумму на большой срок. Но это не так выгодно, как потребительский кредит.

Оформить кредит3 шага к получению кредита на жилье в Банке Русский Стандарт

Шаг 1. Заполните анкету на нашем сайте, по телефону или в офисе банка.

Шаг 2. Дождитесь звонка или смс с уведомлением о нашем решении.

Шаг 3. Приходите в офис банка, подпишите договор и заберите наличные.

Пакет документов

Большой пакет документов — главный недостаток ипотечного кредитования. Необходимо подтвердить занятость, доходы по форме 2-НДФЛ или по форме банка. Кроме этого, требуется оформить залог на приобретаемую квартиру или дом и страховку. Все это отнимает очень много сил. Кроме того, решение банка действует строго определенное время, и, если не успеть, то всю процедуру придется проходить заново.

Этих сложностей можно избежать, если оформить потребительский кредит. В Банке Русский Стандарт от заемщика требуется только два документа — паспорт и второй документ на выбор. Это может быть СНИЛС, водительское удостоверение, пенсионное удостоверение или действующий загранпаспорт. С точки зрения экономии времени и сил кредит лучше, чем ипотека.

С точки зрения экономии времени и сил кредит лучше, чем ипотека.

Первоначальный взнос

Чтобы получить ипотеку, нужно в обязательном порядке накопить первоначальный взнос. Минимум он составляет 10% стоимости жилья. При этом размер первоначального взноса напрямую влияет на процентную ставку: чем больше заемщик платит на старте, тем более выгодные условия предлагает банк.

Для оформления потребительского кредита на покупку квартиры первоначальный взнос не нужен. Такие условия позволяют быстрее приобрести недвижимость. В этом смысле кредит однозначно лучше, чем ипотека на жилье.

Оформить кредитСкорость оформления

Длительная процедура оформления документов — то, что заемщикам не нравится в ипотеке. Перед подачей заявки нужно собрать полный пакет документов, а рассмотрение занимает больше времени, чем в случае с обычным потребительским кредитом.

Банк Русский Стандарт гарантирует, что с момента заполнения анкеты до получения наличных проходит 1 день. Благодаря автоматизированной системе мы рассматриваем заявки быстро.

Оформить кредитВажная информация для заемщиков

Условия кредита на жилье в Банке Русский Стандарт

- Срок кредитования — от 12 до 60 месяцев. После рассмотрения заявки банк предлагает определенный срок кредитования, но заемщик может выбрать более удобный.

- Сумма — до 2 000 000 ₽.

- Процентная ставка — от 15 до 28% годовых.

- Возможность выбрать удобную дату платежа, не привязанную к дате оформления кредита.

- Погашение одним из 10 способов, в том числе онлайн.

Сумма 2 000 000 ₽ доступна сотрудникам компаний, заключивших с Банком Русский Стандарт договор об организации безналичных расчетов и (или) договор эквайринга. Для всех остальных клиентов максимальная сумма кредита составляет 500 000 ₽.

Для всех остальных клиентов максимальная сумма кредита составляет 500 000 ₽.

Ставка 15% назначается при оформлении 500 000 ₽ на 12 месяцев — «Кредит для надежных клиентов». В остальных случаях можно воспользоваться «Кредитной линией», в рамках которой процентная ставка составляет от 19,9 до 28% годовых.

Требования к заемщику

- Российское гражданство.

- Возраст от 23 до 70 лет.

- Постоянный источник дохода.

- Отсутствие судимостей.

- Постоянная регистрация в регионе присутствия Банка Русский Стандарт.

Пакет документов

Для оформления «Кредитной линии»:

- российский паспорт;

- второй документ на выбор: СНИЛС, пенсионное удостоверение, водительское удостоверение, действующий загранпаспорт.

Для оформления «Кредита для надежных клиентов»:

- российский паспорт;

- справка о доходах по форме 2-НДФЛ или сведения о состоянии индивидуального лицевого счета застрахованного лица;

- свидетельство о государственной регистрации права собственности на недвижимость или выписка из Единого государственного реестра недвижимости на имя заемщика.

Чтобы определить, что выгоднее — ипотека или потребительский кредит на покупку квартиры, — нужно рассмотреть конкретный случай и посчитать сумму переплат по каждому предложению. Если заемщику нужна небольшая сумма на короткий срок, лучше остановить выбор на обычном нецелевом кредите. Но когда требуется более 2 000 000 ₽ на длительный срок, ипотека становится единственным вариантом.

Банк «Снежинский» — Частным лицам — Кредитование — Программы ипотечного кредитования

Гибкие условия кредитования. Кредит на покупку жилого дома с земельным участком, построенного по типовому проекту.

Кредит на покупку строящегося жилья, приобретаемого у юридического лица.

Экспресс-кредит для владельцев материнского (семейного) капитала.

Экспресс-кредит для семей, в которых с 01.01.2019 по 31.12.2022 родится третий или последующий ребенок.

Программа с господдержкой для семей, в которых с 01.01.2018 по 31.12.2022 родится второй или третий ребенок.

Кредит на покупку жилья в многоэтажном жилом комплексе «Тургеневский» в Информация об условиях предоставления, использования и возврата потребительского кредита согласно требованиям Федерального закона от 21 декабря 2013 №353-ФЗ «О потребительском кредите (займе)»

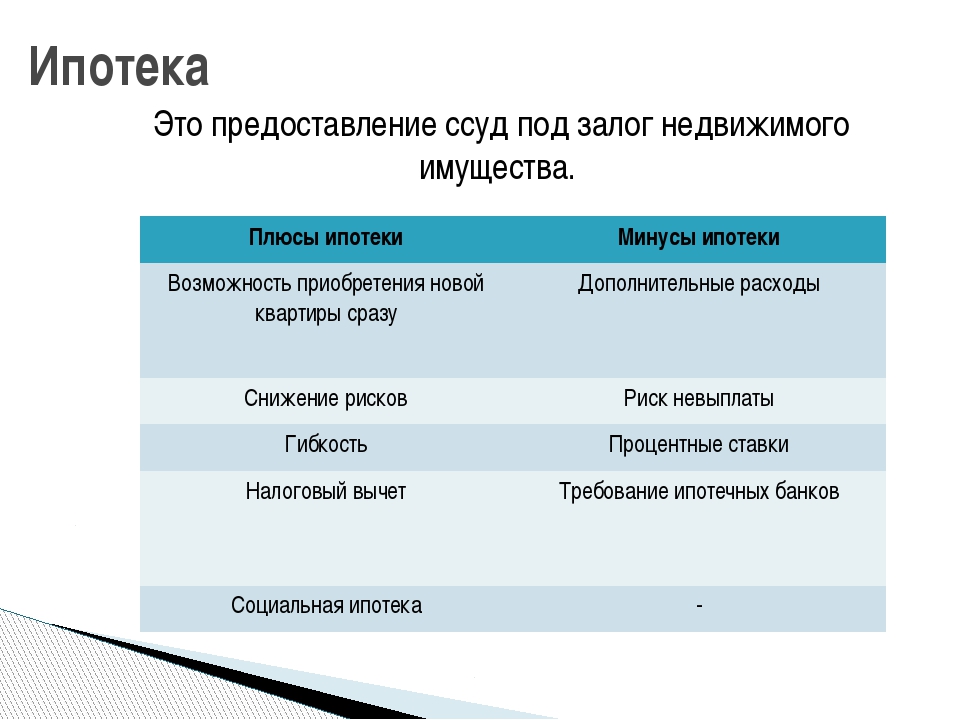

Ипотека — приобретение жилой недвижимости с привлечением заёмных средств под залог этой недвижимости.

Банк «Снежинский» АО одним из первых в Челябинской области начал развивать направление ипотечного кредитования и сегодня прочно входит в число лидеров региона в данном сегменте. Клиентов привлекает широкий спектр программ, учитывающих цели, индивидуальные особенности Заёмщика и объект кредитования, а также возможность использовать в расчётах по кредиту все возможные средства господдержки: материнский (семейный) капитал, бюджетные субсидии.

Сделать заявку:

Основные преимущества ипотеки

Удобно:

- Возможность жить в собственной новой квартире уже сегодня

- Постепенная оплата приобретаемой квартиры

- Не требуется поручителей и дополнительного залога (в отличие от потребительского кредита)

Выгодно:

- Оплачивается собственное, а не съёмное жильё

- Низкая стоимость по сравнению с потребительским кредитом

- Фиксация стоимости жилья

- Налоговые вычеты

Надёжно:

- Оформление права собственности на недвижимость

- Защита финансовых вложений от инфляции

- Проверка банком юридической чистоты сделки

- Гарантия расчётов между сторонами

Как выгодно взять ипотеку | Idea Bank

Желания улучшить свои жилищные условия появляются у большинства украинцев. И если нет собственных денежных средств, которых хватило бы на покупку своего жилья, то выход только один – взять кредит в банке. Действительно, ипотека — удовольствие не из дешевых. Но разве не лучше платить длительнее, но за личное жилье, нежели отдавать деньги каждый месяц другому человеку за оренду.

Ипотека начинается с выбора банка. Необходимо получить его одобрение на оформление ипотечного кредита и знать сумму кредита, которую Вам утвердил банк. И только после этого желательно начинать поиски жилья, исходя из имеющихся возможностей.

Идея Банк предлагает кредит на покупку недвижимости на сумму до 2 млн. грн. (до 60% от залоговой суммы обеспечения) сроком до 10 лет с минимальными требованиями к пакету документов. Кредит предоставляется на условиях аннуитетной схемы осуществления платежей, позволяющая заемщику наиболее удобно спланировать свой семейный бюджет на весь срок действия кредитного договора.

Можно выделить главные правила безопасной ипотеки. Их нужно придерживаться, чтобы не усложнять себе жизнь:

Придерживайтесь способа жизни, к которому Вы привыкли. Ипотека не будет для Вашей семьи бременем тогда, когда платеж не будет значимым.

- Платежи по кредиту не должны превышать 30% семейного дохода. Но многие имеют кредиты, которые “съедают” 50% и более совокупного дохода. Такие расходы возникают в надежде на светлее будущее: зарплату должны увеличить или повысить на работе. Любая непредвиденная ситуация свободна подкосить финансовое положение заемщика: потеря работы, болезнь, необходимый срочный ремонт машины и тд;

- Спрогнозируйте доходы. Ваши расходы на протяжении многих лет потерпят изменений. Рождение детей, дополнительная недвижимость, проблемы связанные со здоровьем и многие другие принесут дополнительные расходы. Оцените и спрогнозируйте свои доходы приблизительно на 5-10 лет, не учитывайте в это свои временные заработки, премии и тд;

- Будьте готовы экономить и подготовьте сумму, которой хватит минимум на год. Жизнь может преподнести взлеты и падения. Такие сбережения помогут спокойно пройти трудный период и не взять дополнительных кредитов;

- Оформляйте страхование жизни. Да, страховка – удовольствие не из дешевых, но это того стоит. Это будет полезно, когда ипотечный кредит имеет длительный период;

- Выберите правильное местоположение. Не стоит брать район только из-за стоимости. Этот район должен быть максимально комфортный для Вас и Вашей семьи. Учитывайте расстояние и удобства движения городского транспорта к Вашему месту работы, близкое расположение детского сада, школы и магазинов;

- Рассчитывайте площадь квартиры. Ипотечный кредит имеет многолетнюю перспективу и выгодный для молодых семей, поэтому необходимо наперед учитывать все факторы;

- Сотрудничайте с банком. Если возникают проблемы – сразу обращайтесь в банк и сообщите, что нужна отсрочка или реструктуризация долга. Банк заинтересован в уплате заемщиком по кредиту вовремя и в полном объеме, поэтому пойдет на встречу.

Жизнь может преподнести взлеты и падения. Такие сбережения помогут спокойно пройти трудный период и не взять дополнительных кредитов;

Жизнь может преподнести взлеты и падения. Такие сбережения помогут спокойно пройти трудный период и не взять дополнительных кредитов;

Составление бюджета: важно и просто!

Ведение бюджета — это настоящее спасение для личных финансов. Люди, которые открыты для нового и не боятся заимствовать самые мудрые решения не только в восточных философов, но и в западных прагматиков, уже давно поняли значимость бюджетирования. Существует как минимум 5 причин, чтобы вести с…

Золотые правила личных финансов

Вы сможете обеспечить себе благополучие и спокойствие на целый год, соблюдая правила ведения личных финансов. Советы эти несложные и, казалось бы, просто таки само собой разумеющиеся. Но иногда бывает так, что мы не замечаем очевидного или не хотим задумываться о будущем, живя только сег…

ТОП-5 книг по основам финансовой грамотности

Существует множество книг, которые обучают тонкостям обращения с деньгами, но как выбрать из всего массива информации лучшую книгу?

Для того, чтобы иметь возможность грамотно распоряжаться своими финансовыми активами, каждый человек должен иметь базовые знания в области экономики и инвестирова. ..

..

Как выгоднее взять ипотеку в Сбербанке

Как известно, процентные ставки российских банков по различным кредитным продуктам (включая ипотеку) связаны с установленным регулятором уровнем ключевой ставки. На сегодняшний день ключевая ставка находится на рекордно низком уровне, что позволяет россиянам получить займ как можно выгоднее.

Ипотечные программы банка Открытия от 5,99%

Однако, какими бы заманчивыми ни были условия кредитования, всегда хочется сберечь как можно больше собственных средств. Сегодня попробуем разобраться, как взять ипотеку в Сбербанке и что нужно знать, чтобы сэкономить на процентах и дополнительных платежах.

- Накопите большой первоначальный взнос. Госбанк гораздо охотнее одобрит заявку на кредит, если предоставленная клиентом сумма превышает минимальное значение. Для заемщика выгода заключается в том, что при наличии крупного первоначального взноса понадобится занять у банка незначительную сумму и, следовательно, меньше переплатить за пользование займом. Обратите внимание, что для первоначального взноса либо его части можно использовать средства маткапитала.

- Если есть возможность, за несколько месяцев до намеченной покупки недвижимости откройте в Сбербанке счет для зачисления зарплаты. Это поможет в дальнейшем рассчитывать на льготные условия кредитования (для «зарплатников») и избавит заемщика от необходимости предоставлять справку о доходах.

- Есть смысл оформить в госбанке вклад и регулярно его пополнять. Таким образом клиент сможет подтвердить свою платежеспособность, безопасно накопить на первоначальный взнос и получить дополнительный доход.

- Не отказывайтесь от заключения договора страхования жизни, поскольку таким образом кредитор пытается снизить возможные риски. Да и вы будете уверены, что при несчастном случае положенные выплаты полностью компенсируют обязательства перед финучреждением по ипотеке. Оплатив единовременно необходимую сумму, вы сможете претендовать на льготную ставку и в конечном счете снизить переплату на процентах (дисконт к ставке составит около 1%). Оформить страховку можно в любой страховой компании, которая является партнером Сбербанка.

- Запросите в БКИ свою кредитную историю. Как известно, банки в первую очередь обращают внимание на финансовую дисциплину потенциальных заемщиков. Если кредитная история нулевая, возьмите потребительский кредит на небольшую сумму и своевременно его погасите. Кроме того, в отчете могут содержаться ошибки, которые необходимо исправить до обращения за кредитом на квартиру.

- Погасите просрочки и займы в сторонних финучреждениях, чтобы максимально снизить нагрузку на семейный бюджет.

- Оформите ипотеку без посещения офиса в онлайн-режиме через сайт domclick.ru (ресурс ДомКлик входит в группу компаний Сбербанка). Это не только удобно и быстро, но и поможет снизить процентную ставку по кредиту. Обратите внимание, что зарплатным клиентам госбанка потребуется только паспорт, а остальным – дополнительно пара документов.

- Воспользуйтесь услугой электронной регистрации сделки, позволяющей зарегистрировать право собственности на недвижимость в онлайн-режиме без обращения в МФЦ или Росреестр (дисконт к ставке составит 0,3%).

- Изучите требования к потенциальным заемщикам и соберите максимально возможный пакет документов (справка о доходах, копия трудовой книжки/трудового договора, документы на движимое и недвижимое имущество и др.).

Оформить страховку можно в любой страховой компании, которая является партнером Сбербанка.

Оформить страховку можно в любой страховой компании, которая является партнером Сбербанка.- Обратите внимание на жилье, которое предлагают застройщики, являющиеся партнерами Сбербанка. Как правило, за покупку недвижимости в таких строительных компаниях клиент получает существенную скидку и дополнительные преимущества (размер дисконта зависит от срока кредитования и может составлять 3-3,5%). Кроме того, участвуйте в специальных акциях Сбербанка для новых и действующих клиентов.

- Заручитесь поддержкой поручителей (им тоже понадобится собрать полный пакет документов). Помните, что супруг/супруга всегда выступает в качестве созаемщика, если собственность не разделена в соответствии с брачным договором. Созаемщиками по ипотеке могут быть не более 3 физлиц, доходы которых учитываются при расчете максимально возможного размера ссуды.

- Выходите на сделку как можно быстрее (помните, что одобрение банка действует в течение ограниченного времени, после чего придется подавать заявку заново, а условия могут быть уже значительно хуже).

- Если есть возможность, выбирайте ипотечный кредит с дифференцированными платежами, а не аннуитетными (имейте в виду, что итоговая переплата по аннуитетной схеме больше, чем при дифференцированной).

- Узнайте, подходите ли вы под условия действующих в банке программ (Господдержка 2020, Спецпрограмма по ипотеке на новостройки,

Ипотека с господдержкой для семей с детьми, Военная ипотека, Семейная ипотека), и постарайтесь взять кредит по ней. - Погашайте задолженность большими платежами, чем указано в графике, уменьшайте тело кредита досрочно.

Созаемщиками по ипотеке могут быть не более 3 физлиц, доходы которых учитываются при расчете максимально возможного размера ссуды.

Созаемщиками по ипотеке могут быть не более 3 физлиц, доходы которых учитываются при расчете максимально возможного размера ссуды.В любом случае, прежде чем брать ипотеку на якобы выгодных условиях, серьезно обдумайте свое решение и рассчитайте, какую сумму ежемесячного платежа вы сможете осилить.

Решение по ипотеке за 10 минут с Росбанк Дом Экспресс

В каком банке лучше брать ипотеку (ипотечный кредит) – Выбор ипотечного банка

А

Автово 11Адмиралтейская 1

Академическая 43

П

Площадь Александра Невского 24Б

Балтийская 31Большевиков пр. 65

В

Василеостровская 42Г

Горьковская 15Гостиный двор 1

Гражданский пр. 62

Д

Девяткино 78Достоевская 4

У

Улица Дыбенко 64Е

Елизаровская 10З

Звездная 60К

Кировский Завод 6

Комендантский пр. 37

37

Крестовский остров 31

Купчино 69

Л

Ладожская 55Ленинский пр. 38

Лесная 53

Лиговский пр. 15

Ломоносовская 34

М

Маяковская 18Международная 6

Московская 34

Московские ворота 17

Н

Нарвская 9Новочеркасская 37

О

Обухово 17Озерки 44

П

Парк Победы 14Парнас 55

Петроградская 36

Пионерская 39

Площадь Восстания 26

Площадь Ленина 21

Площадь Мужества 34

Приморская 37

Пролетарская 24

Проспект Ветеранов 47

Проспект Просвещения 40

Р

Рыбацкое 25С

Старая Деревня 34У

Удельная 26Ф

Фрунзенская 38Ч

Черная речка 29Чернышевская 19

Э

Электросила 14П

Политехническая 17В

Выборгская 44Н

Невский проспектЧ

Чкаловская 43С

Спортивная 33Садовая 3

Сенная

Спасская 2

В

Владимирская 7О

Обводный канал 19В

Волковская 5Б

Бухарестская 7Т

Технологический институт 16П

Пушкинская 7З

Звенигородская 7П

Проспект Славы 5Д

Дунайская 6Ш

Шушары 32З

Зенит 10Б

Беговая 20Т

Театральная 7Г

Горный институт 34Ю

Юго-Западная 41П

Путиловская 4Руководство по финансированию инвестиционной собственности

Инвестирование в недвижимость может быть невероятно выгодным и прибыльным способом заставить свои деньги работать. Но, если у вас нет кучи наличных денег, вам нужно будет получить финансирование при покупке инвестиционной собственности. Даже если вы можете позволить себе покупать наличными, заимствование может быть лучшим вариантом.

Но, если у вас нет кучи наличных денег, вам нужно будет получить финансирование при покупке инвестиционной собственности. Даже если вы можете позволить себе покупать наличными, заимствование может быть лучшим вариантом.

Однако финансирование инвестиционной недвижимости отличается от финансирования вашего основного дома или даже дома для отдыха. Имея это в виду, вот руководство о том, что вам нужно знать о различных вариантах финансирования, чтобы решить, какой из них лучше всего подходит для вас.

Что такое инвестиционная недвижимость?

Прежде чем мы перейдем к обсуждению того, как финансировать инвестиционную недвижимость, важно четко определить, что такое инвестиционная недвижимость.

Жилая недвижимость может быть разделена на три категории:

- Основная резиденция — это дом, в котором вы живете. Вам необязательно проживать в нем весь год — например, многие люди в более холодных условиях. климат живут где-то более теплым в зимние месяцы.Дело в том, что основное место жительства — это ваша «база». Важно знать, что вы можете иметь только одно основное место жительства одновременно.

- Второй дом в общих чертах определяется как дом, в котором вы живете в примерно в году, но не является вашим основным домом. Несмотря на название, у вас может быть более одной второй квартиры. Вы можете сдать в аренду второй дом, когда вас там нет, но большинство кредиторов (и IRS) предъявляют минимальные требования к вместимости второго дома. Позже мы выясним, почему определение второго дома может иметь важное значение для финансирования.

- Наконец, инвестиционная недвижимость — это та недвижимость, в которой вы никогда не живете. Ваша основная цель при ее покупке и владении — получение на ней прибыли. Это не означает, что вы покупаете недвижимость, чтобы исправить ее и использовать для получения прибыли. Инвестиционная собственность — это собственность, которой вы владеете для получения дохода и долгосрочного прироста капитала, а не просто для ее продажи с прибылью.

Они перечислены в порядке от самого простого до самого сложного. Хотя все не так просто, инвестиционная недвижимость обычно представляет больший риск для кредитора, чем второй дом, который, в свою очередь, представляет больший риск для кредитора, чем основное место жительства.

Подумайте об этом так: если наступят тяжелые времена и вам придется выбирать, перестанете ли вы платить за дом, в котором живет ваша семья, или за дуплекс, который вы сдаете в аренду? Большинство людей отдают предпочтение дому, в котором они живут, и кредиторы это знают. Они учитывают этот факт при принятии решения о финансировании инвестиционной недвижимости.

Как получить наилучшее возможное финансирование инвестиционной недвижимости

Кредиторы разных типов принимают во внимание разные факторы при принятии решений.

Инвестиционная недвижимость обычно представляет более высокий уровень риска для кредиторов.Одна из самых умных вещей, которую вы можете сделать, прежде чем пытаться получить финансирование для инвестиций в недвижимость, — это сделать себя как можно более привлекательным покупателем.

Ваш кредитный рейтинг

Ваш кредитный рейтинг — хорошее место для начала. Разные кредиторы и кредитные программы предъявляют разные требования к кредитному баллу, но я никогда не встречал кредитора инвестиционной собственности, который не проводил бы тщательную проверку кредитоспособности.

Я не буду вдаваться в подробное обсуждение того, как улучшить свой кредитный рейтинг, но есть несколько важных концепций, которые следует упомянуть.

Во-первых, когда вы проверяете свой кредитный рейтинг, убедитесь, что вы смотрите на кредитный рейтинг FICO, поскольку это тип, который используют практически все кредиторы. Многие службы «бесплатного кредитного рейтинга» предоставляют кредитный рейтинг, основанный на вашей фактической кредитной информации, но рейтинг FICO Score может значительно отличаться от указанного.

Некоторые компании, выпускающие кредитные карты, начали бесплатно предоставлять рейтинг FICO Score своим клиентам, но, возможно, вам придется за это заплатить.

Еще одна причина, по которой вы можете захотеть заплатить за свой кредитный рейтинг, заключается в том, что у вас есть трех разных баллов FICO — по одному от каждого из основных кредитных бюро.И есть несколько разных версий, которые могут быть созданы из кредитного файла каждого бюро. Фактически, большинство ипотечных кредиторов используют разные версии, чем другие потребительские кредиторы.

Всего существует 28 различных кредиторов FICO Scores. Возможно, стоит купить доступ к ним, если вы серьезно относитесь к максимальному увеличению своего кредитного рейтинга. Я использовал myFICO.comstyle = «text-decoration: underline»> в течение последних 12 лет, и мне нечего сказать по этому поводу.

Хотя формула оценки FICO является тщательно охраняемым секретом, мы знаем, что она состоит из пяти взвешенных категорий информации:

- 35% вашего рейтинга FICO определяется вашей историей платежей.

- 30% поступает от сумм вашей задолженности по различным кредитным счетам.

- 15% зависит от продолжительности вашей кредитной истории.

- 10% приходится на новую кредитную деятельность.

- 10% приходится на «кредитный баланс» или разнообразие счетов в вашем кредитном отчете.

FICO Баллы варьируются от 300 до 850. Чем больше баллов, тем лучше. У разных кредиторов разные пороги, но оценка FICO 740 или выше должна дать вам право участвовать практически в любой кредитной программе, которую вы хотите.Оценка 760 или выше должна дать вам лучшие ставки кредитора.

Отношение вашего долга к доходу

Ваши личные долги и доход имеют значение только для определенных типов ссуд на инвестиционную недвижимость. Но, пытаясь профинансировать инвестиционную недвижимость, рекомендуется предоставить себе как можно больше вариантов.

Чем меньше ваши ежемесячные долговые обязательства в процентах от вашего дохода до налогообложения, тем более убедительным будет ваше заявление. Например, если ваша ипотека, автокредит, студенческий кредит, кредитная карта и любые другие ежемесячные обязательства по вашему кредитному отчету составляют в сумме до 3000 долларов, а вы получаете доход до налогообложения в размере 10000 долларов в месяц, у вас есть отношение долга к доходу. (DTI) коэффициент 30%.

(DTI) коэффициент 30%.

Кредиторы могут рассмотреть два разных коэффициента DTI. Ваш внешний вид DTI — это ваши выплаты по ипотеке в процентах от вашего дохода. Кредиторы уделяют больше внимания этому фактору при финансировании первичного жилья. Коэффициент back-end DTI — это все ваши ежемесячные обязательства, включая выплаты по ипотеке.

Одна из важных концепций, когда дело доходит до инвестиционной собственности, — «можно ли включить в нее доход от аренды?» Ответ — «может быть». Если у собственности есть задокументированная история аренды или оценка аренды, обычный кредитор может засчитать 75% ожидаемой арендной платы в качестве дохода для вас.

Активы и резервы

Большинство кредиторов хотят, чтобы у заемщиков была определенная сумма денег в ликвидных резервах. Обычно это выражается в выплатах по ипотеке за определенное количество месяцев, включая налоги и страховку.

У разных кредиторов разные руководящие принципы, но не ожидайте получить финансирование инвестиционной собственности без трехмесячных ликвидных резервов. Некоторые кредиторы хотят получить как минимум шесть месяцев. Даже больше сделает ваше приложение сильнее.

Какая сумма первоначального взноса вам нужна?

Короткий ответ заключается в том, что вам понадобится минимум 20% для финансирования инвестиционной собственности.Кредиторы нередко требуют 25%, 30% или даже больше при определенных обстоятельствах. Возможно, вы читали другие статьи и книги о финансировании инвестиционной собственности с помощью «креативных» методов покупки недвижимости без денег. Но вам следует спланировать снижение как минимум 20%, если не применяется одно из следующих исключений:

- Вы используете обычный заем для финансирования частной инвестиционной собственности. Сделать это можно при первоначальном взносе в размере 15%. Однако вам также понадобится ипотечная страховка, которая может съесть ваш доход от аренды.

- Вы используете технику взлома дома, чтобы купить инвестиционную недвижимость.

- Вы финансируете свою инвестиционную недвижимость как второй дом. Обычное финансирование может быть получено для недвижимости, которая соответствует определению второго дома, всего с 10% скидкой.

Мы поговорим о каждом из этих методов ниже.

Способы финансирования инвестиционной собственности

Помимо традиционного ипотечного финансирования, существует несколько способов финансирования вашей следующей инвестиционной собственности.

Обычное финансирование

Обычная ипотека соответствует стандартам кредитования одного из финансируемых государством ипотечных гигантов (Fannie Mae или Freddie Mac).

Если кредит соответствует их стандартам, одно из этих агентств гарантирует ипотеку. Это делает его менее рискованным для кредитора, чем если бы он сам принимал на себя риск.

Требования к первоначальному взносу и кредитному баллу для инвестиционной собственности зависят от коэффициента DTI заемщика и ликвидных резервов. Количество жилых единиц также влияет на требования.Вы можете найти стандарты Fannie Mae в последней версии соответствия критериям matrixstyle = «text-decoration: underline»>. Это хороший ресурс, который поможет определить, подходит ли вам обычное финансирование.

Обычные ссуды на инвестиционную недвижимость имеют более высокие процентные ставки, чем сопоставимые ссуды на первичное или вторичное жилье. Кроме того, знайте, что может быть трудно иметь более четырех обычных кредитов в вашем кредитном отчете в любой момент времени.

Чтобы открыть более четырех обычных ипотечных кредитов одновременно, вам потребуются резервные платежи на шесть месяцев при закрытии.Для ипотечных кредитов с 5 по 10 вам потребуется минимум 25% для дома на одну семью и 30% для многоквартирного дома.

Вам также понадобится чистая запись, когда дело доходит до других ваших ипотечных кредитов — никаких просроченных платежей, банкротств или потерь права выкупа в вашей записи. И вам понадобится кредитный рейтинг по крайней мере 720, если у вас уже есть четыре или более ипотечных кредита и вы хотите открыть еще один обычный кредит. Десять обычных ипотечных кредитов — это абсолютный максимум, который может получить любой человек в любой момент времени.

Десять обычных ипотечных кредитов — это абсолютный максимум, который может получить любой человек в любой момент времени.

Взлом дома

Вот один из лучших способов купить инвестиционную недвижимость с выручкой менее 20% и без использования каких-либо «креативных» методов финансирования. Но это подходит не всем.

Взлом домов — это покупка многоквартирной инвестиционной собственности и проживание в одной из квартир при сдаче в аренду других. Многоквартирные дома состоят из двух-четырех квартир. Если вы живете на участке, даже если здесь больше одной единицы жилья, вы можете профинансировать его в качестве основного места жительства.

Получить финансирование на первичное жилье может быть намного проще, чем на инвестиционную недвижимость. Кредитные и резервные требования имеют тенденцию быть более гибкими. Кроме того, ипотечные кредиты на первичное жилье обычно имеют значительно более низкие процентные ставки, чем сопоставимые ипотечные кредиты на инвестиционную недвижимость.

Самое лучшее для инвесторов без тонны наличных денег — это то, что ипотечные кредиты на первичное жилье можно получить менее чем на 20%. Вы можете получить обычную ипотеку со скидкой 15% на двухуровневую недвижимость или ипотеку FHA на недвижимость, насчитывающую до четырех единиц жилья, всего за 3.На 5% ниже. И если вы соответствуете требованиям, вы даже можете использовать ипотеку VA для покупки инвестиционной собственности, в которой вы собираетесь жить, без какого-либо первоначального взноса.

Вы можете повторять этот прием для создания портфолио с течением времени. Как правило, вы можете иметь только одну ипотеку FHA одновременно, но получить более одной обычной ипотеки не так уж сложно. И вы всегда можете рефинансировать ссуду FHA в обычную ипотеку, чтобы сохранить этот инструмент в своем арсенале.

Если вы получаете ипотеку по основному месту жительства, как правило, вы должны проживать в этой собственности не менее года.Ваш кредитор сообщит вам точное требование. Как только это время пройдет, вы снова сможете взломать дом.

Как только это время пройдет, вы снова сможете взломать дом.

Одно предупреждение. Не пытайтесь использовать этот метод, если только вы не планируете жить в этой собственности. Получение ипотеки под ложным предлогом является мошенничеством с ипотечным кредитом, и за него могут взиматься серьезные штрафы.

Хотя редко когда кто-то действительно появляется, чтобы подтвердить, что вы живете в финансируемой собственности, риск не стоит.

Инвестиционная недвижимость / коммерческие кредиторы

Есть несколько кредиторов с хорошей репутацией, которые специализируются на предоставлении ссуд инвесторам.Их часто называют коммерческими кредиторами, но терминология может варьироваться. Общей чертой здесь являются долгосрочные ипотечные кредиты, в которых не учитываются личные доходы и долги заемщика.

Это могут быть отличные варианты для инвесторов, которые не могут получить обычную ипотеку. Коммерческие кредиторы обычно основывают свои решения о кредитовании на двух факторах: кредитном рейтинге заемщика и наличии достаточного денежного потока для покрытия платежей по ссуде.

Коммерческие ссуды также могут быть отличным выбором для инвесторов, которые хотят покупать недвижимость через LLC, товарищество или S-Corporation, поскольку большинство других типов кредиторов обычно не ссужают кредиты не физическим лицам.

Обратной стороной является то, что коммерческие ссуды обычно имеют более высокие ставки и комиссионные, чем обычные ипотечные ссуды на инвестиционную недвижимость. Ожидайте, что будете платить как минимум на один или два процентных пункта выше с точки зрения годовой процентной ставки и более высокой комиссии за создание.

Еще одно предостережение: этим кредиторам часто нужны опытные инвесторы. Например, я знаю одного крупного коммерческого кредитора, который хочет хотя бы одну инвестиционную недвижимость в портфелях своих клиентов, прежде чем он рассмотрит вопрос о ссуде. Однако есть такие, которые будут работать с начинающими инвесторами.

Несколько примеров авторитетных коммерческих кредиторов: LendingOnestyle = «text-decoration: underline»>, Lima One Capitalstyle = «text-decoration: underline»> и Visio Lendingstyle = «text-decoration: underline»>, но есть несколько других.

Финансирование второго дома

В то время как обычные кредиторы хотят получить минимум 15% для финансирования инвестиционной собственности (а многие кредиторы захотят получить 20%), обычное финансирование второго дома может быть получено только с 10% скидкой.

Финансирование второго дома доступно только для односемейной недвижимости.Другими словами, нельзя назвать триплекс вторым домом.

Стандарты андеррайтинга Fannie Mae позволяют вторым домовладельцам сдавать в аренду свою собственность, когда она не используется, со следующими требованиями:

- Недвижимость должна быть занята заемщиком в течение некоторой части года.

- Второй дом должен быть одноквартирным.

- Дом должен быть пригоден для круглогодичного проживания.

- Заемщик должен иметь исключительный контроль над собственностью.

- Это не должно быть арендуемой недвижимостью или подпадать под действие соглашения о таймшере.Тем не менее, есть сноска: «Если кредитор указывает доход от аренды недвижимости, ссуда может быть сдана в качестве второго дома, если доход не используется для квалификационных целей, и все другие требования для вторых домов выполнены (включая требования по вместимости выше) «.

- Дом не может быть предметом каких-либо соглашений, дающих управляющей фирме право распоряжаться недвижимостью.

Проще говоря, это означает, что вы можете арендовать недвижимость, финансируемую как второй дом, если вы используете ее некоторое время каждый год и не нанимаете управляющего недвижимостью для поиска арендаторов.

Сказав все это, важно отметить, что у других кредиторов могут быть свои собственные ограничения. Некоторые будут предоставлять ссуды на вторичное жилье, если они соответствуют минимальным стандартам Fannie Mae. Другие не разрешают ссуды на вторичное жилье, если недвижимость вообще будет сдаваться. У некоторых есть ограничение на аренду, которое находится где-то между двумя крайностями.

Если вы собираетесь использовать обычное финансирование, обычно проще и экономичнее использовать финансирование второго дома , если вы вообще планируете занимать недвижимость.Сезонная аренда — отличные кандидаты для получения второго жилищного кредита.

Кредиторы твердыми деньгами

Еще один вариант финансирования — найти кредитора твердыми деньгами. Я не буду тратить на это слишком много времени, потому что они лучше краткосрочные варианты, чем постоянные методы финансирования, такие как обычная и коммерческая ипотека.

Ссуды в твердой форме обычно имеют более высокие процентные ставки и более короткие сроки. Например, ссуда в твердых деньгах может включать выплату только процентов на пять лет с выплатой всей основной суммы долга в конце.Обычно это имеет смысл только в том случае, если вы планируете быструю продажу собственности или ожидаете, что сможете рефинансировать до истечения срока.

Другие способы финансирования инвестиционной собственности

Если вы исчерпали эти возможности, есть несколько других способов получить финансирование для инвестиционной собственности:

- Заем или кредитная линия на покупку собственного капитала: собственный капитал в вашем доме может быть разумным способом финансирования инвестиционной собственности.Эти ссуды обычно можно получить с относительно низкими процентными ставками и разумными комиссиями. Кроме того, это (как и два следующих варианта) эффективно делает вас покупателем за наличные, что может сделать ваши предложения более привлекательными для продавцов.

- Кредит 401k: Многие пенсионные планы 401k и аналогичные позволяют участникам занимать до 50 000 долларов из своих фондов. Хотя пенсионные фонды должны использоваться для выхода на пенсию, есть веские аргументы в пользу стоимости инвестиционной собственности. В конце концов, вы обычно платите премию плюс один по ссуде 401k, а проценты выплачиваются вам, , а не банку.

- Финансирование собственника: Заставить продавца самостоятельно профинансировать недвижимость — не редкость, но и обычное дело. Финансирование собственника часто предлагается как один из «творческих» способов купить инвестиционную недвижимость с небольшими затратами или без них. Если кто-то предлагает финансирование от собственника или вы хотите спросить, отлично. Но я бы не советовал планировать использование этого метода.

- Краудфандинг: Индустрия краудфандинга в сфере недвижимости быстро развивается. Хотя когда дело доходит до сдачи в аренду отдельного жилья, вариантов не так уж много, в ближайшее время на рынке, вероятно, появятся несколько новых вариантов.Первый этаж — хороший вариант, если вы заинтересованы в том, чтобы пройти по этому маршруту.

Три последних совета, которые помогут максимально упростить финансирование вашей инвестиционной собственности

Я оставлю вам три совета, чтобы сделать процесс финансирования инвестиционной собственности максимально простым:

Во-первых, не указывайте только основные кредиторы. Вы можете быть удивлены тем, насколько небольшие местные банки и кредитные союзы готовы финансировать инвестиционную недвижимость. Эти учреждения также отлично знают свои местные рынки.Не упускайте их из виду.

Во-вторых, приведите свою документацию в порядок до , когда вы начнете подавать заявление. Помимо подписанного договора купли-продажи, соберите свои последние налоговые декларации, формы W-2, контактную информацию вашего работодателя и другие документы. Когда вы подаете заявку на ипотеку, вам потребуется много документов, прежде чем ваш кредит будет обработан. Чем меньше времени вы потратите на то, чтобы получить все в руки кредитора, тем лучше.

Наконец, будьте внимательны на протяжении всего процесса, особенно если у вас сжатые сроки закрытия.Если у вашего кредитора есть к вам вопрос (а они, поверьте мне, будут), важно ответить как можно быстрее. Будьте готовы к неожиданностям и быстро с ними справитесь.

Финансирование инвестиционной недвижимости — сложная тема, и важно знать практические варианты и передовые методы управления процессом. Не существует универсального способа финансирования инвестиционной недвижимости, поэтому взвесьте все за и против каждого метода финансирования, чтобы найти наиболее подходящий для вас.

Насколько сложно получить ссуду на инвестиционную недвижимость?

Недвижимость может предоставить отличную возможность для инвестиций, если вы знаете, что делаете.Даже мелкие инвесторы получили неплохую прибыль от продажи домов или сдачи в аренду собственности. Однако то, что вы вкладываете деньги в недвижимость, не означает, что вы автоматически получите прибыль. Фактически, именно поэтому получение ссуды на инвестиционную недвижимость может быть более сложной задачей, чем вы думаете.

Что такое инвестиционная недвижимость?

Инвестиционная недвижимость — это недвижимость, которую вы покупаете для заработка. Это не основное место жительства, вторичный дом или загородный дом.Например, многие мелкие инвесторы будут покупать дома, над которыми нужно будет поработать. Они недооценены из-за ремонтных и ремонтных работ, необходимых для приведения их в хорошее состояние. Инвесторы знают, что выполнение этих ремонтов и обновлений может помочь повысить ценность. После этого дом возвращается на рынок с целью получения прибыли. Переброска домов — это краткосрочная стратегия инвестирования в недвижимость. Более долгосрочная стратегия заключалась бы в покупке недвижимости и сдаче ее в аренду, пока недвижимость продолжает расти в цене, что позволит вам увеличивать арендную плату — и вашу прибыль — с годами.

Что такое ссуда на инвестиционную недвижимость?

Если вы хотите инвестировать в недвижимость, будь то краткосрочная перестройка или долгосрочная сдача в аренду, вам, вероятно, потребуется взять ссуду, чтобы позволить себе покупку. Однако кредиторы считают, что инвестиционная недвижимость представляет собой особенно высокий риск. Инвестиционная недвижимость не всегда бывает успешной, и заемщик может оказаться не в состоянии выплатить значительную сумму взятого на себя долга, особенно если он все еще выплачивает ипотечный кредит на свое основное место жительства.В результате ссуды на инвестиционную недвижимость, как правило, сложнее получить, получить их дороже и, как правило, имеют менее выгодные условия.

Виды ссуды на инвестиционную недвижимость

Как бы сложно ни было получить ссуду на инвестиционную недвижимость, вам все же следует подумать об этом, если вы нашли инвестиционную недвижимость, которая, по вашему мнению, может быть особенно полезной. Вот различные типы ссуд на инвестиционную недвижимость, на которые вам следует обратить внимание:

Обычная ипотека

Для получения обычной ссуды на инвестиционную недвижимость от частного кредитора потребуется, чтобы у вас был кредитный рейтинг не менее 720, хотя это число может быть гибким в зависимости от других факторов (таких как отношение долга к доходу и кредитная история).Вам также необходимо будет внести как минимум 20-процентный первоначальный взнос, и вы можете ожидать, что ваша процентная ставка будет на один-три процента выше, чем у традиционного жилищного кредита. Комиссионные сборы будут выше в результате корректировки цен Fannie Mae с учетом рисков, которая составляет дополнительные 0,75 процента. LTV должен быть 80 процентов или меньше. Наконец, некоторые кредиторы потребуют, чтобы у вас были ликвидные резервы на срок до шести месяцев.

Имейте в виду, что если у вас есть четыре ипотечных кредита на ваше имя, вы больше не сможете получить обычный инвестиционный кредит на недвижимость.Вам придется пройти специальную программу, созданную Fannie Mae, которая позволяет инвесторам иметь от пяти до десяти ипотечных кредитов на свое имя. Чтобы получить право на участие, вам нужно будет внести 25-процентный первоначальный взнос для дома на одну семью или 30-процентный первоначальный взнос, если это недвижимость с двумя или четырьмя квартирами. Если у вас шесть или более ипотечных кредитов, вам понадобится минимальный кредитный рейтинг 720.

Жесткие деньги

Ссуды под твердые деньги также известны как ссуды на коммерческую недвижимость. Чаще всего ими пользуются профессиональные инвесторы в недвижимость и инвесторы, которые хотят купить и перевернуть их в кратчайшие сроки.Что делает их особенно выгодными, так это то, что эти типы ссуд часто утверждаются в тот же день, когда подается заявление, а финансирование обычно доступно в течение трех дней после утверждения. Кроме того, если вы можете внести от 25 до 30 процентов в качестве первоначального взноса, вы можете иметь право претендовать, несмотря на то, что у вас не лучший кредитный рейтинг или несмотря на то, что у вас есть более четырех ипотечных кредитов на ваше имя.

Как вы понимаете, есть несколько потенциальных недостатков. Прежде всего, кредиты под твердые деньги предназначены для краткосрочных инвесторов.Вы должны будете вернуть их в течение 1-2 лет или 3-5 лет. Процентные ставки также довольно высоки — от 9 до 14 процентов. Даже авансовые платежи могут составлять от 2 до 4 процентов от суммы кредита. Очевидно, что эти типы ссуд не подходят для долгосрочных инвесторов (например, если вы покупаете недвижимость в аренду).

Частные деньги

Вам не обязательно обращаться к профессиональному ростовщику, например в банк. Частные деньги могут быть доступны вам от людей, у которых есть дополнительные деньги и которые ищут хорошие способы их инвестирования.К таким людям могут относиться члены семьи, друзья, коллеги по работе или другие инвесторы в недвижимость. У заимствования частных денег есть ряд преимуществ. Здесь меньше формальностей, условия гораздо менее строгие, а процентные ставки обычно ниже. Срок вашей ссуды также будет предметом переговоров.

Конечно, вам нужно будет обеспечить ссуду существующей ипотекой доходной собственности или векселем, а это означает, что, если вы не вернете ссуду, кредитор может лишить ее права выкупа.Хотя вы рискуете потерять закладную, когда берете профессиональный заем, помните, что если вы занимаетесь частными деньгами у кого-то, кого вы знаете, существует риск того, что вы можете испортить свои личные отношения с ним, если вы не вернете свой заем в соответствии с согласованными условиями. на условиях.

Заем под собственный капитал

Вместо получения ссуды специально для покупки инвестиционной собственности, вы также можете взять ссуду под залог собственного капитала под залог капитала, который вы создали в своем основном месте жительства. На получение ссуды под залог жилого фонда легче претендовать, и она, вероятно, будет иметь более выгодные условия, поскольку ваш личный дом будет использоваться в качестве залога, что снизит риск невыполнения обязательств по ссуде.Как правило, вам нужно иметь только кредитный рейтинг 620 или выше, отношение долга к доходу 43 процента или ниже и солидную кредитную историю, чтобы соответствовать требованиям.

Причина, по которой вы можете использовать ссуду под залог собственного капитала для инвестиционной собственности, заключается в том, что ссуда предоставляется в виде единовременной суммы, которую можно использовать любым способом, в том числе на другую собственность. Вы можете занять до 80 процентов стоимости собственного капитала вашего дома, используя ссуду под залог собственного капитала. Однако это сработает только в том случае, если инвестиционная недвижимость не намного дороже, чем стоимость вашего личного дома.

Коммерческие инвестиции

Другое дело — вложение в коммерческую недвижимость. Коммерческая недвижимость имеет тенденцию быть более дорогой с самого начала, и для этого требуется ссуда на коммерческую инвестиционную недвижимость. Помимо внесения первоначального взноса в размере не менее 15–30 процентов и хорошего кредитного рейтинга, вам также потребуется составить хороший бизнес-план. Кредиторы захотят убедиться, что у вас есть твердый план по обеспечению стабильного денежного потока. Имейте в виду, что такой заем стоит дорого — процентные ставки обычно составляют от 8 до 13 процентов, а большинство вариантов финансирования рассчитаны на срок от одного до трех лет.

Fix-And-Flip

Ссуды с фиксированной ставкой идеально подходят для инвесторов, которые хотят купить ремонтные работы, отремонтировать их, а затем продать с прибылью. Срочные ссуды — это краткосрочные ссуды, на которые нетрудно получить квалификацию, что означает, что они очень похожи на ссуды в твердой валюте. Кредиторы больше ориентируются на потенциальную прибыль от собственности, чем на кредитный рейтинг и доход заемщика (хотя эти факторы остаются важными). Однако у такой ссуды есть некоторые недостатки.Срок ссуды часто довольно короткий, иногда всего год, процентные ставки могут достигать 18 процентов, и вы можете ожидать, что затраты на закрытие также будут выше, чем у обычных ссуд.

Что делает ссуду на инвестиционную недвижимость более сложной, чем ссуду других видов

Право на получение ссуды для инвестиционной собственности более сложно, поскольку кредиторы рассматривают инвестиционную недвижимость как более высокий риск. Вот некоторые из причин, по которым труднее пройти квалификацию:

Требование более высокого кредитного рейтинга

Если вы не получите ссуду под залог собственного дома или не привлечете частные деньги, вам придется иметь относительно высокий кредитный рейтинг.Ваш кредитный рейтинг показывает кредиторам, насколько вы финансово ответственны и способны (он учитывает такие вещи, как долги, просроченные платежи, банкротства, потери права выкупа, взыскания и многое другое).

Лучшее отношение долга к доходу

Кредиторыне только захотят убедиться, что вы зарабатываете достаточно денег (и что ваш доход стабильный), чтобы позволить ежемесячные выплаты по ипотеке на вашу инвестиционную недвижимость, но они также захотят знать, что у вас не слишком много долгов. Поскольку вы, возможно, уже одновременно выплачиваете другую ипотеку (например, на ваш личный дом), будет сложнее поддерживать низкое соотношение долга к доходу как таковое.Даже в этом случае кредиторы требуют более низкого отношения долга к доходу, чем при использовании обычных займов (обычно около 43 процентов).

Первоначальный взнос не менее 20%

Крупный авансовый платеж помогает компенсировать риск потери инвестиционной собственности и ее продажи, чтобы вернуть причитающуюся сумму. Продажа может не вернуть всю ссуду, поэтому большой первоначальный взнос помогает снизить этот риск. Для сравнения, большинство обычных ссуд требуют первоначального взноса в размере от 5 до 15 процентов.

Достижение потолка ипотечного кредита

Если вы уже инвестировали в несколько объектов недвижимости, получить дополнительные ссуды для инвестиций в недвижимость будет все труднее.Вам нужно будет пройти специальную программу Fannie Mae, если у вас есть четыре или более ипотечных кредита в вашем кредите — и даже если вы соответствуете требованиям их программы, некоторые кредиторы могут не захотеть предоставить вам необходимую ссуду.

Считается объектом повышенного риска

Некоторые кредиторы могут вообще не захотеть брать на себя риск, если вы пытаетесь получить ссуду на инвестиционную недвижимость. Это может произойти, если они потеряли деньги в прошлом по ссудам на инвестиционную недвижимость и не хотят снова рисковать.Их обоснование состоит в том, что в случае неудачных инвестиций заемщика они могут отдать приоритет другим долгам перед ипотекой инвестиционной собственности (например, платежами за автомобиль или ипотечным кредитом на свое основное место жительства).

Что можно сделать, чтобы повысить вероятность одобрения?

В дополнение к довольно строгим квалификационным требованиям, некоторые кредиторы могут избегать риска, когда речь идет о ссудах на инвестиционную недвижимость. Есть несколько вещей, которые вы можете сделать, чтобы повысить свои шансы на получение ссуды на инвестиционную недвижимость, например:

Иметь формализованную инвестиционную стратегию

Кредиторыбудут чувствовать себя намного комфортнее, зная, что вы, кажется, знаете, что делаете, и что у вас есть план действий.Например, если вы планируете купить фиксирующий верх, вы можете указать все ремонтные работы, которые вы планируете сделать, и стоимость этих обновлений, а также то, сколько вы ожидаете заработать после того, как развернетесь и продадите его. Вы можете даже привести примеры похожих домов, которые продаются в том же районе, чтобы оправдать продажную цену.

Проактивно улучшите свой кредитный рейтинг

По большей части вам понадобится хороший кредит для получения ссуды на инвестиционную недвижимость. Работайте над улучшением своего кредита, чтобы упростить квалификацию, выплачивая непогашенные долги и следя за тем, чтобы вы вовремя оплачивали все свои счета.Если у вас есть задолженность по кредитной карте, попробуйте снизить отношение долга к кредитному портфелю до 30 процентов.

Поддержание высоких личных денежных резервов

Если у вас есть значительная сумма наличных денег, достаточная для внесения первоначального взноса и выплаты ипотечных выплат за шесть месяцев по вашему кредиту, это будет иметь большое значение для убеждения кредиторов в том, что вы не представляете большого риска. Наличие денежных резервов особенно важно, если вы хотите отремонтировать и переоборудовать дом, поскольку вам понадобятся деньги для оплаты ремонта и ремонта.

Как получить хорошую ссуду для инвестиций в недвижимость

Пока вы повышаете свои шансы на получение права, рассмотрите следующие способы обеспечения того, чтобы вы не только соответствовали требованиям для получения ссуды на инвестиционную недвижимость, но и с выгодными условиями.

Всегда делать покупки около

Разные кредиторы предлагают разные условия. Некоторые кредиторы могут быть более благосклонны к инвесторам, потому что у них есть хороший опыт кредитования инвесторов в прошлом. Иногда это может быть все, что нужно.Сравните требования к приемлемости, а также условия для различных кредиторов.

Подготовьте кредитный отчет

Запросите свой кредитный отчет в одном из трех основных кредитных бюро. Пройдите внимательно. Ищите долги, которые вы можете выплатить, а также любые недостатки, которых не должно быть. Ошибки случаются. Если вы обнаружите какие-либо ошибки, сообщите о них, чтобы они были сняты.

Обдумайте свои долгосрочные цели

Получение ссуды на инвестиционную недвижимость означает, что у вас возникнет значительная задолженность.Это может быть временным только в том случае, если вам удастся успешно окупить инвестицию в течение короткого периода времени. Однако, когда дело доходит до аренды недвижимости, вы, скорее всего, на какое-то время застрянете с этой задолженностью. Подумайте, каковы ваши долгосрочные цели не только с точки зрения инвестирования, но и с точки зрения вашей жизни. Готовы ли вы, чтобы такой значительный долг висел над вашей головой на такое долгое время в надежде, что долгосрочная прибыль того стоит?

Определите недвижимость, которую вы можете себе позволить

Не думайте, что вы можете позволить себе любую сумму, которую можете получить за счет ссуды.Сядьте и внимательно просмотрите свой личный бюджет, чтобы определить, что вы можете себе позволить. При покупке инвестиционной недвижимости рассмотрите наихудший сценарий. Например, если вы покупаете дом в аренду, не предполагайте, что вы сдадите его в аренду в первый месяц и что вы сможете использовать этот доход для ежемесячных платежей. Вполне возможно, что вам не удастся найти арендатора более чем на несколько месяцев, и вам придется учитывать эту возможность.

Попробуйте снизить процентную ставку

Процентные ставки, как правило, довольно высоки, когда речь идет о ссудах на инвестиционную недвижимость.Есть несколько способов снизить эти ставки. Во-первых, работайте над улучшением своего кредитного рейтинга и отношения долга к доходу. Чем лучше ваше финансовое положение, тем более гибкие кредиторы будут соответствовать вашим интересам. Тогда подумайте о том, чтобы сэкономить более крупную сумму для первоначального взноса. Чем больше ваш первоначальный взнос, тем более выгодной будет ваша процентная ставка (и тем меньшую ее сумму вам придется выплатить в течение срока ссуды).

Хотя получить инвестиционный заем сложнее, но все же невозможно

Получение ссуды на инвестиционную недвижимость (и ссуды на выгодных условиях) может быть сложной задачей.Однако это не невозможно. Если вы проведете исследование и проявите терпение (улучшив свой кредитный рейтинг и накопив денежные резервы), вы сможете лучше получить инвестиционный заем, который вам нужен.

Аренда и владение домом: в чем разница?

Аренда против владения: обзор

Аренда или покупка дома — важное решение, которое влияет не только на ваш образ жизни, но и на ваше финансовое здоровье.

Владение недвижимостью рекламируется как вложение, которое может способствовать увеличению капитала и как источник налоговых вычетов.Аренда также имеет свои преимущества, включая небольшую ответственность и гибкость. Тем не менее, люди часто считают, что покупка дома, а не аренда, является более разумным с финансовой точки зрения решением.

В Соединенных Штатах многие люди склоняются к собственности. Отчасти это связано с тем, что нас засыпали посланием о том, что быть домовладельцем — это ключ к счастью и часть американской мечты. Недвижимость — это также большой бизнес для всех, от ипотечных кредиторов до агентов по недвижимости и магазинов товаров для дома.Это часть нашего культурного мышления и экономики. Однако важно помнить, что владение домом не всегда лучше, чем аренда, а аренда не всегда так проста, как кажется. Обдумайте плюсы и минусы каждого из них, чтобы понять, что лучше для вас — аренда или владение.

Ключевые выводы

- Аренда предлагает гибкость, предсказуемые ежемесячные расходы и помощника по ремонту.

- Домовладение приносит нематериальные выгоды. Они включают в себя чувство стабильности, принадлежности к сообществу и гордость за собственность, а также ощутимые чувства налоговых вычетов и справедливости.

- Вопреки широко распространенному мнению, аренда не означает, что вы «выбрасываете деньги» каждый месяц, а владение недвижимостью не всегда увеличивает богатство «в долгосрочной перспективе».

Аренда

Аренда означает, что вы можете перемещаться без штрафных санкций каждый раз, когда срок аренды истекает. Однако это также означает, что вам, возможно, придется внезапно переехать, если домовладелец решит продать недвижимость или превратить ваш жилой комплекс в кондоминиумы. Менее драматично, они могут просто поднять арендную плату до уровня, превышающего ваши возможности.

Самый большой миф об аренде — это то, что вы «выбрасываете деньги» каждый месяц. Это неправда. Вам нужно место для жизни, а это всегда так или иначе стоит денег. Хотя это правда, что вы не строите капитал за счет ежемесячных арендных платежей, не все затраты на домовладение пойдут на строительство капитала.

Когда вы снимаете квартиру, вы точно знаете, сколько ежемесячно будете тратить на жилье. Когда вы являетесь владельцем, вы можете оплатить только ипотеку и обычные счета в течение одного месяца.Затем, в следующем месяце, вам, возможно, придется потратить дополнительно 12000 долларов на новую крышу (которую может не покрыть страховка вашего домовладельца). Хотя вы, как арендатор, можете временно испытывать неудобства из-за протекающей крыши, вам вряд ли когда-нибудь придется платить за замену крыши при аренде. Ваши ежемесячные домашние расходы, такие как страхование арендатора, обычно более предсказуемы и значительно дешевле.

Как арендатор, вы сталкиваетесь с непредсказуемым повышением арендной платы каждый раз, когда ваш договор аренды подлежит продлению (если ваша квартира не контролируется).Если вы живете в привлекательной части города, арендная плата может быть высокой. Напротив, если вы получите ипотеку с фиксированной процентной ставкой, ваши ежемесячные платежи за дом никогда не увеличатся (хотя налоги на недвижимость и страховые взносы, вероятно, увеличатся).

Хотя домовладение часто преподносится как способ накопления богатства, ваш дом может потерять ценность. Приемлемый район, в который вы переехали, может прийти в упадок. Крупный работодатель может покинуть этот район, что приведет к значительному сокращению населения и избытку жилья. В качестве альтернативы возможен бум жилищного строительства, который также может сдерживать снижение цен.Вы можете купить дом за 200 000 долларов завтра, а через 30 лет обнаружить, что он все еще стоит 200 000 долларов, что означает, что вы потеряли деньги после инфляции.

Еще один вводящий в заблуждение общепринятый взгляд: возьмите ипотеку, чтобы получить налоговый вычет. Действительно, вычет процентов по ипотеке снижает ваши наличные расходы на выплату процентов по ипотеке на раннем этапе срока кредита, если вы составляете детали. Если у вас недостаточно вычетов, чтобы перечислить и потребовать стандартный вычет, у вас как домовладельца нет налоговых льгот.Если вы можете перечислить, на каждый доллар, который вы потратите на проценты, вы сэкономите копейки на долларе — сумма, которая со временем будет только уменьшаться по мере выплаты ипотеки.

Конечно, арендаторы не получают налоговых вычетов по ипотеке. Но они могут взять стандартный вычет, доступный для всех налогоплательщиков.

Вам нравится проводить вечера и выходные по своему усмотрению? Вы много работаете или часто путешествуете? Если это так, то время, затрачиваемое на домовладение, может оказаться больше, чем вы хотите.Вокруг дома всегда есть проекты, которые вам понадобятся или о которых вы захотите позаботиться, от поиска сантехника до замены проржавевшей трубы и перекраски спальни до стрижки газона.

Если вы живете в сообществе с ассоциацией домовладельцев (ТСЖ), ТСЖ может снять с вас некоторые домашние дела. Обычно это будет стоить несколько сотен долларов в месяц. Но остерегайтесь головной боли, которую может повлечь за собой членство в ассоциации.

Если вы арендуете, ваш домовладелец возьмет на себя все работы по ремонту и техническому обслуживанию, хотя, конечно, они могут быть выполнены не так быстро и качественно, как вам хотелось бы.

Страхование арендаторов, хотя и не такое универсальное, как страхование домовладельцев, часто рекомендуется тем, кто снимает дома, и домовладельцы все чаще требуют его.

Владение

Домовладение приносит нематериальные выгоды, такие как чувство стабильности, принадлежности к сообществу и гордость за собственность. Однако это не подходит для беспокойных или кочевых людей. Недвижимость — это изначальный неликвидный актив. Возможно, вы не сможете продавать, когда захотите, если рынок жилья упадет.Даже если он растет, при продаже возникают значительные транзакционные издержки. Изменить свое мнение о том, где вы хотите жить, намного дороже, когда вы владеете им.

Общая стоимость домовладения обычно выше, чем общая стоимость аренды. Это верно, даже если ежемесячный платеж по ипотеке равен (или ниже) ежемесячной арендной платы.

Вот некоторые расходы, на которые вы, как домовладелец, будете тратить деньги, которые не должны оплачивать как съемщик:

- Налоги на недвижимость

- Подборщик мусора

- Водопровод и канализация

- Ремонт и обслуживание

- Борьба с вредителями

- Обрезка деревьев

- Страхование домовладельцев

- Чистка бассейна (если есть)

- Страхование от наводнения по требованию кредитора, в некоторых районах

- Страхование от землетрясений, в отдельных районах

Возможно, самые большие одноразовые расходы — это проценты по ипотеке, которые могут покрыть почти все ваши ежемесячные платежи в первые годы долгосрочной ипотеки.Возьмем этот типичный сценарий: вы занимаетесь 100 000 долларов под 4% на 30 лет. Ваш первый ежемесячный платеж будет составлять 477,42 доллара, из которых 333,33 доллара составляют ваши проценты, а 144,08 доллара — основная сумма. Пройдет около 13 лет, прежде чем ваш ежемесячный платеж пойдет на основную сумму долга, а не на проценты. В общей сложности вы потратите 71 869,51 доллара на проценты (хотя, по общему признанию, вы возместите часть из них в виде налоговых вычетов, если сможете детализировать).

Даже проекты ремонта не часто увеличивают стоимость вашего дома больше, чем вы на них тратите.Согласно журналу Remodeling , вы получите в среднем 66 центов за каждый доллар, который вы потратите на проект по благоустройству дома. Лучшая отдача (и единственная в списке Remodeling , которая почти полностью окупает затраты) — это замена гаражных ворот.

Сложив все эти расходы, вы можете обнаружить, что в финансовом отношении вам будет лучше, если вы сдадите в аренду и вложите деньги, которые вы бы вложили в дом, на пенсионный счет.

Особые соображения