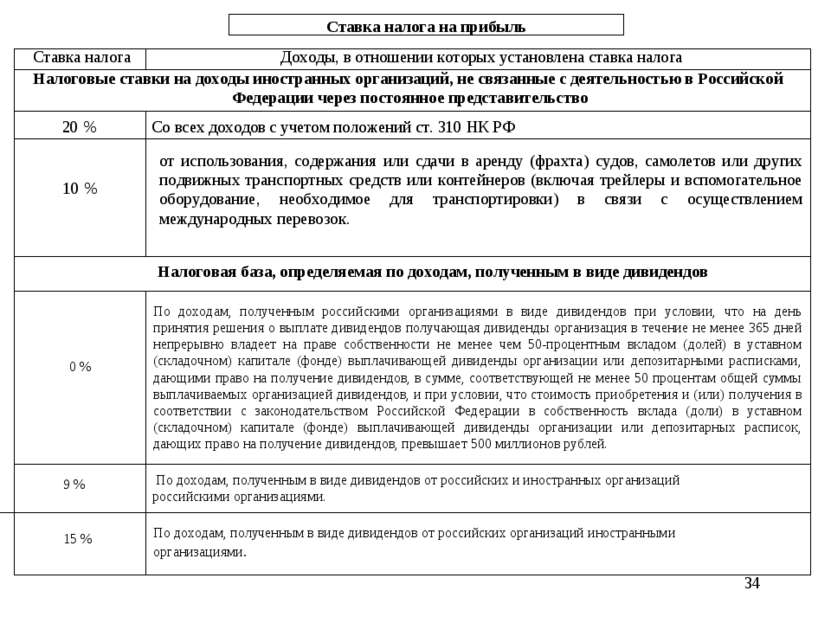

Проценты по депозиту налог на прибыль

]]>Подборка наиболее важных документов по запросу Проценты по депозиту налог на прибыль (нормативно–правовые акты, формы, статьи, консультации экспертов и многое другое).

Судебная практика: Проценты по депозиту налог на прибыль Открыть документ в вашей системе КонсультантПлюс:Подборка судебных решений за 2020 год: Статья 310 «Особенности исчисления и уплаты налога с доходов, полученных иностранной организацией от источников в Российской Федерации, удерживаемого налоговым агентом» главы 25 «Налог на прибыль организаций» НК РФ

(Юридическая компания «TAXOLOGY»)В 2010 — 2011 годах одна иностранная организация (Люксембург) разместила в российском банке депозиты, а другая (Австрия) — предоставила ему кредит. Российский банк начислял и выплачивал указанным организациям проценты по договорам и, руководствуясь положениями международных договоров, не исчислял и не удерживал налог на прибыль с выплаченного иностранным банкам дохода по межбанковским кредитам.

Подборка судебных решений за 2020 год: Статья 269 «Особенности учета процентов по долговым обязательствам в целях налогообложения» главы 25 «Налог на прибыль организаций» НК РФ

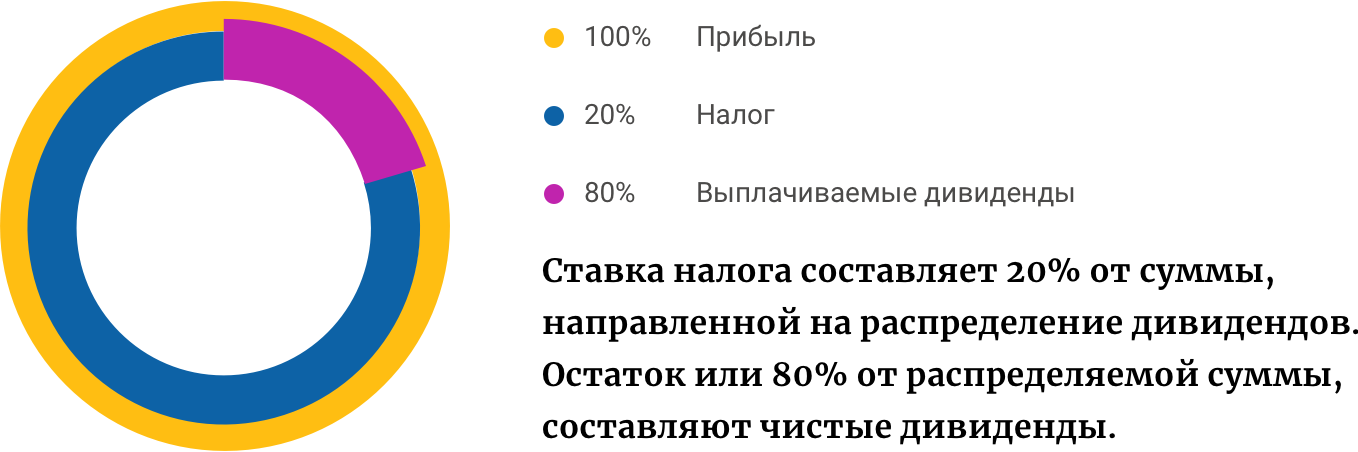

Обществу было отказано в учете части выплаченных процентов в расходах по налогу на прибыль и предложено удержать налог у источника при фактическом распределении дивидендов. Суд, проанализировав условия сделок и финансово-хозяйственную деятельность холдинга компаний, поддержал доводы инспекции и указал на полученное от независимого банка письмо, согласно которому выдача кредитов обществу зависела исключительно от размещения сестринской компанией депозитов в этом банке. Из договоров банковского вклада также следовало, что возврат сестринской компании вкладов зависел от выплаты обществом задолженности по кредитам.Статьи, комментарии, ответы на вопросы: Проценты по депозиту налог на прибыль

Обществу было отказано в учете части выплаченных процентов в расходах по налогу на прибыль и предложено удержать налог у источника при фактическом распределении дивидендов. Суд, проанализировав условия сделок и финансово-хозяйственную деятельность холдинга компаний, поддержал доводы инспекции и указал на полученное от независимого банка письмо, согласно которому выдача кредитов обществу зависела исключительно от размещения сестринской компанией депозитов в этом банке. Из договоров банковского вклада также следовало, что возврат сестринской компании вкладов зависел от выплаты обществом задолженности по кредитам.Статьи, комментарии, ответы на вопросы: Проценты по депозиту налог на прибыль Путеводитель по налогам. Энциклопедия спорных ситуаций по налогу на прибыльСуд поддержал налоговый орган. Учитывая положения гл.

Новые налоги по вкладам в 2021 году. Что важно знать :: Новости :: РБК Инвестиции

Фото: Fox_Ana / shutterstock

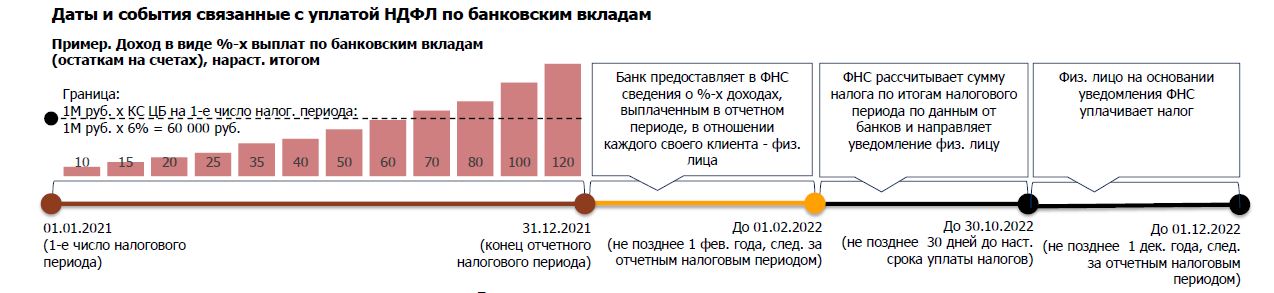

С 1 января 2021 года для россиян вступит в силу новый закон о налогообложении процентов по банковским вкладам. Разбираемся подробно, как все будет работать.

Разбираемся подробно, как все будет работать.

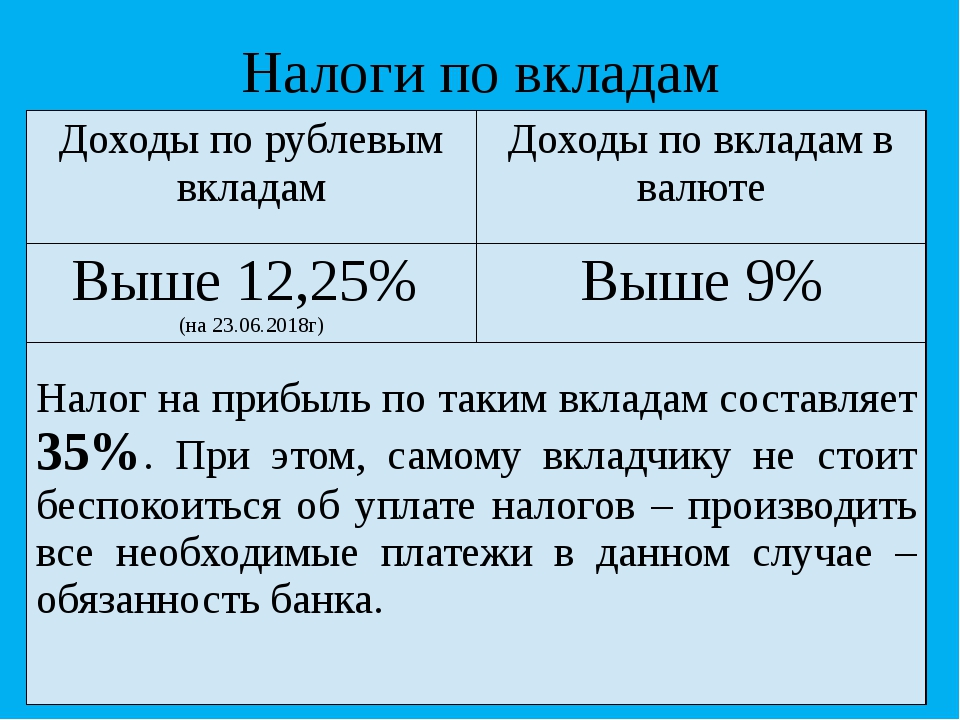

Раньше налог по депозитам нужно было платить только в том случае, если процентная ставка по вкладу превышала ключевую ставку ЦБ плюс 5 процентных пунктов. В таком случае, с этого «превышения» резидентам нужно было заплатить налог в 35%, нерезидентам — 30%. При ставке ЦБ 4,25%, налогооблагаемая база начинается с 9,25% и выше. Однако, таких высоких процентов по банковским вкладам давно нет, поэтому налог почти никто не платил.

Налоговый резидент — тот, кто платит налоги в бюджет той или иной страны. В России это люди, которые находились на территории страны 183 дня в течение 12 следующих друг за другом месяцев.

Теперь схема, по которой рассчитывается налогооблагаемая база, изменилась. Ставка будет одинаковая и для резидентов, и для нерезидентов — 13% НДФЛ. А правило «плюс 5%» больше не применяется.

Для процентных доходов от вкладов государство ввело необлагаемую сумму дохода. Это своего рода бонус — доход, на который не нужно будет платить налог. Все, что окажется выше этой суммы облагается налогом. Вот как рассчитывается необлагаемая сумма: ключевая ставка

ЦБ на 1 января умножается на сумму в ₽1 млн.

Все, что окажется выше этой суммы облагается налогом. Вот как рассчитывается необлагаемая сумма: ключевая ставка

ЦБ на 1 января умножается на сумму в ₽1 млн.

К примеру, сейчас ключевая ставка ЦБ составляет 4,25%. Если она останется такой же на 1 января 2021 года, то налогообложению будет подлежать весь процентный доход, превышающий ₽42,5 тыс. Сколько у вас вкладов и на какую сумму — не имеет значения. Важно, превышает ли общая сумма полученных вами процентов необлагаемый минимум. Если да, то налог придется заплатить. Закон с такими условиями начнет действовать с 1 января 2021 года.

Фото: create jobs 51 / shutterstock

Если ваша общая сумма вкладов менее или равна ₽1 млн, еще не значит, что налог платить не придется.

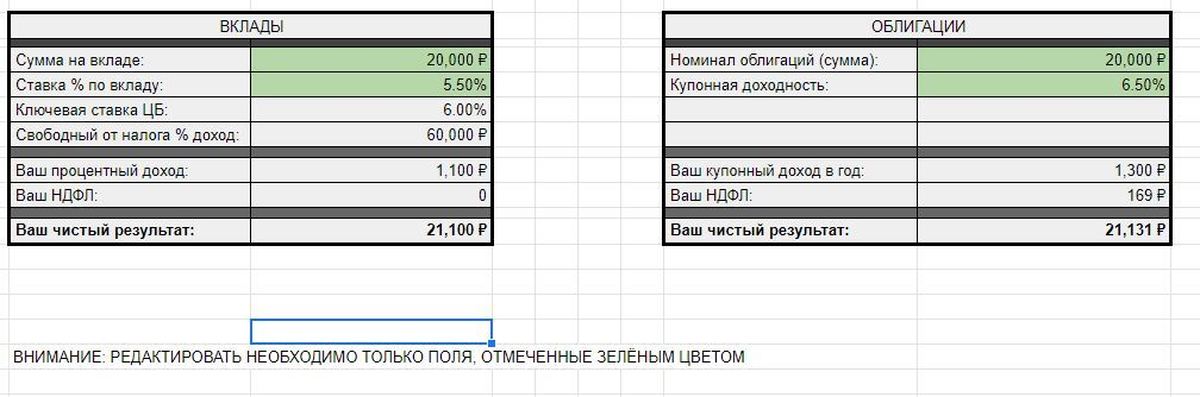

Как посчитать налог по вкладу

Представим, что на вашем банковском депозите лежит ₽900 тыс. по ставке 5,5% годовых. А ключевая ставка ЦБ составляет 4,25%.

Используем следующую формулу

(Ваш доход по вкладу — Необлагаемая сумма) * 13% = Налог на доход от вклада

Считаем сумму, с которой будет взиматься налог

₽900 тыс. * 5,5% (ставка по вкладу) — ₽1 млн * 4,25% (ставка ЦБ) =

₽49 500 — ₽42 500 = ₽7000

Считаем налог с получившейся суммы

₽7000 * 13% = ₽910

Итого: налог на вклад ₽900 тыс. под 5,5% при ключевой ставке ЦБ 4,25% составит ₽910.

В это уравнение можно подставить свои значения и понять, сколько вам нужно будет заплатить налогов по вкладам в 2021 году. Важный момент, который следует учесть: если вы открыли вклад в 2020 году, а закончится он в 2021 году, то стоит проверить, как выплачиваются проценты — по истечению срока вклада, ежеквартально или ежемесячно.

Допустим, человек открыл вклад 1 апреля 2020 года на один год. В таком случае, налогооблагаемая база может рассчитываться по-разному, предупреждает старший менеджер Ernst & Young Анна Савон: «Если проценты по вкладу выплачиваются ежемесячно или ежеквартально, НДФЛ за 2020 год необходимо будет уплатить по прежним правилам, за 3 месяца 2021 года — по новым. Если же по договору банковского вклада проценты выплачиваются в конце срока, то вся сумма процентов облагается налогом уже по новым правилам».

Фото: AntonSAN / shutterstock

Платить налог по вкладам нужно самостоятельно. Но подавать декларацию не придется. Банки сами направят информацию о ваших вкладах и доходах в Федеральную налоговую службу. Если ваши доходы превысят необлагаемую базу, ФНС пришлет вам уведомление, которое нужно будет оплатить. Налоги за текущий год оплачиваются в следующем. То есть за 2021 год вы будете платить только в 2022 году. Заплатить нужно будет до 1 декабря 2022 года.

Но подавать декларацию не придется. Банки сами направят информацию о ваших вкладах и доходах в Федеральную налоговую службу. Если ваши доходы превысят необлагаемую базу, ФНС пришлет вам уведомление, которое нужно будет оплатить. Налоги за текущий год оплачиваются в следующем. То есть за 2021 год вы будете платить только в 2022 году. Заплатить нужно будет до 1 декабря 2022 года.

Налог по вкладам можно не платить в двух случаях:

- Доходы по вкладам, процентная ставка по которым не более 1% годовых;

- Доходы по счетам эскроу — это специальный счет в банке, который используют в сделках, чтобы снизить риски.

Однако, некоторые моменты в законе оставляют вопросы, считает Игорь Шиков, советник налоговой практики Адвокатского бюро «Егоров, Пугинский, Афанасьев и партнеры».

«При расчете дохода используются только те проценты, которые были реально выплачены инвестору. Из-за этого непонятно, считать ли проценты выплаченными, если они начисляются на вклад, но не выплачиваются непосредственно на расчетный счет. Также не ясно, как считать доход у коллективных владельцев вклада. Например, если права на депозит принадлежат нескольким наследникам, или это совместный вклад супругов», — сказал эксперт «РБК Инвестициям».

Также не ясно, как считать доход у коллективных владельцев вклада. Например, если права на депозит принадлежат нескольким наследникам, или это совместный вклад супругов», — сказал эксперт «РБК Инвестициям».

Больше новостей об инвестициях вы найдете в нашем телеграм-канале «Сам ты инвестор!»

Основной инструмент денежно-кредитной политики центрального банка страны. Это процентная ставка, которая определяет минимальную стоимость денег в стране, влияет на ставки кредитов, депозитов, размер купона торгуемых облигаций. Центробанк воздействует на инфляцию и валютные курсы, изменяя ключевую ставку. Например, если ключевая ставка повышается, то кредиты и депозиты становятся дороже, а инфляция сдерживается.Депозиты в жизни плательщика налога на прибыль: как показать в бухгалтерском и налоговом учете

Иногда предприятия, имеющие свободные денежные средства, предпочитают не пускать их в оборот, а желают положить на депозит, чтобы получить проценты по ним. Итак, рассмотрим, как в бухгалтерском и налоговом учете показать предоставление/получение тела депозита и заработок в виде процентов за пользование данным депозитом, а также важные детали, которые следует учесть

Итак, рассмотрим, как в бухгалтерском и налоговом учете показать предоставление/получение тела депозита и заработок в виде процентов за пользование данным депозитом, а также важные детали, которые следует учесть

Юридические нюансы

Вклад (депозит) — это денежные средства в наличной или безналичной форме, в валюте Украины или в иностранной валюте, которые размещены клиентами на их именных счетах в банке на договорных началах на определенный срок хранения или без указания данного срока (под процент или доход в другой форме) и подлежат выплате вкладчику в соответствии с законодательством Украины и условиями договора (ст. 2 Закона Украины «О банках и банковской деятельности» от 07.12.2000 г. № 2121-III, п. 1.1 Положения о порядке осуществления банками Украины вкладных (депозитных) операций с юридическими и физическими лицами, утвержденного постановлением Правления НБУ от 03.12.2003 г. № 516 (далее — Положение № 516)).

Юрлица перечисляют денежные средства на вкладные (депозитные) счета с текущих счетов, а банки, в свою очередь, возвращают денежные средства в безналичной форме на текущие счета юрлиц (п. 3.1 Положения № 516).

3.1 Положения № 516).

Вклады (депозиты) делятся на (пп. пп.10 и 18 п. 3 Инструкции по бухгалтерскому учету операций с финансовыми инструментами в банках Украины, утвержденной постановлением Правления НБУ от 21.02.2018 г. № 14):

- краткосрочный вклад (депозит) — предоставленные или полученные средства на срок, не превышающий года;

- долгосрочный вклад (депозит) — размещенные или привлеченные средства на срок более года.

Согласно п. 1.4 Положения № 516 привлечение банком вкладов (депозитов) юридических и физических лиц подтверждается:

- договором банковского счета;

- договором банковского вклада (депозита) с выдачей сберегательной книжки;

- договором банковского вклада (депозита) с выдачей сберегательного (депозитного) сертификата;

- договором банковского вклада (депозита) с выдачей другого документа, подтверждающего внесение денежной суммы или банковских металлов и соответствующего требованиям, установленным законом, прочими нормативно-правовыми актами в сфере банковской деятельности (банковскими правилами) и обычаями делового оборота.

По договору банковского вклада (депозита) одна сторона (банк), которая приняла поступившую от другой стороны (вкладчика) или для нее поступившую денежную сумму (вклад), обязуется выплачивать вкладчику данную сумму и проценты на нее или доход в другой форме на условиях и в порядке, установленных договором (ч. 1 ст. 1058 Гражданского кодекса Украины (далее — ГКУ), п.п. 2.4, 3.3 Положения № 516).

Процентные ставки по вкладным (депозитным) операциям устанавливаются банками самостоятельно (п. 1.5 Положения № 516). Вместе с тем, если договором не установлен размер процентов, банк обязан выплачивать проценты в размере учетной ставки НБУ (ч. 1 ст. 1061 ГКУ, п. 3.4 Положения № 516).

Проценты на вклад (депозит) начисляются со дня, следующего за днем поступления в банк денежных средств или банковских металлов, до дня, предшествующего возврату денежных средств или банковских металлов вкладчику или списанию с вкладного (депозитного) счета вкладчика по другим основаниям (ч. 5 ст. 1061 ГКУ). Выплата процентов по вкладу (депозиту) осуществляется в сроки, обусловленные в договоре (п. 1.7 Положения № 516).

5 ст. 1061 ГКУ). Выплата процентов по вкладу (депозиту) осуществляется в сроки, обусловленные в договоре (п. 1.7 Положения № 516).

Начисленные проценты по вкладам (депозитам), в соответствии с условиями договора банковского вклада (депозита), банки могут перечислять на текущий счет юрлица или зачислять на пополнение вклада (депозита) (п. 3.1 Положения № 516).

Проценты на банковский вклад выплачиваются вкладчику по его требованию по истечении каждого квартала отдельно от суммы вклада, а неистребованные в данный срок проценты увеличивают сумму вклада, на которую начисляются проценты, если иное не установлено договором банковского вклада. В случае возврата вклада выплачиваются все начисленные до этого момента проценты (ч. 6 ст. 1061 ГКУ).

Зачем нужен НДФЛ с процентов по вкладам и купонных платежей

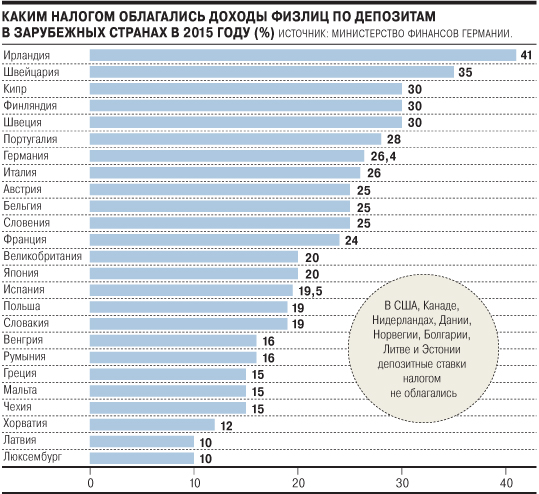

Как сообщило агентство Bloomberg, ссылаясь на собственные источники в дипломатических кругах, если пакет мер будет одобрен всеми 27 странами Евросоюза, то в силу ограничения вступят уже в марте 2021 года. В поддержку санкций выступают прибалтийские государства, Польша и Швеция.

В поддержку санкций выступают прибалтийские государства, Польша и Швеция.

В то же время Германия и Италия считают, что новые рестрикции против России могут повредить экономическим интересам ЕС.

«Брюссель не хочет сжигать все мосты с Москвой», – прокомментировал агентству один из собеседников.

Ранее, 12 февраля, давая интервью журналисту Владимиру Соловьеву для Youtube-канала «Соловьев Live», глава российского Министерства иностранных дел Сергей Лавров заявил, что если Евросоюз введет санкции, создающие риски для чувствительных сфер российской экономики, «Москва готова к разрыву отношений с Брюсселем».

Насколько возможен сценарий разрыва отношений, чем он чреват как для России, так и для Европы – об этом «Финансовая газета» поговорила с доктором экономических наук, экспертом Бизнес-школы Финансового университета при правительстве России Константином Ордовым.

Константин Ордов

– Заявление министра иностранных дел России Сергея Лаврова о возможном разрыве отношений между нашей страной и Евросоюзом, на мой взгляд, является неким гипотетическим предположением. Де-факто, это больше похоже на детскую игру «Кто первый моргнет», когда рассказывают какие-то ужасные истории на ночь.

Если мы попытаемся рационально подойти к анализу этих высказываний и экономической подоплеке событий, мы понимаем, что ни одного убедительного довода для разрыва отношений нет, причем ни у нашего государства, ни у стран ЕС. Особенно, если принимать во внимание, что сейчас, после кризиса, Европа находится не в лучшем положении: все оптимистичные прогнозы восстановления экономики не сбываются – это мы видим по второму месяцу 2021 года. А, принимая во внимание взаимосвязь нашей экономики и европейской, мы четко осознаем, что и для нас негатив еще аукнется – с высокой вероятностью, если такая слабость европейской экономики сохранится, то и Россия не сможет в нынешнем году показать рост ВВП выше трех процентов.

Так что нервозность в экономических показателях заставляет страны «кивать» друг на друга, и искать иные факторы, чтобы отвлечь внимание от действительно насущных проблем и необходимости больше внимание уделять развитию экономики.

Это мы попытались сделать срез сегодняшнего дня. Но если попробуем посмотреть на тренд в среднесрочной и долгосрочной перспективе, мы увидим, что мир уже давно живет в глобализованной экономике, и только глубокая интеграция позволяет бизнесу быть эффективным. В настоящее время уже выстроились транснациональные цепочки, когда и компании, и целые государства вынуждены в них встраиваться. И в этом смысле «опускание железного занавеса» уже невозможно себе представить.

Сам по себе факт каких-то недопониманий в политической сфере не так часто выражается в экономической. А то, что в экономической сфере может случиться разрыв отношений – такого точно не будет. И это очевидно для каждого.

Впрочем, здесь стоит обратить внимание, как подобные речи о вероятности разрыва, влияют на инвестиционный климат. На мой взгляд, они являются воистину разрушительными. Причем, для России они являются более разрушительными, нежели для Европы, потому, что мы-то ожидаем прямых иностранных инвестиций, финансовый и фондовый рынки зависят от иностранных спекулянтов. И в этой части, мне думается, даже сами разговоры о том, как может быть, при каких условиях возможно разорвать отношения, для достаточно понимающих иностранных инвесторов, абсолютно адекватно оценивающих всю невозможность подобного события, тем не менее, для них тоже может встать вопрос: а стоит ли экспериментировать со вложениями в страну, которая может либо ввести какие-либо ограничения на различного рода операции, как вывод капитала, экономическую активность?

На мой взгляд, они являются воистину разрушительными. Причем, для России они являются более разрушительными, нежели для Европы, потому, что мы-то ожидаем прямых иностранных инвестиций, финансовый и фондовый рынки зависят от иностранных спекулянтов. И в этой части, мне думается, даже сами разговоры о том, как может быть, при каких условиях возможно разорвать отношения, для достаточно понимающих иностранных инвесторов, абсолютно адекватно оценивающих всю невозможность подобного события, тем не менее, для них тоже может встать вопрос: а стоит ли экспериментировать со вложениями в страну, которая может либо ввести какие-либо ограничения на различного рода операции, как вывод капитала, экономическую активность?

И в этом смысле, мне кажется, нам совсем не выгодно поддаваться каким-либо провокациям со стороны иностранных чиновников и бюрократов.

– То есть, вы полагаете, что Сергею Лаврову не стоило выражать столь жесткую риторику?

– Может, и стоило. Но тогда, думаю, нам стоит объяснить, что вызвало необходимость подобной риторики – какая рациональная цель и задача преследовались.

Но тогда, думаю, нам стоит объяснить, что вызвало необходимость подобной риторики – какая рациональная цель и задача преследовались.

Действительно, когда тебя «задирают», ты можешь на нервах что-то ответить, как-то отреагировать. Но это не способ решения проблемы, это раз, не способ достижения – это два, и, что главное, это не способ развиваться.

От подобной риторики Россия не получает плюсов с точки зрения уважения других стран, и стимулов для сотрудничества с другими государствами. Мы не решаем наши внутренние экономические проблемы, потому что наша продуктовая зависимость от импорта составляет от 60 до 70%.

Получается, мы одной стороны боремся с повышением цен на продукты питания, а с другой – понимаем, что в случаях даже временных перебоев по некоторым товарам, нам гарантирован либо дефицит, либо взлет цен.

Необходимо не забывать, что мы с вами живем в современном мире. Это когда-то давно, на заре становления государства, главными целями были охрана и безопасность. Сегодня это перестает быть главным и первичным, а во главу угла встают экономические цели. И одна из главных, – обеспечение достойного уровня жизни наших граждан. Думаю, сегодня все задачи нашего государства должны быть направлены на реализацию социальных функций, на создание более комфортных условий для населения. И если через эту призму мы начнем просматривать, то я также не вижу какой-то государственности и долгосрочности в подобного рода высказываниях.

Сегодня это перестает быть главным и первичным, а во главу угла встают экономические цели. И одна из главных, – обеспечение достойного уровня жизни наших граждан. Думаю, сегодня все задачи нашего государства должны быть направлены на реализацию социальных функций, на создание более комфортных условий для населения. И если через эту призму мы начнем просматривать, то я также не вижу какой-то государственности и долгосрочности в подобного рода высказываниях.

– И тем ни менее, если чисто гипотетически представить, что разрыв во взаимоотношениях России и Евросоюза состоялся – какие риски возникнут у нашей страны и чем чревата ситуация для ЕС?

– На мой взгляд, самые страшные санкции для России и российской экономики, как мы считали еще недавно, это отключение системы SWIFT и запрет на продажу энергоресурсов, нефти например. Так вот – разрыв связей с Евросоюзом – это гораздо хуже, чем наш самый страшный сон. Прогнозировать последствия здесь просто невозможно.

Прогнозировать последствия здесь просто невозможно.

Взять хотя бы такой пример: Соединенные Штаты Америки вводят санкции против нашей страны, а другие государства, даже если они с денными мерами не согласны, все равно, по большей части, присоединяются к ограничительным мерам. Вот и здесь, если встанет вопрос о разрыве наших отношений с Европой, – на чьей стороне будут другие государства? Боюсь, мы неприятно удивимся. Ведь мы столкнемся не только с разрывом с Европой, но и со многими нашими давнишними контрагентами.

Если мы говорим про товарооборот, то Европа – наш крупнейший торговый партнер. Если мы говорим про финансы – финансовый рынок обрушится, это совершенно понятно.

По некоторым группам товаров мы зависимы от импорта из стран Евросоюза. По технологичным товарам мы существенно зависим от ЕС, а потому разрыв взаимоотношений вызовет настоящий паралич российской экономики.

Важно, конечно, помнить, что у нас есть накопленные в немыслимых объемах золотовалютные резервы, поэтому, возможно, у России будет некий гандикап, – в продолжение разговора об игре «Кто первый моргнет».

Если резервы помогут нам какое-то время относительно «не замечать» проблему, а апокалипсис в экономике наступит не сразу, до тех пор, пока у нас будет возможность использовать наши ресурсы, то европейцы обычно не так готовы к риску, к потерям.

Мы с вами говорим, насколько болезненны для наших компаний санкции, которые уже введены, а ограничение на ввоз технологий уже негативно сказывается на нашем потенциале. Тем не менее, сегодня мы сохраняем ряд отраслей, где у нас есть первенство и лидерство. Однако в случае новых рестрикций, мы рискуем их потерять, и у нас не останется надежд и потенциала для развития.

Это, конечно, страшно представить такое!

Что меня в этой ситуации успокаивает, что нет доводов за разрыв – ни у европейцев, по большому счету, ни у нас. Потому, что проиграют все, и проиграют существенно.

– Я понимаю, что в политике лучше воздерживаться от прогнозов, но, тем не менее, когда, на ваш взгляд, можно ждать потепления отношений между Россией и ЕС?

– А, может, в конце концов, его, потепления, и не стоило бы ждать?

Я – за рациональность. И в настоящее время, когда политики находятся в некоей конфронтации, в прениях, дискурсах, Европа как была, так и остается нашим крупнейшим партнером. Наши экономические связи с ней как были, так и есть. Просто, возможно, негатив политики сдерживает развитие новых бизнесов, обмен технологиями. Ведь и Россия могла бы многое дать мировой экономике, и Европа обогащалась в использовании наших специалистов, делясь своими наработками.

И в настоящее время, когда политики находятся в некоей конфронтации, в прениях, дискурсах, Европа как была, так и остается нашим крупнейшим партнером. Наши экономические связи с ней как были, так и есть. Просто, возможно, негатив политики сдерживает развитие новых бизнесов, обмен технологиями. Ведь и Россия могла бы многое дать мировой экономике, и Европа обогащалась в использовании наших специалистов, делясь своими наработками.

Мир глобален. Я думаю, что нам с вами было бы лучше всячески разделить бизнес и политику…

– То есть – «мухи – отдельно, котлеты – отдельно»?..

– Да, нужно отделять и не путать их. Как бы политики не ругались, мы видим, что к закрытию бизнесов это не ведет.

Пандемия и экономический кризис могут стать холодным душем, если в нынешнем, 2021 году не увидим тех темпов восстановления, которых ждали мы, и которых ждала Европа. И этот душ наверняка охладит желание политиков спекулировать на каких-либо ограничениях, а уж тем более, осознанно их вызывать.

И этот душ наверняка охладит желание политиков спекулировать на каких-либо ограничениях, а уж тем более, осознанно их вызывать.

Налоги юридических лиц

Постановление Пленума ВАС РФ № 33 от 30 мая 2014 года «О некоторых вопросах, возникающих у арбитражных судов при рассмотрении дел, связанных с взиманием налога на добавленную стоимость» является ключевым судебным актом, которым арбитражные суды руководствуются при рассмотрении вопросов, отражённых в Постановлении.

В данном Постановлении рассматриваются различные вопросы, связанные с налогообложением НДС. В частности, постановление Пленума ВАС РФ № 33 закрепляет следующие подходы (ниже представлен ряд наиболее часто встречающихся вопросов):

1. Выбытие товаров (порча, хищение и прочее)

Выбытие имущества по обстоятельствам, не зависящим от воли налогоплательщика (например, порча или хищение) не облагается НДС. Бремя доказывания таких обстоятельств возлагается на налогоплательщика. При этом при оценке доказательств суды должны учитывать обычные условия ведения хозяйственной деятельности налогоплательщика (например, объем и частота выбытий, типичных для деятельности налогоплательщика, и т.д.)

При этом при оценке доказательств суды должны учитывать обычные условия ведения хозяйственной деятельности налогоплательщика (например, объем и частота выбытий, типичных для деятельности налогоплательщика, и т.д.)

При недоказанности факта выбытия по указанным обстоятельствам налогоплательщик обязан исчислить НДС с безвозмездной передачи товаров.

2. Безвозмездная передача товаров

Если стоимость основного товара включает стоимость дополнительного товара, то обязанность по исчислению НДС с безвозмездной передачи не возникает.

Раздача товаров (работ, услуг) в рекламных целях не должна облагаться НДС, если данные товары (работы, услуги) не отвечают признакам товара, то есть имущества, предназначенного для реализации в собственном качестве.

3. Применение ставки НДС 0% по услугам международной перевозки

Для всех лиц, участвующих в оказании услуг по международной перевозке (например, перевозчики на отдельных этапах перевозки), предусмотрено применение ставки 0% НДС к данным услугам.

4. Применение ставки НДС 10% при ввозе товаров и их реализации на территории России

Для применения ставки 10% НДС достаточно, чтобы товар соответствовал коду, определенному Правительством РФ со ссылкой хотя бы на один из двух источников – ОКП или ТН ВЭД.

5. Период принятия НДС к вычету

При превышении входящего НДС над исходящим, положительная разница подлежит возмещению налогоплательщику из бюджета при условии подачи им налоговой декларации до истечения трехлетнего срока. При этом налоговые вычеты могут быть заявлены налогоплательщиком в налоговой декларации за любой налоговый период в течение данного трехлетнего срока.

6. Прочие вопросы

В Постановлении также рассмотрены иные вопросы, связанные с определением плательщиков НДС и налоговых агентов, объекта налогообложения и налоговой базы, а также вопросы, касающиеся применения налоговых ставок по НДС и налоговых вычетов.

Подробнее (флэш)

Подробнее

| Вид дохода | Ставка налога | Ссылка на НКУ (IV раздел) |

|---|---|---|

| Доходы, полученные в форме заработной платы, других поощрительных и компенсационных выплат или других выплат и вознаграждений, выплачиваемые плательщику в связи с трудовыми отношениями и по гражданско-правовым договорам | 18% | п. 167.1 167.1 |

| Стипендия, выплачиваемая ученику, студенту, ординатору, аспиранту или адъюнкту (в сумме превышения над значением прожиточного минимума для трудоспособного лица, умноженной на 1,4 и округленной к ближайшим 10 грн.) | 18% | п.165.1.26 |

| Доходы, полученные физическим лицом – предпринимателем от осуществления хозяйственной деятельности | 18% | п.177.1 |

| Доходы граждан, полученные от осуществления независимой профессиональной деятельности | 18% | п.178.2 |

| Суммы излишне потраченных средств, полученных на командировку или под отчет, и не возвращенных в установленный срок | 18% | п.170.9 |

| Доходы, полученные от предоставления имущества в лизинг, аренду или субаренду | 18% | п.170.1 |

Инвестиционный доход от проведения налогоплательщиком операций с ценными бумагами, деривативами и корпоративными правами, выпущенными в отличных от ценных бумаг формах (кроме дохода от операций, отмеченных в пп. 165.1.2 и 165.1.40 НКУ) 165.1.2 и 165.1.40 НКУ) | 18% | п.170.2 |

| 60% суммы одноразовой страховой выплаты по договору долгосрочного страхования жизни в случае достижения застрахованным лицом определенного возраста, обусловленного в страховом договоре, или окончанием срока действия договора | 18% | п.170.8.2 |

| Выкупная сумма в случае досрочного расторжения страхователем договора долгосрочного страхования жизни | 18% | п.170.8.2 |

| Сумма средств, из которой не был удержан налог, выплачиваемая вкладчику из его пенсионного вклада или счета участника фонда банковского управления в связи с досрочным расторжением договора пенсионного вклада, доверительного управления, или негосударственного пенсионного обеспечения | 18% | п.170.8.2 |

Средства, предоставляемые работодателем как помощь на захоронение (в сумме превышения над значением двойного размера прожиточного минимума для трудоспособного лица, умноженной на 1,4 и округленной к ближайшим 10 грн. ) ) | 18% | п.165.1.22 |

| Часть благотворительной помощи, подлежащая налогообложению с учетом норм п.170.7 НКУ | 18% | п.170.7 |

| Доход за сданный утиль драгоценных металлов (кроме дохода, полученного за утиль драгоценных металлов, проданный НБУ) | 18% | п.164.2.18 |

| Стоимость путевок (на территории Украины) на отдых, оздоровление и лечение, в т.ч. на реабилитацию инвалидов, плательщика налога и/или членов его семьи первой степени родства, предоставляемых его работодателем – плательщиком налога на прибыль – безвозмездно или со скидкой (в размере такой скидки) один раз в год, (при условии, что стоимость путевки или скидки не превышает 5 размеров минимальной зарплаты) | не облагается | п.165.1.35 |

| Выигрыши, призы, подарки | ||

| Выигрыш или приз (кроме выигрышей и призов в лотерею) в пользу резидентов или нерезидентов | 18% | п. 167.1 167.1 |

| Выигрыш или приз в лотерею | 18% | п.167.1 |

| Прочие выигрыши и призы | 18% | п.167.1 |

| Подарки (а также призы победителям и призерам спортивных соревнований), если их стоимость не превышает 25% минимальной зарплаты, за исключением денежных выплат в любой сумме | не облагается | п.165.1.39 |

| Денежные выигрыши в спортивных соревнованиях (кроме вознаграждений спортсменам – чемпионам Украины, призерам спортивных международных соревнований, в том числе спортсменам-инвалидам, определенных в пп. «б» п.165.1.1 НКУ) | 18% | п.167.1 |

| Средства, имущество, имущественные или неимущественные права, стоимость работ, услуг, подаренные плательщику налога, облагаются налогом по правилам для налогообложения наследства (см. раздел «Наследство») | 0% 5% 18% | п. 174.6 174.6 |

| Проценты | ||

| Процент на текущий или депозитный банковский счет | 18% | п.167.5.1 |

| Процентный или дисконтный доход по именным сберегательным (депозитным) сертификатам | 18% | п.167.5.1 |

| Процент на вклад (депозит) в кредитных союзах | 18% | п.167.5.1 |

| Плата (процент), которая распределяется на паевые членские взносы членов кредитного союза | 18% | п.167.5.1 |

| Доход, который выплачивается компанией, управляющей активами института совместного инвестирования | 18% | п.167.5.1 |

| Доход по ипотечным ценным бумагам (ипотечным облигациям и сертификатам) | 18% | п.167.5.1 |

| Доход в виде процентов (дисконта), полученный владельцем облигаций от их эмитента | 18% | п. 167.5.1 167.5.1 |

| Доход по сертификатам фонда операций с недвижимостью и доход, полученный в результате выкупа (погашения) сертификатов фонда операций с недвижимостью | 18% | п.167.5.1 |

| Проценты и дисконтные доходы, начисленные физическим лицам по любым другим основаниям (кроме перечисленных в п.170.4.1 НКУ) | 18% | п.170.4.3 |

| Дивиденды, роялти | ||

| Дивиденды, начисленные в виде акций (частей, паев), эмитированных юрлицом-резидентом, при условии, что такое начисление не изменяет частей участия всех акционеров (владельцев) в уставном фонде эмитента, и в результате которого увеличивается уставный фонд эмитента на совокупную стоимость начисленных дивидендов | не облагается | п.165.1.18 |

| Дивиденды по акциям и корпоративным правам, начисленные резидентами – плательщиками налога на прибыль предприятий (кроме доходов по акциям и/или инвестиционным сертификатам, выплачиваемых институтами совместного инвестирования) | 5% | п. 167.5.2 167.5.2 |

| Дивиденды по акциям и/или инвестиционным сертификатам и корпоративным правам, начисленные нерезидентами, институтами совместного инвестирования, а также субъектами хозяйствования – неплательщиками налога на прибыль | 9% | п.167.5.4 |

| Роялти | 18% | п.170.3.1 |

| Продажа недвижимости | ||

| Доход от продажи (обмена) не чаще, чем один раз в течение отчетного года жилого дома, квартиры или их части, комнаты, садового (дачного) дома, а также земельного участка или объекта незавершенного строительства, и при условии пребывания такого имущества в собственности плательщика налога свыше 3 лет | не облагается | п.172.1 |

Доход от продажи в течение отчетного года более чем одного из объектов недвижимости, указанных в п. 172.1, а также доход от продажи объекта недвижимости, не отмеченного в п. 172.1 172.1 | 5% | п.172.2 |

| Продажа движимого имущества | ||

| Доход от продажи (обмена) объекта движимого имущества (кроме исключения, см. ниже) | 5% | п.173.1 |

| Доход от продажи (обмена) в течение отчетного года одного из объектов движимого имущества (легкового автомобиля, мотоцикла, мопеда), не подлежит налогообложению (как исключение из предыдущего) | не облагается | п.173.2 |

| Доход от продажи (обмена) в течение отчетного года второго объекта движимого имущества (легкового автомобиля, мотоцикла, мопеда), подлежит налогообложению | 5% | п.173.2 |

| Доход от продажи (обмена) в течение отчетного года третьего (и последующих) объекта движимого имущества (легкового автомобиля, мотоцикла, мопеда), подлежит налогообложению | 18% | п. 173.2 173.2 |

| Наследство | ||

| Стоимость собственности, которая наследуется членами семьи первой степени родства | 0% | п.174.2.1 |

| Стоимость собственности, отмеченной в пп. «а», «б», «г» п.174.1 НКУ, наследуемой инвалидом I группы, либо имеет статус ребенка-сироты или ребенка, лишенного родительской заботы, а также стоимость собственности, отмеченной в пп. «а», «б» п.174.1 НКУ, наследуемой ребенком-инвалидом | 0% | п.174.2.1 |

| Денежные сбережения, помещенные до 02.01.1992 в учреждения Сбербанка СССР и государственного страхования СССР, действовших на территории Украины, либо в государственные ценные бумаги, и денежные сбережения граждан Украины, помещенные в учреждения Ощадбанка Украины и бывшего Укргосстраха в течение 1992–1994 гг., погашение которых не состоялось | 0% | п. 174.2.1 174.2.1 |

| Стоимость любого объекта наследства, полученного наследниками, которые не являются членами семьи наследодателя первой степени родства | 5% | п.174.2.2 |

| Наследство, полученное любым наследником от наследодателя – нерезидента, и любой объект наследства, которое наследуется наследником – нерезидентом | 18% | п.174.2.3 |

| Доходы нерезидентов и иностранные доходы | ||

| Доходы с источником их происхождения в Украине, которые насчитываются или выплачиваются нерезидентам | по ставкам, определенным для резидентов | п.170.10.1 |

| Иностранные доходы | 18% | п.170.11.1 |

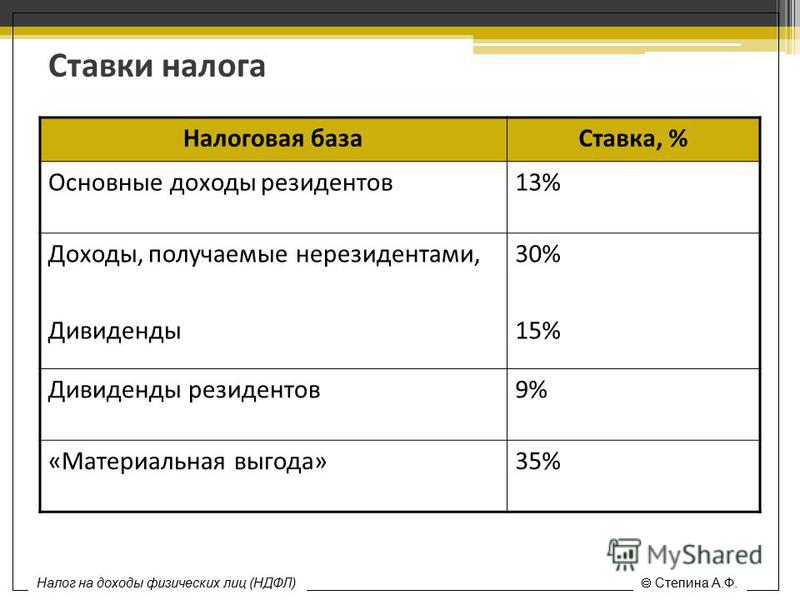

Отметим, что для подавляющего большинства сограждан и в подавляющем большинстве случаев ставка НДФЛ (или, как его еще называют, подоходного налога), с 2016 года составляет 18%.

Отметим, что для подавляющего большинства сограждан и в подавляющем большинстве случаев ставка НДФЛ (или, как его еще называют, подоходного налога), с 2016 года составляет 18%. Сравнить ставки на микрокредиты онлайн в разных МФО Украины можно в разделе Индексов на Minfin.com.ua.

Сравнить ставки на микрокредиты онлайн в разных МФО Украины можно в разделе Индексов на Minfin.com.ua.Онлайн калькулятор: Проценты и налоги

Вот положили вы деньги в банк, получили свои проценты. Проценты — это ваш доход, а с дохода каждый честный человек должен платить налоги государству. Углубимся в вопрос. Тут у нас пойдет несколько ссылок на законы, для особо интересующихся, а дальше — выжимка для тех, кому лень читать законы.

Для начала надо изучить пункт 2 статьи 224 «Налоговые ставки» части второй НК РФ http://www.zakonrf.info/nk/224/.

Он наc пошлет к статье 214.2 «Особенности определения налоговой базы при получении доходов в виде процентов, получаемых по вкладам в банках»

http://www. zakonrf.info/nk/214.2/, которая была введена относительно недавно федеральным законом ФЗ-216 от 24 июля 2007 года http://nalog.consultant.ru/doc52657.html. Еще можно изучить пункт 3 статьи 226 «Особенности исчисления налога налоговыми агентами. Порядок и сроки уплаты налога налоговыми агентами» http://www.zakonrf.info/nk/226/

zakonrf.info/nk/214.2/, которая была введена относительно недавно федеральным законом ФЗ-216 от 24 июля 2007 года http://nalog.consultant.ru/doc52657.html. Еще можно изучить пункт 3 статьи 226 «Особенности исчисления налога налоговыми агентами. Порядок и сроки уплаты налога налоговыми агентами» http://www.zakonrf.info/nk/226/

Теперь в чем суть: Налоговая ставка на доходы в виде процентов составляет 35%. Но налог надо платить только с доходов, превышающих норму. Нормой считаются доходы по процентной ставке, равной ставке рефинансирования, устанавливаемой ЦБ РФ (на момент написания этих строк — 10.5%). То есть, если процентная ставка по вкладу не превышает 10.5%, то никаких налогов платить не надо. На самом деле, вкладчику вообще никаких налогов платить не надо, потому что уплатой налогов по таким доходам должен заниматься налоговый агент, выплачивающий вам этот доход, а именно банк. И банки, похоже, это учитывают, так как в подавляющем большинстве банков процентные ставки по вкладам ниже ставки рефинансирования, и головной боли с налогообложением депозитных доходов у них нет.

Теперь калькулятор — если проценты по вкладу меньше ставки, то он ничего не покажет в плане уплаты налогов, если больше — то покажет 🙂

Проценты и налоги

Период начисления процентовРаз в годДва раза в годПоквартальноЕжемесячноТочность вычисленияЗнаков после запятой: 2

Доход (проценты)

Доход, облагаемый налогом

Доход после уплаты налога

Сумма после уплаты налогов

content_copy Ссылка save Сохранить extension Виджет

Депонирование и отчетность по налогам на заработную плату

Депонирование налогов на заработную плату

Как правило, вы должны вносить удержанный федеральный подоходный налог, а также налоги работодателя и работника на социальное обеспечение и Medicare.

Существует два графика депозита: ежемесячный и полунедельный. Перед началом каждого календарного года вы должны определить, какой из двух графиков депозита вы должны использовать. Чтобы определить график платежей, просмотрите Публикацию 15 для Форм 941, 944 и 945 или Публикацию 51 для Формы 943. Если вы не внесете депозит вовремя, на вас может быть наложен штраф в размере до 15 процентов.

Если вы не внесете депозит вовремя, на вас может быть наложен штраф в размере до 15 процентов.

Депозиты для уплаты налога FUTA (форма 940) требуются за квартал, в котором подлежащий уплате налог превышает 500 долларов. Налог необходимо внести до конца месяца, следующего за концом квартала.

Вы, , должны использовать электронный перевод средств (EFTPS) для внесения всех федеральных налоговых депозитов. Информацию о сроках выплаты депозита см. На странице «Сроки уплаты трудового налога».

Отчетность по налогам на трудоустройство

Как правило, работодатели должны сообщать о заработной плате, чаевых и других компенсациях, выплачиваемых работнику, заполнив необходимые формы в IRS.Вы также должны сообщать об уплаченных налогах, заполнив формы 940, 941 и 944 на бумаге или в электронном виде.

Федеральный подоходный налог и налог на социальное обеспечение и медицинское обслуживание Как правило, работодатели, удерживающие федеральный подоходный налог или налоги на социальное обеспечение и Medicare, должны подавать форму 941 «Ежеквартальная федеральная налоговая декларация работодателя» каждый квартал. Сюда входит удержание пособия по болезни и дополнительного пособия по безработице

Сюда входит удержание пособия по болезни и дополнительного пособия по безработице

Заполните форму 943, Годовая федеральная налоговая декларация работодателя для сельскохозяйственных работников, если вы подаете декларацию о заработной плате в сельском хозяйстве.

Подайте форму 944, Годовая федеральная налоговая декларация работодателя, если вы получили письменное уведомление о программе формы 944.

Заполните форму 945, Годовой отчет об удержанном федеральном подоходном налоге, если вы подаете заявление о дополнительном удержании.

Федеральный закон о налоге на безработицу (FUTA)Налог FUTA платит только работодатель; он не удерживается из заработной платы работника. Сообщите о своих налогах FUTA, заполнив форму 940, Ежегодную федеральную налоговую декларацию работодателя по безработице (FUTA).

Подготовка и подача формы W-2 В конце года работодатель должен заполнить форму W-2 «Отчет о заработной плате и налогах», чтобы сообщить о заработной плате, чаевых и других компенсациях, выплаченных работнику. Копия файла A всех бумажных и электронных форм W-2 с формой W-3 «Передача отчетов о заработной плате и налогах» в Управление социального обеспечения (SSA). Скопируйте файл 1 в налоговый отдел штата или местного отделения.

Копия файла A всех бумажных и электронных форм W-2 с формой W-3 «Передача отчетов о заработной плате и налогах» в Управление социального обеспечения (SSA). Скопируйте файл 1 в налоговый отдел штата или местного отделения.

Срок сдачи

См. Страницу Сроки уплаты налога на работу, чтобы узнать о сроках подачи и внесения депозита.Для получения дополнительной информации о депонировании и заполнении этих форм см. Публикацию 15 Налогового руководства работодателя.

Оплачивайте налоги наличными

Самый простой и безопасный способ оплаты для большинства налогоплательщиков — это электронные платежи (онлайн или через мобильное приложение IRS2Go). Другие предпочитают платить чеком или денежным переводом.

Но если вы физическое или юридическое лицо, у которого возникли проблемы с получением банковского счета — или вам нужно платить федеральные налоги наличными (в валюте США) по какой-либо другой причине — есть способы заплатить.Наша цель — сделать процесс уплаты налогов максимально удобным, безопасным и надежным для всех типов налогоплательщиков.

| Способ оплаты наличными | Что нужно знать |

|---|---|

| В электронном виде с помощью карты предоплаты или мобильного приложения | |

| У одного из наших розничных партнеров |

|

| По почте с использованием денежного перевода или кассового чека |

|

| Лично в одном из наших центров помощи налогоплательщикам (TAC) IRS |

|

* Примечание: у большинства учреждений есть ограничения на сумму, которую вы можете положить на предоплаченную кредитную карту или денежный перевод.

Налоговая декларацияВарианты возврата депозита. Изучите лучший платеж.

Что такое возврат налога? Возврат налоговой декларации является результатом удержания слишком большого количества налогов — или расчетных налоговых платежей — налогоплательщиком в течение налогового года. По сути, налогоплательщик передает свои с трудом заработанные деньги в Налоговое управление США или штату без процентов только для того, чтобы получить их обратно через возврат налогов во многих случаях более чем через год.

Вы налагаете на себя штраф за возврат налога?

В прошлом у налогоплательщика не было многих инструментов, чтобы иметь возможность планировать нулевой возврат налога или сбалансированную налоговую декларацию.Форма W-4 или форма удержания налога с зарплаты предназначена для предоставления удерживаемой суммы налога в долларах на каждую зарплату. Раньше она корректировалась по количеству надбавок, но с тех пор она была заменена суммой в долларах, так как это сбивало с толку налогоплательщиков.

Мы в eFile.com сделали это еще проще, разработав инструмент Taxometer. Этот бесплатный инструмент дает налогоплательщику комплексный способ не только установить цели личной налоговой декларации, но и рассчитать зарплату и предстоящую налоговую декларацию.Таксометр проведет налогоплательщика от зарплаты до налоговой декларации до W-4.

Варианты депозита для возврата налога

Возврат налогов

Планирование

Во-первых, спланируйте и оцените свою налоговую декларацию с помощью налогового калькулятора eFile. com еще до того, как вы подготовите ее и подадите в электронную форму через налоговое приложение eFile. Вы будете знать, ожидаете ли вы возврата налога, задолженности по налогам или ничего. Если вы ожидаете возврата налога, рассмотрите следующие варианты возврата налога ниже.Во время оформления заказа на eFile.com вам будут представлены эти варианты перевода налогового возврата.

com еще до того, как вы подготовите ее и подадите в электронную форму через налоговое приложение eFile. Вы будете знать, ожидаете ли вы возврата налога, задолженности по налогам или ничего. Если вы ожидаете возврата налога, рассмотрите следующие варианты возврата налога ниже.Во время оформления заказа на eFile.com вам будут представлены эти варианты перевода налогового возврата.

Если вы не хотите читать больше, просто используйте инструмент eFile.com DATEucator, чтобы узнать даты ожидания возврата, когда вы можете ожидать возврата налога в зависимости от выбранных вариантов депозита. Инструмент бесплатный, интерактивный и предоставит вам ответ, который вы ищете.

Pro / Con Сравнение методов депозита для возврата налогов

Таблица ниже организована по способу оплаты или депозита, краткому описанию каждой записи, а также аргументам за и против метода возврата.Под таблицей вы найдете более подробную информацию о каждом методе. Это все способы получения возврата налога, которые вы выберете в процессе оформления заказа в налоговом приложении eFile. Если вы знакомы с этими методами, просто выберите вариант, который лучше всего учитывает вашу ситуацию, после того, как вы отправите электронную налоговую декларацию за 2020 год на eFile.com.

Если вы знакомы с этими методами, просто выберите вариант, который лучше всего учитывает вашу ситуацию, после того, как вы отправите электронную налоговую декларацию за 2020 год на eFile.com.

Прямой банковский депозит через e-Collect

Выберите e-Collect во время оформления заказа в налоговом приложении eFile.com , если вы ожидаете возврата как IRS, так и государственного налога (недоступно, если вы ожидаете возврата только государственного налога).Этот метод можно использовать, если ваш возврат не является бесплатным и вы не хотите оплачивать налоговый сбор кредитной картой или у вас нет кредитной карты .

Pro: Ваш сбор за подготовку налогов на eFile.com будет вычтен из вашего налогового возврата, поэтому вам не понадобится кредитная карта.

Con: EPS взимает плату за обработку, хотя она самая низкая в отрасли.

IRS Прямой банковский депозит

Выберите этот вариант во время оформления заказа в приложении eFile. com, если ваши декларации бесплатны, или вы предпочитаете оплатить сбор за оформление налога на электронный файл кредитной картой.Этот метод поможет вам быстрее всего вернуть налоги .

com, если ваши декларации бесплатны, или вы предпочитаете оплатить сбор за оформление налога на электронный файл кредитной картой.Этот метод поможет вам быстрее всего вернуть налоги .

Pro: Если вы предпочитаете оплатить сбор за подготовку к налогу на eFile.com кредитной картой, это единственный сбор, который вы будете платить, поскольку другие сборы к этому методу не применяются. Это самый быстрый, дешевый и простой способ.

Con: Нет! Убедитесь, что ваша банковская информация верна, и возврат средств не будет задерживаться.

IRS Проверка по почте

Выберите этот метод возврата налога, если у вас либо нет банковского счета, либо по другим причинам , по которым вы не хотите получать возмещение непосредственно на свой банковский счет, например, если в налоговой декларации указан иностранный адрес.Кроме того, вы, , не возражаете против уплаты налоговых сборов кредитной картой .

Pro: Если подготовка вашей налоговой декларации платная, вы можете заплатить кредитной картой, и при использовании этого метода никаких дополнительных сборов не взимается. Чек на возврат будет отправлен по адресу, указанному в налоговой декларации IRS.

Чек на возврат будет отправлен по адресу, указанному в налоговой декларации IRS.

Con: На отправку бумажного чека по почте потребуется время, что подвергает риску возмещения убытков во время транспортировки.

Варианты банковского депозита

Вы можете получить возмещение налога IRS и / или возмещение государственного налога прямо на ваш банковский счет.Если ваша налоговая декларация на eFile.com платная, сбор за налоговую подготовку можно оплатить только кредитной картой. или , вы можете выбрать опцию банковского депозита eFile.com e-Collect. Эта опция позволит вам вычесть любые сборы за подготовку налогов из вашего налогового возврата, поэтому вам не потребуется кредитная карта для оплаты любых сборов. Процессинговый банк, а не eFile.com, взимает небольшую комиссию за эту услугу.

Ниже вы найдете дополнительную информацию о методах депозита, перечисленных в таблице.

e-Collect — Прямой банковский депозит с удержанием комиссии из возврата

Для этого варианта требуется, чтобы у вас был банковский счет, номер счета и маршрутный номер банка. Если ваша налоговая декларация не будет бесплатной, любые применимые сборы за подготовку налогов будут вычтены из ожидаемого возврата налога. Кроме того, если возникнет проблема с банковским переводом (например, было введено неправильное имя или номер банковского счета), банк обработки — EPS Financial — будет отслеживать это за вас, что добавляет дополнительный уровень безопасности для вас.Банк-обработчик, а не eFile.com, взимает комиссию за предоставленные банковские услуги. Плата за подготовку налогов будет вычтена из вашего возмещения налога, а возмещение налога будет переведено EPS Financial на банковский счет, который вы указали в процессе подготовки налоговой декларации. Имейте в виду, что вы не увидите номер своего банковского счета, но номер счета EPS Financial в форме возврата в формате PDF, поскольку eFile.com проинструктирует IRS о переводе вашего возмещения в EPS. Пожалуйста, не беспокойтесь об этом; метод отслеживания этой опции такой же быстрый и актуальный, как и все другие методы депозита.

Если ваша налоговая декларация не будет бесплатной, любые применимые сборы за подготовку налогов будут вычтены из ожидаемого возврата налога. Кроме того, если возникнет проблема с банковским переводом (например, было введено неправильное имя или номер банковского счета), банк обработки — EPS Financial — будет отслеживать это за вас, что добавляет дополнительный уровень безопасности для вас.Банк-обработчик, а не eFile.com, взимает комиссию за предоставленные банковские услуги. Плата за подготовку налогов будет вычтена из вашего возмещения налога, а возмещение налога будет переведено EPS Financial на банковский счет, который вы указали в процессе подготовки налоговой декларации. Имейте в виду, что вы не увидите номер своего банковского счета, но номер счета EPS Financial в форме возврата в формате PDF, поскольку eFile.com проинструктирует IRS о переводе вашего возмещения в EPS. Пожалуйста, не беспокойтесь об этом; метод отслеживания этой опции такой же быстрый и актуальный, как и все другие методы депозита.

После того, как вы выбрали e-Collect и успешно отправили принятую налоговую декларацию по электронной почте, выполните следующие действия, чтобы проверить статус возврата налога:

- Проверьте статус своей налоговой декларации в своей учетной записи eFile.com.

- Проверьте статус возврата в IRS и статус вашей государственной налоговой декларации.

- Проверьте статус возврата налогов в системе e-Collect.

Прямой банковский вклад с удержанием комиссии по кредитной карте

Как и в случае с опцией электронного сбора, описанной выше, вам потребуется банковский счет, номер счета и маршрутный номер банка.Кроме того, вам понадобится кредитная карта для оплаты сбора за подготовку налоговой декларации, если ваша декларация не будет бесплатной на eFile.com. Ожидаемый возврат налога будет оформлен в электронном виде и переведен из IRS (Казначейства США) на банковский счет, который вы указали при подаче налоговой декларации онлайн на eFile. com. Этот перевод бесплатный. Если вы введете неверный номер банковского счета, ваши средства будут переведены обратно в IRS и / или штат, где они выпишут вам чек по почте. Метод онлайн-отслеживания так же быстр и актуален, как и опция электронного сбора; выполните шаги 1 и 2 выше.

com. Этот перевод бесплатный. Если вы введете неверный номер банковского счета, ваши средства будут переведены обратно в IRS и / или штат, где они выпишут вам чек по почте. Метод онлайн-отслеживания так же быстр и актуален, как и опция электронного сбора; выполните шаги 1 и 2 выше.

Предупреждение для лиц, подающих совместную декларацию: Некоторые банки могут не принимать прямое перечисление совместного налогового возмещения на индивидуальный счет. Если ваш статус регистрации — это совместная подача заявки в браке, пожалуйста, обратитесь в свой банк или финансовое учреждение, прежде чем запрашивать перевод совместного возмещения на индивидуальный счет.

Если вы являетесь гражданином или резидентом США, проживающим и / или работающим за границей, и у вас есть банковский счет в США, вы можете напрямую внести свой возврат на этот счет. Узнайте больше о налогах как U.С. Гражданин или резидент, проживающий за границей.

IRS или чек штата на возврат по почте США

Если у вас нет банковского счета или вы хотите получить чек на возврат налогов от IRS или государственного налогового агентства, отправленного вам почтой США, выберите этот вариант во время оформления заказа в налоговом приложении eFile. com. После того, как ваша налоговая декларация будет принята IRS и / или штатом, бумажный чек будет отправлен вам через Почтовая служба США. Как правило, получение возмещения по почте занимает как минимум в два раза больше времени, чем прямой депозит.

com. После того, как ваша налоговая декларация будет принята IRS и / или штатом, бумажный чек будет отправлен вам через Почтовая служба США. Как правило, получение возмещения по почте занимает как минимум в два раза больше времени, чем прямой депозит.

Убедитесь, что вы проверили свое имя и адрес в своей налоговой декларации, чтобы убедиться, что она верна, прежде чем отправлять ее в IRS. Если вы переезжаете или меняете свой адрес после подачи декларации, вам нужно будет заполнить и подписать онлайн-форму 8822 «Изменение адреса», чтобы у IRS был последний зарегистрированный адрес для отправки вам чека. После того, как вы подпишете форму, выберите один из вариантов сохранения, распечатайте его и отправьте в IRS — FileIT.

Если вы из СШАГражданин или резидент, и вы ожидаете чек на возмещение, вам может потребоваться зарегистрироваться в Управлении обслуживания американских граждан Государственного департамента и предоставить им свою самую последнюю контактную информацию (местный адрес, номер телефона, адрес электронной почты и т. Д.). Свяжитесь с ними как можно чаще, если ваша информация изменится. Это поможет им связаться с вами и узнать о статусе доставленного чека, если в чеке не указан ваш правильный почтовый адрес.

Д.). Свяжитесь с ними как можно чаще, если ваша информация изменится. Это поможет им связаться с вами и узнать о статусе доставленного чека, если в чеке не указан ваш правильный почтовый адрес.

Проверьте свой IRS или статус возврата налогов штата, выполнив указанные выше действия.Если информация в инструменте сообщает вам, что ваш чек на возмещение отправлен по почте, но вы не получили его в течение 45 дней после даты отправки, которую вам сообщает IRS, позвоните в информационный центр Международной службы налогоплательщиков по телефону 267-941-1000 (понедельник- Пятница, 6:00 — 23:00 EST).

Свяжитесь с нами, если у вас есть дополнительные вопросы о вашей налоговой декларации или статусе возврата налогов.

Просмотрите способы уплаты налогов, если вам не причитается возмещение, а вместо этого у вас есть остаток в налоговой декларации за 2020 год.Посмотрите, как eFile.com сравнивается с другими службами по составлению налогов, и узнайте, как работает приложение eFile Tax. Начните подготовку к подаче налоговой декларации до дня налоговой декларации, 15 апреля 2021 г.

Начните подготовку к подаче налоговой декларации до дня налоговой декларации, 15 апреля 2021 г.

TurboTax ® является зарегистрированным товарным знаком Intuit, Inc.

H&R Block ® является зарегистрированным товарным знаком HRB Innovations, Inc.

Когда ожидать возврата налога? Календарь налоговых возмещений IRS на 2021 год

Обновлен для налогового года 2020 (налоговый сезон 2021 года)

Один из самых актуальных вопросов в жизни подателя налоговой декларации на раннем этапе — когда я могу ожидать возврата налогов? До подачи электронных документов это всегда было трудно предсказать.Сначала вы отправляете свой возврат по почте. Затем кто-то вводит всю вашу информацию (а затем компьютеры, отсканированные в вашей информации), после чего Казначейству пришлось выписать чек, который затем был отправлен вам по почте. Теперь, с бесплатным электронным файлом IRS, вы можете получить возмещение всего за 8 дней с момента подачи, если вы выберете прямой депозит.

Теперь, с бесплатным электронным файлом IRS, вы можете получить возмещение всего за 8 дней с момента подачи, если вы выберете прямой депозит.

Для 9 из 10 налогоплательщиков IRS выдало возврат менее чем за 21 день с даты получения декларации в прошлом году.

IRS только что объявил, когда они откроют электронный файл на 2021 год: 12 февраля 2021 года. Да … уже так поздно. Это самая последняя дата начала, которую мы когда-либо видели, но IRS говорит, что ей нужно время, чтобы запрограммировать налоговые изменения из-за принятия законов в последний момент, а также для проверки стимулов.

Тем не менее, многие налоговые программы позволяют подавать документы заранее, а некоторые удачливые податели даже попадают в тестовые партии с IRS.

Если вы думаете о ранней регистрации, наш лучший выбор — H&R Block . Это неизменно лучшая по цене налоговая служба с полным спектром услуг как онлайн, так и офлайн. Проверьте H&R Block Online здесь >>

Срок уплаты налогов до 2021 года: Среда, 15 апреля 2021 г. Обратите внимание, что это не изменилось.

Обратите внимание, что это не изменилось.

IRS не выпускает календарь, но продолжает издавать инструкции о том, что большинство заявителей должны получить возмещение в течение 21 дня. Они также напоминают заявителям, что многие налоговые программы позволяют подавать налоговые декларации до начала налогового сезона. Однако эти программы не хранятся в электронном файле до тех пор, пока IRS не откроет систему (за небольшими исключениями для тестирования).

Кроме того, по закону вам разрешено отправлять налоговую декларацию за 2020 год по почте, начиная с 1 января 2021 года. Однако, если вы отправите декларацию по почте, вы можете рассчитывать увеличить время обработки по крайней мере на 12 недель (в нижнем пределе) . Убедитесь, что вы понимаете здесь все налоговые сроки.

Мы также составили FAQ IRS Where’s My Refund и вопросы для решения общих проблем, с которыми люди сталкиваются в этом году.

Пандемия коронавируса Задержки и изменение даты

В прошлом году мы увидели, что крайний срок налогообложения был перенесен на июль, и было много задержек из-за пандемии. Мы не ожидаем сдвига крайнего срока по уплате налогов в этом году, но если что-то изменится, мы сообщим об этом.

Однако мы ожидаем, что эта пандемия вызовет серьезные задержки в обработке отчетов (и получении помощи от IRS). Поскольку работников IRS помещают в карантин или просят работать из дома, это вызовет задержки для подателей налоговой декларации. Кроме того, с учетом последнего раунда проверок стимулов, проводимого в январе, и программирования, необходимого для последних налоговых изменений, принятого в декабре, мы действительно думаем, что IRS работает до предела.

Одна из самых больших задержек — это возврат почты. В 2020 году мы увидели, что почта задерживалась на несколько месяцев, и мы ожидаем, что задержки почты продолжатся. Если возможно, всегда используйте eFile. Отправка возврата по почте приведет к значительным задержкам в обработке.

Если вы уже подали декларацию, мы предполагаем, что задержки во времени обработки будут продолжаться. Если ваш отчет находится на рассмотрении или требуется другая информация, вы можете столкнуться со значительными задержками из-за нехватки персонала.

Ранние податели — вы увидите задержку возврата средств

Помимо задержек, ранние податели обычно все равно сталкиваются с задержкой.Однако в этом году это, скорее всего, не будет такой большой проблемой из-за позднего старта.

Конгресс принял закон, который требует от IRS ДЕРЖАТЬ все возмещения налогов, включая налоговый кредит на заработанный доход (EITC) и дополнительный налоговый кредит на ребенка (ACTC), до 15 февраля 2021 года, независимо от того, насколько раньше была подана налоговая декларация. Таким образом, если вы подадите заявку в первый день, вы все равно можете ждать возврата до 15 февраля.

IRS обычно предоставляет обновления с указанием даты прямого депозита, если нет других проблем с налоговыми декларациями.Мы ожидаем, что фактические прямые депозиты поступят в последнюю неделю февраля, как и в предыдущие годы.

Цель этого состоит в том, чтобы сократить количество случаев мошенничества и дать IRS время, чтобы гарантировать отсутствие дублирующих деклараций. Проблема в том, что IRS будет удерживать весь ваш возврат налога, а не только часть EITC или ACTC.

Проблема в том, что IRS будет удерживать весь ваш возврат налога, а не только часть EITC или ACTC.

Когда вы получите возмещение, не дайте ему пропасть зря! Убедитесь, что вы положили его на высокодоходный сберегательный счет как можно скорее!

Сохраните свою налоговую декларацию

Если вы хотите быстрее получить налоговую декларацию, обратите внимание на GO2bank, который позволяет быстрее вносить деньги от государства — будь то возврат налогов или будущие стимулирующие чеки.Вы можете получить правительственную выплату на несколько дней раньше, чем обычно. Откройте счет GO2bank здесь >>

Несмотря на то, что получение налоговой декларации увлекательно, подумайте о том, чтобы сохранить ее на одном из следующих основных счетов:

2021 График возврата налогов IRS

Вот график того, когда вы можете ожидать возврата налога когда был принят возврат (на основании электронной подачи). Это оценка , основанная на тенденциях прошлых лет, но на основе предварительной информации, действительно кажется точной примерно для 90% налогоплательщиков. Кроме того, как всегда, вы можете использовать ссылку после календаря, чтобы узнать свой конкретный статус возврата.

Кроме того, как всегда, вы можете использовать ссылку после календаря, чтобы узнать свой конкретный статус возврата.

Теперь, когда ожидать возврата налогов!

2021 Календарь возврата налогов IRS | |||||

|---|---|---|---|---|---|

Если по какой-либо причине вы не получили свой возврат в указанное выше время, плюс-минус несколько дней, вы всегда можете использовать инструмент IRS под названием «Получить статус возврата». Поскольку для ссылки требуется личная информация, вот версия без HTML: https://sa2.www4.irs.gov/irfof/lang/en/irfofgetstatus.jsp.

Поскольку для ссылки требуется личная информация, вот версия без HTML: https://sa2.www4.irs.gov/irfof/lang/en/irfofgetstatus.jsp.

После того, как вы введете всю свою информацию, он расскажет вам, что происходит с вашим возмещением. Помните, что если вы введете неправильный SSN, это может вызвать код ошибки IRS 9001, и ваш возврат может быть задержан для проверки личности.

Кроме того, многие люди обеспокоены тем, что они получили справочный код при проверке WMR. Вот полный список справочных кодов IRS.Просто сравните код с кодом в списке и посмотрите, в чем может быть проблема. Как всегда, если вы обеспокоены, вы можете позвонить в IRS напрямую по телефону (800) 829-1040.

Ищете старую схему возврата налогов IRS? Мы сохранили их для вас ниже.

Календари возврата налогов за предыдущие годыГрафик возврата налогов IRS на 2020 год

Вероятно, из 2020 года не так уж много вы хотите вспомнить, но вот наш график возврата налогов, если вы все еще ищете его:

2020 IRS Календарь возврата налогов | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 54 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 54 903 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 3 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 903 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 903 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 9 903 График возврата налогов IRS | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Календарь возврата налогов IRS 2019 | |||||

|---|---|---|---|---|---|

График возврата налогов IRS на 2018 год

Все еще ищете график возврата средств на 2018 год? Здесь мы сохранили его:

Календарь возврата налогов IRS на 2018 год | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 54 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 54 | 900 | |||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

| 903 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Не волнуйтесь, мы сохранили его ниже. Помните, что это не официальная диаграмма, опубликованная IRS, это руководство, которое мы создали на основе сроков, которые мы видели, помогая налогоплательщикам каждый год.

Не волнуйтесь, мы сохранили его ниже. Помните, что это не официальная диаграмма, опубликованная IRS, это руководство, которое мы создали на основе сроков, которые мы видели, помогая налогоплательщикам каждый год.Календарь возврата налогов IRS на 2017 год | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 903 15 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Календарь возврата налогов IRS на 2016 год | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| 903 | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

Календарь возврата налогов IRS на 2015 год | ||||

|---|---|---|---|---|

| 903 | ||||

График возврата налогов на 2014 год

Все еще ищете график за 2014 год? Ну вот.Помните, что IRS заменило эту диаграмму на стандартную «90% подателей должны получить возмещение в течение 21 дня». Однако, основываясь на опыте общения со многими подающими заявлениями, эта диаграмма все еще была довольно точной.

Календарь возврата налогов IRS на 2014 год | ||||

|---|---|---|---|---|

| 902 903 | ||||

Как только вы отправите его, IRS получит его. Чтобы подтвердить его получение IRS, вы увидите сообщение «принято» в вашей программе отслеживания.

Как только вы отправите его, IRS получит его. Чтобы подтвердить его получение IRS, вы увидите сообщение «принято» в вашей программе отслеживания.

Мы построили наш календарь возврата налогов на основе этого руководства.

Мы построили наш календарь возврата налогов на основе этого руководства. Однако, если вы подаете заявку по почте, ожидайте значительных задержек. Кроме того, если есть какие-либо проблемы с вашим возвращением, также ожидайте задержек.

Однако, если вы подаете заявку по почте, ожидайте значительных задержек. Кроме того, если есть какие-либо проблемы с вашим возвращением, также ожидайте задержек. Если вам нужно внести исправления в ранее поданную налоговую декларацию, вы можете подать исправленную налоговую декларацию в электронном виде или загрузить форму CT-1040X , измененную налоговую декларацию, заполнить ее и отправить по адресу, указанному в форме.

Если вам нужно внести исправления в ранее поданную налоговую декларацию, вы можете подать исправленную налоговую декларацию в электронном виде или загрузить форму CT-1040X , измененную налоговую декларацию, заполнить ее и отправить по адресу, указанному в форме. Если вы запросили прямой перевод, проверьте свою банковскую выписку или обратитесь в свой банк.

Если вы запросили прямой перевод, проверьте свою банковскую выписку или обратитесь в свой банк.

Единственные изменения статуса регистрации, которые разрешены в TSC, — это изменения в пределах той же категории. Например, если в прошлом году вы подали заявку как «холост» или «женат отдельно», а в этом году вы подадите как «глава семьи», вы можете использовать TSC, потому что эти статусы заявки относятся к категории единой подачи.Однако, если в прошлом году вы подали заявку как не состоящий в браке или состоящей в браке отдельно, а в этом году подали ее совместно, вы не можете использовать TSC. Статусы подачи, которые вы можете выбрать, будут указаны в раскрывающемся списке «Статус подачи» на этой странице. Если вы используете статус подачи, который не отображается в раскрывающемся списке, вы не можете подать декларацию в TSC. Если вы не можете подать заявку в TSC, посетите нашу страницу параметров подачи для получения дополнительной информации.

Единственные изменения статуса регистрации, которые разрешены в TSC, — это изменения в пределах той же категории. Например, если в прошлом году вы подали заявку как «холост» или «женат отдельно», а в этом году вы подадите как «глава семьи», вы можете использовать TSC, потому что эти статусы заявки относятся к категории единой подачи.Однако, если в прошлом году вы подали заявку как не состоящий в браке или состоящей в браке отдельно, а в этом году подали ее совместно, вы не можете использовать TSC. Статусы подачи, которые вы можете выбрать, будут указаны в раскрывающемся списке «Статус подачи» на этой странице. Если вы используете статус подачи, который не отображается в раскрывающемся списке, вы не можете подать декларацию в TSC. Если вы не можете подать заявку в TSC, посетите нашу страницу параметров подачи для получения дополнительной информации. Нет необходимости указывать причину запроса на продление в Коннектикуте, если вы уже подали запрос на продление в Налоговую службу. Если вы не подавали федеральный запрос о продлении срока, вы можете подать заявку на продление на пять с половиной месяцев для подачи декларации в Коннектикуте, если у вас есть веская причина для вашего запроса.

Нет необходимости указывать причину запроса на продление в Коннектикуте, если вы уже подали запрос на продление в Налоговую службу. Если вы не подавали федеральный запрос о продлении срока, вы можете подать заявку на продление на пять с половиной месяцев для подачи декларации в Коннектикуте, если у вас есть веская причина для вашего запроса.

Укажите маршрутный транзитный номер вашего банка, номер вашего банковского счета и тип счета — текущий или сберегательный — в строках 35a, 35b, 35c и 35d вашей формы 1040 2020 года.

Укажите маршрутный транзитный номер вашего банка, номер вашего банковского счета и тип счета — текущий или сберегательный — в строках 35a, 35b, 35c и 35d вашей формы 1040 2020 года. Он не может отменить возврат вашего платежа и отправить второй платеж на правильный счет.

Он не может отменить возврат вашего платежа и отправить второй платеж на правильный счет.

Это действие считается мошенничеством.Возврат налогов должен производиться напрямую только на банковский счет налогоплательщика.

Это действие считается мошенничеством.Возврат налогов должен производиться напрямую только на банковский счет налогоплательщика.

Ссуда с ожиданием возврата может дать потребителю быстрый доступ к средствам, хотя эти средства не являются возмещением налога, а являются ссудой. Ваш возврат налога позже применяется для погашения ссуды с ожиданием возврата. Комиссионные и финансовые сборы по ссуде с ожиданием возврата (и часто сборы за подготовку налогов) либо вычитаются из ожидаемой суммы возврата, либо выплачиваются налогоплательщиком из собственного кармана. Если составитель налоговой декларации переоценивает возврат, или в возврате отказано или задержка, потребитель все равно должен погасить ссуду с ожиданием возврата в соответствии с условиями кредитного соглашения.Невыплата в установленном порядке может повлиять на кредитный рейтинг потребителя.