Вклады в белорусских рублях. Выгодные депозиты в белорусских рублях для физических лиц в Беларуси

Открыть банковский вклад в Технобанке – это возможность не только обеспечить безопасные условия хранения ваших средств, но и обеспечить себе стабильный пассивный доход. В нашем банке можно открыть депозит в белорусских рублях, долларах, евро и российских рублях. Вместе с обычным депозитом есть возможность открыть онлайн-депозит через систему интернет-банкинга или через приложение. На сегодня наиболее популярные вклады — это депозиты в белорусских рублях. По сравнению с другими валютами для них характерны наиболее привлекательные процентные ставки, позволяющие получить больший доход. Физические лица, желающие открыть выгодный вклад в белорусских рублях, долларах, евро и российских рублях, могут воспользоваться специальными предложениями от ОАО «Технобанк». Оформляя вклад в нашем банке, вы можете быть уверены в стабильности своей прибыли. Со своей стороны, мы вам гарантируем полную сохранность ваших средств, высокую процентную ставку и гибкие условия, что обеспечивает вам возможность выбора наиболее актуального для вас варианта.

В данный момент по Вашему запросу ничего не найдено, попробуйте изменить параметры фильтра

обратите внимание

Есть вопросы?

Мы подберем для Вас оптимальное предложение или просто дадим ценный совет.

8 (017) 388-57-57 Пн-пт: с 8:00 до 20:00 ,Сб: с 09:30 до 19:00, Вс: с 9:30 до 17:00

депозиты рублевые | Финансовая газета

Сбербанк

повысил

ставки

по

рублевым

депозитам.

Вклады в белорусских рублях в Минске, краткосрочные депозиты в Беларуси

Клевер 18%

Минимальная сумма

5000 BYN

Клевер 19%

Минимальная сумма

5000 BYNПрактичный

Вклад с автопролонгацией в количестве 2 раз на тот же срок на условиях, действующих на момент пролонгации.

Срок депозита

35 и 45 днейКлевер

Минимальная сумма

Срок депозита

от 13 до 36 мес.

Бел.рубль Безотзывный

Стабильный доход

Минимальная сумма

100 BYNСрок депозита

от 3 до 15 мес.Бел.рубль Отзывный

Свобода действий

Вклад в белорусских рублях «до востребования».

Минимальная сумма

Нет ограниченийСрок депозита

без ограничения днейБел.рубль Отзывный

Стабильный доход

Минимальная сумма

100 BYNСрок депозита

от 3 до 6 мес.

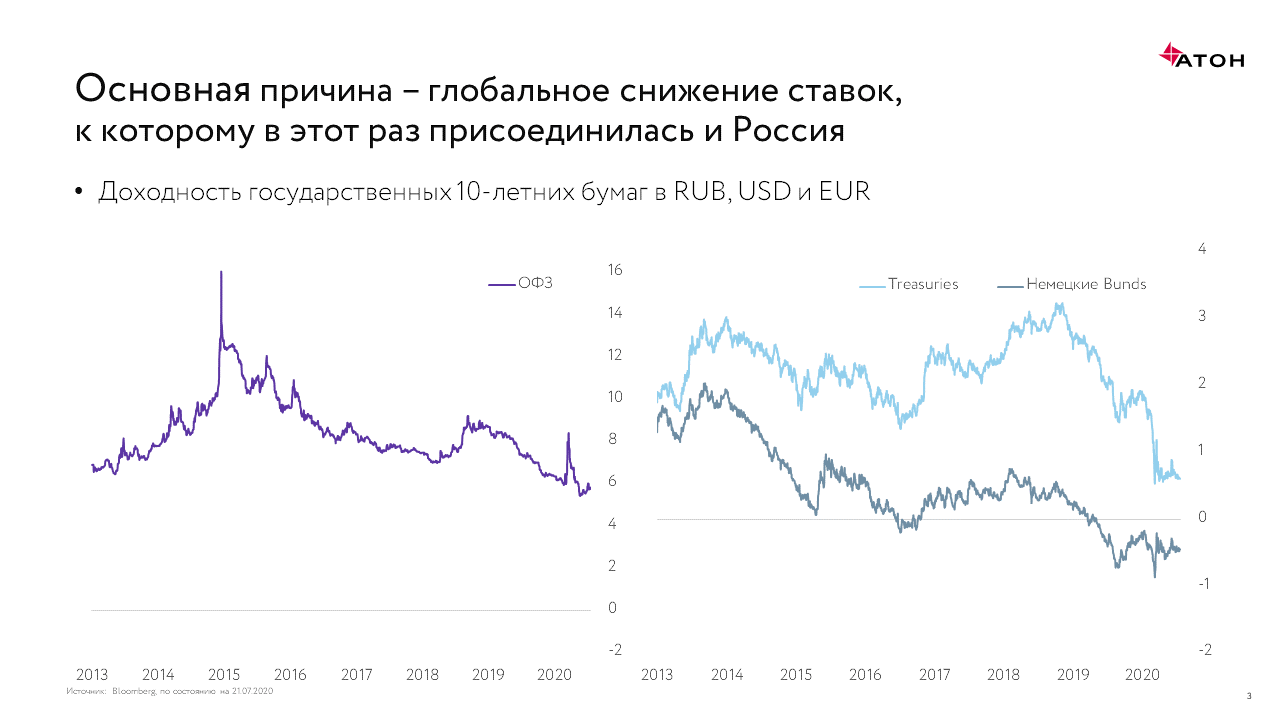

Каким образом использование Россией доллара в качестве средства обмена наряду с рублем повлияет на денежно-кредитную политику США?

Прежде всего, важно помнить, что общая денежная масса в России действительно мала по сравнению с американской. Беглый взгляд на прошлогодние данные показывает, что денежная масса в России была всего на 3% меньше, чем в Америке. И это было рассчитано по официальному обменному курсу — сомнительный способ расчета. Несмотря на огромные размеры России, ее экономика довольно мала.

Итак, использование доллара в России вполне может иметь некоторое влияние на операции на открытом рынке США, но какую бы теорию вы ни выбрали, эффект, вероятно, будет довольно незначительным.

Есть разные способы, которыми страна может «использовать» доллар. Некоторые страны, такие как Либерия и Панама, в значительной степени использовали доллар вместо национальной валюты. Валюта США циркулирует из рук в руки в этих странах. Если русские действительно начали использовать U.Если бумажные деньги (а их уже много и где-то еще), то это теоретически повлияет на соотношение между количеством денег в США и уровнем цен в США. Количество американской валюты в обращении увеличится, но это увеличение не окажет прямого давления на рост цен в США (поскольку эти доллары будут храниться за пределами США у иностранцев). Есть несколько косвенных путей возврата к ценам в США, но я не буду их вдаваться в подробности.

Еще одна возможность для русских — создать валютный совет (например, в Аргентине), где резервы Центрального банка будут состоять из депозитов в банковской системе США, а количество рублей будет ограничено некоторым количеством этих депозитов (возможно, одним за- один). Эти российские депозиты повлияют на денежную базу США. Следовательно, ФРС захочет отслеживать эти цифры и, возможно, учитывать их при проведении денежно-кредитной политики.

Эти российские депозиты повлияют на денежную базу США. Следовательно, ФРС захочет отслеживать эти цифры и, возможно, учитывать их при проведении денежно-кредитной политики.

Поскольку денежно-кредитная политика США в настоящее время основана на процентных ставках, а не на денежной базе, маловероятно, что денежно-кредитная ситуация в России сильно повлияет на нашу денежно-кредитную политику. Независимо от того, насколько сильно российские денежные агрегаты колеблются вверх и вниз, они вряд ли окажут большое влияние на процентные ставки в США. Но теоретически у них может быть или эффектов, так что за ними будут наблюдать.

И последнее замечание: для того, чтобы Россия перешла к долларовой экономике, им в первую очередь необходимо иметь какие-то средства для покупки долларов.Они определенно не могли купить на долларов больше, чем долларовый эквивалент их текущей денежной массы. И на самом деле они могли купить лишь небольшую часть этой суммы.

Примечание: предоставлено EquilibriaChat, любезно предоставлено Федеральным резервным банком Ричмонда. Пожалуйста, прочтите их отказ от ответственности.

| О F&D Подписаться Предыдущие выпуски Напишите нам Информация об авторских правах Воспользуйтесь бесплатным Adobe Acrobat Reader, чтобы просмотреть PDF-файл этой статьи. Российская Федерация и МВФ Бесплатное уведомление по электронной почте Получать электронные письма, когда мы публикуем новые интересующие вас предметы. Подписаться или Измените свой профиль | | | Денежно-кредитная политика в России Tom’s J.T. Балио За последние несколько лет России удалось разработать инструменты для проведения эффективной денежно-кредитной политики в рыночной экономике. Россия стала независимой в конце 1991 года, когда Советский Союз распался на 15 государств.Таким образом, необходимо было не только адаптировать институты к новым политическим реалиям, но и преобразовать централизованно планируемую экономику в рыночную экономику. В советское время денежно-кредитная политика просто учитывала решения плана по распределению ресурсов и ценообразованию. Однако в странах с формирующейся рыночной экономикой денежно-кредитная политика должна была быть направлена на достижение стабильности цен, в то же время позволяя рынку играть основную роль в распределении ресурсов. Изменение роли денежно-кредитной политики потребовало серьезных усилий.Общественность и должностные лица на многих уровнях правительства должны быть осведомлены о том, какой должна быть эта роль в рыночной экономике. Более того, денежные институты (центральный банк, коммерческие банки и денежные инструменты) должны были быть созданы или адаптированы одновременно с необходимостью стабилизации экономики и адаптации к рыночным реалиям и распаду Советского государства. Денежно-кредитная политика Советского Союза Денежно-кредитная политика в Советском Союзе играла две основные роли: обеспечение выполнения экономического плана и контроль покупательной способности домашних хозяйств.Экономический план определял, сколько каждого товара должно быть произведено, и устанавливал его цену. Он послужил основой для кредитного плана, по которому каждому производителю были выделены целевые кредиты. Таким образом, потоки кредитного плана служили инструментом для мониторинга выполнения экономического плана. Ставки по кредитам были административно фиксированными, а инвестиционные средства распределялись отраслевыми министерствами. Предприятия платили друг другу банковскими переводами и могли использовать только наличные деньги для выплаты заработной платы. Контролируя покупательную способность домохозяйств, власти стремились избежать очередей и дефицита. Поскольку наличные деньги были единственной формой оплаты, неподконтрольной плану, денежно-кредитная политика была сосредоточена на целевом количестве наличных денег в обращении. Кассовый план устанавливал, сколько валюты Госбанк — контролирующее учреждение в банковской системе Советского Союза — будет выпускать, и суммы, которые будут выделены предприятиям для выплаты заработной платы. Домохозяйства могли хранить ликвидные средства либо наличными, либо на сберегательных вкладах.Процентные ставки были низкими и редко менялись. Правительство выпускало облигации спорадически, и размещаемые суммы были небольшими из-за их низкой и неопределенной доходности и частой приостановки обслуживания долга. Госбанк выпускал валюту, проводил клиринг платежей между предприятиями, а также составлял и выполнял как кредитный, так и кассовый планы. Также профинансировал дефицит бюджета. Таким образом, это был гибридный институт, выполняющий функции, которые в рыночной экономике разделены между центральным банком и коммерческими банками.Кроме того, советская банковская система включала Сбербанк, который мобилизовал сбережения населения, и несколько специализированных банков. Госбанк жестко контролировал специализированные банки, устанавливая лимиты для их кредитов и обеспечивая большую часть их финансирования. Советские финансовые договоренности также включали валютный план. Рубль был неконвертируемым. Обменный курс устанавливался административно, а система субсидий и налогов компенсировала разницу между экспортными и внутренними ценами. Дальнейшие реформы проводились в 1990 и 1991 годах.Госбанк оставался центральным банком Советского Союза, которому подчинялись центральные банки различных республик, включая Россию. Однако политические события 1991 года сделали центральный банк России практически независимым от Госбанка; теперь в России было два де-факто денежных органа. Денежно-кредитная политика в рублевой зоне Плохо разработанные денежно-кредитные механизмы после распада Советского Союза препятствовали эффективной денежно-кредитной политике.Госбанк исчез, а функции денежно-кредитной политики были возложены на центральные банки стран рублевой зоны. Россия и другие бывшие республики (за исключением стран Балтии) согласились сохранить рубль в качестве единой валюты. Центральный банк России стал единственным эмитентом наличных денег, но все центральные банки могли предоставлять кредиты. Эти кредиты увеличили вклады в рублях в центральных банках региона, которые можно было использовать как для межрегиональной, так и для внутрирегиональной торговли. Таким образом, центральные банки, стремящиеся получить сеньораж и способствовать экономическому росту в своих юрисдикциях, имели стимул к расширению кредитования, в то время как инфляция распространилась на всю рублевую зону. Поскольку платежи между странами рублевой зоны производились автоматически, Центральный банк России не мог их контролировать. Таким образом, темпы роста кредитов Центрального банка России другим центральным банкам в рублевой зоне (в процентах от денежной базы) подскочили с 11 процентов в первом квартале 1992 года до почти 50 процентов в следующем квартале. когда цены были либерализованы. Несколько попыток координировать денежно-кредитную политику центральных банков в рублевой зоне потерпели неудачу.Для решения этой проблемы Центральный банк России централизовал все межгосударственные операции в Москве и решил проводить их только в той мере, в какой у каждой другой страны в рублевой зоне есть средства на своих двусторонних счетах в России. Если у страны был дефицит, ей приходилось договариваться о «техническом кредите» для его покрытия. В результате между вторым кварталом 1992 года и вторым кварталом 1993 года темпы роста межгосударственных кредитов резко упали. Бюджетный дефицит создал серьезные денежно-кредитные проблемы как из-за их размера, так и из-за отсутствия государственных долговых инструментов, что вынудило центральный банк финансировать этот дефицит. Целевые кредиты (предназначенные для конкретных предприятий или секторов) были еще одним важным источником денежной экспансии. Кредитное планирование закончилось в 1991 году, а вместе с ним и общие потолки по банковским кредитам. Более того, в 1992 году центральный банк России отдавал приоритет возобновлению экономического роста, а не борьбе с инфляцией.В связи с этим он организовал погашение просроченной задолженности между предприятиями, профинансировав большую часть из тех, которые неплатежеспособные предприятия не смогли погасить после завершения клиринга. Несмотря на эти трудности, Центральный банк России приступил к развитию денежно-кредитных инструментов — целевых кредитов и резервных требований по рублевым депозитам. Однако первоначально они были в основном неэффективными, главным образом из-за пассивной денежно-кредитной политики центрального банка. Обязательные резервы были заблокированы на один месяц на беспроцентных счетах в центральном банке.В январе 1992 года нормы резервирования были установлены на уровне 15 процентов для депозитов со сроком погашения менее одного года и 10 процентов для всех остальных депозитов. Однако недостатки конструкции серьезно подорвали эффективность резервных требований: незначительный штраф за дефицит, способность банков использовать свои резервы в случае сокращения депозитов, а также быстрый рост валютных депозитов оказали денежно-кредитное воздействие на изменения в резерве. требования ненадежные. В период рублевой зоны обменные курсы были гибкими.Центральный банк России начал вмешиваться в валютные аукционы на Московской международной валютной бирже, чтобы сгладить колебания обменного курса и позволить рублю постепенно обесцениться. Россия добивается денежной независимости В июле 1993 года проблемы рублевой зоны вынудили Россию ввести российский рубль и демонетизировать рубли, существовавшие до 1993 года. Финансирование дефицита. Размер и нестабильность бюджетного дефицита подорвали денежно-кредитный контроль. В 1993 году сокращение расходов привело к сокращению федерального дефицита с эквивалента примерно 10 процентов ВВП до 6 процентов. В результате рост кредита центрального банка правительству упал с почти 25 процентов базовой денежной массы в последнем квартале 1992 года до менее 14 процентов в первом квартале 1993 года, а в следующем квартале стал отрицательным.Однако более высокие расходы и снижение налоговых поступлений во второй половине года увеличили дефицит и кредит центрального банка правительству. Более крупный дефицит в 1994 году потребовал финансирования от центрального банка, примерно в два раза превышающего денежную базу по состоянию на конец 1993 года. Центральный банк отреагировал, уменьшив субсидирование процентов и ужесточив контроль над целевыми кредитами; тем не менее, его чистые внутренние активы увеличились более чем в четыре раза в течение 1994 года. В 1995 году правительство сократило дефицит более чем вдвое.Более того, развитие рынка государственных ценных бумаг резко сократило финансирование бюджета центральным банком до 91 процента базовой денежной массы (на конец 1994 года). В то время как более низкие налоговые поступления и более высокие процентные расходы привели к увеличению дефицита в 1996 году, кредит центрального банка правительству увеличился на сумму, эквивалентную менее 50 процентам денежной базы. В 1997 году из-за слабости доходов и контроля за расходами бюджетный дефицит увеличился до 8 1/4 процента ВВП. Контроль рефинансирования. Российские власти ужесточили доступ и условия в отношении целевых кредитов. Центральный банк России также сделал все свое кредитование более дорогим, сделав ставку межбанковского кредитования за основу своих кредитных ставок.Это побуждало банки полагаться на центральный банк только как на кредитора последней инстанции, тем самым практически устраняя свои овердрафты в центральном банке. Развитие денежных инструментов. Исчезновение рублевой зоны, усиление контроля над денежным финансированием бюджетного дефицита и отмена целевых кредитов позволили Центральному банку России проводить денежно-кредитную политику с использованием косвенных инструментов, в частности, тех, которые рыночная.(Обсуждение косвенных денежных инструментов см. В Alexander, Bali�o, and Enoch, 1995.) Введение кредитных аукционов в феврале 1994 г. было значительным шагом в этом направлении. Однако, поскольку центральный банк установил минимальную ставку для аукционов, которая превышала ставки межбанковского кредитования, участие было ограничено банками, которые имели ограниченный доступ или вообще не имели доступа к межбанковским кредитам. Вследствие этого от кредитных аукционов постепенно отказывались, и в начале 1996 года центральный банк ввел две ломбардные механизмы (которые предоставляли банкам краткосрочные кредиты, обеспеченные государственными ценными бумагами): одну в форме аукциона, а другую — в форме. постоянного объекта по фиксированной (без штрафной) ставке.Эти объекты имели ограниченный успех. Спрос на ломбардных аукционах был слабым из-за высокой минимальной процентной ставки, установленной центральным банком. Постоянный ломбардный кредит не смог удовлетворить потребности банков в срочном кредитовании. Банки не знали, нужен ли им кредит овернайт, до позднего вечера, но передача обеспечения, необходимого для получения кредита по кредитной линии, заняла как минимум один день. В 1995 году центральный банк по своей инициативе добавил денежные инструменты для быстрого поглощения ликвидности. Он начал продавать больше казначейских векселей, чем было необходимо для удовлетворения финансовых потребностей казначейства. Однако, чтобы иметь полный контроль над инструментом, центральный банк ввел депозитные аукционы: банки предлагали внести средства в центральный банк, каждый из которых указывал процентную ставку, которую он желал получить. Однако изначально центральный банк устанавливал ставку заранее. Этот тип аукционов не имел большого успеха и был прекращен в конце 1995 года.В 1996 году центральный банк изменил договоренности. Теперь он отслеживает ставки на межбанковском рынке и, если они опускаются ниже уровня, который он считает желательным, предлагает избранным банкам депозиты овернайт. Хотя рынок казначейских векселей, выпущенных Министерством финансов через Центральный банк России, не был полностью использован для денежно-кредитных операций, он продемонстрировал значительный рост. Со временем развивался активный вторичный рынок казначейских векселей. Центральный банк проводил интервенции на рынке, главным образом, чтобы избежать волатильности доходности.В конце 1996 года он начал операции обратного выкупа (с использованием казначейских векселей), которые впоследствии проводил дважды в день. Помимо разработки рыночных инструментов, центральный банк продолжал использовать изменения резервных требований в качестве основного инструмента денежно-кредитной политики. Это также улучшило способ вычисления этих требований. В частности, он распространил их на валютные депозиты и определил депозитную базу как средний дневной остаток. Поскольку обязательные резервы в России не возмещались, расширение требований к депозитам в иностранной валюте снизило привлекательность последних. Координация приборов. Вскоре после исчезновения рублевой зоны центральный банк ввел систему денежно-кредитного программирования, чтобы установить цели денежно-кредитной политики, контролировать исполнение и координировать свои денежно-кредитные инструменты для обеспечения достижения этих целей. Принимая во внимание влияние различных факторов, находящихся вне прямого контроля центрального банка, это упражнение позволило центральному банку спрогнозировать, сколько базовых денег ему пришлось вложить или абсорбировать для достижения своих целей. Центральный банк контролировал выполнение программы с помощью пятидневной системы управления ликвидностью, введенной в 1995 году.Он также рассматривает другую информацию, такую как доходность казначейских векселей, межбанковские процентные ставки и динамика обменных курсов. Этот мониторинг позволяет центральному банку определять комбинацию инструментов, которые ему необходимо использовать для достижения желаемой денежно-кредитной политики. Курсовая политика. После того, как рублевая зона была заброшена, Центральный банк России регулярно проводил интервенции, чтобы предотвратить резкие колебания обменного курса. В 1993 году крупный приток капитала привел к серьезным интервенциям, чтобы предотвратить значительное номинальное укрепление рубля.Однако это вмешательство стимулировало рост денежной массы и ускорило инфляцию. В 1994 году опасения по поводу экспансионистской фискальной политики вынудили население переводить свои средства из активов, деноминированных в рублях. Кризис 1994 г. привел к ужесточению налогово-бюджетной и кредитной политики, и покупка иностранной валюты центральным банком стала основным источником роста денежной массы в 1995 г.Для стабилизации ожиданий по обменному курсу в июле 1995 года центральный банк ввел валютный коридор. Год спустя форма коридора была изменена, чтобы обеспечить постепенное обесценивание рубля. Темпы снижения обменного курса неуклонно замедлялись с 23,5 процента в 1995 году до 16,5 процента в 1996 году и только до 6,7 процента в 1997 году. Последние разработки В 1998 году неутешительные доходы и отсутствие корректирующих мер привели к фискальному дисбалансу, который стало трудно финансировать в контексте международных финансовых потрясений.В августе власти приняли решительные меры, в том числе расширение коридора обменного курса, мораторий на погашение внешнего долга, реструктуризацию внутреннего государственного долга и запрет иностранцам вкладывать средства в рублевые казначейские векселя. Хотя эти меры выходят за рамки вопросов, обсуждаемых в данной статье, они еще раз продемонстрировали, что фискальное неравновесие может сделать невозможным сохранение макроэкономической стабильности, даже если денежно-кредитная политика остается достаточно жесткой.Кроме того, сбой на российском рынке государственных ценных бумаг серьезно поставит под угрозу будущее таких бумаг как с точки зрения государственного финансирования, так и с точки зрения денежно-кредитной политики. Заключение Россия добилась поразительного прогресса в разработке ряда денежных инструментов, подходящих для рыночной экономики, перед лицом серьезных трудностей: распад Советского Союза, переход от централизованно планируемой экономики к рыночной, необходимость использования кредитная политика как двигатель роста и неудачная попытка сохранить плохо спланированную рублевую зону. Денежные инструменты в России развивались методом проб и ошибок. Мало что могло быть достигнуто, пока основные цели кредитной политики центрального банка заключались в финансировании крупного бюджетного дефицита и предоставлении субсидированных кредитов определенным секторам и предприятиям.Установление контроля над этими элементами — цель, в значительной степени достигнутая после валютного кризиса конца 1994 года, — был ключевым элементом, позволившим центральному банку двигаться вперед путем разработки рыночно-ориентированного подхода к реализации денежно-кредитной политики. Этот подход включал разработку набора косвенных денежных инструментов: операции на открытом рынке, ломбардный кредит, депозитные аукционы и резервные требования. Были достигнуты важные институциональные достижения. К сожалению, резкое ухудшение макроэкономической среды и меры, принятые в августе 1998 года, привели к серьезным неудачам, еще раз продемонстрировав тесную взаимосвязь между структурными реформами и макроэкономической стабильностью. Эта статья во многом опирается на работы Тома Дж. Балио, Дэвид Хельшер и Якоб Хордер, 1997, «Эволюция инструментов денежно-кредитной политики в России», Рабочий документ МВФ 97/80 (Вашингтон: Международный валютный фонд). Ссылка: William E. Alexander, Tom’s J.T. Балио и Чарльз Енох, 1995 г., «Принятие косвенных инструментов денежно-кредитной политики» , Периодический доклад МВФ 126 (Вашингтон: Международный валютный фонд).

|

Какие инструменты денежно-кредитной политики использовал центральный банк для достижения этой цели и какие уроки он извлек в процессе?

Какие инструменты денежно-кредитной политики использовал центральный банк для достижения этой цели и какие уроки он извлек в процессе?  Их депозитные остатки могут быть использованы только для целей, указанных в кредитном плане.

Их депозитные остатки могут быть использованы только для целей, указанных в кредитном плане.

Это положило конец рублевой зоне и начало полной денежной независимости России.Однако для обеспечения эффективности денежно-кредитной политики России все же необходимо было сократить денежное финансирование государственного дефицита, контролировать рефинансирование и разработать соответствующие денежно-кредитные инструменты.

Это положило конец рублевой зоне и начало полной денежной независимости России.Однако для обеспечения эффективности денежно-кредитной политики России все же необходимо было сократить денежное финансирование государственного дефицита, контролировать рефинансирование и разработать соответствующие денежно-кредитные инструменты. С середины 1993 года межведомственная Комиссия по кредитной политике получила полномочия разрешать все кредитные операции центрального банка, а также устанавливать и контролировать квартальные лимиты кредитования. Это замедлило рост целевых кредитов, которые были прекращены с конца 1994 года.

С середины 1993 года межведомственная Комиссия по кредитной политике получила полномочия разрешать все кредитные операции центрального банка, а также устанавливать и контролировать квартальные лимиты кредитования. Это замедлило рост целевых кредитов, которые были прекращены с конца 1994 года. В 1996 году для решения этой проблемы центральный банк разрешил первичным дилерам банка получать необеспеченные кредиты овернайт по штрафной ставке.

В 1996 году для решения этой проблемы центральный банк разрешил первичным дилерам банка получать необеспеченные кредиты овернайт по штрафной ставке. Усреднение сокращает объем операций по оформлению витрин. Центральный банк также получил право переводить депозиты с корреспондентского счета банка, если это необходимо, для покрытия дефицита резервов. Более того, чтобы иметь право временно использовать 5 процентов своих резервных авуаров, банки должны были полностью соблюдать резервные требования в течение предшествующих шести месяцев. Эти меры резко улучшили соблюдение резервных требований, начиная с 1996 года.

Усреднение сокращает объем операций по оформлению витрин. Центральный банк также получил право переводить депозиты с корреспондентского счета банка, если это необходимо, для покрытия дефицита резервов. Более того, чтобы иметь право временно использовать 5 процентов своих резервных авуаров, банки должны были полностью соблюдать резервные требования в течение предшествующих шести месяцев. Эти меры резко улучшили соблюдение резервных требований, начиная с 1996 года. В октябре произошел валютный кризис, который привел к резкому снижению курса рубля и скачку инфляции в соответствующем квартале.

В октябре произошел валютный кризис, который привел к резкому снижению курса рубля и скачку инфляции в соответствующем квартале. Кроме того, неадекватные правовые механизмы, отсутствие опыта работы в рыночной экономике и платежная система, не подходящая для рыночной экономики, еще больше усложняли задачу центрального банка.

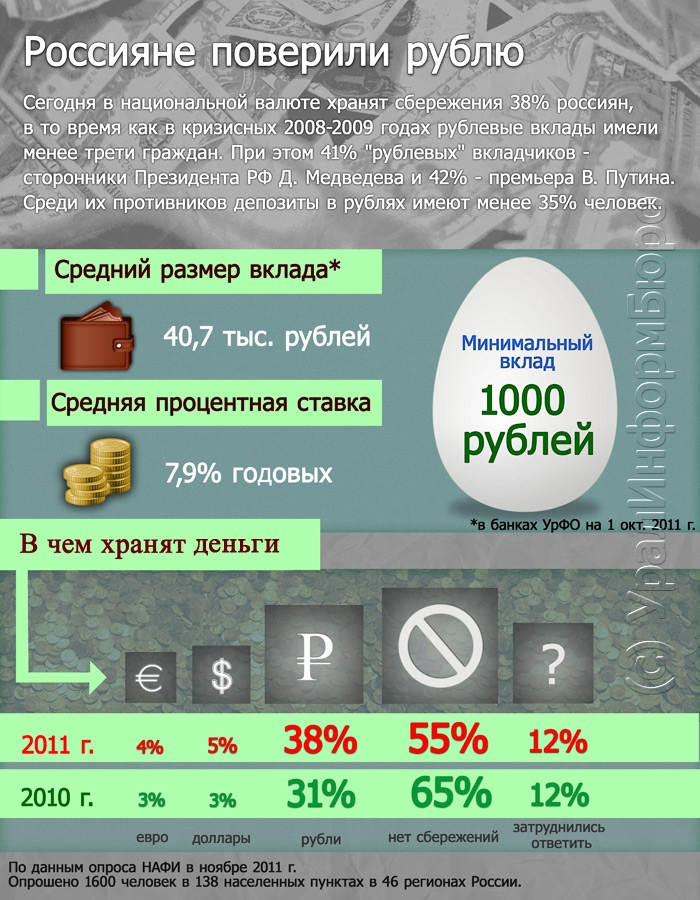

Кроме того, неадекватные правовые механизмы, отсутствие опыта работы в рыночной экономике и платежная система, не подходящая для рыночной экономики, еще больше усложняли задачу центрального банка.Россиян вложили в депозиты в банках почти 600 млрд рублей

С января по июль депозиты населения в банках выросли на 584,2 млрд рублей, или 9,9%, свидетельствуют материалы ЦБ. Внесенные средства были равномерно распределены между рублевыми и валютными вкладами, при этом рост валютных вкладов составил 7 долларов.38 млрд, а рублевые — увеличиваются на 251,5 млрд рублей (7,61 млрд долларов по среднему курсу на 2009 год), пишет «Ведомости» в четверг.

Внесенные средства были равномерно распределены между рублевыми и валютными вкладами, при этом рост валютных вкладов составил 7 долларов.38 млрд, а рублевые — увеличиваются на 251,5 млрд рублей (7,61 млрд долларов по среднему курсу на 2009 год), пишет «Ведомости» в четверг.За первое полугодие 2009 года валютные депозиты выросли на 21,1% в рублевом выражении и на 12,1% с учетом валютной переоценки (курс рубля к доллару ослаб на 6%). Рублевые депозиты выросли всего на 5,5%. По сравнению с июлем 2008 года весь прирост вкладов населения за год (12,5%) пришелся на валютные депозиты, которые выросли на 80% до 60,95 млрд долларов. Рублевые депозиты, напротив, упали на 8% до 4 рублей.84 трлн. Наиболее резкое снижение зафиксировано по рублевым депозитам сроком от 1 до 12 месяцев — на 11,5%. На 1 июля 2009 года 41% средств на депозитных счетах с аналогичным сроком превратились в валютные.

Все приросты валютных депозитов упали до 1 кв. 2009 г., что ознаменовалось девальвацией. В 2009 году рублевые депозиты, наоборот, снизились, но подскочили в апреле-июне 2009 года. С января по март рубль ослаб на 19,6% по отношению к доллару и 19,1% по отношению к евро, но в 2009 году рубль укрепился на 5.3% и 1,4% соответственно. Свою роль сыграли и более высокие проценты, предложенные банками по рублевым депозитам весной этого года, считает Наталья Орлова из Альфа-банка. По данным ЦБ РФ, за 4M09 средние ставки по валютным депозитам были почти в два раза выше, чем по рублевым (15,3% против 8,3%). Более свежих данных у ЦБ РФ нет, а предлагаемая процентная ставка по рублевым депозитам у двух крупнейших государственных кредиторов в 2–3 раза выше, чем по валютным депозитам (7,75–14,5% и 2,25–5%).

Домохозяйства воспользовались экологией, понимая, что ставки по депозитам 15% + больше не будут предлагаться, считает директор Центра экономических исследований Московской финансово-промышленной академии Сергей Моисеев.Он ожидает, что в начале 2010 года ставки будут снижены до 10%, а рост рублевых депозитов замедлится. По словам Орловой, показатели роста вкладов будут более скромными, так как заработная плата в рублях будет более скромной, поскольку заработная плата сотрудников бюджетных организаций была заморожена, и только в этом секторе в 2009 году не было повышения заработной платы.

По словам Орловой, показатели роста вкладов будут более скромными, так как заработная плата в рублях будет более скромной, поскольку заработная плата сотрудников бюджетных организаций была заморожена, и только в этом секторе в 2009 году не было повышения заработной платы.

На 1 июля 2009 года 29,4 % средств населения, размещенных на депозитах, было размещено в валютах или почти вдвое больше, чем до кризиса, но меньше апрельского пика. Орлова отметила, что на пике огромных покупок валюты в 2003 году депозиты на валюту составляли 40%, добавив, что все еще существует возможность перехода на валютные депозиты, и если обменный курс существенно упадет, количество валютных депозитов увеличится.Иначе этого не произойдет, считает Моисеев, так как ставки по депозитам непривлекательны. По предположению Орлова, домохозяйства просто переведут вклады из одной валюты в другую.

Регулирующие органы спугивают бум частных инвесторов в России

Российские розничные инвесторы, наконец, вкладывают средства в акции, поскольку они ищут более высокую доходность после неуклонного падения банковских процентных ставок в последние годы — но Центральный банк обеспокоен тем, что в результате риски для финансового сектора возрастают.

После десятилетий высокой инфляции и высоких ставок по банковским депозитам продолжительное снижение процентных ставок Центральным банком привело к тому, что ключевая ставка страны достигла рекордно низкого уровня в 4,25%. Сокращение означает, что банковские депозиты, которые долгое время предлагали высокие процентные ставки россиянам, стремящимся защитить стоимость своих сбережений от инфляции, которая регулярно достигает двузначных цифр, больше не приносят столь привлекательной прибыли, и россияне начали искать другие инвестиции.

Розничные вложения в акции в этом году ежемесячно росли, сообщает Центробанк.Третий квартал установил новый рекорд по количеству клиентов, зарегистрированных у брокеров — более чем на четверть, или 1,6 миллиона, до 7,6 миллиона. За год количество клиентов брокерской компании увеличилось более чем вдвое.

За год количество клиентов брокерской компании увеличилось более чем вдвое.

Помимо падающих процентных ставок, частью истории является новый удобный для налогообложения инвестиционный счет, называемый индивидуальным инвестиционным счетом (IIA). По данным Центрального банка, количество МИС увеличилось в два с половиной раза с сентября 2019 года по сентябрь 2020 года до 2,9 миллиона, при этом в третьем квартале было открыто 525000 новых счетов.

В октябре 2020 года Московская биржа также установила новые рекорды на фондовом рынке и пытается угнаться за спросом со стороны этих новых розничных инвесторов. В августе он запустил возможность покупки компаний с иностранным листингом, и к началу ноября дневной оборот торгов с акциями, котирующимися на иностранном рынке, достиг 1,5 млрд рублей (20 млн долларов). На частных инвесторов сейчас приходится 43% объема всех торгов на фондовом рынке по сравнению с 34% в 2019 году.

Поздний старт

Российские власти давно пытались побудить среднего россиянина инвестировать в создание нового источника капитала, но в прошлом каждая попытка приводила к катастрофе.

В 1996 году Борис Ельцин учредил паевые инвестиционные фонды, и несколько международных компаний начали действовать в надежде получить прибыль от инвестиционного золотого дна. Всего 18 месяцев спустя рынок рухнул из-за кризиса дефолта 1998 года.

Десять лет спустя была предпринята еще одна попытка привлечь розничных инвесторов на фондовый рынок через первичное публичное размещение (IPO) банка ВТБ. Запуск в мае 2007 года окрестили «народным IPO». Банк привлек более 8 миллиардов долларов на оферте по цене 13 акций.6 копеек (0,005 доллара США) и более 100 000 розничных инвесторов купили.

И снова в течение 18 месяцев рынки рухнули во время финансового кризиса 2008 года, в результате чего розничные инвесторы стали владеть акциями на половину их первоначальной стоимости. Даже сегодня акции стоят 38 копеек каждая, что после падения курса рубля с 2014 года означает, что они стоят точно так же, как цена IPO — полцента (0,005 доллара США) каждая.

На этот раз быстрый рост частных инвесторов, вкладывающих средства в акции — и другие продукты, такие как недвижимость, — вызван падением доходности банковских депозитов.

Десять ведущих коммерческих банков России предлагали среднюю ставку по депозитам 7,72% в марте 2019 года. С тех пор она упала более чем на три процентных пункта до 4,53% в начале октября — лишь немногим выше инфляции, которая, как ожидается, составит около 4,2 -4,3% по итогам года.

Объем рублевых депозитов в этом году продолжает расти — на данный момент он вырос на 1,1 триллиона рублей (14,5 миллиарда долларов), но в течение года наблюдался резкая волатильность и колебания в связи с рыночными потрясениями.А ЦБ заявляет, что рядовые россияне более энергично ищут альтернативы.

Растущие проблемы

Но с учетом того, что процентные ставки находятся на самом низком уровне в современной истории, Центральный банк сейчас обеспокоен тем, что отток депозитов несет риски для финансовой системы России.

В своем Обзоре финансовой стабильности, опубликованном на прошлой неделе, Центральный банк впервые заявил, что приток розничных средств на фондовый рынок представляет собой риск для российской финансовой системы.

Центральный банк перечислил три конкретных риска.

Во-первых, опасность менталитета бума, когда шумиха вокруг растущей доходности заставляет инвесторов проявлять неосторожность при принятии инвестиционных решений.

Во-вторых, рост популярности инструментов зарубежных финансовых рынков фактически означает отток средств из российской экономики.

В-третьих, рост участия граждан увеличивает системное значение фондового рынка — его показатели становятся важным фактором благополучия россиян, а их активное участие может повысить волатильность, пишет Центробанк.

Несмотря на то, что ЦБ явным образом ссылается на них впервые, все эти риски называют ограниченными, и уже много месяцев внимательно следит за бумом розничных инвестиций. Он считает, что вступивший в силу в июле новый закон, оставляющий наиболее рискованные части рынка для «квалифицированных инвесторов» — тех, кто прошел испытание, — поможет смягчить их опасения.

Он считает, что вступивший в силу в июле новый закон, оставляющий наиболее рискованные части рынка для «квалифицированных инвесторов» — тех, кто прошел испытание, — поможет смягчить их опасения.

Более того, Банк не просто указал на опасения.

Он также сказал, что это наращивание является естественным этапом в развитии российских рынков капитала, которые остаются небольшими по международным стандартам.В качестве примера он указал на рынок США, где на ценные бумаги приходится 51% частных сбережений страны.

Основным следствием притока денег из россиян на фондовый рынок является его растущее значение для экономики и возрастающая роль решений мелких инвесторов в динамике рынка.

Версия этой статьи впервые появилась на bne IntelliNews. Следите за новостями в Twitter @bneIntelliNews.

Российских банков ожидают восстановления прибыли в июне — Реальное время.com

Однако в 2019 году прибыль была вдвое выше

Фото: МайскийысергейыВ июне в банковском секторе России наблюдалось оживление как в розничных депозитах, так и в прибылях, хотя банки по-прежнему испытывают давление из-за снижения доходов населения и гибкой процентной политики Центрального банка. На прошлой неделе регулятор снизил ключевую ставку в четвертый раз подряд в 2020 году из-за низкой инфляции и экономических потрясений, сделавших возможными новые сокращения.

Прибыль в банковском секторе России выросла с 500 миллионов рублей в мае до 70 миллиардов рублей (975 миллионов долларов) в июне, сообщает Reuters со ссылкой на последний отчет Центробанка России. По данным регулятора, результат прошлого месяца все еще был намного ниже среднемесячной прибыли 2019 года, которая составила около 140 млрд рублей.

Согласно отчету, депозиты физических лиц в банках выросли на 1,9% в июне, компенсируя сезонный отток в первые пять месяцев 2020 года и тенденцию накопления наличных средств, вызванную ограничениями, связанными с коронавирусом. Увеличение связано в основном с программой поддержки семьи, в рамках которой государство выделило гражданам около 290 миллиардов рублей. В целом за первые шесть месяцев 2020 года депозиты увеличились на 1,2%, при этом прибыль российских банков составила 630 млрд рублей (8,1 млрд долларов США). В то же время долгосрочные рублевые депозиты, которые являются важным источником финансирования банков, упали впервые с начала 2018 года, а краткосрочные депозиты до 30 дней способствовали росту.

Увеличение связано в основном с программой поддержки семьи, в рамках которой государство выделило гражданам около 290 миллиардов рублей. В целом за первые шесть месяцев 2020 года депозиты увеличились на 1,2%, при этом прибыль российских банков составила 630 млрд рублей (8,1 млрд долларов США). В то же время долгосрочные рублевые депозиты, которые являются важным источником финансирования банков, упали впервые с начала 2018 года, а краткосрочные депозиты до 30 дней способствовали росту.

Банковский сектор России находится под давлением из-за снижения доходов населения, связанного с экономическими последствиями пандемии коронавируса и серией последовательных снижений ключевых процентных ставок Центральным банком.По словам главного аналитика Сбербанка Михаила Матовникова, во время пандемии поведение клиентов изменилось: люди стараются избегать посещения банков и, следовательно, реже открывают счета. Он отмечает, что потребление сократилось больше, чем доход, что позволяет людям накапливать сбережения. «Состояние стагнации на рынке может длиться от шести месяцев до года», — считает генеральный директор московской консалтинговой компании Frank RG Юрий Грибанов.

В пятницу Центральный банк снизил ключевую процентную ставку до рекордно низкого уровня в 4,25% и заявил, что возможны дополнительные сокращения. «Если ситуация будет развиваться в соответствии с базовым прогнозом, Банк России рассмотрит необходимость дальнейшего снижения ключевой ставки на своих ближайших заседаниях», — говорится в сообщении ЦБ. Эксперты рынка считают, что регулятор продолжит снижение ставок в текущем году. Крупнейший кредитор России Сбербанк ожидает, что в сентябре ключевая ставка упадет еще на 25 базисных пунктов.

Центральный банк также пересмотрел свои экономические прогнозы: он ожидает, что экономика сократится на 4,5-5,5% в этом году, прежде чем вернуться к росту в 2021 году. Во втором квартале 2020 года ВВП России снизился на 9%. 10%. Ожидается, что инфляция, которая является ключевой сферой ответственности Центрального банка, составит 3,7-4,2% в 2020 году и стабилизируется около целевого показателя в 4% в 2021 и 2022 годах.

Во втором квартале 2020 года ВВП России снизился на 9%. 10%. Ожидается, что инфляция, которая является ключевой сферой ответственности Центрального банка, составит 3,7-4,2% в 2020 году и стабилизируется около целевого показателя в 4% в 2021 и 2022 годах.

Анна Литвина

белорусских банков могут остаться без денег — Хартия’97 :: Новости Беларуси — Белорусские новости — Новости Республики Беларусь

17А это может означать отсутствие кредитов для белорусов.

В августе жители Беларуси сняли со своих рублевых вкладов 975,4 млн рублей, а с валютных вкладов — 624,3 млн долларов. Нацбанк присоединился к населению и ограничил поддержку банкам, которые, в свою очередь, снизили выдачу кредитов населению и повысили ставки по депозитам. Как долго это будет продолжаться?

Ситуация с рублевыми депозитами выглядит весьма неприятно. В августе переводные вклады населения, то есть, в основном, средства на банковских картах физических лиц, уменьшились по сравнению с июлем на 704.6 млн рублей и составил 2,67 млрд рублей. Срочные вклады в рублях уменьшились на 270,8 млн рублей — до 4,65 млрд рублей.

Население покупало валюту за счет средств на текущие расходы

Эти деньги, несомненно, пошли в основном на покупку иностранной валюты. Из приведенных значений следует, что покупка иностранной валюты в августе жителями Беларуси осуществлялась, в основном, за счет средств, предназначенных для текущих расходов, а не долгосрочных накоплений.В основном население брало деньги с текущих счетов, то есть тратило заработную плату на покупку валюты. Что касается долгосрочных рублевых сбережений, то есть срочных вкладов, то они сократились всего на 5,5%. Это относительно мало.

В августе белорусские предприятия также активно брали средства из банков. Сумма денег на их срочных рублевых депозитах уменьшилась на 547,8 млн рублей — до 3,63 млрд рублей, переводных депозитов уменьшилась на 62,5 млн рублей — до 2. 81 млрд руб.

81 млрд руб.

Таким образом, рублевая денежная масса в Республике Беларусь в августе сократилась примерно на десятую часть — 1,7 млрд рублей и на 1 сентября составила 17,85 млрд рублей.

Потребность банков в белорусских деньгах была частично удовлетворена за счет Нацбанк, который прекратил ежедневное кредитование банков, но проводил аукционы по размещению своих средств сроком на 7 дней по средам. Так, на аукционе 2 сентября он предоставил банкам 1,11 млрд рублей, а они попросили 1.57 млрд руб. При этом 14 сентября Нацбанк продлил на месяц отказ в выдаче кредитов банкам на сутки.

Таким образом, Нацбанк не стремится полностью удовлетворить спрос на белорусские рубли, хотя ничто не мешало ему это сделать. Это означает, что давление на курс рубля беспокоит его гораздо больше, чем кредитование населения и предприятий и поддержка экономики. В этом, в принципе, нет ничего удивительного, поскольку компания проводит аналогичную политику последние несколько лет.

Процентные ставки по краткосрочным валютным депозитам стремительно растут

Валютные средства населения и предприятий в банках в августе сократились в меньшей степени, чем рублевые: на 375 млн долларов. При этом физические лица забрали из банков 624,3 млн долларов (8,8% всех их валютных депозитов), а в банках осталось 6,48 млрд долларов.

Переводные депозиты населения, то есть их деньги на валютных банковских картах, уменьшились на 208 млн долларов США (до 1 доллара США).33 миллиарда). Срочные депозиты снизились на 416,2 млн долларов (до 5,15 млрд долларов).

Столь значительный отток вкладов был вызван политическим кризисом. Кроме того, на это влияет то, что ставки по срочным валютным депозитам остаются на крайне низком уровне. Этого добился Нацбанк, который решил таким образом стимулировать перевод валютных вкладов в рубли. Это не удалось, но Нацбанк стимулировал отток валютных вкладов населения из банков.Банки сейчас пытаются замедлить отток вкладов, для чего повышают проценты по вкладам. Так, средняя ставка по новым депозитам физических лиц на срок до 1 года в августе выросла до 0,74% годовых с 0,57% в июле. Но аналогичная ставка по новым долгосрочным депозитам даже упала до 1,58% с 1,72%. Это указывает на то, что банки не ожидают, что кризис продолжится в долгосрочной перспективе.

Так, средняя ставка по новым депозитам физических лиц на срок до 1 года в августе выросла до 0,74% годовых с 0,57% в июле. Но аналогичная ставка по новым долгосрочным депозитам даже упала до 1,58% с 1,72%. Это указывает на то, что банки не ожидают, что кризис продолжится в долгосрочной перспективе.

Отток валютных депозитов населения в августе был в значительной степени компенсирован притоком депозитов юридических лиц на $ 249.3 миллиона — до 5,01 миллиарда долларов.

Однако в целом банки потеряли за месяц довольно значительный объем валютных ресурсов, что вызвало обеспокоенность международного рейтингового агентства S&P, которое изменило прогноз кредитных рейтингов Беларуси со «стабильного» на «негативный», оставить долгосрочные и краткосрочные суверенные кредитные рейтинги страны без изменений на уровне B.

Эксперты S&P считают, что в случае развития событий в Беларуси по пессимистическому сценарию валютные резервы Национального банка могут быть исчерпаны.При этом они отметили, что долговые проблемы Беларуси могут быть решены в случае положительного исхода переговоров с Россией.

Это действительно случилось. 14 сентября на встрече с президентом Беларуси Александром Лукашенко президент России Владимир Путин объявил о выделении Беларуси государственного кредита в размере 1,5 миллиарда долларов. Этого хватит на рефинансирование белорусского долга перед Россией, и еще 0,5 миллиарда долларов останется на поддержку курса рубля и банков.И этого вполне достаточно для поддержания валютной ликвидности банковской системы Республики Беларусь, учитывая, что отток валюты из банков после августа должен замедлиться.

Эксперты S&P понизили свой прогноз не только относительно устойчивости финансов Беларуси, но и поместили рейтинги Беларусбанка, Белагропромбанка и банка БелВЭБ в список CreditWatch Negative, то есть рейтинги, которые пересматриваются с негативными ожиданиями.

Причина этого решения та же, что и для решения по рейтингу Беларуси в целом: отток депозитов и повышенный спрос на иностранную валюту. Агентство рассчитывает вывести рейтинги банков из списка для пересмотра в ближайшие три месяца, если станет яснее, что происходит в финансовой системе Республики Беларусь.

Агентство рассчитывает вывести рейтинги банков из списка для пересмотра в ближайшие три месяца, если станет яснее, что происходит в финансовой системе Республики Беларусь.

Прогноз: отток депозитов сменится притоком

В принципе ясность уже наступила. Поскольку белорусские рубли нужны жителям страны на всю жизнь, люди сейчас продают валюту, купленную в августе. Из-за обесценивания доллара они потеряют часть денег.Поэтому в сентябре, получив зарплату, они вряд ли будут покупать валюту в тех же объемах. Это приведет к увеличению средств населения на переводных рублевых депозитах в банках.

Что касается срочных вкладов в национальной валюте, то они, вероятно, уменьшатся, но ненамного — на доли процента в месяц. Дело в том, что те люди, которые хотели вывести свои деньги, уже сделали это. И новых претендентов вряд ли будет много, так как в условиях обесценивания доллара снимать рублевые вклады невыгодно.

Темпы снижения стоимости валютных депозитов также должны резко замедлиться. Причины те же: те, кто хотел снять валюту в банках, это уже сделали. Также этому процессу будет препятствовать повышение процентных ставок по депозитам в иностранной валюте на срок до 1 года. Увеличение экспортной выручки также возможно за счет некоторого восстановления мировой торговли (несмотря на вторую волну эпидемии). Кроме того, выделение Беларуси российского кредита в размере 1 доллара.5 миллиардов должны успокоить настроение как физических, так и юридических лиц.

Таким образом, отток рублевых и валютных средств вкладчиков из банков в оставшиеся месяцы текущего года, скорее всего, прекратится, более того, он должен смениться притоком. Если, конечно, не возникнут новые форс-мажорные обстоятельства.

Владимир Тарасов, Белрынок

Huobi для помощи при вводе и выводе средств в рублях

Huobi объявляет о поддержке российского рубля (RUB), что позволяет пользователям вносить и снимать новую фиатную валюту на своей платформе.

FREMONT, CA: Глобальный лидер криптобиржи, Huobi, объявляет о поддержке российского рубля (RUB), что позволяет пользователям вносить и снимать новую фиатную валюту на своей платформе. Новая функция запускается в сотрудничестве с также позволяет пользователям приобретать популярные криптовалюты, такие как BTC, ETH, LTC, USDT, EOS, BCH, ETC, BSV, DASH, HT и HPT за рубли, и работает в партнерстве с AdvCash, a новаторский провайдер фиатных и криптографических платежных услуг.

Представляя новое дополнение, Huobi Global также предоставляет депозиты в рублях и покупки в криптовалюте с использованием указанной фиатной валюты через кошелек AdvCash.Однако минимальные границы для депозита и снятия в рублях составляют 200 рублей, а максимальные — 100 000 рублей и 50 000 рублей соответственно. Весь процесс проведения транзакций в рублях на Huobi через AdvCash довольно прост и понятен, и от пользователей требуется предоставить важные идентификационные данные для проверки в AdvCash до завершения. Чтобы пополнить свой счет в рублях, пользователи должны войти в свою учетную запись Huobi Global, руководство по опции «Депозит-обмен» в разделе «Балансы» и выбрать рубли из списка валют для депозита.

На этом этапе пользователи должны будут заполнить и подтвердить свой KYC, если это не было сделано, и по завершении они должны будут выбрать AdvCash Balance в качестве способа оплаты, а затем сумму, которую они хотят внести. После выбора Pay пользователь будет перенаправлен на платформу AdvCash, где он сможет создать учетную запись / логин и завершить процесс оплаты, используя любой из вариантов кошелька AdvCash.

После успешного завершения платежа платформа перенаправит пользователя обратно на страницу депозита, где он сможет продолжить свой бизнес в обычном режиме.Все транзакции, производимые в учетной записи пользователя на платформе и из нее, регистрируются и становятся легко доступными для соответствующего владельца учетной записи.