разница между аннуитетным и дифференцированным платежем по ипотеке

Перед тем, как подписывать договор об ипотечном кредитовании, внимательно вчитайтесь во все пункты и не стесняйтесь гуглить незнакомые слова. Вам предстоит узнать разницу между терминами «аннуитетный» и «дифференцированный», которые принципиально меняют картину предстоящих платежей и судьбу вашего кредита в целом.

Суть кредита состоит в том, что человек берет у банка некую сумму денег, а возвращает не только ее, но и проценты, которые являются как бы оплатой за возможность пользоваться деньгами. Погашение займа и выплата процентов по нему производятся в соответствии с заранее обозначенной схемой по графику.

Большинство людей, оформляя ипотеку, смотрит на проценты, которые придется выплатить сверх, сумму первоначального взноса и длительность выплат, и совершенно не обращает внимания на способ погашения задолженности. А зря.

Что такое дифференцированные платежи

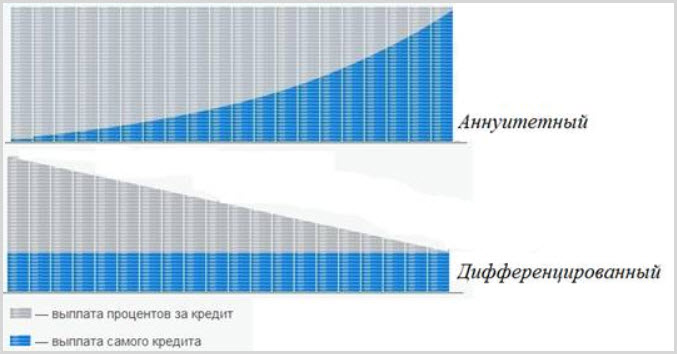

Дифференцированные платежи означают, что на первых порах заемщику придется поднапрячься, ведь платежи будут достаточно велики, зато с течением времени они постепенно будут таять. Проценты начисляют на остаток долга, поэтому платить большие суммы в начале оказывается в интересах заемщика. Суть такой системы в том, что заемщик выплачивает равно сам кредит и проценты по нему, вложения получаются довольно существенными, но к концу кредита постепенно сокращаются.

Недостаток такой системы в том, что досрочное погашение в ней не предусматривается, можно только сократить сумму выплат. Также из-за разных сумм платежей заемщик часто путается и не может адекватно распланировать траты, что приводит к просрочкам. Впрочем, в настоящее время банки редко прибегают к дифференцированной системе платежей, предпочитая более выгодную им и заемщику аннуитетную.

Что такое аннуитетные платежи

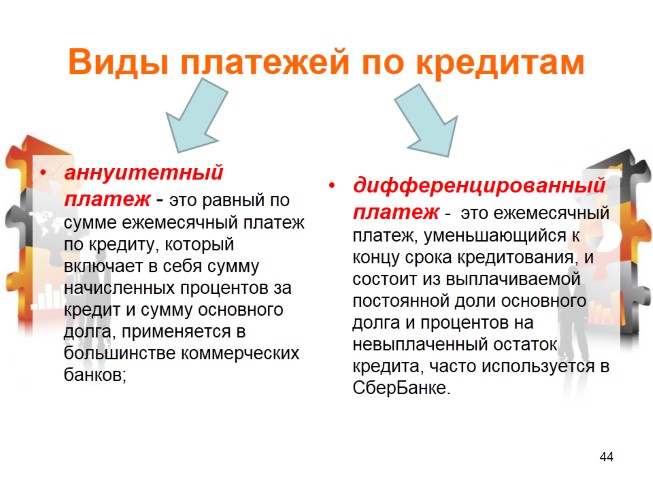

Аннуитетный платеж – означает, что заемщику придется ежемесячно в течение оговоренного срока выплачивать фиксированную сумму, которая в первую очередь будет содержать выплаты по процентам, а потом уже по телу кредита. В настоящее время эта система более популярна, поскольку удобна и для банка, и для заемщика. Последний спокойно может планировать свои расходы, точно зная, сколько ему придется отнести в банк.

В настоящее время эта система более популярна, поскольку удобна и для банка, и для заемщика. Последний спокойно может планировать свои расходы, точно зная, сколько ему придется отнести в банк.

Что еще важно при подписании договора

Вид ставки, которая может быть:

- Фиксированной и единой в течение всего срока или же фиксированной, но различающейся в разные периоды;

- Переменной – зависящей от рыночного индикатора и пересматриваемой несколько раз в год;

- Комбинированной.

Ежемесячная комиссия за обслуживание счета:

- Фиксированная или зависящая процентно от суммы остатка;

- При переводе средств из одного банка в другой может появиться ежемесячный расход;

- Может рассчитываться в процентах от суммы платежа с ограничениями;

- Может рассчитываться в процентах от суммы кредита.

Платежные периоды:

- Существуют кредиты, где проценты выплачиваются единовременно за весь период пользования займом, а не в виде ежемесячных платежей;

- Существуют программы, где платежи вносятся не раз в месяц, а раз в две недели или, напротив, в срок больше месяца;

- Иногда можно округлить платеж, а невыплаченная сумма будет приплюсована к последнему платежу.

Возможность взять платежные каникулы:

- Оплата одних только процентов с отсрочкой оплаты тела кредита;

- Оплата некоторой части ежемесячного платежа.

Запомнить и держать в голове все эти нюансы невозможно, поэтому агентство недвижимости «Владис» всегда готово прийти на помощь. Наши специалисты хорошо подкованы в кредитных делах, а банки-партнеры позволяют предлагать клиентам продукты на льготных условиях. Звоните! С нашей помощью ипотека не страшна.

- Как рефинансировать ипотеку в 2020 году — читать

- Инструкция по получению ипотеки — статья

- Выбираем агентство недвижимости — статья

- Покупаете вторичное жилье? Обращайтесь в Сбербанк! — статья

- Досрочное погашение ипотеки — статья

- Как получить жилье бесплатно и вне очереди — статья

Мы ждем вас в наших офисах:

Офис «Горьковский»

Телефон: 8 (831) 235-0000

Россия, Нижний Новгород, ул. Новая 34-а

Новая 34-а

9:00-20:00 без выходных

Бесплатная парковка для клиентов

[email protected]

Телефон: 8 (831) 235-0000

Россия, Нижний Новгород, пр-т Ленина 100 Д

ТЦ «Мажамэль», метро «Парк Культуры»

9:00-21:00 без выходных

[email protected]

← Предыдущая Следующая →

Аннуитетные и дифференцированные платежи | Статьи

Ипотеку относят к одному из наиболее распространенных банковских продуктов. Ежедневно растет общее число людей, узнающих о таком типе кредита. В современных условиях реально получить деньги по такой схеме намного проще, чем несколько лет назад. Кроме того, изобилие банков и брокеров позволяет самостоятельно выбрать наиболее подходящий вариант из предложенных.

Однако даже тот факт, что с ипотекой уже давно столкнулись миллионы людей, не может избавить каждого от нужды в рассмотрении всевозможных нюансов непосредственно перед заключением договора. К важным моментам можно отнести вопрос насчет ежемесячных платежей. Ведь после заключения договора заемщик будет обязан каждый месяц «расставаться» с суммой, которая временами превышает доход и становится непосильной.

Стандартно размер ежемесячных выплат зависит от типа выбранного пакета услуг. Здесь все зависит от общей суммы предоставленных средств, а также процентной ставки. Как показывает практика, в мире существует множество пакетов услуг, где заемщик может точно определиться с процентной ставкой, методами вычисления процентов. Однако в системе банков России принято рассчитывать платежи двумя способами. Это аннуитетный и дифференцированный типы платежей, различаемые по сумме выплат и прочим нюансам.

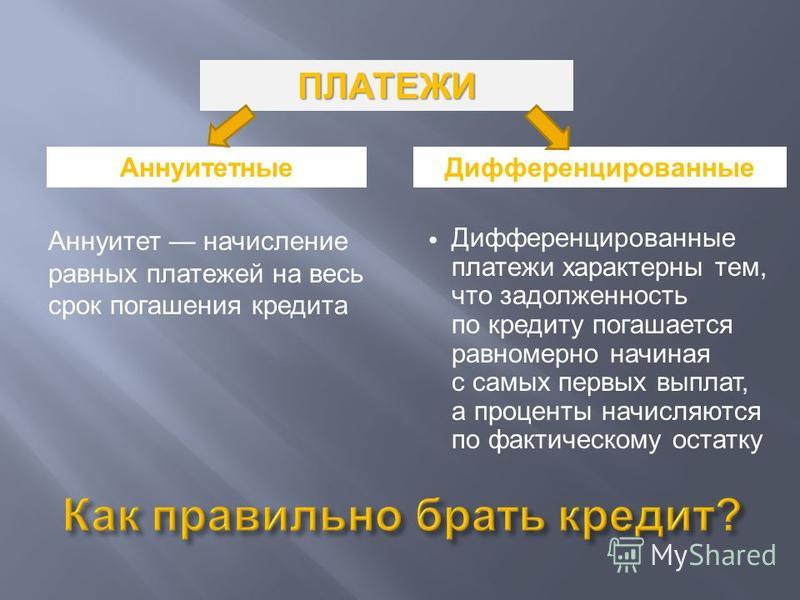

Аннуитетный платеж

Такой вид платежей весьма распространен в большинстве банков, осуществляющих начисление кредитных платежей.

Аннуитетный платеж фиксируют в заключаемом договоре. Вне зависимости от того, когда будет полностью погашено тело кредита, средняя сумма остается неизменной вплоть до конца выплат. При подсчете платежей учитывают общую сумму кредита, а также проценты, которые начисляются за конкретный срок. К особенностям такого кредита относится выплата основной суммы процентов прямо в начале периода (дополнительно выплачивается незначительная часть общей суммы). В середине периода сумма обычно уравнивается, а в конце – увеличивается.

Пример аннуитетного платежа:

При размере суммы кредитования в 1000000 на срок в 10 лет ставка по процентам равна 14%. Здесь сумма ежемесячного обязательного платежа будет равна 15500. На основании предоставленной информации можно сразу отметить, что банку выгоднее получать выплаты по процентам на протяжении первых лет внесения заемщиком сумм по задолженности. Заемщики дополнительно обращают внимание на сумму переплаты. В данном примере эта сумма составит 863197,95. Следует отметить, что сумма переплаты не относится к удорожанию жилья при продаже, так как это всего лишь стоимость пользования кредитными средствами.

Дифференцированный платеж

Такой тип платежа встречается крайне редко. При сегодняшних условиях кредитования порядка 5 банков СПб предоставляют возможность получить ипотеку при помощи дифференцированного платежа. При таких платежах ежемесячные суммы погашения несколько отличаются друг от друга. Ведь здесь к концу срока кредитования сумма идет на понижение. Платежи такого плана рассчитываются исходя из общей суммы, а также начисляемых на остаточную сумму процентов. Таким образом, к конку выплат ежемесячные платежи понижаются в закономерной последовательности.

При таких платежах ежемесячные суммы погашения несколько отличаются друг от друга. Ведь здесь к концу срока кредитования сумма идет на понижение. Платежи такого плана рассчитываются исходя из общей суммы, а также начисляемых на остаточную сумму процентов. Таким образом, к конку выплат ежемесячные платежи понижаются в закономерной последовательности.

Пример дифференцированного платежа

При размере суммы кредитования в 1000000 на срок в 10 лет ставка по процентам равна 14%. Если проанализировать предоставленные графические данные, то можно понять, что выплата основной части долга заемщиком распределяется на весь период предоставления ему кредитных средств. Проценты к конку погашения тела кредита уменьшаются, благодаря чему заемщик каждый раз тратит меньшие суммы. Если же обратить внимание на ежемесячный платеж, то в первое время он выше, чем при заключении договора по аннуитету. Однако в дальнейшем сумма выплат существенно снижается. В результате общая сумма переплаты составит 705833,61. Эту сумму, конечно же, нельзя назвать небольшой. Все же, при таких условиях заключения договора заемщик понимает, что при аннуитете ему придется переплатить еще больше. Тем не менее, при анализе договорных условий по аннуитету и дифференцированным платежам заемщику необходимо понимать, что во втором случае доход должен быть примерно на ¼ часть выше, чем в первом варианте. В качестве примера можно рассмотреть вариант получения семьей кредита в 1000000 сроком на 10 лет. При аннуитете общий доход семьи не должен опускаться ниже 35000. Если же это будет дифференцированный платеж, то эта же сумма должна быть не меньше 43000. Подсчитав итоги и проанализировав особенности каждого способа получения ипотеки, можно подчеркнуть, что аннуитет требует выплаты большей суммы по процентам. Дифференцированные платежи выбирает тот клиент, который предпочитает при минимальных потерях и высоком доходе получить определенную сумму. Если же заемщик не имеет высокого дохода, но желает получить определенную сумму в банке, то он обычно выбирает аннуитет.

Реальная картина

Существуют способы получения ипотеки через аннуитет при минимальной переплате. Как было подмечено ранее, при тех же условиях кредитования размер ежемесячных платежей составит 15526,26. Однако на самом деле в банковском деле мораторий на досрочное или частично досрочное погашение полученной суммы в кредит попросту отсутствует. В таком случае заемщик имеет право в соответствии с законом вносить определенные суммы ежемесячно, опираясь на график дифференцированных платежей. При таких условиях сумма переплаты будет значительно сокращена, причем дополнительно клиент будет «застрахован». Та самая «страховка» заключается в фиксированном платеже по аннуитету, когда при непредвиденных обстоятельствах может возникнуть тот же форс-мажор. В качестве примера можно рассмотреть ранее приведенные цифры. Так, на протяжении первых пяти лет выплат оговоренных сумм по аннуитету (с учетом дифференцированного ежемесячного платежа) сумма может на законных основаниях понизиться до 12137. Что касается суммы общей переплаты, то она составит не более 749406. Однако заемщику следует помнить о том, что в заключаемом договоре будет фиксироваться лишь график платежей по аннуитету. При этом выплаты по графику дифференцированных платежей в данном случае будут зависеть только от определенных действий заемщика.

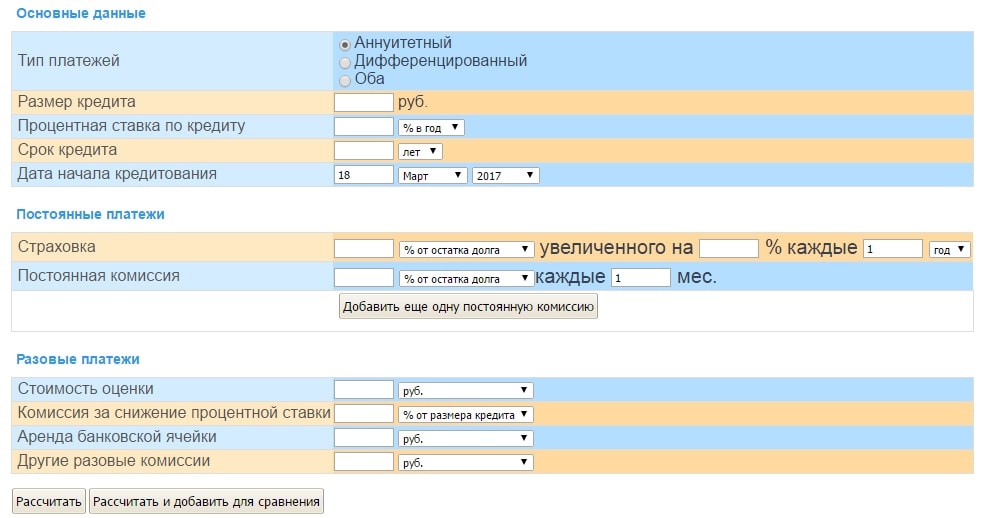

Рассчитать ежемесячный платеж, узнать сумму переплаты и увидеть ориентировочный график платежей можно здесь.

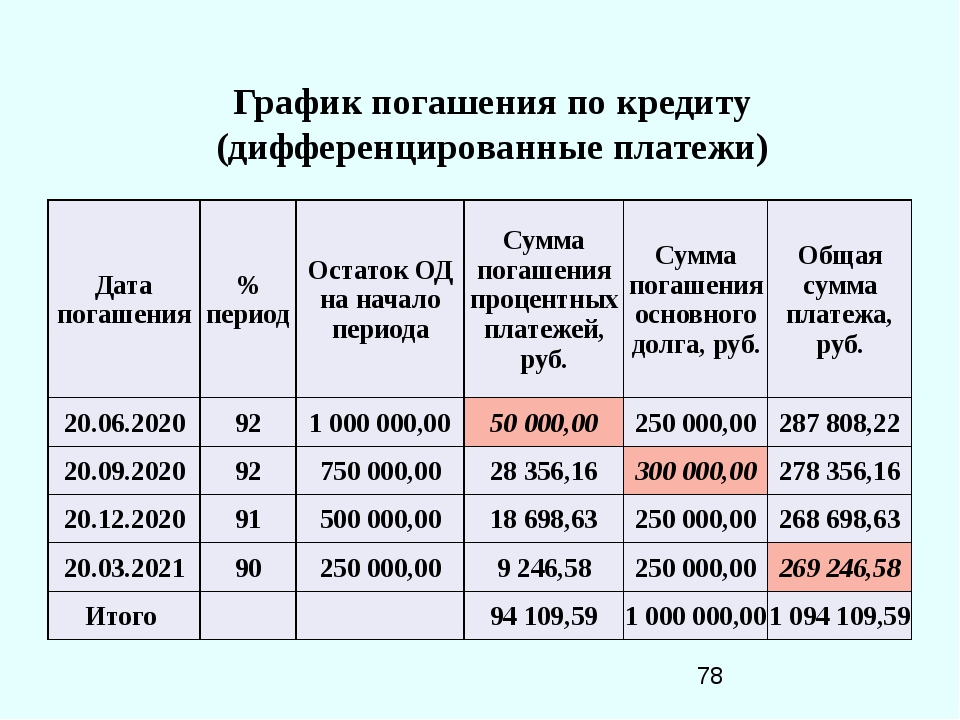

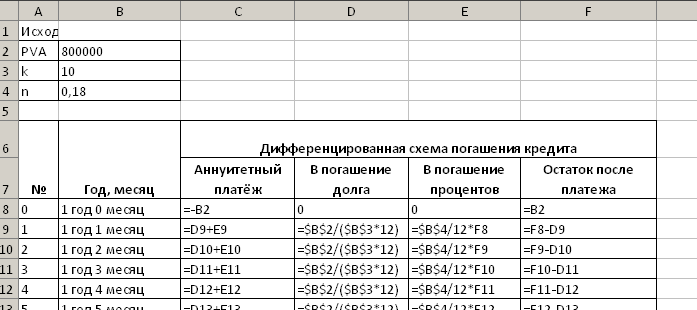

Дифференцированные платежи по кредиту в EXCEL. Примеры и описание

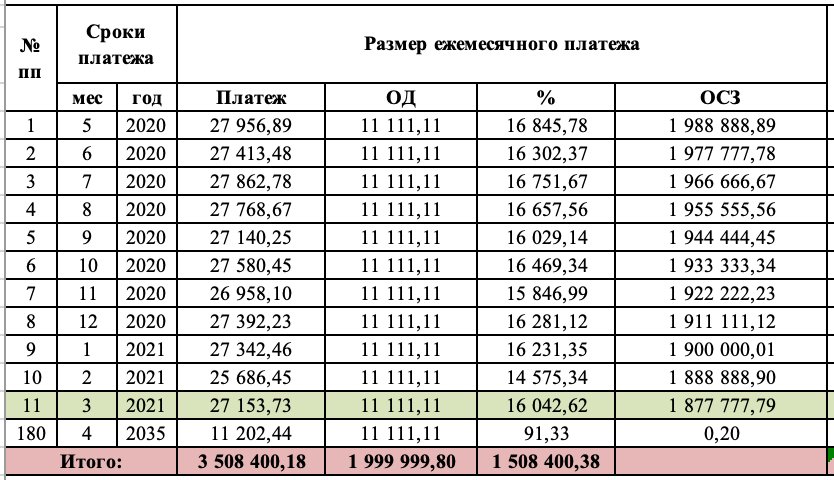

Составим в MS EXCEL график погашения кредита дифференцированными платежами.

При расчете графика погашения кредита дифференцированными платежами сумма основного долга делится на равные части пропорционально сроку кредитования. Регулярно, в течение всего срока погашения кредита, заемщик выплачивает банку эти части основного долга плюс начисленные на его остаток проценты. Если кредитным договором период погашения установлен равным месяцу, то из месяца в месяц сумма основного долга пропорционально уменьшается. Поэтому при дифференцированных платежах основные расходы заемщик несет в начале кредитования, размеры ежемесячных платежей в этот период самые большие. Но постепенно, с уменьшением остатка ссудной задолженности, уменьшается и сумма начисленных процентов по кредиту. Выплаты по кредиту значительно сокращаются и становятся не такими обременительными для заемщика.

Поэтому при дифференцированных платежах основные расходы заемщик несет в начале кредитования, размеры ежемесячных платежей в этот период самые большие. Но постепенно, с уменьшением остатка ссудной задолженности, уменьшается и сумма начисленных процентов по кредиту. Выплаты по кредиту значительно сокращаются и становятся не такими обременительными для заемщика.

Примечание . При расчете кредита дифференцированными платежами сумма переплаты по процентам будет ниже, чем при аннуитетных платежах . Не удивительно, что сегодня практически все российские банки применяют в расчетах аннуитетную схему погашения кредита. Сравнение двух графиков погашения кредита приведено в статье Сравнение графиков погашения кредита дифференцированными аннуитетными платежами в MS EXCEL .

График погашения кредита дифференцированными платежами

Задача . Сумма кредита =150т.р. Срок кредита =2 года, Ставка по кредиту = 12%. Погашение кредита ежемесячное, в конце каждого периода (месяца).

Решение. Сначала вычислим часть (долю) основной суммы кредита, которую заемщик выплачивает за период: =150т.р./2/12, т.е. 6250р. (сумму кредита мы разделили на общее количество периодов выплат =2года*12 (мес. в году)). Каждый период заемщик выплачивает банку эту часть основного долга плюс начисленные на его остаток проценты. Расчет начисленных процентов на остаток долга приведен в таблице ниже – это и есть график платежей.

Для расчета начисленных процентов может быть использована функция ПРОЦПЛАТ(ставка;период;кпер;пс), где Ставка — процентная ставка за период ; Период – номер периода, для которого требуется найти величину начисленных процентов; Кпер — общее число периодов начислений; ПС –

приведенная стоимость

на текущий момент (для кредита ПС — это сумма кредита, для вклада ПС – начальная сумма вклада).

Примечание . Не смотря на то, что названия аргументов совпадают с названиями аргументов функций аннуитета – ПРОЦПЛАТ() не входит в группу этих функций (не может быть использована для расчета параметров аннуитета).

Примечание . Английский вариант функции — ISPMT(rate, per, nper, pv)

Функция ПРОЦПЛАТ() предполагает начисление процентов в начале каждого периода (хотя в справке MS EXCEL это не сказано). Но, функцию можно использовать для расчета процентов, начисляемых и в конце периода для это нужно записать ее в виде ПРОЦПЛАТ(ставка;период-1;кпер;пс), т.е. «сдвинуть» вычисления на 1 период раньше (см. файл примера ). Функция ПРОЦПЛАТ() начисленные проценты за пользование кредитом указывает с противоположным знаком, чтобы отличить денежные потоки (если выдача кредита – положительный денежный поток («в карман» заемщика), то регулярные выплаты – отрицательный поток «из кармана»).

Расчет суммарных процентов, уплаченных с даты выдачи кредитаВыведем формулу для нахождения суммы процентов, начисленных за определенное количество периодов с даты начала действия кредитного договора. Запишем суммы процентов начисленных в первых периодов (начисление и выплата в конце периода): ПС*ставка (ПС-ПС/кпер)*ставка (ПС-2*ПС/кпер)*ставка (ПС-3*ПС/кпер)*ставка … Просуммируем полученные выражения и, используя формулу суммы арифметической прогрессии, получим результат. =ПС*Ставка* период*(1 — (период-1)/2/кпер) Где, Ставка – это процентная ставка за период (=годовая ставка / число выплат в году), период – период, до которого требуется найти сумму процентов. Например, сумма процентов, выплаченных за первые полгода пользования кредитом (см. условия задачи выше) = 150000*(12%/12)*6*(1-(6-1)/2/(2*12))=8062,50р. За весь срок будет выплачено =ПС*Ставка*(кпер+1)/2=18750р. Через функцию ПРОЦПЛАТ() формула будет сложнее: =СУММПРОИЗВ(ПРОЦПЛАТ(ставка;СТРОКА(ДВССЫЛ(«1:»&кпер))-1;кпер;-ПС))

Объяснение различных типов аннуитетов

Те, кто приближается к пенсионному возрасту, могут стремиться к пополнению своего дохода. Если они уже исчерпали свои другие пенсионные сберегательные счета, такие как 401 (k) или IRA, то аннуитет может помочь. Аннуитеты бывают разных видов, включая фиксированные, переменные, индексированные, немедленные и отсроченные. Мы разбиваем различные типы аннуитетов, чтобы вы могли решить, подходит ли один из них для вашего финансового положения.

Если они уже исчерпали свои другие пенсионные сберегательные счета, такие как 401 (k) или IRA, то аннуитет может помочь. Аннуитеты бывают разных видов, включая фиксированные, переменные, индексированные, немедленные и отсроченные. Мы разбиваем различные типы аннуитетов, чтобы вы могли решить, подходит ли один из них для вашего финансового положения.

Аннуитет — это договор между инвестором и страховой компанией. Инвестор покупает аннуитет на единовременную сумму денег, а страховая компания обещает взамен регулярные выплаты в течение определенного периода времени. Эти выплаты начинаются, когда инвестор, также называемый аннуитетом, решает аннулировать свои вложения. Аннуитент выбирает выплачиваемую сумму и частоту получения выплат.Они также решают, хотят ли они единовременную выплату или регулярные выплаты. Однако все зависит от типа аннуитета.

Аннуитеты также могут приносить проценты, но сумма зависит от типа аннуитета и рыночных условий. Эти финансовые инструменты также пользуются безналоговым ростом, что может быть еще одним привлекательным аспектом для инвесторов. Однако имейте в виду, что вы будете платить подоходный налог со всей или части выплаты аннуитета. Также, как правило, взимается 10% налоговый штраф с процентов, если вы снимаете деньги до возраста 59 1/2 лет.

Многие рассматривают эти контракты как отличный способ пополнить пенсионный доход, некоторые даже рассматривают аннуитеты как гарантию от нехватки денег во время выхода на пенсию. Это, конечно, зависит от типа аннуитета, в который вы инвестируете, и продолжительности ваших аннуитетных платежей.

Фиксированная рента Как следует из названия, фиксированный аннуитет предоставляет инвестору гарантированную процентную ставку на определенное количество лет. Фиксированные аннуитеты являются одной из наиболее распространенных форм аннуитетов и довольно просты.

Обычно покупатель вкладывает определенную сумму денег в страховую компанию. Затем компания соглашается выплатить установленную сумму процентов в течение заранее определенного периода времени плюс защиту основной суммы в качестве возврата на инвестиции.

Если вы инвестируете в фиксированный аннуитет, способ получения дохода варьируется от установленного количества лет или пожизненно. Последнее делает этот тип аннуитета популярным среди пенсионеров. Вы также можете выбрать получение средств в виде единовременной выплаты.Имейте в виду, что этот тип аннуитета не связан с рыночными показателями.

Переменная рентаПри переменной аннуитете покупатель платит аннуитет, но не получает гарантированную процентную ставку в течение установленного периода времени. Вместо этого инвестор будет получать доход, основанный на доходности инвестиций в пределах аннуитета. Эти инвестиции могут варьироваться от акций и облигаций до инструментов денежного рынка и придерживаться различных уровней толерантности к риску.Это позволяет получить потенциально большую прибыль, но также и меньшую, чем звездную. Хотя общий риск выше с этим типом аннуитета, он по-прежнему обеспечивает основную защиту.

Индексированные аннуитетыИндексированный аннуитет — это договор аннуитета, который гарантирует минимальную норму прибыли с потенциалом более высокой доходности в зависимости от рыночных показателей. Этот тип аннуитета обычно основан на таких индексах, как S&P 500, но также может следовать другим индексам, в зависимости от предпочтений инвестора.Его часто называют фиксированным индексированным аннуитетом, поскольку он сочетает в себе функции как фиксированного, так и переменного аннуитета.

Индексированные аннуитеты могут принести инвесторам большую прибыль. Однако общий доход может быть ограничен предельными ставками, которые ограничивают доход, который держатель аннуитета может требовать в течение определенного периода времени. Этот тип аннуитета также имеет минимальную доходность, часто около 2%. Несмотря на то, что эти индексированные аннуитетные контракты могут быть более нестабильными, основная сумма по-прежнему гарантирована — если, конечно, вы не снимете средства.

Этот тип аннуитета также имеет минимальную доходность, часто около 2%. Несмотря на то, что эти индексированные аннуитетные контракты могут быть более нестабильными, основная сумма по-прежнему гарантирована — если, конечно, вы не снимете средства.

Немедленный аннуитет может быть идеальным для тех, у кого есть большая сумма денег. Инвестор покупает немедленную ренту с крупной единовременной выплатой, а затем получает регулярные выплаты в течение определенного периода времени или до тех пор, пока они живут. Выплаты начинаются немедленно (отсюда и название), и инвестор может получать фиксированную или переменную процентную ставку.

Так зачем связывать большую сумму наличными в аннуитете? Есть несколько причин.Аннуитет растет без уплаты налогов. Это также обеспечивает стабильный поток дохода в течение определенного периода времени и избавляет от беспокойства и беспокойства по поводу управления крупной суммой денег.

Отложенные аннуитетыС отсроченными аннуитетами инвестор получит платежи в будущем только после того, как на первоначальную сумму, использованную для покупки аннуитета, начисляются проценты. По сути, это противоположность немедленной ренты.

Отсроченные аннуитеты имеют инвестиционную фазу и фазу дохода.Первый этап начинается, когда инвестор покупает аннуитет, и заканчивается, когда вносится последний взнос. Вы можете внести единовременную выплату или внести в аннуитет со временем. Вы начинаете фазу дохода, как только закончите делать взносы. Это когда вы получаете оплату либо единовременно, либо в виде выплат с течением времени.

Фиксированные, переменные и индексированные аннуитеты также могут быть отсроченными аннуитетами.

Итог Существует несколько важных различий между фиксированными, переменными, индексированными, немедленными и отсроченными аннуитетами. Существуют также квалифицированные и неквалифицированные аннуитеты, которые различаются своим налоговым режимом. Важно хорошо поработать, прежде чем решить, какой тип аннуитета покупать. В целом, вы можете захотеть инвестировать в аннуитет только в том случае, если вы исчерпали другие средства пенсионных накоплений и в ближайшем будущем вам не понадобится доступ к наличным деньгам, поскольку аннуитеты относительно неликвидны. И помните, успех ваших инвестиций может зависеть от финансового здоровья страховой компании, которая их поддерживает.

Существуют также квалифицированные и неквалифицированные аннуитеты, которые различаются своим налоговым режимом. Важно хорошо поработать, прежде чем решить, какой тип аннуитета покупать. В целом, вы можете захотеть инвестировать в аннуитет только в том случае, если вы исчерпали другие средства пенсионных накоплений и в ближайшем будущем вам не понадобится доступ к наличным деньгам, поскольку аннуитеты относительно неликвидны. И помните, успех ваших инвестиций может зависеть от финансового здоровья страховой компании, которая их поддерживает.

- Подумайте о том, чтобы поговорить с финансовым консультантом перед покупкой аннуитета. Финансовый консультант может помочь вам найти подходящий инструмент для роста ваших денег. Найти подходящего финансового консультанта, который соответствует вашим потребностям, не должно быть сложной задачей. Бесплатный инструмент SmartAsset подберет вам финансовых консультантов в вашем районе за пять минут. Если вы готовы к сотрудничеству с местными консультантами, которые помогут вам в достижении ваших финансовых целей, начните прямо сейчас.

- Аннуитет может помочь вам разнообразить свой портфель. Подумайте о своей терпимости к риску и обо всех различных типах инвестиций, которые могут помочь вашим деньгам расти. От акций и облигаций до паевых инвестиционных фондов и биржевых фондов (ETF) существует множество инвестиций, которые следует учитывать помимо аннуитетов.

Фото: © iStock.com / Savushkin, © iStock.com / andresr, © iStock.com / Boonyachoat

Рэйчел Каутеро Рэйчел Каутеро пишет обо всем, что касается личных финансов, от советов по пенсионным сбережениям до денежно-кредитной политики, даже о том, как молодые семьи могут наилучшим образом справиться с финансовыми проблемами, связанными с рождением детей.Ее работы публиковались в The Atlantic, Forbes, The Balance, LearnVest, SmartAsset, HerMoney, DailyWorth, The New York Observer, MarketWatch, Lifewire, The Local: East Village, издании New York Times и The New York Daily News. Рэйчел была участницей группы Experian #CreditChat и выступала в эфире Cheddar Life и NPR On Point Radio с Мегхной Чакрабарти. Она имеет степень бакалавра Виттенбергского университета и степень магистра журналистики Нью-Йоркского университета. Среди ее коллег — годовалый сын и очень нуждающийся французский бульдог.

Рэйчел была участницей группы Experian #CreditChat и выступала в эфире Cheddar Life и NPR On Point Radio с Мегхной Чакрабарти. Она имеет степень бакалавра Виттенбергского университета и степень магистра журналистики Нью-Йоркского университета. Среди ее коллег — годовалый сын и очень нуждающийся французский бульдог.видов аннуитетов | Первичные и вторичные аннуитеты, риски и вознаграждения

Аннуитетные продукты Варьируются

Одна из причин, по которой аннуитеты имеют так много разных характеристик, заключается в том, что они на самом деле являются контрактами между держателем аннуитета, также известным как аннуитет, и страховой компанией. Контракты имеют разные положения, разные затраты, разные выплаты и т. Д. Положительным моментом является аннуитет, который можно настроить в соответствии с вашими потребностями. Обратной стороной является огромное количество вариантов, которые могут показаться ошеломляющими потенциальным арендаторам.

Аннуитетные расходы, льготы

Широкое меню аннуитетных продуктов может показаться сложным для инвесторов, которые задумываются о целесообразности аннуитета для их портфелей. Еще больше сбивает с толку то, что у каждого типа аннуитета могут быть разные варианты или «наездники».

И у каждого гонщика разные затраты и выгоды.

Общие сведения об аннуитетах

Понимание различных типов аннуитетов и того, как они работают, имеет решающее значение для инвесторов, чтобы принимать правильные решения, отвечающие их потребностям.Это верно независимо от того, есть ли у вас аннуитет и рассматриваете ли вы возможность продажи платежей или думаете о покупке аннуитета.

Хотите избежать волатильности фондового рынка?Аннуитет может обеспечить вам безопасный и надежный источник дохода при выходе на пенсию.

Основные виды аннуитетов

Фиксированные, переменные и фиксированные индексированные — основные типы аннуитетов. Знание того, какой уровень риска для вас комфортно, поможет вам сделать правильный выбор в отношении ренты.

Риск процентной ставки является фактором, определяющим расчет ваших платежей. Низкий риск обеспечивает предсказуемые суммы платежей. Более высокий риск может повысить ваши ожидания.

| Тип | Проценты | Риск | Награда |

|---|---|---|---|

| Фиксированный | Предустановка / гарантия | Низкий | Предсказуемый |

| переменная | Привязано к инвестиционному портфелю | Высшее | Потенциально больше или меньше |

| Фиксированное индексирование | Минимум предустановки.Может меняться в зависимости от индекса, как фондовый рынок | Средний | Не опустится ниже установленного уровня. |

Фиксированная рента

Это вариант с наименьшим риском и наибольшей предсказуемостью. Фиксированные аннуитеты идут с гарантированной установленной процентной ставкой, которая не меняется сверх условий контракта. В то время как другие инвестиции могут взлететь или упасть, фиксированный аннуитет остается стабильным. Однако иногда процентная ставка сбрасывается через определенное количество лет.

Переменная рента

Переменный аннуитет сопряжен с большим риском и потенциально более высоким вознаграждением. Процентная ставка переменного аннуитета привязана к инвестиционному портфелю. Выплаты по переменным аннуитетам могут увеличиваться, если портфель работает хорошо, но они также могут уменьшаться, если инвестиции теряют деньги.

Индексированный аннуитет

Индексированные аннуитеты, также известные как аннуитеты с индексом акций и страховые продукты с фиксированной индексацией, имеют характеристики как фиксированных, так и переменных аннуитетов.Это способ сбалансировать риски и выгоды, неся меньшие риски, чем переменные аннуитеты, и более высокий потенциал дохода, чем фиксированные аннуитеты. Таким образом, процентная ставка не опустится ниже заранее установленной суммы. Но ставка также привязана к определенному индексу, например индексу фондового рынка, и может вырасти выше, чем фиксированный аннуитет. Компромисс заключается в том, что этот вид аннуитета также требует более высоких затрат и комиссий, чем фиксированный аннуитет. И методы расчета процентов сложны.

Но ставка также привязана к определенному индексу, например индексу фондового рынка, и может вырасти выше, чем фиксированный аннуитет. Компромисс заключается в том, что этот вид аннуитета также требует более высоких затрат и комиссий, чем фиксированный аннуитет. И методы расчета процентов сложны.

Варианты выплаты аннуитета

Другая классификация относится к тому моменту, когда держатель аннуитета начнет получать платежи.

Немедленный аннуитет (также известный как доходный аннуитет)

При немедленном аннуитете, также известном как доходный аннуитет, держатель аннуитета начинает получать выплаты в течение года после его покупки. Примером этого может быть, если кто-то выиграет в лотерею или получит крупное наследство. Человек может решить использовать часть денег для покупки аннуитета, чтобы он или она могли защитить часть непредвиденных доходов от соблазна потратить.

Как оценивается мой ежемесячный доход?Хотя калькулятор немедленного аннуитета не может учесть все положения контракта, наш калькулятор использует основную сумму, фиксированную годовую процентную ставку, а также ваш пол и возраст, чтобы получить приблизительную оценку того, на что могут приходиться ваши ежемесячные платежи. остаток твоей жизни.

Мы используем пол и возраст, предоставленные вместе с таблицей ожидаемой продолжительности жизни Центров по контролю и профилактике заболеваний, чтобы оценить количество лет, в течение которых вы можете получать выплаты, начиная с одного месяца, когда вы вводите свои данные.

Отсроченный аннуитет

С отсроченным аннуитетом инвестор получает выплаты, которые начинаются в будущем. Обычно это происходит, когда инвестор выходит на пенсию. Между тем, инвестиции растут без учета налогов.

Как долго выплачиваются аннуитеты

Как правило, аннуитеты защищают от риска долголетия.Аннуитеты могут обеспечить гарантированный пожизненный доход, поэтому владелец контракта не переживет свои пенсионные сбережения.

Пожизненная рента

Это аннуитеты, которые гарантируют поток дохода в течение всей жизни держателя аннуитета. В некоторых случаях пожизненная рента позволяет получателю получать выплаты после смерти получателя ренты. В случае этих аннуитетов размер выплаты будет устанавливаться в зависимости от состояния здоровья и возраста держателя аннуитета.

Наконечник Pro

Чем дольше человек проживет, тем меньше будут индивидуальные выплаты.

Это связано с тем, что для более молодых и здоровых людей выплаты, вероятно, будут продолжаться дольше.

Аннуитеты с фиксированным периодом

Примером аннуитета с фиксированным сроком, также известного как аннуитет с определенным сроком, является лотерейный приз. Во многих случаях победители лотереи могут выбрать получение непредвиденной прибыли в качестве аннуитета. Эти выплаты распределяются на фиксированный период, обычно 20 или 30 лет. При использовании этих аннуитетов возраст и состояние здоровья держателя аннуитета не влияют на размер выплат.

Заинтересованы в покупке аннуитета?Узнайте о различных типах аннуитетов и выясните, какой из них подходит именно вам.

Другие варианты аннуитета

Существует множество способов составить контракты на аннуитет, чтобы включить положения для собственника, аннуитета и их бенефициаров. Например, есть квалифицированные и неквалифицированные аннуитеты. Это относится к тому, хранятся ли аннуитеты на квалифицированных пенсионных счетах и регулируются ли те же законы в отношении требований к налогообложению и снятию средств.

Другие варианты включают:- Пожизненные аннуитеты выплачивают всю продолжительность жизни аннуитента, а не более. Тем не менее, вы можете выбрать условия, которые предусматривают для вашего супруга или даже возмещение.

- Пожизненная рента с определенным периодом выплачивается определенное количество лет, даже если получатель ренты умирает до окончания периода.

- Совместные аннуитеты и аннуитеты по случаю потери кормильца обеспечивают выплаты в течение всего срока жизни как получателя, так и получателя.

Аннуитет на вторичном рынке (SMA)

Когда держателю аннуитета требуется доступ к средствам, связанным с договором аннуитета, он или она может продать права на получение будущих платежей на вторичном рынке. Часто такие продажи включают структурированные расчеты. Структурированные расчеты — это расчеты по судебным делам, которые включают выплаты в течение определенного периода времени.

Если кто-то серьезно ранен, например, он или она может подать в суд на компанию, которая производила и продавала продукт, вызвавший травму.При структурированном урегулировании компания соглашается выплатить определенную сумму денег в течение нескольких лет.

Эти выплаты обычно производятся из аннуитета, выпущенного страховой компанией. Они часто структурированы или запланированы таким образом, чтобы обеспечить пострадавшей стороне надежный источник дохода, а также финансовую безопасность.

Почему продают ренты

Но тогда, если потерпевший сталкивается с расходами, превышающими сумму выплат, он или она может продать права на получение выплат другой компании — страховой фирме или иному юридическому лицу.

Компания предложит сумму ниже, чем общая сумма платежей.

Наконечник Pro

Выгода для продавца — получение относительно большой единовременной выплаты.

Большинство штатов требует, чтобы факторинговые компании, покупающие структурированные расчеты, раскрывали эту разницу между стоимостью будущих платежей и суммой единовременной суммы, предлагаемой для их покупки.

Помимо структурированных расчетов, эти транзакции могут включать другие виды аннуитетов, такие как лотерейные призы, которые победители решили получать в качестве аннуитетов.Когда победитель лотереи решает продать лотерейную ренту, он делает это по сниженной ставке.

Инвесторы извлекают выгоду из ренты вторичного рынка

Компания, купившая структурированные расчетные платежи и другие аннуитеты, может продавать их инвесторам на вторичном рынке.

Инвесторов, приобретающих аннуитетные контракты на вторичном рынке, могут привлечь более высокие нормы прибыли. Эти аннуитетные контракты несут меньший риск того, что компания-эмитент не выполнит платежи.

Осложнения

Если вы покупаете аннуитет, который ранее принадлежал кому-то другому, вы можете получить лучшую процентную ставку или более высокие выплаты, чем при покупке аннуитета на первичном рынке.

Недостатки вторичного рынка

Кроме того, если вы покупаете аннуитет на вторичном рынке, вы не сможете продать эти платежи. Другими словами, аннуитет нельзя перепродать. Некоторые критики говорят, что эти покупки лучше оставить опытным инвесторам.

Прежде чем принимать финансовые решения, проконсультируйтесь с квалифицированным специалистом.

Последнее изменение: 13 января 2021 г.

Поделиться этой страницей:https://www.annuity.org/annuities/types/Скопировать ссылку

23 цитируемых исследовательских статьи

АвторыAnnuity.org придерживаются строгих правил выбора поставщиков и используют только достоверные источники информации, включая авторитетные финансовые публикации, академические организации, рецензируемые журналы, авторитетные некоммерческие организации, правительственные отчеты, протоколы судебных заседаний и интервью с квалифицированными экспертами.Вы можете узнать больше о нашей приверженности точности, справедливости и прозрачности в наших редакционных правилах.

Просмотреть источники

- CNN Деньги. (нет данных). Окончательное руководство по выходу на пенсию. Какие бывают виды аннуитетов? Получено с https://money.cnn.com/retirement/guide/annuities_basics.moneymag/index2.htm .

- Институт страховой информации. (нет данных). Какие бывают виды аннуитетов? Получено с https://www.iii.org/article/what-are-different-types-annuities .

- Регулирующий орган финансового сектора.(нет данных). Аннуитеты. Получено с https://www.finra.org/investors/learn-to-invest/types-investments/annuities .

- Фаррелл, К. (2012, 10 февраля). Ренты на вторичном рынке. Получено с https://www.marketplace.org/2012/02/10/your-money/ask-money/skinny-secondary-market-annuities/ .

- CNN Деньги. (нет данных). Окончательное руководство по выходу на пенсию. Что такое аннуитет, индексируемый по акциям? Получено с https://money.cnn.com/retirement/guide/annuities_equityindexed.moneymag/index.htm? iid = EL

- Регулирующий орган финансового сектора. Аннуитеты, индексируемые на акции — сложный выбор. Получено с https://www.finra.org/investors/alerts/equity-indexed-annuities-complex-choice .

- Инвестопедия. (нет данных). Что такое аннуитет, индексируемый по акциям? Получено с https://www.investopedia.com/ask/answers/122214/what-equityindexed-annuity.asp .

- CNN Деньги. (нет данных). Окончательное руководство по выходу на пенсию. Что такое переменный аннуитет? Получено с https://money.cnn.com/retirement/guide/annuities_variable.moneymag / index.htm? iid = EL

- Инвестопедия. (нет данных). Аннуитет на вторичном рынке — SMA. Получено с https://www.investopedia.com/terms/s/secondary-market-annuity.asp .

- MarketWatch. (2013, 29 октября). Аннуитеты вторичного рынка могут похвастаться более высокой доходностью. Получено с https://www.marketwatch.com/story/secondary-annuity-market-boasts-higher-yields-2013-10-29 .

- Анспах, Д. (14 июня 2018 г.). Что такое аннуитеты? Типы аннуитетов и как они работают. Получено с https: // www.thebalance.com/annuities-4074052

- Инвестопедия. (без даты) Доходный аннуитет. Получено с https://www.investopedia.com/terms/i/income_annuity.asp .

- MarketWatch. (2013, 11 апреля). Пожизненная рента: привлекательная альтернатива пенсии? https://www.marketwatch.com/story/life-only-annuity-a-sexy-pension-alternative-2013-04-09

- Департамент страхования Алабамы. (нет данных). Типы аннуитетов. Получено с https://www.aldoi.gov/Consumers/AnnuityTerms.aspx .

- Мердок, А.(2015, 10 декабря). Как выбрать один из 5 основных типов аннуитета. Получено с https://www.marketwatch.com/story/how-to-choose-among-the-5-major-annuity-types-2015-12-10 .

- Каплан Э. (15 июля 2015 г.). Аннуитеты: хорошие, плохие и уродливые. Получено с https://www.forbes.com/sites/feeonlyplanner/2015/07/15/annuities-the-good-the-bad-and-the-ugly/#6d835adb7990 .

- SafeMoney.com. (нет данных). 5 видов аннуитета. Получено с https://safemoney.com/annuities/5-annuity-types .

- Департамент страхования Пенсильвании.(нет данных). Аннуитеты для пожилых людей. Получено с https://www.insurance.pa.gov/Coverage/Pages/Annuities-for-Seniors.aspx .

- Райан, Дж. Б. (3 декабря 2015 г.). Страхование: понимание различных типов аннуитетов. Получено с https://www.cincinnati.com/story/money/business/2015/12/03/insurance-understanding-different-types-annuities/76729202/ .

- Почтовая служба Соединенных Штатов. (нет данных). 584 Типы аннуитетов. Получено с https://about.usps.com/manuals/elm/html/elmc5_059.htm .

- Советник World.(нет данных). Типы аннуитетов. Получено с https://www.advisorworld.com/types-of-annuities/ .

- Национальная ассоциация комиссаров по страхованию. (нет данных). Аннуитеты и пенсионеры. Получено с http://www.insurance.ca.gov/0150-seniors/0100alerts/DeceptiveSales.cfm .

- Комиссия по ценным бумагам и биржам США. (нет данных). Бюллетень инвестора. Потоки пенсионных или расчетных доходов. Что нужно знать перед покупкой или продажей. Получено с https://www.sec.gov/files/ib_income_streams.pdf

Дифференцированных аннуитетов в равновесном пуле

Автор

Реферат

Регулярные аннуитеты обеспечивают выплату в течение всей жизни владельца. Период — определенные аннуитеты предусматривают дополнительную выплату бенефициару после смерти при условии, что застрахованный умирает в течение определенного периода после аннуитета. Утверждалось, что в варианте завещания, предлагаемом последним, преобладает страхование жизни, которое предусматривает неслучайное завещание.Это правильно, если на конкурентных рынках аннуитета и страхования жизни имеется полная информация об индивидуальном долголетии. Напротив, в этой статье показано, что, когда индивидуальная продолжительность жизни является частной информацией, конкурентное равновесие пулов, которое предлагает аннуитеты по единым ценам для всех людей, может иметь положительные суммы обоих типов аннуитетов в дополнение к страхованию жизни. В этом равновесии люди самостоятельно выбирают типы аннуитетов, которые они покупают, в соответствии со своими перспективами долголетия.Цена безубыточности каждого типа аннуитета отражает средний срок жизни его покупателей. Общий вывод, который следует из этой статьи, заключается в том, что неблагоприятный выбор из-за асимметричной информации отражается не только на суммах приобретенных страховок, но, что важно, также на выборе страховых продуктов, подходящих для различных индивидуальных характеристик. Этот вывод подтверждается недавними эмпирическими исследованиями рынка аннуитета в Великобритании (Finkelstein and Poterba (2004)).

Период — определенные аннуитеты предусматривают дополнительную выплату бенефициару после смерти при условии, что застрахованный умирает в течение определенного периода после аннуитета. Утверждалось, что в варианте завещания, предлагаемом последним, преобладает страхование жизни, которое предусматривает неслучайное завещание.Это правильно, если на конкурентных рынках аннуитета и страхования жизни имеется полная информация об индивидуальном долголетии. Напротив, в этой статье показано, что, когда индивидуальная продолжительность жизни является частной информацией, конкурентное равновесие пулов, которое предлагает аннуитеты по единым ценам для всех людей, может иметь положительные суммы обоих типов аннуитетов в дополнение к страхованию жизни. В этом равновесии люди самостоятельно выбирают типы аннуитетов, которые они покупают, в соответствии со своими перспективами долголетия.Цена безубыточности каждого типа аннуитета отражает средний срок жизни его покупателей. Общий вывод, который следует из этой статьи, заключается в том, что неблагоприятный выбор из-за асимметричной информации отражается не только на суммах приобретенных страховок, но, что важно, также на выборе страховых продуктов, подходящих для различных индивидуальных характеристик. Этот вывод подтверждается недавними эмпирическими исследованиями рынка аннуитета в Великобритании (Finkelstein and Poterba (2004)).

Рекомендуемое цитирование

Скачать полный текст от издателя

Другие версии этого товара:

- Шешинский, Эйтан, 2007. « Дифференцированная рента в равновесии объединения », Бумага MPRA 54719, Университетская библиотека Мюнхена, Германия.

- Эйтан Шешинский, 2006. « Дифференцированная рента в равновесии объединения »,

Библиография Левина

321307000000000474, Департамент экономики Калифорнийского университета в Лос-Анджелесе.

- Эйтан Шешинский, 2006. « Дифференцированная рента в равновесии объединения », Серия рабочих документов CESifo 1844 г., CESifo.

« Дифференцированная рента в равновесии объединения »,

Библиография Левина

321307000000000474, Департамент экономики Калифорнийского университета в Лос-Анджелесе.

« Дифференцированная рента в равновесии объединения »,

Библиография Левина

321307000000000474, Департамент экономики Калифорнийского университета в Лос-Анджелесе.Ссылки на IDEAS

- Эми Финкельштейн и Джеймс Потерба, 2004. « Неблагоприятный отбор на страховых рынках: свидетельства страхователей из США.К. Аннуитетный рынок , » Журнал политической экономии, University of Chicago Press, vol. 112 (1), страницы 183-208, февраль.

- Томас Давидофф, Джеффри Р. Браун и Питер А. Даймонд, 2005. « Аннуитет и индивидуальное благосостояние », Американский экономический обзор, Американская экономическая ассоциация, т. 95 (5), страницы 1573-1590, декабрь.

- Бругиавини, Агар, 1993. « Разрешение неопределенности и сроки аннуитетных покупок », Журнал общественной экономики, Elsevier, vol.50 (1), страницы 31-62, январь.

- Браун, Джеффри Р. и Митчелл, Оливия С. и Потерба, Джеймс М. и Варшавски, Марк Дж., 2001.

« Роль аннуитетных рынков в финансировании пенсионного обеспечения «,

Книги MIT Press,

MIT Press,

выпуск 1, том 1, номер 0262529130, сентябрь.

- Браун, Джеффри Р. и Митчелл, Оливия С. и Потерба, Джеймс М. и Варшавски, Марк Дж., 2001. « Роль аннуитетных рынков в финансировании пенсионного обеспечения «, Книги MIT Press, MIT Press, выпуск 1, том 1, номер 0262025094, сентябрь.

- Абель, Эндрю Б., 1986. «Накопление капитала и неопределенное время жизни с неблагоприятным отбором », Econometrica, Econometric Society, vol. 54 (5), страницы 1079-1097, сентябрь.

- Эми Финкельштейн и Джеймс Потерба, 2002 г. « Эффекты отбора на рынке индивидуальных аннуитетов Соединенного Королевства », Экономический журнал, Королевское экономическое общество, т. 112 (476), страницы 28-50, январь.

Самые популярные товары

Это элементы, которые чаще всего цитируют те же работы, что и эта, и цитируются в тех же работах, что и эта.- Эми Финкельштейн и Джеймс Потерба, 2004. « Неблагоприятный отбор на страховых рынках: свидетельства страхователя на рынке аннуитетных платежей Великобритании «, Журнал политической экономии, University of Chicago Press, vol. 112 (1), страницы 183-208, февраль.

- Стейнорт, Петра, 2012. « Спрос на повышенную ренту », Журнал общественной экономики, Elsevier, vol. 96 (11), страницы 973-980.

- Хорнефф, Вольфрам Дж. И Маурер, Раймонд Х. и Стамос, Майкл З., 2008. « Распределение активов жизненного цикла с аннуитетными рынками », Журнал экономической динамики и управления, Elsevier, vol. 32 (11), страницы 3590-3612, ноябрь.

- Батлер, Моника и Пейненбург, Ким и Стаубли, Стефан, 2017.

« Насколько пособия с проверкой нуждаемости снижают спрос на аннуитеты? »,

Журнал пенсионной экономики и финансов, Cambridge University Press, vol. 16 (4), страницы 419-449, октябрь.

- Моника Батлер, Ким Пейненбург и Стефан Штаубли, 2011 г.« Насколько пособия, проверенные на наличие средств, уменьшают спрос на аннуитеты? », Рабочие бумаги 418, IGIER (Институт экономических исследований Инноченцо Гаспарини), Университет Боккони.

- Bütler, Monika & Peijnenburg, Kim & Staubli, Stefan, 2011 г. « Насколько пособия, проверенные на наличие средств, уменьшают спрос на аннуитеты? », Серия рабочих документов по экономике 1124, Университет Санкт-Галлена, Школа экономики и политических наук.

- Моника Бютлер и Ким Пейненбург и Стефан Штаубли, 2011 г.« Насколько пособия, проверенные на наличие средств, уменьшают спрос на аннуитеты? », Серия рабочих документов CESifo 3493, CESifo.

- Моника Бютлер и Ким Пейненбург и Стефан Штаубли, 2013 г. « Насколько пособия, проверенные на наличие средств, уменьшают спрос на аннуитеты? », Рабочие документы NRN 2013-11, Австрийский центр экономики труда и анализа государства всеобщего благосостояния, Университет Иоганна Кеплера, Линц, Австрия.

- Дэвид К. Уэбб, 2009 г. « Асимметричная информация, долгосрочное страхование ухода и аннуитеты: аргументы в пользу объединенных договоров », Журнал рисков и страхования, Американская ассоциация рисков и страхования, т.76 (1), страницы 53-85, март.

- Бен Дж. Хейдра и Лори С. М. Рейндерс, 2009 г. « Риск экономического роста и долголетия с неблагоприятным отбором », Серия рабочих документов CESifo 2898, CESifo.

- Бен Хейдра и Лори Рейндерс, 2013 г. « Риск экономического роста и долголетия с неблагоприятным отбором », Де Экономист, Springer, т. 161 (1), страницы 69-97, март.

- Heidler, Matthias & Raffelhüschen, Bernd & Leifels, Arne, 2006. « Гетерогенная продолжительность жизни, неблагоприятный отбор и пенсионное поведение ,» Документы для обсуждения FZG 13, Фрайбургский университет, Исследовательский центр контрактов между поколениями (FZG).

- Одед Пальмон и Авиа Спивак, 2007. « Неблагоприятный отбор и рынок аннуитетов », Женевские документы по теории риска и страхования, Springer; Международная ассоциация по изучению экономики страхования (Женевская ассоциация), т. 32 (1), страницы 37-59, июнь.

- Кормак О’Ди и Дэвид Старрок, 2019 г. « Пессимизм выживания и спрос на аннуитеты », Рабочие документы IFS W19 / 02, Институт финансовых исследований.

- Йоханнес Хаген, 2015.« Детерминанты аннуитета: данные из Швеции », Международное налогообложение и государственные финансы, Springer; Международный институт государственных финансов, т. 22 (4), страницы 549-578, август.

- Хорнефф, Ваня и Кашаецке, Барбара и Маурер, Раймонд и Рогалла, Ральф, 2014 г. « Последствия регулирования выбора продукта для благосостояния на этапе выплаты накопительной пенсии », Журнал пенсионной экономики и финансов, Cambridge University Press, vol. 13 (3), страницы 272-296, июль.

- Сюзанна Печ, 2002. « Налоговые льготы для аннуитетов частной жизни и реформа социального обеспечения: влияние на потребление и неблагоприятный отбор », Рабочие документы по экономике 2002-09 гг., Факультет экономики, Университет Иоганнеса Кеплера, Линц, Австрия.

- Иоганн К. Бруннер и Сюзанна Печ, 2002. « Неблагоприятный выбор на аннуитетном рынке с последовательным и одновременным спросом на страхование », Серия рабочих документов CESifo 783, CESifo.

- Моше А.Милевский, 2018. « Плавание с богатыми акулами: долголетие, непостоянство и ценность объединения рисков «, Статьи 1811.11326, arXiv.org.

- repec: hrv: faseco: 34330197 не указан в IDEAS

- Калиендо, Фрэнк Н. и Горри, Аспен и Славов, Сита, 2020. « Неопределенность выживания и благополучие », Журнал экономического поведения и организации, Elsevier, vol. 170 (C), страницы 20-42.

- Иоганн К. Бруннер и Сюзанна Печ, 2006. « Оптимальное налогообложение пожизненных аннуитетов », Серия рабочих документов CESifo 1642, CESifo.

- Иоганн Бруннер и Сюзанна Печ, 2008 г. « Оптимальное налогообложение пожизненных аннуитетов », Социальный выбор и благосостояние, Springer; Общество социального выбора и благосостояния, т. 30 (2), страницы 285-303, февраль.

- Антуан Боммье и Франсуа Гранд, 2014. « Слишком не боитесь риска приобрести страховку? », Журнал риска и неопределенности, Springer, vol. 48 (2), страницы 135-166, апрель.

- Лопес, Паула и Михаэлидис, Александр, 2007. « Редкие события и участие в аннуитетном рынке », Письма о финансовых исследованиях, Elsevier, vol.4 (2), страницы 82-91, июнь.

Исправления

Все материалы на этом сайте предоставлены соответствующими издателями и авторами. Вы можете помочь исправить ошибки и упущения. При запросе исправления укажите дескриптор этого элемента: RePEc: huj: dispap: dp433 . См. Общую информацию о том, как исправить материал в RePEc.

По техническим вопросам, касающимся этого элемента, или для исправления его авторов, названия, аннотации, библиографической информации или информации для загрузки, обращайтесь: (Михаил Симкин).Общие контактные данные провайдера: http://edirc.repec.org/data/crihuil.html .

Если вы создали этот элемент и еще не зарегистрированы в RePEc, мы рекомендуем вам сделать это здесь. Это позволяет связать ваш профиль с этим элементом. Это также позволяет вам принимать потенциальные ссылки на этот элемент, в отношении которых мы не уверены.

Если CitEc распознал ссылку, но не связал с ней элемент в RePEc, вы можете помочь с этой формой .

Если вам известно об отсутствующих элементах, цитирующих этот элемент, вы можете помочь нам создать эти ссылки, добавив соответствующие ссылки таким же образом, как указано выше, для каждого ссылочного элемента.Если вы являетесь зарегистрированным автором этого элемента, вы также можете проверить вкладку «Цитаты» в своем профиле RePEc Author Service, поскольку там могут быть некоторые цитаты, ожидающие подтверждения.

Обратите внимание, что исправления могут занять пару недель, чтобы отфильтровать различные сервисы RePEc.

Аннуитет с немедленной переменной — Bogleheads

Аннуитет с немедленной переменной — это финансовый договор между вами и страховой компанией. Вы даете компании деньги сейчас, а компания выплачивает вам доход позже.

Доходные аннуитеты могут быть фиксированными или переменными. Обсуждаемые здесь выплаты по аннуитетам с переменным доходом колеблются и зависят от выбранных вами вариантов инвестирования. Хотя выплаты могут увеличиваться или уменьшаться, переменные аннуитеты предназначены для обеспечения дохода, который со временем может расти, чтобы помочь вам идти в ногу с инфляцией. Немедленные аннуитеты часто обозначаются как немедленные аннуитеты с единовременной выплатой (SPIA), чтобы отличать их от отсроченных аннуитетов.

Аннуитетные единицы

Инвестиции в аннуитет с немедленной переменной ставкой размещаются на так называемом Отдельном счете, который представляет собой счет, отделенный от общего счета страховщика и освобожденный от кредиторов страховщика.Инвесторам предоставляется меню субсчетов, объединенных инвестиционных инструментов, аналогичных паевым инвестиционным фондам, предлагающих доступ к акциям, облигациям и инструментам денежного рынка. Капитал аннуитетного инвестора будет колебаться в зависимости от доходности вложений в основной субсчет. Терминология, используемая в связи с субсчетом, наряду с аналогичной терминологией паевых инвестиционных фондов, представлена в следующей таблице: [1]

| Переменная рента | Паевой фонд |

|---|---|

| Субсчет | Паевой фонд |

| Единица накопления | Паевой паевой фонд |

| Стоимость накопительной единицы | Стоимость чистых активов |

| Накопительная стоимость | Стоимость счета |

Основной конструкцией аннуитета с немедленной переменной (SPIA) является аннуитетная единица.Единица рассчитывается в соответствии с тремя факторами, применяемыми к конкретному выбранному варианту распределения и ожидаемой продолжительности жизни инвестора:

- Ежемесячный платеж за 1 000 вложенных долларов. Используя предполагаемую процентную ставку (AIR) и предположения о смертности, актуарий может оценить первоначальный аннуитетный платеж.

- Сумма вложений.

- Накопленная стоимость единицы (AUV) базового портфеля субсчета.

В качестве упрощенного примера предположим, что актуарий предоставляет 6 долларов.00 ежемесячный платеж за 1000 вложенных долларов; инвестор вкладывает 50 000 долларов в сбалансированный субсчетный фонд; и AUV фонда субсчета составляет 10,00 долларов США. Следующее вычисление дает количество аннуитетных единиц.

(50 x 6,00) / 10,00 = 30,00 аннуитетных единиц. Первоначальный ежемесячный доход от этого фонда субаккаунта в этом случае будет равен 30,00 x 10,00 = 300,00 долларов США. [2]

Это ключ к пожизненной гарантии дохода страховщика. При пожизненной ренте аннуитет будет выплачиваться 30.00 аннуитетных единиц пожизненно. Валовая доходность фонда за вычетом расходов на фонд и страхование, и AIR будет определять последующие выплаты.

Предполагаемая процентная ставка (AIR)

AIR предполагает две основные функции оценки для переменной SPIA. Он определяет первоначальную выплату аннуитета, а также переменные корректировки дохода. Воздух обычно колеблется от 3% до 7%. Vanguard [3] и TIAA-CREF [4] используют 4% AIR в своих существующих контрактах VA.

Чем выше начальный AIR, тем выше первоначальный взнос.Позднее рост дохода будет происходить медленнее с высоким уровнем AIR, а потери дохода — более вероятными. Более низкий AIR приводит к меньшему начальному доходу, но приводит к более быстрому увеличению дохода, таким образом обеспечивая лучшее хеджирование от инфляционного риска, а также меньшие потери дохода во время падающих рынков. [5] Однако важно отметить, что все потоки доходов AIR актуарно эквивалентны. Кроме того, поскольку ставка дисконтирования AIR применяется к более надежному ожидаемому опыту смертности объединенной когорты аннуитетов, начальная выплата дохода для аннуитета единовременной выплаты (для аннуитентов пенсионного возраста) часто выше, чем доход от равного дохода. ставка систематического изъятия применяется к той же единовременной выплате.Ниже приведены последствия для ежемесячного дохода как для AIR 3,5%, так и для 7% AIR, предполагая доходность 10% и -10%:

- 3,5% AIR

- 10-процентный прирост: (1,10 / 1,035-1) = 6,28%

- 10-процентная потеря: (0,90 / 1,035-1) = -13,04%

- 7,0% AIR

- 10-процентный прирост: (1,10 / 1,070-1) = 2,80%

- 10-процентная потеря: (0,90 / 1,070-1) = -15,89%

Коэффициент исключения

Изменяемые немедленные аннуитеты получают определенную налоговую скидку (для неквалифицированных долларов) в связи с правилами исключения дохода.IRS позволяет возмещать вложения в контракт в течение ожидаемого срока жизни аннуитента. В нашем предыдущем примере с первоначальными инвестициями в размере 50 000 долларов и ожидаемой продолжительностью жизни в 20 лет примерно 2500 долларов из годового потока доходов были бы не облагаемой налогом декларацией на основную сумму за 20 лет. После 20-го года полная выплата дохода будет облагаться налогом. Если владелец умирает до того, как будет возмещена общая сумма инвестиций по контракту, и аннуитетные выплаты прекращаются в результате его смерти, невозмещенная сумма разрешается в качестве вычета владельцу в окончательной налоговой декларации. [6]

Основные общие преимущества

Практически все переменные SPIA позволяют инвестору выбирать начальное распределение активов для портфеля. После аннуитета инвестор теряет контроль над инвестированным капиталом, но все еще может сохранять контроль над распределением активов базового портфеля. Это позволяет инвестору сохранять контроль над ожидаемой доходностью и параметрами риска потока доходов портфеля. Многие краткосрочные переменные SPIA также позволяют инвестору перераспределять аннуитетные паи на общий счет страховщика и с фиксированной возможностью немедленной выплаты аннуитета.

Обычно инвестору предоставляется гибкость в выборе времени потока инвестиций (ежемесячно, ежеквартально, ежегодно), а также периодичности корректировок переменного дохода (ежемесячно или ежегодно).

Варианты дохода

Варианты обычного дохода для немедленных переменных аннуитетов включают следующие четыре варианта.

- Единовременная пожизненная рента : Как аннуитент, вы получаете регулярные выплаты дохода в течение всей жизни, заканчивающейся после вашей смерти. (Выплаты самые большие с этой опцией.)

- Совместная рента и аннуитет по случаю потери кормильца : Выплаты производятся до тех пор, пока вы (аннуитант) или другое лицо (совместное ренту), например, ваш супруг (а), живы. Многие аннуитеты позволяют вам выбрать процент (50%, 66,67%, 75% или 100%) от суммы, которая должна была быть выплачена, пока аннуитет был жив, для перехода к совместному оставшемуся ренту.

- Холостая жизнь с гарантией : Как аннуитент, вы получаете выплаты на протяжении всей вашей жизни, но не менее гарантированного срока.Если вы умрете до окончания периода, ваши бенефициары получат оставшиеся выплаты. Гарантированный период может охватывать от 5 до 50 лет для неквалифицированных (после налогообложения) активов и до вашей ожидаемой продолжительности жизни для квалифицированных (до налогообложения) активов.

- Совместное лицо и лицо, оставшееся в живых с гарантией : Выплаты производятся, пока вы (получатель ренты) или другое лицо (получатель совместной ренты) живы, но не менее гарантированного срока. Если и вы, и совместный аннуитет умираете до окончания периода, ваши бенефициары получат оставшиеся платежи.Гарантированный период может охватывать от 5 до 50 лет для неквалифицированных (после налогообложения) активов и до вашей ожидаемой продолжительности жизни для квалифицированных (до налогообложения) активов. [7]

Добавление опции гарантии уменьшит выплату дохода от аннуитета.

Замещение и снятие основной суммы

Многие немедленные переменные аннуитеты предоставляют аннуитету, выбравшему пожизненный аннуитет с гарантийным периодом, право заменить поток аннуитета на единовременный платеж.Отражая уменьшение капитала, обеспечивающего поток доходов, компенсация приводит как к более низкому последующему доходу, так и к более короткому гарантийному периоду. [8]

Если переменная SPIA предлагает гарантированную минимальную выгоду при выводе средств (по более высокой цене), эта дополнительная выгода гарантирует, независимо от рыночных показателей, что вы сможете получить по крайней мере всю сумму ваших общих основных инвестиций через серию ежегодных выплат — при условии, что вы не снимаете более определенного процента от ваших общих инвестиций в любой конкретный год.Некоторые переменные аннуитеты теперь предлагают эту льготу с гарантией того, что вы можете снимать деньги до тех пор, пока вы живете. [9]

См. Также

Список литературы

- ↑ Vanguard Variable Annuity Prospectus, 2008.

- ↑ Daily, Glenn, S. «Привлекательность и подводные камни переменной немедленной ренты», AAII Journal, (февраль 1994 г.)

- ↑ Авангард В.А. Проспект с.10.

- ↑ Проспект CREF Annuities, стр.101.

- ↑ Проспект Vanguard Lifetime Income, стр.32.

- ↑ Баббел, Дэвид Ф. и Редди, Рави, «Измерение налоговой выгоды от отсроченной налоговой выплаты», Краткий обзор политики Центра финансовых институтов Wharton: личные финансы (4 октября 2008 г.)

- ↑ Меркель, Стивен, Выбор выплаты аннуитета Investopedia

- ↑ Иллюстрация политики «Коммутация на пожизненных выплатах»

- ↑ Дивайн, Колин, Хант, Хизер Л. и Уолш, Кейт, «Новая переменная рента», Смит Барни (14 сентября 2004 г.). стр.21.

Внешние ссылки

Статьи

- bob завершил серию из четырех статей о немедленных аннуитетах:

- (несуществующая ссылка) Аннуитеты: учебник

- (несуществующая ссылка) Плюсы и минусы немедленной ренты

- (несуществующая ссылка) Немедленные пенсионные выплаты при выходе на пенсию

- (несуществующая ссылка) Ссылки по немедленным выплатам ренты

- A Forbes.com серия руководств участника форума Мэла Линдауэра:

Промышленность

- Застрахованный пенсионный институт

Библиография

Следующие документы носят технический характер. Они занимаются экономическим ценообразованием для участников программы переменного аннуитета. Документы позволяют измерить соотношение затрат и выгод для каждого страхового возмещения.

|

EliteDesigns II — FSBL

1 Инвестирование в переменный аннуитет посредством контракта, отвечающего требованиям налогообложения, такого как IRA, не дает дополнительных налоговых льгот.

2 Для EliteDesigns сторонний консультант по инвестициям может потребовать от вас заключить с ними отдельный договор и может взимать плату за свои услуги, которая является отдельной от сборов, связанных с переменным аннуитетом EliteDesigns.

Аннуитеты — это долгосрочные инвестиции, подходящие для пенсионного инвестирования. Все гарантии, предусмотренные аннуитетом, зависят от платежеспособности страховщика-эмитента.

Аннуитеты не застрахованы FDIC или иным образом застрахованы или гарантированы Федеральным правительством или любым из его агентств.Они не являются обязательствами и не гарантируются каким-либо банком, ссудо-сберегательным или кредитным союзом.

Доходность инвестиций и основная стоимость инвестиций в переменные аннуитеты будут колебаться, и вы можете получить прибыль или убыток при погашении.

Перед инвестированием вам следует внимательно рассмотреть инвестиционные цели, риски, сборы и расходы переменного аннуитета и лежащих в его основе вариантов инвестирования. Вы можете получить проспект для переменного аннуитета и проспекты или сводные проспекты (если таковые имеются) для основных вариантов инвестирования, позвонив в наш сервисный центр по телефону 1-800-888-2461.Вы должны внимательно прочитать проспекты перед инвестированием. Инвестирование в переменные аннуитеты сопряжено с риском, и нет никаких гарантий результатов инвестирования.

Аннуитеты выдаются First Security Benefit Life Insurance and Annuity Company of New York (FSBL), Albany, NY. Различные аннуитеты распределяются Security Distributors , дочерней компанией FSBL. Переменный аннуитет EliteDesigns® (форма FSB242 (1-07)) и переменный аннуитет EliteDesigns® II (FSB254 (5-13)) — это гибкие отсроченные переменные аннуитеты с выплатами, выпущенные FSBL.

Ни FSBL, ни распространители ценных бумаг не являются фидуциарами, и предоставленная информация не предназначена для использования в качестве совета по инвестициям. Эта информация носит общий характер и предназначена для широкой публики. Для получения дополнительной информации, включая любые конкретные советы или рекомендации, обратитесь к своему финансовому специалисту.

Mesirow Financial не имеет отношения к программе Security Benefit. Mesirow Financial относится к Mesirow Financial Holdings, Inc. и ее подразделениям, дочерним и зависимым компаниям.Название и логотип Mesirow Financial являются зарегистрированными знаками обслуживания Mesirow Financial Holdings, Inc. © 2019. Все права защищены.

Берр против комиссара внутренних доходов, 156 F.2d 871 (2d Cir. 1946) :: Justia

156 F.2d 871 (1946) BURR et al.против

КОМИССАР ПО ВНУТРЕННИМ ДОХОДам. № 133, Дело 19992.

Окружной апелляционный суд, второй округ.

17 июля 1946 г.Александр Халперн из Нью-Йорка для петиционеров.

L. W. Post, Sp. Асс. в Atty. Генерал (Сьюэлл Кей, исполняющий обязанности заместителя генерального директора, и Хелен Р. Карлосс, заместитель генерального директора аттестата, в кратком изложении) для респондента.

До SWAN, CLARK и FRANK, окружных судей.

КЛАРК, окружной судья.

Это ходатайство исполнителей наследства умершего о пересмотре решения Налогового суда, подлежащего налогообложению согласно § 811 (c) Налогового кодекса, 26 U.S.C.A. Int.Rev.Code, § 811 (c), три полиса страхования жизни, которые умерший получил в связи с аннуитетом и впоследствии безвозвратно переуступался бенефициарам.Единственная реальная проблема касается последствий уступки в соответствии с применимым законом, который предусматривает налогооблагаемую передачу с сохраненными пожизненными интересами. [1]

Приобретение полисов умершим соответствовало типичной схеме аннуитетного страхования жизни, с помощью которой держателю полиса удается застраховать свою не застрахованную жизнь, а страховой компании удается избежать возникновения страхового риска. 7 декабря 1934 года умерший на тот момент 75 лет приобрел три полиса страхования жизни общей номинальной стоимостью 100 000 долларов, заплатив за них общую премию в размере 89 877 долларов.99. Страховая компания не требовала медицинского осмотра и, по общему признанию, не выдала бы полисы, за исключением его одновременной покупки аннуитета. Что касается аннуитета, то умерший уплатил премию в размере 17 622,01 доллара, и с ее помощью он имел право на ежемесячные выплаты в размере 203,71 доллара. Эти две покупки, очевидно, были одной сделкой, причем аннуитетный взнос был частью оплаты страховых полисов. Таким образом, если не проводится дифференциация из-за последующего назначения, дело находится в рамках решения Верховного суда по делу Helvering v.Le Gierse, 312 U.S. 531, 61 S. Ct. 646, 85 L. Ed. 996, удерживая доходы от полисов, облагаемых налогом в соответствии с § 811 (c). См. Также C. I. R. v. Clise, 9 Cir., 122 F.2d 998, certiorari denied Clise v. C. I. R., 315 U.S. 821, 62 S. Ct. 914, 86 L. Ed. 1218; C. I. R. против Keller’s Estate, 3 Cir., 113 F.2d 833, подтвердил дело Keller’s Estate против C. I. R., 312 U.S. 543, 61 S. Ct. 651, 85 L. Ed. 1032; Пол, Федеральный налог на имущество и дарение, 1942 г., § 10.09; Примечание, 49 Yale L.J. 946.

20 декабря 1934 г. умерший выполнил основное задание, о котором идет речь, передав все полисы в соответствии с его условиями указанным бенефициарам (в каждом случае одному из трех своих сыновей).Таким образом, это назначение давало право * 872 назначать полисы и, что более важно, сдавать их за наличные. В июле 1936 года в соответствии с другим набором поручений, признанных налоговым судом «абсолютными и безотзывными», он передал своим сыновьям право на получение дивидендов по полисам. Заявители утверждают, что эти уступки создали достаточные имущественные права у бенефициаров, чтобы вывести дело за рамки рассмотрения дела Helvering v. Le Gierse, выше. Мы не согласны.

Кажется, что точный вопрос не был передан ни одним судом. Однако решение в отношении налогоплательщика было вынесено Апелляционным советом по налогам в Estate of Reynolds v. C. I. R., 1941, 45 B.T.A. 44. В этом случае уступка также была безотзывной; и его не следует различать, как утверждают петиционеры, потому что это было доверенное лицо. Вмешательство попечителя не имело значения; он имел право назначать и сдавать полис, и от него требовалось распределить все дивиденды между бенефициарами.Случай был одобрен в 42-м полковнике Л. Реве. 162.

Когда умерший в этом случае перевел 107 500 долларов в страховую компанию, он получил от нее два обещания: одно — выплатить ему небольшую норму прибыли в виде ежемесячных ежегодных выплат, второе — перечислить 100 000 долларов названным бенефициарам в случае его смерти. . Его ежегодные выплаты составляли фиксированный процент от общей суммы вознаграждения; инвестиционный риск компании был рассчитан таким образом, чтобы он никогда не превышал ожидаемый доход от страховых премий и аннуитетов.См. CIR v. Keller’s Estate, выше, 3 Cir., 113 F.2d 833, 834, 836. «Независимо от того, кто держал полис и аннуитет, эти два контракта, относящиеся к жизни того, кому они принадлежали изначально. выдавались, по-прежнему противодействовали друг другу ». Helvering v. Le Gierse, см. Выше, 312 U.S. 531, 541, 61 S. Ct. 646, 650, 85 Л. Изд. 996. При уступке полисов он, по сути, передавал остаток, сохраняя при этом пожизненный интерес, или, в соответствии с положениями закона, сохранял пользование или право на доход от собственности.Estate of Reynolds v. C. I. R., см. Выше.

Если бы сыновья действительно обналичили страховые полисы, контракты были бы разделены, и тогда страховая компания должна была бы выплачивать аннуитетные выплаты из дохода и капитала из аннуитетного взноса. См. Meisenholder, Taxation of Annuity Contracts under Estate and Inheritance Taxes, 39 Mich.L.Rev. 856, 884; 42 полковник Л. 162, 165. Но они решили не сдавать их; и неиспользованные полномочия для этого не изменили фактических реалий сделки.В то время как полномочия не использовались, вложение было аналогично простому аннуитету с выплатой основной суммы в случае смерти, перевод, который даже в случае безотзывности подлежит налогообложению в соответствии с § 811 (c). C. I. R. v. Clise, см. Выше; C. I. R. против Wilder’s Estate, 5 Cir., 118 F.2d 281, certiorari denied Wilder’s Estate v. C. I. R., 314 U.S. 634, 62 S. Ct. 67, 86 L. Ed. 509.

Поскольку мы считаем, что страховые полисы подлежат налогообложению на этих основаниях, мы не достигли альтернативного утверждения правительства о том, что налогоплательщик оставляет за собой возможность возврата налогообложения согласно Goldstone v.США, 325 США 687, 65 S. Ct. 1323, 89 L. Ed. 1871, 159 A.L.R. 1330.

Решение налогового суда подтверждено.

ПРИМЕЧАНИЯ[1] п. 811 (c), с поправками, внесенными до совершения рассматриваемых сделок, требует включения в стоимость валового имущества умершего для расчета налога на наследство любой доли в имуществе, которую он передал, «с учетом или имел целью вступить в силу во владении или пользовании в момент или после его смерти, «или в соответствии с которым он сохранил за собой на всю жизнь» владение или пользование собственностью или право на получение дохода от нее.«

% PDF-1.4 % 694 0 obj> эндобдж xref 694 117 0000000016 00000 н. 0000004053 00000 н. 0000004196 00000 п. 0000004476 00000 н. 0000005238 00000 п. 0000005669 00000 н. 0000005914 00000 н. 0000005991 00000 н. 0000006208 00000 н. 0000006883 00000 н. 0000007277 00000 н. 0000007500 00000 н. 0000039513 00000 п. 0000040470 00000 п. 0000041134 00000 п. 0000042350 00000 п. 0000042421 00000 п. 0000042580 00000 п. 0000042664 00000 п. 0000042712 00000 н. 0000042787 00000 н. 0000042835 00000 п. 0000042922 00000 п. 0000042970 00000 п. 0000043057 00000 п. 0000043105 00000 п. 0000043192 00000 п. 0000043239 00000 п. 0000043326 00000 п. 0000043374 00000 п. 0000043461 00000 п. 0000043508 00000 п. 0000043595 00000 п. 0000043643 00000 п. 0000043730 00000 п. 0000043777 00000 п. 0000043864 00000 н. 0000043912 00000 п. 0000043999 00000 н. 0000044047 00000 п. 0000044339 00000 п. 0000044393 00000 п. 0000044601 00000 п. 0000044655 00000 п.