Возврат VAT из Польши [при закрытых границах]

12 мая 2020Как вернуть ВАТ за Tax Free из польских магазинов в условиях закрытых границ.

Закрытые границы и невозможность выехать в Польшу стали превращать в домах путешественников ценные документы Tax Free в бесполезные бумажки. Попробуем спасти деньги. Подымаемая в статье тема касается документов Zwrot VAT выставленных в магазине по польской национальной системе возврата туристам полного НДС. То есть, когда нужно возвращаться в Польшу и в магазине получать деньги за Tax Free. Возврат по Global Blue в условиях закрытых границ читать тут

Продление сроков действия документов Tax Free для туристов из-за коронакризиса не предусмотрено. Нам подтвердили это во всех польских магазинах. Польша приняла ряд правовых актов в поддержку своей экономики, но законы о НДС, в том числе о сроках возврата НДС для туристов из-за этого не менялись.

Вернуть Tax Free в Польше можно в течение 10 календарных месяцев без учёта месяца, в котором совершена покупка. Данная норма описана в статье 129 Закон о налогах на товары и услуги Польши. К примеру, за товар купленный 1 января (01.01) можно вернуть ВАТ до 30 ноября (до 30.11).

Фирмы имеют право сократить срок возврата НДС для туристов на менее, чем 10 месяцев. Так, RTV euro AGD возвращает ВАТ в течение 7 месяцев (не считая месяц покупки), однако многие другие крупные торговые сети, как Auchan, Bi1, Leroy Merlin, Media Markt ради привлечения иностранных туристов предлагают максимально возможный установленный по закону срок zwrot VAT.

Как вернуть VAT из Польши в условиях закрытых границ:

- Возврат по доверенности. Если сам покупатель не имеет возможности прибыть в магазин, сделать это может за него человек находящийся в Польше на основании доверенности. Документы Tax Free предоставляемые в магазин с доверенностью должны быть оригинальными, недостаточно прислать в Польшу электронную копию.

Примеры доверенностей.

Примеры доверенностей. - Услуга курьера —

временный вариант, который предлагает Euroby.info. - Возврат на банковский счет без личного присутствия. Данный вариант сильно зависит от магазина, нужно связываться с продавцом и уточнять такую возможность. Так, Leroy Merlin, Media Markt сообщили нам, что такой возможности нет. Зато торговая сеть Bi1 и гипермаркет Auchan в Белостоке порадовали отношением к своим зарубежным клиентам. Там нам подтвердили, что в связи со сложившимися условиями покупатели могут вернуть польский НДС себе на банковский счёт (в Беларусь).

Примеры доверенностей.

Примеры доверенностей.Схема возврат НДС на банковский счёт за покупки в Bi1:

- Скачать и заполнить заявление, в котором Вы указываете номер своего Tax Free (Numer dokumentu zwrotu Vat ), номер банковского счёта, куда возвращать деньги (Numer Konta bankowego), ставите подпись и дату составления этого документа (Data i podpis podróżnego). Подпись должна быть максимально похожа на Вашу подпись с документа Tax Free и все номера должны быть разборчивыми

- документ Tax Free вместе с заявлением отправляем стационарной почтой в Польшу на адрес, где совершалась покупка. Так, если затоваривались в Белостоке, то присылать документы следует на адрес Hipermarket bi1 (Sektor Kas) / 15-265 BIAŁYSTOK UL. MIŁOSZA 2 / Poland. Адреса других магазинов есть на сайте Bi1.

- НДС вернут Вам на банковский счёт после получения оригиналов Такс Фри с заявлением.

Схема возврата ВАТ за покупки в магазинах Auchan

- Скачать и заполнить заявление. Вверху (Data/Miejscowosc) вписываем дату и город латинскими буквами, где Вы находитесь; Ja nizej podpisany/-a Фамилия Имя (как в паспорте на латинице) zamieszkaly/-a Адрес прописки как написано в Tax Free legitymuj cy/-a si paszportem Номер паспорта Nr konta Номер Вашего банковского счёта в поле podpis подписываемся, так как на Tax Free и указываем дату оформления документа Tax Free (как правило она совпадает с днём покупки) в месте dokument tax free z dnia

- Затем отсканировать подписанное заявление и документы Tax Free. Сканы отправить на электронную почту [email protected]

- После их проверки Вам ответят на электронную почту и укажут адрес Auchan, куда необходимо будет отправить оригиналы.

- НДС вернут на банковский счёт после того как магазин получит оригиналы Такс Фри с заявлением.

Сканы отправить на электронную почту

Сканы отправить на электронную почту ВНИМАНИЕ! Для обоих магазинов Bi1 и Auchan следует указывать не номер банковской карты, в номер банковского счёта, пример: BY 1111 2222 3333 4444 5555 6666 77.

Учитывайте, что за полученный международный перевод Ваш банк может взять c Вас комиссию.

Связались мы по вопросу возврата ВАТ и с Media Expert…. к сожалению, для его клиентов, как и ранее, вернуть НДС по доверенности из Медиа Эксперт нельзя, можно только при личном обращении покупателя в магазин.

Рассказать знакомым в социальных сетях:

Euroby.info

Cистема возврата НДС для путешественников Tax Free (VAT) в Польше

В последние годы резко увеличилось количество путешественников, которые покупая товары за рубежом, оформляют на покупки Tax Free. Основное количество покупок совершается в магазинах Польши. И всем известно, что данная процедура занимает на границе довольно много времени при оформлении документов и ожидании в очереди.

В соответствии с действующими правилами, право получить возврат налога на товары и услуги приобретенными в Польше, имеют только путешественники, физические лица, не имеющие постоянного места жительства на территории Европейского союза. Таким образом, возврат налога возможен только гражданам, проживающим в третьем государстве.

Как оформить TAX FREE? Порядок оформления и вывоза товара.

1. Приобретение товаров.

- Приобрести товары в системе TAX FREE можно только в местах розничной торговли обозначенных специальным знаком.

- Возврат налога возможен, если путешественник вывез в личном багаже приобретенные товары в целом из территории Европейского союза, но не позднее, чем в последний день третьего месяца, следующего за месяцом, в котором вы сделали покупку и таможня подтвердила вывоз товара отметками в документе, выданном продавцом.

2. Вывоз товара.

- Вывоз товаров может быть осуществлен через пограничный переход (автомобильный, железнодорожный, аэропорт или морской), расположенный в любом государстве-члене ЕС. При пересечении границы компетентный таможенный орган подтвердит вывоз товаров из ЕС на документе TAX FREE.

- Чтобы подтвердить вывоз товаров ПУТЕШЕСТВЕННИК должен заявить экспортируемый товар таможеннику и представить документ TAX FREE, паспорт или другой документ, удостоверяющий личность ПУТЕШЕСТВЕННИКА.

- Если ПУТЕШЕСТВЕННИК вывозит не все товары, указанные в документе TAX FREE, он обязан проинформировать таможенника о недостающих товарах перед началом таможенного оформления. Таможенник после сверки данных, содержащихся в документе TAX FREE с данными документа, удостоверяющего личность ПУТЕШЕСТВЕННИКА, до подтверждения факта экспорта, может провести таможенный контроль вывозимого товара.

- Если ПУТЕШЕСТВЕННИК покидает территорию Европейского Союза через пограничный переход, находящийся на территории не Польши, а какого-либо государства-члена ЕС (например, в Литве), то возврат налогов осуществляется, если документ TAX FREE был одобрен таможней, через которую товары фактически были вывезены с территории Европейского Союза (в данном случае — литовский таможенный орган). Важно отметить, что нет никаких конкретных, универсальных способов подтверждения документов TAX FREE, представленных в таможенный орган. Способы подтверждения вывоза товаров с использованием документов TAX FREE, типы штампов и печатей определены внутренним правом государств-членов ЕС.

3. Возврат Tax Free

- НДС ПУТЕШЕСТВЕННИКУ может быть возмещен ПРОДАВЦОМ в точках продажи, в которых товары были приобретены либо субъектом, который занимается услугой возмещения НДС (посредник). Возврат НДС осуществляется в польских злотых (PLN) и может быть произведен в виде оплаты наличными, кредитным переводом, чеком или кредитной картой. ПРОДАВЕЦ и посредник имеют право взимать вознаграждение от ПУТЕШЕСТВЕННИКА от возвращаемой суммы.

- Продавец, в отличие от агента (посредника), имеет право на возмещение НДС исключительно в отношении товаров, которые были ним проданы ПУТЕШЕСТВЕННИКУ. Для получения уплаченного НДС ПУТЕШЕСТВЕННИК должен предоставить ПРОДАВЦУ документы, подтверждающие вывоз товаров за пределы Европейского Союза не позднее, чем по истечении 10 месяцев с момента окончания месяца, в котором произведена покупка.

- Внимание. При оформлении документов на возвращение Vat-ов через систему компании Global Blue — месяц покупки + 7 месяцев. Информация о возврате Vat-ов изложена на их бланке возврата.

Для упрощения оформления документов, таможенная палата города Белостока запустила специальный веб-сервис, который является частью системы «возврат НДС (TAX FREE) для путешественников».

Если вы приобрели в Польше товар, оформили Tax Free и планируете вывезти товары через пункты пропуска Республики Польши, то вы можете предварительно зарегистрировать через интернет бланк возврата Tax Free в системе «Возврата НДС для путешественников». Зарегистрированный таким образом документ попадает прямо в пункт пропуска на границу. Благодаря этому, время таможенного оформления вашего товара снижается до необходимого минимума. Сотрудник таможни, выбирает из системы ваш ранее введенный документ, проверяет товар, ваши данные из документа Tax Free и подтверждает экспорт товара.

Что даёт предварительная регистрация?

- На таможенных постах выделена специальная полоса для прохождения таможни путешественникам с предварительно зарегистрированными Tax Free

- На данной полосе практически нет очередей

- Оформление Tax Free проходит намного быстрее чем без предварительной регистрации.

Как зарегистрировать бланки Tax Free? Зарегистрировать бланк Tax Free может:

- сам путешественник через интернет на странице https://granica.gov.pl/TaxFree/?v=ru. Для упрощения процедуры регистрации на пограничных переходах Bobrownikach, Kuźnicy, Połowcach, Medyce, Korczowej, Krościenku, Grzechotkach, Gronowie, Bezledach и Gołdap подключена бесплатная услуга Wi-Fi. На переходах установлена специальная табличка.

Какие данные необходимо ввести при регистрации бланка Tax Free?

Надо заполнить поля, отмеченные белым цветом, данными из документа Tax Free, полученного от продавца при покупке товаров:

- Данные продавца товара (идентификационный номер налогоплательщика, название, адрес, почтовый индекс)

- Серию и номер паспорта путешественника (с 01. 11.2013 года не

требуется вводить фамилию и имя путешественника) - Данные документа TAX FREE (номер документа, дата выдачи, сумма покупки)

- Характеристика товара (отмечается тип товара)

- Выбирается пункт пропуска на выезд

- Подтвердите ознакомление с правилами сайта и скопируйте три черных символа. Если любое из полей было завершено неправильно, оно будет выделено красным цветом и вам будет предложено исправить его. Отправьте заполненный бланк.

- Если у вас есть несколько документов Tax Free с разными номерами или несколько документов полученных от разных продавцов, то электронную форму надо заполнить для каждого из них отдельно.

11.2013 года не

11.2013 года не Многие продавцы Белостока уже самостоятельно регистрируют все покупки, оформленные на VAT, в электронной системе возврата Tax Free. При покупке товаров уточняйте у продавца о регистрации покупки.

Польша | Planet

Для более быстрого отслеживания возвратов Tax Free, введите данные вашей формы Tax Free ниже. Не используйте пробелы или дефисы — только цифры и буквы.

Если у вас есть вопрос о статусе вашего возврата, пожалуйста нажмите здесь.

Для получения информации о покупках по системе Такс Фри в Объединенных Арабских Эмиратах, пожалуйста, перейдите на специальный веб-сайт ОАЭ нажав здесь.

К сожалению, номер Такс Фри формы:

не был найден в нашей системе.

Для более подробной информации, пожалуйста, нажмите здесь для введения данных формы Такс Фри, или напишите нам здесь

[email protected]

reCAPTCHA is required.

Отследить возврат

Каждая форма Такс Фри имеет уникальный номер — обычно его можно найти в верхней части формы.

Если вам нужна дополнительная помощь, воспользуйтесь ссылками ниже:

Мы не получили Вашу подтвержденную форму Tax Free для возврата НДС, поэтому с Вашей карты будут/ были списаны средства, в соотвествиями с условиями, которые Вы подписали когда получили возврат наличными.

Чтобы получить дополнительную информацию, откройте https://www.planetpayment.com/media/4226/planet-website-charges_russian.pdf

Если у Вас есть другие вопросы, пожалуйста свяжитесь с нашей службой поддержки, заполнив данные Вашей формы Tax Free на этой странице.

Ваша форма Tax Free, была успешно получена и мы обрабатываем Ваш возврат. Если Вы выбрали один из ниже перечисленных методов возврата, то Вы можете ожидать получение возврата в течение 30 дней:

- Кредитная/ дебетовая карта

- Alipay

- Чек

- Банковский перевод

- Ctrip Pass

Если Вы не получите возврат после 30 дней, или у Вас возникнут другие вопросы, пожалуйста свяжитесь с нашей службой поддержки, заполнив данные Вашей формы Tax Free на этой странице.

Ваша форма Tax Free не полуена.

Пожалуйста, убедитесь, что Вы отправили Вашу форму Tax Free в один из наших офисов. Полный список наших офисов Вы можете найти тут: https://www.planetpayment.com/ru/contact-us/

Если Вы выслали Вашу форму Tax Free недавно, пожалуйста, ожидайте завершения процесса возврата в течение 30 дней.

Если у Вас есть другие вопросы, пожалуйста свяжитесь с нашей службой поддержки, заполнив данные Вашей формы Tax Free на этой странице.

У нас возникли проблемы с обработкой Вашей формы Tax Free, пожалуйста свяжитесь с нашей службой поддержки, заполнив данные Вашей формы Tax Free на этой странице.

Мы получили Вашу подтвержденную форму Tax Free и выслали соотвествующую сумму на Ваш счет, после списания. Пожалуйста, обратите внимание, что невыполнение условий может нести за собой дополнительные платы.

Если у Вас есть другие вопросы, пожалуйста свяжитесь с нашей службой поддержки, заполнив данные Вашей формы Tax Free на этой странице

https://www.planetpayment.com/en/tax-refund-customer-services/

Мы получили Вашу форму Tax Free, а Ваш возврат был выплачен одним из ниже перечисленных методов:

- Наличные

- Alipay instant refund

- WeChat instant refund

Процесс возврата считается завершенным.

Если у Вас есть другие вопросы, пожалуйста свяжитесь с нашей службой поддержки, заполнив данные Вашей формы Tax Free на этой странице

https://www.planetpayment.com/en/tax-refund-customer-services/

Ваш возврат был выплачен одним из ниже перечисленных методов:

- Кредитная/ дебетовая карта

- Alipay

- Чек/ предоплаченная карта

- Банковский перевод

- Ctrip Pass

Пожалуйста, обратите внимание, что переводы могут занимать до 10 рабочих дней. Если у Вас есть другие вопросы, пожалуйста свяжитесь с нашей службой поддержки, заполнив данные Вашей формы Tax Free на этой странице

https://www.planetpayment.com/en/tax-refund-customer-services/

Мы получили Вашу форму Tax Free и процесс возврата считается завершенным.

Ваша сумма возврата была вычтена из суммы покупки в магазине.

Если у Вас есть другие вопросы, пожалуйста свяжитесь с нашей службой поддержки, заполнив данные Вашей формы Tax Free на этой странице

https://www.planetpayment.com/en/tax-refund-customer-services/

Tax Free for Tourists / Travellers

Pусскоязычный Telegram

TAX FREE FOR TOURISTS

(или возврат до 23% от стоимости товаров приобретенных в Cyfrowe.pl)

Polish version | English version

Кто может получить возврат НДС (VAT)

- Tурист постоянно проживающий не на территории Европейского Союза имеет право получить возврат налога НДС за приобретенный товар.

- Для получения возврата НДС минимальная сумма стоимости покупок вместе с налогом НДС должна составлять 200 злотых.

- Чтобы получить возврат налога НДС товар должен быть вывезен за пределы Европейского Союза в неповрежденной упаковке, в личном багаже и этот факт должен быть подтвержден таможенником.

- Вывезение приобретенного товара за пределы Европейского Союза должно наступить самое позднее в последний день третьего месяца, следующего после месяца, в котором товар был приобретен.

Приобретение в магазине

- Когда приобретаете товар в магазине – попросите продавца заполнить формуляр возврата налога Tax Free For Tourists (Tax Free).

- Предъявите продавцу документ, удостоверяющий вашу личность и постоянное место проживания за пределами Европейского Союза.

- Выберите форму возврата налога: наличные или банковский перевод.

- Если желаете получить возврат налога банковским переводом – укажите продавцу полные данные банка: название, адрес, IBAN номер банковского счета, включая номера SWIFT.

Заказ через интернет магазин и получение в магазине

- Во время заказа через интернет магазин www. cyfrowe.pl, напишите в рубрике «Uwagi» («Замечания») просьбу выставить документ Tax Free.

- При получении приобретенного товара в магазине предъявите продавцу, для проверки данных, документ удостоверяющий вашу личность.

- Отсутствует возможность высылки заказанного товара за пределы Польши вместе с формуляром Tax Free. Если вы хотите заказать товар через интернет и получить его не в нашем магазине, а в другом месте – свяжитесь с нами для уточнения даты и места получения заказа.

Таможенная служба

- Когда вы покидаете территорию Европейского Союза предъявите таможеннику приобретенный товар в неповрежденной упаковке, формуляр Tax Free с приложенным кассовым чеком, а также документ удостоверяющий вашу личность.

- ОТСУТСТВИЕ ПЕЧАТИ ТАМОЖЕННИКА НА ФОРМУЛЯРЕ Tax Free For Tourists ОЗНАЧАЕТ ОТСУТСТВИЕ ВОЗМОЖНОСТИ ПОЛУЧЕНИЯ ВОЗВРАТА НАЛОГА.

Возврат налога НДС (VAT)

- Если вы хотите получить возврат налога наличными – обратитесь в один из наших магазинов на территории Польши.

- Передайте продавцу подтвержденный таможенником документ Tax Free For Tourists вместе с подшитым к нему кассовым чеком, а также документ удостоверяющий вашу личность – продавец сверит правильность данных, указанных в формуляре Tax Free For Tourists.

- Если вы выбрали возврат налога на банковский счет, вы можете также переслать документ Tax Free For Tourists вместе с подшитым к нему кассовым чеком на адрес: Cyfrowe.pl Sp. z o.o. 80-121 Gdańsk, Łostowicka 25A, Польша.

- Возврат на банковский счет будет произведен в течение 7 рабочих дней с момента получения компанией Cyfrowe.pl Sp. z o.o. документа Tax Free For Tourists.

- Возврат налога НДС производится в польских злотых. В случае возврата на банковский счет, Cyfrowe.pl Sp. z o.o. не несет ответственности за возможные дополнительные оплаты за получение заграничного банковского перевода, взимаемые банком получателя перевода/клиента.

- Заявление о возврате налога можно представлять в течение 10 месяцев с момента покупки товара.

- Основная ставка НДС в Польше составляет 23%. Продавец взимает 3% провизию от размера возвращенного налога НДС.

В Польше правила возврата туристам налога регулирует закон от 11 марта 2004 г. О налогах от товаров и услуг — Отдел XII, раздел 6, ст. 126-130 (Dz. U. № 54 поз. 535 с изм.)

TAX FREE-2019: ТОП вопросов и ответов в тему

Шопинг в Польше по-прежнему остается популярным среди белорусских граждан. Одна из причин тому – возможность оформить на дорогостоящие покупки TaxFreeи вернуть часть потраченных денег. Однако процедура возврата VAT у многих вызывает массу вопросов. Мы выбрали наиболее популярные из них и публикуем их вместе с ответами.

Кто может оформить TAX FREE на покупки в Польше?

Претендентами на оформление TAX FREE являются физические лица — путешественники, не имеющие постоянного места жительства в Европейском Союзе. Эти лица имеют право получить возмещение налога, уплаченного при покупке товаров на территории страны у определенной категории продавцов. Чтобы оформить VAT, необходимо товары в целости и сохранности вывезти в личном багаже путешественника за пределы Европейского Союза и оформить вывоз на границе. Еще одно требование относительно тех, кто планирует оформить TAX FREE на покупки в Польше: сумма в чеке не должна быть менее 200 злотых. К слову, это может быть как один товар, так и несколько – совершенно разных видов и групп.

На какую сумму возврата можно рассчитывать, если я делал покупки в супермаркете Auсhan и в моей корзине — посуда, электроника, бытовая химия и продукты?

В Польше ставки налога VAT разные: это может быть и 23%, и 14%, и 8%, и даже 5%. Ниже всего процент у продуктов – мяса, молочной и хлебобулочной продукции, овощей, рыбы, кофе; выше – у одежды и обуви. Самый высокий — у бытовой техники, стройматериалов. Соответственно, последние покупать выгоднее всего. Кстати, в Польше в некоторых аптеках можно оформить VAT даже на лекарства.

Самый высокий — у бытовой техники, стройматериалов. Соответственно, последние покупать выгоднее всего. Кстати, в Польше в некоторых аптеках можно оформить VAT даже на лекарства.

Как узнать, работает ли тот или иной магазин с TAX FREE?

Как правило, на магазинах, в которых можно вернуть налог на добавленную стоимость, есть специальные наклейки. Но лучше всего спрашивать у продавцов на месте. Иногда бывает так, что не все, а только один магазин конкретной сети может выставить фактуру TAX FREE покупателю. Чаще всего с этим можно столкнуться в крупных, но не приграничных городах Польши, например, Лодзь или Вроцлав. В Белостоке же или Варшаве фактуру возврата VAT можно оформить даже на рынке во многих торговых павильонах.

Почему я должен показывать паспорт в магазине при оформлении возврата VAT? И может ли забрать VATы кто-то вместо меня?

По закону для возмещения НДС и оформления фактуры VAT путешественник должен предъявить паспорт, подтверждающий, что он является гражданином другого государства. Более того, в фактуру вписывают паспортные данные покупателя. Во многих торговых компаниях покупателю не обязательно самому лично возвращаться в Польшу за НДС. Это могут сделать его коллеги или знакомые. Но при условии, что на другого человека будет оформлена специальная доверенность. Бланк такого документа необходимо взять (иногда можно скачать на сайте) в самом магазине, где вы оформляете фактуру VAT. Позже, чтобы забрать сумму налога, доверенному лицу нужно будет предъявить свой паспорт, копию вашего, фактуру с проставленной на границе печатью, и доверенность.

Существуют ли какие-либо временные ограничения на оформление TAX FREE?

Возврат налога может быть произведен, если путешественник вывез приобретенный в Польше товар за пределы Европейского Союза не позднее последнего дня третьего месяца, следующего за месяцем, в котором он совершил покупку. Например, если вы совершаете покупку 30 мая, товар должен покинуть территорию ЕС к концу августа. Сам налог после оформления всех документов на границе вы можете забрать не позднее чем через 10 месяцев после совершения покупки. Но нужно иметь в виду, что в некоторых торговых объектах Польши этот период может быть меньше, например до 6 месяцев. Лучше уточнить у продавцов во время заполнения фактуры VAT. И еще: в некоторых торговых сетях дополнительно имеются условия, регламентирующие количество товаров, внесенных в кассовый чек.

Сам налог после оформления всех документов на границе вы можете забрать не позднее чем через 10 месяцев после совершения покупки. Но нужно иметь в виду, что в некоторых торговых объектах Польши этот период может быть меньше, например до 6 месяцев. Лучше уточнить у продавцов во время заполнения фактуры VAT. И еще: в некоторых торговых сетях дополнительно имеются условия, регламентирующие количество товаров, внесенных в кассовый чек.

Обсудить на форуме: forum.polsha24.com

Приглашаем присоединиться к Сообществу Polsha24.com в вайбере: https://invite.viber.com/?g2=AQAyHRmNsa6OjUorlMQxDKjgIdN6IS819wWK8AQ%2BZv7uu4AYVGwaF4KTVDPuUoB7

Как оформить чек TAX Free и где получить возврат денег

Право возврата НДС, уплаченного при покупке принадлежит гражданам, не имеющим ПМЖ на территории ЕС. В связи с этим у большинства из нас есть возможность сэкономить на покупке в странах ЕС, в частности в Польше. Вы покупаете товар европейского качества с гарантией, вывозите его за границу ЕС и получаете обратно до 23 % стоимости товаров.

Не только электронику, бытовую технику, но и большое количество потребительских товаров можно купить, оформив чек TAX Free. Сейчас даже продукты в магазине Biedronka можно вывезти и получить возврат. Главное — соблюсти все формальности.

Принцип действия такой: Покупка товара -> Оформление чека -> Вывоз товара за границу -> Возврат денег по чеку в магазине или у партнеров сети Глобал Блю в Украине

Часто при входе в магазин находится информация о возможности оформить у них чек такс фри на покупку.

Выбираете товар(ы) минимум на 300 злотых (по состоянию на 2016 год). Сообщаете консультанту или кассиру, что хотите оформить такс фри. Предъявляете паспорт или другой проездной документ. Внимательно проверяете паспортные данные в полученном бланке. Сотрудник таможни вправе отказать в регистрации чека, если неверно указана фамилия или номер проездного документа.

В течение максимум 3 месяцев со дня покупки следует вывезти товар за пределы ЕС. На границе (польской) следует найти зону оформления TAX Free. Для ускорения процесса можно заполнить форму на официальном сайте https://granica.gov.pl/TaxFree/rachunek.php?v=ru

На границе (польской) следует найти зону оформления TAX Free. Для ускорения процесса можно заполнить форму на официальном сайте https://granica.gov.pl/TaxFree/rachunek.php?v=ru

Предъявить сотруднику свой проездной документ, удостоверяющих личность, указанный в чеке товар(ы). Некоторые сотрудники таможни настаивают, что упаковка не должна быть вскрыта, но, обычно, люди проверяют купленный товар. Здесь главное, чтобы не было явных следов использования, тем более повреждений.

Проследите, чтобы таможенник поставил 2 печати: персональную и печать таможенной службы Польши, на всех страницах, если их несколько, иначе могут отказать в выплате по чеку такс фри.

Следующий момент — либо возврат с чеком в польский магазин за деньгами (в течение максимально 7 месяцев от даты покупки), либо получение эквивалента в нашей национальной валюте у представителей или партнеров Global Blue в Украине.

Резюме:

- Покупка должна быть спланированной — вы должны знать, вернетесь в магазин, где совершали покупку или нет. От этого зависит какой тип чека брать.

- Если нет возможности вернуться — ищите магазины, где оформляют бланк Global Blue (по нему можно будет получить деньги и в Украине, на день написания статьи Правекс Банк предлагал услугу возмещения НДС по чекам такс фри Глобал блю, подробнее по ссылке: http://www.pravex.com.ua/rus/services/personal/tax_free. К сожалению, система Global Blue возвращает не полную сумму уплаченного НДС (только около 13%), калькулятор возврата есть на сайте по ссылке: http://www.globalblue.com/?_ga=1.227279325.176580358.1474487225

- Если планируете вернуться в магазин, где купили товар — есть возможность получить до 23% НДС (сумма возврата всегда указана в бланке), не все магазины выписывают «свой» бланк такс фри, по которому можно вернуть до 23%, некоторые пользуются услугами Глобал Блю 😉

- Если нет возможности лично вернуться в магазин, а есть друг или знакомый в Польше — можно оформить доверенность на получение суммы возврата по чеку. Онп составляется на месте в магазине, сотрудник подскажет, как правильно оформить данный документ. Нотариальное заверение подписи на доверенности не потребуется, в Польше все как-то на доверии 😉

- При оформлении чека следует спросить, в течение какого времени необходимо вывезти товар и сколько у вас есть времени на получение денег по чеку;

- Процент возврата на разные категории товаров отличается, в случае с техникой — 23%, на текстиль может и 5% быть. Уточняйте у продавцов.

- Чек TAX FREE в обычном магазине рассчитан на 7 единиц товара, бланк Глобал Блю — на 20 позиций. Т.е. на минимальные 300 злотых можно купить в одном месте 7, а в другом — 20 разных наименований товара. Некоторые говорят, что на 2 одинаковых телефона пограничники косо смотрят, с тремя одинаковыми — отказывают в оформлении. Товары должны быть для личного пользования, зачем вам более 1 телефона?

- В ЕС нет ограничения на максимальную стоимость покупки и ее вес, в Украине лимит — до 50 кг и стоимостью до 500 евро. Если это телефон — то его легко положить в карман, а за крупный товар придется мяукать на нашей таможне.

- Если придется заменить или вернуть товар по гарантии, следует собрать все чеки или документы, выписанные с бланком такс фри и смело идти в магазин; нет разницы, на какой вид чека оформлен товар.

- В Польше, в большинстве случаев, не придираются к наличию оригинальной упаковки на товар 😉

Онп составляется на месте в магазине, сотрудник подскажет, как правильно оформить данный документ. Нотариальное заверение подписи на доверенности не потребуется, в Польше все как-то на доверии 😉

Онп составляется на месте в магазине, сотрудник подскажет, как правильно оформить данный документ. Нотариальное заверение подписи на доверенности не потребуется, в Польше все как-то на доверии 😉TAX FREE — Как вернуть деньги за покупки за границей? — Иммигрант сегодня

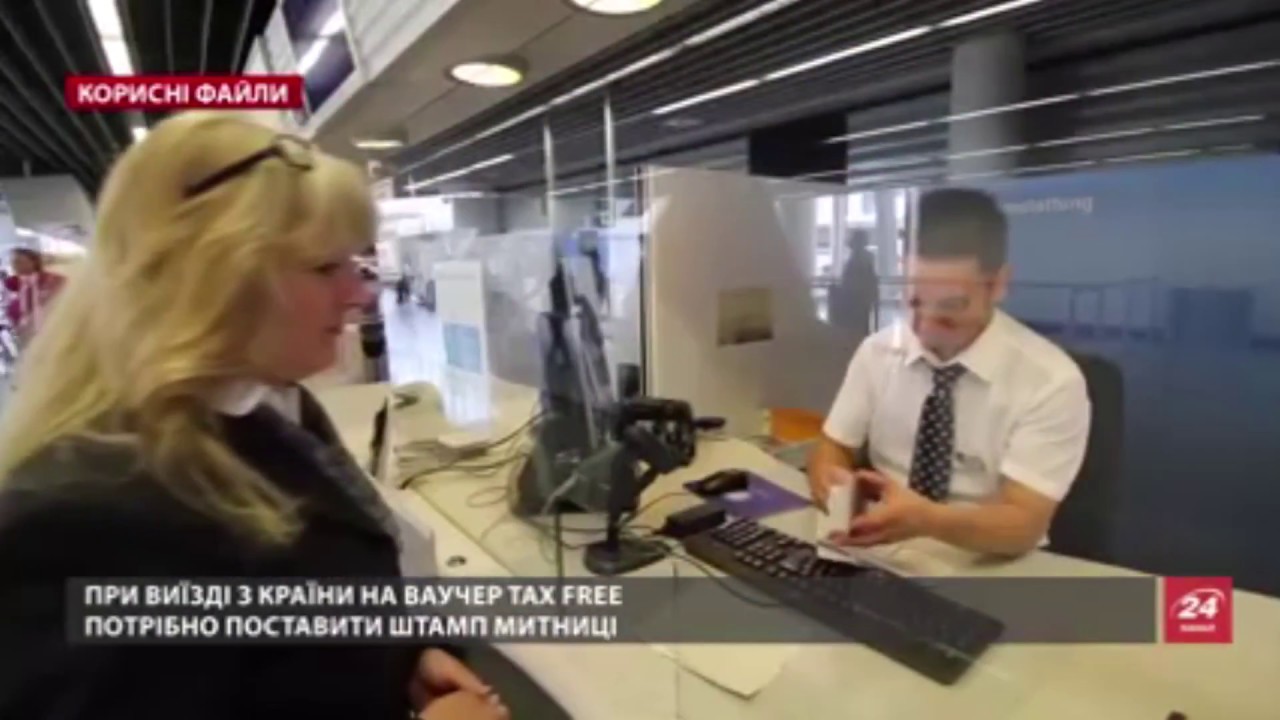

Всем привет! Мы продолжаем наши польские обзоры. И сегодня мы частично затронем такую тему, как tax free. Кто ещё не знает, tax free – это система возврата сумм на НДС. То есть, если вы какой-то товар покупаете, например, в Польше, а потом хотите с этим товаром выехать в Украину, то вы можете получить компенсацию по НДС при пересечении границы.

Мы впервые с этим столкнулись и увидели на практике, как на автобусе, в котором мы ехали во Львов, молодой человек вёз с собой планшет и, по-моему, фотоаппарат. Он ушёл на границе, когда мы проходили таможенный досмотр, куда-то там в стороночку, вернулся с какими-то бумажками и радостно сказал о том, что он теперь по этим бумажкам в Украине подучит деньги. Мы у него уточнили, как эта вся процедура происходит, немного почитали в Интернете, и во время нашей поездки в Украину в ноябре решили сделать точно так же. Мы приобрели себе фотоаппарат в Кракове, и потом этот фотоаппарат вывезли в Украину, и по нему получили возврат.

Он ушёл на границе, когда мы проходили таможенный досмотр, куда-то там в стороночку, вернулся с какими-то бумажками и радостно сказал о том, что он теперь по этим бумажкам в Украине подучит деньги. Мы у него уточнили, как эта вся процедура происходит, немного почитали в Интернете, и во время нашей поездки в Украину в ноябре решили сделать точно так же. Мы приобрели себе фотоаппарат в Кракове, и потом этот фотоаппарат вывезли в Украину, и по нему получили возврат.

Так вот, на что нужно обратить внимание? Первое: когда вы будете покупать себе товар, вам нужно работать с магазином и покупать товар в магазине, который поддерживает, собственно, систему tax free от компании Global Blue. Потому что именно с ней работают в Украине. Смотрите, ищите их значок на кассах, его очень хорошо видно, если вы уже знаете, что искать. В крайнем случае просто спросите у продавца-консультанта, где вы будете покупать в Польше этот товар или у продавца на кассе о том, что вы собираетесь купить и поддерживают ли они систему Global Blue. То есть, система популярная, её все большие супермаркеты поддерживают.

Далее, выбрав товар, пробивая его на кассе, скажите о том, что вы делаете tax free, и, соответственно, заберите с собой обязательно чек. Вас с этим чеком в магазине направят в сервис обслуживания покупателей, где, помимо этого чека на приобретение товара, вам выдадут вот такой бланк. То есть на бланке будет указано наименование товара, на бланке будут указаны ваши паспортные данные, вам понадобится ваш паспорт – и украинский, и загранпаспорт. Там же вам поставят печать на этом бланке. В принципе, продавцы знают, что делать, самое главное, чтобы на этом бланке была хорошо видимая печать самого магазина, и был прикреплён чек.

Далее, когда вы будете пересекать польско-украинскую границу уже, то вы будете там на таможне польской оформлять себе ещё одну печать на этом бланке. Это печать будет поставлена пограничниками. Там же на месте у вас будет отдельная будочка, tax free, её видно очень хорошо, она светится. Если нет – вы можете спросить у водителя автобуса, если вы едете общественным транспортом. Или у самих пограничников там на месте, если вы добираетесь своим транспортом. Вам подскажут, куда пройти.

Если нет – вы можете спросить у водителя автобуса, если вы едете общественным транспортом. Или у самих пограничников там на месте, если вы добираетесь своим транспортом. Вам подскажут, куда пройти.

Вы берёте с собой свой товар, берёте с собой свои документы и берёте с собой вот этот вот бланк с печатями и с чеком. Вы подходите к кассе tax free, там уже на самой границе, и вам пограничник проверяет то, что у вас всё правильно, чтобы чек был хорошо читаемые и различимый, чтобы печати были чёткие на вашем бланке. После чего он ставит свою печать, может попросить вас ещё предъявить товар, чтобы было видно, что вы не просто бумажки какие-то везёте, но ещё и товар. В нашем случае на товар даже не смотрели. Мы по этой системе оформляли себе фотоаппарат и штатив под этот фотоаппарат. Возможно, потому что мы проезжали поздней ночью, было где-то около 3-х часов ночи, возможно потому, что пограничник ленивый попался, возможно, нам в очередной раз просто повезло, но он просто взял документы, поставил печать, не глядя, и отдал.

Когда мы вернулись в автобус, на нас водитель так посмотрел снисходительно, сказал: «О, ребята, хотите получить деньги? Вам придётся ждать очень долго». Дело в том, что в Украине только в трёх городах можно получить возврат этих денег по tax free. Это во Львове непосредственно, это в Одессе и в Киеве. Поскольку мы ехали в Херсон, ехать ради какой-то минимальной суммы в Киев – мы на дорогу потратим больше – было неудобно, мы решили попробовать сразу получить эти деньги во Львове. Во Львове, я не помню, сейчас можно посмотреть, занимается этим сейчас «Правексбанк», и во Львове отделение находится на проспекте Черноволе 99.

Приехав туда, мы сразу же в Интернете нашли «Правексбанк», нашли их контакты, позвонили в отделение на Черноволе 99, и нам там ответили, что: «Ребята, если вы хотите получить возврат денег по tax free, то вам нужно становиться в очередь». В принципе, как и всегда. Сказали о том, что людей настолько много, что эта очередь забита до конца декабря, что нам чуть ли не месяц нужно ждать.

Мы вначале расстроились, у нас был только один день, поскольку поезд у нас был уже на следующий день, мы только сутки ночевали во Львове. Понятно было, что в очередь становиться нам вообще не вариант, а ехать домой потом, чтобы только ради суммы ехать в Киев, тоже было накладно, поскольку почти всю сумму мы потеряли бы на переезде. Поэтому, просто-напросто, мы включили человеческий фактор. Мы ещё раз позвонили, объяснили женщине-оператору нашу ситуацию, она сказала, что: «Ребята, извините, но всё забито». Тогда мы сказали: «Давайте мы просто приедем на место в банк, и там, в банке, попробуем разобраться».

Продолжение на следующей странице!Польша — замечательная страна для жизни, но мы перестали заниматься этой страной и сконцентрировались на Канаде.

Посмотрите наш старый ролик: «7 способов переехать в Польшу», он до сих пор актуален.

Подпишитесь на наши соц. сети, чтобы узнать больше:

Telegram,

Instagram,

YouTube-канал,

Facebook.

Читайте последние новости на Иммигрант.Сегодня:

Zwrot zagranicznego vatu | Biznes.gov.pl

Вы ведете бизнес и путешествуете по делам в другие страны ЕС? Вы покупаете топливо, платите за проезд по шоссе и за вход на ярмарки. Вы имеете право подать заявление на возврат иностранного НДС. Вы подаете заявку на возврат в Польше в соответствии со специальной процедурой возврата НДС, заполнив форму НДС-REF. Ниже вы узнаете, как получить возврат иностранного НДС.

Как продолжить

Эту процедуру можно пройти:

Завершите процедуру онлайн Usługę zrealizujesz na Portalu Podatkowym Ministerstwa Finansów za pośrednictwem aktywnego formularza.Formularz VAT-REF musisz podpisać podpisem kwalifikowanym.

Увага! Jeśli masz problem z otwarciem formularzy на Portalu Podatkowym, sprawdź tutaj jak go rozwiązać.

Что следует знать и кто может воспользоваться этой услугой

Вы можете подать заявление на возврат иностранного НДС, если:

- у вас нет зарегистрированного офиса, постоянного места работы, постоянного или обычного проживания в той стране ЕС, где вы совершили покупку.

- вы действующий плательщик НДС

- вы не продаете исключительно без НДС, и вы не пользуетесь освобождением от субъективного НДС

Вам не вернут деньги, если вы ведете деятельность, не облагаемую НДС, либо из-за конкретных видов деятельности, либо из-за низкого оборота, не превышающего 200 000 злотых в год.

Вы можете подать заявление на возврат НДС из другой страны ЕС в случае:

- покупка топливанаем транспортных средств

- Прочие расходы на транспортные средства

- дорожные сборы и другие сборы, связанные с использованием дорог

- проездные расходы (такси, проезд в общественном транспорте)

- проживание стоит

- расходы на еду, напитки и услуги ресторана

- Входные билеты на ярмарки и выставки

- расходы на предметы роскоши, развлечения и развлечения

- прочие (в основном инструменты, запчасти, ремонт, канцелярские товары)

Каждая покупка имеет код Сообщества и должна быть подтверждена счетом-фактурой или импортным документом — иногда такой документ необходимо приложить к заявке.

Подробную информацию о правилах возмещения НДС в других государствах-членах, включая товары и услуги, подлежащие возмещению НДС, можно найти на веб-сайте Европейской комиссии и на веб-сайте Министерства финансов.

Когда следует выполнять эту процедуру

До 30 сентября года, следующего за налоговым годом, к которому относится заявление.

Крайний срок подачи налоговой декларации — не позднее 30 сентября года, следующего за налоговым годом, к которому применяется налоговая декларация.

Где можно выполнить эту процедуру

Вы можете завершить эту процедуру по телефону:

- Налоговые службы

- urzędy skarbowe dla największych podmiotów

Что делать по шагам

Подайте заявку на возмещение налога на добавленную стоимость (НДС), взимаемого в другом государстве-члене, на форме НДС-REF.

Подайте заявку на НДС-REF только в электронном виде через e-Deklaracje.

Заявка на НДС-REF, отправленная через систему e-Deklaracje, получает официальное подтверждение получения (OPO) после отправки. Затем заявка передается в польскую систему VAT-REFUND, где в течение 72 часов получает соответствующий ссылочный номер в системе VAT-REFUND.

Участие адвоката

Подать заявление на возврат налога можно через поверенного (представителя).Подайте оригинал специальной доверенности в ту же налоговую инспекцию, где вы подаете заявление на возврат налога. В случае возврата НДС за границу вы не можете использовать доверенность для подписания электронной декларации (UPL-1).

Государство-член, которому осуществляется возврат, может потребовать доверенность в соответствии с правовыми положениями, действующими в государстве-члене, которому производится возврат. Специальная доверенность в виде электронного документа должна быть отправлена на электронный почтовый ящик налоговой инспекции, в которую вы подавали НДС-REF.

Практическая информация о доверенности.

Отклонение заявки системой e-Deklaracje

Если система e-Deklaracje отклонит заявку, вы получите сообщение о причине отказа. Система также автоматически укажет позиции, которые были заполнены неправильно или не были заполнены. В этом случае внесите исправления и повторно отправьте заявку.

Вы будете получать все сообщения, касающиеся вашего заявления на возврат, только на адрес электронной почты, указанный в заявке.Ссылочный номер вашего заявления всегда будет включен в ваши сообщения.

Документы

Вы можете отправить документ как:

Przedstaw do wglądu, Dokument elektroniczny, Uwierzytelniona kopiaЗагрузить:

Вы можете отправить документ как:

Документ электронныйЗагрузить:

Вы можете отправить документ как:

Орыгинал, Электронный документСрок

До 30 сентября года, следующего за налоговым годом, к которому относится заявление.

Крайний срок подачи налоговой декларации — не позднее 30 сентября года, следующего за налоговым годом, к которому применяется налоговая декларация.

Проверка заявки на НДС-REF

Вы будете уведомлены о том, что заявка была передана государству-члену возмещения, отдельным сообщением на адрес электронной почты, указанный в заявке.

Если проверка права требовать возмещения не увенчалась успехом, руководитель налоговой службы издает приказ не пересылать заявление в государство-член ЕС, в котором производится возврат.

Вы получите заказ без передачи по почте на адрес, указанный в заявке, и на адрес электронной почты, указанный в заявке.

Срок

Польская налоговая администрация проверит, имеете ли вы право на возмещение иностранного НДС в запрашиваемый период.

Если он подтвердит, что вы имеете право на возмещение, он направит заявку государству-члену возмещения в течение 15 календарных дней с момента получения заявки.

Сколько придется заплатить

злотых 17 — плата за доверенность (вы не платите за доверенность, выданную мужу, жене, детям, родителям или братьям и сестрам).

Как долго вам придется ждать

Государство-член проинформирует вас о возмещении при принятии или отклонении заявки в течение: 4 месяца после получения этим государством-членом 2 месяца с даты получения запрошенной дополнительной информации, не менее 6 месяцев с даты получения заявления государством, в котором осуществляется возврат.8 месяцев после получения заявки от этого государства-члена, если государство-член, получающее возмещение, запрашивает дополнительную дополнительную информацию Возврат должен быть оформлен не позднее чем в течение 10 рабочих дней с момента истечения вышеуказанных сроков. Вы имеете право на проценты за просрочку платежа.Как подать апелляцию

Если государство-член, получающее возмещение, отклоняет заявку на возмещение полностью или частично, вы получите решение об отклонении заявки.

Вы можете обжаловать решение об отклонении заявки на возврат в соответствии с правилами государства-члена, в котором производится возврат.

Полезная информация

Исправление заявления VAT-REF

Вы можете исправить свою заявку. Не все государства-члены ЕС принимают исправления к заявкам.

Если государство-член не принимает исправления, подайте новое заявление с правильными данными.

Почему полезно указывать номер телефона в заявке?

Телефонный номер предназначен для облегчения связи между вами и должностным лицом, чтобы как можно скорее прояснить любые неточности в заявке.

Если вы указали неправильный адрес электронной почты в заявлении на НДС-REF, внесите исправления в свое заявление, указав правильный адрес электронной почты. Если заявление не исправлено, корреспонденция будет отправлена на адрес, указанный в заявлении, поскольку система VAT-REFUND не позволяет налоговой инспекции вносить изменения в заявление.

Исправление заявки — единственный эффективный способ изменить адрес электронной почты также в государстве-члене, в котором производится возврат.

Адреса электронной почты следует заполнять в заявках с особой тщательностью, поскольку не все государства-члены ЕС принимают исправления.

Была ли эта страница полезной?

Правовая основа

| Шоппинг Tax Free в Кракове Все цены в магазинах Кракова включают налог на добавленную стоимость (НДС), который обычно составляет почти 23 процента, за некоторыми исключениями (см. подробности на нашем сайте). страница о налогах в Польша).Но покупатели с ПМЖ за пределами Европейского Союза может потребовать возврат налога за товары куплено в Польше и вывезена навсегда из ЕС в три месяца со дня покупки. Много магазины в Кракове, особенно в центре города и магазины, расположенные в Торговые центры Кракова, помогите клиентам вернуть НДС, взимаемый с их покупок. Обычно они отображают квадрат наклейка с надписью « Tax Free Shopping » на черные заглавные буквы. Как это работает в магазинах Кракова.Посетители без постоянного проживания в ЕС могут потребовать возврат НДС либо непосредственно в магазине, либо через специализированное агентство. Чтобы вернуть налог напрямую им часто нужно вернуться в Польшу, снова посетить магазин и предъявить либо оригинал счета-фактуры («фактура НДС»), либо кассовый чек («образец» по-пулишски) вместе с соответствующим сертификат — Документ Tax Free — выданный ранее продавец и проштампованный таможенником на границе переход или в аэропорту при выезде с территории Евросоюз.Магазин должен вернуть полную сумму НДС указан в счете. Иностранный гость из страны, не входящей в ЕС, может рассчитывать на возмещение, когда он / она потратит в магазине не менее 200 злотых (т.е. эквивалент примерно 50 евро) за товары, которые будут приняты за границу в личном багаже в течение трех месяцев. Как получить большую часть возврата НДС через агентство .Есть компании, которые возвращают НДС, уплаченный при совершенных покупках. в дочерних магазинах. Они обрабатывают документы Tax Free в место продавца и возместите большую часть налога на добавленную стоимость клиент после вычета комиссии за обработку от 10 до 30 процентов от причитающейся суммы. Что нужно сделать, чтобы получить возврат НДС в Кракове покупки? При оплате в магазине Кракова сумма, превышающая 200 злотых. для товаров, которые вы хотите забрать домой, спросите, есть ли это участвует в системе Tax Free и если может оформить Tax Free документ.Некоторая личная информация будет необходимо, так что лучше иметь паспорт под рукой, так как вы может потребоваться предъявить удостоверение личности и т. д.Вывезти товар в целости и сохранности из Европейского Союза. не позднее последнего дня 3-го месяца, следующего за месяцем покупки. При декларировании покупки на польской таможне или другом Страна ЕС на выезжая из Европейского Союза, предъявите счет-фактуру НДС или квитанцию вместе с соответствующим Tax Free документ офицеру и поставьте на нем печать. Запросите возврат НДС в магазине или специализированном магазине. агентство по договоренности с магазином. Нажмите здесь, чтобы узнать больше о Кракове | Основная информация о Кракове для посетителей Налоги в Польше Покупки в Кракове Идеи подарков Krakow Galleries Krakow Foodstuffs Покупка недвижимости

в Кракове Отели в Кракове Хорошие рестораны Кракова |

Возврат НДС | IPCCI

Возврат НДС

Описание

Независимо от организационно-правовой формы ведения коммерческой деятельности в Польше, иностранные инвесторы обязаны платить НДС при покупках, совершенных в Польше.Базовая ставка НДС в Польше составляет 23%, но есть товары, облагаемые налогом по более низким ставкам: 8%, 3% или даже 0%. Есть также некоторые явно перечисленные товары и услуги, которые освобождены от НДС в соответствии с польским Законом о НДС, например, предоставление некоторых финансовых услуг, аренда квартир для некоммерческих целей, продажа здания и построек (при определенных условиях), а также продажа предприятия или его организованной части.

Если иностранный инвестор зарегистрирован в качестве плательщика НДС в Польше, он имеет право получить прямой возврат суммы превышения НДС на покупки (входящий НДС) над НДС на продажи (исходящий НДС).Чтобы подать заявку на возврат НДС, он или она должны указать это в ежемесячной декларации по НДС (квартальные декларации пока не очень распространены в Польше). Подача деклараций по НДС на регулярной основе является основной обязанностью для всех организаций, зарегистрированных в качестве плательщиков НДС. Следовательно, эта процедура является обычной и хорошо известна иностранным инвесторам, особенно тем, которые пользуются помощью польских аутсорсинговых компаний с большим опытом в таких вопросах (подробнее о том, как вернуть НДС в соответствии с указанной процедурой, см. Статью «Как вернуть НДС уплачен на инвестиционной фазе? »)

Возмещение НДС для незарегистрированных иностранных юридических лиц

Вышеуказанная процедура, однако, не может применяться к иностранным юридическим лицам, не зарегистрированным для польского НДС.Регистрация в качестве плательщика НДС в Польше не является обязательной для тех, кто не начинает в Польше деятельность, допускающую НДС (за исключением очень ограниченных случаев). Процесс регистрации занимает немного времени (пара недель) и требует дополнительной подготовки, так как заявление в налоговую инспекцию необходимо подавать вместе с кучей документов, включая Устав, банковский договор, выписку из иностранной компании. зарегистрироваться и согласовать с бухгалтерией.

Есть также некоторые расходы — не только регистрационный сбор, но и расходы на перевод (некоторые документы должны быть переведены на польский язык присяжным польским переводчиком).

Более того, после того, как компания зарегистрирована в качестве плательщика НДС, она должна соответствовать действующему Закону о НДС (несоблюдение этого требования может быть наказано в соответствии с Уголовно-налоговым кодексом Польши). Даже при отсутствии или незначительной деятельности компания должна иметь регистры НДС, вести и подавать декларации по НДС (ежемесячно или ежеквартально), даже если они фактически не содержат НДС.

Принимая во внимание вышесказанное, некоторые иностранные компании предпочитают не регистрироваться для польского НДС (конечно, здесь могут быть и другие коммерческие причины).Но отсутствие регистрации не означает, что НДС, уплаченный в Польше, должен быть дополнительной невозмещаемой стоимостью.

Условия возврата НДС

В соответствии с Указом министра финансов Польши от 23 апреля 2004 г. (который в некоторой степени вводит в польское законодательство положения Директив ЕС по НДС), иностранные предприниматели из стран ЕС могут подавать заявки на Возврат НДС в Польше, если они не зарегистрированы в качестве плательщика НДС в Польше. Субъекты из-за пределов ЕС также могут подать заявку на такой возврат, однако для польских компаний должен быть доступен механизм взаимности.

Для возврата НДС иностранному предпринимателю:

- должен быть зарегистрированным плательщиком НДС (или аналогичным налогоплательщиком) в стране своего зарегистрированного местонахождения, места жительства или места ведения хозяйственной деятельности;

- не может осуществлять в Польше деятельность, облагаемую НДС, за исключением очень ограниченных случаев.

Также стоит упомянуть, что возмещение НДС может быть получено, если в соответствии с польскими правилами НДС, при тех же обстоятельствах польское юридическое лицо будет иметь право на получение такого возмещения.

Процедура возмещения НДС

Для подачи заявления на возмещение НДС за конкретный год необходимо подготовить специальное заявление (на польском языке) и подать его во 2-ю налоговую инспекцию в Варшаве (Варшава-Средместье) до 30 июня следующего года ( Срок возврата НДС за 2010 год — 30 июня 2011 года).

К заявлению необходимо приложить следующие документы:

- счета-фактуры и таможенные документы, по которым осуществляется возврат НДС;

- документ (свидетельство) о том, что компания, претендующая на возврат НДС, зарегистрирована для целей НДС в стране своего проживания (образец этого документа является приложением к Постановлению 2004 г.).

Следует подчеркнуть, что польские налоговые органы принимают только оригиналы документов на польском языке. Любые ошибки или несоответствия в заявке могут привести к задержкам в получении возмещения, и поэтому властям может потребоваться год или больше, чтобы завершить всю процедуру. Более того, наш опыт показывает, что документация компании анализируется очень скрупулезно, и в случае возникновения каких-либо формальных ошибок в возмещении НДС — в худшем случае — может быть отказано.Поэтому, чтобы ускорить возврат НДС, иностранные предприниматели часто назначают польских профессиональных представителей. действовать от их имени, заполняя документацию, заполняя и подавая заявление, наблюдая за делом и, при необходимости, отвечая на вопросы налоговых органов.

Следует отметить, что в случае любой задержки в течение 6 месяцев, установленных законом, получатель возмещения НДС не имеет права требовать пени. Однако Верховный административный суд Польши в одном из своих недавних приговоров заявил, что иностранная компания имеет право получить такие проценты, если власти не вернули НДС вовремя.

Право на получение процентов за просроченный возврат НДС планируется ввести в польское налоговое законодательство в 2010 году вместе с рядом других изменений:

- иностранной компании будет разрешено подать электронное заявление на возврат НДС;

- заявление будет подано в страну проживания заявителя;

- подача оригиналов документов больше не будет условием для получения возмещения НДС;

- Срок подачи заявки увеличен с 6 до 9 месяцев;

- у налоговых органов будет всего 4 месяца (8 месяцев для более сложных случаев) на анализ заявления и дополнительные 10 дней на возврат НДС.

Как получить возврат НДС в Польше

Польша — Возврат налога на добавленную стоимость (НДС)| Общая ставка НДС | Мин. Порог возврата | Местная валюта |

|---|---|---|

| 23% | € 300,00 | Злотый (PLN) |

Возврат НДС полностью в цифровой форме

Процесс возврата НДС в Польше не является цифровым и требует оформления документов.

Наличие киоска возврата

В настоящее время в Польше нет киосков для возврата НДС.

Возврат НДС наличными

В Польше возврат НДС может быть осуществлен наличными.

Возврат НДС с кредитной карты

В Польше возврат НДС не может быть обработан как возврат кредитной карты.

Основная ставка НДС в Польше составляет 23%, , с другими ставками, включая 8%, 5% и 0%, которые могут применяться к определенным транзакциям.Налог на добавленную стоимость (НДС) администрируется Министерство финансов (http://www.mf.gov.pl) в Варшаве, и применяется к большинству покупок товаров в Польше. Возврат НДС может быть доступен посетителям, которые имеют право на покупки без НДС в Польше.

Кто имеет право на возврат НДС в Польше?

Налог на добавленную стоимость предназначен для налогообложения потребления товаров в Польше, а не товаров, экспортируемых за границу. Таким образом, Польша позволяет туристам и другим лицам, покупающим товары в Польше для экспорта, получить возмещение любых уплаченных налогов на добавленную стоимость.

Чтобы иметь право запросить возврат НДС в Польше, вы должны совершить соответствующие покупки на сумму не менее 300 евро. Это эквивалентно примерно 200 злотым в местной валюте, злотых.

Как рассчитывается мой возврат НДС в Польше?

Общая сумма вашей брутто-покупки будет суммирована и округлена до ближайшего 1,00 злотого. Из этой суммы будет рассчитана общая сумма возмещения НДС, исходя из стандартной ставки НДС в Польше 23%. Например:

Потрачено 100 евро (вкл.23% НДС) = 81,00 € базовая цена + € 19,00 НДС оплачен

В этом примере вы получите приблизительную сумму возмещения налога в размере 19 евро с покупок на общую сумму 100 евро. Как видите, возврат НДС в Польше может быть весьма значительным, особенно если вы много ходите по магазинам!

Процесс подачи заявления на возврат НДС в Польше

1.) Совершайте покупки, не облагаемые налогом

Когда вы совершаете соответствующую покупку в Польше, вы получите от продавца форму Tax Free Form , в которой указаны сделанные вами покупки и сумма, которую вы заплатили.Для каждой покупки вы получите отдельную форму Tax Free.

Форма Tax Free может быть государственной или связана с определенной компанией, занимающейся обработкой возврата налога с продаж (например, Global Blue или Premier Tax Free, показанные здесь). Обратите внимание, что процессинговые компании будут взимать процент от вашего возврата НДС в качестве комиссии!

Польша не требует, чтобы вы сохраняли оригинал чека о покупке, поэтому формы Tax Free достаточно для подачи заявления на возврат НДС.

2.) Подтвердите свои формы Tax Free

Ваши формы Tax-Free должны быть подтверждены экспортом , чтобы их можно было принять для возврата налога. Проверка подтверждает, что продукция была экспортирована из Польши и часто будет выполняться в аэропорту, когда вы покидаете страну.

От вас могут потребовать предъявить заграничный паспорт, билет на самолет и / или другое доказательство того, что товары, которые вы покупаете без НДС, будут экспортированы в соответствующую страну. В Польше экспортная проверка для покупок без НДС осуществляется таможенным департаментом Польши, который поставит таможенную печать на ваши формы Tax-Free для подтверждения того, что товары были экспортированы.

Частным компаниям, специализирующимся на беспошлинных покупках (например, Global Blue, Premier Tax Free и т. Д.), Также разрешено подтверждать покупки в Польше, не облагаемые налогом. Эти компании могут иметь офисы в крупных международных аэропортах Польши или поблизости от них.

Важное примечание: Вы должны экспортировать ваши Tax Free формы не позднее через 3 месяца после совершения покупки . Это означает, что вы можете совершать беспошлинные покупки в Польше только на срок до 3 месяцев, прежде чем покинуть страну и экспортировать купленные товары!

3.) Получите возврат НДС

После того, как вы подтвердите свои формы Tax Free, вы готовы получить возмещение НДС. Если вы использовали компанию, занимающуюся обработкой возмещения, вы сможете получить возмещение, отправив проверенные формы на стойку возмещения компании в аэропорту или по почте (большинство компаний предоставляют для этой цели конверты с предоплатой). Если вы не использовали процессинговую компанию, следуйте инструкциям в вашей форме Tax Free, чтобы получить возмещение.

Обратите внимание, что после проверки формы Tax Free у вас будет ровно 7 месяцев , чтобы подать документы на возврат НДС.Обязательно отправьте документы как можно скорее, чтобы не потерять возврат!

- EN: Польша Возврат НДС

- RU: Польша Возврат НДС

- CN: 波兰 增值税 退税

Подробнее о НДС в Польше

← Вернуться к мировым ставкам НДС

Простой налоговый справочник для американцев в Польше

Налоги на иностранцев из США — Польша

В Taxes for Expats мы готовим налоговые декларации США для U.S. Граждане и держатели грин-карт, работающие в Польше более 8 лет. Наши клиенты приезжают со всех концов страны — Варшава и Лодзь, Краков и Вроцлав, Познань и Гданьск.

Как гражданин США или держатель грин-карты вы по закону обязаны ежегодно подавать налоговую декларацию в США, независимо от того, платите ли вы налоги в стране вашего проживания.

Предлагаем профессиональные налоговые услуги. Это означает, что мы найдем лучший и самый оптимальный способ подачи налоговой декларации в США и воспользуемся всеми возможными исключениями и вычетами.Но не менее важно — избегайте ошибок, которые позволили бы IRS запретить ваш возврат и наложить штрафы и пени. Вы также можете сделать их самостоятельно — не то чтобы мы это рекомендовали. Для получения дополнительной информации см. IRS.

Исключение иностранного заработка иностранного гражданина может быть подано только в том случае, если вы подадите свою налоговую декларацию своевременно. Это не происходит автоматически, если вы не заполните файл и даже можете потеряться.

У нас много клиентов, живущих в Польше, и мы знаем, как интегрировать ваш U.S. налоги в местные налоги на прибыль, которые вы платите. Любой польский подоходный налог, который вы уже платите, может быть востребован в счет налоговых обязательств по вашей декларации в США на тот же доход.

Как эмигрант, проживающий за границей, вы автоматически получаете продление до 15 июня после окончания календарного года. (Вы не можете подавать с использованием календарного года, который является стандартным в Польше для целей налогообложения США). Однако вы должны уплатить любые налоги, которые могут подлежать уплате до 15 апреля, чтобы избежать штрафов и пени. Вы можете получить расширение файла (по запросу) до 15 октября.

Существуют и другие формы, которые необходимо заполнить, если у вас есть иностранный банковский или финансовый счет; компания с иностранными инвестициями; или владеют 10% или более в иностранной корпорации или иностранном партнерстве. Если вы не подадите эту форму или подадите ее с опозданием, IRS может наложить штраф в размере 10 000 долларов США или более за форму. Эти штрафы подлежат оплате независимо от того, должны вы подоходный налог или нет.

Мы помогли сотням эмигрантов по всему миру уплатить свои прошлые налоги в США, потому что они не подали U.С. налоговые декларации за многие годы. Фактически, это наша специальность, и мы предлагаем 10% скидку клиентам, желающим подать несколько налоговых деклараций одновременно и полностью соответствовать требованиям IRS.

Поработайте с признанным экспертом, чтобы помочь вам подготовить американскую налоговую декларацию. Мы также можем предоставить налоговое планирование и консультации по другим налогам на экспатриантов; С нетерпением ждем сотрудничества с вами.

Ниже мы приводим информацию о польской налоговой системе для американских экспатриантов.

Польша Налог на доходы физических лиц взимается по прогрессивной ставке налога до 32% .

| Налоговая база | Ставка налога |

| 0 злотых — 85 528 злотых | 18% от прибыли за вычетом суммы уменьшения налога |

| свыше 85 528 злотых | 15395,04 злотых + 32% от излишка свыше 85 528 злотых за вычетом суммы уменьшения налога |

Сумма уменьшения налога по налогу рассчитывается по следующей таблице:

Также предусмотрены фиксированные ставки налога в случае определенных доходов в виде прироста капитала, а единовременное налогообложение применяется к определенным доходам, полученным нерезидентами и другими льготными группами налогоплательщиков.

Налогоплательщики-резиденты Польши облагаются налогом на свои доходы по всему миру в соответствии с соглашениями об избежании двойного налогообложения. Нерезиденты облагаются налогом только с доходов, полученных от работы, выполненной на территории Польши. Подоходный налог с населения уменьшается, если в финансовом году налогоплательщик понес расходы, указанные в законе, в надлежащих пределах.

Плательщики подоходного налога, указанного в Законе о НДФЛ, обязаны рассчитывать и собирать налоговые платежи заранее, в течение года, и перечислять их на банковский счет соответствующей налоговой инспекции до 20-го числа месяца, следующего за месяцем, когда авансовые платежи по налогу собраны.

Налогоплательщики обязаны подавать годовую налоговую декларацию до 30 апреля следующего года. Это обязательство не распространяется на налогоплательщиков, в отношении которых сборщик налогов составляет годовую налоговую декларацию.

Подача налоговой декларации должна сопровождаться уплатой разницы между подлежащим уплате подоходным налогом, рассчитанным в налоговой декларации, и суммой любого заранее уплаченного налога.

Подоходный налог, вытекающий из налоговой декларации, является налогом, подлежащим уплате за данный год, если только налоговая служба не вынесет решение об установлении другой суммы подлежащего уплате налога.

Физические лица, получившие наследство или подарки, облагаются налогом в размере полученной части. Польские граждане и лица, проживающие в Польше, также несут ответственность за уплату этого налога, если полученное ими имущество находится за границей. Подарки и наследование имущества, находящегося в Польше, не подлежат налогообложению, если ни одна из сторон не является польским гражданином или проживает в Польше. Ставки прогрессивные в зависимости от категории налогоплательщика и стоимости полученного имущества и будут варьироваться от 3% до 20%.

Основа — Резиденты облагаются налогом со своего дохода по всему миру. Нерезиденты облагаются налогом только с доходов из польских источников.

Место жительства — Физическое лицо является резидентом, если его центр личных или экономических интересов находится в Польше или если он / она находится в Польше более 183 дней в налоговом году.

Статус подачи налоговой декларации — Супружеские пары могут выбрать совместное налогообложение.

Налогооблагаемый доход — Налогооблагаемый доход включает большую часть денежных и безналичных пособий, полученных от занятости, самозанятости и дохода от аренды.На прибыль, полученную от экономической деятельности, распространяются правила, аналогичные правилам, применяемым к компаниям.

Прирост капитала — Прирост капитала, полученный от продажи недвижимости в течение 5 лет с момента ее покупки, облагается налогом в размере 19% (с некоторыми исключениями). Прибыль от продажи акций также облагается ставкой 19%.

Налоговые вычеты и налоговые льготы — Вычеты включают пожертвования, расходы, понесенные инвалидами, и, в некоторых случаях, расходы, понесенные на технические знания.Также доступны личные надбавки.

Прочие налоги с физических лиц:

Капитальный сбор — №

Гербовый сбор — См. В разделе «Прочие налоги на корпорации».

Налог на приобретение капитала — №

Налог на недвижимость — См. Раздел «Прочие налоги на корпорации».

Налог на наследство / наследство — Налоги на наследство и дарение варьируются от 3% до 20% с учетом определенных льгот и освобождений.

Налог на чистое имущество / собственный капитал — №

Отчисления на социальное страхование — Сотрудники несут ответственность за отчисления на социальное страхование в соответствии с их заработной платой, при этом работодатель отвечает за сбор и перевод причитающихся сумм (см. Раздел «Другие налоги на корпорации»). На самозанятых распространяются особые правила. Сотрудники также обязаны вносить 9% взносов на здравоохранение, которые частично подлежат вычету из налогооблагаемой базы.

Польша Налоговый год — Налоговый год Польши —

календарный годПодача налоговой декларации и уплата налога — Авансовые платежи по подоходному налогу с заработной платы работника ежемесячно перечисляются работодателем в налоговые органы.Прочие доходы, как правило, оцениваются самостоятельно. Физические лица должны подавать годовую налоговую декларацию с указанием окончательной суммы налога к 30 апреля.

Штрафы — Штрафы применяются за несоблюдение.

Польша Корпоративный подоходный налог

Ставка корпоративного налога в Польше на 2019 год составляет 19% .

Польские компании-резиденты облагаются корпоративным подоходным налогом (КПН) из всех источников их доходов по всему миру, в то время как нерезиденты облагаются корпоративным подоходным налогом только с доходов, полученных с территории Польши.Компания считается резидентом Польши, если она учреждена или управляется в Польше.

Как правило, налоговым годом для корпоративных налогоплательщиков является календарный год. Налогоплательщики обязаны подавать свою налоговую декларацию вместе с балансом в налоговую инспекцию в течение трех месяцев после окончания налогового года. Налогоплательщики обязаны платить налог ежемесячно заранее, исходя из дохода текущего года.

Налогоплательщики также могут вносить ежемесячные авансовые платежи на основании определенных правил, если они отвечают определенным условиям.

НАЛОГ НА ПРИБЫЛЬ КАПИТАЛА

Прирост капитала от выбытия основных производственных фондов суммируется с доходом из других источников и облагается корпоративным подоходным налогом по стандартной ставке корпоративного подоходного налога — ставке КПН.

НАЛОГ НА ПРИБЫЛЬ ФИЛИАЛА

Налоговая ставка дохода, полученного иностранной корпорацией от филиала, расположенного в Польше, такая же, как и для польских предприятий (19%).

НАЛОГ НА ПЛАТЕЖНЫЕ ПОСОБИЯ (FBT)

Натуральные пособия включаются в налогооблагаемый доход работников.

МЕСТНЫЕ НАЛОГИ

Налог на недвижимость и транспортный налог взимаются в Польше как местные налоги. Налог на недвижимость платят собственники недвижимости. Налоговая база зависит от типа актива:

- — постройки: полезная площадь

- — структуры: значение структуры

- — земельный участок: площадь

Ставки налога устанавливаются Советом коммуны. Налог на транспортные средства взимается с грузовых автомобилей, тракторов и прицепов.Ставки налога также устанавливаются Советом коммуны.

ПРОЧИЕ НАЛОГИ

НАЛОГ НА ГРАЖДАНСКОЕ ПРАВО (CLAT)

Некоторые гражданские акты могут облагаться налогом на гражданско-правовую деятельность. В общем, это:

- — договоры купли-продажи, аренды, найма (без НДС)

- — договоры займа

- — учредительные документы товарищества или компании

Ставки CLAT от 0,1% до 2%.

ГЕРМОВЫЙ ПОШЛИН

Операции, облагаемые гербовым сбором, включают следующее:

- — переводные векселя

- — действия государственного управления (формы заявок, сертификаты, разрешения)

ВЗНОСЫ В СОЦИАЛЬНОЕ ОБЕСПЕЧЕНИЕ

Физические лица и работники-резиденты на территории Польши подлежат обязательному страхованию по старости и инвалидности.Ставки отчислений на социальное страхование следующие:

Работодатель удерживает взносы работников. Взносы сотрудников вычитаются для целей налога на прибыль, а взносы работодателей вычитаются для целей корпоративного подоходного налога.

Взнос на страхование от несчастных случаев оплачивает работодатель.

Взнос по болезни оплачивает работник.

ОПРЕДЕЛЕНИЕ НАЛОГОВОГО ДОХОДА

Юридические лица облагаются корпоративным подоходным налогом с чистой прибыли, показанной в годовом балансе, рассчитанной в соответствии с правилами бухгалтерского учета и бухгалтерского учета, после корректировки вычетов и добавлений, предусмотренных налоговым законодательством. Как правило, расходы, понесенные для получения дохода, допускаются как вычеты.

УСТАРЕВАНИЕ

Текущие ставки варьируются от 1,5% до 30% в зависимости от типа актива.Как правило, должен применяться линейный метод, хотя при некоторых условиях возможен метод редукции.

Стоимость активов может быть переоценена в начале налогового года с согласия министра финансов. Земля не амортизируется.

ИНВЕНТАРЬ

Торговые запасы или запасы оцениваются по первоначальной себестоимости или рыночной стоимости. Стоимость запасов может быть рассчитана по стандартной стоимости, по средневзвешенной стоимости или на основе LIFO или FIFO, если выбранный метод используется последовательно.

ПРИБЫЛЬ И УБЫТКИ КАПИТАЛА

Прирост и убыток капитала облагаются подоходным налогом по ставке 19%.

ДИВИДЕНДЫ

Освобождение от налога на дивиденды, полученные компаниями-резидентами Польши от дочерних компаний в ЕС / ЕЭЗ / Швейцарии, не применяется, если выплаченные суммы не облагаются налогом для компании-дистрибьютора.

Налогоплательщик не может воспользоваться освобождением от выплаты дивидендов, если:

- выплата дивидендов является результатом договоренностей / операций, которые в первую очередь направлены на получение выгоды от освобождения, и получение освобождения приводит к большему, чем просто устранение двойного налогообложения, и

- эти соглашения / сделки не носят подлинного характера, т.е.е. тест на обоснование бизнеса.

ПРОЦЕНТНЫЕ ВЫЧИСЛЕНИЯ

Проценты вычитаются по методу начисления. В отношении процентов по кредитам и займам от связанных сторон применяется тонкая капитализация (соотношение собственного капитала 3: 1)

УБЫТКИ

Убытки могут быть перенесены на пять лет. Каждый год может быть компенсировано до 50 процентов убытков. Возврат убытков не допускается.

С 1 января 2019 года существует возможность одноразового использования перенесенного налогового убытка (до 5 000 000 злотых).Если налоговый убыток превышает этот предел, превышение налогового убытка может быть урегулировано в течение оставшейся части 5-летнего периода переноса на будущие периоды (но не более 50 процентов налогового убытка может быть использовано в любом одном налоговом году).

По состоянию на 1 января 2018 г. убыток компенсируется в рамках каждой корзины доходов (капитала или корзины прибыли от бизнеса).

ИНОСТРАННЫЕ ДОХОДЫ

Компании-резиденты облагаются налогом на их доходы по всему миру, включая доходы и прибыли, полученные от иностранных источников. Однако соглашения об избежании двойного налогообложения могут применяться для уменьшения или погашения налоговых обязательств, предусмотренных внутренним налоговым законодательством.

НАЛОГОВЫЕ СТИМУЛЫ

Польское законодательство предусматривает льготы по подоходному налогу с корпораций, такие как особые экономические зоны (ОЭЗ). В принципе, компании, работающие в особых экономических зонах, могут пользоваться налоговыми каникулами, которые предполагают освобождение от уплаты корпоративного подоходного налога в определенные сроки. Инвестиции в ОЭЗ могут осуществляться при наличии разрешения, выданного властями. В настоящее время в Польше существует 14 таких зон: Мелецкая, Катовицкая, Сувальская, Легницкая, Валбжиская, Лодзская, Костшинско-Слубицкая, Слупская, Тарнобжеска, Варминско-Мазурская, Стараховицкая, Каменногорская, Поморская (Краковская) и Технопарка.

Для ведения коммерческой деятельности в пределах СЭЗ требуется специальное разрешение, выданное министром экономики или властями СЭЗ. Нормативные акты, применимые к конкретной СЭЗ, могут определять минимальную требуемую инвестиционную стоимость и / или количество сотрудников, которые должны быть наняты, чтобы воспользоваться освобождением от налогов.

ПОМОЩЬ ПО ИНОСТРАННЫМ НАЛОГОМ

Доход от иностранных источников, полученный компанией-резидентом, включается в ее налогооблагаемую базу, если иное не предусмотрено соглашением об избежании двойного налогообложения.Налоги, уплаченные за границей, могут быть зачтены в счет причитающегося налога. Однако сумма налогового кредита не может превышать сумму внутреннего налога, который должен был бы быть уплачен с дохода, полученного за границей, если бы он был получен в Польше.

КОРПОРАТИВНЫЕ ГРУППЫ

В соответствии с Законом о корпоративном подоходном налоге может быть создана «группа налогового капитала». Корпоративный налог взимается с прибыли группы в целом. Такая группа может быть создана только акционерными обществами и обществами с ограниченной ответственностью.Материнская компания должна владеть не менее 95% капитала каждой из зависимых компаний. Существуют также другие условия, которые должны быть выполнены для установления «группы налогового капитала», например:

- — средний капитал всех компаний не ниже 1 миллиона злотых.

- — срок действия договора группы капитала — минимум 3 года

- — оформление договора в налоговой

- — нет задолженности по налогам в госбюджет

- — коэффициент рентабельности группы не ниже 3% за год

- — все компании, входящие в группу, должны быть зарегистрированы в Польше

ОПЕРАЦИИ СО СВЯЗАННЫМИ СТОРОНАМИ

Положения о трансфертном ценообразовании применяются к операциям, совершаемым между связанными сторонами (в целом, когда одна сторона частично контролирует другую или они находятся под общим контролем).Положения применяются как к сделкам между польским и непольским юридическим лицом, так и к сделкам между польскими юридическими лицами.

УДЕРЖИВАЕМЫЕ НАЛОГИ

Новый режим подоходного налога с 1 января 2019 года

С 2019 года в Польше были введены новые правила взимания налога на налог: сниженные ставки или освобождение от налога на налог в соответствии с соответствующим соглашением о налоге на прибыль, а также освобождение от налога на налог в соответствии с Директивой ЕС о процентных ставках и режимом ЕС между материнскими и дочерними компаниями применяются до тех пор, пока применяются совокупные соответствующие платежи. для данного налогоплательщика (проценты, роялти, сборы за определенные нематериальные услуги и дивиденды) не превышают порогового значения в 2 000 000 злотых в год.

Однако даже в таких случаях (платежи ниже порогового значения) польский плательщик обязан обеспечить должную осторожность при проверке того, действительно ли могут применяться пониженные ставки / льготы по налогу на прибыль.

Если совокупные соответствующие платежи конкретному налогоплательщику превышают 2 000 000 злотых, польский плательщик НДН обычно обязан собирать и выплачивать НДН по стандартным внутренним ставкам (т. Е. По 20% для других квалифицируемых платежей и 19% для дивидендов), без учета любых внутренних НДН. льготы и льготы DTT.

В таких случаях иностранный налогоплательщик может потребовать возврата удержанных налогов на основе процедуры возврата, которая может занять не менее 6 месяцев (налоговые органы могут принять решение запросить дополнительные данные и продлить процедуру). Процедура возврата может быть инициирована налогоплательщиком (иностранным лицом) или налогоплательщиком, но в последнем случае только в том случае, если плательщик фактически понес экономическое бремя налога (например, если используется оговорка о валовой сумме).

Существует два исключения из вышеупомянутого механизма, в соответствии с которыми для польского налогоплательщика все еще должна быть возможность применить льготную ставку налога или освобождение у источника (в момент платежа) — даже если лимит в 2 000 000 злотых превышен, а именно:

- заявление о налоге на налог подается в соответствующую налоговую инспекцию польской организацией, или

- разрешение WHT получено иностранным лицом.

В заявлении о налоге на налог должно быть подтверждено, что польское предприятие располагает документами, необходимыми для применения льготной ставки или освобождения от налогов, и что ей не известны какие-либо обстоятельства, исключающие возможность применения пониженной ставки или освобождения от налогов. Плательщик WHT может сделать заявление только после того, как он с должной тщательностью проверит, имеет ли иностранная компания право на налоговую льготу. Заявление должно быть подписано всеми членами правления налогоплательщика, оно не может быть подписано доверенным лицом и действительно только в течение двух месяцев.

Налог на налог — это специальное заключение налоговых органов, подтверждающее применение налогового освобождения к данному налогоплательщику (получателю платежа). Разрешение WHT распространяется только на исключения в соответствии с Директивой ЕС о процентных выплатах и Директивой ЕС о материнских и дочерних компаниях. Эта опция недоступна при применении пониженных ставок налога на прибыль в рамках DTT. Налоговое разрешение должно быть оформлено налоговыми органами в течение 6 месяцев, а если оно выдано, то обычно действует в течение 36 месяцев.