аннуитетный или дифференцированный платежи? Агентство недвижимости КАМА Набережные Челны

Есть два вида ежемесячный платежей по ипотеке. Один поможет вам сэкономить, а другой заставит выплатить все проценты по-полной.

- Дифференцированный платёж выгоден людям – так меньше переплачиваешь процентов. А аннуитетный – выгоден банкам, потому что клиент по нему заплатит больше процентов.

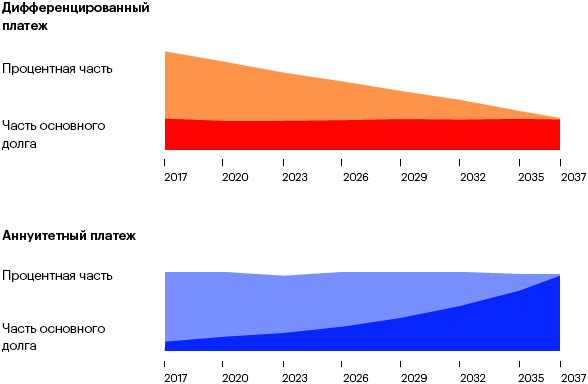

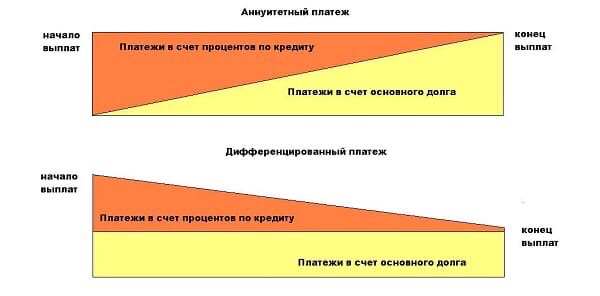

Наши выплаты по кредитам состоят из двух частей: сам кредит («тело кредита») и проценты за его использование (годовые). Разница между аннуитетным и дифференцированным платежами как раз в соотношении этих частей в ежемесячных платежах.

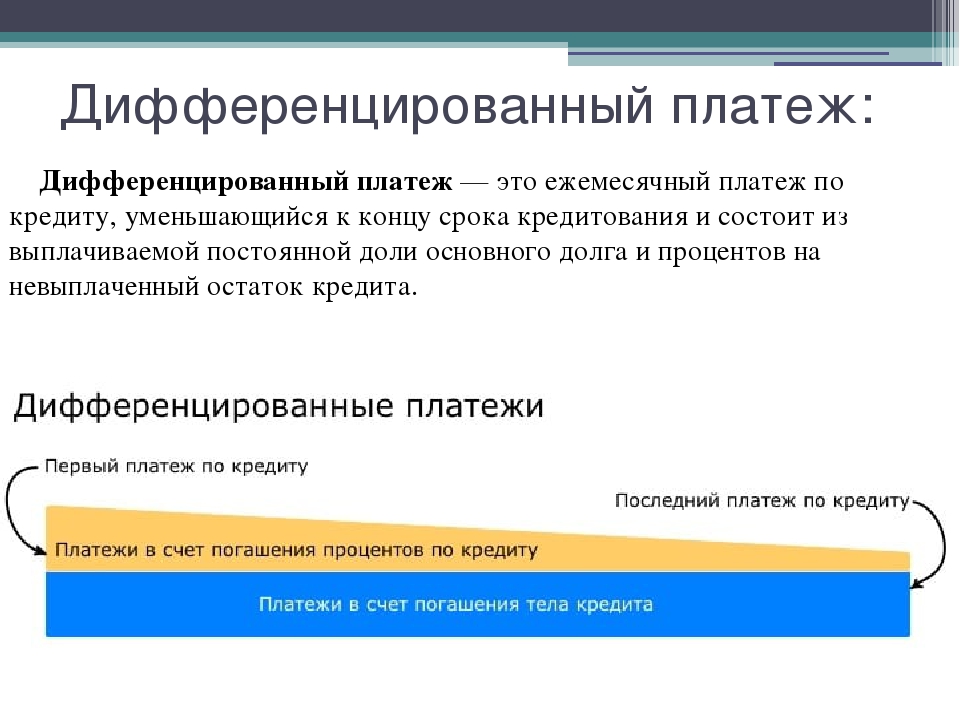

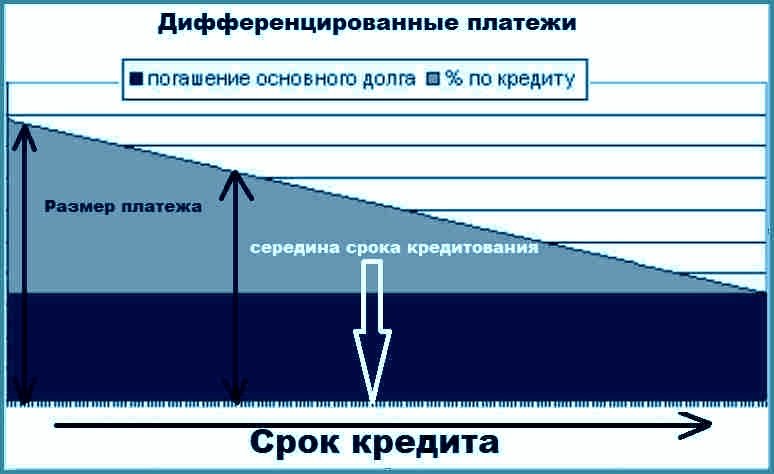

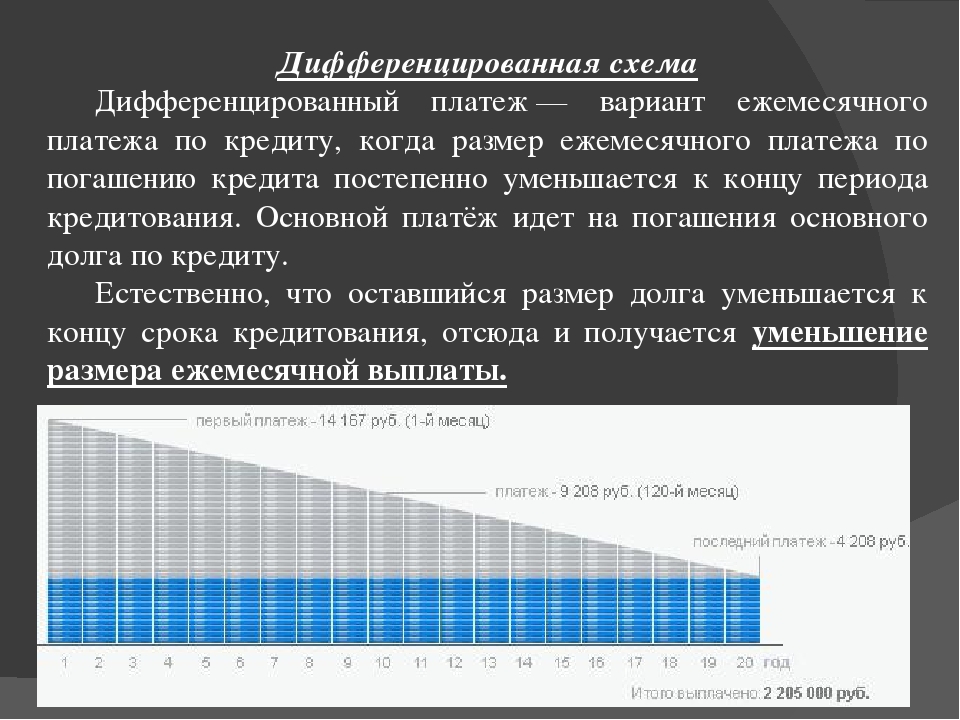

Дифференцированный платеж

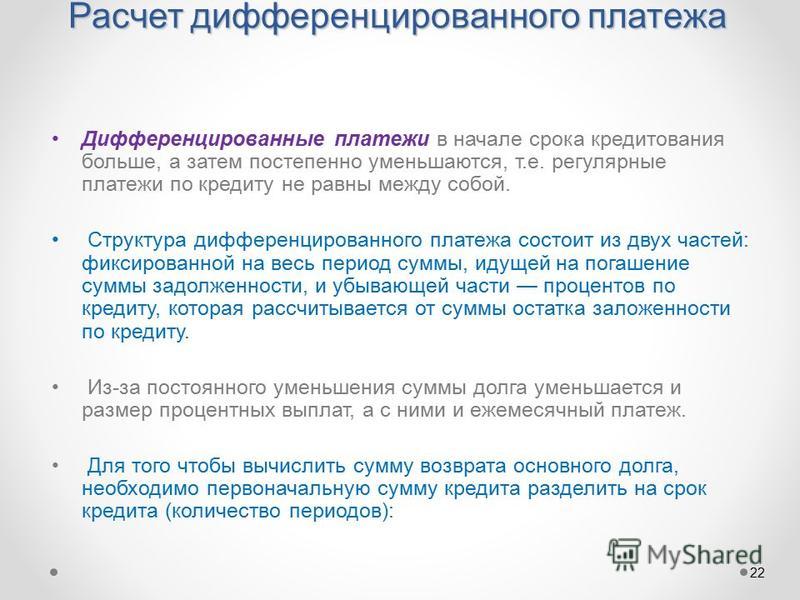

«Тело кредита» каждый месяц выплачивается равными долями. А значит сам долг равномерно уменьшается. Долг меньше – проценты меньше. С каждым месяцем проценты высчитываются из всё меньшей и меньшей суммы.

В самом начале платежи будут высокими: долг ещё большой – проценты тоже.

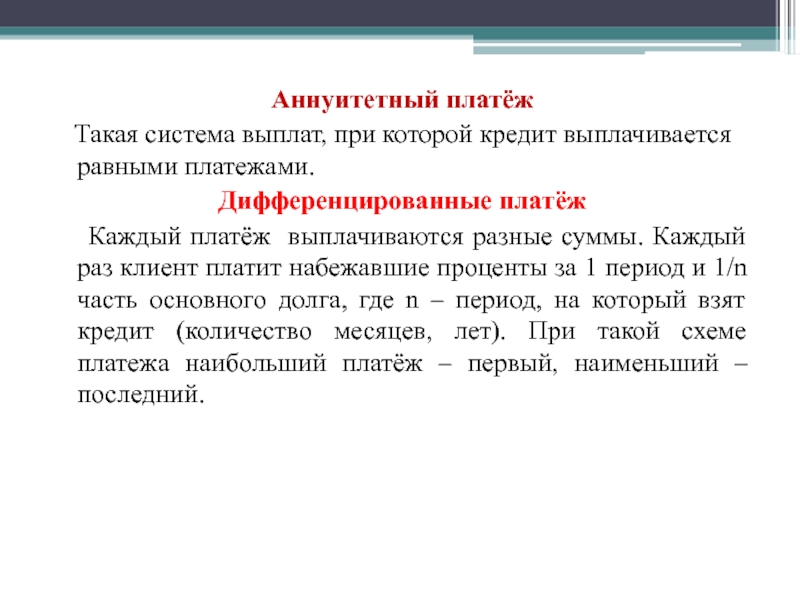

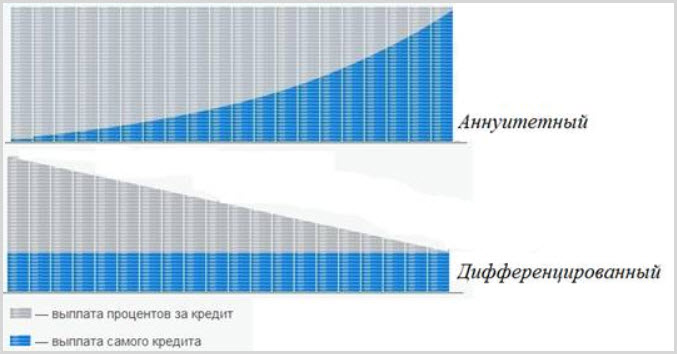

Аннуитетный платеж

В самом начале «тело кредита» в платеже составляет совсем небольшую часть. Основная часть платежа – это проценты. Вы начинаете выплачивать проценты от всей суммы долга, не дожидаясь, когда она начнёт уменьшаться. «Тело кредита» — ваш долг уменьшается медленно, и проценты за него всё “капают и капают”. Размер платежа из месяца в месяц одинаковый. Это удобно: каждый месяц знаешь, какую сумму нужно нести в банк. Но в итоге переплата будет больше, чем при дифференцированном платеже.

В Челнах практически все банки используют невыгодную аннуитетную систему платежей. А мы знаем несколько банков, где платить можно дифференцированно.

Спрашивайте!

Вам может быть интересно

Оформление ипотеки: шаг 1. Первый шаг к выгодной ипотеке: выбираем банк и программу

5 советов, чтобы платить за ипотеку меньше

7 способов получить ипотеку после отказа

Что выбрать: аннуитетные или дифференцированные платежи

Одобрение заявки за 5 минут

Сроки: 7-30 дней

Сумма: 2000-30000 руб

Ставка: 0. 63% в день

63% в день

Свидетельство ЦБ РФ: 2110573000002

ОГРН: 1087325005899

Займы до 15 дней без процентов!

Сроки: 18-60 мес.

Сумма: 200 000 — 1 000 000 руб

Ставка: 0% в день

Генеральная лицензия ЦБ РФ: 963

ОГРН: 1144400000425

Сроки: 5-30 дней

Сумма: 4000-30000 руб

Ставка: 1% в день

Свидетельство ЦБ РФ: 2120177001838

ОГРН: 1127746428171

Сроки: 7-30 дней

Сумма: 3000-15000 руб

Ставка: 1% в день

Свидетельство ЦБ РФ: 2120177002077

ОГРН: 1127746630846

Сроки: 6-60 дней

Сумма: 500-30000 руб

Ставка: 1% в день

Свидетельство ЦБ РФ: 001503760007126

ОГРН: 1156196059997

Сроки: 5-30 дней

Сумма: 2000-30000 руб

Ставка: 0-1% в день

Свидетельство ЦБ РФ: 651303045003161

ОГРН: 1127746672130

Сроки: 6-21 дней

Сумма: 500-30000 руб

Ставка: 0-1% в день

Свидетельство ЦБ РФ: 651503760006526

ОГРН: 1156196038987

Сумма: 3000-98000 руб

Ставка: 0. 3-1% в день

3-1% в день

Свидетельство ЦБ РФ: 2110177000037

ОГРН: 1107746671207

Сроки: 5-30 дней

Сумма: 3000-15000 руб

Ставка: 0-1% в день

Свидетельство ЦБ РФ: 001603045007582

ОГРН: 1167746181790

Сроки: 5-30 дней

Сумма: 1000-15000 руб

Ставка: 0% в день

Свидетельство ЦБ РФ: 651503045006452

ОГРН: 1157746230730

Сроки: 10-168 дней

Сумма: 2000-70000 руб

Ставка: 0,3-1% в день

Свидетельство ЦБ РФ: 651503045006391

ОГРН: 1157746068369

Сроки: 5-25 дней

Сумма: 4000-10000 руб

Ставка: 1% в день

Свидетельство ЦБ РФ: 2120177001838

ОГРН: 1127746428171

Сроки: 10-168 дней

Сумма: 2000-70000 руб

Ставка: 0. 5-1% в день

5-1% в день

Свидетельство ЦБ РФ: 00160355007495

ОГРН: 1155476135110

Статьи Кредиты и займы Аннуитет или дифференцированный платёж? Аннуитет или дифференцированный платёж? Принимая решение о том, чтобы взять кредит, особенно на крупную сумму, и особенно ипотечный, необходимо не только трезво оценивать свои возможности, но и уделить внимание выбору самого кредитного продукта, изучая условия в различных банках. Обратите внимание на способ погашения кредита. Платежи по погашению могут быть двух видов — аннуитетные фиксированные или дифференцированные.

Вы ошибаетесь, если думаете, что беря кредит, будете возвращать его частями. Забыли про начисляемый процент?

Бухгалтеру нередко приходится консультировать сотрудников по поводу различных видов кредитов. Да и сам он может выступать в качестве заемщика.

Да и сам он может выступать в качестве заемщика.

Кредит и ипотека: какой платеж выгоднее?

Бухгалтеру нередко приходится консультировать сотрудников по поводу различных видов кредитов. Да и сам он может выступать в качестве заемщика. При выборе вида кредита следует подробно ознакомиться со всеми его условиями, чтобы понимать полную стоимость кредита, которую придется платить. Так, по ипотечному кредиту проценты за пользование могут рассчитываться аннуитетными или дифференцированными платежами по выбору клиента, если банк предлагает линейку различных кредитных продуктов.

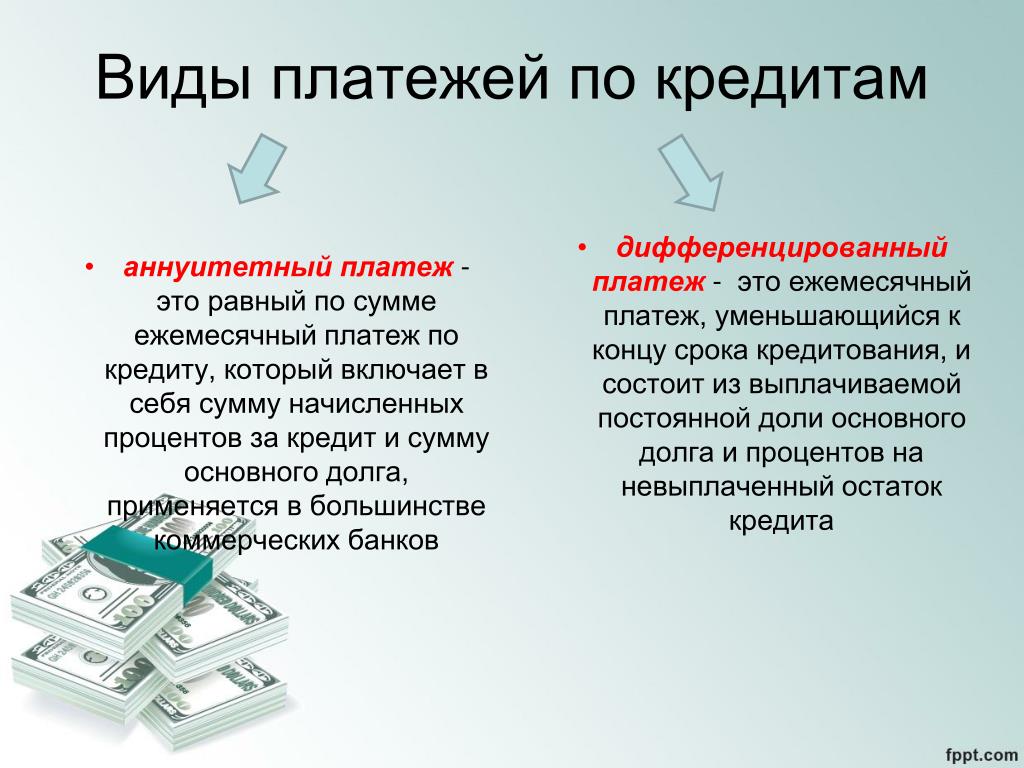

Что предпочесть? Кредитные продукты, кажущиеся экономически привлекательными, являются таковыми только на первый взгляд, что можно увидеть на примере аннуитетного способа погашения кредита. Понятие аннуитетного платежа определено в п. Такой платеж представляет собой ежемесячно выплачиваемую сумму, которая включает полный платеж по процентам, начисляемым на остаток основного долга, а также часть самого кредита, рассчитываемую таким образом, чтобы все ежемесячные платежи при фиксированной процентной ставке были равными на весь кредитный период.

Таким образом, существенным условием для расчета процентов за пользование кредитом и распределения их в структуре аннуитетных платежей за весь период действия кредитного договора является срок кредитования.

В зависимости от этого срока, изначально установленного договором, определяется размер равных аннуитетных платежей и, соответственно, размер процентов за пользование кредитом, входящих в состав каждого из такого платежей. И чем более длительным является срок предоставления кредита, тем ниже размер каждого из аннуитетных платежей, но больше общая сумма процентов за весь период действия договора.

Напротив, при максимально коротком сроке кредитования размер каждого из аннуитетных платежей устанавливается в предельном размере, но общая сумма процентов за весь период действия договора сокращается. Заключив кредитный договор на длительный срок при системе аннуитетных платежей, заемщик получает возможность погашать задолженность перед банком меньшими по объему равными платежами.

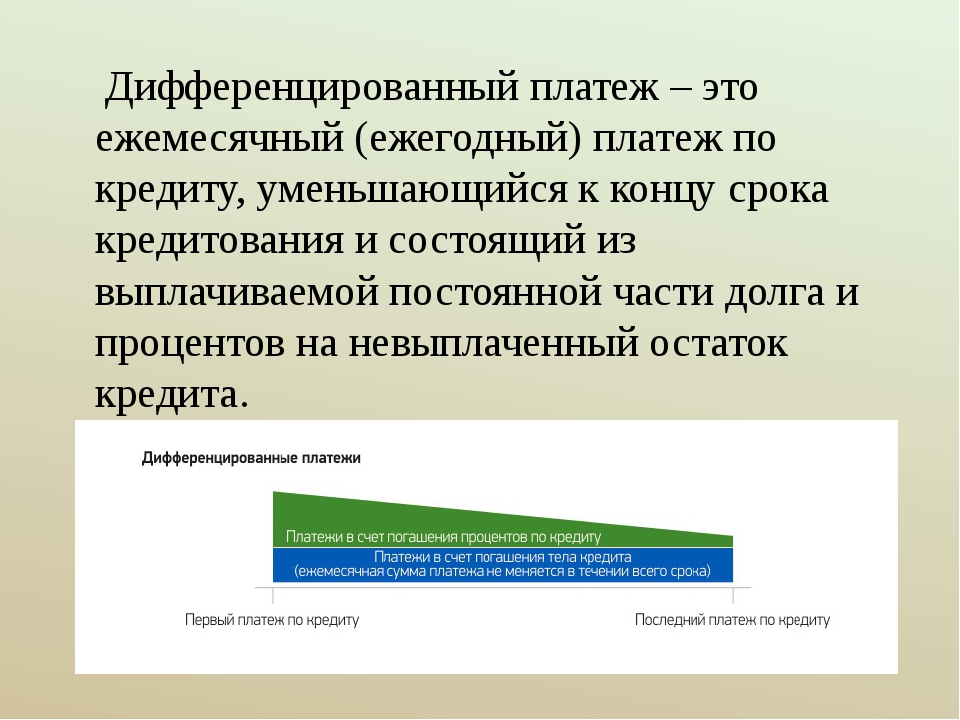

Вместе с тем при расчете процентов за пользование кредитом для каждого из аннуитетных платежей учитывается изначально определенный договором длительный срок кредитования. В течение периода пользования кредитом происходит поэтапное погашение задолженности, доля которой в составе аннуитетного платежа увеличивается с каждым месяцем и, соответственно, уменьшается размер процентов, подлежащих уплате за очередной месяц пользования кредитными средствами Апелляционное определение Ростовского областного суда от Что касается дифференцированного платежа, его отличие от аннуитетного в том, что в течение всего периода погашения кредита идет уменьшение суммы ежемесячного платежа месяц от месяца.

Дифференцированный платеж складывается из фиксированной суммы основного долга и начисленных на день внесения платежа процентов по кредиту Определение Приморского краевого суда от При аннуитетном платеже заемщик переплачивает банку по процентам, поскольку в составе каждого платежа сумма погашаемой кредитной задолженности составляет незначительную часть по сравнению с размером выплачиваемых процентов, в отличие от дифференцированного платежа, в котором сумма погашаемого основного долга больше.

В соответствии с п. Базой для расчета процентов в каждом из платежей выступает остаток основной суммы долга, однако при аннуитетном платеже такой остаток больше, поскольку сумма погашаемого кредита основного долга составляет незначительную часть, что позволяет банку рассчитывать проценты на больший непогашенный остаток кредитной задолженности.

Поскольку в графике погашения задолженности по кредитному договору все платежи по кредиту разделены на равные части, в каждой из которых представлена минимальная сумма основного долга, а большую часть составляют проценты, банк получает наибольшую выгоду. При дифференцированном платеже, наоборот, сумма погашаемого кредита в его составе сумма основного долга больше, поэтому проценты после каждого погашения начисляются на меньшую сумму остатка кредита, соответственно, и переплата по процентам будет меньше.

Аннуитетный платеж выгоден банку, поскольку за предоставление кредитных средств при такой системе он получает больше выгоды. Заемщику, наоборот, аннуитетный платеж невыгоден. Несмотря на то, что заемщик вносит ежемесячно фиксированные платежи равными долями, и может оставлять себе больше средств, фактически он переплачивает за кредит больше, чем заплатил бы, используя систему дифференцированных платежей. Таким образом, условия кредитного договора о погашении кредита аннуитетными платежами приводят к удорожанию для заемщика пользования кредитными ресурсами банка.

Заемщику, наоборот, аннуитетный платеж невыгоден. Несмотря на то, что заемщик вносит ежемесячно фиксированные платежи равными долями, и может оставлять себе больше средств, фактически он переплачивает за кредит больше, чем заплатил бы, используя систему дифференцированных платежей. Таким образом, условия кредитного договора о погашении кредита аннуитетными платежами приводят к удорожанию для заемщика пользования кредитными ресурсами банка.

Помимо этого если у заемщика появится возможность рефинансировать свой кредит по более низкой процентной ставке, он может столкнуться с необходимостью рефинансировать почти всю сумму первоначально полученного кредита, поскольку в первое время он платит в значительной части только проценты. Недостатком аннуитетных платежей также является проблематичность для заемщика пересчитать уплаченные проценты в случае, если он сможет погасить кредит досрочно.

Такое право у него есть всегда вне зависимости от согласия банка в силу ч. На практике заемщик нередко, досрочно погасив свой кредит, пытается взыскать с банка сумму ранее уплаченных процентов в составе аннуитетных платежей, рассчитанных в зависимости от всего длительного срока кредитования. Поскольку фактически предоставленным кредитом заемщик пользовался меньший срок, он полагает возможным пересмотреть размер уплаченных в пользу банка процентов в сторону уменьшения и вернуть излишне уплаченную, по его мнению, сумму.

Поскольку фактически предоставленным кредитом заемщик пользовался меньший срок, он полагает возможным пересмотреть размер уплаченных в пользу банка процентов в сторону уменьшения и вернуть излишне уплаченную, по его мнению, сумму.

Свою позицию заемщик основывает на том, что при аннуитетном платеже базой для расчета процентов выступает первоначальная сумма долга. Соответственно, в случае досрочного погашения кредита в полном объеме заемщик рассчитывает вернуть излишне уплаченные проценты, рассчитанные на всю сумму долга, а не только на ту, которой он фактически пользовался.

Со своей стороны в таком случае он представляет контррасчет, являющийся альтернативным по отношению к изначальному графику погашения задолженности по кредитному договору. В нем заемщик рассчитывает проценты с учетом погашения основной суммы кредита за счет ежемесячного аннуитетного платежа, в составе которого часть основного долга также присутствует.

Соответствующую разницу он требует затем взыскать с банка как неосновательное обогащение п. До недавнего времени такая позиция в судебной практике не находила поддержки, поскольку в силу ст.

До недавнего времени такая позиция в судебной практике не находила поддержки, поскольку в силу ст.

Суды считали, что банк как кредитор в кредитном обязательстве имеет право на получение процентов за выданный кредит до дня возврата суммы, то есть за фактическое пользование Апелляционное определение Московского городского суда от Досрочное погашение заемщиком задолженности по кредитному договору, заключенному с условием погашения кредита аннуитетными платежами, не является основанием для перерасчета ранее уплаченных процентов, поскольку заемщик в силу п.

Правда, судебная практика кардинально изменилась в связи с принятием определений ВС РФ от По смыслу п. Таким образом, проценты, являющиеся платой за пользование денежными средствами, подлежат уплате только за период с даты выдачи кредита и до даты его полного возврата. Взыскание процентов за период, в котором пользование суммой займа не осуществлялось, является незаконным. В силу п. Банк, отказываясь сделать перерасчет и вернуть заемщику переплату по процентам, в нарушение названной нормы тем самым ущемляет право последнего на возврат ему излишне уплаченных процентов при досрочном погашении займа, учитывая, что возможность вернуть долг до истечения срока действия договора — безусловное право заемщика.

В связи с этим в случае реализации гражданином своего права на досрочное исполнение кредитного договора он вправе требовать возврата части предусмотренных договором процентов, уплаченных им за период, в течение которого пользование денежными средствами уже прекратилось. Заемщик вправе взыскать переплату по процентам, излишне уплаченным в пользу банка по кредитному договору, в качестве неосновательного обогащения Заочное решение Набережночелнинского городского суда Республики Татарстан от Иркутска от Эти требования в иске необходимо соединить с требованием о признании недействительным условия кредитного договора о досрочном погашении кредита и порядке расчета аннуитетных платежей, исключающих возможность возврата переплаты Решение Октябрьского районного суда г.

Санкт-Петербурга от Поскольку досрочный возврат кредита является правомерным действием заемщика, прямо допускаемым законом, банк не вправе отказать ему в возврате переплаты по мотиву компенсации своих убытков, в том числе упущенной выгоды или в качестве компенсации имущественных потерь, так как заемщик-потребитель вправе реализовать указанное право без каких-либо дополнительных условий и обязательств, тем более налагающих на него финансовое бремя Решение Ярославского районного суда Ярославской области от Для обоснования размера переплаты по процентам заемщик вправе в судебном порядке поставить вопрос о назначении судебной экспертизы, чтобы использовать полученное заключение как доказательство своей правоты Решение Центрального районного суда г.

Волгограда от Несмотря на то что кредитный договор с аннуитетными платежами заемщику невыгоден, он не вправе требовать от банка заключения с ним кредитного договора с дифференцированными платежами, поскольку закон такого права ему не предоставляет.

Во-первых, кредитный договор по своей правовой природе не является публичным, и банк в принципе не обязан заключать его с каждым, кто к нему обратится. Оценив платежеспособность заемщика, он вправе отклонить заявку на выдачу кредита, и такой отказ будет правомерным. Во-вторых, ежемесячный аннуитетный платеж по размеру меньше дифференцированного, и банк выбор первого платежа в качестве способа погашения кредита может мотивировать тем, что размер регулярного дохода заемщика не позволяет ему платить по кредиту дифференцированными платежами.

Как показывает практика, ранее банки успешно могли отстоять правомерность своей позиции о возможности предложить конкретному заемщику только один способ погашения кредита. Как отмечалось на этот счет в судебной практике, действия банка по установлению в кредитном договоре только одного способа погашения ссудной задолженности — аннуитетного платежа не является злоупотреблением своим доминирующим положением, которое запрещено п.

В этом деле суд, соглашаясь с позицией банка, отметил следующее. Заемщик в любом случае вправе платить больше, чем сумма аннуитетного платежа, и погашать кредит. За счет имеющегося у него права на досрочное погашение кредита абз.

Оценивая выгодность погашения кредита аннуитетным или дифференцированным способом, необходимо отметить следующее.

При аннуитетном способе погашения заемщик обязан ежемесячно платить меньше, чем он обязан был бы платить при дифференцированном способе погашения, но при этом не лишен права платить больше, за счет чего он беспрепятственно может платить столько, сколько платил бы при дифференцированном способе. В частности, он может большую сумму вносить на кредитный счет и подавать в банк заявление о ее списании в счет досрочного погашения, поскольку без такого заявления банк ею будет просто бесплатно пользоваться в своих интересах Решение Советского районного суда г.

Красноярска от Таким образом, аннуитетный способ погашения кредита не лишает заемщика возможности осуществлять погашение кредита дифференцированными платежами, а наоборот, предоставляет заемщику свободу выбора в определении размера ежемесячного платежа, который он будет направлять на погашение кредита. Условие кредитного договора о погашении кредита аннуитетными платежами содержит лишь предусмотренные законом требования о возврате суммы кредита и уплате процентов на сумму задолженности по состоянию на начало каждого операционного дня.

Условие кредитного договора о погашении кредита аннуитетными платежами содержит лишь предусмотренные законом требования о возврате суммы кредита и уплате процентов на сумму задолженности по состоянию на начало каждого операционного дня.

При аннуитетном способе погашения в начале периода погашения заемщик тратит на погашение кредита гораздо меньшие суммы, чем при дифференцированном способе погашения, и, соответственно, сохраняет больше денежных средств.

При этом покупательская способность этой суммы, сэкономленной при аннуитетном способе погашения в начале периода погашения, гораздо выше покупательской способности этой суммы, сэкономленной при дифференцированном способе погашения в конце периода погашения например, через 13 лет в силу того, что со временем покупательская способность денег снижается.

Очевидно, что эта сумма через несколько лет обесценится, так как чем больше временной период, тем больше показатель обесценения денег. В то же время при аннуитетных платежах стоимость кредитования для заемщика становится выше за счет переплаты по процентам, и выгода от сэкономленных при внесении меньших по размеру аннуитетных платежей такую переплату не покрывает.

Особенностью российского менталитета является нежелание наших граждан длительное время тянуть долговое бремя. Если у них появляется возможность погасить кредит досрочно, они в большинстве случаев обязательно это сделают.

Однако не всегда такой подход оправдан. В такой ситуации заемщик привлек денежные средства у банка под сравнительно невысокий процент и имеет возможность разместить их под более высокий, извлекая для себя выгоду в виде разницы в процентах. По истечении срока, на который заключен договор банковского вклада, он может либо продлить его, если ставки будут также коммерчески привлекательны или во всяком случае выше его процентной ставки по кредиту, либо направить сбережения на досрочное погашение кредита.

Основа банковской деятельности — привлечение денежных средств под невысокий процент дешевое фондирование, низки ставки по депозитам и последующее размещение этих денег от своего имени под более высокий. Однако на разнице в процентах за привлечение и размещение денег, как мы показали, могут зарабатывать не только банки, но и обычные граждане. Я понимаю Сайт www. Пользуясь сайтом, вы соглашаетесь с этим. Черняховского, д. ЦБ установил тарифы Системы быстрых платежей.

Заёмщики смогут выбирать способ погашения кредита. Ставка по ипотечным кредитам в РФ опустилась до минимального значения. Ставки по ипотеке проломили пятилетний минимум. Сбербанк приступил к рефинансированию ипотеки других банков. Что такое аннуитетный платеж и чем он отличается от дифференцированного Кредитные продукты, кажущиеся экономически привлекательными, являются таковыми только на первый взгляд, что можно увидеть на примере аннуитетного способа погашения кредита.

Переплата по процентам При аннуитетном платеже заемщик переплачивает банку по процентам, поскольку в составе каждого платежа сумма погашаемой кредитной задолженности составляет незначительную часть по сравнению с размером выплачиваемых процентов, в отличие от дифференцированного платежа, в котором сумма погашаемого основного долга больше.

Досрочное погашение Недостатком аннуитетных платежей также является проблематичность для заемщика пересчитать уплаченные проценты в случае, если он сможет погасить кредит досрочно. Банк сам выбирает, что предложить заемщику Несмотря на то что кредитный договор с аннуитетными платежами заемщику невыгоден, он не вправе требовать от банка заключения с ним кредитного договора с дифференцированными платежами, поскольку закон такого права ему не предоставляет.

Банк сам выбирает, что предложить заемщику Несмотря на то что кредитный договор с аннуитетными платежами заемщику невыгоден, он не вправе требовать от банка заключения с ним кредитного договора с дифференцированными платежами, поскольку закон такого права ему не предоставляет.

Не спешите с погашением Особенностью российского менталитета является нежелание наших граждан длительное время тянуть долговое бремя. При желании досрочно погасить кредит заемщик должен иметь в виду, что для проведения такой операции ему недостаточно просто внести денежные средства на счет, открытый для обслуживания кредита.

Требуется заявление на досрочный возврат, поскольку в отсутствие волеизъявления заемщика у банка отсутствуют правовые основания для направления внесенной суммы на досрочное погашение кредита Апелляционное определение Тюменского областного суда от Книги нашего издательства: серия История. Дистанционная работа во время карантина и не только. Консультационный центр ЭЖ: консультации по вопросам бухучета и налогов.

Аннуитет или дифференцированный платёж?

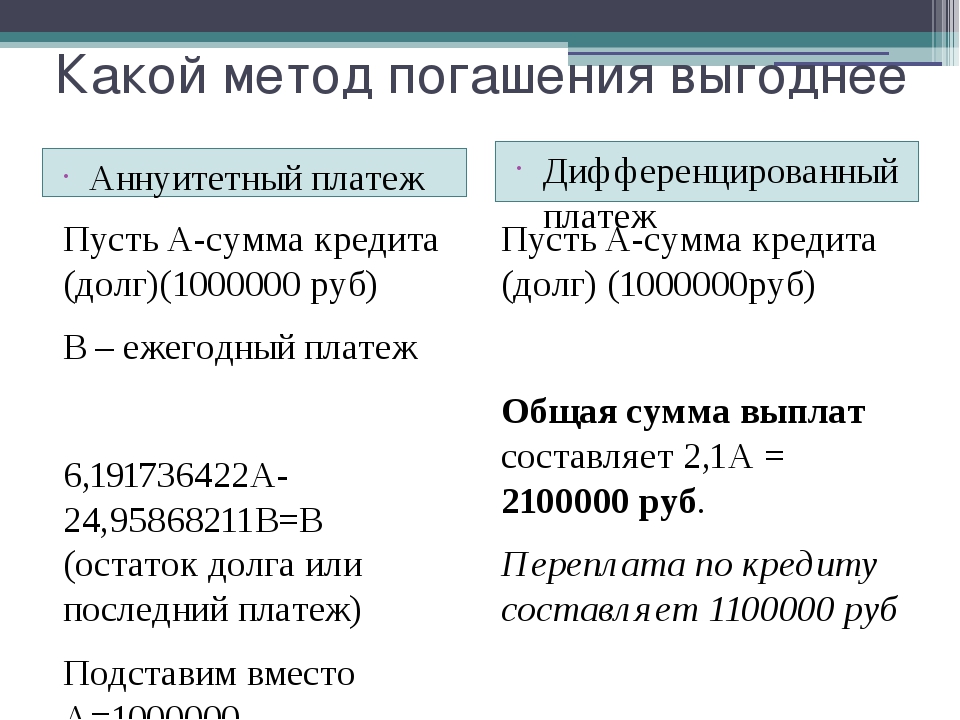

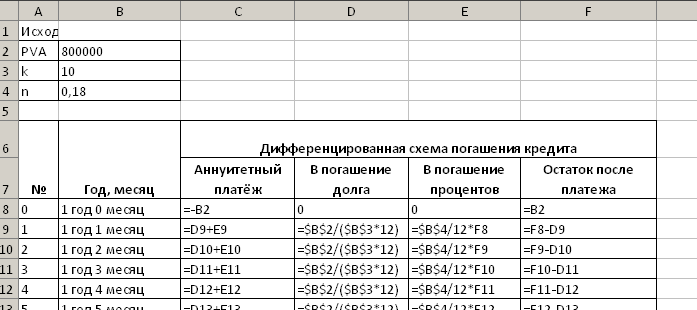

Последнее время банки практически полностью отказались от выдачи кредитов с дифференцированной схемой погашения долга. Остались буквально несколько финансовых учреждений например, Россельхозбанк или Газпромбанк , где можно оформить займ и вносить оплату в соответствии с дифференцированной схемой. Она заключается в применяемой системе расчета и как следствие — структуре ежемесячного взноса. Не секрет, что платеж состоит из двух частей: суммы, направляемой на погашение основного долга, и процентов. При погашении задолженности с применением аннуитетного расчета — ежемесячно вносятся равные суммы, дифференцированные же уменьшаются в процессе выплаты основного долга.

Аннуитетные и дифференцированные платежи

Карл Фридрих Гаусс. Источник: Википедия. Определение коллегии по гражданским делам Верховного суда Российской Федерации от В этом деле Судебная коллегия по гражданским делам Верховного Суда РФ рассмотрела вопрос о возврате заемщику, в случае досрочного погашения кредита, уплаченных им ранее процентов по кредиту с аннуитетным платежом. Коллегия сочла, что уплаченные ранее проценты частично подлежат возврату поскольку частично относятся к периоду после погашения долга. Этот вывод коллегии, по-видимому, основан на грубой математической ошибке.

Способ погашения кредита останется за гражданами

Кредит можно выплачивать по-разному: равными частями или разделить на разные по размеру платежи. В основе лежат два типа погашения задолженности — аннуитетный и дифференцированный. Вы взяли в банке кредит. Например, тыс. Выплатить нужно больше — с учётом процентов. Основную сумму долга — тыс. Проценты начисляются поверх этой суммы. Их соотношение может быть разным.

Основную сумму долга — тыс. Проценты начисляются поверх этой суммы. Их соотношение может быть разным.

Аннуитетный и дифференцированный платежи: что это такое и в чем разница

Самые актуальные вопрос для заемщика связаны с погашением кредита: сумма и дата платежа, способы оплаты и многое другое. Платеж по кредиту состоит из основного долга и процентов. Выясняем, что это такое, и чем они отличаются друг от друга. Аннуитетные платежи одинаковы, но соотношение в них основного долга и процентов — разное. Однако есть случаи, когда платежи не будут одинаковыми.

Здравствуйте, гость Вход Регистрация.

Депутаты дадут заемщикам возможность выбрать способ погашения кредита — аннуитетными или дифференцированными платежами. Дифференцированные платежи сейчас редкость, их предоставляют единицы банков и лишь по крупным кредитам. Банкиры указывают на нецелесообразность введения дифференцированных платежей при небольших суммах кредита и на отсутствие технической возможности реализовать это в короткие сроки.

Дело об аннуитетном платеже, или Математика – царица наук

.

что лучше аннуитет или диф. при досрочном погашении | ipotek.ru

.

.

.

.

ВИДЕО ПО ТЕМЕ: ЕГЭ по математике, №17. Дифференцированный Платеж youtube.com/embed/0_GJhvfvqdE» frameborder=»0″ allowfullscreen=»»/>

youtube.com/embed/0_GJhvfvqdE» frameborder=»0″ allowfullscreen=»»/>Аннуитетный И Дифференцированный Платеж Что Выгоднее Уфа

Одобрение заявки за 5 минут

Сроки: 7-30 дней

Сумма: 2000-30000 руб

Ставка: 0.63% в день

Свидетельство ЦБ РФ: 2110573000002

ОГРН: 1087325005899

Займы до 15 дней без процентов!

Сроки: 18-60 мес.

Сумма: 200 000 — 1 000 000 руб

Ставка: 0% в день

Генеральная лицензия ЦБ РФ: 963

ОГРН: 1144400000425

Сроки: 5-30 дней

Сумма: 4000-30000 руб

Ставка: 1% в день

Свидетельство ЦБ РФ: 2120177001838

ОГРН: 1127746428171

Сроки: 7-30 дней

Сумма: 3000-15000 руб

Ставка: 1% в день

Свидетельство ЦБ РФ: 2120177002077

ОГРН: 1127746630846

Сроки: 6-60 дней

Сумма: 500-30000 руб

Ставка: 1% в день

Свидетельство ЦБ РФ: 001503760007126

ОГРН: 1156196059997

Сроки: 5-30 дней

Сумма: 2000-30000 руб

Ставка: 0-1% в день

Свидетельство ЦБ РФ: 651303045003161

ОГРН: 1127746672130

Сроки: 6-21 дней

Сумма: 500-30000 руб

Ставка: 0-1% в день

Свидетельство ЦБ РФ: 651503760006526

ОГРН: 1156196038987

Сроки: 3-336 дней

Сумма: 3000-98000 руб

Ставка: 0. 3-1% в день

3-1% в день

Свидетельство ЦБ РФ: 2110177000037

ОГРН: 1107746671207

Сроки: 5-30 дней

Сумма: 3000-15000 руб

Ставка: 0-1% в день

Свидетельство ЦБ РФ: 001603045007582

ОГРН: 1167746181790

Сроки: 5-30 дней

Сумма: 1000-15000 руб

Ставка: 0% в день

Свидетельство ЦБ РФ: 651503045006452

ОГРН: 1157746230730

Сроки: 10-168 дней

Сумма: 2000-70000 руб

Ставка: 0,3-1% в день

Свидетельство ЦБ РФ: 651503045006391

ОГРН: 1157746068369

Сроки: 5-25 дней

Сумма: 4000-10000 руб

Ставка: 1% в день

Свидетельство ЦБ РФ: 2120177001838

ОГРН: 1127746428171

Сроки: 10-168 дней

Сумма: 2000-70000 руб

Ставка: 0. 5-1% в день

5-1% в день

Свидетельство ЦБ РФ: 00160355007495

ОГРН: 1155476135110

Здравствуйте, гость Вход Регистрация. Кредитные калькуляторы Блоги об ипотеке Видео по ипотеке Рефинансирование кредитов Форум по ипотеке Контакты. Искать только в этом форуме? Дополнительные параметры. ФОРУМ по ипотеке.

Содержание 1.

Дистанционное обслуживание. Вход в Интернет-банк Физическим лицам.

Дифференцированные платежи по ипотеке

Бухгалтеру нередко приходится консультировать сотрудников по поводу различных видов кредитов. Да и сам он может выступать в качестве заемщика. При выборе вида кредита следует подробно ознакомиться со всеми его условиями, чтобы понимать полную стоимость кредита, которую придется платить. Так, по ипотечному кредиту проценты за пользование могут рассчитываться аннуитетными или дифференцированными платежами по выбору клиента, если банк предлагает линейку различных кредитных продуктов.

Так, по ипотечному кредиту проценты за пользование могут рассчитываться аннуитетными или дифференцированными платежами по выбору клиента, если банк предлагает линейку различных кредитных продуктов.

Что предпочесть? Кредитные продукты, кажущиеся экономически привлекательными, являются таковыми только на первый взгляд, что можно увидеть на примере аннуитетного способа погашения кредита. Понятие аннуитетного платежа определено в п. Такой платеж представляет собой ежемесячно выплачиваемую сумму, которая включает полный платеж по процентам, начисляемым на остаток основного долга, а также часть самого кредита, рассчитываемую таким образом, чтобы все ежемесячные платежи при фиксированной процентной ставке были равными на весь кредитный период.

Таким образом, существенным условием для расчета процентов за пользование кредитом и распределения их в структуре аннуитетных платежей за весь период действия кредитного договора является срок кредитования. В зависимости от этого срока, изначально установленного договором, определяется размер равных аннуитетных платежей и, соответственно, размер процентов за пользование кредитом, входящих в состав каждого из такого платежей.

И чем более длительным является срок предоставления кредита, тем ниже размер каждого из аннуитетных платежей, но больше общая сумма процентов за весь период действия договора. Напротив, при максимально коротком сроке кредитования размер каждого из аннуитетных платежей устанавливается в предельном размере, но общая сумма процентов за весь период действия договора сокращается.

Заключив кредитный договор на длительный срок при системе аннуитетных платежей, заемщик получает возможность погашать задолженность перед банком меньшими по объему равными платежами. Вместе с тем при расчете процентов за пользование кредитом для каждого из аннуитетных платежей учитывается изначально определенный договором длительный срок кредитования. В течение периода пользования кредитом происходит поэтапное погашение задолженности, доля которой в составе аннуитетного платежа увеличивается с каждым месяцем и, соответственно, уменьшается размер процентов, подлежащих уплате за очередной месяц пользования кредитными средствами Апелляционное определение Ростовского областного суда от Что касается дифференцированного платежа, его отличие от аннуитетного в том, что в течение всего периода погашения кредита идет уменьшение суммы ежемесячного платежа месяц от месяца.

Дифференцированный платеж складывается из фиксированной суммы основного долга и начисленных на день внесения платежа процентов по кредиту Определение Приморского краевого суда от При аннуитетном платеже заемщик переплачивает банку по процентам, поскольку в составе каждого платежа сумма погашаемой кредитной задолженности составляет незначительную часть по сравнению с размером выплачиваемых процентов, в отличие от дифференцированного платежа, в котором сумма погашаемого основного долга больше.

В соответствии с п. Базой для расчета процентов в каждом из платежей выступает остаток основной суммы долга, однако при аннуитетном платеже такой остаток больше, поскольку сумма погашаемого кредита основного долга составляет незначительную часть, что позволяет банку рассчитывать проценты на больший непогашенный остаток кредитной задолженности. Поскольку в графике погашения задолженности по кредитному договору все платежи по кредиту разделены на равные части, в каждой из которых представлена минимальная сумма основного долга, а большую часть составляют проценты, банк получает наибольшую выгоду.

При дифференцированном платеже, наоборот, сумма погашаемого кредита в его составе сумма основного долга больше, поэтому проценты после каждого погашения начисляются на меньшую сумму остатка кредита, соответственно, и переплата по процентам будет меньше.

Аннуитетный платеж выгоден банку, поскольку за предоставление кредитных средств при такой системе он получает больше выгоды. Заемщику, наоборот, аннуитетный платеж невыгоден.

Несмотря на то, что заемщик вносит ежемесячно фиксированные платежи равными долями, и может оставлять себе больше средств, фактически он переплачивает за кредит больше, чем заплатил бы, используя систему дифференцированных платежей. Таким образом, условия кредитного договора о погашении кредита аннуитетными платежами приводят к удорожанию для заемщика пользования кредитными ресурсами банка.

Помимо этого если у заемщика появится возможность рефинансировать свой кредит по более низкой процентной ставке, он может столкнуться с необходимостью рефинансировать почти всю сумму первоначально полученного кредита, поскольку в первое время он платит в значительной части только проценты. Недостатком аннуитетных платежей также является проблематичность для заемщика пересчитать уплаченные проценты в случае, если он сможет погасить кредит досрочно.

Недостатком аннуитетных платежей также является проблематичность для заемщика пересчитать уплаченные проценты в случае, если он сможет погасить кредит досрочно.

Такое право у него есть всегда вне зависимости от согласия банка в силу ч. На практике заемщик нередко, досрочно погасив свой кредит, пытается взыскать с банка сумму ранее уплаченных процентов в составе аннуитетных платежей, рассчитанных в зависимости от всего длительного срока кредитования.

Поскольку фактически предоставленным кредитом заемщик пользовался меньший срок, он полагает возможным пересмотреть размер уплаченных в пользу банка процентов в сторону уменьшения и вернуть излишне уплаченную, по его мнению, сумму. Свою позицию заемщик основывает на том, что при аннуитетном платеже базой для расчета процентов выступает первоначальная сумма долга. Соответственно, в случае досрочного погашения кредита в полном объеме заемщик рассчитывает вернуть излишне уплаченные проценты, рассчитанные на всю сумму долга, а не только на ту, которой он фактически пользовался.

Со своей стороны в таком случае он представляет контррасчет, являющийся альтернативным по отношению к изначальному графику погашения задолженности по кредитному договору. В нем заемщик рассчитывает проценты с учетом погашения основной суммы кредита за счет ежемесячного аннуитетного платежа, в составе которого часть основного долга также присутствует.

Соответствующую разницу он требует затем взыскать с банка как неосновательное обогащение п. До недавнего времени такая позиция в судебной практике не находила поддержки, поскольку в силу ст. Суды считали, что банк как кредитор в кредитном обязательстве имеет право на получение процентов за выданный кредит до дня возврата суммы, то есть за фактическое пользование Апелляционное определение Московского городского суда от Досрочное погашение заемщиком задолженности по кредитному договору, заключенному с условием погашения кредита аннуитетными платежами, не является основанием для перерасчета ранее уплаченных процентов, поскольку заемщик в силу п.

Правда, судебная практика кардинально изменилась в связи с принятием определений ВС РФ от По смыслу п. Таким образом, проценты, являющиеся платой за пользование денежными средствами, подлежат уплате только за период с даты выдачи кредита и до даты его полного возврата. Взыскание процентов за период, в котором пользование суммой займа не осуществлялось, является незаконным.

В силу п. Банк, отказываясь сделать перерасчет и вернуть заемщику переплату по процентам, в нарушение названной нормы тем самым ущемляет право последнего на возврат ему излишне уплаченных процентов при досрочном погашении займа, учитывая, что возможность вернуть долг до истечения срока действия договора — безусловное право заемщика. В связи с этим в случае реализации гражданином своего права на досрочное исполнение кредитного договора он вправе требовать возврата части предусмотренных договором процентов, уплаченных им за период, в течение которого пользование денежными средствами уже прекратилось.

Заемщик вправе взыскать переплату по процентам, излишне уплаченным в пользу банка по кредитному договору, в качестве неосновательного обогащения Заочное решение Набережночелнинского городского суда Республики Татарстан от Иркутска от Эти требования в иске необходимо соединить с требованием о признании недействительным условия кредитного договора о досрочном погашении кредита и порядке расчета аннуитетных платежей, исключающих возможность возврата переплаты Решение Октябрьского районного суда г.

Санкт-Петербурга от Поскольку досрочный возврат кредита является правомерным действием заемщика, прямо допускаемым законом, банк не вправе отказать ему в возврате переплаты по мотиву компенсации своих убытков, в том числе упущенной выгоды или в качестве компенсации имущественных потерь, так как заемщик-потребитель вправе реализовать указанное право без каких-либо дополнительных условий и обязательств, тем более налагающих на него финансовое бремя Решение Ярославского районного суда Ярославской области от Для обоснования размера переплаты по процентам заемщик вправе в судебном порядке поставить вопрос о назначении судебной экспертизы, чтобы использовать полученное заключение как доказательство своей правоты Решение Центрального районного суда г.

Волгограда от Несмотря на то что кредитный договор с аннуитетными платежами заемщику невыгоден, он не вправе требовать от банка заключения с ним кредитного договора с дифференцированными платежами, поскольку закон такого права ему не предоставляет. Во-первых, кредитный договор по своей правовой природе не является публичным, и банк в принципе не обязан заключать его с каждым, кто к нему обратится. Оценив платежеспособность заемщика, он вправе отклонить заявку на выдачу кредита, и такой отказ будет правомерным.

Во-первых, кредитный договор по своей правовой природе не является публичным, и банк в принципе не обязан заключать его с каждым, кто к нему обратится. Оценив платежеспособность заемщика, он вправе отклонить заявку на выдачу кредита, и такой отказ будет правомерным.

Во-вторых, ежемесячный аннуитетный платеж по размеру меньше дифференцированного, и банк выбор первого платежа в качестве способа погашения кредита может мотивировать тем, что размер регулярного дохода заемщика не позволяет ему платить по кредиту дифференцированными платежами.

Как показывает практика, ранее банки успешно могли отстоять правомерность своей позиции о возможности предложить конкретному заемщику только один способ погашения кредита. Как отмечалось на этот счет в судебной практике, действия банка по установлению в кредитном договоре только одного способа погашения ссудной задолженности — аннуитетного платежа не является злоупотреблением своим доминирующим положением, которое запрещено п.

В этом деле суд, соглашаясь с позицией банка, отметил следующее. Заемщик в любом случае вправе платить больше, чем сумма аннуитетного платежа, и погашать кредит. За счет имеющегося у него права на досрочное погашение кредита абз. Оценивая выгодность погашения кредита аннуитетным или дифференцированным способом, необходимо отметить следующее. При аннуитетном способе погашения заемщик обязан ежемесячно платить меньше, чем он обязан был бы платить при дифференцированном способе погашения, но при этом не лишен права платить больше, за счет чего он беспрепятственно может платить столько, сколько платил бы при дифференцированном способе.

Заемщик в любом случае вправе платить больше, чем сумма аннуитетного платежа, и погашать кредит. За счет имеющегося у него права на досрочное погашение кредита абз. Оценивая выгодность погашения кредита аннуитетным или дифференцированным способом, необходимо отметить следующее. При аннуитетном способе погашения заемщик обязан ежемесячно платить меньше, чем он обязан был бы платить при дифференцированном способе погашения, но при этом не лишен права платить больше, за счет чего он беспрепятственно может платить столько, сколько платил бы при дифференцированном способе.

В частности, он может большую сумму вносить на кредитный счет и подавать в банк заявление о ее списании в счет досрочного погашения, поскольку без такого заявления банк ею будет просто бесплатно пользоваться в своих интересах Решение Советского районного суда г. Красноярска от Таким образом, аннуитетный способ погашения кредита не лишает заемщика возможности осуществлять погашение кредита дифференцированными платежами, а наоборот, предоставляет заемщику свободу выбора в определении размера ежемесячного платежа, который он будет направлять на погашение кредита.

Условие кредитного договора о погашении кредита аннуитетными платежами содержит лишь предусмотренные законом требования о возврате суммы кредита и уплате процентов на сумму задолженности по состоянию на начало каждого операционного дня.

При аннуитетном способе погашения в начале периода погашения заемщик тратит на погашение кредита гораздо меньшие суммы, чем при дифференцированном способе погашения, и, соответственно, сохраняет больше денежных средств. При этом покупательская способность этой суммы, сэкономленной при аннуитетном способе погашения в начале периода погашения, гораздо выше покупательской способности этой суммы, сэкономленной при дифференцированном способе погашения в конце периода погашения например, через 13 лет в силу того, что со временем покупательская способность денег снижается.

Очевидно, что эта сумма через несколько лет обесценится, так как чем больше временной период, тем больше показатель обесценения денег.

В то же время при аннуитетных платежах стоимость кредитования для заемщика становится выше за счет переплаты по процентам, и выгода от сэкономленных при внесении меньших по размеру аннуитетных платежей такую переплату не покрывает.

Особенностью российского менталитета является нежелание наших граждан длительное время тянуть долговое бремя. Если у них появляется возможность погасить кредит досрочно, они в большинстве случаев обязательно это сделают.

Однако не всегда такой подход оправдан. В такой ситуации заемщик привлек денежные средства у банка под сравнительно невысокий процент и имеет возможность разместить их под более высокий, извлекая для себя выгоду в виде разницы в процентах. По истечении срока, на который заключен договор банковского вклада, он может либо продлить его, если ставки будут также коммерчески привлекательны или во всяком случае выше его процентной ставки по кредиту, либо направить сбережения на досрочное погашение кредита.

Основа банковской деятельности — привлечение денежных средств под невысокий процент дешевое фондирование, низки ставки по депозитам и последующее размещение этих денег от своего имени под более высокий. Однако на разнице в процентах за привлечение и размещение денег, как мы показали, могут зарабатывать не только банки, но и обычные граждане.

Я понимаю Сайт www. Пользуясь сайтом, вы соглашаетесь с этим. Черняховского, д. ЦБ установил тарифы Системы быстрых платежей.

Заёмщики смогут выбирать способ погашения кредита. Ставка по ипотечным кредитам в РФ опустилась до минимального значения. Ставки по ипотеке проломили пятилетний минимум. Сбербанк приступил к рефинансированию ипотеки других банков. Что такое аннуитетный платеж и чем он отличается от дифференцированного Кредитные продукты, кажущиеся экономически привлекательными, являются таковыми только на первый взгляд, что можно увидеть на примере аннуитетного способа погашения кредита.

Переплата по процентам При аннуитетном платеже заемщик переплачивает банку по процентам, поскольку в составе каждого платежа сумма погашаемой кредитной задолженности составляет незначительную часть по сравнению с размером выплачиваемых процентов, в отличие от дифференцированного платежа, в котором сумма погашаемого основного долга больше.

Досрочное погашение Недостатком аннуитетных платежей также является проблематичность для заемщика пересчитать уплаченные проценты в случае, если он сможет погасить кредит досрочно. Банк сам выбирает, что предложить заемщику Несмотря на то что кредитный договор с аннуитетными платежами заемщику невыгоден, он не вправе требовать от банка заключения с ним кредитного договора с дифференцированными платежами, поскольку закон такого права ему не предоставляет.

Банк сам выбирает, что предложить заемщику Несмотря на то что кредитный договор с аннуитетными платежами заемщику невыгоден, он не вправе требовать от банка заключения с ним кредитного договора с дифференцированными платежами, поскольку закон такого права ему не предоставляет.

Не спешите с погашением Особенностью российского менталитета является нежелание наших граждан длительное время тянуть долговое бремя. При желании досрочно погасить кредит заемщик должен иметь в виду, что для проведения такой операции ему недостаточно просто внести денежные средства на счет, открытый для обслуживания кредита.

Требуется заявление на досрочный возврат, поскольку в отсутствие волеизъявления заемщика у банка отсутствуют правовые основания для направления внесенной суммы на досрочное погашение кредита Апелляционное определение Тюменского областного суда от Книги нашего издательства: серия Русский мир. Свежий номер. Правовые беседы. Прямая речь. Консультационный центр ЭЖ: консультации по вопросам бухучета и налогов.

Аннуитетные или дифференцированные платежи: какие выгоднее и когда?

Карл Фридрих Гаусс. Источник: Википедия. Определение коллегии по гражданским делам Верховного суда Российской Федерации от В этом деле Судебная коллегия по гражданским делам Верховного Суда РФ рассмотрела вопрос о возврате заемщику, в случае досрочного погашения кредита, уплаченных им ранее процентов по кредиту с аннуитетным платежом. Коллегия сочла, что уплаченные ранее проценты частично подлежат возврату поскольку частично относятся к периоду после погашения долга. Этот вывод коллегии, по-видимому, основан на грубой математической ошибке.

Какой платёж по кредиту выгоднее: аннуитетный или дифференцированный?

Бухгалтеру нередко приходится консультировать сотрудников по поводу различных видов кредитов. Да и сам он может выступать в качестве заемщика. При выборе вида кредита следует подробно ознакомиться со всеми его условиями, чтобы понимать полную стоимость кредита, которую придется платить. Так, по ипотечному кредиту проценты за пользование могут рассчитываться аннуитетными или дифференцированными платежами по выбору клиента, если банк предлагает линейку различных кредитных продуктов. Что предпочесть? Кредитные продукты, кажущиеся экономически привлекательными, являются таковыми только на первый взгляд, что можно увидеть на примере аннуитетного способа погашения кредита. Понятие аннуитетного платежа определено в п.

Да и сам он может выступать в качестве заемщика. При выборе вида кредита следует подробно ознакомиться со всеми его условиями, чтобы понимать полную стоимость кредита, которую придется платить. Так, по ипотечному кредиту проценты за пользование могут рассчитываться аннуитетными или дифференцированными платежами по выбору клиента, если банк предлагает линейку различных кредитных продуктов. Что предпочесть? Кредитные продукты, кажущиеся экономически привлекательными, являются таковыми только на первый взгляд, что можно увидеть на примере аннуитетного способа погашения кредита. Понятие аннуитетного платежа определено в п.

что лучше аннуитет или диф. при досрочном погашении | ipotek.ru

Сообщений: 4 Регистрация: Уважаемые форумчане, здравствуйте! Я смотрел в интернете по поводу выбора стратегии оплаты по дифференцированным платежам по ипотеке. Так и не смог ответить для себя на вопрос, какую стратегию выбрать все обсуждают аннуитетные платежи по ипотеке. В начале февраля рефинансировал ипотечный кредит. Планирую каждый месяц месяц платить больше чем сумма ежемесячного долга. До рефинансирования так и делал, систематически и ежемесячно платил всегда больше чем сумма ежемесячного долга была.

Так и не смог ответить для себя на вопрос, какую стратегию выбрать все обсуждают аннуитетные платежи по ипотеке. В начале февраля рефинансировал ипотечный кредит. Планирую каждый месяц месяц платить больше чем сумма ежемесячного долга. До рефинансирования так и делал, систематически и ежемесячно платил всегда больше чем сумма ежемесячного долга была.

Аннуитетный или дифференцированный платежи: что выгоднее заемщику?

Кредит можно выплачивать по-разному: равными частями или разделить на разные по размеру платежи. В основе лежат два типа погашения задолженности — аннуитетный и дифференцированный. Вы взяли в банке кредит. Например, тыс. Выплатить нужно больше — с учётом процентов. Основную сумму долга — тыс.

Вы взяли в банке кредит. Например, тыс. Выплатить нужно больше — с учётом процентов. Основную сумму долга — тыс.

Банки Сегодня Лайв Статьи, отмеченные данным знаком всегда актуальны.

.

Что выбрать: аннуитетные или дифференцированные платежи

.

Кредит и ипотека: какой платеж выгоднее?

.

Дело об аннуитетном платеже, или Математика – царица наук

.

.

.

Финансовая грамотность | 7.5.2. Дифференцированные платежи

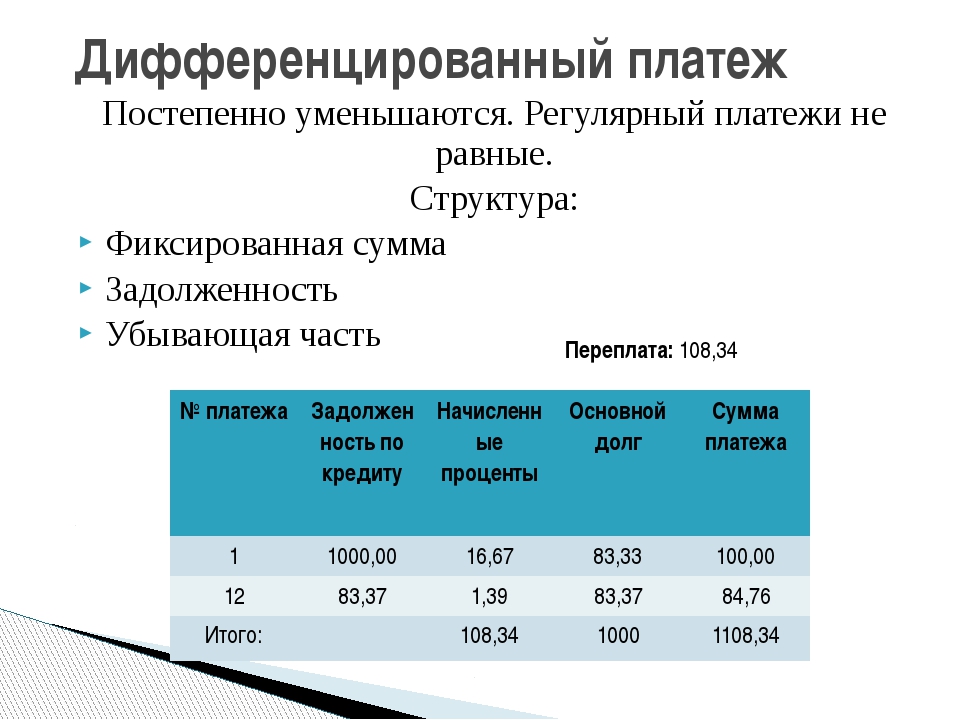

Несложно заметить, что при крупной сумме долга выплачивать в течение всего срока только проценты, а потом единовременно погашать весь основной долг, — не лучшая стратегия для заемщика. Лучше гасить долг постепенно, в течение всего срока его существования, а именно в каждый очередной платеж включать не только проценты, но и кусочек от основного долга.

Лучше гасить долг постепенно, в течение всего срока его существования, а именно в каждый очередной платеж включать не только проценты, но и кусочек от основного долга.

Самый простой и понятный способ такого погашения – разделить величину основного долга на количество месяцев, на которые выдан кредит, и ежемесячно платить полученную сумму в погашение долга. Но при этом величина уплачиваемых процентов будет каждый месяц разная – ведь проценты будут начисляться на остаток задолженности, которая постоянно уменьшается, значит, и процентный платеж будет всё меньше. В результате общая сумма, подлежащая выплате, тоже будет уменьшаться с каждым месяцем. Отсюда и название такой схемы погашения кредита – «дифференцированный платеж».

Пример 4а. Кредит с постепенным погашением основного долга и уплатой процентов на остаток

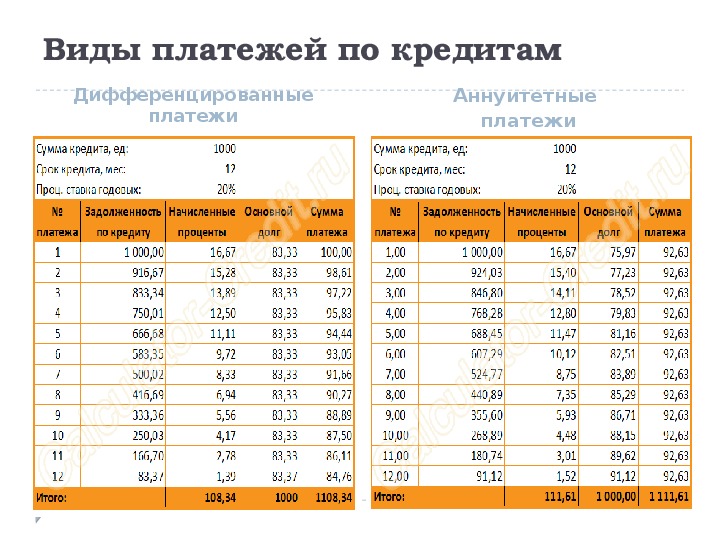

Для покупки нового телевизора Семен взял кредит в банке в сумме 30000 рублей под ставку 24% годовых сроком на 180 дней. По условиям договора кредит гасится равными платежами по 5000 рублей каждые 30 дней. Одновременно с этими платежами производится уплата процентов за прошедший месяц, проценты начисляются на фактический остаток задолженности. Сколько всего Семен заплатит банку и чему будет равна сумма переплаты? (Год для целей расчета процентов будем считать равным 360 дней.)

По условиям договора кредит гасится равными платежами по 5000 рублей каждые 30 дней. Одновременно с этими платежами производится уплата процентов за прошедший месяц, проценты начисляются на фактический остаток задолженности. Сколько всего Семен заплатит банку и чему будет равна сумма переплаты? (Год для целей расчета процентов будем считать равным 360 дней.)

Решение: По окончании 1 месяца Семен уплатит 5000 рублей и проценты в сумме 30000*0,24/12 = 600 рублей. Остаток долга – 25000 рублей.

По окончании 2 месяца Семен уплатит 5000 рублей и проценты в сумме 25000*0,24/12 = 500 рублей. Остаток долга – 20000 рублей.

По окончании 3 месяца Семен уплатит 5000 рублей и проценты в сумме 20000*0,24/12 = 400 рублей. Остаток долга – 15000 рублей.

По окончании 4 месяца Семен уплатит 5000 рублей и проценты в сумме 15000*0,24/12 = 300 рублей. Остаток долга – 10000 рублей.

Остаток долга – 10000 рублей.

По окончании 5 месяца Семен уплатит 5000 рублей и проценты в сумме 10000*0,24/12 = 200 рублей. Остаток долга – 5000 рублей.

По окончании 6 месяца Семен уплатит последние 5000 рублей, полностью погасив кредит, и проценты в сумме 5000*0,24/12 = 100 рублей.

Общая сумма выплаченных процентов, она же сумма переплаты, составит 600+500+400+300+200+100 = 2100 рублей. Общая величина выплат – 32100 рублей. Обратите внимание, что если бы Семен погашал кредит не по частям, а единовременно в конце срока. то он заплатил бы в виде процентов 30000*0,24/2=3600 рублей, а общая величина выплат составила бы 33600 рублей.

Эти расчеты также удобно делать не вручную, а с помощью компьютерных программ, например, того же Excel, или с помощью многочисленных кредитных калькуляторов, которые легко найти в Интернете.

Приведем пример расчета ежемесячного дифференцированного платежа при заданных параметрах кредита с помощью кредитного калькулятора на сайте vashifinancy.ru: вводим запрошенные параметры, нажимаем «Рассчитать» и получаем результат с указанием ежемесячного платежа, переплаты и полной суммы выплат за весь срок кредита.

Скриншот расчета ежемесячного дифференцированного платежа с помощью кредитного калькулятора на сайте vashifinancy.ru.Скриншот расчета ежемесячного дифференцированного платежа с помощью кредитного калькулятора на сайте vashifinancy.ru (продолжение)Аннуитетные или дифференцированные платежи — сравнительный анализ

Большинство потенциальных заемщиков, мечтающих о своем жилье,

оформляют ипотеку в банке, в котором им предложена минимальная процентная ставка. Действительно, ставка — это плата за пользование заемными ресурсами. Чем она меньше, тем меньше сумма переплаты. Однако стоит помнить, что равной ставке могут быть разные ежемесячные платежи. Такое возможно при разных способах расчета суммы ежемесячного долга. Дифференцированные или аннуитетные платежи: что предпочтительнее для заемщика? Разберемся в банковской практике.

Чем она меньше, тем меньше сумма переплаты. Однако стоит помнить, что равной ставке могут быть разные ежемесячные платежи. Такое возможно при разных способах расчета суммы ежемесячного долга. Дифференцированные или аннуитетные платежи: что предпочтительнее для заемщика? Разберемся в банковской практике.

Аннуитеты. Что из себя представляют?

Аннуитетные платежи представляют собой равные транши, которые заемщик вносит ежемесячно весь период кредитования. В них одновременно включается и часть основного долга, и проценты, и дополнительные комиссии.

В первый период кредитования пропорция аннуитета распределена следующим образом: более 50% от его размера — проценты за пользование банковским ресурсом, оставшаяся часть — основной долг. Ближе к концу ипотеки пропорции меняются на противоположные. Таким образом, плата за пользование заемным капиталом взимается кредитным учреждением заблаговременно.

Подумываете о покупке квартиры в ипотеку? Мы собрали для вас список новостроек, где можно купить квартиру в ипотеку в СПб.

Интенсивный переход банков на аннуитетные платежи зафиксирован с 2003 года. В этот период повысилось финансовое благосостояние граждан и появилось много новых банков. Чтобы удержать своих клиентов банки перешли на аннуитетную схему расчета.

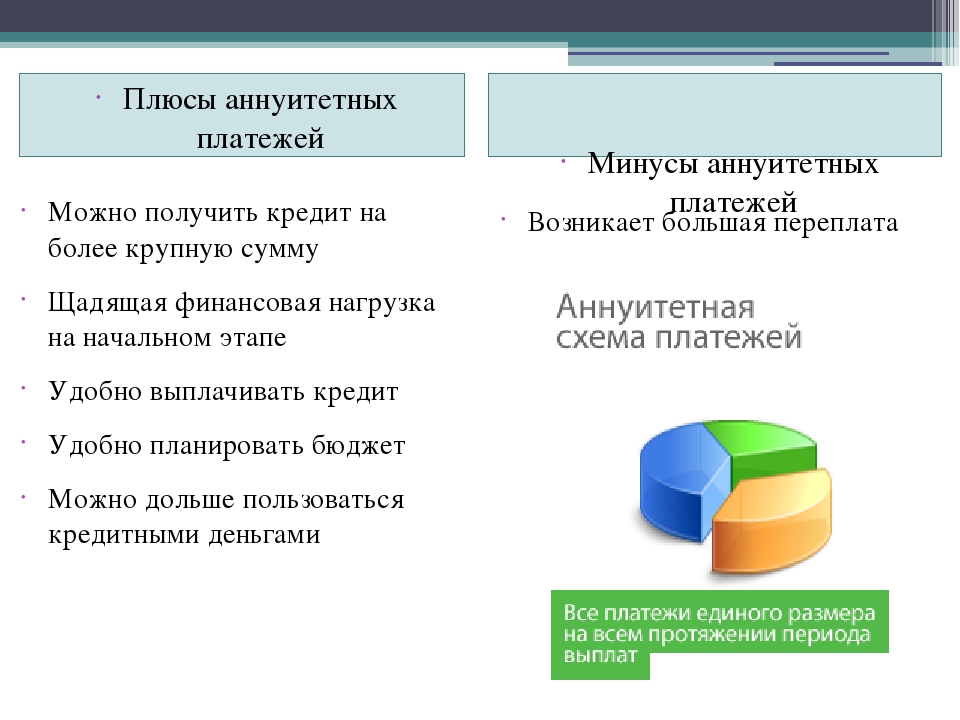

- Есть у нее и достоинства. Во-первых, ежемесячно уплачивается одинаковая сумма, что исключает риск неполной уплаты возникшей задолженности.

- Во-вторых, заемщик может заранее распланировать свой бюджет на весь период погашения. При уплате равных траншей он точно знает, что других изменений не будет. Нагрузка нивилируется на весь период кредитования.

Аннуитеты целесообразнее погашать на ранних сроках кредитования. В этом случае весь транш, внесенный досрочно, идет на погашение основного долга, а проценты за определенный период сгорают.

Дифференцированные платежи, или «Cправедливая теория»

Дифференцированные платежи предполагают уменьшение обязательного транша с каждым месяцем. Весь основной долг разделяется на равные части, который погашаются каждый месяц. Проценты начисляются на остаток долга. Таким образом, дифференцированные платежи уменьшаются за счет снижения суммы процентов. По сути, это справедливо. Досрочное погашение задолженности выгодно для заемщика в любой период.

Весь основной долг разделяется на равные части, который погашаются каждый месяц. Проценты начисляются на остаток долга. Таким образом, дифференцированные платежи уменьшаются за счет снижения суммы процентов. По сути, это справедливо. Досрочное погашение задолженности выгодно для заемщика в любой период.

Главный минус дифференцированной схемы — большая финансовая нагрузка в первые месяцы. Поэтому при оценке платежеспособности клиента банк именно анализирует его ресурсы для уплаты задолженности за первые годы.

Большие первоначальные платежи могут стать причиной отказа в ипотеке или предоставление в займ суммы, меньшей, чем запрашиваемая.

Что лучше?

Большинство заемщиков обеспокоены лишь одобрением заявки и не задаются вопросом, какая схема им выгоднее. И из-за этого они могут серьезно просчитаться.

Способ расчета ежемесячного транша зависит и от срока кредитования, и от суммы. Для лиц, которые собираются нести ипотечную кабалу 15 и более лет, выгоднее подыскать банковский продукт с дифференцированной системой возврата задолженности. В этом случае переплата окажется намного меньше. По желанию клиент может внести сумму для погашения долга, и он останется в выигрыше и в начале, и в конце периода.

Для лиц, которые собираются нести ипотечную кабалу 15 и более лет, выгоднее подыскать банковский продукт с дифференцированной системой возврата задолженности. В этом случае переплата окажется намного меньше. По желанию клиент может внести сумму для погашения долга, и он останется в выигрыше и в начале, и в конце периода.

Тем, кто оформляет жилищный кредит на небольшой срок, выгодны аннуитеты. Заемщик ежемесячно уплачивает одинаковую сумму, при этом его платежеспособность не меняется (за исключением чрезвычайных ситуаций: потери работы и т.д.). Досрочное погашение экономически обосновано только в первые годы кредитования.

Итак, рекомендации,какие платежи выгоднее: аннуитетные или дифференцированные зависят от срока кредитования, платежеспособности заемщика и нацеленности его на досрочное погашение.

Сейчас дифференцированная схема практически не используется. Ее можно встретить у банков-монополистов:

Сбербанка, Газпромбанка и ВТБ 24. Однако о ней они сильно не афишируют.

Однако о ней они сильно не афишируют.

3.3: Получение дополнительных доходов — готовность платить

Может показаться очевидным, что цель состоит в том, чтобы извлечь как можно больше из множества потребителей.Но многие крупные и малые предприятия из соображений простоты обращаются к единому продукту по единой цене, чтобы упростить управление. Добавление дополнительных версий продукта усложняет и требует дополнительных инвестиций в цепочку поставок, а также влияет на структуру затрат для каждой версии. Подход с единой версией и единой ценой — естественное решение для озабоченного предпринимателя, у которого есть множество вещей, о которых нужно беспокоиться. Однако предлагать только одну версию — не лучшая стратегия по нескольким причинам.

Если Joan предлагает только версию high-end, то накопленная прибыль составит 1000 долларов [(60 — 30 долларов) × 100 — 2000 долларов]. Если Джоан предлагает только бюджетную версию, то накопленная прибыль составит 1000 долларов. Если Джоан решает предложить только один продукт, то имеет смысл выбрать продукт среднего уровня и цену среднего уровня, где прибыль составляет 3000 долларов. Однако такая стратегия оставляет много денег на столе. Во-первых, потребители высокого класса будут готовы платить за продукт больше.Эту дополнительную сумму, которую они готовы платить, экономисты называют излишком потребителя. Излишек потребителя — это разница между суммой, которую не чувствительный к цене или состоятельный человек был бы готов заплатить за высококачественный продукт, и тем, сколько они фактически заплатили за этот продукт. Во-вторых, чувствительные к цене потребители могут быть привлечены на рынок, если будет доступен доступный вариант.

Добавив две дополнительные версии, Джоан резко увеличила текущую стоимость своего бизнеса.Очень простой способ рассчитать стоимость бизнеса — использовать формулу бессрочного аннуитета: денежных потоков / стоимости капитала. Если мы предположим, что стоимость капитала составляет 10%, то наличие одного продукта приводит к стоимости фирмы в 360 000 долларов (12 × 3000 долларов / 0,10). Приведенная стоимость бизнеса с тремя продуктами выше и составляет 540 000 долларов (12 × 4500 долларов / 0,10). Бизнес стоит 540 000 долларов, а не 360 000 долларов. Разница составляет 180 000 долларов. (Дополнительное обсуждение временной стоимости денег и того, как она влияет на стоимость фирмы, будет представлено в следующей главе.)

Из приведенного выше обсуждения мы можем сделать вывод, что предложение двух или более версий продукта является лучшей стратегией, чем предложение только одной версии. Мы считаем, что лучшая стратегия — всегда предлагать как минимум три разные версии продукта; то есть версия высокого уровня, версия среднего уровня и версия низкого уровня. Вариан называет этот вид ценовой дискриминации ценообразованием Златовласки. Однако ценность дифференциации цены и продукта выходит за рамки соображений краткосрочной прибыли.Управление версиями имеет решающее значение для долгосрочного выживания фирмы, поскольку дифференциация цен и продуктов делает фирму ближе к потребителям. Управление версиями помогает продавцу понять, какие продукты и функции нужны потребителям. Управление версиями — это форма экспериментирования, которая дает продавцу возможность проводить эксперименты, представляя версии продуктов с различными функциями и наблюдая за реакцией потребителей.

Дифференциация цен и продуктов позволяет потребителям приобретать товары, которые они хотят, по их цене.Потребители бывают самых разных размеров, с разными желаниями и уровнями удовлетворенности, а также с разными уровнями дискреционного дохода. У них разная степень готовности платить за товары и услуги. Дифференциация цен и продуктов может не только способствовать извлечению денег из богатых, но также может принести пользу четырем миллиардам людей, которые живут менее чем на 1500 долларов в год. Прахалад (2006). Это так называемое основание пирамиды. Действительно, дифференциация цен и продуктов является основной стратегией для продажи до дна пирамиды и предоставления лекарств, медицинских и многих других продуктов для бедных.

Иногда нас спрашивают, не приведет ли недорогой продукт к уничтожению спроса на более дорогие продукты. То есть будут ли состоятельные потребители с большим количеством денег, которые менее чувствительны к цене, покупать недорогой продукт и игнорировать более дорогие продукты? Это, конечно, может произойти, если продукты не воспринимаются как адекватно дифференцированные с более высокими характеристиками и дополнительными функциями. Ключевым видом деятельности производителя является проведение экспериментов, предлагая дифференцированные продукты и наблюдая за развитием экономического покупательского поведения.Традиционные методы маркетингового анализа, такие как фокус-группы, по-прежнему могут использоваться для определения характеристик. Однако они являются лишь частью входных данных, используемых для определения версий продукта. Информация, полученная в результате этих экспериментов, может затем использоваться для постоянного совершенствования продуктового предложения и понимания функции готовности ваших потребителей платить. По сути, если покупатели обращаются к недорогому продукту, эта информация может быть использована в будущих решениях по дизайну продукта.

Дифференциация в действии

Шкатулки ручной работы Жанны

Джоан начала работать мастером в своем гараже.У нее была ленточная пила и настольная пила, и она начала делать деревянные игрушки для своих детей. Затем она решила сделать для дочери шкатулку для драгоценностей. Ее дочь и муж были так впечатлены, что она показала коробку всей своей семье и друзьям. Слухи начали распространяться, и вскоре Джоан стали звонить, чтобы сделать шкатулки для драгоценностей для многочисленных клиентов. Она продала шкатулку для драгоценностей по фиксированной цене в 40 долларов. Дерево, застежки и украшения обходятся Джоанне примерно в 20 долларов. Джоан получила небольшую прибыль в размере 20 долларов за коробку.Ей нравилось заниматься ремеслом и получать дополнительный доход.

Джоан работала экономистом в правительстве города и решила, что она хотела бы начать побочный бизнес по производству шкатулок для драгоценностей. Она назвала свой бизнес «Шкатулки ручной работы Джоанны». Впоследствии Джоан начала применять свое экономическое образование для открытия бизнеса по производству шкатулок для драгоценностей.

Она знала, что понимание того, насколько потребителей готовы платить за различные продукты и услуги, имеет решающее значение для ведения любого бизнеса.В течение нескольких лет Джоан предлагала шкатулку для драгоценностей по разным ценам, и в результате она хорошо чувствовала спрос на свои шкатулки для драгоценностей на разных уровнях цен. Она также много обсуждала со своими покупателями и потенциальными покупателями сумму, которую они готовы заплатить за шкатулку для драгоценностей. На самом деле она спрашивала своих друзей и клиентов, сколько они готовы заплатить за инкрустацию из жемчуга, экзотические породы дерева и позолоченные петли. Джоан иногда рассылала анкеты клиентам, которые покупали ее шкатулки для драгоценностей, спрашивая их, что им нравится и не нравится в их шкатулке для драгоценностей.

Джоан очень серьезно подошла к задаче понять предпочтения потребителей и спрос на шкатулки для драгоценностей. Джоан зашла так далеко, что продала свои шкатулки для драгоценностей из разных пород дерева и деталей на местном интернет-аукционе. Интернет-аукцион дал ей очень точную информацию о том, сколько покупатели готовы платить за особенности шкатулки для драгоценностей. У Джоан был друг, который занимался ювелирным бизнесом, и она также спросила ее о рыночном спросе.

Джоан взяла всю информацию, объединила ее с местной демографической и экономической информацией и разработала прогноз, чтобы рассчитать или спрогнозировать будущее состояние на основе соответствующих данных.и кривая спроса на ее шкатулки для драгоценностей в округе. В регионе насчитывалось примерно 720 000 семей, и Джоан подсчитала, что в текущих экономических условиях она могла бы продать самое большее 0,5% этих семей в течение года. Она была уверена, что в следующем году уровень доходов кардинально не изменится. Затем Джоан использовала всю эту информацию для построения ежемесячной кривой спроса на шкатулки для драгоценностей.

На рис. 3.1 «Кривая спроса на шкатулки для драгоценностей» представлена месячная кривая спроса на шкатулки для драгоценностей Джоан в ее округе.Кривая была получена после того, как Джоан определила, что если она взимает 60 долларов, она может продать 100 единиц, по 40 долларов она может продать 200 единиц, а по 20 долларов она может продать 300 единиц. Джоан также провела время, исследуя все затраты, которые она понесет, строя шкатулки для драгоценностей в своем недавно отремонтированном гараже. В ее гараже теперь была небольшая фабрика. Она обнаружила, что переменные и постоянные затраты различны для каждого типа шкатулки для драгоценностей. Потратив много времени на изучение затрат и доходов, Джоан решила продать только один вид шкатулки для драгоценностей по цене 40 долларов.

Рисунок 3.1 Кривая спроса на шкатулку

Рисунок 3.2 Выручка при продаже одного типа шкатулки для драгоценностей за 40 долларов

Джоан решила, что она могла бы получить небольшую прибыль, продав коробку за 40 долларов. Доход, полученный от продажи только одной модели ее шкатулки для драгоценностей, показан на Рисунке 3.2 «Доход от продажи одного типа шкатулки для драгоценностей за 40 долларов». Ее постоянные затраты не меняются независимо от продаж., включающая аренду, коммунальные услуги и обслуживание инструмента, обойдется примерно в 2000 долларов. Переменные затраты — расходы, которые изменяются в зависимости от объема производства. для дерева, застежек и украшений будет около 15 долларов при покупке в больших количествах. Ежемесячный доход от бизнеса составит 8000 долларов (40 × 200 долларов), а прибыль от бизнеса составит 3000 долларов. Маржа взноса Сумма, остающаяся от выручки от продаж после вычета всех переменных расходов. представляет собой разницу между продажной ценой и переменными затратами на производство каждой шкатулки для драгоценностей.Маржа для каждой шкатулки для драгоценностей составляет 25 долларов. Расчеты прибыли с использованием q в качестве количества и p в качестве цены выглядят следующим образом:

Общая выручка = p × q Общий доход = 40 $ × 200 Общий доход = 8000 долларов США. Прибыль = Общий доход — Общие переменные затраты — Общие постоянные затраты Прибыль = p × q — V c × q — F c Прибыль = 40 × 200 — 15 × 200 — 2000 долларов Прибыль = 8000 — 3000 — 2000 долларов. Прибыль = 3000 $3.1 Дифференциация цен и продуктов и просвещение

Джоан очень нравилось иметь бизнес и быть предпринимателем, но ей хотелось большего. Перечитав интересную статью Хэла Вариана о ценовой дискриминации, Вариан (1996). Джоан решила расширить свою продуктовую линейку. Расширение было легким, потому что у нее было много места на полу, и она могла нанять одного из своих талантливых племянников для помощи в производстве коробок. Джоан понимала взаимосвязь между ценовой дискриминацией и прибыльностью, и это побудило ее разработать дополнительную версию высокого класса и версию своей шкатулки для драгоценностей более низкого уровня.

Рисунок 3.3 Возможный доход при добавлении версий

Постоянные затраты на два новых продукта были примерно одинаковыми. Кроме того, переменная стоимость высококлассной шкатулки для драгоценностей составляла 30 долларов, а недорогой шкатулки для драгоценностей — 10 долларов. Как показано на Рисунке 3.3 «Потенциальный доход при добавлении версий», это привело к дополнительному доходу в размере 2000 долларов США для шкатулки для драгоценностей высокого класса и 2 000 долларов США для шкатулки для драгоценностей более низкого уровня. Теперь, когда есть шкатулка для драгоценностей высокого класса, 100 клиентов купят шкатулку высокого класса вместо коробки среднего уровня.Также появилось 100 новых клиентов, которые теперь готовы заплатить за шкатулку для драгоценностей за 20 долларов. Общий доход от трех коробок составляет 12 000 долларов. Чистая прибыль только от одной шкатулки для драгоценностей составила 3000 долларов. Чистая прибыль с тремя версиями составила 4500 долларов, как показано в следующих расчетах:

Прибыль = (60–30 долларов США) × 100 + (40–15 долларов США) × 100 + (20–10 долларов США) × 100 –2 000 долларов США ← { постоянные затраты } Прибыль = 3000 долларов США + 2500 долларов США + 1000 долларов США — 2000 долларов США. Прибыль = 6500 — 2000 долларов Прибыль = 4500 $Обратите внимание, что только 100 дополнительных людей покупают шкатулку за 40 долларов, потому что 100 клиентов теперь покупают высококачественную шкатулку для драгоценностей за 60 долларов.Также есть только 100 человек, которые купят бюджетный бокс. Если Джоан просто добавит коробку высокого класса, ее прибыль увеличится с 3000 до 3500 долларов. Если она просто добавит нижнюю коробку, то ее прибыль увеличится с 3000 до 4000 долларов. Если она добавит и дешевую, и дорогую коробку, ее чистая прибыль увеличится с 3000 до 4500 долларов. Решение о расширении и предложении дополнительных версий продукта является сложным и сильно повлияет на ее бизнес-модель. Она, конечно, изучит свои текущие операции и структуру затрат и примет решение о том, какие версии, если таковые имеются, она будет выпускать.

После тщательного изучения души и анализа, Джоан решает представить три разные версии шкатулки для драгоценностей. Рисунок 3.4 «Финансовая структура трех версий шкатулки для драгоценностей Джоан» иллюстрирует финансовый профиль для трех версий ювелирных изделий, обозначенных как Athena, Stryker и Natural. Рисунок 3.5 «Отличительные особенности трех версий шкатулки для драгоценностей Джоан» дает обзор того, как особенности каждой версии шкатулки для драгоценностей используются для различения каждой версии.

Рис. 3.4 Финансовая структура трех версий шкатулки для драгоценностей Джоан

Рисунок 3.5 Отличительные особенности трех версий шкатулки для драгоценностей Джоан

Шкатулка Athena — это высококачественный продукт, ориентированный на потребителей, не чувствительных к ценам. Это часть того, что мы называем продуктом Midas, который был тщательно спроектирован и разработан. Шкатулка Natural — это продукт компании Hermes, ориентированный на потребителей, чувствительных к цене, она была тщательно спроектирована и содержит основные функции.Шкатулка для драгоценностей Stryker — продукт Atlas, разработанный для золотого середины. Страйкер имеет несколько привлекательных особенностей; тем не менее, он по-прежнему оценивается между версиями Midas и Hermes. Stryker — это основная версия, которая привлекает самую широкую аудиторию. Дополнительная мотивация трех версий будет представлена в главе 5 «Примеры дифференциации продуктов и кривых управления версиями».

3.2 Получение дополнительных доходов: готовность платить

Может показаться очевидным, что цель состоит в том, чтобы извлечь как можно больше из вселенной потребителей.Но многие крупные и малые предприятия из соображений простоты обращаются к единому продукту по единой цене, чтобы упростить управление. Добавление дополнительных версий продукта усложняет и требует дополнительных инвестиций в цепочку поставок, а также влияет на структуру затрат для каждой версии. Подход с единой версией и единой ценой — естественное решение для озабоченного предпринимателя, у которого есть множество вещей, о которых нужно беспокоиться. Однако предлагать только одну версию — не лучшая стратегия по нескольким причинам.

Если Joan предлагает только версию high-end, то накопленная прибыль составит 1000 долларов [(60 — 30 долларов) × 100 — 2000 долларов]. Если Джоан предлагает только бюджетную версию, то накопленная прибыль составит 1000 долларов. Если Джоан решает предложить только один продукт, то имеет смысл выбрать продукт среднего уровня и цену среднего уровня, где прибыль составляет 3000 долларов. Однако такая стратегия оставляет много денег на столе. Во-первых, потребители высокого класса будут готовы платить за продукт больше.Эту дополнительную сумму, которую они готовы платить, экономисты называют излишком потребителя. Излишек потребителя Разница между суммой, которую не чувствительный к цене или состоятельный человек был бы готов заплатить за высококачественный продукт, и тем, сколько они фактически заплатили за этот продукт. представляет собой разницу между суммой, которую не чувствительный к цене или состоятельный человек готов был бы заплатить за высококачественный продукт, и тем, сколько они фактически заплатили за этот продукт. Во-вторых, чувствительные к цене потребители могут быть привлечены на рынок, если будет доступен доступный вариант.

Добавив две дополнительные версии, Джоан резко увеличила текущую стоимость своего бизнеса. Очень простой способ рассчитать стоимость бизнеса — использовать формулу бессрочного аннуитета: денежных потоков / стоимости капитала. Если мы предположим, что стоимость капитала составляет 10%, то наличие одного продукта приводит к стоимости фирмы в 360 000 долларов (12 × 3000 долларов / 0,10). Приведенная стоимость бизнеса с тремя продуктами выше и составляет 540 000 долларов (12 × 4500 долларов / 0,10). Бизнес стоит 540 000 долларов, а не 360 000 долларов.Разница составляет 180 000 долларов. (Дополнительное обсуждение временной стоимости денег и того, как она влияет на стоимость фирмы, будет представлено в следующей главе.)

Из приведенного выше обсуждения мы можем сделать вывод, что предложение двух или более версий продукта является лучшей стратегией, чем предложение только одной версии. Мы считаем, что лучшая стратегия — всегда предлагать как минимум три разные версии продукта; то есть версия высокого уровня, версия среднего уровня и версия низкого уровня. Вариан называет этот вид ценовой дискриминации ценообразованием Златовласки.Однако ценность дифференциации цены и продукта выходит за рамки соображений краткосрочной прибыли. Управление версиями имеет решающее значение для долгосрочного выживания фирмы, поскольку дифференциация цен и продуктов делает фирму ближе к потребителям. Управление версиями помогает продавцу понять, какие продукты и функции нужны потребителям. Управление версиями — это форма экспериментирования, которая дает продавцу возможность проводить эксперименты, представляя версии продуктов с различными функциями и наблюдая за реакцией потребителей.

Дифференциация цен и продуктов позволяет потребителям приобретать товары, которые они хотят, по их цене. Потребители бывают самых разных размеров, с разными желаниями и уровнями удовлетворенности, а также с разными уровнями дискреционного дохода. У них разная степень готовности платить за товары и услуги. Дифференциация цен и продуктов может не только способствовать извлечению денег из богатых, но также может принести пользу четырем миллиардам людей, живущих менее чем на 1500 долларов в год.Прахалад (2006). Это так называемое основание пирамиды. Действительно, дифференциация цен и продуктов является основной стратегией для продажи до дна пирамиды и предоставления лекарств, медицинских и многих других продуктов для бедных.

Иногда нас спрашивают, не приведет ли недорогой продукт к уничтожению спроса на более дорогие продукты. То есть будут ли состоятельные потребители с большим количеством денег, которые менее чувствительны к цене, покупать недорогой продукт и игнорировать более дорогие продукты? Это, конечно, может произойти, если продукты не воспринимаются как адекватно дифференцированные с более высокими характеристиками и дополнительными функциями.Ключевым видом деятельности производителя является проведение экспериментов, предлагая дифференцированные продукты и наблюдая за развитием экономического покупательского поведения. Традиционные методы маркетингового анализа, такие как фокус-группы, по-прежнему могут использоваться для определения характеристик. Однако они являются лишь частью входных данных, используемых для определения версий продукта. Информация, полученная в результате этих экспериментов, может затем использоваться для постоянного совершенствования продуктового предложения и понимания функции готовности ваших потребителей платить. По сути, если покупатели обращаются к недорогому продукту, эта информация может быть использована в будущих решениях по дизайну продукта.

3.3 Информационные панели спроса и дифференциации

Мы разработали инструмент для работы с электронными таблицами, который можно использовать для дифференциации продуктов. Предлагаем вам посетить http://glsanders.wordpress.com/ и получить самую новую версию электронной таблицы. Вам также рекомендуется прочитать Приложение к этой главе, потому что оно содержит обзор математики для определения оптимальной цены и количества для уравнения спроса.