ДОГОВОР БАНКОВСКОГО ВКЛАДА — это… Что такое ДОГОВОР БАНКОВСКОГО ВКЛАДА?

- ДОГОВОР БАНКОВСКОГО ВКЛАДА

- договор, по которому одна сторона (банк), принимает поступившую от другой стороны (вкладчик) или поступающую для нее денежную сумму (вклад) с обязательством возврата суммы и выплаты процентов на нее на условиях и в порядке, предусмотренных договором (ст. 834 ГК РФ). Предметом договора являются денежные средства в рублях или иностр. валюте, к-рые переходят в собственность банка. Банк, во-первых, может использовать их по своему усмотрению и, вовторых, обязуется возвратить не полученные денежные знаки, а денежную сумму, равную той, к-рая была принята им в депозит, с учетом процентов. Привлекать ден. средства во вклады вправе банки, к-рым такое право предоставлено в соответствии с лицензией, выданной Банком России. Вкладчиками могут быть физические или юридические лица. Д.б.в., в к-ром вкладчиком является гражданин, характеризуется кодексом как публичный договор (ст. 426 ГК РФ). Это означает, что банк, осуществляющий сберегательные операции, обязан принять вклад от каждого обратившегося к нему гражданина на одинаковых для всех вкладчиков условиях и не должен оказывать комулибо предпочтение (даже если это служащий банка). Отказ от заключения договора не допускается. Д.б.в. с юридическим лицом не характеризуется как публичный. Д.б.в. должен быть заключен в письменной форме, несоблюдение к-рой влечет его недействительность (ничтожность). Письменное оформление договора возможно путем составления единого документа, подписанного сторонами. Внесение вклада гражданином может быть также удостоверено сберегательной книжкой. Содержащиеся в сберегательной книжке данные о вкладе являются основанием для расчетов по вкладу между банком и вкладчиком, и, пока не доказано иное, предполагается, что правильным является то состояние вклада, к-рое в ней отражено. Опровергнуть зафиксированные в ней сведения можно только путем обращения в суд. Сберегательные книжки бывают или именными или на предъявителя. Именная не является ценной бумагой и при ее утрате или повреждении состояние договора не изменяется и по заявлению вкладчика банк выдает ему новую сберегательную книжку. Сберегательная книжка на предъявителя является ценной бумагой (ст. 142 ГК РФ). Передача прав вкладчика при этом осуществляется путем простого вручения ее др. лицу. При ее утрате вкладчиком восстановление сберегательной книжки на предъявителя производится путем обращения в суд общей юрисдикции. Банк не несет обязательств перед вкладчиком до тех пор, пока его права не будут подтверждены судом (ст. ст. 274–281 ГПК РФ). Восстановление прав вкладчика, утратившего сберегательную книжку на предъявителя, осуществляется судом в порядке вызванного производства. Согласно ст. 836 ГК РФ внесение вклада может быть также удостоверено сберегательным или депозитным сертификатом. На имя и на уже открытый вкладчиком счет деньги может внести не только сам владелец счета, но и иное лицо (вноситель) (ст. 841 ГК РФ). Помимо этого вклад может быть внесен на имя определенного третьего лица путем открытия нового депозитного счета (ст. 842 ГК РФ). Гражданский кодекс РФ предусматривает вклад до востребования и срочный вклад. Они различаются по условиям возврата денежных сумм (ст. 837 ГК РФ). В соответствии со ст. 837 ГК независимо от вида вклада банк обязан выдать сумму вклада или ее часть немедленно по первому требованию вкладчика. В договор нельзя внести условие об отказе вкладчика – гражданина от права на получение вклада по первому требованию; оно будет ничтожно. Как исключение в договорах с юридич. лицами могут быть определены такие условия, как, напр., выдача вклада через несколько дней после предъявления требования и др. (п. 2 ст. 837 ГК РФ). Д.б.в. – всегда возмездный, уплата вкладчику процентов на вклад обязательна. Размер процентов и порядок их выплаты устанавливаются договором. При отсутствии условия о размере процентов банк обязан выплачивать проценты в размере ставки рефинансирования на день выплаты суммы вклада (ст. 809 ГК РФ). Согласно ст. 838 ГК РФ банк вправе изменять (увеличивать или уменьшать) размер процентов, выплачиваемых на вклады до востребования. По срочным вкладам размер процентов, согласованный банком с вкладчикомгражданином, не может быть уменьшен банком в одностороннем порядке. По срочному договору, заключенному с юридич. лицом, банк может односторонне изменить размер процентов лишь в случаях, когда это предусмотрено законом или договором. На требования вкладчиков к банкам о выдаче вклада не распространяется исковая давность (ст. 208 ГК РФ). Если банк просрочил выплату вклада и процентов по нему, вкладчик может потребовать уплаты неустойки за просрочку, если таковая была предусмотрена договором, либо процентов за пользование чужими денежными средствами в соответствии со ст. 395 ГК РФ. В обоих случаях банк обязан возместить убытки в части, превышающей полученную сумму процентов (или неустойки). На ден. средства физич. и юридич. лиц, находящиеся во вкладах кредитных орг-ций, может быть наложен арест, а также обращено взыскание на основании исполнительных документов в соответствии с законодательством Российской Федерации. Конфискация денежных средств может быть произведена на основании вступившего с законодательную силу приговора суда (ст. 27 Закона о банках (1996))

Финансово-кредитный энциклопедический словарь. — М.: Финансы и статистика. Под общ. ред. А.Г. Грязновой. 2002.

- ДОВЕРЕННОСТЬ

- ДОГОВОР БАНКОВСКОГО СЧЕТА

Смотреть что такое «ДОГОВОР БАНКОВСКОГО ВКЛАДА» в других словарях:

договор банковского вклада — ( … Большой юридический словарь

Договор банковского вклада — (англ. contract of banking deposit) в РФ гражданско правовой договор, в соответствии с которым одна сторона (банк), принявшая поступившую от др. стороны (вкладчика) или поступившую для нее денежную сумму (вклад), обязуется возвратить сумму вклада … Энциклопедия права

Договор банковского вклада — Договор, по которому одна сторона (банк), принявшая поступившую от другой стороны (вкладчика) или поступившую для нее денежную сумму (вклад), обязуется возвратить сумму вклада и выплатить проценты на нее на условиях и в порядке, предусмотренном… … Финансовый словарь

Договор Банковского Вклада — договор, по которому банк обязуется хранить вложенные вкладчиком денежные средства, выплачивать по ним доход в виде процентов или в иной форме, выполнять поручения вкладчика по расчетам с вклада и возвратить сумму вклада по первому требованию… … Словарь бизнес-терминов

Договор банковского вклада — по договору банковского вклада (депозита) одна сторона (банк), принявшая поступившую от другой стороны (вкладчика) или поступившую для нее денежную сумму (вклад), обязуется возвратить сумму вклада и выплатить проценты на нее на условиях и в… … Энциклопедический словарь-справочник руководителя предприятия

договор банковского вклада — Договор, по которому одна сторона (банк), принявшая поступившую от другой стороны (вкладчика) или поступившую для нее денежную сумму (вклад), обязуется возвратить сумму вклада и выплатить проценты на нее на условиях и в порядке, предусмотренном… … Справочник технического переводчика

ДОГОВОР БАНКОВСКОГО ВКЛАДА — (депозита) договор, по которому одна сторона (банк), принявшая поступившую от другой стороны (вкладчика) или поступившую для нее денежную сумму (вклад), обязуется возвратить сумму вклада и выплатить проценты на условиях и в порядке,… … Юридический словарь

ДОГОВОР БАНКОВСКОГО ВКЛАДА — (ДЕПОЗИТА) по гражданскому законодательству РФ (гл. 44 ГК РФ) договор, по которому одна сторона (банк), принявшая поступившую от другой стороны (вкладчика) или поступившую для нее денежную сумму (вклад), обязуется возвратить сумму вклада и… … Юридическая энциклопедия

Договор банковского вклада

ДОГОВОР БАНКОВСКОГО ВКЛАДА — (депозита) договор, в силу которого одна сторона (банк), принявшая поступившую от другой стороны (вкладчика) или поступившую для нее денежную сумму (вклад), обязуется возвратить сумму вклада и выплатить проценты на нее в порядке и на условиях,… … Энциклопедия юриста

Вопрос 106. Договор банковского вклада. Договор банковского счета.

По договору банковского вклада (депозита) одна сторона (банк), принявшая поступившую от другой стороны (вкладчика) или поступившую для нее денежную сумму (вклад), обязуется возвратить сумму вклада и выплатить проценты на нее на условиях и в порядке, предусмотренных договором (ст. 834 ГК). Договор банковского вклада, в котором вкладчиком является гражданин, признается публичным договором.

К отношениям банка и вкладчика по счету, на который внесен вклад, применяются правила о договоре банковского счета, если иное не предусмотрено правилами главы ГК о банковском вкладе или не вытекает из существа договора банковского вклада.

Юридические лица не вправе перечислять находящиеся во вкладах (депозитах) денежные средства другим лицам. Право на привлечение денежных средств во вклады имеют банки, которым такое право предоставлено в соответствии с разрешением (лицензией), выданным в порядке, установленном в соответствии с законом (ст. 835 ГК). Договор банковского вклада должен быть заключен в письменной форме (ст. 836 ГК).

Письменная форма договора банковского вклада считается соблюденной, если внесение вклада удостоверено сберегательной книжкой, сберегательным или депозитным сертификатом либо иным выданным банком вкладчику документом, отвечающим требованиям, предусмотренным для таких документов законом, установленными в соответствии с ним банковскими правилами и применяемыми в банковской практике обычаями делового оборота. Несоблюдение письменной формы договора банковского вклада влечет недействительность этого договора. Такой договор является ничтожным.

Договор банковского вклада заключается на условиях выдачи вклада по первому требованию (вклад до востребования) либо на условиях возврата вклада по истечении определенного договором срока (срочный вклад) (ст. 837 ГК). Договором может быть предусмотрено внесение вкладов на иных условиях их возврата, не противоречащих закону.

По договору банковского вклада любого вида банк обязан выдать сумму вклада или ее часть по первому требованию вкладчика, за исключением вкладов, внесенных юридическими лицами на иных условиях возврата, предусмотренных договором. Условие договора об отказе гражданина от права на получение вклада по первому требованию ничтожно. Банк выплачивает вкладчику проценты на сумму вклада в размере, определяемом договором банковского вклада (ст. 838 ГК). При отсутствии в договоре условия о размере выплачиваемых процентов банк обязан выплачивать проценты в размере, определяемом в соответствии с п. 1 ст. 809 ГК.

Вклад может быть внесен в банк на имя определенного третьего лица. Если иное не предусмотрено договором банковского вклада, такое лицо приобретает права вкладчика с момента предъявления им к банку первого требования, основанного на этих правах, либо выражения им банку иным способом намерения воспользоваться такими правами (ст. 842 ГК).

Если соглашением сторон не предусмотрено иное, заключение договора банковского вклада с гражданином и внесение денежных средств на его счет по вкладу удостоверяются сберегательной книжкой. Договором банковского вклада может быть предусмотрена выдача именной сберегательной книжки или сберегательной книжки на предъявителя. Сберегательная книжка на предъявителя является ценной бумагой (ст. 843 ГК).

Сберегательный (депозитный) сертификат является ценной бумагой, удостоверяющей сумму вклада, внесенного в банк, и права вкладчика (держателя сертификата) на получение по истечении установленного срока суммы вклада и обусловленных в сертификате процентов в банке, выдавшем сертификат, или в любом филиале этого банка (ст. 844 ГК). Сберегательные (депозитные) сертификаты могут быть предъявительскими или именными.

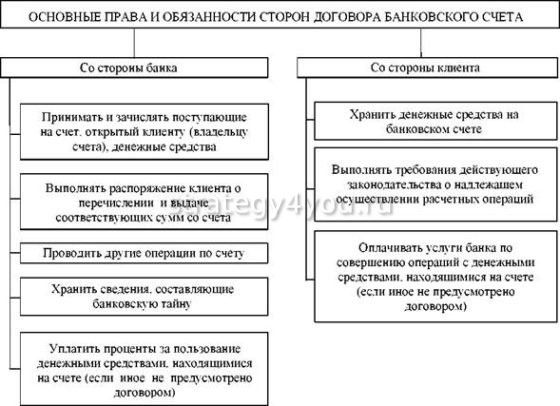

По договору банковского счета банк обязуется принимать и зачислять поступающие на счет, открытый клиенту (владельцу счета), денежные средства, выполнять распоряжения клиента о перечислении и выдаче соответствующих сумм со счета и проведении других операций по счету (ст. 845 ГК). Банк может использовать имеющиеся на счете денежные средства, гарантируя право клиента беспрепятственно распоряжаться этими средствами. Банк не вправе определять и контролировать направления использования денежных средств клиента и устанавливать другие не предусмотренные законом или договором банковского счета ограничения его права распоряжаться денежными средствами по своему усмотрению.

При заключении договора банковского счета клиенту или указанному им лицу открывается счет в банке на условиях, согласованных сторонами (ст. 846 ГК). Банк обязан заключить договор банковского счета с клиентом, обратившимся с предложением открыть счет на объявленных банком для открытия счетов данного вида условиях, соответствующих требованиям, предусмотренным законом и установленными в соответствии с ним банковскими правилами.

Права лиц, осуществляющих от имени клиента распоряжения о перечислении и выдаче средств со счета, удостоверяются клиентом путем представления банку документов, предусмотренных законом, установленными в соответствии с ним банковскими правилами и договором банковского счета (ст. 847 ГК).

Клиент может дать распоряжение банку о списании денежных средств со счета по требованию третьих лиц, в том числе связанному с исполнением клиентом своих обязательств перед этими лицами. Банк принимает эти распоряжения при условии указания в них в письменной форме необходимых данных, позволяющих при предъявлении соответствующего требования идентифицировать лицо, имеющее право на его предъявление.

Банк обязан совершать для клиента операции, предусмотренные для счетов данного вида законом, установленными в соответствии с ним банковскими правилами и применяемыми в банковской практике обычаями делового оборота, если договором банковского счета не предусмотрено иное (ст. 848 ГК). Банк обязан зачислять поступившие на счет клиента денежные средства не позже дня, следующего за днем поступления в банк соответствующего платежного документа, если более короткий срок не предусмотрен договором банковского счета (ст. 849 ГК).

Банк обязан по распоряжению клиента выдавать или перечислять со счета денежные средства клиента не позже дня, следующего за днем поступления в банк соответствующего платежного документа, если иные сроки не предусмотрены законом, изданными в соответствии с ним банковскими правилами или договором банковского счета.

В случаях, когда в соответствии с договором банковского счета банк осуществляет платежи со счета, несмотря на отсутствие денежных средств (кредитование счета), банк считается предоставившим клиенту кредит на соответствующую сумму со дня осуществления такого платежа (ст. 850 ГК). В случаях, предусмотренных договором банковского счета, клиент оплачивает услуги банка по совершению операций с денежными средствами, находящимися на счете (ст. 851 ГК). Если иное не предусмотрено договором банковского счета, за пользование денежными средствами, находящимися на счете клиента, банк уплачивает проценты, сумма которых зачисляется на счет (ст. 852 ГК).

Списание денежных средств со счета осуществляется банком на основании распоряжения клиента (ст. 854 ГК). Без распоряжения клиента списание денежных средств, находящихся на счете, допускается по решению суда, а также в случаях, установленных законом или предусмотренных договором между банком и клиентом.

При наличии на счете денежных средств, сумма которых достаточна для удовлетворения всех требований, предъявленных к счету, списание этих средств со счета осуществляется в порядке поступления распоряжений клиента и других документов на списание (календарная очередность), если иное не предусмотрено законом (ст. 855 ГК).

При недостаточности денежных средств на счете для удовлетворения всех предъявленных к нему требований списание денежных средств осуществляется в следующей очередности (ст. 855 ГК):

— в первую очередь осуществляется списание по исполнительным документам, предусматривающим перечисление или выдачу денежных средств со счета для удовлетворения требований о возмещении вреда, причиненного жизни и здоровью, а также требований о взыскании алиментов;

— во вторую очередь производится списание по исполнительным документам, предусматривающим перечисление или выдачу денежных средств для расчетов по выплате выходных пособий и оплате труда с лицами, работающими по трудовому договору, в том числе по контракту, по выплате вознаграждений авторам результатов интеллектуальной деятельности;;

— в третью очередь производится списание по платежным документам, предусматривающим перечисление или выдачу денежных средств для расчетов по оплате труда с лицами, работающими по трудовому договору (контракту), а также по отчислениям в Пенсионный фонд Российской Федерации, Фонд социального страхования Российской Федерации и фонды обязательного медицинского страхования;

— в четвертую очередь производится списание по платежным документам, предусматривающим платежи в бюджет и внебюджетные фонды, отчисления в которые не предусмотрены в третьей очереди;

— в пятую очередь производится списание по исполнительным документам, предусматривающим удовлетворение других денежных требований;

— в шестую очередь производится списание по другим платежным документам в порядке календарной очередности.

Списание средств со счета по требованиям, относящимся к одной очереди, производится в порядке календарной очередности поступления документов. До внесения в соответствии с решением Конституционного Суда РФ изменений в п. 2 ст. 855 ГК при недостаточности денежных средств на счете налогоплательщика для удовлетворения всех предъявленных к нему требований списание средств по платежным документам, предусматривающим платежи в бюджет и государственные внебюджетные фонды, а также перечисление денежных средств для расчетов по оплате труда с лицами, работающими по трудовому договору (контракту), производятся в порядке календарной очередности поступления документов после перечисления платежей, отнесенных указанной статьей ГК к первой и второй очередности.

Банк гарантирует тайну банковского счета и банковского вклада, операций по счету и сведений о клиенте (ст. 857 ГК). Сведения, составляющие банковскую тайну, могут быть предоставлены только самим клиентам или их представителям, а также представлены в бюро кредитных историй на основаниях и в порядке, которые предусмотрены законом. Государственным органам и их должностным лицам такие сведения могут быть предоставлены исключительно в случаях и порядке, которые предусмотрены законом. В случае разглашения банком сведений, составляющих банковскую тайну, клиент, права которого нарушены, вправе потребовать от банка возмещения причиненных убытков.

Ограничение прав клиента на распоряжение денежными средствами, находящимися на счете, не допускается, за исключением наложения ареста на денежные средства, находящиеся на счете, или приостановления операций по счету в случаях, предусмотренных законом (ст. 858 ГК).

Договор банковского счета расторгается по заявлению клиента в любое время (ст. 859 ГК). Если иное не предусмотрено договором, при отсутствии в течение двух лет денежных средств на счете клиента и операций по этому счету банк вправе отказаться от исполнения договора банковского счета, предупредив в письменной форме об этом клиента. Договор банковского счета считается расторгнутым по истечении двух месяцев со дня направления банком такого предупреждения, если на счет клиента в течение этого срока не поступили денежные средства.

По требованию банка договор банковского счета может быть расторгнут судом в следующих случаях:

-когда сумма денежных средств, хранящихся на счете клиента, окажется ниже минимального размера, предусмотренного банковскими правилами или договором, если такая сумма не будет восстановлена в течение месяца со дня предупреждения банка об этом;

-при отсутствии операций по этому счету в течение года, если иное не предусмотрено договором.

Правила главы ГК о банковских счетах распространяются на корреспондентские счета, корреспондентские субсчета, другие счета банков, если иное не предусмотрено законом, иными правовыми актами или установленными в соответствии с ними банковскими правилами.

Поделитесь на страничкеСледующая глава >

Договор банковского вклада (депозита) в 2020 году

Банковский вклад достаточно популярен среди населения России, поскольку встречается повсеместно, и позволяет получить определенную прибыль с собственных средств.

Вместе с тем, важно правильно составить и подписать договор, чтобы он был легальным с точки зрения закона и мог доказывать наличие деловых отношений между банком и вкладчиком.

Поэтому важно узнать, как ведется оформление договора банковского вклада в 2020 году, поскольку в целом договор не меняется, но могут отличаться некоторые детали.

Также нужно следить, чтобы договор был правильно составлен, чтобы в нем была корректная и соответствующая действительности информация.

Ведь подписание договора подтверждает ознакомление клиента с условиями сделки и в дальнейшем именно это будет поводом для обращения в суд, если какие-либо права или условия были нарушены.

Поэтому клиент, перед тем как подписывать бумагу, должен ознакомиться с ее содержанием и задать вопросы, в случае, если какой-либо из пунктов показался спорным.

Общие моменты

Договор, составляемый при вкладе, обязательно содержит в себе информацию о сумме вклада, процентах и прочих нюансах конкретной сделки.

Чтобы соглашение было корректным, необходимо указать все необходимые данные сторон. В случае с банком графа, необходимая для его данных, уже заполнена и клиенту нужно только проконтролировать внесение его информации в нужные графы.

Но если личные данные корректные, то далее нужно просмотреть данные о сумме вклада, которые должны указываться точной суммой, после которой сразу пишутся проценты по вкладу.

Обязательно необходимо уточнить, какая программа вклада используется для конкретного случая, и вписана ли она в определенных пунктах договора. Договор вклада можно скачать здесь.

Ну и конечно, если вы хотите забрать деньги после определенного срока, то следует позаботиться, чтобы в соглашении не было положения о пролонгации договора после окончания предыдущего.

Что это такое

Банковский вклад представляет собой определенную сумму денег, которая после открытия программы переходит во временное пользование банка и используется им для собственных целей.

Обычно вклады составляют большую часть основных оборотных средств, и благодаря им банки имеют возможность проводить всю необходимую финансовую деятельность.

Поэтому условия открытия вкладов очень демократичны и позволяют воспользоваться этой услугой большинству людей, которые имеют достаточно денег.

Так, вклад позволяет людям заработать на собственных деньгах, и при этом без страха их потерять. А средства, внесенные в банк, защищаются не только законом, но и программой страхования.

Которая обеспечивается государством и в дальнейшем при возникновении непредвиденных обстоятельств вклад будет компенсирован из государственных фондов полностью, либо же частично.

Страхование вкладов — это обязательная для физических лиц процедура, которая заключается в выплате вклада в случае возникновения сложностей или каких-либо неурядиц.

При оформлении сделки обычно информация о страховании указывается в самом договоре, или же находится на отдельных листах, но и в том, и в другом случае, клиент имеет полное право ознакомиться с условиями страховки.

С какой целью подписывается

Договор следует формировать для защиты клиента, который дает деньги банку, ведь сам банк не теряет ничего, а вот клиенту потом будет сложно доказать наличие какого-либо перемещения денег, если соглашения, подготовленного по законодательному образцу, не будет подготовлено и подписано.

Поэтому договор очень важен, поскольку его условия будут оказывать влияние на депозит в дальнейшем, а он будет.

К примеру, договор встречается в банке ВТБ, но на законодательном уровне его обязательно используют все банки.

Подписями обеих сторон договор утверждается и вступает в силу сразу же, поэтому перед подписью, как важнейшим этапом оформления.

Следует проверить указанную в договоре информацию еще раз и уточнить спорные или попросту непонятные моменты у консультанта, но также не помешает ознакомиться с регулирующим законодательством, чтобы точно понимать все особенности и ключевые моменты открытия депозита.

Правовая база (ГК РФ)

Основным для вклада является Гражданский кодекс Российской Федерации, а именно, его глава 44, в ней расписываются все особенности вклада.

Начиная от договора, и заканчивая определениями сберегательной книжки и депозитного сертификата. Так, в статье 834 раскрывается информация касательно договора, оформляемого при открытии вклада.

В ней указывается, что если вкладчиком является гражданин, то договор является публичным документом, а юридические лица не могут передавать депозитные средства другим лицам.

В статье 838 рассказывается о процентах. По законодательству, ставка начисляется по размеру, который указан в подписанном договоре, но проценты могут и меняться.

Это касается вкладов до востребования, но при этом если ставка уменьшается, то вклад работает по старым правилам и уменьшение коснется только тех, кто сотрудничает с банком впоследствии.

Но в случае с другими вкладами проценты не могут быть изменены в одностороннем порядке, что защищает клиента от установления невыгодных условий.

Порядок заключения договора банковского вклада

Для того, чтобы заключить договор сделки по депозиту, следует совершить ряд предварительных действий.

Кроме знания законных положений по поводу договора вклада, существует актуальная процедура оформления депозита.

Она состоит из нескольких этапов:

| Определение программы вклада и показателей | Суммы, срока размещения депозита |

| Предоставление документов для оформления | Для того, чтобы составить эту бумагу необходимы заявка и паспорт |

| Ознакомление с условиями договора | И проставление подписи на документе |

Это основные шаги оформления документа о вкладе. При этом последний является самым важным и обязательно нужно прочитать документ до подписания.

Форма договора банковского вклада всегда должна быть бумажной. Поэтому клиенту нужно посещать отделение банковской организации.

Содержание данного соглашения (образец)

Обязательными для заполнения пунктами в документе являются:

| Информация о сторонах сделки | Как о вкладчике, так и о банке |

| Предмет договора банковского вклада | О нем следует написать все подробности — валюту, размер |

| Условия размещения | Ставки, возможности для увеличения размера ставки. Стоит указать и дополнительные функции по вкладу и алгоритм их отмены |

Хорошо, если в договоре будут указаны спорные момент и то, как их следует разрешать.

Какие бывают виды

Договор бывает всего одного вида, будь-то срочный вклад или накопительный.

Но при этом различаются сами программы депозитов, которые предназначены для разных категорий людей и потому могут предлагаться на совершенно разных условиях.

Согласно положениям Гражданского кодекса, вклад бывает до востребования или же на условиях возврата по достижению срока.

Обычно вклад до востребования открывается под небольшие проценты, но отличительной особенностью является то, что забрать деньги можно в любое время.

А вот по срочному вкладу устанавливается приятный процент, но забрать средства становится возможным только после окончания срока договора. Оба таких вклада представлены в банке ВТБ 24.

Существенные условия

Условия сделки в договоре должны быть прописаны четко. Лучше всего начинать изучение соглашения с пунктов:

- о процентной ставке и методе ее начисления;

- о штрафах за нарушение условий сделки;

- по поводу условий расторжения договора.

Эти моменты помогут понять основную направленность сделки и те законы, которых стоит придерживаться для успешного сотрудничества. Здесь же можно будет найти и подводные камни, которых стоит избегать.

Ответственность сторон

В документе договора обязательно должен быть пункт, который рассказывает об основных положениях об ответственности сторон соглашения. В случае с вкладчиком это может быть ответственность за досрочное расторжение вклада.

Для банка главной ответственностью выступает сохранность денежных средств вкладчика и обязательное страхование депозита.

Их права и обязанности

К правам вкладчика можно отнести такие положения:

- разместить средства;

- расторгнуть договор до срока окончания;

- получать выгоду от размещения средств в установленном договором порядке.

В качестве обязанностей выступают обязательность размещения средств на депозитном счету и соответствие всем условиям вклада.

Что касается банковской организации, то она может:

- распоряжаться безналичными средствами по своему усмотрению;

- предлагать свои условия размещения для вкладчика.

Но в список обязанностей входит возврат средств по истечению срока действия вклада и выплата процентов.

Судебная практика по соглашению

Если в договоре вклада существуют положения, которые нарушают права вкладчика, то он может подать на банковскую организацию в суд. Подобные дела возникают на основании неправильного расчета процентной ставки.

В соответствии с законодательством России, есть возможность убрать из договора вклада пункт, который нарушает права одной из сторон соглашения.

Но если расчеты соответствуют всем нормам, то отменить низкие показатели по ставки и добиться перерасчета сумм выплат не получится.

Поэтому лучше всего нанять специалиста, который сможет проанализировать договор и сделать вывод — есть ли нарушения в конкретном договоре.

Как осуществляется расторжение

Если необходимо расторгнуть договор, то такую операцию проводят непосредственно в отделении банковской организации.

Для изъятия денежных средств с депозитного счета, следует написать соответствующее заявление.

Далее все операции производятся в согласии с пунктами договора вклада о досрочном расторжении:

| Рассчитывается процентная ставка по депозиту | Если в договоре прописана стандартная ставка до востребования, то только такое количество выплат по процентам получит вкладчик. Если же предусмотрены иные варианты, то проценты будут выше |

| Выплачивается сумма по депозиту и проценты | Этот шаг могут осуществлять как в отделении банка — наличными, так и переводом на банковскую карту. Все зависит от того, каким образом происходило зачисление денежных средств на депозитный счет |

Часто задаваемые вопросы

Оформление договора для размещения вклада связано с множеством юридических терминов и положений. Поэтому часто возникают различного рода вопросы, с которыми следует сразу разобраться.

Может ли данный вид быть безвозмездным

Вклад в банковской организации — это по своей сути инвестиция в конкретный банк. Используя вложенные средства учреждение получает прибыль и развивает свой бизнес.

Поэтому, согласно законодательству, банковская организация должна выплатить вкладчику вознаграждение.

В банковской сфере всегда используются процентные ставки для быстрого определения дохода от вклада.

Даже в случае досрочного расторжения начисляется ставка до востребования, которая составляет 0,1% и представляет собой номинальное вознаграждение.

Какую ответственность за нарушение несет вкладчик

При различных нарушениях договора вклада могут быть применены санкции в отношении вкладчика. Единственное условие договора, которое может нарушить клиент — досрочно расторгнуть сделку.

За это ответственность предусмотрена непосредственно условиями договора. Поэтому стоит заранее оговорить положения, которыми будет регулироваться такая ситуация в ходе сделки.

Заключение договора вклада — важная часть в ходе оформления сделки. И на все документы стоит обращать особое внимание.

Так как они имеют юридическую силу и в случае нарушения сделки с договором вклада можно обратиться в суд.

Только этот документ удостоверяет совершение сделки и закрепляет условия, на которых она проводится. Поэтому договор нужно тщательно прочитать и только потом подписывать.

Видео: банковские услуги и отношение людей с банками

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

ДОГОВОР БАНКОВСКОГО ВКЛАДА — это… Что такое ДОГОВОР БАНКОВСКОГО ВКЛАДА?

договор, в силу которого одна сторона (банк), принявшая поступившую от другой стороны (вкладчика) или поступившую для нее денежную сумму (вклад), обязуется возвратить сумму вклада и выплатить проценты на нее в порядке и на условиях, предусмотренных договором.Предметом Д.б.в. является принятая банком денежная сумма, которая именуется банковским вкладом. Стороны Д.б.в. именуются «банк» и «вкладчик».

Вкладчиком может быть как гражданин так и юридическое лицо. Д.б.в., в котором вкладчиком является гражданин, признается публичным договором.

Д.б.в.. в котором стороной является юридическое лицо, обычно именуется договором банковского депозита.

В случае принятия вклада от гражданина лицом, не имеющим на это права, или с нарушением порядка, установленного законом или принятыми в соответствии с ним банковскими правилами, вкладчик может потребовать немедленного возврата суммы вклада, а также уплаты на нее процентов, предусмотренных ст. 395 ГК РФ. и возмещения сверх суммы процентов всех причиненных убытков. Если таким лицом приняты на условиях Д.б.в. денежные средства юридического лица. договор является недействительным как не соответствующий требованиям закона.

Д.б.в. должен быть заключен в письменной форме, причем письменная форма Д.б.в. считается соблюденной, если внесение вклада удостоверено сберегательной книжкой, сберегательным или депозитным сертификатом либо иным выданным банком вкладчику документом, отвечающим требованиям, предусмотренным для таких документов законом, установленными в соответствии с ним банковскими правилами и применяемыми в банковской практике обычаями делового оборота. Несоблюдение письменной формы Д.б.в. влечет недействительность этого договора. Такой договор является ничтожным.

Привлечение средств во вклады оформляется договором в письменной форме в двух экземплярах, один из которых выдается вкладчику. Если же заключение Д.б.в. удостоверяется, например, сберегательной книжкой, то это не письменная форма договора, а документ. при наличии которого письменная форма считается соблюденной.

Содержание Д.б.в. составляет существенное условие о его предмете, т.е. условие о валюте и размере денежной суммы, являющейся банковским вкладом. Для Д.б.в., вкладчиками по которым являются юридические лица, вторым существенным условием является срок договора.

Всякий Д.б.в. может быть заключен на условиях выдачи вклада по первому требованию (вклад до востребования), либо на условиях возврата вклада по истечении определенного договором срока

(срочный вклад), либо на иных условиях их возврата, не противоречащих закону (например, по наступлении определенных обстоятельств).

Соблюдение срока, установленного Д.б.в., не обязанность, а право гражданина: он может дождаться его истечения. но может потребовать возврата вклада и ранее наступления срока. Условие договора об отказе гражданина от права получить вклад по первому требованию ничтожно. Данное правило применяется только к вкладчикам-гражданам, но не юридическим лицам; последние, заключив Д.б.в. на срок, не имеют права потребовать возврата суммы до его наступления, если только это право не предусмотрено в самом договоре. Именно поэтому условие о сроке Д.б.в. можно считать существенным только для договоров с участием вкладчиков — юридических лиц.

Д.б.в. — реальный договор. Он считается заключенным с момента внесения банку суммы вклада путем передачи наличных денег в кассу банка либо путем безналичного перечисления денег на обусловленный счет.

Вклады могут вноситься как непосредственно вкладчиками,так и третьими лицами. Статья 841 ГК РФ различает случаи внесения вкладов на уже открытый счет лицом, не являющимся владельцем счета, ст. 842 ГК РФ — внесение лицом вклада на чужое имя. Банк обязан зачислить денежные средства, поступившие в качестве банковского вклада на указанный в документах счет. вне зависимости от того. поступили ли эти средства от владельца счета или от третьего лица, если только Д.б.в. не предусмотрено иное. Вкладчик не может выдвигать какие-либо претензии к банку, зачислившему на его счет средства от третьего лица, поскольку вкладчик, предоставив третьему лицу данные о реквизитах своего счета, тем самым выражает согласие на получение денежных средств от этого лица.

Вклад может быть внесен в банк на имя определенного третьего лица — бенефициара. Такой Д.б.в. является договором в пользу третьего лица, однако правила ГК РФ об этих договорах применяются к нему лишь постольку, поскольку они не противоречат правилам о Д.б.в. Если иное не предусмотрено Д.б.в.. такое лицо приобретает права вкладчика с момента выражения им банку намерения воспользоваться такими правами. С этого момента Д.б.в. не может быть прекращен или изменен без согласия бенефициара. Кроме того, лицо, внесшее суммы на имя третьего лица, не

может после выражения бенефициаром согласия воспользоваться предоставленными ему правами, само осуществлять права вкладчика.

Д.б.в. — односторонне обязывающий. Банку принадлежит право собственности на денежные средства, составляющие банковский вклад, чем и объясняется наличие у него правомочий владения, пользования и распоряжения этими средствами самостоятельно, своей властью и в своем интересе. Вкладчику принадлежит лишь право требования возврата суммы банковского вклада, которое по своей сути является обязательственным правом. Ему корреспондирует обязанность банка возвратить сумму вклада по первому требованию, если вкладчиком является гражданин, либо на условиях договора, если вкладчик — юридическое лицо.

Наряду с правом потребовать возврата суммы банковского вклада вкладчику принадлежит также право требования уплаты вознаграждения за использование внесенных им денежных средств. Этому праву корреспондирует обязанность банка уплатить такое вознаграждение, именуемое процентами на вклад или процентами по Д.б.в. Обязательность наличия права требовать и обязанности уплатить проценты на вклад называется принципом возмездности Д.б.в.

Банк обязан выплатить вкладчику проценты на сумму вклада в размере, определяемом Д.б.в., а если в договоре размер процентов не определен,то в размере. определяемом в соответствии с п. 1 ст. 809 ГК РФ.

По Д.б.в. до востребования банк вправе изменить размер подлежащих выплате процентов в одностороннем порядке при условии, что: а) в договоре не предусмотрено иное; б) банк сообщит об уменьшении размера процентов вкладчику за месяц до такого уменьшения, если иное не будет предусмотрено договором. По срочным Д.б.в. размер процентов не может быть односторонне уменьшен банком, если иное не предусмотрено законом, а для юридических лиц — законом или договором. Когда срочный вклад возвращается вкладчику по его требованию до истечения срока, проценты выплачиваются в размере, соответствующем размеру процентов,выплачиваемых банком по вкладам до востребования, если договором не предусмотрено иное.

Способы обеспечения банком возврата вкладов юридических лиц определяются Д.б.в.

При заключении Д.б.в. банк обязан предоставить вкладчику информацию об обеспеченности возврата вклада.

При невыполнении банком предусмотренных законом или Д.б.в. обязанностей по обеспечению возврата вклада, а также при утрате обеспечения или ухудшении его условий вкладчик (в том числе и юридическое лицо)вправе потребовать от банка немедленного возврата суммы вклада, уплаты на нее процентов в размере, определяемом в соответствии с п. 1 ст. 809 ГК РФ, и возмещения причиненных убытков. Исполнение Д.б.в. заключается в возврате банком по первому требованию вкладчика суммы вклада. а также в уплате процентов, начисленных по ставке, предусмотренной Д.б.в.Возврат вклада «по первому требованию» означает выдачу или перечисление банком денежных средств в сумме банковского вклада немедленно после получения об этом належаще оформленного письменного распоряжения вкладчика или бенефициара в виде расходного кассового ордера (заявления) и (или) расчетного документа. Проценты на сумму банковского вклада начисляются со дня, следующего за днем ее поступления в банк, до дня, предшествующего ее возврату либо списанию со счета вкладчика по другим основаниям. Если иное не предусмотрено Д.б.в., проценты на сумму банковского вклада выплачиваются вкладчику по его требованию по истечении каждого квартала отдельно от суммы вклада, а невостребованные в этот срок проценты увеличивают сумму вклада, на которую начисляются проценты. При возврате вклада выплачиваются также и все начисленные к этому дню проценты. На требования о возврате вкладов не распространяется исковая давность. На требования о выплате процентов по вкладам распространяется действие общего 3-летнего срока исковой давности.

Белов В.А,

Энциклопедия юриста. 2005.

Договор банковского вклада: что это такое, характеристика

Договор банковского вклада и банковского счета представляют собой типичные сделки в сфере финансов, которые заключаются между двумя сторонами и предполагают обязательные условия, форму, элементы и т.д. Несмотря на распространенное мнение, что это один и тот же тип договора, данные виды сделок имеют определенные отличия и схожи тем, что в обоих случаях банк для клиента открывает счет.

Договор банковского вклада и банковского счета представляют собой типичные сделки в сфере финансов, которые заключаются между двумя сторонами и предполагают обязательные условия, форму, элементы и т.д. Несмотря на распространенное мнение, что это один и тот же тип договора, данные виды сделок имеют определенные отличия и схожи тем, что в обоих случаях банк для клиента открывает счет.

Все денежные средства, которые поступают от вкладчика, не хранятся на счету, а лишь учитываются. По указанию клиента банк осуществляет все необходимые расчеты. Такие действия являются обоснованием утверждения для применения всех положений договора банковского счета к работе с договорами банковского вклада. В этом схожесть договоров и состоит, в остальном же договоры являются самостоятельными правовыми соглашениями гражданского типа.

Различия договоров

Договор банковского вклада и договор банковского счета могут отличаться по форме, условиям и массе нюансов, которые меняются в принципе при заключении договоров. Во многом рассматриваемые виды договоров схожи, но, тем не менее, предполагают определенные особенности.

Договор банковского вклада и договор банковского счета могут отличаться по форме, условиям и массе нюансов, которые меняются в принципе при заключении договоров. Во многом рассматриваемые виды договоров схожи, но, тем не менее, предполагают определенные особенности.

Отношения по вкладу юридически могут оформляться двумя методами – через открытие вкладчику счета, куда клиент будет вносить средства либо через выдачу вкладчику ценной бумаги (в виде депозитного сертификата, например, или сберегательной книжки). Понятие банковский счет включает разнообразные виды счетов в банке.

И к отношениям между вкладчиком и банком (если был выбран первый вариант оформления договора по вкладу в формате открытия счета) по счету со вкладом могут применяться правила регулирования договора банковского счета (при условии, что договор не указывает другие условия и что противоречия в положениях отсутствуют). Но, несмотря на пересечение сфер и действий, отличие есть в определениях и предмете.

Оба вида договора предполагают две стороны взаимодействия – банк либо любая кредитная организация и физическое/юридическое лицо. ДБС, кроме того, может заключаться еще и с государством. Понятия договоров банковских вклада и счета поданы в главах 44 и 45 ГК РФ.

Так, предмет ДБВ – это обязательство банка взять деньги вкладчика и через определенный срок вернуть их с процентами. Предмет ДБС – обязательство банка зачислять/выдавать средства клиента и реализовывать по указаниям разные операции с деньгами с выплатой комиссии банку за работу.

То есть, в первом случае клиент дает свои средства банку как кредитор для пользования и получает за это проценты, во втором – банк выполняет для клиента работу и получает за это комиссию.

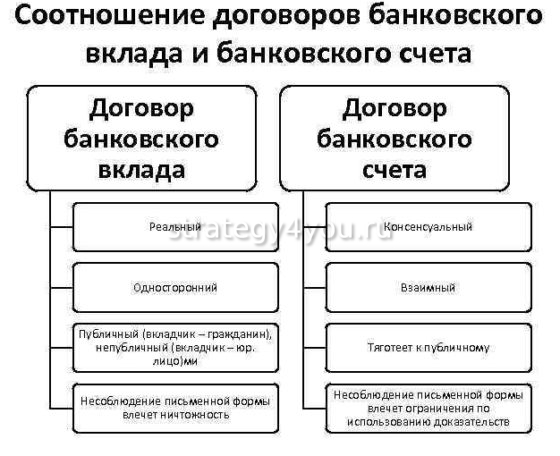

Несколько отличий договоров вклада и счета:

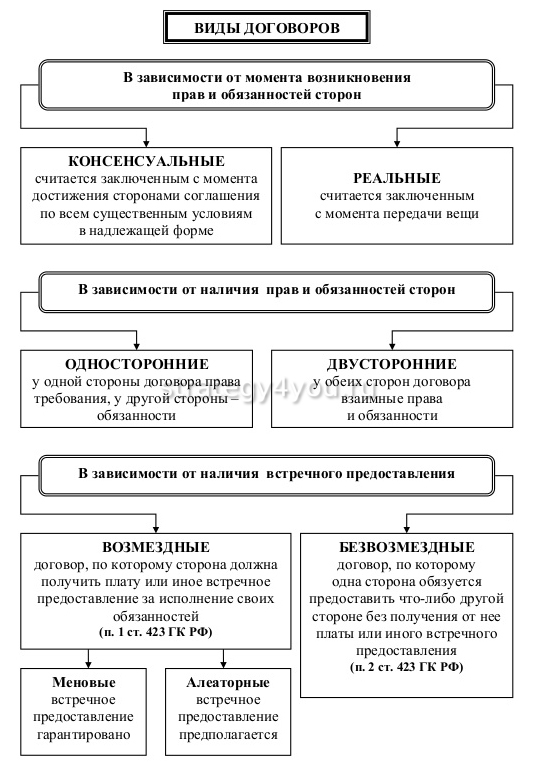

- Договор банковского вклада является реальным, он начинает работать с момента внесения средств клиентом на счет. Если средства внесены не были, договор считается незаключенным. А вот договор счета консенсуальный – общие обязанности и права контрагентов появляются в момент подписания, независимо от времени внесения средств и наличия их на счету.

ДБВ обязывает лишь одну сторону (банк должен вернуть деньги с процентами), ДБС – двусторонний (клиент платит комиссию и дает указания, банк выполняет).

ДБВ обязывает лишь одну сторону (банк должен вернуть деньги с процентами), ДБС – двусторонний (клиент платит комиссию и дает указания, банк выполняет).- Вклад считается доходным счетом, ведь открывается он с целью получения процентов на имеющуюся на счету сумму. По окончании зафиксированного срока банк должен вернуть вклад и выдать проценты. Договор счета предполагает не только возврат средств при желании клиента, но и выполнение операций (договор вклада возможности свободно распоряжаться средствами, как правило, не предполагает, либо ограничивает).

- При нарушении обязательств банком в случае с ДБС он должен выплатить клиенту проценты на спорную сумму. К числу нарушений относят зачисление средств с опозданием, списание средств без оснований, невыполнение поручений клиента. Договор вклада нарушениями считает невозврат средств, утрату обеспечения возврата вклада, ухудшение условий данного обеспечения. И в таком случае клиент может требовать одномоментного возвращения средств с выдачей процентов и даже возмещением убытков.

ДБВ обязывает лишь одну сторону (банк должен вернуть деньги с процентами), ДБС – двусторонний (клиент платит комиссию и дает указания, банк выполняет).

ДБВ обязывает лишь одну сторону (банк должен вернуть деньги с процентами), ДБС – двусторонний (клиент платит комиссию и дает указания, банк выполняет).Договор вклада в банке

Договор банковского вклада предполагает передачу денежной суммы от клиента банку, который берет обязательство в указанный срок вернуть средства с процентами за их использование в течение срока. Договор является реальным и публичным (при условии, что заключается с физическим лицом), односторонне обязывающим и возмездным, начинает действовать с момента внесения средств на счет.

Второе легальное название ДБВ – депозит (от лат. «хранить»), термин появился в 19 столетии, когда в банк деньги отдавали именно на хранение, использовать средства стали позже. Именно тогда «депозит на хранение» стал «вкладом в пользование». Сегодня депозит не предполагает хранение, он является договором заемной направленности, квалифицированной разновидностью займа.

Второе легальное название ДБВ – депозит (от лат. «хранить»), термин появился в 19 столетии, когда в банк деньги отдавали именно на хранение, использовать средства стали позже. Именно тогда «депозит на хранение» стал «вкладом в пользование». Сегодня депозит не предполагает хранение, он является договором заемной направленности, квалифицированной разновидностью займа.

Существенные условия договора банковского вклада касаются банка, так как в данном случае речь идет о ситуации, когда предприниматель-профессионал (кредитная организация) берет заем у не предпринимателя и не профессионала. Поэтому защита вкладчиков более актуальна, чем защита банка. Единственной обязанностью договоров вклада является возврат средств на условиях, записанных в них.

Вкладчик в данном случае является кредитором, а он всегда слабая сторона, так как вынужден верить, что средства ему вернут. В случае физических лиц вкладчик еще и не обладает профессиональными знаниями в сфере, поэтому требует защиты вдвойне.

ДБВ по юридической природе:

ДБВ по юридической природе:

- Возмездный – предполагает выплату процентов на сумму средств вклада.

- Реальный – создает гражданские права и обязанности в момент передачи средств.

- Односторонний – обязательства есть лишь у одной стороны (кредитной организации).

Стороны и форма договора

Стороны договора банковского вклада – это определенная кредитная организация (чаще всего банк) и физическое/юридическое лицо (вкладчик). Вкладчик не оказывает влияния на квалификацию договора, но есть отличия в категориях. Для физических лиц заключается публичный договор, для юридических – непубличный. Есть возможность заключать договор вклада в пользу третьего лица (ст. 842 ГК РФ).

Для возможности принимать вклады у банка должна быть лицензия на привлечение финансов клиентов во вклады (п.2 ст. 136 Закона «О банках и банковской деятельности»). Там же указано, что ДБВ – единственная форма привлечения вкладов. От физических лиц привлекать деньги во вклады могут организации, проработавшие на рынке минимум 2 года.

Для возможности принимать вклады у банка должна быть лицензия на привлечение финансов клиентов во вклады (п.2 ст. 136 Закона «О банках и банковской деятельности»). Там же указано, что ДБВ – единственная форма привлечения вкладов. От физических лиц привлекать деньги во вклады могут организации, проработавшие на рынке минимум 2 года.

Договор заключается в письменной форме в формате единого документа, который стороны подписывают в 2 экземплярах.

Письменная форма может быть любой (ввиду того, что ГК имеет большую юридическую силу в сравнении с законом о банках, поэтому подходит любая письменная форма, указанная в нем, даже квазиписьменная).

Основные элементы договора

Характеристика договора банковского вклада определяется его основными элементами и условиями. В данном случае есть основные пункты, которые обязаны быть в договоре.

Характеристика договора банковского вклада определяется его основными элементами и условиями. В данном случае есть основные пункты, которые обязаны быть в договоре.

Какие основные элементы должны быть в ДБВ:

- Предмет – принятая сумма, обязанность выплатить проценты, наличие лицензии.

- Срок действия договора – определяются начало/окончание действия.

- Права и обязанности сторон – в общих чертах указываются права/обязанности вкладчика и банка.

- Ответственность сторон – речь идет об ответственности кредитной организации за просрочку начислений, выплаты процентов, неисполнение обязательств касательно возврата суммы и т.д.

- Разрешение споров – пункт включает условия, на которых ведутся переговоры между сторонами касательно решения всех вопросов.

- Адреса, банковские реквизиты обеих сторон.

Виды банковских вкладов

На виды договора банковского вклада делятся в основном по сроку возврата – могут быть срочными (на фиксированный период) либо до востребования (до момента снятия, который может быть любым).

Виды срочных вкладов:

Виды срочных вкладов:

- Накопительный – позволяет пополнять депозит на протяжении срока действия договора, актуален для желающих накопить нужную сумму.

- Сберегательный – операции пополнения/снятия запрещены, но процентные ставки самые высокие.

- Расчетный – клиент может сохранить контроль над суммой, управлять средствами посредством совершения расходных/приходных операций.

По личности вкладчиков бывают вклады:

- Юридических лиц – для обычных граждан, попадают под действие системы страхования.

- Физических лиц – для организаций, под действие системы страхования не попадают.

Вклад может быть оформлен в пользу вкладчика либо третьего лица. По целевому назначению может быть пенсионным, страховым, ипотечным, инвестиционным, заключенным ко бракосочетанию, достижению какого-то возраста, рождению ребенка и т.д.

Вклад может быть оформлен в пользу вкладчика либо третьего лица. По целевому назначению может быть пенсионным, страховым, ипотечным, инвестиционным, заключенным ко бракосочетанию, достижению какого-то возраста, рождению ребенка и т.д.

По валюте вклады бывают рублевыми и валютными (обычно выбирают евро или доллар США). Есть и мультивалютные вклады, где клиенту открывают несколько счетов в разных валютах и он может переводить средства с одного на другой с автоматической конвертацией.

Редко встречается такой вид, как индексируемый вклад, который по стоимости привязан к определенному активу, показателю (ключевая ставка, инфляция, к примеру). Ставки по данному типу вклада меняются на протяжении срока в меньшую/большую сторону.

Права и обязанности сторон договора банковского вклада

После момента передачи клиентом банку суммы вклада у клиента появляется право требовать возврата суммы/процентов в соответствии с договором, обязанностей у вкладчика нет. Обязанность банка – возврат вкладчику средств в полном объеме с процентами за использование средств.

Размер процентов считается по банковским тарифам, зависящим от суммы и срока вклада. При отсутствии данного условия договор все равно не подпадает в категорию безвозмездного, так как проценты в таком случае считаются по учетной ставке банковского процента, существующего в месте проживания клиента. Начисление процентов начинается на следующий день после поступления вклада на счет и до возврата или списания.

Размер процентов считается по банковским тарифам, зависящим от суммы и срока вклада. При отсутствии данного условия договор все равно не подпадает в категорию безвозмездного, так как проценты в таком случае считаются по учетной ставке банковского процента, существующего в месте проживания клиента. Начисление процентов начинается на следующий день после поступления вклада на счет и до возврата или списания.

Как регламентирует п.2 ст. 837 ГК РФ, банк обязан выдать весь или часть вклада его владельцу по первому требованию, вне зависимости от вида ДБВ.

При заключении договора банк предоставляет клиенту всю информацию про обеспечение возврата вклада. Для юридических/физических лиц условия разные. Для организаций способы обеспечения возврата определяются договором, для граждан предполагается обязательное страхование.

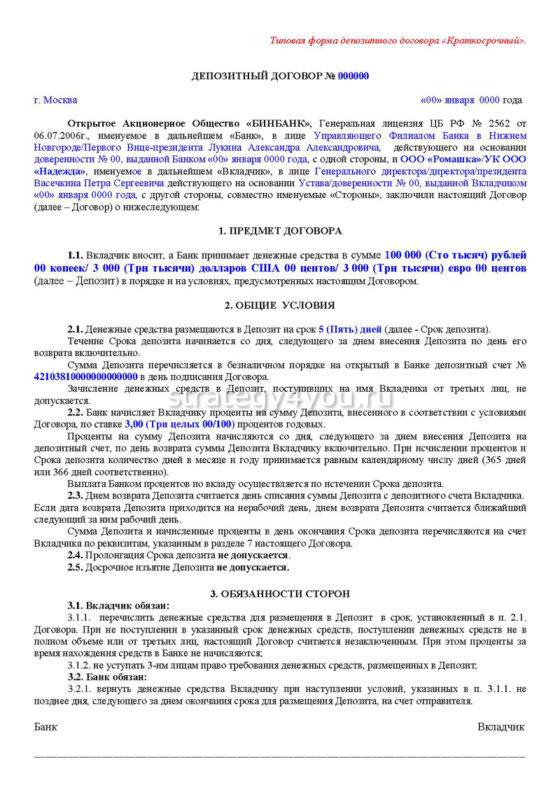

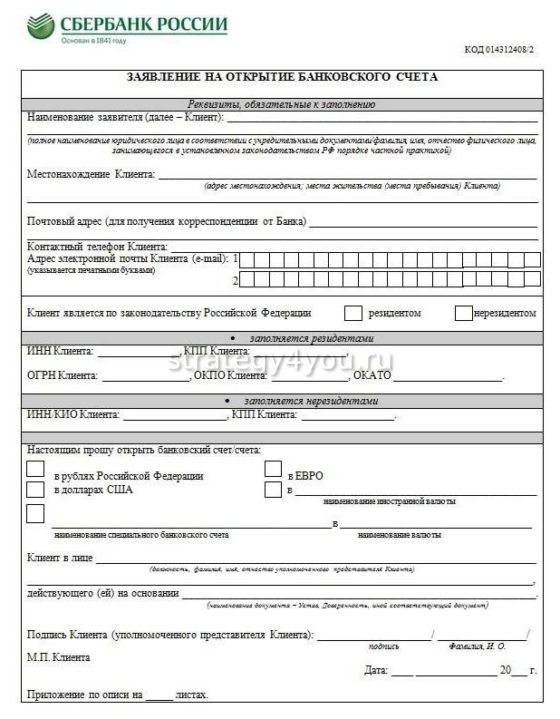

Ниже представлен образец договора банковского вклада:

Договор счета банка

При заключении такого договора права/обязанности есть у обеих сторон. Согласно договору счета, банк обязан принимать/зачислять денежные средства на созданный (открытый) для клиента счет, выполнять все распоряжения клиента касательно выдачи/перечисления сумм со счета, реализации иных операций.

По юридической природе ДБС возмездный, двусторонний, публичный, консенсуальный. Банк является организацией, которая была создана для реализации банковских операций, поэтому отказывать клиенту не имеет права (за некоторыми исключениями). Условия договора должны быть идентичными для всех клиентов.

Стороны договора

Договор заключается между двумя сторонами – клиент и банк. Клиентом банка может выступить юридическое либо физическое лицо, которое обладает право/дееспособностью. Банк представляет собой юридическое лицо, которое выполняет банковские операции в виде исключительного вида деятельности.

Проводить определенные банковские операции могут и другие кредитные (и не только) организации, но у них перечень услуг ограничен. Для осуществления всех банковских операций кредитная организация должна получить лицензию Банка России, в которой указываются все разрешенные операции.

Основные разделы договора

Рассматривая договор банковского счета, нужно выделять основные разделы данного соглашения и дополнительные. В основных прописываются условия оказания услуг, права и обязанности сторон и т.д.

Выделяют такие основные разделы ДБВ:

- Предмет договора – указывается банковское обслуживание клиентского счета в порядке и на условиях, предусмотренных рассматриваемым договором.

- Права/обязательства сторон – определяются действующим законодательством, отдельными договоренностями.

- Оплата услуг – комиссии, платежи и т.д.

- Срок действия – договор начинает работать с момента подписания и на указанный период.

- Порядок разрешения споров – разногласия и споры решаются посредством ведения переговоров либо через арбитражный суд.

- Банковские реквизиты, адреса обеих сторон.

- Ответственность сторон – рассматриваются вопросы ответственности банковской структуры перед клиентом за корректность и своевременность проведения операций по счету, соблюдение банковской тайны. Клиент ответственен за достоверность предоставляемых документов.

- Дополнительные, особые условия – тут могут указываться условия для расторжения договора в соответствии с требованиями одной из сторон.

Банковские реквизиты, адреса обеих сторон.

Банковские реквизиты, адреса обеих сторон.Права и обязанности сторон

У банка есть право использовать средства со счета клиента с выплатой процентов (их сумма может не указываться, но должна соответствовать процентам выплат банка по вкладам до востребования). После заключения ДБВ банк обязан в фиксированные сроки открыть для клиента счет. Дальше банк должен проводить операции по счету, в соответствии с указаниями клиента (список операций включен в договор банковского счета). Все проводимые банком операции делят на 2 категории: зачисление на счет средств и списание с него.

У банка есть право использовать средства со счета клиента с выплатой процентов (их сумма может не указываться, но должна соответствовать процентам выплат банка по вкладам до востребования). После заключения ДБВ банк обязан в фиксированные сроки открыть для клиента счет. Дальше банк должен проводить операции по счету, в соответствии с указаниями клиента (список операций включен в договор банковского счета). Все проводимые банком операции делят на 2 категории: зачисление на счет средств и списание с него.

Средства зачисляются на счет от самого клиента (вносит наличными, осуществляет перевод с другого своего счета), по его поручению, без него. Банк должен списывать средства со счета также по поручению клиента – перечислять контрагентам, на другие счета клиента, в бюджет, внебюджетные фонды. Основание для списания – платежные поручения, чеки, векселя.

Кроме того, в обязанности банка входят: процедура зачисления средств в сроки, ведение учета всех операций и сумм, соблюдение банковской тайны касательно операций по счету, данных клиента и т.д.

Клиент банка должен соблюдать действующие нормативные акты касательно банковской деятельности, подавать нужные документы, кассовые заявки, сообщать в определенные сроки банку об ошибочных зачислениях, в противном случае операции признаются подтвержденными.

Клиент банка должен соблюдать действующие нормативные акты касательно банковской деятельности, подавать нужные документы, кассовые заявки, сообщать в определенные сроки банку об ошибочных зачислениях, в противном случае операции признаются подтвержденными.

Виды банковских счетов

Банковские счета могут быть открыты в рублях и иностранных валютах. Видов счетов достаточно много, но стоит рассмотреть основные.

Какие бывают банковские счета:

Какие бывают банковские счета:

- Текущие – открывают для физических лиц с целью совершения разных операций, которые не связаны с частной практикой или предпринимательской деятельностью.

- Расчетные – открываются для юридических лиц (не кредитным организациям), индивидуальным предпринимателям, физлицам, которые занимаются частной практикой. Счета используются для совершения операций, что связаны с предпринимательской деятельностью, частной практикой.

- Бюджетные – для юридических лиц, которые выполняют операции с деньгами бюджетов бюджетной системы РФ.

- Доверительного управления – для доверительного управляющего с целью совершения операций, которые связаны с данным типом деятельности.

- Корреспондентские – для кредитных организаций, других структур. Корреспондентские субсчета оформляют для филиалов кредитных организаций.

- Специальные – открываются самым разным структурам и клиентам для осуществления определенного рода операций, определенных законов.

- Счета по вкладам (депозит) – открываются для юридических/физических лиц с целью учета средств, которые размещаются в банке и получения прибыли в формате процентов.

По объекту счета бывают валютные и рублевые, по составу субъектов договора – клиентскими и межбанковскими. По применению технических средств для оформления отношений счета могут быть карточными (только для текущих, расчетных, некоторых специальных счетов).

Условия, необходимые для расторжения договора

Договор банковского счета может быть расторгнут в любой момент после получения заявления от клиента. Если иное условие не предусмотрено в договоре, банк может не исполнять договор (после письменного уведомления) в таком случае: когда в течение 2 лет на клиентском счету нет средств и не проводится операций.

Расторгнутым договор считается по прошествии 2 месяцев после отправления клиенту предупреждения от банка при условии, что на счет не поступало средств за это время.

Банк может расторгнуть договор в суде в случаях:

Банк может расторгнуть договор в суде в случаях:

- Когда сумма находящихся на счету средств станет меньше определенного минимального размера, указанного в договоре или правилах банка – и при условии, что эту сумму клиент не внес на счет в течение месяца после отправки предупреждения.

- Когда в течение года по счету нет операций (при условии, что иное не указано в договоре).

Все средства, что есть на счету, клиент получает на руки либо указывает перевести на иной счет в течение 7 дней с момента получения письменного заявления от клиента.

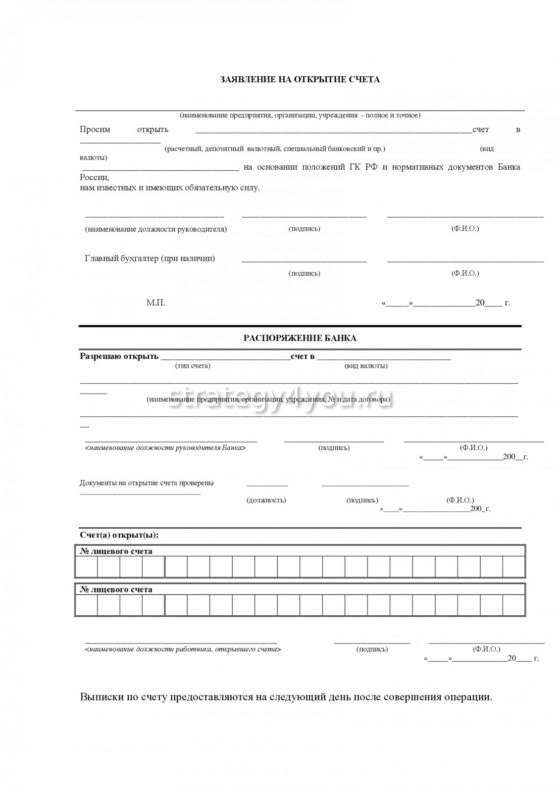

Ниже представлен образец договора банковского счета:

Таким образом, несмотря на определенную схожесть, договоры банковского вклада и счета представляют собой совершенно разные типы взаимоотношений.