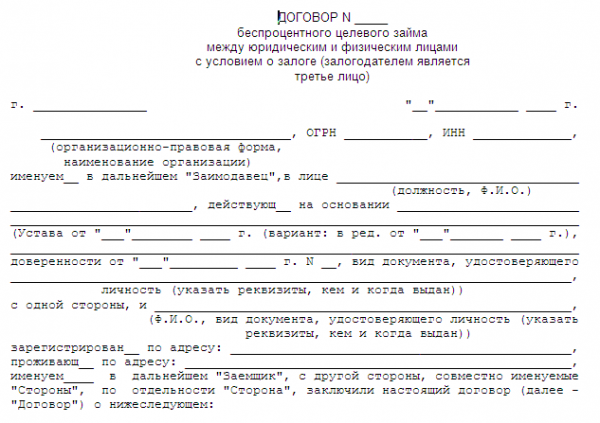

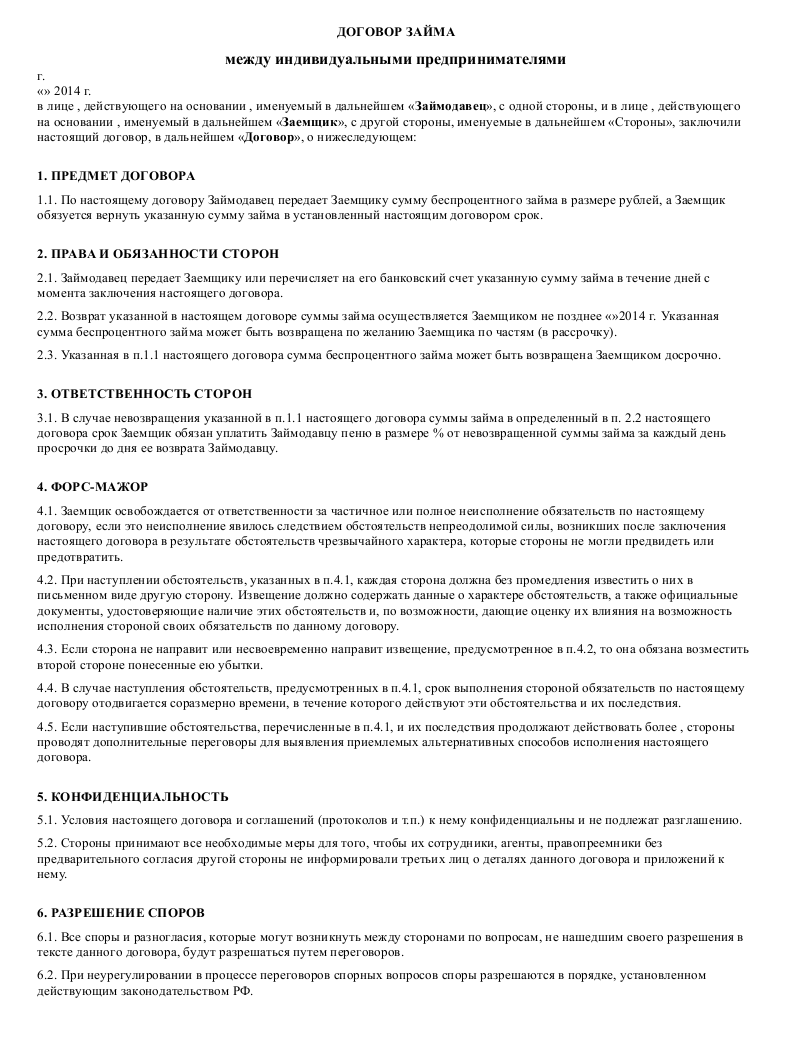

Договор займа между физическим и юридическим лицом с образцом для скачивания

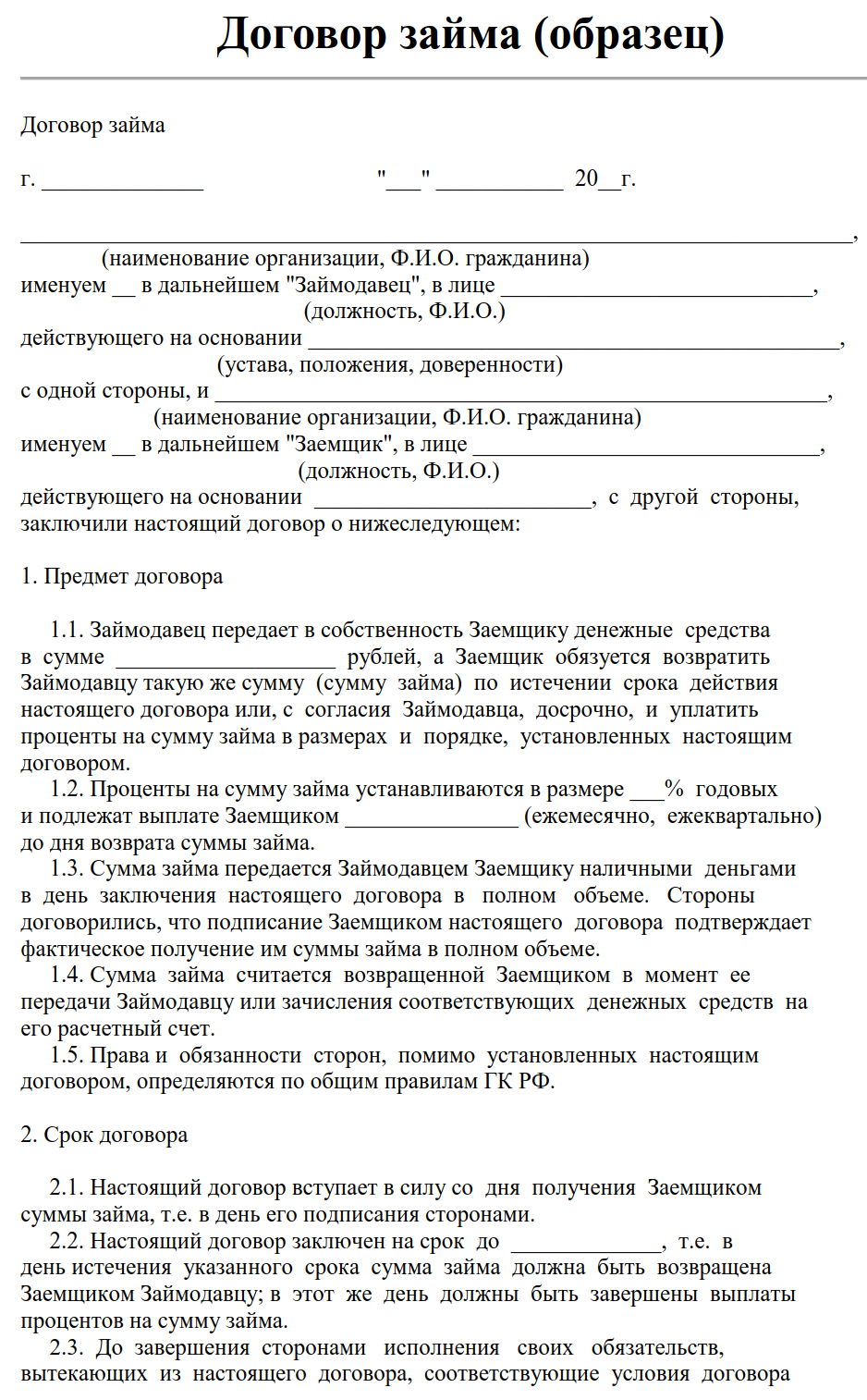

Согласно Главе 42 ГК, заёмщиком по договору может служить как юридическое, так и физическое лицо. Такие правоотношения необходимо отделять от кредита, где привлекать средства вкладчиков может только банк. Иные компании не вправе давать рекламу (публичную оферту) о привлечении средств граждан под проценты. Данное требование не распространяется на выдачу облигаций.

В настоящей статье мы рассматриваем только обычный договор займа, который может заключаться между компанией и физическим лицом (в том числе ИП, нерезидентом, иностранцем). На подобные правоотношения распространяются все требования законодательства. Разумеется, желающих доверить свои деньги компаниям немного, чаще всего – речь идёт о привлечении средств на развитие бизнеса между знакомыми людьми.

Стороны сделки

Деньги могут передаваться как юридическому лицу, так и компанией.

Образец договора займа физического лица юридическому | Скачать |

Рекомендуем обратить внимание на важнейшие нюансы документа:

- Место и время заключения договора. Лучше всего подписать соглашение там, где зарегистрирована компания, чтобы упростить претензионную и взыскательную работу при наступлении неблагоприятных обстоятельств.

- Полные реквизиты сторон. Для физического лица это ФИО, место жительства, паспортные данные, для компании – её официальное название, ИНН, юридический адрес.

- Сумма средств, подлежащая передаче. Необходимо указать деньги в рублях и копейках либо в иностранной валюте. В последнем случае сумма подлежит пересчёту в соответствии с отечественными денежными знаками на день совершения юридического действия.

- Проценты. По факту использования материальных ресурсов займодавец вправе обозначить своё вознаграждение. Договор займа может быть беспроцентным, что подлежит отражению в тексте документа.

- Дата зачисления денежных средств. Они могут быть зачислены на расчётный счёт предприятия либо внесены в кассу, что подтверждается соответствующим ордером.

- Предполагаемая дата расчёта. Желательно прописать, в какой день необходимо полностью закрыть вопрос по обязательствам. В противном случае, деньги подлежат возвращению в 30-дневный срок с момента направления требования.

- Ответственность за просрочку. При непогашении долга к установленному сроку займодавец имеет право на взыскание штрафа и (или) пени.

Дополнительные условия

Стороны могут указать как порядок передачи и возврата средств (к примеру, с одного расчётного счёта на другой), так и возможность досрочного погашения займа. При желании, подлежит обсуждению и порядок разрешения спорных ситуаций.

Заёмщик имеет право на указание в тексте соглашения имущества организации, передающегося в качестве залога. Это может быть транспортное средство, недвижимость, оборудование и прочее. Следует отметить, что фиктивный договор займа, заключённый с целью вывода активов компании, в любом случае является недействительным.

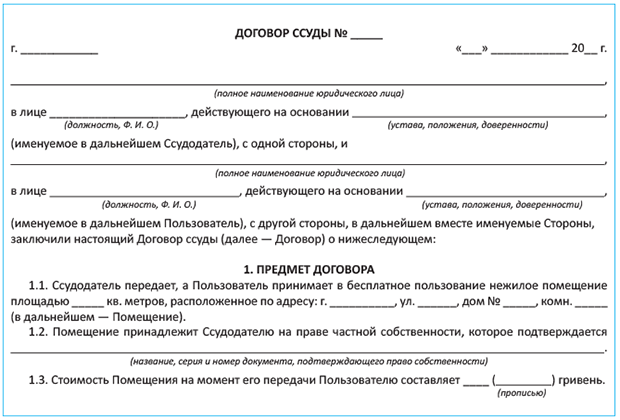

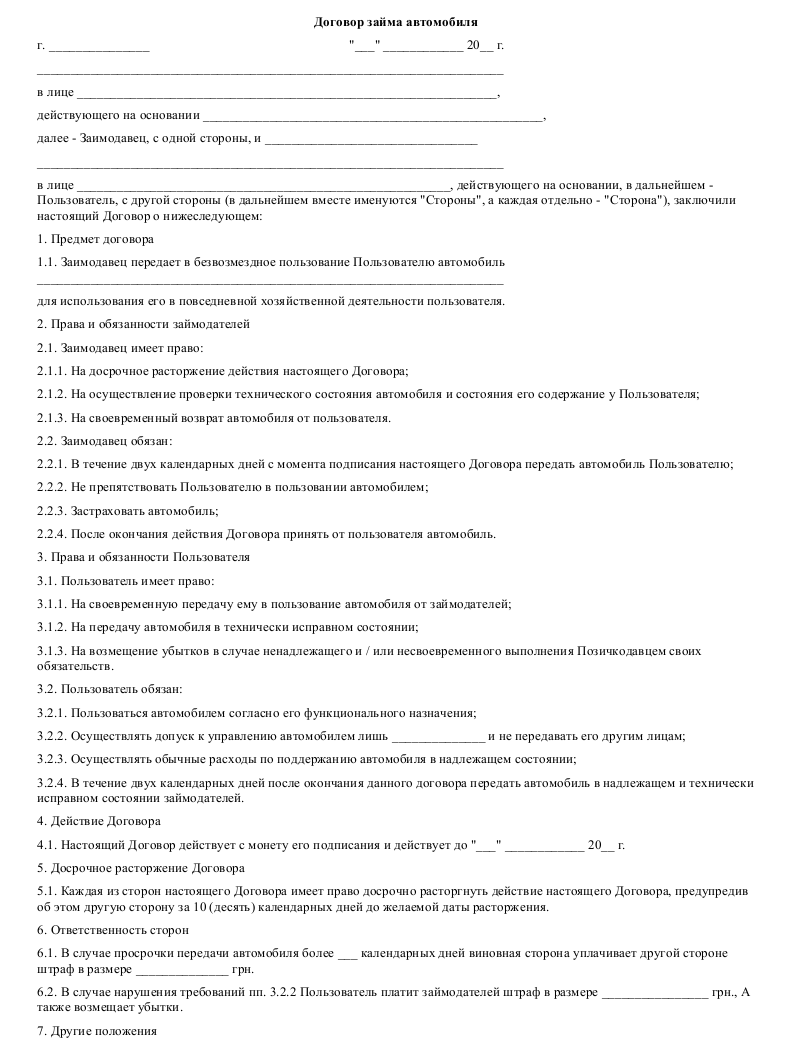

Договор безвозмездного пользования нежилым помещением. Образец и бланк 2021 года

Применение договора безвозмездного пользования нежилым помещением сильно ограничено статусом контрагентов. Дело в том, что между юридическими лицами договоры на безвозмездной основе допускаются с существенными ограничениями, о которых мы поговорим ниже.Файлы в .DOC:Бланк договора безвозмездного пользования нежилым помещениемОбразец договора безвозмездного пользования нежилым помещением

Аренда или ссуда

Перед составлением договора следует уяснить, что передача в пользование любого имущества, в том числе и объектов недвижимости – это результат договора. А вот предметом этого договора может быть или аренда, или ссуда, и именно так должно называться соглашение.

А вот предметом этого договора может быть или аренда, или ссуда, и именно так должно называться соглашение.

Разница между арендой и ссудой состоит в возмездности аренды и безвозмездности ссуды. То есть передача имущества в пользование на условиях аренды может быть только платной, а ссуда – бесплатной.

Таким образом, безвозмездная передача в пользование нежилого помещения должна быть оформлена в виде договора ссуды.

Стороны договора

На самом деле содержание договора ссуды практически ничем не отличается от содержания договора аренды, за исключением предмета договора и наименования сторон. Так, в договоре ссуды принимают участие:

- ссудодатель – аналог арендодателя, обладающий правом предоставлять нежилое помещение в пользование;

- ссудополучатель – аналог арендатора.

В качестве ссудодателя могут выступать либо собственники нежилого помещения, либо лица, которым собственник делегировал право сдавать в пользование принадлежащий ему объект недвижимости.![]()

И ссудодатель, и ссудополучатель могут быть как юридическими, так и физическими лицами. Однако следует понимать, что субъекты предпринимательской деятельности несколько ограничены в возможности заключать договоры на безвозмездной основе.

Данное ограничение связано с исключением возможности сокрытия доходов, и налоговые органы тщательно проверяют любой безвозмездный договор, хотя бы одной из сторон которого выступает юридическое лицо.

На законодательном уровне ограничения невелики. Так, ст. 690 ГК РФ устанавливает запрет на договоры ссуды между предприятием и его директором, или предприятием и его учредителями.

Однако существует ряд налоговых ограничений, а именно:

- ссудодатель лишается права начисления амортизационных вычетов по объекту ссуды, а это значит, что будут занижены расходы, учитываемые при исчислении налога на прибыль;

- вне зависимости от факта безвозмездности ссуды будет начисляться НДС из расчета среднерыночной стоимости аренды аналогичного по характеристикам нежилого помещения;

- ссудополучатель будет учитывать среднерыночную стоимость аренды аналогичного по характеристикам нежилого помещения во внереализационные доходы в соответствии со ст. 250 НК РФ.

250 НК РФ.

250 НК РФ.Допустима ссуда между юридическими лицами, связанными между собой постоянным сотрудничеством или общей деятельностью. Также допустимы:

- безвозмездная передача объекта недвижимости в пользование общественных организаций, не занимающихся предпринимательской деятельностью;

- безвозмездная передача нежилого помещения, являющегося объектом исторической и культурной ценности с целью его сохранности и ремонта в процессе пользования.

Структура договора

В рамках данной консультации мы разработали типовой шаблон соглашений о ссуде нежилых помещений, который можно скачать и, после небольшой индивидуализации, смело использовать.

Вполне пригоден для использования также и любой типовой образец договора аренды нежилого помещения. Потребуется лишь заменить отношения аренды отношениями ссуды, и убрать пункт договора, регламентирующий оплату.

Структура договора ссуды является классической и включает в себя следующие структурные элементы:

- дату и место составления контракта;

- реквизиты и наименование договора;

- наименования (ФИО) и иные данные контрагентов;

- преамбула, включающая в себя сведения о том, что стороны пришли к согласию заключить договор ссуды;

- сведения о предмете договора;

- детальная характеристика объекта недвижимости, включая адрес, право собственности ссудодателя на это помещение, техпаспорт помещения, кадастровый номер и т. д.;

- срок действия договора;

- условия передачи помещения от ссудодателя ссудополучателю и наоборот;

- обязанности участников договора, включая обязанность ссудополучателя содержать помещение в надлежащем состоянии, использовать его по назначению, своевременно оплачивать коммунальные услуги и т.д.;

- штрафные санкции за неисполнение условий договора;

- способы разрешения споров;

- условия продления договора;

- право или отсутствие права ссудополучателя передавать помещение в субаренду;

- реквизиты и подписи участников договора.

д.;

д.;Если нежилое помещение не является отдельным зданием, то к договору потребуется приложить схему (экспликацию), на которой должно быть отмечено сдаваемое помещение.

Особенности ссуды между физическими лицами

Никаких ограничений на передачу объектов недвижимости в безвозмездное пользование физические лица не имеют. Однако следует учитывать возможность существования общей совместной собственности на нежилое помещение.

- в общей собственности супругов;

- в общей долевой собственности.

То есть всегда есть риск заключить договор ссуды, который впоследствии потребует признать недействительным кто-либо из сособственников. Поэтому рекомендуем перед заключением договора ссуды с физическим лицом не только выяснить эти моменты, но и обговорить возможную компенсацию в случае возникших осложнений с сособственниками.

Передача

Нежилое помещение передается от ссудодателя ссудополучателю посредством акта приема-передачи.

С правилами оформления акта вы можете ознакомиться в соответствующем материале нашего сайта.

Что дальше

Еще одним отличием договора ссуды от договора аренды недвижимости является отсутствие необходимости в регистрации договора в Росреестре.

Однако, если сдаваемая в ссуду недвижимость относится к исторического или культурного наследия, то договор будет подлежать обязательной государственной регистрации вне зависимости от срока действия этого договора..png)

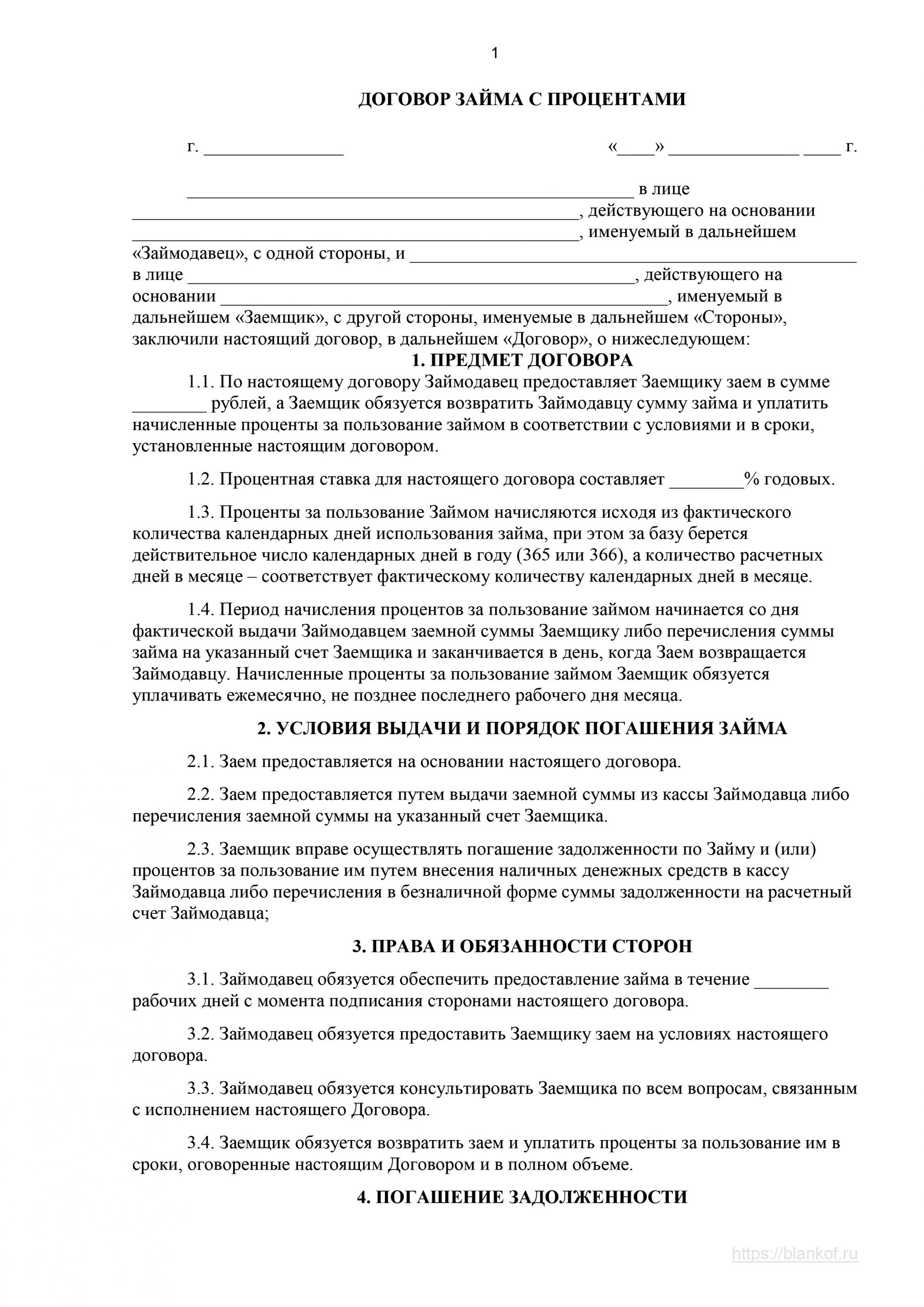

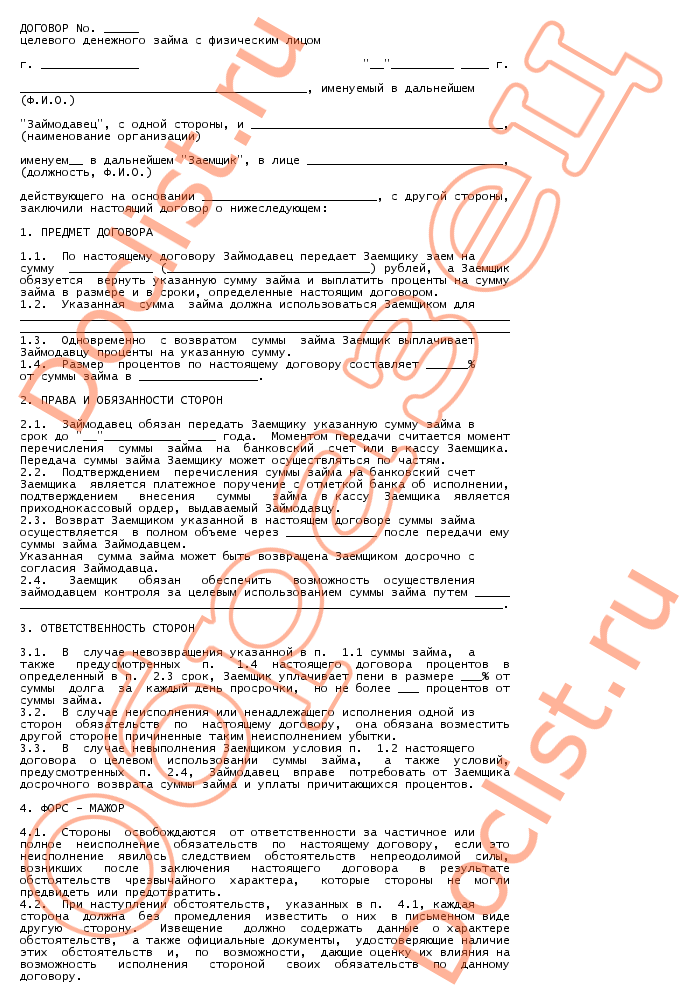

Договор займа между юридическим и физическим лицом

В последнее время участились случаи того, чтобы организации берут кредиты у физических лиц. Это происходит из-за того, что банковский кредит взять невозможно, или же процентные ставки по нему слишком высоки. Альтернативой для юридических лиц становится заключение договора займа с физическим лицом, которое может предоставить им нужную сумму денег под меньшие проценты.

О документе

Законодательство РФ регулирует процедуру передачи заемных средств от физического лица юридическому. Этим процессом занимается Гражданский кодекс, а именно статья 807.

Договор займа между юридическим и физическим лицом может заключаться с обеспечением или же без него. В случае присутствия залога физическому лицу должны быть представлены документы на имущество, которое выступает в роли обеспечения.

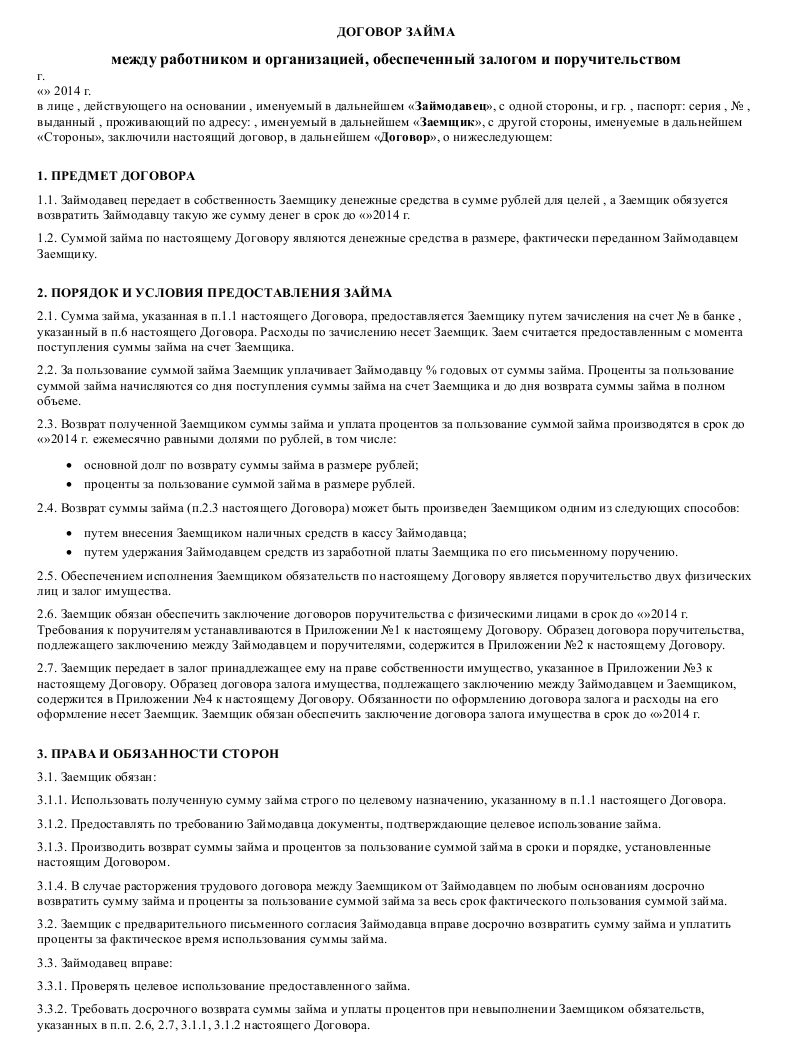

В его роли может выступать как частное имущество руководства предприятия, так и материальные ценности, которые принадлежат организации.

Такой договор займа имеет некоторые особенности:

- займом могут быть как непосредственно деньги, так и любое другое имущество, которое за период пользования им не может быть предано изменениям;

- давать взаймы может любое физическое лицо, в том числе и работник или учредитель организации;

- в договоре займа такого типа не всегда прописываются процентные ставки – этот случай рассматривается как ставка рефинансирования банка.

Заключение договора беспроцентного займа между физическим лицом и предприятием очень выгодно для последнего, так как дает возможность решить свои проблемы практически без потерь. Юридическое лицо будет обязано уплатить только основное тело долга, без уплаты каких-то либо процентов или премий.

Но и физическое лицо может потребовать свои деньги назад, так как не получает от сделки никакой выгоды. Такой исход событий не выгоден юридическому лицу, так как полученные от займодателя деньги могут находиться в обороте, а предполагаемый доход еще не получен.

Что нужно для оформления

Какой бы договор займа не оформлялся между юридическим и физическим лицом, с процентами или без, обязательно нужно создавать документ в письменном виде. В нем должны быть указаны все данные о кредиторе, а также заемщике, все условия кредитования и его характеристики, суммы, сроки, проценты.

Если займ выдается на беспроцентном основании, то в договоре обязательно должен быть прописан этот пункт. Кроме того, важно внимательно отнестись к разделу «Ответственность сторон», так как здесь должны быть прописаны все методы защиты сторон договора. Этот пункт вносится в договор независимо от того, процентный займ или беспроцентный.

Документ должен включать в себя не только основную информацию о кредите и сторонах договора, здесь нужно прописывать еще и дополнительные условия. К ним можно отнести непредвиденные обстоятельства, страхование средств и имущества, которые выступают в роли займа и пр.

В заключительной части документа необходимо указать данные о физическом лице.

Для юридического лица этими данными являются: юридический адрес, расчетный счет, ФИО лица, которое подписывает договор.

Для юридического лица этими данными являются: юридический адрес, расчетный счет, ФИО лица, которое подписывает договор.Видео: Совет юриста

Образец договора займа между юридическим и физическим лицом

Для упрощения процедуры составления договора существует типовой документ, по образцу которого можно формировать свой договор займа.

Если составлять нужно договор беспроцентного займа, то необходимо брать бланк, в котором будет определено, что кредит выдается без изъятия процентов.

Для распечатывания документы компании часто используют собственные бланки. На нем нужно заполнить все необходимые поля и подписать.

Если сумма займа значительная и выдается под проценты, то физическое лицо, чтобы подстраховаться, может потребовать от заемщика подписание договора с залоговым обеспечением. Договор такого типа должен быть составлен в письменном виде.

Существуют образцы такого документа. Имея их в наличии можно намного подойти намного более подготовленным к процессу его оформления. Кроме того, можно значительно сэкономить время, которое нужно потратить на грамотное оформление документа. Скачать такой образец можно здесь.

Кроме беспроцентного займа существует еще и такой вид кредитования, как процентный займ между физическим и юридическим лицом.

В таком случае заемщик кроме основной суммы долга должен уплатить еще и установленные договором проценты. Притом, уплатить всю сумму нужно в определенные сроки, так как в ином случае на заемщика могут ожидать последствия в виде штрафных санкций или комиссий.

Главной особенностью отношений между сторонами в этом виде кредитования является то, что физическое лицо может в любой момент потребовать возвращение своих средств. Притом как их части, так и всех денег в полном размере. И это касается не только денежных средств, но и других ценностей или имущества.

Но в таком случае физическое лицо теряет прибыль с процентов, так как она будет значительно ниже (это зависит от того срока, который еще остался до выплаты кредита). Но в договоре может быть предусмотрен пункт о том, что прибыль от процентов не снижается даже при преждевременной выплате долга.

Ключевые моменты

Договор процентного займа может предусматривать досрочное погашение задолженности. Но это возможно лишь тогда, когда с такими условиями согласно то лицо, которое выдало займ.

Договор займа может иметь в своем составе пункт о том, что долг можно погашать частями (некая рассрочка). В этом случае заемщику необходимо очень внимательно следить за сроками, чтобы не просрочить платежи.

Если все же условия договора не были выполнены в полном объеме, то заемщик может потребовать назад всю сумму вместе с процентами. Это право дает ему Гражданский кодекс РФ, а именно 811 статья.

Если же займ был целевым, то займодатели имеют полное право контролировать расходование выданных средств. Делать это позволяет им 814 статья Гражданского кодекса РФ.

Делать это позволяет им 814 статья Гражданского кодекса РФ.

Если же заемщик потратил предоставленные ему средства на свое усмотрение, или же не осуществлял контроля за их использованием, то заемщик имеет право потребовать свои деньги назад в полном размере и с процентами.

Документы

Также как и для заключения беспроцентного займа, для подписания процентного потребуется грамотное составление договора. В нем должна быть отображена вся информация, которая касается кредита, его условий, требований и характеристик. В обязательном порядке должны быть прописаны разделы об ответственности сторон, их права и обязанности.

Как дополнительное условие, которого нет в договоре беспроцентного займа, в документе должен быть прописан размер процентной ставки. Если она не будет указана, то договор может считаться беспроцентным.

Договор должен быть оформлен в соответствии с нормами действующего законодательства. В нем нужно указывать информацию о заемщике и займодателе. Также договор займа обязательно должен быть прописан всеми сторонами соглашения и скреплен печатью организации юридического лица.

В нем нужно указывать информацию о заемщике и займодателе. Также договор займа обязательно должен быть прописан всеми сторонами соглашения и скреплен печатью организации юридического лица.

Срок возврата

Все условия по срокам возврата денег между юридическим и физическим лицом указываются непосредственно в самом тексте договора.

Если же в документе конкретная дата не указана (договор бессрочный), то выплату нужно проводить на протяжении месяца после того, как займодатель обратится с требованием вернуть ему деньги. Займ считается таким, который вернули, после того, как кредитор получит назад полную сумму кредита или другие материальные ценности.

Если заемщик выполнит все условия договора и в полном объеме вернет всю сумму, то он имеет право потребовать с займодателя расписку о том, что все обязательства выполнены и тот не имеет никаких претензий к нему. Это нужно для того, чтобы свести к минимуму все возможные конфликты в будущем.![]()

Нарушение условий

Порядок поведения сторон договора займа в случае невыполнения одной из них условий кредитования и взятых на себя обязательств, регламентирует действующее законодательством, а именно Гражданским кодексом (статья 811). В том случае, когда заемщик не успевает уплатить кредит полностью до установленной в договоре даты, ему нужно будет продолжать уплачивать средства по процентам аж до того момента, пока все обязательства не будут выполнены.

Если же заемщик по каким-то причинам отказывается возвращать деньги кредитору, то последний имеет законное право обращаться в суд с заявлением. Для этого необходимо будет уплатить госпошлину, размер которой определяется индивидуально. Часто суд выносит решение, по которому государственная пошлина подлежит уплате заемщиком.

Часто рассмотрение таких исков происходит на протяжении двух месяцев с момента подачи заявления.

Налогообложение

Процедура выдачи займа юридическому лицу от физического подразумевает такой важный аспект, как налогообложение. Нужно помнить, что кредитование не подлежит наложению пошлины. Тот доход. Который кредитор получает от уплаты налога, не считается доходом предприятия.

Нужно помнить, что кредитование не подлежит наложению пошлины. Тот доход. Который кредитор получает от уплаты налога, не считается доходом предприятия.

Те средства, которые получает организация-заемщик, не попадают под обложение налогами. Таким образом те деньги или материальные ценности, которые заемщик отдает в счет долга, не считаются расходами и также не попадают под налогообложение. Поэтому заемщику не нужно уплачивать пошлину за те средства, которые он получил.

Для того чтобы договор займа между физическим и юридическим лицом был выгодным для каждой из сторон, стоит очень внимательно подходить к его оформлению. Обеим сторонам важно составлять его таким образом, чтобы документ соответствовал всем законодательным актам и нормам.

Внимание!

- В связи с частыми изменениями в законодательстве информация порой устаревает быстрее, чем мы успеваем ее обновлять на сайте.

- Все случаи очень индивидуальны и зависят от множества факторов. Базовая информация не гарантирует решение именно Ваших проблем.

Базовая информация не гарантирует решение именно Ваших проблем.

Базовая информация не гарантирует решение именно Ваших проблем.Поэтому для вас круглосуточно работают БЕСПЛАТНЫЕ эксперты-консультанты!

- Задайте вопрос через форму (внизу), либо через онлайн-чат

- Позвоните на горячую линию:

ЗАЯВКИ И ЗВОНКИ ПРИНИМАЮТСЯ КРУГЛОСУТОЧНО и БЕЗ ВЫХОДНЫХ ДНЕЙ.

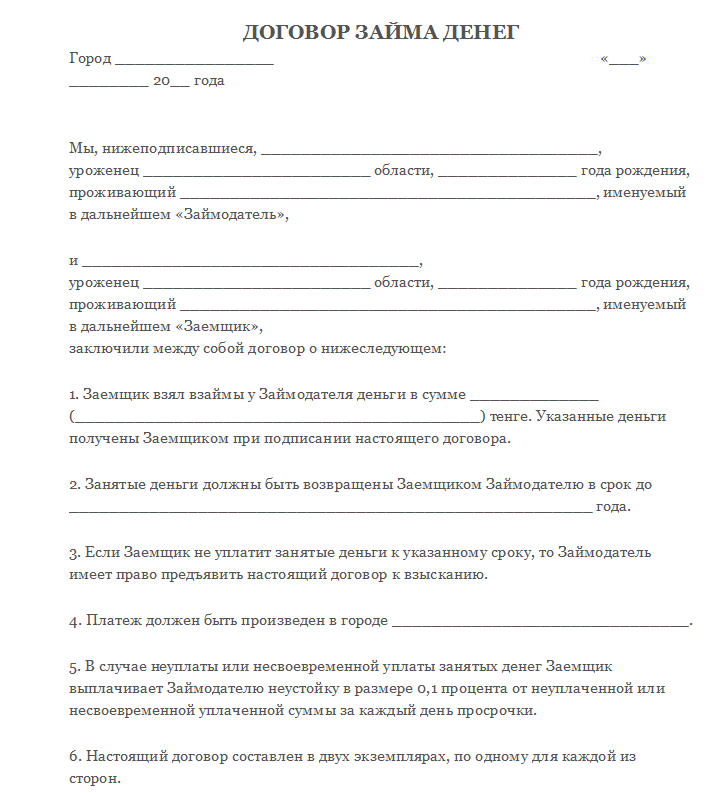

Образец договора займа 2020 и 2021

Для чего нужен договор

Договор займа — это официально оформленное соглашение, по условиям которого одна сторона передает в собственность другой стороне на возмездной или безвозмездной основе определенные вещи либо денежные средства. В понятие соглашения входят две стороны, каждая из которых действует от своего имени. Та сторона, которая по условиям контракта предоставляет заем, называется кредитором, ссудодателем или займодателем. Сторона, которая в соответствии с условиями соглашения получает заем, является заемщиком. Такое соглашение юридически защищает процедуру заимствования.

Предметом договора займа могут быть финансовые (деньги), материальные и нематериальные блага. От предмета договора напрямую зависят его условия.

Договор займа может заключаться между физическими лицами, юридическими лицами, а также между гражданином и юридическим лицом. Обязательным условием является факт правообладания одного из участников предметом договора займа. Это могут быть денежные средства и имущественные объекты. Ключевым критерием при заключении договора займа является родовой признак вещей, которые выступают предметом. Это значит, что заем должен обладать аналогичными признаками и качественными характеристиками, а также дополнительно подлежать количественному измерению.

Договор займа является разновидностью реального, возмездного и односторонне обязывающего соглашения.

Помните, что договор займа считается заключенным с момента передачи заемщику денежных средств или имущества в собственность (п. 1 ст. 807 ГК РФ).

Существенные условия договора

Разберем содержание и существенные условия договора займа. Договор займа составляется по общему правилу для сделок в соответствии с действующим гражданским законодательством РФ (ст. 161 ГК РФ).

В том случае, если договор заключается между гражданами, а юридические лица в сделке отсутствуют, и при этом договорная сумма превышает актуальный МРОТ не менее чем в 10 раз, то форма договора займа — письменная.

Существует еще одна допустимая форма заимствования — кредитование для сотрудников учреждения. Такие кредиты имеют более облегченные условия. Они могут выдаваться с беспроцентной ставкой, с пролонгированным сроком возврата или же на бессрочный период.

Если же в займе фигурируют юридические лица, то требования упрощаются. Соглашение будет составлено в письменной форме независимо от условий и суммы займа. В данном случае условия могут быть такими: заем может быть выдан также в виде векселя или продажи облигаций. То юридическое лицо, которое выпустило вексель или реализовало облигацию, выступает в сделке заемщиком.

Содержательная часть договора займа — это всегда описание условий: взаимных прав и обязанностей сторон. В соответствии с односторонне обязывающим условием договора, займодавец обладает только правами, а заемщик наделен только лишь обязанностями. В том случае, если заем возмездный, то заемщик обязан возвратить полученное и уплатить определенные условием договора проценты, а займодавец имеет право требовать от заемщика возврата долга и перечисления процентов.

В соответствии с односторонне обязывающим условием договора, займодавец обладает только правами, а заемщик наделен только лишь обязанностями. В том случае, если заем возмездный, то заемщик обязан возвратить полученное и уплатить определенные условием договора проценты, а займодавец имеет право требовать от заемщика возврата долга и перечисления процентов.

Существенные условия формируются в зависимости от предмета договора займа, объединенного родовыми признаками, и определяют правоотношения в течение всего действия такого соглашения.

Если сторонами договора займа выступают граждане, то существенным условием является включение следующих сведений:

- Ф.И.О. сторон;

- паспортные данные каждого гражданина;

- адрес регистрации и адрес места жительства граждан.

К числу существенных условий договора относятся определение его предмета и обязанностей заемщика (возврат займа).

В том случае, когда предметом выступает материальная вещь, то в условиях договора необходимо указать ее стоимостную оценку, проведенную независимой организацией либо оценщиком. Займодателю запрещается скрывать настоящую стоимость заимствования. Предмет договора должен принадлежать займодателю на правах собственности или иного вещного права, то есть в условиях должна быть определена возможность распоряжаться полученным.

Другое существенное условие договора — обязанность заемщика вернуть заем в установленные сторонами сроки — регулируется п. 1 ст. 810 ГК РФ. За нарушение данных сроков, за невыполнение условий и обязательств по договору определяется административная ответственность и назначаются штрафные санкции — процент за каждый день просрочки обязательного платежа или фиксированный размер штрафа.

Скачать образец договора займа 2020 года

Скачать

Какими законодательными актами регулируется договор займа

Договор займа регулируется гражданским законодательством, а именно ГК РФ. Нужные нормы и правила указаны в статье 807 ГК РФ.

Кредитные отношения, порядок и условия договоров, возникающие между гражданами, а также между физическими и юридическими лицами, регламентируются Конституцией РФ, ГК РФ и различными федеральными законами и подзаконными актами, например:

- 102-ФЗ «Об ипотеке» от 16. 07.1998;

- 208-ФЗ «Об акционерных обществах» от 26.12.1995;

- 229-ФЗ «Об исполнительном производстве» от 02.10.2007 и проч.

07.1998;

07.1998;Учет кредитов и заимствований юридических лиц ведется в соответствии с условиями, определенными 402-ФЗ «О бухгалтерском учете» от 06.12.2011, а также ПБУ 15/2008 «Учет расходов по займам и кредитам и затрат по их обслуживанию»

Можно ли передать в безвозмездное пользоване контрагенту технику, внесенную в уставный капитал?

Рассмотрев вопрос, мы пришли к следующему выводу.

Само по себе заключение договора безвозмездного пользования между двумя коммерческими организациями не противоречит закону.

Обоснование вывода следующее.

В соответствии со ст. 213 ГК РФ коммерческие и некоммерческие организации, кроме государственных и муниципальных предприятий, а также учреждений являются собственниками имущества, переданного им в качестве вкладов (взносов) их учредителями (участниками, членами), а также имущества, приобретенного этими юридическими лицами по иным основаниям.

Собственник вправе по своему усмотрению совершать в отношении принадлежащего ему имущества любые действия, не противоречащие закону и иным правовым актам и не нарушающие права и охраняемые законом интересы других лиц, в том числе отчуждать свое имущество в собственность другим лицам, передавать им, оставаясь собственником, права владения, пользования и распоряжения имуществом, отдавать имущество в залог и обременять его другими способами, распоряжаться им иным образом (ст. 209 ГК РФ).

Согласно п. 1 ст. 690 ГК РФ право передачи вещи в безвозмездное пользование принадлежит ее собственнику и иным лицам, управомоченным на то законом или собственником. Поэтому в рассматриваемой ситуации общество, в уставный капитал которого внесена строительная техника, вправе распорядиться этим имуществом, передав его в безвозмездное пользование, если это не противоречит предмету и целям деятельности, определено ограниченным уставом общества (п. 2 ст. 2 Федерального закона от 08.02. 1998 № 14-ФЗ «Об обществах с ограниченной ответственностью»).

1998 № 14-ФЗ «Об обществах с ограниченной ответственностью»).

По договору безвозмездного пользования (договору ссуды) одна сторона (ссудодатель) обязуется передать или передает вещь в безвозмездное временное пользование другой стороне (ссудополучателю), а последняя обязуется вернуть ту же вещь в том состоянии, в каком она ее получила, с учетом нормального износа или в состоянии, обусловленном договором (ст. 689 ГК РФ).

Ограничения по субъектному составу договоров ссуды установлены п. 2 ст. 690 ГК РФ. Согласно этой норме коммерческая организация не вправе передавать имущество в безвозмездное пользование лицу, являющемуся ее учредителем, участником, руководителем, членом ее органов управления или контроля. Каких-либо иных ограничений на заключение договора ссуды между коммерческими организациями глава 36 ГК РФ, посвященная договорам безвозмездного пользования, не содержит.

Таким образом, если общество-ссудополучатель не является участником общества-ссудодателя, заключение договора ссуды между этими лицами не запрещено.

Отметим, что договор, в котором сторона за исполнение своих обязательств не получает какого-либо встречного предоставления, с учетом положений п. 1 ст. 572 ГК РФ может быть квалифицирован как содержащий в этой части элементы договора дарения, которое между коммерческими организациями запрещено (подп. 4 п. 1 ст. 575 ГК РФ). На этом основании суды в ряде случаев признают неправомерным заключение договора безвозмездного пользования между коммерческими организациями (постановления ФАС Северо-Кавказского округа от 22.04.2003 № Ф08-780/03, от 10.01.2007 № Ф08-6825/06, ФАС Поволжского округа от 17.02.2004 № А49-2696/03-97/24, Четырнадцатого арбитражного апелляционного суда от 05.05.2008 № 14АП-1339/2008).

Налоговые органы при установлении в ходе налоговой проверки факта занижения налоговой базы вследствие неправильной юридической квалификации налогоплательщиком совершенных сделок вправе самостоятельно изменить юридическую квалификацию таких сделок, а также статус и характер деятельности налогоплательщика и обратиться в суд с требованием о взыскании доначисленных налогов (подп. 3 п. 2 ст. 45 НК РФ, смотрите также п. 7 постановления Пленума ВАС РФ от 10.04.2008 № 22 «О некоторых вопросах практики рассмотрения споров, связанных с применением статьи 169 ГК РФ»). В этом случае решение вопроса о квалификации правоотношений между коммерческими организациями и соответствующих налоговых последствиях может быть принято только судом с учетом фактических обстоятельств дела, в том числе таких, как наличие намерения одной из сторон сделки одарить другую.

3 п. 2 ст. 45 НК РФ, смотрите также п. 7 постановления Пленума ВАС РФ от 10.04.2008 № 22 «О некоторых вопросах практики рассмотрения споров, связанных с применением статьи 169 ГК РФ»). В этом случае решение вопроса о квалификации правоотношений между коммерческими организациями и соответствующих налоговых последствиях может быть принято только судом с учетом фактических обстоятельств дела, в том числе таких, как наличие намерения одной из сторон сделки одарить другую.

Однако само по себе предоставление недвижимости во временное безвозмездное пользование, на наш взгляд, не может квалифицироваться как дарение.

Действительно, согласно ст. 572 ГК РФ под дарением понимается безвозмездная передача вещи или имущественного права. Однако, во-первых, договор ссуды является самостоятельным видом гражданско-правового договора, отличным от договора дарения. Во-вторых, единственной целью договора дарения является намерение одарить другую сторону без какого-либо встречного предоставления. Договор ссуды также не предполагает встречного предоставления, однако предусматривает обязанности ссудополучателя нести расходы на содержание вещи, осуществлять текущий и капитальный ремонт, если иное не предусмотрено договором (ст. 695 ГК РФ). Иными словами, передача вещи в безвозмездное пользование другому лицу может быть обусловлена реальной экономической целью ссудодателя (в том числе, например, необходимостью возложить бремя содержания временно не используемой в предпринимательской деятельности вещи на другое лицо). В связи с этим к договору безвозмездного пользования, заключенному между коммерческими организациями, на наш взгляд, не могут быть применены нормы ГК РФ о договоре дарения. Сам по себе такой договор не противоречит законодательству. Этот подход также представлен в судебной практике (определение ВАС РФ от 10.08.2007 № 9985/07, постановления ФАС Северо-Кавказского округа от 12.10.2009 № А53-3805/2009, от 10.03.2009 № А53-8833/2008-С2-50, от 12.11.2009 № А53-3805/2009, Пятнадцатого арбитражного апелляционного суда от 23.

Договор ссуды также не предполагает встречного предоставления, однако предусматривает обязанности ссудополучателя нести расходы на содержание вещи, осуществлять текущий и капитальный ремонт, если иное не предусмотрено договором (ст. 695 ГК РФ). Иными словами, передача вещи в безвозмездное пользование другому лицу может быть обусловлена реальной экономической целью ссудодателя (в том числе, например, необходимостью возложить бремя содержания временно не используемой в предпринимательской деятельности вещи на другое лицо). В связи с этим к договору безвозмездного пользования, заключенному между коммерческими организациями, на наш взгляд, не могут быть применены нормы ГК РФ о договоре дарения. Сам по себе такой договор не противоречит законодательству. Этот подход также представлен в судебной практике (определение ВАС РФ от 10.08.2007 № 9985/07, постановления ФАС Северо-Кавказского округа от 12.10.2009 № А53-3805/2009, от 10.03.2009 № А53-8833/2008-С2-50, от 12.11.2009 № А53-3805/2009, Пятнадцатого арбитражного апелляционного суда от 23. 12.2008 № 15АП-7365/2008).

12.2008 № 15АП-7365/2008).

Может ли организация получить в безвозмездное пользование нежилое помещение у физического лица на срок 3 года? Нужно ли договор регистрировать или нотариально заверять?

10 октября 2011Вопрос:

Может ли организация получить в безвозмездное пользование нежилое помещение у физического лица на срок 3 года? Нужно ли договор регистрировать или нотариально заверять?

Ответ:Рассмотрев вопрос, мы пришли к следующему выводу:

Организация вправе заключить договор безвозмездного пользования нежилым помещением с физическим лицом.

Договор безвозмездного пользования нежилым помещением не подлежит государственной регистрации и должен быть нотариально удостоверен только в случае, если такое удостоверение обязательно в соответствии с его условиями.

Обоснование вывода:

Согласно п. 1 ст. 1, ст. 421 ГК РФ граждане и юридические лица свободны в заключении договора.

По договору безвозмездного пользования (договору ссуды) в соответствии с п. 1 ст. 689 ГК РФ одна сторона (ссудодатель) обязуется передать или передает вещь в безвозмездное временное пользование другой стороне (ссудополучателю), а последняя обязуется вернуть ту же вещь в том состоянии, в каком она ее получила, с учетом нормального износа или в состоянии, обусловленном договором.

При этом гл. 36 ГК РФ не ограничен круг лиц, которые имеют право заключать договор ссуды в качестве ссудополучателя. В п. 2 ст. 690 ГК РФ ряд ограничений установлен только для ссудодателя — коммерческой организации.

Таким образом, физическое лицо вправе передать нежилое помещение в безвозмездное пользование юридическому лицу на основании договора ссуды.

Поскольку при заключении договора безвозмездного пользования нежилым помещением собственник на время лишается правомочий по владению и пользованию им, то, соответственно, ссуда является ограничением права собственности на это нежилое помещение.

В соответствии с п. 1 ст. 164 ГК РФ сделки с недвижимым имуществом подлежат государственной регистрации в случаях и в порядке, предусмотренных ст. 131 ГК РФ и законом о регистрации прав на недвижимое имущество и сделок с ним. Ни ГК РФ, ни Федеральный закон от 21 июля 1997 г. N 122-ФЗ «О государственной регистрации прав на недвижимое имущество и сделок с ним» не содержат требования о государственной регистрации договора безвозмездного пользования нежилого помещения. Таким образом, этот договор не подлежит государственной регистрации вне зависимости от срока, на который он заключен.

Нотариальное удостоверение договора безвозмездного пользования гл. 36 ГК РФ также не предусмотрено. Однако в силу пп. 2 п. 2 ст. 163 ГК РФ нотариальное удостоверение сделок обязательно и в случаях, предусмотренных соглашением сторон, хотя бы по закону для сделок данного вида эта форма не требовалась.

Следовательно, договор безвозмездного пользования должен быть нотариально удостоверен, если такое удостоверение обязательно в соответствии с его условиями.

Эксперт службы Правового консалтинга ГАРАНТ

Штукатурова Татьяна

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

кандидат юридических наук Кузьмина Анна

Материал подготовлен на основе индивидуальной письменной консультации, оказанной в рамках услуги Правовой консалтинг.

До какой суммы можно не заключать договор: сделки между юридическими лицами

При переходе Российской Федерации к рыночной экономике резко возросла роль договора, который в большинстве случаев является единственным регулятором взаимоотношения сторон. Однако таковым он может быть лишь тогда, когда стороны не только внимательно «изучили» договор, взвесили все «за» и «против», но и проверили полномочность контрагента на заключение этого договора.

Очень часто все внимание при заключении договора уделяется его условиям и обязательствам, а если представители обеих сторон по договору знакомы либо сотрудничают уже длительное время, то возможно договор будет подписан без вникания в его суть, исходя из доверительных отношений сторон. Однако в настоящее время, чтобы обезопасить себя и свою организацию от возможных убытков, судебных тяжб и других проблем необходимо следовать принципу: «доверяй, но проверяй».

Однако в настоящее время, чтобы обезопасить себя и свою организацию от возможных убытков, судебных тяжб и других проблем необходимо следовать принципу: «доверяй, но проверяй».

Поэтому помимо детального изучения всех условий (существенных и несущественных), установленных в договоре, большое значение приобретает как проверка правоспособности организации-контрагента по договору, так и полномочия лица, подписывающего договор на совершение данных действий.

Обычаи делового оборота предусматривают необходимость ознакомиться с уставными документами контрагента. Но эти обычаи не являются законодательными актами и соответственно не могут ни к чему обязывать. Однако они предоставляют нам право проверить контрагента на порядочность и выяснить его действительные намерения заключить договор и дальнейшее сотрудничество сторон по договору.

Для заключения любого гражданско-правового договора (аренда, купля-продажа, оказание услуг, подряд, мена и т.д.), предусмотренного законодательством РФ, между двумя юридическими лицами, хотелось бы обратить внимание на следующее.

При заключении договора не лишним было бы убедиться, что такая организация действительно существует и действует в соответствии с законом. Для этого затребуйте у контрагента Свидетельство о государственной регистрации и постановке на учет в ЕГРЮЛ и Свидетельство о постановке на налоговый учет — ИНН организации. Тогда вы убедитесь, что эта организация была создана в соответствии с законом и зарегистрирована в установленном порядке.

Однако этого может быть недостаточно. Например, когда организация была ликвидирована, а Свидетельства, вышеуказанные не сданы в налоговые органы, то без других документов можно подумать, что организация существует и «работает» в настоящее время. Для того, чтобы избежать проблем, запросите у контрагента выписку из ЕГРЮЛ, выдаваемую налоговыми органами. В случае, если контрагент откажет вам, ссылаясь на длительность ее получения, а контракт надо подписать срочно, задумайтесь… Органы, выдающие такую выписку, могут сделать это в срочном порядке за официально установленную плату. Получение срочной выписки много времени не займет один – два дня. Выписка должна быть подписана руководителем, и иметь «живую» печать налогового органа. Обратить внимание следует и на дату составления выписки. Желательно, чтобы с момента получения выписки прошло не более десяти дней.

Получение срочной выписки много времени не займет один – два дня. Выписка должна быть подписана руководителем, и иметь «живую» печать налогового органа. Обратить внимание следует и на дату составления выписки. Желательно, чтобы с момента получения выписки прошло не более десяти дней.

Если же все-таки контрагент отказал вам в предоставлении выписки вы можете ее сами запросить в налоговых органах.

Выписка из ЕГРЮЛ о контрагенте может рассказать многое. В выписке указана дата регистрации организации, ОГРН (основной государственный регистрационный номер), ИНН (идентификационный номер налогоплательщика), даты регистрации изменений, вносимых в учредительные документы, юридический и почтовый адрес контрагента, директор (генеральный директор) или управляющая компания и сведения о них и другие сведения.

Изучив выписку, вы убедитесь, что предприятие в данный момент существует, и будете знать, кто наделен полномочиями, представлять интересы от имени организации и действовать без доверенности. Вследствие этого появиться уверенность, что заключаемый между вами и контрагентом договор, правомочен подписывать руководитель контрагента (директор, генеральный директор).

Вследствие этого появиться уверенность, что заключаемый между вами и контрагентом договор, правомочен подписывать руководитель контрагента (директор, генеральный директор).

При всем этом подписывать договор не спешите. Потребуйте также, чтобы контрагент представил вам Протокол или Решение о назначении директора (генерального директора), чтобы убедиться в его полномочиях и в том, что срок его полномочий еще не истек.

Не менее важным будет ознакомление с Уставом контрагента. Изучив Устав, вы можете убедиться, что директор (генеральный директор) назначен на должность в соответствии с Уставом организации и иными правовыми актами. Также Устав подтвердит срок полномочий руководителя. Соответственно будете знать, что Протокол или Решение о назначении руководителя не противоречит Уставу и руководитель назначен органами контрагента, имеющими на то право в соответствии с Уставом и законодательством РФ.

При изучении Устава отдельное внимание следует уделить полномочиям директора (генерального директора) по заключению договоров. Законодательством предусмотрен особый порядок заключения договоров, которые являются крупными сделками или сделками с заинтересованностью. Обычно на заключение таких договоров одной подписи руководителя организации недостаточно. Требуется также предварительное одобрение таких сделок правомочным органом организации – Советом директоров или Решением участников (акционеров). Обычно в уставах прописан порядок заключения вышеуказанных сделок. Если же таковое в Уставе отсутствует, то можно обратиться к законодательству, в котором четко прописан порядок заключения крупных сделок или сделок с заинтересованностью. Поэтому, если сумма по договору достаточна крупная и вы, не уверены, имеет ли право директор (генеральный директор) заключать этот договор без предварительного одобрения, проверьте все как следует (Устав, посмотрите законодательство).

Законодательством предусмотрен особый порядок заключения договоров, которые являются крупными сделками или сделками с заинтересованностью. Обычно на заключение таких договоров одной подписи руководителя организации недостаточно. Требуется также предварительное одобрение таких сделок правомочным органом организации – Советом директоров или Решением участников (акционеров). Обычно в уставах прописан порядок заключения вышеуказанных сделок. Если же таковое в Уставе отсутствует, то можно обратиться к законодательству, в котором четко прописан порядок заключения крупных сделок или сделок с заинтересованностью. Поэтому, если сумма по договору достаточна крупная и вы, не уверены, имеет ли право директор (генеральный директор) заключать этот договор без предварительного одобрения, проверьте все как следует (Устав, посмотрите законодательство).

Обычно крупность сделки в Уставе устанавливается в процентном соотношении суммы договора к балансовой стоимости активов организации. Узнать об активах контрагента можно из бухгалтерского баланса.

Для того, чтобы достоверно установить, является ли заключаемый договор крупной сделкой, затребуйте у контрагента бухгалтерский баланс на последнюю отчетную дату. И произведя несложные расчеты, исходя из суммы договора и балансовой стоимости активов общества, будет ясно: это крупная сделка или нет. Если сделка крупная – требуйте от контрагента ее предварительное одобрение от полномочных органов.

Если контрагент при заключении договора предоставит, требуемые вам вышеуказанные документы и даст время на ознакомление с ними – организация настроено на серьезное сотрудничество и возможно длительные договорные отношения. Это необязательно должны быть оригиналы, могут быть и копии, но заверенные соответствующим образом. Изучив представленные документы, и определив законность существования контрагента и полномочия его руководителя, смело подписывайте договор.

Возможно, контрагент откажется предоставить вышеуказанные документы, ссылаясь на длительность срока подготовки документов или их отсутствия в данный момент в организации по каким-либо причинам, или подписание договора настолько срочно, что нет времени представить все необходимые документы и т. д. Задумайтесь, а действительно ли это так или может быть, что с документами или самим контрагентом не в порядке? И стоит ли в таком случае заключать договор, а вдруг партнер не надежен?

д. Задумайтесь, а действительно ли это так или может быть, что с документами или самим контрагентом не в порядке? И стоит ли в таком случае заключать договор, а вдруг партнер не надежен?

Проверяя своих контрагентов на законность и порядочность избавите себя от возможных судебных споров по взысканию долгов, убытков, признания договоров недействительными и др..

Таким образом, сэкономите время, столь необходимое для осуществления предпринимательской деятельности и получение прибыли, обезопасите организацию от недобросовестных контрагентов.

Список использованной литературы.

1. Гражданский кодекс РФ, часть первая

2. Гражданский кодекс РФ, часть вторая

3. ФЗ «Об обществах с ограниченной ответственностью» от 1998 г. (с изменениями и дополнениями на 01.01.2009 г.)

4. ФЗ «Об акционерных обществах» от 1995 г. (с изменениями и дополнениями на 01.01.2009 г.)

5. Практика рассмотрения коммерческих споров анализ и комментарии Постановлений Пленума и обзоров Президиума Высшего Арбитражного Суда РФ» /под ред. Л.А.

Л.А.

Возмездные и безвозмездные сделки между юридическими лицами в 2018

Новоселовой, М.А. Рожковой, 2008 г.

6. Шаклеина Е.В. Добросовестность в сделках купли-продажи. Нотариус, 2006 г., № 2

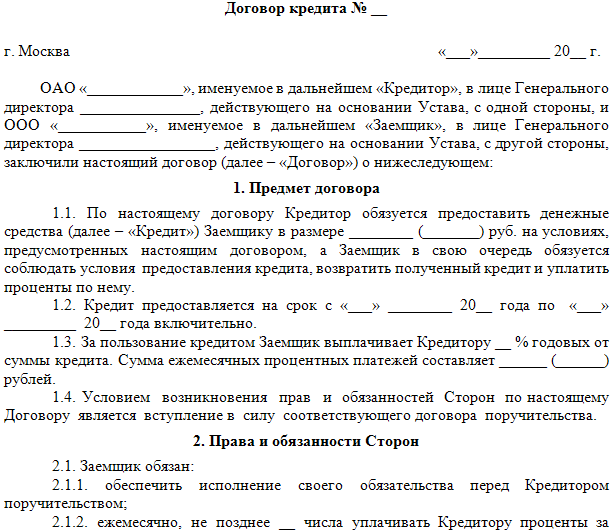

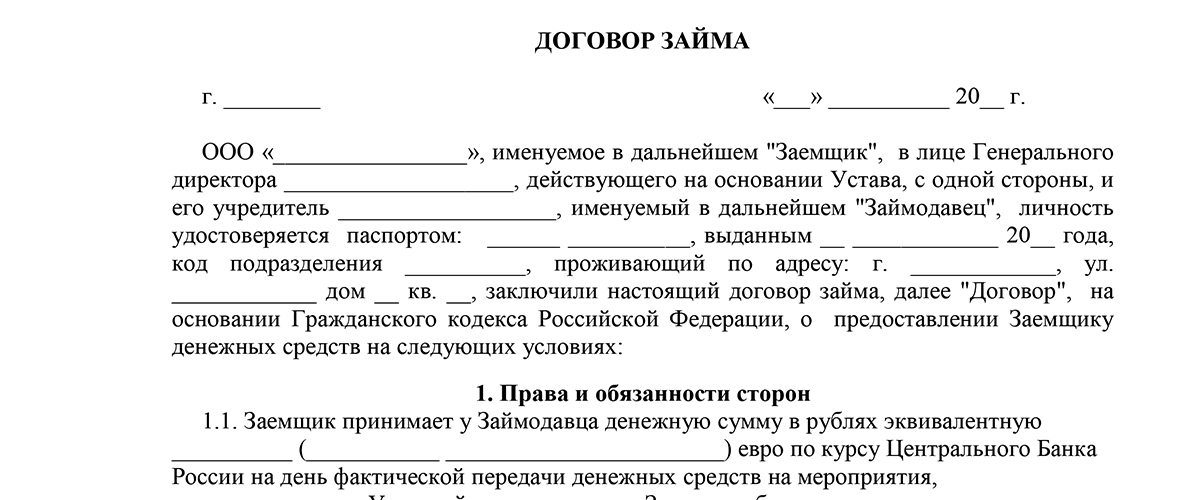

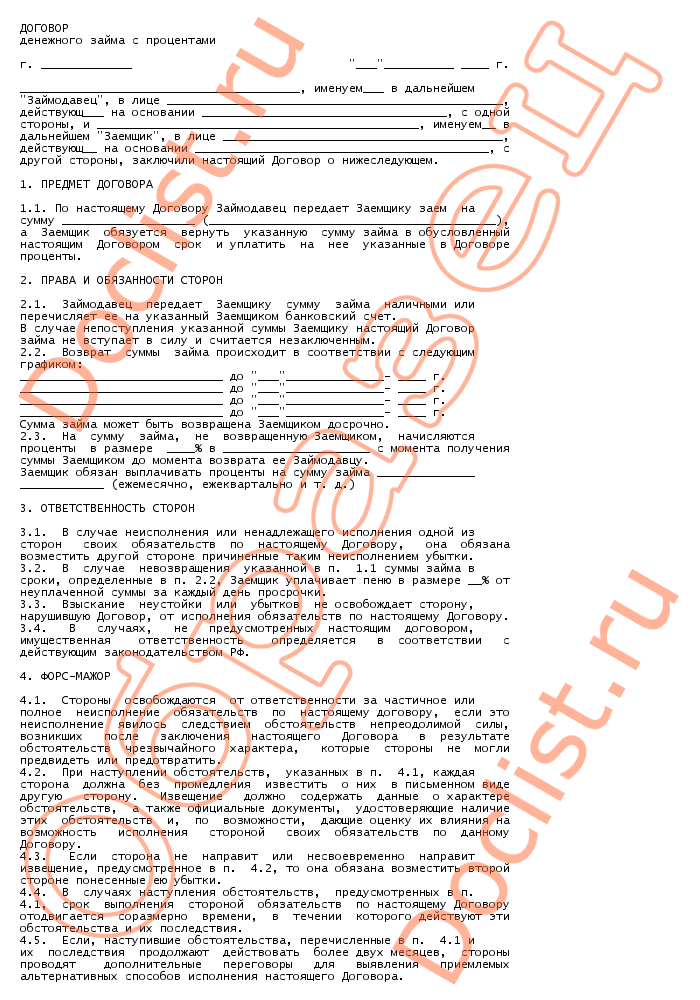

Образец кредитного договора между ИП и юридическим лицом. Договор денежного займа между физическим и юридическим лицом. заключен между _____________________________________________

Здесь Вы можете просмотреть и скачать шаблон кредитного договора на 2017 год в удобном для Вас формате. Помните, что вы всегда можете получить нашу юридическую помощь, в том числе при заполнении данной формы, связавшись с нами по номерам, указанным на сайте.

В преамбуле в отношении заемщика — паспортные данные физического лица и данные о нем указаны с государственной регистрации в качестве индивидуального предпринимателя.

В п. 1.1 п. 2.2. сумма кредита и проценты указываются прописью.

В случае наличного расчета в пп. 2.1, 2.3 могут быть внесены соответствующие изменения. Например: «2.1. Заем выдается Заемщику наличными в кассе Кредитора в день подписания настоящего договора». И т. Д.

2.1, 2.3 могут быть внесены соответствующие изменения. Например: «2.1. Заем выдается Заемщику наличными в кассе Кредитора в день подписания настоящего договора». И т. Д.

В п. 2.2. проценты могут начисляться с другой даты, согласованной сторонами.

Если нет необходимости в перерасчете процентов при досрочном погашении кредита, п.2.5 подлежит соответствующему изменению. Например: «2.5. В случае досрочного погашения кредита, сумма процентов не пересчитывается. Проценты выплачиваются в полном объеме в соответствии с п. 2.2. Одновременно с досрочным погашением кредита».

Допускается включение в договор положений о страховании исполнения.

Новый образец 2017 г.

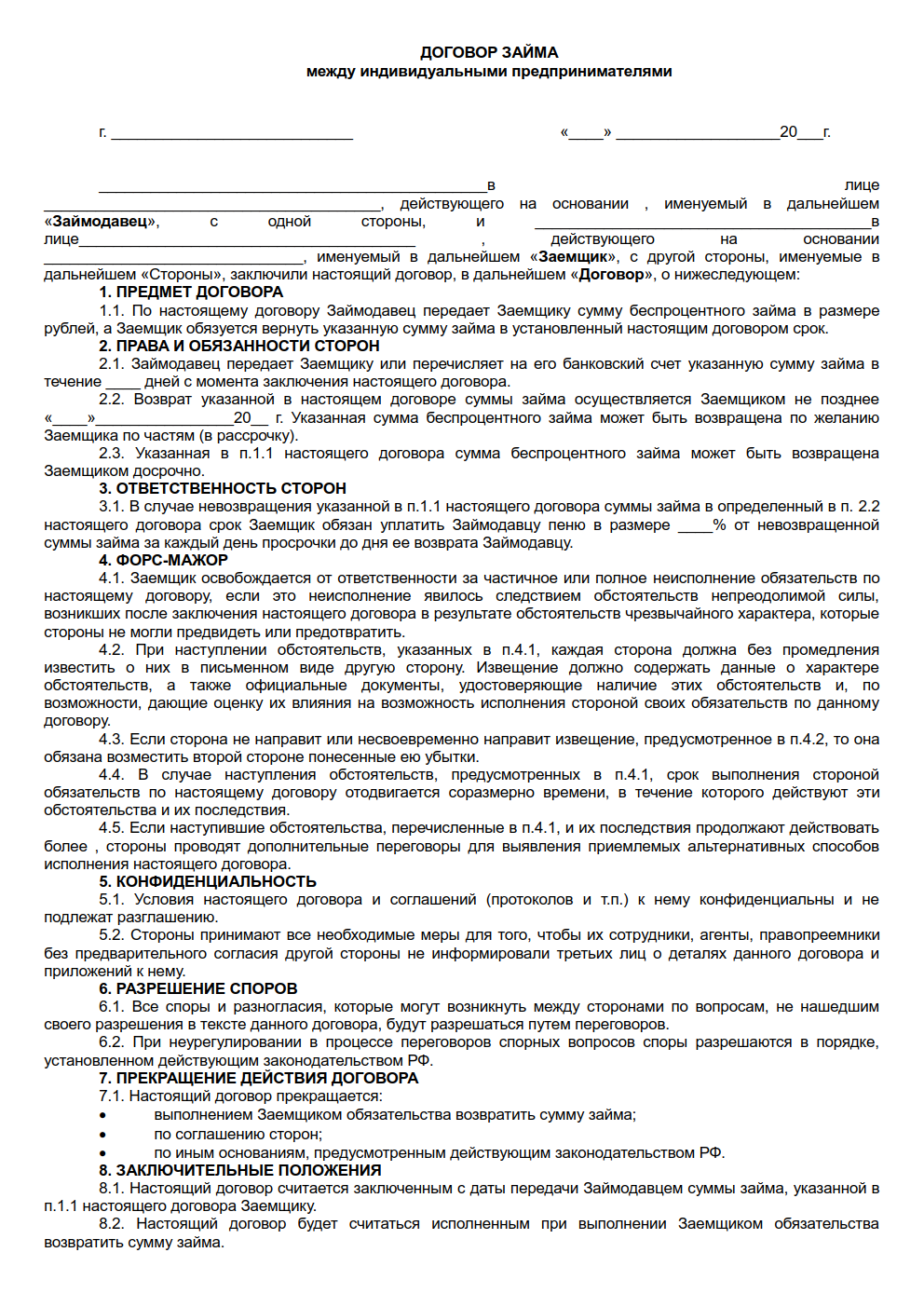

ДОГОВОР ЗАЙМА № _______

_________________ «____» __________ 20___

Далее — Займодавец в лице ____________________________, действующего на основании Устава, с одной стороны, и индивидуальный предприниматель __________________________, именуемый в дальнейшем Заемщик, с другой стороны, заключили настоящий договор о следующий.

1. ПРЕДМЕТ ДОГОВОРА

1.1. Кредитор передает Заемщику право собственности на средства в размере _________________________________, и Заемщик обязуется вернуть такую же сумму кредита Кредитору до «_____» _________ 200___ и уплатить проценты за использование средств в соответствии с платежом. график (Приложение №1 к настоящему Договору).

1.2. Сумма кредита выдается в пользование в целях ____________________________________________________________.

Изменение целей использования кредита не допускается.

2. СТОИМОСТЬ ДОГОВОРА И ПОРЯДОК ОПЛАТЫ

2.1. Заем выдается Заемщику путем безналичного перечисления денежных средств на счет № ____________________________. Датой заключения настоящего договора считается день поступления денежных средств на расчетный счет Заемщика.

2.2. Если денежные средства не поступят на счет Заемщика до ___________________, договор считается незаключенным и не влечет юридических последствий.Заемщик в этом случае обязан вернуть полученные суммы Кредитору в течение ____ дней после их поступления на счет Заемщика.

2.3. Датой заключения Заемщиком настоящего договора о возврате суммы займа и перечислении платы за пользование займом является дата поступления денежных средств на расчетный счет Займодавца № ________________________________.

2.4. Сроки и размеры возврата кредита, выплаты процентов за пользование ссудой определены в Приложении №1, который является неотъемлемой частью этого соглашения.

2,5. В случае досрочного погашения кредита сумма процентов пересчитывается Кредитором только в случае ее существенного возврата. Существенным досрочным возвратом считается не менее 50% от суммы следующего платежа, включая проценты по графику (Приложение №1 к настоящему Договору), не позднее, чем за ____ календарных дней до даты платежа. При перерасчете процентов в указанном Приложении вносятся соответствующие изменения, которые оформляются новой редакцией Приложения.

3. ПРАВА И ОБЯЗАННОСТИ СТОРОН

3.1. Займодавец имеет право:

3.1.1. Проверьте предполагаемое использование кредита.

3.1.2. В приоритетном порядке с уведомлением Заемщика, но без его согласия, направьте полученные от него суммы на выплату процентов, по которой наступил срок платежа.

3.1.3. Досрочно расторгнуть договор и потребовать от Заемщика досрочного выполнения обязательств по погашению кредита, включая проценты за его использование и штрафы в следующих случаях:

Использование кредита не по назначению;

Просрочка Заемщиком возврата кредита (части кредита) или невыплата процентов (части процентов) на срок более ______ дней;

Потеря обеспечения по кредиту или значительное ухудшение его условий, произошедшие не по вине Кредитора;

Если к Заемщику предъявлены претензии, в т.ч.требования о выплате денежной суммы или о истребовании имущества, размер которых ставит под угрозу выполнение Заемщиком обязательств по настоящему соглашению;

Принятие решения о лишении Заемщика или прекращении права занятия предпринимательской деятельностью.

Требования к досрочному исполнению Заемщиком данных обязательств подлежат удовлетворению в течение 14 дней с даты его уведомления о досрочном расторжении договора.

3.1.4. Полностью или частично передавать свои права по настоящему соглашению другому лицу без согласия Заемщика.

3.2. Займодавец обязан:

3.2.1. Сообщите Заемщику о просрочках погашения кредита или уплаты процентов в течение трех дней после срока погашения обязательства.

3.2.2. Предоставлять Заемщику информационные и консультационные услуги для обеспечения надлежащего использования ссуды.

3.2.3. В течение 5 календарных дней уведомить Заемщика в письменной форме о передаче прав по настоящему соглашению новому кредитору.

3.2.4. В случае существенного досрочного погашения кредита в соответствии с п. 2.5. настоящего договора о перерасчете суммы процентов и подписании Приложения № 1.

новой редакции.3.3. Заемщик имеет право:

3.3.1. Досрочно погасить сумму кредита.

3.3.2. Требовать от Кредитора перерасчета суммы процентов в соответствии с п. 2.5. настоящего договора и подписание новой редакции Приложения № 1.

3.4. Заемщик обязан:

3.4.1. Используйте сумму кредита только для целей, указанных в п. 1.2.

3.4.2. По первому запросу в течение 3 календарных дней предоставить Кредитору всю информацию о фактическом использовании кредита, финансовом состоянии, платежеспособности, а также предоставить доступ к инвентарным запасам и другому имуществу, имеющему отношение к выполнению настоящего соглашения.

3.4.3. Своевременно вернуть Кредитору полученную сумму кредита и уплатить проценты в размере и в сроки, указанные в Приложении №1 к настоящему соглашению.

3.4.4. Вернуть сумму кредита и проценты в размере ____________ процентов годовых от суммы кредита при фактическом использовании кредита в случае досрочного расторжения фактического договора.

3.4.5. В течение трех календарных дней письменно уведомить Кредитора о наступлении обстоятельств, указанных в п. 3.1.3. настоящего Договора.

3.4.6. Уплатить Кредитору штраф и пени в случаях, указанных в части 4 настоящего договора.

3.5. Стороны обязуются сохранять конфиденциальность и не разглашать коммерческую тайну, связанную с исполнением настоящего соглашения.

4. ОТВЕТСТВЕННОСТЬ СТОРОН

4.1. В случае нецелевого использования ссуды Заемщик уплачивает Кредитору штраф в размере суммы ссуды, которая не была использована по назначению.

4.2. В случае просрочки выплаты процентов за пользование ссудой и (или) просрочки погашения ссуды (части ссуды) Заемщик уплачивает штраф в размере _____% от невыплаченной суммы ссуды и процентов. за каждый день просрочки платежа до исполнения соответствующего обязательства.

4.3. Уплата штрафа и (или) пени не освобождает Заемщика от выполнения иных обязательств по настоящему договору.

4.4. В иных случаях нарушения обязательств по настоящему соглашению стороны несут ответственность в соответствии с законодательством Российской Федерации.

5. ДЕЙСТВИЕ ДОГОВОРА

5.1. Данный договор считается заключенным с момента выдачи денежных средств Заемщику в соответствии с п. 2.1.договора и действует до полного погашения суммы кредита, полного погашения всех процентов, штрафов и пеней.

2.1.договора и действует до полного погашения суммы кредита, полного погашения всех процентов, штрафов и пеней.

5.2. Договор может быть расторгнут в одностороннем порядке по инициативе Кредитора в случаях, предусмотренных п. 3.1.3 настоящего Договора.

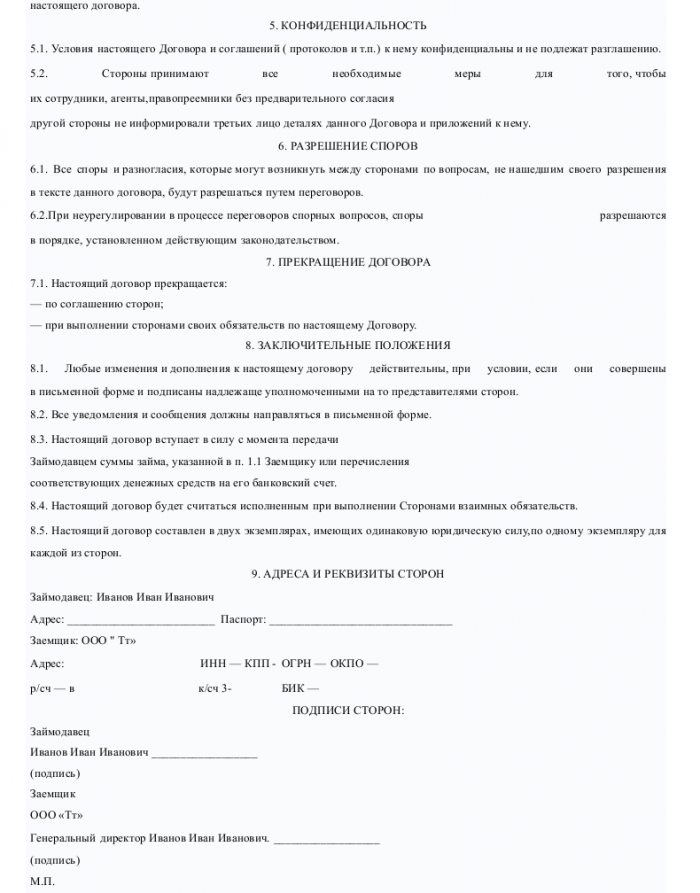

6. ПРОЧИЕ УСЛОВИЯ

6.1. Любые изменения и дополнения к настоящему соглашению будут внесены сторонами в письменной форме по их обоюдному согласию.

6.2. Спорные вопросы, возникающие по данному соглашению в ходе его исполнения , передано в суд __________________.

6.3. Договор составлен в двух экземплярах, имеющих одинаковую юридическую силу, по одному для Кредитора и Заемщика.

7. АДРЕСА И СВЕДЕНИЯ О СТОРОНАХ ДОГОВОРА

Кредитор Заемщик

Подписи:

ПРИЛОЖЕНИЕ № 1

К ДОГОВОРУ ЗАЙМА № ________,

заключено между _____________________________________________

город ____________ «____» __________ 20__ г.

1.График платежей

ДАТА ИСПОЛНЕНИЯ ЗАЕМЩИКОМ | ОСНОВНАЯ СУММА (руб.) | ПРОЦЕНТНЫЕ СБОРЫ (руб.) | ОБЩАЯ СУММА (Основная сумма + проценты) (руб.) |

2.Настоящее Приложение к кредитному договору № ________ является его неотъемлемой частью.

3. Настоящее Приложение может быть изменено путем принятия его в новой редакции, подписанной сторонами договора.

4. Адреса и реквизиты сторон:

Кредитор Заемщик

____________________ ______________________

ИП — то же физическое лицо, только наделенное функциями юридического лица. Можно ли заключить договор беспроцентного кредита между физическим лицом и индивидуальным предпринимателем? ИП в такой ситуации будет выступать как физическое или юридическое лицо?

Можно ли заключить договор беспроцентного кредита между физическим лицом и индивидуальным предпринимателем? ИП в такой ситуации будет выступать как физическое или юридическое лицо?

Как оформить документы

Образец договора беспроцентной ссуды между физическим лицом и индивидуальным предпринимателем

Основой беспроцентного кредитного договора между физическим лицом и индивидуальным предпринимателем является стандартный кредитный договор, который «корректируется» под конкретные условия заключения.

Единой формы такого договора нет; Начать стоит с индивидуальных условий заключения между сторонами. Пример стандартного контракта можно увидеть в Приложении.

Кроме самого договора, также необходимо подготовить квитанцию на получение кредита, а также график платежей, если задолженность будет выплачиваться частями, а не полностью по окончании срока.

Если по какой-либо причине стороны хотят изменить условия договора, например, продлить срок его действия, то необходимо заключить дополнительное соглашение, которое также будет приложено к договору.

Кредитный договор настоящий, то есть вступает в силу не после подписания, а после выдачи денежных средств заемщику.

Нужно ли оформлять нотариальный договор

Сторон договора волнует вопрос — нужно ли оформлять договор беспроцентной ссуды между физическим лицом и индивидуальным предпринимателем, нотариально заверенный?

Заемщик, в случае просрочки, должен вернуть всю сумму долга вместе с процентами и штрафом.

Заключение договора беспроцентной ссуды между индивидуальным предпринимателем и физическим лицом не является редкостью.

Во избежание проблем с налоговыми органами, не обязательно указывать в договоре, что выдается «кредит на развитие бизнеса», лучше «на личные нужды». Это касается как индивидуальных предпринимателей, так и физических лиц.

Так как кредит беспроцентный, факта получения прибыли нет, поэтому платить налоги по такому кредиту не нужно.Однако налоговым органам такие соглашения очень «не нравятся» — они видят в них сокрытие дополнительных льгот.

Видео: Облагается ли беспроцентная ссуда физическому лицу подоходным налогом с населения? Владимир Туров.

3.2. Осуществлять контрольные права Кредитора, указанные в п. 3.1. настоящего Соглашения, Заемщик обязуется предоставить Займодавцу оригиналы документов, запрошенных Займодавцем, в течение 3 (трех) рабочих дней с даты получения Заемщиком запроса от Займодавца о предоставлении таких документов 3.3. Заемщик обязуется предоставить по запросу Кредитора любые документы, ответить на вопросы Кредитора и выполнить другие действия, необходимые Кредитору для выяснения обстоятельств, указанных в п. 3.1. Кроме того, в кредитном договоре с учредителями может быть предметом договора валютные ценности или иностранная валюта, если это разрешено законом. Стороны кредитного договора представлены кредитором и заемщиком. В этом случае кредитор передает ссуду заемщику в собственность, а заемщик принимает на себя обязательства по кредиту, чтобы вернуть полученные вещи или средства и выплатить ссуду. Внимание! Приведенные ниже документы в полной версии соответствуют другим документам 1971 года.

Внимание! Приведенные ниже документы в полной версии соответствуют другим документам 1971 года.

Сторонами кредитного договора могут быть организации и граждане

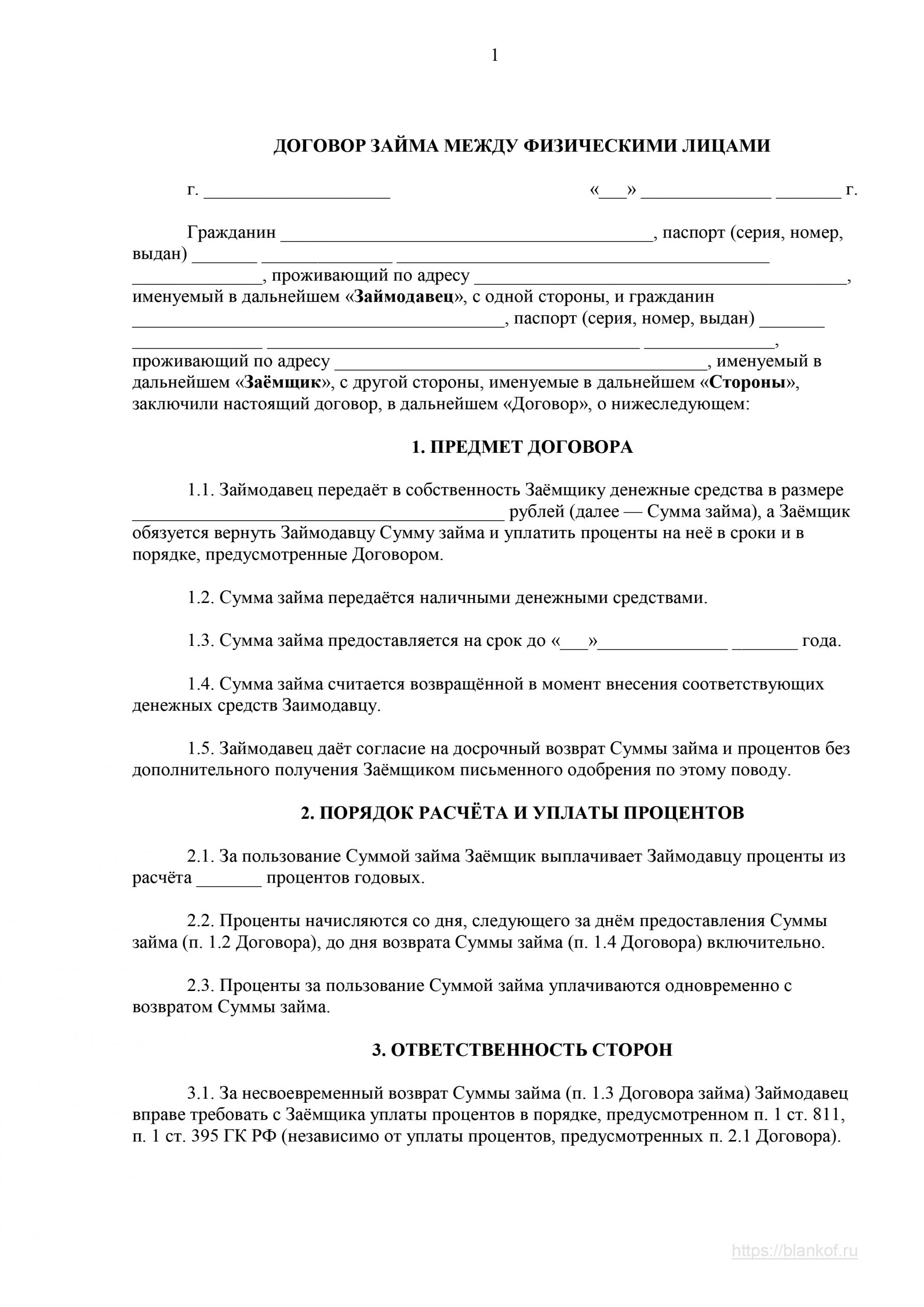

Следовательно, сторонами кредитного договора вполне могут быть как работник, так и работодатель. Сторонами такого соглашения могут быть и другие лица, например, учредители организации, ее участники, акционеры и любые другие дееспособные граждане. При этом следует учитывать, что сделки, в совершении которых имеется заинтересованность аффилированных лиц хозяйственных обществ, совершаются по решению общего собрания участников такого общества.Договор денежного займа между физическим и юридическим лицом

3.3. Договор может быть изменен и дополнен по соглашению Сторон. Все изменения и дополнения к настоящему договору должны быть оформлены письменно и подписаны Сторонами. 3.5. Все споры, возникающие по настоящему соглашению и из него, Стороны будут разрешать путем переговоров. Если в ходе переговоров стороны не придут к соглашению, то спор подлежит рассмотрению в суде Республики Казахстан. ЗАЕМЩИК ЗАЕМЩИК ____________________________ ТОО «__________________» ____________________________ ________________________ _________________________, ______________________, ул.

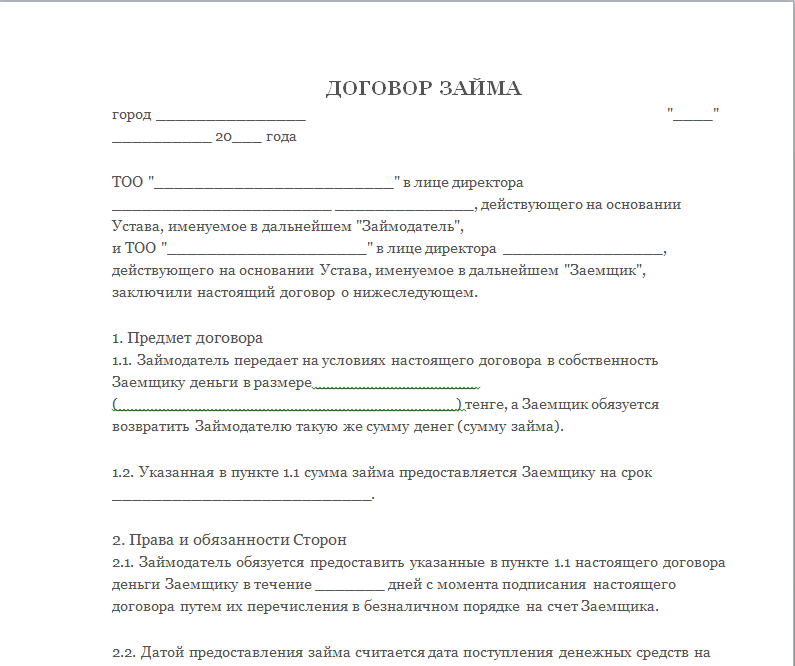

ЗАЕМЩИК ЗАЕМЩИК ____________________________ ТОО «__________________» ____________________________ ________________________ _________________________, ______________________, ул.Заем беспроцентный. 2 .1. Займодавец перечисляет Заемщику сумму займа на банковский счет № 40710810500882874554 в Надежном банке в течение 10 (десяти) рабочих дней с даты подписания настоящего договора. Срок, с которого договор займа считается заключенным, соответствует дню зачисления денежных средств на банковский счет Заемщика.2 .2. Сумма кредита погашается в соответствии со следующим графиком: — не позднее 01 июля 2015 года — 150 000 (сто пятьдесят тысяч) рублей; — не позднее 1 сентября 2015 года — 200 000 (двести тысяч) рублей; — не позднее 01 ноября 2015 года — 150 000 (сто пятьдесят тысяч) рублей. Сумма кредита может быть погашена Заемщиком досрочно без получения письменного согласия Кредитора.

Форма контракта обычно включает следующие пункты: предмет контракта, права и обязанности сторон, ответственность сторон, форс-мажор, конфиденциальность, разрешение споров, заключительная оговорка, адреса и реквизиты сторон, подписи сторон . перечисляет на условиях Соглашения денежные средства в размере () рублей (далее -) и обязуется вернуть в срок и на условиях Соглашения.

перечисляет на условиях Соглашения денежные средства в размере () рублей (далее -) и обязуется вернуть в срок и на условиях Соглашения.

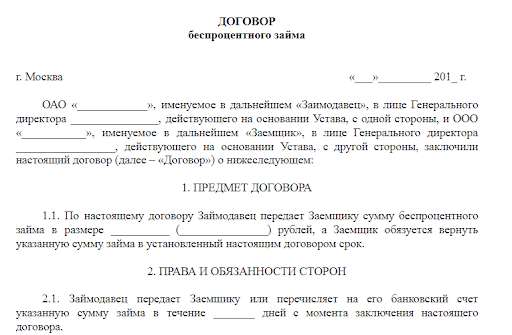

Беспроцентная ссуда между юридическим и физическим лицом

808 ГК РФ. Подтверждением заключения сделки является передача денежных средств (вещей) по письменному договору займа сотрудником организации. Квитанция заемщика о получении денежной ссуды (вещи) может служить подтверждением выполнения условий договора.Кредит должен быть погашен в срок, указанный в квитанции / договоре, и на указанных в нем условиях.Образец кредитного договора между учредителем и ООО (беспроцентный)

Кредитный договор с учредителем считается обременительным, поэтому, если в тексте нет прямого указания на то, что он беспроцентный, проценты будут взиматься с сделка по ставке рефинансирования ЦБ на дату погашения долга. Закон разрешает предоставление средств без начисления процентов, но это условие должно быть четко указано в тексте.В Налоговом кодексе РФ есть общее правило — когда должник не платит проценты за использование чужих денег, он получает экономическую выгоду (которую он бы заплатил как проценты).

Если размер кредита превышает 50 МРОТ, то его оформление возможно в любом случае, единственным отличием будет обязательное наличие процентов за пользование денежными средствами. Факт беспроцентного перевода денег от физического лица к юридическому лицу оговаривается в тексте договора.Как правило, по одному из своих пунктов заемщик обязуется вернуть к определенной дате ровно ту сумму денег, которую ему предоставил кредитор. Гражданский кодекс установил требование о оформлении беспроцентной ссуды между физическими и юридическими лицами в письменной форме.

Договор беспроцентного займа между юридическими и физическими лицами: образец заполнения

Особенности оформления и заключения договора беспроцентного займа зависят от заемщика. Если заемщик — физическое лицо и ему нужна сумма, не превышающая 10 минимальных размеров оплаты труда, то договор заключается в устной форме.Такая форма соглашения неприемлема между юридическими лицами. Им необходимо в письменной форме заключить договор о предоставлении беспроцентной ссуды. Договор вступает в силу после передачи денежных средств и материальных ценностей в полном объеме. Реквизиты обеих сторон; Паспортные данные юридических и физических лиц, между которыми заключен договор о беспроцентной кредите; Точная сумма кредита или список имущества; Дата погашения кредита; Права, обязанности обеих сторон; Возможны штрафные санкции за нарушение условий договора.Помимо основных условий, которые необходимо соблюдать при подписании беспроцентного контракта, есть и другие, с которыми мы познакомимся ниже.

Договор вступает в силу после передачи денежных средств и материальных ценностей в полном объеме. Реквизиты обеих сторон; Паспортные данные юридических и физических лиц, между которыми заключен договор о беспроцентной кредите; Точная сумма кредита или список имущества; Дата погашения кредита; Права, обязанности обеих сторон; Возможны штрафные санкции за нарушение условий договора.Помимо основных условий, которые необходимо соблюдать при подписании беспроцентного контракта, есть и другие, с которыми мы познакомимся ниже.Кредитный договор между учредителем и ООО: как оформить и что учитывать

Если установленный по договору процент превышает ставку рефинансирования более чем на 20%, то компания также будет облагаться НДС с уплаченной суммы сверх долга. Именно поэтому обычная практика заключается в заключении договора о беспроцентном займе между учредителем и ООО, а вопрос о компенсации кредитору его финансовой помощи уже решается участниками компании.На общем собрании они могут договориться о временном увеличении доли кредитора в общем доходе. Заем, предоставленный компании ее участником, не облагается подоходным налогом: деньги должны быть возвращены, поэтому их нельзя отнести к доходам компании.

Заем, предоставленный компании ее участником, не облагается подоходным налогом: деньги должны быть возвращены, поэтому их нельзя отнести к доходам компании.Договор может быть беспроцентным или беспроцентным, в зависимости от вида кредита, выданного с его помощью. Кредитный договор между индивидуальным предпринимателем и индивидуальным предпринимателем, образец которого можно найти в нашей статье, содержит большую часть, которая применима к обоим типам.

В частности, указано:

- Подробное описание процесса выполнения условий заключенного договора с указанием срока и способа выполнения взятых на себя обязательств.

- Случаи расторжения договора по независящим от сторон обстоятельствам. Поэтому указание наиболее полного списка обстоятельств, которые можно считать форс-мажорными, должно занять особое место.

- Дата начала контракта.Он обязательно должен быть привязан к моменту получения заемщиком согласованной суммы денег.

При разрешении споров между заемщиком и кредитором не имеет значения, в какой правовой форме они являются индивидуальным предпринимателем или ООО, кредитор может пожелать передать права по кредиту третьему лицу. Необходимо помнить, что такое право необходимо прописать в договоре займа, иначе это действие будет признано незаконным и не будет иметь юридической силы.

Необходимо помнить, что такое право необходимо прописать в договоре займа, иначе это действие будет признано незаконным и не будет иметь юридической силы.

Возможные налоговые последствия при получении или выдаче кредита

Кредитный договор между индивидуальным предпринимателем и индивидуальным предпринимателем является основанием для проведения операций с денежными средствами, не облагаемых НДС.Если заем выдан не с целью получения прибыли, но заключен договор беспроцентного займа, то индивидуальный предприниматель, являющийся заемщиком, должен будет платить налог для физических лиц (НДФЛ), так как у него есть материальный выгода. Это обязательство распространяется на предпринимателей, работающих по единой системе налогообложения и упрощенной системе налогообложения.

После выдачи кредита может возникнуть необходимость в переводе денежных средств со счета кредитора на счет заемщика в безналичной форме.В этом случае нужно знать, что при превышении суммы платежа, равной шестисот тысячам рублей, банки обязаны передать информацию в Росфинмониторинг, если был заключен беспроцентный кредит.

При расчете налогов следует иметь в виду, что при применении общей системы уплаты налогов средства, выданные в качестве займа и возвращенные обратно, не влияют на расчет налогов, так как они не учитываются в расходной части при ведение бухгалтерского учета.Кроме того, они не могут считаться прибылью и, следовательно, не включаются в доходную часть бухгалтерского учета.

Как упоминалось выше, движение денежных средств, осуществляемое, когда ссуда выплачивается кредитором на счет заемщика банковским переводом или оплачивается наличными, не облагается НДС. Следовательно, вся сумма с учетом процентов за пользование ссудой также освобождается от исчисления налога на добавленную стоимость на основании статьи 149 Налогового кодекса Российской Федерации.В этом случае выставлять счет не нужно.

Для индивидуальных предпринимателей и организаций при ведении учета размера материального пособия допускается не взимать обязательные взносы на пенсионное, социальное и медицинское страхование, а также они освобождены от начисления взносов на страхование от профессиональных заболеваний и несчастных случаев. .

.

Если между индивидуальным предпринимателем и индивидуальным предпринимателем был заключен договор беспроцентной ссуды, то материальные и финансовые ресурсы, уплаченные ссудодателем и возвращенные ему в полном объеме, не могут быть учтены при исчислении налога на прибыль.Поскольку на основании статей НК РФ № 251 и 270 они не могут быть включены ни в статью доходов, ни в статью расходов.

Для предпринимателей, находящихся на упрощенной системе налогообложения в соответствии со статьей 224 Налогового кодекса, необходимо уплатить НДФЛ в размере 35 процентов от суммы материальной выгоды. В этом случае нет противоречий, поскольку освобождение от уплаты подоходного налога с населения для индивидуальных предпринимателей, работающих по упрощенной системе налогообложения, действует только в части получения прибыли от предпринимательской деятельности, а ссуды для индивидуальных предпринимателей — нет.Датой получения пособия будет день возврата всей суммы кредита на счет кредитора или получения письменного подтверждения возврата кредита, если он был выплачен наличными.

Ориентировочный перечень пунктов кредитного договора

Кредитный договор между ООО и индивидуальным предпринимателем может быть заключен как в беспроцентной форме, так и с выплатой процентов в виде процентов. Стандартные положения должны быть включены в обычный модельный договор, который не требует подробного указания пошаговой процедуры возврата материальных ценностей.

Первый раздел договора, как правило, представляет собой пояснение самого «предмета договора», он содержит следующую информацию:

- указание полной суммы кредита;

- наименование валюты, в которой будет рассчитываться договор и выданные средства;

- как будет возвращена ссуда, то есть частично и полностью, а также в наличной или безналичной форме;

- для каких целей нужны деньги. От этого будет зависеть цель кредита.Если он выдается под конкретную задачу, то он будет считаться целевым. Если нет условий для осуществления расходов, заемщик будет вправе их потратить по своему усмотрению.

Во втором разделе необходимо указать обязательства кредитора и заемщика с полным перечнем условий, которые они должны соблюдать в течение срока действия кредитного договора. Обычно в нем указываются штрафы за неисполнение договорных обязательств, а также порядок передачи денег заемщику и их возврата кредитору.

Ведение бизнеса часто предполагает привлечение дополнительных финансовых вложений. Индивидуальный предприниматель может получить деньги в банке.

Сам процесс получения кредита займет уйму времени. Предпринимателю нужно будет собрать пакет документов и подать их в банк. Сами кредитные организации часто отказывают индивидуальным предпринимателям в выдаче кредита.

Такие кредиты для банков представляют собой повышенный риск. Поэтому в поисках дополнительных средств индивидуальные предприниматели обращаются к другим бизнесменам.Они получают деньги по кредитному договору.

Кстати, в этом соглашении предусмотрена возможность передачи не только денежных средств, но и вещей, имеющих родовые характеристики.

Законодатель позволяет оформить договор беспроцентной ссуды, что также делает его привлекательным, особенно для начинающих предпринимателей.

Договор займа между индивидуальными предпринимателями оформлен в письменной форме. Подпадает под действие положений главы 42 Гражданского кодекса Российской Федерации.Форма договора, права и обязанности сторон и др. Определяются законом.

Общие сведения

Концепция кредитного договора раскрыта в. Таким образом, в нем определяется, что в соответствии с этим соглашением одна сторона дает другой стороне деньги или предметы, которые имеют общие характеристики.

Сторона, получившая их, обязана вернуть идентичную сумму денег или такое же количество вещей в течение определенного периода. Это соглашение может быть платным или безвозмездным.

Создает обязательства только для заемщика и считается заключенным со дня передачи ему объектов кредита. Таким образом, этот контракт настоящий.

В процессе заключения сделки стороны должны ее документально оформить. На основании договора необходимо зафиксировать письменно, когда сумма долга превышает 10 минимальных размеров оплаты труда.

Он также должен быть оформлен в письменной форме, если компания является одной из сторон сделки. В остальных случаях заемщик и кредитор самостоятельно принимают решение о форме договора.

В подтверждение о заключении сделки заемщик предоставляет. В нем указывается сумма денег, переведенная кредитором.

Необходимые условия

Каково его назначение

Таким образом, договор займа могут подписать физические лица (в том числе индивидуальные предприниматели), гражданин и организация, а также компании. Сам порядок регулирования отношений в разных ситуациях будет мало отличаться.

Кстати, заемщиком может быть не только физическое или юридическое лицо, но и Российская Федерация или ее субъект.

В этом случае речь идет о договоре государственного займа ().

В этом случае речь идет о договоре государственного займа ().Индивидуальный

Юридическое лицо (ООО)

Кредитный договор, заключенный с участием, имеет особенности. Мы уже упоминали, что это должно быть в письменной форме.

Это правило предусмотрено ст. 808 ГК РФ. Статус юридического лица в сделке не играет роли, то есть вне зависимости от того, заемщик он или кредитор, договор должен быть оформлен в письменной форме.

Если это не указывает, что это беспроцентный кредит, то кредитор может потребовать проценты на сумму кредита.

Если в договоре не прописан конкретный показатель, сумма будет зависеть от ставки рефинансирования по месту нахождения организации на день выплаты долга или его части.

Налогообложение сделки

Получение кредита не является доходом для юридического лица, а это значит, что данная сумма не будет включена в налоговую базу для.

То же самое относится к возмещению, которое не включается в статьи расходов для целей налогообложения.

То же самое относится к возмещению, которое не включается в статьи расходов для целей налогообложения.Итак, поскольку полученные в кредит средства не являются доходом, они не облагаются НДС (). Обратите внимание, что речь идет о самой сумме кредита, а не о процентах.

Для физического лица выдача ссуды под проценты означает получение прибыли.Следовательно, он должен быть оплачен (глава 23 Налогового кодекса РФ).

Новые нюансы

При составлении кредитного договора необходимо учитывать ряд нюансов. Например, мы упомянули о существенных условиях этого соглашения. Только объект действует как таковой.

А как насчет крайнего срока, если он не прописан в договоре? В такой ситуации существует законодательно закрепленная норма, согласно которой заемщик должен погасить задолженность в течение 1 месяца с момента представления кредитором законных оснований для возврата (п. 1 ст. 810 ГК РФ ).

1 ст. 810 ГК РФ ).

Полученный заем может быть погашен досрочно, но только с разрешения кредитора. Это правило не распространяется на беспроцентные займы (п. 2 ст. 810 ГК РФ).

Этой же нормой определено, что оплаченный также может быть возвращен досрочно, если он был выдан гражданину для целей, не связанных с деятельностью предпринимателя, при условии, что эта информация сообщена заемщику за 30 дней. .

Более короткий срок утверждается в контракте соглашением сторон. Вы можете вернуть деньги наличными или безналичными путями, положив их на счет кредитора.

В образце договора займа между юридическим лицом и индивидуальным предпринимателем может быть указано иное с процентами. Если средства сдаются лично, то вы можете взять квитанцию об их получении.

Итак, заемщик обезопасит себя от действий недобросовестного кредитора.для просроченного возврата может быть одобрено в самом соглашении.

Если такие сведения отсутствуют, то в соответствии с ними рассчитываются исходя из

Если беспроцентная

Заем будет признан беспроцентным в следующих случаях:

Если заем безвозмездный, то заемщик может досрочно погасить задолженность без предварительного уведомления кредитора (п.

2 ст. 810 ГК РФ).Такое соглашение может быть целевым ().

2 ст. 810 ГК РФ).Такое соглашение может быть целевым (). В случае несоблюдения данного условия о целевом использовании денежных средств кредитор вправе пожелать досрочной выплаты долга и процентов за его использование.

Договор о беспроцентной ссуде может быть заключен между гражданами и фирмами без ограничений.

Налоговые последствия

Получение и предоставление ссуды — это операции, связанные с движением денежных средств. Соответственно, необходимо учитывать вопросы налогообложения.

Итак, если индивидуальный предприниматель предоставляет ссуду наличными, то он не должен ее учитывать. Что касается безналичных кредитов, то здесь вопрос спорный.

С одной стороны, заемщик получает право собственности на передаваемые вещи, но с другой — такая передача возвратная. Что касается процентов, полученных по кредитному договору, то они также не облагаются НДС (ст. 149 Налогового кодекса РФ).

Что такое договор бизнес-кредита? | Малый бизнес