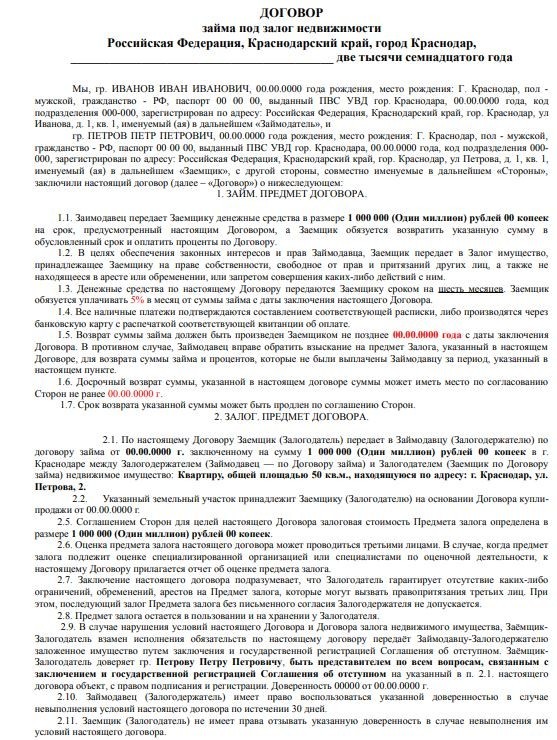

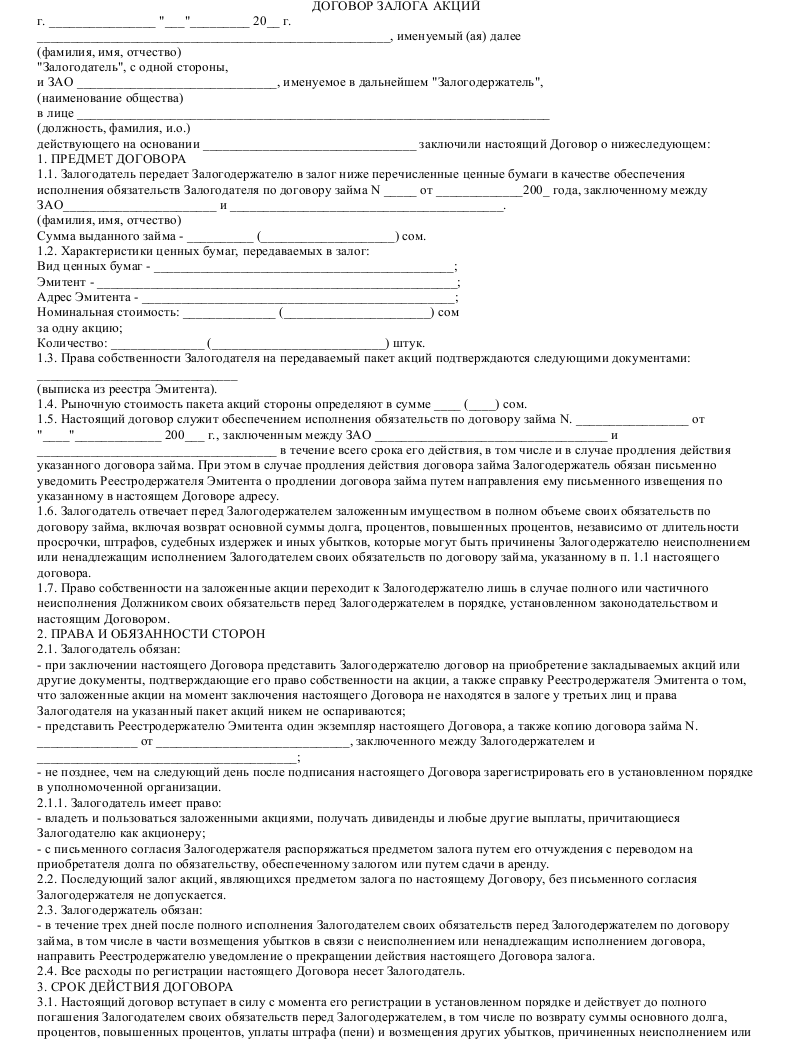

Договор займа денег между физическим и юридическим лицом

Образец договора беспроцентного займа, заключаемого между физическим и юридическим лицом. Может быть использован при временном пополнении денежных средств организации, при привлечении денег, в том числе от учредителей.

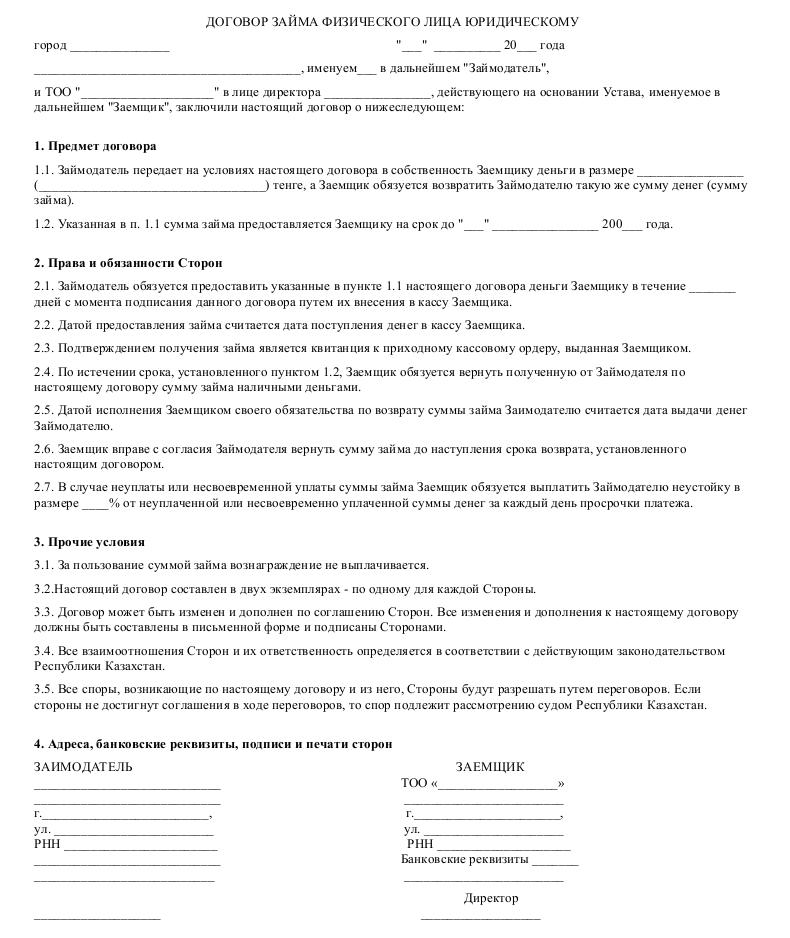

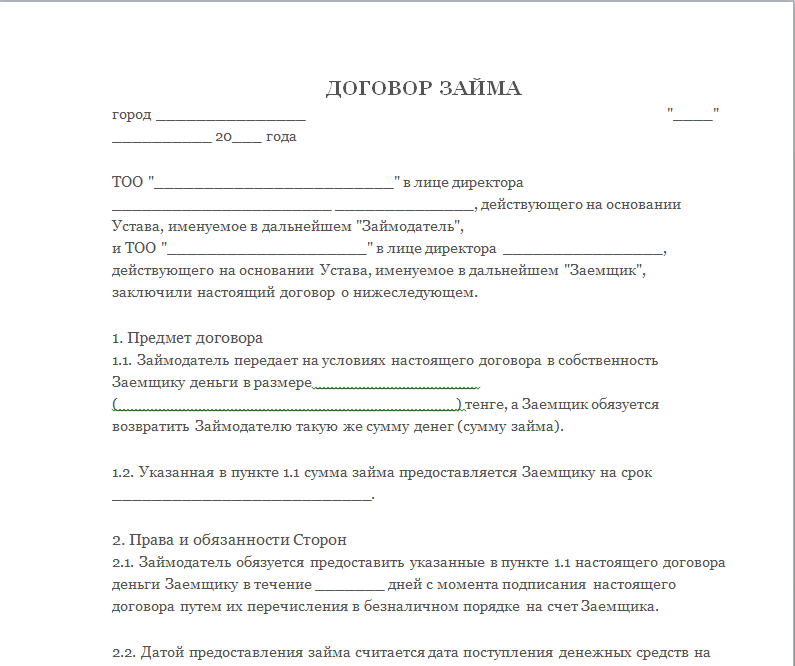

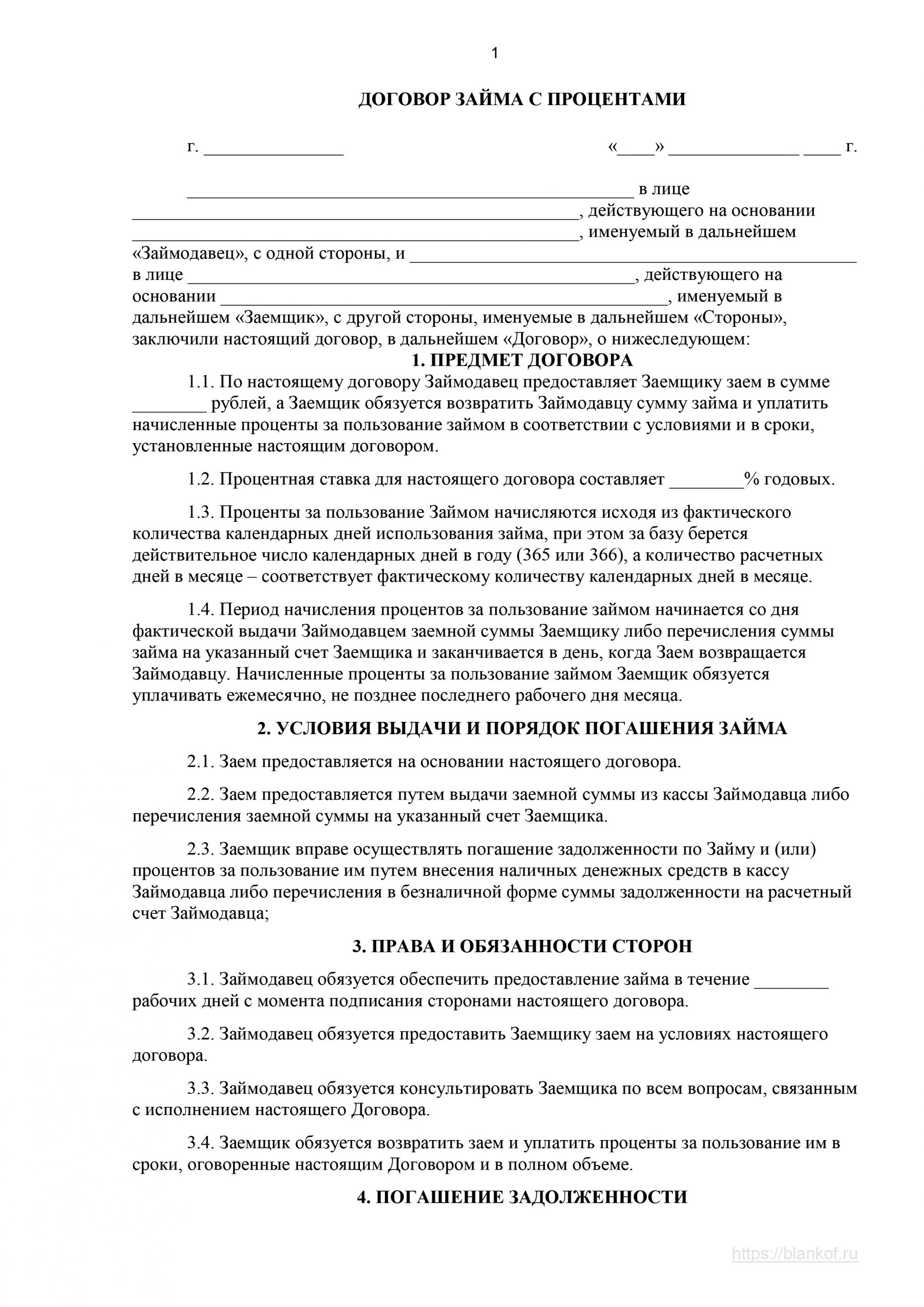

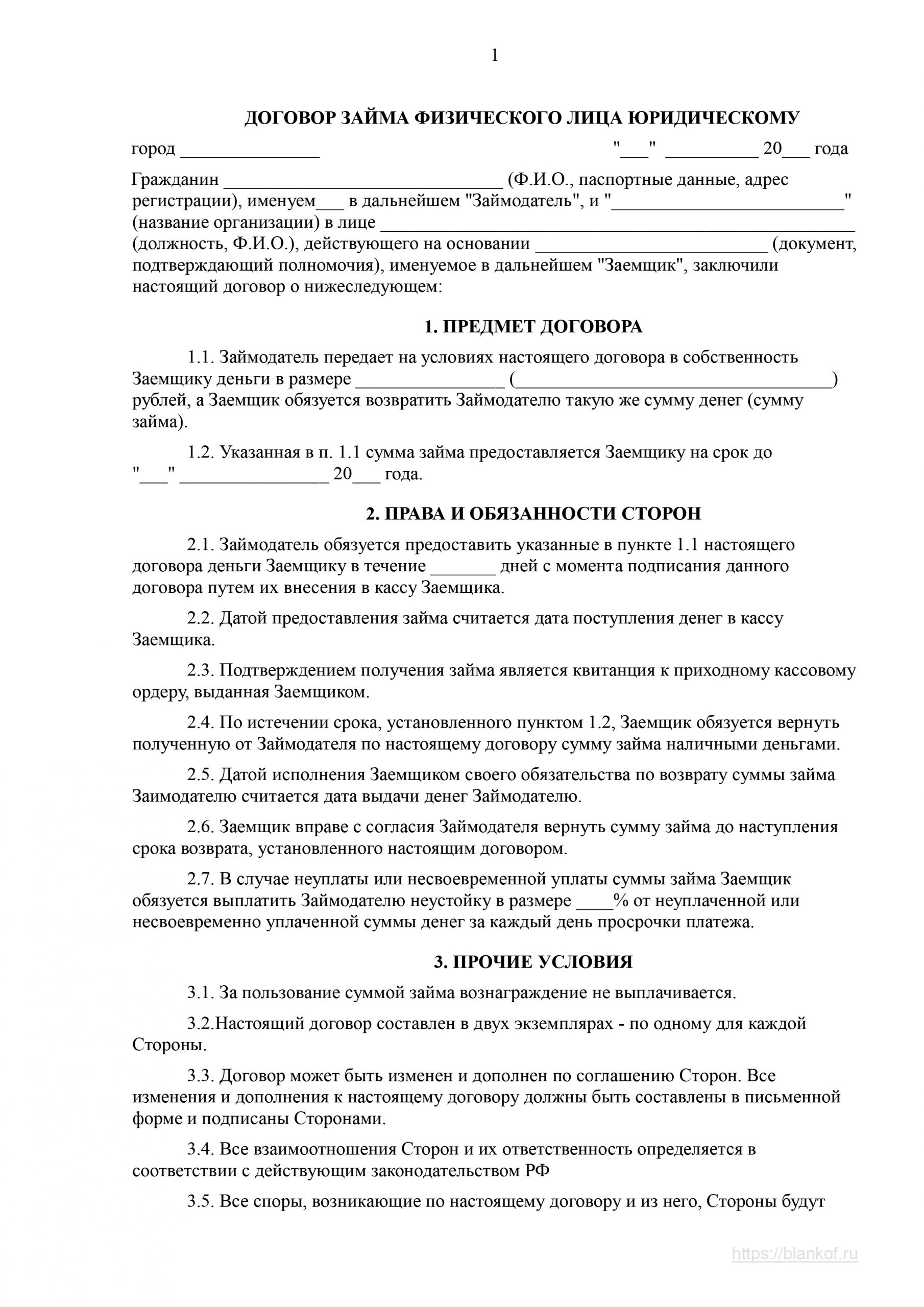

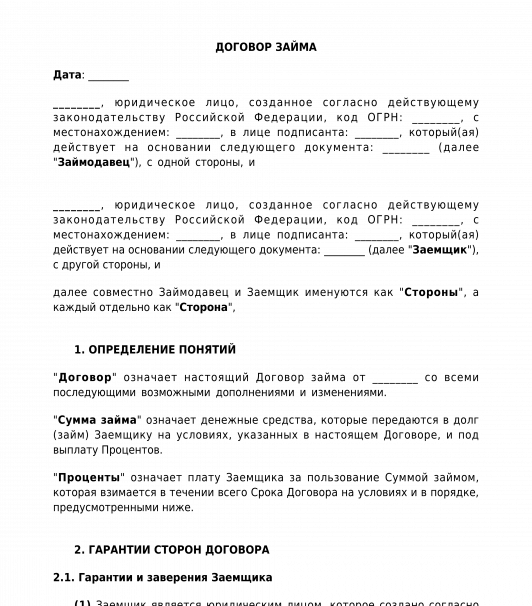

ДОГОВОР ЗАЙМА

город _______________ «___» __________ 20___ года

________________________________________, именуем___ в дальнейшем «Займодатель»,

и ТОО «____________________» в лице директора ________________, действующего на основании Устава, именуемое в дальнейшем «Заемщик», заключили настоящий договор о нижеследующем:

1. Предмет договора

1.1. Займодатель передает на условиях настоящего договора в собственность Заемщику деньги в размере ________________ (__________________________________) тенге, а Заемщик обязуется возвратить Займодателю такую же сумму денег (сумму займа).

1.2. Указанная в п. 1.1 сумма займа предоставляется Заемщику на срок до «___» ________________ 200___ года.

2. Права и обязанности Сторон

2.1. Займодатель обязуется предоставить указанные в пункте 1.1 настоящего договора деньги Заемщику в течение _______ дней с момента подписания данного договора путем их внесения в кассу Заемщика.

2.2. Датой предоставления займа считается дата поступления денег в кассу Заемщика.

2.3. Подтверждением получения займа является квитанция к приходному кассовому ордеру, выданная Заемщиком.

2.4. По истечении срока, установленного пунктом 1.2, Заемщик обязуется вернуть полученную от Займодателя по настоящему договору сумму займа наличными деньгами.

2.5. Датой исполнения Заемщиком своего обязательства по возврату суммы займа Заимодателю считается дата выдачи денег Займодателю.

2.6. Заемщик вправе с согласия Займодателя вернуть сумму займа до наступления срока возврата, установленного настоящим договором.

2.7. В случае неуплаты или несвоевременной уплаты суммы займа Заемщик обязуется выплатить Займодателю неустойку в размере ____% от неуплаченной или несвоевременно уплаченной суммы денег за каждый день просрочки платежа.

3. Прочие условия

3.1. За пользование суммой займа вознаграждение не выплачивается.

3.2.Настоящий договор составлен в двух экземплярах — по одному для каждой Стороны.

3.3. Договор может быть изменен и дополнен по соглашению Сторон. Все изменения и дополнения к настоящему договору должны быть составлены в письменной форме и подписаны Сторонами.

3.4. Все взаимоотношения Сторон и их ответственность определяется в соответствии с действующим законодательством Республики Казахстан.

3.5. Все споры, возникающие по настоящему договору и из него, Стороны будут разрешать путем переговоров. Если стороны не достигнут соглашения в ходе переговоров, то спор подлежит рассмотрению судом Республики Казахстан.

4. Адреса, банковские реквизиты, подписи и печати сторон

ЗАИМОДАТЕЛЬ ЗАЕМЩИК

____________________________ ТОО «__________________»

г._________________________, г.______________________,

ул. ________________________ ул. _____________________

РНН _______________________ РНН ____________________

___________________________ ________________________

Директор

___________________ __________________

Составление договоров займа

Многие наши клиенты для финансирования развития бизнеса прибегают к привлечению заемных средств.

Письменная форма договора займа

П.1 ст.808 устанавливает обязательную письменную форму договора займа практически во всех случаях. При этом в соответствии с п.1 ст. 162 ГК РФ несоблюдение простой письменной формы сделки лишает стороны права в случае спора ссылаться в подтверждение сделки и ее условий на свидетельские показания, в связи с этим заключать договор займа в устной форме сильно не рекомендуется. Согласно п.2 ст. 808 ГК РФ в подтверждение договора займа и его условий может быть представлена расписка заемщика. Таким образом, расписка является полноценным, бесспорным и исчерпывающим доказательством факта заключения договора займа и передачи денежных средств. Согласно ст. 431 ГК РФ при толковании условий договора судом принимается во внимание буквальное значение содержащихся в нем слов и выражений, поэтому очень важно правильно составить расписку либо договор займа.

Стороны договора займа

В первую очередь, необходимо четко определить, кто будет выступать сторонами по договору. Если Вы предоставляете займ для целей бизнеса, то стороной по договору может быть физическое лицо – учредитель компании, юридическое лицо – коммерческая организация, индивидуальный предприниматель. Важно понимать, что учредители юридического лица отвечают по обязательствам только в рамках своих вкладов в уставный капитал, в связи с чем при плохой финансовой ситуации в организации взыскать с нее долг будет весьма проблематично.

С другой стороны, учредитель владеет только долей в уставном капитале организации, решение о распределении прибыли может долгое время не приниматься, организация может вечно направлять свои средства на развитие или заключать фиктивные договора с другими организациями, якобы оплачивая им какие-то услуги, в связи с чем при хорошей финансовой ситуации в организации, взыскать прибыль компании с физического лица Вы не сможете, правда, в рамках исполнительного производства может быть взыскана доля в бизнесе. В расписке или договоре займа важно указывать полные реквизиты сторон: ФИО, паспортные данные и адрес прописки физических лиц, либо полное наименование, ИНН, ОГРН (ОГРНИП), КПП, адрес регистрации, банковские реквизиты юридического лица.

Аффилированные лица в договорах займа

Зачастую люди воспринимают аффилированных лиц, например, учредителя компании и его компанию, как одно целое, в связи с чем денежные средства, адресованные компании, передают ее учредителю. Либо по просьбе руководства компании направляют их сразу контрагентам компании. И в том и в другом случае, это приводит займодавца к печальным последствиям, так как он потом не может доказать, что заемщик в реальности получил денежные средства в долг, а заемщик будет в свою очередь утверждать, что данная транзакция не имеет никакого отношения к договору займа.

Передача денежных средств по договору займа должна производиться строго в адрес заемщика, передавать деньги в адрес третьих лиц категорически не рекомендуется. Если это юридическое лицо или индивидуальный предприниматель, Вы можете направить их в адрес организации безналичным платежом на расчетный счет, обязательно указав, что данный платеж является предоставлением займа в рамках конкретного договора займа. Также Вы можете внести денежные средства в кассу данной организации с обязательным оформлением всех требуемых законодательством бланков строгой отчетности, на которых обязательно указывается, что данная транзакция является опять-таки предоставлением займа с указанием конкретного договора.

Передача денежных средств

Если о любом безналичном платеже или внесении денежных средств в кассу предприятия на руках у займодавца остается соответствующий документ (приходный кассовый ордер, кассовый чек, квитанция, выписка с его банковского счета), то на передаче денежных средств в наличной форме физическим лицам хотелось бы остановиться подробнее. В договоре займа или расписке важно зафиксировать данные факты максимально подробно. Необходимо указать точную дату и время передачи денежных средств, а также адрес, по которому передача происходит. Также важно указать полную сумму, а лучше переписать каждую купюру с указанием ее номинала, серии и номера. Также важно, чтобы заемщик собственноручно написал текст о том, что данные средства в указанном объеме он получил лично и полностью, а данную расписку подписывает лично и добровольно, к написанию расписки его никто не принуждал. Чем большую часть текста заемщик напишет от руки, тем легче будет впоследствии доказать путем проведения почерковедческой экспертизы, что расписка действительно подписана им лично.

Условия договора займа

Неплохо также сфотографировать данные купюры, указав в расписке, о том, что данные купюры сфотографированы при обоюдном согласии сторон, кем, когда и где они сфотографированы. Кроме того, важно сразу же определить и иные условия договора, а именно: проценты по договору займа, периодичность и сроки их уплаты, срок возврата займа, цели займа, если таковые установлены.

Необходимо также указать, что заемщик обязуется вернуть займ, причем независимо от его целей, направления расходования данных средств, финансового состояния заемщика и любых иных обстоятельств, дабы потом ответчик в суде не мог сослаться на тот факт, что деньги утратил, проиграл, потерял, вложил в убыточный бизнес, а виноват в этом всем каким-то образом сам заимодавец, предложивший ему, например, неэффективное вложение средств. Согласно ст.810 ГК РФ займ подлежит возврату независимо от его целей и иных обстоятельств, а в п.1 ст. 807 ГК РФ сказано, что согласно договору займа одна сторона передает деньги в собственность другой стороне, при этом согласно ст. 211 ГК РФ риск случайной гибели или случайного повреждения имущества несет его собственник. То есть данные доводы, конечно, не приведут к проигрышу судебного разбирательства, но затянут дело.

Согласно ст.810 ГК РФ займ подлежит возврату независимо от его целей и иных обстоятельств, а в п.1 ст. 807 ГК РФ сказано, что согласно договору займа одна сторона передает деньги в собственность другой стороне, при этом согласно ст. 211 ГК РФ риск случайной гибели или случайного повреждения имущества несет его собственник. То есть данные доводы, конечно, не приведут к проигрышу судебного разбирательства, но затянут дело.

Расписка может быть составлена и после передачи денежных средств, так как в соответствии с ч.2 ст. 425 ГК РФ стороны вправе установить, что условия заключенного ими договора применяются к их отношениям, возникшим до заключения договора. Однако при этом текст расписки должен обязательно содержать слова о том, что денежные средства заемщиком уже получены, и максимально подробно расписать, когда, как, при каких обстоятельствах и какими купюрами они были получены.

Оспаривание договора займа

Согласно ст.812 ГК РФ заемщик вправе оспаривать договор займа в случае его безденежности, то есть если фактически заемщик не получил денежные средства в указанном объеме. О том, как составить договор, чтобы его невозможно было оспорить по незаключенности, мы рассказываем отдельно. Правда, заемщик не вправе оспаривать данный договор свидетельскими показаниями, за исключением случаев, когда договор был заключен под влиянием обмана, насилия, угрозы, злонамеренного соглашения представителя заемщика с займодавцем или стечения тяжелых обстоятельств. Именно для этого и нужно письменное подтверждение добровольности написания расписки заемщиком.

Нужно понимать, что обман, угрозы, насилие и тому подобные деяния, совершенные с целью получения прав на чужое имущество квалифицируются соответствующими статьями Уголовного кодекса, что означает, что заемщик вправе подать в следственные органы заявление о совершении в отношении него преступлений в случае, если это действительно так. По факту такого заявления должно производиться расследование. Это означает, что дополнительным доказательством Вашей правоты в суде по иску о возврате займа может послужить справка об отсутствии судимости и уголовного преследования, в случае, если заемщик будет намерен оспаривать договор займа по безденежности.

Кроме того, неплохо указать в расписке, что заемщик полностью ознакомлен с главой 42 ГК РФ и осознает все последствия заключения договора займа, в частности обязательность его возврата в указанный срок в соответствии со ст.810 ГК РФ. Это позволит избежать доводов заемщика при судебном разбирательстве о том, что его обманули и ввели в заблуждение.

Свидетели при заключении договора займа

В связи с этим очень желательно заключать договор займа и передавать денежные средства при свидетелях и делать записи об этом в расписке/договоре займа с указанием их ФИО, паспортных данных, адреса прописки. В этом случае в конце необходимо ставить личную подпись свидетелей с расшифровкой. Кроме того, можно зафиксировать процесс передачи денежных средств и подписания договора займа на видеокамеру, о чем сделать соответствующую запись в договоре займа с указанием, когда, где, кем, при каких обстоятельствах сделана данная видеозапись, чтобы она могла служить доказательством в суде в соответствии со ст.77 ГПК РФ. Важно указывать, что видеозапись делается при письменном согласии всех присутствующих, дабы это доказательство считалось добытым законным путем. Еще проще – удостоверить договор займа у нотариуса.

В каждом конкретном случае могут возникать свои специфические нюансы, поэтому лучше не рисковать своими деньгами и обращаться за помощью к профессионалам, которые составят договор таким образом, чтобы Вам было нечего бояться.

Объем заемных средств компании сильно влияет на показатели ее финансовой устойчивости. О том, какие показатели финансовой устойчивости используются при оценке участников закупок в соответствии с 223-ФЗ, читайте в нашей статье.

Автор статьи – Москалева Анастасия Владимировна

Все ссылки на законодательство приведены по состоянию на 20 мая 2014 года.

Понравилась публикация? Поделитесь ей в соцсетях:

Другие статьи на эту тему:

Заем физлицу: особенности предоставления и отражения в учете

Газета № 202 / 25 сентября 2018

-

«Интерактивная бухгалтерия» — мы ПЕРВЫЕ со свежими изменениями!

ежедневная газета, база аналитических материалов, нормативные документы,

полезные функции для бухгалтеров и руководителей.

Может ли предприятие предоставить заем физлицу (неработнику)? Каковы особенности налогового учета беспроцентного займа? Является ли предприятие налоговым агентом при предоставлении ВФП физлицу? Нужно ли уплачивать ЕСВ из суммы займа? Как отразить в учете беспроцентный заем?

Полная версия материала доступна подписчикам издания «Интерактивная бухгалтерия»

или

Оформить подписку

Нуждаетесь в помощи?

Обратитесь в службу поддержки: 0 800 210 103.

Звонки бесплатные с любого номера.

Материалы по теме

ПОДПИШИТЕСЬ НА РАССЫЛКУ

и ежедневно (в рабочие дни) получайте подборку свежей аналитики и новостей!

особенности договора и налоговые последствия — Журнал «Налоговая политика и практика»

На вопрос отвечают эксперты ГАРАНТ. Российское юридическое лицо взяло заем у иностранного юридического лица. В настоящее время иностранное юридическое лицо планирует заключить договор цессии указанного займа с третьим российским юридическим лицом по цене, составляющей 25% от суммы первоначального займа.

Иностранное юридическое лицо уступает свое право требования по заключенному с первым российским юридическим лицом договору займа, включая предусмотренные договором начисленные, но не выплаченные проценты, третьему российскому юридическому лицу.

Взаимозависимость между всеми юридическими лицами отсутствует.

Иностранное юридическое лицо является резидентом Великобритании, не имеет представительства в России и не является контролируемой иностранной компанией ни для одной из российских компаний.

Первое юридическое лицо находится на общей системе налогообложения, планируется, что третье юридическое лицо будет находиться на УСН.

Какие налоговые последствия возникнут у обоих российских юридических лиц?

По данному вопросу мы придерживаемся следующей позиции:

1. Заключение договора цессии никак не влияет на налогообложение первого российского юридического лица — заемщика.

2. Независимо от объекта налогообложения при УСН («доходы» либо «доходы минус расходы») третье российское юридическое лицо — цессионарий не сможет включить в расходы для целей налогообложения стоимость приобретенного права требования по договору цессии.

Поступления в будущем средств от заемщика будут являться для цессионария доходом для целей налогообложения. В отношении определения размера этого дохода в настоящее время существует неопределенность.

Считаем, что наиболее безопасным с точки зрения налоговых рисков будет для 3ЮЛ включить в будущем в налоговую базу по налогу, уплачиваемому в связи с применением УСН, сумму превышения полученных от 1ЮЛ средств над суммой, уплаченной ИЮЛ по договору цессии.

Однако не исключаем, что у налоговых органов может оказаться другая точка зрения на рассматриваемую ситуацию. В связи с этим рекомендуем обратиться в свой налоговый орган или Минфин России с официальным запросом по поводу налогообложения в анализируемой ситуации.

Обоснование позиции:

Право (требование), принадлежащее кредитору на основании обязательства, может быть передано им другому лицу по сделке (уступка требования, именуемая также цессией) или перейти к другому лицу на основании закона (п. 1 ст. 382, ст. 388 ГК РФ). При этом, если иное не предусмотрено законом или договором, право первоначального кредитора переходит к новому кредитору в том объеме и на тех условиях, которые существовали к моменту перехода права. В частности, к новому кредитору переходят права, обеспечивающие исполнение обязательства, а также другие связанные с требованием права, в том числе право на неуплаченные заемщиком проценты (п. 1 ст. 384 ГК РФ). При этом в силу п. 1 ст. 424 ГК РФ исполнение договора цессии (уступки права требования) оплачивается по цене, установленной соглашением сторон.

1 ст. 382, ст. 388 ГК РФ). При этом, если иное не предусмотрено законом или договором, право первоначального кредитора переходит к новому кредитору в том объеме и на тех условиях, которые существовали к моменту перехода права. В частности, к новому кредитору переходят права, обеспечивающие исполнение обязательства, а также другие связанные с требованием права, в том числе право на неуплаченные заемщиком проценты (п. 1 ст. 384 ГК РФ). При этом в силу п. 1 ст. 424 ГК РФ исполнение договора цессии (уступки права требования) оплачивается по цене, установленной соглашением сторон.

1. Налогообложение у первого российского юридического лица — заемщика (1ЮЛ)

У 1ЮЛ вследствие рассматриваемого договора цессии меняется заимодавец по договору займа. При этом договор займа сохраняет свое действие на прежних условиях, в связи с чем обязательства и расходы (проценты по займу) у 1ЮЛ остаются без изменений.

Как известно, согласно п. 1.1 ст. 309 НК РФ доходы, полученные иностранной организацией и поименованные в п. 1 ст. 309 НК РФ, в том числе процентный доход от долговых обязательств российских организаций (пп. 3 п. 1 ст. 309 НК РФ), подлежат обложению налогом, удерживаемым у источника выплаты доходов. В соответствии с п. 1 ст. 310 НК РФ налог с доходов, полученных иностранной организацией от источников в РФ, исчисляется и удерживается российской организацией — налоговым агентом, выплачивающей доход иностранной организации, при каждой выплате дохода, указанного в п. 1 ст. 309 НК РФ.

Однако в соответствии со ст. 11 Конвенции между Правительством Российской Федерации и Правительством Соединенного Королевства Великобритании и Северной Ирландии об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доходы и прирост стоимости имущества (Москва, 15 февраля 1994 г.) проценты, возникающие в одном Договаривающемся Государстве и выплачиваемые лицу с постоянным местопребыванием в другом Договаривающемся Государстве, могут облагаться налогами только в этом другом Государстве, если такое лицо фактически имеет право на проценты.

Следовательно, в рассматриваемом случае 1ЮЛ не обязано было удерживать из выплачиваемых ИЮЛ доходов в виде процентов по займу налог на прибыль в качестве налогового агента (даже если бы выплаты процентов фактически производились).

Поскольку новым заимодавцем будет российская организация, обязанность в будущем удерживать налог на прибыль у источника выплаты для 1ЮЛ отпадает в принципе.

Можно сказать, что заключение договора цессии никак не влияет на налогообложение 1ЮЛ.

2. Налогообложение у третьего российского юридического лица — цессионария (3ЮЛ)

Пунктом 1 ст. 346.16 НК РФ установлен исчерпывающий перечень расходов, учитываемых при определении объекта налогообложения налогоплательщиками, применяющими УСН. Расходы на приобретение имущественных прав (прав требования) в нем не поименованы. Соответственно, сумма, уплаченная 3ЮЛ (цессионарием) ИЮЛ (цеденту) по договору цессии, не учитывается в расходах цессионария, применяющего УСН.

Аналогичная позиция неоднократно высказывалась уполномоченными органами, например, в письмах Минфина России от 09.12.2013 N 03-11-06/2/53599, от 24.07.2012 N 03-11-06/2/93.

Таким образом, независимо от объекта налогообложения («доходы» либо «доходы минус расходы») 3ЮЛ не сможет включить в расходы стоимость приобретенного права требования по договору цессии.

В соответствии с п. 1 ст. 346.15 НК РФ налогоплательщики, применяющие упрощенную систему налогообложения (УСН), при определении объекта налогообложения учитывают доходы от реализации, определяемые в соответствии со ст. 249 НК РФ, и внереализационные доходы, определяемые в соответствии со ст. 250 НК РФ. Согласно пп. 1 п. 1.1 ст. 346.15 НК РФ при определении объекта налогообложения по УСН не учитываются доходы, указанные в ст. 251 НК РФ.

Статьей 249 НК РФ установлено, что доходом от реализации признаются выручка от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных, а также выручка от реализации имущественных прав. При этом выручка от реализации определяется исходя из всех поступлений, связанных с расчетами за реализованные товары (работы, услуги) или имущественные права, выраженные в денежной и (или) натуральной формах. Пунктом 6 ст. 250 НК РФ к внереализационным доходам отнесены доходы в виде процентов, полученных (в том числе) по договорам займа, кредита, а также по другим долговым обязательствам. Согласно п. 3 ст. 250 НК РФ внереализационными доходами признаются также доходы в виде признанных должником или подлежащих уплате должником на основании решения суда, вступившего в законную силу, штрафов, пеней и (или) иных санкций за нарушение договорных обязательств, а также сумм возмещения убытков или ущерба.

При этом выручка от реализации определяется исходя из всех поступлений, связанных с расчетами за реализованные товары (работы, услуги) или имущественные права, выраженные в денежной и (или) натуральной формах. Пунктом 6 ст. 250 НК РФ к внереализационным доходам отнесены доходы в виде процентов, полученных (в том числе) по договорам займа, кредита, а также по другим долговым обязательствам. Согласно п. 3 ст. 250 НК РФ внереализационными доходами признаются также доходы в виде признанных должником или подлежащих уплате должником на основании решения суда, вступившего в законную силу, штрафов, пеней и (или) иных санкций за нарушение договорных обязательств, а также сумм возмещения убытков или ущерба.

В то же время согласно пп. 10 п. 1 ст. 251 НК РФ к не учитываемым в целях налогообложения отнесены доходы в виде средств или иного имущества, которые получены по договорам кредита или займа (иных аналогичных средств или иного имущества независимо от формы оформления заимствований, включая ценные бумаги по долговым обязательствам), а также средств или иного имущества, которые получены в счет погашения таких заимствований.

В целях главы 26.2 НК РФ датой получения доходов признается день поступления денежных средств на счета в банках и (или) в кассу, день получения иного имущества (работ, услуг и (или) имущественных прав), а также день погашения задолженности (оплаты) налогоплательщику иным способом (кассовый метод).

К определению размера дохода, полученного цессионарием на УСН при погашении приобретенного ранее требования по договору займа, в разъяснениях финансовых органов выявляются два подхода.

С одной стороны, в письмах Минфина России от 12.05.2014 N 03-11-06/2/22059, от 21.11.2014 N 03-11-06/2/59351, от 03.04.2015 N 03-11-11/18813 указывается, что цессионарий (на УСН) стоимость имущества (или денежные средства), полученного в счет погашения долгового обязательства, при определении налоговой базы не учитывает. В целях налогообложения в составе доходов учитывается стоимость имущества (или денежные средства), приходящаяся на уплату процентов за пользование займом (кредитом), штрафы и пени за просрочку уплаты задолженности по договору займа и процентов за пользование займом, судебных расходов по уплате госпошлины.

Однако из текста указанных выше писем финансового органа непонятно, приобретались ли права требования с дисконтом. Не исключено, что в проанализированных Минфином России случаях цессионарий приобретал право требования займа по номиналу.

С другой стороны, следует обратить внимание, что на основании п. 3 ст. 43 НК РФ процентами признается любой заранее заявленный (установленный) доход, в том числе в виде дисконта, полученный по долговому обязательству любого вида (независимо от способа его оформления). При этом процентами признаются, в частности, доходы, полученные по денежным вкладам и долговым обязательствам.

Исходя из этого, при возвращении в будущем заемщиком (1ЮЛ) суммы займа цессионарий (3ЮЛ) денежные средства, полученные в счет погашения долгового обязательства по договору уступки права требования, при определении налоговой базы по налогу, уплачиваемому в связи с применением УСН, не учитывает в силу п. 1.1 ст. 346.15, пп. 10 п. 1 ст. 251 НК РФ. В то же время доходы в виде процентов и (или) в виде дисконта, полученных по договорам займа, включаются в доходы, подлежащие обложению налогом, уплачиваемым в связи с применением УСН, на основании п. 1 ст. 346.15 НК РФ и п. 6 ст. 250 НК РФ (письма Минфина России от 12.05.2014 N 03-11-06/2/22059, от 03.04.2015 N 03-11-11/18813).

Под дисконтом понимается разница между суммой, полученной от должника, и суммой, уплаченной цессионарием при приобретении права требования. То есть в случае поступления от заемщика (1ЮЛ) денежных средств в сумме, превышающей цену, уплаченную цессионарием (3ЮЛ) цеденту (ИЮЛ) за приобретенные права, у цессионария в состав доходов при определении налоговой базы по налогу, уплачиваемому в связи с применением УСН, включается разница между суммой денежных средств, полученной от 1ЮЛ, и суммой, уплаченной 3ЮЛ цеденту (ИЮЛ). Аналогичная позиция изложена в письмах Минфина России от 05.11.2013 N 03-11-06/2/47088 и N 03-11-06/2/47018, от 10.05.2012 N 03-11-06/2/65, от 02.11.2011 N 03-11-06/2/151.

Третий подход обнаружен нами в материалах судебной практики. В постановлении ФАС Центрального округа от 22.05.2014 по делу N А48-3497/2013 сделан вывод, что доходы от реализации имущественных прав, включая права требования по договору займа, целиком учитываются при определении налоговой базы по налогу, уплачиваемому в связи с применением УСН. Правда, в этом постановлении рассматривалось налогообложение цедента на УСН, что не вполне соответствует рассматриваемой ситуации.

По нашему экспертному мнению, наиболее безопасным с точки зрения налоговых рисков будет для 3ЮЛ включить в будущем в налоговую базу по налогу, уплачиваемому в связи с применением УСН, сумму превышения полученных от 1ЮЛ средств над суммой, уплаченной ИЮЛ по договору цессии.

Однако не исключаем, что у налоговых органов может оказаться другая точка зрения на рассматриваемую ситуацию. В связи с этим рекомендуем обратиться в свой налоговый орган или Минфин России с официальным запросом по поводу налогообложения в анализируемой ситуации.

К сведению:

Во избежание налоговых рисков налогоплательщик может на основании п. 1 ст. 34.2 НК РФ и п. 1, п. 2 ст. 21 НК РФ обратиться в Минфин России или в налоговый орган по месту учета организации за получением письменных разъяснений по данному вопросу. Напомним, что в соответствии со ст. 111 НК РФ выполнение налогоплательщиком письменных разъяснений, данных ему финансовым или налоговым органом о порядке исчисления, уплаты налога (сбора) или по иным вопросам применения законодательства о налогах и сборах, является обстоятельством, исключающим вину лица в совершении налогового правонарушения. В этом случае налогоплательщик не подлежит ответственности за совершение налогового правонарушения.

Ответ подготовил:

Эксперт службы Правового консалтинга ГАРАНТ

аудитор, член Российского Союза аудиторов Буланцов Михаил

Контроль качества ответа:

Рецензент службы Правового консалтинга ГАРАНТ

аудитор, член РСА Горностаев Вячеслав

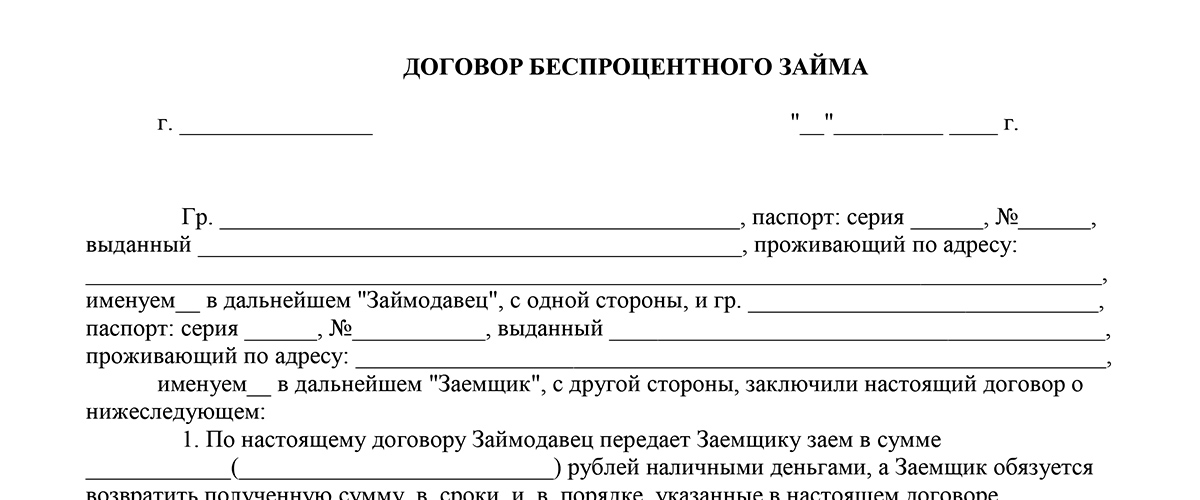

Образец договора займа между физическими лицами 2021

Ни для кого не секрет, что финансовые отношения обязательно требуется фиксировать, чтобы не попадать в неприятные ситуации. Договор займа денежных средств — соглашение между двумя сторонами о том, что одна сторона передает, а другая — принимает денежные средства в указанном объеме на оговоренный срок и за согласованную плату (процент). Договор — важнейший документ при оформлении займа, поэтому следует оформлять его надлежащим образом. Итак, представляем Вам образец договора займа между физическими лицами 2021!

Договор займа денежных средств — соглашение между двумя сторонами о том, что одна сторона передает, а другая — принимает денежные средства в указанном объеме на оговоренный срок и за согласованную плату (процент). Договор — важнейший документ при оформлении займа, поэтому следует оформлять его надлежащим образом. Итак, представляем Вам образец договора займа между физическими лицами 2021!

Договор займа между физическими лицами 2021

Безусловно, при осуществлении займа денежных средств необходимо оформлять письменный договор займа, так как бумажная форма договора является главным доказательством осуществления финансовых отношений в случае возникновения спорных ситуаций. При займе крупных сумм, рекомендуем нотариально заверять бланки договора займа.

В договоре займа денежных средств между физическими лицами обязательно необходимо указывать:

- Паспортные данные как заемщика, так и займодавца;

- Сумму денежных средств, а также все условия займа, проценты, осуществление возврата единым платежом либо частями, а также размер пени при нарушении сроков возврата;

- Если заем осуществляется на беспроцентной основе, это необходимо обязательно указывать в договоре.

Образец договора займа без процентов между физ лицами 2021:

Здесь Вы можете скачать бланк договора беспроцентного займа между физ лицами!

Образец договора займа между юр лицом и физ лицом 2021

В случае предоставления займа физическим лицом от юр лица договор займа немного отличается от такового при займе между физическими лицами. Деятельность юридических лиц регламентируется законодательством РФ и Уставом, то есть юр лицо имеет другой правовой статус. Поэтому необходимо учитывать следующее:

- Юр лицо должно иметь предоставленное законодательством право на осуществление заемных операций;

- Юр лицо не должно иметь уставных ограничений на заемные операции.

Также в договоре займа между юр лицом и физ лицами обязательно должны быть указаны должностные лица, которые подписывают договор от имени организации. Пример договора займа между юр лицо и физ лицом 2021 можно скачать десь (займ юр и физ лица).

Пример договора займа между юр лицо и физ лицом 2021 можно скачать десь (займ юр и физ лица).

Изменились правила оформления договоров займа

С 1 июня 2018 года вступили в силу поправки в Гражданский кодекс, принятые Федеральным законом от 26.07.2017 № 212-ФЗ.

Изменился порядок оформления займов

По действовавшим до 01.07.2018 правилам стороны могли зафиксировать в договоре займа взаимные права и обязанности, подписать его, но все это не имело юридической силы, пока деньги фактически не были переданы. Получалось, что документ как основание для внесения записей в бухгалтерский и налоговый учет есть, а права и обязанности по нему еще не возникли. А значит, отражать в учете нечего: по такому договору заемщик не мог требовать от займодавца предоставления денег. Именно по этой причине не имели юридической силы «рамочные» договоры займа между организацией и ее участниками (учредителями).

Теперь договор займа считается заключенным с момента передачи денег, только если займодавец — физлицо-гражданин, то есть в отношениях между компанией и кредитующими ее участниками (учредителями) «рамочные» договоры оформлять нет смысла. Если же юрлицо кредитует физлицо, в том числе руководителя, участника, или заключаются сделки между компаниями, теперь допустимо составлять «рамочные» договоры, предусматривающие обязанность займодавца выдать определенную сумму. Такой договор будет действовать уже с момента его подписания обеими сторонами.

По новым правилам дата заключения договора займа может не совпадать с датой получения денег заемщиком-физлицом. В этом случае НДФЛ по материальной выгоде начисляется с момента фактического получения денег, поскольку материальная выгода возникает от экономии на процентах за пользование заемными средствами (ст. 212 НК РФ).

Одновременно установлены и правила отказа от взятых юридическим лицами на себя обязательств по договорам «займа на будущее». Займодавец вправе не передавать предусмотренную договором «займа на будущее» сумму, если после его подписания обнаружились факты, свидетельствующие, что заем не будет возвращен в срок. Это может быть решение по результатам налоговой проверки заемщика со значительными доначислениями, или арест его счета по инициативе судебных приставов, или инициация процедуры банкротства.

Займодавец вправе не передавать предусмотренную договором «займа на будущее» сумму, если после его подписания обнаружились факты, свидетельствующие, что заем не будет возвращен в срок. Это может быть решение по результатам налоговой проверки заемщика со значительными доначислениями, или арест его счета по инициативе судебных приставов, или инициация процедуры банкротства.

Заемщик также может отказаться от получения займа, который он обязался принять по договору, если в договоре займа прямо не прописан соответствующий запрет. Сделать это можно в течение срока, отведенного договором для выдачи займа, а если такой срок не установлен, то до момента фактической передачи денег.

Передача займа третьим лицам

Решена проблема с перечислением суммы займа на счета третьих лиц по указанию заемщика. Раньше подобные действия часто приводили к судебным разбирательствам, так как из ГК РФ следовало, что договор займа предполагает передачу денег именно заемщику. Этим пользовались недобросовестные заемщики, пытаясь оспорить заем по безденежности см., к примеру, постановление Арбитражного суда Волго-Вятского округа от 26.03.2018 № Ф01-547/2018 по делу № А82-746/2017).

В новой редакции ГК РФ законодатели трижды указали, что сумма займа может передаваться третьему лицу по указанию заемщика. И при этом договор будет считаться заключенным с момента передачи денег третьему лицу (если речь идет о договоре, стороной в котором является гражданин, — абз. 2 п. 1 ст. 807 ГК РФ), а сумма займа в таком случае считается переданной именно заемщику (п. 5 ст. 807 ГК РФ). Одновременно в ст. 812 ГК РФ добавлено указание, что при оспаривании займа по безденежности в расчет принимаются также и суммы, переданные по указанию заемщика третьему лицу.

Вексель —не заем

Из главы ГК РФ о займе исключили положения о векселе как способе оформления заимствования. Теперь договор займа не может оформляться выдачей векселя. Вексель — отныне исключительно ценная бумага, утратившая свойство долговой расписки (п. 2 ст. 142 ГК РФ). Операции с ним для целей налогообложения рассматриваются как операции с ценными бумагами со всеми вытекающими из этого последствиями. До 01.07.2018 вексель, согласно ст. 815 ГК РФ, признавался разновидностью договора займа. На него распространялись и правила налогообложения заемных средств. В частности, полученные по векселю суммы не включались в доходы, а выплаченные — в расходы.

Вексель — отныне исключительно ценная бумага, утратившая свойство долговой расписки (п. 2 ст. 142 ГК РФ). Операции с ним для целей налогообложения рассматриваются как операции с ценными бумагами со всеми вытекающими из этого последствиями. До 01.07.2018 вексель, согласно ст. 815 ГК РФ, признавался разновидностью договора займа. На него распространялись и правила налогообложения заемных средств. В частности, полученные по векселю суммы не включались в доходы, а выплаченные — в расходы.

Как не запутаться в процентах

Теперь в ГК РФ зафиксированы возможные варианты установления процентов, оставив при этом перечень открытым. Согласно новой редакции п. 2 ст. 809 ГК РФ, можно традиционно установить годовые проценты или сделать ставку «плавающей», привязав ее к какому-либо условию договора (к сроку или сумме займа) либо иной переменной величине (например, ключевой ставке ЦБ РФ). Установить проценты можно и любым другим способом, в том числе в виде фиксированной суммы.

Если договор займа не содержит соответствующего условия по выплате процентов, то они по умолчанию начисляются, исходя из ключевой ставки, действовавшей в период оформления займа (а не на день возврата, как было в прежней редакции). Кроме того, изменились условия, при которых договор займа, где не установлены проценты, признается беспроцентным, если сумма займа не превышает 100 тыс. ₽ (привязки к МРОТ, как это было ранее, теперь нет) и если заем заключен между ИП. Таким образом, теперь проценты по договору займа не начисляются, если одновременно выполняются три условия:

· В самом договоре займа не установлено, что он является процентным, и не установлен порядок определения платы за заем.

· Сумма займа не более 100 тыс. ₽.

· Стороны займа — физлица (в том числе ИП).

Во всех остальных случаях за пользование займом придется заплатить — либо на тех условиях, что установлены договором, либо по ключевой ставке ЦБ РФ. При этом в новой редакции ГК РФ четко указано, что проценты уплачиваются по день возврата займа включительно.

При этом в новой редакции ГК РФ четко указано, что проценты уплачиваются по день возврата займа включительно.

Что же касается первого дня получения займа, тут по-прежнему существует неопределенность: включать ли его в расчет процентов. Данный момент нужно обязательно фиксировать в договоре. Отметим также, что если стороны не согласовали порядок уплаты процентов, то их, как и прежде, нужно перечислять ежемесячно (п. 3 ст. 809 ГК РФ).

Возврат займа

Основное изменение в этой части закона связано с дополнительной защитой заемщика на случай некредитоспособности банка, в котором открыт счет займодавца. Согласно новой редакции п. 3 ст. 810 ГК РФ, заем считается возвращенным в момент поступления денег в банк, в котором открыт счет заемщика, а не на сам счет заемщика, как это было раньше.

Кроме того, законодатели внесли прямое указание на то, что беспроцентный заем может возвращаться досрочно не только полностью, но и частично, если стороны не согласовали иной порядок в договоре. Процентный же заем, как и прежде, может возвращаться досрочно только с согласия займодавца. Однако в новой редакции п. 2 ст. 810 ГК РФ появилось важное дополнение: данное согласие можно изначально включить в договор займа.

Часто задаваемые вопросы о кредитном соглашении — США

Определения

Кто является заемщиком?

Заемщик — это физическое или юридическое лицо, которое получает стоимость (деньги, имущество или некоторую услугу) от Кредитора при условии, что Заемщик выплатит кредитору основную сумму плюс любые проценты в какой-то момент в будущем.

Кто кредитор?

Кредитор — это физическое или юридическое лицо, которое предоставляет Заемщику что-то ценное (деньги, имущество или некоторые услуги) при условии, что Кредитору будет выплачена определенная сумма в будущем.

Какое законодательство регулирует кредитное соглашение?

Применимое право — это закон юрисдикции, в которой будет заключено кредитное соглашение. Часто стороны выбирают юрисдикцию, в которой находится Кредитор. Если Соглашение о займе касается покупки определенных активов, то выбирается местонахождение этих активов.

Часто стороны выбирают юрисдикцию, в которой находится Кредитор. Если Соглашение о займе касается покупки определенных активов, то выбирается местонахождение этих активов.

Какая сумма основного долга?

Основная сумма кредита — это первоначальная сумма ссуды, которую Заемщик должен Кредитору на дату подписания Соглашения о займе.Как только Заемщик начал выплачивать ссуду, основная сумма относится к сумме денег, которая все еще причитается Кредитору в любой данный момент времени.

Что такое проценты?

Проценты — это сумма, взимаемая Заемщиком за использование денег Кредитора. Обычно он выражается в процентах от суммы займа и рассчитывается с определенной периодичностью в течение срока действия кредитного договора. Процентная ставка — это годовая процентная ставка.

Что означает составной?

Сложный относится к тому, как часто начисляются проценты и добавляются к основной сумме ссуды для получения нового баланса.Чем чаще начисляются проценты, тем больше процентов Заемщик уплачивает Кредитору.

Что такое кредитный договор до востребования?

Остаток задолженности по кредитному договору не нужно возвращать до тех пор, пока Кредитор не потребует погашения. Другими словами, кредит подлежит погашению «до востребования». Не существует фиксированной даты окончания погашения ссуды. По запросу Заемщику дается определенный период времени для погашения непогашенного остатка по кредитному соглашению.

Что такое срок?

Срок — это срок действия кредитного договора. В конце срока Заемщик должен погасить непогашенный остаток по кредиту.

Детали кредитного договора

Я являюсь акционером. Что мне следует использовать — Соглашение о займе или Соглашение о займе между акционерами?

Должен ли я взимать проценты с Заемщика?

Нет, Кредитор может выбрать, взимать ли проценты. Если Кредитор решает взимать проценты, он может выбрать размер процентов.Однако могут возникнуть налоговые последствия для Кредитора или Заемщика, если начисляются проценты, но это не разумная ставка.

Какие варианты оплаты доступны?

Существует четыре варианта метода погашения.

- Определенные периодические суммы — Заемщик будет производить определенные платежи Кредитору через регулярные промежутки времени.

- Единовременный платеж в конце срока — Заемщик ничего не платит Кредитору до окончания срока векселя, когда Заемщик полностью погашает вексель одним платежом.

- Только проценты — Заемщик производит регулярные платежи Кредитору, которые направляются на выплату процентов только на основную сумму, при этом никакая часть платежа не идет на саму основную сумму.

- Проценты и основная сумма — Заемщик регулярно производит платежи Кредитору, которые направляются на выплату как основной суммы, так и процентов по мере их начисления. По окончании срока действия кредитного соглашения непогашенный остаток не подлежит погашению.

Должен ли Кредитор требовать от Заемщика предоставления обеспечения / обеспечения векселя?

Если вы не берете залог и Заемщик не выполняет свои обязательства по ссуде, вам придется подать на Заемщика в суд, чтобы вернуть свои деньги, и ваше решение может быть приведено в исполнение только в отношении определенных активов Заемщика. Однако, если вы берете обеспечение по кредитному соглашению, вы можете иметь право изъять и продать это обеспечение, если Заемщик не вернет ссуду.

Должен ли залог быть эквивалентным по стоимости сумме ссуды?

Нет, если по кредиту предоставляется залог, то он может быть на любую сумму.Если Заемщик не может погасить вексель, а залог стоит меньше, чем вексель, то Кредитор может наложить арест на обеспечение и предъявить Заемщику иск на оставшуюся сумму ссуды. Если Кредитор получит от продажи залога сумму, превышающую непогашенный остаток, любая излишняя сумма будет возвращена Заемщику или другим его дебиторам в зависимости от ситуации.

Кредитные договоры и финансирование продавца / поставщика

Как работает финансирование продавца?

Финансирование продавца — это ссуда от продавца покупателю, при которой у покупателя нет денежных средств, чтобы покрыть часть или всю покупную цену актива. При финансировании продавца право собственности на актив передается покупателю, который затем берет ссуду у продавца и предоставляет продавцу обеспечительный интерес в приобретенном активе. В случае с автомобилем передача права собственности на актив покупателю позволяет покупателю получить страховку и регистрацию. Единственная цель ссуды — облегчить покупку этого конкретного актива. Сам актив используется покупателем в качестве залога по ссуде. Это означает, что Продавец может предъявить иск против актива, если покупатель не выполнит один или несколько платежей по кредиту.Кроме того, при финансировании продавца договор купли-продажи должен содержать как можно больше подробностей относительно финансовых деталей, включая сумму, подлежащую финансированию, срок, процентную ставку и частоту начисления сложных процентов, ежемесячные платежи, а также период амортизации. как любые штрафы за неуплату.

При финансировании продавца право собственности на актив передается покупателю, который затем берет ссуду у продавца и предоставляет продавцу обеспечительный интерес в приобретенном активе. В случае с автомобилем передача права собственности на актив покупателю позволяет покупателю получить страховку и регистрацию. Единственная цель ссуды — облегчить покупку этого конкретного актива. Сам актив используется покупателем в качестве залога по ссуде. Это означает, что Продавец может предъявить иск против актива, если покупатель не выполнит один или несколько платежей по кредиту.Кроме того, при финансировании продавца договор купли-продажи должен содержать как можно больше подробностей относительно финансовых деталей, включая сумму, подлежащую финансированию, срок, процентную ставку и частоту начисления сложных процентов, ежемесячные платежи, а также период амортизации. как любые штрафы за неуплату.

Сведения для подписания

Я не знаю, когда будет подписано кредитное соглашение. Могу я указать дату позже?

Да, при выборе «Не уверен» в качестве даты подписания соглашения в контракт будет вставлена пустая строка, чтобы вы могли добавить правильную дату после печати документа.

Нужны ли мне свидетели для подписания кредитного договора?

Вообще говоря, свидетель или нотариус для засвидетельствования подписания кредитного соглашения не требуются. Однако, в зависимости от характера ссуды и применимого законодательства юрисдикции, в которой вы заключаете ссуду, от вас могут потребоваться свидетели или нотариус, засвидетельствовавший Соглашение о ссуде. Даже если в этом нет необходимости, наличие объективного третьего лица, засвидетельствовавшего подписание кредитного соглашения, будет лучшим доказательством, когда вам нужно добиться выплаты кредита.Подписание записки у нотариуса является лучшим доказательством того, что Заемщик подписал кредитный договор.

Что такое личный заем и какой вид подойдет вам?

Персональные ссуды бывают разных форм и размеров. Вот краткий FAQ, который поможет разобраться в основах.

Вот краткий FAQ, который поможет разобраться в основах.

Если у вас нет денег на крупную покупку и вы хотите распределить платежи, личные займы позволяют вам занимать деньги и возвращать их со временем. Эти типы ссуд могут пригодиться для финансирования таких расходов, как обучение в колледже или покупка дома или автомобиля.

Виды ссуд физическим лицамСсуды физическим лицам могут быть необеспеченными или обеспеченными. Они также могут иметь фиксированную процентную ставку или переменную процентную ставку, в зависимости от условий ссуды. В зависимости от типа расходов, которые вы финансируете, личные ссуды могут подпадать под жилищные ссуды, автокредиты и студенческие ссуды.

Большинство займов в рассрочку, которые вы берете для себя, — это индивидуальные займы. Ссуды в рассрочку обычно имеют фиксированную ставку и срок в дополнение к установленным ежемесячным платежам.

Необеспеченные личные ссудыКредиторы могут использовать вашу финансовую историю, кредитный отчет и финансовую информацию, чтобы определить, имеете ли вы право на получение необеспеченной ссуды. Эти ссуды не требуют от заемщиков предоставления залога, поскольку они полагаются на вашу кредитоспособность.

Обеспеченные личные ссудыОбеспечение требуется для получения обеспеченных личных ссуд. Обеспечение может быть физическим активом или ценностью, такой как дом или автомобиль. Кредит под залог собственного капитала — это один из видов обеспеченного личного кредита, поскольку кредитор может использовать ваш дом в качестве залога, если вы не соблюдаете условия погашения.

Консолидация долгаСсуда консолидации долга может помочь потребителям упорядочить свой долг в один платеж вместо множественных.

В рамках индивидуальной ссуды на консолидацию долга заемщики берут новую ссуду для погашения всех своих существующих долгов. Вместо того, чтобы платить по разным счетам с разными процентными ставками и требованиями к платежам, заемщик выплатит одну ссуду с одной процентной ставкой. Заемщики часто объединяют свои долги по кредитной карте в одну ссуду на консолидацию долга, но могут быть задействованы и другие виды долга.

Заемщики часто объединяют свои долги по кредитной карте в одну ссуду на консолидацию долга, но могут быть задействованы и другие виды долга.

Персональные ссуды можно использовать практически для чего угодно. Часто существуют ограниченные ограничения на то, как потребитель может использовать свои кредитные средства. Персональные ссуды дают потребителям единовременную выплату денег, в которых они нуждаются.

Согласно статье, опубликованной Федеральным резервным банком Сент-Луиса, многие потребители используют онлайн-необеспеченные личные займы для консолидации долга и выплаты по кредитным картам.

Персональные ссуды также используются для финансирования крупных покупок или непредвиденных расходов.В зависимости от потребностей потребителя это может быть ремонт дома, ремонт автомобилей или медицинские счета. В опросе Experian 28% респондентов заявили, что использовали личную ссуду для крупной покупки, а 17% респондентов заявили, что использовали ее для улучшения дома.

Какую сумму я могу взять ссуду для физических лиц?Сумма, которую вы можете взять в кредит для личного пользования, может варьироваться. Если у вас плохой кредитный рейтинг, вы не можете претендовать на получение большой суммы кредита.

Согласно ежеквартальному отчету TransUnion Industry Insights Report, средний остаток нового необеспеченного личного кредита во втором квартале 2020 года составил 6 690 долларов.

Какая процентная ставка по индивидуальному кредиту?Стандартная процентная ставка по личным ссудам отсутствует, а по вашим личным ссудам она может варьироваться. Кредиторы устанавливают свои ставки. По данным Федеральной резервной системы, средняя процентная ставка по индивидуальному кредиту коммерческого банка на август 2020 года составила 9,34%.

В кредитных союзах средняя процентная ставка по необеспеченной 36-месячной ссуде с фиксированной ставкой в сентябре 2020 года составляла 9,21%.

Ставки по индивидуальным ссудам могут зависеть от таких факторов, как сумма ссуды, кредитная история, продолжительность ссуды, отношение долга к доходу и ваше общее финансовое положение.Как правило, чем выше ваш кредитный рейтинг, тем более выгодные условия кредита вы получите, например, доступ к более низким процентным ставкам.

Помимо процентных платежей, кредиторы могут также взимать комиссию за выдачу кредита, плату за подачу заявления и штрафы за досрочное погашение как часть годовой процентной ставки вашего кредита.

Как получить личный заем?Правильный личный заем может дать вам лучшие процентные ставки и условия займа. Найдите лучший личный заем, соответствующий вашему финансовому положению.

Кредиторы могут проверить вашу кредитную историю, чтобы определить вашу кредитоспособность, которая покажет им вероятность того, что вы вернете ссуду. Некоторые кредиторы могут предъявлять строгие требования к заемщикам и требовать определенных кредитных рейтингов.

Практически все кредиторы, по крайней мере, изучат вашу кредитную историю при рассмотрении вашей заявки на получение кредита. По этой причине лучше всего получить бесплатный кредитный отчет на AnnualCreditReport.com, чтобы лучше понять свою кредитную историю перед подачей заявки.Предварительная проверка вашего кредитного отчета может помочь вам выяснить, на какой тип ссуд и процентных ставок вы можете претендовать. Проверка вашего кредитного отчета не повлияет на ваш кредитный рейтинг.

Когда я получу деньги по личному кредиту?У каждого кредитора будет свой собственный процесс утверждения финансирования личного кредита. Некоторые кредиторы могут внести ваши средства на следующий рабочий день или даже в тот же день. Обычно требуется несколько дней, чтобы заявка на получение кредита получила одобрение и средства поступили на ваш банковский счет.

Повлияет ли личный заем на мой кредитный рейтинг? Персональный заем может повлиять на ваш кредитный рейтинг. В зависимости от кредитора и процесса подачи заявки ваш кредитный отчет может быть использован для получения жесткого или мягкого запроса. Жесткий запрос кредита может снизить ваш кредитный рейтинг. Мягкий запрос не влияет на вашу оценку.

В зависимости от кредитора и процесса подачи заявки ваш кредитный отчет может быть использован для получения жесткого или мягкого запроса. Жесткий запрос кредита может снизить ваш кредитный рейтинг. Мягкий запрос не влияет на вашу оценку.

Кредит может отображаться в вашем кредитном отчете в зависимости от типа личного кредита и кредитора. Кредитор может сообщать о положительных и отрицательных платежах в одно или все три основных кредитных бюро (Experian, Equifax и TransUnion).Заемщики могут создать свою кредитную историю, если кредитор сообщает о своевременных выплатах по ссуде. Отсутствие платежа по кредиту может повредить вашему кредитному рейтингу. Кредит позволит диверсифицировать ваш кредитный портфель, что также повлияет на вашу кредитную историю.

Где взять личный заем?Личные ссуды обычно выдаются банками, кредитными союзами и онлайн-кредиторами.

Заемщики с отличной кредитной историей будут иметь наибольший выбор, когда дело доходит до получения личной ссуды. Тот факт, что у вас низкий кредитный рейтинг, не означает, что вы не сможете найти ссуду в соответствии с вашим финансовым положением.

Что такое одноцелевое предприятие и почему это важно при сделках по финансированию коммерческой недвижимости? — Новости и образование

Если вы — коммерсант, желающий получить ссуду на покупку коммерческой недвижимости, ваш кредитор может потребовать, чтобы вы владели недвижимостью в рамках единого целевого предприятия (обычно компании с ограниченной ответственностью («LLC») или корпорации). Аналогичным образом, если вы являетесь кредитором, планирующим профинансировать коммерческое приобретение заемщика, часто рекомендуется сначала, чтобы ваш заемщик основал единую целевую организацию, которая будет владеть недвижимостью.Но что именно представляет собой одноцелевое юридическое лицо, почему они часто являются важной частью сделки с коммерческой недвижимостью и как они созданы на законных основаниях?

В контексте сделки с коммерческой недвижимостью организация с единственной целью, не путать с ее более обширной двоюродной сестрой, организацией специального назначения , обычно является компанией с ограниченной ответственностью или s-корпорацией, учрежденной с единственной целью: владение недвижимостью, являющейся предметом основного займа.Эта недвижимость является залогом для финансирующего кредитора, который держит ипотеку на недвижимость; единственная целевая организация обычно не владеет другими активами и не имеет других обязательств. Одноцелевое предприятие может заключить договор со второй компанией, которая обычно организована и принадлежит тем же лицам. Эта вторая компания выполняет функции менеджера собственности, принадлежащей единому целевому предприятию, выполняя такие функции, как обработка договоров аренды с арендаторами и ведение деловых операций, связанных с этим имуществом.Вторая компания также обычно берет на себя все обязательства, связанные с управлением коммерческой недвижимостью. Еще одна распространенная практика — нанять профессиональную управляющую компанию для выполнения этой роли. Единственная структура юридического лица может потребоваться кредиторам, потому что она изолирует обеспечение недвижимого имущества от требований других кредиторов и ограничивает коммерческую деятельность юридического лица, тем самым защищая как кредитора, так и владельцев единственного юридического лица от требований к недвижимому имуществу со стороны третьих лиц. стороны, желающие использовать собственность в качестве источника для возмещения денежного ущерба.

Например, предположим, что компания-заемщик, которая будет владеть объектом недвижимости, является обществом с ограниченной ответственностью общего назначения под названием ABC, LLC. Банк-кредитор предоставляет ссуду на покупку денег компании ABC, LLC, которая обеспечена ипотекой первой позиции на имущество. в пользу Lender Bank.ABC, LLC была создана его владельцами незадолго до кредитной сделки с Lender Bank, и в то время ABC, LLC не занималась другой деятельностью. Однако, поскольку никаких ограничений деловой активности для ABC, LLC не было, владельцы компании впоследствии решили начать использовать ABC, LLC в качестве коммерческой автотранспортной компании в дополнение к владению залоговой недвижимостью кредитора.Один из пострадавших водителей ABC, LLC по неосторожности стал причиной ужасной аварии, и на ABC LLC подали в суд несколько потерпевших. Денежные убытки, оказывается, значительно превышают лимиты полиса страхования ответственности ABC, LLC. Внезапно появилось множество кредиторов, налагающих залог в отношении объекта недвижимости, принадлежащего ABC, LLC. Ипотека Кредитного банка по-прежнему занимает первое место по титулу, но все еще существует множество способов, которыми этот сценарий и многие другие сценарии могут вызвать головную боль для Банка Кредитора. в отношении залога, особенно если финансовые последствия аварии вынудят ABC, LLC обратиться за защитой от банкротства.

Это иллюстрирует еще одну ключевую особенность организаций с одним целевым назначением — особый режим в процедурах банкротства. Поскольку у единственной целевой организации будет только один кредитор — кредитор, — если единственная организация подает заявление о защите от банкротства, для кредитора будет гораздо проще отменить «автоматическое приостановление», наложенное на кредиторов в соответствии с 11 Кодексом США § 362, и продолжить взыскание ипотеки. Аналогичным образом, кредитор имеет единственный голос в ходе процедуры банкротства по таким вопросам, как утверждение плана реорганизации долга единой целевой организации.С другой стороны, если в производстве по делу о банкротстве участвуют другие кредиторы, кредитору может быть навязано «сжатие» (при котором выплачивается менее полной суммы задолженности), если другие кредиторы проиграют ему голосование. Таким образом, несмотря на наличие ипотеки первой позиции на недвижимость, кредитору, возможно, придется подчиниться плану реорганизации долга, который не отвечает наилучшим интересам кредитора. 1

Кредиторы могут даже вывести вышеупомянутую ситуацию на другой уровень и потребовать от единой целевой организации быть «удаленным от банкротства».Удаленная организация по банкротству — это организация, в которой организация должна получить положительное одобрение «независимого» менеджера или директора, чтобы она в первую очередь подала заявление о банкротстве. Как правило, руководитель или директор организации считается «независимым» только в том случае, если это физическое лицо не имело прямой или косвенной доли владения в организации на момент их вышеупомянутого участия в организации или в любое время в течение нескольких лет до их участия. в сущности. Для многих более мелких одноцелевых предприятий, которыми может управлять только один или два человека, требование о содержании отдельного «независимого» менеджера в крыльях является непосильным и непосильным бременем, что делает обанкротившуюся удаленную одноцелевую организацию редкостью.

Итак, какие функции должны существовать для юридического признания юридического лица в качестве «единого целевого юридического лица»? Поскольку сущность единой целевой организации состоит в том, чтобы существовать только для одной цели, владения и эксплуатации части коммерческой собственности, наиболее фундаментальным компонентом единой целевой организации является наличие хорошей «оговорки о цели». Существуют вариации общих положений статьи о целях, но по существу она должна обеспечивать желаемый эффект, заключающийся в явном уведомлении о существовании ограничений прав единой целевой организации на осуществление деятельности, которая в противном случае была бы разрешена юридическим лицом общего назначения.Положение о цели должно быть включено в публичный документ, например, в документы об учреждении юридического лица, поданные в канцелярию государственного секретаря. Ссудодатели не всегда могут на этом настаивать, но, по крайней мере, это должно быть включено в комплект кредитных документов — обычно в кредитном соглашении.

В дополнение к положению о цели кредиторы должны также потребовать набор ковенантов, предназначенных для более четкого разделения между юридическим лицом с единственной целью и любой другой формой юридического лица или аффилированного лица.Такие ковенанты могут включать запрет на совместное использование активов и запрет на обеспечение обязательств других организаций. Ковенанты могут также включать явное требование к единой целевой организации иметь свой собственный идентификационный номер налогоплательщика и вести свои собственные банковские счета. Аналогичным образом, кредиторы могут потребовать ограничения на другие действия, которые обычно могут предпринимать организации общего назначения, такие как способность брать на себя дополнительные долги или право добровольно обращаться за защитой от банкротства.Существует общий набор элементов, связанных с организациями с одним целевым назначением, но не существует точного набора единых юридических критериев для квалификации как единое целое.

Как и следовало ожидать, в зависимости от характера ковенантов, ограничений и других препятствий, организация с единственной целью и ее владельцы должны преодолевать затраты на соблюдение таких требований, что может стать все более обременительным, особенно когда ожидается, что организация с одной целью обеспечить независимого управляющего для защиты от банкротства.Существует компромисс между тем, как кредитор требует от кредитора адекватной защиты ссуды, и порогом терпимости для предприятия-заемщика, которое подвергает себя такому навязыванию в духе обеспечения финансирования, которое оно желает. Характер этого компромисса во многом будет зависеть от обстоятельств и размера конкретной сделки. Как правило, кредитору рекомендуется обратиться к заемщику с просьбой о том, чтобы юридическое лицо, владеющее недвижимостью, стало единым целевым предприятием.Точно так же заемщиком часто рекомендуется структурирование единого предприятия, которое обычно используется опытными бизнесменами в качестве ценной формы защиты активов и пассивов.

1 Вышеупомянутый пример «сжатого воздуха», связанный с ипотекой недвижимого имущества, был упрощен в иллюстративных целях.

Поделиться этим постом

Поделитесь этим сообщением со своей сетью в Facebook, Twitter, LinkedIn и других.

Цель кредитного договора — Андрес Монтехо, юрист

Получение кредита в банке или у друга связано с различными сложными вопросами. Эта статья поможет вам определить несколько сложных вопросов при оформлении кредитного договора.

Соглашение о займе

Введение

Когда бизнес или компания либо открываются, либо желают расширяться, это, вероятно, потребует дополнительных денег или капитала. Дополнительные средства могут быть получены либо от банка, либо от третьей стороны, желающей ссудить деньги бизнесу.Если деньги ссужаются бизнесу, кредитор захочет, чтобы заемщик подписал кредитное соглашение, в котором подробно описаны некоторые ключевые вопросы, касающиеся ссуды.

В других случаях человек может захотеть одолжить деньги другому человеку по личным причинам (например, чтобы помочь человеку купить машину или заплатить за университет).

Определение

Кредитные договоры имеют обязательную силу. Он содержит все условия, на которых кредитор ссужает заемщику деньги. В нем указывается сумма ссуды, когда она будет предоставлена, транши, если деньги должны быть ссужены в суммах в разные даты, график погашения, проценты, подлежащие уплате заемщиком, а также другие условия, сроки и гарантии, требуемые кредитором от заемщика.

Соглашение о займе охватывает многие из тех же вопросов, что и простой вексель; однако это более длинный и сложный документ, охватывающий более сложную транзакцию.

Цель кредитного соглашения

Кредитное соглашение используется для следующих целей:

• Физические или юридические лица могут подготовить кредитный договор для предоставления в ссуду или заимствования денег.

• Акционеры могут использовать его для заимствования денег у корпорации, в которую они вложили средства.

Основная цель кредитного соглашения состоит в том, чтобы четко определить, что обе стороны соглашаются с точки зрения установления рабочих отношений, и какие обязанности каждая сторона обязуется выполнять в течение срока кредита.

Типы договоров займа

Договоры займа под обеспечение

Договор займа под залог представляет собой вексель, подкрепленный залогом. Если по кредиту наступает дефолт, кредитор имеет право изъять актив, заложенный в качестве залога, в качестве средства выплаты.

Соглашения о займе без права регресса

Заем без права регресса обычно включает обеспечение, но защищает заемщика от преследования со стороны кредитора за компенсацию сверх заложенного актива в случае дефолта. Если стоимость обеспечения не покрывает сумму непогашенной задолженности, у кредитора больше нет права регресса.

Применимое право для кредитного договора

Применимое право — это закон юрисдикции, в которой будет заключен кредитный договор. Часто стороны выбирают юрисдикцию, в которой находится Кредитор. Если Соглашение о займе касается покупки определенных активов, то выбирается местонахождение этих активов.

Что такое проценты?

Проценты — это сумма, взимаемая Заемщиком за использование денег Кредитора. Обычно он выражается в процентах от суммы займа и рассчитывается с определенной периодичностью в течение срока действия кредитного договора.Процентная ставка — это годовая процентная ставка.

Преимущества

• В соглашении о ссуде излагаются условия, на которых банк ссужает деньги заемщику.

• Поскольку это соглашение, оно может быть предметом переговоров и согласовано двумя сторонами.

• Кредитное соглашение защищает обе стороны и имеет юридическую силу.

Недостатки

• Основным недостатком ссуды является то, что банк (или другой кредитор) требует, чтобы заемщик выплатил ссуду независимо от того, является ли ваш бизнес успешным.

• На практике банк устанавливает свои собственные условия для кредитования, и заемщик должен будет выполнить и согласиться с такими условиями, если ему понадобятся средства.

• Переговоры по кредитному соглашению могут быть сложными и трудоемкими. Документация должна быть тщательно изучена, и, если требуется консультация специалиста по праву, процесс может быть дорогостоящим.

Ключевые вопросы в кредитном соглашении

Ключевые вопросы, которые должны быть включены в кредитное соглашение, включают:

• сумма кредита

• сроки предоставления средств

• сумма процентов, подлежащих начислению

• документация, подтверждающая получение кредита средства, такие как вексель

• условия погашения и права на предоплату, если таковые имеются

• как и когда должны быть произведены платежи

• различные обещания, данные заемщиком

• вопросы, связанные с тем, когда будет предоставлено право залога для защиты средств от любых активы

• события, которые будут считаться дефолтом по ссуде

• средства правовой защиты, доступные кредитору в случае неисполнения заемщиком или неспособности погасить ссуду

• положения, касающиеся любых других вопросов, вызывающих озабоченность кредитора или займа

• общие юридические Условия

Договор личного займа

Персональный заем — это то, что вы берете в долг у банка, строительного общества или учреждения, или у любого другого кредитора в виде единовременной суммы денег.В идеале это был бы лучший вариант, если вы хотите объединить все свои долги в одну, чтобы вы могли уменьшить общую сумму ежемесячных выплат.

Существует два основных типа личных займов. Это:

Займ с обеспечением

Заем включает вложение залога — скажем, вашего имущества или любых основных / движимых активов — против суммы взятых в долг. Вы рискуете потерять дом в случае невыполнения обязательств по выплате.

Необеспеченная ссуда

В данном случае ссуда не имеет обеспечения по полученной сумме ссуды.Но, следовательно, кредитор будет взимать более высокую процентную ставку, принимая во внимание высокий риск, связанный с предоставлением ссуды. В данном случае неуплата регулярных платежей приведет к тому, что кредитор откажется от кредитного соглашения и прибегнет к судебным искам для возмещения понесенных убытков.

Разница между коммерческими и личными

Во многих случаях правила, касающиеся структуры кредитного соглашения, сосредоточены на ссудах, предоставляемых банками, финансовыми компаниями, или любых ссудах, предоставленных одним хозяйствующим субъектом другому.При личных займах между двумя физическими лицами требования могут быть не такими обширными. Это означает, что простое кредитное соглашение между двумя частными лицами может быть, а может и не быть таким же длинным или подробным, как соглашения, составленные коммерческими кредиторами.

Варианты оплаты

Существует четыре варианта метода погашения.

1. Определенные периодические суммы — Заемщик будет производить определенные платежи Кредитору через определенные промежутки времени.

2. Единовременный платеж в конце срока — Заемщик ничего не платит Кредитору до окончания срока векселя, когда Заемщик полностью погашает вексель одним платежом.

3. Только проценты — Заемщик производит регулярные платежи Кредитору, которые направляются на выплату процентов только на основную сумму, при этом никакая часть платежа не идет на саму основную сумму.

4. Проценты и основная сумма — Заемщик регулярно производит платежи Кредитору, которые направляются на выплату как основной суммы, так и процентов по мере их начисления. По окончании срока действия кредитного соглашения непогашенный остаток не подлежит погашению.

Свидетели и подпись

Как правило, свидетель или нотариус для засвидетельствования подписания кредитного соглашения не требуются. Однако, в зависимости от характера ссуды и применимого законодательства юрисдикции, в которой вы заключаете ссуду, от вас могут потребоваться свидетели или нотариус, засвидетельствовавший Соглашение о ссуде. Даже если в этом нет необходимости, наличие объективного третьего лица, засвидетельствовавшего подписание кредитного соглашения, будет лучшим доказательством, когда вам нужно добиться выплаты кредита.Подписание записки у нотариуса является лучшим доказательством того, что Заемщик подписал кредитный договор.

Шаблоны кредитных соглашений

Ссуду можно получить без заключения официального кредитного соглашения, но это неразумно. Использование кредитного договора означает наличие юридически обязывающего договора, в котором фиксируются условия ссуды. Если возникнет спор относительно ссуды, вы можете положиться на условия, записанные в кредитном соглашении, чтобы обеспечить соблюдение своих прав в соответствии с условиями кредитного соглашения.

Наш шаблон кредитного соглашения может использоваться как частным лицом, так и бизнесом, например, компания или партнерство, чтобы вы могли использовать шаблон документа для создания договора личного займа или договора коммерческого займа.Кредитное соглашение является гибким и может быть изменено в соответствии с конкретными условиями кредита. Например, проценты включены как начисляемые в наш шаблон кредитного соглашения, но могут быть удалены, чтобы при необходимости исключить проценты.

Наш образец кредитного соглашения был составлен специалистами по коммерческим контрактам с солиситором и барристерами, поэтому вы можете быть спокойны, зная, что вы заключаете надежное и юридически обязательное соглашение, составленное профессионально.

—

Об авторе:

Соглашения о партнерстве — Положения и условия — Соглашение об условиях

Статья Источник

Перспектива заемщика, часть II

Отличительной чертой растущей экономики является увеличение кредитования предприятий.По мере того, как становится доступным больше капитала, заемщикам необходимо знать, как лучше всего договориться об условиях, на которых они его приобретают.

В одном из предыдущих выпусков этого журнала этот автор предложил стратегии, которые заемщик может использовать при ведении переговоров о коммерческом обязательстве по кредиту. Хотя разумные мнения расходятся по поводу того, какие вопросы следует поднять на этой ранней стадии, ряд вопросов неизбежно остается предметом переговоров в самом кредитном соглашении. В этой статье будет рассмотрен типичный кредитный договор, основанный на активах, и описаны практические шаги, которые советник заемщика должен предпринять, чтобы гарантировать, что закрытие сделки пройдет гладко и вовремя.

Удовлетворение предварительных условий

В кредитном соглашении будет перечислен ряд пунктов, которые заемщик должен предоставить в качестве предварительного условия для финансирования. С самого начала обращайте пристальное внимание на эти элементы, особенно те, которые требуют выполнения третьими сторонами. Эти партии могут включать:

Титульные общества . Кредитору, принимающему залог недвижимости, потребуется стандартная кредитная политика ALTA, обеспечивающая действительность и приоритет залогового права по ипотеке.Немедленно обратитесь к страховщику титула и предоставьте ему список необходимых подтверждений кредитора. Во время оформления правового титула часто возникают неожиданные трудности, и осторожный советник заемщика оставляет себе максимальное время на их выполнение.

Сюрвейеры . Большинству кредиторов в сфере недвижимости требуется новое обследование. Оценщик должен быть нанят и предоставлен список требований кредитора, а также копии существующих свидетельств права собственности. Быстрое привлечение геодезиста особенно важно в сделках «на конец года», когда у геодезистов часто бывает больше полевых работ, чем они могут своевременно выполнить.

Арендодатели . Некоторые штаты предоставляют арендодателям установленный законом обеспечительный интерес в личной собственности арендатора, расположенной в арендованных помещениях, для обеспечения обязательств по аренде. Кредитор, выступающий против запасов и оборудования, хранящегося на таких площадках, часто просит всех (или крупных) арендодателей отказаться от залогового права своих арендодателей или подчинить их себе. Заемщик не должен предполагать, что эти переговоры будут безболезненными (или даже успешными), и должен быстро направить проекты писем арендодателям.

Попытайтесь получить согласие кредитора о том, что вам нужно получать письма не от всех арендодателей, а только от некоторого меньшего процента, например 75 процентов. Однако не удивляйтесь, если кредитор будет настаивать на доставке писем об отказе от прав для всех сайтов, которые считаются важными для деловых операций заемщика.

Аудиторы . Когда ссуда закрывается через некоторое время после закрытия последнего финансового года компании, кредиторы могут запросить аудит «незавершенного периода» с даты последней проверенной отчетности до согласованной даты до закрытия.Если кредитора невозможно отговорить, аудитор должен немедленно приступить к работе.

Местный советник . Местный юрист должен часто участвовать в сделках с несколькими штатами по разным причинам. Переговоры по их мнению часто бывают более длительными, чем кто-либо хотел бы, поэтому заемщик должен как можно раньше передать предложенную кредитором форму юридического заключения в руки местного юрисконсульта. Слишком много сделок приводит к тому, что кредитор и местный юрист все еще спорят о мнениях в день закрытия.

Многие положения являются общими для кредитных договоров. Способность заемщика их пересматривать будет зависеть не только от его финансовой устойчивости, но и от рыночных условий в целом. Тем не менее, советник заемщика должен помнить об определенных идеях.

Администрирование ссуд

Определите, должны ли квитанции заемщика оплачиваться непосредственно в сейфовый ящик, контролируемый кредитором. Если да, определите, может ли он быть «мягким» сейфом (где заемщик может снимать средства со счета до наступления дефолта без одобрения кредитора) или должен быть «жестким» сейфом (где на снятие средств должно быть получено согласие, или предварительно одобрено, в течение всего срока кредита).В большинстве случаев программный сейф — это все, что потребуется, хотя кредитору всегда будет предоставлено право дебетовать счет для регулярного обслуживания долга.

Заявления и гарантии

Все кредитные соглашения требуют, чтобы заемщик излагал определенные факты как верные и признавал, что кредитор полагается на правдивость этих изложений. Есть две точки зрения о заверениях и гарантиях. Многие считают эти термины взаимозаменяемыми.

Но другие различают их в зависимости от того, подразумевается ли знание.С этой точки зрения представление — это утверждение заемщика о том, что факт является истинным, но подразумевает знание или, как минимум, отсутствие знания о том, что утверждение не соответствует действительности. Гарантия была бы намного шире: утверждение, что факт является правдой, независимо от осведомленности заемщика. Гарантии также могут быть распространены на будущие события, в то время как заявления не могут быть существенно расширены. Например, производитель автомобилей не знает, будет ли двигатель работать должным образом через шесть месяцев с момента выезда его автомобиля с участка, но, тем не менее, гарантирует принятие определенных мер, если это утверждение окажется ложным.

Независимо от того, какую точку зрения придерживается поверенный, нарушение заявлений и гарантий всегда влечет за собой неблагоприятные последствия для заемщиков, поэтому везде, где это возможно, изложение фактов должно быть четко ограничено как «до сведения заемщика». Кредиторы будут сопротивляться, аргументируя это тем, что раздел представления и гарантии — это просто средство переключения рисков и что, если конкретный факт окажется ложным, заемщик должен понести убытки без необходимости доказывать, что заемщик знал, что заявление было ложным.