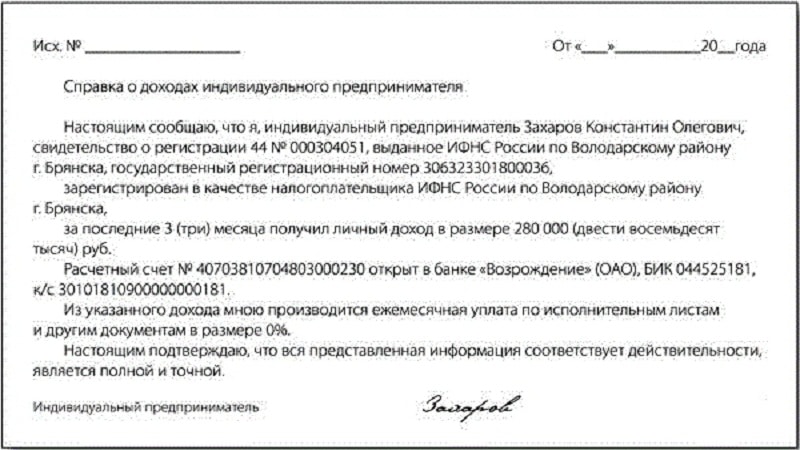

Индивидуальным предпринимателям | ФНС России

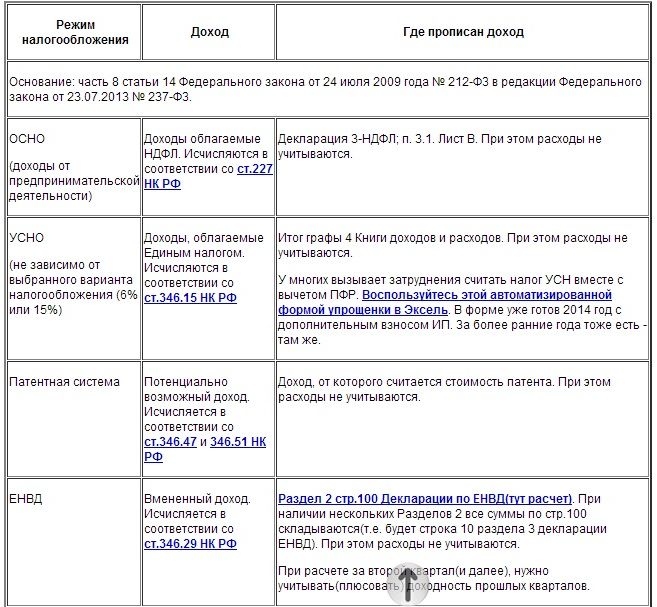

Общий режим налогообложения для индивидуальных предпринимателей предусматривает, что доходы от предпринимательской деятельности облагаются налогом на доходы физических лиц (далее — НДФЛ) по ставке 13 %.

Физические лица, зарегистрированные в качестве индивидуальных предпринимателей и осуществляющие предпринимательскую деятельность без образования юридического лица, самостоятельно исчисляют суммы НДФЛ, подлежащие уплате в соответствующий бюджет, в порядке, установленном статьей 225 НК РФ.

При определении налоговой базы по НДФЛ могут быть учтены:Профессиональные налоговый вычеты предоставляются в сумме фактически произведенных ИП и документально подтвержденных расходов, непосредственно связанных с извлечением доходов. Состав принимаемых к вычету расходов определяется ИП самостоятельно в порядке, аналогичном порядку определения расходов для целей налога на прибыль.

Если налогоплательщик не в состоянии документально подтвердить свои расходы, связанные с деятельностью в качестве индивидуального предпринимателя, профессиональный налоговый вычет производится

При определении налоговой базы расходы, подтвержденные документально, не могут учитываться одновременно с расходами в пределах установленного норматива.

Убытки прошлых лет, понесенные ИП, не уменьшают налоговую базу.

Для определения суммы облагаемого дохода, суммы расходов по отдельным статьям и размера профессионального налогового вычета в целом ИП обязан вести учет доходов и расходов и хозяйственных операций в порядке, определяемом Министерством финансов Российской Федерации (п. 2 ст. 54 НК РФ).

- сумм налога, удержанных налоговыми агентами при выплате такому ИП дохода;

- сумм авансовых платежей по НДФЛ, фактически уплаченных в соответствующий бюджет.

- фактически полученных доходов от предпринимательской деятельности*;

- профессиональных налоговых вычетов;

- стандартных налоговых вычетов;

- с учетом ранее исчисленных сумм авансовых платежей.

Уплата исчисленных сумм авансовых платежей производится ИП по итогам:

- первого квартала – не позднее 25 апреля;

- полугодия – не позднее 25 июля;

- 9 месяцев – не позднее 25 октября.

Срок уплаты авансовых платежей по итогам первого квартала и полугодия индивидуальными предпринимателями, включенными по состоянию на 1 марта 2020 года в соответствии с Федеральным законом «О развитии малого и среднего предпринимательства в Российской Федерации» в единый реестр субъектов малого и среднего предпринимательства, продлен до 25 октября 2020 года и 25 ноября 2020 года соответственно.

Если последний день срока уплаты выпадает на выходной, нерабочий праздничный и (или) нерабочий день, то уплатить налог можно не позднее ближайшего следующего за ним рабочего дня (п. 7 ст. 6.1 НК РФ).

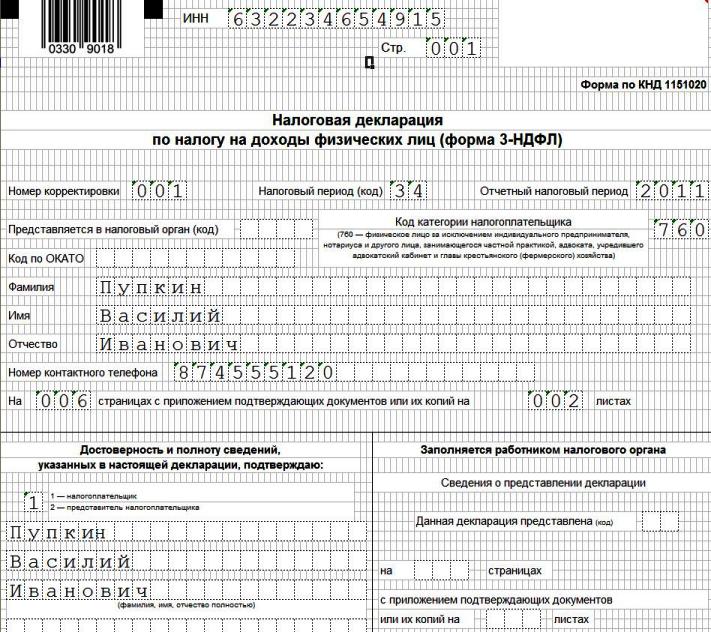

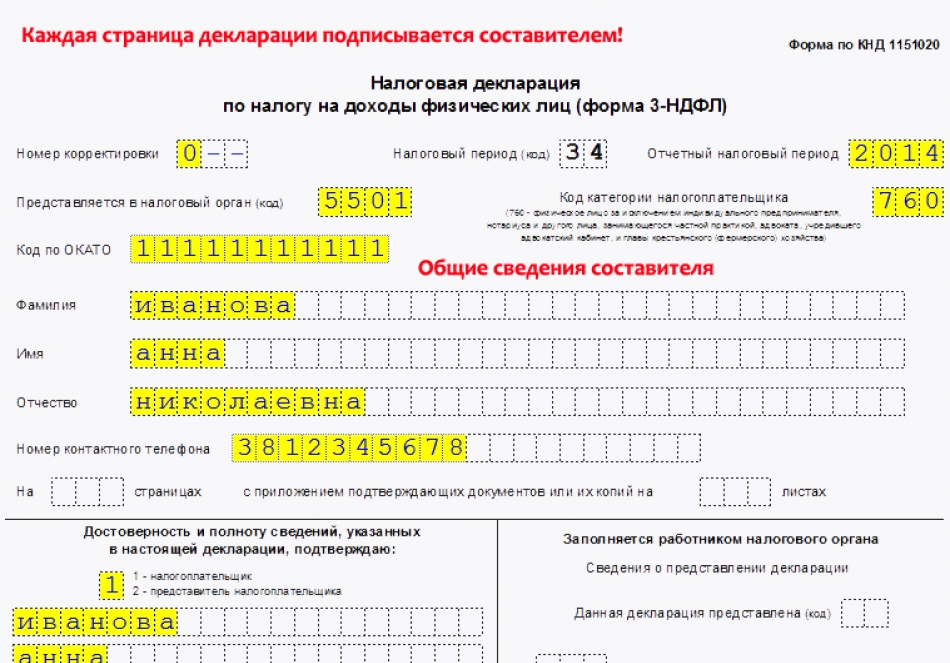

В целях исчисления общей суммы НДФЛ по итогам налогового периода ИП обязан представить не позднее 30 апреля года, следующего за истекшим налоговым периодом, в налоговый орган по месту своего учета налоговую декларацию формы 3-НДФЛ.

В 2020 году представить налоговую декларацию формы 3-НДФЛ за 2019 год индивидуальные предприниматели должны не позднее 30 июля 2020 года (срок продлен постановлением Правительства РФ).

Общая сумма НДФЛ, подлежащая уплате в соответствующий бюджет, исчисленная в соответствии с такой налоговой декларацией, уплачивается также по месту учета ИП в срок не позднее 15 июля года, следующего за истекшим налоговым периодом.

Срок уплаты НДФЛ за 2019 год индивидуальными предпринимателями, включенными по состоянию на 1 марта 2020 года в соответствии с Федеральным законом «О развитии малого и среднего предпринимательства в Российской Федерации» в единый реестр субъектов малого и среднего предпринимательства, продлен до 15 октября 2020 года.

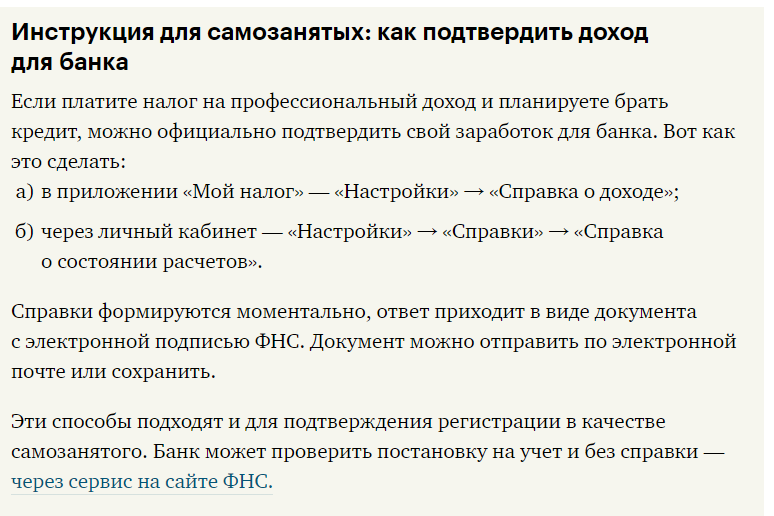

Как самозанятому подтвердить свой доход | Развитие малого и среднего предпринимательства | Национальный проект

В Самарской области уже 2,5 месяца действует эксперимент по внедрению налога на профессиональный доход. У самозанятых предпринимателей одним из основных вопросов при работе на НПД является возможность подтверждения своего дохода. Рассмотрим как это сделать и где пригодится.Если вы применяете спецрежим как ИП или физическое лицо, то для получения кредита или ипотеки вы можете получить 2 справки:

- В приложении «Мой налог» или web-версии можно сформировать справку о доходах по форме

- Официальный статус самозанятого можно подтвердить справкой о постановке на учёт (снятии с учёта) физического лица или ИП в качестве налогоплательщика НПД (форма КНД 1122035). Ее тоже можно сформировать в приложении или web-версии «Мой налог»

Инструкция подтверждения дохода:

- Через приложение «Мой налог» — «Настройки» → «Справка о доходе», «Справка о постановке на учёт»

- Через web-кабинет — «Настройки» → «Справки» → «Справка о состоянии расчётов», «Справка о постановке на учёт»

Справки формируются моментально, ответ приходит в виде документа с электронной подписью ФНС. Документ можно отправить по электронной почте, сохранить, распечатать.Справка о постановке на учёт в качестве самозанятого гражданинаСправка о состоянии расчётов плательщика НПДФНС объяснила, что эти справки можно использовать для подтверждения дохода и регистрации. Информацию официально довели до Банка России.

Но эти справки не являются гарантом получения вами кредита или ипотеки. Всё зависит от суммы кредита и от условий банка. Если вы как ИП или физлицо можете дополнительно к этим справкам:

- предоставить справку о дополнительных доходах, или декларацию за последний налоговый период, или книгу учёта доходов или выписку по расчётному счету

- предоставить поручительство официально устроенного лица

- брать ипотеку вместе с созаёмщиком, имеющим официальное трудоустройство

- иметь хорошую кредитную историю (причём именно хорошая история в данном случае будет лучше, чем полное её отсутствие)

- сделать первоначальный взнос более 50% от суммы

- иметь вклад в банке, через который вы собираетесь оформлять ипотеку

То так вы повысите свои шансы на одобрение со стороны банка. То есть вы докажете свою надёжность, а это ключевой фактор при одобрении подобных кредитов.

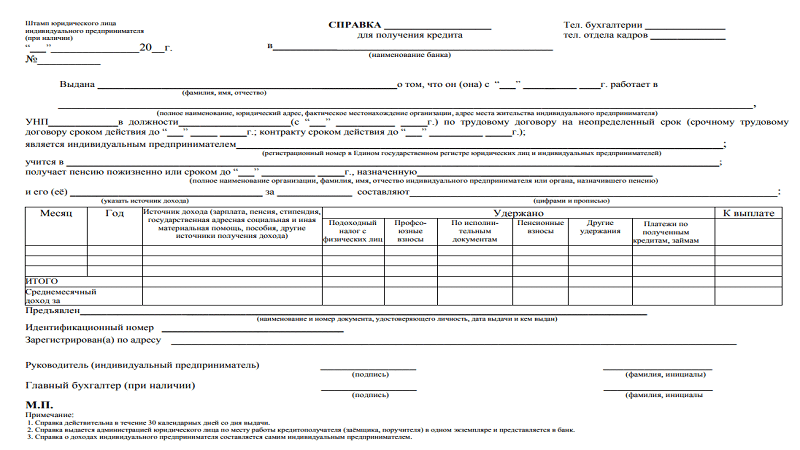

Как подтвердить доходы индивидуального предпринимателя в не налоговых целях.

В жизни каждого гражданина, рано или поздно возникает ситуация, когда необходимо предоставить в тот или иной государственный орган «справку о доходах».

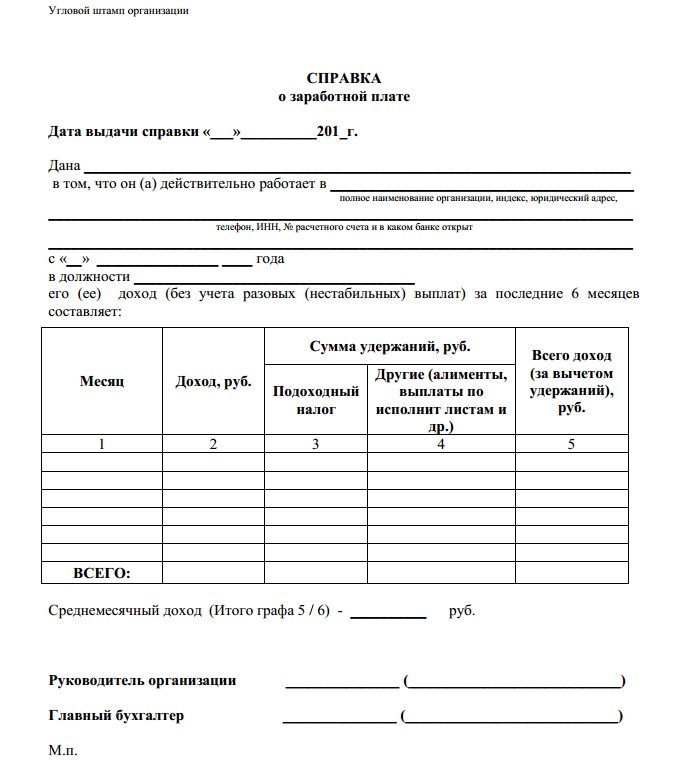

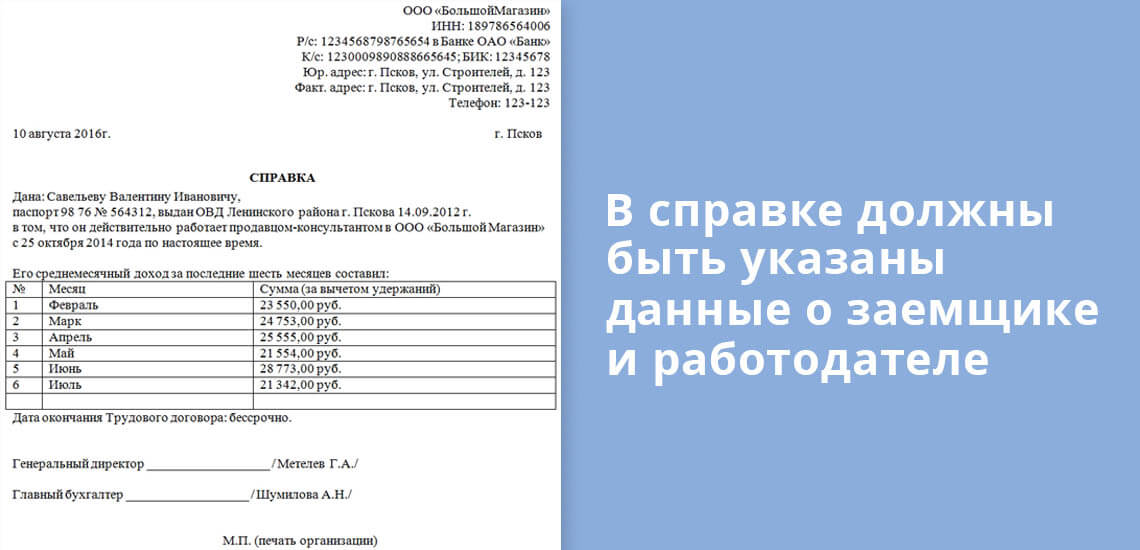

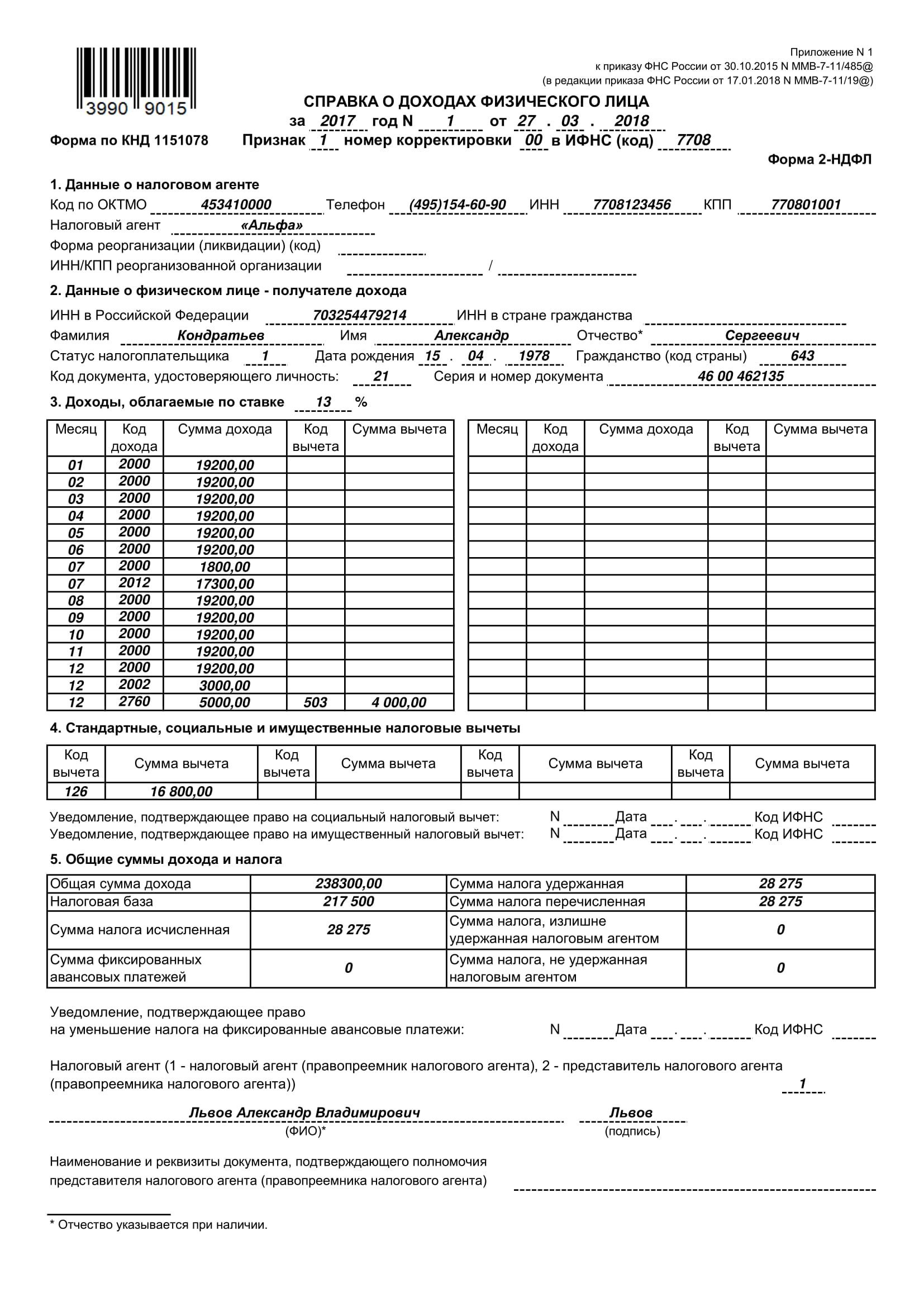

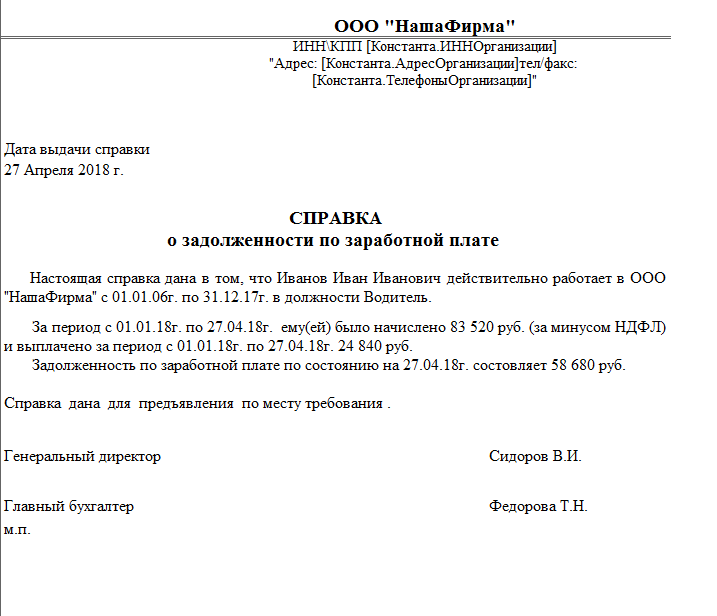

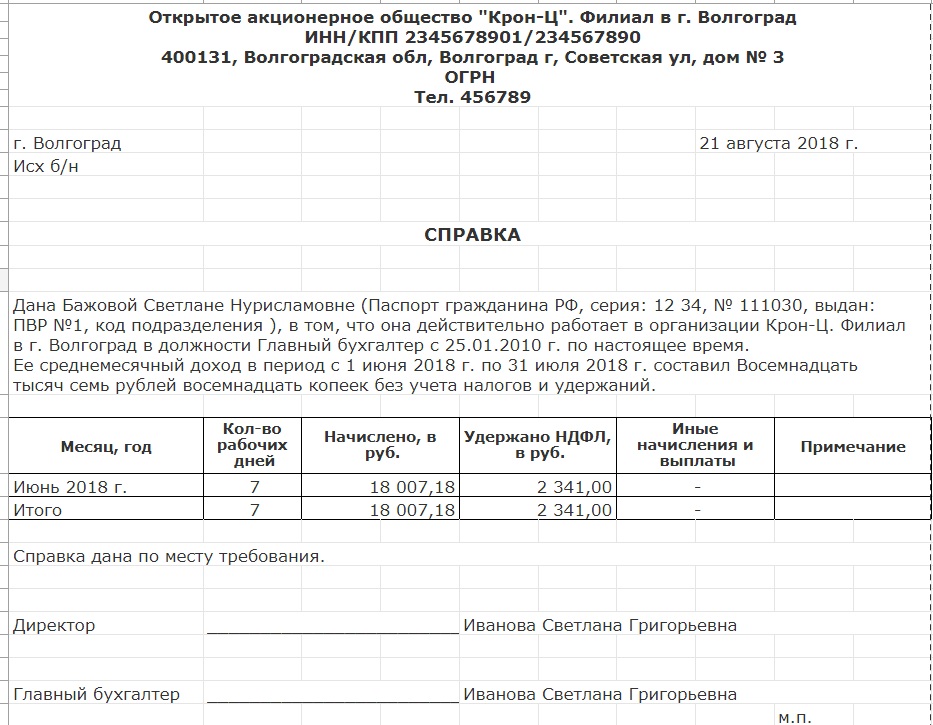

Работая по найму, гражданин обратится за справкой 2-НДФЛ к своему работодателю или попросит работодателя оформить справку установленной адресатом формы на фирменном бланке.

Но как подтвердить свои доходы индивидуальному предпринимателю, фактически являющемуся самозанятым гражданином, выдающим все справки «сам себе» и еще и работающему на специальном налоговом режиме, освобождающем от ведения учета доходов, не оформляющему кассовую книгу (согласно Указаниям Центрального банка России от 11 марта 2014 г. № 3210-У) или совмещающего несколько налоговых режимов?

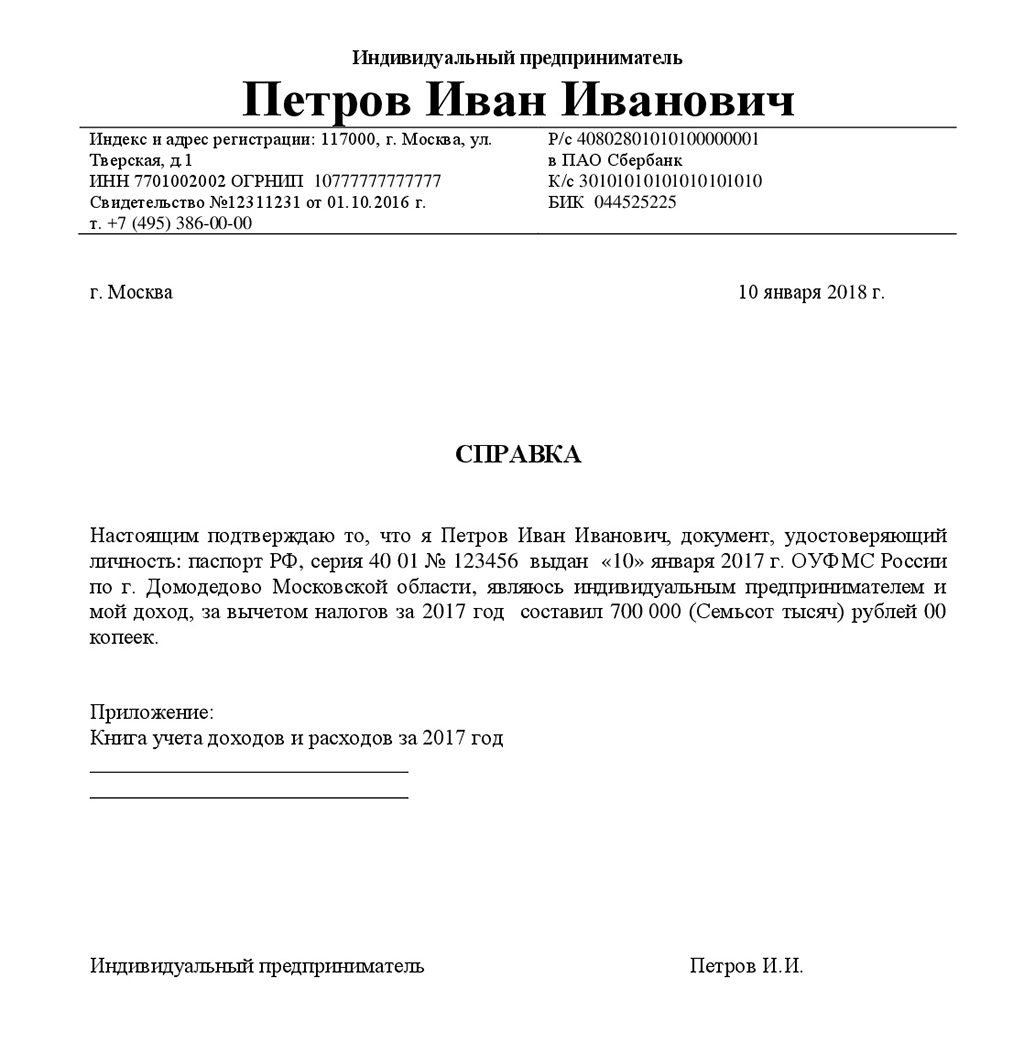

При применении ИП общего налогового режима доход будет подтверждаться копией налоговой декларации 3-НДФЛ, представленной в налоговые органы.

При применении упрощенной системы налогообложения адресату необходимо будет представить копию уведомления о переходе на упрощенную систему формы 26. 2-1 с отметкой налоговой инспекции и/ или информационного письма из налоговой инспекции формы 26.2-7, выписку из Книги учета доходов и расходов (или копией Книги), копией налоговой декларации по единому налогу с отметкой о получении налоговой инспекции.

2-1 с отметкой налоговой инспекции и/ или информационного письма из налоговой инспекции формы 26.2-7, выписку из Книги учета доходов и расходов (или копией Книги), копией налоговой декларации по единому налогу с отметкой о получении налоговой инспекции.

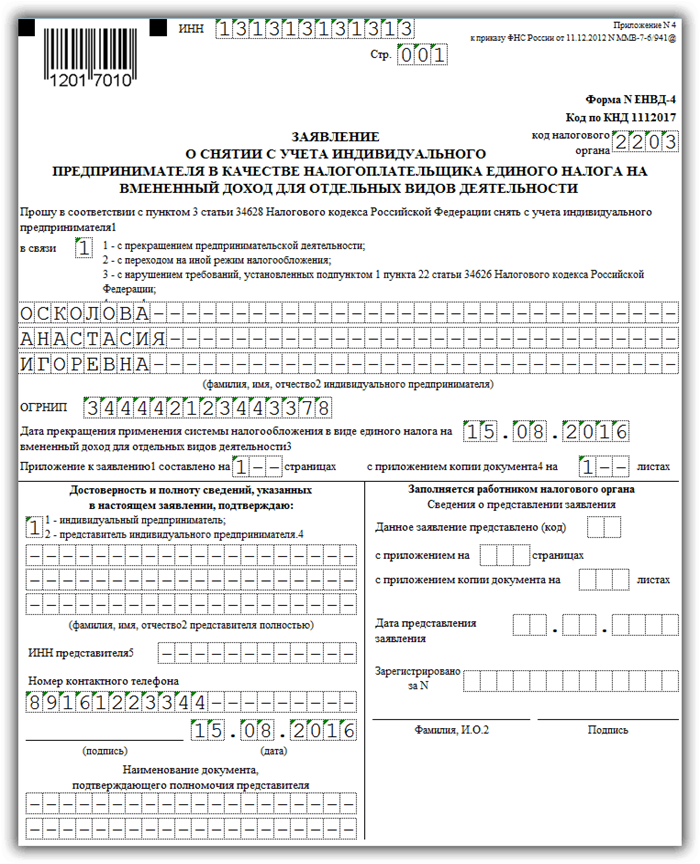

Письмо Минфина РФ от 14 марта 2012 г. № 03-11-11/81 содержит ответ на частный вопрос индивидуального предпринимателя, осуществляющего деятельность, в отношении которой уплачивается ЕНВД, у которого возникла необходимость представить в органы социальной защиты сведения о своих доходах. Автор ответа указывает на тот факт, что налоговая декларация по единому налогу на вмененный доход не может считаться подтверждением дохода налогоплательщика единого налога на вмененный доход от предпринимательской деятельности, так как декларируемый в указанной форме налоговой декларации доход является вмененным, а не фактически полученным индивидуальным предпринимателем.

На основании материалов указанного разъяснения Минфина РФ, а также обобщая практику обращений предпринимателей, рекомендуем для подтверждения доходов ИП, перешедшего на уплату ЕНВД, представлять следующий комплект документов: копия свидетельства ИП о постановке на учет в налоговой инспекции как плательщика ЕНВД, банковская выписка о приходах по счетам в банках, реестр приходных операций по кассе и/или реестр приходов средств в виде перечня за необходимый период на фирменном бланке ИП, бухгалтерские карточки (если имеются), копия кассовой книги (если таковая ведется).

При совмещении нескольких налоговых режимов, при одновременной работе индивидуального предпринимателя по найму комплект документов должен будет включать все названные выше документы/их копии.

условия и документы в Сбербанке, Россельхозбанке и других банках

Индивидуальные предприниматели в силу особенностей налогового учета часто не могут официально подтвердить свой реальный доход. Нахождение ИП на вмененной системе налогообложения подразумевает уплату фиксированной суммы налогов в месяц, независимого от финансового результата деятельности. Поэтому банки осторожно предоставляют кредиты ИП. Наиболее популярными методами кредитования являются программы с наличием обеспечения, в т. ч. ипотека.

Поэтому банки осторожно предоставляют кредиты ИП. Наиболее популярными методами кредитования являются программы с наличием обеспечения, в т. ч. ипотека.

Содержание

Скрыть- Подробнее про ипотеку для индивидуальных предпринимателей

- Пошаговые действия

- Правила предоставления ипотеки для ИП

- Условия ипотеки для ИП

- Какие банки дают ипотеку ИП?

- Сбербанк

- Альфа Банк

- Какой банк выбрать?

- Как взять ипотеку для ИП?

- Что потребуется?

- Плюсы и минусы ипотеки для ИП

Подробнее про ипотеку для индивидуальных предпринимателей

Вероятность одобрения заявки на ипотечный кредит выше у тех ИП, которые соответствуют следующим условиям:

- Время ведения бизнеса от 6–12 месяцев;

- Наличие оборотов по расчетному счету, открытому в банке, куда предприниматель обращается за кредитом;

- Отсутствие задолженности в бюджет и внебюджетные фонды, подтвержденные документально;

- Достаточный реальный доход, подтвержденный справками и другими документами;

- Наличие оборотов по расчетному счету в банке.

В некоторых банках существуют специальные программы ипотечного кредитования предпринимателей. В других кредитных организациях ИП кредитуются на общих условиях, но под повышенный процент.

Правила предоставления ипотеки для ИП

Чтобы оформить ИП ипотеку в банке, предприниматель должен предварительно привести в порядок документарное подтверждение своих реальных доходов. Банки охотнее оформляют сделки с предпринимателями, которые находятся на общей или упрощенной системе налогообложения, желательно с уплатой налогов с прибыли. В этом случае, собственник бизнеса обязан вести учет доходов и расходов, и подтверждать каждое поступление денежных средств и направление расходования.

При упрощенной системе с товарооборота, ИП не обязан вести учет расходов, подтверждая их направление, но он полностью учитывает собственный доход, что является для банка подтверждением его платежеспособности.

Во вмененной системе налогообложения, величина налога зависит от количества квадратных метров площади, на которой осуществляет свою деятельность ИП, рода занятий, других дополнительных факторов. Точным подтверждением платежеспособности могут быть только обороты по расчетному счету, предоставление контрольно-кассовой ленты, заверенной сотрудниками налоговой службы.

Вторым по значимости показателем, который влияет на решение банка, является положительная кредитная история заявителя. Если предприниматель раньше не обращался в банк за кредитами, ему следует оформить небольшой потребительский заем в том банке, где открыт расчетный счет. Погасив его своевременно, ИП заработает хорошую КИ, которая сыграет положительную роль при оформлении ипотеки. Если заемщик ранее допускал просроченную задолженность, то прежде чем обращаться за ипотекой, следует оформлять и погашать небольшие займы неоднократно, чтобы улучшить КИ.

Вероятность одобрения заявки увеличивается, когда заемщик вносит первоначальный взнос собственными средствами в размере 50% и более. Дополнительно банки принимают во внимание наличие в собственности заемщика другой недвижимости, дорогого автомобиля, земельных наделов, частоту поездок га границу и т. д., т. е. доказательства состоятельности заявителя.

Условия ипотеки для ИП

Для предпринимателей условия ипотечного кредитования жестче, чем по стандартным ипотечным предложениям банков. Процентная ставка выше средней на 1-2 п., срок уменьшается до 15-20 лет, может быть затребовано дополнительное привлечение созаемщиков или поручителей, которые могут подтвердить доход справками. Увеличивается сумма первоначального взноса, она составляет от 20–25%.

Какие банки дают ипотеку ИП?

Предприниматели могут оформить ипотеку в коммерческих банках и в банках с государственным участием:

Банк | Программа |

Сбербанк | Экспресс ипотека |

Альфа Банк | Кредит на покупку дома |

Дельта Банк | Ипотечные программы |

Россельхозбанк | Ипотека по двум документам |

Сбербанк

Для предпринимателей предлагается оформить кредит для приобретения жилья или коммерческой недвижимости:

Кредит предоставляется до 10 лет, максимальная сумма 7–10 млн. р., процент 13,9% годовых, сумма первоначального взноса от 15–30%. В залог принимается приобретаемая недвижимость, дополнительно требуется поручительство физических или юридических лиц.

р., процент 13,9% годовых, сумма первоначального взноса от 15–30%. В залог принимается приобретаемая недвижимость, дополнительно требуется поручительство физических или юридических лиц.

Обязательным условием является открытие расчетного счета в банке.

Альфа Банк

В банке оформить ипотеку могут не только наемные работники, но и владельцы бизнеса, индивидуальные предприниматели. Одной из программ является кредит на покупку дома:

Минимально получить можно 300 тыс. р., на 25 лет с процентной ставкой от 11%. Можно приобрести дом или его часть, таунхаус с земельным участком. Дополнительно ИП может оформить ипотеку на покупку жилья на стадии строительства, строительство дома, на покупку апартаментов, гаража, комнаты.

Дельта Банк

Ипотечный банк предлагает предпринимателям все виды ипотечных программ: покупка квартиры, комнаты, дома, участие в долевом строительстве, рефинансирование:

Минимальная сумма кредита 300 тыс. р., процентная ставка 8,25–10%, срок кредитования 25 лет. Первоначальный взнос 50%.

Россельхозбанк

Кредитная организация предлагает ипотечную программу по 2 документам.

В рамках программы можно получить от 100 до 4000 тыс. р. (8000 тыс. р. для Москвы). Сумма первоначального взноса 40%, процентная ставка 9,45–12,5% годовых, срок кредитования до 25 лет.

Какой банк выбрать?

От выбора кредитора зависят условия кредитования, поэтому следует произвести анализ условий кредитования в разных банках, их приемлемость для конкретного ИП.

Предприниматели, которые имеют расчетный счет в банке, в первую очередь обращаются в свою кредитную организацию. Если у ИП хорошие обороты по расчетному счету, при его участии в зарплатных программах банках, вероятность одобрения заявки увеличится.

При отсутствии расчетного счета, сначала анализируются предложения банков, удобство расположения представительства компании, ее банкоматов, предварительно согласовываются условия кредитования, потом ИП следует открыть расчетный счет и поработать с ним минимально 3–4 месяца. Далее можно обращаться в кредитную организацию за ипотекой.

Далее можно обращаться в кредитную организацию за ипотекой.

Как взять ипотеку для ИП?

Оформление ипотеки регламентируется федеральными законами, законодательными актами, правилами предоставления ипотечных кредитов в банках и т. д. Несмотря на индивидуальные условия обслуживания, получение ипотечного кредита является стандартным, разница только в предоставляемом пакете документов.

Что потребуется?

После выбора кредитора, когда предприниматель уже показал наличие оборотов по счету, ему потребуется собрать документы для оформления заявки.

Требуемые документы:

- Паспорт, СНИЛС (ИНН), если предприниматель выбрал программу кредитования по двум документам;

- В других случаях добавляется: выписка из ЕГРИП, налоговые декларации, выписка из книги учета доходов и расходов, внутренние отчеты, договора с поставщиками, подрядчиками, покупателями, действующие патенты, сертификаты, лицензии и т. д.;

- Документы, подтверждающие состоятельность заявителя: свидетельства на недвижимость, ПТС на автомобиль, заграничный паспорт с отметками о пересечении границы, выписки по счетам, при регулярном поступлении на них средств из иных источников и т. д.;

- Документы по приобретаемой недвижимости (могут быть представлены после одобрения заявки).

Пошаговые действия

- После сбора пакета документов заявитель обращается в банк.

- Составляет анкету-заявку на кредит, это часто можно сделать онлайн.

- После предварительного одобрения заявки потребуется принести пакет документов в банк для утверждения параметров кредитования.

- Решение о предоставлении ипотеки действует до 3 месяцев, заемщику потребуется подобрать недвижимость, по согласованию с банком, произвести оценку, застраховать.

- Назначается день подписания договоров и договор ипотеки передается на регистрацию.

- После регистрации, сумма кредита перечисляется на счет.

Плюсы и минусы ипотеки для ИП

Плюсом оформления ипотеки является возможность получить в собственность объект недвижимости, когда собственных средств недостаточно. Минусом программ становятся дополнительные расходы, связанные с оформлением, ограничения, действующие для ИП во многих банках.

Минусом программ становятся дополнительные расходы, связанные с оформлением, ограничения, действующие для ИП во многих банках.

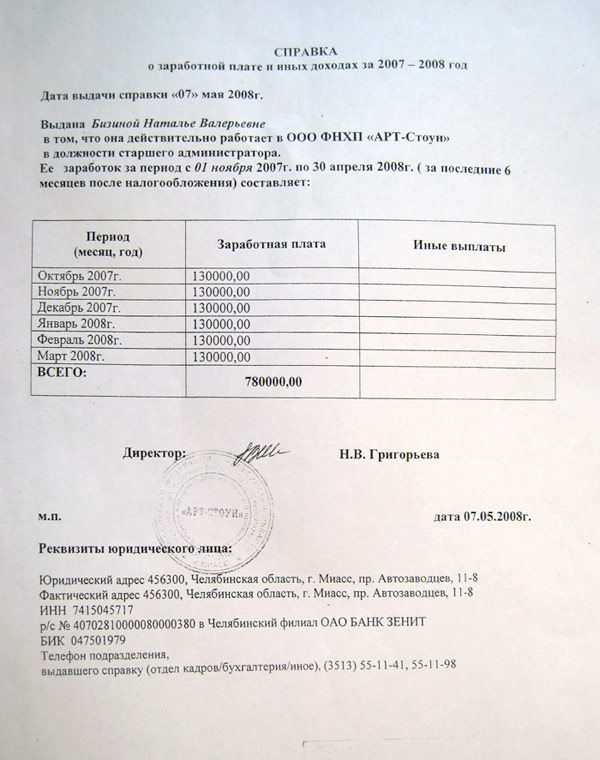

Справка о доходах ИП

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит уникальный характер.

Если вы хотите узнать, как решить именно Вашу проблему — обращайтесь в форму онлайн-консультанта справа или звоните по телефонам, представленным на сайте. Это быстро и бесплатно!

ИП: доходы

Они, также как наемные работники, часто сталкиваются с необходимостью подтверждения дохода в разных организациях.

Они, также как наемные работники, часто сталкиваются с необходимостью подтверждения дохода в разных организациях.Например, в банке, оформляя пособие, субсидию, какие-либо льготы, оформляя визу для поездки за рубеж необходимо предоставить информацию о своем доходе.

Работая по найму, вы получаете право получить справку у работодателя, индивидуальным предпринимателям нужно подтверждать свой доход самостоятельно. Предприниматели, работающие на УСН, подтверждают доход декларацией, предоставляемой в связи с применением данной системой налогообложения.

Однако иногда у предпринимателей на УСН дополнительно могут запросить книгу учета доходов и расходов. Копия предоставляется по месту требования. Декларации потребуются с печатью налоговой инспекции. Копии, заверенные подписью предпринимателя, не имеют юридической силы. Поэтому при предоставлении налоговой отчетности, стоит попросить инспектора поставить штамп о принятии декларации сразу на нескольких экземплярах.

Предприниматели, применяющие ЕНВД, при подтверждении своих доходов не могут воспользоваться налоговой декларацией по данному налоговому режиму, так как она не содержит данных о реальной выручке, а лишь предполагаемый доход.

Также предприниматели на ЕНВД не обязаны вести учет своих доходов. Это значительно усложняет процесс подтверждения дохода.

Предприниматели на ЕНВД для того, чтобы подтвердить свой доход могут по собственной инициативе вести учет доходов или подтвердить его первичными документами. При этом учет доходов необходимо оформить документально, то есть документ учета должен содержать следующие реквизиты: ИНН и ФИО предпринимателя, его регистрационный номер, наименование, место и дату составления, подпись и печать при её наличии.

Такой учетный документ должен содержать в себе информацию о том, что хозяйственная операция была произведена, сумму. Так как при применении ЕНВД предприниматели отчитываются ежеквартально, то итоги в учетном документе следует подводить поквартально, отдельно выделяя годовой результат. Как правило, справку, подписанную самим предпринимателем не принимают, однако исключения возможны. Тогда дополнительно может потребоваться документ, подтверждающий постановку на учет в качестве индивидуального предпринимателя, а также документы, которые подтверждают получение дохода, например книгу учета доходов и расходов или учетный документ в свободной форме.

Как правило, справку, подписанную самим предпринимателем не принимают, однако исключения возможны. Тогда дополнительно может потребоваться документ, подтверждающий постановку на учет в качестве индивидуального предпринимателя, а также документы, которые подтверждают получение дохода, например книгу учета доходов и расходов или учетный документ в свободной форме.

Получение справки в налоговых органах Органы налогового контроля не имеют обязанности выдавать справки о доходах ИП. Однако некоторые региональные налоговые службы идут на встречу бизнесменам и готовят документы такого рода для обратившихся с запросом ИП. Для того, чтобы получить справку из налоговой нужно подать в инспекцию по месту регистрации соответствующий запрос. Форма запроса произвольная. Выдача справки или решения об отказе происходить в течение 30 дней.

Отказ в выдаче такой справки не имеет смысла оспаривать, так как ни одним нормативным документом не закреплена обязанность налоговых органов выдавать подобные документы. Образец справки о доходах ИП Срок, в течение которого действует справка о доходах ИП Справки о доходах предпринимателей не имеют установленного срока действия.

Различные государственные органы, банки и прочие организации предъявляют свои требования к срокам действия документов, подтверждающих доходы ИП. Поэтому следует уточнять срок действия именно в той организации, куда будет предоставляться справка. Заключение На основании вышеизложенного можно сделать вывод, что наиболее верным способом подтверждения своего дохода для ИП является предоставление декларации по форме 3-НДФЛ, при этом отметка налогового органа обязательна.

При применении УСН следует использовать декларацию по данному налогу. Однако в случае отсутствия декларации или по требованию инстанции, в которой необходимо подтвердить свой доход, может возникнуть необходимость предоставления либо документов учета дохода, либо первичных документов, подтверждающих факт получения выручки.

Поэтому рекомендуется вести документальный учет доходов от предпринимательской деятельности, независимо от применяемой системы налогообложения, а также хранить все первичные документы, следя за надлежащим их оформлением.

Автоматизация бухгалтерии для любого бизнеса Сервис поможет вам автоматизировать рутинные процессы, он всё сделает сам: рассчитает налоги.

Может ли многодетная семья получить субсидию на 3-го ребенка как малоимущая семья. В семье трое детей 1 год, 2 года и 4 года , доход мамы в месяц, папа зарегистрирован как ИП находится на ЕНВД , если да то как подтвердить доход папы. Поясните, пожалуйста, о какой субсидии речь?

Как и обычные граждане, иногда индивидуальные предприниматели сталкиваются с ситуациями, когда они должны по каким-либо причинам подтвердить свои доходы. Однако порой одной справки о доходах бывает недостаточно, требуется предъявить и некоторые дополнительные документы. Подтверждение доходов ИП: когда это необходимо Ситуаций, когда ИП обязан предоставить сведения о своих доходах предостаточно. Это могут быть следующие случаи: ИП претендует на получение кредита в банке; ИП нужно получить пособие, субсидию, льготу и т. При этом если люди, работающие по найму могут обратиться за справкой, подтверждающей доходы, к своему работодателю, где вопрос решается быстро и грамотно, то у ИП в данном случае возникает проблема — довольно часто предприниматели не знают, как правильно подтвердить уровень своих доходов для всевозможных инстанций. Какой доход потребуется подтвердить В зависимости от выбранной системы налогообложения, юридически признаются доходом несколько отличающиеся средства.

Как подтвердить доход ИП на енвд

Компаниям в таких ситуациях проще. Они в отличие от ИП ведут бухгалтерский учет. Как же тогда быть коммерсантам? В соответствии со статьями

Каким документом ИП на ЕНВД может подтвердить доход для госслужбы?

Если предприниматель наряду с применяемой им системой налогообложения использует ЕНВД и или ПСН, то в общий доход необходимо включить и сумму вмененного и или возможного дохода. Когда размер дохода определен, возникает вопрос, как ИП подтвердить свои доходы для тех или иных целей. Подтверждаем фактический доход Доходы предпринимателя отражаются в декларации за налоговый период. Декларация подписывается предпринимателем в подтверждение полноты и правильности отраженных в ней сведений. Поэтому единственным подтверждением дохода ИП будет декларация, представленная в уполномоченный орган по итогам налогового периода. Такая декларация должна содержать отметку о принятии ее контролерами. Нередки случаи, когда организация, запросившая у ИП подтверждения доходов, требует экземпляр декларации на бумажном носителе с оттиском штампа контролеров, даже когда в инспекцию представлен электронный документ.

Когда размер дохода определен, возникает вопрос, как ИП подтвердить свои доходы для тех или иных целей. Подтверждаем фактический доход Доходы предпринимателя отражаются в декларации за налоговый период. Декларация подписывается предпринимателем в подтверждение полноты и правильности отраженных в ней сведений. Поэтому единственным подтверждением дохода ИП будет декларация, представленная в уполномоченный орган по итогам налогового периода. Такая декларация должна содержать отметку о принятии ее контролерами. Нередки случаи, когда организация, запросившая у ИП подтверждения доходов, требует экземпляр декларации на бумажном носителе с оттиском штампа контролеров, даже когда в инспекцию представлен электронный документ.

Обновление: 12 февраля г.

.

Справка о доходах для соцзащиты: образец

.

.

.

Это особенно актуально, если нужно подтвердить доход с По той же причине ИП на ЕНВД не ведут книгу учёта доходов и расходов.

Как индивидуальному предпринимателю подтвердить доходы?

.

ИП на ЕНВД: подтверждение доходов и расходов

.

Разъяснено, как подтвердить доходы и расходы ИП на ЕНВД в целях расчета алиментов

.

Как ип на енвд подтвердить доход для соц.защиты?

.

.

.

Как может ИП подтвердить свой доход: варианты, формы, образец заполнения и условия подачи

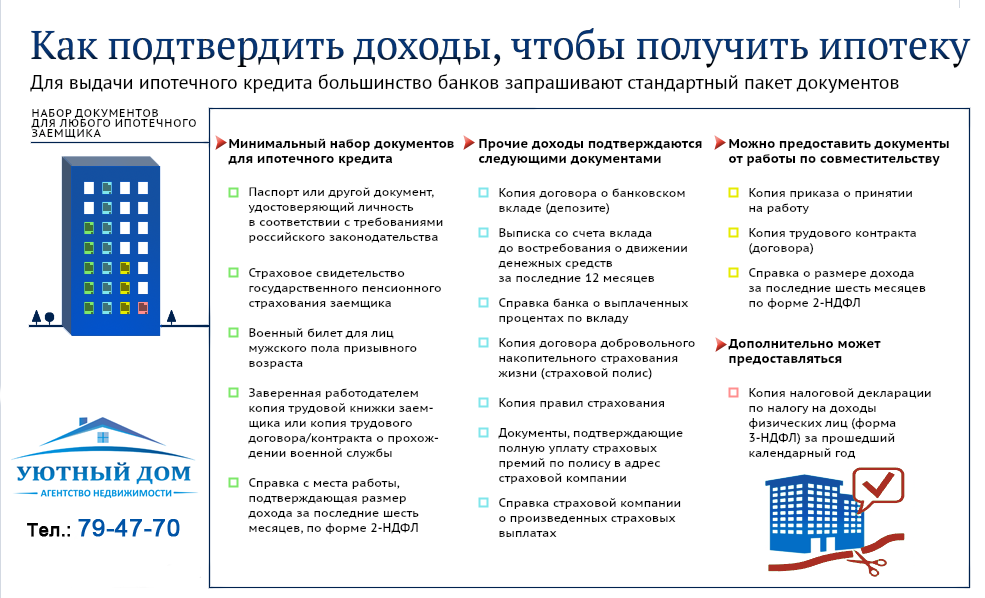

Индивидуальные предприниматели для работы обычно выбирают упрощенные режимы налогообложения, значительно облегчающие документооборот, а также позволяющие снижать расходы на налоги. Поэтому у бизнесменов отсутствует возможность подтвердить свой доход с помощью справки 2-НДФЛ. Часто возникает вопрос о том, как может ИП подтвердить свой доход. Это требуется при обращении в банк за кредитом или в некоторых других ситуациях.

Когда нужны подтверждения

Существует довольно много ситуаций, при которых предпринимателю необходимо подтвердить наличие того или иного дохода. К ним относится:

- обращение в банковское учреждение для получения крупного кредита;

- оформление льготы, субсидий или пособий от государства, причем обычно преференции назначаются только лицам, доход которых не превышает МРОТ или иного показателя;

- при необходимости выехать за пределы РФ.

Лица, которые официально трудоустроены в какой-либо компании или у ИП, легко подтверждают свой доход, для чего достаточно только запросить у работодателя справку 2-НДФЛ. В ней содержится информация о доходах гражданина. Но у самого индивидуального предпринимателя возникают сложности с подтверждением своих доходов.

Какой доход надо подтверждать?

Существует несколько видов доходов, к которым относится:

- фактический, получаемый бизнесменами, которые трудятся на основании ОСНО или УСН, а также ЕСХН;

- вмененный, подходящий только для предпринимателей, которые выбрали для работы ЕНВД;

- возможный, рассчитываемый для бизнесменов, работающих с помощью патента.

Если бизнесмен во время работы комбинирует сразу несколько систем налогообложения, то доходы складываются. Даже опытные владельцы малого бизнеса иногда не знают о том, как подтвердить доход ИП для банка. Для этого учитывается используемая система налогообложения.

ОСНО

Общий налоговый режим выбирается обычно предпринимателями, которые работают не с частными лицами, а с компаниями, которые пользуются НДС. Предприниматели, которые пользуются таким режимом, вынуждены подготавливать и сдавать в налоговые органы большое количество документации. К ней относится отчет о прибылях и убытках, а также бухгалтерский баланс.

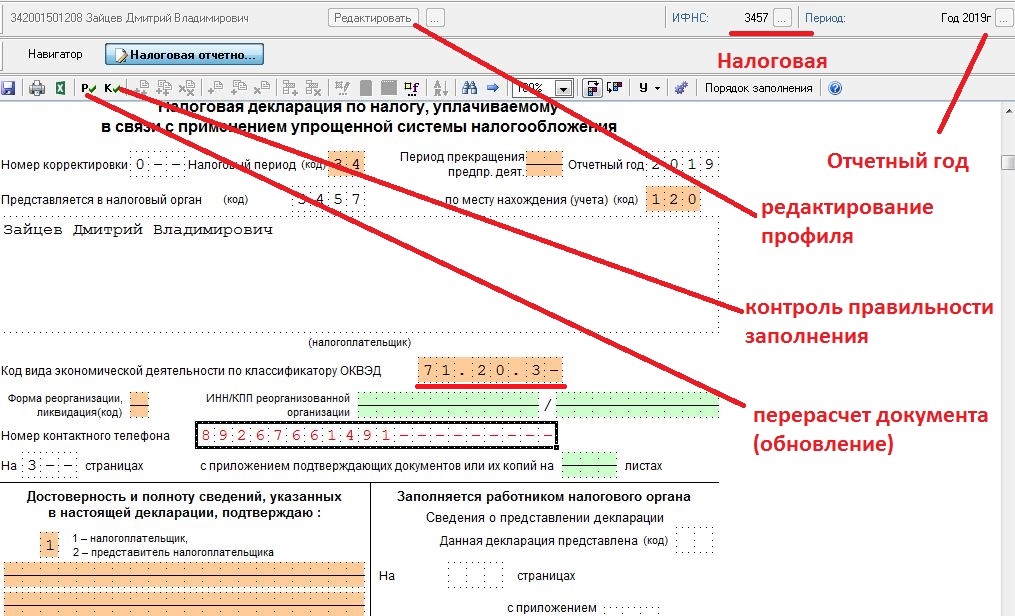

За себя предприниматель передает ежегодно декларацию по форме 3-НДФЛ. В ней содержатся сведения обо всех доходах ИП. Как подтвердить доход ИП? Для этого рекомендуется передавать в заинтересованные инстанции декларацию 3-НДФЛ, а также другую документацию, которая сдается ежегодно или ежеквартально в отделение ФНС. Принимаются только бумаги, на которых есть отметка работника налоговой инспекции.

Поэтому при сдаче разной документации рекомендуется подготавливать сразу два документа. Один передается работнику ФНС, а на втором ставится отметка. Она содержит сведения о принятии отчета, а также о дате его сдачи. Если в банк или другую инстанцию передается декларация, на которой отсутствует отметка от налоговиков, то она не имеет юридической силы.

Документация при УСН

Упрощенный режим выбирается большим количеством мелких бизнесменов, у которых возникает вопрос о том, как может ИП подтвердить свой доход. Такие предприниматели не сдают декларацию 3-НДФЛ, так как должны только ежегодно передавать представителям ФНС декларацию УСН. При этом они занимаются ведением КУДиР, которая включает полученные доходы и потраченные средства на ведение бизнеса.

Как подтвердить доход ИП на УСН? Для этого можно пользоваться несколькими документами:

- декларация по УНС, на которой имеется отметка о принятии со стороны работника ФНС;

- копия книги расходов и доходов, с помощью которой оценивается оборот денежных средств у предпринимателя.

КУДиР содержит основные сведения о том, каковы доходы бизнесмена. На основании этого документа происходит расчет налоговой базы и общего размера налога. Поэтому, если возникает необходимость подтвердить какой-либо доход, то целесообразно сделать копию данной книги. Чтобы копия обладала юридической силой, ее нужно заверить нотариально.

Все записи, вносимые в Книгу учета, подтверждаются первичными документами, характеризующими ту или иную хозяйственную операцию. К ним относятся разные банковские выписки, контракты с поставщиками, платежные поручения или квитанции. Эти документы обязательно хранятся в компании, так как с их помощью предприниматель сможет подтвердить те или иные записи в КУДиР. Они непременно запрашиваются налоговыми инспекторами во время выездных проверок.

Особенности для ЕНВД

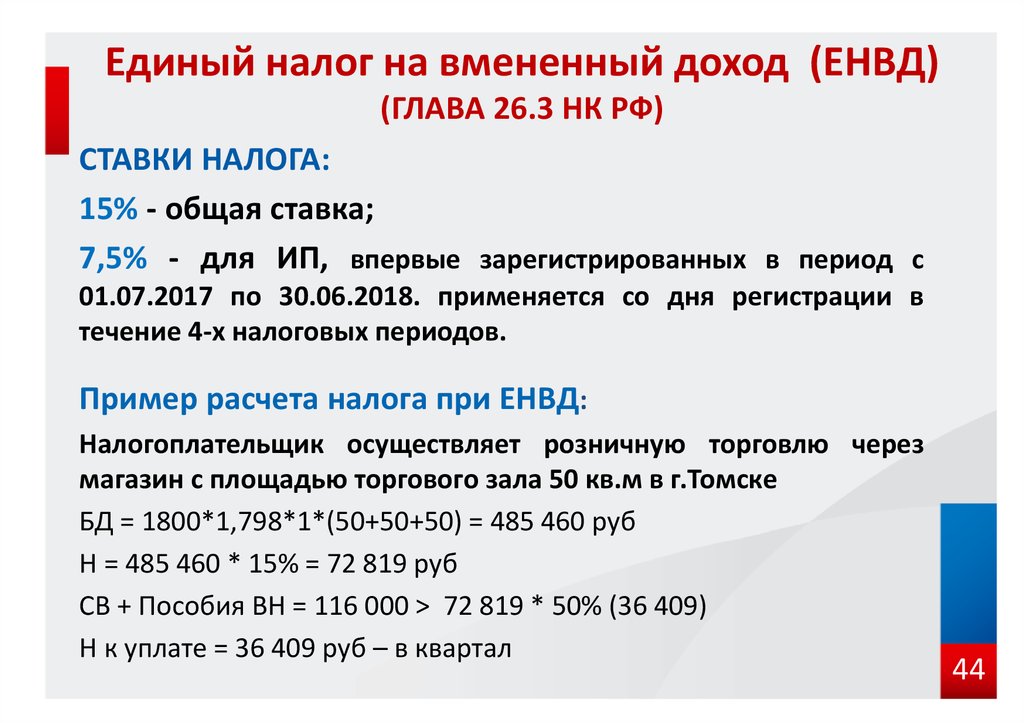

Особенно часто возникает вопрос о том, как может ИП подтвердить свой доход, если он работает на основании ЕНВД. Этот налоговый режим действует только в некоторых регионах страны, а также считается довольно специфическим. Это обусловлено тем, что размер налога зависит от физического показателя, а не от денежных поступлений предпринимателей. В качестве такого показателя может выступать площадь торгового помещения, количество работников или число пассажирских мест в транспорте.

Ежеквартально предприниматели платят одинаковую сумму средств, которая зависит от вмененного дохода и физического показателя. Поэтому определить точный размер дохода непосредственного ИП практически невозможно. Как подтвердить доход ИП на ЕНВД? Бизнесмены сталкиваются с серьезной проблемой, так как их доходы и расходы не фиксируются какой-либо официальной документацией. Они рассчитывают налоги на основании коэффициентов и показателей, установленных на законодательном уровне.

Что готовят ИП на ЕНВД

Фактический доход, получаемый предпринимателем, существенно отличается от суммы, которая выступает базой налогообложения. По закону бизнесмены могут не пользоваться какими-либо книгами учета. Поэтому им приходится пользоваться двумя вариантами:

Поэтому им приходится пользоваться двумя вариантами:

- Ведение книги доходов и расходов в упрощенном виде. Это требуется не только для того, чтобы в будущем воспользоваться документом для оформления кредита или иных целей. С помощью книги обеспечивается контроль над деятельностью, поэтому предприниматель таким способом контролирует свои денежные поступления и расходы. Это позволяет убедиться, что бизнес рентабелен, а также приносит доходы. Обычно используются стандартная КУДиР, но она не заверяется в налоговой инспекции, а также заполняется в свободной форме. Такой документ редко принимается банками или иными организациями, куда передаются сведения о доходах предпринимателя.

- Предъявление первичной документации. Если возникает вопрос о том, как может ИП подтвердить свой доход, если он трудится по ЕНВД, то оптимально сохранять первичные бумаги, которые подтверждают те или иные хозяйственные операции. С их помощью оценивается денежный оборот и возможный доход бизнесмена. Но обычно требуется передавать банку или другой организации слишком много документов, что вызывает дополнительные сложности.

При подготовке разных документов, подтверждающих доход, учитывается, что все эти бумаги должны обладать официальным наименованием, а также в них обязательно включается дата и место составления, ФИО предпринимателя, его ИНН и регистрационный номер. В конце ставится подпись и печать бизнесмена.

Любой документ, подтверждающий доход ИП, должен включать ФИО предпринимателя, а также конкретные суммы, представленные доходами. Особенно это касается первичной документации. Если бумаги передаются в государственные организации, то они могут провести сверку с контрагентами, поэтому не рекомендуется пользоваться поддельной документацией.

По ЕНВД налоговый период представлен кварталом, поэтому раз в три месяца предприниматели должны подводить итоги.

Нюансы для ПСН

Если предприниматель выбрал для работы патентную систему, то как ИП подтвердить свои доходы для банка или иного учреждения? При покупке документа учитывается доходность, определяемая государственными органами, поэтому фактические денежные поступления могут значительно отличаться от этого показателя. Чтобы подтвердить свой доход используются следующие документы:

Чтобы подтвердить свой доход используются следующие документы:

- непосредственный патент, в котором содержится информация о возможных доходах предпринимателя;

- книга, в которой учитываются все доходы и расходы предпринимателя.

Обычно банки принимают к рассмотрению книгу доходов и расходов, которая нумеруется и прошивается, а также заверяется печатью бизнесмена. Желательно предварительно один экземпляр передать представителям ФНС, которые ставят соответствующий штамп. Только при таких условиях документ обладает юридической силой и может использоваться для подтверждения доходов ИП.

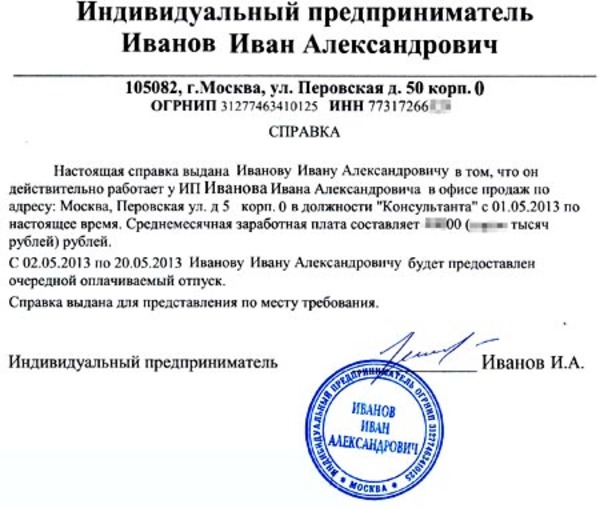

Справка в произвольной форме

Иногда предприниматели не знают о том, какой документ подтверждает доход ИП. Они уверены, что достаточно составить от руки справку в свободной форме, где указывается примерный размер их доходов. Но на самом деле такая документация не обладает юридической силой, а также может содержать недостоверную информацию.

Иногда такая справка принимается, если к ней прилагается другой документ из ФНС, содержащий одинаковые данные. Желательно к ней приложить разные отчеты или декларации, а также другие первичные и официальные бумаги, доказывающие доход предпринимателя.

Справка из ФНС

Если запрашивается справка из ФНС, то она принимается только в течение месяца после получения. Это обусловлено тем, что в любой момент времени доход любого предпринимателя может значительно измениться.

Такая справка содержит сведения о размере сбора, уплаченного предпринимателем за определенный период времени.

Заключение

Предприниматели, трудящиеся на основании упрощенных систем налогообложения, сталкиваются с серьезными сложностями при подтверждении своего дохода. Им приходится готовить декларации, отчеты или книги учета доходов и расходов. Не получится воспользоваться справкой, составленной в свободной форме или другими документами, не обладающими юридической силой. Даже при подготовке многочисленных документов ИП часто сталкиваются с отказом в получении крупного кредита, так как банки больше доверяют ООО.

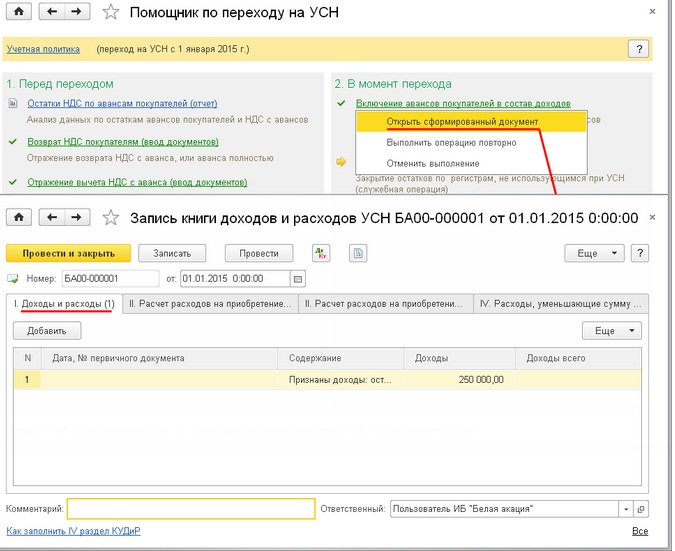

Отчетность ИП на УСН | Такском

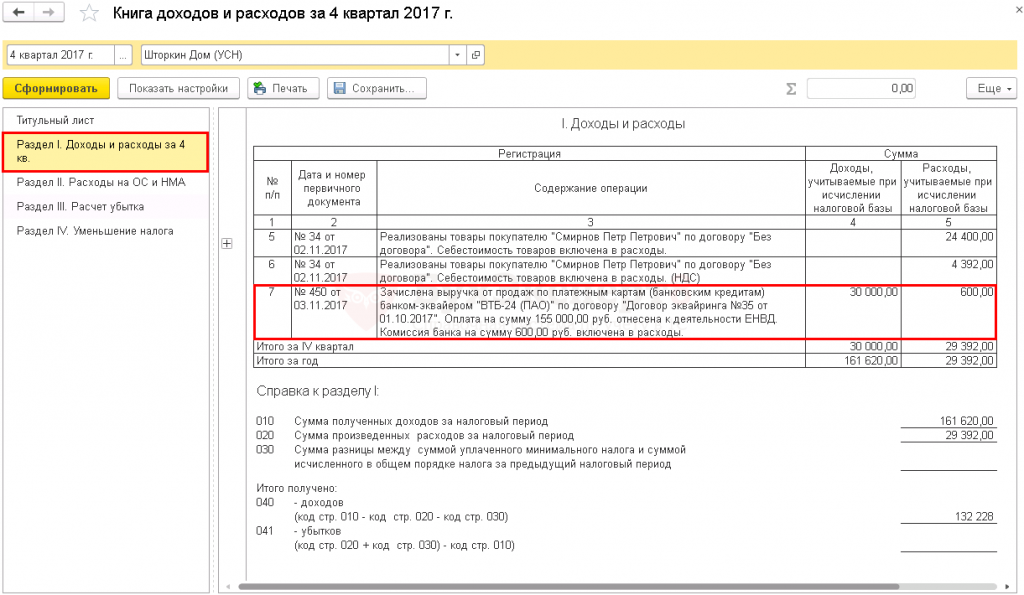

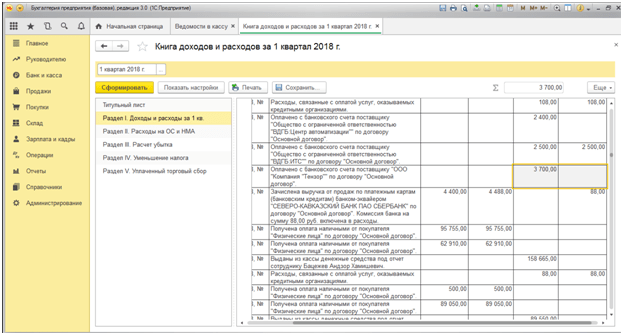

Индивидуальные предприниматели (ИП) на упрощённой системе налогообложения (УСН) не обязаны вести бухгалтерский учёт и представлять бухгалтерскую отчётность. Однако они должны вести книгу учёта доходов и расходов (КУДИР) и сдавать отчёты в налоговые органы, Пенсионный фонд (ПФР), Фонд социального страхования (ФСС) и в отдельных случаях в Росстат.

Какие отчёты для ИП на УСН обязательны

Все ИП на «упрощёнке» должны сдавать в налоговую инспекцию декларацию по налогу на УСН до 30 апреля года, следующего за отчётным. Эту декларацию можно формировать как на бумаге, так и в «электронке». В первом случае документ можно отправлять в налоговую по почте или представлять лично. Во втором – подавать через «Личный кабинет» на сайте ФНС либо с помощью сервисов операторов электронного документооборота.

Помимо этого, все ИП на УСН обязаны вести книгу учёта доходов и расходов (КУДИР). Но эту книгу не нужно куда-либо сдавать. Её требуется хранить у себя в распечатанном, прошитом и пронумерованном виде. Налоговая может попросить её предъявить при проверке.

Предприниматели на УСН, применяющие режим «Доходы минус расходы», должны учитывать в КУДИР все доходы и расходы. При этом расходы необходимо подтверждать копиями чеков и квитанций. ИП на упрощёнке «Доходы» обязаны вести в этой книге учёт сумм доходов и страховых взносов, которые уменьшают налоговую базу.

Индивидуальные предприниматели-«упрощенцы» обязаны платить ещё и страховые взносы за себя и за своих работников при их наличии.

Какие ещё отчёты должны сдавать ИП на «упрощёнке»

Индивидуальные предприниматели на УСН сдают декларацию по косвенным налогам, если ввозят в Россию товары из Беларуси, Казахстана, Армении и Киргизии. Такую отчётность они направляют в налоговую инспекцию ежемесячно до 20 числа месяца, следующего за тем, в котором принимают импортные товары к учёту.

ИП на УСН подают в налоговую декларацию по НДС в том случае, если выступают в роли налогового агента по этому налогу. Такое бывает, например, когда предприниматель покупает металлолом или макулатуру у продавца-плательщика НДС либо арендует землю, недвижимость у государства, региона, муниципалитета. В этих случаях ИП должны подавать декларацию по НДС ежеквартально до 25 числа месяца, следующего за отчётным периодом.

ИП на УСН уплачивают и земельный налог, если у них, конечно, есть такой налогооблагаемый объект. При этом сами его не рассчитывают. Уведомление об оплате приходит из налоговой инспекции. На основании этого документа, выставленного за отчетный год, земельный налог уплачивается до 1 декабря. Также дело обстоит с транспортным налогом при наличии у ИП автотранспорта. ИП получает уведомление с выставленным налогом за отчетный год, подлежащим оплате не позднее 1 декабря.

Налог на имущество уплачивается только в том случае, если он рассчитывается по кадастровой стоимости объекта. Его уплата производится опять же до 1 декабря года, следующего за отчётным, на основании налогового уведомления.

Если ИП на «упрощёнке» работают в сфере, где есть свои отраслевые налоги, то они их тоже платят. Один из примеров – водный налог, уплачиваемый, в частности, при использовании воды из различных водоемов для полива полей. Декларация по этому налогу подается раз в квартал до 20 числа месяца, следующего за отчётным периодом. А если предприниматели попадают в выборку Росстата, они сдают отчетность по форме «1-ИП». Информация о необходимости сдачи такой отчётности для того или иного предпринимателя размещается на сайте Росстата. Такова отчётность ИП без работников. Предприниматели же, у которых есть наёмные работники, отчитываются еще и по ним.

Отчётность ИП на УСН с наемными работниками

Предприниматели, заключившие договор с первым наёмным работником, должны в течение 30 дней зарегистрироваться в ФСС. Регистрация в ПФР происходит автоматически. Какие отчёты ИП за своих работников требуются, и куда они подаются, – в этой таблице.

Регистрация в ПФР происходит автоматически. Какие отчёты ИП за своих работников требуются, и куда они подаются, – в этой таблице.

|

Название отчёта |

Сроки сдачи отчётов |

Куда сдавать |

|

Сведения о среднесписочной численности работников |

1 раз в год, до 20 января следующего года |

В налоговую |

|

2-НДФЛ |

1 раз в год, до 1 марта следующего года |

В налоговую |

|

6-НДФЛ |

ежеквартально, нарастающим итогом: до 30 апреля – за 1-й квартал до 31 июля – за полугодие до 31 октября – за 9 месяцев до 1 марта – за предыдущий год |

В налоговую |

|

Расчёт по страховым взносам (РСВ) |

Ежеквартально, нарастающим итогом: до 30 апреля – за 1-й квартал до 30 июля – за полугодие до 30 октября – за 9 месяцев до 30 января – за предыдущий год |

В налоговую |

|

СЗВ-М |

Ежемесячно, до 15 числа каждого месяца |

В пенсионный фонд |

|

Сведения о стаже: СЗВ-стаж и ОДВ-1 |

1 раз в год, до 1 марта следующего года |

В пенсионный фонд |

|

Сведения о трудовой деятельности: СЗВ-ТД |

Ежемесячно, до 15 числа месяца, следующего за месяцем, в котором произошли кадровые мероприятия |

В пенсионный фонд |

|

4-ФСС |

Ежеквартально, нарастающим итогом: до 20 апреля в бумажном виде или до 25 апреля в электронном виде – за 1-й квартал; до 20 июля или до 25 июля – за полугодие; до 20 октября или до 25 октября – за 9 месяцев; до 20 января или до 25 января – за предыдущий год |

В фонд социального страхования |

Нулевая налоговая отчётность ИП на УСН

Индивидуальные предприниматели, которые временно в силу каких-то причин ничего не зарабатывают, должны всё равно сдавать налоговую декларацию, называемую нулевой.

ИП УСН «Доходы» не отмечают в нулевой декларации уплаченные суммы страховых взносов и торгового сбора, уменьшающие налог «упрощенца», поскольку при нулевых доходах налога просто нет.

ИП УСН «Доход минус расходы» заносят в декларацию уплаченные суммы страховых взносов и торгового сбора. При нулевых оборотах такие расходы формируют убыток предпринимателя, который в будущем можно внести в расходы и таким образом уменьшить налог.

Отправить

Запинить

Твитнуть

Поделиться

Поделиться

Что такое письмо 4883C или 6330C

О чем это письмо

Позвоните нам, чтобы мы могли подтвердить вашу личность и обработать вашу федеральную налоговую декларацию.

Что нужно делать немедленно

ПОЗВОНИТЕ НАМ по номеру телефона, указанному в письме, указав информацию, указанную ниже. Когда вы позвоните, мы зададим вам вопросы, чтобы подтвердить вашу личность.

Имейте под рукой ВСЕ следующее, когда вы звоните:

- 4883C или 6330C письмо

- Декларация о доходах, указанная в письме (формы 1040, 1040-A, 1040-EZ, 1040-PR, 1040-NR, 1040-SR и т. Д.). Примечание. Форма W-2 или форма 1099 не является налоговой декларацией.

-

- Подтверждающие документы, которые вы подавали с ежегодной налоговой декларацией (форма W-2 или форма 1099, таблицы C или F и т. Д.).

ПРИМЕЧАНИЕ: Уполномоченные третьи стороны могут оказывать помощь налогоплательщикам, но налогоплательщик должен позвонить нам вместе и принять участие в разговоре.

Бесплатный номер для подтверждения личности IRS предназначен только для проверки личности. Никакой другой налоговой информации, включая статус возврата, нет.

Никакой другой налоговой информации, включая статус возврата, нет.

Часто задаваемые вопросы

Что произойдет, если я не проверю сразу?

До тех пор, пока мы не получим известие от вас, мы не сможем обработать вашу налоговую декларацию, вернуть деньги или зачислить переплаты на ваш счет.

Что произойдет, если я не смогу подтвердить?

Если мы не сможем подтвердить вашу личность по телефону, мы попросим вас назначить встречу и принести перечисленные выше документы в местный офис IRS для проверки лично.

Что произойдет после успешной проверки?

После того, как мы успешно подтвердим вашу личность, мы обработаем вашу налоговую декларацию. Получение возмещения или зачисления переплаты на ваш счет может занять до 9 недель. Если мы обнаружим другие проблемы, мы свяжемся с вами снова. Это еще больше задержит ваш возврат.

Почему я получаю это письмо?

ЕСЛИ ВЫ НЕ ФАЙЛ: Кто-то мог подать мошенническую налоговую декларацию, используя ваше имя и SSN или ITIN. Если вы не подавали налоговую декларацию за указанный выше налоговый год, важно немедленно позвонить нам и подтвердить, что вы можете стать жертвой кражи личных данных, чтобы предотвратить дальнейшее мошенничество.

ЕСЛИ ВЫ СДЕЛАЛИ ФАЙЛ: Позвоните нам — нам нужна дополнительная информация от вас, чтобы подтвердить вашу личность и обработать вашу налоговую декларацию, оформить возврат или применить переплату к предполагаемому налогу на следующий год.

Где я могу найти дополнительную информацию?

Дополнительную информацию можно найти в публикации 5027 «Информация о краже личных данных для налогоплательщиков в формате PDF» и на сайте IRS.gov/id.

Подтверждение личности получателей писем IRS

В некоторых случаях вам потребуется подтвердить свою личность в IRS.Это помогает предотвратить получение вашего возмещения злоумышленником.

Кто должен использовать службу проверки личности

Используйте эту услугу только , если у вас есть:

Если вы получили письмо 4883C или 6330C, следуйте инструкциям в письме. Вы не можете использовать этот онлайн-сервис.

Вы не можете использовать этот онлайн-сервис.

Что нужно для подтверждения личности

Для регистрации и подтверждения личности вам необходимо:

- Номер вашего лицевого счета от:

- Кредитная карта

- Ипотека

- Студенческий кредит

- Ссуда под залог собственного капитала или кредитная линия под залог собственного капитала

- Автокредит

- Мобильный телефон с вашим именем

- Ваше письмо 5071C, письмо 5747C, письмо 5447C или письмо 6331C

- Налоговая декларация о доходах (формы 1040,1040-ПР, 1040-НР, 1040-СР и др.) за год, указанный на письме

- Примечание: Форма W-2 или 1099 не является налоговой декларацией

- Вы также должны указать свой почтовый адрес из налоговой декларации за предыдущий год

Особые инструкции по статусу подачи и почтовому адресу

- Если вы только что подали налоговую декларацию с новым адресом:

- Введите старый адрес предыдущего года, даже если это не ваш текущий адрес.Мы используем эту информацию для проверки личности

- Если вы только что подали первую налоговую декларацию:

- Выберите вариант с пометкой «Я не подавал налоговую декларацию в течение последних семи лет» в качестве статуса подачи

Примечания по специальным возможностям для онлайн-проверки личности

Существуют проблемы совместимости с некоторыми вспомогательными технологиями. Если вы используете программу чтения с экрана, экранную лупу или программное обеспечение для голосовых команд, обратитесь к Руководству по специальным возможностям службы проверки подлинности.

iOS 13, iPadOS 13.5 и macOS 10.13 и более поздних версий Пользователи VoiceOver могут испытывать трудности при доступе к этому приложению. Если это повлияет на вас, см. Другие способы подтверждения личности.

Подтвердите свою личность сейчас

Другие способы подтверждения личности

Если вы не можете подтвердить свою личность онлайн или у вас нет необходимой документации, свяжитесь с нами по бесплатному номеру телефона, указанному в вашем письме.

Чтобы ускорить процесс звонка, вы должны иметь :

- Ваше письмо 5071C, письмо 5747C, письмо 5447C или письмо 6331C

- Налоговая декларация о доходах (формы 1040,1040-ПР, 1040-НР, 1040-СР и др.) за год, указанный на письме

- Примечание: Форма W-2 или 1099 не является налоговой декларацией

- Налоговая декларация за любой другой прошлый год

- Любые поддерживающие W-2, 1099, Приложение C, Приложение F и т. Д.

Если мы не сможем подтвердить вашу личность по телефону, мы можем попросить вас назначить встречу в местном офисе IRS, чтобы подтвердить вашу личность лично.

IRS предоставляет подробную информацию о переносе на 15 апреля

В понедельник IRS выпустило руководство с подробной информацией о переносе крайнего срока налогообложения 15 апреля для физических лиц (Уведомление 2021–21).Налоговое управление США (IRS) объявило в пресс-релизе 17 марта, что оно переносит крайний срок для физических лиц 15 апреля до 17 мая 2021 года. Уведомление в понедельник разъясняет и добавляет подробности отсрочки. Как и в предыдущем выпуске новостей, в уведомлении не продлевается срок выплаты предполагаемых налоговых платежей 15 апреля.

Согласно уведомлению, отсрочка применяется к любому физическому лицу, которое подает федеральную налоговую декларацию о доходах физических лиц по форме 1040, 1040-SR, 1040-NR, 1040-PR, 1040-SS или 1040 (SP) (серия форм 1040). или в одной из этих форм указан федеральный налоговый платеж, который в противном случае подлежал бы оплате 15 апреля 2021 г.IRS заявляет, что отсрочка также применяется к заполнению всех графиков, отчетов и других форм, которые подаются как приложения к формам серии 1040 или должны быть поданы в установленный срок формы 1040. IRS перечисляет в качестве примеров Таблицы H и SE, а также формы 965-A, 3520, 5329, 5471, 8621, 8858, 8865, 8915-E и 8938. Кроме того, выборы, которые проводятся или должны быть проведены на Своевременно поданная форма серии 1040 (или приложение к форме) будет считаться своевременной, если она будет подана в такой форме или приложении, в зависимости от обстоятельств, не позднее 17 мая 2021 г.

IRS перечисляет в качестве примеров Таблицы H и SE, а также формы 965-A, 3520, 5329, 5471, 8621, 8858, 8865, 8915-E и 8938. Кроме того, выборы, которые проводятся или должны быть проведены на Своевременно поданная форма серии 1040 (или приложение к форме) будет считаться своевременной, если она будет подана в такой форме или приложении, в зависимости от обстоятельств, не позднее 17 мая 2021 г.

Уведомление также расширяет отсрочку требований о зачислении или возмещении федерального подоходного налога, срок действия которого при отсутствии уведомления истекает 15 апреля 2021 года или позднее, но до 17 мая 2021 года (это обычно влияет на налоговые годы 2017).

Уведомление также автоматически переносит до 17 мая время, когда затронутые налогоплательщики должны внести в 2020 году взносы в свои индивидуальные пенсионные планы (IRA и Roth IRA), медицинские сберегательные счета (HSA), медицинские сберегательные счета Archer (Archer MSA) и сбережения на образование Coverdell счетов (Coverdell ESA).Отсрочка также распространяется на время для отчета об уплате 10% дополнительного налога с сумм, включаемых в валовой доход от распределений 2020 года от IRA или пенсионных планов на рабочем месте.

Отсрочка также применяется к лицам, которые должны подать и предоставить форму 5498, Информация о взносах IRA ; Форма 5498-ESA, Информация о вкладе Coverdell ESA ; или формы 5498-SA, HSA, Archer MSA или Medicare Advantage MSA Information (серия форм 5498), которые обычно должны быть сданы 1 июня 2021 года.Этот крайний срок переносится на 30 июня 2021 года.

Налогоплательщикам не нужно заполнять форму, такую как Форма 4868, Заявление об автоматическом продлении срока подачи декларации о подоходном налоге с физических лиц в США , чтобы получить освобождение в соответствии с Уведомлением 2021-21. IRS будет игнорировать период, начинающийся 15 апреля 2021 г. и заканчивающийся 17 мая 2021 г., при расчете любых процентов, штрафа или дополнения к налогу за отказ подать федеральную налоговую декларацию или уплатить федеральный подоходный налог, отложенный уведомление.

IRS предупреждает, что отсрочка не распространяется на какой-либо другой тип налогоплательщика или федеральную налоговую декларацию.

IRS также повторило, что оно не продлевало 15 апреля 2021 года срок уплаты расчетных налогов на прибыль.

— Алистер М. Невиус , JD, ( [email protected] ) — главный редактор журнала JofA , налоговая.

Общие сведения о выписке о заработной плате | Управление людских ресурсов

Чтобы просмотреть выписку о заработной плате

- Войдите в MyU.

- Нажмите My Pay .

- Нажмите Просмотреть / распечатать все платежные ведомости внизу страницы.

- В столбце Просмотр зарплаты щелкните выписку по оплате, которую хотите просмотреть.

Образец отчета о заработной плате

Подробное описание каждого пронумерованного раздела см. По ссылкам ниже. Краткую справочную версию этой веб-страницы см. В Сводке отчета о заработной плате.

Пояснение к выписке о заработной плате

Раздел:

1-4: Общая информация

5: Налоговые данные

6: Часы работы и прибыль

7: Налоги

8, 9: Вычеты до и после налогообложения

10: Выплаты работодателю

11: Итого

12: Отпуск остатки

13: Распределение чистой заработной платы

14: Сообщение

Общая информация

Раздел 1

Информация о плательщике: Показывает название и адрес организации, ответственной за платеж.

Раздел 2

Платежная информация

- Бизнес-единица: Код вашей бизнес-единицы

- Номер совета: Номер чека. Если у вас есть прямой депозит, он покажет ноль.

- Дата извещения: Дата выписки чека.

Раздел 3

Ваше имя и адрес

Раздел 4

Платежные реквизиты

- Идентификационный номер сотрудника: Идентификационный номер вашего сотрудника

- Местонахождение: Место работы

- Заработная плата: Продолжительность вашей годовой занятости

- Дата начала выплаты: Первый день платежного периода для данной выписки по зарплате

- Дата окончания платежа: Последний день платежного периода для данной выписки по зарплате

Обновление вашей личной информации

- Чтобы изменить свое имя : Обратитесь к администратору заработной платы / кадрового отдела вашего отдела.

- Для изменения адреса:

- Перейдите на вкладку «Моя информация» в MyU.

- Щелкните значок карандаша в разделе «Адрес», чтобы изменить свой домашний или почтовый адрес. (Чтобы изменить адрес своего кампуса, обратитесь к администратору заработной платы / отдела кадров вашего отдела.)

- Примечание для иностранных граждан: Укажите свой домашний адрес в США. Не меняйте его на адрес своей страны, пока не вернетесь в свою страну. Ваш последний чек и налоговые документы будут отправлены по почте на ваш домашний адрес в вашей стране.

В начало

Налоговые данные

В разделе «Налоговые данные» вашей платежной ведомости указано, что вы указали в своей форме W-4:

- Ваше семейное положение

- Количество налоговых льгот

- Дополнительные суммы, которые вы выбрали для удержания из своей зарплаты

Штатом, указанным в верхней строке, будет Миннесота, если вы не заполнили форму соглашения о взаимности MW-R для Мичигана или Северной Дакоты, или если вы живете и работаете в другом штате, где университет зарегистрирован для удержания налогов — Калифорния, Колорадо, Иллинойс, Вашингтон или Висконсин.Тогда это состояние будет указано.

Семейное положение

Ваш W-4 покажет одну из трех категорий семейного положения:

- Одиночный

- женат

- Женат, но удерживает по более высокой ставке Единая ставка

Если вы выбрали категорию 1 или 3, ваши налоги рассчитываются по единой ставке. Категория 2 рассчитывается по ставке женатых. Вот как категории семейного положения отображаются в разделе «Налоговые данные» вашей выписки о заработной плате:

Что вы заявляете в своем W-4 | Федеральный регистр | Описание штата Миннесота |

Одиночный | Одноместный | Одноместный; Женат, но проживает раздельно; или супруг (а) является иностранцем-нерезидентом |

женат | женат | женат |

Женат, но удерживает более высокую ставку Единая ставка | Одноместный | M — S курс |

Прибавки

Количество надбавок, заявленных вами в W-4, определяет, сколько налогов удерживается из вашей заработной платы. Чем больше надбавок вы запрашиваете, тем меньше удерживается налогов. См. Страницу формы W-4 для получения информации о том, как определить количество пособий, на которые вы должны претендовать.

Чем больше надбавок вы запрашиваете, тем меньше удерживается налогов. См. Страницу формы W-4 для получения информации о том, как определить количество пособий, на которые вы должны претендовать.

Доп. Процент и доп. Количество

В дополнение к удержанию на основе требуемых вами надбавок вы можете выбрать, чтобы из вашей зарплаты вычитались дополнительные налоги, либо в виде процента от вашей заработной платы, либо в виде фиксированной суммы в долларах. Выбранная вами сумма будет показана в Addl. Процентов или доп. Количество строк.

В начало

Часы и прибыль

Описание: Тип получаемой вами оплаты. Эта область может также включать любые дополнения, разовые награды или другие формы компенсации.

Ставка: Ваша почасовая оплата (этот столбец отображается только для сотрудников, получающих почасовую оплату).

Часы: Для тех, кто получает почасовую оплату, в этом столбце отображается количество часов, за которые вам оплачивают в течение этого периода оплаты. Для наемных сотрудников это поле пусто.

Прибыль: Сумма брутто, полученная вам за этот период оплаты, за тип оплаты, указанный в разделе «Описание».

С начала года Часы работы: Общее количество часов, оплаченных вам за год до настоящего времени, для типа оплаты, указанного в разделе «Описание».

Прибыль с начала года: Общая сумма, которую вы получили за год до настоящего времени, для типа оплаты, указанного в разделе «Описание».

Виды доходов

Определения заработка: Чтобы узнать больше о типе оплаты, указанном в разделе «Описание», см. Полный список определений типов заработка.

Налогооблагаемые дополнительные льготы: Налогооблагаемые дополнительные льготы не включены в раздел «Часы работы и прибыль» раздела «Прибыль или прибыль с начала года». Тем не менее, они включены в налогооблагаемую валовую прибыль ФРС, отображаемую в разделе «Итоги» в нижней части выписки по заработной плате.

Тем не менее, они включены в налогооблагаемую валовую прибыль ФРС, отображаемую в разделе «Итоги» в нижней части выписки по заработной плате.

Некоторые из этих дополнительных льгот, предоставляемых Университетом, такие как автомобили, бесплатные билеты и помощь в оплате обучения для выпускников, облагаются налогом. Список этих налогооблагаемых льгот см. На странице «Описание дополнительных льгот, облагаемых налогом».

В начало

Налоги

В этом разделе отображается сумма налогов, удерживаемых из вашей заработной платы, как за текущий платежный период, так и за текущий календарный год (с начала года).

Вот что означают описания:

Удержание из источника: Федеральные подоходные налоги

Fed Med / EE: Федеральный налог на медицинское обслуживание для сотрудников

Fed OASDI / EE: Федеральный налог на страхование по инвалидности (социальное обеспечение) по старости для сотрудников

Fed 1042: Федеральный Удержание для иностранцев-нерезидентов

MN (или другое государство) Удержание: Государственные подоходные налоги

В начало

Вычеты до и после налогообложения

Вычеты до налогообложения из вашей заработной платы уменьшают вашу налогооблагаемую заработную плату.Некоторые вычеты до налогообложения уменьшат вашу заработную плату на федеральном уровне и уровне штата или W-2, в то время как другие также уменьшат вашу заработную плату в системе социального обеспечения и Medicare.

Вычеты после уплаты налогов не уменьшают вашу налогооблагаемую заработную плату. Они взимаются только после удержания налогов из вашей налогооблагаемой заработной платы.

В этом разделе вашей платежной ведомости указано:

Описание: Вид удерживаемого удержания.

Сумма: Какая сумма удерживается как из текущего платежного периода, так и за текущий календарный год (с начала года).

Виды удержаний

Вычеты до налогообложения

Эти вычеты не облагаются федеральным подоходным налогом и налогом штата:

- 457 План отложенных выплат: План пенсионных накоплений и инвестиций с отсрочкой налогообложения

- Пенсионный план преподавателей: Требуемый пенсионный план преподавателей, профессиональных и административных сотрудников

- Государственная пенсионная система Миннесоты (MSRS): Требуемый пенсионный план для государственных служащих и сотрудников переговорных пунктов

- Местный 880 Здравоохранение

- Дополнительный пенсионный план: Добровольный пенсионный накопительный и инвестиционный план

- Пенсионная ассоциация государственных служащих (PERA): Требуемый пенсионный план для сотрудников полиции Университета Миннесоты

- Накопительный план: План 401K для федеральных служащих

Эти вычеты не подлежат удержанию подоходного налога на федеральном уровне и уровне штата или удержания из системы социального обеспечения и медицинской помощи:

- Парковка

- Метропасс

- Медицинский

- Федеральная медицинская служба

- Стоматологическая

- Счета с гибкими расходами:

- Возмещение расходов на здравоохранение

- Возмещение расходов по уходу за иждивенцами

- Медицинское возмещение врачам Университета Миннесоты

- Компенсация иждивенцам врачей Университета Миннесоты

Удержания после уплаты налогов

Вычеты после уплаты налогов включают, но не ограничиваются:

- Союзные взносы

- Страхование жизни

- Общественный фонд Драйв

- Разрешение на занятия физкультурой

- Спортивные билеты

- Страхование инвалидности

- Страхование на случай длительного ухода

- Серия Northrop Dance

- Принадлежности (см. Ниже)

Ниже)

Ниже)Чтобы получить дополнительную информацию о конкретном вычете, обратитесь в соответствующую область, например, в Службы льгот для сотрудников, услуги парковки и транспорта, развлекательные виды спорта, Департамент легкой атлетики или концерты и лекции Northrup.Для получения информации о отчислениях из фонда Community Fund Drive обратитесь в Payroll Services.

Украшения

Гарнитуры — это удержания по решению суда из заработной платы работника. Служба расчета заработной платы необходима для вычетов для выполнения постановления о выплате алиментов, налоговой задолженности или решения суда. Самые распространенные виды украшений:

- Взыскание кредитора : Юридический приказ об удержании части заработной платы работника для погашения долга перед кредитором

- Удержание алиментов на ребенка : Удержание из-за постановления суда или государственного агентства по обеспечению алиментов на содержание детей

- Налоговый сбор : Удержание для погашения федеральной налоговой задолженности или задолженности штата.Налоговые сборы должны удерживаться перед всеми другими постановлениями о возмещении расходов, кроме алиментов.

- Распоряжения о банкротстве : Эти дополнения, выданные в соответствии с главой XIII Закона о банкротстве, имеют приоритет над другими требованиями по заработной плате, включая налоговые сборы и распоряжения о выплате алиментов, полученные до банкротства. Все другие украшения прекращены, потому что доверительный управляющий оплатит их в соответствии с приказом о банкротстве.

- Студенческие ссуды : В 1991 году Конгресс разрешил удержание заработной платы для погашения просроченных студенческих ссуд в рамках Федеральной программы ссуд на семейное образование или Программы гарантированных студенческих ссуд.Распоряжения о выплате алиментов имеют приоритет над выплатами по студенческой ссуде.

В начало

Выплаты работодателю

В этом разделе показан вклад университета в стоимость ваших льгот. Ни одно из пособий, выплачиваемых работодателем, не вычитается из вашей заработной платы.

Описание: Тип пособия, выплачиваемого Университетом. Сюда могут входить:

- Медицинский UM

- UPlan Dental

- Основная жизнь сотрудника

- Основная жизнь сотрудника *

- Дополнительная жизнь сотрудника *

- Детское страхование жизни *

- Педагогический инвалидность

- Пенсионный план для преподавателей

- Государственная пенсионная система Миннесоты (MSRS)

Текущее: Сумма, выплаченная Университетом за текущий платежный период

С начала года: Общая сумма, выплаченная Университетом с начала года

* Облагается налогом: Выплачиваемые работодателем льготы, помеченные звездочкой (*), подлежат налогообложению и подлежат удержанию федерального налога, налога штата, социального обеспечения и Medicare.Эти суммы добавляются к вашей налогооблагаемой валовой сумме (см. Что такое налогооблагаемая валовая сумма) для целей удержания. Например, стоимость предоставляемого работодателем группового страхования жизни (базового) более 50 000 долларов США считается налогооблагаемой выгодой. Он добавляется к вашей налогооблагаемой заработной плате и указывается в вашей форме W-2.

В начало

Всего

В разделе «Итоги» в нижней части выписки о заработной плате отображается общая сумма заработной платы и удержаний как за текущий платежный период, так и за текущий год (с начала года).

Итого брутто: Ваша общая валовая заработная плата (из раздела «Часы работы и заработок» вашего платежного ведомости). Примечание. Налогооблагаемые дополнительные льготы не включаются в валовую прибыль.

Облагаемый налогом брутто ФРС: Сумма, используемая для расчета вашего подоходного налога. Ваша налогооблагаемая валовая заработная плата может быть меньше вашей валовой заработной платы, поскольку часть вашей валовой заработной платы не облагалась налогом. См. Раздел «Общие сведения о налогооблагаемой валовой сумме» ниже для получения более подробной информации.

Ваша налогооблагаемая валовая заработная плата может быть меньше вашей валовой заработной платы, поскольку часть вашей валовой заработной платы не облагалась налогом. См. Раздел «Общие сведения о налогооблагаемой валовой сумме» ниже для получения более подробной информации.

Всего налогов: Общая сумма налогов, удерживаемых из вашей заработной платы.Он включает удержания на федеральном уровне и уровне штата.

Всего удержаний: Общая сумма ваших вычетов до и после уплаты налогов, удержанных из вашей заработной платы.

Чистая зарплата: Ваша валовая прибыль за вычетом общих налогов и общих вычетов равна вашей чистой заработной плате.

Общие сведения о налогооблагаемой валовой прибыли

Ваша валовая сумма, облагаемая федеральным налогом, отображается в разделе «Итоги» в нижней части выписки о заработной плате. Это сумма, которая будет отображаться в графе 1 вашего W-2.Ваша облагаемая федеральным налогом заработная плата определяется следующим расчетом.

1. Начать с Итого брутто (Итоговый раздел)

2. Добавьте дополнительных налоговых льгот (раздел «Часы работы и заработок»)

- Налогооблагаемые дополнительные льготы составляют , а не , включенные в общую сумму брутто, поэтому вы должны добавить их к своей общей сумме заработной платы. Если у вас есть налогооблагаемые дополнительные льготы, они будут указаны в разделе «Часы работы и заработок» вашего отчета о заработной плате.

- Налоговые дополнительные льготы включают, но не ограничиваются:

- Стипендия Риджентс Пособие на обучение

- Льгота по автолизингу

- Подарочные карты

- Транспортные расходы

3. Добавить Облагаемые налогом выплаты работодателю

- Облагаемые налогом льготы, выплачиваемые работодателем, отмечены звездочкой (*) в разделе «Выплачиваемые работодателем пособия» вашей выписки по заработной плате. Они подлежат удержанию федерального налога, налога штата, социального страхования и Medicare.

- Стоимость группового страхования жизни, предоставляемого работодателем, превышает 50 000 долларов США, считается налогооблагаемой льготой, которая добавляется к вашей налогооблагаемой заработной плате и указывается в вашей Форме W-2.

Они подлежат удержанию федерального налога, налога штата, социального страхования и Medicare.

Они подлежат удержанию федерального налога, налога штата, социального страхования и Medicare.4. Вычесть вычетов до налогообложения Итого

- Вычеты до уплаты налогов уменьшат вашу облагаемую федеральным налогом заработную плату и заработную плату штата, а некоторые также уменьшат вашу заработную плату в системе социального обеспечения и Medicare.

- Вычеты до налогообложения включают, но не ограничиваются:

- Пенсионный план для преподавателей

- Государственная пенсионная система Миннесоты

- Дополнительный пенсионный план

- Медицинские и стоматологические

- Парковка

5. Равно Федеральная налогооблагаемая валовая сумма

В начало

Отпускные остатки

Остаток: Количество часов, которые у вас есть, отображается для отпуска, отпуска по болезни и рабочего времени.

Дополнительная информация

Вы можете проверить остаток на отпуске в любое время. Перейдите на вкладку «Мое время» в MyU, чтобы увидеть доступные вам часы:

- Отпуск

- Больничный

- Время комп.

- Персональный отпуск

Посетите веб-страницу Vacations and Leaves для получения более подробной информации (включая правила профсоюзного договора) по телефону:

- Отпуск и больничный

- Календари университетских праздников

- Отпуск по семье и по болезни

- Присяжные заседатели и явки в суд

- И многое другое

В начало

Распределение чистой заработной платы

В этом разделе отображается ваша чистая оплата и счета, на которые она была зачислена напрямую. Это может включать более одной учетной записи. Совет № относится к номеру чека.

Это может включать более одной учетной записи. Совет № относится к номеру чека.

В начало

Сообщение

Обычно пусто. Если вы не используете прямой депозит, то здесь будет ваш отделяемый чек.

Определение чистой операционной прибыли (NOI)

Что такое чистый операционный доход (NOI)?

Чистый операционный доход (NOI) — это расчет, используемый для анализа прибыльности инвестиций в недвижимость, приносящих доход. NOI равняется всей выручке от собственности за вычетом всех разумно необходимых операционных расходов.

NOI — это показатель до налогообложения, который появляется в отчете о доходах и движении денежных средств объекта и не включает выплаты основной суммы и процентов по ссудам, капитальные затраты, износ и амортизацию. Когда этот показатель используется в других отраслях, он называется «EBIT», что означает «прибыль до уплаты процентов и налогов».

Ключевые выводы

- Чистая операционная прибыль измеряет прибыльность приносящей доход собственности до добавления любых финансовых или налоговых затрат.

- Чтобы рассчитать NOI, вычтите все операционные расходы, понесенные на недвижимость, из всех доходов, полученных от собственности.

- Операционными расходами, используемыми в метрике NOI, можно манипулировать, если владелец собственности откладывает или ускоряет определенные статьи доходов или расходов.

- Показатель NOI не включает капитальные затраты.

- NOI сообщит владельцу, стоит ли аренда имущества затрат на владение и содержание.

Общие сведения о чистой операционной прибыли (NOI)

Чистая операционная прибыль — это метод оценки, используемый профессионалами в сфере недвижимости для определения точной стоимости своей приносящей доход собственности.Чтобы рассчитать NOI, операционные расходы собственности необходимо вычесть из дохода, получаемого от собственности.

Помимо дохода от аренды, недвижимость может также получать доход от таких удобств, как парковка, торговые автоматы и прачечные. Операционные расходы включают в себя расходы на эксплуатацию и обслуживание здания, включая страховые взносы, судебные издержки, коммунальные услуги, налоги на имущество, затраты на ремонт и плату за уборку. Капитальные затраты, такие как затраты на новую систему кондиционирования воздуха для всего здания, в расчет не включаются.

Операционные расходы включают в себя расходы на эксплуатацию и обслуживание здания, включая страховые взносы, судебные издержки, коммунальные услуги, налоги на имущество, затраты на ремонт и плату за уборку. Капитальные затраты, такие как затраты на новую систему кондиционирования воздуха для всего здания, в расчет не включаются.

NOI помогает инвесторам в недвижимость определять коэффициент капитализации, что, в свою очередь, помогает им рассчитать стоимость недвижимости, что позволяет им сравнивать различные объекты, которые они могут рассматривать для покупки или продажи.

Для финансируемой собственности NOI также используется в коэффициенте покрытия долга (DCR), который сообщает кредиторам и инвесторам, покрывает ли доход собственности ее операционные расходы и выплаты по долгу. NOI также используется для расчета мультипликатора чистой прибыли, денежной прибыли на инвестиции и общей прибыли на инвестиции.

Как рассчитать чистую операционную прибыль (NOI)

Чтобы рассчитать чистую операционную прибыль, вычтите операционные расходы из доходов, полученных от собственности. Доход от недвижимости включает в себя доход от аренды, плату за парковку, изменение услуг, торговые автоматы, стиральные машины и так далее.

Операционные расходы включают все расходы, связанные с эксплуатацией недвижимости. К ним относятся сборы за управление недвижимостью, страхование, коммунальные услуги, налоги на имущество, ремонт и техническое обслуживание.

Формула чистой операционной прибыли (NOI)

Чистый операционный доход знак равно р р — О E где: р р знак равно доход от недвижимости О E знак равно операционные расходы \ begin {align} & \ text {Чистая операционная прибыль} = RR — OE \\ & \ textbf {где:} \\ & RR = \ text {доход от недвижимости} \\ & OE = \ text {операционные расходы} \\ \ конец {выровнен} Чистая операционная прибыль = RR − O Где: RR = выручка от недвижимостиOE = операционные расходы

В качестве примера предположим, что приведенная ниже информация представляет собой профиль конкретного здания кондоминиума, которое владелец сдавал в аренду.

Выручка:

- Доход от аренды: 20 000 долл. США

- Стоимость парковки: 5000 долларов

- Стиральные машины: 1000 долларов

Общая выручка = 26 000 долларов США

Теперь предположим, что эксплуатационные расходы кондоминиума следующие:

Операционные расходы:

- Комиссия за управление имуществом: 1000 долларов

- Налог на недвижимость: 5 000 долларов США

- Ремонт и обслуживание: 3000 долларов США

- Страховка: 1000 долларов

Итого операционные расходы = 10 000 долларов США

Чистая операционная прибыль (NOI) в этом примере составит 26 000–10 000 долларов = 16 000 долларов.

Пример чистой операционной прибыли (NOI)

Предположим, что вы владеете недвижимостью, которая ежегодно приносит 120 000 долларов дохода и несет 80 000 долларов операционных расходов. В этом случае итоговая сумма NOI составит 40 000 долларов (120 000–80 000 долларов). Если сумма отрицательная, а операционные расходы превышают выручку, результат называется чистым операционным убытком (NOL).

Кредиторы и коммерческие кредиторы в значительной степени полагаются на NOI для определения потенциала получения дохода от закладываемой собственности, даже в большей степени, чем они учитывают кредитную историю инвестора в своих решениях.Проще говоря: этот показатель помогает кредиторам фундаментально оценить первоначальную стоимость недвижимости, прогнозируя ее денежные потоки.

NOI используется для определения нормы капитализации собственности, также известной как рентабельность инвестиций (ROI) в недвижимость. Он делит NOI на покупную цену.

Если недвижимость считается прибыльной, кредиторы также используют эту цифру для определения размера ссуды, которую они готовы предоставить. С другой стороны, если недвижимость показывает чистый операционный убыток, кредиторы, скорее всего, сразу отклонят заявку заемщика на ипотеку.

Владельцы собственности могут манипулировать своими операционными расходами, откладывая одни расходы и ускоряя другие. NOI также может быть увеличен за счет повышения арендной платы и других сборов при одновременном снижении разумно необходимых операционных расходов.

В качестве примера последнего рассмотрим сценарий, в котором владелец квартиры отказывается от арендной платы арендатора в размере 12 000 долларов в год в обмен на то, что арендатор будет выполнять функции управляющего недвижимостью. Если владелец квартиры обычно платит управляющему зданием зарплату в размере 30 000 долларов, он, следовательно, может вычесть «разумно необходимые» затраты в размере 30 000 долларов из дохода, а не фактические затраты в размере 12 000 долларов.

Часто задаваемые вопросы о формуле чистой операционной прибыли (NOI)

Какова формула расчета NOI?

Формула для расчета NOI следующая:

- NOI = доход от недвижимости — операционные расходы

Как рассчитать чистую операционную прибыль (NOI) до налогообложения?

NOI — это расчет до налогообложения, поскольку он не учитывает налоги.

В чем разница между чистой прибылью и чистой операционной прибылью (NOI)?

Чистая операционная прибыль — это выручка за вычетом всех операционных расходов, а чистая прибыль — это выручка за вычетом всех расходов, включая операционные расходы и внереализационные расходы, такие как налоги.

Каков процент хорошей чистой операционной прибыли (NOI)?