Потребительский кредит в Сбербанке для держателей зарплатных карт: калькулятор и подача онлайн-заявки

Банки ценят клиентов, получающих зарплату на их карточки – пока человек не воспользовался этими деньгами, они остаются у банка, что выгодно последнему. А зарплата – поступление стабильное, следовательно, и выгода стабильна. Поэтому лица, оформившие зарплатный проект, получают различные бонусы: от небольшого повышения кэшбэка до серьезных льгот по кредитам. Последними (льготы по кредитам Сбербанка для зарплатных клиентов) мы и займемся.

Содержание

Скрыть- Программы кредитования для держателей зарплатных карт Сбербанка

- Как стать клиентом зарплатной программы Сбербанка?

- Если вы – руководитель

- Если вы – физическое лицо (работник)

- Условия кредита для зарплатных клиентов

- Ипотека на новостройки

- Ипотека на вторичку

- Кредит на любые цели

- Как рассчитать кредит для зарплатных клиентов?

- Как оформить кредит в Сбербанке по зарплатной карте?

- Причины для отказа в выдаче кредита

Программы кредитования для держателей зарплатных карт Сбербанка

Итак, какие предложения есть у крупнейшего банка России для «зарплатников»? А такие: при оформлении ипотеки ставка снижается на 0,3%, а сумма первоначального взноса – до 15% от стоимости. Кроме того, предлагает Сбербанк потребительский кредит для держателей зарплатных карт, естественно – на более выгодных условиях (-1% к ставке, максимальная сумма – больше, очень просто оформить, быстрое получение, снижены требования по возрасту и стажу). Кроме того, потребительский/ипотечный займ проще получить: так как вы получаете ЗП на пластик Сбера, последний получает «живую» информацию о ваших доходах, и это увеличивает шансы на одобрение.

Как стать клиентом зарплатной программы Сбербанка?

Если вы – руководитель

Вам нужно оформить зарплатный проект на вашу организацию:

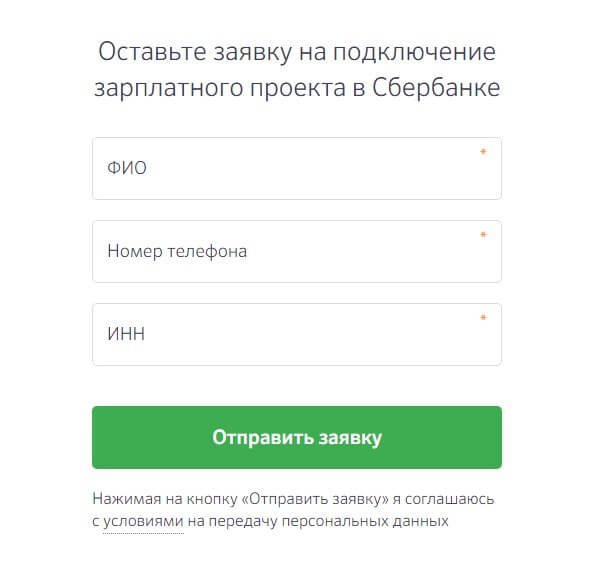

- Заходите сюда: sberbank.

ru/ru/s_m_business/bankingservice/cards/salaryproject

ru/ru/s_m_business/bankingservice/cards/salaryproject - Находите форму «Оставить заявку» на странице.

- Заполняете данные.

- Отправляете заявку, ждете звонка.

- С вами связывается представитель банка, который скажет, что делать дальше.

ru/ru/s_m_business/bankingservice/cards/salaryproject

ru/ru/s_m_business/bankingservice/cards/salaryprojectЕсли вы – физическое лицо (работник)

Если вы получаете ЗП на карточку другого банка, но хотите «перевестись» в Сбербанк – сделайте следующее:

- Откройте обычную дебетовую карточку Сбера.

- Скачайте и распечатайте это заявление: sberbank.ru/common/img/uploaded/files/application_salary.pdf

- Заполните его. Чтобы узнать реквизиты, зайдите в Сбербанк Онлайн, перейдите в «Карты», выберите свою карточку -> Информация по карте -> Реквизиты для перевода.

- Отдайте заполненное заявление в бухгалтерию или руководителю.

- Ждите. Вас уведомят, когда ЗП «переключат» на пластик Сбербанка.

Условия кредита для зарплатных клиентов

Ипотека на новостройки

- Онлайн-оформление.

- Цель: строящееся жилье или новостройка.

- Процент: от 8,2.

- Срок: до 30 лет.

- Сумма: от 300000? до 85% от стоимости.

- Первоначальный взнос: от 15%.

- Возраст: от 21 до 75 лет.

- Стаж: 6+ месяцев на текущем месте.

Минимальный процент можно получить при покупке жилья у аккредитованных застройщиков, их предложения можно посмотреть здесь.

Ипотека на вторичку

- Онлайн-оформление.

- Цель: строящееся жилье или новостройка.

- Процент: от 9,6.

- Срок: до 30 лет.

- Сумма: от 300000? до 85% от стоимости.

- Первоначальный взнос: от 15%.

- Возраст: от 21 до 75 лет.

- Стаж: 6+ месяцев на текущем месте.

Если покупаете квартиру не на DomClick (domclick.ru) – +0,3%. Если не входите в программу «Молодая семья» – +0,5%.

Кредит на любые цели

- Онлайн-оформление.

- Процент: от 12,9.

- Срок: от 3 месяцев до 5 лет.

- Сумма: от 30000 до 5000000?.

- Возраст: от 18 до 70 лет.

- Стаж: 3+ месяца.

- Без дополнительных комиссий и обеспечения.

Ставка зависит от суммы:

- Меньше 300000: от 13,9%.

- 300000-1000000: от 12,9%.

- Больше 1000000: 12,9% (фиксированно).

Зарплатные клиенты могут получить потреб. кредит без привязки к региону – вы можете быть прописаны где угодно, и вам все равно выдадут деньги. Для оформления нужен только паспорт. Деньги выдают на карту – вы можете снять наличные в любом банкомате или офисе.

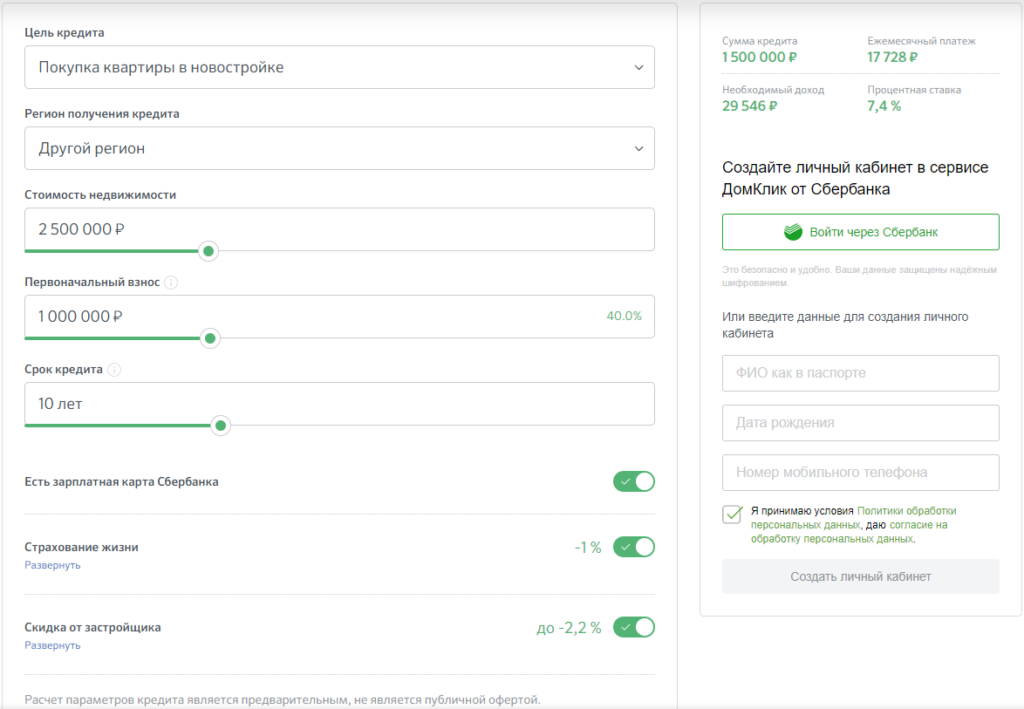

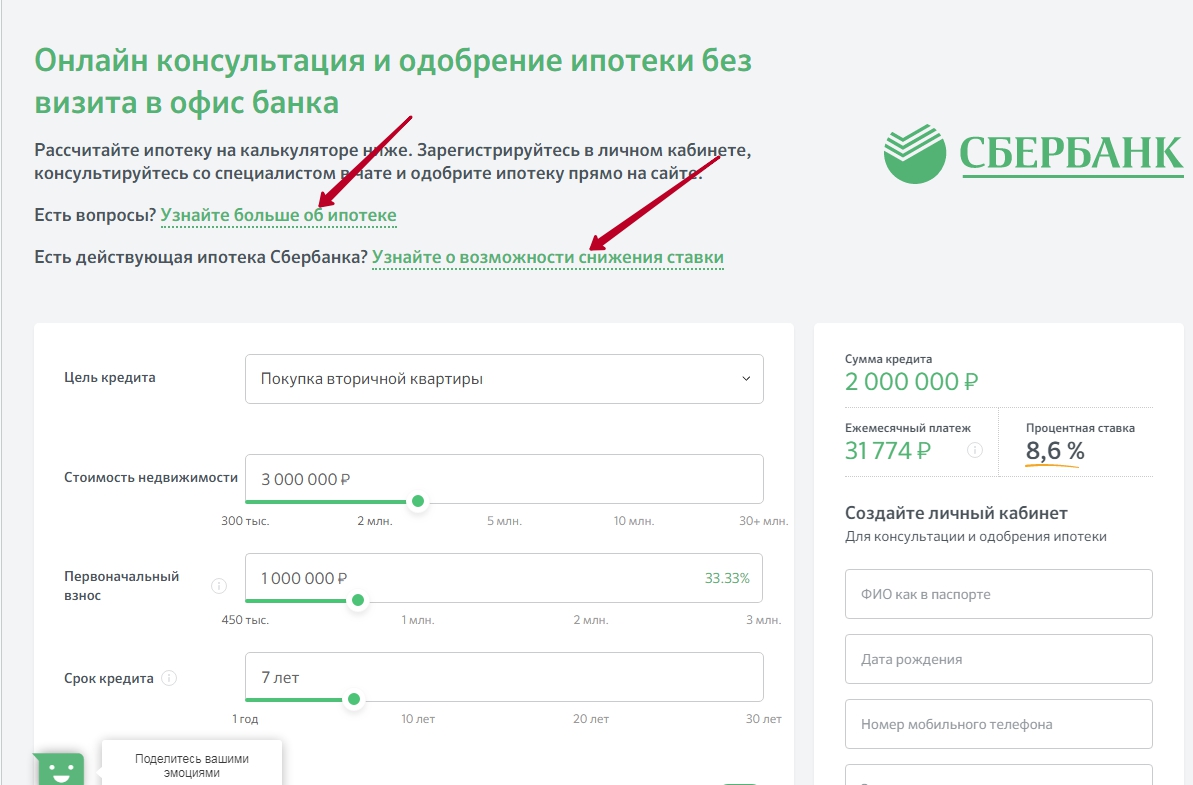

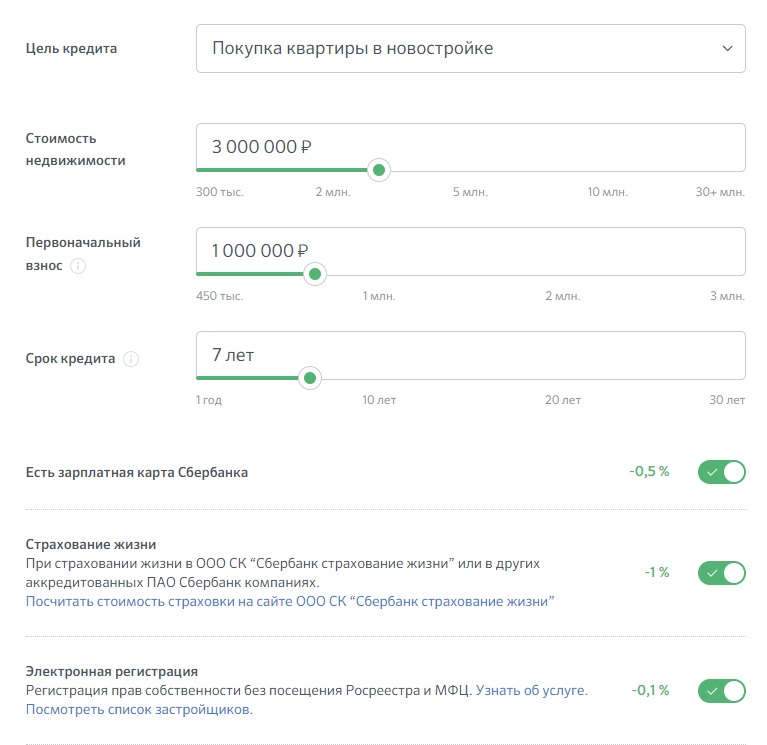

Как рассчитать кредит для зарплатных клиентов?

Самый простой способ: воспользоваться калькулятором потребительского кредита или ипотеки для зарплатных клиентов Сбербанка. Где его искать:

Заходите на страницу, листаете до центра, находите калькулятор. Выставляете параметры, смотрите, что получилось.

Как оформить кредит в Сбербанке по зарплатной карте?

Необходимые документы

Для кредита наличными – паспорт, для ипотеки – паспорт, заявление, 2-й документ (заграничный паспорт, военник, водительское удостоверение, пенсионное удостоверение или страховое свидетельство), документы по «Молодой семье» (если есть), копия трудовой.

Подача онлайн-заявки

Проще всего подать онлайн-заявку на кредит наличными (или на ипотеку) для зарплатного клиента в Сбербанке так:

- В предыдущем разделе («Как рассчитать кредит?») есть ссылки на страницы с калькуляторами. Переходите по ссылке на интересующий кредит.

- В верхней части страницы будет кнопка «Оформить онлайн» (для потребительского займа) или «Подать заявку» (для ипотеки). Нажимаете.

- Заполните заявление (нужен Сбербанк Онлайн).

- Дождитесь решения.

Причины для отказа в выдаче кредита

Причин может быть много: и низкая зарплата, и проблемы с кредитной историей, и проблемы у созаемщиков, и уже взятые в Сбербанке кредиты. У банка более 20 параметров, по которым оценивают клиентов, и эти параметры известны только ему (коммерческая тайна). Чтобы понять, что в вашем случае пошло не так, внимательно изучите сопроводительное письмо (обычно это СМС), пришедшее с отказом – там обычно указано, что нужно сделать, чтобы кредит одобрили. Исправьте проблему и подайте новую заявку через срок, указанный в письме.

У банка более 20 параметров, по которым оценивают клиентов, и эти параметры известны только ему (коммерческая тайна). Чтобы понять, что в вашем случае пошло не так, внимательно изучите сопроводительное письмо (обычно это СМС), пришедшее с отказом – там обычно указано, что нужно сделать, чтобы кредит одобрили. Исправьте проблему и подайте новую заявку через срок, указанный в письме.

Сбербанк временно снижает первоначальный взнос по ипотеке

Сбербанк снизил первоначальный взнос по ипотечным кредитам, сообщила пресс-служба банка. Для участников зарплатного проекта он опустится с 15 до 10%. Эта программа срочная и будет действовать с сентября до конца января 2020 г.

Также банк ввел временные – на три месяца – послабления для клиентов, оформляющих ипотеку на покупку квартир на вторичном рынке и в новостройках Северо-Западного и Уральского регионов. Речь коснется тех заемщиков, которые не могут подтвердить свой доход и занятость. Для них первоначальный взнос снизится с 50 до 30%.

Ставки ипотеки Сбербанка остаются неизменными: для заемщиков с первоначальным взносом 10–15% от стоимости жилья надбавка к базовой ставке составит 0,2 процентного пункта, как и для клиентов со взносом от 15 до 20%, уточнила пресс-служба госбанка.

Для зарплатных клиентов Сбербанка базовая ставка ипотеки составляет 9,6% годовых. Минимальная ставка кредита на приобретение готового жилья в ипотеку равна 9,1% годовых с учетом дисконта для зарплатных клиентов Сбербанка при участии в акциях «Молодая семья» и «Скидка 0,3% на Домклик». Минимальная ставка ипотеки на новостройки в рамках программы субсидирования с застройщиками для зарплатных клиентов банка составляет 7,6%.

«Для многих россиян именно недостаточное количество собственных накоплений являлось серьезным ограничением при покупке недвижимости в ипотеку», – объясняет первый заместитель предправления Сбербанка Александр Ведяхин, его слова приводятся в сообщении.

По словам гендиректора Frank RG Юрия Грибанова, зарплатные клиенты для банка более предсказуемы и менее рискованны, поэтому банк может сделать для них предложение лучше, чем для клиентов «с улицы».

Ипотеку с первоначальным взносом от 10% сейчас выдает не только Сбербанк. Такие предложения для зарплатных клиентов есть, например, у ВТБ и Альфа-банка.

Снижение банками размера первоначального взноса не первый год беспокоит регулятора. По оценкам ЦБ, вероятность дефолта по ипотеке с низким первоначальным взносом (10–20%) в 1,5–2 раза выше, чем в случае, когда заемщик готов внести 20–40% от стоимости жилья. С 2018 г. ЦБ уже дважды повышал надбавки к коэффициентам риска по ипотечным кредитам. В январе 2019 г. коэффициент риска по ипотечным кредитам с низким первоначальным взносом (10–20%) для банков вырос со 150 до 200%. Надбавка действует только в течение времени, пока отношение задолженности по кредиту к стоимости залога (LTV) превышает 80%, пояснил ЦБ. «В фокусе нашего особого внимания находится ипотека с низким первоначальным взносом – до 20%. Как вы помните, именно рискованная ипотека стала причиной финансового кризиса в США, который затем распространился на весь мир. Мы ввели повышенные коэффициенты для банков по выдаче такой ипотеки», – заявила предправления Банка России Эльвира Набиуллина, выступая в Госдуме 30 мая 2019 г.

По мнению главного аналитика Сбербанка Михаила Матовникова, несмотря на меры ЦБ, розничное кредитование продолжит развиваться, поскольку оно привлекательнее других видов кредитования. «Нельзя, ограничивая доходный бизнес, загнать банки в более рискованное и менее рентабельное кредитование компаний, тем более что и там Банк России активно вводит ограничения», – подчеркнул он. Матовников заметил, что размер перв

|

№ |

Наименование жилого комплекса |

Месторасположение жилого комплекса |

|

1 |

Nova City — 16 |

г. |

|

2 |

Nova City — 22 |

г. Нур-Султан, Есильский район, Хусейн бен Талал и №38, очередь 22 |

|

3 |

|

г. Нур-Султан, Есильский район, пересечение №29 и №38, 1,2 пятно |

|

4 |

Сердце столицы — 1 |

г. Нур-Султан, Есильский район, пр.Туран, уч. №55/12, очередь 1 |

|

5 |

Sezim Qala — 7 |

г. |

|

6 |

Sezim Qala – 4 |

г. Нур-Султан, Есильский район, пр. Туран уч. 55, пересечение Е22 и Е51, очередь 4 |

|

7 |

Gulder — 2 |

г. Алматы, Наурызбайский район, мкр. Калкаман-2, ул. Абишева, д.36 |

|

8 |

Nova City на Туране — 1 |

г. Нур-Султан, Есильский район, пересечение № Е51 и № Е68, очередь 1 |

|

9 |

Asyl Mura 1 |

г. |

|

10 |

Sezim Qala – 6 очередь |

г. Нур-Султан, Есильский район, пр. Туран уч. 55, пересечение Е22 и Е51, очередь 6 |

|

11 |

|

г. Нур-Султан, Алматинский район, ул. Рыскулбекова, участок 29 |

|

12 |

Sezim Qala – 8 очередь |

г. Нур-Султан, р-н «Есиль», пр. Туран уч. 55, р-н пересечения улиц Е22 и Е51 |

|

13 |

Nura Esil — 4 очередь |

г. |

|

14 |

Арнау — 14 очередь |

г. Нур-Султан, р-н «Есиль», пр. Ұлы Дала, 30 |

|

15 |

Esil Riverside — 1 очередь |

г. Нур-Султан, р-н «Есиль», ж.м. Шубар, ул. Наркескен, д.1 |

|

16 |

Nova City на Туране — 2 |

г. Нур-Султан, р-н «Есиль», ул. №Е51(проектное наименование), уч. №46 |

Нур-Султан, Есильский район, проспект Улы Дала, дом 42

Нур-Султан, Есильский район, проспект Улы Дала, дом 42 Нур-Султан, Есильский район, пр. Туран, уч. 55, пересечение Е22 и Е51, очередь 7

Нур-Султан, Есильский район, пр. Туран, уч. 55, пересечение Е22 и Е51, очередь 7 Нур-Султан, Есильский район, ул. Мухамедханова, участок №4В, Сектор А

Нур-Султан, Есильский район, ул. Мухамедханова, участок №4В, Сектор А Нур-Султан, р-н «Есиль», р-н

пересечения улиц Хусейн Бен Талал №28,29 и 38

Нур-Султан, р-н «Есиль», р-н

пересечения улиц Хусейн Бен Талал №28,29 и 38

Ипотека для сотрудников | Корпоративная ипотека для кредитования партнеров «Росбанк Дом»

Кредитование корпоративного бизнеса — это эффективный инструмент, который открывает широкие возможности для сотрудников организации, являющейся партнером банка. Так, заемщик может взять ипотеку на более привлекательных условиях. К слову, кредитование корпоративных клиентов выгодно для всех трех сторон: сотруднику компании оно позволяет оформить кредит на недвижимость со сниженными процентами, работодателю — мотивировать свой персонал, а банку — расширить клиентскую базу.

Так, заемщик может взять ипотеку на более привлекательных условиях. К слову, кредитование корпоративных клиентов выгодно для всех трех сторон: сотруднику компании оно позволяет оформить кредит на недвижимость со сниженными процентами, работодателю — мотивировать свой персонал, а банку — расширить клиентскую базу.

Перечислим общие условия кредитования корпоративных клиентов.

Зарплатные клиенты Росбанка

К зарплатным клиентам, которые планируют оформить ипотеку, у банков особый подход.

Почему?

- Банковская организация и компания-работодатель уже выбрали друг друга в качестве партнеров. Они доверяют друг другу, и банк готов давать работникам своего зарплатного клиента преференции;

- Человек, который получает ежемесячный стабильный доход на одну и ту же карту, – желанный клиент для любого банка.

Банки Группы Societe Generale в России предлагают комплексный сервис своим клиентам. Держатели зарплатных карт Росбанка могут получать преференции при оформлении ипотечного кредита в Росбанке:

- Скидку от стандартной процентной ставки*;

- Возможность делать ежемесячные платежи со своей зарплатной карты – через банкомат, интернет-банк или отделения Росбанка.

Оставить заявку на ипотеку можно, обратившись к менеджеру зарплатного проекта.

Сотрудники компаний-партнеров Росбанка

А если ваш работодатель является партнером Росбанка, вы можете воспользоваться особыми условиями корпоративной ипотеки.

Ипотека для сотрудников организаций-партнеров, желающих воспользоваться корпоративным ипотечным кредитованием, помимо сниженных ставок, предполагает и другие преимущества:

- Бесплатные консультации с выездом в ваш офис;

- Персональный менеджер, который всегда готов предоставить нужную информацию по вашему договору;

- Всесторонняя поддержка и помощь – по сбору документов, по взаимодействию со страховыми и оценочными компаниями.

Основное требования для корпоративного кредитования юридических лиц и сотрудников предприятия-партнера на оговоренных условиях — численность работников:

- для Москвы – не менее 500 человек;

- для Санкт-Петербурга – не менее 300 человек;

- для остальных регионов – не менее 200 человек.

Узнать, является ли ваша компания партнером банка, а также получить более подробную информацию корпоративном ипотечном кредитовании можно у специалистов Росбанка.

* Размер скидки не является фиксированным. Информацию о размере скидки необходимо уточнять у менеджера зарплатного проекта в ПАО РОСБАНК.

Сбербанк снижает первоначальные взносы по ипотеке

Фото: vozmizaim.ruСбербанк снижает «первоначалку». До января 2020 года минимальный первоначальный взнос по ипотеке Сбербанка составит 10% вместо 15% для зарплатных клиентов банка при условии подтверждения дохода. Для клиентов без подтверждения дохода и занятости первоначальный взнос тоже снизится – до 30% вместо 50%.

Тренд на снижение ставок по ипотечным кредитам существует уже не первый год. И, как «КС» уже не раз писал, он сопровождается удлинением сроков и, чаще всего, увеличением первоначального взноса как гарантия платежеспособности.

Тем не менее, Сбербанк в сентябре пошел «против течения», объявив 17 сентября о снижении минимального размера первоначального взноса с 15% до 10. Опция действует до 20 января 2020 года и только для участников зарплатного проекта Сбербанка.

«Для многих россиян именно недостаточное количество собственных накоплений являлось серьезным ограничением при покупке недвижимости в ипотеку, –прокомментировал первый заместитель председателя правления Сбербанка Александр Ведяхин. – Мы надеемся, что снижение первоначального взноса позволит нашим клиентам быстрее обзавестись собственным жильем уже сейчас, не откладывая покупку недвижимости на потом».

Также первоначальный взнос снижен с 50% до 30% для клиентов, оформляющих ипотеку на готовое и строящееся жилье без подтверждения дохода и занятости. Но только на территории Северо-Западного и Уральского регионов и только до 7 декабря 2019 года.

Редакция «КС» открыта для ваших новостей. Присылайте свои сообщения в любое время на почту [email protected] или через наши группы в Facebook и ВКонтакте

Подписывайтесь на канал «Континент Сибирь» в Telegram, чтобы первыми узнавать о ключевых событиях в деловых и властных кругах региона.

Присылайте свои сообщения в любое время на почту [email protected] или через наши группы в Facebook и ВКонтакте

Подписывайтесь на канал «Континент Сибирь» в Telegram, чтобы первыми узнавать о ключевых событиях в деловых и властных кругах региона.

Нашли ошибку в тексте? Выделите ее и нажмите Ctrl + Enter

Зарплатный проект в ПАО «МОСКОВСКИЙ КРЕДИТНЫЙ БАНК»

Подтверждаю своё согласие на обработку Банком моих персональных данных

Настоящим я даю свое согласие ПАО «МОСКОВСКИЙ КРЕДИТНЫЙ БАНК», место нахождения: 107045, г. Москва, переулок Луков, д.2, стр.1, (далее — Банк), в соответствии с Федеральным законом от 27.07.2006 № 152-ФЗ «О персональных данных» на обработку моих персональных данных и подтверждаю, что, дав такое согласие, я действую добровольно и в своих интересах.

Под обработкой персональных данных в указанном законе понимается любое действие (операция) или совокупность действий (операций), совершаемых с использованием средств автоматизации или без использования таких средств с персональными данными, включая сбор, запись, систематизацию, накопление, хранение, уточнение (обновление, изменение), извлечение, использование, передачу (предоставление, доступ), получение, объединение, блокирование, удаление, уничтожение персональных данных,

Под персональными данными понимаются:

— сведения, указанные в настоящей заявке;

— сведения, автоматически формируемые в процессе работы с сайтом Банком, в том числе, но не ограничиваясь: cookie-файлы; IP-адреса для информации о геолокации; информация об операционной системе и Web-браузере, установленных на устройстве, с которого осуществляется доступ к сайту Банка; количество просмотров/кликов по объявлениям Банка, размещенным на других сайтах; количество посещений Web-сайта Банка.

Целью обработки персональных данных является:

— принятие Банком решения о предоставлении организации, представителем которой я являюсь, любых банковских услуг;

— заключение между Банком и организацией, представителем которой я являюсь любых договоров и их дальнейшего исполнения;

— формирования Банком клиентской базы,

— предоставления мне, как представителю организации, информации об оказываемых Банком услугах;

— маркетинг и реклама, в том числе создание и рассылка целевых рекламных рассылок;

— осуществление технического управления интернет-сервисами Банка, а также для проведения анализа функционирования и улучшения работы интернет-сервисов Банка

— проведение статистических и иных исследований. Обработка Персональных данных осуществляется Банком в объеме, который необходим для достижения каждой из вышеперечисленных целей.

Я признаю и подтверждаю, что в случае необходимости Банк вправе в объеме необходимом для достижения указанных выше целей передавать мои Персональные данные третьим лицам, их агентам и иным уполномоченным ими лицам, а также в случае необходимости представлять таким лицам соответствующие документы, содержащие мои Персональные данные с соблюдением требований законодательства РФ.

Банк прилагает все возможные усилия и предусмотренные законодательством РФ меры для того, чтобы избежать несанкционированного использования персональных данных. Я уведомлен и соглашаюсь с тем, что Банк не несет ответственности за возможное нецелевое использование моих персональных данных, произошедшее из-за технических неполадок в программном обеспечении, серверах, компьютерных сетях, находящихся вне контроля Банка (за исключением случаев передачи персональных данным третьим лицам, описанных выше), или в результате противоправных действий третьих лиц.

Настоящим подтверждаю, что данное согласие действует до момента его отзыва. Согласие может быть отозвано путем предоставления мною письменного уведомления Банку при условии установления моей личности. При этом признаю, что в случае отзыва согласия, Банк вправе не прекращать обработку моих Персональных данных и не уничтожить их в случаях, предусмотренных законодательством РФ, в том числе, если сроки хранения Персональных данных, предусмотренные законодательством РФ, не истекли.

Обработка Персональных данных осуществляется Банком в объеме, который необходим для достижения каждой из вышеперечисленных целей.

Я признаю и подтверждаю, что в случае необходимости Банк вправе в объеме необходимом для достижения указанных выше целей передавать мои Персональные данные третьим лицам, их агентам и иным уполномоченным ими лицам, а также в случае необходимости представлять таким лицам соответствующие документы, содержащие мои Персональные данные с соблюдением требований законодательства РФ.

Банк прилагает все возможные усилия и предусмотренные законодательством РФ меры для того, чтобы избежать несанкционированного использования персональных данных. Я уведомлен и соглашаюсь с тем, что Банк не несет ответственности за возможное нецелевое использование моих персональных данных, произошедшее из-за технических неполадок в программном обеспечении, серверах, компьютерных сетях, находящихся вне контроля Банка (за исключением случаев передачи персональных данным третьим лицам, описанных выше), или в результате противоправных действий третьих лиц.

Настоящим подтверждаю, что данное согласие действует до момента его отзыва. Согласие может быть отозвано путем предоставления мною письменного уведомления Банку при условии установления моей личности. При этом признаю, что в случае отзыва согласия, Банк вправе не прекращать обработку моих Персональных данных и не уничтожить их в случаях, предусмотренных законодательством РФ, в том числе, если сроки хранения Персональных данных, предусмотренные законодательством РФ, не истекли.

Система «Город» этой весной отметит 12 лет работы. Сегодня в Челябинской области к «Городу»подключены свыше 5 тыс. пунктов оплаты. В первую очередь, это полторы тысячи кассовых точек, в том числе в 49 банках и 104 организациях. Среди них сеть супермаркетов «Молния» и SPAR, офисы ООО «ПЖРО Курчатовского района», УК ООО «ДЕЗ Калининского района» и многие другие. Но масштабность этой работы — не только в экстенсивном развитии сети, благодаря которому система вошла во многие населенные пункты Челябинской области, но и в развитии технологий, по которым работает «Город». В этой статье мы хотим сделать акцент на многообразии способов оплаты. Хотите поговорить?Самый привычный для многих способ оплаты — через кассира-оператора системы «Город». В пунктах приема оплаты плательщик может лично пообщаться с кассиром, узнать задолженности, оплатить их, передать показания счетчиков. Когда клиент обслуживается в кассе, он не только получает и передает информацию, но и чисто психологически ему проще общаться с человеком, профессионалом, который может при необходимости что-то подсказать, разъяснить. Большинство банков в Челябинской области принимают платежи через «Город», подключилась к системе Почта России, многочисленные агенты-участники расчетов в своих офисах и магазинах открывают пункты оплаты по системе «Город». Цените свое время?Время — самый ценный и невосполняемый ресурс. Нам катастрофически мало 24 часов в сутки, и просто жалко тратить драгоценные минуты (а они складываются в часы) на походы в кассу. Нажать несколько кнопок — и квартплата, связь, учеба, даже госуслуги — оплачены! Быстрые, удобные, не привязанные к определенному месту или времени многочисленные дистанционные платежные системы и сервисы значительно экономят время и силы. Однажды попробовав платить дистанционно, мало кто уже возвращается к оплате в кассах, потому что становится очевидно, что не надо никуда ходить или ездить специально: заплатить можно и по пути домой в супермаркете, и сидя в кафе, и даже в автомобиле — с мобильного телефона. Например, сервис «Мобильный банк» Челябинвестбанка создан специально, чтобы клиенты со своего мобильного телефона могли платить или узнавать свои задолженности по услугам, отраженным в системе «Город». Подробно о том, как помогает беречь время сервис «Мобильный банк», можно прочитать на сайте www.chelinvest.ru. Кроме того, берегут наше время и платежные интернет-сервисы и современные «умные машины». Умные машиныВсе больше клиентов осваивают оплату услуг через терминал или банкомат, используя либо банковскую карту, либо наличные деньги — в зависимости от функционала банкомата. Многие привыкли использовать «умные машины» лишь для оплаты сотовой связи. Однако стоит в меню на экране обратить внимание на кнопку «Система «Город» и оплатить все услуги в одном месте в удобное время. Инфраструктура приема платежей широка и доступна: электронные устройства установлены в наиболее удобных для клиентов местах: магазинах, супермаркетах, ТРК, бизнес-центрах. По системе «Город» можно заплатить через банкоматы и платежные терминалы ОАО «ЧЕЛЯБИНВЕСТБАНК», ОАО «Сбербанк», в банкоматах банков ОАО «Снежинский» и ОАО «УБРиР», в платежных терминалах «КиберСити», «X-Plat», «Абсолютплат», «Уралинфотек», в терминалах ОАО «УРАЛПРОМБАНК» и ОАО «УГЛЕМЕТБАНК». К услугам клиентов в настоящее время несколько тысяч автоматических устройств, интегрированных в систему «Город». И это количество постоянно растет. Сам себе кассирДля тех людей, которые легко и уверенно ориентируются в виртуальном пространстве, система «Город»предлагает специальные решения. Системы интернет-банкинга многих банков имеют в своем интерфейсе связь с системой «Город» и дают возможность просматривать и оплачивать услуги, не выходя из привычной программы управления банковским счетом. Это интернет-банк ОАО «ЧЕЛЯБИНВЕСТБАНК», ОАО «УРАЛПРОМБАНК», ОАО «Банк24.ру», ОАО «Альфа-Банк», ООО «Инбанк», ОАО «УБРиР», ОАО «ВУЗ-банк». Удобные, понятные и простые в управлении онлайн-сервисы доступны через сайт www.gorod74.ru. Здесь возможна оплата услуг с помощью карт VISA и MasterСard, выпущенных любым российским банком. «Город» — система растущая. Как и у любой технологии, у нее существует несколько направлений развития, и все они ориентированы на то, чтобы удовлетворить потребности участников системы расчетов и укрепить их взаимодействие. |

Кроме того, к услугам абонентов более 3,5 тыс. терминалов и банкоматов.

Кроме того, к услугам абонентов более 3,5 тыс. терминалов и банкоматов.

Презентация зарплатного проекта Сбербанка. Зарплатный проект. Что это за услуга и как она работает? Преимущества и недостатки зарплатного проекта для компании

Ипотечный кредит — это долгосрочный вид кредитования. Заемщик выплачивает задолженность на срок от 10 до 30 лет. Это большой риск для финансового учреждения; за такое долгое время клиент может потерять работу или серьезно заболеть. Чтобы застраховаться от финансовых потерь, банки выдают крупные кредиты на покупку недвижимости только при условии, что недвижимость находится в залоге.В случае неуплаты долга кредитная организация оставляет за собой право продать залоговое имущество и вернуть оставшуюся задолженность.

Особенности ипотечного кредитования

Ипотечный кредит — это отдельный вид кредитования, имеющий ряд характерных особенностей. В России ипотека стала популярной не так давно. Они позволяют покупать жилье без длительных сбережений.

Если потребительский кредит выдается на какие-либо нужды заемщика, которые банк не контролирует, то ипотечный кредит предполагает обязательную покупку жилья, которое тщательно проверяется на юридическую чистоту.

В отличие от потребительского кредита ипотека выдается на длительный срок и на большую сумму, размер которой зависит от многих факторов. Основными нюансами ипотечного кредитования являются:

- Первоначальный взнос. Чтобы получить кредит на любую сумму, вам необходимо внести часть своих средств. Для банка это служит гарантией платежеспособности клиента. Размер первого взноса зависит от стоимости жилья. Обычно это 10-20% от стоимости недвижимости. Чем выше вклад заемщика, тем выгоднее для него сделка.Например, многие банки снижают процентную ставку и продлевают срок кредита, если взнос превышает указанный процент.

- Ипотека недвижимости. Не все знают, для чего нужна ипотека. Это гарантия для банка, что при отсутствии платежей недвижимость может быть продана, а оставшаяся задолженность может быть погашена. Что такое ипотека на квартиру по ипотеке, как ее получить, вы можете узнать у сотрудников банка. После оформления кредитного договора заемщик становится собственником дома, но он не может совершать с ней какие-либо операции без ведома банка.

- Оценка купленного объекта недвижимости. Поскольку приобретаемое имущество является залогом, банк требует заключения оценщика. Если дом в плохом состоянии, его будет сложно продать, если не выплатят долг. Это также гарантия того, что заемщик указал правильную цену на недвижимость.

- Различные программы ипотечного кредитования. Заемщик может выбрать любую подходящую программу. Некоторые из них имеют пониженный процент и более простые условия регистрации.Например, льготная процентная ставка по ипотеке для молодых семей, учителей, пенсионеров.

Что такое ипотека на квартиру по ипотеке, как ее получить, вы можете узнать у сотрудников банка. После оформления кредитного договора заемщик становится собственником дома, но он не может совершать с ней какие-либо операции без ведома банка.

Что такое ипотека на квартиру по ипотеке, как ее получить, вы можете узнать у сотрудников банка. После оформления кредитного договора заемщик становится собственником дома, но он не может совершать с ней какие-либо операции без ведома банка.Ипотека имеет свои плюсы и минусы. Определенный риск присутствует как для финансового учреждения, так и для заемщика. Однако при высоких ценах на жилье для многих граждан это единственная возможность приобрести недвижимость.

Ипотека под ипотеку: что это такое и зачем она нужна

Ипотека — это документ, в котором прописаны все параметры заложенного имущества и условия договора залога.Этот документ является юридически обязательным при правильном исполнении.

В случае ипотечной ссуды владельцем ипотеки является финансовое учреждение, выдавшее ссуду заемщику.

Эта безопасность — одно из основных требований для получения ипотеки. Это позволяет банкам избежать рисков неплатежа. Если заемщик перестает выплачивать ипотеку, теряет платежеспособность, банк использует право, которое дает ему ипотека, то есть продает недвижимость и возвращает невыплаченную заемщиком сумму.

Залогом ипотеки могут выступать следующие объекты недвижимости:

- Земельный участок … На нем может не быть построек. Стоимость участка оценивается в зависимости от его расположения и размеров.

- Нежилое помещение . .. В качестве залогового нежилого помещения могут выступать складские помещения, офисы, дачи, гаражи и др., Состояние которых оценивали специализированные организации.

- Квартира в многоквартирном доме … Зарегистрировать квартиру в залог намного проще, чем любую другую комнату. При необходимости банк легко продаст квартиру, так как спрос на них всегда достаточно высок. Однако перед выдачей ипотеки проводится оценка имущества. Залогом могут выступать только квартиры в хорошем состоянии, со всеми коммуникациями и в доме постройки не ранее 1970 года.

- Частный дом, коттедж … Если кладется частный дом, то в эту же ипотеку включается земельный участок, на котором он расположен.Кредитные организации соглашаются оформить частные дома в залог, если они расположены недалеко от города, находятся в хорошем состоянии и обладают высокой пожарной безопасностью.

.. В качестве залогового нежилого помещения могут выступать складские помещения, офисы, дачи, гаражи и др., Состояние которых оценивали специализированные организации.

.. В качестве залогового нежилого помещения могут выступать складские помещения, офисы, дачи, гаражи и др., Состояние которых оценивали специализированные организации.Не всегда купленное жилье является залогом. При определенной договоренности с банком заемщик может предложить в залог уже имеющееся у него имущество. В этом случае квартира, купленная в ипотеку, сразу становится полной собственностью покупателя. При желании он может продать его без разрешения кредитной организации.

Что касается при оформлении ипотеки под ипотеку, то это нужно делать после сделки купли-продажи, имея на руках все документы на приобретаемую недвижимость.

Ипотечные требования

Ипотека является официальным документом, поэтому оформляется по строгим правилам. Стоит помнить, что у некоторых банков есть свои требования к ипотеке, уточнять их нужно у кредитного менеджера.

Не все знают, как выглядит ипотечная ипотека.Это официальный бумажный документ. Его можно нарисовать от руки или распечатать на принтере. Подписи должны быть оригинальными. После регистрации документу присваивается регистрационный номер, который заносится в базу данных.

При оформлении ипотеки необходимо внимательно прочитать все пункты. В случае возникновения спорной ситуации, только данные ипотеки будут приняты во внимание, а не кредитный договор. Перед подписанием необходимо тщательно проверить все адреса и имена.

Перед подписанием необходимо тщательно проверить все адреса и имена.

После регистрации документ остается в финансовом учреждении.Она владеет им и возвращает бумагу заемщику только после истечения срока ипотеки.

Образец можно получить в отделении банка. Его также можно скачать с сайта выбранного кредитного учреждения.

Ипотека выдается по следующим правилам:

- В начале документа по центру указано его название «Ипотека».

- Указывается полное наименование заемщика. Для физического лица этих данных достаточно.Если заемщик — юридическое лицо, необходимо указать его реквизиты.

- Вводятся данные залогодержателя, то есть банка, выдающего ипотеку. Его название, реквизиты и другие данные, позволяющие идентифицировать его.

- В ипотеке должны быть указаны основные пункты кредитного договора. Именно договор займа является основанием для оформления залогового документа. Вводятся условия кредита, ставка, сумма долга, способ погашения ипотеки и другие данные.

- Имущество, являющееся залогом, описано подробно.Указана полная стоимость и сумма, выданная банком.

- После регистрации документам присваиваются реквизиты. Прежде чем узнать номер ипотеки по ипотеке, заемщику необходимо обратиться в банк с паспортом.

Многие заемщики задаются вопросом, что делать после получения ипотеки. Ипотечная облигация остается в банке и хранится там до погашения долга. Никаких дополнительных действий в отношении этого документа не требуется. Заемщик платит ежемесячные взносы и страховку.

Возврат и потеря ипотеки

Заемщик не совершает никаких манипуляций с ипотекой с момента ее подписания. Иногда покупателя интересует, как узнать, выдана ли ипотека на приобретаемую им недвижимость. Человеку, не являющемуся собственником, получить эту информацию довольно сложно, поэтому покупателям рекомендуется обращаться в ЕГР, чтобы узнать, не обременены ли недвижимость.

Клиент должен знать, что банк может продать ипотеку другому кредитному учреждению в любое время.Для заемщика это не имеет значения, изменится только счет, указанный при оплате ежемесячных платежей. Финансовое учреждение не может самостоятельно изменить условия кредитного договора, не обсудив его с другой стороной.

Возврат по ипотеке:

- Если заемщик полностью погасил задолженность в срок, указанный в договоре, он подает заявление о том, что задолженность погашена. При досрочном погашении потребуется некоторое время на перерасчет и погашение ипотеки (до месяца).

- При признании ипотечной ссуды закрытой банк обязан передать ипотеку заемщику. На выдачу документа может пройти месяц, но обычно кредитные организации выдают ипотеку быстро, в течение пары дней.

- Заемщик получает документ о залоге и отправляется с ним в управление юстиции, где снимает обременение с имущества. Получать новый документ о праве собственности не требуется. Достаточно заказать выписку из ЕГРП и убедиться, что обременение снято.

- Если банк по каким-либо причинам не выдает ипотеку, заемщик пишет письменное заявление с просьбой вернуть документ в связи с погашением долга. После этого заявления кредитная организация обязана вернуть ипотеку в течение нескольких дней. В случае отказа заемщик обращается в ЦБ страны, после чего дело передается в суд.

Если банк потерял ипотеку, он обязан ее продублировать. Отказ в выдаче документа заемщику по причине его утраты считается незаконным.Заемщик имеет право обратиться в суд. Закон предусматривает серьезную ответственность за удержание или утрату ипотеки.

Ипотека необходима для снятия обременения. Без этого документа органы юстиции не примут документы, и имущество останется в залоге у банка. Небольшие банки часто перепродают ипотечные кредиты; последний залогодержатель несет ответственность за утрату документа. В этом случае обременение снимается без ипотеки через суд с предоставлением всех документов о погашении долга.

Оформление ипотеки по ипотеке в Сбербанке

Чтобы обезопасить себя от потери ипотеки, заемщики пытаются обращаться в крупные банки, например, в Сбербанк. В этом случае вероятность того, что банк перегорит или потеряет ценные документы, намного ниже.

Что касается того, как оформить ипотеку под ипотеку в Сбербанке, то она оформляется по стандартной схеме с некоторыми нюансами:

- При оформлении ипотеки необходим пакет документов: паспорт заемщика, договор ипотеки, документы на квартиру.Банк уведомляет другую сторону о том, какие документы необходимы для ипотеки по ипотеке. Свидетельство о праве собственности должно быть на руках у заемщика, иначе договор залога автоматически будет передан продавцу, последнему собственнику квартиры.

- Ипотека должна быть зарегистрирована в государственном учреждении в течение указанного времени. По истечении срока ипотека считается недействительной. Он вступает в силу с момента внесения сотрудником банка своего номера в базу данных.

- Если залогом является не покупаемая недвижимость, а другое имущество заемщика, банк проводит тщательную оценку и передает сделку только в том случае, если стоимость залога соизмерима с суммой долга.

- Образец ипотеки можно скачать с официального сайта Сбербанка и заполнить самостоятельно. Если у вас возникнут вопросы в процессе заполнения, их необходимо задать кредитному менеджеру до подписания документа.

- Номер ипотеки заемщик может узнать сразу при оформлении документа. Кредитная организация указывает это в уведомлениях о ежемесячных платежах.

- Поскольку оформление ипотеки происходит через государственные органы, заемщик оплачивает госпошлину в отделении Сбербанка в размере 1000 руб.

- При регистрации сразу же делается копия документа, которая помечается как дубликат. Остается в регистрационной палате, оригинал хранится в отделении Сбербанка.

Узнать, как оформляется ипотека под ипотеку в Сбербанке, необходимые для этого документы, вы можете уточнить в ближайшем отделении кредитной организации.

Кредит под залог недвижимости — довольно распространенный вариант получения необходимой суммы денег … Ипотечные кредиты гораздо чаще одобряются банками, к заемщику предъявляются менее жесткие требования. Поскольку данная сделка предусматривает определенные юридические операции с недвижимостью, для ее оформления требуется значительный пакет документов.Например, в Сбербанке количество требуемых ценных бумаг может составлять до тридцати наименований. Но вне зависимости от количества необходимых документов, без некоторых из них при ипотечном кредитовании все равно не обойтись. Один из таких обязательных документов — ипотека.

Оформление ипотеки по ипотеке в Сбербанке

По своей юридической сущности ипотека является залогом, обеспечивающим права ее держателя на исполнение в свою пользу денежного обязательства, включая обращение взыскания на заложенное имущество.

Ипотека для ипотечного кредитования оформляется одновременно с остальными кредитными документами. Этот документ составляется в единственном экземпляре, который хранится в кредитной организации.

В ипотеке необходимо указать:

- ФИО. залогодатель с указанием паспортных данных и места регистрации;

- Основные условия ипотечного договора: его предмет, сроки исполнения обязательств, сроки погашения долга, порядок обращения взыскания на залог;

- Способы исполнения заемщиком обязательств;

- Сведения о залогодержателе.

Ипотека на объект недвижимости подлежит обязательной регистрации, как и любая другая сделка с недвижимостью. С момента государственной регистрации этот документ вступает в законную силу. Обратите внимание, на содержание ипотеки не влияет специфика конкретного банковского продукта. Например, ипотека, обеспеченная существующей недвижимостью, предусматривает такую же процедуру оформления ипотеки.

Согласно Общим условиям ипотечного кредитования Сбербанка, ипотека может быть оформлена на следующие объекты:

- Земельный участок;

- Коммерческие объекты;

- Жилая недвижимость;

- Нежилые объекты.

К каждой категории объектов предъявляются определенные требования, при соблюдении которых банк принимает их в залог. Практика показывает, что наиболее распространена ипотека на жилую недвижимость: дома, квартиры.

Консультация: для оформления ипотеки в Сбербанке необходимо использовать анкету банка, но предварительно проконсультироваться с юристом, а варианты редактирования согласовать с кредитным специалистом.

Ипотека на квартиру по ипотеке Сбербанка — образец

Залогодателем по ипотеке может быть любое лицо, владеющее заложенным имуществом.Собственник объекта должен в обязательном порядке присутствовать при оформлении ипотеки и предоставить оригиналы правоустанавливающих документов. Заемщик может обратиться к любому юристу для оформления ипотеки, а также к компаниям, занимающимся сопровождением сделок с недвижимостью или их регистрацией. В настоящее время Сбербанк разработал собственную форму ипотеки на квартиру, которая чаще всего используется при ипотечных сделках … Эта форма отражает все существенные параметры кредитного договора именно этого банка.Например, указан порядок перехода права собственности на залог в случае нарушения условий договора.

Кстати, следует учитывать, что кредитная организация имеет право продать ипотеку любому другому лицу. Но для заемщика это не влечет никаких негативных последствий, а также не освобождает его от обязательств перед банком.

Кредитор может использовать ипотеку только в случае нарушения заемщиком порядка погашения долга.В такой ситуации ипотека является основанием для обращения взыскания на предмет залога без дополнительных требований к заемщику и обращения в суд. Ради справедливости, следует отметить, что даже наличие ипотеки не всегда дает возможность бесспорного взыскания на залог.

После наступления срока погашения ипотечной ссуды заемщику необходимо обратиться в отделение банка, в котором он был зарегистрирован, и потребовать возврата ипотеки. Закон дает банку месяц на возврат.Действия банка по удержанию ипотеки после выполнения условий кредитного договора являются незаконными. Для Сбербанка такой сценарий нетипичен, чаще всего оставляют ипотеку. В этом случае заемщик должен немедленно обратиться в суд с иском об обязательстве кредитной организации вернуть ипотеку.

При выборе необходимо ориентироваться не только на размер выплат по кредитам, но и на условия обременения заложенной недвижимости. Например, банк может предложить минимальную сумму

Ипотека по ипотеке квартиры — самый важный документ, который сохраняет право собственности на недвижимость у банка до тех пор, пока вы не погасите долг.

Всем заемщикам необходимо знать не только, что это такое, но и что делать с ипотекой после выплаты полной суммы кредита.

Ипотека — юридический документ, который оформляется при подписании договора о предоставленном залоге. Ипотека сохраняет право собственности на квартиру в банке до полной выплаты ипотеки.

В то же время российское законодательство именует договор залога — договором ипотечного кредитования.

Из всего этого следует, что ипотечные обязательства в соответствии с законом обеспечиваются залогом в виде недвижимости… Специфика ипотеки состоит в том, что заемщику не нужно предоставлять дополнительные документы, которые каким-либо образом связывали бы его с владельцем ипотеки.

Квартира, приобретенная в ипотеку, предполагает заполнение ипотечного документа. При этом этот документ должен быть оформлен по установленной форме.

В качестве залога может быть представлено различных объектов недвижимости. Это:

- земельный участок с застроенными объектами и без,

- жилых и нежилых зданий, таких как гараж, квартира или частный дом,

- , а также здания, относящиеся к коммерческой недвижимости.

Для чего это нужно?

Чем еще ипотека может быть полезна банку, помимо прямого страхования от невыплаты ипотеки заемщиком? Оказывается, закон РФ допускает несколько вариантов использования ипотечного документа.

- Первый — частичная продажа залога … Это сделка, которая происходит между банками. Банк продает часть обеспечения другому финансово-кредитному учреждению. При этом время от времени он отдает часть взносов заемщика покупателю документа.

- Следующий вариант — уступка прав … В этом случае банк продает весь залоговый документ, за который получает средства. Теперь заемщик заплатит деньги в пользу другого финансового учреждения.

- Третий вариант — обмен … По сути это некая распродажа. Разница в том, что в ответ банк-продавец получает не наличные, а другой обеспечительный документ.

- Эмиссия эмиссионных ценных бумаг … Осуществляется с целью получения дополнительного дохода.Банк выпускает долевые ценные бумаги, привязанные к ипотеке. Именно эти бумаги делят документ на несколько частей. Эти части могут быть переданы другим финансово-кредитным учреждениям, а иногда и физическим лицам.

Как выглядит ипотечная ипотека?

Ипотека на квартиру должна иметь свою четкую схему.

У сотрудников каждой финансово-кредитной организации есть особые требования к оформлению этого документа. Вам будет предоставлен образец.

Форма документа должна содержать:

- Название документа «ипотека» должно быть размещено непосредственно в центре названия документа.

- Если речь идет о подготовке документов на юридическое лицо, то указываются его реквизиты.

- Если речь идет о физическом лице, то указываются паспортные данные.

- Имя залогодержателя должно быть указано в полном формате, включая адрес и контакты.

- Залоговый документ должен содержать основные положения документа об ипотечном кредитовании.

- Запрещается вносить какие-либо изменения и исправления в документ после его официальной регистрации в банке.

- При оформлении документа необходимо указать способ погашения ипотеки.

После завершения процедуры оформления ипотеки необходимо присвоить реквизиты документу. Ипотека должна содержать подписи сторон, а также печать банка. Вложенные документы всегда заполняются на компьютере, в распечатанном виде.

Образец ипотеки на квартиру по ипотеке от сбербанка представлен на фото ниже:

Кликните на фото для просмотра в полном размере

Где хранится ипотека?

Так как именно банк наделен различными вариантами использования ипотеки, то этот документ будет храниться в его офисе. Обычно ипотека бывает двух видов: электронная и печатная.

Электронный документ содержится в базе данных финансово-кредитной организации в тот момент, когда распечатанный образец хранится в вашем деле ровно три года, после чего поступает в архив финансово-кредитной организации.

Это не потеряно, пока вы не выплатите всю сумму кредита, чтобы избежать проблем и судебных разбирательств.

Как получить ипотеку по ипотеке?

Разберем пошагово процедуру оформления ипотеки на квартиру.

Когда вам нужен документ?

Регистрация ипотеки происходит после заключения с банком договора ипотечного кредитования на конкретное имущество. Ипотечная облигация служит обеспечением факта выплаты суммы кредита, поэтому желательно оформлять ее после вступления договора об ипотеке в законную силу.

Часто бывает, что ипотечный договор оформляется без ипотеки. Однако в процессе сотрудничества банка и заемщика возникают обстоятельства, которые этого требуют.

Например, человек лишился официального заработка и потребовались дополнительные деньги в рамках ипотечного кредитования. Или иным образом были нарушены условия договора ипотечного кредитования с банком.

В целях защиты финансово-кредитная организация предлагает ипотеку.При этом данный документ оформляется не на начальных этапах сотрудничества, а только при благоприятном обстоятельстве .

Особенности банков

Ипотека имеет приоритет перед договором ипотечного кредитования.

Необходимые документы

По сути, для оформления ипотеки вам не требуется дополнительного списка документов … По общим правилам практически все они у вас под рукой для оформления ипотеки на квартиру.

- Вам понадобится паспорт гражданина РФ, на который оформлен ипотечный кредит.

- Если созаемщиков несколько, то требуется паспорт каждого из них.

- Требуется договор об ипотеке, на основании которого оформляется ипотека.

- Необходима документация на квартиру, которая будет предметом ипотеки.

- Поскольку у вас еще нет документов на право собственности, вам необходимо техническое описание объекта.

- Свидетельства об отсутствии обременений на имущество.

- Составленный договор купли-продажи, а также согласие супруга на покупку недвижимости.

Некоторые финансово-кредитные организации предъявляют особые требования к списку ценных бумаг, необходимых для оформления ипотеки. По запросу прилагаются:

- Отчет об оценке недвижимости.

- Документ, подтверждающий факт приема-передачи жилья.

- Свидетельство о браке.

- Если дом недавно сдан в эксплуатацию, то вид на жительство в нем.

Оформление ипотеки

Для того, чтобы факт оформления ипотеки стал юридическим, необходимо пройти установленный порядок. Рассмотрим основные этапы:

- Прежде всего, с банком заключается договор об ипотеке и вам выдается ипотека. Мы уже прошли этот этап.

- Затем необходимо оформить пакет документов, который необходим для регистрации.

- Вам необходимо явиться в ближайшее отделение Regpalata.

- В Регистрационной палате вы пишете заявление о регистрации.

- Оплатить госпошлину. Размер госпошлины зависит от суммы ипотеки.

- Необходимо передать пакет документов сотруднику органа вместе с оформленным заявлением.

- Человек знакомится с бумагами, если нужны другие документы, вас уведомляют об этом.

- Если вы собрали все необходимое, начинается процедура регистрации. Обычно длится 10 календарных дней .

- По истечении этого времени вы сможете явиться в регистрационный офис.

- Вы получите ипотеку обратно, но увидите на ней регистрационные данные.

Где указан номер ипотеки?

После прохождения процедуры оформления ипотеки ей присваиваются реквизиты. Место, где указываются реквизиты, зависит от формы, которую подали в финансово-кредитную организацию.

Как правило, номер размещается в верхней левой части листа формата А4, что справедливо и для АИЖК. Однако у Сбербанка РФ есть своя уникальная форма ипотечного документа, где реквизиты помещаются в конце листа.

Чтобы узнать номер ипотеки, если документа нет на руках, вы можете обратиться в офис своего банка.

Что делать с ипотекой после погашения ипотеки?

После погашения ипотечной ссуды вы должны пойти в офис банка.Вы пишете заявку на проверку возврата кредита.

Сотрудник проверяет базу данных организации на наличие задолженностей или штрафов. Если у вас нет долга, то выдается документ, подтверждающий выплату вашей ипотечной ссуды.

Также выдается ипотека. Дата выдачи не превышает нескольких рабочих дней.

Банк больше не может им пользоваться, потому что вы выполнили все обязательства. Ипотеку можно оставить себе, а можно избавиться от этого документа, потому что сейчас он недействителен.

Срок ипотеки

Срок действия выданной ипотеки продолжается до тех пор, пока заемщик не получит задолженность перед финансово-кредитным учреждением.

Таким образом, можно с уверенностью сказать, что срок ипотеки равен сроку договора ипотечного кредитования .

Однако, если гражданин досрочно погасил задолженность, действие ипотеки автоматически уменьшается после факта выдачи документа на руки заемщику.

Утеря ипотеки

Если выяснится, что, к сожалению, ипотека была утеряна банком, не переживайте. У вас есть как минимум два варианта развития событий.

- При отсутствии споров о факте закрытия долга вы можете написать заявление в финансово-кредитную организацию на получение дубликата. Он должен точно повторить информацию об утерянной ипотеке.

- Второй вариант — снять обременение через суд.Допускается в том случае, если у сторон есть претензии друг к другу по возврату кредита. Для этого заемщику необходимо составить исковое заявление и подать его в суд.

Подходя к вопросу оформления ипотеки, будьте внимательны и дальновидны. Перед тем, как поставить свою подпись, просчитайте все «за» и «против».

В ипотечных договорах очень часто встречаются ловушки , которые делают ссуду невыгодной или ставят клиентов в рискованное положение. Надеемся, что инструкция поможет вам разобраться в сложных деталях дела.

Остались вопросы? Все, что вам нужно знать об ипотеке, подробно описано в этом видео:

В контакте с

ЗАРПЛАТНЫЙ ПРОЕКТ PRBB — комплексное решение для максимального упрощения выплаты заработной платы с льготами для компаний и сотрудников www.life-corp.ru О НАС Financial Group Life — холдинг, объединяющий ведущие банки и финансовые компании Москвы и регионов России . Сегодня Группа является амбициозным, технологичным и надежным финансовым помощником для своих клиентов.Классические банковские продукты и нестандартные финансовые продукты Финансовая группа «Жизнь» — молодая и амбициозная, 2003 год, основанный на решении, индивидуальном подходе, высоком уровне качества обслуживания, основанном на эффективности материнского Пробизнесбанка. В состав Группы входят 8 независимых банков входящих и исходящих решений — все это лежит в основе стратегии работы Группы и каждого банка в ее структуре. Заголовок подраздела — несколько крупных коммерческих компаний. Уставный капитал полностью сформирован физическими лицами и частным бизнесом.В состав Группы входят: ОАО АКБ «Пробизнесбанк» (Москва); ЗАО АКБ «ЭКСПРЕСС-ВОЛГА» (Саратов); ОАО «ВУЗ-Банк» (Екатеринбург); ЗАО «Национальный сберегательный банк» (г. Иваново); .ru »(Екатеринбург) ОАО КБ« Годем »(Новосибирск) ОАО КБ« Солидарность »(Самара) Подраздел рубрика Life Corporate — отдел по работе с клиентами. Понимание потребностей клиента лежит в основе нашей стратегии. Участие в различных отраслевых мероприятиях, анализ специфики и рисков отраслей, регулярные исследования позволяют нашим менеджерам встать на сторону бизнеса, сделать индивидуальное предложение и решить проблему клиента.ЗАРПЛАТНЫЙ ПРОЕКТ. УДОБНО ДЛЯ КОМПАНИИ Упрощение процедур по начислению и выплате заработной платы сотрудникам Снижение затрат на прием, транспортировку, пересчет и хранение наличных денежных средств Отсутствие возможных материальных потерь при выплате заработной платы Снижение потерь рабочего времени при подневной заработной плате оформляется заголовок Конфиденциальность выплаты заработной платы различным категориям сотрудников Специальное предложение от Mastercard / Visa, позволяющее сэкономить на офисных расходах Специальное предложение для Компании от платежных систем MasterCard / Visa Это специальная программа для вашего бизнеса, позволяющая сэкономить на офисных расходах.ЗАЧЕМ? Снижение затрат на мобильную связь, курьерские услуги, офисную мебель, скидки на страховку и обучение сотрудников, программное обеспечение и многое другое. КОМУ? Организации, открывшие зарплаты для своих сотрудников картами MasterCard или Visa. ВОЗ? MasterCard: DHL, сеть АЗС Газпромнефть, МТС, КАСПЕРСКИЙ, 1С-РАРУС, Юнитекс — офисная мебель, ИЦ Югория, ЭКОПСИ консалтинг и др. Visa: Комус, PonyExpress, Fronda Furniture, Шишкин Лес, Химчистка №1, Диана, Best Office, Pure Light и другие.4 ЗАРПЛАТНЫЙ ПРОЕКТ. ВЫГОДНО ДЛЯ СОТРУДНИКОВ Бесплатный выпуск и обслуживание карт Один из самых функциональных электронных и мобильных банков в России Доступность наличных в любое удобное время без комиссий через систему OPC SMS-уведомление о состоянии карточного счета на мобильный телефон для всех совершенных овердрафтов операции — краткосрочная ссуда сверх остатка на текущем счете до 70% от заработной платы Возможность выдачи бесплатной кредитной карты с льготным периодом до 50 дней Возможность контролировать расходы по карте, благодаря выписке со счета, мобильной информации и Интернет-банкинг.Сохранность денег даже в случае утери карты, возможность страхования карты. Оплата товаров и услуг в магазинах, кафе, заправках, аптеках, интернет-магазинах и других торговых точках по всему миру. Дисконтные программы в различных торговых точках по всему миру. Различные программы страхования: страхование для выезжающих за границу, страхование жизни и здоровья, страхование имущества, страхование от потери работы, страхование ПК, ОСАГО, КАСКО Перевод пенсии в негосударственный пенсионный фонд Льготные ставки безналичной конвертации Круглосуточная поддержка держателей карт ДИСТАНЦИОННЫЙ БАНК ЭЛЕКТРОННЫЙ БАНКИНГ Отслеживайте состояние своих счетов в реальном времени. вовремя переводить деньги на пластиковые карты Visa и получать подробную информацию MasterCard и выписки по любому из счетов, в том числе уполномоченных лиц Оплата услуг мобильной связи, интернет-провайдеров, коммерческого телевидения, ЖКХ, стационарного телефона, междугородных звонков и многое другое сделать любые рублевые переводы по России МОБИЛЬНЫЙ БАНК без комиссии осуществляет платежи за мобильную связь, спутниковое телевидение, услуги Интернет-провайдеры, пополнение электронных кошельков запрашивают баланс (баланс) на карте, к которой подключена услуга, используют функцию блокировки карты по SMS ПЕРСОНАЛЬНЫЙ МОБИЛЬНЫЙ БАНК ДЛЯ IPhone и Android быстро проверяют остаток средств на ваших счетах, делают переводы другим клиентам или в другие банки узнавайте необходимую информацию о расположении банкоматов и отделений в любом из городов присутствия FG Life в России, оплачивайте мобильную связь и интернет, узнавайте динамику обменных курсов КОММЕРЧЕСКОЕ ПРЕДЛОЖЕНИЕ на PRBB Комиссия за поддержание зарплатный проект от 0.От 6% до 1% от фонда оплаты труда, не менее 4000 руб. в месяц В эту комиссию входят: выпуск и обслуживание зарплатных карт категорий Standard (Visa Classic / MC Standard) и GOLD (для менеджеров) на весь период открытия зарплатного проекта и ведения счетов неограниченное количество кредитов в реестре в месяц SMS-уведомления по операциям возможность предоставления овердрафта до 70% от заработной платы (после трех месяцев работы по индивидуальному запросу через Центральный сервисный центр) возможность оплаты картой в торговых точках без комиссии Подраздел заголовок подключение к круглосуточному звонку центр, Интернет-банкинг, SMS-банк и снятие наличных в мобильном банке без процентов в сети OPC (более 28 700 банкоматов *) Доступ к круглосуточному ТЭЦ Льготные курсы безналичной конвертации Выдача карт с фирменным оформлением * Полный перечень Банкоматы сети OPC и карту их расположения можно найти на сайте www.ors.ru. Вы можете бесплатно скачать Мобильное приложение «OPC» в AppStore или GooglePlay — это самый удобный способ поиска точек обслуживания сети OPC! Интерактивная карта покажет вам путь к ближайшему банкомату.

Зарплатный проект

Банковские организации активно продвигают зарплатные проекты среди своей организации. Хорошая сделка считается, если можно привлечь крупную компанию с большим количеством сотрудников, которая вовремя рассчитывает заработную плату. В свою очередь, все участники этого процесса получают определенные преимущества.К привлечению и поиску клиентов для зарплатного проекта привлекаются сотрудники специального банка. Ходят на презентации, объясняют преимущества и заключают контракты. Давайте подробнее разберемся, что такое зарплатный проект, зачем он нужен, какие у него преимущества или недостатки?

Что такое зарплатный проект?

Это банковский продукт, предлагаемый юридическими лицами (организациями, компаниями и т. Д.). В его рамках компания больше не может выдавать зарплату наличными, а может просто переводить деньги на пластиковые карты своих сотрудников.Это позволяет избежать накладных расходов. Многие банки даже не выдвигают требований к количеству штатных сотрудников, размеру фонда заработной платы и регулярности выплат. Другими словами, даже один-единственный сотрудник компании может получать зарплату по карте в рамках зарплатного проекта. Такой подход обусловлен тем, что банки ориентируются не на деятельность компании, а на обслуживание ее сотрудников.

Зачем нужен зарплатный проект?

Функция зарплаты проекта в том, что она значительно упрощает процесс выплаты зарплаты.Учреждениям больше не нужно организовывать доставку крупной суммы наличных денег в офис (что исключает риски ограбления), можно организовать удобный график платежей (сотрудники будут точно знать, в какой день и в какое время будет начисляться зарплата) , на карту могут быть добавлены бонусы, отпускные, командировочные, компенсационные и другие выплаты (не нужно хранить наличные и ждать, пока сотрудник подойдет для их получения). К тому же проект гарантирует полную конфиденциальность — нет необходимости расписываться на квитанции денег, а значит, никто не увидит, сколько получают другие сотрудники.

Сотрудники также получают ряд удобств, в том числе своевременное начисление заработной платы, возможность пользоваться банковскими продуктами на выгодных условиях и т. Д.

участников зарплатного проекта.

- Банк. Готовит необходимую документацию, выдает пластиковые карты, оформляет договор.

- Компания. Она изучает предложенные условия проекта, выбирает наиболее подходящий и выгодный вариант … В рамках зарплаты проекта можно хорошо сэкономить на содержании бухгалтерии, сократить временные, накладные и трудовые затраты.

- Сотрудник компании. Он становится клиентом банка и может пользоваться предоставляемыми услугами и продуктами на более выгодных условиях, чем обычные клиенты. Это связано с тем, что банк легко оценивает платежеспособность человека, так как видит все его доходы. Такие данные снижают риски, и банк заставляет пользоваться его продуктами, предлагая более выгодные ставки. Так, в случае неуплаты кредита, задолженность будет автоматически списана с зарплатной карты в момент зачисления денег.

Преимущества и недостатки зарплатного проекта для компании.

К плюсам можно отнести:

- Индивидуальные условия зачисления заработной платы на карточные счета сотрудников.

- Снижение затрат на прием, транспортировку, хранение денег. Никаких рисков ограбления кассира.

- Возможность сохранить в секрете размер заработной платы каждого сотрудника.

- Возможность подключить интернет-банк к системе 1С для более быстрых и удобных платежей.

- Удобные способы получения денег — банк может установить собственный банкомат на территории предприятия.

- Расширение социального пакета сотрудников.

Недостатки:

- Необходимость оплаты годового обслуживания карты работника.

- Необходимость оплаты дополнительных комиссий за работу банка.

Преимущества и недостатки зарплатного проекта для сотрудников компании.

Преимущества:

- Своевременное начисление заработной платы.

- Сохранность заработка даже в случае кражи карты с кошельком.

- Снятие наличных в любое удобное время.

- Возможность контролировать свои расходы с помощью личного кабинета и SMS.

- Бесплатная горячая линия поддержки.

- Возможность пользоваться расширенным пакетом банковских услуг на льготных условиях (сниженные ставки по кредитам, повышенные проценты по вкладам, отсутствие требований по предоставлению большого пакета документов и т. Д.)

Недостатки:

- На практике при выборе банка часто не учитывается мнение сотрудника, хотя по закону сотрудник может самостоятельно выбрать банк, в который будет перечислена его зарплата.

- Необходимость постоянно обращаться в банкомат, когда нужны наличные.

Преимущества зарплатного проекта для банка:

- Прием нового потока клиентов.

- Снижение рисков при оценке платежеспособности заемщика.

- Прибыль от комиссионных.

- Возможность продвигать свою продукцию среди проверенных клиентов и возмещать убытки, полученные с зарплатных счетов.

Зарплата — двери банка открыты для сотрудников и работодателей

Времена, когда сотрудники предприятий и организаций отстаивали очереди к заветному окну, чтобы получить зарплату, в большинстве компаний давно остались в прошлом.Сегодня на смену наличным деньгам пришла зарплатная карта — удобный инструмент как для работодателя, так и для сотрудников. В чем его преимущества перед обычным методом расчета? Рассмотрим все прелести зарплатных карт на примере самой популярной карты Сбербанка.

Вид со стороны персонала

Сбербанк одним из первых предложил своим клиентам услугу «Зарплатный проект», которая имеет ряд преимуществ. Какая зарплата у сотрудника организации хорошая? Прежде всего, это экономия времени, отсутствие необходимости стоять в очереди и независимость от рабочего времени кассира.Деньги зачисляются на карточный счет почасово, и вы можете вывести их в любой момент в той сумме, которая нужна на данный момент.

Пособие с должности работодателя

Что дает зарплатную карту владельцу компании? Здесь есть несколько существенных моментов:

- экономия на транспортировке и хранении денег;

- без затрат на кассовое обслуживание;

- экономия рабочего времени при выдаче заработной платы.

Зарплатная карта Сбербанка: удобно, быстро, легко

Трудно не согласиться с этими очевидными преимуществами.Чем еще могут порадовать зарплатные карты Сбербанка? Во-первых, один из крупнейших банков страны имеет широкую сеть отделений и банкоматов. Это позволяет вам легко получать доступ к наличным деньгам или совершать любые банковские операции по счету, где бы вы ни находились.

Наличие онлайн-сервиса Сбербанка позволяет управлять своим счетом не выходя из дома или на рабочем месте. К счастью, Интернет сегодня есть почти везде. В интернет-банке можно совершать переводы, а также оплачивать мобильный телефон и оплачивать коммунальные услуги.

Зарплата покупателям — все самое лучшее… и прибыльное

И, наверное, одно из самых значительных преимуществ, которые Сбербанк предлагает своим клиентам: зарплатная карта дает доступ к льготным кредитам. Сотрудник организации вместе с зарплатной картой Сбербанка получает дополнительную кредитную карту, а также имеет возможность оформить потребительский и даже ипотечный кредит по специальным льготным ставкам.

При этом получение кредита значительно облегчается тем, что банк «видит» зарплату клиента, которая поступает на зарплатную карту.Таким образом, нет необходимости предоставлять дополнительные справки о доходах — пакет документов сокращается в несколько раз.

Легко не только взять, но и отдать

Зарплатные карты Сбербанкапозволяют не только получить, но и погасить кредит. Таким образом, ежемесячные платежи будут автоматически списываться с карты клиента при получении зарплаты. В связи с этим посещения банка можно свести к минимуму или даже к нулю.

В целом владельцы зарплатных карт в глазах банка занимают выигрышную позицию перед другими клиентами, считаясь надежными заемщиками.Некоторые держатели Сбербанк подключает дополнительную функцию — овердрафт, позволяющий получить деньги в долг прямо в банкомате. Выплата по такой ссуде будет вычтена из будущей зарплаты сотрудника.

Зарплатная карта— это удобное во многих отношениях средство получения денег. Он расширяет финансовую свободу сотрудников, экономит их время и позволяет использовать деньги банка на выгодных условиях, формируя в будущем положительную кредитную историю.

Каскадер для инвалидов заслужил похвалу главы Сбербанка России, издевательство

МОСКВА — над главой Сбербанка Германом Грефом одновременно насмехаются и хвалят после того, как он узнал, как инвалиду обратиться за ссудой в российский государственный банк.

, который проводится 3 декабря в Международный день людей с ограниченными возможностями, идея заключалась в том, чтобы установить, насколько трудно инвалидам проводить такие операции в стране, где зачастую имеется лишь элементарная инфраструктура (если таковая имеется) для инвалидов.

Одетый в одежду, отдаленно напоминающую Робокопа, бывший министр экономики и торговли скользил через флагманское отделение Сбербанка в Москве в специальных очках, наушниках и подкладках для тела, которые ухудшают его зрение и слух и ограничивают его движения.

«Греф в отделении Сбербанка. Да простит Бог его пиарщикам», — написал один пользователь Twitter, разместивший видео с мероприятия:

В окружении фотографов и съемочной группы он получил консультацию в банке по поводу получения кредита в 100 000 рублей (1568 долларов США), исходя из заявленного ежемесячного дохода в размере 30 000 (471 доллар США) в месяц, что намного выше средней зарплаты в России и выше. по-прежнему более государственных пособий по инвалидности , которые, как сообщается, могут варьироваться от 9000 (140 долларов) до 15000 (234 доллара) в месяц.

После того, как Греф изо всех сил пытался услышать то, что ему говорил консультант банка, Греф попросил ее надеть ослабляющие чувства очки и наушники, чтобы испытать на себе.

«Мы сделаем ряд выводов», — сказал Греф журналистам впоследствии, предположив, что Сбербанк может «создавать продукты для инвалидов, чтобы покупать специальные предметы, такие как инвалидные коляски и так далее».

Учение, которое многие считают пиар-ходом для банка, вызвало как положительные, так и отрицательные отзывы, последняя из которых сделала Грефа безнадежно оторванным от реальности.

«Может быть, ему стоит постоять час, энергично толкаться и толкаться с людьми, послушать, как бедняки, которых жестокая судьба заставила взять кредит на то, что они больше не могут откладывать, — живут», — Комментирует газета «Московский комсомолец».

Газета также указала на то, насколько завышен был заработок инвалида Грефа на , отметив, что средний доход в России составляет 22 729 рублей (357 долларов США), а наиболее распространенная зарплата — 12 665 рублей (199 долларов США).

Другие были недовольны тем, что Греф проводил свой эксперимент в штаб-квартире Сбербанка, а не в более скромном отделении за пределами столицы.«Где он, какой-то VIP-раздел?» один пользователь Instagram прокомментировал , обсуждая фотографию Грефа, получающего консультацию. «Почему он не ходит в Мытищу [подмосковье]?»

Российская правительственная газета «Российская газета» увидела положительную сторону — учения пролили свет на проблемы, с которыми сталкиваются инвалиды. «Я считаю, что это был хороший пиар-ход», — заявил газете директор Института социальной политики Высшей школы экономики Сергей Смирнов.

«Но также знаменательно, что глава крупного банка обратил внимание на эту проблему.