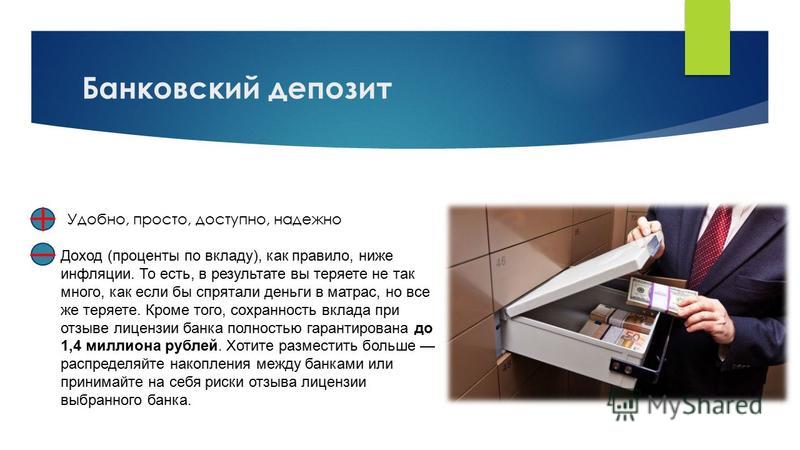

Страница не найдена

А Армавир Амурск Ангарск

Б Бикин Благовещенск Белогорск Биробиджан

В Владивосток

Д Де-Кастри

Е

И Иркутск

К Казань Краснодар Красноярск Комсомольск-на-Амуре

М Москва

Н Нефтекамск Новороссийск Находка

О Октябрьский Омск

П

Р Ростов-на-Дону Рязань

С Санкт-Петербург Стерлитамак

Т Туймазы Тында Томск Тюмень

У Уфа Ухта

Х Хабаровск Хор

Ч Чегдомын Челябинск Чита

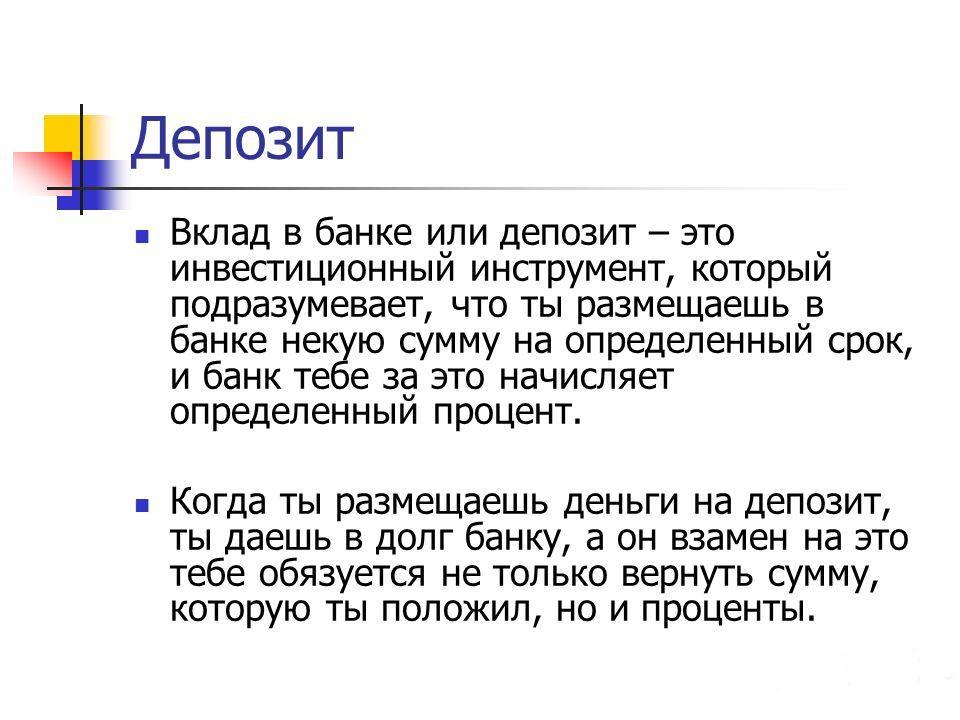

Депозитное свидетельство — Энциклопедия по экономике

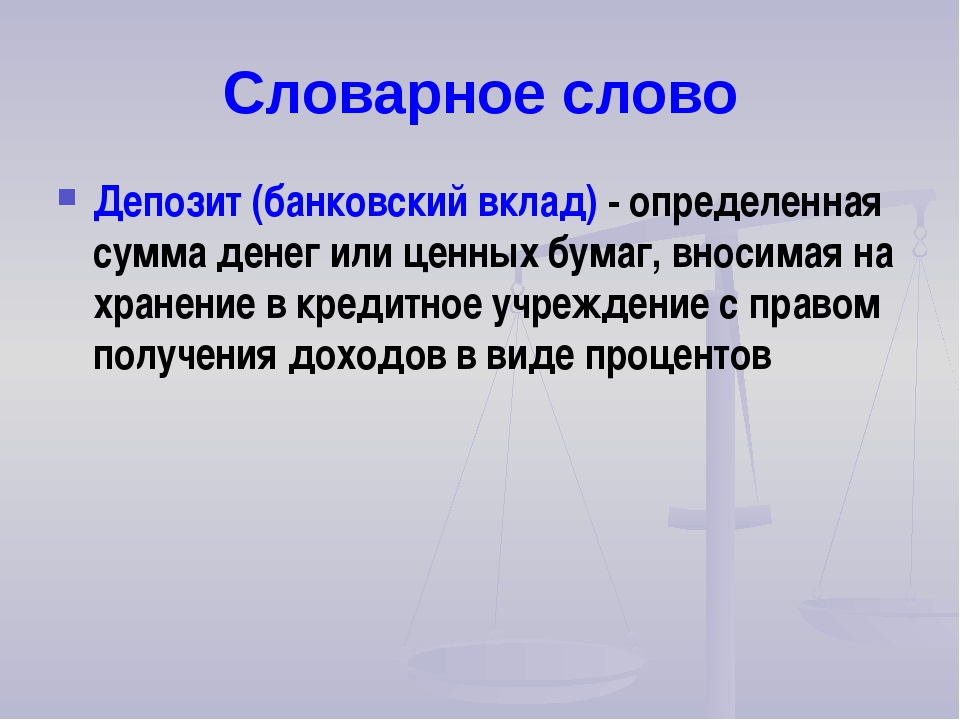

ДЕПОЗИТНОЕ СВИДЕТЕЛЬСТВО документ, подтверждающий право его владельца на средства, размещенные на депозит. [c.73]

[c.73] ДЕПОЗИТНОЕ СВИДЕТЕЛЬСТВО — документ, подтверждающий право его владельца на средства, размещенные на депозите. См. также ДЕПОЗИТНЫЙ СЕРТИФИКАТ. [c.168]

СВИДЕТЕЛЬСТВО ДЕПОЗИТНОЕ — см. ДЕПОЗИТНОЕ СВИДЕТЕЛЬСТВО [c.661]

Вкладное (депозитное) свидетельство — документ, подтверждающий взнос денег в кредитное учреждение, по которому они могут быть истребованы. Реквизиты вкладного свидетельства следующие сумма вклада, дата внесения, фамилия вкладчика, реквизиты кредитного учреждения, характер вклада, размер процентной ставки. [c.307]

Сертификат депозитный — свидетельство о срочном процентном BI де в коммерческом банке. [c.412]

Классические иностранные кредиты и займы основаны на принципе единства места заимствования и единства валюты (обычно валюты кредитора). Например, французская фирма получает кредит в Лондоне в фунтах стерлингов. С конца 50-х годов постепенно сформировался еврорынок, который почти непрерывно расширяется, демонстрируя жизнеспособность не регламентируемого государством рынка, хотя периодически проявляется его хрупкость.

Еще один вид ценных бумаг — депозитные и сберегательные сертификаты, представляющие собой письменное свидетельство банка-эмитента о вкладе денежных средств, удостоверяющее право вкладчика (бенефициара) или его правопреемника на получение по истечении установленного срока суммы депозита (вклада) и процентов по нему. [c.450]

В развитых странах существует также рынок депозитных сертификатов. Депозитные сертификаты представляют собой свидетельства о крупных срочных вкладах в банках и являются ценной бумагой. Поскольку срок обращения депозитных сертификатов, как правило, не превышает один год, эти бумаги можно рассматривать как бумаги денежного рынка.

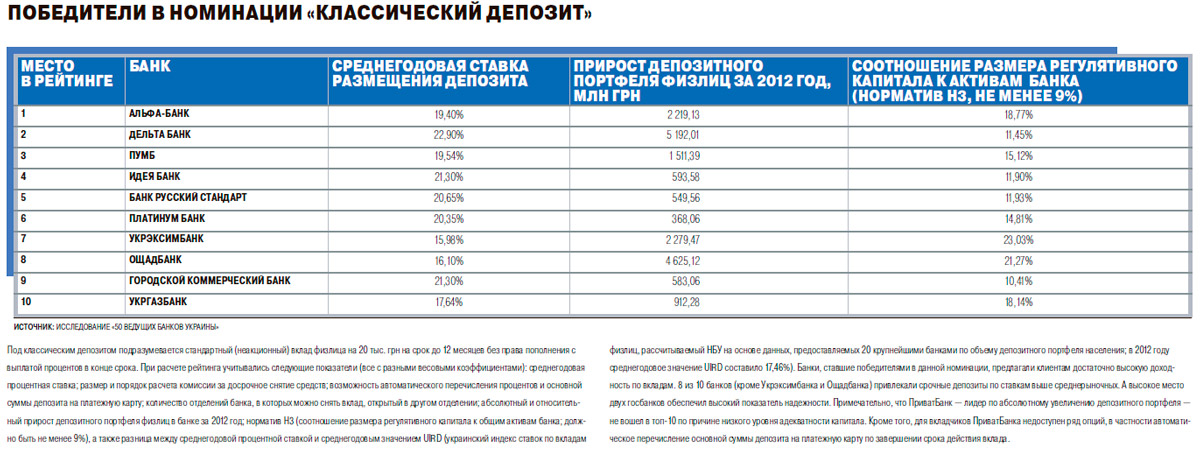

Такое положение на рынке ссудных капиталов России свидетельствует о том, что в 1996 г. продавцы денежных средств (банки) достаточно чутко реагировали на изменение спроса на кредиты, определенное различными политическими и экономическими событиями в стране. Относительная стабильность депозитных ставок объясняется тем, что банки, выступающие как покупатели денежных средств у предприятий и населения, были заинтересованы заплатить наименьшую цену за пользование заемными средствами. [c.607]

В портфель включают ценные бумаги одного типа (акции) или нескольких типов (акции, облигации, депозитные сертификаты, векселя, залоговые свидетельства, страховые полисы и др.). Формируя портфель, инвестор исходит из выбранной им стратегии вложений и стремится к тому, чтобы портфель был ликвидным, доходным и гарантировал невысокий риск. [c.258]

В соответствии с Законами об акционерных обществах и рынке ценных бумаг свидетельством финансовых вложений является ценная бумага в документарной или бездокументарной форме или специальный договор на фондовом рынке. Ценная бумага представляет собой денежный документ, свидетельствующий о праве его собственника на определенную долю дохода, оговоренного условиями выпуска или дохода, образующегося в результате ценовых колебаний на рынке капиталов. Доход, получаемый от выпуска и обращения ценных бумаг, может быть регулярным и разовым по условиям эмиссионного договора. Он может образовываться от сделок купли-продажи ценных бумаг, залоговых и депозитных операций, от иных сделок (наследование и дарение, уступка прав пользования доходами и т. п.). Доход могут получать юридические и физические лица. Доходы физических лиц — акционеров и собственников государственных ценных бумаг, исчисление налога по ним регламентирует Закон РФ от 7 декабря 1991 г. № 1998-1 О подоходном налоге с физических лиц , речь о котором пойдет ниже.

[c.253]

Ценная бумага представляет собой денежный документ, свидетельствующий о праве его собственника на определенную долю дохода, оговоренного условиями выпуска или дохода, образующегося в результате ценовых колебаний на рынке капиталов. Доход, получаемый от выпуска и обращения ценных бумаг, может быть регулярным и разовым по условиям эмиссионного договора. Он может образовываться от сделок купли-продажи ценных бумаг, залоговых и депозитных операций, от иных сделок (наследование и дарение, уступка прав пользования доходами и т. п.). Доход могут получать юридические и физические лица. Доходы физических лиц — акционеров и собственников государственных ценных бумаг, исчисление налога по ним регламентирует Закон РФ от 7 декабря 1991 г. № 1998-1 О подоходном налоге с физических лиц , речь о котором пойдет ниже.

[c.253]

Некоторые эксперты считают, что подобная тенденция к секьюритизации активов депозитных учреждений отражает существенное изменение функций банков. В прошлом главной функцией депозитных учреждений было то, что они брали на себя процентный риск и контролировали изменения процентных ставок по активам и пассивам баланса. Именно на разнице в процентных ставках по активам и пассивам банки и зарабатывали себе на хлеб с маслом. В настоящее время многие аналитики полагают, что секьюритизация активов депозитных учреждений свидетельствует о передаче этой функции другим типам финансовых учреждений и другим рынкам. Они считают, что в настоящее время основная специализация депозитных учреждений — выдача ссуд и обслуживание депозитов, а процентный риск несут другие менее осторожные финансовые учреждения.

[c.221]

Именно на разнице в процентных ставках по активам и пассивам банки и зарабатывали себе на хлеб с маслом. В настоящее время многие аналитики полагают, что секьюритизация активов депозитных учреждений свидетельствует о передаче этой функции другим типам финансовых учреждений и другим рынкам. Они считают, что в настоящее время основная специализация депозитных учреждений — выдача ссуд и обслуживание депозитов, а процентный риск несут другие менее осторожные финансовые учреждения.

[c.221]

Вскоре появились свидетельства того, что нововведения в Законе о дерегулировании депозитных учреждений и Законе Гарна—Сент-Жермена возымели немедленное действие. Объем активов взаимных фондов денежного рынка в течение 1983 г. резко упал и к концу 1985 г. был далек от своего максимального уровня. В то время как в 1983 г. вся сберегательная отрасль в целом фиксировала убытки, лишь Д сберегательных ассоциаций действительно их несла. Таким образом, в 1983 г. сберегательная отрасль, казалось, вернулась в равновесное состояние. [c.325]

[c.325]

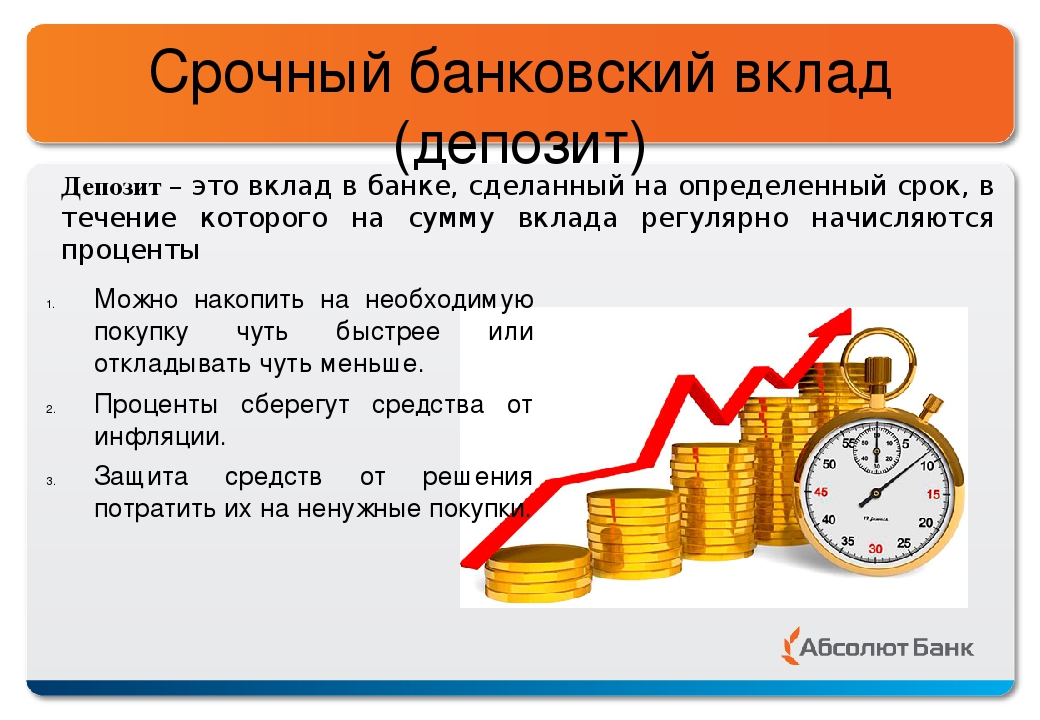

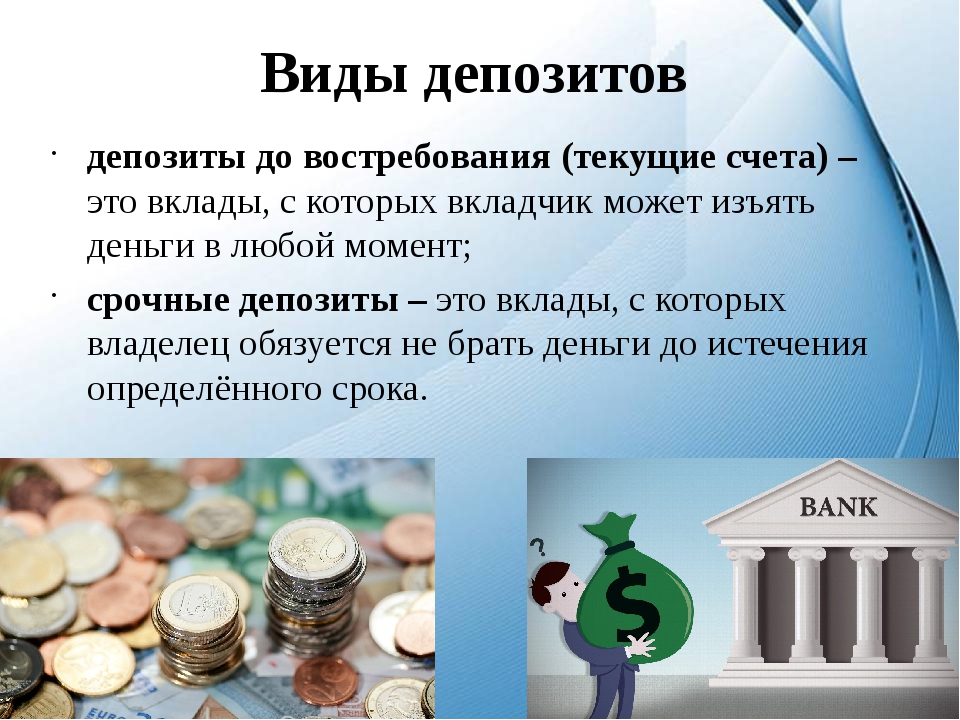

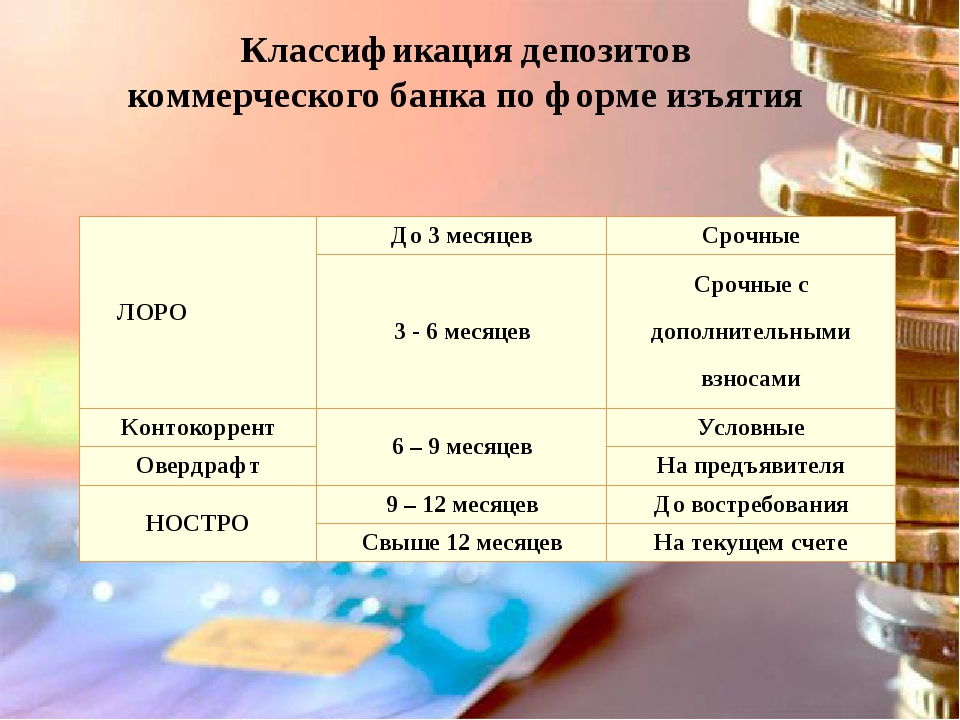

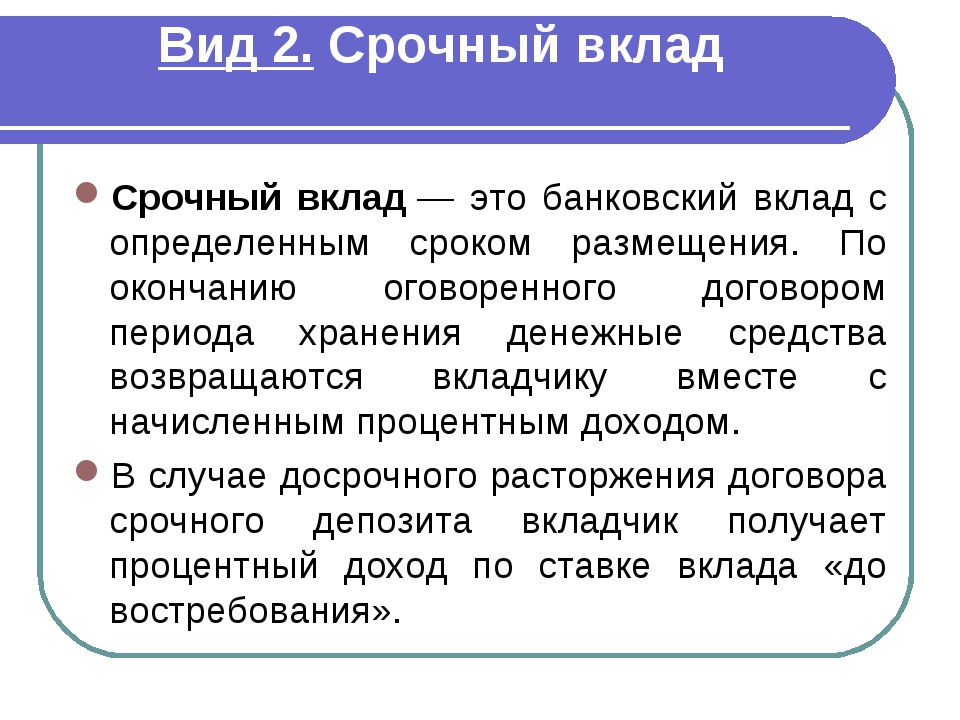

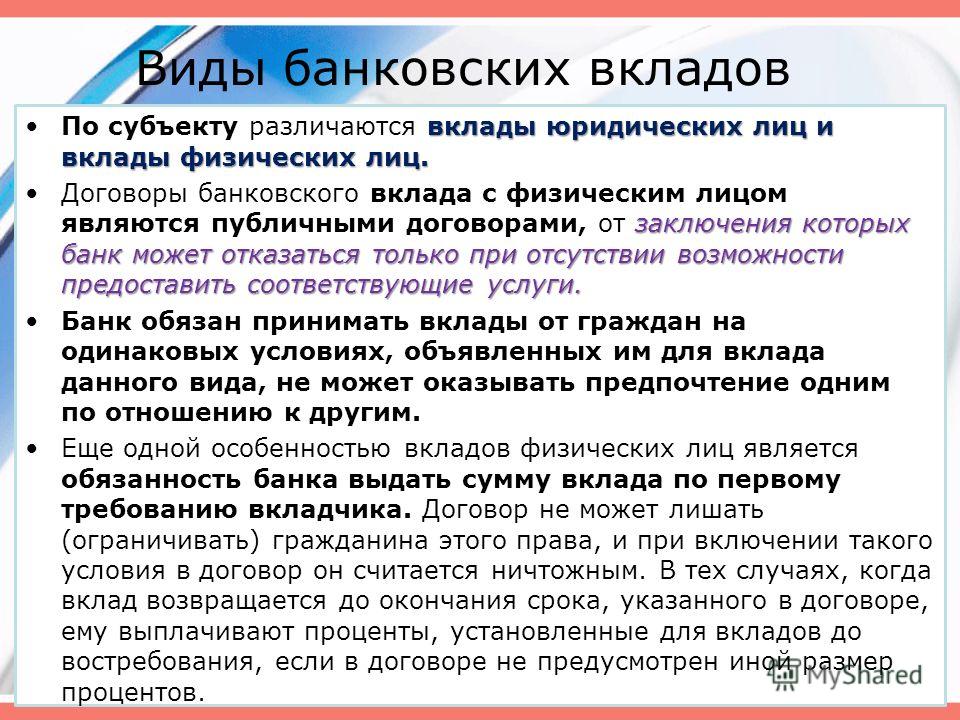

Второй вид депозитных операций — прием вкладов. Вклады бывают срочные и до востребования (бессрочные). Срочный вклад может быть истребован только по истечении установленного срока, а вклад до востребования — в любой момент. По вкладу банк выдает клиенту особый документ — вкладное свидетельство, по предъявлении которого банк возвращает вклад владельцу. По вкладам, в отличие от текущих счетов, банки выплачивают более высокие проценты, причем по срочным вкладам они выше, чем по вкладам до востребования. [c.32]

ЕВРОВАЛЮТНЫЙ РЫНОК — международный рынок кратко- и среднесрочных кредитов. Он основывается на кредитных операциях, совершаемых с национальной валютой за пределами страны ее происхождения. Евро не означает, что рынок ограничен пределами Западной Европы, а свидетельствует о том, что валюта (доллар, марка, иена) находится на счетах зарубежных банков, которые используют ее для предоставления кредитов. В основе кредитной деятельности лежат евровалютные депозиты. Резиденты одной страны помещают деньги на счета банка другой с целью получения более высокой ставки процента. Евровалютные депозиты срочного характера получают способность перемещаться от одного владельца к другому в форме депозитных сертификатов.

[c.79]

Резиденты одной страны помещают деньги на счета банка другой с целью получения более высокой ставки процента. Евровалютные депозиты срочного характера получают способность перемещаться от одного владельца к другому в форме депозитных сертификатов.

[c.79]

Цифры свидетельствуют о беспрецедентном успехе выпуска краткосрочных фондовых инструментов около 95% всех срочных вкладов юридических лиц оформлено банковскими ценными бумагами. Их выбор, широта и активность использования российскими банками во многом определяется профилем конкретного банковского учреждения. Банки, ориентированные на работу с мелкими клиентами, предлагают широкий выбор депозитных и сберегательных сертификатов. Банки, работающие преимущественно с акционерными обществами, гораздо шире используют векселя. Среди последних банков наблюдается разделение на две группы 1) банки, использующие консервативную тактику управления вексельным оборотом, предпочитающие ограничить хождение своих векселей путем депонирования на весь срок до погашения или использования надписей «не по приказу» (исключающего передачу векселя индоссаментом) 2) банки, осуществляющие агрессивную стратегию на фондовом рынке, которые настойчиво внедряют свои векселя в обращение между предприятиями. [c.147]

[c.147]

ВКЛАДНЫЕ СВИДЕТЕЛЬСТВА (депозитные свидетельства) — в капита-листич. странах документы, подтверждающие взнос денег в кредитные учреждения, по к-рым вклад может быть истребован только в полной сумме. На В. с. указывается сумма вклада, время его взноса, фамилия вкладчика, название кредитного учреждения, принявшего вклад, и характер вклада (бессрочный, срочный или условный). По В. с. нельзя вносить дополнительные суммы денег или производить расчетные операции. Поэтому такие вклады отличаются большей стабильностью, чем остатки на текущих счетах, и вкладчики получают по ним более высокие проценты. В. с. не подлежит передаче др. лицу, однако при возвращении его кредитному учреждению владелец вклада может дать поручение выписать новое В. с. на имя третьего лица. [c.235]

АМЕХ Market Value Index (индекс рыночной стоимости Американской фондовой биржи). Исчисляется на принципиально иной основе он является показателем, взвешенным по рыночной стоимости всех выпущенных акций тех корпораций, которые включены в него в качестве компонентов. Впервые он был опубликован в сентябре 1973 г. Он включает в себя в качестве компонентов более 800 выпусков акций, представляющих ценные бумаги корпораций всех крупных отраслевых групп, зарегистрированных на Американской фондовой бирже, включая, помимо обыкновенных акций, американские депозитные свидетельства и подписные сертификаты.

[c.153]

Впервые он был опубликован в сентябре 1973 г. Он включает в себя в качестве компонентов более 800 выпусков акций, представляющих ценные бумаги корпораций всех крупных отраслевых групп, зарегистрированных на Американской фондовой бирже, включая, помимо обыкновенных акций, американские депозитные свидетельства и подписные сертификаты.

[c.153]

Американское депозитное свидетельство — свидетельство, удосто-(еряющее нахождение акций иностранной компании на депозите или юд контролем банковского учреждения США и способствующее ускорению перевода собственности США на иностранные ценные >умаги. [c.349]

Инструменты операций мирового рынка ссудных капиталов. Эти инструменты различны, среди них банковские казначейские и коммерческие векселя, банковские акцепты, депозитные сертификаты, облигации, акции. Еврокоммерческие векселя (векселя в евровалютах) выпускаются сроком на 3—6 месяцев с премией 0,25% к курсу евродолларовых депозитных сертификатов. На еврорынке широко распространены депозитные сертификаты — письменные свидетельства банков о депонировании денежных средств, удостоверяющие право вкладчика на получение вклада и процентов. Евробан-ки выпускают депозитные сертификаты от 25 тыс. долл. и выше сроком от 30 дней до 3—5 лет и размещают их среди банков и частных лиц, которые могут реализовать их на вторичном рынке. Обращающиеся срочные депозитные сертификаты продаются брокерами или передаются по индоссаменту. Стимулируя приток вкладов в евробанки, они как мультипликатор кредитных ресурсов способствуют расширению еврорынка. Хотя процент по депозитным сертификатам ниже, чем по евродолларовым депозитам, их легко продать (учесть) за наличные на вторичном рынке. В 80-х годах новым инструментом операций на международных кредитных рынках стали евроноты — краткосрочные обязательства с плавающей процентной ставкой, а также различные регулярно возобновляемые кредитные инструменты с банковскими гарантиями. С 1984 г. выпускаются евровекселя — векселя в евровалютах.

[c.387]

Евробан-ки выпускают депозитные сертификаты от 25 тыс. долл. и выше сроком от 30 дней до 3—5 лет и размещают их среди банков и частных лиц, которые могут реализовать их на вторичном рынке. Обращающиеся срочные депозитные сертификаты продаются брокерами или передаются по индоссаменту. Стимулируя приток вкладов в евробанки, они как мультипликатор кредитных ресурсов способствуют расширению еврорынка. Хотя процент по депозитным сертификатам ниже, чем по евродолларовым депозитам, их легко продать (учесть) за наличные на вторичном рынке. В 80-х годах новым инструментом операций на международных кредитных рынках стали евроноты — краткосрочные обязательства с плавающей процентной ставкой, а также различные регулярно возобновляемые кредитные инструменты с банковскими гарантиями. С 1984 г. выпускаются евровекселя — векселя в евровалютах.

[c.387]

Деньги — особый товар, стихийно выделившийся из товарного мира и выполняющий роль всеобщего эквивалента. Их сущность выражается в функциях меры стоимости, средства обращения, средства накопления и сбережения, средства платежа, мировых денег. Депозит до востребования — денежные средства, хранящиеся в банке на пассивных (активно-пассивных) счетах в течение не установленного банком срока. Депозитный сертификат — письменное свидетельство кредитного учреждения о депонировании денежных средств, удостоверяющее право юридического лица на получение по истечении установленного срока депозита и процентов по нему может бьгь передан другому юридическому лицу.

[c.494]

Депозит до востребования — денежные средства, хранящиеся в банке на пассивных (активно-пассивных) счетах в течение не установленного банком срока. Депозитный сертификат — письменное свидетельство кредитного учреждения о депонировании денежных средств, удостоверяющее право юридического лица на получение по истечении установленного срока депозита и процентов по нему может бьгь передан другому юридическому лицу.

[c.494]

Минимальный размах колебаний, дисперсии, среднего квадрати-ческого отклонения и коэффициента вариации имеет депозитные ставки, а максимальный — ставки по кредитам. Это свидетельствует о том, что наиболее стабильными в анализируемом периоде являлись депозитные ставки, так как они имели наименьшую изменчивость в течение года. Наименьшая устойчивость в 1996 г. была присуща ставкам по кредитам, так как именно этим процентным ставкам соответствуют самые высокие уровни показателей вариации. [c.607]

Свободнообращающийся депозитный сертификат — инструмент краткосрочного инвестирования, который впервые появился в обращении в 1961 г. , это свидетельство о вкладе в коммерческом банке на точно определенный период под определенный процент. Наиболее распространенный номинал сертификата — 100 000 дол., поэтому он привлекателен главным образом для крупных инвесторов. Банки, занимающиеся операциями на денежном рынке, проводят котировки ставок по D эти ставки периодически изменяются в соответствии с колебаниями других ставок на денежном рынке. Однако максимальные ставки, которые банки могут платить, регулируются введенным FRS правилом Q. Доходность

[c.258]

, это свидетельство о вкладе в коммерческом банке на точно определенный период под определенный процент. Наиболее распространенный номинал сертификата — 100 000 дол., поэтому он привлекателен главным образом для крупных инвесторов. Банки, занимающиеся операциями на денежном рынке, проводят котировки ставок по D эти ставки периодически изменяются в соответствии с колебаниями других ставок на денежном рынке. Однако максимальные ставки, которые банки могут платить, регулируются введенным FRS правилом Q. Доходность

[c.258]

Использование представителей полноценных денег снижает трансакционные издержки, так как пересылка больших сумм в виде золота или серебра неудобна. Использовать бумажные свидетельства на реальные товары значительно проще и дешевле. Hi paiuiri Hi. деньги Используемые в хозяйственной системе деньги называются неразменными деньгами (fiat money), если товарная стоимость всей используемой денежной массы много меньше, чем ее номинальная стоимость. В системе с неразменными деньгами последние мало чего стоят как обычные товары. Например, медная монета, содержащая меди на /]() цента, но имеющая номинал в 1 цент, является неразменными деньгами. Неразменные деньги можно разделить на два основных типа 1) выпускаемые правительством и центральным банком и 2) выпускаемые депозитными учреждениями. Основная часть декретных денег, обращающихся в современном мире, выпущена правительствами и центральными банками. Правительство США ввело в обращение медную монету, о которой говорилось выше. Это была разменная монета с содержанием металла на сумму, меньшую номинала. В США всю разменную монету выпускает Казначейство США. В других странах центральные банки (центральный банк США называется Федеральной резервной системой — ФРС, или Фед) также выпускают разменную монету.

[c.16]

Например, медная монета, содержащая меди на /]() цента, но имеющая номинал в 1 цент, является неразменными деньгами. Неразменные деньги можно разделить на два основных типа 1) выпускаемые правительством и центральным банком и 2) выпускаемые депозитными учреждениями. Основная часть декретных денег, обращающихся в современном мире, выпущена правительствами и центральными банками. Правительство США ввело в обращение медную монету, о которой говорилось выше. Это была разменная монета с содержанием металла на сумму, меньшую номинала. В США всю разменную монету выпускает Казначейство США. В других странах центральные банки (центральный банк США называется Федеральной резервной системой — ФРС, или Фед) также выпускают разменную монету.

[c.16]

Eurodollars D (Депозитные сертификаты) — Расписка, свидетельствующая о том, что вкладчик поместил определенную сумму в банк на конкретный период времени и что банк согласен выплачивать определенную процентную ставку в течении срока депозита или при наступлении срока погашения. [c.161]

[c.161]

Страница не найдена

Согласие на обработку персональных данныхНастоящим в соответствии с Федеральным законом № 152-ФЗ «О персональных данных» от 27.07.2006 года свободно, своей волей и в своем интересе выражаю свое безусловное согласие на обработку моих персональных данных АНО ДПО «ИНСТИТУТ СОВРЕМЕННОГО ОБРАЗОВАНИЯ» (ОГРН 1143600000290, ИНН 3666999768), зарегистрированным в соответствии с законодательством РФ по адресу:

УЛ. КАРЛА МАРКСА, ДОМ 67, 394036 ВОРОНЕЖ ВОРОНЕЖСКАЯ ОБЛАСТЬ, Россия (далее по тексту — Оператор).

Персональные данные — любая информация, относящаяся к определенному или определяемому на основании такой информации физическому лицу.

Настоящее Согласие выдано мною на обработку следующих персональных данных:

— Телефон.

Согласие дано Оператору для совершения следующих действий с моими персональными данными с использованием средств автоматизации и/или без использования таких средств: сбор, систематизация, накопление, хранение, уточнение (обновление, изменение), использование, обезличивание, а также осуществление любых иных действий, предусмотренных действующим законодательством РФ как неавтоматизированными, так и автоматизированными способами.

Данное согласие дается Оператору для обработки моих персональных данных в следующих целях:

— предоставление мне услуг/работ;

— направление в мой адрес уведомлений, касающихся предоставляемых услуг/работ;

— подготовка и направление ответов на мои запросы;

— направление в мой адрес информации, в том числе рекламной, о мероприятиях/товарах/услугах/работах Оператора.

Настоящее согласие действует до момента его отзыва путем направления соответствующего уведомления на электронный адрес [email protected]. В случае отзыва мною согласия на обработку персональных данных Оператор вправе продолжить обработку персональных данных без моего согласия при наличии оснований, указанных в пунктах 2 – 11 части 1 статьи 6, части 2 статьи 10 и части 2 статьи 11 Федерального закона №152-ФЗ «О персональных данных» от 27.06.2006 г.

Определение коммерческого банка

Что такое коммерческий банк?

Термин «коммерческий банк» относится к финансовому учреждению, которое принимает депозиты, предлагает услуги по текущим счетам, предоставляет различные ссуды и предлагает основные финансовые продукты, такие как депозитные сертификаты (CD) и сберегательные счета, для физических лиц и малых предприятий. Коммерческий банк — это то место, где большинство людей занимаются банковскими делами. Коммерческие банки зарабатывают деньги, предоставляя и получая проценты от ссуд, таких как ипотека, автокредиты, бизнес-ссуды и личные ссуды.Клиентские депозиты предоставляют банкам капитал для выдачи этих кредитов.

Коммерческий банк — это то место, где большинство людей занимаются банковскими делами. Коммерческие банки зарабатывают деньги, предоставляя и получая проценты от ссуд, таких как ипотека, автокредиты, бизнес-ссуды и личные ссуды.Клиентские депозиты предоставляют банкам капитал для выдачи этих кредитов.

Как работают коммерческие банки

Коммерческие банки предоставляют основные банковские услуги населению — как индивидуальным потребителям, так и малому и среднему бизнесу. Как упоминалось выше, эти услуги включают в себя текущие и сберегательные счета, ссуды и ипотечные кредиты, основные инвестиционные услуги, такие как компакт-диски, а также другие услуги, такие как сейфовые ячейки.

Банки зарабатывают деньги на сервисных сборах и сборах.Эти сборы различаются в зависимости от продуктов, начиная от сборов за счет (ежемесячные сборы за обслуживание, сборы за минимальный баланс, сборы за овердрафт, сборы за недостаточность средств (NSF)), сборов за сейф и сборов за просрочку платежа. Многие кредитные продукты также содержат комиссии в дополнение к процентным платежам. Банки также зарабатывают деньги на процентах, которые они зарабатывают, ссужая деньги другим клиентам. Средства, которые они ссужают, поступают из депозитов клиентов. Однако процентная ставка, выплачиваемая банком по займам, меньше, чем ставка, взимаемая с одолженных ими денег.Например, банк может предлагать клиентам сберегательных счетов процентную ставку 0,25% в год, а с клиентов по ипотеке — 5,75% годовых.

Многие кредитные продукты также содержат комиссии в дополнение к процентным платежам. Банки также зарабатывают деньги на процентах, которые они зарабатывают, ссужая деньги другим клиентам. Средства, которые они ссужают, поступают из депозитов клиентов. Однако процентная ставка, выплачиваемая банком по займам, меньше, чем ставка, взимаемая с одолженных ими денег.Например, банк может предлагать клиентам сберегательных счетов процентную ставку 0,25% в год, а с клиентов по ипотеке — 5,75% годовых.

Коммерческие банки традиционно располагались в зданиях, куда клиенты приходили, чтобы воспользоваться услугами кассовых окон и банкоматами для повседневных банковских операций. С развитием технологий большинство банков теперь позволяют своим клиентам предоставлять в Интернете большинство тех же услуг, которые они могли бы делать лично, включая переводы, депозиты и оплату счетов.Многие учреждения являются онлайн-банками. Поскольку у этих банков нет обычных отделений, они могут предлагать своим клиентам более широкий спектр продуктов и услуг по более низкой цене — или вообще не предлагать их.

Все большее число коммерческих банков работают исключительно в Интернете, где все операции с коммерческим банком должны производиться в электронном виде.

Коммерческие банки — важная часть экономики. Они не только предоставляют потребителям необходимые услуги, но также помогают создавать капитал и ликвидность на рынке.Это влечет за собой получение денег, которые их клиенты вкладывают в свои сбережения, и их ссуду другим. Коммерческие банки играют роль в создании кредита, что приводит к увеличению производства, занятости и потребительских расходов, тем самым стимулируя экономику. Таким образом, деятельность коммерческих банков строго регулируется центральными банками. Например, центральные банки устанавливают резервные требования к коммерческим банкам. Это означает, что банки должны хранить определенный процент своих потребительских депозитов в центральном банке в качестве подушки безопасности на случай, если широкая публика поспешит вывести средства.

Ключевые выводы

- Коммерческие банки предлагают потребителям и малому и среднему бизнесу основные банковские услуги, включая депозитные счета и ссуды.

- Эти банки зарабатывают деньги на различных комиссиях и за счет получения процентного дохода от ссуд.

- Банки традиционно располагались в физических местах, но теперь все большее их число работает исключительно в Интернете.

- Коммерческие банки важны для экономики, потому что они создают капитал, кредиты и ликвидность на рынке.

Особые соображения

Клиенты находят инвестиции коммерческих банков, такие как сберегательные счета и компакт-диски, привлекательными, поскольку они застрахованы Федеральной корпорацией страхования вкладов (FDIC), а деньги можно легко снять. Клиенты имеют возможность снимать деньги по требованию, а остатки полностью застрахованы на сумму до 250 000 долларов, поэтому банкам не нужно много платить за эти деньги. Многие банки вообще не платят проценты по текущим остаткам на счетах или, по крайней мере, платят очень мало, а процентные ставки по сберегательным счетам намного ниже U.S. Ставки казначейских облигаций (казначейских облигаций). Однако по этим инвестициям традиционно выплачиваются очень низкие процентные ставки по сравнению с паевыми фондами и другими инвестиционными продуктами. В некоторых случаях по депозитам в коммерческих банках, например по текущим счетам, проценты вообще не выплачиваются.

Однако по этим инвестициям традиционно выплачиваются очень низкие процентные ставки по сравнению с паевыми фондами и другими инвестиционными продуктами. В некоторых случаях по депозитам в коммерческих банках, например по текущим счетам, проценты вообще не выплачиваются.

Потребительское кредитование составляет основную часть кредитования североамериканских банков, и в этом отношении ипотека составляет самую большую долю. Ипотека используется для покупки недвижимости, а сами дома часто являются залогом ссуды.Ипотечные кредиты обычно выдаются на 30-летний период погашения, а процентные ставки могут быть фиксированными, регулируемыми или переменными. Хотя во время жилищного пузыря в США в 2000-х годах предлагалось множество более экзотических ипотечных продуктов, многие из более рискованных продуктов, включая ипотечные кредиты с оплатой по выбору, и ссуды с отрицательной амортизацией, сейчас встречаются гораздо реже.

Автокредитование — еще одна важная категория обеспеченного кредитования для многих банков. По сравнению с ипотечным кредитованием автокредиты обычно выдаются на более короткие сроки и по более высоким ставкам.Банки сталкиваются с серьезной конкуренцией в автокредитовании со стороны других финансовых учреждений, например, с операциями по кэптивному финансированию автокредитования, проводимыми производителями и дилерами автомобилей.

По сравнению с ипотечным кредитованием автокредиты обычно выдаются на более короткие сроки и по более высоким ставкам.Банки сталкиваются с серьезной конкуренцией в автокредитовании со стороны других финансовых учреждений, например, с операциями по кэптивному финансированию автокредитования, проводимыми производителями и дилерами автомобилей.

Кредитные карты — еще один важный вид кредитования. Кредитные карты — это, по сути, личные кредитные линии, которые можно использовать в любое время. Visa и MasterCard управляют собственными сетями, через которые деньги перемещаются между банком покупателя и банком продавца после транзакции. Не все банки занимаются кредитованием с помощью кредитных карт, и уровень дефолта традиционно намного выше, чем при ипотечном кредитовании или других видах обеспеченного кредитования.Тем не менее, кредитование кредитной картой обеспечивает прибыльные сборы для банков — комиссии за обмен, взимаемые с торговцев за принятие карты и заключение транзакции, сборы за просрочку платежа, обмен валюты, сверхлимитные и другие сборы для пользователя карты, а также как повышенные ставки на остатках, которые пользователи кредитных карт переносят из одного месяца в другой.

Коммерческие банки и инвестиционные банки

Как коммерческие, так и инвестиционные банки предоставляют важные услуги и играют ключевую роль в экономике.Эти две отрасли банковской индустрии обычно держались отдельно друг от друга благодаря Закону Гласса-Стигалла 1933 года, который был принят во время Великой депрессии. Он был отменен Законом Грэмма-Лича-Блайли 1999 года.

В то время как коммерческие банки традиционно оказывали услуги физическим и юридическим лицам, инвестиционный банкинг предлагает банковские услуги крупным компаниям и институциональным инвесторам. Они выступают в качестве финансовых посредников, предоставляя своим клиентам услуги андеррайтинга, стратегии слияний и поглощений (M&A), услуги корпоративной реорганизации и другие виды брокерских услуг для институциональных и состоятельных физических лиц (HNWI).

В то время как клиенты коммерческого банкинга включают физических лиц и малые предприятия, клиенты инвестиционного банкинга включают правительства, хедж-фонды, другие финансовые учреждения, пенсионные фонды и крупные компании.

Примеры коммерческих банков

Некоторые из крупнейших финансовых учреждений мира являются коммерческими банками или занимаются коммерческими банковскими операциями, многие из которых находятся в Соединенных Штатах. Например, Chase Bank является коммерческим банковским подразделением JPMorgan Chase.По состоянию на март 2020 года банк Chase Bank со штаб-квартирой в Нью-Йорке сообщил об активах около 2,7 триллиона долларов США. Bank of America является вторым по величине банком в США с активами более 2 триллионов долларов США и 66 миллионами клиентов, включая как розничных клиентов, так и мелких клиентов. и средний бизнес.

Коммерческий банк — Что нужно знать о коммерческих банках

Что такое коммерческий банк?

Коммерческий банк — это финансовое учреждение, которое предоставляет ссуды Мостовой заем Мостовой заем — это краткосрочная форма финансирования, которая используется для выполнения текущих обязательств до получения постоянного финансирования. Он обеспечивает немедленный денежный поток, когда финансирование необходимо, но еще не доступно. Промежуточный заем предоставляется с относительно высокими процентными ставками и должен быть обеспечен каким-либо залогом, принимает депозиты и предлагает основные финансовые продукты, такие как сберегательные счета и депозитные сертификаты, для физических и юридических лиц. Он зарабатывает деньги в первую очередь за счет предоставления клиентам различных видов ссуд и начисления процентов.

Он обеспечивает немедленный денежный поток, когда финансирование необходимо, но еще не доступно. Промежуточный заем предоставляется с относительно высокими процентными ставками и должен быть обеспечен каким-либо залогом, принимает депозиты и предлагает основные финансовые продукты, такие как сберегательные счета и депозитные сертификаты, для физических и юридических лиц. Он зарабатывает деньги в первую очередь за счет предоставления клиентам различных видов ссуд и начисления процентов.

Средства банка поступают из денег, депонированных клиентами банка на сберегательных счетах, текущих счетах, счетах денежного рынка. Типы рынков — дилеры, брокеры, биржи. Рынки включают брокеров, дилеров и обменные рынки.Каждый рынок работает с разными торговыми механизмами, которые влияют на ликвидность и контроль. Различные типы рынков допускают разные торговые характеристики, описанные в этом руководстве и депозитных сертификатах (CD). Вкладчики получают проценты по своим вкладам в банке. Однако проценты, выплачиваемые вкладчикам, меньше процентной ставки, взимаемой с заемщиков. Некоторые из ссуд, предлагаемых коммерческим банком, включают ссуды на покупку автомобилей, ипотечные ссуды, бизнес-ссуды и ссуды для физических лиц.

Однако проценты, выплачиваемые вкладчикам, меньше процентной ставки, взимаемой с заемщиков. Некоторые из ссуд, предлагаемых коммерческим банком, включают ссуды на покупку автомобилей, ипотечные ссуды, бизнес-ссуды и ссуды для физических лиц.

Функции коммерческих банков

Основная роль коммерческого банка заключается в предоставлении финансовых услуг населению, предприятиям и компаниям. Банки также обеспечивают экономическую стабильность и устойчивый рост экономики страны. Коммерческий банк выполняет следующие функции:

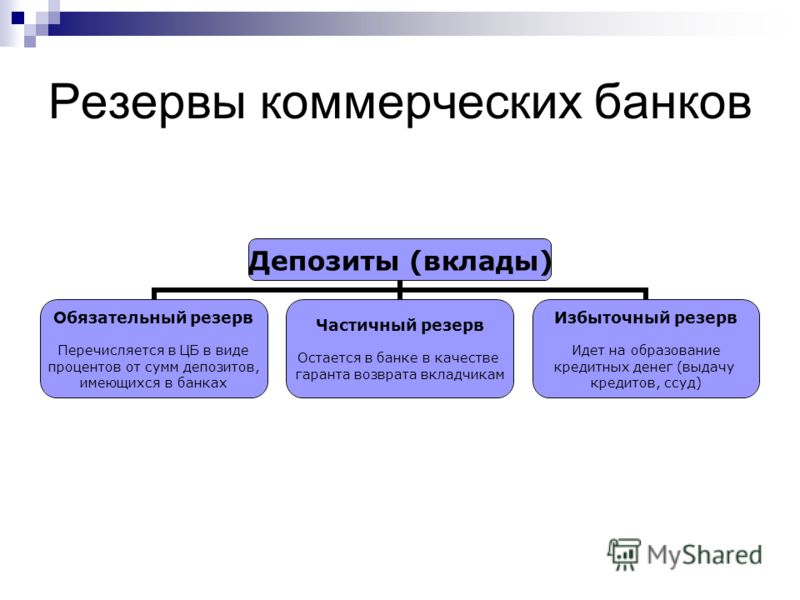

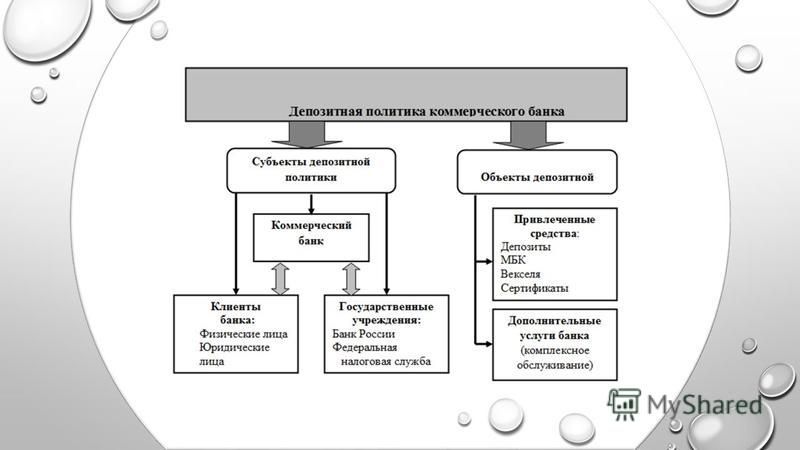

1. Прием вкладов

Прием вкладов — одна из старейших функций коммерческого банка. Когда банки начинали свою деятельность, они взимали комиссию за хранение денег от имени населения.В связи с изменениями в банковской отрасли с годами и повышением прибыльности бизнеса банки теперь выплачивают небольшие проценты вкладчикам, которые хранят при себе деньги. Однако вкладчики также несут административные сборы за ведение своих счетов.

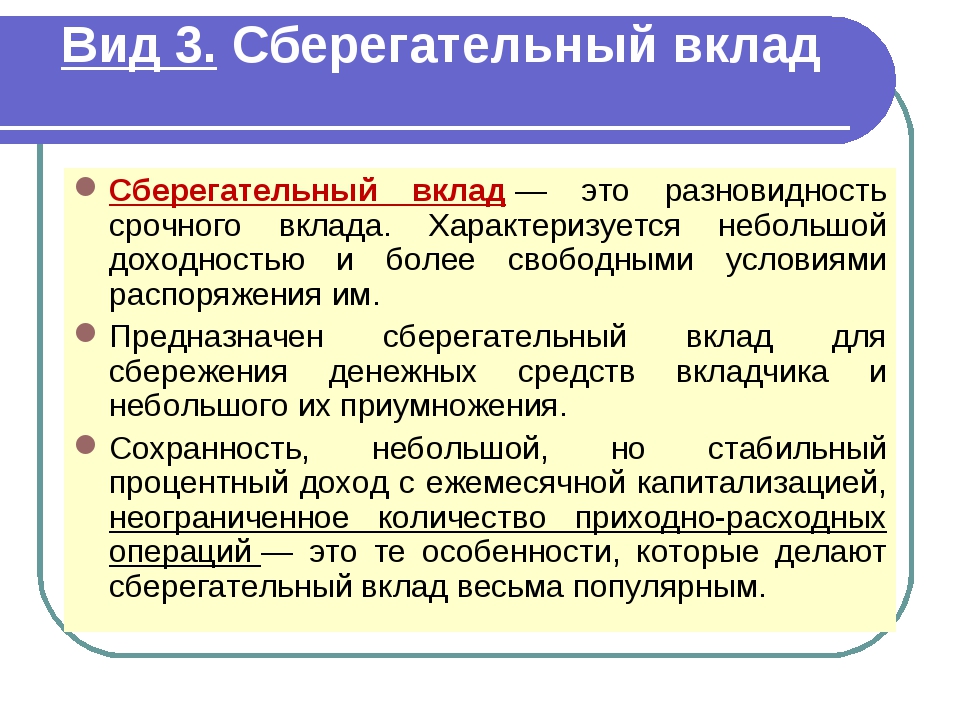

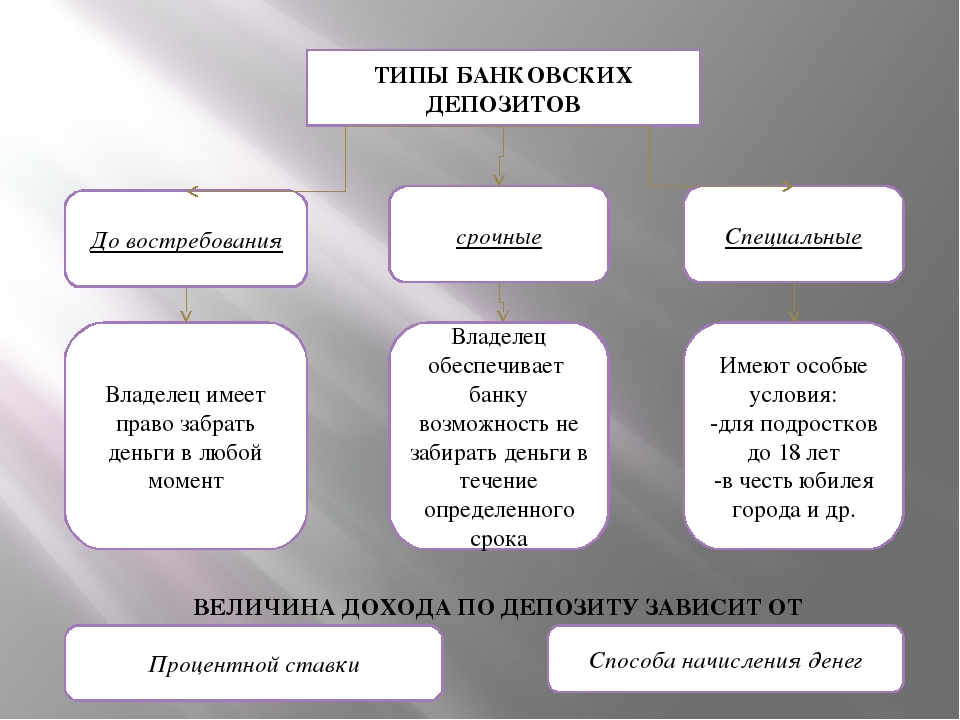

Банки принимают три вида вкладов. Первый — это сберегательный вклад для мелких вкладчиков, которым выплачиваются проценты по их счетам. Они могут снять свои деньги до ограниченной суммы, выписав чек. Второй тип депозита — это текущий счет для людей, занимающихся бизнесом, которые могут снять свои деньги в любое время без предварительного уведомления.Банки обычно не выплачивают проценты по депозитам на текущих счетах. Вместо этого с владельцев счетов взимается номинальная плата за оказанные услуги.

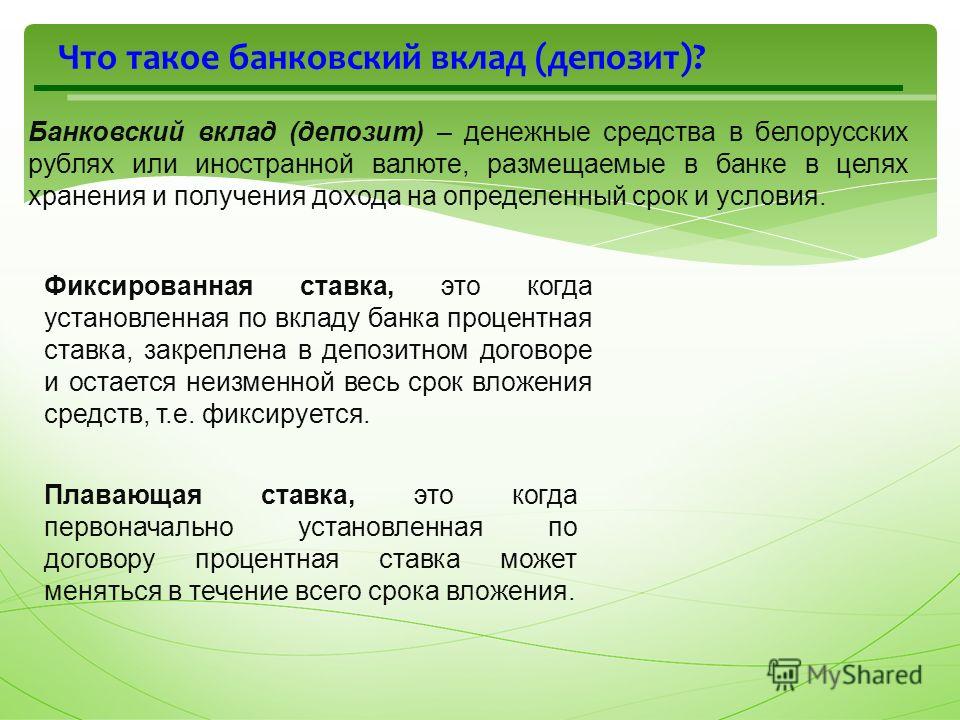

Последний вид депозита — срочный или фиксированный. Клиенты, у которых есть деньги, которые им не понадобятся в ближайшие шесть месяцев или более, могут сохранить на фиксированном счете. Выплачиваемая процентная ставка увеличивается с увеличением сроков депозита. Клиенты могут снять деньги только в конце согласованного периода, написав в банк.

2. Расширение возможностей кредитования

Продвижение кредитов — важная функция банков, поскольку на них приходится самый высокий процент годового дохода. Банки в основном предлагают краткосрочные и среднесрочные ссуды под процент от денежных вкладов под высокие проценты. Они не предоставляют долгосрочное финансирование в связи с необходимостью поддержания ликвидности активов. Перед предоставлением ссуды клиентам банки рассматривают финансовое положение заемщика, прибыльность бизнеса, характер и размер бизнеса, а также способность погасить ссуду без дефолта.

Банки в основном предлагают краткосрочные и среднесрочные ссуды под процент от денежных вкладов под высокие проценты. Они не предоставляют долгосрочное финансирование в связи с необходимостью поддержания ликвидности активов. Перед предоставлением ссуды клиентам банки рассматривают финансовое положение заемщика, прибыльность бизнеса, характер и размер бизнеса, а также способность погасить ссуду без дефолта.

3. Создание кредита

При предоставлении ссуды клиентам банки не предоставляют ссуду заемщику наличными. Вместо этого банк создает депозитный счет, с которого заемщик может снимать средства. Это позволяет заемщику снимать деньги чеком в соответствии с его потребностями. Создавая депозит до востребования на счете заемщика без печатания дополнительных денег, банк увеличивает количество денег в обращении.

4. Агентские функции

Коммерческие банки выступают в качестве агентов своих клиентов, помогая им в сборе и оплате чеков, дивидендов, процентных варрантов и переводных векселей. Кроме того, они платят страховые взносы, счета за коммунальные услуги, арендную плату и другие сборы от имени своих клиентов.

Кроме того, они платят страховые взносы, счета за коммунальные услуги, арендную плату и другие сборы от имени своих клиентов.

Банки также торгуют акциями, ценными бумагами и долговыми обязательствами и предоставляют консультационные услуги клиентам, желающим купить или продать эти инвестиции. В сфере управления недвижимостью коммерческие банки выступают в качестве попечителей. Сделка Reverse Morris TrustA Reverse Morris Trust сочетает в себе не облагаемое налогом отделение компании с заранее организованным слиянием. Сделка Reverse Morris Trust позволяет публичной компании продавать нежелательные активы, не неся налоговых обязательств на прибыль, полученную от продажи этих активов.и исполнители наследства от имени своих клиентов. Банки взимают символическую плату за агентские функции, выполняемые от имени своих клиентов.

Другие функции

Помимо вышеуказанных основных функций, банки также выполняют ряд других функций. Они предоставляют валютный риск Валютный риск, или риск обменного курса, относится к риску, с которым сталкиваются инвесторы или компании, работающие в разных странах, в отношении непредсказуемых прибылей или убытков из-за изменений в стоимости одной валюты по отношению к другой валюте. клиентам, которые занимаются импортом и экспортом, покупая и продавая иностранную валюту. Однако банки должны получить разрешение регулирующего органа, в основном центрального банка, прежде чем иметь дело с иностранной валютой.

клиентам, которые занимаются импортом и экспортом, покупая и продавая иностранную валюту. Однако банки должны получить разрешение регулирующего органа, в основном центрального банка, прежде чем иметь дело с иностранной валютой.

Коммерческий банк также выступает в качестве хранителя драгоценных камней и других ценностей. Они предоставляют клиентам шкафчики, в которые они могут положить свои украшения, драгоценные металлы и важные документы. Такие предметы более безопасны при хранении в банке, чем дома, где они могут быть украдены или повреждены.

Типы ссуд, предлагаемых коммерческими банками

Коммерческие банки предоставляют своим клиентам несколько типов ссуд. Эти ссуды включают:

1. Банковская ссуда

Банковская ссуда — это денежная сумма, предлагаемая банком заемщику по определенной процентной ставке на фиксированный период. Перед тем, как предоставить клиенту ссуду, банк должен получить несколько важных документов, подтверждающих, что заемщик вернет ссуду. Эти документы могут включать копии документов, удостоверяющих личность, подтверждение дохода и проверенные финансовые отчеты в случае корпоративных клиентов.Ссуда предоставляется под залог, который в случае невыполнения клиентом обязательств банк может продать его, чтобы вернуть деньги. Обеспечением может быть оборудование, техника, недвижимое имущество, инвентарь, документы на право собственности и другие предметы.

Эти документы могут включать копии документов, удостоверяющих личность, подтверждение дохода и проверенные финансовые отчеты в случае корпоративных клиентов.Ссуда предоставляется под залог, который в случае невыполнения клиентом обязательств банк может продать его, чтобы вернуть деньги. Обеспечением может быть оборудование, техника, недвижимое имущество, инвентарь, документы на право собственности и другие предметы.

2. Кредит наличными

Кредит наличными — это соглашение между банком и клиентом, которое позволяет клиенту снимать деньги сверх лимита счета. Кредит наличными предоставляется сроком на один год, но при особых обстоятельствах он может быть продлен даже до трех лет.Сумма зачисляется на расчетный счет заемщика и может быть снята чеком. Проценты, взимаемые по кредиту наличными, зависят от суммы денег и срока, на который деньги были сняты.

3. Банковский овердрафт

Банковский овердрафт — это форма финансирования, которая позволяет держателям текущих счетов пополнять свой счет до определенного лимита. Это не требует каких-либо письменных формальностей, и клиенты используют овердрафт для срочных нужд.Проценты начисляются с суммы овердрафта на текущем счете, а не с полной суммы овердрафта, разрешенной банком.

Это не требует каких-либо письменных формальностей, и клиенты используют овердрафт для срочных нужд.Проценты начисляются с суммы овердрафта на текущем счете, а не с полной суммы овердрафта, разрешенной банком.

4. Дисконтированные векселя

Банк дисконтирует переводной вексель, немедленно предоставляя деньги держателю векселя. Банк помещает деньги на текущий счет держателя за вычетом процентной ставки за период ссуды. После наступления срока погашения переводного векселя банк получает платеж от банкира держателя векселя.

Регулирование центральных банков

Коммерческие банки регулируются центральными банками в своих странах. Центральные банки действуют как надзорные органы коммерческих банков и устанавливают определенные правила, чтобы гарантировать, что банки работают в рамках установленных правил. Например, центральные банки обязывают коммерческие банки поддерживать в себе банковские резервы. Некоторые центральные банки устанавливают минимальные банковские резервы, и это требует, чтобы банки держали определенный процент своих клиентских депозитов в центральном банке. Резервы помогают защитить банки от неожиданных событий, таких как массовые изъятия из банков и банкротство.

Резервы помогают защитить банки от неожиданных событий, таких как массовые изъятия из банков и банкротство.

Узнать больше

CFI — официальный глобальный провайдер сертификации FMVA® по финансовому моделированию и оценке (FMVA) ™. Присоединяйтесь к 350 600+ студентам, которые работают в таких компаниях, как Amazon, JP Morgan и Ferrari. , призванный превратить любого в финансового аналитика мирового уровня.

Если вы заинтересованы в продвижении своей карьеры в сфере корпоративных финансов, эти статьи CFI помогут вам на вашем пути:

- Карьера в банке Карьера в банковской сфере (на стороне продавца) предлагают широкий спектр ролей, таких как инвестиционный банкинг, исследование капитала, продажи и торговля

- Bank RunBank Run Банковский пробег происходит, когда клиенты одновременно снимают все свои деньги со своих депозитных счетов в банковском учреждении из опасения, что банк Отчеты для банков Финансовые отчеты для банков отличаются от отчетов небанковских организаций тем, что банки используют гораздо больше заемных средств, чем другие предприятия, и зарабатывают спрэд

- Выверка банковского счета соответствующая сумма на его

Как коммерческие банки зарабатывают деньги? | Малый бизнес

Коммерческие банки — это банки, которые предоставляют населению услуги по счетам ввода и вывода, а также ссуды. Скорее всего, вы имеете дело с коммерческим банком на регулярной основе. Коммерческие банки получают прибыль различными способами, включая комиссионные, проценты по кредитным картам, ссуды и дополнительные надстройки.

Скорее всего, вы имеете дело с коммерческим банком на регулярной основе. Коммерческие банки получают прибыль различными способами, включая комиссионные, проценты по кредитным картам, ссуды и дополнительные надстройки.

Сборы

К большинству продуктов, предоставляемых коммерческим банком, прилагаются сборы, и эти сборы составляют большую часть средней годовой прибыли. Плата взимается за текущие счета, использование долговых карт и использование кредитных карт. Существуют штрафы за овердрафты и просроченные платежи по кредитным картам, выпущенным банком, а также за обслуживание многих типов сберегательных и инвестиционных счетов.Умножьте каждую комиссию на количество клиентов в каждом банке, и вы быстро поймете, сколько зарабатывается таким образом. Предоплаченные кредитные карты — особенно прибыльное предприятие для многих коммерческих банков. Они могут заработать втрое за счет ежемесячной платы, платы за использование и платы за платежи.

Ссуды

Коммерческие банки ссужают деньги потребителям в виде автокредитов, ипотеки и физических ссуд. Деньги, распределяемые по этим займам, поступают из депозитов других клиентов банка, снятие средств с которых может быть ограничено, например, минимальным остатком или сроком их сертификата о депозитных счетах.Поскольку банк знает, что эти средства, скорее всего, останутся там, где они есть, в течение определенного периода, определенная сумма средств может быть ссужена другим лицам, которые затем выплатят свои ссуды с процентами. Банк взимает проценты с денег своих вкладчиков, не рискуя собственными деньгами. Таким образом, управление финансами нескольких клиентов банка осуществляется за счет средств, возможно, одного вкладчика.

Деньги, распределяемые по этим займам, поступают из депозитов других клиентов банка, снятие средств с которых может быть ограничено, например, минимальным остатком или сроком их сертификата о депозитных счетах.Поскольку банк знает, что эти средства, скорее всего, останутся там, где они есть, в течение определенного периода, определенная сумма средств может быть ссужена другим лицам, которые затем выплатят свои ссуды с процентами. Банк взимает проценты с денег своих вкладчиков, не рискуя собственными деньгами. Таким образом, управление финансами нескольких клиентов банка осуществляется за счет средств, возможно, одного вкладчика.

Кредитные карты

Процентная ставка по большинству кредитных карт намного превышает процентную ставку по любому другому типу ссуд.Возобновляемый кредит дает вам необходимую покупательную способность мгновенно в тот момент, когда она вам нужна, и с клиентов взимается дополнительная плата за эту привилегию. Во многих случаях банки приветствуют новых держателей карт с относительно низкими или нулевыми процентными ставками на покупки или переводы баланса. Загвоздка в том, что после вступительного периода эти ставки подскакивают до нормы, которая может варьироваться от 15 до 30 процентов. Непредвиденная прибыль для банка может быть значительной и сохраняться в течение многих лет, пока клиент пытается выплатить долг.

Загвоздка в том, что после вступительного периода эти ставки подскакивают до нормы, которая может варьироваться от 15 до 30 процентов. Непредвиденная прибыль для банка может быть значительной и сохраняться в течение многих лет, пока клиент пытается выплатить долг.

Дополнения

Коммерческие банки обычно предлагают ряд специальных функций, которые продаются в качестве страховки от накопления штрафов, таких как комиссия за овердрафт, которые также применяются банком. Защита от овердрафта иногда описывается как карта «избавиться от тюрьмы без ограничений» для тех, кто страдает ошибками в бухгалтерском учете или просто играет слишком сильно с балансом своего счета, но это вряд ли бесплатно. В конце концов, защита, вероятно, будет стоить вам больше, чем случайный овердрафт.Надстройки — это очевидный способ, с помощью которого коммерческие банки получают доход из ничего.

Ссылки

Биография писателя

Роберт Морелло имеет обширный опыт путешествий, маркетинга и бизнеса. Он получил степень бакалавра гуманитарных наук в Колумбийском университете в 2002 году и работал в сфере путешествий в качестве гида, старшего корпоративного менеджера по маркетингу и продукции, а также консультанта / эксперта по путешествиям. Морелло — профессиональный писатель и адъюнкт-профессор путешествий и туризма.

Он получил степень бакалавра гуманитарных наук в Колумбийском университете в 2002 году и работал в сфере путешествий в качестве гида, старшего корпоративного менеджера по маркетингу и продукции, а также консультанта / эксперта по путешествиям. Морелло — профессиональный писатель и адъюнкт-профессор путешествий и туризма.

Коммерческий банк: что это такое?

Коммерческие банки сосредотачиваются на продуктах и услугах, специально разработанных для бизнеса, таких как депозитные счета, кредитные линии, торговые услуги, обработка платежей, коммерческие кредиты, глобальные торговые услуги, казначейские услуги и другие бизнес-ориентированные продукты.

Коммерческие банки могут помочь малому бизнесу через подразделение корпоративного банкинга, а также крупным предприятиям через подразделение инвестиционного банкинга. Они также могут работать с отдельными потребителями, выступая дополнительно в качестве розничного банка. Понимание того, что предлагает коммерческий банкинг, может помочь вам выбрать правильный банк, продукты и услуги для нужд вашего бизнеса.

Если ваш розничный банк также действует как коммерческий банк, вы можете держать бизнес-вклады в том же банке для дополнительного удобства.Но если вы ведете малый бизнес, даже будучи индивидуальным предпринимателем, неплохо открыть отдельные счета для своего бизнеса и личных нужд.

Что такое коммерческий банкинг?

Коммерческие банки обслуживают гораздо более крупных клиентов, чем стандартный розничный банк, который предназначен для владельцев индивидуальных счетов и некоторых малых предприятий. Эти крупные банки предназначены для удовлетворения потребностей предприятий в крупных кредитах, кредитных линиях и депозитных счетах. Часто розничные банки являются просто филиалами этих более крупных учреждений.

Поскольку эти банки обычно являются акционерными обществами, их цель — получить прибыль для своих акционеров. Обычно они это делают через так называемое финансовое посредничество, когда вкладчики, желающие держать свои депозиты в банке, подбираются с заемщиками, которым нужны ссуды.

Чтобы облегчить движение денег между вкладчиками и заемщиками, коммерческие банки принимают депозиты клиентов, размещают их на различных типах счетов, предоставляют ссуды под проценты по этим вкладам юридическим и физическим лицам и выплачивают проценты заемщикам по депозитам.Взаимодействие с другими людьми

Хотя проценты, выплачиваемые заемщикам, представляют собой обязательства для коммерческих банков, эти банки обычно ссужают средства по более высоким процентным ставкам, чем те, которые они платят заемщикам, что позволяет им получать прибыль.

Как работают коммерческие банки

Хотя эти банки специализируются на предоставлении краткосрочных кредитов предприятиям, они предлагают ряд разнообразных предложений.

Депозитные счета

Компаниям, как и частным лицам, нужны текущие и сберегательные счета.Текущие счета помогают фирмам производить платежи поставщикам и сотрудникам, а на сберегательных счетах можно хранить денежные резервы и получать проценты.

Кредиты

Бизнесу нужны деньги, чтобы работать и расти. Но если они только начинают свою деятельность или их активы связаны с запасами или дорогим оборудованием, им могут потребоваться дополнительные средства для крупных покупок. Коммерческие банки выполняют эту роль, предоставляя ссуды, чтобы помочь предприятиям приобретать материалы, недвижимость и транспортные средства, необходимые для работы.Взаимодействие с другими людьми

Кредитных линий

Это похоже на кредитную карту для малого бизнеса и обеспечивает краткосрочное финансирование различных деловых расходов. Кредитная линия коммерческого банка может помочь обеспечить приток наличных денег в ожидании поступления дебиторской задолженности — например, когда бизнес должен заплатить своим сотрудникам, но все еще ожидает платежей клиентов за недавно отгруженные заказы.

Аккредитивы

Это документ, который компания может получить в банке, чтобы подтвердить свою способность оплачивать товары или услуги. Торговля с клиентами и поставщиками за рубежом сложна и может быть рискованной. Когда компании не знают, с кем имеют дело, или если другой человек находится в другой стране с другими законами, аккредитив может повысить вероятность успешной транзакции.

Торговля с клиентами и поставщиками за рубежом сложна и может быть рискованной. Когда компании не знают, с кем имеют дело, или если другой человек находится в другой стране с другими законами, аккредитив может повысить вероятность успешной транзакции.

Услуги сейфа

Если компаниям необходимо эффективно обрабатывать большие объемы платежей, могут помочь сейфы. Клиенты отправляют платежи на почтовый ящик, созданный банком в близлежащих местах, и банк переводит средства на счет компании.Принимая платежи таким образом, фирмы могут быстрее получать и депонировать чеки.

Обработка платежей и операций

Как и частным лицам, компаниям может потребоваться принимать платежи от клиентов различными способами. Клиенты любят расплачиваться кредитными картами, электронными и даже бумажными чеками. Банки помогают добиться этого, а также могут помочь предприятиям управлять рисками мошеннических платежей и возвратных платежей.

Обмен валюты

Когда предприятия работают за границей, принимая деньги или тратя их, им, возможно, придется обращаться с местной валютой. Коммерческие банки помогают им конвертировать деньги и управлять риском изменения курса валюты.

Коммерческие банки помогают им конвертировать деньги и управлять риском изменения курса валюты.

Инвестиционно-банковское дело

У многих коммерческих банков есть инвестиционно-банковское подразделение, которое помогает предприятиям проводить менее частые крупные финансовые операции. Например, если бизнес хочет «выйти на биржу», продать большую сумму долга или использовать другие методы для финансирования расширения, эта функция коммерческого банка может помочь.

Новые владельцы бизнеса, как правило, должны лично гарантировать или соглашаться нести ответственность за бизнес-ссуды, если фирма не владеет активами, которые она может предоставить в качестве залога.

Преимущества коммерческого банковского счета

Даже если у вас небольшой домашний бизнес, открытие бизнес-счета дает несколько преимуществ:

- Он разделяет ваши бизнес и личные финансы. Наличие другой учетной записи для коммерческого банкинга может помочь в повседневной бухгалтерской отчетности, ограничить вашу личную ответственность в случае судебного иска против вашего бизнеса и оказаться полезным, когда пришло время подавать налоговую декларацию. Вы будете точно знать, какие занятия были личными, а какие были связаны с вашим бизнесом.

- Повышает доверие к вашей компании. Клиентам, например, может быть удобнее платить бизнесу, чем вам лично за продукт или услугу.

- Помогает вашей фирме оплачивать крупные расходы. Ссуда, кредитная линия или кредитная карта от коммерческого банка могут предоставить вашему бизнесу капитал, который вы не сможете финансировать самостоятельно.

- Это может помочь построить бизнес-кредит. Открытие кредитной линии, например, может помочь создать кредитный профиль вашего бизнеса и обеспечить лучшие условия кредитования в будущем.

- Счета предприятий застрахованы. Так же, как ваши личные банковские счета застрахованы FDIC на сумму до 250 000 долларов, ваши коммерческие счета также защищены.

Вы будете точно знать, какие занятия были личными, а какие были связаны с вашим бизнесом.

Вы будете точно знать, какие занятия были личными, а какие были связаны с вашим бизнесом.Коммерческий банкинг и инвестиционный банкинг

Хотя коммерческие банки часто выполняют функции инвестиционного банкинга, важно отметить, что эти два типа банковского обслуживания служат разным целям. Инвестиционные банки служат посредником для инвесторов и предприятий, помогая в привлечении капитала, проведении первичного публичного размещения акций, проведении слияний и поглощений и т. Д.Они отличаются от традиционных банковских функций, предлагаемых коммерческими банками.

Инвестиционные банки служат посредником для инвесторов и предприятий, помогая в привлечении капитала, проведении первичного публичного размещения акций, проведении слияний и поглощений и т. Д.Они отличаются от традиционных банковских функций, предлагаемых коммерческими банками.

Ключевые выводы

- Коммерческий банкинг предоставляет предприятиям аналогичные предложения, доступные потребителям, а также дополнительные услуги, которые предназначены исключительно для предприятий.

- Открытие коммерческого счета или вашего бизнеса может защитить ваши личные счета от любых деловых обязательств или налоговых вопросов.

- Многие предприятия полагаются на коммерческие банковские услуги, чтобы предоставлять наличные в критические моменты и обеспечивать бесперебойную работу своих операций.

Прибыльность банка

Как и любой другой бизнес, банки получают прибыль, зарабатывая больше денег, чем они платят на расходы. Основная часть прибыли банка поступает из комиссионных, которые он взимает за свои услуги, и процентов, которые он зарабатывает на свои активы. Его основные расходы — это проценты, выплачиваемые по его обязательствам.

Основными активами банка являются его ссуды физическим лицам, предприятиям и другим организациям, а также ценные бумаги, которыми он владеет, в то время как его основные обязательства — это его депозиты и деньги, которые он заимствует у других банков или путем продажи коммерческих ценных бумаг. денежный рынок.

Банки увеличивают прибыль за счет использования кредитного плеча — иногда слишком большого кредитного плеча, что помогло ускорить Великую рецессию 2007–2009 годов. Прибыль можно измерить как доходность активов и как доходность собственного капитала. Благодаря левериджу банки получают гораздо большую прибыль на собственный капитал, чем на активы. Например, в 1 квартале 2016 года все финансовые учреждения, застрахованные FDIC, в которую входит большинство банков, получили среднюю доходность активов, равную 0,97%, тогда как доходность собственного капитала составила 8.62%.

Показатели прибыли: рентабельность активов и рентабельность собственного капитала

Традиционными мерами рентабельности любого бизнеса являются рентабельность активов ( ROA ) и рентабельность собственного капитала ( ROE ) .

Активы используются предприятиями для получения дохода. Ссуды и ценные бумаги являются активами банка и используются для обеспечения большей части дохода банка. Однако для предоставления ссуд и покупки ценных бумаг у банка должны быть деньги, которые в основном поступают от владельцев банка в виде банковского капитала, от вкладчиков, а также от денег, которые он берет в долг у других банков или путем продажи долговых ценных бумаг — банка. покупает активы в основном за счет средств, полученных от своих обязательств, как видно из следующего классического уравнения бухгалтерского учета:

Активы = Обязательства + Банковский капитал (Собственный капитал)

Однако не все активы могут быть использованы для получения дохода, потому что банки должны иметь наличные для удовлетворения запросов клиентов на снятие наличных.Это хранилище наличных денег хранится в его хранилищах, в других местах на его территории, таких как ящики кассиров и внутри его банкоматов, и, таким образом, не приносит процентов. Банки также должны хранить средства на своих счетах в Федеральной резервной системе, по которым до октября 2008 года проценты не выплачивались. Однако из-за произошедшей в то время Великой рецессии Федеральная резервная система начала выплачивать проценты по резервам банков, хотя они намного ниже рыночных ставок. Банк также должен вести отдельный счет — резервов на возможные потери по ссудам — для покрытия возможных убытков, когда заемщики не могут погасить свои ссуды.Деньги, хранящиеся на резервном счете для покрытия убытков по ссудам, не могут считаться выручкой и, следовательно, не вносят вклад в прибыль.

Банки также должны хранить средства на своих счетах в Федеральной резервной системе, по которым до октября 2008 года проценты не выплачивались. Однако из-за произошедшей в то время Великой рецессии Федеральная резервная система начала выплачивать проценты по резервам банков, хотя они намного ниже рыночных ставок. Банк также должен вести отдельный счет — резервов на возможные потери по ссудам — для покрытия возможных убытков, когда заемщики не могут погасить свои ссуды.Деньги, хранящиеся на резервном счете для покрытия убытков по ссудам, не могут считаться выручкой и, следовательно, не вносят вклад в прибыль.

ROA определяется суммой комиссионных, которые он получает за свои услуги, и чистым процентным доходом :

| Чистый процентный доход | = | Полученные проценты по активам | — | Выплаченные проценты по обязательствам | |||||||||||||||||||||||||||||||

| = | Проценты, полученные по Ценные бумаги + ссуды | — | Проценты, выплаченные по частично зависит от спреда процентных ставок , который представляет собой среднюю процентную ставку, полученную по его активам, за вычетом средней процентной ставки, выплачиваемой по его обязательствам. Разброс процентной ставки = Средняя процентная ставка, полученная по активам — Средняя процентная ставка, выплаченная по обязательствам Чистая процентная маржа показывает, насколько хорошо банк получает доход от своих активов. Высокий чистый процентный доход и маржа указывают на хорошо управляемый банк, а также на будущую прибыльность.

Рентабельность капитала для банков:

Поскольку доход рассчитывается за период времени, но активы, как фактор баланса, определяются в конкретный момент времени, средние активы используются:

(Примечание: здесь мы будем называть среднюю общую сумму активов как s подразумевают активы банка) Рентабельность собственного капитала — это то, в чем в первую очередь заинтересованы владельцы банка, потому что это доход, который они получают от своих инвестиций, и зависит не только от доходности активов, но и от общей стоимости активов которые приносят доход. Когда банк увеличивает свои обязательства по оплате активов, он использует кредитное плечо — в противном случае прибыль банка будет ограничена комиссиями, которые он может взимать, и разницей в процентной ставке. Но разброс процентных ставок ограничен тем, что банк должен заплатить по своим обязательствам и что он может взимать со своих активов.Поскольку банки конкурируют друг с другом за вкладчиков, а депозиты конкурируют с другими инвестициями, банки должны платить минимальную рыночную ставку для привлечения вкладчиков. Точно так же банки могут взимать только определенную плату за ссуды, поскольку существует конкуренция со стороны других банков, и предприятия могут получать ссуды, продавая долговые ценные бумаги, коммерческие бумаги или облигации на финансовых рынках.

Теперь доход для владельцев легко рассчитать:

| ||||||||||||||||||||||||||||||||

Следовательно, разница в процентных ставках невелика, поэтому банк может получить больший чистый процентный доход только за счет увеличения количества выдаваемых кредитов по сравнению с размером своего банковского капитала, что он и делает, используя кредитное плечо :

Следовательно, разница в процентных ставках невелика, поэтому банк может получить больший чистый процентный доход только за счет увеличения количества выдаваемых кредитов по сравнению с размером своего банковского капитала, что он и делает, используя кредитное плечо : Следовательно, коэффициент левереджа такой же, как коэффициент долга, используемый для определения левериджа других видов бизнеса.

Следовательно, коэффициент левереджа такой же, как коэффициент долга, используемый для определения левериджа других видов бизнеса.

Сумма процентов, взимаемых банками по ссудам, превышает сумму процентов, которые они выплачивают клиентам, имеющим сберегательные счета, — а разница составляет прибыль банков.

Сумма процентов, взимаемых банками по ссудам, превышает сумму процентов, которые они выплачивают клиентам, имеющим сберегательные счета, — а разница составляет прибыль банков.

Это отстой для клиентов, но банки в восторге.

Это отстой для клиентов, но банки в восторге. Однако поймите, как работают банки, и вы будете знать, где искать комиссии и как не набивать карманы банков, выплачивая больше процентов, чем вы зарабатываете.

Однако поймите, как работают банки, и вы будете знать, где искать комиссии и как не набивать карманы банков, выплачивая больше процентов, чем вы зарабатываете. АБС всегда выражается в виде месячной ставки.

АБС всегда выражается в виде месячной ставки.

Дебиторская задолженность — это право на получение оплаты за проданные или сданные в аренду товары или за оказанные услуги, если эти права не подтверждаются векселем или движимым имуществом.

Дебиторская задолженность — это право на получение оплаты за проданные или сданные в аренду товары или за оказанные услуги, если эти права не подтверждаются векселем или движимым имуществом. Метод начисления.

Метод начисления. Дневная основа фактического / фактического значения указывает, что используется истинное количество дней для каждого месяца и года. Метод начисления используется при расчете суммы процентов, подлежащих уплате по облигациям, займам, депозитам и другим финансовым инструментам в даты выплаты процентов. Это соглашение также используется для расчета начисленных процентов, причитающихся от покупателя продавцу ценной бумаги, проданной между датами выплаты процентов.

Дневная основа фактического / фактического значения указывает, что используется истинное количество дней для каждого месяца и года. Метод начисления используется при расчете суммы процентов, подлежащих уплате по облигациям, займам, депозитам и другим финансовым инструментам в даты выплаты процентов. Это соглашение также используется для расчета начисленных процентов, причитающихся от покупателя продавцу ценной бумаги, проданной между датами выплаты процентов.

У ARM могут быть верхние и нижние пределы, которые ограничивают годовое и / или пожизненное изменение купонной ставки.

У ARM могут быть верхние и нижние пределы, которые ограничивают годовое и / или пожизненное изменение купонной ставки. Эти транзакции специально запрещены для финансовых учреждений с федеральным страхованием. Они также могут быть незаконными. Иногда называется комиссионной торговлей.

Эти транзакции специально запрещены для финансовых учреждений с федеральным страхованием. Они также могут быть незаконными. Иногда называется комиссионной торговлей. Иногда это называется плавающей точкой обработки платежей или внутренней плавающей точкой, но поскольку некоторые из источников задержки плавающей ставки не обязательно являются внутренними, термин внутренний плавающий не является полностью точным синонимом.

Иногда это называется плавающей точкой обработки платежей или внутренней плавающей точкой, но поскольку некоторые из источников задержки плавающей ставки не обязательно являются внутренними, термин внутренний плавающий не является полностью точным синонимом. Как правило, формула аванса ограничивает сумму, которая может быть заимствована по кредитной линии, до меньшей из суммы линии или некоторого процента обеспечения дебиторской задолженности.

Как правило, формула аванса ограничивает сумму, которая может быть заимствована по кредитной линии, до меньшей из суммы линии или некоторого процента обеспечения дебиторской задолженности. См. Прогресс платежей.

См. Прогресс платежей. Этот термин тесно связан с одноименной формулой.

Этот термин тесно связан с одноименной формулой.

Бухгалтерский термин, обычно используемый вместе с доходами.

Бухгалтерский термин, обычно используемый вместе с доходами.

Для основных средств — период с момента приобретения основного средства до даты последнего периодического уменьшения (сделанного для отражения амортизации) балансовой стоимости этого актива. (Активы могут амортизироваться до тех пор, пока балансовая стоимость не станет равной нулю, но иногда амортизируются только до тех пор, пока балансовая стоимость не снизится до предполагаемой ликвидационной стоимости.)

Для основных средств — период с момента приобретения основного средства до даты последнего периодического уменьшения (сделанного для отражения амортизации) балансовой стоимости этого актива. (Активы могут амортизироваться до тех пор, пока балансовая стоимость не станет равной нулю, но иногда амортизируются только до тех пор, пока балансовая стоимость не снизится до предполагаемой ликвидационной стоимости.) Закон о правдивом кредитовании и Правило Z содержат особые требования, касающиеся как расчета, так и раскрытия годовых.

Закон о правдивом кредитовании и Правило Z содержат особые требования, касающиеся как расчета, так и раскрытия годовых. См. Теорию ликвидности коммерческого кредита и теорию ликвидности с возможностью перехода.

См. Теорию ликвидности коммерческого кредита и теорию ликвидности с возможностью перехода. Например, покупка золота в Лондоне и одновременная продажа золота в Нью-Йорке.

Например, покупка золота в Лондоне и одновременная продажа золота в Нью-Йорке. См. Единый торговый кодекс.

См. Единый торговый кодекс. Категория залога движимого имущества, определенная поправками 2000 г. к статье 9 ЕКК.

Категория залога движимого имущества, определенная поправками 2000 г. к статье 9 ЕКК. CDO иногда определяют как подмножество ABS.

CDO иногда определяют как подмножество ABS. Влияние изменения преобладающих процентных ставок может быть измерено с точки зрения изменения стоимости активов и обязательств. В этом случае экономическая стоимость капитала организации, чувствительной к активам, увеличивается при повышении преобладающих ставок или снижается при понижении преобладающих ставок. В качестве альтернативы влияние изменения преобладающих ставок может быть измерено с точки зрения изменения процентных доходов и расходов по активам и обязательствам. В этом случае прибыль или чистая прибыль организации, чувствительной к активам, увеличивается, когда преобладающие ставки повышаются, и снижаются, когда преобладающие ставки падают.

Влияние изменения преобладающих процентных ставок может быть измерено с точки зрения изменения стоимости активов и обязательств. В этом случае экономическая стоимость капитала организации, чувствительной к активам, увеличивается при повышении преобладающих ставок или снижается при понижении преобладающих ставок. В качестве альтернативы влияние изменения преобладающих ставок может быть измерено с точки зрения изменения процентных доходов и расходов по активам и обязательствам. В этом случае прибыль или чистая прибыль организации, чувствительной к активам, увеличивается, когда преобладающие ставки повышаются, и снижаются, когда преобладающие ставки падают. Обычно используется несколько избыточно, как в комитете ALCO.

Обычно используется несколько избыточно, как в комитете ALCO.

Для обеспечения личного имущества обеспеченная сторона может внести уступку своего обеспечительного интереса в публичный отчет, используя стандартную форму под названием UCC-3.

Для обеспечения личного имущества обеспеченная сторона может внести уступку своего обеспечительного интереса в публичный отчет, используя стандартную форму под названием UCC-3. Если заемщик не выполняет свои обязательства, уступка земельного договора дает кредитору право получать платежи от покупателя и передавать земельный договор другому покупателю.

Если заемщик не выполняет свои обязательства, уступка земельного договора дает кредитору право получать платежи от покупателя и передавать земельный договор другому покупателю. b.a.» для «ведения бизнеса как».

b.a.» для «ведения бизнеса как». Часто одного ареста недостаточно для установления приоритета интересов кредитора по сравнению с интересами других кредиторов. См. Финансовые отчеты и совершенство.

Часто одного ареста недостаточно для установления приоритета интересов кредитора по сравнению с интересами других кредиторов. См. Финансовые отчеты и совершенство. Если у фирмы имеется значительный объем запасов, аудитор обычно выполняет физическую проверку этих запасов.

Если у фирмы имеется значительный объем запасов, аудитор обычно выполняет физическую проверку этих запасов.

.jpg)