Как погасить ипотеку материнским капиталом: инструкция — Рамблер/финансы

Вы можете использовать материнский капитал для досрочного погашения ипотеки, полного или частичного. Рассказываем, как это сделать за три простых шага.

Шаг 1. Оформите сертификат

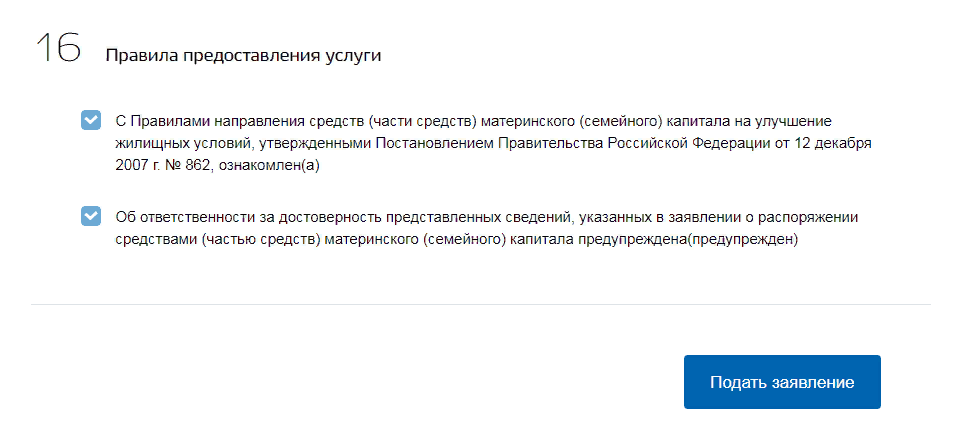

С 15 апреля 2020 года сертификат на материнский капитал оформляется автоматически. Информация о получении семьей материнского капитала направляется в личный кабинет владельца сертификата — мамы или папы — на сайте Пенсионного фонда или портале Госуслуг. Семья может распоряжаться материнским капиталом, не обращаясь за бумажным сертификатом в Пенсионный фонд.Шаг 2. Подайте заявление

Есть два способа подать заявление на погашение ипотеки материнским капиталом.

Самостоятельно в Пенсионном фонде

Закажите у менеджера в личном кабинете ДомКлик справку об остатке кредита для Пенсионного фонда Предоставьте справку вместе с заявлением о распоряжении материнским капиталом в Пенсионный фонд В течение месяца ваше заявление будет рассмотрено, и, если нарушений не будет найдено, Пенсионный фонд переведет сумму материнского капитала в банк для погашения ипотекиОнлайн на ДомКлик

Клиентам банка для погашения ипотеки материнским капиталом не обязательно самостоятельно обращаться в Пенсионный фонд и подавать заявление на распоряжение средствами маткапитала. Есть способ проще.

Есть способ проще.

Условия для получения услуги онлайн

Ипотека оформлена на покупку квартиры на первичном или вторичном рынке. Если ипотека оформлена на покупку/строительство дома или рефинансирование, подать документы можно будет только лично в Пенсионном фонде или МФЦ Владелец сертификата является заемщиком или созаемщиком по ипотеке. Если владелец сертификата не является заемщиком или созаемщиком по кредитному договору, он может обратиться в Пенсионный фонд или МФЦ лично

Данная технология доступна по всей России для клиентов, которые оформили ипотечный кредит с 15 апреля 2020 года.

Шаг 3. Получите новый график платежей

Средства материнского капитала идут на погашение процентов по кредиту, начисленных с даты последнего платежа по дату поступления средств, а вся остальная сумма — на погашение основного долга. Частичное досрочное погашение средствами материнского капитала возможно только с уменьшением суммы, но не срока кредита.

Когда Пенсионный фонд перечислит деньги, часть кредита будет автоматически погашена, а вы сможете получить новый график платежей. Сделать это можно в СберБанк Онлайн или в офисе банка.

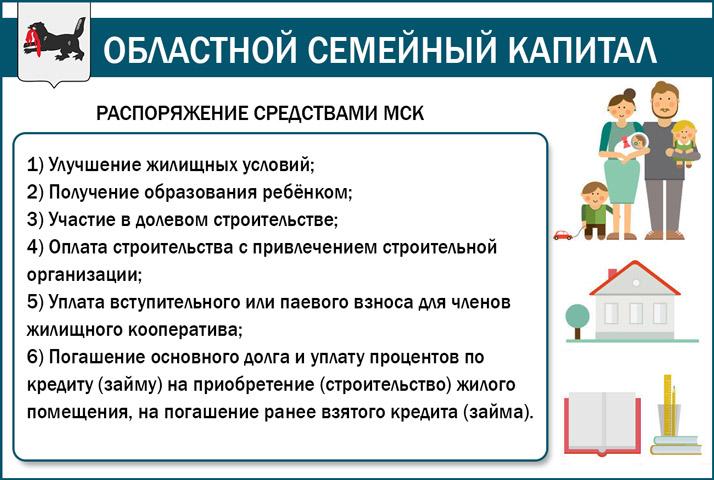

Распоряжение средствами (частью средств) материнского капитала

Заявление на распоряжение средствами материнского капитала подается после его оформления, но потратить средства можно только на определенные цели. Воспользоваться можно сразу всей суммой либо только ее частью.

Ежемесячная выплата из средств материнского капитала

Выплата положена при рождении второго ребенка семьям, у которых средний доход за 12 месяцев не превышает двух региональных прожиточных минимумов на человека. Данный период начинают отсчитывать за шесть месяцев до даты подачи заявления.

Данный период начинают отсчитывать за шесть месяцев до даты подачи заявления.

Подать заявление о назначении ежемесячной выплаты можно в любое время в течение трех лет со дня рождения ребенка, при этом дата рождения ребенка должна быть не ранее 1 января 2018 года.

Социальная адаптация и интеграция в общество детей‑инвалидов

Средствами материнского капитала можно компенсировать затраты на покупку товаров и услуг для социальной адаптации и интеграции в общество детей‑инвалидов по утвержденному перечню.

Подать заявление можно в любое время после рождения (усыновления) ребенка.

Накопительная пенсия мамы

Средства материнского капитала могут быть включены в состав пенсионных накоплений и переданы в доверительное управление управляющей компании или в негосударственный пенсионный фонд.

Подать заявление можно через 3 года после рождения (усыновления) ребенка.

Образование детей

Направить материнский капитал на образование любого из детей можно, когда ребенку, рождение которого дает право на сертификат, исполнится 3 года. Исключение составляет дошкольное образование — по этому направлению материнским капиталом можно распорядиться сразу после рождения (усыновления) ребенка, который дает право на сертификат.

Улучшение жилищных условий

Направить материнский капитал на улучшение жилищных условий можно, когда ребенку, в связи с рождением (усыновлением) которого возникло право на получение сертификата,

При необходимости можно использовать средства сразу по нескольким направлениям в рамках суммы, указанной в сертификате.

Средства материнского (семейного) капитала не передаются наличными денежными средствами.

Вы можете получить подробную информацию на сайте Пенсионного фонда Российской Федерации (ПФР).

В период с 1 апреля 2020 по 1 марта 2021 года включительно ежемесячная выплата будет продлена автоматически без подачи заявлений гражданам с детьми, достигшими в указанный период возраста одного года или двух лет. В случае автоматического продления выплаты она назначается со дня, следующего за днем прекращения предыдущей выплаты, на срок до 1 марта 2021.

Полное наименование:

Государственная услуга по рассмотрению заявления о распоряжении средствами (частью средств) материнского (семейного) капитала

Территориальный принцип – предоставление услуги осуществляется только в МФЦ по адресу регистрации получателя услуги

* Прием заявлений о распоряжении средствами материнского (семейного) капитала (погашение кредита, образование ребенка, пенсия мамы)

Предоставляется при направлении средств материнского капитала на компенсацию по приобретению товаров и услуг для социальной адаптации и интеграции в общество детей-инвалидов.

Оригинал возвращается заявителю после сканирования документа.

Оригинал

В случае направления средств на погашение основного долга и уплату процентов по кредиту (займу), в том числе ипотечному и если займ оформлен после 07.06.2013 года.

Представленная заявителем копия должна быть заверена образовательным учреждением.

В случае направления средств на оплату содержания ребенка в общеобразовательном учреждении, реализующем основную общеобразовательную программу дошкольного образования (детский сад) и (или) основные образовательные программы начального общего, основного общего и среднего (полного) общего образования.

В случае направления средств на получение образования ребенком (детьми).

Оригинал возвращается заявителю после сканирования документа.

В случае направления средств на оплату проживания в общежитии.

Оригинал возвращается заявителю после сканирования документа.

В случае обращения законного представителя.

Оригинал возвращается заявителю после сканирования документа.

В случае обращения несовершеннолетнего ребенка — владельца сертификата

В случае направления средств на погашение основного долга и уплату процентов по кредиту (займу) и в случае, если кредит (заем) выдан для уплаты вступительного )или паевого) взноса в кооператив.

Предоставляется при направлении средств материнского капитала на компенсацию по приобретению товаров и услуг для социальной адаптации и интеграции в общество детей-инвалидов.

Оригинал возвращается заявителю после сканирования документа.

Оригинал. Требуется сканирование документа

В случае если личное дело МСК у заявителя находится не по месту обращения. Предоставляется в случае запроса дела МСК

Предоставляется при направлении средств материнского капитала на компенсацию по приобретению товаров и услуг для социальной адаптации и интеграции в общество детей-инвалидов.

Оригинал возвращается заявителю после сканирования документа.

Оригинал возвращается заявителю после сканирования документа.

В случае направления средств на уплату первоначального взноса при получении кредита (займа), в том числе ипотечного, на строительство или приобретение жилья или на погашение основного долга и уплату процентов по кредиту (займу), в том числе ипотечному.

Оригинал возвращается заявителю после сканирования документа.

В случае обращения представителя заявителя по доверенности.

Оригинал возвращается заявителю после сканирования документа.

В случае обращения представителя заявителя по доверенности или законного представителя заявителя.

Оригинал возвращается заявителю после сканирования документа.

В случае, если стороной сделки либо обязательств по приобретению или строительству жилья, является супруг владельца сертификата, либо если строительство или реконструкция объекта ИЖС осуществляется супругом владельца сертификата. Если выписка из лицевого счета выдана на имя супруга держателя сертификата, то необходимо предоставить копию паспорта супруга.

В случае направления средств на погашение основного долга и уплату процентов по кредиту (займу), в том числе ипотечному и если займ оформлен после 07.06.2013 года.

Оригинал. Требуется сканирование документа.

Оригинал. Требуется сканирование документа.

Заполняется при направлении средств материнского капитала на улучшение жилищных условий при их перечислении юридическому лицу. Форма приложения предоставляется специалистом Центра.

Оригинал. Требуется сканирование документа.

Заполняется при направлении средств материнского капитала на улучшение жилищных условий при их перечислении юридическому лицу в виде ежемесячного платежа. Форма приложения предоставляется специалистом Центра.

Оригинал. Требуется сканирование документа.

Заполняется при направлении средств материнского капитала на получение образования ребенком (детьми) и осуществление иных расходов, связанных с получением образования ребенком (детьми). Форма предоставляется специалистом Центра.

Заполняется при направлении средств материнского капитала на компенсацию по приобретению товаров и услуг для социальной адаптации и интеграции в общество детей-инвалидов. Форма приложения предоставляется специалистом Центра.

Оригинал. Требуется сканирование приложения

Оригинал возвращается заявителю после сканирования документа.

В случае обращения представителя несовершеннолетнего — владельца сертификата.

Оригинал возвращается заявителю после сканирования документа.

В случае необходимости подтверждения перемены ФИО.

Оригинал возвращается заявителю после сканирования документа.

В случае необходимости подтверждения смены фамилии

Оригинал возвращается заявителю после сканирования документа.

Предоставляется в случае, если заявитель зарегистрирован по месту пребывания в другом районе/городе.

Оригинал возвращается заявителю после сканирования документа.

В случае направления средств на погашение основного долга и уплату процентов по кредиту (займу) и если объект строительства сдан в эксплуатацию.

Оригинал возвращается заявителю после сканирования документа.

В случае необходимости подтверждения перемены ФИО.

Оригинал. Требуется сканирование документа.

В случае направления средств на оплату проживания в общежитии.

Оригинал. Требуется сканирование документа.

В случае направления средств на погашение основного долга и уплату процентов по кредиту (займу), в том числе ипотечному.

Оригинал возвращается заявителю после сканирования документа.

В случае направления средств на погашение основного долга и уплату процентов по кредиту, заму, выданному на строительство индивидуального жилого дома и в случае, если объект строительства еще не введен в эксплуатацию.

Досрочное погашение ипотеки материнским капиталом

Досрочного погашение любого кредита выгодно, поскольку уменьшается сумма переплаты. Деньги на досрочное погашение можно не только заработать и накопить, но и получить от государства. Материнский капитал относится к государственной льготе. Он может быть использована для частичного или полного гашения ипотечного кредита.

При выборе такого способа досрочного погашения не предусмотрено сокращение срока кредитования, только уменьшение ежемесячного платежа. В данном случае Сбербанк не рассматривает даже в исключительном порядке возможность изменить срок кредитования с помощью взноса материнского капитала. Это правила банка и условия договора.

Особенности досрочного погашения

Досрочное погашение делится на два вида: частичное досрочное погашение (ЧДП) и полное досрочное погашение (ПДП). При проведении ПДП за счет материнского капитала важно знать, что сумма, которая осталась к погашению по кредиту, не должна быть меньше суммы материнского капитала. Если сумма, все же, меньше, то разницу банк вернет в Пенсионный Фонд Российской Федерации. Возможность получить оставшиеся средства наличными в банке отсутствует. Средства материнского капитала находятся под строгим контролем и отчетностью государства, чтобы избежать возможных случаев мошенничества. Срок возврата средств в ПФР составляет 5 банковских дней.

Обратите внимание! В 2020 году сумма материнского капитала составляет на первого ребенка 466 617р, на второго 616 000р. В 2021 году материнский капитал вырастет до 485 282р и 641 282р соответственно. Это достаточно крупные суммы для частичного досрочного погашения ипотеки. Они значительно повлияют на снижение суммы ежемесячного платежа.

Если заемщик решил погасить ипотеку таким образом, то он должен обратиться в Сбербанк и получить документ «Справка в ПФР для перечисления средств материнского капитала». Дистанционно заказать справку или распечатать через личный кабинет нельзя. Данная справка заемщиком предоставляется в ПФР, после чего пенсионный орган производит перечисление средств материнского капитала.

Такая процедура действовала до апреля 2020 года, сейчас появилась возможность обратиться в центр ипотечного кредитования и оформить все документы там без получения и передачи справок, посещения ПФР.

Функционал в Сбербанке запущен был сразу же после достижения соглашения с ПФР. Подробную информацию заемщик всегда может получить на специальной линии ДомКлик по телефону 8-800-770-99-99.

Материнский капитал перечисляется не только от ПФР, но и из федерального или регионально бюджета. Все зависит от региона, где проводится сделка. В некоторых регионах действует дополнительная выплата, которая также может быть использована в качестве ПДП или ЧДП по ипотеке в Сбербанке.

Еще одной важной особенностью является то, что средства мат.капитала направляются на погашение основной суммы долга и начисленных процентов. При незначительных допусках просроченных платежей средствами мат.капитала могут быть погашены просроченные проценты. Но штрафы, пени, комиссии и неустойки, а так же судебные расходы банка, допущенные в результате просроченных платежей, не могут быть погашены за счет льготных средств.

На что обратить внимание при проведении полном и частичном досрочном погашении ипотеки

Сроки перечисления суммы мат.капитала на ссудный счет ипотеки зависят не от банка, а от органа, который выплачивает льготу. Если средства длительное время не поступают на счет, то необходимо обратиться в ответственный орган.

Рассмотрим пример: Мария М. взяла в банке справку, пошла в ПФР, подала документы, но через 14 дней после одобрения заявки денежные средства так и не поступили на ссудный счет. Мария живет в небольшом городке, поэтому у нее была возможность в любое время позвонить в ПФР и спросить где же зачисление. По телефону ей ответили, что деньги ушли. Почти целый месяц Мария непрерывно писала в банк требования зачислить денежные средства. Банк неоднократно повторял Марии, что средства из ПФР на счета банка не поступали, но она не верила. А потом один из специалистов банка написал в ответе, что необходимо в банк предоставить письменное подтверждение от ПФР, что денежные средства материнского капитала направлены в банк. Когда Мария обратилась в ПФР за официальным подтверждением, то выяснилось, что средства в банк по невыясненным причинам еще не направлены.

Важно понимать, что ПФР или иной орган вправе рассматривать заявление на перечисление материнского капитала в течение 30 дней, а вот после принятия решения средства должны быть направлены в течение 10 дней.

Заемщику всегда необходимо проверять факт зачисления денежных средств на счет и, при возникновении проблем. Сперва обращаться к отправителю средств и запрашивать письменное подтверждение. После получения такого подтверждения стоит обратиться в банк и запросить информацию о причинах задержки зачисления. Если ситуация произошла по вине Сбербанка, то проценты за пропущенные дни будут пересчитаны и возвращены по просьбе заемщика. Сбербанк ответственно относится к данному вопросу.

Если материнским капиталом проводится не полное, а частичное погашение, то особенно важно получить новый график платежей. Это можно сделать после зачисления суммы на ссудный счет и проконтролировать изменение суммы ежемесячного платежа.

Важно после гашения части ипотеки материнским капиталом провести выделение долей детей, а сведения о собственниках предоставить в банк. Непредставление документов может повлечь за собой различные санкции, вплоть до повышения процентной ставки. Характер санкций зависит от типа ипотечного кредита, условий договора и времени его оформления. Общего стандарта нет, так как ипотека – это длительный вид кредитования. Условия договора меняются согласно тенденциям рынка и изменениям законодательства.

А что если по ипотеке проводилась реструкторизация?

Реструктуризация предполагает изменение условий временно или постоянно. Заемщики обращаются к банку с просьбой о реструктуризации при ухудшении финансового положения. В связи с проведенной реструктуризацией часть от суммы рассчитанных процентов откладывается для дальнейшего погашения по окончании льготного периода.

При зачислении средств капитала распределение процентов происходит по общему правилу. Говоря проще: отложенные проценты перестают быть отложенными. В данной ситуации Сбербанк не нарушает Постановления Правительства «О правилах направления средств материнского капитала на улучшение жилищных условий».

Подводим итог по досрочному погашению

Нет ничего негативного в том, что за счет материнского капитала нет возможности уменьшить срок кредитования при частичном погашении. Заемщик в этой ситуации не проигрывает, так как при ЧДП сумма капитала направляется в погашение основного долга, на который начисляются проценты.

За счет материнского капитала может быть погашена ипотека как с дифференцированным, так и с аннуитетным способом платежа.

Решение о досрочном погашении ипотеки за счет средств материнского капитала не зависит от Сбербанка, а полностью закреплено за ПФР или иным выплачивающим капитал органом. Банк в приеме перечисления отказать может только в том случае, если отправитель средств в платежном поручении допустил ошибку.

Чтобы не возникало никаких проблем с погашением, заемщику необходимо контролировать каждый шаг проведения операции гашения самостоятельно.

Внимание! При погашении материнским капиталом части ипотеки, а далее допущение просрочки по кредиту до стадии реализации недвижимого имущества, сумма материнского капитала заемщику не компенсируется.

Если у вас остались вопросы, можете задать их через форму “Комментарий”. Сотрудник нашего портала ответит на него.

У вас появился еще один ребенок? Нужна более просторная квартира? Планируете использовать средства материнского капитала для приобретения нового жилья? На вопросы об особенностях получения и использования материнского капитала, проблемам с взаимоотношениями с ПФР отвечает Татьяна Андрианова — начальник управления заключения сделок Банка Жилищного Финансирования и независимый эксперт Марина Малайчик.

| Популярные разделы |

Как документально оформить подарки по ипотеке

Сберечь достаточно средств для первоначального взноса — одна из самых серьезных проблем, с которыми сталкиваются покупатели жилья.

Согласно опросу Национальной ассоциации риэлторов, 26% новых покупателей и 7% повторных покупателей назвали сохранение первоначального взноса самой сложной частью процесса покупки жилья.

Попросить членов семьи внести свой вклад в ваш первоначальный взнос — это один из возможных обходных путей, который вы можете рассмотреть, особенно если экономический спад затрудняет сбережение.Однако есть предостережение в отношении дарения денег членам семьи на покупку дома: средства должны быть надлежащим образом задокументированы в подарочном письме с предоплатой.

Правила внесения предоплаты в виде подарков

Прежде чем принять подарок в виде предоплаты по ипотеке, необходимо знать несколько правил:

- Только определенные организации могут вносить предоплату в подарок

- Сумма подарка авансового платежа может быть ограничена в зависимости от типа ссуды

- Подарки по ипотеке должны быть подарками; они не могут рассматриваться как ссуды

- Они должны быть документально подтверждены подарочным письмом о предоплате

В отношении того, кто может делать подарки с предоплатой, применяются те же правила, что и при дарении денег членам семьи.Например, вы можете получить предоплату в виде подарка от своих родителей, братьев и сестер или других родственников; или вы можете получить подарок через одобренную организацию. Это может включать программы помощи при первоначальном взносе по ипотеке, предлагаемые правительствами штатов или некоммерческими организациями.

Правила предоставления подарков с предоплатой: обычные займы

Руководящие принципы Fannie Mae и Freddie Mac допускают внесение авансовых платежей по обычным ипотечным кредитам. Подарки могут поступать от:

- Супруга

- Ребенок или другие иждивенцы

- Невеста или сожитель

- Любой другой человек, связанный с вами кровью, браком, усыновлением или законной опекой

Если вы покупаете дом на одну-четыре квартиры для использования в качестве основного или второго дома, а отношение суммы кредита к стоимости составляет 80% или меньше, вся сумма вашего первоначального взноса может быть получена из подаренных средств.Вы должны внести не менее 5% первоначального взноса из собственных средств при покупке двух- или четырехквартирного дома или второго дома с LTV более 80% для ипотечных кредитов Fannie Mae. По ипотеке Freddie Mac требуется не менее 5% от заемщика, если ссуда обеспечена вторым домом, а LTV превышает 80%.

Правила предоставления подарков с предоплатой: FHA Loans

Минимальный первоначальный взнос, необходимый для ссуды FHA, составляет 3,5% с кредитным рейтингом 580. Согласно Руководству по вопросам жилищной политики для одной семьи, первоначальный взнос может быть получен от:

- Члены семьи

- Близкие друзья

- Ваш работодатель или профсоюз

- Благотворительные организации

- Программы помощи при предоплате

Чтобы считаться подарком, деньги, предоставленные вам одним из вышеуказанных источников, не должны иметь требования к возврату.

Правила внесения предоплаты в подарок: VA Loans

Ссуды VA предназначены для ветеранов и их семей, чтобы сделать покупку жилья доступной. Кредит VA не требует первоначального взноса. Однако вы можете использовать подаренные средства, чтобы вложить деньги в покупку дома, если вы хотите уменьшить сумму, которую вы должны финансировать.

Правила предоставления подарков с предоплатой: ссуды USDA

Как и ссуды VA, ссуды USDA не требуют первоначального взноса для тех, кто соответствует определенным критериям дохода.Тем не менее, вы можете внести подаренные фонды авансового платежа к заключительному столу, чтобы уменьшить сумму, необходимую для финансирования.

Хотя ссуды USDA и VA не требуют первоначального взноса, вы должны соответствовать критериям минимального кредитного рейтинга, чтобы соответствовать требованиям.

Письмо о предоплате

Если вы готовы купить дом на подарочные средства, вам понадобится подарочное письмо с предоплатой. Например, ваше подарочное письмо для первоначальных платежей по ипотеке с обычными кредитами должно включать:

- Ваше имя

- Имя и адрес лица, сделавшего подарок

- Сумма, которую вам дарят

- Адрес покупаемого дома

- Отношения человека, дающего подарок

- Откуда поступают деньги (т.е. текущий счет, сберегательный счет, инвестиционный счет)

- Четкое объяснение того, что деньги являются подарком, а не ссудой (заемные средства не допускаются для подарков с предоплатой)

Подарочное письмо с предоплатой должно быть подписано вами и физическим или юридическим лицом, делающим подарок. Он также должен быть датирован и включать дату, когда подарок был сделан вам или будет сделан, если средства еще не были переведены.

Спросите своего кредитора, есть ли у него конкретный шаблон подарочного письма с предоплатой, который вы можете использовать.

Другая необходимая документация

При оформлении подарка с предоплатой важно иметь документальный след, показывающий движение средств со счета дарителя на ваш. Для обычных займов Fannie Mae называет приемлемыми следующие четыре метода документации:

- Копия чека донора и депозитная квитанция заемщика

- Копия платежной ведомости донора и депозитной ведомости заемщика

- Копия чека донора заключительному агенту или

- Расчетная ведомость, подтверждающая получение чека донора

Если предоплата не передается до урегулирования, кредитор должен убедиться, что лицо, дающее денежные средства, предоставило агенту по закрытию заверенный чек, кассовый чек или другие официальные чеки.

Налоговые последствия для дарения денег членам семьи

Как лицо, получившее предоплату в подарок, вы не будете нести никаких налоговых обязательств, независимо от суммы подарка. Однако лицо, делающее вам подарок, может взимать налог на дарение, если сумма превышает годовой лимит исключения.

Например, в 2021 году родители, состоящие в браке и подающие совместную декларацию, могут подарить до 30 000 долларов на ребенка в качестве первоначального взноса по ипотеке (или для любой другой цели), не неся требований к отчетности по налогу на дарение.Предел исключения налога на дарение для индивидуальных заявителей составляет 15 000 долларов США.

Взвесьте все «за» и «против» принятия подарков с предоплатой, чтобы убедиться, что это лучший вариант при покупке дома.

Другие способы получения авансового платежа

Как только вы выясните, сколько вам нужно для ипотеки и первоначального взноса, подумайте о других возможностях сбора денег, необходимых для покупки дома. Вы можете легко произвести этот расчет с помощью этого калькулятора платежей по ипотеке.

Среди других возможностей для финансирования подумайте, имеете ли вы право на получение ссуды VA без первоначального взноса или ссуды USDA.Или взвесьте все «за» и «против» получения ссуды FHA всего на 3,5%.

Вы также можете продлить срок покупки и поработать над экономией денег. Или вы можете решить продать то, что у вас есть, или начать подработку или бизнес, чтобы создать дополнительный денежный поток, который вы можете сэкономить.

Другой вариант — программы помощи при первоначальном взносе. Эти программы могут предоставлять гранты и денежную помощь для покрытия первоначальных взносов и, в некоторых случаях, закрытия расходов для правомочных покупателей жилья. Быстрый поиск в Интернете может помочь найти программы помощи при первоначальном взносе в вашем районе.

Программы помощи при первоначальном взносе могут потребовать от вас проживания в доме определенное количество лет, чтобы иметь право на получение помощи.

Инструкции по заполнению формы 1098 (2021)

Особые инструкции

Используйте форму 1098 «Заявление о процентах по ипотеке», чтобы указать проценты по ипотеке (включая баллы, определенные позже) в размере 600 долларов США или более, полученные вами в течение года в ходе вашей коммерческой деятельности или бизнеса от физического лица, включая индивидуального предпринимателя. Сообщайте только проценты по ипотеке, определенные позже.

Заполните отдельную форму 1098 для каждой ипотеки. Порог в 600 долларов применяется отдельно к каждой ипотеке, поэтому вам не требуется подавать форму 1098 для ипотеки, по которой вы получили менее 600 долларов процентов, даже если физическое лицо выплатило вам в общей сложности более 600 долларов по нескольким ипотечным кредитам. Вы можете по своему усмотрению заполнить форму 1098, чтобы сообщить проценты по ипотеке в размере менее 600 долларов США, но если вы это сделаете, вы должны соблюдать правила, изложенные в этих инструкциях.

Если переплата процентов по ипотеке с регулируемой процентной ставкой или другой ипотеке была произведена в предыдущем году и вы возмещаете (или кредитуете) эту переплату, вам, возможно, придется заполнить форму 1098, чтобы сообщить о возмещении (или кредите) переплаты.См. «Возмещение переплаченных процентов» , далее.

Также используйте форму 1098, чтобы сообщить о MIP в размере 600 долларов США или более, полученном вами в течение календарного года в ходе вашей торговли или бизнеса от физического лица, включая индивидуального предпринимателя, но только если применяется раздел 163 (h) (3) (E). . См. Инструкции для Вставка 5. Взносы по ипотечному страхованию , позже.

Исключения

Вам не нужно заполнять Форму 1098 для процентов, полученных от корпорации, партнерства, траста, имущества, ассоциации или компании (кроме индивидуального предпринимателя), даже если физическое лицо является совладельцем и всеми попечителями, бенефициарами, партнерами, членами или акционерами зарегистрированного плательщика являются физические лица.

Определенная ипотека

Ипотека — это любое обязательство, обеспеченное недвижимым имуществом. Используйте Таблицу классификации обязательств, чтобы определить, какие обязательства являются ипотечными.

Недвижимость — это земля и вообще все, что на ней построено, растет или прикреплено к земле. Среди прочего, недвижимость включает промышленные дома с минимальной жилой площадью 400 квадратных футов и минимальной шириной более 102 дюймов, которые обычно используются в фиксированных местах.См. Раздел 25 (e) (10).

Если ссуда не обеспечена какой-либо недвижимостью, вы не обязаны заполнять форму 1098. Однако заемщик может иметь право на вычет соответствующих процентов на проживание, например, в случае ссуды на покупку яхты. Лодка должна иметь спальное место, кухонные принадлежности и туалеты. Заемщик должен использовать лодку как дом.

Линии обязательств по кредитным картам.

Проценты (кроме баллов), полученные по любой ипотеке в форме кредитной линии или обязательства по кредитной карте, подлежат отчетности независимо от того, как вы классифицировали это обязательство.Заемщик принимает на себя обязательство по кредитной линии или кредитной карте, когда заемщик впервые имеет право взять ссуду по кредитной линии или кредитной карте, независимо от того, действительно ли заемщик заимствует сумму в это время.

Кто должен подавать

Заполните эту форму, если вы занимаетесь торговлей или бизнесом и в ходе такой торговли или бизнеса вы получаете от физического лица 600 долларов или более процентов по ипотеке (или 600 долларов или более MIP, если раздел 163 (h) ( 3) (E) применяется на 2021 год) по любой ипотеке в течение календарного года.См. Инструкции к блоку 5 ниже, чтобы узнать о требованиях к отчетности MIP. Вы не обязаны заполнять эту форму, если проценты не получены в ходе вашей торговли или бизнеса. Например, вы держите ипотеку на свое бывшее личное жилище. Покупатель выплачивает вам ипотечные платежи. Вы не обязаны подавать форму 1098.

Для получения информации о том, кто должен сообщать о баллах, см. Кто должен сообщать о баллах , далее.

Не занимается кредитованием.

Если вы получаете проценты по ипотеке в размере 600 долларов или более в ходе вашей коммерческой деятельности или бизнеса, вы должны подавать форму 1098, даже если вы не занимаетесь ссудой денег. Например, если вы являетесь застройщиком и предоставляете финансирование физическому лицу для покупки дома в своем подразделении, и этот дом является гарантией финансирования, вы должны соблюдать это требование об отчетности. Однако, если вы врач, не занимающийся никаким другим бизнесом, и вы ссужаете деньги физическому лицу для покупки дома, вы не подпадаете под это требование об отчетности, потому что вы не получали проценты в ходе своей торговли или бизнеса в качестве врач.

Государственная единица.

Государственное учреждение (или любое дочернее агентство), получающее проценты по ипотеке от физического лица на сумму 600 долларов или более, должно заполнить эту форму.

Кооперативная жилищная корпорация.

Кооперативная жилищная корпорация является получателем процентов и должна подать форму 1098, чтобы сообщить о сумме, полученной от своих арендаторов-акционеров, которая представляет собой пропорциональную долю участия арендаторов-акционеров, описанную в разделе 216 (a) (2).Это правило применяется только к арендаторам-акционерам, которые являются физическими лицами и от которых кооператив получил в течение года проценты на сумму не менее 600 долларов США. См. СОВЕТ под рамкой 1 ниже.

Коллекторские агенты.

Как правило, если вы получаете подлежащие отчетности процентные платежи (кроме баллов) от имени другого лица, и вы первый человек, получающий проценты, например, обслуживающий банк, собирающий платежи для кредитора, вы должны заполнить эту форму. Введите свое имя, адрес, ИНН и номер телефона в области получателя.Вы должны заполнить эту форму, даже если вы не включаете полученные проценты в свой доход, а просто передаете их другому лицу. При желании вы можете ввести имя человека, за которого вы собрали проценты, в поле 10. Лицо, за которое вы собрали проценты, не должно заполнять форму 1098.

Однако есть исключение из этого правила для любого периода, когда (а) первое лицо, получившее или собирающее проценты, не имеет информации, необходимой для отчета по форме 1098, и (б) лицо, от имени которого получены проценты. или собранные получили бы проценты в его торговле или бизнесе, если бы проценты выплачивались непосредственно такому лицу.Если применяются пункты (а) и (б), лицо, от имени которого получены или взимаются проценты, должно сообщить по форме 1098. Если проценты получены или взысканы от имени другого лица, кроме физического лица, такое лицо считается получить интерес к торговле или бизнесу.

Получатель иностранных процентов.

Если вы не являетесь гражданином США, вы должны заполнить форму 1098, если проценты получены в Соединенных Штатах. Лицо США является гражданином или резидентом США, внутренним партнерством или корпорацией, имуществом или трастом, не принадлежащим иностранным гражданам.Если проценты получены за пределами Соединенных Штатов, вы должны заполнить форму 1098, если (а) вы являетесь контролируемой иностранной корпорацией или (б) не менее 50% вашего валового дохода из всех источников за 3-летний период, заканчивающийся конец налогового года, предшествующего получению процентов (или за ту часть периода, в котором вы существовали), было эффективно связано с ведением торговли или бизнеса в Соединенных Штатах.

Соглашение об обозначении.

Получатель процентов, включая получателя баллов, может назначить квалифицированное лицо для заполнения формы 1098 и предоставления отчета плательщику записи.

Квалифицированное лицо — это либо (а) торговля, либо бизнес, в котором получатель процентов находится под общим контролем, как указано в разделе 1.414 (c) -2 Правил, либо (b) назначенное лицо, указанное зарегистрированным кредитором или квалифицированное лицо, которое либо участвовало в первоначальной кредитной операции, либо является последующим покупателем ссуды.

Зарегистрированный кредитор — это лицо, которое на момент предоставления ссуды указано в кредитных документах как кредитор и чье право на получение платежа от зарегистрированного плательщика обеспечивается основным местом жительства зарегистрированного плательщика.Даже если зарегистрированный кредитор намеревается продать или иным образом передать ссуду третьей стороне после закрытия сделки, такое намерение не меняет того, кто является зарегистрированным кредитором.

Соглашение должно быть составлено в письменной форме, содержать указание ипотечного (ых) кредита (ов) и календарные годы, за которые квалифицированное лицо должно отчитаться, и быть подписано ответственным лицом и назначенным лицом. Назначенное лицо может указать баллы в форме 1098 (как оплата непосредственно зарегистрированным плательщиком) только в том случае, если соглашение о назначении содержит заявление назначенного лица о том, что оно не ссужало такую сумму зарегистрированному плательщику в рамках общей транзакции.Соглашение не нужно подавать в IRS, но лицо, назначающее соглашение, должно хранить его копию в течение 4 лет после окончания года, в котором был предоставлен заем.

Назначенное квалифицированное лицо подлежит любым применимым штрафам, как если бы оно было получателем процентов. Таким образом, назначенное лицо освобождается от ответственности за любые применимые штрафы.

Иностранный плательщик процентов — нерезидент

Вы должны заполнить форму 1098, чтобы сообщить о процентах, выплаченных иностранцем-нерезидентом, только в том случае, если все или часть обеспечения ипотеки является недвижимым имуществом, находящимся в Соединенных Штатах.

Сообщите о заинтересованности на основании следующего.

Если проценты выплачиваются в Соединенных Штатах, вы должны запросить у плательщика применимую форму W-8 (свидетельство об удержании), как описано в разделе 1.1441-1 (e) (1) Правил.

Если проценты выплачиваются за пределами США, вы должны соответствовать стандарту документального подтверждения, описанному в разделе 1.6049-5 (c) Положений.

Рекордный плательщик

Зарегистрированный плательщик — это физическое лицо, которое числится в ваших бухгалтерских книгах и записях в качестве основного заемщика.Если в ваших бухгалтерских книгах и записях не указано, какой заемщик является основным заемщиком, вы должны указать его.

Если вы разрешаете последующему покупателю собственности взять на себя ссуду, не освобождая первого покупателя от личной ответственности, последующий покупатель является зарегистрированным плательщиком. Имя, адрес и ИНН такого последующего покупателя должны быть указаны в форме 1098.

Многократные заемщики.

Несмотря на то, что по ипотеке может быть более одного заемщика, вы должны подготовить форму 1098 только для зарегистрированного плательщика и только в том случае, если такой зарегистрированный плательщик является физическим лицом, с указанием общей суммы процентов, полученных по ипотеке.Даже если физическое лицо является со-заемщиком, форма 1098 не требуется, если только зарегистрированный плательщик также не является физическим лицом.

Платежи третьей стороной

Укажите все проценты, полученные по ипотеке, как полученные от заемщика, за исключением случаев, описанных ниже в Платежи продавца . Например, если мать заемщика производит платежи по ипотеке, полученные от матери проценты отражаются в форме 1098 как полученные от заемщика.

Однако не указывайте проценты по ипотеке, полученные от какого-либо государственного подразделения (или любого дочернего агентства).Например, не сообщайте о каких-либо процентах, полученных в качестве выплат жилищной помощи от Департамента жилищного строительства и городского развития (HUD) по ипотечным кредитам, застрахованным в соответствии с разделом 235 Национального жилищного закона.

IRS не будет утверждать информацию о штрафных санкциях против ипотечных обслуживающих организаций, которые сообщают о выплатах по процентной ипотечной помощи, полученных в рамках государственной программы, финансируемой Инновационным фондом Агентства жилищного финансирования для наиболее пострадавших жилищных рынков (HFA Hardest Hit Fund), если обслуживающая ипотечная служба уведомит об этом домовладельцу, что суммы, указанные в форме 1098, завышены, поскольку включают в себя выплаты государственных субсидий.Государственные агентства жилищного финансирования, получающие средства, выделенные из HFA Hardest Hit Fund, могут соблюдать требование об отчетности по процентам по ипотечным кредитам, сообщая о платежах либо по форме 1098-MA «Платежи по ипотечным кредитам», доступной на IRS.gov/Form1098MA, либо по заявлению, описанному в разделе 2.04 Rev. Proc. 2011-55, доступно на IRS.gov/irb/2011-47_IRB#RP-2011-55. Для получения дополнительной информации см. Уведомление 2017-40, доступное на IRS.gov/irb/2017-32_IRB#NOT-2017-40, дополненное и измененное Уведомлением 2018-63, доступное в IRS.gov / irb / 2018-34_IRB № NOT-2018-63.

Платежи продавца

Не указывайте в поле 1 формы 1098 какие-либо проценты, уплаченные продавцом по ипотеке покупателя / заемщика, например, по ипотеке с выкупом. Например, если застройщик помещает сумму на условное депонирование и предлагает вам использовать этот счет условного депонирования для выплаты процентов по ипотеке заемщика, не указывайте в поле 1 проценты, полученные с этого счета условного депонирования. Кроме того, не указывайте в графе 1 единовременную сумму, выплачиваемую застройщиком для выплаты процентов по ипотеке покупателя / заемщика.Однако, если вы хотите, вы можете использовать поле 10, чтобы сообщить плательщику о любых процентах, уплаченных продавцом. См. баллов далее для получения информации о том, как сообщить баллы, оплаченные продавцом, в графе 6.

Очки

Вы должны указать определенные баллы, уплаченные за покупку основного места жительства плательщика, в форме 1098. Вы должны указать баллы, если баллы, плюс другие проценты по ипотеке, составляют 600 долларов или более. Например, если заемщик выплачивает баллы в размере 300 долларов и другие проценты по ипотеке в размере 300 долларов, кредитор получил 600 долларов в виде процентов по ипотеке и должен заполнить форму 1098.

Укажите общее количество баллов по форме 1098 за календарный год закрытия, независимо от метода учета, использованного для отчета о баллах для целей федерального подоходного налога.

Кто должен сообщать о баллах.

Зарегистрированный кредитор или квалифицированное лицо должны заполнить форму 1098, чтобы сообщить обо всех пунктах, уплаченных зарегистрированным плательщиком в связи с покупкой основного жилья. Если для ипотеки действует соглашение о назначении, только лицо, указанное в соглашении, должно подать форму 1098, чтобы сообщить обо всех пунктах по этой ипотеке.См. Соглашение об обозначении ранее.

Суммы, полученные прямо или косвенно ипотечным брокером, рассматриваются как баллы в той же степени, в которой они рассматривались бы как баллы, если бы они были выплачены и удержаны кредитором, зарегистрированным. Зарегистрированный кредитор должен сообщить об уплаченных баллах ипотечному брокеру.

Очки, подлежащие отчетности.

Отчет по форме 1098 баллов, отвечающих всем следующим условиям.

Они четко обозначены в Заявлении об урегулировании (форма HUD-1) или в заключительном раскрытии HUD как точки; например, «комиссия за выдачу ссуды» (включая суммы ссуд VA и FHA), «скидка по ссуде», «баллы дисконтирования» или «баллы».«

Они рассчитываются как процент от заявленной основной суммы кредита.

Они взимаются в соответствии с установленной деловой практикой взимания платы в пунктах взимания платы в районе, где был выдан кредит, и не превышают сумму, обычно взимаемую в этой области.

Они выплачиваются за приобретение основного места жительства плательщика, и ссуда обеспечивается этим местом жительства. Вы можете полагаться на подписанное письменное заявление от зарегистрированного плательщика, в котором говорится, что поступления от ссуды предназначены для покупки основного места жительства плательщика.

Они оплачиваются непосредственно зарегистрированным плательщиком. Баллы выплачиваются напрямую, если применяется один из следующих пунктов (а) или (б).

Зарегистрированный плательщик предоставляет средства, которые не были заимствованы у зарегистрированного кредитора для этой цели в рамках общей транзакции. Фонды могут включать авансовые платежи, депозиты условного депонирования, задаток, применяемый при закрытии, и другие фонды, фактически уплаченные зарегистрированным плательщиком при закрытии или до закрытия.

Продавец оплачивает баллы от имени плательщика.Баллы, уплаченные продавцом получателю процентов от имени плательщика, считаются выплаченными зарегистрированному плательщику, а затем выплачиваются непосредственно плательщиком получателю процентов.

Укажите баллы, оплаченные в соответствии с пунктами 5a и 5b, в форме 1098 плательщика в поле 6.

Исключения.

Не указывать баллами в форме 1098 выплаченные суммы:

Для ссуд на улучшение основного места жительства;

Для ссуд на покупку или улучшение жилья, которое не является основным местом проживания плательщика, например, второй дом, отпуск, инвестиции, торговая или коммерческая недвижимость, даже если заемщик может иметь право на амортизацию баллов, уплаченных за покупку второй дом, загородный дом и т. д., и вычесть их в течение срока ссуды;

Для ссуды под залог собственного капитала или кредитной линии, даже если она обеспечена основным местом жительства;

Для рефинансирования (см. Строительные ссуды, , далее), включая ссуду для рефинансирования долга заемщика по земельному контракту, договору о передаче права собственности или аналогичным формам финансирования со стороны продавца;

Вместо пунктов, обычно указываемых отдельно в Форме HUD-1, таких как сборы за оценку, сборы за инспекцию, сборы за право собственности, гонорары адвокатам и налоги на имущество; и

Для приобретения основного места жительства в той степени, в которой баллы распределяются на сумму основного долга, превышающую сумму, учитываемую как задолженность по приобретению.Как правило, сумма, рассматриваемая как задолженность по приобретению, не может превышать 750 000 долларов США, но она может достигать 1 миллиона долларов США, если заемщик заключил письменный обязательный договор до 15 декабря 2017 года, чтобы завершить покупку до 1 января 2018 года, и приобрел жилое здание до 1 апреля 2018 г. («исключение из письменного обязывающего договора»). Если вы знаете, что применяется исключение из письменного обязывающего договора, сообщите о баллах, которые могут быть распределены на сумму основного долга до 1 миллиона долларов.

Строительные ссуды.

Суммы, уплаченные по ссуде на строительство жилого дома (строительный ссуда) или по рефинансированию ссуды, полученной на строительство жилого дома, отражаются в форме 1098 как баллы, если они:

В ссудных документах четко обозначены как баллы, понесенные в связи с ссудой, например комиссия за выдачу ссуды, скидка по ссуде, дисконтные баллы или баллы;

Рассчитываются как процент от заявленной основной суммы кредита;

Соблюдать установленную деловую практику пунктов взимания платы в районе выдачи ссуды и не превышать сумму, обычно взимаемую в этом районе;

Выплачиваются в связи с ссудой, полученной зарегистрированным плательщиком для строительства (или рефинансирования строительства) жилого дома, которое будет использоваться после завершения в качестве основного места жительства зарегистрированного плательщика;

Оплачиваются непосредственно плательщиком записи; и

Не подлежат распределению на сумму основного долга, превышающую 750 000 долларов США или 1 миллион долларов США, если вы знаете, что применяется исключение из письменного обязывающего договора.

Суммы, уплаченные для рефинансирования ссуды на строительство жилого дома, не являются баллами в той степени, в которой они относятся к долгу, превышающему долг, понесенный при строительстве жилого дома.

Предоплата процентов

Сообщайте о предоплаченных процентах (кроме баллов) только в том году, в котором они были начислены надлежащим образом.

Пример.

Проценты, полученные 20 декабря 2021 г., начисленные до 31 декабря 2021 г., но не подлежащие выплате до 31 января 2022 г., отражаются в форме 1098 2021 г.

Исключение.

Проценты, полученные в течение текущего года, которые будут должным образом начислены в полном объеме к 15 января следующего года, могут считаться полученными в текущем году, по вашему выбору, и отражаются в форме 1098 за текущий год. Однако, если какая-либо часть выплаты процентов начисляется после 15 января, то только сумма, которая должным образом начисляется к 31 декабря текущего года, подлежит отражению в форме 1098 за текущий год. Например, если вы получаете выплату процентов, которые начисляются за период с 20 декабря по 20 января, вы не можете указать какие-либо проценты, начисленные после 31 декабря текущего года.Вы должны указать проценты, начисленные после 31 декабря, в форме 1098 за следующий год.

Предоплата ипотечного страхования

За исключением сумм, выплачиваемых Департаменту по делам ветеранов или Службе сельского жилищного строительства, выплаты, относящиеся к периодам после 2007 года, рассматриваются как выплаченные в те периоды, на которые они распределяются.

Министерство финансов издало правила распределения предоплаченных премий по квалифицированному ипотечному страхованию. Регламент раздел 1.163-11 применяется к предоплаченным страховым взносам по квалифицированному ипотечному страхованию, уплаченным или начисленным 1 января 2011 года или после этой даты, предоставленным Федеральной жилищной администрацией или частными ипотечными страховщиками. Информацию о правилах, действующих до 1 января 2011 г., см. В разделе 1.163-11T правил.

Возмещение переплаченных процентов

Вы должны сообщать о возмещении переплаченных процентов в сумме 600 долларов или более зарегистрированному плательщику в форме 1098. Вы не обязаны сообщать о возмещении переплаченных процентов в сумме менее 600 долларов, если иное не требуется для подачи формы 1098.То есть, если вы не получили как минимум 600 долларов США в виде процентов по ипотеке в течение года возмещения от лица, которому вы сделали возмещение, вам не нужно заполнять форму 1098 только для того, чтобы сообщить о возмещении менее 600 долларов. Тем не менее, вы можете сообщить о любом возмещении переплаченных процентов, о котором вы не обязаны сообщать, но если вы это сделаете, вы должны соблюдать правила, изложенные в этих инструкциях.

Возмещение должно быть указано в форме 1098 за год, в котором было произведено возмещение.Из-за этого возмещения не следует вносить никаких изменений в форму 1098 за предыдущий год. Сообщите о полной сумме возмещения, даже если это переплата, произведенная более чем за 1 год.

Для предоставления отчетности возмещение должно представлять собой возмещение или зачет процентов по ипотеке, полученных в предыдущем году, которые должны были быть представлены за этот предыдущий год любым получателем процентов в форме 1098. Отчитываться должно только лицо, выплачивающее возмещение. это в форме 1098. Например, если вы приобрели ипотечный кредит, по которому проценты были переплачены в предыдущем году, вы осуществили возмещение переплаченных процентов, и предыдущий держатель ипотечного кредита должен был указать проценты по ипотеке в форме 1098 в предыдущем году. , вы должны заполнить форму 1098, чтобы сообщить о возмещении, потому что это вы делаете возмещение.

Пример.

В 2019 году вы получили 5000 долларов в виде процентов по ипотеке от плательщика / заемщика и указали эту сумму в форме 1098 за 2019 год. В 2021 году вы определили, что проценты по ипотеке за 2019 год составили 4500 долларов, а плательщик / заемщик переплатил 500 долларов. Вы вернули переплату в размере 500 долларов плательщику / заемщику в 2021 году. Если вы получили 600 долларов или более процентов по ипотеке от плательщика / заемщика в 2021 году, вы должны сообщить о возмещении 500 долларов в поле 4 формы 1098 2021 года.Никаких изменений в форму 1098 2019 года не требуется. Если вместо возмещения переплаты в размере 500 долларов вы зачислили подлежащие выплате проценты по ипотеке плательщика / заемщика в 2021 году, 500 долларов по-прежнему будут показаны в поле 4, а проценты, полученные от плательщика / заемщика в 2021 году, указанные в поле 1, должны включать кредит в размере 500 долларов США.

Переплата и возврат в том же году.

Если вы возмещаете проценты в том же году, когда они были переплачены, не указывайте переплату в форме 1098 как проценты, полученные в течение года, или как возмещение переплаченных процентов.Например, если заемщик заплатил 5000 долларов, а вы возместили 500 долларов из этой суммы в 2021 году, введите 4500 долларов в поле 1 в качестве процентов, уплаченных заемщиком. Не указывайте возмещение в размере 500 долларов в поле 4.

Проценты на возмещение.

Финансовое учреждение (или его посредник), которое выплачивает проценты в размере 10 долларов США или более на возмещение, должно указать эти проценты (в соответствии с разделом 6049) в форме 1099-INT «Доход от процентов». Другие, которые платят 600 долларов или более таких процентов в ходе своей коммерческой деятельности или бизнеса, должны указать эти проценты (в соответствии с разделом 6041) в форме 1099-INT.Не включайте такие проценты в форму 1098.

Заявления плательщикам записей

Если вы должны подать форму 1098, вы должны предоставить выписку плательщику записи. Дополнительную информацию о требовании предоставить отчет плательщику записи см. В части M Общих инструкций по возврату определенной информации на 2021 год.

Усечение ИНН плательщика / заемщика в выписках получателя.

В соответствии с разделом 301 Регламента.6109-4, все лица, подающие эту форму, могут усекать ИНН получателя (номер социального страхования (SSN), индивидуальный идентификационный номер налогоплательщика (ITIN), идентификационный номер налогоплательщика (ATIN) или идентификационный номер работодателя (EIN)) в выписках получателя. Усечение не допускается ни в каких документах, которые подает заявку в IRS. ИНН получателя / кредитора не может быть усечен ни в какой форме. См. Часть J Общих инструкций по возврату определенной информации на 2021 год для получения дополнительной информации.

Поле для имени, адреса и номера телефона получателя / кредитора

Введите имя, адрес и номер телефона подателя формы 1098.Используйте это же имя и адрес в форме 1096.

Ящики для имени и адреса плательщика / заемщика

Введите имя и адрес в соответствующие поля лица, выплачивающего проценты (зарегистрированного плательщика).

. Будьте осторожны, чтобы ввести информацию о получателе и плательщике в соответствующие поля. .

Номер счета

Номер счета требуется, если у вас есть несколько счетов для плательщика / заемщика, для которого вы заполняете более одной формы 1098.Кроме того, IRS рекомендует указывать номер счета для всех форм 1098, которые вы заполняете. См. Часть L в Общих инструкциях по возврату определенной информации на 2021 год.

Графа 1. Проценты по ипотеке, полученные от плательщиков / заемщиков

Введите проценты (не включая баллы), полученные по ипотеке от заемщиков в течение календарного года. Включите проценты по ипотеке, ссуде под залог недвижимости, кредитной линии или ссуде по кредитной карте, обеспеченной недвижимостью. Не включайте выплаты государственных субсидий, выплаты продавцам или предоплаченные проценты, которые не подпадают под исключение, описанное ранее в разделе Предоплаченные проценты .Проценты включают штрафы за досрочное погашение и штрафы за просрочку платежа, если только штрафы за просрочку не относятся к конкретной ипотечной услуге.

. Кооперативная жилищная корпорация, которая получает любую денежную часть патронажных дивидендов от Национального банка потребительских кооперативов, должна уменьшить процент, отражаемый в форме 1098 каждого арендатора-держателя акций, на пропорциональную сумму денежного платежа в том году, в котором кооператив получает наличный расчет. См. Rev. Proc. 94-40, 1994-1 С. Б.711. .

Вставка 2. Непогашенная основная сумма залога

Введите сумму непогашенной основной суммы по ипотеке по состоянию на 1 января 2021 г. Если вы создали ипотеку в 2021 г., введите основную сумму по ипотеке на дату возникновения. Если вы приобрели ипотеку в 2021 году, укажите непогашенную основную сумму ипотечного кредита на дату приобретения.

Вставка 3. Дата выдачи ипотеки

Введите дату возникновения ипотеки. Если вы приобрели эту ипотеку, не указывайте дату приобретения (см. , вставка 11 , далее).Введите дату возникновения ипотеки у первоначального кредитора.

Графа 4. Возврат переплаченных процентов

Введите общую сумму возмещения или кредита переплаты процентов за предыдущий год (ы). См. «Возмещение переплаченных процентов» ранее.

Вставка 5. Взносы по ипотечному страхованию

. На момент публикации этих инструкций Конгресс не расширил сферу применения статьи 163 (h) (3) (E), чтобы обеспечить возможность вычета MIP на 2021 год.Чтобы узнать, была ли сфера применения этого положения расширена и, следовательно, требуется ли отчетность, перейдите по адресу IRS.gov/Form1098 . .

Если раздел 163 (h) (3) (E) применяется к 2021 году, укажите общую сумму страховых взносов в размере 600 долларов США или более, уплаченных (полученных) в 2021 году, включая предоплаченные премии, для квалифицированного ипотечного страхования. Квалифицированное ипотечное страхование — это ипотечное страхование по договору, заключенному после 31 декабря 2006 года и предоставляемое Департаментом по делам ветеранов, Федеральной жилищной администрацией или Сельской жилищной службой (или их дочерними организациями), а также частное ипотечное страхование, как определено в раздел 2 Закона о защите домовладельцев 1998 г. (действует с 20 декабря 2006 г.).

Получение MIP на сумму 600 долларов или более определяется для каждой ипотеки. Не суммируйте MIP, полученный по всем ипотечным кредитам отдельного лица, чтобы определить, достигнут ли порог в 600 долларов. Вам не нужно сообщать MIP на сумму менее 600 долларов, полученную по ипотеке, даже если вы получаете в общей сложности 600 долларов или более MIP по всем ипотечным кредитам для физического лица в течение календарного года.

См. Prepaid Mortgage Insurance , ранее, для получения информации о налоговом режиме предоплаты MIP.

Вставка 6. Баллы, выплачиваемые при покупке основного места жительства

Введите баллы, уплаченные при покупке основного места жительства плательщика. Для объяснения отчетных точек см. Отчетные точки ранее.

Графа 7. Адрес имущества, обеспечивающего ипотеку

Если адрес имущества, обеспечивающего ипотеку, совпадает с почтовым адресом плательщика / заемщика, отметьте это поле или оставьте поле пустым и заполните графу 8.Если адрес или описание имущества, обеспечивающего ипотеку, не совпадает с почтовым адресом плательщика / заемщика, заполните графу 8.

Графа 8. Адрес или описание имущества, обеспечивающего ипотеку

Если адрес имущества, обеспечивающего ипотеку, не совпадает с почтовым адресом плательщика / заемщика, или вы не заполнили поле 7, введите почтовый адрес (включая номер квартиры) имущества, обеспечивающего ипотеку. Сразу под почтовым адресом введите город или поселок; штат или провинция; страна; и почтовый индекс или иностранный почтовый индекс собственности, обеспечивающей ипотеку.

Если у собственности, обеспечивающей ипотеку, нет адреса, введите юрисдикцию собственности и номер (а) земельного участка (APN) оценщика собственности, как указано в примерах ниже. Синонимы APN включают идентификационный номер оценщика (AIN), идентификационный номер собственности (PIN), номер счета собственности и номер налогового счета. Примеры:

Washtenaw County, MI

VV-WW-XX-YYY-ZZZ

Jackson County, MO

AA-BBB-CC-DD-EE-F-GG-HHH

Nashua, NH

XX-YY

Если APN или другой такой идентификационный номер, необходимый для заполнения поля 8, недоступен для собственности (без адреса), обеспечивающей ипотеку, введите описание собственности, используя метрики и границы, если они доступны, или другой описательный язык, чтобы правильно идентифицировать собственность.При необходимости вы можете сокращать.

. Следующее утверждение применимо к полям 7 и 8. Если имеется более одного объекта недвижимости, обеспечивающего ипотеку, вы можете указать адрес любого из объектов недвижимости, используя поля 7 и 8, и ввести в поле 9 общее количество объектов недвижимости, обеспечивающих залог. ипотечный кредит. .

Графа 9. Количество заложенных объектов

Если имеется более одного имущества, обеспечивающего ипотеку, введите в поле 9 общее количество объектов, обеспеченных этой ипотекой.Если по ипотеке предоставляется только одно имущество, вы можете оставить это поле пустым. В целях определения количества объектов недвижимости вы можете рассматривать любой физический адрес улицы, адрес службы экстренной помощи 911, участок, участок, APN или участок земли как одну собственность.

Вставка 10. Прочее

Введите любую другую информацию, которую вы хотите сообщить плательщику, например, налоги на недвижимость, страхование, выплачиваемое из условного депонирования, или, если вы агент по сбору платежей, имя человека, для которого вы получили проценты.

Вставка 11.Дата приобретения ипотеки

Если вы приобрели ипотеку в 2021 году, укажите дату приобретения. В противном случае оставьте это поле пустым.

Правила получения первоначального взноса по ипотеке: что нужно знать

Авансовые платежи — одно из самых больших препятствий на пути к покупке дома. К счастью, если вы не накопили достаточно собственных средств для покупки дома, многие кредиторы позволяют заемщикам приобрести дом на подарочные средства.

Можно ли использовать подарок в качестве первоначального взноса за дом?Если родитель, брат или сестра или бабушка или дедушка предлагают пожертвовать средства для покрытия ваших расходов по ипотеке, вы можете не подумать о том, чтобы раскрывать эту информацию своему кредитору.С вашей точки зрения, если у вас достаточно средств, все должно быть в порядке, верно? К сожалению, не все так просто.

Несмотря на то, что кредиторы разрешают использование подарочных средств, они также требуют, чтобы заявители на ипотеку раскрывали источник этих средств. Помните, что при подаче заявки на ипотечный кредит кредитору необходимо четкое представление о вашем финансовом положении. Сюда входит информация о вашей занятости, доходе и активах. Вот почему кредитор запросит копии ваших последних банковских выписок.Цель проверки ваших банковских выписок — убедиться, что у вас достаточно резервов для покрытия расходов по ипотеке. Но иногда член семьи предлагает вам оплатить эти расходы в качестве подарка.

Загрузите наш БЕСПЛАТНЫЙ путеводитель по домовладению

Кто может сделать подарок за первый взнос?

Теперь вы знаете, что вы можете использовать подаренные средства для внесения первоначального взноса, но от кого они могут поступить? Требования донора различаются в зависимости от кредитора и ипотечной программы.Некоторые программы допускают подарки только от кровного родственника или, в некоторых случаях, от крестного родителя. Однако другие программы также допускают получение подарков от благотворительной организации или неродных родственников. Поговорите со своим кредитором о приемлемых донорах.

Обычная ссуда: Для обычной ссуды через Fannie Mae или Freddie Mac подарок должен быть получен от семьи (по крови, браку, усыновлению или законной опеке). Жених и сожители также считаются семьей.

кредитов FHA: кредитов FHA несколько иначе определяют семью.Двоюродные братья, племянницы и племянники не учитываются в соответствии с обычными семейными правилами, но они разрешают подарки от близких друзей, в том числе от родственников, включая двоюродных братьев, племянниц и племянников. FHA также разрешает подарки от работодателей, профсоюзов и благотворительных организаций.

Ссуды USDA и VA: Ссуд USDA и VA имеют наименьшие ограничения на ипотечные дары. Любой, с кем вы состоите в отношениях, может сделать предоплату в подарок, но с одной оговоркой: они не могут быть заинтересованной стороной.Заинтересованная сторона — это лицо, участвующее в вашей сделке по покупке дома, например, ваш агент по недвижимости.

Можно ли вернуть ипотечный дар?Нет. Это называется ипотечным подарком не просто так — даритель предоставляет средства покупателю дома без ожидания возмещения. Если покупатель планирует вернуть средства, эти деньги были предоставлены в кредит, а не подарены, и тогда кредитор должен учесть это в соотношении долга к доходу. Это необходимо для того, чтобы вы действительно могли позволить себе выплату по ипотеке.Утаивание информации об источниках авансового платежа может поставить под угрозу квалификацию вашей ссуды, и, что еще более важно, это считается незаконным мошенничеством с ипотекой.

Практический результат: будьте честны со своим кредитором в отношении подарков по ипотеке и того, где вы получаете свои фонды первоначального взноса.

Документирование денежных средствВаш кредитор потребует документацию, подтверждающую получение авансового платежа покупателем дома. Это может включать:

- Выписки с банковского счета

- Копия чека и депозитной квитанции покупателя

- Копия чека дарителя титульному агенту

- Подтверждение банковского перевода

- Копия выписки по расчету, показывающая, что подарок был депонирован

Если есть деньги, то подарочной документации можно избежать.Заложенные средства — это средства, находящиеся на банковском счете покупателя дома в течение определенного периода времени. Обычно средства, находящиеся на вашем банковском счете не менее двух месяцев, не будут подвергаться сомнению вашим кредитором, потому что это приправленные деньги.

Что такое подарочное письмо при ипотеке?Прежде чем вы сможете использовать подарочные фонды для первоначального взноса и / или заключительных расходов, вам необходимо отправить подарочное письмо своему кредитору. Это письмо должно подтвердить ваши отношения с дарителем и то, что деньги являются подарком, и выплаты не ожидается.

Какая информация включена в подарочное письмо?В подарочном письме должно быть указано:

- Сумма подарка в долларах

- Дата перечисления средств

- Подписанное донором заявление о том, что выплаты не ожидается

- Имя, адрес и телефон дарителя

- Отношения дарителя с заемщиком

- Дарителя отношения с покупателем

- Адрес приобретаемой собственности

Узнайте у своего кредитора, какая информация требуется в подарочном письме.Они также могут предоставить вам шаблон письма для использования.

Последствия налога на дарение при первоначальном взносеЛицо, получившее подарок, не несет ответственности за какие-либо налоговые обязательства, но даритель может нести ответственность, если сумма превышает лимит исключения налога на дарение.

Для подарка, сумма которого превышает эту сумму, даритель должен подать налоговую декларацию на дарение, чтобы раскрыть информацию о подарке. Дарителям ипотечных пожертвований следует проконсультироваться со своим налоговым консультантом или бухгалтером, чтобы более точно определить, как подарок, превышающий лимит исключения, повлияет на их финансы.

Что можно и что нельзя делать дарителям и получателям ипотечных кредитовДЕЛАТЬ… | НЕ… |

Сообщите своему ипотечному кредитору заранее, если вы получаете предоплату. | Сообщите своему кредитору, что вы получаете подарок, если ожидается возврат средств. |

Ведите документальный учет перехода денежных средств из рук в руки. | Отсутствие информации о подарке, который вы уже получили, своему кредитору. |

Убедитесь, что подарок исходит от разрешенных отношений в зависимости от вашей ссуды. | Забудьте об ограничениях исключения федеральных налоговых пожертвований. |

Подарочные фонды — это спасательный круг, если вы готовы купить дом, но у вас недостаточно денег.Конечно, не всем повезло получить ипотечный подарок. Хорошая новость заключается в том, что есть и другие возможности, когда у вас низкий первоначальный взнос.

Сэкономьте больше . Хотя это может быть не ваш первый выбор, один из вариантов — рассмотреть возможность увеличения сроков покупки, чтобы у вас было больше времени для экономии денег. Или вы можете найти другие способы увеличить свой денежный поток, например, устроиться на вторую работу или начать подработку.

Ознакомьтесь с программами помощника по оплате первоначального взноса .Если вы настроены на покупку сейчас, существуют программы, предлагающие помощь при первоначальном взносе и варианты внесения небольшого первоначального взноса. Вы можете иметь право на получение гранта, который предоставляет покупателям жилья наличные для первоначального взноса и, в некоторых случаях, для покрытия расходов на закрытие.

Рассмотрите ссуды с низким первоначальным взносом или без него. Некоторые кредитные программы, такие как VA и USDA, не требуют первоначального взноса для соответствующих заемщиков. Ссуды FHA и обычные ссуды являются хорошими вариантами, если вы не отвечаете требованиям для участия в VA или USDA.Позвоните нам, чтобы узнать, имеете ли вы право на получение ссуды с низким первоначальным взносом.

Наша компания не одобрена и не действует от имени или по указанию Министерства жилищного строительства и городского развития США, Федерального жилищного управления, Министерства сельского хозяйства США, Управления по делам ветеранов или Федерального правительства.

Начните работу с займомСледует ли вам рассмотреть возможность добавления со-заемщика к вашей ипотеке?

Вы все время делаете покупки: продукты, одежду, бензин.Однако для некоторых более крупных покупок, таких как новая машина, обучение в колледже или дом, требуется, чтобы вы занимали деньги. В любой ситуации, когда вы занимаетесь деньгами, будет учитываться ваш ежемесячный долг, доход, история занятости и кредитная история. Как заемщик, вы можете подать заявку на получение кредита самостоятельно или вместе с созаемщиком.

Что такое созаемщик?

Созаемщиком является любой дополнительный заемщик, чьи доходы, активы и кредитная история используются для получения ссуды, и чье имя указано в ссудных документах.Например, ваш супруг (а) может быть совладельцем вашего автокредита или ваша мама может быть созаемщиком вашего жилищного кредита. Созаемщик вместе с заемщиком принимает на себя финансовую ответственность за полную сумму кредита и своевременную оплату. Кроме того, их имя обычно указывается в названии, что означает, что они частично владеют недвижимостью. Большинство типов жилищных ссуд позволяют добавить к заявке на ссуду только одного созаемщика, но некоторые позволяют добавить до трех. Вашим созаемщиком может быть супруг (а), родитель, брат или сестра, член семьи или друг в качестве занятого созаемщика или незанятого созаемщика.Обычно супруг (а) является совладельцем по окупаемости, потому что он будет жить в собственности вместе с вами. Если ваш отец будет вашим со-заемщиком, он, скорее всего, будет свободным со-заемщиком, потому что он не будет жить в этой собственности вместе с вами.

Однако созаемщик отличается от совладельца.

Как и созаемщик, финансовая история и активы совладельца учитываются в заявке на получение ссуды, и они несут финансовую ответственность за погашение ссуды.Однако, в отличие от созаемщика, имя совладельца обычно не фигурирует в названии собственности. Это означает, что со-подписывающая сторона не имеет права собственности на саму собственность, а несет только финансовую ответственность за сумму кредита.

Кто за что отвечает?

Когда вы берете жилищный заем, вы, как заемщик, берете на себя ответственность за его возврат в полном объеме и в срок. Ваш ежемесячный платеж по ипотеке будет включать основной долг, проценты, налоги и страховку. Получение ссуды и осуществление платежей влияет на ваш кредит.Если вы произведете просрочку платежа или пропустите платеж, ваш кредит будет иметь отрицательные последствия, и наоборот.

Созаемщик по сути является совладельцем и равным заемщику в процессе получения ипотечного кредита. Созаемщик несет такую же ответственность, как и заемщик, за своевременное погашение полной суммы кредита.

Созаемщик принимает на себя такой же кредитный риск, что и заемщик.

Если выплаты по ипотеке не будут произведены вовремя, это ухудшит кредитные рейтинги обоих заемщиков.Если они сделаны правильно, это принесет пользу обоим оценкам.

Зачем добавлять созаемщика?

Наличие созаемщика дает много преимуществ. Во-первых, это может позволить вам, как заемщику, претендовать на большую сумму кредита, поскольку учитываются доходы, активы и кредитные истории как заемщика, так и созаемщика. Заемщик поможет произвести платежи по кредиту и оплатить расходы, связанные с недвижимостью, такие как обновление кухни или замена водонагревателя.

Добавление созаемщика в заявку на получение кредита также может помочь, если у вас нет кредитной истории. Без кредита или с низким рейтингом кредитор может не решиться предоставить вам ссуду. У вас может быть больше шансов получить одобрение при наличии созаемщика (или совладельца — но помните, что они разные), который выступает в качестве поручителя по вашей ссуде. Если вы не можете произвести платеж, ответственность за его совершение несет созаемщик. Таким образом, созаемщик добавляет уровень защиты для банка от невыполнения вами платежа.

Совместное заимствование — обычное дело для пар, многие из которых хотят объединить свои финансы и кредитоспособность, чтобы претендовать на более крупный заем. Однако наличие обоих супругов в ипотечной ссуде не является обязательным требованием. Вы можете добавить своего супруга, только если он принесет что-то большее в отношении доходов и активов. Точно так же вы не хотели бы, чтобы ваш отец был вашим со-заемщиком, если бы у него был гораздо более низкий кредитный рейтинг, чем у вас, и если бы он не укрепил вашу заявку на ипотеку в других категориях, например, в отношении отношения долга к доходу.Покупка дома — серьезное решение и вложение. Если вы не имеете права на получение ссуды самостоятельно или хотите объединить финансовую историю, чтобы претендовать на большее, добавление созаемщика в вашу заявку на ссуду может быть для вас хорошим вариантом.

Подарочные деньги для первоначального взноса

При покупке дома самыми большими авансовыми расходами, вероятно, будет первоначальный взнос. Даже если будущие домовладельцы могут разумно позволить себе ежемесячные выплаты по ипотеке, первоначальная стоимость покупки дома может оказаться слишком высокой, чтобы они могли оплачивать ее самостоятельно.

«Я вижу, что подарочные деньги становятся все более популярными, особенно среди миллениалов», — говорит Джоанн Перито, брокер и владелец Avenue Unlimited. «Даже если они зарабатывают хорошие деньги, из-за больших сумм студенческой ссуды им может быть сложно накопить на первоначальный взнос».

В 2020 году 58% покупателей жилья вносили первоначальный взнос в основном за счет собственных средств. Но эта стоимость часто непомерно высока, особенно для тех, кто впервые покупает жилье, и у которых нет средств от продажи своего нынешнего места жительства.Вот тут-то и появляется первый взнос — если близкий друг или член семьи хочет внести свой вклад и помочь потенциальному покупателю приобрести дом, они могут это сделать. Однако существуют строгие правила и положения для такого перевода наличных денег. Вот что вам нужно знать.

Проверьте свое право на использование подарочных денег в качестве первоначального взноса.

Как работает использование подарочных денег для выплаты первоначального взноса по ипотеке?

Вы можете использовать подаренные фонды для внесения первоначального взноса, но ваш ипотечный кредитор захочет узнать некоторые детали, прежде чем они позволят вам их использовать.Только две определенные группы могут дать покупателю дома деньги для внесения первоначального взноса.

- Друг или член семьи — если они могут доказать, что имеют постоянные отношения с покупателем

- Государственное агентство — в рамках программы по привлечению новых покупателей на рынок

Вы должны подтвердить отношения между вами и дарителем

Если вы планируете получить денежные средства в подарок от друга или члена семьи, вам понадобится подарочное письмо, подтверждающее ваши отношения с дарителем.В письме также должно быть указано, что деньги являются подарком и нет ожидания возврата. Обычно письмо подписывают обе заинтересованные стороны.

Шаблон подарочного письма

Кредитор может также потребовать дополнительные доказательства подарка — например, он может попросить показать банковские выписки дарителя, чтобы показать, что на счете дарителя достаточно средств для того, чтобы сделать подарок. Они также могут попросить выписку со счета покупателя, чтобы показать, что авансовый платеж был переведен.

Часто подарки переходят из рук в руки во время процесса подачи заявки — это дает время, чтобы деньги отобразились в банковских выписках как дающего, так и покупателя, а ипотечному кредитору удалось убедиться, что деньги поступили из законного источника и у пары есть соответствующий отношение.

Если подарочные средства будут зачислены на банковский счет покупателя после оплаты, то все равно потребуется документация, прежде чем ее можно будет использовать для покупки. Обычно для этого требуется получение кассового чека, выданного агенту по закрытию.

Можете ли вы выплатить ипотечный подарок?

Ответ — нет. Это считается мошенничеством с ипотекой или ссудой, что является преступлением. Это также может поставить под угрозу квалификацию вашей ссуды, поскольку все ссуды должны быть учтены в вашем соотношении долга к доходу.

Перито видел, как заемщики сообщали кредитору, что их родители дарят деньги, но на самом деле это ссуда. «Они ожидают, что их дети в конце концов вернут деньги», — говорит она. «Это может вызвать проблемы, потому что кредитор должен учитывать это при определении отношения долга к доходу.”

Мораль этой истории: честно сообщите своему кредитору, откуда вы получаете все средства на свой первоначальный взнос — они, скорее всего, все равно узнают.

Что еще нужно знать о подарках с предоплатой?

Как упоминалось ранее, существует разница между получением подарка с первоначальным взносом и ссуды с первоначальным взносом. Покупатели должны четко согласовать со своими ипотечными кредиторами и подтвердить, что полученные деньги были подарены. Внезапное вливание наличных без отслеживаемого источника вызовет у кредиторов подозрения и, возможно, их опасения по поводу завершения кредитной сделки.

Плюс, вам следует поговорить со своим кредитором, чтобы убедиться, что вы правильно сообщили о подарке в IRS.

Сколько можно подарить на первый взнос?

С 2018 года родители могут внести коллективный взнос в размере 30 000 долларов США на каждого ребенка, чтобы помочь с первоначальным взносом — все, что после этого, будет нести налог на дарение. У других членов семьи есть лимит ссуды в размере 15 000 долларов, прежде чем они тоже должны будут платить налоги.

Во многих случаях нет ограничений на сумму подарочных денег, которые могут быть использованы в качестве первоначального взноса, если покупатель приобретает основное жилье.Однако, если кто-то использует подарок авансового платежа для покупки второго дома или инвестиционной собственности, он должен заплатить не менее 5% первоначального взноса. Остальное можно в подарок.

Что такое приправленные деньги?