Документы для налогового вычета за обучение в 2021 году

Документы для вычета за свое обучение

Документы для вычета за обучение ребенка

Документы для вычета за обучение брата или

сестры

Как заверить документы для вычета за обучение

Когда подавать документы на вычет за обучение

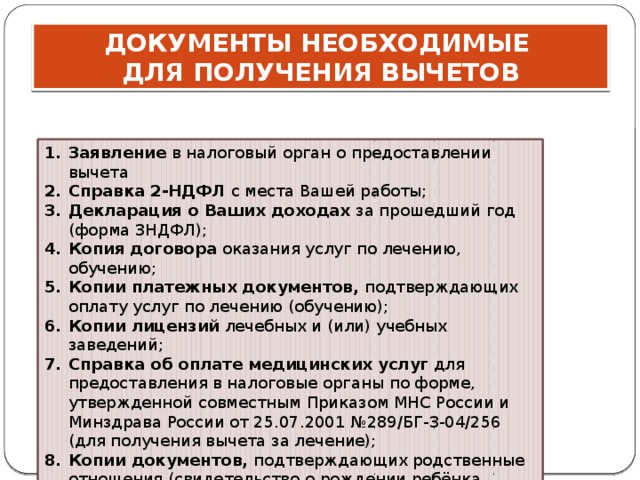

Для того чтобы получить налоговый вычет за обучение, необходимо собрать правильный и полный пакет документов.

Во-первых, нужно заполнить декларацию 3-НДФЛ. Кроме того понадобятся платежные документы на оплату обучения. Состав документов формируется в зависимости от того, чье обучение вы оплачивали: свое или родственника.

Супервычет: оплата наших услуг только после получения вычета!

Чтобы помочь вам разобраться во всех нюансах налогового вычета за обучение, мы создали видео-инструкцию. В ней мы подробно рассказали о том, что такое вычет за обучение, кто имеет на него право, можно ли вернуть налог за учебу ребенка.

Итак, как рассчитать налоговый вычет за обучение и какая сумма

НДФЛ вернется на счет — на примерах и пояснениях экспертов

онлайн-сервиса НДФЛка.

Документы для вычета за свое обучение

Паспорт или временное удостоверение личности гражданина РФ для тех, кто потерял паспорт. В список обязательных документов паспорт не входит, но НДФЛка.ру рекомендует подготовить копию основных страниц, так как ряд налоговых их требует.

Документы из образовательного учреждения:

- Договор между вами и учебным заведением. Достаточно сделать копию.

- Лицензия. Копия. Прикладывать лицензию не обязательно, если ее

реквизиты указаны в договоре. Копии можно заверить в учебном

заведении или

Если вуз находится за пределами России, то необходим пакет документов, который выдает вуз при поступлении. В числе прочих в пакет должен входить документ о том, что вуз имеет право вести образовательную деятельность. В ИФНС подается нотариально заверенные переводы.

Платежные документы: квитанции, платежные

поручения, чеки. Восстановить потерянный документ можно там, где вы

платили: получить справку об оплате из бухгалтерии вуза или

подтверждение платежей в вашем банке. Если стоимость обучения

менялась, не забудьте приложить подтверждающий документ.

Если стоимость обучения

менялась, не забудьте приложить подтверждающий документ.

Справка 2-НДФЛ. Это справка о ваших доходах от работодателя. Она должна быть за тот год, за который вы оформляете возврат подоходного налога. Если в 2021 году вы готовите вычет за обучение за 2020 год, 2-НДФЛ должна быть за 2020 год. Если в течение года вы сменили несколько рабочих мест, запросите справки у всех работодателей. Приложите оригинал.

Налоговая декларация 3-НДФЛ. В инспекцию предоставляется оригинал.

Заявление на налоговый вычет. В оригинале заявления указываются реквизиты счета, на который вам будут перечислены деньги.

Документы для вычета за обучение ребенка

Свидетельство о рождении ребенка. Копия.

Ваш паспорт или временное удостоверение

личности гражданина РФ для тех, кто потерял паспорт. В список

обязательных документов паспорт не входит, но НДФЛка. ру рекомендует

подготовить копию основных страниц, так как ряд налоговых их

требует.

ру рекомендует

подготовить копию основных страниц, так как ряд налоговых их

требует.

Документы из образовательного учреждения:

- Договор между вами и учебным заведением. Достаточно сделать копию.

- Лицензия. Копия. Прикладывать лицензию не обязательно, если ее реквизиты указаны в договоре. Копии можно заверить в учебном заведении или лично.

- Справка из учебного заведения о том, что ребенок учится на очном отделении. Предоставьте оригинал.

Если вуз находится за пределами России, то необходим пакет документов, который выдает вуз при поступлении. В числе прочих в пакет должен входить документ о том, что вуз имеет право вести образовательную деятельность. В ИФНС подается нотариально заверенные переводы.

Платежные документы: квитанции, платежные

поручения, чеки. Восстановить потерянный документ можно там, где вы

платили: получить справку об оплате из бухгалтерии вуза или

подтверждение платежей в вашем банке.

Справка 2-НДФЛ. Это справка о ваших доходах от работодателя. Она должна быть за тот год, за который вы оформляете возврат подоходного налога. Если в 2021 году вы готовите вычет за обучение за 2020 год, 2-НДФЛ должна быть за 2020 год. Если в течение года вы сменили несколько рабочих мест, запросите справки у всех работодателей. Приложите оригинал.

Выдает бухгалтерия вашей компании. Если в течение отчетного года вы поменяли несколько рабочих мест, необходимо предоставить 2-НДФЛ от каждого работодателя.

Налоговая декларация 3-НДФЛ. В инспекцию предоставляется оригинал.

Заявление на налоговый вычет. В оригинале заявления указываются реквизиты счета, на который вам будут перечислены деньги.

Оформите заказ, и мы заполним для вас декларацию 3-НДФЛ!

Документы для вычета за обучение брата или сестры

Ваше свидетельство о рождении. Заверенная копия.

Заверенная копия.

Ваш паспорт или временное удостоверение личности гражданина РФ для тех, кто потерял паспорт. В список обязательных документов паспорт не входит, но НДФЛка.ру рекомендует подготовить копию основных страниц, так как ряд налоговых их требует.

Свидетельство о рождении брата, сестры. Заверенная копия.

Документы из образовательного учреждения:

- Договор между вами и учебным заведением. Достаточно сделать копию.

- Лицензия. Копия. Прикладывать лицензию не обязательно, если ее реквизиты указаны в договоре. Копии можно заверить в учебном заведении или лично.

- Справка из учебного заведения о том, что брат/сестра учится на очном отделении. Оригинал.

Если вуз находится за пределами России, то необходим пакет

документов, который выдает вуз при поступлении. В числе прочих в

пакет должен входить документ о том, что вуз имеет право вести

образовательную деятельность.

Платежные документы: квитанции, платежные поручения, чеки. Восстановить потерянный документ можно там, где вы платили: получить справку об оплате из бухгалтерии вуза или подтверждение платежей в вашем банке. Если стоимость обучения менялась, не забудьте приложить подтверждающий документ.

Справка 2-НДФЛ. Это справка о ваших доходах от работодателя. Она должна быть за тот год, за который вы оформляете возврат подоходного налога. Если в 2021 году вы готовите вычет за обучение за 2020 год, 2-НДФЛ должна быть за 2020 год. Если в течение года вы сменили несколько рабочих мест, запросите справки у всех работодателей. Приложите оригинал.

Выдает бухгалтерия вашей компании. Если в течение отчетного года вы поменяли несколько рабочих мест, необходимо предоставить 2-НДФЛ от каждого работодателя.

Налоговая декларация 3-НДФЛ. В инспекцию предоставляется оригинал.

Заявление на налоговый вычет.

Подробно о вычете читайте в статье «Налоговый вычет за обучение».

Есть вопрос или нужно заполнить

3-НДФЛ — мы вам поможем!

Как заверить документы для вычета за обучение

Копии документов не обязательно заверять у нотариуса. На каждой странице напишите «копия верна», поставьте подпись с расшифровкой и текущую дату. Как правило, налоговая инспекция не отказывается принимать такие документы.

Когда подавать документы на вычет за обучение

Документы на налоговый вычет за обучение, включая декларацию 3-НДФЛ, предоставляются в налоговую инспекцию по окончании налогового периода. Налоговым периодом считается календарный год с 1 января по 31 декабря.

Если вы оплачивали обучение в 2020 году, ИФНС примет ваши

документы не ранее 2021 года. Для оформления налогового вычета за

обучение у вас есть три года. Это значит, что учеба, оплаченная в

2020 году, может быть задекларирована в 2021, 2022 или 2023

году.

Получить возврат НДФЛ можно только за те годы, когда было оплачено обучение.

Получите налоговый вычет в течение недели с услугой Быстровычет!

БГУ — Как получить налоговый вычет?

Обучение на местах с полным возмещением затрат (платное обучение): Как получить налоговый вычет?

Кому полагается налоговый вычет

Процесс оформления налогового вычета подробно описан в Налоговом кодексе (статья 219). Претендовать на получение вычета могут:

2. Опекуны и попечители, которые вносили плату за обучение своих несовершеннолетних подопечных.

Для получения вычета необходимо обратиться с пакетом документов в налоговую инспекцию по месту жительства по окончании года, в котором оплатили обучение. Также, это можно сделать и позже, в течение трех последующих лет.

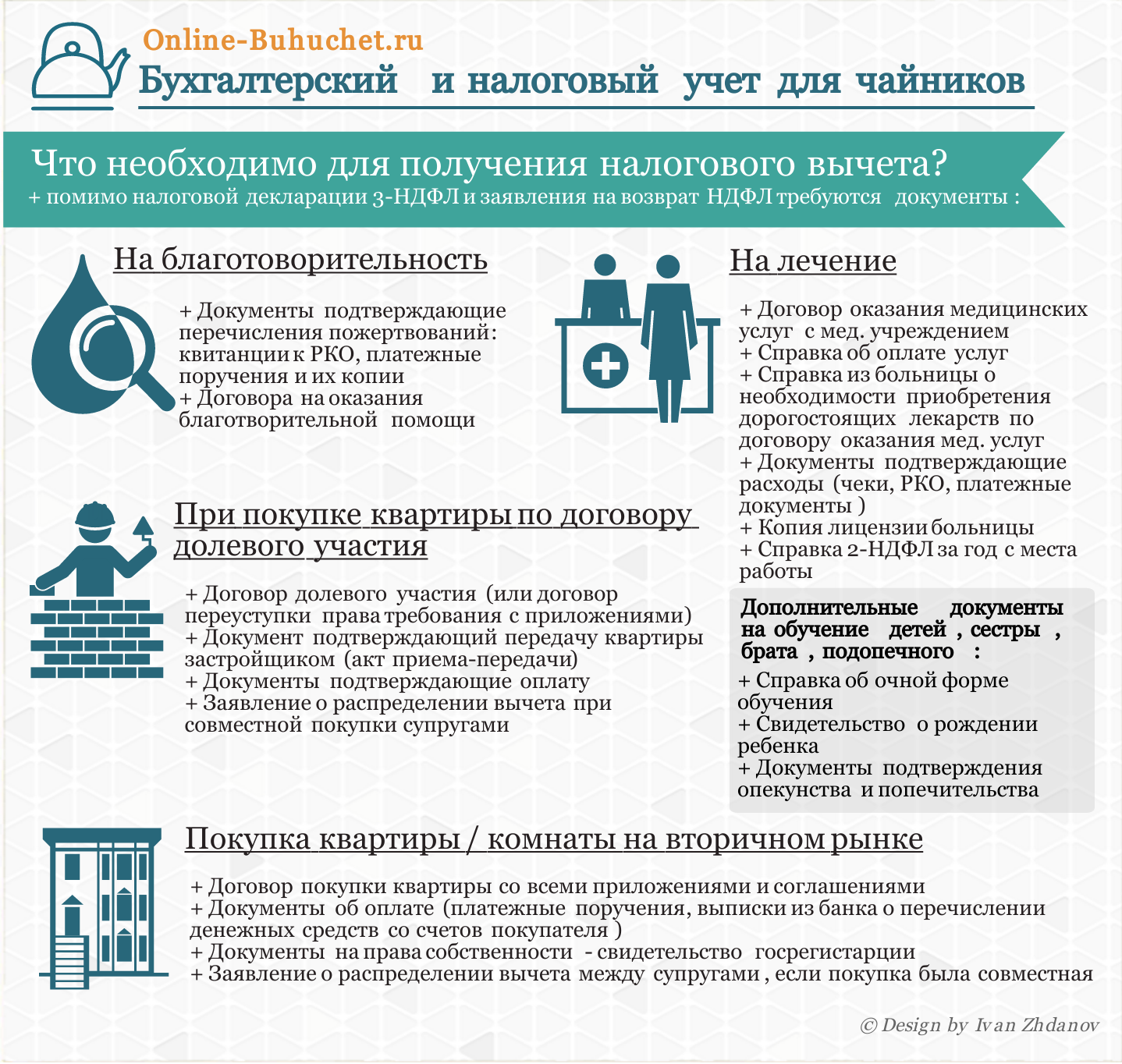

ПЕРЕЧЕНЬ ДОКУМЕНТОВ, ПРЕДОСТАВЛЯЕМЫХ В НАЛОГОВЫЙ ОРГАН

- Договор. Договор, заключенный между образовательным учреждением, обучающимся и заказчиком. Заказчиком по Договору с образовательным учреждением может быть как работающий родитель (в случае очного обучения), так и сам обучающийся (если он имеет доход и платит налоги).

- Дополнительные соглашения. Дополнительное соглашение к Договору заключается в случае изменения условий договора.

- Квитанции об оплате. Платежный документ, подтверждающий факт внесения (перечисления) денежных средств на счет Университета. Оплата обучения производится только от имени Заказчика безналичным способом.

В налоговый орган сдаются: копии договора, дополнительных соглашений и квитанций (оригиналы иметь с собой). - Справка об обучении. Справка об обучении в университете выдается в деканате/институте.

- Лицензия на осуществление образовательной деятельности и Свидетельство о государственной аккредитации.

Копию лицензии образовательного учреждения с приложениями к ней можно распечатать самостоятельно с сайта университета ССЫЛКА на страницу http://bgu.ru/sveden/document/

Копию лицензии образовательного учреждения с приложениями к ней можно распечатать самостоятельно с сайта университета ССЫЛКА на страницу http://bgu.ru/sveden/document/

Копию лицензии образовательного учреждения с приложениями к ней можно распечатать самостоятельно с сайта университета ССЫЛКА на страницу http://bgu.ru/sveden/document/

Копию лицензии образовательного учреждения с приложениями к ней можно распечатать самостоятельно с сайта университета ССЫЛКА на страницу http://bgu.ru/sveden/document/Обращаем внимание на то, что лицензию на осуществление образовательной деятельности необходимо распечатать со страницы 1 по страницу 16. Свидетельство о государственной аккредитации необходимо распечатать со страницы 1 по страницу 6). Заверить распечатанные документы можно в приёмной комиссии (корпус 4 аудитория 102).

- Декларация по налогу на доходы физических лиц.

- Заявление письменное в произвольной форме о предоставлении социального налогового вычета на обучение.

- Справка из бухгалтерии по месту работы о суммах начисленных и удержанных налогов за истекший год по форме 2-НДФЛ.

- Свидетельство о рождении ребенка (копия).

Перечень документов, подтверждающих право на получение социального налогового вычета в сумме расходов на обучение

справка (ее копия) учреждения образования Республики Беларусь, подтверждающая, что лицо, заполняющее налоговую декларацию или его близкий родственник, его подопечный является (являлся) обучающимся учреждения образования и получает (получал) первое высшее, первое среднее специальное или первое профессионально-техническое образование, с указанием периода получения образования;

копия договора о подготовке специалиста (рабочего, служащего) на платной основе, заключенного с учреждением образования Республики Беларусь;

копия приказа (выписка из него) руководителя учреждения образования Республики Беларусь о стоимости обучения (ее изменении) за соответствующий период обучения — в случае отсутствия стоимости обучения в договоре о подготовке специалиста (рабочего, служащего) на платной основе;

копия свидетельства о заключении брака, свидетельства о рождении ребенка (детей), документов, подтверждающих степень близкого родства, выписки из решения органов опеки и попечительства — при осуществлении расходов на получение образования соответственно лиц, состоящих в отношениях близкого родства, подопечных, в том числе бывших ранее подопечными;

документы,

подтверждающие фактическую оплату услуг в сфере образования, погашение (возврат)

кредитов банков Республики Беларусь, займов, полученных от белорусских

организаций и (или) белорусских индивидуальных предпринимателей (включая

проценты по ним, за исключением процентов, уплаченных за несвоевременный погашение

(возврат) кредитов, займов и (или) за несвоевременную уплату процентов по

кредитам, займам), фактически израсходованных на получение первого высшего,

первого среднего специального или первого профессионально-технического

образования.

Справочно:документы, подтверждающие фактическую оплату услуг в сфере образования, погашение кредитов, займов (включая проценты по ним), должны содержать информацию о фамилии, имени, отчестве (если таковое имеется) плательщика, либо лица, получение образования которого оплатил плательщик, сумме и дате оплаты, назначении платежа, если такие требования предусмотрены законодательством, регулирующим порядок оформления указанных документов.

В случае, если документы не содержат указанных реквизитов, к ним прилагается информация получателя платежа, содержащая недостающие сведения.

В случае утери физическим лицом, заполняющим налоговую декларацию, документов на оплату вышеуказанных расходов налоговому органу представляется письменное подтверждение получателя денежных средств о поступлении таких средств с указанием фамилии, имени, отчества (если таковое имеется) плательщика, либо лица, получение образования которого оплатил плательщик, сумме и дате оплаты, назначении платежа;

- копия кредитного договора — при получении кредитов банков Республики Беларусь на оплату первого высшего, первого среднего специального или первого профессионально-технического образования;

- копия договора займа — при получении заемных средств от белорусских организаций и (или) белорусских индивидуальных предпринимателей;

- документы, подтверждающие получение дохода.

Вычет на обучение социальный налоговый

Что такое социальные налоговые вычеты

Какие расходы относятся к социальным налоговым вычетам

Размер социального налогового вычета

Особенности получения вычета на обучение

Необходимые документы для получения вычета на обучение

Куда надо обращаться за получением вычета

Полезные ссылки по теме

Закажите у нас подготовку пакета документов для получения вычета по разумной цене

Условия и порядок получения вычета на обучение

Социальный налоговой вычет на обучение физическое лицо может получить при одновременном выполнении (совпадении) следующих условий:

Социальный налоговый вычет имеет следующие особенности:

сумма примененного социального налогового вычета не может превышать сумму полученного в данном налоговом периоде дохода;

остаток неиспользованного вычета на следующий год не переносится.

Для получения вычета на обучение необходимо:

Заполнить налоговую декларацию по окончании календарного года, в котором была произведена оплата обучения.

Получить справку из бухгалтерии по месту работы о суммах начисленных и удержанных налогов за соответствующий год по форме 2-НДФЛ.

Подготовить копии документов, подтверждающих степень родства с лицом, за которое было оплачено обучение.

Подготовить комплект копий документов, подтверждающих право на получение социального налогового вычета по расходам на оплату обучения.

Предоставить в налоговый орган по месту жительства в любое время в течение года заполненную налоговую декларацию, приложив копии документов, подтверждающих фактические расходы и право на получение социального налогового вычета.

Примечание: с 02.11.2017 справку можно взять в личном кабинете налогоплательщика

Примечание: с 01.01.2016 налогоплательщик вправе получить вычет на обучение по месту своей работы. Для получения таких вычетов работнику надо предоставить работодателю:

Заявление о предоставлении вычета.

Уведомление (подтверждение права на вычет), выданное ФНС.

Копии документов, подтверждающие расходы на обучение.

Особенности получения вычета на обучение

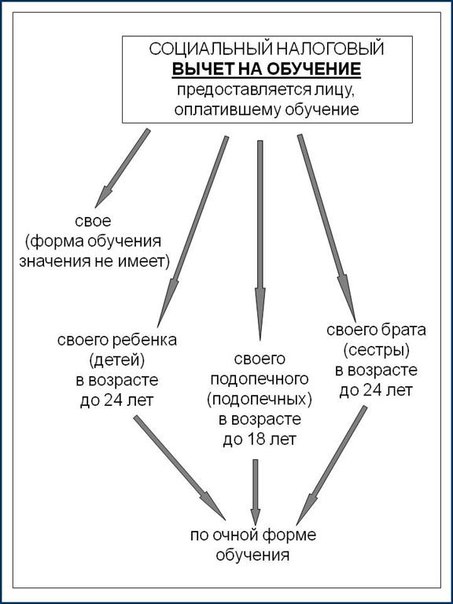

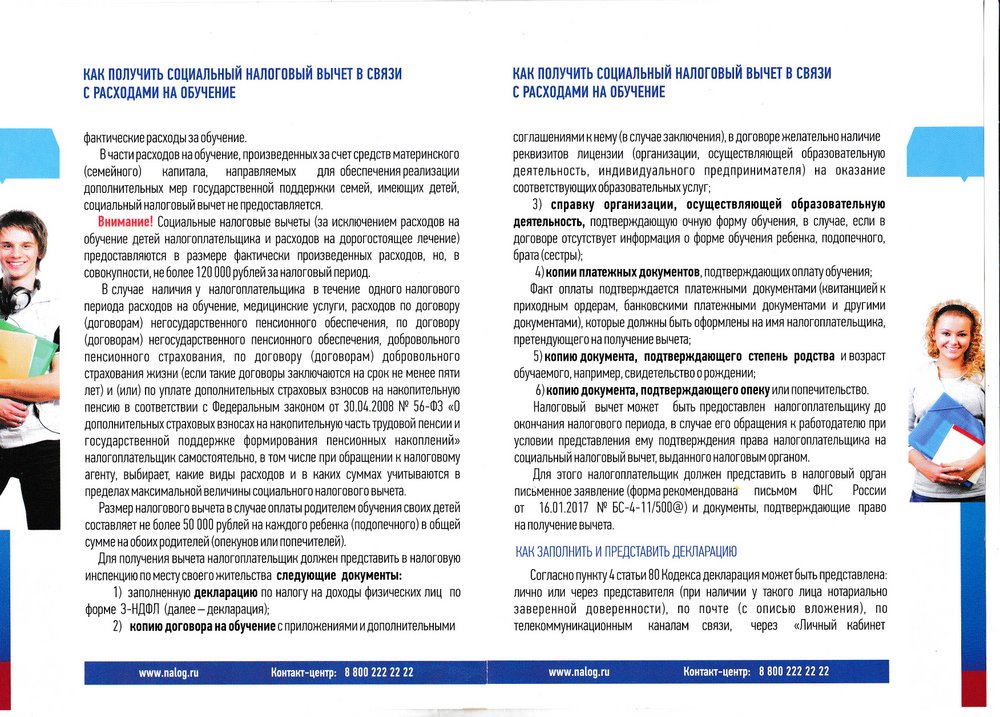

Для получения социального налогового вычета по расходам на собственное обучение форма обучения значения не имеет (она может быть очная, очно-заочная или даже заочная).

При оплате обучения ребенка одним из обязательных условий для получения вычета является очная форма обучения.

Форма обучения

Письмом от 22.11.2012 № ЕД-4-3/19630@ разъяснено, что для предоставления социального налогового вычета за:

Согласно разъяснениям, изложеным в Письме Минфина от 16. 08.2012 № 03-04-05/7-959, расходы на обучение ребенка до 24 лет при дистанционном обучении и сочетании форм обучения «заочная» и «экстернат», можно получить только при наличии в договоре с учебным заведением записи, подтверждающей очную форму обучения или при представлении справки образовательного учреждения, содержащей данные о предоставлении образовательных услуг в конкретном налоговом периоде по очной форме.

08.2012 № 03-04-05/7-959, расходы на обучение ребенка до 24 лет при дистанционном обучении и сочетании форм обучения «заочная» и «экстернат», можно получить только при наличии в договоре с учебным заведением записи, подтверждающей очную форму обучения или при представлении справки образовательного учреждения, содержащей данные о предоставлении образовательных услуг в конкретном налоговом периоде по очной форме.

Согласно разъяснениям, изложеным в Письме Минфина от 07.09.2017 № 03-04-06/57590 дистанционный способ обучения — это не форма, а образовательная технология, которая позволяет общаться преподавателю и ученику. Следовательно, определяющее значение имеют не образовательные технологии, используемые при обучении, а факт очного обучения в образовательных учреждениях. Поэтому налоговый вычет по НДФЛ может быть предоставлен по расходам на оплату дистанционного обучения. Для подтверждения права на получение этого вычета можно представить любые документы, подтверждающие факт оказания образовательных услуг ребенку (подопечному) налогоплательщика по очной форме обучения. В частности, такими документами могут быть договор с образовательной организацией с указанием в нем очной формы обучения ребенка (подопечного), справка о предоставлении образовательных услуг в конкретном налоговом периоде по очной форме, а также выписка из внутренних документов организации (копии таких документов).

В частности, такими документами могут быть договор с образовательной организацией с указанием в нем очной формы обучения ребенка (подопечного), справка о предоставлении образовательных услуг в конкретном налоговом периоде по очной форме, а также выписка из внутренних документов организации (копии таких документов).

Социальный налоговый вычет можно получить по расходам на обучение не только в ВУЗе, но и в других образовательных организациях, в том числе в детских садах, средних школах, спортивных и музыкальных школах, учебных центрах, автошколах.

Другим обязательным условием для получения вычета на обучение является то, что образовательное учреждение должно иметь соответствующую лицензию или иной документ, подтверждающий его право на ведение образовательного процесса.

Примечание: указание сведений о лицензии образовательного учреждения в договоре на оказание платных образовательных услуг является для налоговых органов достаточным доказательством наличия такой лицензии у организации. Если в договоре не прописаны сведения о лицензии, то для подтверждения статуса образовательного учреждения налогоплательщик может предоставить копию лицензии данного учебного заведения, распечатав ее с официального сайта организации, с официального сайта Рособрнадзора либо из ФГИС «Портал госуслуг»(Письмо ФНС России от 13 сентября 2018 г. № БС-2-11/1552@).

Если в договоре не прописаны сведения о лицензии, то для подтверждения статуса образовательного учреждения налогоплательщик может предоставить копию лицензии данного учебного заведения, распечатав ее с официального сайта организации, с официального сайта Рособрнадзора либо из ФГИС «Портал госуслуг»(Письмо ФНС России от 13 сентября 2018 г. № БС-2-11/1552@).

ФНС считает, что для получения вычета в договоре на обучение ребенка должен быть поименован родитель ребенка оплативший обучение, а если указан только ребенок или в платежных документах указан другой родитель, то вычет не предоставляется. На мой взгляд, такая точка зрения ошибочна т.к. Налоговый кодекс РФ не содержит такого требования к документам, подтверждающим расходы на обучение.

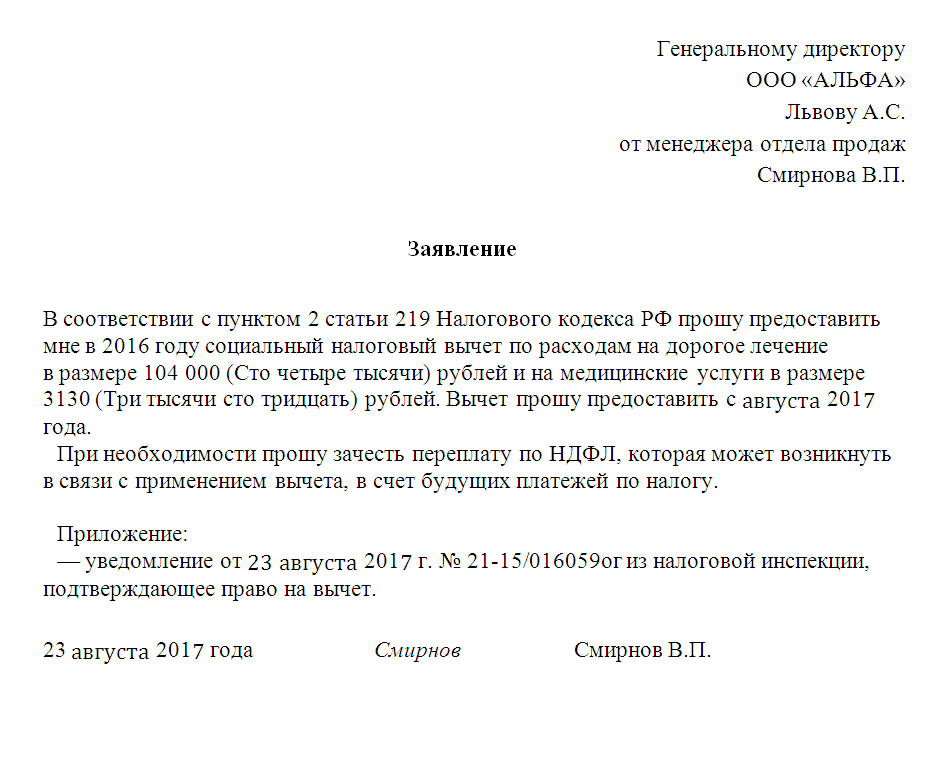

В соответствии с пунктом 2 статьи 219 НК РФ социальные налоговые вычеты, указанные в п. 1 данной статьи, предоставляются при подаче налоговой декларации в налоговый орган налогоплательщиком по окончании налогового периода (Письмо Минфина от 25.03.11 № 03-04-05/7-185).

Перечень документов для получения социального налогового вычета на обучение

Для единообразного подхода к порядку предоставления социальных налоговых вычетов по налогу на доходы физических лиц Федеральная налоговая служба Письмом от 22.11.2012 № ЕД-4-3/19630@ направила во все налоговые инспекции перечни документов, прилагаемых налогоплательщиками к налоговым декларациям по налогу на доходы физических лиц (форма 3-НДФЛ) с целью получения указанных налоговых вычетов.

В самом Письме от 22.11.2012 № ЕД-4-3/19630@ указано, что направляемые перечни документов являются исчерпывающими и расширенному толкованию не подлежат.

Для получения социального вычета на обучение указанным письмом установлен следующий перечеть документов:

Налоговая декларация (форма 3-НДФЛ)

Договор на обучение с приложениями и дополнительными соглашениями к нему (в случае заключения) — копия1

Документы, подтверждающие оплату обучения (например, квитанции к приходным кассовым ордерам, платежные поручения) — копия1

Документ, подтверждающий степень родства и возраст обучаемого2 (например, свидетельство о рождении) — копия1

Документ, подтверждающий опеку или попечительство3 — копия1

Документ, подтверждающий очную форму обучения4 (например, справка учебного заведения) — копия1

Заявление на возврат НДФЛ5

1 — Налоговый орган вправе запросить оригиналы.

2 — Представляется в случае оплаты обучения детей, подопечных, брата (сестры).

3 — Представляется в случае оплаты обучения подопечных.

4 — Представляется в случае оплаты обучения детей, подопечных, брата (сестры), если в договоре на обучение не прописана очная форма обучения.

5 — Представляется в случае, если в налоговой декларации исчислена сумма налога к возврату.

Важно помнить, что правильное офомление всех документов позволит получить социальный вычет.

Поэтому собираясь подавать документы для получения вычета, лучше обратиться к квалифицированным специалистам, которые помогут определить — какие документы надо оформить, по каким формам, какие копии документов приложить к налоговой декларации.

Для получения консультаций Вы также можете воспользоваться нашей услугой дистанционного консалтинга.

Статья написана и размещена 26 октября 2017 года. Дополнена —

ВНИМАНИЕ!

Копирование статьи без указания прямой ссылки запрещено. Внесение изменений в статью возможно только с разрешения автора.

Автор: юрист и налоговый консультант Александр Шмелев © 2001 — 2020

Полезные ссылки по теме «Социальный налоговый вычет на обучение»

Ошибки при заполнении налоговой декларации 3-НДФЛ

Когда и о чем надо сообщать в ФНС

Порядок исчисления и уплаты НДФЛ при продаже доли в уставном капитале ООО, акций ОАО, ценных бумаг

НДФЛ с выплат по решению суда

Подробная инструкция о том, как правильно заполнить налоговую декларацию и получить социальный и имущественный вычет

Образец заполнения налоговой декларации 3-НДФЛ за 2019 год:

Пошаговая инструкция о том, как заполнить декларацию по форме 3-НДФЛ с помощью бесплатной программы «Декларация»

Как получить отсрочку (рассрочку) по уплтае налогов

Куда надо обращаться за получением вычета:

Перечень лекарств, по которым можно получить социальный вычет

Перечень дорогостоящих видов лечения, расходы на которое учитываются в полном объеме для получения вычета

Стандартные налоговые вычеты

Имущественный вычет при продаже имущества

Имущественный вычет при покупке жилья

Профессиональные налоговые вычеты

Инвестиционные налоговые вычеты

Рекомендации по самостоятельному заполнению налоговой декларации для получения вычетов

Тэги: вычет, социальный налоговый вычет, вычет на обучение, вычет на обучение, вычет на обучение детей, НДФЛ

ДОКУМЕНТЫ ДЛЯ ПОЛУЧЕНИЯ НАЛОГОВОГО ВЫЧЕТА

Для получения налогового вычета Вам необходимы из Академии следующие документы:

- справка об обучении (необходимо получить в деканате у специалиста по учебно-методической работе Вашего курса)

- копия экземпляра договора об оказании платных образовательных услуг (Ваш экземпляр находиться у Вас на руках)

- копия дополнительных соглашений к договору за весь период обучения, если изменялась сумма оплаты

- лицензия на право ведения образовательной деятельности

- свидетельство о государственной аккредитации

ДОПОЛНИТЕЛЬНЫЕ СОГЛАШЕНИЯ:

дополнительные соглашения по изменениям на 1 семестр 2015-2016 учебный год:- Дополнительное соглашение к договору_юриспруденция_бакалавриат

- Дополнительное соглашение к договору для сотрудников ГУВД, УФССП, и работников Академии_юриспруденция_бакалавриат

- Дополнительное соглашение к договору_психология_бакалавриат

- Дополнительное соглашение к договору для сотрудников ГУВД, УФССП, и работников Академии_психология_бакалавриат

- Дополнительное соглашение к договору_экономика_бакалавриат

- Дополнительное соглашение к договору для сотрудников ГУВД, УФССП, и работников Академии_экономика_бакалавриат

дополнительные соглашения по изменениям на 2 семестр 2015-2016 учебный год:

набор 2015 года 2 семестр:

- Дополнительное-соглашение-к-договору_юриспруденция_1-КУРС

- Дополнительное-соглашение-к-договору-ГУВД-УФССП-сотрудники-Академии_юриспруденция_1-КУРС

дополнительные соглашения по изменениям на 1 семестр 2016-2017 учебный год

- Дополнительное соглашение к договору_юриспруденция_бакалавриат

- Дополнительное соглашение к договору для сотрудников ГУВД, УФССП, и работников Академии_юриспруденция_бакалавриат

дополнительные соглашения по изменениям на 2 семестр 2016-2017 учебный год

- Дополнительное соглашение к договору_юриспруденция_бакалавриат

- Дополнительное соглашение к договору для сотрудников ГУВД, УФССП, и работников Академии_юриспруденция_бакалавриат

Дополнительные соглашения по изменениям на 1 семестр 2018-2019 учебный год

— дополнительное соглашения к договору юриспруденция бакалавриат

— дополнительное соглашение к договору для сотрудников ГУВД, УФССП и работников Академии юриспруденция бакалавриат

Дополнительные соглашения по изминениям на 3 семестр 2019-2020 учебный год

— дополнительное соглашение к договору об измениии сроков оплаты

— дополнительное соглашение к договру юриспруденция бакалавриат

— дополнительное соглашение к договору юрисруденция, обучающихся со скидкой

Дополнительные соглашения к договору в 5 семестре 2019-2020 учебный год

— дополнительные соглашения к договору об изменинии сроков оплаты

— дополнительные соглашения к договору юриспрудения бакалавриат

— дополнительные соглашения к договору юриспруденция бакалавриат, обучающихся со скидкой

— дополнительное соглашение на измение реквитзитов

ЛИЦЕНЗИИ И СВИДЕТЕЛЬСТВА:

- Лицензия на право ведения образовательной деятельности № 2863 (2012-2016 гг).

- Свидетельство о государственной аккредитации № 0358 (2012-2016 гг).

- Лицензия на право ведения образовательной деятельности 2016 г.

- Свидетельство о государственной аккредитации 2018 г.

Свидетельство и лицензию необходимо заверить в Правовом управлении Академии по адресу: ул. Вольская, 1 (учебный корпус 5 Институт прокуратуры РФ, 3 этаж)

ВЫПИСКИ ИЗ ПРОТОКОЛА ЗАСЕДАНИЯ УЧЕНОГО СОВЕТА ЗА ВЕСЬ ПЕРИОД ОБУЧЕНИЯ:

- Выписка о стоимости обучения в 1 семестре 2012-2013 учебного года

- Выписка о стоимости обучения во 2 семестре 2012-2013 учебного года

- Выписка о стоимости обучения во 1 семестре 2013-2014 учебного года

- Выписка о стоимости обучения во 2 семестре 2013-2014 учебного года

- Выписка о стоимости обучения во 1 семестре 2014-2015 учебного года

- Выписка о стоимости обучения во 2 семестре 2014-2015 учебного года

- Выписка о стоимости обучения в 1 семестре 2015-2016 учебного года

- выписка о стоимости обучения для Р.Крым на 15-16 учебный год

- выписка о стоимости обучения на 2 семестр 15-16 учебный год

- выписка о стоимости обучения для Р.Крым на 16-17 учебный год

- выписка о стоимости обучения на 1 семестр 2016-2017 учебного года

- выписка о стоимости обучения на 2 семестр 2016-2017 учебного года

- Выписка о стоимости обучения на 1 семестр 2017-2018 учебный год

- Выписка о стоимости обучения на 2 семестр 2017-2018 учебный год

Налоговый вычет за обучение | СГЭУ

Социальный налоговый вычет по расходам на обучение вправе получить физическое лицо, оплатившее собственное обучение любой формы обучения.

Мы имеем лицензию на осуществление образовательной деятельности, поэтому оплачивая обучение, вы можете получить налоговый вычет.

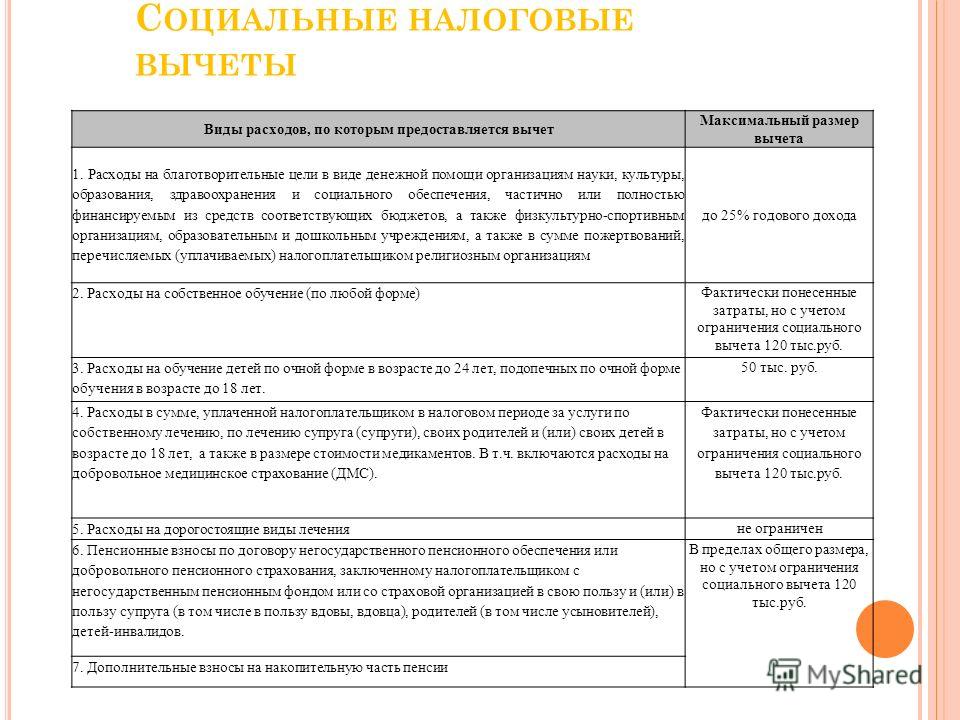

Расходы, по которым можно получить социальный вычет за один год, ограничиваются 120 000 рублями, т.е. 15 600 рублей.

Так как программа МВА стоит 230 000 рублей, то для получения полного вычета нужно оплачивать не более 120 000 рублей в год. Длительность программы – 19 месяцев, оплату вы можете производить помесячно.

Например, 1 год – 120 000 рублей – налоговый вычет 15 600 рублей, 2 год – 110 000 рублей – налоговый вычет 14 300 рублей.

Итого вы возвращаете с обучения 29 900 рублей.

По окончании календарного года, в котором были произведены расходы на обучение (в течение 3 лет, включая год обучения), социальный вычет может быть предоставлен налоговой инспекцией по месту вашего жительства.

Для этого вам необходимо:

1. Заполнить налоговую декларацию (по форме 3-НДФЛ). Для ее заполнения может понадобиться справка о суммах начисленных и удержанных налогов за соответствующий год по форме 2-НДФЛ, которую можно получить у работодателя.

2. Подготовить комплект документов, подтверждающих право на получение социального вычета по произведенным расходам:

- договор с образовательным учреждением на оказание образовательных услуг с приложениями

- лицензия

- платежные документы, подтверждающие фактические расходы налогоплательщика на обучение

3. Представить заполненную налоговую декларацию и копии подтверждающих документов в налоговый орган по месту жительства.

Стоит заметить, что социальный налоговый вычет предоставляется налогоплательщику по доходам того налогового периода, в котором налогоплательщиком фактически были произведены расходы на оплату обучения. Если в одном налоговом периоде социальный налоговый вычет не может быть использован полностью, на следующий налоговый период остаток вычета не переносится.

Тема № 513 Расходы на профессиональное образование

Вы можете вычесть стоимость связанных с работой расходов на обучение, оплаченных в течение года, если вы:

- Частный предприниматель,

- Квалифицированный артист

- Платное должностное лицо штата или местного самоуправления или

- Инвалид с расходами на обучение в связи с нарушением функций здоровья

Чтобы вычитаться, ваши расходы должны быть связаны с образованием, которое (1) поддерживает или улучшает навыки, необходимые для вашей нынешней работы, или (2) закон требует сохранения вашей нынешней зарплаты, статуса или работы.Однако, даже если образование соответствует любому из этих тестов, оно не может быть частью программы, которая даст вам квалификацию для новой профессии или бизнеса, или что вы должны соответствовать минимальным образовательным требованиям вашей нынешней профессии или бизнеса.

Хотя образование должно быть связано с поддержанием или улучшением навыков, необходимых для вашей нынешней работы, расходы на образование, понесенные во время временного отсутствия на работе, также могут вычитаться. После временного отсутствия вы должны вернуться к тому же общему виду работы.Обычно временным считается отсутствие на работе в течение одного года или менее.

Расходы, которые вы можете вычесть, включают:

- Плата за обучение, книги, расходные материалы, лабораторные работы и аналогичные предметы

- Определенные транспортные и дорожные расходы, и

- Прочие расходы на образование, такие как затраты на исследования и набор текста

Чтобы определить, подлежат ли вычету ваши связанные с работой расходы, см. Вычитаются ли мои расходы на образование, связанные с работой?

Отчетность о расходах на образование

Самостоятельно занятые лица включают расходы на образование в Таблице C (Форма 1040), Прибыли или убытки от бизнеса (Индивидуальное предпринимательство) или в Таблице F (Форма 1040), Прибыль или убытки от сельского хозяйства.

Квалифицированные художники и государственные служащие рассчитывают стоимость квалификационных расходов на профессиональное образование в форме 2106 «Деловые расходы сотрудников».

Инвалиды рассчитывают расходы в Приложении A (Форма 1040), Детализированных вычетах и прилагают Форму 2106 к своей декларации.

Дополнительная информация

Для получения дополнительной информации о связанных с работой расходах на образование, налоговых льготах на образование или информации о конкретных типах сотрудников, таких как артисты, см. Публикацию 970, Налоговые льготы на образование и Публикацию 463, Путевые расходы, подарки и расходы на машину.

Для получения дополнительной информации о льготах на образование см. «Налоговые льготы для образования: Информационный центр» и «Могу ли я претендовать на получение кредита на образование?»

Как вычесть расходы на образование

Расходы на профессиональное образование

Если вы являетесь сотрудником, вы можете вычесть из стоимости обучения:

- Поддерживает или улучшает навыки, необходимые для вашей нынешней работы

- Требуется вашим работодателем

Вы не можете вычесть расходы на обучение, если курс:

- Не имеет отношения к вашей работе

- Подходит для новой профессии или профессии

- Требуется для соответствия минимальным образовательным требованиям, действующим на момент вашего первого приема на работу

Чтобы вычесть их, перечислите вычеты в таблице А.Ваши вычеты должны превышать 2% порогового значения скорректированного валового дохода (AGI) для разных вычетов.

Расходы на образование, связанные с работой, также могут дать вам право на получение других налоговых льгот, например:

Кроме того, эти расходы могут дать вам право потребовать более одной налоговой льготы. Если вы используете разные расходы для расчета каждого пособия, вы обычно можете требовать столько пособий, сколько захотите.

Расходы на образование и самозанятость

Если вы работаете не по найму, вы можете вычесть стоимость обучения для вашей профессии или бизнеса в Приложении C.Вы должны доказать, что курс:

- Поддерживает или улучшает навыки, необходимые вам в торговле или бизнесе

- Требуется законом или нормативным актом для сохранения вашей лицензии на занятие по своей профессии или профессии

Вы не можете вычесть понесенные вами расходы на образование:

- Для соответствия минимальным требованиям вашей текущей торговли или бизнеса

- Это дает вам право на новую торговлю или бизнес

Это верно, даже если образование поддерживает или улучшает навыки, необходимые в настоящее время в вашем бизнесе.

Допустимые расходы

Вы можете вычесть:

- Стоимость обучения, учебники и сборы

- Оборудование и другие расходы, связанные с получением образования — Пример: вы можете вычесть расходы на исследования и набор текста, которые вы понесли при написании работы для класса.

- Транспортные расходы — вы можете вычесть стоимость проезда между вашим местом работы и школой. Если вы вернетесь на работу после занятий, вы можете вычесть расходы на поездку туда и обратно. Вы также можете вычесть расходы на общественный транспорт.

Невозможно вычесть:

- Путешествие как форма обучения — Пример: учитель испанского языка, который едет в Испанию, чтобы улучшить свои знания испанского языка, не может вычесть свои дорожные расходы.

- долларовая стоимость отпуска или ежегодного отпуска, взятого вами для посещения занятий

Многие вычитаемые расходы на образование, связанные с работой, могут иметь право на получение других образовательных кредитов или вычетов. К ним относятся:

- Кредит на образование

- Вычет из служебных расходов

Посмотрите на налоговую экономию каждого метода, чтобы получить максимальную выгоду от вашей прибыли.

Дополнительную информацию о расходах на образование см. На сайте www.irs.gov:

- Публикация 970: Налоговые льготы для высшего образования

- Публикация 463: Путевые расходы, развлечения и подарки

- Публикация 535: Деловые расходы

Могу ли я включить расходы на обучение в качестве налогового вычета? | Финансы

- Финансы

- Налоговая информация

- Налоговые вычеты

- Могу ли я включить расходы на обучение в качестве налогового вычета?

Автор: Herb Kirchhoff

Вы можете вычесть свои расходы на профессиональное образование.

Golden Grad Online Education Graduation Concept Изображение Скотта Максвелла с Fotolia.com

Налоговый кодекс США предусматривает налоговый вычет для определенных связанных с работой расходов на обучение и образование. Чтобы получить вычет, вы должны работать. Если вы работаете, вы должны перечислить вычеты в Приложении A или, если вы работаете не по найму, заявить о расходах в Приложении C. Расходы на образование, связанные с работой, относятся к разным вычетам, подлежащим 2-процентному исключению из дохода, что означает, что вы получаете вычет. только для суммы прочих вычетов, превышающей 2 процента вашего скорректированного валового дохода.

Сохранение работы

Вам разрешено вычитать образование, требуемое законами, постановлениями, вашей профессией или вашим работодателем, чтобы сохранить вашу нынешнюю работу, статус или зарплату. Если вы работаете в сфере профессиональной деятельности и выполняете обязательные минимальные требования к образованию для смены поля, вы можете вычесть расходы на дополнительное образование, необходимое для выполнения новых минимальных требований и сохранения работы.

Повышение квалификации

Вы также можете вычесть расходы на образование, которое поддерживает или улучшает ваши навыки в вашей нынешней сфере деятельности, даже если такое образование не является обязательным для сохранения вашей работы.Примеры обучения, связанного с навыками, включают курсы, семинары или конференции по последним достижениям в вашей профессиональной сфере, курсы повышения квалификации или академические или профессиональные программы, которые обучают дополнительным навыкам в вашей области. Вы можете взять временное отсутствие на работе на срок до одного года, чтобы получить профессиональное образование, но вы должны вернуться к тому же виду работы. Вы можете вернуться на работу к тому же работодателю или к другому работодателю.

Вычитаемые расходы

Вы можете вычесть расходы на обучение, учебники, принадлежности и плату, которые требуются для вашего курса обучения.Вы также можете вычесть связанные расходы, такие как затраты на исследования и расходы на набор машинистки, при написании исследовательских работ для вашего курса обучения. Вы можете вычесть расходы на транспорт между школой и домом или местом работы. Если вы водите машину, вы можете вычесть свои фактические расходы на автомобиль или использовать стандартную ставку миль IRS по состоянию на 2012 год в размере 55,5 цента за милю. Если вы путешествуете с ночевкой, чтобы получить соответствующее профессиональное образование, вы можете вычесть расходы на проезд, проживание и половину расходов на питание. Но если ваша поездка сочетает в себе рабочие и личные цели, ваши командировочные расходы становятся личными расходами, не подлежащими вычету.

Вступление без франшизы

Вы не можете вычесть образование или подготовку, необходимые для удовлетворения минимальных образовательных требований, установленных законами, постановлениями, профессиями или работодателями для входа в торговлю, бизнес или профессию. Например, вы не можете вычесть стоимость курсов, которые готовят вас к экзамену на получение лицензии электрика или экзамену на адвоката. Такие курсы считаются образованием, которое дает вам право работать электриком или юристом. Вы также не можете вычесть расходы на образование, которое дает вам право работать в другой профессии, бизнесе или профессии, даже если вы не планируете заниматься этим видом деятельности.

Ссылки

Writer Bio

Херб Кирхгоф имеет более чем тридцатилетний практический опыт работы в качестве заядлого любителя сада и домашнего мастера. Уйдя из новостного бизнеса в 2008 году, Кирхгофф заботится о 12-акровом сельском поместье на берегу озера Мичиган и применяет свой опыт в своих овощных и цветочных садах, а также в проектах по ремонту и реконструкции домов.

Какие расходы на образование подлежат вычету из налога 2020

Деловые расходы — это расходы, которые возникают в ходе обычной хозяйственной деятельности .Для вычета расходов и получения налоговых льгот они должны быть «обычными и необходимыми» для вашей торговли или бизнеса. Расходы на образование ничем не отличаются, но они требуют дополнительных квалификационных требований. Какие расходы на образование не облагаются налогом?

Ну, требования вращаются вокруг того, связаны ли ваши расходы на образование с целью повышения ваших навыков, соблюдения применимых законов и связано ли образование с вашим бизнесом.

Если вы фрилансер, индивидуальный предприниматель или другой индивидуальный предприниматель, приложение для отслеживания деловых расходов поможет вам записать не подлежащие налогообложению расходы на образование.Если вы следите за последними новостями отрасли или приобретаете соответствующие навыки для нового проекта, вы можете вычесть эти связанные расходы из своих налогов.

Однако ориентироваться в правилах IRS, по которым расходы на образование считаются налоговыми вычетами, может быть непросто. Какие расходы в колледже представляют собой налоговые льготы? Вычитается ли франшиза по программе получения степени? Что считается правомочным учебным заведением или расходами высшего образования для налоговых льгот? Давайте обсудим всю экономию на образовании.

Какие расходы на образование я могу требовать?

Согласно IRS, для того, чтобы ваши расходы на образование засчитывались как списание вашего налогооблагаемого дохода, это может быть «поддержание или улучшение ваших профессиональных навыков».По сути, это сводится к паре требований:

Поддержание или повышение квалификации для вашего бизнесаСо временем появляются обновления инструментов, программного обеспечения и процессов, с помощью которых вы предоставляете свои услуги фрилансерам. Чтобы оставаться конкурентоспособным в своей области, вам необходимо поддерживать свой уровень навыков и улучшать то, что вы уже предлагаете. Это может включать платное обучение, такое как классы и программы самообучения. Например, если вы заплатили за курс, который прошел через массовые обновления программного обеспечения, которое вы используете для предоставления услуг по дизайну, это можно считать поддержанием ваших навыков.Если курс предназначен для другой программы, которую вы хотите использовать для своей дизайнерской работы, это можно рассматривать как улучшение ваших навыков за счет расширения того, что может предложить ваш бизнес. В любом случае IRS признает это вычетом деловых расходов.

Образование, необходимое по закону для поддержания статусаНекоторые профессии требуются по закону для выполнения требований к непрерывному образованию. Вы должны соблюдать эти требования, чтобы продолжать предоставлять услуги в этой области.Например, агенту по недвижимости в Калифорнии необходимо пройти несколько часов непрерывного образования между периодами продления лицензии. Несоблюдение этого требования может означать, что вы не сможете работать в качестве агента по недвижимости. Поскольку это требуется по закону, IRS разрешит это в качестве вычета. Другие профессии, требующие непрерывного образования для поддержания своего статуса, — это CPAs и Enrolled Agents.

Должен иметь отношение к вашему текущему бизнесуЕсли вы выполнили одно из двух требований, перечисленных выше, вам почти ничего не известно.Следующее требование кажется простым; образование должно быть связано с вашей текущей профессией или бизнесом и не давать вам права на новую профессию или бизнес. Например, вы не можете списать уроки письма, если вы водитель-курьер.

Вы можете вычесть только период обучения или академический период в той области, в которой вы в настоящее время работаете. Кроме того, предположим, что веб-разработчик-фрилансер хочет пройти курс продаж, чтобы лучше продавать свои услуги. Даже если это улучшит их навыки «продажи» своих услуг, и они не собираются становиться продавцами, IRS может запретить такой вычет.Почему? Потому что их новые навыки продаж могут дать им право на новый бизнес, независимо от их намерения пройти курс.

IRS не допускает вычетов на расходы на образование, которые помогут вам выполнить «минимальные требования» для предложения ваших услуг. Однако IRS не указывает, каковы «минимальные требования» для каждой сделки или бизнеса. Поэтому следует применять понятие «обычное и необходимое».

Например, если вы начинаете бизнес по веб-разработке, курс базового веб-дизайна, скорее всего, не будет вычитаться, потому что знание веб-дизайна будет считаться «минимальным требованием» для ведения вашего бизнеса веб-дизайна. При определении того, будет ли образование квалифицироваться как «минимальное требование» для ведения бизнеса, спросите себя, каковы минимальные требования для ведения вашего бизнеса. В приведенном выше примере вы спросите, является ли отраслевым стандартом для внештатных веб-разработчиков изучение программирования, предлагая услуги веб-программирования.

Хотя могут быть некоторые фрилансеры, которые учатся по ходу дела, IRS не признает это обычным и поэтому расходы на образование не будут вычитаться.

Налоговые льготы могут применяться, даже если нет бизнес-вычета В ситуации, когда вы не можете вычесть свои расходы на образование в качестве бизнес-вычета, есть другие вычеты, не связанные с коммерческой деятельностью, которые вы можете потребовать в свой налог возврат: пожизненный кредит на обучение и вычет из платы за обучение (на момент написания статьи вычет доступен только до 2020 года).Помимо других требований, ваш валовой доход (если вы подаете заявку на холостяк) не может превышать 68 000 долларов для пожизненного кредита на обучение и 80 000 долларов для удержания платы за обучение и сборов. Максимальный вычет для кредита на обучение в течение всей жизни — это невозмещаемый кредит в размере 2000 долларов США и 4000 долларов США для удержания платы за обучение и сборов в течение налогового года.

Итак, какие расходы на образование не облагаются налогом?

Здесь мы рассмотрим несколько примеров, для которых плата за студенческую деятельность, проценты по студенческой ссуде, а также другие расходы на образование не облагаются налогом.Американская налоговая льгота (AOTC) — это компенсация расходов на квалифицированное образование, выплачиваемых соответствующему студенту в течение первых четырех лет высшего образования.

С помощью AOTC вы можете получить максимальный годовой кредит в размере 2500 долларов США на каждого учащегося, имеющего право на участие. Обсудим другие квалификационные списания.

Онлайн-курс веб-разработки

Допустим, вы внештатный дизайнер, который обычно работает с клиентами из малого бизнеса над подготовкой их рекламных и маркетинговых материалов. Вы начинаете изучать веб-разработку на Coursera, чтобы добавить создание веб-сайтов к своим услугам.Это считается профессиональным образованием и может снизить размер причитающихся налогов!

Теперь мы можем перейти к расходам на квалифицированное образование. Не грустите из-за того, что вы истощаете свой сберегательный счет из-за книг. Плата за обучение, книги, принадлежности и другие сопутствующие расходы являются квалифицируемыми расходами. Вы также можете включить количество миль для посещения занятий в качестве бизнес-вычета. Документируйте свои расходы, а также цель ваших расходов на образование.Бремя доказывания лежит на налогоплательщике, поэтому всегда будьте готовы обосновать свои расходы, соблюдая правила IRS.

Книги, подкасты и видео — это распространенный способ оставаться в курсе вашей отрасли и лучших практик. Если вы также используете подписку для личного чтения, просто примените процентный налоговый вычет.

Продление лицензии на недвижимость

Если вы работаете в отрасли, требующей периодического продления лицензии или сертификата, то все сборы, связанные с подготовкой к продлению, не подлежат налогообложению.Просто помните — сейчас вы должны работать в этой сфере. Затраты, связанные с получением лицензии на недвижимость, списать нельзя. Вот список дополнительных списаний для агентов по недвижимости.

Подписка Wall Street Journal

Подписка на новости может быть эффективным способом оставаться в курсе политики и отрасли в целом. Если это помогает вам вести светскую беседу с клиентами и обеспечивает профессиональное звучание на встречах и конференциях, это списание!

Плата за обучение в школе

Если вы работаете над получением степени неполный рабочий день, будучи фрилансером, вы можете потребовать оплату обучения и другие сопутствующие платежи в качестве расходов на продолжение обучения.Например, если вы внештатный консультант, посещаете учебное заведение и одновременно учитесь в колледже. Просто помните — вы должны уже работать фрилансером в смежной области, чтобы претендовать на это преимущество. Вот наше руководство по переносу убытков на расходы на образование по вашему подоходному налогу.

Классы импровизации

Если вы много публично выступаете или даже обсуждаете вопросы развития клиентов, то запись в класс импровизации действительно поможет вам расслабиться и почувствовать себя более комфортно во фрилансе.Для целей налогообложения это означает, что вы можете вычесть расходы на образование из своего налогового счета.

Примечание. Миссия Keeper Tax — помочь фрилансерам преодолеть сложность их налогов. Иногда это приводит нас к обобщению налоговых советов. Если у вас есть вопросы, напишите нам по электронной почте.

Как вычесть образование, классы, семинары

Внимание: эта статья актуальна только для предприятий США.

Мир бизнеса развивается быстро, и предпринимателям нужно много работать, чтобы не отставать.Инвестирование в свое образование с помощью семинаров, занятий и книг — отличный способ оставаться на опережение и обеспечивать постоянный рост.

Вот мелкий шрифт того, что вы можете и что не можете делать вычеты.

Понимание профессионального образования

Расходы на профессиональное образование полностью вычитаются, если они повышают ценность вашего бизнеса и повышают ваш опыт. Чтобы решить, соответствует ли ваш класс или семинар требованиям, IRS рассмотрит, будут ли расходы поддерживать или улучшать навыки, необходимые для вашего текущего бизнеса.

Вот несколько примеров расходов на профессиональное образование:

- Занятия, повышающие квалификацию в своей области

- Семинары и вебинары

- Подписка на торговые или профессиональные публикации

- Книги для вашей отрасли

- Семинары для повышения вашего опыта и навыков

- Транспортные расходы в классы и обратно

Обратите внимание, что если класс или мастерская являются местными, вы можете вычесть стоимость проезда от места работы до места проведения класса или мастерской.Если вам необходимо ехать, чтобы пройти курс, вы можете вычесть командировочные расходы так же, как вы вычли бы обычные командировки.

Если у вас есть сотрудники, работающие на вашем предприятии, вы можете предложить программу помощи в области образования, при которой ваш бизнес оплачивает стоимость обучения и образования сотрудников. Если вы покрываете эти расходы, вы можете потребовать их в качестве дополнительных льгот. Чтобы вычесть эти расходы, они должны быть разумно связаны с вашим бизнесом.

Ограничения удержания

Уроки или семинары во многих случаях подлежат вычету, но не в том случае, если они дают вам право на новую карьеру или просто выходят за рамки вашего бизнеса.Например, вечерние уроки права, чтобы научиться заключать контракты для вашего бизнеса, на самом деле не являются вычетом расходов. Хотя этот новый навык вполне может улучшить ваш бизнес, он также технически открывает вам новые карьерные возможности.

В целом, стоимость диплома о высшем образовании редко вычитается, поскольку он может дать выпускнику право на множество новых вариантов карьеры. Тот факт, что вы не собираетесь использовать его для новой карьеры, скорее всего, не будет иметь значения для IRS.

Отчетность по расходам на профессиональное обучение

Как и в случае со всеми налоговыми претензиями, важно правильно сообщить о своих расходах и тщательно подкрепить их соответствующей документацией (например, счетом или квитанцией, подтверждающими расходы).

Чтобы сообщить о затратах на профессиональное образование, классы и семинары, укажите расходы как профессиональное развитие в сравнении с доходом от самозанятости в Таблице C.

Обязательно сохраните все полученные вами квитанции о расходах на профессиональное образование.Это может помочь вам отслеживать мелкие покупки, о которых легко забыть, а также служить доказательством ваших вычетов.

Списание налога по основам профессионального развития

Учеба не заканчивается, когда вы получаете работу. В условиях растущей конкуренции и постоянно меняющихся отраслей для профессионалов критически важно продолжать учиться и развивать свои знания и навыки.

Вот здесь и вступают в игру курсы профессионального обучения. Но знаете ли вы, что как профессионал вы можете (в некоторых случаях) списать налог на профессиональное развитие, связанное с работой?

Как сотрудник, вы можете подать заявление о прохождении профессионального обучения в качестве разного детализированного вычета, уменьшающего сумму вашего дохода, облагаемого налогом.Как индивидуальный предприниматель, индивидуальный предприниматель, вы можете списать налог как коммерческие расходы непосредственно со своего дохода от самозанятости.

Здесь мы кратко изложим некоторые основные сведения о том, какие возможности профессионального развития фактически подлежат налогообложению:

Два испытания

Профессиональное развитие, связанное с работой, будет иметь право на налоговый вычет, если оно пройдет один из этих двух тестов:

Первый тест — Образование поддерживает или улучшает навыки, необходимые в вашей текущей работе, бизнесе или сфере торговли, но не дает вам права на другие должности или карьеру (т.е. курсы, которые дадут вам только навыки, непосредственно применимые к вашей текущей должности).

Второй тест — Образование соответствует требованиям вашего работодателя, действующему законодательству или нормативным актам (например, курсы, необходимые для сохранения рабочих лицензий).

Обучение только для вашей текущей должности

Как упоминалось выше, обучение профессиональному развитию с вычетом из налогооблагаемой базы должно дать вам навыки, необходимые только для вашей текущей должности, и не может дать вам право на новую профессию или бизнес.

Например, если вы в настоящее время работаете в секторе продаж и стремитесь расширить свои знания и навыки, подав заявку на академический курс продаж, то на самом деле они, скорее всего, также будут освобождены от налогообложения. Быстрый поиск на findcourses.com позволит вам выбрать из широкого спектра курсов по продажам, которые в настоящее время предлагают многочисленные ведущие провайдеры по всему миру, что позволит вам улучшить свои навыки и стать более разносторонним профессионалом в области продаж.

Даже если обучение дает вам право на новую карьеру, но вы не собираетесь им пользоваться, возможность все еще есть, и никто не может доказать, что вы будете делать после получения образования. Таким образом, как правило, эти типы образования не подлежат налогообложению.

Соответствие минимальным требованиям

Профессиональное развитие, которое соответствует минимальным требованиям вашей текущей должности (или ретроспективно дает вам право на нее), не квалифицируется как профессиональное образование, если только требования не изменились с момента вашего первоначального приема на работу.

Если они одинаковы, можно предположить, что вы были квалифицированы при приеме на работу, и любое профессиональное обучение с этого момента должно соответствовать требованиям, определенным законами и постановлениями, профессиональными стандартами или вашим работодателем.

Списание налогов для MBA

В некоторых случаях размер налогового вычета может зависеть от вашей ситуации. Хотя MBA не дает вам права на новую карьеру так же, как получение степени, никогда не предполагайте, что MBA подлежит налогообложению.

Возможно, вам все же потребуется предоставить достаточные доказательства того, что он не используется для начала новой карьеры или направления работы.Короче говоря, нет ответа «да» или «нет», и следует проконсультироваться с IRS, чтобы точно определить возможные варианты.

Зависит от того, кто за это платит

Кто платит за образование, также будет определяющим фактором при определении того, подлежит ли оно вычету из налогооблагаемой базы. За обучение, оплаченное вашим работодателем, нельзя списать налог. Только те, за которые вы заплатили, смогут не облагаться налогом.

Ваш работодатель может платить до 5 250 долларов в год за ваше посещение курсов повышения квалификации без учета вашего дохода.Однако для того, чтобы это засчиталось, эта возможность должна быть официально предложена всем сотрудникам.

Все еще не уверены?

УIRS есть простой и легкий в использовании тест, который поможет вам определить, подлежит ли ваше профессиональное обучение вычету из налогооблагаемой базы. У них также есть целый раздел на своем веб-сайте, посвященный правилам и положениям, касающимся бизнес-вычетов за производственное образование.

Последнее обновление: 7 февраля 2020 г.

За вычетом расходов на образование для владельцев и сотрудников

Многие работодатели предоставляют своим сотрудникам образовательные льготы.Некоторые из этих преимуществ предназначены для продолжения образования, для сохранения профессиональных лицензий или для получения новых навыков, свидетельств или ученых степеней в интересах как работника, так и работодателя. Самостоятельные предприниматели также могут вычитать расходы на образование.

Расходы на образование являются законными коммерческими расходами. Но все же есть некоторые требования, которые необходимо выполнить, прежде чем эти расходы будут полностью вычтены из вашей компании.

В этой статье рассматриваются четыре вопроса:

- Какие из этих пособий вычитаются как коммерческие расходы?

- Какие из этих льгот облагаются налогом для сотрудников?

- Как указать налогооблагаемые льготы в форме W-2 сотрудника?

- Как включить вычитаемые льготы в налоговую декларацию предприятия?

Налоги на сотрудников и пособия на образование

IRS позволяет исключить некоторые дополнительные льготы из заработной платы и налогов.Для всех этих исключенных льгот, включая помощь в области образования, вам не нужно удерживать федеральный подоходный налог и налог FICA на социальное обеспечение и Medicare (как часть работника, так и работодателя). Эти исключенные образовательные пособия не облагаются федеральным налогом по безработице (FUTA).

Кроме того, для исключения из заработной платы эти льготы должны соответствовать определенным условиям.

Исключение составляют пособия на образование, которые вы предоставляете сотрудникам в размере до 5 250 долларов o ежегодно; все, что превышает эту сумму, облагается налогом для работника.Расходы на образование включают книги, обучение и дорожные расходы в школу и обратно.

У вас должна быть письменная программа помощи в обучении. Требования плана включают следующие ограничения:

- План не может отдавать предпочтение высокооплачиваемым сотрудникам

- Он не может предоставлять более 5% льгот акционерам или владельцам (или их супругам или иждивенцам)

- Сотрудники не могут получать денежные или другие льготы вместо помощи в обучении

- Вы должны заблаговременно уведомить о программе соответствующих сотрудников

Кроме того,

- Образовательное пособие должно относиться к вашему бизнесу

- Использование в бизнесе должно подтверждаться записями, даже если вы возмещаете денежные средства

Вы можете включить себя (в качестве индивидуального предпринимателя) или себя и своих партнеров, которые предоставляют услуги для партнерства, в вашу программу помощи в образовании.Вы также можете включить этих людей в свою программу помощи в образовании:

- Текущие сотрудники

- Бывшие сотрудники, вышедшие на пенсию, по инвалидности или уволенные

- Арендованный сотрудник, который оказывал услуги вашему бизнесу на постоянной основе в течение не менее года, если услуги выполнялись в рамках ваше основное направление или контроль

Начиная с 2018 налогового года и в будущем, расходы на обучение больше не подлежат вычету для физических лиц, указанных в Таблице А их личных налоговых деклараций.

Личное участие в образовательных пособиях

Стоимость кредитов на непрерывное образование для сотрудников включается в расходы вашего бизнеса, если он соответствует следующим ограничениям:

Образовательный курс не должен

- Должен соответствовать минимальным образовательным требованиям, предъявляемым к текущей работе

- Квалифицировать сотрудника для новой (другой) профессии или бизнеса

Как обычно с IRS, этот вопрос сложен.Дополнительную информацию о квалификации, ограничениях и ограничениях см. В Руководстве по дополнительным льготам работодателя IRS.

Независимые подрядчики , работающие в вашем бизнесе, могут рассматриваться как наемные работники для целей данного преимущества. Это означает, что они также могут исключать из дохода допустимые выплаты по пособиям на образование. Их доход будет отражен в форме 1099-NEC (начиная с 2019 года и далее).

Пособия на образование как дополнительные льготы по условиям работы

Еще один способ предоставить сотрудникам пособия на образование, не облагая их налогом, — это пособия по условиям труда.Эта политика предназначена для предприятий, у которых нет плана помощи в сфере образования или которые предоставляют помощь в области образования на сумму более 5250 долларов в год.

Пособия по условиям труда предоставляются сотрудникам, чтобы помочь им выполнять свою работу, включая пособия на образование, связанное с работой. Программы на получение степени обычно не подходят, потому что у сотрудника уже должна быть степень, необходимая для выполнения работы. Чтобы квалифицироваться как дополнительное пособие по состоянию труда:

- Образование должно требоваться работодателем или законом для того, чтобы работник сохранил свою нынешнюю зарплату, статус или работу.Требуемое образование должно служить добросовестной деловой цели работодателя.

- Образование поддерживает или улучшает навыки, необходимые для работы .

Расходы на образование для самозанятых предпринимателей

Как отмечалось выше, самозанятые владельцы бизнеса могут вычитать расходы на свое образование с некоторыми ограничениями так же, как и индивидуальные налогоплательщики. Вы занимаетесь индивидуальной трудовой деятельностью, если владеете бизнесом, не являющимся корпорацией (включая право собственности на ООО или партнерство, а также индивидуальное предпринимательство).

Чтобы получить вычет, вы должны доказать, что это образование

- «Поддерживает или улучшает навыки, необходимые в вашей текущей работе».

- Это требуется по закону или нормативным актам для сохранения лицензии на практику, статус или работу. Например, специалисты могут вычесть затраты на дополнительное образование

Расходы на образование не подлежат вычету, если

- Это образование необходимо для удовлетворения минимальных образовательных требований вашей профессии или бизнеса.Например, вы не можете вычесть стоимость получения лицензии на практику, если у вас еще нет такой лицензии.

- Обучение является частью учебной программы, которая позволит вам получить право на новую профессию или бизнес.

Где вычесть расходы на образование в налоговой декларации вашей компании

Чтобы вычесть расходы на обучение сотрудников, используйте «Программы льгот для сотрудников» или аналогичную строку в налоговой декларации вашей компании.

- Для индивидуальных предпринимателей и ООО с одним участником укажите эти расходы в разделе «Расходы» Приложения C.

- Для товариществ и ООО с несколькими участниками покажите эти расходы в разделе «Отчисления» формы 1065.

- Для корпораций покажите эти расходы в разделе «Отчисления» формы 1120.

Дополнительная информация о вычете расходов на образование

Для получения дополнительной информации см. Публикацию IRS 970: Налоговые льготы для образования, Глава 12, Деловые вычеты для образования, связанного с работой.

Эта статья о том, какие выплаты сотрудникам подлежат налогообложению, также может быть полезна.

Заявление об ограничении ответственности: в этой статье представлена общая информация, но налоговые правила меняются, и каждая бизнес-ситуация уникальна. Обсудите свою ситуацию со своим налоговым специалистом или консультантом по льготам сотрудников.

.