Ипотека: какие документы нужны для покупки дома?

Интересуетесь, какие документы нужны для покупки дома в ипотеку? Или же планируете оформить ипотечное кредитование на квартиру? Смелое и вместе с тем дальновидное решение достойно уважения. В конце концов гораздо выгоднее вкладывать в собственное жилье, чем платить за аренду чужого.

Вероятнее всего, вы и сами понимаете, что в такой ситуации важно самостоятельно оценить все риски, а только лишь потом начинать поиск жилья и обращаться в банк. Если же вы уверены, что «потянете» многолетние регулярные выплаты (например, возможность заключения ипотечного договора на срок до 30 лет), подойдите ответственно к выбору жилья и позаботьтесь об участии опытного юриста в сделке.

Теперь поговорим о том, какие документы нужны для покупки дома в ипотеку. Обычно это небольшой перечень бумаг, которые условно можно разделить на две категории: документы заемщика и документы на недвижимость, которые владелец обязан предоставить на момент заключения сделки.

Перечень документов заемщика, необходимых для оформления ипотеки

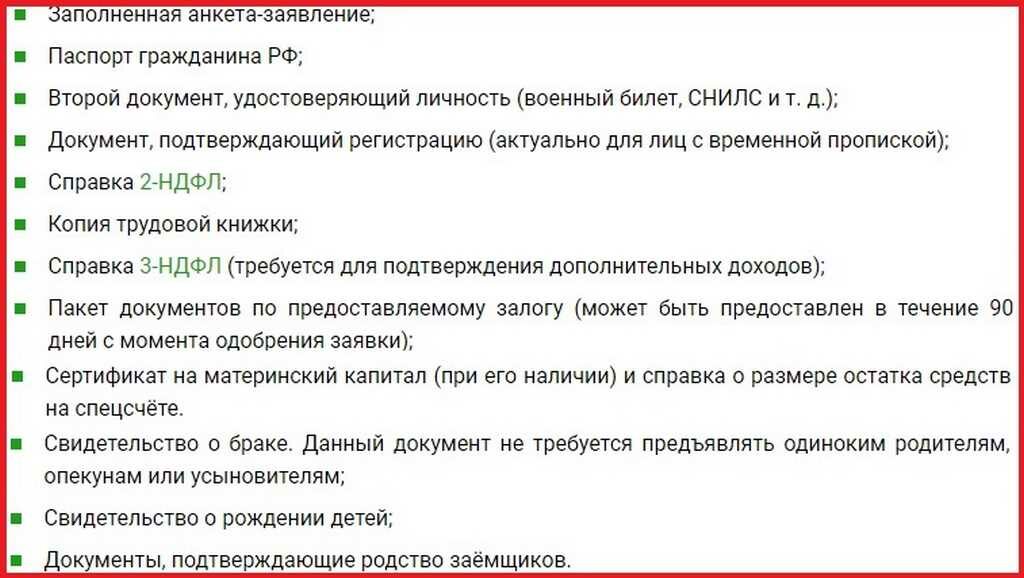

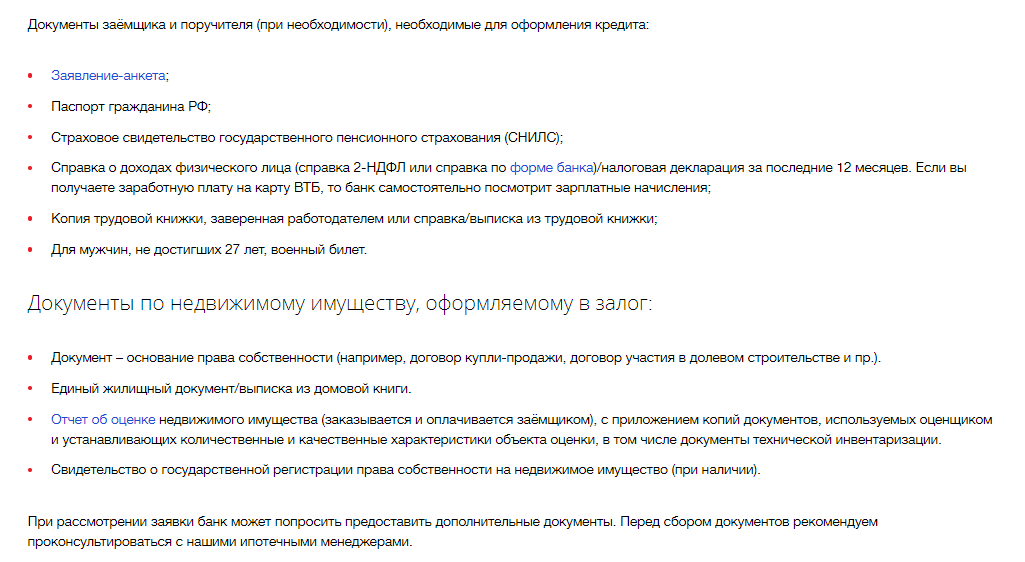

Для получения ипотеки заемщик должен предоставить в банк следующие документы:

- Действующий внутренний государственный паспорт со всеми необходимыми фотографиями.

- Справку из налоговой о присвоении идентификационного кода (оригинал).

- Справку о доходах с места работы (с мокрой печатью и подписью руководителя). В ней указывают информацию о ежемесячной зарплате за последние полгода.

- Копия трудовой книжки, заверенная отделом кадров предприятия.

- Свидетельство о браке или разводе (при наличии соответствующих фактов в биографии).

- Паспорт, идентификационный код и справку о доходах супруга.

- При наличии несовершеннолетних детей – справка об их регистрации.

- Паспорт ребенка (если ему исполнилось 16 лет).

Предпринимателям необходимо также предоставить свидетельство о регистрации, отчеты и справки об отсутствии задолженностей.

Какие документы на недвижимость нужно предоставить при оформлении ипотеки?

Перед покупкой недвижимости следует оговорить все условия сделки и позаботиться о наличии соответствующих бумаг. Сейчас мы перечислим, какие документы на квартиру нужны для покупки в ипотеку:

- техпаспорт и документ на право собственности;

- выписка из бюро технической инвентаризации;

- справки из ЖЭКа о проживающих и отсутствии задолженностей;

- паспорта и идентификационные коды всех прописанных.

Для покупки частного дома понадобятся все необходимые для сделки купли-продажи документы на земельный участок.

Желаем удачи!

Помощь в оформлении ипотеки | Унистрой

Ипотечное кредитование относится к самым обсуждаемым и противоречиво оцениваемым банковским услугам. Но как бы ни ругали и ни осуждали ипотеку противники долгосрочных долговых обязательств, на сегодняшний день для большинства семей это единственный возможный способ улучшить свои жилищные условия, приобрети новую квартиру и переехать в район с развитой инфраструктурой. К сожалению, многие люди, столкнувшись с большим перечнем документов и бюрократическими барьерами, отказываются даже от попытки оформления ипотечного кредита, продолжая тесниться с родителями в хрущевской двушке или серьезно задумываясь о рождении второго ребенка в однокомнатной квартире.

Девелоперская компания «Унистрой» предлагает своим клиентам квалифицированную помощь в оформлении ипотеки. Многолетняя безупречная работа компании на рынке первичной недвижимости помогла компании «Унистрой» выстроить партнерские доверительные отношения с рядом государственных и коммерческих российских банков. Данное обстоятельство позволяет клиентам компании без лишних вопросов обращаться в эти банки по поводу оформления ипотечного кредита. Сотрудники компании проконсультируют вас относительно процентных ставок, специальных предложений и льготных условий банковских структур, окажут помощь в оформлении ипотеки на этапе сбора и подготовки документов, подачи заявления в банк и оформления сделки купли-продажи.

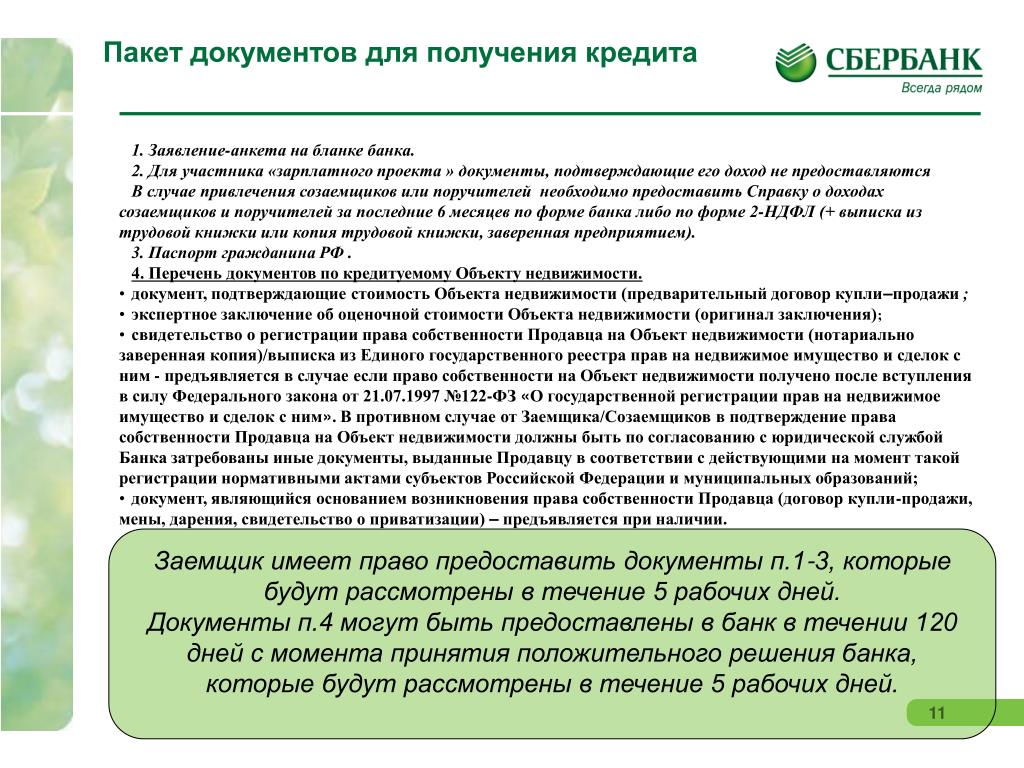

Подготовка документов. Классический пакет документов для каждого банка состоит из правильно составленного заявления, копии паспорта заемщика, документального подтверждения наличия залогового имущества, копии трудовой книжки и справки по форме 2-НДФЛ. В разных кредитно-финансовых организациях этот список может быть дополнен копией водительских прав и заграничного паспорта, выписками по банковским счетам, копией свидетельства о присвоении ИНН, копиями свидетельств о браке и рождении детей. Менеджеры компании «Унистрой» подготовят для вас полный печень необходимых документов, обеспечив готовый документальный пакет для банка на выбранную вами квартиру.

Сдача документов в банк и принятие решения. В большинстве случаев клиенты компании «Унистрой» получают положительные решения по выдаче ипотечного кредита. За время работы на рынке новостроек России компанией ни разу не была допущена просрочка установленных сроков сдачи готовых объектов недвижимости, это гарантирует банку безусловное исполнение пунктов ипотечного договора относительно передаваемой в залог банковской структуре квартиры.

Заключение договора купли-продажи. После получения положительного решения от банка начинается самый важный и ответственный этап сделки – оформление договора купли-продажи на выбранную квартиру. Менеджеры компании «Унистрой» самостоятельно уладят с банком все необходимые формальности, клиенту останется только присутствовать на итоговом подписании договора.

Ипотечное кредитование появилось в России относительно недавно, поэтому многие семьи опасаются обременять себя долгосрочными долговыми обязательствами. В США, Канаде, Австралии и странах Европы ипотека считается нормальным и естественным способом улучшения жилищных условий. Действительно, вам придется несколько лет выплачивать ежемесячный платеж, но жить вы будете не в доме со старыми коммуникациями и серым двором, а в новой квартире хорошей планировки в квартале с развитой инфраструктурой.

Оформление ипотеки — САИЖК: ипотека и ипотечные кредиты по низким процентным ставкам

— Перечень документов

— Основные требования к заемщикам

— Требования к квартире

— Формы документов

Цель АО «САИЖК» — сделать услуги ипотеки понятными для каждого. На это направлен сам порядок совершения сделки.

На это направлен сам порядок совершения сделки.

Ипотека в 5 шагов

Шаг 1. Консультация по ипотечному кредитованию

Вы можете обратиться в любой из наших офисов и получить всю необходимую информацию по предоставлению займа.

На нашей консультации:

- Вам расскажут об условиях и нюансах оформления ипотеки, помогут выбрать удобную программу кредитования;

- проведут предварительную оценку платежеспособности для расчета максимально возможной суммы займа;

- предоставят все необходимые для принятия решения справочные материалы и перечень документов, которые потребуются для оформления займа в Вашей ситуации.

Консультации проводятся во всех офисах САИЖК.

Шаг 2. Предоставление документов

После принятия решения о получении займа, именно в АО САИЖК, Вам необходимо предоставить документы в соответствии с перечнем документов. Решение о возможности предоставления Вам займа, будет принято в срок от 1-3 рабочих дней с момента предоставления полного пакета документов.

Положительное решение по потенциальному заемщику действует в течение 3-х месяцев с момента одобрения.

Документы принимаются во всех офисах АО «САИЖК».

Уважаемые клиенты, обращаем Ваше внимание на то, что АО «САИЖК» осуществляет расчет показателя долговой нагрузки (далее – ПДН) Заемщика при принятии решения о предоставлении займа в соответствии с Указанием Банка России от 31.08.2018 № 4892-У «О видах активов, характеристиках видов активов, к которым устанавливаются надбавки к коэффициентам риска, и методике применения к указанным видам активов надбавок в целях расчета кредитными организациями нормативов достаточности капитала».

При обращении клиента о возможности предоставления, займа АО «САИЖК» вправе запрашивать у Заемщика документы в соответствии с разделом перечень документов для определения величины среднемесячного дохода.

При этом Заемщик вправе самостоятельно определять документы для определения величины среднемесячного дохода из указанного перечня.

При непредоставлении Заемщиком документов согласно разделу перечень документов, АО «САИЖК» может использовать данные Федеральной службы государственной статистики о среднем доходе в регионе местонахождения или пребывания Заемщика, что при расчетах может привести к более высокому ПДН.

Шаг 3. Подбор подходящего варианта жилья

После одобрения Вас, как потенциального заемщика, Вам необходимо подобрать подходящий для Вас объект недвижимости и предоставить в АО «САИЖК» документы на него в соответствии с перечнем документов. Документы будут проверены специалистами АО «САИЖК», после чего Вам необходимо заказать оценку подобранного Вами объекта недвижимости в аккредитованной в АО «САИЖК» независимой оценочной компании. Для экспертизы объекта достаточно электронной формы отчета (отчет на бумажном носителе не требуется).

Также, Вы можете выбрать квартиру в одном из домов, представленных в разделе «Наши проекты».

В случае рефинансирования имеющегося у Вас кредита/займа, Вам необходимо предоставить документы по имеющейся в Вашей собственности квартире, которая была приобретена с помощью ипотечного кредита/займа и заказать оценку подобранного Вами объекта недвижимости в аккредитованной в АО «САИЖК» независимой оценочной компании. Для экспертизы объекта достаточно электронной формы отчета (отчет на бумажном носителе не требуется).

Положительное решение по объекту недвижимости действует в течение 30 дней с момента одобрения объекта.

Шаг 4. Оформление сделки

Специалисты АО «САИЖК» подготовят для подписания все документы, необходимые для оформления сделки (договор займа, договор купли-продажи, закладную и т.д.).

Если недвижимость приобретается по договору купли-продажи или договору долевого участия в строительстве, необходимо в день подписания документов сдать их в Управление Федеральной службы государственной регистрации кадастра и картографии по Свердловской области для осуществления государственной регистрации права собственности (прав требования) и ипотеки в пользу АО «САИЖК».

Если Вы рефинансируете ранее полученный ипотечный кредит/заём, в день сделки Вы подписываете все необходимые документы, в том числе Договор об ипотеке.

В день проведения сделки Вам необходимо осуществить страхование рисков:

- обязательным видом страхования является имущественное страхование рисков, связанных с утратой или повреждением приобретаемого недвижимого имущества. находящегося в залоге. В случае приобретения на этапе строительства, имущественное страхование оформляется после завершения строительства.

- по желанию личное страхование (страхование рисков, связанных с причинением вреда жизни и здоровью в результате несчастного случая или болезни), по некоторым продуктам, в случае отсутствия личного страхования ставка повышается на 0,7 процентных пункта.

Обратите внимание: для заключения договоров страхования Вам необходимо обратиться в одну из страховых компаний, аккредитованных АО «САИЖК».

Шаг 5. Получение ипотечного займа

Заем предоставляется Вам единовременно в безналичной форме путем перечисления всей суммы займа на Ваш счет, открытый в ПАО «СКБ-банк».

В случае приобретения недвижимости заемные средства перечисляются Вам в день проведения сделки, после предоставления расписки о сдаче документов на регистрацию в Управление Федеральной службы государственной регистрации кадастра и картографии по Свердловской области.

В случае рефинансирования ранее полученного кредита/займа заемные средства перечисляются Вам в день подписания договора займа.

Вы вправе отказаться от получения заемных средств до фактического их получения, в соответствии с условиями договора займа, даже если договор займа уже подписан. Для этого Вам необходимо предоставить в АО «САИЖК» соответствующее письменное заявление. При этом договор займа будет считаться расторгнутым с даты, следующей за датой получения указанного заявления.

Внимание! Для заемщиков, получающих заём для рефинансирования ранее полученного кредита/займа!

После погашения задолженности в полном объеме предшествующий Кредитор выдаст Вам оригинал закладной с отметкой об исполнении обязательств в полном объеме для погашения регистрационной записи (срок предоставления закладной необходимо уточнить у Кредитора). После получения оригинала закладной Вам необходимо связаться с сотрудником АО «САИЖК» Коркиным Игорем Алексеевичем по телефону +7(343)211-79-76 (доб.128) в целях подачи документов в Управление Федеральной службы государственной регистрации кадастра и картографии по Свердловской области для осуществления государственной регистрации ипотеки в пользу АО «САИЖК».

После получения оригинала закладной Вам необходимо связаться с сотрудником АО «САИЖК» Коркиным Игорем Алексеевичем по телефону +7(343)211-79-76 (доб.128) в целях подачи документов в Управление Федеральной службы государственной регистрации кадастра и картографии по Свердловской области для осуществления государственной регистрации ипотеки в пользу АО «САИЖК».

Обращаем Ваше внимание:

- согласно п. 5 ст. 47 Федерального закона от 16.07.1998 № 102-ФЗ «Об ипотеке (залоге недвижимости)» (закон 102-ФЗ), уступка прав по договору об ипотеке или обеспеченному ипотекой обязательству не допускается.

- согласно п. 4 ст. 48 закона 102-ФЗ Кредитор вправе передать права на закладную любым третьим лицам (согласие должника в данном случае не требуется).

Доступная ипотека – это понятные условия и грамотный выбор вида кредитования. Не бойтесь сделать первый шаг: консультация по ипотеке в АО «САИЖК» поможет приобрести жилье без лишнего риска!

какие нужны справки и документы

Люди, впервые столкнувшиеся с таким понятием, как ипотека, как оформить её и какие документы нужны для этого, представляют себе весьма смутно. Связанно это с тем фактом, что покупка жилья с привлечением денег у банка по сложности разительно отличается от оформления необеспеченного кредита наличными. Но без знания того, какие документы нужны для ипотеки на квартиру, заёмщику придётся потратить на визиты в банк в несколько раз больше времени, чем подготовленному клиенту.

Ипотека до 50 000 000 от 9,3% годовыхКак оформить ипотеку: пакет документов, справки, список документов, дополнительные документы

Для оформления жилищного займа клиент должен предоставить банку анкету-заявку, паспорт гражданина РФ и пакет документов для ипотеки. После одобрения заявки заёмщик подписывает договор купли-продажи, а также кредитное соглашение с банком.

В разных финучреждениях перечень документов, необходимых для оформления ипотеки и порядок подачи «бумаг», для получения ссуды на покупку жилья, может несколько различаться. В целом же, независимо от выбранного вами банка, все документы, необходимые для ипотеки, условно делятся на 3 группы:

- обязательные – без которых кредитная заявка не рассматривается;

- обязательные к предоставлению при наличии – свидетельство о браке и рождении детей, военный билет и т. п.;

- дополнительные – которые банк может запросить либо клиент предоставить на своё усмотрение, например загранпаспорт.

Первая категория документов для оформления ипотечного кредита (удостоверяющие личность и наличие официального дохода) даёт человеку возможность принять участие в жилищной программе. Последний, дополнительный перечень документов для ипотеки на квартиру позволяет заёмщику повысить вероятность одобрения заявки и улучшить условия кредитования.

Самая важная справка для получения ипотечного кредита – это форма 2-НДФЛ, подтверждающая уровень официальных доходов заёмщика. Но в большинстве банков список, определяющий, какие документы нужны для получения ипотеки, содержит сноску, позволяющую заменить данную форму справкой по форме банка или работодателя с подписью руководителя и печатью.

Ипотека до 50 000 000 от 5,5% годовых ПодробнееВ ситуации, когда кредит оформляет самозанятое лицо либо ИП, возможно предоставление налоговой декларации о доходах. Какие должны быть у предпринимателя, оформляющего ипотечный кредит, необходимые документы, подтверждающие платёжеспособность (например, отчёт о финансовых результатах деятельности), каждый банк определяет самостоятельно.

Рассматривая, какие документы для получения ипотеки необходимы, следует отметить, что справки о доходах всегда дополняются копией трудовой книжки заёмщика. В некоторых случаях её можно заменить выпиской, заверенной работодателем и дополнить копией трудового договора.

Изредка на рынке встречаются банковские программы с упрощённой процедурой выдачи ссуды – без обычных справок для ипотеки. В таком случае, заёмщик, привлекающий ипотечный кредит, документы для банка ограничивает паспортом, СНИЛС, а также разного рода свидетельствами и договорами, содержащими сведения о приобретаемой недвижимости.

В таком случае, заёмщик, привлекающий ипотечный кредит, документы для банка ограничивает паспортом, СНИЛС, а также разного рода свидетельствами и договорами, содержащими сведения о приобретаемой недвижимости.

Для «зарплатных клиентов» перечень документов для ипотеки на квартиру также сокращён, ведь данные об их доходах и месте работы у финучреждения уже имеются.

При изучении вопроса, какие документы нужны для ипотечного кредита, не стоит забывать об очень важной их составляющей – бумагах, содержащих сведения о приобретаемой недвижимости. В число обязательных при ипотеке документов для оформления кредитной заявки они могут и не входить, но после предварительного одобрения последней заёмщик обязан их предоставить.

В перечень данных бумаг входят в первую очередь свидетельство, подтверждающее право собственности продавца на реализуемую недвижимость, и предварительный договор купли-продажи квартиры. Кроме того, изучая, какие документы для оформления ипотеки на вторичное жильё необходимы, нельзя не упомянуть экспертную оценку рыночной стоимости недвижимости, которую оплачивает клиент.

Банки нередко запрашивают также схемы и характеристику жилого помещения, копию паспорта продавца, нотариальное разрешение супруга последнего на проведение сделки, выписку из ЕГРН об отсутствии обременений на квартире.

В тех случаях, когда приобретается жильё на стадии строительства, список документов для ипотечного кредита несколько изменяется и обязательно включает в себя «бумаги», подтверждающие права застройщика, а также договор, который планирует заключить с ним заёмщик.

Рассматривая, какие документы нужны для оформления ипотечного кредита, отметим, что бумаги, подтверждающие право собственности на автомобиль или какую-либо недвижимость, сильно повышают шансы на одобрение заявки.

В список документов для ипотеки, которые банк может запросить дополнительно, входят и другие бумаги, которые помогают финучреждению принять решение по ссуде при наличии обоснованных сомнений. В их число могут войти, например, выписки со счетов клиента, позволяющие кредитору более полно оценить уровень его расходов и доходов.

В их число могут войти, например, выписки со счетов клиента, позволяющие кредитору более полно оценить уровень его расходов и доходов.

Некоторые банки, отвечая, какие документы необходимы для ипотечного кредита, сразу включают в их перечень выписку с того расчётного или депозитного счёта, где клиент хранит деньги для погашения обязательного первого взноса.

Росреестр

В разные периоды банки предлагают свои процентные ставки. К примеру, с 2014-2016 г. банки выдавали ипотечные кредиты под более высокие проценты. Далее был отмечен спад. В настоящее время, если у граждан имеется ипотека, то банки предлагают рефинансировать кредит.

Под рефинансированием ипотеки понимается погашение кредита в одном банке с помощью нового займа в другом банке. При этом предметом ипотеки остается прежний объект недвижимости. Как правило, при рефинансировании заемщики преследуют такую цель, как снижение процентных ставок, а так же изменений условий выплаты денежных средств (уменьшение ежемесячного платежа или уменьшение срока платежа).

Только имеется одно очень важное условие — нужно быть добросовестным плательщиком.

Итак, что нужно сделать в первую очередь: выбрать банк. Необходимо подробно изучить условия банка. Информацию можно найти в офисах (отделениях) банка и на его официальном сайте. Далее требуется подготовить необходимый для банка пакет документов. Перечень документов, требуемых для рефинансирования кредита, определяется каждым банком самостоятельно. Как правило, необходимы те же документы, что и при оформлении ипотечного кредита, а также документы по недвижимому имуществу, являющемуся предметом ипотеки, и по имеющемуся кредиту. К последним, в частности, относятся действующий кредитный договор, график платежей по нему, выписка по текущему счету (используемому для погашения кредита), справка с расчетом задолженности и реквизиты для перечисления денежных средств для погашения действующего кредита.

Следующим этапом является одобрение кредита новым банком и заключение с ним кредитного договора.

Затем необходимо уведомить прежний банк о досрочном погашении кредита.

Заключительным этапом является обращение в Многофункциональный центр для передачи документов для регистрации в Росреестр.

Для оформления прав залогодержателя на нового кредитора необходимо погасить прежнюю регистрационную запись об ипотеке. Для этого следует подать в Росреестр заявление и представить документарную закладную (в случае ее оформления), содержащую отметку первоначального банка-кредитора об исполнении обеспеченного ипотекой обязательства в полном объеме. Запись об обременении погашается в течение трех рабочих дней.

Также необходимо представить в Росреестр документы, необходимые для регистрации прав залогодержателя на нового кредитора (заявления заемщика и кредитора, договор ипотеки (залога) в трех экземплярах, договор рефинансирования (подлинник и копию), доверенность кредитора, документ об уплате госпошлины так же можно представить самостоятельно).

Ипотека как обременение имущества, заложенного по договору об ипотеке, возникает с момента государственной регистрации ипотеки. При этом право нового залогодержателя на имущество считается возникшим с момента внесения записи об ипотеке в ЕГРН.

Государственная регистрация ипотеки удостоверяется путем проставления регистрационной отметки на договоре об ипотеке.

Как подать заявление на ипотеку: контрольный список для документов

В этой статье:

Если вы не планируете расплачиваться наличными, разумно сделать покупки за свои деньги, прежде чем делать покупки для дома. При подаче заявления на ипотеку вам понадобятся три основных категории документов:

- Документация о доходах (квитанции о заработной плате, W2 и, возможно, налоговые декларации)

- Подтверждение наличия активов, таких как чеки, сбережения и выписки по 401 тыс.

- Личная информация, такая как указы о разводе, лицензии на ведение бизнеса и любые письма с объяснением нестандартных ситуаций

Чтобы получить полную разбивку всех документов, загрузите наш контрольный список для покупки дома.

Подтвердите новую ставку (6 апреля 2021 г.)Перво-наперво: начните с кредитора

Большинство людей действительно любят делать покупки, когда покупают дом. Фактически, средний поиск дома в США занимает около четырех месяцев. Во время покупок вы узнаете, что для вас важно, а что неважно для дома в вашем ценовом диапазоне, какие районы вы предпочитаете и что мешает вам делать покупки.

Однако не так много потребителей получают удовольствие от процесса ипотеки, как покупка дома.Большинство опрошенных Бюро финансовой защиты потребителей (CFPB) рассматривали только одного кредитора при финансировании своей собственности. Кроме того, значительный процент вообще откладывал обращение к кредитору до г. после г., когда они нашли дом для покупки.

К счастью, подавляющее большинство опрошенных покупателей жилья были «очень» довольны своими ипотечными кредиторами. Этот контрольный список разработан, чтобы помочь вам получить больше удовольствия и меньше беспокоиться о нем.

Связано: 5 вещей, которые делает действительно великий ипотечный кредитор

Предварительное одобрение ипотеки

Вам действительно не следует начинать покупать дом, пока вы не знаете, на что вы можете потратить.И если вы хотите, чтобы продавцы и их агенты воспринимали вас серьезно, вам нужно предварительное письмо-подтверждение.

- Вы получите один из них, обратившись к одному или нескольким ипотечным кредиторам. Страховщики, вероятно, будут иметь вопросы или списки документов, которые им нужны, и, как только вы выполните их запросы, вы получите свое письмо

- Исследование CFPB показало, что почти каждый заемщик рассматривал процентную ставку или стоимость ссуды в первую очередь при выборе ипотечных кредиторов. В Интернете легко запросить целую кучу цитат, так что получите их сейчас.Затем вы можете связаться с несколькими наиболее конкурентоспособными кредиторами и лично оценить их.

- Обратите внимание на кредиторов, чей стиль работы перекликается с вашим собственным. Если вы предпочитаете звонить и получать текстовые сообщения, или если вашего агента трудно найти, когда у вас есть вопросы, выберите того, с кем вам будет удобнее

В Интернете легко запросить целую кучу цитат, так что получите их сейчас.Затем вы можете связаться с несколькими наиболее конкурентоспособными кредиторами и лично оценить их.

В Интернете легко запросить целую кучу цитат, так что получите их сейчас.Затем вы можете связаться с несколькими наиболее конкурентоспособными кредиторами и лично оценить их.Затем вы соберете свои документы.

Чего хотят ипотечные кредиторы?

Ипотечные кредиторы просто хотят убедиться, что вы можете позволить себе ссуду и, скорее всего, погасите ее в соответствии с договоренностью.Они должны соблюдать правительственные постановления, требующие от них доказательства того, что они оценили вас на законных основаниях. Вот о чем этот список, точка.

По теме: 5 любопытных вопросов, которых стоит ожидать от своего ипотечного кредитора

Работа / доход

- Квитанции о заработной плате за один месяц или последний отчет об отпусках и доходах от военнослужащих

- За последние два года Н2

- Если вы работаете не по найму, наемный сотрудник (25 процентов или выше), сотрудник с невозмещенными коммерческими расходами или доходом от недвижимости, вы должны предоставить как минимум две последние налоговые декларации.Если доход сильно варьируется или необычен, вам могут потребоваться дополнительные годы.

- Если у вас есть бизнес, вам нужны налоговые декларации не менее чем за два года.

- Подтверждение получения социального обеспечения, пенсии, государственной помощи (если используется для получения права) или другого дохода. Обычно это означает письмо о вознаграждении, квитанцию о чеке или прямой депозит.

- Постановление о разводе и оформление мирового соглашения для отдельного обслуживания (если применимо)

- Разъяснительное письмо о вакансиях

Активы

- Выписки по текущим и сберегательным счетам за два месяца

- Выписки по инвестиционным и пенсионным счетам за два месяца

- Информация об уже имеющейся недвижимости (использование, доход, если она находится на рынке, оценочная стоимость, ипотека)

Личная информация

- Удостоверение личности государственного образца

- Предыдущие адреса за последние два года

- Даты рождения и годы окончания школы

- Номера социального страхования для всех заявителей

- Информация о расе и этнической принадлежности (для государственного мониторинга — запрашивается по всем ипотечным кредитам)

- Штат и округ, в котором вы планируете приобрести

- Количество и возраст иждивенцев

Имущество

- Договор купли-продажи принят и подписан вами и продавцом (если он у вас выбран)

- Имя и контактная информация страхового агента домовладельца, которым вы будете пользоваться

- Имя и номер телефона ассоциации домовладельцев, если применимо

Кредит / обязательства

- Ваш кредитный специалист получит отчет о кредитных операциях, который показывает ваши счета, но иногда информация может быть устаревшей, отсутствующей или ошибочной. Эта информация включена в ваше приложение, и вы несете ответственность за ее рассмотрение и подтверждение.

- Объяснение кредитных неудач

- Постановление о разводе и оформление документов о выплате алиментов на ребенка или супруга (если применимо)

- Оформление документов о банкротстве и увольнении (если применимо)

- Документация, опровергающая любые ошибочные позиции в вашем кредитном отчете

Эта информация включена в ваше приложение, и вы несете ответственность за ее рассмотрение и подтверждение.

Эта информация включена в ваше приложение, и вы несете ответственность за ее рассмотрение и подтверждение.Загрузите контрольный список здесь.

Время веселья часть

Когда вы точно знаете, сколько можете потратить и что сможете купить любую недвижимость, соответствующую стандартам вашего кредитора, начинается самое интересное.Ходить по магазинам. А вот и интересная часть контрольного списка.

Приведенный ниже контрольный список был первоначально создан HUD, и он хорошо напоминает вам о необходимости обращать внимание на одни и те же детали для каждого дома, который вы видите. Когда вы заполните формы и увидите больше домов, вы и ваш агент должны быстро узнать, какие районы и типы домов подходят лучше всего.

Используйте по одному для каждого дома, по которому вы путешествуете, и сочетайте его с любыми фотографиями, которые вы делаете. Кроме того, есть несколько приложений для покупок дома, которые позволяют интегрировать ваши заметки и фотографии в онлайн-файлы.По каждому критерию отметьте, подходит ли вам дом: хорошо, средний или плохо.

По теме: подготовка к закрытию недвижимости

Дом

- Площадь в футах

- Кол-во спален

- Кол-во ванн

- Практичность плана этажа

- Состояние внутренних стен

- Гардероб / место для хранения

- Подвал

- Камин

- Кабельное ТВ

- Подвал: сырость или запахи

- Внешний вид, состояние

- Площадь газона / двора

- Забор патио или террасы

- Гараж

- Энергоэффективность

- Экраны, штормовые окна

- Крыша: возраст и состояние

- Водостоки и водостоки

Район

- Внешний вид / состояние близлежащих домов / предприятий

- Трафик

- Уровень шума

- Безопасность

- Безопасность

- Возрастной состав жителей

- Кол-во детей

- Ограничения по содержанию домашних животных

- Парковка

- Правила зонирования

- Ограничения / заветы соседства

- Противопожарная защита

- Полиция

- Уборка снега

- Мусоровоз

Школы

- Возраст / состояние

- Репутация

- Качество учителей

- Результаты тестов

- Игровые площадки

- Учебная программа Размер класса

- Расстояние между автобусами

Удобство

- Супермаркет

- Школ

- Работа

- Покупки

- Присмотр за детьми

- Больницы

- Врач / стоматолог

- Отдых / парки

- Рестораны / развлечения

- Церковь / синагога

- Аэропорт

- Шоссе

- Общественный транспорт

Итак, ваш процесс таков: получите котировки по ипотеке, выберите кредитора и ссуду, получите предварительное одобрение для вашего кредита, затем сделайте покупку для вашего дома, проведите переговоры и закройте.

Регистрация ипотеки, перехода права собственности на землю и других услуг

В связи с резким ростом цен на товары в настоящее время покупка недвижимости больше не является приоритетом для большинства филиппинцев. Но тогда дом — это основная потребность, и вы должны иметь его, иначе вы будете снимать его до конца своей жизни. Многолетняя жизнь в арендованном помещении, кажется, напрасна. Это потому, что вы платите комиссию каждый месяц, но у вас не будет никакой ее части, несмотря на то, что вы много лет арендуете.

Фактически вы можете владеть недвижимостью, не выплачивая сразу полную цену. Это просто требует определенной решимости и смелости. Компании и многие частные лица обычно обращаются за помощью к банкам или надежным кредиторам, чтобы занять деньги для покупки недвижимости. Долг называется ипотекой.

Ипотека — это приемлемый и законный метод, при котором кредитор получает залог, который будет служить залогом в собственности. Он служит передачей эквивалентной доли в собственности от владельца к кредитору.На него распространяется условие, что при выполнении условий проценты будут возвращены владельцу. Его можно получить в банке или у частных лиц как кредиторов.

Кредиторы часто используют ипотечный документ, когда выдают деньги, которые будут использованы для покупки недвижимости. Он предоставляет им как кредитору абсолютную законность с точки зрения прав и интересов в собственности. Если заемщик закладывает свою собственность или дом в качестве залога, право собственности кредитора на это имущество легализируется в ипотечном документе.

Вам не обязательно иметь другое имущество, чтобы обеспечить залог по ипотеке. Вы можете заложить приобретенное имущество в залог. Вы пообещаете выплатить ссуду вместе с процентами, полученными по ней. Это ваш единственный способ получить ссуду для финансирования покупки дома. Если вы не выплатите ссуду, банк потребует права собственности на недвижимость на основании законных прав на нее. Ваша неуплата дает кредитору право продать вашу собственность, при этом выручка от продажи будет использована для погашения долга.

Ваша неуплата дает кредитору право продать вашу собственность, при этом выручка от продажи будет использована для погашения долга.

Учитывая «способность собственности» получать ссуды для покупки другой собственности, необходимо, чтобы ипотека была зарегистрирована в Реестре сделок. Или же его можно использовать в качестве залога для другой ссуды, что может поставить под угрозу безопасность предыдущей сделки. В целях законности и безопасности убедитесь, что вы (являетесь ли вы кредитором или заемщиком) выполните следующие шаги для регистрации ипотеки:

- Оформите ипотечные документы .Убедитесь, что условия изложены в Ипотеке. Помимо названий сторон, он должен содержать подробную информацию об имуществе, сумме ссуды и погашении, страховании, времени для повторной передачи имущества, просрочке платежа, полученной компенсации за имущество и о том, разрешена ли сдача имущества в аренду. .

- Обеспечить письменное показание под присягой двух свидетелей по делу . Помимо ипотечного акта, аффидевит, подписанный двумя свидетелями, помимо кредитора и заемщика, является документом, поскольку он служит подтверждением этого дела.

- Получить документ у нотариуса . Сделайте все законным и ценным, заверив документы у нотариуса (юриста). В большинстве случаев юристы уже участвуют в оформлении ипотеки. Это потому, что они являются знатоками права и юриспруденции. Вы можете быть уверены, что ваша сделка будет проведена должным образом, если проконсультируетесь с юристом или экспертом в данной области.

- Оплата документальных марок .Юридические документы всегда сопровождаются штампами. Это одно из доказательств того, что сделка была проведена правильно и законно. Плата за марки не фиксируется. Это зависит от суммы и других условий.

- Оплатить регистрационный сбор в Реестре сделок . Реестр сделок — это государственное учреждение, которое следит за тем, чтобы сделки с крупными суммами и имуществом были защищены в интересах всех сторон. Независимо от того, являетесь ли вы кредитором или заемщиком, убедитесь, что ваша ипотека зарегистрирована и обеспечена.

- Получить право на ипотеку . Ни одно физическое лицо не имеет права просто завладеть правом собственности, не зарегистрированным на его или ее имя. Регистрация документа — единственный способ получить право собственности на закладываемое имущество. Это доказательство и ваша безопасность как кредитора.

Независимо от того, являетесь ли вы кредитором или заемщиком, убедитесь, что ваша ипотека зарегистрирована и обеспечена.

Независимо от того, являетесь ли вы кредитором или заемщиком, убедитесь, что ваша ипотека зарегистрирована и обеспечена.Необходимые документы по жилищному кредиту — Контрольный список документов

Хата — один из важнейших юридических документов о доходах. Это требуется при разрешении любой собственности для торговли.Кхата — это, по сути, учетная запись человека, владеющего недвижимостью в Бангалоре, которая содержит налоговую информацию о собственности. Эта Хата, то есть учетная запись, в основном находится в Муниципальной корпорации.

Хата (учетная запись) содержит всю информацию, относящуюся к собственности, включая имя владельца собственности, размер собственности, местонахождение собственности и все другие данные, необходимые для заполнения налога на имущество. В Бангалоре Хата принимает решение об оценке владельца собственности. В Хате также упоминается характер собственности, например, является ли собственность коммерческой или жилой по своей природе.Когда это упоминается в Хате, становится легко получить лицензию и использовать ее в торговых целях, а также получить ссуду на нее.

Подробная информация, содержащаяся в хате: —

- Имя владельца.

- Местонахождение имущества.

- Номер участка.

- Этажность.

- Площадь и размер собственности.

- День основания и не только.

Все вышеперечисленные детали очень важны для заполнения налога на имущество.Общая хата — это документ, который лицензирует собственность и гарантирует, что ваша собственность имеет право на уплату налога на собственность. В Бангалоре есть два типа кхата: одна — А Кхата, а вторая — Б Кхата. Эти двое различны по своей природе и имеют собственное значение.

Эти двое различны по своей природе и имеют собственное значение.

Что такое хата?

Хата — это регистр, который содержит подробную информацию о собственности, например, ее название и другие налоговые данные. Хата — это в основном та хата, о которой говорилось выше.

Если собственность находится в хате А, это означает, что за эту собственность уплачиваются налоги на собственность. И у них нет невыплаченной суммы налога.

Есть два элемента A Khata, а именно: —

Сертификат Khata

Сертификат Khata по сути является документом, который собственник / владелец собственности требует для регистрации своей собственности или для обмена собственности, который в основном это происходит, когда недвижимость продается или даже если владелец хочет передать свою собственность другому лицу.С конкретной конечной целью сделать запрос на аутентификацию ката, владелец собственности должен составить письмо в BBMP ( Bruhat Bangalore Mahanagara Palike ) и, кроме того, присоединить к нему свою последнюю оплаченную квитанцию об оценке. Эти отчеты должны быть представлены вместе с правлением вместе со стандартной стоимостью рупий. 25 за каждую недвижимость, о которой они представляют письмо. Именно это разрешение или декларация, выпускаемые Хатой, дадут право собственникам собственности подавать заявки в ассоциации водоснабжения и энергетики или, насколько это касается, получать разрешение на ведение бизнеса.

Выписка из Хаты

Выписка из Хаты — это документ, который содержит все документы, касающиеся реквизитов собственности. Эти данные включают имя владельца, площадь собственности, налоговые данные, номер участка и, в основном, такие данные.

Что такое Б Хата?

Б Хата полностью отличается от А Хата. B Khata содержит название собственности, с которой взимаются неуплаченные налоги. А налоги еще не начислены. Те объекты, которые находятся в Б Хате, еще не получили сертификата Хаты или какого-либо правового статуса.

Как подать заявку на хату?

Если вы не подавали заявку на получение хаты для своей собственности, не откладывайте это, поскольку из приведенных выше деталей теперь будет ясно, насколько важна хата.

Для подачи заявки на хату все, что вам нужно, это взять форму заявки от BBMP, заполнить ее и отправить налоговому инспектору соответствующего района вместе с налоговой информацией о собственности.

Почему Хата важна?

Очень важно иметь Хату в собственности, потому что вам понадобится Хата для подключения к электричеству, водопроводу и даже для любого вида ссуды.

Список имущественных документов, необходимых для жилищного кредита

Заявки на жилищный кредит часто отклоняются из-за недостаточности документов. Большинство просто сосредотачиваются на сумме кредита, на которую они имеют право, и процентной ставке, по которой они будут обслуживать ссуду. Они не уделяют особого внимания документации, которая является важным аспектом жилищного кредита. Как заемщик, вам необходимо предоставить KYC и подтверждение дохода по жилищному кредиту, как и в случае других ссуд. Но больше всего возни с документами на собственность, необходимыми для жилищного кредита.Перечень документов на недвижимость довольно длинный и важен для понимания заемщика.

Подайте заявку на жилищный заем @ 6,90% * Ставка

Итак, в этой статье мы рассмотрим все документы на недвижимость, необходимые для жилищного кредита, чтобы вы могли подготовиться соответствующим образом и не столкнулись с какими-либо трудностями при получении санкций по вашему кредиту. Продолжайте читать, чтобы узнать больше!

Список имущественных документов для жилищного кредита

Для жилищного кредита требуется несколько видов имущественных документов, таких как договор купли-продажи, сертификат обременения, карта собственности, письмо от застройщика, NOC от застройщика, MODT, имущественная цепочка, Квитанция о регистрации и гербовом сборе и т. Д.Мы объясняем каждый из них ниже, чтобы вы могли понять важность этих документов о собственности. Проверь их!

Д.Мы объясняем каждый из них ниже, чтобы вы могли понять важность этих документов о собственности. Проверь их!

Договор купли-продажи

Также известный как договор купли-продажи, это один из наиболее важных документов о собственности для жилищного кредита. Вы, должно быть, думаете о том, что такое договор купли-продажи? Итак, договор купли-продажи — это письменное соглашение между покупателем и продавцом о продаже недвижимого имущества. Он будет состоять из всех деталей (условий), связанных с продажей собственности, которая будет происходить между покупателем и продавцом в будущем.Договор купли-продажи не дает вам никаких прав или интересов в отношении собственности. Мы предоставляем некоторые детали, из которых состоит Договор купли-продажи, ниже. Посмотри!

- Стороны в договоре

- Местоположение объекта и его подробное описание

- График дальнейших платежей (при наличии)

- Технические характеристики объекта недвижимости, который будет разработан

- Срок строительства

- Штрафные санкции в случае невыполнения обязательств по любому сторон

- Подписи свидетелей обеих сторон

Договор купли-продажи

Договор купли-продажи, также известный как Заключительный договор или договор передачи, является самым большим доказательством права собственности.Многие путают договор купли-продажи с договором купли-продажи. Договор купли-продажи — это обещание о передаче собственности, в то время как Договор купли-продажи происходит, когда это обещание становится реальностью. Если вы ищете жилищный кредит, вам нужно будет подать договор купли-продажи. Без оригинала акта купли-продажи практически невозможно купить или продать землю или провести на ней строительство. После выплаты суммы кредита кредитор возвращает ваш договор купли-продажи.

Некоторые важные детали, из которых состоит договор купли-продажи, упомянуты ниже.Проверь их!

- Подробная информация об обеих сторонах (покупателя и продавца), такая как имя, возраст, адреса и т. Д.

- Подробное описание собственности (общая площадь, окрестности и т. Д.)

- Сумма продажи, включая предоплату, произведенную покупателем

- Способ оплаты

- Временные рамки, в течение которых право собственности на недвижимость будет фактически передано покупателю

- Фактическая дата владения домом

- Полное право покупателя на продажу

Д.

Д.В то время, когда вы покупаете новое имущество с помощью жилищной ссуды, кредитор проверяет, есть ли у вас регистрация на новое имущество.Для этой единственной цели кредиторы используют сертификат или выписку из Хаты, которая считается важным имущественным документом для жилищного кредита. Этот документ дает вам доказательство того, что недвижимость, на которую вы берете жилищный кредит, должным образом зарегистрирована в местных муниципальных отчетах, и все строительство велось в соответствии с утвержденным планом строительства. Вам также потребуется этот документ после погашения жилищного кредита, когда вы захотите передать право собственности на недвижимость.

Меморандум о депонировании титула на право собственности

Когда вы собираетесь получить жилищный кредит, Меморандум о депонировании титула на право собственности (MODT) — это документ о собственности, который вам может понадобиться.Судя по его длинному и сложному названию, вам должно быть интересно, что же такое MODT. Что ж, этот документ — просто обязательство, данное заемщиками жилищной ссуды, которые заявят в письменной форме, что они передали документы, относящиеся к праву собственности, соответствующим кредиторам. Неважно, какой вид жилищного кредита вы берете, вам нужно будет подать MODT своему кредитору.

Для жилищных ссуд, предоставляемых некоторыми кредиторами, заемщики также должны зарегистрировать это предприятие в дополнение к соглашению о ссуде.Вам нужно будет внести некоторые сборы, чтобы зарегистрировать недвижимость на свое имя. Сборы за гербовый сбор имеют тенденцию меняться из одного состояния в другое в соответствии с инструкциями. Как правило, это либо 1% от рыночной стоимости, либо от стоимости имущества по соглашению, в зависимости от того, что выше. Так что это можно назвать одной из скрытых комиссий, связанных с жилищным кредитованием. По какой-то причине, если вы не сможете погасить жилищный заем, кредиторы воспользуются MODT для взыскания долга.

Как правило, это либо 1% от рыночной стоимости, либо от стоимости имущества по соглашению, в зависимости от того, что выше. Так что это можно назвать одной из скрытых комиссий, связанных с жилищным кредитованием. По какой-то причине, если вы не сможете погасить жилищный заем, кредиторы воспользуются MODT для взыскания долга.

После погашения суммы вашего жилищного кредита кредитор аннулирует MODT и выдает «Акт о получении».Перед этим вам нужно будет получить в банке Сертификат об отсутствии возражений (NOC) и проверить, есть ли в нем ваше имя, данные об имуществе, номер ссудного счета и т. Д.

Копия карты собственности

Когда вы выбираете жилищный кредит , вам необходимо иметь карту собственности. Эта карта вашей собственности должна быть одобрена соответствующим установленным законом органом для проверки кредитором. Он подтвердит тот факт, что строительство собственности является законным и было завершено в соответствии с правилами и положениями, установленными законодательным органом.

Письмо о выделении от застройщика

Вам потребуется письмо о выделении от застройщика или жилищного общества, когда вы берете жилищный заем на покупку недвижимости. Письмо о земельном участке можно получить у застройщика или жилищного общества, в котором вы покупаете недвижимость. Это письмо о выделении будет содержать такую информацию, как описание собственности, проданной или купленной между покупателем и продавцом. Одна из самых важных вещей, которые будет содержать это письмо, — это информация о сумме первоначального взноса, которую вы заплатили строителю или жилищному обществу, чтобы оставшаяся сумма могла быть профинансирована кредитором.Кредиторы предоставляют сумму жилищного кредита на основании данного письма о выделении средств.

Также необходимо помнить, что земельное письмо может быть выдано только первому владельцу Строителем или Жилищным обществом. Последующие владельцы (владельцы после первого) могут получить копию оригинала письма от предыдущего владельца. Даже если вы не берете жилищный кредит, вам понадобится этот документ для покупки дома, который вы хотите.

Даже если вы не берете жилищный кредит, вам понадобится этот документ для покупки дома, который вы хотите.

Генеральная доверенность

Этот документ, известный как доверенность, необходим для того, чтобы знать, была ли предыдущая продажа или покупка дома, для которой вы хотите получить сумму кредита, уполномоченным лицом от имени покупатель или продавец.Этот документ является юридическим инструментом, с помощью которого одно физическое лицо дает другому физическому лицу право действовать от его или ее имени в качестве законного представителя для принятия всех финансовых решений в отношении собственности, включая продажу и покупку от имени покупателя или продавца. Вам понадобится этот документ в оригинале при оформлении кредитной документации.

Договор строительства между строителем и первым владельцем

Это также важный документ о собственности, который по сути представляет собой трудовой договор между строителем, который строит ваш дом, и первым владельцем.Это письменное соглашение, связанное с выполнением строительных работ, которое также включает передачу товаров, участвующих в исполнении контракта. Итак, когда строитель завершит ваши строительные работы, он передаст все предметы и товары, задействованные в работе, вместе с выполненными работами первому владельцу. Если вы выбираете жилищный заем, вам необходимо будет предоставить этот документ в оригинале кредитору для проверки.

Свидетельство об обременении

Это один из важнейших документов о собственности, который вам понадобится при оформлении жилищного кредита.Если вы думаете о том, зачем вам нужен этот конкретный документ о собственности, ответ — доказать кредитору, что у указанного имущества нет незавершенных платежей или ипотечных кредитов. Без представления свидетельства об обременении кредитор не предоставит вам ссуду, поскольку кредитный риск для него будет высоким в отношении собственности, по которой еще есть задолженность. В свидетельстве об обременении будут указаны все данные о сделках, совершенных с недвижимостью с момента ее регистрации до настоящего времени.

Сертификат может быть выдан в двух разных формах.Первая форма — это форма 15. Эта форма выдается, если недвижимость имеет зарегистрированное обременение. В противном случае будет выдана форма 16, в которой будет четко указано, что на недвижимость, для которой вы хотите получить жилищный заем, имеется «ноль» обременений. Сертификат также подтвердит тот факт, что собственность по-прежнему находится на имя человека, который ее продает.

Письмо о владении недвижимостью

Во время получения жилищной ссуды вам необходимо предоставить кредитору оригинал письма о владении недвижимостью.В этом письме будет указано в письменной форме, что право владения недвижимостью переходит к покупателю в дату, указанную в письме о владении недвижимостью. Если недвижимость приобретается у застройщика впервые, это письмо обязательно для получения жилищного кредита.

Квитанции об оплате

При оформлении документов на недвижимость для жилищного кредита вы должны не забыть получить Квитанции об оплате от застройщика / застройщика, если вы покупаете новую недвижимость. Если вы не являетесь первым владельцем собственности и покупаете вторичную недвижимость, вы должны попросить копию оригинальных квитанций об оплате, выданных застройщиком первому владельцу.

Последние налоговые поступления до даты регистрации

Покупка и продажа недвижимости могут облагаться налогом. Вот почему вам необходимо получить все налоговые квитанции от предыдущего владельца, чтобы вы могли знать, что он уплатил все налоги вовремя и что на приобретаемую вами недвижимость нет причитающегося налога. Этот документ о собственности также помогает в проверке правового статуса собственности, поэтому он будет полезен для кредитора, и ваша заявка на ссуду может быть быстро одобрена.

Квитанции о собственных взносах вместе с выпиской из банка

Как мы уже говорили, кредиторы предоставляют от 75% до 90% от общей стоимости имущества в качестве суммы кредита.Оставшуюся сумму, известную как авансовый платеж, вам придется внести из собственных источников. Обычно это от 10% до 25% от общей стоимости недвижимости. Таким образом, кредитору потребуется OCR (квитанция о собственном взносе) вместе с выпиской из банка, чтобы подтвердить, что вы внесли свой вклад в виде первоначального взноса продавцу. После этого кредитор выплатит сумму вашего жилищного кредита.

Обычно это от 10% до 25% от общей стоимости недвижимости. Таким образом, кредитору потребуется OCR (квитанция о собственном взносе) вместе с выпиской из банка, чтобы подтвердить, что вы внесли свой вклад в виде первоначального взноса продавцу. После этого кредитор выплатит сумму вашего жилищного кредита.

NOC от Строительного или жилищного общества

Известный как сертификат об отсутствии возражений (NOC), вам понадобится этот документ от вашего строителя или жилищного общества, у которого вы покупаете дом.Это гарантирует, что у строителя или квартирного товарищества больше не будет возражений относительно вашего дома.

Свидетельство о заселении

Свидетельство о заселениитакже является одним из важных документов собственности для жилищной ссуды, подтверждающей, что строительство было завершено. После этого снова проводится осмотр, чтобы убедиться, что строительство велось по утвержденному плану или нет. Свидетельство о заселении гарантирует, что недвижимость готова к владению.Для заемщиков, которые покупают недвижимость в качестве первого собственника, этот сертификат важен для получения жилищного кредита.

Список документов, необходимых для покупки недвижимости

Собираетесь купить недвижимость? Что ж, будьте готовы к серьезным документам, поскольку процесс включает в себя предоставление (властям и банку, если вы берете жилищный кредит) и получение нескольких документов (это гарантирует ваше право собственности на недвижимость).

Вот список документов, которые необходимы для покупки недвижимости:

Акт купли-продажиЭто самый важный лист бумаги, необходимый для покупки недвижимости.Акт купли-продажи должен быть составлен в оригинале, поскольку он устанавливает право собственности на недвижимость. Вам необходимо зарегистрировать договор купли-продажи в офисе субрегистратора того района, где находится недвижимость.

Также прочтите: Важные положения в акте купли-продажи

Выписки Сертификат или выписка из Хаты известны под разными именами в разных штатах и являются важным документом для регистрации новой собственности. Это также необходимо, если вы хотите передать право собственности на недвижимость на более позднем этапе.Этот документ является доказательством того, что недвижимость внесена в местный муниципальный архив и что строительство велось в соответствии с утвержденным планом. Банки запрашивают этот документ перед предоставлением жилищного кредита.

Это также необходимо, если вы хотите передать право собственности на недвижимость на более позднем этапе.Этот документ является доказательством того, что недвижимость внесена в местный муниципальный архив и что строительство велось в соответствии с утвержденным планом. Банки запрашивают этот документ перед предоставлением жилищного кредита.

Этот конкретный документ предназначен для собственности Gram Panchayat и содержит подробную информацию о предыдущем владении. Хотя оригинал и не требуется, его необходимо предъявить, если недвижимость, которую вы покупаете, находится в юрисдикции Грама Панчаята.

Генеральная доверенностьЭтот документ необходим для подтверждения того, что покупка или продажа определенной собственности осуществляется уполномоченным лицом от имени владельца собственности. Для получения ипотечного кредита он должен быть представлен в оригинале.

Копия плана зданияПокупатель должен получить копию плана здания, утвержденного официальным органом, чтобы установить, что строительство объекта недвижимости является законным и осуществляется в соответствии с установленными правилами и положениями.

Сертификаты отсутствия возражений (NOC)Существует до 19 NOC, которые должны быть приобретены застройщиком у различных органов власти при строительстве жилищного проекта. Однако количество может варьироваться в зависимости от правил конкретного штата. Попросите вашего разработчика предоставить вам копии этих NOC и сохранить их в вашем личном архиве.

Письмо о выделении кредита Письмо о выделении кредита является одним из важнейших документов, необходимых для получения жилищного кредита.Он выдается застройщиком или жилищным управлением, в котором указывается описание собственности и подробная информация о сумме, уплаченной покупателем застройщику. Помните, что квитанция о выделении — это не то же самое, что договор купли-продажи. Письмо о выделении выдается на фирменном бланке органа, а договор купли-продажи оформляется на гербовой бумаге. Кроме того, первому владельцу выдается письмо о выделении, и другие владельцы могут запросить копию исходного письма у продавца.

Письмо о выделении выдается на фирменном бланке органа, а договор купли-продажи оформляется на гербовой бумаге. Кроме того, первому владельцу выдается письмо о выделении, и другие владельцы могут запросить копию исходного письма у продавца.

В этом документе содержится вся информация об объекте — условия, дата владения, план оплаты, спецификации, подробности об общих помещениях и удобствах и т. Д.Соглашение также возлагает ответственность за строительство объекта на девелопера. Этот документ должен быть представлен в оригинале для покупки недвижимости и получения жилищного кредита.

Письмо о владении недвижимостьюЭтот документ предоставляется покупателю застройщиком и устанавливает дату, на которую последний передаст собственность первому во владение. Оригинал этого документа должен быть предоставлен для получения жилищного кредита.

Также прочтите: Должны знать факты о письме о владении недвижимостью и свидетельстве о заселении

Квитанции об оплатеПолучите оригинальные квитанции об оплате от застройщика, если вы покупаете новую недвижимость.Если вы покупаете вторичную недвижимость, попросите копию квитанции от продавца, которая будет представлена в банк.

Квитанция об уплате налога на имуществоСобственники недвижимости должны платить налоги. Убедитесь, что предыдущий арендатор / владелец уплатил налог на недвижимость и нет никаких отложенных платежей. Квитанции об уплате налога на имущество также помогают в подтверждении правового статуса собственности.

Свидетельство обременения Свидетельство об обременении требуется, чтобы доказать, что недвижимость не имеет ожидаемых юридических сборов или ипотеки.Это один из ключевых документов, которые запрашивают банки перед тем, как предоставить вам ссуду. Этот сертификат также содержит все детали, относящиеся к транзакциям, произошедшим за определенный период времени. В Индии форма 15 выдается, если на собственность зарегистрировано какое-либо обременение; в противном случае владельцу будет предоставлена Форма 16, подтверждающая отсутствие обременений.

В Индии форма 15 выдается, если на собственность зарегистрировано какое-либо обременение; в противном случае владельцу будет предоставлена Форма 16, подтверждающая отсутствие обременений.

Этот документ необходим для получения жилищного кредита. В этом документе констатируется тот факт, что здание построено по утвержденному плану.

Свидетельство о заселенииСвидетельство о заселении выдается застройщиком местными властями, чтобы подтвердить, что здание, наконец, готово к заселению, и строительство было выполнено в соответствии с утвержденным планом.

Требования к бизнес-кредиту: полный контрольный список документов

Автор: rkapur

28 сентября 2020 г.

Прочитать за 16 минутКогда мы говорим о требованиях к бизнес-ссудам, какие документы чаще всего необходимо собрать, чтобы начать подачу заявки? Есть ли способ подготовиться и таким образом увеличить свои шансы на одобрение?

Как сказал испанский писатель и поэт Мигель де Сервантес:

Быть готовым — половина победы.

Да, верно!

Получить одобрение заявки на получение кредита будет намного проще, если вы подготовитесь. Это означает, что вы должны быть готовы предоставить необходимые документы.

10 документов, требуемых большинством кредиторовТеперь давайте подробно рассмотрим каждое из этих требований.

По мере чтения имейте в виду, что вы можете сократить этот список пополам (сэкономив время, документы и время от времени избавляясь от головной боли), обратившись к альтернативному кредитору, например, Camino Financial.

1. Выписки из банка#CaminoTip

Вы можете создать папку и хранить в ней физические копии важных документов, относящихся к вашему бизнесу, поэтому, когда вас попросят, вы можете предоставить ее в соответствии с требованиями банка по бизнес-кредитам.

Но еще лучше хранить цифровые копии и сохранять их на облачном диске, таком как Dropbox или Google Drive. Таким образом, вы можете быстро получить к ним доступ в любое время и в любом месте.

Но еще лучше хранить цифровые копии и сохранять их на облачном диске, таком как Dropbox или Google Drive. Таким образом, вы можете быстро получить к ним доступ в любое время и в любом месте.Это одно из основных требований к бизнес-займам.Ваш кредитор хотел бы знать, сколько денег ежемесячно переводится в ваш банк и как они используются.

Они также будут искать:

- Название вашей компании в вашей банковской выписке. Официальное название вашей компании должно быть указано в записях банка.

- Комиссия, которую вы платите своему банку. Например, кредитор хотел бы узнать, не упадет ли ваш баланс ниже требуемого минимума. Это может повлечь за собой штраф в виде ежемесячной платы за обслуживание.

- Цифры в вашей банковской выписке и финансовой отчетности (объяснены ниже) должны соответствовать.Если между ними есть разница, вы должны быть в состоянии объяснить причину, по которой это произошло.

В Camino Financial процесс проверки ваших банковских выписок выполняется быстро и легко. Вам не нужно посещать филиал, чтобы получить выписки или распечатать или отправить по факсу документы. Все, что вам нужно сделать, это подключить свой банковский счет к PLAID, чтобы мы могли проверить вашу банковскую деятельность за последние 6 месяцев. Будьте уверены, этот процесс полностью безопасен, и ваша информация остается конфиденциальной.

2. Налоговые декларацииВы должны будете предоставить свои личные налоговые декларации , если ваше предприятие является индивидуальным предпринимателем или партнерством. Это «сквозные организации», которые позволяют отражать прибыль вашего бизнеса в вашей личной налоговой декларации.

В Camino Financial нам требуется последний год вашей личной налоговой декларации (которая должна включать ваш зарегистрированный доход от бизнеса). Это не нужно для наших микрозаймов (от 5000 до 50 000 долларов).

Конечно, если ваша компания подает налоговую декларацию (потому что это ООО или корпорация), вам также придется предоставить ее и предоставить налоговую декларацию для бизнеса . Сильные налоговые декларации, показывающие прибыль, могут существенно повлиять на процентную ставку, которую вы будете платить по ссуде. В Camino Financial мы запрашиваем налоговые декларации вашей компании только для кредитов на сумму более 50 000 долларов США.

3. Подтверждение регистрации бизнесаВам нужно будет сообщить кредитору, как устроен ваш бизнес.Большинство малых предприятий попадают в одну из четырех категорий. Ваша фирма может действовать как индивидуальное предприятие, товарищество, общество с ограниченной ответственностью или корпорация.

Документация для различных типов бизнес-структуры

| Тип бизнес-структуры | Необходимая документация |

|---|---|

| Индивидуальное предпринимательство | Свидетельство о регистрации DBA 9069 |

| Общество с ограниченной ответственностью (ООО) | Устав организации и операционное соглашение ООО |

| Корпорация | Устав, Устав, письменный документ учредителя, Соглашения между акционерами |

Эти документы являются критически важными требованиями к бизнес-займам, поскольку они помогают установить вашу собственность на бизнес. Помните, что ваш кредитор хотел бы быть уверенным, что он имеет дело с правильным человеком при оценке вашей кредитной заявки.

Если ваш бизнес участвует в деятельности, регулируемой федеральным агентством, вам потребуется федеральная лицензия или разрешение. Для некоторых видов предпринимательской деятельности требуется лицензия штата, округа или города.

Убедитесь, что срок действия лицензии и разрешительных копий, которые вы предоставляете своему кредитору, не истек. Если какой-либо из них необходимо обновить, завершите это действие вовремя.

Если какой-либо из них необходимо обновить, завершите это действие вовремя.

Хорошая идея — приложить немного усилий, чтобы узнать о различных лицензиях, которые нужны вашему бизнесу. Несоблюдение требований может привести к отказу в предоставлении кредита. Это также может привести к штрафам и юридической ответственности вашей компании.

5. Идентификационный номер работодателя (EIN)Это девятизначный номер, присваиваемый налоговой службой (IRS).Его также называют федеральным идентификационным номером работодателя или федеральным налоговым идентификационным номером.

EIN должны быть получены корпорациями и товариществами. Индивидуальным предпринимателям требуется EIN, если у них есть сотрудники. Помните, что некоторые банки могут потребовать EIN для открытия коммерческого банковского счета.

Если вы не имеете права на получение SSN или EIN, вы можете подать заявление на получение ITIN. ITIN расшифровывается как «Индивидуальный идентификационный номер налогоплательщика»: это идентификационный номер налогоплательщика, обычно используемый иностранцами, которые не соответствуют требованиям для получения номера социального страхования.ITIN выдается независимо от иммиграционного статуса, поскольку как резиденты, так и иностранцы обязаны подавать декларации и налоговые платежи.

Помните, что в Camino Financial нам просто нужен этот номер как часть заявки. Если у вашей компании до сих пор нет ITIN, узнайте, как его легко получить.

6. Финансовая отчетностьОдним из требований к бизнес-займу, которое вы должны выполнить, является предоставление финансовой отчетности.Перед принятием кредитного решения кредитор хотел бы увидеть следующее:

- Отчет о прибылях и убытках

- Бухгалтерский баланс

- Отчет о движении денежных средств

Эти три документа предоставят подробную информацию о финансовых показателях вашей компании за предыдущий год и годами ранее. Вы должны быть готовы предоставить свою финансовую отчетность за последние два года или более.

Вы должны быть готовы предоставить свою финансовую отчетность за последние два года или более.

Кредитор может также попросить вас предоставить финансовые прогнозы.Когда вы их готовите, помните, что вы также должны упомянуть о своих предположениях. Например, если вы говорите, что в следующем году ваши продажи увеличатся, вы должны быть готовы объяснить, как вы планируете этого добиться.

7. Сроки дебиторской и кредиторской задолженностиЭти два отчета представляют особый интерес для кредитора, поскольку они предоставляют информацию о том, как вы управляете своим оборотным капиталом.

Старение дебиторской задолженности обычно требуется только для фирмы, которая работает в сегменте B2B.Многие компании B2B поставляют своим клиентам товары или услуги в кредит. Если ваши клиенты не будут платить вам, это будет отражено в вашем отчете о сроках погашения дебиторской задолженности.

Если ваши клиенты регулярно задерживают платежи, у вас больше шансов на повышение уровня безнадежных долгов. Это повлияет на ваш денежный поток, а также на вашу прибыльность.

Отчет о сроках погашения кредиторской задолженности предоставляет кредитору информацию о количестве дней кредита, который вы получаете от своих поставщиков.Если ваши поставщики предоставляют вам щедрые условия кредита, это будет вам на руку. Однако, если вы регулярно откладываете платежи сверх установленного срока кредита, это плохо отразится на вашей компании.

8. Подробная информация о других ваших займахВы должны будете предоставить кредитору информацию о других ваших займах. Каждый банк или финансовое учреждение, к которому вы обращаетесь, будет рассматривать это как одно из основных требований для получения бизнес-кредита.

Зачем банку знать о других ваших кредитах?

Кредиторы знают, что денежные потоки, генерируемые вашим бизнесом, будут использоваться для выплаты денег, которые вы взяли в долг из разных источников. Если вы взяли на себя значительную сумму долга, возможно, вы не сможете выполнить все свои обязательства. Если они думают, что ваше долговое бремя выше, чем вы можете справиться, они, скорее всего, отклонят вашу заявку на получение кредита.

Если вы взяли на себя значительную сумму долга, возможно, вы не сможете выполнить все свои обязательства. Если они думают, что ваше долговое бремя выше, чем вы можете справиться, они, скорее всего, отклонят вашу заявку на получение кредита.

Вам может потребоваться предоставить недвижимость или другие активы для обеспечения вашего кредита. Некоторые кредиторы рассмотрят вашу заявку на получение кредита только в том случае, если вы в состоянии предоставить залог достаточной стоимости.Банки и другие традиционные кредиторы обычно не предоставляют необеспеченные ссуды.

Что делать, если у вас нет залога?

К счастью, можно получить ссуду для малого бизнеса без предоставления залога. Это не является частью требований по кредиту для бизнеса в Camino Financial. Вам даже не нужно предоставлять личную гарантию.

10. Бизнес-планБольшинству кредиторов обычно не нужен бизнес-план как часть требований к бизнесу.Но все же готовить свое — хорошая практика. Это поможет вам точно рассчитать, сколько вам нужно заимствовать. Это также помогает вам рассчитать рентабельность инвестиций (ROI), которую вы ожидаете получить взамен, и в течение какого времени. Это действительные вопросы, которые большинство кредиторов попросят вас оценить во время подачи заявления.

Хороший бизнес-план — это документ, в котором подробно описаны ваши бизнес-цели и способы их достижения. Ваш документ должен включать краткое описание вашего бизнеса, того, как вы продаете свои продукты или услуги и как вы планируете увеличивать объемы продаж.

Каждый важный аспект вашей деятельности должен найти место в вашем плане. Вот некоторые из конкретных деталей, которые вы можете включить в свой план:

- Атрибуты вашего продукта или услуги — что вы продаете? Чем это лучше, чем то, что предлагают конкуренты? Вам необходимо убедить кредитора в достоинствах вашего продукта и его способности сохранить или увеличить свою долю на рынке.

- Анализ клиентов — опишите ваш текущий рынок и то, как вы планируете увеличивать продажи.

- Цепочка поставок — как вы получаете сырье и материалы? Могут ли цены вырасти и повлиять на вашу прибыльность?

- Анализ отрасли — предприниматели должны быть знакомы с сектором, в котором они работают.

- Ваши финансы — как вы собираете деньги на расширение? Сколько денег вы вложили в бизнес?

- Денежный поток — большинство кредиторов хотят знать, как используются деньги, которые ваша компания получает от деловых операций и других источников.

Не кажется ли вам сложным собрать всю эту информацию?

Не беспокойтесь — подготовить бизнес-план относительно просто. Конечно, вам необходимо хорошо знать деятельность вашей компании и то, как работает ваша отрасль.

У Camino Financial меньше требований.Многие владельцы малого бизнеса разочаровываются, когда узнают, что им необходимо собрать документацию из различных источников.Это требует времени и усилий.

Но имейте в виду, что требуемые документы сильно различаются в зависимости от кредитора, к которому вы обращаетесь.

Посмотрите таблицу ниже, чтобы сравнить список документов, необходимых для большинства традиционных кредиторов или банков, и документов, необходимых Camino Financial, альтернативному онлайн-кредитору, предоставляющему микрозаймы и ссуды для малого бизнеса:

| 💰 | Традиционные кредиторы | Camino Financial | |

|---|---|---|---|

| Выписки из банка | ✔️ | ✔️ | |

| Налоговые декларации | ✔️ | ✔️ (только для займов на сумму 50 тыс. Долларов США и более) 9069 | ✔️ |

| Бизнес-лицензии и разрешения | ✔️ | ✔️ | |

| EIN | ✔️ | ✔️ (по умолчанию, ITIN) | ✔️ | ❌ 9069 4 |

| Информация по прочим займам / займам | ✔️ | ❌ | |

| Залог | ✔️ | ❌ | |

| Бизнес-план | ✔7 | вам необходимо развивать свой бизнес Когда вы подготовите документы для кредитора, внимательно прочтите каждый из них и разберитесь с ними. Имейте в виду, что в этой статье мы только что показали вам наиболее распространенные документы, которые большинство кредиторов захотят видеть при подаче заявки на кредит. Но есть и другие требования к бизнес-займу: вы должны соблюдать определенные условия (например, иметь бизнес не менее одного года).

Помните, что процесс подачи заявки на получение ссуды для малого бизнеса от Camino Financial проще и быстрее, чем у большинства кредиторов. Наши требования к бизнес-кредитам менее строгие, а список необходимых нам документов короче. Как вы видели, вы можете подать заявление, даже если у вас нет номера социального страхования (по умолчанию нам нужен только ваш ITIN) или залога. Выбрав Camino, у вас будет время собрать все документы, требуемые другими кредиторами, и вы могли бы иметь в своем распоряжении денежные средства, необходимые для развития вашего бизнеса.Вы можете получить кредит в течение 2-10 рабочих дней!

Ипотека — общие правила регистратораКод ADIS — M Ипотека — это передача недвижимого имущества на землю с целью обеспечения долга. После ипотеки залогодержатель становится законным владельцем земли, а залогодатель получает право выкупа.См. Часть 7 Закона о передаче денежных средств 1900 . Время и дата оформления ипотеки определяет их приоритетность. Время и дата подготовки, начала или исполнения ипотеки не имеют отношения к установлению приоритета. Зарегистрированная ипотека имеет приоритет перед незарегистрированной ипотекой. Заверенная копия зарегистрированной ипотеки может использоваться вместо утерянного оригинала в любом судебном разбирательстве. Требования к заявкеГербовый сбор — Обязательно только где:

Если требуется гербовый сбор: Регистрационный экземпляр — Обязательно. Если это неприемлемо, регистрация запрещена. Сведения о праве собственности по форме — Обязательно. Форма NOS — Не требуется. Индекс Анкета (заполнение)(A) Lodging Party — Необходимо заполнить. (Б) Инструмент — Ипотека. (C) Населенный пункт — Затронуто положение земель Старой системы. Link Conveyance — Для затронутых земель старой системы. Основной акт — Не требуется. (D) Индексирование — Залогодатель. (E) Сертификация — требуется . Требования к документуДата: должно быть датировано датой исполнения.Если дата не указана, сообщите об этом принимающей стороне. Если дата не указана, укажите, на чем настаивала регистрация, и укажите причину. Имя: необходимо указать полные имена (допускаются инициалы) залогодателя и залогодержателя. Сообщите принимающей стороне о любых несоответствиях в именах. Пункт постановляющей части: «… настоящим ипотечным …» или «… настоящим передать …». Аренда: где ипотека:

Описание земли: Требуется . Земля старой системы должна быть описана со ссылкой на:

Передача ссылок: требуется . Последняя зарегистрированная передача или подтверждение, подтверждающее право собственности до Книги 4000.Должна быть создана вся или часть. Исполнение: залогодателем. Доверенность должна быть оформлена. Залогодержатель не должен подписывать. Аттестация: требуется. Должно быть засвидетельствовано лицом 18 лет и старше, которое не является стороной документа. IPF: необходимо заполнить. Обработка информации персоналомВ случае, если передача осуществляется вместе с ипотекой, регистрационный номер передачи должен быть написан на оригинале и регистрационной копии ипотеки. Если передача ссылок превышает Книгу 4000 или был поднят предыдущий CA, убедитесь, что Квалифицированный титул не выдан. Если выдается. Ипотека, затрагивающая землю, которая не имеет ссылки передачи в форме книги и номера, должна быть введена в общих рамках, то есть с кодом «G», с пометкой: «Ипотека [описание земли и способ приобретения] «. Введите населенный пункт. Введите залогодателя как запись Продавца. Если ипотека содержит преимущественное право проезда или иной сервитут, никаких дополнительных действий не требуется. Ипотека островов Лорд-Хау и Норфолк ипотечных кредитов на островах Лорд-Хау и Норфолк были зарегистрированы в Генеральном реестре до тех пор, пока на островах не был создан реестр. Если требуется регистрация ипотеки острова Лорд-Хау или острова Норфолк, она должна быть введена в общих рамках, то есть с кодом «G», с пометкой: «Ипотечный кредит на острове Лорд-Хау / остров Норфолк [номер]». |

Это поможет вам в процессе оценки кредита. Это также даст вам возможность убедиться, что вы не отправляете неправильные документы.

Это поможет вам в процессе оценки кредита. Это также даст вам возможность убедиться, что вы не отправляете неправильные документы.