Как избежать рисков при покупке квартиры в строящемся доме?

Рекомендации по проверке застройщика и составлению договора долевого участия

Можно ли надежно вложить денежные средства в строительство?

Самый надежный способ приобретения жилья – покупка готового объекта, в отношении которого оформлено право собственности. Это гарантирует своевременную передачу объекта и дает возможность оценить потенциальные риски (проверить продавца, предшествующие сделки и пр.). Чем больше временной разрыв между вложением денежных средств и получением заветных ключей и выписки из ЕГРН, тем сложнее спрогнозировать результат.

Практика последних лет показывает, что полностью исключить риски при заключении договора долевого участия невозможно. Например, если сделка расторгается и покупателю возвращают деньги, обычно он не может сразу приобрести аналогичную квартиру, поскольку с момента заключения сделки могут пройти годы.

Если принято решение купить квартиру в строящемся доме, с чего начать?

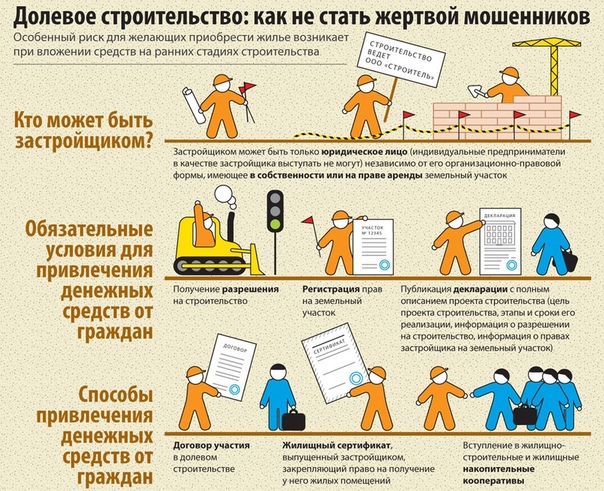

Начать стоит с оценки застройщика. Проанализировать историю реализованных им проектов. Посмотреть, не были ли нарушены сроки строительства.

Далее переходим к проверке судебных споров, в которых он состоит. Это позволит оценить объем неисполненных обязательств, финансовую надежность. После включения п. 11 ст. 3.1 в Федеральный закон от 30 декабря 2004 г. № 214-ФЗ размещение и актуализация этих данных – обязанность застройщика.

Проверить данные можно на сайтах судов. Один из них будет поименован в договоре долевого участия как суд, в который следует обратиться при рассмотрении споров, вытекающих из существа договора. Следует ознакомиться с информацией, имеющейся в Картотеке арбитражных дел и на сайте суда общей юрисдикции, с учетом местонахождения застройщика. Отсутствие судебных споров говорит о том, что застройщик добросовестно исполняет свои обязанности.

Если репутация застройщика не вызывает сомнений, переходим к проверке объекта строительства. Правовой анализ объекта начинаем с изучения истории земельного участка (текущий правовой статус, история приобретения и пр.) и проектной документации. На этапе проверки документов могут быть выявлены обстоятельства, ставящие под сомнение долгую и счастливую жизнь в новой квартире. Например, к их числу можно отнести несоответствие сведений о земельном участке объекту будущего строительства. Именно это обстоятельство стало причиной сноса в 2012 г. многоквартирного дома в поселке Вешки Мытищинского района Подмосковья. Тогда суд признал дом самостроем, и без крыши над головой остались 40 семей.

Стоит учитывать, что сведения об объекте строительства – это самый важный блок информации, доверить который следует профессионалам. Если же возможности привлечь юриста для проверки нет, можно воспользоваться Единой информационной системой жилищного строительства. Это ресурс, на котором собраны все документы, касающиеся объекта строительства.

Что должно быть указано в договоре долевого участия?

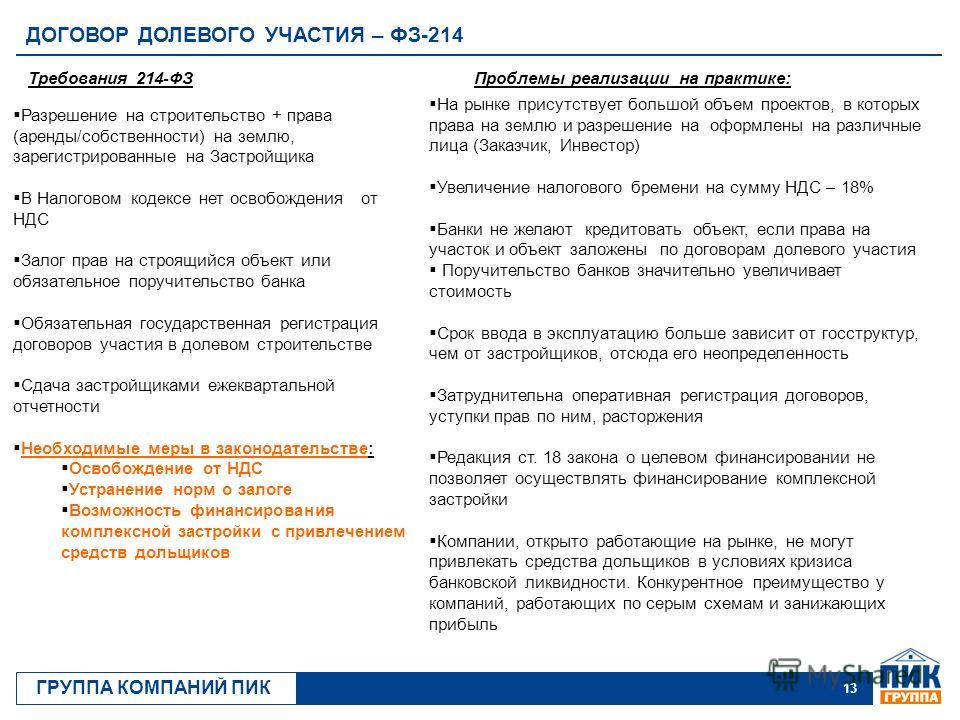

Договор долевого участия (ДДУ) – это своего рода договор купли-продажи. С его помощью застройщик привлекает денежные средства для строительства объекта недвижимости и его последующей продажи.

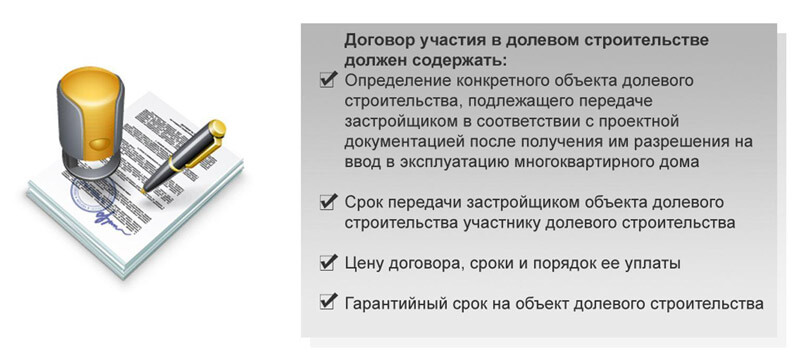

В ДДУ должны быть отражены все существенные условия приобретения, свойственные договору купли-продажи: точные характеристики объекта, стоимость, права и обязанности сторон, способы обеспечения исполнения застройщиком своих обязательств. Обязательно должно быть включено условие о сроке завершения строительства.

При заключении ДДУ важно максимально подробно описать приобретаемый объект. Например, если определяющим фактором при выборе квартиры являлось панорамное остекление – данный пункт необходимо включить в договор.

При одновременной покупке элементов социальной инфраструктуры, связанных с объектом (благоустроенный парк, теннисный корт, детская площадка), характеристики и условия их приобретения следует зафиксировать соглашением, являющимся неотъемлемой частью договора долевого участия. Это поможет защитить себя от распространенного рекламного хода: «Вы платите не за квадратные метры, а за право жить в образцовом квартале». Заключение соглашения с идентификацией того, что вы приобретаете и за сколько, позволит в будущем требовать от застройщика исполнения взятых на себя обязательств.

После заключения ДДУ начинаются долгие месяцы ожидания сдачи готового объекта. В данный период дольщик может лишь отслеживать стабильность застройщика. Действующая правовая конструкция не дает ему дополнительных возможностей.

Действующая правовая конструкция не дает ему дополнительных возможностей.

Можно ли будет расторгнуть договор долевого участия?

Законом предусмотрены два способа расторжения ДДУ – внесудебный и судебный.

Внесудебное расторжение ДДУ возможно, если:

- нарушен срок передачи объекта более чем на два месяца;

- существенно нарушено требование к качеству объекта долевого строительства.

Судебное расторжение ДДУ возможно, если:

- строительство прекращено или приостановлено; при этом очевидно, что объект не будет передан участнику долевого строительства в предусмотренный договором срок;

- существенно изменена проектная документация объекта недвижимости, в состав которого входит объект долевого строительства; например, изменена площадь жилого или нежилого помещения более чем на 5% от указанной в ДДУ;

- изменено назначение общего имущества или нежилых помещений, входящих в состав многоквартирного дома или иного объекта недвижимости.

Независимо от оснований расторжения договора в пользу дольщика взыскиваются сумма, полученная застройщиком, и штрафы.

Как защитить свои вложения?

С учетом резкого ухудшения экономической ситуации в стране и мире нельзя исключать вероятность того, что строительство объекта не будет завершено или он не будет передан в предусмотренный срок. Потому особого внимания заслуживает страхование. При этом заметим, что большинство дольщиков считают наличие полиса гарантом возврата денежных средств в случае банкротства застройщика. Однако данное суждение ошибочно. Анализ рынка страховых услуг показывает, что страхование от названных рисков осуществляют компании, чьи финансовые возможности не смогут обеспечить возмещение в полном объеме.

Одним из гарантов защиты прав дольщиков является компенсационный фонд долевого строительства. В последнее время он часто принимает участие в разрешении спорных ситуаций. В рамках действующего закона предусмотрена возможность выплаты денежных средств пострадавшим дольщикам за счет фонда.

Как закон защищает права дольщика?

Введенные в действие с 1 июля 2018 г. поправки в законодательство призваны обезопасить дольщиков и переложить обязанность определения благонадежности застройщика на уполномоченные органы. Внимания заслуживают следующие новеллы:

- застройщик, привлекающий денежные средства участников долевого строительства, обязан раскрывать информацию об объекте строительства, о размере собственных средств и своей финансовой устойчивости, сведения об открытии и о закрытии своего расчетного счета с указанием его номера, наименования уполномоченного банка и его идентификаторов;

- платежи должны осуществляться по договору в безналичном порядке. Это помогает препятствовать использованию застройщиком мошеннических схем, позволяющих привлечь деньги дольщиков и пропасть с ними без следа.

Кроме того, были установлены ограничения в отношении расчетного счета застройщика. Так, не допускается совершение операций, связанных с обеспечением исполнения обязательств третьих лиц; а также собственных обязательств застройщика перед третьими лицами, которые не касаются привлечения денежных средств дольщиков и строительства объектов недвижимости в пределах разрешений на строительство; не допускается предоставление ссуд и займов.

Так, не допускается совершение операций, связанных с обеспечением исполнения обязательств третьих лиц; а также собственных обязательств застройщика перед третьими лицами, которые не касаются привлечения денежных средств дольщиков и строительства объектов недвижимости в пределах разрешений на строительство; не допускается предоставление ссуд и займов.

Указанные ограничения направлены на контроль за использованием застройщиком денежных средств, привлекаемых в целях долевого строительства. Особенно полезны эти ограничения в случае расторжения договоров долевого участия и последующего взыскания денег в пользу дольщиков.

Таким образом, для того чтобы потратить привлеченные за счет дольщиков денежные средства, застройщик будет обязан пройти ряд согласовательных процедур. Это будет являться препятствием для необоснованного вывода и перерасхода денег. При банкротстве застройщика за счет этих денег могут быть исполнены обязательства перед дольщиками.

Еще одно позитивное изменение: теперь банки могут контролировать осуществление операций по счету застройщика. Они получили право запрашивать дополнительную информацию и отказывать в переводе денежных средств со специального счета застройщика, если операция им кажется сомнительной. Эта мера поможет сократить количество выведенных застройщиками денежных средств дольщиков.

Они получили право запрашивать дополнительную информацию и отказывать в переводе денежных средств со специального счета застройщика, если операция им кажется сомнительной. Эта мера поможет сократить количество выведенных застройщиками денежных средств дольщиков.

214-ФЗ ДДУ — инвестиция в недвижимость, а не покупка квартиры

И почему ДДУ нельзя заменить договором инвестирования или купли-продажи.

Важный момент, который нужно понимать при участии в долевом строительстве: оформление ДДУ – это не покупка квартиры напрямую. Почему? Потому что квартиры в новостройке еще просто не существует.

В нее нельзя вселиться сразу, как при покупке квартиры на вторичном рынке. Заключая такой договор, покупатель вкладывает свои средства в возведение своего будущего жилья.

То есть фактически, участие в долевом строительстве – это инвестиция. Покупка доли в бизнесе, которая по завершении строительства обеспечит вам дивиденд в виде квартиры (заранее оговоренной части построенного имущества) – согласно приобретенной доле. Потому дольщиков иногда называют “соинвесторами” – то есть лицами, которые производят инвестицию совместно с другими лицами.

Ведь когда дом готов, сдан в эксплуатацию и застройщик продает в нем квартиры, не распроданные на этапе стройки, он заключает уже не ДДУ, а договор купли-продажи. Хотя это по-прежнему первичный рынок. Потому что в этом случае объект уже есть. Приобретается конкретное, физически существующее жилье, которое можно потрогать.

Продавать квартиры в еще не построенном доме по договору купли-продажи застройщик права не имеет. Самого объекта купли-продажи еще нет.

Но тут есть большое “НО”: финансирование строительства в рамках ДДУ – это особый, отдельный вид правоотношений. И потому заменить договор долевого участия на договор инвестиции тоже нельзя. И снова вопрос – почему?

Долевое строительство vs. инвестиция

Инвестиционные отношения регулирует Федеральный закон об инвестиционной деятельности (39-ФЗ). И вот как он трактует понятие инвестиционной деятельности: “вложение инвестиций и осуществление практических действий в целях получения прибыли и (или) достижения иного полезного эффекта”.

Здесь получение квартиры в рамках долевого строительства вполне может быть расценено как “иной полезный эффект”. Да и покупка жилья по ДДУ не принуждает человека самому жить в полученной квартире – ее можно перепродать, сдать в аренду, то есть фактически получить прибыль.

Обращаем внимание на эти два важных пункта – “получение прибыли” и “осуществление практических действий”.

Долевое же строительство и права, обязанности и гарантии по нему, как мы знаем, регламентирует закон 214-ФЗ. И он не прописывает получение прибыли как основную цель “долевки”. В первой же его статье сказано, что он регулирует отношения, по которым у участников долевого строительства возникает право собственности на объекты этого строительства.

То есть цель заключения ДДУ – приобрести жилое помещение, которое на момент подписания договора не является объектом предпринимательской деятельности. Поэтому пункт “прибыль” здесь не фигурирует. Кроме того, дольщик не участвует непосредственно в реализации строительства и не имеет возможности лично сколь бы то ни было действенно контролировать целевое и своевременное использование вложенных денежных средств. То есть пункт “осуществление практических действий” снимается тоже.

Еще один момент – заключая договор инвестирования, человек берет на себя и прибыль от него, и риски по нему. Проще говоря, если при строительстве дома у застройщика кончились деньги, инвесторам надо будет дополнительно “скинуться” на завершение проекта, сообразно своим долям в этом бизнесе.

В случае же договора долевого участия вся материальная и коммерческая ответственность ложится на застройщика. То есть если дольщик внес по ДДУ всю сумму, то он вправе требовать свою квартиру – без каких-либо дополнительных доплат и невзирая на экономические затруднения строительной компании.

Таким образом, дольщики, фактически являясь соинвесторами, имеют значительно больше прав и больше защиты – благодаря договорам долевого участия. Оформление других видов договоров всех этих гарантий не дает. Еще раз обратимся к 214-ФЗ: его действие “не распространяется на отношения юридических лиц и (или) индивидуальных предпринимателей, связанные с инвестиционной деятельностью по строительству объектов недвижимости (в том числе многоквартирных домов) и не основанные на договоре участия в долевом строительстве”.

То есть если, например, застройщик предлагает оформить договор инвестирования вместо ДДУ, мотивируя тем, что участие в долевом строительстве – это инвестиции, значит, он пытается обойти закон.

И снова о “серых” схемах

Об этом уже наверняка знают и помнят все, но на всякий случай повторим еще раз: покупка жилья в долевом строительстве должна осуществляться только в рамках 214-ФЗ.

То есть по договору долевого участия. Закон предусматривает еще две возможности – жилищно-строительные кооперативы и жилищные сертификаты, но именно ДДУ даст вам максимальные права и гарантии.

Напомним также, что с 1 июля 2017 года действуют новые правила включения пострадавших граждан в реестр “пострадавших дольщиков”. И в них строго оговаривается – в реестр включаются только те люди, которые заключали договоры участия в долевом строительстве в рамках 214-ФЗ.

Любые другие варианты – предварительные договоры долевого участия, договоры купли-продажи, долговые векселя, договоры инвестиции – это “серые” схемы. “Серые”, потому что есть вероятность, что покупатели получат свои квартиры и по ним тоже. Но есть вероятность, что и не получат.

“Серые”, потому что есть вероятность, что покупатели получат свои квартиры и по ним тоже. Но есть вероятность, что и не получат.

То есть попытка обойти 214-ФЗ не означает, что застройщик непременно “кинет” покупателя. Возможно, он кристально честен, а ищет лазейку потому, что компания не может соответствовать всем требованиям закона – последние поправки сделали его очень строгим. Вот только с тем же успехом это может быть мошенник, который планирует взять деньги и скрыться с ними. 50 на 50.

Но современный дольщик опытен – ему не нужны лишние риски. Поэтому только ДДУ и 214-ФЗ.

Покупка квартиры у застройщика без потери денег и жилья

Многие россияне опасаются покупать жилье в не сданном доме, особенно когда застройщик предлагает нестандартные варианты совершения сделки.

При желании приобрести квартиру в новостройке вы можете как оформить покупку еще строящегося жилья по договору долевого участия, так и приобрести уже готовую квартиру, но по предварительному договору купли-продажи или договору о переуступке – если право собственности на объект пока не оформлено. Мы расскажем о тонкостях договоров и о том, какой вариант лучше выбрать.

Мы расскажем о тонкостях договоров и о том, какой вариант лучше выбрать.

Договор цессии, или уступка прав требования по договору долевого участия

Это один из вариантов приобретения квартиры в сданном жилом комплексе, если застройщик еще не оформил право собственности на жилье. По данному соглашению одна сторона передает другой права требовать выполнение обязательств.

Первое звено цепи – дольщик. Он заключает с застройщиком договор долевого участия. В качестве дольщика может выступать как организация (риелторская контора, подрядчики застройщика), так и частное лицо. Если дольщик (цедент) решает продать квартиру, а право собственности на нее еще не оформлено, заключить договор купли-продажи нельзя. Но можно оформить соглашение о цессии и уступить покупателю (цессионарию) свое право требования на указанное жилье. Это называется переменой лиц в обязательстве.

Заключить договор цессии в долевом участии можно в любой момент до подписания акта приема-передачи объекта недвижимости, то есть после официального введения построенного дома в эксплуатацию. Застройщик завершил строительство, госкомиссия приняла дом – жильцы могут въезжать!

Застройщик завершил строительство, госкомиссия приняла дом – жильцы могут въезжать!

Если продавцом квартиры является организация, оплачивать переуступку прав следует только после государственной регистрации договора цессии. По закону юридическим лицам запрещено принимать от покупателя деньги за жилье до регистрации сделки. С оплатой частному лицу лучше тоже не торопиться, договоритесь по известному правилу: сначала стулья – потом деньги.

В некоторых случаях договор цессии можно заключить и после сдачи жилья. Как правило, это промежуток времени между получением разрешения на ввод здания в эксплуатацию и постановкой дома на кадастровый учет. После этого Росреестр будет отказывать в регистрации договоров цессии, но на практике встречаются исключения.

Как правило, это промежуток времени между получением разрешения на ввод здания в эксплуатацию и постановкой дома на кадастровый учет. После этого Росреестр будет отказывать в регистрации договоров цессии, но на практике встречаются исключения.

Конечно, как и любая другая сделка, переуступка тоже имеет свои недостатки. Самый главный риск покупки квартиры по договору цессии до введения дома в эксплуатацию – в случае просрочки сдачи дома застройщиком расчет неустойки будет идти из минимальной суммы, по которой квартиры приобретал посредник (цедент). То есть в момент строительства комплекса застройщик продает жилье по цене ниже рыночной в 2-3 раза различным компаниям, которые в дальнейшем задорого перепродают жилье. Конечный покупатель объекта получит размер неустойки не от тех денег, которые заплатил он, а от суммы первоначальной продажи жилья. Но это единственное отличие договора цессии от договора долевого участия, потому что фактически конечный покупатель встает на место первоначального дольщика и приобретает все его права по переуступке.

Предварительный договор купли-продажи

Существует несколько вариантов предварительного договора купли-продажи строящегося объекта, по которым вы можете приобрести квартиру напрямую у застройщика. Одни из них законные и дают гарантию проведения чистой сделки, другие построены на мутных схемах и обмане покупателя.

Суть предварительного договора сама по себя сложная: продавец продает покупателю то, чего у него на данный момент нет – но в перспективе появится чуть позже. Либо предмет договора существует, но прав на него у продавца не имеется: например, в случае регистрации ипотеки в пользу банка до дачи согласия банком или до полного погашения кредита продавец не может распорядиться объектом и продать другому лицу.

По сути, договор долевого участия тоже является своего рода предварительным договором купли-продажи несуществующего, будущего жилья. Застройщик продает жильцам квартиры, которые обещает построить, а пока договор заключается за «воздух». Есть и такие варианты купли-продажи жилья, когда здание сдано в эксплуатацию, но право собственности на квартиру еще не зарегистрировано – соответственно, у застройщика нет права распоряжаться этим объектом.

Если дом не введен в эксплуатацию, а вам предлагают заключить договор купли-продажи квартиры – это прямое нарушение закона. В данном случае правомерными являются только договоры долевого участия, иначе вы рискуете не получить квартиру от застройщика, и вместо празднования новоселья придется доказывать в суде свое право на новое жилье – если оно успешно достроится. Вы также можете попасть в ситуацию, когда застройщик продает одну квартиру сразу нескольким покупателям – и тогда суд признает права на объект только за первым подписавшим договор, остальные покупатели останутся без денег и без жилья.

Если дом введен в эксплуатацию, но не поставлен на кадастровый учет, возникает так называемый «мертвый период», когда застройщик больше не может продавать квартиры по договорам долевого участия, но и для договоров купли-продажи время еще не пришло. По окончании этого времени застройщик обязан перезаключить с покупателями все предварительные соглашения на основные договоры купли-продажи и зарегистрировать переход прав на введенное в эксплуатацию жилье.

Существенные условия предварительного договора купли-продажи

Главный недостаток предварительных договоров купли-продажи – Росреестр их не регистрирует. Поэтому получается, что данные договоры лежат за сферой законного регулирования, никто не может проверить число предварительных договоров между застройщиком и потенциальными покупателями каждый квартиры, коих на один объект может насчитываться десяток. Но стоит отметить, что крупная компания с репутацией никогда не будет заниматься подобными черными схемами, поэтому тщательно выбирайте компанию, которая построит вам новое жилье.

Предварительный договор обязывает продавца заключить основное соглашение с покупателем, однако на практике застройщики могут бессовестно уклоняться от выполнения обязательств, игнорируя граждан и пропуская сроки, даже если вы уже внесли аванс. Заставить продавца выполнять условия договора можно только с помощью суда – он поможет зарегистрировать переход права собственности через Росреестр даже в случаях, когда застройщик исчезает из поля зрения.

Виды договоров при покупке новостройки

Не секрет, что покупка новостройки в большинстве случаев — гораздо более выгодная сделка, чем приобретение вторичного жилья. Квадратные метры в новых домах стоят относительно дешево, особенно если проект находится на ранней стадии строительства. Но и риск достаточно высок — ведь ни один застройщик не может стопроцентно гарантировать, что квартира будет передана законному владельцу в идеальном состоянии и точно в срок. В спорной ситуации принципиальное значение имеет схема взаимодействия гражданина и строительной компании — тип заключенного договора и, конечно, его условия. Избежать возможных неприятностей и финансовых потерь поможет вдумчивое отношение к оформлению бумаг на стадии заключения сделки.

Действия:

- Узнаем виды договоров при покупке недвижимости

- Уточняем обязательное содержание договора на приобретение недвижимости

- Контролируем нюансы со стоимостью квартиры в договоре

- Проверяем документы застройщика

Действие 1

Узнаем виды договоров при покупке недвижимости

Существует несколько видов соглашений, которые можно заключить с целью привлечения частных инвестиций для строительства жилья. Основной правовой документ, который сегодня регулирует взаимоотношения застройщика и покупателя, — это федеральный закон «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости» № 214. В соответствии с ним заключается большинство сделок на первичном рынке. ФЗ-214 предусматривает всего три варианта привлечения денежных средств физических лиц: договор участия в долевом строительстве, жилищный сертификат и участие в ЖК или ЖСК. Все остальные схемы на сегодняшний день незаконны.

Основной правовой документ, который сегодня регулирует взаимоотношения застройщика и покупателя, — это федеральный закон «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости» № 214. В соответствии с ним заключается большинство сделок на первичном рынке. ФЗ-214 предусматривает всего три варианта привлечения денежных средств физических лиц: договор участия в долевом строительстве, жилищный сертификат и участие в ЖК или ЖСК. Все остальные схемы на сегодняшний день незаконны.

Вот основные виды договоров при покупке первичной недвижимости:

- 1 Договор долевого участия

Договор долевого участия или ДДУ — самая популярная и безопасная схема взаимодействия инвестора и застройщика. Она разработана в соответствии законом «Об участии в долевом строительстве», который максимально защищает интересы инвестора — физического лица в процессе привлечения капитала на первичном рынке. Одно из главных преимуществ ДДУ в том, что этот тип соглашения подлежит обязательной государственной регистрации.

Договор, заключенный в соответствии с 214-ФЗ, является одним из трех законных способов привлечения денежных средств физических лиц, наряду с жилищными сертификатами и участием в ЖК и ЖСК. Он считается гарантией защиты от двойной продажи квартиры, а также того, что в случае банкротства застройщика требования дольщика будут обеспечены залогом.Работа по ДДУ —гарантия надежности застройщика, наличия у него разрешения на строительство, прав на землю и проектной декларации — эти три документа дают ему право привлекать денежные средства физических лиц.

- 2 Договор уступки прав требования

Вторая по распространенности схема покупки первичного жилья — переуступка прав требования или цессия. Это соглашение между физическими лицами, которое заключается, когда человек решает продать строящуюся квартиру до получения прав собственности на квадратные метры. Договор подписывается с обязательным уведомлением застройщика и подлежит государственной регистрации.

Уступка права требования по заключенному и зарегистрированному договору участия в долевом строительстве соответствует нормам 214-ФЗ.

Гражданам следует знать, что для перепродажи не обязательна стопроцентная выплата суммы договора инвестором. Закон допускает также одновременный перевод долга. Это значит, если к моменту заключения договора уступки права требования полная стоимость по ДДУ не оплачена, в договоре уступки права требования предусматривается, что остаток долга переводится на нового участника долевого строительства, и описывается график выплат.В большинстве случаев договор переуступки также безопасен, как ДДУ, однако есть один существенный нюанс: покупатель получает уже готовое соглашение долевого участия, которое заключалось кем-то другим. Это значит, что все условия установлены без вас, и внести поправки в договор невозможно. В итоге, новый покупатель получит права по переуступке далеко не в том объеме, на который он рассчитывал. К примеру, в самый неподходящий момент выяснится, что по условиям соглашения инвестор не вправе требовать от застройщика отчетность по квалификации рабочих или качеству стройматериалов.

Покупателя должен насторожить договор переуступки прав в ситуации, когда строящаяся квартира уже успела перейти через несколько рук. Если хотя бы одно из предыдущих соглашений окажется юридически неграмотным, у нового владельца могут возникнуть проблемы с оформлением права собственности.

- 3 Договор паенакопления в ЖСК

Это относительно новая форма приобретения недвижимости на российском рынке первичного жилья, которая в перспективе может распространиться на треть сделок. Она предусматривает создание кооператива (ЖСК) будущих жильцов дома и приобретение недвижимости посредством выплаты пая. По сравнению с ДДУ для застройщика такая схема более привлекательна, а для покупателя — более рискованна, так как договор паенакопления не требует обязательной регистрации. Благодаря этому квадратные метры в ЖСК будут стоить дешевле, однако не каждый банк даст ипотеку на такую недвижимость. От затягивания сроков строительства или двойной перепродажи жилья пайщик защищен хуже дольщика, однако в случае банкротства застройщика ему проще взять судьбу дома в свои руки.

Также отличие в том, что после завершения строительства кооперативного жилья будущему владельцу квартиры помимо акта приема-передачи жилья придется еще получить справку о выплате пая.Возможность совершения сделок на первичном рынке путем членства в жилищно-строительных кооперативах и покупки жилищных сертификатов предусмотрена п.2 ст.1 214-ФЗ, однако такие соглашения не будут относиться к договорам об участии в долевом строительстве.

Договор, заключенный в соответствии с 214-ФЗ, является одним из трех законных способов привлечения денежных средств физических лиц, наряду с жилищными сертификатами и участием в ЖК и ЖСК. Он считается гарантией защиты от двойной продажи квартиры, а также того, что в случае банкротства застройщика требования дольщика будут обеспечены залогом.

Договор, заключенный в соответствии с 214-ФЗ, является одним из трех законных способов привлечения денежных средств физических лиц, наряду с жилищными сертификатами и участием в ЖК и ЖСК. Он считается гарантией защиты от двойной продажи квартиры, а также того, что в случае банкротства застройщика требования дольщика будут обеспечены залогом. Гражданам следует знать, что для перепродажи не обязательна стопроцентная выплата суммы договора инвестором. Закон допускает также одновременный перевод долга. Это значит, если к моменту заключения договора уступки права требования полная стоимость по ДДУ не оплачена, в договоре уступки права требования предусматривается, что остаток долга переводится на нового участника долевого строительства, и описывается график выплат.

Гражданам следует знать, что для перепродажи не обязательна стопроцентная выплата суммы договора инвестором. Закон допускает также одновременный перевод долга. Это значит, если к моменту заключения договора уступки права требования полная стоимость по ДДУ не оплачена, в договоре уступки права требования предусматривается, что остаток долга переводится на нового участника долевого строительства, и описывается график выплат.

Также отличие в том, что после завершения строительства кооперативного жилья будущему владельцу квартиры помимо акта приема-передачи жилья придется еще получить справку о выплате пая.

Также отличие в том, что после завершения строительства кооперативного жилья будущему владельцу квартиры помимо акта приема-передачи жилья придется еще получить справку о выплате пая.До 2005 года на первичном рынке недвижимости встречались и более экзотические формы взаимодействия застройщика и покупателя. К примеру — предварительный договор купли-продажи, вексель на приобретение квартиры, договор займа или договор подряда. Соглашение о покупке строящегося жилья могло быть задокументировано с помощью договора участия в инвестировании строительства жилого дома, инвестиционного договора на строительство объекта недвижимости, договора соинвестирования и т.д. Однако после вступления в силу 214-ФЗ 1 апреля 2005 годатакие соглашения считаются незаконными.

Предварительную информацию о типе договора, по которому продаются квартиры в интересующем вас жилом комплексе, можно уточнить, напрямую связавшись с застройщиком. Контактные данные строительной компании, а также другая полезная информация о первичных объектах, обычно представлена в карточке каждой новостройки на крупных порталах недвижимости.

Рис. Пример раздела «Новостройки Москвы и Подмосковья» на портале ГдеЭтотДом.РУ

Действие 2

Уточняем обязательное содержание договора на приобретение недвижимости

На практике очевидно, что не так важно название договора, как его содержание. Перед тем, как отдавать деньги застройщику, покупателю стоит убедиться, что документ содержит все принципиальные пункты и условия.

В договоре долевого участия при покупке недвижимости должно быть указано:

- 1 Объект, который перейдет в собственность покупателя, — конкретная квартира в новостройке

- 2 Стоимость квартиры

- 3 Стороны сделки, которые обозначаются как «правообладатель» и «правоприобретатель» (будущий владелец квартиры)

- 4 Подробное описание объекта недвижимости

Важно перечислить все ключевые параметры — строительный адрес дома, тип проекта, номер секции или подъезд, этаж, метраж квартиры и количество комнат согласно проектным документам.

- 5 Описание дома

Этот пункт добавляется в договор, если дом строится не по типовому проекту. В этом случае имеет смысл дать краткую характеристику инженерному и лифтовому оборудованию, отделке и остеклению будущего здания.

- 6 Основания для заключения договора

В этом пункте необходимо перечислить документы, которые позволяют застройщику вести работы над проектом, — постановление администрации, инвестиционный контракт, переход прав и т.д.

- 7 Срок сдачи дома

В договоре должен быть указан точный срок, в который застройщик обязан передать квартиру инвестору — это позволит покупателю в случае необходимости защитить свои интересы в суде. Также важно прописать размер неустойки за задержку строительства, а также условия и порядок возврата денег при расторжении договора одной из сторон.

- 8 Сумма инвестиций

В договоре указывается точная сумма инвестиций покупателя, срок внесения денег и штраф за задержку обязательных выплат.

- 9 Условия о гарантийном сроке на объект

Гарантийные строки в рамках ДДУ определяются условиями договора и нормами ФЗ-214. Они могут быть различатьсяв зависимости от проекта, однако минимум, установленный законом, — 5 лет со дня передачи объекта дольщику. В этот период застройщик будет нести ответственность за результат строительных работ, избежать которой сможет лишь доказав отсутствие своей вины в суде.

- 10 Способы обеспечения обязательств застройщиком

Закон обязывает застройщика дополнительно обеспечить свою ответственность перед покупателем. Для этого предусмотрено два варианта: страхование и поручительство банка. В обоих случаях девелопер обязан позаботиться об обеспечительных мерах до регистрации ДДУ и предоставить дольщику всю необходимую информацию о банке-поручителе, страховой компании или обществе взаимного страхования гражданской ответственности застройщиков.

В случае участия в ЖК и ЖСК, помимо договора покупателю недвижимости необходимо еще и вступить в кооператив с выплатой пая.

Действие 3

Контролируем нюансы со стоимостью квартиры в договоре

Важнейший пункт договора о приобретении строящейся недвижимости касается стоимости квартиры. Она может быть указана как в конкретной валюте — рублях или долларах, так и в «условных единицах». В этом случае в соглашении необходимо четко прописать, как рассчитываются у.е. Если порядок оплаты предусматривает рассрочку, указывается величина взноса и сроки расчёта.

Наиболее предпочтителен вариант, когда в договоре есть пункт, что цена квартиры окончательна и пересмотру не подлежит. Однако всегда есть опасность, что после финального обмера готового объекта площадь может оказаться больше или меньше заявленной. На этот случай полезно включить в документ дополнительную сноску о порядке компенсации. Иногда в соглашениях с застройщиком предусматривается колебание стоимости квадратного метра в случае удорожания строительства. Чтобы обезопасить свой кошелек, покупателю важно уточнить пределы доплаты и вписать это условие в договор.

Для инвестора принципиально, чтобы в договоре с застройщиком был указан именно тот расчетный счет, на который будут перечисляться деньги. Каждый будущий платеж, особенно если покупка происходит в рассрочку, должен сопровождаться выдачей квитанции.

Для покупателя квартиры значительно надежнее проводить все платежи застройщику через банк, даже если они будут сопровождаться конвертацией валют или комиссией.

Действие 4

Проверяем документы застройщика

Грамотное заключение договора покупки квартиры невозможно без тщательной проверки документов застройщика. В идеале, для изучения бумаг стоит пригласить специалиста — профессионального юриста или риэлтора.

Строительная компания обязана предоставить клиенту:

- 1 Разрешение на строительство

Без наличия этого документа покупателю не стоит даже рассматривать вопрос о покупке первичного жилья. Важно, чтобы разрешение было оформлено на то же юридическое лицо, что и все прочие бумаги застройщика.

- 2 Инвестиционный контракт

Это базовый документ, который позволяет покупателю квартиры быть в курсе условий строительства дома. В нем указаны обязательства застройщика по созданию инфраструктуры, этапы и сроки строительства, а также перечислено, сколько квартир будет передано новым жильцам бесплатно. Для многих покупателей жилья важно знать, сколько семей из неблагополучных районов могут стать их потенциальными соседями.

- 3 Проектная декларация

Этот документ содержит общие сведения об объекте недвижимости, важнейшие из которых — реквизиты правоустанавливающего документа на земельный участок и его кадастровый номер, а также тип новостройки и сроки ввода дома в эксплуатацию. Проектная декларация должна публиковаться на сайте застройщика и предъявляться по первому требованию.

- 4 Проектная документация и заключение госэкспертизы

Для обычного покупателя важно само наличие проектных документов и положительного заключения государственной экспертизы.

Это значит, застройщик согласовал коммуникации будущего дома и схемы расположения сетей. Инженеры и специалисты по строительству могут квалифицированно оценить архитектурные, технические и конструктивные решения проекта, которые представляются в текстах и чертежах проектной документации. - 5 Документы на землю

Участок, на котором будет возведен дом, может принадлежать застройщику на праве собственности или долгосрочной аренды. Главное, чтобы в свидетельстве было указано, что землю разрешено использовать для многоэтажного жилищного строительства. В противном случае у застройщика могут быть проблемы с вводом жилья в эксплуатацию. А покупка незаконной новостройки в природоохранной зоне и вовсе неоправданный риск — велика вероятность, что через несколько лет готовый дом снесут.

- 6 Договор страхования или поручительство банка

С 1 января 2014 года на застройщиков возложены дополнительные обязательства перед покупателем. Выбор между поручительством и страхованием остается за строительной компанией.

Это станет дополнительной «подушкой безопасности» для инвесторов — в случае банкротства девелопера их потери компенсируют.

Это значит, застройщик согласовал коммуникации будущего дома и схемы расположения сетей. Инженеры и специалисты по строительству могут квалифицированно оценить архитектурные, технические и конструктивные решения проекта, которые представляются в текстах и чертежах проектной документации.

Это значит, застройщик согласовал коммуникации будущего дома и схемы расположения сетей. Инженеры и специалисты по строительству могут квалифицированно оценить архитектурные, технические и конструктивные решения проекта, которые представляются в текстах и чертежах проектной документации. Это станет дополнительной «подушкой безопасности» для инвесторов — в случае банкротства девелопера их потери компенсируют.

Это станет дополнительной «подушкой безопасности» для инвесторов — в случае банкротства девелопера их потери компенсируют.Покупателю не стоит забывать и о своих обязанностях перед застройщиком. При заключении сделки будущий инвестор должен предоставить паспорт, свидетельства о рождении детей до 14 лет и нотариально заверенное согласие супруга на сделку.

Чем отличается покупка квартиры в новостройке по ДДУ, ЖСК и серым схемам?

Самая безопасная схема покупки квартир в новостройках — подписание ДДУ, или договора долевого участия. Норма, которая регулируется Федеральным законом №214, защищает покупателя от двойных продаж и дает больше шансов на выгодную ипотеку. Тем не менее купить квартиру в Вологде по ДДУ можно только в 60% новостроек. Какие схемы продажи используют остальные застройщики? И почему они их выбирают?

Помимо договора долевого участия, законными считаются еще две схемы продажи квартир: вступление в жилищно-строительный кооператив (ЖСК) и покупка жилищного сертификата. Выбор застройщиком той или иной схемы обусловлен обстоятельствами. Важно: заключать ДДУ с соинвесторами можно, когда работы уже идут и есть разрешение на строительство. Средства дольщиков направляются на конкретный объект, разрешительные документы гарантируют, что стройка законна и что проект прошел все согласования и экспертизы. Но выдача разрешения на строительство – процесс сложный и часто затягивается, так что многие компании предпочитают открывать продажи жилья, еще не получив документа. Кроме того, ДДУ в какой-то степени «связывает руки» компаниям-застройщикам, а эта ситуация подходит не всем.

Выбор застройщиком той или иной схемы обусловлен обстоятельствами. Важно: заключать ДДУ с соинвесторами можно, когда работы уже идут и есть разрешение на строительство. Средства дольщиков направляются на конкретный объект, разрешительные документы гарантируют, что стройка законна и что проект прошел все согласования и экспертизы. Но выдача разрешения на строительство – процесс сложный и часто затягивается, так что многие компании предпочитают открывать продажи жилья, еще не получив документа. Кроме того, ДДУ в какой-то степени «связывает руки» компаниям-застройщикам, а эта ситуация подходит не всем.

Не все готовы перейти на работу по 214-ФЗ, ведь это дополнительная ответственность застройщика перед дольщиками, так как покупатель в любой момент может расторгнуть договор при несоблюдении сроков. Застройщик должен быть максимально открыт, должен регулярно отчитываться, что не всех устраивает.

Алексей Харитонов

Кроме того, каждый договор долевого участия должен регистрироваться в Росреестре. А эта процедура тоже занимает время. В итоге деньги дольщика «зависают» по пути к застройщику, который вынужден искать другие источники финансирования строительства. Поэтому компании и прибегают к другим схемам продаж. Поговорим коротко о достоинствах и недостатках каждой из них.

А эта процедура тоже занимает время. В итоге деньги дольщика «зависают» по пути к застройщику, который вынужден искать другие источники финансирования строительства. Поэтому компании и прибегают к другим схемам продаж. Поговорим коротко о достоинствах и недостатках каждой из них.

ДДУ: ответственность застройщика регламентирована

ДДУ – схема, которая лучше всего защищает права покупателя. Продажи по ДДУ подтверждают, что проект одобрен всеми инстанциями. В случае если застройщик с поставленной задачей не справится, дольщик может расторгнуть договор и претендовать на возврат денег и неустойку.

Плюсы: обязательная государственная регистрация. Гарантия защиты от двойных продаж. Возможность взять выгодную ипотеку (банки расценивают новостройки с продажами по ДДУ как объекты с низким риском и охотно кредитуют их).

Минусы: нельзя оформить рассрочку на период после окончания строительства. ДДУ не гарантирует, что проект будет завершен. Не защищает такой договор и от нарушения сроков строительства.

Не защищает такой договор и от нарушения сроков строительства.

ДДУ не способен защитить покупателя, например, от доплаты за «лишние метры», появившиеся в процессе строительства, плохого качества квартиры, зафиксированного при приеме работ, а также срывов сроков строительства, которые застройщик имеет право сдвигать неограниченное количество раз, заранее предупредив дольщика.

Алексей Харитонов

ЖСК: больше свободы – меньше гарантий

Еще одна легитимная схема продажи квартир, предусмотренная 214-ФЗ. По ЖСК реализуется около 5-6 % новостроек в Вологде и Вологодской области. Схема пользуется популярностью у крупных застройщиков и доказала свою жизнеспособность на рынке недвижимости.

Плюсы: реестр пайщиков защищает от двойных продаж. Возможность длительной рассрочки (даже после ввода дома в эксплуатацию). Возможность влиять на ход строительства (например, своими силами достроить дом в случае банкротства застройщика).

Минусы: договор не подлежит государственной регистрации. Право собственности регистрируется только после полной выплаты пая. Не контролируется выполнение сроков строительства. Нельзя привлечь застройщика к ответственности в случае нарушения договоренностей.

Право собственности регистрируется только после полной выплаты пая. Не контролируется выполнение сроков строительства. Нельзя привлечь застройщика к ответственности в случае нарушения договоренностей.

Минусом схемы можно назвать отсутствие ответственности ЖСК за нарушение сроков ввода в эксплуатацию и передачи объекта пайщику. А в случае если дом не будет достроен из-за недостаточного финансирования, претензии покупатель сможет предъявить только ЖСК. А значит, ему самому как члену ЖСК придется дополнительно профинансировать строительство.

Константин Плюхин

Сертификаты: почти не используется

Застройщик выпускает ценные бумаги (сертификаты), номинал каждого из которых соответствует цене квартиры. Обладателю сертификата застройщик обязуется позже передать квартиру.

Плюсы: застройщик обязательно должен зарегистрировать право на землю и получить разрешение на строительство. Государство контролирует деятельность застройщика как участника финансового рынка.

Минусы: в целом неудобно и для застройщика, и для покупателя, поэтому схема применяется крайне редко.

Серые схемы продажи жилья

Применяются наряду с законными механизмами продаж. Самая популярная – заключение предварительного договора купли-продажи. Само по себе это нарушением закона не является, но к легитимным схемам продажи недвижимости никакого отношения не имеет. Права покупателя при таком раскладе вообще не защищены, так как предварительный договор только фиксирует намерения обеих сторон, но не обязывает их выполнять намеченное. То есть такой договор не обязывает застройщика передать жилье в собственность покупателя. При этом дольщик передает застройщику сумму, которая считается «обеспечительным платежом». У дольщика нет ни права требования на квартиру, ни возможности доказать факт инвестиций, если застройщик не передаст недвижимость. При недострое покупатель сможет вернуть только обеспечительный платеж.

Ни предварительный договор купли-продажи (ПДКП), ни так называемый предварительный ДДУ в действительности не имеют отношения к 214-ФЗ и не регистрируются в Регпалате. И при этом никто не может помешать недобросовестному застройщику продать одну квартиру несколько раз.

Заключение предварительных договоров позволяет привлечь деньги дольщиков и начать строительство уже на этапе разработки документации по проекту. Это не соответствует требованиям 214-ФЗ и очень рискованно, однако на это идут и дольщики, и застройщик: дольщик покупает недвижимость по самой выгодной цене, а застройщик получает возможность начать работы.

Ирина Доброхотов

Мнение риэлторов

Агентства недвижимости предпочитают продавать те новостройки, которые реализуются по 214-ФЗ. Оптимальный для риэлторов Москвы вариант – ДДУ, потому что эта схема прозрачна, понятна покупателю и четко регламентируется законом. С ней агентствам работать проще всего. Также в фаворитах — продажи по ЖСК. Хотя в случае с кооперативами застройщики сами становятся организаторами продаж и чаще всего реализуют квартиры собственными силами, без привлечения агентств недвижимости.

Но и сами риэлторы уточняют, что в итоге при принятии решения о том, работать с застройщиком или нет, важна не только схема продажи квартир, но и маржа агентства, портфель проектов в продаже, эксклюзивные права на реализацию.

Покупка квартиры по Договору участия в долевом строительстве

1. Выбор квартирыПокупка начинается с выбора квартиры — это можно сделать на сайте в разделе Квартиры или в офисах Архитектурно-Строительного Центра «Правобережный» при личном общении со специалистами отдела реализации.

2. Бронирование квартирыКогда выбор сделан, конкретную квартиру можно БЕСПЛАТНО забронировать на срок от 3-х до 14-и дней — в зависимости от необходимости привлечения ипотечного кредита. В течение оговоренного срока бронирования Вам необходимо предоставить специалистам отдела реализации информацию о возможном графике платежей по будущему договору участия в долевом строительстве, а также информацию о том, кто будет участником по договору. В зависимости от привлечения ипотечного кредита, использования средств материнского капитала или иных особенностей, в состав участников по договору могут, а иногда и должны, включаться супруги или несовершеннолетние дети.

На этом этапе Вы можете самостоятельно обратиться в банк-партнер с заявкой на ипотечный кредит или воспользоваться помощью специалистов отдела реализации. По окончании срока бронирования Вам необходимо передать специалистам отдела реализации копии необходимых документов (паспортов, свидетельств о рождении, прочих документов) в соответствии с выбором списка участников, сделанном на предыдущем шаге.

3. Изготовление и подписание договораПосле получения документов и информации о выбранном способе оплаты и графике платежей по договору, специалисты отдела реализации начинают создание договора участия в долевом строительстве и его подготовку к подписанию. Подготовка длится от 2-х до 5-и рабочих дней в зависимости от использования ипотечного кредита при оплате договора. Подписание договора всеми лицами, участвующими в договоре, происходит в офисе отдела реализации.

4. Открытие счета эскроуПосле подписания, договор участия в долевом строительстве передается в банк-агент, которым для Архитектурно-Строительного Центра «Правобережный» является ПАО Сбербанк, где в течение 1-го — 2-х рабочих дней производится подготовка к открытию счета эскроу для участника долевого строительства.

Счет эскроу открывается в ПАО Сбербанк для любого участника долевого строительства, независимо от способа оплаты договора.

Памятка для Участника — процедура открытия счета эскроу.

Памятка для Участника — процедура открытия счета эскроу — ипотека.

Для завершения процедуры открытия, Участнику необходимо лично с паспортом посетить офис ПАО Сбербанк в городе Верхняя Пышма по адресу Успенский проспект, дом 125 для подписания соответствующего договора. Счет эскроу будет открыт, и у Участника, после регистрации договора долевого участия в строительстве, появится возможность перейти к следующему этапу — оплате.

5. Регистрация договораПосле подписания, договор участия в долевом строительстве передается специалистами юридического отдела Архитектурно-Строительного Центра «Правобережный» на государственную регистрацию в Управление Федеральной службы государственной регистрации, кадастра и картографии по Свердловской области, которая занимает от 7-и до 10-и дней. Только с момента государственной регистрации договор участия в долевом строительстве приобретает полную силу, а покупатель квартиры получает официальный статус участника долевого строительства.

6. ОплатаОплата денежных средств должна осуществляться строго по графику платежей, согласованному до заключения договора участия в долевом строительстве и указанному в нем. Она может производиться двумя способами — наличными денежными средствами через отделения ПАО Сбербанк или безналичными переводами по реквизитам, указанным в договоре открытия счета эскроу.

7. Приемка квартиры, подписание акта приема-передачи и получение ключейЗаключительным этапом схемы покупки квартиры, в рамках заключения договора участия в долевом строительстве, является приемка квартиры участником, которая сопровождается подписанием акта приема-передачи и получением ключей. Подписание акта приема-передачи — это официальное завершение договора участия в долевом строительстве. Сроки для проведения приемки указываются в договоре. Кроме того, после получения разрешения на ввод в эксплуатацию, участник получает специальное уведомление с подробным описанием всей процедуры приемки. Поскольку к моменту начала срока приемки квартир дом уже эксплуатируется, завершением процедуры приемки является заключение договора с управляющей компанией.

8. Оформление квартиры в собственностьВ заключение, рекомендуем в кратчайшие сроки после подписания акта приема-передачи самостоятельно зарегистрировать свое право собственности на приобретенную квартиру.

К списку квартир

Что необходимо знать при подготовке к участию в долевом строительстве

Жилищный вопрос для большинства граждан России всегда стоял достаточно остро. В настоящее время участие в долевом строительстве – главная, а в некоторых случаях и единственная, возможность для миллионов наших сограждан существенно сэкономить при приобретении нового жилья. Долевое участие предполагает внесение денежных средств за покупку квартиры вперёд, за весьма продолжительный срок до постройки и сдачи нового жилого дома в эксплуатацию. В некоторых случаях квартиры приобретаются ещё на стадии котлована, в других в процессе строительства дома. Но в тех, и в других случаях дольщики рискуют.

Сегодня мы подготовили подборку вопросов-ответов, которые могут быть полезны тем, кто решил вступить в долевое строительство. Разъяснения даёт начальник отдела регистрации объектов недвижимости жилого назначения Управления Росреестра по Чувашской Республике Эльби Николаева.

— Решил приобрести квартиру в строящемся доме. Застройщик предлагает подписать предварительный договор. Но как-то боязно подписывать документ с таким названием. Что значит предварительный договор и стоит ли его подписывать?

— Вступая в долевое строительство необходимо понимать, что в гражданско-правовых отношениях предусмотрены предварительные договоры, но нужно иметь ввиду, что такой договор не будет зарегистрирован в Росреестре. В этом случае дольщик не защищён от возможной «двойной» продажи и рискует оказаться у разбитого корыта. Помимо «Предварительного договора» иногда застройщики предлагают подписать «Договор об инвестировании строительства». Такой договор тоже не пройдёт регистрацию в Росреестре.

Запомните, по закону государственной регистрации подлежат только договоры участия в долевом строительстве или договоры переуступки права требования. Поэтому обратите внимание на то, чтобы в строящемся доме заключался «Договор участия в долевом строительстве» либо «Договор переуступки права требования». Только оформление таких договоров даёт долевику гарантии, прописанные в федеральном законе об участии в долевом строительстве.

— Долго выбирал квартиру, но остановился на строящемся жилье. Скоро дом будет сдан в эксплуатацию. Представитель застройщика убедил меня в выгодности приобретения квартиры в строящемся доме и предлагает заключить договор долевого участия. На какие пункты договора особо следует обратить внимание, чтобы не попасть впросак?

— Самое главное обратить внимание на раздел договора относительно оплаты. Закон об участии в долевом строительстве содержит требование о том, что оплата по договору участия в долевом строительстве производится после государственной регистрации договора. Следовательно, если вас просят произвести оплату до регистрации договора в Росреестре, это незаконно, а порой чревато необратимыми последствиями.

Также внимательно ознакомьтесь с пунктом договора о сроке сдачи дома в эксплуатацию и сроке передачи квартиры участнику долевого строительства. Избегайте расплывчатых формулировок. Гораздо лучше, если в договоре указан конкретный месяц и год сдачи дома в эксплуатацию, а также точный срок передачи готового объекта.

Не лишним будет выяснить, как прописан в договоре пункт об оплате коммунальных услуг. Вас должно смутить, если указано, что дольщик должен вносить взносы за коммуналку с момента сдачи дома в эксплуатацию. По правильному обязанность по оплате коммунальных услуг должна возникнуть с момента передачи квартиры. Подписав договор с первым условием, можете попасть на дополнительные траты.

— Переезжаю в другой регион, поэтому решил отказаться от участия в долевом строительстве, слышал, что можно как-то продать ещё недостроенную квартиру. Подскажите, как правильно это сделать.

— Вы, как участник долевого строительства, не можете продать квартиру. Вы вправе переуступить ещё недостроенную квартиру, полностью расплатившись с застройщиком, либо с переводом долга на нового покупателя. В случае проведения полной оплаты согласие застройщика на уступку не требуется.

Необходимо помнить, что договор уступки может быть заключен только на основании прошедшего государственную регистрацию договора долевого участия. Если, к примеру, вы заключали с застройщиком предварительный договор, который не прошёл регистрацию в Росреестре, то договор уступки оформить будет невозможно. Договор уступки может быть оформлен до момента подписания передаточного акта с застройщиком.

— Узнал от знакомых, что продаётся квартира в недостроенном доме. Предлагают приобрести её по доступной цене по договору уступки. Есть ли какие-нибудь риски в покупке такой квартиры?

— Риски есть всегда. Но чтобы обезопасить себя при покупке жилья в недостроенном доме, прежде всего, необходимо удостовериться, что квартира «чистая», то есть не имеет никаких ограничений в виде запретов и арестов. Чтобы убедиться в достоверности данного факта, необходимо заказать через МФЦ выписку из Единого государственного реестра недвижимости (ЕГРН) об основных характеристиках и зарегистрированных правах на объект недвижимости. Причём информацию надо запрашивать не на квартиру, поскольку как объект недвижимости она ещё не существует, так как долевое строительство ещё не завершено, а на земельный участок, на котором строится многоквартирный дом. Именно в этой выписке отражаются сведения о наличии обременений.

Кроме того, если вы собираетесь приобрести квартиру по договору уступки права требования, следует убедиться, что первый покупатель имеет на руках зарегистрированный в Росреестре договор участия в долевом строительстве. Для этого следует заказать выписку из ЕГРН о зарегистрированных договорах долевого участия.

Если дом уже достроен, надлежит убедиться, что первоначальным участником долевого строительства не оформлен с застройщиком акт приёма-передачи. Узнать эту информацию можно, обратившись непосредственно к застройщику. После оформления акта передачи заключить договор уступки не получится. Здесь уже надо будет подписывать обычный договор купли-продажи.

Прежде чем приступить к сделке, полезно выяснить, не относится ли строящийся многоквартирный дом к числу проблемных объектов. Узнать эти сведения можно на сайте Наш.дом.рф. Вполне допустимо, что люди побыстрее хотят избавиться от долгостроя и предлагают привлекательную цену, надеясь на то, что покупателя можно будет ввести в заблуждение.

— Есть какие-нибудь общие рекомендации, что необходимо предпринять лицам, желающим вступить в долевое строительство?

— Выбирая строительную компанию, стоит обратить внимание на её репутацию, наличие негативных отзывов и на то, сколько объектов она уже построила. Эту информацию можно найти в свободном доступе в интернете.

Изучите сайт застройщика. Добросовестные строительные компании размещают на нём как можно больше информации: проектные декларации, разрешение на строительство, планировку квартир и цены на них, фотографии текущего этапа строительства, обустройство придомовой территории. Кроме того, на сайте можно найти сведения о социальной инфраструктуре и экологическом состоянии района, транспортной доступности.

Перед тем, как вложиться в долевое участие любой человек может проверить застройщика и новостройку в Единой информационной системе жилищного строительства в интернете на сайте Наш.дом.рф. В системе опубликованы актуальные и подробные данные о застройщиках и строящихся объектах. ЕИЖС полезна также тем, что дольщики могут следить за ходом строительства и отчетностью застройщика. Кроме того, можно подобрать себе жилье в разных городах России.

При встрече с представителем застройщика нужно выяснить, есть ли документ, подтверждающий право застройщика на земельный участок, на котором будут идти строительные работы. Это может быть либо право собственности на землю, либо договор аренды земельного участка, который должен быть зарегистрирован в Росреестре.

Также необходимо удостовериться, что у строительной компании есть действующее разрешение на строительство многоквартирного жилого дома, заключение о соответствии застройщика и проектной декларации требованиям Закона об участии в долевом строительстве, которое должно быть выдано контролирующим органом. На территории Чувашской Республики это – местное Министерство строительства. Не поленитесь ознакомиться с содержанием проектной декларации по строительству МКД.

Не стесняйтесь задать интересующие вас вопросы о доме и условиях договора. Если представитель скрывает документы, ссылаясь на разные причины, или навязывает покупку, стоит насторожиться.

Подводя итог, можно отметить, при подписании договора долевого участия нужно всегда быть внимательным, тщательно проверять все условия, ознакомиться с разрешительной документацией. Анализируйте всю информацию, нелишним будет изучить историю выбранного застройщика. И только если вы уверенны на 100% в строительной организации и в том, что ваше будущее жильё действительно будет построено, регистрируете договор и оплачивайте покупку.

Определение ипотеки с участием

Что такое ипотека участия?

Термин «ипотека с участием» относится к типу жилищной ссуды, которая позволяет различным сторонам объединяться и делиться любым доходом или выручкой от сдачи в аренду или продажи части заложенной собственности. Соглашения могут включать партнерство между заемщиками, между заемщиками и кредиторами или между разными кредиторами.

Ипотека с долевым участием снижает риск для участников и позволяет им повысить свою покупательную способность.Поэтому многие из этих ипотечных кредитов, как правило, имеют более низкие процентные ставки, особенно когда задействованы несколько кредиторов.

Ключевые выводы

- Ипотека участия распределяется между несколькими заемщиками, которые также делят доход или доходы, полученные от аренды или продажи собственности.

- Эти ипотечные кредиты наиболее распространены при сделках с коммерческой недвижимостью.

- Кредиторы долевой ипотечной ссуды, как правило, нетрадиционны, например, предприниматели, которые хотят инвестировать в недвижимость без необходимости напрямую развивать или поддерживать недвижимость.

- Ипотека с долевым участием может снизить риск дефолта, что приведет к снижению процентных ставок.

Как работает ипотека с долевым участием

Когда-то распространенная в прошлом, ипотека участия в некоторой степени все еще финансируется. В них участвуют две или более сторон, которые соглашаются взять на себя риск финансирования объекта недвижимости в обмен на определенный процент прибыли, полученной от его аренды или продажи.

Как отмечалось выше, два или более заемщика могут решить объединиться в этот тип кредита.В других случаях заемщики и кредиторы или несколько кредиторов могут объединиться, чтобы получить долю в капитале. Эти типы ссуд дают заемщикам большую покупательную способность, а также снижают риск дефолта кредиторов.

Ипотека участия часто используется в сделках с коммерческой недвижимостью, таких как покупка офисных зданий и жилых комплексов, которые предполагают постоянный доход от аренды.

Участвующие стороны обычно делят чистый операционный доход (NOI) — сумму доходов от эксплуатации объекта за вычетом операционных расходов.Типичное разделение прибыли будет 55/45, при этом кредитор получит меньшую долю. Кредитор получает часть доходов от перепродажи — часто всю прибыль сверх определенного ориентира, включая погашение основной суммы кредита.

Вы можете использовать ипотеку участия для финансирования покупки коммерческой недвижимости или другого актива, который вы собираетесь сдавать в аренду, например лодки.

Условия погашения долевых ипотечных кредитов различаются в зависимости от кредитора и типа соглашения.Некоторые могут потребовать выплаты только процентов. В других случаях от заемщика (-ов) могут потребовать уплату основной суммы и процентов — точно так же, как при традиционной ипотеке. Однако бывают случаи, когда кредиторы требуют выплаты по размеру. Это когда остаток выплачивается в конце ссуды.

Эмитенты ипотечных кредитов часто являются нетрадиционными кредиторами. Это могут быть предприниматели, которые ищут инвестиции в недвижимость, не заботясь о собственном развитии или обслуживании.В других случаях такими кредиторами могут быть пенсионные фонды, ищущие качественные инвестиции, которые приносят больше, чем облигации, но не обладают волатильностью акций. Принимая участие в такого рода соглашениях, эти инвесторы фактически действуют как молчаливые партнеры.

Особые соображения

Заемщики отказываются от значительного капитала в обмен на более низкую процентную ставку кредитора по ипотеке с долевым участием. Но в зависимости от структуры сделки экономия на процентах может компенсировать потерю капитала.В ближайшей перспективе это может позволить заемщику построить более солидную недвижимость, чем они могли бы себе позволить в противном случае.

Кредиторы должны уделять внимание проблеме мониторинга денежных потоков. Они должны проверять бухгалтерские книги заемщика, чтобы убедиться, что заявленные чистые доходы верны. В противном случае кредитор не узнает, допустил ли застройщик дополнительные расходы, чтобы сообщить о более низкой чистой прибыли. Более того, разработчик может сократить расходы на усовершенствования или даже средства безопасности, поскольку он несет расходы на весь ремонт, но получает только часть чистой прибыли — это форма морального риска.

Особое внимание пенсионным фондам привлекают встроенные средства защиты от инфляции для долевых ипотечных кредитов. Большинство пенсий включают корректировки на стоимость жизни (COLA), которые увеличивают выплаты в периоды инфляции. Поскольку цены на недвижимость обычно отслеживают инфляцию, ипотека долевого участия обеспечивает более высокую доходность капитала в периоды инфляции.

Преимущества долевой ипотеки

Преимущество ипотеки участия для заемщика заключается в более низкой процентной ставке, взимаемой кредитором.Это компенсирует уменьшение доходов по ссуде за счет потока доходов и будущих доходов от продаж.

С точки зрения заемщика, ссуды участия аналогичны вводным ставкам, предлагаемым с ипотекой с регулируемой ставкой (ARM). Однако разница в том, что низкая ставка остается стабильной на протяжении всего срока ссуды. Поскольку они могут участвовать в прибылях, кредиторы также могут снизить риск, связанный с любым возможным дефолтом.

Разделение капитала 101

Разделение капитала 101: Пример сделки

Энди Сиркин (Часть 1 из 2)

Введение

Совместное использование акций звучит как простая форма долевой собственности.И инвестор, и арендатор вносят свой вклад в первоначальный взнос, арендатор живет в доме, поддерживает его и вносит ежемесячные платежи, а стороны разделяют оценку дома. Но более внимательный анализ открывает множество сложных вопросов. В этой брошюре рассматриваются основные вопросы: владение и владение, финансовые взносы, ремонт и улучшение, а также права владельцев в конце доли в капитале.

Этот материал взят из книги The Equity Sharing Manual , впервые опубликованной John Wiley and Sons в ноябре 1994 года (закажите книгу).Хотя она остается полезной и актуальной, она не так актуальна и полна, как более поздняя статья «Вопросы и ответы по разделу акционерного капитала», и мы предлагаем ознакомиться с этой статьей, прежде чем читать эту.

Иллюстрации и примеры в этой брошюре основаны на долевом владении 3321 Elm Street продавцом / инвестором Лорой Дэвидсон и арендаторами Джорджем и Мэри Смит. Лаура заплатила 150 000 долларов за Elm Street за четыре года до получения доли в капитале и задолжала около 115 000 долларов по ипотеке.Смиты были арендаторами, накопившие сбережения в размере 15 000 долларов. Стороны согласовали цену в 200 000 долларов и новую ипотеку с регулируемой процентной ставкой на 40 лет на сумму 180 000 долларов. Смиты внесли 14 500 долларов наличными, Лаура внесла 500 долларов наличными и 10 000 долларов капитала. Когда мы говорим, что Лаура вложила 10 000 долларов в капитал, мы имеем в виду, что она получила на 10 000 долларов меньше от продажи, чем она получила бы без участия в капитале.

Пример — пример предположений транзакции

| Стоимость ул. Вяза | |

| Закупочная цена | 200 000 долл. США |

| Затраты на закрытие (комиссия за ссуду, комиссия за оценку, страхование титула, проверки и комиссии за условное депонирование) | 4 000 |

| Гонорары адвокатов | 1 000 |

| Итого | 205 000 долл. США |

| Оплата за ул. Вязов | |

| Новый заем | $ 180 000 |

| Smith Cash | 14 500 |

| Дэвидсон Кэш | 500 |

| Капитал Дэвидсона | 10 000 |

| Итого платеж | 205 000 долл. США |

Стороны договорились о доле владения в размере 55% для Smiths и 45% для Laura.По истечении пятилетнего срока Смиты могут стать единоличными владельцами улицы Вязов, выплатив Лауре взносы плюс 45% вознаграждения. Если бы не было выкупа, собственность была бы продана, вклады владельцев возвращены, а прибыль делится 45/55.

Финансовые взносы

Распределяют ли владельцы долевого участия все расходы?

Владельцы долевого участия разделяют первоначальные затраты на покупку собственности, включая первоначальный взнос и затраты на закрытие сделки. Эти затраты называются «Первоначальные взносы в капитал».Владельцы также разделяют расходы на капитальный ремонт и усовершенствования, которые называются «Дополнительные капитальные вложения». Первоначальный и дополнительный взносы в капитал могут быть разделены в соответствии с любой формулой, разработанной собственниками, и возмещаются до распределения любой прибыли. Прочие расходы, включая выплаты по ипотеке, налоги на имущество, страхование и текущее обслуживание, не распределяются; им платит оккупант. В отличие от капитальных взносов, эти платежи не возмещаются.

Какие затраты считаются первоначальными взносами в капитал?

Перечень затрат, учитываемых первоначальным капитальным вложением владельцев улицы Вязов, типичный:

Пример — авансовый платеж и затраты на закрытие

| Авансовый платеж | $ 20 000 |

| Пункты ссуды (комиссия кредитору в зависимости от суммы ссуды — здесь 1% от 180 000 долларов США) | 1,800 |

| Комиссии других банков (включая оценку) | 250 |

| Страхование титула (для кредитора и владельцев) | 850 |

| Комиссия за условное депонирование | 700 |

| Сборы за инспекцию | 350 |

| Запись и нотариальные сборы | 50 |

| Гонорары адвокатов | 1 000 |

| Итого | 25 000 долл. США |

Часто владельцы должны платить сумму страховки и налог на имущество при первой покупке собственности.Не включайте эти затраты в качестве первоначальных взносов в капитал, потому что они не являются частью затрат на покупку; скорее, это предоплата стоимости владения недвижимостью.

Если в долевом участии участвует продавец / инвестор, владельцы должны решить, будут ли затраты продавца на закрытие сделки считаться частью первоначального взноса в капитал. Затраты продавца на закрытие сделки — это те транзакционные издержки, которые обычно оплачиваются продавцами. Они часто включают комиссионные с продаж и налоги на передачу (также называемые «марками»), но этот обычай варьируется от места к месту и всегда является предметом переговоров сторон.Включение затрат продавца на закрытие в качестве первоначального взноса в капитал означает, что арендатор будет оплачивать дополнительные затраты на закрытие только потому, что он получил долю капитала с продавцом, а не с другим инвестором. Исключение этих затрат означает, что продавец / инвестор оплатит затраты дважды: один раз в начале доли в капитале и еще раз во время выкупа или продажи. Чтобы уравновесить эти опасения, мы рекомендуем, чтобы затраты продавца на закрытие сделки не учитывались в составе первоначального взноса в капитал.

После того, как вы согласитесь, какие затраты будут считаться первоначальными взносами в капитал, вы должны решить, сколько будет вносить каждый собственник.Распределение первоначальных взносов в капитал владельцами улицы Вязов типично для доли участия покупателя / продавца в капитале. Smith’s внесла 5% первоначального взноса (10 000 долларов США) и оплатила покупателю закрытие сделки (4 000 долларов США). Стороны разделили гонорар адвоката (по 500 долларов каждая). Лаура внесла 5% от покупной цены (10 000 долларов) в капитал, что означает, что она получила 190 000 долларов в виде выручки от продажи, а не 200 000 долларов, которые она получила бы, если бы не получила долю в капитале.

Что делать, если у арендатора небольшой первоначальный взнос или нет?

Риск инвестора возрастает по мере уменьшения первоначального взноса арендатора.У арендатора, который вносит небольшой первоначальный взнос или не вносит его совсем, на ранних стадиях акционерного капитала мало или совсем нет собственного капитала. Этот недостаток капитала увеличивает вероятность того, что арендатор нарушит свои обещания инвестору, потому что арендатору нечего терять. Кроме того, невыполнение обещаний усугубляет последствия для инвестора, поскольку инвестор не может компенсировать свои убытки за счет собственного капитала арендатора.

Пример — первоначальный взнос арендатора и риск инвестора

Предположим, что Смиты не производят ежемесячных платежей и покидают улицу Вязов через три месяца после закрытия.Убытки будут включать в себя все расходы на владение (ипотека, страхование, налог на имущество и техническое обслуживание), затраты на процесс восстановления (гонорары адвоката, арбитражные сборы, судебные издержки) и любые расходы на перепродажу (комиссионные, заключительные расходы).

| Перепродажа ул. Вязов | 200 000 долл. США |

| Погашение кредита (с дополнительными комиссиями банка) | <183 000> |

| Затраты на перепродажу (6,5% от 200 000 долларов США) | <13 000> |

| Трехмесячные расходы на владение | <4,602> |

| Банковские просроченные сборы | <102> |

| Гонорары адвокатов | <1,500> |

| Расходы по выкупу заложенного имущества | <1,500> |

| Общий убыток | <3704> |

Лаура потеряет 14 204 доллара — ее первоначальный взнос в капитал в размере 10 500 долларов плюс дополнительные 3 704 доллара — и Смиты потеряют свой первоначальный взнос в капитал в размере 14 500 долларов.Сравните ситуацию, если Смиты не сделали Первоначального взноса в капитал: Лаура теряет 28 704 доллара — ее первоначальный взнос в капитал в размере 25 000 долларов плюс прибавка 3 704 доллара — и Смиты ничего не теряют.

Инвесторы, которые имеют долю в капитале с небольшим или нулевым начальным вкладом арендатора, заслуживают очень высокого процента вознаграждения в обмен на высокий риск. Будьте особенно внимательны, чтобы исследовать кредитоспособность и стабильность работы арендатора, и потребуйте, чтобы арендатор вносил вклад в «Резервный фонд».

А как насчет вложений после покупки?

Жильцы продолжают вкладывать время и деньги в собственность на протяжении всей доли в капитале, но никакие инвестиции не должны возмещаться, если только собственники заранее не согласятся рассматривать это как дополнительный вклад в капитал. Соглашение о возмещении конкретной инвестиции может быть заключено до или во время доли в капитале, но всегда должно предшествовать инвестированию. Это правило гарантирует, что оба собственника будут контролировать, какие инвестиции будут возмещены, и что ни один из них не может делать плохие или неэффективные инвестиции за счет другого.

Пример — возмещение без предварительного соглашения

Предположим, соглашение с улицей Вязов позволяло Смитам вносить любые улучшения, которые они хотели, за свой счет, но при условии, что им будет возмещена стоимость этих улучшений в конце доли в капитале. Мэри Смит, у которой очень своеобразный вкус к мебели, решает поручить своей подруге Джоан, которая только что получила лицензию подрядчика, установить новые кухонные шкафы. Они выбирают фиолетовый шпон с ручками из золотых акульих зубов.Шкафы стоят 30 000 долларов, и установка не так уж плоха для первой попытки.

Во время выкупа Elm Street оценивает акции на сумму 225 000 долларов. Оценщик не уверен, как выглядела кухня раньше, поэтому она не знает, увеличили ли новые шкафы стоимость недвижимости. Не для протокола она отмечает, что никакие кухонные шкафы не могут прибавить 30 000 долларов или больше к стоимости недвижимости, и что эти плохо установленные и уродливые шкафы, вероятно, снизили стоимость. Эта неудачная инвестиция, о которой Лаура не говорила, обойдется ей в 13 500 долларов (45% от 30 000 долларов) плюс любые потери в стоимости собственности.

Этот пример показывает несправедливость принуждения одного владельца платить за решения, которые он не принимал. Чтобы избежать этой несправедливости, потребуйте от обоих владельцев согласия до того, как какие-либо расходы станут возмещаемыми. Если вы согласны с конкретными дополнительными взносами в капитал перед покупкой, включите их в договор о долевом участии. В противном случае создайте короткий письменный договор, подтверждающий, что вложение будет считаться дополнительным капитальным вложением. Установите твердое правило, согласно которому никакие инвестиции не возмещаются без письменного контракта.

Получают ли собственники проценты на вложенные деньги после покупки?

Проценты на дополнительные взносы в капитал не обоснованы, если взнос осуществляется в соответствии с долей владения. В этом случае «процентами» могут быть доли владельцев в увеличении стоимости имущества в результате внесения взносов. Интерес оправдан, если вклад осуществляется не долей владения. В этом случае доли владельцев в увеличении стоимости собственности не будут пропорциональны их взносам, и выплата процентов может частично компенсировать разницу.Также обратите внимание, что проценты на деньги, вложенные во время покупки (в отличие от последующих), являются фатальными для распределения капитала, поскольку они превращают договоренность в ссуду для налоговых целей и лишают владельцев налоговых льгот, связанных с разделением капитала.

Пример — проценты по дополнительным взносам в капитал

Предположим, владельцы улицы Вязов устанавливают новую ванну за 10 000 долларов. Предположим, что ванна увеличивает стоимость недвижимости на 15 000 долларов, что означает, что владельцы получили прибыль в размере 5 000 долларов или 50% от своих инвестиций.Лаура и Смиты разделяют эту прибыль 45/55. Если они разделят стоимость ванны 45/55, каждый из них получит 50% прибыли от своих инвестиций. Но что, если Смиты оплатили всю стоимость ванны в размере 10 000 долларов? Если бы они получали только 55% прибыли (0,55 x 5 000 = 2750), их доходность упала бы с 50% до 27,5% (2 750/10 000). В то же время Лаура заработала бы дополнительно 4500 долларов, даже если бы она ничего не вкладывала в ванну. Один теоретический способ справиться с этой несправедливостью — отдать Смитам всю прибыль в размере 5000 долларов.Но на практике невозможно определить, что ванная добавляла определенную сумму к стоимости недвижимости. Предоставление Смитам процентов на их вложения в 10000 долларов — единственный практический способ их компенсировать.