Вернут ли переплаченные проценты при досрочном погашении кредита :: Мнение :: РБК

Это связано с тем, что на начальных этапах сумма основного долга еще велика, а, следовательно, и сумма процентов за ее использование составляет значительную величину. К концу срока кредитования происходит обратная ситуация — часть аннуитетного платежа, предназначенная для погашения основного долга, превосходит сумму, идущую на погашение процентов.

Неподготовленному человеку может показаться, что на начальных этапах часть денежных средств из аннуитетного платежа идет не только на уплату процентов за текущий период, но и за проценты, которые должны быть начислены в будущем. Однако это арифметическая иллюзия.

Читайте на РБК Pro

Классическая формула для расчета аннуитетных платежей, используемая абсолютным большинством российских банков, базируется на простом правиле: проценты начисляются лишь на текущую задолженность заемщика. Заемщик платит проценты только за истекший период, когда он фактически пользовался соответствующей суммой. На начальных этапах погашения задолженности доля процентов в аннуитетном платеже очень велика.

Ровным счетом ничего не меняется и при досрочном погашении кредита. Поскольку проценты платятся за прошедший временной период и подлежат начислению на сумму непогашенного кредита, существующего на момент досрочного погашения, переплаты не происходит. Заемщик гасит лишь сумму основного долга и сумму процентов, начисленную за тот период, когда он действительно пользовался полученными денежными средствами. Простая арифметика и никакого обмана.

Конечно, заемщик может утверждать, что если бы он сразу взял кредит на более короткий срок (в этом случае общая сумма переплаты была бы меньше), то условия кредитования были бы выгоднее по сравнению с теми, на которые он первоначально согласился.

Но вступая в договорные отношения с банком, заемщик определил интересующий его срок кредитования, а также согласился на предложенную банком процентную ставку и порядок погашения задолженности.

Закон предоставляет заемщику возможность в любое время досрочно погасить кредит, но это отнюдь не означает, что заемщику предоставлено право пересматривать ранее согласованные условия о размере выплат. Это правило является оправданным как по отношению к заемщику, так и по отношению к банку.

Верховный суд отправил дело на новое рассмотрение с целью проверки расчетов заемщика. При новом рассмотрении дела, в удовлетворении иска вновь было отказано. Проверив расчеты, суд не обнаружил, что при досрочном погашении кредита заемщик что-то переплатил.

Данное обстоятельство наглядно свидетельствует о том, что никакой переплаты при досрочном погашении кредита у заемщика не возникает, а возникший слух основан на неправильном понимании механизма аннуитетных платежей, что привело к возникновению неоправданных ожиданий заемщиков.

Нельзя исключать ситуации, что некоторые недобросовестные банки могут пытаться предусмотреть в договоре такие аннуитетные платежи, которые действительно будут предусматривать плату за будущие периоды. В последнем случае, при досрочном погашении кредита переплата действительно возникает, и суд обязан ее вернуть заемщику. Но это гипотетическая ситуация, которая практически никогда не встречается в реальной жизни.

Как вернуть проценты по кредиту при досрочном погашении

После выплаты кредита все люди могут возвратить уплаченные проценты за определенный период. Например, за тот месяц, за который уплачена ежемесячная сумма в досрочном порядке. Такая особенность предполагает снижение расходных операций заемщика. Только как вернуть проценты по кредиту?

Особенности

Можно ли вернуть уплаченные проценты? Этим вопросом задаются многие заемщики. Практически каждый человек уже обращался за потребительским кредитованием в финансовую организацию. Ведь потребность в дополнительном финансовом обеспечении имеется у многих. Это лучшая возможность уладить все проблемы, не прибегая к помощи родственников. Но вот проценты за использование продукта нужно будет заплатить.

Можно ли вернуть проценты по кредиту

Некоторые программы предполагают либо ежемесячную оплату процентов, либо ежедневную. Естественно, по окончании выплат будет существенная переплата, что подпортит жизнь заемщикам. Но последние должны знать, что имеется возможность возвратить уплаченные проценты после полного погашения долговых обязательств.

Действие совершается за счет:

- налоговых вычетов;

- при досрочном погашении.

В соответствии с действующим законодательством, заемщик в любое время может расторгнуть кредитный договор, оплатив полностью сумму долговых обязательств. При этом компания не вправе штрафовать клиента или удерживать с него пени. Но клиент также обязуется уведомить кредитора о желании совершить действие.

Популярностью у клиентов пользуется именно потребительское кредитование, которое не предполагает налоговый вычет. Популярный вид погашения займа – аннуитетный платеж. Банк всегда вносит все комиссии и проценты даже еще за неиспользованный период.

Под аннуитентным платежом стоит понимать все отчисления, куда вносят изначально проценты, а затем только выплачивается основной долг. Заемщику выгодно оплачивать ссуду ежемесячными платежами, если он не знает, что может вернуть стоимость уплаченных процентов. Ведь изначально клиент «кормит» банк своими выплатами.

Возврат

Досрочное погашение кредитных обязательств позволяет получить возврат уплаченного периода, когда заемщик уже не использовал продукт банка. Соответственно – это право любого заемщика по юридической трактовке. Некоторые кредиторы изначально в кредитный договор закладывают пункт о правомерности своих действий, дабы в суде не смогли обжаловать такое действие. По сути – клиент ознакомился и согласился с такими правилами банка.

Ведь взыскание процентов за неиспользованный период – неправильная позиция банка. И это не вполне законно. Клиент может через суд доказать излишне уплаченные проценты. Позиция судебной инстанции будет руководствоваться статьей 809 Гражданского кодекса России.

Для возврата уплаченных процентов, нужно обратиться в отделение кредитного учреждения, где ранее заключалось соглашение. Многие финансовые компании на уже этом этапе возвращают средства. Там клиент пишет заявление–ходатайство на возврат суммы, и в течение 10 дней возвращается сумма на указанный счет.

Если в течение этого периода времени данное действие не произошло, то заемщик вправе обратиться в судебную инстанцию. Аналогичное действие последует, если банк отказал в удовлетворении требований.

- лимит окончательной переплаты;

- все расходные операции на юридическое сопровождение вопроса;

- лимит в виде морального ущерба.

За неиспользованный период по кредиту начисление процентов невозможно

Алгоритм

Как осуществляется возврат процентов по кредиту при досрочном погашении, например, в Сбербанке? При возврате незаконно взятых средств, клиент должен действовать по корректному алгоритму.

- ровно за месяц известить банковское учреждение о решении погасить задолженность по обязательствам;

- закрыть всю сумму долга любым способом – дистанционно или лично в отделении;

- в день ежемесячного платежа стоит обратиться в банковскую организацию, которая выдала денежные средства, с заявлением установленного образца;

- при корректной оплате банковское учреждение списывает долговые обязательства.

Но досрочное погашение возможно только в том случае, если иного не прописано в кредитном договоре. Некоторые кредиторы заблаговременно вносят пункт о необходимости оплаты штрафа или возможности погашения только в определенные промежутки времени. За это также банк можно привлечь к соответствующей ответственности. Ведь в соответствии с пунктом 12 письма Высшего Арбитражного суда от 13 сентября 2011 года № 147,

Имеется и правило в банках, что такие клиенты вносятся в черный список, что не позволит заемщику в будущем получить денежную ссуду в представленном учреждении.

Принято считать, что процедура возврата – достаточно сложный процесс, который сопровождается не малыми особенностями. Но если изучить материал заблаговременно, то никаких сложностей при этом не возникнет:

- для начала необходимо посетить кредитное учреждение и внести досрочно платеж. После зачисления необходимо также обратиться в отделение с заявлением. Как исключительный вариант – можно сразу обратиться в судебную инстанцию с исковым требованием;

- в заявлении указывается сумма для возврата и остальные компенсации с определенной аргументации позиции;

- если клиент также привлекает высококвалифицированного юриста, то он должен указать в заявлении данный факт, что позволит возвратить все расходы на него в собственный карман. Срок иска – три года.

Поэтому прийти в суд можно и не сразу после выплаты долговых обязательств.

Для возврата процентов в первую очередь необходимо написать заявление в банк

Если это все иной вид платежа, то изначально клиент вносит полную сумму на счет погашения, а затем пишет заявление на досрочное погашение. Любое кредитное учреждение также обязано сделать перерасчет, даже если это частичное досрочное погашение. В любом случае клиент должен изначально узнать какую сумму нужно внести.

Сделать это также можно с помощью интернет-банкинга, операциониста или по звонку в колл-центр.

Нередко бывают ситуации, когда заемщики вносят меньшую сумму чем должны, из-за чего возникают недомолвки и просрочки.

Нюансы процедуры

Несмотря на то, что процедура не подразумевает никаких особенностей, здесь имеются определенные «подводные камни». В частности:

- прежде чем обратиться с письменным ходатайством, стоит уточнить что именно прописано в кредитном договоре. Некоторые организации прописывают невозможность досрочного внесения в определенные сроки. Это мораторий, который имеют практически каждые кредиторы;

- при обращении к специалисту, заемщик должен самостоятельно рассчитать сумму погашения. Сделать это просто – соотношение уже начисленного процента, вычесть количество средств, которые уплачиваются на ежемесячной основе;

- в соответствии с судебной инстанцией, клиент должен оплачивать процентную ставку за периоды выдачи суммы до ее полного внесения. Банк не имеет права начислять проценты за неиспользованный период.

Для работы анкеты необходимо включить JavaScript в настройках браузера

Верховный суд объяснил, какие деньги можно вернуть, досрочно погасив кредит — Российская газета

Очень полезное разъяснение для всех, кто имеет счастье (или несчастье) быть заемщиком банковского кредита, а равно для тех, кто собирается стать таковым, сделала Судебная коллегия по гражданским делам Верховного суда РФ, когда пересматривала итоги спора гражданина и страховой фирмы.

История, многим знакомая. Человек взял в банке кредит на покупку машины и оплатил положенную по закону страховку. Но потом гражданин сделал все, чтобы выплатить кредит как можно быстрее. И это у него получилось.

После полного погашения кредита гражданин потребовал расторжения страхового договора и возврата ему оставшихся денег. Страховая фирма отказалась это делать. Суды, куда пошел вчерашний заемщик, дружно встали на сторону страховщиков. Пришлось гражданину дойти до Верховного суда. Там жалобу изучили и сказали, что гражданин прав, а суды — нет.

Верховный суд начал разъяснение с закона «Об организации страхового дела в Российской Федерации». В этом законе сказано следующее: страхованием являются отношения по защите интересов физических и юридических лиц при наступлении определенных страховых случаев за счет денежных фондов, которые сформировали страховщики из уплаченных страховых премий.

По этому закону страховым риском является предполагаемое событие, на случай наступления которого и проводится страхование. Страховым случаем в законе названо свершившееся событие, предусмотренное договором. Вывод Верховного суда: страховой случай, в отличие от событий, не являющихся таковыми, должен быть предусмотрен договором страхования и порождать обязанности страховщика заплатить. Событие, которое не влечет обязанностей страховщика платить, страховым случаем не является.

По той самой 958-й статье Гражданского кодекса договор страхования прекращается до наступления срока, на который он заключен, если после его вступления в силу возможность наступления страхового случая отпала и существование страхового риска прекратилось «по обстоятельствам иным, чем страховой случай».

Страхователь вправе отказаться от договора страхования в любое время, если к моменту отказа возможность наступления страхового случая не отпала. При досрочном прекращении договора страхования по обстоятельствам, перечисленным в 958-й статье, страховщик имеет право на часть страховой премии пропорционально времени, в течение которого действовало страхование. При досрочном отказе страхователя от договора уплаченная страховщику страховая премия не подлежит возврату, если договором не предусмотрено иное.

Из всех перечисленных норм Верховный суд делает такой вывод: перечень обстоятельств, влекущих досрочное прекращение договора страхования, исчерпывающим не является. Если по условиям договора страхования после погашения кредита страховое возмещение не подлежит выплате по причине отсутствия долга, с которым связан размер страхового возмещения, то досрочное полное погашение прекращает возможность наступления страхового случая, поскольку любое событие, в том числе и формально предусмотренное договором, не повлечет обязанность страховщика сделать страховое возмещение. И договор страхования прекращается досрочно в силу закона.

Эти нормы, подчеркивает Верховный суд, не были учтены районным судом, который сослался только на то, что возврат страховой премии не предусмотрен договором. Это «существенная ошибка», сказал высокий суд, которая повлияла на вывод. Апелляция к отказу райсуда добавила, что по условиям договора страхования возможность наступления страхового случая при досрочном погашении кредита не прекратилась. И с таким выводом не согласился Верховный суд. Он сказал, что это «существенные нарушения установленных законом правил толкования договора».

Верховный суд напомнил про свой пленум (номер 49 от 25 декабря 2018 года). Там было подчеркнуто, что условия договора подлежат толкованию таким образом, чтобы не позволить одной из сторон «извлекать преимущество».

В Гражданском кодексе есть статья 431. Там говорится, что при неясности условий договора толкование должно идти в пользу контрагента стороны, которая готовила договор. И пока не доказано иное, такой стороной были те, кто профессионально готовил договор. Этот момент, подчеркнул Верховный суд, и не учла апелляция.

Досрочное полное погашение кредита прекращает возможность наступления страхового случая

В нашем случае договор страхования заключался в связи с кредитным договором. А истец — потребитель банковской услуги — кредита и услуги страхования, которую предоставил ответчик. При этом ответчик — профессионал в страховании, который разработал и утвердил условия страхования по программе «Защита заемщика автокредитов». Он же заполнил и выдал гражданину полис. Верховный суд подчеркнул, что местные суды не обратили внимания на то, что в деле нет графика платежей, не обсуждались условия договора страхования, не давалась им оценка.

Суд отменил все решения по делу и велел спор пересмотреть с учетом своих разъяснений.

Как вернуть уплаченные проценты при досрочном погашении кредита

Экономический обозреватель M24.ru Константин Цыганков объясняет всем, у кого есть большие кредиты и кто собирается их досрочно погасить, что надо идти в суд, не смотря на изменение в законодательстве шанс вернуть деньги, уплаченные в качестве процентов за то время, когда кредит еще должен был быть по документам, но фактически уже погашен.

То, что у большей части населения есть кредиты, давно не секрет. У каждого пятого взрослого гражданина страны по два, а то и больше кредитов. Это и различные кредитные карты, просто потребительские кредиты на покупку бытовой техники, денежные займы и, конечно же, ипотека. При этом большая часть этих кредитов – долгосрочные займы: от 3-5 лет, и, согласно последним исследованиям, россияне не особо жалуют досрочное погашение (или не имеют для этого возможностей).

А ведь самое интересное, что у людей, которые взяли кредит до 2011 года и закрыли его досрочно, была возможность вернуть часть уплаченных процентов! И речь идет не о налоговом вычете, а … о судебном решении!

Все дело в небольшом «провале» отечественного законодательства, а именно прошлой редакции 809-й статьи Гражданского Кодекса. Объясню на примере, как это работало: например, человек берет кредит в банке на 3 года с аннуитетным порядком возврата долга. (Для тех, кто в танке/бункере — аннуитетный платеж, когда долг выплачивается равными частями в течение всего срока пользования кредитом. Про этом в начале срока фактически уплачиваются проценты, в то время как платежи по основному долгу в первое время составляют минимальную часть от суммы выплаты).

Допустим, через 7 месяцев гражданин получает премию на работе и вместо того, чтобы эти деньги пропить/прогулять/купить машину в кредит, гасит досрочно имеющийся кредит. А теперь смотрите, процентная ставка, по сути, это наша плата банку за пользование его услугой по предоставлению денег. Мы согласились 3 года пользоваться деньгами банка под определенный процент. По факту, мы пользовались услугой всего 7 месяцев.

Однако, при аннуитетном платеже, в первые месяцы мы платим проценты, охватывающие весь период (т.е. 3 года), и получается, что при досрочном погашении кредита, как в нашем случае, проценты, которые мы уплатили банку вперед, по сути, являются необоснованным обогащением банка, ведь, мы же не пользовались кредитом весь срок. Именно с этой мотивацией гражданин идет в банк с требованием вернуть ему проценты, которые он переплатил. Разумеется, банк гражданину отказывает, и остается только одно – идти в суд.

Суд исковое требование удовлетворяет. Именно на том основании, что согласно 809 статье ГК РФ проценты – это плата за пользование займом. Получается, что проценты банку надо платить только за период пользования кредитом – от получения, до погашения. При аннуитетных платежах проценты начисляются на остаток задолженности, однако при досрочном погашении заемщик имеет право потребовать часть процентов обратно.

Если вы перейдете по ссылке, то найдете там информационное письмо Высшего Арбитражного суда Российской Федерации (далее ВАС РФ). Оно представляет собой обзор судебной практики – своего рода пособие для российских судов, как следует себя вести в том или ином случае.

Если вы обратите внимание на пункт 5, то там найдете интересующую нас историю: «Суд удовлетворил требование заемщика о возврате ему части процентов, уплаченных в соответствии с кредитным договором, так как они были уплачены за период, в течение которого пользование денежными средствами уже прекратилось». И таких случаев в истории российских судов было несколько, большей частью основанных как раз на судебной практике и письме ВАС.

Ссылки по теме

Казалось бы, вот оно счастье, мир, жвачка! Но 19 октября 2011 года был принят Федеральный Закон № 284 ФЗ «О внесении изменений в статьи 809 и 810 части второй Гражданского кодекса Российской Федерации». И самым важным стало внесение в статью 809 следующего пункта:

«В случае возврата досрочно суммы займа, предоставленного под проценты в соответствии с пунктом 2 статьи 810 настоящего Кодекса, займодавец имеет право на получение с заемщика процентов по договору займа, начисленных включительно до дня возврата суммы займа полностью или ее части».

Есть у меня странное чувство, что юристы банков регулярно читают письма ВАС и изучают судебную практику в России. Ведь письмо было в сентябре, а закон вступил в силу уже в октябре. Этот пункт «как бы намекает», что теперь даже, если вы закрыли кредит досрочно – деньги по процентам никто вам не вернет, ведь банки получают их (после внеснения поправки) абсолютно законно.

Правда в России есть такое понятие как судебная практика, когда суд может принимать решение по конкретному делу, опираясь на решение другой инстанции по аналогичному процессу. Самое интересное, что в 2012 и 2013 году было несколько дел, когда суд принимал решение в пользу истца (гражданина) и вынуждал банк отдать несправедливо полученные проценты. Но судебная практика – штука очень тонкая, потому что российский суд может принять ее во внимание…, а может и не принять. К сожалению, шансы на позитивный исход – невелики. Наверное, поэтому я, после долго изучения законодательства и консультаций с юристами и адвокатом принял решение не подавать иск своему банку. Тем не менее, шанс есть и вполне может быть, что вам повезет больше…

Возврат процентов по ипотеке при досрочном погашении

/vozvrat-procentov-po-ipoteke-pri-dosrochnom-pogashenii.png) Займы по кредитам в наше время есть, пожалуй, почти у каждого совершеннолетнего жителя страны. А у некоторых даже не по одному такому займу. Соответственно, многих интересует, каким образом вернуть % по ипотеке, если она была погашена раньше срока.

Займы по кредитам в наше время есть, пожалуй, почти у каждого совершеннолетнего жителя страны. А у некоторых даже не по одному такому займу. Соответственно, многих интересует, каким образом вернуть % по ипотеке, если она была погашена раньше срока.

Случаи для обращений

Возврат средств предполагает несколько случаев:

- Клиент решил осуществить досрочное погашение. В таких ситуациях финансовая компания должна делать перерасчет % на оставшуюся часть суммы, создав тем самым новый график для осуществления платежей.

- Еще один вариант – если ипотечный заем погашается полностью.

Чтобы справиться с проблемой, от финансовой компании нужно затребовать справки, что ипотека погашена полностью, а так же пересчитать % за период пользования по факту и за тот период, в который заемщик не использовал средства финансовой компании.

Как вернуть проценты при досрочном погашении?

Чтобы вернуть деньги, нужно выполнить определенные шаги. Разберем, какие именно.

С чего начать?

Придерживайтесь следующей инструкции:

- Для начала обратитесь за помощью к специалисту с юридическим образованием. Чаще всего первая консультация является бесплатной.

- Далее соберите необходимый пакет бумаг.

- Напишите заявление в финансовой компании на возврат %.

В большинстве случаев финансовая компания требует, чтобы заявление было написано за месяц до списания средств.

НДФЛ при досрочном погашении

Каждый клиент, взявший заем в финансовой компании, имеет право получить 13% от переплаты по ипотеке. Данный факт нужно обязательно учитывать, если решено вернуть вычет.

Но здесь есть один нюанс. Для того, чтобы вернуть вычет, нужно быть официально трудоустроенным. В этом случае будет учитываться так называемая «белая» заработная плата. Есть несколько вариантов получения подобного вычета:

- У клиента банка не будут отнимать 13% от ЗП определенный срок. Этот срок будет длиться до тех пор, пока вся суммы вычета не будет погашена.

- 13 % будут возвращаться 1 раз в год с учетом всех расходов. Эта сумма будет возвращаться, пока не погасится вся сумма налога.

Для этого следует обратиться в налоговые органы.

Судебная практика

Напрасно некоторые опасаются возвращать средства, даже если это нужно сделать через суд. Данная процедура совершенно законна на уровне арбитражного суда.

Практика показала, что средства могут вернуть граждане, освободившиеся от долгов по ссуде. К слову, в актах высших судебных инстанций есть информация о том, что финансовые компании не имеют право взимать с клиентов комиссии. Данное утверждение вызвало огромное количество разбирательств к финансовым организациям и основательно «встряхнуло» ипотечный рынок.

А вот разбирательства по возврату процентов почему-то встречаются гораздо реже. Почему же люди не так охотно идут возвращать свои кровные деньги? Если используется аннуитетный платеж, то % авансируются. А потому даже если вы полностью погасили ипотеку за год, хотя брали ее на десять, то в 1-ые месяцы вы оплатили такие проценты, какие платили бы, если бы пользовались финансами несколько лет.

Выплаченные % можно рассчитать, используя обычный ипотечный калькулятор, а так же зная ставку по кредиту и те месяцы, когда средства использовались по факту.

Возможные проблемы и нюансы

В текущем 2018 году, как и в предыдущем, можно выбрать для себя, как именно вы будете возвращать средства – сразу всю сумму или с помощью ежемесячного вычета % без недоплаты налога. Естественно, воспользоваться первым способом можно только в том случае, если заем, взятый в финансовой компании, погашен полностью.

Если же дело дошло до разбирательства в суде, то высшие судебные инстанции в 95% случаев встают на сторону заемщика, а судебные издержки берет на себя финансовая компания, являющаяся ответчиком. Кроме того, вы можете запросить компенсацию за моральный ущерб.

О том, как именно вернуть проценты, можно узнать из видеоролика.

суд допустил возврат уплаченных процентов по кредитам :: Деньги :: РБК

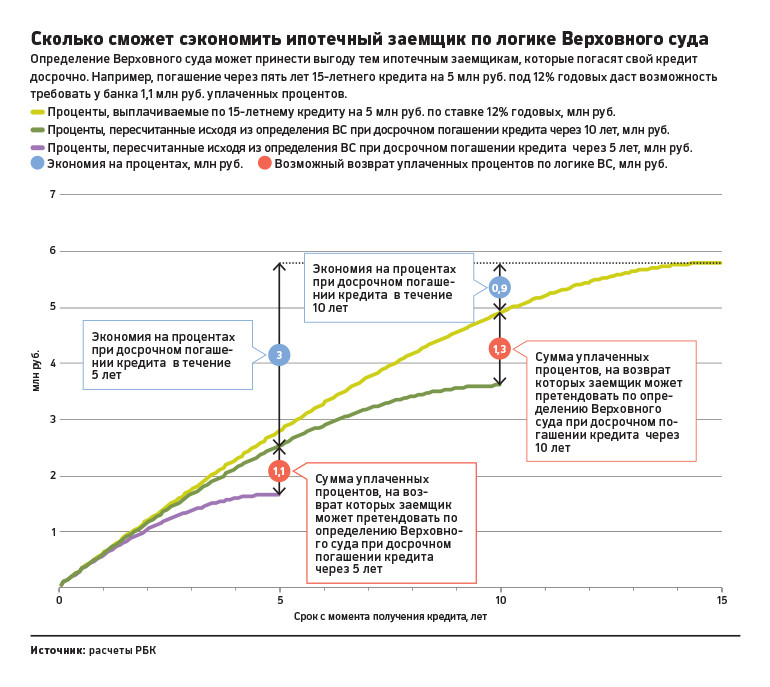

Барнаул — Москва

Супруги, которые с начала 2015 года подали еще три апелляции в Алтайский краевой суд по другим делам (в том числе о снижении ставки по кредиту в Россельхозбанке), на этом не успокоились. В октябре 2015 года они обратились с жалобой на это решение в Верховный суд, а тот истребовал дело из Барнаула.

Верховный суд рассмотрел дело по существу 1 марта и встал на сторону Шиченко. Судьи сочли, что женщина имеет полное право требовать перерасчета процентов и, если переплата будет установлена, возврата средств. Аргументация двух других судов, по мнению ВС, противоречит нормам права.

Читайте на РБК Pro

Кредит — это услуга, поэтому на нее распространяется закон о защите прав потребителей, объясняет свое решение Верховный суд. По нему гражданин может в любой момент отказаться от услуги, возместив исполнителю расходы, которые тот понес. Так что, по мнению судей, заемщик может требовать перерасчета процентов исходя из фактического времени использования кредита.

«В случае реализации права на досрочное исполнение кредитного договора заемщик вправе потребовать перерасчета… процентов, уплаченных за период, в течение которого пользование… средствами прекратилось», — говорится в определении суда по этому делу. Теперь Алтайскому краевому суду предстоит вновь пересмотреть его — уже с учетом определения Верховного суда.

История Шиченко — не первый случай, когда Верховный суд вынес подобное решение, замечает юрист «Финпотребсоюза» Алексей Драч. В 2014 году суд подтвердил право заемщика Александра Давыдкова требовать у екатеринбургского СКБ-банка переплаченные при досрочном погашении кредита проценты. В частности, суд счел незаконным взыскание процентов за период, когда заемщик не пользовался кредитом. «Проценты подлежат уплате только за период с даты выдачи кредита до даты его полного погашения. Взыскание процентов за период, в котором пользование суммой займа не осуществлялось, является незаконным», — сказано в том определении Верховного суда.

Похожую позицию пять лет назад отстаивал и Высший арбитражный суд — правда, речь шла о кредитах юрлиц. В октябре 2011 года его разъяснения по поводу возврата излишне уплаченных процентов были опубликованы в обзоре судебной практики. ВАС указывал, что по смыслу статьи 809 ГК РФ проценты — это плата за пользование суммой займа. Значит, платить их нужно только за период с момента выдачи кредита и до его полного возврата.

Спорная математика

Банкиры и финансовые аналитики считают, что Верховный суд не разобрался в вопросе, а юридическая логика в них противоречит финансовой. «Верховный суд, конечно, ошибся. Он продемонстрировал свою некомпетентность в экономических вопросах», — уверен замгедиректора «Интерфакс-ЦЭА» Алексей Буздалин.

Как следует из материалов дела Шиченко, она платила по кредиту аннуитетными, равными платежами. Эти платежи, объясняет Буздалин, состоят из двух частей. Первая — доля погашаемого кредита, вторая — проценты за пол

Как получить вычет процентов по студенческой ссуде

Наша цель в Credible — предоставить вам инструменты и уверенность, необходимые для улучшения ваших финансов. Хотя мы продвигаем продукты наших кредиторов-партнеров, все мнения принадлежат нам.

В зависимости от вашей налоговой категории, запрос на вычет процентов по студенческому кредиту может сэкономить вам до 550 долларов на вашем годовом налоговом счете.

Есть несколько условий, которые необходимо выполнить, но если вы соответствуете требованиям, вы можете легко воспользоваться преимуществом, потому что вам не нужно перечислять свои вычеты.Вот все, что вам нужно знать, чтобы подать заявку на вычет процентов по студенческому кредиту.

В этом посте:

Что такое вычет процентов по студенческому кредиту?

Вычет процентов по студенческой ссуде может снять часть процентов, которые вы платите по студенческой ссуде каждый год. Если у вас средний долг по студенческому кредиту в размере 34 000 долларов при типичной процентной ставке 4,8%, вы платите около 1 500 долларов в год в виде процентов.

К счастью, во время налогообложения вы можете иметь право вычесть проценты по студенческому кредиту до 2500 долларов США из своего дохода и заработка, уменьшая скорректированный валовой доход (AGI), с которого вы облагаетесь налогом.Вы можете потребовать удержания процентов по студенческому кредиту независимо от того, учитываете ли вы свои отчисления или берете стандартный вычет.

Закон о сокращении налогов и занятости от 2017 года почти удвоил стандартный вычет. Стандартный вычет на 2019 год составляет:

- 12 200 долларов США, если вы подаете индивидуальную заявку

- 18 350 долларов, если вы глава семьи

- 24 400 долл. США для супружеских пар, подающих совместную декларацию

В результате около девяти из 10 налогоплательщиков лучше использовать стандартный вычет.Хорошей новостью является то, что если вы воспользуетесь стандартным вычетом, вы также сможете подать заявку на налоговую льготу при выплате процентов по студенческому кредиту. Неудивительно, что более 12 миллионов американцев ежегодно требуют отчислений почти на 14 миллиардов долларов на выплату процентов по студенческим займам.

Право на вычет процентов по студенческому кредиту

Вы не можете претендовать на вычет процентов по студенческому кредиту, если ваш модифицированный скорректированный валовой доход (MAGI) превышает определенные пределы. Для большинства людей ваш модифицированный скорректированный валовой доход (MAGI) — это просто ваш скорректированный валовой доход (AGI) до любой корректировки процентных выплат по студенческому кредиту.

Для 2019 налогового года модифицированные пределы скорректированной валовой прибыли составили:

- 85 000 долл. США, если она не замужем, глава семьи или соответствующая вдова

- 170 000 долл. США в случае брака и подачи совместной декларации

Помимо ограничения дохода, вы не можете требовать удержания, если:

- Ваш родитель или другой родственник заявляет, что вы являетесь иждивенцем своих налогов

- Вы или ваш супруг (а) не несете юридической ответственности за погашение ссуды (например, вы делаете платежи по ссуде, которую ваш ребенок взял на свое имя)

- Вы женаты и подаете отдельную декларацию

Требование вычета процентов по студенческому кредиту

Чтобы запросить вычет по студенческой ссуде, введите допустимую сумму в строке 20 Приложения 1 вашей формы 1040 2019 года.

Вычет процентов по студенческому кредиту — это корректировка дохода «сверх нормы» в вашей налоговой декларации. Это означает, что вы можете требовать его независимо от того, требуете ли вы стандартного вычета или перечисляете вычеты по статьям.

Если вы используете программное обеспечение для подготовки налогов, например TaxAct, оно сделает большую часть работы за вас. Вот что вам нужно знать, если вам нужна помощь в вычислении допустимой суммы для ввода в строке 20.

Совет: IRS предлагает интерактивного помощника по налогам, который поможет вам определить, можете ли вы подать заявку на вычет процентов по студенческому кредиту и, если да, то сколько вы можете сэкономить.1. Узнайте, сколько процентов вы заплатили

Чтобы узнать, сколько процентов вы заплатили по своим студенческим займам в течение налогового года, поищите Форму 1098-E «Заявление о процентах по студенческим займам» от обслуживающих вас ссуд. Любой кредитный агент, который получил от вас проценты на сумму не менее 600 долларов США, должен отправить вам форму 1098-E до 31 января в электронном виде или по почте.

Если вы заплатили не менее 600 долларов США в качестве процентов в течение налогового года, но производили платежи нескольким обслуживающим организациям, вы можете запросить форму 1098-E у каждого обслуживающего персонала, даже если они собрали с вас менее 600 долларов США в качестве процентов.Если вы заплатили менее 600 долларов США в виде процентов по студенческому кредиту, вы можете связаться с каждым из ваших обслуживающих лиц, чтобы узнать точную сумму процентов, уплаченных в течение налогового года.

2. Рассчитайте уменьшение налогооблагаемого дохода

Вы можете вычесть процентные платежи по студенческому кредиту на сумму до 2500 долларов из вашего налогооблагаемого дохода, если только ваш доход не приближается к пределам приемлемости или не превышает их.

В 2019 налоговом году вычет процентов по студенческому кредиту постепенно прекращается для налогоплательщиков, чей модифицированный скорректированный валовой доход (MAGI) составляет:

- 70 000 долларов США и 85 000 долларов США: Если вы зарегистрированы как холост, глава семьи или соответствующая вдова

- 140 000 долларов и 170 000 долларов: 900 10 Для супружеских пар, подающих совместно

Помните, что ваш MAGI обычно равен вашему скорректированному валовому доходу (AGI) до применения вычета процентов по студенческому кредиту.Если ваш доход попадает в указанные выше окна, есть формула для расчета удержания уменьшенного процента по кредиту. Используйте Таблицу вычета процентов по студенческой ссуде в форме 1040 или см. Главу 4 публикации IRS 970 «Налоговые льготы для образования».

Что дает право на вычет

Проценты, уплаченные по ссуде, обычно имеют право на вычет процентов по студенческой ссуде, если ссуда была взята с единственной целью оплаты соответствующих расходов на образование для вас, вашего супруга или иждивенца во время посещения соответствующей школы.Кредиты, предоставленные родственниками или работодателями, не подлежат вычету.

К квалифицированным расходам на образование относятся:

- Стоимость обучения в колледже

- Расходы на проживание, питание и прочие расходы на проживание

- Учебники, расходные материалы и оборудование

- Прочие необходимые расходы, такие как транспорт

Колледжи, университеты и профессиональные училища имеют право на участие в программе, если они одобрены для участия в программе помощи студентам, проводимой U.S. Департамент образования.

Документы, необходимые для подачи налоговой декларации

Вот документы, которые вам понадобятся, чтобы подать налоговую декларацию и потребовать удержания:

- W-2: Если вы работали и платили подоходный налог, вам потребуется W-2 от каждого из ваших работодателей, чтобы правильно подавать налоговую декларацию. Вам также понадобятся W-2 от любого поставщика налогооблагаемых стипендий, грантов или помощи в оплате обучения.

- 1098-E: Чтобы подать заявку на вычет процентов по студенческому кредиту, получите 1098-E от любого кредитного учреждения, которому вы отправляли платежи, чтобы вы могли документально подтвердить все проценты, которые вы уплатили в течение налогового года.

- 1098-T: Чтобы иметь право претендовать на получение американского кредита возможности или пожизненного кредита на обучение, вам потребуется форма 1098-T «Справка об обучении» из вашей школы.

Сколько вы можете сэкономить

Насколько вычет сэкономит вам налоги, зависит от трех факторов:

- Сколько процентов вы заплатили по студенческой ссуде

- Какая часть этих процентов может быть использована для уменьшения налогооблагаемого дохода

- Налоговая категория, в которой вы находитесь.

Максимальный вычет составляет 2500 долларов.Таким образом, ваш налогооблагаемый доход обычно уменьшается на сумму процентов по студенческому кредиту, уплаченную вами в течение налогового года, или на 2500 долларов, в зависимости от того, что меньше.

Имейте в виду, что максимальный вычет в размере 2500 долларов постепенно отменяется по мере того, как ваш доход приближается к общим пределам для участия. Таким образом, если ваш доход близок к допустимым пределам, вы могли заплатить 2750 долларов в качестве процентов, но вам разрешено скорректировать свой доход только на 1250 долларов.

Как определить свою налоговую категорию

Вот налоговые скобки на 2019 налоговый год:

- 10%: для доходов в размере 9700 долларов или меньше (19 400 долларов для супружеских пар, подающих совместную регистрацию)

- 12%: для доходов более 9 700 долларов США (19 400 долларов США для супружеских пар, подающих документы совместно).

- 22%: для доходов более 39 475 долларов США (78 950 долларов США для супружеских пар, подающих совместно)

- 24%: для доходов более 84 200 долларов США (168 400 долларов США для супружеских пар, подающих совместно)

- 32%: для доходов более 160 725 долларов (321 450 долларов для супружеских пар, подающих совместную регистрацию)

- 35%: для доходов более 204 100 долларов (408 200 долларов для супружеских пар, подающих совместную регистрацию)

- 37%: для доходов более 510 300 долларов (612 350 долларов для супружеских пар, подающих совместную регистрацию)

Большинство людей, зарабатывающих достаточно для того, чтобы иметь налоговую категорию 24% или выше, не имеют права на вычет процентов по студенческому кредиту.Если они соответствуют критериям, их вычет будет уменьшен, поскольку их доход попадает в диапазон, в котором льгота постепенно прекращается.

Вот БОЛЬШАЯ сумма, которую вычитание процентов по студенческому кредиту может сэкономить вам на уплате налогов в каждой из трех наиболее распространенных категорий налогов. Предполагая, что вы можете претендовать на вычет в размере 2500 долларов, вы можете сэкономить:

- 10% налоговая категория: Экономия 250 долларов

- 12% налоговая категория: Экономия 300 долларов

- Налоговая категория 22%: Экономия 550 долларов

Итак, чтобы рассчитать сумму, которую вы сэкономите, умножьте уменьшенную сумму вашего дохода на ставку налога.Например:

- Если вы находитесь в налоговой группе 12%: Снижение налогооблагаемого дохода на 1000 долларов сэкономит вам только 120 долларов.

- Если вы находитесь в налоговой группе 22%: Уменьшение налогооблагаемого дохода на 2500 долларов означает экономию на налогах в размере 550 долларов. Если вы находитесь в более высокой налоговой категории, вы вообще не сможете претендовать на вычет, поэтому 550 долларов — это максимальная выгода.

Часто задаваемые вопросы

.Когда нужно и нельзя

Наша цель в Credible — предоставить вам инструменты и уверенность, необходимые для улучшения ваших финансов. Хотя мы продвигаем продукты наших кредиторов-партнеров, все мнения принадлежат нам.

Вы всегда можете погасить свои федеральные или частные студенческие ссуды досрочно, выплачивая ежемесячно больше минимума. А для некоторых досрочная выплата студенческой ссуды может быть разумным решением, которое даст вам больше свободы и гибкости.

Вот три признака того, что досрочное погашение студенческой ссуды имеет смысл (и два, которые вам следует подождать):

- Если у вас есть резервный фонд

- Если у вас много долгов по кредитной карте

- Если у вас есть студенческие ссуды под высокие проценты

- Если вы не делаете взносов на пенсию и получаете максимальное количество работодателей

- Если вы уже вносите свой вклад в достижение других жизненных целей

1.Если у вас есть аварийный фонд

Да, досрочное погашение студенческой ссуды — хорошая идея.

Прежде чем рассматривать возможность дополнительных выплат по ссуде, неплохо создать резервный фонд. Чрезвычайный фонд — это деньги, отложенные на банковском счете для покрытия внезапных кризисов, таких как неожиданный ремонт автомобиля, потеря работы или болезнь.

Наличие резервного фонда гарантирует, что вам не придется обращаться к кредитным картам при возникновении проблем. Но если у вас еще нет резервного фонда, вам следует подумать о том, чтобы отложить дополнительные выплаты по своим кредитам и в первую очередь направить эти наличные на свои сбережения.

Совет: Как правило, вы хотите иметь в своем фонде на случай чрезвычайных ситуаций расходы на сумму от трех до шести месяцев.

2. Если у вас много долгов по кредитной карте

Нет, досрочно выплачивать студенческий кредит — не лучшая идея.

Если у вас есть задолженность по кредитной карте, выплата остатка должна быть приоритетом перед обращением за студенческими ссудами. В то время как студенческие ссуды могут иметь высокие процентные ставки, процентные ставки по кредитным картам могут быть ошеломляющими. Средняя процентная ставка по кредитной карте — 16.97%, по состоянию на сентябрь 2019 г.

При таких высоких ставках вы, вероятно, сэкономите больше денег, сначала выплатив долг по кредитной карте, чем если бы вы сосредоточились на студенческих ссудах. Посмотрите, сколько вы будете платить проценты по задолженности по кредитной карте и студенческим ссудам в течение 10 лет:

| Ставки (годовые) | Выплаченные проценты | |

|---|---|---|

| Кредитные карты | 16.97% | 4 915 долл. США |

| PLUS ссуды | 7,08% | $ 1,175 |

| Ссуды для аспирантов | 6,08% | $ 1 005 |

| Ссуды для студентов бакалавриата | 4,53% | $ 743 |

| Выплаченные проценты рассчитаны на основе общей суммы 10 000 долларов по всем типам ссуд, выплачиваемых в течение 5-летнего срока. Ставки по федеральным студенческим займам действительны на 2019-20 учебный год. | ||

Однако имейте в виду, что процентная ставка по кредитной карте и годовая процентная ставка по ссуде зависят от вас. Итак, сделайте свой собственный расчет, чтобы увидеть, что лучше всего подходит для вашей ситуации.

Узнать: Как быстро погасить задолженность по кредитной карте

3. Если у вас есть студенческие ссуды под высокие проценты

Да, досрочное погашение студенческой ссуды — хорошая идея.

Если у вас высокие процентные ставки по студенческим ссудам — федеральные студенческие ссуды (от федерального правительства) могут иметь процентные ставки до 8.5%, в то время как частные ссуды (от частных кредиторов) могут быть даже выше — значительная часть вашего ежемесячного платежа по ссуде идет на проценты, а не на основную сумму, увеличивая сумму, которую вы будете платить со временем. Досрочное погашение частных или федеральных займов может помочь вам сэкономить тысячи на протяжении срока займа, поскольку вы будете платить меньше процентов.

Если у вас есть долг под высокие проценты, вы можете заставить свои деньги работать на вас, рефинансируя свои студенческие ссуды. Имея стабильный доход и хороший кредитный рейтинг, вы можете претендовать на низкую процентную ставку, что поможет вам сэкономить больше и быстрее освободиться от долгов.Кроме того, нет предела тому, сколько раз вы можете рефинансировать, и никаких комиссий за это тоже нет.

См .: Как снизить процентную ставку по студенческой ссуде

4. Если вы не делаете взносов на пенсию и получаете максимальное количество работодателей

Нет, досрочно выплачивать студенческий кредит — не лучшая идея.

Когда у вас есть студенческие ссуды, будущие цели, такие как выход на пенсию, могут показаться не такими важными. Но инвестировать важно сейчас, пока вы молоды.Это дает вашим деньгам время расти, и вы можете спокойно выйти на пенсию.

Не все работодатели предлагают соответствие 401 (k), но многие предлагают соответствие до определенной суммы или процента. Так что, как минимум, рекомендуется внести достаточный вклад в пенсионные планы, предлагаемые работодателем, чтобы иметь право на полное совпадение, прежде чем производить дополнительные выплаты по своему долгу.

5. Если вы уже вносите свой вклад в достижение других жизненных целей

Да, досрочное погашение студенческой ссуды — хорошая идея.

Когда ваши финансы в хорошей форме, может быть трудно решить, что лучше делать с дополнительными деньгами. Если у вас есть задолженность по студенческой ссуде, вы можете подумать об ее погашении агрессивно. Просто убедитесь, что вы также вносите свой вклад в достижение своих долгосрочных целей, иначе досрочная выплата студенческой ссуды может отбросить вас слишком далеко назад.

Вот несколько долгосрочных целей, в достижении которых вам следует подумать о вкладе:

- Накопление на дом

- Инвестиции

- Выплата долга по более высокой процентной ставке

Подробнее: 10 ошибок, которых следует избегать, покупая жилье впервые

Не позволяйте студенческой ссуде утяжелять вас

Если студенческие ссуды отягощают вас, вызывают беспокойство или заставляют вас думать, что вы не можете преследовать другие цели, пока они у вас есть, возможно, стоит заняться ими как можно раньше.

Избавление от долга может дать вам чувство свободы и независимости, которых в противном случае не было бы, если бы вы позволили долгу остаться. Это также может мотивировать вас работать над выплатой другого долга.

Подробнее: Использование метода снежного кома для погашения долга

Pro совет: сэкономьте больше за счет рефинансирования студенческих ссуд

Если вы финансово готовы начать погашение студенческих ссуд раньше срока, рефинансирование ссуд может быть разумным способом сэкономить деньги и быстрее выплатить студенческие ссуды.

Credible сделал за вас тяжелую работу! Вместо того, чтобы тратить часы или даже дни на обращение к нескольким кредиторам по отдельности, мы сотрудничаем с некоторыми из ведущих кредиторов по рефинансированию, поэтому вам не придется это делать. Просто заполните одну простую форму, и вы сможете получать предварительные ставки от нескольких кредиторов — и все это не влияет на ваш кредитный рейтинг.

| Кредитор | Фиксированные ставки от (APR) | Переменные ставки от (APR) |

|---|---|---|

| 4.54% + | НЕТ | |

| 3,50% + | 3,58% + | |

| 2,99% + | 2,09% + | грн.|

| 3,59% + 2 | 3,64% + 2 | |

| 2,79% + 3 | 2,39% + 3 | |

| 2,92% + 4 | 1,99% + 4 | |

| 4.65% + | 4,65% + | |

| 3,23% + | 2,58% + | |

| 3,49% + | НЕТ | |

| 2,99% + 5 | 1,99% + 5 | |

| Готовы увидеть, сколько вы можете сэкономить? Получить тарифы | ||

Все годовые процентные ставки отражают скидки при автоплате и лояльности, если таковые имеются | 1 Раскрытие информации о банках граждан | 2 Раскрытие информации по Колледж-авеню | 3 Раскрытие информации ELFI | 4 Раскрытие информации INvestEd | 5 Раскрытие информации о SoFi | ||

| ||

Kat Tretina участвовала в написании данной статьи.

Дополнительные ресурсы:

Об авторе

Джейми Янг

Джейми Янг — авторитетный специалист в области личных финансов.Ее работы были представлены Time, Business Insider, Huffington Post, Forbes, CBS News и другими.

Читать далееHome »Все» Рефинансирование студенческой ссуды » Прежде чем выплачивать студенческую ссуду, прочтите это

.Как подать заявку, рассчитать стоимость, переключиться и предварительно закрыть

Обычно вы берете жилищный заем на покупку дома / квартиры или земельного участка для строительства дома или на реконструкцию, расширение и ремонт вашего существующего дома. На какую сумму кредита я имею право?

Перед тем, как начать процесс получения жилищного кредита, определите ваше полное право на получение кредита, которое в основном будет зависеть от вашей платежеспособности. Ваша платежеспособность основана на вашем ежемесячном располагаемом / избыточном доходе, который, в свою очередь, основан на таких факторах, как общий ежемесячный доход / излишек за вычетом ежемесячных расходов, а также на других факторах, таких как доход супруга, активы, обязательства, стабильность дохода и т. Д.

Банк должен убедиться, что вы можете вовремя погасить ссуду. Чем выше ежемесячный располагаемый доход, тем выше будет сумма кредита, на которую вы имеете право. Как правило, банк предполагает, что около 50% вашего ежемесячного располагаемого / избыточного дохода доступно для погашения. Срок владения и процентная ставка также определяют сумму кредита. Кроме того, банки обычно устанавливают верхний возрастной предел для соискателей жилищного кредита, что может повлиять на их право на получение кредита.

Какую максимальную сумму я могу занять?

Большинство кредиторов требуют от вас 10-20% покупной цены дома в качестве первоначального взноса.Некоторые кредиторы также называют его «собственным вкладом». Остальное, что составляет 80-90% от стоимости недвижимости, финансирует кредитор. Общая финансируемая сумма также включает регистрацию, перевод и гербовый сбор.

Даже если кредитор рассчитывает более высокую приемлемую сумму, нет необходимости брать эту сумму в долг. Можно взять в долг даже меньшую сумму. Следует постараться организовать максимальную сумму первоначального взноса и меньшую сумму жилищного кредита, чтобы процентная ставка оставалась минимальной.

Нужен ли созаявитель для жилищного кредита?

Да, (в большинстве случаев) наличие второго заявителя обязательно. Если кто-то является совладельцем рассматриваемой собственности, необходимо, чтобы он / она также был со-заявителем на жилищный заем. Если вы являетесь единственным владельцем собственности, любой член вашей семьи может быть вашим совместным заявителем.

Какие документы обычно запрашиваются для одобрения кредита?

В заявлении на получение кредита содержится перечень прилагаемых к нему документов и фотография.В дополнение ко всем юридическим документам, связанным с покупкой дома, банк также попросит вас предоставить документы, удостоверяющие личность и место жительства, последнюю квитанцию о заработной плате (заверенную работодателем и самостоятельно подтвержденную вами) и форму 16 или доход. налоговая декларация (для предпринимателей / самозанятых) и банковские выписки / баланс за последние 6 месяцев, если применимо. Некоторые кредиторы могут также потребовать залоговое обеспечение, такое как переуступка полисов страхования жизни, залог акций, национальные сберегательные сертификаты, паи паевых инвестиционных фондов, банковские депозиты или другие инвестиции.

Что такое санкционирование и выдача кредита?

На основании документального подтверждения банк решает, может ли кредит быть предоставлен вам. От этого зависит размер кредита, на который могут быть наложены санкции. Банк отправит вам санкционное письмо, в котором будут указаны сумма кредита, срок владения и процентная ставка, а также другие условия жилищного кредита. Указанные условия будут действовать до даты, указанной в этом письме.

Когда ссуда фактически передается вам, она соответствует выплате ссуды.Это происходит, когда банк проводит технические, юридические и оценочные мероприятия. Можно выбрать меньшую сумму кредита во время выплаты по сравнению с тем, что указано в письме с санкцией. На этапе выдачи вам необходимо предоставить квитанцию о выделении земельного участка, ксерокопии нотариального акта, свидетельство об обременении и договор о продаже бумаг. Будет применяться процентная ставка на дату выплаты, а не та, которая указана в разрешительном письме. В таком случае готовится новое санкционное письмо.

Как будет происходить выплата?

Кредит может быть предоставлен полностью или частями, количество которых обычно не превышает трех. В случае незавершенного строительства, выплаты производятся в рассрочку в зависимости от хода строительства, по оценке кредитора и не обязательно в соответствии с соглашением застройщика. Убедитесь, что заключили соглашение с застройщиком, в котором платежи связаны со строительными работами, а не заранее определены по графику.В случае полностью построенной собственности выплата производится в полном объеме.

Какие существуют варианты процентной ставки?

Ставки по жилищному кредиту могут быть фиксированными или гибкими. В первом случае процентная ставка фиксируется на весь срок кредита, а во втором ставка не остается фиксированной.

Читайте также: Калькулятор EMI жилищного кредита

Какова предельная стоимость средств на основе кредитной ставки (MCLR)?

После 1 апреля 2016 года для всех кредитов, включая жилищные кредиты, был введен новый метод банковского кредитования, называемый предельной стоимостью заемных средств на основе кредитной ставки (MCLR).Ранее кредиты были привязаны к базовой ставке банка. В то время как новые заемщики после 1 апреля 2016 года могут брать только кредиты, привязанные к MCLR, у заемщиков с базовой ставкой есть возможность перейти на MCLR.

В режиме MCLR банки должны проверять и объявлять суточные, один месяц, три месяца, шесть месяцев, год, два, три года ставки MCLR каждый месяц. Фактические кредитные ставки определяются путем добавления компонентов спреда к MCLR. Таким образом, банк с годовой MCLR в размере 8% может сохранить спред 0.5%, то есть фактическая ставка по ссуде составляет 8,5%.

Банки могут указывать даты пересмотра процентных ставок по своим займам с плавающей процентной ставкой и в настоящее время имеют пункт о пересмотре 12 месяцев. Периодичность сброса — один год или меньше. MCLR, преобладающий на день санкционирования кредита, будет применяться до следующей даты изменения, независимо от изменений в контрольном показателе в течение промежуточного периода.

Для большинства договоров жилищного кредита, привязанного к MCLR, банки меняют процентную ставку через 12 месяцев. Таким образом, если кто-то взял жилищный кредит в банке, скажем, в мае 2016 года, следующая дата сброса будет в мае 2017 года.Любые изменения, внесенные Резервным банком Индии (RBI) или банками, не повлияют на приравненные ежемесячные платежи (EMI) или кредит.

В сценарии падающей процентной ставки предпочтительнее вариант ежеквартального или полугодового пересчета при условии согласия банка. Но когда цикл процентных ставок изменится, заемщик окажется в невыгодном положении. После перехода на систему MCLR всегда существует риск любого движения процентных ставок вверх до того, как наступит период сброса. Если RBI повысит ставки репо, поднимется и MCLR.

Что такое базовая ставка и что вы делаете, если ваш жилищный кредит привязан к ней?

Все кредиты в рупиях, санкционированные и возобновленные после 1 июля 2010 г. (но до 1 апреля 2016 г.), оцениваются со ссылкой на базовую ставку. Для каждого банка может быть только одна базовая ставка. В соответствии с ним банки могут рассчитывать стоимость средств либо на основе средней стоимости средств, либо на основе предельной стоимости средств.

После MCLR существующие ссуды, привязанные к базовой ставке, могут продолжаться до погашения или продления, в зависимости от обстоятельств.Существующие заемщики также будут иметь возможность перейти на ссуду, привязанную к MCLR, на взаимоприемлемых условиях.

Какие расходы связаны с получением жилищного кредита?

Когда вы берете жилищный кредит, вы не просто платите EMI по ссуде. Есть несколько других обвинений, но не все применимы к каждому случаю. Может взиматься комиссия за обработку в размере 0,5-1% от суммы кредита. Иногда кредиторы отказываются от этого. Для некоторых дорогостоящих объектов проводится две оценки, и для санкционирования кредита рассматривается меньшая из двух.Кредиторы называют это платой за техническую оценку. Большинство кредиторов привлекают фирмы для тщательной проверки юридических документов заемщиков. Обычно банки включают эту стоимость в плату за обработку, но некоторые кредиторы государственного сектора (PSU) взимают ее отдельно.

Что такое EMI?

Вы погашаете ссуду в EMI, которая включает как основную сумму, так и проценты. Погашение посредством EMI начинается с месяца, следующего за месяцем, в котором вы получаете полную выплату.

Как производить выплаты кредиторам?

Как правило, кредиторы предлагают различные способы погашения кредита.Можно дать банку постоянные инструкции по выплате взносов через ECS (электронную клиринговую систему), выбрать прямой вычет ежемесячных взносов вашим работодателем или выпустить чеки с датой от даты вашего платежа.

Как изменится мой непогашенный кредит?

EMI, который выплачивается каждый месяц, имеет основной компонент в дополнение к выплачиваемым процентам. В идеале, когда кто-то выплачивает основную сумму каждый месяц, непогашенная ссуда также должна уменьшаться каждый месяц, и в конечном итоге выплачиваются проценты только по уменьшенной непогашенной ссуде.Большинство банков следуют подходу ежемесячного сокращения.

Можете ли вы досрочно закрыть кредит?

Можно досрочно закрыть ссуду до истечения срока ее первоначального срока владения. Если у вас плавающая процентная ставка, комиссия не взимается. Если вы пользуетесь фиксированной ставкой, может взиматься дополнительная плата.

Что такое частичная предоплата жилищного кредита? Помогает ли предоплата?

Частичная предоплата относится к любому платежу, произведенному заемщиком в дополнение к обычным EMI.Это напрямую уменьшает непогашенную основную сумму, и проценты начисляются на уменьшенную основную сумму. Предоплата помогает снизить общий расход по процентам, поскольку срок ссуды сокращается. Чем больше сумма предоплаты и дольше период, тем больше будет ваша экономия.

Какие документы я должен получать от банка каждый год в отношении EMI, которые я плачу?

Предполагается, что каждый кредитор жилищного кредита должен предоставить вам отчет в начале года, показывающий, какая часть общей суммы процентов и основной суммы долга должна быть выплачена в течение года.Это заявление поможет вам заявить цифры в вашу бухгалтерию в качестве декларации, подтверждающей инвестиции для вычета налогов. В конце года кредитор должен снова отправить отчет с указанием фактической суммы выплаченных процентов и основной суммы, которая поможет вам получить налоговые льготы.

Следует ли застраховаться для покрытия обязательств по жилищному кредиту?

Всегда лучше покрыть задолженность по жилищному кредиту и не позволить, чтобы она ложилась на вашу семью в ваше отсутствие.Вы можете купить план страхования на неопределенный срок или план ипотечного страхования на сумму, равную сумме кредита для определенного срока владения. Для покупки любых таких планов разрешено платить единовременную или регулярную премию. Однако приобретение такого плана страхования при получении ипотечного кредита у кредитора не является обязательным.

У меня уже есть жилищный кредит? Получу ли я ссуду на улучшение жилья?

Кредит на улучшение жилищных условий предлагается для облегчения улучшения частной собственности существующим или новым клиентам.Эта ссуда может быть использована на ремонт, реконструкцию, улучшение и расширение дома. Ссуда работает следующим образом: заемщик должен будет составить смету предполагаемых работ и передать ее кредитору, который запросит у подрядчика предложение для проверки представленной сметы. Деньги выплачиваются подрядчику в размере стоимости строительных работ, которому они причитаются.

Некоторые банки также предлагают «кредит на пополнение баланса», которым можно воспользоваться снова и снова для различных личных нужд в зависимости от стоимости имущества.Он предлагает клиенту дополнительные средства под залог того же имущества. Чтобы воспользоваться ссудой для пополнения счета, для ссуды требуется не менее шести месяцев урожая. Конечным использованием пополнения ссуд может быть меблировка дома, покупка потребительских товаров длительного пользования, образование ребенка, семейный отдых или любые другие личные потребности.

Какие налоговые льготы предоставляются по жилищным кредитам?

Из общего количества годовых EMI основной компонент получает налоговые льготы в соответствии с разделом 80C Закона о подоходном налоге.Даже частичная сумма предоплаты имеет право на то же самое, но в пределах общего лимита в 1,5 миллиона рупий в соответствии с разделом 80C. Кроме того, если это самостоятельная собственность, выплаченные проценты вычитаются в размере до 2 лакхов в год.

Что следует учитывать при получении жилищного кредита?

Выберите кредитора, который предлагает самые низкие EMI, т. Е. Вы платите значительно меньше в погашении по сравнению с другими.

Кредиторы, предлагающие самый длительный срок, скажем, 30 лет, не всегда могут быть хорошими.Выбирайте только в том случае, если вы уверены, что выплатите досрочно без предоплаты.

Посмотрите, включает ли кредитор стоимость меблировки дома в стоимость проекта.

Выберите кредиторов, предлагающих дневной или ежемесячный уменьшающийся остаток, в отличие от метода ежегодного уменьшающегося остатка, используемого несколькими финансистами / банками.

Что вы будете делать, если у вас есть жалоба?

Если у вас есть жалоба на зарегистрированный банк, вы можете подать ее в соответствующий банк в письменной форме в специальном реестре жалоб, который имеется в филиалах.Запросите квитанцию о вашей жалобе. Подробную информацию об официальном лице, получившем вашу жалобу, можно запросить отдельно.

Если банк не отвечает в течение 30 дней, вы можете подать жалобу Банковскому омбудсмену. Помните, что жалобы, ожидающие рассмотрения в любом другом судебном органе, не будут рассматриваться омбудсменом. Комиссия за рассмотрение жалобы клиента не взимается. Вам будет предоставлен уникальный идентификационный номер жалобы для отслеживания.На веб-сайте RBI есть список банковских омбудсменов с контактной информацией.

Жалобы следует направлять омбудсмену, в юрисдикции которого находится филиал или офис банка, против которого подана жалоба. Жалобы можно подать просто в письменном виде на обычном листе бумаги или в Интернете на сайте www.bankingombudsman.rbi.org.in или отправив электронное письмо омбудсмену. Бланки жалоб также доступны во всех отделениях банка.

Жалобу также может подать ваш уполномоченный представитель (кроме юриста) или ассоциация потребителей / форум, действующие от вашего имени.Если вы недовольны решением омбудсмена, вы можете подать апелляцию в апелляционный орган RBI.

Читайте также:

Взять жилищный заем

Chrysler досрочно погашает государственные займы

Последние @ MW- Автономные автомобили и общественный транспорт

- Как автомобильная промышленность работает над повышением безопасности дорог

- 5 мифов о страховании автомобилей

- Автономные автомобили и доставка на последнюю милю

- Универсальные вездеходы / автомобили с невероятным дизайном

- Заработать немного денег на стороне проще, чем вы думаете!

- 5 причин оставить автокредит на сумму менее 30 000 долларов

- 4 ошибки вождения, которых должен избегать каждый новый владелец автомобиля

- Motorward Facebook

- Motorward Twitter

- Motorward Youtube канал

- Дом

- Автозаполнение

- Статьи / Руководства

- Классика

- Концепт

- Экзотика

- Формула 1

- Гаджеты

- Сплетни

- Green Motoring

- Ближний Восток

- Автоспорт

- Необычный

- Исследования

- Биографии

- Автомобильные сокращения

- История

- Интервью

- Журнал

- В дороге

- Мультимедиа

- Рендеринг

- Шпионские снимки

- Видео

- марок автомобилей

- А — С

- АльфаРомео

- AMG

- АстонМартин

- Audi

- Бентли

- БМВ

- Bugatti

- Бьюик

- Кадиллак

- Катерхэм

- Chery

- Шевроле

- Крайслер

- Citroen

- Д — Дж

- Dacia

- Додж

- Феррари

- Fiat

- Форд

- GM

- Honda

- Хаммер

- Hyundai

- Инфинити

- Isuzu

- Ягуар

- Джип

- К — л

- Киа

- Кенигсегг

- Ламборджини

- Lancia

- LandRover

- Лексус

- Линкольн

- Lotus

- М — С

- Maserati

- Майбах

- Мазда

- Макларен

- MercedesBenz

- Меркурий

- MG

- Мини

- Мицубиси

- Морган

- Nissan

- O — Q

- Опель

- Пагани

- Пежо

- Понтиак

- Порше

- R — S

- RangeRover

- Рено

- Роллс-Ройс

- Saab

- Сатурн

- отпрыск

- Сиденье

- Шкода

- Spyker

- SRT

- SsangYong

- Субару

- Сузуки

- т — я

- тесла

- Тойота

- TVR

- Vauxhall

- Volvo

- VW

- А — С

- Тюнинг

- Свяжитесь с нами

- О нас