Возврат долга — о чем забывают когда дают в долг — «Железников и партнёры»

Иногда в нашей практике мы сталкиваемся с тем, что люди передают деньги в долг, вообще не оформляя документы — под честное слово. Казалось бы, в случае невозврата ситуация патовая. Но практикой выработан эффективный способ разрешения споров и в этом случае.Начать стоит с досудебной письменной претензии: если должник в ответ подтвердит долг и свою готовность его отдать, то у заимодавца появляется документ, с которым он может обращаться в суд. Безусловно, можно общаться с должником голосом, но мы рекомендуем обмениваться письмами. У нас в компании был случай, когда такой ответ должник прислал по электронной почте. По нашему совету заимодавец заверил получение этого письма нотариально и предоставил его в суд как доказательство наличия долга. И суд воспринял такое доказательство спокойно.

Если должник никак не отреагировал на претензию, придется обращаться в полицию. В заявлении в правоохранительные органы стоит максимально подробно описать ситуацию, изложить все обстоятельства передачи денег, включая место, время, сумму, договоренности, данные свидетелей и отказ от признания долга. В качестве доказательств вместе со свидетельскими показаниями стоит подготовить копии электронной переписки, sms-сообщений, аудио-, видеозаписи и т. п.

В качестве доказательств вместе со свидетельскими показаниями стоит подготовить копии электронной переписки, sms-сообщений, аудио-, видеозаписи и т. п.

Готовое заявление рекомендуем отправить должнику с просьбой прокомментировать ситуацию. И угроза уголовного преследования, и перспектива дачи объяснений в рамках доследственной проверки хорошо тонизируют. Есть большая вероятность, что должник выйдет с инициативой погашения долга либо подписания договора займа.

Если этого не произошло, подавайте комплект документов в полицию. Там не забудьте получить талон КУСП (книга учета сообщений о преступлениях), являющийся отправной точкой начала проверочных мероприятий.

В рамках доследственной проверки правоохранители возьмут объяснения у должника, свидетелей, возможно, дополнительно и у вас. Зачастую на этом этапе должники признают факт получения денег и стараются вывести спор из уголовно-правовой плоскости. Многие находят возможность и погашают долг. Но даже если этого не происходит, дознаватель по истечении установленного законом времени обязан вынести постановление об отказе в возбуждении уголовного дела, в котором будут подробно описаны все обстоятельства. С этим постановлением и материалами доследственной проверки (их копии выдадут заявителю в полиции) можно смело идти в суд и взыскивать долг.

С этим постановлением и материалами доследственной проверки (их копии выдадут заявителю в полиции) можно смело идти в суд и взыскивать долг.

Мастерство переговоров или как заставить вернуть долг злостного должника

Возврат долгов – тема щепетильная и животрепещущая. Причем ее актуальность не уменьшается, наверное, со времен первобытного человека, когда один соплеменник одолжил второму свое копье для охоты на мамонта.

Нервы и время – два главных составляющих, которые точно тратятся при решении этого вопроса.

Еще бы! Собственнику именно сейчас нужны деньги на развитие бизнеса или на выполнение своих обязательств перед другими контрагентами. А их то как раз и не отдает должник за поставленные товары, выполненные работы, оказанные услуги или просто перечисленные средства в качестве аванса. Его поедом ест жена, а где-то за углом или в соседней комнате, ехидно улыбаясь, потирает руки теща – не можешь забрать долг, значит слабак. И в такой нервотрепке – каждый день.

И в такой нервотрепке – каждый день.

Чтобы должника уговорить, убедить вернуть деньги, разве не нужно время? Причем это касается как ситуации с добровольным погашением, так и в принудительном порядке, через суд, государственную исполнительную службу или частного исполнителя.

В этом случае кажущаяся абсурдность ситуации заключается в том, что для того, чтобы вернуть долг, нужно расстаться дополнительно с некоей кровно заработанной суммой.

Здесь нужно сделать одно небольшое, но существенное пояснение: кредитор имеет полное право требовать покрытие расходов за счет должника. Собственно, на практике, около 80 % расходов взыскивается с должника. Главное – предоставить доказательную базу.

Все указанное выше в большей степени актуально для юридических лиц, начиная от небольших компаний, заканчивая крупными корпорациями, агрохолдингами,

поскольку взаимоотношения с бизнес-партнерами (в том числе и к сожалению с не чистыми на руку) регулируются не одним или двумя договорами. Порой эта цифра доходит до сотни и более только за один месяц. Как вы понимаете, финансовые обороты в междоговорных отношениях тоже, мягко говоря, не малые.

Порой эта цифра доходит до сотни и более только за один месяц. Как вы понимаете, финансовые обороты в междоговорных отношениях тоже, мягко говоря, не малые.

Порой эта цифра доходит до сотни и более только за один месяц. Как вы понимаете, финансовые обороты в междоговорных отношениях тоже, мягко говоря, не малые.Настоящей проблемой в вопросе возврата долга для неискушенного кредитора является процесс удачных переговоров с мошенниками – отдельной категорией лиц, которые не просто не склонны к диалогу, их физически найти достаточно сложно, а тем долее – взыскать долг. Стоит ли говорить о том, что шансы добровольного поднятия белого флага с их стороны ничтожно малы?

Для примера возьмем несколько способов в качестве эффективной альтернативы в переговорах именно с мошенниками. Почему с ними? Потому что, если вы справитесь с мошенником, другие категории должников не будут для вас серьезной проблемой.

Этап первый. Раз, два, три, четыре, пять, я иду тебя искать!

Шутки шутками, а на практике большинство кредиторов, которые попались в сети мошенников и «разводил», сталкиваются с первоочередной необходимостью их найти.

В арсенале у специалистов, которые занимаются правовыми вопросами, в том числе и взысканием долгов, всегда есть свои методы поиска людей и нужной информации, особенно в эру современных цифровых технологий и Интернета.

Найти можно всех, узнать при желании, наличии ресурсов и времени тоже можно все: реальный адрес проживания конкретного человека, наличие внебрачных детей и любовницы, счетов в банках и размер суммы на них. Все оставляет свой след, все рано или поздно находятся. Кстати, настоящие профи могут «заставить» должника самому выйти на контакт для переговоров, и, заметьте, только законными методами и способами – никакого криминала.

Не будем раскрывать наших секретов в поиске нужных людей, реальном местонахождении компании (поверьте, они у нас достаточно эффективны). Что касается информации о статусе человека, наличия у него движимого и недвижимого имущества, прочих данных, то каждому в помощь могут прийти открытие, то есть публичные, реестры Украины.

Условно примем факт того, что комплекс мероприятий (звонки, социальные сети в Интернете, письма на е-мейл, плотный контакт с родственниками должника и т.д.) позволил разыскать должника. Даже если он асоциален, без особых привязок в социуме, найти человека можно. Для этого просто нужно расширить этот самый комплекс мероприятий.

- Вы (или специалист, к которому обратились) сами находите должника.

- Вынуждаете непосредственно должника выйти с вами на контакт.

Второй вариант намного предпочтительнее, поскольку в этом случае не вы нуждаетесь в переговорах, а он в них.

Этап второй. Набор козырей в рукав

Как вы понимаете, мало найти должника или вынудить вступить с вами в диалог. Важно «иметь в рукаве как можно больше козырей». Иначе от масштабной идеи останется пшик, то есть ноль, zero, пустое место, еще больше негатива от потраченного времени и усилий.

В качестве примера приведем простой и очень распространенный случай, когда представитель компании или непосредственно руководитель предприятия (в нашем случае – мошенник или недобросовестный должник) получил какой-то товар/услугу (или же аванс за выполнение работ), заведомо, то есть заранее, зная, что отдавать деньги он не намерен, во всяком случае, не полностью и не в установленные сроки (соответственно, никакие работы им выполняться не будут). Не имеет смысла сейчас рассказывать о том, как же должнику удалось получить деньги, без серьезных гарантий – дело, что называется, прошлое. По факту имеем головную боль кредитора, бессонные ночи и…ехидно улыбающаяся теща в придачу…

«Год прошел, как сон пустой, Царь женился на другой» — это стихи Пушкина. Царю повезло. Через год результат налицо – супруга-молодица: «высока, стройна, бела, и умом и всем взяла». В нашем примере через год ничего не изменилось – изначальные обещания вернуть долг так и остались обещаниями. Нужно наверстать упущенное время — срочно приступать к поиску имущества и счетов должника. Не забываем и об имуществе, других активах жены (это важно!). К слову сказать, здесь без специалиста уже не обойтись.

Царю повезло. Через год результат налицо – супруга-молодица: «высока, стройна, бела, и умом и всем взяла». В нашем примере через год ничего не изменилось – изначальные обещания вернуть долг так и остались обещаниями. Нужно наверстать упущенное время — срочно приступать к поиску имущества и счетов должника. Не забываем и об имуществе, других активах жены (это важно!). К слову сказать, здесь без специалиста уже не обойтись.

Собранная и проанализированная информация показала, то в активах должника – вышеупомянутый zero: ни квартиры, ни машины, ни дачи, ни официальной работы (не на момент получения кредита, а «на здесь и сейчас», по факту). Короче, гол как сокол. Сигареты, носки, трусы – все покупает жена. А вот у супруги все нормуль: неплохая работа в Укроборонпроме или смежном ведомстве, счет в банке и все в подобном духе.

Что мы имеем на сегодняшний день? Все, что было нажито должником непосильным трудом были проданы в период совместного проживания с супругой. Стало быть, нужно срочно подавать иск о взыскании долга, а если суд уже рассматривает дело – ходатайство о включении супруги в качестве соответчика.

Стало быть, нужно срочно подавать иск о взыскании долга, а если суд уже рассматривает дело – ходатайство о включении супруги в качестве соответчика.

Этап третий. Поиск оптимальной тактики для переговоров

При грамотном подходе тактика привлечения другого из супругов в качестве соответчика срабатывает. Ведь по сути все проданное и нажитое имущество в период совместного проживания считается общим. Да, исключения есть, и они указаны в законодательстве. Но дело не в этом, а что называется, в принципе. Понятно, что любое дело содержат массу различных нюансов, которые нужно учитывать в конкретной ситуации. Кстати, в некоторых случаях не стоит забывать еще об одном важном моменте – брачном договоре. Сейчас заключение такого соглашения – нормальная семейная практика, особенно в кругу лиц среднего и выше среднего достатка.

Так вот, иногда в брачном договоре встречается пункт, в котором указано, что стороны обязуются уведомлять своих кредиторов о наличии данного соглашения. Это и есть один из тех нюансов, о котором велась речь ранее. Наш мошенник проигнорировал данный пункт брачного договора. Соответственно, жена ничего не знала о кредите. Но это, что называется, их проблемы. А наша выгода (специалистов, которые оказывают правовую помощь кредитору) в том, чтобы воспользоваться возможностью наложить арест на счета и имущество не только должника, но и его супруги.

Это и есть один из тех нюансов, о котором велась речь ранее. Наш мошенник проигнорировал данный пункт брачного договора. Соответственно, жена ничего не знала о кредите. Но это, что называется, их проблемы. А наша выгода (специалистов, которые оказывают правовую помощь кредитору) в том, чтобы воспользоваться возможностью наложить арест на счета и имущество не только должника, но и его супруги.

Простая логика подсказывает: если прибыль от продажи со стороны мошенника (мужа) семейного имущества, например, автомобиля, оседает в общий семейный котел, то почему по долгам должен платить только он, взяв кредит? К таким, по правде сказать, незатейливым аргументам, достаточно часто прислушивается суд, вынося определения об аресте имущества и счетов в банках обеих супругов.

Остается только написать заявления в исполнительную службу о принудительном исполнении определения суда и…ждать звонка от мошенника или его «второй половинки». Тактика должна сработать. Древнее изречение мудреца Лао-Цзы гласит: «Если долго сидеть на берегу реки, то можно увидеть, как мимо проплывёт труп твоего врага». В нашем случае долго ждать реакции должника не придется – уверены, что через некоторое время или он, или его жена сами выйдут на связь, инициировав переговоры.

В нашем случае долго ждать реакции должника не придется – уверены, что через некоторое время или он, или его жена сами выйдут на связь, инициировав переговоры.

Этап четвертый. Искусство переговоров

Существует несколько негласных правил ведения успешных переговоров. Здесь многое зависит от обстоятельств, характера самого человека и… «козырей в рукаве».

Одно из них (правил) гласит, что к каждому туру переговоров нужно подходить основательно, подготовленными, с максимальным количеством информации о «противнике» и главное – ее актуальности. На самотек пускать переговорный процесс нельзя. Должен быть план. В большинстве случаев экспромт не пройдет, за исключением непредвиденного оборота событий непосредственно в процессе общения.

Некоторые переговорщики и те, кто читают лекции о теории переговоров рекомендуют дать возможность оппоненту выдвинуть свои условия, запросить встречные предложения. Но это не наш случай. С мошенниками и нечистыми на руку должниками такого допускать нельзя. Условия пускай выдвигает кому угодно: жене (если он не «подкаблучник»), детям, подчиненным на работе, дяде Васе из соседнего подъезда… всем, но только не вам (или не нам, если мы представляем ваши интересы).

Условия пускай выдвигает кому угодно: жене (если он не «подкаблучник»), детям, подчиненным на работе, дяде Васе из соседнего подъезда… всем, но только не вам (или не нам, если мы представляем ваши интересы).

Теперь мяч на нашей стороне поля и у нас с техникой владения мячом все в порядке. Как результат, можно заключить мировое соглашение на выгодных условиях, а суд их утвердит. Все довольны, все счастливы. От взаимных поцелуев, конечно, воздержимся, нам достаточно «мира во всем мире» (на наших условиях). Теперь должнику «спрыгнуть» будет крайне проблематично, поскольку «тень отца Гамлета» (в нашем случае – риск выделения половины совместно нажитого имущества) она существует, не испарилась и никуда не исчезла, до момента полного погашения задолженности.

Вот, примерно так. Стоит повториться, что каждый случай – индивидуален, с массой нюансов и требует своего особенного подхода.

Что делать, если мне не отдают долг? Законные способы вернуть деньги при наличии расписки

По данным Минэкономразвития, в 2019 году половина российских заемщиков отдавала на погашение по кредитам более 50% своего ежемесячного дохода. Высокие проценты по потребкредитам и ипотеке подталкивают людей скорее брать взаймы у знакомых и родственников, нежели у банков. Если сумма долга велика, у заемщика обычно просят расписку, как своего рода гарантию возврата долга. Там прописано, какую сумму, когда и кому он обязуется вернуть. Но какой силой обладает эта бумага? Ruposters рассказывает, что делать, если должник даже при наличии расписки не спешит с возвратом денег. Куда обращаться в такой ситуации и кто поможет — в этом материале.

Высокие проценты по потребкредитам и ипотеке подталкивают людей скорее брать взаймы у знакомых и родственников, нежели у банков. Если сумма долга велика, у заемщика обычно просят расписку, как своего рода гарантию возврата долга. Там прописано, какую сумму, когда и кому он обязуется вернуть. Но какой силой обладает эта бумага? Ruposters рассказывает, что делать, если должник даже при наличии расписки не спешит с возвратом денег. Куда обращаться в такой ситуации и кто поможет — в этом материале.

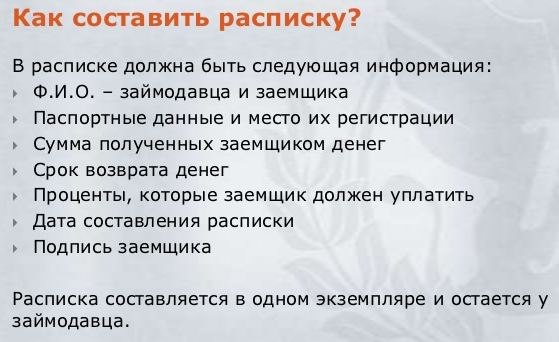

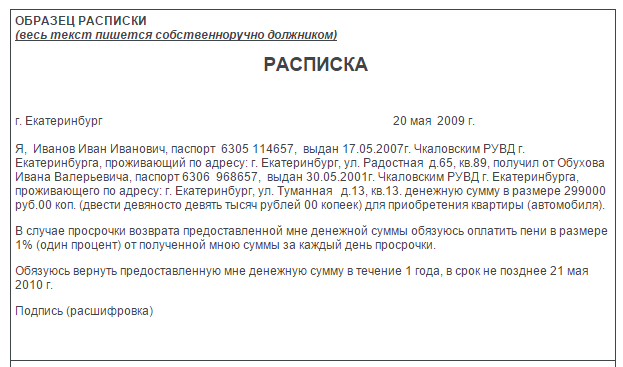

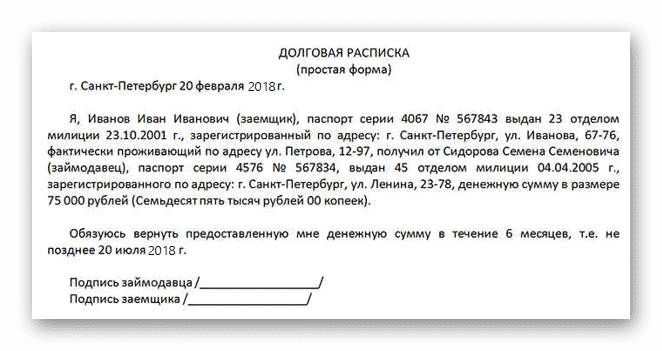

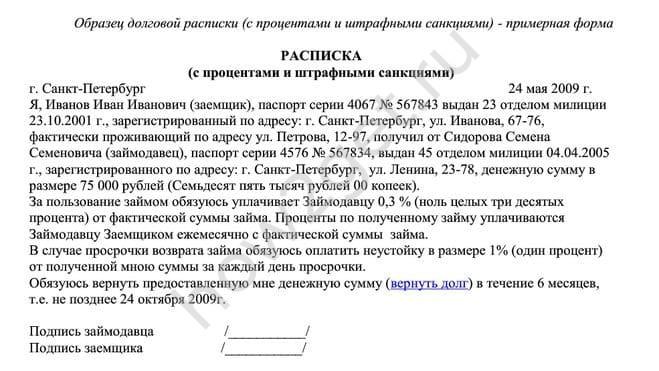

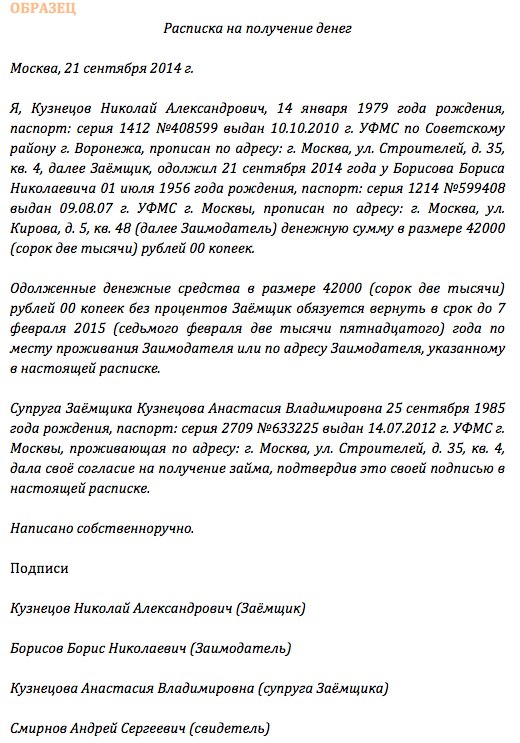

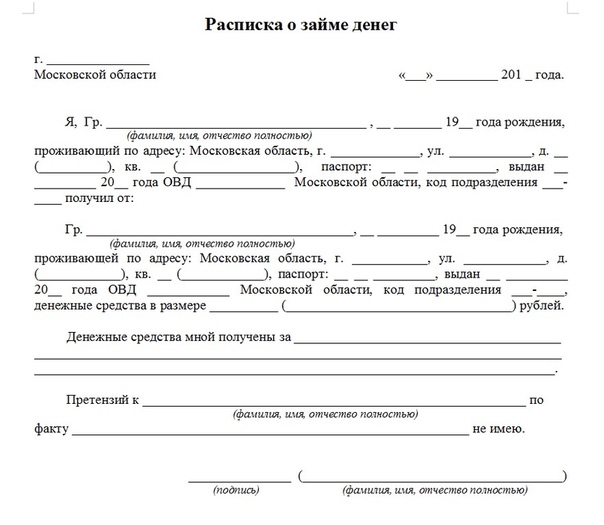

Какой должна быть расписка

В расписке обязательно должны быть указаны личные данные — как должника, так и кредитора. Их можно переписать из паспорта, включая сведения о прописке и номере документа. Также в расписке должна быть указана сумма долга и срок, в течение которого деньги нужно вернуть. Не стоит забывать и про подписи — вашу и заемщика. Вопреки распространенному мнению, заверять бумаги у нотариуса необязательно, но это будет дополнительным плюсом, если придется бороться за возврат денег. Нотариус может проверить правомерность сделки. Кроме того, документ с нотариальным заверением с большей вероятностью будет принят судом в качестве доказательства.

Нотариус может проверить правомерность сделки. Кроме того, документ с нотариальным заверением с большей вероятностью будет принят судом в качестве доказательства.

С чего начать возврат долга

Всегда надо пробовать договориться устно. Переговоры следует вести в деловой форме, не опускаться до угроз, оскорблений и шантажа. Предложите вернуть заем по частям или попросите помощи у общих знакомых. Возможно, человеку станет стыдно перед друзьями и близкими, которые окажутся в курсе ситуации, и он начнет возвращать вам хотя бы небольшие части.

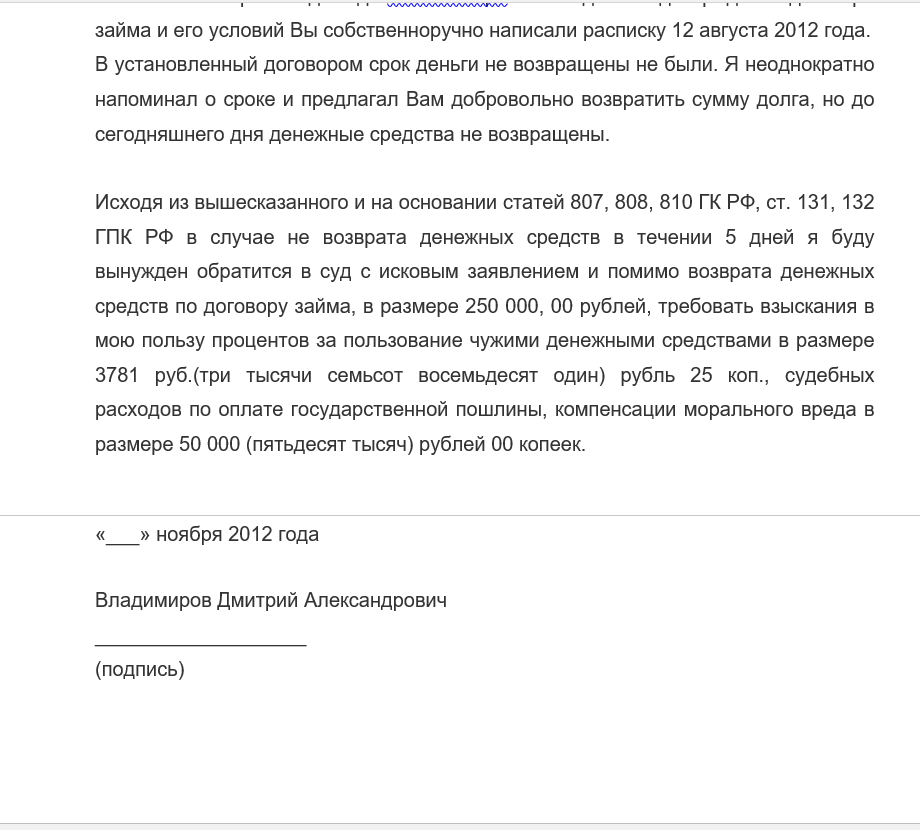

Если на должника это не действует и он все равно не спешит отдавать деньги, а то и вовсе перестал выходить на связь, следующим шагом должна стать отправка бумаги с соответствующими требованиями. Ее нужно отправить обычной почтой, заказным письмом с уведомлением о вручении. Впоследствии в суде это будет доказательством того, что вы приняли все меры для досудебного урегулирования спора. Если должник продолжает вас игнорировать, пора обращаться в суд.

Если должник продолжает вас игнорировать, пора обращаться в суд.

Как вернуть долг через судебный приказ

Если сумма долга не превышает 500 000 р., следует обратиться к мировому судье в тот судебный участок, который приписан к адресу прописки вашего должника. Вам объяснят, как правильно подать заявление о выдаче судебного приказа и какие документы к нему приложить. Обычно это: расписка, доказательства того, что вы пытались урегулировать спор досудебно и т.д. Если все оформлено правильно и у судьи к вам нет вопросов, то судебный приказ выдается в течение 5 дней с момента поступления заявления. Этот документ потом нужно направить к приставам. Взыскивать деньги с должника будут уже они.

Плюс приказного производства — отсутствие стадии судебного разбирательства. Не нужно ходить на утомительные заседания, не требуется присутствие ответчика, да и времени это занимает не так много, как вариант с судебным иском.

Минус этого способа заключается в том, что должник имеет право в течение 10 дней написать заявление об отмене приказа. И если оно будет удовлетворено, для дальнейшего взыскания долга потребуется уже подача полноценного судебного иска.

И если оно будет удовлетворено, для дальнейшего взыскания долга потребуется уже подача полноценного судебного иска.

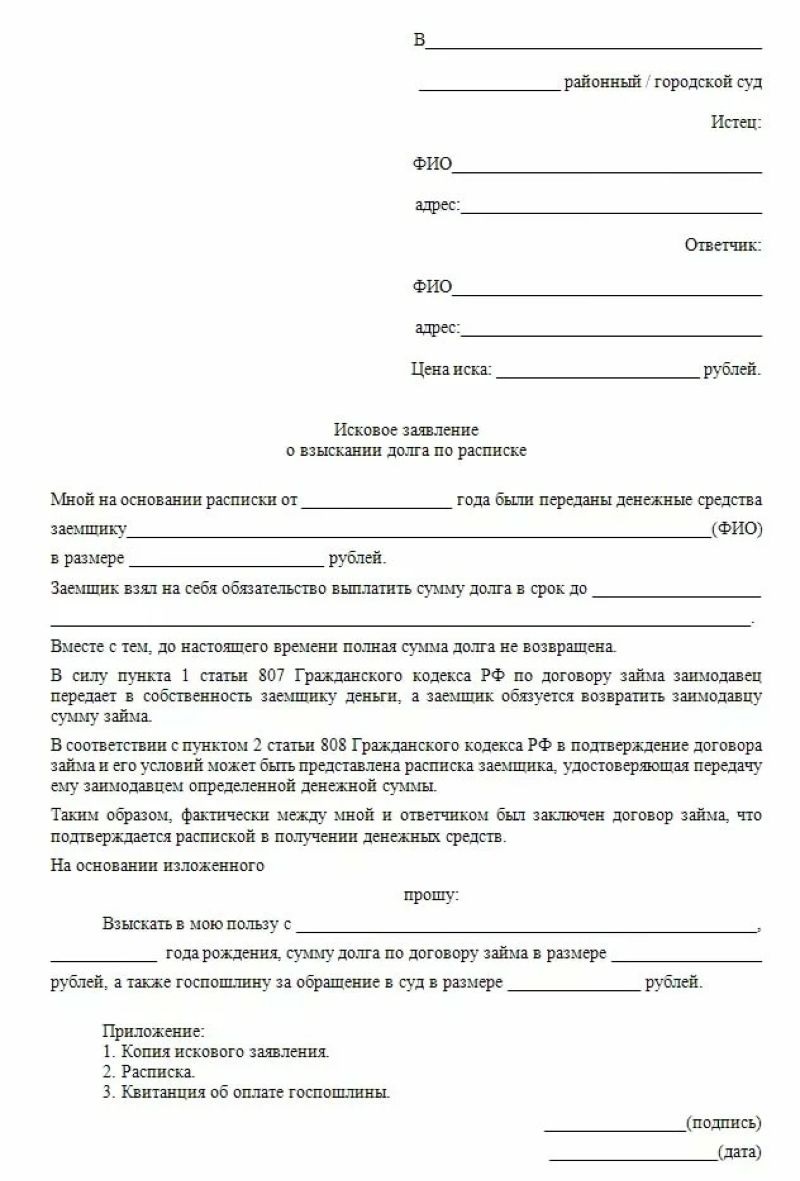

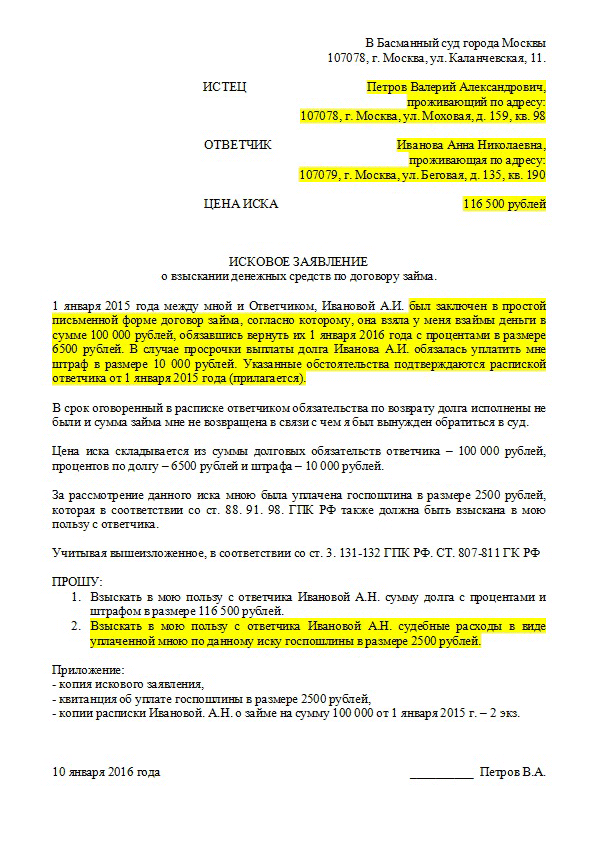

Как подать иск в суд

Подавать иск необходимо в течение 3-х лет с момента истечения срока возврата долга. Если его сумма превышает 500 000 р., можно сразу готовить иск, минуя стадию судебного приказа. Лучше всего заранее проконсультироваться с профессиональными юристами: они помогут правильно составить исковое заявление и не упустить важные детали. К заявлению нужно приложить расписку в трех экземплярах и доказательства того, что вы пытались решить дело мирным путем (например, письма к должнику).

Далее исковое заявление подается в суд по месту жительства заемщика. Отметим, что при подаче нужно будет оплатить госпошлину за взыскание долга по расписке. Ее размер будет зависеть от суммы долга. Не забудьте приложить к исковому заявлению квитанцию об оплате.

В течение пяти дней судья должен проверить документы и принять дело к производству. Если же у него возникнут какие-то вопросы или документы будут оформлены неправильно, иск оставят без движения до исправления ошибок. На вынесение решения по делу дается 2 месяца. Если ответчик не явится на заседание суда несколько раз, решение могут вынести заочно. В таком случае его копия будет отправлена должнику по почте. После вступления решения в законную силу вы получите исполнительный лист. С ним можно обращаться к приставам, которые и будут взыскивать долг.

Однако стоит подготовиться и к тому, что возврат долга через суд может занять гораздо больше времени, чем вы планировали. Например, заседание могут отложить из-за неявки ответчика, он может заявить, что подпись в расписке не его — тогда придется ждать итогов графологической экспертизы. В случае заочного решения должник может отменить его в течение 7 дней с момента получения. Тогда дело придется опять возобновлять.

Даже если решение окончательно вынесено в вашу пользу, должнику дается месяц на подучу апелляционной жалобы. Если он воспользуется этим шансом, дело уйдет на рассмотрение в апелляционную инстанцию и возврат долга затянется.

Как исполняется решение суда о взыскании долга

Постановление, которое вынесут приставы, получившие исполнительный лист, передается на руки ответчику. У него будет 5 дней на то, чтобы вернуть долг и не усугублять свое положение. Если должник и тут не одумается, приставы начнут возврат долга в принудительном порядке. А это значит, что они могут наложить арест на его заработок, а в случае отсутствия заработка — на его имущество. Следует помнить, что кроме основной суммы долга будут возвращены также средства, потраченные на суд: размер госпошлины, стоимость адвокатских услуг и т.д.

Подписывайтесь на нас в Instagram:https://www.instagram.com/ruposters_ru/

Если должник не возвращает долг

Любой может попасть в ситуацию, когда кто-то должен вам немалую сумму денег, однако отдавать долг не спешит. Как вернуть деньги? Конечно, первое, что делает кредитор – это готовится обращаться в суд. Попробуем разобраться, что первым делом нужно предпринять, видя, что должник не погашает свой долг (особенно если взаимоотношения возникли между организациями).

Переговоры с должником

Прежде всего, если вы видите, что задолженность не гасится, не спешите обращаться в суд, начните переговоры с должником. Сразу сделаем оговорку, что редко бывает, когда угрозы обращения в суд или еще куда, заставляют должника начать расплачиваться с вами.

Нужно грамотно поработать с должником до суда: собрать информацию об имуществе и денежных доходах должника и если видите, что у него есть имущество, чтобы погасить долг нужно начинать разговаривать с ним.

Для этого контрагенту необходимо отправить в письменной форме напоминание об оплате с указанием общей суммы долга, срок и порядок оплаты задолженности. В таком письме можно сразу предложить должнику конкретные варианты возврата долга.

Можете, например, предоставить должнику рассрочку по уплате задолженности под проценты. Должник может не согласиться на такую меру. Направьте письмо-пояснение, в котором приведите конкретные преимущества предоставленной вами рассрочки, к примеру, поэтапность, низкие проценты по сравнению с банковским кредитом, который он может взять для погашения долга.

Заключить соглашение об изменении способа исполнения долга

Если должник не может рассчитаться деньгами целесообразно предложить новацию — замену первоначального обязательства другим, предусматривающим иной предмет или способ исполнения. Иными словами, если у должника нет денег на текущий момент, но у него есть товары, работы, услуги, которые представляют для вас интерес, то вы можете заключить соглашение, по которому договор займа замените на другой договор, по которому должник выполнить для вас работу, окажет услугу или поставит товар.

Можно предложить заключить соглашение об отступном.

Уступка права требования долга

Если должник не соглашается ни с одним из предложенных вариантов, не спешите бежать в суд. Попробуйте «продать» долг, правильнее свое право требования долга. Каким образом продать? В таких случаях на сегодняшний день обращаются к коллекторам (коллекторским компаниям). С ними заключается договор об уступке права требования (цессия). После чего коллекторам предоставляются все бумаги, которые есть у кредитора по займу, т.е. все первичные документы (договор займа, расписка, платежки, акты сверки). Это нужно, но по закону не обязательно. Возьмите на заметку, что без первичных документов сложно будет уступить право требования. Кроме того, помните, что для того, чтобы уступить право требования по закону согласия должника не требуется, достаточно письменно в произвольной форме уведомить его о том, что право требовать его долги перешло к другому лицу, конечно, если договором займа не было предусмотрено иное.

Попробуйте «продать» долг, правильнее свое право требования долга. Каким образом продать? В таких случаях на сегодняшний день обращаются к коллекторам (коллекторским компаниям). С ними заключается договор об уступке права требования (цессия). После чего коллекторам предоставляются все бумаги, которые есть у кредитора по займу, т.е. все первичные документы (договор займа, расписка, платежки, акты сверки). Это нужно, но по закону не обязательно. Возьмите на заметку, что без первичных документов сложно будет уступить право требования. Кроме того, помните, что для того, чтобы уступить право требования по закону согласия должника не требуется, достаточно письменно в произвольной форме уведомить его о том, что право требовать его долги перешло к другому лицу, конечно, если договором займа не было предусмотрено иное.

В качестве образца, используйте «Договор цессии» опубликованный на нашем сайте.

Прощение долга

Если же такой вариант также невозможно использовать, и вы исчерпали все другие, но деньги не вернули, и вы уверены, что задолженность безнадежна или просто истек срок исковой давности, простите долг. В этом случае не ограничиваетесь простым уведомлением должника о прощении долга, он всегда может возразить, поэтому в письме к нему предложите заключить соглашение о прощении долга.

Судебное взыскание долга

Если же задолженность безнадежна, стала нереальной к взысканию, но и прощать долг вы не хотите, и вы безрезультатно перепробовали все другие варианты, начинайте думать о судебном взыскании. Но и здесь подумайте о судебных расходах и других возможных расходах, чтобы не получилось так, что понесенные расходы по судебному взысканию, в ходе исполнительного производства превысили сумму самого долга.

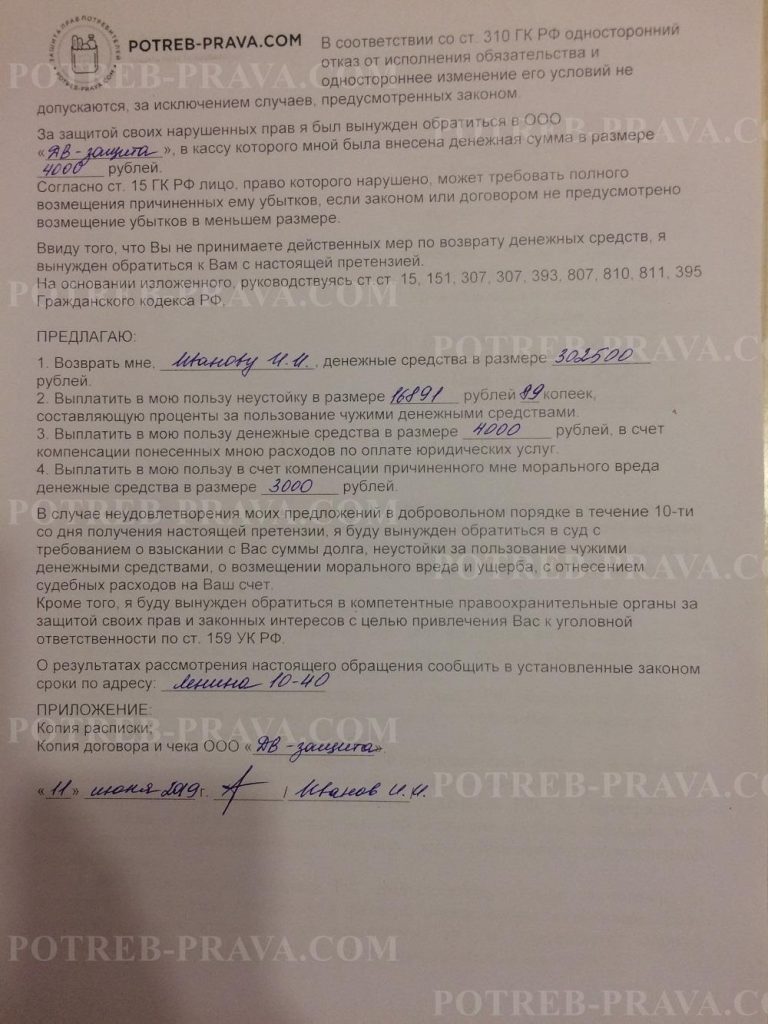

Если же вы все же решили обратиться в суд, то прежде чем составлять иск, подготовьте и отправьте должнику претензию. При этом не должно быть пустых угроз, изначально нужно быть готовым срочно подавать в суд исковое заявление с ходатайством о наложении ареста на имущество должника, которое по иску впоследствии может быть использовано для удовлетворения ваших требований. Такие действия могут дать положительный результат. Подробнее о претензии можно прочитать в статье: «Выставление претензии должнику как этап досудебного урегулирования споров по взысканию долга».

Такие действия могут дать положительный результат. Подробнее о претензии можно прочитать в статье: «Выставление претензии должнику как этап досудебного урегулирования споров по взысканию долга».

При всех разговорах с должником желательно присутствие свидетелей. Для чего нужны свидетели и письменное требование о возврате долга с перечислением имущества должника и сообщением о планах обратится в суд? На случай если должник после разговора и получения письма-претензии начнет все это имущество переписывать на своих родственников. С момента письменного предупреждения, такие его действия могут быть рассмотрены как мошенничество, можно даже предупредить в письме должника и об этом. Главное, чтобы после предупреждения должника вы быстро обратились в суд с иском и ходатайством о наложении ареста на имущество недобросовестного должника, а возможно и предприняли меры для возбуждения уголовного дела. Также Вы можете прочитать о процедуре судебного взыскания долга.

Уважаемые пользователи! Информация в статье соответствует нормам законодательства Республики Казахстан, действовавшим на момент (дату) публикации.

В каком случае расписка не подтверждает получение денег в долг

Суть дела: истец просил взыскать долг по договору займа, оформленный распиской, согласно которой ответчик получил в долг денежные средства в размере 18 тыс. грн и обязался вернуть их после продажи земельного участка.

Местный суд удовлетворил такие исковые требования.

Суд апелляционной инстанции дело просматривал неоднократно. Последним решением апелляционный суд отказал в удовлетворении иска.

Решение было обосновано недоказанностью возникновения между сторонами правоотношений, характерных для договора займа, а именно о передаче денежных средств в долг с обязательством их вернуть.

Коллегия судей Гражданского суда ВС с выводом апелляционного суда согласилась.

По своей сути расписка о получении в долг денежных средств является документом, который выдается должником кредитору по договору займа после получения средств, подтверждая как факт заключения договора и содержания условий договора, так и факт получения должником от кредитора определенной денежной суммы.

При этом факт получения средств в долг подтверждает не любая расписка, а именно расписка о получении средств, из содержания которой можно установить, что произошла передача определенной суммы средств от кредитора к заемщику.

Верховный Суд указал на недоказанность существования между сторонами правоотношений по договору займа, поскольку в соответствии с распиской ответчик лишь обязался отдать истцу денежные средства после продажи земельного участка, а не вернуть полученную в долг сумму денег.

Соответствующее постановление по делу № 369/3340/16-ц ВС принял 22.08.2019. С ним можно ознакомиться в системе анализа судебных решений VERDICTUM, которую можно протестировать.

Вам также может быть интересно:

— ВС признал недействительным договор дарения имущества, в отношении которого осуществляется судебное разбирательство

— Суд отменил арест средств должника, поступающих на счет в качестве зарплаты

— Голосовые сообщения в месенджерах являются электронными доказательствами

Как вернуть долг по расписке, если должник не отдает деньги?

Ситуация, при которой знакомые или друзья просят занять деньги, несомненно, знакома каждому. И в большинстве случаев просьба о займе удовлетворяется, ведь в первую очередь человек проявляет отзывчивость и с сочувствием относится к заемщику. Но, как показывает практика, не всегда должники оказываются порядочными, поэтому не спешат отдавать занятые денежные средства. Так как же вернуть долг по ранее составленной расписке, если должник не отдает деньги? Именно с этим вопросом мы и попробуем более тщательно разобраться далее в статье.

И в большинстве случаев просьба о займе удовлетворяется, ведь в первую очередь человек проявляет отзывчивость и с сочувствием относится к заемщику. Но, как показывает практика, не всегда должники оказываются порядочными, поэтому не спешат отдавать занятые денежные средства. Так как же вернуть долг по ранее составленной расписке, если должник не отдает деньги? Именно с этим вопросом мы и попробуем более тщательно разобраться далее в статье.

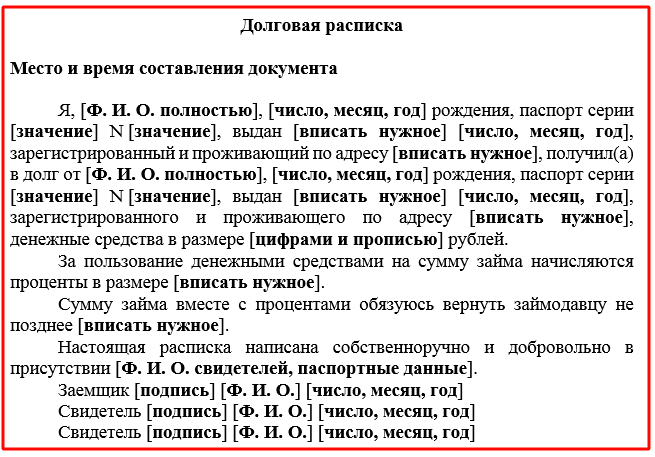

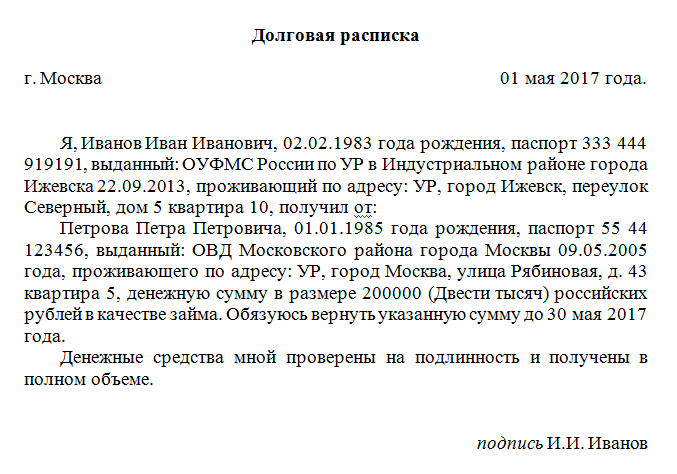

Что следует понимать под распиской

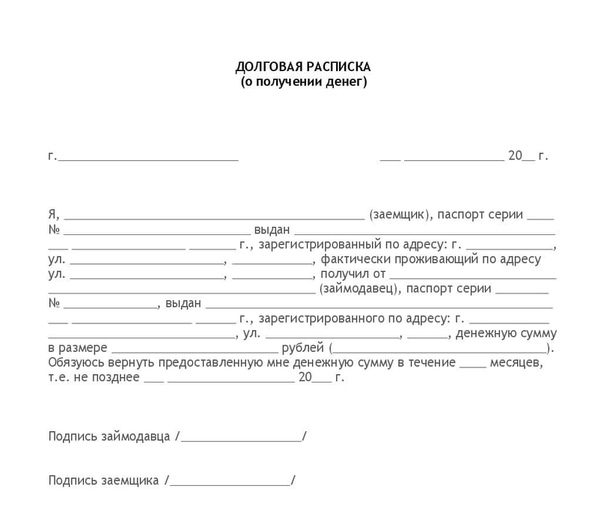

Прежде чем приступать к рассмотрению основного вопроса, нелишним будет понять, что необходимо понимать под таким понятием, как «долговая расписка». Рассматриваемый документ имеет юридическую силу, поэтому возврат долга по расписке считается законным согласно действующему кодексу Российской Федерации.

Более того, документ, составленный кредитором собственноручно, вступает в полную силу даже в том случае, если нотариус не заверил расписку. Если заемщики не возвращают своевременно долг, в срок, указанный в документе, заимодавец на законном основании может обращаться в судейскую коллегию с требованиями о возрасте денежных средств.

Способы возврата долга

Рассмотрим самые действенные способы, которые помогут вернуть ранее одолженные денежные средства друзьям или знакомым:

- Труднее всего возвращать финансы в том случае, если непорядочный заемщик – это личность, которая ранее считалась верным и надежным другом. Ведь именно одалживание денежных средств становится одной из причин разрыва отношений между друзьями, так как финансы, особенно в приличной сумме, способны в полной мере изменить характер человека.

Разумеется, лучше вообще не одалживать финансы своим друзьям, но ведь отказать в помощи другу практически нереально.

Если такая ситуация имеет место, в первую очередь нужно попробовать решить этот вопрос мирным путем, к примеру, отложить на определенное время срок возврата денежных средств.

- Помочь сохранить финансы поможет ранее составленная долговая расписка, в идеале – заверенная у нотариуса, однако это требование не является обязательным. Отлично, если созаемщик будет присутствовать при составлении рассматриваемого документа, ведь именно это лицо обязано будет погасить дог заемщика, если у него возникнут финансовые затруднения.

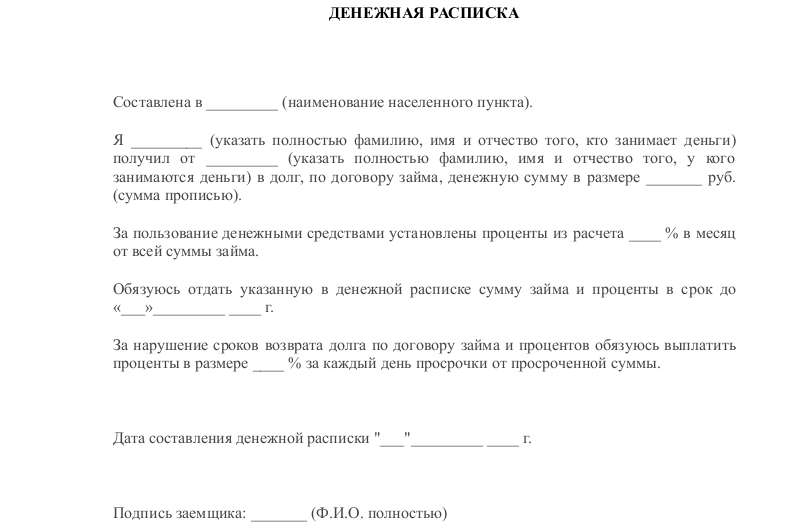

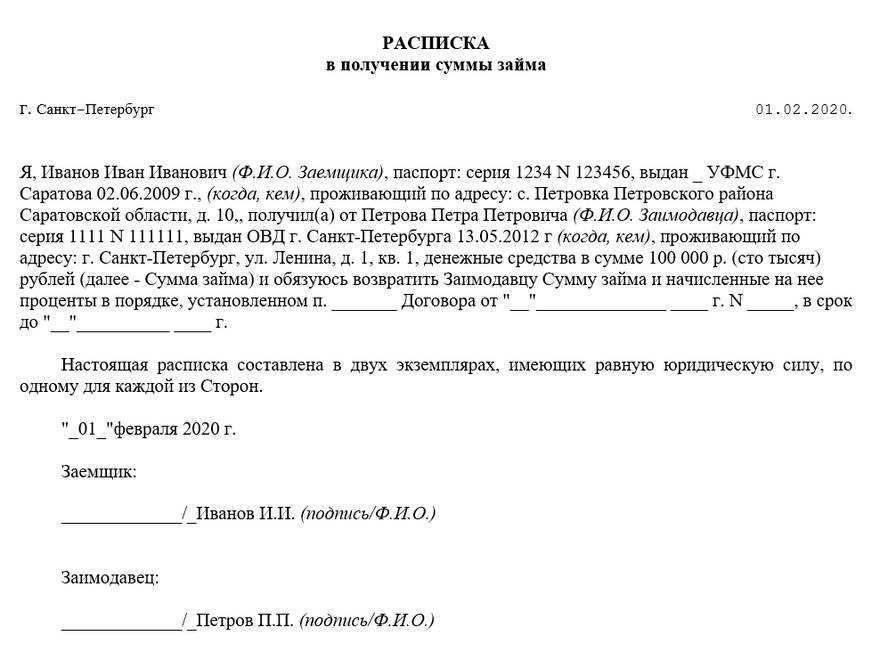

При составлении расписки в документ вводятся следующие данные:

- сумма долга, приписанная как цифрами, так и прописью;

- личные данные обеих заинтересованных сторон и созаемщика;

- срок возврата денежных средств;

- какие проценты будут начислены в случае просрочки долга.

Составленный документ должны подписать как обе стороны, так и созаемщик. Кредитору следует иметь в виду: чем больше в расписке будет отображаться достоверных данных, тем легче и проще можно доказать собственную правоту, если придется обращаться за помощью в судейскую коллегию.

- Если мирным способом решить такую сложную ситуацию не удастся, и должник не вернет финансы, несмотря на то, что срок будет продлен, заимодавцу следует обратиться в суд для решения этого вопроса. Опытные юристы настоятельно рекомендуют кредиторам не брать на руки часть займа, так как такое мероприятие в значительной степени продлит возврат денежного долга.

Опытные юристы настоятельно рекомендуют кредиторам не брать на руки часть займа, так как такое мероприятие в значительной степени продлит возврат денежного долга.

Опытные юристы настоятельно рекомендуют кредиторам не брать на руки часть займа, так как такое мероприятие в значительной степени продлит возврат денежного долга.Читайте также: Насколько законны заглушки на канализацию должникам

Перед посещением судейской коллегии рекомендуется собрать больше подтверждающих документов о ранее произведенной сделке и предупредить заемщика о принятом решении.

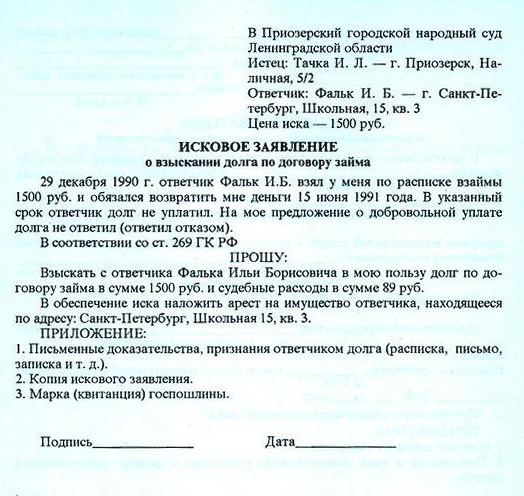

Заимодавец перед посещением судебной инстанции должен подготовить следующие документы:

- заявление, в котором указывается просьба взыскать денежные средства с заемщика на законном основании;

- квитанция, подтверждающая оплату обязательной государственной пошлины;

- копия ранее составленной долговой расписки, подписанная обеими сторонами.

С подготовленными документами лучше всего обратиться в суд, действующий по месту прописки заемщика. Даже если должник не будет лично присутствовать на судебном разбирательстве, члены судебной коллегии вправе выносить судебное решение в пользу заявителя.

Однако стоит не забывать, что долговая расписка, помогающая вернуть долг на законном основании, имеет определенный срок давности, в рассматриваемой ситуации – 3 года, начиная от даты полного возврата денежного займа. То есть если срок давности расписки истекает, кредитор не сможет полноправно обратиться в суд с просьбой о возрасте денежных средств, несмотря на то, что обязательства с заемщика не снимаются.

Заранее позаботившись о составлении расписки, шанс вернуть заем увеличится в несколько раз. Поэтому не стоит забывать о таком совете, тем более что для составления документа потребуется не так уж и много времени. Не имея на руках расписки, вернуть денежные средства практически нереально, ведь, чтобы судебная коллегия поверила кредитору, потребуется представить весомые доказательства ранее произведенной сделки, к примеру, видео- или аудиозапись, или письменную переписку с заемщиком, а такими доказательствами, как показывает практика, кредиторы располагают крайне редко.

ВНИМАНИЕ!В рамках нашего портала действует бесплатный юридический раздел, где наши эксперты отвечают на актуальные вопросы наших читателей.

Все что необходимо — все лишь задать вопрос в форме ниже и ждать ответ нашего специалиста в течение 5 минут. Для вашего удобства консультации проводятся в любое время суток (круглосуточно). Задавайте вопрос:

Все что необходимо — все лишь задать вопрос в форме ниже и ждать ответ нашего специалиста в течение 5 минут. Для вашего удобства консультации проводятся в любое время суток (круглосуточно). Задавайте вопрос:

Возврат долга по расписке!

В гражданском обороте часто используется договор займа, и в подтверждение его заключения должники нередко выдают расписки. Но в условиях экономического кризиса участились случаи невозврата сторонами полученного займа и, как следствие, увеличилось количество исков о взыскании долга по договорам займа. Проанализируем правовое регулирование договора займа и судебную практику по этому вопросу, говорит averba.com.ua.

Аналізуйте судовий акт: Навіть якщо де-факто НЕ брав гроші, але написав розписку, то де-юре це позика, яка після визначеної у розписці дати стає боргом і стягується судом (ВСУ у справі № 309/3458/14-ц від 13 грудня 2017р. )

)

Суть договора

Договор займа — это один из видов обязательств, направленных на передачу имущества.Согласно ст. 1046 Гражданского кодекса Украины «по договору займа одна сторона (заимодавец) передает в собственность другой стороне (заемщику) деньги или другие вещи, определенные родовыми признаками, а заемщик обязуется возвратить заимодавцу такую же сумму денег (сумму займа) или такое же количество вещей того же рода и такого же качества.

Договор займа является реальным, односторонним, возмездным или безвозмездным.Это означает, что он вступает в силу только после передачи имущества, все обязанности возложены только на заемщика и в определенных законом случаях договор займа может быть как возмездным, так и безвозмездным. Предметом договора займа являются вещи, определенные родовыми признаками, и денежные средства. Субъектами займа являются любые физические и юридические лица.

Договор займа, как и кредитный договор (да и договор банковского вклада), оформляет едины по своей экономической природе отношения. Отличия между ними заключаются преимущественно в том, что кредитором по кредитному договору выступают банки и другие финансовые учреждения, а заимодавцем по договору займа могут быть любые физические и юридические лица.

Отличия между ними заключаются преимущественно в том, что кредитором по кредитному договору выступают банки и другие финансовые учреждения, а заимодавцем по договору займа могут быть любые физические и юридические лица.

С практической точки зрения важным вопросом является момент заключения договора займа. Поскольку, как отмечалось выше, договор займа является реальным, то права и обязанности сторон не могут возникнуть до передачи вещи (денег).

Таким образом, договор займа считается заключенным в момент совершения действия по передаче предмета договора на основе предварительной договоренности. Эта особенность реальных договоров указанная в ч. 2 ст. 640 ГКУ: «Если в соответствии с актом гражданского законодательства для заключения договора необходимы также передача имущества или совершение другого действия, договор считается заключенным с момента передачи соответствующего имущества или совершения определенного действия».

Пользуйтесь консультаицей: Долговые расписки или как правильно одолжить деньги

Форма и содержание договора

При заключении договора займа стороны должны обратить внимание на форму, которая предусмотрена законодателем для этого вида договоров.

Договор займа заключается как в устной, так и в письменной форме. В ГКУ указано, что договор займа заключается в письменной форме, если его сумма не менее чем в десять раз установленный законом размер необлагаемого минимума доходов граждан, а в случаях, когда заимодавцем является юридическое лицо, — независимо от суммы (ч. 1 ст. 1047 ГКУ).

Следовательно, из положения закона следует, что простая письменная форма обязательна для договора займа, только когда заимодатель — юридическое лицо, а также во всех случаях, если сумма договора займа превышает установленный законом размер.

Закон не требует нотариального удостоверения договора займа, однако по договоренности сторон или по требованию одной из них договор должен быть нотариально удостоверен.

Надо обратить внимание на то, что согласно ч. 2 ст. 1047 ГКУ в подтверждение заключения договора займа и его условий может быть представлена расписка заемщика или иной документ, удостоверяющие передачу ему заимодавцем определенной денежной суммы или определенного количества вещей.

Согласно ст. 1053 ГКУ по договоренности сторон долг, возникший из договоров купли-продажи, найма имущества или с другого основания, может быть заменен заемным обязательством.

В договоре займа могут предусматриваться место и время возврата займа, а также лицо, которому необходимо вернуть заем. На договор займа распространяются положения ГКУ о месте исполнения денежного обязательства, предусмотренные ст.532 ГКУ, согласно которой, если место исполнения денежного обязательства не установлено в договоре, исполнение осуществляется по месту жительства кредитора (заимодавца), а если заимодавцем выступает юридическое лицо — по его местонахождению на момент возникновения обязательства. Если кредитор (заимодавец) на момент исполнения обязательства изменил место жительства (местонахождение) и известил об этом должника (заемщика), обязательство исполняется по новому месту жительства (нахождения) кредитора (заимодавца) с отнесением на кредитора всех расходов, пов ‘ связанных с изменением места исполнения.

Если в договоре не установлен срок возврата займа, то заемщик должен вернуть деньги или вещи в течение 30 дней со дня предъявления требования заимодавцем (ст. 1049 ГКУ).Хотя стороны по согласованию могут по своему усмотрению устанавливать в договоре другие условия возврата займа. Договор займа, особенно тот, который заключен на длительный срок, может предусматривать выполнение договора частями (в рассрочку).

Когда пришло время отдавать долг

Должник (заемщик) обязан выполнить свой долг по возврату займа, а кредитор (заимодавец) — принять выполнение лично или на условиях, установленных договором.

Закон дает заемщику право выполнить свой долг по возврату долга путем внесения причитающихся с него денег (ценных бумаг) в депозит нотариуса, если заимодавец отсутствует в месте исполнения обязательства, уклоняется от принятия долга или отсутствует представитель недееспособного кредитора. О внесении долга на депозит нотариус извещает кредитора в установленном законом порядке.

Приняв исполнения обязательства, по требованию должника (заемщика) кредитор (заимодавец) должен выдать ему расписку в получении долга частично или в полном объеме.

Если должник выдал кредитору долговой документ, кредитор, принимая исполнение обязательства, должен вернуть его должников. В случае невозможности возврата долгового документа кредитор должен указать это в расписке, которую он выдает.

Наличие долгового документа на руках у должника подтверждает факт выполнения им обязательства (ст. 545 ГКУ).

В случае неисполнения обязательства по возврату предмета займа наступают правовые последствия, установленные договором или законом.

Например, если заемщик не вернул сумму займа в срок, он обязан уплатить сумму долга с учетом установленного индекса инфляции за все время просрочки, а также 3% годовых от просроченной суммы, если иной размер процентов не установлен договором или законом (ч. 1 ст . 1050, ч. 2 ст. 625 ГКУ).

2 ст. 625 ГКУ).

Определенные особенности ответственности существуют, если договором займа предусмотрено возвращение долга (ссуды) частями (в рассрочку). В этом случае, если заемщик нарушит срок возврата следующей части займа, это даст заимодавцу право требовать досрочного возврата части ссуды, и принадлежащих ему процентов (ч. 2 ст. 1050 ГКУ).

По нотариально удостоверенным договором займа в случае невозврата долга кредитор может обратиться к нотариусу за совершением исполнительной надписи о взыскании задолженности на основании п. 1 Перечня документов, согласно которым взыскание задолженности производится в бесспорном порядке, утвержденном Постановлением Кабинета Министров Украины от 29.06.1999 г. № 1172.

Пользуйтесь консультаицей:Противоположные выводы судей относительно долговой расписки: важна каждая фраза — Олег Никитин, адвокат ID Legal Group

Проценты

В силу ч. 1 ст. 1048 ГКУ заимодавец имеет право на получение от заемщика процентов от суммы займа, если иное не установлено договором или законом. Размер и порядок получения процентов устанавливается договором.Если в договоре нет условия о размере процентов, он определяется учетной ставкой банковского процента (ставкой рефинансирования), установленной Национальным банком Украины. При отсутствии иного соглашения проценты выплачиваются ежемесячно до дня возврата суммы займа.

1 ст. 1048 ГКУ заимодавец имеет право на получение от заемщика процентов от суммы займа, если иное не установлено договором или законом. Размер и порядок получения процентов устанавливается договором.Если в договоре нет условия о размере процентов, он определяется учетной ставкой банковского процента (ставкой рефинансирования), установленной Национальным банком Украины. При отсутствии иного соглашения проценты выплачиваются ежемесячно до дня возврата суммы займа.

Договор займа будет беспроцентным, если:

заключен между гражданами на сумму, не превышающую 50-кратного размера необлагаемого дохода, установленного законом, и не связан с осуществлением хотя бы одной из сторон предпринимательской деятельности;

заемщику передаются вещи, определенные родовыми признаками.

Интересно, что согласно Гражданскому кодексу УССР 1963 г. проценты по денежным и другим обязательствам не допускались (ст. 170).

Следует отметить, что предоставление денег в долг с условием уплаты процентов при погашении долга в нашей стране называется ростовщичеством (русском — ростовщичество). Как в мире, так и в Украине с ростовщичеством часто боролись. Первые упоминания о ростовщичестве в Украине связаны с князем Мономахом, которого киевляне пригласили княжить после смерти Святополка. Он ограничил ростовщичество, изгнав евреев за пределы Киевского княжества.

Как в мире, так и в Украине с ростовщичеством часто боролись. Первые упоминания о ростовщичестве в Украине связаны с князем Мономахом, которого киевляне пригласили княжить после смерти Святополка. Он ограничил ростовщичество, изгнав евреев за пределы Киевского княжества.

Аналізуйте судовий акт: ВСУ скасував рішення трьох інстанцій і відмовив особі у поверненні 500тис. $ оскільки боргова розписка не містила зобов’язання боржника про повернення коштів (Постанова ВСУ від 11 листопада 2015 року у справі № 6-1967цс15)

Расписка — как доказательство

Остановим внимание на расписке как доказательстве заключения договора займа. Мы считаем, что расписка не заменяет письменный договор, а лишь является доказательством заключения договора займа и получение средств заемщиком .

Следовательно, расписка — это письменный документ с подписью, удостоверяющий, что лицо, его написала, получила товары, деньги, материальные ценности и т. д. и берет на себя определенные обязательства по ним.

д. и берет на себя определенные обязательства по ним.

Согласно ст. 1051 ГКУ заемщик вправе оспаривать договор займа на том основании, что деньги или вещи в действительности не получены им от займодавца или получены в меньшем количестве, чем предусмотрено договором. Если договор займа должен быть заключен в письменной форме, решение суда не может основываться на показаниях свидетелей для подтверждения того, что деньги или вещи в действительности не получены заемщиком от займодавца или получены в меньшем количестве, чем предусмотрено договором. Это положение не применяется к случаям, когда договор был заключен под влиянием обмана, насилия, злонамеренного соглашения представителя заемщика с заимодавцем или под влиянием тяжелого обстоятельства.

Уместно вспомнить судебную практику по этому поводу. Так, Верховный Суд Украины в постановлении от 15.07.2009 г. указал:

«Часть 2 ст. 1047 ГКУ допускает предъявление в подтверждение заключения договора займа и его условий расписки заемщика или иного документа, удостоверяющие передачу ему заимодавцем определенной суммы денег или количества вещей.

Заемщик вправе оспаривать договор займа на том основании, что деньги или вещи в действительности не получены им от займодавца или получены в меньшем количестве, чем установлено договором (ч. 1 ст 1051 ГКУ).

При этом, по смыслу ч. 2 ст. 1051 ГКУ, при заключении договора займа в письменной форме (кроме случаев заключения его под влиянием обмана, насилия, злонамеренного соглашения представителя заемщика с заимодавцем или под влиянием тяжелого обстоятельства) безгрошевисть такого договора не может основываться на объяснениях свидетелей, а может быть подтверждена только надлежащими и допустимыми доказательствами (ч. 2 ст. 58, статьи 59 ГПКУ).

В нарушение ст. 214 ГПКУ суд указанных требований закона во внимание не принял, при разрешении спора надлежащим образом не проверил доводы, изложенные Лицом 1 в ее иске, не учел, что согласно требованиям ГКУ расписка является одновременно документом, подтверждающим и передачу денег заимодавцем заемщику, и заключение договора займа «.

Очень интересна позиция ВСУ по поводу свидетельских качестве доказательств по делу о взыскании долга на основании расписки:

«Как видно из материалов дела, истицей были предоставлены суду оригинал расписки, которая свидетельствует о том, что она 1 июня 2006 передала ответчице 9900 грн сроком до 1 августа 2006

Апелляционный суд в нарушение требований ст. 213 ГПКУ, руководствуясь ч. 2 ст.1051 ГКУ и обосновывая свое решение показами свидетеля Л., которая не присутствовала при подписании расписки, знает об обстоятельствах по словам сторон, должным образом не выяснил и в решении не указал, под влиянием каких обстоятельствах был заключен договор займа (обман, насилие, злонамеренная договоренность представителя заемщика с заимодавцем или под влиянием тяжелого обстоятельства) «(постановление коллегии судей Судебной палаты по гражданским делам ВСУ от 15.08.2007 г.).

Учитывая судебную практику, которая сложилась, расписка является надлежащим доказательством того, что договор займа был заключен между сторонами и средства были получены, а показания свидетелей в этих делах должны учитываться в исключительных случаях .

Проанализировав существующую практику, следует отметить, что есть случаи доведения безгрошовости выданной расписки и заключенного договора, но для этого нужны предоставить письменные доказательства, что не всегда возможно (например, постановление коллегии судей Судебной палаты по гражданским делам ВСУ от 22.04.2009 г.).

Вспомните новоть: Юристы рассказали об основных причинах, по которым суды отказывают в принятии заявлений и как этого избежать

Индекс инфляции

Как уже отмечалось, согласно ч. 2 ст. 625 ГКУ должник, который просрочил выполнение денежного обязательства, по требованию кредитора обязан уплатить сумму долга с учетом установленного индекса инфляции за все время просрочки, а также 3% годовых от просроченной суммы, если иной размер процентов не установлен договором или законом.

При этом официальный индекс инфляции, рассчитываемый Государственным комитетом статистики, определяет уровень обесценивания национальной денежной единицы, т. е. уменьшение покупательной способности гривни, а не иностранной валюты.

Довольно часто в договоре займа денежное обязательство определяется в иностранной валюте, не противоречит действующему законодательству, однако исключает учета индекса инфляции, рассчитанного Государственным комитетом статистики, для обоснования требований, связанных с обесцениванием долга, определенного в иностранной валюте (постановление коллегии судей Судебной палаты по гражданским делам ВСУ от 27.05.2009 г.).

Реквизиты расписки

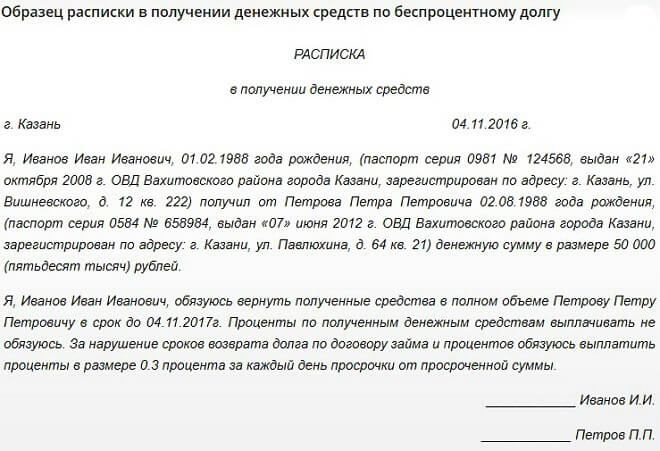

Очень важное значение имеет содержание расписки. Приведем некоторые обязательные и желательные реквизиты расписки: дата составления, ФИО заемщика, его паспортные данные и место жительства, Ф.И.О. займодавца, его паспортные данные и место жительства, сумма долга, указание о зобов ‘ Обязательства вернуть долг к конкретной дате.Законодательство не определяет, что расписка должна быть написана собственноручно.

Если в расписке указано лишь, что кто-то определенную сумму средств, но не указано, что он взял ее в долг и обязуется вернуть, эта расписка не может свидетельствовать о возникновении долговых обязательств и быть основанием для иска.

Следует отметить, что граждане часто выдают расписки о получении средств, не получив их. Это может быть связано с отношениями поручительства и другими.Бывают случаи написания расписок под давлением или обманом, в связи с чем советуем всем очень осторожно относиться к написанию любых расписок.

Учитывая изложенное, договор займа как был, так и остается неотъемлемой составляющей гражданского оборота. Он может быть заключен в простой письменной форме даже на значительные суммы. Более того, выдача расписки подтверждает заключение договора займа и получения средств, что позволяет защитить права заимодавца.

Автор консультации: Верба Андрей Петрович

Фото: Как фирма?

Аналізуйте судовий акт: Боргова розписка не обов’язково повинна містити слово «борг» чи «взяв/отримав у борг», для стягнення коштів достатньо зазначення зобов’язання «повернути гроші» (ВССУ у справі № 444/2909/15-ц від 21 грудня 2016р. )

)

Что мне делать, если кредитор отказывается выдать мне квитанцию? | Small Business

Квитанция является доказательством того, что вы произвели определенный платеж за товары или услуги. Это также важная документация для ведения вашей деловой документации и подготовки налоговых деклараций. Лучшие методы ведения бизнеса требуют, чтобы вы подали свои квитанции в какой-то организованной форме, чтобы, если вам нужно сослаться на них, вы могли легко их найти. Если вы не можете получить квитанцию, вы все равно можете принять меры для создания бумажного следа.

Стандартная процедура

Если вы не заплатили заранее, при получении доставки вы обычно получаете либо упаковочный лист, либо счет. Если вы заплатили заранее, вы должны получить квитанцию. Если вы получаете только упаковочный лист, поставщик может отправить отдельный счет или объединить счета и отправить вам ежемесячный счет. На этом этапе вы должны своему поставщику деньги, и он становится не только вашим поставщиком, но и вашим кредитором.

Отсутствует документация

Соответствующий документальный след является важным компонентом ведения успешного бизнеса.Вам необходимо не только отслеживать свои расходы, но и иметь возможность проверять расходы, если вы станете объектом аудита Налоговой службы. Если у вас нет квитанции, первым делом необходимо связаться с кредитором и запросить дубликат. Большинство кредиторов понимают, что вам необходимо вести надлежащий учет. Они также хотят быть уверены, что вы оба согласны с тем, что было заплачено и что причитается. Предоставляя их записи, легче устранять неточности.

Отказ кредитора

Не так много случаев, когда кредитор не дает вам квитанцию.Если вы в хороших отношениях и они сами ведут соответствующие записи, они должны быть счастливы сделать это. Конечно, если у них нет записи о вашем платеже, они не смогут проверить ваш платеж и, следовательно, не смогут предоставить квитанцию. Как владелец бизнеса, важно, чтобы вы поддерживали жесткий внутренний контроль, чтобы быть уверенным, что ваш платеж действительно был произведен, а не перенаправлен одним из ваших сотрудников, что приводит к тому, что кредитор отказывается выдавать квитанцию, потому что он так и не получил средства.

Альтернативы

Если вы не можете получить квитанцию от бывшего кредитора, вы всегда можете использовать какую-либо альтернативную проверку для своих записей. Если вы производили оплату чеком, просто приложите копию аннулированного чека к копии счета-фактуры и внесите ее в свои записи. Для ваших записей достаточно просто указать номер чека, дату и уплаченную сумму в счете. В октябре 2004 года был принят федеральный закон, известный как «Чек 21», который позволяет банкам предоставлять только электронную копию вашего чека.Это юридически обязательное доказательство платежа.

Подтверждающая документация

Если вы платили кредитной картой, вы можете приложить копию ежемесячного отчета. Если вы заплатили наличными и не можете получить квитанцию, возможно, поставщик не хочет сообщать этот доход, и вы не сможете проверить платеж. Вы по-прежнему можете указать платеж в своей налоговой декларации. Согласно Публикации IRS 583 аннулированные чеки, кассовые чеки, выписки со счетов, квитанции по кредитным картам, счета-фактуры и квитанции мелкой кассы являются действительными формами подтверждающих документов.

Ссылки

Биография писателя

Тим МакМахон начал публиковать информационные бюллетени «Мур-прогнозист инфляции» и «Прогноз финансовых тенденций» в 1995 году и с тех пор публикует их каждый месяц. Он также является редактором InflationData.com и автором «Секретов здорового языка», книги о решении таких проблем, как молочница и географический язык. Он имеет степень бакалавра наук в области инженерного менеджмента Университета Кларксона.

Должен ли сборщик долгов выдавать мне расписку?

TipRanks

3 Акции с большими дивидендами с доходностью не менее 9%; BTIG говорит «Покупать»

Насколько важны дивиденды для прибыли инвестора в акции? Выступая перед Управлением по регулированию финансовой индустрии (FINRA) 15 октября 2007 года, гуру инвестиций Джон Богл изложил пример: «За последние 81 год… реинвестированные дивидендные доходы составили примерно 95 процентов совокупной долгосрочной прибыли, полученной компаний из списка S&P 500.Эти ошеломляющие цифры, казалось бы, требуют, чтобы паевые инвестиционные фонды подчеркивали важность дивидендного дохода ». Другими словами, дивиденды очень важны! Конечно, сейчас средняя акция S&P 500 приносит только около 2% дивидендной доходности, что не так уж и много. Однако, если вы хотите добиться большего, сектор REIT — отличное место для начала поиска высокодоходных дивидендных акций. REIT — это компании, которые приобретают, владеют, эксплуатируют и управляют портфелями недвижимости, как правило, некоторой комбинацией жилой или коммерческой недвижимости или связанных с ними ипотечных кредитов и ценных бумаг, обеспеченных ипотекой.Налоговое законодательство требует, чтобы эти компании возвращали прибыль напрямую акционерам, и большинство из них выбирают дивиденды в качестве средства соблюдения требований, что часто приводит к высокой дивидендной доходности во всем секторе. Медленно угасающая пандемия COVID тяжело сказалась на управляющих недвижимостью, поскольку арендаторам было сложно вносить арендную плату, а владельцам — сдавать в аренду свободные площади. Тем не менее, аналитик BTIG Тим Хейс считает, что есть причины сохранять оптимизм в отношении недвижимости CRE.

Другими словами, дивиденды очень важны! Конечно, сейчас средняя акция S&P 500 приносит только около 2% дивидендной доходности, что не так уж и много. Однако, если вы хотите добиться большего, сектор REIT — отличное место для начала поиска высокодоходных дивидендных акций. REIT — это компании, которые приобретают, владеют, эксплуатируют и управляют портфелями недвижимости, как правило, некоторой комбинацией жилой или коммерческой недвижимости или связанных с ними ипотечных кредитов и ценных бумаг, обеспеченных ипотекой.Налоговое законодательство требует, чтобы эти компании возвращали прибыль напрямую акционерам, и большинство из них выбирают дивиденды в качестве средства соблюдения требований, что часто приводит к высокой дивидендной доходности во всем секторе. Медленно угасающая пандемия COVID тяжело сказалась на управляющих недвижимостью, поскольку арендаторам было сложно вносить арендную плату, а владельцам — сдавать в аренду свободные площади. Тем не менее, аналитик BTIG Тим Хейс считает, что есть причины сохранять оптимизм в отношении недвижимости CRE. «Хотя мы признаем препятствия на пути к фундаментальным показателям коммерческой недвижимости (CRE) и потенциальный риск для капитала / прибыли, мы считаем, что есть несколько причин для того, чтобы быть конструктивными, особенно с учетом того, что сектор торгуется с дисконтом к историческим уровням и предлагает привлекательную дивидендную доходность с широким спредом к контрольным ставкам «, — прокомментировал Хейс.На этом фоне мы открыли базу данных TipRanks, чтобы получить самую свежую статистику по выбору Hayes CRE. Это акции, по которым аналитик инициировал рейтинг «Покупать», указывая на их высокую дивидендную доходность. Речь идет как минимум о 9%. Ares Commercial Real Estate (ACRE) Первым дивидендом, на который мы обращаем внимание, является Ares Commercial Real Estate, компания, специализирующаяся на ипотечном секторе коммерческой недвижимости. Ares может похвастаться разнообразным портфолио, включающим офисные помещения, апартаменты, отели и объекты многофункционального назначения, в основном на юго-востоке и западе.

«Хотя мы признаем препятствия на пути к фундаментальным показателям коммерческой недвижимости (CRE) и потенциальный риск для капитала / прибыли, мы считаем, что есть несколько причин для того, чтобы быть конструктивными, особенно с учетом того, что сектор торгуется с дисконтом к историческим уровням и предлагает привлекательную дивидендную доходность с широким спредом к контрольным ставкам «, — прокомментировал Хейс.На этом фоне мы открыли базу данных TipRanks, чтобы получить самую свежую статистику по выбору Hayes CRE. Это акции, по которым аналитик инициировал рейтинг «Покупать», указывая на их высокую дивидендную доходность. Речь идет как минимум о 9%. Ares Commercial Real Estate (ACRE) Первым дивидендом, на который мы обращаем внимание, является Ares Commercial Real Estate, компания, специализирующаяся на ипотечном секторе коммерческой недвижимости. Ares может похвастаться разнообразным портфолио, включающим офисные помещения, апартаменты, отели и объекты многофункционального назначения, в основном на юго-востоке и западе. Компания инвестировала более 2 миллиардов долларов в 49 отдельных займов, 95% из которых являются ипотечными ссудами. В конце октября компания опубликовала прибыль за 3К20 (последний отчетный квартал), показав общий доход в размере 22,4 млн долларов, что на 13% больше, чем годом ранее. Прибыль в 45 центов на обыкновенную акцию выросла на 40% по сравнению с предыдущим годом. Кроме того, Арес закрыл кредитное обязательство по предоставлению залоговой коммерческой недвижимости на сумму 667 миллионов долларов и увеличило финансирование по 23 кредитам с преимущественным правом требования. Что касается дивидендов, Ares объявила в декабре дивиденды за 4К20.Выплата по ставке 33 цента за обыкновенную акцию была выплачена 15 января и полностью покрыта текущим уровнем дохода. По текущим ставкам размер дивидендов составляет 1,32 доллара в год, что дает впечатляющую доходность в 10,50%. Среди «быков» — Хейс, который написал: «Мы считаем, что акции ACRE несправедливо дисконтируются по сравнению с другими коммерческими mREIT, учитывая сильное спонсорство Ares, очень хороший баланс и ограниченную подверженность риску активов».

Компания инвестировала более 2 миллиардов долларов в 49 отдельных займов, 95% из которых являются ипотечными ссудами. В конце октября компания опубликовала прибыль за 3К20 (последний отчетный квартал), показав общий доход в размере 22,4 млн долларов, что на 13% больше, чем годом ранее. Прибыль в 45 центов на обыкновенную акцию выросла на 40% по сравнению с предыдущим годом. Кроме того, Арес закрыл кредитное обязательство по предоставлению залоговой коммерческой недвижимости на сумму 667 миллионов долларов и увеличило финансирование по 23 кредитам с преимущественным правом требования. Что касается дивидендов, Ares объявила в декабре дивиденды за 4К20.Выплата по ставке 33 цента за обыкновенную акцию была выплачена 15 января и полностью покрыта текущим уровнем дохода. По текущим ставкам размер дивидендов составляет 1,32 доллара в год, что дает впечатляющую доходность в 10,50%. Среди «быков» — Хейс, который написал: «Мы считаем, что акции ACRE несправедливо дисконтируются по сравнению с другими коммерческими mREIT, учитывая сильное спонсорство Ares, очень хороший баланс и ограниченную подверженность риску активов». По его мнению, это оставляет у компании «хорошие возможности для противостояния встречному ветру COVID-19.В соответствии с этими комментариями, Хейс оценивает ACRE как «Покупать», и его целевая цена в $ 13,50 предполагает потенциал роста на 10% по сравнению с текущими уровнями. (Чтобы посмотреть послужной список Хейса, нажмите здесь). Только один другой аналитик опубликовал недавний обзор ACRE, также оценив акции как «Покупать», что делает консенсус аналитиков здесь умеренным. Акции оценены в 12,28 доллара, а их средняя целевая цена в 12,75 доллара предполагает возможность для скромного роста ~ 4%. (См. Анализ акций ACRE на сайте TipRanks) KKR Real Estate Finance Trust (KREF) Далее идет KKR, который работает в секторе коммерческой недвижимости, почти половина его активов находится в штатах Нью-Йорк, Иллинойс, Пенсильвания и Массачусетс. .Компания владеет и финансирует коммерческую недвижимость; 83% ее деятельности связаны с многоквартирными домами и офисными помещениями в желаемых городских районах.

По его мнению, это оставляет у компании «хорошие возможности для противостояния встречному ветру COVID-19.В соответствии с этими комментариями, Хейс оценивает ACRE как «Покупать», и его целевая цена в $ 13,50 предполагает потенциал роста на 10% по сравнению с текущими уровнями. (Чтобы посмотреть послужной список Хейса, нажмите здесь). Только один другой аналитик опубликовал недавний обзор ACRE, также оценив акции как «Покупать», что делает консенсус аналитиков здесь умеренным. Акции оценены в 12,28 доллара, а их средняя целевая цена в 12,75 доллара предполагает возможность для скромного роста ~ 4%. (См. Анализ акций ACRE на сайте TipRanks) KKR Real Estate Finance Trust (KREF) Далее идет KKR, который работает в секторе коммерческой недвижимости, почти половина его активов находится в штатах Нью-Йорк, Иллинойс, Пенсильвания и Массачусетс. .Компания владеет и финансирует коммерческую недвижимость; 83% ее деятельности связаны с многоквартирными домами и офисными помещениями в желаемых городских районах. О качестве KKR можно судить по квартальным результатам компании. Позиция ликвидности была сильной — KKR сообщил о наличии 700,6 млн долларов на конец 3К20, сообщается в последнем квартале. Доход на акцию в 56 центов вырос на 7% последовательно и на 36% по сравнению с прошлым годом. Еще одно свидетельство сильной позиции KKR появилось в начале января, когда было объявлено о закрытии 7 новых коммерческих кредитов в четвертом квартале на общую сумму 565 долларов.4 миллиона. Такой уровень активности является явным признаком того, что KKR восстанавливается после экономического спада, связанного с пандемией. Прочная основа позволила компании продолжить выплату дивидендов, которые остаются надежными уже четыре года. Последнее заявление, сделанное в декабре, касалось дивидендов в размере 43 процентов на обыкновенную акцию, которые были выплачены в середине января. Эта ставка дает годовой платеж в размере 1,72 доллара на обыкновенную акцию и устойчивую доходность в размере 9,7%. Освещая KREF, Хейс больше всего впечатлен возвращением компании к проактивному предоставлению кредитов, заявив: «Мы считаем, что деятельность по предоставлению кредитов в 4К20 соответствует уровню производства до пандемии, и демонстрирует переход от« защиты »к« нападению »в качестве транзакционной активности.

О качестве KKR можно судить по квартальным результатам компании. Позиция ликвидности была сильной — KKR сообщил о наличии 700,6 млн долларов на конец 3К20, сообщается в последнем квартале. Доход на акцию в 56 центов вырос на 7% последовательно и на 36% по сравнению с прошлым годом. Еще одно свидетельство сильной позиции KKR появилось в начале января, когда было объявлено о закрытии 7 новых коммерческих кредитов в четвертом квартале на общую сумму 565 долларов.4 миллиона. Такой уровень активности является явным признаком того, что KKR восстанавливается после экономического спада, связанного с пандемией. Прочная основа позволила компании продолжить выплату дивидендов, которые остаются надежными уже четыре года. Последнее заявление, сделанное в декабре, касалось дивидендов в размере 43 процентов на обыкновенную акцию, которые были выплачены в середине января. Эта ставка дает годовой платеж в размере 1,72 доллара на обыкновенную акцию и устойчивую доходность в размере 9,7%. Освещая KREF, Хейс больше всего впечатлен возвращением компании к проактивному предоставлению кредитов, заявив: «Мы считаем, что деятельность по предоставлению кредитов в 4К20 соответствует уровню производства до пандемии, и демонстрирует переход от« защиты »к« нападению »в качестве транзакционной активности. выросла, а рынки капитала остаются приспособленными.Мы ожидаем, что более активное размещение капитала поддержит прибыльность и покрытие дивидендов, и потенциально может гарантировать увеличение дивидендов по мере улучшения макроэкономических перспектив ». С этой целью Hayes предлагает KREF покупать и устанавливает целевую цену в $ 19,50, что указывает на рост примерно на 6% по сравнению с текущими уровнями. (Чтобы посмотреть послужной список Хейса, нажмите здесь) Уолл-стрит хранит молчание обо всем, что касается KREF, и единственный недавний обзор также рекомендует покупать. Вместе взятые, акции имеют консенсус-рейтинг умеренного покупателя.Между тем, средняя целевая цена составляет 19,26, что предполагает умеренный потенциал роста ~ 5%. (См. Анализ акций KREF в рейтингах TipRanks) Starwood Property Trust (STWD) Для получения третьей акции в списке выбора Hayes мы обращаемся к Starwood, коммерческому ипотечному REIT с разнообразным портфелем первых ипотечных и мезонинных кредитов в размере 50 миллионов долларов США. Диапазон 500 миллионов долларов. Компания работает в США и Европе, имеет рыночную капитализацию 5,9 млрд долларов и имеет офисы в Нью-Йорке, Лондоне и Сан-Франциско. Высококачественный портфель Starwood принес ей солидную прибыль даже во время «коронной рецессии» 2020 года.Прибыль компании за 3К20 по GAAP составила 152 млн долларов США, составив 53 цента на акцию, прирост 8% последовательно и 6% год к году. На этом фоне мы можем отметить дивиденды компании, которые оставались стабильными на уровне 48 центов на акцию в течение более двух лет. Последнее объявление было сделано в декабре, и дивиденды были выплачены 15 января. По текущему курсу они составляют 1,92 доллара в годовом исчислении, а доходность — 9,23%. И снова мы смотрим на акции, которые Хейс рекомендует покупать.«Мы рассматриваем STWD как одну из немногих« голубых фишек »в коммерческом секторе mREIT, учитывая его размер, ликвидность, лучшую в своем классе управленческую команду, сильный баланс и диверсифицированную инвестиционную платформу, которая неизменно обеспечивает более высокую рентабельность собственного капитала, чем у аналогов.

выросла, а рынки капитала остаются приспособленными.Мы ожидаем, что более активное размещение капитала поддержит прибыльность и покрытие дивидендов, и потенциально может гарантировать увеличение дивидендов по мере улучшения макроэкономических перспектив ». С этой целью Hayes предлагает KREF покупать и устанавливает целевую цену в $ 19,50, что указывает на рост примерно на 6% по сравнению с текущими уровнями. (Чтобы посмотреть послужной список Хейса, нажмите здесь) Уолл-стрит хранит молчание обо всем, что касается KREF, и единственный недавний обзор также рекомендует покупать. Вместе взятые, акции имеют консенсус-рейтинг умеренного покупателя.Между тем, средняя целевая цена составляет 19,26, что предполагает умеренный потенциал роста ~ 5%. (См. Анализ акций KREF в рейтингах TipRanks) Starwood Property Trust (STWD) Для получения третьей акции в списке выбора Hayes мы обращаемся к Starwood, коммерческому ипотечному REIT с разнообразным портфелем первых ипотечных и мезонинных кредитов в размере 50 миллионов долларов США. Диапазон 500 миллионов долларов. Компания работает в США и Европе, имеет рыночную капитализацию 5,9 млрд долларов и имеет офисы в Нью-Йорке, Лондоне и Сан-Франциско. Высококачественный портфель Starwood принес ей солидную прибыль даже во время «коронной рецессии» 2020 года.Прибыль компании за 3К20 по GAAP составила 152 млн долларов США, составив 53 цента на акцию, прирост 8% последовательно и 6% год к году. На этом фоне мы можем отметить дивиденды компании, которые оставались стабильными на уровне 48 центов на акцию в течение более двух лет. Последнее объявление было сделано в декабре, и дивиденды были выплачены 15 января. По текущему курсу они составляют 1,92 доллара в годовом исчислении, а доходность — 9,23%. И снова мы смотрим на акции, которые Хейс рекомендует покупать.«Мы рассматриваем STWD как одну из немногих« голубых фишек »в коммерческом секторе mREIT, учитывая его размер, ликвидность, лучшую в своем классе управленческую команду, сильный баланс и диверсифицированную инвестиционную платформу, которая неизменно обеспечивает более высокую рентабельность собственного капитала, чем у аналогов. С этой целью STWD является одним из немногих коммерческих mREIT, которые не реструктурировали свои обязательства за счет дорогостоящего спасательного капитала и не сократили дивиденды с начала COVID-19 », — считает Хейс. В целом, в настоящее время на улице, ведущей к STWD, мало что происходит, и лишь один аналитик высказался о перспективах компании.Дополнительная оценка покупки означает, что STWD квалифицируется как умеренная покупка. Тем не менее, средняя целевая цена в 21 доллар предполагает, что в обозримом будущем диапазон акций останется ограниченным. (См. Анализ акций STWD на сайте TipRanks). Чтобы найти хорошие идеи для торговли акциями с дивидендами по привлекательной оценке, посетите сайт TipRanks «Лучшие акции для покупки», недавно запущенный инструмент, который объединяет все аналитические данные TipRanks по акциям. Отказ от ответственности: мнения, выраженные в этой статье, принадлежат исключительно упомянутым аналитикам. Контент предназначен для использования только в информационных целях.

С этой целью STWD является одним из немногих коммерческих mREIT, которые не реструктурировали свои обязательства за счет дорогостоящего спасательного капитала и не сократили дивиденды с начала COVID-19 », — считает Хейс. В целом, в настоящее время на улице, ведущей к STWD, мало что происходит, и лишь один аналитик высказался о перспективах компании.Дополнительная оценка покупки означает, что STWD квалифицируется как умеренная покупка. Тем не менее, средняя целевая цена в 21 доллар предполагает, что в обозримом будущем диапазон акций останется ограниченным. (См. Анализ акций STWD на сайте TipRanks). Чтобы найти хорошие идеи для торговли акциями с дивидендами по привлекательной оценке, посетите сайт TipRanks «Лучшие акции для покупки», недавно запущенный инструмент, который объединяет все аналитические данные TipRanks по акциям. Отказ от ответственности: мнения, выраженные в этой статье, принадлежат исключительно упомянутым аналитикам. Контент предназначен для использования только в информационных целях. Прежде чем делать какие-либо инвестиции, очень важно провести собственный анализ.

Прежде чем делать какие-либо инвестиции, очень важно провести собственный анализ.

Советы по работе с неплательщиками

АндрейПопов / Getty ImagesЕсли ваш бизнес использует систему выставления счетов, возможно, вы знакомы с просроченными платежами и, возможно, даже с неплатежами. Есть много причин, по которым клиенты не оплачивают счета вовремя (или вообще), от потерянных счетов до неожиданных дополнительных расходов, которые, как понимают клиенты, они не могут себе позволить.Многие владельцы малого бизнеса не могут решить, как лучше всего попросить просрочку платежа, не будучи грубым. Однако, независимо от обстоятельств, неоплаченный счет вредит вашему бизнесу. Вам нужно действовать, если вы хотите сохранить нормальный денежный поток; быть откровенным с клиентами и иметь наготове несколько стратегий резервного копирования — вот что важно.

Как взыскать просроченные платежи

По словам Грега Уолдорфа, генерального директора приложения для выставления счетов Invoice2go, вы хотите решить проблему в лоб, но прямолинейность не обязательно означает агрессивность. Если клиент или покупатель не оплатил счет вовремя, вот как убедиться, что вам заплатят, сохранив при этом хорошие отношения с покупателем.

Если клиент или покупатель не оплатил счет вовремя, вот как убедиться, что вам заплатят, сохранив при этом хорошие отношения с покупателем.

1. Обсудите все затраты и условия оплаты, прежде чем начинать проект.

Если сразу все выложить на стол, это не только устанавливает платежные ожидания для вашего клиента, но и устанавливает доверие, необходимое для прочных и позитивных взаимоотношений с клиентами, — сказал Вальдорф. Прежде чем погрузиться в проект, убедитесь, что ваш клиент полностью осведомлен о предполагаемых расходах, и убедитесь, что вы нашли время, чтобы заранее ответить на любые вопросы.

«Такая ясность с самого начала поможет укрепить доверие клиентов и их приверженность выплате полной суммы», — сказал Вальдорф. «Если что-то изменится в процессе, предупредите клиентов в режиме реального времени, чтобы не было никаких сюрпризов».

Примечание редактора: Ищете коллекторское агентство для своего бизнеса? Заполните приведенную ниже анкету, чтобы наши партнеры-поставщики связались с вами по поводу ваших потребностей.

2. Счет за работу авансом.

Если вы считаете, что использовать систему счетов-фактур слишком рискованно, запросите полную оплату перед началом любой работы. Мэт О’Флинн, совладелец Gilded Agency, сказал, что единственный способ уменьшить неплатежи — это выставить счет за работу заранее.

Некоторые потребители могут опасаться платить до получения работы — это улица с двусторонним движением. Чтобы успокоить их, предложите им прочитать отзывы или обратиться к предыдущим клиентам.

«Если у вас безупречный послужной список и вы будете постоянно заботиться о клиентах, вы будете получать все больше и больше прав на получение оплаты до работы», — сказал Бен Джордано, владелец и основатель FreshySites.«Когда кто-то ставит под сомнение нашу политику, я говорю им звонить любому из наших клиентов в любой день и в любое время и спрашивать о нашей репутации и порядочности как организации».

Вы также можете потребовать залог перед началом любой работы, отклоняя клиентов, которые кажутся вам не подходящими. Это часто очевидно с самого начала; если возникнут проблемы с первоначальными платежами, скорее всего, возникнут проблемы с будущими счетами.