Двойное налогообложение России с другими странами в 2020 году

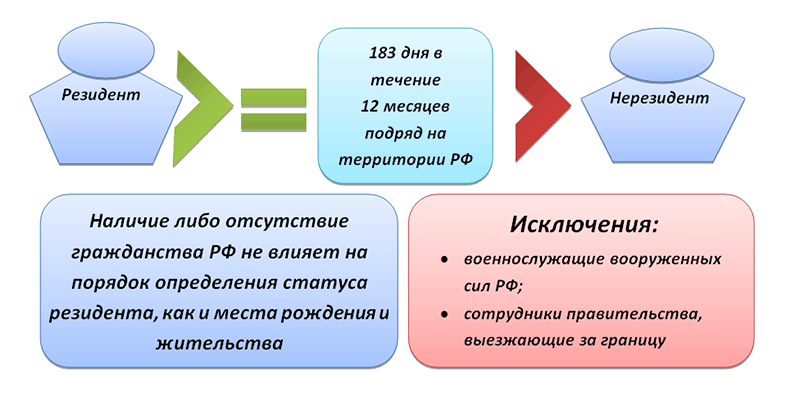

Гражданин, который проживает в России более 183 дней на протяжении года, обязан платить налоги на все доходы, независимо от того, в какой стране мира он их получает. Часто с двойным налогом сталкиваются владельцы недвижимого имущества за рубежом, которое они сдают в аренду или продают.

Двойное налогообложение России со многими странами урегулировано двухсторонними договорами, что значительно облегчает жизнь налогоплательщикам.

На нашем сайте Вы можете ознакомиться со статьей 207 налогового кодекса Российской Федерации.

Вернуться к оглавлениюСодержание материала

Что значит двойное налогообложение

Под двойным налогообложением подразумевается обязательная уплата налогов на прибыль в разных государствах. Касается это обычно тех, кто является гражданином одной страны, а получает доход в другой.

Для оптимизации процесса, сокращения и без того немалых расходов на оплату сборов правительство РФ подписывает договора с другими государствами. Это помогает избежать двойной уплаты налогов.

Вернуться к оглавлениюПричины возникновения вопросов о двойном налогообложении

Самые распространенные причины двойных сборов:

- Гражданство и источник прибыли в разных государствах. Человек живет в одной стране, а прибыль получает в другой. В этом случае на доходы налогоплательщика претендуют оба государства. Это касается владельцев недвижимости, тех, кто ведет бизнес за рубежом, приезжает на заработки и т. п. В таких ситуациях одна из двух стран должна освободить человека от уплаты налогов. Если этого не происходит, в силу вступает двойное налогообложение.

- Человек имеет резидентство сразу в нескольких странах. Резидент — это тот гражданин, кто живет в родном государстве или продолжительный период — в другом. Например, иностранцы, проживающие на территории РФ более 183 дней, приобретают статус резидента. Если между двумя государствами не заключено соглашение об избежании двойного налогообложения, то резидент будет выплачивать налоговый сбор и на родине, и в стране, где получает прибыль. Вследствие этого доход может значительно сократиться или исчезнуть совсем.

Резидент — это тот гражданин, кто живет в родном государстве или продолжительный период — в другом.

- Если гражданин России бизнес имеет в Финляндии, а деньги для этого привлекает из Беларуси, то все три страны могут требовать уплаты налоговых сборов. Россия взыщет налог как со своего гражданина, Финляндия — с иностранца, занимающегося предпринимательской деятельностью на ее территории, а Беларусь — с потребителя ее денежных средств. Такие обстоятельства требуют устранения двойного налогообложения, иначе заниматься бизнесом/работой за пределами родины становится нецелесообразным.

- В некоторых случаях, например, при международных грузоперевозках, страны могут выставлять дополнительные требования по налогообложению. Руководствуются они тем, что у человека нет достаточной связи со своей родиной. Несмотря на запрет подобных условий международным правом, тенденция зачастую прослеживается. В таких ситуациях очень важно соглашение об устранении двойных налоговых сборов между Россией и США, так как в Америке недостаточность связей иностранца с родиной — один из их первых аргументов.

- «Треугольные» конфликты часто возникают у юридических лиц, когда представительство находится, например, в Болгарии, филиалы — в Нидерландах, а доход получают в Литве. При отсутствии договора об избежании двойных сборов все три государства будут требовать уплаты налогов.

Скачать бланк 3-НДФЛ можно здесь.

Вернуться к оглавлениюЧто такое договор об устранении двойного налогообложения

Согласно межгосударственным соглашениям устанавливаются нормы оплаты налогов с прибыли частных и юридических лиц, чьи доходные активы находятся за пределами страны их гражданства. Договор об устранении двойных налогов регулирует такие ситуации в 2020 году:

- Прописаны типы налогов и перечислены лица, на которые это соглашение распространяется.

- Установлен порядок распределения налоговых сборов от всех доходов между странами.

- Указаны срок действия и условия прекращения соглашения.

Благодаря таким международным договоренностям определенные виды финансовых сделок освобождаются от налогообложения в одной из двух стран. Либо налоги выплачиваются, но на льготных условиях. Это помогает налогоплательщикам в несколько раз сокращать расходы, оптимизировать проведение сделок и развивать отношения с зарубежными странами.

Как работают соглашения об избежании двойного налогообложения в России узнайте из видео, представленном ниже.

Россия заключила 83 договора об избежании двойного налогообложения с другими государствами. В этом списке в 2020 году:

- Все страны — члены ЕС, кроме Эстонии.

- Австралия, Азербайджан, Армения, Аргентина, Албания, Алжир, Беларусь, Ботсвана, Венесуэла, Вьетнам, Гонконг, Египет, Израиль, Индия, Индонезия, Исландия, Иран, Казахстан, Канада, Киргизия, Катар, КНДР, Китай, Куба, Корея, Кувейт, Ливан, Македония, Мали, Малайзия, Мексика, Марокко, Монголия, Молдова, Намибия, Новая Зеландия, Норвегия, ОАЭ, Саудовская Аравия, Сербия, Сирия, Сингапур, США, Таджикистан, Туркменистан, Таиланд, Турция, Украина, Узбекистан, Филиппины, Черногория, Чили, Швейцария, Шри-Ланка, ЮАР, Япония.

У каждого подписанного соглашения есть свое уникальное содержание, но на сегодняшний день отмечается постепенная унификация текстов договоров.

Российские резиденты, получающие прибыль с активов в государствах, с которыми вопрос о двойном налогообложении не урегулирован, обязаны платить один и тот же налог обеим странам.

Важно! Приоритет имеет международный договор. Если в нем налоговая ставка составляет 5 %, а в отечественном НК — 10, то налогоплательщик имеет право делать выплаты по международной ставке. Но при этом нужно соблюдать строго все сопутствующие условия данного соглашения.

Как получить справку о подтверждении резинденства РФ узнайте на нашем сайте.

Вернуться к оглавлениюЧто нужно для получения льгот на налоги в межгосударственных сделках

Применение льготного налогообложения, согласно условиям межгосударственного договора, возможно только при соблюдении некоторых условий.

- Необходимо подтвердить наличие иностранного партнера у российского налогоплательщика, который выплачивает ему прибыль. А также следует подтвердить нахождение партнера за рубежом.

- Зарубежный партнер должен документально подтвердить, что он получает прибыль и находится на территории государства, с которым у России подписано соглашение об отмене двойных налоговых платежей.

- Одно из частых требований к документам — наличие апостиля. Бумаги следует перевести на русский язык и представить до выплаты прибыли. Если они будут предъявлены позже, налог придется оплатить согласно условиям внутреннего НК. Позже сбор можно вернуть, а иностранному партнеру доплатить прибыль.

Размер налога в разных странах

Чтобы обойти двойное налогообложение, зарубежному партнеру необходимо представить:

- Подтверждение постоянного пребывания резидента в стране. Перевод документа на русский язык обязателен.

- Подтверждение права иностранного партнера получать доход.

Налогообложение на прибыль от сдачи недвижимости в аренду

Если резидент РФ имеет прибыль от сдачи объекта в аренду, который находится, например, в Германии, то весь оплаченный там налог вычитается из суммы сбора в РФ. Подоходный налог для резидентов России — 13 %. Если размер выплаченного налога в ФРГ меньше того, что рассчитали в РФ, то необходимо доплатить разницу.

Если человек сдает в аренду объект за границей и получает с этого доход, он обязан этот факт задекларировать в РФ. Представляется декларация в виде 3-НДФЛ. Дополнительно потребуется один из документов:

- Подтверждение размера прибыли и оплаченного налога. В нем указываются тип и размер дохода, год его получения, сумма начисленного сбора и дата его оплаты.

- Нотариально заверенная налоговая декларация на русском языке, которую подали в другой стране. Дополнительно потребуется ксерокопия платежки, свидетельствующей об оплате сбора.

Еще больше информации о налогах узнайте из видео, представленном ниже.

Оплаченный за границей налог засчитывается при представлении декларации. Сообщить о прибыли в налоговую службу и получить зачет налога разрешено на протяжении трех лет с момента получения дохода.

Примеры:

- Гражданин РФ имеет в Германии недвижимость и получает прибыль со сдачи ее в аренду. Налоговая ставка от аренды в Германии составляет 23,4 %, в России — 13 %. Оплачивая сбор в ФРГ, где была получена прибыль, резиденту не придется что-то платить в России, так как подоходный налог в стране ниже.

- Вычеты, предоставленные резиденту за рубежом, не учитываются при начислении налогового сбора в России. Например, у россиянина есть коттедж во Франции, от сдачи в аренду которого его годовой доход составляет 18 000 €. По местному закону собственник может потребовать половину налогооблагаемой суммы в счет содержания своей недвижимости. Следовательно, налогом будут облагаться не 18 тысяч, а — девять. Налоговая ставка нерезидентов составляет 20 %, а значит, 1800 € нужно будет отдать в счет налога.

Система вычетов не работает на территории РФ. Таким образом, резиденту следовало бы платить налоговый сбор с 18 000 €, а это 2340 € в год (13 %). Но благодаря подписанному договору об устранении двойных налогов между странами налогоплательщик доплатит всего лишь 540 €.

График распределения налогов (%)

Внимание! Если налоговый сбор выплачивается в РФ по упрощенной системе, то зачет его в другой стране невозможен.

Вернуться к оглавлениюНалог на прибыль с продажи недвижимости

Российский закон не разграничивает правила на продажу недвижимости внутри страны и за ее пределами. Не платить налог в России и не представлять декларацию можно только в случаях, если:

- Объект был приобретен ранее 1 января 2016 года и до продажи он находился в собственности более трех лет.

- Недвижимость приобретена после 1 января 2016 года и до момента продажи в собственности — пять и более лет. В случаях наследства, дарения, пожизненного содержания с иждивением срок собственности составляет три года и более.

Налог не платят, если недвижимость не использовалась в качестве источника получения прибыли.

Если собственник объекта не подходит под вышеперечисленные требования, он обязан представить налоговую декларацию в виде 3-НДФЛ до 30 апреля следующего года после продажи объекта. А до 15 июля оплатить налоговый сбор.

Больше информации об уплате налога при продажи квартиры Вы узнаете из видео, представленном ниже.

Налоги на прибыль от аренды и продажи могут засчитываться в РФ, согласно договору об устранении двойных налогов. Ставка для резидентов — 13 %.

Пример. Резидент России приобрел апартаменты в Испании за 400 тысяч евро, а в 2018 году продал — за 450 тысяч. Заработанные 50 000 € будут облагаться налогом (24 % в Испании, или 12 000 €). Период между приобретением и продажей объекта — более трех лет, значит, достаточно оплатить налог только в Испании.

Вернуться к оглавлениюСоглашение России и Германии

Правительства России и Германии более 20 лет назад подписали договор об устранении двойных налогов. Это наладило деловые взаимоотношения и снизило риск потери большей части доходов к минимуму.

Если налоговые сборы оплачиваются в ФРГ, то в России сокращается размер сбора. Происходит это следующим образом:

- Человек имеет доходы на территории Германии и там же платит налог.

- Соответствующие органы представляют эту информацию в Россию.

- Подоходный налог для резидентов в РФ — 13 %.

- Прибыль налогоплательщика умножается на 13 %, это и есть сумма сбора в России.

- Из суммы налога в Германии вычитается налоговый сбор в России, и получается разница, которую и должен оплатить налогоплательщик. Если разницы нет или налог в РФ меньше, чем в Германии, тогда платить российским налоговым службам ничего не нужно. Если больше, чем в ФРГ, то вносится разница.

Структура немецкой налоговой системы

Вернуться к оглавлениюДвойное налогообложение России и США

Договор об устранении двойного налогообложения между Россией и Америкой был заключен в 1992 году. Это было крайне необходимо, так как экономические взаимоотношения стремительно развивались. В России появилась масса американских организаций, как и российских в США.

Выплаты налогов одновременно в двух странах стали не только неудобными, но и отрицательно сказывались на финансовом состоянии компаний и физических лиц. Поэтому лучшим решением сохранить и развивать деловое сотрудничество двух стран стал подписанный договор об избежании двойных сборов.

Американская система налогообложения работает по следующему принципу: и резидент, и гражданин одинаково должны оплачивать налоги в IRS на доходы в любой точке мира.

Налоговые службы США активно контролируют деятельность иностранных организаций на своей территории. Любая махинация, уклонение от уплаты налогов может наказываться не только лишением лицензии и запретом на работу, но и огромными штрафами, уголовным преследованием.

Не платить налоговые сборы дважды вполне можно без нарушения закона:

- Резидент одной из стран, которые подписали соглашение об устранении двойных налогов, платит налог только одному государству.

- Если человек не является резидентом Америки и не собирается в ней жить, он может зарегистрировать организацию с ограниченной ответственностью. Регистрация компании осуществляется на территории США, но экономическая деятельность здесь проводиться не будет. Таким образом, платить налог в Америке не нужно.

- Если зарегистрировать организацию в офшоре, а деятельностью заниматься в США, можно обойти прямое налогообложение.

Как избежать двойного налогооблажения узнайте из видео, представленном ниже.

На сегодняшний день практически все экономически развитые страны уже подписали договор об избежании двойных налогов. Это позволяет развивать внешние торгово-экономические связи, снизить уровень мошенничества, тем самым приумножая свою прибыль.

Соглашение об избежании двойного налогообложения: как не платить налог дважды

Налоговым резидентом России, обязанным платить в РФ налог на доходы от активов во всём мире, считается тот, кто живёт на территории страны более 183 дней в году. В частности, под это определение попадают многие владельцы заграничной недвижимости, которые могут получать доход от аренды или при продаже жилья. Если они являются российскими налоговыми резидентами, то возникает ситуация, при которой они должны платить налоги как за рубежом (по месту нахождения объекта), так и в России (по месту своего налогового резидентства). Однако налог не может взиматься два раза: он платится только за рубежом, а разница засчитывается в России. Это предусмотрено соглашениями об избежании двойного налогообложения.

Соглашение об избежании двойного налогообложения — что это?

Соглашение об избежании двойного налогообложения — это заключаемый между двумя странами договор, который устанавливает правила, по которым взимаются налоги с организаций и физических лиц в тех случаях, когда активы, приносящие доход, находятся не в стране резидентства получателя дохода.

В соглашении об избежании двойного налогообложения указаны виды налогов, которые попадают под действие документа, а также круг лиц, на которых распространяются его нормы. Также в таком соглашении приводятся условия налогообложения, срок действия и порядок прекращения договора. Россия заключила соглашения об избежании двойного налогообложения с 82 странами.

| Австралия Австрия Азербайджан Албания Алжир Аргентина Армения Белоруссия Бельгия Болгария Ботсвана Великобритания Венесуэла Вьетнам Германия Гонконг (с 01.01.2017) Греция Дания Египет | Израиль Индия Индонезия Иран Ирландия Исландия Испания Италия Казахстан Канада Катар Кипр Киргизия Китай КНДР Корея Куба Кувейт Латвия Ливан | Литва Люксембург Македония Малайзия Мали Мальта Марокко Мексика Молдова Монголия Намибия Нидерланды Новая Зеландия Норвегия Польша Португалия Румыния Саудовская Аравия Сербия Сингапур Сирия | Словакия Словения США Таджикистан Таиланд Туркменистан Турция Узбекистан Филиппины Финляндия Франция Хорватия Черногория Чехия Чили Швейцария Швеция Шри-Ланка ЮАР Япония |

«Что касается, например, доходов в Эстонии или других странах, с которыми Россия не заключила соглашения об избежании двойного налогообложения, то резиденты РФ платят налоги два раза, в обеих странах. Если законодательством Эстонии предусмотрено взимание налога с нерезидента, то уплаченная сумма не будет учтена в РФ, так как фактически уплаченные суммы налога с доходов, полученных в иностранном государстве, не засчитываются при уплате налога в России, если иное не предусмотрено соответствующим международным договором, подписанным РФ»,— говорит юрист Tranio Екатерина Шабалина.

Для покупателей и владельцев зарубежной недвижимости соглашения об избежании двойного налогообложения важны в первую очередь потому, что позволяют зачитывать в России налог на доходы от аренды и при продаже такого имущества.

Как учитывается налог при получении дохода от аренды

«Если российский резидент получает доход от недвижимости, расположенной, например, в ФРГ, сумма налога, уплаченного в Германии, будет вычтена из суммы налога, подлежащего уплате в России. Сумма налога рассчитывается по российскому налоговому праву (по ставке 13 % и установленным правилам) и вычитается из суммы уплаченного зарубежного налога. Следует помнить, что вычет не сможет превысить сумму налога, исчисленного в России. Соответственно, если сумма налога в государстве-источнике дохода была уплачена в меньшем размере, чем было рассчитано в России, то недостающую часть придётся доплатить уже в РФ»,— поясняет Екатерина Шабалина.

Если вы получаете доход от аренды, вы должны самостоятельно задекларировать его в России, представив в налоговый орган по месту жительства декларацию по форме 3-НДФЛ (лист «Б», или доходы от источников за пределами Российской Федерации).

К налоговой декларации прилагаются:

- выданные зарубежной налоговой документы, подтверждающие сумму полученного дохода и уплаченного с него налога, а также их нотариально заверенный перевод на русский язык. В этих документах должны быть отражены вид дохода, его сумма, календарный год, в котором был получен доход, сумма налога и дата его уплаты.

- или копия налоговой декларации, поданной за рубежом, с копией платёжного документа об уплате налога (всё это также должно быть переведено на русский язык и нотариально заверено).

«Сумма уплаченного за рубежом налога зачитывается только после подачи этой декларации, по окончании налогового периода. Заявить о доходах и получить зачёт налога можно в течение трёх лет после окончания отчётного года, в котором были получены доходы»,— говорит Екатерина Шабалина.

Например, российский налоговый резидент владеет германской недвижимостью, которая приносит 10 тыс. евро в год в качестве дохода от аренды. Сумма подоходного налога в Германии составит 2 324 евро (ставка — 23,24 % от арендного дохода с учётом надбавки в поддержку солидарности), в России — 1 300 евро (13 %). Поскольку сумма в 1 300 евро меньше, чем 2 324, то владельцу недвижимости не придётся ничего дополнительно платить в РФ.

При этом вычеты, полученные за рубежом, не учитываются при расчёте налогооблагаемой суммы в России. Допустим, россиянин сдаёт в аренду дом во Франции и получает 18 тыс. евро в год. Согласно французскому законодательству, он имеет право вычесть из налогооблагаемой суммы 50 % в связи с расходами на содержание жилья. Следовательно, 9 тыс. евро облагаются налогом на доход от аренды. Минимальная ставка для нерезидентов — 20 %. Значит, в год россиянин выплачивает налог в сумме 1 800 евро. Поскольку в России не действует подобная система вычетов при уплате налогов, платить пришлось бы с полной суммы в 18 тыс. евро по ставке 13 %, то есть 2 340 евро в год. Но так как между Россией и Францией действует соглашение об избежании двойного налогообложения, россиянину нужно заплатить налог во Франции, а в РФ только доплатить разницу — 540 евро.

Также важно знать, что, уплачивая в России налог по упрощённой схеме налогообложения, нельзя получить зачёт иностранного налога, и налогообложение в таком случае будет двойным.

Как учитывается налог при продаже зарубежной недвижимости

Согласно письму ФНС № ЕД-3-3/4062@ от 9 ноября 2012, законодательство Российской Федерации не различает продажу недвижимости в России и за рубежом — в обоих случаях действуют одинаковые правила.

По словам Екатерины Шабалиной, полученный от продажи зарубежной недвижимости доход не подлежит налогообложению, и продавец не обязан подавать налоговую декларацию в России в двух случаях:

- для объектов, купленных до 1 января 2016: если продаётся недвижимость, которая была в собственности более трёх лет;

- для объектов, купленных после 1 января 2016: если продаётся недвижимость, которая была в собственности более пяти лет (общий случай) или трёх лет (если налогоплательщик получил объект по наследству или в дар от родственника или члена семьи, по договору пожизненного содержания с иждивением).

Освобождение от налога можно получить, если имущество не используется для предпринимательской деятельности. Определение предпринимательской деятельности дано ФНС в письме № ЕД-3-3/412@ от 8 февраля 2013.

Если продавец не попадает под указанные выше условия, то ему нужно подать налоговую декларацию по форме 3-НДФЛ до 30 апреля года, следующего за годом получения дохода, и до 15 июля уплатить налог.

Как и налог на доход от аренды, налог на доход от продажи может быть засчитан в России в рамках устранения двойного налогообложения. Для российских резидентов ставка составляет 13 %.

Например, в 2010 году российский резидент решил купить квартиру в Испании за 500 тыс. евро, а в 2016 он продал её за 550 тыс. Прирост капитала — 50 тыс. евро — облагается испанским налогом по ставке 24 %. Сумма налога в этом случае — 12 тыс. евро. Поскольку между покупкой и продажей прошло более трёх лет, согласно российскому законодательству, подавать в РФ декларацию не нужно, достаточно заплатить налог в Испании.

•

Важно помнить, что уклонение от уплаты налогов — уголовное преступление. Платить налоги за рубежом по меньшей ставке, чем в России, и не заполнять при этом налоговую декларацию на родине — незаконно.

Юлия Кожевникова, Tranio

Договор об избежании двойного налогообложения

Актуально на: 18 сентября 2018 г.

Договор как метод устранения двойного налогообложения

Рассматривая принципы налоговой системы, мы отмечали, что одним из них является принцип однократности, т. е. недопустимости повторного взимания налога с одного и того же объекта за один и тот же период времени.

Однако исходя из особенностей налогового законодательства в разных странах, один и тот же объект может одновременно подпадать под обложение налогом в обеих странах. К примеру, дивиденды, полученные в иностранном государстве физическим лицом, являющемся налоговым резидентом РФ.

Для избежания двойного налогообложения РФ заключает с иностранным государствами специальные соглашения. И, например, уплаченный в иностранном государстве налог с дивидендов в указанном выше случае может быть зачтен при исчислении налога в РФ. Но сделать это можно только при наличии с иностранным государством соответствующего соглашения об избежании двойного налогообложения (п. 2 ст. 214 НК РФ).

При этом такие международные договоры имеют высшую юридическую силу по сравнению с российским налоговым законодательством (п. 1 ст. 7 НК РФ).

В этих соглашениях указываются лица, к которым договоры применяется, налоги, на которые распространяется соглашения, а также порядок их применения к конкретным налогооблагаемым объектам.

Такие договоры или соглашения также часто именуются конвенциями.

С какими странами РФ заключила соглашения?

В соответствии с Информационным письмом Минфина России на 01.01.2018 действуют 83 международных договора об избежании двойного налогообложения между РФ и другими государствами. По сравнению с данными на 01.01.2017 перечень пополнила Бразилия. Список международных договоров приведен на сайте Минфина РФ по ссылке.

Приведем некоторые из них:

| № п/п* | Государство | Дата подписания | Дата вступления в силу | Применяется с |

|---|---|---|---|---|

| 1 | Австралия | 07.09.2000 | 17.12.2003 | 01.01.2004 |

| 8 | Белоруссия | 21.04.1995 | 20.01.1997 | 01.01.1998 |

| 12 | Бразилия | 22.11.2004 | 19.06.2017 | 01.01.2018 |

| 13 | Великобритания | 15.02.1994 | 18.04.1997 | 01.01.1998 |

| 17 | Германия | 29.05.1996 | 30.12.1996 | 01.01.1997 |

| 21 | Израиль | 25.04.1994 | 07.12.2000 | 01.01.2001 |

| 29 | Казахстан | 18.10.1996 | 29.07.1997 | 01.01.1998 |

| 34 | Китай | 13.10.2014 | 09.04.2016 | 01.01.2017 |

| 37 | Корея | 19.11.1992 | 24.08.1995 | 01.01.1996 |

| 40 | Латвия | 20.12.2010 | 06.11.2012 | 01.01.2013 |

| 66 | Соединенные Штаты Америки | 17.06.1992 | 16.12.1993 | 01.01.1994 |

| 67 | Таджикистан | 31.03.1997 | 26.04.2003 | 01.01.2004 |

| 72 | Украина | 08.02.1995 | 03.08.1999 | 01.01.2000 |

| 75 | Франция | 26.11.1996 | 09.02.1999 | 01.01.2000 |

| 83 | Япония | 18.01.1986 | 27.11.1986 | 01.01.1987 |

* по Списку на 01.01.2018, приведенному в Информационном письме Минфина России.

Также читайте:

| Государство | Название договора | Применяется с |

|---|---|---|

| Австралия | Соглашение между Правительством Российской Федерации и Правительством Австралии об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доходы (подписано 07.09.2000) | 01.01.2004 |

| Австрия | Конвенция между Правительством Российской Федерации и Правительством Австрийской Республики об избежании двойного налогообложения в отношении налогов на доходы и капитал (подписана 13.04.2000) | 01.01.2003 |

| Азербайджан | Соглашение между Правительством Российской Федерации и Правительством Азербайджанской Республики об избежании двойного налогообложения в отношении налогов на доходы и имущество (подписано 03.07.1997) | 01.01.1999 |

| Албания | Конвенция между Правительством Российской Федерации и Правительством Республики Албания об избежании двойного налогообложения в отношении налогов на доходы и имущество (подписана 11.04.1995) | 01.01.1998 |

| Алжир | Конвенция между Правительством Российской Федерации и Правительством Алжирской Народной Демократической Республики об избежании двойного налогообложения в отношении налогов на доходы и имущество (подписана 10.03.2006) | 01.01.2009 |

| Аргентина | Конвенция между Правительством Российской Федерации и Правительством Аргентинской Республики об избежании двойного налогообложения в отношении налогов на доходы и капитал (подписана 10.10.2001) | 01.01.2013 |

| Армения | Соглашение между Правительством Российской Федерации и Правительством Республики Армения об устранении двойного налогообложения на доходы и имущество (подписано 28.12.1996) | 01.01.1999 |

| Белоруссия | Соглашение между Правительством Российской Федерации и Правительством Республики Беларусь об избежании двойного налогообложения и предотвращении уклонения от уплаты налогов в отношении налогов на доходы и имущество (подписано 21.04.1995) | 01.01.1998 |

| Бельгия | Конвенция между Правительством Российской Федерации и Правительством Королевства Бельгии об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доходы и имущество (подписана 16.06.1995) | 01.01.2001 |

| Болгария | Соглашение между Правительством Российской Федерации и Правительством Республики Болгария об избежании двойного налогообложения в отношении налогов на доходы и имущество (подписано 08.06.1993) | 01.01.1996 |

| Ботсвана | Конвенция между Правительством Российской Федерации и Правительством Республики Ботсвана об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доходы (подписана 08.04.2003) | 01.01.2010 |

| Бразилия | Конвенция между Правительством Российской Федерации и Правительством Федеративной Республики Бразилии об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доходы (подписана 22.11.2004) | 01.01.2018 |

| Великобритания | Конвенция между Правительством РФ и Правительством Соединенного Королевства Великобритании и Северной Ирландии об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доходы и прирост стоимости имущества (подписана 15.02.1994) | 01.01.1998 |

| Венгрия | Конвенция между Правительством Российской Федерации и Правительством Венгерской Республики об избежании двойного налогообложения в отношении налогов на доходы и имущество (подписана 01.04.1994) | 01.01.1998 |

| Венесуэла | Конвенция между Правительством Российской Федерации и Правительством Боливарианской Республики Венесуэла об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доходы и капитал (подписана 22.12.2003) | 01.01.2010 |

| Вьетнам | Соглашение между Правительством Российской Федерации и Правительством Социалистической Республики Вьетнам об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доходы (подписано 27.05.1993) | 01.01.1997 |

| Германия | Соглашение между Российской Федерацией и Федеративной Республикой Германия об избежании двойного налогообложения в отношении налогов на доходы и имущество (подписано 29.05.1996) | 01.01.1997 |

| Греция | Конвенция между Правительством Российской Федерации и Правительством Греческой Республики об избежании двойного налогообложения и предотвращении уклонения от уплаты налогов в отношении налогов на доходы и капитал (подписана 26.06.2000) | 01.01.2008 |

| Дания | Конвенция между Правительством Российской Федерации и Правительством Королевства Дания об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доходы и имущество (подписана 08.02.1996) | 01.01.1998 |

| Египет | Соглашение между Правительством Российской Федерации и Правительством Арабской Республики Египет об избежании двойного налогообложения и предотвращении уклонения от уплаты налогов в отношении налогов на доходы и капитал (подписано 23.09.1997) | 01.01.2001 |

| Израиль | Конвенция между Правительством Российской Федерации и Правительством Государства Израиль об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доходы (подписана 25.04.1994) | 01.01.2001 |

| Индия | Соглашение между Правительством Российской Федерации и Правительством Республики Индия об избежании двойного налогообложения в отношении налогов на доходы (подписано 25.03.1997) | 01.01.1999 |

| Индонезия | Соглашение между Правительством Российской Федерации и Правительством Республики Индонезия об избежании двойного налогообложения и предотвращении уклонения от уплаты налогов на доходы (подписано 12.03.1999) | 01.01.2003 |

| Иран | Соглашение между Правительством Российской Федерации и Правительством Исламской Республики Иран об избежании двойного налогообложения и предотвращении уклонения от уплаты налогов в отношении налогов на доходы и капитал (подписано 06.03.1998) | 01.01.2003 |

| Ирландия | Соглашение между Правительством Российской Федерации и Правительством Ирландии об избежании двойного налогообложения в отношении налогов на доходы (подписано 29.04.1994) | 01.01.1996 |

| Исландия | Конвенция между Правительством Российской Федерации и Правительством Республики Исландия об избежании двойного налогообложения и предотвращении уклонения от уплаты налогов на доходы (подписана 26.11.1999) | 01.01.2004 |

| Испания | Конвенция между Правительством Российской Федерации и Правительством Королевства Испания об избежании двойного налогообложения и предотвращении уклонения от уплаты налогов в отношении налогов на доходы и капитал (подписана 16.12.1998) | 01.01.2001 |

| Италия | Конвенция между Правительством Российской Федерации и Правительством Итальянской Республики об избежании двойного налогообложения в отношении налогов на доходы и капитал и предотвращении уклонения от налогообложения (подписана 09.04.1996) | 01.01.1999 |

| Казахстан | Конвенция между Правительством Российской Федерации и Правительством Республики Казахстан об устранении двойного налогообложения и предотвращении уклонения от уплаты налогов на доход и капитал (подписана 18.10.1996) | 01.01.1998 |

| Канада | Соглашение между Правительством Российской Федерации и Правительством Канады об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доходы и имущество (подписано 05.10.1995) | 01.01.1998 |

| Катар | Соглашение между Правительством Российской Федерации и Правительством Государства Катар об избежании двойного налогообложения в отношении налогов на доходы (подписано 20.04.1998) | 01.01.2001 |

| Кипр | Соглашение между Правительством Российской Федерации и Правительством Республики Кипр об избежании двойного налогообложения в отношении налогов на доходы и капитал (подписано 05.12.1998) | 01.01.2000 |

| Киргизия | Соглашение между Правительством Российской Федерации и Правительством Киргизской Республики об избежании двойного налогообложения и предотвращении уклонения от уплаты налогов на доходы (подписано 13.01.1999) | 01.01.2001 |

| Китай | Соглашение между Правительством Российской Федерации и Правительством Китайской Народной Республики об избежании двойного налогообложения и о предотвращении уклонения от налогообложения в отношении налогов на доходы (подписано 13.10.2014) | 01.01.2017 |

| САР Гонконг КНР | Соглашение между Правительством Российской Федерации и Правительством Специального административного района Гонконг Китайской Народной Республики об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доходы (подписано 18.01.2016) | 01.01.2017 |

| КНДР | Соглашение между Правительством Российской Федерации и Правительством Корейской Народно-Демократической Республики об избежании двойного налогообложения в отношении налогов на доходы и капитал (подписано 26.09.1997) | 01.01.2001 |

| Корея | Конвенция между Правительством Российской Федерации и Правительством Республики Корея об избежании двойного налогообложения в отношении налогов на доходы (подписана 19.11.1992) | 01.01.1996 |

| Куба | Соглашение между Правительством Российской Федерации и Правительством Республики Куба об избежании двойного налогообложения и предотвращении уклонения от уплаты налогов на доходы и капитал (подписано 14.12.2000) | 01.01.2011 |

| Кувейт | Соглашение между Российской Федерацией и Государством Кувейт об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доходы и капитал (подписано 09.02.1999) | 01.01.2004 |

| Латвия | Соглашение между Правительством Российской Федерации и Правительством Латвийской Республики об избежании двойного налогообложения и о предотвращении уклонения от уплаты налогов в отношении налогов на доходы и капитал (подписано 20.12.2010) | 01.01.2013 |

| Ливан | Конвенция между Правительством Российской Федерации и Правительством Ливанской Республики об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доходы (подписана 07.04.1997) | 01.01.2001 |

| Литва | Соглашение между Правительством Российской Федерации и Правительством Литовской Республики об избежании двойного налогообложения и предотвращении уклонения от уплаты налогов в отношении налогов на доходы и капитал (подписано 29.06.1999) | 01.01.2006 |

| Люксембург | Соглашение между Российской Федерацией и Великим Герцогством Люксембург об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доходы и имущество (подписано 28.06.1993) | 01.01.1998 |

| Македония | Соглашение между Правительством Российской Федерации и Правительством Республики Македония об избежании двойного налогообложения в отношении налогов на доходы и имущество (подписано 21.10.1997) | 01.01.2001 |

| Малайзия | Соглашение между Правительством СССР и Правительством Малайзии об избежании двойного налогообложения в отношении налогов на доходы (подписано 31.07.1987) | 01.01.1989 |

| Мали | Конвенция между Правительством Российской Федерации и Правительством Республики Мали об избежании двойного налогообложения и установлении правил оказания взаимной помощи в отношении налогов на доходы и имущество (подписана 25.06.1996) | 01.01.2000 |

| Мальта | Конвенция между Правительством Российской Федерации и Правительством Мальты об избежании двойного налогообложения и о предотвращении уклонения от налогообложения в отношении налогов на доходы (подписана 24.04.2013) | 01.01.2015 |

| Марокко | Соглашение между Правительством Российской Федерации и Правительством Королевства Марокко об избежании двойного налогообложения в отношении налогов на доходы и имущество (подписано 04.09.1997) | 01.01.2000 |

| Мексика | Соглашение между Правительством Российской Федерации и Правительством Мексиканских Соединенных Штатов об избежании двойного налогообложения в отношении налогов на доходы (подписано 07.06.2004) | 01.01.2009 |

| Молдова | Соглашение между Правительством Российской Федерации и Правительством Республики Молдова об избежании двойного налогообложения доходов и имущества и предотвращении уклонения от уплаты налогов (подписано 12.04.1996) | 01.01.1998 |

| Монголия | Соглашение между Правительством Российской Федерации и Правительством Монголии об избежании двойного налогообложения в отношении налогов на доходы и имущество (подписано 05.04.1995) | 01.01.1998 |

| Намибия | Конвенция между Правительством Российской Федерации и Правительством Республики Намибия об избежании двойного налогообложения и предотвращении уклонения от уплаты налогов в отношении налогов на доходы (подписана 31.03.1998) | 01.01.2001 |

| Нидерланды | Соглашение между Правительством Российской Федерации и Правительством Королевства Нидерландов об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доходы и имущество (подписано 16.12.1996) | 01.01.1999 |

| Новая Зеландия | Соглашение между Правительством Российской Федерации и Правительством Новой Зеландии об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доходы (подписано 05.09.2000) | 01.01.2004 |

| Норвегия | Конвенция между Правительством Российской Федерации и Правительством Королевства Норвегия об избежании двойного налогообложения и предотвращении уклонения от уплаты налогов в отношении налогов на доходы и капитал (подписана 26.03.1996) | 01.01.2003 |

| ОАЭ | Соглашение между Правительством Российской Федерации и Правительством Объединенных Арабских Эмиратов о налогообложении дохода от инвестиций Договаривающихся государств и их финансовых и инвестиционных учреждений (подписано 07.12.2011) | 01.01.2014 |

| Польша | Соглашение между Правительством Российской Федерации и Правительством Республики Польша об избежании двойного налогообложения доходов и имущества (подписано 22.05.1992) | 01.01.1994 |

| Португалия | Конвенция между Правительством Российской Федерации и Правительством Португальской Республики об избежании двойного налогообложения и предотвращении уклонения от уплаты налогов в отношении налогов на доходы (подписана 29.05.2000) | 01.01.2003 |

| Румыния | Конвенция между Правительством Российской Федерации и Правительством Румынии об избежании двойного налогообложения в отношении налогов на доходы и имущество (подписана 27.09.1993) | 01.01.1996 |

| Саудовская Аравия | Конвенция между Правительством Российской Федерации и Правительством Королевства Саудовская Аравия об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доход и капитал (подписана 11.02.2007) | 01.01.2011 |

| Сербия Черногория | Конвенция между Правительством Российской Федерации и Союзным Правительством Союзной Республики Югославии об избежании двойного налогообложения в отношении налогов на доходы и имущество (подписана 12.10.1995) | 01.01.1998 |

| Сингапур | Соглашение между Правительством Российской Федерации и Правительством Республики Сингапур об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доходы (подписано 09.09.2002) | 01.01.2010 |

| Сирия | Соглашение между Правительством Российской Федерации и Правительством Сирийской Арабской Республики об избежании двойного налогообложения в отношении налогов на доходы (подписано 17.09.2000) | 01.01.2004 |

| Словакия | Соглашение между Правительством Российской Федерации и Правительством Словацкой Республики об избежании двойного налогообложения доходов и имущества (подписано 24.06.1994) | 01.01.1998 |

| Словения | Конвенция между Правительством Российской Федерации и Правительством Республики Словения об избежании двойного налогообложения в отношении налогов на доходы и имущество (подписана 29.09.1995) | 01.01.1998 |

| США | Договор между Российской Федерацией и Соединенными Штатами Америки об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доходы и капитал (подписан 17.06.1992) | 01.01.1994 |

| Таджикистан | Соглашение между Правительством Российской Федерации и Правительством Республики Таджикистан об избежании двойного налогообложения и предотвращении уклонения от уплаты налогов на доходы и капитал (подписано 31.03.1997) | 01.01.2004 |

| Таиланд | Конвенция между Правительством Российской Федерации и Правительством Королевства Таиланд об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доходы (подписана 23.09.1999) | 01.01.2010 |

| Туркменистан | Соглашение между Правительством Российской Федерации и Правительством Туркменистана об устранении двойного налогообложения в отношении налогов на доходы и имущество (подписано 14.01.1998) | 01.01.2000 |

| Турция | Соглашение между Правительством Российской Федерации и Правительством Турецкой Республики об избежании двойного налогообложения в отношении налогов на доходы (подписано 15.12.1997) | 01.01.2000 |

| Узбекистан | Соглашение между Правительством Российской Федерации и Правительством Республики Узбекистан об избежании двойного налогообложения доходов и имущества (подписано 02.03.1994) | 01.01.1996 |

| Украина | Соглашение между Правительством Российской Федерации и Правительством Украины об избежании двойного налогообложения доходов и имущества и предотвращении уклонений от уплаты налогов (подписано 08.02.1995) | 01.01.2000 |

| Филиппины | Конвенция между Правительством Российской Федерации и Правительством Республики Филиппины об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доходы (подписана 26.04.1995) | 01.01.1998 |

| Финляндия | Соглашение между Правительством Российской Федерации и Правительством Финляндской Республики об избежании двойного налогообложения в отношении налогов на доходы (подписано 04.05.1996) | 01.01.2003 |

| Франция | Конвенция между Правительством Российской Федерации и Правительством Французской Республики об избежании двойного налогообложения и предотвращении уклонения от налогов и нарушения налогового законодательства в отношении налогов на доходы и имущество (подписана 26.11.1996) | 01.01.2000 |

| Хорватия | Соглашение между Правительством Российской Федерации и Правительством Республики Хорватия об избежании двойного налогообложения в отношении налогов на доходы и имущество (подписано 02.10.1995) | 01.01.1998 |

| Чехия | Конвенция между Правительством Российской Федерации и Правительством Чешской Республики об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доходы и капитал (подписана 17.11.1995) | 01.01.1998 |

| Чили | Конвенция между Правительством Российской Федерации и Правительством Республики Чили об избежании двойного налогообложения и предотвращении уклонения от уплаты налогов в отношении налогов на доходы и капитал (подписана 19.11.2004) | 01.01.2013 |

| Швейцария | Соглашение между Российской Федерацией и Швейцарской Конфедерацией об избежании двойного налогообложения в отношении налогов на доходы и капитал (подписано 15.11.1995) | 01.01.1998 |

| Швеция | Конвенция между Правительством Российской Федерации и Правительством Королевства Швеции об избежании двойного налогообложения в отношении налогов на доходы (подписана 14.06.1993) | 01.01.1996 |

| Шри-Ланка | Соглашение между Правительством Российской Федерации и Правительством Демократической Социалистической Республики Шри-Ланка об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доходы (подписано 02.03.1999) | 01.01.2003 |

| ЮАР | Соглашение между Правительством Российской Федерации и Правительством Южно-Африканской Республики об избежании двойного налогообложения и предотвращении уклонения от налогообложения в отношении налогов на доход (подписано 27.11.1995) | 01.01.2001 |

| Япония | Конвенция между Правительством СССР и Правительством Японии об избежании двойного налогообложения в отношении налогов на доходы (подписана 18.01.1986) | 01.01.1987 |

Налоговые Соглашения | InternationalWealth.info

— Соглашения об избежании двойного налогообложения и договора по обмену налоговой информацией.

Стоит ли избегать соглашений по обмену налоговой информацией?

Очень забавно смотреть, когда люди искренне планируют открывать в различных странах мира разные секретные банковские счета и оффшорные компании и даже не интересуются, есть ли у этих стран налоговые договора со страной их налоговой резиденции? Планируется ли подписать такие договора? Если договор подписан, был ли он ратифицирован? Вступило ли налоговое соглашение в силу.

Очень грустно смотреть, когда многие люди не разобравшись как работают соглашения по обмену налоговой информацией и почему, для чего и из-за чего они были подписаны, начинают скакать как зайцы из одной оффшорной юрисдикции в другую, оставляя, к сожалению, далеко не заячьи следы в мировой банковской паутине.

Как и из любой ситуации, из налоговых соглашений можно извлечь пользу. Наша задача, дать Вам некоторые идеи о том, как это сделать для будущей консультации.

Кому полезны договора по обмену налоговой информацией?

И в то же время я с радостью смотрю на бизнесменов, которые научились использовать преимущества договоров об избежании двойного налогообложения. Чем же соглашения об избежании двойного налогообложения отличаются от договоров по обмену налоговой информацией? Сколько договоров по обмену налоговой информацией есть у каждой налоговой гавани? Какие из них ратифицированы? Какие из них соответствуют современным требованиям?

Есть ли договора об избежании налогообложения с наиболее благоприятными условиями?

Да, у каждой страны есть свой «Кипр» ( в положительном смысле этого слова, не в банковском). У каждой страны есть другая страна – бизнес партнер или страна, которая действительно заинтересована в привлечении инвесторов из этой страны и дает 0% на различные виды доходов – проценты, дивиденды, роялти. Некоторые договора менее привлекательные и предлагают ставки в 5% и 10%.

Какие договора об избежании двойного налогообложения и с какими странами являются самыми выгодными и интересными для резидентов России? Украины? Казахстана? Различных стран Европы?

Этот раздел мы посвятим преимуществам и особенностям различных договоров об избежании двойного налогообложения. В этом разделе Вы найдете информацию о том, какие страны собираются подписать друг с другом договора по обмену налоговой информацией. Именно в этом разделе Вы найдете анализ преимуществ различных договоров об избежании двойного налогообложения и процентные ставки по различным налоговым соглашениям между странами. В разделе будут приведены схемы использования договоров об избежании двойного налогообложения.

В этом же разделе будут публиковаться и новости о свежих подписанных договорах о свободной торговле между странами.

Лучше чем оффшор! Как предпринимателю из России не платить налог два раза?

Двойное налогообложение – явление, которое воспринимается естественно негативно. Чаще всего его риск возникновения становится актуальным для тех, кто живет и работает на два государства. В результате предпринимательской деятельности появляются доходы, которые теоретически могут облагаться налогами дважды: в стране резидента и в стране, где был реально получен доход. Почему теоретически? Потому — что избежать необходимости дважды уплачивать сборы и платежи сегодня вполне эффективно поможет соглашение об устранении двойного налогообложения, заключенное между Россией с Великобританией. О сути и механизме действия договора и собственно говоря, о налогах в Великобритании, поговорим ниже в статье.

Взаимоотношения России и Великобритании в плане двойного налогообложения

Любой предприниматель, у которого успешно идут дела, в определенный момент достигает пиковой точки роста в России. Настает время думать об иностранном рынке. Вывод компании на международный уровень не прост. Сопровождается он выбором юрисдикции для регистрации предприятия, открытием счетов, созданием бизнес-плана, подбором контрагентов, поиском клиентов. А самое главное, это вопрос налогообложения. И причем этот вопрос касается не просто налоговых обязательств, а имеет прямое отношение к системе двойного налогообложения и способов ухода от уплаты одних и тех же налогов в РФ и в Великобритании одновременно.

Что такое двойное налогообложение

Определимся для начала, что такое двойное налогообложение. Подразумевает оно под собой уплату налога на прибыль в разных государствах. Обычно такая ситуация возникает тогда, когда предприниматель является гражданином одной страны, а доход получает в другой. Соответственно и налоги приходится платить и там и там.

На практике это выглядит так: предприниматель имеет бизнес за границей и получает там доход. Согласно налогового законодательства он платит с него налог иностранному резидентству, а потом, когда ввозит деньги в Россию опять уплачивает налог, уже в бюджет родного государства.

Неприятная ситуация и с ней нужно бороться. Ведь никому не хочется лишний раз делиться своими деньгами, которые так сложно зарабатываются. На помощь приходит соглашение об избежании двойного налогообложения. Этот договор регламентирует налоговые условия работы за рубежом. Наличие такого договора между странами гарантирует то, что один и тот же доход не будет несколько раз обложен налогом в этих государствах. Вы заплатите деньги один раз и только в одной из стран!

Допустим, бенефициар из России открыл ограниченное партнерство в Великобритании. Там он шьет одежду, а продает готовую продукцию и в России и за рубежом. Другими словами получает доход с одного вида деятельности в разных местах. Между этими странами подписан договор об избежании двойного налогообложения, поэтому предприниматель платит налог в Великобритании, где получил прибыль (где была продана часть товара). А в России, когда придется отчитываться в декларации за все доходы, то налоги, перечисленные в бюджет Великобритании, будут учтены и в РФ. Предприятию не придется платить налог в бюджет России с дохода, который был ранее получен за границей.

Вот так примерно выглядит договор об избежании двойного налогообложения в действии.

Но следует помнить, каждый договор между различными странами индивидуален. Поэтому прежде чем продвигать бизнес в ту или иную резиденцию, нужно внимательно изучать условия данного соглашения и вообще уточнять, есть ли в принципе такое соглашение между государствами.

А теперь поговорим подробно о взаимоотношениях Великобритании и России в плане двойных налогов и обсудим соответствующий договор.

Россия и Великобритания – мир, дружба или как платить налог в одном месте?

Итак, вы живете и работаете на две страны. Что же делать, чтобы не переплачивать? Как известно вполне нормальная мировая практика, с целью избегания двойного налогообложения предусматривает заключение договора об избежании двойных налогов. Этот документ устанавливает нормы, по которым взимаются налоги с предприятий и физических лиц в тех случаях, если активы, которые служат источником дохода, находятся не в стране резидентства самого получателя дохода. Этот договор также упрощает схему обмена информацией между странами. Дуэт Соединенного Королевства и России в этом плане не исключение.

С 1994 года действует данное соглашение, которое было достигнуто Д. Хердом и А. Козыревым. Соглашение не простое. В нем много тонкостей. Только грамотные юристы способны объяснить какой доход и когда может облагаться один раз, а когда дважды. В нем указаны виды сборов, подпадающие под действие Конвенции и приведен круг физ. и юр.лиц, на которых распространяются договорные условия. В целом соглашение полностью соответствует конвенции ОЭСР, как и огромное количество подобных документов. Но, тем не менее, российско-британская конвенция имеет свои особенности.

Суть соглашения кратко изложить не реально. Отметим важное:

- Данное соглашение распространяется на доходы, местом происхождения которых является Великобритания – это первое!

- Затрагивает оно налогообложение физических лиц при приросте капиталовложений и предприятий, уплачивающих корпоративный налог – это второе.

- Третье – в соглашении ничего нет касательно налога на наследованное имущество.

Подробнее о доходах, на которые соглашение распространяет свое действие:

Приведем примеры доходов, которые согласно договору между РФ и UK не могут облагаться дважды.

Заработная плата

Полученный доход, в виде платы за наемный труд облагается только в одной стране, в которой работник является налоговым резидентом. Исключение из правил – если работник, будучи резидентом, выполняет основную долю своих трудовых обязанностей в другой стране.

Прибыль от предпринимательской деятельности

Может облагаться только один раз там, где бизнес имеет представительство постоянного характера. Либо если представительства компании есть в одной и другой стране, то уплачивается налог в бюджет каждой из стран, но из расчета той прибыли, которое получило каждое представительство.

Дивиденды

Также входят в перечень доходов, которые нельзя облагать дважды. Речь идет о следующем. Компания, зарегистрированная в Великобритании, обязана выплачивать дивиденды учредителям – резидентам другой страны. При этом с суммы взимается налог максимум в 15 %. Получатель дивидендов облагается налогом и в России, но благодаря вышеупомянутому соглашению уплаченный налог в Великобритании зачисляется в общую сумму налога в России, которым облагается общая сумма дивидендов. Таким вот образом акционеры освобождаются от бремени двойного налогообложения.

Кстати проценты облагаются точно таким же способом, как и дивиденды, но ставка налога там меньше, максимальная граница в 10%.

Прирост капитала

Эта тема актуальна для владельцев недвижимого имущества в Великобритании. Налог сложный, имеет множество нюансов, зависит от типа активов. Налоги уплачиваются в стране, где физически расположен объект недвижимости, например в Великобритании. Но и в России могут возникнуть налоговые обязательства – для физического лица резидента предусмотрен налог на прирост стоимости акций.

Данная информация, лишь краткое описание положений соглашения. Если вас интересует налоговое планирование в плане избежания двойной уплаты налогов, пишите на почту [email protected]. В вопросе налогов как никогда актуальна именно персональная консультация.

Как воспользоваться соглашением об избежании двойного налогообложения между РФ и Великобританией?

Вы резидент РФ и имеете доход в Великобритании? Вы уверены, что этот доход не облагается дважды, так как попадает под критерии договора между странами. Или вы заплатили налоги в UK, так как в Великобритании даже нерезиденты платят налог с доходов от аренды недвижимости, по полученным дивидендам или процентам от инвестиций. Что тогда спросите делать, когда настало время отчитываться перед налоговыми органами в РФ? Ответ прост. Заявить о намерении воспользоваться двусторонним соглашением о двойном налогообложении.

Для этого нужно подтвердить следующие условия:

- Наличие партнера в Великобритании, который выплачивает прибыль российскому налогоплательщику.

- Особенно важно, чтобы эта компания находилась именно в Великобритании и могла подтвердить это документально, с которой у России подписан договор об избежании двойной уплаты налогов.

Вам потребуются документы:

- Подтверждение размера получаемой в Великобритании прибыли и оплаченного там налога, с указанием типа дохода, суммы начисленного и уплаченного сбора, даты фискальной операции.

- Налоговая декларация, нотариально заверенная, которая была ранее подана в налоговые органы Великобритании.

- Ксерокопия платежки, свидетельствующей об уплате сбора.

Оплаченный за границей сбор своего рода подлежит взаимозачету в России. Так получается, благодаря действующему соглашению вы платите налог в Великобритании, при этом, не вступая в конфликт и не нарываясь на штрафы российских фискальных служб.

Россия и страны ЕС – с кем еще в ЕС у РФ подписаны соглашения об избежании двойного налогообложения?

Россия заключила 83 договора об избежание двойного налогообложения с другими государствами. Среди них есть все члены ЕС, кроме Эстонии. Если вы будете получать доход от деятельности в Эстонии, то налог с этой статьи доходов придется уплачивать и по месту образования дохода и по месту резидентства.

К счастью, с остальными странами Европы действуют Соглашения об избежании двойного налогообложения. Поэтому кроме Великобритании, бизнес можно расширять и на европейский рынок, однако следует учитывать особенности каждого из договораов и нюансы налоговой системы в каждой из стран. Итак, сравнительную характеристику приведем в таблице:

Великобритания может гордиться количеством состоятельных лиц, которые выбирают Великобританию несмотря на то, что в других странах ЕС условия для налоговых резидентов более привлекательны. Эта таблица поможет сравнить условия налогообложения для резидентов некоторых из других стран в сравнении с Великобританией.

| Страна ЕС | Наличие договора с Россией | Особенности налогового законодательства |

| Польша | Налог на прибыль 19 % НДС 22% Налог на начисление з/п | |

| Литва | Налог на прибыль 15 % и льготная ставка 5 % НДС 21% Налог на дивиденды 15 % | |

| Латвия | Налог на прибыль 15 % и льготная ставка 5 % НДС 0%, если услуги предоставляются в ЕС Налог с оборота денежных средств для микропредприятий – 9 %. | |

| Словакия | Налог на прибыль 22 % НДС 20% и пониженная 10 % Налог на дивиденды 0 % | |

| Чехия | Налог на прибыль 19 % и льготная ставка 5 % НДС 20% и пониженная 10 % Инвестиционный налог 15 % | |

| Венгрия | Налог на прибыль 10 %, на прирост капитала 0% НДС 20% Налог на дивиденды 15 % | |

| Великобритания | Налог на прибыль от 0 до 25 %, На прирост капитала от 0 до 19% НДС от 0 до 20% |

Отметим, что на сегодня абсолютно все договора о двойном налогообложении унифицированы. Смотреть нужно на систему налогообложения. Вы вправе выбирать самостоятельно оптимальную юрисдикцию для бизнеса. А благодаря международным договоренностям, произведенные вашим предприятием финансовые сделки будут освобождены от налогообложения в одной из двух стран. Либо же налог будет уплачен по более выгодной ставке. Хорошо ориентируясь в нюансах договоренностей и системах налогообложения, любой предприниматель из России может в несколько раз сократить расходы. Причем эти действия будут расцениваться абсолютно как легальные, ведь сейчас как никогда активно ведется борьба с «грязными деньгами», которая проводится в Великобритании и ЕС.

Так что помните, уклонение от уплаты налогов дело уголовное. Чтобы не нажить себе неприятностей на ровном месте (элементарно по незнанию), обращайтесь к специалистам Offshore Pro Group. Мы знаем и подскажем вам какую юрисдикцию выбрать, как эффективно использовать налоговые льготы, не выходя за рамки закона и разъясним как на практике применять нормы соглашения об избежание налогов в двойном размере.

Система налогообложения Великобритании – то, что важно знать

Великобритания – страна, которая многими факторами привлекает инвесторов. Желаете расширить свой бизнес в страны UK или в ваших планах переезд в эту страну насовсем? В любом случае предлагаем рассмотреть, как устроена британская система налогов и сборов. Раскроем тему в виде популярных вопросов, которые волнуют россиян.

- Когда я стану налоговым резидентом в Великобритании?

Этот вопрос, пожалуй, самый первый, для тех, кто переезжает в Великобританию. Налоговый статус поможет определить следующий алгоритм:

| Вы резидент | Находитесь в Великобритании более 183 дня в году. Имеете недвижимость (собственное жилье или съемное) доступное для проживания более 90 дней. Имеете работу на полную ставку. |

| Однозначно не резидент | Проводите в Великобритании меньше 16 дней в налоговом году (если вы до этого были резидентом). Проводите меньше 46 дней в налоговом году (если до этого не имели статус резидента). Работаете в России постоянно и при этом проводите в Великобритании суммарно меньше времени, чем 91 день в году. |

- Что дает британско-российское соглашение об избежании двойного налогообложения?

При оформлении статуса налогового резидента в Великобритании не означает параллельной потери статуса налогоплательщика в России. Чтобы не отдавать два раза один и тот же налог – следует воспользоваться Конвенцией об избежании двойного налогообложения, в соответствии с ее нормами можно выбрать одну резиденцию для уплаты налогов.

- Когда в Великобритании стартует налоговый год?

Расчет налогов в Великобритании производится на базе сданной отчетности. Подавать ее следует точно в срок по истечении отчетного финансового года, который начинается 6. 04 и заканчивается 5. 04 последующего года.

- Виды фискальных сборов и платежей в Великобритании?

Система налогообложения в Великобритании строгая, но вместе с этим гибкая. Она предусматривает множество схем налогообложения, простой подход, массу возможностей для минимизации затрат. На практике, в Великобритании самые низкие и выгодные налоговые ставки, что не может привлекать предпринимателей с России и других стран мира.

Общая информация по ставкам налогов в Великобритании

| Для физ лиц | Для компаний |

| 1. Подоходный налог – от 0 до 40 %. Примечание. 6-7 фунтов стерлингов не облагаются вообще. 2. Налог на наследство – 40 % от суммы наследства. | 1. Налог на прибыль – 25 % (прибыль до 300 тыс. фунтов) и 33 % (прибыль от 1,5 млн. фунтов). Имеется тенденция к снижению. Для нерезидентов налог нулевой, так как облагается только доход полученный на территории UK. 2. НДС – 20 %, Льготный – 0,5 % и есть НДС – 0% 3. Налог на прирост капитала – стандартная ставка 19 % |

Налоговая система Великобритании — самая демократичная в мире и сулит огромные выгоды для тех, кто готов разобраться в нюансах. Вполне возможно, вы сможете избавиться от налогов вообще, причем сделать это полностью легально.

Вы заинтригованы? Мы окажем квалифицированную услугу налогового планирования для вашей компании, а если нужно окажем содействие в регистрации предприятия в Англии, Шотландии любой формы собственности.

Выводы

Дорогие читатели, предприниматели, все те, кому интересна тема налогообложения в Великобритании и возможности избежания двойных налогов, запомните самое важное:

- Главное, при переезде в Великобританию четко знать свой налоговый статус. Не спешите получать сразу звание резидента! Лучше присмотреться, освоиться и уже после стать полноценным налогоплательщиком в UK.

- Двойное налогообложение – явление неприятное, но с ним легко бороться. Помните, между Великобританией и Россией действует соглашение об избежании двойного налогообложения. Между странами налажен качественный обмен налоговой информации, а в свою очередь предприятия и физлица избавляются от двойной налоговой повинности.

- Главный ключ к успеху вашего бизнеса – грамотное налоговое планирование, разобраться в тонкостях налогового законодательства Великобритании помогут специалисты. Не пренебрегайте квалифицированной помощью.

Если у вас остались любые вопросы по теме двойного налогообложения и как от него уйти, пишите на почту [email protected]. Мы обязательно вам поможем и подскажем, даже, казалось бы, в самых безнадежных ситуациях.

подоходный налог на прибыль в стране

Обоюдное Соглашение, позволяющее избежать двойного налогообложения, между Гонконгом и Россией было подписано 18 января 2016 г. А также оно затрагивало предотвращение уклонения от уплаты налогов.

Содержание материала

На кого распространяется

Физические и юридические лица, на которых распространяется вышеупомянутое Соглашение, определяются ст. 4-й документа:

- Граждан Специального Административного Района (САР) Гонконг.

- Граждан РФ, пребывающих в Гонконге больше 180 суток за один налоговый год либо 300 суток за последние два налоговых года.

- Юридических лиц, поставленных на учёт в госорганах САР, или тех, управление которыми осуществляется из Гонконга.

Вернуться к оглавлениюПолезно знать! Юридическое лицо, являющееся резидентом двух стран, признается налогоплательщиком той, в которой расположено место фактического управления.

На какие налоги действует Соглашение

Перечень налогов, попадающих под условия Соглашения, приводится в ст. 2-й. Из него следует, что к ним относятся все платежи, исчисляющиеся от всего размера прибыли, либо отдельного элемента дохода, с учётом налогов на отчуждение имущества. В частности, к ним относятся такие категории (в зависимости от территориальной применимости):

- Относительно Гонконга:

- Налог на доход.

- Налог с заработной платы.

- Имущественный налог.

- Относительно России:

- Налог на прибыль юридического лица.

- Налог на доход гражданского лица.

Различие ставок налога

Вернуться к оглавлениюВажно! Утверждённые условия распространяются на все разновидности налогов, относящихся к данным группам, которые могут быть введены на территории каждой из сторон Соглашения в период его действия.

Налоги на предпринимательскую деятельность

Условия, касающиеся данной ситуации, прописаны в ст. 7-й Соглашения об избежании двойного налогообложения в Гонконге. Подлежит уплате только доход, полученный на территории САР. Это является основным отличием от российской системы, где предприятие обязано платить с общемировой прибыли.

Подробнее об особенностях жизни в Гонконге можно прочитать пройдя по данной ссылке.

В зависимости от структурности гонконгского предприятия и конкретных характеристик может быть организовано такое юридическое лицо, которое будет получать так называемый офшорный доход, не подлежащий налогообложению. В противном случае может применяться — оншорный, подлежащий уплате.

Следуя комментариям пресс-секретаря налоговой инспекции, физическое или юридическое лицо обязано оплачивать налог на прибыль в Гонконге, если ведётся торговля, предпринимательство или иная профессиональная деятельность. Причем она должна приносить доход, получаемый в пределах САР.

Вернуться к оглавлениюОсвобождение от уплаты налогов

Исходя из судебной практики, можно попытаться выстроить тенденцию, по которой предприятие может не платить налоги в Гонконге. Суть его такова:

- Предприятие не имеет офисов на территории САР.

- Предприятие не имеет сотрудников на территории САР.

- Контроль и менеджмент находится в России.

- Заключение сделок осуществляется за пределами Гонконга.

- Бизнес-партнёры (клиенты, поставщики) находятся за пределами Гонконга.

- Происхождение и реализация продукции не связана с Гонконгом.

Соблюдение данных принципов позволяет утверждать, что доход предприятия получен за пределами, таким образом, налогообложению не подлежит.

Вернуться к оглавлениюПолезно знать! В большинстве случаев доказывать презумпцию невиновности предприятию приходится в суде.

Обзор иных систем налогообложения

Исходя из внесённых Соглашением корректировок, налогообложение Гонконга претерпело существенные изменения. Это затронуло большинство сфер деятельности, отличающихся доходностью в 2020 году.

Морские и воздушные суда, перевозки

Владелец этого вида судна платит налог только той стороне Соглашения, в которой зарегистрировано его предприятие. Аналогичные условия действуют в отношении доходов, полученных от данной сферы деятельности, в частности:

- От международных перевозок (пассажирских и грузовых).

- От аренды судна без экипажа (для осуществления международных рейсов).

- От продажи билетов и услуг, затрагивающих эксплуатацию судна в вышеупомянутых целях.

Доходы от продажи имущества

Продажа, дарение или иной способ отчуждения движимого и недвижимого имущества предприятия либо физического лица вправе облагаться налогом в одной и в другой стране Соглашения. Однако это условие затрагивает не все сферы, в частности:

- Налог с отчуждения морского либо воздушного судна, использующегося в международных перевозках, а также имущества, применяющегося для их обеспечения, подлежит обложению только в стране регистрации предприятия.

- Прибыль, полученная с реализации акций, обращающихся на бирже, утверждённой сторонами, половина или более из которых касается объектов недвижимости.

Возможность оплатить налог в России или Гонконге на выбор предусмотрена:

Возможность оплатить налог в России или Гонконге на выбор предусмотрена:

- С реализации или иного способа отчуждения объектов недвижимости.

- С продажи или иного способа отчуждения движимых ценностей, касающихся единой базы, принадлежащей резиденту одной страны и занимающегося предпринимательской деятельностью — в другой.

Важно! Налог на прибыль от реализации налогооблагаемого имущества, не относящегося к перечню, представленному выше, подлежит оплате в стране, где зарегистрирован резидент владелец.

Возможность выбора страны, в которой будет произведена уплата налога, существует только в отношении отчуждения недвижимости или движимого имущества, не относящегося к водному или воздушному транспорту и всему, что с ним связано.

Вернуться к оглавлениюПодоходный налог

Подоходным налогом в Гонконге облагаются все работники, не соответствующие определённой категории. Определяется это несколькими факторами:

- Договор заключён, согласован и исполнен вне пределов Гонконга.

- Юридическое лицо поставлено на учёт за пределами САР.

- Заработную плату работник получает за пределами Гонконга.

10 самых благоприятных налоговых систем мира

Если одно из условий не соблюдается, работник должен подать декларацию о доходах. Это требование является обязательным даже в том случае, когда последний трудоустроен на предприятии, расположенном за пределами САР, но приезжает в Гонконг для работы. В этой ситуации подаются сведения о доходе, полученном во время пребывания в Гонконге. Остальной заработок указывать нет необходимости.

Вернуться к оглавлениюПолезно знать. Налоговый год в специальном автономном районе начинается 1 апреля, заканчивается 31 марта.

Ставки подоходного налога

Система гонконгского налогообложения в 2020 году отличается от российской тем, что здесь действует прогрессивная шкала, то есть сумма уплаты увеличивается пропорционально размеру заработка гражданина. При этом следует учитывать, что в зависимости от источника дохода способ его декларирования и обложения может меняться.

Например, если резидент зарабатывает от сдачи в аренду недвижимости, расположенной на территории Гонконга, он обязан заполнять налоговую декларацию.

Самые востребованные налоговые ставки для резидентов приведены в таблице.

| Величина налогооблагаемого дохода, гонконгских долларов | Фиксированный процент подоходного налога |

| Менее 45 000 | 2 |

| От 45 001 до 90 000 | 7 |

| От 90 001 до 135 000 | 12 |

| Более 135 001 | 17 |

Преимущества налоговой системы и Соглашения

Если начать анализ с системы в целом, то даже до принятия Соглашения преимущества гонконгской стороны были очевидны. Заключались они в таких характеристиках:

- Большое количество льгот и вычетов, позволяющих назвать систему лояльной.

- Низкая величина налога на доходность для всех предприятий.

- Использование территориального принципа налогообложения, то есть уплате подлежат только те доходы, источником которых является объект, расположенный на территории САР.

- Первоначальный льготный период. Возможность предоставления первых отчётов только по истечении 1,5 года с момента регистрации юридического лица.

Внедрение вышеупомянутого Соглашения позволяет гарантировать налоговую свободу для иных источников дохода граждан и юридических лиц. Кроме этого, оно освобождает резидента той или иной страны от вторичной уплаты налогов, дублирующихся из-за законодательных проблем.

Кстати, такая система избежания двойного налогообложения действует в США и ряде других государств, признающих двойное гражданство. Причём во многих из них аналогичный принцип работает уже длительное время. (Статью об избежании двойного налогообложения в Германии можно почитать пройдя по данной ссылке.)

О налогах в странах мира можно почитать в статье пройдя по этой ссылке.