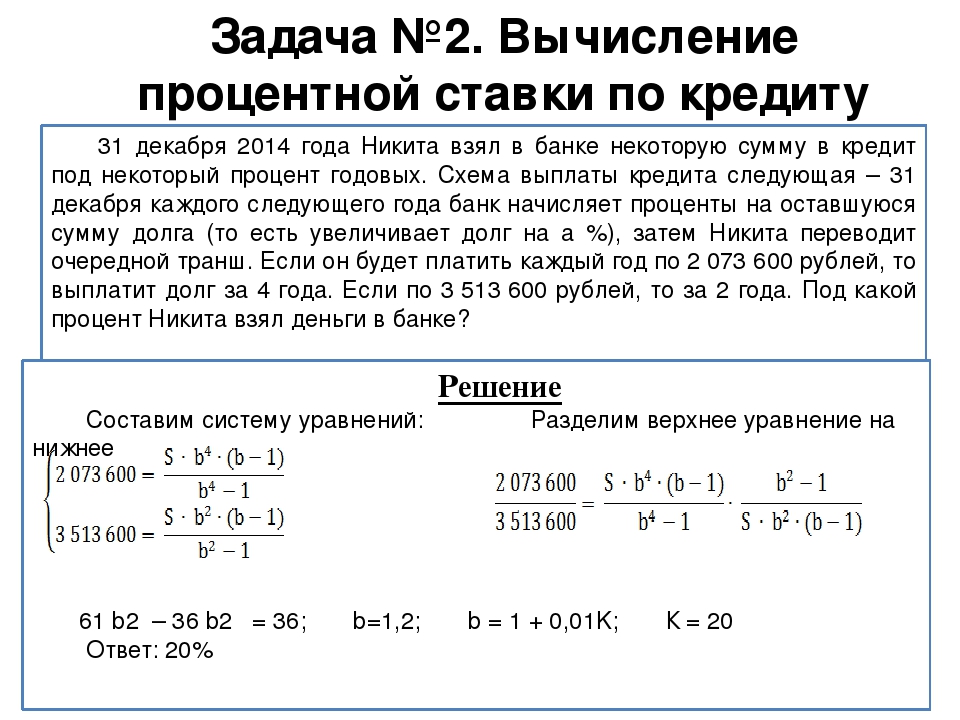

как стать участником и получить социальную выплату

Программа «Молодая семья», действие которой продлено Правительством до 2025 года, — одна из самых популярных сейчас в России, но ее условия остаются для многих семейных пар недостаточно ясными и понятными. Важно отметить, что, в основном, это объясняется многообразием региональных программ, проводимых по индивидуальным правилам. На основе этой ФЦП в большинстве регионов страны были разработаны собственные региональные программы поддержки молодых семей.

Условия вступления в региональные программы отличаются в разных регионах, но в целом можно выделить несколько общих требований, которые должны быть соблюдены для того, чтобы семьи могли рассчитывать на льготы при покупке жилья.Итак, рассмотрим условия программы:

- Главным условием для участия в программе для молодых семей является возраст — каждый из супругов не может быть старше 35 лет на момент получения субсидии на приобретение жилья — то же правило действует для неполных семей из одного родителя и ребенка (детей).

- Важным правилом является то, что молодая семья должна быть официально признана нуждающейся в улучшении жилищных условий. Этого можно добиться в следующих случаях:

- если площадь жилого помещения на каждого члена семьи меньше, чем это установлено в регионе;

- если семья проживает в помещении, которое не отвечает правилам и требованиям, установленным для жилых помещений;

- если семья проживает в коммунальной квартире, когда в семье есть больной человек, совместное проживание с которым невозможно.

- Значимым условием получения социальной поддержки в виде субсидии на покупку жилья является уровень доходов семейной пары.

- Во-первых, у семьи должны быть доходы, достаточные для получения кредита и выплат по нему.

- Во-вторых, у семейной пары должны быть собственные средства для внесения первоначального взноса по жилищному кредиту, либо для оплаты части стоимости жилья, превышающей размер субсидии.

- Во-первых, у семьи должны быть доходы, достаточные для получения кредита и выплат по нему.

Многие молодые семьи ошибочно полагают, что для участия в программе необходимо иметь минимум одного ребенка, однако

Даже если семья еще не обзавелась детьми, ничто не мешает ее принять участие в проекте. Разница будет лишь в размере предоставляемой льготы на приобретение жилого помещения.

Таким образом, задача обеспечения жильем молодых семей выполняется как на федеральном уровне, так и на региональном.

деньги | Easyfinance.ru — система управления личными финансами

Традиционное обслуживание клиентов в банке постепенно уступает место вовлечению людей в так называемые цифровые экосистемы. В них пользователям предлагается целый набор сервисов на любой запрос. Основатель и СЕО финтех-компании TalkBank.io Михаил Попов* уверен, что вскоре комплексные решения от телекомов «убьют» привычные банковские предложения. О том, как сегодня взаимодействуют классические банки, финтех-проекты и телеком-компании, Михаил рассказал в материале.

— Все сегодня пользуются финансовыми услугами и цифровыми сервисами. У банков есть скоростные каналы передачи данных, технологическая возможность проводить транзакции с мобильных устройств и непосредственно с номера мобильного счета. Между телекоммуникационной и банковской сферой существует плотная связь. При их симбиозе возникают цифровые экосистемы с огромным набором сервисов на любой случай жизни. Отличительная черта этих экосистем — возможность создать индивидуальное предложение, которое будет соответствовать запросу клиента.

*Михаил Попов

Основатель и СЕО компании TalkBank.io. Входит в топ-35 успешных российских предпринимателей в AI по версии Rusbase

Примером может служить «Сбер» — цифровая экосистема Сбербанка (Россия). Пользоваться ею могут не только физлица, но и бизнес. Над созданием подобной системы сейчас активно будут работать «Яндекс» и «Тинькофф», которые объявили о слиянии в конце сентября. Их совместное решение станет крупнейшим конкурентом «Сбера».

Пользоваться ею могут не только физлица, но и бизнес. Над созданием подобной системы сейчас активно будут работать «Яндекс» и «Тинькофф», которые объявили о слиянии в конце сентября. Их совместное решение станет крупнейшим конкурентом «Сбера».

Создание экосистем для пользователей и клиентов становится новым трендом сразу в трех индустриях: в банковской и телекоммуникационной сферах, а также среди финтех-компаний и проектов. В ближайшем будущем пользователи в СНГ будут наблюдать все больше таких «союзов» и симбиозов банков с телекомом.

Преимущество телекома — данные о клиентах

Главное преимущество телекоммуникационных компаний — их огромная абонентская база: в России зарегистрировано более 260 млн SIM-карт. У операторов есть тысячи «точек присутствия» в виде салонов связи: 5,7 тыс. магазинов у МТС, 4,6 тыс. — у «Билайн», 3,3 тыс. — у Tele2. К слову, именно Tele2 наращивает обороты в последние годы. По данным аналитической компании

Сотовый оператор становится для клиента точкой входа в цифровую экосистему, затрагивающую все области его жизни. А номер мобильного телефона — заменяет идентификатор личности.

Поставщик услуг связи аккумулирует большие данные и понимает, где абонент живет и работает, как развлекается, какие услуги потребляет, какие страны посещает, на каких сайтах бывает и чем интересуется. Оператор уже все знает о потребительской корзине клиента: пользуется ли он каршерингом или ездит на такси, имеет ли недвижимость, делает ли инвестиции в ценные бумаги или берет микрозаймы.

Эти данные — очень ценны. На их основании можно формировать огромное количество точечных предложений и уникальных услуг для абонентов. Например, зная, где клиенты с определенными затратами на связь живут или проводят время, можно понять, что в этом районе стоит открывать отделения и кассы обслуживания.

Например, зная, где клиенты с определенными затратами на связь живут или проводят время, можно понять, что в этом районе стоит открывать отделения и кассы обслуживания.

Читать далее →

Опрос

Вакансии | Главная Банки

| Финансовые консультацииБеленко Андрей Николаевич Тема: Финансовая грамотность Талащенко Анна Тема: Страхование физических лиц Belfinance.ru рекомендуетО сервисе |

супермаркет

супермаркетКак пары могут сэкономить деньги на новый дом

Покупка дома по-прежнему остается американской мечтой, но внесение первоначального взноса может стать кошмаром. Средняя стоимость первоначального взноса для домов на одну семью и кондоминиумов достигла 18-летнего максимума в 2017 году, поднявшись до 20000 долларов (по общему признанию, сравнительно небольшая сумма, если вы живете в прибрежных городах, таких как Сан-Франциско или Нью-Йорк). Это, в сочетании с низким уровнем запасов и завышенными ценами на жилье, привело к тому, что многие пары поколения Y, обремененные студенческой ссудой, откладывают покупку жилья до неопределенного «позже».”

Но еще не все потеряно. Да, чтобы войти в игру с покупкой жилья, вам нужно будет сэкономить на закрывающих расходах, комиссионных за выдачу кредита, непредвиденных расходах и иметь резерв наличных на случай чрезвычайных ситуаций, , который, да, может входить в 5 или 6-значную территорию . Но есть и хорошие новости. Хотя после краха 2007 года правила в отношении кредитов и денежных резервов ужесточились, на этом новом рынке вы, возможно, сумеете обойтись более низким первоначальным взносом, даже на 5, 3,5 или даже 3 процента (20% от цены). дома обычное дело).

Ключ? Привести свои финансы в форму, возможно, получить побочную суету (или две) и разработать надежный план сбережений. Вот ваши следующие шаги.

Сколько вам действительно нужно сэкономить? В то время как кредитные программы снизили стандарты первоначальных платежей, более 60 процентов американцев вносят всего 6 процентов, чтобы получить лучшие ставки, вам все равно понадобится звездный кредит, говорит Элизия Стоббе, эксперт по ипотеке из Вашингтона и автор. о том, как получить одобрение на лучшую ипотеку, не вставив вилки в глаза.

о том, как получить одобрение на лучшую ипотеку, не вставив вилки в глаза.

«Вам нужно будет тратить не более 25 процентов своего дохода на ипотеку, не более 43 процентов на общую сумму долга, хотя лучше, если она будет ближе к 30 процентам», — говорит Джой Лю, руководитель отдела подготовки инструкторов по бюджету. -планировочная компания The Financial Gym.

Имеет смысл проконсультироваться с брокером, чтобы узнать, имеете ли вы право на получение ссуды в местной или государственной жилищной администрации. Они различаются от штата к штату, но часто бывают гранты, ипотечные программы без выкупа и федеральные налоговые льготы для новых покупателей.

В Нью-Джерси, например, штат предлагает 10 000 долларов в качестве покрытия расходов на закрытие сделки и помощи при первоначальном взносе для тех, кто впервые покупает жилье и соответствует требованиям. «Снимите пластырь раньше, чем позже, и посмотрите, что вам нужно делать», — говорит Стоббе. Ответы могут быть более обнадеживающими, чем вы думали. «Я только что работала с кем-то, кто смог вложить 4000 долларов из своих собственных денег, 7500 долларов из субсидии на авансовый платеж и 5200 долларов за помощь продавцу при закрытии сделки. Праздники она будет отмечать в своем новом доме.”

Как определить, соответствуете ли вы требованиям? Вы можете исследовать онлайн (у NerdWallet есть отличный список программ по штатам), но, возможно, проще всего как можно скорее поработать с брокером, чтобы увидеть, на что вы можете претендовать, а затем работать в обратном направлении, чтобы финансировать его. (Подробнее о том, что вам потребуется для предварительного отбора, можно узнать здесь.) [Ссылка на историю об ипотеке]

Каковы ваши временные рамки? По данным ресурса о первоначальном взносе, каждому третьему покупателю жилья в первый раз потребуется более двух лет, чтобы внести свой первоначальный взнос, вероятно, из-за необходимости сначала выплатить предыдущий долг.

Если это история вас и вашего партнера, атакуйте безнадежный долг сейчас (то есть тот тип, на который вы не получаете налоговых льгот), чтобы отношение долга к доходу могло снизиться до менее 30 процентов от общей суммы кредита, — говорит Стоббе. . Это также поможет вашему кредитному рейтингу. Начните с выплаты карт с самой высокой процентной ставкой. По возможности используйте только кредитные карты для регулярных платежей, а затем погашайте их в конце месяца.

В то же время, если у вас еще нет хотя бы шести месяцев на расходы в банке, отложите деньги на свои чрезвычайные сбережения как можно скорее, — говорит Лю.

Если у вас есть студенческие ссуды, попробуйте определить, имеете ли вы право на программу аннулирования студенческих ссуд. (Вот отличный список.) «Существуют отличные программы списания студенческих ссуд для учителей и государственных служащих, — говорит Стоббе. Если нет, держитесь за них и не беспокойтесь о выплате им перед покупкой дома, поскольку они могут не облагаться налогом.

После того, как вы выполнили эти шаги, пришло время рассчитать временную шкалу. Для этого, используя инструмент калькулятора авансового платежа для приблизительной оценки или работая с брокером для реального, возьмите общую сумму, которую вы собираетесь, вместе с тремя процентами на закрытие сделки и комиссией брокера и 10-процентным условием непредвиденных обстоятельств. фонд, и разделите его на сумму, которую вы можете откладывать каждый месяц.Это даст вам время и количество снимков на каждый месяц, — говорит Лю.

Лучшие способы сэкономить на первоначальном взносеБольшинство людей экономят за счет сокращения своих расходов и поиска способов увеличения доходов, — говорит Лю.

Жилье — это самая большая стоимость, согласно статистике Бюро труда, и вы можете сократить расходы, сократив размер на год, переехав подальше, наняв соседа по комнате или разместив свое место на Airbnb и живя в другом месте. «Я видел, как люди переезжают к своим родителям на год, чтобы быстро накопить», — говорит Дэйв Кричмар, лицензированный ипотечный банкир из Техаса.

Далее идет транспорт. Посмотрите, сможете ли вы договориться о снижении тарифов на страхование автомобиля и / или работать удаленно, или найдите новую работу, которая позволит вам сэкономить, избегая расходов на дорогу. Хотя это может показаться не таким уж большим делом, если вы уже путешествуете на поезде и на стоянке, это может сэкономить до 500 долларов в месяц, а просто сделав это простое изменение, вы можете получить 12 000 долларов через два года.

Затем сократите меньшие расходы, посмотрев на свои привычки тратить, включая кофе (вам нужно три в день или вы можете обойтись двумя?), Счета за кабельное телевидение (пересмотрите свой пакет), счета за телефон (узнайте, есть ли там сейчас лучшие предложения) и неиспользованные подписки (отмените несколько журналов).«Хотя каждого из них может быть не много, все вместе они могут складываться», — говорит Лю.

Другие способы увеличения доходов людей включают подработку на таких сайтах, как Fiverr, помощь по уходу на дому на стороне, замену преподавания или преподавание курса в ночное время, вождение Uber или Lyft, продажу товаров (на Etsy, eBay или в приложениях на аукционах). , и создание мероприятия на EventBrite, чтобы поделиться знаниями о том, как попасть в вашу отрасль и другие идеи.

Это может показаться непреодолимым, но четкая цель может побудить вас к экономии.«Поместите общий итог и свой прогресс так, чтобы вы могли его видеть, и отпразднуйте все маленькие победы на этом пути», — говорит Лю.

Освободите место в своем бюджетеЕще один креативный способ сэкономить? Представьте, что вы зарабатываете только 50 процентов своего дохода, а остальное откладываете, или живете только на один доход, а другой откладываете. «Это хорошая практика на будущее, если ваша ипотека в конечном итоге окажется больше, чем вы платите сейчас, или если вы решите какое-то время жить на один доход, если у вас есть ребенок», — говорит Лю.

Если вам нужна дополнительная помощь в том, как быстро сэкономить для дома, есть масса отличных сайтов, на которых можно поискать от пар, которым удалось сэкономить деньги в короткие сроки; список включает воск Money Life и Marriage Kids And Money. Украдите их бюджетные уловки, а затем возьмите на себя серьезное обязательство следовать им.

Украдите их бюджетные уловки, а затем возьмите на себя серьезное обязательство следовать им.

Принудительная экономия, или сбережения, которые автоматически списываются с вашего счета, — это здорово, поскольку вам не нужно о них думать.«Автоматизация: это нравится», — говорит Лю. «Желание экономить деньги полностью противоречит человеческой природе. В любом случае вы можете обманом сэкономить деньги ».

И эти средства со временем могут серьезно накапливаться. Даже всего 400 долларов в месяц из обеих ваших зарплат может равняться почти 40 тысячам долларов через четыре года, что, вероятно, достаточно для 10-процентного первоначального взноса и затрат на закрытие дома за 300 тысяч долларов. Хотя это может показаться ущемлением, если вы только начинаете, вид вашего цветущего банковского счета будет казаться лучше, чем утопить свои горести из-за нехватки денег в еженедельных пивоварнях в пабах.

Не хватает дисциплины, чтобы держать руки подальше от банковского сберегательного счета? Такие приложения, как Digit и Stash, используют алгоритмы для определения сумм, которые нужно снять с вашей учетной записи, поэтому вы постепенно накапливаете сбережения с течением времени. Это замечательно, если вы обнаружите, что всегда переводите сбережения из банка прямо на чек.

Еще одна идея? Возьмите за правило «автоматически вычитать» деньги, которые вы платите за ненужные покупки, такие как обеды или украшения для дома, в сберегательный фонд каждый раз, когда вы их отказываетесь.Вы будете удивлены, как быстро эти дополнительные услуги складываются.

Один простой способ увидеть быстрый прогресс: каждый год, когда вы получаете возмещение налога, прятайте его. И пока вы занимаетесь этим, обязательно поговорите со своим бухгалтером, чтобы выяснить, как лучше всего заработать на любых налоговых льготах, которые ваш новый брачный статус может предоставить вам, а затем перенаправьте их, как будто вы их никогда не видели.

При определении суммы кредита банкам нравится видеть, что вы сами несете ответственность за получение и сбережение дохода, однако вам разрешены подарки от родителей, друзей и родственников.Им просто нужно будет подписать документ о том, что они выплатили вам деньги напрямую, не ожидая, что вы их вернете.

Что касается наследства, да, вы можете использовать наследство для оплаты первоначального взноса. Опять же, вам просто понадобятся документы для подтверждения наследства и того, когда оно было передано вам как бенефициару.

И обязательно храните деньги на том же счете после того, как вы создали ссуду, поскольку перевод на другой счет может испортить вашу ссуду, советует Стоббе.

Всегда иметь запасной фондОдно место, откуда нельзя воровать для внесения первоначального взноса: ваш фонд чрезвычайных сбережений.

Вы всегда хотите сэкономить как минимум шесть месяцев на жизни в случае возникновения чрезвычайной ситуации, особенно если вы планируете купить дом, — говорит Лю. Может показаться, что ежемесячная оценка ипотеки рядом со стоимостью дома на Trulia или Zillow часто ниже, чем стоимость вашей аренды, но есть много дополнительных расходов, связанных с домовладением, которые не всегда учитываются, например, уход за газоном. , обслуживание кровли и фундамента, покраска, отопление и водоснабжение и другие неожиданные дополнительные услуги.

Жизнь неопределенна, и многие люди обнаруживают, что в тот момент, когда они больше всего нуждаются в средствах, банки меньше всего готовы их ссудить, говорит Стоббе. Если вы потеряете работу или станете инвалидом на какое-то время, даже если вы выплачиваете ипотечный кредит вовремя каждый месяц или даже время от времени вносите дополнительный платеж, банк может не согласиться позволить вам оплатить больше, чем за три месяца, особенно если вы накопили тонну капитала или произошел экономический спад, и внезапно все продают свой дом (примечание: в этой увлекательной книге « Пропущенная удача » говорится, что во время экономических спадов банки часто нацелены на дома, в которых больше капитала создается для обращения взыскания, чем тех, у кого меньше, когда вы делаете призыв к тому, кому уступить за пропущенные платежи. Это жестокий мир.)

Это жестокий мир.)

Наличие резервного фонда позволяет вам реагировать и действовать в период экономической нестабильности, вместо того, чтобы реагировать и, в худшем случае, лишать вашего дома — и всего капитала, который вы накопили — взыскания.

Последний способ спасти: пересмотреть окрестностиНакопить на дом за 6 месяцев или меньше? Да, это может быть сделано. Один большой способ сократить расходы? Переосмыслите желаемый район. Согласно Realtor.com, многие миллениалы обнаруживают, что они могут делать покупки в районах, где они предпочитают второй вариант, что может быть более доступным.Не забудьте посмотреть, какой будет ваш годовой налог на недвижимость. Вы можете сэкономить тысячи долларов в год в зависимости от того, где вы решите купить. На этой диаграмме показаны налоги на недвижимость по штатам с использованием данных за 2018 год.

Наихудшие ошибки, совершаемые парами« Не на одной странице с парой», — говорит Стоббе. «Время от времени у одного человека будет кредитная карта, о которой другой не знает. Говорить правду. Все узнают. Все это есть в вашем кредитном отчете.Каждые отношения представляют собой смесь разных целей, и всегда необходимы общение и компромисс, но если оба человека не на одной волне и не могут прийти к соглашению о плане расходов и сбережений, это будет проблемой. ”

Пары и деньги: когда вместе лучше

Если вы женаты несколько лет, вы и ваш супруг, вероятно, придумали, какие расходы, банковские и кредитные счета разделить, а какие — отдельно. Но когда дело доходит до ваших общих финансов — таких как получение максимальной отдачи от пенсионных планов, координация медицинского страхования и снижение налоговых счетов — решения становятся более сложными.На самом деле, стратегии, которые лучше всего сработали для вас как индивидуумов, могут выглядеть совершенно иначе, если вы подойдете к ним как к паре.

В 2008 году Скотт Годс из Роквилля, штат Мэриленд, работал в фирме, которая не предлагала ему равных за его взносы 401 (k). Его жена Деб получила спичку. Вместо того, чтобы внести свой вклад в свой 401 (k), он использовал деньги, чтобы погасить кредитную линию собственного капитала, которую пара использовала для обновления своего дома, и она внесла достаточно в свой 401 (k), чтобы выиграть матч. По словам Скотта, их цель состояла в том, чтобы уменьшить свои долги и сэкономить как можно больше.«Мы должны были координировать свои действия и признать, что мы действовали по-разному, но на пользу нам обоим».

Его жена Деб получила спичку. Вместо того, чтобы внести свой вклад в свой 401 (k), он использовал деньги, чтобы погасить кредитную линию собственного капитала, которую пара использовала для обновления своего дома, и она внесла достаточно в свой 401 (k), чтобы выиграть матч. По словам Скотта, их цель состояла в том, чтобы уменьшить свои долги и сэкономить как можно больше.«Мы должны были координировать свои действия и признать, что мы действовали по-разному, но на пользу нам обоим».

Спустя более 10 лет и Деб, которая занимается политикой здравоохранения, и Скотт, теперь партнер юридической фирмы, исчерпали свои 401 (k) s. С помощью своего финансового консультанта Даррена Страньеро они уравновешивают долгосрочные сбережения с краткосрочными целями, включая укрепление своих 529 планов сбережений для колледжей (их старшая дочь учится в старшей школе) и планирование бат-мицвы для своих младшая дочь.

Экономьте на пенсию с умом

В отличие от банковских счетов или кредитных карт, пенсионные планы никогда не могут быть объединены. Но некоторые пары попадают в ловушку экономии для себя, а не для семьи. Исследование 2019 года, проведенное Центром пенсионных исследований при Бостонском колледже, показало, что пары, работающие с двумя работниками, сталкиваются с проблемами, когда у кого-то нет пенсионного плана на рабочем месте, такого как 401 (k). Супруг (а) с планом на рабочем месте часто пренебрегает тем, чтобы накопить достаточно для двоих, чтобы прожить на пенсии, даже несмотря на то, что пара имеет преимущество в виде двух доходов.«Люди действуют как личности, несмотря ни на что», — говорит Джеффри Сансенбахер, соавтор исследования. Его рекомендация: супружеским парам следует откладывать на пенсионные счета от 10% до 15% своего семейного дохода, а не личного дохода.

После того, как вы и ваш супруг (а) решите, сколько сэкономить, проанализируйте сильные и слабые стороны каждого из ваших планов. Когда Энн Гугл, сертифицированный специалист по финансовому планированию с Alpha Financial Advisors в Шарлотте, Северная Каролина, встречается с женатыми клиентами, она внимательно изучает описания сводных планов для пенсионных счетов каждого из супругов. «Краткое описание плана часто упускается из виду, но это кладезь информации», — говорит Гугл. Эти документы могут быть длинными, поэтому она рекомендует сосредоточиться на тех разделах, которые описывают ваши варианты пожертвований и совпадения. Например, у одного из вас может быть менее щедрое совпадение или доступ к опции Roth.

«Краткое описание плана часто упускается из виду, но это кладезь информации», — говорит Гугл. Эти документы могут быть длинными, поэтому она рекомендует сосредоточиться на тех разделах, которые описывают ваши варианты пожертвований и совпадения. Например, у одного из вас может быть менее щедрое совпадение или доступ к опции Roth.

После того, как вы отложите достаточно денег, чтобы каждый из вас получил подходящего работодателя, если таковой имеется, сравните меню вариантов инвестирования, сборов и любых выгодных функций, чтобы решить, как вы и ваш супруг должны распределить свой доход.Это особенно важно, если вы не можете позволить себе максимально реализовать свои планы. (Предел для 401 (k) и большинства других пенсионных планов на рабочем месте составляет 19 500 долларов в 2020 году с дополнительными взносами в размере 6500 долларов для тех, кто старше 50 лет.)

Допустим, у одного супруга есть огромный выбор инвестиций, а у другого имеет более ограниченные возможности. Начните с выбора лучшего из этих ограниченных фондов — даже если все они, скажем, фонды акций с малой капитализацией или международные фонды акций — и заполните пробелы в меню инвестиций другого супруга, чтобы сбалансировать ваш общий портфель.

Рассмотрите возможность открытия Roth IRA. Вы инвестируете в Roth на доллары после уплаты налогов, и ваши деньги продолжают расти и увеличиваться без налогов. Снятие средств также не облагается налогом, если вам исполнится 59,5 лет и вы держите Roth в течение пяти лет. Если вы и ваш супруг (а) подаете налоговую декларацию совместно, каждый из вас может внести до 6000 долларов США в IRA Roth в 2020 году (7000 долларов США, если вам 50 лет и старше), если ваш комбинированный модифицированный скорректированный валовой доход составляет менее 196000 долларов США. Затем лимиты взносов начинают постепенно отменяться, прежде чем полностью исчезнут, когда ваш MAGI достигнет 206 000 долларов.

Если ваш доход слишком высок для Roth IRA, вы можете извлечь выгоду из сбережений после уплаты налогов или Roth в своем 401 (k), где вам не нужно беспокоиться об ограничениях дохода. Если только один из супругов имеет доступ к Roth 401 (k), подумайте о том, чтобы сосредоточиться на Roth для этого супруга и традиционных сбережениях до налогообложения для другого супруга, говорит Гугл. Или некоторые планы могут позволить сотрудникам экономить деньги после уплаты налогов после того, как они исчерпали свои отсрочки до налогообложения, до общего лимита в 57000 долларов в 2020 году (63 500 долларов, если вам 50 лет и старше).В зависимости от вашего плана вы можете ежегодно вкладывать эти деньги в Roth IRA в качестве распределения без отрыва от производства.

Если только один из супругов имеет доступ к Roth 401 (k), подумайте о том, чтобы сосредоточиться на Roth для этого супруга и традиционных сбережениях до налогообложения для другого супруга, говорит Гугл. Или некоторые планы могут позволить сотрудникам экономить деньги после уплаты налогов после того, как они исчерпали свои отсрочки до налогообложения, до общего лимита в 57000 долларов в 2020 году (63 500 долларов, если вам 50 лет и старше).В зависимости от вашего плана вы можете ежегодно вкладывать эти деньги в Roth IRA в качестве распределения без отрыва от производства.

Если это не вариант, вы можете перевести отчисления после уплаты налогов в IRA Roth после выхода на пенсию или увольнения с работы (вы должны будете платить налоги с любой суммы до налогообложения), а также отчислить прибыль на сумму после уплаты налогов. отсрочка части и отсрочки до налогообложения до пролонгации IRA для продолжения отложенного от налогообложения роста.

Часто имеет смысл инвестировать большую часть Roth 401 (k) в акции, чтобы воспользоваться преимуществом более высокого потенциала роста без налогов, в то же время выбирая более консервативное сочетание в традиционном 401 (k), потому что вы, вероятно, возьмете эти деньги в первую очередь.Ваши индивидуальные планы могут показаться несбалансированными, но думайте о них как о семейном активе, а не о двух личных счетах, — говорит Эрик Росс, CFP с консультантом Truepoint Wealth из Цинциннати.

Вам нужно проявить еще больше творческих способностей, если работает только один супруг. Один из вариантов для пар, которые подают совместную декларацию, — это открыть работающий супруг и внести свой вклад в Roth или традиционную «супружескую ИРА» для неработающего партнера. В 2020 году пара может вычесть до 6000 долларов — 7000 долларов, если неработающему супругу 50 лет и старше — в качестве взносов в традиционный IRA, если MAGI пары составляет 196000 долларов или меньше.

Джесси и Роксана Лопес, которые живут в Нью-Олбани, штат Огайо, в основном внесли свой вклад в его пенсионные счета за последние 14 лет, поскольку она оставалась дома с их тремя детьми, а он работал анестезиологом. Около шести месяцев назад Роксана открыла собственный бизнес MakeItJustSew.com. Как только ее веб-сайт начнет зарабатывать деньги, она планирует открыть индивидуальную 401 (k) или самостоятельную IRA, чтобы увеличить свои пенсионные сбережения. До сих пор они ограничивались дешевыми индексными фондами, предлагаемыми через рабочий аккаунт Джесси.Но как только Роксана открывает свой собственный план, она может выбирать из более широкого набора средств.

Около шести месяцев назад Роксана открыла собственный бизнес MakeItJustSew.com. Как только ее веб-сайт начнет зарабатывать деньги, она планирует открыть индивидуальную 401 (k) или самостоятельную IRA, чтобы увеличить свои пенсионные сбережения. До сих пор они ограничивались дешевыми индексными фондами, предлагаемыми через рабочий аккаунт Джесси.Но как только Роксана открывает свой собственный план, она может выбирать из более широкого набора средств.

Координация пособий по социальному обеспечению

Вы и ваш супруг (а) можете максимально увеличить социальное обеспечение, координируя свои действия при подаче заявления на получение пособия. Одна надежная стратегия для пары с двойным доходом заключается в том, чтобы более высокий заработок откладывал подачу заявления до достижения 70-летнего возраста. Размер пособия увеличивается на 8% каждый год после достижения полного пенсионного возраста до 70-летнего возраста (FRA составляет 66 для людей, родившихся в 1954 году, но постепенно увеличивается до 67). для людей, родившихся позже.) Между тем, человек с низким доходом может получить свое пособие раньше, чтобы обеспечить доход для оплаты расходов.Пары с одним доходом могут столкнуться с более трудным выбором. Тот, кто работал недостаточно, чтобы получать пособие по социальному обеспечению, не может претендовать на супружеское пособие до тех пор, пока получатель не получит свое пособие. Если пара может позволить себе обходиться без социального обеспечения до 70 лет, они могут подождать. В противном случае им следует стремиться отложить подачу заявления по крайней мере до достижения полного пенсионного возраста.

Класс бэби-бумеров, которые могут воспользоваться стратегией «ограничения подачи заявления на получение супружеских пособий», быстро сокращается, но если вы родились до 2 января 1954 года, вы все равно имеете право.Стратегия позволяет более высокооплачиваемым супругам ограничивать заявку только на супружеские пособия, давая получателю некоторый доход по социальному обеспечению (50% пособия супруга). Между тем, его или ее собственное пенсионное пособие может вырасти до 70-летнего возраста. Бенефициар должен достигнуть полного пенсионного возраста, а супруг с более низким доходом должен уже потребовать свое пособие. Чтобы воспользоваться этой стратегией до того, как она исчезнет, имейте в виду, что некоторые представители службы социального обеспечения могут не знать о стратегии.Возможно, вам потребуется поговорить с руководителем, чтобы решить проблему.

Между тем, его или ее собственное пенсионное пособие может вырасти до 70-летнего возраста. Бенефициар должен достигнуть полного пенсионного возраста, а супруг с более низким доходом должен уже потребовать свое пособие. Чтобы воспользоваться этой стратегией до того, как она исчезнет, имейте в виду, что некоторые представители службы социального обеспечения могут не знать о стратегии.Возможно, вам потребуется поговорить с руководителем, чтобы решить проблему.

Выберите лучшее медицинское страхование

Медицинское страхование для семей обходится недешево: исследование, проведенное Kaiser Family Foundation, показало, что годовые семейные взносы по медицинскому страхованию, спонсируемому работодателем, выросли на 5%, в среднем до 20 576 долларов в 2019 году. вы и ваш супруг можете получить доступ к медицинскому страхованию через работу, вам нужно будет выбрать между сохранением собственных индивидуальных планов или увеличением в рамках одного плана. Если у вас есть дети, вы можете покрыть их по плану одного из родителей или перевезти все домохозяйство на семейный план.По словам Трейси Уоттс, старшего партнера консультанта по льготам Mercer, все больше работодателей разбивают свои варианты страхового покрытия на уровни, причем категория «сотрудник плюс дети» часто обходится дешевле, чем «сотрудник плюс супруга» или «сотрудник плюс семья».

Сложите годовые страховые взносы для каждого варианта и вычтите любые стимулы от вашего работодателя, такие как депозит на сберегательный счет для здоровья (HSA) для плана с высокой франшизой. С учетом надбавки супруга — около 100 долларов в месяц для многих крупных компаний, по данным Мерсера.Учитывайте размер франшизы и максимальную сумму наличных расходов. Сделайте то же самое с планами стоматологии и офтальмологии на случай, если у одного из супругов более сильное страхование в этих областях, чем у супруга с наиболее привлекательной медицинской страховкой.

Не забывайте искать нишевые преимущества, такие как лечение бесплодия, психиатрическая помощь или терапия для особых нужд. И убедитесь, что выбранные вами врачи включены в план, к которому вы склоняетесь.

И убедитесь, что выбранные вами врачи включены в план, к которому вы склоняетесь.

Наконец, определите, как часто вы и ваша семья обращаетесь за лечением.Если ваша семья здорова и у нее мало текущих медицинских проблем, лучшим выбором может быть полис с высокой франшизой, имеющий право на HSA; такие политики обычно имеют более низкие страховые взносы, чем предпочтительные организации-поставщики (PPO) и другие планы (см. «Что следует знать об открытой регистрации»). В семейном плане с высокой франшизой, который имеет право на HSA, любое лицо или группа людей, участвующих в плане, должны будут оплатить франшизу (не менее 2800 долларов на семью в 2020 году) до того, как план начнет выплачивать.

Но возможность сэкономить на текущих и будущих расходах на здравоохранение с помощью HSA чрезвычайно ценно. Взносы до уплаты налогов (или не облагаются налогом, если ваш HSA не от работодателя), средства растут без налогообложения, а снятие средств на квалифицированные медицинские расходы не облагается налогом. Вы также можете переносить средства HSA из года в год на оплату медицинского обслуживания в далеком будущем. В 2020 году вы можете потратить до 7 100 долларов на семейное страхование.

Семья Лопес застрахована по плану медицинского страхования Джесси с высокой франшизой, и он каждый год полностью покрывает свой HSA.«Мы сэкономили бы от 2 000 до 3 000 долларов на личных расходах с помощью PPO, но мы выбрали план медицинского страхования с высокой франшизой, потому что он позволяет нам сэкономить с помощью HSA», — говорит Джесси.

Если вы и ваша супруга решили придерживаться разных планов, вам все равно необходимо координировать свои действия в одной ключевой области, — говорит Росс. Если у одного члена семьи есть счет гибких расходов на здравоохранение (FSA), другой супруг не может вносить взносы в HSA. В целом HSA является более ценным преимуществом, потому что вы можете пролонгировать все неиспользованные средства, чего нельзя сказать о FSA.

Уменьшите налоговый счет

Для большинства супружеских пар имеет смысл подавать документы совместно. В 2019 налоговом году вы можете взять стандартный вычет в размере 24 400 долларов США (24 800 долларов США на 2020 год), что в два раза больше стандартного вычета для отдельной подачи документов в браке, и получить доступ к ряду кредитов и вычетов, недоступных парам, которые подают документы отдельно. Вы также можете использовать убытки своего супруга для компенсации прироста капитала (и наоборот) и получить право на освобождение от уплаты налога на прибыль от продажи дома в размере 500 000 долларов, а не 250 000 долларов для индивидуальных заявителей.

Но есть некоторые сценарии, в которых вы можете получить выгоду, если подадите отдельную регистрацию. В 2019 и 2020 годах вы можете вычесть только невозмещенные медицинские расходы, которые превышают 10% вашего скорректированного валового дохода. Если у вас или вашего супруга (а) много медицинских расходов, вы можете вычесть их часть, если вы сообщаете о более низком скорректированном валовом доходе, поскольку вы подали отдельно.

Или, если вы участвуете в плане погашения студенческих ссуд, ориентированного на доход, вы можете сэкономить на ежемесячных платежах при отдельной подаче документов, поскольку выплаты обычно основываются только на вашем доходе.

Наконец, не думайте, что ваше решение подать совместную налоговую декларацию означает, что вам необходимо сделать то же самое на уровне штата, — говорит Линн Эбель, директор налогового института H&R Block. Если вам интересно, какая стратегия регистрации имеет смысл, протестируйте оба сценария с помощью программного обеспечения или поговорите со специалистом по налогам о вашей ситуации.

Как ваш кредит влияет на вашего супруга

Ваши кредитные рейтинги и отчеты отражают вашу личную кредитную историю. Но ваша кредитоспособность может повлиять на вашего супруга, и наоборот, в зависимости от того, на какие ссуды вы подаете вместе.

При подаче заявки на ипотеку вдвоем кредиторы часто берут ваши три кредитных рейтинга — от Equifax, Experian и TransUnion — и используют средний балл для оценки вашего кредитного риска. Для других типов ссуд кредиторы могут выставить только один балл на каждого заявителя и полагаться на самый низкий балл или взвесить баллы. В любом случае, если один из супругов имеет высокий балл, а другой — низкий, пара может в конечном итоге заплатить более высокую ставку.

Одно решение: позвольте супругу с более высоким баллом взять ипотечный кредит или купить семейный автомобиль, при условии, что у него или нее достаточно дохода, чтобы соответствовать требованиям.«Некоторые люди считают эту идею абсурдной, потому что вы супружеская пара и единое целое для всего», — говорит кредитный эксперт Джон Ульцхаймер, ранее работавший в FICO и кредитном бюро Equifax. «Но единственная причина подать заявку совместно — это если вам нужны два дохода для получения права».

Ваш кредитный рейтинг, наряду с историей претензий, также может повлиять на ваши страховые взносы, если вы совмещаете полисы домашнего или автомобильного страхования с вашим супругом. «Если у вас отличная кредитная история, но вы склонны подавать иски, это может повлиять на вашу репутацию, и наоборот», — говорит Ульцхаймер.Покупайте автомобильные полисы как вместе, так и по отдельности, чтобы увидеть, что лучше

Управление деньгами для молодоженов

Как вы будете распоряжаться деньгами как молодожены? Один из практических моментов, которые вам нужно обсудить, желательно перед тем, как сказать «да», — это то, какой ваш денежный стиль будет использоваться в будущем. Хотя это правда, что в целом брак имеет финансовый смысл, как вы объясните это — и центы — для вас?

Есть три основных способа, которыми пары управляют своими финансами: отдельно, совместно или с помощью комбинации отдельных и совместных счетов.Вот несколько советов, которые помогут вам понять, какие стратегии лучше всего подойдут вам обоим, а также плюсы и минусы каждой системы.

Ключевые выводы

- Честность в отношении денег важна для доверия в браке.

- Пары могут управлять своими деньгами с помощью отдельных счетов, совместного счета или их комбинации.

- Отдельные учетные записи помогают избежать споров, но требуют большего планирования, и вы можете потерять лучший способ распоряжаться своими семейными деньгами.

- Совместный аккаунт упрощает составление бюджета, но может привести к большему количеству конфликтов, если привычки партнеров не совпадают.

- Объединение совместного счета с личным текущим счетом для каждого супруга позволяет отслеживать расходы и создает меньше денежных конфликтов.

Деньги могут быть одной из самых сложных тем для пар. Но независимо от того, насколько это неудобно, два самых важных слова о браке и деньгах, которые следует запомнить: никогда не лгать. Подобно тому, как честность имеет решающее значение для успеха любых отношений, честность важна в любом разговоре о деньгах.Ложь супругу о финансах подрывает доверие и в конечном итоге может привести к разводу. Не поддавайтесь искушению.

Управление деньгами как молодожены с отдельными счетами

Ведение отдельных учетных записей может быть удобной отправной точкой для многих пар, особенно когда они привыкли управлять своими финансами и еще не несут много общих расходов. Когда пары переезжают вместе, вероятно, будет хоть какая-то разница в доходах, не говоря уже о долгах, которые могут повлиять на отношения.Отдельная система бухгалтерского учета может помочь прояснить различия в доходах, долги и потенциальные личные конфликты между спонсорами и вкладчиками.

Несмотря на автономность, отдельные учетные записи фактически означают больше общения — о том, кто и за что будет платить. Некоторые пары решают разделить расходы пополам, в то время как другим может быть удобнее платить пропорционально тому, что они зарабатывают. Общая электронная таблица может быть самым простым способом отслеживания расходов, или использование совместной кредитной карты может быть предпочтительным.

Вам все равно придется составить бюджет на домашние расходы и обсудить долгосрочные сбережения и цели выхода на пенсию. Тем не менее, отдельные учетные записи предоставляют вам больше свободы для автономного управления своими деньгами.

- Плюсы: Каждый из вас несет ответственность за свои собственные привычки в расходах и погашение любых долгов, которые вы принесли в брак. Если вы оба довольны тем, как вы согласились разделить общие счета, этот метод управления деньгами является наиболее «справедливым», и у вас меньше шансов спорить о расходных привычках вашего супруга.

- Минусы: Отслеживание того, кто кому должен, — это много работы каждый месяц. Этот метод управления финансами усложняется, если в него входят дети, или если кто-то из вас хочет сменить карьеру или вернуться в школу. Если вы оба откладываете на пенсию или цели, основанные на ваших собственных доходах, возможно, вы не оптимизируете свои вложения.

Родители: денежным привычкам прививают дома

с совместным счетом

С точки зрения упрощения вашего стиля управления в паре, этот выбор, вероятно, самый простой, хотя есть некоторые тонкости, которые следует учитывать.Никому не нужно определять относительный уровень выплаты дохода, вам не нужно обновлять таблицу каждый месяц, а все расходы на детей оплачиваются из семейного счета. Бюджеты можно легко отслеживать с помощью электронной таблицы или программного обеспечения для составления бюджета, доступного в Интернете или через приложения для смартфонов, а простота упрощает отслеживание расходов.

- Плюсы: Легче отслеживать составление бюджета и расходы, к тому же нет ежемесячного разделения ресурсов и не требуется никаких финансовых изменений по мере роста семьи.

- Минусы: Оценка расходных привычек вашего партнера может вызвать недовольство, особенно если один партнер зарабатывает больше, чем другой. Также может быть трудно сохранить в секрете подарки-сюрпризы.

Также может быть трудно сохранить в секрете подарки-сюрпризы.

Также может быть трудно сохранить в секрете подарки-сюрпризы.как на отдельных, так и на совместных счетах

Наличие как отдельных, так и совместных учетных записей может быть сложным, но также может быть лучшим решением для некоторых пар. Идея этого метода заключается в том, что весь доход поступает на совместный счет или счета, а все сбережения, долги и пенсии управляются совместно.Кроме того, у каждого человека есть личный текущий счет, на который ежемесячно переводится определенная сумма.

Этот «личный фонд» можно потратить на любые их желания или потребности, которые не являются совместными расходами, или на подарки для их супруга. Таким образом, ваш супруг никогда не сможет осудить вас за покупку обуви или первоклассных наушников за 400 долларов, если вы платите за них со своего счета. Сумма, которая поступает на личные счета каждый месяц, должна обсуждаться и согласовываться, чтобы избежать конфликта.

- Плюсы: У вас есть простота отслеживания, которую вы получаете с совместными счетами, и вам не нужно иметь дело с неравенством доходов при оплате счетов. У каждого из вас есть свобода покупать то, что вы хотите, не обсуждая это со своей второй половинкой, но вы также работаете вместе для достижения общих целей и выхода на пенсию.

- Минусы: Этот метод легко отслеживать, но он требует открытия и управления несколькими банковскими счетами. Если ежемесячно вносить определенную сумму на ваш личный счет, это может показаться пособием, которое может кого-то не так.

Дополнительные советы для всех пар

Независимо от того, как вы решите распоряжаться своими деньгами, вы также должны учитывать многие вещи при совместном планировании своей жизни.

Каждая семья должна решить, кто за что платит. Однако, в отличие от вашего прошлого опыта с соседями по комнате, вы, вероятно, не захотите хранить кладовые отдельно в своем браке. Вы также заинтересованы в своевременной оплате счетов, чтобы сохранить свой кредит.

Супруг — это не просто сосед по комнате; вам нужно продумать логистику и спланировать как семью для достижения общих целей и иметь отличный кредитный рейтинг.

Хотя это не самая романтичная часть совместного проживания, молодожены должны поговорить о хозяйственной логистике: кто оплачивает, какой счет, как вы будете возмещать друг другу и как вы будете работать над достижением общих целей. Планируйте сесть и обсудить эту логистику, чтобы убедиться, что вы понимаете и соглашаетесь с планом и что все ваши базы охвачены.

Как только будет решено, кто будет платить по счетам, автоматизируйте платежи, чтобы вы никогда не опаздывали, и вашему супругу не приходилось беспокоиться.И продолжайте регулярно обсуждать свои финансы. В денежных вопросах первостепенное значение имеет ясность.

Молодожены также должны обсудить выход на пенсию и долгосрочные цели, такие как покупка дома или отпуск своей мечты. Убедитесь, что вы одновременно вносите взносы на пенсионные счета и настраиваете автоматизированную систему, чтобы облегчить сбережения для этих долгосрочных целей.

Итог

Нет правильного способа управлять своими финансами в качестве новой пары, но при общении, доверии и небольшом планировании вы и ваш супруг можете заключить брак, в котором не будет конфликтов из-за денег.Если вы изо всех сил пытаетесь придумать совместный план, который подошел бы вам обоим, обратитесь за профессиональным советом к финансовому консультанту.

Как сэкономить на доме и свадьбе одновременно

Марисса Хермансон

Если вы и ваш партнер планируете свадьбу и покупаете дом вместе, вам следует учитывать большие расходы, поскольку вы копите на оба этапа. Пары тратят в среднем 33 391 доллар на свою свадьбу, а покупатели жилья впервые тратят 18 000 долларов на первоначальный взнос за дом (10 512 долларов с кредитами FHA).

При среднем периоде помолвки в 14 месяцев молодые пары могут почувствовать давление, чтобы сэкономить на обоих дорогостоящих мероприятиях за короткий период времени. Вот несколько советов по финансовому планированию, чтобы вы и ваш партнер могли стратегически сэкономить на свадьбу и дом, о котором вы оба всегда мечтали:

Вот несколько советов по финансовому планированию, чтобы вы и ваш партнер могли стратегически сэкономить на свадьбу и дом, о котором вы оба всегда мечтали:

1. Выберите приоритет

Если на горизонте вырисовываются две большие затраты, вам и вашему партнеру необходимо сесть и решить, имеет ли одна из них приоритет над другой. Если это дом, то запланируйте небольшую свадьбу или свадебное торжество позже в будущем.

«Я работала со многими парами, которые откладывали деньги на обе, и это потому, что один партнер хочет свадьбу, а другой — дом», — говорит Кристин Карлтон, финансовый консультант Towne Investment Group. «Когда у вас есть один партнер, который действительно планирует дом, а другой — свадьбу, вы в конечном итоге пытаетесь сделать и то, и другое одновременно.

«Обычно вы должны сделать выбор», — добавляет Карлтон. «На большую свадьбу и большой первоначальный взнос одновременно сэкономить очень сложно.«

2. Установите бюджет

Прежде всего, вы и ваш партнер должны сесть и установить реалистичный бюджет как на свадьбу, так и на дом, чтобы вы знали точную сумму, которую вам нужно сэкономить.

«Частью этого процесса должен быть разговор с ипотечным брокером или банкиром, чтобы выяснить, в какую программу вы можете вписаться и какую сумму первоначального взноса вы хотите внести на дом», — говорит Карлтон.

Узнайте у своего ипотечного брокера, на каких условиях вы и ваш партнер имеете право на получение ипотечной ссуды — например, нужно ли вам внести 20 процентов или вы можете внести 5 процентов, потому что вы имеете право на участие в программе для первого покупателя жилья. .

Если члены семьи помогают с расходами на свадьбу или первоначальным взносом, будьте ясны с ними и сообщите сумму денег, которая вам понадобится.

3. Фактор личных финансов

После того, как вы определили свой свадебный и домашний бюджет, составьте свой личный финансовый бюджет. Выясните, сколько вы и ваш партнер должны тратить и откладывать каждый месяц, а также о том, где вы можете принести жертвы.

Выясните, сколько вы и ваш партнер должны тратить и откладывать каждый месяц, а также о том, где вы можете принести жертвы.

Убедитесь, что вы в состоянии оплачивать все необходимое (например, арендную плату, счета за коммунальные услуги и продукты), и подумайте, без чего вы можете жить.Это может означать, что больше не будет счастливых часов с друзьями, свиданий в пятницу вечером или романтических выходных до окончания свадьбы и переезда.

4. Открытые сберегательные счета

Чтобы оставаться организованным, откройте два разных сберегательных счета: один для свадьбы, а другой для вашего первоначального взноса.

«В противном случае вы нанимаете флориста на свадьбу и выходите за рамки бюджета, потому что видите счет на 20 000 долларов», — говорит Карлтон. «Я предлагаю парам создать программу прямого депозита прямо из своей зарплаты, прежде чем они смогут ее потратить.«

Отдельные счета гарантируют, что вы и ваш партнер будете постоянно экономить деньги из месяца в месяц. В отличие от первоначального взноса, который является единовременным расходом, свадьба требует гораздо меньших расходов, которые быстро накапливаются — от платья до платы за питание и обручальных колец. Предоставление вашей свадьбе собственного сберегательного счета позволяет вам следить за тем, сколько вы уже потратили.

5. Отрегулируйте график

Ваш бюджет определит график даты свадьбы и покупки дома.Будьте реалистичны и разбивайте свою цель по месяцам, чтобы определить работоспособный график. Не устанавливайте высокое число и не ожидайте его без разумного плана. Например, если вам нужно сэкономить 60 000 долларов и вы можете откладывать 2 000 долларов в месяц, для достижения вашей цели потребуется два с половиной года. Карлтон также советует учитывать несколько дополнительных месяцев экономии на случай, если по пути возникнут скрытые расходы.

6. Будь подотчетным

После планирования бюджета и сроков, вы оба должны не отставать друг от друга.

«Это действительно хорошее упражнение для пар, чтобы начать часто общаться», — говорит Карлтон. Другими словами, это идеальная практика для брака.

«Это хороший способ поставить цели и посмотреть, как вы работаете для достижения большой цели», — добавляет Карлтон.

Карлтон советует планировать ежемесячные проверки с вашим партнером, чтобы следить за своими финансовыми успехами. Она также предлагает ежеквартально встречаться с финансовым консультантом, чтобы убедиться, что вы на правильном пути.

«Я думаю, что специалист по финансовому планированию — лучший человек, который будет держать вас подотчетным в это время», — говорит она.Поиск финансового консультанта, который может тесно сотрудничать с вашим ипотечным брокером, также важен для решения проблем, когда вы будете готовы купить дом.

Кроме того, приложения для составления бюджета, такие как Mint, и компьютерные программы, такие как Quicken, являются простыми в использовании инструментами, которые помогут вам двигаться к вашей финансовой цели.

«Последнее, что я хотел бы сказать в плане обеспечения подотчетности людей, — это убедиться, что вы находитесь на одной странице», — говорит Карлтон. «Я думаю, что важно, чтобы средства на расходы каждого человека были заложены в бюджет.Потратьте его, не задавая вопросов, и убедитесь, что ваш бюджет реалистичен ».

Марисса Хермансон — писательница о свадьбах и образе жизни, опубликованная изданиями The Knot и Southern Living. В настоящее время она пишет от имени Larson Jewelers , онлайн-ювелира, предлагающего уникальные и доступные мужские обручальные кольца, соответствующие вашему бюджету.

Что значит сначала заплатить самому себе?

Один из ключевых принципов личных финансов — «сначала плати себе».»

Это относится не только к самозанятым людям. Даже если вы традиционно работаете, вы должны сначала заплатить себе, потому что этот совет на самом деле не касается получения зарплаты.

Платите сначала себе — это метод экономии денег, который направлен на то, чтобы сэкономить на ваши долгосрочные потребности и благополучие, а не на любые другие расходы.

Узнайте, как работает эта система и как она может помочь вам сэкономить деньги.

Что значит сначала заплатить самому себе

«Сначала плати себе» означает, что сначала нужно оплатить собственные сберегательные и инвестиционные счета.Вы «платите» себе в будущем, откладывая на свои долгосрочные нужды и расходы. Например, оплата самостоятельно может включать:

- Внесение денег на пенсионные счета, такие как 401k или Roth IRA

- Покупка страховки, включая страхование жизни и уход за долгосрочной нетрудоспособностью

- Платежи на сберегательный счет здоровья

- Создание резервного фонда

- Выплата долгов

Когда вы сначала платите себе, вы ставите во главу угла свое долгосрочное финансовое благополучие.Вместо того, чтобы сосредотачиваться только на насущных потребностях, таких как счета или развлечения, вы платите себе в будущем, откладывая деньги, прежде чем делать какие-либо другие расходы.

Почему важно сначала сэкономить?

Ваши расходы делятся на две категории:

- Обязательные расходы : Счета, которые необходимо оплатить, например, аренда и электричество; вещи, необходимые для здорового образа жизни, такие как еда или лекарства; и вещи, которые вам нужны для работы, такие как униформа или подключение к Интернету.

- Дискреционные расходы : переменные расходы, которые не являются обязательными, такие как развлечения, одежда, путешествия, домашний декор, новая электроника, питание вне дома, учетные записи потокового телевидения или членство в спортзале.

Когда вы откладываете только то, что осталось в конце месяца, вы относите сбережения ко второй категории: это дискреционные расходы, которые меняются каждый раз. Иногда, в зависимости от ваших других расходов, этого может вообще не произойти. Если вы думаете о своих сбережениях только после того, как все остальное оплачено, то легко закончить тем, что у вас не останется ничего, что можно было бы сэкономить.

Иногда, в зависимости от ваших других расходов, этого может вообще не произойти. Если вы думаете о своих сбережениях только после того, как все остальное оплачено, то легко закончить тем, что у вас не останется ничего, что можно было бы сэкономить.

Однако, если вы сначала платите на свои сберегательные счета и счета долгосрочного планирования, сбережения становятся обязательными расходами. Вы относитесь к сбережениям, как к любому другому счету, который необходимо оплатить, несмотря ни на что. И платя его первым, вы решаете, что ваше долгосрочное финансовое благополучие — это самый важный «счет», который вы оплачиваете.

Почему этот подход работает

Такой подход увеличивает вероятность того, что вы сэкономите значительную сумму. Он превращает экономию денег из желания в необходимость.Только после того, как вы оплатите свои обязательные расходы, включая ваши долгосрочные сбережения и страховку, вы узнаете, сколько у вас есть для дискреционных расходов.

Порядок важен по другой причине: сложнее сократить такие вещи, как потоковое телевидение или абонемент в спортзал, чтобы ежемесячно вносить 400 долларов на пенсионный счет.

Но гораздо проще отказаться от потокового телевидения и абонемента в тренажерный зал, чтобы платить за аренду. Экономя до оплаты счетов, вы подвергаете риску другие обязательные расходы.Это повышает вероятность того, что вы откажетесь от дискреционных расходов, чтобы сохранить сбережения.

Как начать платить сначала

Может быть сложно начать платить сначала самому себе, когда вы уже чувствуете, что изо всех сил стараетесь не отставать от своих счетов и других расходов. Однако, если вы разделите свои цели на управляемые шаги, будет легче начать экономить.

Это можно сделать разными способами.

Автоматизируйте свои сбережения

Деньги, которые вы получаете в виде зарплаты, не обязательно должны идти в одно и то же место.Если вы зарабатываете достаточно денег, но не можете сэкономить, автоматизируйте это, отправив зарплату на разные счета.

У вас может быть определенная сумма получаемой вами зарплаты, которая будет переведена на ваш:

- Пенсионные счета

- HSA

- Сберегательные счета

Деньги никогда не появятся на вашем текущем счете, и вам не придется беспокоиться о том, чтобы их потратить.

Вы также можете настроить эти переводы со своего текущего счета; просто убедитесь, что вы установили их на следующий день после оплаты, чтобы у вас не было возможности потратить свои сбережения на другие вещи.

Первым погасить долг

Если у вас есть долг под высокие проценты, например, личный кредит или задолженность по кредитной карте, сосредоточьтесь в первую очередь на его погашении. В противном случае выплата процентов будет по-прежнему ограничивать вашу способность сберегать.

Используя метод лавины или снежного кома, назначьте определенную сумму каждой зарплаты, которую вы будете вкладывать в погашение долга. Выполняйте этот платеж немедленно каждый раз, когда вам платят; Таким образом, вы не рискуете потратить выплату по долгу на другие вещи.

После того, как вы погасили свой долг, возьмите деньги, которые вы вкладывали в платежи, и начните вкладывать их на сберегательные и пенсионные счета.

Предоплата

При покупке страхования жизни или страхования от инвалидности вы можете вносить ежемесячные платежи или можете платить сразу за весь год. Если вы хотите сначала заплатить самому себе, вам могут помочь ежегодные платежи.

Некоторые страховые компании предлагают вам скидку, обычно от 5% до 15%, если вы платите ежегодно, а не ежемесячно.

Это будет означать, что за один платеж уйдет большая сумма денег. Однако тогда вам не придется платить за ежемесячный счет.

Начать с малого

Платить самому себе не обязательно означает внезапно открывать десятки сберегательных счетов и покупать несколько планов страхования. Если вы еще не сделали никаких сбережений, вам нужно начать с малого.

Вы можете начать создавать аварийный сберегательный счет по 10 долларов за раз. Пока эти 10 долларов будут выплачены раньше, чем любые другие счета, вы начнете добиваться прогресса.

Чтобы увеличить свои сбережения, вам, возможно, придется найти способы найти вторую работу, работать неполный рабочий день и найти способы сократить свои расходы.

Даже если у вас нет пенсионных счетов, спонсируемых работодателем, вы все равно можете открыть IRA через брокерскую фирму или банк. Многие из этих счетов имеют минимальный начальный депозит, обычно от 3000 до 10 000 долларов. Чтобы сэкономить эту сумму быстрее, вы можете положить свои сбережения на высокодоходный сберегательный счет, на котором будут начисляться проценты.

Если вы производите эти платежи и переводы до того, как потратите деньги на какие-либо другие расходы, вы в первую очередь начинаете платить себе.

секретов экономии денег при ограниченном бюджете

Хотели бы вы узнать секрет экономии денег? К счастью, есть несколько секретов, которые можно использовать, чтобы сэкономить деньги, даже если у вас нет ощущения, что у вас есть деньги, которые можно было бы сэкономить. Тем не менее, эти секреты на самом деле вовсе не секреты, а, напротив, представляют собой передовые методы создания бюджета, предотвращения долгов и накопления сбережений.

Секрет экономии денег №1: Составление бюджета

Во-первых, вам нужно создать бюджет. Прежде чем вы сможете даже мечтать об экономии денег, вы должны знать, куда уходят ваши деньги. Как кто-то может решить, где сократить расходы или где найти дополнительные деньги, чтобы сэкономить, если он не знает, на что тратятся их деньги? Они не могут, и поэтому так важен бюджет.

Создание бюджета не должно быть обременительным процессом. Однако вам нужно выяснить, куда уходят ваши деньги.Вы хотите составить список своих ежемесячных расходов, включая расходы на жилье, коммунальные услуги, продукты, выплаты по долгам и развлечения. Когда у вас будет четкое представление о том, сколько вы тратите в среднем за месяц, вы можете искать тенденции и проблемные области. После того как вы найдете проблемные места, вы лучше поймете, где и на сколько можно сократить. Например, вы можете несколько раз сходить в ресторан или заказать дорогую еду на вынос. Возможно, вы сможете сократить это и направить эти деньги на свои сбережения.Вам также нужно будет записать свой ежемесячный доход после вычета налогов.

Как видите, идея состоит в том, чтобы нарисовать картину того, сколько денег вы получаете и куда идут ваши деньги, но вам не нужно отслеживать каждый потраченный доллар.

Секрет экономии денег №2: сначала заплатите самому себе

Надеюсь, после того, как вы определили, куда уходят ваши деньги, у вас должно появиться несколько свободных долларов, которые можно отложить в свои сбережения или в пенсионный план, например, 401 (k).Однако есть еще один секрет экономии денег: сначала платите себе.

Если вы похожи на большинство людей, вы, вероятно, дождетесь, пока ваша зарплата поступит на ваш текущий счет, оплатите счета и купите еженедельные продукты, прежде чем решать, сколько вы можете позволить себе внести в сбережения. К тому времени оставшаяся сумма может быть небольшой, и вы можете беспокоиться, что вам могут понадобиться эти несколько долларов позже на неделе, поэтому вы не вкладываете деньги в сбережения. Это решение может стать большой ошибкой.

Вы должны думать о своих сбережениях так же, как о любом другом счете. Когда ваш счет за электричество наступает каждый месяц, вы убедитесь, что он оплачен. Точно так же нужно относиться к экономии денег. Если ваша цель — сэкономить 100 долларов в месяц, то думайте о своей цели сбережений как о 100-долларовом счете, который необходимо оплатить. Если вы думаете о сбережениях как о счете, который необходимо оплатить, у вас больше шансов внести этот депозит и создать свой чрезвычайный фонд.

Недостаточно просто думать о своих ежемесячных сбережениях как о счете, и именно здесь вы должны сначала заплатить самому себе. Вам необходимо создать автоматический план сбережений, который будет автоматически вносить деньги на ваш сберегательный счет, прежде чем вы даже сможете их потратить. Это можно сделать прямо через прямой депозит вашего работодателя или через регулярный перевод в ваш банк. И, как по волшебству, вы даже не упустите возможность сбережения каждую неделю, но ваш сберегательный счет со временем начинает расти.

Вам необходимо создать автоматический план сбережений, который будет автоматически вносить деньги на ваш сберегательный счет, прежде чем вы даже сможете их потратить. Это можно сделать прямо через прямой депозит вашего работодателя или через регулярный перевод в ваш банк. И, как по волшебству, вы даже не упустите возможность сбережения каждую неделю, но ваш сберегательный счет со временем начинает расти.

Секрет экономии денег № 3: тратьте меньше, чем зарабатываете

Это святой Грааль личных финансов, но если вы не сможете использовать этот секрет, вы никогда не сможете сэкономить.Вы должны тратить меньше денег, чем зарабатываете, и этого не избежать. Все дело в денежном потоке.

Если вы зарабатываете 100 долларов и тратите 110 долларов, у вас дефицит в 10 долларов. Чтобы покрыть дополнительные потраченные 10 долларов, вы можете взять кредит с кредитной карты. К сожалению, заемные деньги идут с выплатой процентов, а это значит, что у вас больше 10 долларов. Если вы будете продолжать этот процесс на регулярной основе и с большими суммами в долларах, вы можете получить долги на десятки тысяч долларов.

По мере увеличения вашего долга вы можете обнаружить, что делаете только минимальные платежи каждый месяц, а это означает, что ваш платеж может даже не покрыть проценты по долгу.В результате на погашение долга могут уйти годы, а с учетом общей стоимости процентов вы, вероятно, заплатили бы намного больше, чем первоначальная сумма, которую вы взяли в долг.

Можно сэкономить

Секреты, изложенные в этой статье, больше похожи на принципы здравого смысла. Большинство из нас знает, что нам нужно планировать свои деньги, откладывать деньги на будущее и держаться подальше от долгов, но многие из нас все еще не могут этого сделать. К сожалению, за исключением выигрыша в лотерею, секретов накопления богатства нет.Эти три разумных принципа управления капиталом лежат в основе личных финансов.

Одно можно сказать наверняка. Если вы можете спланировать свои деньги так, чтобы вы тратили меньше, чем зарабатываете, и вложите часть этих денег на сберегательный или пенсионный счет, прежде чем у вас будет время потратить их, вы сможете сэкономить деньги и накопить богатство.

Если вы можете спланировать свои деньги так, чтобы вы тратили меньше, чем зарабатываете, и вложите часть этих денег на сберегательный или пенсионный счет, прежде чем у вас будет время потратить их, вы сможете сэкономить деньги и накопить богатство.

Покупаете дом незамужней паре? Сделай эти 3 дела

Любовь и брак не всегда идут вместе, что бы ни говорил Синатра.Если у вас серьезные отношения, но свадьба остается на втором плане, знайте, что ваша мечта о покупке дома не обязательно должна быть реальностью.

В 2019 году не состоящие в браке пары составляли 21% покупателей жилья в возрасте от 22 до 29 лет, говорится в ежегодном отчете Национальной ассоциации риэлторов. Более 85% были впервые покупателями жилья.

Но многие пары не осознают, насколько рискованной может быть покупка дома с партнером, не состоящим в браке. Вот как преодолеть эти риски с помощью планирования, хорошего юриста и нескольких неловких разговоров.

1. Подпишите брачный договор … для дома

Ни одна пара не хочет говорить о разрыве, но если вы собираетесь стать совладельцами дома, это обязательно, — говорит Рене Бергманн. поверенный по недвижимости и владелец Bergmann Law LLC в Вестмонте, штат Нью-Джерси. Она рекомендует парам, не состоящим в браке, заключить договор о совместной собственности с помощью профессионального юриста до закрытия.

В соглашении должны быть даны ответы на такие основные вопросы, как: Что произойдет с имуществом, если вы разделитесь? Что, если один из вас станет инвалидом или умрет? Кто оплачивает коммунальные платежи или капитальный ремонт?

Не стоит просто «подождать и посмотреть, что произойдет», — говорит Бергманн, потому что без письменного соглашения «все может очень быстро запутаться.

2. Выберите правильный тип титула

Оказалось, что есть несколько способов владеть домом, и правильный выбор титула особенно важен для не состоящих в браке пар. Варианты варьируются от штата к штату, но обычно включают:

Варианты варьируются от штата к штату, но обычно включают:

Единоличное владение. В документе записано только одно имя, и это лицо имеет все права и обязанности собственности.

Плюсы: Единоличное владение может дать экономию на налогах, если ваши доходы резко отличаются.И, если у вашего партнера плохая кредитная история, подача заявки на жилищный кредит только на ваше имя может помочь с одобрением. Однако помните, что права собственности определяются именами в документе, а не ипотеке, сообщила в электронном письме вице-президент по продуктам SoFi Анна Фабиан.

Против: если отношения прекращаются, а вы не являетесь владельцем титула, вы рискуете уйти ни с чем, даже если вы внесли деньги в покупку или выплаты по ипотеке.

Совместная аренда.Каждому человеку принадлежит 50% собственности. Если арендатор умирает, его доля автоматически переходит к другому совместному арендатору.

Pro: Совместные арендаторы пользуются правом наследования, поэтому вам не придется беспокоиться о боевых владениях или родственниках за дом в случае смерти вашего партнера.

Против: недружественный разрыв может привести к неприятностям, особенно если один партнер не может или не выкупит другого.

Общие арендаторы. Допускает неравное владение, так что вы можете владеть 75% акций, а вашему партнеру — 25%.

Pro: доли владения могут быть адаптированы для соответствия финансовым взносам; например, если вы заплатили больше в счет первоначального взноса, вы можете получить больший процент.

Против: Если один арендатор умирает, другой не имеет автоматических прав на долю этого лица в собственности, если он не указан в завещании или живом трасте.

Независимо от того, какой подход вы выберете, если вы связали себя узами брака после покупки, подумайте о том, чтобы пересмотреть документ, чтобы отразить ваш новый правовой статус, с помощью так называемого «акта о прекращении права требования», — говорит Бергманн.