Потерянные кредиты — Финансовый клуб

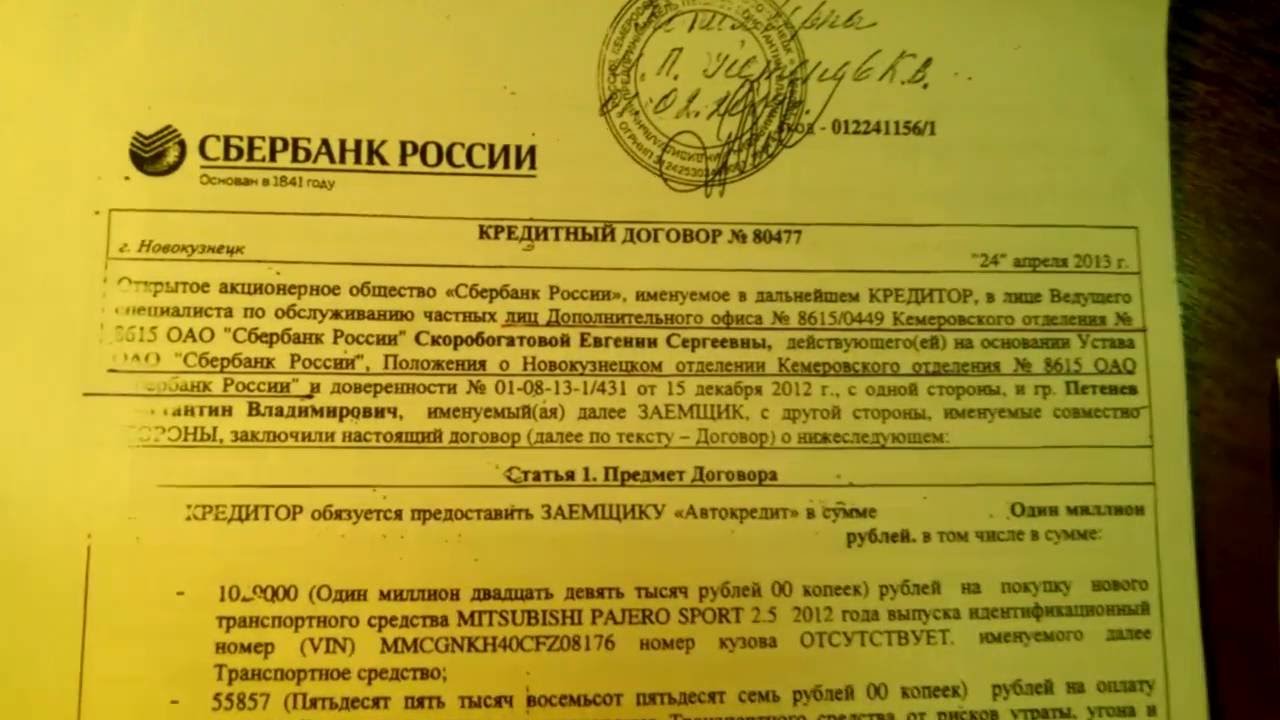

Банки, утратившие документацию о клиентах в зоне АТО, не могут взыскать их долги. Высший хозсуд решил, что утеря Укрбизнесбанком оригинала кредитного договора и отсутствие других доказательств не позволяет банку требовать в суде уплаты долга заемщиком. Юристы и банкиры считают данное решение правомерным, поскольку у банка, главный офис которого находился на оккупированной территории, не осталось доказательств выдачи кредита.

Утерянный договор

Заемщик получил возможность не возвращать долг, поскольку банк потерял кредитный договор. Фонд гарантирования вкладов физлиц (ФГВФЛ) проиграл в трех судах иск против должника обанкротившегося Укрбизнесбанка, поскольку не смог предоставить суду оригинал кредитного договора.

Банк не смог подтвердить выдачу кредита ООО «ДМС-Строй» из Донецка, а выписку из базы данных банка суд не принял к сведению. «Из предоставленных истцом документов невозможно установить наличие графика возврата кредита, его условия, факты невыполнения графика, поскольку из распечатки из автоматизированной банковской системы «Скрудж-3» следует, что срок возврата кредита – 5 ноября 2018 года – еще не наступил, а отсутствие оригиналов или заверенных копий кредитного договора делает невозможным установление обстоятельств дела», – говорится в решении суда по делу № 905/2006/15.

Сначала на сторону ответчика встал Хозсуд Донецкой области (17 ноября 2015 года), потом – Донецкий апелляционный хозсуд (21 декабря 2015 года). Высший хозяйственный суд 4 мая 2016-го подтвердил, что решение о взыскании средств не может быть принято, так как нет подтверждающих документов о выдаче кредита. Ликвидатор Укрбизнесбанка теперь не сможет через исполнительную службу взыскать с заемщика 54,5 млн грн. А добровольно «ДМС-Строй» вряд ли заплатит – компания проигнорировала все заседания Хозсуда Донецкой области.

В ФГВФЛ не смогли сообщить FinClub причину потери документов и свои дальнейшие действия. Центральный офис Укрбизнесбанка, где должны были храниться все кредитные дела, находился в Донецке. А Нацбанк утратил контроль над банками в оккупированном Донецке еще летом 2014 года. Временная администрация в Укрбизнесбанк была введена только 26 декабря 2014-го.

С подобной проблемой Укрбизнесбанк столкнулся в споре с ЧП «Иванич», с которого ФГВФЛ пытается взыскать 84,8 млн грн. Киевский апелляционный хозсуд 6 апреля 2016 года подтвердил решение суда первой инстанции и отклонил требования Фонда вернуть долг. Но в этом судебном решении Фонд хотя бы объяснил, почему у банка нет ни оригиналов, ни копий кредитного договора: «Указанные документы находились в главном офисе в Донецке в зоне проведения АТО и были украдены неустановленными лицами».

Попытка взыскать 14,1 млн грн с ООО «М.Р.» без наличия кредитного договора также не увенчалась успехом — банк проиграл дело в высшей инстанции. Не смог банк предоставить оригинал договора и в конфликте с ООО «ДИСК», которое должно банку 216 тыс. грн — кредитор проиграл уже два суда. Документы не были предоставлены, поскольку «помещение банка по адресу Донецк, ул. Артема, 125, является захваченным».

Восточная ситуация

С августа 2014 года все банки должны были закрыть свои отделения и филиалы в зоне АТО.

В пресс-службе Ощадбанка говорят, что в подобных случаях «банк примет меры по минимизации рисков». «В каждом отдельном случае будет взвешивать целесообразность обращения в суд в случае отсутствия оригиналов документов. Нашими внутренними положениями предусмотрено, что претенциозно-исковая работа в отношении заемщика начинается в случае получения оригиналов или надлежащим способом заверенных копий документов», – говорят в банке.

По мнению банкиров, отсутствие оригинала договора не может быть основанием для отказа в иске – сторона может предоставить другие документы, которые указывают на то, что такой договор заключался и по нему есть финансовые взаимоотношения. Среди таких документов могут быть доказательства выдачи кредита, выписки по счетам относительно уплаты кредита, договоры обеспечения. «Что касается данного решения, то мы не знаем, что послужило причиной непредоставления таких документов. В судебной практике есть много решений, где кредитор смог защитить свои нарушенные интересы и без оригинала кредитного договора. У ПУМБ нет случаев утери документов, поэтому негативных решений по данному случаю мы не ожидаем», – рассказывает начальник управления юридического взыскания ПУМБ Дмитрий Конюшко.

Среди таких документов могут быть доказательства выдачи кредита, выписки по счетам относительно уплаты кредита, договоры обеспечения. «Что касается данного решения, то мы не знаем, что послужило причиной непредоставления таких документов. В судебной практике есть много решений, где кредитор смог защитить свои нарушенные интересы и без оригинала кредитного договора. У ПУМБ нет случаев утери документов, поэтому негативных решений по данному случаю мы не ожидаем», – рассказывает начальник управления юридического взыскания ПУМБ Дмитрий Конюшко.

Банки акцентируют на том, что ситуация Укрбизнесбанка особенная. «В этом решении суд ссылается на то, что истец не предоставил не только оригиналы кредитных договоров, но и надлежащим образом заверенные копии, а также документы, подтверждающие возникновение задолженности и обязанности погасить эту задолженность в срок. Учитывая вышеизложенное, считаем данное решение правомерным, – говорят в пресс-службе ПриватБанка. – В то же время такое решение никоим образом не может повлиять на интересы ПриватБанка или любого другого банка при надлежащем сопровождении судебной работы».

Ненужные бумаги

Юристы также считают подобное судебное решение вполне законным. «Сторона истца должна доказать, что она – банк – передала в пользование другой стороне денежные средства и что получатель этих денежных средств и ответчик в деле их получил, а не третья сторона, и именно он должен отвечать по возникшим у него обязательствам», – поясняет адвокат юрфирмы U&G Partners Андрей Безсмертный.

Подтвердить реальность перехода денег от банка к заемщику и использование заемщиком кредитных средств может заявление на перевод денежных средств, приходно-расходный кассовый ордер, заявление на выдачу денежных средств, расходный кассовый ордер, счета на оплату платежей, квитанция и чек банкомата, которые формируются платежными устройствами, платежное поручение. «В рассмотренных ситуациях банками не были предоставлены ни оригинал указанного кредитного договора, ни доказательства получения ответчиком средств по этому договору, и, соответственно, у суда нет возможности считать, что кредитный договор начал выполняться сторонами, – говорит Андрей Безсмертный.

Подписывайтесь на финансовые новости FinClub в соцсетях Twitter и Facebook.

После публикации статьи ФГВФЛ предоставил комментарий: «В Укрбизнесбанке частично отсутствуют оригиналы документов и их сканкопиии, так как до начала АТО главный офис и архив банка находился в Донецке. После начала АТО банк переехал в Киев, но большая часть оригиналов документов осталась в Донецке. В качестве доказательств в суде уполномоченное лицо предоставляет данные с програграмы «Скрудж» и банковские выписки. Есть суды, которые на основе указанной доказательной базы принимают решения в пользу банка. Об этом свидетельствуют такие решения судов: №908/4495/15, №905/1988/15, №908/4491/15, №908/4494/15, №905/1968/15, №905/1992/15.

Учитывая указанное, стоит отметить, что есть различия в судебной практике по аналогичным спорам и принятие разных по содержанию судебных решений в подобных правоотношениях и обстоятельствах рассмотрения дела.

Вопросы и ответы | Банк России

Отзыв лицензии не означает освобождение заемщиков банков от обязанности исполнять своевременно и в полном объеме, в соответствии с условиями ранее заключенных договоров, свои обязательства перед кредитной организацией.

В период после дня отзыва лицензии на осуществление банковских операций и до дня вступления в силу решения арбитражного суда о признании кредитной организации несостоятельной (банкротом) или о ее ликвидации кредитная организация имеет право взыскивать и получать задолженность, в том числе по ранее выданным кредитам. В последующем, после признания судом кредитной организации несостоятельной (банкротом) или принятия решения о ее ликвидации, взыскание задолженности осуществляется конкурсным управляющим (ликвидатором), который обязан предъявить к лицам, имеющим задолженность перед кредитной организацией, требование о ее взыскании.

При этом основания требовать от заемщика досрочного погашения кредитов в случае, если это не предусмотрено договором, отсутствуют. Вопрос досрочного погашения задолженности может быть решен исключительно по согласованию сторон.

Денежные средства в погашение ссудной задолженности в период деятельности временной администрации, назначенной после отзыва у кредитной организации лицензии, могут вноситься заемщиками как в наличной форме в кассы подразделений банка, расположенные по адресам, указанным временной администрацией на официальном сайте кредитной организации, либо в безналичной форме путем перечисления денежных средств по банковским реквизитам, размещенным на том же сайте.

Кроме того, порядок погашения задолженности можно уточнить у представителей временной администрации.

В ходе конкурсного производства или ликвидации банка при погашении заемщиками ссудной задолженности также применяется как наличная, так и безналичная форма расчетов. Однако в данном случае необходимо учитывать, что не все ликвидируемые кредитные организации располагают технической возможностью для применения кассовой формы расчетов. В связи с этим информацию о реквизитах и способах погашения кредитов заемщиками банка можно получить у конкурсного управляющего (ликвидатора) кредитной организации.

В связи с этим информацию о реквизитах и способах погашения кредитов заемщиками банка можно получить у конкурсного управляющего (ликвидатора) кредитной организации.

В случае если конкурсным управляющим (ликвидатором) кредитной организации является государственная корпорация «Агентство по страхованию вкладов», информация о реквизитах и формах погашения кредитов также размещаетсяна сайте агентства.

«Альфа-банк» активировал кредит, который я погасил в 2018 году — Приёмная на vc.ru

{«id»:144117,»url»:»https:\/\/vc.ru\/claim\/144117-alfa-bank-aktiviroval-kredit-kotoryy-ya-pogasil-v-2018-godu»,»title»:»\u00ab\u0410\u043b\u044c\u0444\u0430-\u0431\u0430\u043d\u043a\u00bb \u0430\u043a\u0442\u0438\u0432\u0438\u0440\u043e\u0432\u0430\u043b \u043a\u0440\u0435\u0434\u0438\u0442, \u043a\u043e\u0442\u043e\u0440\u044b\u0439 \u044f \u043f\u043e\u0433\u0430\u0441\u0438\u043b \u0432 2018 \u0433\u043e\u0434\u0443″,»services»:{«facebook»:{«url»:»https:\/\/www. facebook.com\/sharer\/sharer.php?u=https:\/\/vc.ru\/claim\/144117-alfa-bank-aktiviroval-kredit-kotoryy-ya-pogasil-v-2018-godu»,»short_name»:»FB»,»title»:»Facebook»,»width»:600,»height»:450},»vkontakte»:{«url»:»https:\/\/vk.com\/share.php?url=https:\/\/vc.ru\/claim\/144117-alfa-bank-aktiviroval-kredit-kotoryy-ya-pogasil-v-2018-godu&title=\u00ab\u0410\u043b\u044c\u0444\u0430-\u0431\u0430\u043d\u043a\u00bb \u0430\u043a\u0442\u0438\u0432\u0438\u0440\u043e\u0432\u0430\u043b \u043a\u0440\u0435\u0434\u0438\u0442, \u043a\u043e\u0442\u043e\u0440\u044b\u0439 \u044f \u043f\u043e\u0433\u0430\u0441\u0438\u043b \u0432 2018 \u0433\u043e\u0434\u0443″,»short_name»:»VK»,»title»:»\u0412\u041a\u043e\u043d\u0442\u0430\u043a\u0442\u0435″,»width»:600,»height»:450},»twitter»:{«url»:»https:\/\/twitter.com\/intent\/tweet?url=https:\/\/vc.ru\/claim\/144117-alfa-bank-aktiviroval-kredit-kotoryy-ya-pogasil-v-2018-godu&text=\u00ab\u0410\u043b\u044c\u0444\u0430-\u0431\u0430\u043d\u043a\u00bb \u0430\u043a\u0442\u0438\u0432\u0438\u0440\u043e\u0432\u0430\u043b \u043a\u0440\u0435\u0434\u0438\u0442, \u043a\u043e\u0442\u043e\u0440\u044b\u0439 \u044f \u043f\u043e\u0433\u0430\u0441\u0438\u043b \u0432 2018 \u0433\u043e\u0434\u0443″,»short_name»:»TW»,»title»:»Twitter»,»width»:600,»height»:450},»telegram»:{«url»:»tg:\/\/msg_url?url=https:\/\/vc.

facebook.com\/sharer\/sharer.php?u=https:\/\/vc.ru\/claim\/144117-alfa-bank-aktiviroval-kredit-kotoryy-ya-pogasil-v-2018-godu»,»short_name»:»FB»,»title»:»Facebook»,»width»:600,»height»:450},»vkontakte»:{«url»:»https:\/\/vk.com\/share.php?url=https:\/\/vc.ru\/claim\/144117-alfa-bank-aktiviroval-kredit-kotoryy-ya-pogasil-v-2018-godu&title=\u00ab\u0410\u043b\u044c\u0444\u0430-\u0431\u0430\u043d\u043a\u00bb \u0430\u043a\u0442\u0438\u0432\u0438\u0440\u043e\u0432\u0430\u043b \u043a\u0440\u0435\u0434\u0438\u0442, \u043a\u043e\u0442\u043e\u0440\u044b\u0439 \u044f \u043f\u043e\u0433\u0430\u0441\u0438\u043b \u0432 2018 \u0433\u043e\u0434\u0443″,»short_name»:»VK»,»title»:»\u0412\u041a\u043e\u043d\u0442\u0430\u043a\u0442\u0435″,»width»:600,»height»:450},»twitter»:{«url»:»https:\/\/twitter.com\/intent\/tweet?url=https:\/\/vc.ru\/claim\/144117-alfa-bank-aktiviroval-kredit-kotoryy-ya-pogasil-v-2018-godu&text=\u00ab\u0410\u043b\u044c\u0444\u0430-\u0431\u0430\u043d\u043a\u00bb \u0430\u043a\u0442\u0438\u0432\u0438\u0440\u043e\u0432\u0430\u043b \u043a\u0440\u0435\u0434\u0438\u0442, \u043a\u043e\u0442\u043e\u0440\u044b\u0439 \u044f \u043f\u043e\u0433\u0430\u0441\u0438\u043b \u0432 2018 \u0433\u043e\u0434\u0443″,»short_name»:»TW»,»title»:»Twitter»,»width»:600,»height»:450},»telegram»:{«url»:»tg:\/\/msg_url?url=https:\/\/vc. ru\/claim\/144117-alfa-bank-aktiviroval-kredit-kotoryy-ya-pogasil-v-2018-godu&text=\u00ab\u0410\u043b\u044c\u0444\u0430-\u0431\u0430\u043d\u043a\u00bb \u0430\u043a\u0442\u0438\u0432\u0438\u0440\u043e\u0432\u0430\u043b \u043a\u0440\u0435\u0434\u0438\u0442, \u043a\u043e\u0442\u043e\u0440\u044b\u0439 \u044f \u043f\u043e\u0433\u0430\u0441\u0438\u043b \u0432 2018 \u0433\u043e\u0434\u0443″,»short_name»:»TG»,»title»:»Telegram»,»width»:600,»height»:450},»odnoklassniki»:{«url»:»http:\/\/connect.ok.ru\/dk?st.cmd=WidgetSharePreview&service=odnoklassniki&st.shareUrl=https:\/\/vc.ru\/claim\/144117-alfa-bank-aktiviroval-kredit-kotoryy-ya-pogasil-v-2018-godu»,»short_name»:»OK»,»title»:»\u041e\u0434\u043d\u043e\u043a\u043b\u0430\u0441\u0441\u043d\u0438\u043a\u0438″,»width»:600,»height»:450},»email»:{«url»:»mailto:?subject=\u00ab\u0410\u043b\u044c\u0444\u0430-\u0431\u0430\u043d\u043a\u00bb \u0430\u043a\u0442\u0438\u0432\u0438\u0440\u043e\u0432\u0430\u043b \u043a\u0440\u0435\u0434\u0438\u0442, \u043a\u043e\u0442\u043e\u0440\u044b\u0439 \u044f \u043f\u043e\u0433\u0430\u0441\u0438\u043b \u0432 2018 \u0433\u043e\u0434\u0443&body=https:\/\/vc.

ru\/claim\/144117-alfa-bank-aktiviroval-kredit-kotoryy-ya-pogasil-v-2018-godu&text=\u00ab\u0410\u043b\u044c\u0444\u0430-\u0431\u0430\u043d\u043a\u00bb \u0430\u043a\u0442\u0438\u0432\u0438\u0440\u043e\u0432\u0430\u043b \u043a\u0440\u0435\u0434\u0438\u0442, \u043a\u043e\u0442\u043e\u0440\u044b\u0439 \u044f \u043f\u043e\u0433\u0430\u0441\u0438\u043b \u0432 2018 \u0433\u043e\u0434\u0443″,»short_name»:»TG»,»title»:»Telegram»,»width»:600,»height»:450},»odnoklassniki»:{«url»:»http:\/\/connect.ok.ru\/dk?st.cmd=WidgetSharePreview&service=odnoklassniki&st.shareUrl=https:\/\/vc.ru\/claim\/144117-alfa-bank-aktiviroval-kredit-kotoryy-ya-pogasil-v-2018-godu»,»short_name»:»OK»,»title»:»\u041e\u0434\u043d\u043e\u043a\u043b\u0430\u0441\u0441\u043d\u0438\u043a\u0438″,»width»:600,»height»:450},»email»:{«url»:»mailto:?subject=\u00ab\u0410\u043b\u044c\u0444\u0430-\u0431\u0430\u043d\u043a\u00bb \u0430\u043a\u0442\u0438\u0432\u0438\u0440\u043e\u0432\u0430\u043b \u043a\u0440\u0435\u0434\u0438\u0442, \u043a\u043e\u0442\u043e\u0440\u044b\u0439 \u044f \u043f\u043e\u0433\u0430\u0441\u0438\u043b \u0432 2018 \u0433\u043e\u0434\u0443&body=https:\/\/vc. ru\/claim\/144117-alfa-bank-aktiviroval-kredit-kotoryy-ya-pogasil-v-2018-godu»,»short_name»:»Email»,»title»:»\u041e\u0442\u043f\u0440\u0430\u0432\u0438\u0442\u044c \u043d\u0430 \u043f\u043e\u0447\u0442\u0443″,»width»:600,»height»:450}},»isFavorited»:false}

ru\/claim\/144117-alfa-bank-aktiviroval-kredit-kotoryy-ya-pogasil-v-2018-godu»,»short_name»:»Email»,»title»:»\u041e\u0442\u043f\u0440\u0430\u0432\u0438\u0442\u044c \u043d\u0430 \u043f\u043e\u0447\u0442\u0443″,»width»:600,»height»:450}},»isFavorited»:false}

8666 просмотров

Обслуживание ипотечных кредитов банка Возрождение

Уведомление о состоявшейся цессии будут осуществляться следующими способами:

- СМС-сообщение от банка ВТБ

- телефонный звонок от сотрудника контакт-центра банка ВТБ

- заказное письмо с уведомлением о вручении, отправленное на адрес основного заёмщика, от банка ВТБ и банка Возрождение

После передачи прав по кредиту вы можете вносить ежемесячные платежи для погашения кредита на счёт в банке ВТБ, для этого:

- если у вас уже открыт мастер счёт в банке ВТБ и получен доступ в приложение ВТБ Онлайн, то достаточно пополнить счёт на сумму ежемесячного платежа

- наличие у вас открытого мастер счёта можно проверить в ВТБ Онлайн

- или уточнить у специалиста любого офиса банка ВТБ.

При себе необходимо иметь паспорт. При посещении офиса банка ВТБ сотрудник может попросить вас оформить заявление о заранее данном акцепте

При себе необходимо иметь паспорт. При посещении офиса банка ВТБ сотрудник может попросить вас оформить заявление о заранее данном акцепте

- eсли у вас нет мастер счёта и ВТБ Онлайн, то для открытия мастер счёта и получения доступа в бесплатный интернет-банк — вам необходимо посетить любой офис банка ВТБ. При себе иметь паспорт

При себе необходимо иметь паспорт. При посещении офиса банка ВТБ сотрудник может попросить вас оформить заявление о заранее данном акцепте

При себе необходимо иметь паспорт. При посещении офиса банка ВТБ сотрудник может попросить вас оформить заявление о заранее данном акцептеВ случае безналичного перечисления денежных средств в целях погашения кредита в обязательном порядке в назначении платежа вам необходимо указать:

«Погашение задолженности по Кредитному договору № _______ от ______, ФИО основного заёмщика»

Сумма ежемесячного платежа будет списываться автоматически в установленную кредитным договором дату. Размер и дата ежемесячного платежа, ставка и срок кредита остаются прежними.

Всю финансовую информацию по кредиту вы сможете проверить в любое удобное для вас время в ВТБ Онлайн (информация об остатке задолженности по кредиту, проверять факт списания ежемесячного платежа с мастер счёта, оформлять заявление на досрочное погашение, заказывать справки и т. д.).

д.).

Мы рекомендуем открыть мастер счёт и получить доступ в ВТБ Онлайн банка ВТБ до даты вашего очередного ежемесячного платежа. Вы сможете использовать мастер счёт для погашения кредита, а также его наличие позволит вам воспользоваться всеми дистанционными сервисами в ВТБ Онлайн бесплатно.

Если вы внесли денежные средства на счёт в банке Возрождение и получили уведомление о цессии вашего кредита в банк ВТБ, то вы можете перевести любым удобным вам способом (сервис интернет банка/мобильного банк банка Возрождение, посетив офис банка Возрождение) денежные средства в банк ВТБ на мастер счёт в валюте кредита. Переводы бесплатные и осуществляются в течение нескольких минут.

Существенные условия кредита такие как процентная ставка, сумма платежа, срок действия кредитного договора — не изменяются.

Предусмотрены следующие дополнительные возможности в части погашения кредитных обязательств:

- Отменено применение надбавки к процентной ставке установленной кредитным договором в случае перехода с договора коллективного страхования на договор страхования заключаемый в индивидуальном порядке. При этом требования к наличию видов страхования в договоре страхования сохраняются в соответствии с условиями вашего кредитного договора.

При этом требования к наличию видов страхования в договоре страхования сохраняются в соответствии с условиями вашего кредитного договора.

При этом требования к наличию видов страхования в договоре страхования сохраняются в соответствии с условиями вашего кредитного договора.Предусмотрены следующие дополнительные возможности в части погашения кредитных обязательств:

- сокращение размера ежемесячного платежа

- сокращение срока возврата кредита

Списание платежа в счёт частичного или полного досрочного погашения задолженности по кредитному договору произойдёт в день, указанный вами в заявлении на частичное/полное досрочное погашение с мастер счёта, при наличии средств достаточных для осуществления такого погашения

Обращаем ваше внимание, что перезаключать договор страхования, если он оформлен до даты уступки прав (требований) по кредиту, не требуется.

При наступлении периода, когда срок действия, заключенного вами договора страхования, подходит к концу, вам необходимо заключить договор страхования по собственной инициативе, выбрав страховую компанию, полностью отвечающую всем требованиям к страхованию при ипотечном кредитовании в банке ВТБ и договоры/полисы, которых могут быть приняты банком ВТБ в качестве надлежащего выполнения заёмщиком и/или залогодателем своих обязательств по страхованию рисков, указанных в условиях кредитного договора.

Рекомендуемый список страховых компаний:

- АО «СОГАЗ»

- ООО СК «ВТБ Страхование»

- САО «РЕСО-Гарантия»

- САО «ВСК»

- СПАО «Ингосстрах»

- АО «Группа Ренесанс Страхование»

- ПАО СК «Росгосстрах»

- ООО «Зетта Страхование»

- ООО «СК «Согласие»

- АО «АльфаСтрахование»

- АО «СК «ПАРИ»

Обращаем внимание, что виды страховых рисков, которые необходимо застраховать, должны соответствовать условиям заключенного вами кредитного договора. После обращения в одну из указанных страховых компаний и заключения договора/полиса страхования, вам необходимо направить на адрес электронной почты [email protected] скан-копию заключенного договора страхования, а также квитанцию об оплате договора страхования ИЛИ предоставить оригиналы указанных документов в Центр ипотечного кредитования Банка ВТБ, где специалист осуществит копирование представленных документов и вернёт вам оригиналы.

В случае, если процентная ставка по кредитному договору была увеличена в связи с отсутствием страхования, а вы заключили договор страхования в соответствии с условиями вашего кредитного договора, то для снижения процентной ставки вам также необходимо направить на адрес электронной почты 1233@vtb. ru скан-копию заключенного договора страхования и квитанцию об оплате договора страхования ИЛИ предоставить оригиналы указанных документов в любой офис банка ВТБ, где специалист осуществит копирование представленных документов и вернет вам оригиналы.

ru скан-копию заключенного договора страхования и квитанцию об оплате договора страхования ИЛИ предоставить оригиналы указанных документов в любой офис банка ВТБ, где специалист осуществит копирование представленных документов и вернет вам оригиналы.

Вы можете воспользоваться услугами неаккредитованной страховой компании, но потребуется согласовать это с банком ВТБ — Подробнее

После цессии вашего ипотечного кредита заказать справки, получить информацию можно воспользовавшись сервисом ВТБ Онлайн.

Для получения консультации и необходимой информации по ипотечному кредиту, а также для получения закладной после погашения ипотечного кредита, вам необходимо обратиться в банка ВТБ по следующим телефонам:

- 1000 — с мобильного телефона, бесплатно из любого региона России

- 8 (800) 100-24-24 — звонок бесплатный по России

- 8 (495) 777-24-24 — для жителей Москвы и Московской области

Подробные рекомендации по обслуживанию ипотечного кредита и снятию обременения

Популярные вопросы о страховании — СберБанк

Программа покрывает различные риски, в зависимости от того, что выбрал клиент:

Добровольное страхование жизни и здоровья:

- Инвалидности I или II группы вследствие несчастного случая или заболевания

- Смерть вследствие несчастного случая или заболевания

- Временная нетрудоспособность

Более подробно о программе: https://www. sberbank.ru/ru/person/bank_inshure/insuranceprogram/life/dsh_shizn

sberbank.ru/ru/person/bank_inshure/insuranceprogram/life/dsh_shizn

Добровольное страхование жизни, здоровья и в связи с недобровольной потерей работы

- Инвалидности I или II группы вследствие несчастного случая или заболевания

- Смерть вследствие несчастного случая или заболевания

- Временная нетрудоспособность

- Недобровольная потеря работы в результате сокращения

Более подробно о программе: https://www.sberbank.ru/ru/person/bank_inshure/insuranceprogram/life/dsh_shizn_rabot

Добровольное страхование жизни, здоровья и в связи с диагностированием критических заболеваний

- Инвалидности I или II группы вследствие несчастного случая или заболевания

- Смерть вследствие несчастного случая или заболевания

- Временная нетрудоспособность

- Первичное диагностирование критического заболевания (инфаркт, инсульт, онкология)

Более подробно о программе: https://www.sberbank. ru/ru/person/bank_inshure/insuranceprogram/life/dsh_shizn_critic

ru/ru/person/bank_inshure/insuranceprogram/life/dsh_shizn_critic

Страхование заемщика потребительского кредита в Сбербанк Онлайн с 30.10.2020г.

Защита в связи со снижением оклада заемщика

Выплаты осуществляются в течение 6 месяцев, в размере % от ежемесячного платежа, в зависимости от размера снижения оклада.

- Снижение оклада от 15%-29,9%- выплата от 60%-70%

- Снижение оклада от 30%-49,9%- выплата от 75%-90%

- Снижение оклада от 50%+ — выплата от 95%-100%

Защита в связи с недобровольной потерей работы заемщика

- Недобровольной потери работы в результате сокращения или потери работы по соглашению сторон.

- Смерть в результате ДТП на общественном транспорте

Защита здоровья заемщика

- Первичное диагностирование критического заболевания (инфаркт, инсульт, онкология)

- Временная нетрудоспособность (непрерывный больничный)

- Госпитализация в результате несчастного случая

Защита жизни заемщика

- Инвалидности I или II группы вследствие несчастного случая или заболевания

- Смерть вследствие несчастного случая или заболевания

Более подробно о программах: https://www. sberbank.ru/ru/person/insuranceprogram/life/dsh_razv/constructor

sberbank.ru/ru/person/insuranceprogram/life/dsh_razv/constructor

Потеряли оригинал документа. Когда суду достаточно копии

Письменные доказательства нужно представлять в суд в подлиннике или в форме надлежащим образом заверенной копии (ч.8 ст.75 АПК). Подлинник нужно представлять в случаях, предусмотренных законом, а также по требованию суда (ч.9 ст.75 АПК). Однако суд не может считать доказанным факт, подтверждаемый только копией, если утрачен или не передан в суд оригинал документа, а копии не тождественны друг другу и невозможно установить подлинное содержание первоисточника с помощью иных доказательств (ч.6 ст.71 АПК).

Получается, суд может принять копию только в случае, если у него не возникнет сомнений в ее подлинности, например, когда в материалах дела отсутствуют противоречащие копии документов, оппоненты не возражают относительно содержания копии.

Рассмотрим случаи, когда суд с большей долей вероятности признает копию надлежащим доказательством и не потребует оригинал.

Копия не вызывает сомнений, и нет противоречащих друг другу документов

Если толковать ч. 6 ст. 71 АПК буквально, то копия документа – надлежащее доказательство. Этот подход получил распространение в судебной практике, в том числе Верховного Суда[1], получил подход к оценке копии документа в качестве надлежащего доказательства, основанный на буквальном толковании части 6 статьи 71 АПК РФ. Суды, принимая надлежащим образом заверенную копию документа, указывают, что если в материалы дела не поступали нетождественные копии доказательства, то представление оригинала не требуется. В качестве дополнительного подтверждения такого подхода учитывается, что сторона не заявляла ходатайства о фальсификации доказательств в порядке статьи 161 АПК РФ.

Примеры из практики

|

Судебный акт |

Мотивировка |

|

Постановление АС Московского округа от 13. |

Истец обратился в суд о взыскании задолженности из договора субподряда. В обоснование своей позиции взыскатель приложил копии подтверждающих документов. Суд первой инстанции иск удовлетворил. Апелляционная инстанция решение отменила, сочтя представленные копии документов ненадлежащими доказательствами. Суд кассационной инстанции указал на неправомерность такого подхода, так как истец в обоснование требований представил копии доказательств в форме надлежащим образом заверенных копий, которые ответчиком не оспорены. Каких-либо ходатайств, заявлений о фальсификации, экспертизе недостоверности доказательств, о несоответствии копий документов оригиналам документов в судах первой и апелляционной инстанций не заявлялось. Более того, суд апелляционной инстанции не требовал от истца предоставить оригиналы. |

|

Постановление АС Уральского округа от 08.

|

Суд первой инстанции удовлетворил иск о взыскании предоплаты по договору. Апелляционный суд отказал в удовлетворении требований в связи с представлением ответчиком копии товарной накладной, подтверждающей исполнение договора. Суд кассационной инстанции, оставляя без изменения постановление апелляционной инстанции, указал на то, что суд правомерно принял копию в качестве допустимого и относимого доказательства, так как копия накладной относится к спорному договору, содержит все необходимые реквизиты. Иные копии накладной, отличающиеся по своему содержанию от копии, представленной ответчиком, в материалы дела не представлены. |

|

Постановление АС Московского округа от 29.03.2017 по делу № А41-27575/2016 |

Суды, отказывая в удовлетворении иска о взыскании денежных средств, исходили из того, что истец не выполнил требования, указанные в определениях суда первой инстанции о предоставлении на обозрение суда оригиналов документов в обоснование исковых требований, в связи с чем пришли к выводу о недоказанности истцом наличия задолженности. |

|

Постановление АС Волго-Вятского округа от 16.10.2017 по делу № А17-7540/2016

|

Суд кассационной инстанции указал, что отсутствие в материалах дела подлинников документов не является основанием для отмены обжалуемых судебных актов, так как представленные копии документов заверены надлежащим образом. |

02.2015 по делу № А40-23216/2014

02.2015 по делу № А40-23216/2014

07.2016 по делу № А60-50886/2015

07.2016 по делу № А60-50886/2015

Суд кассационной инстанции отправил дело на новое рассмотрение в связи с тем, что законом не предусмотрены процессуальные последствия в виде отказа в удовлетворении иска в связи с неисполнением судебных определений. Ответчики возражений не заявляли, в судебные заседания не явились, документов, противоречащих копиям, не представили. Реальная процессуальная необходимость, обусловленная положениями закона, в истребовании у истца оригиналов документов фактически у суда отсутствовала. Соответственно, суды неправомерно оставили без удовлетворения заявленные исковые требования со ссылкой на их недоказанность исключительно ввиду наличия в материалах дела только копий документов и непредставления их оригиналов.

Суд кассационной инстанции отправил дело на новое рассмотрение в связи с тем, что законом не предусмотрены процессуальные последствия в виде отказа в удовлетворении иска в связи с неисполнением судебных определений. Ответчики возражений не заявляли, в судебные заседания не явились, документов, противоречащих копиям, не представили. Реальная процессуальная необходимость, обусловленная положениями закона, в истребовании у истца оригиналов документов фактически у суда отсутствовала. Соответственно, суды неправомерно оставили без удовлетворения заявленные исковые требования со ссылкой на их недоказанность исключительно ввиду наличия в материалах дела только копий документов и непредставления их оригиналов.

Доказательств того, что представленные копии документов не соответствуют оригиналам документов либо имеется копия документа, содержание которой не соответствует копии, представленной истцом, ответчик не представил.

Доказательств того, что представленные копии документов не соответствуют оригиналам документов либо имеется копия документа, содержание которой не соответствует копии, представленной истцом, ответчик не представил.

Законом предусмотрено, что в случае подтверждения стороной обстоятельств, на которых другая сторона основывает свои требования или возражения, освобождает другую сторону от необходимости доказывания таких обстоятельств[2]. Такое признание возможно оформить в виде соглашения сторон, приобщаемого к материалам дела, либо занесения арбитражным судом подтверждения обстоятельств в протокол заседания, что удостоверяется подписями сторон в протоколе. Предусмотрена также возможность одностороннего изложения признания в письменном виде.

Например, в рамках одного из дел по банкротству физического лица[3]

финансовый управляющий оспаривал сделку должника по продаже земельных участков. При этом в материалы дела не были представлены ни оригинал, ни копия указанного договора. Однако суд установил, что договор купли-продажи действительно заключался, так как стороны подтвердили указанный факт, что было занесено в протокол судебного заседания и подтверждается соответствующими подписями сторон.

При этом в материалы дела не были представлены ни оригинал, ни копия указанного договора. Однако суд установил, что договор купли-продажи действительно заключался, так как стороны подтвердили указанный факт, что было занесено в протокол судебного заседания и подтверждается соответствующими подписями сторон.

Когда суды применяют это правило, они исходят из обязательного соблюдения формальных требований. Например, в деле № А15-3603/2015 стороны не представили кредитный договор в материалы дела, однако представитель ответчика неоднократно устно признавал подписание кредитного договора и наличие задолженности. Суды сочли устное подтверждение заключения договора достаточным основанием для признания наличия долга у ответчика. Однако впоследствии Ответчик заявил об ошибочности первоначального заявления. Суд кассационной инстанции, отменяя судебные акты нижестоящих инстанций, указал на то, что, хотя ответчик и признал устно наличие договора, впоследствии такое заявление было отозвано, а фиксация таких заявлений в протоколе судебного заседания не была произведена. Следовательно, суды пришли к преждевременному выводу об освобождении истца от обязанности доказывания обстоятельств.

Следовательно, суды пришли к преждевременному выводу об освобождении истца от обязанности доказывания обстоятельств.

Заключение соглашения об обстоятельствах, а также занесение признания в протокол не дают гарантии, что в ходе рассмотрения дела не потребуется оригинал документа. Стороны не лишены права заявить об ошибочности своей позиции, что следует из пункта 14 информационного письма Президиума Высшего Арбитражного Суда РФ от 22.12.2005 № 99 «Об отдельных вопросах практики применения Арбитражного процессуального кодекса Российской Федерации». Таким образом, суды неправомерно освободили банк от бремени доказывания факта заключения кредитного договора и получения ответчиком спорной суммы. После такого заявления суд обязан оценить доказательства, в том числе такое заявление, по общим правилам оценки доказательств.

Анализ судебной практики показал, что данные нормы достаточно редко применяются, что логично, так как стороны, доведя спор до стадии судебного разбирательства, как правило, не намерены упрощать оппоненту процесс доказывания.

По общему правилу не требуется доказывать обстоятельства, подтвержденные нотариусом при совершении нотариального действия. Исключением из данного правила являются случаи, когда нотариальный акт был отмене либо когда подлинность такого документа опровергнута в рамках проверки заявления о фальсификации доказательств в порядке статьи 161 АПК РФ[4].

Суды, принимая нотариально заверенные копии письменных доказательств, оценивают такие копии наряду с другими доказательствами, при этом подлинность под сомнение не ставится, если стороны не заявили о фальсификации доказательства, так как нотариальное удостоверение документа означает, что оригинал тождественен копии во всех его частях. Данный подход нашел свое отражение и в судебной практике[5].

Когда суд потребует подлинник документа?

Как следует из судебной практики, истребование оригинала является правом, а не обязанностью суда[6]. При этом суд может запросить оригинал в любой ситуации, даже если не представлена нетождественная копия. Таким образом, в сфере представления доказательств существует высокая степень усмотрения суда. Суды могут руководствоваться положениями статьи 65 АПК РФ, которая предусматривает, что каждая сторона обязана доказать обстоятельства, на которые ссылается. В случае непредставления оригинала документа, копия которого представлена в материалы дела, суд может усомниться в достоверности данной копии, так как копия, по общему правилу, должна изготавливаться при наличии оригинала у стороны.

При этом суд может запросить оригинал в любой ситуации, даже если не представлена нетождественная копия. Таким образом, в сфере представления доказательств существует высокая степень усмотрения суда. Суды могут руководствоваться положениями статьи 65 АПК РФ, которая предусматривает, что каждая сторона обязана доказать обстоятельства, на которые ссылается. В случае непредставления оригинала документа, копия которого представлена в материалы дела, суд может усомниться в достоверности данной копии, так как копия, по общему правилу, должна изготавливаться при наличии оригинала у стороны.

В случае отсутствия подлинника доказательства необходимо дать объяснения суду относительно того, почему представление оригинала невозможно[7].

В любом случае суд не может отказать в приобщении копии к материалам дела, если только такой документ явно не относится к материалам дела. Копия документа будет оцениваться по общим правилам статьи 71 АПК РФ. Отсутствие оригинала не означает, что суд обязательно критически отнесется к копии. Для подтверждения своей позиции сторона может представить дополнительные доказательства, которые прямо или косвенно содержат необходимые сведения. Например, возможно предъявление первичных документов, платежных поручений, банковских выписок и иных. То есть любых относимых и допустимых доказательств, которые могут в совокупности подтвердить позицию стороны. Данная позиция также нашл свое отражение в пункте 10 Обзора судебной практики Верховного Суда Российской Федерации № 3 (2015), утвержденного Президиумом ВС РФ 25.11.2015. Суд указал, что при непредставлении истцом письменного договора займа или его надлежащим образом заверенной копии вне зависимости от причин (в случаях утраты, признания судом недопустимым доказательством, исключения из числа доказательств и т.д.) истец лишается возможности ссылаться в подтверждение договора займа и его условий на свидетельские показания, однако вправе приводить письменные и другие доказательства, в частности расписку заемщика или иные документы.

Отсутствие оригинала не означает, что суд обязательно критически отнесется к копии. Для подтверждения своей позиции сторона может представить дополнительные доказательства, которые прямо или косвенно содержат необходимые сведения. Например, возможно предъявление первичных документов, платежных поручений, банковских выписок и иных. То есть любых относимых и допустимых доказательств, которые могут в совокупности подтвердить позицию стороны. Данная позиция также нашл свое отражение в пункте 10 Обзора судебной практики Верховного Суда Российской Федерации № 3 (2015), утвержденного Президиумом ВС РФ 25.11.2015. Суд указал, что при непредставлении истцом письменного договора займа или его надлежащим образом заверенной копии вне зависимости от причин (в случаях утраты, признания судом недопустимым доказательством, исключения из числа доказательств и т.д.) истец лишается возможности ссылаться в подтверждение договора займа и его условий на свидетельские показания, однако вправе приводить письменные и другие доказательства, в частности расписку заемщика или иные документы.

Примеры из практики

|

Судебный акт |

Мотивировка |

|

Постановление АС Восточно-Сибирского округа от 26.04.2017 по делу № А33-1805/2016 |

Суды, рассматривая спор о взыскании задолженности по тепловой энергии, установили, что у ответчика имеются основания для заявления встречных требований, которые были подтверждены копиями отчетов по учету тепловой энергии, справками о количестве потребленной тепловой энергии. Кассационная инстанция указала на то, что копии документов приняты судами правомерно, так как позиция ответчика также подтверждается совокупностью иных доказательств, в частности актами зачета однородных требований, товарными накладными и прочими документами. |

|

Постановление АС Волго-Вятского округа от 26. |

Суды, удовлетворяя заявление кредитора о включении требований в реестр требований кредиторов, приняли во внимание в качестве надлежащих доказательств факта передачи заемных средств наряду с копиями договора и дополнительных соглашений оригиналы дополнительного соглашения от 01.08.2015 к договору займа, платежных поручений, копию выписки о движении денежных средств. |

|

Постановление АС Волго-Вятского округа от 19.03.2018 по делу № А11-2011/2017 |

Суды, устанавливая наличие договорных отношений между сторонами спора, приняли во внимание, что, помимо копии договора, представленного в материалы дела, в дело представлены иные доказательства: товарные накладные, счета на оплату, платежные поручения, акты сверки, переписка. |

|

Постановление ФАС Северо-Западного округа от 08. |

В рамках рассмотрения спора налоговый орган заявил о недоказанности ответчиком замены долгового обязательства, так как в материалы дела представлена копия акта приема-передачи векселей, что в отсутствие оригиналов не может подтверждать факт новации. Суды признали представленные копии надлежащим доказательством с учетом иных доказательств по делу: оборотно-сальдовой ведомости, инвентаризации расчетов и иных. |

09.2017 по делу № А43-13315/2016

09.2017 по делу № А43-13315/2016

10.2010 по делу № А56-92614/2009

10.2010 по делу № А56-92614/2009

Защита добросовестного участника процесса

Говоря о защите интересов лица, представившего копию в материалы дела, нельзя не сказать о том, как может защитить себя его оппонент. Зачастую представление в суд только копии письменного доказательства свидетельствует о недобросовестности лица, его подавшего. Современные технические средства позволяют изготовить высококачественную подделку даже оригинала документа, не говоря о копии. Поэтому добросовестному участнику процесса следует занимать активную позицию, заявляя свое несогласие с представленной копией в целом либо с ее содержанием, что как минимум позволит избежать применения части 3.1 статьи 70 АПК РФ.

Поэтому добросовестному участнику процесса следует занимать активную позицию, заявляя свое несогласие с представленной копией в целом либо с ее содержанием, что как минимум позволит избежать применения части 3.1 статьи 70 АПК РФ.

Самым простым и надежным способом защиты для добросовестной стороны является предоставление оригинала документа, измененная копия которого представлена в материалы дела. Указанное возможно также путем заявления ходатайства об истребовании оригинала, в случае наличия объективной невозможности самостоятельно получить оригинал, если документ не составлялся самим заявителем. Однако представление оригинала зачастую невозможно, в данном случае представление нетождественной копии документа не сможет в полной мере подтвердить позицию добросовестной стороны, так как если суд не получит иных доказательств, подтверждающих подлинность одной из отличающихся копий, то нетождественные копии будут исключены из числа доказательств[8].

Бывают случаи, когда добросовестный участник спора уверен в том, что копия действительно была сфальсифицирована. При этом, допустим, она нетождественна иной копии, имеющейся в материалах дела, либо иные доказательства, позволяющие опровергнуть копию, вообще отсутствуют. Тогда возможно заявить о фальсификации доказательства и ходатайствовать о проведении экспертизы по копии.

При этом, допустим, она нетождественна иной копии, имеющейся в материалах дела, либо иные доказательства, позволяющие опровергнуть копию, вообще отсутствуют. Тогда возможно заявить о фальсификации доказательства и ходатайствовать о проведении экспертизы по копии.

Законодательство не запрещает проведение такой экспертизы. Более того, некоторые суды прямо указывают на возможность проведения экспертизы по копии[9], ссылаясь на информационное письмо «Производство судебно-почерковедческой экспертизы по электрофотографическим копиям», утвержденное и рекомендованное к использованию в экспертной практике Федеральным межведомственным координационно-методическим советом по судебной экспертизе.

Однако суды в большинстве своем ставят под сомнение целесообразность проведения такой экспертизы[10].

Причиной такого подхода является то, что заключение эксперта, как правило, носит вероятностный характер. Проводится исследование не документа, а светокопии (рисунка). Такая светокопия не позволяет установить нажим, скорость письма и иные важные параметры. В самих рекомендациях указано, что «электрофотографические копии являются ограниченно пригодным объектом для почерковедческого исследования, что обусловлено возможными искажениями при изготовлении данных копий». Указанное в совокупности не дает возможности достоверно установить подлинность содержания.

Такая светокопия не позволяет установить нажим, скорость письма и иные важные параметры. В самих рекомендациях указано, что «электрофотографические копии являются ограниченно пригодным объектом для почерковедческого исследования, что обусловлено возможными искажениями при изготовлении данных копий». Указанное в совокупности не дает возможности достоверно установить подлинность содержания.

[1] Определения ВС РФ от 29.12.2014 по делу № А21-4789/2013, от 26.08.2016 по делу № А56-77535/2012 и иные.

[2] Части 2, 3, 3.1 статьи 70 АПК РФ.

[3] Постановление АС Северо-Западного округа от 13.09.2018 по делу № А56-33735/2017.

[4] Часть 5 статьи 69 АПК РФ.

[5]

См., например, постановления Арбитражного суда Московского округа от 03.07.2018 по делу № А40-126230/2013, Четырнадцатого арбитражного апелляционного суда от 15.01.2018 по делу № А52-4535/2016, Пятнадцатого арбитражного апелляционного суда от 09. 03.2017 по делу № А32-27828/2015.

03.2017 по делу № А32-27828/2015.

[6] См., например, определение ВАС РФ от 28.03.2011 № ВАС-3195/11, постановления Семнадцатого ААС от 11.12.2017 по делу № А60-37791/2016, Пятого ААС от 10.09.2013 по делу № А59-508/2013.

[7] См., например, постановления АС Уральского округа от 27.09.2016 по делу № А76-25227/2014, АС Московского округа от 26.03.2015 по делу № А40-53826/2014.

[8] См., например, постановления Арбитражного суда Дальневосточного округа от 22.12.2016 по делу № А51-26740/2015, ФАС Северо-Западного округа от 12.07.2013 по делу № А56-24482/2010.

[9] См., например, постановления АС Дальневосточного округа от 26.11.2018 № Ф03-4980/2018 по делу № А51-27030/2017, Третьего ААС от 27.05.2016 по делу № А33-8931/2014.

[10]

См., например, постановления АС Восточно-Сибирского округа от 24.01.2017 по делу № А33-27750/2015, Центрального округа от 15.08.2016 по делу № А62-7344/2013, Девятого ААС от 20. 12.2017 по делу № А40-19363/17, от 17.11.2016 по делу № А40-200181/14 и иные.

12.2017 по делу № А40-19363/17, от 17.11.2016 по делу № А40-200181/14 и иные.

Может ли кредитор по-прежнему взыскать взыскание по долгу без векселя? | Small Business

Когда вы берете ипотеку или любой другой вид ссуды, закон требует, чтобы вы подписали документ, подтверждающий ваше согласие на выплату денег. Вексель представляет собой обязательный юридический документ, подлежащий исполнению в суде. Векселя могут продаваться и передаваться вместе с правом взыскания погашения. Если банкнота утеряна, то у владельца ссуды могут возникнуть проблемы.

Подписание векселя

Когда кредитор закрывает ссуду, заемщик подписывает вексель с обещанием вернуть деньги. В векселе указываются сумма и условия ссуды, дата ссуды и подписи сторон. Кредитор хранит записку вместе с другими ценными документами в бумажном файле; банки и другие коммерческие предприятия обычно сканируют изображение банкноты в компьютерный файл и помещают банкноту в надежное хранилище, такое как сейф.

Потерянные векселя и ипотечные рынки

На современном ипотечном рынке векселя часто переходят от первоначальных кредиторов к вторичным покупателям.Рынок ценных бумаг, обеспеченных ипотекой, возникший в 1990-х годах, позволил финансовым фирмам объединить ипотечные кредиты вместе, а затем продать их в качестве приносящих доход инвестиций институциональным покупателям. В этом процессе исходные документы, такие как простые векселя, часто теряются при перемешивании бумаги. В статье «Потеря права выкупа: отслеживание этих« потерянных »ипотечных кредитов», написанной для журнала «Time» в ноябре 2010 года, автор Стивен Гэндел подробно описал процесс, с помощью которого одна ипотечная записка на дом в Орландо прошла от Fremont General, отправителя, Goldman Sachs, Bank of America и, в конечном итоге, на склад Wells Fargo за пределами Миннеаполиса.«В сотнях тысяч случаев, — писал Гандель, — векселя, подтверждающая, что банк владеет ипотекой заемщика, теперь исчезла. Исчезла».

Взыскание права выкупа и судебные иски

Даже если вексель утерян, юридическое обязательство по выплате ссуды остается. Заемщики не могут избежать обращения взыскания на свою собственность, например, просто на основании утерянного векселя. Кредитор имеет право «восстановить» вексель на законных основаниях до тех пор, пока он не продал или не передал вексель другой стороне.В Калифорнии и других штатах иск о лишении права выкупа основывается на доверенности, которая обеспечивает ссуду заложенным имуществом.

Заемщики не могут избежать обращения взыскания на свою собственность, например, просто на основании утерянного векселя. Кредитор имеет право «восстановить» вексель на законных основаниях до тех пор, пока он не продал или не передал вексель другой стороне.В Калифорнии и других штатах иск о лишении права выкупа основывается на доверенности, которая обеспечивает ссуду заложенным имуществом.

Аффидевит об утерянном векселе

Кредитор может принудить к исполнению утерянного векселя, подписав Аффидевит об утерянном векселе. Это подписанное и нотариально заверенное заявление о том, что физическая записка была утеряна, и придает ей юридическую силу (при условии, что кредитор может доказать, что заемщик согласен с ссудой и ее условиями).В аффидевите должны быть четко указаны сумма, процентная ставка и условия погашения ссуды, дата подписания оригинального примечания и надлежащие юридические имена всех вовлеченных сторон. Кредитор должен подать аффидевит в суд, обладающий юрисдикцией в отношении данного вопроса, вместе с любыми подтверждающими доказательствами, такими как фотокопия оригинала векселя.

Ссылки

Автор биографии

Основатель / президент инновационного справочного издательства The Archive LLC, Том Стрейссгут был частным предпринимателем, независимым продавцом книг и внештатным автором на рынке школ / библиотек.Имея степень бакалавра Йельского университета, Стрейссгут опубликовала более 100 работ по истории, биографии, текущим событиям и географии для юных читателей.

Растет количество свидетельств того, что, когда банки теряют кредитные контракты, они

Банки подвергаются критике за увеличение выплат по долгам в «воссоздании» первоначальных кредитных соглашений

Ричард Дайсон

Обновлено:

Кредитовать сложно, но кредиторы обычно теряют карты и кредитные договоры, изначально подписанные их клиентами.Но что еще более удивительно, если позже возник спор, кредиторы использовали компьютерное программное обеспечение для «воссоздания» исходных документов, иногда с менее точными результатами.

Возможность воссоздавать соглашения таким образом помогает банкам преследовать заемщиков из-за долгов, но появляется все больше свидетельств того, что, когда кредиторы «воссоздают» контракты, они часто не соблюдают первоначальные условия.

В результате заемщики, которые часто уже испытывают финансовые затруднения, оказываются в более тяжелом положении.

Пол Уолтон почти потерял свой дом в результате ошибочного воссоздания документа RBS

«Реконструкция» документа оказалась в центре внимания после судебного дела в прошлом месяце с участием ряда заемщиков с кредитными картами, выпущенными HBOS, Barclaycard, MBNA и HSBC. Часть дела, рассмотренного в Высоком суде Манчестера, заключалась в оценке обстоятельств, при которых банки могли «восстановить» утраченные соглашения.

Судья Дэвид Ваксман пришел к выводу, что в будущем кредиторы должны будут объяснять, почему у них не было первоначальных соглашений.Он сказал, что им нужно будет доказать, что воссозданный документ является точной копией первоначального контракта.

В конце этого месяца Управление добросовестной торговли распространит это руководство среди банков и других кредиторов, доведя до дома сообщение о том, что «любая восстановленная копия должна быть истинной копией, содержать все условия, содержащиеся в оригинале, и давать условия, действовавшие на момент подписания контракта ».

До сих пор многие кредиторы не выполняли это требование.Они также не смогли указать клиентам, как того требует OFT, где использовались воссозданные документы.

Адвокат Эндрю Сеттл из отдела потребительских кредитов в Манчестере говорит: «Справедливо, что банкам разрешается полагаться на копии документации, если, скажем, пожар привел к потере их файлов.

«Но мы регулярно сталкиваемся со значительными несоответствиями между условиями фактически подписанного заемщиком договора и« воссозданным », представленным кредиторами в суд.«

Клиент RBS Пол Уолтон, 43 года, машинист из Ротерхэма, Южный Йоркшир, почти потерял свой дом из-за ошибочного — он утверждает, что это поддельный — документ« отдыха »банка.

В конце 90-х у Пола возникли долги, которые были конвертированы в ссуду. В течение восьми лет он производил ежемесячные выплаты, но без его ведома RBS применил высокие процентные ставки к долгу, увеличив его с первоначальных 8 000 фунтов стерлингов в 1998 году до 20 000 фунтов стерлингов к 2006 году.

Пол попросил копию кредитного соглашения и RBS предоставил один.Но затем Пол смог найти свою копию и увидел, что контракты были другими. Согласно первоначальному соглашению, он выплатил большую часть своего долга.

В конце концов RBS извинился и признал, что «совершил ошибку». Важно отметить, что он также признал, что «отправленные Павлу« истинные копии »были неверными».

Если бы RBS попыталось взыскать ссуду в судебном порядке, и если бы Пол не сохранил свою копию соглашения, его дом мог бы быть возвращен в собственность. Сейчас Пол и банк ведут переговоры о том, сколько долга осталось погасить.Цифра составляет около 3000 фунтов стерлингов.

Пол, чье дело освещалось в Financial Mail, получил от RBS деньги при условии, что он будет хранить молчание, но он отказался. Но вместо этого он выступает против практики документального «отдыха» и получил широкую поддержку, в том числе и его депутата, члена парламента от лейбористской партии Вентворта Джона Хили.

Пол говорит: «В моем случае RBS использовало поддельный, неточный документ, чтобы заставить меня выплатить несуществующий долг. Надеюсь, это последнее дело предупредит судей об использовании кредиторами фиктивных документов.’

На прошлой неделе Financial Mail спросила RBS, которая почти рухнула в 2008 году и теперь частично национализирована, как «потеряли» договоры о картах и ссуде.

Представитель сказал: «Бывают случаи, когда оригинальная бумажная копия кредитных договоров теряется. Наши текущие процессы требуют, чтобы информация о кредите, введенная в заявке, хранилась в электронном виде, чтобы она никогда не «потерялась» ».

Помимо правил OFT, банки также регулируются более широкими правилами Управления финансовых услуг.Это требует, чтобы документы хранились «столько, сколько они могут понадобиться».

За делом Манчестера внимательно наблюдали компании по управлению претензиями, в том числе очень агрессивная и успешная компания Cartel Client Review, которая сыграла решающую роль в передаче многих таких дел в суд.

Босс картеля Карл Райт сказал: «Это дело принесло много пользы потребителям, особенно тем, что пролило свет на виды злоупотреблений, от которых кредиторы до сих пор обходили стороной.«

« Больше сказок, чем Энид Блайтон »

Один юрист, специализирующийся на судебных процессах по потребительским кредитам, который не пожелал называть своего имени, говорит, что Barclaycard« создает больше сказок, чем Энид Блайтон »при составлении соглашений о кредитных картах, которые предполагались его клиентами подписал.

Barclaycard, которая с десятью миллионами держателей карт является крупнейшей карточной фирмой, как полагают, потеряла, потеряла или никогда не владела сотнями тысяч файлов.

Даниэлла Липшик из Ultimate Law из Чешира говорит, что с Barclaycard сложно иметь дело с кредитором

С ростом количества споров ей приходится «воссоздавать» эти документы в больших масштабах.Проблема еще больше осложняется тем, что Barclaycard поглотила держателей карт из других компаний, таких как Morgan Stanley и Goldfish.

Financial Mail поговорила с четырьмя юристами, которые специализируются на оказании помощи заемщикам, оказавшимся в затруднительном положении. Все четверо говорят, что Barclaycard был «самым сложным» из крупных кредиторов, с которым им приходилось иметь дело, «самым высокомерным» и «наиболее склонным к представлению неверной или неточной документации».

Даниэлла Липсзик из Ultimate Law в Альтринчаме, Чешир, говорит: «Я регулярно запрашиваю у Barclaycard документы, касающиеся соглашений, которые у моих клиентов были с Morgan Stanley или Goldfish, и все, что мне отправляют, — это соглашение Barclaycard.

«Очевидно, что это не то же самое, что и первоначальное соглашение, и все же нет объяснения того, как был составлен документ. Это нечестный подход ».

Реагируя таким образом, кредитор нарушает руководящие принципы Управления добросовестной торговли, в которых говорится, что если кредитор предоставляет восстановленную копию, он должен объяснить, что он сделал, чтобы не вводить потребителей в заблуждение.

Barclaycard не прокомментировал, как он работает с документами Morgan Stanley, но сказал: «Мы категорически не согласны с любым предложением о том, что мы обычно оформляем неверные документы.’

Некоторые ссылки в этой статье могут быть партнерскими. Если вы нажмете на них, мы можем заработать небольшую комиссию. Это помогает нам финансировать This Is Money и делать их бесплатными. Мы не пишем статьи для продвижения товаров. Мы не позволяем коммерческим отношениям влиять на нашу редакционную независимость.

Кредитные договоры — основные термины

Кредитные договоры часто называют их более техническим названием, «кредитные договоры» — ссуда — это банковская «услуга», предлагаемая кредитором своему клиенту.В этом руководстве рассматриваются наиболее распространенные условия соглашения о предоставлении услуг.

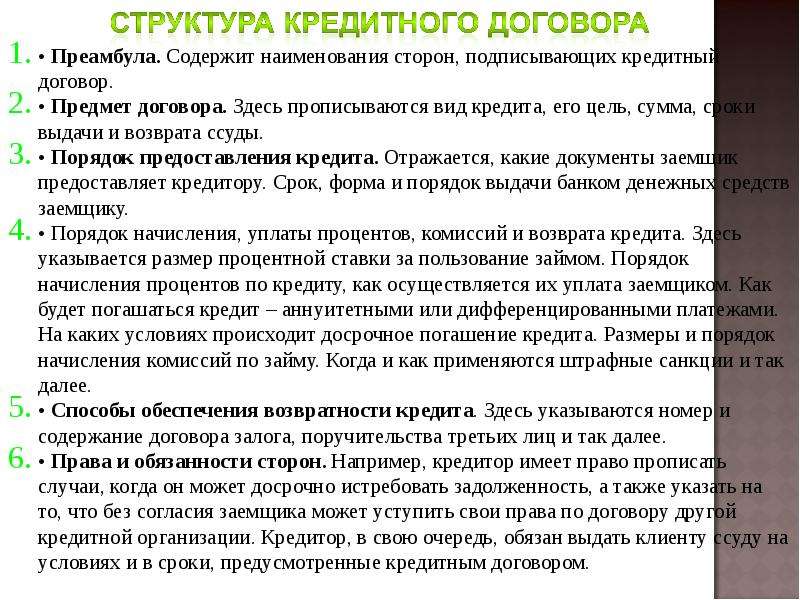

Из чего состоит договор о предоставлении услуг?

Кредитный договор можно разделить на четыре части:

- Раздел толкования / определений — определяет некоторые термины, которые будут использоваться в другом месте документа;

- Механический раздел — устанавливает операционные условия соглашения, такие как сумма займа, график погашения и проценты.Это тот раздел, которому финансовый директор или отдел казначейства заемщика будет уделять значительное внимание;

- Раздел, относящийся к конкретной транзакции — содержит условия соглашения, включая то, что каждая сторона должна предоставить, их обязанности друг перед другом, что произойдет, если заемщик не выполнит свои обязательства по ссуде, и степень, в которой стороны соглашения могут измениться. Это тот раздел, по которому кредитор и заемщик потратят больше всего времени на переговоры;

- Шаблонный раздел — относительно стандартные положения, в которых излагаются детали контракта сторон, отношения между финансовыми сторонами, если существует более одного тендера, и закон, регулирующий соглашение.

Раздел «Интерпретация / определения»

Определяет ключевые термины, используемые во всех финансовых документах.

В каждом соглашении об услугах есть много определений, но большинство из них либо стандартные — и обычно не вызывают споров, — либо специфичны для отдельной сделки. Их следует внимательно изучить и, при необходимости, сравнить с письмом-предложением кредитора / листом условий.

Вот несколько ключевых определений, которые встречаются в каждом соглашении об объектах: —

Заемщики: Важно, чтобы определение «Заемщики» включало все компании группы, которым может потребоваться доступ к ссуде, включая любой возобновляемый кредит (гибкий кредит, в отличие от фиксированной суммы, возвращаемой в рассрочку) или элемент оборотного капитала. .Сюда также необходимо включить любые целевые компании, приобретаемые на предоставленные средства. Возможно, потребуется предусмотреть возможность присоединения будущих дочерних компаний к группе заемщиков. Если есть какая-то причина, по которой целевые компании не могут быть сторонами соглашения при его заключении, например, при поглощении публичной компании, необходимо получить предварительное согласие банка, чтобы они могли быть добавлены к соглашению позже. Если есть иностранные компании группы, необходимо рассмотреть вопрос о том, будут ли они иметь доступ к каким-либо кредитным средствам и каким образом.В качестве альтернативы в соглашении о предоставлении кредита можно указать одного заемщика и разрешить этому заемщику перекредитовать других членов своей корпоративной группы.

LIBOR: Лондонская межбанковская ставка предложения (LIBOR) — это дневная справочная ставка, основанная на процентных ставках, по которым банки могут занимать необеспеченные средства у других банков. Обычно он определяется для целей соглашения о предоставлении услуг путем ссылки на экранную ставку (обычно процентную ставку урегулирования процентной ставки Британской банковской ассоциации для соответствующей валюты и периода) или базовую процентную ставку банка, которая представляет собой среднюю ставку, по которой Банк может занимать средства на Лондонском межбанковском рынке.

Обязательные затраты: Эта формула, относящаяся к затратам, которые несут банки при соблюдении своих нормативных обязательств, редко обсуждается. Он предоставляется в виде графика к соглашению об объектах. Однако ставка должна применяться только к кредитным линиям на основе LIBOR, а не по базовой ставке, поскольку базовая ставка банка уже включает сумму, отражающую обязательные затраты.

Существенный неблагоприятный эффект: Это определение используется в ряде мест для определения серьезности события или обстоятельства, обычно определяя, когда кредитор может предпринять действия в случае неисполнения обязательств или потребовать от заемщика исправить нарушение соглашения.Это важное определение, и его часто обсуждают.

Обычно заемщики поднимают «стандартные» вопросы для переговоров, например, стандартное определение существенного неблагоприятного изменения / воздействия обычно относится к тому влиянию, которое что-то может оказать на способность заемщика выполнять свои обязательства по соответствующему соглашению о кредитных операциях. Заемщик может стремиться ограничить это своими собственными обязательствами (не обязательствами других должников), платежными обязательствами заемщика и (иногда) своими финансовыми обязательствами.

Дефолт / потенциальный дефолт: Соглашение о предоставлении услуг будет содержать стандартное положение для покрытия событий, хотя они еще не являются событиями дефолта, скорее всего, таковыми станут. Они известны как значения по умолчанию или, иногда, потенциальные значения по умолчанию. С ними часто договариваются заемщики, которые стремятся не подвергаться «волосяным триггерам», из-за которых они могут потерять доступ к своим банковским услугам.

Механическая часть

Это будет включать положения, касающиеся помещений, их назначения и доступности.Он также будет включать подробную информацию о графиках погашения и подлежащих уплате процентах.

Помещения и их назначение: Необходимо тщательно проверить количество помещений, а также цель, для которой они могут быть доступны.

Доступность: Заемщик должен убедиться, что средства будут доступны, когда они потребуются заемщику (например, для финансирования приобретения). Кредиторы часто начинают с позиции, согласно которой им требуется уведомление за два или три дня, прежде чем можно будет использовать или использовать кредитные средства.Это часто может быть сокращено до уведомления за один день или даже, в некоторых случаях, до уведомления, отправленного в определенное время в дату использования. У кредитора должно быть достаточно времени для обработки запроса на ссуду, а при наличии нескольких кредиторов это обычно занимает не менее 24 часов.

Кредиторам всегда требуются определенные подтверждения, прежде чем средства можно будет использовать или когда будет сделано уведомление, включая подтверждения отсутствия случаев неисполнения обязательств и нарушений заявлений или гарантий.

Процентная ставка: Процентная маржа должна отражать маржу, указанную в письме-предложении кредитора / листе условий.Также подлежат оплате LIBOR и обязательные расходы банка. Любые положения, относящиеся к увеличению или уменьшению процентной маржи (известные как «маржинальный механизм»), также должны правильно отражать письмо с предложением кредитора / перечень условий.

Проценты будут выплачиваться в конце каждого процентного периода, процентные периоды могут быть фиксированными (обычно один, три или шесть месяцев) или заемщик может иметь возможность выбрать процентный период для каждой ссуды (варианты обычно будут один, трех- или шестимесячный период).

Также будет пункт о процентах за просрочку платежа, который увеличивает процентную ставку, подлежащую выплате по суммам, которые не выплачиваются в срок. Эта ставка по умолчанию должна точно отражать затраты кредитора на сумму, не выплаченную в установленный срок. Если ставка завышена, существует риск того, что она не будет принудительно исполнена.

Предоплата: Заемщик должен убедиться, что у него есть некоторая гибкость для внесения предоплаты (досрочное погашение ссуды) без дополнительных комиссий, если это возможно.Однако предоплата будет разрешена только в конце процентных периодов — это позволяет избежать оплаты убытков и в большинстве случаев отвечает интересам заемщика. Особое внимание следует уделять обязательной предоплате (например, при продаже или, для частных компаний, размещению) и любым подлежащим уплате комиссиям за предоплату.

Также могут быть положения, касающиеся предоплаты по страхованию или выручке от выбытия. Это часто позволяет заемщику сначала использовать эти средства для замены проданных активов или полученных поврежденных денег.Эти положения позволяют вычесть затраты и налоги, поэтому для замены активов требуется использовать только чистую выручку.

Раздел, относящийся к транзакции

Этот раздел будет включать заявления и гарантии, обязательства и события неисполнения обязательств, применимые к конкретному объекту. Он также будет включать положения, защищающие банк от изменений обстоятельств, которые могут повлиять на его кредитование.

Заявления и гарантии: их следует внимательно рассматривать во всех сделках.Однако стоит отметить, что цель заявлений и гарантий в соглашении об объектах отличается от их цели в соглашениях купли-продажи. Кредитор не будет пытаться подать в суд на заемщика за нарушение заявлений и гарантий — вместо этого он будет использовать нарушение в качестве механизма для объявления события неисполнения обязательств и / или требования погашения ссуды. Таким образом, письмо о раскрытии информации не требуется в отношении заявлений и гарантий в соглашениях об объектах.

Заявления и гарантии одинаковы во всех соглашениях об объектах. Они сосредотачиваются на том, имеет ли заемщик юридическую возможность заключать финансовые соглашения и на характере бизнеса заемщика. Они часто будут широко составлены, и заемщик может попытаться ограничить их вопросами, которые, если они не будут исправлены, вызовут существенные неблагоприятные последствия. Эта квалификация может применяться ко многим заявлениям и гарантиям в отношении бизнеса заемщика (например, судебные процессы, экологические вопросы и счета), но, вероятно, будет неприемлемым для кредитора, чтобы ограничить способность заемщика заключать финансовые соглашения или в отношении ключевая финансовая информация.

Особое внимание следует уделять гарантии отчетности, где, например, управленческая отчетность не должна иметь гарантии того же уровня, что и аудированная отчетность, потому что они не были подготовлены в соответствии с теми же стандартами бухгалтерского учета.

Заявления и гарантии должны применяться только до тех пор, пока деньги причитаются кредитору или кредитор обязуется предоставить ссуду, и любые заявления и гарантии, применимые к исходной информации (например, бизнес-плану или отчету бухгалтеров), не должны повторяться на протяжении всего срока действия объекта.

Обязательства: обычно делятся на положительные, отрицательные и финансовые обязанности. Положительные обязательства будут включать обязанность предоставлять кредитору финансовую информацию (например, аудиторскую и управленческую отчетность). Эти положения следует тщательно обсудить с финансовым директором или другим должностным лицом, которое будет предоставлять эту информацию кредитору. Должны быть включены соответствующие сроки и положения относительно содержания таких счетов, что особенно важно, если есть иностранные компании группы.

Любое позитивное обязательство о том, что кредитная линия всегда будет иметь приоритет над другими долгами заемщика, может быть отклонено, поскольку это не всегда находится в пределах контроля заемщика. Негативное условие о том, что заемщик не будет предпринимать никаких действий, чтобы повлиять на рейтинг объекта, может быть приемлемой альтернативой.

Как следует из названия, отрицательные обязательства перечисляют различные виды деятельности, которыми заемщик не может заниматься без согласия кредитора. Их следует тщательно проверять, чтобы убедиться, что заемщик обладает достаточной гибкостью для ведения своего бизнеса, не нарушая взятых на себя обязательств.Любые ограничения на отчуждение активов не должны препятствовать выбытию активов между группами, хотя кредитор может разрешить их только между компаниями группы, которые предоставили обеспечение. Также не следует препятствовать выбытию активов, которые подлежат замене.

Ключевым негативным обязательством является предотвращение выплаты дивидендов и других выплат акционерам, которое кредиторы потребуют, чтобы гарантировать отсутствие «утечки денежных средств» от группы заемщиков.

Финансовые обязательства или ковенанты регулируют финансовое положение и здоровье заемщика.Они устанавливают определенные параметры, в рамках которых должен действовать заемщик. Необходимо как можно раньше получить информацию от консультантов-консультантов заемщика в отношении их содержания. Даты проверки этих предприятий должны быть тщательно проверены, как и отдельные финансовые определения, которые будут применимы. Финансовые ковенанты являются ключевым элементом любого соглашения о предоставлении услуг и, вероятно, с наибольшей вероятностью спровоцируют событие дефолта в случае их нарушения. Более сильные заемщики могут договориться о праве на исправление нарушений финансовых соглашений, например, путем вложения большего количества денежных средств в бизнес.Это известно как «лекарство от справедливости».

События по умолчанию: они будут обширными. Однако для них есть веская причина, и при надлежащих переговорах они не должны позволять взыскивать ссуду, если только не произошло серьезного нарушения соглашения об использовании объектов.

Особое внимание следует уделять любым положениям о перекрестном неисполнении обязательств, влияющим на то, когда невыполнение обязательств по одному соглашению вызывает дефолт по другому. Они не должны распространяться на какие-либо услуги по требованию, предоставляемые кредитором, и должны содержать надлежащим образом определенные пороговые суммы неисполнения обязательств.

Также будет случай неисполнения положений, касающихся нарушений самого соглашения об объектах. Это может дать заемщику время для исправления ситуации и в любом случае может применяться только к существенным нарушениям или нарушениям основных положений соглашения. Положение о невыплате платежей обычно включает льготный период для покрытия административных или технических трудностей. Неплатежеспособность также должна содержать соответствующие льготные периоды и должна включать соответствующие отказы от платежеспособной реорганизации с согласия кредитора.

Кредитор должен иметь право требовать погашения ссуды только в том случае, если событие неисполнения обязательств произошло и продолжается. Если случай неисполнения обязательств был устранен или отменен, то право кредитора на ускорение должно прекратиться.

Защита кредитора от изменения обстоятельств: некоторые из основных положений, которые могут сделать это, изложены ниже:

- Альтернативная основа: кредитору потребуется право указать альтернативную процентную ставку, если невозможно определить LIBOR.Это стандартное положение, и заемщику не следует слишком беспокоиться — хотя он должен обеспечить, чтобы с ним консультировались и он имел право согласовывать любую альтернативную ставку, а также право предоплаты без штрафных санкций, если он не доволен альтернативой. ставка. Если есть проблема с лондонским межбанковским рынком, то, вероятно, проблема будет у всех.

- Налоги: кредитор ожидает, что все платежи будут производиться без каких-либо зачетов, вычетов или удержаний в отношении налога.Заемщик всегда должен гарантировать, что вычеты, требуемые по закону, могут быть сделаны. Однако, если такие вычеты требуются по закону, кредитор будет ожидать, что его платежи будут суммированы с добавлением применимых налогов. Заемщик не захочет проводить такой пересчет на валовой основе, если причина вычета состоит в том, что кредитор больше не является подходящим банком (то есть банком, которому заемщик может производить валовые платежи).

Для некоторых транзакций может потребоваться получение от кредитора гарантии, что это соответствующий банк (например, если заемщик имеет дело с иностранным банком).

Заемщик также всегда должен стремиться включать положение о «налоговом вычете», чтобы в случае получения кредитором налогового кредита в отношении любых собранных платежей он был обязан выплатить сумму кредита заемщику.

- Повышенные затраты: кредитор всегда оставляет за собой право потребовать от заемщика оплаты любых дополнительных затрат, возникающих в результате любого изменения в любом законе или постановлении, влияющем на объект. Заемщик должен убедиться, что это не относится к увеличению налогообложения чистой прибыли кредитора.Заемщик также должен гарантировать, что у него есть возможность досрочно погасить свои кредитные ресурсы без штрафа, если кредитор запрашивает платеж в отношении повышенных затрат, и что он не будет нести никаких дополнительных затрат, которые уже покрыты формулой обязательных затрат.

- Смягчение: заемщик может также потребовать создания резерва, в соответствии с которым кредитор обязан смягчить влияние любых обстоятельств, приводящих к увеличению затрат, недоступности LIBOR или необходимости заемщика пересчитывать любые платежи.Меры по смягчению последствий должны включать такие шаги, как передача прав и обязательств по кредитному соглашению другому кредитору, приемлемому для заемщика.

- Сборы: они часто указываются в отдельном письме о сборах, и их следует тщательно проверять.

- Заявления и счета: в соглашении об обслуживании часто указывается, что заявление кредитора о любом факте или сумма любых счетов, которые он ведет, являются неопровержимым доказательством соответствующего факта или суммы.Это должно иметь место только в том случае, если эти утверждения не содержат ошибок и, если они должны быть окончательными, они должны быть таковыми только для целей соглашения об оборудовании. Лучше всего, если бы эти заявления были единственным доказательством соответствующего факта или суммы.

- Положения о передаче: это часто сложная и обсуждаемая часть соглашения об объектах. Заемщик может пожелать включить положения о согласии или ограничить количество (или тип) кредиторов, которым могут быть переданы его ссуды.В нынешних условиях большинство банков будет сопротивляться этим просьбам. [необходимо перечислить, чтобы освободить баланс]

Наконец, соглашение о синдицированном кредитовании будет содержать многочисленные положения, касающиеся банка-агента и его роли. Часто они не будут иметь прямого отношения к заемщику, но следует проверить, что банк-агент может быть заменен только с его согласия и что банк-агент обладает достаточными полномочиями действовать самостоятельно, чтобы предоставить заемщику необходимую гибкость. Заемщик не захочет получать согласие или отказ от большого синдиката кредиторов.

Существование синдиката не повлияет на некоторые другие положения кредитного соглашения. Например, также будет определение «основных кредиторов», согласие которых потребуется для определенных действий. Обычно это определение включает две трети банков-синдикатов в зависимости от суммы их доли в ссуде. Заемщик должен убедиться, что все банки-синдикаты являются «Квалификационными банками» по причинам, указанным выше, и еще раз гарантия на этот счет может быть уместной.

Для получения дополнительной информации о положениях соглашений о предоставлении услуг Cannon обращайтесь в Ассоциацию кредитных рынков или Ассоциацию корпоративных сокровищ.

: Гражданский кодекс :: Кодекс Калифорнии 2010 г. :: Кодекс Калифорнии :: Кодексы и законы США :: Законодательство США :: Justia

ГРАЖДАНСКИЙ КОДЕКСРАЗДЕЛ 1912-1916.12

1912. Денежная ссуда - это договор, по которому предоставляется сумма

деньги другому, и последний соглашается вернуть в будущем

сумма, эквивалентная той, которую он занял.Ссуда на простое пользование - это

регулируется Главой о ссуде в пользование.

1913. Денежный заемщик, если нет прямого договора на

напротив, должен выплатить причитающуюся сумму такими деньгами, которые есть в текущем

время наступления срока погашения кредита, стоят ли такие деньги больше

или меньше, чем фактически предоставленные деньги.

1914.] Раздел девятнадцатьсот четырнадцать. Всякий раз, когда ссуда