Эксперт рассказал, кто должен погашать кредит, если заемщик умер

https://ria.ru/20200608/1572602322.html

Эксперт рассказал, кто должен погашать кредит, если заемщик умер

Эксперт рассказал, кто должен погашать кредит, если заемщик умер

В случае смерти заемщика кредитные обязательства перед банком обязаны исполнить его наследники – если, конечно, они приняли наследство в установленном законом… РИА Новости, 08.06.2020

2020-06-08T03:15

2020-06-08T03:15

2020-06-08T03:15

общество

/html/head/meta[@name=’og:title’]/@content

/html/head/meta[@name=’og:description’]/@content

https://cdn21.img.ria.ru/images/150055/98/1500559839_0:248:2759:1800_1920x0_80_0_0_2f1c11c5528b728930503b25b91eb3cd.jpg

МОСКВА, 8 июн — РИА Новости. В случае смерти заемщика кредитные обязательства перед банком обязаны исполнить его наследники – если, конечно, они приняли наследство в установленном законом порядке, рассказала агентству «Прайм» адвокат юридической группы «Яковлев и Партнеры» Любовь Хохлова.Она отмечает, что исходя из принципа единства наследственного имущества, наследник не вправе принять только часть причитающегося ему наследуемого имущества. То есть невозможно принять в наследство, например, только объекты недвижимости умершего заемщика и отказаться от имеющейся задолженности по кредитному договору.

https://realty.ria.ru/20200519/1571662004.html

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

2020

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

Новости

ru-RU

https://ria.ru/docs/about/copyright.html

https://xn--c1acbl2abdlkab1og.xn--p1ai/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og. xn--p1ai/awards/

xn--p1ai/awards/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

РИА Новости

7 495 645-6601

ФГУП МИА «Россия сегодня»

https://xn--c1acbl2abdlkab1og.xn--p1ai/awards/

общество

О правах кредитора досрочно потребовать сумму займа с процентами с поручителей в случае смерти заемщика

Вопрос: После смерти заемщика остались два поручителя и залог (залогодателем выступал умерший заемщик). Наследники есть, но еще не вступали в наследство. Может ли кредитор досрочно истребовать сумму займа с процентами с поручителей и обратить взыскание на заложенное имущество? Кто будет являться ответчиком по заявлению об обращении взыскания?

Ответ: В постановлении Президиума Мосгорсуда от 10 июля 2008 г. по делу № 44г-298 было разъяснено, что согласно ст. 17 ГК РФ правоспособность гражданина возникает в момент его рождения и прекращается смертью.

В силу ст. 418 ГК РФ обязательство прекращается смертью должника, если исполнение не может быть произведено без личного участия должника либо обязательство иным образом неразрывно связано с личностью должника.

Кредитное обязательство, а соответственно обязательство по предоставлению займа, неразрывно не связано с личностью должника-гражданина.

Прекращение такого обязательства в случае смерти должника зависит от наличия у умершего должника правопреемника, принявшего наследство.

В том случае если долг после смерти должника на его правопреемника не переводился, то, собственно, должника не имеется, что влечет прекращение основного обязательства и обеспечивающего его исполнение поручительства.

Поручитель не является стороной основного обязательства; поручители отвечают за должника, но не вместо должника.

Возложение гражданско-правовой ответственности на поручителей за должника при отсутствии самого должника либо его правопреемника противоречило бы правовой природе института поручительства.

Согласно статье 1175 ГК РФ наследники, принявшие наследство, отвечают по долгам наследодателя в пределах стоимости перешедшего к ним наследственного имущества. Кредиторы наследодателя вправе предъявить свои требования к принявшим наследство наследникам. До принятия наследства требования кредиторов могут быть предъявлены к наследственному имуществу.

Таким образом, наследник должника при условии принятия им наследства становится должником перед кредитором в пределах стоимости перешедшего к нему наследственного имущества.

В данном случае необходимо учитывать, что, если в договоре поручительства содержится условие о согласии поручителя отвечать за любого нового должника, поручитель становится ответственным за исполнение наследником обязательства (п. 3 ст. 367 ГК РФ).

Обязательство прекращается невозможностью исполнения, если она вызвана обстоятельством, за которое ни одна из сторон не отвечает (п. 1 ст. 416 ГК РФ).

Учитывая, что в силу закона наследник отвечает по долгам наследодателя в пределах стоимости перешедшего к нему наследственного имущества (ст. 1175 ГК РФ), то при отсутствии или нехватке наследственного имущества заемное обязательство прекращается невозможностью исполнения полностью или в недостающей части наследственного имущества (п. 1 ст. 416 ГК РФ).

Таким образом, в случае смерти должника и при наличии наследников и наследственного имущества взыскание задолженности с поручителя возможно только в пределах стоимости наследственного имущества (если в договоре поручителя поручитель дал согласие отвечать за нового должника).

В п. 65 постановления Пленума Верховного Суда РФ от 29.05.2012 № 9 «О судебной практике по делам о наследовании» разъяснено, что согласно пункту 2 статьи 367 ГК РФ поручитель наследодателя становится поручителем наследника лишь в случае, если поручителем было дано согласие отвечать за неисполнение обязательств наследниками. При этом исходя из пункта 1 статьи 367 и пункта 1 статьи 416 ГК РФ поручительство прекращается в той части, в которой прекращается обеспеченное им обязательство, и поручитель несет ответственность по долгам наследодателя перед кредитором в пределах стоимости наследственного имущества.

Наследники поручителя отвечают также в пределах стоимости наследственного имущества по тем обязательствам поручителя, которые имелись на время открытия наследства.

Указанное разъяснение является актуальным, однако следует учитывать, что Федеральным законом от 08.03.2015 № 42-ФЗ с 01.06.2015 статья 367 ГК РФ изложена в новой редакции. Положения пункта 2 ст. 367 ГК РФ в прежней редакции содержатся в пункте 2 ст. 367 новой редакции.

Обстоятельства, связанные с установлением у умершего заемщика наследственного имущества и наследников, а также принятием наследниками наследства, являются обстоятельствами, имеющими существенное значение для правильного разрешения спора, если он будет передан на рассмотрение в суд. Суд привлечет наследников к участию в деле, а также может приостановить производство по делу до принятия наследства наследниками.

Также следует учесть, что если срок исполнения обязательства не наступил, то смерть заемщика не является основанием для взыскания всей задолженности. Взыскана может быть только просроченная задолженность и соответствующие санкции.

Таким образом, в случае смерти заемщика с поручителя может быть взыскана в пределах стоимости наследства только та часть обязательства, которая должна была быть, но не была исполнена заемщиком, то есть задолженность, срок погашения которой наступил.

Иски о взыскании задолженности предъявляются к поручителям, к участию в деле также привлекаются наследники. Окончательный состав участников спора в силу положений ст. 148 ГПК РФ определяет суд.

МАРИНА НЕМОВА, АДВОКАТ

Источник публикации: информационный ежемесячник «Верное решение» выпуск № 08 (202) дата выхода от 20.08.2019.

Статья размещена на основании соглашения от 20.10.2016, заключенного с учредителем и издателем информационного ежемесячника «Верное решение» ООО «Фирма «НЭТ-ДВ».

Взыскание по кредиту, если поручитель или заемщик умер. Судебная практика

В статье «выплата кредита в случае смерти заемщика или поручителя» содержатся ответы на ряд вопросов, касающихся исполнения обязательств перед банком по выплате кредита в случае, когда умер заемщик, либо поручитель заемщика. Рассмотрены случаи, когда в такой ситуации после смерти заемщика никто из наследников наследство не принял, либо наследство принято; пределы ответственности поручителя и наследника умершего заемщика.

Изложенные выводы основаны на сложившейся судебной практике, которая последовательно формировалась Верховным Судом РФ в течение последних несколько лет.

1. В случае смерти должника и наличии наследника, принявшего наследство, поручитель отвечает только при его согласии на это

Позиция выражена в обзоре законодательства и судебной практики Верховного Суда Российской Федерации за третий квартал 2006 года», утвержденном постановлением Президиума Верховного Суда РФ от 29.11.2006 года, где приведены ответы на вопрос 22:

«Вопрос 22: Требуется ли получение согласия поручителя отвечать за нового должника в случае смерти должника по основному обязательству, обеспеченного договором поручительства, при наличии правопреемника, принявшего наследство?

Вправе ли суд удовлетворить требования кредитора в случае отсутствия согласия поручителя отвечать за правопреемника должника при неисполнении или ненадлежащем исполнении обеспеченного поручительством основного обязательства и возложить в соответствии со ст. 363 ГК РФ такие обязательства на поручителя?

363 ГК РФ такие обязательства на поручителя?

Ответ: В соответствии с п. 2 ст. 367 Гражданского кодекса Российской Федерации поручительство прекращается с переводом на другое лицо долга по обеспеченному поручительством обязательству, если поручитель не дал кредитору согласия отвечать за нового должника.

Поэтому в случае смерти должника по основному обязательству, обеспеченному договором поручительства, при наличии правопреемника, принявшего наследство, требуется согласие поручителя отвечать за нового должника, если договор поручительства не содержит в качестве условия согласие поручителя отвечать за исполнение обязательства перед любым новым должником в случае перевода долга по обеспечиваемому обязательству.

Следовательно, при отсутствии согласия поручителя отвечать за правопреемника должника в случае неисполнения или ненадлежащего исполнения им основного обязательства возложение на него такой обязанности неправомерно».

2. Взыскание кредитной задолженности в случае смерти должника с поручителя если есть наследники должника; если нет наследников

Позиция ВС РФ отражена в обзоре законодательства и судебной практики Верховного Суда Российской Федерации за первый квартал 2008 года, утвержденном постановлением Президиума Верховного Суда РФ от 28.05.2008 года, где приведен ответ на вопрос 1:

«Вопрос 1: Возможно ли взыскание кредитной задолженности в случае смерти должника с поручителя (который по договору с кредитной организацией несет солидарную ответственность с должником в случае неисполнения или ненадлежащего исполнения им обязательства по погашению кредита, а также несет ответственность за любого нового должника), если есть наследники должника и наследственное имущество? Если нет наследственного имущества?

Ответ: В силу ст. 361 и 363 Гражданского кодекса Российской Федерации по договору поручительства поручитель обязывается перед кредитором другого лица отвечать за исполнение последним его обязательств полностью или в части. При неисполнении или ненадлежащем исполнении должником обеспеченного поручительством обязательства поручитель и должник отвечают перед кредитором солидарно, если законом или договором поручительства не предусмотрена субсидиарная ответственность поручителя.

При неисполнении или ненадлежащем исполнении должником обеспеченного поручительством обязательства поручитель и должник отвечают перед кредитором солидарно, если законом или договором поручительства не предусмотрена субсидиарная ответственность поручителя.

Согласно ст. 1112 ГК РФ в состав наследства входят принадлежавшие наследодателю на день открытия наследства вещи, иное имущество, в том числе имущественные права и обязанности.

Статьей 1175 ГК РФ установлено, что наследники, принявшие наследство, отвечают по долгам наследодателя в пределах стоимости перешедшего к ним наследственного имущества. Кредиторы наследодателя вправе предъявить свои требования к принявшим наследство наследникам. До принятия наследства требования кредиторов могут быть предъявлены к наследственному имуществу.

Таким образом, наследник должника при условии принятия им наследства становится должником перед кредитором в пределах стоимости перешедшего к нему наследственного имущества.

Если в договоре поручительства содержится условие о согласии поручителя отвечать за любого нового должника, поручитель становится ответственным за исполнение наследником обязательства (п. 2 ст. 367 ГК РФ).

Обязательство прекращается невозможностью исполнения, если она вызвана обстоятельством, за которое ни одна из сторон не отвечает (п. 1 ст. 416 ГК РФ).

Поскольку в силу закона наследник отвечает по долгам наследодателя в пределах стоимости перешедшего к нему наследственного имущества (ст. 1175 ГК РФ), то при отсутствии или недостаточности наследственного имущества кредитное обязательство прекращается невозможностью исполнения соответственно полностью или в недостающей части наследственного имущества (п. 1 ст. 416 ГК РФ).

В соответствии с п. 1 ст. 367 ГК РФ поручительство прекращается с прекращением обеспеченного им обязательства, а также в случае изменения этого обязательства, влекущего увеличение ответственности или иные неблагоприятные последствия для поручителя, без согласия последнего.

Исходя из содержания приведенных правовых норм, поручительство прекращается в той части, в которой прекращается обеспеченное им обязательство, и поручитель должен нести ответственность перед кредитором в пределах стоимости наследственного имущества.

Таким образом, в случае смерти должника и при наличии наследников и наследственного имущества взыскание кредитной задолженности возможно с поручителя в пределах стоимости наследственного имущества (если в договоре поручителя с кредитной организацией поручитель дал кредитору согласие отвечать за нового должника)».

3. Поручитель наследодателя становится поручителем наследника лишь в случае согласия на это поручителя

Аналогичная вышеизложенным позиция Верховного Суда РФ изложена и в постановлении Пленума Верховного Суда РФ от 29.05.2012 N 9 «О судебной практике по делам о наследовании», где в п. 62 указывается следующее.

«..Согласно пункту 2 статьи 367 ГК РФ поручитель наследодателя становится поручителем наследника лишь в случае, если поручителем было дано согласие отвечать за неисполнение обязательств наследниками. При этом исходя из пункта 1 статьи 367 и пункта 1 статьи 416 ГК РФ поручительство прекращается в той части, в которой прекращается обеспеченное им обязательство, и поручитель несет ответственность по долгам наследодателя перед кредитором в пределах стоимости наследственного имущества.

Наследники поручителя отвечают также в пределах стоимости наследственного имущества по тем обязательствам поручителя, которые имелись на время открытия наследства».

Наследники поручителяПозиция о том, что наследники поручителя отвечают по обязательствам поручителя подробно изложена в п. 9 обзора судебной практики по гражданским делам, связанным с разрешением споров об исполнении кредитных обязательств», утвержденном Президиумом Верховного Суда РФ 22.05.2013 года:

«… Наследники поручителя отвечают в пределах стоимости наследственного имущества по тем обязательствам поручителя, которые имелись на время открытия наследства.

… В случае смерти поручителя спорное правоотношение правопреемство допускает.

Согласно статьям 361 и 363 ГК РФ по договору поручительства поручитель обязывается перед кредитором другого лица отвечать за исполнение последним его обязательств полностью или в части. При неисполнении или ненадлежащем исполнении должником обеспеченного поручительством обязательства поручитель и должник отвечают перед кредитором солидарно, если законом или договором поручительства не предусмотрена субсидиарная ответственность поручителя.

Основания прекращения поручительства установлены статьей 367 ГК РФ. Из содержания данной нормы следует, что смерть поручителя не относится к тем обстоятельствам, с которыми положения данной статьи связывают возможность прекращения поручительства.

В силу статьи 1112 ГК РФ в состав наследства входят принадлежавшие наследодателю на день открытия наследства вещи, иное имущество, в том числе имущественные права и обязанности. Не входят в состав наследства права и обязанности, неразрывно связанные с личностью наследодателя, в частности право на алименты, право на возмещение вреда, причиненного жизни или здоровью гражданина, а также права и обязанности, переход которых в порядке наследования не допускается указанным Кодексом или другими законами.

При этом в соответствии со статьей 1175 ГК РФ наследники, принявшие наследство, отвечают по долгам наследодателя солидарно (статья 323). Каждый из наследников отвечает по долгам наследодателя в пределах стоимости перешедшего к нему наследственного имущества. Кредиторы наследодателя вправе предъявить свои требования к принявшим наследство наследникам в пределах сроков исковой давности, установленных для соответствующих требований. До принятия наследства требования кредиторов могут быть предъявлены к исполнителю завещания или к наследственному имуществу.

Таким образом, в случае смерти поручителя его наследники при условии принятия ими наследства солидарно отвечают перед кредитором другого лица за исполнение последним его обязательств полностью или в части, но каждый из таких наследников отвечает в пределах стоимости перешедшего к нему наследственного имущества. .»

.»

Кто погасит кредиты, если заемщик скончался

Кредиты давно стали частью жизни большинства казахстанцев. Долги по займам есть почти в каждой семье. Многим интересно, спишутся ли они, если заемщик умрет? Должны ли его наследники (супруги, потомки) возвращать деньги банку? Ответы на эти вопросы Liter.kz решил узнать у специалистов Ассоциации финансистов Казахстана.

Оформить кредит в банке можно на что угодно. Сделать это несложно – по некоторым видам займов достаточно отправить онлайн-заявку (быстрые кредиты). Плюс ипотека: для тех, кто не может купить дом/квартиру, сразу выплатив сумму покупки, ипотечный заем остается единственным решением.

Директор по защите прав потребителей Ассоциации финансистов Казахстана Лаззат Усенбекова сообщила редакции Liter.kz, что даже после смерти заемщика кредитные обязательства перед банком никуда не денутся. Тут не важно, залоговый или беззалоговый кредит был у должника.

«Согласно Гражданскому кодексу РК, в состав наследства входит принадлежащее наследодателю имущество, а также права и обязанности, существование которых не прекращается с его смертью, в том числе обязательства по кредитам. Принятие наследником части наследства означает принятие всего причитающегося ему наследства. Из данных норм следует, что наследники, принявшие имущество в наследство, принимают также обязательства наследодателя по погашению полученных им кредитов», – заявила Усенбекова.

Если кредит был залоговым, а все наследники отказались от наследства, то банк может предъявить свои права на наследуемое имущество.

Эксперт сообщила, что если все-таки наследник принял имущество, которое было в залоге, то и погашать кредит он может только в пределах стоимости этого самого имущества. Таким наследникам Лаззат Усенбекова советует сразу обратиться в банк, чтобы урегулировать порядок погашения кредита.

«Учитывая, что обязательства по кредитам заемщика к его наследникам переходят в пределах стоимости принятого в наследство имущества, наследники вправе оценить соотношение стоимости наследства и обязательств наследодателя по кредитам — для решения о принятии либо отказе от наследства», – добавила наша собеседница.

Наследуется также депозит умершего родственника, если он был. Лаззат Усенбекова уточнила, что в договорах займа прописывают возможность того, чтобы банк самостоятельно списывал деньги с депозита в случае возникновения просрочки по долгам. Если такого пункта в договоре нет, то банк не сможет списать деньги.

По некоторым займам есть еще гарант или поручитель. И гарант, и поручитель получают все права кредитора в объеме исполненного ими обязательства заемщика, то есть вправе требовать возмещения от заемщика/наследников.

«Из Гражданского кодекса следует, что до предъявления требований к поручителю кредитор должен принять меры к погашению кредита заемщиком, включая обращения взыскания на его имущество или наследство. В отношении гаранта такое требование не установлено, и кредитор может предъявлять требования к заемщику или наследникам и гаранту одновременно», – добавила Усенбекова.

Ранее эксперты рассказали редакции Liter.kz, что заставляет казахстанцев делать в кредит нерациональные покупки. Подробнее читайте здесь.

В декабре 2020 года стало известно, что казахстанцы стали хуже гасить долги по кредитам. Общая сумма займов с просрочками выросла почти на 100 млрд тенге. В январе 2021 года в Национальном банке РК рассказали, на что чаще всего берут кредиты казахстанцы.

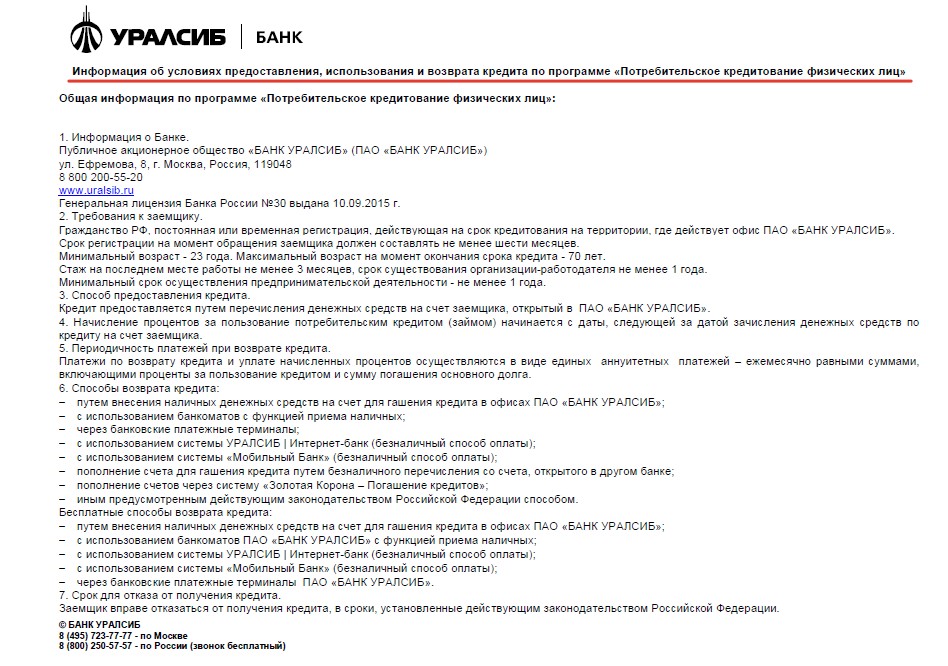

Автокредит по наследству – Газета Коммерсантъ № 111 (6349) от 28.06.2018

Получить в наследство имущество без долгов — желание весьма понятное, но сложно реализуемое при наличии залога. Однако вдове клиента банка «Уралсиб» это почти удалось — суды двух инстанций приняли решение, что она может не наследовать автокредит, но оставить себе заложенный по нему автомобиль.

Однако вдове клиента банка «Уралсиб» это почти удалось — суды двух инстанций приняли решение, что она может не наследовать автокредит, но оставить себе заложенный по нему автомобиль.

Ситуация развивалась так. «Уралсиб» выдал автокредит под залог приобретаемого автомобиля Hyundai. Несколько лет спустя заемщик скончался. В подавляющем большинстве случаев в такой ситуации наследники продолжают обслуживать кредит, наследуя заложенное имущество. Однако вдова заемщика Светлана Серова, чтобы не гасить кредит, от принятия наследства отказалась. Тем более что все наследство ее мужа составляли тот самый кредит банку и заложенное по нему авто.

В то же время автомобиль, по мнению госпожи Серовой, являлся совместно нажитым имуществом. Вдова обратилась в банк с требованием расторгнуть договор и снять обременение с машины. Банк предложил ей продолжать обслуживать кредит. Госпожа Серова обратилась в суд. Кредитная организация ответила встречным иском: взыскать с вдовы ½ задолженности по кредиту, вторую же половину банк хотел взыскать с государства.

Суд первой инстанции установил, что машина была совместно нажитым имуществом супругов: Светлана Серова наравне с мужем платила по кредиту и потому имеет полное право оформить автомобиль на себя. Апелляция отметила, что вдове принадлежит половина авто, но банк также оставила без денег.

Банк такой подход не устроил, и спор дошел до Верховного суда (ВС). И тут удача отвернулась от Светланы Серовой. ВС отменил решение судов нижестоящих инстанций. Дело в том, что при отказе от наследства по закону имущество и долги отходят в собственность государства. Банк убедил судей ВС, что государство вступает в права наследования автоматически, после отказа от наследства со стороны родственников. Таким образом, половина машины вместе с половиной долга, как совместно нажитое имущество, принадлежит Светлане Серовой, а половина — государству. У залогового автомобиля есть два собственника, которых можно понудить продать машину и вернуть деньги банку. В результате ВС отправил дело на новое рассмотрение, по итогам которого Светлане Серовой, скорее всего, придется расстаться с автомобилем.

В результате ВС отправил дело на новое рассмотрение, по итогам которого Светлане Серовой, скорее всего, придется расстаться с автомобилем.

А ведь все могло бы быть совсем не так, если бы муж госпожи Серовой воспользовался для покупки машины не автокредитом, а обычной потребительской ссудой без обременения. Тогда бы при отказе от наследства Светлана Серова осталась бы с совместно нажитым автомобилем, а банку пришлось бы списать кредит как безнадежный, поскольку с государства, как известно, взятки гладки.

Долги мертвых — проблемы наследников — Financehacks

О кредитах можно говорить бесконечно.

Сколько людей, столько и мнений, стоит ли брать кредит на мелкие и большие нужды?

Предположим, что заемщик умер, кому же придется платить по кредиту. И что в данной ситуации делают созаемщики, поручители и наследники.

К сожалению, это может произойти с каждым. Сегодня, кредиты выдают практически всем, поэтому ситуация со смертью заемщика не редкость.

Долг перед банком передается по наследству

Пожалуй, это самый первый и важный пункт, о котором должны знать все заемщики. В случае смерти заемщика все его долги передаются по наследству, так же как и имущество, и распределяются согласно наследству.

Согласно действующему законодательству, смерть заемщика не достаточная причина для «списания» его долгов.

Бывают ситуации, когда наследники узнают про кредитные обязательства уже после смерти заемщика – очень неприятный сюрприз.

Конечно, следуя тому же законодательству, если наследники отказываются от вступления в наследство, то и долги тоже не передаются им. Но в наших реалиях, мало кто откажется от наследства, для многих — это отказ от крыши над головой. И в таком случае, чтоб не остаться на улице приходится и принимать обязательства умершего перед банком.

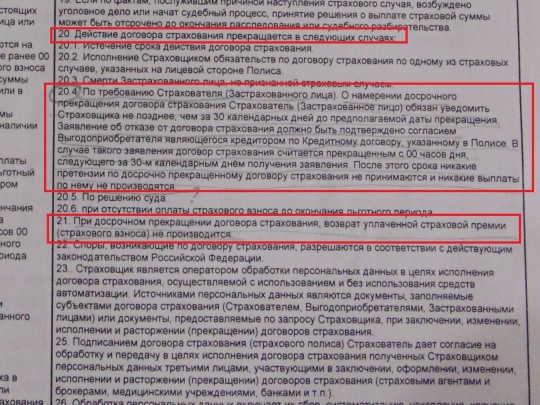

Страхование жизни

В немногих случаях, если жизнь заемщика была застрахована, то это поможет наследникам избежать кредитных обязательств. Ведь банк, или другая кредитная организация, могут обратиться к страховой за возмещением долга. Но тут есть много нюансов.

Ведь банк, или другая кредитная организация, могут обратиться к страховой за возмещением долга. Но тут есть много нюансов.

При подписании договора со страховой компанией, важно прочесть и разобрать все пункты. Страховой случай может наступить или не наступить в зависимости от различных причин смерти. Например, в условиях может быть прописано, что смерть от хронических заболеваний не относится к страховому случаю. Или же не вся сумма кредита может быть погашена страховой. Страховые компании хитрые, нужно про это не забывать.

Поручитель или созаемщик

Тут все не просто. Лучше не быть ни поручителем, ни созаемщиком.

Если при заключении кредитного договора с договором о поручительстве было согласие поручителя отвечать за любого нового должника, то поручитель заемщика становится поручителем его наследников и несет полную ответственность. А значит, если наследники перестанут платить по долгам, банк может взыскать задолженность с поручителя. Но по закону поручитель несет ответственность перед кредитором только в пределах стоимости полученного наследства.

Если в договоре о поручительстве, не были указаны дополнительные условия в случае смерти заёмщика, то чаще всего, банк не имеет никакого законодательного права требовать что-либо с поручителя.

С созаемщиком все еще сложнее. По сути он является первым, кому переходит долг. И все обязанности заемщика переходят к нему. Тут есть много юридических тонкостей, поэтому если вы являетесь созаемщиком и не знаете как лучше поступить, советую не медлить и обратится сразу к опытному юристу.

Совет: несколько раз подумайте, прежде чем становится для кого-то поручителем, и тем более созаемщиком.

Залоговый кредит

Залоговый кредит – это вид кредита, под залог какого-либо имущества. Предметом залога может быть: недвижимость, транспорт, ювелирные изделия и драгоценности, акции и ценные бумаги, а также доли в уставном капитале компании или же нематериальные активы.

В случае смерти заемщика такого кредита, банк вправе продать предмет залога, и таким образом компенсировать задолженность или часть задолженности за счет этих средств.

Как обезопасить себя и своих близких?

Самый лучший способ не иметь долгов.

Но ситуации бывают разные и может случится всякое. Если вы решились на кредит, постарайтесь оформить страховку с хорошими условиями.

Условия страхования должны быть подобраны специально под ваш конкретный случай и соответствовать вашим интересам. Страховка должна учитывать все возможные причины смерти и полностью покрывать сумму долга.

Совет: лучше страховаться отдельно, не в банке, где берете кредит. Во-первых, это скорее всего окажется дешевле, так как в банковской страховке включено комиссионное вознаграждение. Во-вторых, можно подобрать более гибкие и удобные условия, чем те, которые предлагает в своей страховке банк.

Действия банка

Когда банк, или другая кредитная организация, узнает, что заемщик умер, начинаются активные действия:

- компенсация суммы долга, за счет продажи залогового имущества;

- обращение в страховую, если жизнь была застрахована в пользу кредитора;

- требование возмещения долгов с поручителя, заемщика или наследников.

Когда сумма долга не большая и банк достаточно лояльный, задолженность могут списать как безнадежную. Но вероятность такого исхода крайне мала.

Что делать, когда умер родственник

В случае смерти родственника, развитий событий может быть несколько.

Если вы знаете, что у вашего родственника остались действующие кредиты, в первую очередь нужно узнать была ли оформлена страховка. В случае, когда страховка есть и наступил страховой случай, родственники ведут переговоры только со страховой компанией и контролируют выплаты по кредиту.

Если страховки нет, или случай не является страховым, то наследникам заемщика стоит оценить все активы и долги, которые они получат в наследство.

- Долгов осталось больше, чем имущества – логичнее будет отказаться от вступления в наследство. Для правильного оформления отказа от наследства стоит обратиться к юристу или нотариусу.

- Сумма долга значительно меньше, чем стоимость остального имущества и активов – тут уже есть смысл вступить в наследство. Возможно вам придется продать часть полученного имущества, или вы сможете погашать оставшуюся задолженность, тут решать вам.

Если вы не знаете, были ли кредиты у вашего родственника, стоит поискать документы по кредитам в личных вещах. Но это не надежный вариант, ведь договор могли выкинуть или потерять. К сожалению, согласно действующему законодательству, узнать кредитную историю другого человека, даже родственника, невозможно. Так что данная ситуация одна из самых неприятных.

Я, на всякий случай, давно уже сохранила себе доступ в Госуслуги самых близких и если что могу всегда узнать кредитную историю.

Если вам позвонили представители банка или коллекторы и требуют погасить задолженность за вашего умершего родственника – сразу требуйте копию кредитного договора, графика платежей и сумму задолженности. Все переговоры ведите в официальном, письменном виде. Так вы обезопасите себя.

Каждый случай индивидуален и сложно предугадать, как будут действовать кредиторы в вашем конкретном случае.

Подпишись на телеграм-канал проекта и получай посты прямо в мессенджере – Financehacks.

Кредитка “110 дней без %” от Райффайзенбанка БЕСПЛАТНО вместо 1800₽ в год. В первые 2 месяца с карты можно снимать весь кредитный лимит без комиссии и с сохранением льготного периода.

Заказать

Тинькофф Black — 1% на всё и повышенный 3-15% в трех выбранных категориях. Спецпредложения до 30%.

Заказать

Что делать если умер заемщик? Обязан ли поручитель выплачивать кредит в случае смерти?

В Гражданском кодексе Украины четко прописаны ситуации, при которых ответственность поручителя за неуплату кредита прекращается насовсем (внесение несанкционированных изменений, выдвинутые требования в не установленный срок и т. д.). Однако открытым остается вопрос: обязан ли поручитель выплачивать кредит в случае смерти заемщика.

д.). Однако открытым остается вопрос: обязан ли поручитель выплачивать кредит в случае смерти заемщика.

Согласно законодательству, задолженности, как и имущество в собственности, имеет свойство передаваться по наследству. Исход ситуации может развиваться по-разному, в зависимости от решения наследников и пунктов письменного соглашения.

В этой статье разберемся, должен ли поручитель выплачивать кредит если заемщик умер, чем это обосновано, и вообще — что с кредитом если человек умирает?

Что будет с кредитом, если человек, который его взял, умер?

В ситуации “заемщик умер кто будет платить кредит в банке » все зависит от:

- Наличия людей, имеющих право наследования;

- Специальных пунктов в кредитной договоренности.

Дети, внуки, супруги, переписав квартиру на свое имя, автоматически становятся ответчиками за кредиты покойного. Поэтому, будет с кредитом если человек умер, решают потомки. Они, взяв на себя обязанности, становятся субъектами, кто будет выплачивать.

С дня фиксации кончины начисление процентов, пени прекращается. Кредитор вынужден заключить обновленный контракт с правопреемниками, где меняется основной заявитель, учитываются его уровень дохода. Возможно изменение размера платежей/длительности срока действия.

Должен ли поручитель выплачивать кредит если заемщик умер?

Нет однозначного алгоритма гаранту, что делать с кредитом если заемщик умер. Нужно проработать все возможные варианты.

Первое, что делать поручителю если умер заемщик кредита, проверить двустороннее соглашение на действия в случае гибели. В нем может быть оговорено условие, что изменение лица прекращает действие, и лицо-гарант снимает с себя полномочия. Первый договор поручительства если умер заемщик, теряет свою юридическую силу.

Лицо-поручитель выплачивает кредит в случае смерти заемщика в Украине, если дает согласие гарантировать надежность нового участника сделки. Затем составляется новая бумага-соглашение.

К вопросу, как не платить кредит за умершего, можно подойти через исковое заявление. Например, в кредит-договоре желание отвечать за иного субъекта не зафиксировано, а банк настаивает на своем — можно подавать в суд (согласно ст.559 ГКУ) об изменениях в кредит-договоренности.

Например, в кредит-договоре желание отвечать за иного субъекта не зафиксировано, а банк настаивает на своем — можно подавать в суд (согласно ст.559 ГКУ) об изменениях в кредит-договоренности.

Желание снять с себя обязанности вполне оправданы, ведь мы прекрасно знаем, чем рискует поручитель по кредиту после приостановки регулярных платежей (квартирой, машиной, личными финансами).

Как вернуть кредит, если нет денег?

Вполне реальные обстоятельства, когда человек взял кредит и скончался. Это жизнь, случается всякое-разное. Однако для близких, родственников это выливается в новые проблемы, бумажную волокиту, ненужные дополнительные расходы.

Если по закону избавиться от обязательств не получилось, придется нести эту ношу дальше, и потратить часть прибыли на кредитные издержки. Важно понимать, что, выплатив задолженность самостоятельно, можно через судебные инстанции добиться компенсации от субъектов-наследников, игнорирующих платежи.

Новые затраты не входили в планы? Можно оформить кредит онлайн в сервисе онлайн-кредитования MyCredit за 15 минут с любой точки (дома, на работе, в дороге, в гостях).

Быстрые кредиты без справок и поручителей доступны совершеннолетним украинцам при любом материальном положении, даже если они числятся должниками в других организациях, имеют испорченную КИ, маленькую зарплату.

Что происходит, когда человек умирает, не заплатив за дом? | Домой Гиды

Тео Шпенглер Обновлено 20 декабря 2018 г.

Мало кто думает, что умрет до того, как выплатит ипотеку, но это происходит каждый день. Ипотека выдается на определенный срок, а пожизненная — нет. Хотя наследование дома — это положительный момент, получение крупной ипотечной ссуды может не подходить для любого образа жизни или даже быть возможным в любой финансовой ситуации. Но когда домовладелец умирает, а ипотека остается, кредитор все равно захочет вернуть свои деньги тем или иным способом.

Подсказка

Когда человек умирает до выплаты ипотеки за дом, кредитор по-прежнему имеет право на свои деньги. Как правило, имущество выплачивается по ипотеке, бенефициар наследует дом и выплачивает ипотеку, или дом продается для выплаты ипотеки.

Как правило, имущество выплачивается по ипотеке, бенефициар наследует дом и выплачивает ипотеку, или дом продается для выплаты ипотеки.

Работа с непогашенной ипотекой

Ипотека — это ссуда в рассрочку, которая часто используется для покупки дома. Кредитор принимает залог в доме, чтобы гарантировать оплату. Это означает, что дом служит залогом по ссуде, и заимодатель может продать его, если заемщик не производит ежемесячные платежи.

Когда домовладелец умирает до полной выплаты ипотечной ссуды, кредитор все еще сохраняет свой обеспечительный интерес в собственности. Если кто-то не выплатит ипотечный кредит, банк может лишить имущество права выкупа и продать его, чтобы вернуть свои деньги. Было бы разумно сообщить кредитору о смерти домовладельца и обсудить, какие могут быть следующие шаги.

Сопровождающий или супруг (а) принимает более

Иногда более одного человека подписывают ипотечный кредит.Например, если супружеская пара покупает недвижимость, и то, и другое может быть как по титулу, так и по ипотеке. Обычно оставшийся в живых супруг берет на себя интерес умершего супруга к дому, а также берет на себя ипотеку. Если он не может позволить себе произвести платежи, он либо продаст дом, чтобы выплатить ипотечный кредит, либо рискует лишиться права выкупа. В государстве с общественной собственностью, таком как Калифорния, собственность официально становится единоличной собственностью оставшегося супруга. Супруг должен обсудить с заимодателем порядок выплаты ссуды, если супруг не может позволить себе их самостоятельно.Возможно, в доме достаточно капитала, чтобы рефинансирование могло снизить ежемесячные выплаты.

В случаях, когда один из супругов зарабатывает значительно больше, чем другой, пара может заранее спланировать решение этой проблемы и приобрести страхование жизни или ипотечное страхование. Сумма должна быть рассчитана для покрытия любой возможной невыплаченной суммы ипотеки.

Супруги — не единственные, кто может оказаться в такой ситуации. Любой, кто владеет имущественными интересами с правом наследования, автоматически наследует интересы умершего владельца.В то время как люди, владеющие недвижимостью целиком или совместно с правом наследования, должны быть супружескими парами, а те, кто владеет совместными арендаторами, не должны быть — они должны просто одновременно получить право собственности в качестве совместных арендаторов по одному и тому же договору. В большинстве случаев совместные арендаторы будут совместно подписывать ипотеку и, как и в случае с супругом в приведенном выше примере, переходить на ипотеку в случае смерти одного из владельцев.

Варианты завещания

Если домовладелец был единственным владельцем собственности и единственным, кто подписал ипотеку, необходимо будет открыть завещание, чтобы выплатить долги по наследству и передать недвижимое имущество.Завещание — это контролируемый судом процесс распределения имущественного имущества между бенефициарами, указанными в действующем завещании, или наследниками, если завещания не существует. Исполнитель — это лицо, которому поручено управлять имуществом через завещание.

Если есть завещание, в нем будет указано, кто получает дом и берет ли это лицо на себя ипотеку. Бенефициар, взявший на себя долг дома, должен либо полностью погасить ипотечный кредит, либо производить регулярные платежи по ипотеке, рефинансировать или продать недвижимость.В другой ситуации бенефициар может получить дом бесплатно. В этом случае исполнитель погашает ипотеку другими имущественными деньгами. Если в имении недостаточно денег для выплаты ипотеки, дом, возможно, придется продать, чтобы выплатить долг.

Что произойдет с ипотекой после того, как вы умрете?

Что произойдет с ипотекой, если вы уйдете из жизни до того, как она будет погашена? Хотя об этом неприятно думать, это то, что вам следует запланировать, если вы хотите, чтобы собственность или ее доля без проблем перешли к вашим наследникам.

Хорошая новость в том, что ответ: немного. Ваш супруг (а) или другие родственники могут унаследовать имущество и просто продолжать вносить платежи по вашему кредиту. По закону им даже не нужно убирать ваше имя из ссуды и вкладывать ее в свое.

Плохая новость: кредитор может лишить права выкупа, если платежи прерваны на 90 дней или более. Это может легко произойти после смерти, особенно если умерший не оставил завещания или другого руководства для ведения своих дел.В результате дом может быть потерян для ваших наследников или они могут быть вынуждены быстро продать его на невыгодных условиях.

Это короткая версия. Но, как обычно, дьявол кроется в деталях. Вот некоторые из ключевых моментов, о которых следует знать.

Ведение платежей

Во-первых, конечно, кто-то должен поддерживать ваши выплаты по ипотеке, когда вы умираете. Обычно это исполнитель вашего имения. Однако, если вы не оставите завещание и, следовательно, у вас нет исполнителя, ваши родственники не смогут получить доступ к средствам из вашего имущества для выплаты ипотечного кредита до завершения процесса завещания, что может занять около года, а то и больше. .Если они не смогут произвести оплату самостоятельно, они могут потерять собственность.

Во многих случаях наследники просто решают продать собственность после смерти владельца. Или они могут просто использовать доходы от страхования жизни или остальную часть имущества, чтобы полностью погасить ипотеку. В любом случае, однако, выплаты по ипотеке должны продолжаться в соответствии с погашением имущества или полученной страховой выплатой — вот почему хорошо иметь завещание и исполнителя.

Другая возможность — передать свой дом и другие активы в доверительный фонд с вашими наследниками в качестве бенефициаров.Это позволяет вам продолжать пользоваться ими, пока вы живы, но означает, что они немедленно переходят к вашим наследникам после вашей смерти, без необходимости в завещании.

Получение кредита

Если ваш наследник является вашим супругом, и вы оба указаны как созаемщики по ссуде, ничего не нужно делать в отношении ипотеки в случае вашей смерти. Он или она просто по умолчанию становится единственным заемщиком.

Он или она просто по умолчанию становится единственным заемщиком.

В большинстве ипотечных кредитов есть положение, называемое «причитающейся к продаже», которое позволяет кредитору требовать погашения в полном объеме, если дом переходит из рук в руки.Это положение, которое срабатывает при продаже дома. Кредиторы иногда стремятся использовать его, чтобы потребовать полной выплаты ссуды после смерти заемщика.

Однако условие о продаже не может быть исполнено, когда дом переходит к супругу или другому родственнику, защита, установленная Конгрессом в соответствии с Гарн-Стрит 1982 года. Закон Жермена. Однако это не всегда мешает кредиторам оказывать давление на наследников с целью либо погасить ипотеку, либо рефинансировать ссуду от своего имени — последнее более вероятно, если текущие ставки по ипотеке выше, чем ставки по ссуде.

Совсем недавно Бюро финансовой защиты потребителей (CFPB) установило дополнительные меры защиты для наследников, включая требования о том, чтобы кредиторы сообщали наследникам статус ипотеки (текущий, просроченный, взыскание и т. Д.) После уведомления о заемщике. смерть, а также уведомление их об их праве продолжить выплату ссуды или взять на себя ипотеку.

Причины принятия ипотеки

В то время как оставшийся в живых супруг или другой родственник, который унаследовал собственность, не обязан оформлять ипотеку на свое имя, даже если они планируют жить в доме, бывают случаи, когда они могут пожелать это сделать.Наличие ссуды на свое собственное имя позволяет им для начала брать вычет по ипотечным кредитам. Это может упростить ситуацию, если они позже обратятся за ссудой под залог недвижимости, и может быть полезно для улучшения их собственного кредитного профиля.

Если наследники не могут принять ипотеку, ссуду, вероятно, придется рефинансировать, если они захотят разместить ее под своим именем.

Об обратной ипотеке

Другая возможная ситуация, если у вас есть обратная ипотека на дом на момент вашей смерти. Возможно, вы получали стипендию из ссуды или когда-то использовали ее, чтобы занять определенную сумму денег. В любом случае срок погашения ссуды наступает, когда заемщик умирает или больше не занимает дом.

Возможно, вы получали стипендию из ссуды или когда-то использовали ее, чтобы занять определенную сумму денег. В любом случае срок погашения ссуды наступает, когда заемщик умирает или больше не занимает дом.

Во многих случаях дом просто продается, а выручка от продажи используется для выплаты обратной ипотеки, а все, что остается, переходит наследникам. Однако наследники также могут сами решить выплатить остаток по обратной ипотеке, если они хотят сохранить собственность.Если они не могут позволить себе сделать это самостоятельно или с использованием других доходов от недвижимости или страхования, они могут выбрать собственную ипотеку для погашения обратной ипотеки и сохранения права владения домом.

Когда заемщик умирает: правила, процедуры и обязательства

Дата / время

Даты — 21.11.2019

14:30 — 15:30

Категории

Это происходит каждый день.Один из ваших заемщиков умирает из-за задолженности по ссуде или другому обязательству. В этой ситуации вы должны действовать быстро, чтобы увеличить шансы на получение ссуды и избежать ответственности. Что вы должны сделать? Этот веб-семинар подробно объяснит надлежащие процедуры и процессы, которым необходимо следовать в случае смерти заемщика, включая специальные процедуры в соответствии с правилами обслуживания ипотечных кредитов в отношении жилищных кредитов. Сертификат посещаемости предоставлен для самоотчета баллов CE.

ОСОБЕННОСТИ

- Является ли смерть дефолтом по ссуде?

- Что делать, если выплаты по ссуде по-прежнему производятся родственником умершего?

- Обязан ли по ссуде наследник умершего или оставшийся в живых супруг (а)?

- Можете ли вы зачесть депозитные счета умершего в счет задолженности перед вашим учреждением?

- Что делать, если завещание в отношении умершего никогда не открывается?

- Какие особые правила для жилищной ипотечной ссуды?

- НАБОР ДЛЯ РАЗБОРКИ

- Примеры процедур обращения и получения ссуд умерших заемщиков

- Журнал обучения сотрудников

- Интерактивная викторина

КТО ДОЛЖЕН ПОСЕТИТЬ?

Эта информативная сессия принесет пользу всем кредитным специалистам, персоналу по кредитным операциям, персоналу по сбору платежей, представителям службы, персоналу по соблюдению требований, аудиторам, юристам и менеджерам.

ЦЕНА:

- 230 $ — Онлайн-семинар

- 230 $ — Запись вебинара + бесплатная загрузка в цифровом виде

- 350 долларов — ОБА веб-семинар в реальном времени и веб-семинар в записи + бесплатная загрузка в цифровом виде

ПРИМЕЧАНИЕ: Все материалы защищены авторским правом. Передача, ретрансляция или повторная публикация любого вебинара другим организациям или организациям, не работающим в вашем финансовом учреждении, запрещены. Печатные материалы могут быть скопированы только для правомочных участников.

Определение ипотечного страхования жизни

Что такое ипотечное страхование жизни?

Полис ипотечного страхования жизни — это срочный полис страхования жизни, разработанный специально для погашения ипотечных долгов и связанных с этим расходов в случае смерти заемщика.

Эти полисы отличаются от традиционных полисов страхования жизни. Согласно традиционной политике, пособие в случае смерти выплачивается в случае смерти заемщика. Однако по полису ипотечного страхования жизни выплаты не выплачиваются, если заемщик не умирает, пока сама ипотека еще существует, а бенефициаром является ипотечный кредитор.Срок действия полиса страхования жизни совпадает со сроком действия ипотечного кредита, а пособие в случае смерти обычно уменьшается каждый год, чтобы соответствовать новому амортизированному остатку по ипотечному кредиту по мере выплаты ипотечных выплат.

Ключевые выводы

- По полису ипотечного страхования жизни выплачивается компенсация в случае смерти заимодателя, если заемщик дома умирает в течение срока действия ипотечной ссуды.

- Структура этих срочных полисов соответствует количеству лет, оставшихся на ипотеку, при этом суммы пособия в случае смерти ежегодно корректируются, чтобы отразить уменьшенный остаток по ипотеке после каждого года.

- Заемщики, от которых их кредитор требует оформить ипотечное страхование жизни, также могут выбрать постоянное страхование жизни, при котором они могут указать новых бенефициаров после выполнения ипотечного обязательства.

Понимание ипотечного страхования жизни

Существует два основных типа ипотечного страхования жизни: страхование с уменьшающимся сроком, при котором размер полиса уменьшается вместе с непогашенным остатком по ипотеке, пока оба не достигнут нуля; и уровень срочного страхования, при котором размер полиса не уменьшается.Уровень срочного страхования будет подходящим для заемщика с ипотекой с выплатой только процентов.

Перед покупкой ипотечного страхования жизни потенциальный страхователь должен внимательно изучить и проанализировать условия, затраты и преимущества полиса. Помните, что необходимо учитывать две продолжительности жизни — продолжительность жизни страхователя и продолжительность жизни ипотеки. Также важно выяснить, можно ли получить такой же уровень защиты для своей семьи по более низкой цене — и с меньшими ограничениями — путем приобретения срочного страхования жизни.

Ипотечное страхование жизни не следует путать с частным ипотечным страхованием (PMI), продуктом, который часто требуется людям, которые берут ипотечный кредит на сумму менее 80% от стоимости своего дома.

Преимущества ипотечного страхования жизни

Ипотечное страхование жизни обеспечивает почти универсальное покрытие с минимальным андеррайтингом. Часто не требуется медицинское обследование или анализ крови, и это может быть ценным вариантом страхового полиса для любого домовладельца с серьезными ранее существовавшими заболеваниями, которые не позволили бы им приобрести традиционное страхование жизни.

К другим преимуществам можно отнести:

- Имея полис ипотечного страхования жизни, наследникам не придется беспокоиться или гадать, что может случиться с семейным домом. Если страхователь умирает или серьезно заболевает и становится неспособным работать, по полису ипотечного страхования жизни будет выплачена вся ипотечная ссуда.

- За некоторыми исключениями, большинство традиционных полисов страхования жизни не будут выплачиваться, если вы не умрете в течение периода страхового покрытия. С другой стороны, большинство полисов ипотечного страхования жизни предлагают покрытие, которое работает, если вы стали инвалидом или не можете работать, что делает этот вид страхования немного более универсальным, чем традиционный термин или полис на всю жизнь.

- Это покрытие снимает беспокойство страхователя о том, что его семье будет где жить, если они умрут или не смогут работать. После выплаты ипотеки у семьи всегда будет где жить, при условии, что она сможет платить налоги на недвижимость и страховку каждый год.

С другой стороны, большинство полисов ипотечного страхования жизни предлагают покрытие, которое работает, если вы стали инвалидом или не можете работать, что делает этот вид страхования немного более универсальным, чем традиционный термин или полис на всю жизнь.

С другой стороны, большинство полисов ипотечного страхования жизни предлагают покрытие, которое работает, если вы стали инвалидом или не можете работать, что делает этот вид страхования немного более универсальным, чем традиционный термин или полис на всю жизнь.Вот что происходит с вашими долгами после смерти — советник Forbes

От редакции: Forbes может получать комиссию за продажи по партнерским ссылкам на этой странице, но это не влияет на мнения или оценки наших редакторов.

Getty Сравните компании по страхованию жизни

Сравните политики 8 ведущих страховщиков

Получить предложение

Одна из основных причин иметь страхование жизни — это помочь выплатить долги, которые у вас есть после смерти. Вы не хотите обременять свою семью расходами, которые у них, возможно, не было бы средств покрыть без вашей финансовой поддержки.

Но нужен ли вам полис страхования жизни с выплатой в случае смерти, достаточной для покрытия всей вашей задолженности по ? Не обязательно.

Важно знать, как обрабатываются различные виды долгов после смерти. Это поможет вам определить размер страховки жизни, необходимый для покрытия долгов, которые необходимо выплатить.

Как обращаться с долгами после смерти

Долги не исчезают просто так, когда вы умираете. Но это не обязательно означает, что кто-то другой должен найти способ выплатить все ваши долги. Кредиторы могут взыскать задолженность с вашего имущества.

Как правило, у кредиторов есть определенное время после вашей смерти и после того, как процесс завещания начинает подавать иски о том, что вы должны, — говорит Джош Беркли, поверенный по имущественному планированию из Berkley Oliver PLLC в Кентукки.

Завещание — это юридический процесс, в ходе которого распределяются активы из вашего имущества и выплачиваются долги. По словам Беркли, имущество и активы, которые были записаны только на ваше имя, считаются частью имущества и могут быть использованы для выплаты вашего долга.

Однако бывают ситуации, когда ваши близкие могут нести ответственность за уплату части ваших долгов.

- Если у вас есть совместная подпись по ссуде или кредитной линии, она будет нести ответственность за выплату долга после вашей смерти.

- Закон вашего штата может требовать от вашего супруга уплаты определенных долгов.

- Если вы проживаете в одном из штатов, принадлежащих сообществу, вашему супругу, возможно, придется использовать собственность, которой вы владеете совместно, а не собственность, которая была записана только на ваше имя, для выплаты ваших долгов. Аризона, Калифорния, Айдахо, Луизиана, Нью-Мексико, Невада, Техас, Вашингтон и Висконсин являются штатами общего права. На Аляске действует факультативная система общественной собственности.

Тип вашего долга также может повлиять на то, придется ли его выплачивать после вашей смерти.Вот как обычно обрабатываются эти общие типы долгов.

Что происходит с ипотечной задолженностью

Если вы и кто-то еще, например, супруг (а) или партнер, взяли ипотечный кредит вместе, то что произойдет с этим долгом, будет просто.

«Оставшийся заемщик несет ответственность за ссуду», — говорит Лесли Х. Тайн, поверенный по урегулированию долговых обязательств Нью-Йорка. Если вы не хотите, чтобы другая сторона была на крючке по поводу оставшейся суммы, полис страхования жизни может помочь покрыть расходы.Поэтому при расчете суммы страхования жизни необходимо учитывать размер задолженности по ипотеке.

Если по ипотеке нет соруководителя, никто не должен брать на себя обязательства. Однако это не означает, что ваша семья может бесплатно унаследовать собственность. По словам Тэйна, если они хотят сохранить дом, им придется взять на себя ответственность за ссуду.

По словам Тэйна, если они хотят сохранить дом, им придется взять на себя ответственность за ссуду.

Даже если они захотят его продать, им придется продолжать вносить ипотечные платежи до тех пор, пока дом не будет продан. А оставшуюся задолженность по ипотеке придется выплатить после продажи дома.

Если после вашей смерти никто не возьмет на себя ипотеку, банк может лишить вас права выкупа, — говорит Тайн. Затем он может продать его, чтобы вернуть причитающуюся по ипотеке сумму.

Что происходит с задолженностью по кредитной карте

Если у вас есть счета кредитной карты с совместным владельцем счета, совладелец должен будет оплатить любой остаток на счете.

Имейте в виду, что совладелец отличается от авторизованного пользователя, которому вы разрешили использовать свою кредитную карту. Авторизованный пользователь не несет ответственности за задолженность по вашей кредитной карте.Если у вас есть счета кредитной карты только на ваше имя, компании-эмитенты кредитных карт могут потребовать выплаты через ваше имущество.

«Если нет имущества, нет завещания и активов — или их недостаточно для погашения этих долгов после смерти, — тогда долг умрет вместе с должником», — говорит Тайн. «Дети или другие родственники не несут ответственности за выплату долгов».

Что происходит с задолженностью по студенческой ссуде

Вам повезло, если у вас есть федеральные студенческие ссуды, потому что они будут выплачены в случае вашей смерти.Это означает, что им не нужно будет платить. Любая ссуда PLUS, которую ваши родители взяли для оплаты вашего обучения в колледже, также будет выплачена в случае вашей смерти. Член семьи должен предоставить вашему кредитору свидетельство о смерти, чтобы доказать вашу смерть и погасить ссуду.

Вам не повезло, если у вас есть частные студенческие ссуды.

«Не существует официального погашения частных студенческих ссуд, в отличие от федеральных студенческих ссуд, по которым долг умирает вместе с должником или студентом-заемщиком», — говорит Тэйн. Если ссуды выдаются только на ваше имя, активы из имущества могут быть использованы для выплаты причитающейся суммы, если кредитор не погасит долг.

Если у вас есть лицо, подписавшее студенческую ссуду, то это лицо будет нести ответственность за причитающуюся задолженность. Фактически, некоторые кредиторы включают в свои контракты положения, требующие немедленной выплаты остатка в случае смерти созаемщика, говорит Тейн.

Конечно, выплаты по страхованию жизни могут быть использованы для погашения причитающейся суммы. Однако сторона, подписывающая договор, может вести переговоры с кредитором о внесении поправок в договор после смерти другой стороны, подписывающей договор.Было бы полезно работать с поверенным по списанию долгов, у которого есть опыт ведения переговоров с кредиторами в этой ситуации.

Что происходит с долгом по автокредиту

У вашей семьи будет несколько вариантов погасить задолженность по транспортному средству:

- Они могут позволить кредитору вернуть машину, если они не хотят этого.

- Они могли продать машину, чтобы погасить ссуду.

- Или они могут оставить машину себе, продолжая платить причитающуюся ссуду.

Однако им, скорее всего, потребуется квалификация заемщика, чтобы сохранить условия ссуды или подать заявку на совершенно новую ссуду, говорит Брюс МакКлари, старший вице-президент по коммуникациям Национального фонда кредитного консультирования.

Конечно, если у вас есть созаемщик по вашему автокредиту, он будет нести ответственность за ссуду. Это еще один долг, который вы должны учитывать в своих расчетах, когда выясняете, сколько страховки жизни покупать.

Что происходит с долгами по медицинскому обслуживанию

К сожалению, медицинские счета не исчезают после смерти. Поставщик медицинских услуг или агентство по сбору платежей должны будут решить, каким образом они собираются вернуть деньги. По словам МакКлари, если вы задолжали лишь небольшую сумму, поставщик может объявить счет безнадежным и закрыть счет. Если вы много должны, он может попытаться взыскать задолженность с вашего имущества.

Если вы много должны, он может попытаться взыскать задолженность с вашего имущества.

Медицинский долг — это тот вид долга, где обычно нет совладельца. Пациент несет ответственность, за исключением случаев, когда пациент — ребенок. Тогда родитель будет нести ответственность за счет, говорит МакКлари. В подобных ситуациях полис страхования жизни ребенка может помочь покрыть счет.

Увеличение долга

Учтите все перечисленные выше виды долгов при определении того, какой размер страхования жизни вам необходим.

Имейте в виду, что даже если вашей семье, возможно, не придется использовать свои активы для выплаты вашей задолженности, любые активы, которые придется изъять из вашего имущества для покрытия ваших долгов, оставят вашим близким меньше. Вместо этого можно использовать выплату по полису страхования жизни для покрытия ваших долгов, так что вашу собственность не нужно будет продавать, а активы не нужно осушать.

Сравните компании по страхованию жизни

Сравните политики 8 ведущих страховщиков

Получить предложение

Работа с ипотекой после смерти супруга — Denha & Associates, PLLC

Автор: Лэнс Т.Денха, эсквайр

В случае смерти супруга в некоторых случаях оставшийся в живых супруг вынужден показать кредитору, что у него есть права, связанные с его имуществом и ипотекой. Обычно это происходит, когда оставшийся в живых супруг либо не был включен в Первоначальную закладную и вексель, либо не имел имущественного плана (так как это всегда гарантирует отсутствие проблем после смерти). Если это произойдет, переживший супруг теперь не имеет защиты, необходимой для обеспечения простой и быстрой передачи ипотечных прав кредитору.Если это не будет установлено быстро и эффективно, оставшемуся в живых супругу действительно может грозить потеря права выкупа.

Если ипотечный кредит имел положение о продаже (в большинстве случаев), то кредитор может лишить вас права выкупа в случае смерти вашего супруга. Но есть несколько разных вариантов, которыми может следовать оставшийся в живых супруг. Поскольку оставшийся в живых супруг унаследовал дом от вашего супруга, вы можете иметь право взять на себя ипотеку в соответствии с федеральным законом. В качестве альтернативы вы можете рефинансировать ипотеку. Другой возможный вариант — оформить обратную ипотеку для погашения существующей ипотеки.

Но есть несколько разных вариантов, которыми может следовать оставшийся в живых супруг. Поскольку оставшийся в живых супруг унаследовал дом от вашего супруга, вы можете иметь право взять на себя ипотеку в соответствии с федеральным законом. В качестве альтернативы вы можете рефинансировать ипотеку. Другой возможный вариант — оформить обратную ипотеку для погашения существующей ипотеки.

Причина, по которой кредитор отправил уведомление о намерении взыскания права выкупа, скорее всего, связана с оговоркой о «наступлении срока продажи» в ипотеке. (Ипотечные договоры часто содержат положение о продаже.) Этот пункт гласит, что если недвижимость будет продана или передана новому владельцу, то полный остаток по ссуде будет ускорен, и весь остаток по ссуде должен быть возвращен. Если есть пункт о продаже, ипотека обычно не может быть принята, но есть исключения.

Даже если в ипотеке есть оговорка о продаже, допущение допускается при определенных обстоятельствах.Федеральный закон запрещает принудительное исполнение оговорки о продаже в определенных случаях, например, когда передача осуществляется родственнику в случае смерти заемщика. Даже если ваше имя не было указано в ипотеке, как только вы получите право собственности на недвижимость и получите согласие кредитора, вы можете принять существующую ссуду. Этот вариант вполне может потребовать получения одобрения окружного суда по наследственным делам, в связи с чем подача ходатайства в суд является обязательной. Этот вариант работает, если вы можете позволить себе продолжать выплаты по ипотечной ссуде.

Если вы хотите сохранить дом, вам нужно будет получить одобрение кредитора, доказав, что у вас есть достаточный доход для ежемесячных платежей. Если вы хотите взять ссуду, вам следует обратиться к кредитору или обслуживающему вас лицу (компании, которой вы производите платежи), чтобы узнать, имеете ли вы право на получение кредита.

Другой вариант, который позволит вам остаться в доме, — это рефинансировать ссуду. Чтобы получить новую ссуду, вам придется полагаться на собственный кредит и финансы. (Ипотечный кредитор проверит ваш доход, кредит, активы, историю занятости и историю проживания.)

Чтобы получить новую ссуду, вам придется полагаться на собственный кредит и финансы. (Ипотечный кредитор проверит ваш доход, кредит, активы, историю занятости и историю проживания.)

Если вы имеете право на рефинансирование, вы не только сможете оставаться дома, но и сможете:

- получите более низкую процентную ставку

- продлить срок кредита и / или

- ниже ежемесячный платеж.

Как обсуждалось ранее, лучший способ избежать этих проблем в будущем — это поискать опытных юристов по планированию недвижимости и / или специалистов по лицензированию недвижимости / ипотеки, чтобы убедиться, что в случае смерти кредитор не вызовет никаких проблем. вопросы с ипотекой после смерти супруга.

Кто несет ответственность за погашение ссудных обязательств умершего заемщика

Для заемщика ссуда или долг являются самым большим финансовым обязательством, особенно ссудой большой стоимости. Человеческая жизнь подобна финансовому балансу компании. У нас есть активы с одной стороны, такие как золото, собственность, инвестиции и т. Д. С другой стороны, у нас есть обязательства, такие как ссуды, долги, обязательства и т. Д. Есть два типа обязательств, то есть один в форме обязательств, таких как образование ребенка, брак и т. Д.Второй тип более ощутим, то есть финансовая ответственность, например долг или ссуда как заемщик.

Бухгалтерский баланс носит динамический характер. Это постоянно меняется. Если я воспользуюсь ссудой на крупную сумму, то внезапно часть пассивов превзойдет активы. Другими словами, i как физическое лицо / заемщик становится компанией, обремененной долгами :). Как правило, долг или ссуда для создания таких активов, как собственность, — это хорошо. В то время как любой необеспеченный заем, такой как личный заем или заем под обесценение активов, не годится.

Само собой разумеется, что жизнь неопределенная. Это может или не может дать мне шанс закрыть / очистить мой баланс до того, как я умру :). Например, если мне 70 лет, тогда я осознаю, что нахожусь на более поздних этапах жизни. Жизнь дала мне достаточно времени, чтобы управлять своим балансом активов и пассивов. Напротив, мне сейчас под 30, и если я внезапно погибну в результате несчастного случая, что будет? Меня беспокоят не активы, а пассивы. Вся ситуация становится очень сложной. Мои законные наследники / бенефициары будут фанатично искать мое завещание :).В конце дня «ШОУ ДОЛЖНО ПРОДОЛЖИТЬСЯ», как однажды сказал шоумен Радж Капур. Они будут счастливы увидеть мои активы, но не менее грустны, увидев мои ссуды, долги и пассивы. Теперь возникает вопрос на миллион долларов, кто будет платить по кредитным обязательствам умершего заемщика, то есть меня?

Это может или не может дать мне шанс закрыть / очистить мой баланс до того, как я умру :). Например, если мне 70 лет, тогда я осознаю, что нахожусь на более поздних этапах жизни. Жизнь дала мне достаточно времени, чтобы управлять своим балансом активов и пассивов. Напротив, мне сейчас под 30, и если я внезапно погибну в результате несчастного случая, что будет? Меня беспокоят не активы, а пассивы. Вся ситуация становится очень сложной. Мои законные наследники / бенефициары будут фанатично искать мое завещание :).В конце дня «ШОУ ДОЛЖНО ПРОДОЛЖИТЬСЯ», как однажды сказал шоумен Радж Капур. Они будут счастливы увидеть мои активы, но не менее грустны, увидев мои ссуды, долги и пассивы. Теперь возникает вопрос на миллион долларов, кто будет платить по кредитным обязательствам умершего заемщика, то есть меня?

Теперь вам должно быть интересно, почему я беспокоюсь о том, кто погасит мои обязательства по ссуде после меня ?. Мне как заемщику очень важно при жизни заняться этим вопросом. В противном случае, поверьте мне, мои законные наследники или бенефициары проклянут меня.Чтобы поделиться примером из реальной жизни, г-жа Тануджа из Индора (одна из моих клиентов). Ее муж купил недвижимость на свое имя, и она была включена в качестве созаемщика по настоянию банка. Ее муж погиб в результате несчастного случая, и, поскольку она является со-заемщиком, основная ответственность за погашение ипотечного кредита лежит на г-же Танудже. С другой стороны, согласно плану наследования, ее доля в собственности составляет лишь 1/3. Ее свекровь, которая также имеет 1/3 доли собственности, отказывается нести бремя. Снова и снова я продолжаю подчеркивать, что муж не должен включать жену в качестве созаемщика / созаявителя в жилищный заем.Особенно, если она не совладелец в собственности или домохозяйка / неработающая. Вы можете проверить мой пост «Совместная жилищная ссуда — 5 самых распространенных мифов» для получения более подробной информации. Давайте посмотрим, как банк справляется с подобными делами.

Основная ответственность по займу

Всегда помните, что основная ответственность по обязательствам по ссуде лежит на созаемщике или поручителе ссуды. Самая большая загвоздка в том, что созаемщик или поручитель может не быть бенефициаром. Я поделился рисками поручителя в своем посте «Поручительство по ссуде — рискуете ли вы своим будущим?» В одном из случаев г.Суреш был гарантом ипотечного кредита своего брата. Его брат умер из-за болезни. Суреш не был законным наследником своего брата. Таким образом, он был не получателем, а поручителем жилищной ссуды. Он подал иск против банка, но банк принудительно взыскал с него невыплаченную ссуду.

В случае отсутствия созаемщика или поручителя банк обращается к законным наследникам с просьбой о погашении ссуды пропорционально их доле в собственности / активах. В случае, если ссуда не погашена законными наследниками, банк может физически вступить во владение активом, таким как Дом или Автомобиль, и продать его с аукциона, чтобы вернуть свои взносы.Мы обсудим необеспеченные кредиты позже в этом посте.

Как получить ссуду — простое правило для заемщика

Есть много «перестановок и комбинаций» и «если и но». Таким образом, основное практическое правило должно заключаться в том, что «Кредитная ответственность заемщика должна возлагаться на бенефициара / законного наследника ». Здесь наиболее распространенной аномалией является то, что обязательства по кредиту не пропорциональны доле в наследстве . Как мы проверили в случае с г-жой Тануджа. Ее доля в собственности составляет 1/3, но бремя ссуды составляет 55% от стоимости имущества.В этом случае она решила не выплатить ипотечный кредит и позволить банку продать недвижимость с аукциона. Если бы она не была созаемщиком жилищного кредита, то ее долговые обязательства были бы ограничены ее долей в собственности, то есть 1/3 вместо 100% непогашенной. Спор привел к огромным финансовым потерям для всех законных наследников / бенефициаров. Таким образом, поскольку она была со-заемщиком, дефолт по ссуде отрицательно повлиял на ее рейтинг CIBIL. Давайте рассмотрим 2 возможных решения, которые я понимаю.

Таким образом, поскольку она была со-заемщиком, дефолт по ссуде отрицательно повлиял на ее рейтинг CIBIL. Давайте рассмотрим 2 возможных решения, которые я понимаю.

(a) Укажите сведения о ссуде или долге в завещании:

В завещании всегда рекомендуется указывать, что после смерти исполнителя / заемщика он погасит свои обязательства.Как я уже упоминал, основное правило большого пальца заключается в том, что ответственность за погашение соответствующих обязательств по кредиту должна лежать на бенефициаре. Хотя это очень сложная тема.

Остается вопрос без ответа, кто будет погашать ссуду умершего заемщика, если законный наследник является созаемщиком, а бенефициар — кто-то другой. Например, в одном из случаев жена лица А была со-заемщиком жилищной ссуды, но получателем УИЛЛа был его отец. Теперь возникает спор, кто погашает ссуду умершего заемщика.Согласно договору о жилищном кредите, это ответственность жены. Естественный закон справедливости гласит, что отцу следует погасить ссуду. На мой взгляд, кредитный договор заменяет естественный закон справедливости, поэтому жена должна погашать ссуду умершего заемщика. Короче говоря, собственность будет унаследована отцом, а ссуда будет выплачиваться женой.

(b) Покройте ссуду полисом страхования жизни:

Я не буду это обсуждать подробно. В своих предыдущих постах я подробно обсуждал этот момент.Единственный важный момент, который следует отметить, — это то, что бенефициар полиса страхования жизни и бенефициар / законный наследник имущества должны быть одним и тем же. Что еще более важно, выгода и ответственность должны быть в одинаковой пропорции. Например, если есть 3 законных наследника имущества, тогда все 3 должны быть номинальным держателем и бенефициаром полиса страхования жизни в одинаковой пропорции.

А как насчет необеспеченных кредитов?

Обеспеченные ссуды, то есть ссуды, обеспеченные залогом, таким как недвижимость или транспортное средство, легко взыскать. Основной головной болью для банков является взыскание необеспеченных кредитов умершего заемщика, таких как личный заем, взносы по кредитной карте и т. Д. В таких случаях обычно банк обращается к законным наследникам умершего.

Основной головной болью для банков является взыскание необеспеченных кредитов умершего заемщика, таких как личный заем, взносы по кредитной карте и т. Д. В таких случаях обычно банк обращается к законным наследникам умершего.

Одно из распространенных заблуждений состоит в том, что необеспеченные обязательства умершего также умирают вместе с его смертью. Банк вправе привлечь наследников к суду в случае неисполнения обязательств и подать гражданский иск. Если дефолт был умышленным, банк также может подать уголовный иск. Это также зависит от количества выдающихся.Обычно банки не рассматривают дело, если по умолчанию установлена небольшая сумма. В таких случаях законные наследники также не возражают против погашения задолженности. Если необеспеченная ссуда используется для создания актива, например, я превратил свою покупку светодиодного телевизора в простой EMI. В этом случае банк оставляет за собой право подключить телевизор со светодиодной подсветкой и продаст его, чтобы вернуть уплаченные взносы. Точно так же заемщик может воспользоваться личной ссудой для создания актива. если он будет заявлен в банк, то банк прикрепит актив, купленный в рамках личной ссуды, для взыскания взносов.

Слова мудрости:

Самая большая ошибка законных наследников / бенефициаров умершего заемщика заключается в том, что они не сообщают банку о смерти заемщика. Если банк проинформирован вовремя, то я заметил, что банки по своей природе приспособлены. Они понимают ситуацию и готовы предложить отпуск EMI законным наследникам / бенефициару. Единственным предварительным условием является то, что намерение должно заключаться в погашении ответственности умершего заемщика. Банк также может принять к рассмотрению просьбу о переводе ссуды на имя законного наследника / бенефициара.Например, если жена является бенефициаром собственности, банк может передать ссуду мужа на имя жены.

И последнее, но не менее важное: в случае спора рекомендуется прийти к взаимовыгодному решению.