Формируем финансовую грамотность у детей

Многие родители предпочитают не брать с собой детей в магазины, поскольку не могут противостоять требованию «Купи!». Маленькие дети очень быстро усваивают связь между деньгами и наличием новых игрушек и главной задачей родителей считают их приобретение.

Финансовая грамотность для детей – необходимый этап в процессе воспитания. Для того, чтобы привить понятие о заработке денег, их ценности, вариантах экономии, с детьми нужно заниматься дома или посещать специальные программы, предлагаемые центрами детского развития. Родители должны знать, как научить ребёнка финансовой грамотности.

Когда начинать финансовое воспитание детей?

Формирование финансовой грамотности у детей стоит начать примерно со школы. Дети в 4-5 лет не понимают, что значит «дорого». Часто они не просят, а требуют купить им что-либо. Не стоит за это ругать малыша, он ещё просто не понимает цену деньгам.

Если вы позволяете вашему ребёнку поступать по-своему, то он может начать в будущем манипулировать людьми. Это часто происходят в семьях, где родители так заняты, что откупаются от сына или дочери дорогими вещами. Помните, нет ничего ценнее родительского внимания. Такие дети часто с помощью истерик и слёз добиваются своего. И тут возникает дилемма: с одной стороны, ребёнок, который требует подтвердить вашу любовь к нему, с другой – большой урон по кошельку. И если мама не купит дочери новую игрушку, она чувствует вину перед ней.

Отсюда напрашивается вывод, что иногда нужно твердо отказывать ребёнку. Но при этом нужно спокойно объяснить, почему сейчас вы не купите сыну новую машинку. И никогда не говорите малышу, что у вас нет денег или что вы не будете тратить их на ерунду. Лучше просто уйти из магазина, как только начались слёзы.

Основы финансовой грамотности для дошкольников

Детей дошкольного возраста тоже стоит обучать финансовой грамотности. Объяснить ценность денег малышам 3-4 лет сложно. В таком возрасте они не понимают, что есть дешёвые и дорогие игрушки, они просто выбирают то, что хотят. Состоятельные родители в силу собственной занятости могут откупаться дорогими игрушками, но это формирует эгоизм. Правильная тактика:

- не испытывать чувства вины за отказ в дорогостоящем капризе, если он выбивается за рамки возможностей семейного бюджета;

- предлагать альтернативу;

- не доводить ситуацию в магазине до истерики;

- спокойно, но твёрдо настаивать на своём.

С 4-5 лет нужно пытаться объяснять детям ценность денег. Для этого:

- можно поручать малышам рассчитываться в магазине в вашем присутствии;

- играть в ролевые игры, связанные с деньгами;

- обучать счёту, используя монеты в качестве дидактического материала.

Постепенно можно наращивать сложность занятий, например, дать ребёнку столько денег, чтобы при покупке ему дали сдачу, предложить ее сосчитать.

Умение быстро считать в уме – одно из условий финансовой грамотности. Уже в дошкольном возрасте можно отдать ребёнка на занятия ментальной арифметикой, где он овладеет навыком быстрого устного счёта. Дети, прошедшие курс, никогда не ошибутся в подсчёте сдачи, стоимости покупки. Программа рассчитана и на достижение ряда других целей, таких, как совершенствование интеллектуальных и творческих способностей, приучение к самостоятельности.

Основы финансовой грамотности для школьников

Финансовая грамотность для школьников важна так же, как учёба. Когда ребёнок идет в школу, то ему необходимо давать деньги на обед в столовой, на проезд в общественном транспорте. Определите эту сумму заранее, обговорите с ребёнком, на что уйдут деньги. Выдавайте их раз в неделю, чтобы малыш научился их распределять. Если у него это не вышло, не стоит вновь спонсировать его, иначе ребёнок не научится на своих ошибках.

Помните, что в школьном возрасте ребёнок уже может начать зарабатывать. Это может быть раздача листовок, мытье полов, сидение с младшим братом друга. Те деньги, которые он сам заработает, принадлежат только ему. Это так называемые независимые средства. Родители должны быть готовы к тому, что подросток может потратить их на что угодно. Вы не имеете права отбирать у ребёнка то, что он заработал своими силами.

Почему так важно учить ребёнка финансовой грамотности?

Финансовое воспитание детей – важная часть образовательного процесса. Для этого есть несколько причин:

- чем больше ребёнок знает о деньгах в детстве, тем меньше он будет нервничать, сталкиваясь с ними во взрослой жизни;

- возможность комфортно жить;

- зная о деньгах, ребёнок сможет проявить самостоятельность и в будущем съехать от родителей;

- вы можете обеспечить ребёнку лучшую жизнь, чем есть у вас.

Что должен знать о деньгах ребёнок?

Воспитание финансовой грамотности служит гарантией того, что у ребёнка будет хорошее будущее. Став учениками, дети получают карманные деньги, которыми должны оплачивать поездки в транспорте, завтраки, обеды и прочее. Это обстоятельство можно использовать для продолжения обучению финансовой грамотности. Вот что полезно делать:

- формировать у первоклассника понятие бюджета. Необходимое количество денег разумно выдавать раз в неделю, объясняя их целевое назначение. В случае, если маленький транжира в первый же день потратит все на конфеты, восполнять брешь не нужно. Ребёнок должен осознать, что должен укладываться в рамки выделенной ему суммы;

- провести беседу о том, что можно и что нельзя приобретать. Фраза «Купи, что хочешь» может привести и к сигаретному ларьку;

- не путать бюджетные и личные деньги ребёнка, например, подаренные, которые он может потратить по своему усмотрению. Родители в подобном случае должны деликатно, без давления, подвести сына или дочку к правильному решению.

Нельзя поощрять дополнительными карманными деньгами хорошую успеваемость или лишать за плохие отметки. Для формирования адекватной самооценки есть множество других способов, например, специальные развивающие занятия.

Дальнейший план мероприятий состоит в вовлечении детей в обсуждение семейного бюджета, совместные походы в магазин, обсуждения цены и качества товаров. Усилия, потраченные на обучение финансовой грамотности в детском возрасте, всегда окупаются рациональными поступками в будущем.

Финансовая грамотность: учим подростка управлять карманными деньгами

Лиана Хазиахметова

Подростковый возраст — отличное время, чтобы научиться отвечать за личный бюджет. Подростки начинают получать карманные деньги от родителей или зарабатывают, выполняя работу по дому или подрабатывая в компаниях, поэтому неплохо им объяснить, как планировать бюджет.

Карманные деньги

Как помочь ребенку повзрослеть

Это основа для обучения финансовой грамотности. Чтобы ребенок научился обращаться с деньгами, он должен получать их регулярно (как зарплату). Карманные деньги не должны быть средством манипулирования: «придешь поздно — денег не получишь», или «выучи уроки — дам тебе больше денег». Также не стоит ругать за неоправданные, по вашему мнению, траты. Ребенок может истратить все деньги на развлечения, а потом сидеть дома весь месяц из-за отсутствия финансов. Но как раз такие ситуации послужат ему уроком, он будет учиться тратить деньги разумно.

У ребенка есть траты, без которых нельзя обойтись, — обеды, проездной, мобильная связь. Не стоит сразу же взваливать на ребенка ответственность за это. Иначе вы можете поставить себя в неудобное положение: например, ребенок потратил карманные деньги, и теперь не обедает в школе. Что сделает родитель? Даст денег на обеды, но в этом случае ребенок и в следующий месяц может все потратить («мама все равно даст еще денег!»).

Источник

На первом этапе лучше регулярные траты взять на себя, а ребенку выдавать карманные деньги, которые он будет тратить по своему усмотрению. При этом вы договариваетесь, что развлечения, сладости он будет оплачивать сам и больше денег на это не получит. Договоритесь с ребенком о правилах заранее и не забывайте их соблюдать.

Подать хороший пример

Из книги «Как помочь ребенку повзрослеть» приводим советы для родителей, как стать примером для подражания в финансовом вопросе.

- Если для вас привычно планировать доходы и расходы и откладывать средства, ваш ребенок, скорее всего, именно от вас узнает о таких возможностях.

- Если в прошлом у вас были финансовые проблемы, полезно поговорить об этом с вашим ребенком, чтобы он понял, как избежать ошибок.

- Отличный способ мотивации и воспитания подростка в отношении денег — вовлекать его в финансовые решения семьи, например, в выбор лучших условий страхования автомобилей или отпуска.

Ниже — еще несколько советов по планированию детского бюджета.

Планирование бюджета

Бюджет — это оценка будущих доходов и трат. Хороший бюджет основывается на реалистичных прогнозах. Подросток может начать с определения того, сколько он получает (карманные деньги, частичная занятость и прочее). Это нужно записать, потом отметить необходимые траты, например, на канцелярские принадлежности для школы (если ребенок уже самостоятельно несет какие-то расходы, то можно расширить зону ответственности, если нет — лучше начать с какой-то одной статьи трат), развлечения. Если после этих расходов останутся деньги, их можно отложить на то, что очень хочется себе позволить (видеоигры или музыка).

Сбережения

Откладывая свободные деньги, подросток сможет в будущем позволить себе купить необходимые или желанные вещи. Во многих банках подросткам предлагаются простые сберегательные счета, но стоит изучить ситуацию и выбрать оптимальные условия. Можно настроить регулярные платежи на сберегательный счет, и тогда откладывать деньги на будущее станет проще.

Если ребенок достаточно взрослый, можно познакомить его не с копилкой, а со сберегательным счетом в банке. Источник

Объясните ребенку, что откладывать надо не в конце месяца, а в самом начале, иначе можно не заметить, как потратились все деньги.

Неполная занятость

Если ребенку не хватает карманных денег, предложите ему поработать (работодателем можете стать и вы). Работа на неполный день — отличный способ получить новый опыт, завести новых друзей и обрести финансовую независимость. В законодательстве указано, в каком возрасте подростки могут начать трудиться (в России это 14 лет), сколько часов в неделю им разрешено работать. Такая работа не должна мешать учебе, особенно во время экзаменов.

Как научить ребенка не тратиться на мелочи

В блокноте для подростков «Твои финансы» есть методы, которые помогают относиться к деньгам бережно. Вот что вы можете предложить ребенку.

«Твои финансы»

- МЕТОД ЗАПИСНОЙ КНИЖКИ

Записывай каждую свою трату. Это поможет тебе увидеть необязательные расходы и посчитать деньги, потраченные зря.

- МЕТОД НЕКУПЛЕННЫХ ТОВАРОВ

В следующий раз, когда тебе сильно захочется приобрести новые кроссовки или очередной модный аксессуар, отложи покупку на пару дней. Эмоции улягутся, и ты сможешь принять взвешенное решение.

Источник

Посчитай, сколько денег в месяц дают тебе родители. Постарайся сразу отложить не менее 10% от этой суммы, чтобы они не превратились в лишние шоколадки.

- МЕТОД РАБОЧЕГО ВРЕМЕНИ

Ты когда-нибудь зарабатывал деньги сам? Представь, сколько времени придется работать, чтобы купить, например, еще один свитшот. Такая мысль делает трату менее приятной.

- МЕТОД ЧЕТЫРЕХ КОНВЕРТОВ

Действует, если тебе дают карманные деньги на месяц вперед. Возьми четыре конверта, рассортируй деньги на четыре недели. К концу недели конверты

не должны пустеть. Клади остаток в общую копилку.

- ПОЛЬЗУЙСЯ МОБИЛЬНЫМ БАНКОМ

«Твой первый миллион»

Заведи банковскую карточку и расплачивайся ей. Банковские приложения позволяют следить за расходами и планировать траты в личном кабинете.

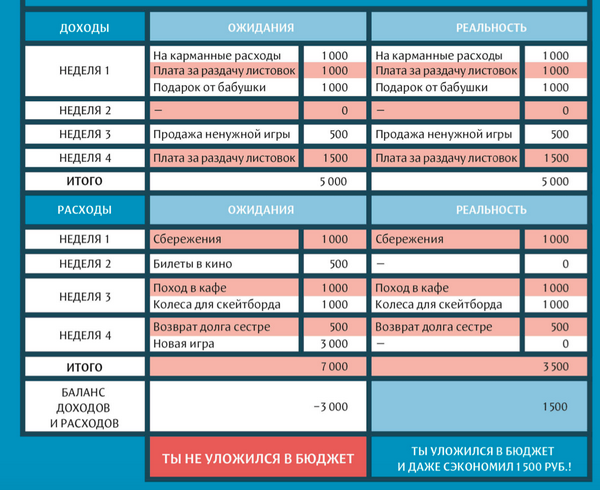

В книге «Твой первый миллион» есть подробная схема, как вести бюджет.

Смотреть в полной размере

Вы видите три столбика. Средний — это неправильно сформированный бюджет, так как баланс доходов и расходов получился отрицательным. Ребенку полезно заранее расписать траты, которые он планирует совершить в ближайшем месяце. Подростки обычно рисуют более радужную картинку, а потом неожиданно деньги заканчиваются. Предложите расписать бюджет так, чтобы расходы не превышали доходы (как в правом столбике). Обратите внимание, что в расходах первой строчкой стоит пункт «сбережения». Это нужно не только для того, чтобы накопить на какую-то вещь (о чем мы говорили выше), но и, например, для того, чтобы заработать первый миллион и открыть собственное дело. Кажется, что это не имеет отношения к вашему ребенку? Полистайте книгу-челлендж «Твой первый миллион». В ней подросток найдет советы, идеи и мотивацию, чтобы стать финансово независимым и мыслить, как миллионер!

Обложка поста: unsplash.com

9 программ, где можно обучить ребёнка личным финансам и экономике

В конце прошлого года Минфин и ЦБ предложили обучать россиян финансовой грамотности со школы. По словам министра финансов Антона Силуанова, именно от уровня финансовой грамотности зависит благосостояние людей и их семейный бюджет.

Вместе с тем у родителей уже сегодня есть возможность отвести ребенка на специальные курсы или отправить летом в лагерь с финансовым или экономическим уклоном. Это часто не бесплатно, однако в будущем может помочь ребёнку ориентироваться в финансовых инструментах и в целом не растеряться во взрослой жизни.

Курсы

1. «Школа Рокфеллера»: уроки финансовой грамотности для школьников (Москва)

На курсе школьникам рассказывают о базовых понятиях (например, откуда вообще берутся деньги), учат экономить, ставить финансовые цели и достигать их. Детям рассказывают о техниках увеличения дохода — о том, что деньги можно заработать, накопить, инвестировать, получить проценты.

Уроки рассчитаны на детей нескольких возрастных групп: 9–11, 12–14, 15–17 лет. Занятия проходят раз в неделю, по 2 часа (всего 5 встреч). Ближайший курс стартует в апреле 2019 года.

Цена — 11 340 ₽.

2. Школа финансовой грамотности (Екатеринбург и Свердловская область)

Детей 9–12 лет обучают планировать и вести личный бюджет, ставить финансовые цели и достигать их, грамотно распоряжаться карманными деньгами, понимать, что такое инвестиции, какими они бывают, принимать самостоятельные решения в денежных вопросах.

Занятия проходят в группах по 10–12 человек. Всего занятий — 8. Группы создаются только под заказ. Преподаватели могут выезжать в том числе в школу.

Цена — 8500 ₽ (за одного участника).

3. Игра «Полезные деньги»

В рамках проекта «Дети и деньги» банк Хоум Кредит проводит в городах России, где есть волонтёры банка, игру «Полезные деньги». Она рассчитана на детей 8–14 лет, и заказать её можно в школу, сразу на класс.

Игра знакомит ребят с понятием семейного бюджета и учит, как разумно им управлять. Дети могут научиться грамотно управлять денежными потоками, расставлять приоритеты в своих расходах и освоить азы финансового планирования.

Проводится бесплатно тренерами — волонтерами банка.

4. Основы финансовой грамотности

Онлайн-курс для старшеклассников, разработанный Московской академией предпринимательства при Правительстве Москвы. Программа рассчитана на 70 академических часов, в неё включены не только теория, но и практические занятия. Среди тем, которые раскрываются на курсе, — страхование, недвижимость, фондовый рынок, налогообложение физических лиц, основы личной финансовой безопасности.

Курс бесплатный.

Выездные лагеря

6. Научный лагерь «Слон и жираф» (Московская область)

Программу «О деньгах и том, как их не потерять» дети изучают в гостиничном комплексе «Менделеево». Школьники 8–11 классов учатся ставить перед собой финансовые цели, разбираются в банковских инструментах и предпринимательстве, изучают, что такое фондовый рынок и как устроены его инструменты. На протяжении смены играют в бизнес-игру.

Длительность программы — 1 неделя. Даты: 15–21 июля, 20–26 августа 2019 года.

Цена — 29 990 ₽.

6. Лагерь в «Лесном озере» (Московская область)

Детский лагерь «Лесное озеро» при Финансовом университете расположен в Солнечногорском районе. Программа включает тематические игры, мастер-классы, лекции на иностранном языке от преподавателей университета, шоу-программы и спортивные мероприятия. Весенняя программа рассчитана на учащихся 8–11 классов.

Даты ближайшей смены: 7–13 апреля 2019 г.

Цена — 19 500 ₽.

7. Летняя экономическая школа I Love Economics (Московская область)

ЛЭШ-2019 пройдет в загородном доме отдыха «Покровское». Организовывается при участии преподавателей Высшей школы экономики и Российской экономической школы, российских и зарубежных исследователей и практиков. Программа академическая и ориентирована в первую очередь на тех, кто нацелился участвовать в олимпиадах по экономике.

В первой половине дня школьники 8–11 классов посещают обязательные занятия, а во второй — занятия по выбору, мастер-классы, кружки. В программе — математика, теория игр, макроэкономика, финансы и работа с данными. По итогам обучения при условии успешной сдачи зачёта участники получают сертификат о прохождении программы летней школы НИУ ВШЭ.

Даты: с 10 по 26 августа 2019 года.

Цена будет объявлена в начале апреля. Есть система скидок и грантов.

8. Бизнес-лагерь в Юрмале

Дети 5–14 лет размещаются в гостинице Baltic Beach hotel. В течение смены их занимают играми на развитие финансовой грамотности, спортивными и развлекательными мероприятиями, походами, проводят для них мастер-классы и тематические мероприятия.

Даты: восемь недельных смен с 17 июня по 11 августа 2019 года.

Цена — €294 за неделю. Разовое посещение (один день) — €42.

9. «Цифровая грамотность с QIWI»

Qiwi Finteen, молодёжная инициатива банка Qiwi, организует конкурс для школьников (текущий этап начался 1 марта, заявки будут принимать до 31 марта, а 20 апреля 2019 года объявят победителей) и по результатам проводит в международном детском центре «Артек» программу «Цифровая грамотность с Qiwi». Отбираются дети, которым на момент поездки в «Артек» в июне-августе исполнилось 10 лет и до 17 лет включительно, а на период учебного года — учащиеся 5–11 классов. Для участия нужно сделать видеоролик по одной из предложенных тем, связанных с финансовой грамотностью.

Смену указывают в сертификате победителя.

Автор: Екатерина Аликина, источник фото — shutterstock.com

Обучение детей финансовой грамотности | Блог инвестора

Добрый день, сегодня поговорим о Финансовой грамотности детей.

Для того, чтобы человек умел грамотно распоряжаться своими финансами, такую привычку нужно заложить ему в детстве. Это важнейшее умение, которое мы можем дать своим детям. К сожалению, в школе не обучают тому, как грамотно распоряжаться деньгами. Как их считать, копить, экономить и на что целесообразно их тратить.

Финансовая грамотность детей важна также, как и основы предпринимательства, и построение семейных отношений. Среди миллионеров-родителей, создавших свой капитал самостоятельно, есть такая статистика: В 87% случаев нажитое богатство теряется в первом поколении детей. Более трех поколений богатство сохраняется только в 3% случаев. Почему так?

Очень часто богатыми людьми становятся люди, начинающие именно с нуля. Даже понятие есть, self-made millionaire (миллионер, сделавший себя сам). Обычно это выглядит так: родители были простыми рабочими, много дать не могли. Ребенок шел за своей мечтой и амбициями, сделал тысячу ошибок, но все равно в итоге начал хорошо зарабатывать и стал богатым человеком.

Молодец? Безусловно! Когда он сам становится родителем, он старается дать детям всё самое лучшее. Игрушки, которых у него не было, машину на совершеннолетие, которую ему не подарили, обильные карманные расходы и так далее. Когда у чада возникают какие-то проблемы — родитель старается решить их за него.

Вроде бы таким образом он проявляет любовь и заботу, старается от всего защитить и всем обеспечить. А к чему это приводит?

К тому, что у ребенка создается уверенность, что ему кто-то всегда что-то должен. Что ему всегда помогут, ведь он такой умный и замечательный сам по себе. У него нет мотивации чего-то добиваться — у него всё есть. А то, что есть — он с легкой душой тратит, ведь родители дадут ещё. Расходы сильно превышают доходы.

Да только все мы смертны. Наступает момент, когда деньги от родителей почему-то перестают поступать. Какое бы ни было состояние, если расходы превышают доходы, но капитал начинает таять и, рано или поздно, кончается.

И остается великовозрастный ребенок, который о себе очень высокого мнения, да только зарабатывать на жизнь не умеет. Он начинает собирать от жизни все те грабли, которые должен быть собрать 10-20 лет назад, когда был и правда ребенком. Жизнь начинает учить… До только когда мы собираем пинки от жизни в 15-25 лет, мы их гораздо легче переносим. Сил больше, психика гибче. А вот когда 35-летний мужик выясняет, что он в этой жизни ничего не умеет, вероятность приспособиться гораздо ниже.

Жестко? Да. Но этот сценарий очень уж сильно распространен. 97% случаев потери капитала за три поколения. Вот к чему приводит неконтролируемая родительская любовь.

Как по-моему, главная задача родителя — подготовить ребенка к жизни. Дать образование и научить самостоятельно жить. А это значит, что нужно иногда дать ему набить шишки, которые ему необходимо набить. За одного битого двух небитых дают.

Но для того, чтобы со стороны наблюдать, как ваш ребенок получает от жизни удары, столь необходимые ему для взросления, родителям нужно гораздо больше любви и осознанности, чем если бы они пытались его от всего защитить. Нельзя просто взять и дать ребенку деньги. Нужно научить ими управлять. А для того, чтобы чему-то научить, нужно уметь это делать самим…

Навык управления финансами

Я знаю родителей, которые не дают своим детям денег на карманные расходы — считают, что это лишнее. А зря. Ведь вы на практике можете показать ребенку, как бережно относиться к денежным средствам. Конечно же, не нужно давать больше, чем вы можете себе позволить. Но даже если это всего пару сотен в неделю, объясните ребенку, что ими можно распорядится по-разному.

Можно, например, купить себе сладостей. А можно и отложить на что-то более существенное.

И даже малышу важно рассказывать, сколько стоят самые необходимые продукты, а сколько — игрушка, о которой он мечтает. Он должен уметь сравнивать — что обойдется дешевле, а что — дороже. Младший школьник уже может покупать себе что-то самостоятельно. И принимать решения — может ли он себе это позволить? Хватит ли ему денег?

Я считаю не нужно настаивать на том, чтобы ребенок потратил карманные деньги на то, что посоветуете вы. Но если он пока не в состоянии контролировать свои расходы, иногда разбирайтесь вместе — на что же уходят деньги. Возможно, стоит предложить ребенку сократить на время количество средств на карманные расходы, чтобы ему было проще держать траты под контролем.

Важно также объяснить, что не стоит гнаться за теми сверстниками, которые обеспечены родителями. Возможно, они в чем-то не нуждаются и могут позволить себе дорогие вещи. Но не стоит ради того, чтобы быть «не хуже» влезать в долги. Лучше пусть ваше чадо научится жить по средствам и думать самостоятельно, как деньги сохранить и приумножить.

Если вы понимаете, что ребенок болезненно воспринимает обстоятельство, что не может позволить себе то, что есть у его одноклассников, исправьте ситуацию. Не относитесь к его переживаниям пренебрежительно. Покажите — вам важно то, что он чувствует. И аккуратно выясните, почему конкретно он хочет быть похожим на других детей.

Для того, чтобы общаться с ними с позиции равного или доказать самому себе и окружающим, что мама и папа его тоже любят. Если ребенок не может здраво оценивать ситуацию в семье и не понимает цену деньгам, он может подумать, что вы отказываете в покупке из-за того, что жалеете денег. Плохо к нему относитесь.

Навыки экономии и накопительства

Если мы получив деньги, сразу же бежим тратить их, чему мы можем научить детей? Гораздо лучше будет, если мы объясним чаду — деньги можно копить. А в будущем они могут принести прибыль. Для школьников важно постоянное повышение финансовой грамотности. Объясните ребенку,например, что такое банковские депозиты.

Возможно, он захочет накопить денег и положить эту сумму на депозит. Даже если доход от нее будет небольшим, деньги будут работать! И ребенок будет знать, что они работают. Постепенно можно рассказывать и о других способах вложения финансов. Сейчас есть множество банковских вкладов для детей, и даже дебетовых карт с кэшбеком.

Карманные деньги не должны служить поощрением за хорошую учебу или помощь по дому. Ребенок должен получать их на регулярной основе, независимо от его успехов. Ведь это основа формирования у него навыка планирования финансовых расходов.

Школьник вполне уже способен отвечать за свои текущие нужды. Например, платить за обеды в школе, за мобильную связь, делать небольшие подарки своим друзьям, платить за проезд в общественном транспорте. И даже покупать себе что-то из одежды. Постепенно сфера его распоряжения финансами будет расти. И вскоре он научится держать под контролем практически все свои расходы.

Моя дочь питается в школьной столовой через специальную карту «Инфошкола», деньги на нее кладет сама (которые я ей даю) и отслеживает баланс тоже она. В месяц выделяется определенная сумма и если она потратит по карте слишком много, то останется без обеда. Тем самым она учится распоряжаться деньгами грамотно.

Важно научить ребенка откладывать деньги на то, что ему хочется купить. Объяснить, что это гораздо выгоднее, чем брать в долг. К сожалению, сегодня все больше людей живут в кредит. И мы постоянно переплачиваем за те средства, что берем в займы. Это не лучшее решение. Можно объяснить, что взяв у вас в долг, он может на долгое время остаться без мороженого. Возможно,благодаря этому, у ребенка пропадет желание брать кредиты.

Расскажите, что если тратить денежные средства неразумно, это может привести к тому, что в семейном бюджете появится огромная «прореха», через которую будут ежемесячно утекать заработанные средства. Возможно он не захочет допускать этого и научится держать ответственность за бюджет семьи.

Ценность собственного времени труда

Объясните, что лишь тот человек может обеспечить себя и свою семью, кто достаточно времени уделяет труду. И конечно, донесите до ребенка мысль, что каждая работа должна быть достойно оплачена. Не стоит бояться просить за свои услуги больше денег, если они этого стоят. Это будет очень мощным стимулом в его развитии, формирования его личности.

Учите ребенка с детства делать выгодные покупки. Ведь неразумно переплачивать только за то,что указано на «этикетке». Бывает, что цену на такие товары завышают в несколько раз. И можно гораздо дешевле купить что-то более качественное и подходящее.

Однако, в некоторых случаях, покупка дорогих вещей может служить для ребенка отличным примером для формирования финансовых навыков. К примеру, предложите ему самому накопить на хороший гаджет. Пусть подумает, как он может сделать это в короткие сроки. Например,он может получать от вас какие-то дополнительные деньги за выполнение обязанностей по дому или за отличные оценки. Или если ребенок достаточно взрослый, он может подрабатывать.

Если вы понимаете, что ребенку понадобится слишком много времени, чтобы накопить на вещь его мечты, помогите ему. Скажите, что если он самостоятельно соберет какую-то часть необходимой суммы, то оставшуюся часть вы добавите.

Нужно донести до ребенка, что если он купит более дешевую вещь, альтернативную его «мечте», он может хорошо сэкономить. И на эти деньги купить себе что-то еще или потратить их на развлечения. Пусть решит, что важнее для него.

Игры с детьми финансовая грамотность

На сегодняшний день существует множество курсов по обучению финансовой грамотности детей и подростков, мастер-классов. Но особенно интересными и увлекательными будут для вашего ребенка бизнес игры. С их помощью он поймет, откуда берутся деньги и как с ними нужно обращаться.

Игра «Денежный поток» Роберта Кийосаки. Благодаря ей ребенок точно усвоит разницу между доходами и расходами человека за месяц. Цель в том, чтобы создать пассивный доход,превышающий собственные расходы. А для этого во время игры нужно совершать различные сделки. Очень интересная игра, играть в нее, одно удовольствие.

«Монополия». Эта игра научит ребенка грамотно распоряжаться собственным капиталом. Благодаря ей он осознает, как добиваться наибольших успехов в бизнесе и в жизни. Как обходить своих конкурентов. Как не бояться и заключать контракты с выгодой для себя. Отличная игра,дочери очень нравится.

Ну и конечно, покупайте вашему маленькому «финансисту» специальную литературу, которая научит его распоряжаться деньгами. Для детей выпущено немало увлекательных книг на эту тему. У Роберта Кийосаки есть замечательная книга « Богатый Папа, Бедный Папа для подростков», книга «Несправедливое преимущество», «Мани или азбука денег» — автор Бодо Шефер,«Финансовые истории для подростков» — авторы Сергей Биденко и Ирина Золотаревич.

И, что очень важно, будьте для своих детей хорошим примером. Если вы чувствуете, что у вас есть проблема с финансами, совершенствуйте свои навыки в этом вопросе. Например, берите онлайн уроки финансовой грамотности. Тогда и ребенок будет обучаться охотнее и добиваться хороших результатов.

Советы от читателя: Финансовая грамотность для детей

1. Финансы – это труд. Каждый ребенок должен понимать, что деньги – результат деятельности родителей. Ни в коем случае нельзя использовать купюры и монеты в качестве игрушек. Если есть возможность, можно показать ребенку, где работают мать и отец. Он должен понимать, что осуществление определенных обязанностей позволяет получить капитал.

2. Не стоит поощрять весь детский труд деньгами. Во взрослой жизни не все наши поступки будут вознаграждены материально. В то же время, если ребенок напечатал документы, смог справиться с работой, которая не входит в его повседневные дела, можно организовать оплату.

3. Просмотр игрушек в магазине. Некоторые родители боятся заходить с ребенком в отдел игрушек из-за истерики, нежелательных сцен. Лучше всего с раннего детства говорить малышу «Можно посмотреть, но для покупки придется копить деньги». Данный совет прекрасно работает. Дети начинают вести себя благоразумно. Сами тянут в магазин, чтобы посмотреть на игрушки, понять, действительно ли они им нужны. Самое главное – обсудить с ребенком этот момент и можно смело ходить по торговым центрам.

4. Копилка. Если остаются свободные монеты (после похода в магазин), можно отдать их детям. В течение пары месяцев можно накопить солидную сумму, которую можно потратить на желанную игрушку.

5. Возможность выбора. Пусть ребенок сам осознает, что ему действительно нужно. Возможно, что покупка нового конструктора или куклы будет неактуальна спустя какое-то время.

6. Дорого и недорого. Для оценки цены вещи, нужно осознавать, в чем различие данных категорий.

7. Нельзя осуществить покупку всех вещей в мире, но в то же время не стоит губить мечту ребенка, который мечтает о чем-то глобальном. Он должен приложить усилия, чтобы приобрести что-то стоящее.

8. Кошелек и сбережения родителей. Не стоит оставлять без внимания поступок ребенка, который взял без спроса деньги. Обязательно нужно довести до чада, что подобного рода действия не приведут ни к чему хорошему.

9. Озвучивать ребенку заранее совместные планы и цели. Он должен понимать, что после того, как родитель получит зарплату, можно рассчитывать на поход в развлекательный центр или покупку игрушки. Но не нужно держать малыша в иллюзии, что денег хватит на все аттракционы.

Зачем нужна детям финансовая грамотность – чему учить и как начать

В этой статье будут даны ответы на вопросы, почему важно учить детей финансовой грамотности, чему именно их нужно научить и как это сделать. Многие, наверное, уже слышали про проект от Минфина России «Содействие повышению уровня финансовой грамотности населения и развитию финансового образования в Российской Федерации», начатый ещё в 2011 году. В рамках этого проекта проводится множество мероприятий, в том числе и Всероссийская неделя финансовой грамотности, в которую активно вовлекаются не только взрослые, но и дети. Почему? Ведь раньше финансовой грамотности не учили.

Да, не учили. И что имеем сейчас? Большое количество экономических проблем! В нашем окружении пока ещё мало людей, которые активно инвестируют и имеют понятие о страховании, и даже мало тех, кто ведёт семейный/личный бюджет. В результате очень много людей недовольны своей жизнью/своими зарплатами/государством и так далее. Но ведь всё в наших руках! И тем более — в руках наших детей.

Сейчас мы, взрослое население, которое финансам не обучали, набиваем себе шишки путём проб и ошибок в реальном времени. А вот у наших детей есть шанс набивать те же шишки в игровой форме в семейном гнезде. Под присмотром мамы и папы и с возможностью получить обратную связь, помощь, подсказку от них.

Четыре главных истины о деньгах, которые нужно знать детям

Итак, чему же стоит научить наших детей до вылета из гнезда:

- Деньги мы получаем за труд. Очень важная пословица «Без труда не вытащишь и рыбку из пруда» актуальна и в наше время. Дети не видят, как родители работают, но зато видят, что деньги выдает специальный аппарат (банкомат), если туда вставить волшебную карточку. А ещё можно приложить эту волшебную карточку к терминалу в магазине — и купишь всё, что захочешь. Настоящую причину, почему деньги выдаются, а продукты — оплачиваются, они не знают. Поэтому важно им дать понять, что всё это происходит потому, что мама и папа трудятся.

- Деньги нужно считать. Очень важно научить ребёнка вести свой личный бюджет (когда начинается период карманных денег). Чтобы ребёнок знал, куда у него ушли денежки и откуда пришли. Если знать эту информацию, можно более сознательно подходить к своим деньгам.

- Деньги можно копить. У всех есть мечты. У детей они не так глобальны, как у взрослых, но тем не менее. Сейчас многие родители покупают ребёнку всё, что он захочет (потому что у самих родителей было трудное детство). В результате ребёнок не знает, что хочет, тонет в подарках и считает, что всё приходит к нему очень просто. Поэтому важно не задаривать детей, оставлять им место для желаний и учить копить на их реализацию.

- Деньги можно положить под процент/взять в кредит. Да, этому тоже нужно научить ребёнка в семье. Пусть мама и папа выступают в качестве банка. Можно предложить ребёнку отдать его деньги на хранение взрослым под процент (как вклад в банке). Или, если ему на что-то не хватает, а он очень хочет, предложить дать в долг под проценты. Депозитно-кредитные отношения таким способом будут прекрасно изучены.

Это основные моменты, которым можно начать обучать ребёнка с дошкольного и младшего школьного возраста. Чем старше ребёнок и ближе к самостоятельной жизни, тем глубже нужно развивать в нем денежно-экономические отношения. Важно будет изучить с ребёнком тему страхования, инвестирования, пенсионных накоплений, основы налоговой системы и так далее. И самое главное — финансовую безопасность. Конечно, самый важный и лучший способ научить ребёнка — это личный пример родителей. Но если некоторые темы у взрослых «западают», то можно использовать курсы, тренинги, игровые технологии, которые помогут ребёнку проработать полноценно каждую тему.

Таким образом, в наше время обучать ребёнка основам финансовой грамотности — это как учить навыкам самовыживания. Чем лучше он знаком с денежно-экономическими отношениями, тем успешнее может быть его жизнь.

И важно делать это в семье, чтобы на выходе он не просто знал способы обращения с деньгами, но и активно мог их применять.

Финансовая грамотность для детей и подростков

Как научить ребёнка распоряжаться карманными деньгами.

Наверное, каждый родитель рано или поздно начинает задумываться о том, как научить финансовой грамоте своего ребёнка. Дать понимание того, откуда берутся деньги? Как правильно тратить, накапливать и планировать личный бюджет?

Несомненно, ребёнка просто необходимо обучать этому навыку, т.к. умение распоряжаться деньгами пригодится ему во взрослой жизни. Чем раньше вы сформируете эти навыки, тем более уверенно он будет чувствовать себя в будущем. Родители должны поставить перед собой задачу не привить ребёнку интерес к деньгам, а именно, обучить его правильно растрачивать их, иметь цель и составить план по накоплению. У кого из нас в детстве не было копилки? Оказывается это очень важный момент, который приучает ребёнка планировать, на что он потратит свои сбережения.

Финансовая грамотность для детей дошкольного возраста

Уже начиная с раннего возраста, с 3-4 лет, когда малыш начинает проявлять интерес к деньгам, можно начинать обучение. Нужно наглядно показывать, как именно распоряжаться деньгами. Важно объяснить ему, что не нужно покупать игрушки и вкусняшки импульсивно. Чтобы малыш смог ощутить себя взрослым, дайте ему купюру и позвольте самому оплатить покупки. Всегда расплачивайтесь наличными, а не картой. Оплата наличными даст возможность ощутить процесс расставание с деньгами.

Карманные деньги — это самый лучший способ научить ребенка обращаться с ними. Можно ввести такое правило, что ребёнок будет получать столько карманных денег, сколько ему лет. Допустим, 3 года — 3 рубля в день, 4 года — 4 рубля и т.д. Если вы дали наличные, то уже не отбирайте их и не контролируйте куда он их потратит. Это уже его деньги и он решает куда их потратить.Если ему не хватает еженедельной суммы, и он желает купить что-то подороже, то не нужно добавлять деньги.

Предложите ребёнку подождать, на следующей неделе он получит еще сумму, и уже сможет позволить себе купить то, что он хочет. Это прекрасная возможность научить его не только накапливать, но и не совершать импульсивные покупки, а потерпеть, и купить что-то действительно стоящее. Выдавайте карманные деньги регулярно.

Психологи рекомендуют для накоплений использовать прозрачную баночку, ее легко открывать, и она поможет ребёнку видеть сколько денег у него есть на данный момент, как их количество увеличивается или уменьшается со временем.

Детям постарше можно предложить завести, например две прозрачные копилки. Пусть он напишет на одной — “Копить”, а на другой «Тратить”. Таким образом, будет видно сколько ещё нужно откладывать на свои цели, а сколько можно потратить. Копилка “Тратить” должна быть под финансовой ответственностью ребенка, пусть он сам решает, что делать с этими деньгами. Но важно установить границы, что именно нельзя покупать, даже если на это у него есть деньги. Решите, за что ребёнок будет платить сам.

Потребности, как правило, оплачиваю родители. Это одежда, еда, школьные принадлежности, дополнительные занятия и другие, необходимые в современном мире, вещи. Например, он может сам пополнять баланс на телефоне из карманных денег. Другой вопрос, как же быть с желаниями? Желания — это то, без чего ребенок может обойтись. Проведите границу между тем, за какие желания платите вы, а за какие он. По мере взросления, ответственность по оплате своих желаний, он должен осуществлять сам. Задача родителей со временем переложить ответственность за “желания”, на плечи ребёнка.

Для более глубокого понимания доходов и расходов, напишите на листке сумму доходов семьи, а также обязательные ежемесячные траты: оплата коммунальных услуг, питания и т.д. Отнимите суммы из доходов.Так ребенок сможет наглядно увидеть, сколько осталось средств, на приобретение желаемого. Помогите определить сколько нужно откладывать, чтобы получить желаемое, например, через полгода.

Таким образом вы постепенно приучите его к самостоятельности и ответственности, сформируете навыки взрослого и финансово грамотного человека. Умение распоряжаться личным бюджетом, поможет ребёнку в будущем жить комфортно и достигать своих целей.

10 приложений для повышения финансовой грамотности детей

10 приложений для повышения финансовой грамотности детей

04 Сентября 2019

Кто должен научить ребенка основам финансовой грамотности — родители или школа? Сегодня этот вопрос можно решить при помощи самообучения по приложениям. Мы нашли десять программ, которые помогут вашим детям самостоятельно освоить финансовую грамотность или превратят совместные уроки в увлекательную игру.

«Финзнайка 6+»

Доступно для устройств на Android и iOS.

Специально для учащихся 1-4 классов компания «ОСӠ» разработала игру по заказу Министерства финансов Российской Федерации. Игра предоставляет целый ряд возможностей как для самих детей, так и для родителей и учителей. Ребенок может самостоятельно пройти задания по таким темам, как «Деньги», «Семейный бюджет», «Семья и государство», «Банки», «Бизнес» и «Валюта». За каждое правильно решенное задание дети получают призовые очки. Сами задания разнообразны: есть и кроссворды, и тесты, задачи, загадки и другие форматы.

Родители или учитель могут зарегистрироваться на сайте финзнайка.рф и получить роль наставника. Эта роль позволяет создавать собственные задания или формировать квесты из уже готовых. Также наставники проводят соревнования между участниками, если речь идет о классном руководстве, и просматривают статистику тех игроков, которые согласились быть их подопечными.

Это настоящая социальная сеть, правда, ориентированная на узкий круг пользовательских интересов. Главное ее достоинство — возможность в игровой форме рассказать детям обо всех сторонах взрослой финансовой жизни.

СберKids

Доступно для устройств на Android и iOS.

Свое приложение для детей разработал и Сбербанк. Рассчитано оно на детей 6-13 лет, но зарегистрироваться в нем могут только родители. Они же получают возможность открыть виртуальную предоплаченную карту для ребенка, устанавливать лимит на траты и отслеживать передвижения денег.

У детей в приложении возможностей немного. Как и взрослые пользователи, они могут делать покупки, расплачиваться бонусами СПАСИБО, получать подарки от партнеров программы, а также копить на мечту. Еще можно «намекнуть» родителям на желанный подарок. Но самое главное — в приложении есть образовательный модуль, в котором можно узнать о финансовых лайфхаках.

«Монеткины»

Доступно для устройств на Android и iOS.

Это приложение частично затрагивает аудиторию «Финзнайки 6+», но рассчитано и на учащихся средней школы. Разработано, как и «Финзнайка 6+», компанией «ОСӠ» по заказу Министерства финансов Российской Федерации.

Вместе с Монеткиными дети научатся планировать свой первый бюджет, учитывая расходы на все — от проезда в общественном транспорте до покупки конфет. Также с помощью приложения дети познакомятся с такими понятиями, как доход, расход, перевод, счет, планируемые финансы, фактические финансы и т. д. Причем теория подкрепляется практикой: в приложении можно создавать разные источники доходов и переводить средства между счетами.

Родители и учителя в этой версии обучающей программы также могут заниматься вместе с детьми в роли наставников. Для этого нужно зарегистрироваться на сайте монеткины.рф и получить согласие ребенка на взаимодействие с его профилем. Наставники могут вести бюджет вместе с детьми или выдавать задания в личном кабинете, а также следить за статистикой подопечных.

Это приложение все еще предполагает участие родителей, но уже дает немного больше свободы действий детям. Предполагается, что у пользователей есть свои карманные деньги, которыми они учатся распоряжаться на практике. А взрослые выступают лишь в роли корректоров в критических ситуациях.

«Финзнайка»

Доступно для устройств на Android и iOS.

Еще одно приложение от компании «ОСӠ». Формально оно также рассчитано на учащихся средней школы, но нацелено скорее на проверку знаний по теме, и вопросы в нем затрагиваются более серьезные.

Детям предлагается проверить себя по основным темам: «Деньги», «Налоги», «Семейный бюджет», «Семья и государство», «Банки», «Валюта», «Страхование», «Бизнес» и др. При регистрации нужно указать возраст, чтобы приложение подобрало адекватные по сложности задания. Но и без регистрации можно пройти набор простых квестов. Результатами прохождения тестов можно делиться с друзьями.

Родители и учителя здесь тоже могут выступить в роли наставников, только их роль будет заключаться в выдаче заданий и проверке оценок. Мы думаем, что это приложение можно использовать в комплексе с «Монеткиными».

«Финансовая грамотность и история»

Доступно для устройств на Android и iOS.

В этом приложении учащимся средней и старшей школы предлагается изучать вопрос денег через призму истории. Учителя и дети могут зарегистрироваться на официальном сайте проекта, либо работать через приложение. Все материалы, представленные в программе, можно использовать как отдельно, так и в рамках школьного курса истории. На примере истории России и мира учащиеся получают представление о том, какие финансовые решения принимались, по каким причинам и какие варианты развития событий существовали.

Приложение состоит из текстов, хронолиний, презентаций, тестов для самопроверки и творческих заданий. Самостоятельно или с помощью учителя детям предлагается решать различные финансовые вопросы и разбираться, какие аспекты влияют на принятие решений. Также в программе можно сравнивать и выбирать критерии оценки и ранжировать варианты на основе этих данных.

Как сообщают разработчики, основная цель приложения — научить детей пониманию и грамотному использованию финансового языка, в том числе при описании исторических явлений.

Kids Banc

Доступно для устройств на Android и iOS.

Если вы за комплексное образование, рекомендуем попробовать приложение, повышающее финграмотность на английском языке. Здесь, как и в русскоязычных программах, дети получают задания, за выполнение которых им начисляют баллы. Яркий и понятный интерфейс, простой язык и дифференциация заданий по степени сложности делают это приложение доступным для детей с элементарными знаниями английского языка.

В целом англоязычных приложений для обучения детей финансовой грамотности больше, чем на русском языке. Обратите внимание на такие программы, как Financial Education for Kids, Savings Spree, Celebrity Calamity, FamZoo Family Finance. Они рассчитаны на детей 6-13 лет и предлагают изучать основные финансовые понятия через решение реальных задач. Большинство доступны для устройств на Android и iOS.

Источник: проект «Ваши личные финансы»

Назад