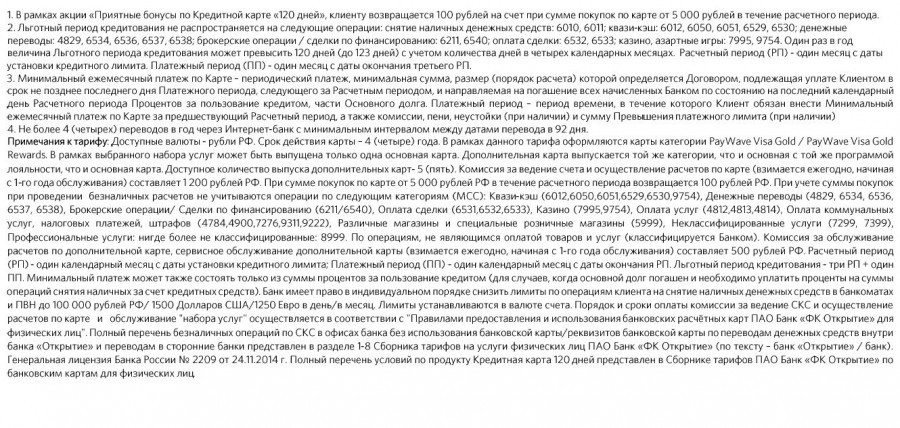

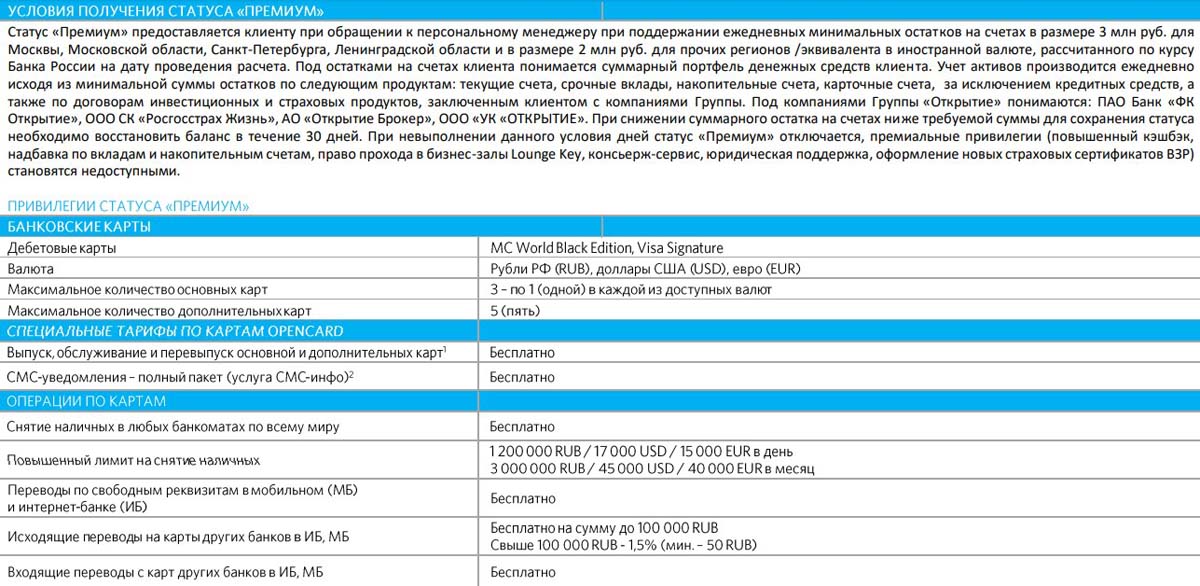

ПОЛОЖЕНИЕ о Комитете Наблюдательного Совета Публичного акционерного общества Банка «Финансовая Корпорация Открытие» по рискам

ПОЛОЖЕНИЕ о комитете по аудиту

УТВЕРЖДЕНО Советом директоров ОАО «Туполев» Протокол 60 от «27» июля 2012г. Председатель Совета директоров М.А. Погосян ПОЛОЖЕНИЕ о комитете по аудиту Совета директоров Открытого акционерного общества

ПодробнееПОЛОЖЕНИЕ о Правлении

УТВЕРЖДЕНО Решением годового Общего собрания акционеров Открытого акционерного общества «РусГидро» протокол от 26.

АКЦИОНЕРНОЕ ОБЩЕСТВО «БАНК ВОРОНЕЖ»

АКЦИОНЕРНОЕ ОБЩЕСТВО «БАНК ВОРОНЕЖ» УТВЕРЖДЕНО Общим собранием акционеров АО «Банк Воронеж» Протокол 1 от «27» июня 2016 г. П О Л О Ж Е Н И Е О НАБЛЮДАТЕЛЬНОМ СОВЕТЕ АКЦИОНЕРНОГО ОБЩЕСТВА «БАНК ВОРОНЕЖ»

ПодробнееПОЛОЖЕНИЕ О РЕВИЗИОННОЙ КОМИССИИ

УТВЕРЖДЕНО Распоряжением Федерального агентства по управлению государственным имуществом от 29 июня 2018 г. 450-р ПОЛОЖЕНИЕ О РЕВИЗИОННОЙ КОМИССИИ АКЦИОНЕРНОГО ОБЩЕСТВА «РОССИЙСКАЯ ВЕНЧУРНАЯ КОМПАНИЯ»

ПОЛОЖЕНИЕ О ПРАВЛЕНИИ ПАО «ГАЗПРОМ»

УТВЕРЖДЕНО решением годового Общего собрания акционеров ПАО «Газпром» от 30 июня 2016 г. , протокол 1 с изменениями, внесенными решением годового Общего собрания акционеров ПАО «Газпром» от 30 июня 2017

, протокол 1 с изменениями, внесенными решением годового Общего собрания акционеров ПАО «Газпром» от 30 июня 2017

город Москва, 2016 год

УТВЕРЖДЕНО Решением Совета директоров АО «СУЭК» (Протокол 2 от «28» октября 2016 года) ПОЛОЖЕНИЕ О КОМИТЕТЕ ПО КАДРАМ И ВОЗНАГРАЖДЕНИЯМ СОВЕТА ДИРЕКТОРОВ Акционерного общества «Сибирская Угольная Энергетическая

ПОЛОЖЕНИЕ О КОМИТЕТЕ ПО АУДИТУ

УТВЕРЖДЕНО Советом директоров Акционерного общества «Европлан» «28» октября 2015 г., Протокол 01/СД-2015 от 28 октября 2015 г. ПОЛОЖЕНИЕ О КОМИТЕТЕ ПО АУДИТУ при Совете директоров Акционерного общества

ПодробнееПОЛОЖЕНИЕ О ПОРЯДКЕ ФОРМИРОВАНИЯ И

УТВЕРЖДЕНО решением Совета директоров открытого акционерного общества «Нефтяная компания «Роснефть» Протокол 5 от 18.

ПОЛОЖЕНИЕ О СОВЕТЕ ДИРЕКТОРОВ

УТВЕРЖДЕНО Распоряжением Федерального агентства по управлению государственным имуществом от 30.06.2016 518-р ПОЛОЖЕНИЕ О СОВЕТЕ ДИРЕКТОРОВ АКЦИОНЕРНОГО ОБЩЕСТВА «РОССИЙСКАЯ ВЕНЧУРНАЯ КОМПАНИЯ» (новая редакция)

Подробнеегород Ярославль 2006 год

УТВЕРЖДЕНО общим собранием акционеров открытого акционерного общества «Славнефть — Ярославнефтеоргсинтез» протокол N 21 от 16 июня 2006 г. Председатель общего собрания акционеров Ю.Е.Суханов ПОЛОЖЕНИЕ

ПОЛОЖЕНИЕ о комитете по бюджету

УТВЕРЖДЕНО Советом директоров ОАО «Туполев» Протокол 60 от «27» июля 2012г. Председатель Совета директоров М.А. Погосян ПОЛОЖЕНИЕ о комитете по бюджету Совета директоров Открытого акционерного общества

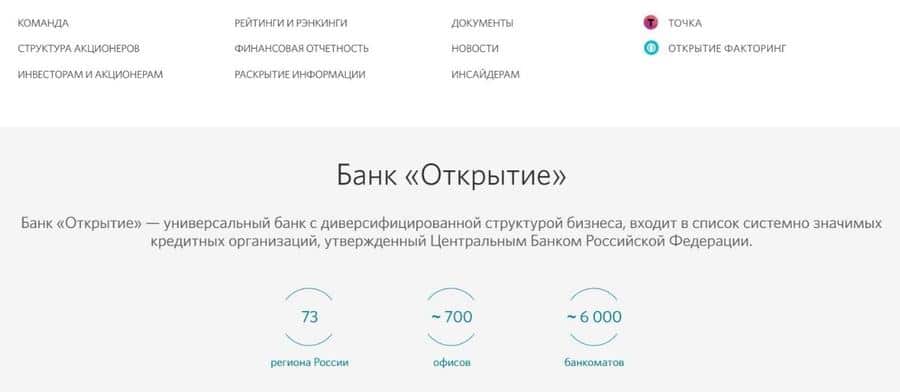

ПодробнееПубличное акционерное общество Банк «Финансовая Корпорация Открытие»

Филиал Западно-Сибирский Публичного акционерного общества Банка «Финансовая Корпорация Открытие» (Ф-л Западно-Сибирский ПАО Банка «ФК Открытие»): 628012, Ханты-Мансийский автономный округ — Югра, г. Ханты-Мансийск, улица Мира, дом 38, 22.08.2016; Филиал Приволжский Публичного акционерного общества Банка «Финансовая Корпорация Открытие» (Ф-л Приволжский ПАО Банка «ФК Открытие»): 603006, Нижегородская область, г. Нижний Новгород, ул. Ковалихинская, д. 8, 06.09.2005; Филиал Северо-Западный Публичного акционерного общества Банка «Финансовая Корпорация Открытие» (Ф-л Северо-Западный ПАО Банка «ФК Открытие»): 191186, г. Санкт-Петербург, Невский проспект, дом 26, 22.08.2016; Филиал Северо-Кавказский Публичного акционерного общества Банка «Финансовая Корпорация Открытие» (Ф-л Северо-Кавказский ПАО Банка «ФК Открытие»): 360004, Кабардино-Балкарская Республика, г. Нальчик, ул. Ахохова, дом 167, 22.08.2016; Филиал Сибирский Публичного акционерного общества Банка «Финансовая Корпорация Открытие» (Ф-л Сибирский ПАО Банка «ФК Открытие»): 630091, Новосибирская область, г. Новосибирск, ул. Державина, дом 14, 22.08.2016; Греческий филиал Публичного акционерного общества Банк «Финансовая Корпорация Открытие» (Греческий филиал ПАО Банк «ФК Открытие»): Греческая Республика, г.

Ханты-Мансийск, улица Мира, дом 38, 22.08.2016; Филиал Приволжский Публичного акционерного общества Банка «Финансовая Корпорация Открытие» (Ф-л Приволжский ПАО Банка «ФК Открытие»): 603006, Нижегородская область, г. Нижний Новгород, ул. Ковалихинская, д. 8, 06.09.2005; Филиал Северо-Западный Публичного акционерного общества Банка «Финансовая Корпорация Открытие» (Ф-л Северо-Западный ПАО Банка «ФК Открытие»): 191186, г. Санкт-Петербург, Невский проспект, дом 26, 22.08.2016; Филиал Северо-Кавказский Публичного акционерного общества Банка «Финансовая Корпорация Открытие» (Ф-л Северо-Кавказский ПАО Банка «ФК Открытие»): 360004, Кабардино-Балкарская Республика, г. Нальчик, ул. Ахохова, дом 167, 22.08.2016; Филиал Сибирский Публичного акционерного общества Банка «Финансовая Корпорация Открытие» (Ф-л Сибирский ПАО Банка «ФК Открытие»): 630091, Новосибирская область, г. Новосибирск, ул. Державина, дом 14, 22.08.2016; Греческий филиал Публичного акционерного общества Банк «Финансовая Корпорация Открытие» (Греческий филиал ПАО Банк «ФК Открытие»): Греческая Республика, г. Афины, 11745, пр. Сингру, 130, 01.01.2019; Филиал Южный Публичного акционерного общества Банка «Финансовая Корпорация Открытие» (Филиал Южный ПАО Банка «ФК Открытие»): 344018, Ростовская область, город Ростов-на-Дону, Октябрьский район, улица Текучева, дом 234, 22.08.2016; Филиал Дальневосточный Публичного акционерного общества Банка «Финансовая Корпорация Открытие» (Ф-л Дальневосточный ПАО Банка «ФК Открытие»): 680000, Хабаровский край, город Хабаровск, бульвар Амурский, дом 18, 22.08.2016; Филиал Центральный Публичного акционерного общества Банка «Финансовая Корпорация Открытие» (Филиал Центральный ПАО Банка «ФК Открытие»): 105066, город Москва, улица Спартаковская, дом 5, строение 1, 22.08.2016; Филиал Точка Публичного акционерного общества Банка «Финансовая Корпорация Открытие» (Точка ПАО Банка «ФК Открытие»): 109240, г. Москва, улица Верхняя Радищевская, дом 2/1, строение 3, 22.08.2016; Екатеринбургский филиал Публичного акционерного общества Банка «Финансовая Корпорация Открытие» (Екатеринбургский филиал ПАО Банка «ФК Открытие»): 620075, г.

Афины, 11745, пр. Сингру, 130, 01.01.2019; Филиал Южный Публичного акционерного общества Банка «Финансовая Корпорация Открытие» (Филиал Южный ПАО Банка «ФК Открытие»): 344018, Ростовская область, город Ростов-на-Дону, Октябрьский район, улица Текучева, дом 234, 22.08.2016; Филиал Дальневосточный Публичного акционерного общества Банка «Финансовая Корпорация Открытие» (Ф-л Дальневосточный ПАО Банка «ФК Открытие»): 680000, Хабаровский край, город Хабаровск, бульвар Амурский, дом 18, 22.08.2016; Филиал Центральный Публичного акционерного общества Банка «Финансовая Корпорация Открытие» (Филиал Центральный ПАО Банка «ФК Открытие»): 105066, город Москва, улица Спартаковская, дом 5, строение 1, 22.08.2016; Филиал Точка Публичного акционерного общества Банка «Финансовая Корпорация Открытие» (Точка ПАО Банка «ФК Открытие»): 109240, г. Москва, улица Верхняя Радищевская, дом 2/1, строение 3, 22.08.2016; Екатеринбургский филиал Публичного акционерного общества Банка «Финансовая Корпорация Открытие» (Екатеринбургский филиал ПАО Банка «ФК Открытие»): 620075, г. Екатеринбург, ул. Белинского, д. 12, 07.11.2006/17.09.2018; Ростовский филиал Публичного акционерного общества Банка «Финансовая Корпорация Открытие (Ростовский филиал ПАО Банка «ФК Открытие»): 344018, г. Ростов-на-Дону, Октябрьский район, ул. Текучева, д. 234, 05.03.2008/04.06.2018; Краснодарский филиал Публичного акционерного общества Банка «Финансовая Корпорация Открытие» (Краснодарский филиал ПАО Банка «ФК Открытие»): 350020, г. Краснодар, Западный округ, ул. им. Дзержинского, д. № 7/ул. Морская, д. №1, 18.08.2008/18.06.2018; Новосибирский филиал Публичного акционерного общества Банка «Финансовая Корпорация Открытие» (Новосибирский филиал ПАО Банка «ФК Открытие»): 630102, г. Новосибирск, улица Кирова, д, 44, 21.06.1999/17.09.2018; РЕГИОБАНК — филиал Публичного акционерного общества Банка «Финансовая Корпорация Открытие» (РЕГИОБАНК — филиал ПАО Банка «ФК Открытие»): 680000, г. Хабаровск, Амурский бульвар, д. 18, 08.07.2013/17.09.2018; Архангельский — ПКБ филиал Публичного акционерного общества Банка «Финансовая Корпорация Открытие» (Архангельский — ПКБ ф-л ПАО Банка «ФК Открытие»): 163001, г.

Екатеринбург, ул. Белинского, д. 12, 07.11.2006/17.09.2018; Ростовский филиал Публичного акционерного общества Банка «Финансовая Корпорация Открытие (Ростовский филиал ПАО Банка «ФК Открытие»): 344018, г. Ростов-на-Дону, Октябрьский район, ул. Текучева, д. 234, 05.03.2008/04.06.2018; Краснодарский филиал Публичного акционерного общества Банка «Финансовая Корпорация Открытие» (Краснодарский филиал ПАО Банка «ФК Открытие»): 350020, г. Краснодар, Западный округ, ул. им. Дзержинского, д. № 7/ул. Морская, д. №1, 18.08.2008/18.06.2018; Новосибирский филиал Публичного акционерного общества Банка «Финансовая Корпорация Открытие» (Новосибирский филиал ПАО Банка «ФК Открытие»): 630102, г. Новосибирск, улица Кирова, д, 44, 21.06.1999/17.09.2018; РЕГИОБАНК — филиал Публичного акционерного общества Банка «Финансовая Корпорация Открытие» (РЕГИОБАНК — филиал ПАО Банка «ФК Открытие»): 680000, г. Хабаровск, Амурский бульвар, д. 18, 08.07.2013/17.09.2018; Архангельский — ПКБ филиал Публичного акционерного общества Банка «Финансовая Корпорация Открытие» (Архангельский — ПКБ ф-л ПАО Банка «ФК Открытие»): 163001, г. Архангельск, пр. Троицкий, д.168, 15.06.2015/09.07.2018; Волгоградский — ПКБ филиал Публичного акционерного общества Банка «Финансовая Корпорация Открытие» (Волгоградский — ПКБ филиал ПАО Банка «ФК Открытие»): 400066, г. Волгоград, ул. Краснознаменская, д. 18, 15.06.2015/27.03.2017; Когалымский — ПКБ филиал Публичного акционерного общества Банка «Финансовая Корпорация Открытие» (Когалымский — ПКБ филиал ПАО Банка «ФК Открытие»): 628486, Тюменская область, Ханты-Мансийский автономный округ, г. Когалым, ул. Прибалтийская, д.11А, 15.06.2015/17.09.2018; Пермский — ПКБ филиал Публичного акционерного общества Банка «Финансовая Корпорация Открытие» (Пермский — ПКБ филиал ПАО Банка «ФК Открытие»): 614068, г. Пермь, ул. Попова, д. 21, 15.06.2015/13.03.2017; Ухтинский — ПКБ филиал Публичного акционерного общества Банка «Финансовая Корпорация Открытие» (Ухтинский — ПКБ филиал ПАО Банка «ФК Открытие»): 169300, Республика Коми, г. Ухта, ул. Октябрьская, д. 14, 15.06.2015/09.07.2018; Филиал Саратовский Публичного акционерного общества Банка «Финансовая Корпорация Открытие» (Филиал Саратовский ПАО Банка «ФК Открытие»): 410056 г.

Архангельск, пр. Троицкий, д.168, 15.06.2015/09.07.2018; Волгоградский — ПКБ филиал Публичного акционерного общества Банка «Финансовая Корпорация Открытие» (Волгоградский — ПКБ филиал ПАО Банка «ФК Открытие»): 400066, г. Волгоград, ул. Краснознаменская, д. 18, 15.06.2015/27.03.2017; Когалымский — ПКБ филиал Публичного акционерного общества Банка «Финансовая Корпорация Открытие» (Когалымский — ПКБ филиал ПАО Банка «ФК Открытие»): 628486, Тюменская область, Ханты-Мансийский автономный округ, г. Когалым, ул. Прибалтийская, д.11А, 15.06.2015/17.09.2018; Пермский — ПКБ филиал Публичного акционерного общества Банка «Финансовая Корпорация Открытие» (Пермский — ПКБ филиал ПАО Банка «ФК Открытие»): 614068, г. Пермь, ул. Попова, д. 21, 15.06.2015/13.03.2017; Ухтинский — ПКБ филиал Публичного акционерного общества Банка «Финансовая Корпорация Открытие» (Ухтинский — ПКБ филиал ПАО Банка «ФК Открытие»): 169300, Республика Коми, г. Ухта, ул. Октябрьская, д. 14, 15.06.2015/09.07.2018; Филиал Саратовский Публичного акционерного общества Банка «Финансовая Корпорация Открытие» (Филиал Саратовский ПАО Банка «ФК Открытие»): 410056 г. Саратов, Мирный переулок, д. 4, 22.08.2016/18.06.2018; Филиал Расчетный Публичного акционерного общества Банка «Финансовая Корпорация Открытие» (Ф-л Расчетный ПАО Банка «ФК Открытие»): 683023, Камчатский край, г. Петропавловск-Камчатский, пр-т Победы, д.109, 22.08.2016/31.10.2018; Филиал Петрокоммерц Публичного акционерного общества Банка «Финансовая Корпорация Открытие» (Ф-л Петрокоммерц ПАО Банка «ФК Открытие»): 109240, г. Москва, ул. Яузская, д.12, 15.06.2015/10.12.2018; Филиал Губернский Публичного акционерного общества Банка «Финансовая Корпорация Открытие» (Ф-л Губернский ПАО Банка «ФК Открытие»): 620075, г. Екатеринбург, ул. Толмачева, д.9, 22.08.2016/14.04.2017; Филиал С-Петербург Публичного акционерного общества Банка «Финансовая Корпорация Открытие» (Филиал С-Петербург ПАО Банка «ФК Открытие» (С-Петербург): 191119, г. Санкт-Петербург, ул. Звенигородская, д. 3, литер А, 01.05.2001/09.07.2018; Филиал Рокет Публичного акционерного общества Банка «Финансовая Корпорация Открытие» (Рокет ПАО Банка «ФК Открытие»): 127055, г.

Саратов, Мирный переулок, д. 4, 22.08.2016/18.06.2018; Филиал Расчетный Публичного акционерного общества Банка «Финансовая Корпорация Открытие» (Ф-л Расчетный ПАО Банка «ФК Открытие»): 683023, Камчатский край, г. Петропавловск-Камчатский, пр-т Победы, д.109, 22.08.2016/31.10.2018; Филиал Петрокоммерц Публичного акционерного общества Банка «Финансовая Корпорация Открытие» (Ф-л Петрокоммерц ПАО Банка «ФК Открытие»): 109240, г. Москва, ул. Яузская, д.12, 15.06.2015/10.12.2018; Филиал Губернский Публичного акционерного общества Банка «Финансовая Корпорация Открытие» (Ф-л Губернский ПАО Банка «ФК Открытие»): 620075, г. Екатеринбург, ул. Толмачева, д.9, 22.08.2016/14.04.2017; Филиал С-Петербург Публичного акционерного общества Банка «Финансовая Корпорация Открытие» (Филиал С-Петербург ПАО Банка «ФК Открытие» (С-Петербург): 191119, г. Санкт-Петербург, ул. Звенигородская, д. 3, литер А, 01.05.2001/09.07.2018; Филиал Рокет Публичного акционерного общества Банка «Финансовая Корпорация Открытие» (Рокет ПАО Банка «ФК Открытие»): 127055, г. Москва, ул. Палиха, д. 10, стр. 5, пом. 2. 3, 14.06.2017/31.07.2018; Представительство в г. Прага Чешской Республики Публичного акционерного общества Банка «Финансовая Корпорация Открытие» (Представительство в г. Прага ПАО Банка «ФК Открытие»: Сеноважная площадь, 8, 110 00, г. Прага 1, Чешская Республика, 22.08.2016/31.08.2018; Филиал Новосибирский № 2 Публичного акционерного общества Банк «Финансовая Корпорация Открытие» (Ф-л Новосибирский №2 ПАО Банк «ФК Открытие»): 630004, Новосибирская область, г. Новосибирск, улица Ленина, д. 18, 19.10.2018/ 05.11.2019; Филиал Владивостокский № 2 Публичного акционерного общества Банк «Финансовая Корпорация Открытие» (Ф-л Владивостокский №2 ПАО Банк «ФК Открытие»): 690002, Приморский край, г. Владивосток, проспект Океанский, 123б, 19.10.2018/24.06.2019; Филиал Санкт-Петербургский № 2 Публичного акционерного общества Банк «Финансовая Корпорация Открытие» (Ф-л СПб №2 ПАО Банк «ФК Открытие»): 196084, г. Санкт-Петербург, набережная Обводного канала, д.

Москва, ул. Палиха, д. 10, стр. 5, пом. 2. 3, 14.06.2017/31.07.2018; Представительство в г. Прага Чешской Республики Публичного акционерного общества Банка «Финансовая Корпорация Открытие» (Представительство в г. Прага ПАО Банка «ФК Открытие»: Сеноважная площадь, 8, 110 00, г. Прага 1, Чешская Республика, 22.08.2016/31.08.2018; Филиал Новосибирский № 2 Публичного акционерного общества Банк «Финансовая Корпорация Открытие» (Ф-л Новосибирский №2 ПАО Банк «ФК Открытие»): 630004, Новосибирская область, г. Новосибирск, улица Ленина, д. 18, 19.10.2018/ 05.11.2019; Филиал Владивостокский № 2 Публичного акционерного общества Банк «Финансовая Корпорация Открытие» (Ф-л Владивостокский №2 ПАО Банк «ФК Открытие»): 690002, Приморский край, г. Владивосток, проспект Океанский, 123б, 19.10.2018/24.06.2019; Филиал Санкт-Петербургский № 2 Публичного акционерного общества Банк «Финансовая Корпорация Открытие» (Ф-л СПб №2 ПАО Банк «ФК Открытие»): 196084, г. Санкт-Петербург, набережная Обводного канала, д. 90, лит. Г, 19.10.2018/05.08.2019; Филиал Московский № 2 Публичного акционерного общества Банк «Финансовая Корпорация Открытие» (Ф-л Московский №2 ПАО Банк «ФК Открытие»): 127051, г. Москва, р-н Тверской, ул. Петровка, д. 24, строение 1, 19.10.2018/16.12.2019; Филиал Екатеринбургский № 2 Публичного акционерного общества Банк «Финансовая Корпорация Открытие» (Ф-л Екб №2 ПАО Банк «ФК Открытие»): 620075, Свердловская область, г. Екатеринбург, ул. Горького, д. 45, 19.10.2018/16.09.2019; Филиал Ростовский № 2 Публичного акционерного общества Банк «Финансовая Корпорация Открытие» (Филиал Ростовский №2 ПАО Банк «ФК Открытие»): 344019, г. Ростов-на-Дону, проспект Шолохова, д. 32/65, 19.10.2018/24.06.2019; Филиал Ставропольский № 2 Публичного акционерного общества Банк «Финансовая Корпорация Открытие» (Ф-л Ставропольский №2 ПАО Банк «ФК Открытие»): 355017, г. Ставрополь, ул. Ленина, д. 221, 31.08.2018/13.05.2019; Филиал Ульяновский № 2 Публичного акционерного общества Банк «Финансовая Корпорация Открытие» (Ф-л Ульяновский №2 ПАО Банк «ФК Открытие»): 432017, г.

90, лит. Г, 19.10.2018/05.08.2019; Филиал Московский № 2 Публичного акционерного общества Банк «Финансовая Корпорация Открытие» (Ф-л Московский №2 ПАО Банк «ФК Открытие»): 127051, г. Москва, р-н Тверской, ул. Петровка, д. 24, строение 1, 19.10.2018/16.12.2019; Филиал Екатеринбургский № 2 Публичного акционерного общества Банк «Финансовая Корпорация Открытие» (Ф-л Екб №2 ПАО Банк «ФК Открытие»): 620075, Свердловская область, г. Екатеринбург, ул. Горького, д. 45, 19.10.2018/16.09.2019; Филиал Ростовский № 2 Публичного акционерного общества Банк «Финансовая Корпорация Открытие» (Филиал Ростовский №2 ПАО Банк «ФК Открытие»): 344019, г. Ростов-на-Дону, проспект Шолохова, д. 32/65, 19.10.2018/24.06.2019; Филиал Ставропольский № 2 Публичного акционерного общества Банк «Финансовая Корпорация Открытие» (Ф-л Ставропольский №2 ПАО Банк «ФК Открытие»): 355017, г. Ставрополь, ул. Ленина, д. 221, 31.08.2018/13.05.2019; Филиал Ульяновский № 2 Публичного акционерного общества Банк «Финансовая Корпорация Открытие» (Ф-л Ульяновский №2 ПАО Банк «ФК Открытие»): 432017, г. Ульяновск, ул. Александра Матросова, д. 33, 19.10.2018/05.08.2019; Филиал Московский (Диджитал) Публичного акционерного общества Банк «Финансовая Корпорация Открытие» (Ф-л Мск (Диджитал) ПАО Банк «ФК Открытие»): 127051, г. Москва, р-н Тверской, ул. Петровка, д. 24, строение 1, 19.10.2018/16.12.2019.

Ульяновск, ул. Александра Матросова, д. 33, 19.10.2018/05.08.2019; Филиал Московский (Диджитал) Публичного акционерного общества Банк «Финансовая Корпорация Открытие» (Ф-л Мск (Диджитал) ПАО Банк «ФК Открытие»): 127051, г. Москва, р-н Тверской, ул. Петровка, д. 24, строение 1, 19.10.2018/16.12.2019.

До Гинера ЦСКА управляли чеченцы. Как их выдавливали из клуба: обыски, заказные статьи, обвинения в помощи боевикам

В феврале 2001 года у ЦСКА сменился владелец. 51% акций клуба оказался у акционерного общества «АВО — Капитал» и Центрального спортивного клуба армии. Остальная же часть стала принадлежать британской компании Blue Castle Enterprises Limited.

А ровно 20 лет назад — 20 февраля 2021 был объявлен новый президент ЦСКА. Им стал 40-летний предприниматель из Харькова Евгений Гинер.

На своем новом посту он сменил чеченского предпринимателя Шахруди Дадаханова, которого, как и других руководителей клуба, по их словам, выдавили из ЦСКА правоохранительные органы.

Вспоминаем, как это было.

Правоохранители шили дела против чеченских бизнесменов. И душили проверками рынка

В 1998 году в ЦСКА начали рулить чеченские предприниматели Авалу Шамханов (спортивный директор), Русланбек Хусаинов (совладелец акций клуба и «центр принятия решений») и Шахруди Дадаханов (президент клуба и номинальный управленец), владевшие рынками на территории ЦСКА, а также русский бизнесмен Андрей Трубицын (председатель совета директоров).

Вам предлагают сыграть договорной матч

Соглашусь и заработаюСыграю честно

Пройди квест о русском футболе и выиграй ценные призы и билеты на Кубок России!

«Хусаинов обычный коммерсант, создавал рынки на территории ЦСКА. К спорту был абсолютно равнодушен. Как и Трубицын. Это я убедил их вложиться в футбольный клуб, стать акционерами. Вещевой рынок приносил нам большой доход. У нас даже вход был платный! По сравнению с другими московскими рынками наш считался элитным и самым безопасным. Мы отсекали бандитов, «щипачей», «форточников», — вспоминал Дадаханов.

Придя в клуб, они поправили его финансовое состояние, сделали «косметический ремонт» эмблемы, залив фон «щита» зеленым цветом, (болельщики считали, что новый цвет был связан с Исламом. Но на самом деле он просто символизировал зеленый газон), а также превратили ЦСКА в конкурентоспособный коллектив. Под их руководством московский клуб брал серебро и бронзу чемпионата России и добирался до финала Кубка России.

Тем не менее задержаться в ЦСКА новым управленцем надолго не удалось. В начале 2000-х им стали активно мешать работать. Поговаривают, что кампанию по выдавливанию чеченских предпринимателей развернула ФСБ.

Как бы то ни было, силовики действительно вставляли палки в колеса руководству ЦСКА, пользуясь особенностями тех лет. Дело было во время Второй чеченской войны, поэтому правоохранители обвиняли боссов ЦСКА в связях с чеченскими боевиками, шили против них уголовные дела, а также душили регулярными проверками рынка.

«В 2000 году нас стали прессовать, фискальные органы чуть ли не ежедневно приезжали с проверками. По 40 человек! Хотели закрыть рынок, но не могли подкопаться — нарушения отсутствовали, документы в норме. Другое дело, работать уже было невыносимо, начались финансовые потери. Нас трясли, как грушу!» — недавно вспоминал Дадаханов.

По 40 человек! Хотели закрыть рынок, но не могли подкопаться — нарушения отсутствовали, документы в норме. Другое дело, работать уже было невыносимо, начались финансовые потери. Нас трясли, как грушу!» — недавно вспоминал Дадаханов.

А так экс-босс ЦСКА рассказывал о тех событиях 20 лет назад.

«Мы получали финансовую поддержку от ряда спонсоров, но в последнее время на них началось такое плотное давление со стороны среднего звена правоохранительных органов, что многие из них были вынуждены отказаться от сотрудничества с ФК ЦСКА. Людям прямо заявляют, что помогая клубу, во главе которого стоит Дадаханов, они помогают чеченским боевикам.

Акционеру клуба Русланбеку Хусаинову подбросили пистолет, завели на него уголовное дело. Заставили его уехать из страны во Францию. Но и там на него вышли люди, представлявшиеся сотрудниками ФСБ. Шантажировали, угрожали его семье, требуя, чтобы Русланбек продал свои рынки, оказывавшие финансовую помощь ЦСКА», — говорил Дадаханов в 2001 году.

Ему тоже не удалось избежать уголовного преследования. В отношении Дадаханова возбудили дело и стали обвинять его в финансировании боевиков, предлагая самому выбрать улики против себя. Но, к счастью для предпринимателя, суд вернул дело на доследование и вскоре оно «рассыпалось».

«Схема была такая. В Чечне человек докладывает — мол, взяли вчера боевика, он сообщил: «Нашему движению помогал Шах из Москвы. Владелец ЦСКА», — вспоминал Дадаханов. Создается оперативная группа, которая для выяснения обстоятельств направляется в Москву. Дальше многое зависит от того, куда эта группа попадет, под чье влияние. Если есть заинтересованные лица, они говорят: «Берем его в разработку».

В стране была такая политика, что к чеченцу приходил оперуполномоченный уголовного розыска и говорил: «Ваха, ассалам-алейкум. Есть приказ тебя посадить. Вот патроны, наркотики и оружие. Выбирай. Мы знаем, что ты не виноват. Но мой совет — возьми патроны, будет легче отмазаться». Ваха брал патроны, попадал за решетку. А тот писал рапорт: «Прошу поощрить мою группу, которая задержала Ваху с патронами…»

А тот писал рапорт: «Прошу поощрить мою группу, которая задержала Ваху с патронами…»

По словам президента ЦСКА, ради своих целей сотрудники правоохранительных органов не стеснялись даже трогать его родственников.

«Меня пытались запугать. Чтобы подал в отставку. Пришли и сказали: «Если подаешь в отставку — твоих родственников не трогаем». Раз до меня самого добраться не получалось, решили зайти с той стороны. Бомбить родню. Я же во время войны вывез из Грозного в Москву 76 человек! Чтобы никаким образом их война не коснулась. Дяди, тети, племянники…

В итоге племяннику гранату подложили. Он жил с девчонкой — так явились к нему домой, якобы нашли кассеты с расстрелами русских солдат в Чечне, фальшивые доллары и гранату. Дали два года. Он весь срок отсидел», — вспоминал бывший босс московского клуба.

В офисе ЦСКА проходили обыски. Против руководства клуба писали заказные статьи

Разумеется, пока против руководства ЦСКА шили дела, в офисе клуба проходили обыски. Авалу Шамханов говорил, что к нему частенько наведывались силовики и прямо просили денег.

Авалу Шамханов говорил, что к нему частенько наведывались силовики и прямо просили денег.

«Приходили ко мне в кабинет, устраивали обыски. По полдня копались в документах, мешали работать. Говорили: «Дай денег». Прямо так, внаглую. Я отвечал: «С какой стати?» — «Так вы же боевиков финансируете». Дошло до того, что ЦСКА в какой-то момент переименовали в ЧСКА — чеченский спортивный клуб армии», — расскзаывал Шамханов.

Фото из личного архива Авалу ШамхановаКроме того, чеченских предпринимателей атаковали и продажные журналисты. Апогеем «заказухи» тогда стала статья с заголовком «Деньги для Басаева. Спортклуб Минобороны России финансирует чеченских боевиков» в газете «Версия».

«Лидер чеченской ОПГ по кличке Шах (Шахруди Дадаханов. — Sport24) контролирует весь комплекс ЦСКА. Именно через него решают вопросы все рыночные торговцы. Отсюда идут деньги местной милиции, налоговой полиции, санэпидстанции. Выяснилось, что некоторое время назад местная чеченская ОПГ перевела в Чечню на поддержку боевиков Басаева один миллион долларов.

Схема перевода такова. Член чеченской ОПГ Борз-Али Исмаилов, ныне живущий в Амстердаме, через банки оффшорных зон переводит деньги на свои амстердамские счета. Затем снимает. На эти деньги закупается оружие, которое контрабандой идет в Чечню, обмундирование для боевиков. Из этих денег выплачиваются подъемные и гонорары для арабских наемников, воюющих затем против наших федеральных сил. Из них же оплачивается лечение раненых», — говорилось в статье.

Того же мнения, кстати, придерживался и бывший министр МВД Анатолий Куликов.

Фото Басаева в майке ЦСКА и футболки для чеченских игроков

Впрочем, порой руководство ЦСКА подставляло само себя. О таком комичном случае рассказывал Авалу Шамханов.

«Однажды приехал пацан из поселка, где проводился чемпионат Чечни. Я на свои деньги купил форму ЦСКА для сельской команды! Я работаю в ЦСКА — не форму же «Спартака» им отправлять. Русланбек мгновенно ситуацию просчитал, как только узнал: «Ну и зачем ты это сделал? Кто будет форму надевать — и что потом скажут?»

Как назло, в те годы в сети стала распространяться фотография террориста Шамиля Басаева в футболке ЦСКА. Однако Шамханов заявлял, что это был фейк.

Однако Шамханов заявлял, что это был фейк.

Как бы то ни было, долго выдерживать давления извне руководители ЦСКА не смогли. В феврале они решили покинуть клуб.

«Решение об отставке не связано с информацией о смене акционеров ФК ЦСКА. Я один из акционеров, но не главный. И вопрос стоит не о продаже или покупке акций или смене учредителей, а о расширении совета директоров клуба. В совет войдут новые люди, готовые вкладывать большие деньги в развитие футбола. И уже они будут решать, кто из моей команды уйдет, а кто останется. Но для себя я уже все решил», — говорил Дадаханов, покидая клуб.

С новым президентом ЦСКА он познакомился во время переговоров. Поначалу у Дадаханова сложилось предвзятое мнение о своем сменщике, однако затем оно изменилось.

«В тот момент мне казалось, человек просто купил дорогую игрушку. Изменилось отношение к Гинеру, когда увидел, что он живет футболом, развивает клуб, построил замечательный стадион. Меня как болельщика ЦСКА это не может не радовать», — признавался Дадаханов.

Гинер болел за «Динамо» Киев и хотел купить «Спартак». Но в итоге оказался в ЦСКА по протекции Колоскова

Когда Евгений Гинер заступил на новую должность, российские болельщики о нем практически ничего не знали. Было известно лишь, что он из Харькова, в начале 1990-х переехал в Москву, где начал заниматься автомобильными перевозками и бизнесом — стал совладельцем крупнейшей в России вещевой ярмарки «Лужники».

Тем не менее фигура Гинера была уже очень хорошо известна футбольному миру. В ЦСКА Евгений Леннорович попал по протекции президента РФС Вячеслава Колоскова.

«С Гинером меня познакомил Михаил Гершкович, возглавлявший тогда молодежную сборную России, — пришел ко мне и сказал, что есть такой человек, который очень любит футбол и готов помогать молодежке. Я, конечно, дал добро на сотрудничество. Ведь в то время у нас такая нищета стояла… Страшно вспоминать! Категорически не хватало денег. Мы были отданы на откуп самим себе. Никто не помогал, только Виталий Георгиевич Смирнов, президент Олимпийского комитета России, привел Reebok в качестве технического спонсора. За это ему огромное спасибо. Но это касалось только первой сборной. А в остальном как-то сами крутились… Мы всегда оставались открытыми для людей, бизнесменов, которые хотели помочь. Так Евгений Леннорович и оказался в орбите РФС. Видел, что это очень конкретный, деловой, современный человек. Поэтому в 2001 году и порекомендовал его новым владельцам ЦСКА», — рассказывал Колосков.

За это ему огромное спасибо. Но это касалось только первой сборной. А в остальном как-то сами крутились… Мы всегда оставались открытыми для людей, бизнесменов, которые хотели помочь. Так Евгений Леннорович и оказался в орбите РФС. Видел, что это очень конкретный, деловой, современный человек. Поэтому в 2001 году и порекомендовал его новым владельцам ЦСКА», — рассказывал Колосков.

О том, сколько именно заплатил владелец ЦСКА за акции клуба, не известно до сих пор. В 2016 году «Ведомости» опубликовали расследование финансов предпринимателя, в котором источники указывали сумму от 30 до 80 млн долларов.

РИА НовостиУдивительно, но до того, как купить ЦСКА, Евгений Гинер мог связать свою жизнь с главным конкурентом армейцев — «Спартаком». Предприниматель даже предлагал тогдашнему президенту и тренеру красно-белых Олегу Романцеву выкупить акции московского клуба. Однако тот отказался.

«Я хорошо знаком с Гинером, знаю его как человека глубоко порядочного. Женя был не очень настойчив. А я — не очень готов. Было это в 2000-м или начале 2001-го, до того, как Евгений Леннорович возглавил ЦСКА. Основную часть вины, без сомнения, беру на себя и жалею, что так вышло. Пострадал от этого «Спартак», — признавался Олег Романцев.

А я — не очень готов. Было это в 2000-м или начале 2001-го, до того, как Евгений Леннорович возглавил ЦСКА. Основную часть вины, без сомнения, беру на себя и жалею, что так вышло. Пострадал от этого «Спартак», — признавался Олег Романцев.

Олег Иванович даже утверждал, что в ту пору Гинер болел за «Спартак». Тем не менее сам Евгений Леннорович признавался, что раньше поддерживал «Динамо» Киев.

«Сейчас я болею за ЦСКА, а в советские времена переживал за киевское «Динамо». Когда акционеры, купив клуб, предложили мне пост президента, честно говоря, не думал, болею я за ЦСКА или нет. Решение принимал не столько разумом, сколько душой. Это не громкие слова — всю жизнь увлекался футболом», — утверждал Гинер.

Первый сезон у московского клуба при новом владельце не задался. О, том, как Гинер начинал в ЦСКА, можно почитать здесь:

Однако затем московский клуб, наконец, обрел стабильность — стал грозной силой в РПЛ, взял 6 чемпионств и еще несколько трофеев в России, выиграл заветный Кубок УЕФА и получил новый стадион.

«Вспоминаю, как сидели на базе, кажется, после похорон Перхуна», — говорил защитник ЦСКА Андрей Соломатин. — «Евгений Леннорович рассказывал, что скоро у нас будет свой армейский самолет, на котором мы будем летать. Свой стадион, на котором будем играть. Да, сроки затянулись. Но когда я присутствовал на матче открытия, вспомнил эти слова. По-хорошему завидовал ребятам, которые этого дождались. Эмоции переполняли настолько, что сложно передать словами. Для Гинера было делом принципа довести до конца начатое. «ЦСКА всегда будет первым» не просто так поют. При нем клуб всегда будет бороться за высокие места, в клубе исключены «непонятки». Порядок превыше всего».

Скачать приложение Sport24 для iOS

Скачать приложение Sport24 для Android

ФК Парма – состав, рейтинг, история, статистика команды

История футбольного клуба «Парма» берет свое начало в 1913 году. Первый полноценный сезон команда провела в 1919-1920 годах. Скитаться по низшим дивизионам и балансировать на грани расформирования пришлось до 1990 года, когда клубу удалось, наконец-таки дебютировать в Серии А.

Вслед за закреплением в дивизионе сильнейших клубу покорились вполне серьезные высоты. Судите сами: поверженный в финале Кубка Италии «Ювентус» (2:0), Кубок кубков 1993 года (проигравшим стал «Антверпен» из Бельгии). Последним ярким штрихом стала победа в европейском Суперкубке над «Миланом» со счетом 2:0. Разница в два мяча пармезанцам пришлась по душе.

После некоторой передышки, в сезоне-1994/95 клуб едва не взял чемпионство в Серии A, уступив «черно-белому» коллективу из Турина, но поквитавшись с ним в финале Кубка. Месть на этом не закончилась: по сумме двух встреч «Парма» одолела «Юве» в финале Кубка УЕФА.

Невио Скала был уволен из клуба в 1996 году. На смену ему пришел Карло Анчелотти, сразу же повторивший одно из достижений предшественника: серебро Серии А. Надолго Карло задержаться в клубе не удалось: 6-е место в чемпионате во втором сезоне руководство не удовлетворило, а потому призван был под знамена Альберто Малезани.

После этого последовала частая смена тренеров, которая не привела ни к чему хорошему. Разве что в третий раз был завоеван Кубок Италии. Проигравшим снова оказался «Ювентус».

В сезоне-2002/03 был объявлен курс на перестройку и омоложение состава. Целью стало взращивание молодых игроков и последующая их продажа. С этим, кстати, ныне неплохо справляется «Удинезе». Итог — 5-е место в Серии А, с ударной парочкой впереди: Муту — Адриано. Первый, кстати, команду по окончании сезона покинул. Свято место пусто не бывает: на этом фоне раскрылся Альберто Джилардино, ставший в 2006 году чемпионом мира в составе «Скуадры адзурры». 23 гола в 22 года в Серии А — вот вам результат программы на открытие дороги молодым дарованиям.

В сезоне-2004/05 все складывается не так успешно, и команда едва спасается от вылета в Серию B, зато доходит до полуфинала Кубка УЕФА, где уступает московскому ЦСКА, навязав борьбу лишь в первом матче, почти без шансов проиграв в ответном — 0:3.

Падение продолжилось и завершилось вылетом в Серию B. Правда, возвращение состоялось довольно быстро, и ныне «Парма» соревнуется в дивизионе сильнейших. Уделом команды стала борьба за выживание — ни финансовое состояние, ни состав на большее надеяться не позволяют.

2 апреля в селе Ермолаево Куюргазинского района пройдет V открытый республиканский фольклорный фестиваль детского и юношеского творчества «Аҡбуҙатта ҡунаҡта» — «В гостях у Акбузата». Он проводится с 2012 года, с периодичностью раз в два года. География фестиваля ежегодно расширяется.

Участниками предыдущих лет были Хайбуллинский, Зилаирский, Зианчуринский, Кугарчинский, Куюргазинский, Мелеузовский, Стерлибашевский, Стерлитамакский, Ишимбайский, Федоровский, Миякинский, Мечетлинский, Баймакский районы, города Салават, Стерлитамак, Сибай, Кумертау, Мелеуз, Уфа.

Основная задача фестиваля — сохранение, развитие традиций народного исполнительского мастерства среди подрастающего поколения, развитие межкультурного диалога, приобщение юных талантов к лучшим образцам культуры и искусства башкирского народа, сохранение культурного наследия России и Республики Башкортостан.

В этом году фестиваль проводится в два этапа. На первом этапе конкурсный отбор пройдет в онлайн–режиме в социальной сети «ВКонтакте» на странице филиала Республиканского центра народного творчества в Кумертау с 18 февраля по 20 марта.

Для участия необходимо выслать заявку с видеоматериалом на электронный адрес оргкомитета [email protected] до 20 марта 2021 года.

Видеоматериалы необходимо разместить на страницах в социальной сети «ВКонтакте» с обязательными хештегами: #АкбузаттаКунакта #фрцнткумертау #культурныйЮГРБ #культуравЛицах #МАУРДК_Йэшлек #Куюргазинскийрайон #СвидетельМилосердия #ФРЦНТРБКумертау #мкрб #рцнт.

Гала-концерт и награждение победителей фестиваля состоится 2 апреля в РДК «Йэшлек» Куюргазинского района.

В этом году автором рисунка, который был использован под эмблему фестиваля, стала ученица 1 класса Ермолаевской детской школы искусств Куюргазинского района Ралина Сайфуллина.

Организаторы и партнёры фестиваля: Министерство культуры Башкортостана, Республиканский центр народного творчества, администрация Куюргазинского района, благотворительный фонд «Свидетель Милосердия».

В рамках фестиваля также пройдут конкурсы в номинациях: «Башкирские фольклорные коллективы», «Солисты-вокалисты», «Танцевальные коллективы, солисты, дуэты» конкурс сэсэнов «Крылья Акбузата».

«Безусловно, у Ярмоленко есть варианты, но у Миная и Колоса нет таких денег», — лучшие комментарии недели на Football.ua

Football.ua продолжает развлекательную рубрику, в рамках которой мы выбираем лучшие комментарии читателей за прошедшую неделю.

Андрей Ярмоленко, Getty Images 15 февраля 2021, 07:00

Аудитория Football.ua достаточно разнообразная, а активные пользователи в комментариях отличаются четкой собственной позицией относительно различных вещей. Есть те, которые активно готовы обсуждать исключительно футбольные вопросы. Есть те, которым нравится поиграть с огнем и также подискутировать на многие другие темы. Кроме того, наши читатели умеют прекрасно сострить и шикарно повеселить не только других пользователей, но и всю редакцию нашего сайта, что безусловно достойно отдельного внимания.

Уже традиционно мы продолжаем открывать новую неделю развлекательной рубрикой о лучших комментариях прошедших семи дней по мнению нашей редакции. Интересных событий в мире футбола за минувшую неделю было предостаточно, поэтому сразу хочется извиниться перед авторами других смешных комментариев, которые по определенным причинам не попали в сегодняшний обзор. Мониторинг всех ваших реакций на ту или иную новость, даже за такой незначительный период, занимает большое количество времени. Именно поэтому нет возможности увидеть все ваши комментарии. Желаем вам приятного чтения, прекрасного настроения и продуктивной недели!

⚽После успеха Манчестер Сити в матче с Ливерпулем стало известно, что у Александра Зинченко самый высокий процент побед в истории «горожан».

Арсен Венгер за такое из-под земли достанет🤫

⚽Бывший наставник Металлиста, Днепра и сборной Украины Мирон Маркевич хотел бы возобновить тренерскую карьеру:

«Я готов к какому-то серьезному проекту».

Если Зидан не сделает ставку на одного украинца, то летом в Реале станет украинцев как минимум вдвое больше🙄

⚽Сын Дидье Дрогба подписал контракт с командой Фольгоре Каратезе, которая выступает в итальянской Серии D.

Как две капли воды👇

⚽Футболистка Манчестер Юнайтед Лорен Джеймс подверглась расистским оскорблениям в социальных сетях.

Запускаем голосование, у кого круче прическа?🤔

Кажется, не за такое равноправие они боролись…

⚽Арбитр Майк Дин отказался обслуживать матчи 24-го тура АПЛ, опасаясь за свою жизнь.

Есть подозрения, что у рефери АПЛ есть «черная» зарплата🤫

⚽Бывший нападающий сборной Уругвая Себастьян Абреу перешел в 30-й клуб в своей профессиональной карьере.

⚽Один из кандидатов на пост президента Барселоны Тони Фрейша рассказал о способах борьбы с плачевным финансовым положением клуба:

«Чтобы сократить расходы, мы поговорим с игроками по поводу зарплаты, особенно — с одним из них».

Угадали 1/2✅

Угадали 2/2✅

⚽Яя Туре присоединился к тренерскому штабу донецкого Олимпика.

Вспомнилось мне тут одно интервью Яя Туре за 2019 год, а потом перечитал его комментарий уже за 2021 год. Мне одному кажется, что тут что-то не сходится?😏

⚽Ассоциации УЕФА согласились с новым форматом Лиги чемпионов, в котором групповой этап будет проведен по швейцарской системе.

Нет, вы путаете с «кантонской системой»😉

⚽Харри Кейн стал вторым лучшим бомбардиром в истории Тоттенхэма.

⚽У Ханси Флика больше трофеев во главе мюнхенской Баварии (6), чем поражений (5).

⚽Хосеп Гвардиола поздравил Ханси Флика с повторением его рекорда 2009 года после триумфа в КЧМ:

«Могу позвонить Месси и компании, чтобы мы сыграли за седьмой титул».

Прислушайтесь, Хосеп, а то летом в Манчестер Сити станет украинцев как минимум вдвое больше👆🙄

⚽Евгений Селезнев пропал из заявки Колоса на матчи украинской Премьер-лиги.

Первым делом🙃

⚽Отец Неймара ответил главному тренеру Кана, который после поражения от ПСЖ в Кубке Франции заявил, что не будет плакать и оставит это для Неймара:

«Мой сын плачет из-за таких, как вы».Безумно, можно быть первым☝🐺

⚽По информации Football Insider, Вест Хэм хочет продать Андрея Ярмоленко по сниженной цене. Речь идет о 13 миллионах фунтов.

🤷♂️🤷♂️🤷♂️

⚽Голкипер Манчестер Сити Эдерсон сделал ассист в победном матче против Тоттенхэма. Перед этим ему не дали пробить пенальти.

Коротко о матче «горожан» и «шпор»👇

⚽Вратарь Барселоны Марк-Андре тер Штеген остался недоволен работой болбоя во время поединка против Севильи:

«Замолчи и прояви уважение».

Здоровье уже не то🤕

Хочешь быть в курсе всех событий? Football.ua запустил приложения на Android и iOS!

Переходи по ссылкам и будь в тренде! Приложение Android, Приложение iOS.

Украинские банки в 2021: Рейтинг надежности

Банковская система выстояла, и 2020 год прошел для нее без особых потерь. Только вот доходы банков почти не растут, потому что в кредитовании по-прежнему застой.

Так что в 2021 году банкам придется искать новые источники для заработка и подтвердить НБУ свою устойчивость, успешно пройдя стресс-тесты. Иначе переживут этот год не все. Но подавляющее большинство переживет.

Сложный 2020 год для украинских банков оказался почти успешным, особенно на фоне коронакризиса. Банковская система закончила его в плюсе. А количество убыточных банков не достигло даже десятка.

Громких банкротств за год тоже не было. Да, мы отлично помним падение банка «Аркада» в августе 2020-го. Но его активы – всего лишь 1,1% активов всей банковской системы, и в масштабах финсектора банкротство «Аркады» вообще не катастрофа. Другое дело, стройки, которые были связаны с «Аркадой». Вот это действительно потрясение для строительного рынка (стр…). И в НБУ фактор недвижимости понимают отчетливо – раз об этом начал делать заявления глава Нацбанка.

Но его активы – всего лишь 1,1% активов всей банковской системы, и в масштабах финсектора банкротство «Аркады» вообще не катастрофа. Другое дело, стройки, которые были связаны с «Аркадой». Вот это действительно потрясение для строительного рынка (стр…). И в НБУ фактор недвижимости понимают отчетливо – раз об этом начал делать заявления глава Нацбанка.

Несмотря на карантин и связанные с ним ограничения банки продолжали зарабатывать. Конечно, доходы от кредитов не те, что были раньше. Но зато банкиры вовремя сориентировались и весь год активно заманивали клиентов вкусными условиями по РКО и платежным картам, что помогло нарастить комиссионные доходы. И этот тренд сохранится.

Главная проблема у банков – как запустить кредитование. Ставки по-прежнему высоки, и для бизнеса, и для населения. При этом НБУ учетную ставку снижать не намерен, а надежных заемщиков (те, которые заложены в руководящих документах Нацбанка) – раз, два, и обчелся.

Кроме того, население очень неохотно размещает средства на срочных вкладах. Поэтому денег на длинные кредиты, ту же ипотеку, у банков крайне мало. А тут еще Нацбанк закручивает гайки: заставляет формировать больше резервов под необеспеченные кредиты и грозит новой порцией стресс-тестов.

Поэтому денег на длинные кредиты, ту же ипотеку, у банков крайне мало. А тут еще Нацбанк закручивает гайки: заставляет формировать больше резервов под необеспеченные кредиты и грозит новой порцией стресс-тестов.

Чистая прибыль всей банковской системы (это и прибыльные, и убыточные банки) за 2020 год составила 41,3 млрд. грн. Это на 29% меньше, чем в 2019 году, за который банковский сектор получил прибыль 58,4 млрд. грн..

Прибыльные банки заработали за прошлый год 47,7 млрд. грн., что на 18,8% меньше, чем в 2019 году. Потери в убыточных банках превысили 6,4 млрд. грн. В 2019 году убыток был всего около 190 млн. грн., что в 33 раза меньше.

Но не стоит пугаться. В Украине лишь семь убыточных банков. А главный удар принял на себя Укрэксимбанк. Он получил отрицательный финансовый результат в размере 5,6 млрд. грн. Но у банка далеко не все так плохо. Просто Укрэксимбанк проводит масштабные отчисления в резервы, связанные со списанием «плохих» кредитов, которые выдавались 10–15 лет назад. К ноябрю 2020 года банк списал 16,6 млрд. грн. кредитов. Вот отсюда и цифры.

К ноябрю 2020 года банк списал 16,6 млрд. грн. кредитов. Вот отсюда и цифры.

Доля госбанков в прибыли прибыльных банков по итогам 2020 года составляет 60,1%. В 2019 году этот показатель был чуть меньше, на уровне 58,3%. Доля госбанков в убытках убыточных банков – 87,4%. В 2019 году все госбанки были прибыльными.

Причина падения прибыльности не только в резервах и проблемных кредитах. «Снижение чистой прибыли произошло за счет опережающего роста расходов над доходами. Чистые процентные доходы выросли на 5%, что полностью совпадает с годовой инфляцией в 2020 году. Непроцентные доходы банков возросли на 16%, а непроцентные расходы – на 20%. Невзирая на кризис, выросли расходы и на содержание персонала», – объясняет Сергей Колодий, главный менеджер по макроэкономическому анализу Райффайзен Банка Аваль.

Проще говоря, банки стали тратить больше. Издержки банков в 2020 году достигли 208,4 млрд. грн., что на 12,8% больше, чем в 2019-м, а общие доходы выросли лишь на 2,7% – до 250 млрд. грн.

грн.

И с этим надо будет что-то делать.

Онлайн с доплатойЗарабатывать в кризис сложно – это факт. Особенно с учетом того, что главный источник доходов – кредиты – денег приносит гораздо меньше. Доля процентных доходов впервые с 2015 года упала ниже 60% и составила в 2020 году 59%. Доля комиссионных доходов, наоборот, выросла за год на 4,2 п. п. – до 28,3%.

В 2021 году, как считают банкиры, соотношение этих групп доходов сохранится на таком же уровне – 60% к 30%. То есть доходы от кредитов не вырастут, и банки будут пытаться извлекать максимум прибыли из ежедневных операций. И у наиболее успешных доля комиссионных доходов вырастет почти до 40%, иначе никак.

База для этого создана – уже вполне привычны и функциональны дистанционные сервисы, на которые банки активно переводили клиентов весь 2020 год. «Пандемия усилила необходимость интенсивной диджитализации банковской системы, и пришлось быстрее внедрять решения. В итоге, рост активных пользователей «Ощад 24/7» составил 49%, а количество «поклонников» чат-бота выросло на 170%», – приводит пример Антон Тютюн, заместитель председателя правления Ощадбанка.

Клиенты, разумеется, сполна оценили удобство онлайн-обслуживания. Но теперь им стоит готовиться к тому, что в 2021 году многие условно-бесплатные сервисы станут платными. Например, вырастут комиссии за переводы на счета других банков, может появиться плата за списание депозита на карточный счет и т. д.

Но наиболее продвинутые банки начнут зарабатывать на предоставлении новых услуг – онлайн-операции с ценными бумагами, деривативы (те же валютные форварды), онлайн-эквайринг (многие производители начинают торговать с конечным покупателем напрямую и дистанционно, минуя традиционные торговые сети).

На месяц – запросто, на год – вряд лиПотрясения 2020 года особо не повлияли на приток депозитов в банки. Совокупный депозитный портфель платежеспособных банков за год вырос на 25,6% – до 1,38 трлн. грн. Из этой суммы почти 50% – средства физлиц. Объем денег населения в банках за 2020 год вырос на 23,6%, что для кризиса очень даже неплохо. Причем, в некоторых банках прирост депозитного портфеля физлиц был более бурным. Укрстройинвест банк нарастил объем вкладов населения на 151%, Универсал Банк – на 110%, банк «Клиринговый дом» – на 75%. Сократился объем вкладов физлиц только у четырех банков из числа тех, что аккумулировали свыше 500 млн. грн. средств населения. Это – Сбербанк (-29,9%), Идея Банк (-9,94%), МИБ (-7,21%) и банк «Глобус» (-4,6%).

Но не все так однозначно и оптимистично, потому что срочные вклады выросли за год в гривне на 6,3%, а в валюте упали на 17,7%. В то же время, рост гривневых остатков на карточных счетах составил 49%, рост остатков на валютных картах превысил 45%. При этом соотношение срочных депозитов и счетов до востребования к началу 2021 года где-то 50 на 50, год назад было 60% на 40% в пользу срочных вкладов.

Это означает, что население стало меньше доверять банкам деньги надолго. Клиенты предпочитают потерять несколько процентов дохода, но иметь возможность доступа к средствам в любой момент.

Хотя «доход» – это громко сказано: весь 2020 год банки снижали ставки по депозитам и продолжают это делать в 2021 году. «С начала 2021 года доходность гривневых депозитов в среднем по рынку снизилась на 0,4–0,5% годовых, а в иностранных валютах – на 0,1–0,35% годовых. И говорить о том, что ставки достигли дна, не приходится», – комментирует Дмитрий Дудник, директор департамента по продуктам розничного бизнеса ПУМБа.

«С начала 2021 года доходность гривневых депозитов в среднем по рынку снизилась на 0,4–0,5% годовых, а в иностранных валютах – на 0,1–0,35% годовых. И говорить о том, что ставки достигли дна, не приходится», – комментирует Дмитрий Дудник, директор департамента по продуктам розничного бизнеса ПУМБа.

Согласно Украинскому индексу ставок по депозитам физлиц (UIRD) гривневые вклады, в среднем, приносят около 8% годовых, вклады в долларах – до 1% годовых, в евро – до 0,5% годовых.

Эксперты считают, что падение ставок может продолжаться. Хотя, казалось бы, куда уж ниже? Рост ставок тоже возможен, но при определенных условиях и не ранее второго квартала. «Увеличение доходности гривневых депозитных продуктов возможно, в среднем, до +1% годовых при условии, если НБУ примет решение о повышении размера учетной и произойдет задержка возобновления сотрудничества с МВФ, что приведет к ухудшению ключевых макроэкономических показателей в стране», – считает Дмитрий Дудник.

Ставки по вкладам в долларах и евро будут падать при любых раскладах. Банкам попросту не нужна иностранная валюта в таком объеме, так как возможности для валютного кредитования в Украине весьма ограничены. Выдавать такие кредиты можно только бизнесу, но они не пользуются у него особым спросом. Потому что крупный экспортоориентированный бизнес берет займы вне страны – там они очень дешевые. А мелкому и среднему нести курсовые риски тяжко.

Банкам попросту не нужна иностранная валюта в таком объеме, так как возможности для валютного кредитования в Украине весьма ограничены. Выдавать такие кредиты можно только бизнесу, но они не пользуются у него особым спросом. Потому что крупный экспортоориентированный бизнес берет займы вне страны – там они очень дешевые. А мелкому и среднему нести курсовые риски тяжко.

Кредитные портфели банков растут, но вяло. За год объем кредитов, выданных всем клиентам, увеличился на 6% – до 596 млрд. грн. Кредиты физлиц выросли на 4,2%, кредиты юрлиц – на 6,6%. Негусто.

Вместо кредитования банки выбирают более стабильный источник дохода в виде облигаций внутреннего госзайма. Объем банковского портфеля ОВГЗ вырос за 2020 год на 55,1% – до 519 млрд. грн. То есть темпы роста вложений в государственные бонды обогнали темпы роста кредитного портфеля почти вдесятеро. Это и неудивительно, так как доходность долгосрочных ОВГЗ (например, с погашением в 2024 и 2027 годах) достигает 12–2,5% годовых.

Вот банки и не торопятся снижать ставки по кредитам. По данным НБУ, средневзвешенная ставка по кредитам для физлиц в начале февраля 2021 года составляла около 35% годовых. Это ровно столько же, сколько и год назад.

Ставки по кредитам бизнесу снизились, но только по гривневым. Займы в национальной валюте банки выдают под 8% годовых (в январе 2020 года средняя ставка была на уровне 15% годовых). Но это – лукавая цифра: в ней и супердешевые кредиты корпорациям с иностранными учредителями, и кредиты малому бизнесу под 15% годовых. Впрочем, в той цифре есть и малая толика субсидируемых государством кредитов по программе 5–7–9%.

Средневзвешенные ставки по кредитам бизнесу в иностранной валюте по-прежнему находятся в пределах 4–5% годовых.

Главная проблема – дефицит надежных заемщиков, которым можно выдавать деньги под хорошие (низкие) проценты. Это касается как бизнеса, так и физлиц.

«Рост кредитования должен происходить за счет среднесрочных кредитов, связанных с инвестициями в улучшение их инфраструктуры и производственных мощностей. Но банки, обладая высокой ликвидностью, направляют свои средства в безрисковые и высокодоходные государственные обязательства», – объясняет Яннис Кириакопулос, сountry manager Пиреус Банка в Украине.

Но банки, обладая высокой ликвидностью, направляют свои средства в безрисковые и высокодоходные государственные обязательства», – объясняет Яннис Кириакопулос, сountry manager Пиреус Банка в Украине.

А в конце 2020 года НБУ сообщил о том, что для сдерживания инфляционного давления может повысить учетную ставку в 2021 году до 6,5–7,5%. Понятно, что это решение никак не поспособствует удешевлению кредитов. Впрочем, пока необходимости в росте учетной ставки нет.

Взять поменьше, погасить быстроКорпоративный сектор избегает инвестиционных кредитов, предпочитая пользоваться короткими займами на пополнение оборотных средств или овердрафтами. Причем, хваленая госпрограмма «5–7–9%» слабо повлияла на уровень ставок в целом. Отчасти потому, что 70% выдаваемых льготных кредитов – это рефинансирование существующей задолженности.

«Госпрограмм недостаточно для того, чтобы существенно повлиять на снижение средней ставки по рынку. Даже по сравнительно успешной программе «5–7–9%» было выдано 18 млрд. грн. кредитов за 2020 год, что составляет примерно 3% всего кредитного портфеля юрлиц», – объясняет Сергей Панов, председатель правления банка «Кредит Днепр».

грн. кредитов за 2020 год, что составляет примерно 3% всего кредитного портфеля юрлиц», – объясняет Сергей Панов, председатель правления банка «Кредит Днепр».

Физлица тоже в очередь за кредитами не становятся. Население берет в основном беззалоговые займы, по кредитным картам в том числе. Суммы мелкие, и заемщики пытаются как можно быстрее их погасить. Но на кэш-кредитах банковская система далеко не уедет. Для раскручивания кредитного маховика нужно финансировать покупку авто, недвижимости, а также энергомодернизацию жилья.

Правда, Кабинет Министров все-таки обещает с 1 марта запустить дешевую ипотеку – под 7% годовых. Но и относительно ее банки настроены довольно скептически. «Доступная ипотека появится только для достаточно узкого круга клиентов. Поэтому многие участники рынка готовят свои предложения по дополнениям данной программы, чтобы она стала привлекательной и доступной для большего количества потенциальных клиентов», – рассказывает Сергей Колодий.

Глава Нацбанка Кирилл Шевченко со своей стороны признает, что ипотека в Украине не выполняет свою роль, так как объемы соизмеримы лишь с 0,7% ВВП. «Ближайшая цель НБУ – увеличить ипотеку с текущих 0,7% до 2% ВВП. И основным двигателем роста ипотеки будет кредитование первичного рынка недвижимости», – пообещал Шевченко.

«Ближайшая цель НБУ – увеличить ипотеку с текущих 0,7% до 2% ВВП. И основным двигателем роста ипотеки будет кредитование первичного рынка недвижимости», – пообещал Шевченко.

Это очень амбициозная цель, потому что банки крайне неохотно кредитуют покупку жилья у застройщика. По данным опроса НБУ, на кредиты под покупку первички приходится лишь 15% выданных ипотечных займов (данные за 2020 год).

Россиянам не дают уйтиВ стане проблемных банков – затишье. В течение 2020 года НБУ вывел с рынка всего два финучреждения. Это упомянутый уже банк «Аркада», который лишился здания главного офиса и земельного участка, из-за чего его нормативный капитал уменьшился до одной трети минимально необходимого уровня.

Вторым стал банк «Мисто», его Нацбанк признал банкротом в декабре 2020 года. Конечным бенефициаром являлся Иван Фурсин – бывший народный депутат и бизнес-партнер Дмитрия Фирташа. По информации НБУ, деятельность банка не соответствовала нормативам, поэтому пришлось признать его неплатежеспособным. «Мисто» – маленький, с долей на рынке 0,1% чистых активов платежеспособных банков, и 78% его вкладчиков получат компенсацию из Фонда гарантирования вкладов физлиц.

«Мисто» – маленький, с долей на рынке 0,1% чистых активов платежеспособных банков, и 78% его вкладчиков получат компенсацию из Фонда гарантирования вкладов физлиц.

В подвешенном состоянии остаются российские банки. Еще в марте 2020 года на бирже ПФТС состоялась сделка по продаже 99,77% акций Проминвестбанка, которым владела российская госкорпорация ВЭБ РФ, за 269 млн. грн. Покупателем стала финансовая компания «Фортифай», которую планировал затем выкупить бизнесмен Сергей Тигипко. Но НБУ в феврале 2021 года преподнес Тигипко сюрприз и отказался согласовывать сделку, сославшись на «проблемные вопросы в деятельности Проминвестбанка».

И это несмотря на хорошую репутацию Тигипко как владельца финансовых учреждений, а также вполне устойчивую работу обоих принадлежащих ему банков (ТАСкомбанка и Универсал Банка).

Этот кейс значительно снижает шансы и на продажу Сбербанка, им с апреля 2020 года владеет Минфин России, и он, равно как и российский акционер Проиминвестбанка, находится под санкциями СНБО. Напомним также, что с 2017 года относительно украинских банков с российскими собственниками действуют санкции, запрещающие выведение капитала в пользу материнских структур. Впрочем, продажа-покупка банков не подпадает под категорию «выведение капитала» (см. выше о том, как структурирована сделка по продаже ПИБа).

Напомним также, что с 2017 года относительно украинских банков с российскими собственниками действуют санкции, запрещающие выведение капитала в пользу материнских структур. Впрочем, продажа-покупка банков не подпадает под категорию «выведение капитала» (см. выше о том, как структурирована сделка по продаже ПИБа).

Тем временем правительство готовит к приватизации государственные банки. Основное, что нужно сделать, – очистить их от неработающих кредитов (NPL). За 2020 год госбанки списали 30,6 млрд. грн. и 3,1 млрд. долл. задолженности. В итоге, доля NPL в государственных банках сократилась с 63,5% до 57,4%. А всего в банковской системе доля неработающих кредитов снизилась за год с 48% до 41%.

Первым отправится на приватизацию Укргазбанк. Как сообщила первый замглавы НБУ Екатерина Рожкова, новым акционером станет Международная финансовая корпорация (IFC). Она на первом этапе выкупит 20% акций банка. Укргазбанк получит от IFC пятилетний заем на сумму 30 млн. евро, а взамен ей достанется доля в капитале банка. Следующим Кабмин начнет готовить на продажу Ощадбанк. Цель, по словам Рожковой, в ближайшие годы снизить вес государства в банковской системе с 54% до 25%.

Следующим Кабмин начнет готовить на продажу Ощадбанк. Цель, по словам Рожковой, в ближайшие годы снизить вес государства в банковской системе с 54% до 25%.

А тем временем Нацбанк продолжает ужесточать требования к банкам по части прозрачности. В первую очередь, новые требования направлены на защиту клиентов. В январе НБУ обязал банки указывать в договорах об открытии депозита, об оформлении кредита или открытии текущего счета полную информацию об услугах и не печатать отдельные пункты мелким шрифтом. Также Нацбанк запретил банкам в одностороннем порядке изменять условия договора, требовать оплату за свои услуги авансом. Привести свою деятельность к этим требованиям банки должны до 27 апреля.

С 13 февраля вступил в силу новый порядок надзора за соблюдением банками законодательства о защите прав потребителей финансовых услуг. НБУ будет проверять те банки, которые имеют высокий риск нарушения прав потребителей. Принимая решение о проверке, сотрудники Нацбанка будут ориентироваться на жалобы, на договора, которые банки заключают с клиентами, на рекламу и на отчетность банков.

Кроме того, в 2021 году НБУ возобновит стресс-тестирование, приостановленное из-за коронакризиса. Тесты пройдут 30 банков, чьи активы в сумме составляют 90% всех активов системы. Среди тех, кого Нацбанк проверит на прочность, все госбанки, Альфа Банк, Райффайзен банк Аваль, Сбербанк, ОТП Банк, Кредобанк, Идея Банк, Правэкс Банк, ПУМБ, Универсал Банк, Мегабанк и некоторые другие.

А еще банки ждут изменения в сфере корпоративного управления. Это – одно из требований Международного валютного фонда. В ноябре 2020 года в парламенте был зарегистрирован законопроект № 4367, нормы которого предусматривают повышение ответственности органов управления банков за принятые решения, внедрение новой структуры капитала, усиление требования к членам набсовета и правлению банка. Кирилл Шевченко пообещал, что все рекомендации МВФ в отношении корпоративного управления в банках будут учтены в ходе работы над законопроектом.

Как мы считали?Для рейтинга использована отчетность банков на 01. 01.2021, опубликованная Нацбанком на его сайте в разделе «Статистика». В рейтинг крупных розничных банков вошли банки с активами свыше 15 млрд. грн. и депозитами физлиц более 1 млрд. грн. В рейтинг надежности средних и небольших розничных банков вошли банки с активами менее 15 млрд. грн. и депозитами физлиц более 1 млрд. грн.

01.2021, опубликованная Нацбанком на его сайте в разделе «Статистика». В рейтинг крупных розничных банков вошли банки с активами свыше 15 млрд. грн. и депозитами физлиц более 1 млрд. грн. В рейтинг надежности средних и небольших розничных банков вошли банки с активами менее 15 млрд. грн. и депозитами физлиц более 1 млрд. грн.

В рейтинг снова не попал Проминвестбанк из-за стремительного сокращения портфеля депозитов физлиц, объем которых к концу 2020 года не дотягивал даже до 15 млн. грн., а также из-за сорванной сделки по его продаже. По-прежнему за пределами рейтинга Сбербанк (из-за санкций СНБО).

В категорию крупных банков перешли Кредит Днепр и банк «Восток». Их активы по итогам 2020 года превысили отметку 15 млрд. грн. Новым участником рейтинга средних и небольших банков стал «Клиринговый Дом», который за 2020 год существенно нарастил портфель депозитов физлиц и смог аккумулировать свыше 1 млрд. грн.

Банковская отчетность не всегда отражает полную реальную ситуацию финансового здоровья банка, так что количество финансовых показателей в нашем рейтинге сокращено до минимума. Мы убрали из расчетов финансовый результат, скорректированный на отчисления в резервы, отнесенный к пассивам. Также не учитывались прирост/сокращение регулятивного капитала и норматив адекватности регулятивного капитала. По нашему мнению, все эти показатели сегодня не отражают реальное финансовое состояние банка. Поэтому мы уделили внимание следующим параметрам:

Мы убрали из расчетов финансовый результат, скорректированный на отчисления в резервы, отнесенный к пассивам. Также не учитывались прирост/сокращение регулятивного капитала и норматив адекватности регулятивного капитала. По нашему мнению, все эти показатели сегодня не отражают реальное финансовое состояние банка. Поэтому мы уделили внимание следующим параметрам:

- Отношение средств физлиц к собственному капиталу. Чем больше это соотношение, тем меньше шансов, что банк сможет самостоятельно рассчитаться с вкладчиками в случае возникновения проблем. Весовой коэффициент 0,2.

- Надежность (репутация) акционера. Практика показывает, что самыми заботливыми собственниками банков являются европейские банковские группы и государство. Именно они готовы в нужный момент поддержать свой банк, влив дополнительную порцию капитала. Наличие в акционерах финансовых групп и/или физлиц, подвергаемых санкциям и/или уголовным преследованиям – негативный фактор.

Банки, у бенефициаров которых есть пробелы в деловой репутации, априори получают оценку ниже. Весовой коэффициент 0,4.

Банки, у бенефициаров которых есть пробелы в деловой репутации, априори получают оценку ниже. Весовой коэффициент 0,4. - Проблемы с выплатой вкладов. Наличие жалоб на сложности с выплатой вкладов является хоть и несколько субъективным, но вполне внятным признаком финансовых проблем у банка. Хотя стоит заметить, что за последние несколько лет практически ни у кого из надежных банков не возникает сложностей с возвратом депозитов. Весовой коэффициент 0,2.

- Ставка привлечения вкладов в гривне на три месяца. Показатель оценивался в связке с Украинским индексом ставок по вкладам физлиц (UIRD). Банки, привлекающие короткие гривны по цене ниже и равной трехмесячной ставке UIRD в гривне, получили высший балл (1), остальные оценивались по принципу: чем выше ставка, тем меньше балл. Завышенная доходность по коротким вкладам свидетельствует о проблемах с ликвидностью у финучреждения и существенно влияет на его устойчивость. Весовой коэффициент 0,2.

Банки, у бенефициаров которых есть пробелы в деловой репутации, априори получают оценку ниже. Весовой коэффициент 0,4.

Банки, у бенефициаров которых есть пробелы в деловой репутации, априори получают оценку ниже. Весовой коэффициент 0,4. Весовой коэффициент 0,2.

Весовой коэффициент 0,2.Напоминаем, что журнал «Деньги» можно приобрести по этой ссылке.

Каков начальный баланс финансовой отчетности?

Определение:Начальное сальдо любого реального счета — это стоимость определенного класса счетов в первый день финансового года.

Представляет собой перенесенную или начальную сумму актива, обязательства или статьи капитала с предыдущего финансового года.

Реальный счет: Это счета, отражаемые в балансе как активы, обязательства и капитал.

Конечное сальдо на таком счете сохраняется и переносится на следующий финансовый год.

Пояснение:Другими словами, конечное сальдо в конце определенного финансового года становится начальным сальдо в начале его следующего финансового года.

Независимо от того, является ли бизнес начинающим предприятием или крупной компанией, первая проходящая ежегодно запись — это запись начального баланса.

И, в зависимости от характера статей финансовой отчетности, остатки будут либо на стороне кредита, либо на стороне дебета книги.

Открытие дневной записи:В начале нового финансового года бухгалтер или бухгалтер должен сдать вступительную запись в журнале, которая представляет остатки всех активов, обязательств и акций, принадлежащих фирме в предыдущем финансовом году.

Активы списываются в журнале, в то время как обязательства и капитал или собственный капитал кредитуется следующим образом:

DR CR

Активы a / c xx

Обязательства a / c xx

Capital a / c xx

Если сальдо общего актива записи журнала превышает общий сальдо пассивов, то запись уравновешивается за счет кредита на счет операций с капиталом, увеличивая его.

С другой стороны, превышение общей суммы обязательств над общей суммой активов приведет к отражению сальдо гудвила в начальной бухгалтерской записи предприятия.

Начальная запись в журнале создается путем извлечения итогового сальдо предыдущего финансового года и сообщения его как начального сальдо текущего года.

Убыток 117 миллионов долларов, невыплата игрокам

FC Barcelona опубликовал свой последний финансовый отчет в понедельник, и цифры рисуют тревожную картину для футбольного гиганта: газеты в Испании даже предполагают, что он близок к банкротству.

В понедельник вечером, вскоре после публикации финансового отчета, вторая по величине общенациональная газета Испании El Mundo заявила, что клуб находится «на грани банкротства».

Иск El Mundo основан на финансовом отчете клуба за последние 12 месяцев, который был обнародован в понедельник утром. В отчете клуб признал, что его баланс в настоящее время показывает «отрицательный оборотный капитал» в размере более 604 миллионов евро (729 миллионов долларов).

Он добавил, что эта цифра «может поставить под сомнение применение принципа непрерывности деятельности.«

Компании работают в соответствии с принципом непрерывности деятельности, когда они стабильны и рассчитывают продолжить свою деятельность в обозримом будущем. Любое сомнение по поводу этого принципа предполагает наличие финансовых проблем.

В 2020 финансовом году Барселона заявила, что понесла убытки в размере около 117 миллионов долларов, хотя сообщила, что без воздействия пандемии коронавируса она получила бы небольшую прибыль в размере около 2 миллионов долларов.

Финансовые данные Клуба также показали, что у «Барселоны» общий долг в размере 1,4 миллиарда долларов. 322 миллиона долларов из этой задолженности должны быть выплачены банкам до конца июня.

Еще 562 миллиона долларов должны быть погашены в краткосрочной перспективе, включая 237 миллионов долларов, причитающихся другим группам за недавние переводы.

«Барселона» по-прежнему должна «Ливерпулю» 35 миллионов долларов за подписание контракта с Филиппом Коутиньо в 2018 году, а «Аякс» должна заплатить 19 миллионов долларов за подписание контракта с Френки де Йонг в 2019 году.

Он также должен «Бордо», «Гремио» и «Бавария Мюнхен» за соответствующие сделки с Малькомом, Артуром и Артуро Видалем, несмотря на то, что все эти игроки теперь перешли в новые команды.

Финансовое положение Барселоны также значительно ухудшилось из-за глобальной пандемии COVID-19: в прошлом сезоне годовой доход клуба упал на 14%.

Выручка упала до 1,03 миллиарда долларов с 1,2 миллиарда долларов в 2019 году. Это значительно ниже прогноза доходов клуба до пандемии в 1 доллар.26 миллиардов.

По данным клуба, около 74% этой выручки было потрачено на зарплату игроков, по сравнению с 68% в 2019 году.

Тем не менее, временный президент клуба Карлос Таскетс сказал MARCA, что клуб не смог выплатить игрокам заранее согласованную январскую зарплату. .

«Игроки не получат ежемесячный платеж за январь. Он был отложен так же, как и другие, например, бонусы за титулы», — сказал Тускетс.

Январские пропущенные платежи, как ожидается, будут выплачены в феврале, но клуб также может понести значительный финансовый штраф за превышение правил Ла Лиги, которые государственные клубы должны тратить не более 70% дохода на зарплату игроков, сообщает El Mundo.

игроков в конце прошлого года коллективно согласились на сокращение заработной платы, чтобы помочь клубу финансово во время пандемии. В то время говорилось, что сокращение составляет 147 миллионов долларов.

Испанские СМИ опасаются за будущее Барселоны

REUTERS / Albert Gea TPX ОБРАЗЫ ДНЯ MARCA говорит, что Хосеп Мария Бартомеу, бывший президент клуба, который ушел в отставку в октябре, частично виноват в сложившейся ситуации, и «Барселоне» необходимо принять немедленные меры, чтобы исправить его ошибки.

«Бартомеу есть за что ответить, поскольку на протяжении всего его президентства он безответственный финансовый план, откладывая так много платежей до будущих дат», — говорится в сообщении.

Газета добавила, что Барселона находится в «очень опасной ситуации». Однако в нем также говорилось, что это «далек от того, чтобы столкнуться с каким-либо экзистенциальным кризисом».

Он отметил, что у клуба есть ряд ценных активов в таких игроках, как Антуан Гризманн и Усман Дембеле, каждый из которых, вероятно, может быть продан более чем за 120 миллионов долларов.

El Mundo, а также предупреждение об угрозе банкротства для Барселоны, говорит, что клуб находится в «абсолютно ужасной ситуации».

Подробнее:

Два лучших нападающих мирового футбола жестко столкнулись во время миланского дерби, бодаясь головами и оскорбляя друг друга

Болельщики голосуют за то, чтобы впервые исключить Лионеля Месси из Команды года FIFA

ГДЕ ОНИ СЕЙЧАС: товарищи по команде Криштиану Роналду по его дебюту в «Манчестер Юнайтед» в 2003 году

ФК «Барселона» будет платить Лионелю Месси до 2025 года, даже если он уйдет из команды клуб, потому что он задолжал 48 миллионов долларов в виде невыплаченных бонусов

Тест на обесценение футболистов: недостающее звено между спортом и финансовыми результатами?

Система лицензирования клубов УЕФА вынуждает клубы, применяющие политику капитализации, списывать капитализированные затраты в течение всего срока действия контракта с игроком. 12 Кроме того, как показано выше, MREPF признаются в балансе среди нематериальных активов, поэтому футбольные клубы должны подтвердить наличие потенциальных убытков от обесценения, как это определено УЕФА (2015) и МСФО (IAS) 36. Сноска 7 Следовательно, клубы должны проводить ежегодный тест на обесценение (Morrow, 2006).

12 Кроме того, как показано выше, MREPF признаются в балансе среди нематериальных активов, поэтому футбольные клубы должны подтвердить наличие потенциальных убытков от обесценения, как это определено УЕФА (2015) и МСФО (IAS) 36. Сноска 7 Следовательно, клубы должны проводить ежегодный тест на обесценение (Morrow, 2006).

МСФО (IAS) 36 требует, чтобы активы учитывались не более чем по их возмещаемой стоимости. Для достижения этой цели МСФО (IAS) 36 требует, чтобы компании тестировали все активы, попадающие под его действие, на предмет потенциального обесценения при наличии признаков обесценения.УЕФА (2015) соглашается с обязательностью проведения теста на обесценение для MREPF, заявляя, что «если возмещаемая сумма14 для отдельного игрока ниже, чем балансовая стоимость в балансе, балансовая стоимость должна быть скорректирована до возмещаемой стоимости, и корректировка должна быть произведена. на счет прибылей и убытков как стоимость обесценения. Рекомендуется, чтобы каждый лицензиар требовал от каждого соискателя лицензии применять последовательную учетную политику в отношении затрат на регистрацию игроков ». Очевидно, что УЕФА основан на МСБУ 36.

Очевидно, что УЕФА основан на МСБУ 36.

Методология

Это исследование основано на обзоре соответствующей академической литературы, международных правил бухгалтерского учета и правил ФИФА и УЕФА. Кроме того, он оценивает передовой опыт нескольких футбольных клубов на основе анализа их финансовой отчетности. Данная финансовая отчетность ежегодно предоставляет информацию об общем финансовом положении клуба на заданную дату. Для футбольных клубов эта дата обычно приходится на конец спортивного сезона или около него (Morrow, 1999).Мы исследуем несколько примечаний к финансовой отчетности футбольных клубов из разных стран (Англии, Италии и Шотландии), которые в 2016 году играли в разных категориях (Первая и Вторая лига) и которые применяют разные стандарты бухгалтерского учета (Международные стандарты финансовой отчетности и местные ОПБУ). ). В этом исследовании оценивается только финансовая отчетность клубов, опубликованная на их официальных сайтах. В выборке рассмотрены следующие футбольные клубы: Ювентус Ф. К., А.С. Рома, СС Лацио, Манчестер Юнайтед, Манчестер Сити, Челси, Арсенал, Тоттенхэм Хотспур, Саутгемптон, Ливерпуль, Лестер Сити, Вест Хэм Юнайтед, Бирмингем Сити, Норвич Сити, Норвич Сити. и Селтик.

К., А.С. Рома, СС Лацио, Манчестер Юнайтед, Манчестер Сити, Челси, Арсенал, Тоттенхэм Хотспур, Саутгемптон, Ливерпуль, Лестер Сити, Вест Хэм Юнайтед, Бирмингем Сити, Норвич Сити, Норвич Сити. и Селтик.

Определение генерирующей единицы в футбольной индустрии

Первой проблемой для директоров футбольных клубов является определение генерирующей единицы (CGU) Footnote 8 для надлежащей оценки ценности использования MREPF.

Мансин (2009) считает целесообразным, чтобы футбольные компании использовали оценочную ценность использования не для каждого отдельного игрока, а с учетом всей команды. Это согласуется с неспособностью отдельного игрока генерировать денежные потоки в одиночку и с положениями МСФО (IAS) 36.16. С этой точки зрения, наименьшая идентифицируемая группа активов, генерирующих независимые денежные потоки, состоит из группы в целом. Более того, тот же ученый не считает целесообразным прибегать к справедливой стоимости при определении возмещаемой стоимости.

Напротив, Бьянконе и Солацци (2012) полагают, что наименьший CGU может состоять из отдельных игроков. В поддержку возможности рассматривать отдельного игрока как CGU, в последние годы было несколько эпизодов, которые показали, что самые известные игроки могут в одиночку увеличить доходы футбольного клуба. Самым ярким примером, безусловно, является продажа рубашек с указанием их названия и номера. Footnote 9 Этот пример позволяет предположить, что один футболист может быть способен самостоятельно генерировать денежные потоки — или, по крайней мере, их часть — клуба.По этой причине можно было бы утверждать, что индивидуальный игрок будет подвергаться тесту на обесценение как самостоятельный нематериальный актив.

УЕФА (2015) частично согласен с этой точкой зрения, потому что он рекомендует проводить тест на обесценение индивидуально для регистрации каждого игрока.18

Кроме того, можно определить справедливую стоимость для каждого отдельного футболиста. В соответствии с пунктом 70 МСФО (IAS) 36, сноска 10 , существует эталонный рынок, который в футбольном секторе является так называемым «трансферным рынком», на котором можно оценить справедливую стоимость на основе доступной информации и возможных заявок. получено командой-владельцем игрока.Таким образом, можно определить возмещаемую сумму для отдельного игрока.

В соответствии с пунктом 70 МСФО (IAS) 36, сноска 10 , существует эталонный рынок, который в футбольном секторе является так называемым «трансферным рынком», на котором можно оценить справедливую стоимость на основе доступной информации и возможных заявок. получено командой-владельцем игрока.Таким образом, можно определить возмещаемую сумму для отдельного игрока.

Мы видим, что футбольные клубы идентифицируют свою генерирующую единицу в зависимости от состава своих активов и рекомендаций по бухгалтерскому учету, продвигаемых различными национальными футбольными федерациями.

В Италии, Ювентус F.C.20 и A.S. Roma Сноска 11 — в которой применяется МСФО — ограничивает ЕГДП отдельным игроком, как рекомендовано Рекомендацией местного бухгалтерского учета №. 1 (FIGC, 2009), который предлагает отнести убыток в отчете о прибылях и убытках, когда игрок получает травму или расторгает договор.22

В Англии ситуация совершенно иная. В частности, клубы, которые играют в Премьер-лиге, являются владельцами не только MREPF, но и стадиона, на котором они играют, и тренировочных объектов, на которых тренируются игроки.