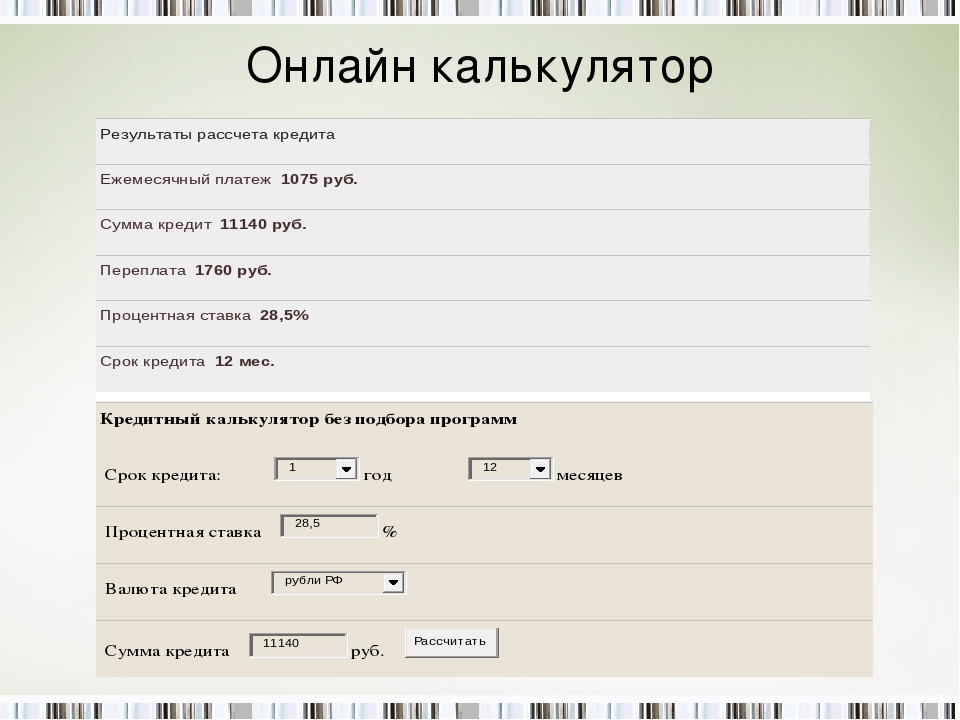

Кредитный калькулятор онлайн — рассчитать проценты и платеж по кредиту

Расчет платежей по кредиту на онлайн-калькуляторе

Чтобы выбрать выгодный кредит, недостаточно знать размер процентной ставки. На то, насколько вам подходит предложение банка, влияют и сумма финансирования, и срок, и размер платежей. Чтобы принять правильное решение, стоит воспользоваться онлайн-калькулятором. Он поможет рассчитать основные условия кредита именно для вашей ситуации.

Как работает онлайн-калькулятор

С помощью онлайн-калькулятора можно определить:

- общий размер выплат — то есть полную сумму, которую заемщик заплатит банку с учетом основного долга и процентов;

- стоимость кредита, то есть размер переплаты за использование банковских средств;

- ежемесячный платеж. Этот параметр поможет сориентироваться, достаточен ли доход бизнеса, чтобы гасить задолженность.

Чтобы рассчитать условия финансирования на калькуляторе кредита онлайн, обязательно задать основные параметры:

- желаемую сумму;

- срок кредитования;

- процентную ставку.

Также калькулятор погашения кредита позволяет сформировать график ежемесячных платежей. Для этого необходимо указать, в каком порядке будет погашаться долг. Платежи могут быть:

- аннуитетными. Это значит, что задолженность выплачивается равными долями в течение всего срока;

- дифференцированными. В этом случае сумма оплаты постепенно уменьшается.

Калькулятор процентов по кредиту

С помощью онлайн-калькулятора юридические лица и предприниматели могут оценить финансовую нагрузку разных кредитных предложений и сравнить их. Но важно помнить, что данные калькулятора предварительные. Окончательный расчет подготовит банк.

На выбор кредитной программы влияют не только финансовые условия. Значение имеют также требования к заемщику, необходимость залога или другого обеспечения, срок рассмотрения заявки.

Сделать расчет процентов по кредиту онлайн можно на платформе Развивай.рф.

Здесь же удобно подобрать кредит по выбранным условиям от ведущих банков России и подать онлайн-заявку на финансирование.

Калькулятор кредита на неотложные нужды

Если вы планируете оформить кредит, то имеет смысл использовать калькуляторы на сайтах тех банков, предложения которых вы рассматриваете. При создании таких расчетных форм кредитно-финансовые организации учитывают действующие условия предоставления кредитов, что удобно для потенциальных заемщиков.

Чем полезен калькулятор кредита на неотложные нужды

Стоит сразу оговориться, что любой расчет на калькуляторе будет приблизительным. Решение по кредитной заявке всегда принимается индивидуально, при этом банк учитывает множество факторов:

- является ли заемщик постоянным клиентом банка и имеет ли в нем положительную историю сотрудничества;

- уровень доходов и расходов заемщика;

- имеется ли у заемщика имущество и будет ли оно предоставляться в залог;

- есть ли у заемщика несовершеннолетние дети;

- и многое другое.

Все эти аспекты, как правило, не закладываются в формулы расчетов на калькуляторе. В нем учитывают только основные условия кредитования. Однако даже в такой ситуации калькулятор кредита на неотложные нужды поможет определить приемлемый срок кредитования с учетом размера ежемесячного платежа. Также вы можете прикинуть, на какую сумму кредитования можно рассчитывать, ориентируясь на платеж, который ежемесячно можете вносить в счет погашения долга.

Как пользоваться калькулятором

Если вы точно знаете, сколько необходимо взять в кредит, то можете рассчитать срок кредитования и удобный размер платежа. Внесите в калькулятор кредита на неотложные нужды требуемую сумму, а затем укажите примерный срок. Алгоритм сервиса определит возможную процентную ставку и размер платежа. Если платеж окажется слишком большим, можно увеличить срок, если слишком несущественным — сократить. Таким образом, применяя разные параметры, можно подобрать оптимальный для себя вариант.

Считается, что размер ежемесячного платежа по кредиту не должен превышать половину среднемесячного дохода заемщика, а еще лучше — быть на уровне 30—40%. Тогда, ориентируясь на максимально посильный для вас размер платежа, а также регулируя срок и сумму, вы можете использовать калькулятор кредита на неотложные нужды, чтобы прикинуть, сколько возможно взять в долг у банка. Конечно, максимальную сумму банк сможет выдать, если при этом будут соблюдены другие требования кредитной программы.

Если вы рассматриваете вариант кредитования в Банке ЗЕНИТ, то на нашем сайте в разделах «Кредиты» и «Ипотека» вы найдете простые и удобные кредитные калькуляторы.

Кредитные каникулы и временное уменьшение платежа

Временное уменьшение платежа

Что такое временное уменьшение платежа:

Предоставляемый Банком период по кредитному договору, в течение которого

происходит уменьшение ежемесячных платежей – вы выплачиваете только проценты по кредиту.

Для кого:

Обратиться в Банк с заявлением по предоставлению временного уменьшения

платежа (временного уменьшения ежемесячных платежей с ежемесячной выплатой только процентов по кредиту)

можно, если:

- По вашему кредиту нет текущей просроченной задолженности;

- График погашения по вашему договору содержит аннуитетные (равные) ежемесячные платежи в течение всего срока кредита;

- Вы можете подтвердить снижение вашего дохода за прошлый месяц более чем на 30% относительно среднего дохода в 2019 году.

Какие документы:

Для Физических лиц:

Документы, подтверждающие снижение доходов:

- Справка о полученных доходах и удержанных суммах налога за 2020 год и за 2019 год по форме, утвержденной федеральным органом исполнительной власти, осуществляющим функции по контролю и надзору за соблюдением законодательства о налогах и сборах;

- Трудовая книжка с отметкой об увольнении;

- Листок нетрудоспособности, выданный на срок не менее одного месяц в порядке, установленном в соответствии с законодательством Российской Федерации об обязательном социальном страховании на случай временной нетрудоспособности с кодом «03 — карантин» или подтверждающие заболевание COVID-19

- Иные дополнительные документы, подтверждающие снижение дохода.

Для Индивидуальных предпринимателей:

Заявление или документы необходимо предоставить в момент обращения за временным уменьшением платежа (установлением временных ежемесячных платежей с выплатой только процентов по кредиту).

Как воспользоваться:

- Скачать и заполнить Заявление по форме БанкаОткрыть в новой вкладке.

- Направить заявление и подтверждающие документы в соответствии с перечнем через чат в мобильном приложении Тойота Банк не позднее, чем за 5 (пять) рабочих дней до даты ближайшего ежемесячного платежа по графику.

По факту установления новых ежемесячных платежей, вы получите от Банка новый график платежей.

Ежемесячный платеж устанавливается в размере максимальной суммы процентов,

предусмотренной Вашим текущим графиком платежей в запрошенный Вами период временного уменьшения

ежемесячных платежей.

После временного уменьшения ежемесячных платежей может произойти увеличение полной стоимости кредита и переплаты по процентам. Удовлетворение заявления о временном уменьшении ежемесячных платежей осуществляется по усмотрению Банка.

Кредитный калькулятор рассчитать кредит онлайн, расчет процентов

Банковский калькулятор — расчет кредита онлайн

Действительно, выбор банковских продуктов сегодня огромен. На неискушённого человека обрушивается масса сведений, в которых, порой, не разобраться.

К счастью, существует кредитный калькулятор онлайн — полезный и надёжный инструмент, позволяющий легко и быстро оценить свои перспективы выполнения обязательств, рассчитать график платежей по планируемому кредиту.

Калькулятор установлен, пожалуй, на каждом сайте банка.

Кредитный калькулятор онлайн расчет процентов по кредиту

Инструмент прост и удобен в использовании. Рассмотрим принцип расчётов на примере кредитного калькулятора Альфа — банка.

- На сайте банковского учреждения находим соответствующий раздел.

- В определённые графы вводим желаемую сумму займа и планируемый период возврата.

- В автоматическом режиме, мгновенно, производится расчёт помесячных платежей и объявляется размер переплаты.

Как быстро и просто рассчитать ежемесячный платеж по кредиту

После проведения расчёта платежей с помощью калькулятора, можно переходить к оформлению заявки на кредит наличными. Достаточно быть совершеннолетним гражданином, иметь прописку и мобильный телефон, чтобы быстро получить ссуду.

- на официальном сайте банка необходимо заполнить заявку, указав персональные данные, место жительства, номер телефона;

- отправить анкету и ожидать согласования;

- в течение 7 минут можно получить наличку.

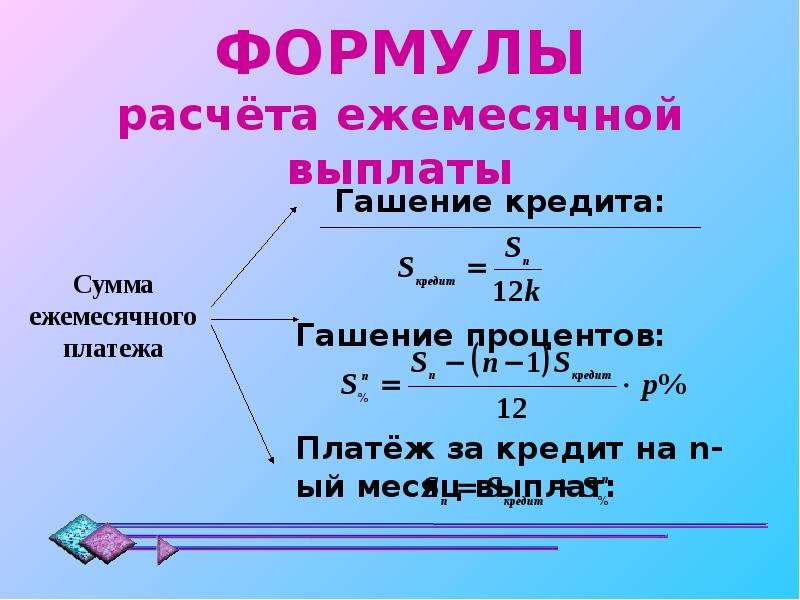

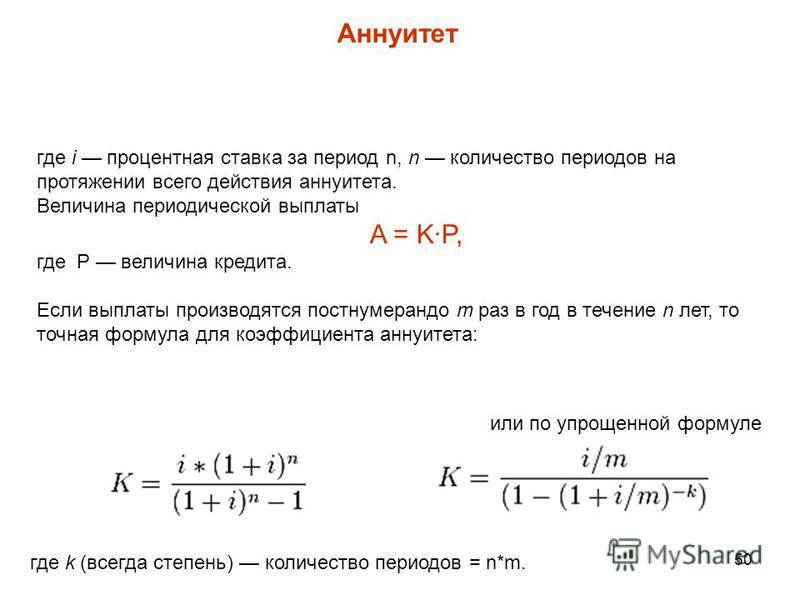

Что такое аннуитетные платежи?

Аннуитетный платеж остается неизменным в течение всего срока действия кредитного договора. Каждый месяц погашение кредита осуществляется равными долями, которые состоят из начисленных процентов и части основного долга.

Что такое дифференцированные платежи?

Дифференцированный платеж в первые месяцы действия кредитного договора будет больше, чем при аннуитетой схеме погашения. Но с каждым месяцем размер платежа будет уменьшаться за счет того, что основной долг погашается равными долями, а проценты начисляются ежемесячно на остаток долга.

Преимущества кредита — Credit Calculator

Кредитный калькулятор позволяет рассчитать кредит онлайн и оценить неоспоримые преимущества получения заёмных денег:

- скорость оформления;

- простоту заполнения заявки;

- минимум документов;

- возможность получения денег онлайн;

- высокую вероятность согласования;

- удобные способы погашения.

Как с помощью калькулятора сравнить разные кредитные программы

Некоторые расчёты содержат сложные алгоритмы, включающие дополнительные параметры. Как правило, они применяются для анализа ежемесячных выплат по крупным ссудам.

С помощью таких расчётов также можно сравнить разные кредитные программы и выбрать из них наиболее удобную. Зная несколько параметров займа, можно подобрать лучшие условия и сравнить их с предложениями банков — конкурентов.

Как правильно рассчитать переплату по кредиту

ВНИМАНИЕ! При расчете графиков платежей не учитываются дополнительные платежи банку (комиссия за открытие, страховка, услуги нотариуса и др.). Калькулятор предназначен для приблизительного расчета суммы платежей, для получения более точных данных необходимо обратиться непосредственно в кредитную организацию.

Перед оформлением ссуды, стоит обратить внимание на калькулятор ипотеки онлайн. Здесь можно просчитать размер переплаты по кредиту на покупку жилья. Для этого в соответствующие графы необходимо внести следующие данные:

Для этого в соответствующие графы необходимо внести следующие данные:

- стоимость квартиры;

- процентную ставку;

- сумму первоначального взноса;

- срок действия договора.

Результаты расчёта помогут выбрать наиболее подходящее банковское учреждение для оформления кредита, а также оценить финансовую возможность погашения займа.

Кредитный онлайн калькулятор с досрочным погашением

По сравнению со стандартным калькулятором, этот сервис включает в себя расширенный набор функций, позволяющих произвести расчёт, максимально приближённый к реальности. Заполнив несколько дополнительных граф (дату и сумму досрочного платежа), калькулятор за несколько минут рассчитает досрочное погашение кредита.

13.2: Расчет окончательного платежа

Теперь, когда вы знаете, как рассчитать последний платеж вместе с его компонентами процентов и основной суммы, пришло время расширить эти знания до расчета частей основной суммы и процентов для серии платежей, включающих окончательные оплата.

Как это работает

Для серии платежей вы выполняете в основном те же шаги, что и в Разделе 13.1; однако вам потребуются незначительные изменения и интерпретации:

Шаг 1 : Нарисуйте временную шкалу.Определите известную временную стоимость денежных переменных, включая \ (IY, CY, PY \), годы и одно из значений \ (PV_ {ORD} \) или \ (FV_ {ORD} \). Размер аннуитета может быть известен или неизвестен.

Шаг 2 : Если сумма аннуитета известна, перейдите к шагу 3. Если она неизвестна, решите аннуитетный платеж, используя формулы 9.1 (периодическая процентная ставка) и 11.1 (количество аннуитетных выплат) и изменив формулу 11.4 (Приведенная стоимость обыкновенного аннуитета). Округлите этот платеж до двух десятичных знаков.

Шаг 3 : Рассчитайте будущую стоимость первоначальной основной суммы непосредственно перед серией производимых платежей. Используйте формулы 9.1 (Периодическая процентная ставка), 9. 2 (Количество периодов начисления сложных процентов для одного платежа) и 9.3 (Сложные проценты для разового платежа).

2 (Количество периодов начисления сложных процентов для одного платежа) и 9.3 (Сложные проценты для разового платежа).

Шаг 4 : Рассчитайте будущую стоимость всех аннуитетных платежей, уже произведенных до первого платежа в серии. Примените формулы 11.1 (Количество аннуитетных выплат) и 11.2 (Будущая стоимость обычной аннуитета).

Шаг 5 : Рассчитайте баланс (\ (BAL \)) до серии платежей, вычтя шаг 4 (будущая стоимость платежей) из шага 3 (будущая стоимость первоначальной основной суммы). Результат этого шага определяет сумму основного долга, оставшуюся на счете. Это PRN для серии платежей, поскольку оставшиеся платежи должны уменьшить основную сумму до нуля.

Шаг 6 : Рассчитайте будущую стоимость первоначальной основной суммы сразу в конце временной шкалы.Используйте формулы 9.1 (Периодическая процентная ставка), 9.2 (Количество периодов начисления сложных процентов для разовых платежей) и 9.3 (Сложные проценты для разовых платежей).

Шаг 7 : Рассчитайте будущую стоимость всех аннуитетных платежей, включая нескорректированный окончательный платеж. Примените формулы 11.1 (Количество аннуитетных выплат) и 11.2 (Будущая стоимость обычной аннуитета).

Шаг 8 : Рассчитайте баланс (\ (BAL \)) после серии платежей путем вычитания шага 7 (будущая стоимость платежей) из шага 6 (будущая стоимость первоначальной основной суммы).Фундаментальная концепция временной стоимости денег позволяет объединить эти два числа в одну и ту же центральную дату. Не округляйте это число. В результате этого шага определяется сумма переплаты или недоплаты, которую вы затем должны скорректировать на следующем шаге.

Шаг 9 : Рассчитайте процентную долю по формуле 13.4, но измените окончательную сумму на результат шага 8. Следовательно, формула 13.4 выглядит как

\ (INT = N × PMT — PRN + \) (баланс из шага 8)

Пример \ (\ PageIndex {3} \): основная сумма и проценты для серии, включающей окончательный платеж

Вернемся к примеру 13. 1.1. Бухгалтер бухгалтерской фирмы Nichols and Burnt заполняет налоговые декларации компании и должен знать общую основную часть и процентные расходы, уплаченные в течение налогового года, включая платежи с 13 по 24 включительно. Напомним, что компания заимствовала 10 000 долларов под 8% годовых с выплатой на конец месяца 452,03 доллара сроком на два года.

1.1. Бухгалтер бухгалтерской фирмы Nichols and Burnt заполняет налоговые декларации компании и должен знать общую основную часть и процентные расходы, уплаченные в течение налогового года, включая платежи с 13 по 24 включительно. Напомним, что компания заимствовала 10 000 долларов под 8% годовых с выплатой на конец месяца 452,03 доллара сроком на два года.

Решение

Рассчитайте общую основную часть (\ (PRN \)) и общую процентную часть (\ (INT \)) 13–24 платежей по двухлетней ссуде.Это включает в себя последний платеж, поскольку 24-й платеж является последним платежом, требующим использования адаптированных шагов, описанных в этом разделе.

Что вы уже знаете

Шаг 1 :

Известна следующая информация о ссуде бухгалтерской фирмы, как показано на графике.

\ (PV_ {ORD} \) = 10 000 долларов США, \ (IY \) = 8%, \ (CY \) = 4, \ (PMT \) = 452,03 доллара США, \ (PY \) = 12, Годы = 2, \ (N \) = 2 × 12 = 24, \ (FV \) = 0

долларов СШАКак добраться

Шаг 2 :

Пропустите этот шаг, так как \ (PMT \) известен.

Шаг 3 :

Рассчитайте будущую стоимость основной суммы кредита после 12-го платежа по формулам 9.1, 9.2 и 9.3.

Шаг 4 :

Рассчитайте будущую стоимость первых 12 платежей по формулам 11.1 и 11.2.

Шаг 5 :

Рассчитайте остаток, оставшийся после 12 платежей через \ (BAL_ {P1} = FV — FV_ {ORD} \). Обратите внимание, что для платежей с 13 по 24, \ (PRN = BAL_ {P1} \).

Шаг 6 :

Рассчитайте будущую стоимость основной суммы кредита после 24-го платежа по формуле 9.2 и 9.3.

Шаг 7 :

Рассчитайте будущую стоимость всех 24 платежей по формулам 11.1 и 11.2.

Шаг 8 :

Рассчитайте остаток по кредиту после всех выплат через \ (BAL_ {P2} = FV — FV_ {ORD} \). Обратите внимание, что эта сумма используется для корректировки шага 9.

Шаг 9 :

Рассчитайте процентную долю, используя скорректированную Формулу 13. 4.

4.

Выполнить

Шаг 3 :

\ (i = 8 \% / 4 = 2 \%; N = 4 \ times 1 = 4 \) составляет

\ [FV = \ $ 10 000 (1 + 0.{\ frac {4} {12}} — 1} \ right] = \ $ 11 716.53223 \ nonumber \]

Шаг 8 :

\ [BAL_ {P2} = \ 11 716,59381 — \ 11 716,53223 = \ 0,061582 \ nonumber \]

Шаг 9 :

\ (N \) = 13–24 платеж включительно = 12 платежей;

\ [INT = 12 \ times \ 452,03 долл. США — \ 5,197, долл. США + \ 0,061582 долл. США = \ 5,424,36 долл. США — \ 5,197,89 долл. США = \ 226,47 долл. США \ nonumber \]

Инструкции к калькулятору

| № | I / Y | PV | PMT | FV | P / Y | К / У |

|---|---|---|---|---|---|---|

| 24 | 8 | 10000 | -452. 03 03 | 0 | 12 | 4 |

| P1 | P2 | BAL (выход) | ПРН (выход) | INT (вывод) | |

|---|---|---|---|---|---|

| 13 | 24 | 0,0615825 | 5,197,8 | * добавить BAL = 5 197 долларов США.90 | 226.469212 |

В течение налогового года, охватывающего платежи с 13 по 24, общие платежи составляют 5 424,42 доллара, из которых 5 197,95 долларов идут в счет основной суммы долга, а 226,47 долларов — на начисленные проценты.

Калькулятор переплаты по ипотеке — Хорошие калькуляторы

Наш калькулятор переплаты по ипотеке позволяет вам понять, сколько времени и сколько процентов вы можете сэкономить, делая регулярную переплату.Когда вы делаете переплату после того, как кредит начался, они прибавляют к вашему обычному ежемесячному платежу по ипотеке. С помощью нашего калькулятора мы каждый месяц смотрим на эффект от одной и той же переплаты.

Мы упрощаем работу. Все, что вам нужно сделать, это:

- Положить остаток по ипотеке в его нынешнем виде

- Введите процентную ставку по ипотеке, которую вы платите

- Введите оставшийся срок ипотеки в годах

- Внесите обычную переплату, которая вы хотите получить

- Существует также возможность ввести валюту, но это не обязательно.

После того, как вы введете эти данные, нажмите «Рассчитать», и появится результат.

Это позволяет узнать, как ежемесячные переплаты влияют на вашу ипотеку. Он показывает, сколько времени и денег вы сэкономите. Внесение переплаты уменьшит сумму начисленных вам процентов. Наш калькулятор предназначен только для демонстрации, и на него не следует полагаться как на абсолютную цифру. Он использует определенные предположения и указывает на интерес, который вы сэкономите. Некоторые ипотечные кредиты ограничивают сумму наличных денег, которую вы можете переплатить, и предусматривают комиссию за досрочное погашение, поэтому подробности уточняйте у своего кредитора.

Он показывает, сколько времени и денег вы сэкономите. Внесение переплаты уменьшит сумму начисленных вам процентов. Наш калькулятор предназначен только для демонстрации, и на него не следует полагаться как на абсолютную цифру. Он использует определенные предположения и указывает на интерес, который вы сэкономите. Некоторые ипотечные кредиты ограничивают сумму наличных денег, которую вы можете переплатить, и предусматривают комиссию за досрочное погашение, поэтому подробности уточняйте у своего кредитора.

Некоторые кредиторы берут ваши переплаты и используют их для сокращения ваших ежемесячных платежей, а не срока, поэтому убедитесь, что они перед тем, как начать, будут иметь желаемый эффект.

Ссылка

Калькулятор предполагает, что процентная ставка не изменится в течение всего срока ипотеки.

Калькулятор предполагает, что ваши ежемесячные переплаты будут одинаковыми каждый месяц в течение оставшегося срока ипотеки.

В нашем калькуляторе переплаты по ипотеке используется стандартная формула для ипотечного кредита с фиксированной ставкой:

Ежемесячный платеж по ипотеке = {Ставка / (1 — (1 + Ставка) — N )} x Сумма ипотеки

Где:

N = количество ежемесячных платежей (для 10-летнего ипотечного кредита N = 10 x 12 = 120),

Ставка (ежемесячная процентная ставка) = десятичная ставка / 12, или ставка = (годовая процентная ставка) / 100) / 12

Входная информация Спасибо за использование наших инструментов расчета.

График платежей

График платежей по кредиту с доплатой

| |||

Ваши результаты появятся ниже. Щелкните заголовок в следующем разделе, чтобы переключиться между простым английским и финансовым представлениями. У вас есть вопросы или отзывы? Свяжитесь с нами.

Ваши результаты появятся ниже. Щелкните заголовок в следующем разделе, чтобы переключиться между простым английским и финансовым представлениями. У вас есть вопросы или отзывы? Свяжитесь с нами.

61

61 13

13 88

88 98

98 04

04 91

91 02

02 45

45 73

73 15

15 38

38 43

43 56

56 71

71 02

02 31

31 67

67ссуды с дополнительными выплатами основного долга с использованием Microsoft Excel

Вы студент? Знаете ли вы, что Amazon предлагает студентам 6 месяцев Amazon Prime — бесплатную двухдневную доставку, бесплатные фильмы и другие преимущества? Нажмите здесь, чтобы узнать больше

В первоначальном руководстве по графику погашения я упустил возможность, которая представляет интерес для многих: добавление дополнительных платежей по основной сумме для погашения ссуды раньше, чем того требует договор ссуды.В этом уроке мы добавим эту функцию.

Прежде чем мы начнем, позвольте мне упомянуть одну важную вещь: вы можете почти всегда (на самом деле, насколько я знаю, это всегда) просто пойти дальше и добавить больше денег к чеку, который вы отправляете в компанию по обслуживанию ипотечных кредитов. Они часто будут пытаться заставить вас зарегистрироваться и заплатить за программу, которая позволяет вам вносить дополнительную основную сумму, но в этом нет необходимости. Их программное обеспечение автоматически применит любую дополнительную сумму к оставшейся основной сумме. Я делал это в течение многих лет, и в выписке по ипотеке всегда указывается дополнительный основной платеж, даже если я не делал ничего, кроме дополнительной оплаты — нет необходимости в отдельном чеке или одобрении ипотечной компании.Фактически, я несколько раз рефинансировал свою ипотеку на протяжении многих лет, и все ипотечные службы сделали это. Не спрашивайте их, просто сделайте это и посмотрите, что произойдет.

Если вы еще не читали предыдущее руководство, я предлагаю вам сделать это сейчас. Мы будем использовать здесь тот же базовый макет и числа. Очевидно, что потребуются некоторые изменения, и мы добавим некоторые новые функции. Однако основная идея та же, за исключением того, что мы больше не можем использовать встроенные в Excel функции IPmt и PPmt.

Настройка рабочего листа

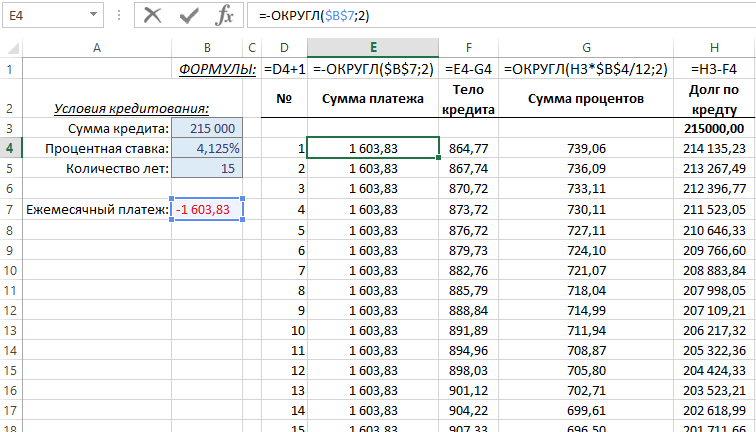

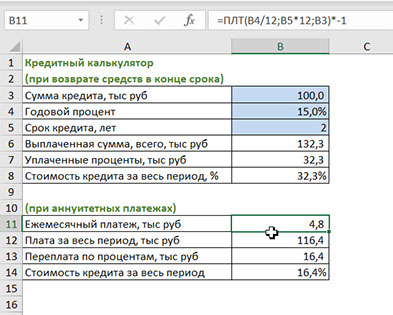

Обратите внимание, что у нас есть вся необходимая информация в верхнем левом углу таблицы. У нас есть ипотека в размере 200 000 долларов США на 30 лет с ежемесячными выплатами под 6,75% годовых. В B6 я рассчитал обычный платеж по ипотеке с помощью функции PMT:

= PMT (4 B $ / 5 B $, 3 B $ * 5 B $, -2 B $)

Как всегда, я изменил процентную ставку и количество выплат на ежемесячную основу. Обратите внимание, что я ввел выплаты за год в B5.Это на всякий случай, если вы захотите амортизировать что-либо, кроме ежемесячных платежей.

Вы также заметите, что я ввел дополнительную сумму, которая будет выплачена в B7. Я установил его на 300 долларов в месяц, но вы можете это изменить. Обратите внимание, что в этом руководстве я предполагаю, что вы будете делать один и тот же дополнительный платеж каждый месяц, и что он начнется с первого платежа.

Вот скриншот, который показывает начальную часть нашей таблицы:

Расчет процентов, основной суммы и полной суммы платежа

Поскольку мы не можем использовать встроенные функции, нам придется делать математические вычисления.К счастью, это довольно просто. Выплата процентов всегда должна быть рассчитана в первую очередь, и это просто процентная ставка за период (здесь ежемесячная), умноженная на оставшуюся основную сумму:

Ежемесячная выплата процентов = ежемесячная ставка x остаток основного долга

, а основная часть платежа составляет:

Ежемесячный основной платеж = Полная сумма платежа — Ежемесячная выплата процентов

Например, если у нас есть сумма платежа в B13, то мы можем вычислить первую выплату процентов в ячейке C13 как: $ B $ 4 / $ B $ 5 * F12, а первый платеж основной суммы в D14 как: B13-C13.

Но все не так просто. Поскольку мы собираемся добавить дополнительные выплаты, мы хотим быть уверены, что не переплачиваем по ипотеке.

Прежде чем мы сможем рассчитать проценты и основную сумму, мы должны рассчитать платеж. Получается, что мы не можем использовать встроенную функцию PMT для последнего платежа, потому что это будет другая сумма. Итак, мы должны рассчитать этот последний платеж на основе процентов за последний месяц и оставшейся суммы основного долга. Это немного усложняет расчет платежей.В B13 введите формулу:

IF (6 B $ <= F12, 6 B $, F12 + F12 * 4 B $ / 5 B $)

Это просто использует обычную сумму платежа, если остаток больше, чем платеж. В противном случае он добавляет остаток и проценты за последний месяц.

Наконец, мы хотим обернуть все эти функции в функцию Round и указать два десятичных разряда, как указано выше. Итак, окончательные формулы:

| Ячейка | Формула |

|---|---|

| B13 | = ЕСЛИ ($ B $ 6 <= F12, $ B $ 6, F12 + F12 * $ B $ 4 / $ B $ 5) |

| C13 | = ЕСЛИ (B13> 0, $ B $ 4 / $ B $ 5 * F12,0) |

| D13 | = ЕСЛИ (B13> 0, МИН (B13-C13, F12), 0) |

Обратите внимание, что для принципала в D13 я также добавил функцию Min.Это гарантирует, что вы никогда не заплатите больше, чем оставшаяся основная сумма. Теперь мы копируем эти формулы в строку 372, что позволит нам иметь до 360 платежей. Вы можете продлить его еще больше, если вам нужен более длительный период амортизации.

Расчет остатка

Теперь мы можем добавить столбец для расчета остатка. В F12 введите исходный баланс по формуле = B2. Обратите внимание, что мы пропустили столбец E, потому что мы собираемся ввести туда дополнительный платеж.Теперь в F13 мы вычисляем остаток, вычитая основной платеж из предыдущего баланса:

= ЕСЛИ (ОКРУГЛ (F12,5)> 0, F12-D13-E13,0)

Обратите внимание, что я проверяю, больше ли предыдущий баланс нуля (с точностью до пяти знаков после запятой). Если да, то мы просто берем остаток и вычитаем основной платеж за месяц, а также любую дополнительную сумму платежа. В противном случае мы обнуляем баланс. Это важно, чтобы любые дальнейшие расчеты платежа, основной суммы и процентов также были нулевыми (помните, что мы можем погасить ссуду досрочно).

Добавление дополнительного основного платежа

На этом этапе мы можем просто ввести любые дополнительные платежи в столбец E, и они будут автоматически вычтены из баланса ссуды. В моем примере я предполагаю, что дополнительный платеж составляет постоянные 300 долларов в месяц до выплаты кредита и ноль после этого. Итак, формула в E13:

= ЕСЛИ (F12-D13> = 7 $ B $, 7 $ B $, F12-D13)

Напомним, что В7 удерживает сумму доплаты. Все формулы в B13: F13 следует скопировать вниз по столбцам в строку 372.

При желании вы можете отдельно ввести дополнительные платежи в столбец E, чтобы они не были одинаковыми. Или вы можете создать какую-то функцию для ввода дополнительной оплаты. Например, возможно, вы хотите вносить дополнительные платежи только в четные месяцы. Вы, конечно, можете сделать это или любой другой график дополнительных платежей.

Об этом последнем платеже

Когда вы производите дополнительные платежи по основной сумме, последний платеж, как правило, будет меньше полного платежа. Он может существенно отличаться.В этом примере последний платеж составляет всего 399,43 доллара по сравнению с обычным платежом в размере 1297,20 доллара.

Некоторые дополнительные функции

Чтобы сделать формулы в этом разделе более понятными, я собираюсь создать определенное имя (именованный диапазон), которое относится к ячейкам в столбце F, которые содержат остаток, но вы можете просто использовать диапазон F12 : F372. Для этого перейдите на вкладку Формулы и создайте имя BalanceRange со следующей формулой:

= ’Имя листа’! $ F $ 12: OFFSET (’Имя листа’! $ F $ 12, ’Имя листа’! $ B $ 3 * ’Имя листа’! $ B $ 5,0)

В формуле я использовал рабочий лист с именем «Имя листа», но в реальной книге он называется «Амортировать с дополнительными платежами».«Если вы создадите имя на своем собственном листе, щелкнув ячейки, то правильное имя листа будет автоматически вставлено.

Определение периода выплаты

Поскольку мы выплачиваем дополнительную основную сумму, ссуда будет выплачена досрочно, и мы, вероятно, хотели бы знать, когда. Это легко сделать, используя функцию Match, чтобы найти строку, в которой баланс равен 0. В D2 введите метку «Payoff», а затем в E2 введите формулу:

= ПОИСКПОЗ (0, BalanceRange, 0) -1

В этом случае кредит будет погашен в срок 218 (чуть более 18 лет вместо 30 лет без дополнительных выплат).

Альтернативный метод, который обычно (не всегда) работает, если вы вносите один и тот же дополнительный платеж каждый месяц, — это использование функций NPer и RoundUp. RoundUp требуется для того, чтобы результат был целым числом, так как вы должны произвести целое количество платежей. Альтернативная функция:

= ОКРУГЛ ВВЕРХ (КПЕР (B4 / B5, B6 + B7, -B2), 0)

В этом случае мы просто указываем ежемесячный платеж как сумму регулярного платежа и дополнительной оплаты. Опять же, это не сработает, если ваши доплаты в какой-либо период разные.Иногда это происходит из-за того, что баланс может упасть до достаточно низкого уровня перед выплатой, так что внесение дополнительного платежа приведет к переплате ссуды.

Расчет общей суммы процентов

Расчет общей суммы выплаченных процентов — это простой вопрос суммирования значений в столбце C. Однако мы будем использовать наше определенное имя и смещаем этот диапазон на 3 столбца влево:

= СУММ (СМЕЩЕНИЕ (BalanceRange, 0; -3))

В этом примере вы должны получить 146 991,83 доллара. Конечно, вы можете получить тот же ответ с помощью = SUM (C13: C372), но это будет не так весело.

Расчет суммы регулярного основного долга

Используя ту же логику, что и для расчета общей суммы процентов, мы можем рассчитать общую сумму регулярных выплат основной суммы с помощью:

= СУММ (СМЕЩЕНИЕ (BalanceRange, 0; -2))

Это покажет, что ваши регулярные платежи по основной сумме составляют 134 900 долларов. Остальные 200 000 долларов составляют дополнительные выплаты основного долга.

Расчет суммы дополнительных платежей по основной сумме

Опять же, используя ту же логику, мы можем вычислить сумму дополнительных платежей с помощью:

= СУММ (СМЕЩЕНИЕ (BalanceRange, 0; -1))

, что даст вам 65 100 долларов.Обратите внимание, что мы не можем просто умножить количество платежей (218) на сумму доплаты. Это потому, что мы не производим доплат в последний период. Кроме того, вы должны сделать это с помощью функции Sum, если вы планируете платить разную сумму в каждый период.

Расчет общей экономии процентов

Очевидно, что целью дополнительных выплат является уменьшение общей суммы процентов, выплачиваемых в течение срока действия ссуды. Мы легко можем это подсчитать. Поймите, что общая сумма выплаченных процентов просто:

.Общая сумма выплаченных процентов = количество платежей x периодичность выплаты — основная сумма

Итак, мы можем рассчитать первоначальную сумму процентов, которая была бы выплачена, если бы не были произведены дополнительные платежи, и мы можем рассчитать проценты, уплаченные вместе с дополнительными платежами.Разница в сэкономленной сумме. Используйте эту формулу в E8:

= (B3 * B5 * B6-B2) — (E7-E6)

В этом примере экономия составляет 119 997,97 долларов. Это почти вдвое больше суммы дополнительных выплат, которые были сделаны, и вы остаетесь без ипотеки около 12 лет назад. Не плохо.

График окончательной амортизации

На изображении ниже показаны начало и конец примерного графика амортизации.

Обратите внимание, что я использовал то же условное форматирование, которое описано в предыдущем руководстве, чтобы скрыть неиспользованную часть графика амортизации.

Я надеюсь, что вы нашли это руководство полезным. Вы можете загрузить таблицу «График погашения с дополнительными платежами», чтобы использовать ее для себя. Если у вас есть вопросы, свяжитесь со мной.

Выплаты сверх основного долга по ипотеке

Этот бесплатный онлайн-калькулятор покажет вам, сколько вы сэкономите, если будете вносить половину своего платежа по ипотеке каждые две недели вместо того, чтобы вносить полную выплату по ипотеке один раз в месяц. Фактически, вы будете делать один дополнительный платеж по ипотеке в год, не заметив при этом дополнительного оттока денежных средств.Но, как вы скоро обнаружите, вы наверняка заметите «увеличенный» денежный поток, который произойдет, если вы выплатите ипотеку раньше срока! Но подождите, этот калькулятор даже покажет вам, что произойдет, если вы сделаете еще один шаг, добавив дополнительную сумму денег к ежемесячной сумме, которую вы в настоящее время платите.

Этот калькулятор позволяет рассчитать экономию, добавив дополнительную сумму к фиксированным ежемесячным платежам, и потенциальную экономию, выплачивая платежи каждые две недели. Введите сведения о ссуде, сумму дополнительного ежемесячного платежа, которую вы хотите сделать, и нажмите «Рассчитать».

Лучшие сегодня ставки по ипотеке

В нашей таблице ставок перечислены лучшие текущие местные ставки по ипотеке, доступные в нашей сети кредиторов. Задайте критерии поиска, введя данные о кредите и выбрав соответствующие продукты из раскрывающегося списка, нажмите «Поиск», и мы поможем вам сравнить рынок, показав вам наиболее подходящие предложения для домовладельцев.

Отмена ипотеки с доплатой

Многие домовладельцы вкладывают средства в системы домашней безопасности, чтобы защитить свое имущество и личные активы. Однако система безопасности не защитит домовладельца от финансовой катастрофы или банкротства. Дополнительные выплаты по ипотеке сократят общую сумму процентов, выплачиваемых в течение срока ссуды, и заемщик погасит долг быстрее. Кроме того, собственный капитал будет расти более быстрыми темпами, если к ссуде будут применяться дополнительные платежи.Это обеспечивает маржу защиты за счет снижения процентных расходов. Этот метод дает владельцу дома свободный и свободный от долгов дом. Дополнительные выплаты по основной сумме ссуды приравниваются к активам, приносящим проценты по той же ставке, что и процентная ставка по ссуде.

Ссуды на 15 и 30 лет

Если заемщик вносит дополнительный годовой платеж, экономия на процентах может быть весьма значительной. На 30-летнюю ипотеку с первоначальной основной суммой 250 000 долларов и процентной ставкой 6.5 процентов, ежемесячный платеж составляет 1580 долларов США, включая основную сумму и проценты. Выполняя запланированные платежи в течение срока кредита, общая сумма уплаченных процентов составит 319 000 долларов. Однако, если домовладелец платит один дополнительный ежемесячный платеж в год, общая сумма выплачиваемых процентов снижается до 249 000 долларов, то есть разница в 70 000 долларов. Эта платежная стратегия сокращает срок ссуды с 30 до немногим более 24 лет.

Альтернативой внесению одного дополнительного ежемесячного платежа в год является более высокий ежемесячный платеж.Например, при 15-летней ссуде в размере 300 000 долларов США под 5 процентов годовых, добавление 200 долларов США к каждому ежемесячному платежу существенно снижает процентные расходы. Если ежемесячный платеж составляет 2 372 доллара США, то выполнение платежа в размере 2 572 долларов позволяет сэкономить 15 376 долларов США на процентах в течение срока действия кредита. Кредит выплачивается полностью через 13,4 года вместо 15 лет.

Ипотечный цикл

У заемщиков есть множество вариантов погашения ипотечных кредитов до наступления срока погашения. Один из популярных методов называется ипотечным циклом.Хотя эта концепция может быть новой для некоторых домовладельцев, при правильном применении стратегия доказала свою эффективность. Базовую стратегию понять легко. Однако некоторые методы ипотечного цикла могут включать более высокое соотношение риска и вознаграждения. Эти методы включают получение краткосрочных ссуд под залог собственного капитала для выплаты основной суммы первоначальной ипотечной ссуды. Без точного анализа финансового положения заемщика возможно, что более рискованные методы могут привести к более высоким процентным расходам и перспективе потери права выкупа.

Основной метод ипотечного цикла погашает основную сумму быстрее, чем планировалось. Заемщики производят стандартный платеж по ипотеке. Затем с регулярными интервалами от одного раза в год до каждого месяца домовладелец выплачивает дополнительную сумму на основной баланс. Часто рекомендуемый метод предлагает внести дополнительный платеж, равный основной сумме задолженности по каждому ежемесячному счету. Для кредита в размере 100 000 долларов США под 6 процентов годовых на 30 лет ежемесячный платеж составляет 599 долларов США.55. Это разбивается на выплату 500 долларов в счет процентов и 99,55 долларов в счет основной суммы долга. При ипотечном цикле заемщик отправляет дополнительный платеж в размере 99,55 долларов США, который будет применен к основной сумме долга.

Хотя не каждый заемщик может запланировать дополнительные платежи со стандартной периодичностью, дополнительные платежи могут поступать из других источников. Даже существенные двухгодичные платежи могут сократить срок ссуды и общую сумму уплаченных процентов. У потребителей, не имеющих постоянного источника дополнительных средств, есть другие варианты использования ипотечного цикла, такие как возврат налогов или сокращение расходов на предметы роскоши.

Платежи раз в две недели

Платежи раз в две недели — еще один популярный способ доплатить по ипотеке. Учитывая, что в году 12 месяцев и 52 недели, выплата 26 двухнедельных платежей аналогична уплате 13 ежемесячных платежей, причем 13-й платеж полностью направляется в счет основной суммы кредита.

В поисках дополнительных средств

Многие домовладельцы не рассматривают возможность внесения дополнительных платежей, поскольку считают, что их бюджет не предусматривает дополнительных средств. Тем не менее, эти же люди могут использовать кредитные карты для покупки дорогостоящих товаров, таких как телевизоры или новейшие смартфоны.Они могут не останавливаться, чтобы подсчитать ежемесячный расход утреннего латте и лепешки. 6 долларов, потраченных каждый день по дороге на работу, составляют 120 долларов в месяц. Тщательный анализ ежемесячного бюджета может выявить множество способов сэкономить деньги, которые могут быть применены к ипотеке.

Возврат налогов — еще один источник дополнительных средств для оплаты жилищного кредита. Многим налогоплательщикам возвращаются значительные суммы. Эти средства можно легко направить на ссуду. Другие источники могут поступать из финансовых вознаграждений или расчетов со страховыми компаниями.

Скорость, с которой может быть погашен ипотечный кредит, зависит от выплачиваемой дополнительной суммы и от того, когда она применяется к основной сумме. Выполнение более крупных платежей в более ранний срок сэкономит заемщику значительную сумму процентов. Например, для ссуды в размере 160 000 долларов США с 7-процентной ставкой на 30 лет выплата составит 1064,40 доллара США. Из них только 131,83 доллара составляют основную сумму, а 932,57 доллара — проценты. Если потребитель платит дополнительную сумму, равную основной сумме, весь месяц срока ссуды исключается.

Практика этой дисциплины на ежемесячной основе сократит стандартный 30-летний кредит до 15 лет. Однако по мере продвижения ссуды соотношение процентов и основной суммы меняется на противоположное, так что в конечном итоге основная сумма долга составляет большую часть платежа. Заемщик продолжает соотносить основную сумму с доплатой. В приведенном выше примере после одного года дополнительных выплат основная сумма увеличится до 137 долларов США. Таким образом, большинству домовладельцев следует планировать корректировку бюджета по мере погашения кредита.

Анализируя различные методы внесения дополнительных платежей по ипотеке, потребители должны учитывать свое индивидуальное финансовое положение. Некоторые потребители могут обнаружить, что снятие больших сумм со сберегательных счетов может сэкономить тысячи долларов на выплате процентов по ипотеке. Тем не менее, многие финансовые консультанты предостерегают от чрезмерно агрессивного применения этого подхода. Подушка сбережений защищает от непредвиденных расходов и может обеспечить финансовую безопасность во время экономических трудностей.Акции, облигации и другие ликвидные активы могут быть проданы для дополнительных выплат по ипотеке. Следует принимать во внимание тщательный анализ упущенной рентабельности инвестиций по сравнению с экономией процентов. Кроме того, потребитель может пожелать погасить кредитные карты с высокой процентной ставкой до внесения дополнительных средств по ипотеке. Это может оказаться лучшей стратегией, поскольку проценты по ипотеке подлежат налогообложению, в то время как проценты по необеспеченному кредиту не подлежат налогообложению.

Если заемщик не может рассчитывать на стабильные источники дополнительных средств, простое выделение дополнительных денежных средств в течение месяца для дополнительных платежей все равно снизит общую стоимость уплаченных процентов.Сумма может колебаться от месяца к месяцу.

Рассмотрим налоги

Заемщикам, рассматривающим стратегию досрочного погашения жилищного кредита с использованием дополнительных платежей, также необходимо будет рассчитать влияние на налоги. Проценты, уплаченные по ипотеке, могут не облагаться налогом. Таким образом, государство помогает домовладельцу производить выплаты за счет снижения налогов. При 30-летнем займе с процентной ставкой 7 процентов правительство вносит 1,89 процента стоимости процентов за счет налоговых вычетов.Это равняется 27 процентам от 7-процентной ставки по ссуде. С учетом налогового вычета эффективная ставка по ипотеке составляет 5,11 процента. В зависимости от экономики и инвестиционных возможностей домовладелец может вложить дополнительные деньги в более прибыльные предприятия. Однако доходность других инвестиций будет облагаться налогом.

Есть много причин, по которым домовладельцы могут захотеть досрочно погасить ипотеку. По сугубо финансовым причинам заемщик может сравнить показатели доходности инвестиций после уплаты налогов.Эффективная ставка включает фактические налоговые льготы от вычета процентов. Процентная ставка в 4,5 процента может быть намного ниже после налогового вычета. Один из ключей к тому, чтобы стратегия досрочных выплат работала, — быть последовательной. Один платеж в счет основной суммы приведет к небольшому увеличению причитающегося остатка. Однако при постоянной выплате в течение долгого времени эти выплаты сэкономят домовладельцу тысячи долларов на выплату процентов.

Основные советы и рекомендации

Что нужно учитывать при покупке дома:

- В то время как 30-летняя ипотека является самым популярным термином в Соединенных Штатах, 15-летняя ипотека увеличивает капитал намного быстрее;

- Покупатели жилья в США переезжают в среднем один раз в 5–7 лет;

- Досрочные выплаты по ипотеке относятся в первую очередь к процентам, а не к основной сумме долга;

- Использование более короткого срока кредита, доплаты и двухнедельных платежей могут лучше помочь компенсировать любые транзакционные расходы.

Всегда ли растут цены на жилье?

С 1970 года цены на недвижимость в США выросли примерно в 6 раз.

Наша денежно-кредитная политика ориентирована на инфляцию. Если вы откажетесь от общей инфляции, за исключением периодов рыночных пузырей, недвижимость обычно работает примерно в соответствии с общей инфляцией. Вместо того, чтобы смотреть на исходные цены, лучше использовать следующие показатели для анализа цен на недвижимость:

- Цена дома по сравнению со средним доходом.

- Цена покупки против арендной платы.

двухнедельный калькулятор ускорения ипотеки | FREEandCLEAR

»

»

Двухнедельный калькулятор ускорения ипотечного кредита

Калькулятор, разработанныйВоспользуйтесь нашим двухнедельным калькулятором ускорения ипотечного кредита, чтобы понять финансовые преимущества ускорения выдачи двухнедельной ссуды или выплаты суммы, превышающей требуемый платеж по ипотеке. При двухнедельной ипотеке вы платите каждые две недели, а не ежемесячно.Выплата платежей каждые две недели уже сокращает срок вашей ипотеки и снижает общие процентные расходы по сравнению с ежемесячной ипотечной ссудой, но ускорение двухнедельной ссуды позволяет вам погасить остаток по ссуде еще быстрее, что сэкономит вам больше денег. Наш калькулятор определяет, сколько платежей и сколько общих процентных расходов вы сэкономите, переплачивая ипотеку раз в две недели.

Посмотрите видео с инструкциями по калькулятору ускорения ипотечного кредитования каждые две недели

Входы

Сумма ипотеки ($)

Процентная ставка (%)

Текущая процентная ставка по ипотеке с фиксированной ставкой на 30 лет составляет примерно 3.500%Выберите ставку 2,000% 2,125% 2,250% 2,375% 2,500% 2,625% 2,750% 2,875% 3,000% 3,125% 3,250% 3,375% 3,500% 3,625% 3,750% 3,875% 4,125% 4,250% 4,375% 4,500% 4,625% 4,750% 4,875% 5,000% 5,125% 5,250% 5,375% 5,500% 5,625% 5,750% 5,875% 6,000% 6,125% 6,250% 6,375% 6,500% 6,625% 6,750% 6,875% 7,000% 7,125% 7,250% 7,325% 7,500% 7,625% 7,750% 7,875% 8.000% 8.125% 8.250% 8.325% 8.500% 8.625% 8.750% 8.875% 9.000% 9.125% 9.250% 9.375% 9.500% 9.625% 9.750% 9.875% 10.000% 10.125% 10.250% 10.375% 10.500% 10.625% 10.750% 10.875% 11.000% 11,125% 11,250% 11,375% 11.500% 11,625% 11,750% 11,875% 12.000%

Пожалуйста, выберите процентную ставку

Срок ипотеки (лет)

Срок ипотеки в годах. Самый распространенный срок ипотеки — 30 летВыбрать годы 10 лет 15 лет 20 лет 25 лет 30 лет 40 лет 50 лет

Укажите срок ипотеки (лет)

Дата начала ипотеки (ММ / ДД / ГГ)

Дата начала переплаты (ММ / ДД / ГГ)

Переплата каждые две недели ($)

Первый фамилияПожалуйста, введите свое имя и фамилию

Пожалуйста, введите действительное имя

Пожалуйста, введите действительную фамилию

Контактная информацияПожалуйста, введите свой номер телефона

Пожалуйста, введите действующий телефон

Пожалуйста, введите свой адрес электронной почты

Пожалуйста, введите действительный адрес электронной почты

Кредитный рейтинг

Ваш кредитный рейтинг, насколько вам известноВыберите кредитный рейтинг Отлично (740-850) Очень хорошо (720-739) Хорошо (700-719) Выше среднего (680-699) Среднее (660-679) Удовлетворительное (640-659) Требуется улучшение (620-639) Плохое ( 350-620)

Пожалуйста, выберите Кредитный рейтинг

Рассчитать

Нажимая кнопку выше, вы соглашаетесь позволить FREEandCLEAR связывать вас с кредиторами или другими третьими сторонами, и что FREEandCLEAR и другие стороны могут связаться с вами по указанному вами адресу электронной почты и номеру телефона, даже если ваш номер указан в реестре «Не звонить» или список.Ваше согласие не является условием для работы с кредитором или для получения ипотеки. Пожалуйста, ознакомьтесь с нашей Политикой конфиденциальности для получения дополнительной информации. NMLS: 357085Выходы

Без разгона

Расчетный требуемый двухнедельный платеж по ипотеке (основная сумма и проценты) ($)

Количество обязательных платежей по ипотеке раз в две недели

Общие процентные расходы в течение срока ипотеки ($)

с ускорением

Сумма переплаты ($)

Общая сумма предполагаемых двухнедельных выплат по ипотеке, выплачиваемых заемщиком (основная сумма, проценты и переплата) ($)

Требуемый платеж по ипотеке плюс сумма вашей двухнедельной переплаты

Количество двухнедельных выплат по ипотеке с ускорением

Количество обязательных платежей по ипотеке при переплате по ипотеке.Ускорение выдачи ипотеки сокращает количество требуемых двухнедельных платежей

Уменьшение количества двухнедельных выплат по ипотеке

Уменьшение необходимого количества платежей по ипотеке раз в две недели при переплате по ипотеке по сравнению с требуемым количеством платежей по ипотеке, если вы не переплачиваете

Общие процентные расходы в течение срока ипотеки с ускорением ($)

Общие процентные расходы в течение срока действия ипотеки при переплате по ипотеке.Ускорение выдачи ипотеки снижает общие процентные расходы в течение срока действия ипотеки

Уменьшение общих процентных расходов в течение срока ипотеки ($)

Снижение общих процентных расходов в течение срока действия ипотеки при переплате по ипотеке по сравнению с общими процентными расходами, когда вы не переплачиваете

Спасибо за ваш расчет. Мы также предоставили вашу контактную информацию четырем кредиторам, чтобы вы могли найти ипотечный кредит, который подходит именно вам.Продолжайте использовать калькулятор и выполняйте столько вычислений, сколько хотите, поскольку ваша контактная информация отправляется только один раз.Спасибо за ваш расчет. Мы можем предоставить вашу информацию поставщику программы ускоренного ипотечного кредитования. Продолжайте использовать калькулятор и выполняйте столько вычислений, сколько хотите, поскольку ваша контактная информация отправляется только один раз.

- Лучшие кредиторы

- Самые низкие цены

- Бесплатно

Х

ОТКРЫТЬ

Как работает наш двухнедельный калькулятор ускорения ипотечного кредита

Чтобы использовать наш калькулятор, введите двухнедельный размер ипотеки, процентную ставку, срок кредита, дату начала ипотеки, дату начала переплаты и сумму переплаты.Например, если ваш требуемый платеж составляет 1300 долларов, а ваш платеж — 1500 долларов, сумма переплаты составит 200 долларов. Калькулятор позволяет в любой момент и на любую сумму ускорить получение кредита в течение срока действия ипотеки.

Наш двухнедельный калькулятор ускорения ипотечного кредита показывает вам предполагаемый платеж, количество требуемых платежей и общие процентные расходы в течение срока действия вашего кредита с ускорением и без него. Это позволяет вам понять, как вы сокращаете срок ипотечного кредита и сколько денег вы экономите, переплачивая двухнедельный кредит.

График в нижней части страницы показывает, как переплата по ипотеке раз в две недели позволяет быстрее выплатить остаток по кредиту, что значительно сокращает срок кредита и снижает процентные расходы.

Что заемщикам следует знать об ускорении ипотечного кредитования каждые две недели

1

Основы двухнедельного ускорения ипотечного кредитования

Двухнедельная ипотека обычно выплачивается на четыре-пять лет раньше, чем 30-летняя ипотека, в зависимости от вашей процентной ставки и суммы ссуды.Если вы ускорите получение ипотеки раз в две недели, вы погасите ее еще быстрее, что может сэкономить вам тысячи долларов на общих процентных расходах в течение срока действия ссуды. Чтобы ускорить получение ипотечного кредита раз в две недели, необходимо платить больше, чем требуется раз в две недели. Например, если ваш двухнедельный платеж по ипотеке составляет 1000 долларов США, вы платите дополнительно 200 долларов США на общую сумму 1200 долларов США. Ускорение двухнедельной ипотечной ссуды «ускоряет» выплату уже выплаченной ссуды быстрее, чем обычная ежемесячная ипотека.

2

Как и когда можно ускорить получение ипотеки раз в две недели

Заемщики могут гибко применять ускорение ипотечного кредита в соответствии с их финансовыми приоритетами. Заемщики могут начать и прекратить ускорение в любой момент и изменить сумму, на которую они переплачивают двухнедельную ипотеку. Например, заемщики могут ускорить выдачу кредита на 50 долларов за один платеж, на 150 долларов за следующий платеж, а затем прекратить ускорение своей ипотеки в любое время. С ускорением ипотеки, чем больше вы переплачиваете, тем больше денег вы экономите, потому что выплачивайте ипотеку быстрее с каждым дополнительным долларом, что снижает ваши процентные расходы.Чтобы внедрить ускорение ипотечного кредита, добавьте сумму, на которую вы хотите переплатить по ипотеке, к вашему двухнедельному платежу и сообщите своему кредитору, что дополнительные деньги используются для погашения вашего основного остатка по ипотеке.

3

Остерегайтесь мошенничества с ипотекой раз в две недели

Заемщикам не нужно платить никаких дополнительных комиссий за ускорение двухнедельной ипотечной ссуды. Некоторые кредиторы и компании предлагают двухнедельные программы ускорения ипотечного кредитования для предоплаты и ежемесячных сборов; однако вы можете ускорить выплату ипотечного кредита бесплатно.Большинство двухнедельных компаний по ускорению ипотечного кредитования не стоят дополнительных затрат, потому что они не делают того, что заемщики не могут сделать в одиночку. Заемщикам не нужно платить компании за внедрение двухнедельной программы ускорения ипотечного кредитования или платить больше, чем требуется. Кроме того, в прошлом многие компании, предлагающие двухнедельные программы ускорения ипотечного кредитования, участвовали в мошенничестве. Заемщикам следует очень тщательно изучать программы ускорения ипотечного кредитования, раз в две недели, и, как правило, избегать их.

%

Текущие ставки по ипотеке в г. Казань, Республика Татарстан, на 05.06.2021 г.

Просмотреть всех кредиторов%

Данные предоставлены Brown Bag Marketing, Inc. Платежи не включают суммы налогов и страховых взносов. Прочтите нашу таблицу отказа от ответственности для кредиторов, чтобы узнать больше о ставках и деталях продукта.Хотя мы гордимся качеством и разнообразием БЕСПЛАТНЫХ и ЧИСТЫХ ипотечных калькуляторов, обратите внимание, что их следует использовать только в информационных целях.Наши калькуляторы основаны на наших предположениях, а также на исходных данных и предположениях, предоставленных вами, которые могут быть неточными. Результаты наших калькуляторов являются приблизительными и не должны использоваться в качестве единственной основы для принятия каких-либо финансовых решений. Всегда консультируйтесь с несколькими финансовыми специалистами при определении размера ипотеки и программы, которая вам подходит.

Дополнительные БЕСПЛАТНЫЕ и ЧИСТЫЕ ресурсы по ипотеке

Как работает двухнедельная ипотека

Просмотрите наше подробное объяснение того, как работает двухнедельная ипотека, включая то, как она экономит ваши деньги на процентных расходах по сравнению с ипотекой с ежемесячным платежом

Ипотека Ставки

Сравните ставки по ипотечным кредитам и комиссии ближайших к вам кредиторов.Сравнение нескольких кредиторов — лучший способ сэкономить на ипотеке

Двухнедельный ипотечный калькулятор

Используйте наш двухнедельный ипотечный калькулятор для расчета двухнедельного платежа, общих процентных расходов и даты выплаты для двухнедельного ипотечного кредита. еженедельная ипотека на основе процентной ставки и суммы кредита

Спросите специалиста по ипотеке

Есть вопросы по ипотеке? Мы любим отвечать на них. Отправьте свои вопросы по ипотеке и получите информативный ответ в течение 24 часов.

О разработчике калькулятора

Майкл Дженсен, ипотечный и финансовый гуру

Майкл является соучредителем FREEandCLEAR.Майкл обладает обширными знаниями об ипотеке и финансах и пишет об ипотеке почти десять лет. Его работы были представлены в ведущих национальных и отраслевых изданиях. Подробнее о Michael

Калькулятор досрочного погашенияавтокредитов — сколько еще нужно платить?

Автомобили служат дольше, а также автокредиты

Улучшенные двигатели и трансмиссии, улучшенная защита от коррозии, более прочные компоненты — все это позволяет автомобилям служить намного дольше, чем их предшественники.

- Потребители также лучше справляются с графиками технического обслуживания автомобилей.

Поскольку автомобили служат дольше, кредиторы также готовы предоставлять более длительные автокредиты. Автокредиты сроком на пять, шесть или даже семь лет становятся все более распространенными — потому что кредитор уверен, что автомобиль проработает так долго.

Более длинные ссуды означают более низкие ежемесячные платежи за автомобиль, что важно, если вы ищете 25000 долларов или больше даже для базового нового автомобиля. Хорошая подержанная машина легко может стоить 10 000 долларов и более.

- Часто задаваемые вопросы: более длинные ссуды означают меньший ежемесячный платеж и более доступное транспортное средство.

К сожалению, эти доступные ежемесячные платежи в долгосрочной перспективе будут стоить вам денег. Процентные сборы со временем накапливаются, и с учетом того, как работает амортизация ссуды, каждый дополнительный год, который вы добавляете, означает непропорционально более высокие процентные расходы в течение срока ссуды.

- FAQ: на самом деле, вы можете быть удивлены тем, насколько мала может быть разница в ежемесячных платежах между шестилетним и семилетним автокредитом из-за дополнительных процентных расходов в течение срока действия кредита.

Так что, возможно, вы купили машину на длительный автокредит, и теперь вы насколько быстрее можете погасить ее, выплачивая немного больше каждый месяц. Или, может быть, вы думаете о покупке автомобиля в долгосрочную ссуду для более низких минимальных платежей, но на самом деле намереваетесь выплатить его на год или два раньше и задаетесь вопросом, сколько еще вам придется вкладывать каждый месяц, чтобы сделай это. Таким образом, у вас будет некоторая гибкость на случай, если в какой-то момент вам не хватит денег.

- Часто задаваемые вопросы: Этот калькулятор досрочного погашения автокредитования может сказать вам, насколько быстрее вы сможете погасить ссуду, выплачивая немного больше каждый месяц.Также легко произвести расчет в обратном порядке, чтобы выяснить, сколько еще вам нужно заплатить, чтобы сократить ссуду на определенный период времени. Он также сообщит вам, сколько процентов вы можете сэкономить в течение срока действия ссуды.

Использование калькулятора автокредита

- Этот калькулятор использует вашу первоначальную сумму кредита, продолжительность кредита и процентную ставку для расчета ваших текущих ежемесячных платежей. Оттуда введите количество месяцев, оставшихся до конца ссуды, а затем укажите, сколько дополнительно вы хотели бы платить каждый месяц, чтобы узнать, насколько раньше вы выплачиваете ссуду.

Вы можете изменить эту цифру с помощью ползунка, чтобы поэкспериментировать с тем, как изменение дополнительного платежа повлияет на то, как раньше вы сможете погасить ссуду и сколько процентов вы сэкономите. Ваши результаты мгновенно отображаются в синем поле в верхней части калькулятора и сразу под ним справа, когда вы настраиваете сумму дополнительной оплаты.

- FAQ: вооружитесь различными сценариями, которые соответствуют вашим бюджетным целям

Начните с ввода количества месяцев, оставшихся по вашему автокредиту, затем введите полный срок ссуды в месяцах.Если вы хотите увидеть эффект от внесения дополнительных платежей в течение всего срока ссуды, просто введите полную длину ссуды в обоих местах. Далее введите сумму ссуды и процентную ставку. Калькулятор сразу же отобразит ваш регулярный ежемесячный платеж по кредиту в указанном месте. Затем введите любую дополнительную сумму, которую вы хотите платить каждый месяц. Количество месяцев, на которое вы сократите ссуду, и ваши сбережения по процентам будут отображаться вверху страницы.

Если вы хотите сократить свой ссуду на определенный период времени и хотите знать, сколько дополнительно вам придется платить каждый месяц, чтобы это сделать, используйте ползунок, чтобы отрегулировать сумму дополнительного ежемесячного платежа, пока не появится синее поле вверху.