Банк России принял решение повысить ключевую ставку на 50 б.п., до 5,00% годовых

Совет директоров Банка России 23 апреля 2021 года принял решение повысить ключевую ставку на 50 б.п., до 5,00% годовых. Темпы роста потребительских цен и инфляционные ожидания населения и бизнеса остаются повышенными. Восстановление спроса приобретает все большую устойчивость и в ряде секторов опережает возможности наращивания выпуска. В этих условиях баланс рисков смещен в сторону проинфляционных. Прогноз Банка России по инфляции на 2021 год повышен до 4,7–5,2%.

Быстрое восстановление спроса и повышенное инфляционное давление формируют необходимость более раннего возвращения к нейтральной денежно-кредитной политике. Банк России будет оценивать целесообразность дальнейшего повышения ключевой ставки на ближайших заседаниях. Решения по ключевой ставке будут приниматься с учетом фактической и ожидаемой динамики инфляции относительно цели, развития экономики на прогнозном горизонте, а также оценки рисков со стороны внутренних и внешних условий и реакции на них финансовых рынков.

Динамика инфляции. Инфляция продолжает складываться выше прогноза Банка России. В марте годовой темп прироста потребительских цен увеличился до 5,8% (после 5,7% в феврале). По оценке на 19 апреля, годовая инфляция замедлилась до 5,5%, что, однако, связано с эффектом высокой базы апреля 2020 года. Показатели, отражающие наиболее устойчивые процессы ценовой динамики, по оценкам Банка России, в марте повысились и находятся значимо выше 4% в годовом выражении.

Во многом это является отражением устойчивого характера восстановления внутреннего спроса. Его влияние на темпы роста цен усилено ограничениями со стороны предложения, а также повышенным давлением со стороны издержек предприятий. В условиях действия ограничений на зарубежные поездки не израсходованные на эти цели средства домашних хозяйств частично перераспределены на потребление товаров и услуг внутри страны.

Инфляционные ожидания населения остаются на повышенных уровнях по сравнению с периодом до начала пандемии. Возросли ценовые ожидания предприятий. Ожидания профессиональных аналитиков на среднесрочную перспективу заякорены вблизи 4%.

Быстрое восстановление спроса и повышенное инфляционное давление формируют необходимость более раннего возвращения к нейтральной денежно-кредитной политике. По прогнозу Банка России, в II квартале годовые темпы роста потребительских цен будут близки к значениям I квартала. Устойчивое замедление годовой инфляции прогнозируется во втором полугодии 2021 года. По итогам 2021 года инфляция составит 4,7–5,2%. В условиях проводимой денежно-кредитной политики годовая инфляция вернется к цели Банка России в середине 2022 года и будет находиться вблизи 4% в дальнейшем.

Денежно-кредитные условия остаются мягкими и с момента предыдущего заседания Совета директоров Банка России существенно не изменились. Доходности средне- и долгосрочных ОФЗ находятся вблизи уровней конца марта, отражая ожидания возвращения Банка России к нейтральной денежно-кредитной политике и динамику процентных ставок на глобальных финансовых рынках. Кредитование продолжает расти темпами, близкими к максимумам последних лет. Принятые Банком России решения о повышении ключевой ставки и произошедшее с начала текущего года увеличение доходностей ОФЗ обусловят рост кредитно-депозитных ставок в будущем. Это позволит повысить привлекательность банковских депозитов для населения, защитить покупательную способность сбережений и обеспечит сбалансированный рост кредитования.

Кредитование продолжает расти темпами, близкими к максимумам последних лет. Принятые Банком России решения о повышении ключевой ставки и произошедшее с начала текущего года увеличение доходностей ОФЗ обусловят рост кредитно-депозитных ставок в будущем. Это позволит повысить привлекательность банковских депозитов для населения, защитить покупательную способность сбережений и обеспечит сбалансированный рост кредитования.

Экономическая активность. Восстановление экономической активности приобретает все более устойчивый характер. По итогам I квартала оборот розничной торговли приблизился к уровню до начала пандемии. Активно восстанавливается сектор услуг населению. Этому способствует последовательное снятие ограничительных мер и постепенная вакцинация. Согласно данным мониторинга Банка России, более половины опрошенных предприятий сообщают о том, что спрос на их продукцию вернулся или превысил уровни до начала пандемии. Продолжается рост инвестиционного спроса. В отдельных отраслях возможности наращивания выпуска отстают от расширяющегося спроса, в том числе в связи с нехваткой рабочей силы.

Поддержку восстановлению экономики также оказывает внешний спрос, который продолжает расти, несмотря на сохраняющуюся сложную эпидемическую обстановку в мире.

Банк России прогнозирует рост российской экономики в 2021 году на 3,0–4,0%. Это означает, что российская экономика вернется к своему докризисному уровню во втором полугодии 2021 года. В 2022–2023 годах ВВП, по прогнозу Банка России, вырастет на 2,5–3,5 и 2,0–3,0% соответственно.

На среднесрочную траекторию экономического роста значимое влияние будут оказывать факторы со стороны как внутренних, так и внешних условий. Динамика внутреннего спроса будет во многом определяться темпами дальнейшего расширения частного спроса. Поддержку потребительскому спросу будет оказывать снижение склонности домашних хозяйств к сбережению наряду с ростом доходов и кредитования. Влияние на внутренний спрос также окажет процесс нормализации бюджетной политики с учетом объявленных дополнительных социальных и инфраструктурных мер.

Инфляционные риски. Баланс рисков смещен в сторону проинфляционных. Действие проинфляционных факторов может оказаться более продолжительным и выраженным в условиях опережающего роста потребительского спроса по сравнению с возможностями расширения выпуска. Также их влияние может быть усилено повышенными инфляционными ожиданиями и сопутствующими вторичными эффектами.

Дополнительное повышательное давление на цены могут продолжить оказывать временные затруднения в производственных и логистических цепочках. Проинфляционные риски создает ценовая конъюнктура мировых товарных рынков, в том числе под воздействием факторов со стороны предложения. Это может влиять на внутренние цены соответствующих товаров. Вместе с тем дальнейшая динамика продовольственных цен будет во многом зависеть от перспектив урожая сельскохозяйственных культур как внутри страны, так и за рубежом.

Краткосрочные проинфляционные риски также связаны с усилением волатильности на глобальных рынках, в том числе под влиянием различных геополитических событий, что может отражаться на курсовых и инфляционных ожиданиях. В условиях более быстрого, чем ожидалось ранее, восстановления мировой экономики и, соответственно, исчерпания необходимости проведения беспрецедентно стимулирующей политики в развитых экономиках возможно более раннее начало нормализации денежно-кредитной политики центральными банками этих стран. Это может стать дополнительным фактором роста волатильности на мировых финансовых рынках.

Дезинфляционные риски для базового сценария остаются умеренными. Открытие границ по мере снятия ограничительных мер может восстановить потребление зарубежных услуг, а также ослабить ограничения со стороны предложения на рынке труда через приток иностранной рабочей силы. Замедлить восстановление экономической активности могут, в частности, низкие темпы вакцинации и распространение новых штаммов вируса, а также связанное с этим ужесточение ограничительных мер.

На среднесрочную динамику инфляции значимо влияет бюджетная политика. В базовом сценарии Банк России исходит из заложенной в Основных направлениях бюджетной, налоговой и таможенно-тарифной политики на 2021 год и на плановый период 2022 и 2023 годов траектории нормализации бюджетной политики, предполагающей возвращение к параметрам бюджетного правила в 2022 году. Банк России будет учитывать влияние на прогноз возможных решений об инвестировании ликвидной части Фонда национального благосостояния сверх порогового уровня в 7% ВВП.

По оценкам Банка России, реализация объявленных в апреле в Послании Президента Российской Федерации Федеральному Собранию Российской Федерации дополнительных социальных и инфраструктурных мер не окажет существенного проинфляционного влияния.

Банк России будет оценивать целесообразность дальнейшего повышения ключевой ставки на ближайших заседаниях. Решения по ключевой ставке будут приниматься с учетом фактической и ожидаемой динамики инфляции относительно цели, развития экономики на прогнозном горизонте, а также оценки рисков со стороны внутренних и внешних условий и реакции на них финансовых рынков.

Следующее заседание Совета директоров Банка России, на котором будет рассматриваться вопрос об уровне ключевой ставки, запланировано на 11 июня 2021 года. Время публикации пресс-релиза о решении Совета директоров Банка России — 13:30 по московскому времени.

По итогам заседания Совета директоров по ключевой ставке 23 апреля 2021 года Банк России опубликовал среднесрочный прогноз.

Заявление Председателя Банка России Эльвиры Набиуллиной по итогам заседания Совета директоров 23 апреля 2021 года

При использовании материала ссылка на Пресс-службу Банка России обязательна.

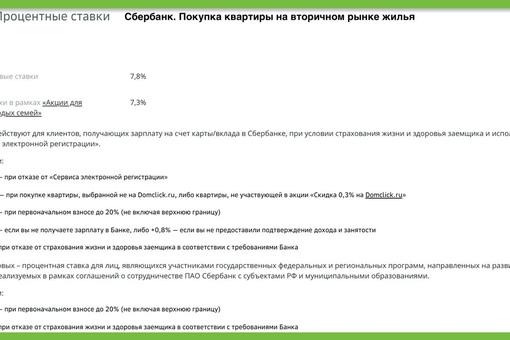

Сбербанк повысил ставки по ипотеке. Что будет с ценами на недвижимость

С 7 мая Сбербанк повышает ставки по ипотеке на 0,4 п.п., сообщил Интерфакс.

Повышение коснется ипотеки на новостройки и готовое жилье, но по ипотеке с гоподдержкой ставка не изменится.

Причиной, по словам представителя банка, стало повышение ключевой ставки Банка России: «Сбербанк принял решение изменить условия по ряду своих продуктов в соответствии с рыночными тенденциями».

«Для клиентов, уже получивших одобрение по заявке на оформление ипотеки по ранее действующей ставке, ставка остается прежней и фиксируется на весь срок одобрения — 90 дней после положительного решения банка», — отметил представитель Сбера.

Сбербанк также с 7 мая повышает процентную ставку по вкладу «Дополнительный процент» и продлит его действие до 30 июня 2021 г.

Глава Сбербанка Герман Греф в марте сообщал, что после повышения ключевой ставки ЦБ возможны корректировки ставок.

Что будет с ценами на недвижимость

Банк России в аналитической записке «Жилищное строительство» отмечал, что во второй половине 2020 г. в большинстве регионов России ускорился рост цен на жилье как на первичном, так и на вторичном рынке. За 2020 г. прирост средних по России цен на первичное жилье оценивается в диапазоне от 11 до 48%, на вторичное – от 8 до 16%. ЦБ обращал внимание на возможность возникновения рисков перегрева рынка и фактическое снижение доступности недвижимости для населения из-за роста цен.

Комментарий Василия Карпунина, эксперта БКС Мир инвестиций:

«Повышение ставок по ипотеке — ожидаемое событие. Вслед за Сбербанком схожего решения стоит ждать и от других финансовых организаций. Ситуация обусловлена повышением ключевой ставки Центробанком. С начала года она выросла с 4,25% до 5,00% на фоне разгона инфляции. Регулятор заранее ужесточает денежно-кредитную политику, чтобы избежать более существенного разгона инфляционных ожиданий в будущем.

Рост ипотечных ставок неизбежно приведет к замедлению спроса на ипотечные продукты. Это, в свою очередь, остановит рост цен на недвижимость, а в случае отмены программы льготной ипотеки может привести даже к незначительному снижению цен на первичном и вторичном рынке. Глубина торга продавцов квартир увеличится».

Читайте также: Почему растут цены на недвижимость

БКС Мир инвестиций

Эксперт ожидает повышения ключевой ставки в апреле

МОСКВА, 13 апр — ПРАЙМ. Банк России будет вынужден поднять ключевую ставку на ближайшем заседании в апреле в связи с раскруткой цен на отдельные товарные группы, сказал в ходе онлайн-встречи «Диалог с управляющими активами» партнер Matrix Capital Павел Теплухин.

Банк России будет вынужден поднять ключевую ставку на ближайшем заседании в апреле в связи с раскруткой цен на отдельные товарные группы, сказал в ходе онлайн-встречи «Диалог с управляющими активами» партнер Matrix Capital Павел Теплухин.

Эксперты назвали причины снижения прибыли российских банков

Банк России по итогам последнего заседания совета директоров 19 марта повысил ключевую ставку на 0,25 процентного пункта (25 базисных) — до 4,5% годовых, и это стало первым ужесточением денежно-кредитной политики в стране с конца 2018 года. Когда в предыдущий раз регулятор повышал ставку, такое решение носило упреждающий характер в связи с влиянием на инфляцию внешних факторов и повышения НДС.

«В таком мире живет сейчас российский Центральный банк, выжидая своей встречи 23 апреля, когда нужно будет выбирать между прагматичным, циничным, полезным и мягким, человечным, социальным… Выбор… придется сделать 23 апреля, выбирая между 25 и 50 базисными пунктами, а может быть и 75 базисными пунктами повышения процентной ставки», — сказал Теплухин. «Если бы мы действовали просто по экономическим принципам… то нужно повышать сильно процентную ставку… У нас есть вариант повысить ставку не очень высоко», — также отметил он.

«Если бы мы действовали просто по экономическим принципам… то нужно повышать сильно процентную ставку… У нас есть вариант повысить ставку не очень высоко», — также отметил он.

По мнению эксперта, ЦБ РФ отвык от таких выборов за последние три года, и если раньше регулятору приходилось выбирать «что лучше», то сейчас «что менее плохое». «Неприятный выбор, и из-за любого выбора Центральный банк будет рисковать. Ему надо заручиться поддержкой большого количества и рыночных участников, и своих коллег по цеху в правительстве и администрации и так далее. Пока мы говорим о 25-50 б.п. Вероятность первого события оценивается в 2/3, вероятность второго в 1/3», — добавил он. Причина же для роста ставки — инфляция.

Центробанк рассмотрит смягчение регулирования капитала банков

«И тут все есть, я имею в виду, в инфляции, что мы сделали своими руками. Я считаю, что в целом российское правительство сработало хорошо в рамках борьбы с вирусом, но некоторые шаги были похожи на популизм и в результате привели к дополнительному толчку внутренней инфляции. К таким мерам, я считаю, относится… несворачивание вовремя льготной ипотеки, как это нужно было сделать в прошлом году, что дало толчок расту цен по всей стране – 15-18% рост цен на недвижимость в этом году по сравнению с прошлым годом наблюдается», — пояснил он.

К таким мерам, я считаю, относится… несворачивание вовремя льготной ипотеки, как это нужно было сделать в прошлом году, что дало толчок расту цен по всей стране – 15-18% рост цен на недвижимость в этом году по сравнению с прошлым годом наблюдается», — пояснил он.

«И по многим другим товарным группам наблюдается довольно бодрая ценовая динамика. На мой взгляд, это связано с избыточным денежным предложением, которое, на мой взгляд, тоже было рукотворным: российское правительство стимулировало спрос вместо того, чтобы стимулировать предложение», — добавил он. В итоге, с его точки зрения, все предпринятые усилия ЦБ РФ за последние три года были сведены на нет объективными и субъективными факторами.

Доигрались: отныне ипотека начнет дорожать — Ипотека и финансы

Никто не ждал от Банка России такого подвоха. Финансовые аналитики рассуждали в том ключе, что, конечно же, повышение ключевой ставки регулятором – дело неизбежное. Но произойдет это где-нибудь в ноябре-декабре. Ну, самое раннее – в августе. И тут такое «получите – распишитесь»!

Ну, самое раннее – в августе. И тут такое «получите – распишитесь»!

Возвращение в Изумрудный город

Ну вот и все – на ипотечном рынке закончилась счастливая пора снижения процентных ставок.

Четверг 19 марта можно считать «черным», «серым» или «серо-буро-малиновым», поскольку в этот день совет директоров Банка России повысил ключевую ставку на 0,25 процентного пункта – до 4,5% годовых.

Кстати, еще в среду все финансовые аналитики страны наперебой заявляли, дескать, этого не случится. И только «иностранный агент» – агентство Bloomberg – хвасталось, будто получило инсайдерскую информацию из самых высоких кабинетов регулятора, что ставка подрастет.

«В числе преобладающих факторов, сыгравших в пользу повышения, выступили усиление санкционных рисков и конъюнктура внешних рынков – продолжающийся рост доходностей гособлигациий США и резкое повышение ключевых ставок центробанками Турции и Бразилии», – перечисляет очевидное начальник отдела анализа банков и денежного рынка ИК «Велес Капитал» Юрий Кравченко.

В общем, отмашка дана, и тренд снижения кредитных ставок в России разворачивается на обратный. «Инфляционные ожидания населения и бизнеса остаются на повышенном уровне. Баланс рисков сместился в сторону проинфляционных, – говорится в комментариях самого регулятора. – При этом ЦБ допускает возможность и дальнейшего повышения ключевой ставки на ближайших заседаниях».

Впрочем, справедливости ради уточним, что всерьез ипотечные ставки уже давно перестали снижаться. И только хитрые банковские маркетологи время от времени списывали в каком-нибудь малопопулярном продукте 0,1 процентного пункта, чтобы ударить в колокола.

В общем, всем гражданам, кому не полагается госипотека с субсидированной ставкой и кто откладывал поход в банк за «простой человеческой» ипотекой или тянул со сбором документов на рефинансирование ранее взятого жилищного кредита, пришла пора подсуетится – пока кредитные ставки не поспешили вслед за ключевой. Иначе последний вагон «Паровозика из Ромашково» уедет без них.

Вовка в Тридевятом царстве

Уже сегодня можно делать определенные прикидки, сколько продолжится и как далеко зайдет это подорожание. Теперь мы не «Ежики в тумане», по принципу «предупрежден – значит защищен».

«С учетом проводимой денежно-кредитной политики годовая инфляция вернется к цели Банка России вблизи 4% в первой половине 2022 года и будет находиться на этом уровне в дальнейшем», – не очень внятно рассуждают в Банке России. Но специалистов, способных расшифровать это послание, найти нетрудно.

Как поясняет руководитель отдела макроэкономического анализа ГК «Финам» Ольга Беленькая, нужно ожидать постепенное повышение ключевой ставки с текущего уровня до диапазона 5–6%.

А вслед за этим и ставки по ипотеке подрастут на 0,75–1,75 п. п. «Сколь быстро это будет происходить – будет зависеть от экономической ситуации. ЦБ ожидает снижения инфляции с пиковых уровней начиная с середины марта. Однако рост цен на сырье в мире и более быстрое восстановление спроса в России могут замедлять этот процесс. К тому же растут доходности на развитых рынках, что грозит оттоком капитала с развивающихся рынков».

К тому же растут доходности на развитых рынках, что грозит оттоком капитала с развивающихся рынков».

Соответственно, главный аналитик Промсвязьбанка Денис Попов ключевую ставку 5,5% ожидает к концу 2022 года. И теперь посчитать, насколько следом подорожает ипотека, нетрудно.

Золотая антилопа

Более того, косвенно разворот тренда затронет и субсидируемую государством ипотеку. То есть все дальнейшие планы – дотировать россиянам жилищные кредиты или нет – государство будет выстраивать с учетом не только наблюдаемого роста цен на квадратные метры, но и простой истины, что подорожают и сами кредиты.

Напомним, в середине марта премьер-министр России Михаил Мишустин поручил Минфину, Минстрою и Банку России (куда уж без него?) до 15 апреля подготовить предложения по дальнейшей реализации льготных ипотечных программ.

То есть к концу апреля вся прогрессивная кредитно-строительная общественность ждет исторического правительственного совещания, на котором якобы решится судьба льготной ипотеки. Дескать, что с таковой произойдет после 1 июля. Может, свернуть от греха подальше?

Дескать, что с таковой произойдет после 1 июля. Может, свернуть от греха подальше?

Тем более, как оказалось, в лютую карантинную годину льгота помогла не столько нуждающимся в жилье, сколько частным инвесторам, спасающим свои сбережения от всё той же навязчивой инфляции. «Только часть покупок являлась потребительской, – констатирует начальник отдела продаж „БФА-Девелопмент“ Светлана Денисова. – Остальные сделки – инвестиционные, с ожиданием, что квартиры будут дорожать и впредь. И из-за ажиотажа в ряде случаев новая вторичка стала стоить дешевле, чем строящиеся квартиры. Это нездоровая ситуация».

В общем, уточняет генеральный директор СРО НП «Объединение строителей СПб» Алексей Белоусов, субсидирование практически не расширило круг покупателей. В отделы продаж застройщиков приходили одни и те же люди.

Вы спросите, как это возможно? На ваш вопрос ответит начальник отдела разработки розничных продуктов и работы с партнерами банка «Россия» (СПб) Мария Борисова: «Заемщики, бравшие кредиты по прежним ставкам, стали выбиваться из сил, чтобы их погасить, причем именно с целью, чтобы успеть взять следующую – льготную ипотеку. Соответственно, резко возросло число досрочных гашений жилищных кредитов. Таким образом, основными получателями льготной ипотеки выступали никакие не новые, а уже знакомые банку и проверенные заемщики».

Соответственно, резко возросло число досрочных гашений жилищных кредитов. Таким образом, основными получателями льготной ипотеки выступали никакие не новые, а уже знакомые банку и проверенные заемщики».

Хотя по большому счету вся эта говорильня на правительственных совещаниях ничего не значит. Продлевать ли субсидирование государством ипотеки до 6,5% или менять формат господдержки, будет решаться не в апреле, а в последний момент.

Как это было, например, в мае 2015 года с тогдашней «Ипотекой с господдержкой». И как это повторилось в апреле 2020 года, когда появление правительственного постановления затянулось настолько, что банки начали одобрять заявки впрок, как бы на свой страх и риск. Ведь, в конце концов, одобрение заявки можно и отозвать «по вновь вскрывшимся обстоятельствам» без объяснения причин.

Кстати, и рост цен на собственно новостройки теперь никуда не денется, хоть открывай новые программы господдержки, хоть закрывай старые. Инфляция – она для всех инфляция.

«Мы не можем предлагать продукт дешевле себестоимости, потому что это приведет к гибели строительной компании», – безапелляционно заявляет Светлана Денисова.

В общем, будем оставаться в неведении о том, что случится в июле, до самого последнего момента. Как главный герой мультфильма «Дед Мороз и лето».

И если льготу всё-таки отменят, то тогда средняя ипотечная ставка подпрыгнет уже не на 0,75–1,75 п. п, а на 3 п. п.

Текст: Игорь Чубаха Фото: gpointstudio — ru.freepik.com

Как уменьшить платеж по ипотечному кредиту?

Благодаря рефинансированию кредита вы можете не только сэкономить приличную сумму денег, но и уменьшить платеж по ипотечному кредиту

Услуги по рефинансированию кредитов крайне востребованы в последние годы. Дело в том, что полтора-два года назад ипотечные кредиты выдавали под повышенные проценты, но сегодня, когда ситуация стабилизировалась, а ЦБ РФ в очередной раз понизил ключевую ставку, самое время пересмотреть целесообразность обслуживания своих долгов. Тем более банки, стараясь привлечь новых клиентов, предлагают выгодные условия рефинансирования кредитов заемщикам других банков.

Дело в том, что полтора-два года назад ипотечные кредиты выдавали под повышенные проценты, но сегодня, когда ситуация стабилизировалась, а ЦБ РФ в очередной раз понизил ключевую ставку, самое время пересмотреть целесообразность обслуживания своих долгов. Тем более банки, стараясь привлечь новых клиентов, предлагают выгодные условия рефинансирования кредитов заемщикам других банков.

ПРОЦЕНТНАЯ СТАВКА НИЖЕ

Вопрос рефинансирования ипотечного кредита актуален для всех, кто взял кредит под высокий процент. Зачем нужно перекредитовываться? И какие условия будут действовать при рефинансировании? Разбираясь в этом вопросе, мы выделили несколько причин, по которым стоит рефинансировать свой ипотечный долг.

Первая причина — рефинансирование снизит процентную ставку. В первую очередь это касается заемщиков, которые оформили договор с «плавающей» процентной ставкой. Уплачивать высокие проценты по такому кредиту невыгодно и нецелесообразно. Рефинансирование кредита уменьшит процентную ставку, что принесет реальную экономию вашему бюджету.

Рефинансирование кредита уменьшит процентную ставку, что принесет реальную экономию вашему бюджету.

Помимо того, что вы выигрываете на процентной ставке, можно также установить более удобный срок кредитования (в рамках установленных в банке условий). Так, при увеличении срока кредита уменьшается сумма ежемесячных выплат, что снижает нагрузку на заемщика.

«В 2016 году в «АК БАРС» Банке возобновлена программа ипотечного кредитования «Рефинансирование ипотечных кредитов», — рассказывает директор Департамента розничного бизнеса ПАО «АК БАРС» БАНК Владимир Орбов. — Рефинансировать можно ипотечный кредит в рублях РФ на покупку квартиры или комнаты в многоквартирном доме на вторичном рынке недвижимости, жилого дома или земельного участка*».

МИНИМУМ ДОКУМЕНТОВ ПРИ СОБЛЮДЕНИИ РЯДА УСЛОВИЙ

Вторая причина — минимум документов при ряде условий. При оформлении кредита на определенных «АК БАРС» Банком условиях в рамках специального предложения «Просто гениально!»** заемщик получает право рефинансировать кредит на льготных условиях по сниженной процентной ставке, имея всего два документа — паспорт и второй документ, удостоверяющий личность.

При этом для рефинансирования ипотечного кредита заемщику необходимо предоставить в «АК БАРС» Банк документы по действующему кредиту, выданному в ином банке, а также ряд иных документов, установленных требованиями Банка в рамках условиях кредитования. При условии наличия положительной кредитной истории, сразу после проведения всех необходимых операций Банк погасит задолженность по кредиту в стороннем банке путем безналичного перечисления в счет погашения действующей задолженности.

«Условия ипотечного кредитования в «АК БАРС» Банке выгодны по нескольким причинам: во-первых, процентные ставки находятся на рыночном уровне, во-вторых, действуют оптимальные сроки рассмотрения заявки, и в-третьих, погашать кредит быстро и удобно можно, не посещая офисов, в системе интернет-банка «АК БАРС Online»***, — резюмирует Орбов.

Переоформлять кредит можно и нужно, ведь условия на рынке меняются, и даже на первый взгляд незначительные 1 — 2% ставки по кредиту позволят значительно снизить нагрузку на семейный бюджет. Вопрос рефинансирования особо актуален для заемщиков, которые оформили ипотеку в период кризиса по высоким ставкам. Также вопрос рефинансирования может возникнуть, если условия по кредиту меняются в течение действия кредитного договора. При этом выбирать рекомендуется банк, имеющий устойчивое положение на финансовом рынке и предлагающий клиентам удобные дистанционные сервисы для погашения кредита.

Оформить заявку на рефинансирование ипотечного кредита в «АК БАРС» Банке можно прямо на сайте Банка. Более подробная информация — по телефону 8 800 2005 303 (звонок по России бесплатный).

Генлицензия ЦБ РФ 2590 от 12.08.2015 г.

Снизится ли ипотечная ставка?

30.09.2018

Ипотечная ставка – это то, что интересует каждого, кто собираться взять или уже оформил кредит на квартиру. Для первых – это способ сэкономить на рефинансировании, а для вторых – попытка подгадать правильное время, чтобы процент был комфортным.

Эксперты дают обнадеживающие прогнозы! Они считают, что к концу года процент по ипотечной ставке снизится и достигнет своего исторического минимума, что, безусловно, оживит рынок недвижимости.

Чтобы присмотреть себе квартиру и пообщаться с представителями банков, и узнать больше об ипотечных процентах, приходите на выставку «Недвижимость от лидеров», которая пройдет в Гостином дворе (Ильинка, 4).

Чтобы попасть на мероприятие, вам необходимо зарегистрироваться на сайте и получить билет.

Снизится ли ипотечная ставка?

Причины понижения процента

Все больше экспертов склоняются к мнению, что процент по ипотечной ставке снизится до 7-8%. Этому будет способствовать экономическая ситуация, которая прогнозируется в России.

Кроме прочих, о снижении процента по ипотечной ставке в 2019 году часто говорит в своих интервью президент Сбербанка Герман Греф. Он утверждает, что стоимость ипотеки во многом будет зависеть от Центробанка.

Уже сейчас Центробанк работает над этим вопросом – инфляция замедлилась и закрепилась на отметке в 4%.

Кроме того на снижение стоимости ипотеки будут влиять:

- Валютный курс;

- Нефтяные котировки;

- Экономическое развитие;

- Государственная программа субсидирования для семей, в которых родился 2-й и 3-й ребенок

Так же президент Сбербанка уверен, что экономика Российской Федерации уже преодолела кризис и переходит хоть и к небольшому, но росту, что станет дополнительной причиной для снижения ипотечной ставки.

Как снижение ипотечной ставки отразиться на рынке недвижимости

Снижение процентной ставки по ипотеке, безусловно, приведет к повышению спроса на квартиры. Особенно это касается семей, которые попадают по различные государственные программы, например, материнский капитал.

Это утверждение подтверждается тем, что в 2017 году, когда Сбербанк, а за ним и другие банки снизили процентную ставку по ипотеки до 9-9,5%, люди стали покупать квартиры больше, средний процент увеличения сделок составил 20%.

Учитывая этот опыт, эксперты прогнозируют, что в конце 2018 года и начале 2019 года рынок недвижимости оживится, а доля сделок увеличится почти на 50%. Такая тенденция может быть выгодно не только потребителям, но и экономике России в целом.

Сейчас самое время покупать квартиру! А где это сделать? Конечно, на выставке «Недвижимость от лидеров», которая пройдет в Гостином дворе (Ильинка, 4).

Чтобы попасть на мероприятие и узнать больше о снижении ипотечной ставки, вам необходимо зарегистрироваться на сайте и получить бесплатный билет.

Каким будет покупатель?

Кроме информации о снижении процентной ставки, президент Сбербанка Герман Греф любит делиться примерным портретом покупателя, который, так или иначе, поменяется вместе с удешевлением ипотеки.

Средний возраст заемщика должен снизиться. Молодые люди перестанут так сильно бояться ипотеки, как это наблюдается сейчас.

Кроме того, к молодым семьям и людям, которые планируют покупку квартир для своих детей, к потенциальным покупателям прибавятся люди 23-25 лет. Особенно заметно это будет, если вместе с процентной ставкой по ипотеке уменьшится и первоначальный взнос, считает глава Сбербанка.

Ипотека для льготной категории граждан

Военные и многодетные семьи так же могут рассчитывать на снижение процентной ставки по ипотеке в ближайший год.

Уже сейчас мы можем видеть положительные тенденции – для военнослужащих увеличили максимальную сумму, на которую они могут рассчитывать, а для использования материнского капитала стало больше возможностей.

Чтобы узнать больше о перспективах снижения ипотечной ставки в Сбербанке и других кредитных организациях, приходите на выставку «Недвижимость от лидеров», которая пройдет в Гостином дворе (Ильинка, 4).

Чтобы попасть на мероприятие, вам необходимо зарегистрироваться на сайте и получить бесплатный билет.

Карта сайта

Условия пользования сайтом

1. Общие положения

Настоящий интернет-сайт (далее — «Сайт») принадлежит Обществу с ограниченной ответственностью «Национальные Кредитные Рейтинги» (далее — ООО «НКР») и обслуживается им.

Настоящие Условия пользования включают в себя условия и положения, в соответствии с которыми посетитель Сайта (также далее по тексту «Пользователь») имеет право доступа к Сайту и его содержимому, включая (помимо прочего) рейтинги, оценки и иные материалы, инструменты, продукты, услуги, публикации и информацию (далее совместно — «Материалы»), размещаемые на Сайте.

ООО «НКР» оставляет за собой право вносить изменения в настоящие Условия пользования без согласия Пользователей после предварительного уведомления, которое может быть сделано путем публикации подобных изменений (или исправленного текста Условий пользования) на Сайте. Изменения вступают в силу с момента публикации. Использование вами Сайта после отправки уведомления о внесении изменений в условия пользования будет означать ваше согласие как Пользователя со всеми изменениями. Пользователь соглашается с тем, что уведомление о внесении изменений в настоящие Условия пользования Сайтом, размещенное на Сайте, представляет собой надлежащее и достаточное уведомление.

Настоящие Условия пользования применимы к любому контенту ООО «НКР» в социальных сетевых сервисах третьих лиц (например, на страницах ООО «НКР» в социальных сетях) со ссылкой на настоящие Условия пользования. В таких случаях понятие «Сайт» включает в себя контент ООО «НКР» во всех случаях, когда данное понятие используется в настоящих Условиях пользования.

Пользуясь Сайтом, вы подтверждаете, что ознакомились с настоящими Условиями пользования, поняли их содержание и согласились соблюдать их положения.

2. Предоставление лицензии

Настоящие Условия пользования предоставляют Пользователю персональную, отзывную, неисключительную, не подлежащую передаче лицензию на пользование Сайтом, при условии соблюдения настоящих Условий пользования. Пользователь имеет право распечатывать и скачивать Материалы, размещенные на Сайте, исключительно для личного некоммерческого использования. При наличии иных соглашений Пользователь имеет право распечатывать и скачивать Материалы с Сайта только в пределах, предусмотренных такими соглашениями, и исключительно для внутреннего использования в служебных целях. В любом случае Пользователь обязуется не затемнять, не изменять и не удалять уведомления об авторских и иных интеллектуальных правах, содержащиеся в подобных Материалах. За исключением вышеизложенного и если настоящими Условиями пользования не предусмотрено иное, Пользователь не имеет права создавать производные документы, изменять, копировать, распространять, перекомпоновывать, перегруппировывать, распределять, транслировать, передавать, воспроизводить, публиковать, лицензировать, продавать или перепродавать, дублировать, фреймить, давать внешние ссылки, скрейпить, анализировать или иным образом использовать или хранить для последующего использования с какой-либо из названных целей информацию и Материалы, полученные на Сайте или через него, без предварительного письменного согласия ООО «НКР». Кроме того, Пользователь не имеет права размещать какие-либо Материалы с Сайта на форумах, списочных серверах, электронных досках объявлений, в новостных группах, списках рассылки и на иных интернет-сайтах без получения предварительного письменного согласия от ООО «НКР». Пользователь гарантирует ООО «НКР», что не будет использовать Сайт в противоправных целях или целях противоречащих положениям настоящих Условий пользования, включая, помимо прочего:

- нарушение работы, причинение ущерба или взлом Сайта;

- сбор любой информации о других пользователях Сайта;

- систематическое извлечение информации, содержащейся на Сайте с целью формирования баз данных для внутреннего или внешнего коммерческого использования.

3. Интеллектуальные права

Все Материалы, размещенные на Сайте, кроме отмеченных отдельно, защищены законодательством, включая, помимо прочего, законодательство Российской Федерации об авторских и (или) смежных правах, товарных знаках. Сайт, размещенные на нем Материалы, верстка и дизайн являются исключительной собственностью ООО «НКР». За исключением случаев, прямо указанных в настоящих Условиях пользования, ООО «НКР» настоящим не предоставляет какие-либо явные или подразумеваемые права на указанные Материалы. В частности, помимо прочего, ООО «НКР» обладает авторскими правами на Сайт как коллективное произведение и (или) компиляцию, а также на все базы данных, доступные на Сайте, и имеет право отбирать, координировать, оформлять и улучшать Материалы Сайта. Общество с ограниченной ответственной «Национальные Кредитные Рейтинги», ООО «НКР» и иные наименования, логотипы и знаки, идентифицирующие ООО «НКР» и (или) продукцию и услуги ООО «НКР» являются товарными знаками ООО «НКР». Товарные знаки третьих лиц, размещенные на Сайте, принадлежат их законным правообладателям.

4. Принятие риска

Пользователь использует интернет исключительно на свой страх и риск и в соответствии с международным законодательством и законодательством Российской Федерации. Несмотря на то, что ООО «НКР» приняло все возможные меры для создания безопасного и надежного интернет-сайта, Пользователь обязан иметь в виду, что конфиденциальность любой корреспонденции или материалов, передаваемых на Сайт или скачиваемых с него, не гарантируется. Соответственно, ООО «НКР» и его лицензиары не несут ответственности за безопасность любой информации, передаваемой в интернете, точность информации, размещенной на Сайте, и за последствия ее использования. ООО «НКР» и его лицензиары также не несут ответственности за перебои и ошибки в работе сети интернет или предоставлении услуг по размещению данных на веб-узлах. Пользователь единолично принимает на себя весь риск, связанный с использованием Сайта.

5. Безопасность

С целью обеспечения безопасности и целостности Сайта ООО «НКР» оставляет за собой право отслеживать и фиксировать деятельность пользователей на Сайте в той степени, в которой это допускается законодательством Российской Федерации. Любая информация, полученная путем такого отслеживания, может быть предоставлена в правоохранительные органы в ходе проведения следственных мероприятий, связанных с возможной преступной деятельностью, осуществляемой на Сайте. ООО «НКР» также будет соблюдать любые судебные решения, которые предусматривают запросы такой информации. Попытка или фактическое несанкционированное использование любой части Сайта может повлечь уголовную и (или) гражданско-правовую ответственность.

Используя Сайт и предоставляя ООО «НКР» адрес своей электронной почты, Пользователь соглашается получать от ООО «НКР» любую информацию, которую ООО «НКР» сочтет необходимым предоставить. Пользователь вправе в любое время отказаться от получения информации.

ООО «НКР» стремится защищать конфиденциальность представленной информации. Информация об адресах электронной почты хранится на защищенном компьютере (далее — «Сервер»), который ООО «НКР» использует для хранения данных и который доступен назначенным сторонним агентствам, поставщикам и (или) уполномоченным сотрудникам только под строгим контролем ООО «НКР» (далее — «Уполномоченный персонал»). Сервер подключен к сети Интернет через брандмауэр и не является общедоступным.

6. Возмещение ущерба

Пользователь соглашается гарантировать возмещение ущерба и не допускать возникновения убытков у ООО «НКР», его лицензиаров, поставщиков, всех их аффилированных лиц и, соответственно, всех их руководителей, членов органов управления, сотрудников, представителей и правопреемников вследствие ущерба, ответственности, издержек и иных расходов (включая оплату услуг адвокатов и иных специалистов, а также судебные издержки в разумных пределах), вытекающих из претензий третьих лиц, возникших на основании или в связи с использованием Сайта или нарушения Пользователем настоящих Условий пользования.

7. Ограничение ответственности

ООО «НКР» получает все Материалы, размещаемые на Сайте, из достоверных и надежных, по его мнению, источников. Настоящим Пользователь полностью соглашается с тем, что:

- 1) кредитные рейтинги и иные оценки, приведенные на Сайте, являются и будут являться исключительно изложением оценки относительных будущих кредитных рисков (кредитный риск — риск того, что компания может не выполнить свои договорные и финансовые обязательства при их наступлении, следствием чего является определенный финансовый ущерб) юридических лиц, кредитных обязательств, долговых и аналогичных долговым ценных бумаг, а не утверждением настоящего или исторического факта относительно кредитоспособности, инвестиционными или финансовыми консультациями, рекомендациями, касающимися решений о предоставлении кредитов, покупки, сохранения или продажи ценных бумаг любого рода, подтверждением точности тех или иных данных, выводов, а также попытками самостоятельно определить или подтвердить финансовое состояние какой-либо компании;

- 2) кредитные рейтинги и (или) иные оценки, предоставляемые посредством Сайта, не направлены на определение любого другого риска, включая, помимо прочего, риск потери ликвидности, риск, связанный с рыночной стоимостью;

- 3) при публикации кредитных рейтингов и (или) иных кредитных оценок на Сайте не учитываются личные задачи, финансовая ситуация или нужды Пользователей;

- 4) каждый кредитный рейтинг или иная оценка является одним из факторов инвестиций или решения о предоставлении кредита, принимаемого Пользователем или от имени Пользователя самостоятельно;

- 5) Пользователь обязуется с должной осмотрительностью проводить собственное исследование и оценку ценных бумаг или решения об инвестициях, а также каждого эмитента или поручителя, в отношении ценной бумаги или кредита, который Пользователь рассматривает на предмет покупки, удержания, продажи или предоставления. Кроме того, Пользователь соглашается с тем, что все инструменты или материалы, доступные на Сайте, не являются заменой независимой оценки и экспертизы. Пользователю всегда следует обращаться к специалистам за профессиональными консультациями в области инвестиций, налогообложения, законодательства и т. д. В настоящем параграфе термин «кредитный риск» означает риск того, что предприятие может не выполнить свои договорные и финансовые обязательства при их наступлении, следствием чего является определенный финансовый ущерб.

ООО «НКР» принимает все необходимые меры, чтобы информация, используемая при присвоении кредитных рейтингов, соответствовала высоким требованиям качества и поступала из источников, которые ООО «НКР» считает надежными, включая, в том числе, независимые сторонние источники. Однако вследствие возможности человеческой или технической ошибки, а также иных факторов, Сайт и все связанные с ним Материалы предоставляются по принципу «КАК ЕСТЬ» и «КАК ДОСТУПНО» без каких-либо гарантий. ООО «НКР» не предоставляет Пользователю или иным физическим и юридическим лицам никаких выраженных или подразумеваемых заверений или гарантий в отношении точности, результатов, своевременности, полноты, коммерческой выгоды, пригодности для каких-либо целей Сайта или Материалов.

ООО «НКР» не предоставляет никаких гарантий того, что отдельные Материалы, размещенные на Сайте, являются подходящими или доступными для использования в каком-либо конкретном государстве, а также доступ к ним на территориях, где что-либо из содержания Сайта является незаконным или запрещенным. В том случае, если Пользователь желает получить доступ к Сайту, находясь на подобной территории, Пользователь поступает так по собственной воле и несет ответственность за соблюдение соответствующего местного законодательства. ООО «НКР» имеет право частично или полностью ограничивать доступ к Сайту в отношении любого лица, географического района или юрисдикции по выбору ООО «НКР» в любое время. Настоящим вы соглашаетесь и подтверждаете, что никакая устная или письменная информация, рекомендация, предоставленная компанией ООО «НКР», одним из его сотрудников в отношении Сайта не может являться заверением или гарантией, за исключением тех случаев, когда такая информация или рекомендация включены в настоящие Условия пользования посредством письменного соглашения. Также Материалы, размещенные на сайте, могут содержать типографические ошибки или какие-либо неточности. Кроме того, возможны случаи, когда Сайт или размещенные на нем Материалы могут быть не доступны. ООО «НКР» вправе в любое время и по любой причине вносить изменения в Материалы и структуру расположения Материалов, размещенных на Сайте. Пользователь принимает на себя риск использования или принятия каких-либо решений на основе Материалов, размещенных на Сайте.

ООО «НКР» не несет ответственности перед физическими и юридическими лицами за какие-либо прямые и косвенные убытки или ущерб, возникающие или возникшие в связи с доступом к Сайту и его Материалам либо в связи с невозможностью доступа к Сайту и размещенным на нем Материалам. Кроме того, ООО «НКР» не несет ответственности за вышеуказанные убытки и ущерб даже в том случае, когда ООО «НКР» уведомили о возможности возникновения таких убытков и (или) ущерба.

ООО «НКР» не несет ответственности перед физическими и юридическими лицами за какие-либо прямые и косвенные убытки или ущерб, причиненные физическому или юридическому лицу в том числе, но не исключительно, в связи с неосторожностью ООО «НКР», а также вследствие любых непредвиденных или форс-мажорных обстоятельств, вызванных или иным образом связанных с использованием или невозможностью использования Сайта и размещенных на нем Материалов.

Пользователь обязан прилагать все разумные усилия и действия для минимизации любых потерь, убытков и ущерба (возникающих по любой причине) и никакое положение настоящих Условий пользования не может рассматриваться как отменяющее обязанность Пользователя минимизировать возможные убытки или ущерб.

Настоящим ООО «НКР» освобождается от ответственности за причинение любого рода убытков или ущерба, неисполнение обязательств вследствие форс-мажорных обстоятельств, включая, кроме того, сбои электронного, механического оборудования, коммуникаций, телефонного или интернет-соединения, компьютерные вирусы, несанкционированный доступ, кражу, ошибки операторов, суровые погодные условия, землетрясения, стихийные бедствия, забастовки и иные проблемы занятости, войны, террористические акты или государственные запреты.

8. Заключительные положения

ООО «НКР» вправе по своему усмотрению размещать ссылки на другие ресурсы сети Интернет с целью предоставления своим Пользователям доступа к смежной информации и услугам. Данные интернет-сайты могут не принадлежать ООО «НКР», а поддерживаться третьими лицами, на деятельность которых ООО «НКР» не имеет влияния. Соответственно, ООО «НКР» и его органы управления, работники не несут ответственности за содержание, правильность информации, качество предлагаемых или рекламируемых продуктов или услуг и (или) скачиваемого с подобных интернет-сайтов третьих лиц программного обеспечения. Кроме того, указанные ссылки не являются положительной оценкой третьих лиц, интернет-сайтов, продуктов или услуг, предоставляемых третьими лицами.

Все возможные споры, вытекающие из настоящих Условий пользования или связанные с ними, подлежат разрешению в соответствии с действующим законодательством Российской Федерации.

Настоящие Условия пользования вступают в силу с момента начала использования Сайта Пользователем. ООО «НКР» оставляет за собой право по своему усмотрению отказать любому Пользователю в доступе к Сайту, любой части Сайта, любому Материалу, размещенному на Сайте, в любое время.

В результате вступления в силу настоящих Условий пользования или использования Сайта между Пользователем и ООО «НКР» не возникает совместного предприятия, партнерства, трудовых или агентских отношений.

Отсутствие требования о строгом соблюдении положений настоящих Условий пользования не может рассматриваться в качестве отказа от права потребовать такого исполнения в случае нарушения или неисполнения обязательства. Отказ ООО «НКР» от какого-либо права, предусмотренного настоящими Условиями пользования, не является отказом от любого другого права или положения, а также отказом от аналогичного положения в любое другое время.

Если какое-либо из положений Условий пользования признается недействительным или противоречащим законодательству Российской Федерации, соответствующее положение считается удаленным, действительность остальных положений настоящих Условий пользования при этом не затрагивается.

© 2021 ООО «НКР».

Данный документ является интеллектуальной собственностью Общества с ограниченной ответственностью «Национальные Кредитные Рейтинги» и охраняется законом. Представленная информация предназначена для использования исключительно в ознакомительных целях. Не допускается распространение настоящей информации любым способом и в любой форме без предварительного согласия со стороны ООО «НКР» и ссылки на источник. Использование информации в нарушение указанных требований запрещено.

Наиболее важные факторы, влияющие на ставки по ипотеке

Процентные ставки по ипотеке оказывают значительное влияние на общую долгосрочную стоимость покупки дома за счет финансирования. С одной стороны, ипотечные заемщики стремятся к максимально низким процентным ставкам по ипотеке. С другой стороны, ипотечные кредиторы должны управлять своим риском с помощью взимаемых ими процентных ставок. Самые низкие процентные ставки по ипотеке доступны только заемщикам с наиболее успешной кредитной историей.

В то время как финансовое здоровье заемщиков влияет на процентную ставку, которую они будут предлагать по ссуде, экономические факторы и государственная денежно-кредитная политика влияют на всю совокупность ставок по ипотеке.Здесь задействованы пять основных факторов, и все они в той или иной форме отражают основные правила спроса и предложения. Некоторые из основных факторов сложны, но понимание этих принципов объясняет процентные ставки, которые вы платите сейчас, и то, что может произойти в будущем.

Инфляция

Постепенное движение цен вверх из-за инфляции является отражением экономики в целом и критическим фактором для ипотечных кредиторов. Инфляция со временем подрывает покупательную способность долларов.Ипотечные кредиторы обычно должны поддерживать процентные ставки на уровне, по крайней мере, достаточном для преодоления эрозии покупательной способности из-за инфляции, чтобы гарантировать, что их процентные доходы представляют собой реальную чистую прибыль.

Например, если ставка по ипотеке составляет 5%, но уровень годовой инфляции составляет 2%, реальная доходность по ссуде с точки зрения покупательной способности долларов, которые возвращает кредитор, составляет всего 3%. Поэтому ипотечные кредиторы внимательно следят за уровнем инфляции и соответствующим образом корректируют ставки.

Темпы экономического роста

Показатели экономического роста, такие как валовой внутренний продукт (ВВП) и уровень занятости, влияют на ставки по ипотечным кредитам. С экономическим ростом приходит более высокая заработная плата и рост потребительских расходов, в том числе потребителей, ищущих ипотечные ссуды для покупки жилья. Это хорошо для экономики страны, но рост общего спроса на ипотеку, как правило, приводит к повышению ставок по ипотеке. Причина: у кредиторов не так много капитала для ссуды.

В условиях замедляющейся экономики происходит обратное.Снижаются занятость и заработная плата, что приводит к снижению спроса на жилищные ссуды, что оказывает понижательное давление на процентные ставки, предлагаемые ипотечными кредиторами.

Денежно-кредитная политика Федеральной резервной системы

Денежно-кредитная политика, проводимая Федеральным резервным банком, является одним из наиболее важных факторов, влияющих как на экономику в целом, так и на процентные ставки в частности, включая ставки по ипотечным кредитам.

Федеральная резервная система не устанавливает конкретных процентных ставок на ипотечном рынке.Однако его действия по установлению ставки Федерального резерва и корректировке денежной массы в сторону увеличения или уменьшения оказывают значительное влияние на процентные ставки, доступные для заемщиков. Как правило, увеличение денежной массы оказывает понижательное давление на ставки, в то же время ужесточая денежные ограничения. предложение толкает ставки вверх.

Рынок облигаций

Банки и инвестиционные фирмы продают ценные бумаги с ипотечным покрытием (MBS) как инвестиционные продукты. Доходность этих долговых ценных бумаг должна быть достаточно высокой, чтобы привлекать покупателей.

Частью этого уравнения является тот факт, что государственные и корпоративные облигации предлагают конкурирующие долгосрочные инвестиции с фиксированным доходом. Деньги, которые вы можете заработать на этих конкурирующих инвестиционных продуктах, влияют на доходность, предлагаемую MBS. Общее состояние более крупного рынка облигаций косвенно влияет на то, сколько кредиторы взимают за ипотеку. Кредиторы должны обеспечивать достаточную доходность для MBS, чтобы сделать их конкурентоспособными на рынке долговых ценных бумаг в целом.

Одним из часто используемых эталонов государственных облигаций, к которому ипотечные кредиторы часто привязывают свои процентные ставки, является доходность 10-летних казначейских облигаций.Как правило, продавцы MBS должны предлагать более высокую доходность, поскольку погашение не гарантируется на 100%, как это происходит с государственными облигациями.

Условия жилищного рынка

Тенденции и условия на рынке жилья также влияют на ставки по ипотеке. Когда меньше домов строится или предлагается для перепродажи, снижение покупок домов приводит к снижению спроса на ипотеку и толкает процентные ставки вниз.

Недавняя тенденция, которая также оказала давление на снижение ставок, заключается в том, что все большее число потребителей предпочитают арендовать дом, а не покупать его.Такие изменения в доступности домов и потребительском спросе влияют на уровни, на которых ипотечные кредиторы устанавливают кредитные ставки.

Итог

Ставки по ипотеке привязаны к основным правилам спроса и предложения. В игру вступают такие факторы, как инфляция, экономический рост, денежно-кредитная политика ФРС и состояние рынков облигаций и жилья. Конечно, финансовое здоровье заемщика также повлияет на процентную ставку, которую он получает, поэтому сделайте все возможное, чтобы сохранить свои доходы как можно более здоровыми.

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем ценных бумаг

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

- Твои деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Торговые курсы

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.Вы можете найти то, что ищете, используя наше меню или параметры поиска.

дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Свяжитесь с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем ценных бумаг

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

- Твои деньги

Личные финансы

- Управление благосостоянием

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление благосостоянием

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Торговые курсы

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.Вы можете найти то, что ищете, используя наше меню или параметры поиска.

дом- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Свяжитесь с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- M

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Вот что действительно влияет на ставки по ипотеке

Если вы были на грани роста ипотечных ставок в последние недели, то вы не одиноки. Покупатели жилья и домовладельцы, стремящиеся к рефинансированию, начали действовать, чтобы воспользоваться рекордно низкими ставками, что помогает компенсировать проблемы с доступностью жилья, поскольку цены на жилье продолжают расти.

Но почему ставки резко снизились и, в более широком смысле, что движет изменениями ставок по ипотечным кредитам? Ответы несколько сложны, но они обретут смысл после того, как мы исследуем, что влияет (и не влияет) на ставки по ипотечным кредитам.Вот быстрый ускоренный курс, который поможет вам сэкономить на новой ипотеке или рефинансировании.

1. Это (иногда) начинается с Федеральной резервной системы

Федеральная резервная система не устанавливает ставки по ипотечным кредитам, но иногда решения центрального банка могут влиять на них. Поскольку пандемия коронавируса ударила по экономике США в 2020 году, ФРС заявила, что в обозримом будущем сохранит ставки около нуля.

Решения ФРС по ставке обычно приводят к более краткосрочным продуктам, таким как кредитные карты или кредитные линии собственного капитала, говорит Грег Макбрайд, CFA, главный финансовый аналитик Bankrate.Между тем, ставки по ипотеке изменяются на основе долгосрочных процентных ставок.

«Долгосрочные перспективы экономического роста и инфляции имеют наибольшее влияние на уровень и направление ставок по ипотечным кредитам», — говорит Макбрайд. «Поскольку ипотечные кредиты объединяются в ценные бумаги и продаются как ипотечные облигации, именно доход, который инвесторы требуют от покупки этих облигаций, определяет общий уровень ставок по ипотечным кредитам».

Уровни ставок по ипотеке выше, чем 10-летние ставки в США.Казначейство рассматривается инвесторами как безрисковое вложение. Макбрайд добавляет, что разница в цене между ставками по ипотечным кредитам и 10-летним казначейством отражает риск, который несут инвесторы, держащие эти облигации.

«Может показаться нелогичным, что 30-летние ипотечные ставки оцениваются относительно доходности 10-летних казначейских облигаций, — говорит Макбрайд, — но когда эти 30-летние ипотечные кредиты объединяются в облигации, в среднем они, как правило, приносят выплаты. в течение 10-летнего периода, поскольку домовладельцы рефинансируют, переезжают или иным образом досрочно выплачивают свои ссуды.

2. Экономические условия играют роль

То, что происходит в экономике, и, в частности, то, как эти события влияют на доверие инвесторов, влияет на ценообразование ипотечных кредитов. Как ни странно, хорошие и плохие экономические новости имеют противоположное влияние на динамику ставок по ипотечным кредитам.

Эта реальность полностью проявится в 2020 году. Ипотечные ставки уже были низкими, когда COVID-19 начал распространяться в США. Резкое снижение занятости и расходов весной привело к еще большему снижению ставок.

«Плохие экономические новости часто являются хорошими новостями для ставок по ипотечным кредитам», — говорит Макбрайд.«Когда обеспокоенность по поводу экономики высока, инвесторы тяготеют к надежным инвестициям, таким как казначейские облигации и ипотечные облигации, что приводит к росту цен на облигации, но снижению доходности этих облигаций».

Хорошие экономические новости — рост доверия потребителей и их расходов, положительный рост ВВП и устойчивый фондовый рынок — имеют тенденцию к повышению ставок по ипотечным кредитам. Это потому, что более высокий спрос означает больше работы для кредиторов, у которых есть только определенная сумма денег для ссуд и рабочая сила для выдачи ссуд, говорит Джерри Селитто, президент Better.com, онлайн-ипотечного кредитора.

3. Этот спящий гигант назвал инфляцию

Инфляция — это рост цен на товары и услуги с течением времени, и это важный ориентир при измерении экономического роста. Рост инфляции ограничивает покупательную способность потребителей, и это необходимо учитывать кредиторам при установлении ставок по ипотечным кредитам.

Кредиторы должны корректировать ипотечные ставки до уровня, который компенсирует снижение покупательной способности, когда инфляция растет слишком быстро. В конце концов, кредиторам по-прежнему необходимо получать прибыль от кредитов, которые они предоставляют, и это становится труднее, когда покупательная способность потребителей снижается.

Аналогичным образом, инфляция — это учет инвесторов, которые учитывают цены, которые они готовы платить, и требуемую доходность по ипотечным кредитам и другим облигациям, которые они покупают на вторичном рынке.

Хотя инфляция десятилетиями держалась на низком уровне, некоторые экономисты предупреждают, что триллионы долларов в виде федеральных стимулов, выпущенных в 2020 году, могут позволить ценам расти.

4. Затраты на оформление (чтобы кредиторы могли держать свет включенным)

Еще одно важное соображение, которое кредиторы принимают во внимание при ценообразовании жилищных кредитов, — это стоимость выдачи указанных ипотечных кредитов.Это включает в себя такие задачи, как проверка кредитоспособности, андеррайтинг, поиск по названию и многие другие шаги, которые кредитор должен предпринять для обработки ссуды.

Ужесточение правил кредитования, введенное после жилищного кризиса 2008 года, сократило прибыль кредиторов, поскольку они изменили свои системы в соответствии с новыми правилами, говорит Селитто. Это привело к увеличению стоимости выдачи ипотечных кредитов.

По данным Ассоциации ипотечных банкиров, в первом квартале 2020 года стоимость выдачи ипотеки выросла до 7 982 долларов за заем по сравнению с 7 525 долларами за заем в предыдущем квартале.Это резкое увеличение производственных затрат в размере 6535 долларов на ссуду, которую кредиторы усредняли в период с 2008 по 2019 год.

«При установлении цен кредиторы должны учитывать стоимость выдачи и решать, какую маржу они хотят сверх этих затрат», — говорит Селитто. «Чем эффективнее может быть производитель ипотечных кредитов, тем более конкурентоспособным будет его ценообразование».

5. Ваша финансовая и кредитная картина

Кредиторы должны гарантировать, что вы сможете погасить ипотечный кредит, и они делают это, оценивая ваш риск неисполнения обязательств.Кредиторы обращают пристальное внимание на соотношение вашего долга к доходу или DTI и ваш кредитный рейтинг. Ваш коэффициент DTI — это сумма всех ваших ежемесячных долгов (включая новый ежемесячный платеж по ипотеке) по отношению к вашему ежемесячному валовому доходу.

Как правило, чем выше ваш коэффициент DTI, тем более рискованным вы представляетесь (на бумаге) для кредитора — и тем выше будет ваша процентная ставка. Как правило, обычные кредиторы хотят, чтобы ваш коэффициент DTI оставался ниже 43 процентов, но некоторые кредитные программы будут рассматривать заемщиков с коэффициентом DTI до 50 процентов.

Ваш кредитный рейтинг — еще один показатель вашей способности управлять долгом и вовремя оплачивать счета. Заемщики с более низким кредитным рейтингом платят более высокие процентные ставки и имеют более ограниченные возможности ссуды, если их кредит невысокий.

По мере падения ставок по ипотечным кредитам ваш коэффициент DTI также падает, потому что более низкая ставка приведет к снижению вашего ежемесячного платежа по ипотеке, который включен в ваш расчет коэффициента DTI. В результате, по словам Селитто, вы могли позволить себе купить еще один дом.

Итог

Когда спрос на ипотечные кредиты резко возрастает, кредиторам, возможно, придется учитывать всплеск — и связанные с этим затраты на обработку — повышением цен на ипотечные кредиты.Точно так же, когда спрос остается неизменным или падает, кредиторы должны корректировать цены, чтобы привлечь бизнес и не отключать свет, говорит Селитто.

Ставки по ипотеке — всегда подвижная цель. Они меняются ежечасно, ежедневно и еженедельно, и их трудно точно рассчитать. Если вы взвешиваете покупку дома или рефинансирование, неплохо было бы сделать покупки у нескольких кредиторов, чтобы сравнить ставки по ипотечным кредитам и выяснить, когда вам следует заблокировать свой кредит.

Подробнее:

Почему самая низкая процентная ставка не всегда самая лучшая

Все мы знаем, что процентные ставки меняются со временем.Слишком много неосведомленных покупателей дома оценивают магазин только по низкой цене. Вы не поверите, но бывают случаи, когда вы будете платить больше , а — по более низкой ставке.

Чтобы понять, как это происходит, давайте начнем с самого начала процесса ипотеки и поговорим о том, как в первую очередь определяется процентная ставка.

В любой день существует множество факторов, которые могут повлиять на вашу процентную ставку:

- Цена дома и сумма кредита: Цена дома за вычетом первоначального взноса определяет размер займа, который помогает определить размер процентной ставки.

- Первоначальный взнос: Как правило, более высокий процентный первоначальный взнос равен более низкой процентной ставке. Чем больше денег вы вложите, тем большую долю вы получите в собственности.

- Срок ссуды: Более короткие сроки (например, 15 или 20 лет) обычно имеют меньшие процентные ставки, чем 30-летний срок.

- Тип процентной ставки: Процентные ставки бывают двух основных типов: фиксированные и регулируемые. Фиксированные ставки не меняются со временем. С другой стороны, регулируемые ставки имеют начальный фиксированный период, а затем повышаются или понижаются в зависимости от рынка.Например, 5-летняя ссуда ARM будет иметь фиксированную ставку в течение первых 5 лет, а затем ставка будет колебаться с 6 -го года и далее.

- Тип ссуды: Различные категории ссуд (например, обычные, с фиксированной ставкой, FHA и т. Д.) Имеют разные ставки.

- Кредитный рейтинг: В основном на основе информации из кредитных отчетов, обычно получаемой из кредитных бюро. Обычно это называется вашим счетом FICO и основывается на вашей кредитной истории.

Совет: Каждый кредитор будет взимать комиссию за оформление ипотечного кредита, выдачу кредита и, как правило, оценку дома, который вы хотите купить.Главное здесь — работать с кем-то, кто не скрывает комиссии. Совершенная прозрачность на протяжении всего процесса жилищного кредита имеет важное значение.

Итак, какая же тогда лучшая процентная ставка?

Проще говоря, это ставка по ипотеке, которая экономит вам больше всего денег, если учесть комиссии, затраты на закрытие сделки и условия ссуды. Очевидно, что процентные ставки важны, но они еще не все, когда дело доходит до жилищных кредитов. Вам также необходимо внимательно посмотреть на годовую процентную ставку (APR).

Хотя процентные ставки и годовые процентные ставки связаны, это не одно и то же, но вы увидите оба перечисленных для ипотечных кредитов.

- Процентная ставка — это проценты, которые вы будете платить по жилищному кредиту.

- Годовая процентная ставка — это процентная ставка ПЛЮС другие сборы и расходы, связанные с покупкой дома, так что это то, что вы в конечном итоге заплатите сверх основной суммы (или суммы, которую вы взяли в долг для своей ипотеки).

Напоминание: полюбите числа, прежде чем влюбитесь в дом! 🏘️

Годовая процентная ставка может сбивать с толку, поэтому давайте разберем, что обычно включает годовую процентную ставку по ипотеке с фиксированной процентной ставкой:

- Процентная ставка: Стоимость, которую вы будете платить каждый год, чтобы занять деньги по жилищному кредиту.В этом случае, чем ниже процентная ставка, тем больше вы сэкономите в течение срока кредита (что, конечно, хорошо). Многие домовладельцы предпочитают «заблокировать» свои процентные ставки за 60-90 дней до закрытия своего жилищного кредита, чтобы избежать потенциального повышения ставок.

Как заблокировать ставку: Черчилль предлагает 30-дневную программу блокировки ставки и 90-дневную программу с гарантированной ставкой (которая ограничивает вашу ставку на 90 дней и дает вам возможность снизить ставку, если ставки снизятся.

- Комиссия за выдачу кредита: Комиссия за выдачу кредита — это плата, которую вы должны заплатить кредитору за выдачу кредита. Это не авансовый платеж — они выплачиваются в день закрытия. Один кредитор может указать вам более низкую процентную ставку, чтобы сделать ссуду более привлекательной, однако этот кредитор может также взимать более высокую комиссию за выдачу кредита, чтобы компенсировать более низкую ставку.

Подсказка: При сравнении ссудных котировок от разных кредиторов лучше всего взглянуть на Раздел A вашей оценки ссуды, чтобы действительно понял, сколько взимает каждый кредитор.

- Пункты дисконтирования: Их также называют ипотечными пунктами. Это комиссия, которую вы можете понести в зависимости от процентной ставки и / или условий вашего кредита, кредитного рейтинга и т. Д. Один пункт дисконтирования составляет 1% от общей суммы вашего жилищного кредита.

Например, по ипотеке в размере 300 000 долларов один балл будет стоить вам 3 000 долларов непосредственно из вашего кармана в день закрытия. Имейте в виду, что эти деньги добавляются к вашему первоначальному взносу и добавляют к вашим общим затратам на закрытие сделки.Также важно отметить, что выплата одного пункта дисконтирования не означает снижение процентной ставки на 1%.

Начисление дисконтных баллов может отличаться в зависимости от кредитных программ и кредиторов. Вы можете оплачивать ипотечные баллы и не получать скидки на свою процентную ставку, поэтому вам действительно нужно обратить внимание на мелкий шрифт, чтобы понять, почему в ставке могут быть баллы со скидкой, а в других — нет. Воспользуйтесь нашим калькулятором баллов, чтобы узнать, имеет ли смысл выплачивать баллы по ипотеке.

Полезное правило: Чем больше пунктов дисконтирования включено в вашу ставку по ипотеке, тем ниже будет ваша квота, потому что вы платите больше денег вперед.

- Другие расходы, связанные с финансированием ипотечного кредита, например расходы на закрытие: Когда вы покупаете дом или получаете рефинансирование ипотеки, затраты на закрытие являются частью контракта. Средний покупатель дома платит около 2-5% от суммы кредита в качестве комиссии за закрытие сделки. Итак, что входит в стоимость закрытия? Обычно у вас будут различные сборы, такие как: сбор за подачу заявления, гонорары адвоката, административные сборы или сборы за обработку, страховые сборы, налоги на имущество и расходы титульной компании.

Имейте в виду, что по закону годовая процентная ставка должна указываться в любом кредитном соглашении и во всей рекламе кредитов, в которых указывается процентная ставка. Если вы видите рекламу, в которой указывается сверхнизкая процентная ставка без указания годовой процентной ставки, вероятно, лучше держаться подальше.

Fast Fact: Годовая процентная ставка не меняет сумму займа, но важно отметить, что чем выше годовая процентная ставка, тем ниже будет ваш ежемесячный платеж.

Итог.

Одна из самых важных вещей, которую вы можете сделать при покупке нового дома, — это сесть и посмотреть на реальные числа . Самая низкая процентная ставка не всегда дает вам лучшую сделку, поэтому не слишком увлекайтесь процентной ставкой, пока не выполните математические вычисления. Важно найти время, чтобы поговорить с реальным человеком (который является квалифицированным экспертом по ипотечным кредитам), чтобы убедиться, что вы понимаете варианты, которые приносят вам наибольшую пользу.

Готовы подсчитать реальные цифры? Поговорите с одним из наших специалистов по жилищному кредитованию сегодня!

7 факторов, влияющих на процентную ставку по ипотеке

При поиске кредитора для получения ипотечной ссуды большинство заемщиков будут стремиться к тому кредитору, который предлагает самую низкую процентную ставку по ипотеке.Низкая процентная ставка означает менее дорогой ежемесячный платеж, и заемщик будет экономить деньги в течение всего срока кредита. Но понимание того, как определяются ставки по ипотеке, может помочь заемщику определить несколько аспектов, например, есть ли у него хорошие шансы на одобрение или почему им могло быть отказано. Давайте рассмотрим несколько факторов, которые помогают определить ставку по ипотеке.

Какие факторы влияют на процентные ставки по ипотеке?

1.Кредитный рейтинг

Возможно, одним из самых крупных факторов, влияющих на процентную ставку по ипотеке, является кредитный рейтинг и отчет заемщика. Кредитный рейтинг — это сводка вашей истории заимствований, включая любые просроченные платежи, запросы, кредитные карты или ссуды. Цель кредитного рейтинга — дать кредитору представление о том, насколько рискованным является конкретный заемщик, и чем менее рискован заемщик, тем выше кредитный рейтинг. Как правило, заемщик с высоким кредитным рейтингом получает от кредитора более низкую процентную ставку.

Перед подачей заявления на ипотеку вам следует взглянуть на их кредитный отчет, который можно бесплатно получать каждые 12 месяцев в бюро кредитных историй. После того, как вы получили свой кредитный отчет, важно убедиться, что в нем нет расхождений и что все верно. Если вы столкнетесь с неверными отчетами по вашей истории, ваш следующий шаг — оспорить их в кредитных бюро, чтобы убедиться, что ваш отчет точен, когда кредитор его рассмотрит.

2.Расположение

Процентные ставки могут варьироваться в зависимости от местоположения недвижимости, которую вы хотите приобрести. Эти переменные включают состояние и то, находится ли недвижимость в городской или сельской местности. Есть несколько причин, по которым местоположение может иметь большое влияние на процентную ставку, на которую вы можете претендовать. Одна из причин состоит в том, что в штатах действуют разные законы об обращении взыскания, которые могут сильно повлиять на то, как заемщик может взыскать взыскание в отношении дефолтной собственности. Далее, другие заемщики в этом районе фактически влияют на ставку, потому что кредиторы будут принимать во внимание ставку, по которой домовладельцы не могут выполнить свои обязательства в этом районе.

3. Домашняя цена

Если цена дома высокая или низкая, это может повлиять на процентную ставку, которую предлагает вам кредитор. С точки зрения кредитора, высокая сумма кредита может рассматриваться как больший риск, поэтому процентная ставка повышается.

4. Первоначальный взнос

Обычно при покупке жилья наблюдается то, что чем выше размер первоначального взноса, тем ниже процентная ставка. Кредитор может рассматривать заемщика как человека с меньшим риском, если он вкладывает больше средств в оплату дома, что уменьшит сумму средств, которые будут заимствованы.Если кредитор дает меньше денег на недвижимость, это считается более низким риском и благоприятно для кредитора. Те, кто предоставляет 20% первоначальный взнос за дом, могут иметь право на более низкую ставку, чем заемщик, который предоставляет только 5%. Кроме того, если вы внесете менее 20%, вам необходимо будет оплатить частную ипотечную страховку (PMI), что также увеличит ваш общий платеж.

5. Текущие рыночные процентные ставки

Рынок жилья и Федеральная резервная система также влияют на ставки по жилищным кредитам.ФРС не устанавливает процентные ставки по ипотечным кредитам, но устанавливает ставки по федеральным фондам, которые представляют собой ставки, по которым финансовые учреждения будут ссужать средства друг другу. Чем дороже ставка по федеральному фонду, тем дороже будет для одного учреждения брать займы у другого. Это может вызвать повышение процентных ставок по таким продуктам, как ипотечные кредиты, чтобы приспособиться к более высоким ставкам федерального фонда.

6. Срок ипотеки

Как правило, краткосрочная ипотека сопровождается более низкой процентной ставкой.Это, опять же, связано с тем, насколько рискованным является заемщик, которому нужен долгий срок. Если заемщик выбирает 30-летний срок, это дает заемщику больше времени для потенциального дефолта по ссуде. В то время как кредит на 10 или 15 лет будет считаться менее рискованным.

7. Вид кредита