Банки Украины, лучшие депозиты банков, кредиты, поиск кредита и депозита банков, отзывы о банках, рейтинг НБУ

Вся Украина

Крупные города

Киев

Днепр (Днепропетровск)

Харьков

Запорожье

Одесса

Львов

Другие города

Авдеевка

Акимовка

Александрия

Александровка

Александровка (Кировоградская область)

Александровск

Алёшки (Цюрупинск)

Алмазная

Амвросиевка

Ананьев

Андрушёвка

Апостолово

Арбузинка

Арциз

Ахтырка

Балаклея

Балта

Бар

Барановка

Барвенково

Барышевка

Бахмач

Бахмут (Артёмовск)

Баштанка

Белая Церковь

Белгород-Днестровский

Белз

Беловодск

Белогорье

Белозерка

Белозерское

Белокуракино

Белополье

Беляевка

Бердичев

Бердянск

Берегово

Бережаны

Березанка

Березань

Березне

Березнеговатое

Березно

Березовка

Берестечко

Берислав

Бершадь

Бильмак (Куйбышево)

Благовещенское (Ульяновка)

Близнюки

Бобринец

Бобрка

Бобровица

Богодухов

Богородчаны

Богуслав

Бойковское (Тельманово)

Боково-Хрустальное (Вахрушево)

Болград

Болехов

Борзна

Борислав

Борисполь

Боровая

Бородянка

Борщёв

Боярка

Братское

Бровары

Броды

Брусилов

Бурштын

Бурынь

Буск

Буча

Бучач

Валки

Вараш (Кузнецовск)

Варва

Васильевка

Васильков

Васильковка

Ватутино

Вашковцы

Великая Александровка

Великая Багачка

Великая Белозерка

Великая Лепетиха

Великая Михайловка

Великая Новоселка

Великая Писаревка

Великие Мосты

Великий Березный

Великий Бурлук

Верхнеднепровск

Верхний Рогачик

Верховина

Веселиново

Веселое

Вижница

Винница

Виноградов

Виньковцы

Вишнёвое

Владимир-Волынский

Владимирец

Вознесеновка (Червонопартизанск)

Вознесенск

Волноваха

Воловец

Володарка

Волочиск

Волчанск

Вольногорск

Вольнянск

Врадиевка

Высокополье

Вышгород

Гадяч

Гайворон

Гайсин

Галич

Геническ

Герца

Глиняны

Глобино

Глухов

Глыбокая

Голая Пристань

Голованевск

Горишние Плавни (Комсомольск)

Горное

Горностаевка

Городенка

Городище

Городня

Городок (Львовская область)

Городок (Хмельницкая область)

Горохов

Гоща

Гребёнка

Гуляйполе

Гусятин

Двуречная

Демидовка

Деражня

Дергачи

Десна

Диканька

Днепрорудное

Добровеличковка

Добромиль

Доброполье

Доброслав (Коминтерновское)

Добротвор

Должанск (Свердловск)

Долина

Долинская

Доманевка

Донецк

Драбов

Дрогобыч

Дружковка

Дубляны

Дубно

Дубровица

Дунаевцы

Еланец

Емильчино

Жашков

Жёлтые Воды

Жидачов

Житомир

Жмеринка

Жовтневый

Жолква

Заводское (Червонозаводское)

Залещики

Заречное

Заставна

Зачепиловка

Збараж

Зборов

Звенигородка

Згуровка

Здолбунов

Зеньков

Зимогорье

Змиев

Знаменка

Золотое

Золотоноша

Золочев (Львовская область)

Золочев (Харьковская область)

Зоринск

Зугрэс

Иваничи

Иванков

Ивано-Франковск

Ивановка (Одесская область)

Ивановка (Херсонская область)

Измаил

Изюм

Изяслав

Ильинцы

Ирпень

Иршава

Ичня

Кагарлык

Кадиевка (Стаханов)

Казанка

Казатин

Каланчак

Калиновка

Калуш

Каменец-Подольский

Каменка

Каменка-Бугская

Каменка-Днепровская

Каменское (Днепродзержинск)

Камень-Каширский

Канев

Карловка

Катеринополь

Каховка

Кегичевка

Кельменцы

Киверцы

Килия

Кицмань

Кобеляки

Ковель

Кодыма

Козелец

Козельщина

Козова

Коломак

Коломыя

Компаниевка

Конотоп

Константиновка

Корец

Короп

Коростень

Коростышев

Корсунь-Шевченковский

Корюковка

Косов

Костополь

Котельва

Краматорск

Красилов

Красноград

Краснокутск

Краснополье

Красные Окны

Красятичи

Кременец

Кременная

Кременчуг

Кривое Озеро

Кривой Рог

Кринички

Кролевец

Кропивницкий (Кировоград)

Крыжополь

Куликовка

Купянск

Курахово

Ладыжин

Лановцы

Лебедин

Летичев

Лиман (Красный Лиман)

Липовая Долина

Липовец

Лисичанск

Литин

Лозовая

Локачи

Лохвица

Лубны

Луганск

Лугины

Луцк

Лысянка

Любар

Любашевка

Любешов

Любомль

Люботин

Магдалиновка

Макаров

Малая Виска

Малин

Мангуш

Маневичи

Маньковка

Марганец

Мариуполь

Марковка

Марьинка

Машевка

Межгорье

Межевая

Мелитополь

Меловое

Мена

Мерефа

Миргород

Мирноград (Димитров)

Мироновка

Миусинск

Михайловка

Млинов

Могилёв-Подольский

Молочанск

Монастыриска

Монастырище

Моршин

Мостиска

Мукачево

Мурованые Куриловцы

Надворная

Народичи

Недригайлов

Нежин

Немиров

Нетешин

Нижние Серогозы

Николаев

Николаев (Львовская область)

Николаевка

Никольское (Володарское)

Никополь

Новая Водолага

Новая Каховка

Новая Одесса

Новая Ушица

Новгород-Северский

Новгородка

Новоазовск

Новоайдар

Новоархангельск

Нововолынск

Нововоронцовка

Новоград-Волынский

Новогродовка

Новоднестровск

Новодружеск

Новомиргород

Новомосковск

Новониколаевка

Новопсков

Новоселица

Новотроицкое

Новоукраинка

Новояворовск

Новые Санжары

Новый Роздол

Носовка

Обухов

Овидиополь

Овруч

Олевск

Ольшанка

Онуфриевка

Оратов

Орехов

Оржица

Острог

Очаков

Павлоград

пгт. Коцюбинское

Коцюбинское

Первомайск (Днепропетровская область)

Первомайск (Луганская область)

Первомайск (Николаевская область)

Первомайский

Перемышляны

Перечин

Перещепино

Переяслав-Хмельницкий

Песчанка

Петриковка

Петрово

Петропавловка

Печенеги

Пирятин

Погребище

Подволочиск

Подгайцы

Подгородное

Подольск (Котовск)

Покров (Орджоникидзе)

Покровск (Красноармейск)

Покровское

Пологи

Полонное

Полтава

Попасная

Попельня

Почаев

Приазовское

Приволье

Прилуки

Приморск

Пустомыты

Путивль

Путила

Пятихатки

Рава-Русская

Радехов

Радивилов

Радомышль

Раздельная

Ракитное

Ратно

Рахов

Рени

Репки

Решетиловка

Ржищев

Ровно

Рогатин

Родинское

Рожище

Рожнятов

Розовка

Рокитное

Романов

Ромны

Рубежное

Рудки

Ружин

с. Бородянка

Бородянка

с. Гатное

с. Крюковщина

с. Петропавловская Борщаговка

с. Подгорцы

с. Софиевская Борщаговка

с. Счастливое

Саврань

Самбор

Сарата

Сарны

Сахновщина

Свалява

Сватово

Светловодск

Северодонецк

Седнев

Селидово

Семеновка (Полтавская область)

Семёновка (Черниговская область)

Середина-Буда

Синежупанники (Петровское)

Синельниково

Скадовск

Скалат

Сквира

Сколе

Славута

Славутич

Славяносербск

Славянск

Смела

Смелянка

Снигирёвка

Сновск (Щорс)

Снятын

Сокаль

Сокиряны

Соледар

Соленое

Сосница

Софиевка

Сребное

Ставище

Станично-Луганское

Старая Выживка

Старая Синява

Старобельск

Старобешево

Староконстантинов

Старый Самбор

Сторожинец

Стрый

Сумы

Счастье

Таврийск

Талалаевка

Тальное

Тараща

Тарутино

Татарбунары

Теофиполь

Теплик

Теплогорск

Теплодар

Теребовля

Терновка

Тернополь

Тетиев

Тлумач

Токмак

Томаковка

Томашполь

Торецк (Дзержинск)

Троицкое

Тростянец

Тростянец (Сумская область)

Трускавец

Тульчин

Турийск

Турка

Тывров

Тысменица

Тячев

Угледар

Угнев

Ужгород

Украинка

Умань

Устилуг

Устиновка

Фастов

Фрунзовка

Херсон

Хмельник

Хмельницкий

Хорол

Хорошев (Володарск-Волынский)

Хотин

Христиновка

Хромовое (Артемовское)

Хуст

Хыров

Царичанка

Чаплинка

Чемеровцы

Червоноармейск

Червоноград

Черкассы

Черневцы

Чернигов

Черниговка

Чернобай

Черновцы

Черноморск (Ильичёвск)

Чернухи

Черняхов

Чечельник

Чигирин

Чоп

Чортков

Чугуев

Чуднов

Чутово

Шаргород

Шацк

Шевченково

Шепетовка

Широкое

Ширяево

Шишаки

Шостка

Шпола

Шумск

Энергодар

Южноукраинск

Южный

Юрьевка

Яворов

Яготин

Ямполе

Ямполь

Яремча

Ярмолинцы

Ясиноватая

| Код | Название Приложения | Единовременный лицензионный/ сублицензионный платеж, тыс.  у.е.* у.е.* |

| Учетное ядро | ||

| RTL_CORE | Учетное ядро — Базовый функционал | 29,99 |

| RTL_1CORE_240 | Поддержка стандарта OOXML | 0* *0,0026 Периодический (ежемесячный) лицензионный платеж: за каждого пользователя Приложения «Поддержка стандарта OOXML». Каждый пользователь Приложения «Поддержка стандарта OOXML» должен быть одновременно лицензирован в качестве пользователя СИСТЕМЫ (Платформы 1 или Платформы 2MCA). |

| RTL_1CORE_220 | Обновление официальных курсов валют в режиме on-line | 9,99 |

| RTL_1CORE_260 | Формирование пакетов документов клиентов | 14,99 |

| RTL_1CORE_390 | Настройка приоритетов передачи платежных документов во внешнюю систему | 9,99 |

| RTL_1CORE_190 | Формирование сообщений в налоговые органы будущей датой | 9,99 |

| RTL_1CORE_180 | Массовое формирование сообщений в налоговые органы | 14,99 |

| RTL_1CORE_270 | Формирование сообщений в налоговые органы по списку счетов, открытых в разных филиалах | 9,99 |

| RTL_1CORE_340 | Предоставление информации по запросам налоговых органов о наличии счетов и вкладов физических лиц во внешнюю систему | 14,99 |

| RTL_1CORE_360 | Обработка требований налоговых органов поступивших из внешней системы | 9,99 |

| RTL_1CORE_370 | Отправка сведений о неисполнении поручения налогового органа во внешнюю систему | 9,99 |

| RTL_BDVO_SOOB | Формирование сообщения о состоянии базы данных по валютным операциям | 9,99 |

| RTL_CORE_ANOREAL | Учетное ядро — Контроль недействительных удостоверений | 9,99 |

| RTL_1CORE_250 | Контроль уникальности досье клиентов | 24,99 |

| RTL_1CORE_290 | Стоп-листы | 9,99 |

| RTL_1CORE_280 | Проверка клиентов — физических лиц на банкротство по ЕФРСБ | 14,99 |

| RTL_1CORE_70 | Ведение и контроль дополнительных списков подозрительных лиц | 9,99 |

| RTL_1CORE_80 | Контроль операций со странами, которым объявлено эмбарго | 9,99 |

| RTL_1CORE_90 | Обработка фраз-исключений при проверке по списку подозрительных лиц | 9,99 |

| RTL_1CORE_100 | Проверка клиентской базы при обновлении перечня подозрительных лиц | 9,99 |

| RTL_1CORE_230 | Представление учетно-операционной информации в электронном виде в ходе проведения проверок банка | 9,99 |

| RTL_1CORE_110 | Предоставление дополнительной информации в Федеральную службу по финансовому мониторингу | 9,99 |

| RTL_1CORE_170 | Предоставление дополнительной информации по запросам ФСФМ в электронном виде | 19,99 |

| RTL_1CORE_120 | Выявление мошеннических операций (Fraud monitoring) | 9,99 |

| RTL_1CORE_130 | Ведение справочника OFAC | 9,99 |

| RTL_1CORE_140 | Проверка по спискам OFAC | 9,99 |

| RTL_1CORE_210 | Выявление иностранных налогоплательщиков для выполнения требований FATCA и CRS | 14,99 |

| RTL_1CORE_350 | Обработка информации о случаях отказа в совершении операции, отказа от заключения договора, расторжения договора по инициативе кредитной организации | 14,99 |

| RTL_CORE_OTL | Механизм отложенных действий | 9,99* * за каждый тип отложенных действий за исключением дистрибутивных |

| RTL_CORE_NUMSCORE | Балльная оценка кредитного риска клиента | 9,99 |

| RTL_CORE_IMPORT | Универсальный шлюз — Базовый функционал | 14,99 |

| RTL_EA | Электронный Архив — Базовый функционал | 39,99* *при наличии лицензий на Приложения «Хранение платежных документов» и «Клиентская часть в составе ЦФТ-Ритейл Банк» в системе «ЦФТ-Электронный архив» единовременный лицензионный платеж не взимается, ежемесячный лицензионный платеж составляет 1 у.  е. е. |

| RTL_EA_20 | Контроль изменения документов, находящихся на хранении в электронном архиве | 9,99 |

| RTL_EA_30 | Запись данных на оптический носитель | 9,99 |

| RTL_1CORE_160 | Поддержка документооборота с использованием ЭП | 34,99 |

| RTL_CORE_FILIAL | Многофилиальный учет и возможность работы в многофилиальном режиме — Базовый функционал | 59,99 |

| RTL_1CORE_10 | Автоматический запуск процедуры завершения операционного дня | 14,99 |

| RTL_1CORE_20 | Мониторинг выполнения процедуры ЗОД по филиальной сети | 9,99 |

| RTL_1CORE_40 | Электронный обмен с ГИС ГМП | 14,99 |

| RTL_1CORE_300 | Проверка и передача сведений о платежах в ГИС ЖКХ | 9,99 |

| RTL_1CORE_320 | Проверка соответствия СНИЛС клиента сведениям ПФР | 9,99 |

| RTL_1CORE_60 | Исполнительное производство в отношении физических лиц | 19,99 |

| RTL_1CORE_50 | Аресты с накоплением | 14,99 |

| RTL_1CORE_150 | Интерфейс для автоматической обработки запросов и постановлений ФССП | 19,99 |

| RTL_1CORE_200 | Электронный обмен с ГУВМ МВД России | 14,99 |

| RTL_1CORE_310 | Предоставление информации по запросам избирательных комиссий во внешнюю систему | 9,99 |

| RTL_CORE_IMPORT_10 | Управление доступом из внешних систем | 9,99 |

| RTL_1CORE_400 | МСФО 9. Базовый функционал Базовый функционал | 19,99 |

| RTL_1CORE_430 | Поддержка сценариев обмена сообщениями с сервисами госорганов | 0* *Периодический (ежемесячный) лицензионный платеж: 0,0013 тыс. у.е. х За каждое не дистрибутивное взаимодействие с поставщиками информационных услуг (за каждую используемую Таблицу, созданную как Локальный Объект, дочерний к Таблице с идентификатором GOV_MESSAGE) дополнительно взимается единовременный лицензионный платеж 14.99 тыс. у.е., ежемесячный лицензионный платеж 0.375 тыс. у.е./мес. |

| RTL_1CORE_420 | Ведение и контроль перечня организаций и физических лиц, в отношении которых имеются сведения об их причастности к распространению оружия массового уничтожения | 9,99 |

| RTL_1CORE_410 | Подготовка отчета о финансовых счетах клиентов — резидентов иностранных государств в уполномоченный орган (ФНС) | 19,99 |

| RTL_1CORE_440 | Предоставление услуг по регистрации в Единой системе идентификации и аутентификации (ЕСИА) и в Единой биометрической системе (ЕБС) | 14,99 |

| RTL_1CORE_700 | ЦФТ-Статистика | 4,99* * Периодический (ежемесячный) лицензионный платеж 0,125 за каждый подключенный пакет отчетов |

| RTL_1CORE_710 | Расчет сумм денежных средств на счете в соответствии с кодами вида дохода | 9,99 |

| Выявление подозрительных операций по признакам необычных сделок | ||

| RTL_1_01OPERATION_10 | Автоматическая установка общих кодов признаков необычных сделок | 9,99 |

| RTL_1_01OPERATION_20 | Выявление подозрительных операций по признаку с кодом 1406 | 9,99 |

| RTL_1_01OPERATION_30 | Выявление подозрительных операций по признаку с кодом 1412 | 9,99 |

| RTL_1_01OPERATION_40 | Выявление подозрительных операций по признаку с кодом 1413 | 9,99 |

| RTL_1_01OPERATION_50 | Выявление подозрительных операций по признаку с кодом 1414 | 9,99 |

| RTL_1_01OPERATION_60 | Выявление подозрительных операций по признаку с кодом 2201 | 9,99 |

| RTL_1_01OPERATION_70 | Выявление подозрительных операций по признаку с кодом 2203 | 9,99 |

| RTL_1_01OPERATION_80 | Отчет о платежах по внешнеэкономической деятельности клиентов | 9,99 |

| RTL_1_01OPERATION_90 | Отчет о снятии наличных денежных средств клиентами | 9,99 |

| Расследования в рамках правил внутреннего контроля по ПОД/ФТ | ||

| RTL_1_02SEARCH_10 | Расследования по подозрительным операциям клиентов | 39,99 |

| Пакеты услуг клиентам | ||

| RTL_PACKSERVICE | Пакеты услуг клиентам — Базовый функционал | 29,99 |

| Ведение и учет кассовых операций | ||

| RTL_KASSA | Ведение и учет кассовых операций — Базовый функционал | 29,99 |

| RTL_VALUE | Учет ценностей и наличных средств — Базовый функционал | 19,99 |

| RTL_KKM | Ведение и учет кассовых операций — Работа с контрольно-кассовой машиной | 9,99 |

| Валютно-обменные операции | ||

| RTL_NOTRADE | Валютно-обменные операции — Базовый функционал | 29,99 |

| Документарные операции | ||

| RTL_DOCUM | Аккредитивы — Базовый функционал | 14,99 |

| Сейфовые ячейки | ||

| RTL_SAVE | Сейфовые ячейки — Базовый функционал | 29,99 |

| RTL_5SAVE_10 | Экспорт данных по операциям аренды сейфовых ячеек для формирования счетов-фактур | 9,99 |

| Экспресс-обслуживание клиентов | ||

| RTL_TCD | Электронный кассир — Базовый функционал | 34,99 |

| RTL_6OFFISE_110 | Сопряжение с устройствами «Электронный кассир» | 34. 99 99 |

| RTL_6OFFISE_10 | Универсальный менеджер по обслуживанию клиентов | 9,99 |

| RTL_6OFFISE_20 | Аутентификация клиента по платежной карте | 0* * Периодический (ежемесячный) лицензионный платеж: 0,13 у.е. х Количество карт, предъявленных для идентификации клиентов за период |

| RTL_6OFFISE_70 | Сопряжение с терминалами с программным обеспечением ООО «ИНПАС КОМПАНИ» | 9,99 |

| RTL_6OFFISE_30 | Экспресс — обслуживание по депозитным договорам | 9,99 |

| RTL_6OFFISE_40 | Экспресс — обслуживание по кредитным договорам | 9,99 |

| RTL_6OFFISE_50 | Открытие новых депозитных договоров в режиме единого окна | 9,99 |

| RTL_6OFFISE_60 | Управление картами клиента в режиме экспресс-обслуживания | 9,99 |

| RTL_6OFFISE_80 | Экспресс-обслуживание клиентов по денежным переводам | 9,99 |

| RTL_6OFFISE_90 | Взимание разовых комиссий в режиме единого окна | 9,99 |

| Карточный модуль | ||

| RTL_CARD | Карточный модуль — Базовый функционал | 49,99 |

| RTL_7CARD_100 | Выпуск и выдача виртуальных банковских карт | 9,99 |

| RTL_IVR | Карточный модуль — Взаимодействие с комплексом IVR | 9,99 |

| RTL_BONUS | Обслуживание бонусных карт — Базовый функционал | 9,99 |

| RTL_CASH | Операции в устройствах самообслуживания — Базовый функционал | 24,99 |

| RTL_7CARD_30 | Работа с лимитом кредита по карте | 14,99 |

| RTL_7CARD_40 | Перенос лимита кредита с карты на карту | 9,99 |

| RTL_7CARD_10 | Периодические комиссии из ПЦ за обслуживание карт | 14,99 |

| RTL_7CARD_20 | Взимание комиссии за счет заемных средств | 14,99 |

| RTL_7CARD_70 | Маскирование номера карты | 14,99 |

| RTL_7CARD_60 | Отключение/подключение услуги в зависимости от наличия средств на оплату комиссий | 9,99 |

| RTL_7CARD_90 | Внебалансовый учет банковских карт | 19,99 |

| Депозиты | ||

| RTL_DEPOZIT | Депозиты — Базовый функционал | 39,99 |

| RTL_PERKOM | Депозиты — Периодические комиссии | 9,99 |

| RTL_8DEPOZIT_ZP | Депозиты — Зачисления и массовые операции по спискам | 19,99 |

| RTL_8DEPOZIT_90 | Удержание комиссии со счета организации при обслуживании по зарплатным и прочим проектам | 14,99 |

| RTL_8DEPOZIT_70 | Электронный обмен с Пенсионным фондом России | 19,99 |

| RTL_8DEPOZIT_60 | Дифференцированные комиссии за снятие наличных со счета | 9,99 |

| RTL_PLONG | Платежи по расписанию — Базовый функционал | 19,99 |

| RTL_8DEPOZIT_20 | Возврат излишне уплаченного налога | 9,99 |

| RTL_8DEPOZIT_10 | Перечисления уплаченных процентов по вкладам через поручения | 9,99 |

| RTL_8DEPOZIT_30 | Контроль прав по доверенности при совершении операций по депозитам физических лиц | 9,99 |

| RTL_8DEPOZIT_50 | Гашение задолженностей по депозитным договорам согласно приоритетам | 19,99 |

| RTL_8DEPOZIT_40 | Учет задолженностей по депозитным договорам при гашении задолженностей по кредиту | 14,99 |

| RTL_8DEPOZIT_120 | МСФО 9. Депозиты Депозиты | 19,99 |

| RTL_8DEPOZIT_140 | Расчет минимальной гарантированной процентной ставки по вкладу | 9,99 |

| RTL_8DEPOZIT_110 | Обработка зарплатных реестров произвольного формата | 19,99 |

| RTL_8DEPOZIT_100 | Контроль и сопровождение зачислений из бюджета РФ на счета клиентов-физических лиц | 19,99 |

| RTL_8DEPOZIT_130 | Договоры счета эскроу | 14,99 |

| Кредиты | ||

| RTL_CRED | Кредиты — Базовый функционал | 59,99 |

| RTL_PRIOR_GASH | Изменение приоритетов погашения по просроченным кредитам | 9,99 |

| RTL_8CRED_10 | Кредит по программе «Военная ипотека» | 19,99 |

| RTL_8CRED_120 | Кредитные каникулы 76-ФЗ, 106-ФЗ | 31,99 |

| RTL_PLAN_GASH_KOMISSI | Планирование погашения разовых комиссий | 9,99 |

| RTL_POGASH_POLN_OBYEM | Погашение задолженностей в полном объеме в разрезе платежных периодов | 9,99 |

| RTL_STOP_PENI | Приостановление начислений в зависимости от длительности просрочки | 9,99 |

| RTL_UCHET_ZADOL_PRI_GASH | Учет задолженностей по другим продуктам при гашении задолженностей по кредиту | 14,99 |

| RTL_8CRED_70 | Погашение просроченной задолженности по кредитным договорам с несвязанных депозитов | 9,99 |

| RTL_RESTR | Реструктуризация кредитных задолженностей — Базовый функционал | 14,99 |

| RTL_8CRED_60 | Смена заемщика по кредитному договору | 9,99 |

| RTL_BUYSALE | Договоры покупки/продажи кредитов — Базовый функционал | 29,99 |

| RTL_BUYSALE_GUARANT | Договоры покупки/продажи кредитов — Продажа кредитов с поручительством | 9,99 |

| RTL_8CRED_50 | Обратный выкуп кредитов, проданных с обслуживанием | 9,99 |

| RTL_SRVING | Ведение проданных кредитов за балансом банка (сервисинг) — Базовый функционал | 29,99 |

| RTL_SRVING_PART | Ведение проданных кредитов за балансом банка (сервисинг) — Ведение частично проданных кредитов | 9,99 |

| RTL_CARD_OVER | Кредитные карты и овердрафты дебетовых карт — Базовый функционал | 29,99 |

| RTL_PERIOD | Кредитные карты и овердрафты дебетовых карт — Льготные периоды с произвольным расчетным периодом | 9,99 |

| RTL_PERIOD_NONAL | Кредитные карты и овердрафты дебетовых карт — Распространение действия льготного периода только на безналичные списания | 9,99 |

| RTL_STOP_PERIOD | Кредитные карты и овердрафты дебетовых карт — Прекращение действия льготного периода в случае наличного списания | 9,99 |

| RTL_8CRED_20 | Определение процентной ставки в зависимости от способа выдачи денежных средств | 9,99 |

| RTL_BKI | Взаимодействие с БКИ «Национальное бюро кредитных историй» (TUTDF) — Базовый функционал | 19,99 |

| RTL_BKI_IMP_F | Взаимодействие с БКИ «Национальное бюро кредитных историй» (TUTDF) — Импорт данных из файлов, поступающих из филиалов / подразделений | 14,99 |

| RTL_BKI_EXPORT | Взаимодействие с БКИ «Национальное бюро кредитных историй» (TUTDF) — Выгрузка кредитной истории за период в формате «НБКИ» | 9,99 |

| RTL_BKI_INTERFAX | Взаимодействие с БКИ «Объединенное кредитное бюро» (CAIS) — Базовый функционал | 19,99 |

| RTL_BKI_INTERFAX1 | Взаимодействие с БКИ «Объединенное кредитное бюро» (CAIS) — Загрузка квитанции | 9,99 |

| RTL_BKI_EKVIFAX | Взаимодействие с БКИ «Эквифакс Кредит Сервисиз» | 19,99 |

| RTL_BKI_EKVIFAX1 | Взаимодействие с БКИ «Эквифакс Кредит Сервисиз» — Загрузка квитанции | 9,99 |

| RTL_BKI_EKVIFAX2 | Взаимодействие с БКИ «Эквифакс Кредит Сервисиз» — Выгрузка кредитной истории за период в формате «Эквифакс» | 9,99 |

| RTL_8CRED_40 | Взаимодействие с БКИ/Подготовка и выгрузка данных о кредитных заявках | 19,99 |

| RTL_8CRED_80 | Взаимодействие с БКИ «Объединенное кредитное бюро» (CAIS) — Выгрузка кредитной истории за период в формате «ОКБ» | 9,99 |

| RTL_8CRED_90 | МСФО 9. Кредиты Кредиты | 39,99 |

| RTL_8CRED_100 | МСФО9. Кредитное обесценение. Овердрафты и кредитные линии | 9,99 |

| Взаимодействие с нотариатом | ||

| RTL_920NOTARIAT_10 | Формирование уведомлений о залоге движимого имущества | 12,99 |

| Организация взаимодействия с клиентами | ||

| RTL_10OBSLCRED | Обслуживание кредитных договоров — Базовый функционал | 39,99 |

| RTL_20MONIT | Мониторинг просроченных кредитов (Debt Collection) — Базовый функционал | 49,99 |

| RTL_MONPARALLEL | Мониторинг просроченных кредитов (Debt Collection) — Ведение параллельных процессов обработки требований на взыскание задолженностей по кредитам | 9,99 |

| RTL_22MONMOD | Нелинейная модель типового порядка реализации мероприятий по взысканию просроченной задолженности | 29,99 |

| RTL_21MONMEROPR | Мониторинг просроченных кредитов (Debt Collection) — Типовой порядок реализации мероприятий по взысканию просроченной задолженности по кредитам | 39,99 |

| RTL_8MONITORING_10 | Загрузка и хранение информации в графическом виде | 9,99 |

| RTL_8MONITORING_20 | Формирование справок по запросам клиентов | 9,99 |

| Договоры страхования жизни, имущества, титула, комбинированные договоры | ||

| RTL_10DOGSTRAH | Договоры страхования жизни, имущества, титула, комбинированные договоры | 29,99 |

| RTL_8OSTRAH_10 | Страхование по коллективному договору | 19,99 |

| RTL_8OSTRAH_20 | Страхование по агентскому соглашению | 19,99 |

| Денежные переводы | ||

| RTL_DP_VAL | Переводы средств в валюте — Базовый функционал | 19,99 |

| RTL_8PEREVOD_10 | Конверсия средств при приеме/выдаче валютных переводов | 9,99 |

| RTL_ZK_DP | Сопряжение с сервисом «Золотая Корона — Денежные переводы» — Базовый функционал | 0 |

| RTL_8PEREVOD_20 | Сопряжение с Федеральной системой «Город» | 0 |

| RTL_RNKO | Сверка выписки по счету банка в РНКО «Платежный центр» | 0 |

| Обязательная отчетность ЦБ РФ | ||

| RTL_REPORTS | Обязательная отчетность ЦБ РФ — Базовый функционал | 59,99 |

| RTL_900REPORTS_70 | Форма 0409119 | 9,99 |

| RTL_900REPORTS_50 | Форма 0409126 | 14,99 |

| RTL_900REPORTS_60 | Форма 0409127 | 14,99 |

| RTL_900REPORTS_30 | Форма 0409258 | 9,99 |

| RTL_900REPORTS_40 | Форма 0409260 | 9,99 |

| RTL_900REPORTS_20 | Форма 0409402 | 9,99 |

| RTL_900REPORTS_10 | Форма 0409410 | 14,99 |

Дистанционное банковское обслуживание Faktura. ru ru | ||

| RTL_FACTURA_I | Интернет-банк Faktura.ru | 0* |

| RTL_901FACTURA | Мобильный банк Faktura.ru | 0* |

| RTL_908_DBOFAKTURA_10 | Технологии для внешних систем/Базовый функционал | 129,99* * за каждую внешнюю систему |

| RTL_908_DBOFAKTURA_20 | Технологии для внешних систем/Основные валютные операции | 59,99* * за каждую внешнюю систему |

| RTL_908_DBOFAKTURA_30 | Технологии для внешних систем/Информация по депозитам | 44,99* * за каждую внешнюю систему |

| RTL_908_DBOFAKTURA_40 | Технологии для внешних систем/Информация по кредитам | 44,99* * за каждую внешнюю систему |

| RTL_908_DBOFAKTURA_50 | Технологии для внешних систем/Управление обработкой документов | 59,99* * за каждую внешнюю систему |

| RTL_908_DBOFAKTURA_60 | Технологии для внешних систем/Документы свободного формата | 59,99* * за каждую внешнюю систему |

| RTL_908_DBOFAKTURA_70 | Технологии для внешних систем/Управление депозитами | 84,99* * за каждую внешнюю систему |

| Сопряжение с внешними системами | ||

| RTL_910OUT_80 | Перенос прикладных настроек | 19,99 |

| RTL_KORONA | Сопряжение с платежной системой «Золотая Корона» — Базовый функционал | 0* *требуется приобретение «ЦФТ-Модуль эмиссии и эквайринга банковских карт «Золотая Корона»» |

| RTL_CARDSTANDART | Сопряжение с ПЦ «КартСтандарт» — Базовый функционал | 0 |

| RTL_ONL_KSTD | On-line cопряжение с ПЦ «КартСтандарт» — Базовый функционал | 0 |

| RTL_910OUT_10 | Установка и изменение лимита кредита в ПЦ «КартСтандарт» | 0 |

| RTL_910OUT_30 | On-line установка и изменение лимита кредита в ПЦ «КартСтандарт» | 9,99 |

| RTL_910OUT_40 | On-line запрос лимита кредита в ПЦ «КартСтандарт» | 9,99 |

| RTL_902OWS | Сопряжение с OWS (по согласованию с правообладателем) в реализации ЦФТ — Базовый функционал | 49,99 |

| RTL_ONL_OWS | On-line cопряжение с OWS (по согласованию с правообладателем) в реализации ЦФТ — Базовый функционал | 49,99 |

| RTL_7CARD_50 | Установка и изменение лимита кредита в ПЦ OWS | 9,99 |

| RTL_910OUT_70 | Формирование файлов в ПЦ OWS на подключение/отключение услуги SMS-информирования по картам | 9,99 |

| RTL_COMPAS | Сопряжение с Compass Plus (по согласованию с правообладателем) в реализации ЦФТ — Базовый функционал | 49,99 |

| RTL_VISTA | Сопряжение со Smart Vista (по согласованию с правообладателем) в реализации ЦФТ — Базовый функционал | 49,99 |

| RTL_ONL_SV | On-line cопряжение со Smart Vista (по согласованию с правообладателем) в реализации ЦФТ- Базовый функционал | 49,99 |

| RTL_910OUT_20 | Установка и изменение лимита кредита в ПЦ Smart Vista | 9,99 |

| RTL_ONLINE_ZACH | Формирование on-line сообщений в ПЦ при зачислении на карточный счет | 9,99 |

| RTL_ONLINE_SPIS | Формирование on-line сообщений в ПЦ при списании с карточного счета | 9,99 |

| RTL_ONLIN_IZM | Формирование on-line сообщений для изменения статуса карты в ПЦ | 9,99 |

| RTL_910OUT_60 | Формирование on-line сообщений в ПЦ для подключения/отключения дополнительных услуг к картам | 9,99 |

| RTL_ONLINE_BALANS | Запрос баланса по карте в режиме on-line | 9,99 |

| RTL_ONLINE_MINI | Минивыписка по карте в режиме on-line | 9,99 |

| RTL_ONLINE_VIPISKA | Выписка по карте в режиме on-line | 9,99 |

| RTL_909DBO | Сопряжение с системой ДБО — Базовый функционал | 39,9* *за каждую систему ДБО |

| RTL_910OUT_90 | Прием и передача переводов Cистемы быстрых платежей (СБП) | 9,99 |

| RTL_910OUT_100 | Предоставление сведений о счетах и доходе, выплаченном по счетам, во внешние системы | 9,99 |

| RTL_910OUT_110 | Предоставление сведений о кредитах физических лиц во внешние системы | 14. 99 99 |

| Поддержка средств криптографической защиты информации | ||

| RTL_1B080000_10 | Сопряжение с Oracle dbms_crypto | 0* *Периодический (ежемесячный) лицензионный платеж: 0,001 тыс.у.е. |

Код ОКВЭД 64.92.4 — Деятельность по предоставлению кредитов на покупку домов специализированными учреждениями, не принимающими депозиты

Действует ООО ИПОТЕЧНОЕ ЖИЛИЩНОЕ КРЕДИТОВАНИЕФинансовые услуги

Займы и кредиты

ГЕНЕРАЛЬНЫЙ ДИРЕКТОР:ДОНДОКОВ АНАНДА ЦЫДЫПОВИЧ

Юридический адрес:КРАЙ ЗАБАЙКАЛЬСКИЙ РАЙОН АГИНСКИЙ ПОСЕЛОК ГОРОДСКОГО ТИПА АГИНСКОЕ УЛИЦА ЛАЗО ДОМ 19А

Дата регистрации:27.02.2009

Уставной капитал:204 919 000 ₽

ИНН:8001015822

ОГРН:1097580000363

Действует ООО МАГАЗИН МОМЕНТАЛЬНЫХ ЗАЙМОВФинансовые услуги

Займы и кредиты

ГЕНЕРАЛЬНЫЙ ДИРЕКТОР:ГРУЗДЕВ ОЛЕГ ВЛАДИМИРОВИЧ

Юридический адрес:ОБЛАСТЬ КОСТРОМСКАЯ ГОРОД КОСТРОМА УЛИЦА СКВОРЦОВА 9 30

Дата регистрации:17. 12.2010

12.2010

Уставной капитал:10 000 ₽

ИНН:4345292760

ОГРН:1104345023188

Действует ООО ИНВЕСТИЦИОННАЯ КОМПАНИЯ СИБИРЬФинансовые услуги

Займы и кредиты

Юридический адрес:ОБЛАСТЬ КЕМЕРОВСКАЯ ОБЛАСТЬ — КУЗБАСС ГОРОД ПРОКОПЬЕВСК ПРОСПЕКТ ЛЕНИНА 26 52

Дата регистрации:07.08.2013

Уставной капитал:10 000 ₽

ИНН:4223060963

ОГРН:1134223002011

Действует ОБЩЕСТВО С ОГРАНИЧЕННОЙ ОТВЕТСТВЕННОСТЬЮ «АГА КОНСАЛТИНГ СЕРВИС»Финансовые услуги

Займы и кредиты

ГЕНЕРАЛЬНЫЙ ДИРЕКТОР:ЮМОВ БЭЛИКТО ЮМСУНОВИЧ

Юридический адрес:КРАЙ ЗАБАЙКАЛЬСКИЙ РАЙОН АГИНСКИЙ ПОСЕЛОК ГОРОДСКОГО ТИПА АГИНСКОЕ УЛИЦА 40 ЛЕТ ПОБЕДЫ 31

Дата регистрации:03.10.2013

Уставной капитал:5 005 000 ₽

ИНН:8001017700

ОГРН:1137580000491

Действует ООО ФИНАНС ПЛЮСФинансовые услуги

Займы и кредиты

ДИРЕКТОР:ЕФРЕМОВ СЕРГЕЙ АНАТОЛЬЕВИЧ

Юридический адрес:КРАЙ КРАСНОЯРСКИЙ ГОРОД ЗЕЛЕНОГОРСК УЛИЦА КОМСОМОЛЬСКАЯ 8А 7

Дата регистрации:17.![]() 11.2014

11.2014

Уставной капитал:10 000 ₽

ИНН:2453018923

ОГРН:1142448001068

Ликвидирована ООО ВОЛОГОДСКОЕ ИПОТЕЧНОЕ СЕРВИСНОЕ АГЕНТСТВОФинансовые услуги

Займы и кредиты

Генеральный директор:СУРОВ ДЕНИС ИГОРЕВИЧ

Юридический адрес:ОБЛАСТЬ ВОЛОГОДСКАЯ ГОРОД ВОЛОГДА ПРОСПЕКТ СОВЕТСКИЙ 12

Дата регистрации:21.09.2004

Уставной капитал:10 000 ₽

ИНН:3525141769

ОГРН:1043500074342

Ликвидирована ООО ИНСТРОЙФинансовые услуги

Займы и кредиты

ДИРЕКТОР:СВЕТЛОВ НИКОЛАЙ НИКОЛАЕВИЧ

Юридический адрес:ОБЛАСТЬ МОСКОВСКАЯ ГОРОД ЕГОРЬЕВСК УЛИЦА СОВЕТСКАЯ 176

Дата регистрации:05.10.2006

Уставной капитал:19 608 ₽

ИНН:5011026835

ОГРН:1065011013396

Ликвидирована ООО ИПОТЕЧНОЕ АГЕНТСТВО ПРАЙМ ТАЙМФинансовые услуги

Займы и кредиты

Директор:РОФЕ АРКАДИЙ РОСТИСЛАВОВИЧ

Юридический адрес:ОБЛАСТЬ НОВОСИБИРСКАЯ ГОРОД НОВОСИБИРСК УЛИЦА КАМЕНСКАЯ 78/2

Дата регистрации:02. 05.2007

05.2007

Уставной капитал:50 000 ₽

ИНН:5406395165

ОГРН:1075406015794

Ликвидирована АО НОВОСИБИРСКОЕ УПРАВЛЕНИЕ ИПОТЕЧНЫХ ПРОГРАММФинансовые услуги

Займы и кредиты

Генеральный директор:РОФЕ АРКАДИЙ РОСТИСЛАВОВИЧ

Юридический адрес:ОБЛАСТЬ НОВОСИБИРСКАЯ ГОРОД НОВОСИБИРСК УЛИЦА ВОЕННАЯ 9

Дата регистрации:24.09.2008

Уставной капитал:1 000 000 ₽

ИНН:5405380889

ОГРН:1085405022592

Ликвидирована ООО ВЕКСТА ИНВЕСТФинансовые услуги

Займы и кредиты

Генеральный директор:ВОЕВОДИНА ЮЛИЯ ИГОРЕВНА

Юридический адрес:ГОРОД МОСКВА ПЕРЕУЛОК ТРОИЦКИЙ 2-Й 6 9

Дата регистрации:05.08.2011

Уставной капитал:34 375 ₽

ИНН:7702768124

ОГРН:1117746606196

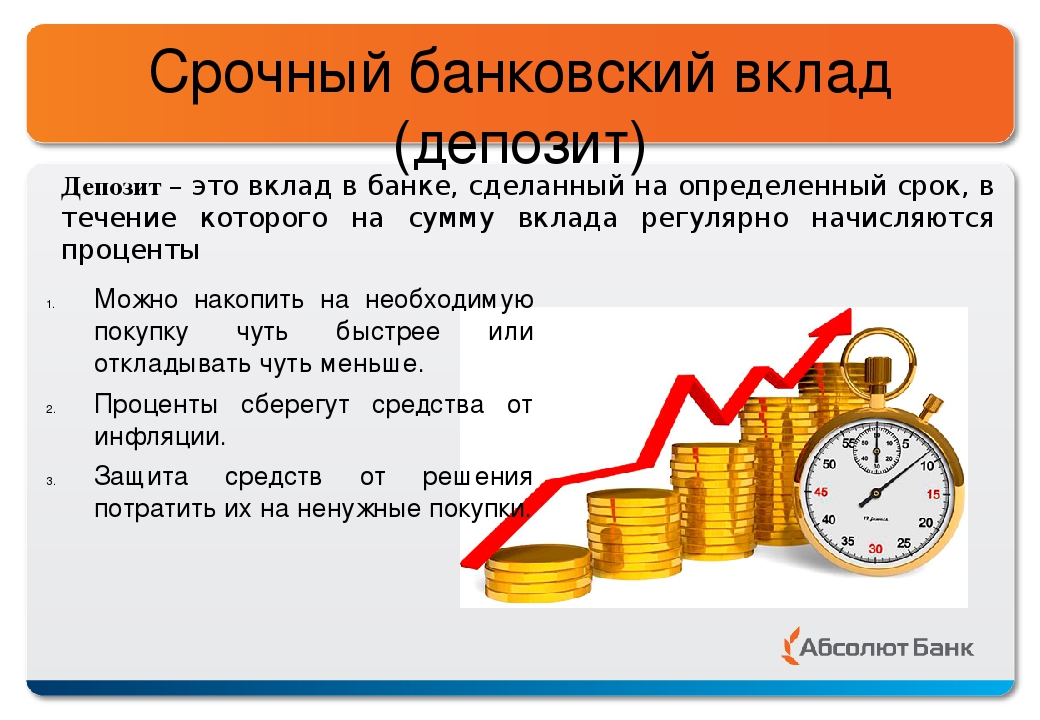

преимущества получения кредитов под залог денежных средств, размещенных на депозите

Многие граждане хранят свои деньги в банках, открывая в них свои банковские счета. Такие деньги называют депозитом. Открывая свой депозитный счет в банке, вкладчик может выбрать определенный вид вклада, уточнить срок хранения своих денег, но может и не указывать точный срок. Это значит, что банковский счет открывается на неопределенное время, «до востребования». Деньги вкладчика не просто лежат на хранении, банк использует их, участвуя в различных инвестиционных проектах, деньги работают. Вкладчик при этом получает прибыль в виде процентов.

Это значит, что банковский счет открывается на неопределенное время, «до востребования». Деньги вкладчика не просто лежат на хранении, банк использует их, участвуя в различных инвестиционных проектах, деньги работают. Вкладчик при этом получает прибыль в виде процентов.

Кроме этого, вкладчик получает право взять кредит в данном банке, оформив свои денежные вложения в виде залога. А выгодно ли взять кредит в банке под залог своего депозита? Взвесив все «за и против», можно с уверенностью сказать, что такой кредит очень выгоден.

Во-первых, наличие депозита намного упрощает процедуру оформления кредита.

В данном случае, банк будет требовать очень малое количество необходимых документов для оформления кредитного договора. Когда клиент открывал свой депозитный счет в банке, он уже представил все необходимые документы. Но очень часто банк при оформлении кредита дополнительно просит письменное согласие супруга или супруги заемщика.

Во-вторых, клиентам, которые доверили банку свои деньги, финансовое учреждение как правило предлагает более выгодные условия по кредиту.

В данном случае процентная ставка будет значительно ниже, чем обычная, которую банк предлагает в остальных случаях получения кредита. Кроме того, банк может смягчить дополнительные условия вклада, предоставив своим вкладчикам преимущества.

В-третьих, заемщик может не опасаться того, что банк отнимет за неуплату его автомобиль или недвижимость, что возможно при обеспеченных видах кредитования.

В-четвертых, банки допускают возможность получения кредита под депозит, если даже у заемщика нет депозита.

Имеется в виду вариант, когда кредит можно оформить на депозит, который имеет совсем другой человек, при письменном согласии данного лица. Таким лицом может быть родственник или знакомый заемщика. Заемщик может задать вопрос: «А какую выгоду имеет банк, если он выдает кредит под залог депозита?» Ответ прост: если заемщик по каким-либо причинам не погашает вовремя свой долг, банк имеет право списать с депозитного счета, указанного в качестве кредитного залога, необходимую сумму денег. Это условие зафиксировано в кредитном договоре. Таким образом, банк экономит время для взыскания со своего заемщика долга.

Это условие зафиксировано в кредитном договоре. Таким образом, банк экономит время для взыскания со своего заемщика долга.

По срокам размещения депозиты бывают двух видов: «срочные», когда в кредитном договоре четко обозначена дата возврата денежных средств и «до востребования» — в этом случае заемщик имеет право затребовать получение денег со своего вклада в любое время, и в любом количестве, вплоть до полной суммы средств своего депозита. Безусловно, банкам более выгодны срочные вклады — это существенно облегчает им процесс планирования.

Срочные вклады, в свою очередь, разделяются на краткосрочные — до 3 месяцев, среднесрочные — часто такие депозиты размещаются на срок от шести до девяти месяцев, и долгосрочные — на срок от одного года и больше. От этих сроков зависит и размер кредита под залог депозита. Обычно срок кредита не должен превышать срок депозита, с разницей в один месяц. Например, если депозит открыт на 10 месяцев, то срок кредита будет продолжительностью не более восьми месяцев.

Также сумма кредита зависит от валюты депозита.

Если депозит и кредит состоят из одной валюты, то кредит можно взять на сумму до 95% от суммы счета. Банки применяют более сложные методы расчета максимально возможной суммы кредита в том случае, если в качестве залога задействован депозит в другой валюте, не совпадающий с валютой кредита. Сумма кредита будет меньше. Заемщику более выгодно брать кредит в валюте, совпадающей с валютой его депозита.

Несколько слов о способах погашения кредитов, взятых под залог депозитных средств. Заемщик может написать заявление, и тогда банк каждый месяц будет снимать определенную сумму денег со счета заемщика в рамках погашения кредитной задолженности. При каждой такой операции заемщик получит письменное уведомление о снятии со своего счета месячной уплаты по кредиту. Также, заемщик имеет право погашать свой кредит наличными деньгами. Ранее мы уже описывали способы правильного погашения кредита, и как избежать ошибок при выплате долга.

В заключение, хотелось бы еще раз акцентировать внимание на важном праве каждого заемщика: согласно действующему законодательству, клиент банка имеет возможность досрочно погасить долг, и при этом банк не вправе за это наложить на него штрафные санкции.

Вас также может заинтересовать:

Преимущества и недостатки кредита наличнымиОдной из классических форм заимствования является кредит наличными. Эта форма кредитования очень популярна, и предназначена для удовлетворения любых нужд и потребностей заемщика. Давайте рассмотрим преимущества и недостатки кредита наличными.

Способы краткосрочного кредитованияКредиты на короткий срок являются востребованной услугой среди заемщиков. Деньги на небольшой срок до одного года могут понадобиться каждому для погашения неотложных расходов. Где оформить краткосрочный кредит на выгодных условиях? Советы для заемщика.

Как оформить кредит под залог?Как инициировать обеспеченный кредит, что использовать в качестве залога, как обеспечить погашение задолженности, не рискуя заложенным имуществом? Читайте в этом материале!

Как банки проверяют доход для кредита?Что является основным показателем при оценке банком кредитной заявки? Каким должен быть доход клиента для одобрения кредита? Как банки проверяют доходы будущих заемщиков? Ответы — в статье.

Идея Банк — коммерческий банк в Беларуси

Найдите ближайшее отделение

Выберите услугуКредитыВкладыКартыОбмен валютОбмен валют NEMBOПлатежиУслуги для бизнесаКонсульский сборВыберите областьБрестская областьВитебская областьГомельская областьГродненская областьМинскМинская областьМогилевская областьВыберите городМинскКалинковичиМогилевГомельМозырьБарановичиБобруйскБрестВитебскГродноБорисов

Выберите отделение

ул. З.Бядули, 11 Головной Банк (ЦОБ №1)

По всем банковским вопросам Контакт-центр

ул. Пионерская, 1 ПОВ №10

ул. Габровская, 43 ПОВ №11

ул. Сухого, 2 ПОВ №12

ул. Рыжкова, 94 ПОВ №13

пл. Ленина, 1-15 ПОВ №5

ул. 50 лет БССР, 86 ПОВ №6

ул. Кальварийская, 24 РКЦ №1

ул. 50 лет ВЛКСМ, 33 РКЦ №16

ул. Ковельская, 5 РКЦ №17

Боровлянский сельсовет, 74 РКЦ №2

Бешенковичское шоссе, 3 РКЦ №20

ул. Лиможа, 32 Б РКЦ №21

пр-т Победителей, 65 РКЦ №24

ул. Тимирязева, 8 РКЦ №25

ул. Минская, 54 В РКЦ №27

ул. Горького, 91-6 РКЦ №29

ул. Притыцкого, 101 РКЦ №3

Привокзальная пл., 1 РКЦ №31

ул. Победы, 47 РКЦ №34

б-р Дружбы, 11 А РКЦ №38

пр-т Советский, 2-1 РКЦ №39

ул. В.Хоружей, 8 РКЦ №4

Минское шоссе, 31 РКЦ №40

ул. Дубко, 17 РКЦ №41

ул. Ленина, 26 А РКЦ №42

ул. Минская, 135 РКЦ №44

ул. 50 лет Октября, 83 РКЦ №45

ул. Белуша, 56 РКЦ №46

г. Брест, ул. 28 июля, 30 РКЦ №47

пр-т Московский, 130/2 РКЦ №48

ул. Московская, 210 РКЦ №5

ул. Уманская, 54 РКЦ №8

ул. Первомайская, 32/2 ЦБУ №12

ул. Советская, 10 ЦБУ №15

ул. Кирова, 7/13 ЦБУ №20

ул. Притыцкого, 30 А ЦБУ №21

ул. Советская, 59 А ЦБУ №23

пр-т. Победы, 20 ЦБУ №27

ул. Минская, 56 ЦБУ №39

ул. Кирова, 1 ЦБУ №40

пл. Ленина, 1 ЦБУ №9

ул. Ленина, 5/1 ЦОБ №2

ул. Первомайская, 32/2 ЦОБ №3

ул. Советская, 59 А ЦОБ №5

ул. Кирова, 7/13 ЦОБ №7

ул. Гагарина, 69 А ЦБУ №31

ул. Гагарина, 69 А ЦОБ №6

Минская, 54 В РКЦ №27

ул. Горького, 91-6 РКЦ №29

ул. Притыцкого, 101 РКЦ №3

Привокзальная пл., 1 РКЦ №31

ул. Победы, 47 РКЦ №34

б-р Дружбы, 11 А РКЦ №38

пр-т Советский, 2-1 РКЦ №39

ул. В.Хоружей, 8 РКЦ №4

Минское шоссе, 31 РКЦ №40

ул. Дубко, 17 РКЦ №41

ул. Ленина, 26 А РКЦ №42

ул. Минская, 135 РКЦ №44

ул. 50 лет Октября, 83 РКЦ №45

ул. Белуша, 56 РКЦ №46

г. Брест, ул. 28 июля, 30 РКЦ №47

пр-т Московский, 130/2 РКЦ №48

ул. Московская, 210 РКЦ №5

ул. Уманская, 54 РКЦ №8

ул. Первомайская, 32/2 ЦБУ №12

ул. Советская, 10 ЦБУ №15

ул. Кирова, 7/13 ЦБУ №20

ул. Притыцкого, 30 А ЦБУ №21

ул. Советская, 59 А ЦБУ №23

пр-т. Победы, 20 ЦБУ №27

ул. Минская, 56 ЦБУ №39

ул. Кирова, 1 ЦБУ №40

пл. Ленина, 1 ЦБУ №9

ул. Ленина, 5/1 ЦОБ №2

ул. Первомайская, 32/2 ЦОБ №3

ул. Советская, 59 А ЦОБ №5

ул. Кирова, 7/13 ЦОБ №7

ул. Гагарина, 69 А ЦБУ №31

ул. Гагарина, 69 А ЦОБ №6

В чём разница между депозитом и кредитом? В принципе рассчёта процентной ставки!: bulochnikov — LiveJournal

Вот тут график, показывающий, как изменяется сумма процентов на базовую сумму в 1000 долларов по простым и сложным процентам..png) Сложный процент, это процент, на процент.

Сложный процент, это процент, на процент.

Отсюда: Сложный процент и долговой пузырь

[3]

«Сложный процент это восьмое чудо света. Те, кто понимают его – на нем зарабатывают, кто нет – оплачивают», Альберт Эйнштейн”.

Тоесть, что происходит? если вам за депозит (деньги положенные в банк вами) дают 10%, то это простой процент.

А если с вас в этом же банке берут за кредит якобы те же 10% то это уже сложный процент. Тоесть, процент на не выплаченный процент. Об этом вам банковскик служащие не считают нужным уточнить. По графику видно разницу.

Простой процент рассчитывается по следующей формуле: I*P*V/100

I в данном случае является суммой инвестированных денежных средств;

P – процентом прибыли;

V – период времени, на который вложены денежные средства.

Сложный процент применяется там, где необходимо учесть рефинансирование полученной прибыли. В основе расчёта сложного процента – идея о том, что существует заданный промежуток времени, в конце которого проценты начисляются не только на базовую (первоначальную) сумму, но и на полученные в конце периода проценты на эту сумму.

В основе расчёта сложного процента – идея о том, что существует заданный промежуток времени, в конце которого проценты начисляются не только на базовую (первоначальную) сумму, но и на полученные в конце периода проценты на эту сумму.

Для расчёта сложного процента большую роль играет интервал, по истечении которого прибыль в виде процента прибавляется к основной сумме. Данный интервал может иметь различную продолжительность, которая, установлена единожды и не может быть впоследствии изменена. Таким образом, интервал является циклическим, что отражает процесс рефинансирования.

Сложный процент рассчитывается по формуле:

SUM = X * (1 + %)n

где

SUM — конечная сумма;

X — начальная сумма;

% — процентная ставка, процентов годовых /100;

n — количество периодов, лет (месяцев, кварталов).

Подведём итог.

Простой процент начисляется в размере процентной ставки на базовую (первоначальную) сумму, а прибыль изымается сразу же по получению. Сложный процент предполагает реинвестирование, когда прибыль, получаемая через определённые интервалы, не изымается, а добавляется к базовой сумме и на неё в дальнейшем также начисляется процент. Прибыль, получаемая по схеме сложного процента выше прибыли получаемой по схеме простого процента, если конечно интервал между датами получения прибыли (для сложного процента) не равен периоду вложения денежных средств.

Сложный процент предполагает реинвестирование, когда прибыль, получаемая через определённые интервалы, не изымается, а добавляется к базовой сумме и на неё в дальнейшем также начисляется процент. Прибыль, получаемая по схеме сложного процента выше прибыли получаемой по схеме простого процента, если конечно интервал между датами получения прибыли (для сложного процента) не равен периоду вложения денежных средств.

Имейте ввиду, что инвестируете не вы, а ваш кредитор. Поэтому занять деньги в банке и положить их в другой банк даже на больший процент с целью получения прибыли приведёт вас к разорению.

Есть ли в Молдове спрос на длинные деньги? Вопрос, конечно, риторический. Но до определенной степени. Если его уточнить и сказать «платежеспособный спрос на длинные кредиты», тогда можно попробовать ответить на него в практическом плане. Длинные кредиты, я имею в виду кредиты на сроки от трех до десяти и даже на 15-20 лет, в Молдове выдаются. Согласно данным статистики объем таких кредитов растет и в абсолютных цифрах, и как доля в общей структуре кредитного портфеля системы. Длинные кредиты, я имею в виду кредиты на сроки от трех до десяти и даже на 15-20 лет, в Молдове выдаются. Согласно данным статистики объем таких кредитов растет и в абсолютных цифрах, и как доля в общей структуре кредитного портфеля системы.Наиболее быстрыми темпами в последние два года этот сегмент увеличивался за счет кредитов населению на покупку жилья и за счет кредитов юридическим лицам на строительство того же жилья, а также коммерческих и офисных площадей в Кишиневе. К сожалению, проект закона «Об ипотеке», который мог бы придать этой тенденции дополнительный импульс, возвращен из парламента на доработку в правительство. Но даже в отсутствии развитой нормативной базы кредитование, которое у нас называется «ипотечным», представлено в самых разных формах и переживает период подъема. По данным статистики за последние двенадцать месяцев доля кредитов на недвижимость, строительство и «развитие» увеличилась на 4,38%, и составила на конец полугодия 12,94% от кредитного портфеля системы. «Кредитная линия в 10 млн долларов, открытая для нашего банка Европейским Фондом для Юго-Восточной Европы (EFSE) сроком на 10 лет, позволила внедрить новый кредитный продукт для долгосрочного финансирования приобретения жилья физическими лицами. Практически за два месяца весь объем ресурсов из этой кредитной линии был размещен, — говорит Ана Георгиу, первый вице-президент «Молдова-Агроиндбанка». – Еще 5 млн долларов из того же источника, мы направляем сейчас на кредитование малого бизнеса, и выдаем мы их на сроки до пяти лет. Длинные кредиты за счет полученных из-за рубежа ресурсов выдаются с условием привязки к курсу лея к СКВ. Для населения ставка в 12 с небольшим процентов годовых, является сейчас наиболее конкурентоспособной на рынке. Для предприятий малого бизнеса, большинство которых не имеет стабильных доходов в иностранной валюте, условие привязки ставки к курсу лея к СКВ является сдерживающим фактором, так как никто не может с определенностью прогнозировать изменение курсовой разницы на такой длинный период как пять лет. Низкий рейтинг Молдовы, как страны-заемщика, а соответственно и всех ее частных финансовых учреждений, служит причиной того, что кредитные ресурсы из-за рубежа, даже поступающие от международных доноров (таких как, например, ЕБРР), являются сравнительно с другими странами региона дорогостоящими. Если к этому прибавить существующий риск неблагоприятного изменения курсовой разницы, в случае обесценения лея по отношению к СКВ, то заемные ресурсы в долларах и леях, в особенности на длинные сроки, требуют очень осторожного и взвешенного подхода. На нашу просьбу высказать свое мнение по поводу перспектив развития кредитования на длинные сроки, вице-президент «Мобиасбанка» Татьяна Хвостовец ответила так: «В классической теории пассивы и активы банка должны быть сбалансированы, в том числе и по срокам привлекаемых и размещаемых средств. Спрос на длинный кредиты, конечно же, существует, и по объективным причинам он сейчас у нас в стране даже растет. Вопрос, где брать длинные ресурсы. Удлинение сроков депозитов физических и тем более юридических лиц – на текущий момент не актуально. У большинства вкладчиков нет, в силу объективных причин, уверенности в выгодности размещения своих средств на длинные сроки. Виталий Букэтару, вице-президент «Eximbank Gruppo Veneto Banca», согласен с тезисом о том, что наиболее надежным и перспективным источником для роста длинных кредитов в Молдове являются финансовые ресурсы, предоставляемые молдавским «дочкам» со стороны «материнских» учреждений из-за рубежа. По словам моих собеседников, наибольшими шансами на получение длинных кредитов обладают предприятия успевшие зарекомендовать себя на рынке, имеющие опыт получения и благополучного расчета по кредитам на более короткие сроки. Наибольший удельный вес выданных длинных кредитов приходится на строительство, переоборудование и расширение предприятий (в том числе торговых), появился спрос на финансирование различных хранилищ. Есть спрос на длинные кредиты и со стороны сельскохозяйственных предприятий, но банки считают этот сектор рискованным. И в заключение немного свежей статистической информации, что называется «в тему». Согласно данным НБМ, в целом по системе доля вновь привлеченных депозитов на сроки свыше 12 месяцев в июне сократилась в национальной валюте до 8,7%, против 11,8% в мае. Вероятно, вкладчики испугались последствий засухи, которая, по их предположениям, в определенной мере скажется на росте инфляции. В структуре вновь выданных займов, доля кредитов с продолжительностью более 12 месяцев в июне выросла до 57,6% в леевом сегменте, и до 80,2% — в сегменте кредитов, предоставленных в СКВ. Средневзвешенные ставки по кредитам в нацвалюте практически достигли 19% годовых, в СКВ второй месяц подряд на уровне 11%. |

Это же замечание относится и к размещению кредитных ресурсов в размере 8 млн долларов, полученных недавно от Черноморского банка реконструкции и развития для рефинансирования малого среднего бизнеса. Да и вообще, ко всем кредитам за счет ресурсов привлекаемых из-за рубежа. У нас есть предложения по предоставлению длинных кредитных линий из-за рубежа, но с учетом странового риска, который закладывается иностранными донорами в стоимость предоставляемых средств, цена их остается высокой. То есть рискованной с точки зрения того, смогут ли реально наши клиенты «вытянуть» ее на предлагаемых условиях».

Это же замечание относится и к размещению кредитных ресурсов в размере 8 млн долларов, полученных недавно от Черноморского банка реконструкции и развития для рефинансирования малого среднего бизнеса. Да и вообще, ко всем кредитам за счет ресурсов привлекаемых из-за рубежа. У нас есть предложения по предоставлению длинных кредитных линий из-за рубежа, но с учетом странового риска, который закладывается иностранными донорами в стоимость предоставляемых средств, цена их остается высокой. То есть рискованной с точки зрения того, смогут ли реально наши клиенты «вытянуть» ее на предлагаемых условиях». Об этом говорили практически все наши собеседники, и с этим тезисом нельзя не согласиться. Принимать на себя риски от неблагоприятного изменения курсовой разницы банковский сектор не может и не должен, достаточно того, что он справляется с рисками, которые возникают вследствие пресловутых «внешних шоков», как то запрет на поставки вина и плодоовощной продукции в Россию, рост цен на энергоносители, а теперь еще и засуха.

Об этом говорили практически все наши собеседники, и с этим тезисом нельзя не согласиться. Принимать на себя риски от неблагоприятного изменения курсовой разницы банковский сектор не может и не должен, достаточно того, что он справляется с рисками, которые возникают вследствие пресловутых «внешних шоков», как то запрет на поставки вина и плодоовощной продукции в Россию, рост цен на энергоносители, а теперь еще и засуха. Уровень инфляции и курса лея – это параметры пока что трудно предсказуемые. Максимальная продолжительность депозитов два-три года, и доля таких депозитов в портфеле банковской системы невелика. Другим источником долгосрочных ресурсов является привлечение кредитов международных финансовых организаций. Их недостатком является довольно высокая стоимость заимствования и риск изменения курсовой разницы лея к привлекаемым инвалютам в сторону неблагоприятную для клиентов банка. Третий источник, это собственные средства банка – его акционерный капитал в той его части, которая приходится на нераспределенную прибыль. Однако неправильно было бы, как это делают некоторые сторонние лица, считать, что эта часть ресурсной базы «бесплатная». Акционеры любого банка рассчитывают на дивиденды, опять же согласно классической теории, в долгосрочной, а лучше в среднесрочной, перспективе рост стоимости акций должен быть выше дохода по депозитам. Конечно, в сравнении с привлекаемыми извне ресурсами, акционерный капитал дает больше простора для маневра банка при выдаче длинных кредитов.

Уровень инфляции и курса лея – это параметры пока что трудно предсказуемые. Максимальная продолжительность депозитов два-три года, и доля таких депозитов в портфеле банковской системы невелика. Другим источником долгосрочных ресурсов является привлечение кредитов международных финансовых организаций. Их недостатком является довольно высокая стоимость заимствования и риск изменения курсовой разницы лея к привлекаемым инвалютам в сторону неблагоприятную для клиентов банка. Третий источник, это собственные средства банка – его акционерный капитал в той его части, которая приходится на нераспределенную прибыль. Однако неправильно было бы, как это делают некоторые сторонние лица, считать, что эта часть ресурсной базы «бесплатная». Акционеры любого банка рассчитывают на дивиденды, опять же согласно классической теории, в долгосрочной, а лучше в среднесрочной, перспективе рост стоимости акций должен быть выше дохода по депозитам. Конечно, в сравнении с привлекаемыми извне ресурсами, акционерный капитал дает больше простора для маневра банка при выдаче длинных кредитов. Но этот «простор» укладывается в большинстве банков в довольно узкие рамки, если есть возможность зарабатывать на коротких и среднесрочных кредитах. Наибольшим потенциалом для роста ресурсов для длинных кредитов сегодня, я думаю, обладают кредитные линии, предоставляемые молдавским банкам со стороны зарубежных «материнских» финансовых институтов. Мажоритарные стратегические акционеры из-за рубежа нацелены на долговременное развитие приобретенных ими банков и поэтому в наибольшей мере могут быть заинтересованы в перспективном развитии клиентской базы своих банков. За счет этого источника можно ожидать наиболее существенных ресурсов для длинных инвестиционных кредитов», — считает Татьяна Хвостовец.

Но этот «простор» укладывается в большинстве банков в довольно узкие рамки, если есть возможность зарабатывать на коротких и среднесрочных кредитах. Наибольшим потенциалом для роста ресурсов для длинных кредитов сегодня, я думаю, обладают кредитные линии, предоставляемые молдавским банкам со стороны зарубежных «материнских» финансовых институтов. Мажоритарные стратегические акционеры из-за рубежа нацелены на долговременное развитие приобретенных ими банков и поэтому в наибольшей мере могут быть заинтересованы в перспективном развитии клиентской базы своих банков. За счет этого источника можно ожидать наиболее существенных ресурсов для длинных инвестиционных кредитов», — считает Татьяна Хвостовец. «В этом году наш банк получил от «Gruppo Veneto» две кредитные линии со сроками 5 лет, и совсем недавно третью — в объеме 20 млн евро на срок 7 лет. Эти ресурсы позволяют «Эксимбанку» кредитовать клиентов на более продолжительные, чем ранее, сроки. Сейчас на долю кредитов с продолжительностью от 12 до 60 месяцев приходится уже 63,7%, на кредиты со сроками свыше 5 лет в портфеле банка приходится пока около 5%. Основными получателями длинных кредитов выступают предприятия относимые статистикой к разряду средних и крупных».

«В этом году наш банк получил от «Gruppo Veneto» две кредитные линии со сроками 5 лет, и совсем недавно третью — в объеме 20 млн евро на срок 7 лет. Эти ресурсы позволяют «Эксимбанку» кредитовать клиентов на более продолжительные, чем ранее, сроки. Сейчас на долю кредитов с продолжительностью от 12 до 60 месяцев приходится уже 63,7%, на кредиты со сроками свыше 5 лет в портфеле банка приходится пока около 5%. Основными получателями длинных кредитов выступают предприятия относимые статистикой к разряду средних и крупных». Мои собеседники высказали мнение, что для расширения долгосрочного финансирования, связанного с сельскохозяйственным производством, необходимы новые целевые программы, которые бы софинансировались и/или страховались со стороны государства. По примеру хотя бы программ, осуществляемых в руральном секторе при поддержке международных доноров. Но с более адаптированными под потребности и возможности заемщиков условиями. Наиболее перспективным направлением в этом отношении могла бы стать ирригация земель, а также реконструкция тех дорог, которые связывают перспективные населенные пункты с основными транспортными артериями страны.

Мои собеседники высказали мнение, что для расширения долгосрочного финансирования, связанного с сельскохозяйственным производством, необходимы новые целевые программы, которые бы софинансировались и/или страховались со стороны государства. По примеру хотя бы программ, осуществляемых в руральном секторе при поддержке международных доноров. Но с более адаптированными под потребности и возможности заемщиков условиями. Наиболее перспективным направлением в этом отношении могла бы стать ирригация земель, а также реконструкция тех дорог, которые связывают перспективные населенные пункты с основными транспортными артериями страны. Но за два последних месяца у вкладчиков снизился и интерес к накоплению средств на долгосрочных банковских депозитах в иностранной валюте. В мае-июне доля вновь привлеченных депозитов в СКВ на сроки свыше года в целом по системе снизилась до 6,3%, против 10,7% в апреле. Главной причиной, вероятно, следует считать укрепление в этот период курса лея к доллару США. Простой расчет показывает, вклады в национальной валюте, ставка по которым в июне достигла 15,5% в среднем по системе, были выгоднее, чем ставки депозитов в СКВ, не дотягивавшие даже до 6% годовых.

Но за два последних месяца у вкладчиков снизился и интерес к накоплению средств на долгосрочных банковских депозитах в иностранной валюте. В мае-июне доля вновь привлеченных депозитов в СКВ на сроки свыше года в целом по системе снизилась до 6,3%, против 10,7% в апреле. Главной причиной, вероятно, следует считать укрепление в этот период курса лея к доллару США. Простой расчет показывает, вклады в национальной валюте, ставка по которым в июне достигла 15,5% в среднем по системе, были выгоднее, чем ставки депозитов в СКВ, не дотягивавшие даже до 6% годовых.Определение отношения кредитов к депозитам (LDR)

Что такое соотношение кредитов к депозитам (LDR)?

Отношение кредитов к депозитам (LDR) используется для оценки ликвидности банка путем сравнения общей суммы кредитов банка с общей суммой депозитов за тот же период. LDR выражается в процентах. Если коэффициент слишком высок, это означает, что у банка может не хватить ликвидности для покрытия любых непредвиденных потребностей в фондах. И наоборот, если коэффициент слишком низкий, банк может не зарабатывать так много, как мог бы.

LDR выражается в процентах. Если коэффициент слишком высок, это означает, что у банка может не хватить ликвидности для покрытия любых непредвиденных потребностей в фондах. И наоборот, если коэффициент слишком низкий, банк может не зарабатывать так много, как мог бы.

Ключевые выводы

- Отношение кредитов к депозитам используется для оценки ликвидности банка путем сравнения общей суммы кредитов банка с общей суммой депозитов за тот же период.

- Чтобы рассчитать соотношение кредитов к депозитам, разделите общую сумму кредитов банка на общую сумму вкладов за тот же период.

- Как правило, идеальное соотношение ссуды к депозиту составляет от 80% до 90%. Отношение кредита к депозитам, равное 100 процентам, означает, что банк ссудил клиентам один доллар на каждый доллар, полученный в виде депозитов, которые он получил.

Объяснение отношения ссуды к депозиту

Формула и расчет для LDR

Взаимодействие с другими людьми LDR знак равно Всего ссуд Всего депозитов \ begin {align} & \ text {LDR} = \ frac {\ text {Total Loans}} {\ text {Total Deposits}} \\ \ end {align} LDR = Total DepositsTotal Loans

Чтобы рассчитать соотношение кредитов к депозитам, разделите общую сумму кредитов банка на общую сумму вкладов за тот же период. Вы можете найти цифры на балансе банка.Ссуды указаны как активы, а депозиты указаны как обязательства.

Вы можете найти цифры на балансе банка.Ссуды указаны как активы, а депозиты указаны как обязательства.

Что вам говорит LDR?

Отношение кредита к депозиту показывает способность банка покрывать убытки по ссудам и выплаты по ссудам своими клиентами. Инвесторы отслеживают LDR банков, чтобы убедиться в наличии достаточной ликвидности для покрытия ссуд в случае экономического спада, который приведет к дефолту по ссудам.

Кроме того, LDR помогает показать, насколько хорошо банк привлекает и удерживает клиентов. Если депозиты банка растут, появляются новые деньги и новые клиенты.В результате у банка, вероятно, будет больше денег для ссуды, что должно увеличить прибыль. Хотя это нелогично, ссуды являются активом для банка, поскольку банки получают процентный доход от ссуд. Депозиты, с другой стороны, являются обязательствами, потому что банки должны платить по этим депозитам процентную ставку, хотя и по низкой ставке.

LDR может помочь инвесторам определить, правильно ли управляется банк. Если банк не увеличивает свои депозиты или его депозиты сокращаются, у банка будет меньше денег для кредитования.В некоторых случаях банки занимают деньги для удовлетворения своего спроса на ссуды в попытке повысить процентный доход. Однако, если банк использует заемные средства для финансирования своих кредитных операций вместо депозитов, у банка возникнут расходы на обслуживание долга, поскольку ему нужно будет выплатить проценты по долгу.

В результате банк, занимающий деньги для предоставления ссуд своим клиентам, обычно будет иметь более низкую норму прибыли и больший долг. Банк предпочел бы использовать депозиты для предоставления ссуд, поскольку процентные ставки, выплачиваемые вкладчикам, намного ниже, чем ставки, которые он будет взимать при ссуде денег.LDR помогает инвесторам определить банки, у которых достаточно депозитов для кредитования и которым не нужно прибегать к увеличению своего долга.

Правильный LDR — это хрупкое равновесие для банков. Если банки ссужают слишком большую часть своих депозитов, они могут чрезмерно расширить свои возможности, особенно во время экономического спада. Однако, если банки ссужают слишком мало своих депозитов, у них могут возникнуть альтернативные издержки, поскольку их депозиты будут находиться на их балансах, не принося дохода. Банки с низким коэффициентом LTD могут иметь более низкий процентный доход, что приведет к снижению прибыли.

Однако, если банки ссужают слишком мало своих депозитов, у них могут возникнуть альтернативные издержки, поскольку их депозиты будут находиться на их балансах, не принося дохода. Банки с низким коэффициентом LTD могут иметь более низкий процентный доход, что приведет к снижению прибыли.

Множественные факторы могут повлиять на изменение соотношения кредитов к депозитам. Экономические условия могут повлиять на спрос на ссуды, а также на размер вкладов инвесторов. Если потребители безработные, они вряд ли увеличат свои вклады. Федеральный резервный банк регулирует денежно-кредитную политику, повышая и понижая процентные ставки. Если ставки низкие, спрос на ссуду может увеличиваться в зависимости от экономических условий. Короче говоря, на LDR банка влияет множество внешних факторов.

Что такое идеальный LDR?

Как правило, идеальное соотношение ссуды к депозиту составляет от 80% до 90%.Отношение кредита к депозитам, равное 100%, означает, что банк ссудил клиентам один доллар на каждый доллар, полученный в виде депозитов, которые он получил. Это также означает, что у банка не будет значительных резервов на случай ожидаемых или непредвиденных обстоятельств.

Это также означает, что у банка не будет значительных резервов на случай ожидаемых или непредвиденных обстоятельств.

Нормативные акты также влияют на то, как управляются банки, и, в конечном итоге, на их соотношение кредитов к депозитам. Управление валютного контролера, Совет управляющих Федеральной резервной системы и Федеральная корпорация по страхованию вкладов не устанавливают для банков минимальное или максимальное соотношение кредитов к депозитам.Однако эти агентства следят за банками, чтобы убедиться, что их коэффициенты соответствуют разделу 109 Закона Ригл-Нил о межгосударственном банковском обслуживании и эффективности филиалов 1994 года (Межгосударственный закон).

Пример LDR

Если у банка есть депозиты на 500 миллионов долларов и кредиты на 400 миллионов долларов, коэффициент LDR банка будет рассчитан путем деления общей суммы ссуд на общую сумму депозитов.

Взаимодействие с другими людьми LDR знак равно $ 4 0 0 миллион $ 5 0 0 миллион знак равно . 8 знак равно 8 0 % \ begin {align} & \ text {LDR} = \ frac {\ $ 400 \ text {миллион}} {\ $ 500 \ text {миллион}} =.8 = 80 \% \\ \ end {выровнено}

LDR = 500 миллионов долларов США 400 миллионов долларов США = 0,8 = 80%

8 знак равно 8 0 % \ begin {align} & \ text {LDR} = \ frac {\ $ 400 \ text {миллион}} {\ $ 500 \ text {миллион}} =.8 = 80 \% \\ \ end {выровнено}

LDR = 500 миллионов долларов США 400 миллионов долларов США = 0,8 = 80%

Соотношение LDR и LTV

Отношение ссуды к стоимости (LTV) — это оценка кредитного риска, которую финансовые учреждения и другие кредиторы изучают перед одобрением ипотеки. Как правило, оценки с высоким коэффициентом LTV сопряжены с более высоким риском, и поэтому, если ипотека одобрена, ссуда обходится заемщику дороже.

Коэффициент LTV измеряет стоимость собственности по сравнению с суммой ссуды, в то время как LDR измеряет способность банка покрывать свои ссуды своими депозитами.

Ограничения LDR

LDR помогает инвесторам оценить состояние баланса банка, но у этого коэффициента есть ограничения. LDR не измеряет качество ссуд, выданных банком. LDR также не отражает количество ссуд, по которым просрочены выплаты или которые могут быть просрочены.

Как и все финансовые коэффициенты, LDR наиболее эффективен по сравнению с банками того же размера и аналогичного состава. Кроме того, инвесторам важно сравнивать несколько финансовых показателей при сравнении банков и принятии инвестиционных решений.

Пример LDR

в реальном миреПо состоянию на 31.12.2018 Bank of America Corporation (BAC) сообщил о своих финансовых результатах в соответствии с отчетом 8K и имел следующие цифры.

- Всего кредитов: 946,9 миллиарда долларов

- Всего депозитов: 1381,50 трлн долларов

- LDR Банка Америки рассчитывается следующим образом: 946,9 долл. США / 1381,50 долл. США

- LDR = 68,5%

Это соотношение говорит нам о том, что к концу 2018 года Bank of America ссудил примерно 70% своих депозитов.

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

Симулятор

- Завести аккаунт

- Присоединиться к игре

Мой симулятор

- Моя игра

- Создать игру

- Твои деньги

Личные финансы

- Управление капиталом

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление капиталом

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Торговые курсы

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.

Вы можете найти то, что ищете, используя наше меню или параметры поиска. дома

Вы можете найти то, что ищете, используя наше меню или параметры поиска. дома- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Связаться с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

Страница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

Симулятор

- Завести аккаунт

- Присоединиться к игре

Мой симулятор

- Моя игра

- Создать игру

- Твои деньги

Личные финансы

- Управление капиталом

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление капиталом

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Торговые курсы

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.

Вы можете найти то, что ищете, используя наше меню или параметры поиска. дома

Вы можете найти то, что ищете, используя наше меню или параметры поиска. дома- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Связаться с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

letter-m»>

M

letter-m»>

MСтраница не найдена

- Образование

Общий

- Словарь

- Экономика

- Корпоративные финансы

- Рот ИРА

- Акции

- Паевые инвестиционные фонды

- ETFs

- 401 (к)

Инвестирование / Торговля

- Основы инвестирования

- Фундаментальный анализ

- Управление портфелем

- Основы трейдинга

- Технический анализ

- Управление рисками

- Рынки

Новости

- Новости компании

- Новости рынков

- Торговые новости

- Политические новости

- Тенденции

Популярные акции

- Яблоко (AAPL)

- Тесла (TSLA)

- Amazon (AMZN)

- AMD (AMD)

- Facebook (FB)

- Netflix (NFLX)

- Симулятор

Симулятор

- Завести аккаунт

- Присоединиться к игре

Мой симулятор

- Моя игра

- Создать игру

- Твои деньги

Личные финансы

- Управление капиталом

- Бюджетирование / экономия

- Банковское дело

- Кредитные карты

- Домовладение

- Пенсионное планирование

- Налоги

- Страхование

Обзоры и рейтинги

- Лучшие онлайн-брокеры

- Лучшие сберегательные счета

- Лучшие домашние гарантии

- Лучшие кредитные карты

- Лучшие личные займы

- Лучшие студенческие ссуды

- Лучшее страхование жизни

- Лучшее автострахование

- Советники

Ваша практика

- Управление практикой

- Продолжая образование

- Карьера финансового консультанта

- Инвестопедия 100

Управление капиталом

- Портфолио Строительство

- Финансовое планирование

- Академия

Популярные курсы

- Инвестирование для начинающих

- Станьте дневным трейдером

- Торговля для начинающих

- Технический анализ

Курсы по темам

- Все курсы

- Торговые курсы

- Курсы инвестирования

- Финансовые профессиональные курсы

Представлять на рассмотрение

Извините, страница, которую вы ищете, недоступна.

Вы можете найти то, что ищете, используя наше меню или параметры поиска. дома

Вы можете найти то, что ищете, используя наше меню или параметры поиска. дома- О нас

- Условия эксплуатации

- Словарь

- Редакционная политика

- Рекламировать

- Новости

- Политика конфиденциальности

- Связаться с нами

- Карьера

- Уведомление о конфиденциальности Калифорнии

- #

- А

- B

- C

- D

- E

- F

- грамм

- ЧАС

- я

- J

- K

- L

- N

- О

- п

- Q

- р

- S

- Т

- U

- V

- W

- Икс

- Y

- Z

letter-m»>

M

letter-m»>

MСсудо-сберегательные кассы: история и деятельность