| Кредит | Сумма | Ставка, % годовых | Срок | Первон. взнос, % | Возраст, лет | Обеспечение | Дополнительно | Заявка | |

|---|---|---|---|---|---|---|---|---|---|

| от 500000 до 30 млн. |

от 8,4% |

до 25 лет | от 20% | 23-65 | Залог приобретаемой недвижимости | Первичный рынок / Вторичный рынок | |||

от 500000 до 30 млн. |

от 7,77% |

от 3 лет до 25 лет | от 15% | 21-65 | Залог приобретаемой недвижимости | ||||

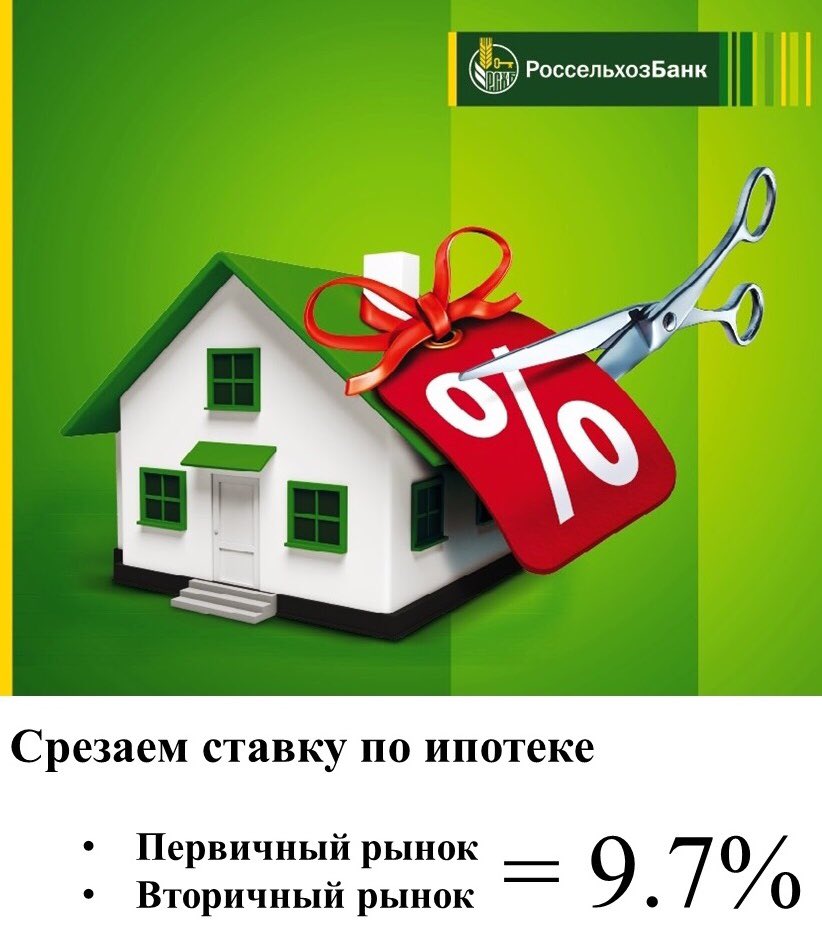

| от 500000 до 30 млн. |

от 9,7% до 10,6% |

от 3 лет до 30 лет | от 40% | 21-65 | Залог приобретаемой недвижимости | Вторичный рынок | |||

от 500000 до 12 млн. |

от 4,7% до 5,5% |

от 3 лет до 30 лет | 21-65 | Залог приобретаемой недвижимости | Первичный рынок / Рефинансирование | ||||

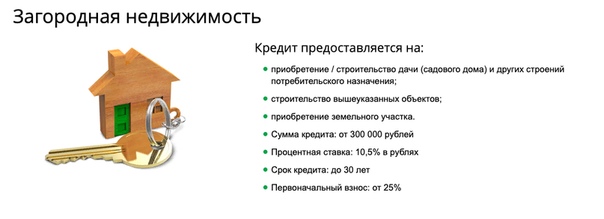

| от 300000 до 30 млн. |

от 7,35% | от 5 лет до 25 лет | от 10% | 19-75 | Залог приобретаемой недвижимости | Вторичный рынок | |||

от 300000 до 30 млн. |

от 7,65% |

от 5 лет до 25 лет | 19-75 | Залог приобретаемой недвижимости | Рефинансирование | ||||

| от 300000 до 9,5 млн. |

от 7,9% до 8,4% |

до 30 лет | 21-75 | Залог имеющейся недвижимости, Залог приобретаемой недвижимости | Рефинансирование | ||||

до 20 млн. |

от 7,89% |

от 3 лет до 25 лет | 21-65 | Залог имеющейся недвижимости | Первичный рынок / Вторичный рынок | ||||

| от 100000 |

от 14% |

от 2 мес. до 4 мес. | от 10% | 18-65 | Залог приобретаемой недвижимости | Первичный рынок / Вторичный рынок | |||

от 600000 до 6 млн. |

8,59% |

от 3 лет до 30 лет | Залог имеющейся недвижимости | Первичный рынок / Вторичный рынок | |||||

| от 600000 до 6 млн. |

от 7,99% до 9,59% |

от 3 лет до 30 лет | от 15% | Залог приобретаемой недвижимости | Первичный рынок | ||||

от 600000 до 6 млн. |

|

от 3 лет до 30 лет | от 15% | 18-70 | Залог приобретаемой недвижимости | Вторичный рынок | |||

| от 500000 |

от 7,3% до 9,5% |

от 3 лет до 30 лет | от 15% | 21-75 | Залог приобретаемой недвижимости | Вторичный рынок |

Заявка |

||

от 500000 до 26 млн. |

12,75% |

от 1 года до 30 лет | от 40% | 21-65 | Залог приобретаемой недвижимости | Вторичный рынок | |||

| от 300000 |

от 7,39% |

до 25 лет | 20-65 | Залог имеющейся недвижимости | Первичный рынок / Вторичный рынок | ||||

| от 300000 |

от 7,89% |

до 25 лет | от 40% | 20-65 | Залог приобретаемой недвижимости | Вторичный рынок | |||

| от 500000 до 15 млн. |

от 10,5% до 11,5% |

от 1 года до 15 лет | 22-65 | Залог имеющейся недвижимости | Первичный рынок / Вторичный рынок / Нецелевой | ||||

| от 500000 до 30 млн. |

от 11% до 11,5% |

от 1 года до 25 лет | от 30% | 22-65 | Залог приобретаемой недвижимости | Вторичный рынок | |||

| от 600000 |

8,49% |

от 3 лет до 30 лет | от 15% | 21-70 | Залог приобретаемой недвижимости | Вторичный рынок | |||

| от 600000 |

от 7,69% до 8,49% |

от 3 лет до 30 лет | от 10% | 21-70 | Залог приобретаемой недвижимости | Первичный рынок | |||

от 500000 до 26 млн. |

от 8,09% до 8,39% |

от 1 года до 20 лет | 21-65 | Залог имеющейся недвижимости | Первичный рынок / Вторичный рынок | ||||

| от 500000 до 26 млн. |

от 7,89% до 10,99% |

от 1 года до 30 лет | 21-65 | Залог имеющейся недвижимости, Залог приобретаемой недвижимости | Нецелевой / Рефинансирование | ||||

| до 3251000 |

7,9% |

от 1 года до 25 лет | от 15% | 21-45 | Залог приобретаемой недвижимости | ||||

от 500000 до 40 млн. |

от 8,5% |

от 1 года до 25 лет | от 30% | 18-75 | Залог приобретаемой недвижимости | Вторичный рынок | |||

| от 600000 до 50 млн. |

7,99% |

от 3 лет до 30 лет | 21-70 | Залог приобретаемой недвижимости | Рефинансирование | ||||

| от 300000 |

от 8% |

от 1 года до 30 лет | от 25% | 21-75 | Залог имеющейся недвижимости, Залог приобретаемой недвижимости, Поручители | Первичный рынок / Вторичный рынок | |||

| от 300000 |

от 8,8% до 9,3% |

от 1 года до 30 лет | от 25% | 21-75 | Залог имеющейся недвижимости, Залог приобретаемой недвижимости | Первичный рынок | |||

| от 300000 |

от 7,3% до 7,7% |

от 1 года до 30 лет | от 15% | 21-75 | Залог имеющейся недвижимости, Залог приобретаемой недвижимости | Вторичный рынок | |||

от 100000 до 5 млн. |

от 2,7% до 3% |

до 25 лет | от 10% | 21-75 | Залог приобретаемой недвижимости | Первичный рынок / Вторичный рынок / Рефинансирование | |||

| от 300000 до 3,3 млн. |

7,5% |

от 3 лет до 27 лет | от 10% | 22-50 | Залог приобретаемой недвижимости | Первичный рынок / Вторичный рынок / Рефинансирование | |||

| до 650000 |

22,5% |

до 6 мес. |

Поручители | Первичный рынок / Вторичный рынок | |||||

| от 300000 |

от 8,9% до 9,4% |

от 1 года до 15 лет | от 15% | 21-70 | Залог имеющейся недвижимости, Залог приобретаемой недвижимости | Вторичный рынок / Рефинансирование | |||

от 300000 до 6 млн. |

от 0,1% до 4,7% |

от 1 года до 30 лет | от 15% | 21-75 | Залог приобретаемой недвижимости | Первичный рынок | |||

| от 300000 |

от 0,9% до 7,6% |

от 1 года до 30 лет | от 15% | 21-75 | Залог имеющейся недвижимости, Залог приобретаемой недвижимости | Первичный рынок | |||

|

от 8,3% до 11% |

от 1 года до 30 лет | 21-75 | Залог приобретаемой недвижимости | Рефинансирование | |||||

от 100000 до 4 млн. |

от 9,3% до 9,5% |

от 1 года до 25 лет | от 40% | 21-65 | Залог приобретаемой недвижимости | Первичный рынок / Вторичный рынок | |||

|

от 7,8% до 8,65% |

от 1 года до 30 лет | от 15% | 21-65 | Залог приобретаемой недвижимости | Первичный рынок | ||||

от 100000 до 20 млн. |

от 7,95% до 8,85% |

от 1 года до 30 лет | от 15% | 21-75 | Залог приобретаемой недвижимости | Вторичный рынок | |||

| от 100000 до 20 млн. |

от 9,3% до 11,5% |

от 1 года до 30 лет | 21-75 | Залог имеющейся недвижимости | Первичный рынок / Вторичный рынок | ||||

от 300000 до 3 млн. |

от 2,7% до 3% |

от 1 года до 25 лет | от 15% | 21-75 | Залог приобретаемой недвижимости | Первичный рынок / Вторичный рынок |

Ипотека на загородную недвижимость — База знаний BN.ru

Когда специалисты говорят «ипотека на загород», подразумевается, что речь не об объектах в многоэтажных домах. При этом спрос на подобные ипотечные продукты никогда не был массовым.

Как только макроэкономическая ситуация в стране ухудшается, такие продукты банкиры сворачивают первыми. Причиной тому – дополнительные риски загородного рынка, cвязанные со статусом земли, границами участков, строительством инженерных сетей и т. д.

Причиной тому – дополнительные риски загородного рынка, cвязанные со статусом земли, границами участков, строительством инженерных сетей и т. д.

В целом рынок загородной недвижимости чересчур неоднороден и гораздо труднее поддается классификации по сравнению с городским. Соответственно, банки испытывают определенные трудности при оценке стоимости загородного объекта, если он был построен по индивидуальному проекту. Поэтому кредиты выдаются в основном на приобретение объектов типовой застройки, то есть домов в организованных коттеджных поселках.

Наконец, загородная ипотека не может быть массовой по самой своей природе. Ведь загородная недвижимость – это не та покупка, которая предназначена удовлетворить первостепенные потребности клиента. Массовый спрос в этот сегмент придет тогда, когда возрастут запросы и покупательная способность рядового россиянина.

Ипотечный залог на загородку

Обеспечением по такому кредиту может выступать залог земельного участка, а также возводимые на нем строения. Ряд банков допускают, чтобы земельный участок находился в долгосрочной аренде.

Ряд банков допускают, чтобы земельный участок находился в долгосрочной аренде.

Специалисты выделяют следующие минусы загородной ипотеки.

Более высокая процентная ставка. Она обычно на 1,5-2,0% выше процентной ставки на приобретение квартиры в городской черте. Размер минимального первоначального взноса тоже больше.

Более дорогая обязательная страховка, без которой получить ипотеку невозможно.

Более объемный пакет необходимых документов, который должен собирать потенциальный заемщик, ведь добавляются документы на земельный участок.

Ипотека на коттеджи

Вообще-то большинство строителей коттеджных поселков не верят, что привлечение ипотечных программ будет заметно способствовать росту спроса на их объекты. И не прилагают усилий, чтобы привлечь на этот рынок банкиров.

Следует уточнить, что спросом у покупателей преимущественно пользуются объекты, которые находятся относительно близко к городу. Две трети потенциальных покупателей принципиально не готовы рассматривать варианты с объектами, расположенными от Петербурга дальше чем в 20 км.

Да и сами банки обычно проводят для себя условную границу и, если поселок находится за ней, не дают кредиты. У одних банков это 30 км от ближайшего города, у других – 50 км. Причина в том, что в случае конфликта с заемщиком банкам придется судиться не в городских судах, а в судах области. Тратить силы на такие путешествия совершенно не хочется.

Кроме того, даже у части коттеджных поселков, расположенных в пригородах, транспортная доступность оставляет желать лучшего. И это дополнительно уменьшает число потенциальных заемщиков.

Домик в кредит: как получить ипотеку на загородную недвижимость

По словам Простаковой, ставки по ипотеке на загородную недвижимость, в среднем по рынку варьируются в диапазоне от 10,5% до 13%.На итоговый размер процентной ставки, как правило, влияют размер первоначального взноса и категория клиента (например, зарплатные клиенты банка могут рассчитывать на дисконт до 0,5% от базовой ставки по кредиту).

Программы господержки при покупке дома — материнский капитал и сертификаты — действуют и на загородном рынке, говорят банкиры. Например, с помощью маткапитала можно погасить часть первоначального взноса. Здесь работают те же правила, что и в городе: потребуется справка о том, сколько денег осталось на счету материнского капитала, а также сам сертификат. Эксперт также напоминает, что заемщики должны будут выделить долю в купленном доме своим детям.

Например, с помощью маткапитала можно погасить часть первоначального взноса. Здесь работают те же правила, что и в городе: потребуется справка о том, сколько денег осталось на счету материнского капитала, а также сам сертификат. Эксперт также напоминает, что заемщики должны будут выделить долю в купленном доме своим детям.

Требования к заемщикам

На загородном рынке жилья требования банков к заемщикам заметно отличаются от городских программ, предупреждают эксперты. Может внушить опасения сам заемщик, например, его кредитная история.

Причем, по словам риелторов, получить отказ может даже клиент с высоким уровнем платежеспособности. В большинстве случаев кредитная история заемщика служит основным параметром, в соответствии с которым банки решают, выдавать человеку ипотечный заем или нет.

Но чаще виной отказа становится объект, утверждает Соковцева. На рынке очень много домов, которые неправильно оформлены юридически. Даже для того, чтобы продать их без ипотеки, юристам компании часто приходится долго с ним работать и выводить из «серой» зоны.

Важно помнить, что в качестве залога банки требуют не только дом, но и землю, на которой дом построен, говорит Соковцева. Тогда вопрос в ее стоимости и, опять же, ликвидности и юридической чистоте.

Также в качестве залога можно использовать имеющуюся недвижимость (например, квартиру или иной объект недвижимости, соответствующий требованиям банка), добавляет Простакова.

Даже если размер первоначального взноса перекрывает стоимость участка и оплатить предстоит фактически лишь дом, все равно ипотека будет выдана на участок плюс дом, потому что строение не может существовать отдельно от земли, на которой оно находится, предупреждает Москатов. И обременение будет наложено и на участок тоже.

Ипотека на загородный дом в АО «Татосцбанк» г. Казань

*При отсутствии первоначального взноса необходимо предоставить дополнительный залог, рыночной стоимостью (определенной Отделом оценки и мониторинга залогового имущества АО «ТАТСОЦБАНК») не менее 15% от стоимости приобретаемого недвижимого имущества.

**Необходимо предоставление подтверждающих документов: — Государственный сертификат на материнский (семейный) капитал; — Документ (справка, уведомление и т.п.) из территориального органа Пенсионного фонда РФ об остатке средств материнского капитала (Действителен для предоставления в банк в течение 30 календарных дней с даты выдачи)

Информация о полной стоимости кредита будет доведена до сведения заемщика/созаемщика(ов) до и после заключения кредитного договора в каждом конкретном случае, так как полная стоимость кредита зависит от срока кредита, размера первоначального взноса и других факторов.

Иные платежи

- Единовременная оплата страховой премии страховщику за заключение договора

страхования предмета залога, являющегося обеспечением по договору ипотечного кредита,

по тарифам страховщика. - Единовременная оплата государственной пошлины за регистрацию перехода права

собственности по договору купли-продажи недвижимости, за регистрацию ипотеки.

- Единовременная оплата страховой премии страховщику за заключение договора

добровольного страхования заемщиком/созаемщиком(ами) своей жизни, потери

трудоспособности заемщика/созаемщика(ов), риска потери права собственности на предмет

залога в течение всего срока действия кредитного договора по тарифам страховщика.

— 0,2%

годовых для физических лиц, являющихся держателем зарплатной карты банка.— 0,2% годовых для физических лиц, являющихся учредителями и соучредителями компаний, а также индивидуальными предпринимателями, у которых открыт расчетный счет в Банке и их сотрудникам.

+ 0,5% годовых для физических лиц, являющихся учредителями и соучредителями компаний, а также индивидуальными предпринимателями.

+0,3% годовых для физических лиц, подтверждающих доход справкой по форме банка.

+ 1,0% годовых для заемщиков/созаемщиков, желающих не страховать свою жизнь, а также постоянную потерю трудоспособности, если страхование предусмотрено выбранным продуктом кредитования.

+ 0,5% годовых для заемщиков/созаемщиков, желающих не страховать утрату права собственности на недвижимое имущество, если страхование предусмотрено выбранным продуктом кредитования.

+ 1,0% годовых для заемщиков/созаемщиков, желающих не страховать утрату и повреждение недвижимого имущества. При определении индивидуальной процентной ставки все надбавки, установленные условиями настоящего продукта, суммируются.

Кредитный договор может быть расторгнут досрочно, до истечения срока действия договора в

одностороннем порядке заемщиком до дня фактической выдачи кредита.

Заемщик соглашается с тем, что банк вправе уступить права (требования) по кредитному

договору любому новому кредитору, в том числе не являющемуся кредитной организацией. В

этом случае, в соответствии с законодательством Российской Федерации, банк обязан передать новому кредитору документы, удостоверяющие права (требования), и сообщить сведения, имеющие значение для осуществления требования, а также сведения, необходимые для заключения и исполнения соответствующего договора уступки права (требования).

Кредит на дом | Покупка дома в ипотеку с АТБ

Несколько уступая по популярности заёму на квартиру, кредит на дом тем не менее представляет главную альтернативу покупке жилой площади в многоэтажке. Количество желающих проживать в коттедже в ипотеку в черте города либо иметь загородную недвижимость неуклонно растет, и помочь в приобретении такого рода недвижимости способен кредит от АТБ. Мы предлагаем Вам два варианта кредитования: заём на готовое частное жилье и на строительство.

Покупка в кредит готового дома

Задумали приобрести дом в ипотеку? АТБ выдает заёмы на здания с земельным участком, части домов, таунхаусы и коттеджи. Залогом в данном случае может являться и имеющаяся, и приобретаемая недвижимость. Чтобы банк одобрил ипотечный кредит на дом, последний должен быть:

- пригодным для круглогодичного проживания;

- оборудован системами отопления, водоснабжения, канализации;

- расположен в пределах населенного пункта с хорошей транспортной доступностью и возможностью подъезда;

- возведен на участке, назначение которого – индивидуальное пользование.

Процентная ставка по такому кредиту – от 11,5%*, первоначальный взнос – от 50%. Требования к заемщику стандартные, возможно использование дополнительных опций АТБ для оптимизации условий договора.

Как получить ипотечный кредит на строительство?

Кредитование такого рода осуществляется под залог имеющейся недвижимости (квартиры). Взять ипотеку можно на постройку дома либо для завершения уже начатого строительства (в том числе покупки недостроенного объекта). Процентная ставка по условиям программы – от 12,25%*. Требования к заемщику также являются стандартными, основное требование к будущей постройке – ее возведение на земле, предназначенной для проживания и не находящейся в аренде.

У каждого из представленных решений есть свои преимущества. Так, приобретение готового коттеджа в ипотеку позволит уже в ближайшее время переселиться в него. Многие семьи пользуются данной возможностью и для покупки дачи – достаточно предусмотреть соответствие объекта предъявляемым к нему требованиям в рамках программы, и очень скоро Вы вместе с детьми сможете проводить выходные и праздники за городом, отдыхая на природе и с комфортом. Ну а кредит на строительство дома подойдет тем, кто хочет не просто воплотить мечту, а принять в ее воплощении непосредственное участие!

Многие семьи пользуются данной возможностью и для покупки дачи – достаточно предусмотреть соответствие объекта предъявляемым к нему требованиям в рамках программы, и очень скоро Вы вместе с детьми сможете проводить выходные и праздники за городом, отдыхая на природе и с комфортом. Ну а кредит на строительство дома подойдет тем, кто хочет не просто воплотить мечту, а принять в ее воплощении непосредственное участие!

Выбирайте свой вариант и обращайтесь в АТБ – мы поможем осуществить Вашу мечту!

*использование программы «Назначь свою ставку»

Как взять ипотеку на коммерческую недвижимость? / Альбомы / Arendator.ru

Коммерческая ипотека, бизнес-ипотека, ипотека на коммерческую недвижимость — названий много, а суть одна: вам нужно помещение для бизнеса, а собственных денег на него нет, поэтому приходится обращаться в банк. Стоит ли этого бояться, рассказываем в сегодняшнем ролике.

Что такое бизнес-ипотека?

Бизнес-ипотека — это банковский кредит, предоставляемый индивидуальным предпринимателям и юридическим лицам для покупки нежилых объектов с целью использования их в коммерческой деятельности.

Преимущества бизнес-ипотеки:

- быстрое получение помещения в собственность;

- экономия на аренде;

- возможность получения дополнительного дохода от сдачи в аренду.

Но условия у таких кредитов, как правило, более жесткие, чем при жилищной ипотеке: срок кредитования может быть меньше, а первоначальный взнос, процентная ставка и пакет необходимых документов – больше. Банки объясняют это повышенными рисками в сфере коммерческого кредитования. И риски действительно есть, но об этом – чуть позже.

Справка:

Придется сильно постараться, чтобы получить бизнес-ипотеку сроком более чем на 10 лет, и с процентной ставкой менее чем 10%.

Первоначальный взнос, как правило, является обязательным условием и редко бывает меньше 20-25%.

Бизнес-ипотека с нулевым взносом тоже бывает, но такой кредит выдадут только с дополнительным залогом (на движимое или недвижимое имущество) либо на очень короткий срок.

При этом некоторые банки готовы предоставить заемщикам отсрочку по выплате основного долга на срок от 6 месяцев до 1 года.

Что можно купить в бизнес-ипотеку?

- офис,

- склад,

- помещение под магазин или производство,

- участок земли.

Требования к заемщику (для юрлиц):

- Резидентство РФ;

- наличие государственной доли в уставном капитале не более чем 25%;

- отсутствие просроченных задолженностей перед государственными органами и контрагентами и векселей, а также открытой процедуры банкротства.

Требования к заемщику (для физлиц):

- Гражданство РФ

- Возраст – от 21 до 65 лет.

Кроме того, и для физических, и для юридических лиц имеет значение «возраст» бизнеса – чем дольше заемщик осуществляет коммерческую деятельность, тем, разумеется, лучше. К новичкам, чей опыт в данной сфере не превышает 6 месяцев, банки относятся с вполне понятной настороженностью.

Важно!

У банков есть требования не только к заемщику, но и к помещению, приобретаемому в кредит. Последнее в обязательном порядке должно относиться к объектам капитального строительства. Характеристики таких объектов закреплены в пункте 10 статьи 1 ГК РФ, но в упрощенном виде основным отличием капитальной постройки от некапитальной является фундамент, расположенный под землей.

Сам процесс оформления бизнес-ипотеки ничем не отличается от обычного жилищного кредита – вы изучаете условия в разных банках, выбираете подходящий, оставляете заявку в отделении или на официальном сайте, предоставляете необходимый пакет документов (учредительные и регистрационные документы юрлица или ИП, финансовая отчетность) и ждете решения.

А вот дальше, если банк ипотеку одобрил, начинается самое интересное.

Деньги выдаются под залог приобретаемого объекта. Но в российском законодательстве есть определенные «пробелы» касательно коммерческой недвижимости. На практике это приводит к тому, что залоговое обременение (оформление закладной) на нежилое помещение может быть наложено только после передачи заемщику права собственности на него (заключения сделки).

Но в российском законодательстве есть определенные «пробелы» касательно коммерческой недвижимости. На практике это приводит к тому, что залоговое обременение (оформление закладной) на нежилое помещение может быть наложено только после передачи заемщику права собственности на него (заключения сделки).

Проще говоря – банк вынужден сначала выдать заемщику кредит, и только потом, после подписания договора купли-продажи, получает возможность оформить залог на помещение. И это, конечно, риск для банка – в течение какого-то времени кредит остается необеспеченным. Именно поэтому схема приобретения помещения в бизнес-ипотеку чаще всего выглядит так:

- Заемщик (покупатель помещения) находит подходящее помещение, оформляет кредит и вносит первоначальный взнос (аванс по сделке)

- Банк выдает ему документ, гарантирующий передачу недостающей суммы продавцу после оформления помещения в залог

- Покупатель предоставляет этот документ продавцу и перечисляет ему аванс

- Между покупателем и продавцом оформляется договор купли-продажи помещения, покупатель становится собственником помещения

- Между банком и новым собственником помещения (бывшим покупателем) оформляется залоговый договор, на помещение накладывается залоговое обременение

- Продавец (бывший собственник) получает остаток суммы сделки от банка

В общем, вполне понятно, что далеко не все банки предоставляют коммерческую ипотеку. И далеко не все потенциальные заемщики готовы ее взять.

И далеко не все потенциальные заемщики готовы ее взять.

А как вы относитесь к бизнес-ипотеке? Что лучше для бизнеса – снимать помещение или купить его в кредит? Делитесь своим мнением в комментариях и обязательно подписывайтесь на наш канал — мы знаем еще много полезного о жилой и коммерческой недвижимости!

5 тенденций в области жилищного строительства на 2021 год: ставки по ипотеке, цены на жилье, миграция

В 2021 году ставки по ипотечным кредитам вырастут с рекордно низких значений, рост цен на жилье замедлится, а американцы продолжат миграцию в менее густонаселенные регионы и на рынки недорогого жилья.

Это по мнению экспертов по жилищному строительству, выступавших на прошлой неделе на виртуальной конференции Национальной ассоциации редакторов недвижимости.

Тенденция 1: ставки по ипотечным кредитам вырастут в 2021 году

Ставки по ипотечным кредитам упали до новых минимумов, став еще одним рекордом на прошлой неделе. Однако по мере того, как экономика улучшается и пандемия коронавируса стихает, темпы роста будут расти, говорят экономисты по жилищным вопросам.

Однако по мере того, как экономика улучшается и пандемия коронавируса стихает, темпы роста будут расти, говорят экономисты по жилищным вопросам.

Национальная ассоциация риэлторов ожидает, что в 2021 году ставки по ипотечным кредитам составят в среднем 3,1 процента по сравнению с 3 процентами в 2020 году. Ассоциация ипотечных банкиров утверждает, что в 2021 году ставки по ипотечным кредитам составят в среднем 3,3 процента.

Это означает, что бум рефинансирования в 2020 году должен резко замедлиться. вторая половина 2021 года, говорит Майкл Фратантони, главный экономист Ассоциации ипотечных банкиров.

Однако окно рефинансирования не закроется полностью. По словам Фрэнка Нотафта, главного экономиста компании CoreLogic, занимающейся данными по недвижимости, около 20 миллионов американцев имеют ссуды под ставку выше 4 процентов. Он ожидает, что многие из них рефинансируют в 2021 году, даже если ставки будут расти.

Тенденция 2: цены на жилье будут расти, но не так быстро

Стоимость домов в этом году резко выросла в результате низких ставок по ипотеке, ограниченного предложения домов на продажу и высокого спроса.

Экономисты в сфере жилищного строительства ожидают замедления роста цен в 2021 году.CoreLogic сообщает о росте цен в стране на 7,3% за 12 месяцев, закончившихся в октябре. По словам Нотафта, к 2021 году этот темп снизится до 4,1 процента.

NAR ожидает роста цен на жилье на 3 процента в 2021 году. Резкий рост цен на жилье в этом году вызвал новые опасения по поводу ужесточения ограничений на доступность.

«Я просто надеюсь, что цены на жилье вырастут умеренно, чтобы условия доступности не вышли из-под контроля», — говорит Лоуренс Юн, главный экономист Национальной ассоциации риэлторов.

Тенденция 3: американцы стекаются в пригороды

Пандемия COVID вызвала споры о судьбе городов. На данный момент переезд американцев из городских центров в пригороды и небольшие города «однозначен», — говорит Роберт Дитц, главный экономист Национальной ассоциации домостроителей.

«Это ускорение уже существующих тенденций, — говорит Дитц.

Дитц говорит, что на рынках Среднего Запада, которым давно пренебрегали, может появиться новый спрос. Он назвал Канзас-Сити, Колумбус и Индианаполис местами назначения для покупателей, ищущих выгодные покупки.

Он назвал Канзас-Сити, Колумбус и Индианаполис местами назначения для покупателей, ищущих выгодные покупки.

«Люди уезжают с дорогих рынков, таких как Калифорния», — говорит Нотафт.

Поскольку американцы проводят больше времени дома, многие покупатели ищут дома побольше с домашними офисами, домашними спортзалами и просторными дворами.

«Даже люди, которые были очень довольны своим домом до пандемии, теперь некоторые из них говорят:« Мой дом слишком мал », — говорит Юн.

Тенденция 4: Некоторые домовладельцы будут бороться, но боль будет приглушенной

Десятилетие прироста рабочих мест исчезло в первый месяц рецессии из-за коронавируса, отмечает Юн.Это головокружительное падение на рынке труда США восстановило многие потерянные рабочие места.

«Гипотетически, даже если бы произошло некоторое снижение цен, скажем, на 5 процентов, рынок жилья легко справился бы с этим», — говорит Юн. «Это не вызовет проблем с потерей права выкупа».

Юнь говорит, что нуждающиеся домовладельцы смогут продать свой путь к выходу из беды.

Рик Шарга, исполнительный вице-президент RealtyTrac, также прогнозирует, что в 2021 году количество потерь права выкупа вырастет, но последствиями можно будет управлять.В то время как некоторые домовладельцы могут объявить дефолт, большинство из них продадут недвижимость до потери права выкупа.

«Домовладельцы сейчас находятся на рекордном уровне собственного капитала», — говорит Шарга.

Хронический дефицит домов на продажу и в стадии строительства поддерживает цены.

«Мы увидим рост числа случаев потери права выкупа. Но важно помнить, с чего мы начинаем, — говорит Фратантони. «У нас сейчас самый низкий уровень потерь права выкупа за 40 лет. Они собираются подняться выше. Но из-за того, что у многих домовладельцев есть доля в капитале, вы просто не увидите, чтобы они лишились права выкупа закладной.

Тенденция 5: рынок кредитов VA в огне

Объем ипотечных кредитов, выданных Министерством по делам ветеранов США, резко увеличился, говорит Крис Бирк, директор по образованию Veterans United Home Loans.

«Это был поистине исторический год», — говорит Бирк. «Это был самый большой год в истории кредитования VA».

Объем кредитов VA увеличился почти вдвое с 2019 по 2020 год. Это был первый случай, когда VA выдало более 1 миллиона кредитов в год.

Спрос на молодых людей растет, говорит Бирк.Ссуды VA не требуют первоначального взноса и имеют жесткие требования к кредитным рейтингам, что позволяет ветеранам ускорить свои планы покупки жилья.

«Им не нужно тратить годы на откладывание первоначального взноса. Им не нужно создавать безупречный кредит », — говорит Бирк. «Они могут выйти на рынок жилья намного раньше своих гражданских коллег».

VA ссуды когда-то были второстепенными, составляя всего 2 процента от общего объема ссуд. По его словам, ссуды VA сейчас составляют около 10 процентов ипотечного рынка.Бирк говорит, что ссуды VA в основном развеяли представление о том, что они «уступают» другим типам ипотечных кредитов.

Подробнее:

Доходы Финансирование недвижимости | Банковское дело в сфере недвижимости | Регионы

Наша команда по финансированию доходной недвижимости предоставляет широкий спектр интегрированных финансовых решений для региональных и национальных фондов, владельцев и застройщиков доходной недвижимости. Мы предоставляем строительные ссуды и срочные ссуды с целью приобретения, строительства или ремонта любого количества типов собственности.

Кредитование строительства

Regions предоставляет кредиты на строительство квалифицированным застройщикам для финансирования строительства новой коммерческой недвижимости. Мы предлагаем конкурентоспособные условия и цены при различных уровнях кредитного плеча. Группа Income Property Finance предоставит ссуды на строительство следующих типов недвижимости.

- Многосемейный

- Офис

- Промышленное

- Розничная торговля

- Гостиничный бизнес

- Специализированная недвижимость

Мост и срочное кредитование

Банкиры по операциям с недвижимостью Regions имеют опыт оказания вам помощи в вопросах базовой, дополнительной стоимости или изменения положения для всех основных типов недвижимости.Regions предлагает решения без права регресса и регресса с конкурентоспособными ставками, гибкой структурой и условиями.

Постоянное финансирование

Fannie Mae

Как лицензированный кредитор Fannie Mae, занимающийся андеррайтингом и обслуживанием (DUS), Regions предоставляет долгосрочное финансирование без права регресса для широкого спектра многоквартирных домов, включая садовые комплексы, многоэтажные жилые дома и кооперативы. , студенческое общежитие и промышленное жилье.

Жилищное строительство и городское развитие (HUD)

В качестве кредитора и обслуживающего лица с лицензией FHA / HUD, имеющей лицензию MAP и LEAN, Regions предоставляет долгосрочное финансирование без права регресса для многоквартирных домов и объектов здравоохранения, включая садовые комплексы и многоэтажные жилые дома. , помещения для престарелых и учреждения для квалифицированного ухода.

Коммерческая секьюритизация с ипотечным покрытием (CMBS)

В качестве прямого кредитора и участника коммерческих секьюритизации с ипотечным покрытием (CMBS), Regions предоставляет долгосрочное финансирование без права регресса для различной коммерческой недвижимости, занимаемой не владельцем недвижимость, включая офисную, торговую, промышленную, гостиничную, многоквартирную, промышленное жилье и складские помещения.

Life Company Placements

Regions выступает в качестве консультанта и организует постоянное долговое финансирование с низким уровнем заемных средств через отношения с установленной сетью кредиторов компаний по страхованию жизни.

Аккредитивы

Regions имеет рейтинг инвестиционного уровня от трех основных рейтинговых агентств, что привело к широкому признанию наших резервных аккредитивов на рынке.

Ценность моего дома резко выросла. Что теперь? — Советник Forbes

Экономическая неопределенность может волновать страну прямо сейчас, но это не останавливает продажи жилья. В некоторых районах, например в пригородах Нью-Йорка, снова начались войны ставок. В июле один дом в Оранж, Н.По данным New York Times, у Дж. Было 97 показов и 24 предложения.

В том же месяце в пригороде Вашингтона, округ Колумбия, по данным Washington Post, было продано жилой недвижимости на сумму 5,3 миллиарда долларов по сравнению с 4,2 миллиарда долларов годом ранее, что демонстрирует, насколько велик спрос в некоторых частях страны. Этот спрос привел к резкому росту средних цен на жилье. По данным агентства недвижимости Redfin, цены в сентябре на 13% выше, чем в тот же период прошлого года, что является самым большим ростом с 2013 года.

Этот спрос привел к резкому росту средних цен на жилье. По данным агентства недвижимости Redfin, цены в сентябре на 13% выше, чем в тот же период прошлого года, что является самым большим ростом с 2013 года.

«Мы наблюдаем действительно интересные тенденции, возникающие в связи с COVID, которые вызывают изменение спроса до рекордно высокого уровня, в то время как предложение доступности находится на рекордно низком уровне», — говорит Дэвид Дж. Уилк, доцент кафедры финансов и директор программы по недвижимости в Школе бизнеса Фокса Университета Темпл.

Это означает, что многие дома, особенно близкие к большим городам, вдруг стали стоить намного дороже. Для домовладельцев это завистливая позиция: их капитал вырос.Но что им с этим делать? Вот три варианта.

1. Продам свой дом

Цены высокие, пора продавать, правда? Как и все в сфере недвижимости, все зависит от обстоятельств.

Продажа может быть правильным шагом для пожилых домовладельцев, которые хотят уменьшить размер дома до дома меньшего размера, кондоминиума или жилья старше 55 лет. Это также может быть идеальным для домовладельцев, заинтересованных в переходе на рынок жилья с более низкими ценами — если время подходящее и вы абсолютно точно знаете, куда хотите пойти.

Это также может быть идеальным для домовладельцев, заинтересованных в переходе на рынок жилья с более низкими ценами — если время подходящее и вы абсолютно точно знаете, куда хотите пойти.

Дотти Херман, генеральный директор Douglas Elliman, брокерской фирмы на Манхэттене, говорит, что сейчас неплохое время для того, чтобы вывести деньги из пригородов, чтобы переехать в город, если вы этого хотите, особенно на Манхэттен, где продажи были вялыми. этой весной и летом.«Если вы действительно любите Нью-Йорк и верите, как и я, что он вернется, это прекрасное время для покупок в городе», — говорит она, добавляя, что может пройти еще три-четыре года, прежде чем цены вырастут.

Остерегайтесь: ваш новый дом может стоить дороже

Если вы хотите остаться в том же районе, скачок цен на ваш дом, скорее всего, означает, что дом, который вы хотите, совершил такой же скачок.

Вы все еще можете подумать о повышении цены, особенно если ваш образ жизни изменился из-за пандемии, и вы ожидаете, что он несколько изменится, когда мы окажемся на другой стороне. Это может означать, что в доме будет больше людей, и потребуется соответствующее пространство. «Если вы можете работать из дома и вам не нужно каждый день ездить на работу, это кардинально меняет вашу матрицу принятия решений», — говорит Уилк.

Это может означать, что в доме будет больше людей, и потребуется соответствующее пространство. «Если вы можете работать из дома и вам не нужно каждый день ездить на работу, это кардинально меняет вашу матрицу принятия решений», — говорит Уилк.

Падение процентных ставок может иметь смысл

Плюс, при рекордно низких процентных ставках по 30-летним ипотечным кредитам, получение более крупной ипотеки сейчас может иметь смысл в долгосрочной перспективе. Просто убедитесь, что вы по-прежнему можете позволить себе платежи и не обязательно рассчитываете, что этот дом также станет большой выплатой в будущем, потому что рынок жилья цикличен и в конечном итоге снова упадет.

«Спешить продать или купить дом в краткосрочной перспективе — не разумный шаг», — говорит Дэнни МакОлифф, CFP, советник по благосостоянию и руководитель отдела планирования Perigon Wealth Management. «Принятие решений, основанных на том, что вы можете себе позволить, и которые имеют смысл для вас и вашей семьи, это будет лучше в долгосрочной перспективе».

Если вы подумываете о том, чтобы перейти от высоких к дешевым ценам, Герман предупреждает, что вам следует, по крайней мере, сначала жить в этом месте, арендуя, чтобы посмотреть, действительно ли оно вам нравится.Это особенно актуально для пожилых людей, которые мечтают сменить более холодный климат на более теплые места.

Имеет смысл не только прочувствовать область, в которой вы хотите жить, чего вы не сможете достичь во время отпуска, но вы также узнаете, хватит ли у вас темперамента так долго находиться вдали от семьи. В противном случае вам придется обналичить деньги прямо сейчас, а выкупить придется обратно — и кто знает, каким будет рынок тогда.

2. Проведите оценку вашего дома, чтобы отказаться от ипотечного страхования

Частное ипотечное страхование (PMI) обычно добавляется к ежемесячному платежу по ипотеке, если вы заложили менее 20% на недвижимость при ее покупке.PMI существует для защиты кредиторов в случае вашего ухода. Но если ваш дом внезапно стал стоить больше, у вас может быть достаточно капитала, чтобы запросить отмену PMI.

Для этого вам нужно показать кредиторам, что стоимость дома увеличилась, что означает оплату его оценки. Обычно они стоят от 450 до 550 долларов. Между тем, PMI обычно стоит от 0,05% до 1% от суммы кредита в год, что означает, что оценка окупается.

Если вы остаетесь на месте, вам также следует переоценить свою страховку, чтобы убедиться, что она соответствует нынешней стоимости вашего дома, — говорит МакОлифф.Это связано с тем, что политика, основанная на более низкой цене, может не покрыть текущую стоимость дома, если произойдет худшее, и вам придется отстроить заново.

«В частности, вы хотите убедиться, что страхование жилья в вашем полисе домовладельцев будет достаточным для восстановления вашего дома, если произойдет что-то катастрофическое», — говорит он, добавляя, что эти полисы обычно исключают страхование от землетрясений и наводнений.

3. Забрать капитал

При столь низких процентных ставках другой вариант — изъятие капитала.Вы можете использовать эти деньги для ремонта своего нынешнего дома — который может быть освобожден от налогов, говорит МакОлифф, — или для погашения долга по кредитной карте с высокими процентами, если только потом вы не накапливаете долг снова.

Вы можете получить капитал несколькими способами, в том числе через кредитную линию собственного капитала (HELOC) или рефинансирование с выплатой наличных, когда вы вытаскиваете капитал, ну, наличными. Домовладельцы в возрасте от 62 лет также могут получить обратную ипотеку, которая позволяет им брать взаймы из собственного капитала дома.

Герман говорит, что деньги, полученные из акционерного капитала, можно было бы использовать для покупки другой собственности, в качестве второго дома или для сдачи в аренду. Но думайте о том, чтобы стать арендодателем только в том случае, если вы терпимы к этому и можете покрыть ипотеку в случае, если недвижимость пуста между арендаторами или арендаторы перестают платить.

Просто убедитесь, что вы не забираете весь капитал. Люди, попавшие в беду в 2007 и 2008 годах, «вытащили весь свой капитал», — говорит Герман. «Когда цены упали, они застряли, потому что они использовали весь капитал своего дома для чего-то другого.Так что не испытывайте удачу и не лишайте свой дом всей его старой и новой собственности, иначе вы можете получить дом, который стоит меньше, чем вы должны.

победителей и проигравших (и несколько сюрпризов) — советник Forbes

Даже в мрачные экономические и психологически тяжелые времена некоторые маяки света обнаруживают себя.

Во время Великой депрессии это была киноиндустрия. Согласно отчету Ричарда Бутша, профессора социологии, американистики, кино и медиа из Университета Райдера в Нью-Джерси, с 1929 по 1933 год «звуковые фильмы» привлекали около 73 миллионов кинозрителей в неделю в кинотеатры по всей стране.Пик посещаемости был в 1930 году, когда 90 миллионов человек каждую неделю стекались в театры, спасаясь от своих проблем с помощью киноэкрана.

Перенесемся на девять десятилетий вперед до 2020 года. В условиях глобальной пандемии, унесшей более миллиона жизней во всем мире, оставившей без работы миллионы американцев, вынудившей предприятия навсегда закрыться и шокировавшей индустрию путешествий и гостеприимства, одним из этих маяков стал Рынок жилья.

В этом году ставки по ипотечным кредитам упали до рекордных минимумов, стоимость домов росла с головокружительной скоростью, домовладельцы накопили более 1 триллиона долларов в виде собственного капитала, а миллионы заемщиков сэкономили деньги, рефинансируя свои ипотечные кредиты.

В третьем квартале 2020 года ипотечное кредитование вошло в историю с крупнейшим отдельным кварталом по покупкам (455 миллиардов долларов), рефинансированию (867 миллиардов долларов) и общему кредитованию (1,3 триллиона долларов) за всю историю, по данным Black Knight, ипотечной технологии, данных и поставщик аналитики.

Практически во всех областях рынок жилья не оправдал ожиданий. Однако не все выиграли от бума. Покупатели жилья впервые сталкиваются с растущими ценами на жилье, что делает практически невозможным проникновение на рынок жилья даже с низкими ставками по ипотеке.

Поскольку мы приближаемся к концу года, который — к лучшему или худшему — не скоро будет забыт, мы рассмотрим крупнейших победителей и проигравших на рынке жилья в 2020 году, а также то, что удивило инсайдеров жилья.

Победители рынка жилья 2020 года

Ставки по ипотеке

Ставка по ипотеке была высшей точкой для людей, желающих купить и рефинансировать в 2020 году, упав до самого низкого уровня — 2,67% для 30-летней фиксированной ставки — за почти 50 лет эти данные отслеживались, согласно Freddie Mac’s Primary Mortgage. Обзор рынка.С начала января, когда 30-летняя фиксированная ставка составляла 3,72%, ставки неуклонно снижались.

Обзор рынка.С начала января, когда 30-летняя фиксированная ставка составляла 3,72%, ставки неуклонно снижались.

Федеральная резервная система сдерживала ставки, проводя агрессивную денежно-кредитную политику в начале пандемии. Без его стратегии покупки облигаций ставки по ипотечным кредитам могли бы резко взлететь.

И более высокие ставки ослабили бы мощный рынок ипотечных кредитов, что могло бы замедлить рост цен на жилье в дополнение к тому, что займы стали бы более дорогими для покупателей жилья, а рефинансирование было бы менее выгодным для домовладельцев.

«Я считаю, что низкие ставки больше повлияли на поддержку ценообразования, чем на увеличение количества транзакций», — говорит Гэри Бисли, генеральный директор Roofstock, торговой площадки для покупки и продажи инвестиционной собственности. «Причины, по которым люди хотели переехать, существовали бы даже при более высоких процентных ставках, но эти более высокие ставки послужили бы сдерживанию роста цен».

Низкие ставки были тем толчком, который нужно было некоторым колеблющимся покупателям, чтобы уйти от заборов, говорит Джули Басби, брокер по недвижимости в Compass Real Estate в Чикаго.Обратной стороной этих невиданных ранее ставок было то, что они создавали массивный затор в трубопроводах кредиторов, в результате чего закрытие сделок откладывалось на несколько недель или дольше.

«Один побочный эффект, который мы действительно заметили, заключается в том, что кредиторы увеличили время обработки платежей», — говорит Басби. «Быстрое закрытие сделок стало трудным, поскольку кредиторы завалены рефинансированием и покупками».

Продажа дома

Продажи домов растут, несмотря на то, что цены на дома продолжают расти. В октябре продажи вторичного жилья выросли до 6 годовых с учетом сезонных колебаний.85 миллионов, пятый месяц подряд рост, согласно последнему отчету Национальной ассоциации риэлторов. Продажи жилья выросли на 26,6% за тот же период прошлого года.

Процент американцев, владеющих домом — 67,4% в третьем квартале 2020 года — был самым высоким за 12 лет. В третьем квартале 2019 года ставка составила 64,8%. Агенты по недвижимости были ошеломлены возвращением рынка жилья после медленного начала обычно напряженного весеннего сезона.

«Вначале Covid-19 вызывал беспокойство у многих покупателей и продавцов, учитывая большую экономическую неопределенность», — говорит Ноа Крагеруд, владелец и риэлтор Ark Realty Group для Келлера Уильямса в Портленде, штат Орегон.«Даже такие риэлторы, как я, очень беспокоились, получим ли мы работу или заработаем в ближайшие месяцы. Когда процентные ставки упали, мы поняли, что спрос все еще существует, и люди по-прежнему хотели продать или переехать в другой дом, который соответствовал бы их меняющимся потребностям ».

Повышение стоимости дома

Если бы вы были домовладельцем в 2020 году, рост цен на жилье был бы большим выигрышем. Согласно последнему индексу цен на жилье от CoreLogic, аналитической компании, цены на жилье в октябре росли по сравнению с прошлым годом самыми быстрыми темпами с апреля 2014 года.

На национальном уровне цены на жилье в октябре выросли на 7,3% по сравнению с тем же периодом прошлого года, что повысило уровень собственного капитала и сделало домовладельцев немного богаче.

Согласно отчету CoreLogic, в третьем квартале 2020 года собственный капитал вырос на 10,8% по сравнению с аналогичным периодом прошлого года. В расчете на ипотеку это ежегодное увеличение на 17 000 долларов, что в совокупности составляет около 1 триллиона долларов.

Рефинансирование

Домовладельцы рефинансировали почти 2 миллиона ипотечных кредитов только в третьем квартале 2020 года, увеличившись на 84.5% к аналогичному периоду прошлого года.

Активность рефинансирования увеличилась в 183 из 215 столичных статистических областей, которые компания ATTOM Data, занимающаяся обработкой данных по недвижимости, проанализировала в своем отчете о выдаче ипотечных кредитов на жилую недвижимость в США за третий квартал 2020 года, поскольку ставки по ипотечным кредитам продолжали снижаться, расширяя круг подходящих заемщиков.

По данным Black Knight, в середине декабря, когда ставки по ипотечным кредитам продолжают снижаться, сейчас есть 18,8 миллиона подходящих кандидатов на рефинансирование.Согласно определению Black Knight, подходящие кандидаты на рефинансирование включают заемщиков с показателем 720 FICO или выше, которые имеют не менее 20% собственного капитала в своих домах, имеют хорошую репутацию по жилищному кредиту и могут сэкономить не менее трех четвертей процентного пункта. их ставка по ипотеке за счет рефинансирования.

Неудачники на рынке жилья 2020

Первые покупатели жилья

Рынок жилья 2020 года был непростым для того, чтобы пробиться во многих районах страны для тех, кто впервые покупает жилье. Множество историй о том, как многочисленные заявки поднимали цены на жилье и вынуждали покупателей ограничивать бюджет.

По данным ATTOM Data, авансовых выплат по ипотеке были самыми высокими с 2000 года. Это происходит из-за того, что доступность кредитов по-прежнему ограничена после того, как кредиторы отозвали свои услуги в начале пандемии в начале марта, что означает, что некоторым покупателям жилья, вероятно, пришлось вложить больше денег, чтобы претендовать на ипотеку.

В целом по стране средняя сумма кредита на приобретенные дома — 275 500 долларов — подскочила в третьем квартале на 24,2% по сравнению с тем же периодом 2019 года. Это также было на 10,3% выше, чем медианные цены в предыдущем квартале, что подтолкнуло некоторых впервые покупающих — говорит Гленн Ла Маттина, старший вице-президент по операциям в National Realty Investment Advisors.

«Мы слышали, как многие покупатели говорят, что собираются взять перерыв, потому что не хотят участвовать в торгах», — говорит Маттина.

Сюрприз: не все рынки были трудными

Многие мотивированные покупатели жилья, которые оказались на дорогих рынках, решили уйти, во многом благодаря гибкости работы на дому, которую представила Covid.

Пригороды за пределами крупных городов стали популярными направлениями, поскольку людей привлекали доступные цены на жилье — особенно по сравнению с дорогими городами, такими как Сан-Франциско и Нью-Йорк.

«Во время пандемии мы видели, как больше людей стекается в пригороды, чем когда-либо прежде», — говорит Тим Паскарелла, президент Ross Mortgage Corporation в Трое, штат Мичиган.

Большие города

Крупные города пострадали в этом году, поскольку Covid закрыл рестораны, развлекательные заведения и рабочие места, заставив людей проводить больше времени в собственных домах. А в больших городах, таких как Лос-Анджелес и Нью-Йорк, эти дома обычно очень дорогие и очень маленькие. А иногда приходится делиться ими с соседями по комнате.

Это время в помещении дало многим людям возможность поразмышлять о том, что для них важно, и оказалось, что пространство было приоритетом номер один.

«Я видел самые большие негативные последствия в мегаполисах, таких как Нью-Йорк и Сан-Франциско. Сумма денег, закачиваемая в эти крупные города людьми, просто живущими и занимающимися там бизнесом, значительна », — говорит Паскарелла. «Люди, которые платили большие деньги, чтобы жить в этих районах, предпочитают жить где-нибудь дешевле и безопаснее, работая из дома.”

Согласно недавнему отчету Redfin, онлайн-рынка недвижимости, с прошлого года количество людей, желающих покинуть Нью-Йорк и Лос-Анджелес, увеличилось на 50%.

Самыми популярными направлениями для людей, желающих жить за пределами своего метро, были Сакраменто, Лас-Вегас и Феникс.

«Те, кто впервые покупают жилье, действительно столкнулись с большим количеством проблем в этом году, чем в прошлом. С начала пандемии в Калифорнии зафиксирован рекордно низкий уровень запасов (количества домов, имеющихся в наличии для продажи).Низкий уровень запасов приводит к высоким ценам на жилье », — говорит Сюзанна Сейни, риэлтор Active Realty в округе Ориндж.

На Манхэттене многие пожилые миллениалы с семьями, которые, возможно, болтали о том, чтобы покинуть город (еще одна весна!), Вероятно, приняли решение за них, когда наступил Covid. Они внезапно начали работать из дома со своим партнером, детьми, домашними животными и учителями Zoom.

«С марта по июнь активность в Нью-Йорке упала до (тривиального) уровня, поскольку покупатели физически покинули рынок», — говорит Джон Уолкап, главный операционный директор и соучредитель UrbanDigs, фирмы по анализу данных о недвижимости.

Сюрприз: с недвижимостью в Нью-Йорке может быть все в порядке

Нью-Йорк особенно сильно пострадал от Covid-19 на ранних стадиях пандемии, и недвижимость пострадала настолько, что эксперты по недвижимости опасались массового исхода. Перенесемся к падению, и Нью-Йорк медленно начал восстанавливать свои позиции.

Оказывается, цены на жилье в Бруклине остаются стабильными, а во многих других частях города наблюдаются улучшения по сравнению с прошлым годом.

В целом численность населения Нью-Йорка уменьшилась всего на 0.01% с 2019 по 2020 год.

По мере того, как миллениалы покидают большие города в поисках более доступного жилья в таких местах, как Техас и Флорида, появляется целое поколение молодых, энергичных людей, которые через пару лет займут их место после колледжа. Представители поколения Z, скорее всего, привезут свои немногочисленные мирские вещи со всех уголков страны и переедут в тесные квартиры с завышенными ценами, плохими видами и туалетами, как это сделали поколения до них.

И они получат то, чего не получат остальные из нас с домашними тренажерными залами и задними дворами: весна в Нью-Йорке.

Подъем пригородов | HIST 1302: США после 1877 г.

В то время как электрический трамвай конца девятнадцатого века облегчал движение за границу благоустройства, семена пригородной нации были посеяны в середине двадцатого века. В разгар Великой депрессии, в 1932 году, около 250 000 семей лишились своего имущества из-за отчуждения права выкупа. Год спустя половина всех ипотечных кредитов в США оказалась непогашенной. Уровень потери права выкупа составлял более 1000 в день.В ответ на это в рамках «Нового курса» FDR была создана Корпорация жилищного кредитования (HOLC), которая начала приобретать и рефинансировать существующие ипотечные кредиты под угрозой дефолта. HOLC ввел амортизированную ипотеку, позволяющую заемщикам выплачивать проценты и выплатить основной долг в течение двадцати-тридцати лет вместо стандартной пятилетней ипотеки, которая предусматривала крупные выплаты в конце контракта. Хотя домовладельцы платили больше за свои дома в рамках этой новой системы, право собственности на жилье было открыто для множества людей, которые теперь могли обрести жилищную стабильность, снизить ежемесячные платежи по ипотеке и накапливать капитал и благосостояние по мере роста стоимости собственности со временем.

Хотя домовладельцы платили больше за свои дома в рамках этой новой системы, право собственности на жилье было открыто для множества людей, которые теперь могли обрести жилищную стабильность, снизить ежемесячные платежи по ипотеке и накапливать капитал и благосостояние по мере роста стоимости собственности со временем.

Кроме того, Федеральное жилищное управление (FHA), еще одна организация «Нового курса», расширило доступ к домовладению за счет страхования ипотечных кредитов и защиты кредиторов от финансовых потерь в случае дефолта. Хотя к 1964 году лишь немногим более трети домов имели ипотеку, обеспеченную FHA, ссуды, обеспеченные FHA, имели волновой эффект, поскольку частные кредиторы предоставляли все больше и больше жилищных ссуд даже по ипотечным кредитам, не обеспеченным FHA. Хотя это началось в разгар Великой депрессии, влияние государственных программ и субсидий, таких как HOLC и FHA, полностью ощущалось в послевоенной экономике и способствовало росту домовладения и возвышению пригородов.

Хотя программы внутренних расходов, такие как HOLC и FHA, помогли создать контуры новой потребительской экономики, участие Соединенных Штатов и победа союзников во Второй мировой войне вывели страну из депрессии и в устойчивый экономический бум. Расходы военного времени резко возросли, и после войны устойчивые расходы способствовали дальнейшему росту. Государственные расходы предоставили ссуды ветеранам, субсидировали корпоративные исследования и разработки и построили систему межгосударственных автомобильных дорог. В десятилетия после Второй мировой войны бизнес процветал, объединение в профсоюзы достигло пика, заработная плата росла, а устойчивый рост поддерживал новую экономику потребления.Закон о перестройке военнослужащих (законопроект о военнослужащих), принятый в 1944 году, предлагал жилищные ссуды под низкие проценты, стипендию для учебы в колледже, ссуды для открытия бизнеса и пособия по безработице.

Быстрый рост домовладений и рост пригородных сообществ способствовали послевоенному экономическому буму. Пригородные кварталы домов на одну семью прорывались через окраины городов. Уильям Левитт построил первый Левиттаун, архетип пригородного сообщества, в 1946 году на Лонг-Айленде, штат Нью-Йорк.Приобретая массовые площади, «разделяя» участки и нанимая бригады для строительства бесчисленных домов с экономией на масштабе, Левитт предлагал ветеранам и их семьям доступное жилье в пригороде. Левитт стал пророком новых пригородов, возвещая о массовой внутренней миграции. Доля пригородов в населении страны увеличилась с 19,5% в 1940 году до 30,7% к 1960 году. Доля домовладений выросла с 44% в 1940 году до почти 62% в 1960 году. В период с 1940 по 1950 год пригородные поселения с населением более 10 000 человек выросли 22.1%, а запланированные сообщества выросли с поразительной скоростью — 126,1%. Как отмечает историк Лизабет Коэн, эти новые пригороды «росли как грибы в размерах территории и населения, в которых они жили». Между 1950 и 1970 годами население пригородов Америки почти удвоилось и составило 74 миллиона, причем 83 процента всего прироста населения приходилось на пригороды.

Пригородные кварталы домов на одну семью прорывались через окраины городов. Уильям Левитт построил первый Левиттаун, архетип пригородного сообщества, в 1946 году на Лонг-Айленде, штат Нью-Йорк.Приобретая массовые площади, «разделяя» участки и нанимая бригады для строительства бесчисленных домов с экономией на масштабе, Левитт предлагал ветеранам и их семьям доступное жилье в пригороде. Левитт стал пророком новых пригородов, возвещая о массовой внутренней миграции. Доля пригородов в населении страны увеличилась с 19,5% в 1940 году до 30,7% к 1960 году. Доля домовладений выросла с 44% в 1940 году до почти 62% в 1960 году. В период с 1940 по 1950 год пригородные поселения с населением более 10 000 человек выросли 22.1%, а запланированные сообщества выросли с поразительной скоростью — 126,1%. Как отмечает историк Лизабет Коэн, эти новые пригороды «росли как грибы в размерах территории и населения, в которых они жили». Между 1950 и 1970 годами население пригородов Америки почти удвоилось и составило 74 миллиона, причем 83 процента всего прироста населения приходилось на пригороды.

Послевоенный строительный бум затронул бесчисленное количество отраслей. По мере того как производители возвращались к потребительским товарам после войны и по мере развития пригородов, продажи бытовой техники и автомобилей резко выросли.На фоне роста заработной платы и сбережений в военное время домовладельцы также использовали недавно созданные планы рассрочки платежей, чтобы покупать новые потребительские товары сразу, вместо того, чтобы копить годами для совершения крупных покупок. Массовое распространение кредитных карт, впервые выпущенных в 1950 году, еще больше расширило доступ домовладельцев к кредитам. Подпитываемые кредитами и больше не находящиеся в тупике из-за депрессии или ограничений военного времени, потребители покупали бесчисленное количество стиральных машин, сушилок, холодильников, морозильников и, внезапно, телевизоров. Доля американцев, у которых был хотя бы один телевизор, увеличилась с 12% в 1950 году до более 87% в 1960 году.Эта новая пригородная экономика также привела к увеличению спроса на автомобили. Доля американских семей, владеющих автомобилями, увеличилась с 54% в 1948 году до 74% в 1959 году. Потребление моторного топлива выросло с 22 миллионов галлонов в 1945 году до 59 миллионов галлонов в 1958 году.

Доля американских семей, владеющих автомобилями, увеличилась с 54% в 1948 году до 74% в 1959 году. Потребление моторного топлива выросло с 22 миллионов галлонов в 1945 году до 59 миллионов галлонов в 1958 году.

Несмотря на то, что к 1950-м годам автомобили существовали уже несколько десятилетий, автомобильная культура за это десятилетие действительно стала национальной модой. Артур С. Бейс, август 1950 г., выпуск журнала «Наука и механика». Викимедиа.

Рост пригородов преобразил сельскую местность Америки, поскольку рост пригородов отвоевал миллионы акров сельских территорий, превратив аграрные сообщества в пригородные пейзажи.По мере того как пригородные домовладельцы уходили из городов в новые застройки, новые застройки уводили все больше и больше сельскохозяйственных рабочих с земли, часто выталкивая их в те самые города, из которых бежали жители пригородов.

Процесс субурбанизации стимулировал движение американцев и повернул колеса новой потребительской экономики. На макроэкономическом уровне послевоенный экономический бум превратил Америку в страну экономического изобилия. Получать ссуды для обеспеченных покупателей никогда не было так просто, потребительские товары никогда не были более доступными, а хорошо оплачиваемых рабочих мест никогда не было так много.И все же, под совокупные номерами, образцы расового неравенства, дискриминаций по половому признаку, и экономического неравенство выстояли и допросили человек предположений благополучного общества.

На макроэкономическом уровне послевоенный экономический бум превратил Америку в страну экономического изобилия. Получать ссуды для обеспеченных покупателей никогда не было так просто, потребительские товары никогда не были более доступными, а хорошо оплачиваемых рабочих мест никогда не было так много.И все же, под совокупные номерами, образцы расового неравенства, дискриминаций по половому признаку, и экономического неравенство выстояли и допросили человек предположений благополучного общества.

В 1939 году оценщики прибыли в солнечную Пасадену, штат Калифорния. Вооруженные тщательно продуманными анкетами для оценки условий застройки города, оценщики хорошо разбирались в политике Корпорации жилищного кредитования (HOLC). В одном районе большинство построек было оценено как «удовлетворительное», и было отмечено отсутствие «строительных опасностей или угроз наводнений».Однако оценщики пришли к выводу, что на этот район «пагубно пострадали 10 негритянских семей, проживающих в этом районе». Хотя оценщики пришли к выводу, что «негры принадлежат к лучшему классу, кажется неизбежным, что стоимость владения и собственности упадет на более низкий уровень».

Хотя оценщики пришли к выводу, что «негры принадлежат к лучшему классу, кажется неизбежным, что стоимость владения и собственности упадет на более низкий уровень».

В то время как субурбанизация и новая экономика потребления привели к беспрецедентному богатству и изобилию, плоды этого экономического и пространственного изобилия не достигли всех американцев одинаково. Новые экономические структуры и пригороды послевоенного периода, возможно, породили столько же неравенства, сколько и изобилие.Богатство, создаваемое бурно развивающейся экономикой, фильтруется через социальные структуры со встроенными привилегиями и предрассудками. Как раз когда многие белые американские семьи среднего и низшего класса начали свой путь восходящей мобильности, переехав в пригород с помощью государственных расходов и государственных программ, таких как FHA и GI Bill, многие афроамериканцы и другие расовые меньшинства оказались систематически закрытыми. из.

Взгляд на отношения между федеральными организациями, такими как HOLC и FHA, и частными банками, кредиторами и агентами по недвижимости, рассказывает историю стандартизованной политики, которая привела к сегрегированному рынку жилья. В основе методов оценки HOLC, которые применялись и частными сторонами, лежало пагубное утверждение, что районы с преобладанием представителей смешанной расы и меньшинств являются кредитными рисками. В сотрудничестве с местными кредиторами и агентами по недвижимости HOLC создал Карты безопасности жилого фонда для выявления областей кредитования с высоким и низким уровнем риска. Люди, знакомые с местным рынком недвижимости, заполнили единые анкеты по каждому району. Основываясь на этой информации, HOLC присвоил каждому району буквенную оценку от A до D и соответствующий цветовой код.Наименее безопасные районы с наибольшим риском для получения ссуд получили оценку D и красный цвет. Банки отказывались предоставлять ссуду в этих «красных» областях.

В основе методов оценки HOLC, которые применялись и частными сторонами, лежало пагубное утверждение, что районы с преобладанием представителей смешанной расы и меньшинств являются кредитными рисками. В сотрудничестве с местными кредиторами и агентами по недвижимости HOLC создал Карты безопасности жилого фонда для выявления областей кредитования с высоким и низким уровнем риска. Люди, знакомые с местным рынком недвижимости, заполнили единые анкеты по каждому району. Основываясь на этой информации, HOLC присвоил каждому району буквенную оценку от A до D и соответствующий цветовой код.Наименее безопасные районы с наибольшим риском для получения ссуд получили оценку D и красный цвет. Банки отказывались предоставлять ссуду в этих «красных» областях.

Чернокожие общины в таких городах, как Детройт, Чикаго, Бруклин и Атланта испытали «красную черту» — процесс, с помощью которого банки и другие организации отмечали районы меньшинств на карте красной линией. Это сделало видимыми районы, которые, по их мнению, были непригодными для их обслуживания, лишив чернокожих жителей ссуд, жилья, продуктов и других предметов первой необходимости в современной жизни. Красная карта Большой Атланты.

Красная карта Большой Атланты.

1938 Бруклин Редлайн карта. UrbanOasis.org через национальные архивы (NARA II RG 195, запись 39, папка «Brooklyn (Kings Co.)», вставка 58). Под редакцией ASommer, PlaNYourCity.

Такие фразы, как «подрывные расовые элементы» и «расовые опасности» пронизывают выделенные красным цветом файлы описания геодезистов и должностных лиц HOLC. Например, в районе Эхо-Парк в Лос-Анджелесе сосредоточены японцы и афроамериканцы, а также «немало русских и мексиканцев».Карта безопасности и исследование HOLC отметили, что «неблагоприятное расовое влияние, которое заметно усиливается, неизбежно приводит к снижению стоимости, арендной платы и быстрому снижению желательности жилья».

В то время как HOLC было довольно недолговечным агентством Нового курса, влияние его карт безопасности сохранилось в Федеральном жилищном управлении (FHA) и в Администрации ветеранов отпуска законопроектов GI (VA). Обе эти правительственные организации, которые установили стандарт, которому следовали частные кредиторы, отказались поддержать банковские ипотечные кредиты, которые не соответствовали картам безопасности HOLC. С одной стороны, займы, обеспеченные FHA и VA, были огромным благом для тех, кто имел право на них. Миллионы американцев получили ипотечные кредиты, на которые в противном случае они не имели бы права. Но ипотечные кредиты, обеспеченные FHA, были доступны не всем. Расовые меньшинства не могли получить ссуды на улучшение собственности в их собственных кварталах — это рассматривалось как кредитный риск — и им было отказано в ипотеке для покупки собственности в других районах из опасения, что их присутствие расширит «красную черту» на новое сообщество. Левиттаун, олицетворение новой пригородной Америки, разрешал покупать дома только белым.Таким образом, политика HOLC и частные застройщики повысили уровень владения жильем и стабильность для белых американцев, одновременно создав и усилив расовую сегрегацию.

С одной стороны, займы, обеспеченные FHA и VA, были огромным благом для тех, кто имел право на них. Миллионы американцев получили ипотечные кредиты, на которые в противном случае они не имели бы права. Но ипотечные кредиты, обеспеченные FHA, были доступны не всем. Расовые меньшинства не могли получить ссуды на улучшение собственности в их собственных кварталах — это рассматривалось как кредитный риск — и им было отказано в ипотеке для покупки собственности в других районах из опасения, что их присутствие расширит «красную черту» на новое сообщество. Левиттаун, олицетворение новой пригородной Америки, разрешал покупать дома только белым.Таким образом, политика HOLC и частные застройщики повысили уровень владения жильем и стабильность для белых американцев, одновременно создав и усилив расовую сегрегацию.

Изоляционные структуры послевоенной экономики подтолкнули афроамериканцев и другие меньшинства к протесту. Со временем федеральное правительство попыталось исправить расовую сегрегацию, созданную или, по крайней мере, частично облегченную его собственной политикой. В 1948 году Верховный суд США по делу Shelley v. Kraemer отменил явно расовые договоренности о жилом районе, сделав незаконным явный учет расы при продаже дома.Однако пройдут годы, прежде чем законы о жилищном строительстве, принятые в 1960-х годах, смогут дать федеральные силы в дополнение к попыткам простых людей обеспечить равный доступ.

В 1948 году Верховный суд США по делу Shelley v. Kraemer отменил явно расовые договоренности о жилом районе, сделав незаконным явный учет расы при продаже дома.Однако пройдут годы, прежде чем законы о жилищном строительстве, принятые в 1960-х годах, смогут дать федеральные силы в дополнение к попыткам простых людей обеспечить равный доступ.

В 1950-х и начале 1960-х многие американцы переехали в пригороды, чтобы насладиться новой потребительской экономикой и поискать хоть какую-то нормальность и безопасность после нестабильности депрессии и войны. Но многие не смогли. Контуры послевоенного американского общества формировались как ограничениями, так и возможностями жилья.

жилья 1929-1941 гг. | Энциклопедия.com

ВведениеКраткое изложение проблемы

Содействующие силы

Перспективы

Воздействие

Известные люди

Основные источники

Предлагаемые темы исследования

Библиография

См. также

«Буквально тысячи душераздирающих случаев неспособности трудящихся продлить истекающую ипотеку на благоприятные условия и последующая потеря домов были одной из трагедий этой депрессии »(цитируется по Glaab and Brown, A History of Urban America, 1983, p. 299). Президент Герберт Гувер (служил в 1929–1933 гг.) Написал эти слова в письме во время своего пребывания у власти. Проблема отчуждения права выкупа недвижимости быстро приобрела остроту с началом Великой депрессии. В 1932 году 273 тысячи человек лишились крова. В течение следующего года вывозили тысячу ипотечных кредитов в день.

С тех пор, как городские поселения впервые появились в Америке в восемнадцатом веке, выбор, строительство и покупка жилья были оставлены на усмотрение отдельного человека. Жилье не считалось соответствующей обязанностью правительства.Однако с середины девятнадцатого века социальные реформаторы признали некоторую часть жилья в городах неадекватной и потребовали изменений. В 1929 году, с началом Великой депрессии, жилищные проблемы быстро обострились. Строительство новых домов практически остановилось, ремонт остался незавершенным, а трущобы расширились. Особое внимание привлек жилищный кризис. Многие считали, что рост строительной активности является ключом к стимулированию восстановления экономики.

Другой критической жилищной ситуацией, с которой столкнулись американцы в первые годы Великой депрессии, было лишение права выкупа закладной.Тысячи домовладельцев не смогли производить выплаты по жилищным кредитам, известным как ипотека. Эта ситуация, называемая дефолтом, привела к закрытию ипотечного кредита держателем ипотечного кредита, как правило, банком. При обращении взыскания банк налагает арест и выставляет на аукционе имущество заемщика для погашения ипотеки. К 1933 году от 40 до 50 процентов всех ипотечных жилищных кредитов в Соединенных Штатах были просрочены. Система жилищного финансирования приближалась к полному краху. Невыполнение обязательств и последующее обращение взыскания по ипотечным кредитам стали одним из основных факторов банковского кризиса начала 1930-х годов.

Начиная с 1930-х годов, федеральное правительство США, признавая необходимость государственного вмешательства, решало жилищные проблемы с двух основных и различных направлений. Во-первых, в начале 1930-х годов Конгресс принял три меры по облегчению проблем как домовладельцев, так и банков и, как следствие, возобновления строительства нового здания. Во-первых, во время пребывания президента Герберта Гувера в Белом доме был принят Закон 1932 года о банке жилищного кредита. Затем, как часть широкомасштабной экономической политики Нового курса при президенте Франклине Делано Рузвельте (служил в 1933–1945 гг.), Был принят Закон о рефинансировании домовладельцев 1933 года, в соответствии с которым была создана Корпорация ссуд домовладельцев (HOLC) и Национальный закон о жилищном строительстве 1934 г., когда было создано Федеральное жилищное управление (FHA).HOLC начинался как агентство по оказанию чрезвычайной помощи, чтобы остановить лавину дефолтов домовладельцев. Это было достигнуто путем рефинансирования неустойчивых ипотечных кредитов. Долговечным наследием HOLC стали долгосрочные ипотечные кредиты с низкой процентной ставкой и установление единых национальных методов оценки во всей отрасли недвижимости. Непреходящим наследием FHA стали долгосрочные ипотечные ссуды, застрахованные федеральным правительством, и установление национальных стандартов жилищного строительства.

Во-первых, во время пребывания президента Герберта Гувера в Белом доме был принят Закон 1932 года о банке жилищного кредита. Затем, как часть широкомасштабной экономической политики Нового курса при президенте Франклине Делано Рузвельте (служил в 1933–1945 гг.), Был принят Закон о рефинансировании домовладельцев 1933 года, в соответствии с которым была создана Корпорация ссуд домовладельцев (HOLC) и Национальный закон о жилищном строительстве 1934 г., когда было создано Федеральное жилищное управление (FHA).HOLC начинался как агентство по оказанию чрезвычайной помощи, чтобы остановить лавину дефолтов домовладельцев. Это было достигнуто путем рефинансирования неустойчивых ипотечных кредитов. Долговечным наследием HOLC стали долгосрочные ипотечные кредиты с низкой процентной ставкой и установление единых национальных методов оценки во всей отрасли недвижимости. Непреходящим наследием FHA стали долгосрочные ипотечные ссуды, застрахованные федеральным правительством, и установление национальных стандартов жилищного строительства. Бенефициарами этих программ, как правило, были белые люди из среднего класса, которые в первую очередь могли позволить себе покупать дома.Их дома обычно строили на окраинах городов, в пригородах.

Бенефициарами этих программ, как правило, были белые люди из среднего класса, которые в первую очередь могли позволить себе покупать дома.Их дома обычно строили на окраинах городов, в пригородах.

Второй крупный жилищный фронт касался городских трущоб. Инициативы в этой области включали федеральное правительство, использующее средства государственных налогов для строительства жилья для тех, кто не мог платить за жилье по рыночным ставкам. Жилищный закон Вагнера-Стигалла 1937 года, принятый Новым курсом, стал первым жилищным законодательством, в котором федеральное правительство признало жилье социальной потребностью. Постепенно идея предоставления временного жилья нуждающимся превратилась в предоставление постоянного жилья наиболее обездоленным членам общества.Эти постройки почти всегда располагались в самых бедных районах центральных городов. В отличие от получения помощи для частных домовладельцев, получить государственную поддержку жилищных программ для наиболее нуждающихся граждан в Америке 1930-х годов было намного сложнее. В результате в конце 1930-х гг. Инициативы в области государственного жилья имели весьма ограниченный успех.

В результате в конце 1930-х гг. Инициативы в области государственного жилья имели весьма ограниченный успех.

Хронология:

- 1931–1932:

- Более 3600 банков приостанавливают операции.

- 1931:

- Президент Герберт Гувер созывает Национальную конференцию по жилищному строительству и домовладению, чтобы обсудить чрезвычайную ситуацию в строительной отрасли и растущее число случаев закрытия домов.

- 21 июля 1932 года:

- Конгресс принимает Закон о чрезвычайной помощи и реконструкции, касающийся жилищного строительства для малоимущих.

- 22 июля 1932 года:

- Президент Гувер подписывает Закон о федеральном жилищном ссудном банке, устанавливающий денежный резерв для ипотечных кредиторов.

- 13 июня 1933 г .:

- Конгресс принимает Закон о рефинансировании домовладельцев, который учреждает Корпорацию ссуд домовладельцев (HOLC) для сокращения потерь права выкупа домов путем рефинансирования ссуд домовладельцев.

- 28 апреля 1934 года:

- Конгресс принимает Закон о ссуде домовладельцев 1934 года, еще более укрепляющий HOLC.

- 27 июня 1934 года:

- Конгресс принимает Национальный закон о жилищном строительстве, которым учреждается Федеральное жилищное управление (FHA).

- 3 сентября 1937 г .:

- Президент Франклин Д. Рузвельт подписывает Национальный закон о жилищном строительстве (Закон о жилищном строительстве Вагнера-Стигалла) 1937 года, в соответствии с которым создается Жилищное управление Соединенных Штатов (USHA).

- 3 февраля 1938 г .:

- Приняты поправки, либерализирующие Национальный закон о жилищном строительстве 1934 года.

- 1940:

- Завершено первое всеобъемлющее общенациональное жилищное обследование. Обследование жилищного фонда будет проводиться каждые десять лет одновременно с переписью.

Создание Федеральной национальной ипотечной ассоциации (Fannie Mae) в рамках Корпорации финансирования реконструкции (RFC) в 1938 году завершило жилищную программу Нового курса. Fannie Mae покупала ипотечные кредиты у кредиторов, таких как банки, тем самым увеличивая доход кредиторов.

средства для увеличения ипотечных и строительных кредитов. В совокупности жилищная политика Нового курса устранила большую часть рисков жилищного кредитования. FHA и Fannie Mae не строили домов и не давали ссуды. Однако их поддержка дала банкам уверенность в том, что строительные и жилищные ссуды будут выплачиваться за счет государственных средств, если по ссудам наступит дефолт. Таким образом, банки охотнее выдавали ссуды как строителям, так и домовладельцам.Это стимулировало строительство и послужило основой для жилищного бума после Второй мировой войны (1939–1945). Мечта о собственном доме стала доступной для всех, кроме самых бедных.

Fannie Mae покупала ипотечные кредиты у кредиторов, таких как банки, тем самым увеличивая доход кредиторов.

средства для увеличения ипотечных и строительных кредитов. В совокупности жилищная политика Нового курса устранила большую часть рисков жилищного кредитования. FHA и Fannie Mae не строили домов и не давали ссуды. Однако их поддержка дала банкам уверенность в том, что строительные и жилищные ссуды будут выплачиваться за счет государственных средств, если по ссудам наступит дефолт. Таким образом, банки охотнее выдавали ссуды как строителям, так и домовладельцам.Это стимулировало строительство и послужило основой для жилищного бума после Второй мировой войны (1939–1945). Мечта о собственном доме стала доступной для всех, кроме самых бедных.