Особенности ипотеки (залога) земельного участка Текст научной статьи по специальности «Право»

ПРОБЛЕМЫ АГРАРНОГО И ЭКОЛОГИЧЕСКОГО ПРАВА

Замалеев Р. Р.,

аспирант МГЮА

ОСОБЕННОСТИ ИПОТЕКИ (ЗАЛОГА) ЗЕМЕЛЬНОГО УЧАСТКА

В современных правовых системах, включая нашу отечественную, ипотека рассматривается как залог недвижимости, то есть наиболее ценного имущества: земельных участков, зданий, строений, предприятий и других имущественных комплексов.

В настоящее время ипотека (залог) земельного участка — это верный способ привлечь денежные средства с целью последующей постройки дома, офиса, развития бизнеса, сельского хозяйства и т. д. Наиболее ценными, с точки зрения рынка, в России считаются земельные участки Москвы и Подмосковья, где владение земельным участком является также и вопросом престижа.

Ипотека земельных участков оформляется путем заключения договора, по которому одна сторона — залогодержатель, являющийся кредитором по обязательству, обеспеченному ипотекой, имеет право получить удовлетворение своих денежных требований к должнику по этому обязательству из стоимости заложенного недвижимого имущества другой стороны — залогодателя преимущественно перед другими кредиторами залогодателя, за изъятиями, установленными федеральным законом1.

Земельный участок как объект земельных отношений представляет собой часть поверхности земли (в том числе почвенный слой), границы которой описаны и удостоверены в установленном порядке2.

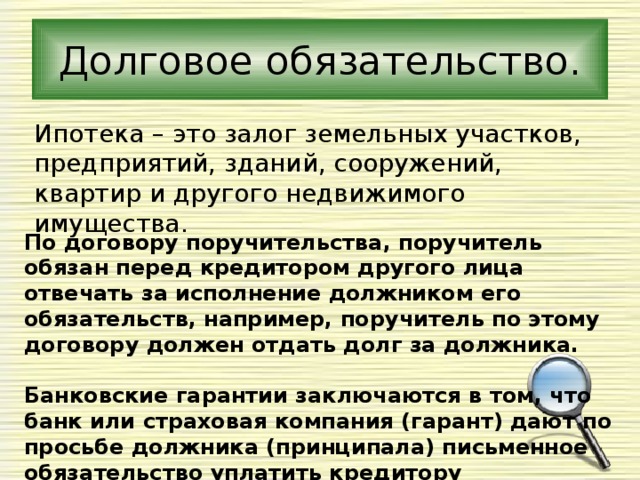

С точки зрения гражданского законодательства, земельный участок — это недвижимость, а следовательно: 1) земельный участок рассматривается как способ надежного обеспечения обязательств; 2) современная ипотека представляет собой право обратить взыскание на земельный участок при неисполнении должником своих обязательств; 3) притязания кредитора базируются на основе принципа старшинства: залогодержатель при неисполнении должником обязательства вправе получить удовлетворение из стоимости земельного участка преимущественно перед другими кредиторами.

1 Пункт 1 ст. 1 Федерального закона от 16 июля 1998 г. № 102-ФЗ «Об ипотеке (залоге) недвижимости» // Собрание законодательства РФ. 1998. № 29. Ст. 3400.

2 Пункт 2 ст. 6 Земельного кодекса Российской Федерации» от 25 октября 2001 г. № 136-ФЗ // Собрание законодательства РФ. 2001. № 44. Ст. 4147.

Однако, прежде чем стать предметом ипотеки, земельный участок должен пройти несколько этапов, включающих в себя определенные процедуры, урегулированные непосредственно земельным законодательством.

Первым этапом становится формирование земельного участка, которое включает в себя соответствующие процедуры землеустройства и кадастриро-вания. Поскольку земельный участок может быть делимым, т.е. может быть разделен на части, каждая из которых после раздела образует самостоятельный земельный участок, то при необходимости землеустройству и кадаст-рированию подлежат также и уже сформированные земельные участки.

Предметом ипотеки могут быть земельные участки, находящиеся в собственности граждан, их объединений, юридических лиц и предоставленные для садоводства, животноводства, индивидуального жилищного, дачного и гаражного строительства, приусадебные земельные участки личного подсобного хозяйства и земельные участки, занятые зданиями, строениями или сооружениями, в размере, необходимом для их хозяйственного обслуживания (функционального обеспечения). Ранее в соответствии с п. 1 ст. 63 Федерального закона «Об ипотеке (залоге) недвижимости» ипотека сельскохозяйственных угодий из состава земель сельскохозяйственных организаций, крестьянских (фермерских) хозяйств и полевых земельных участков личных подсобных хозяйств была запрещена. В связи с этим подвергалась сомнению конституционность положения п. 1 ст. 63 данного Закона, поскольку в этом случае устанавливался различный правовой режим в отношении государственной, муниципальной и частной собственности на

1 Статья 1 Закона Московской области от 17 июня 2003 г.

землю, создавались привилегированные условия для залоговых операций с государственными и муниципальными землями. Применение запретительного режима в отношении ипотеки сельскохозяйственных угодий создавало барьеры на пути движения капиталов, рабочей силы и товаров, и поскольку запрещение залоговых операций с сельскохозяйственными угодьями ослабляло конституционные гарантии единства экономического пространства, свободного перемещения товаров, услуг и финансовых средств, запрет на залог земельных участков из состава земель сельскохозяйственного назначения был отменен.

При общей долевой или совместной собственности на земельные участки ипотека может быть установлена только на принадлежащий гражданину или юридическому лицу земельный участок, выделенный в натуре из земель, находящихся в общей долевой или совместной собственности. В случае, если земельный участок находится в общей совместной собственности (без определения доли каждого из собственников в праве собственности), ипотека может быть установлена при наличии согласия на это всех собственников. Согласие должно быть дано по общему правилу в письменной форме. Участник общей долевой собственности может заложить свою долю в праве на общее имущество без согласия других собственников. При обращении по требованию залогодержателя взыскания на эту долю (пай) при ее продаже применяются правила ст. 250 и 255 ГК РФ о преимущественном праве покупки, принадлежащем остальным собственникам, и об обращении взыскания на долю в праве общей собственности.

В случае, если земельный участок находится в общей совместной собственности (без определения доли каждого из собственников в праве собственности), ипотека может быть установлена при наличии согласия на это всех собственников. Согласие должно быть дано по общему правилу в письменной форме. Участник общей долевой собственности может заложить свою долю в праве на общее имущество без согласия других собственников. При обращении по требованию залогодержателя взыскания на эту долю (пай) при ее продаже применяются правила ст. 250 и 255 ГК РФ о преимущественном праве покупки, принадлежащем остальным собственникам, и об обращении взыскания на долю в праве общей собственности.

К договору об ипотеке земельного участка в обязательном порядке должен быть приложен кадастровый план этого участка.

Оценка земельного участка не может быть установлена в договоре об ипотеке ниже его нормативной стоимости. Нормативная цена ежегодно определяется органами исполнительной власти субъектов РФ для земель различного целевого назначения по оценочным зонам, административным районам, поселениям или другим группам1. На практике логично и справедливо устанавливается рыночная оценка земельного участка по соглашению сторон, зачастую на основе отчета об оценке, произведенной уполномоченными на то оценщиками. В соответствии с Федеральным законом от 16 июля 1998 г. № 102-ФЗ «Об ипотеке (залоге) недвижимости» оценка земельного участка осуществляется в соответствии с законодательством, регулирующим оценочную деятельность в Российской Федерации. К сожалению, на настоящий момент отсутствует единый подход к справедливой оценке зе-

Нормативная цена ежегодно определяется органами исполнительной власти субъектов РФ для земель различного целевого назначения по оценочным зонам, административным районам, поселениям или другим группам1. На практике логично и справедливо устанавливается рыночная оценка земельного участка по соглашению сторон, зачастую на основе отчета об оценке, произведенной уполномоченными на то оценщиками. В соответствии с Федеральным законом от 16 июля 1998 г. № 102-ФЗ «Об ипотеке (залоге) недвижимости» оценка земельного участка осуществляется в соответствии с законодательством, регулирующим оценочную деятельность в Российской Федерации. К сожалению, на настоящий момент отсутствует единый подход к справедливой оценке зе-

1 Пункт 1 Постановления Правительства РФ от 15 марта 1997 г. № 319 «О порядке определения нормативной цены земли» // Собрание законодательства Российской Федерации». 1997. № 13. Ст. 1539.

мельных участков — в связи с этим оценка может быть как неоправданно завышенной, так и наоборот.

Следует особо обратить внимание на то, что если договором не предусмотрено иное, то при ипотеке земельного участка право залога распространяется на находящиеся или возводимые на этом участке здания и сооружения залогодателя. Поскольку некоторые из участников земельно-имущественных отношений юридически не совсем грамотны, это правило создает потенциальную опасность злоупотребления кредиторами своими правами.

При наличии в договоре условия, предусматривающего, что находящиеся или строящиеся на земельном участке и принадлежащие залогодателю здание или сооружение не заложены тому же залогодержателю, залогодатель при обращении взыскания на земельный участок сохраняет право на такие здание или сооружение и приобретает право ограниченного пользования (сервитут) той частью земельного участка, которая необходима для использования таких здания или сооружения в соответствии с их назначением. Условия пользования указанной частью земельного участка определяются соглашением между залогодателем и залогодержателем, а в случае спора — судом.

Условия пользования указанной частью земельного участка определяются соглашением между залогодателем и залогодержателем, а в случае спора — судом.

Вполне справедливо положение о том, что если на закладываемом земельном участке из состава земель сельскохозяйственного назначения находятся здания, строения, сооружения, в том числе возводимые на таком земельном участке, или иные прочно связанные с земельным участком объекты недвижимости, принадлежащие на том же праве собственнику такого земельного участка, ипотека такого земельного участка допускается только с одновременной ипотекой прочно связанных с ним объектов недвижимости, что непосредственно является выражением принципа единства судьбы земельных участков и прочно связанных с ними объектов, согласно которому все прочно связанные с земельными участками объекты следуют судьбе земельных участков за исключением случаев, установленных федеральными законами1.

Если ипотека установлена на земельный участок, на котором находятся здание или сооружение, принадлежащие не залогодателю, а другому лицу, при обращении залогодержателем взыскания на этот участок и его реализации к приобретателю участка переходят права и обязанности, которые в отношении этого лица имел залогодатель как владелец участка — таким образом законодатель позаботился и защитил права третьих лиц, чьи законные интересы непосредственно затрагивает залог земельного участка.

Особое внимание следует уделить основаниям, порядку и правовым последствиям обращения взыскания на заложенные земельные участки и их реализации.

1 Пункт 5 ч. 1 ст. 1 Земельного кодекса Российской Федерации.

Основанием для обращения взыскания являются неисполнение или ненадлежащее исполнение обеспеченного ипотекой обязательства. При этом устанавливается правило, по которому, если договором об ипотеке не предусмотрено иное, обращение взыскания на имущество, заложенное для обеспечения обязательства, исполняемого периодическими платежами, допускается при систематическом нарушении сроков их внесения, то есть при нарушении сроков внесения платежей более трех раз в течение 12 месяцев, даже если каждая просрочка незначительна1.

Кроме того, даже если обеспеченное ипотекой обязательство исполняется надлежащим образом, залогодержатель вправе обратить взыскание на заложенное имущество, в случае отказа исполнения его требований о досрочном исполнении обеспеченного ипотекой обязательства по основаниям, предусмотренным ст. 35, 39, 41 Федерального закона от 16 июля 1998 г. № 102-ФЗ «Об ипотеке (залоге) недвижимости». Не допускается обращение взыскания на заложенный земельный участок из состава земель сельскохозяйственного назначения до истечения соответствующего периода сельскохозяйственных работ с учетом времени, необходимого для реализации произведенной и переработанной сельскохозяйственной продукции. Данное требование действует до 1 ноября года, в котором предусмотрено исполнение обеспечиваемого ипотекой обязательства или его части, если договором об ипотеке не предусмотрена иная дата.

35, 39, 41 Федерального закона от 16 июля 1998 г. № 102-ФЗ «Об ипотеке (залоге) недвижимости». Не допускается обращение взыскания на заложенный земельный участок из состава земель сельскохозяйственного назначения до истечения соответствующего периода сельскохозяйственных работ с учетом времени, необходимого для реализации произведенной и переработанной сельскохозяйственной продукции. Данное требование действует до 1 ноября года, в котором предусмотрено исполнение обеспечиваемого ипотекой обязательства или его части, если договором об ипотеке не предусмотрена иная дата.

Для обращения взыскания на земельный участок кредитор должен предъявить иск в соответствии с правилами подсудности и подведомственности дел, установленными гражданско-процессуальным и арбитражнопроцессуальным законодательством.

Те вопросы, которые суд обязан разрешить при рассмотрении иска об обращении взыскания на заложенный земельный участок, отмечены в ст. 54 Федерального закона от 16 июля 1998 г. № 102-ФЗ «Об ипотеке (залоге) недвижимости». В обращении взыскания на заложенный земельный участок может быть отказано, если допущенное должником нарушение обязательства, обеспеченного ипотекой, крайне незначительно или если размер требований залогодержателя в связи с этим явно несоразмерен стоимости заложенного имущества, кроме случая, указанного в п. 2 ст. 50 Федерального закона от 16 июля 1998 г. № 102-ФЗ «Об ипотеке (залоге) недвижимости». Однако следует отметить, что понятие несоразмерности нигде не раскрывается, порождая массу споров и создавая препятствия в осуществлении правосудия. В решении об обращении взыскания на заложенный земельный участок суд должен определить и указать суммы, которые подлежат уплате залогодер-

54 Федерального закона от 16 июля 1998 г. № 102-ФЗ «Об ипотеке (залоге) недвижимости». В обращении взыскания на заложенный земельный участок может быть отказано, если допущенное должником нарушение обязательства, обеспеченного ипотекой, крайне незначительно или если размер требований залогодержателя в связи с этим явно несоразмерен стоимости заложенного имущества, кроме случая, указанного в п. 2 ст. 50 Федерального закона от 16 июля 1998 г. № 102-ФЗ «Об ипотеке (залоге) недвижимости». Однако следует отметить, что понятие несоразмерности нигде не раскрывается, порождая массу споров и создавая препятствия в осуществлении правосудия. В решении об обращении взыскания на заложенный земельный участок суд должен определить и указать суммы, которые подлежат уплате залогодер-

1 Пункт 2 ст. 50 Федерального закона от 16 июля 1998 г. № 102-ФЗ «Об ипотеке (залоге) недвижимости».

жателю из стоимости заложенного земельного участка, установить предмет ипотеки — индивидуально определенный земельный участок с кадастровым номером, адресом, из стоимости которого удовлетворяются требования залогодержателя; способ реализации земельного участка; начальную продажную цену при его реализации (на публичных торгах эта цена устанавливается на основании соглашения между залогодателем и залогодержателем, а в случае спора — самим судом), меры по сохранности земельного участка до его продажи, если таковые необходимы.

При наличии уважительных причин по просьбе залогодателя суд вправе в решении об обращении взыскания на заложенный земельный участок отсрочить его исполнение на срок до одного года. Отсрочка допускается, когда залогодателем выступает гражданин при условии, что залог не связан с занятием последним предпринимательской деятельностью, а также в случае, если предметом ипотеки служит земельный участок из состава земель сельскохозяйственного назначения, на которые распространяется действие об ипотеке.

При определении судом срока отсрочки необходимо учитывать, что сумма требований залогодержателя, которые должны быть удовлетворены из стоимости заложенного имущества к моменту истечения отсрочки, не должна быть выше стоимости заложенного имущества по оценке, определенной в договоре о залоге недвижимости. Отсрочка реализации заложенного земельного участка не затрагивает прав и обязанностей сторон по обязательству, которое обеспечено ипотекой земельного участка, и не освобождает должника от обязанности по возмещению убытков кредитора, возросших за время отсрочки, а также положенных кредитору процентов и неустойки. Если должник в течение срока отсрочки удовлетворит требования кредитора, обеспеченные залогом земельного участка, то суд по заявлению залогодателя отменяет решение об обращении взыскания. На практике нередки случаи, когда должник производит частичное погашение своих обязательств перед кредитором во время судебных разбирательств или после вынесения решения судом и до завершения исполнительного производства, тем самым, уменьшая суммы, подлежащие удовлетворению из стоимости заложенного земельного участка и поднимая вопрос о соразмерности требований кредитора и стоимости заложенного имущества.

Если должник в течение срока отсрочки удовлетворит требования кредитора, обеспеченные залогом земельного участка, то суд по заявлению залогодателя отменяет решение об обращении взыскания. На практике нередки случаи, когда должник производит частичное погашение своих обязательств перед кредитором во время судебных разбирательств или после вынесения решения судом и до завершения исполнительного производства, тем самым, уменьшая суммы, подлежащие удовлетворению из стоимости заложенного земельного участка и поднимая вопрос о соразмерности требований кредитора и стоимости заложенного имущества.

Отсрочка реализации заложенного земельного участка не разрешается, если может повлечь существенное ухудшение финансового положения залогодержателя и если в отношении залогодателя или залогодержателя возбуждено дело о признании его несостоятельным (банкротом).

Альтернативу судебному порядку обращения взыскания составляет соглашение залогодержателя и залогодателя о реализации земельного участка

без обращения в суд. Такое соглашение о внесудебной реализации предмета залога действительно, если оно заключено после возникновения оснований для обращения взыскания на предмет залога и нотариально удостоверено1. Соглашение, заключенное до возникновения оснований для обращения взыскания на предмет залога, недействительно и не дает права на применение внесудебных процедур обращения взыскания на заложенное имущество.

Такое соглашение о внесудебной реализации предмета залога действительно, если оно заключено после возникновения оснований для обращения взыскания на предмет залога и нотариально удостоверено1. Соглашение, заключенное до возникновения оснований для обращения взыскания на предмет залога, недействительно и не дает права на применение внесудебных процедур обращения взыскания на заложенное имущество.

Законодательство одновременно содержит перечень оснований, когда обращение взыскания на заложенное имущество разрешается только по решению суда. Это случаи, когда предметом ипотеки является имущество, принадлежащее лицу на праве общей собственности, и когда кто-либо из его собственников не дает согласия в письменной или иной определенной федеральным законом форме на удовлетворение требований залогодержателя во внесудебном порядке либо предметом ипотеки является предприятие как имущественный комплекс.

В соглашении об удовлетворении требований залогодержателя во внесудебном порядке стороны имеют право предусмотреть продажу заложенного земельного участка или на публичных торгах, или на аукционе, а также приобретение заложенного имущества залогодержателем для себя либо третьих лиц с зачетом в счет покупной цены требований залогодержателя к должнику, обеспеченных ипотекой. В то же время запрещено в соглашении предусматривать возможность приобретения залогодержателем заложенного имущества, если таковым является земельный участок.

В то же время запрещено в соглашении предусматривать возможность приобретения залогодержателем заложенного имущества, если таковым является земельный участок.

Содержание соглашения об удовлетворении требований залогодержателя во внесудебном порядке должно удовлетворять определенным требованиям. В нем обязательно указываются: название заложенного имущества и его стоимость; суммы, которые должны быть уплачены залогодержателю должником, а если залогодателем выступает третье лицо — также и залогодателем; способ реализации заложенного имущества либо условия его приобретения залогодержателем; известные сторонам в момент заключения соглашения, предшествующие и последующие ипотеки этого имущества, а также вещные права и право пользования, которые имеют в отношении данного имущества третьи лица. Суд может признать соглашение недействительным по иску лица, чьи права нарушены данным соглашением. Реализация заложенного земельного участка на основании взаимного и нотариально удостоверенного соглашения сторон является наиболее эффективной формой разрешения проблемных и спорных ситуаций, поскольку позволяет в наиболее короткие сроки удовлетворить интересы участников земельно-имущественных отношений.

1 Пункт 1 ч. 2 ст. 349 Гражданского кодекса Российской Федерации.

Федеральный закон от 16.07.1998 г. № 102-ФЗ • Президент России

РОССИЙСКАЯ ФЕДЕРАЦИЯ

ФЕДЕРАЛЬНЫЙ ЗАКОН

Об ипотеке (залоге недвижимости)

Принят Государственной Думой 24 июня 1997 года

Одобрен Советом Федерации 9 июля 1998 года

(В редакции федеральных законов от 09.11.2001 № 143-ФЗ, от 11.02.2002 № 18-ФЗ, от 24.12.2002 № 179-ФЗ, от 05.02.2004 № 1-ФЗ, от 29.06.2004 № 58-ФЗ, от 02.11.2004 № 127-ФЗ, от 30.12.2004 № 214-ФЗ, от 30.12.2004 № 216-ФЗ, от 04.12.2006 № 201-ФЗ, от 18.12.2006 № 232-ФЗ, от 26.06.2007 № 118-ФЗ, от 04.12.2007 № 324-ФЗ, от 13.05.2008 № 66-ФЗ, от 22.12.2008 № 264-ФЗ, от 30.12.2008 № 306-ФЗ, от 17.07.2009 № 166-ФЗ, от 17.06.2010 № 119-ФЗ, от 28.06.2011 № 168-ФЗ, от 01.

07.2011 № 169-ФЗ, от 06.12.2011 № 405-ФЗ, от 07.05.2013 № 101-ФЗ, от 21.12.2013 № 363-ФЗ, от 23.06.2014 № 169-ФЗ, от 23.06.2014 № 171-ФЗ, от 21.07.2014 № 217-ФЗ, от 29.12.2014 № 476-ФЗ, от 31.12.2014 № 499-ФЗ, от 06.04.2015 № 82-ФЗ, от 05.10.2015 № 286-ФЗ, от 23.06.2016 № 217-ФЗ, от 03.07.2016 № 315-ФЗ, от 03.07.2016 № 361-ФЗ, от 01.07.2017 № 141-ФЗ, от 26.07.2017 № 212-ФЗ, от 29.07.2017 № 217-ФЗ, от 25.11.2017 № 328-ФЗ, от 05.12.2017 № 378-ФЗ, от 31.12.2017 № 486-ФЗ, от 28.11.2018 № 451-ФЗ, от 01.05.2019 № 76-ФЗ, от 06.06.2019 № 138-ФЗ, от 02.08.2019 № 261-ФЗ, от 27.12.2019 № 483-ФЗ, от 03.04.2020 № 106-ФЗ, от 13.07.2020 № 202-ФЗ, от 22.12.2020 № 447-ФЗ, от 30.12.2020 № 494-ФЗ, от 30.12.2020 № 514-ФЗ)

07.2011 № 169-ФЗ, от 06.12.2011 № 405-ФЗ, от 07.05.2013 № 101-ФЗ, от 21.12.2013 № 363-ФЗ, от 23.06.2014 № 169-ФЗ, от 23.06.2014 № 171-ФЗ, от 21.07.2014 № 217-ФЗ, от 29.12.2014 № 476-ФЗ, от 31.12.2014 № 499-ФЗ, от 06.04.2015 № 82-ФЗ, от 05.10.2015 № 286-ФЗ, от 23.06.2016 № 217-ФЗ, от 03.07.2016 № 315-ФЗ, от 03.07.2016 № 361-ФЗ, от 01.07.2017 № 141-ФЗ, от 26.07.2017 № 212-ФЗ, от 29.07.2017 № 217-ФЗ, от 25.11.2017 № 328-ФЗ, от 05.12.2017 № 378-ФЗ, от 31.12.2017 № 486-ФЗ, от 28.11.2018 № 451-ФЗ, от 01.05.2019 № 76-ФЗ, от 06.06.2019 № 138-ФЗ, от 02.08.2019 № 261-ФЗ, от 27.12.2019 № 483-ФЗ, от 03.04.2020 № 106-ФЗ, от 13.07.2020 № 202-ФЗ, от 22.12.2020 № 447-ФЗ, от 30.12.2020 № 494-ФЗ, от 30.12.2020 № 514-ФЗ)

Глава I. ОСНОВНЫЕ ПОЛОЖЕНИЯ

Статья 1. Основания возникновения ипотеки и ее регулирование

1. По договору о залоге недвижимого имущества (договору об ипотеке) одна сторона — залогодержатель, являющийся кредитором по обязательству, обеспеченному ипотекой, имеет право получить удовлетворение своих денежных требований к должнику по этому обязательству из стоимости заложенного недвижимого имущества другой стороны — залогодателя преимущественно перед другими кредиторами залогодателя, за изъятиями, установленными федеральным законом.

Залогодателем может быть сам должник по обязательству, обеспеченному ипотекой, или лицо, не участвующее в этом обязательстве (третье лицо).

Имущество, на которое установлена ипотека, остается у залогодателя в его владении и пользовании.

2. К залогу недвижимого имущества, возникающему на основании федерального закона при наступлении указанных в нем обстоятельств (далее — ипотека в силу закона), соответственно применяются правила о залоге, возникающем в силу договора об ипотеке, если федеральным законом не установлено иное. (В редакции Федерального закона от 11.02.2002 № 18-ФЗ)

В случае возникновения ипотеки в силу закона залогодатель и залогодержатель вправе заключить соглашение, регулирующее их отношения, в форме, предусмотренной для договора об ипотеке. (Абзац введен — Федеральный закон от 25.11.2017 № 328-ФЗ)

3. Общие правила о залоге, содержащиеся в Гражданском кодексе Российской Федерации, применяются к отношениям по договору об ипотеке в случаях, когда указанным Кодексом или настоящим Федеральным законом не установлены иные правила.

4. Залог земельных участков, предприятий, зданий, сооружений, квартир и другого недвижимого имущества может возникать лишь постольку, поскольку их оборот допускается федеральными законами.

Статья 2. Обязательство, обеспечиваемое ипотекой

Ипотека может быть установлена в обеспечение обязательства по кредитному договору, по договору займа или иного обязательства, в том числе обязательства, основанного на купле-продаже, аренде, подряде, другом договоре, причинении вреда, если иное не предусмотрено федеральным законом.

Обязательства, обеспечиваемые ипотекой, подлежат бухгалтерскому учету кредитором и должником, если они являются юридическими лицами, в порядке, установленном законодательством Российской Федерации о бухгалтерском учете.

Статья 3. Требования, обеспечиваемые ипотекой

1. Ипотека обеспечивает уплату залогодержателю основной суммы долга по кредитному договору или иному обеспечиваемому ипотекой обязательству полностью либо в части, предусмотренной договором об ипотеке.

Ипотека, установленная в обеспечение исполнения кредитного договора или договора займа с условием выплаты процентов, обеспечивает также уплату кредитору (заимодавцу) причитающихся ему процентов за пользование кредитом (заемными средствами).

Если договором не предусмотрено иное, ипотека обеспечивает также уплату залогодержателю сумм, причитающихся ему:

1) в возмещение убытков и/или в качестве неустойки (штрафа, пени) вследствие неисполнения, просрочки исполнения или иного ненадлежащего исполнения обеспеченного ипотекой обязательства;

2) в виде процентов за неправомерное пользование чужими денежными средствами, предусмотренных обеспеченным ипотекой обязательством либо федеральным законом;

3) в возмещение судебных издержек и иных расходов, вызванных обращением взыскания на заложенное имущество;

4) в возмещение расходов по реализации заложенного имущества.

2. Если договором не предусмотрено иное, ипотека обеспечивает требования залогодержателя в том объеме, какой они имеют к моменту их удовлетворения за счет заложенного имущества.

3. Если в договоре об ипотеке указана общая твердая сумма требований залогодержателя, обеспеченных ипотекой, обязательства должника перед залогодержателем в части, превышающей эту сумму, не считаются обеспеченными ипотекой, за исключением требований, основанных на подпунктах 3 и 4 пункта 1 настоящей статьи или на статье 4 настоящего Федерального закона.

Статья 4. Обеспечение ипотекой дополнительных расходов залогодержателя

В случаях, когда залогодержатель в соответствии с условиями договора об ипотеке или в силу необходимости обеспечить сохранение имущества, заложенного по этому договору, вынужден нести за залогодателя расходы на страхование этого имущества, его содержание и/или охрану либо на погашение задолженности залогодателя по связанным с этим имуществом налогам, сборам или коммунальным платежам, возмещение залогодержателю таких необходимых расходов обеспечивается за счет заложенного имущества. (В редакции Федерального закона от 25.11.2017 № 328-ФЗ)

Статья 5. Имущество, которое может быть предметом ипотеки

Имущество, которое может быть предметом ипотеки

1. По договору об ипотеке может быть заложено недвижимое имущество, указанное в пункте 1 статьи 130 Гражданского кодекса Российской Федерации, права на которое зарегистрированы в порядке, установленном для государственной регистрации прав на недвижимое имущество и сделок с ним, в том числе: (В редакции Федерального закона от 30.12.2004 № 216-ФЗ)

1) земельные участки, за исключением земельных участков, указанных в статье 63 настоящего Федерального закона;

2) предприятия, а также здания, сооружения и иное недвижимое имущество, используемое в предпринимательской деятельности;

3) жилые дома, квартиры и части жилых домов и квартир, состоящие из одной или нескольких изолированных комнат;

4) садовые дома, гаражи и другие строения потребительского назначения; (В редакции Федерального закона от 29.07.2017 № 217-ФЗ)

5) воздушные и морские суда, суда внутреннего плавания; (В редакции Федерального закона от 25. 11.2017 № 328-ФЗ)

11.2017 № 328-ФЗ)

6) машино-места. (Подпункт введен — Федеральный закон от 03.07.2016 № 315-ФЗ)

Здания, в том числе жилые дома и иные строения, и сооружения, непосредственно связанные с землей, могут быть предметом ипотеки при условии соблюдения правил статьи 69 настоящего Федерального закона.

Отсутствие государственной регистрации права собственности на земельные участки, государственная собственность на которые не разграничена, не является препятствием для ипотеки таких земельных участков в соответствии со статьей 621 настоящего Федерального закона. (Абзац введен — Федеральный закон от 18.12.2006 № 232-ФЗ)

2. Правила настоящего Федерального закона применяются к залогу незавершенного строительством недвижимого имущества, возводимого на земельном участке в соответствии с требованиями законодательства Российской Федерации, в том числе зданий и сооружений при условии соблюдения правил статьи 69 настоящего Федерального закона. (В редакции Федерального закона от 11.02. 2002 № 18-ФЗ)

2002 № 18-ФЗ)

3. Если иное не предусмотрено договором, вещь, являющаяся предметом ипотеки, считается заложенной вместе с принадлежностями (статья 135 Гражданского кодекса Российской Федерации) как единое целое.

4. Часть имущества, раздел которого в натуре невозможен без изменения его назначения (неделимая вещь), не может быть самостоятельным предметом ипотеки.

5. Правила об ипотеке недвижимого имущества соответственно применяются к залогу прав арендатора по договору об аренде такого имущества (право аренды), поскольку иное не установлено федеральным законом и не противоречит существу арендных отношений.

Правила об ипотеке недвижимого имущества применяются также к залогу прав требования участника долевого строительства, вытекающих из договора участия в долевом строительстве (далее — права требования участника долевого строительства), отвечающего требованиям Федерального закона от 30 декабря 2004 года № 214-ФЗ «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации» (далее — Федеральный закон «Об участии в долевом строительстве многоквартирных домов и иных объектов недвижимости и о внесении изменений в некоторые законодательные акты Российской Федерации»). (Абзац введен — Федеральный закон от 04.12.2007 № 324-ФЗ; в редакции федеральных законов от 17.06.2010 № 119-ФЗ; от 02.08.2019 № 261-ФЗ)

(Абзац введен — Федеральный закон от 04.12.2007 № 324-ФЗ; в редакции федеральных законов от 17.06.2010 № 119-ФЗ; от 02.08.2019 № 261-ФЗ)

Статья 6. Право отдавать имущество в залог по договору об ипотеке

1. Ипотека может быть установлена на указанное в статье 5 настоящего Федерального закона имущество, которое принадлежит залогодателю на праве собственности, а в случаях и в порядке, которые предусмотрены Гражданским кодексом Российской Федерации и другими федеральными законами, — на праве хозяйственного ведения или оперативного управления. (В редакции Федерального закона от 25.11.2017 № 328-ФЗ)

2. Не допускается ипотека имущества, изъятого из оборота, имущества, на которое в соответствии с федеральным законом не может быть обращено взыскание, а также имущества, в отношении которого в установленном федеральным законом порядке предусмотрена обязательная приватизация либо приватизация которого запрещена.

3. Если предметом ипотеки является имущество, на отчуждение которого требуется согласие или разрешение другого лица или органа, такое же согласие или разрешение необходимо для ипотеки этого имущества, за исключением ипотеки в силу закона. (В редакции Федерального закона от 25.11.2017 № 328-ФЗ)

(В редакции Федерального закона от 25.11.2017 № 328-ФЗ)

Решения о залоге недвижимого имущества, находящегося в государственной собственности и не закрепленного на праве хозяйственного ведения или оперативного управления, принимаются Правительством Российской Федерации или правительством (администрацией) субъекта Российской Федерации. (В редакции Федерального закона от 25.11.2017 № 328-ФЗ)

4. Право аренды может быть предметом ипотеки с согласия арендодателя, если федеральным законом или договором аренды не предусмотрено иное. В случаях, предусмотренных пунктом 3 статьи 335 Гражданского кодекса Российской Федерации, необходимо также согласие собственника арендованного имущества или лица, имеющего на него право хозяйственного ведения.

5. Залог недвижимого имущества не является основанием для освобождения лица, выступившего залогодателем по договору об ипотеке, от выполнения им условий, на которых оно участвовало в инвестиционном (коммерческом) конкурсе, аукционе или иным образом в процессе приватизации имущества, являющегося предметом данного залога.

6. Ипотека распространяется на все неотделимые улучшения предмета ипотеки, если иное не предусмотрено договором или настоящим Федеральным законом. (Пункт введен — Федеральный закон от 30.12.2004 № 216-ФЗ)

Статья 7. Ипотека имущества, находящегося в общей собственности

1. На имущество, находящееся в общей совместной собственности (без определения доли каждого из собственников в праве собственности), ипотека может быть установлена при наличии согласия на это всех собственников. Согласие должно быть дано в письменной форме, если федеральным законом не установлено иное.

2. Участник общей долевой собственности может заложить свою долю в праве на общее имущество без согласия других собственников.

В случае обращения по требованию залогодержателя взыскания на эту долю при ее продаже применяются правила статей 250 и 255 Гражданского кодекса Российской Федерации о преимущественном праве покупки, принадлежащем остальным собственникам, и об обращении взыскания на долю в праве общей собственности, за исключением случаев обращения взыскания на долю в праве собственности на общее имущество жилого дома (статья 290 Гражданского кодекса Российской Федерации) в связи с обращением взыскания на квартиру в этом доме.

Глава II. ЗАКЛЮЧЕНИЕ ДОГОВОРА ОБ ИПОТЕКЕ

Статья 8. Общие правила заключения договора об ипотеке

Договор об ипотеке заключается с соблюдением общих правил Гражданского кодекса Российской Федерации о заключении договоров, а также положений настоящего Федерального закона.

Статья 9. Содержание договора об ипотеке

1. В договоре об ипотеке должны быть указаны предмет ипотеки, его оценка, существо, размер и срок исполнения обязательства, обеспечиваемого ипотекой.

11. Стороны могут предусмотреть в договоре об ипотеке условие о возможности обращения взыскания на заложенное имущество во внесудебном порядке и (или) способы, порядок реализации заложенного имущества при обращении взыскания на предмет ипотеки по решению суда.

Если ипотека возникает в силу закона, стороны вправе предусмотреть в соглашении условие о способах и порядке реализации заложенного имущества при обращении взыскания на предмет ипотеки по решению суда. К указанному соглашению применяются правила о форме и государственной регистрации, установленные федеральным законом для договора об ипотеке. (В редакции Федерального закона от 25.11.2017 № 328-ФЗ)

К указанному соглашению применяются правила о форме и государственной регистрации, установленные федеральным законом для договора об ипотеке. (В редакции Федерального закона от 25.11.2017 № 328-ФЗ)

(Пункт введен — Федеральный закон от 06.12.2011 № 405-ФЗ)

2. Предмет ипотеки определяется в договоре указанием его наименования, места нахождения и достаточным для идентификации этого предмета описанием.

В договоре об ипотеке должны быть указаны право, в силу которого имущество, являющееся предметом ипотеки, принадлежит залогодателю, и наименование органа, зарегистрировавшего это право залогодателя. (В редакции Федеральных законов от 30.12.2004 № 216-ФЗ; от 03.07.2016 № 361-ФЗ; от 25.11.2017 № 328-ФЗ)

Если предметом ипотеки является принадлежащее залогодателю право аренды, арендованное имущество должно быть определено в договоре об ипотеке так же, как если бы оно само являлось предметом ипотеки, и должен быть указан срок аренды.

3. Оценка предмета ипотеки определяется в соответствии с законодательством Российской Федерации по соглашению залогодателя с залогодержателем с соблюдением при ипотеке земельного участка требований статьи 67 настоящего Федерального закона и указывается в договоре об ипотеке в денежном выражении.

При ипотеке государственного и муниципального имущества его оценка осуществляется в соответствии с требованиями, установленными федеральным законом, или в определенном им порядке.

(Абзац исключен — Федеральный закон от 09.11.2001 № 143-ФЗ)

В случае залога не завершенного строительством недвижимого имущества, находящегося в государственной или муниципальной собственности, осуществляется оценка рыночной стоимости этого имущества. (Абзац введен — Федеральный закон от 09.11.2001 № 143-ФЗ)

4. Обязательство, обеспечиваемое ипотекой, должно быть названо в договоре об ипотеке с указанием его суммы, основания возникновения и срока исполнения. Если сумма обеспечиваемого ипотекой обязательства подлежит определению в будущем, в договоре об ипотеке должны быть указаны порядок и другие необходимые условия ее определения. (В редакции Федерального закона от 25.11.2017 № 328-ФЗ)

5. Если обеспечиваемое ипотекой обязательство подлежит исполнению по частям, в договоре об ипотеке должны быть указаны сроки (периодичность) соответствующих платежей и их размеры либо условия, позволяющие определить эти размеры.

6. Если права залогодержателя в соответствии со статьей 13 настоящего Федерального закона удостоверяются закладной, на это указывается в договоре об ипотеке, за исключением случаев выдачи закладной при ипотеке в силу закона. (В редакции Федерального закона от 11.02.2002 № 18-ФЗ)

Статья 91. Особенности условий кредитного договора, договора займа, которые заключены с физическим лицом в целях, не связанных с осуществлением им предпринимательской деятельности, и обязательства заемщика по которым обеспечены ипотекой, а также особенности их изменения по требованию заемщика и особенности условий договора страхования, заключенного при предоставлении потребительского кредита (займа), обязательства заемщика по которому обеспечены ипотекой

(Наименование в редакции федеральных законов от 01.05.2019 № 76-ФЗ, от 27.12.2019 № 483-ФЗ)

Особенности условий кредитного договора, договора займа, которые заключены с физическим лицом в целях, не связанных с осуществлением им предпринимательской деятельности, и обязательства заемщика по которым обеспечены ипотекой, а также особенности их изменения по требованию заемщика и особенности условий договора страхования, заключенного при предоставлении потребительского кредита (займа), обязательства заемщика по которому обеспечены ипотекой, устанавливаются Федеральным законом от 21 декабря 2013 года № 353-ФЗ «О потребительском кредите (займе)». (Статья введена — Федеральный закон от 21.12.2013 № 363-ФЗ; в редакции федеральных законов от 05.12.2017 № 378-ФЗ, от 01.05.2019 № 76-ФЗ, от 27.12.2019 № 483-ФЗ)

(Статья введена — Федеральный закон от 21.12.2013 № 363-ФЗ; в редакции федеральных законов от 05.12.2017 № 378-ФЗ, от 01.05.2019 № 76-ФЗ, от 27.12.2019 № 483-ФЗ)

Статья 10. Государственная регистрация договора об ипотеке

1. Договор об ипотеке заключается в письменной форме путем составления одного документа, подписанного сторонами, и подлежит государственной регистрации. Составления одного документа не требуется в случае изменения условий обязательства, обеспеченного ипотекой, в соответствии со статьей 61-1 Федерального закона от 21 декабря 2013 года № 353-ФЗ «О потребительском кредите (займе)» или в соответствии со статьями 6 и 7 Федерального закона «О внесении изменений в Федеральный закон «О Центральном банке Российской Федерации (Банке России)» и отдельные законодательные акты Российской Федерации в части особенностей изменения условий кредитного договора, договора займа». (В редакции федеральных законов от 06.12.2011 № 405-ФЗ, от 01.05.2019 № 76-ФЗ, от 03. 04.2020 № 106-ФЗ)

04.2020 № 106-ФЗ)

Договор, в котором отсутствуют какие-либо данные, указанные в статье 9 настоящего Федерального закона, или нарушены правила пункта 4 статьи 13 настоящего Федерального закона, не подлежит государственной регистрации (в случае, если федеральным законом установлено требование о государственной регистрации договора об ипотеке) в качестве договора об ипотеке. (В редакции Федерального закона от 03.07.2016 № 361-ФЗ)

Несоблюдение правил о государственной регистрации договора об ипотеке влечет его недействительность. Такой договор считается ничтожным.

2. Договор об ипотеке считается заключенным и вступает в силу с момента его государственной регистрации (в случае, если федеральным законом установлено требование о государственной регистрации договора об ипотеке). (В редакции Федерального закона от 03.07.2016 № 361-ФЗ)

3. При включении соглашения об ипотеке в кредитный или иной договор, содержащий обеспеченное ипотекой обязательство, в отношении формы и государственной регистрации этого договора должны быть соблюдены требования, установленные для договора об ипотеке.

4. Если в договоре об ипотеке указано, что права залогодержателя в соответс

Глава XI ОСОБЕННОСТИ ИПОТЕКИ ЗЕМЕЛЬНЫХ УЧАСТКОВ Федеральный закон Об ипотеке (залоге недвижимости) N 102-ФЗ

действует Редакция от 07.05.2013 Подробная информация| Наименование документ | ФЕДЕРАЛЬНЫЙ ЗАКОН от 16.07.98 N 102-ФЗ (ред. от 07.05.2013 с изменениями, вступившими в силу с 19.05.2013) «ОБ ИПОТЕКЕ (ЗАЛОГЕ НЕДВИЖИМОСТИ)» |

| Вид документа | закон |

| Принявший орган | гд рф, сф рф, президент рф |

| Номер документа | 102-ФЗ |

| Дата принятия | 22.07.1998 |

| Дата редакции | 07.05.2013 |

| Дата регистрации в Минюсте | 01.01.1970 |

| Статус | действует |

| Публикация |

|

| Навигатор | Примечания |

98 — «Российская газета», N 137, 22.07.98,

98 — «Российская газета», N 137, 22.07.98,Глава XI ОСОБЕННОСТИ ИПОТЕКИ ЗЕМЕЛЬНЫХ УЧАСТКОВ

Статья 62. Земельные участки, которые могут быть предметом ипотеки1. По договору об ипотеке могут быть заложены земельные участки постольку, поскольку соответствующие земли на основании федерального закона не исключены из оборота или не ограничены в обороте.

(в ред. Федерального закона от 05.02.2004 N 1-ФЗ)

1.1. Если земельный участок передан по договору аренды гражданину или юридическому лицу, арендатор земельного участка вправе отдать арендные права земельного участка в залог в пределах срока договора аренды земельного участка с согласия собственника земельного участка.

(в ред. Федерального закона от 05.02.2004 N 1-ФЗ)

Залог прав аренды на земельный участок, находящийся в государственной или муниципальной собственности, арендатором такого земельного участка допускается в пределах срока договора аренды с согласия собственника земельного участка. При аренде земельного участка, находящегося в государственной или муниципальной собственности, на срок более чем пять лет залог права аренды допускается без согласия собственника земельного участка при условии его уведомления.

При аренде земельного участка, находящегося в государственной или муниципальной собственности, на срок более чем пять лет залог права аренды допускается без согласия собственника земельного участка при условии его уведомления.

(в ред. Федерального закона от 18.12.2006 N 232-ФЗ)

2. При общей долевой или совместной собственности на земельные участки, указанные в пункте 1 настоящей статьи, ипотека может быть установлена только на принадлежащий гражданину или юридическому лицу земельный участок, выделенный в натуре из земель, находящихся в общей долевой или совместной собственности.

Статья 62.1. Ипотека земельных участков, находящихся в муниципальной собственности, и земельных участков, государственная собственность на которые не разграничена(в ред. Федерального закона от 18.12.2006 N 232-ФЗ)

1. Предметом залога по договору об ипотеке могут быть земельные участки, находящиеся в муниципальной собственности, и земельные участки, государственная собственность на которые не разграничена, если такие земельные участки предназначены для жилищного строительства или для комплексного освоения в целях жилищного строительства и передаются в обеспечение возврата кредита, предоставленного кредитной организацией на обустройство данных земельных участков посредством строительства объектов инженерной инфраструктуры.

2. Решения об ипотеке земельных участков, находящихся в муниципальной собственности и указанных в пункте 1 настоящей статьи, принимаются органами местного самоуправления.

Решения об ипотеке земельных участков, государственная собственность на которые не разграничена и которые указаны в пункте 1 настоящей статьи, принимаются органами государственной власти субъектов Российской Федерации или органами местного самоуправления, наделенными полномочиями на распоряжение указанными земельными участками в соответствии с законодательством Российской Федерации.

3. Организация и проведение публичных торгов по продаже земельных участков, указанных в пункте 1 настоящей статьи, осуществляются в соответствии со статьями 57 и 58 настоящего Федерального закона с учетом указанных в решении суда об обращении взыскания на земельный участок, заложенный по договору об ипотеке, особых условий о предельном количестве повторных публичных торгов и величине снижения на них начальной продажной цены.

После объявления всех публичных торгов по продаже земельного участка, указанного в пункте 1 настоящей статьи, несостоявшимися ипотека такого земельного участка прекращается.

4. В случае если земельный участок, указанный в пункте 1 настоящей статьи, подлежит реализации на основании пункта 4 статьи 56 настоящего Федерального закона, такой земельный участок реализуется в порядке, установленном статьей 38.1 Земельного кодекса Российской Федерации, с учетом следующих особенностей:

начальная продажная цена устанавливается решением суда об обращении взыскания на земельный участок, заложенный по договору об ипотеке;

организатором аукциона является специализированная организация, выбираемая залогодержателем с согласия залогодателя;

предельное количество повторных аукционов и величина снижения на них начальной продажной цены определяются залогодержателем с согласия залогодателя, а в случае возникновения спора — организатором аукциона.

После объявления всех аукционов несостоявшимися или после заключения договора купли-продажи земельного участка, указанного в пункте 1 настоящей статьи, с единственным участником аукциона ипотека данного земельного участка прекращается.

1. Ипотека земельных участков, находящихся в государственной или муниципальной собственности, в соответствии с настоящим Федеральным законом не допускается, за исключением земельных участков, указанных в пункте 1 статьи 62.1 настоящего Федерального закона.

(в ред. Федеральных законов от 05.02.2004 N 1-ФЗ, от 18.12.2006 N 232-ФЗ)

2. Не допускается ипотека части земельного участка, площадь которой меньше минимального размера, установленного нормативными актами субъектов Российской Федерации и нормативными актами органов местного самоуправления для земель различного целевого назначения и разрешенного использования.

Статья 64. Ипотека земельного участка, на котором имеются здания или сооружения, принадлежащие залогодателю1. При ипотеке земельного участка право залога распространяется также на находящиеся или строящиеся на земельном участке здание или сооружение залогодателя.

(в ред. Федеральных законов от 22. 12.2008 N 264-ФЗ, от 06.12.2011 N 405-ФЗ)

12.2008 N 264-ФЗ, от 06.12.2011 N 405-ФЗ)

Право залогодателя распоряжаться такими зданием или сооружением, условия и последствия перехода прав на такие здание или сооружение к другим лицам определяются правилами главы VI настоящего Федерального закона.

Абзац 3 — Утратил силу.

(в ред. Федерального закона от 06.12.2011 N 405-ФЗ)

Пункт 2. — Утратил силу.

(в ред. Федерального закона от 06.12.2011 N 405-ФЗ)

Пункт 3 — Утратил силу.

(в ред. Федерального закона от 30.12.2004 N 216-ФЗ)

Пункт 4. — Утратил силу.

(в ред. Федерального закона от 06.12.2011 N 405-ФЗ)

Статья 64.1. Ипотека земельного участка, приобретенного с использованием кредитных средств банка или иной кредитной организации либо средств целевого займа(в ред. Федерального закона от 30.12.2004 N 216-ФЗ)

1. Если иное не предусмотрено федеральным законом или договором, земельный участок, приобретенный с использованием кредитных средств банка или иной кредитной организации либо средств целевого займа, предоставленного другим юридическим лицом на приобретение этого земельного участка, считается находящимся в залоге с момента государственной регистрации права собственности заемщика на этот земельный участок.

Если соответствующий земельный участок взят в аренду, возникает ипотека в силу закона на право аренды, если иное не установлено федеральным законом или договором аренды.

Залогодержателем по данному залогу является банк или иная кредитная организация либо другое юридическое лицо, предоставившие кредит или целевой заем на приобретение земельного участка или права аренды земельного участка.

2. К возникающему на основании пункта 1 настоящей статьи залогу земельного участка или права аренды земельного участка соответственно применяются правила о возникающем в силу договора залоге недвижимого имущества и права аренды недвижимого имущества.

3. Земельный участок, приобретенный с использованием накоплений для жилищного обеспечения военнослужащих, предоставленных по договору целевого жилищного займа в соответствии с Федеральным законом «О накопительно-ипотечной системе жилищного обеспечения военнослужащих», считается находящимся в залоге с момента государственной регистрации права собственности заемщика на этот земельный участок. В случае использования кредитных (заемных) средств банка или иной организации этот земельный участок считается находящимся в залоге (ипотеке) у соответствующего кредитора и у Российской Федерации в лице предоставившего целевой жилищный заем на приобретение земельного участка федерального органа исполнительной власти, обеспечивающего функционирование накопительно-ипотечной системы жилищного обеспечения военнослужащих.

В случае использования кредитных (заемных) средств банка или иной организации этот земельный участок считается находящимся в залоге (ипотеке) у соответствующего кредитора и у Российской Федерации в лице предоставившего целевой жилищный заем на приобретение земельного участка федерального органа исполнительной власти, обеспечивающего функционирование накопительно-ипотечной системы жилищного обеспечения военнослужащих.

(в ред. Федерального закона от 28.06.2011 N 168-ФЗ)

При этом закладная в целях удостоверения прав Российской Федерации по обеспеченному ипотекой обязательству не выдается. В случае нахождения в залоге земельного участка одновременно у соответствующего кредитора и у Российской Федерации требования Российской Федерации удовлетворяются после удовлетворения требований указанного кредитора.

(в ред. Федерального закона от 28.06.2011 N 168-ФЗ)

Статья 64.2. Ипотека земельного участка, на котором находятся здания или сооружения, приобретенные или построенные с использованием кредитных средств банка или иной кредитной организации либо средств целевого займа(в ред. Федерального закона от 30.12.2004 N 216-ФЗ)

Федерального закона от 30.12.2004 N 216-ФЗ)

1. Если иное не предусмотрено федеральным законом или договором, земельный участок, на котором с использованием кредитных средств банка или иной кредитной организации либо средств целевого займа, предоставленного другим юридическим лицом, приобретено, построено или строится здание или сооружение, или право аренды такого земельного участка считается находящимся в залоге с момента государственной регистрации права собственности на приобретенные, построенные или строящиеся здание или сооружение.

(в ред. Федеральных законов от 22.12.2008 N 264-ФЗ, от 06.12.2011 N 405-ФЗ)

2. Залогодержателем по залогу, указанному в пункте 1 настоящей статьи, является банк или иная кредитная организация либо другое юридическое лицо, предоставившие кредит или целевой заем на строительство либо приобретение здания или сооружения.

(в ред. Федерального закона от 22.12.2008 N 264-ФЗ)

Статья 65. Возведение залогодателем зданий или сооружений на заложенном земельном участке1. На земельном участке, заложенном по договору об ипотеке, залогодатель вправе без согласия залогодержателя возводить в установленном порядке здания или сооружения, если иное не предусмотрено договором об ипотеке. Если иное не предусмотрено договором об ипотеке, ипотека распространяется на эти здания и сооружения.

На земельном участке, заложенном по договору об ипотеке, залогодатель вправе без согласия залогодержателя возводить в установленном порядке здания или сооружения, если иное не предусмотрено договором об ипотеке. Если иное не предусмотрено договором об ипотеке, ипотека распространяется на эти здания и сооружения.

(в ред. Федерального закона от 11.02.2002 N 18-ФЗ)

Если возведение залогодателем на заложенном земельном участке здания или сооружения влечет или может повлечь ухудшение обеспечения, предоставленного залогодержателю ипотекой этого участка, залогодержатель вправе в соответствии с пунктом 2 статьи 450 Гражданского кодекса Российской Федерации потребовать изменения договора об ипотеке, в том числе, если это необходимо, путем распространения ипотеки на возведенное здание или сооружение.

2. Возведение зданий или сооружений на заложенном земельном участке, если права залогодержателя удостоверены закладной, допускается только в случае, если право залогодателя на это предусмотрено в закладной, с соблюдением условий, которые в ней отражены.

Если ипотека установлена на земельный участок, на котором находится здание или сооружение, принадлежащее не залогодателю, а другому лицу, при обращении залогодержателем взыскания на этот участок и его реализации к приобретателю участка переходят права и обязанности, которые в отношении этого лица имел залогодатель как владелец участка.

Статья 67. Оценка земельного участка при его ипотеке(в ред. Федерального закона от 05.02.2004 N 1-ФЗ)

1. Оценка земельного участка осуществляется в соответствии с законодательством, регулирующим оценочную деятельность в Российской Федерации.

2. Залоговая стоимость земельного участка, передаваемого в залог по договору об ипотеке, устанавливается по соглашению залогодателя с залогодержателем.

Пункт 3. — Утратил силу.

(в ред. Федерального закона от 13.05.2008 N 66-ФЗ)

Статья 68. Особенности обращения взыскания на заложенные земельные участки и их реализации1. На земельный участок, приобретенный при продаже на публичных торгах, аукционе или по конкурсу, распространяются требования о разрешенном использовании.

На земельный участок, приобретенный при продаже на публичных торгах, аукционе или по конкурсу, распространяются требования о разрешенном использовании.

Лицо, которое приобрело земельный участок при продаже на публичных торгах, аукционе или по конкурсу, вправе менять назначение участка лишь в случаях, предусмотренных земельным законодательством Российской Федерации, или в установленном этим законодательством порядке.

2. Продажа и приобретение на публичных торгах, аукционе или по конкурсу заложенных земельных участков осуществляются с соблюдением установленных федеральным законом ограничений в отношении круга лиц, которые могут приобретать такие участки.

3. Не допускается обращение взыскания на заложенный земельный участок из состава земель сельскохозяйственного назначения до истечения соответствующего периода сельскохозяйственных работ с учетом времени, необходимого для реализации произведенной или произведенной и переработанной сельскохозяйственной продукции.

Данное требование действует до 1 ноября года, в котором предусмотрено исполнение обеспечиваемого ипотекой обязательства или его части, если договором об ипотеке не предусмотрена иная дата.

(в ред. Федерального закона от 05.02.2004 N 1-ФЗ)

4. Обращение залогодержателем взыскания на заложенный земельный участок и его реализация являются основанием для прекращения права пользования им залогодателя и любых иных лиц, владеющих таким земельным участком.

(в ред. Федерального закона от 22.12.2008 N 264-ФЗ)

Аспекты регулирования ипотеки земельного участка и здания, расположенного на его территории, принадлежащих одному лицу

Вопросы регулирования прав на землю и прилежащие зданияУченые-правоведы утверждают, что современный период развития норм земельного законодательства предполагает взаимодействие прав на земельную территорию и на прилежащую недвижимость. При этом указанное взаимодействие прав проявляется в виде 3 следующих направлений:

- здание, построенное на земле, пользуется приоритетом по отношению к территории участка. На этом принципе основывается регулирование оборота недвижимости в соответствии с ГК РФ;

- территория и постройка существуют и участвуют в гражданском обороте самостоятельно, независимо друг от друга;

- при наличии ряда обстоятельств судьба земельного участка обладает наибольшим приоритетом перед правами на недвижимое имущество, расположенное на этом участке.

Противоречия направлений взаимодействия прав на землю и на недвижимость

Многие специалисты улавливают нелогичность и противоречивость основных принципов законодательного регулирования гражданско-правовых отношений, действующих в сфере организации прав на недвижимую собственность и земельную территорию, на которой она находится. Наиболее сложными признаются аспекты, касающиеся ипотеки на земли и здания.

Законодательная регламентация

Гражданский кодекс РФ и ФЗ «Об ипотеке» являются основными законодательными актами, устанавливающими нормы права в данной области. Они содержать консолидированную совокупность норм, охватывающих процедуру и условия получения ипотечного кредита на описанные объекты собственности.

1 направление

Первое направление, о котором говорилось выше, описано в п.3 ст. 340 ГК РФ. Норма указывает на то, что ипотека недвижимого имущества, например, здания или сооружения, допускается только в том случае, если по ипотеке берется и участок земли, где стоит постройка.

Соответствующее правило можно обнаружить в п.4 ст.340 ГК РФ. Там прописано, что при условии получения ипотеки на участок право залога будет распространяться на стоящие на нем, а также возводимые постройки залогодателя. Иные условия возможны только при наличии соответствующих пунктов в договоре сторон.

Вывод о нормахИсходя из вышесказанного, можно отметить неоднозначную точку зрения законодателя:

- здание, расположенное на заложенном участке земли, выступает в качестве главного объекта ипотеки. П.3 ст. 340 ГК РФ является основной нормой, которая дополняется следующим пунктом закона. Данную норму, а также ч.2 ст.69 ФЗ «Об ипотеке» В.В. Чубаров приводит как наглядный пример, чтобы продемонстрировать разногласия. В указанных статьях законодатель четко обозначает принцип, в соответствии с которым стоящие на земле здания, сооружения и другие формы недвижимого имущества пользуются первичным правом, или приоритетом, по сравнению с самой земельной территорией;

- земельный участок, на котором расположена недвижимость, становится главным объектом в договоре ипотечного кредитования, как это следует из содержания п. 4 ст.340 ГК РФ. Одновременно с этим п. 1 ст. 64 Закона об ипотеке указывает на то, что при ипотеке земли постройки не следуют судьбе участка.

4 ст.340 ГК РФ. Одновременно с этим п. 1 ст. 64 Закона об ипотеке указывает на то, что при ипотеке земли постройки не следуют судьбе участка.

4 ст.340 ГК РФ. Одновременно с этим п. 1 ст. 64 Закона об ипотеке указывает на то, что при ипотеке земли постройки не следуют судьбе участка.Таким образом, заключая договор об ипотеке на определенный объект, будь то земельная территория или здание, стороны внесут в соглашения условия, касающиеся дополнительного второго объекта ипотеки. При договоре ипотеки на землю дополнительным объектом будет выступать здание или сооружение, стоящее на нем.

При приобретении залога на покупку объекта недвижимого имущества вторым объектом ипотеки будет являться та земельная зона, на которой находится приобретаемая постройка. Одновременно с этим основной и дополнительный объекты будут неразрывно связаны между собой.

Содержание противоречивых норм ГК РФ

Точка зрения Гражданского кодекса

Говоря о п. 3 и п. 4 ст. 340 ГК РФ, можно без сомнения отметить их разительные отличия. Как говорится в п.3 ст. 340 ГК РФ, который имеет императивный характер, ипотека здания допускает одновременную ипотеку земли. При этом договор на 2 объекта кредитования должен быть единым.

Как говорится в п.3 ст. 340 ГК РФ, который имеет императивный характер, ипотека здания допускает одновременную ипотеку земли. При этом договор на 2 объекта кредитования должен быть единым.

Постановление Пленума Верховного Суда РФ от 01.07.1996 N 6/8 указывает на условия применения описанного правила. Оно говорит, что принцип применим только в таких ситуациях, когда залогодатель сооружения является одновременно и собственником земельного участка. Если он передает имущество в залог по договору ипотечного кредитования, а земля не выступает объектом аренды, то этот договор будет признан ничтожным в соответствии с нормами, зафиксированными в ч.2 п. 45 ст. 168 ГК РФ.

Выход законодателяТак, положение п.4 ст.340 ГК РФ становится диспозитивным. Законодатель смягчает сложившую ситуацию и позволяет залогу на земельный участок распространяться на здания, стоящие или строящиеся на территории, если договором не предусмотрены иные условия. Эта оговорка о праве сторон на внесение в договор особых требований и условий позволяет немного стабилизировать положение, но не исправляет его полностью.

Если ранее мы видели яркое противоречие между принципами, зафиксированными в ГК РФ, а также между нормами, содержащимися в статьях ФЗ «Об ипотеке», то теперь можем проследить за дополнением этих норм логичными оговорками.

Присутствующий в законе «двойной стандарт» предполагает, что залогодатель может выбирать одну из наиболее удобных конструкций. Так, собственник здания и земли вправе заложить эти объекты собственности одновременно или отдать в залог земельный участок, оставляя за собой права на стоящее на нем сооружение.

О судьбе заложенных вещейОтходя от императивных норм, законодатель в правовом смысле разделяет сооружения и земельный участок, делая из низ самостоятельные объекты залога. При этом судьба вещей не совпадает.

Это подтверждается регламентаций возможности сторон, действующих в рамках договора ипотечного кредитования, на включение каких-либо иных обстоятельств, условий заключения договора. В рамках иных условий вполне могут быть предусмотрены права на залог земельной территории без учета залога на здания и сооружения, прилежащие к нему.

Единая судьбаОтступление от принципа единой судьбы связанных вещейСуществует принцип единства судьбы земли и прочно связанных с ней объектов. В соответствии с этим основным принципом гражданского законодательства все прочно связанные с земельной зоной объекты должны следовать судьбе участка. При этом правило содержит оговорку.

Согласно оговорке правило может быть нарушено в тех случаях, когда это напрямую прописано в федеральных законах или Земельном кодексе РФ. При этом какие-либо отступления от регламентированного законом принципа должно быть обусловлено совокупностью объективных юридических, социальных, экономических, политических и других причин.

В рамках такого понятия норма п. 4 ст. 340 ГК РФ не является неким отступлением от общепринятого в праве принципа. Именно по этой причине он был введен в содержание Гражданского кодекса.

Объекты залога в договоре ипотеки

Фиксация объектов ипотеки – обязанность сторонДоговор ипотечного кредитования на приобретение земельного участка, а также сооружения, связанного с ним, — это сложная сделка, которая должна быть оформлена в соответствии с требованиями отечественного законодательства. Одним из главных условий в договоре такого вида является прямое указание на предмет или предметы залога. В качестве предмета залога по договору ипотеки будет вполне логичным считать земельную территорию и находящеюся на ней постройку.

Нормы ГК РФ требуют, чтобы залогодатель, который передает здание по одному соглашению, закладывал не только постройку. В качестве дополнительного объекта сделки законодатель рассматривает и земельный участок. При этом объектом залога в рамках договора ипотеки может выступать только тот участок, на котором расположен сдаваемый объект недвижимого имущестав в форме здания или сооружения.

Какие предметы договора предусмотрены в законеИз вышесказанного мы может сделать логичный вывод о том, что в ипотечном договоре должны быть письменно указаны 2 объекта ипотеки, а именно:

- здание;

- земельный участок или право на аренду территории.

Постановление Пленума Верховного Суда РФ от 01.07.1996 N 6/8 содержит в себе некоторые разъяснения, касающиеся фиксации в договоре указанных пунктов. Норма включает требование указывать в качестве предмета залога и здание, и землю. В противоположной ситуации сделка будет признана судом ничтожной, то есть не влекущей никаких юридических прав и обязанностей для сторон договора.

Как зафиксировать объекты ипотеки в договореТаким образом, мы видим, что объект недвижимости в виде постройки, как и территориальный участок, должны быть прямо зафиксированы в письменном договоре, заключенном между залогодателем и залогополучателем. Фиксация предмета сделки не ограничивается простым указанием на наименование объекта собственности. Он должен быть подробно описан. При этом характеристика объекта, зафиксированная в договоре, должна соответствовать требованиям, выставленным законодателем.

На что нужно обратить вниманиеСтороны должны оговорить пункты касающиеся:

- объемов прав, переходящих к ним после заключения сделки;

- прав, которые не становятся предметом ипотеки автоматически после подписания договора;

- вопроса о том, переходят ли к залогополучателю при заключении соглашения об ипотеке на сооружение:

- права на земельный участок;

- часть прав на земельную зону;

- право на аренду территории.

Если какой-то из указанных вопросов не будет рассмотрен сторонами или будет умышленно исключен ими из договора об ипотеке, то такое соглашение будет считаться недействительным. Основаниями недействительности договора будет выступать:

- статья 168 ФЗ «Об ипотеке»;

- пункт 3 статьи 340 ГК РФ.

Закон об ипотеке содержит п. 2 ст. 9, где подробно описывается предмет ипотеки. Норма также описывает те характеристики объекта ипотеки, которые сторонам следует указывать в договоре об ипотеке.

К ним относятся такие свойства как:

- точное и полное наименование предмета залога в рамках договора ипотечного кредитования;

- место нахождения указанного предмета;

- подробное описание предмета залога, включающее его стоимость, площадь и реквизиты документов, подтверждающих права собственности на это имущество. Основное требование к описанию объекта залога – это его достоверность и достаточность, которая позволит идентифицировать имущество.

Также в соответствии с ФЗ «Об ипотеке» договор должен содержать наименование тех государственных органов, которые произвели государственную регистрацию прав на недвижимость.

Что делать, если в качестве залога выступает арендуемое имущество

В том случае, если имущество принадлежит залогодателю на основании договора аренды, то это арендованное имущество должно быть занесено в договор об ипотеке в соответствующими описаниями. Стороны обязательно должны зафиксировать, что предметом их сделки выступает не просто необремененное имущество, а объект, арендованный залогодателем.

Реквизиты договора арендыСтороны фиксируют в договоре полные реквизиты документа, подтверждающего арендные права залогодателя. Также они записывают настоящего собственника предмета, который сдал имущество в аренду залогодателю по договору ипотеки.

Срок действия арендыОбязательным требованием, которое предъявляется к имуществу, принадлежащему на праве аренды, является действующий срок договора сдачи объекта недвижимости в аренду. Срок действия арендного договора в обязательном порядке фиксируется в письменном соглашении ипотечного кредитования.

Приложение к договору ипотеки

Кадастровый планВ качестве обязательного приложения к договору об ипотечном кредитовании законодатель рассматривает кадастровый план. Соответствующее требование содержится в п. 3 ст. 67 Закона об ипотеке.

Аналогичное правило содержится в ст. 17 Федерального закона «О государственной регистрации прав на недвижимое имущество и сделок с ним». Закон о регистрации говорит о том, что план недвижимого имущества и план земельного участка являются обязательными документами, необходимыми для государственной регистрации сделки.

Содержание плана земельного участкаКадастровый план должен содержать в себе основные сведения об объекте недвижимости и включать все необходимые описания данного объекта.

Как правило, в нем зафиксированы следующие важные юридические сведения:

- наименование собственника территории;

- полное наименование государственного органа, выдавшего документ;

- реквизиты бумаги;

- место и дата выдачи кадастрового плана гражданину;

- кадастровый номер земельной зоны;

- местоположение территории;

- площадь участка;

- кадастровая стоимость земли;

- графическое отображение;

- схема, где указаны границы территории;

- данные о наличии каких-либо обременений, наложенных на земельный участок в соответствии с нормами российского законодательства;

- чертеж территории, который наглядно отображает имеющиеся обременения.

От сторон не потребуется предоставление кадастрового плана в том случае, если:

- документ предоставлялся в регистрирующие органы ранее;

- сведения о кадастровом плане, предоставленном собственником земельной территории, уже занесены в личное дело гражданина.

Если стороны не выполнят условия о внесении данных, касающихся ипотеки на сооружение, земельный участок или права аренды на территорию земли, то такая сделка будет признана незаконной в отношении каждого их перечисленных объектов имущества. А сам договор будет считаться недействительным.

Право залога на здания

Со стороны законодательных органов до их пор остается не проясненным вопрос, касающийся перехода прав на сооружение, стоящее на земле, переданной в залог по договору ипотеки. Ранее существовала норма, которая регламентировала следующий порядок. При ипотеке земли право залога на находящиеся или возводимые на нем постройки не распространялось.

При этом существовало условие, согласно которому право залога не распространялось на вышеназванное имущество, если иных условий не было предусмотрено сторонами в пунктах договора ипотечного кредитования.

Если говорить иначе, то закон предусматривал распространение залога на расположенные на участке здания и сооружения, как иные объекты недвижимого имущества. Но действие залога распространялось исключительно при наличии соответствующих пунктов, оговоренных сторонами сделки в ипотечном договоре. Без прямого указания на такие права в соглашении сторон действие залога в отношении здания и сооружения, стоящего или возводимого на территориальном участке, сданном в залог, определялось правилами п. 2 ст. 9 Закона об ипотеке.

В настоящее время нормы немного изменены. Так, п. 4 ст. 340 ГК РФ содержит прямое указание на распространение право залога при заключении договора об ипотеке земельного участка в отношении сооружения залогодателя. Современное положение вопроса предполагает, что указанные здания и сооружения следуют судьбе участка, где они расположены.

Это означает, что сооружение будет считаться сданным в залог, равно как и земельная территория, на которой оно построено или строится. При этом здание считается заложенным даже в том случае, если стороны по каким-либо причинам не предусмотрели в договоре соответствующих пунктов.

Указанные выводы мы делаем на основе ч. 2 ст. 134 ГК РФ. Она содержит в себе правило, согласно которому действие сделки, заключенной по поводу сложной вещи, распространяется на все ее составные части. При этом принцип действует во всех случаях, кроме тех, когда договор сторон устанавливает иные условия. Аналогично стоит поступать и в отношении неотделимых улучшений, которые были внесены в предмет залога по договору ипотечного кредитования, естественно, если в соглашении залогодателя и залогополучателя не содержится каких-либо оговорок по этому поводу.

Ипотека и право аренды

Законодательная конструкцияПункт 3 статьи 340 ГК РФ говорит о том, что залогодатель сооружения или здания, который обладает правом собственности или правом аренды имущества, выступающего предметом залога, должен предоставлять залогополучателю право одновременного получения здания, участка или правы на его аренду.

Разъяснения судаУчитывая противоречивые положения п. 1 ст. 35 ЗК РФ и п. 3 ст. 552 ГК РФ Пленум ВАС РФ дал свои разъяснения по этому поводу. В Постановлении от 24.05.2005 N 11 он указал правило, согласно которому требование об обязательном залоге здания и права аренды на землю, где расположена эта постройка, является излишним и обременительным для участников оборота. По это причине указанная норма теперь не используется.

Так, в нормах законодательного акта указано, что при залоге сооружения, расположенного на арендованной земельной территории, судьба этого права аренды должна следовать судьбе сооружения. Этот принцип распространяет свое прямое действие даже в тех случаях, когда постройка не заложена по договору ипотеки.

Если возникают обстоятельства, требующие обращения взыскания на предмет ипотеки и его реализации, то приобретатель заложенного здания станет полноправным владельцем земель и обладателем права аренды земельного участка.

Ограничения по договору ипотеки при наличии права аренды участка

Нормы цивильного праваЗаконодатель ссылается на п. 4 ст. 340 ГК РФ, устанавливая правило о возможной ипотеке находящихся или строящихся на закладываемом земельном участке зданий или сооружений исключительно при заключении договора ипотечного кредитования участка, но не права его аренды.

Содержание статьи Гражданского кодекса РФ дает возможность заметить, что регулируя отношения по договору купли-продажи недвижимого имущества, к примеру, здания или сооружения, законодатель мало внимания уделяет вопросу о судьбе земельного участка, этот аспект является слабо урегулированным.

Когда собственник отчуждаемого здания будет одновременно обладать правом собственности на земельную территорию, законодательство будет прямо указывать на его обязанности по отчуждению земель и сооружения в рамках договора ипотеки.

ГК РФ в п. 2 ст. 552 регламентирует условия купли-продажи. Так, в соответствии с этим актом, когда продавец недвижимости является собственником территориальной зоны, где располагается продаваемая недвижимость, покупателю передается право собственности на землю. При этом может передаваться не полный земельный участок, а только его часть. Определение доли права собственности над землей будет устанавливаться в соответствии с необходимостью использования участка земли для нормальной эксплуатации товара. Также законодатель оставляет за сторонами возможность самостоятельного изменения каких-либо условий сделки путем внесения в письменный договор определенных пунктов.

Нормы земельного праваПостулаты, описанные в п. 4 ст. 35 ЗК РФ, немного расширили эти нормы. Они включили в себя указание на то, что отчуждение здания, расположенного на участке земли, если оно принадлежат одному лицу, осуществляется вместе с прилежащей земельной территорией. Статья не допускает отчуждения земельных зон без находящихся на них зданий, строений и сооружений, при условии, что все они являются собственностью только одного гражданина.

В это же время ст. 553 ГК РФ допускает продажу земельного участка, где находится здание, без передачи в собственность покупателя этой недвижимости, утратила юридическую силу после внесения изменений в земельное законодательство.

Согласно п. 4 ст. 35 ЗК РФ указанное выше правило не может использоваться при следующих обстоятельствах. Так, оно не применяется в случаях, когда:

- отчуждению подлечит не полная постройка, а только часть здания, строения, или сооружения, которая фактически не может быть выделена в натуре вместе с частью земельного участка;

- отчуждается постройка, расположенная на земельном участке, изъятом из оборота. Юридическая процедура изъятия земельной территории из оборота регулируется ЗК РФ;

- когда отчуждаются строения, находящиеся на ограниченном в обороте участке и принадлежащие одному гражданину, при условии, что федеральное законодательство не дает возможности предоставлять такую земельную зону в собственность гражданам и юридическим лицам.

Взгляды ученых на противоречивое законодательство

Несовершенство законаМногие мыслители, которые занимаются изучением аспектов правоприменения, указывают на то, что современное законодательство не должно содержать в себе диаметрально противоположных норм. Дело в том, что современное российское гражданское право перенасыщено противостоящими друг другу гражданско-правовыми нормами. Это усложняет понимание закона со стороны граждан и создает множество препятствий на пути к реализации гарантированных Конституцией РФ законных прав граждан.

Диаметрально противоположные подходы законодателя к разрешению юридических вопросов, связанных с регулированием процедуры заключения договора ипотеки на помещение и прилежащую к нему землю воплощаются в нормах Гражданского кодекса. Статьи не согласуются между собой, общий порядок заключения сделок остается незавершенным.