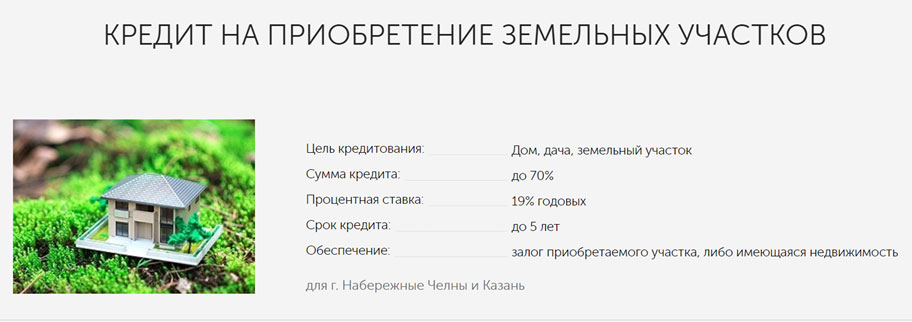

Кредит на покупку земельного участка «Садовод»

Исполнение заемщиком обязательств по кредитному договору возможно путем наличного и безналичного пополнения банковского счета заемщика, в том числе с использованием платежных карт, выпущенных к этому счету, и без использования платежных карт с указанием реквизитов платежных карт.

Бесплатное пополнение банковского счета заемщика осуществляется посредством:

-

внесения наличных денежных средств в операционную кассу Банка

-

внесения наличных денежных средств с использованием платежных карт, выпущенных к банковскому счету заемщика, в любых операционных кассах Банка и банкоматах Банка с функцией приема наличных денежных средств

-

внесения наличных денежных средств без использования платежных карт с указанием реквизитов платежных карт, выпущенных к банковскому счету заемщика, в любых операционных кассах Банка

-

безналичного перевода денежных средств с иного счета заемщика, открытого в Банке (далее — иной счет), в подразделении Банка, в котором открыт иной счет;

-

безналичного перевода денежных средств с иного счета заемщика с использованием дебетовых платежных карт, выпущенных к иному счету, в любых банкоматах Банка.

При необходимости осуществления перевода денежных средств в валюте, отличной от валюты кредита, Банком производится конвертация списанных денежных средств по курсу, установленному Банком на дату конвертации.

По усмотрению заемщик может согласиться/отказаться на уступку/от уступки Банком прав требований, возникающих из кредитного договора, любому третьему лицу по своему усмотрению, в том числе лицу, не имеющему лицензии на право осуществления банковской деятельности, а также согласиться/отказаться на предоставление/от предоставления Кредитору права передавать новому кредитору документы и информацию в отношении кредитного договора и прав требований по нему, включая сведения, отнесенные в соответствии со ст. 26 федерального закона «О банках и банковской деятельности» от 02.12.1990 № 395–1 к банковской тайне, в объеме, необходимом для исполнения Кредитором обязанности по предоставлению новому кредитору документов и сведений, удостоверяющих права требования и имеющих значение для их осуществления, в соответствии со ст.

За неисполнение или ненадлежащее исполнение заемщиками обязательств по возврату кредита (основного долга) и уплате процентов за пользование кредитом начисляется неустойка на сумму просроченной задолженности по основному долгу и процентам за каждый календарный день просрочки исполнения обязательств по уплате денежных средств, начиная со следующего за установленным Графиком погашения кредита (основного долга) и уплаты начисленных процентов дня уплаты соответствующей суммы:

-

в период с даты предоставления кредита по дату окончания начисления процентов (включительно) — начисляется неустойка в размере 20% годовых;

-

в период с даты, следующей за датой окончания начисления процентов, и по дату фактического возврата Банку кредита в полном объеме — начисляется неустойка в размере 0,1% от суммы просроченной задолженности за каждый календарный день просрочки (нарушения обязательства).

За неисполнение (ненадлежащее исполнение) поручителями, залогодателями обязательств по представлению в срок документов и сведений, а также неисполнение (ненадлежащее исполнение) иных обязательств, предусмотренных договорами залога и поручительства, начисляется неустойка в виде штрафа в размере 10 минимальных размеров оплаты труда, установленных законодательством РФ на дату подписания договора по кредитной сделке. Штраф начисляется единоразово, за каждый факт неисполнения (ненадлежащего исполнения) обязательств.

Любой спор, возникающий по кредитному договору и/или в связи с ним, в том числе любой вопрос в отношении существования, действительности, исполнения или прекращения кредитного договора, при недостижении Заемщиком и Банком согласия по нему, подлежит передаче на рассмотрение в суд общей юрисдикции, определяемый в соответствии с действующим законодательством Российской Федерации.

Заемщик вправе отказаться от получения кредита до момента зачисления Кредита на счет путем предоставления в Банк письменного заявления в произвольной форме.

Ипотека на земельный участок — ставка от 2,7% по ипотечным кредитам на покупку земельного участка в 2021 году

Поскольку земля считается залогом с низкой ликвидностью, к ипотеке на земельный участок банки предъявляют особые требования. Такое имущество сложнее оценить и найти на него покупателя. Кроме того, существуют риски уменьшения стоимости участка ИЖС, если рядом построят какой-то непривлекательный объект.

При этом приобрести по ипотеке можно не каждый понравившийся кусок земли: обязательным условием является наличие отмежеванных границ и постановка на кадастровый учет.

Ипотека на земельный участок выдается с первоначальным взносом порядка 30-40%, а процентные ставки — на 1-2 пункта выше, чем в случае кредита на покупку квартиры. Улучшить условия кредитования поможет дополнительный залог в виде другой недвижимости или, если участок ИЖС высокой инвестиционной ценности.

Детально ознакомиться с условиями ипотечного кредита на земельный участок в банках вы можете на сайте Выберу. ру.

ру.

Часто задаваемые вопросы

Какие требования по ипотеке предъявляются к заемщику?

В перечень основных требований входят: российское гражданство и прописка, хорошая кредитная история, возраст заемщика от 18 до 75 лет на срок окончания выплат по ипотеки, определенный трудовой стаж (от полугода на последнем рабочем месте), уровень дохода заемщика выше примерно на 40% от установленной суммы ежемесячной выплаты по кредиту.

Можно ли получить ипотеку без оформления страховки?

Сегодня многие финансовые организации выдают ипотеку только при условии заключения договора страхования. Однако есть достаточно большое количество банков, в которых можно взять кредит на покупку жилья без страховки.

Кому могут быстро дать ипотечный кредит?

Потенциальный заемщик должен быть гражданином РФ в возрасте от 21 года. При этом необходимо иметь трудовой стаж, размер которого зависит от требований банка. Также нужна регистрация на территории нашего государства.

Задайте свой вопросВзять кредит на покупку земельного участка в Банке ЗЕНИТ

Приобретение земельного участка, как и другой недвижимости, допускается оформить в кредит. При этом, чтобы получить в банке необходимую сумму, можно воспользоваться разными кредитными предложениями.

При этом, чтобы получить в банке необходимую сумму, можно воспользоваться разными кредитными предложениями.

Потребительский кредит на покупку земельного участка

Для приобретения земли вполне подойдет нецелевой потребительский кредит. Этот вариант можно рекомендовать, если сумма сделки относительно небольшая и продавец не готов долго ждать. Для оформления потребительского кредита достаточно стандартного пакета документов, включая паспорт РФ, документы о занятости и справки о доходах. Заявку на кредит банк рассматривает от нескольких часов до нескольких дней. При положительном решении деньги можно сразу получить наличными или на свой счет в банке, и рассчитаться с продавцом. Купленный таким образом участок находится в полном вашем распоряжении, при желании его можно подарить или перепродать.

Ипотечный кредит на покупку земельного участка

Покупая земельный участок по программе ипотеки, вы получаете деньги для проведения сделки под залог выбранного участка. Процентная ставка за пользование кредитными средствами в этом случае может быть меньше, чем при потребительском кредитовании. Однако помимо требований к заемщику здесь применяются требования к предмету залога, поэтому полный пакет документов будет включать дополнительные акты, свидетельства и другие бумаги, касающиеся выбранной земли. Немаловажно, чтобы продавец был согласен на оформление ипотечного кредита на покупку земельного участка, поскольку формальности могут занять определенное время и потребовать его содействия при оформлении документов. Полноценно распоряжаться купленным участком вы сможете после полного погашения кредита.

Процентная ставка за пользование кредитными средствами в этом случае может быть меньше, чем при потребительском кредитовании. Однако помимо требований к заемщику здесь применяются требования к предмету залога, поэтому полный пакет документов будет включать дополнительные акты, свидетельства и другие бумаги, касающиеся выбранной земли. Немаловажно, чтобы продавец был согласен на оформление ипотечного кредита на покупку земельного участка, поскольку формальности могут занять определенное время и потребовать его содействия при оформлении документов. Полноценно распоряжаться купленным участком вы сможете после полного погашения кредита.

Кредит на покупку земельного участка под залог недвижимости

Еще один способ стать владельцем земли – взять кредит на покупку земельного участка под залог недвижимости. Основное отличие от ипотечной программы состоит в том, что в качестве обеспечения обязательств по кредиту предоставляется не участок, который вы приобретаете в собственность, а другое имеющееся жилье.

Комплект документов для одобрения кредита на покупку земельного участка в этом случае так же требует оформления залога, как при ипотеке. В качестве обеспечения вы можете предоставить не только свое имущество, но и собственность третьего лица с его согласия.

Мы рекомендуем проконсультироваться со специалистом банка, сделать предварительные расчеты и на основе полной информации выбрать наиболее подходящий вам кредит на покупку земельного участка.

Поделиться с друзьями:

Ипотека на приобретение земельного участка в АО «Татосцбанк

Информация о полной стоимости кредита будет доведена до сведения заемщика до и после заключения кредитного договора в каждом конкретном случае, так как полная стоимость кредита зависит от срока кредита, размера первоначального взноса и других факторов.

Иные платежи

- Оплата страховой премии страховщику за заключение договора

страхования предмета залога, являющегося обеспечением по договору ипотечного кредита,

по тарифам страховщика. - Единовременная оплата государственной пошлины за регистрацию перехода права

собственности по договору купли-продажи недвижимости, за регистрацию ипотеки. - Оплата страховой премии страховщику за заключение договора

добровольного страхования заемщиком/созаемщиком(ами) своей жизни, потери

трудоспособности заемщика/созаемщика(ов), риска потери права собственности на предмет

залога в течение всего срока действия кредитного договора по тарифам страховщика.

— 0,2%

годовых для физических лиц, являющихся держателем зарплатной карты банка.— 0,2% годовых для физических лиц, являющихся учредителями и соучредителями компаний, а также индивидуальными предпринимателями, у которых открыт расчетный счет в Банке и их сотрудникам.

+ 0,5% годовых для физических лиц, являющихся учредителями и соучредителями компаний, а также индивидуальными предпринимателями.

+ 0,3% годовых для физических лиц, подтверждающих доход справкой по форме банка.

+ 1,0% годовых для заемщиков/созаемщиков, желающих не страховать свою жизнь, а также постоянную потерю трудоспособности, если страхование предусмотрено выбранным продуктом кредитования.

+ 0,5% годовых для заемщиков/созаемщиков, желающих не страховать утрату права собственности на недвижимое имущество, если страхование предусмотрено выбранным продуктом кредитования.

+ 1,0% годовых для заемщиков/созаемщиков, желающих не страховать утрату и повреждение недвижимого имущества.

При определении индивидуальной процентной ставки все надбавки, установленные условиями настоящего продукта, суммируются.

Кредитный договор может быть расторгнут досрочно, до истечения срока действия договора в

одностороннем порядке заемщиком до дня фактической выдачи кредита.

В случае невыполнения заемщиком обязанности по комплексному ипотечному страхованию свыше 30 календарных дней, процентная ставка по договору увеличивается до уровня процентной ставки, действующей по программе «Дом мечты» без комплексного ипотечного страхования на дату заключения кредитного договора, но не выше процентной ставки по программе «Дом мечты» без комплексного ипотечного страхования, действующей на момент принятия кредитором решения об увеличении размера процентной ставки в связи с неисполнением обязанности по страхованию.

Банк вправе осуществлять уступку прав (требований) по договору потребительского кредита (займа) только юридическому лицу, осуществляющему профессиональную деятельность по предоставлению потребительских займов, юридическому лицу, осуществляющему деятельность по возврату просроченной задолженности физических лиц в качестве основного вида деятельности, специализированному финансовому обществу или физическому лицу, указанному в письменном согласии заемщика, полученном кредитором после возникновения у заемщика просроченной задолженности по договору потребительского кредита (займа), если запрет на осуществление уступки не предусмотрен федеральным законом или договором.

Глава XI. Особенности ипотеки земельных участков (ст. 62-68)

Глава XI. Особенности ипотеки земельных участков (ст. 62-68)Статья 62. Земельные участки, которые могут быть предметом ипотеки

- По договору об ипотеке могут быть заложены земельные участки постольку, поскольку соответствующие земли

на основании федерального закона не исключены из оборота или не ограничены в обороте (пункт в редакции,

введенной в действие с 10 февраля 2004 года Федеральным законом от 5 февраля 2004 года N 1-ФЗ, — см.

предыдущую редакцию). *62.1)

1_1. Если земельный участок передан по договору аренды гражданину или юридическому лицу, арендатор земельного участка вправе отдать арендные права земельного участка в залог в пределах срока договора аренды земельного участка с согласия собственника земельного участка (пункт дополнительно включен с 10 февраля 2004 года Федеральным законом от 5 февраля 2004 года N 1-ФЗ).

- При общей долевой или совместной собственности на земельные участки, указанные в пункте 1 настоящей статьи, ипотека может быть установлена только на принадлежащий гражданину или юридическому лицу земельный участок, выделенный в натуре из земель, находящихся в общей долевой или совместной собственности.

- Ипотека земельных участков, находящихся в государственной или муниципальной собственности, в соответствии с настоящим Федеральным законом не допускается (пункт в редакции, введенной в действие с 10 февраля 2004 года Федеральным законом от 5 февраля 2004 года N 1-ФЗ, — см. предыдущую редакцию).

- Не допускается ипотека части земельного участка, площадь которой меньше минимального размера,

установленного нормативными актами субъектов Российской Федерации и нормативными актами органов местного

самоуправления для земель различного целевого назначения и разрешенного использования. *63.2)

*63.2)

*63.2)- Если договором об ипотеке не предусмотрено иное, при ипотеке земельного участка право залога

распространяется также на находящиеся или строящиеся на земельном участке здание или сооружение

залогодателя.

Право залогодателя распоряжаться такими зданием или сооружением, условия и последствия перехода прав на такие здание или сооружение к другим лицам определяются правилами главы VI настоящего Федерального закона.

При наличии в договоре условия, предусматривающего, что находящиеся или строящиеся на земельном участке и принадлежащие залогодателю здание или сооружение не заложены тому же залогодержателю, залогодатель при обращении взыскания на земельный участок сохраняет право на такие здание или сооружение и приобретает право ограниченного пользования (сервитут) той частью земельного участка, которая необходима для использования таких здания или сооружения в соответствии с их назначением.

Условия пользования указанной частью земельного участка определяются соглашением между залогодателем

и залогодержателем, а в случае спора — судом.

(Пункт в редакции, введенной в действие с 11 января 2005 года Федеральным законом от 30 декабря 2004 года N 216-ФЗ, — см. предыдущую редакцию) - Залогодатель земельного участка вправе без согласия залогодержателя распоряжаться принадлежащими

ему зданиями и сооружениями на этом участке, на которые в соответствии с пунктом 1 настоящей статьи

право залога не распространяется.

При отчуждении такого здания или сооружения другому лицу и отсутствии соглашения с залогодержателем об ином права, которые это лицо может приобрести на заложенный земельный участок, ограничиваются условиями, предусмотренными частью третьей пункта 1 настоящей статьи (абзац в редакции, введенной в действие с 11 января 2005 года Федеральным законом от 30 декабря 2004 года N 216-ФЗ, — см.

предыдущую редакцию). - Пункт утратил силу с 11 января 2005 года — Федеральный закон от 30 декабря 2004 года N 216-ФЗ. — См. предыдущую редакцию.

- Если на закладываемом земельном участке из состава земель сельскохозяйственного назначения находятся здания, строения, сооружения, в том числе возводимые на таком земельном участке, или иные прочно связанные с земельным участком объекты недвижимости, принадлежащие на том же праве собственнику такого земельного участка, ипотека такого земельного участка допускается только с одновременной ипотекой прочно связанных с ним объектов недвижимости (пункт дополнительно включен с 10 февраля 2004 года Федеральным законом от 5 февраля 2004 года N 1-ФЗ).

Условия пользования указанной частью земельного участка определяются соглашением между залогодателем

и залогодержателем, а в случае спора — судом.

Условия пользования указанной частью земельного участка определяются соглашением между залогодателем

и залогодержателем, а в случае спора — судом. предыдущую редакцию).

предыдущую редакцию).- Если иное не предусмотрено федеральным законом или договором, земельный участок, приобретенный с

использованием кредитных средств банка или иной кредитной организации либо средств целевого займа,

предоставленного другим юридическим лицом на приобретение этого земельного участка, считается

находящимся в залоге с момента государственной регистрации права собственности заемщика на этот

земельный участок.

Если соответствующий земельный участок взят в аренду, возникает ипотека в силу закона на право аренды, если иное не установлено федеральным законом или договором аренды.

Залогодержателем по данному залогу является банк или иная кредитная организация либо другое юридическое лицо, предоставившие кредит или целевой заем на приобретение земельного участка или права аренды земельного участка.

- К возникающему на основании пункта 1 настоящей статьи залогу земельного участка или права аренды

земельного участка соответственно применяются правила о возникающем в силу договора залоге недвижимого

имущества и права аренды недвижимого имущества.

(Статья дополнительно включена с 11 января 2005 года Федеральным законом от 30 декабря 2004 года N 216-ФЗ)

- Если иное не предусмотрено федеральным законом или договором, земельный участок, на котором с использованием кредитных средств банка или иной кредитной организации либо средств целевого займа, предоставленного другим юридическим лицом на строительство здания или сооружения, построено или строится здание или сооружение, либо право аренды такого земельного участка считается находящимся в залоге с момента государственной регистрации права собственности заемщика на построенные или строящиеся здание или сооружение либо с момента получения органом, осуществляющим государственную регистрацию прав, уведомления залогодателя и залогодержателя о заключении кредитного договора (договора займа с условием о целевом использовании) с приложением указанного договора.

- Залогодержателем по залогу, указанному в пункте 1 настоящей статьи, является банк или иная кредитная

организация либо другое юридическое лицо, предоставившие кредит или целевой заем на строительство

здания или сооружения.

(Статья дополнительно включена с 11 января 2005 года Федеральным законом от 30 декабря 2004 года N 216-ФЗ)

- На земельном участке, заложенном по договору об ипотеке, залогодатель вправе без согласия залогодержателя

возводить в установленном порядке здания или сооружения, если иное не предусмотрено договором об ипотеке.

Если иное не предусмотрено договором об ипотеке, ипотека распространяется на эти здания и сооружения

(абзац в редакции, введенной в действие с 14 февраля 2002 года Федеральным законом от 11 февраля 2002 года

N 18-ФЗ, — см. предыдущую редакцию).

Если возведение залогодателем на заложенном земельном участке здания или сооружения влечет или может повлечь ухудшение обеспечения, предоставленного залогодержателю ипотекой этого участка, залогодержатель вправе в соответствии с пунктом 2 статьи 450 Гражданского кодекса Российской Федерации потребовать изменения договора об ипотеке, в том числе, если это необходимо, путем распространения ипотеки на возведенное здание или сооружение.

- Возведение зданий или сооружений на заложенном земельном участке, если права залогодержателя удостоверены закладной, допускается только в случае, если право залогодателя на это предусмотрено в закладной, с соблюдением условий, которые в ней отражены.

Если ипотека установлена на земельный участок, на котором находится здание или сооружение, принадлежащее не залогодателю, а другому лицу, при обращении залогодержателем взыскания на этот участок и его реализации к приобретателю участка переходят права и обязанности, которые в отношении этого лица имел залогодатель как владелец участка.

Статья 67. Оценка земельного участка при его ипотеке

- Оценка земельного участка осуществляется в соответствии с законодательством, регулирующим оценочную деятельность в Российской Федерации. *67.1)

- Залоговая стоимость земельного участка, передаваемого в залог по договору об ипотеке, устанавливается по соглашению залогодателя с залогодержателем.

- К договору об ипотеке земельного участка должна быть приложена в качестве обязательного приложения

копия плана (чертежа границ) этого участка, выданная соответствующим комитетом по земельным ресурсам и

землеустройству.

(Статья в редакции, введенной в действие с 10 февраля 2004 года Федеральным законом от 5 февраля 2004 года N 1-ФЗ, — см. предыдущую редакцию)

*67.1)

*67.1)- На земельный участок, приобретенный при продаже на публичных торгах, аукционе или по конкурсу,

распространяются требования о разрешенном использовании.

Лицо, которое приобрело земельный участок при продаже на публичных торгах, аукционе или по конкурсу, вправе менять назначение участка лишь в случаях, предусмотренных земельным законодательством Российской Федерации, или в установленном этим законодательством порядке.

*68.1.2) - Продажа и приобретение на публичных торгах, аукционе или по конкурсу заложенных земельных участков осуществляются с соблюдением установленных федеральным законом ограничений в отношении круга лиц, которые могут приобретать такие участки. *68.2)

- Не допускается обращение взыскания на заложенный земельный участок из состава земель

сельскохозяйственного назначения до истечения соответствующего периода сельскохозяйственных работ с

учетом времени, необходимого для реализации произведенной или произведенной и переработанной

сельскохозяйственной продукции.

Данное требование действует до 1 ноября года, в котором предусмотрено исполнение обеспечиваемого ипотекой обязательства или его части, если договором об ипотеке не предусмотрена иная дата.

(Пункт дополнительно включен с 10 февраля 2004 года Федеральным законом от 5 февраля 2004 года N 1-ФЗ).

*68.1.2)

*68.1.2)Ипотека на покупку земельного участка и жилого дома

Объект недвижимости в виде отдельно стоящего жилого дома (коттеджа для постоянного проживания)/таунхауса (дома блокированной застройки) должен соответствовать следующим требованиям:

— Расположен в городах нахождения территориальных подразделений ПАО «АК БАРС» БАНК (либо ближайших населенных пунктах, расположенных на расстоянии не более 100 км от них, для Южного Регионального центра — не более 300 км)

— Находиться в населенном пункте, на территории которого располагаются иные дома (индивидуальные, многоквартирные), пригодные для проживания

— Иметь подъездную дорогу, обеспечивающую круглогодичный подъезд к земельному участку, на котором располагается отдельно стоящий жилой дом (коттедж для постоянного проживания)

— Передаваться в залог только одновременно с земельным участком, на котором он расположен

— Каждый блок жилого дома блокированной застройки должен быть расположен на отдельном земельном участке, сформированном непосредственно для его использования.

— Иметь цементный, железобетонный, каменный или кирпичный фундамент

— Быть капитальным (пригодным для круглогодичного проживания) и иметь в удовлетворительном состоянии основные конструктивные элементы (фундамент, стены, перекрытия/крыша), окна, двери и инженерное оборудование, необходимое для нормального функционирования здания

— Процент износа не более 50 % (и не более 40 % в случае, если, стены Объекта недвижимости выполнены с использованием деревянных материалов

— Иметь постоянное электроснабжение от внешнего источника

— Иметь систему канализации (в том числе автономную), а также санузел внутри здания1

— Быть обеспеченным системой газового или электрического отопления (Объекты недвижимости только с печным отоплением в обеспечение по ипотечному кредиту не принимаются, если таковое является основным источником отопления)1

— Иметь систему холодного водоснабжения (в том числе автономную)1

Кредит на покупку земельного участка

Кредит на земельный участок. Россельхозбанк

Россельхозбанк

Кредит на земельный участок. ДельтаКредит банк

Большинство риэлтерских компаний отмечают увеличение спроса на загородную недвижимость в октябре 2016 года по сравнению с сентябрем. Это объясняется тем, что рынок стабилизировался. Поэтому те, кто откладывал покупку, стараются быстрее определиться с выбором, чтобы приобрести участок на выгодных условиях.

Очень немногие семьи располагают крупной суммой, чтобы купить землю за наличные. В то же время, кредит на покупку земельного участка, можно оформить не в каждой кредитной организации. В отличие от ипотеки на квартиру, или дом, такая услуга — пока является необычной для нашей страны. Поэтому схема действия здесь немного другая по сравнению с ипотекой на жилые объекты. Сначала нужно выбрать банк, предоставляющий такие услуги, а потом подбирать подходящий участок.

Банки, дающие кредит на земельные участки

Земля — особый объект недвижимости, ведь построенный на ней дом оформляется в отдельную собственность. Выдавая кредит на земельный участок, банк несет высокие риски. Только крупные кредитные учреждения могут позволить себе участие в таких сделках, и работают они с проверенными надежными партнерами.

Выдавая кредит на земельный участок, банк несет высокие риски. Только крупные кредитные учреждения могут позволить себе участие в таких сделках, и работают они с проверенными надежными партнерами.

«ОблЗемСтрой» — одна из риэлтерских организаций, которая на постоянной основе сотрудничает с тремя крупными банками, выдающими кредиты на земельные участки.

- Сбербанк — организация, не нуждающаяся в представлении, лидер в сфере потребительского кредитования.

- Россельхозбанк — кредитное учреждение, специально созданное для кредитования сельского хозяйства.

- ДельтаКредит — крупный банк с участием иностранного капитала, специализирующийся преимущественно на ипотечных сделках.

Общая особенность кредитов на земельные участки в том, что они выдаются на длительный срок — до 30 лет. Процентная ставка по ним снижена, допускается участие нескольких созаемщиков, в том числе — не связанных родственными отношениями. Поскольку сроки кредитования длительные, то семьям с детьми предлагаются особые условия. При участии в программе «Молодая семья», или погашении кредита материнским капиталом, кредитные ставки снижаются, и уменьшается первоначальный взнос. Возможна даже отсрочка платежа — до исполнения ребенку 3 лет, или до окончания строительства дома.

При участии в программе «Молодая семья», или погашении кредита материнским капиталом, кредитные ставки снижаются, и уменьшается первоначальный взнос. Возможна даже отсрочка платежа — до исполнения ребенку 3 лет, или до окончания строительства дома.

Требования к земельным участкам по ипотеке

Кредитные организации достаточно строго относятся к оценке объектов недвижимости. Они должны быть поставлены на кадастровый учет, документы собственника тоже проверяются. Как при любой ипотеке, земля находится в залоге до полной выплаты займа. Копии документов, которые требуется представить в банк, заверяются нотариально.

Ипотечный кредит на земельный участок оформляется при выполнении определенных условий:

- Земли должны иметь сельскохозяйственное назначение, с разрешение под индивидуальное жилищное или дачное строительство.

- Район, где расположен надел, должен быть не слишком удаленным от городской черты. В большинстве случае приемлемым считается расстояние до 100 км.

- Не рассматриваются участки, попадающие в природоохранные зоны, а также площадью больше 50 соток. Оптимальный размер — до 6 соток.

- Предпочтение отдается освоенным землям, где проложены инженерные коммуникации, имеются хорошие дороги.

Все дачные поселки по Новорязанскому шоссе, которые реализует «ОблЗемСтрой», отвечают перечисленным требования. Поэтому оформить кредит на покупку земельного участка можно через юридический отдел компании, где имеются все необходимые для банка документы.

3 вещи, которые нужно знать перед покупкой земли

Если вы покупаете землю, а не существующий дом, потому что хотите построить с нуля, вам, вероятно, понадобится земельный заем. И это создает больше проблем, чем получение обычной ипотеки. Во-первых, нет дома, который мог бы служить залогом земельного кредита.

Получение земельного финансирования создает различные препятствия для потенциальных покупателей. Вот три вещи, которые следует учитывать перед покупкой земли.

Ключевые выводы

- Получение земельной ссуды создает другой набор препятствий, чем подача заявки на ипотеку на дом.

- Кредиторы требуют проведения обследований границ, и вам нужно будет проверить ограничения на зонирование и землепользование в собственности, а также доступ к коммунальным службам и дорогам общего пользования.

- Чем больше улучшена земля, например, участок под строительство, тем ниже будет стоимость вашего займа.

- Лучшие источники ссуды включают финансирование продавца, местных кредиторов или ссуду под залог собственного капитала.

- Сельская земля может претендовать на получение субсидированной ссуды USDA.

1. Основы земли: границы, зонирование, доступ

Во-первых, важно четко понимать, что влечет за собой потенциальная покупка.Вот почему так важно, чтобы геодезисты отметили границы и подготовили все на бумаге для представления кредитору. Еще одна важная деталь — перепроверить ограничения по зонированию и землепользованию.

Для жилых участков большое значение имеет доступ к инженерным сетям. Подготовка к работе с водой, канализацией, электричеством и кабелем позволяет сэкономить много времени, денег и лишних хлопот. Точно так же доступ к дороге общего пользования может быть ключевой проблемой, поскольку покупатель должен будет обеспечить постоянный сервитут для доступа к дороге общего пользования, если таковой еще нет.

Также целесообразно проконсультироваться с местным отделом планирования, чтобы узнать, что ждет ближайших соседей в будущем. Новый парк на улице может поднять стоимость недвижимости в ближайшие годы, в то время как новая автомагистраль или очистные сооружения вряд ли повлияют на это.

Поскольку покупка земли отличается от покупки дома, рекомендуется работать с агентом по недвижимости, который специализируется на сделках этого типа.

2. Планируемое использование земли: немедленное строительство, необходимые улучшения, спекулятивные инвестиции

Условия ссуд, такие как первоначальный взнос и процентная ставка, обычно зависят от предполагаемого использования земли, поскольку это напрямую связано с подверженностью банка риску. Таким образом, получить ссуду на землю всегда сложнее, чем купить существующий дом, поскольку существующий дом дает банку немедленное материальное обеспечение, тогда как новое строительство имеет больше движущихся частей, которые могут выйти из строя.

Таким образом, получить ссуду на землю всегда сложнее, чем купить существующий дом, поскольку существующий дом дает банку немедленное материальное обеспечение, тогда как новое строительство имеет больше движущихся частей, которые могут выйти из строя.

Следующая ступенька на лестнице доверия банка из существующих домов — это покупка участка под строительство с намерением сразу начать строительство основного жилья. Есть вещи, которые могут пойти не так, как надо, вызвать задержки или увеличить расходы, но график все еще остается управляемым в глазах банка.Требуемый первоначальный взнос обычно составляет от 15% до 25%.

Наконец, есть сырая земля без каких-либо конкретных планов на строительство, что в основном является спекулятивным вложением средств. Например, проект в этом ключе может включать покупку земли в ожидании завершения строительства новой автострады поблизости. Можно было бы надеяться, что, когда автострада будет завершена, земля будет привлекательной для застройщика, чтобы построить новый район с удобным выездом в город. Затем землю можно было продать застройщику с хорошей прибылью.Эти кредиты могут потребовать первоначального взноса в размере до 50%.

Затем землю можно было продать застройщику с хорошей прибылью.Эти кредиты могут потребовать первоначального взноса в размере до 50%.

Неулучшенные участки — это участки, на которых еще нет основных необходимых услуг. Часто возникают непредвиденные проблемы и перерасход средств, из-за чего сроки покупки могут увеличиваться на несколько месяцев.

3. Варианты земельного кредита: поиск финансирования

Учитывая вышеупомянутые проблемы, вам может потребоваться дальнейший поиск, чтобы профинансировать покупку земли на приемлемых условиях. Попробуйте эти источники:

Финансирование продавца

Это может быть хорошим вариантом для получения выгодных условий, особенно если продавец хочет разгрузить землю, а рынок прохладный.Поскольку это соглашение между двумя частными лицами, все обсуждается, от первоначального взноса до процентной ставки. Важно, чтобы документы проверял поверенный, прежде чем что-либо подписывать, чтобы избежать лазеек и неприятных сюрпризов для любой из сторон.

Местные банки и кредитные союзы

Местные банки и кредитные союзы обычно более благосклонно относятся к земельным займам, чем большие гиганты. Они также могут предложить более выгодные условия из-за того, что знают местность в собственности.Тем не менее, потенциальный заемщик должен будет предоставить пакет ссуды со спецификациями и планами земли, а также личную финансовую информацию для подтверждения кредитоспособности.

Кредит USDA

Как покупатели могут покупать землю, если банки и кредитные союзы не предлагают ее финансировать? Если собственность является сельской и сельскохозяйственной, покупатель может получить федеральную помощь. Министерство сельского хозяйства США (USDA) предлагает ассортимент субсидируемых кредитов с минимальными требованиями и выгодными условиями.Взаимодействие с другими людьми

Заем под залог собственного капитала

Покупатель с существующей недвижимостью и небольшой задолженностью может рассмотреть возможность получения кредита под залог собственного капитала. Этот тип ссуды использует капитал существующей собственности, предоставляя гораздо более выгодные условия, чем любая ссуда на строительство или землю.

Этот тип ссуды использует капитал существующей собственности, предоставляя гораздо более выгодные условия, чем любая ссуда на строительство или землю.

Итог

Финансирование недвижимости, на которой можно построить дом своей мечты, намного сложнее, чем подача заявки на ипотеку. Кредиторы потребовали обследовать границы, и вам нужно будет проверить ограничения на зонирование и землепользование, а также доступ к инженерным сетям и дорогам общего пользования.Чем лучше будет улучшена земля, тем ниже будет требуемый первоначальный взнос и расходы по займам.

Лучшие варианты финансирования покупки земли включают финансирование продавца, местных кредиторов или ссуду под залог собственного капитала. Если вы покупаете сельскую недвижимость, обязательно выясните, имеете ли вы право на получение субсидированной ссуды Министерства сельского хозяйства США.

Земельные ссуды: что нужно знать

Если вы планируете участок земли для строительства дома или использования в коммерческих целях, вы, вероятно, не сможете получить обычную ипотеку для финансирования покупки; вам, скорее всего, придется подавать заявление на получение земельного кредита.

Земельные ссуды не так распространены, как ипотечные ссуды, поэтому вариантов меньше. При меньшей конкуренции между кредиторами вы можете столкнуться с более высокими требованиями к первоначальному взносу, более высокой процентной ставкой и меньшим временем для погашения ссуды, чем при использовании традиционной ипотеки.

Если вы подаете заявление на получение земельного кредита, важно знать, на что вы идете и как сократить свои расходы.

Что такое земельные ссуды?

Земельный заем, как следует из названия, используется для финансирования покупки участка земли.Земельные ссуды представляют собой очень небольшую часть кредитного рынка и, как правило, более рискованны для кредиторов, чем ипотечные ссуды, объясняет Кейси Флеминг, советник по ипотеке в C2 Financial Corp. в Сан-Хосе, Калифорния. Если кредитору приходится взыскать взыскание по земельной ссуде, нет гарантии возврата денег.

«Владельцы необработанной земли с гораздо большей вероятностью прекратят платить и уйдут от собственности в случае финансового события в их жизни», — говорит Флеминг. «Если у вас есть собственный дом, вы сделаете все возможное, чтобы его спасти.Имея необработанную землю, вы не можете использовать ее или получать от нее какой-либо доход ».

«Если у вас есть собственный дом, вы сделаете все возможное, чтобы его спасти.Имея необработанную землю, вы не можете использовать ее или получать от нее какой-либо доход ».

Свободную землю продать намного сложнее, чем участок с домом, потому что на землю меньше спроса, чем на уже построенные дома.

«Большинство людей не могут покупать землю и что-то на ней строить», — говорит Флеминг. «Это требует гораздо больше времени и денег, чем люди ожидают. Даже если это фиктивный верх, люди хотят чего-то, с чего они могут начать, а потом уже работать ».

Если принять во внимание эти реалии, легко понять, почему земельный заем, вероятно, будет иметь менее выгодные условия, чем ипотечный заем.Некоторые кредиторы требуют значительного первоначального взноса и взимают более высокие процентные ставки по земельным займам. Кроме того, некоторые земельные ссуды имеют значительно более короткие сроки погашения, чем обычная 15-летняя или 30-летняя ипотека.

Как работают земельные ссуды?

Хотя требования и условия погашения земельной ссуды могут отличаться от традиционной ипотеки, процесс подачи заявки и получения средств в чем-то похож. Кредитор земельной ссуды по-прежнему обычно запрашивает у заявителей документацию об их финансовом положении и проводит проверку кредитоспособности.

Кредитор земельной ссуды по-прежнему обычно запрашивает у заявителей документацию об их финансовом положении и проводит проверку кредитоспособности.

Несмотря на то, что существует меньше организаций, которые предоставляют земельные ссуды, чем другие виды жилищного финансирования, все же рекомендуется присмотреться, если вы можете, чтобы убедиться, что вы получаете наилучшие возможные условия.

Как и в случае с традиционной ипотекой, вам обычно необходимо внести первоначальный взнос по земельной ссуде, а затем вернуть остаток с процентами в течение заранее установленного периода времени.

5 типов ссуд на землю

Существует пять распространенных типов ссуд на землю, которые вы можете получить для финансирования покупки, каждый со своими условиями и особенностями.

1. Кредитные ссуды на землю

Местные банки и кредитные союзы более склонны предлагать земельные ссуды, чем крупные национальные банки. Лучше всего найти кредитора, который присутствует рядом с землей, которую вы хотите купить. Местные финансовые учреждения обычно знают район и могут лучше оценить стоимость земли и ее потенциал.

Местные финансовые учреждения обычно знают район и могут лучше оценить стоимость земли и ее потенциал.

Если вы не планируете развивать землю, процентные расходы будут высокими, говорит Флеминг, и кредитор может потребовать первоначальный взнос в размере 50 процентов.

Тем не менее, некоторые кредиторы могут пожелать получить более низкий первоначальный взнос и взимать более низкие процентные ставки, если у вас есть планы на строительство земли в ближайшее время.Местные кредиторы с большей вероятностью предложат более длительные сроки погашения, что даст вам больше времени для выплаты долга, что приведет к снижению ежемесячных платежей.

Как и в случае с любой ссудой, подумайте, прежде чем подавать заявление.

2. Ссуды под строительство жилья в сельской местности USDA

Если вы планируете построить основное жилье в сельской местности, Министерство сельского хозяйства США (USDA) предлагает несколько ссуд, которые могут помочь:

- Ссуды по разделу 523 предназначены для заемщиков, которые планируют построить собственный дом.

- Ссуды по разделу 524 позволяют вам нанять подрядчика, который построит для вас дом.

Оба кредита предназначены для семей с низким и средним доходом и имеют срок погашения всего два года.

Однако процентные ставки могут быть низкими. Например, ссуды по разделу 523 взимают всего 3 процента, в то время как ссуды по разделу 524 взимают меньше, чем текущая рыночная ставка, при этом ставка по вашему конкретному ссуде фиксируется при закрытии.

В зависимости от ситуации вы также можете претендовать на получение ссуды без первоначального взноса.

3. Ссуды SBA 504

Если вы являетесь владельцем бизнеса, планирующим использовать землю для своего бизнеса, вы можете претендовать на ссуду 504 через Администрацию малого бизнеса США (SBA).

С ссудой 504 вы, SBA и кредитор помогаете покрыть расходы на покупку земли:

- SBA предоставляет ссуду на 40 процентов от стоимости покупки.

- Кредитор предоставляет ссуду в размере 50 процентов от стоимости покупки.

- Вы вносите 10 процентов в виде первоначального взноса.

Процентная ставка по ссуде 504 будет основана на текущих рыночных ставках. Однако условия ссуды, которую вы получаете через кредитора, могут варьироваться в зависимости от того, какого кредитора вы выберете.

4. Ссуда под залог собственного капитала

Если у вас есть существующий дом со значительным капиталом, возможно, стоит получить ссуду под залог собственного капитала вместо земельной ссуды. По ссуде под залог жилого фонда нет первоначального взноса, и обычно вы можете получить низкую процентную ставку, независимо от того, что вы планируете делать с землей, потому что ваш дом обеспечивает ссуду.

Обратной стороной является то, что в случае невыполнения обязательств по ссуде вы можете потерять свой дом. Кроме того, поскольку вы не используете ссуду для покупки, строительства или существенного улучшения дома, используемого в качестве залога, выплачиваемые вами проценты не подлежат налогообложению.

В зависимости от кредитора и ссуды срок погашения может составлять от 5 до 30 лет.

5. Финансирование продавца

В некоторых случаях лицо или компания, продающие землю, могут быть готовы предложить краткосрочное финансирование. Однако типичный продавец не занимается кредитованием и не имеет широкого портфеля ссуд, как у местного банка или кредитного союза.

В результате вы можете рассчитывать на высокие процентные ставки и солидный первоначальный взнос. Также маловероятно, что вы получите долгий срок погашения. Рассмотрите этот вариант только в том случае, если вы не можете претендовать на получение земельной ссуды другого типа.

Как получить земельный ссуду

Как и в случае с любым другим видом ссуды, важно внимательно присмотреться. Обычно рекомендуется работать с опытным брокером, поэтому проведите исследование, чтобы найти кого-то, кто раньше работал с кредитами на землю в вашем районе.

Если вы хотите присмотреться к магазинам, стоит начать с того, чтобы посмотреть, имеете ли вы право на участие в какой-либо из упомянутых выше программ ссуд, финансируемых государством. Вы также можете связаться с местными кредиторами и кредитными союзами, которые с большей вероятностью предоставят вам такое финансирование.

Вы также можете связаться с местными кредиторами и кредитными союзами, которые с большей вероятностью предоставят вам такое финансирование.

Плюсы и минусы земельной ссуды

Земельные ссуды используются в довольно специфических обстоятельствах, поэтому они бесполезны для огромной доли покупателей жилья. Вот несколько способов, которыми они могут иметь смысл для вас, а некоторые — нет:

Pros

- Простой способ профинансировать проект, если вы покупаете пустой участок и строите себе новый дом

- Государственные программы могут помочь вам получить низкие процентные ставки при небольшом первоначальном взносе или без него

- Может помочь владельцам малого бизнеса обосноваться на новом месте

Минусы

- Может быть сложно найти кредитора

- Если вы не соответствуете критериям участия в одной из государственных программ, с вас может взиматься высокая процентная ставка или вам придется использовать свой собственный капитал, что может поставить под угрозу вашу текущую собственность.

- Многие ссуды на землю имеют короткие периоды погашения, что означает высокие ежемесячные платежи до тех пор, пока долг не будет выплачен

Как найти для вас подходящую ссуду на землю

Важно присмотреться, чтобы найти лучшую ссуду для вашей ситуации.Прежде чем делать что-либо еще, Флеминг рекомендует разработать комплексный план того, что вы хотите делать с землей. Это может помочь вам определить, какой тип ссуды и условия лучше всего подходят для ваших целей.

Имейте в виду, что у некоторых кредиторов могут быть ограничения на размер финансирования. Другие могут потребовать разовый платеж, который представляет собой крупный разовый платеж в конце срока ссуды.

«Возможно, вам придется разработать план выплаты до наступления срока платежа», — говорит Флеминг.

Обдумывая варианты ссуды, убедитесь, что вы выбрали тот, который соответствует вашему бюджету и поможет вам достичь конечной цели с землей.

Взять земельный ссуду для покупки и строительства с нуля, говорит Флеминг, не для всех, «но те, кто это делает, обычно очень довольны, когда их проект завершен».

Следующие шаги

Если у вас уже есть обеспеченный земельный кредит, вы, вероятно, думаете о строительстве дома своей мечты или какой-либо другой постройки на новом участке.

Если вы не получили ссуду на землю в USDA или SBA, подумайте о том, чтобы поговорить с кредитором, который знаком с ссудами на строительство дома. Ознакомьтесь с руководством Bankrate по ссудам на строительство жилья для получения более подробной информации.

Подробнее:

Как получить земельную ссуду?: Расценки и порядок разъяснения

Нажав «Посмотреть тарифы», вы будете перенаправлены в нашу головную компанию LendingTree. В зависимости от вашей кредитоспособности вы можете найти до пяти разных кредиторов.

Земельный кредит — это финансирование, позволяющее приобрести земельный участок.Как и в случае с жилищной ипотекой, вы можете получить ссуду на землю через банк или кредитора, который оценит вашу кредитную историю и стоимость земли, чтобы определить, являетесь ли вы подходящим покупателем.

Но в отличие от жилищной ипотеки — с присвоением собственности в долларах — может быть сложнее определить, сколько стоит земля, потому что отсутствует имущественный залог. Это делает земельные ссуды более рискованной сделкой для кредитора. Таким образом, первоначальные взносы и процентные ставки будут выше, чем по обычному жилищному кредиту.

Как получить земельный ссуду?

Существуют разные типы земельных ссуд, и каждый вариант имеет свой набор требований, которым необходимо соответствовать, прежде чем вы сможете получить финансирование. В общем, вам нужно будет доказать, что у вас отличная кредитоспособность, приемлемое соотношение долга к доходу и стабильный доход. Процесс очень похож на традиционную ипотеку.

По сравнению с построенной недвижимостью, земля, как правило, представляет собой более рискованное вложение, которое потребует от вас большей суммы первоначального взноса и процентных ставок.Земельные ссуды часто представляют собой краткосрочные ссуды: хотя вы, возможно, знакомы с типичными 15- и 30-летними условиями, предлагаемыми по жилищной ипотеке, сроки земельной ссуды часто составляют от двух до пяти лет с выплатой по истечении этого срока. В особых случаях доступны более долгосрочные ссуды, особенно если вы собираетесь использовать землю для строительства дома.

В особых случаях доступны более долгосрочные ссуды, особенно если вы собираетесь использовать землю для строительства дома.

Разные виды земельных кредитов

Процесс получения земельного кредита зависит от того, где вы покупаете землю и для чего планируете ее использовать.Вот распространенные варианты земельного кредита:

Земельный заем без предварительной обработки

Необработанная земля — это собственность, на которой нет никаких улучшений, включая электричество, канализацию или дороги. Если вы покупаете совершенно неосвоенную землю, вам необходимо подать заявку на получение ссуды на землю без застройки. Получить финансирование для необлученных земель может быть особенно сложно: чем больше времени требуется на освоение этой земли, тем выше риск для кредитора. Вы можете увеличить свои шансы на получение ссуды на сырую землю, если у вас есть надежный план развития земли, а также значительный первоначальный взнос и отличный кредит.Тем не менее, для этих ссуд характерны более высокие процентные ставки и значительные первоначальные платежи — иногда до 50%.![]()

Земельный участок в ссуде

В отличие от необработанных земель, на земельных участках уже есть какая-то инфраструктура, например, линии для электричества и воды. Земельный участок — это обычно строительная площадка для жилого строительства в развитых районах. Кредиторам удобнее предлагать ссуды на земельные участки, чем на необработанную землю, поэтому первоначальные затраты, как правило, ниже. Вам по-прежнему потребуется первоначальный взнос от 10% до 20%, а сроки могут растянуться до 20 лет.

Строительные кредиты

Строительные ссуды позволяют купить землю и покрыть стоимость строительства одной ссудой. Чтобы подать заявку на ссуду на строительство, вам необходимо иметь кредитный рейтинг около 700 или выше, низкое отношение долга к доходу, стабильный доход и оценочную стоимость жилищных планов. Вы также можете рассчитывать на скидку от 10% до 20% по ссуде. Но вам нужно сделать еще один шаг — представить планы строительства. Ваш кредитор захочет увидеть, что строительство ведет квалифицированный строитель, а также указать график и предполагаемые затраты.

Если вы хотите ускорить процесс, убедитесь, что ваши планы тщательно продуманы. Вы можете работать со строителем, которого кредитор рекомендует или с которым знаком. Кредитор участвует в процессе строительства, потому что деньги распределяются во времени. Каждое распределение называется «розыгрышем», и во время проекта раздаются несколько розыгрышей. График розыгрыша согласовывается между банком, покупателем и застройщиком; банк может потребовать проверки перед первым розыгрышем.

Строительные ссуды — это краткосрочные соглашения, которые обычно длятся около года.Вы будете платить только проценты до тех пор, пока дом не будет завершен, а затем конвертируете в стандартную ипотеку на 15 или 30 лет.

Процентные ставки по земельному кредиту

Кредиторы считают ссуды на землю рискованными, поэтому процентные ставки, как правило, выше, чем процентные ставки по ипотеке. Чем лучше ваш кредитный рейтинг и более благоприятным соотношением долга к доходу, тем больше вероятность того, что вы имеете право на более низкие ставки. Вот средние текущие ставки по 10-летнему кредиту:

- Земельный участок Заем: 4% — 5%

- Земельный заем для отдыха / рекреации: 4.25% — 5,25%

- Процентная ставка по ссуде на строительство: 5,25% переменная

Ставки по земельным займам по типам имущества и срокам займа

| Участок земли | 4% -5% | 4,30% — 5,30% | 4,60% — 5,60% | 4,65% — 5,65% | |

| Земли сырого / рекреационного назначения | 4,2568% — 5,25% | 4,2568% — 5,25% | 4,55% — 5,55% | 4,85% — 5,85% | 4,90% — 5,90% |

{«alignsHorizontal»: [«left», «right», «right», «right», «right»], «alignsVertical»: [], «columnWidths»: [], «data»: [[«Land Тип »,« 10-летний фиксированный »,« 15-летний фиксированный »,« 20-летний фиксированный »,« 30-летний фиксированный »], [« Земельный участок »,« 4% -5% »,« 4. 30% — 5,30% »,« 4,60% — 5,60% »,« 4,65% — 5,65% »], [« Необработанные / рекреационные земли »,« 4,25% — 5,25% »,« 4,55% — 5,55% »,» 4,85% — 5,85% »,« 4,90% — 5,90% »]],« сноска »:« »,« hasMarginBottom »: true,« isExpandable »: true,« isSortable »: false,« maxWidth »:« 1215 », «showSearch»: false, «sortColumnIndex»: 0, «sortDirection»: «asc»}

30% — 5,30% »,« 4,60% — 5,60% »,« 4,65% — 5,65% »], [« Необработанные / рекреационные земли »,« 4,25% — 5,25% »,« 4,55% — 5,55% »,» 4,85% — 5,85% »,« 4,90% — 5,90% »]],« сноска »:« »,« hasMarginBottom »: true,« isExpandable »: true,« isSortable »: false,« maxWidth »:« 1215 », «showSearch»: false, «sortColumnIndex»: 0, «sortDirection»: «asc»}

Как выбрать земельный участок

Определенные факторы сделают ваш земельный участок более привлекательным для кредиторов. Например, земля, которую проще и дешевле освоить, скорее всего, поможет вам получить более доступное финансирование, чем земля, строительство которой кажется сложным с логистической или юридической точки зрения.Вот несколько рекомендаций, которые помогут ускорить процесс утверждения:

Границы: Осмотрите землю, чтобы убедиться, что вы знаете, где проходят границы. Если указать точную площадь, будет легче доказать ценность земли. Большинству кредиторов потребуется обследование границ, прежде чем они одобрит земельный заем.

Коммунальные услуги: Если вы покупаете участок земли, скорее всего, на нем будут инженерные сети. Они будут включать асфальтированные дороги, воду, газовые линии и электричество.Если чего-то важного не хватает или земля необработанная, вам, возможно, придется представить планы и анализ затрат на включение этих удобств.

Зонирование и ограничения: Если ваша земля является частью ассоциации домовладельцев или связана соглашениями, кредитор захочет узнать об этом.

Будущие изменения: Планируется ли строительство рядом с вашим участком, например, новые дороги, школы, торговые центры или другие улучшения? Это может повлиять на стоимость вашей земли, поэтому включите это в свои планы.

Покупка земли может быть более сложной и сложной задачей, чем покупка недвижимости, поэтому подготовка упростит процесс утверждения кредита. Чем более подробно вы изложите предложение, которое вы подадите кредитору, тем быстрее вы сможете обезопасить свою землю и начать строительство.

Как профинансировать покупку земли

О финансировании покупки дома написано много, но что делать, если вы хотите купить участок земли? Планируете ли вы построить дом на земле, использовать его для сельского хозяйства или другого вида бизнеса или сохранить его в качестве инвестиции, процесс заимствования отличается от получения обычной ипотеки.

Если вы уже готовы погрузиться в дело и ищете самый простой способ финансирования покупки земли, ознакомьтесь с нашим списком лучших доступных ипотечных кредитов.

Если вы хотите рассмотреть более творческие методы финансирования покупки земли, читайте дальше. Мы расскажем вам все, что вам нужно знать о поиске подходящего участка земли и обеспечении финансирования.

Кредиторы берут на себя больший риск на земле, чем на домах

Когда вы обращаетесь в банк или к другому кредитору с просьбой занять деньги для покупки земли, они должны оценить не только вашу кредитную историю, но и то, насколько легко им будет окупить свои вложения в случае невыполнения обязательств по ссуде. Хотя относительно легко определить стоимость домов или кондоминиумов и продать их после потери права выкупа, стоимость и спрос на земельный участок определить сложнее.

Хотя относительно легко определить стоимость домов или кондоминиумов и продать их после потери права выкупа, стоимость и спрос на земельный участок определить сложнее.

Понимание точки зрения кредитора поможет вам обосновать ваш запрос на получение кредита. Это также может повлиять на то, какой земельный участок вы в конечном итоге выберете, и куда вы направитесь для финансирования. Мы обсудим эти варианты в отдельных разделах ниже.

Какой тип земли вам следует искать?

Прежде чем начать поиск, подумайте, для чего вы хотите использовать землю.Большинство участков попадают в одну из двух категорий : улучшенные или сырые (неулучшенные) земли.

- Улучшенная земля была добавлена или изменена иным образом людьми. Количество улучшений будет варьироваться, но они могут включать в себя все, от инженерных сетей до проезжей части или канализационной системы.

- Необработанная или неулучшенная земля находится в своем естественном состоянии, нетронутом людьми. Это самый сложный для финансирования вид покупки земли, потому что кредиторам будет сложнее перепродать землю после дефолта.

Это самый сложный для финансирования вид покупки земли, потому что кредиторам будет сложнее перепродать землю после дефолта.

Это самый сложный для финансирования вид покупки земли, потому что кредиторам будет сложнее перепродать землю после дефолта.Однако, в зависимости от ваших целей, необработанная земля может быть тем, что вам нужно — например, если вы хотите создать ферму.Вы можете усилить свое приложение с помощью «истории» о том, для чего будет использоваться земля, включая планы любых улучшений, которые вы собираетесь внести.

Если вы ищете землю для строительства дома, с улучшенной землей будет легче работать. В качестве инвестиции местоположение, вероятно, важнее, чем состояние земли. Если вы покупаете землю в «горячем» или развивающемся районе, ваши шансы получить прибыль от перепродажи будут выше.

Сделайте домашнее задание, прежде чем делать предложение

Итак, вы определились, какая земля вам нужна, и нашли участок своей мечты.Здесь начинается процесс. Вы можете собрать эту информацию самостоятельно или нанять агента по недвижимости или поверенного, который поможет вам. Просто убедитесь, что у человека, которого вы выбрали, есть опыт работы с земельным брокером.

Просто убедитесь, что у человека, которого вы выбрали, есть опыт работы с земельным брокером.

Вот список того, что вам нужно знать, прежде чем делать предложение:

Землеустройство

Прежде чем вы сделаете новый, спросите продавцов, могут ли они предоставить недавний опрос. Цель исследования земли — точно узнать, каковы границы вашей собственности.Это особенно важно при покупке земли, где границы не так легко увидеть, как дома по соседству.

Обследование земли пригодится, когда вы начнете использовать ее или строить на ней. Это защитит вас от дорогостоящих споров с соседями о том, где заканчивается собственность одного человека и начинается собственность другого.

Имущественные сервитуты

Это список людей или групп (например, поселков, коммунальных предприятий и т. Д.), У которых есть разрешение на въезд или использование части вашей собственности.Удобства могут быть подземными, например разрешение на строительство или расширение канализационных или водопроводных труб, или где-либо еще, например, право кабельной компании прокладывать провода по вашей земле.

Информация о том, какие сервитуты существуют на вашей земле, поможет вам понять, где построить будущие строения или посадить органическую овощную ферму.

Поиск по названию

Так вы выясняете, какие сервитуты связаны с вашей землей. Кроме того, вы узнаете об истории собственности через прошлые документы и любые залоговые права, связанные с правом собственности.

Законы о зонировании

Узнайте, для чего была зонирована ваша земля, чтобы убедиться, что она пригодна для использования по назначению. Жилой и коммерческий — два наиболее распространенных вида зонирования, но вам также может понадобиться зонирование для сельскохозяйственных и других специальных видов землепользования. Зонирование также может контролировать то, что вы можете построить, например, односемейное или многосемейное жилье, или то, что вы можете разместить на земле, например, передвижной дом.

Опасность наводнения

Похоже, что число экстремальных погодных явлений растет, поэтому сейчас как никогда важно выяснить, находится ли ваша собственность в зоне затопления. Воспользуйтесь бесплатным сервисным центром FEMA по картам наводнений, чтобы узнать, находится ли ваш земельный участок в опасности.

Воспользуйтесь бесплатным сервисным центром FEMA по картам наводнений, чтобы узнать, находится ли ваш земельный участок в опасности.

Оценка

Если вы уже работаете с агентом по недвижимости, он может оценить рыночную стоимость земли, сравнив аналогичные недавние продажи. Если трудно найти подходящие варианты, вы можете нанять оценщика недвижимости, чтобы он создал отчет, в котором перечислены все особенности участка и его общая оценочная стоимость.

Создайте портфолио земли, которое расскажет вашу историю

После того, как вы собрали эту важную информацию и согласовали продажную цену, пора обратиться к кредитору.Думайте о своем земельном портфеле как о ваших планах относительно земли, которую вы хотите купить. Только в этом случае это не просто сказка — вы должны включить факты и цифры, которые волнуют кредиторов.

В дополнение к исходной информации, которую вы собрали в первую очередь, ваш земельный портфель должен содержать:

- Ваш кредитный отчет и кредитный рейтинг, чтобы продемонстрировать ваше право на получение финансирования.

- Эскиз вашего плана строительства от архитектора (если вы собираетесь построить дом или другое строение на земле).

- Смета всех соответствующих расходов, таких как установка инженерных сетей, гонорары архитектора и строительные расходы.

- Любые прибыльные атрибуты необработанной земли, такие как стоимость древесины на лесных угодьях.

Когда вы занимаетесь деньгами для покупки земли, ожидайте более высоких процентных ставок и требований к первоначальному взносу, чем при традиционной ипотеке. Земельный заем также можно классифицировать как строительный или коммерческий.

Если вы покупаете землю для строительства дома, вы можете получить ипотеку с более низкой процентной ставкой, которая погашает ваш земельный ссуду после завершения строительства.

Преимущество местного банка

Независимо от того, зарегистрированы ли вы уже в общественном банке или кредитном союзе, они должны быть первым кредитором, которого вы попробуете получить в поисках ссуды на землю. В отличие от национального банка или кредитной компании, местные банки знают ваш город и его стоимость недвижимости. Они также более заинтересованы в том, чтобы вносить свой вклад в рост и развитие на местном уровне. Поэтому они обычно более готовы рискнуть, одолжив вам деньги на покупку земли.

В отличие от национального банка или кредитной компании, местные банки знают ваш город и его стоимость недвижимости. Они также более заинтересованы в том, чтобы вносить свой вклад в рост и развитие на местном уровне. Поэтому они обычно более готовы рискнуть, одолжив вам деньги на покупку земли.

Другие варианты финансирования

Если вы нападаете на банк или вам не нравятся его условия, есть альтернативы.

- Заем, финансируемый собственником: вы составляете простой вексель, в котором продавец излагает условия выплаты продавцу стоимости земли с течением времени.

- Государственные ссуды: известные как прямые жилищные ссуды на жилье для одной семьи, они предоставляются домовладельцам с низкими доходами в сельской местности, которые не могут найти другое финансирование. Эти ссуды можно использовать для покупки земли под строительство дома.

Сводка

Финансирование покупки земли может быть более сложным, чем традиционный процесс жилищной ипотеки, но вы не должны расстраиваться. Найдите других землевладельцев, с которыми можно посоветоваться, и обсудите свои варианты с потенциальными кредиторами.

Найдите других землевладельцев, с которыми можно посоветоваться, и обсудите свои варианты с потенциальными кредиторами.

Как и в случае с любым другим долгом, вы хотите получить минимально возможную процентную ставку и самый доступный ежемесячный платеж. Не забудьте рассчитать расходы на налоги на недвижимость и расходы на техническое обслуживание, например, на стрижку.

Покупка земли и владение ею могут быть очень полезным опытом, даже если вы не начнете строить на ней сразу. Ваш земельный участок может превратиться в ценное вложение, любимый дом, недвижимость для приятного отдыха и / или успешный бизнес.

Подробнее:

Занять деньги для покупки земли: как найти финансирование

Покупка земли позволяет вам построить дом своей мечты или сохранить кусочек природы. Однако земля может быть дорогой, поэтому вам может потребоваться ссуда для финансирования покупки земли. Хотя вы можете предположить, что земля является безопасным вложением средств (в конце концов, «они больше не зарабатывают на ней»), кредиторы считают земельные ссуды рискованными. В результате процесс утверждения может быть более обременительным, чем стандартный. жилищные кредиты.

В результате процесс утверждения может быть более обременительным, чем стандартный. жилищные кредиты.

Простота и стоимость заимствования зависят от типа недвижимости, которую вы покупаете:

- Земля, на которой вы собираетесь в ближайшее время построить

- Необработанная земля, которую вы не собираетесь застраивать

Земельные ссуды могут быть относительно краткосрочными, на срок от двух до пяти лет до наступления срока платежа.Однако существуют более долгосрочные ссуды (или вы можете конвертировать их в долгосрочную ссуду), особенно если вы строите на участке жилой дом.

Покупка и сборка за один шаг

Кредиторы могут быть наиболее склонны давать ссуды, когда у вас есть планы по строительству вашей собственности. Владение сырой землей спекулятивно. Строительство здания также сопряжено с риском, но банкам может быть удобнее, если вы собираетесь повысить стоимость собственности (например, добавив дом).

Строительные кредиты

Возможно, вы сможете использовать единовременную ссуду для покупки земли и финансирования строительства. Такой подход позволяет сократить объем бумажной работы и меньшие затраты на закрытие сделки. Более того, вы можете обеспечить финансирование всего проекта (включая завершение сборки). Вы не застрянете, удерживая землю, пока будете искать кредитора, который может никогда не материализоваться.

Такой подход позволяет сократить объем бумажной работы и меньшие затраты на закрытие сделки. Более того, вы можете обеспечить финансирование всего проекта (включая завершение сборки). Вы не застрянете, удерживая землю, пока будете искать кредитора, который может никогда не материализоваться.

Планы зданий

Чтобы получить разрешение на получение ссуды на строительство, вам необходимо представить планы своему кредитору, который обычно хочет убедиться, что работу выполняет опытный строитель. Средства будут распределяться с течением времени по мере реализации проекта, поэтому вашим подрядчикам нужно будет довести до конца, если они ожидают, что им заплатят.Взаимодействие с другими людьми

Особенности ссуды

Строительные ссуды — это краткосрочные ссуды, часто с выплатой только процентов и сроком менее одного года (в идеале, к тому времени проект будет завершен). По истечении этого времени ссуда может быть преобразована в стандартную ссуду сроком на 30 или 15 лет, или вы будете рефинансировать ссуду, используя в качестве залога свою недавно построенную структуру.

Первоначальный взнос

Чтобы занять землю и расходы на строительство, вам необходимо внести первоначальный взнос.Взаимодействие с другими людьми

Планируйте выплатить от 10% до 20% будущей стоимости дома.

Готовые участки по сравнению с сырой землей

Если вы покупаете участок, на котором уже есть коммуникации и подъезд с улицы, вам будет легче получить одобрение.

Необработанная земля

Вы можете финансировать необработанную землю, но кредиторы могут колебаться (если это не типично для вашего района — например, некоторые районы полагаются на пропан, колодцы и септические системы). Добавление таких вещей, как канализационные сети и электричество к вашей собственности, обходится дорого, и существует множество возможностей для непредвиденных расходов и задержек.Взаимодействие с другими людьми

Первоначальный взнос

Если вы покупаете много (например, в развивающемся подразделении), вы можете выложить всего 15% или 25%. Для необработанной земли планируйте минимум 30%, и вы может потребоваться внести 50%, чтобы получить одобрение.

Для необработанной земли планируйте минимум 30%, и вы может потребоваться внести 50%, чтобы получить одобрение.

Характеристики кредита

Готовые участки менее опасны для кредиторов, поэтому они с большей вероятностью предложат одноэтапные ссуды на строительство, которые после завершения строительства конвертируются в «постоянную» (или 30-летнюю) ипотеку.В случае незавершенных участков кредиторы, как правило, сокращают сроки ссуды (например, от пяти до десяти лет).

Снижение кредитного риска

Если вы покупаете необработанную землю, вы не обязательно получите безнадежную ссуду. Вы можете повысить свои шансы на получение выгодной сделки, если поможете кредитору управлять рисками. Возможно, удастся получить более долгосрочные ссуды, более низкие процентные ставки и меньшие требования к первоначальному взносу. Факторы, которые помогают, включают:

- Высокий кредитный рейтинг (выше 680) показывает, что вы успешно занимали и погашали долги в прошлом.

- Низкое отношение долга к доходу указывает на то, что у вас есть достаточный доход для осуществления необходимых платежей.

- Небольшая сумма кредита приводит к меньшим выплатам и недвижимости, которую, скорее всего, легче продать.

Нет планов по развитию

Если вы собираетесь покупать землю, не планируя строить на ней дом или бизнес, получить ссуду будет сложнее. Однако есть несколько вариантов получения финансирования.

Местные банки и кредитные союзы

Начните с запроса финансовых учреждений, расположенных рядом с землей, которую вы планируете купить.Если вы еще не живете в этом районе, ваши местные кредиторы — и онлайн-кредиторы — могут не решиться одобрить ссуду на пустующую землю. Местные учреждения знают местный рынок недвижимости. Они могут быть заинтересованы в содействии продажам в том районе, где вы ищете. Хотя местные учреждения могут быть готовы предоставить ссуду, они все равно могут потребовать до 50% в качестве первоначального взноса и относительно краткосрочные ссуды.

Домашний капитал

Если у вас есть значительный капитал в вашем доме, вы можете получить заем под этот капитал с помощью второй ипотеки.При таком подходе вы потенциально можете профинансировать всю стоимость земли и избежать использования дополнительных займов. Однако вы сильно рискуете, используя свой дом в качестве залога — если вы не можете произвести платежи по ссуде, ваш кредитор может забрать ваш дом в залог.

Процентные ставки по ссуде под залог собственного капитала могут быть ниже, чем по ссуде на покупку земли, но вы подвергаете риску свой дом.

Коммерческие кредиторы

Коммерческие кредиторы могут быть подходящим вариантом, особенно если вы собираетесь использовать недвижимость в коммерческих целях или в качестве инвестиций.Чтобы получить одобрение, вам нужно убедить кредитного специалиста в том, что вы рискуете разумно. Погашение может длиться не более десяти лет, но выплаты могут быть рассчитаны с использованием 15-летнего или 30-летнего графика погашения. Коммерческие кредиторы могут быть более сговорчивыми, когда дело касается обеспечения. Они могут позволить вам давать личные гарантии в отношении вашего места жительства, или вы можете использовать другие активы (например, инвестиционные активы или оборудование) в качестве залога.

Коммерческие кредиторы могут быть более сговорчивыми, когда дело касается обеспечения. Они могут позволить вам давать личные гарантии в отношении вашего места жительства, или вы можете использовать другие активы (например, инвестиционные активы или оборудование) в качестве залога.

Финансирование собственника

Если вы не можете получить ссуду в банке или кредитном союзе, текущий владелец недвижимости может пожелать профинансировать покупку.Владельцы земли, особенно необработанной, могут знать, что покупателям трудно получить финансирование от традиционных кредиторов, и они могут не спешить с обналичиванием. В таких ситуациях землевладельцы обычно получают относительно большой первоначальный взнос, но все можно обсудить. Обычно срок погашения составляет 5 или 10 лет, но выплаты могут быть рассчитаны с использованием более длительного графика погашения. Преимущество финансирования собственником заключается в том, что вы не будете платить те же заключительные расходы, которые платили бы традиционным кредиторам (но все же стоит заплатить за исследование правового титула и границ — даже честные землевладельцы могут ошибаться). Взаимодействие с другими людьми

Взаимодействие с другими людьми

Специализированные кредиторы

Если вы просто ждете подходящего времени для постройки или выбираете дизайн для своего дома, вам, вероятно, придется использовать вышеперечисленные решения. Но если у вас есть необычные планы в отношении вашей собственности, может быть кредитор, который сосредоточится на вашем предполагаемом использовании земли. В отличие от банков (которые по большей части работают с людьми, строящими дома), специализированные кредиторы стараются понять риски и преимущества других причин для владения землей. Они будут охотнее работать с вами, потому что им не нужно придумывать разовые условия сделки.Эти кредиторы могут быть региональными или национальными, поэтому ищите в Интернете все, что вы имеете в виду. Например:

- Сохранение природных ресурсов

- Отдых на природе в частной собственности

- Солнечные или ветряные электростанции

- Сотовые или радиовещательные вышки

- Использование в сельском хозяйстве или животноводстве, включая разведение, органические фермы, хобби-фермы и коневодство

Советы покупателям

Сделайте домашнее задание перед покупкой земли. Вы можете рассматривать собственность как чистый лист, полный возможностей, но ее легко обмануть.

Вы можете рассматривать собственность как чистый лист, полный возможностей, но ее легко обмануть.

Затраты на закрытие

В дополнение к покупной цене вам, возможно, придется оплатить заключительные расходы, если вы получите ссуду. Обратите внимание на сборы за оформление, сборы за обработку, расходы на проверку кредитоспособности, сборы за оценку и многое другое. Узнайте, сколько вы заплатите, и примите окончательное решение о финансировании с учетом этих цифр. Для относительно недорогой собственности затраты на закрытие могут составлять значительный процент от покупной цены.

Получить опрос

Не думайте, что текущие линии забора, маркеры или «очевидные» географические объекты точно определяют границу собственности.Попросите профессионала выполнить обследование границ и проверить его перед покупкой недвижимости. Текущие владельцы недвижимости могут не знать, что им принадлежит, и это станет вашей проблемой после завершения покупки.

Проверить заголовок

Особенно, если вы занимаетесь неофициально (например, используя собственный капитал или финансирование от продавца), делайте то, что делают профессиональные кредиторы — найдите поиск по названию. Прежде чем передавать деньги, выясните, есть ли какие-либо залоговые права или другие проблемы с недвижимостью.

Прежде чем передавать деньги, выясните, есть ли какие-либо залоговые права или другие проблемы с недвижимостью.

Бюджет прочих расходов

Если вы владеете землей, вы можете оказаться на крючке из-за дополнительных расходов. Просмотрите эти расходы в дополнение к любым платежам по ссуде, которые вы сделаете за землю. Возможные затраты включают:

- Муниципальные или окружные налоги (уточните у своего налогового консультанта, имеете ли вы право на вычет)

- Страхование незанятой земли или заброшенных зданий

- Взносы ТСЖ, если применимо

- Требуется любое содержание, например ремонт линий забора, управление дренажем и т. д.

- Затраты на строительство, если вы когда-нибудь решите построить, добавить услуги или улучшить доступ к собственности

- Плата за разрешение на любую деятельность, которую вы запланировали на участке

Знать правила

Когда вы видите пустую землю, вы можете предположить, что все возможно. Однако местные законы и требования зонирования могут ограничивать ваши действия — даже в отношении вашей частной собственности. Правила ТСЖ могут быть особенно неприятными. Прежде чем согласиться на покупку, поговорите с местными властями, поверенным по недвижимости и соседями (если возможно).

Однако местные законы и требования зонирования могут ограничивать ваши действия — даже в отношении вашей частной собственности. Правила ТСЖ могут быть особенно неприятными. Прежде чем согласиться на покупку, поговорите с местными властями, поверенным по недвижимости и соседями (если возможно).

Если вы обнаружите какие-либо проблемы с объектом, который вам интересен, попросите внести изменения. Возможно, вам не повезло, или вы сможете делать то, что хотите, после выполнения надлежащих процедур (иногда достаточно заполнить документы и оплатить сборы). Было бы проще, если бы вы попросили разрешения вместо того, чтобы расстраивать соседей.

Как использовать земельный кредит для финансирования покупки недвижимости — советник Forbes

От редакции: Forbes может получать комиссию за продажи по партнерским ссылкам на этой странице, но это не влияет на мнения или оценки наших редакторов.