Что такое кредитный рейтинг и как его узнать

Кредитный рейтинг и кредитную историю часто путают. Поясню, почему это не одно и то же и чем они отличаются.

Мишель Коржова

финансовый консультант

Кредитная история — это информация о том, как конкретный человек — субъект кредитной истории — исполняет свои обязательства. Кредитная история формируется на основании данных, которые передают источники формирования кредитной истории: организации-кредиторы, федеральные органы исполнительной власти или арбитражные управляющие, которые проводят процедуру банкротства физического лица.

Кредитная история хранится в бюро кредитных историй (БКИ). В России сейчас действует 11 таких бюро. Это значит, что ваша кредитная история может храниться в каком-то одном БКИ или в нескольких сразу — единого БКИ, с которым обязаны сотрудничать все банки, нет. Подробнее о кредитной истории и о том, как ее получить или исправить в ней ошибки, у нас есть отдельная подборка.

Пример отчета. Сама кредитная история состоит из четырех частей:

- В титульной части указаны стандартные общие данные о субъекте кредитной истории: ФИО, паспортные данные, ИНН и СНИЛС.

- В основной — сведения о текущих кредитах и вступивших в силу решениях суда о взыскании денежных средств, о банкротстве, а также скоринговый балл заемщика, если БКИ его рассчитывает.

- В информационной части — какие заявки подавал человек на кредит и результат рассмотрения: выдан кредит или нет.

- Закрытую часть видит только заемщик. В ней указаны все, кто когда-либо запрашивал кредитную историю субъекта и кто передавал в нее информацию.

В законе прописаны составляющие кредитной истории, при этом четких требований, как ее оформлять, нет. Для этого некоторые бюро кредитных историй публикуют у себя на сайтах руководство, как читать кредитный отчет из этого же бюро. Например, руководство по прочтению кредитного отчета НБКИ.

Банки ненавидят эту рассылку!

Потому что люди узнают из нее, как заработать на банках и стать богаче

Как формируется рейтинг

Единой формулы расчета или требований к кредитному рейтингу нет, каждое бюро рассчитывает его исходя из своих критериев. Это связано с тем, что сейчас в РФ действует сразу несколько БКИ. Организации, которые обязаны передавать информацию в БКИ, должны сотрудничать хотя бы с одним бюро. С каким именно — каждый кредитор решает сам. При этом некоторые организации передают информацию сразу в несколько бюро — ограничений тут нет.

Реестр бюро кредитных историй

Отличия рейтинга от кредитной истории. Кредитный рейтинг, или скоринговый балл, — это оценка благонадежности и кредитоспособности заемщика на основании информации из кредитной истории. Чем выше балл, тем более благонадежным считается клиент. Кредитный рейтинг могут указывать в кредитном отчете или предоставлять в виде отдельной услуги.

Сейчас БКИ не обязаны рассчитывать кредитный рейтинг заемщика, это делается по усмотрению бюро.

Кредитный рейтинг неразрывно связан с кредитной историей. Поскольку информация о кредитах разбросана по разным бюро, каждое бюро оценивает субъекта кредитной истории исходя из данных, которые есть у нее.

Что делать? 05.02.18У меня много маленьких просрочек по кредиту

Например, у Васи пять кредитов, по двум он не платит уже несколько месяцев. Информация по двум с просрочкой хранится в одном бюро, а по остальным трем — в другом. В итоге в первом бюро у Васи может быть плохой кредитный рейтинг, а во втором — хороший.

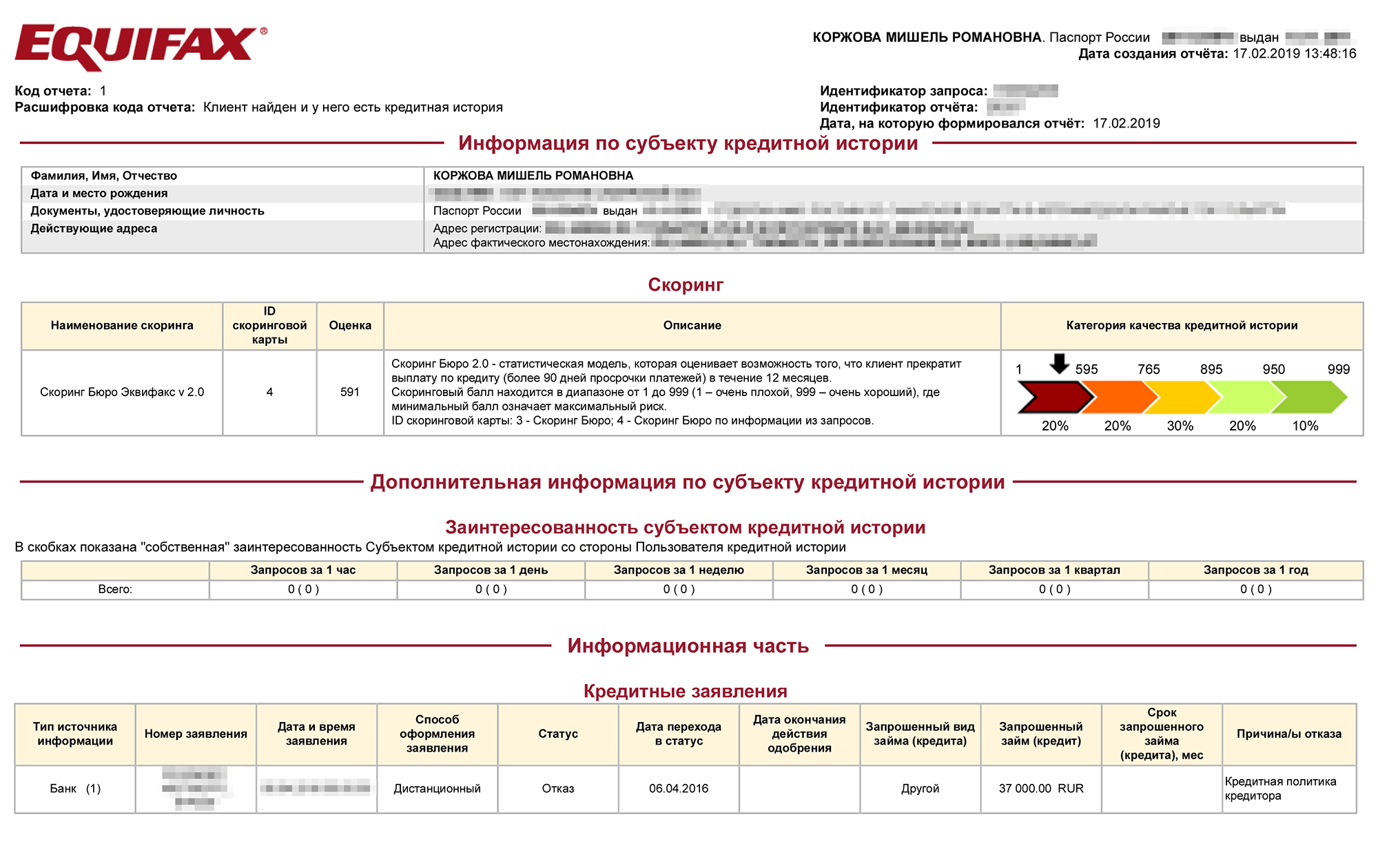

Мой кредитный рейтинг, по данным «Эквифакса», составляет 591 балл. Это очень плохо. Связано это с тем, что я никогда не оформляла кредиты, при этом в моей кредитной истории есть одна заявка с отказом

Мой кредитный рейтинг, по данным «Эквифакса», составляет 591 балл. Это очень плохо. Связано это с тем, что я никогда не оформляла кредиты, при этом в моей кредитной истории есть одна заявка с отказомКритерии, по которым рассчитывают и присваивают рейтинг. Ни одно бюро не объявляет точные критерии, по которым оно рассчитывает и присваивает рейтинг. Но у всех есть общие критерии. Вот на что может смотреть БКИ, когда формирует рейтинг:

- Возраст кредитной истории. Условно, если кредитной истории меньше года, некоторые БКИ считают это негативным фактором.

- Большое количество запросов на проверку кредитной истории. Все организации, которые запрашивали кредитную историю, отображаются в закрытой части. Некоторые БКИ снижают кредитный рейтинг, если поступает много запросов за короткий срок.

- Просрочки по кредиту. Влияет количество просрочек, длительность, частота. Например, снижать кредитный рейтинг могут как частые просрочки оплаты на пару дней, так и длительные по несколько месяцев.

- Отсутствие информации о кредитах. Даже если вы не оформили ни одного кредита, в бюро все равно может быть информация о вас. В таком случае балл изначально может быть низкий или отсутствовать, поскольку бюро не знает, как вы можете в дальнейшем выплачивать кредиты.

- Долговая нагрузка. Большое количество открытых кредитов может снижать кредитный рейтинг. Чем больше открытых кредитов в текущий момент, тем ниже балл.

Пример отчета объединенного кредитного бюро

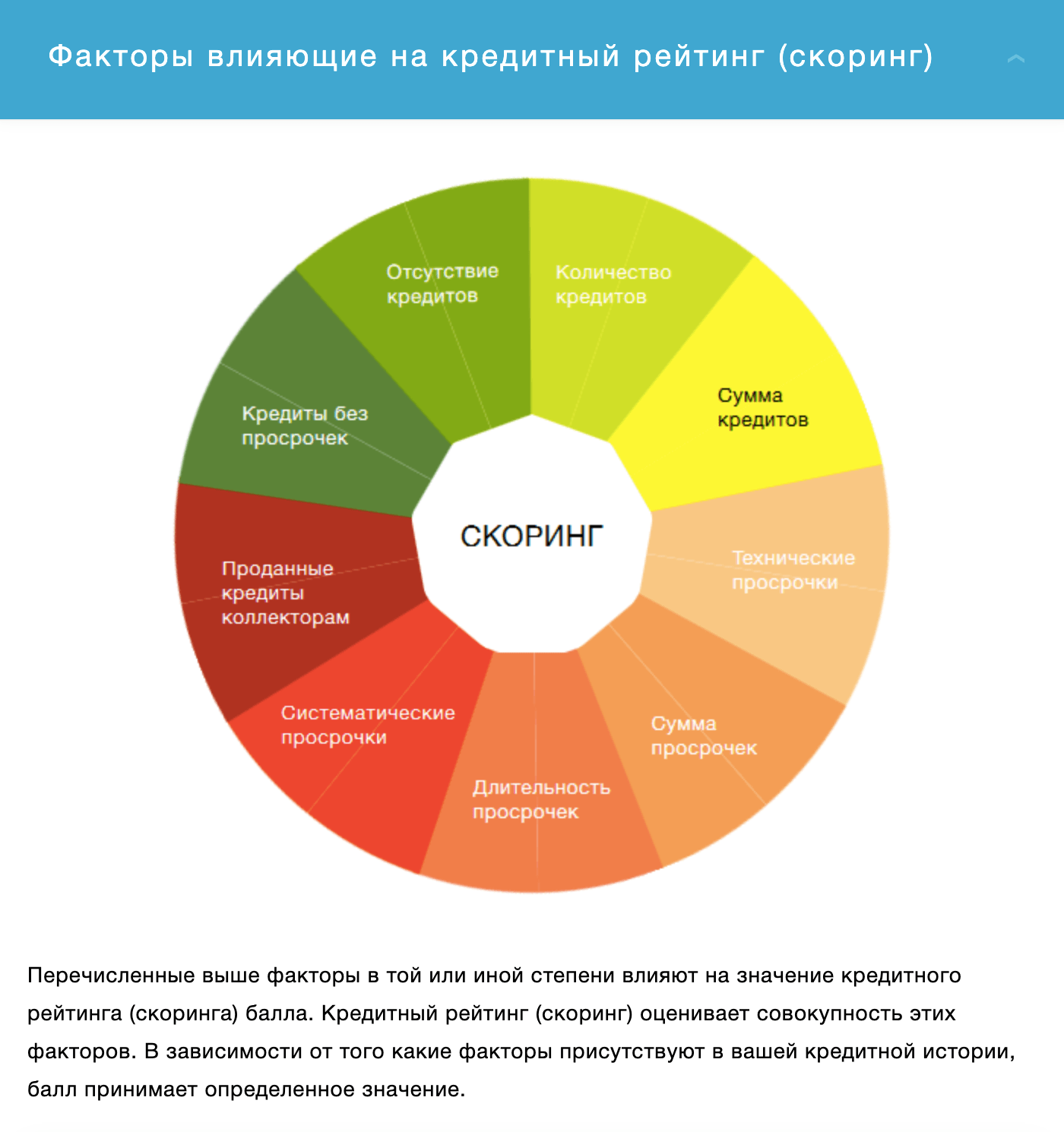

БКИ «Эквифакс» показывает вот такую диаграмму факторов, которые могут влиять на кредитный рейтинг

БКИ «Эквифакс» показывает вот такую диаграмму факторов, которые могут влиять на кредитный рейтинг Вот так Объединенное кредитное бюро описывает критерии, которые могут снижать кредитный рейтинг

Вот так Объединенное кредитное бюро описывает критерии, которые могут снижать кредитный рейтингЧто означают баллы рейтинга

Поскольку каждое бюро самостоятельно рассчитывает кредитный рейтинг исходя из своих критериев, единой шкалы рейтинга нет. Единственное универсальное для всех БКИ: чем выше балл, тем лучше.

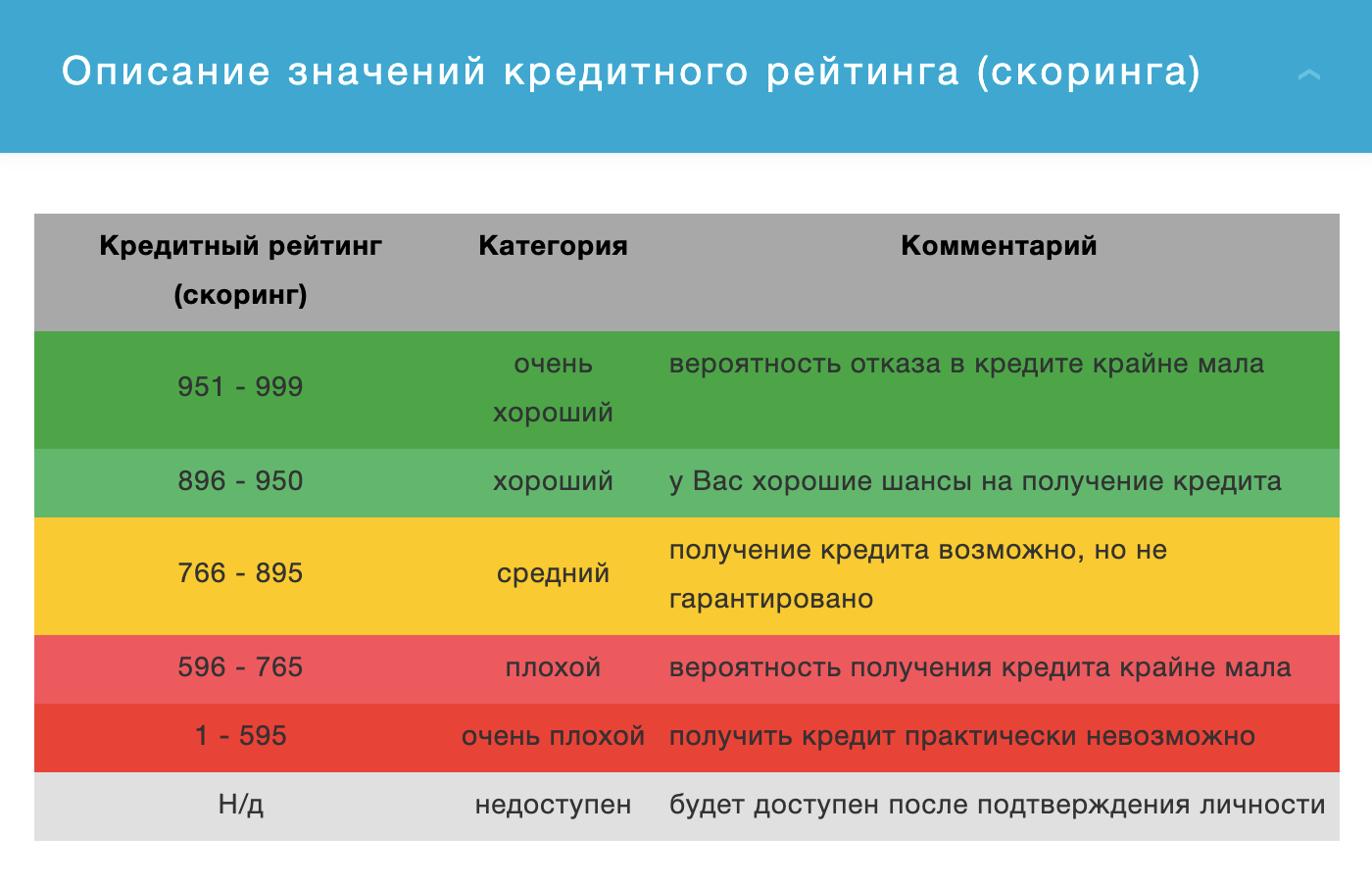

Шкала «Эквифакс». По шкале БКИ «Эквифакс» можно набрать от 0 до 999 баллов.

Расшифровка баллов БКИ «Эквифакс» выглядит так

Расшифровка баллов БКИ «Эквифакс» выглядит так Расшифровка оценки от БКИ «Эквифакс»

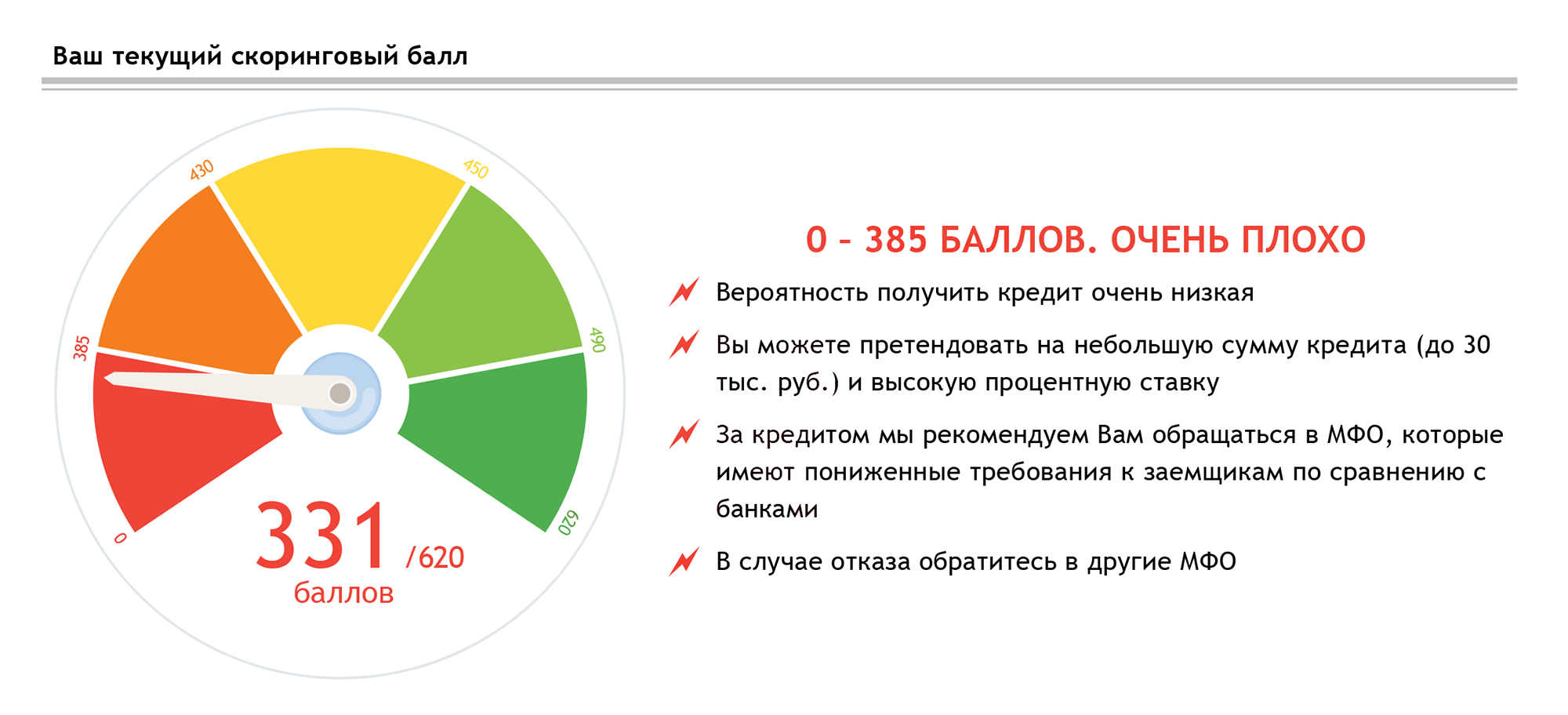

Расшифровка оценки от БКИ «Эквифакс»Шкала кредитного бюро «Русский стандарт». В этом бюро присваивается от 0 до 620 баллов. В кредитном рейтинге этого БКИ есть рекомендации в зависимости от того, какой рейтинг получил человек. При этом по поводу части рекомендаций есть вопросы.

Например, некоторые банки обращают внимание, где именно заемщик берет займы. Если клиент обращается за займом в МФО, некоторые банки могут оценивать это негативно: если потенциальный клиент обращается за деньгами на короткий срок, возможно, у него проблемы и не стоит ему выдавать кредит.

Что делать? 03.09.19В кредитной истории появились заявки на получение микрозаймов

Пример кредитного рейтинга в этом БКИ

Пример кредитного рейтинга в этом БКИШкала ОКБ. Когда заемщик получает кредитный рейтинг, БКИ дает расшифровку имеющейся оценки. В ОКБ шкала условно выглядит следующим образом:

- выше 961 балла — очень высокий рейтинг;

- 801—960 — хорошая кредитная история;

- 721—800 — нормальная кредитная история;

- 641—720 — плохая кредитная история;

- ниже 640 — очень плохая кредитная история.

Повторю, что каждое БКИ рассчитывает кредитный рейтинг исходя из имеющихся у него данных. При этом банки, когда рассматривают заявку на кредит, могут запрашивать информацию сразу в нескольких бюро. Помимо этого есть масса других факторов, которые влияют на то, одобрят кредит или нет.

Что делать? 29.11.18Я хочу взять кредит, но мне никто его не дает. С чего начать?

В НБКИ шкала баллов до 850. Мой кредитный рейтинг не рассчитывается из-за отсутствия кредитной истории в этом бюро, поскольку недавно я поменяла паспорт. По новым паспортным данным никакой информации обо мне нет — с момента, как я получила новый паспорт, ни одна организация не запрашивала доступа к моей кредитной истории

В НБКИ шкала баллов до 850. Мой кредитный рейтинг не рассчитывается из-за отсутствия кредитной истории в этом бюро, поскольку недавно я поменяла паспорт. По новым паспортным данным никакой информации обо мне нет — с момента, как я получила новый паспорт, ни одна организация не запрашивала доступа к моей кредитной историиНа что влияет рейтинг

Сам по себе кредитный рейтинг бюро кредитных историй ни на что не влияет. Дело в том, что кредит выдает кредитная организация, а не бюро. Когда банк принимает решение о выдаче кредита, он смотрит не только на данные из кредитных отчетов, но и на доход потенциального клиента, наличие поручителей, залога и множество других факторов. Подробнее о получении кредитов можно узнать в нашей подборке «Как взять кредит».

Как узнать кредитный рейтинг

По закону два раза в год можно бесплатно получить свою кредитную историю в каждом бюро, один раз — на бумажном носителе. Это можно сделать самостоятельно или через посредника.

Посредники сделают запрос в Центральный каталог кредитных историй, узнают, в каких БКИ хранится ваша кредитная история, и выдадут один или несколько отчетов. Если решите действовать самостоятельно — сначала придется узнать, в каких кредитных бюро есть ваша кредитная история. О том, как это сделать, мы рассказывали.

Через госуслуги. Если у вас есть учетная запись на госуслугах, зайдите на портал и закажите список БКИ, где хранится ваша история. Саму кредитную историю заказать на госуслугах нельзя.

Дальше вы обращаетесь в БКИ, где есть ваша кредитная история, подтверждаете личность и забираете документ. Подтвердить личность можно несколькими способами. Например, если вы авторизуетесь на сайте БКИ через портал госуслуг. Либо вы можете отправить нотариально заверенное заявление, телеграмму, действовать через партнеров или лично посетить нужное бюро.

Что делать? 26.04.18Хочу подать запрос на бесплатную выдачу кредитной истории. Как это сделать?

У нас есть видео, где я рассказываю, как получить кредитную историю.

Если бюро рассчитывает кредитный рейтинг, его можно будет узнать при запросе кредитной истории в бюро кредитных историй или в качестве отдельной услуги. Он может быть указан в основной части кредитной истории, высылаться отдельно по запросу или в личном кабинете на сайте бюро.

п. 9 ст. 4 ФЗ «О кредитных историях»

Проверка в НБКИ. НБКИ не указывает кредитный рейтинг в кредитном отчете, услуга предоставляется за отдельную плату.

Проверка в ОКБ и «Эквифаксе». Эти бюро указывают кредитный рейтинг в кредитном отчете, поэтому два раза в год его можно получить бесплатно. Для этого их надо заказать на сайте бюро. Также «Эквифакс» дублирует информацию в личном кабинете на своем сайте и там же дает расшифровку текущей оценки.

Проверка в КБРС. Предоставляет кредитный рейтинг по запросу за отдельную плату или при заказе кредитного отчета.

Стоимость проверки

Бесплатная проверка. Если БКИ указывает кредитный рейтинг в своем отчете, вы можете бесплатно получить его в каждом бюро два раза за год, один раз — на бумажном носителе.

Стоимость проверки в разных БКИ. В НБКИ кредитный рейтинг можно узнать два раза в год бесплатно, все остальные разы — 100 Р за каждый запрос.

БКИ «Эквифакс» указывает кредитный рейтинг в личном кабинете у себя на сайте, а также его можно увидеть в кредитном отчете.

В ОКБ кредитный рейтинг также указан в кредитном отчете, если вы запрашиваете не чаще двух раз в год, вам не придется платить.

Узнать свой кредитный рейтинг в КБРС можно за 40 Р. Для этого нужно зайти в личный кабинет с помощью учетной записи на госуслугах.

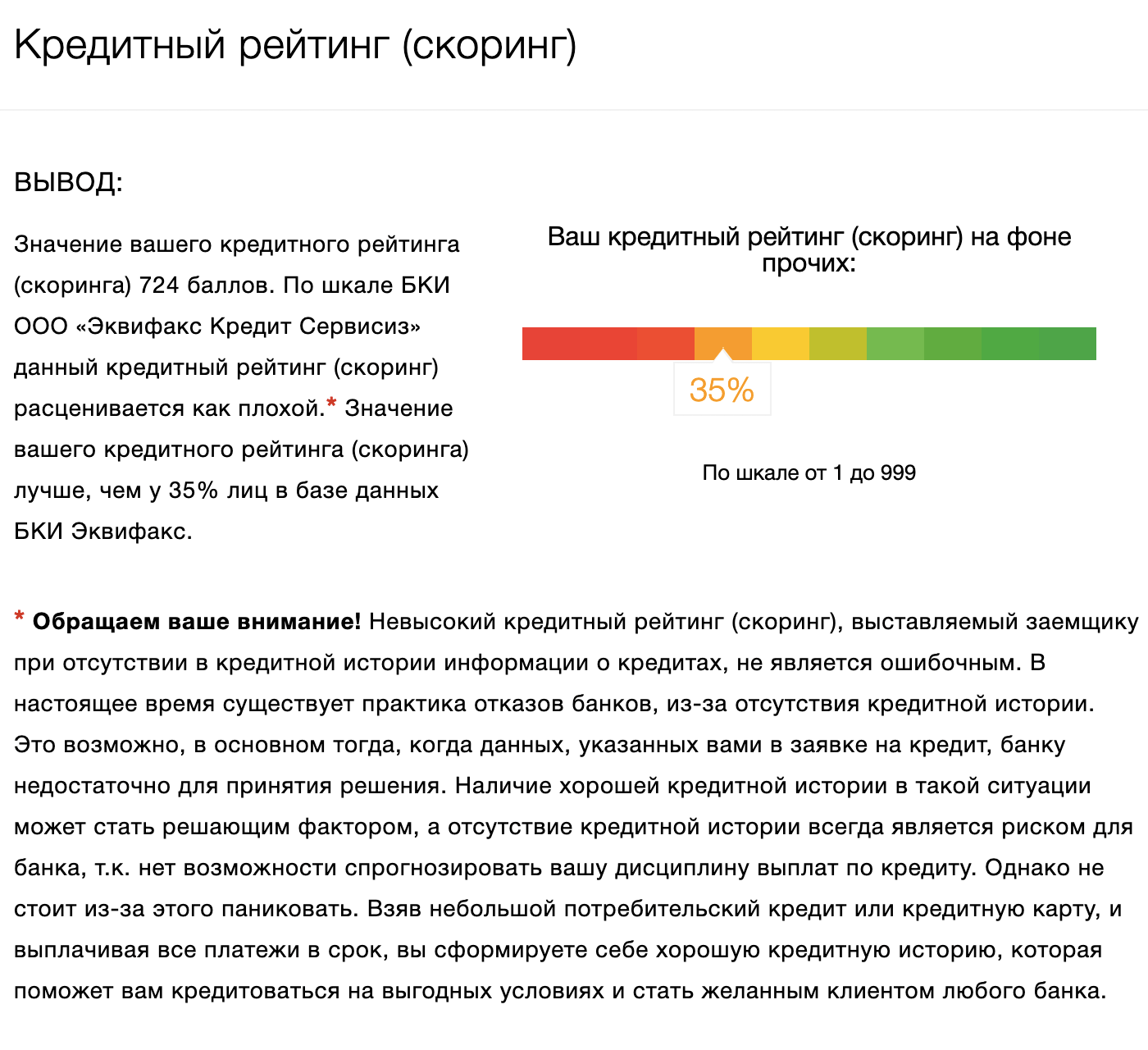

Мой кредитный рейтинг в личном кабинете «Эквифакса» сейчас выглядит так. Я никогда не оформляла кредит, но у меня висит один отказ в кредите еще с 2016 года. При подаче заявки я допустила опечатку в данных, и пришел отказ

Мой кредитный рейтинг в личном кабинете «Эквифакса» сейчас выглядит так. Я никогда не оформляла кредит, но у меня висит один отказ в кредите еще с 2016 года. При подаче заявки я допустила опечатку в данных, и пришел отказ В КБРС нет моей кредитной истории, поэтому для меня услуга недоступна

В КБРС нет моей кредитной истории, поэтому для меня услуга недоступнаКак повысить кредитный рейтинг

На кредитный рейтинг может влиять ряд факторов. В первую очередь нужно проверить, нет ли в кредитной истории ошибок, например опечаток в паспортных данных или информации о кредитах. Вдруг вы уже давно выплатили кредит, а информация все еще не обновилась.

Если ошибок в кредитной истории нет, повысить кредитный рейтинг может своевременная выплата кредитов и отсутствие просрочек. Также нужно, чтобы не было слишком много открытых кредитов.

Как исправить ошибки в кредитной истории

Если у вас нет просрочек, большой кредитной нагрузки и ошибок в кредитной истории, а кредитный рейтинг почему-то стал снижаться — не расстраивайтесь. Возможно, конкретное бюро изменило систему расчета кредитного рейтинга.

В любом случае решать, выдавать кредит или нет, будет банк, а не БКИ. И он принимает решение не только на основании кредитной истории, но и на основе других факторов.

Что влияет на кредитную историю

Когда человек просит в долг — неважно, у банка или у соседа, его кредитору хочется оценить надежность заемщика.

Полина Калмыкова

бережет кредитную историю смолоду

Организациям это сделать легче, чем обычным людям: они могут посмотреть кредитную историю клиента и узнать, куда и когда он обращался, вовремя ли вернул деньги и сколько должен другим банкам. На все эти действия банк должен получить согласие заемщика.

А еще банки часто обращают внимание на неочевидные для обычных людей вещи: например, отказывался ли недавно клиент от займа и не подавал ли он запросы в другие организации.

Мишель Коржова

консультант

Мы собрали четыре ситуации, которые помогут понять логику банка.

Если отказаться от кредита

Ситуация. Мужчина оставил в интернете заявку на кредитку, а когда ее одобрили, понял, что погорячился и кредитная карта ему не нужна. Теперь мужчина переживает, не повлияет ли его отказ на кредитную историю.

Как на самом деле. Информация об этом попадет в бюро кредитных историй (БКИ), но как к ней относиться, каждый банк решает самостоятельно.

Почему так. Отказаться от кредита можно на любом этапе до подписания договора. Но в зависимости от того, когда именно это происходит, банки отправляют в БКИ разные сведения.

Если потенциальный заемщик отказался до одобрения заявки, в кредитной истории будет запись «клиент отказался от предложенного кредита». Если после одобрения, но до подписания договора — напишут «заявка одобрена», но информация о долге не появится.

А если в кредите откажет банк, будет указана причина: плохая кредитная история, несоответствие данных или кредитная политика организации. По закону эти записи хранятся в БКИ не менее 10 лет.

Как взять кредит

У банков нет единых правил, как интерпретировать кредитную историю клиентов, но отказ по любой причине — повод насторожиться. Банку не выгодно тратить ресурсы на обработку заявки, если заемщик склонен к тому, чтобы передумать. Но какое решение примет банк — точно знает только банк.

Как быть. Если вы решили подать заявку на кредит, дайте себе время подумать: это убережет вас от сомнительных строчек в кредитной истории.

Но и рвать на себе волосы, если вы решили отозвать заявку, не стоит: возможно, это ни на что не повлияет.

Досрочно погасить рассрочку

Ситуация. Мужчина прочитал условия рассрочки, которую предлагают в магазинах, и обнаружил, что это на самом деле кредит с процентами. Но покупатели этого не ощущают: магазин делает скидку как раз на сумму процентов, и получается, что в банк нужно заплатить ровно столько, сколько на ценнике — просто не сразу, а ежемесячными платежами.

Мужчине кажется, что с помощью такой рассрочки можно сэкономить: оформить ее, получить скидку, а на следующий день погасить кредит, на который не успели набежать проценты. Но есть подозрение, что это может повлиять на кредитную историю.

Почему так. Когда клиент возвращает деньги досрочно, в его кредитной истории появляется строчка «кредит закрыт» — это всегда положительная характеристика для банка. Напротив каждого оформленного кредита пишется дата заключения договора, сумма кредита и срок действия договора. Если кредит закрыт досрочно, банк поймет это, сопоставив эти сведения. Вряд ли досрочное погашение станет основанием для отказа: банк все равно успевает получить прибыль, хоть и меньшую.

По закону в течение 14 дней после получения кредита заемщик может вернуть его в банк, сэкономив на процентах. Если опоздать, то понадобится предупредить банк как минимум за 30 дней о своем намерении расплатиться досрочно — но некоторые банки сокращают этот срок.

Право заемщика на отказ от получения потребительского кредита

Как быть. Все зависит от вашей цели. Если хочется сэкономить — берите кредит, получайте скидку и на следующий день возвращайте деньги банку. Если хочется улучшить кредитную историю — погасите кредит не в первые 30 дней, а через пару месяцев, но тоже досрочно.

Море полезных статей о финансах

В вашей почте дважды в неделю. Рассказываем только о том, что касается вас и ваших денег

Обратиться в несколько банков одновременно

Ситуация. Человеку с неплохой кредитной историей понадобились деньги. Он обращается в несколько банков одновременно, чтобы увеличить шансы на одобрение заявки — хоть кто-то да согласится.

Как на самом деле. Это так не работает. Скорее всего, такому заемщику откажут все банки.

Почему так. В кредитной истории отражается не только количество кредитов, но и все заявки на кредит, а также все запросы кредитной истории. Эти данные появляются в БКИ моментально: все банки, в которые человек подал заявку на кредит, видят, что этим клиентом одновременно с ними заинтересовались и конкуренты.

Банк может насторожиться: вдруг человек так активно ищет кредит, потому что испытывает большие финансовые трудности? Такому человеку лучше в долг не давать, потом будет трудно вернуть деньги.

Но есть несколько случаев, когда банки не обращают внимания на множественные заявки. Вот они:

- Ипотека. Кредиты на жилье устроены не так, как потребительские, поэтому банки нормально относятся к тому, что клиент подыскивает выгодные условия сразу в нескольких организациях.

- Брокеры. Автосалоны и магазины часто сами рассылают заявки клиентов в разные банки, чтобы быстрее оформить покупку. Банки об этом знают и не считают в этом случае клиента ненадежным.

Какой вид кредита выбрать

- Рисковая политика банка. Организация решает, что может смягчить требования к заемщикам, и не обращает внимания на важные для других банков факторы. Об этом заранее не узнать.

Как быть. Чтобы не ухудшить кредитную историю, не обращайтесь в разные банки одновременно. Если это уже произошло и банки отказали, подождите 2—3 месяца, прежде чем подавать новую заявку: этого времени достаточно, чтобы перестать считать множественные запросы негативным признаком.

Обратиться в ломбард

Ситуация. Женщина трижды закладывала вещи в ломбард. За две вещи она платила в первый месяц проценты, а на следующий месяц выкупала, а за третьей вещью просто не стала возвращаться. Теперь она узнала, что ломбарды могут передавать информацию в бюро кредитных историй, и переживает за свой кредитный рейтинг.

Как на самом деле. Ломбарды могут повлиять на кредитную историю, но это необязательно.

Почему так. Ломбарды сотрудничают с БКИ по своему усмотрению: могут передавать информацию о клиентах, а могут не передавать, если не хотят. Проверить это никак нельзя: списков, в которые занесены все «опасные» для кредитной истории ломбарды, не существует.

Вот как это происходит. Клиент оставляет в ломбарде имущество, а потом должен регулярно вносить за него проценты. Если он этого не делает, ломбард продает вещь и передает в БКИ информацию о просрочке. Это негативно сказывается на кредитной истории до тех пор, пока вещь не выкупят: после этого долг станет погашенным.

Как работает ломбард

Женщине стоит волноваться только о последнем обращении в ломбард: если вещь до сих пор не продали, ее кредитный рейтинг может быть снижен. Первый и второй раз не так критичны: заемщик и деньги вернул, и проценты заплатил, кто от такого клиента откажется.

Как быть. Если вы хотите сдать вещь в ломбард, но не хотите, чтобы это отражалось в кредитной истории, — просто спросите у сотрудника, передают ли они сведения о клиентах в БКИ. Или просмотрите договор займа: скорее всего, банки узнают о ваших отношениях с ломбардом, если там будет пункт о согласии на передачу данных.

Вы можете самостоятельно проверить свою кредитную историю. Мы уже рассказывали, как это сделать:

- Как узнать кредитную историю.

- Нигде нет моей кредитной истории.

- Как подать запрос на бесплатную выдачу кредитной истории.

Что может портить хорошую кредитную историю и как это исправить?

Предположим, вы обратились в банк за кредитом. Вы спокойны: у вас отличная зарплата, надежный работодатель, к которому нет претензий у налоговой, и просрочек по кредитам вы никогда не допускали. Но все равно получаете отказ. Такое бывает, и причину нужно искать в кредитной истории. Вот, что может ее испортить, несмотря на отсутствие просрочек.

Неактуальные данные

Чтобы точно оценить заемщика по кредитной истории, банку необходимы актуальные данные: сведения о погашении кредита за последние два года и/или другие изменения в кредитной истории. Если за 24 последних месяца в вашей кредитной истории ничего не менялось, банку для оценки информации недостаточно.

Совет Mycreditinfo: Если в ближайшее время вам понадобится серьезный кредит, используйте кредитную карту. Несколько своевременных платежей по небольшому “займу” сделают кредитную историю актуальной.

Получить кредитную историю

Задвоение данных

Задвоением данных называют ситуацию, когда информация по одному заемщику попадает в кредитную историю другого. Обычно это происходит, когда совпадают фамилия, имя и отчество заемщика, регион его проживания, дата рождения. Случаи, когда аккуратные плательщики вынуждены доказывать, что долги по кредитам, оплате услуг ЖКХ и дорожным штрафам принадлежат кому-то другому, нередки. Так, только в сентябре 2017 по данным информагентств было зарегистрировано 2 случая, когда причиной ухудшения кредитной истории стали кредиты полных тезок. Один из них зарегистрирован в Белгородской области, другой в республике Татарстан. Особенно такому риску подвержены носители распространенных фамилий. В России это Смирновы, Кузнецовы, Ивановы и так далее. Но даже редкая фамилия не защищает от задвоения данных на 100%.

Совет Mycreditinfo: Раз в 6-12 месяцев проверяйте свою кредитную историю на предмет “чужих” кредитов. Если нашли то или другое, сообщите в бюро кредитных историй. Они обязаны разобраться в ситуации и скорректировать данные в документе. Форму заявления на исправление кредитной истории прилагаем.

Нерезультативные или частые запросы

У каждого банка свои правила оценки заемщика. Они могут меняться, в зависимости от того, каких заемщиков банк хочет привлечь и с какими работать не хочет. Оцениваются десятки параметров. Так, Сергей Марков, основатель компании GENES1S intellectual solutions, которая занимается разработкой программного обеспечения для банков, говорит, что модели оценки клиента в банке могут включать в себя от 10 до 60 и факторов. Но если банк получает анкету клиента, и видит в ней значительное количество отказов других банков (есть заявка на кредит, но нет положительного решения по кредиту), он может отказать “автоматически”, не проверяя его на соответствие своим параметрам.

Негативным фактором может стать и просто большое количество запросов кредитной истории. Косвенно это свидетельствует о том, что вы испытываете определенную необходимость в дополнительных средствах. Для банков это негативный триггер.

Совет Mycreditinfo: Чтобы избежать такой ситуации, не отправляйте сразу несколько заявок на кредит в разные банки. Выберите три наиболее подходящих вам по сумме, ставке и другим условиям и дождитесь ответа от них. И только потом, выдержав паузу 2- 4 недели, отправляйте новые заявки.

Получить кредитную историю

Частая смена данных

В кредитной истории указываются контактные данные субъекта. Каждый банк, куда вы подаете заявку на кредит, запрашивает ваши контакты и вносит их в кредитную историю.

Если номера телефона, адреса работы и регистрации меняются слишком часто — 5 — 10 раз за последние 12-24 месяца, это может быть истолковано банком, как негативный признак.

Совет Mycreditinfo: Внимательно проверяйте данные при заполнении анкеты и заявления на кредит в банке. Обычная описка может привести к отказу в кредите. Даже формальное несовпадение в строке адреса может быть истолковано как попытка ввести банк в заблуждение, предоставить заведомо ошибочные сведения.

Частые микрокредиты

Микрокредиты — это займы “до зарплаты” и небольшие потребительские кредиты, которые предоставляют небанковские финансовые организации. Сведения о микрокредитах попадают в кредитную историю. Сами по себе микрозаймы для кредитной истории не опасны. Если их выплачивать вовремя, они даже способны помочь исправить кредитную историю. Но большое их количество в недавнем прошлом — 3 — 5 за последний месяц — толкуется банками, как неспособность заемщика планировать свои расходы.

Совет Mycreditinfo: Воздержитесь от микрокредитования на три-шесть месяцев до обращения в банк за крупным займом. Особенно, если за последние полгода у вас уже было несколько микрокредитов. Для решения коротких финансовых задач пользуйтесь кредитной картой.

Получить кредитную историю

Высокая долговая нагрузка

Долговая нагрузка — это то, что вы платите по кредитам каждый месяц. Банку важно процентное соотношение обязательных выплат к месячному доходу — Payment-to-income ratio PTI. Это отношение месячного платежа по кредиту (одному или нескольким) к вашему ежемесячному доходу. Чем меньше получается коэффициент, тем ниже долговая нагрузка, и тем больше шансов на одобрение кредита. Чем выше коэффициент, тем шансов меньше и меньше сумма кредита, который все же одобрят. Банки не дают кредитов, которые делают долговую нагрузку заемщика выше 40% в месяц.

Как вычислить размер кредита, который одобрят

Допустим Х — ваша зарплата, а Y — сумма, которую вы уже платите по кредитам. Тогда Х*0,4 — сумма максимально возможных платежей по всем кредитам, включая новый. А максимальный платеж по новому кредиту это Х*0,4 — Y.

Для того, чтобы посмотреть, “хватает” ли вам суммы максимального платежа по кредиту, чтобы получить необходимый займ, воспользуйтесь нашим кредитным калькулятором. Укажите там размер кредита и ставку по нему и он расчитает для вас ежемесячный платеж и общую сумму переплаты.

Совет Mycreditinfo: До обращения в банк вычислите свою долговую нагрузку. Снизить ее прямо перед заявкой на новый кредит можно, закрыв одну или несколько кредитных карт. Если и тогда ваша кредитная нагрузка не будет позволять кредитование, кредит лучше отложить. Отказ по заявке станет негативным сигналом для следующих кредиторов.

Получить кредитную историю

Кредитная пирамида

Когда заемщик последовательно берет несколько кредитов, где каждый последующий больше предыдущего и частично направляется на его погашение, в кредитной истории получается “кредитная пирамида”. Внешне все в порядке. Платежи по кредитам своевременны, просрочек нет. Но сотрудники банка исходят из того, что рано или поздно у вас кончатся собственные средства на обслуживание нового кредита, а следующего вам не предоставят. Значит, одобренный займ перейдет сначала в категорию просроченных, а затем безнадежных и его нужно будет взыскивать через суд и/или передавать его на взыскание коллекторским компаниям. Такой вариант развития событий кредитору невыгоден. Поэтому заемщикам с кредитной пирамидой в истории займ одобрен не будет.

Совет Mycreditinfo: Если вы уже выстроили “кредитную пирамиду” в своей кредитной истории, сконцентрируйтесь на том, чтобы как можно скорее положить последний кирпич, максимально снизить свою долговую нагрузку за счет собственных, а не заемных средств. “Кредит на кредит” — это самый бесполезный вид кредитования. Впредь старайтесь использовать этот банковский инструмент на повышение собственного благосостояния.

План действий

Если вы не помните за собой просрочек и считаете, что ваша кредитная история в порядке, но все равно получили отказ по кредиту:

- Запросите кредитную историю

- Проверьте, не закрались ли в документ ошибки (по вине сотрудников банка, сбоя в работе системы бюро кредитных историй). В настоящее время ошибки содержатся в 4 — 10% кредитных историй.

- Уточните, нет ли в ней одного или нескольких из пунктов, перечисленных выше.

Если проблема не будет выявлена, вы можете повторить попытку получить кредит, выбрав другой банк, либо обратиться к финансовому консультанту (брокеру) за более подробным анализом документа.

А пока, почитайте другие материалы, которые могут помочь разобраться с банковскими отказами:

Как быстро повысить кредитный рейтинг в кредитной истории

Банк отказал в кредите из-за низкого персонального оценочного показателя по отчету из бюро кредитных история. Тогда приходится решать проблему, как повысить кредитный рейтинг. Расскажем, как это сделать.

С 31.01.2019 г. бюро кредитных историй (БКИ) вместе с отчетом выдают пользователям займов информацию о персональной оценке — рейтинге заемщика. По такому параметру кредитор понимает риск невозврата обязательств субъектом. Это служит дополнительным основанием для одобрения или отказа заявки потенциального заемщика. К обслуживанию долга изначально необходимо относиться ответственно, но это не всегда получается, и причины у каждого свои. Если недисциплинированный заемщик планирует снова обратиться за кредитом, то тема, как поднять кредитный рейтинг, становится актуальной.

Контроль рейтинга

Сейчас с новыми поправками в закон от 30.12.2004 г. №218-ФЗ «О кредитных историях» кредиторы могут изучать не только предыдущее финансовое досье. Анализируется еще и итоговая оценка заемщика. Если этот параметр говорит о рискованном характере заемщика, получить новый заем становится проблемно. Клиенту приходится искать варианты, как улучшить кредитный рейтинг.

Рейтинговая оценка введена для четкого понимания рискованности в решении выдать кредит. В отличие от досье этот параметр выражается конкретным значением. Тогда как кредитная история (КИ) только отображает сведения, в какой период взяты и как гасились обязательства, и не содержит оценочных показателей. Сегодня кредиторы в качестве стартовой характеристики рассматривают кредитный рейтинг.

При этом невысокий балл может формироваться не только из-за некачественного обслуживания долгов. Так, отрицательно на результат влияет отсутствие недавнего заимствования, поэтому такой заемщик тоже сталкивается с проблемой, как быстро повысить кредитный рейтинг.

Кредитный рейтинг представляет итог комплексной оценки, на которую влияют:

- наличие просрочек;

- степень долговой нагрузки;

- активность получателя займов;

- частота запросов КИ;

- социально-демографический портрет заемщика.

Где взять кредитный рейтинг

Получают персональный оценочный показатель в БКИ. Организация наравне с отчетом обязана предоставить и кредитный совокупный балл, который определяется бюро по собственной методике. Согласно п. 2 ст. 8 Закона от 30.12.2004 г. №218-ФЗ, субъект КИ может запросить из бюро отчет, включая сведения о рейтинге. По закону разрешено это бесплатно сделать: два раза в год в электронном виде, один раз в бумажном варианте.

Отчет из бюро содержит:

- установленную шкалу рейтингового балла;

- рассчитанный балл и позицию на фоне градации баллов;

- анализ влияния факторов;

- статистику по принятым решениям;

- информацию по текущим и выплаченным кредитам;

- наличие допущенных просрочек;

- анализ вероятности одобрения.

Рейтинговый показатель характеризует платежеспособность претендента на кредит. Кредитор заранее получает представление о собственном риске, но высокий уровень рейтинга не гарантирует выгодности условий заимствования.

Способы повышения кредитного рейтинга

Переписать сформированное досье не получится, но можно «подкорректировать». При этом восстанавливать рейтинговый балл до нужного уровня можно несколькими путями, универсального совета здесь нет. У каждого финансово-кредитного учреждения разработана собственная политика по выдаче кредитов на основе анализируемого балла.

Среди факторов, от которых зависит кредитный рейтинг, оценка риска по принадлежности к социальной группе. Этот параметр понижает результат не по вине субъекта КИ, а по причине статических демографических показателей: возраст, профессия, регион жительства, семейное положение и т. п.

Но первая причина низкого рейтингового показателя и, соответственно, высокого кредитного риска — это плохая история кредитополучателя. Поэтому повышается рейтинг своевременностью платежей.

Погашение обязательств

Действенный способ увеличить кредитный рейтинг — это обслуживание займов без нарушений. Своевременные платежи положительно отражаются на итоговом балле. Поэтому, если имеется текущий договор, контролируйте сроки и суммы выплат, не допуская нарушений. Каждый новый факт просрочки понижает рейтинг, тем более при наличии непогашенных вовремя долгов. Их необходимо уплатить, поскольку львиную долю — 35% итогового расчета — решает показатель платежей.

Заем в МФО

Заимствование в МФО — стандартный путь для повышения кредитного рейтинга. Чтобы улучшить показатели, необходимо показать не только аккуратность в исполнении обязательств, но и продемонстрировать активность. Несколько новых договоров, исполненных вовремя, поднимут баллы финансовой активности. В кредитное досье вносятся свежие сведения по получению и погашению.

Микрокредит в банке

Небольшой кредит позитивно отразится на уровне баллов. Воспользуйтесь предложениями банков по микрокредитованию, точно рассчитав собственные финансовые возможности по выплате. Так демонстрируется активность субъекта КИ, а текущий кредит повышает нужные параметры — 10% результата образуются за счет действующих займов.

Кредитка

Поднять кредитный рейтинг помогает кредитная карта. Это верный вариант доказать дисциплинированность заемщика. Пользуясь кредитками с беспроцентным периодом, можно неоднократно брать и гасить долг. Аккуратное исполнение обязательств по лимиту улучшает оценку.

Общие рекомендации

Если итоговый балл находится в границах 0–300, это означает, что рейтинговый балл низок. Тогда шанс одобрения заявки на объемные и длительные займы, тем более на ипотеку, минимален. Поэтому ситуацию исправлять нужно уже сегодня, при этом учтите, что не рекомендуется обращаться к нескольким финансово-кредитным учреждениям сразу. Так увеличивается вероятность отказа, что понижает кредитный балл. Обращения отражаются в досье и при отказе ухудшают картину.

Путь начинайте с небольших кредитов, постепенно увеличивая в заявке объем к получению. Схематично это выглядит так: микрозаем — карта — потребительский кредит — автокредит или ипотека. Учтите при этом, что для поднятия личного рейтинга может понадобиться год или как минимум несколько месяцев, все зависит от конкретных стартовых показателей заемщика.

Вредные советы: как испортить кредитную историю?

Не закрывать банковские карты

Две-три банковские карты в кошельке – это уже стандарт. Хотя оформляют их и в большем количестве, в реальности пользуются далеко не всеми картами. Если на счету нет денег, то очередное списание комиссии за годовое обслуживание, подключенное смс-информирование «заведут» владельца в минус. И вот клиент из не заёмщика превращается в должника с занесением в кредитную историю.

Не брать справку об отсутствии задолженности после погашения кредита или займа

«Мы регулярно сталкиваемся с жалобами граждан, что сотрудники кредитных организаций сообщали им некорректные суммы для полного погашения кредитов. Люди вносили эту сумму и успокаивались, считая, что их обязательства перед банком выполнены. На самом деле у них накапливалась просроченная задолженность, что в итоге негативно сказывалось на их кредитной истории», – по секрету рассказала Сравни.ру директор по маркетингу Объединённого кредитного бюро Екатерина Котова.

Просить кредиты сразу в нескольких банках

Конечно, не исключено, что банк воспримет эту информацию положительно – заёмщик просто ищет лучшие условия и сравнивает ставки, а это признак финансовой грамотности. Но есть вероятность, что:

- Банк подумает, что у вас совсем всё плохо с деньгами. «Некоторые кредиторы рассматривают факт обращения за кредитом в несколько кредитных организаций как признак того, что заёмщик остро нуждается в средствах, что увеличивает риск», – говорит директор по маркетингу Национального бюро кредитных историй Алексей Волков.

- Банк решит, что вы мошенник. «Некоторые кредитные организации воспринимают большое количество запросов в короткий промежуток времени как аномальное поведение и сигнал о возможном мошенничестве. Так как существует практика, что мошенники с поддельными или украденными документам одновременно запрашивают кредиты в как можно большем количестве банков», – объясняет Екатерина Котова.

Не проверять, какую информацию кредитор отправил в кредитное бюро

В банках работают люди, которые, как и все могут иногда ошибаться. Так что всем, кто хочет узнать, каково это быть с «запятнанной» кредитной историей, ни в коем случае не надо следить за достоверностью данных в отчёте. Поэтому запрашивать 1-2 раза в год свою историю в бюро будет лишним.

И всё-таки четыре полезных совета для заёмщиков:

1. Если и отправлять кредитную заявку одновременно в несколько банков, то в 2-3, но не в 20.

2. Надо обязательно «проверить свою историю где-то спустя месяц после закрытия кредита, чтобы убедиться, что вся информация в ней корректна», – делится Екатерина Котова из ОКБ. А ещё нужно обязательно получить справку об отсутствии задолженности в банке после полного погашения кредита.

3. Важно закрывать ненужные карты и сохранять копии заявлений о закрытии счёта.

4. По словам маркетолога НБКИ Алексея Волкова, если заёмщик в своей кредитной истории заметит записи, с которыми он не согласен, он имеет право оспорить их. Сделать это можно, обратившись напрямую в банк, или же написав заявление в бюро, услуга предоставляется бесплатно.

Вам также может быть интересно:

Личный опыт: как бесплатно получить свою кредитную историю?

Как управлять кредитной историей?

Займ с низким кредитным рейтингом: где точно можно оформить

Здравствуйте, друзья, гости и подписчики блога! Сегодня поговорим, где можно оформить займ с низким кредитным рейтингом и отрицательной историей кредитования.

Оформить кредит легко потребителям с хорошей кредитной историей, добросовестно исполняющим кредитные обязательства, не имеющим просрочек и задолженностей. Сложно оформить кредит людям с низким кредитным рейтингом.

Почему снижается кредитный рейтинг

Возникает кредитная история в момент оформления заемщиком первого кредита. Всю информацию об оформленном займе кредитор передает в Национальное бюро кредитных историй (НБКИ).

В последующем при рассмотрении заявки на получение кредита, банки запрашивают информацию о претенденте в бюро и на основании качества кредитной истории и уровня рейтинга принимают решение.

Крупные банковские учреждения сотрудничают со всеми бюро кредитных историй, которых в стране несколько.

Молодые или небольшие финансовые организации при оформлении банковской ссуды могут подавать запрос не во все БКИ, при этом шансы оформить кредит у претендента с плохой кредитной историей увеличиваются.

При оформлении микрозайма в микрофинансовой организации (МФО) шансы возрастают в отношении 9 к 10, так как КИ не имеет такого значения, как при получении банковской ссуды.

Кредитный рейтинг снижается, если:

- заемщик допускает просрочки;

- банк подал неверную информацию о заемщике;

- кредит оформлен без ведома заемщика;

- кредитор не обновил информацию о погашении займа;

- кредит продан коллекторской конторе.

Финансовые эксперты советуют заемщикам периодически проверять кредитную историю и при обнаружении неверной информации принимать меры по ее устранению.

Как улучшить историю кредитов

Если в истории обнаружена неверная история, нужно обращаться в БКИ с жалобой.

Если в снижении кредитного рейтинга виноват вам заемщик, следует принять меры по улучшению кредитной истории:

- погасить просроченные платежи;

- по возможности закрыть действующие займы;

- рефинансировать проблемный кредит;

- воспользоваться программой «Кредитный договор»;

- оформить товарный кредит;

- получить залоговый кредит на продолжительное время — автокредит, ипотечный заем и пр.

Банковские организации, оформляющие займы с низким рейтингом

Расскажем о банках, в которых шансы оформить кредит заемщику с негативной историей выше, чем в остальных банковских организациях.

Под отрицательной кредитной историей подразумевается наличие небольших погрешностей в документе БКИ.

Если у претендента несколько незакрытых кредитов с длительными просрочками, займа ему не дадут ни в банке, ни в микрофинансовой организации.

Заем с испорченной кредитной историей можно оформить в следующих банковских организациях.

ОТП

ОТП является венгерским банком. Онлайн-заявка рассматривается в течение 15 минут. При получении положительного решения, соискателю нужно прийти в отделение, подписать договор и получить деньги.

Отзывы в сети говорят о лояльности банка к претендентам.

Условия оформления займа:

- от 15 тыс. до 1 млн ₽ ;

- на период 1-5 лет;

- проценты – от 12,5% годовых;

- возрастной ценз 21-65 лет.

Ренессанс Кредит

Небольшая банковская организация, давно работающая на кредитном рынке страны. Получил известность оформлением кредитных карточек.

Заемщики без кредитной истории или с низким рейтингом могут взять в долг крупную сумму в этом банке.

Условия займа:

- лимит – 30-700 тыс. ₽;

- ставка – 12,9% -27,5%;

- возрастной ценз – 20-70 лет.

Ситибанк

Российский филиал международной корпорации Citi Group требовательно относится к кредитной истории заемщика. Но если повысить рейтинг, подтвердить доходы, то оформить ссуду в банке получится.

Условия:

- сумма – от 100 тыс. до 2,5 тыс. ₽;

- срок возврата – 1-5 лет;

- проценты – 14% -20% в год;

- возраст заемщика— 25-65 лет.

СКБ-банк

Банк СКБ создавался для оказания финансовой помощи заемщикам без кредитной истории или низким рейтингом займов. Выдает кредиты практически без отказов под высокий процент.

Заем оформляется в отделении или онлайн с предъявлением оригинала российского паспорта.

Выдается на таких условиях:

- сумма: 50-100 тыс. ₽;

- период возврата: до 3 лет;

- ставка: до 59,9% в год;

- требования к возрасту: 23-70 лет.

Совкомбанк

Приемлемые условия оформления займа на приличную сумму в известном проверенном банке на срок 12 месяцев.

Заем доступен при документальном подтверждении доходов и наличии всех необходимых документов.

Условия оформления:

- лимит: 100 тыс. ₽;

- период кредитования: 1 год;

- проценты: 12% в год;

- возрастные ограничения: от 20 до 85 лет.

Тинькофф

Банк Тинькофф без отделений подходит заемщикам, исправившим кредитную историю, но получающим отказы в крупных банковских организациях.

Заявка подается дистанционно на сайте организации. При одобрении дебетовую карту с кредитными деньгами доставляет курьерская служба.

Условия:

- лимит – до 1 млн ₽;

- максимальный срок кредитования: 3 года;

- проценты: от 14,9% годовых;

- возрастной ценз: от 18 до 70 лет.

Хоум Кредит

Взять кредит в Хоум Кредит на сумму до 300 тыс. ₽ в банке легко, для получения более крупной суммы придется собрать полный пакет документов.

Выдается на следующих условиях:

- сумма — от 10 тыс. до 1 млн ₽;

- максимальный период кредитования – до 7 лет;

- ставка – от 10,9%;

- возрастные требования – 22-69 лет.

Способы получения денег в долг при отказах банков

Кроме банковской ссуды, есть еще несколько способов получить в долг деньги:

- оформить кредитную карточку. Шансов получить кредитку с плохой кредитной историей больше, чем банковский заем. При оформлении карточки желательно проводить безналичные платежи, так как обналичивание невыгодно по причине высоких комиссий;

- оформить срочный микрозайм в МФК. Лимит кредитов небольшой – до 30 тыс. ₽, ежедневные проценты от 1% до 2%, максимальный период кредитования – до 1 месяца;

- найти молодой банк. В целях увеличения клиентской базы низкий кредитный рейтинг могут простить;

- оформить кредит под залог. Залоговое обеспечение отводит кредитной истории второстепенную роль;

- найти платежеспособных поручителей. Хотя в наше время это сложно сделать;

- обратиться к кредитным брокерам. За свою работу такие компании взимают процент с полученного кредита;

- оформить частный заем. Проверка кредитной истории не осуществляется, но могут потребовать залог. Оформляют под расписку.

МФО с высокой вероятностью одобрения займов

Приводим список микрофинансовых организаций с высокой вероятностью одобрения займов претендентам с плохой кредитной историей:

- MoneyMan;

- Займер;

- Кредито24;

- Монеза;

- Турбозайм.

Максимальная сумма займов в микрофинансовых организациях достигает 30 тыс. ₽, срок кредитования – до 30 дней. Процентная ставка начисляется ежедневно и разнится в зависимости от организации.

Оформлять микрозайм в МФО нужно, если вы точно уверены, что сможете вернуть полученную сумму вместе с начисленными на нее процентами.

Это все об оформлении займов с плохой кредитной историей и низким рейтингом на сегодня. Пользуйтесь кредитами разумно. Оцените качество контента, прокомментируйте статью, поделитесь ей в соцсетях.

Подпишитесь на наши обновления. До встречи на блоге!

Через сколько лет информация о плохой кредитной истории удаляется из баз данных БКИ

ПОДАТЬ ЗАЯВКУ НА КРЕДИТ И БЫСТРО УЗНАТЬ РЕШЕНИЕКредитная история, независимо от того хорошая она или плохая, хранится в течение 10 лет. Со дня любого последнего изменения информации, содержащейся в досье, отсчитывается максимальный срок хранения, после истечения которого, кредитная история аннулируется (удаляется из базы данных).

Через сколько лет можно взять кредит, если испорчена кредитная история

Данные, формирующие кредитную историю конкретного человека, хранятся в БКИ продолжительное время. Если кредитная история в целом положительная, то можно взять кредит с «облегченным» пакетом документов под самый низкий процент. Плохой рейтинг заемщика также влечет за собой определенные последствия, но характер их носит негативный оттенок.

Кредитная история, независимо от ее состояния, хранится в течение 10 лет. Раньше срок хранения составлял 15 лет, но был уменьшен в соответствии с поправками в ФЗ 218, статье 7, части 1, 1 марта 2015 года. Десятилетие отсчитывается от последней операции в досье заемщика (очередной платеж, заявка на новый заем, досрочное закрытие кредита или его рефинансирование). По истечении этого времени история взаимодействия с БКИ становится абсолютно чистой.

Информация о кредитном рейтинге разных людей может содержаться в различных базах данных. Для того чтобы узнать, где именно находится кредитная история, нужно обратиться в одно из подразделений Центробанка – ЦККИ (центральный каталог кредитных историй). О том как найти бюро, в котором хранится ваша кредитная история, можно прочитать здесь.

Как такового единого перечня нежелательных заемщиков не существует. Каждый банк формирует собственный внутренний «черный список» подозрительных и недобросовестных клиентов. Но это не значит, что, попав в ЧС, например, в Сбербанке, вас ждет отказ в любом другом банке России.

Удалить кредитную историю и избавиться от возможных негативных последствий просто так не получится, накопленные сведения о просроченных платежах передаются кредиторами не только в БКИ, но и в реестр, разработанный ФССП. Здесь срок действия кредитной истории играет второстепенную роль, т.к. производится учет граждан, в отношении которых имеет место одно или несколько исполнительных производств.

Можно ли стереть плохую кредитную историю

Не всегда люди справляются с финансовой нагрузкой и вносят платежи по кредитам вовремя и на регулярной основе. Рейтинг падает, возникают трудности со взятием других займов. Восстанавливается же история кредитоспособности длительное время. Многих волнует вопрос, можно ли как-то стереть нежелательные данные из БКИ.

Для начала можно попробовать исправить историю. Есть несколько способов.

- Убрать эти данные сразу не получится, но во время обращения за новым кредитом можно дополнительно включить в пакет документов кредитный отчет и подтверждение того, что имели место обстоятельства непреодолимой силы. Также рекомендуется предоставить в банк квитанции о своевременно уплаченных счетах и т.д.

- В финансовой организации, в которой был допущен пропуск срока внесения платежа, можно открыть депозит. Желательно, на длительный срок. Эти действия способствуют восстановлению лояльного отношения кредитора.

- Экспресс-кредитование и небольшие потребительские займы, выплаченные точно в срок, также помогают очистить испорченную кредитную историю.

Срок обновления информации в БКИ по новому законодательству составляет 10 лет. Однако не всегда для взятия нового займа приходится ждать, когда негативная кредитная история обнулится полностью. Большое значение имеют суммы и сроки просроченных платежей, а также причины, повлекшие за собой неуплату. Нередко проблему можно решить с помощью небольших потребительских кредитов либо займов в микрофинансовых организациях. Все платежи должны быть внесены вовремя и в полном объеме, иначе положение только усугубится.

ДАТА ПУБЛИКАЦИИ: 26.02.2018

Внимание!

Информация могла устареть. Проверяйте информацию на официальном сайте.