Способы досрочного погашения Военной ипотеки

Обычную ипотеку можно погашать досрочно. Но как обстоит ситуация с военной ипотекой? Может ли военнослужащий погасить ее досрочно? Обычно такое желание возникает, когда понимаешь, что до отставки осталось не так много. И вообще, хочется поскорее стать абсолютным собственником квартиры без всяких обременений. Если у вас есть дополнительные средства, то и военную ипотеку можно погасить досрочно.

Как это сделать.

Варианты досрочного погашения Военной ипотеки.Военнослужащий имеет возможность погашать ипотеку дополнительными платежами двумя способами:

- частично-досрочно;

- досрочно.

Использовать можете деньги из разных источников:

- материнский капитал;

- премии, надбавки, дополнительные выплаты;

- средства на именном накопительном счете;

- личные сбережения, наследство;

- другие поступления в семейный бюджет.

В военной ипотеке все происходит как в общей схеме, принятой при проведении разных видов досрочного погашения кредитов гражданской ипотеки, но добавляется новый участник, одобрение которого обязательно – это Росвоенипотека (ФГРКУ). Кроме этого, некоторые документы, военнослужащий обязан отправлять именно туда, особенно, когда речь идет об использовании средств материнского капитала.

Итак, отношения военного с банком на этом этапе, в целом, касаются денег, платежей, графиков, а с Росвоенипотекой – документов, одобрений, разрешений.

Частичное досрочное погашение (ЧДП).Погашать ипотеку частично-досрочно очень выгодно. Банк, после внесения платежа, проводит перерасчет остатка суммы и процентов, поэтому график переделают – по нему не только сумма остатка будет меньше, но сумма по процентам, так же уменьшится. Если вы намереваетесь частично-досрочно погашать кредит при каждом платеже, то и перерасчет будет проводиться ежемесячно. Вам необходимо будет через 3 дня после перевода денег обращаться в банк за новым графиком.

- уменьшить величину ежемесячных платежей;

Запомните важные моменты, чтобы деньги дошли по назначению:

- Обязательно обратитесь в банк и напишите заявление о желании внести дополнительные деньги в счет частичного досрочного погашения (ЧДП) ипотеки. Без заявления банк не узнает о вашем намерении и деньги останутся на вашем счете, не спишутся как ЧДП.

- Уточните в банке, как и в какие сроки они проинформируют Росвоенипотеку о вашем намерении. Действия участника НИС должны быть известны и одобрены контролирующей организацией.

- Узнайте, в какое время, после внесения основного платежа, вы можете перечислить сумму ЧДП. Это очень важно, так как, если вы отправите деньги вместе с основным платежом, они могут не попасть на счет по частичному погашению, а останутся на вашем текущем счете до конца ипотеки.

- Выясните, в какое время после внесения дополнительного платежа вам нужно прийти за новым графиком.

Помните! Частичное досрочное погашение – добровольное действие, поэтому вы можете совершать его, когда появляются дополнительные средства.

После того, как напишите заявление, его одобрят в банке, Росвоенипотеке, откроют специальный счет, на который будет перечисляться с вашего текущего счета сумма, указанная вами как дополнительный платеж.

Досрочное погашение.

Всю сумму долга по кредиту военный может погасить досрочно. Для этого нужно обратиться в банк и в филиал Росвоенипотеки с заявлением (чтобы проинформировать о своем намерении). Обе эти организации должны согласовать действия друг с другом и с вами. После чего с вашего накопительного счета (если вы так решили), других источников будут переведены средства на ваш текущий счет. Вы, в свою очередь внесите оставшуюся полную сумму.

В первый год внесения платежей полное досрочное погашение не предусмотрено.

После внесения всей суммы по остатку долга, вы с представителем банка отправитесь в Росреестр. Там с жилья снимут обременение и выдадут вам выписку из ЕГРП. Из этого документа будет следовать, что на квартире нет обременений и вы являетесь ее единственным полноправным владельцем. Все документы на квартиру перейду к вам.

Как использовать различные источники денег для частичного досрочного погашения.В отличие от полного досрочного погашения, частичное можно начинать с первого года внесения платежей, если в договоре с банком нет ограничений. Причем, чем раньше начнете, тем выгоднее для вас. некоторые плательщики считают, что дополнительные суммы полезно вносить раз в три месяца, начиная с января отчетного периода – так остаток заметно снижается. В зависимости от того, какие деньги вы направляете на частичное досрочное погашение, нужно оформлять разные документы.

В каждом случае информирование Росвоенипотеки обязательно. Некоторые банки берут эту обязанность на себя, но и ваша взаимосвязь с Росвоенипотекой остается обязательной.

Направлять документы в эту организацию можете несколькими способами:

- отнесите лично в филиал;

- передайте курьерской доставкой;

- отошлите заказным письмом;

- отправьте по электронной почте на адрес [email protected] одним файлом PDF, не больше 3 МБ.

Сроки рассмотрения заявлений и документов различны и зависят от источника средств на частичное досрочное погашение.

Личные деньги, сбережения.

Проще всего, когда вы хотите использовать свои собственные средства:

- Пишите заявление в банк в свободной форме с указанием суммы дополнительного платежа, периодичности (один раз, каждый месяц, несколько раз в год), можете указать дату, когда вам удобно перечислять эти деньги.

- Банк отправит в Росвоенипотеку или его филиал запрос. Уточните в банке, как произойдет информирование.

- Срок рассмотрения запроса в этой организации – 10 дней.

Будет лучше, если вы продублируете информацию и отправите в ФГРКУ самостоятельно следующие документы:

- справку из банка о сумме дополнительного платежа;

- копию нового графика. Насколько актуально отсылать ее каждый месяц, если вы собираетесь вносить доп. сумму периодически, уточните в Росвоенипотеке.

Насколько актуально отсылать ее каждый месяц, если вы собираетесь вносить доп. сумму периодически, уточните в Росвоенипотеке.

Насколько актуально отсылать ее каждый месяц, если вы собираетесь вносить доп. сумму периодически, уточните в Росвоенипотеке.Возможность внести деньги мат. капитала как первоначальный взнос или потратить их на досрочное, частично-досрочное погашение есть у каждой семьи. Но для оформления этих денег нужно придерживаться определенных требований.

Обязательно посетите Пенсионный фонд и соберите следующие документы:

- заявление о распоряжении мат. капиталом;

- Сертификат в бумажном или электронном виде;

- паспорт матери, которая имеет право распоряжаться деньгами;

- ипотечный договор;

- выписка из ЕГРП;

- справка о составе семьи и выписка из домовой книги;

- обязательство выделить доли в квартире на каждого члена семьи (детей обязательно). Заверьте его у нотариуса. Сразу, как только будет снято залоговое обременение, вы должны прописать детей и выделить им доли, как собственникам;

- подтверждение и одобрение органов ОиП (условия в квартире, жилье должны соответствовать нормам благоприятного проживания и развития детей).

- справка банка об остатке тела долга и процентов.

Одобрение ПФР займет около 5 дней.

Обратитесь в банк:

- предъявите материнский Сертификат;

- напишите заявление по форме банка о желании внести сумму в счет погашения кредита деньгами мат. капитала;

- банк обратится в Росвоенипотеку за разрешением и в Собес, ПФР для уточнения информации по Сертификату;

- через вас в Собес направят график платежей и реквизиты банка;

- органы соцобеспечения (тоже через вас) отправят банку нужную документацию;

- деньги, безналичным расчетом, поступят со счета в ПФР на счет в банке для погашения кредита.

На оформление досрочного погашения материнским капиталом, если у вас уже есть Сертификат, уйдет до 2 месяцев. Если еще не оформляли мат. капитал, то на пару недель больше.

Если еще не оформляли мат. капитал, то на пару недель больше.

Все выплаты установленные Правительством РФ военнослужащим (надбавки, премии, вознаграждения) можно перечислять в счет досрочных погашений ипотеки. Для этого отправьте в Росвоенипотеку следующие документы:

- заявление на имя руководителя НИС;

- копию паспорта;

- данные военного удостоверения, адрес и реквизиты части;

- адрес Эл. почты;

- контактный телефон, адрес проживания;

- номер участника НИС;

- копию ипотечного договора;

- реквизиты банка;

- копию договора ЦЖЗ.

Росвоенипотека отправляет в банк уведомление. Вы, в свою очередь, и сами должны проинформировать финансово-кредитную организацию и написать соответствующее заявление о желании внести средства с лицевого счета участника НИС в счет досрочного, частично-досрочного погашения займа.

Вопрос, когда можно начинать частичное досрочное погашение вам нужно задать и в Росвоенипотеке, и в банке.

Законодательные и нормативные документыУсловия банков по досрочному погашению устанавливаются в договоре, который вы подписываете. Но основные правила гласят, что досрочное погашение единым платежом проводится по заявлению, которое рассматривается 3 дня. После этого вас пригласят для внесения оставшейся по долгу суммы. Будьте внимательны – заплатите все, до копейки. Если останется хоть небольшой долг, на него будут начисляться пени и штрафы за просрочку. Чтобы этого не произошло, потребуйте от банка справку о том, что он не имеет к вам никаких претензий, а долг выплачен в полном объеме. Информацию по требованиям к банкам и порядку их отношений с заемщиками можете почерпнуть из Федеральных законов «О банках», «О защите прав потребителей». Ваши права, как гражданина РФ установлены в ГК России. Отношения в военно-ипотечном кредитовании регламентированы в ФЗ 117 «О военной ипотеке».

В случае, когда вам необходимо получить точный ответ от регулирующей и исполнительной инстанции, обращайтесь на официальный сайт ФГКУ «Росвоенипотека» или звоните на номер телефона, который указан в ваших документах участника НИС и копии договора ЦЗЖ.

Ускорить сроки погашения ипотеки – желание вполне понятное. Если у вас есть такая возможность, то определите сумму, которую можете вносить дополнительно к основному платежу. Обязательно установите сроки. Если вы хотите частое досрочное погашение использовать один раз, то и это возможно.

объем выплат и важные особенности

Пройдите тест, и мы подберем вам квартиру

Рассмотрим причины увольнения военнослужащих и варианты развития событий с ЦЖЗ (целевым жилищным займом), если он уже взят. Придется ли возвращать государству и банку средства из своего кармана, зависит от выслуги лет и от того, льготными были основания прекращения службы или нет. Что произойдет с накоплениями военнослужащего и выплатами по военной ипотеке после увольнения с занимаемой должности, если кредит человек не брал? Кому положены субсидии, кому нет и почему? Все эти нюансы регламентируются Федеральным законом № 117-ФЗ.

ПЕРЕЧЕНЬ ЛЬГОТНЫХ ПРИЧИН ОТСТАВКИ:

- выслуга 20 и более лет;

- при непрерывном воинском стаже от 10 лет — достижение возрастного лимита для службы, увольнение в результате организационно-штатных мероприятий (ОШМ), семейные обстоятельства;

- состояние здоровья, не позволяющее продолжать службу;

- гибель или получение статуса пропавшего без вести.

В понятие увольнения по ОШМ входят сокращение или обновление воинского состава, истечение срока контракта, отстранение/понижение (если от перехода на другой пост военный отказывается). Потерять работу по одной из этих причин может и рядовой контрактник, и офицер. Если военный подпадает под увольнение по ОШМ, право на погашение ипотеки за счет государства зависит от срока службы. Эта причина отставки никак не отразится на кредите людей, отслуживших 20 и более лет. Тем, чей стаж меньше, после увольнения без особых обстоятельств кредитные обязательства перед банком придется нести самостоятельно.

Льготные основания отставки дают человеку право не только распоряжаться именными накоплениями для покупки недвижимости — есть возможность воспользоваться дополнительными субсидиями для жилищного обеспечения. Наличие в собственности другого жилья не лишает военнослужащего права на участие в программе НИС.

Наличие в собственности другого жилья не лишает военнослужащего права на участие в программе НИС.

ЕСЛИ ИПОТЕКА НЕ БЫЛА ВЗЯТА ВО ВРЕМЯ СЛУЖБЫ

Если участник НИС (накопительно-ипотечной системы) не успел освоить средства, полученные от государства, до увольнения, после отставки можно использовать собравшуюся сумму на покупку жилья или другие цели. Это может сделать военный или члены его семьи, если он сам погиб или признан пропавшим без вести. Наличие или отсутствие такой возможности зависит от выслуги лет:

Срок службы | Право распоряжаться накоплениями и получить дополнительные компенсационные выплаты |

20 лет и более | Именные накопления можно использовать на покупку недвижимости или снять со счета через подачу рапорта и потратить на любые нужды по своему усмотрению. |

10 лет и более | Военнослужащий имеет право получить деньги, накопленные на именном счете и потратить их как на покупку недвижимости, так и на другие цели, но лишь в случае его отставки на льготных основаниях. |

Менее 10 лет | Именные накопления «сгорают» — претендовать на них бывший военный не может. |

Кроме того, он может получить дополнительные средства, компенсирующие года, недостающие до 20-летней выслуги. При отсутствии уважительных причин все начисления по программе НИС возвращаются государству.

Кроме того, он может получить дополнительные средства, компенсирующие года, недостающие до 20-летней выслуги. При отсутствии уважительных причин все начисления по программе НИС возвращаются государству.Если ипотека была оформлена во время службы

Если ЦЖЗ уже взят, развитие событий также зависит от выслуги лет и причин отставки.

Что будет с военной ипотекой при условии увольнения на льготных основаниях:

Стаж | Перспективы |

20 и более лет | ЦЖЗ возвращать не нужно, накопленные средства можно использовать для погашения остатка по кредиту. Если их недостаточно, то выплачивать ссуду придется своими силами. Банк имеет право изменить размер ставки, переведя заемщика на гражданскую ипотеку. |

10 лет и более | Использованные именные средства возвращать не придется. |

Менее 10 лет | Все деньги, израсходованные на выплаты по ЦЖЗ на правах участника НИС, нужно будет вернуть государству, а остаток задолженности — выплатить самостоятельно. |

Льготная процентная ставка сохраняется. Но остаток задолженности по жилищному кредиту, взятому с привлечением средств НИС, нужно будет погашать без помощи государства. Можно воспользоваться правом на дополнительные выплаты, компенсирующие количество лет, которых военному не хватило до достижения 20-летней выслуги.

Льготная процентная ставка сохраняется. Но остаток задолженности по жилищному кредиту, взятому с привлечением средств НИС, нужно будет погашать без помощи государства. Можно воспользоваться правом на дополнительные выплаты, компенсирующие количество лет, которых военному не хватило до достижения 20-летней выслуги.КОГДА УВОЛЬНЕНИЕ ЛИШАЕТ ПРАВА ИСПОЛЬЗОВАТЬ НАКОПЛЕНИЯ

Всю сумму, потраченную на выплаты по военной ипотеке, необходимо возвратить, если увольнение происходит при следующих обстоятельствах:

- нарушение условий, прописанных в контракте;

- прекращение службы по собственной инициативе;

- если стаж человека менее 10 лет (даже если причины отставки входят в перечень льготных).

Во всех трех случаях уволенному военному предстоит самому выплачивать ипотечный кредит и проценты по нему (по ставке рефинансирования). Также необходимо вернуть государству (а именно ФГКУ «Росвоенипотека») все израсходованные деньги ЦЖЗ — первоначальный взнос и все уже перечисленные ежемесячные платежи. На это дается 10 лет с момента отставки, заемщик гасит по составленному графику выплат задолженность, в которую входят и начисляемые проценты по ставке, обозначенной в договоре ЦЖЗ.

Также необходимо вернуть государству (а именно ФГКУ «Росвоенипотека») все израсходованные деньги ЦЖЗ — первоначальный взнос и все уже перечисленные ежемесячные платежи. На это дается 10 лет с момента отставки, заемщик гасит по составленному графику выплат задолженность, в которую входят и начисляемые проценты по ставке, обозначенной в договоре ЦЖЗ.

При невыполнении перечисленных условий представители Росвоенипотеки и банка-кредитодателя могут привлечь бывшего участника НИС к ответственности через суд — есть вероятность, что недвижимость, приобретенную по военной ипотеке, после увольнения выставят на торги. Средства, вырученные с реализации такого жилья, пойдут на погашение кредита, ЦЖЗ и оплату судебных издержек. Остаток суммы (если он будет) перечисляется бывшему участнику НИС. Если же средств после продажи ипотечного жилья для покрытия перечисленных расходов недостаточно, статус должника за уволенным военным сохраняется.

ВЗВЕСИТЬ ВСЕ ЗА И ПРОТИВ ПОМОГУТ ПРОФЕССИОНАЛЫ

Условия военной ипотеки в случае отставки не изменяются, просто в зависимости от ее причин и выслуги лет, выплачивать деньги банку будет либо сам бывший участник НИС, либо государство. От этих же факторов зависит, придется ли возвращать сумму ЦЖЗ. Нюансов много, если у вас остались вопросы, обращайтесь к нашим консультантам — поможем разобраться с возможными рисками, подобрать ипотеку с выгодными условиями и определиться с жильем В Санкт-Петербурге и Ленинградской области.

От этих же факторов зависит, придется ли возвращать сумму ЦЖЗ. Нюансов много, если у вас остались вопросы, обращайтесь к нашим консультантам — поможем разобраться с возможными рисками, подобрать ипотеку с выгодными условиями и определиться с жильем В Санкт-Петербурге и Ленинградской области.

Действие при увольнении | rossvoenipoteka

Действия при увольнении

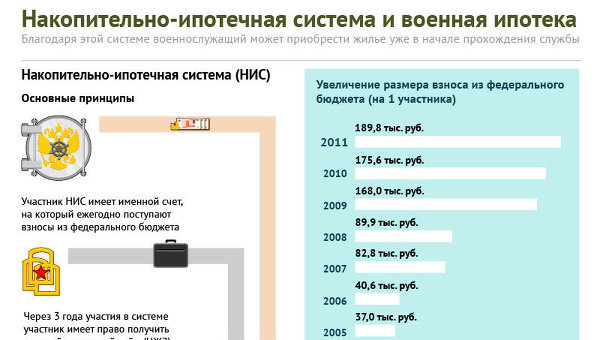

Для военнослужащих разработана особая программа кредитования, которая позволяет взять ипотечный кредит на приобретение собственного жилья на льготных условиях. Суть военной ипотеки заключается в том, что на специальный счет начисляются денежные средства и уже через 3 года военнослужащих имеет права воспользоваться средствами целевого жилищного займа, путем обращения в аккредитованный банк.

Как и гражданская ипотека — кредит долгосрочный, поэтому перед оформлением у будущего заемщика может возникнуть вопрос: что будет с военной ипотекой в случае увольнения со службы?

В этой статье мы постараемся отразить основные причины увольнения и последствия для оформленного кредита.

1) общая продолжительность военной службы, в том числе в льготном исчислении, двадцать лет и более;

2) увольнение военнослужащего, общая продолжительность военной службы которого составляет десять лет и более:

а) по достижении предельного возраста пребывания на военной службе;

б) по состоянию здоровья — в связи с признанием его военно-врачебной комиссией ограниченно годным к военной службе;

в) в связи с организационно-штатными мероприятиями;

г) по семейным обстоятельствам, предусмотренным законодательством Российской Федерации о воинской обязанности и военной службе;

3) исключение участника накопительно-ипотечной системы из списков личного состава воинской части в связи с его гибелью или смертью, признанием его в установленном законом порядке безвестно отсутствующим или объявлением его умершим;

4) увольнение военнослужащего по состоянию здоровья — в связи с признанием его военно-врачебной комиссией не годным к военной службе.

Если участник приобрел жилье с использованием ЦЖЗ и увольняется с военной службы без права на использование накоплений, предусмотренного статьей 10 закона №117-ФЗ, он обязан будет вернуть государству деньги, предоставленные по договору ЦЖЗ, которые включают первоначальный взнос и ежемесячные платежи, а также самостоятельно погасить остаток задолженности перед банком по ипотечному кредиту.

Порядок возврата задолженности регламентирован частью 2 статьи 15 закона №117-ФЗ. Согласно данной статье, возврат задолженности по ЦЖЗ производится в срок, не превышающий 10 лет с ежемесячным начислением на сумму остатка задолженности процентов по ставке, установленной договором о предоставлении ЦЖЗ. После полного возврата задолженности по ЦЖЗ залог с жилого помещения в пользу Российской Федерации снимается в установленном законом порядке. Залог в пользу банка снимается после полного погашения ипотечного кредита.

Стоит отметить, что в случае, если участник НИС не воспользовался правом на приобретение жилья и у него есть 20 лет выслуги или уволился по «льготным» основаниям, перечисленными в 10 статье закона №117-ФЗ, то он может получить накопленные средства и распорядится ими по собственному усмотрению. В Минобороны России порядок выплаты средств, учтенных на ИНС участника, установлен приказом Министра обороны Российской Федерации от 24 апреля 2017 г. № 245 «Об утверждении порядка реализации накопительно-ипотечной системы жилищного обеспечения военнослужащих в Вооруженных Силах Российской Федерации».

В Минобороны России порядок выплаты средств, учтенных на ИНС участника, установлен приказом Министра обороны Российской Федерации от 24 апреля 2017 г. № 245 «Об утверждении порядка реализации накопительно-ипотечной системы жилищного обеспечения военнослужащих в Вооруженных Силах Российской Федерации».

Кроме того, со счета ФГКУ «Росвоенипотека» в НИС существует еще один вид выплат – это средства, дополняющие накопления для жилищного обеспечения, предусмотренные пунктом 3 части 1 и пунктом 1 части 2 статьи 4 Федерального закона от 20 августа 2004 г. закона №117-ФЗ. Ранее, в отличие от накоплений, дополнительные средства выплачивались не всем военнослужащим, участвующим в программе НИС, однако ситуация изменилась после вступления в силу закона №118-ФЗ от 01.05.2016 г. «О внесении изменений в Федеральный закон «О накопительно-ипотечной системе жилищного обеспечения военнослужащих»».

Согласно статье 11 закона №117-ФЗ дополнительные средства могут быть использованы по целевому назначению, то есть для приобретения жилого помещения или для погашения имеющихся на дату получения средств обязательств по ипотечному кредиту, а также в иных целях.

Так же стоит осветить вопрос о переводе военнослужащего из ведомства в ведомство.

По закону, при переводе из одного ведомства в другое, за военнослужащим сохраняются его права участника НИС. Однако, когда переводу предшествует увольнение, ситуация меняется. При досрочном увольнении со службы, если у военнослужащего нет права на использование накоплений по программе военной ипотеки, указанных в статье 10 закона №117-ФЗ, он исключается из числа участников военно-ипотечной программы, именной счёт закрывается, а все средства, собранные на нем возвращаются государству. В том случае, если причина увольнения является «льготной» военнослужащий имеет право вновь вступить в накопительно – ипотечную систему, при этом его накопления будут рассчитываться с учётом тех, что находились на его счету, на момент увольнения.

Сложнее ситуация обстоит у участников, которые уже успели реализовать свое право на приобретение жилья. Если военнослужащий уволился по одной из причин, указанной в статье 10 закона №117-ФЗ, до принятия его на службу в другое ведомство и восстановления в реестре кредитные обязательства перед банком придётся выплачивать самостоятельно.

Исходя из этого, если у военнослужащего есть право на использование накоплений, а задолженность по кредиту не велика, стоит рассмотреть вариант увольнения с правом получения накоплений. Это позволит погасить действующий кредит, не возобновляя свое участие в программе, и произвести перевод в новое ведомство.

— Автор Ольга Дворянцева

Раздел долга по военной ипотеке

«Половина выплаченного супругом-военнослужащим долга, по военной ипотеке может быть взыскана со второго супруга, в случае прекращения оплаты военной ипотеке федеральным бюджетом»

Егор Евгеньевич Печенкин, юрист ООО «Интеллект-право», магистр юридических наук г. Москва.

Как известно участники накопительно-ипотечной системы военнослужащих имеют право оформить договор целевого использования жилищного займа по истечении трех лет участия в программе.

Однако для того, что бы обязательства по погашению ипотеки перед государством были полностью исполнены, военнослужащий должен продолжать службу на протяжении 20 лет.

Это позволяет военнослужащим приобрести бесплатно жилое помещение, однако при разделе совместно нажитого имущества супругов военнослужащих встречаются споры о том, как делить долг, оставшийся после непогашенной ипотеки и например досрочного ухода с военной службы?

Досрочное прекращение военной службы влечет для военнослужащего обязанность по возврату ипотеки вместе с начисленными процентами (ст. 15 ФЗ-173 от 20.08.2004)

В связи с этим, адвокаты и юристы по семейным делам сталкиваются с практикой взыскания с супруги бывшего военнослужащего половины, исполненного им обязательства, вот примеры такой судебной практики:

Семейные споры являются профильным направлением нашей компании, наш штат адвокатов и юристов специализируется на семейных спорах, мы постоянно отслеживаем актуальные тенденции судебной практики по разделу имущества супругов и можем оказать вам качественные юридические услуги и представлять ваши интересы в судах г. Москва, Санкт-Петербург, Кемерово.

Москва, Санкт-Петербург, Кемерово.

Мы еще много всего знаем. Поищите у нас на сайте!»

Справочник для ветеранов по жилищным займам

Департамент по делам ветеранов помогает квалифицированным ветеранам (и другим лицам) в покупке первого дома. Эта помощь поступает в рамках программы жилищной ссуды VA. Это руководство объяснит:

- как работают ипотечные кредиты в целом, и

- как работает программа жилищного кредитования VA

Содержание

Как работают жилищные займы

Программа жилищного кредитования штата Вирджиния

Как программа VA помогает

Дополнительная информация

Как работают жилищные займы

Покупка дома часто является самым большим финансовым обязательством, которое когда-либо берет на себя человек.Из-за высокой стоимости покупки дома большинству покупателей придется брать деньги в долг. Некоторые продавцы готовы финансировать дом за счет собственника. Это означает, что продавец будет принимать ежемесячные платежи от покупателя, включая процентную плату, до тех пор, пока не будет выплачена полная стоимость дома. Но большинство продавцов захотят получить все деньги заранее. Таким образом, большинству покупателей жилья придется иметь дело с банком или другим кредитным учреждением для финансирования своей покупки. Понимание терминов, используемых банками, может быть разницей между отличной или ужасной инвестицией.

Понимание терминов, используемых банками, может быть разницей между отличной или ужасной инвестицией.

Обычно жилищный кредит в банке работает так:

- Банк проверит вашу кредитную историю и ваше финансовое положение.

- Если банк решит, что они хотят предоставить вам ссуду, он затем заплатит продавцу дома согласованную сумму.

- После этого вы будете обязаны платить банку ежемесячный платеж, включая проценты, до тех пор, пока не будет возвращена вся сумма, взятая в долг в банке.

Банки — юридические лица.Они заинтересованы в получении прибыли и обеспечении защиты своих инвестиций (в данном случае вашего кредита). Это означает, что почти все, что делает банк, будет связано с защитой себя от дефолта. По умолчанию это происходит, когда физическое лицо не может вносить необходимые ежемесячные платежи по кредиту. Банк будет делать несколько вещей, чтобы защитить себя.

Кредитная история и финансы

Перед тем, как предоставить вам жилищный заем, банк изучит вашу кредитную историю, чтобы убедиться, что вы заслуживаете доверия и можете ли вы оплачивать свои счета. Банк также позаботится о том, чтобы у вас был стабильный и надежный источник дохода (например, постоянная работа, выплаты по инвалидности, социальное обеспечение и т. Д.). Банк также хочет следить за тем, чтобы ваш доход не омрачался вашими ежемесячными счетами. Это важно для банка, потому что исторически, чем больше «дополнительного» дохода у заемщика после оплаты ежемесячных счетов, тем меньше вероятность того, что он не выполнит свой банковский кредит.

Банк также позаботится о том, чтобы у вас был стабильный и надежный источник дохода (например, постоянная работа, выплаты по инвалидности, социальное обеспечение и т. Д.). Банк также хочет следить за тем, чтобы ваш доход не омрачался вашими ежемесячными счетами. Это важно для банка, потому что исторически, чем больше «дополнительного» дохода у заемщика после оплаты ежемесячных счетов, тем меньше вероятность того, что он не выполнит свой банковский кредит.

Обеспечение

Банк обычно требует, чтобы вы предоставили залог.Залог — это нечто ценное, которое вы предлагаете банку в случае невыполнения вами своих обязательств по платежам. Обычно залогом, требуемым банком, является сам ваш новый дом, потому что банк сможет забрать дом и продать его, чтобы вернуть часть своих денег, если вы перестанете производить платежи.

Страхование ипотеки

Банк часто требует, чтобы вы заплатили за так называемое ипотечное страхование. Банки обычно требуют, чтобы вы получили эту страховку, если вы берете ссуду, покрывающую более 80% стоимости дома.Поэтому, если вы можете внести крупный первоначальный взнос (обычно не менее 20%), в результате чего сумма кредита станет ниже 80% от стоимости дома, возможно, вам не придется платить по ипотечной страховке.

Банки обычно требуют, чтобы вы получили эту страховку, если вы берете ссуду, покрывающую более 80% стоимости дома.Поэтому, если вы можете внести крупный первоначальный взнос (обычно не менее 20%), в результате чего сумма кредита станет ниже 80% от стоимости дома, возможно, вам не придется платить по ипотечной страховке.

По этому плану страховая компания покроет согласованную сумму стоимости дома в случае дефолта. Таким образом, банк может защитить себя от дефолта. Если вы перестанете платить ежемесячные платежи, и банк будет вынужден забрать ваш дом и продать его по цене ниже, чем он дал вам взаймы, любая разница будет компенсирована за счет ипотечного страхования.Таким образом, требуя страховки, банк защищает свои вложения.

Например, если дом стоит 100 000 долларов, и у вас есть 25 000 долларов по ипотечному страхованию, и вы не выполняете свои обязательства, банк попытается продать дом. Если они продадут дом всего за 75 000 долларов, страховка выплатит им оставшиеся 25 000 долларов, чтобы компенсировать их потерю.

Процентные ставки

Процентная ставка, которую вы заплатите по жилищному кредиту, определяется несколькими факторами.В числе прочего банк рассмотрит:

- эконом,

- ваша кредитная история,

- ваш уровень дохода,

- сумма займа,

- длины кредита, а

- вид кредита

Вообще говоря, чем рискованнее кредит для банка, тем выше будет ваша процентная ставка. Более высокая процентная ставка компенсирует риски, которые должен взять на себя банк при предоставлении той или иной ссуды.И наоборот, банк предложит более низкую процентную ставку по менее рискованной ссуде.

Общая сумма денег, которую вы платите с течением времени, в значительной степени будет определяться процентной ставкой по кредиту. Разница между высокой и низкой процентной ставкой может составлять тысячи долларов на весь срок ипотеки. Таким образом, вы должны очень внимательно следить за типом предлагаемой процентной ставки. Банки разработали целый ряд различных планов процентных ставок, чтобы иметь возможность предоставлять ссуды различным клиентам, сохраняя при этом низкий уровень риска.

Банки разработали целый ряд различных планов процентных ставок, чтобы иметь возможность предоставлять ссуды различным клиентам, сохраняя при этом низкий уровень риска.

Вот лишь некоторые из наиболее распространенных программ процентных ставок, с которыми вы можете столкнуться:

- Ипотечный кредит с фиксированной ставкой: Это означает, что независимо от того, какая процентная ставка будет выбрана, будет оставаться неизменной на протяжении всего периода кредита. Фиксированные ставки обычно немного выше, чем другие ставки, потому что банк вынужден нести риск. Если ставки повышаются в течение срока кредита, они проигрывают при получении более высокой процентной ставки позже.

- Ипотека с переменной ставкой: Переменная процентная ставка может меняться со временем.В Соединенных Штатах такая ипотека обычно известна как ипотека с регулируемой процентной ставкой (ARM) и регулируется государством. У ARM есть даты сброса — при пересчете процентной ставки. Например, ARM 5/1 означает, что процентная ставка будет фиксированной в течение первых пяти лет, а затем будет обновляться ежегодно. Новая процентная ставка рассчитывается исходя из рыночных условий. Поскольку банкам разрешено изменять вашу процентную ставку при изменении рыночных условий, ссуды ARM обычно предлагаются по низкой начальной процентной ставке.Риск заключается в том, что в случае повышения процентных ставок вы не сможете позволить себе платежи.

- Ипотека только с процентами: Этот тип ссуды позволяет выплачивать проценты только на определенное количество лет, обычно от 5 до 10 лет. По истечении срока выплаты процентов вы начнете платить по «основной сумме долга» (основной заемной сумме). В результате выплаты в начале периода ипотеки намного ниже, потому что это просто проценты. Этот тип платежной системы используется некоторыми людьми, если они ожидают, что в будущем у них будет намного лучше работа.Однако с этими ипотечными кредитами связана также большая опасность, потому что, когда придет время, легко оказаться неспособным выплатить остаток. Ипотека только с процентами обычно имеет более высокие процентные ставки и часто является ARM.

- Ипотека с отрицательной амортизацией: Вам могут предложить этот тип ссуды, если вы не можете вносить большие авансовые платежи. Сумма, взимаемая в начале ссуды, на самом деле меньше общей суммы процентов за этот месяц. Таким образом, общий остаток по кредиту ежемесячно увеличивается.Обычно для этого плана существует ограничение в пять (5) лет, так что вам в конечном итоге придется выплатить остаток. Этот тип ипотеки часто используется подрядчиком, который восстанавливает недвижимость и планирует продать ее в течение следующих пяти лет. Если вы впервые покупаете жилье, это, вероятно, не лучший вариант для вас. Процентная ставка по отрицательной амортизации обычно составляет ARM.

- Ипотека с воздушным платежом: Этот тип ипотеки позволяет снизить ежемесячные платежи, но требует большой «воздушный шар» платеж в самом конце ссуды. Таким образом, ваши ежемесячные платежи могут быть меньше, но если вы не накопили достаточно денег, чтобы заплатить крупный воздушный платеж в конце, часто от 10 000 до 20 000 долларов или больше, вы не сможете погасить ссуду.

Например, ARM 5/1 означает, что процентная ставка будет фиксированной в течение первых пяти лет, а затем будет обновляться ежегодно. Новая процентная ставка рассчитывается исходя из рыночных условий. Поскольку банкам разрешено изменять вашу процентную ставку при изменении рыночных условий, ссуды ARM обычно предлагаются по низкой начальной процентной ставке.Риск заключается в том, что в случае повышения процентных ставок вы не сможете позволить себе платежи.

Например, ARM 5/1 означает, что процентная ставка будет фиксированной в течение первых пяти лет, а затем будет обновляться ежегодно. Новая процентная ставка рассчитывается исходя из рыночных условий. Поскольку банкам разрешено изменять вашу процентную ставку при изменении рыночных условий, ссуды ARM обычно предлагаются по низкой начальной процентной ставке.Риск заключается в том, что в случае повышения процентных ставок вы не сможете позволить себе платежи.  Ипотека только с процентами обычно имеет более высокие процентные ставки и часто является ARM.

Ипотека только с процентами обычно имеет более высокие процентные ставки и часто является ARM.  Таким образом, ваши ежемесячные платежи могут быть меньше, но если вы не накопили достаточно денег, чтобы заплатить крупный воздушный платеж в конце, часто от 10 000 до 20 000 долларов или больше, вы не сможете погасить ссуду.

Таким образом, ваши ежемесячные платежи могут быть меньше, но если вы не накопили достаточно денег, чтобы заплатить крупный воздушный платеж в конце, часто от 10 000 до 20 000 долларов или больше, вы не сможете погасить ссуду. Это лишь некоторые из существующих типов ссуд. Кредиторы постоянно придумывают новые «ипотечные продукты». Основная идея здесь заключается в том, что вы должны уделять очень пристальное внимание деталям любого предложения, поскольку это может серьезно повлиять на вашу способность выплатить ссуду.

Например, , представьте, что банк предложил вам ссуду по ставке 5.5% фиксированная или займ под 4,0% переменной. Если экономика останется прежней или изменится так, что нормальные процентные ставки снизятся, ваш выбор в пользу переменной ставки на уровне 4,0% будет разумным. Однако, если экономика изменится так, что процентные ставки взлетят до 7%, банк скорректирует вашу процентную ставку по системе переменных до 7%.

Таким образом, часть решения о том, использовать ли переменную ставку или нет, включает в себя прогнозирование того, в каком направлении, по вашему мнению, движется экономика.Но ипотека с фиксированной ставкой обычно является самым безопасным вариантом.

Срок ипотеки

В дополнение к процентной ставке, предлагаемой банком, «период ссуды» может оказать сильное влияние на ваши финансы. Как правило, чем дольше период погашения кредита, тем меньше будут ежемесячные платежи. Однако, чем дольше срок кредита, тем больше денег вы заплатите банку до конца срока кредита.

Хотя ипотечные кредиты могут длиться в течение любого периода времени, банки обычно предлагают программы, допускающие погашение в течение 10, 15, 20 или 30 лет.Наиболее распространенная ипотека — это 30-летняя ипотека, потому что ежемесячные выплаты меньше. Это означает, что если вы будете вносить согласованный платеж каждый месяц в течение следующих 30 лет, вы заплатите банку и сразу же станете владельцем дома. Когда вы берете жилищный кредит, банк предоставит вам «график погашения». Это диаграмма, показывающая, каким будет ваш ежемесячный платеж, какая часть этого платежа пойдет на остаток по вашей ссуде, а какая — на проценты. Вначале большинство из вас ежемесячный платеж идет на выплату процентов.Позже процентная часть вашего платежа уменьшается, а часть, идущая на баланс (или «основную сумму», увеличивается.

Это означает, что если вы будете вносить согласованный платеж каждый месяц в течение следующих 30 лет, вы заплатите банку и сразу же станете владельцем дома. Когда вы берете жилищный кредит, банк предоставит вам «график погашения». Это диаграмма, показывающая, каким будет ваш ежемесячный платеж, какая часть этого платежа пойдет на остаток по вашей ссуде, а какая — на проценты. Вначале большинство из вас ежемесячный платеж идет на выплату процентов.Позже процентная часть вашего платежа уменьшается, а часть, идущая на баланс (или «основную сумму», увеличивается.

Например, , представьте, что вы хотите купить дом за 150 000 долларов. Вы решаете, что хотите получить ипотеку на 30 лет, и банк предлагает вам процентную ставку 5,5% из расчета 850 долларов в месяц. (Это только основной принцип и процентная ставка; не включая расходы на страхование или другие надбавки.) По этому плану вы заплатите в общей сложности 306 000 долларов через 30 лет, включая в общей сложности 156 000 долларов только в виде процентов.

Тот же самый заем, взятый в рамках 20-летнего ипотечного плана, приведет к общей выплате в размере 247 000 долларов США, включая 97 000 долларов США в виде процентных платежей при общей сумме выплаты 1 000 долларов США в месяц. Аналогичным образом, согласно 15-летнему плану, общая сумма платежа составит 220 000 долларов США, включая 70 000 долларов США в виде процентов при общей сумме выплат в размере 1 200 долларов США в месяц. Таким образом, вы можете видеть, что продолжительность ипотечного плана будет иметь большое влияние на общую сумму ваших платежей.

Программа жилищного кредитования штата Вирджиния

Ветераны могут получить большое преимущество благодаря программе жилищного кредита VA.Все, что вам нужно для участия в программе, — это «сертификат соответствия». Вот требования.

Индивидуальные квалификационные требования

Эти люди имеют право на участие в программе жилищного кредита. Каждый должен выполнить соответствующие шаги, чтобы получить сертификат соответствия.

Каждый должен выполнить соответствующие шаги, чтобы получить сертификат соответствия.

- Ветераны: Ветеранам потребуется копия формы 214 DD для подачи заявки.

- Действительный рабочий персонал: Действительный военнослужащий, проходящий регулярную службу, которые проработали минимум 181 день, имеют право на участие в программе.Им потребуется текущее служебное заявление с указанием их полного имени, номера социального страхования, даты рождения, даты въезда, продолжительности любого потерянного времени и имени команды, предоставляющей информацию для подачи заявки. Это заявление должно быть подписано адъютантом, кадровой службой или командиром части.

- Резервисты / члены Национальной гвардии: Действующим гвардейцам и резервистам потребуется текущая служебная справка с указанием их полного имени, номера социального страхования, даты рождения, даты въезда, продолжительности любого потерянного времени и имени команды. предоставление информации для подачи заявки.Это заявление должно быть подписано адъютантом, кадровой службой или командиром части. Увольняемый гвардеец, который никогда не служил на действительной службе, должен будет предоставить форму NGB 22 (Отчет о прекращении службы и учет службы) за каждый период службы или форму NGB 23 (Учет пенсионных баллов) и подтверждение характера службы. Выбранный резервист, уволенный с работы, который никогда не служил на действительной службе, будет нуждаться в копии своего последнего ежегодного отчета о пенсионных баллах и свидетельстве о безупречной службе.

- Некоторым оставшимся в живых супругам: Пережившим супругам военнослужащих, которые умерли при исполнении служебных обязанностей и которые не получают какой-либо иждивенческой и материальной компенсации (DIC), потребуется форма DD 1300 (Отчет о несчастном случае) от армии и копия свидетельства о браке. . Если вы уже получили DIC, вы автоматически получаете право на участие. Выжившим супругам ветерана, погибшим в результате военной службы и не получающим DIC, потребуется копия формы DD 214 ветерана, свидетельство о смерти ветерана и свидетельство о браке.Если вы уже получаете DIC, вам следует просто отправить копию письма о вознаграждении.

предоставление информации для подачи заявки.Это заявление должно быть подписано адъютантом, кадровой службой или командиром части. Увольняемый гвардеец, который никогда не служил на действительной службе, должен будет предоставить форму NGB 22 (Отчет о прекращении службы и учет службы) за каждый период службы или форму NGB 23 (Учет пенсионных баллов) и подтверждение характера службы. Выбранный резервист, уволенный с работы, который никогда не служил на действительной службе, будет нуждаться в копии своего последнего ежегодного отчета о пенсионных баллах и свидетельстве о безупречной службе.

предоставление информации для подачи заявки.Это заявление должно быть подписано адъютантом, кадровой службой или командиром части. Увольняемый гвардеец, который никогда не служил на действительной службе, должен будет предоставить форму NGB 22 (Отчет о прекращении службы и учет службы) за каждый период службы или форму NGB 23 (Учет пенсионных баллов) и подтверждение характера службы. Выбранный резервист, уволенный с работы, который никогда не служил на действительной службе, будет нуждаться в копии своего последнего ежегодного отчета о пенсионных баллах и свидетельстве о безупречной службе. Выжившим супругам ветерана, погибшим в результате военной службы и не получающим DIC, потребуется копия формы DD 214 ветерана, свидетельство о смерти ветерана и свидетельство о браке.Если вы уже получаете DIC, вам следует просто отправить копию письма о вознаграждении.

Выжившим супругам ветерана, погибшим в результате военной службы и не получающим DIC, потребуется копия формы DD 214 ветерана, свидетельство о смерти ветерана и свидетельство о браке.Если вы уже получаете DIC, вам следует просто отправить копию письма о вознаграждении. Ветераны, военнослужащие, резервисты и национальные гвардейцы могут получить свой сертификат одним из трех способов.

- Подать заявку онлайн.

- Подайте заявку через своего кредитора или

- Подайте заявку по почте, используя форму VA 26-1880. Вы можете позвонить по телефону 1-888-244-6711, чтобы получить в VA по почте копию VA Form 26-1880, если вы не можете ее распечатать.

Отправьте заполненную форму по адресу:

Департамент по делам ветеранов

Центр отбора

P.O. Box 20729

Winston-Salem, NC 27120

Выжившие супруги, отвечающие требованиям, должны предоставить форму VA 26-1817 и отправить ее по адресу:

Департамент по делам ветеранов

Центр соответствия

P. O. Box 20729

O. Box 20729

Winston-Salem, NC 27120

Подробнее об индивидуальном праве и способах его получения

Соответствующие цели

Программа жилищного кредита доступна для использования в следующих приемлемых целях:

- Покупка дома

- Покупка таунхауса или кондоминиума в проекте, утвержденном VA

- Строительство дома

- Ремонт, переделка или улучшение дома

- Одновременная покупка и улучшение дома

- Установка солнечного отопления и / или охлаждения или других энергоэффективных улучшений в доме

- Покупка готового передвижного дома и / или лота

- Покупка и благоустройство готового дома, которым вы уже владеете и который занимаетесь

- Рефинансирование ипотечного кредита с целью приобретения лота

Минимальные требования к собственности (MPR)

Когда вы покупаете дом с помощью жилищной ссуды VA, недвижимость должна соответствовать определенным стандартам, известным как Минимальные требования к собственности (MPRs. ) MPR предназначены для защиты людей от покупки недвижимости, которая не является структурно прочной, безопасной или санитарной. VA определяет, соответствует ли дом требованиям, гарантируя, что он соответствует местному жилищному кодексу, федеральным постановлениям и требованиям HUD.

) MPR предназначены для защиты людей от покупки недвижимости, которая не является структурно прочной, безопасной или санитарной. VA определяет, соответствует ли дом требованиям, гарантируя, что он соответствует местному жилищному кодексу, федеральным постановлениям и требованиям HUD.

Эти требования могут означать, что вы не сможете приобрести дом, требующий работы, с помощью жилищной ссуды VA.

VA может предоставить исключение из MPR, если проблема с недвижимостью оправдана условиями, общими для определенной части страны, или если эти условия делают соблюдение невозможным или непрактичным.Например, VA может допускать немного большую влажность в доме в Луизиане, чем в Аризоне, поскольку штат Луизиана известен как «влажный» штат. Однако, когда VA предоставляет исключение из MPR, вполне вероятно, что это снизит оценку собственности, и вы получите меньше ссуды. Это может потребовать от вас внести более высокий первоначальный взнос за дом, требующий одного или нескольких исключений из MPR.

Из-за MPR покупка дома с помощью жилищной ссуды VA может занять много времени.Ветераны могут ждать много месяцев, пока VA не подпишет свое право собственности. Дома, лишенные права выкупа и короткие продажи, могут быть недоступны для покупки с помощью жилищного кредита VA, потому что продавец не желает или не может тратить деньги на приведение собственности в соответствие со стандартами VA.

Прочие требования

В дополнение к вышеперечисленным требованиям, вы должны занять или намереваются занимать недвижимость в качестве своего дома в течение разумного периода времени после закрытия кредита. У вас также должен быть достаточный доход для выплаты новых ипотечных платежей по жилищному кредиту с учетом всех ваших других финансовых обязательств.Вы также должны иметь хорошую кредитную историю.

Как программа жилищного кредитования VA помогает

Программа жилищного кредитования VA предназначена для получения выгодных условий кредита от банка. VA выступает в качестве гаранта вашей ссуды, что означает, что банк принимает на себя меньший риск. Таким образом, банк готов предложить вам более низкую процентную ставку и более выгодные условия ипотеки. В случае невыполнения обязательств банк сможет предъявить претензию VA в отношении процента от суммы дефолта. По сути, эта гарантия заменяет ипотечное страхование.По этой причине и вы, и ваш банк получаете выгоду от программы VA. С точки зрения банка, ссуда VA является более безопасным вложением, чем большинство обычных ссуд, потому что она пользуется поддержкой государства. Таким образом, банки будут работать, чтобы соответствовать требованиям VA. Эти требования выражаются в выгодных условиях кредитования. Например, VA определит разумную стоимость дома до утверждения ссуды. Это дает вам надежную оценку стоимости дома.

VA выступает в качестве гаранта вашей ссуды, что означает, что банк принимает на себя меньший риск. Таким образом, банк готов предложить вам более низкую процентную ставку и более выгодные условия ипотеки. В случае невыполнения обязательств банк сможет предъявить претензию VA в отношении процента от суммы дефолта. По сути, эта гарантия заменяет ипотечное страхование.По этой причине и вы, и ваш банк получаете выгоду от программы VA. С точки зрения банка, ссуда VA является более безопасным вложением, чем большинство обычных ссуд, потому что она пользуется поддержкой государства. Таким образом, банки будут работать, чтобы соответствовать требованиям VA. Эти требования выражаются в выгодных условиях кредитования. Например, VA определит разумную стоимость дома до утверждения ссуды. Это дает вам надежную оценку стоимости дома.

Вот некоторые другие преимущества программы жилищного кредита VA.

Авансовые платежи

Программа жилищного кредита VA обычно позволяет вам брать жилищный заем без внесения первоначального взноса. (Тем не менее, некоторые кредиторы по-прежнему будут требовать авансовый платеж — часто в зависимости от вашей кредитоспособности.) Как правило, VA гарантирует отсутствие первоначального взноса, если покупная цена дома меньше или равна разумной стоимости собственности. (как определено VA). Кроме того, VA потребует, чтобы в ссуде не было градуированных платежных функций (таких как ипотека с отрицательной амортизацией или ипотека с воздушным платежом).

VA действительно требует, чтобы некоторые участники программы жилищного ссуды VA уплачивали «взнос за финансирование». Этот сбор предназначен для компенсации части затрат по программе для налогоплательщиков. Плата за финансирование варьируется в зависимости от взятой ссуды, службы ветерана и суммы выплачиваемого первоначального взноса (если таковой имеется). Перейдите сюда, чтобы увидеть таблицу различных сборов за финансирование (прокрутите вниз до нижней части страницы).

VA примет окончательное решение о том, кто должен платить взнос за финансирование. Однако VA может отказаться от платы за финансирование для тех:

Однако VA может отказаться от платы за финансирование для тех:

- те, кто получает выплаты по инвалидности в связи с обслуживанием от VA,

- лиц, имеющих право на получение инвалидности, связанной с услугами, и

- оставшихся в живых супругов военнослужащих, умерших при исполнении служебных обязанностей или вследствие инвалидности, связанной с обслуживанием

Затраты на закрытие

Еще одна особенность ссуд VA заключается в том, что они устанавливают ограничения на стоимость закрытия.Затраты на закрытие включают в себя сборы, необходимые для завершения продажи, такие как гонорары адвоката, банковские сборы, сборы за проверку, сборы за право собственности и т. Д. VA предоставляет список допустимых сборов, и продавец не имеет права взимать с вас какие-либо сборы сверх перечисленные.

Процентная ставка

Ссуда VA должна иметь свободно обсуждаемую фиксированную процентную ставку, которая конкурентоспособна с рыночными ставками. Это очень важное преимущество, потому что оно помогает вам получить более низкую фиксированную процентную ставку, чем вы могли бы получить в противном случае с вашим кредитным рейтингом.Общая процентная ставка, которую вы платите, будет иметь большое влияние на общую сумму, которую вы платите за дом.

Это очень важное преимущество, потому что оно помогает вам получить более низкую фиксированную процентную ставку, чем вы могли бы получить в противном случае с вашим кредитным рейтингом.Общая процентная ставка, которую вы платите, будет иметь большое влияние на общую сумму, которую вы платите за дом.

Долгая амортизация

Ссуда VA допускает продленные сроки погашения, что позволяет снизить ежемесячные выплаты по жилищной ссуде. Это позволяет вам покупать более дорогое жилье, делая при этом низкие платежи. Однако, если вы используете длительный срок окупаемости, вы все равно будете платить за свой дом больше в долгосрочной перспективе, чем если бы у вас был более короткий срок кредита.

Права на досрочное погашение

Ссуды на сумму ВА дают право досрочного погашения без штрафа.(В то же время кредиторы могут потребовать, чтобы любая предоплата составляла как минимум один ежемесячный основной взнос или 100 долларов США, в зависимости от того, что меньше. ) Этот срок чрезвычайно важен, потому что он позволяет вам взять долгую погашение кредита, тем самым сохраняя ваш ежемесячный платеж. низкие платежи, при этом у вас есть возможность делать дополнительные платежи только по принципу основного долга. Таким образом, вы можете погасить ссуду быстрее, если у вас есть возможность, без необходимости уплачивать всю процентную плату в течение длительного срока.

Гарантия строителя

VA требует, чтобы производитель предоставил гарантию.VA поможет вам заручиться поддержкой строителя в случае возникновения каких-либо строительных проблем.

Снижение убытков

Снижение убытков относится к нескольким различным способам, с помощью которых кредиторы помогают вам избежать потери вашего дома до или во время процесса обращения взыскания. VA обеспечивает сильные стимулы для кредиторов в рамках программы гарантии ссуды, чтобы работать с вами, чтобы избежать потери права выкупа. Кроме того, у VA есть специализированные кредитные представители, которые могут помочь вам работать с вашим кредитором для решения проблем.Вы можете позвонить представителю по ссуде VA по телефону 1-877-827-3702. Ниже приводится список конкретных методов снижения потерь, которые многие VA будут использовать, чтобы избежать потери права выкупа по вашему кредиту.

Кроме того, у VA есть специализированные кредитные представители, которые могут помочь вам работать с вашим кредитором для решения проблем.Вы можете позвонить представителю по ссуде VA по телефону 1-877-827-3702. Ниже приводится список конкретных методов снижения потерь, которые многие VA будут использовать, чтобы избежать потери права выкупа по вашему кредиту.

- Планы погашения: Планы погашения предназначены для того, чтобы помочь вам выплатить задолженность по просроченным платежам по ипотеке. Цель состоит в том, чтобы заставить вас снова платить ваши обычные платежи по ипотеке и настроить план погашения, чтобы компенсировать уже пропущенные вами платежи по ипотеке. Чтобы иметь право на участие, вы должны продемонстрировать, что можете позволить себе план погашения.

- Особое терпение: Это когда кредитор позволяет вам временно прекратить выплаты по ипотеке с обещанием, что вы возобновите выплаты в согласованное время в будущем. Обычно вы должны иметь возможность показать кредитору гарантированный источник ожидаемого дохода, например новую работу или налоговую декларацию, чтобы соответствовать требованиям.

- Изменение ссуды : Это когда ваш кредитор из VA изменяет условия вашего ссуды, чтобы помочь снизить текущее финансовое давление на вас, чтобы помочь вам вернуться к выплатам по ипотеке.Это может включать преобразование ваших пропущенных платежей в новый, более длительный кредит.

- Компромиссная продажа: Этот вариант, также известный как «короткая продажа», требует, чтобы вы продали свой дом третьей стороне в убыток, чтобы получить деньги для выплаты ссуды VA. Часто этот вариант позволяет вам погасить ссуду и уйти, не повредив свой кредитный рейтинг. Однако, поскольку вы потеряете свой дом в этом случае, это следует рассматривать только после таких вариантов, как планы погашения, особые условия и модификации ссуды.

- Документ вместо потери права выкупа: Это последний вариант до потери права выкупа, когда вы подписываете свой документ кредитору в качестве оплаты вашего долга. Это позволит вам сохранить свой кредитный рейтинг в неизменном виде, но приведет к потере дома.

Обычно вы должны иметь возможность показать кредитору гарантированный источник ожидаемого дохода, например новую работу или налоговую декларацию, чтобы соответствовать требованиям.

Обычно вы должны иметь возможность показать кредитору гарантированный источник ожидаемого дохода, например новую работу или налоговую декларацию, чтобы соответствовать требованиям.  Это позволит вам сохранить свой кредитный рейтинг в неизменном виде, но приведет к потере дома.

Это позволит вам сохранить свой кредитный рейтинг в неизменном виде, но приведет к потере дома. VA ссуды позволяют «отсрочить» платежи по ссуде, если вы испытываете финансовые трудности. Это означает, что если вы соответствуете требованиям, банк временно приостановит платежи за ваш дом без права выкупа, чтобы дать вам время накопить больше денег или продать недвижимость.

Страхование ипотеки

При обычной ипотеке часть вашего ежемесячного платежа идет на страхование ипотеки. Опять же, это требуется банкам, чтобы защитить их от рисков дефолта. Однако, поскольку VA действует в качестве гаранта через Программу жилищного кредитования VA, в страховании ипотечного кредита нет необходимости. В результате ваш ежемесячный платеж будет значительно меньше. Это позволит вам быстрее выплатить ссуду и уменьшить общую сумму денег, которую вы платите за дом.Таким образом, гарантируя вашу ссуду, VA возвращает вам в карман тысячи долларов.

Дополнительная информация

Веб-сайт программы жилищного кредитования VA

Обратитесь в Региональный кредитный центр штата Вирджиния

Рассчитайте лимит кредита VA

Подробная информация о программе (файл .pdf)

Часто задаваемые вопросы о Джинни Мэй (FAQ)

Октябрь 2011 г.

СсудыVA: рекомендации для ветеранов на 2021 год

Если вы служили в армии и нуждаетесь в ипотеке, то ссуда VA может подойти вам, покупаете ли вы дом или занимаетесь рефинансированием.Вот что нужно знать.

Что такое ссуда VA?

Заем VA — это ипотека, гарантированная Министерством по делам ветеранов США (VA) и выданная частным кредитором, например банком, кредитным союзом или ипотечной компанией. Ссуда VA может упростить покупку дома, поскольку обычно не требует первоначального взноса.

Только квалифицированные ветераны США, военнослужащие действующей службы и некоторые оставшиеся в живых супруги имеют право на получение ссуд VA. Билль о правах военнослужащих создал программу жилищного кредита VA в 1944 году, чтобы помочь ветеранам найти точку опоры в гражданской жизни после Второй мировой войны.

Как работает кредит VA?

Гарантия VA означает, что правительство выплатит кредитору часть ссуды VA, если заемщик не производит платежи. Эта гарантия снижает риск для кредиторов, что позволяет им предлагать выгодные условия и не требовать первоначального взноса.

Если вы имеете право, вы можете заполнить процесс подачи заявления на ипотеку VA через кредитора по вашему выбору. Многие, но не все, кредиторы предлагают ссуды VA, а некоторые кредиторы специализируются на обслуживании заемщиков ссуд VA.

Кто может получить жилищный кредит VA?

Вы военнослужащий или ветеран действующей службы, соответствующий требованиям к выслуге лет.

Вы оставшаяся в живых супруга военнослужащего, умершего при исполнении служебных обязанностей или вследствие инвалидности, связанной со службой, и вы не вступали в повторный брак или повторно вступали в брак после 57 лет или 16 декабря 2003 г. Супруги военнопленных или военнослужащие, пропавшие без вести, также имеют право.

Вы соответствуете требованиям кредитора в отношении кредита и дохода.VA не устанавливает минимальный кредитный рейтинг для кредитов VA, но кредиторы могут устанавливать свои собственные минимальные стандарты. Кредитор также рассмотрит ваш доход и долги, чтобы оценить вашу способность выплатить ипотечный кредит.

Недвижимость, которую вы хотите купить, соответствует стандартам безопасности и строительным нормам и будет вашим основным местом жительства.

Чтобы доказать, что вы соответствуете требованиям военной службы или пережившего супруга, вам необходимо получить свидетельство о праве на льготы VA до закрытия ссуды.Вы можете попросить кредитора, одобренного VA, получить документ для вас или запросить сертификат через VA.

Типы ссуд VA

Программа ссуд VA предлагает множество вариантов, в том числе ипотечные ссуды на покупку и рефинансирование, ссуды на реабилитацию и ремонт, а также прямую ссуду для коренных американцев. Вот обзор:

Преимущества ссуды VA

Вот самые большие преимущества ссуд VA по сравнению с обычными ссудами и ссудами FHA:

Отсутствие первоначального взноса или ипотечного страхования: для других типов ссуд требуются первоначальные платежи и могут быть включены дополнительные расходы по ипотечному страхованию.Ссуды FHA требуют ипотечного страхования независимо от суммы первоначального взноса, а обычные ссуды обычно требуют ипотечного страхования, если первоначальный взнос составляет менее 20%.

Конкурентоспособные процентные ставки: по данным поставщика данных об ипотеке Элли Мэй, средние 30-летние ипотечные ставки для жилищных кредитов VA были ниже, чем для FHA и обычных ипотечных кредитов в каждом месяце 2019 года.

Ограниченные затраты на закрытие: Затраты на закрытие — это различные сборы и расходы, которые вы платите для получения ипотеки. Департамент по делам ветеранов ограничивает комиссию за выдачу кредита до уровня не более 1% от суммы кредита и запрещает кредиторам взимать некоторые другие расходы по закрытию.

Недостатки жилищных кредитов VA

Каждый тип кредита имеет недостатки для некоторых заемщиков. Вот потенциальные недостатки ссуды VA.

Комиссия за финансирование ссуды VA: хотя ссуды VA не требуют ипотечного страхования, они сопровождаются дополнительной оплатой, называемой комиссией за финансирование. Плата устанавливается федеральным правительством и покрывает стоимость потери права выкупа в случае дефолта заемщика. Комиссия составляет от 1,4% до 3,6% от суммы кредита, в зависимости от вашего первоначального взноса и от того, является ли это вашей первой ссудой VA.Вы можете заплатить комиссию заранее или вложить ее в ссуду.

Кредиты на покупку только основных домов: Вы не можете использовать кредит VA для покупки инвестиционной собственности или дома для отдыха.

Не все свойства имеют право на участие: оценщик, утвержденный VA, оценит дом, который вы хотите купить, чтобы оценить стоимость и убедиться, что он соответствует минимальным требованиям VA к собственности. Некоторые фиксаторы могут не соответствовать минимальным стандартам VA.

Сколько раз вы можете использовать пособие по ссуде VA?

Получение ссуды VA — это не разовая сделка.После использования ипотеки VA для покупки дома вы можете получить еще одну ссуду VA, если:

Вы продаете дом и погасите ссуду VA.

Вы продаете дом, и квалифицированный ветеран-покупатель соглашается взять на себя ссуду VA.

Вы полностью выплачиваете ссуду VA и сохраняете дом. Только на один раз вы можете получить еще одну ссуду VA для покупки дополнительного дома в качестве основного места жительства.

Военные льготы | SCRA | Уэллс Фарго

Закон о гражданской помощи военнослужащим (SCRA) может предлагать защиту или помощь военнослужащим, их супругам, партнерам и иждивенцам.Уэллс Фарго ценит службу американских военных. Вот почему мы предлагаем расширенные льготы по ипотеке, которые выходят за рамки требований SCRA.

Преимущества SCRA

С преимуществами SCRA вы можете получить:

- Защита от выкупа.

- Плата защиты.

- Специальная программа модификации кредита для тех, кто сталкивается с финансовыми проблемами.

- Сниженная процентная ставка по ипотеке без комиссий и рефинансирования:

- 6% процентная ставка по кредитам, отвечающим критериям ГКДР, которые обслуживаются, но не принадлежат Wells Fargo.

- 4% процентная ставка по кредитам, отвечающим критериям ГКДР, которые обслуживаются и принадлежат Wells Fargo.

Эти льготы действуют в течение 367 дней после периода активной службы.

Дополнительные преимущества

В дополнение к преимуществам, предлагаемым в рамках SCRA, Wells Fargo помогает военнослужащим:

- Оказание помощи по ипотеке тем, кто не успевает за выплатами.

- Применение защиты от выкупа заложенного имущества, если военнослужащие развернуты в опасной зоне или развернуты на международном уровне в целях готовности к военным действиям.

Право на участие

Если вы являетесь действующим военнослужащим, включая резерв или национальную гвардию, и ваш заем был выдан до даты вашей действительной военной службы, вы можете иметь право на получение пособия.

Военный приказ

Если вы были призваны на действительную службу или являетесь супругом, партнером по гражданскому союзу, домашним партнером или финансовым иждивенцем лица, которое было призвано на действительную службу, и вы еще не сообщили нам о своем статусе, свяжитесь с нами, как указано ниже:

- Центр военного банка Wells Fargo : позвоните по телефону 1-866-936-SCRA (1-866-936-7272) или отправьте свои военные приказы по факсу на номер 1-877-658-4585, внимание SCRA.

- Военный заказ можно подать в любом отделении Wells Fargo.

Кроме того, имейте в виду, что перед тем, как обратиться за рефинансированием существующей ипотечной ссуды, вам следует проконсультироваться со своим юрисконсультом относительно помощи, на которую вы можете иметь право в соответствии с Законом о гражданской помощи военнослужащим или применимым законодательством штата.

Позвоните по телефону 1-800-678-7986, чтобы получить помощь по вопросам оплаты.

Для жителей города Нью-Йорка, в соответствии с правилами города Нью-Йорка, мы просим вас связаться с нами, чтобы сообщить свои языковые предпочтения.

По поводу счетов собственного капитала или ипотечного кредита свяжитесь с нами по телефону 1-800-416-1472.

По всем другим типам счетов, пожалуйста, свяжитесь с нами по телефону 1-866-298-5032.

В соответствующих случаях Wells Fargo Bank, N.A. должен сообщить вам, что, как обслуживающий ваш счет, мы пытаемся взыскать задолженность, и любая полученная информация будет использована для этой цели. Однако, если вы являетесь клиентом, участвующим в активном деле о банкротстве, или если вы получили освобождение от ответственности по делу о банкротстве, когда счет не был иным образом подтвержден или освобожден от выписки, то это уведомление предоставляется вам только в информационных целях, и это не счет или требование об оплате какому-либо такому (-ым) клиенту (-ам).

Кредитор равного жилищного строительства

Wells Fargo Home Mortgage является подразделением Wells Fargo Bank, N.A.

Персональные ссуды для военных и ветеранов

Есть много причин, по которым ветеранам и нынешним военнослужащим может потребоваться подать заявку на получение личной ссуды. Стоимость постоянной смены переездов станций равна единице — тем, кто переезжает из недорогих районов в дорогостоящие, могут потребоваться дополнительные деньги для внесения залога, платы за хранение и других расходов.

Когда требуется личный заем, некоторые хотят знать, как и где они могут подать заявление на получение займа VA; в конце концов, ипотечные ссуды VA предлагаются участвующими кредиторами, которые также предоставляют личные ссуды, разве нет ссуды VA для тех, кто хочет консолидировать долги, купить автомобиль или инвестировать в фонд колледжа?

Короткий ответ — нет. Кредиты VA предназначены только на недвижимость. Если он не может облагаться налогом или юридически классифицироваться как недвижимость, вы не можете приобрести его по ипотеке VA.Вот почему дома на колесах, кемперы, плавучие дома и другие транспортные средства не имеют права на получение ссуд VA.

Что доступно тем, кому нужна личная ссуда для военных, без варианта личного кредита VA? Существует множество вариантов, начиная с собственного графика заработной платы военнослужащего, как мы рассмотрим ниже.

Несколько слов о займах на консолидацию долга штата Вирджиния

В приведенном выше абзаце четко указано, что ссуды VA НЕ доступны как ссуды для физических лиц. Это правда. ТАКЖЕ верно, что вы не можете купить дом по ссуде VA, подать заявку на большую сумму, чем вам нужно для покупки и закрытия сделки, а оставшуюся часть получить наличными.Это не разрешено.

Но есть вариант ссуды VA, который обеспечивает возврат денег заемщику; это просто не новая ссуда на покупку.

Программа ссуды VA Cash-Out Refinance ссуды позволяет вам рефинансировать дом, по которому вы сделали минимальную сумму платежей (спросите своего кредитора, поскольку минимальные ссуды VA и стандарты кредитора могут не всегда согласовываться с платежи). Любая сумма, оставшаяся после выплаты первоначальной ссуды и затрат на закрытие, возвращается заемщику наличными во время закрытия.

Заем VA Cash-Out Refinance может быть использован для ссуды, которая является текущей или просроченной, и может одинаково рефинансировать ипотечные ссуды VA и non-VA. В чем подвох? Чем моложе ваш жилищный заем, тем меньше было произведено платежей, что означает, что со временем вы не накопите столько собственного капитала. А это означает меньший возврат денег при закрытии.

Для тех, у кого более длительная история платежей, деньги, которые вы получаете по ссуде, можно использовать для любых целей, приемлемых для кредитора, включая консолидацию долга или другие виды использования ссуды для личных нужд.

Некоторые финансовые учреждения или блоги по ремонту кредитов могут ссылаться на программу ссуды VA Cash-Out Refinance как на «личную ссуду VA» или подразумевать, что это программа консолидации долга VA; технически это не так, но результат может быть таким же в любом случае — заемщик подает заявку на новый заем и получает назад наличные, которые можно использовать для личных нужд.

Аванс для военнослужащих, находящихся на службе в настоящее время

Для тех, кто все еще носит форму, доступны варианты предоплаты в сочетании с постоянной сменой станции.Авансовый платеж описывается как «Одноразовая временная ссуда, разрешенная для покрытия чрезвычайных расходов, связанных с переездом в заграницу. Утвержденная сумма не будет превышать трехмесячный базовый оклад ».

Авансовый платеж должен быть возвращен путем распределения; Выплаты начинаются с зарплаты после выплаты аванса военнослужащему. Срок выплаты не может превышать 26 расчетных периодов.

Вот лучшая причина рассмотреть вопрос об авансовой оплате — участники службы могут запросить заработную плату минимум за один месяц и максимум за три месяца, и с этого аванса не взимаются проценты.По сути, это беспроцентная ссуда. К сожалению, этот вариант недоступен для тех, кто в настоящее время не обслуживается.

Персональные ссуды от военных банков или кредитных союзов

Ветераны, члены гвардии и резерва, а также военнослужащие действующей службы имеют возможность присоединиться к военным банкам, таким как Банк вооруженных сил, военным кредитным союзам, таким как Федеральный кредитный союз ВМС, или открыть счета в организациях, требующихся военными ассоциациями, таких как USAA, которые ограничивают свои членство в военном сообществе.

Эти финансовые учреждения часто предлагают особые льготы и возможности, включая досрочную оплату счетов прямых депозитов военных, более конкурентоспособные процентные ставки и условия по кредитным продуктам, а также возможность получить финансовую помощь или даже консультации по кредитным вопросам.

Это одна из областей, в которой банки, ориентированные на военную деятельность, преуспевают; понимание реальных потребностей своих военных заказчиков. Вы можете нуждаться или не нуждаться в ссуде для консолидации долга; Ваш представитель военного банка может помочь вам решить, является ли личный заем или кредитная линия более подходящими для ваших финансовых целей или займы на консолидацию долга действительно лучше.

Все зависит от того, для чего вам нужен личный заем.

Персональные ссуды от дружественных военным банков и других финансовых учреждений

В чем разница между военным банком и дружественным военным банком? Военные банки, такие как Navy Federal или Armed Forces Bank, могут потребовать подтверждение военной службы или военной принадлежности (члены семей ветеранов или в настоящее время служат в войсках), в то время как дружественные к военным банки приветствуют как гражданских лиц, так и военнослужащих.

Варианты личных займов в дружественных военным банках, таких как Bank Of America или PNC Bank, будут разными. Некоторые банки с военными опциями не предлагают столько льгот или вознаграждений, как другие. Лучше присмотреться как к лучшему предложению по личному военному кредиту, так и к общим предложениям, которые также стоит изучить после закрытия вашей кредитной сделки.

При подаче заявления на получение ссуды в банке, дружественном к военным, лучше всего заранее указать свою военную принадлежность, чтобы воспользоваться всеми текущими предложениями, открытыми для вас.

Военные общества помощи

Не все личные ссуды нужны для управления долгосрочным долгом. Некоторые ветераны или семьи военных сталкиваются с временными финансовыми трудностями и нуждаются в быстром вливании денег, чтобы купить предметы первой необходимости, преодолевая трудности.

Здесь часто играют роль общества военной помощи. Некоторые из них предназначены только для действующих военнослужащих. Это справедливо для таких программ, как программа быстрой ссуды для ВМС и Корпуса морской пехоты. Это нацелено на моряков действующей службы и морских пехотинцев, которые испытывают чрезвычайную финансовую потребность на любую сумму до 500 долларов.Плата за подачу заявки не взимается, а период выплаты составляет 10 месяцев.

Программа неудовлетворенных потребностей VFW — это вариант финансовой помощи как для нынешних военнослужащих, так и для ветеранов, которые соответствуют следующим критериям:

- В настоящее время находится на действительной службе, испытывая финансовые трудности из-за текущего развертывания, ошибки в оплате военного персонала или увольнения по медицинским показаниям.

- Выписан 11 сентября 2001 г. или после этой даты с финансовыми трудностями, которые напрямую связаны с «травмами и / или заболеваниями, связанными с оказанием услуг.”

- Выписан до 11 сентября 2001 г. из-за финансовых затруднений с фиксированным доходом, который должен включать компенсацию VA.

Эта программа НЕ является личным заемом, а скорее является программой грантов без ожидания выплаты. Многие организации по обслуживанию ветеранов предлагают такую помощь в той или иной форме.

Консультации по вопросам управления долгом

Тем, кому могут потребоваться личные ссуды для управления или консолидации долга, следует получить профессиональную консультацию у кредитных консультантов или обратиться к консультантам по жилищным вопросам, утвержденным HUD (для тех, кому нужна помощь в управлении долгом, связанная с предотвращением потери права выкупа).Департамент жилищного строительства и городского развития и Федеральное жилищное управление предлагают такие направления — позвоните им по телефону 1-800 ЗВОНИТЕ FHA.

Частные компании, такие как Debt.org, также предлагают финансовые консультации и помощь ветеранам и тем, кто борется с долгами, связанными с военной службой. Это важные ресурсы для тех, кто ищет альтернативу ссудам на консолидацию долга, или для тех, кто хочет впервые попробовать консолидацию.

Личные ссуды ветеранам, которых нельзя избежать

Есть определенные варианты личных ссуд с высокими процентами и высокой стоимостью, которых следует избегать.Например, ссуды до зарплаты могут иметь чрезвычайно высокие и хищнические процентные ставки.

У некоторых военнослужащих может возникнуть соблазн подать заявление на получение ссуды до зарплаты, потому что они слышали, что федеральный закон ограничивает размер процентов, которые могут взиматься с квалифицированных военнослужащих в соответствии с Законом о гражданской помощи военнослужащим. Однако ограничение процентных ставок в соответствии с законом не защитит вас от высоких ставок, которые все же подпадают под ограничение. Годовая процентная ставка по ссудам до зарплаты может быть трехзначной.

Избегайте ссуд до зарплаты, ссуд без гарантии, выдачи наличных по кредитным картам (которые, вероятно, стоят больше в виде процентных ставок, чем обычные платежи по счету кредитной карты) и других необеспеченных долгов с высокими процентами. Краткосрочные кредиторы в конечном итоге обходятся потребителям намного дороже, чем их ссуды.

Джо Уоллес — 13-летний ветеран ВВС США и бывший репортер телекомпании Air Force Television News

Закон о гражданской помощи военнослужащим (SCRA)

Этот федеральный закон (ранее известный как Гражданский

Закон о помощи 1940 г.) предоставляет военнослужащим важные права.

и защиты, когда они вступают в действительную военную службу, по вопросам, которые включают

процентные ставки по ипотеке, взыскание залога и проценты по кредитной карте

тарифы.Основное преимущество — возможность снизить процент по ипотеке.

ставки и процентные ставки по потребительскому долгу (включая возникшие долги

совместно с супругом) до 6% лимита при определенных обстоятельствах.

Ипотека или долг должны быть получены до входа в активную

военную службу, и военнослужащий должен показать, что военный

услуга оказала «существенное влияние» на юридические или финансовые

дело вовлечено. Это положение применяется как к обычным, так и к

ипотека с государственным страхованием.