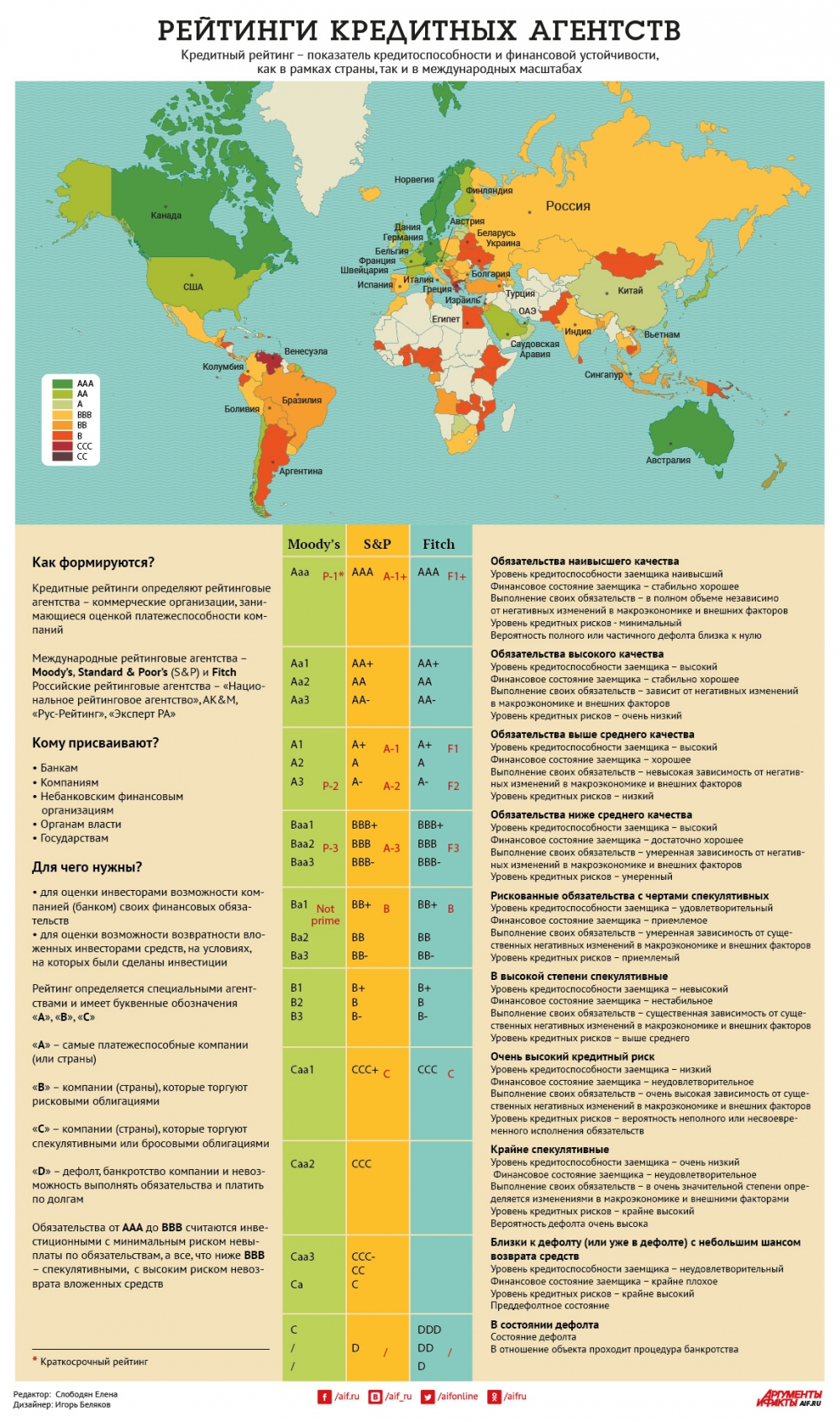

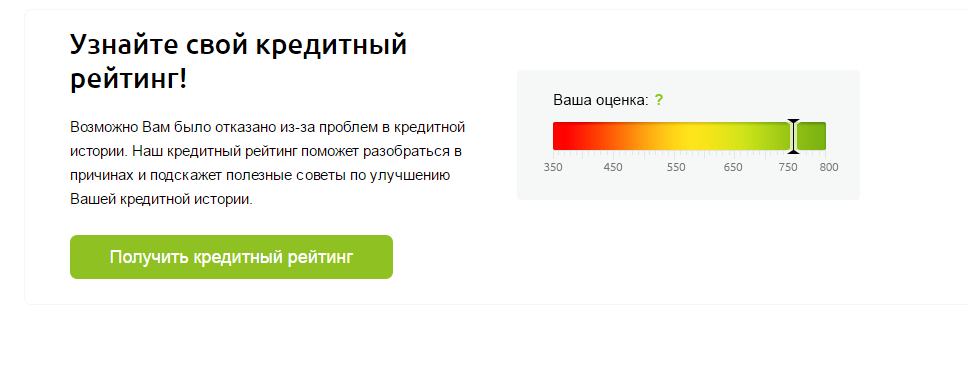

Кредитная история: чем можно испортить и как исправить

Кредитная история — сложный документ, который может быть интересен не только банкам, оценивающим с его помощью надежность клиентов, но и потенциальному работодателю, а также страховой компании.

Поэтому так важно не только соблюдать платежную дисциплину, но и регулярно заказывать отчет по своей кредитной истории: никто не застрахован от мошенников и от банковских ошибок.

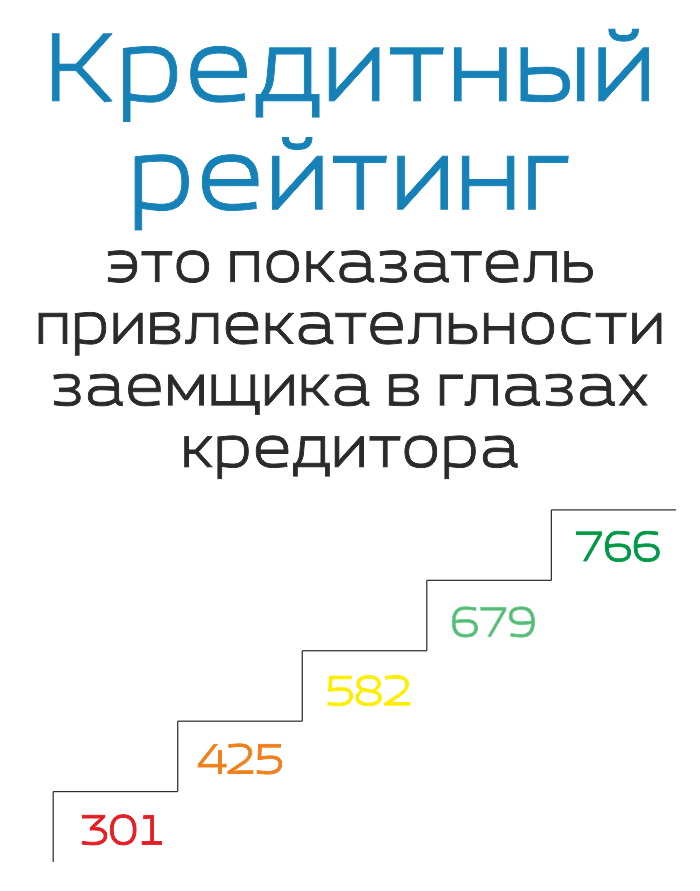

Что такое кредитная история?

В 2005 году в России приняли закон «О кредитных историях», на основании которого они формируются, хранятся и предоставляются. Кредитные истории юридических и физических лиц включают информацию о кредитах, суммах и сроках их погашения, сведения о текущей и просроченной задолженности, одним словом — о платежной дисциплине.

Вносить информацию в кредитные истории обязаны банки, микрофинансовые организации, кредитные потребительские кооперативы и коллекторы. Поставщики услуг ЖКХ и связи тоже имеют такое право, но они могут предоставлять информацию только о долгах, по которым вынесено судебное решение, не исполненное должником в течение 10 дней.

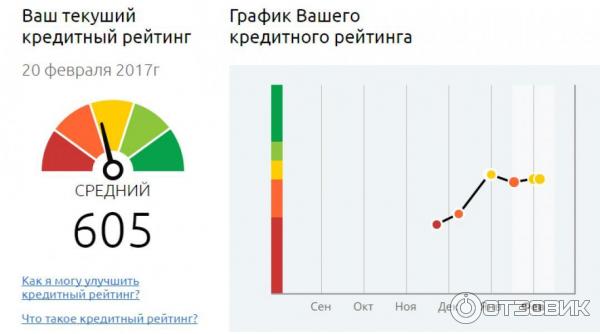

Граждане имеют неограниченный доступ к своей кредитной истории. Два раза в год она предоставляется бесплатно, последующие запросы платные. Ознакомиться со своим персональным кредитным рейтингом можно на сайте Национального бюро кредитных историй.

Зачем знать свою кредитную историю?

По мнению экспертов, проверять кредитную историю следует перед подачей заявления на кредит, особенно крупный. Это позволит убедиться, что в ней нет неприятных сюрпризов, правильно оценить шансы на получение кредита, а также исправить или улучшить ее, если это необходимо. После погашения кредита через месяц-полтора нужно проверить свою кредитную историю на предмет отсутствия в ней задолженности по закрытому счету.

Это позволит убедиться, что в ней нет неприятных сюрпризов, правильно оценить шансы на получение кредита, а также исправить или улучшить ее, если это необходимо. После погашения кредита через месяц-полтора нужно проверить свою кредитную историю на предмет отсутствия в ней задолженности по закрытому счету.

Даже если вы никогда не брали кредит и не собираетесь этого делать, все равно раз в полгода стоит запросить кредитный отчет. Никто не застрахован от мошеннических действий, поэтому, по мнению экспертов, есть смысл проверить свою кредитную историю и в будущем делать это регулярно, поскольку взять кредит на ваше имя, к сожалению, может кто угодно: онлайн-рассрочки дают быстро — и поддельного паспорта не понадобится.

В случае потери паспорта кредитную историю следует проверить обязательно: если в ней появятся отметки о запросах со стороны банков и МФО, то, скорее всего, злоумышленники пытались взять кредит или заем на ваше имя.

«После потери паспорта главное — очень оперативно заявить об утере или краже кредитору и полиции. Тогда информация о недействительности документа попадет в базу, и банки будут уже знать, что этот документ скомпрометирован. И все сделки, которые будут заключены мошенниками, уже не ваша проблема», — советуют эксперты.

Тогда информация о недействительности документа попадет в базу, и банки будут уже знать, что этот документ скомпрометирован. И все сделки, которые будут заключены мошенниками, уже не ваша проблема», — советуют эксперты.

Как исправить ошибку в кредитной истории

Записанные в кредитной истории факты и события могут быть недостоверными или ошибочными — от ошибок не застрахованы даже банки. Например, банк совершил некорректную операцию при погашении кредита, и сумма ежемесячного платежа списана не полностью. При корректировке данных по кредитному договору все операции откорректированы, пени аннулированы и сумма погашена. Но, возможно, банк не направил корректировочные данные в бюро кредитных историй или направил, но только в одно. И при формировании консолидированного отчета высока вероятность, что неправильная операция сформирует просроченный платеж данных, поступивших в бюро кредитных историй, и кредитный рейтинг у человека будет снижен. И он узнает об этом только при следующем обращении в банк — ему откажут в кредитовании.

Закон (218-ФЗ «О кредитных историях») дает право заемщику оспаривать записи в кредитной истории. Процедура простая. Если обнаружена неверная запись, следует направить заявление в бюро кредитных историй, которое перенаправит его источнику информации (банку, который такую запись внес) на дополнительную проверку. Если банк согласится с изложенными в заявлении доводами, запись будет исправлена. При отказе в корректировке без существенных оснований можно направить претензию регулятору.

Как испортить кредитную историю?

Очевидно, что кредитную историю может испортить платежная безответственность заемщика, но не только она. Множественные запросы кредиторов в бюро кредитных историй способны негативно повлиять на кредитную историю, это выглядит подозрительно, словно человек хочет быстро набрать много кредитов. Вы можете этого не знать и не замечать, но ваш кредитный рейтинг, который является частью кредитной истории, будет снижаться. И это в дальнейшем повлияет на оценку вашей надежности как потенциального клиента.

Обратите внимание, что кредитную историю ухудшают не столько запросы банков, сколько частые заявки гражданина на получение кредитов, сделанные за короткий промежуток времени.

Банковские системы по оценке кредитного риска воспринимают такое поведение потенциального заемщика как острую потребность в заемных средствах, делая, таким образом, вывод о не очень здоровой частной экономике такого человека.

«Более того, если по таким заявкам банки отказывают в одобрении, а это фиксируется в кредитной истории, ситуация усугубляется, так как каждый последующий банк воспринимает отказ своих коллег как обоснованный и сделанный на основе объективной информации, доступной другим банкам, не обязательно из кредитной истории», — поясняют эксперты.

Если гражданин, не понимая, в каком банке он может получить кредит и на каких условиях, массово рассылает заявки во все организации, этим он ухудшает свой персональный кредитный рейтинг.

Как улучшить кредитную историю?

Специалисты отмечают, что говорить об «улучшении кредитной истории» не совсем корректно. Кредитная история — всего лишь набор событий и фактов из жизни заемщика, она не несет качественной оценки. В Интернете можно найти много предложений об исключении информации о просроченных долгах из кредитной истории. Это мошенники и аферисты, которые, получив от доверчивого гражданина деньги, сразу же пропадают.

Улучшить свою кредитную историю возможно только своевременными платежами по кредитам, своевременной реструктуризацией в случае финансовых трудностей или досрочным полным погашением кредита.

По словам экспертов, в банках существует определенный срок давности по кредитной истории, принимаемой во внимание при рассмотрении кредитной заявки. Как правило, он составляет от трех до пяти лет. Однако это не означает, что неплательщику будет достаточно получить кредитную карту спустя некоторое время и внести несколько платежей для восстановления положительной кредитной истории, как часто советуют в Интернете. Понадобится длительный период своевременных оплат.

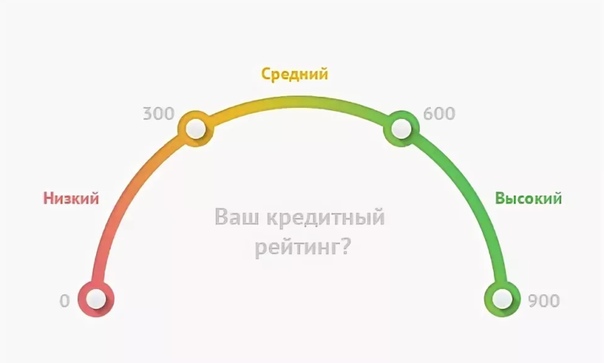

Зная свой персональный кредитный рейтинг (ПКР), гражданин уже осознанно может оценивать шансы на тот или иной кредит в том или ином банке. Правило простое — чем выше ПКР, тем больше будет доступная сумма кредита и меньше ставка по нему.

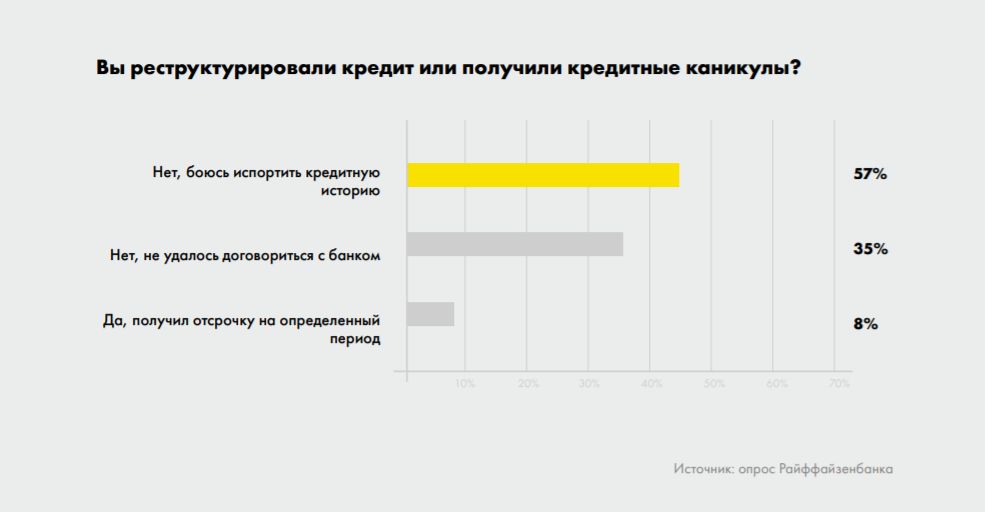

могут ли кредитные каникулы испортить кредитную историю? — Рамблер/финансы

Граждане, оказавшиеся в сложной ситуации в связи с пандемией коронавируса, получили право на кредитные каникулы. Но что будет с кредитной историей, если придется воспользоваться такой мерой? Не станут ли такие заемщики «плохими» в глазах других банков? Разбираемся вместе с НБКИ.

Но что будет с кредитной историей, если придется воспользоваться такой мерой? Не станут ли такие заемщики «плохими» в глазах других банков? Разбираемся вместе с НБКИ.

Текстовая версия

директор по маркетингу Национального бюро кредитных историй (НБКИ)

Что такое кредитная история?

Кредитная история — это документ, который подтверждает финансовую и кредитную репутацию человека. Именно кредитную историю смотрят банки, МФО, кредитные кооперативы, ломбарды и так далее. Этот документ содержит в себе сведения о всех ранее выданных кредитах, займах, ссудах, их суммах и сроках. Там содержится информация, как эти обязательства обслуживались — были просрочки или нет. И самое главное — там есть данные о наличии и объемах текущих обязательств. То есть фактически это документ, на основании которого кредитор принимает решение, выдавать или нет человеку кредит.

Какие данные ухудшают кредитную историю?

Точных критериев, которые позволили бы определить, какая кредитная история плохая, а какая хорошая, не существует. Анализируя этот документ, какой-то кредитор, возможно, посмотрит сквозь пальцы на наличие в прошлом просрочек до 30 дней. А кто-то, наоборот, сочтет, что 30 дней — это недопустимо, это плохой сигнал и такому заемщику нельзя доверять. Каждый кредитор оценивает кредитную историю по-своему.

Анализируя этот документ, какой-то кредитор, возможно, посмотрит сквозь пальцы на наличие в прошлом просрочек до 30 дней. А кто-то, наоборот, сочтет, что 30 дней — это недопустимо, это плохой сигнал и такому заемщику нельзя доверять. Каждый кредитор оценивает кредитную историю по-своему.

Если вы раньше допускали просрочки по своим обязательствам, скорее всего, заявку какие-то МФО или банки вам одобрят. Но надо понимать, что допущенная вами в прошлом просрочка — это для потенциального кредитора дополнительный сигнал повышенного риска в отношении вас. Будет сокращена или сумма, или срок. Или, скорее всего, будет повышена процентная ставка.

Но однозначным стоп-фактором, который может быть записан в истории и который не позволит вам воспользоваться кредитными ресурсами, является наличие текущих неисполненных просроченных обязательств.

Могут ли кредитные каникулы ухудшить кредитную историю?

Наиболее популярны сейчас кредитные каникулы для заемщиков, оказавшихся в период пандемии коронавируса в сложной финансовой ситуации. Они предоставляются в соответствии с федеральным законом 106-ФЗ, который был подписан сразу после призыва нашего президента к банкам проводить реструктуризацию кредитов таким гражданам. В законе есть набор критериев: что такое трудная ситуация, каковы лимиты сумм кредитов, подпадающих под эту программу.

Они предоставляются в соответствии с федеральным законом 106-ФЗ, который был подписан сразу после призыва нашего президента к банкам проводить реструктуризацию кредитов таким гражданам. В законе есть набор критериев: что такое трудная ситуация, каковы лимиты сумм кредитов, подпадающих под эту программу.

Подробнее о кредитных каникулах — в специальном выпуске FinTok.

Подробнее о формате FinTok можно прочитать здесь.

негативная кредитная история | Swedbank blogs

Постоянные долги за коммунальные платежи, необдуманное поручительство, опрометчивый заем – это лишь небольшая часть факторов, влияющих на формирование кредитной истории.

О том, каким образом можно быстро испортить свою кредитную историю и как потом ее восстановить, рассказывает руководитель направления потребительского кредитования Swedbank Сергей Романюк.

Просроченные платежиОдной из причин, из-за которых может сформироваться плохая кредитная история (иногда даже случайно), является несвоевременная выполнение финансовых обязательств. Например, просроченные на несколько дней выплаты по кредитам, а также долги по платежам за регулярные услуги (в т. ч. за коммунальные услуги, интернет, электроэнергию и др.). Наличие задолженностей оказывает критическое влияние на кредитную историю, но при этом нужно учитывать еще и то, что несвоевременный платеж, выполненный после истечения срока оплаты, приравнивается к просрочке и, соответственно, тоже не идет на пользу кредитной истории.

При оценке кредитной истории клиента банком учитывается как внутренняя информация кредитного учреждения о выданных лицу кредитах и история их погашения, так и данные из разных внешних реестров, например, Кредитного регистра Банка Латвии, Регистра бюро кредитной информации и Регистра неплатежеспособности.

Очень важно, чтобы у клиента не было действующих просроченных платежей, но при этом банком оцениваются также количество и регулярность просроченных задолженностей, так как все это говорит о платежной дисциплине клиента. Очень нелестным фактом является попадание в базу должников Кредитного регистра Банка Латвии Регистра, куда заносятся должники, имеющие задолженности свыше 150 евро, просроченные на 90 и более дней. При этом в Кредитном регистре Банка Латвии хранится информация как об активных, так и о бывших задолженностях. Иногда клиенты считают, что с уплатой всех пеней плохая кредитная история гасится, но это, к сожалению, не так. Запись в кредитной истории сохраняется, а срок ее давности порой может достигать 10 лет. Поэтому к этим вопросам нужно относиться с полной серьезностью», — поясняет эксперт Swedbank. Он рекомендует внимательно следить за денежным потоком на счете и, если есть какой-то платеж, который нужно выполнить за несколько дней до зарплаты, лучше попытаться поменять дату оплаты или подключить в банке автоматический платеж, чтобы не пропустить срок оплаты. Кроме того, Сергей Романюк настоятельно рекомендует клиентам, испытывающим временные финансовые трудности (снижение доходов, потеря работы), сразу же обратиться в банк, чтобы вместе со специалистами найти наиболее подходящее и удобное решение.

Поэтому к этим вопросам нужно относиться с полной серьезностью», — поясняет эксперт Swedbank. Он рекомендует внимательно следить за денежным потоком на счете и, если есть какой-то платеж, который нужно выполнить за несколько дней до зарплаты, лучше попытаться поменять дату оплаты или подключить в банке автоматический платеж, чтобы не пропустить срок оплаты. Кроме того, Сергей Романюк настоятельно рекомендует клиентам, испытывающим временные финансовые трудности (снижение доходов, потеря работы), сразу же обратиться в банк, чтобы вместе со специалистами найти наиболее подходящее и удобное решение.

Люди порой об этом даже не задумываются, но поручительство за человека, невыполняющего свои финансовые обязательства, является не меньшим риском, чем просрочка собственных платежей, и тоже может серьезно запятнать кредитную историю. Поэтому прежде чем поручиться за чужие обязательства, нужно серьезно оценить свои возможности вернуть эти кредиты в будущем.

Того, что на банковский счет каждый месяц поступает определенная сумма денег, недостаточно, так как для хорошей кредитной истории важно, чтобы доходы были официальными, регулярными и их можно было легко подтвердить реальным трудовым договором.

Необдуманные кредитыОчень плохо на кредитную историю влияют кредиты, вернуть которые клиенту не под силу. Поэтому, беря на себя новые обязательства, клиент должен критично и ответственно оценить свои возможности. Негативно на кредитной истории отражается и обращение за быстрыми кредитами. «Один быстрый кредит, который вы в состоянии вернуть вовремя, вашу кредитную историю не испортит. Проблемы начинаются в случае, если вы не можете вернуть кредит в установленный срок, несколько раз его продлеваете или берете для его погашения другой кредит на более крупную сумму, и так несколько раз. Это говорит о том, что клиент испытывает трудности с планированием своего денежного потока», — поясняет Сергей Романюк.

Это говорит о том, что клиент испытывает трудности с планированием своего денежного потока», — поясняет Сергей Романюк.

Принято считать, что выплаты по кредитам не должны превышать 30% от доходов. Несомненно, чем больше вы получаете, тем больше в процентном выражении может быть сумма выплат, и наоборот – чем меньше доход, тем ниже должен быть процент выплат по кредитам.

Сергей Романюк называет еще несколько аспектов, которые могут повлиять на кредитную историю клиента в глазах банка: «Одним из таких аспектов является жизнь от зарплаты до зарплаты, не создавая накопления и не планируя свои финансы. Ведь создание накоплений не только дисциплинирует клиента, но и говорит о его способности планировать свое будущее. В свою очередь, если клиенту не хватает денег на поддержание привычного образа жизни, то кредит для него в будущем может превратиться в непосильное бремя».

Исправление кредитной историиНа исправление кредитной истории, к сожалению, уйдет значительно больше времени, чем на ее порчу. Чтобы вернуть доверие банка, порой могут потребоваться десятилетия, во время которых клиент должен получать стабильные доходы и вовремя вносить все платежи. Но не стоит отчаиваться! Чаще всего банк дает возможность заключать новые кредитные договора, постепенно увеличивая сумму займа.

Чтобы вернуть доверие банка, порой могут потребоваться десятилетия, во время которых клиент должен получать стабильные доходы и вовремя вносить все платежи. Но не стоит отчаиваться! Чаще всего банк дает возможность заключать новые кредитные договора, постепенно увеличивая сумму займа.

К сведению! Любой желающий может проверить свою кредитную историю в публичном регистре на manakreditvesture.lv. Два раза в год такую справку можно получить бесплатно.

Читайте также:

Семь мифов о банковских кредитах

Количество переходит в отказы: как не испортить кредитную историю массовыми заявками на кредит

Множественные заявки на получение ссуды, отправленные в разные кредитные организации оцениваются банкирами, как “примета” мошенничества. Эксперты ответили, как безопасно посылать заявки на кредит сразу в несколько банков.

Чтобы получить кредит необходимо подавать заявку банк – это простое правило, с которого начинается процесс. Однако граждане России часто делают серьезную ошибку: они начинают рассылать массово заявки. Увы, но такой шаг может «запятнать» кредитную историю. Начальник управления по Северо-Западному федеральному округу «Росбанк Дом» Ирина Илясова ответила на вопросы о том, как остаться с «чистой» кредитной историей, но подобрать оптимальное предложение.

Однако граждане России часто делают серьезную ошибку: они начинают рассылать массово заявки. Увы, но такой шаг может «запятнать» кредитную историю. Начальник управления по Северо-Западному федеральному округу «Росбанк Дом» Ирина Илясова ответила на вопросы о том, как остаться с «чистой» кредитной историей, но подобрать оптимальное предложение.

Получение отказа – это не главная проблема

Необдуманная подача заявки на оформление кредитного обязательства может привести к серьезным негативным последствиям. При этом неважно, какой именно кредит оформляется: ипотечный, потребительский.

Часто финансовые организации отказывают клиентам по простым причинам. В списке главных – обычные технические ошибки. Например, человек спешил и неправильно указал дату рождения. Или же оказывается, что данные о доходах, которые заявитель указал в заявке, не сходятся с теми, что получила кредитная организация из Пенсионного фонда страны.

Информация о том, что в займе было отказано, фиксируется в кредитной истории – это факт. При этом с каждой новой заявкой кредитный рейтинг понижается на несколько пунктов. Если человек захочет обратиться в другую финансовую организацию, то специалисты, которые работают в ней, уже увидят отказ. Абсолютно любая кредитная организация запрашивает историю предыдущих операций.

При этом с каждой новой заявкой кредитный рейтинг понижается на несколько пунктов. Если человек захочет обратиться в другую финансовую организацию, то специалисты, которые работают в ней, уже увидят отказ. Абсолютно любая кредитная организация запрашивает историю предыдущих операций.

При этом баллов отнимается еще больше, если заявка была отклонена сразу несколькими кредитными организациями. «Веерная» рассылка вызывает опасения у кредиторов. Они могут посчитать, что так работают мошенники.

Ирина Илясова отмечает, что взаимодействие с кредитными организациями определяется законом. При этом банк обязательно должен направить информацию о заявителе. После рассмотрения заявки банк отправляет результат БКИ о решении. Если сделка состоялась, то банк оповещает и о ней. Работа ведется и в дальнейшем, ведь финансовая организация должна по закону оповещать о взаимодействии с заемщиком, например, исправно ли он выплачивает заемные средства.

Специалисты разработали специальный алгоритм для того, чтоб помочь клиенту получить кредит, но избежать рисков. Основатель сервиса «Выбери.ру» Григорий Бурденко отмечает, что рассылки «скопом» делать нельзя. Правильно, если система сначала обрабатывает заявку по параметрам (основные из них – сумма и сроки кредитования, наличие или отсутствие первоначального взноса).

Основатель сервиса «Выбери.ру» Григорий Бурденко отмечает, что рассылки «скопом» делать нельзя. Правильно, если система сначала обрабатывает заявку по параметрам (основные из них – сумма и сроки кредитования, наличие или отсутствие первоначального взноса).

Только после этого осуществляется подбор кредитной организации. Заявки высылаются в те компании, шанс получить кредит в которых у заемщика максимальный. Если анкета на одной площадке отклонена (к примеру, заявителю не понравилась указанная банком ставка), то тогда она отсылается в другую организацию. Есть возможность, по словам эксперта, самостоятельно заняться процессом. Человек сравнивает с помощью сервиса условия, которые есть у различных кредитных организаций. Так он выберет заранее подходящий вариант и ему не нужно будет портить свою кредитную историю, рассылая заявки сотнями.

Какие заявки не попадут в БКИ

Последние годы активизировалась работа различных сервисов выбора кредитов, которые посылают заявки клиентов сразу в несколько банков. Увы, но многие соискатели не спешат пользоваться их услугами, и вот почему.

Увы, но многие соискатели не спешат пользоваться их услугами, и вот почему.

Дело в том, что такие сервисы не проверяют саму указанную информацию. Если в ней была допущена ошибка, и, к примеру, отослали ее в 25 организаций, то кредитный рейтинг значительно упадет при отказе.

Стоит отметить, что заявки могут рассылаться в различных статусах. Если указано, что они «предварительные», то рейтинг в случае отказа не пострадает.

Илясова объясняет, что многие банки сейчас после заполнения анкеты предлагают клиенту предварительное решение. Делается, как поясняет эксперт, это в онлайн режиме. Сведения в БКИ не передаются. Если условия подходят, то происходит непосредственное оформление заявки, а затем заключение договора.

Как испортить кредитный рейтинг, ни разу не взяв кредит? | НБКИ

Как вы отреагируете, если кто-то скажет, что никогда не водил машину, но его штрафует ГИБДД? Скорее всего, подумаете, что человек регулярно переходил улицу в неположенном месте на глазах инспектора, хочет удивить каким-то фокусом или просто врет. Сразу три версии.

Сразу три версии.

Вопрос посложнее: можно ли испортить кредитный рейтинг, ни разу не взяв кредит?

Если отвечать коротко – да, можно. Но интересен не столько ответ, конечно (тем более что он угадывается). Важно, какие обстоятельства и поступки могут так повлиять на рейтинг, чтобы, обратившись в банк впервые, человек не смог рассчитывать даже на минимальную сумму займа на стандартных условиях. И версий здесь много не придумаешь.

Почему так, попробуем популярно и доступно объяснить. И в том числе рассказать, зачем эту информацию важно знать каждому.

Как рассчитывается кредитный рейтингВо-первых, как уже понятно из самой постановки вопроса, кредитный рейтинг (его часто еще называют индивидуальным или персональным кредитным рейтингом, ПКР) может быть даже у того, кто никогда не брал кредитов.

Дело в том, что главным и единственным источником сведений для расчета рейтинга является кредитная история. То есть никаких других сведений для определения рейтинга нет. Но и кредитная история – это не только записи о взятых ранее кредитах и платежах по ним. То есть они, конечно, самая важная часть информации, но далеко не единственная. Помимо этого, в историю вносят личные данные, все случаи обращения за кредитами, в том числе закончившиеся отказом, а также некоторые виды долгов «некредитного» происхождения. Именно эти записи и могут испортить рейтинг потенциальному заемщику.

Но и кредитная история – это не только записи о взятых ранее кредитах и платежах по ним. То есть они, конечно, самая важная часть информации, но далеко не единственная. Помимо этого, в историю вносят личные данные, все случаи обращения за кредитами, в том числе закончившиеся отказом, а также некоторые виды долгов «некредитного» происхождения. Именно эти записи и могут испортить рейтинг потенциальному заемщику.

1. Обращения за кредитами с отрицательным ответом (кредитные заявки). Это когда человек приходит в банк, но там ему отказывают в кредите. Потенциальным заемщикам важно знать, что все такие случаи отражаются в кредитной истории (и даже являются одним из поводов ее формирования). Самое интересное, что кроме факта обращения банк обязан указать в записи и причину отказа. По сути, кредитная история является единственным источником, из которого человек может узнать, почему ему отказали (и это один из поводов почаще проверять свою кредитную историю).

2. Поручительства.

Если банк не уверен в надежности потенциального заемщика, он может для оформления кредита попросить предоставить поручителя – человека, который способен при необходимости гарантировать возврат кредита. Это может быть хороший друг или даже близкий родственник, супруг. Его родственный статус в данном случае не имеет большого значения. Главное – что он своей подписью удостоверяет, что в случае наступления форс-мажора и прекращения выплат по кредиту со стороны основного заемщика вся ответственность за возврат ложится на него.

Поручитель должен будет возвращать кредит полностью с процентами, и в случае просрочек его кредитная история пострадает так же сильно, как если бы это была кредитная история заемщика. В итоге персональный кредитный рейтинг человека может быть сильно испорчен несмотря на то, что кредит он не брал.

Впрочем, до этого доходит редко – ведь обстоятельства должны сложиться так, что и сам человек, и близкий ему доверитель не могут исполнить свои обязательства.

3. Просроченные и не исполненные обязательства помимо кредитных.

Да, все знают, что для того, чтобы оказаться в долгах, необязательно брать кредит. Часто хватает текущих платежей, которые могут оказаться не исполнены в силу самых разных причин. Заболеть или оказаться не при деньгах может каждый. Наиболее частый случай – неоплаченные счета за жилье и жилищно-коммунальные услуги или операторов связи (за интернет и телефон). Также нередко граждане «забывают» платить алименты бывшим супругам или детям.

Казалось бы, при чем здесь кредитный рейтинг?

Но законодательно установлено, что при наличии судебного решения о принудительном взыскании, которое не исполнено в течении десяти дней, в кредитную историю должника может быть внесена соответствующая запись. Делать это должны органы, собирающие платежи – то есть управляющая компания, оператор связи или государственный орган, отвечающий за исполнение судебных решений (Федеральная служба судебных приставов). Если кредитной истории у должника нет, то она этой записью формируется.

Правда, здесь следует заметить, что это именно право, а не обязанность. То есть при наличии судебного неисполненного решения запись может появиться, а может и не появиться. В отличие от долгов по кредитам, где банки обязаны делать записи независимо от возможностей и желания. Но, как правило, ни управляющие компании, ни ФССП своей возможностью не пренебрегают.

Излишне говорить, что появление такой записи исключительно негативно влияет на кредитный рейтинг. То есть даже если человек специально не брал кредитов, чтобы исключить возможность негативного влияния на кредитную историю, карма может его настигнуть. В этом случае он не сможет или как минимум серьезно себе осложнит привлечение кредитов в будущем.

Насколько низко может упасть рейтинг?Значимость отдельных событий, записи о которых делаются в кредитной истории, существенно различается. Уже говорилось, что на кредитный рейтинг наиболее отрицательно влияют просрочки по действующим кредитам. Чем больше долг и чем дольше нарушение графика платежей – тем ниже опускается рейтинг.

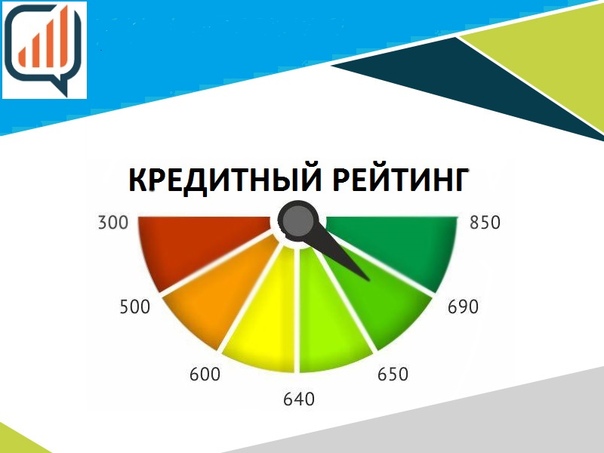

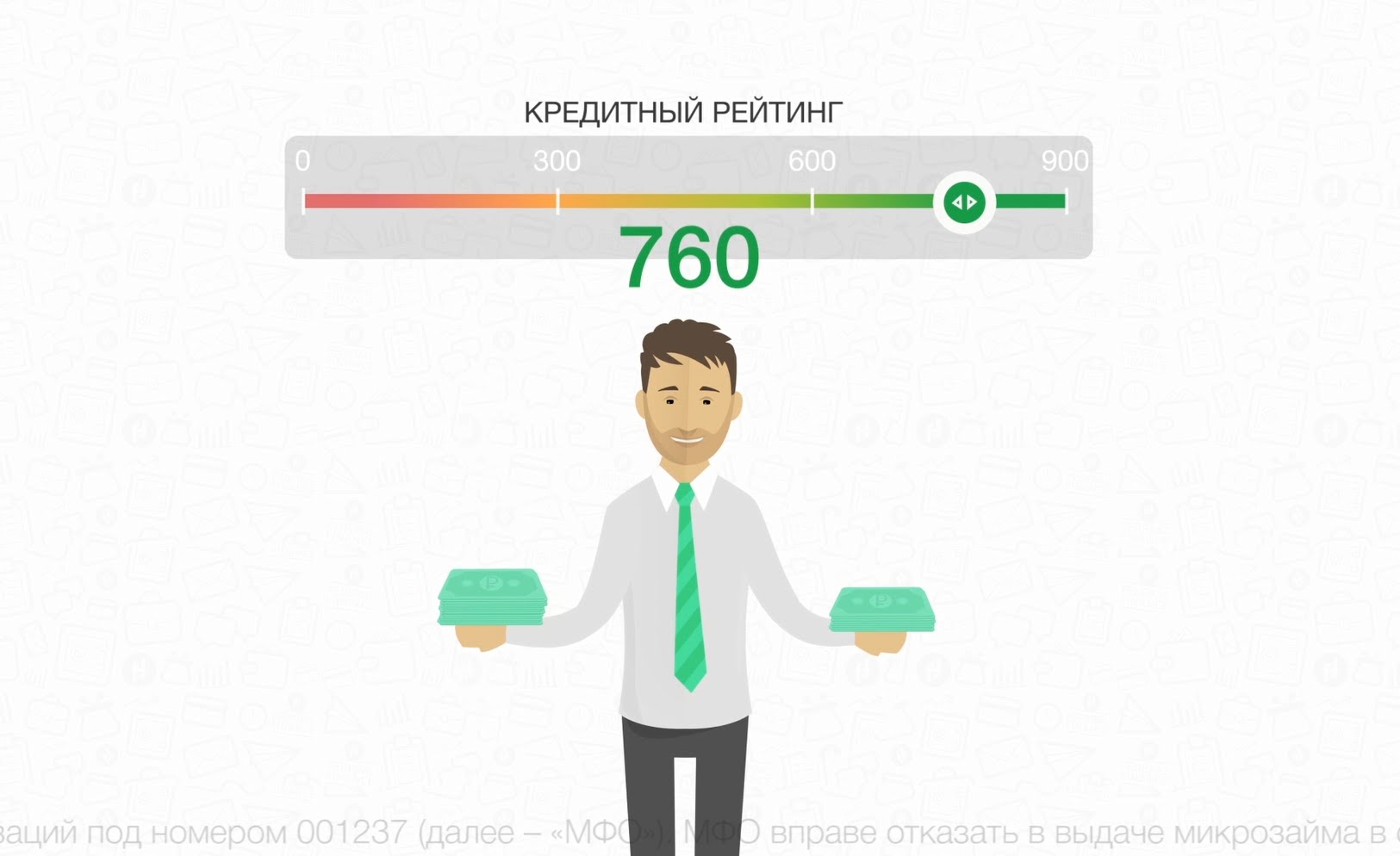

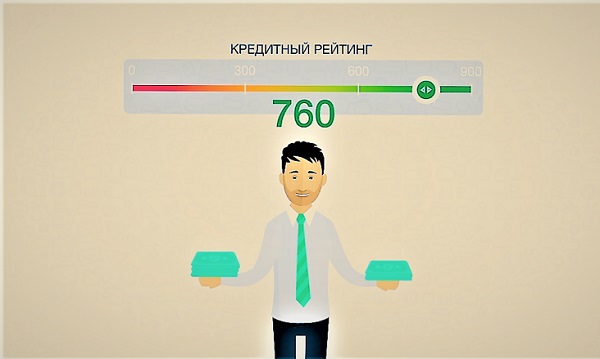

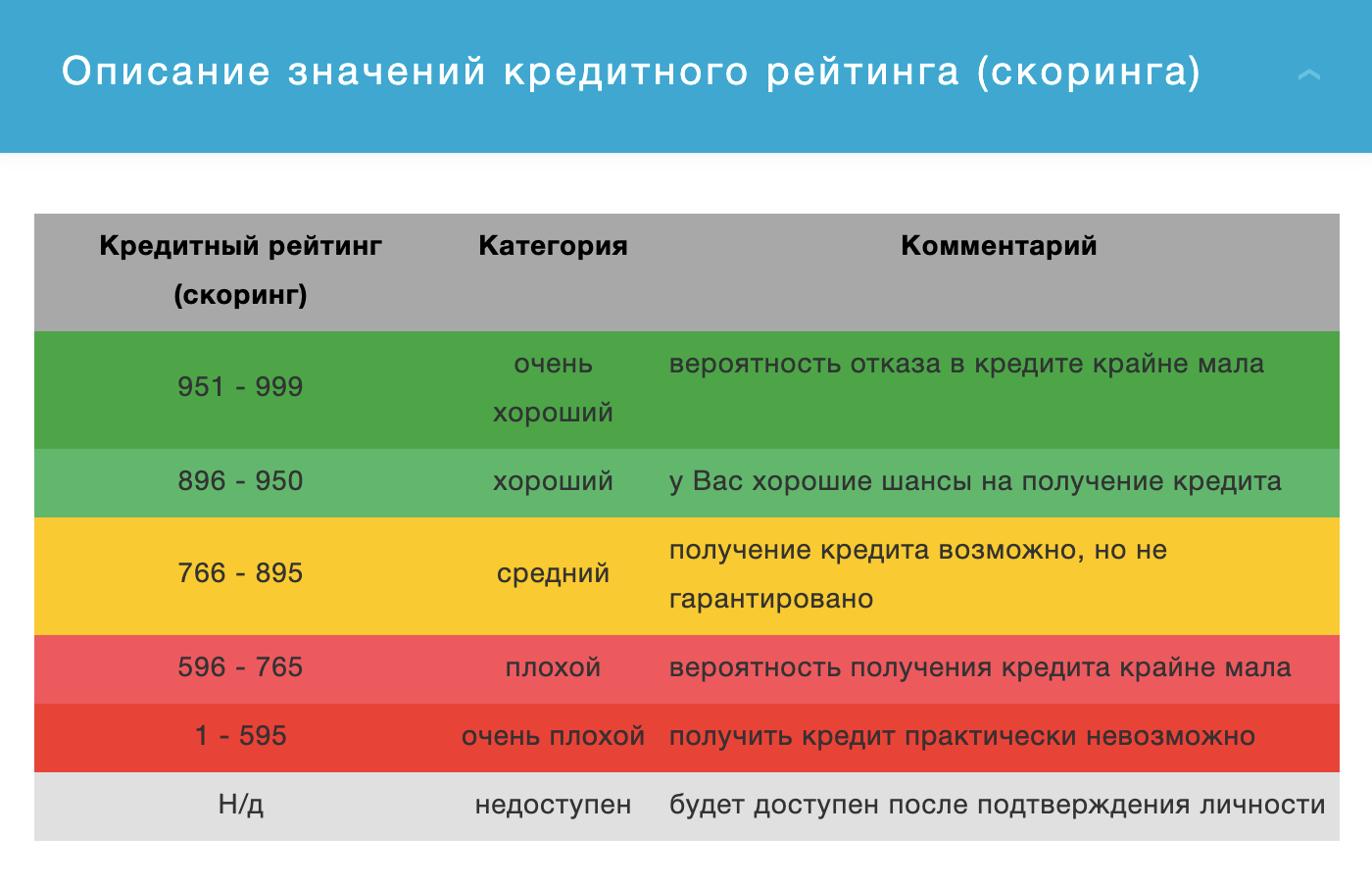

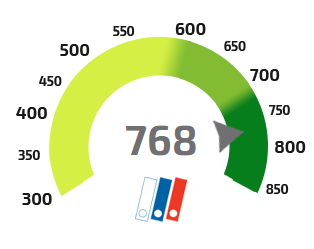

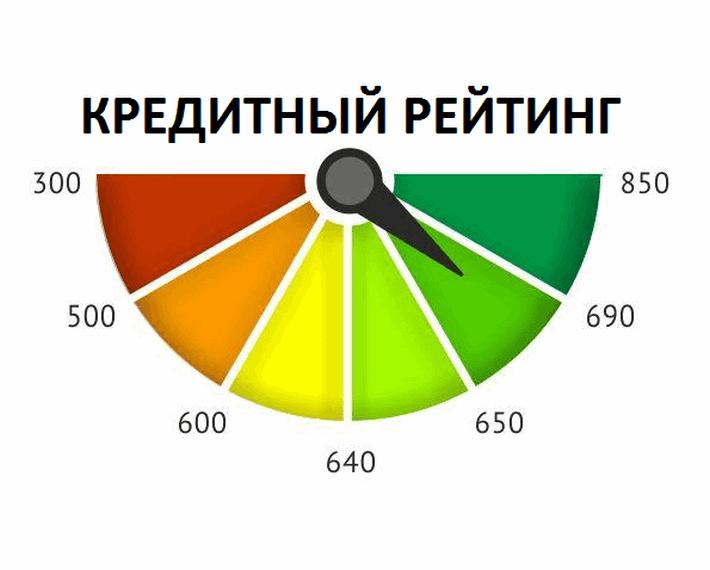

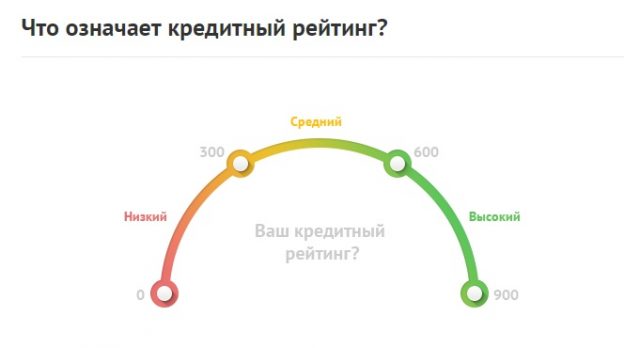

Для Персонального кредитного рейтинга, рассчитываемого Национальным бюро кредитных историй, где значение рейтинга находится в диапазоне от 300 до 850 баллов, наличие невозвратного кредита с просрочкой более 90 дней может опустить рейтинг ниже 500 и даже 400 баллов.

Но и судебные решения по принудительному возврату долгов не являются «менее тяжкими». Поэтому тому, кто озабочен восстановлением своего рейтинга после таких случаев, важно сперва исполнить решение суда и расплатиться со всеми долгами. Главное потом убедиться, что информация о погашении занесена в кредитную историю. После уже можно целенаправленно работать над повышением рейтинга.

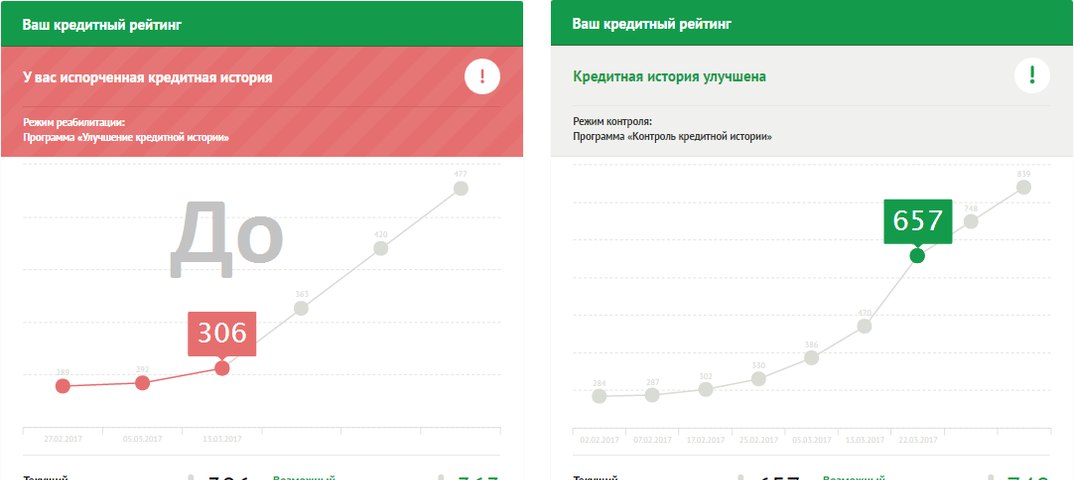

Трудно ли повысить кредитный рейтинг?Хорошая новость заключается в том, что их ПКР восстанавливается до средних значений гораздо быстрее, чем у должников с невозвратными кредитами.

Почему так происходит?

Дело в особенностях начисления баллов и значимости отдельных событий. Если человек брал много кредитов и имеет богатую кредитную историю, каждая новая запись в процентном отношении будет меньше значить.

Это как с оценками в школе: если в журнале пять пятерок за предмет, испортить итоговую оценку одной двойкой сложней, чем когда в журнале всего две пятерки.

Поэтому, несмотря на то, что при расчете рейтинга серьезные колебания сглаживаются, все-таки с относительно чистой кредитной историей восстановить рейтинг получается проще и быстрее.

Главное – регулярно проверять его значение на сайте НБКИ и следить за правильностью заполнения кредитной истории.

почему вам могут отказать в кредите и как увеличить шансы на его получение — Bankir.Ru

Попали в историю

Если банк отказывает в кредите, стоит задуматься о своей кредитной истории. Многие факторы, иногда неочевидные, могут существенно испортить ее.

Вот некоторые причины для отказа в выдаче ссуды:

1. Можно даже не напоминать заемщикам о самом главном факторе, который портит кредитную историю (КИ). Это просрочки. Начинается все именно с несвоевременного погашения платежа (мы не говорим о технических просрочках, которые возникают вследствие несвоевременной обработки операции и небольших — на 5—7 дней — единоразовых просрочках).

2. Досрочные погашения — несмотря на то, что такая услуга есть во всех кредитных организациях без каких-либо ограничений по срокам и суммам, именно быстрое погашение кредита или полное досрочное погашение может стать причиной ухудшения КИ, ведь банки хотят заработать на выдаче ссуд как можно больше за счет процентов, а досрочными погашениями вы существенно снижаете их доход.

3. Большое количество заявок в разные банки. Некоторые будущие заемщики думают, что «чем больше, тем лучше», и, желая получить кредит на самых выгодных условиях, рассылают заявки на кредит в 5—10 банков. Но такое поведение может не только не помочь, но даже испортить КИ и снизить кредитный рейтинг заемщика.

4. Много кредитов (закредитованность заемщика) или полное отсутствие кредитного опыта. Ни то ни другое не нравится банкам. Если у вас много кредитов, это говорит о неспособности контролировать свои доходы и расходы. Если кредитов не было совсем — для банка вы непредсказуемый клиент, и относиться к вам он будет с осторожностью (либо одобрит небольшой лимит на маленький срок, либо откажет вовсе).

5. Ошибки в кредитной истории по вине банка. Многие даже не догадываются о проблемах с КИ, пока, столкнувшись с несколькими отказами подряд, не заказывают выписку из бюро кредитных историй. В этой выписке и обнаруживается просрочка, которой быть не должно. Часто такое происходит из-за ошибок сотрудников, технических ошибок банковских систем, несвоевременной передачи данных в БКИ и т. д. О том, как банки могут испортить КИ, можно прочитать здесь.

6. Некредитные долги. Частые и длительные просрочки по коммунальным платежам, налогам, алиментам и тому подобному — показатель ненадежности потенциального заемщика.

7. Поручительство. Не соглашайтесь на поручительство, если сами запланировали взять кредит в ближайшее время: этот факт снижает вашу платежеспособность и увеличивает риски испортить свою КИ, если заемщик, за которого вы поручились, окажется недобросовестным исполнителем своих обязательств.

8. Судебные иски. Каждый банк дорожит своей репутацией, и если однажды вы подавали иск в отношении кредитной организации, то в будущем это может закрыть для вас доступ к кредитным продуктам (информация о судебных исках заносится в кредитную историю). Еще хуже, если иск подан к вам за задолженность перед банком, такая КИ будет считаться испорченной безвозвратно.

Каждый банк дорожит своей репутацией, и если однажды вы подавали иск в отношении кредитной организации, то в будущем это может закрыть для вас доступ к кредитным продуктам (информация о судебных исках заносится в кредитную историю). Еще хуже, если иск подан к вам за задолженность перед банком, такая КИ будет считаться испорченной безвозвратно.

9. Использование баланса кредитной карты на 100%. Не доводите баланс карты до нуля, оставляйте на счете 15—30% от кредитного лимита, это важный показатель ваших финансовых возможностей и снижение рисков неплатежеспособности.

10. Предоставление недостоверной информации о себе. Все личные данные клиента проверяются службой безопасности банка. Если обнаруживается, что потенциальный заемщик неверно указал какие-либо данные, то несоответствие предоставленной информации реальной банк расценит как фальсификацию. Если заемщик не может подтвердить свои доходы официально, банк обязательно проверит, какая средняя по рынку зарплата у специалиста его уровня. Если данные будут сильно разниться, это послужит поводом для дополнительной проверки и может стать причиной отказа: либо человек соврал, либо он получает часть зарплаты «в конверте», что может продлиться недолго и в будущем станет причиной ухудшения платежеспособности.

Если данные будут сильно разниться, это послужит поводом для дополнительной проверки и может стать причиной отказа: либо человек соврал, либо он получает часть зарплаты «в конверте», что может продлиться недолго и в будущем станет причиной ухудшения платежеспособности.

Что делать, если кредитная история испорчена?

Если кредитная история испорчена не по вашей вине и вы добросовестно исполняли обязательства в срок, сведения можно и нужно оспорить. Это можно сделать с помощью официального запроса в БКИ. Вам потребуется написать заявление, в котором вы перечислите все недостоверные данные, которые потребуется изменить. Специалисты проверят наличие ошибок и правильность внесенных данных, а также обратятся к источнику формирования кредитной истории, который передавал оспариваемые данные, и попросят его проверить правильность информации. Источник формирования обязан либо исправить кредитную историю в оспариваемой части, либо оставить ее без изменения, если ранее переданные сведения достоверны. Сотрудники бюро кредитных историй, в свою очередь, подготовят и вышлют вам письменный ответ. Если в процессе оспаривания взгляды заемщика и банка не совпадают, вы имеете право потребовать внесения достоверной информации через суд.

Сотрудники бюро кредитных историй, в свою очередь, подготовят и вышлют вам письменный ответ. Если в процессе оспаривания взгляды заемщика и банка не совпадают, вы имеете право потребовать внесения достоверной информации через суд.

Если все же плохая КИ сформировалась по вашей вине, есть один эффективный способ — отказаться от любых займов на десять лет. Столько времени бюро хранит вашу кредитную историю с момента последней записи. После этого любой заемщик, в том числе и злостный неплательщик, получит чистую кредитную историю. Но, как уже отмечалось ранее, отсутствие КИ не всегда приветствуется банками. А у некоторых кредитных организаций есть свои черные списки, удалиться из которых невозможно.

Если такой способ вам не подходит и столько времени вы ждать не можете, попытайтесь улучшить КИ без ее удаления.

- Попробуйте взять небольшой заем на не самых выгодных условиях (существуют банки, кредитующие заемщиков с плохой КИ, и банки с «оздоровительными» программами для таких заемщиков) или оформите кредитную карту.

Будьте готовы к тому, что оформление страховки по кредиту будет обязательным условием его выдачи, исправно вносите платежи и вовремя погасите ссуду.

Будьте готовы к тому, что оформление страховки по кредиту будет обязательным условием его выдачи, исправно вносите платежи и вовремя погасите ссуду. - Докажите кредитору, что просрочки были связаны с финансовыми трудностями из-за болезни или сокращения на работе (можно предоставить медицинскую справку, запись о сокращении из трудовой книжки).

- Оформите дебетовую карту или разместить вклад в банке, тем самым повысив его лояльность к вам.

- Погасите текущие долги как можно скорее и представьте соответствующую справку.

Берем кредит правильно

1. Золотое правило — сначала подавать заявку в зарплатный банк. Для «своих» клиентов у банка всегда есть отдельные программы и продукты, вы сможете рассчитывать на крупную сумму под минимальную ставку, с минимальным комплектом документов и, возможно, без оформления страховки. Также рассматривайте банки, в которых вы уже брали кредит или оформляли другой продукт. Скорее всего, они уже сформировали для вас предодобренные предложения на специальных условиях (чтобы узнать об этом, достаточно позвонить на горячую линию или зайти в личный кабинет онлайн-банка).

2. Внимательно ознакомьтесь со всеми требованиями банка: возраст, стаж работы на последнем месте и общий, регистрация, способы подтверждения дохода, необходимый пакет документов (очень часто банки из обязательных документов требуют СНИЛС) и т. д. Если вы не подойдете хотя бы по одному пункту, сразу получите отказ.

3. Не запрашивайте слишком большую сумму. Платежи по всем вашим обязательствам не должны превышать 40—50% дохода, при этом у каждого банка свои требования к этому соотношению.

4. Не соглашайтесь сразу, возьмите время, чтобы подумать. В большинстве банков положительное решение по кредиту действует 30 дней, условия фиксируются. Пусть решение будет взвешенным и осознанным, возможно, за это время вы подберете вариант лучше и выгоднее.

5. Внимательно читайте договор и все документы, которые вы подписываете. Задавайте вопросы. Все документы должны быть в двух экземплярах с подписями сотрудника банка и печатями кредитной организации (один экземпляр остается у вас, второй — у банка).

6. Неопрятный внешний вид и отклоняющееся от нормы поведение могут послужить причиной для отказа в предоставлении кредита, поэтому не забывайте о том, как вы выглядите и ведете себя.

7. Если вы недавно по каким-либо причинам меняли документы, проверьте, действительны ли они. Бывает, что через месяц после смены паспорта он не числится в базе МВД. Также подобная проблема может возникать из-за сбоя в системе. В любом случае, сотрудник банка ничем не сможет вам помочь, придется обращаться в орган. выдавший документ.

8. Изучите отзывы, проблемы, которые уже возникали у клиентов банка, и то, как быстро представители кредитной организации на них реагировали. Сделать это можно на портале Банки.ру в разделе «Народный рейтинг».

Если вы не понимаете, в чем причина отказа в выдаче кредита, попытайтесь уточнить это у менеджера. Банк имеет право отказать в выдаче кредита без объяснения причин, это закреплено на законодательном уровне. Однако сотрудники зачастую идут навстречу клиентам и могут подсказать, что нужно сделать для устранения проблемы.

Выбрать кредит на лучших условиях можно с помощью сервиса «Мастер подбора кредитов». На основании указанных данных система определит ваш персональный кредитный рейтинг и бесплатно подберет подходящие предложения банков с высокой вероятностью одобрения. А кредитный калькулятор поможет рассчитать сумму, срок, переплату и другие параметры займа.

ОНФ просит Банк России ввести предупреждения об интернет-рисках для кредитной истории

Эксперты проекта ОНФ «За права заемщиков» обратились к председателю Банка России с просьбой закрепить в правовых актах регулятора требование об обязательном предупреждении потенциальных заемщиков, оформляющих заявки на кредитные продукты в интернете, о направлении запроса в бюро кредитных историй (БКИ) и негативных последствиях массовых и неточных запросов в БКИ для потенциального заемщика. Также эксперты считают необходимым разработать механизм оперативного уведомления гражданина о запросе его кредитной истории в БКИ с возможностью одобрить или заблокировать его.

«К сожалению, наши граждане в большинстве своем лишь в общих чертах знают, что такое кредитная история, но не понимают смысла и значения этого инструмента. Из-за незнания специфики работы кредитных учреждений и бюро кредитных историй потребители часто неосознанно ухудшают свое положение», – отметила руководитель проекта ОНФ «За права заемщиков» Евгения Лазарева.

В соответствии с действующим законодательством и правилами работы БКИ одним из факторов, снижающих кредитный рейтинг гражданина, являются многочисленные запросы кредитной истории от потенциальных кредиторов. Большое количество запросов может свидетельствовать о желании гражданина взять одновременно несколько кредитов в разных кредитных организациях, обойдя, по сути, ограничения по предельной долговой нагрузке.

«Эти опасения могут быть вполне обоснованными, и предположения о недобросовестном поведении потенциального заемщика, отправляющего большое количество заявок в короткий промежуток времени, порождают многочисленные отказы потенциальных кредиторов. Но абсолютное большинство граждан не знают о том, что, заполняя заявку на сайте как развлекательный тест, они могут навредить сами себе и испортить свой кредитный рейтинг. Это обстоятельство до настоящего момента, увы, никем не учитывается. А гражданин, может быть, хотел узнать сумму кредита, на которую он может претендовать в разных банках или указал минимальный возможный доход и совершенно неподъемную для его положения сумму кредита в 10 миллионов на короткий срок. Получается, не желая этого, потребитель сгенерировал несколько запросов в БКИ в один день, вполне логично получил отказы и существенно ухудшил свою кредитную историю. После он будет недоумевать, почему ему не дают кредит или заем, ведь раньше он свои обязательства выполнял исправно. В ситуации, когда без заемных средств будет не обойтись, он пойдет туда, где денег ему всегда гарантированно дадут без лишних проблем и вопросов – к нелегалам. Проблемы начнутся позже: нерегулируемые проценты, штрафы, пени, бандитизм при взыскании и нередко потеря единственного жилья», – пояснила Лазарева.

Но абсолютное большинство граждан не знают о том, что, заполняя заявку на сайте как развлекательный тест, они могут навредить сами себе и испортить свой кредитный рейтинг. Это обстоятельство до настоящего момента, увы, никем не учитывается. А гражданин, может быть, хотел узнать сумму кредита, на которую он может претендовать в разных банках или указал минимальный возможный доход и совершенно неподъемную для его положения сумму кредита в 10 миллионов на короткий срок. Получается, не желая этого, потребитель сгенерировал несколько запросов в БКИ в один день, вполне логично получил отказы и существенно ухудшил свою кредитную историю. После он будет недоумевать, почему ему не дают кредит или заем, ведь раньше он свои обязательства выполнял исправно. В ситуации, когда без заемных средств будет не обойтись, он пойдет туда, где денег ему всегда гарантированно дадут без лишних проблем и вопросов – к нелегалам. Проблемы начнутся позже: нерегулируемые проценты, штрафы, пени, бандитизм при взыскании и нередко потеря единственного жилья», – пояснила Лазарева.

В своем письме эксперты ОНФ отмечают, что такая ситуация характерна в большей степени для онлайн-заявок. Потому что личное обращение сразу в несколько банков для подачи кредитных заявок менее реально, а изучение нескольких сайтов как самих банков, так и финансовых посредников по рекламным ссылкам является обычной практикой.

Вместе с тем, подчеркивают общественники, нигде на указанных сайтах нет предупреждений о том, что любая заявка на кредит будет поводом для кредиторов обратиться в БКИ, а многочисленные запросы и отказы из-за ошибок и неточностей в заполнении приведут к негативным последствиям для заемщика.

Что влияет на ваши кредитные рейтинги?

Считаете ли вы, что вам нужна ученая степень, чтобы выяснить, что влияет на ваш кредитный рейтинг? Хорошая новость в том, что это не так — это может быть довольно просто.

Помимо самого числа (кредитный рейтинг обычно варьируется от 300 до 850), есть пять основных факторов, используемых для расчета кредитного рейтинга. Кредиторы используют эти баллы, чтобы определить, насколько вероятно, что вы выплатите свой долг — таким образом, эти баллы часто являются решающим фактором в том, получите ли вы новый заем.

По мере изменения вашего финансового профиля меняется и ваша оценка, поэтому знание того, какие факторы и типы счетов влияют на ваш кредитный рейтинг, дает вам возможность со временем улучшить его.

Топ 5 факторов кредитного рейтинга

Хотя точные критерии, используемые каждой скоринговой моделью, различаются, вот наиболее распространенные факторы, которые влияют на ваш кредитный рейтинг.

- История платежей. История платежей — самый важный ингредиент в кредитном рейтинге, и даже один пропущенный платеж может негативно повлиять на ваш счет.Кредиторы хотят быть уверены в том, что вы выплатите свой долг вовремя, когда они рассматривают возможность получения нового кредита. История платежей составляет 35% вашего рейтинга FICO ® ☉ — кредитного рейтинга, используемого большинством кредиторов.

- Задолженность. Использование кредита, в частности, выраженное коэффициентом использования кредита, является следующим по важности фактором в ваших кредитных рейтингах. Коэффициент использования вашего кредита рассчитывается путем деления общего возобновляемого кредита, который вы в настоящее время используете, на общую сумму всех ваших возобновляемых кредитных лимитов.Этот коэффициент показывает, какую часть доступного кредита вы используете, и может дать представление о том, насколько вы зависимы от безналичных средств. Использование более 30% доступного кредита отрицательно для кредиторов. Использование кредита составляет 30% вашей оценки FICO ® .

- Длина кредитной истории. То, как долго вы держите кредитные счета, составляет 15% вашей оценки FICO ® . Это включает в себя возраст вашего самого старого кредитного счета, возраст вашего нового кредитного счета и средний возраст всех ваших счетов.Как правило, чем длиннее ваша кредитная история, тем выше ваши кредитные рейтинги.

- Кредитный микс. Люди с наивысшими кредитными рейтингами часто имеют разнообразный портфель кредитных счетов, который может включать автокредит, кредитную карту, студенческий кредит, ипотеку или другие кредитные продукты. Модели кредитного скоринга рассматривают типы счетов и их количество как показатель того, насколько хорошо вы управляете широким спектром кредитных продуктов. Кредитный микс составляет 10% вашей оценки FICO ® .

- Новый кредит. Количество кредитных счетов, которые вы недавно открыли, а также количество серьезных запросов, которые кредиторы делают при подаче заявки на кредит, составляет 10% вашего рейтинга FICO ® . Слишком много учетных записей или запросов могут указывать на повышенный риск и, как таковые, могут повредить вашему кредитному рейтингу.

Типы счетов, влияющих на кредитный рейтинг

Обычно кредитные файлы содержат информацию о двух типах долгов: ссуды в рассрочку и возобновляемые кредиты. Поскольку на возобновляемых счетах и счетах с выплатами в рассрочку ведется учет вашей задолженности и истории платежей, они важны для расчета ваших кредитных рейтингов.

Поскольку на возобновляемых счетах и счетах с выплатами в рассрочку ведется учет вашей задолженности и истории платежей, они важны для расчета ваших кредитных рейтингов.

- Кредит в рассрочку обычно включает в себя кредиты, в которых вы занимаете фиксированную сумму и соглашаетесь производить ежемесячный платеж в счет погашения общего баланса до тех пор, пока кредит не будет погашен. Студенческие ссуды, ссуды для физических лиц и ипотека являются примерами счетов в рассрочку.

- Возобновляемый кредит обычно связан с кредитными картами, но также может включать некоторые виды ссуд под залог собственного капитала.С возобновляемыми кредитными счетами у вас есть кредитный лимит и вы делаете как минимум минимальные ежемесячные платежи в зависимости от того, сколько кредита вы используете. Оборотный кредит может колебаться и обычно не имеет фиксированного срока.

Каким образом наличие разных счетов влияет на мой кредитный рейтинг?

Кредитный микс — или разнообразие ваших кредитных счетов — является одним из наиболее распространенных факторов, используемых для расчета ваших кредитных рейтингов. Он также является одним из самых недооцененных потребителей. Ведение различных типов кредитных счетов, таких как ипотечный, личный заем и кредитная карта, показывает кредиторам, что вы можете управлять разными типами долгов одновременно.Это также помогает им получить более четкое представление о ваших финансах и способности выплатить долг.

Он также является одним из самых недооцененных потребителей. Ведение различных типов кредитных счетов, таких как ипотечный, личный заем и кредитная карта, показывает кредиторам, что вы можете управлять разными типами долгов одновременно.Это также помогает им получить более четкое представление о ваших финансах и способности выплатить долг.

Несмотря на то, что менее разнообразный кредитный портфель не обязательно приведет к снижению ваших оценок, чем больше у вас будет видов кредита — при условии своевременной оплаты — тем лучше. Кредитный микс составляет 10% вашего рейтинга FICO ® и может стать важным фактором, помогающим вам достичь наивысшего балла.

Могут ли сервисные счета повлиять на мой кредитный рейтинг?

Служебные счета, такие как счета за коммунальные услуги и телефонные счета, не включаются автоматически в ваш кредитный файл.Исторически сложилось так, что единственный способ, которым счет коммунального предприятия мог повлиять на кредитный рейтинг, заключался в том, что вы не производили платежи, и счет был передан в коллекторское агентство.

Но это меняется. Революционный новый продукт под названием Experian Boost ™ † теперь позволяет пользователям получать кредит за своевременные платежи, сделанные по счетам коммунальных и телекоммуникационных компаний.

Experian Boost работает мгновенно, позволяя пользователям, у которых есть соответствующая история платежей, увидеть, что их рейтинг FICO ® повысился за считанные минуты.В настоящее время это единственный способ получить кредит на оплату коммунальных и телекоммуникационных услуг.

С помощью новой платформы пользователи могут подключать свои банковские счета для идентификации счетов за коммунальные услуги и телефонные счета. После того, как пользователь проверит данные и подтвердит, что он хочет добавить их в свой кредитный файл, он немедленно получит обновленную оценку FICO ® Score. Несвоевременные платежи за коммунальные услуги и телекоммуникации не влияют на ваш рейтинг Boost, но помните, что если ваш счет будет погашен из-за невыплаты, это останется в вашем кредитном отчете в течение семи лет.

Что может повредить вашим кредитным рейтингам

Как мы обсуждали выше, определенные основные характеристики вашего кредитного файла имеют большое влияние на ваш кредитный рейтинг, положительно или отрицательно. Следующие распространенные действия могут повредить вашему кредитному рейтингу:

- Пропущенные платежи. История платежей — один из наиболее важных аспектов вашей оценки FICO ® , и даже один 30-дневный просроченный платеж или пропущенный платеж может иметь негативное влияние.

- Использование слишком большого доступного кредита. Высокий уровень использования кредита может быть красным флагом для кредиторов, что вы слишком зависимы от кредита. Использование кредита рассчитывается путем деления общей суммы возобновляемого кредита, который вы в настоящее время используете, на общую сумму всех ваших кредитных лимитов. Кредиторы хотят, чтобы коэффициент использования кредита составлял менее 30%, а менее 10% даже лучше. Это соотношение составляет 30% вашей оценки FICO ® .

- Подача заявки на большой кредит в короткие сроки. Каждый раз, когда кредитор запрашивает у вас кредитные отчеты для принятия решения о предоставлении кредита, в вашем кредитном файле записывается жесткий запрос.Эти запросы остаются в вашем файле в течение двух лет и могут привести к небольшому снижению вашей оценки на какое-то время. Кредиторы смотрят на количество сложных запросов, чтобы определить, сколько нового кредита вы запрашиваете. Слишком большое количество запросов за короткий период времени может сигнализировать о том, что вы находитесь в тяжелом финансовом положении или вам отказывают в новом кредите.

- Дефолт по счетам. Типы отрицательной информации о счете, которая может отображаться в вашем кредитном отчете, включают в себя обращение взыскания, банкротство, возврат во владение, списание средств, расчетные счета.Каждый из них может серьезно повредить вашей кредитной истории на годы, даже на десятилетие.

Это соотношение составляет 30% вашей оценки FICO ® .

Это соотношение составляет 30% вашей оценки FICO ® .

Как улучшить свой кредитный рейтинг

Улучшить свой кредитный рейтинг может быть легко, если вы поймете, почему у вас проблемы. На это могут потребоваться время и усилия, но развитие ответственных привычек сейчас может помочь вам улучшить свой результат в долгосрочной перспективе.

Хорошим первым шагом является получение бесплатной копии вашего кредитного отчета и оценки, чтобы вы могли понять, что находится в вашем кредитном файле. Затем сосредоточьтесь на том, что снижает вашу оценку, и работайте над улучшением этих областей.

Вот несколько общих шагов, которые вы можете предпринять, чтобы повысить свой кредитный рейтинг.

- Оплачивайте счета вовремя. Поскольку история платежей является наиболее важным фактором при формировании вашего кредитного рейтинга, своевременная ежемесячная оплата всех ваших счетов имеет решающее значение для улучшения вашей кредитной истории.

- Погасить задолженность. Уменьшение остатков на кредитной карте — отличный способ снизить коэффициент использования кредита и может быть одним из самых быстрых способов увидеть повышение кредитного рейтинга.

- Внести невыплаченные платежи. Если у вас есть просроченные платежи, их обновление может спасти ваш кредитный рейтинг от еще большего удара. Информация о просроченных платежах в кредитных файлах включает, насколько просрочен платеж — 30, 60 или 90 дней — и чем больше времени прошло, тем больше влияние на ваши баллы.

- Оспорить неточную информацию в своем отчете. Случаются ошибки, и ваши баллы могут пострадать из-за неточной информации в вашем кредитном файле.Периодически проверяйте свои кредитные отчеты, чтобы убедиться в отсутствии неточной информации. Если вы обнаружите что-то неуместное, как можно скорее инициируйте спор.

- Ограничить новые кредитные запросы. Ограничение количества запросов на новый кредит уменьшит количество сложных запросов в вашем кредитном файле. Серьезные запросы остаются в вашем кредитном отчете в течение двух лет, хотя их влияние на ваши результаты со временем исчезает.

Что делать, если у вас нет кредитного рейтинга

Если вы хотите создать и увеличить свой кредитный рейтинг, но у вас нет кредитного рейтинга, эти варианты помогут вам начать работу.

- Получите обеспеченную кредитную карту. Обеспеченную кредитную карту можно использовать так же, как и обычную кредитную карту. Единственное отличие состоит в том, что при оформлении защищенной карты требуется залог, обычно равный вашему кредитному лимиту. Этот гарантийный депозит помогает защитить эмитента кредита в случае дефолта и делает его более комфортным в отношениях с более рискованными заемщиками. Используйте защищенную карту для совершения небольших необходимых покупок и обязательно оплачивайте свой счет каждый месяц полностью и вовремя, чтобы помочь создать и увеличить свой кредит.Щелкните здесь, чтобы узнать больше о том, как работают защищенные карты, и здесь, чтобы просмотреть партнеров по защищенным картам Experian.

- Стать авторизованным пользователем. Если вы близки с кем-то, у кого есть кредитная карта, вы можете попросить их добавить вас в качестве авторизованного пользователя, чтобы ускорить получение кредита. В этом сценарии вы получаете свою собственную карту и получаете привилегии на расходование средств на счете основного держателя карты. Во многих случаях эмитенты кредитных карт сообщают об авторизованных пользователях в кредитные бюро, которые пополняют ваш кредитный файл.Если основной держатель карты производит все платежи вовремя, вы должны получать выгоду.

В этом сценарии вы получаете свою собственную карту и получаете привилегии на расходование средств на счете основного держателя карты. Во многих случаях эмитенты кредитных карт сообщают об авторизованных пользователях в кредитные бюро, которые пополняют ваш кредитный файл.Если основной держатель карты производит все платежи вовремя, вы должны получать выгоду.

В этом сценарии вы получаете свою собственную карту и получаете привилегии на расходование средств на счете основного держателя карты. Во многих случаях эмитенты кредитных карт сообщают об авторизованных пользователях в кредитные бюро, которые пополняют ваш кредитный файл.Если основной держатель карты производит все платежи вовремя, вы должны получать выгоду.Хотите мгновенно повысить свой кредитный рейтинг? Experian Boost ™ помогает, начисляя вам оплату счетов за коммунальные услуги и мобильные телефоны, которые вы уже оплачиваете. До сих пор эти платежи не влияли положительно на вашу оценку.

Эта услуга полностью бесплатна и может быстро повысить ваш кредитный рейтинг, используя вашу собственную положительную историю платежей. Это также может помочь тем, у кого плохая или ограниченная кредитная ситуация.Другие услуги, такие как ремонт кредита, могут стоить вам до нескольких тысяч долларов и помогают только устранить неточности в вашем кредитном отчете.

5 способов, которыми другие люди могут испортить ваш кредитный рейтинг, и как защитить себя

Атаки на ваш кредит не всегда исходят от сетевых хакеров или незнакомцев, скрывающихся в тени за банкоматом. Что произойдет, если вашему кредиту нанесут ущерб ваша собственная семья и друзья? Или даже ваш работодатель?

Хотя утечка данных является наиболее распространенным риском, согласно данным Javelin Strategy & Research, в 2014 году кредиты 550 000 жертв мошенничества и кражи личных данных были скомпрометированы кем-то, кого они знали.

Вот несколько наиболее распространенных способов, которыми другие люди могут повлиять на ваш кредитный рейтинг, а также способы защитить себя.

1. Когда вы являетесь авторизованным пользователем чужой кредитной карты

Вы можете подумать, что добавление в качестве авторизованного пользователя возлагает всю ответственность на основного держателя карты, но на самом деле ваш статус авторизованного пользователя также будет сообщаться в кредитные бюро. Хотя вы не несете основную ответственность за погашение долга, вся деятельность, связанная с учетной записью, будет отображаться в вашем кредитном отчете.

Вот почему иногда рекомендуется стать авторизованным пользователем как способ заработать кредит. Если основной владелец карты ответственно использует кредитную карту, вы, вероятно, увидите увеличение своего кредитного рейтинга. Однако, если они производят просроченные платежи или используют большую часть доступного кредита, вы, вероятно, увидите, что ваш кредитный рейтинг снизится.

В редких случаях работодатели могут даже добавлять сотрудников в качестве авторизованных пользователей на свои личные кредитные карты вместо открытия бизнес-кредитной карты.Хотя бизнес-кредитная карта не повлияет на ваш кредит, добавление к личной карте вашего работодателя повлияет, и это не рекомендуется.

Вы можете защитить свой кредитный рейтинг, став авторизованным пользователем только на счетах, принадлежащих людям, которые несут финансовую ответственность. Никогда не соглашайтесь брать на себя обязательства по кредиту за работу и принимайте только корпоративные кредитные карты, которые не повлияют на ваш кредит. Если вы обнаружите, что статус авторизованного пользователя наносит ущерб вашей кредитной истории, вы можете позвонить в компанию-эмитент кредитной карты и удалить себя.

2. Когда у вас есть совместный текущий счет

Хотя ваш текущий счет не оказывает прямого влияния на ваш кредитный рейтинг, неоплаченные комиссии за овердрафт и штрафы за просрочку, которые отправляются в коллекцию , повлияют на ваш кредитный рейтинг. В случае совместного счета затронут обе стороны.

Одна из владельцев совместного текущего счета пыталась закрыть счет после разделения со своим партнером, но через несколько лет выяснила, что его часть текущего счета так и не была закрыта и продолжала влиять на ее кредит даже после того, как он скончался.Поскольку он оставил неоплаченные сборы за овердрафт до тех пор, пока они не были отправлены на сборы, она увидела падение своего кредитного рейтинга и была ответственна за оплату счета за сборы.

Открывайте совместные счета только с людьми, которым доверяете. Если вы решите закрыть счет, обязательно сходите в банк с другим владельцем счета и закройте счет вместе. Некоторые банки закрывают совместные текущие счета только в том случае, если присутствуют обе стороны.

3. Когда вы совместно подписываете договор аренды или ссуды

В качестве соавтора вы разделяете полную ответственность за любые причитающиеся платежи.Это опасная ситуация, поскольку ссуда указана в вашем кредитном отчете, и , вы обязаны выплатить долг, если заемщик не может. Даже совместное подписание договора аренды может снизить ваш счет, если арендатор не внесет арендную плату вовремя.

Вы можете увидеть первоначальное снижение вашей оценки, поскольку ваш коэффициент использования кредита и общий долг увеличатся. Возможно, со временем ваш кредитный рейтинг повысится, если заемщик погасит кредит вовремя, особенно если у вас нет обширной кредитной истории.Однако, если заемщик производит просроченные платежи или не выполняет свои обязательства по кредиту, ваш кредитный рейтинг будет затронут, как если бы это был ваш собственный кредит. Более того, вас могут даже не уведомить, если заемщик перестанет выплачивать ссуду.

Более того, вас могут даже не уведомить, если заемщик перестанет выплачивать ссуду.

Не подписывайте ничего совместно, если у вас уже есть значительная задолженность или вы планируете профинансировать крупную покупку в следующем году. Помните, что решение о совместном подписании ссуды не следует воспринимать легкомысленно. Убедитесь, что вы готовы взять на себя долговое обязательство, если заемщик не может погасить ссуду.

4. Когда другие создают учетные записи на ваше имя

Люди, у которых есть просроченные счета, нередко открывают новые на имя члена семьи, часто без их ведома. К сожалению, они могут даже воспользоваться услугами несовершеннолетних, поскольку проверки кредитоспособности не подтверждают возраст. Все, что кому-то нужно для открытия учетной записи на ваше имя, — это ваш номер социального страхования.

Это может произойти с кредитными картами, счетами за кабельное телевидение, коммунальные услуги и мобильные телефоны, и это лишь некоторые из них. Просроченные платежи и просроченные счета на ваше имя могут испортить ваш кредит, и вы можете даже столкнуться с тем, что сборщики долгов придут за вами за неоплаченными счетами и штрафами.

Просроченные платежи и просроченные счета на ваше имя могут испортить ваш кредит, и вы можете даже столкнуться с тем, что сборщики долгов придут за вами за неоплаченными счетами и штрафами.

Защитите свой кредитный рейтинг, никогда не позволяя другим лицам открывать счета от вашего имени. Если вы обнаружите счета, открытые на ваше имя без вашего разрешения, это кража личных данных. Поместите блокировку безопасности в каждое агентство кредитной информации (Equifax, Experian и TransUnion), сообщите о краже в Федеральную торговую комиссию и немедленно отправьте отчет в полицию.

5. Когда кто-то делает несанкционированный кредитный запрос

Когда кредитор проверяет ваш кредитный рейтинг, это считается «жестким запросом» и вызывает небольшое временное снижение вашего кредитного рейтинга.Слишком много сложных запросов за короткий промежуток времени может привести к более значительной вмятине.

Если вы обнаружите, что запросы о кредитоспособности, которые вы никогда не делали, отображаются в вашем кредитном отчете, то они могут быть несанкционированными и могут быть оспорены.

С осторожностью относитесь к розничным магазинам и автосалонам, так как оба, как известно, уговаривают клиентов подавать заявки на кредит для достижения целей продаж. Продавцы часто спрашивают вас при оформлении заказа, хотите ли вы подать заявку на получение кредитной карты магазина, и хотя сотрудник может сказать вам, что ваша заявка не приведет к серьезному запросу, скорее всего, так и будет.Были даже случаи, когда сотрудники подписывали клиентов на кредитные карты без их разрешения. Аналогичным образом, ряд клиентов, покупающих автомобили, сообщили, что автосалоны часто проводят проверки кредитоспособности без разрешения, так что будьте бдительны.

Избегайте несанкционированных запросов, отказавшись передать свой номер социального страхования или согласившись на проверку кредитоспособности, в которой вы не нуждаетесь. Если вы были введены в заблуждение, но все же подали заявление со своим номером социального страхования и именем, удалить запрос будет сложно.Если вы обнаружите несанкционированный кредитный запрос в своем кредитном отчете, вы можете оспорить его как с кредитором, так и с тремя основными кредитными бюро.

Важно серьезно относиться к своей кредитной истории и никогда не разделять финансовую ответственность с кем-либо, если только вы не уверены, что можете им доверять. Если вы обнаружите, что ваш кредит был скомпрометирован из-за мошенничества или кражи личных данных, немедленно примите меры. Будьте бдительны при мониторинге всех своих счетов и своего кредитного отчета, чтобы вы могли вовремя обнаружить любые проблемы.

17 вещей, которые ухудшают ваш кредитный рейтинг

Когда кто-то извлекает ваш кредитный отчет, это ухудшает ваш кредитный рейтинг — если только это не вы или кредитор, оценивающий ваш кредит в рекламных целях.

Это лишь одно из многих сложных правил, встроенных в традиционный метод FICO для расчета вашего кредитного рейтинга. Эта формула может немного сбить с толку потребителей, если не считать более очевидных правил. Например, отсутствие платежа по кредитной карте — это плохо, а сохранение остатка на карте на низком уровне по отношению к общему доступному кредиту — хорошо.

Однако многие не знают, что подача заявки на новую кредитную карту только немного повредит — если только вы не сделаете это несколько раз в течение 12-месячного периода. И если пять разных потенциальных ипотечных кредиторов получат доступ к вашему отчету о кредитных операциях в течение 30 дней, пока вы выбираете лучшую процентную ставку, это будет считаться только одной проверкой кредитоспособности или жестким требованием.

Поняли? Это очень сложно, поэтому мы составили список из 18 факторов, влияющих на ваш кредитный рейтинг, с разбивкой по каждому из пяти компонентов, из которых он состоит.(Также см. Этот список из 17 вещей, которые не влияют на ваш кредитный рейтинг.)

Что влияет на ваш кредитный рейтинг

История платежей

35%

- Отсутствие платежа по карте или ссуде

- Сборы и списание

- Банкротство

- Выкупа

- Сделка вместо

- Короткая продажа

- Погашение долга

- Рефинансирование жилищного, студенческого или автомобильного кредита

- Быть авторизованным пользователем на чьем-то «плохом» счете

- Отсутствие кредита карта

- Ошибки кредитного отчета

Использование кредита

30%

- Отсутствие платежа по карте или ссуде

- Пополнение баланса кредитной карты

- Консолидация долга

- Рефинансирование жилищного, студенческого или автомобильного кредита

- Отмена кредитная карта

- Авторизованный пользователь на чьей-то плохой учетной записи

- Ошибки в кредитном отчете

Ленг кредитная история

15%

- Подача заявки на слишком много кредитных карт

- Рефинансирование жилищного, студенческого или автомобильного кредита

- Отмена кредитной карты

- Отсутствие кредитной карты

- Ошибки кредитного отчета

Новый кредит

10%

- Сложные запросы

- Подача заявки на слишком много кредитных карт

- Консолидация долга

- Рефинансирование жилищного, студенческого или автомобильного кредита

- Ошибки в вашем кредитном отчете

Кредитный баланс

10 %

- Подача заявки на слишком большое количество кредитных карт

Отсутствие платежа по карте или кредиту.

Отсутствие платежа по карте или кредиту. История платежей составляет 35 процентов вашей оценки FICO. Согласно FICO, оплата с опозданием на 30 дней может стоить кому-то с кредитным рейтингом 780 или выше от 90 до 110 баллов. Однако эмитенты карт обычно не сообщают о просроченных платежах в кредитные бюро до тех пор, пока они не опоздают на 60 дней. Пропущенный платеж может оставаться в вашем кредитном отчете до семи лет.

2. Пополнение баланса кредитной карты.Использование кредита составляет 30 процентов вашей оценки FICO.Чем меньше ваш баланс по сравнению с вашим общим доступным кредитом, тем лучше будет ваш счет. Карта с максимальным расходом может снизить ваш кредитный рейтинг на 10–45 баллов.

3. Жесткие запросы. Когда кредитор запрашивает ваш кредитный отчет для проверки при подаче заявления на получение ссуды или кредитной карты, происходит серьезное расследование. Согласно FICO, ваш кредитный рейтинг зависит только от запросов, связанных с подачей заявки на получение кредита. Для большинства людей сложный запрос стоит пять баллов или меньше и остается в вашем кредитном отчете в течение двух лет, но повлияет на ваш кредитный рейтинг только в течение одного года.

Для большинства людей сложный запрос стоит пять баллов или меньше и остается в вашем кредитном отчете в течение двух лет, но повлияет на ваш кредитный рейтинг только в течение одного года.

Если вы подаете заявку на получение нескольких карт в течение нескольких месяцев, потери баллов от нескольких сложных запросов складываются. Это также может создать у кредиторов впечатление, что вы отчаянно нуждаетесь в кредите. FICO заявляет, что потребители с шестью или более запросами могут в восемь раз чаще заявлять о банкротстве.

Важнейшие чтения, доставляются еженедельно

Подпишитесь, чтобы каждую неделю получать самые важные новости недели в свой почтовый ящик.

Ваш путь по кредитным картам официально начался.

Следите за своим почтовым ящиком — мы скоро отправим ваше первое сообщение.

5. Начисления и списания. Взыскание происходит, когда кредитор либо продает ваш невыплаченный долг третьей стороне, либо нанимает стороннюю фирму для взыскания платежа. «Списание» относится к случаю, когда кредитор удаляет неоплаченный долг из своих бухгалтерских книг, как правило, когда он просрочен на 180 дней. Чем позже будет получен коллекторный счет, тем больше будет вред для вашего кредитного рейтинга.Коллекция может снизить высокий кредитный рейтинг (700 или выше) более чем на 100 баллов. Сборы могут оставаться в вашем кредитном отчете до семи лет. (Обратите внимание, что широко используемый FICO Score 8 игнорирует коллекции, в которых первоначальный баланс меньше 100 долларов.)

«Списание» относится к случаю, когда кредитор удаляет неоплаченный долг из своих бухгалтерских книг, как правило, когда он просрочен на 180 дней. Чем позже будет получен коллекторный счет, тем больше будет вред для вашего кредитного рейтинга.Коллекция может снизить высокий кредитный рейтинг (700 или выше) более чем на 100 баллов. Сборы могут оставаться в вашем кредитном отчете до семи лет. (Обратите внимание, что широко используемый FICO Score 8 игнорирует коллекции, в которых первоначальный баланс меньше 100 долларов.)

Объявление о банкротстве имеет наибольшее влияние на кредитный рейтинг, стоимость которого составляет от 130 до 240 баллов. Банкротство может оставаться в вашем кредитном отчете до 10 лет.

7. Выкупа права выкупа.Взыскание залога может привести к снижению кредитного рейтинга на целых 160 пунктов и может оставаться в вашем кредитном отчете до семи лет.

8. Документ взамен.

Документ взамен — это процесс, с помощью которого домовладелец может избежать потери права выкупа, передав собственность ипотечному кредитору. Затем кредитор продает недвижимость, чтобы покрыть убытки. Это может снизить ваш результат на 125 баллов, не считая ущерба от пропущенных платежей по ипотеке.

9.Короткая распродажа.Когда ипотечный кредитор принимает выплату меньше первоначального остатка, когда «подводный» дом не может быть продан по цене, достаточной для выплаты оставшейся задолженности, он может снизить вашу оценку на целых 125 баллов.

10. Погашение долга.Погашение долга перед кредитором на сумму меньше первоначально причитающейся может снизить ваш результат от 45 до 125 баллов.

11. Консолидация долга. Перенос долгов по вашей карте в консолидированный заем может привести к небольшому снижению вашей оценки из-за жесткого запроса, но может улучшить вашу оценку в целом, поскольку остатки по карте погашаются с помощью ссуды.

Согласно FICO, рефинансирование ссуды может иметь небольшое влияние на ваш кредитный рейтинг, если он отображается в вашем кредитном отчете как та же ссуда с изменениями. В этом случае ваш счет может немного пострадать из-за нового жесткого запроса.

13. Аннулирование кредитной карты.Закрытие карточного счета может снизить общий коэффициент использования кредита, потенциально снизив ваш кредитный рейтинг, а также сократить общий срок вашей кредитной истории, если карта у вас была у вас долгое время.

14. Быть авторизованным пользователем чьей-то «плохой» учетной записи. При добавлении в качестве авторизованного пользователя на счет другой кредитной карты вы наследуете историю платежей этой карты. Это может повысить ваш кредит, если основной пользователь никогда не пропустил платеж и поддерживает низкий баланс карты. Но может произойти и обратное, если учетная запись просрочена, на балансе высокий или есть другие отрицательные элементы, убивающие счет.

Но может произойти и обратное, если учетная запись просрочена, на балансе высокий или есть другие отрицательные элементы, убивающие счет.

Если вы хотите максимизировать свой кредитный рейтинг, лучше всего сочетать кредитные карты и ссуды в рассрочку. Кредитный микс составляет 10 процентов вашей оценки FICO.

16. Отсутствие кредитной карты.Чтобы претендовать на оценку FICO, вы должны иметь по крайней мере одну кредитную карту или ссудный счет, который был открыт в течение шести месяцев и о котором сообщалось в кредитные бюро в течение последних шести месяцев.

17. Ошибки кредитного отчета. Ошибки в кредитной отчетности могут повредить вашей способности получать кредитные карты и ссуды.Потребители должны регулярно проверять свои кредитные отчеты и обсуждать любые ошибки с кредитными бюро и кредитором, предоставившим неточную информацию.

См. По теме: Что такое хороший кредитный рейтинг? От нуля до 750: Каков самый быстрый путь к высокому кредитному рейтингу?

Отказ от ответственности редакции

Редакционное содержание этой страницы основано исключительно на объективной оценке наших авторов и не связано с рекламными деньгами. Он не был предоставлен или заказан эмитентами кредитных карт.Однако мы можем получить компенсацию, если вы переходите по ссылкам на продукты наших партнеров.

Брэди Порче является старшим редактором CreditCards.com. С момента присоединения к CreditCards.com в 2016 году Брэди занимался широким кругом вопросов, связанных с личными финансами, включая кредитные рейтинги, вознаграждения, управление долгом и безопасность данных.

3 способа, которыми люди разрушают свой кредитный рейтинг

Кредитный рейтинг нужно создавать годами, а чтобы уничтожить лишь несколько мелких ошибок.Сохранение высокого кредитного рейтинга может помочь вам получить более высокие процентные ставки по кредитам и ипотеке, может помочь вам снять квартиру или дом и многое другое. Будьте осторожны, чтобы не совершить этих трех простых ошибок, которые разрушают ваш кредитный рейтинг:

Будьте осторожны, чтобы не совершить этих трех простых ошибок, которые разрушают ваш кредитный рейтинг:

1. Просроченные платежи, которые отражаются в вашем кредитном отчете за годы

Самый верный способ убить ваш кредитный рейтинг — не выплачивать долги вовремя, потому что эта история будет отображаться в течение 6-7 лет в вашем кредитном отчете . Все кредитные бюро ведут точный учет всех своевременных платежей и всех просроченных платежей.Несколько своевременных платежей не компенсируют просрочку. Когда вы подписываетесь на кредитную карту, ссуду или кредитную линию, вы обещаете своевременно производить все платежи. Поэтому, если вы опаздываете с оплатой, вы платите не так, как было оговорено. С технической точки зрения просрочка платежа нарушает ваш договор с кредитором. Это может показаться серьезным, но именно так это воспринимается в вашем отчете о потребительских кредитах . В то время как один просроченный платеж не повредит кому-то с хорошей кредитной историей, один или два пропущенных платежа могут разрушить кредитный рейтинг человека с небольшой кредитной историей или кого-то, у кого в кредитном отчете есть только один пункт.

Когда кто-то пропускает оплату, это может быть по уважительной причине: у него могла быть неотложная ситуация, его могли уволить или они могли находиться в больнице. Однако компьютеры, отслеживающие ваши платежи, этого не знают, и им все равно. Они фиксируют все пропущенные платежи одинаково, независимо от того, была ли у вас веская причина для пропуска платежа или нет. Это одна из причин, по которой вы не хотите пропускать платежи. Компьютеры могут быть безжалостными. Они все помнят! К счастью, именно здесь люди вступают в игру.Кредитор может быть готов выслушать вашу историю и поработать с вами, но у вас должна быть хорошая, правдивая история.

2. Максимальное количество ваших кредитных карт