Корпоративный кредитный риск — это

Внутренний аудит компании необходим для того, чтобы оценить эффективность управления рисками. В результате проведенной проверки специалисты смогут дать оценку по каждому из рисков, характерных для данной сферы деятельности. Корпоративный кредитный риск — это вероятность возникновения финансовых убытков кредитора вследствие просрочки или невозврата долга. Причем данное понятие касается не только банковской задолженности, но и обязательств перед другими кредиторами, поставщиками и иными контрагентами.

Внутренний аудит компании необходим для того, чтобы оценить эффективность управления рисками. В результате проведенной проверки специалисты смогут дать оценку по каждому из рисков, характерных для данной сферы деятельности. Корпоративный кредитный риск — это вероятность возникновения финансовых убытков кредитора вследствие просрочки или невозврата долга. Причем данное понятие касается не только банковской задолженности, но и обязательств перед другими кредиторами, поставщиками и иными контрагентами.

О каких рисках идет речь?

Кредитование юридических лиц сопряжено с разными видами рисков, они могут быть кредитными и операционными. Закономерно возникает вопрос, почему используются только они? По какой причине не берутся во внимание другие риски, например, рыночные? Дело в том, что при проведении оценки используются разные подходы. Если говорить о банковской работе, рыночный риск ей не присущ, и вот почему.

В банке данный вопрос находится в зоне ответственности системы снижения возможных рисков. Внутренний аудит проводится в интересах акционеров компании, при этом он не зависит от руководства. При проведении такой проверки используется понятие рыночного риска в следующих значениях:

- вероятность того, что настоящая стоимость проводимой сделки не соответствует рыночным ценам в невыгодную сторону;

- возможность изменения цен на активы.

Кредитный риск подразумевает вероятность финансовых потерь кредитной организации вследствие невыполнения клиентом своих обязательств.

Неважно, по какой причине произошло нарушение условий банковского договора, из-за материальных трудностей заемщика или его нежелания платить по счетам. Понятие кредитного риска применяется по отношению к выплате основного долга, процентов и других платежей, предусмотренных договором с банком. Такой вид риска появляется в каждом случае, когда кредитор предоставляет денежные средства клиенту. При этом не имеет никакого значения, как именно эти суммы будут отражены – учтут ли их на балансе или это будут условные обязательства.

Прежде чем выдавать денежные средства, кредитор оценивает риски и только после этого принимает решение. Каждая финансовая организация имеет свой собственный подход, чаще всего основанный на рейтинговых системах. Оцениваются вполне определенные параметры, такие как: финансовое состояние заемщика, крупное это предприятие или небольшое, его место на рынке, история выплат других банковских обязательств и пр. На основании полученных данных делается вывод о кредитоспособности будущего заемщика, вычисляется размер возможных потерь с учетом предоставляемого обеспечения. Таким образом, банк может еще на первичном этапе сделать прогноз о возможном банкротстве компании в будущем и уходе от обязательств по исполнению договора.

При расчете применяются специальные формулы, дающие кредиторам вполне конкретное представление о сумме ожидаемых потерь по предоставляемой ссуде. Кроме оценки отдельного заемщика вычисляется степень риска по отношению ко всему кредитному портфелю банка. Эти данные необходимы для понимания эффективности финансовой организации. Также они используются для сравнения показателей работы различных филиалов кредитора.

Методы оценки рисков и применение результатов

При создании методики оценки рисков ставится задача о возможности включения полученных результатов в суммарные показатели рисков по всему банку. Это дает представление о результативности внутреннего контроля и рисках внутри различных направлений деятельности финансовой организации. Данная информация необходима собственникам, менеджерам и аудиторам.

Внимание! В рамках одного отчета можно наглядно представить актуальное состояние различных сфер деятельности банка, определить локализацию проблем.

Часто для лучшего понимания используется шкала степени рисков. Так, можно выделить высокие, средние и низкие риски. Отнесение того или иного результата к каждому из уровней риска зависит от системы оценки, принятой в данном банке.

Одновременно можно зафиксировать вероятные риски финансовых потерь по отношению ко всему кредитному портфелю. К примеру, если есть вероятность утраты более 10% от всей суммы портфеля, риск признается высоким. Если говорить об операционных рисках, они вполне могут быть выражены в определенном денежном эквиваленте.

Использование методики определения банковских рисков позволяет составить общее представление о рисках по всему банку и конкретно по данному кредиту. Можно сравнить уровни рисков в разных областях деятельности кредитора и с позиции возможных последствий. Также удобно оценивать риски по кредитным портфелям региональных отделений банка.

Управление кредитным риском

Управление кредитным риском – основная задача банков и других кредитных организаций. Несвоевременные частичные или полные невозвраты тела кредита, а также процентной части в установленные сроки — одна из главных причин убытков финансовых учреждений.

Содержание

Скрыть- Управление кредитным риском

- Оценка кредитного риска

- Кредитные риски кредитной организации

- Методы кредитного риска

- Кредитный банковский риск

- Кредитный риск заемщика

- Коммерческий кредитный риск

- Причины кредитного риска

- Виды кредитного риска

- Снижение кредитного риска

- Компоненты кредитного риска

Управление рисками по кредитам состоит из ряда этапов. Вначале определяют стоимость заемных средств, формулируют принципы работы с кредитным портфелем, прописывают основные положения кредитной политики. Следующий этап – мониторинг и тщательный анализ кредитоспособности, а также работа с проблемными должниками. На завершающей стадии проводят анализ эффективности проделанной работы.

Оценка кредитного риска

Оценка кредитного риска – максимальный размер убытка, который допускает банк на определенном временном промежутке с предварительно рассчитанной долей вероятности. Среди распространенных причин убытка – снижение стоимости кредитного портфеля, что происходит в результате полной или частичной потери платежеспособности большого количества заемщиков.

Понятие качественной оценки подразумевает сбор максимально подробной информации о заемщиках. Далее на основе полученных данных анализируют финансовую устойчивость потенциального клиента, ликвидность залогового имущества, деловую активность и другие подобные показатели.

Кредитные риски кредитной организации

Кредитные риски кредитной организации фиксируются в разрезе отдельных займов и в масштабах целых кредитных портфелей. В последнем случае применяется термин совокупный кредитный риск. Чтобы минимизировать возможные убытки организации-кредиторы разрабатывают кредитную политику. В документ включают оптимизированную схему организации деятельности, а также ряд мер контроля над процессом кредитования.

Наименее подверженным рискам считается сбалансированный кредитный портфель. В нем высокодоходные и надежные ссуды перекрывают займы с повышенной вероятностью невозврата.

Методы кредитного риска

Суть методов кредитного риска заключается в их последовательном использовании в качестве этапов процесса кредитования. На каждом этапе перед определенной группой сотрудников кредитной организации ставятся задачи, направленные на минимизацию потенциально возможных кредитных рисков. В этом разрезе совокупность последовательных методов рассматривается как алгоритм управления риском в разрезе конкретной ссуды:

- Анализ уровня кредитоспособности потенциальных заемщиков.

- Оценка и анализ кредита.

- Структурирование займа.

- Оформление кредита.

- Контроль над выданным кредитом и залоговым имуществом.

Кредитный банковский риск

Каждая операция по выдаче займа несет в себе кредитный банковский риск. По этой причине многоуровневая система управления кредитными рисками направлена в первую очередь на снижение полных или частичных невозвратов заемных средств. Процесс происходит в несколько этапов:

- Определение кредитного рейтинга заемщика и уровня его платежеспособности.

- Диверсификация клиентов банка по группам, уровню достатка, и т.д.

- Страхование выданной ссуды.

- Формирование резервных фондов для покрытия убытков.

- Организация работы компании-кредитора, направленная на минимизацию кредитных рисков.

Кредитный риск заемщика

Процентный кредитный риск заемщика возникает чаще других. Объясняется это тем, что доходы каждого отдельного клиента банка не привязаны к размеру установленной процентной ставки по ссуде.

Если процентная ставка растет, сумма ежемесячных выплат нередко достигает критических размеров и составляет большую часть доходов заемщика.

Не менее опасны валютные риски, связанные с резким падением курса национальной валюты. Нередки случаи, когда из-за высокой волатильности валютных котировок заемщики вообще теряют возможность погашать взятый ранее кредит. Подобная ситуация чаще всего возникает с ипотеке.

Коммерческий кредитный риск

Коммерческий кредитный риск для предпринимателя – это потенциально возможные потери и убытки в процессе хозяйственной деятельности, которые приводят к полному или частичному невозврату суммы займа. Аналогичный вид риска для кредитора заключается сокращении уровня доходов, на которые рассчитывал банк или другая организация. Коммерческим кредитным риском финансовых учреждений также считается незапланированный рост расходов по обслуживанию или возврату выданных ссуд. Для обоих сторон коммерческий кредитный риск угрожает минимизацией размеров ожидаемой прибыли.

Причины кредитного риска

Среди основных причин кредитного риска – неуверенность кредитора в платежеспособности и ответственности заемщика. Невыполнение условий и выход за рамки сроков кредитного соглашения возможны в следующих случаях:

- Должник не в состоянии сгенерировать денежный поток необходимого объема. Это происходит в связи с неудачным стечением обстоятельств, а также по экономическим и политическим причинам.

- Кредитор не уверен в объективности оценки стоимости и ликвидности залогового имущества.

- Бизнес заемщика терпит убытки в связи с распространенными рисками в сфере предпринимательской деятельности.

Виды кредитного риска

Наиболее распространенные виды кредитных рисков:

- Географические риски – связанные с выдачей займов в конкретном регионе или стране.

- Политические риски – провоцируются нестабильной политической обстановкой в государстве, высоким уровнем коррумпированности во власти, снижают платежеспособность заемщиков.

- Макроэкономические риски – связаны со снижением темпов развития экономики государства, падением ВВП, замедлением роста отдельных отраслей народного хозяйства.

Выделяют также инфляционные, отраслевые, законодательные и риски изменения учетной ставки.

Снижение кредитного риска

Самым распространенным способом снижения кредитного риска считается лимитирование. С помощью продуманной схемы удается существенно ограничить размеры предполагаемых потерь и убытков. Уровень риска каждого займа различается в зависимости от вида залогового имущества, целевого использования кредитных средств, сроков выдачи. С помощью лимитирования удается ограничить казначейские риски. К примеру, влияние срока выдачи отражается не только на ссуде, но и на ликвидности коммерческого банка в целом, если не привязано к срокам определенных пассивов. Лимитирование помогает решать проблемы диверсификации залогового имущества и заемщиков.

Компоненты кредитного риска

В соответствии с международными методическими рекомендациями в области банковской деятельности «Базель II» выделяют следующие компоненты кредитного риска:

- Первый компонент включает методы и основывается на двух подходах расчетов потенциальных кредитных рисков.

- Второй компонент содержит перечень рекомендаций и принципов, с помощью которых кредитные организации управляют рисками и осуществляют контроль над ними.

- Третий компонент называется «рыночная дисциплина» и призван дополнить предыдущие два компонента. Он формулирует перечень требований для раскрытия информации. С помощью полученных сведений кредитор дают объективную оценку потенциальному заемщику по ряду параметров.

Переоценка рисков в кризис

Понятно, что в условиях кризиса недооцененные риски могут обернуться невосполнимыми финансовыми потерями для кредитных организаций. Однако, как показал опрос банкиров, проведенный «БО», единого мнения о том, какие риски сегодня наиболее опасны и как с ними нужно бороться, не существует.

— И с точки зрения вероятности, и с точки зрения тяжести последствий наиболее опасный сегодня кредитный риск. В сложившихся условиях увеличивается вероятность дефолта отдельных корпоративных заемщиков, а также ухудшения качества портфелей потребительских ссуд, что, естественно, влечет за собой проблемы невозврата полученных кредитов. Достаточно высоки и рыночные риски, но они в значительной степени уже реализовались.

Принципиальные изменения в методики управления рисками не вносились. Просто возросла частота и тщательность их применения.

Инструментов для оценки рисков сегодня вполне достаточно. Однако ряд рисков, связанных, к примеру, с состоянием мировых финансовых рынков, практически невозможно прогнозировать, независимо от объема имеющейся информации. Поэтому ключевым моментом финансовой безопасности сегодня является диверсификация портфелей и инструментов, позволяющая минимизировать потери организации при любом развитии событий.

Павел Самохвалов, директор департамента рисков Бинбанка: При оценке финансового состояния контрагентов больше используются свежие данные, существенно возрастает роль показателей ликвидности и оборачиваемости, роль индивидуальной оценки.

— Наиболее опасным для банковской системы России сегодня является кредитный риск. Вероятность данного вида риска в последнее время существенно возросла по ряду причин.

Первая причина — кризис доверия. Мировой финансовый кризис, начавшийся с ипотечного кризиса в США и обрушивший мировые фондовые рынки, пришел в Россию в виде оттока средств иностранных инвесторов. Этот отток ухудшил ликвидность банков, использовавших иностранные заемные средства, а также привел к существенному снижению котировок российских ценных бумаг. Возник кризис ликвидности. Встал рынок МБК, рынок РЕПО, то есть кризис ликвидности трансформировался в кризис доверия, что, в свою очередь, существенно повлияло на способность банков выдавать новые кредиты. Принятые правительством России меры решили проблему ликвидности, но не устранили кризиса доверия.

Вторая причина — принцип домино. Глубокая специализация современного бизнеса приводит к зависимости от множества поставщиков и потребителей. Финансовая неустойчивость одного из смежников, невозможность перекредитоваться заканчивается остановкой всей производственной цепи, что повышает кредитный риск всех участников процесса.

Третья причина — падение спроса. Финансовый кризис уже привел к свертыванию производства, падению зарплат и доходов, что, в свою очередь, оборачивается падением спроса. Как следствие — затоваривание, падение рентабельности бизнеса, снижение способности обслуживать ссудную задолженность, то есть повышение кредитного риска.

Поскольку кредитный риск, как правило, составляет существенную долю общих рисков банков, тяжесть последствий от данного вида риска максимальна.

При оценке финансового состояния контрагентов во время кризиса существенно повышается роль индивидуальной оценки против формализованной, также возрастает роль показателей ликвидности и оборачиваемости, для оценки больше используются свежие (текущие) данные. Практикуется упреждающее проведение мониторинга финансового состояния контрагента с целью выявления возможных потерь на ранней стадии, до возникновения проблемной задолженности.

Инструментов для принятия объективной оценки кредитных и финансовых рисков явно недостаточно. Частота, сроки поступления новой (актуальной) информации о финансовом состоянии контрагентов не соответствуют скорости развития финансового кризиса. Аудиторские заключения, равно как и рейтинги, выставляемые рейтинговыми агентствами, — это уже реакция постфактум, причем с изрядным временным лагом.

Недостаток информации приходится компенсировать снижением общих рисков банковской деятельности с соответствующим снижением доходности. Банкам приходится отказываться от высокорисковых вложений и операций, от долгосрочных инвестиций.

Филипп Дельпаль, президент банка «БНП Париба Восток», генеральный директор российского подразделения Cetelem:

Многие риски, которые были актуальны для банков и ранее, обострились и стали особенно критичны, ставя порой под угрозу само выживание игроков банковского сектора.

— На сегодняшний день ситуация на рынке такова, что многие риски, которые были актуальны для банков и ранее, обострились и стали особенно критичны, ставя порой под угрозу само выживание игроков банковского сектора. Речь идет и о риске ликвидности, и о рыночных рисках.

Сегодня доступ к фондированию сохраняют лишь немногие игроки. Так, группа BNP Paribas является одной из трех наиболее устойчивых финансовых групп в мире (рейтинг АА+), согласно Standard & Poor’s, и одним из немногих банков, успешно справляющихся с кризисом с самого его начала. Благодаря неизменно высокому рейтингу мы сохраняем доступ к ресурсам финансирования на условиях более выгодных, чем большинство конкурентов.

В секторе потребительского кредитования возрастает уровень кредитных рисков, связанных с изменением платежеспособности клиентов. Поэтому банки вынуждены пересматривать свою рисковую политику. Так, если раньше соотношение «плохих» и «хороших» заемщиков при наличии отлаженной системы риск-менеджмента было прогнозируемо, и выплаты «хороших» клиентов отчасти компенсировали риски, связанные с потенциальными неплательщиками, то сейчас даже подтвердившие свою платежеспособность клиенты могут оказаться в рядах должников.

Для снижения данного риска банки вынуждены более тщательно подходить к выбору клиентов, ужесточая правила оценки заемщиков (например, увеличивая список необходимых для получения кредита документов). Таким образом, увеличивается «уровень отсечения» клиентов, что ведет к снижению уровня одобрения кредитных заявок и, неминуемо, к снижению объемов кредитования. В то же время ужесточение кредитной политики и рост процентных ставок по кредитам способствуют формированию более осторожной кредитной политики со стороны банков. С этой точки зрения финансовый кризис должен оказать и положительное влияние на формирование качественных банковских портфелей по кредитам физическим лицам.

Иван Розинский,член правления ЮниКредит Банка: Острая фаза кризиса ликвидности с помощью государства преодолена. Сейчас наступила фаза кризиса активов.

— Мы склонны согласиться с неоднократно звучавшим делением банковского кризиса на этапы: кризис доверия (банки перестают давать деньги друг другу плюс отток денег за рубеж в якобы «тихие гавани»), кризис ликвидности (последствие кризиса доверия), кризис активов (отсутствие возможности перекредитоваться вызывает корпоративные дефолты) и кризис капитала (дефолты вызывают создание дополнительных резервов и уменьшают капитал, создавая опасность нарушения банком нормативов, привязанных к величине капитала). Острая фаза кризиса ликвидности, мне кажется, с помощью государства преодолена. Сейчас наступила фаза кризиса активов. Соответственно, сегодня наиболее актуален кредитный риск.

Конечно, в условиях финансового кризиса произошли изменения в методике оценки рисков, были внесены дополнительные критерии оценки. В частности, произошло ужесточение критериев, особую роль начинает играть показатель долговой нагрузки.

Что касается наличия инструментов для оценки рисков, то, если банк счел возможным выдать кредит, следовательно, он оценил риск как приемлемый. Значит, для него инструментов оказалось достаточно — иначе он бы его не выдал. Основной инструмент здесь — доскональное знание своего клиента, особенностей его бизнеса, устоявшиеся отношения с ним, позволяющие получать информацию раньше рынка. Кризис как раз и проверяет, насколько в рабочем состоянии данный инструмент находится.

Жоэль Бисмут, директор департамента управления и контроля рисков Промсвязьбанка: Риск ликвидности понятен и относительно предсказуем. Наиболее опасный риск сегодня — кредитный. Здесь можно ожидать значительного ухудшения качества корпоративного портфеля.

— Риск ликвидности остается еще актуальным, несмотря на все меры, принятые государством в лице Минфина, ВЭБа и ЦБ РФ. Риск связан, во-первых, со снижением ресурсов у предприятий, что вызвало снижение оборотов по бизнесу, во-вторых, с вывозом капитала и, в-третьих, с оставшимися погашениями долгов на международных рынках. Пока нет уверенности, что рынок достиг дна по риску ликвидности. Тем не менее риск ликвидности понятен и относительно предсказуем. Наиболее опасный риск сегодня — кредитный, поскольку здесь можно ожидать значительного ухудшения качества корпоративного портфеля. Причина простая: это «эффект ножниц», то есть большая кредитная нагрузка и падение выручки компаний. Проблема может перекинуться и на розничный кредитный портфель в случае массовых увольнений. Увеличение проблем с погашением кредитов может привести к проблемам ликвидности банков, так что оба риска взаимосвязаны.

Для предупреждения возможных рисков в банке пришлось усилить «стресс-тестирование», но на практике не все так просто. Основной вопрос заключается не в оценке рисков, а скорее всего в том, как «системно» с ними разобраться, когда они появляются. Для этого надо оперативно установить механизмы решения возможных проблем и убедиться в том, что все сотрудники работают на основе новых антикризисных бизнес-процессов.

Наталья Арсентьева, начальник управления анализа рисков банка «АК Барс»: Фундаментальные экономические причины кризиса не всегда являются определяющими в колебании рыночных показателей, поэтому классические методы оценки риска в условиях кризиса не дают объективного и адекватного результата.

— Степень влияния того или иного вида риска на деятельность банка зависит от основной составляющей бизнеса. Для большинства универсальных кредитных учреждений определяющую роль играет кредитный риск. Конечно, на первый план сейчас выходят риски ликвидности и текущей платежеспособности кредитной организации, как наиболее быстро реализуемые. Но наиболее тяжелыми и необратимыми для кредитной организации являются, на наш взгляд, последствия реализации репутационного риска. Практика показывает, что большинство банков, которые испытывают проблемы, активно привлекали средства физических лиц. Именно эта категория обязательств наиболее подвержена влиянию репутационных рисков.

Наиболее опасным с точки зрения вероятности возникновения является кредитный риск, так как проблемы с ликвидностью, с которыми столкнулись предприятия реального сектора экономики, существенно повышают вероятность дефолтов контрагентов как по текущим кредитным портфелям, так и по эмитентам ценных бумаг. Серьезные последствия кризиса взаимных неплатежей и, как следствие, череду дефолтов контрагентов мы увидим чуть позднее и будем наблюдать в течение следующего года.

Для инвестиционных банков на первый план выходят рыночные риски. Существенное обес-ценение финансовых активов уже привело к значительному сокращению объемов инвестбизнеса, фиксации убытков и проблемам с исполнением обязательств.

Первоочередной реакцией банка на изменение экономической ситуации, вызванное финансовым кризисом, стал пересмотр ряда лимитов вложений в определенные типы финансовых активов. Существенно пересмотрен перечень контрагентов-финансовых организаций.

Безусловно, кризис не мог не отразиться на применяемой банком «АК Барс» методологии оценки рисков. По нашему мнению, сегодняшний кризис показал, что проведение стресс-тестирования и бэк-тестинга применяемых моделей носит отнюдь не формальный характер и способствует актуализации применяемой методологии оценки.

В части оценки кредитных рисков банк уделял достаточное внимание как количественной, так и качественной составляющей анализа контрагентов. Поэтому изменения были минимальны и касались в основном усиления показателей динамического анализа финансово-хозяйственной деятельности контрагентов и корректировки части применяемых финансовых коэффициентов с учетом результатов стресс-тестирования. Были также расширены границы стресс-тестирования по всем видам риска и усилено внимание к мониторингу репутационных рисков.

На наш взгляд, возможности большинства кредитных организаций в части объективной оценки кредитных и финансовых рисков остаются ограниченными и недостаточными. В части оценки кредитных рисков необходимо отметить отсутствие культуры раскрытия финансовой и бизнес-информации у отечественных компаний: нет стандартов составления консолидированной отчетности, недоработано законодательство в части регулирования вопроса о раскрытии собственников. Кроме того, в начальной стадии развития находится отечественная культура выставления и получения кредитных рейтингов субъектами экономической деятельности: существенно недоработана законодательная база применения публичных кредитных рейтингов, фактически отсутствуют авторитетные национальные рейтинговые агентства. Как следствие, ограниченный интерес к публичным рейтингам как к одному из средств оценки кредитных рисков. Доступная финансовая и нефинансовая информация о контрагенте дает возможность лишь делать определенные предположения о степени присущего ему риска.

Что же касается оценки финансовых рисков, то нынешний кризис показал, что фундаментальные экономические причины кризиса не всегда являются определяющими в колебаниях рыночных показателей, поэтому классические методы оценки риска в условиях кризиса не дают объективного и адекватного результата. В части сложности оценки финансовых рисков следует отметить ограниченную развитость инфраструктуры финансового рынка, неадекватность рыночных цен по ряду активов в отдельные моменты времени, в результате наличия возможности манипулирования рынком у отдельных участников.

Для компенсации же недостатка информации можно использовать проверенное средство — консервативный подход к оценке и умеренный аппетит к риску, а также перенесение акцентов с формальных количественных оценок на экспертные оценки и суждения, что, в свою очередь, требует высокого уровня компетенции и профессионализма аналитиков и риск-менеджеров.

Нареш Сантадасени, начальник управления розничными рисками Альфа-Банка: При переоценке норм одобрения особое внимание стоит обратить на отдельные индустриальные секторы, в которых параметры приемлемости должны быть ужесточены.

— На сегодняшний день оцениваются как наиболее опасные риски — риск мошенничества, а также риск неплатежа по кредиту, что вызвано скорее невозможностью, чем нежеланием, клиента платить.

В данной ситуации важно сделать переоценку норм одобрения выдачи кредита. В первую очередь это касается минимальных критериев приемлемости, стандартов верификации. Особое внимание стоит обратить на отдельные индустриальные секторы, в которых параметры приемлемости должны быть ужесточены. Необходимо проводить сфокусированный контроль портфелей в разрезе различных индустриальных секторов и предложить изменения, основанные на наблюдаемом ухудшении.

Наиболее эффективными инструментами оценки кредитного риска являются внутренние модели, основанные на данных наблюдений за прошлым поведением существующих клиентов. Существуют технологии верификации и правила проверки мошенничества, основанные на скоринговом балле. Это может компенсировать недостаток информации, хотя все еще может существовать возможность попадания «плохого» клиента. Важно отметить, что постоянная оптимизация инструментов принятия решений может уменьшить данный риск.

Банковским риском считается возможность возникновения у кредитно-финансовой организации материальных потерь. Причинами этого может служить неожиданное изменение рыночной стоимости различных финансовых инструментов. Кроме того, убытки могут возникнуть вследствие перемен на валютном рынке.

Содержание

Скрыть- Виды банковских рисков

- Основные банковские риски

- Особенности банковских рисков

- Оценка банковских рисков

- Управление банковскими рисками

- Финансовые банковские риски

- Кредитный риск

- Риск несбалансированной ликвидности банка

- Процентный риск

- Сущность банковских рисков

- Риски в банковской деятельности

- Расчет банковских рисков

- Анализ банковских рисков

Виды банковских рисков

Существует следующая классификация:

- по времени. Риски бывают текущие, перспективные и ретроспективные;

- по уровню. Степень возможности появления убытков может быть как низкой либо умеренной, так и полной;

- по главным факторам возникновения. Такие обстоятельства бывают вызваны экономическими либо политическими причинами. К первому варианту относятся различные изменения неблагоприятного характера в экономической области самого кредитно-финансового учреждения. Также подобное может возникать в экономике страны. Риски политического характера обусловлены переменами в плане политической обстановки.

Основные банковские риски

К ним относятся следующие факторы:

- риск ликвидности. Стоимость активов, а также пассивов банковских учреждений должна соответствовать текущему рыночному показателю. Если этого не происходит, то кредитно-финансовая организация может испытывать серьезные затруднения с погашением своих обязательств;

- риск изменения кредитных ставок. Непредвиденные перемены в данном сегменте способны серьезно повлиять на структуру активов и пассивов банковского учреждения;

- кредитный риск. Данное направление требует постоянного баланса между качеством выдаваемых ссуд и фактором ликвидности;

- достаточность капитала. Необходимо, чтобы банк был способен свободно поглощать убытки и обладать достаточными финансовыми возможностями в период негативных ситуаций.

Особенности банковских рисков

В своей деятельности кредитно-финансовым учреждениям приходится учитывать различные нюансы. В частности, немалое значение имеет характер рисков. Различают внешние и внутренние причины их возникновения. В категорию первых входят те риски, которые не связаны напрямую с деятельностью банка. Это убытки, возникшие вследствие каких-то серьезных событий. К ним могут относиться войны, национализации, введение различных запретов, обострение текущей ситуации в какой-то отдельно взятой стране. Что касается внутренних рисков, то они представляют собой убытки, возникающие вследствие неправильно осуществляемой (основной либо вспомогательной) деятельности банковской организации.

Оценка банковских рисков

Определение затрат (в количественном измерении), которые имеют взаимосвязь с рисками во время осуществления банковской деятельности, называется оценкой таких рисков. Целью этой процедуры служит выявление соответствия результатов работы конкретного кредитного учреждения текущим рыночным условиям. Чаще всего для этого применяется аналитический метод – применительно как к кредитному портфелю, так и к его основным показателям. Это позволяет отобразить общую картину деятельности конкретного банка, а также его основных направлений функционирования. Кроме того, такой процесс оценки способствует определить степень кредитных рисков.

Управление банковскими рисками

В деятельности каждой кредитной организации важную роль играет правильное управление финансовыми рисками. В этом вопросе большое значение имеет выбор наиболее подходящей стратегии. Основной целью такого управления банковскими рисками служит минимизация либо ограничение возникновения возможности финансовых потерь. Для этого регулярно проводится ряд специальных мероприятий. Большое внимание уделяется вопросам управления — применительно к активам и пассивам, контролю установленных нормативов и лимитов, а также отчетности. Кроме того, немалое значение имеет мониторинговое, аналитическое и аудиторское направления – применительно к деятельности любой кредитной организации.

Финансовые банковские риски

К наиболее широкой группе банковских рисков относятся финансовые факторы. Такие вероятности возникновения убытков обычно связаны с неожиданными переменами, произошедшими с основными составляющими элементами любой кредитной организации. Наиболее часто это случается с объемами банковских составляющих, либо связано с потерей их доходности. Кроме того, важную роль могут сыграть непредвиденные изменения в самой структуре активов и пассивов кредитного учреждения. В группу финансовых рисков входят такие их виды, как инвестиционный, кредитный, валютный, рыночный, инфляционный и другие варианты изменений.

Кредитный риск

Кредитным риском называют вероятность невыплаты дебитором оговоренных финансовых сумм, дефолта дебитора. Подвергаются риску прямое и непрямое кредитование, операции купли-продажи без гарантий (предоплаты). В широком смысле кредитный риск потерь – вероятность событий, влияющих на состояние дебитора выплачивать деньги по обязательствам.

В основе оценивания рисков кредитов находятся показатели: вероятность дефолта, кредитный рейтинг, миграция, сумма, уровень потерь. Подлежит оценке, в зависимости от преследуемых целей, риск конкретной операции или портфеля. Конечное оценивание делится на ожидаемые и неожидаемые потери. Ожидаемые потери возмещаются капиталом, неожидаемые – формируемыми резервами.

Риск несбалансированной ликвидности банка

Ликвидностью бухгалтерского баланса называют совокупность уровня выполнения активами компании обязательств, соответствие срока, за которое актив превращается в финансы, время погашения задолженностей. Риск несбалансированной ликвидности банка – вероятность невыполнения обязательств банком за счет несоответствия получения и выдачи финансовых единиц по объемам, срокам, валютам. Риск возникает под влиянием факторов: потеря ликвидности, досрочное погашение кредитов, невыполнение клиентами условий договоров, невозможность продажи актива, ошибки в бухгалтерском учете.

Группировки активов и пассивов являются основой для определения риска ликвидности. Для оценивания риска разрабатывается анализ финансовых потоков компании в разрезах сроков, групп платежей, валют. Необходима оценка возможности появления требования о досрочном возврате кредитов, уровня возвратности активов.

Процентный риск

Процентный риск – вероятность получения убытков по причине колебаний процентных ставок, несовпадения времени возмещения обязательств, требований, несоответствие изменений процентных ставок. Рыночная цена финансовых инструментов с зафиксированной рентабельностью уменьшается при удорожании рыночных ставок, увеличивается при их снижении. Сила зависимости определяется дюрацией облигаций.

Выдача долгосрочного кредита сопряжена с риском, появляющимся при повышении кредитных ставок на рынке, обнаружении потерянной выгоды в результате снижения доходности по ранее данному кредиту. Финансовые инструменты с гибкой ставкой напрямую зависят от рыночных ставок. Инструменты, не имеющие рыночных котировок, подвергаются риску вне зависимости от наличия или отсутствия отчетности потерь по ним.

Сущность банковских рисков

Сущность банковских рисков – это вероятность невозврата выданных в кредит денежных средств. Классификация Базельского комитета выделяет кредитный, рыночный, операционный, государственный, стратегический, ликвидный, репутационный риски, способные вызывать нарушения баланса активов и пассивов.

Банковские риски разделяются на индивидуальные, микро и макро уровни в зависимости от путей возникновения. Риски проявляются возникновением потребности в дополнительных расходах, приводящих к убыткам вплоть до ликвидации. Вероятность убытков существует в каждой финансовой операции, банковская деятельность снижает вероятность событий, влияющих на невыполнение обязательств кредиторами и дебиторами.

Риски в банковской деятельности

Риски в банковской деятельности являются вероятностью потери ликвидности, денежных убытков в связи с внешними, внутренними факторами. Риск является частью банковского дела, однако все банки прикладывают усилия для снижения возможности финансовых потерь. Стремление банков обрести предельный доход ограничивается вероятностью денежных убытков.

Возможность рисков постоянно превышает отметку 0, задача банка: вычислить точную величину. Уровень рисков растет при внезапно возникших проблемах, постановлении задач, ранее не решаемых банком, невозможности принятия срочных мер по урегулированию ситуации. Последствием неправильной оценки является невозможность принятия необходимых действий, следствие – сверхвысокие убытки.

Расчет банковских рисков

Расчет банковских рисков бывает комплексным и частным. Вычисление основывается на поиске связи допустимого риска и объема возможных убытков. Комплексный риск – общая вероятность потери финансов банка по всем видам деятельности. Частный – получение убытков по конкретной операции, измеряется эмпирическим способом по выделенным методикам.

Есть три метода вычисления возможности потерь: аналитический, статистический, экспертный. При статистическом методе рассматриваются статистические ряды в большом временном промежутке. Экспертный метод – сбор мнений профессионалов банковского дела, составление рейтинговых оценок. Аналитическим методом называется анализ рискованных зон с использованием перечисленных способов вычисления.

Анализ банковских рисков

Анализ банковских рисков – мера, нацеленная на снижение убытков, увеличение доходности банка. Анализом занимается отдел риск-менеджмента, регулирующий процесс принятия решений, направленных на повышение возникновения благоприятного результата. Используемые методы анализа дают рейтинговую оценку способности клиента выполнять обязанности по принятым кредитным обязательствам.

Анализ рисков позволяет вычислить возможность потерь по портфелям кредита, размеры обязательного банковского резерва, классифицировать задолженности дебиторов по уровню риска. В ходе анализа выявляют критический уровень риска, основываясь на котором возможно избежать краха и ликвидации. При высчитывании возможных комплексных убытков используются готовые расчеты по частным рискам.

Совет от Сравни.ру: банковские риски имеют большое значение для эффективной деятельности любого кредитного учреждения. По этой причине, им следует уделять большое внимание.

Современные методы минимизации кредитных рисков

В современных условиях функционирования российской банковской системы все большее значение приобретают методы эффективного управления рисками банковской деятельности. Ввиду того, что кредитные риски являются основным видом банковских рисков, их минимизации уделяется особое внимание.

Минимизация кредитных рисков является одним из этапов процесса управления кредитным риском, который также включает в себя идентификацию риска, его качественную и количественную оценку. На всех этапах управления кредитным рисков перед банками стоит задачи их полномасштабной адекватной оценки с целью определения реальной вероятности потерь по сделки и принятию мер по ее снижению.

Актуальность вопросов минимизации кредитных рисков в банковской деятельности обусловлена ухудшением качества активов банковского сектора в последние годы. Банковская система РФ в период с 2010 по 2014 годы демонстрировала высокие темпы роста кредитного портфеля юридических и физических лиц, уделяя приоритетное внимание наращиванию объемов выданных ссуд и текущей рентабельности. Негативные экономические тенденции последних лет привели к ухудшению всех основных показателей банковской системы, росту числа отзывов лицензий в банковском секторе, а также к ускоряющемуся увеличению доли проблемной задолженности с соответствующей реализацией накопленных кредитных рисков у действующих банков.

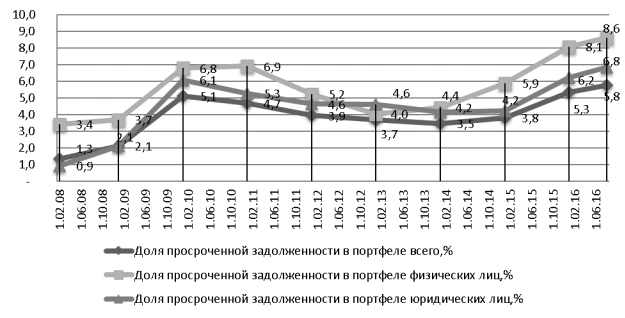

В 2015 году темпы роста кредитного портфеля сократились до 8,1 % с 27,3 % в 2014, в 2016 году и вовсе наблюдается отрицательная динамика — за 7 месяцев совокупный кредитный портфель банков РФ уменьшился на 2,1 % [12]. При этом удельный вес просроченной задолженности в портфелях российских банков с начала 2014 года вырос с 3,5 до 5,8 %. Доля просроченной задолженности в секторе розничного кредитования возрастала еще более быстрыми темпами и за аналогичный период увеличилась с 4,4 до 8,6 %, то есть практически в 2 раза (рис.1).

Рис. 1. Изменение удельного веса просроченной задолженности в кредитном портфеле банков РФ, (в %) [12]

На фоне ухудшения показателей банковской деятельности и ужесточения надзора со стороны регулятора, лицензий на право осуществления банковской деятельности с 2014 года лишились 247 кредитных организаций, у большинства из которых были проблемы с качеством активов [12].

Снижение качества кредитных портфелей банков РФ вызванное ускорившейся реализацией кредитных рисков, заставило многие кредитные организации пересмотреть свою кредитную политику и изменить подходы к оценке рисков. Кроме того, постепенное внедрение новых Базельских стандартов и ужесточение требований со стороны Банка России, в не малой степени способствовало необходимости оптимизации системы риск-менеджмента в сторону усиления контроля за рисками, в том числе кредитными.

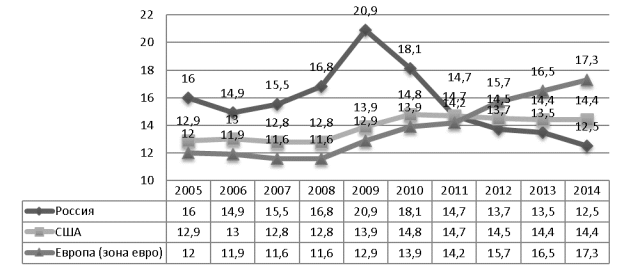

Также важно отметить тот факт, что ухудшение качества активов коммерческих банков сопровождается сокращением общего уровня достаточности капитала в банковской системе РФ, а значит, способность абсорбировать потери по кредитам за счет собственных средств снижается, и дальнейший рост проблемных активов может стать для многих банков критическим (рис.2).

Рис. 2. Сравнительная динамика достаточности капитала в РФ и мире, (в %) [14]

И наконец, не следует забывать, что реализация кредитных рисков напрямую связана с положением дел в экономике страны, которое на сегодняшний день находится в состоянии кризиса: за 2015 год ВВП снизился на 3,7 % [15], инфляция составила 12,9 % [12], реальные доходы снизились на 9 % [15].

Таким образом, в сложившейся экономической ситуации, задача минимизации кредитных рисков выходит на первый план и требует взвешенного тщательного подхода, как при первоначальной оценке, так и при дальнейшем управлении.

Согласно письму Банка России «О типичный банковских рисках», кредитный риск — это риск возникновения у кредитной организации убытков вследствие неисполнения, несвоевременного либо неполного исполнения должником финансовых обязательств перед кредитной организацией в соответствии с условиями договора [4].

Когда речь идет о минимизации кредитных рисков важно различать два уровня минимизации — на уровне совокупного кредитного портфеля банка и на уровне отдельной ссуды. В зависимости от уровня управления кредитным риском, выделим возможные способы снижения кредитного риска (рис. 3) и рассмотрим каждый из них подробнее.

Рис. 3. Классификация способов минимизации кредитного риска [разработка автора]

Заметим, что с нашей точки зрения, создание резервов по кредитным требованиям не должно включаться в приведенную классификацию, поскольку не является способом минимизации рисков. Создавая резервы, банки принимают на себя риск и заранее закладывают величину возможных потерь, чтобы в случае реализации данного риска, иметь источник списания требования или его части с баланса. Создание резервов на возможные потери никак не может повлиять на вероятность исполнения обязательств заемщиков и соответственно не снижает кредитные риски, не влияет на размер возможных убытков.

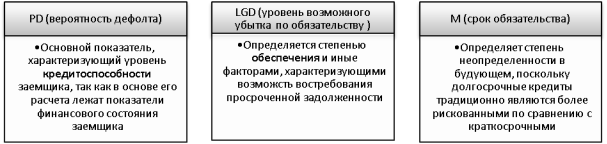

Оптимизация компонентов кредитного риска — это способ минимизации кредитного риска посредством воздействия на его основные составляющие, представленные на рисунке 4.

Рис. 4. Компоненты кредитного риска согласно Базелю 2 [5]

Согласно данной схеме на уровень кредитного риска влияют три основных фактора: кредитоспособность заемщика, обеспечение и срок по обязательству. Это значит, что изменяя указанные характеристики, кредитная организация имеет возможность снизить общий уровень риска по сделке. Как правило, данный способ воздействия на риск применяется на этапе согласования сделки, однако может быть использован и в процессе управления кредитным риском по продукту в дальнейшем.

При выдаче кредита (и иных обязательств контрагентам), минимизация кредитного риска происходит за счет подбора оптимального продукта, составления адекватного денежным потокам графика платежей, привлечения достаточного и ликвидного обеспечения, правильного определения срока кредитования.

Банк не может непосредственно повлиять на платежеспособность заемщика, которая рассчитывается по данным его финансовой отчетности, но может выбрать оптимальные условия кредитования, при которых риски будут минимальны. Так, например, рассматривая вопрос о выдаче ссуды юридическому лицу, деятельность которого носит сезонный характер, план погашения должен быть составлен таким образом, чтобы платежи приходились на периоды наибольшей деловой активности клиента. Или при предоставлении ссуды на приобретение основного средства, расчет платежеспособности обязательно должен строиться на показателях прибыли клиента, а не на выручке. В обратном случае, при предоставлении ссуды на пополнение оборотных средств, определение возможного размера кредита при помощи прибыли будет ошибочным, поскольку необоснованно завысит сроки кредитования и соответственно кредитный риск вызванный неопределенностью во времени.

Минимизация кредитного риска посредством обеспечения является, пожалуй, основным способом снижения принимаего риска. При этом важно понимать, что не всегда высокая стоимость принимаего обеспечения является лучшим критерием выбора объекта залога. Речь идет о том, что при несоответствии стоимости обеспечения размеру обязательства, могут возникнуть юридические проблемы с его реализацией, а значит, банк понесет высокие издержки реализации имущества с большой потерей времени.

Уменьшение уровня кредитного риска за счет уменьшения срока кредитования применяется в банковской практике на постоянной основе — ссуды и иные активы предоставляются на минимально возможный срок, то есть срок, в который заемщик сможет расплатиться по своим обязательствам без ущерба для его текущей деятельности [11]. Завышение срока приводит к возрастанию степени неопределенности, и соответственно повышению кредитного риска.

Кроме непосредственного воздействия на компоненты риска кредитными организациями для минимизации кредитных рисков широко используется страхование. В теории при кредитовании возможны три варианта страхования кредитных рисков:

– страхование обеспечения;

– страхование жизни, здоровья и трудоспособности самого заемщика;

– страхование риска непогашения кредита в связи с дефолтом.

Страхование обеспечения в виде объекта залога является необходимым условием по большинству предлагаемых банками продуктов. По договору страхования в случае порчи или гибели объекта залога (недвижимость, транспорт, оборудование, товары в обороте и так далее) выгодоприобретателем становится кредитор-залогодержатель, то есть банк, лишаясь обеспечения, получает средства в погашение обязательства за счет страховой компании. При этом важно понимать, что страхование имущества само по себе не уменьшает риск невозврата, а лишь гарантирует сохранность обеспечения.

Страхование заемщиков от утраты платёжеспособности чаще всего применяется в потребительском кредитовании и аналогично страхованию имущества позволяет банку получить возмещение по кредиту в случае, если заемщик не сможет исполнить свои обязательства по обстоятельствам, прописанным в договоре.

Последний вид страхования — непосредственно страхование дефолта, в современной российской практике в настоящий момент не применяется, либо применяется в единичных случаях, статистической информации по данному направлению нет. Вероятно, это связано с неразвитостью рынка страховых услуг в России, низкой капитализацией страховых компаний и их нежеланием принимать подобные риски. С точки зрения банка такое страхование сопряжено с существенными издержками на страховые премии и соответственно с потерей прибыли по сделке.

Хеджирование кредитных рисков также не нашло широкого применения на банковском рынке России. Хеджирование кредитных рисков подразумевает под собой применение таких финансовых инструментов, как кредитные деривативы, под которыми понимают внебиржевые производные инструменты, созданные для передачи кредитного риска от одного субъекта к другому [10].

Примером минимизации кредитного риска таким образом является заключение сделки «Кредитный дефолтный своп». Данный производный инструмент представляет собой двустороннее соглашение, по которому покупатель защиты соглашается осуществлять периодические (или разовые) платежи в течение заранее определенного периода времени в пользу продавца защиты в обмен на обязательство последнего возместить убытки, возникшие в случае дефолта, определенного данным соглашением лица [14].

В настоящее время нет информации по использованию срочных контрактов для минимизации кредитного риска, существуют проблемы с их законодательным регулированием, однако стоит ожидать, что данный инструмент найдет свою нишу и будет применяться в российской практике. Учитывая особенности продуктов и мировой опыт, минимизация кредитных рисков с помощью хеджирования в первую очередь целесообразна для снижения крупных кредитных рисков по заемщикам с высоким кредитным рейтингом [14]. Платежи по таким свопам минимальны, однако в случае реализации риска, это спасение банка от крупных потерь, способных существенно повлиять на его финансовую устойчивость.

Рассмотрев способы минимизации кредитного риска по отдельной ссуде, перейдем к характеристике современных методов минимизации совокупного кредитного риска по банку и отдельным портфелям, к которым относятся диверсификация, лимитирование и децентрализация бизнеса.

Диверсификация рисков по кредитному портфелю представляет собой процесс распределения капитала между различными объектами, направлениями, отраслями и рынками вложений, которые непосредственно не связаны между собой. Диверсификация кредитного риска позволяет минимизировать концентрацию по отдельным направлениям [9]. Кроме того, Банк России, в рамках регулирования банковской деятельности устанавливает обязательные нормативы, ограничивающую концентрацию кредитного риска по группам связанных заемщиков (Н6), по крупным рискам (Н7), по рискам на акционеров (Н9.1), инсайдеров (Н10.1) [3].

Тесно связан с диверсификацией еще один способ минимизации кредитного риска коммерческого банка — лимитирование. Выше были перечислены пруденциальные нормативы, лимитирующие кредитный риск по отношению к собственным средствам банка. Помимо этого, кредитная организация устанавливает собственные лимиты на отдельные виды операций в соответствии с собственной стратегией развития и текущей экономической конъюнктурой.

Ограничивая риски по отдельным направлениям и контрагентам, банк предполагает, что в случае наступления неблагоприятных обстоятельств сможет покрыть риски по отдельной группе за счет собственного капитала и это не сможет негативно повлиять на ее финансовую устойчивость. Лимиты могут устанавливаться, как в абсолютных величинах, так в и относительных, в виде отношения к общему объему операций по группе или к отдельным статьям активов.

При минимизации кредитного риска по портфелю различают две основные группы лимитов:

– лимиты на контрагентов, включающий лимит предельного кредитного риска по одному контрагенту (на конкретного заемщика (группу связанных заемщиков) или эмитента ценных бумаг) и лимит на группу клиентов, например отдельную отрасль или регион.

– лимиты на исполнителей или подразделения, устанавливающие пределы полномочий лиц, которые совершают, оформляют и контролируют операции.

На практике, чаще всего при установке лимитов речь идет об ограничении объемов обязательств, а не конкретно уровня риска. Так, например, устанавливая лимит на каждую отрасль в размере не более 20 % совокупного кредитного портфеля, подразумевается что объем кредитных требований к предприятиям каждой отрасли не должен превышать 20 % общего объема кредитных требований банка. С нашей точки зрения такое лимитирование имеет право на существование, однако дополнительно следует устанавливать лимиты с учетом индивидуального кредитного риска, то есть используя активы взвешенные по уровню риска или VAR подход.

VAR (Value-at-Risk) — это выраженная в базовой валюте оценка величины убытков, которую с заданной вероятностью (доверительной вероятностью) не превысят потери портфеля в течение заданного периода времени [7]. Иными словами это величина максимально возможных убытков по портфелю с заданной вероятностью. Используя VAR подход, кредитная организация устанавливается лимиты максимальный потерь по каждому исследуемому портфелю, а не огранивает объем требований в абсолютном выражении.

Следует сказать, что в настоящее время наиболее широкое распространение методы VAR получили при оценке рыночных рисков, в части лимитирования и оценки кредитных рисков его применение ограничивается крупнейшими банками. Это связано с тем, что для его применения необходимо использование в кредитного организации IRB подхода к оценке индивидуальных кредитных рисков, который предполагает использование системы внутренних кредитных рейтингов оценки вероятности дефолта [8]. Для создания такой системы требуется обширная статистическая выборка, знание методов математического моделирования и профессионализм в сфере риск-менеджмента. На сегодняшний день только крупнейшие банки обладают всеми необходимыми ресурсами для создания объективных систем оценки кредитного риска. Малые и средние банки не имеют необходимого объема статистической информации по дефолтам и сотрудников должного уровня и опыта. На наш взгляд в будущем решение этой проблемы при внедрении рейтинговой системы на всех участников банковской системы РФ должно стать широкое использование аутсорсинга и консалтинга в данной сфере.

Еще одним методом снижения кредитных рисков для банка является передача определенных участков бизнеса в дочерние организации. Обычно под аутсорсинг попадают наиболее рискованные бизнес-направления. Крупнейшим примером подобной децентрализации является передача Сбербанком продуктов автокредитования в дочерний «Сетелем Банк» [13]. Также можно привести пример выделение розничного направления бизнеса ПАО «ВТБ» в банк «ВТБ24».

В целом децентрализация банковского бизнеса не снижает риска по банковской группе в целом, а лишь формально уменьшает риск по головной кредитной организации. Кроме того, при подобной децентрализации происходит оптимизация бизнес-процессов, что в конечно итоге снижает предельные операционные издержки.

Таким образом, минимизация кредитных рисков включает в себя минимизацию кредитного риска по отдельным обязательствам, по видам портфеля и в целом по банку. При этом определяющее значение при выборе стратегии управления кредитными рисками имеет так называемый уровень риск-аппетита, который каждый банк устанавливает самостоятельно. Риск-аппетит это уровень агрегированного риска, который Совет директоров банка желает принять и которым в состоянии управлять для достижения целей, стоящих перед банком [6]. Как свидетельствует международная банковская практика, адекватное управление рисками предполагает установление четких взаимосвязей между параметрами «аппетита к риску» (включая преобразование «аппетита к риску» в индивидуальные лимиты риска), стратегическими целями банка, планированием капитала и бюджетированием.

Это означает, что при управлении кредитными рисками каждый банк сам выбирает для себя приемлемы уровень риска исходя из его финансового состояния, стратегических целей и фактической ситуации в экономике. Некоторые банки намеренно работают в сегменте высокорискованного кредитования, получая взамен больший процентный доход. Зачастую ожидаемые потери закладываются в стоимость кредитования и предполагают выдачу кредитов с высоким уровнем риска под большой процент. При этом так или иначе любой банк, даже тот который проявляет высокую лояльность к риску, стремится минимизировать принимаемые риски в рамках принятой кредитной политики, используя имеющиеся у него инструменты.

В заключение следует сказать, что на современном этапе в банковской деятельности роль риск-менеджмента существенно возросла. Раньше оценка кредитного риска банками во многом носила формальный характер, кредитные организации оценивали риск в рамках действующего законодательства с целью создания резервов, пытаясь минимизировать уровень риска и отчислений в резервы соответственно. В настоящее время в виду снижения общего уровня достаточности капитала по банковской системе РФ, кредитные организации осуществляют анализ кредитоспособности с целью определения реального уровня риска по клиенту и оценки возможности принять на себя это риск исходя из текущего риска по кредитному портфелю, установленных лимитов и достаточности собственных средств.

Литература:

- Положение Банка России от 26.03.2004 № 254-П «О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности» (в последней редакции). // СПС КонсультантПлюс

- Положение Банка России от 26.03.2004 № 254-П «О порядке формирования кредитными организациями резервов на возможные потери по ссудам, по ссудной и приравненной к ней задолженности» (в последней редакции). // СПС КонсультантПлюс

- Инструкция Банка России от 03.12.2012г. № 139-И «Об обязательных нормативах банков» (с послед. изм.). // СПС КонсультантПлюс

- Письмо Банка России от 23.06.2004 N 70-Т «О типичных банковских рисках» (с послед. изм.). // СПС КонсультантПлюс

- ДокументБазельскогокомитетапобанковскомунадзору «International Convergence of Capital Measurement and Capital Standards. A revised Framework. Comprehensive version». Basel Committee on Banking Supervision, июнь 2006 г. [Электронныйресурс]. Режим доступа: http://www.bis org/ publ/ bcbs107.htm\

- Информационно-аналитический документ о современных рекомендациях международных финансовых институтов, устанавливающих стандарты финансовой деятельности, в области корпоративного управления и систем управления рисками и о полноте и степени реализации этих рекомендаций крупнейшими российскими кредитными организациями — участниками «Самооценки системы управления рисками и корпоративного управления в банке», март 2013 [Электронный ресурс]. Режим доступа: https://www.cbr.ru/analytics/bank_system/ssurkub.pdf

- Вайн С. Оптимизация ресурсов современного банка./ С. К. Вайн — М.: Альпина Паблишер, 2013. -45 с

- Васильева Е. Е. Ретроспектива подходов к оценке кредитного риска: Базель i, II, III / Е. Е. Васильева // Проблемы современной экономики. — 2015. -№ 2 С 175–181

- Лаврушин О.И Банковские риски: Учебник /коллектив авторов; под ред. проф. О. И. Лаврушина, Н. И. Валенцовой.- М.: КноРус, 2016.- 292 с

- Шаталова Е. П. Оценка кредитоспособности заемщиков в банковском риск-менеджменте./ Е. П. Шаталова, А. Н. Шаталов.- М.: КноРус, 2015.- 166 с.

- Петров Д. А., Помазанов М. В. Кредитный риск-менеджмент, как инструмент борьбы с возникающей проблемной задолженностью [Электронный ресурс]. Режим доступа: http:// www. bankir.ru

- Официальный сайт Банка России. [Электронный ресурс] — Режим доступа: www.cbr.ru

- Официальный сайт ПАО «Сбербанк». [Электронный ресурс] — Режим доступа: www.sberbank.ru/ru/fpartners/other_coop/coop_autocredit

- Официальный сайт Банка Международных расчетов [Электронный ресурс] — Режим доступа: www.bis.org\

- Официальный сайт Федеральная служба государственной статистики: [Электронный ресурс] — Режим доступа: www.gks.ru

Основные термины (генерируются автоматически): кредитный риск, риск, банк, VAR, банковская деятельность, минимизация, кредитный портфель, кредитная организация, банковская система РФ, уровень риска.

Розничный кредитный риск

Кредитные риски, которые связаны с розничными услугами банка, весьма значительны. Они имеют совершенно иную динамику по сравнению с кредитным риском инвестиционной или коммерческой отрасли.

Основным отличием розничного кредитного риска является то, что он разбивается на несколько частей, поэтому дефолт одного контрагента не так заметен для банковской ликвидности. Другой особенностью является то, что розничные контрагенты банка не так зависят друг от друга. Коммерческие и кредитные портфели, напротив, часто зависят от концентрации риска для организаций, которые связаны экономически в определенных географических регионах или отраслях.

Основные особенности розничного кредитования

Банковские учреждения с розничным портфелем, который диверсифицирован по различным отраслям и регионам, имеют кредитный риск концентрации значительно меньше, нежели те, у которых портфель розничных услуг сконцентрирован в определенном регионе или отрасли. В большинстве случаев розничные кредитные портфели отличаются более выраженной тенденцией к масштабным диверсифицированным портфелям, нежели корпоративные кредиты.

Готовые работы на аналогичную тему

Розничные кредитные учреждения могут оценить процент кредитов в портфеле, по которым в будущем ожидается потеря или дефолт. Предусматриваемая величина потерь может в будущем рассматриваться с другими затратами в процессе деятельности предприятия (на отработку чеков или расходами на функционирование филиалов).

Замечание 1

В розничном кредитовании большая прогнозируемость потерь означает следующее: уровень прогнозируемых потерь играет значимую роль при оценке розничного кредитного риска и учитывается в стоимости, что выплачивает контрагент. И наоборот, риск потерь для корпоративного кредитного портфеля заключается в том, что кредитные потери превышают ожидаемый уровень.

Также отличительной особенностью розничного кредитного портфеля является то, что поведение клиентов сигнализирует о приближающемся дефолте (многие клиенты находятся под финансовым давлением и не могут осуществлять обязательные платежи по кредитной карте). Розничные банковские учреждения внимательно следят за такими сигналами. Благодаря этому банки могут предпринимать определенные меры с целью снижения розничного кредитного риска.

В таком случае банк может:

- изменить правила пользования кредитными средствами с целью снижения розничного кредитного риска;

- изменить стратегии маркетинга и процесс одобрения заявок с целью привлечения менее рисковых контрагентов;

- повысить процент за пользование кредитными средствами для определенной группы клиентов, по отношению к которым существует вероятность наступления дефолта.

Контролирующие органы полагают, что розничные кредитный риск весьма прогнозируем, в результате чего розничные банковские учреждения поддерживают невысокий уровень капитала на покрытие данного риска в соответствии с новым Базельским соглашением по сравнению с текущими Базельскими правилами.

Однако в случае дефолта банки должны предоставлять контролирующим органам данные о вероятности дефолта и потерь, а также о подверженности риску для определенных дифференцированных сегментов портфелей.

Контролирующие органы указывают, что сегментация должна основываться на эквивалентных показателях и скоринговых моделях, а также на показателях времени, когда операция была отклонена на банковском балансе.

«Оборотная сторона медали» розничного кредитного риска

В розничном кредитном риске существует «обратная сторона медали», которая заключается в опасности того, что потери значительно вырастут вследствие систематического и не предусмотренного фактора риска, который воздействует на поведение большинства кредитов в портфеле розничного банка.

«Оборотная сторона» управления рисками имеет несколько компонентов:

- Не все розничные кредитные продукты связаны с историческими данными о потерях, которые отражают уровень возможного кредитного риска.

- Розничные кредитные продукты, даже хорошо прогнозируемые, могут изменяться под воздействием экономической среды, в основном, если все факторы ухудшатся одновременно. К примеру, в ипотечном кредитовании основная боязнь связана с резким экономическим спадом вместе с высокими процентными ставками по кредиту (это может привести к повышению дефолтным рискам и одновременному снижению стоимости обеспечения).

- Склонность контрагентов к дефолту – это сложное взаимодействие законодательной и социальной системы, которые постоянно претерпевают изменения. К примеру, законодательная и социальная допустимость индивидуального банкротства является основополагающим фактором, что повлиял на повышение риска дефолта в 1990-ых года в США.

- Операционные вопросы, влияющие на кредитоспособность клиента, могут влиять на весь розничный кредитный портфель, поскольку потребительский кредит является полуавтоматическим процессом принятия решений.

- Величину данного риска определить сложно, поскольку он является плохо прогнозируемым. Вместе с этим банковским учреждениям необходимо убедиться в том, что розничные кредитные портфели особо подвержены новым типам рисков (к примеру, субстандартное кредитование).

Прибыльную область деятельности может открыть небольшая подверженность неопределенности и позволить банковским учреждениям собрать достаточное количество информации, чтобы в будущем лучше определить и спрогнозировать риски.

Замечание 2

Розничная банковская сфера сталкивается не только с кредитным риском, он является основным видом риска, но не единственным.

Другие розничные риски

Коммерческие банковские услуги подвержены не только кредитному риску. Розничная деятельность подвержена операционным, рыночным, репутационным и деловым рискам.

- Процентный риск может возникать из активов и обязательств в том случае, когда банковское учреждение предлагает конкретные процентные ставки, как для вкладчиков, так и для заемщиков. Данный вид риска передается на банковское казначейство с розничной сферы деятельности. Им управляют вместе с регулированием активов и пассивов, а также параллельно с управлением риска ликвидности.

- Риски оценки активов – это особенная форма рыночного риска, при котором доход от розничного кредитования зависит от точности определенного актива, класса обеспечения или обязательства. В ипотечном кредитовании наиболее важным является риск досрочного погашения кредита, риск того, что ценность портфеля может снизиться при снижении процентных ставок (клиенты стремятся скорее выплатить ипотечные кредиты, уменьшая их стоимость). Оценка розничных активов, что подвержены риску досрочного закрытия, весьма сложный процесс, поскольку они основываются на тех допущениях о поведении заемщика, что сложно оценить. Иным примером оценки риска является определение остаточной ценности авто в сфере их аренды (лизинг автомобилей и техники). Данный вид риска должен управляться казначейством розничного банка.

- Операционные риски в розничной деятельности банка управляются теми структурами и подразделениями, в которых данные риски и образуются. В качестве примера можно привести внедрение новых процессов, которые обслуживают мошенничество клиентов, но только в тех случаях, когда это оправдано экономически. Банки обязаны размещать капитал в соответствии с операционным риском, как в коммерческой, так и розничной банковской отрасли. В результате этого возникла новая отрасль, которая применяет множество концепций (к примеру, операционный риск на уровне всей организации).

- Деловые риски – это беспокойство для топ-менеджеров. К ним можно отнести риск объема деловых операций (снижение и повышение объема ипотечного кредитования при изменении процентных ставок), стратегические риски (активное пользование интернет-банкингом и новыми платежными системами), а также решения о поглощениях и слияниях.

- Репутационные риски имеют важное значение в системе розничного кредитования. Банк обязан поддерживать свою репутацию на высоком уровне, выполняя обещания, данные клиентам. Но он также должен соответствовать заявленной репутации перед контролирующими органами, поскольку они могут лишить банк лицензии в том случае, если будут замечены противозаконные и противоправные действия.

Рисунок 1. Другие розничные риски. Автор24 — интернет-биржа студенческих работ

Риск несоответствия в корпоративном управлении

Корпоративное управление включает в себя все методы, которые корпорация использует для защиты своих инвестиций и интересов своих финансистов. Это включает в себя подробное определение инфраструктуры компании от того, как она направлена от исполнительного уровня до сотрудников начального уровня. Риск несоблюдения стратегии или структуры корпоративного управления компании может привести к отсутствию доверия к компании и снижению ее потенциала роста.

Утрата доверия акционеров

Компания, которая не придерживается своей стратегии корпоративного управления, рискует ослабить доверие своих акционеров. Это может произойти, потому что акционеры чувствуют себя обманутыми по поводу организационной структуры компании и бизнес-стратегии. Если акционеры считают, что плохие деловые решения ожидаются в ближайшем будущем, они могут начать продавать акции компании, чтобы избежать возможных потерь. Большая распродажа акций компании может привести к падению цен на акции, что снижает общую стоимость бизнеса.

Сложность привлечения капитала

Когда стоимость акций корпорации уменьшается, компании становится все труднее привлекать капитал. Отчасти это связано с негативным восприятием компании, созданным из-за несоблюдения ее стратегий корпоративного управления. В основном, взгляд со стороны корпорации заключается в том, что бизнесу не хватает инфраструктуры для принятия разумных финансовых решений. Потенциальные инвесторы могут держаться подальше от компании с низкой стоимостью акций и отсутствием надлежащего корпоративного управления из-за повышенного риска потери денег.

Нет управления рисками

Несоблюдение требований корпоративного управления может привести к отсутствию управления рисками в корпорации. Это может привести компанию к плохим инвестициям, включая предоставление кредита тем, кто не сможет вернуть такое продление. Большое количество рискованных инвестиций не только вредит компании, но и может поставить под угрозу способность ее собственных кредиторов. Это может привести к эффекту домино по отношению к кредитным дефолтам, которые могут нанести ущерб корпорации и нанести ущерб бизнесу в других отраслях с инвестициями, связанными с нестабильным бизнесом.

Усиление государственного надзора

Корпорация с репутацией недостаточного соблюдения стратегий корпоративного управления может подвергаться усиленному государственному надзору со стороны департаментов, которые хотят убедиться, что компания работает в рамках закона. Надзор может включать анализ деловой практики, включая оплату труда и отношения с работниками, качество производственных мощностей, влияние деловой практики на окружающую среду, законность всех инвестиций и достоверную отчетность обо всех прибылях, долгах и убытках.Корпорация, уличенная в нарушении государственных норм, может быть оштрафована или даже подвергнута уголовному наказанию для своих руководителей.

Исходная ситуация

- «Общая ситуация риска неизвестна лицам, принимающим решения».

- «Решения не основаны на общей ситуации риска».

- «Управленческие стимулы получены неправильно».

- «Общее банковское ограничение не соответствует стратегии».

- «Культура риска не сформирована должным образом».

Это только некоторые примеры упреков надзорных органов в кредитных организациях.Таким образом, Совет по финансовой стабильности (ФСБ) разработал «Принципы эффективной структуры аппетита к риску» в ноябре 2013 года, чтобы определить требования, которые должны противодействовать этим недостаткам. Тем не менее, многие кредитные организации еще не смогли эффективно устранить эти недостатки.

Таким образом, Единый надзорный механизм (SSM) и ежегодный надзорный процесс анализа и оценки (SREP) отдают приоритет внутреннему управлению и управлению рисками как отдельным аспектам в ходе проверок.В июне 2016 года был опубликован соответствующий отчет SSM по управлению и склонности к риску. В докладе критикуется управление в европейских кредитных организациях и рассматривается проблема, связанная с тем, что кредитные организации не имеют достаточных основ для разработки и мониторинга склонности к риску.

Структура аппетита к риску создает основу для того, как аппетит к риску может быть определен последовательно в учреждении от стратегического до операционного уровня. Следовательно, он служит связующим звеном в управлении рисками, повышает осведомленность о рисках и формирует культуру рисков.

Нормативные требования к рамкам аппетита к риску

Поправка MaRisk на 2017 год предусматривает, что правление должно определить склонность учреждения к риску для всех соответствующих рисков. Это преднамеренное решение о том, в какой степени должны приниматься риски, и оставляет место для интерпретации того, как этот аппетит к риску может быть реализован. Тем не менее, ФСБ более конкретна и должна рассматриваться как отправная точка с ее «Принципами эффективной структуры аппетита к риску» (2013 г.).Этот документ содержит определения терминов и руководящих принципов, касающихся структуры аппетита к риску, заявления, ограничений, ролей и обязанностей. Дальнейшие публикации ФСБ дополняют этот рамочный документ.

Рисунок 1: Выбор нормативных документов по структуре и заявлению на риск-аппетит

Рисунок 1: Выбор нормативных документов по структуре и заявлению на риск-аппетитПубликация «Тематический обзор надзорных структур и подходов для SIB» (2015, ФСБ), например, посвящена внедрению международных нормативных требований в государствах-членах ФСБ.Согласно обзору, надзор Германии, в частности, ожидает от кредитных организаций того, как интегрировать склонность к риску в стратегию и как создать соответствующую культуру риска в предстоящие годы. Термин «культура риска» более подробно описан в «Руководстве по надзорному взаимодействию с финансовыми учреждениями по культуре риска» (2014, ФСБ). Совет директоров и высшее руководство несут ответственность за определение основных принципов и ожиданий в отношении культуры риска и должны определять ее «тон сверху».

На основе базового документа ФСБ BCBS опубликовал руководство «Принципы корпоративного управления для банков» (2015, BCBS). Это руководство требует структуры управления рисками для каждой кредитной организации. Структура должна содержать методологическое обоснование аппетита к риску, которое необходимо учитывать в соответствующем заявлении о склонности к риску. ЕВА изложил аналогичные требования в «Руководстве по внутреннему управлению» в 2017 году.

МИА даже делает следующий шаг и подчеркивает тот факт, что хорошо разработанная и внедренная структура аппетита к риску и соответствующая культура риска повышают положение управления рисками как второй линии защиты и ее взаимосвязанность во всем банке.

Как уже было описано в начальной ситуации, SSM и SREP настаивают на том, чтобы создать и / или пересмотреть структуру аппетита к риску в кредитных организациях.

Система аппетита к риску улучшает управление рисками

Структура склонности к риску является критически важной предпосылкой для эффективного управления рисками, поскольку она создает стратегическую, организационную, методологическую и поведенческую основу.

Заявление о склонности к риску является ключевым компонентом структуры склонности к риску.Это письменное заявление об основной допустимой степени риска для достижения общих целей банка. Он должен включать как количественные показатели, так и качественные показатели. Некоторые англо-американские учреждения даже публикуют выдержки из своих заявлений о склонности к риску на уровне банка в своих годовых отчетах и, таким образом, используют их для связи с инвесторами, надзорными и рейтинговыми агентствами.

Содержание структуры склонности к риску основано на основных положениях стратегии риска, которые затем уточняются с помощью соответствующих метрик и требований и последовательно реализуются через соответствующие лимиты.Структура устанавливает «тон сверху» и согласуется с определением высшего руководства культуры риска кредитной организации. В конце концов, структура склонности к риску, таким образом, гармонизирует ключевые элементы управления рисками (стратегия, организация, поведение и инструменты / методы).

Однако, чтобы удовлетворить нормативные требования, недостаточно просто разработать структуру аппетита к риску для улучшения управления рисками. Управление рисками может быть поощрено только в том случае, если структура постоянно встроена в общебанковскую организацию и общее банковское управление.

Встраивание структуры аппетита к риску в процесс управления

Особенно важно внедрить структуру аппетита к риску в следующих четырех областях:

1. Сочетание стратегий бизнеса и риска

Снова и снова бизнес-стратегия кредитной организации определяет объемы целевых портфелей или сегментов бизнеса, которые не соответствуют риск-потенциалу или нормативным целевым показателям. Во всяком случае, устанавливается комплексное планирование деятельности и банковское планирование, которое, безусловно, будет не соответствовать целям стратегии риска.

В настоящее время структура аппетита к риску направлена на повышение осведомленности о том, как принимать и справляться с рисками в рамках потенциала риска. В соответствии с бизнес-стратегией и на основе производного аппетита к риску и письменного заявления о склонности к риску для целей планирования определяется диапазон, который необходимо соблюдать. Нарушения этих положений требуют корректировки банковского планирования. Этот процесс часто повторяется на практике, поскольку планирование банка коррелирует с аппетитом к риску. Например, чрезмерно запланированный новый бизнес увеличит результат от прибылей и убытков и, следовательно, также способность к риску в ближайшие годы.Этот процесс помогает структуре обеспечить последовательную стратегию бизнеса и рисков. Это предотвращает непреднамеренное и чрезмерное принятие рисков, которые не соответствуют профилю риска кредитной организации.

2. Отчетность

Необходимо привести процессы отчетности в соответствие с заявлением о склонности к риску. Это создает прозрачную информационную основу для деловых решений. Кредитные учреждения не должны заново изобретать отчетность, вместо этого они могут использовать существующие процессы отчетности. Различные форматы отчетности должны четко указывать ключевые показатели заявления о склонности к риску и ограничения для лиц, принимающих решения.