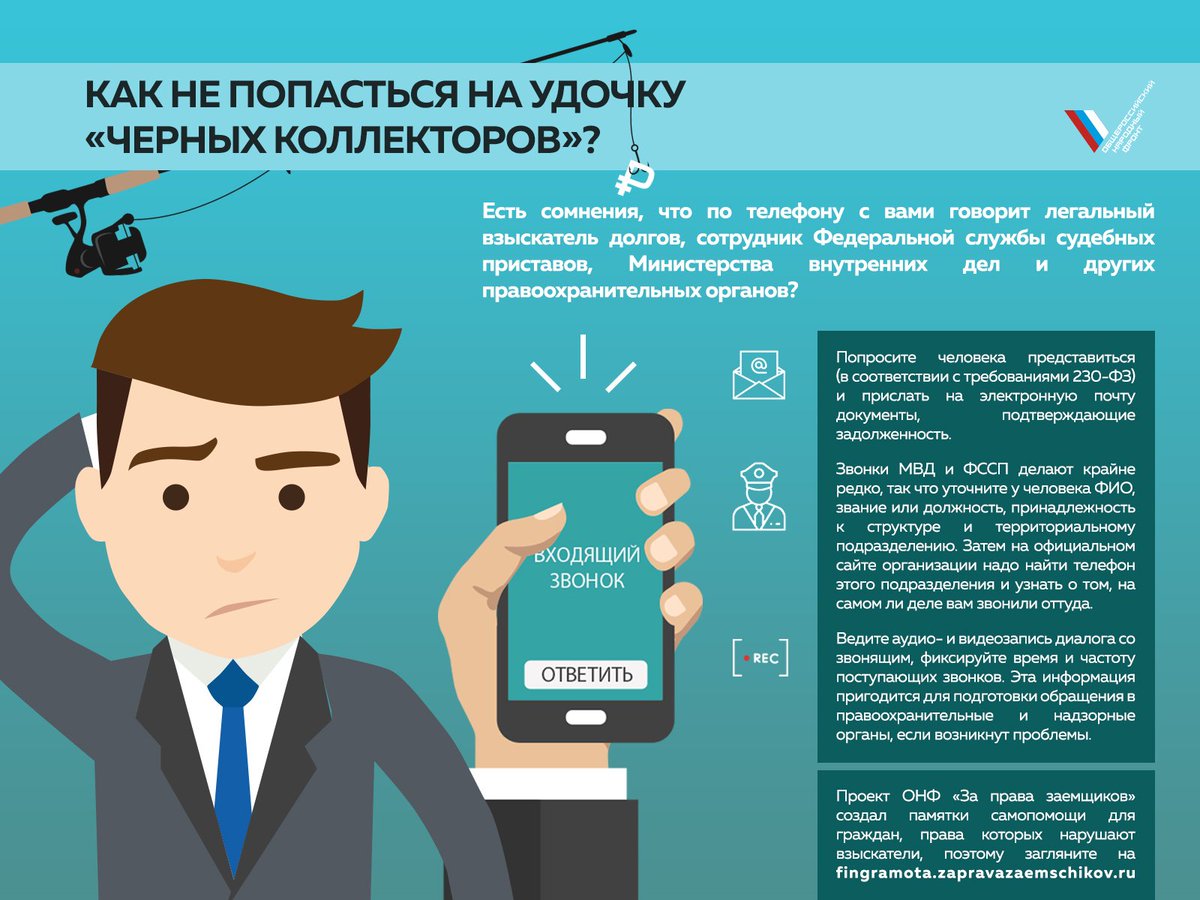

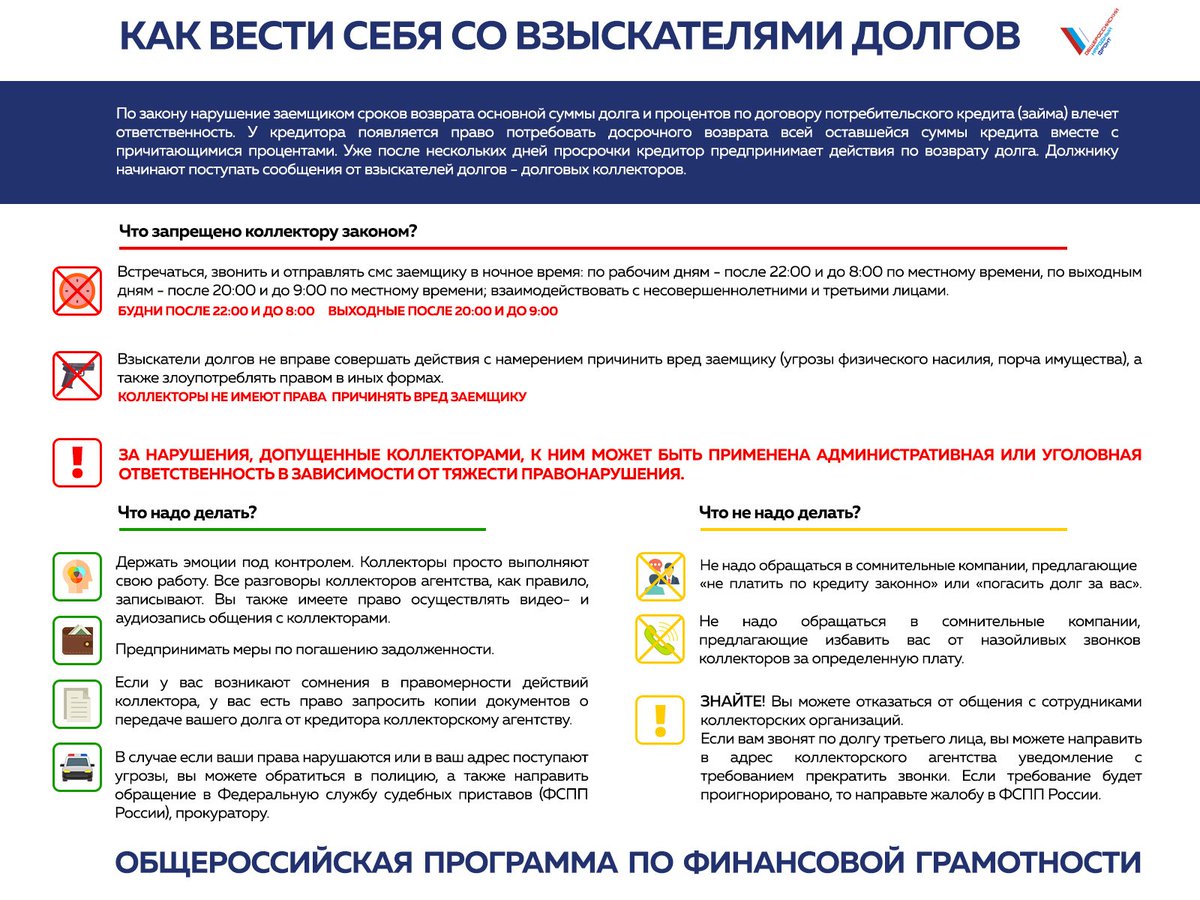

Говори мало, проверяй быстро. Как правильно общаться с коллекторами

Эксперт проекта Минфина по финансовой грамотности Лолла Кириллова поделилась советами, как надо разговаривать с коллекторами, чтобы это принесло максимальную пользу и оградило от возможных неприятностей. «Выберу.ру» расскажет подробности.

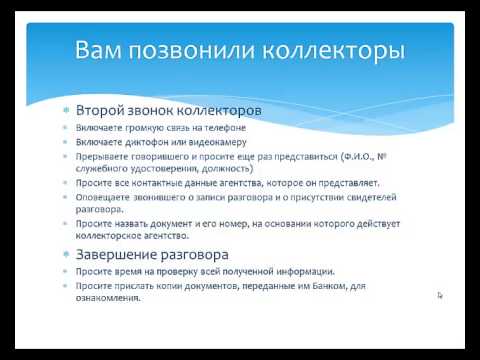

Прежде всего, при разговоре с коллектором нужно запомнить названную им информацию о себе. Если коллектор звонит должнику, он должен сначала сообщить свои фамилию, имя и отчество. Если коллектор не называет себя, своё агентство и основание для звонка, должник может прекратить разговор. Позднее информацию о коллекторе стоит проверить, позвонив в компанию и удостоверившись, что этот работник действительно звонил.

Ранее мы уже приводили свод историй адвоката, посвящённых тонкостям общения с коллекторами. Так, например, эксперты советуют собирать доказательную базу: фиксировать звонки, смс, расписанные стены — записывать разговоры на диктофон, фотографировать «следы деяния». А вот разрешённых методов воздействия у коллекторов нет.

А вот разрешённых методов воздействия у коллекторов нет.

Немногие способны порадоваться звонку от коллектора. Фото: fin-crm.com.

Кириллова советует заранее установить программу для записи разговоров:

Желательно записывать все разговоры с коллекторами для того, чтобы у вас на руках были доказательства их выхода за рамки закона, если оно будет иметь место

Если коллектор допустил нарушение, то должник может обратиться с жалобой в службу судебных приставов (ФССП) или органы внутренних дел.

При разговоре с коллектором эксперт не рекомендует говорить лишней информации. Это касается и данных о себе и деталей биографии, и информации о работе, доходе, местоположениях и родственниках.

Кириллова отметила, что должник может отказаться взаимодействовать с кредитором-коллектором. Для этого нужно отправить по почте заказное письмо с уведомлением о вручении или со вручением под расписку. Даже если должник ранее давал согласие на общение с коллекторами, он в любое время может передумать и отозвать своё решение.

Даже если должник ранее давал согласие на общение с коллекторами, он в любое время может передумать и отозвать своё решение.

Комментарий от редакции

Расскажем пошагово, что нужно сделать для того, чтобы не общаться с коллекторами.

Для начала надо отправить по почте заявление о нежелании общения вообще либо с пожеланием общаться только через адвоката. Отправлять надо заказным письмом с уведомлением о вручении или со вручением под расписку, либо передать через нотариуса. Однако заявить о нежелании общаться с коллекторами можно будет только через четыре месяца с момента просрочки платежа. Не раньше: заявление должника, которое создано до истечения 4 месяцев, считается недействительным. Если письмо с заявлением было неверно составлено, адресат должен в течение 10 дней после получения дать разъяснения, как правильно его оформить.

Даже если должник ранее давал согласие на общение с коллекторами, он в любое время может передумать и отозвать своё решение.

Правда и мифы о деньгах в Telegram

Подписаться

КомментироватьКак общаться с коллекторами? — Юридическая компания «Анти-Банкиръ»

Здравствуйте, уважаемые подписчики и читатели нашего сайта.

Наша компания решила подготовить Вам памятку по общению с коллекторами. Очень часто, от своих клиентов мы слышим вопрос примерно такого содержания: Как общаться с коллекторами? Как парвильно должно происходит общение с коллекторами?

И хоть тема, давным давно изучена, много чего написано на просторах Интернета по данному вопросу – люди все равно спрашивают.

Следовательно – есть спрос. Следовательно, наша памятка по общению с коллекторами будет очень кстати и возможно кому-то пригодится. Читайте дальше и не переключайтесь!

Стоит ли общаться с коллекторами?

Если Вы уже имели какой-либо опыт – прекрасно! Думаю, Вам будет интересно почитать, вспомнить те ужасные минуты и освежить свои знания с учетом «новых перемен» в законодательстве.

Если Вы впервые сталкиваетесь с такой проблемой – и Вам позвонил коллектор – читайте скорее подготовленную нами памятку при общении с коллекторами и применяйте полученные знания на практике!

Общение с коллекторами: чего стоит говорить а чего нет? Такой вопрос задают многие должники. Практически все наши клиенты спрашивают нас – разговаривать им с представителями коллекторских агентств или все-таки не брать трубку, занести в черный список, а может быть, воспользоваться “программой Антиколлектор“?

Как общаться с коллекторами? Почему должников интересует этот вопрос? В чем тут проблема? Давайте разбираться!

Во-первых, должник брал в долг у Банка, а не у коллекторского агентства. Естественно, многих должников беспокоит тот факт, почему какой-то там «дядя с улицы» требует от него уплаты долга. Должнику не понятно, как это так – «его продали».

Во-вторых, коллектор разговаривает жестко. Т.е. такие фразы как «спасибо», «пожалуйста», «сочувствую» и так далее – в лексике сотрудника коллекторского агентства отсутствуют. Наоборот, коллектор говорит жестко и настойчиво, что порождает своего рода психологический прессинг должника.

Наоборот, коллектор говорит жестко и настойчиво, что порождает своего рода психологический прессинг должника.

Естественно, такое положение вещей должника не устраивает, он начинает нервничать, говорить то, чего вообще не надо говорить, начинает совершать не обдуманные поступки.

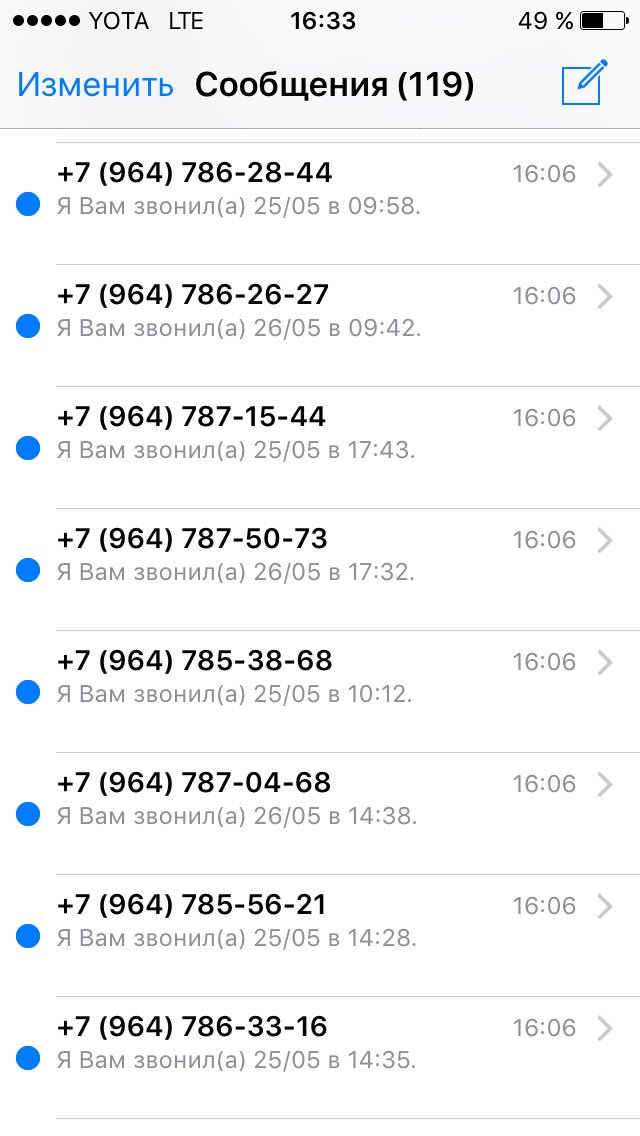

Кроме того, такие звонки начинают повторяться и порой доходят до 100 звонков на день! Бедный должник! Как ему нелегко приходится в этот период времени!

Но ситуация еще усугубляется и тем, что коллекторы не ограничиваются разговорами с должником. Они начинают таким же образом прессинговать родственников должника, его друзей, знакомых, коллег по работе. И поверьте – это выводит из себя должника, и вот она кульминация – должник плюет на все и начинает искать выход из такой ситуации.

Чаще всего должник стыдиться такого положения дел, что ведет к оплате долга. Реже, должник обращается к юристам, оказывающим антиколлекторские услуги.

Как общаться с коллекторами?

Первое, что необходимо сделать – это выслушать какие требования выдвигают коллекторы против должника.

Сами понимаете, что причин для звонка может быть миллион, и даже – миллиард. Таких причин много. Банально – ошиблись номером, звонят с требованием оплаты совсем другому должнику… И такое в практике тоже встречалось и встречается по сей день.

Так что, если Вы видите номер коллекторского агентства, или незнакомый номер – не стоит бояться – возьмите трубку и скажите – «Алло, я Вас слушаю!»

Итак, после того, как Вы поняли, что коллекторы звонят именно Вам и хотят от Вас именно оплаты по Вашим долговым обязательствам – второе, что Вам необходимо сделать – узнать, по какой схеме работает коллекторское агентство.

Это может быть:

- Схема по агентскому договору

- Уступка прав требования или цессия.

Надо отметить, что согласно Закона «О потребительском кредите» коллектор обязан назвать свою фамилию, имя отчество, а также сообщить на каком основании он имеет право требовать образовавшуюся просроченную задолженность.

Если речь идет об агентской схеме работы, смело сообщите коллектору о том, что он не является стороной по договору, что все свои финансовые проблемы Вы будете решать непосредственно с Вашим кредитором. Только после этого Вы смело можете обрывать разговор и вешать трубку телефона.

Если речь идет об уступке прав требования или еще как называют – продажи долга – требуйте доказательства перехода прав требования. По закону, ст. 385 ГК РФ нам говорит о том, что новый кредитор обязан предоставить доказательства перехода прав требования.

И что еще самое интересное – согласно той же 385 статьи ГК РФ – должник имеет право не исполнять! требования нового кредитора до получения доказательств перехода прав требования.

Поэтому требуйте от коллектора – пусть вышлет Вам копию договора уступки прав требования. А пока Вы не получите такие доказательства – Вы имеете полное право не вступать в никакие диалоги с коллекторским агентством.

Дело в том, что все вышесказанное необходимо проговорить. И не один раз. Т.е. 3-5 звонков – лучше всего брать телефонную трубку и проговаривать данные фразы. Вообще будет хорошо, если на другом конце провода – будут разные люди.

После телефонных разговоров – не забывайте о том, что в нашей стране все переговоры ведутся в письменной форме. Слово к судебному делу «не пришьешь». Поэтому у должника должны быть доказательства того, что он потребовал от коллектора соответствующие доказательства. Именно поэтому необходимо после звонка отправить в адрес коллекторского агентства соответствующее заявление с требованием о предоставлении доказательств.

Вот только после того, как у должника на руках будут доказательства того, что он не скрывается – он может не подходить к телефону и игнорировать телефонные звонки коллекторских служб.

Выводы и размышления

В заключении хотелось бы подчеркнуть. При общении с коллекторами старайтесь как можно меньше сообщать о себе информацию. Не говорите свой е-мэйл, почтовый адрес, по которому надо отправить письмо с доказательствами. Отвечайте, что все мои данные указаны в кредитном договоре и у Вас они должны быть. Нет? Значит, идите первоначальному кредитору и требуйте у него.

Отвечайте, что все мои данные указаны в кредитном договоре и у Вас они должны быть. Нет? Значит, идите первоначальному кредитору и требуйте у него.

Не надо рассказывать о том, какая у Вас плохая и тяжелая жизнь. Не надо говорить о том, где Вы работаете, с кем общаетесь, в каких социальных сетях Вы зарегистрированы. Поймите, что слово коллектор происходит от англ. cлова “collect” – собирать. Коллекторы – это сборщики. Собирают не только долги, но и информацию о должнике, чтобы потом можно было надавить, нажать на больную точку.

Немного об обучении по вопросу как общаться с коллекторами!

В настоящее время принят новый закон о запрете коллекторской деятельности. Самое главное, теперь должник может официально отказаться от общения с коллекторами. Для этого должнику необходимо оформить соответствующий отказ у нотариуса и отправить данный отказ в коллекторское агентство.

Однако отказ от общения с коллекторами по телефону не означает, что Вы освобождаетесь от исполнения обязательств по кредитному договору. Коллекторы могут обратиться в суд и взыскать с Вас сумму кредитной задолженности. Поэтому Ваш отказ имеет задачу перевести общение с коллекторами из устной формы в письменную. Для Заемщика – это огромный плюс!

Коллекторы могут обратиться в суд и взыскать с Вас сумму кредитной задолженности. Поэтому Ваш отказ имеет задачу перевести общение с коллекторами из устной формы в письменную. Для Заемщика – это огромный плюс!

Надеемся, что данная статья дала исчерпывающий ответ – как общаться с коллекторами? Наша компания в ближайшее время выпустить обучающий видео курс – Как работать против коллекторов? Если Вы интересуетесь темой противостояния коллекторскому агентству – Вам необходимо будет обязательно пройти данный видео курс – Вы узнаете много нового!

Хотите проверить свои знания и умения по вопросу как общаться с коллекторами? Наша компания подготовила учебный комплекс – переходите, принимайте участие в опросе – по результатам которого система сама подсчитает правильные ответы и даст Вам рекомендации.

С уважением,

В НБУ пояснили, как правильно разговаривать с коллекторами

В июле текущего года Национальный банк Украины (НБУ) получил 535 жалоб граждан на действия коллекторских компаний, что составляет почти треть от всех полученных за месяц жалоб на действия небанковских финансовых учреждений.

Как сообщает пресс-служба НБУ, две главные проблемы, с которыми сталкиваются клиенты: коллекторы звонят должнику с угрозами и контактируют с родственниками или соседями должника, которые не имеют никакого отношения к кредиту.

В НБУ напомнили, что, давая кредит, финансовая компания обычно просит заемщика дать телефон родственника, коллеги или друга. В то же время, учреждение не подписывает с ними никаких документов о поручительстве и может даже не проверять подлинность контактов. Взамен компания рассчитывает, что в случае просрочки кредита его удастся взыскать с помощью коллекторов.

«Если вы лично не давали разрешение на использование вашего телефона, финансовая компания и коллекторы нарушают законодательство. Если вам поступают звонки или письма по кредиту, который вы не брали и по которым не выступали поручителем, можно говорить о нарушении Закона Украины «О защите персональных данных». Номер телефона человека и его домашний адрес — это конфиденциальные данные. Финансовая компания и коллектор не имеют права на их обработку без согласия владельца», — говорится в сообщении.

Финансовая компания и коллектор не имеют права на их обработку без согласия владельца», — говорится в сообщении.

В НБУ подчеркивают, что, если коллектор угрожает, он нарушает законодательство.

«Во-первых, такие методы работы коллекторов как угрозы, круглосуточные звонки должнику и членам семьи, использование бранных слов в сообщениях, распространение оскорбительных фотоколлажей и так далее нарушают ряд статей Конституции Украины (статьи 3, 21, 22 и 32), Гражданского кодекса Украины (статьи 3 , 291, 301, 302 и 308), Уголовного кодекса Украины (статья 182). Во-вторых, если коллектор угрожает принудительно взыскать долг, то он вводит человека в заблуждение. Ведь только органы Государственной исполнительной службы и частные исполнители имеют законодательные основания принудительно взыскивать задолженность, соблюдая официальных процедур, предусмотренных Законом Украины «Об исполнительном производстве». Коллекторские компании имеют право только информировать должника или поручителя по кредиту о наличии долга», — отмечают в НБУ.

В Нацбанке рекомендуют узнать название коллекторской компании, представители которой звонят должнику.

«Если кредит никак вас не касается, стоит объяснить ситуацию и попросить прекратить звонки. Во-вторых, если вам продолжают звонить по кредиту, который вас не касается, обратитесь с письменной жалобой к руководству коллекторской компании, а также в контакт-центр НБУ по телефону 0800505 240. Также следует обратиться к Уполномоченному Верховной Рады Украины по правам человека или в суд. Ведь именно они контролируют соблюдение законодательства о защите персональных данных. В-третьих, если коллекторы угрожают, нужно обязательно обратиться в правоохранительные органы», — пояснили в Нацбанке.

Как сообщалось ранее, Национальный банк присоединился к разработке законопроекта, который должен четко определить правила работы коллекторов, запретить неэтичное поведение и установить санкции за нарушения.

В частности, среди главных изменений, предлагаются:

– банки и финансовые компании еще на этапе подписания договора должны предупреждать клиента о привлечении коллектора в случае просрочки по кредиту;

– коллекторы будут обязаны соблюдать требования этического поведения;

– Национальный банк будет вести реестр коллекторов;

– банки и финансовые компании будут контролировать поведение привлеченных ими коллекторов, а также будут обязаны сообщать НБУ о заключенных сделках с коллекторами.

Как правильно общаться с коллекторами?

Каждый банковский заемщик слышал о коллекторах, но вот как общаться с ними знает не каждый. Сотрудники факторинговых компаний «работают» с недобросовестными плательщиками, которые не могут или не хотят выполнять взятые на себя кредитные обязательства. Деятельность таких контор регулируется Гражданским кодексом и законами Украины об оказании финансовых услуг, но далеко не всегда их сотрудники действуют в рамках закона. Как правильно разговаривать с коллекторами и что делать, если они нарушают гражданские права должника, читайте ниже.

Коллекторы – это сотрудники агентства, занимающегося возвратом долгов любыми законными способами. Факторинговые компании могут выкупать долги заемщиков у банков или привлекаться как третье лицо, получая определенный процент от затребованной суммы.

Первый этап работы с клиентом – это телефонные звонки и смс, цель которых создать психологическое давление на должника, чтобы тот вернул долг.

Даже если коллекторская фирма нанята банком, но не является владельцем договора, ей передается вся информация о должнике, включая:

- паспортные данные;

- адрес регистрации;

- место работы;

- контактные данные и прочее.

Передача этих сведений законна, если в кредитном договоре указано, что в случае неуплаты по займу, кредитор имеет право привлекать для решения проблемы третьих лиц. Но сотрудники факторинговой компании, как и работники банка не имеют права разглашать эту информацию.

Еще в самом начале развития коллекторских услуг в Украине методы их работы часто выходили за рамки законов, и мнение среди граждан о них сложилось негативное и настороженное. Сегодня также встречаются случаи превышения допустимых методов по возврату долгов, но они скорее исключение, чем правило.

Сегодня также встречаются случаи превышения допустимых методов по возврату долгов, но они скорее исключение, чем правило.

Главное оружие в разговоре с коллектором – это кредитный договор. Его нужно внимательно изучить, чтобы определить рамки для действий кредитора. Первым делом нужно посмотреть, есть ли в договоре пункт, о праве банка передавать просроченные кредиты коллекторским фирмам, и если да, то на каких условиях. Если такой пункт в документе не прописан, то заемщик имеет полное право не общаться с коллекторами вообще: ни отвечать на звонки, не идти на личный контакт. Если указанный пункт в договоре прописан, важно не нервничать или начинать оправдываться при звонке кредитора, а уметь направить разговор в нужное русло, для чего стоит придерживаться следующих правил:

- Не нужно врать коллекторам о личных данных, сумме долга и другом, так как банк передал им всю информацию о заемщике, которой обладал сам. Попытка уйти от разговора или угрозы в адрес звонящих будут восприняты соответствующим образом и меры по отношению к должнику ужесточатся.

- Перед началом разговора нужно уточнить, как называется фирма, в которой работает звонящий, его должность, фамилию и имя. После этого важно обязательно перезвонить в названную фирму и проверить все полученные данные. Часто случается так, что под видом коллекторов работают мошенники, которые имеют неполные данные о должнике и никаких полномочий для взыскания задолженности.

- Не стоит пытаться давить на жалость, рассказывать о причинах просрочек и задолженности, лучше сказать когда они начнут выплачиваться и озвучить свои намерения по выполнению долговых обязательств.

При личной встрече с должником коллекторы могут использовать разные психологические приемы и запрещенные методы типа шантажа и угроз. В таком случае нежелательно переходить на крик или озвучивать ответные угрозы. Оптимальный вариант – это сохранять спокойствие и указать на уголовную ответственность за угрозы жизни и здоровью. По закону, факторинговые компании имеют право только уведомлять заемщика о долге и подавать на него судебный иск. Другие методы можно считать незаконными и защищаться от них нужно с помощью правоохранительных органов.

Другие методы можно считать незаконными и защищаться от них нужно с помощью правоохранительных органов.

В подавляющем большинстве случае банки или коллекторские фирмы редко идут в суд, так как в таком случае происходит автоматическое расторжение кредитного договора, после которого должнику перестают начислять штрафы и пеня по займу. Кроме этого, если размер комиссий не соответствует указанным в договоре или есть другие нарушения со стороны банка, суд отменит выплату процентов, оставив для оплаты только «тело» кредита, что крайне не выгодно банку. Другим аргументов в пользу того, что угрозы судом останутся лишь словами это риск судебной реструктуризации, когда доказывается ухудшение материального положения заемщика и ему назначается беспроцентная рассрочка на срок до 5 лет.

Если задолженность по банковскому кредиту стала причиной передачи дела коллекторам затягивать с погашением не стоит. Экономя нервы, время и деньги умнее будет обратиться в микрофинансовую компанию MyWallet, которая предоставляет ссуду в режиме онлайн под фиксированный процент даже при наличии просрочки в банке.

Компания обслуживает клиентов через собственный интернет-сервис, предлагая оформить займ, предъявив только паспорт и код ИНН. Время оформления и одобрения заявки составляет 30 минут, после чего деньги мгновенно поступают на выбранную кредитную карту любого украинского банка. Максимальная сумма кредита – 15 000 гривен, а срок погашения до 30 дней с возможностью пролонгации.

Когда возникает срочная потребность в деньгах, а коллекторы настойчиво требуют деньги и грозятся судом, лучше не доводить до крайности и рассчитаться по долгам. Быстрый займ от MyWallet поможет сделать это быстро и выгодно, не вызывая трудностей при оформлении и возврате

ФССП рассказала, как общаться с коллекторами

«Необходимо внимательно относиться к финансовым документам. Необходимо сохранять свои экземпляры документов, подписанных при оформлении кредита (займа), в период исполнения договора и в течение трёх лет после возврата долга. Особенно внимательно хранить все квитанции и расписки о погашении долга», – говорится в документе. Три года – это срок исковой давности, поэтому наличие всех документов может обезопасить от возникновения проблем.

Особенно внимательно хранить все квитанции и расписки о погашении долга», – говорится в документе. Три года – это срок исковой давности, поэтому наличие всех документов может обезопасить от возникновения проблем.

11 марта, 11:32

11 марта, 8:22

Если где-то возникнет путаница и кто-то предъявит претензии по давно погашенным долгам, то квитанции об оплате пригодятся. «Если к вам кто-либо обращается с требованием о погашении долга, то не общайтесь анонимно, – советуют судебные приставы. – Если звонящий не представился, уточните его должность, ФИО и контактный телефон, полное наименование и адрес организации, которую он представляет (при личной встрече требуйте предъявлять документы, при этом действующее законодательство не запрещает вам просить копии этих документов, их фотографировать)».

Если кредитор грубит, угрожает или использует любое другое психологическое давление – записывайте это на диктофон или видео. Предупреждение о том, что разговор будет зафиксирован, помогает оппоненту быть конкретнее и вежливее, считают в УФССП. Там также уточняют, что грубому коллектору можно напомнить о том, что вы имеете право обратиться в правоохранительные органы – такое предупреждение тоже работает. Если кредиторы звонят очень часто или ночью – такие действия тоже нужно зафиксировать.

Предупреждение о том, что разговор будет зафиксирован, помогает оппоненту быть конкретнее и вежливее, считают в УФССП. Там также уточняют, что грубому коллектору можно напомнить о том, что вы имеете право обратиться в правоохранительные органы – такое предупреждение тоже работает. Если кредиторы звонят очень часто или ночью – такие действия тоже нужно зафиксировать.

Также важно и самому должнику сохранять спокойствие и быть конструктивным. Разговаривать нужно только о долге и вариантах его погашения. Приставы подчёркивают, что кредитор и тем более коллектор заинтересованы в сохранении конструктивного общения и, как правило, готовы на различные «бонусы» для должника (реструктуризация, рассрочка, списание пеней, части долга и другое).

Если вы считаете, что ваши права нарушили, нужно обратиться в ФССП со всеми документами на кредит (заём), детализацией звонков от коллекторов, скриншотами сообщений, аудиозаписями переговоров и почтовыми отправлениями, если они были.

Петербуржцам рассказали, как разговаривать с коллекторами по телефону

Жителям Северной столицы дали рекомендации по защите от настойчивых звонков.

В среду, 27 января, Роспотребнадзор по Петербургу опубликовал материал, посвящённый разговорам с коллекторами. Сообщение опубликовано на официальном сайте регионального управления службы.

«Ситуации, когда человеку, у которого нет реальной просроченной задолженности, звонят из коллекторских агентств, с требованием погасить долг родственника, друга или коллеги по работе, возникают не так уж и редко», — описывают проблему специалисты.

В Роспотребнадзоре напомнили, что в случае, если петербуржца беспокоят звонками, но у него нет подозрительных займов, в первую очередь надо узнать, какое именно коллекторское агентство беспокоит и на каком основании.

Затем следует разъяснить, что у адресата звонка нет статуса поручителя по кредиту. Если телефонные атаки не прекращаются, то необходимо записать переговоры на диктофон, взять детализацию телефонных переговоров у оператора связи, чтобы иметь подтверждение нарушений со стороны коллекторов.

«Вы также вправе направить в адрес коллекторского агентства и кредитора письменное уведомление по почте (лучше заказным письмом с уведомлением о вручении), об отсутствии у вас кредитных обязательств и некорректной работе коллектора (указав дату, время и номера телефонов с которых звонили)», — говорится в официальных рекомендациях.

Если коллекторское агентство продолжает беспокоить, особенно в ночное время и ранним утром, или звонки приобретают агрессивный характер, петербуржцам рекомендуют обратиться в правоохранительные органы. Также можно подать жалобу на действия коллекторов в территориальный орган Федеральной службы судебных приставов и органы прокуратуры с приложением документов.

Напомним, Роспотребнадзор регулярно ведёт просветительскую деятельность среди жителей России. Так, летом ведомство предупредило граждан об участившихся случаях мошенничества, спровоцированных страхами потребителей на почве коронавирусной инфекции.

Как разговаривать с коллекторами по телефону – Аукционы и торги по банкротству

- Как разговаривать с коллекторами по телефону

- Правильный подход

- Наглые «Психологи»

- Не нужно стесняться

- Советы ведения разговора

- Инкогнито

- Неловкое посещение

Как разговаривать с коллекторами по телефону

Взяв деньги в долг, мало кто понимает, что в случае непогашение в указанный срок могут быть очень неприятные последствия. Когда вы начинаете не отдавать и не гасить кредит, вы загоняете себя в долговую яму. Это на руку коллекторам, которые за счет таких ребят, которые не платят во время, превратились в целую службу. Как только истечет срок, в который вы не погасите долг, вам начнут звонить и требовать не только долг, но и пеню, которую вы уже задолжали. Сложная связь между должником и кредитором называется финансовым обязательством. Так как разговаривать с коллекторами по телефону в тот момент, когда они начинают обрывать ваш телефон.

Когда вы начинаете не отдавать и не гасить кредит, вы загоняете себя в долговую яму. Это на руку коллекторам, которые за счет таких ребят, которые не платят во время, превратились в целую службу. Как только истечет срок, в который вы не погасите долг, вам начнут звонить и требовать не только долг, но и пеню, которую вы уже задолжали. Сложная связь между должником и кредитором называется финансовым обязательством. Так как разговаривать с коллекторами по телефону в тот момент, когда они начинают обрывать ваш телефон.

Когда вы снова услышите голос коллектора, не бросайте трубку. Когда вы её бросаете, работники понимают что вы с числа людей, которых можно запугать. Они предполагают, что запугают вас ив конце концов, смогут взыскать сумму. Говорите, так как словно вам позвонил старый приятель, спокойно и жизнерадостно. В вашем голосе не должно быть дрожи и колебаний. Ведите себя уверенно и естественно, то есть коллекторы должны понять, что вы их не боитесь.

Правильный подход

Сейчас такое время что многим знакома ситуация когда нет возможности оплатить просрочки, разные санкции в виде штрафов, все это исход непогашенных кредитов. Получив вашу задолженность от банка, коллекторы начинают вас «травить». Звонки и сообщения не дают покоя. Вам настырно вызванивают, давят и это настолько вас обескураживает что дает «вымогателям» довольно таки не плохой исход. Помимо того что вы оплатите свой кредит, придется платить большие штрафы. Это все, потому что много кто не знаком с законами и не знают как правильно общаться с надоедливыми коллекторами. Нужно знать, как разговаривать с коллекторами. Выход есть всегда! Диалог в корне поменяется, если вы будете знать закон!

Получив вашу задолженность от банка, коллекторы начинают вас «травить». Звонки и сообщения не дают покоя. Вам настырно вызванивают, давят и это настолько вас обескураживает что дает «вымогателям» довольно таки не плохой исход. Помимо того что вы оплатите свой кредит, придется платить большие штрафы. Это все, потому что много кто не знаком с законами и не знают как правильно общаться с надоедливыми коллекторами. Нужно знать, как разговаривать с коллекторами. Выход есть всегда! Диалог в корне поменяется, если вы будете знать закон!

Закон с вами!

Вы должны обязательно знать, что работа коллекторов регламентируется законом в строгой форме. Это охраняет нашу свободу и права. Никто не в праве это нарушить! Коллекторы использую определенный ряд угроз:

- По статье сто семьдесят седьмой УК РФ «Злостное уклонение от погашения кредиторской задолженности». Угрозы, связанные с этой статьей это блеф. В нашей стране не было и десятка таких прецедентов.

- По статье сто пятьдесят девятой «Мошенничество» Эту статью коллекторы аргументируют чаще всего. Даже если вы всего раз оплатили, то уже можно полагать, что не было умысла совершить мошенничество. Вам не придется отвечать перед законом. Эта статья к вам не применима.

- Компетентный должник может привести в ступор не знающего законов коллектора.

Наглые «Психологи»

Каждая коллекторская организация является коммерческой фирмой. Имеют они узкие права. Могут только склонить к оплате и не более. Если не было суда и не было приговора, который передан исполнительным службам то больше они ничего не могут сделать. Поэтому надо себя правильно вести. Грозным в телефонном разговоре может быть каждый, вот так они себя и ведут. Как же общаться с грубыми собеседниками?

Их задача максимально испугать и выдернуть на эмоции .Не давай ввести себя в панику .Не нужно себя вести как быдло, ведите себя спокойно. Старайтесь общаться хладнокровно и без ругательств , если же оскорбили вас обязательно скажите что вы это зафиксировали и передадите в нужные инстанции. Записывайте подобные звонки, чтоб в дальнейшем, если что их предъявить. Игнорируйте любые доводы, по которым вас оскорбили.

Записывайте подобные звонки, чтоб в дальнейшем, если что их предъявить. Игнорируйте любые доводы, по которым вас оскорбили.

Не нужно стесняться

Упрямо задавайте интересующие вас вопросы. К примеру, вам обязательно нужно знать, как называется организация, и потребовать документы о передаче долга в их руки. Если же они отказываются предоставить, то просто вешаете трубку. Задавайте вопросы, с каким банком они ведут ваше дело и с какой даты. Нужно во всех вопросах вести себя правильно.

По большому счету коллекторы ведут незаконный вид деятельности, так как не было решений суда, и они не имеют права требовать деньги. Поставьте определитель, чтоб сообщить коллекторам, что вы готовы на них жаловаться за незаконные действия.

Советы ведения разговора

Как вести разговор, чтоб каждый знал свое место и понимал намерения? Главное не бояться и не в коем, случае не оправдываться. Не давать себя в обиду. Никто не имеет права вас оскорбить, а тем более угрожать близким.

Выше перечисленное классифицируется как вымогательство и хулиганство. Вам станут очень часто звонить. Объясните, что вы постараетесь уладить ситуацию. Если ничего не поменяется, заявите в полицию, что вас преследуют и угрожают. Никогда не берите трубку рано утром или поздно вечером иначе звонки в такое время станут постоянными. При провокации вешайте трубку. Если гады угрожают родным не задумываясь, обращайтесь в полицию. Разглашение личной информации запрещено законом. Поэтому оповещать о вашей задолженности на работу коллекторы не имеют право!

Инкогнито

Если вам будут задать наводящие вопросы касающееся любых личных финансовых событий, то попросту игнорируйте их . Не называйте никаких дат связанных с денежными манипуляциями. Не в коем, случае не посвящайте коллекторов и факты продажи недвижимости или автомобиля. Нужно вести себя так считаете вы ,а не вам грубо накручивают на том конце провода .Не нужно их знакомить с друзьями или какими либо близкими . Узнав от вас же информацию о получении любых средств они начнут вас запугивать и давить . Единственной информацией которую можно сказать в случае вашего желания это дату погашения кредита .Но постарайтесь сделать так чтоб они сделали работу в пустую. Обратитесь к юристу, и штрафные санкции существенно изменяться.

Единственной информацией которую можно сказать в случае вашего желания это дату погашения кредита .Но постарайтесь сделать так чтоб они сделали работу в пустую. Обратитесь к юристу, и штрафные санкции существенно изменяться.

Неловкое посещение

Если нежданные гости все же пришли к вам домой ,то знайте что вы не обязаны открывать им дверь. Ваш дом это ваша собственность в которую вы сами решаете кого впускать, а кого нет . Если они бурно себя ведут и пытаются оповестить соседей скажите что вы заявите в полицию и это их угомонит. Если вы по собственной инициативе решили их впустить, не делайте этого, не увидев документов удостоверяющих личность. Попросите показать статью, где предъявлены претензии и права, подтверждающие коллекторскую деятельность. На это всегда все заканчивается. Если же к вам настырно ломятся, демонстративно записывайте и снимайте происходящее. Приглашайте на шоу соседей. Так советуют знающие свое дело специалисты. Не поддавайтесь давлению. Ведите себя сдержанно и спокойно, нервы дороже любых денег. Есть много путей решения кредитной задолженности, в которых вам смогут помочь кредитные адвокаты, главное это знать и не бояться действовать!

Ведите себя сдержанно и спокойно, нервы дороже любых денег. Есть много путей решения кредитной задолженности, в которых вам смогут помочь кредитные адвокаты, главное это знать и не бояться действовать!

Как поговорить с взыскателем долгов

Получили ли вы звонок о взыскании долга по поводу вашего собственного долга, звонок о взыскании долга за чужой долг или звонок о взыскании долга для друга или члена семьи, большинству людей звонили из коллектор.

Получение звонка о взыскании долга может сбивать с толку и вызывать стресс. Если вы получаете звонки о взыскании долгов, вот несколько советов, как поговорить со сборщиком долгов.

Основные сведения — кто / что / почему / как

Первое, что вам следует сделать с любым коллектором, — это выяснить , кто они такие, и , как они звонят, о .И вы должны делать заметки во время телефонного разговора, чтобы задокументировать все детали.

Укажите имя сборщика долгов и компании по взысканию долгов, а также номер обратного вызова. Когда вы завершите звонок, вы захотите провести некоторое исследование, чтобы определить, является ли это законной компанией.

Когда вы завершите звонок, вы захотите провести некоторое исследование, чтобы определить, является ли это законной компанией.

Что касается того, узнайте, о чем звонит коллектор. «Неоплаченный» или «просроченный» долг недостаточно конкретен. Вы должны спросить, о каком предполагаемом долге они звонят, о сумме долга и когда коллектор начал взыскивать задолженность.Когда вы завершаете разговор, вы хотите узнать, звонят ли они по поводу фактического долга, который вы, возможно, должны.

И с точки зрения того, почему и как, спросите их, какие есть варианты. Большинство сборщиков долгов предложат два варианта — вариант урегулирования, основанный на единовременной выплате или ежемесячных платежах в счет остатка. Эти суммы не только помогут вам определиться с потенциальным курсом действий, но и подскажут, законны ли сборщик долгов и / или долг.

Ничего не совершать

Думайте о своем разговоре с коллектором как об улице с односторонним движением: получите информацию, не давайте никакой информации (кроме подтверждения того, кто вы есть).

Самая большая ошибка, которую может совершить потребитель, — это совершить оплату, не зная всех соответствующих и необходимых деталей. Не думайте, что у вас есть долг просто потому, что вам звонит сборщик долгов или потому, что он знает, кто вы.

Например, это не может быть законный долг или сборщик долгов. Или, возможно, вы думаете, что у вас есть задолженность, но считаете, что баланс неверный. Или процентная ставка или сборы неверны.

Если вы заплатите долг или договоритесь об оплате, вы можете причинить себе вред разными способами.Во-первых, вы можете непреднамеренно перезапустить или продлить срок давности. Во-вторых, вы можете навредить своей потенциальной правовой защите в будущем. В-третьих, вы можете платить не той компании — и ваши платежи не пойдут на погашение долга. В-четвертых, вы можете даже не иметь долга, но вы его просто выплатили.

Не стесняйтесь задавать вопросы

Коллектор имеет право взыскать законный долг с потребителя. Потребитель также имеет право на справедливое обращение со стороны взыскателя долгов.

Потребитель также имеет право на справедливое обращение со стороны взыскателя долгов.

Другими словами, вы можете и должны задавать вопросы.Если вы не уверены в возможностях урегулирования долга, попросите сборщика долгов объяснить больше. Если вы не уверены в следующих шагах, попросите у взыскателя разъяснений.

Если вы не знаете, кто такой сборщик долгов, попросите его повторить название своей компании и адрес компании.

Разговор с взыскателем долга может быть очень напряженным, и вы можете почувствовать давление, заставляющее его взять на себя обязательство — либо перезвонить сборщику, либо произвести платеж. Но вам не следует ничего делать, пока вы полностью и полностью не поймете ситуацию, свои возможности и свои права.

Когда звонить адвокату

Если вы чувствуете, что вас ввели в заблуждение или плохо обращались во время разговора с коллектором, позвоните адвокату. Если вы не уверены, является ли сборщик долгов законным или действительно ли вы задолжали предполагаемый долг, позвоните адвокату.

Взыскатели долгов строго регулируются в соответствии с практикой справедливого взыскания долгов (FDCPA). А если сборщик долгов сказал что-то, что звучит не совсем правильно, адвокат по правам потребителей, такой как я, может помочь вам понять ваши права, ваши возможности и помочь вам определиться с курсом действий.

Как поговорить с сборщиками долгов

Вы думаете о разговоре со своими сборщиками долгов? Я очень рекомендую это. Однако, прежде чем поговорить с ними, вам нужно сформулировать план …

Чрезвычайно важно подготовить стратегию, прежде чем разговаривать со сборщиками долгов. Работа сборщика долгов состоит в том, чтобы как можно быстрее получить от вас как можно большую часть остатка. Их метод сделать это — узнать о ваших активах и финансовых ресурсах, чтобы определить вашу платежеспособность, чтобы вы могли урегулировать с ними свою учетную запись.

К сожалению, это обычно делается без учета вашей способности платить другим своим просроченным кредиторам.

Если у вас есть несколько счетов для взыскания задолженности, очень важно, чтобы вы оценили свою способность выплатить или погасить ВСЕ ваши просроченные долги за счет ваших активов или других финансовых ресурсов, прежде чем привлекать к работе с этой информацией вашего сборщика долгов.

Таким образом, вы не рискуете растратить свои ресурсы, заплатив лишь некоторым своим просроченным кредиторам, когда вы, возможно, смогли урегулировать все свои просроченные счета и решить всю вашу проблему.

В этой статье я обсуждаю, как спланировать общение со сборщиками долгов, согласовав ваши потенциальные варианты погашения с вашими финансовыми возможностями.

Понимание вашей ситуации

Обычно есть причина, по которой вы не выплачиваете свои долги. Что это? Какова была ваша ситуация, когда вы не могли платить? Вы потеряли доход или увеличили расходы? И то, и другое?

Каков ваш бюджет прямо сейчас? Вы зарабатываете меньше, чем ваши ежемесячные расходы на жизнь? Насколько меньше? Если вы зарабатываете больше, чем ваши ежемесячные расходы на жизнь, вы зарабатываете меньше, чем ваши ежемесячные расходы на жизнь в сочетании с платежами по кредитной карте?

Сколько у вас необеспеченной задолженности? Какая у вас ситуация с активами? К каким еще возможным финансовым ресурсам у вас есть доступ? Каким будет ваше финансовое положение после того, как вы воспользуетесь этими ресурсами для урегулирования своих долгов? Будет ли конечный результат комфортным и устойчивым? Будет ли ликвидирован ваш чрезвычайный фонд? Какова твоя цель?

Причина, по которой я задаю эти вопросы, заключается в том, что, отвечая на них, вы сможете сформулировать план эффективного взаимодействия с взыскателями долгов и быть в лучшем положении для достижения своих целей.

Как подготовиться к разговору со сборщиками долгов

Первый пункт повестки дня — создать историю о том, что с вами произошло. Вы хотите подробно описать любые жизненные события, которые повлияли на ваши финансы. Лучше всего, если вы объясните эти события в том порядке, в котором они произошли, чтобы коллектор лучше понимал вашу ситуацию.

Если вы находитесь в ситуации, когда вы зарабатываете меньше, чем ваши ежемесячные расходы, укажите это им. Будьте конкретны с этой информацией, чтобы они могли понять, насколько вы под водой.Если у вас есть другие просроченные счета, укажите и на это.

Какой информацией можно безопасно делиться?

Что касается ваших активов и других финансовых ресурсов, вы захотите сохранить эту информацию при себе.

Что касается разглашения информации о занятости: не делайте этого! У сборщиков долгов есть несколько изящных способов получить от вас эту лакомую информацию.

Если они попросят ваш рабочий номер: ответьте, что лучший номер, по которому с вами можно связаться, — это тот номер, который у них есть. Если они повторяют вопрос по-другому, ответьте тем же ответом и смените тему.

Если они спросят название места, где вы работаете: ответьте, что вы не можете предоставить эту информацию, потому что это может поставить под угрозу ваш доход. Если они спросят снова, повторите тот же ответ и смените тему.

Причина, по которой вы не хотите разглашать информацию о своей работе, заключается в том, что это может позволить кредитору или покупателю долга увеличить вашу заработную плату в случае успешного вынесения судебного решения.Таким образом, предоставление этой информации сборщику долгов укрепляет их.

И раз уж мы заговорили о теме: если у вас есть учетные записи, которые находятся в коллекциях, вам следует сделать свои свойства социальной сети приватными. Социальные сети — настоящая находка для сборщиков долгов, когда дело доходит до места работы. Просто убедитесь, что ваши настройки настроены только для друзей, и с подозрением относитесь к любым будущим запросам дружбы от незнакомцев.

Что касается ваших активов: сборщики долгов обычно не знакомы с вашими частными активами.Это означает, что они, как правило, не знакомы с вашими сберегательными счетами, счетами денежного рынка, брокерскими счетами, акциями, облигациями, паевыми фондами, полисами страхования жизни с денежной стоимостью, аннуитетами, IRA, 401k, депозитными сертификатами или вашим наследством.

Есть только два возможных способа ознакомления ваших сборщиков с этой информацией. Первый способ — если вы указали его в исходной заявке, когда приобрели учетную запись. Второй способ — рассказать о них своим сборщикам долгов.

Государственные активы, с которыми могут быть знакомы сборщики долгов: автомобили, недвижимость и любые связи с корпорациями, LLC или индивидуальными предпринимателями.

Они также могут быть знакомы с вашим текущим счетом. Если вы ранее платили им чеком, вы предоставили им эту информацию. Для тех, кто просрочил свои долги, будет разумно открыть новый текущий счет в новом банке или кредитном союзе.

После того, как вы сформулировали свою историю, следующим пунктом на повестке дня станет оценка вашего дискреционного дохода, активов и ситуации с финансовыми ресурсами, чтобы вы могли определить свои варианты.

Какова общая сумма вашей просроченной необеспеченной задолженности? Есть ли у вас актив или финансовый ресурс, который позволил бы вам за один раз генерировать примерно половину вашей задолженности? Есть ли смысл использовать ресурс для погашения долгов сразу и одновременно?

Если можете, и да: возможно, вы захотите узнать о моей услуге одновременного урегулирования долгов.

Будьте осторожны при оценке менее надежных вариантов …

Если у вас нет доступа к активам или финансовым ресурсам и вы не можете позволить себе платежи, которые вам предлагаются в рамках программы повышения возраста или трудностей, вы, вероятно, захотите изучить свои варианты урегулирования долгосрочной задолженности.Я не рекомендую долгосрочные программы погашения долга (программы, которые, по прогнозам, продлятся более 24 месяцев).

Погашение долга возможно только в том случае, если вы можете погасить его довольно быстро. Я рекомендую погашение долга только в том случае, если вы можете погасить свои долги в течение 24 месяцев или меньше. В идеале 12 месяцев или меньше. И если вы не можете генерировать средства для одновременного расчета, я рекомендую рассчитаться самостоятельно.

Пожалуйста, обратитесь к моей серии из 4 частей о том, как работает урегулирование долга, чтобы лучше понять, почему.

Если вы не можете быстро рассчитаться: сколько вы можете позволить себе платить своим кредиторам ежемесячно?

Если с ваших счетов не списано:

Важно, чтобы вы знали, что если вы подадите заявление о банкротстве в соответствии с Главой 7, вы, как правило, начнете восстанавливать новый необеспеченный кредит в течение 2 лет с момента подачи заявления.

Если вы предпочитаете избежать банкротства, спросите о программах помощи при трудностях и о возобновлении возраста. Ваши кредиторы, как правило, не открывают вам доступ к этим программам до тех пор, пока вы не отстаете от 30 до 90 дней.Поэтому, если они объяснят, что не могут предложить вам эти программы, спросите их, на сколько дней вы отстаете, и перезвоните после повторного цикла учетной записи. Счета обычно меняются через день после установленной даты: 31 день, 61 день, 91 день и т. Д.

Ваши кредиторы, как правило, не открывают вам доступ к этим программам до тех пор, пока вы не отстаете от 30 до 90 дней.Поэтому, если они объяснят, что не могут предложить вам эти программы, спросите их, на сколько дней вы отстаете, и перезвоните после повторного цикла учетной записи. Счета обычно меняются через день после установленной даты: 31 день, 61 день, 91 день и т. Д.

Когда ваши счета не списаны, у вас будет возможность обновить их. Это означает, что у вас будет возможность быстро разрешить ситуацию с просроченной задолженностью, даже если у вас нет доступа к активу или другому финансовому ресурсу, который позволил бы вам быстро произвести расчет.Большинство кредитных карт снимают платежи через 180 дней просрочки.

Программа для бедных обычно предусматривает более низкий ежемесячный платеж и процентную ставку .

Также они вообще закрывают счет. Это похоже на план управления долгом DIY. Программа для работы в тяжелых условиях может быть предоставлена вам на 6–12 месяцев. Поэтому важно знать, какие изменения могут произойти по истечении срока действия вашей программы помощи в трудностях: например, ваш минимальный платеж, процентная ставка и прогнозируемое время для погашения счета после того, как эти потенциальные изменения вступят в силу.

Поэтому важно знать, какие изменения могут произойти по истечении срока действия вашей программы помощи в трудностях: например, ваш минимальный платеж, процентная ставка и прогнозируемое время для погашения счета после того, как эти потенциальные изменения вступят в силу.

Тем не менее, многие кредиторы предлагают страховые планы, рассчитанные на 5 лет. Это означает, что если вы заплатите в соответствии с согласованными условиями платежа, вы фактически погасите долги через 5 лет. Поэтому, если ваш кредитор предлагает более краткосрочный план действий в трудных условиях, и он вас не устраивает, обязательно поинтересуйтесь, могут ли они его продлить.

Если вы решите узнать о программах для нуждающихся, обязательно спросите, как они будут сообщать о плане в ваш кредит. Часто они будут сообщать, что вы «участвуете в специальном плане платежей» в своем кредитном отчете.Если они это сделают, поинтересуйтесь, как долго и какие у вас могут быть варианты в будущем, чтобы удалить это замечание. Спросите, будет ли учетная запись отмечена как текущая со статусом R1. Если они сообщают об этом таким образом, спросите их, сколько времени у них уйдет на это.

Спросите, будет ли учетная запись отмечена как текущая со статусом R1. Если они сообщают об этом таким образом, спросите их, сколько времени у них уйдет на это.

Кроме того, прежде чем вступать в них, убедитесь, что совокупный результат всех ваших планов работы в трудных условиях доступен по разумной цене. Лучше всего направить эти запросы всем своим просрочившим кредиторам до заключения каких-либо соглашений.Таким образом, до принятия каких-либо обязательств вы можете быть на 100% уверены, что это доступно. Если совокупный конечный результат окажется недостаточным, вы рискуете потерпеть неудачу и снова повлиять на свой кредит.

Обязательно взвесьте устойчивость. 5 лет — это большой срок, и в жизни может случиться многое. Важно учитывать будущие кривые, которые жизнь может подбросить вам. Смогут ли они легко свести на нет ваши попытки придерживаться установленных вами договоренностей?

После того, как все ваши счета будут иметь текущий статус R1 в течение 24 месяцев, вы обычно начинаете восстанавливать новый необеспеченный кредит, если в вашем кредитном отчете больше нет специального примечания, относящегося к специальному плану платежей.

Программа обновления работает немного иначе .

Обычно они не закрывают вашу учетную запись, если она еще не была закрыта. Они также не сообщают специального замечания к вашему отчету о кредитных операциях. Но они также не снижают ваши выплаты. Повторный возраст — отличный вариант для тех, кто либо столкнулся с временным скачком скорости в жизни и теперь может возобновить нормальные платежи, либо для тех, кто обладал способностью сразу погасить часть своего долга и впоследствии снизил свой ежемесячный платеж. расходов, достаточных для того, чтобы теперь иметь возможность оплачивать ежемесячные платежи по оставшимся счетам.

Соглашаясь на продление срока, ожидайте, что потребуется 3 месяца, чтобы ваши аккаунты вернулись к текущему статусу R1. Другое преимущество повторного старения заключается в том, что они не требуют выплаты просроченной суммы. Всего 3 последовательных своевременных минимальных ежемесячных платежа, и вы вылечите свою просрочку и начнете выздоравливать.

Как и другие варианты, после обновления всех просроченных счетов на восстановление нового необеспеченного кредита обычно уходит 2 года.

Если ваши счета списаны:

Важно, чтобы вы знали, что если вы подадите заявление о банкротстве в соответствии с Главой 7, вы, как правило, начнете восстанавливать новый необеспеченный кредит в течение 2 лет с момента подачи заявления.

Я упоминаю об этом, потому что, если вы решите производить ежемесячные платежи по списаниям, вы, как правило, не сможете восстановить новый необеспеченный кредит в течение 2 лет после того, как все они будут погашены. Поэтому очень важно учитывать количество времени, которое вам понадобится, чтобы погасить списание ежемесячными платежами, а затем добавить 2 года к этому периоду времени, чтобы создать разумные ожидания для вашего выздоровления.

Если вы где-то читали или слышали о том, что вы продлите 7-летний отчетный период по кредитам, производя платежи по взысканиям и списаниям, вы были дезинформированы.

Пожалуйста, ознакомьтесь с этим письмом-мнением, предоставленным FTC для разъяснения. В частности, вопрос 2.

Важно отметить, однако, что вы, скорее всего, продлите срок давности (время, в течение которого ваш кредитор может успешно вести судебный процесс) при осуществлении платежей по взысканиям и списаниям. Я говорю более чем вероятно, потому что это зависит от штата.

Если ваши счета находятся в паре лет от вашего кредитного отчета, важно тщательно продумать, как вы собираетесь поступать с ними.Например, если по вашим счетам не платили в течение 5 лет, на данном этапе не будет никакой пользы от их финансового решения. По крайней мере, за пределами ваших моральных и этических обязательств.

Помните, что после урегулирования всех ваших просрочки обычно требуется 2 года, чтобы восстановить новый необеспеченный кредит. Таким образом, если запланировано, что счета выпадут из вашего кредитного отчета через 2 года или меньше, конечный результат разрешения этих счетов или их отпадения (в отношении вашего восстановления) будет аналогичным.

Единственный раз, когда это будет отличаться, — это если вы находитесь в ситуации, когда вы пытаетесь купить дом, и кредитор требует, чтобы счета были разрешены, чтобы соответствовать требованиям. Если вы находитесь в такой ситуации, вы должны спросить себя, будет ли ожидание покупки дома до тех пор, пока ваши счета не исчезнут из вашего кредитного отчета, более логичным для вашей ситуации.

Также важно отметить, что возможно, что ваши кредиторы могут стать более агрессивными, когда ваш счет приближается к истечению срока давности.Причина: если они смогут обеспечить судебное решение против вас, они обновят срок давности по вашему долгу, когда решение будет вынесено.

Срок давности судебных решений может длиться намного дольше, чем срок давности судебных решений. Они также могут потенциально продлить его еще дольше. В некоторых штатах мы говорим о совокупном ДЕСЯТИЛЕТИИ.

Я знаю, что последнее предложение звучит немного пугающе. Я не собираюсь этого делать, но это важный риск, который следует принять во внимание.

Если вы не можете ничего заплатить:

Лучше всего сообщить о своей неспособности сделать это и подчеркнуть свою сосредоточенность на выживании. Объясните, что оплата жилья, продуктов питания, коммунальных услуг и т. Д. Должна быть вашим первым приоритетом. Это поймут многие сборщики долгов. Четыре из пяти счетов, которые идут в сборы, никогда не платят. Они привыкли сталкиваться с подобными ситуациями.

Имейте в виду, что я не пытаюсь сказать, что они просто сдадутся.Как только вы объясните сборщику долга, что у вас нет никакой платежеспособности, они будут продолжать звонить вам, но, как правило, только до определенного момента. Коллекторские агентства получают свой доход, взимая с вас сбор, поэтому для них не имеет финансового смысла продолжать звонить вам после того, как они провели с вами многочисленные разговоры и не смогли ничего собрать.

После того, как они предприняли несколько попыток и не смогли получить от вас деньги, они много раз помечают вашу учетную запись как не подлежащую получению и прекращают телефонные звонки. Не навсегда, но, вероятно, до тех пор, пока счет не будет передан другому коллекторскому агентству или адвокату (обычно через 6 месяцев).

Не навсегда, но, вероятно, до тех пор, пока счет не будет передан другому коллекторскому агентству или адвокату (обычно через 6 месяцев).

Если вы не можете разрешить свою ситуацию, вам следует встретиться с адвокатом по банкротству …

Другой вариант — ничего не делать. Однако, как правило, бездействие — это подход, предназначенный для людей, у которых а) не осталось значительного количества времени на 7-летнем графике, или б) которые остаются без актива, без работы и без необходимости в будущем в восстановлении кредита.

Если вы находитесь на ранних стадиях правонарушения и ожидаете, что ваша ситуация со временем будет постепенно улучшаться, вам, как правило, лучше подать заявление о банкротстве в соответствии с главой 7, чем ничего не предпринимать. Банкротство в соответствии с Главой 7 не только защитит вас от увеличения заработной платы, залогового удержания, многолетних требований о взыскании задолженности, писем, продолжающегося стресса и потенциального воздействия процентов после списания, но и позволит вам снова восстановить кредит.

Если вы ничего не сделаете, вы можете в значительной степени рассчитывать на то, что не сможете претендовать на новый необеспеченный кредит до тех пор, пока все ваши просрочки не исчезнут из вашего кредитного отчета (обычно 7 лет и 6 месяцев с первоначальной даты просрочки).Принимая во внимание, что если вы подали заявление о банкротстве в соответствии с главой 7, вы, как правило, приобрели бы новый необеспеченный кредит в течение 2 лет после этого. Пожалуйста, прочтите мою статью о кредите после банкротства для получения дополнительной информации.

Если вы слышали, что вы продлите срок давности, просто поговорив с коллектором, вы, вероятно, были дезинформированы. В большинстве штатов вы должны подтвердить наличие долга в письменной форме и подписать документ. См. Мою статью о признании долга и сроке давности для получения списка ссылок на законы конкретного штата по этому поводу.

Я надеюсь, что эта статья о том, как поговорить с сборщиками долгов, помогла вам. Пожалуйста, не стесняйтесь обращаться ко мне с любыми вопросами.

Пожалуйста, не стесняйтесь обращаться ко мне с любыми вопросами.

Узнать об опасностях

урегулирования долга

Узнайте, что большинство компаний по урегулированию долговых обязательств не скажет вам …

Прочтите

Раньше я был одним из самых успешных сборщиков долгов в стране. И не волнуйтесь, я не был одним из тех раздражительных и одутловатых людей.

Я бывший Коллектор года крупнейшего покупателя долговых обязательств в стране.Я также занимал должности менеджера по сбору платежей, корпоративного тренера и директора по сбору платежей. Я работал с крупными сторонними коллекторскими агентствами, юристами по сбору платежей и крупными покупателями долгов. (полная биография)

Последние 18 лет я помогал людям погашать ВСЕ их просроченные долги одновременно. Я беру 10-15% от того, что экономлю вам.

Я посвятил свой веб-сайт тому, чтобы рассказать вам об опасностях урегулирования долгосрочных долгов и о том, когда урегулирование ваших долгов может иметь смысл.

Я надеюсь, что содержание моего веб-сайта поможет вам узнать о том, что большинство компаний по урегулированию долговых обязательств не сообщают вам.

Основная боковая панель

Как поговорить с взыскателями долгов

Нет причин вызывать у себя язву из-за невыплаченного долга. Вот как работать с взыскателем долгов.

Долг может вызывать стресс при самых благоприятных обстоятельствах, и миллионы американцев ищут лучший способ выбраться из-под него. Сегодняшнюю обеспокоенность по поводу долга усугубляет финансовое воздействие COVID-19.Если вам нужно поговорить с коллектором из-за того, что вы пропустили платежи по ссуде или кредитной карте, вот как это сделать наиболее продуктивным способом.

Начните свой путь к финансовому успеху с радостью

Получите бесплатный доступ к избранным продуктам, которые мы используем, чтобы помочь нам достичь наших финансовых целей. Эти полностью проверенные варианты могут стать решением, которое поможет повысить ваш кредитный рейтинг, более выгодно инвестировать, создать чрезвычайный фонд и многое другое.

Отправляя свой адрес электронной почты, вы соглашаетесь с тем, что мы будем присылать вам денежные подсказки вместе с продуктами и услугами, которые, по нашему мнению, могут вас заинтересовать.Вы можете отписаться в любое время. Пожалуйста, прочтите наше Заявление о конфиденциальности и Положения и условия.

Будьте готовы

Вы не можете просыпаться утром в восторге от разговора с взыскателем. Но после небольшой подготовки вы сможете с большей уверенностью приступить к разговору.

Имейте перед собой эти четыре вещи:

- Письменное подтверждение долга. Если вам звонит сборщик долгов, скажите им, что вы не будете разговаривать с ними, пока они не подтвердят задолженность в письменной форме.Закон о справедливой практике взыскания долгов (FDCPA) предлагает меры защиты, включая право требовать письменного уведомления о том, что вас просят заплатить. После запроса у сборщиков долгов есть пять дней, чтобы предоставить его. Проверьте дату выплаты долга и сравните ее со сроком давности по долгу в вашем штате. Если срок давности истек, вам не нужно его платить. Если вы так и не получили письмо, это была афера.

- Независимо от того, связана ли задолженность с кредитной картой, автокредитом, ипотекой или персональной ссудой, держите перед собой текущую процентную ставку.

- Список того, что вам нужно помнить, включая ваши права потребителей.

- Блокнот для записи того, с кем вы разговариваете и с чем согласны. Попросите взыскателя долга связаться с вами, отправив вам электронное письмо или письмо с изложением любых заключенных соглашений.

Будьте вежливы

Как бы вы ни расстраивались из-за своего финансового положения или как бы грубо ни казался коллектор, будьте вежливы. Скорее всего, вы обнаружите, что если вы вежливы, сборщик долгов будет вежливым в ответ.Можно облегчить трудную ситуацию, проявив эту простую человеческую вежливость.

Будьте честны

Сообщите сборщику долгов, с чем вы сталкиваетесь в финансовом отношении, будь то потеря работы из-за COVID-19, развод или любые другие обстоятельства, которые помешали вам оплачивать счета. Если дела пошли настолько плохо, что вы подумывали о банкротстве, тоже сообщите об этом заранее.

Если дела пошли настолько плохо, что вы подумывали о банкротстве, тоже сообщите об этом заранее.

Будьте умны

Хотя вы должны быть честными, никогда не признавайте, что рассматриваемый долг принадлежит вам.Для этого нет причин, и это может снова укусить вас на законных основаниях или если вы попытаетесь оспорить задолженность в своем кредитном отчете. Вот некоторые из других вещей, которыми вы никогда не должны делиться с взыскателем долгов:

- Адрес электронной почты

- Почтовый адрес (если вы не хотите, чтобы они отправили вам соглашение об оплате)

- Информация о любом члене вашей семьи

- Ваша работа номер телефона или имя вашего работодателя или бывших работодателей

- Номер социального страхования

- Информация о банковском счете

- Номер счета для долга, на который они ссылаются (вместо этого используйте ссылочный номер в письменном уведомлении)

Что касается Закон о сроках давности: Некоторые штаты сбрасывают дату истечения срока давности, если вы делаете платеж — даже небольшой. Не соглашайтесь ничего платить, пока не решите, как вы собираетесь действовать.

Не соглашайтесь ничего платить, пока не решите, как вы собираетесь действовать.

Будьте твердыми

Вежливость не означает, что вы не можете быть твердыми. Если сборщик долгов просит вас сделать что-то неразумное, вежливо откажитесь. Например, если вас просят занять деньги у семьи, скажите «нет». Если вам предлагают взять ссуду до зарплаты, чтобы покрыть свой долг, откажитесь. Единственное, чему вы должны сказать «да», — это разумный компромисс, который позволит вам выплатить долг, не занимая больше денег.

До конца

Если вы пришли к взаимному соглашению, не платите ничего, пока вы не получите его в письменной форме. Если они скажут вам, что не могут отправить детали соглашения по электронной почте, сообщите им, что они получат платеж, как только вы получите копию по почте.

Получив копию соглашения, поддержите свою часть сделки, выполнив обещанные платежи. Помните, что если в вашем соглашении изменятся исходные условия, ваш кредит пострадает.Например, если вы задолжали 5 000 долларов по личному кредиту, но кредитор соглашается оплатить счет на 2 500 долларов, в вашем кредитном отчете будет пометка, которая гласит что-то вроде «Рассчитано меньше, чем причиталось». Теперь, в дополнение к выплатам по вашему кредиту из-за просроченных платежей, у вас будет расчет по вашему отчету, что снижает вашу оценку. К счастью, есть шаги, которые вы можете предпринять, чтобы восстановить свой кредит.

Теперь, в дополнение к выплатам по вашему кредиту из-за просроченных платежей, у вас будет расчет по вашему отчету, что снижает вашу оценку. К счастью, есть шаги, которые вы можете предпринять, чтобы восстановить свой кредит.

В идеале вам следует поговорить со своим кредитором до того, как долг будет отправлен в коллектор, особенно если ваши долговые проблемы возникли в результате COVID-19.Если вы испытываете трудности в финансовом отношении, не стесняйтесь воспользоваться доступными финансовыми ресурсами.

Но самое главное, не бойтесь звонить. Если вы добросовестно вступаете в беседы со сборщиками долгов, вы, скорее всего, будете вознаграждены планом, который вам подходит.

Уловки сборщика долгов, о которых кредиторы не хотят, чтобы вы знали — Долги

8. Создание угроз

Сборщик долгов должен обсудить выплату долга с потребителем, как только они идентифицируют личность этого человека.Им разрешено сообщить должнику, сколько он должен, и потребовать платежа. Они также могут договориться о платежах, если в данный момент у должника нет средств. Однако закон запрещает сборщикам долгов угрожать должникам. Они могут угрожать подать в суд на должника, но только если намерены довести дело до конца.

Они также могут договориться о платежах, если в данный момент у должника нет средств. Однако закон запрещает сборщикам долгов угрожать должникам. Они могут угрожать подать в суд на должника, но только если намерены довести дело до конца.

Однако они не могут угрожать уменьшением заработной платы потребителя, увольнением или тюремным заключением, потому что это не в их силах.Как праздные, так и недостижимые угрозы являются нарушением FDCPA.

9. Запросы на просроченные платежи

Коллекторы иногда просят должников просрочить чеки. Это помогает им чувствовать себя более уверенными в том, что они получат средства от должника в определенное время.

Зависит от штата к штату

В каждом штате действуют свои законы о проверках, прошедших дату после даты. Некоторые штаты разрешают их, в то время как другие не одобряют их. Проверьте свое состояние, чтобы узнать, разрешены ли в нем проверки с задержкой.Если да, вы можете сделать это, но это может быть неразумно для вас. Вам придется предоставить сборщику долгов вашу личную банковскую информацию, и вы, возможно, захотите избежать этого на случай, если они «случайно» взимают с вас больше, чем вы согласились. Это может быть или не быть незаконной практикой, но вполне возможно, что они могут это сделать.

Вам придется предоставить сборщику долгов вашу личную банковскую информацию, и вы, возможно, захотите избежать этого на случай, если они «случайно» взимают с вас больше, чем вы согласились. Это может быть или не быть незаконной практикой, но вполне возможно, что они могут это сделать.

10. Притворяться, что они не могут договориться

Еще одна уловка сборщиков долгов заключается в том, что они действуют неисправимо и неподвижно. Они могут солгать должнику и сказать этому человеку, что не существует способа разработать план выплат, или что платеж должен быть произведен в тот же день, или что произойдет последствие X, Y или Z.

Как должник, вы не должны мириться с ложью и не должны чувствовать давление, чтобы получить деньги, которых у вас нет. Предложите сборщику долгов то, что вы можете себе позволить, и ни копейки больше. Они всегда будут готовы принять то, что вы предлагаете, потому что для них нет смысла не делать этого.

11. Не сообщать вам, кто они.

Сборщики долгов часто используют призрачные звонки как один из своих популярных уловок сборщика долгов. Они будут называть должников и не называть себя.Они спросят: «Это то-то и то-то?» снова и снова, пока должник не подтвердит, что разговаривает с нужным человеком. Коллекторы долга должны заявлять, кто они.

Они не должны использовать какую-либо сомнительную тактику для получения информации от должника. Если они звонят вам и не могут сказать, кто они такие, вы имеете полное право повесить трубку и отказаться разговаривать с незнакомыми людьми. Вполне естественно захотеть узнать, с кем вы разговариваете, прежде чем вступить в контакт с этим человеком.

Как вести переговоры с коллекторскими агентствами

Звонок из коллекторского агентства — не повод для паники.Вы можете относительно легко исправить ситуацию, если знаете, как вести переговоры с коллекторскими агентствами.

Они такие же люди, как и вы. Они были обучены обращаться к вашей эмоциональной стороне, чтобы получить от вас эмоциональную реакцию. Не теряйте хладнокровия, и не отказывается от информации добровольно.

Не теряйте хладнокровия, и не отказывается от информации добровольно.

Что делать во время звонка из коллекторского агентства

Получение первого телефонного звонка от сборщика долгов может вызвать неприятные ощущения.Если вы ожидаете звонка или даже звоните сейчас, следуйте этим 5 советам :

- Говорите как можно меньше.

- Кратко ответьте на их вопросы.

- Не предлагайте информацию добровольно.

- Запросите письмо с подтверждением долга, если они связались с вами по телефону перед отправкой вам письма по почте.

- Запросить все письменно. Не соглашайтесь на сумму платежа по телефону и никогда не совершайте платеж на месте.

В начало

Что делать после телефонного звонка из коллекторского агентства

Не платите деньги сразу или во время телефонного звонка, если вам позвонили из коллекторского агентства. У вас есть законное право подтвердить, что деньги им действительно причитаются.

У вас есть законное право подтвердить, что деньги им действительно причитаются.

Запросите информацию у агентства : размер вашей задолженности, тип долга (списание?) И источник возникновения долга.

Они должны предпринять несколько юридических шагов, чтобы доказать, что вы им должны деньги, прежде чем вы будете обязаны платить по закону.

Запросите информацию агентства и имя агента, который вам звонит. Четко запишите всю информацию, которую вы получаете от звонящего.

Вот конкретная информация , которую вы должны записывать каждый раз, когда вам звонят из коллекторского агентства:

- Название коллекторского агентства

- Имя агента, с которым вы разговариваете

- Точная сумма, которую, по их словам, вы должны

- Откуда они взяли вашу информацию

К началу

Как избежать мошенничества с агентством по сбору платежей

Мошенники существуют почти во всех отраслях, и финансовая индустрия — одно из них. Одна из задач Prevent Loan Scams — помочь вам, потребителю, избежать этого мошенничества.

Одна из задач Prevent Loan Scams — помочь вам, потребителю, избежать этого мошенничества.

В соответствии с федеральным законом взыскатели долга должны раскрыть вам свою личность. . Вы можете иметь дело с мошенником, если человек на другом конце телефона отказывается от информации, которую вы можете получить на законных основаниях.

Просто запросите информацию, указанную выше, и сообщите им, что они должны по закону предоставить удостоверение личности. Положите трубку, если они откажутся.

Любое законное коллекторское агентство охотно предоставит информацию.В противном случае , возможно, вы только что спасли себя от аферы коллекторского агентства.

Требуйте всех соглашений в письменной форме

Никогда не соглашайтесь с , что вы должны деньги, и не соглашайтесь с условиями оплаты по телефону. Запросите письмо с подтверждением долга и обработайте всю будущую корреспонденцию по почте, чтобы у вас были все записи.

Ваша цель — защитить свое финансовое будущее. Их цель — получить долг, который, по их словам, вы должны. Убедитесь, что вы покрываете все свои базы.

В начало

Подготовьтесь к разговору, прежде чем вести переговоры с агентствами по сбору платежей

Лучшее, что вы можете сделать, когда у вас возникнут финансовые проблемы, — это подготовиться к колл-звонку. Многие компании допускают, чтобы ваш аккаунт был просрочен на от 30 до 60 дней ; дольше, и они, скорее всего, передадут вашу учетную запись своему отделу по сбору платежей.

Сборщики долгов могут быть очень устрашающими, поэтому создайте сценарий, который вы можете использовать как костыль, чтобы сохранять хладнокровие.Это убережет вас от дорогостоящих ошибок, таких как предоставление рабочего адреса или согласие платить определенную сумму в месяц, когда вам не нравится эта идея.

Вы можете даже отказаться говорить с ними при первом же звонке . Лучший способ справиться с этой ситуацией:

- Объясните, что сейчас не лучшее время для обсуждения проблемы.

- Запросите номер телефона для обратного звонка или попросите, чтобы они перезвонили через пару дней.

- Спросите название коллекторского агентства.

- Запросите имя сборщика долгов, который вам звонил.

Это даст вам достаточно времени, чтобы подумать о том, как вы хотите, чтобы беседа проходила. Вы можете легко вести разговор, если у вас под рукой есть нужная информация.

Напишите сценарий, который поможет вам сохранять ясность мыслей на случай, если коллекционер использует манипуляции или тактику вины, чтобы попытаться развеять ваши мысли.

Пример сценария

Пример сценария может выглядеть примерно так:

«Мне нужно письмо с подтверждением долга, подтверждающее, что я должен эту сумму, пожалуйста.«Держите разговор вежливым, даже если он груб.

«Не могли бы вы дать мне свою контактную информацию, пожалуйста?» Опять же, будьте вежливы во время беседы.

«Мне неудобно отвечать на этот вопрос» — действенный ответ на личные вопросы вроде «Почему вы не оплатили этот счет?» или «У вас есть друзья или семья, у которых вы можете взять деньги в долг?»

Инкассатор может даже задать личные вопросы, например, о вашем любимом ресторане или месте отдыха, чтобы обвинить вас в том, что вы живете расточительно, не оплачивая счета.

Запросите название агентства, имя агента и точную сумму в долларах, которую они запрашивают.

Запросите название агентства, имя агента и точную сумму в долларах, которую они запрашивают.Не бойтесь положить трубку, если они станут слишком грубо. Вы также можете повесить трубку, если из-за них вы почувствуете себя виноватым или эмоционально. У вас нет причин для того, чтобы они задолжали деньги.

И не бойтесь просто использовать слово «Нет». По закону вы не обязаны предоставлять какую-либо информацию вызывающему абоненту до тех пор, пока не получите письмо с подтверждением долга.

В начало

Поймите свои права, разговаривая с взыскателями

Многие люди не осознают, что имеют право отказать в предоставлении информации коллекторскому агентству. Есть также несколько других прав, которыми вы обладаете при работе с обращениями взыскания долгов.

Есть также несколько других прав, которыми вы обладаете при работе с обращениями взыскания долгов.

Закон о справедливой практике взыскания долгов был принят в 1977 году. Он защищает всех потребителей от неэтичной практики взыскания долгов. Вот краткое изложение ваших прав при работе со сборщиками долгов:

- Сборщик долгов не может звонить вам до 8 часов утра или после 21 часа. в вашем часовом поясе. Это не означает, что они не могут отправлять вам текстовые сообщения или электронные письма вне указанного времени.

- Они не могут позвонить вам на работу, но вы должны сначала запросить это. Вначале они могут звонить вам на работу, но вы имеете право попросить, чтобы они не связывались с вами, пока вы на работе.

- Коллекторы не имеют права постоянно звонить вам несколько раз в день. Федеральная торговая комиссия считает несколько телефонных звонков в день притеснением.

- Им не разрешено оскорблять вас словесно. Нецензурные выражения и словесные оскорбления полностью запрещены.

- Агентствам по сбору платежей не разрешается сообщать другим членам семьи, друзьям, коллегам или соседям о том, что вы задолжали деньги.

- Им не разрешается угрожать вам физически или даже подавать в суд. Они не могут угрожать отобрать ваше имущество или арестовать вас.

- Коллекторское агентство должно удовлетворить письменный запрос о прекращении дальнейших контактов.

Нецензурные выражения и словесные оскорбления полностью запрещены.

Нецензурные выражения и словесные оскорбления полностью запрещены. К началу

Может ли коллекторское агентство поднять заработную плату?

На этот вопрос часто сложно ответить, потому что в некоторых штатах сборщику долгов разрешается поднять заработную плату, а в некоторых — нет. Некоторые виды долгов подлежат погашению, а другие — нет.

Кредиторы должны получить судебное решение против вас и издать постановление суда, прежде чем они смогут удерживать вашу заработную плату.

Алименты и алименты — это два типа долгов, которые компании могут получить почти в каждом штате. В определенных ситуациях они могут направить от до 60% вашего располагаемого дохода на выплату алиментов.

В определенных ситуациях они могут направить от до 60% вашего располагаемого дохода на выплату алиментов.

IRS может удерживать вашу заработную плату без постановления суда, если вы задолжали налоги. Процент, который они могут получить, зависит от количества ваших иждивенцев и суммы удержаний, которые вы требуете.

Государственные и местные органы власти могут также увеличивать вашу заработную плату, чтобы собирать налоги, которые вы не уплатили.

Задолженность по федеральному студенческому кредиту может быть погашена из вашей заработной платы. Сумма возмещения ограничена 15% вашего располагаемого дохода.

Почти все остальные должны подать иск, чтобы вынести приговор против вас. Затем они должны получить постановление суда, прежде чем они смогут удержать вашу зарплату. Так что не позволяйте коллекторскому агентству пугать вас пустыми угрозами наложения ареста, если вы не начнете производить немедленные платежи.

В начало

Влияние коллекторских агентств на ваш кредитный отчет

Вам следует регулярно отслеживать свой кредитный отчет. Ваш кредитный рейтинг играет большую роль в вашей способности совершать крупные покупки с использованием ссуды. Вам нужен высокий кредитный рейтинг, например, для покупки дома или автомобиля.

Ваш кредитный рейтинг играет большую роль в вашей способности совершать крупные покупки с использованием ссуды. Вам нужен высокий кредитный рейтинг, например, для покупки дома или автомобиля.

Банки и другие кредиторы просматривают ваш кредитный отчет, чтобы убедиться, что вы не перерасходуете средства и несете финансовую ответственность, прежде чем они смогут одобрить вам новый заем.